Wohn- & Geschäftshäuser · Residential InvestmentMarktreport 2018/2019 · Bremen

BREMEN

TransaktionsanzahlNumber of transactions

Anz

ahl/N

umbe

r

* Prognosespanne/Forecast range Quelle:/Source: Gutachterausschuss Bremen, Engel & Völkers Commmercial

0

80

160

240

320

400

2018*20172016201520142013

210

292

301

305

248

220 24

0

TransaktionsvolumenTransaction volume

in M

io. E

UR

/in m

io. E

UR

* Prognosespanne/Forecast range Quelle:/Source: Gutachterausschuss Bremen, Engel & Völkers Commmercial

0

50

100

150

200

250

2018*20172016201520142013

135

159

116

206

142 15

5

160

Wohn- & Geschäftshäuser Marktreport 2018/2019 • Bremen

Bremen steht als sechstgrößter Industriestandort

Deutschlands für eine erfolgreiche Umsetzung des

Strukturwandels am Wasser. Die ehemals auf Werftindus-

trie ausgerichtete Hafenstadt erstrahlt mittlerweile als

maritime Metropole, welche durch moderne Wirtschafts-

und Dienstleistungsbranchen geprägt wird. Als das

bedeutendste Oberzentrum im Nordwesten Deutschlands

wird die Hansestadt auch von Investoren geschätzt.

Jedoch wird die Investitionstätigkeit auf dem Immobili-

enmarkt nach wie vor durch den bestehenden Angebots-

mangel limitiert. Im Jahr 2017 wurden gerade einmal 220

Wohn- und Geschäftshäuser gehandelt. Dies entspricht

dem niedrigsten Wert seit 15 Jahren. Das dazugehörige

Geldvolumen bewegt sich mit 142 Mio. EUR und einem

durchschnittlichen Transaktionswert von 645.000 EUR

dagegen auf einem konstant hohen Niveau.

Bremen, Germany’s sixth largest industrial centre, is a

shining example of successfully implemented structural

change. The harbour city, which is located on the River

Weser and in earlier times focused on shipbuilding, is

now a dynamic maritime metropolis characterized by

modern economic and service industries. North-West

Germany’s largest city is also popular with investors,

however their activities on the real estate market continue

to be restricted by the continuing scarcity of properties.

In 2017 only 220 residential investment properties were

sold – the lowest fi gure for the last 15 years. Nevertheless,

at 142 million euros and an average transaction value

of 645,000 euros the corresponding monetary volume

remains at a consistently high level.

565.719 21.403 EUR 1.629 1,9 % 8,66 EUR/m²

Bevölkerung+4,0 % (zu 2011)

Kaufkraft pro Kopf95,3 (Kaufkraftindex)

Baufertigstellungen+0,7 % (zu 2016)

Leerstandsquote63,5 (Leerstandsindex)

Ø-Angebotsmiete+4,8 % (zu 2017)

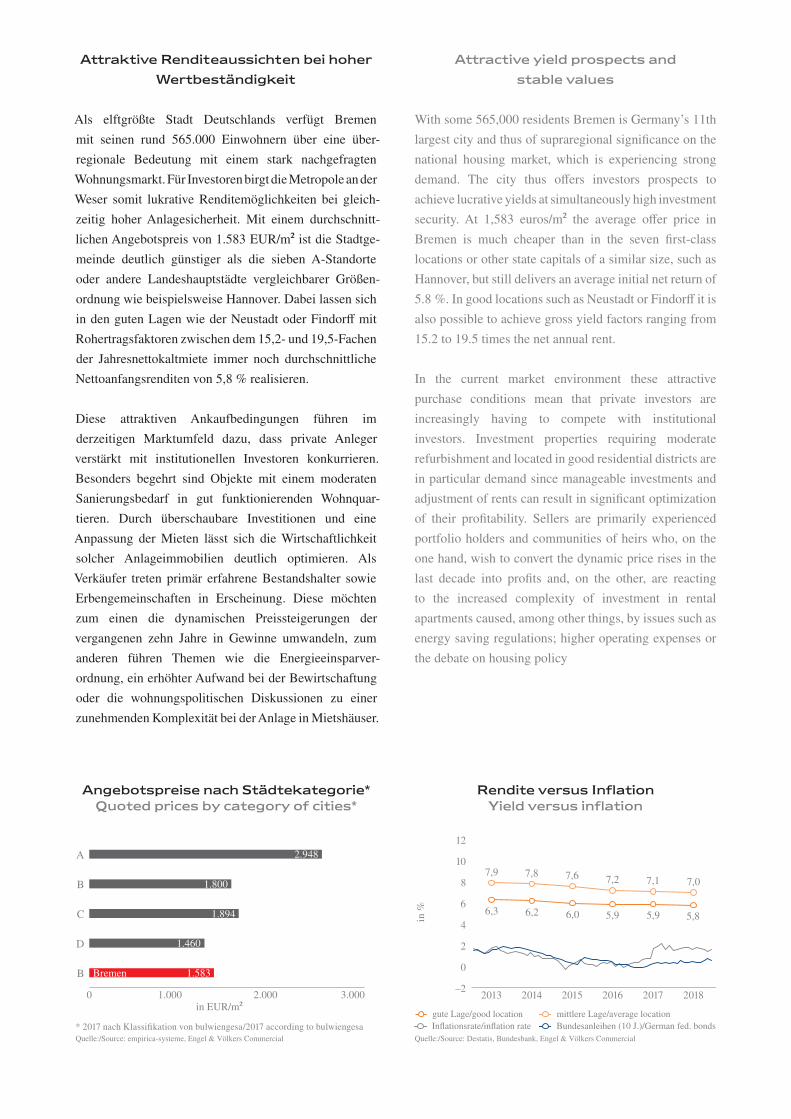

Angebotspreise nach Städtekategorie*Quoted prices by category of cities*

in EUR/m²

* 2017 nach Klassifikation von bulwiengesa/2017 according to bulwiengesaQuelle:/Source: empirica-systeme, Engel & Völkers Commercial

0 1.000 2.000 3.000

B

D

C

B

A

220

2.948

1.800

1.894

1.460

1.583Bremen

Rendite versus InflationYield versus inflation

Quelle:/Source: Destatis, Bundesbank, Engel & Völkers Commercial

in %

gute Lage/good location mittlere Lage/average locationInflationsrate/inflation rate Bundesanleihen (10 J.)/German fed. bonds

6,3 6,2 6,0 5,9 5,9 5,8

7,9 7,8 7,6 7,2 7,1 7,0

–2

0

2

4

6

8

10

12

201820172016201520142013

Attraktive Renditeaussichten bei hoher

Wertbeständigkeit

Als elftgrößte Stadt Deutschlands verfügt Bremen

mit seinen rund 565.000 Einwohnern über eine über-

regionale Bedeutung mit einem stark nachgefragten

Wohnungsmarkt. Für Investoren birgt die Metropole an der

Weser somit lukrative Renditemöglichkeiten bei gleich-

zeitig hoher Anlagesicherheit. Mit einem durchschnitt-

lichen Angebotspreis von 1.583 EUR/m² ist die Stadtge-

meinde deutlich günstiger als die sieben A-Standorte

oder andere Landeshauptstädte vergleichbarer Größen-

ordnung wie beispielsweise Hannover. Dabei lassen sich

in den guten Lagen wie der Neustadt oder Findorff mit

Rohertragsfaktoren zwischen dem 15,2- und 19,5-Fachen

der Jahresnettokaltmiete immer noch durchschnittliche

Nettoanfangsrenditen von 5,8 % realisieren.

Diese attraktiven Ankaufbedingungen führen im

derzeitigen Marktumfeld dazu, dass private Anleger

verstärkt mit institutionellen Investoren konkurrieren.

Besonders begehrt sind Objekte mit einem moderaten

Sanierungsbedarf in gut funktionierenden Wohnquar-

tieren. Durch überschaubare Investitionen und eine

Anpassung der Mieten lässt sich die Wirtschaftlichkeit

solcher Anlageimmobilien deutlich optimieren. Als

Verkäufer treten primär erfahrene Bestandshalter sowie

Erbengemeinschaften in Erscheinung. Diese möchten

zum einen die dynamischen Preissteigerungen der

vergangenen zehn Jahre in Gewinne umwandeln, zum

anderen führen Themen wie die Energieeinsparver-

ordnung, ein erhöhter Aufwand bei der Bewirtschaftung

oder die wohnungspolitischen Diskussionen zu einer

zunehmenden Komplexität bei der Anlage in Mietshäuser.

Attractive yield prospects and

stable values

With some 565,000 residents Bremen is Germany’s 11th

largest city and thus of supraregional significance on the

national housing market, which is experiencing strong

demand. The city thus offers investors prospects to

achieve lucrative yields at simultaneously high investment

security. At 1,583 euros/m² the average offer price in

Bremen is much cheaper than in the seven first-class

locations or other state capitals of a similar size, such as

Hannover, but still delivers an average initial net return of

5.8 %. In good locations such as Neustadt or Findorff it is

also possible to achieve gross yield factors ranging from

15.2 to 19.5 times the net annual rent.

In the current market environment these attractive

purchase conditions mean that private investors are

increasingly having to compete with institutional

investors. Investment properties requiring moderate

refurbishment and located in good residential districts are

in particular demand since manageable investments and

adjustment of rents can result in significant optimization

of their profitability. Sellers are primarily experienced

portfolio holders and communities of heirs who, on the

one hand, wish to convert the dynamic price rises in the

last decade into profits and, on the other, are reacting

to the increased complexity of investment in rental

apartments caused, among other things, by issues such as

energy saving regulations; higher operating expenses or

the debate on housing policy

Wohn- & Geschäftshäuser Marktreport 2018/2019 • Bremen

Bauboom prägt die Stadtentwicklung

Leerstand ist in Bremen faktisch nicht vorhanden,

was zu einem angespannten Wohnungsmarkt führt.

Hauptverantwortlich hierfür sind die Wanderungs-

gewinne der vergangenen Jahre sowie der Trend zu

kleineren Haushalten. Im Vergleich zum Vorjahr stiegen

die Angebotsmieten stadtweit um 4,8 % an. Die Politik

hat den Handlungsbedarf erkannt: In der ganzen Stadt

entstehen punktuell neue Wohnungsbauprojekte. So

möchte alleine ein Bremer Projektentwickler auf dem

ehemaligen Brinkmann-Gelände in Woltmershausen

mindestens 1.200 neue Wohnungen realisieren.

Die hohe Wohnraumnachfrage sowie die initiierten

Stadtentwicklungsvorhaben werden Bremen auch mittel-

fristig prägen. Engel & Völkers Commercial rechnet somit

weiterhin mit einer starken Nachfrage nach Anlageim-

mobilien und geht von stabilen Transaktionszahlen für

das Gesamtjahr 2018 aus. Das Umsatzvolumen wird sich

hierbei zwischen 135 und 155 Mio. EUR bewegen.

Urban development characterized by

building boom

The vacancy rate in Bremen is practically non-existent.

This is mainly due to increased immigration to the city in

recent years as well as the trend for smaller households.

Compared to the previous year the rents quoted throughout

the city have increased by 4.8 %. Local government has

recognized the need for action, initiating projects to build

new apartments in locations around Bremen. One local

project developer, for example, plans to realize at least

1,200 new homes in Woltmershausen.

Going forward, Bremen’s market in the mid-term will

continue to be characterized by high demand for housing

and the urban development projects which have been

initiated. Engel & Völkers Commercial anticipates

unbroken strong demand for investment properties and

expects stable transaction figures for the whole of 2018.

The turnover volume should be in the region of 135 to

155 million euros.

Der Bremer Markt entwickelt sich weiterhin sehr positiv. Der hohen Nachfrage, insbesondere nach Wohn- und Geschäftshäusern, steht weiterhin ein begrenztes Angebot gegenüber. Großprojekte, auch in einfacheren Lagen wie Woltmershausen, werden diese Quartiere in den nächsten Jahren aufwerten und mittelfristig zu einer langsamen Angleichung der Kaufpreisfaktoren führen. Für Investoren bieten sich in einem weiterhin dynamischen Bremer Markt vielfach noch günstige Einstiegsmöglichkeiten.

Bastian Wefer, Engel & Völkers Commercial Bremen

Angebotsmieten 2018*

Quoted rents 2018*

StadtbezirkAnzahl der

WohnungsangeboteØ-Kaltmiete (Bestand)in EUR/m² (zu 2017)

Spanne der Kaltmieten(Bestand) in EUR/m²

Ø-Kaltmiete (Neubau) in EUR/m²

Schwachhausen 392 9,35 (+4,1 %) 7,00 – 11,80 11,58

Mitte, Östliche Vorstadt, Häfen 354 9,28 (+1,7 %) 6,30 – 12,00 11,72

Walle, Findorff 355 9,24 (+5,7 %) 6,50 – 13,00 11,93

Neustadt 263 9,09 (+1,7 %) 6,20 – 13,00 11,67

Horn-Lehe 127 8,54 (+6,0 %) 6,50 – 11,40 10,25

Woltmershausen 52 8,25 (+10,7 %) 5,80 – 12,90 –

Hemelingen, Osterholz 206 7,71 (+8,1 %) 5,90 – 10,30 10,02

Huchting 79 7,56 (+9,6 %) 5,80 – 10,20 –

Gröpelingen 99 7,09 (+6,9 %) 5,10 – 9,60 –

Burglesum, Vegesack, Blumenthal 374 6,73 (+6,3 %) 5,20 – 8,50 9,43

Quelle:/Source: empirica-systeme, Engel & Völkers Commercial * bezogen auf 1. Quartal/referring to 1. Quarter

VahrMitte

Walle

Strom

stadt

hausen

HastedtVorstadt

Östliche

Neustadt

Borgfeld

Findorff

Vegesack

Huchting

Übersee- Horn-Lehe

Osterholz

Blockland

Burglesum

Seehausen

Woltmers-

Hemelingen

Blumenthal

Obervieland

Oberneuland

Gröpelingen

Schwachhausen

A1A28

A27

A281

A270

A281/B6

WESER

© E

ngel

& V

ölke

rs C

omm

erci

al

Wohn- & Geschäftshäuser Marktreport 2018/2019 • Bremen

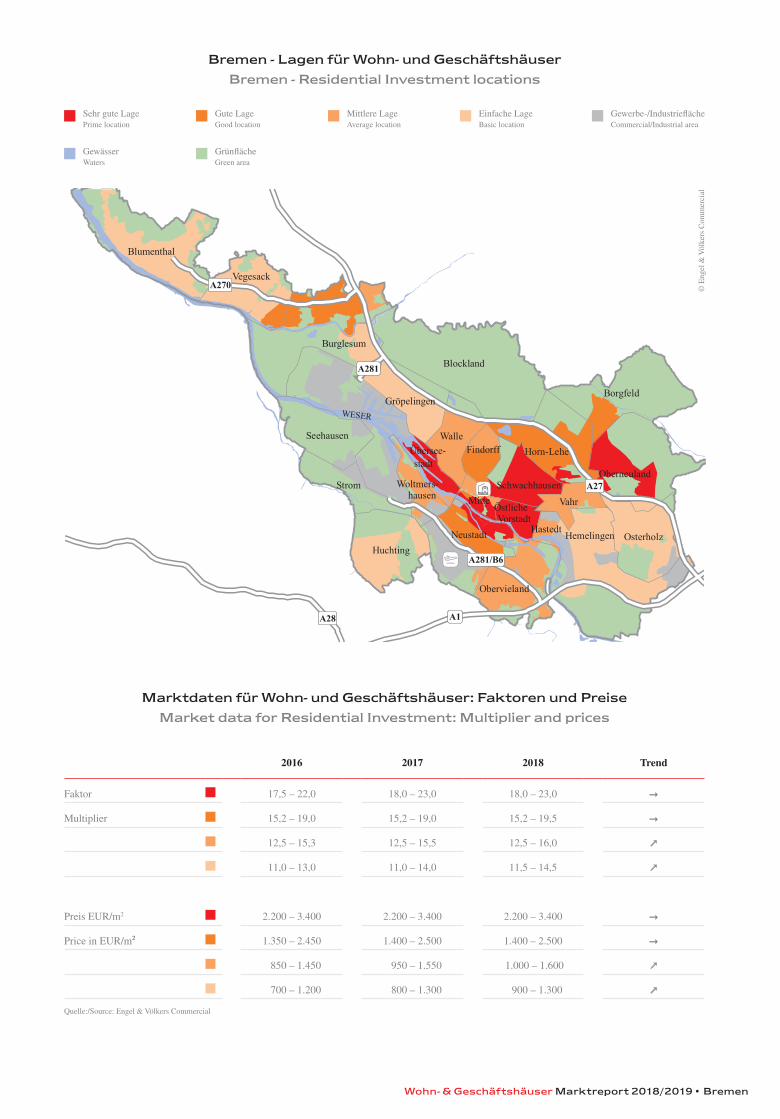

Bremen - Lagen für Wohn- und Geschäftshäuser

Bremen - Residential Investment locations

Sehr gute LagePrime location

Gute LageGood location

Mittlere LageAverage location

Einfache LageBasic location

Gewerbe-/IndustrieflächeCommercial/Industrial area

GewässerWaters

GrünflächeGreen area

Marktdaten für Wohn- und Geschäftshäuser: Faktoren und Preise

Market data for Residential Investment: Multiplier and prices

2016 2017 2018 Trend

Faktor 17,5 – 22,0 18,0 – 23,0 18,0 – 23,0

Multiplier 15,2 – 19,0 15,2 – 19,0 15,2 – 19,5

12,5 – 15,3 12,5 – 15,5 12,5 – 16,0

11,0 – 13,0 11,0 – 14,0 11,5 – 14,5

Preis EUR/m2 2.200 – 3.400 2.200 – 3.400 2.200 – 3.400

Price in EUR/m² 1.350 – 2.450 1.400 – 2.500 1.400 – 2.500

850 – 1.450 950 – 1.550 1.000 – 1.600

700 – 1.200 800 – 1.300 900 – 1.300

Quelle:/Source: Engel & Völkers Commercial

EVC Bremen GmbHLizenzpartner der Engel & Völkers Commercial GmbHAm Wall 169/170 · 28195 BremenTel. +49-(0)421-989 84 90 · [email protected]

Alle

Info

rmat

ione

n w

urde

n m

it gr

ößtm

öglic

her S

orgf

alt e

rste

llt. F

ür d

ie R

icht

igke

it un

d V

olls

tänd

igke

it de

r Inf

orm

atio

nen

über

nehm

en w

ir k

eine

Gew

ähr u

nd H

aftu

ng fü

r Sch

äden

, aus

geno

mm

en s

ind

Vor

satz

und

gro

be F

ahrl

ässi

gkei

t. St

and

der I

nfor

mat

ions

- und

D

aten

lage

: Apr

il/M

ai 2

018.

Die

Sta

ndor

tken

nzah

len

habe

n fo

lgen

de Q

uelle

n un

d B

ezüg

e: B

evöl

keru

ng (

2016

, Sta

dt B

rem

en),

Kau

fkra

ft (

2017

, MB

-Res

earc

h), m

arkt

aktiv

e L

eers

tand

squo

te (

2016

, em

piri

ca-L

eers

tand

sind

ex),

Bau

fert

igst

ellu

ng (

2017

, Des

tatis

),

Ø-A

ngeb

otsm

iete

(1.

Q. 2

018,

em

piri

ca-s

yste

me)

. Ver

viel

fälti

gung

nur

mit

Que

llena

ngab

e, Q

uelle

: E

ngel

& V

ölke

rs C

omm

erci

al G

mbH

. All

info

rmat

ion

has

been

com

pile

d w

ith t

he g

reat

est

poss

ible

car

e. W

e ca

nnot

acc

ept

any

liabi

lity

for

the

accu

racy

and

co

mpl

eten

ess

of th

is in

form

atio

n. W

e sh

all n

ot b

e he

ld re

spon

sibl

e fo

r dam

age

of a

ny k

ind

wha

tsoe

ver i

ncur

red

eith

er d

irec

tly o

r ind

irec

tly th

roug

h th

e us

e of

this

info

rmat

ion,

with

the

exce

ptio

n of

liab

ility

for i

nten

t or g

ross

neg

ligen

ce. L

ast u

pdat

e of

info

rmat

ion

and

data

publ

ishe

d: A

pril/

May

201

8. D

uplic

atio

n on

ly w

ith r

efer

ence

to s

ourc

e, s

ourc

e: E

ngel

& V

ölke

rs C

omm

erci

al G

mbH

.