Wirtschaftlichkeitsrechnung

(SS 2009)

Kostenstellen- und Kostenträgerrechnung

(2009-07-01)

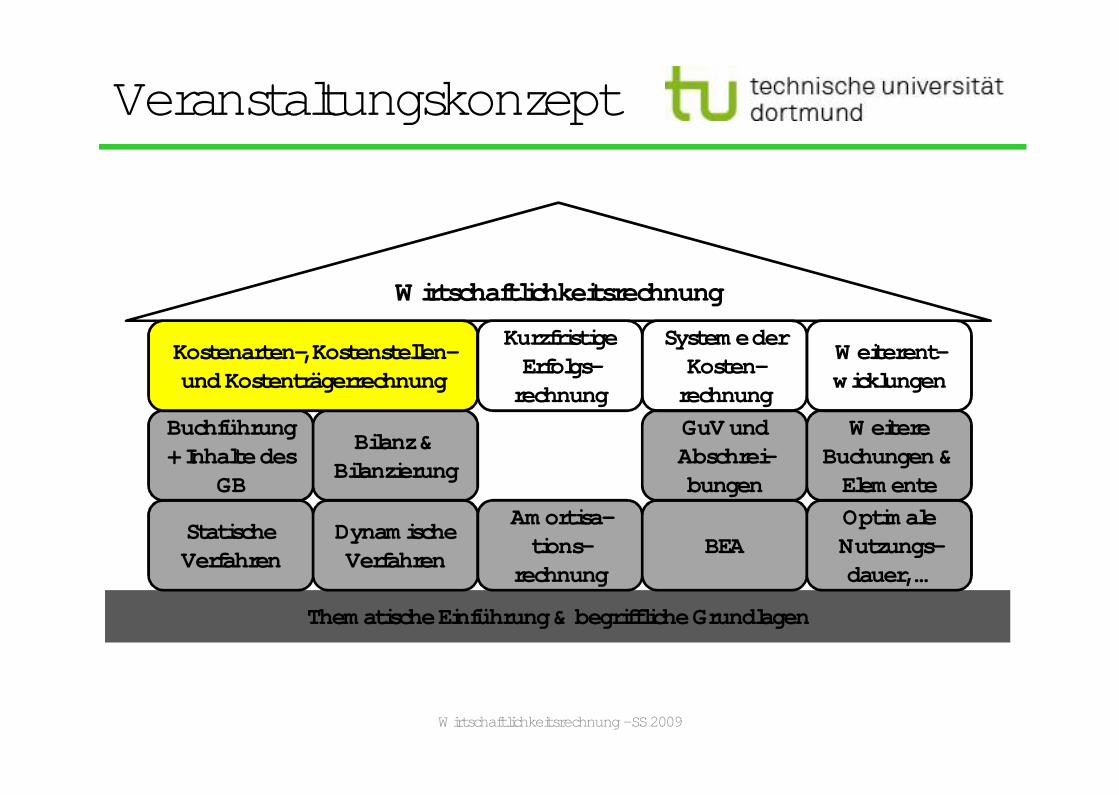

Veranstaltungskonzept

Wirtschaftlichkeitsrechnung - SS 2009

Thematische Einführung & begriffliche Grundlagen

Statische Verfahren

Amortisa-tions-

rechnung

Wirtschaftlichkeitsrechnung

Dynamische Verfahren

BEAOptimale Nutzungs-dauer, …

Buchführung + Inhalte des

GB

Bilanz & Bilanzierung

GuV und Abschrei-bungen

Weitere Buchungen &

Elemente

Kostenarten-, Kostenstellen-und Kostenträgerrechnung

Kurzfristige Erfolgs-

rechnung

Systeme der Kosten-

rechnung

Weiterent-wicklungen

Literatur (24.06. und 01.07.2009)

Wirtschaftlichkeitsrechnung - SS 2009

Coenenberg, A.G.; Fischer, Th.; Günther, Th.: Kostenrechnung und Kostenanalyse, 6. Aufl., Stuttgart 2007.

Freidank, C.-C.: Kostenrechnung, 8. Aufl., München 2008, S. 4-12, 31-50, 89-171.

Jórasz, W.: Kosten- und Leistungsrechnung, 4. Aufl., Stuttgart 2008, S. 53-72, 106-152.

Agenda

1. Nachtrag zur Kostenartenrechnung: Kalkulatorische Abschreibungen, Zinsen und Wagnisse

2. Aufgaben der Kostenstellenrechnung und Bildung von Kostenstellen

3. Der BetriebsabrechnungsbogenAn die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

Wirtschaftlichkeitsrechnung - SS 2009

Agenda

1. Nachtrag zur Kostenartenrechnung: Kalkulatorische Abschreibungen, Zinsen und Wagnisse

2. Aufgaben der Kostenstellenrechnung und Bildung von Kostenstellen

3. Der BetriebsabrechnungsbogenAn die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

Wirtschaftlichkeitsrechnung - SS 2009

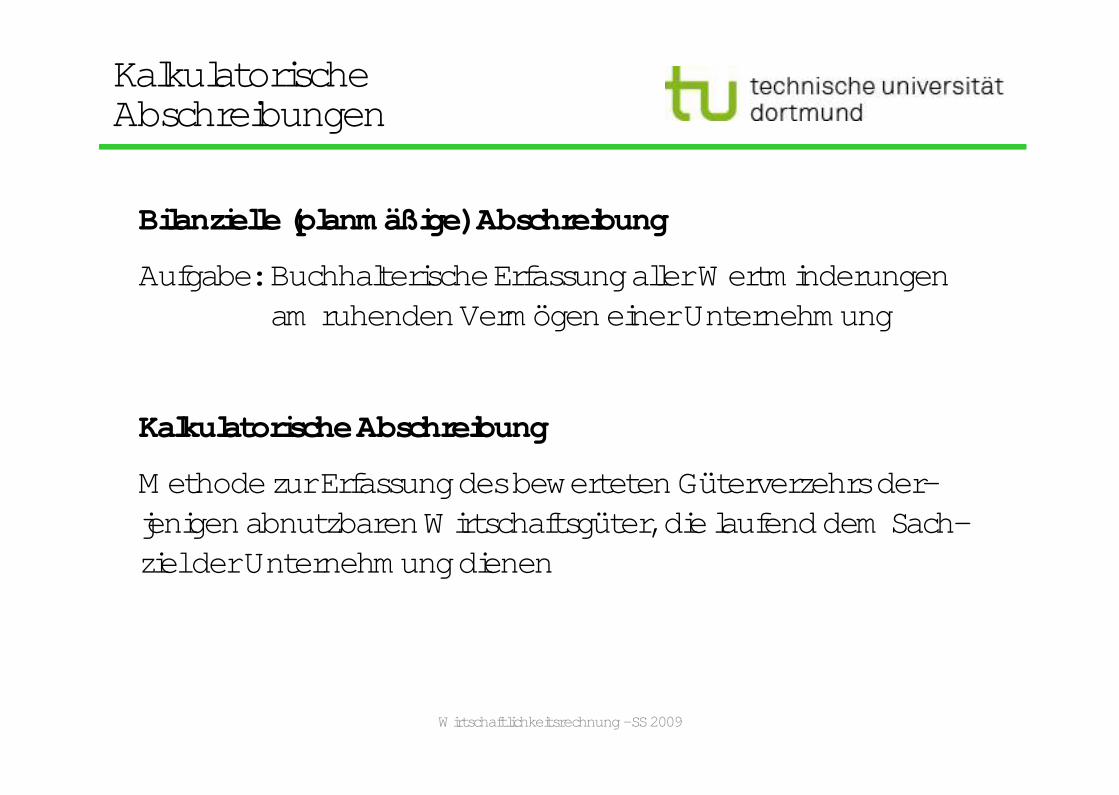

Kalkulatorische Abschreibungen

Bilanzielle (planmäßige) Abschreibung

Aufgabe: Buchhalterische Erfassung aller Wertminderungen am ruhenden Vermögen einer Unternehmung

Kalkulatorische Abschreibung

Methode zur Erfassung des bewerteten Güterverzehrs der-jenigen abnutzbaren Wirtschaftsgüter, die laufend dem Sach-ziel der Unternehmung dienen

Wirtschaftlichkeitsrechnung - SS 2009

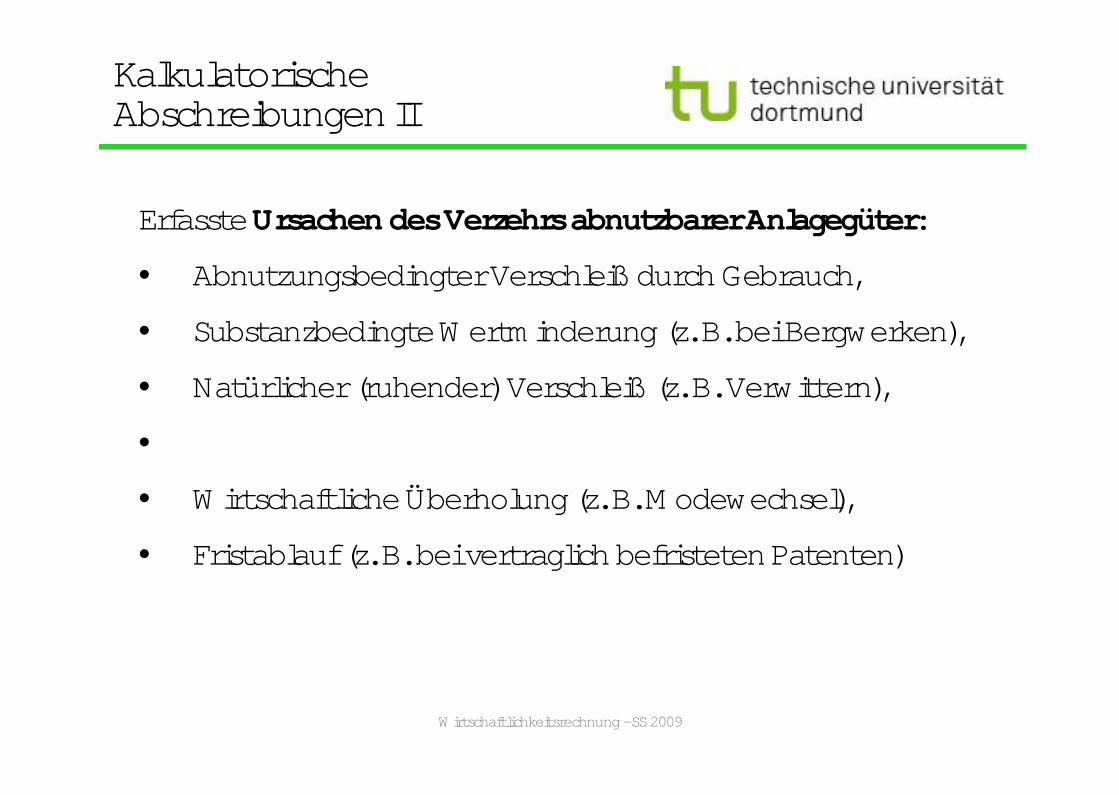

Kalkulatorische Abschreibungen II

Erfasste Ursachen des Verzehrs abnutzbarer Anlagegüter:

• Abnutzungsbedingter Verschleiß durch Gebrauch,

• Substanzbedingte Wertminderung (z. B. bei Bergwerken),

• Natürlicher (ruhender) Verschleiß (z. B. Verwittern),

•

• Wirtschaftliche Überholung (z. B. Modewechsel),

• Fristablauf (z. B. bei vertraglich befristeten Patenten)

Wirtschaftlichkeitsrechnung - SS 2009

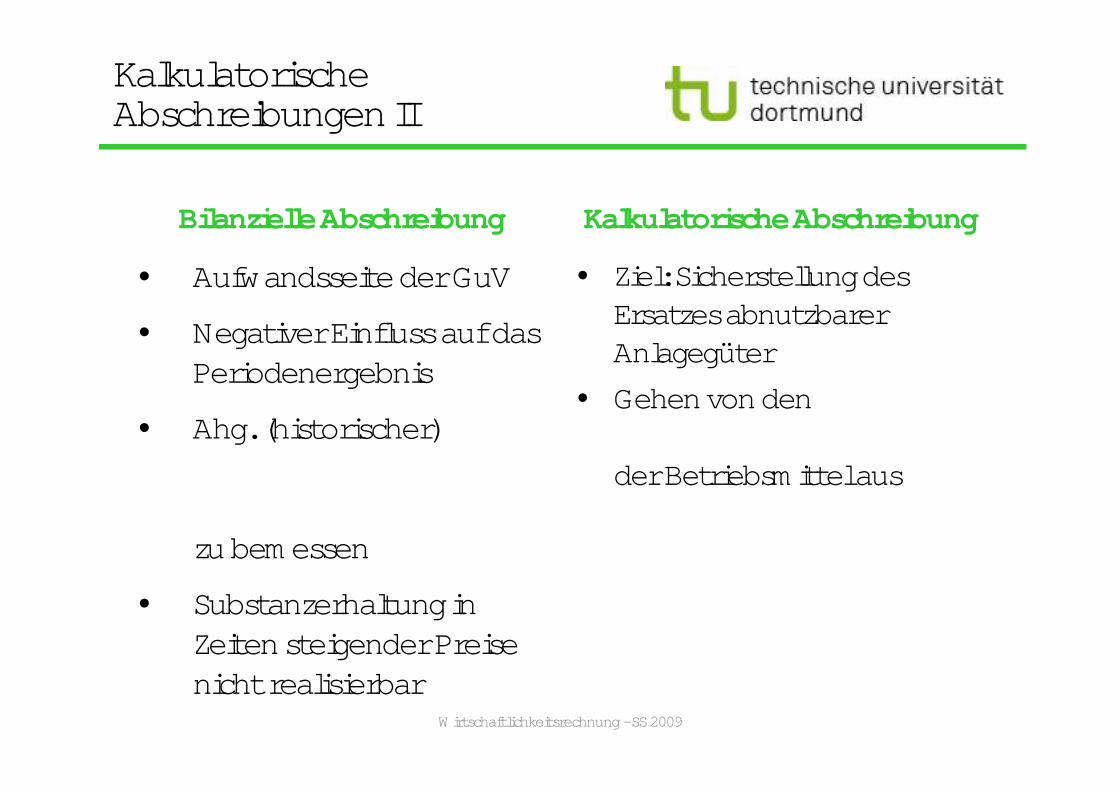

Kalkulatorische Abschreibungen II

Bilanzielle Abschreibung

• Aufwandsseite der GuV

• Negativer Einfluss auf das Periodenergebnis

• Ahg. (historischer)

zu bemessen

• Substanzerhaltung in Zeiten steigender Preise nicht realisierbar

Kalkulatorische Abschreibung

• Ziel: Sicherstellung des Ersatzes abnutzbarer Anlagegüter

• Gehen von den

der Betriebsmittel aus

Wirtschaftlichkeitsrechnung - SS 2009

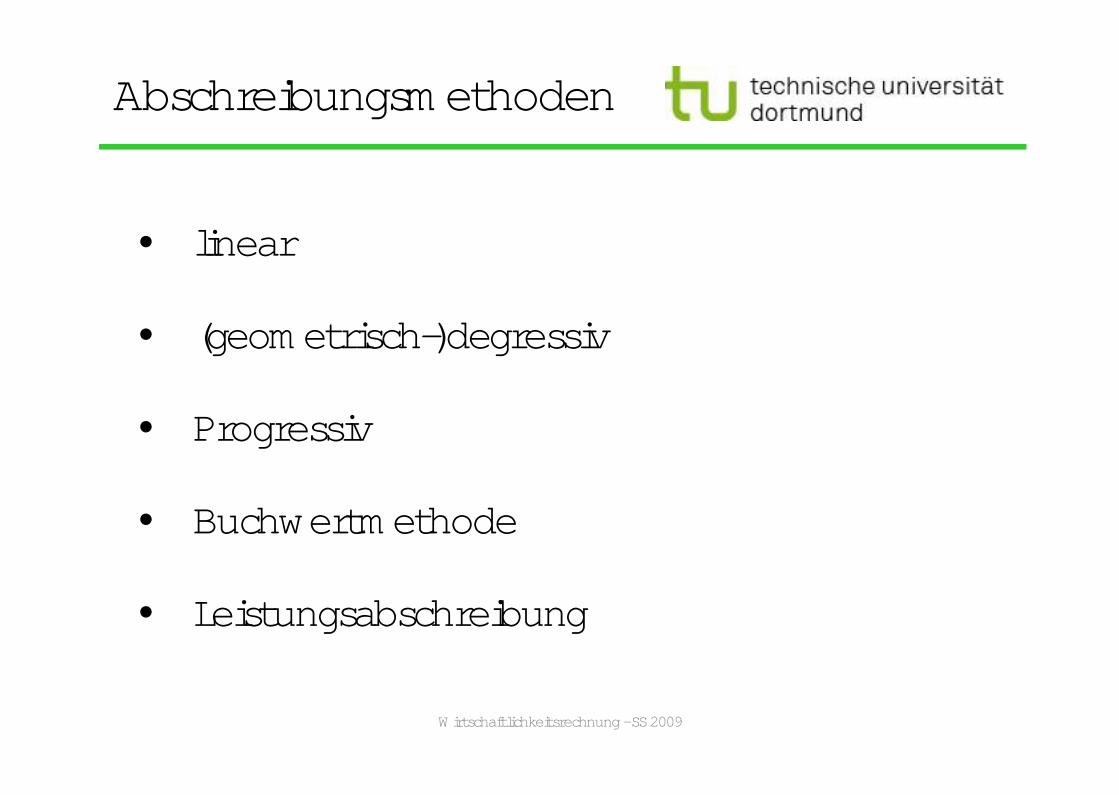

Abschreibungsmethoden

• linear

• (geometrisch-)degressiv

• Progressiv

• Buchwertmethode

• Leistungsabschreibung

Wirtschaftlichkeitsrechnung - SS 2009

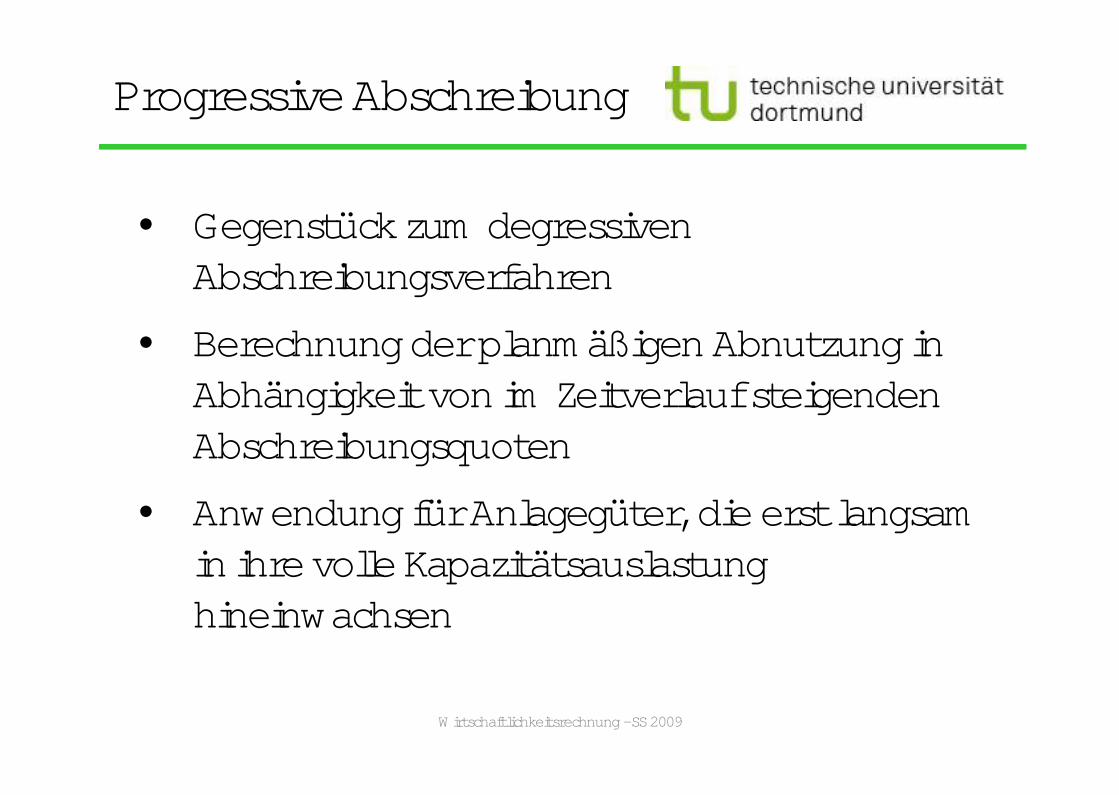

Progressive Abschreibung

• Gegenstück zum degressiven Abschreibungsverfahren

• Berechnung der planmäßigen Abnutzung in Abhängigkeit von im Zeitverlauf steigenden Abschreibungsquoten

• Anwendung für Anlagegüter, die erst langsam in ihre volle Kapazitätsauslastung hineinwachsen

Wirtschaftlichkeitsrechnung - SS 2009

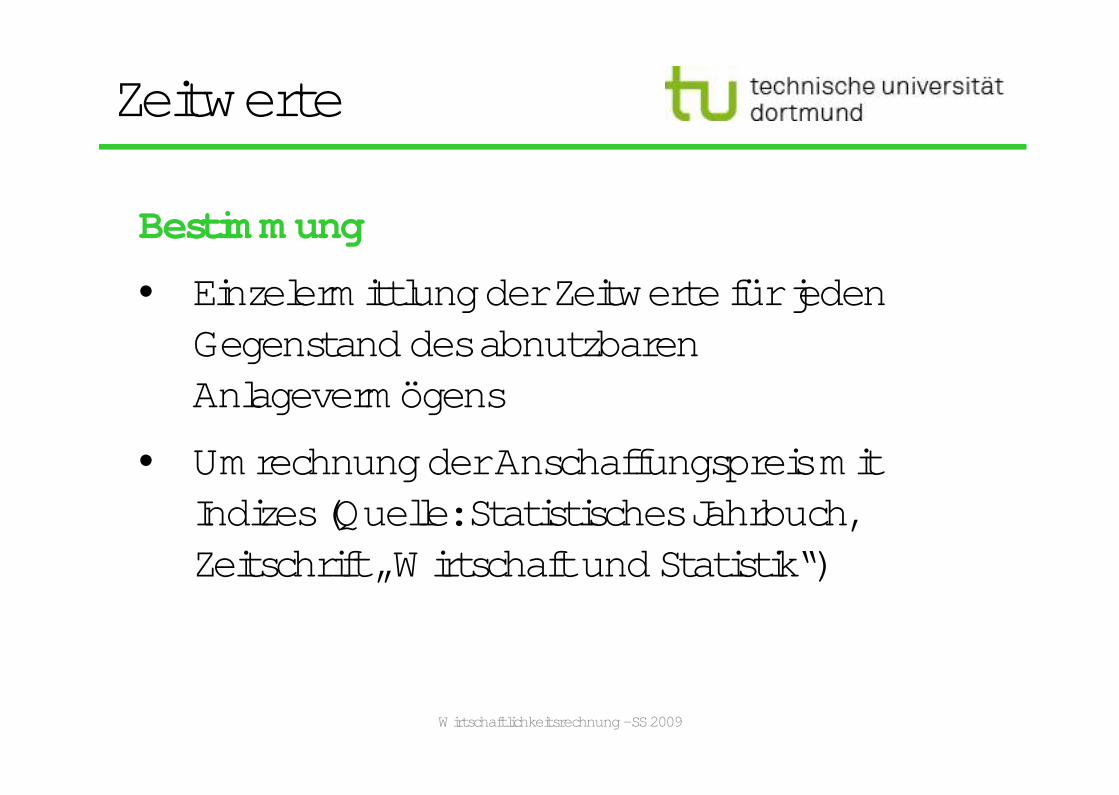

Zeitwerte

Bestimmung

• Einzelermittlung der Zeitwerte für jeden Gegenstand des abnutzbaren Anlagevermögens

• Umrechnung der Anschaffungspreis mit Indizes (Quelle: Statistisches Jahrbuch, Zeitschrift „Wirtschaft und Statistik“)

Wirtschaftlichkeitsrechnung - SS 2009

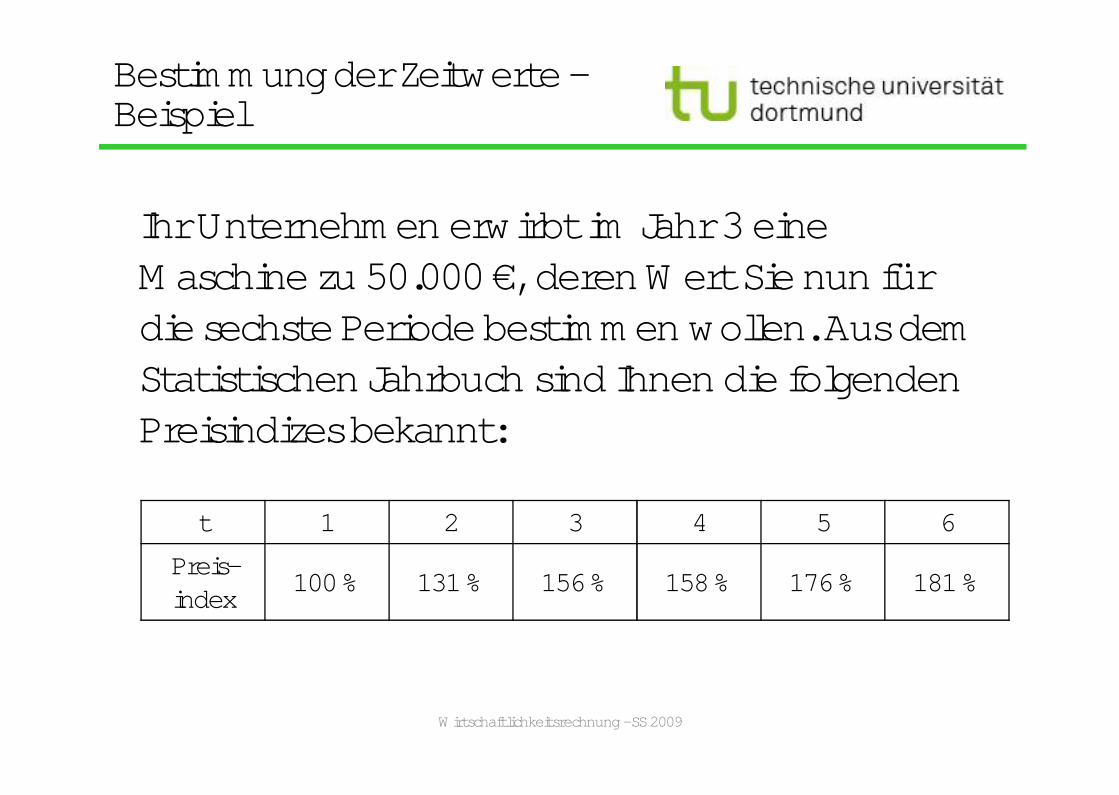

Bestimmung der Zeitwerte -Beispiel

Ihr Unternehmen erwirbt im Jahr 3 eine Maschine zu 50.000 €, deren Wert Sie nun für die sechste Periode bestimmen wollen. Aus dem Statistischen Jahrbuch sind Ihnen die folgenden Preisindizes bekannt:

Wirtschaftlichkeitsrechnung - SS 2009

t 1 2 3 4 5 6

Preis-index

100 % 131 % 156 % 158 % 176 % 181 %

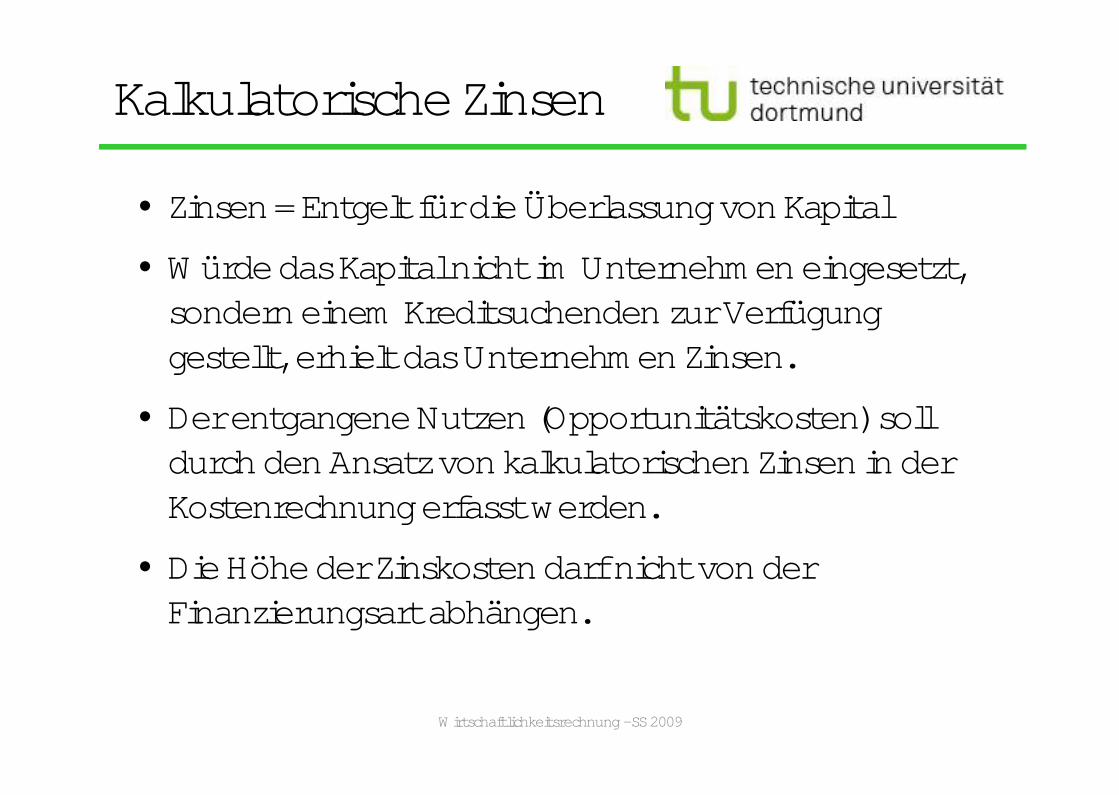

Kalkulatorische Zinsen

• Zinsen = Entgelt für die Überlassung von Kapital

• Würde das Kapital nicht im Unternehmen eingesetzt, sondern einem Kreditsuchenden zur Verfügung gestellt, erhielt das Unternehmen Zinsen.

• Der entgangene Nutzen (Opportunitätskosten) soll durch den Ansatz von kalkulatorischen Zinsen in der Kostenrechnung erfasst werden.

• Die Höhe der Zinskosten darf nicht von der Finanzierungsart abhängen.

Wirtschaftlichkeitsrechnung - SS 2009

Kalkulatorische Zinsen

• Ausgangspunkt für die Berechnung:Ermittlung des betriebsnotwendigen Kapitals

Wirtschaftlichkeitsrechnung - SS 2009

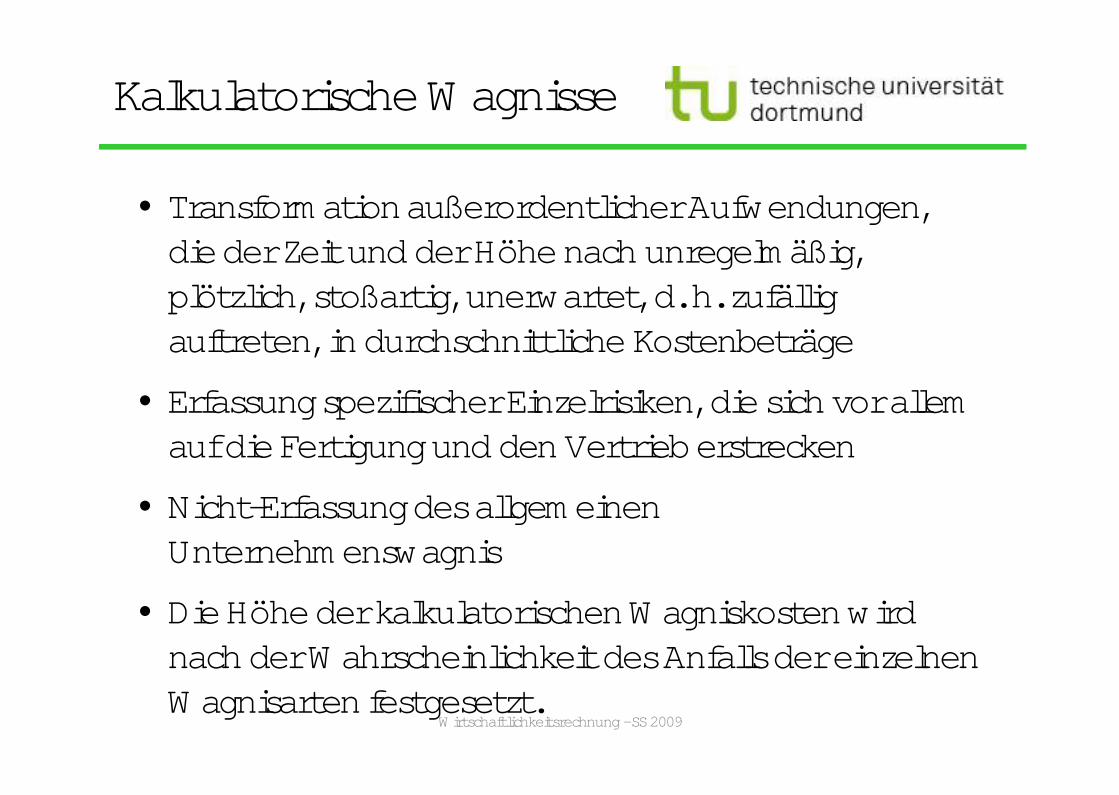

Kalkulatorische Wagnisse

• Transformation außerordentlicher Aufwendungen, die der Zeit und der Höhe nach unregelmäßig, plötzlich, stoßartig, unerwartet, d. h. zufällig auftreten, in durchschnittliche Kostenbeträge

• Erfassung spezifischer Einzelrisiken, die sich vor allem auf die Fertigung und den Vertrieb erstrecken

• Nicht-Erfassung des allgemeinen Unternehmenswagnis

• Die Höhe der kalkulatorischen Wagniskosten wird nach der Wahrscheinlichkeit des Anfalls der einzelnen Wagnisarten festgesetzt.

Wirtschaftlichkeitsrechnung - SS 2009

Agenda

1. Nachtrag zur Kostenartenrechnung: Kalkulatorische Abschreibungen, Zinsen und Wagnisse

2. Aufgaben der Kostenstellenrechnung und Bildung von Kostenstellen

3. Der BetriebsabrechnungsbogenAn die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

Wirtschaftlichkeitsrechnung - SS 2009

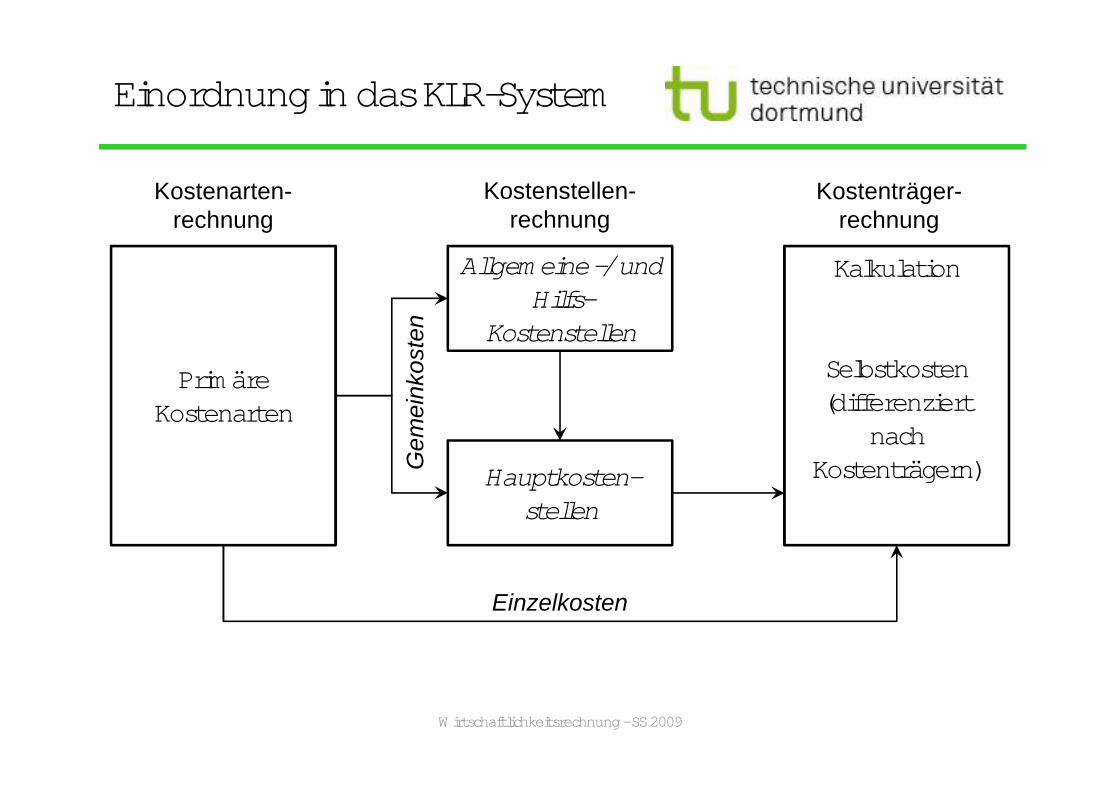

Einordnung in das KLR-System

Wirtschaftlichkeitsrechnung - SS 2009

Primäre Kostenarten

Kalkulation

Selbstkosten (differenziert

nach Kostenträgern)

Allgemeine -/ und Hilfs-

Kostenstellen

Hauptkosten-stellen

Einzelkosten

Gem

eink

oste

n

Kostenarten-rechnung

Kostenstellen-rechnung

Kostenträger-rechnung

Aufgaben der Kostenstellenrechnung

• In welchen betrieblichen Abrechnungsbereichen sind

die einzelnen Kostenarten angefallen?

Wirtschaftlichkeitsrechnung - SS 2009

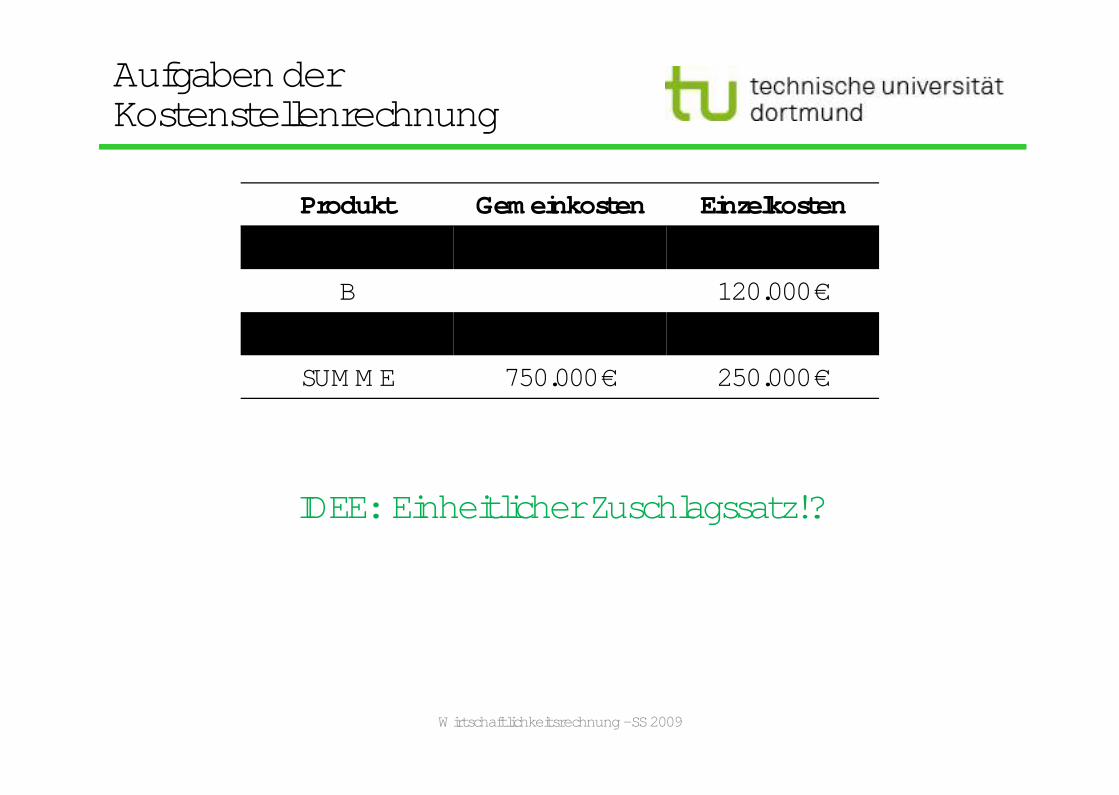

Aufgaben der Kostenstellenrechnung

IDEE: Einheitlicher Zuschlagssatz!?

Wirtschaftlichkeitsrechnung - SS 2009

Produkt Gemeinkosten Einzelkosten

A 80.000 €

B 120.000 €

C 50.000 €

SUMME 750.000 € 250.000 €

Aufgaben der Kostenstellenrechnung

• In welchen betrieblichen Abrechnungsbereichen sind

die einzelnen Kostenarten angefallen?

• Verursachungsgerechte Zurechnung der

Gemeinkosten auf die Kostenträger

• Wirtschaftlichkeitskontrolle / Überwachung und

Kontrolle des betrieblichen Produktionsprozesses

Wirtschaftlichkeitsrechnung - SS 2009

Bildung von Kostenstellen

• Einteilung nach betrieblichen Funktionsbereichen

(z. B. Materialstellen, Fertigungsstellen)

• Einteilung nach Verantwortungsbereichen

• Einteilung nach räumlichen Gesichtspunkten

GEFAHR: Sehr unterschiedliche Tätigkeiten werden in

einer Kostenstelle zusammengefasst

• …Wirtschaftlichkeitsrechnung - SS 2009

Bildung von Kostenstellen

• …

• Einteilung nach abrechnungstechnischen

Gesichtspunkten

(z. B. spezielle Gebäudekostenstellen)

Wirtschaftlichkeitsrechnung - SS 2009

Bildung von Kostenstellen -Bewertung

Je mehr Kostenstellen gebildet werden,

�

�

�

Wirtschaftlichkeitsrechnung - SS 2009

Agenda

1. Nachtrag zur Kostenartenrechnung: Kalkulatorische Abschreibungen, Zinsen und Wagnisse

2. Aufgaben der Kostenstellenrechnung und Bildung von Kostenstellen

3. Der BetriebsabrechnungsbogenAn die Vorlesung schließt sich mit einer fünfzehnminütigen Pause eine Übung an.

Wirtschaftlichkeitsrechnung - SS 2009

Der Betriebsabrechnungs-bogen

• Kurz: BAB

• Zentrales Verrechnungsinstrument für die

Gemeinkosten

• PROBLEM: Gemeinkosten = Kosten, die den

Kostenträgern nicht direkt zuzurechnen sind,

da sie von mehreren Kostenträgern

gemeinsam verursacht werden

Wirtschaftlichkeitsrechnung - SS 2009

Der Betriebsabrechnungs-bogen

• LÖSUNG:

Gelingt es, die Gemeinkosten auf die

Kostenstellen zu verrechnen, die überwiegend

oder nur Leistungen für die anzusetzenden

Erzeugnisse erbringen, ist auch bei den

Gemeinkosten ein angemessener direkter

Zusammenhang zu den Kostenträgern

hergestellt.Wirtschaftlichkeitsrechnung - SS 2009

Systematik der Kostenstellen

• Nach der Erstellung der Endleistung:

– Hauptkostenstellen,

– Hilfskostenstellen,

– Nebenkostenstellen

Wirtschaftlichkeitsrechnung - SS 2009

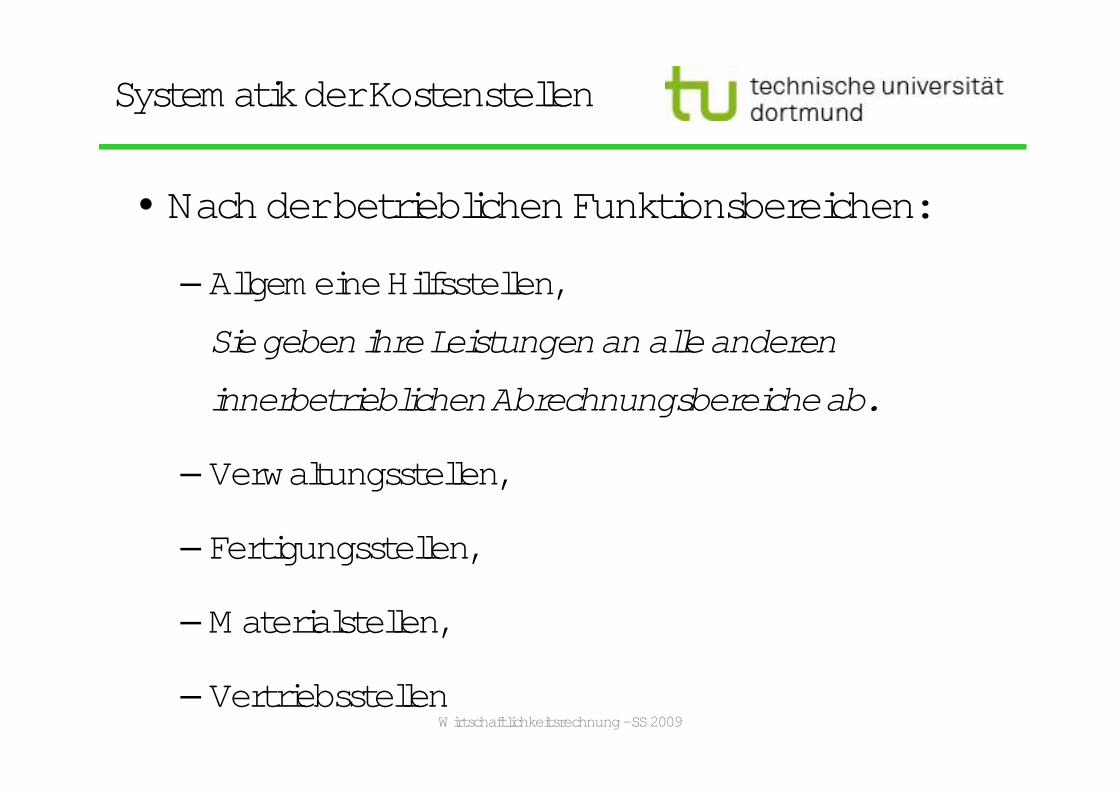

Systematik der Kostenstellen

• Nach der betrieblichen Funktionsbereichen:

– Allgemeine Hilfsstellen,

Sie geben ihre Leistungen an alle anderen

innerbetrieblichen Abrechnungsbereiche ab.

– Verwaltungsstellen,

– Fertigungsstellen,

– Materialstellen,

– VertriebsstellenWirtschaftlichkeitsrechnung - SS 2009

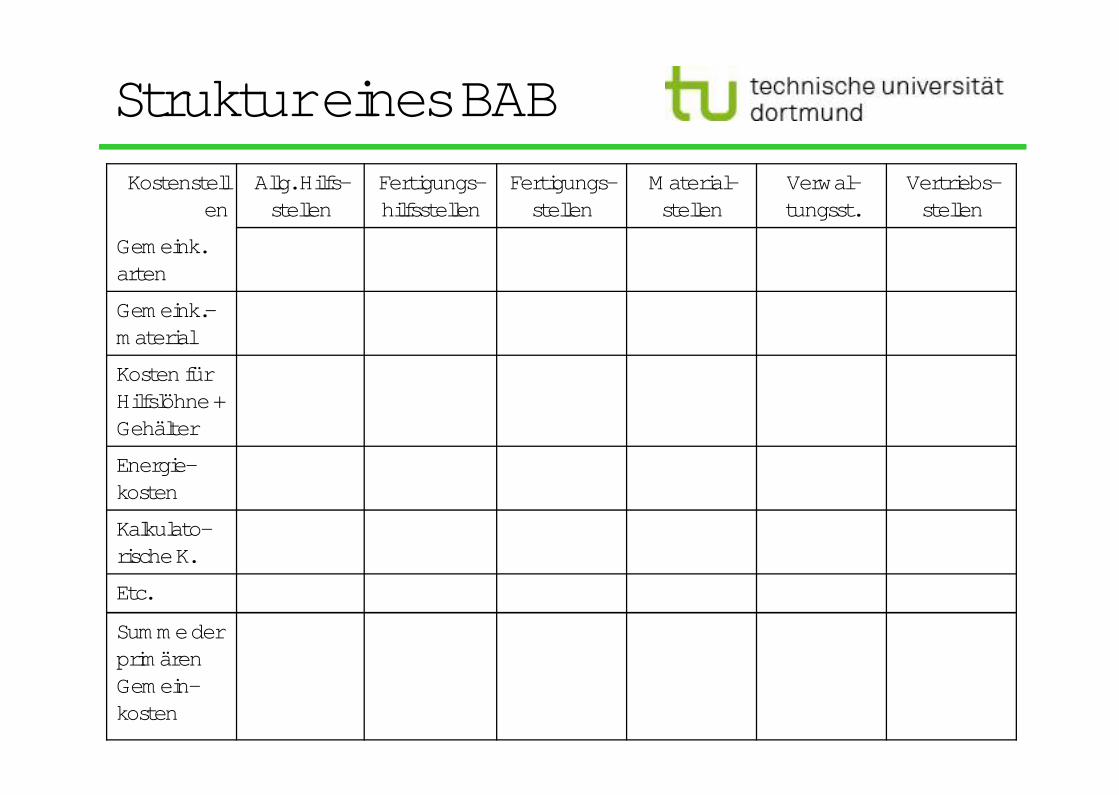

Struktur eines BAB

Wirtschaftlichkeitsrechnung - SS 2009

Kostenstellen

Allg. Hilfs-stellen

Fertigungs-hilfsstellen

Fertigungs-stellen

Material-stellen

Verwal-tungsst.

Vertriebs-stellen

Gemeink.arten

Gemeink.-material

Kosten für Hilfslöhne + Gehälter

Energie-kosten

Kalkulato-rische K.

Etc.

Summe der primären Gemein-kosten

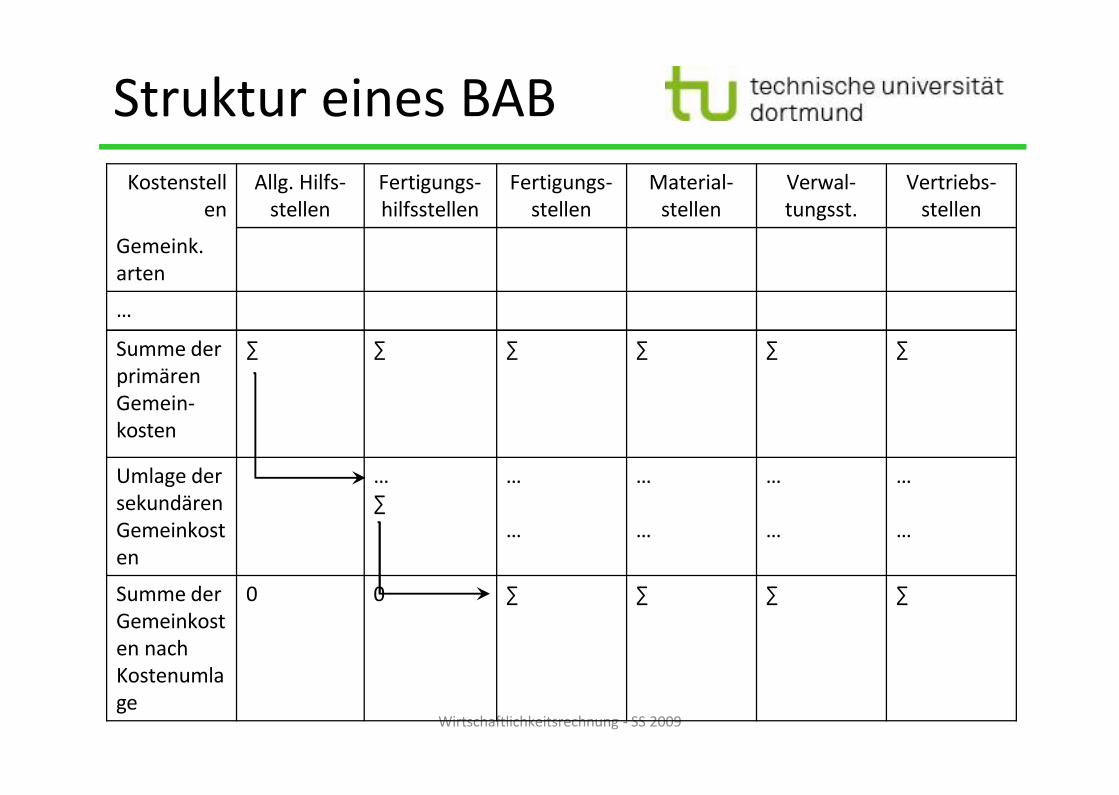

Struktur eines BAB

Wirtschaftlichkeitsrechnung - SS 2009

Kostenstellen

Allg. Hilfs-stellen

Fertigungs-hilfsstellen

Fertigungs-stellen

Material-stellen

Verwal-tungsst.

Vertriebs-stellen

Gemeink.arten

�

Summe der prim�ren Gemein-kosten

� � � � � �

Umlage der sekund�renGemeinkosten

��

�

�

�

�

�

�

�

�

Summe der Gemeinkosten nach Kostenumlage

0 0 � � � �

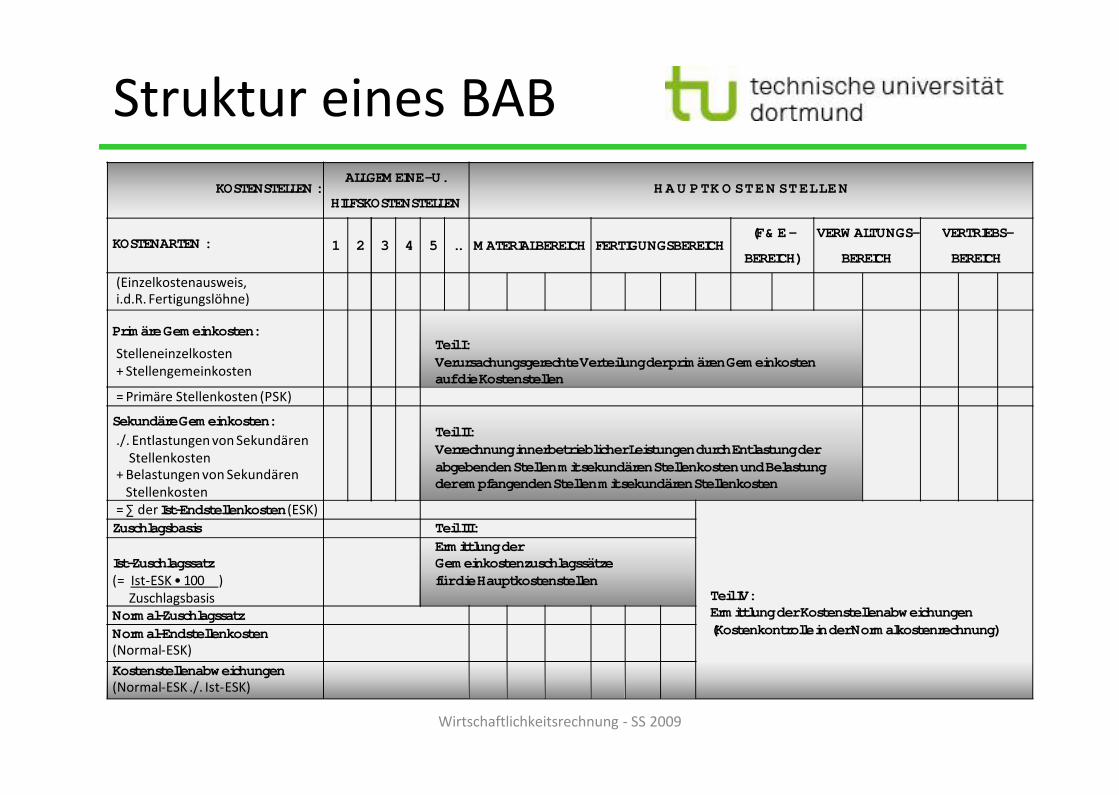

Struktur eines BAB

Wirtschaftlichkeitsrechnung - SS 2009

KOSTENSTELLEN :ALLGEMEINE - U.

HILFSKOSTENSTELLENH A U P T K O S T E N S T E L L E N

KOSTENARTEN : 1 2 3 4 5 .. MATERIALBEREICH FERTIGUNGSBEREICH(F & E -

BEREICH)

VERWALTUNGS-

BEREICH

VERTRIEBS-

BEREICH

(Einzelkostenausweis,i.d.R. Fertigungsl�hne)

Primäre Gemeinkosten:

Stelleneinzelkosten+ Stellengemeinkosten

Teil I:Verursachungsgerechte Verteilung der primären Gemeinkostenauf die Kostenstellen

= Prim�re Stellenkosten (PSK)

Sekundäre Gemeinkosten:./. Entlastungen von Sekund�ren

Stellenkosten+ Belastungen von Sekund�ren

Stellenkosten

Teil II:Verrechnung innerbetrieblicher Leistungen durch Entlastung derabgebenden Stellen mit sekundären Stellenkosten und Belastungder empfangenden Stellen mit sekundären Stellenkosten

= � der Ist-Endstellenkosten (ESK)

Teil IV:Ermittlung der Kostenstellenabweichungen(Kostenkontrolle in der Normalkostenrechnung)

Zuschlagsbasis Teil III:

Ist-Zuschlagssatz(= Ist-ESK � 100 )

Zuschlagsbasis

Ermittlung der Gemeinkostenzuschlagssätzefür die Hauptkostenstellen

Normal-ZuschlagssatzNormal-Endstellenkosten(Normal-ESK)Kostenstellenabweichungen(Normal-ESK ./. Ist-ESK)

Leistungen

Wirtschaftlichkeitsrechnung - SS 2009

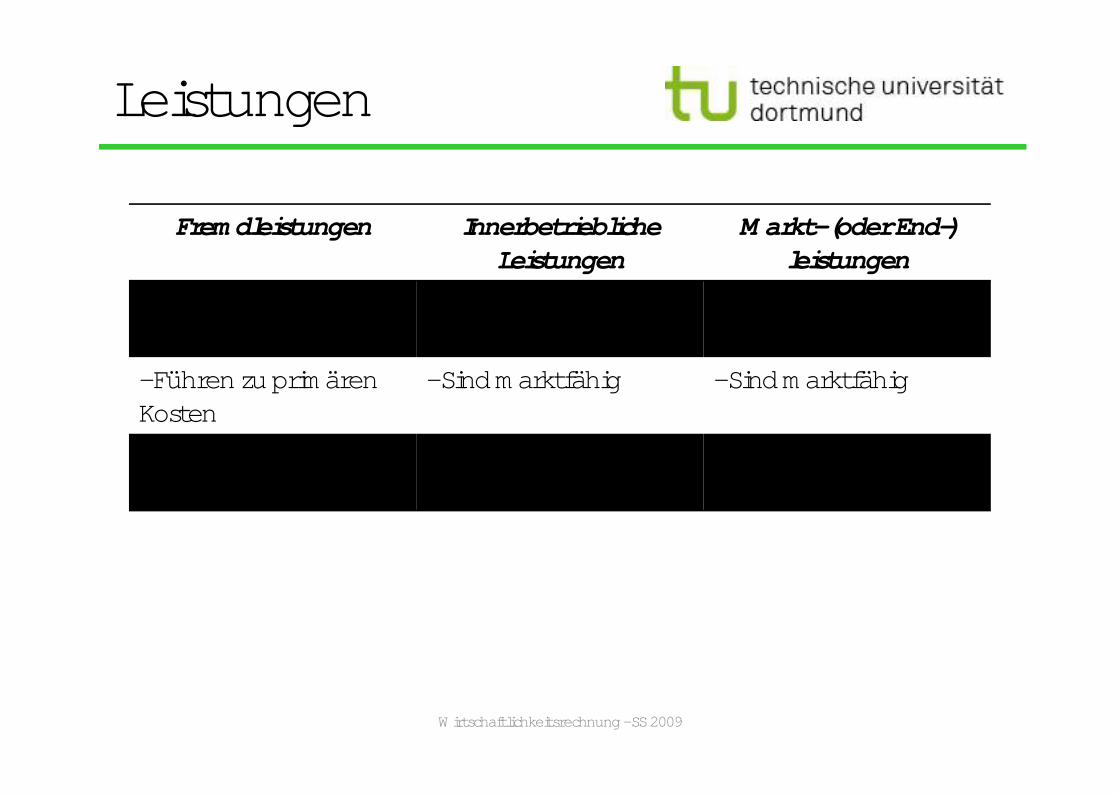

Fremdleistungen Innerbetriebliche Leistungen

Markt- (oder End-)leistungen

- Werden nicht vom Betrieb erzeugt

- Werden vom Betrieb erzeugt

- Werden vom Betrieb erzeugt

- Führen zu primären Kosten

- Sind marktfähig - Sind marktfähig

- Werden vom Betrieb verbraucht

- Werden vom Betrieb wieder verbraucht

- Werden nicht vom Betrieb verbraucht

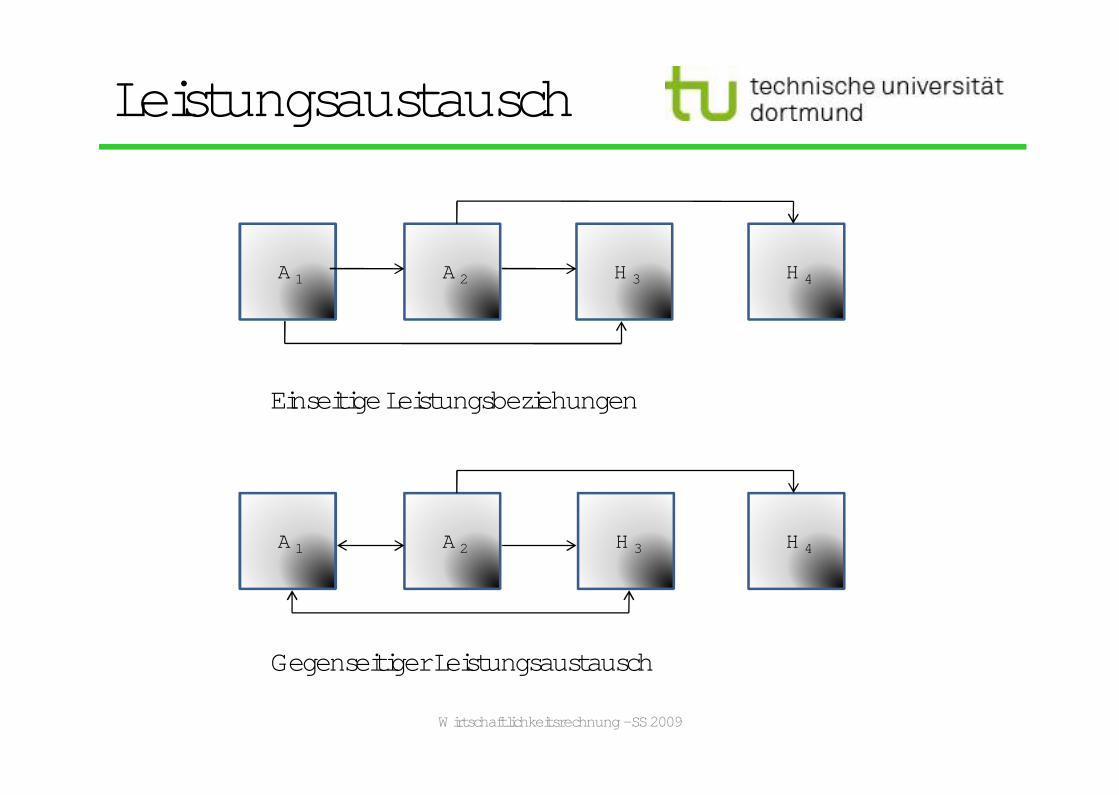

Leistungsaustausch

Wirtschaftlichkeitsrechnung - SS 2009

A 1 A 2 H 3 H 4

H 4H 3A 2A 1

Einseitige Leistungsbeziehungen

Gegenseitiger Leistungsaustausch

Aufgaben der innerbetrieblichen Leistungsverrechnung

• Kontrolle der Wirtschaftlichkeit

• Verursachungsgerechte Kalkulation

Wirtschaftlichkeitsrechnung - SS 2009

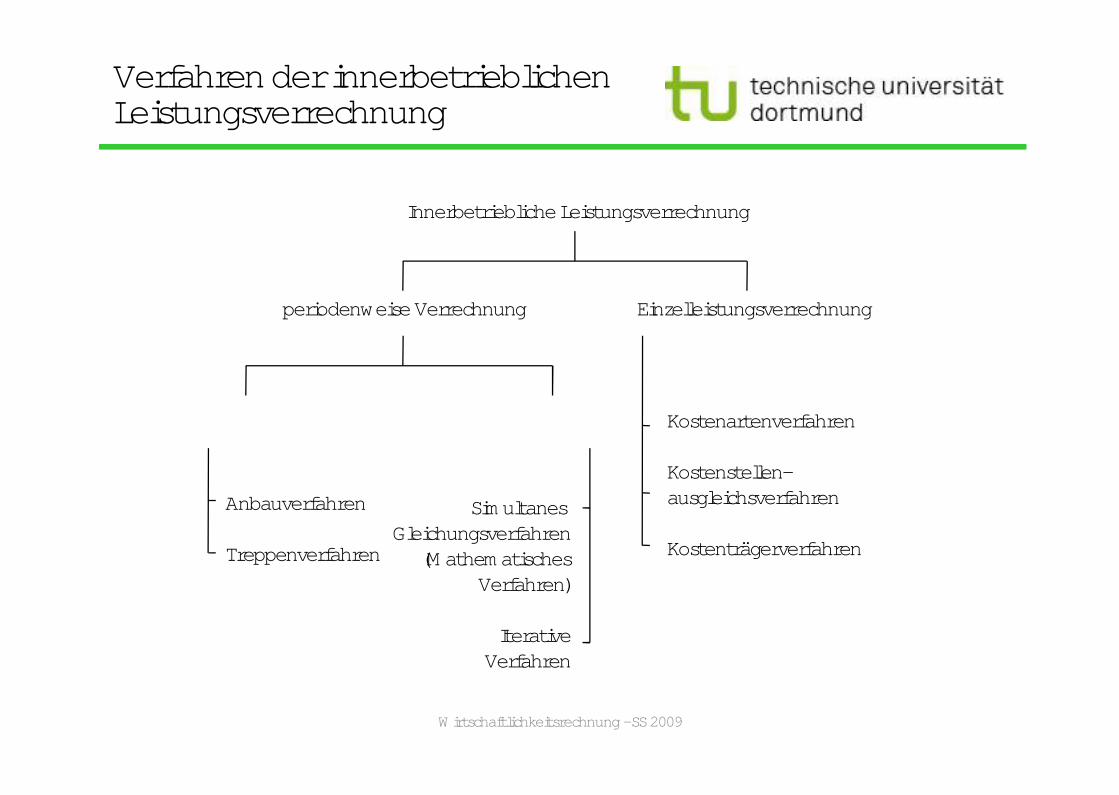

Verfahren der innerbetrieblichen Leistungsverrechnung

Wirtschaftlichkeitsrechnung - SS 2009

Innerbetriebliche Leistungsverrechnung

Simultanes Gleichungsverfahren

(MathematischesVerfahren)

IterativeVerfahren

Anbauverfahren

Treppenverfahren

Einzelleistungsverrechnungperiodenweise Verrechnung

Kostenartenverfahren

Kostenstellen-ausgleichsverfahren

Kostenträgerverfahren

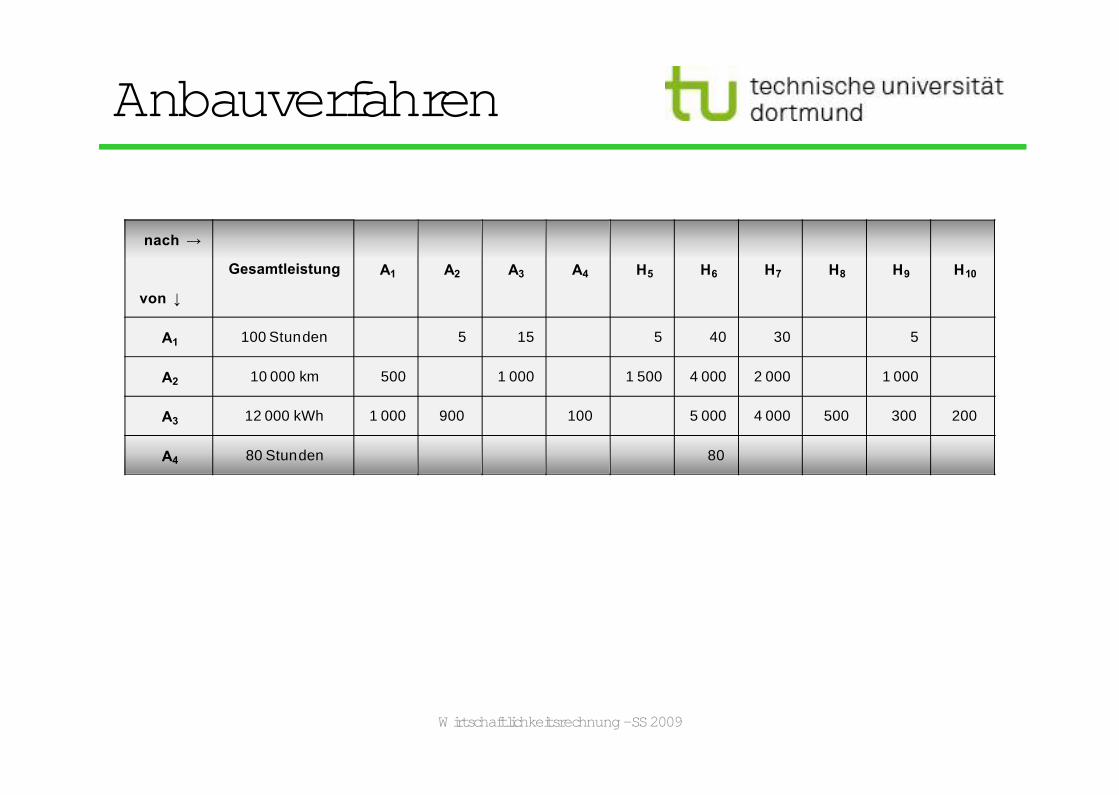

Anbauverfahren

Wirtschaftlichkeitsrechnung - SS 2009

nach �

von �

Gesamtleistung A1 A2 A3 A4 H5 H6 H7 H8 H9 H10

A1 100 Stunden 5 15 5 40 30 5

A2 10 000 km 500 1 000 1 500 4 000 2 000 1 000

A3 12 000 kWh 1 000 900 100 5 000 4 000 500 300 200

A4 80 Stunden 80

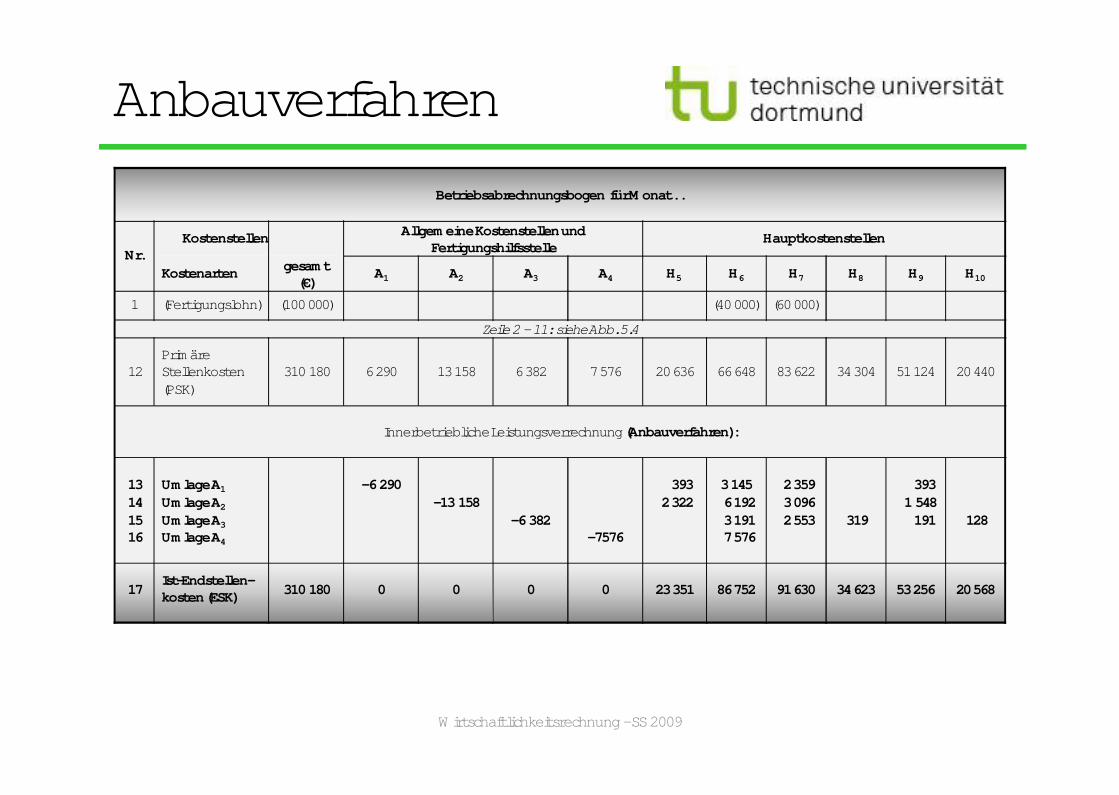

Anbauverfahren

Wirtschaftlichkeitsrechnung - SS 2009

Betriebsabrechnungsbogen für Monat . .

Nr.Kostenstellen Allgemeine Kostenstellen und

FertigungshilfsstelleHauptkostenstellen

Kostenarten gesamt(€)

A1 A2 A3 A4 H5 H6 H7 H8 H9 H10

1 (Fertigungslohn) (100 000) (40 000) (60 000)

Zeile 2 – 11: siehe Abb. 5.4

12Primäre Stellenkosten (PSK)

310 180 6 290 13 158 6 382 7 576 20 636 66 648 83 622 34 304 51 124 20 440

Innerbetriebliche Leistungsverrechnung (Anbauverfahren):

13141516

Umlage A1

Umlage A2

Umlage A3

Umlage A4

- 6 290- 13 158

- 6 382- 7576

3932 322

3 1456 1923 1917 576

2 3593 0962 553 319

3931 548

191 128

17Ist-Endstellen-kosten (ESK) 310 180 0 0 0 0 23 351 86 752 91 630 34 623 53 256 20 568

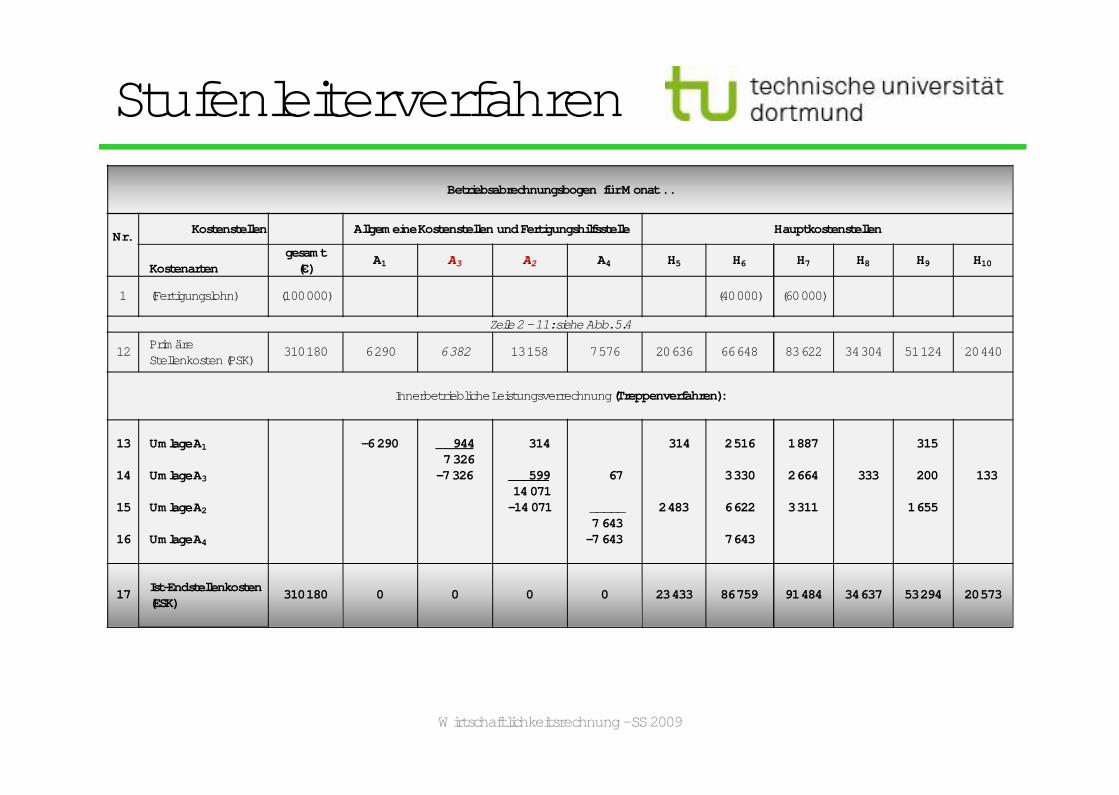

Stufenleiterverfahren

Wirtschaftlichkeitsrechnung - SS 2009

Betriebsabrechnungsbogen für Monat . .

Nr. Kostenstellen Allgemeine Kostenstellen und Fertigungshilfsstelle Hauptkostenstellen

Kostenartengesamt

(€)A1 A3 A2 A4 H5 H6 H7 H8 H9 H10

1 (Fertigungslohn) (100 000) (40 000) (60 000)

Zeile 2 – 11: siehe Abb. 5.4

12 Primäre Stellenkosten (PSK)

310 180 6 290 6 382 13 158 7 576 20 636 66 648 83 622 34 304 51 124 20 440

Innerbetriebliche Leistungsverrechnung (Treppenverfahren):

13

14

15

16

Umlage A1

Umlage A3

Umlage A2

Umlage A4

- 6 290 9447 326

- 7 326

314

59914 071

- 14 071

67

_____ 7 643

- 7 643

314

2 483

2 516

3 330

6 622

7 643

1 887

2 664

3 311

333

315

200

1 655

133

17 Ist-Endstellenkosten (ESK)

310 180 0 0 0 0 23 433 86 759 91 484 34 637 53 294 20 573

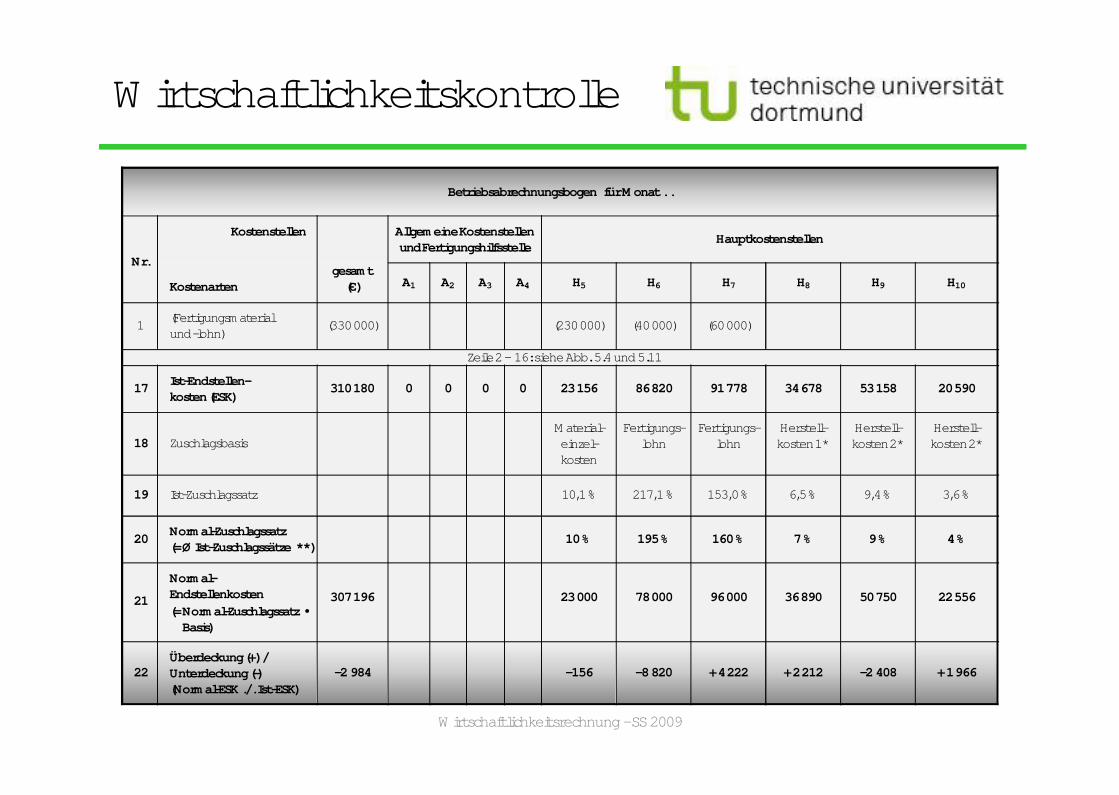

Wirtschaftlichkeitskontrolle

1. Ermittlung des Normal-Zuschlagssatzes

2. Ermittlung der Normal-Gemeinkosten

3. Ermittlung der Über- oder Unterdeckung

Wirtschaftlichkeitsrechnung - SS 2009

Wirtschaftlichkeitskontrolle

Wirtschaftlichkeitsrechnung - SS 2009

Betriebsabrechnungsbogen für Monat . .

Nr.

Kostenstellen Allgemeine Kostenstellen und Fertigungshilfsstelle

Hauptkostenstellen

Kostenartengesamt

(€) A1 A2 A3 A4 H5 H6 H7 H8 H9 H10

1 (Fertigungsmaterial und -lohn)

(330 000) (230 000) (40 000) (60 000)

Zeile 2 – 16: siehe Abb. 5.4 und 5.11

17 Ist-Endstellen-kosten (ESK)

310 180 0 0 0 0 23 156 86 820 91 778 34 678 53 158 20 590

18 ZuschlagsbasisMaterial-

einzel-kosten

Fertigungs-lohn

Fertigungs-lohn

Herstell-kosten 1*

Herstell-kosten 2*

Herstell-kosten 2*

19 Ist-Zuschlagssatz 10,1 % 217,1 % 153,0 % 6,5 % 9,4 % 3,6 %

20 Normal-Zuschlagssatz(= Ø Ist-Zuschlagssätze **)

10 % 195 % 160 % 7 % 9 % 4 %

21

Normal-Endstellenkosten(= Normal-Zuschlagssatz •

Basis)

307 196 23 000 78 000 96 000 36 890 50 750 22 556

22Überdeckung (+) / Unterdeckung (-)(Normal-ESK ./. Ist-ESK)

- 2 984 - 156 - 8 820 + 4 222 + 2 212 - 2 408 + 1 966