www.contrast.at

Datum:

Präsentation:

Risikomanagement-Circle Der Beitrag des Risikomanagements

zu einem modernen Planungsansatz

22. Oktober 2015

Dr. Raoul Ruthner

Partner

Practice Lead Controlling & Finance

Teilnehmer Verteiler:

2

Partner/Geschaftsfuhrer:

Dr. Christian Horak, Prof. (FH) Dr. Christian Kreuzer, Dr. Rita Niedermayr-Kruse, Univ.-Prof. Dr. Werner H. Hoffmann, o. Univ.-Prof. Dr. Rolf Eschenbach, Mag. Martin Unger, Mag. Nikolaus Kochelhuber, Mag. Thomas Gabriel, Mag. Thomas M. Klein, Mag. Mirko Waniczek, Dr. Raoul Ruthner

… sind Ihr Partner fur nachhaltig uberlegene Performance

… sind fuhrend in Osterreich sowie Zentral-, Ost- und Sudosteuropa

… integrieren Fachberatung und Change Management

… begleiten Sie von der Strategie zur controllierten Umsetzung

… sind anerkannter Bildungspartner fur Controlling, Finance und Management

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

3

… sind der führende österreichische Managementberater mit mehr als 130

Mitarbeitern

… sind der Spezialist für Strategie, Organisation und Controlling

… sind Beratungspartner für (börsenotierte) heimische und internationale

Großunternehmen, mittelständische Familienbetriebe, öffentliche

Verwaltungseinrichtungen, privatwirtschaftliche Nonprofit Organisationen

(NPOs) und Institutionen des Gesundheitswesens

… bieten einen umsetzungsorientierten Beratungsansatz durch Kombination

von Fachberatung und Change Management

… stehen im Wissensverbund mit dem Controller Institut und der WU Wien,

insbesondere mit dem Institut für Strategisches Management

…sind Ihr Partner für nachhaltig überlegene Performance:

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

4 151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

5

Grundelemente eines zeitgemäßen Planungsansatzes 1

Werttreibermodelle und ihre Anwendung in Planung und

Risikomanagement 3

Risikomanagement und Planung – parallele oder verzahnte

Systeme? 2

Inhalte

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

6

Trotz hohem Aufwand liefert die Planung nur

beschränkt valide Zahlen und überschaubare

Datenqualität…

Übertrieben hohe Planungsgranularität suggeriert

Genauigkeit und bindet dabei erhebliche Ressourcen

in Controlling und Business…

Der Unternehmensplanung muss leider immer noch ein schlechter Befund ausgestellt werden

Aktueller Befund zur Unternehmensplanung

Planung wird immer noch als stark

bottom-up-lastiger Prozess gelebt…

Bürokratisches Budgetdenken ist in einem

volatilen Umfeld nicht mehr zeitgemäß…

Starre Planungsmechanismen erlauben

keine flexible Darstellung von

Projekten, Szenarien und Bandbreiten

und nehmen auf Risiken/Chancen nicht

ausreichend Bezug…

Änderungen und Erweiterungen in den Systemen wurden in der

Vergangenheit nur inkrementell umgesetzt…

Die Planung sollte über Financials hinausgehen

und mehr Nähe zum Geschäft aufweisen…. …die Liste der Schwachstellen

traditioneller Planungssysteme lässt

sich weiter fortsetzen!

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

7

Klassischer Planungsansatz Zeitgemäßer Planungsansatz

Zunehmende Dynamik im Umfeld macht eine fundamentale Änderung des Planungsansatzes erforderlich

Umfeld-Dynamik und Planungsansatz

Bottom-up-Orientierung (wenige Vorgaben im Planungsprozess)

Top-down-Orientierung (klare Zielvorgaben von Beginn an)

1

Hohe Planungsgranularität (hohes Planungsdetail suggeriert Genauigkeit)

Werttreiberorientierte Planung (Fokussierung durch Planung zentraler Werttreiber)

2

Bürokratisches Budgetdenken (Festhalten an verabschiedeten Budgets)

Rolling Forecast (Laufende Anpassung an veränderte Bedingungen)

3

Starre Planungsmechanismen (wenig Flexibilität bei Änderungen)

Flexible Szenarien & Simulation (rasche und flexible Darstellung von Szenarien)

4

Hoher Aufwand – schlechte Datenqualität (erheblicher Planungsaufwand aber keine Integration

führt zu schlechter Datenqualität)

Integrierte Planung für hohe Datenqualität (Integration von GuV, Bilanz & Cashflow, sowie aller

Teilpläne verbessert Datenqualität erheblich)

5

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

8

Grundelemente eines zeitgemäßen Planungsansatzes 1

Werttreibermodelle und ihre Anwendung in Planung und

Risikomanagement 3

Risikomanagement und Planung – parallele oder verzahnte

Systeme? 2

Inhalte

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

9

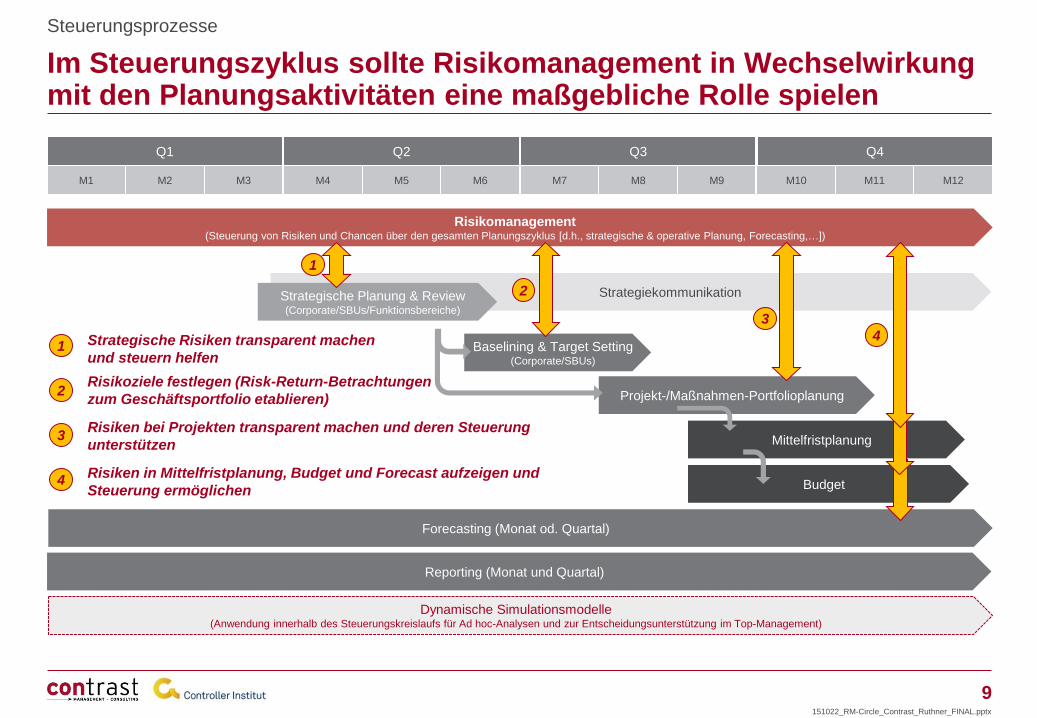

Im Steuerungszyklus sollte Risikomanagement in Wechselwirkung mit den Planungsaktivitäten eine maßgebliche Rolle spielen

Steuerungsprozesse

Strategiekommunikation

M1

Q1 Q2 Q3 Q4

M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

Strategische Planung & Review (Corporate/SBUs/Funktionsbereiche)

Baselining & Target Setting (Corporate/SBUs)

Projekt-/Maßnahmen-Portfolioplanung

Mittelfristplanung

Budget

Forecasting (Monat od. Quartal)

Reporting (Monat und Quartal)

Risikomanagement (Steuerung von Risiken und Chancen über den gesamten Planungszyklus [d.h., strategische & operative Planung, Forecasting,…])

Dynamische Simulationsmodelle (Anwendung innerhalb des Steuerungskreislaufs für Ad hoc-Analysen und zur Entscheidungsunterstützung im Top-Management)

1

1 Strategische Risiken transparent machen

und steuern helfen

2

2 Risikoziele festlegen (Risk-Return-Betrachtungen

zum Geschäftsportfolio etablieren)

3

3 Risiken bei Projekten transparent machen und deren Steuerung

unterstützen

4

4 Risiken in Mittelfristplanung, Budget und Forecast aufzeigen und

Steuerung ermöglichen

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

10

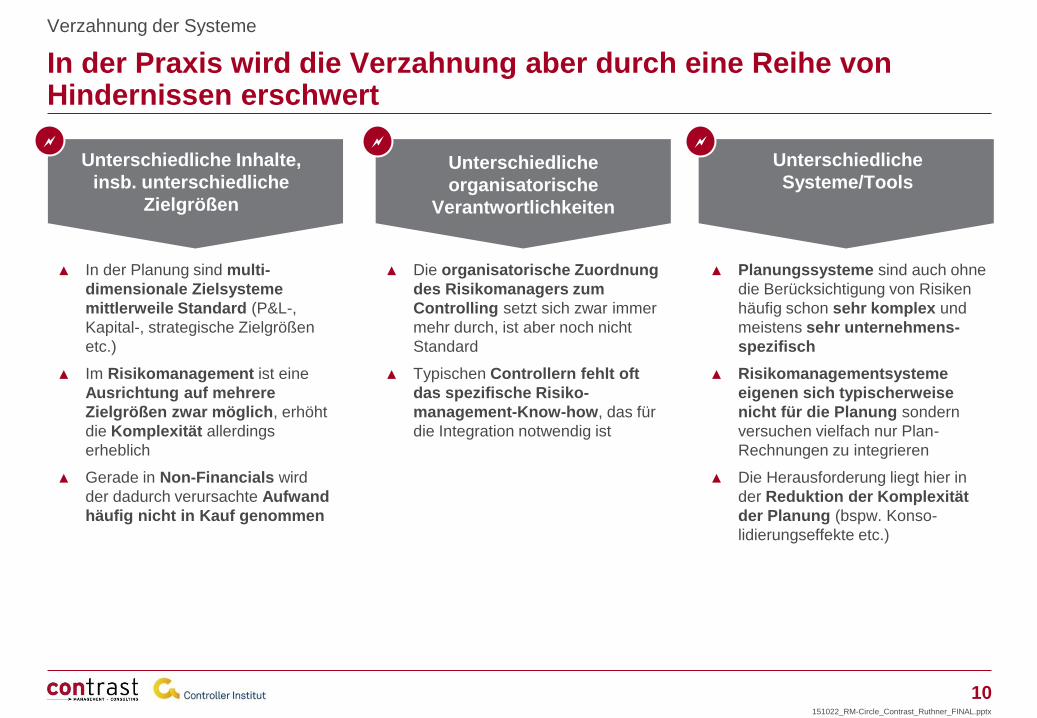

In der Praxis wird die Verzahnung aber durch eine Reihe von Hindernissen erschwert

Verzahnung der Systeme

Unterschiedliche

organisatorische

Verantwortlichkeiten

Unterschiedliche Inhalte,

insb. unterschiedliche

Zielgrößen

Unterschiedliche

Systeme/Tools

▲ In der Planung sind multi-

dimensionale Zielsysteme

mittlerweile Standard (P&L-,

Kapital-, strategische Zielgrößen

etc.)

▲ Im Risikomanagement ist eine

Ausrichtung auf mehrere

Zielgrößen zwar möglich, erhöht

die Komplexität allerdings

erheblich

▲ Gerade in Non-Financials wird

der dadurch verursachte Aufwand

häufig nicht in Kauf genommen

▲ Die organisatorische Zuordnung

des Risikomanagers zum

Controlling setzt sich zwar immer

mehr durch, ist aber noch nicht

Standard

▲ Typischen Controllern fehlt oft

das spezifische Risiko-

management-Know-how, das für

die Integration notwendig ist

▲ Planungssysteme sind auch ohne

die Berücksichtigung von Risiken

häufig schon sehr komplex und

meistens sehr unternehmens-

spezifisch

▲ Risikomanagementsysteme

eigenen sich typischerweise

nicht für die Planung sondern

versuchen vielfach nur Plan-

Rechnungen zu integrieren

▲ Die Herausforderung liegt hier in

der Reduktion der Komplexität

der Planung (bspw. Konso-

lidierungseffekte etc.)

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

11

Grundelemente eines zeitgemäßen Planungsansatzes 1

Werttreibermodelle und ihre Anwendung in Planung und

Risikomanagement 3

Risikomanagement und Planung – parallele oder verzahnte

Systeme? 2

Inhalte

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

12

* Die Abbildung von Projekten (bspw. Akquisitionen, Anlagenerrichtung, Markteintritt,…) erfolgt über das Anlegen neuer Gesellschaften, die dann entweder in die Planung bzw. Ergebnissimulation

aufgenommen werden oder nicht. In den jeweiligen Gesellschaften können die geschäftsbereichsspezifischen Werttreibermodelle zur Modellierung der Ergebniswirkungen genutzt werden.

Die Kombination von integrierter Planungslogik und Wert- treibern erhöht die Qualität, Effizienz und Transparenz der Planung

Zusammenspiel der integrierten und werttreiberbasierten Planung

GuV

Bilanz CF

Integrierte Planung Werttreiberbasierte Planung der Vorsteuergrößen (Geschäftsmodell und Projekte*)

Sachlogische Modellierung Rechentechnische Modellierung

P

ositio

nsp

lan

-

+

+

x

-

x

+

+

+

▲ Planung strategischer Potenzial-

größen in den Bereichen Kunden/Markt,

Wettbewerb, Ressourcen etc.

▲ Darstellung nach sachlogischen

Zusammenhängen (Quantifizierung

soweit möglich)

▲ Werttreiberbasierte Planung (Preis x

Menge) von Erlösen, Kosten,

Investitionen, Working Capital etc.

▲ Darstellung nach rechentechnischen

Zusammenhängen in Form

„klassischer“ Werttreiberlogiken

▲ Integrierte Planung als auf

Planungszeitraum bezogene

doppelte Buchhaltung

▲ Integrationsthemen: Gegen-

buchungslogiken, Zahlungs-

wirksamkeit, Konsolidierungs-

fähigkeit und teilplanüber-

greifende Integration

Kunden/Markt

Ressourcen

Wettbewerb

Erlöse

Kosten

Investitionen

Working Capital

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

13

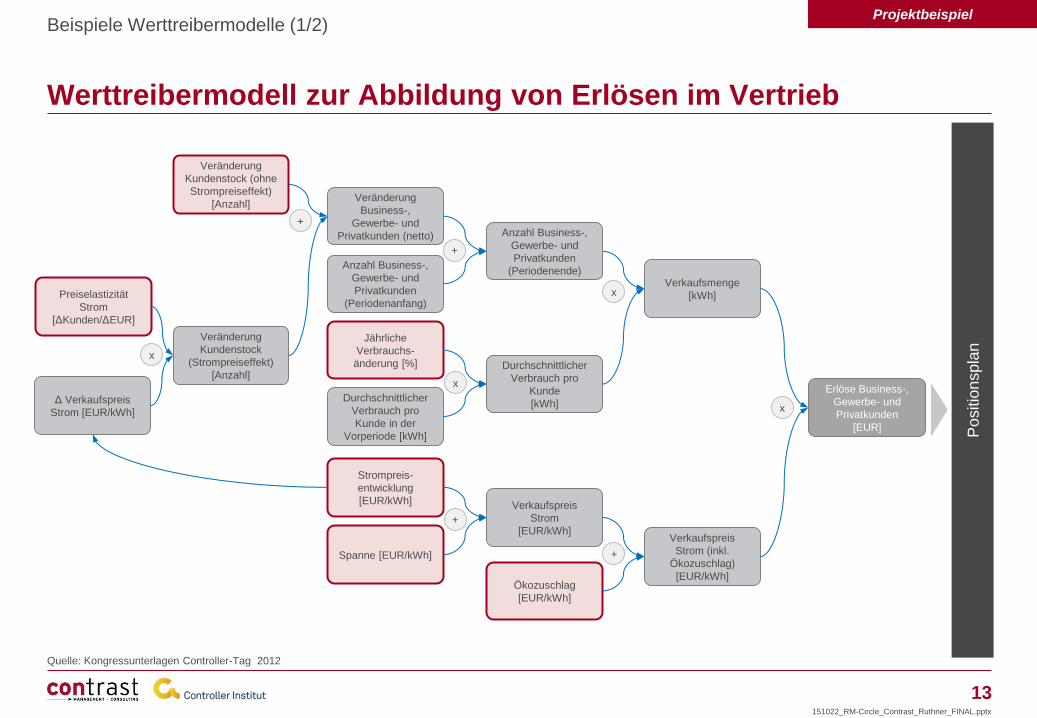

Quelle: Kongressunterlagen Controller-Tag 2012

Werttreibermodell zur Abbildung von Erlösen im Vertrieb

Beispiele Werttreibermodelle (1/2)

Verkaufspreis

Strom

[EUR/kWh]

Verkaufsmenge

[kWh]

x

Veränderung

Business-,

Gewerbe- und

Privatkunden (netto)

+

Anzahl Business-,

Gewerbe- und

Privatkunden

(Periodenanfang)

Anzahl Business-,

Gewerbe- und

Privatkunden

(Periodenende)

Veränderung

Kundenstock (ohne

Strompreiseffekt)

[Anzahl]

Durchschnittlicher

Verbrauch pro

Kunde

[kWh]

x

Jährliche

Verbrauchs-

änderung [%]

Durchschnittlicher

Verbrauch pro

Kunde in der

Vorperiode [kWh]

x

Strompreis-

entwicklung

[EUR/kWh]

Preiselastizität

Strom

[ΔKunden/ΔEUR]

Veränderung

Kundenstock

(Strompreiseffekt)

[Anzahl]

+

Δ Verkaufspreis

Strom [EUR/kWh]

x

Spanne [EUR/kWh]

+

Ökozuschlag

[EUR/kWh]

Verkaufspreis

Strom (inkl.

Ökozuschlag)

[EUR/kWh]

+

Erlöse Business-,

Gewerbe- und

Privatkunden

[EUR] Po

sitio

nspla

n

Projektbeispiel

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

14

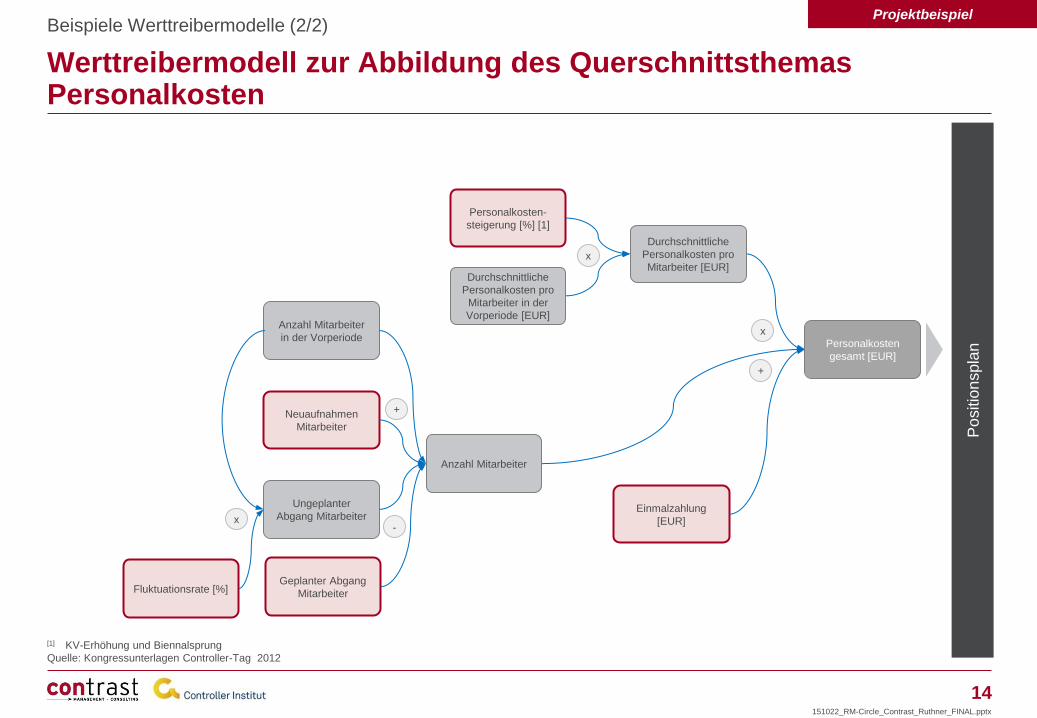

[1] KV-Erhöhung und Biennalsprung

Quelle: Kongressunterlagen Controller-Tag 2012

Werttreibermodell zur Abbildung des Querschnittsthemas Personalkosten

Beispiele Werttreibermodelle (2/2)

Po

sitio

nspla

n Personalkosten

gesamt [EUR]

Anzahl Mitarbeiter

Durchschnittliche

Personalkosten pro

Mitarbeiter in der

Vorperiode [EUR]

x

Personalkosten-

steigerung [%] [1]

Durchschnittliche

Personalkosten pro

Mitarbeiter [EUR] x

Neuaufnahmen

Mitarbeiter

Ungeplanter

Abgang Mitarbeiter

Anzahl Mitarbeiter

in der Vorperiode

+

-

Fluktuationsrate [%] Geplanter Abgang

Mitarbeiter

x Einmalzahlung

[EUR]

+

Projektbeispiel

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

15

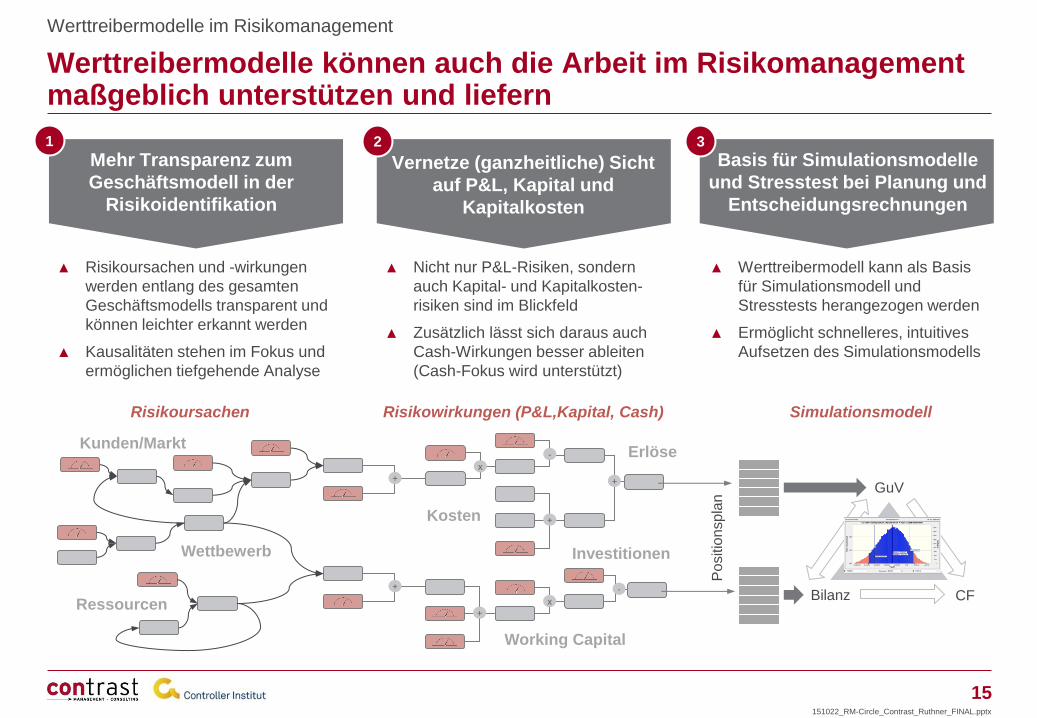

Werttreibermodelle können auch die Arbeit im Risikomanagement maßgeblich unterstützen und liefern

Werttreibermodelle im Risikomanagement

Vernetze (ganzheitliche) Sicht

auf P&L, Kapital und

Kapitalkosten

Mehr Transparenz zum

Geschäftsmodell in der

Risikoidentifikation

Basis für Simulationsmodelle

und Stresstest bei Planung und

Entscheidungsrechnungen

1 2 3

▲ Risikoursachen und -wirkungen

werden entlang des gesamten

Geschäftsmodells transparent und

können leichter erkannt werden

▲ Kausalitäten stehen im Fokus und

ermöglichen tiefgehende Analyse

▲ Nicht nur P&L-Risiken, sondern

auch Kapital- und Kapitalkosten-

risiken sind im Blickfeld

▲ Zusätzlich lässt sich daraus auch

Cash-Wirkungen besser ableiten

(Cash-Fokus wird unterstützt)

▲ Werttreibermodell kann als Basis

für Simulationsmodell und

Stresstests herangezogen werden

▲ Ermöglicht schnelleres, intuitives

Aufsetzen des Simulationsmodells

-

+

+

x

-

x

+

+

+

Kunden/Markt

Ressourcen

Wettbewerb

Erlöse

Kosten

Investitionen

Working Capital

GuV

Bilanz CF

P

ositio

nsp

lan

Simulationsmodell Risikoursachen Risikowirkungen (P&L,Kapital, Cash)

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

16

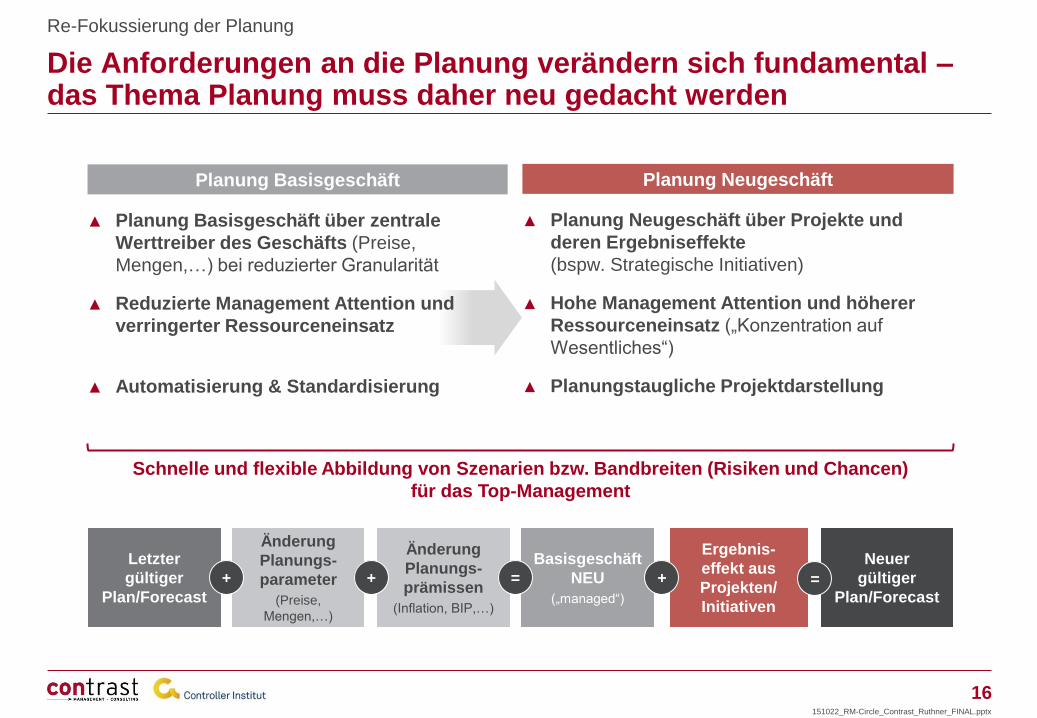

Planung Basisgeschäft Planung Neugeschäft

Die Anforderungen an die Planung verändern sich fundamental – das Thema Planung muss daher neu gedacht werden

▲ Planung Basisgeschäft über zentrale

Werttreiber des Geschäfts (Preise,

Mengen,…) bei reduzierter Granularität

▲ Reduzierte Management Attention und

verringerter Ressourceneinsatz

▲ Automatisierung & Standardisierung

▲ Planung Neugeschäft über Projekte und

deren Ergebniseffekte

(bspw. Strategische Initiativen)

▲ Hohe Management Attention und höherer

Ressourceneinsatz („Konzentration auf

Wesentliches“)

▲ Planungstaugliche Projektdarstellung

Re-Fokussierung der Planung

Letzter

gültiger

Plan/Forecast

Änderung

Planungs-

parameter

(Preise,

Mengen,…)

Änderung

Planungs-

prämissen

(Inflation, BIP,…)

+ +

Basisgeschäft

NEU

(„managed“)

=

Ergebnis-

effekt aus

Projekten/

Initiativen

+

Neuer

gültiger

Plan/Forecast =

Schnelle und flexible Abbildung von Szenarien bzw. Bandbreiten (Risiken und Chancen)

für das Top-Management

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

17

Bei weiteren Fragen stehen wir gerne zur Verfugung…

Kontakt

Vienna l Bucharest l Budapest l Istanbul l Prague l Zagreb

Dr. Raoul Ruthner Partner Practice Lead Controlling & Finance

Billrothstraße 4, A-1190 Vienna Tel: +43/1/3686888-141 Fax: +43/1/3686888-555 [email protected] www.contrast.at

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

18

*** Back up ***

Der Beitrag des Risikomanagements zu einem modernen Planungsansatz

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

19

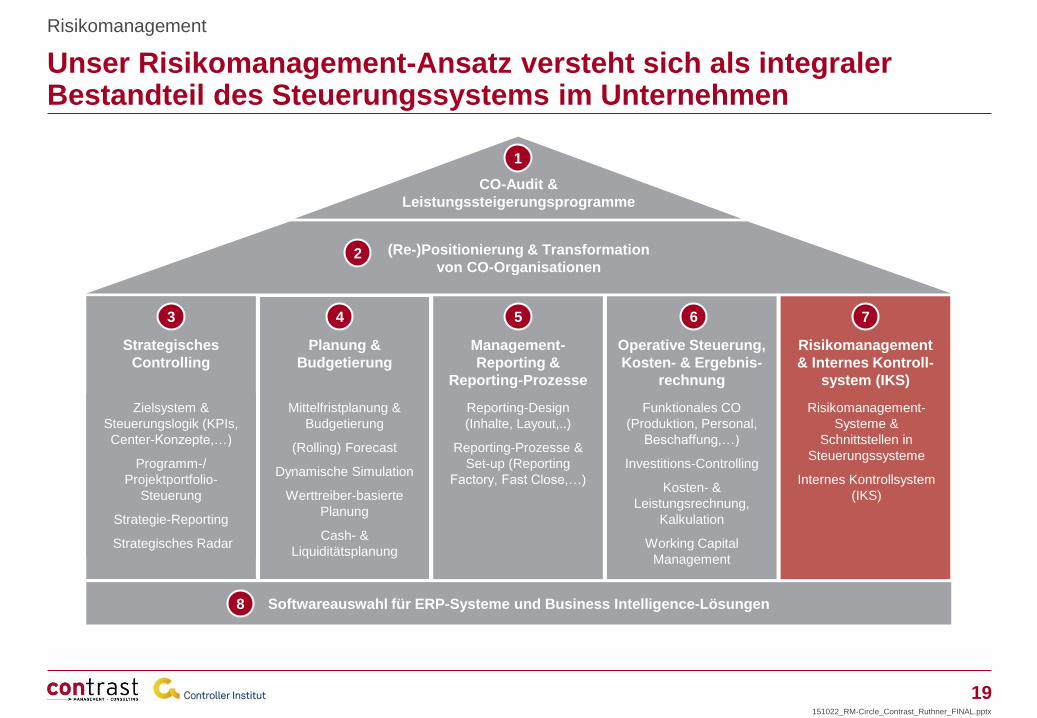

Unser Risikomanagement-Ansatz versteht sich als integraler Bestandteil des Steuerungssystems im Unternehmen

Risikomanagement

Strategisches

Controlling

Planung &

Budgetierung

Zielsystem &

Steuerungslogik (KPIs,

Center-Konzepte,…)

Programm-/

Projektportfolio-

Steuerung

Strategie-Reporting

Strategisches Radar

Mittelfristplanung &

Budgetierung

(Rolling) Forecast

Dynamische Simulation

Werttreiber-basierte

Planung

Cash- &

Liquiditätsplanung

Management-

Reporting &

Reporting-Prozesse

Reporting-Design

(Inhalte, Layout,..)

Reporting-Prozesse &

Set-up (Reporting

Factory, Fast Close,…)

Operative Steuerung,

Kosten- & Ergebnis-

rechnung

Funktionales CO

(Produktion, Personal,

Beschaffung,…)

Investitions-Controlling

Kosten- &

Leistungsrechnung,

Kalkulation

Working Capital

Management

Risikomanagement

& Internes Kontroll-

system (IKS)

Risikomanagement-

Systeme &

Schnittstellen in

Steuerungssysteme

Internes Kontrollsystem

(IKS)

Softwareauswahl für ERP-Systeme und Business Intelligence-Lösungen

(Re-)Positionierung & Transformation

von CO-Organisationen

CO-Audit &

Leistungssteigerungsprogramme

1

2

3 4 5 6 7

8

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

20

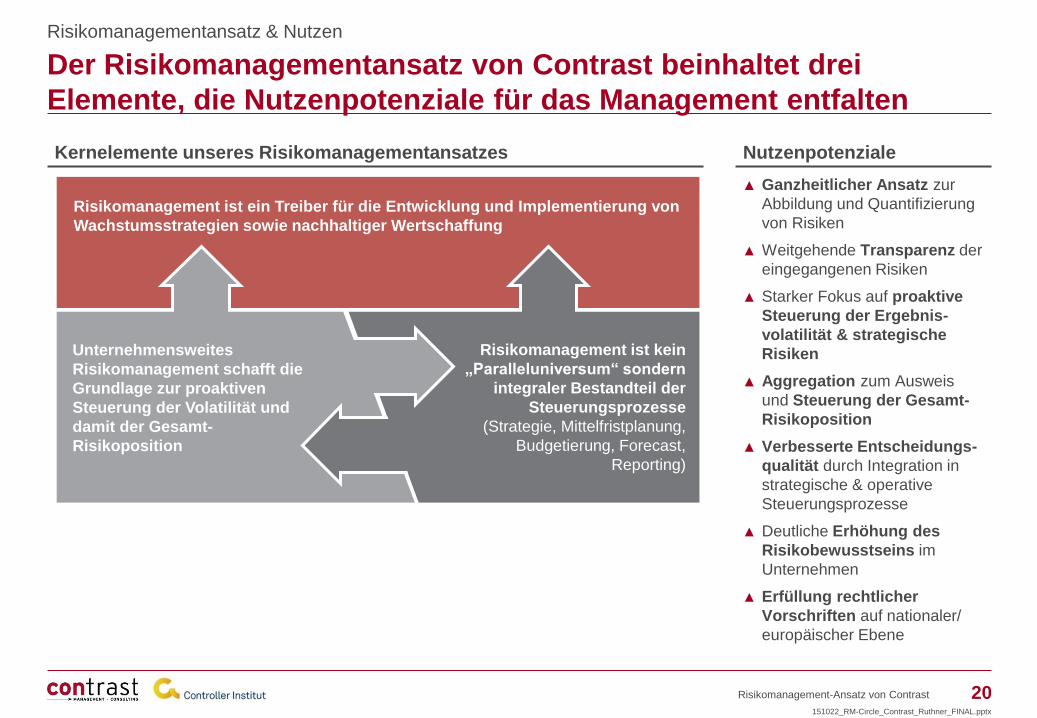

Kernelemente unseres Risikomanagementansatzes Nutzenpotenziale

Der Risikomanagementansatz von Contrast beinhaltet drei

Elemente, die Nutzenpotenziale für das Management entfalten

Risikomanagement-Ansatz von Contrast

▲ Ganzheitlicher Ansatz zur

Abbildung und Quantifizierung

von Risiken

▲ Weitgehende Transparenz der

eingegangenen Risiken

▲ Starker Fokus auf proaktive

Steuerung der Ergebnis-

volatilität & strategische

Risiken

▲ Aggregation zum Ausweis

und Steuerung der Gesamt-

Risikoposition

▲ Verbesserte Entscheidungs-

qualität durch Integration in

strategische & operative

Steuerungsprozesse

▲ Deutliche Erhöhung des

Risikobewusstseins im

Unternehmen

▲ Erfüllung rechtlicher

Vorschriften auf nationaler/

europäischer Ebene

Risikomanagementansatz & Nutzen

Risikomanagement ist ein Treiber für die Entwicklung und Implementierung von

Wachstumsstrategien sowie nachhaltiger Wertschaffung

Unternehmensweites

Risikomanagement schafft die

Grundlage zur proaktiven

Steuerung der Volatilität und

damit der Gesamt-

Risikoposition

Risikomanagement ist kein

„Paralleluniversum“ sondern

integraler Bestandteil der

Steuerungsprozesse

(Strategie, Mittelfristplanung,

Budgetierung, Forecast,

Reporting)

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

21

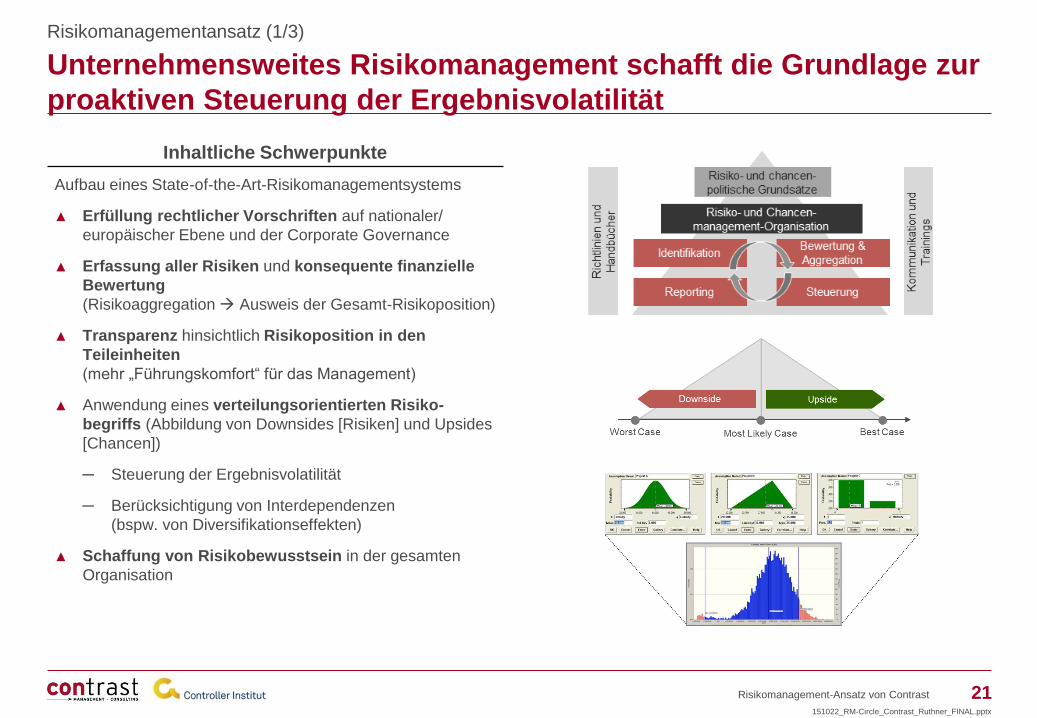

Inhaltliche Schwerpunkte

Unternehmensweites Risikomanagement schafft die Grundlage zur

proaktiven Steuerung der Ergebnisvolatilität

Risikomanagement-Ansatz von Contrast

Aufbau eines State-of-the-Art-Risikomanagementsystems

▲ Erfüllung rechtlicher Vorschriften auf nationaler/

europäischer Ebene und der Corporate Governance

▲ Erfassung aller Risiken und konsequente finanzielle

Bewertung

(Risikoaggregation Ausweis der Gesamt-Risikoposition)

▲ Transparenz hinsichtlich Risikoposition in den

Teileinheiten

(mehr „Führungskomfort“ für das Management)

▲ Anwendung eines verteilungsorientierten Risiko-

begriffs (Abbildung von Downsides [Risiken] und Upsides

[Chancen])

─ Steuerung der Ergebnisvolatilität

─ Berücksichtigung von Interdependenzen

(bspw. von Diversifikationseffekten)

▲ Schaffung von Risikobewusstsein in der gesamten

Organisation

Risikomanagementansatz (1/3)

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

22

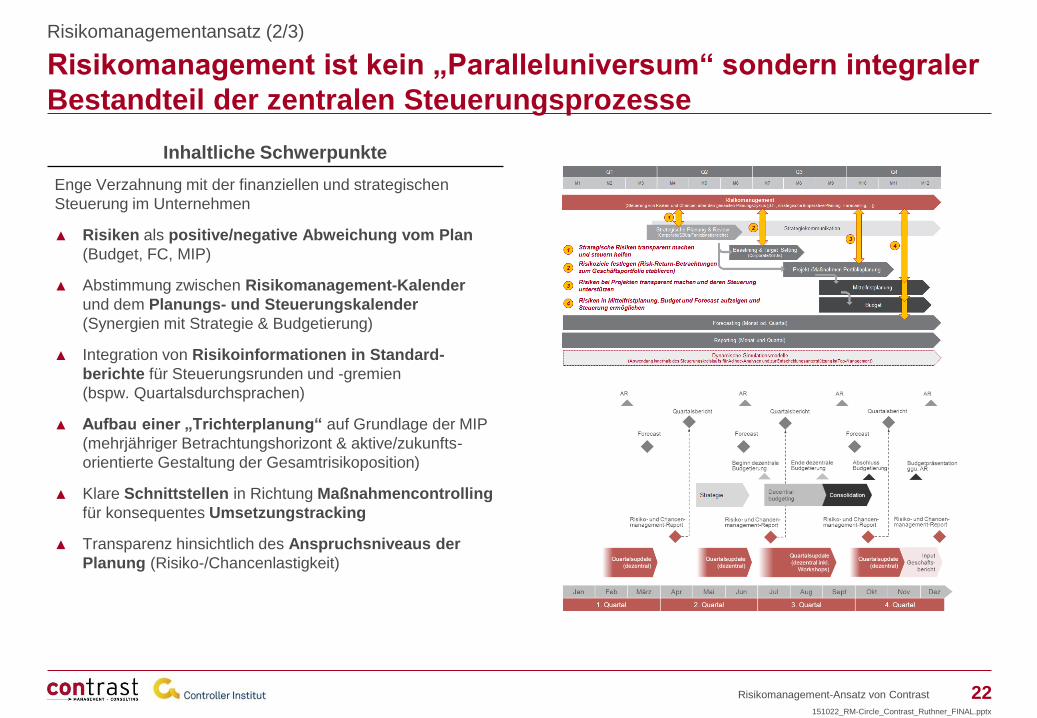

Inhaltliche Schwerpunkte

Risikomanagement ist kein „Paralleluniversum“ sondern integraler

Bestandteil der zentralen Steuerungsprozesse

Risikomanagement-Ansatz von Contrast

Enge Verzahnung mit der finanziellen und strategischen

Steuerung im Unternehmen

▲ Risiken als positive/negative Abweichung vom Plan

(Budget, FC, MIP)

▲ Abstimmung zwischen Risikomanagement-Kalender

und dem Planungs- und Steuerungskalender

(Synergien mit Strategie & Budgetierung)

▲ Integration von Risikoinformationen in Standard-

berichte für Steuerungsrunden und -gremien

(bspw. Quartalsdurchsprachen)

▲ Aufbau einer „Trichterplanung“ auf Grundlage der MIP

(mehrjähriger Betrachtungshorizont & aktive/zukunfts-

orientierte Gestaltung der Gesamtrisikoposition)

▲ Klare Schnittstellen in Richtung Maßnahmencontrolling

für konsequentes Umsetzungstracking

▲ Transparenz hinsichtlich des Anspruchsniveaus der

Planung (Risiko-/Chancenlastigkeit)

Risikomanagementansatz (2/3)

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx

23

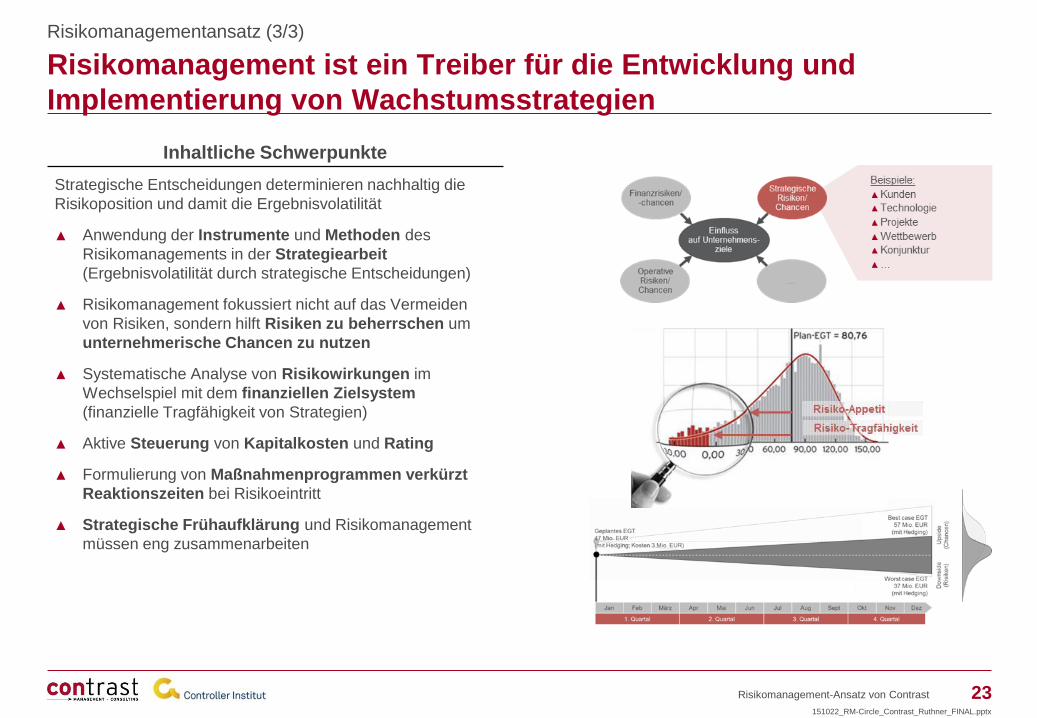

Inhaltliche Schwerpunkte

Risikomanagement ist ein Treiber für die Entwicklung und

Implementierung von Wachstumsstrategien

Risikomanagement-Ansatz von Contrast

Strategische Entscheidungen determinieren nachhaltig die

Risikoposition und damit die Ergebnisvolatilität

▲ Anwendung der Instrumente und Methoden des

Risikomanagements in der Strategiearbeit

(Ergebnisvolatilität durch strategische Entscheidungen)

▲ Risikomanagement fokussiert nicht auf das Vermeiden

von Risiken, sondern hilft Risiken zu beherrschen um

unternehmerische Chancen zu nutzen

▲ Systematische Analyse von Risikowirkungen im

Wechselspiel mit dem finanziellen Zielsystem

(finanzielle Tragfähigkeit von Strategien)

▲ Aktive Steuerung von Kapitalkosten und Rating

▲ Formulierung von Maßnahmenprogrammen verkürzt

Reaktionszeiten bei Risikoeintritt

▲ Strategische Frühaufklärung und Risikomanagement

müssen eng zusammenarbeiten

Risikomanagementansatz (3/3)

151022_RM-Circle_Contrast_Ruthner_FINAL.pptx