26.02.2005 1

Rating

Grundlagen und Rahmenbedingungen zum Rating

als Bestandteil der Unternehmensführungund

des integrierten Prozessmanagements

Integrierte ManagementsystemeRathausstr. 2282194 GröbenzellTel.: 08142-504248, Fax: - [email protected]

A. K. Schuler:

Aspekte des QMS sind blau markiert

26.02.2005 2

Einleitung

■ Rating■ soll die Wahrscheinlichkeit ermitteln, mit der■ das Unternehmen in Zukunft seine finanziellen

Verpflichtungen gegenüber den Gläubigern■ auf der Grundlage von Bonitätskriterien■ fristgerecht und vollständig erfüllen kann.

■ Quantitative Kriterien■ betriebsw. Kennzahlen + dynamische Analysen

■ Qualitative Kriterien■ Strategie, Marktchancen, Managementkompetenz

26.02.2005 3

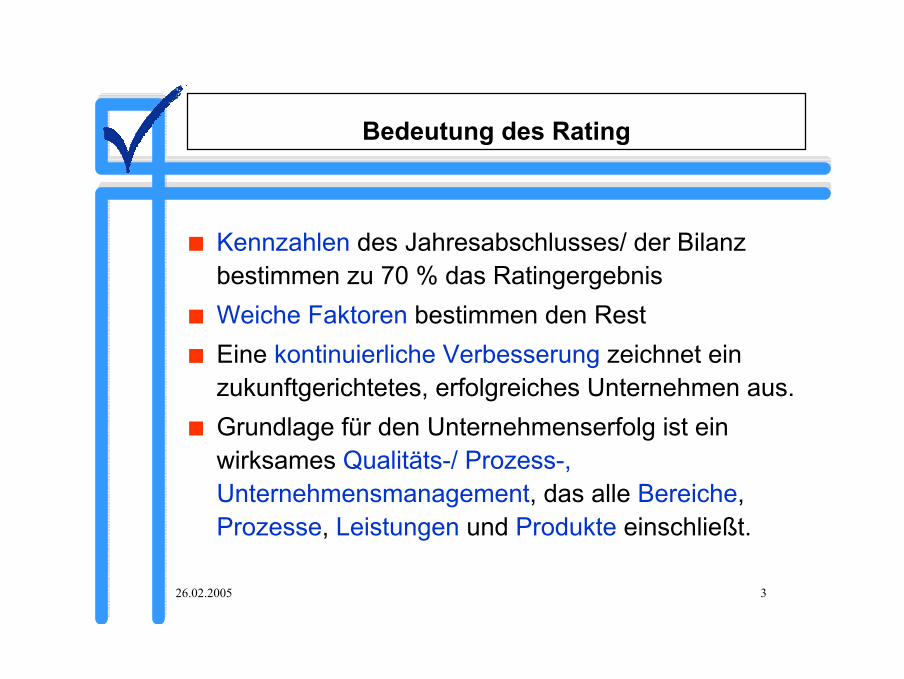

Bedeutung des Rating

■ Kennzahlen des Jahresabschlusses/ der Bilanz bestimmen zu 70 % das Ratingergebnis

■ Weiche Faktoren bestimmen den Rest■ Eine kontinuierliche Verbesserung zeichnet ein

zukunftgerichtetes, erfolgreiches Unternehmen aus.■ Grundlage für den Unternehmenserfolg ist ein

wirksames Qualitäts-/ Prozess-, Unternehmensmanagement, das alle Bereiche, Prozesse, Leistungen und Produkte einschließt.

26.02.2005 4

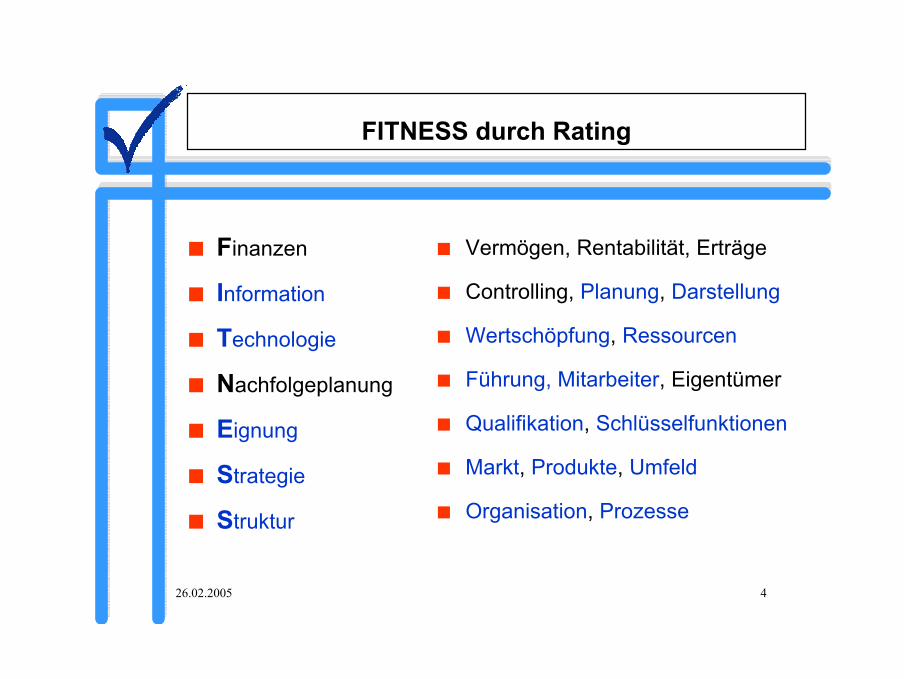

FITNESS durch Rating

■ Finanzen

■ Information

■ Technologie

■ Nachfolgeplanung

■ Eignung

■ Strategie

■ Struktur

■ Vermögen, Rentabilität, Erträge

■ Controlling, Planung, Darstellung

■ Wertschöpfung, Ressourcen

■ Führung, Mitarbeiter, Eigentümer

■ Qualifikation, Schlüsselfunktionen

■ Markt, Produkte, Umfeld

■ Organisation, Prozesse

26.02.2005 5

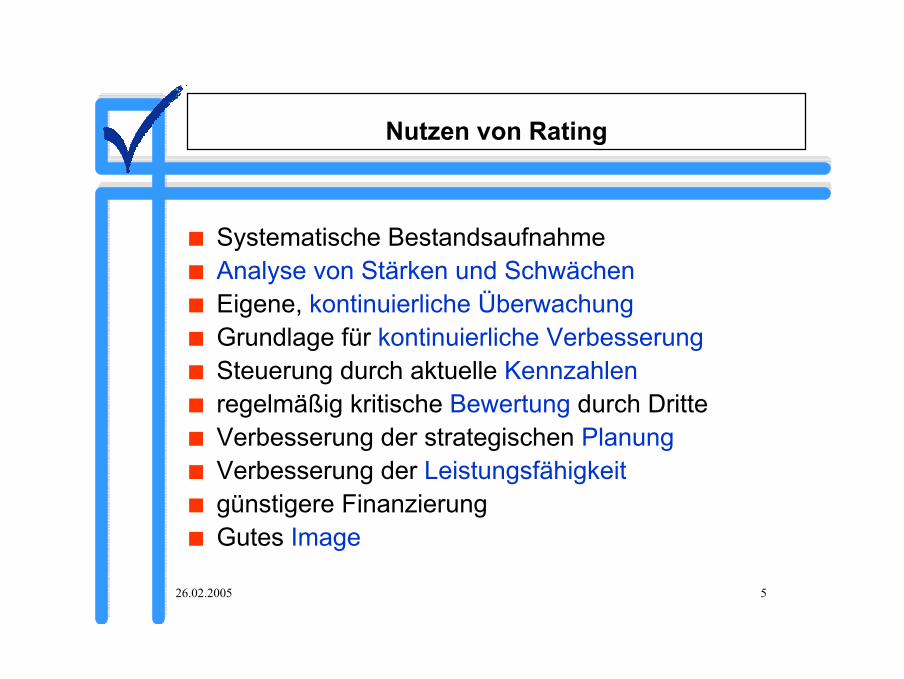

Nutzen von Rating

■ Systematische Bestandsaufnahme■ Analyse von Stärken und Schwächen■ Eigene, kontinuierliche Überwachung■ Grundlage für kontinuierliche Verbesserung■ Steuerung durch aktuelle Kennzahlen■ regelmäßig kritische Bewertung durch Dritte■ Verbesserung der strategischen Planung■ Verbesserung der Leistungsfähigkeit■ günstigere Finanzierung■ Gutes Image

26.02.2005 6

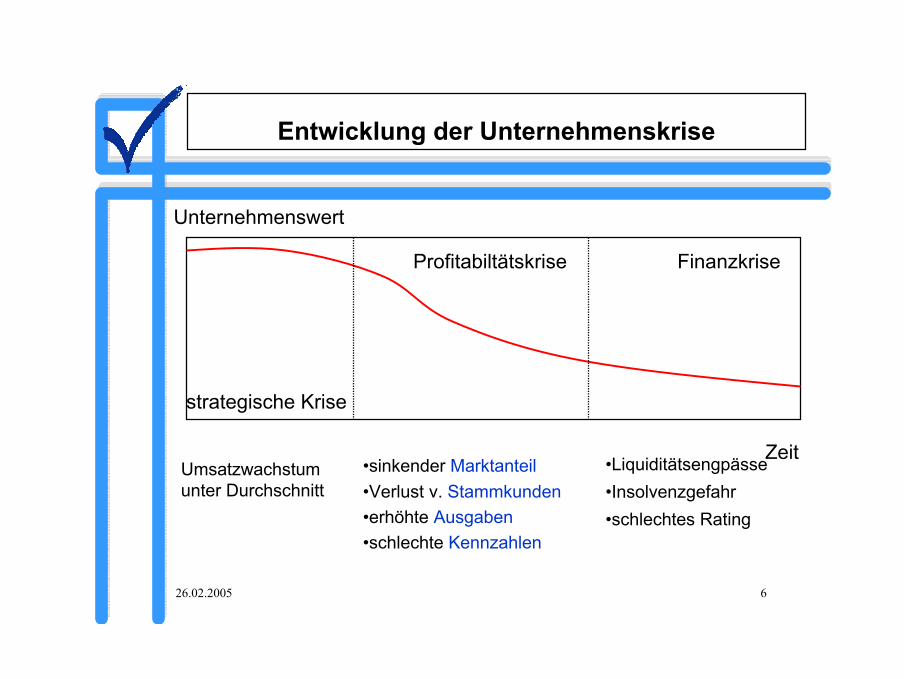

Entwicklung der Unternehmenskrise

Unternehmenswert

Zeit

Finanzkrise

strategische Krise

Profitabiltätskrise

Umsatzwachstum unter Durchschnitt

•sinkender Marktanteil•Verlust v. Stammkunden•erhöhte Ausgaben•schlechte Kennzahlen

•Liquiditätsengpässe•Insolvenzgefahr•schlechtes Rating

26.02.2005 7

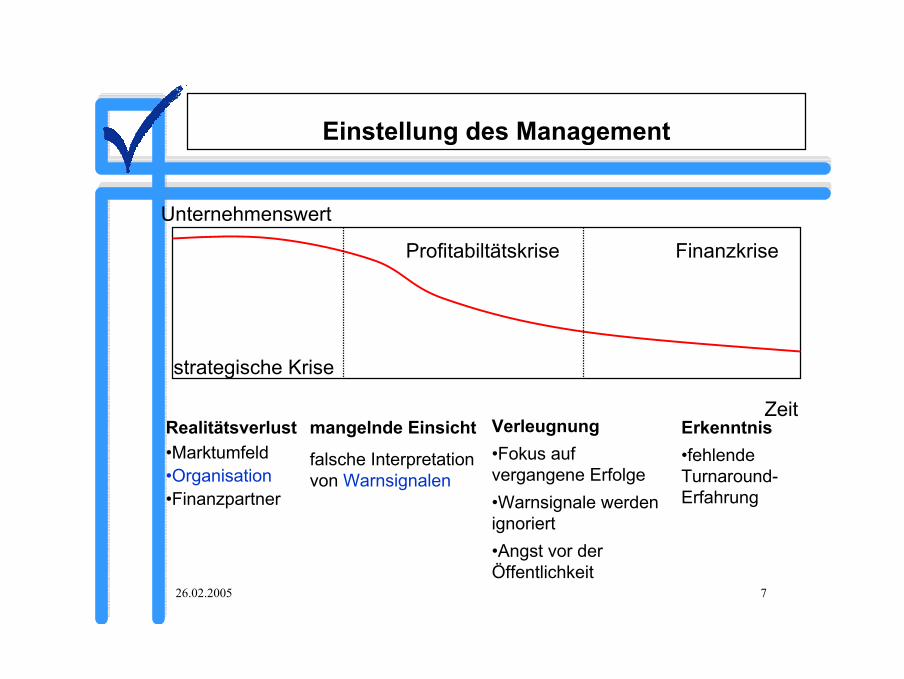

Einstellung des Management

Unternehmenswert

Zeit

Finanzkrise

strategische Krise

Profitabiltätskrise

Realitätsverlust•Marktumfeld•Organisation•Finanzpartner

mangelnde Einsicht

falsche Interpretation von Warnsignalen

Verleugnung•Fokus auf vergangene Erfolge•Warnsignale werden ignoriert•Angst vor der Öffentlichkeit

Erkenntnis•fehlende Turnaround-Erfahrung

26.02.2005 8

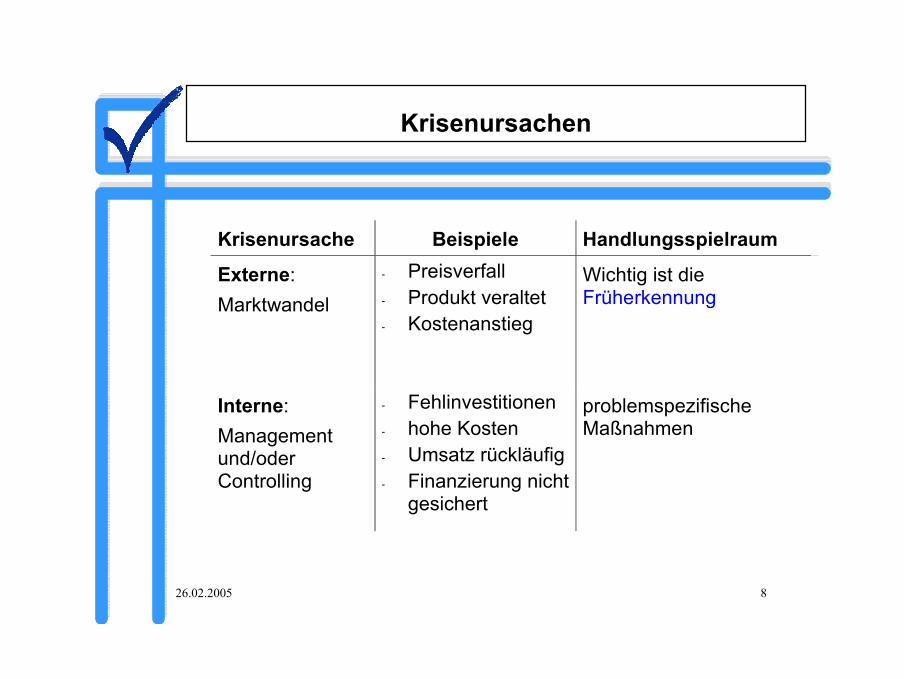

Krisenursachen

Krisenursache Beispiele Handlungsspielraum

Externe:Marktwandel

- Preisverfall- Produkt veraltet- Kostenanstieg

Wichtig ist dieFrüherkennung

Interne:Managementund/oderControlling

- Fehlinvestitionen- hohe Kosten- Umsatz rückläufig- Finanzierung nicht

gesichert

problemspezifischeMaßnahmen

26.02.2005 9

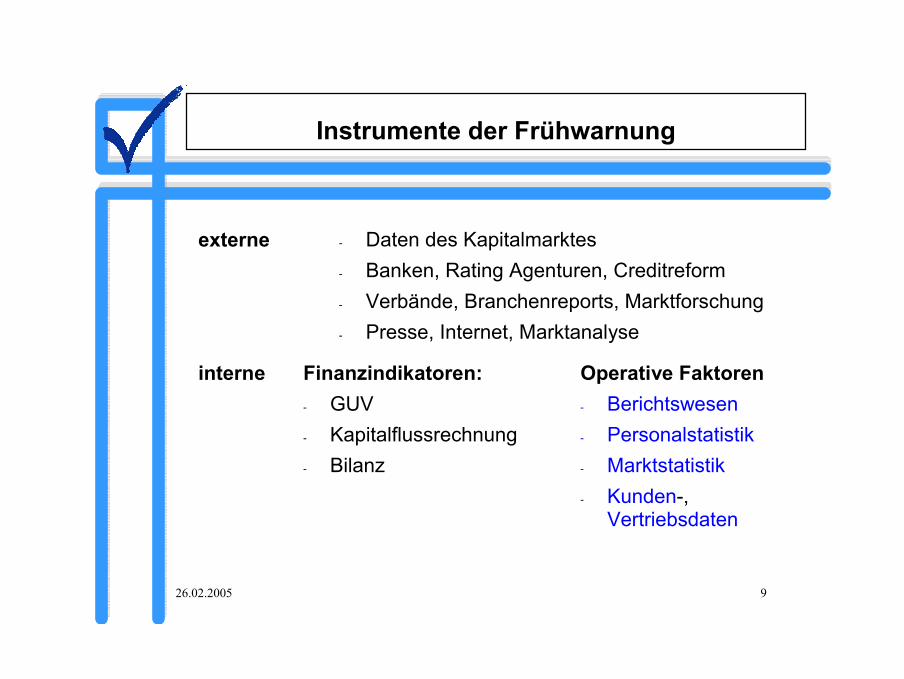

Instrumente der Frühwarnung

externe - Daten des Kapitalmarktes- Banken, Rating Agenturen, Creditreform- Verbände, Branchenreports, Marktforschung- Presse, Internet, Marktanalyse

interne Finanzindikatoren:- GUV- Kapitalflussrechnung- Bilanz

Operative Faktoren- Berichtswesen- Personalstatistik- Marktstatistik- Kunden-,

Vertriebsdaten

26.02.2005 10

Warnsignale für Krisen (a)

■ Markt■ Verlust von Stammkunden■ Preisverfall der Produkte■ Verringerung der Lieferzeiten■ Verlust von Marktanteilen

■ Lieferanten■ Verlust von Hauslieferanten■ Verschlechterung der Lieferbedingungen■ Anstieg der Preise

26.02.2005 11

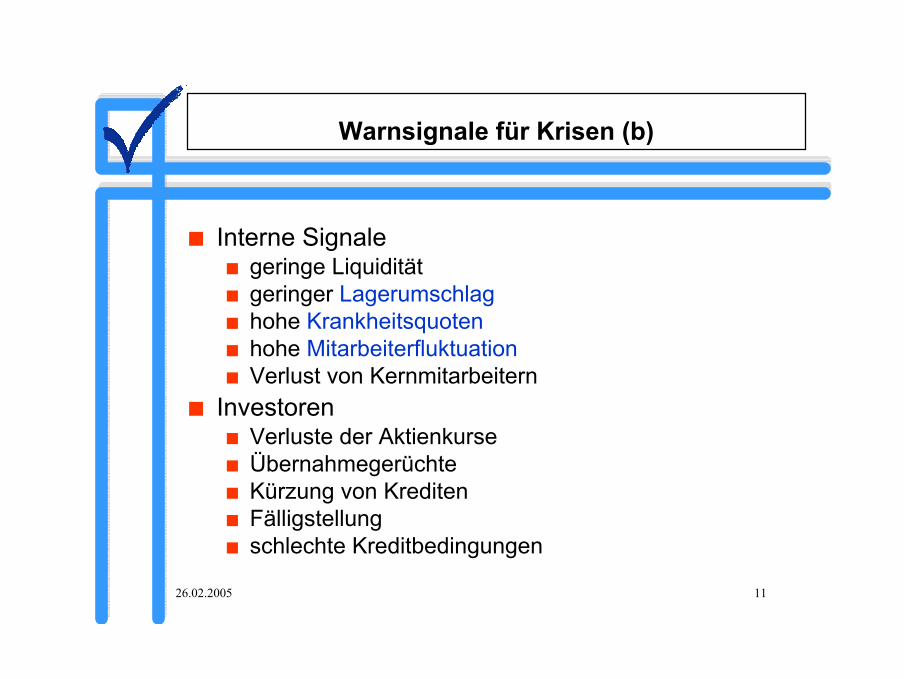

Warnsignale für Krisen (b)

■ Interne Signale■ geringe Liquidität■ geringer Lagerumschlag■ hohe Krankheitsquoten■ hohe Mitarbeiterfluktuation■ Verlust von Kernmitarbeitern

■ Investoren■ Verluste der Aktienkurse■ Übernahmegerüchte■ Kürzung von Krediten■ Fälligstellung■ schlechte Kreditbedingungen

26.02.2005 12

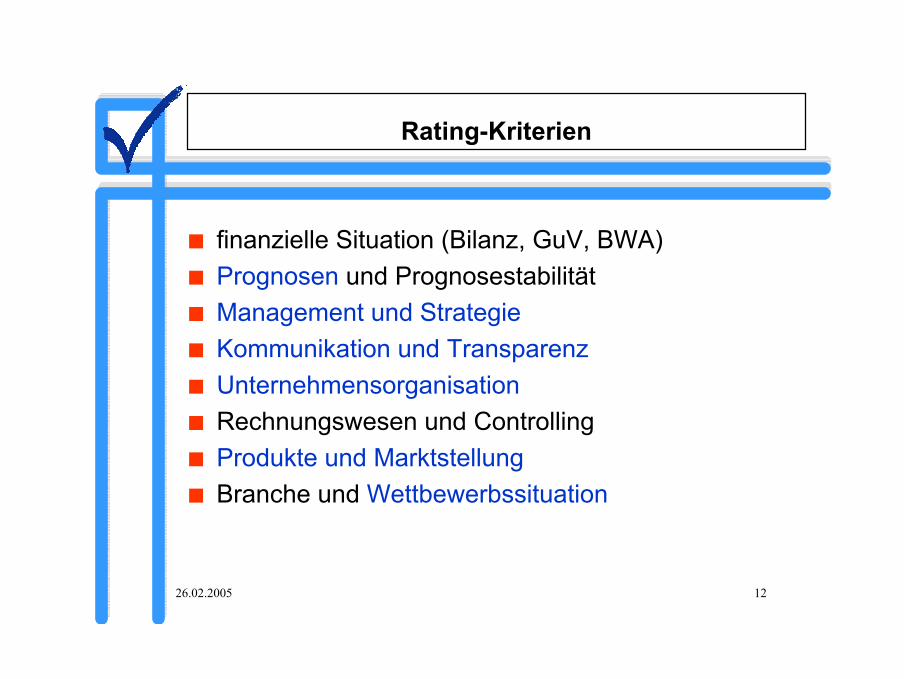

Rating-Kriterien

■ finanzielle Situation (Bilanz, GuV, BWA)■ Prognosen und Prognosestabilität■ Management und Strategie■ Kommunikation und Transparenz■ Unternehmensorganisation■ Rechnungswesen und Controlling■ Produkte und Marktstellung■ Branche und Wettbewerbssituation

26.02.2005 13

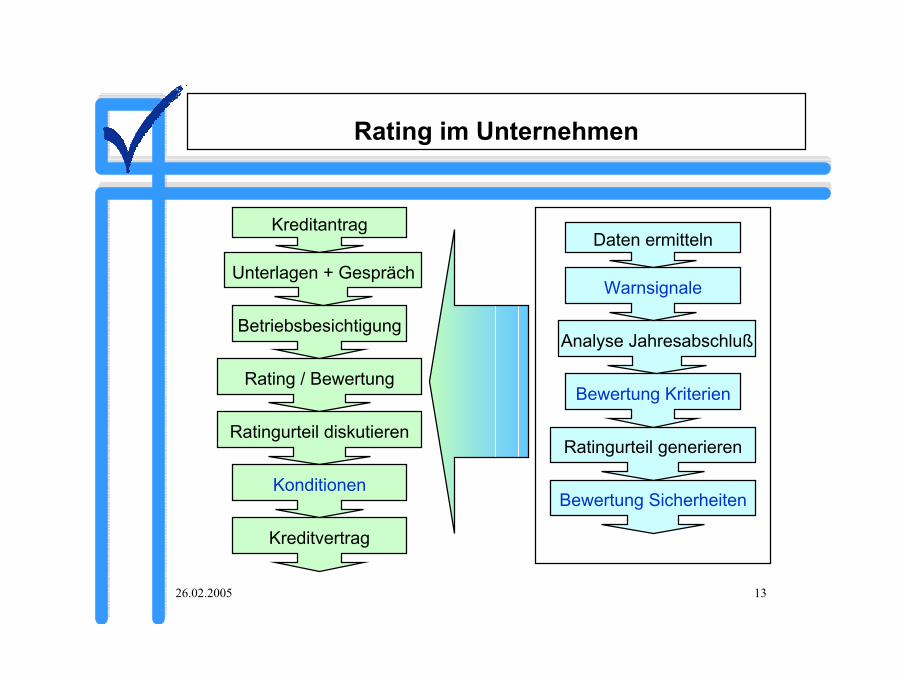

Rating im Unternehmen

Rating / Bewertung

Betriebsbesichtigung

Kreditantrag

Kreditvertrag

Unterlagen + Gespräch

Ratingurteil diskutieren

Konditionen

Bewertung Kriterien

Analyse Jahresabschluß

Daten ermitteln

Warnsignale

Ratingurteil generieren

Bewertung Sicherheiten

26.02.2005 14

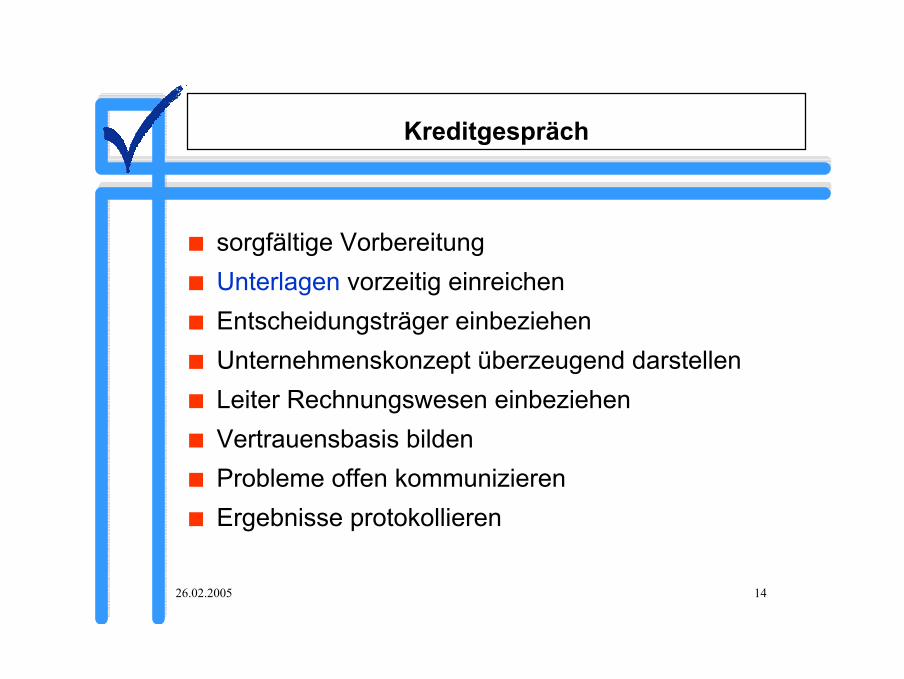

Kreditgespräch

■ sorgfältige Vorbereitung■ Unterlagen vorzeitig einreichen■ Entscheidungsträger einbeziehen■ Unternehmenskonzept überzeugend darstellen■ Leiter Rechnungswesen einbeziehen■ Vertrauensbasis bilden■ Probleme offen kommunizieren■ Ergebnisse protokollieren

26.02.2005 15

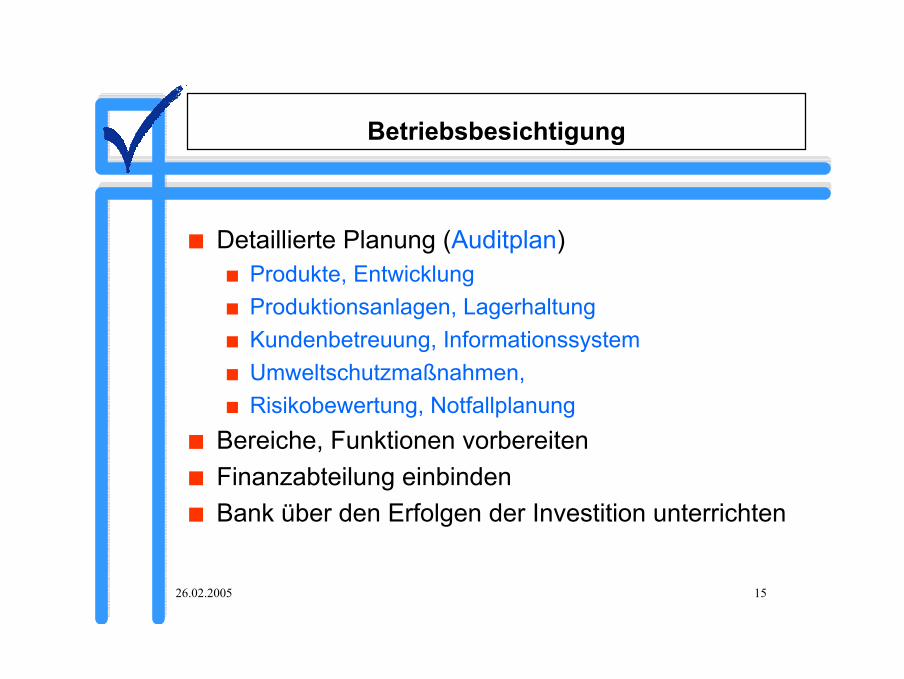

Betriebsbesichtigung

■ Detaillierte Planung (Auditplan)■ Produkte, Entwicklung■ Produktionsanlagen, Lagerhaltung■ Kundenbetreuung, Informationssystem■ Umweltschutzmaßnahmen, ■ Risikobewertung, Notfallplanung

■ Bereiche, Funktionen vorbereiten■ Finanzabteilung einbinden■ Bank über den Erfolgen der Investition unterrichten

26.02.2005 16

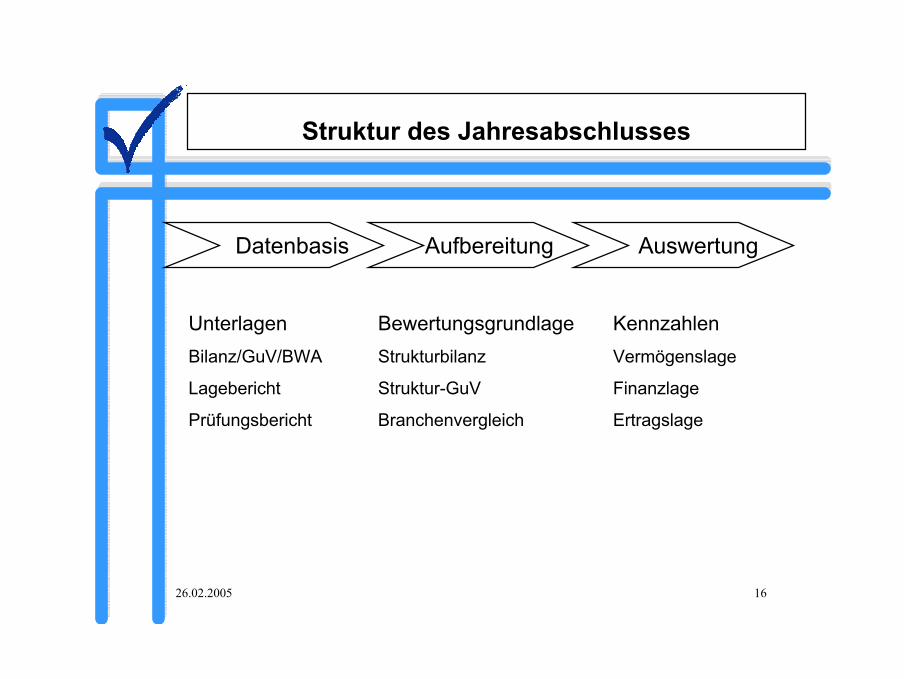

Struktur des Jahresabschlusses

Datenbasis Aufbereitung Auswertung

UnterlagenBilanz/GuV/BWA

Lagebericht

Prüfungsbericht

BewertungsgrundlageStrukturbilanz

Struktur-GuV

Branchenvergleich

KennzahlenVermögenslage

Finanzlage

Ertragslage

26.02.2005 17

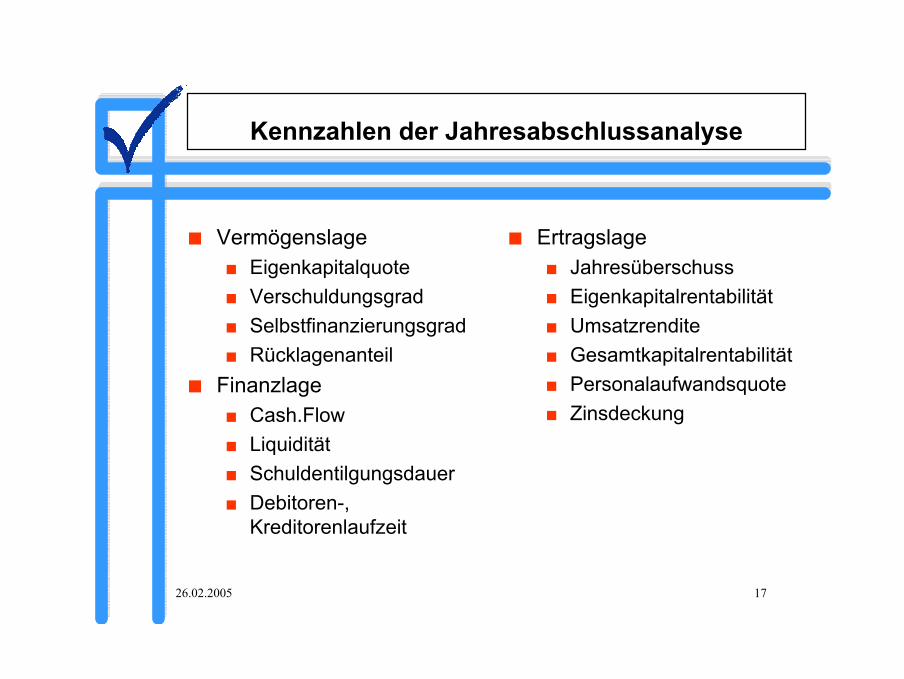

Kennzahlen der Jahresabschlussanalyse

■ Vermögenslage■ Eigenkapitalquote■ Verschuldungsgrad■ Selbstfinanzierungsgrad■ Rücklagenanteil

■ Finanzlage■ Cash.Flow■ Liquidität■ Schuldentilgungsdauer■ Debitoren-,

Kreditorenlaufzeit

■ Ertragslage■ Jahresüberschuss■ Eigenkapitalrentabilität■ Umsatzrendite■ Gesamtkapitalrentabilität■ Personalaufwandsquote■ Zinsdeckung

26.02.2005 18

Beurteilung der Managementqualität

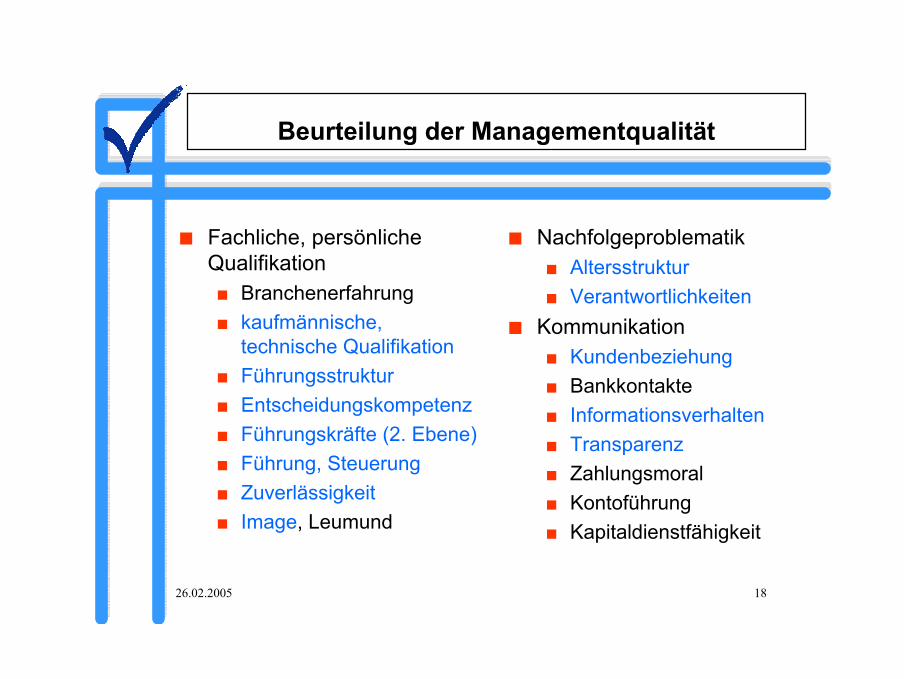

■ Fachliche, persönliche Qualifikation

■ Branchenerfahrung■ kaufmännische,

technische Qualifikation■ Führungsstruktur■ Entscheidungskompetenz■ Führungskräfte (2. Ebene)■ Führung, Steuerung■ Zuverlässigkeit■ Image, Leumund

■ Nachfolgeproblematik■ Altersstruktur■ Verantwortlichkeiten

■ Kommunikation■ Kundenbeziehung■ Bankkontakte■ Informationsverhalten■ Transparenz■ Zahlungsmoral■ Kontoführung■ Kapitaldienstfähigkeit

26.02.2005 19

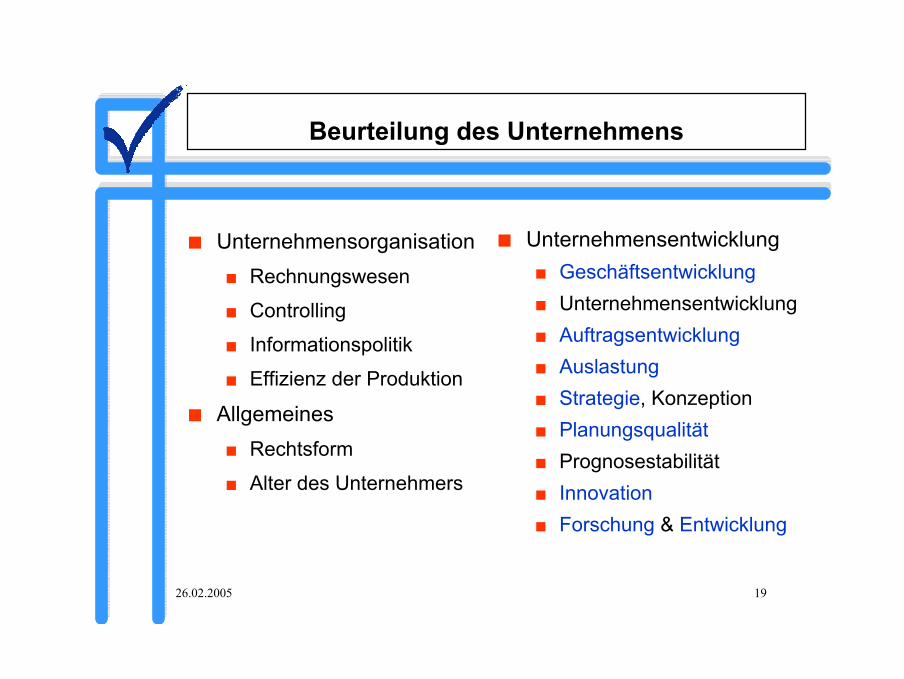

Beurteilung des Unternehmens

■ Unternehmensorganisation■ Rechnungswesen■ Controlling■ Informationspolitik■ Effizienz der Produktion

■ Allgemeines■ Rechtsform■ Alter des Unternehmers

■ Unternehmensentwicklung■ Geschäftsentwicklung■ Unternehmensentwicklung■ Auftragsentwicklung■ Auslastung■ Strategie, Konzeption■ Planungsqualität■ Prognosestabilität■ Innovation■ Forschung & Entwicklung

26.02.2005 20

Beurteilung des Marktes (a)

■ Produkte, Dienstleistungen■ Produktqualität■ Produktlebenszyklus■ Servicequalität■ Konkurrenzfähigkeit■ Produktionsanlagen■ Produktionsabläufe■ Preis-/ Leistungsverhältnis■ Produkt-Deckungsbeitrag■ Sortiment■ Umweltaspekte

■ Abnehmer, Lieferanten■ Abnehmerabhängigkeit■ Lieferantenabhängigkeit■ Bonität der Abnehmer■ Bonität der Lieferanten■ Abhängigkeit von

anderen Branchen■ Einbindung von

Abnehmern und Lieferanten

26.02.2005 21

Beurteilung des Marktes (b)

■ Markt, Konkurrenz■ Konkurrenzsituation■ Konjunkturabhängigkeit■ Branchen-,

Marktentwicklung■ Marktbarrieren■ Preisentwicklung■ Vertriebskonzept

Vertriebsorganisation■ Aussichten am Markt■ Kapitalauslastung

■ Risiken■ Export-, Importrisiken■ Wechselkursrisiken■ Investitionsrisiken■ Umweltrisiken■ Sicherheitsrisiken■ Unternehmenshaftung■ Produkthaftung■ Ausfallrisiken■ Notfallsituationen■ externe Gefahren

26.02.2005 22

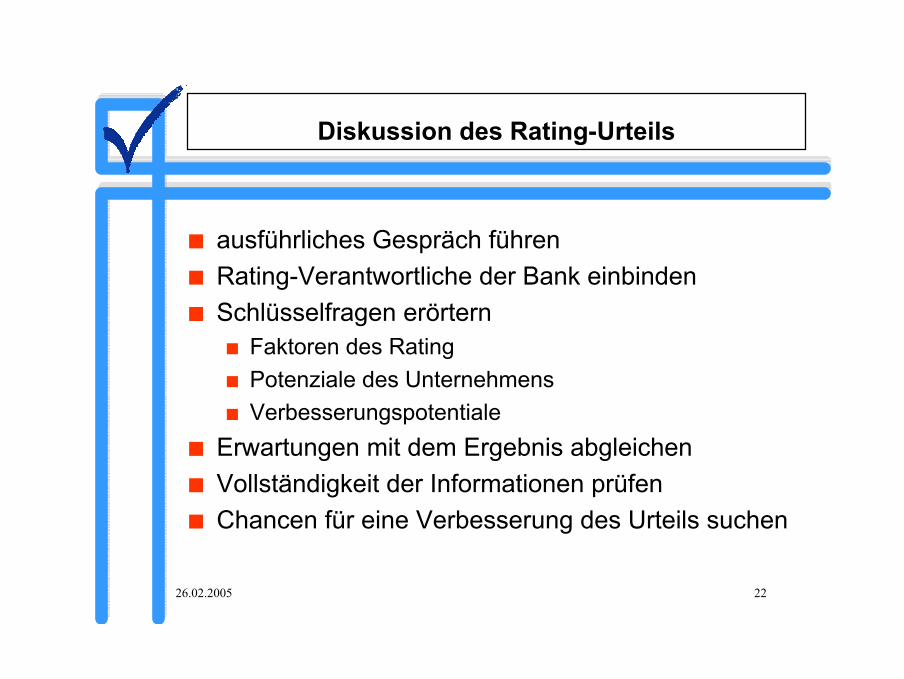

Diskussion des Rating-Urteils

■ ausführliches Gespräch führen■ Rating-Verantwortliche der Bank einbinden■ Schlüsselfragen erörtern

■ Faktoren des Rating■ Potenziale des Unternehmens■ Verbesserungspotentiale

■ Erwartungen mit dem Ergebnis abgleichen■ Vollständigkeit der Informationen prüfen■ Chancen für eine Verbesserung des Urteils suchen

26.02.2005 23

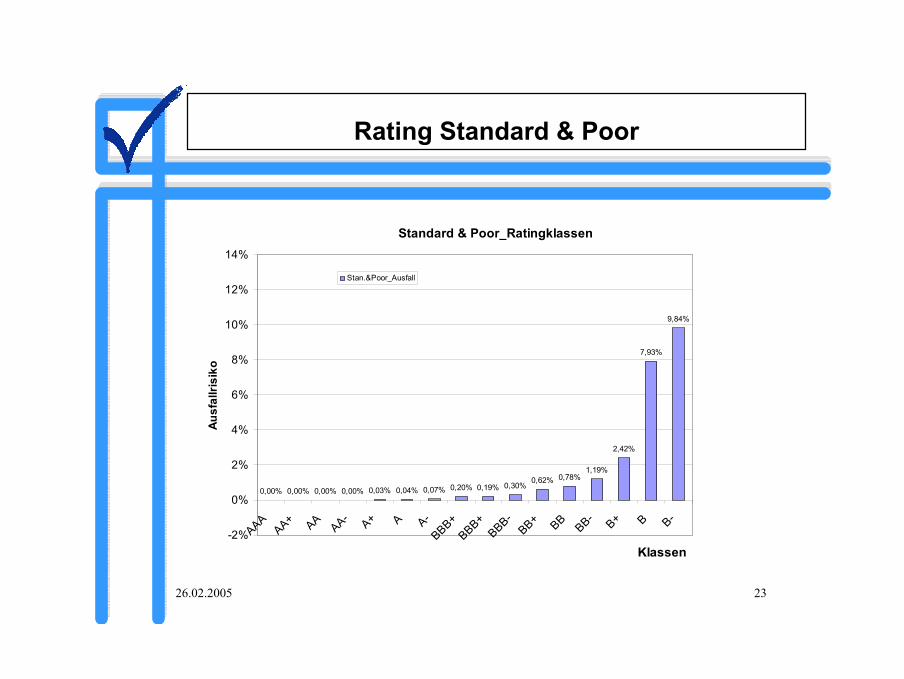

Rating Standard & Poor

Standard & Poor_Ratingklassen

0,00% 0,00% 0,00% 0,00% 0,03% 0,04% 0,07% 0,20% 0,19% 0,30%0,62% 0,78%

1,19%

2,42%

7,93%

9,84%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

AAAAA+ AAAA- A+ A A-

BBB+BBB+BBB-BB+ BBBB- B+ B B-

Klassen

Ausf

allri

siko

Stan.&Poor_Ausfall

26.02.2005 24

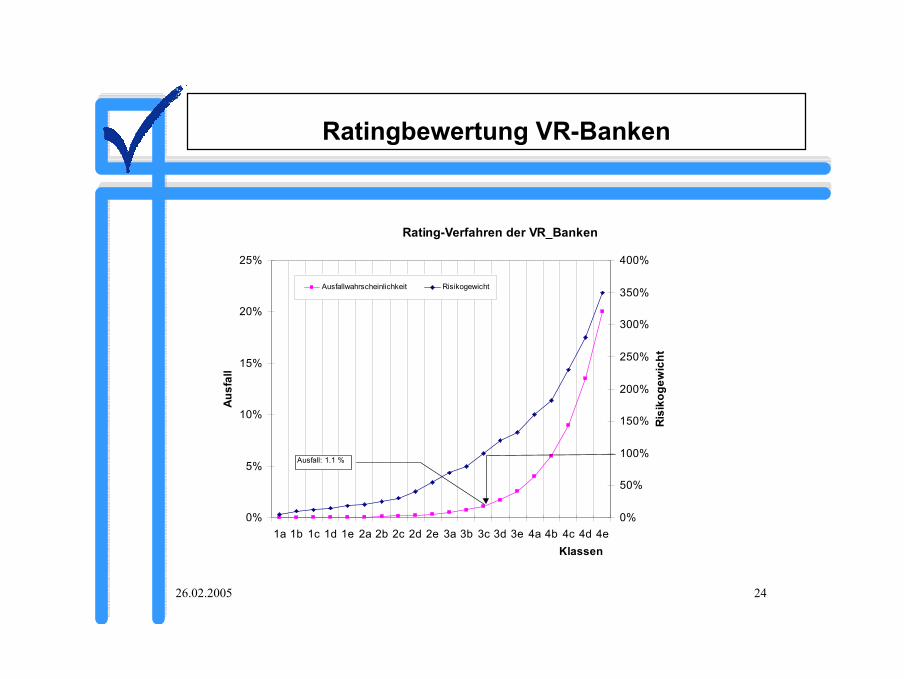

Ratingbewertung VR-Banken

Rating-Verfahren der VR_Banken

0%

5%

10%

15%

20%

25%

1a 1b 1c 1d 1e 2a 2b 2c 2d 2e 3a 3b 3c 3d 3e 4a 4b 4c 4d 4eKlassen

Ausf

all

0%

50%

100%

150%

200%

250%

300%

350%

400%

Risi

koge

wic

ht

Ausfallwahrscheinlichkeit Risikogewicht

Ausfall: 1.1 %

26.02.2005 25

Rating der VRB

Management Markt_Branche Kundenbeziehung_Bank

Untern. Entwicklung

Wirtschaftl. Verhältnisse

Qualität der GF Branchenentwicklung Kontoführung Rückblick Vorjahr Jahresabschluß

Qualifikation GF Konjunkturab-hängigkeit

Informationspolitik Unternehmens- planung

private Vermögens- verhältnisse

Nachfolge Abnehmerprofile Unternehmens- risiken

Gesellschafter LieferantenqualitätQualität ReW ExportrisikenControlling Importrisiken

KonkurenzintensitätProduktsortimentP_AttraktivitätP_QualitätP_Entwicklung