Operation Rente –Operation Rente Strategien für die g

Ruhestandsplanung

Jürgen MollgA.S.I. Wirtschaftsberatung AG

ZusammenfassungZusammenfassung

Die Ent ickl ng der Die Notwendigkeit

• Entwicklung der Altersrenten

Die Ziele• Was bringt eine

Ruhestands-planung?

Die Praxis• Phasen der

Ruhestands-planungplanung

• Lösungsansätze

2

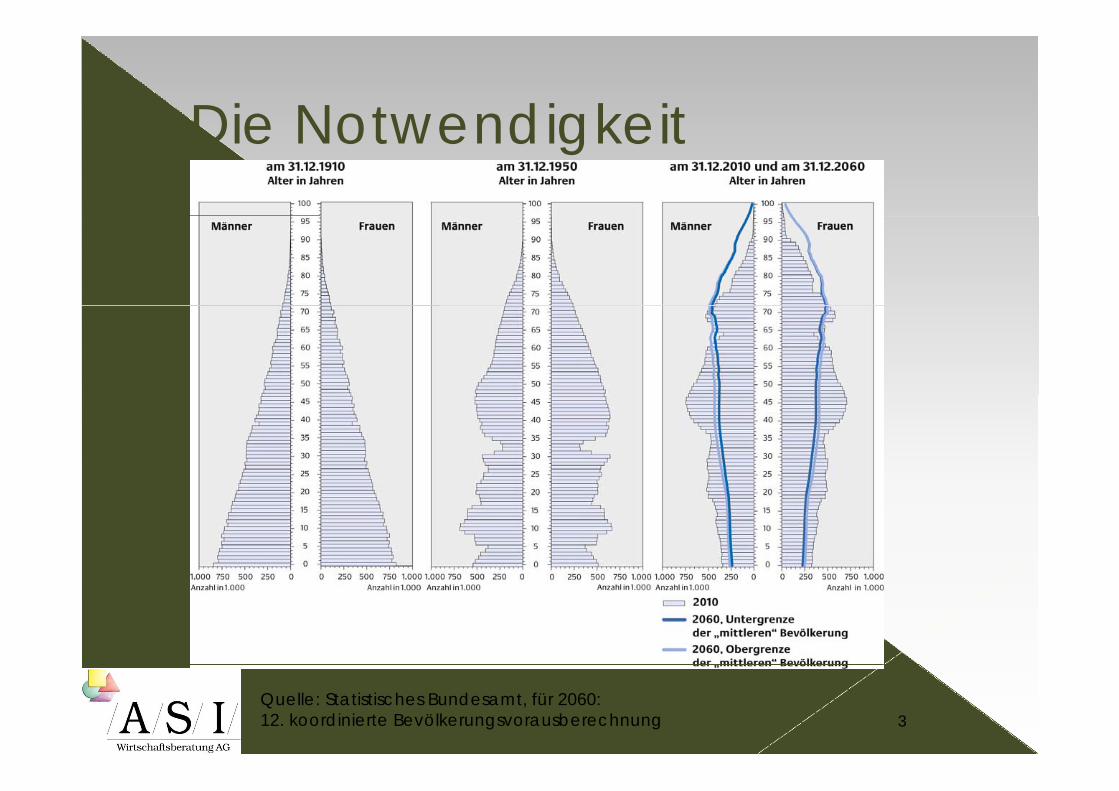

Die NotwendigkeitDie Notwendigkeit

3Quelle: Statistisches Bundesamt, für 2060:12. koordinierte Bevölkerungsvorausberechnung

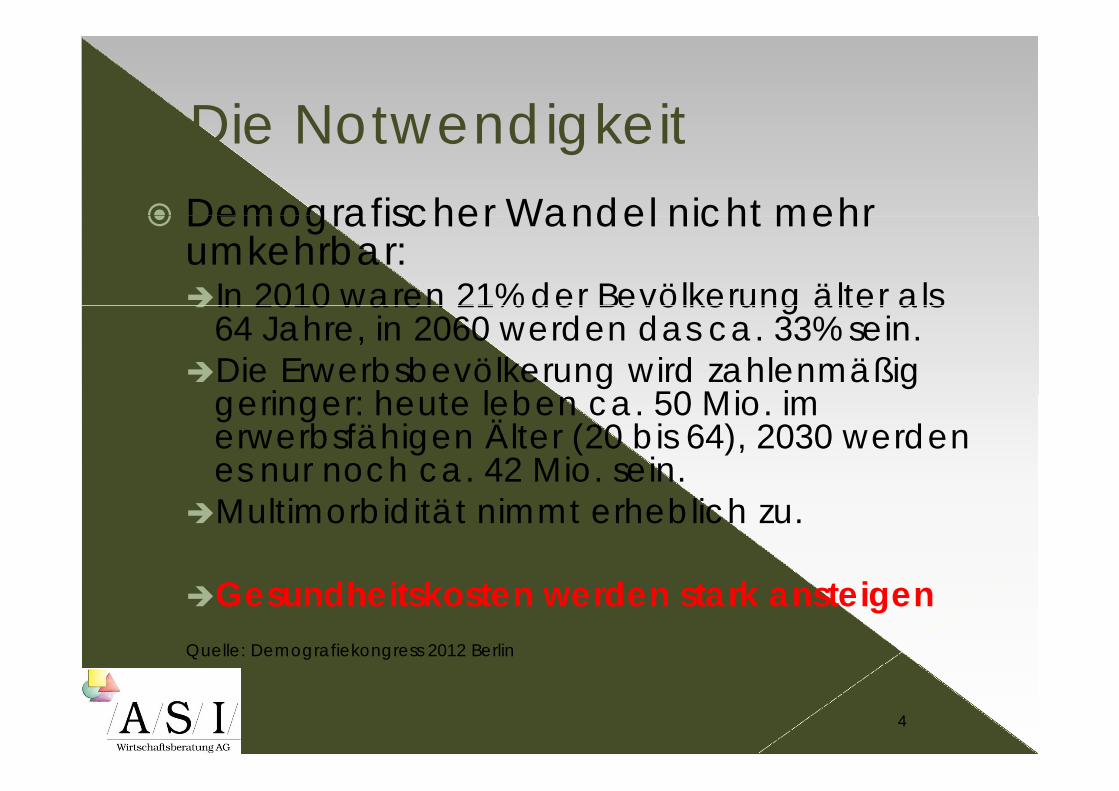

Die NotwendigkeitDemografischer Wandel nicht mehr

Die NotwendigkeitDemografischer Wandel nicht mehr umkehrbar:

In 2010 waren 21% der Bevölkerung älter als In 2010 waren 21% der Bevölkerung älter als 64 Jahre, in 2060 werden das ca. 33% sein.Die Erwerbsbevölkerung wird zahlenmäßig

i h t l b 50 Mi i geringer: heute leben ca. 50 Mio. im erwerbsfähigen Älter (20 bis 64), 2030 werden es nur noch ca. 42 Mio. sein.Multimorbidität nimmt erheblich zu.

Gesundheitskosten werden stark ansteigenQuelle: Demografiekongress 2012 Berlin

4

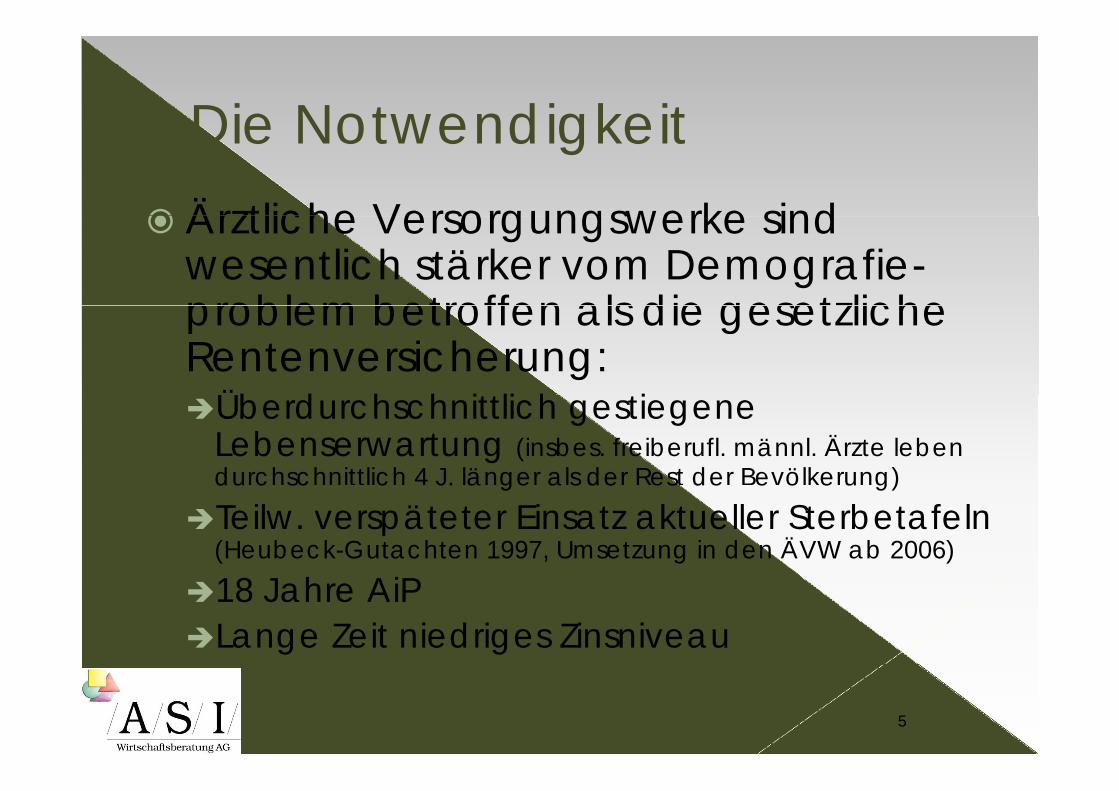

Die NotwendigkeitÄrztliche Versorgungswerke sind

Die NotwendigkeitÄrztliche Versorgungswerke sind wesentlich stärker vom Demografie-problem betroffen als die gesetzliche problem betroffen als die gesetzliche Rentenversicherung:

Üb d h h ittli h ti Überdurchschnittlich gestiegene Lebenserwartung (insbes. freiberufl. männl. Ärzte leben durchschnittlich 4 J. länger als der Rest der Bevölkerung)du c sc c J. ä ge a s de es de e ö e u g)

Teilw. verspäteter Einsatz aktueller Sterbetafeln (Heubeck-Gutachten 1997, Umsetzung in den ÄVW ab 2006)

18 Jahre AiPLange Zeit niedriges Zinsniveau

5

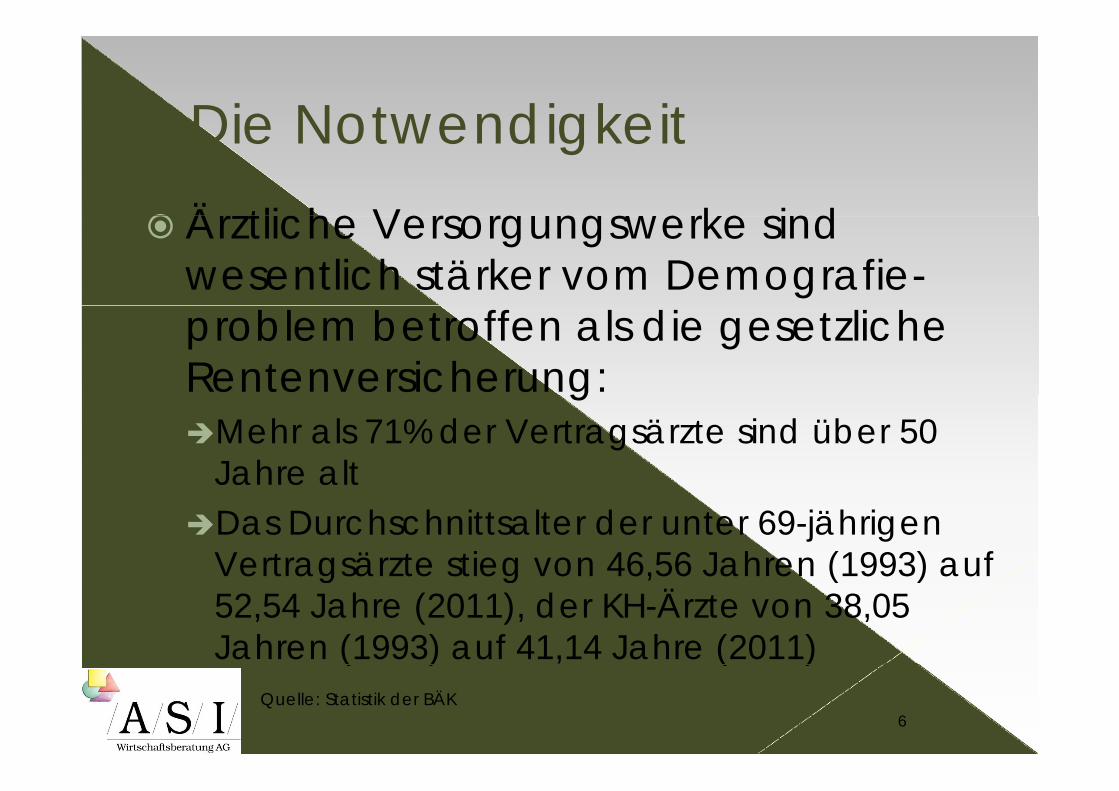

Die NotwendigkeitÄrztliche Versorgungswerke sind

Die NotwendigkeitÄrztliche Versorgungswerke sind wesentlich stärker vom Demografie-problem betroffen als die gesetzliche Rentenversicherung:g

Mehr als 71% der Vertragsärzte sind über 50 Jahre altDas Durchschnittsalter der unter 69-jährigen Vertragsärzte stieg von 46,56 Jahren (1993) auf Vertragsärzte stieg von 46,56 Jahren (1993) auf 52,54 Jahre (2011), der KH-Ärzte von 38,05 Jahren (1993) auf 41,14 Jahre (2011)( ) ( )

6Quelle: Statistik der BÄK

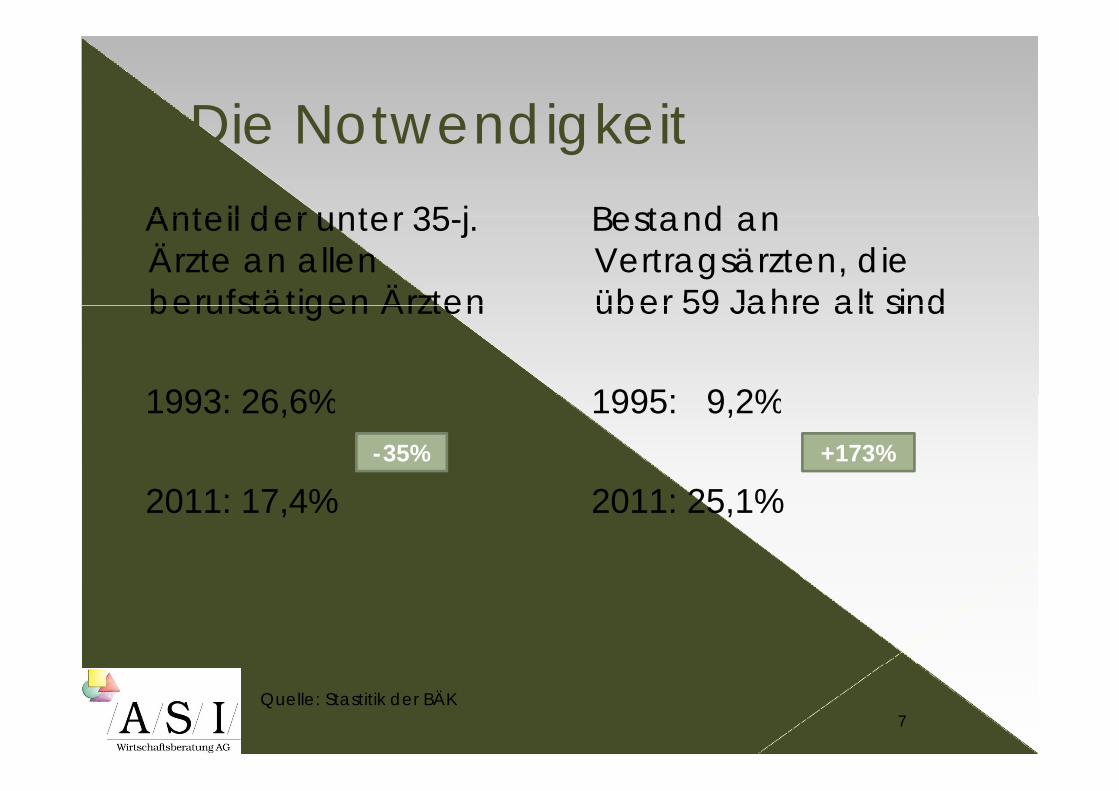

Die NotwendigkeitAnteil der unter 35 j

Die NotwendigkeitBestand an Anteil der unter 35-j.

Ärzte an allen berufstätigen Ärzten

Bestand an Vertragsärzten, die über 59 Jahre alt sindberufstätigen Ärzten

1993: 26 6%

über 59 Jahre alt sind

1995: 9 2%1993: 26,6%-35%

1995: 9,2%+173%

2011: 17,4% 2011: 25,1%

7Quelle: Stastitik der BÄK

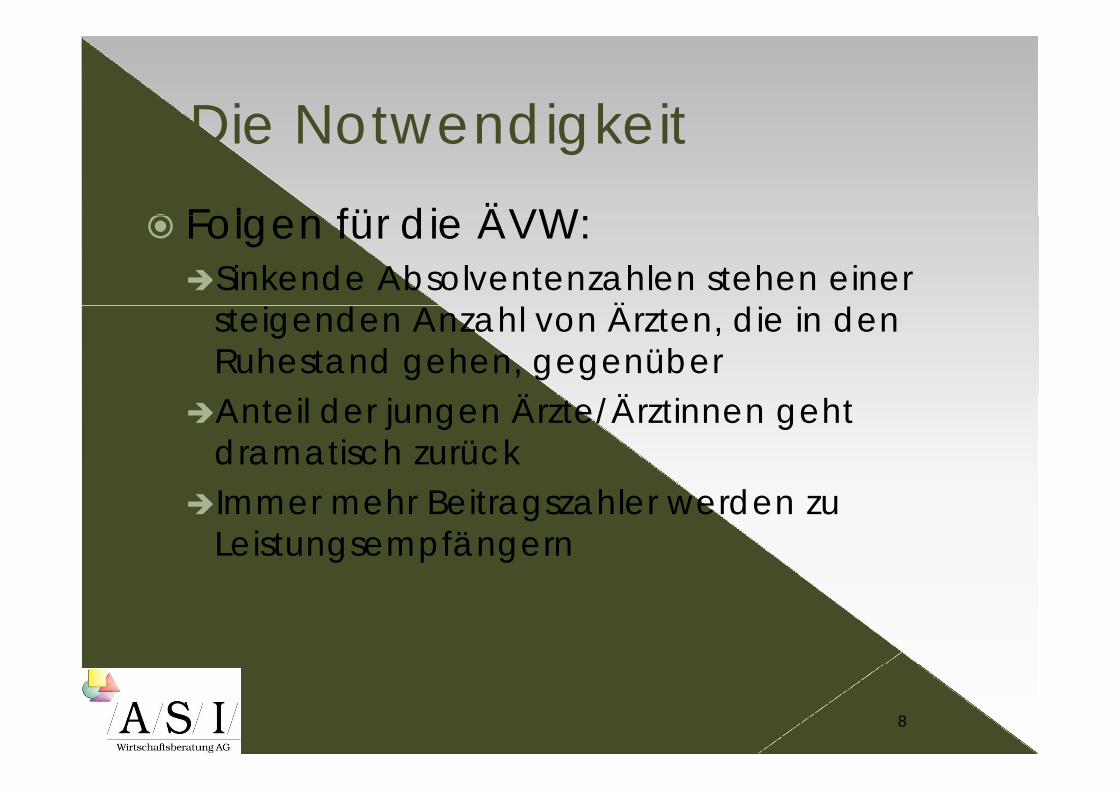

Die NotwendigkeitFolgen für die ÄVW:

Die NotwendigkeitFolgen für die ÄVW:

Sinkende Absolventenzahlen stehen einer i Ä i isteigenden Anzahl von Ärzten, die in den

Ruhestand gehen, gegenüberÄ ÄAnteil der jungen Ärzte/Ärztinnen geht

dramatisch zurückImmer mehr Beitragszahler werden zu Leistungsempfängern

8

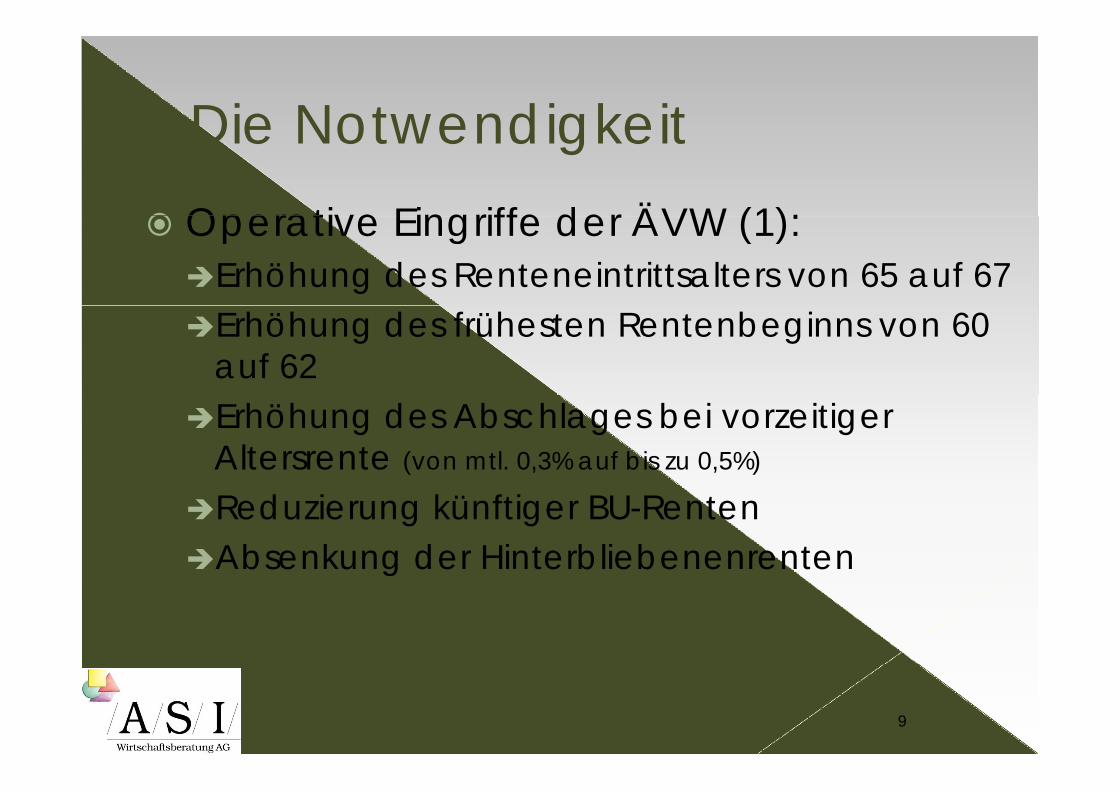

Die NotwendigkeitOperative Eingriffe der ÄVW (1):

Die NotwendigkeitOperative Eingriffe der ÄVW (1):

Erhöhung des Renteneintrittsalters von 65 auf 67Erhöhung des frühesten Rentenbeginns von 60 auf 62Erhöhung des Abschlages bei vorzeitiger Altersrente (von mtl. 0,3% auf bis zu 0,5%)

Reduzierung künftiger BU-RentenAbsenkung der Hinterbliebenenrenteng

9

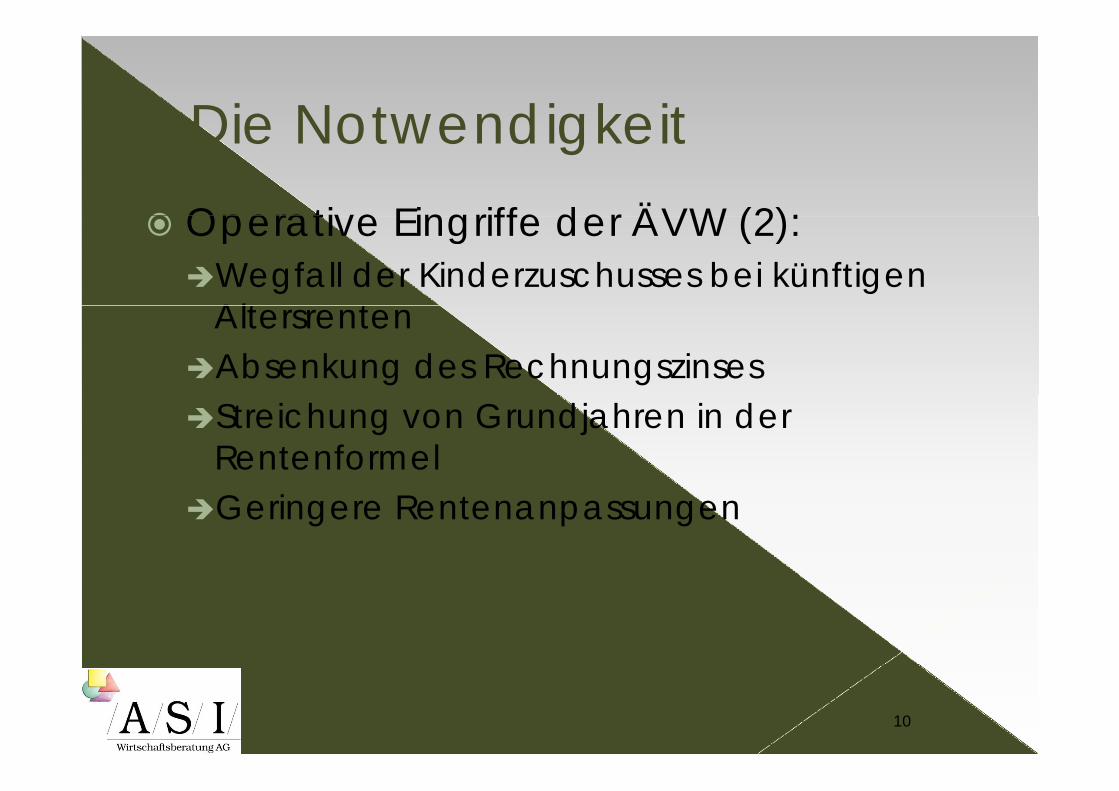

Die NotwendigkeitOperative Eingriffe der ÄVW (2):

Die NotwendigkeitOperative Eingriffe der ÄVW (2):

Wegfall der Kinderzuschusses bei künftigen Alt tAltersrentenAbsenkung des RechnungszinsesStreichung von Grundjahren in der RentenformelGeringere Rentenanpassungen

10

Die Notwendigkeit

R t B i i l d

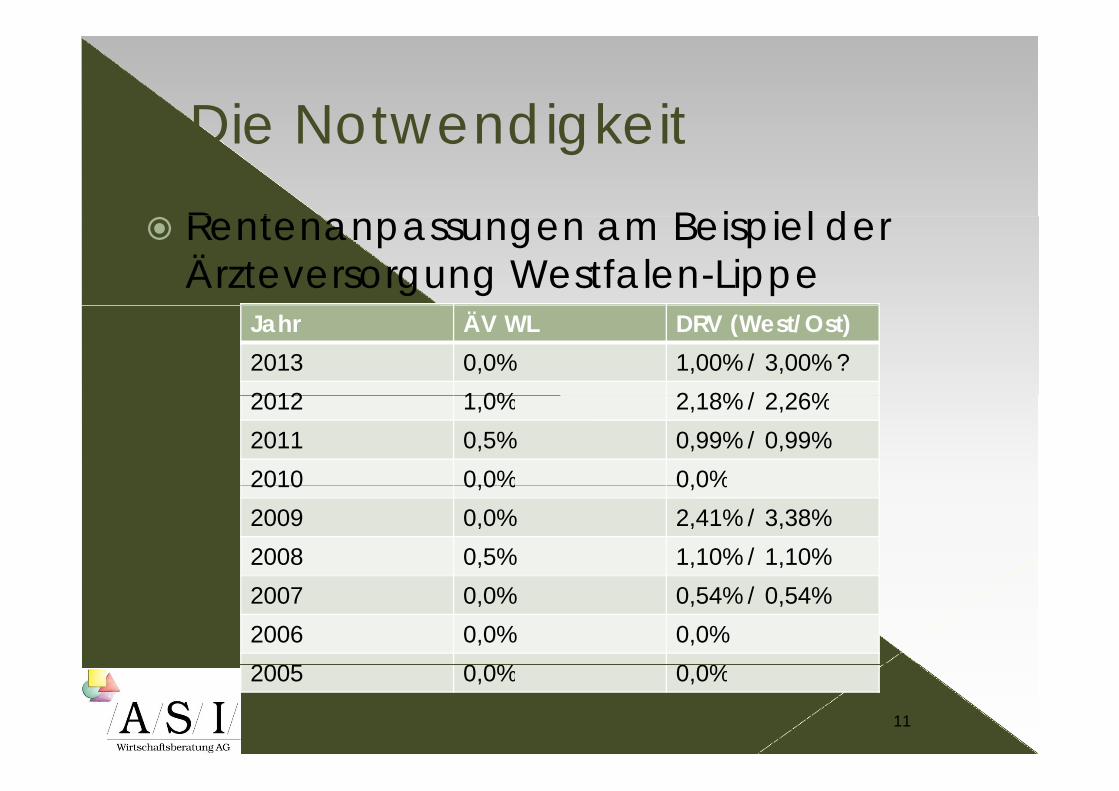

Die Notwendigkeit

Rentenanpassungen am Beispiel der Ärzteversorgung Westfalen-Lippe

Jahr ÄV WL DRV (West/Ost)2013 0,0% 1,00% / 3,00% ?2012 1 0% 2 18% / 2 26%2012 1,0% 2,18% / 2,26%2011 0,5% 0,99% / 0,99%2010 0,0% 0,0%2010 0,0% 0,0%2009 0,0% 2,41% / 3,38%2008 0,5% 1,10% / 1,10%2007 0,0% 0,54% / 0,54%2006 0,0% 0,0%2005 0 0% 0 0%

11

2005 0,0% 0,0%

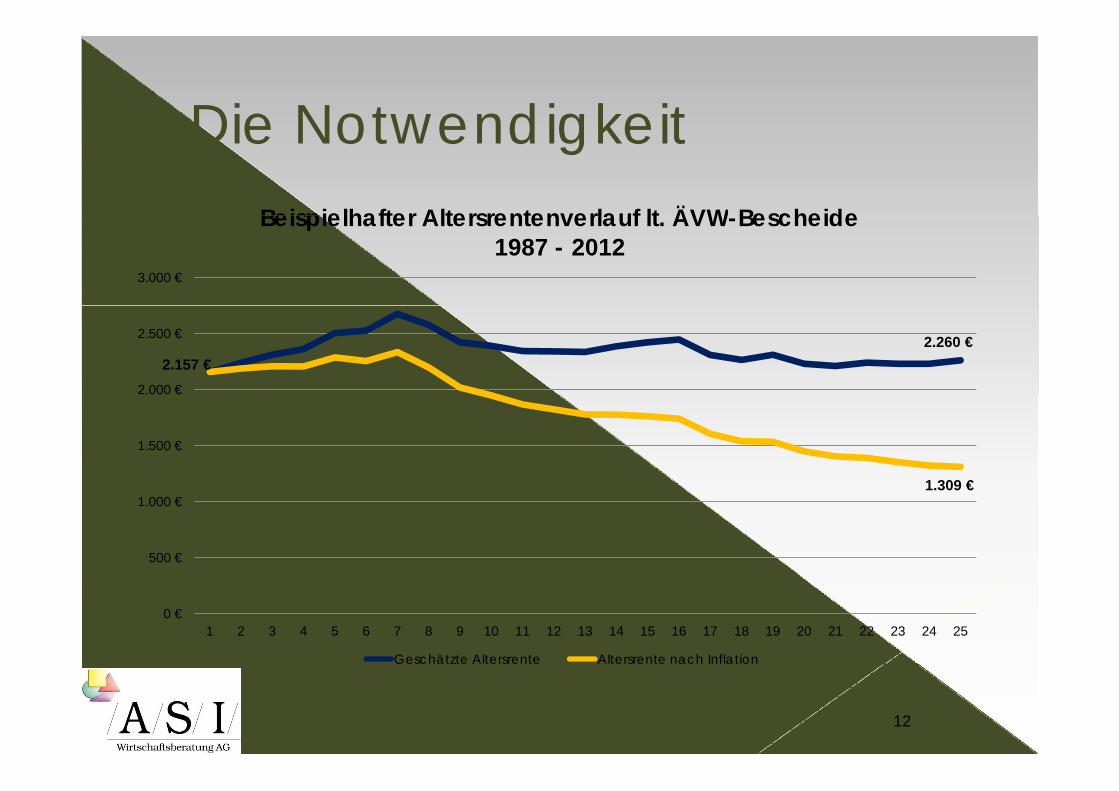

Die NotwendigkeitDie NotwendigkeitBeispielhafter Altersrentenverlauf lt ÄVW Bescheide

3.000 €

Beispielhafter Altersrentenverlauf lt. ÄVW-Bescheide1987 - 2012

2.000 €

2.500 €

2.157 €2.260 €

1.500 €

1 309 €

500 €

1.000 €1.309 €

0 €1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Geschätzte Altersrente Altersrente nach Inflation

12

Die NotwendigkeitDie Ärzteversorgungswerke sind

Die NotwendigkeitDie Ärzteversorgungswerke sind unbestritten gutAber reicht die Rente zur Bestreitung aller Ausgaben im Ruhestandsalter?g

13

Die Notwendigkeit

F i R h t d l

Die Notwendigkeit

Fragen an eine RuhestandsplanungIst die Vorsorge für den Ruhestand ausreichend?Wie reagiere ich in finanzieller Hinsicht auf familiäre und berufliche Veränderungen?Kann ich mir einen frühzeitigeren beruflichen Ruhestand leisten?Welche Vermögenswerte liefern welche Einnahmen und wie lange?

14

Die Notwendigkeit

F i R h t d l I

Die Notwendigkeit

Fragen an eine Ruhestandsplanung – Im Erb- und Pflegefall

Besteht eine Nachfolgeplanung?Ist für den Todesfall ausreichend Risikovorsorge für die Hinterbliebenen getroffen worden?Welche Einnahmen stehen der Familie wie lange und in welcher Höhe zur Verfügung?Woraus können eventuell über Jahre anfallende Pflegekosten bezahlt werden?

15

Die Ziele

V i d d fi i ll

Die Ziele

Verminderung der finanziellen UngewissheitDarstellung der gegenwärtigen und zukünftigen Vermögenssituationg gGezielte Ausrichtung der freien finanziellen Mittel auf die geplante ZukunftMittel auf die geplante ZukunftErarbeiten von Lösungen, die vor fi i ll Ri ik hütfinanziellen Risiken schützen

16

Die Ziele

V id F hli titi itt l

Die Ziele

Vermeidung von Fehlinvestitionen mittels langfristiger VorausplanungOptimierung der Finanzen unter Rendite-/Risiko-Gesichtspunkten/ pErhöhung des RuhestandseinkommensV h Ri ik fäll d Vorausnahme von Risikofällen und Ausrichtung des Vermögens darauf hinErbschaftsteuerplanung

17

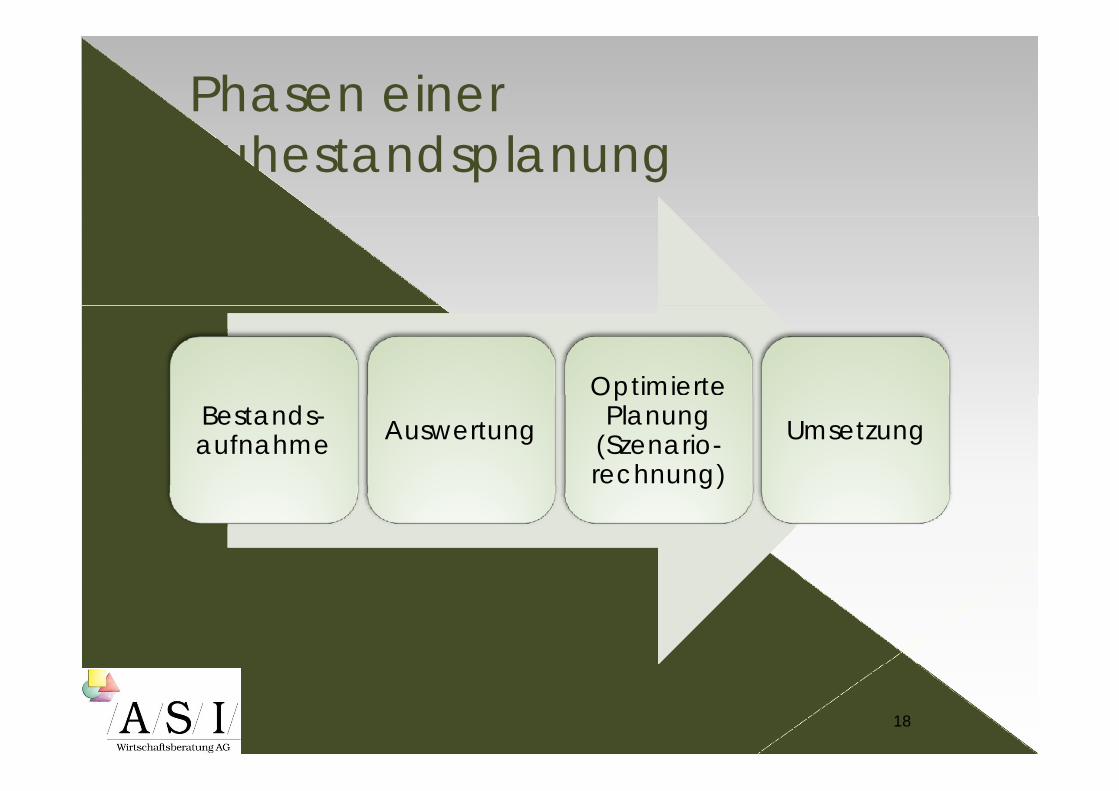

Phasen einer Ruhestandsplanung

Optimierte Bestands-aufnahme Auswertung

OpPlanung

(Szenario-rechnung)

Umsetzungg)

18

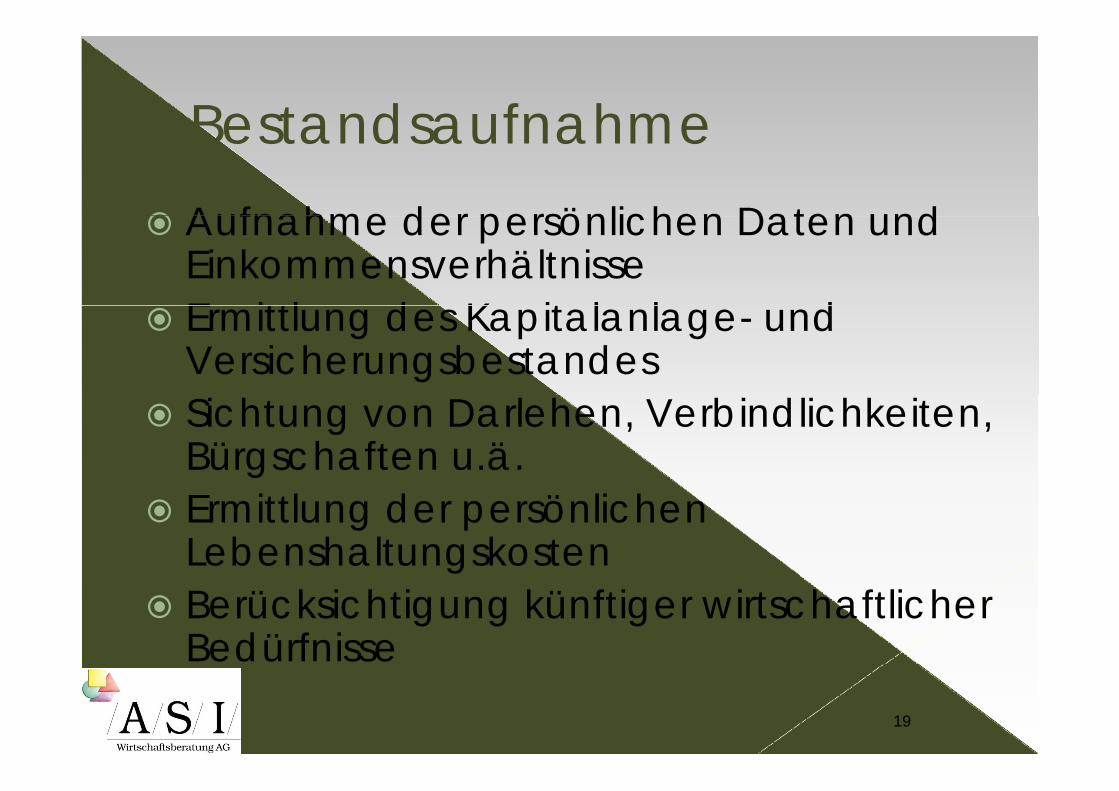

BestandsaufnahmeAufnahme der persönlichen Daten und

BestandsaufnahmeAufnahme der persönlichen Daten und EinkommensverhältnisseE ittl d K it l l d Ermittlung des Kapitalanlage- und VersicherungsbestandesSichtung von Darlehen, Verbindlichkeiten, Bürgschaften u.ä.Ermittlung der persönlichen LebenshaltungskostenBerücksichtigung künftiger wirtschaftlicher Bedürfnisse

19

Auswertung

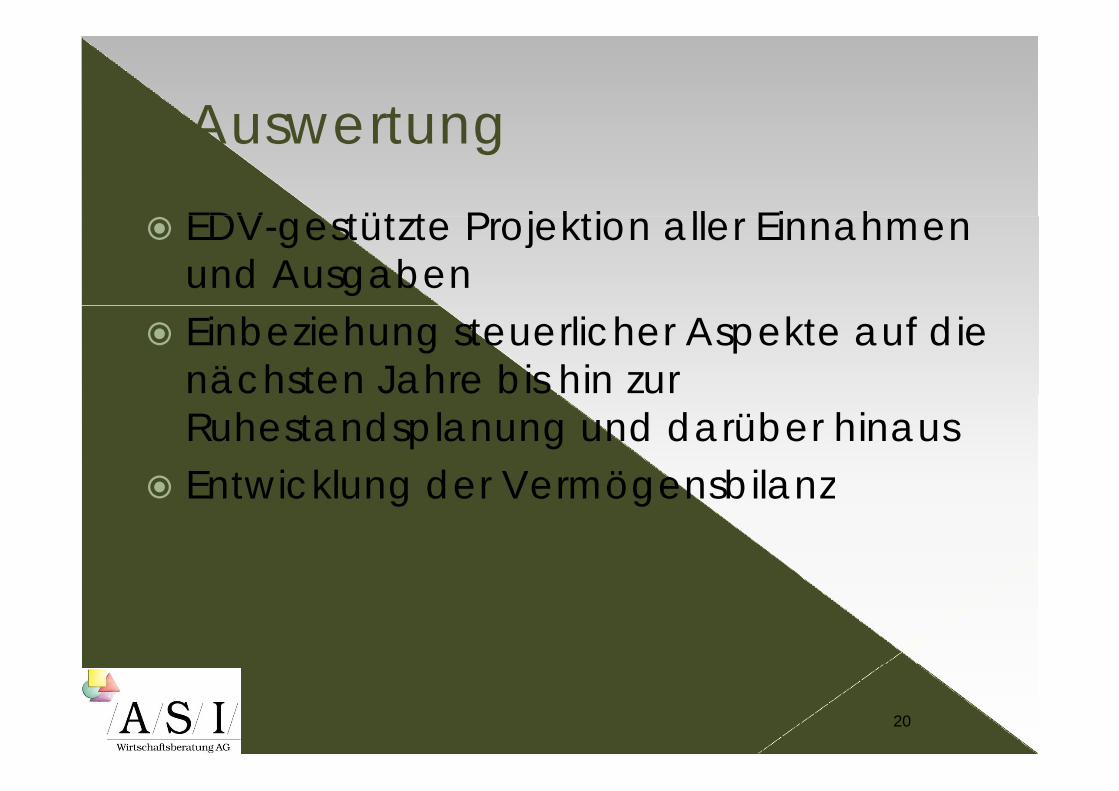

EDV tüt t P j kti ll Ei h

Auswertung

EDV-gestützte Projektion aller Einnahmen und AusgabenEinbeziehung steuerlicher Aspekte auf die nächsten Jahre bis hin zur Ruhestandsplanung und darüber hinausEntwicklung der VermögensbilanzEntwicklung der Vermögensbilanz

20

Optimierte Planung

Ab ti Ab i h d

Optimierte Planung

Abstimmung von Absicherung und Vorsorge, Kapitalanlagen und

f i iDarlehensverpflichtungen mit den eigenen Zielen und Bedürfnissen

21

Umsetzung

R li i d d O ti i

Umsetzung

Realisierung der aus der Optimierung resultierenden Maßnahmen auf Basis der

i i f i ieigenen persönlichen, familiären, beruflichen und finanziellen Ziele

22

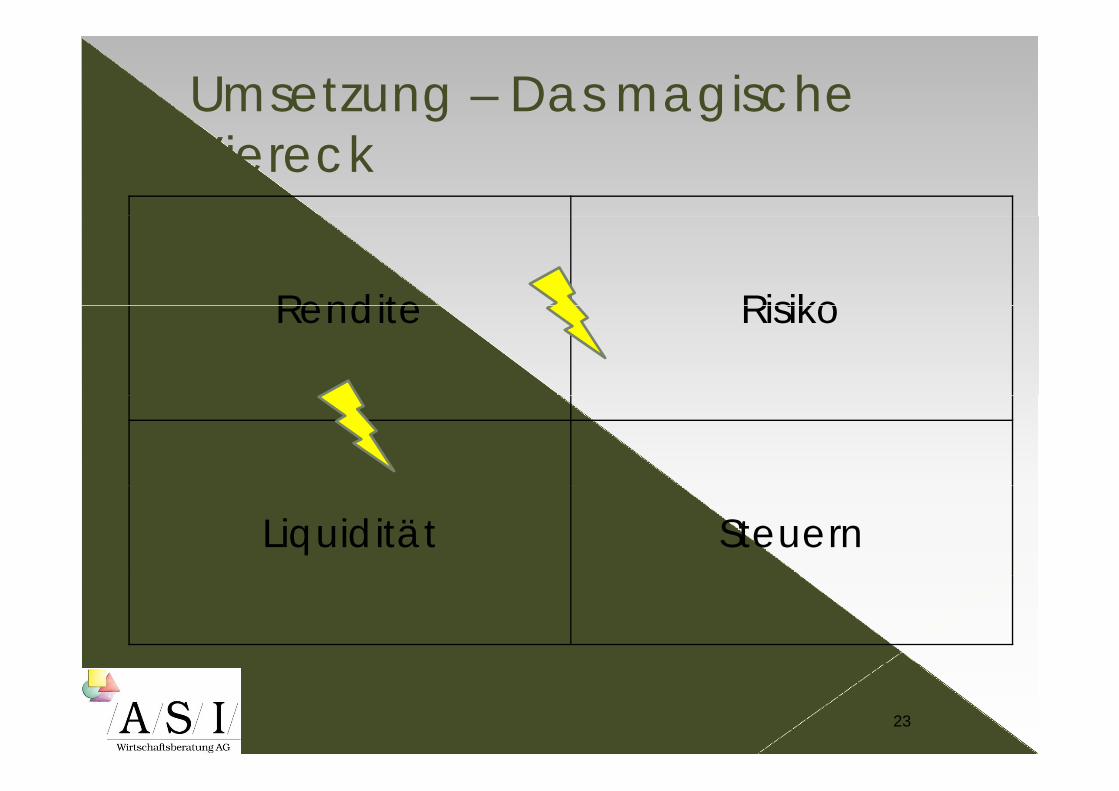

Umsetzung – Das magische Viereck

Rendite RisikoRendite Risiko

Liquidität Steuern

23

Umsetzung

P ö li h Zi l füh A l i l

Umsetzung

Persönliche Ziele führen zu AnlagezielenAnlageziele bestimmen AnlagepräferenzenAnlagepräferenzen ergeben Anlagepräferenzen ergeben AnlageformenA l f füh P d ktlöAnlageformen führen zu Produktlösungen

24

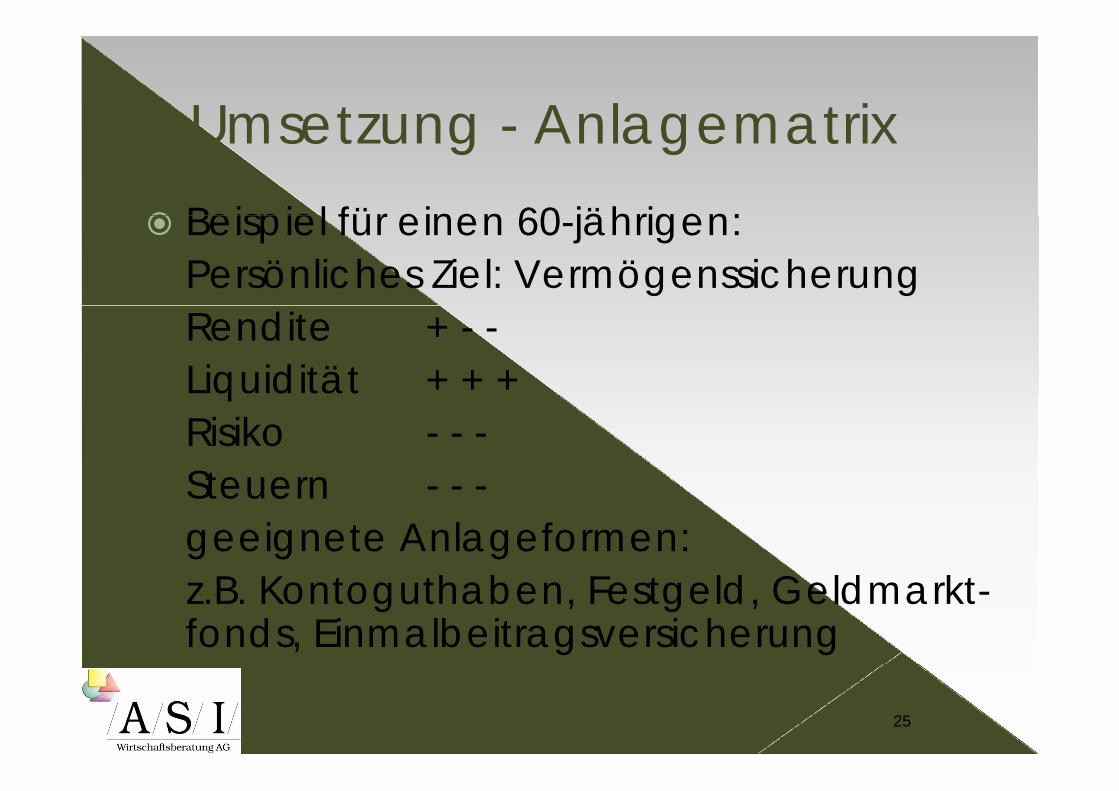

Umsetzung AnlagematrixBeispiel für einen 60 jährigen:

Umsetzung - AnlagematrixBeispiel für einen 60-jährigen:Persönliches Ziel: VermögenssicherungRendite + - -Liquidität + + +qRisiko - - -SteuernSteuern - - -geeignete Anlageformen:

B K t th b F t ld G ld ktz.B. Kontoguthaben, Festgeld, Geldmarkt-fonds, Einmalbeitragsversicherung

25

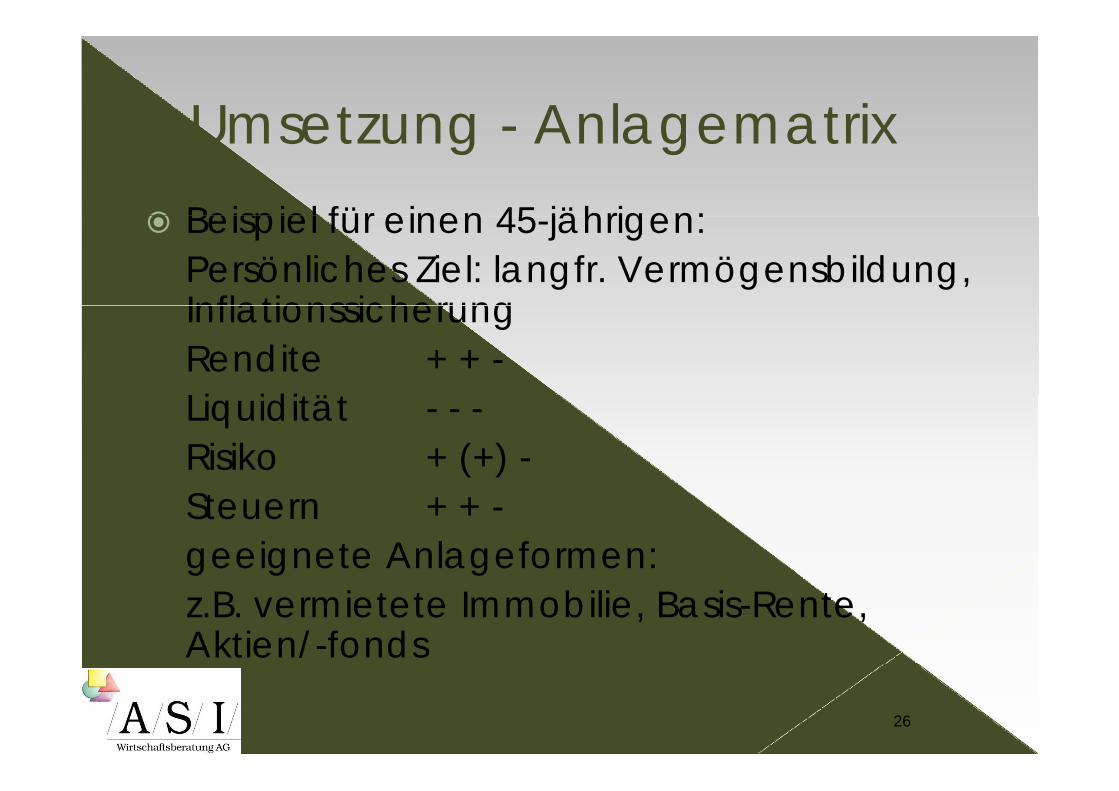

Umsetzung AnlagematrixBeispiel für einen 45 jährigen:

Umsetzung - AnlagematrixBeispiel für einen 45-jährigen:Persönliches Ziel: langfr. Vermögensbildung, InflationssicherungInflationssicherungRendite + + -Li iditätLiquidität - - -Risiko + (+) -Steuern + + -geeignete Anlageformen:g g gz.B. vermietete Immobilie, Basis-Rente, Aktien/-fonds

26

Wir können nicht zaubern “„Wir können nicht zaubern…(Daniel Just, Finanzvorstand der Bayerischen Versorgungskammer über die Notwendigkeit der Absenkung des Rechnungszinses 2012)

… aber Sie können es planen!

Jürgen Moll-Dipl.-Vermögensmanager (DIA)--Financial Planner (HfB)®-Vorstand

S i h f b GA.S.I. Wirtschaftsberatung AGVon-Steuben-Str. 2048143 MünsterTel : 0251-2103305Tel. : 0251 2103305Fax: 0251-2103313Mobil: 0160-96337908E-Mail: [email protected] // i li d

27

http://www.asi-online.de