Investieren inKroatienDas aktuelle Steuersystemim Uumlberblick | 2018

Albanien | Bulgarien | Kroatien | Oumlsterreich | Polen Rumaumlnien | Serbien | Slowakei | Slowenien | Tschechien | Ungarn

TPA | Investieren in Kroatien 2018 1

Investieren in KroatienDas aktuelle Steuersystem im Uumlberblick

Die aktuelle Wirtschaftsentwicklung in den Laumlndern Mittel- und Suumldosteuropas bringt auch laufende Aumlnderungen in den Steuer-systemen mit sich Zahlreiche fuumlr Investoren relevante Neuerungen sind die Folge

TPA bietet fuumlr 11 Laumlnder Mittel- und Suumldosteuropas die wichtigsten Neuerungen im Uumlberblick Sie finden darin unter anderem die wesentlichen Informationen zu den Gesellschaftsformen das Wichtigste rund um Koumlrperschaft- Einkommen- und Umsatzsteuer im jeweiligen Land

aktuelle Steuerbeguumlnstigungen sowie zentrale Regelungen zu den Doppelbesteuerungsabkommen

Im Rahmen der TPA-Laumlnderreihe liegen Broschuumlren zu den Laumlndern Albanien Bulgarien Kroatien Oumlsterreich Polen Rumaumlnien Serbien Slowakei Slowenien Tschechien und Ungarn auf Aktuelle und detaillierte Informationen erhalten Sie auch uumlber unsere Website wwwtpa-groupcom sowie uumlber unseren elektronischen Newsletter anzufordern unter servicetpa-groupcom

Die Informationen in dieser Broschuumlre basieren auf der derzeitigen Gesetzeslage und der herrschenden Verwaltungspraxis (Aumlnderungen vorbehalten) Die Publikation beinhaltet nur allgemeine notwendigerweise gekuumlrzte Informationen und kann die individuelle Beratung nicht ersetzen

Gerne beantworten unsere Experten Ihre Fragen

Inhalt

Gesellschaftsformen 2Koumlrperschaftsteuer 4Einkommensteuer 5Termine und Fristen 6Sonstige Steuern 7Abgabenordnung 7Steuerbeguumlnstigungen 7Unbewegliches Vermoumlgen 7Sozialversicherung 8Geschaumlftsfuumlhrer 9Umsatzsteuer 9Mergers amp Acquisitions 12Doppelbesteuerungsabkommen 16

11 Laumlnder 1 UnternehmenDie TPA Gruppe Geht es um Steuerberatung Wirtschaftspruumlfung und Unternehmensberatung heiszligt es nicht nur bdquoandere Laumlnder andere Sittenldquo sondern auch andere Maumlrkte andere Gesetzgebungen andere Sprachen und vieles mehr Deshalb erwarten wir Sie vor Ort mit hoch wertiger Beratung Know-How und Verstaumlndnis fuumlr Ihre individuelle Situation

Denn auch wenn vieles anders ist soll eines gleich bleiben Ihr Geschaumlftserfolg

Werfen Sie einen Blick aufwwwtpa-groupcom

Albanien | Bulgarien | Kroatien | Oumlsterreich | Polen Rumaumlnien | Serbien | Slowakei | Slowenien | Tschechien | Ungarn

TPA | Investieren in Kroatien 2018 3TPA | Investieren in Kroatien 20182

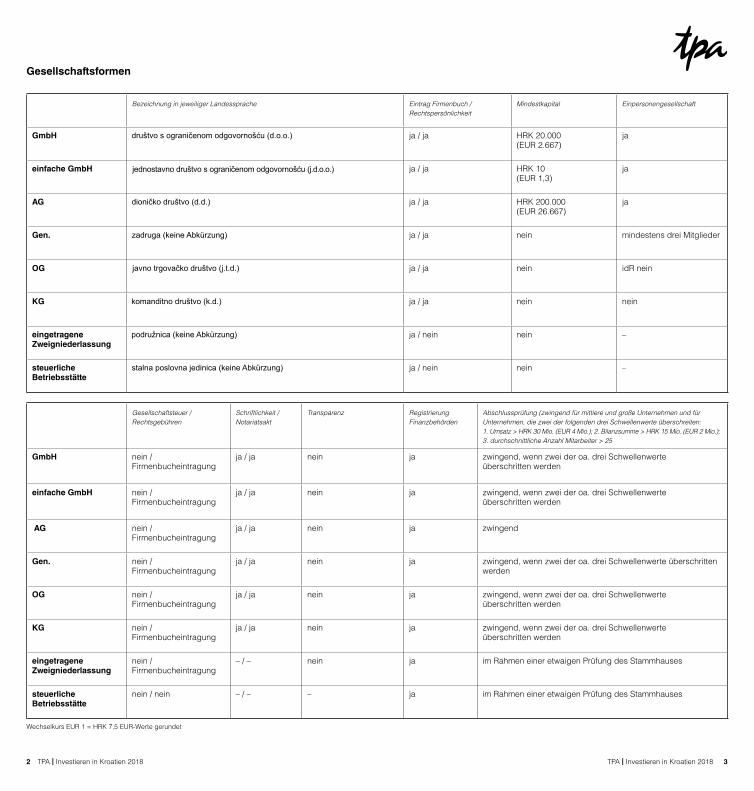

Bezeichnung in jeweiliger Landessprache Eintrag Firmenbuch Rechtspersoumlnlichkeit

Mindestkapital Einpersonengesellschaft

GmbH ja ja HRK 20000 (EUR 2667)

ja

einfache GmbH ja ja HRK 10 (EUR 13)

ja

AG ja ja HRK 200000 (EUR 26667)

ja

Gen ja ja nein mindestens drei Mitglieder

OG ja ja nein idR nein

KG ja ja nein nein

eingetragene Zweigniederlassung

ja nein nein ndash

steuerliche Betriebsstaumltte

ja nein nein ndash

Gesellschaftsteuer Rechtsgebuumlhren

Schriftlichkeit Notariatsakt

Transparenz Registrierung Finanzbehoumlrden

Abschlusspruumlfung (zwingend fuumlr mittlere und groszlige Unternehmen und fuumlr Unternehmen die zwei der folgenden drei Schwellenwerte uumlberschreiten 1 Umsatz gt HRK 30 Mio (EUR 4 Mio) 2 Bilanzsumme gt HRK 15 Mio (EUR 2 Mio) 3 durchschnittliche Anzahl Mitarbeiter gt 25

GmbH nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

einfache GmbH nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

AG nein Firmenbucheintragung

ja ja nein ja zwingend

Gen nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

OG nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerteuumlberschritten werden

KG nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

eingetragene Zweigniederlassung

nein Firmenbucheintragung

ndash ndash nein ja im Rahmen einer etwaigen Pruumlfung des Stammhauses

steuerliche Betriebsstaumltte

nein nein ndash ndash ndash ja im Rahmen einer etwaigen Pruumlfung des Stammhauses

Wechselkurs EUR 1 = HRK 75 EUR-Werte gerundet

Gesellschaftsformen

TPA | Investieren in Kroatien 2018 5TPA | Investieren in Kroatien 20184

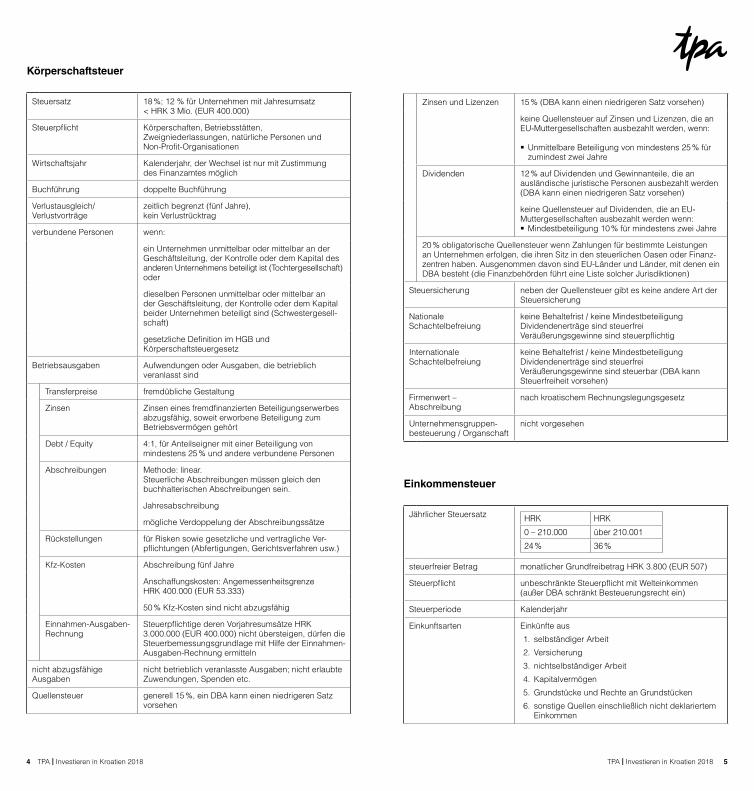

Koumlrperschaftsteuer

Steuersatz 18 12 fuumlr Unternehmen mit Jahresumsatz lt HRK 3 Mio (EUR 400000)

Steuerpflicht Koumlrperschaften Betriebsstaumltten Zweigniederlassungen natuumlrliche Personen und Non-Profit-Organisationen

Wirtschaftsjahr Kalenderjahr der Wechsel ist nur mit Zustimmung des Finanzamtes moumlglich

Buchfuumlhrung doppelte Buchfuumlhrung

Verlustausgleich Verlustvortraumlge

zeitlich begrenzt (fuumlnf Jahre) kein Verlustruumlcktrag

verbundene Personen wenn

ein Unternehmen unmittelbar oder mittelbar an der Geschaumlftsleitung der Kontrolle oder dem Kapital des anderen Unternehmens beteiligt ist (Tochtergesellschaft) oder

dieselben Personen unmittelbar oder mittelbar an der Geschaumlftsleitung der Kontrolle oder dem Kapital beider Unternehmen beteiligt sind (Schwestergesell-schaft)

gesetzliche Definition im HGB und Koumlrperschaftsteuergesetz

Betriebsausgaben Aufwendungen oder Ausgaben die betrieblich veranlasst sind

Transferpreise fremduumlbliche Gestaltung

Zinsen Zinsen eines fremdfinanzierten Beteiligungs erwerbes abzugsfaumlhig soweit erworbene Beteiligung zum Betriebsvermoumlgen gehoumlrt

Debt Equity 41 fuumlr Anteilseigner mit einer Beteiligung von mindestens 25 und andere verbundene Personen

Abschreibungen Methode linear Steuerliche Abschreibungen muumlssen gleich den buchhalterischen Abschreibungen sein

Jahresabschreibung

moumlgliche Verdoppelung der Abschreibungssaumltze

Ruumlckstellungen fuumlr Risken sowie gesetzliche und vertragliche Ver-pflichtungen (Abfertigungen Gerichtsverfahren usw)

Kfz-Kosten Abschreibung fuumlnf Jahre

Anschaffungskosten Angemessenheitsgrenze HRK 400000 (EUR 53333)

50 Kfz-Kosten sind nicht abzugsfaumlhig

Einnahmen-Ausgaben-Rechnung

Steuerpflichtige deren Vorjahresumsaumltze HRK 3000000 (EUR 400000) nicht uumlbersteigen duumlrfen die Steuerbemessungsgrundlage mit Hilfe der Einnahmen-Ausgaben-Rechnung ermitteln

nicht abzugsfaumlhige Ausgaben

nicht betrieblich veranlasste Ausgaben nicht erlaubte Zuwendungen Spenden etc

Quellensteuer generell 15 ein DBA kann einen niedrigeren Satz vorsehen

Zinsen und Lizenzen 15 (DBA kann einen niedrigeren Satz vorsehen)

keine Quellensteuer auf Zinsen und Lizenzen die an EU-Muttergesellschaften ausbezahlt werden wenn

Unmittelbare Beteiligung von mindestens 25 fuumlr zumindest zwei Jahre

Dividenden 12 auf Dividenden und Gewinnanteile die an auslaumlndische juristische Personen ausbezahlt werden (DBA kann einen niedrigeren Satz vorsehen)

keine Quellensteuer auf Dividenden die an EU-Muttergesellschaften ausbezahlt werden wenn Mindestbeteiligung 10 fuumlr mindestens zwei Jahre

20 obligatorische Quellensteuer wenn Zahlungen fuumlr bestimmte Leistungen an Unternehmen erfolgen die ihren Sitz in den steuerlichen Oasen oder Finanz-zentren haben Ausgenommen davon sind EU-Laumlnder und Laumlnder mit denen ein DBA besteht (die Finanzbehoumlrden fuumlhrt eine Liste solcher Jurisdiktionen)

Steuersicherung neben der Quellensteuer gibt es keine andere Art der Steuersicherung

Nationale Schachtelbefreiung

keine Behaltefrist keine Mindestbeteiligung Dividendenertraumlge sind steuerfrei Veraumluszligerungsgewinne sind steuerpflichtig

Internationale Schachtelbefreiung

keine Behaltefrist keine Mindestbeteiligung Dividendenertraumlge sind steuerfrei Veraumluszligerungsgewinne sind steuerbar (DBA kann Steuerfreiheit vorsehen)

Firmenwert ndash Abschreibung

nach kroatischem Rechnungslegungsgesetz

Unternehmensgruppen- besteuerung Organschaft

nicht vorgesehen

Einkommensteuer

Jaumlhrlicher Steuersatz HRK HRK

0 ndash 210000 uumlber 210001

24 36

steuerfreier Betrag monatlicher Grundfreibetrag HRK 3800 (EUR 507)

Steuerpflicht unbeschraumlnkte Steuerpflicht mit Welteinkommen (auszliger DBA schraumlnkt Besteuerungsrecht ein)

Steuerperiode Kalenderjahr

Einkunftsarten

Einkuumlnfte aus

1 selbstaumlndiger Arbeit

2 Versicherung

3 nichtselbstaumlndiger Arbeit

4 Kapitalvermoumlgen

5 Grundstuumlcke und Rechte an Grundstuumlcken

6 sonstige Quellen einschlieszliglich nicht deklariertem Einkommen

TPA | Investieren in Kroatien 2018 7TPA | Investieren in Kroatien 20186

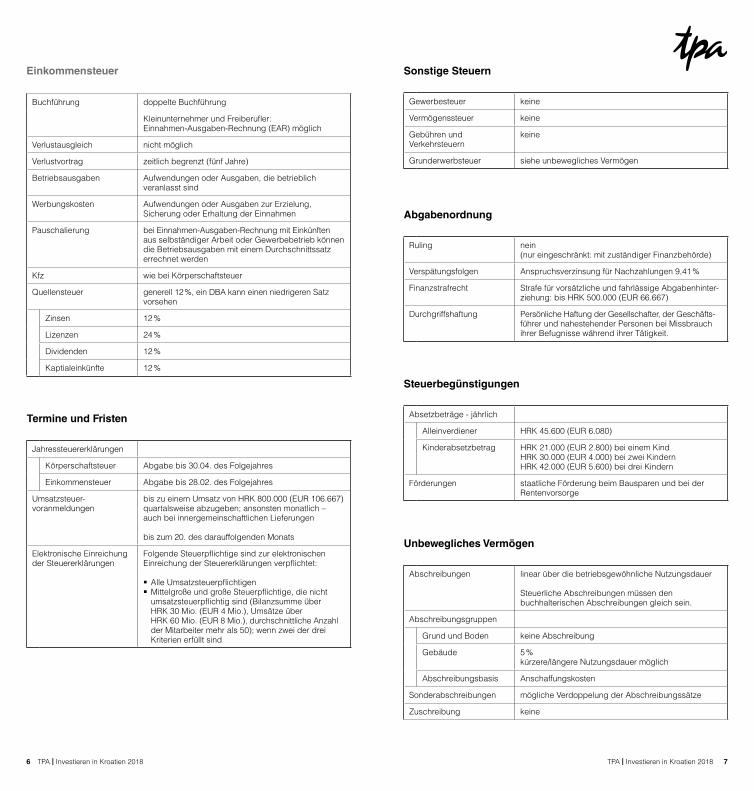

Buchfuumlhrung doppelte Buchfuumlhrung

Kleinunternehmer und Freiberufler Einnahmen-Ausgaben-Rechnung (EAR) moumlglich

Verlustausgleich nicht moumlglich

Verlustvortrag zeitlich begrenzt (fuumlnf Jahre)

Betriebsausgaben Aufwendungen oder Ausgaben die betrieblich veranlasst sind

Werbungskosten Aufwendungen oder Ausgaben zur Erzielung Sicherung oder Erhaltung der Einnahmen

Pauschalierung bei Einnahmen-Ausgaben-Rechnung mit Einkuumlnften aus selbstaumlndiger Arbeit oder Gewerbebetrieb koumlnnen die Betriebsausgaben mit einem Durchschnittssatz errechnet werden

Kfz wie bei Koumlrperschaftsteuer

Quellensteuer generell 12 ein DBA kann einen niedrigeren Satz vorsehen

Zinsen 12

Lizenzen 24

Dividenden 12

Kaptialeinkuumlnfte 12

Termine und Fristen

Jahressteuererklaumlrungen

Koumlrperschaftsteuer Abgabe bis 3004 des Folgejahres

Einkommensteuer Abgabe bis 2802 des Folgejahres

Umsatzsteuer- voranmeldungen

bis zu einem Umsatz von HRK 800000 (EUR 106667) quartalsweise abzugeben ansonsten monatlich ndash auch bei innergemeinschaftlichen Lieferungen

bis zum 20 des darauffolgenden Monats

Elektronische Einreichung der Steuererklaumlrungen

Folgende Steuerpflichtige sind zur elektronischen Einreichung der Steuererklaumlrungen verpflichtet

Alle Umsatzsteuerpflichtigen Mittelgroszlige und groszlige Steuerpflichtige die nicht umsatzsteuerpflichtig sind (Bilanzsumme uumlber HRK 30 Mio (EUR 4 Mio) Umsaumltze uumlber HRK 60 Mio (EUR 8 Mio) durchschnittliche Anzahl der Mitarbeiter mehr als 50) wenn zwei der drei Kriterien erfuumlllt sind

Sonstige Steuern

Gewerbesteuer keine

Vermoumlgenssteuer keine

Gebuumlhren und Verkehrsteuern

keine

Grunderwerbsteuer siehe unbewegliches Vermoumlgen

Abgabenordnung

Ruling nein (nur eingeschraumlnkt mit zustaumlndiger Finanzbehoumlrde)

Verspaumltungsfolgen Anspruchsverzinsung fuumlr Nachzahlungen 941

Finanzstrafrecht Strafe fuumlr vorsaumltzliche und fahrlaumlssige Abgabenhinter-ziehung bis HRK 500000 (EUR 66667)

Durchgriffshaftung Persoumlnliche Haftung der Gesellschafter der Geschaumlfts-fuumlhrer und nahestehender Personen bei Missbrauch ihrer Befugnisse waumlhrend ihrer Taumltigkeit

Steuerbeguumlnstigungen

Absetzbetraumlge - jaumlhrlich

Alleinverdiener HRK 45600 (EUR 6080)

Kinderabsetzbetrag HRK 21000 (EUR 2800) bei einem KindHRK 30000 (EUR 4000) bei zwei KindernHRK 42000 (EUR 5600) bei drei Kindern

Foumlrderungen staatliche Foumlrderung beim Bausparen und bei der Rentenvorsorge

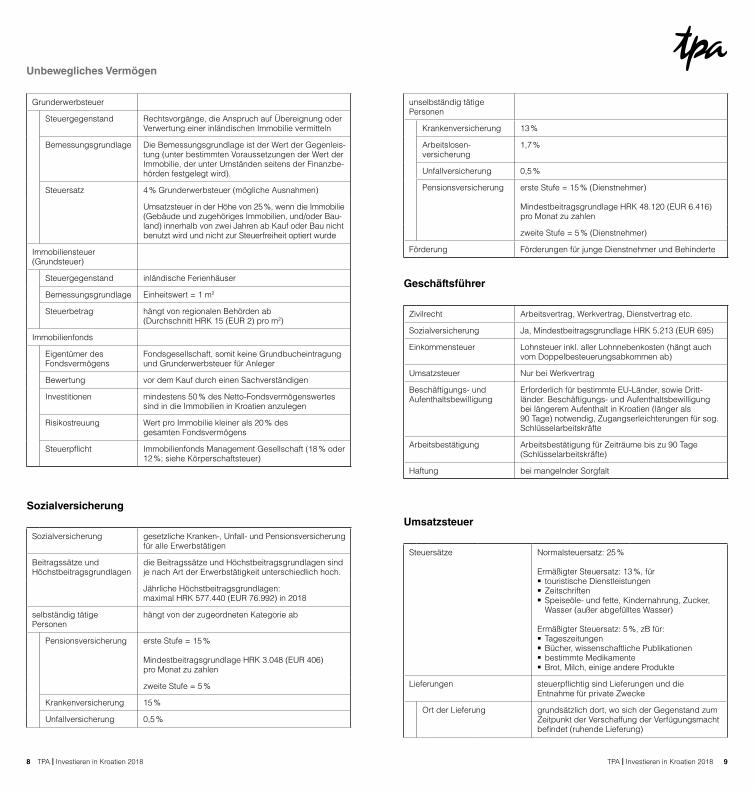

Unbewegliches Vermoumlgen

Abschreibungen linear uumlber die betriebsgewoumlhnliche Nutzungsdauer

Steuerliche Abschreibungen muumlssen den buchhalterischen Abschreibungen gleich sein

Abschreibungsgruppen

Grund und Boden keine Abschreibung

Gebaumlude 5 kuumlrzerelaumlngere Nutzungsdauer moumlglich

Abschreibungsbasis Anschaffungskosten

Sonderabschreibungen moumlgliche Verdoppelung der Abschreibungssaumltze

Zuschreibung keine

Einkommensteuer

TPA | Investieren in Kroatien 2018 9TPA | Investieren in Kroatien 20188

Grunderwerbsteuer

Steuergegenstand Rechtsvorgaumlnge die Anspruch auf Uumlbereignung oder Verwertung einer inlaumlndischen Immobilie vermitteln

Bemessungsgrundlage Die Bemessungsgrundlage ist der Wert der Gegenleis-tung (unter bestimmten Voraussetzungen der Wert der Immobilie der unter Umstaumlnden seitens der Finanzbe-houmlrden festgelegt wird)

Steuersatz 4 Grunderwerbsteuer (moumlgliche Ausnahmen)

Umsatzsteuer in der Houmlhe von 25 wenn die Immobilie (Gebaumlude und zugehoumlriges Immobilien undoder Bau-land) innerhalb von zwei Jahren ab Kauf oder Bau nicht benutzt wird und nicht zur Steuerfreiheit optiert wurde

Immobiliensteuer (Grundsteuer)

Steuergegenstand inlaumlndische Ferienhaumluser

Bemessungsgrundlage Einheitswert = 1 m2

Steuerbetrag haumlngt von regionalen Behoumlrden ab (Durchschnitt HRK 15 (EUR 2) pro m2)

Immobilienfonds

Eigentuumlmer des Fondsvermoumlgens

Fondsgesellschaft somit keine Grundbucheintragung und Grunderwerbsteuer fuumlr Anleger

Bewertung vor dem Kauf durch einen Sachverstaumlndigen

Investitionen mindestens 50 des Netto-Fondsvermoumlgenswertes sind in die Immobilien in Kroatien anzulegen

Risikostreuung Wert pro Immobilie kleiner als 20 des gesamten Fondsvermoumlgens

Steuerpflicht Immobilienfonds Management Gesellschaft (18 oder 12 siehe Koumlrperschaftsteuer)

Sozialversicherung

Sozialversicherung gesetzliche Kranken- Unfall- und Pensionsversicherung fuumlr alle Erwerbstaumltigen

Beitragssaumltze und Houmlchstbeitragsgrundlagen

die Beitragssaumltze und Houmlchstbeitragsgrundlagen sind je nach Art der Erwerbstaumltigkeit unterschiedlich hoch

Jaumlhrliche Houmlchstbeitragsgrundlagen maximal HRK 577440 (EUR 76992) in 2018

selbstaumlndig taumltige Personen

haumlngt von der zugeordneten Kategorie ab

Pensionsversicherung erste Stufe = 15

Mindestbeitragsgrundlage HRK 3048 (EUR 406) pro Monat zu zahlen

zweite Stufe = 5

Krankenversicherung 15

Unfallversicherung 05

unselbstaumlndig taumltige Personen

Krankenversicherung 13

Arbeitslosen- versicherung

17

Unfallversicherung 05

Pensionsversicherung erste Stufe = 15 (Dienstnehmer)

Mindestbeitragsgrundlage HRK 48120 (EUR 6416)pro Monat zu zahlen

zweite Stufe = 5 (Dienstnehmer)

Foumlrderung Foumlrderungen fuumlr junge Dienstnehmer und Behinderte

Geschaumlftsfuumlhrer

Zivilrecht Arbeitsvertrag Werkvertrag Dienstvertrag etc

Sozialversicherung Ja Mindestbeitragsgrundlage HRK 5213 (EUR 695)

Einkommensteuer Lohnsteuer inkl aller Lohnnebenkosten (haumlngt auch vom Doppelbesteuerungsabkommen ab)

Umsatzsteuer Nur bei Werkvertrag

Beschaumlftigungs- und Aufenthaltsbewilligung

Erforderlich fuumlr bestimmte EU-Laumlnder sowie Dritt-laumlnder Beschaumlftigungs- und Aufenthaltsbewilligung bei laumlngerem Aufenthalt in Kroatien (laumlnger als 90 Tage) notwendig Zugangserleichterungen fuumlr sog Schluumlsselarbeitskraumlfte

Arbeitsbestaumltigung Arbeitsbestaumltigung fuumlr Zeitraumlume bis zu 90 Tage (Schluumlsselarbeitskraumlfte)

Haftung bei mangelnder Sorgfalt

Umsatzsteuer

Steuersaumltze Normalsteuersatz 25

Ermaumlszligigter Steuersatz 13 fuumlr touristische Dienstleistungen Zeitschriften Speiseoumlle- und fette Kindernahrung Zucker Wasser (auszliger abgefuumllltes Wasser)

Ermaumlszligigter Steuersatz 5 zB fuumlr Tageszeitungen Buumlcher wissenschaftliche Publikationen bestimmte Medikamente Brot Milch einige andere Produkte

Lieferungen steuerpflichtig sind Lieferungen und die Entnahme fuumlr private Zwecke

Ort der Lieferung grundsaumltzlich dort wo sich der Gegenstand zumZeitpunkt der Verschaffung der Verfuumlgungsmachtbefindet (ruhende Lieferung)

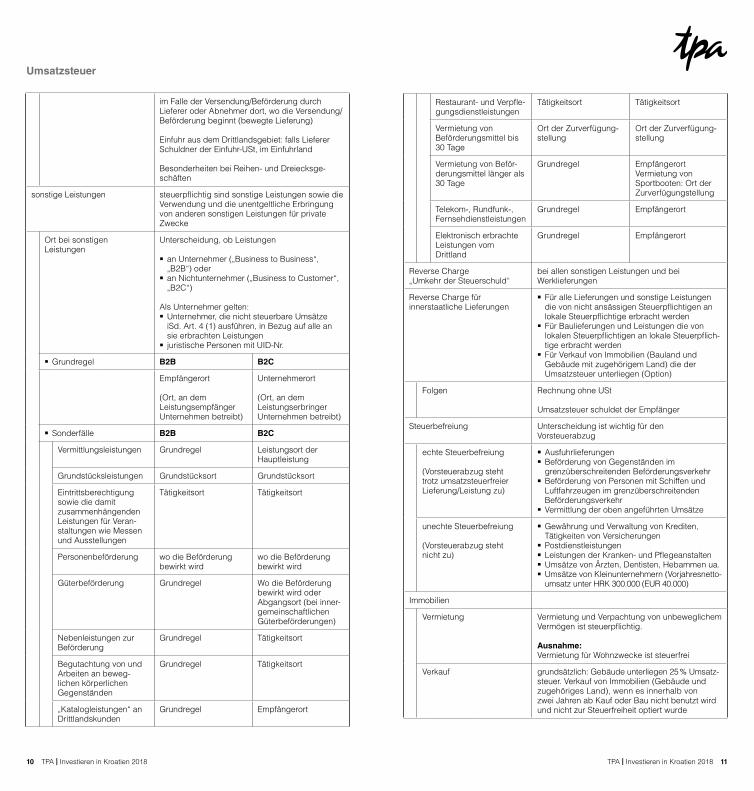

Unbewegliches Vermoumlgen

TPA | Investieren in Kroatien 2018 11TPA | Investieren in Kroatien 201810

im Falle der VersendungBefoumlrderung durch Lieferer oder Abnehmer dort wo die VersendungBefoumlrderung beginnt (bewegte Lieferung)

Einfuhr aus dem Drittlandsgebiet falls LiefererSchuldner der Einfuhr-USt im Einfuhrland

Besonderheiten bei Reihen- und Dreiecksge-schaumlften

sonstige Leistungen steuerpflichtig sind sonstige Leistungen sowie dieVerwendung und die unentgeltliche Erbringung von anderen sonstigen Leistungen fuumlr private Zwecke

Ort bei sonstigen Leistungen

Unterscheidung ob Leistungen

an Unternehmer (bdquoBusiness to Businessldquo bdquoB2Bldquo) oder

an Nichtunternehmer (bdquoBusiness to Customerldquo bdquoB2Cldquo)

Als Unternehmer gelten Unternehmer die nicht steuerbare Umsaumltze iSd Art 4 (1) ausfuumlhren in Bezug auf alle an sie erbrachten Leistungen

juristische Personen mit UID-Nr

Grundregel B2B B2C

Empfaumlngerort

(Ort an dem Leistungsempfaumlnger Unternehmen betreibt)

Unternehmerort

(Ort an dem Leistungserbringer Unternehmen betreibt)

Sonderfaumllle B2B B2C

Vermittlungsleistungen Grundregel Leistungsort der Hauptleistung

Grundstuumlcksleistungen Grundstuumlcksort Grundstuumlcksort

Eintrittsberechtigung sowie die damit zusammenhaumlngenden Leistungen fuumlr Veran-staltungen wie Messen und Ausstellungen

Taumltigkeitsort Taumltigkeitsort

Personenbefoumlrderung wo die Befoumlrderung bewirkt wird

wo die Befoumlrderung bewirkt wird

Guumlterbefoumlrderung Grundregel Wo die Befoumlrderung bewirkt wird oder Abgangsort (bei inner-gemeinschaftlichen Guumlterbefoumlrderungen)

Nebenleistungen zur Befoumlrderung

Grundregel Taumltigkeitsort

Begutachtung von und Arbeiten an beweg-lichen koumlrperlichen Gegenstaumlnden

Grundregel Taumltigkeitsort

bdquoKatalogleistungenldquo an Drittlandskunden

Grundregel Empfaumlngerort

Restaurant- und Verpfle-gungsdienstleistungen

Taumltigkeitsort Taumltigkeitsort

Vermietung von Befoumlrderungsmittel bis 30 Tage

Ort der Zurverfuumlgung-stellung

Ort der Zurverfuumlgung-stellung

Vermietung von Befoumlr-derungsmittel laumlnger als 30 Tage

Grundregel EmpfaumlngerortVermietung von Sportbooten Ort der Zurverfuumlgungstellung

Telekom- Rundfunk- Fernsehdienstleistungen

Grundregel Empfaumlngerort

Elektronisch erbrachte Leistungen vom Drittland

Grundregel Empfaumlngerort

Reverse ChargebdquoUmkehr der Steuerschuldldquo

bei allen sonstigen Leistungen und bei Werklieferungen

Reverse Charge fuumlr innerstaatliche Lieferungen

Fuumlr alle Lieferungen und sonstige Leistungen die von nicht ansaumlssigen Steuerpflichtigen an lokale Steuerpflichtige erbracht werden

Fuumlr Baulieferungen und Leistungen die von lokalen Steuerpflichtigen an lokale Steuerpflich-tige erbracht werden

Fuumlr Verkauf von Immobilien (Bauland und Gebaumlude mit zugehoumlrigem Land) die der Umsatzsteuer unterliegen (Option)

Folgen Rechnung ohne USt

Umsatzsteuer schuldet der Empfaumlnger

Steuerbefreiung Unterscheidung ist wichtig fuumlr den Vorsteuerabzug

echte Steuerbefreiung

(Vorsteuerabzug steht trotz umsatzsteuerfreierLieferungLeistung zu)

Ausfuhrlieferungen Befoumlrderung von Gegenstaumlnden im grenzuumlberschreitenden Befoumlrderungsverkehr

Befoumlrderung von Personen mit Schiffen und Luftfahrzeugen im grenzuumlberschreitenden Befoumlrderungsverkehr

Vermittlung der oben angefuumlhrten Umsaumltze

unechte Steuerbefreiung

(Vorsteuerabzug steht nicht zu)

Gewaumlhrung und Verwaltung von Krediten Taumltigkeiten von Versicherungen

Postdienstleistungen Leistungen der Kranken- und Pflegeanstalten Umsaumltze von Aumlrzten Dentisten Hebammen ua Umsaumltze von Kleinunternehmern (Vorjahresnetto-umsatz unter HRK 300000 (EUR 40000)

Immobilien

Vermietung Vermietung und Verpachtung von unbeweglichem Vermoumlgen ist steuerpflichtig

AusnahmeVermietung fuumlr Wohnzwecke ist steuerfrei

Verkauf grundsaumltzlich Gebaumlude unterliegen 25 Umsatz-steuer Verkauf von Immobilien (Gebaumlude und zugehoumlriges Land) wenn es innerhalb von zwei Jahren ab Kauf oder Bau nicht benutzt wird und nicht zur Steuerfreiheit optiert wurde

Umsatzsteuer

TPA | Investieren in Kroatien 2018 13TPA | Investieren in Kroatien 201812

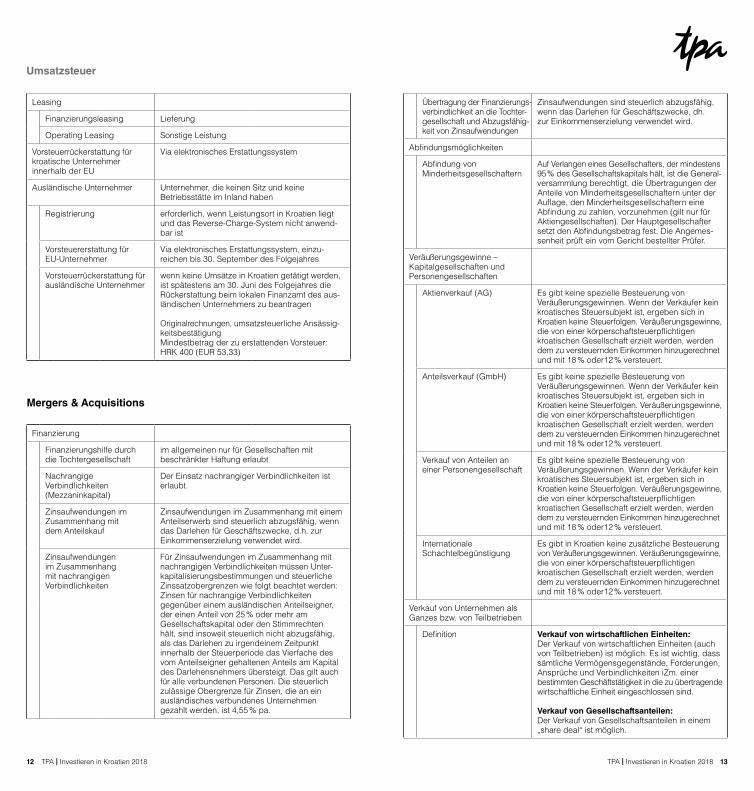

Leasing

Finanzierungsleasing Lieferung

Operating Leasing Sonstige Leistung

Vorsteuerruumlckerstattung fuumlr kroatische Unternehmer innerhalb der EU

Via elektronisches Erstattungssystem

Auslaumlndische Unternehmer Unternehmer die keinen Sitz und keine Betriebsstaumltte im Inland haben

Registrierung erforderlich wenn Leistungsort in Kroatien liegt und das Reverse-Charge-System nicht anwend-bar ist

Vorsteuererstattung fuumlr EU-Unternehmer

Via elektronisches Erstattungssystem einzu-reichen bis 30 September des Folgejahres

Vorsteuerruumlckerstattung fuumlr auslaumlndische Unternehmer

wenn keine Umsaumltze in Kroatien getaumltigt werden ist spaumltestens am 30 Juni des Folgejahres die Ruumlckerstattung beim lokalen Finanzamt des aus-laumlndischen Unternehmers zu beantragen

Originalrechnungen umsatzsteuerliche Ansaumlssig-keitsbestaumltigung Mindestbetrag der zu erstattenden Vorsteuer HRK 400 (EUR 5333)

Mergers amp Acquisitions

Finanzierung

Finanzierungshilfe durch die Tochtergesellschaft

im allgemeinen nur fuumlr Gesellschaften mit beschraumlnkter Haftung erlaubt

Nachrangige Verbindlichkeiten (Mezzaninkapital)

Der Einsatz nachrangiger Verbindlichkeiten ist erlaubt

Zinsaufwendungen im Zusammenhang mit dem Anteilskauf

Zinsaufwendungen im Zusammenhang mit einem Anteilserwerb sind steuerlich abzugsfaumlhig wenn das Darlehen fuumlr Geschaumlftszwecke dh zur Einkommenserzielung verwendet wird

Zinsaufwendungen im Zusammenhang mit nachrangigen Verbindlichkeiten

Fuumlr Zinsaufwendungen im Zusammenhang mit nachrangigen Verbindlichkeiten muumlssen Unter-kapitalisierungsbestimmungen und steuerliche Zinssatzobergrenzen wie folgt beachtet werdenZinsen fuumlr nachrangige Verbindlichkeiten gegenuumlber einem auslaumlndischen Anteilseigner der einen Anteil von 25 oder mehr am Gesellschaftskapital oder den Stimmrechten haumllt sind insoweit steuerlich nicht abzugsfaumlhig als das Darlehen zu irgendeinem Zeitpunkt innerhalb der Steuerperiode das Vierfache des vom Anteilseigner gehaltenen Anteils am Kapitaldes Darlehensnehmers uumlbersteigt Das gilt auch fuumlr alle verbundenen Personen Die steuerlich zulaumlssige Obergrenze fuumlr Zinsen die an ein auslaumlndisches verbundenes Unternehmen gezahlt werden ist 455 pa

Uumlbertragung der Finanzierungs-verbindlichkeit an die Tochter-gesellschaft und Abzugsfaumlhig-keit von Zinsaufwendungen

Zinsaufwendungen sind steuerlich abzugsfaumlhig wenn das Darlehen fuumlr Geschaumlftszwecke dh zur Einkommenserzielung verwendet wird

Abfindungsmoumlglichkeiten

Abfindung von Minderheitsgesellschaftern

Auf Verlangen eines Gesellschafters der mindestens 95 des Gesellschaftskapitals haumllt ist die General-versammlung berechtigt die Uumlbertragungen der Anteile von Minderheits gesellschaftern unter der Auflage den Minderheitsgesellschaftern eine Abfindung zu zahlen vorzunehmen (gilt nur fuumlr Aktiengesellschaften) Der Hauptgesellschafter setzt den Abfindungsbetrag fest Die Angemes-senheit pruumlft ein vom Gericht bestellter Pruumlfer

Veraumluszligerungsgewinne ndash Kapitalgesellschaften und Personengesellschaften

Aktienverkauf (AG) Es gibt keine spezielle Besteuerung von Veraumluszligerungsgewinnen Wenn der Verkaumlufer kein kroatisches Steuersubjekt ist ergeben sich in Kroatien keine Steuerfolgen Veraumluszligerungsgewinne die von einer koumlrperschaftsteuerpflichtigen kroatischen Gesellschaft erzielt werden werden dem zu versteuernden Einkommen hinzugerechnet und mit 18 oder12 versteuert

Anteilsverkauf (GmbH) Es gibt keine spezielle Besteuerung von Veraumluszligerungsgewinnen Wenn der Verkaumlufer kein kroatisches Steuersubjekt ist ergeben sich in Kroatien keine Steuerfolgen Veraumluszligerungsgewinne die von einer koumlrperschaftsteuerpflichtigen kroatischen Gesellschaft erzielt werden werden dem zu versteuernden Einkommen hinzugerechnet und mit 18 oder12 versteuert

Verkauf von Anteilen an einer Personengesellschaft

Es gibt keine spezielle Besteuerung von Veraumluszligerungsgewinnen Wenn der Verkaumlufer kein kroatisches Steuersubjekt ist ergeben sich in Kroatien keine Steuerfolgen Veraumluszligerungsgewinne die von einer koumlrperschaftsteuerpflichtigen kroatischen Gesellschaft erzielt werden werden dem zu versteuernden Einkommen hinzugerechnet und mit 18 oder12 versteuert

Internationale Schachtelbeguumlnstigung

Es gibt in Kroatien keine zusaumltzliche Besteuerung von Veraumluszligerungsgewinnen Veraumluszligerungsgewinne die von einer koumlrperschaftsteuerpflichtigen kroatischen Gesellschaft erzielt werden werden dem zu versteuernden Einkommen hinzugerechnet und mit 18 oder12 versteuert

Verkauf von Unternehmen als Ganzes bzw von Teilbetrieben

Definition Verkauf von wirtschaftlichen EinheitenDer Verkauf von wirtschaftlichen Einheiten (auch von Teilbetrieben) ist moumlglich Es ist wichtig dass saumlmtliche Vermoumlgensgegenstaumlnde Forderungen Anspruumlche und Verbindlichkeiten iZm einer bestimmten Geschaumlftstaumltigkeit in die zu uumlbertragen de wirtschaftliche Einheit eingeschlossen sind

Verkauf von GesellschaftsanteilenDer Verkauf von Gesellschaftsanteilen in einem bdquoshare dealldquo ist moumlglich

Umsatzsteuer

TPA | Investieren in Kroatien 2018 15TPA | Investieren in Kroatien 201814

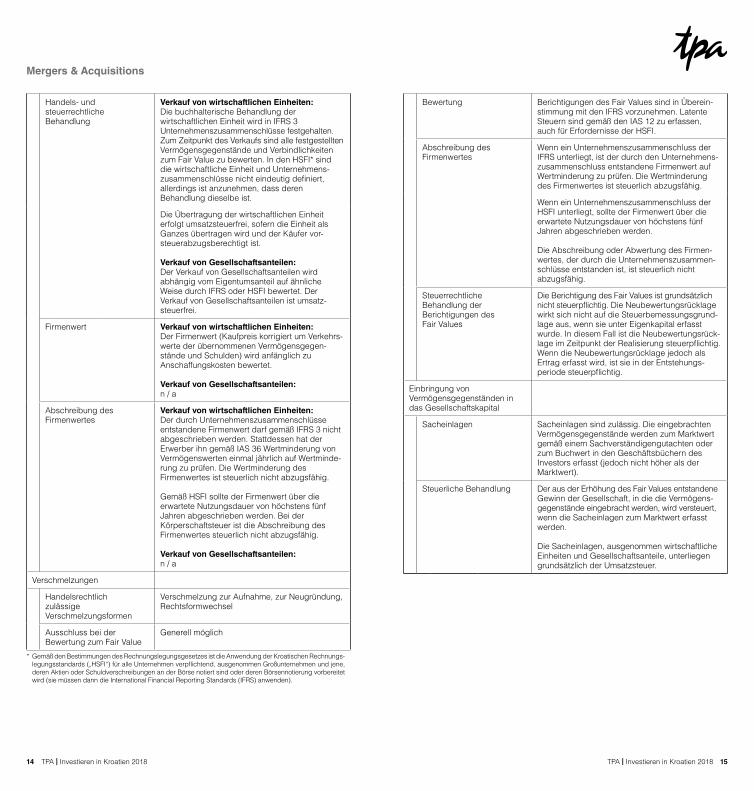

Handels- und steuerrechtliche Behandlung

Verkauf von wirtschaftlichen EinheitenDie buchhalterische Behandlung der wirtschaftlichen Einheit wird in IFRS 3 Unternehmenszusammenschluumlsse festgehalten Zum Zeitpunkt des Verkaufs sind alle festgestellten Vermoumlgensgegenstaumlnde und Verbindlichkeiten zum Fair Value zu bewerten In den HSFI sind die wirtschaftliche Einheit und Unternehmens-zusammenschluumlsse nicht eindeutig definiert allerdings ist anzunehmen dass deren Behandlung dieselbe ist

Die Uumlbertragung der wirtschaftlichen Einheit erfolgt umsatzsteuerfrei sofern die Einheit als Ganzes uumlbertragen wird und der Kaumlufer vor-steuerabzugsberechtigt ist

Verkauf von GesellschaftsanteilenDer Verkauf von Gesellschaftsanteilen wird abhaumlngig vom Eigentumsanteil auf aumlhnliche Weise durch IFRS oder HSFI bewertet Der Verkauf von Gesellschaftsanteilen ist umsatz-steuerfrei

Firmenwert Verkauf von wirtschaftlichen EinheitenDer Firmenwert (Kaufpreis korrigiert um Verkehrs-werte der uumlbernommenen Vermoumlgensgegen-staumlnde und Schulden) wird anfaumlnglich zu Anschaffungskosten bewertet

Verkauf von Gesellschaftsanteilen n a

Abschreibung des Firmenwertes

Verkauf von wirtschaftlichen EinheitenDer durch Unternehmenszusammenschluumlsse entstandene Firmenwert darf gemaumlszlig IFRS 3 nicht abgeschrieben werden Stattdessen hat der Erwerber ihn gemaumlszlig IAS 36 Wertminderung von Vermoumlgenswerten einmal jaumlhrlich auf Wertminde-rung zu pruumlfen Die Wertminderung des Firmenwertes ist steuerlich nicht abzugsfaumlhig

Gemaumlszlig HSFI sollte der Firmenwert uumlber die erwartete Nutzungsdauer von houmlchstens fuumlnf Jahren abgeschrieben werden Bei der Koumlrperschaftsteuer ist die Abschreibung des Firmenwertes steuerlich nicht abzugsfaumlhig

Verkauf von Gesellschaftsanteilen n a

Verschmelzungen

Handelsrechtlich zulaumlssige Verschmelzungsformen

Verschmelzung zur Aufnahme zur Neugruumlndung Rechtsformwechsel

Ausschluss bei der Bewertung zum Fair Value

Generell moumlglich

Gemaumlszlig den Bestimmungen des Rechnungslegungsgesetzes ist die Anwendung der Kroatischen Rechnungs- legungsstandards (bdquoHSFIldquo) fuumlr alle Unternehmen verpflichtend ausgenommen Groszligunternehmen und jene deren Aktien oder Schuldverschreibungen an der Boumlrse notiert sind oder deren Boumlrsennotierung vorbereitet wird (sie muumlssen dann die International Financial Reporting Standards (IFRS) anwenden)

Bewertung Berichtigungen des Fair Values sind in Uumlberein-stimmung mit den IFRS vorzunehmen Latente Steuern sind gemaumlszlig den IAS 12 zu erfassen auch fuumlr Erfordernisse der HSFI

Abschreibung des Firmenwertes

Wenn ein Unternehmenszusammenschluss der IFRS unterliegt ist der durch den Unternehmens-zusammenschluss entstandene Firmenwert auf Wertminderung zu pruumlfen Die Wertminderung des Firmenwertes ist steuerlich abzugsfaumlhig

Wenn ein Unternehmenszusammenschluss der HSFI unterliegt sollte der Firmenwert uumlber die erwartete Nutzungsdauer von houmlchstens fuumlnf Jahren abgeschrieben werden

Die Abschreibung oder Abwertung des Firmen-wertes der durch die Unternehmenszusammen-schluumlsse entstanden ist ist steuerlich nicht abzugsfaumlhig

Steuerrechtliche Behandlung der Berichtigungen des Fair Values

Die Berichtigung des Fair Values ist grundsaumltzlich nicht steuerpflichtig Die Neubewertungsruumlcklage wirkt sich nicht auf die Steuerbemessungsgrund-lage aus wenn sie unter Eigenkapital erfasst wurde In diesem Fall ist die Neubewertungsruumlck-lage im Zeitpunkt der Realisierung steuerpflichtig Wenn die Neubewertungsruumlcklage jedoch als Ertrag erfasst wird ist sie in der Entstehungs-periode steuerpflichtig

Einbringung von Vermoumlgensgegenstaumlnden in das Gesellschaftskapital

Sacheinlagen Sacheinlagen sind zulaumlssig Die eingebrachten Vermoumlgensgegenstaumlnde werden zum Marktwert gemaumlszlig einem Sachverstaumlndigengutachten oder zum Buchwert in den Geschaumlftsbuumlchern des Investors erfasst (jedoch nicht houmlher als der Marktwert)

Steuerliche Behandlung Der aus der Erhoumlhung des Fair Values entstandene Gewinn der Gesellschaft in die die Vermoumlgens-gegenstaumlnde eingebracht werden wird versteuert wenn die Sacheinlagen zum Marktwert erfasst werden

Die Sacheinlagen ausgenommen wirtschaftliche Einheiten und Gesellschaftsanteile unterliegen grundsaumltzlich der Umsatzsteuer

Mergers amp Acquisitions

TPA | Investieren in Kroatien 2018 17TPA | Investieren in Kroatien 201816

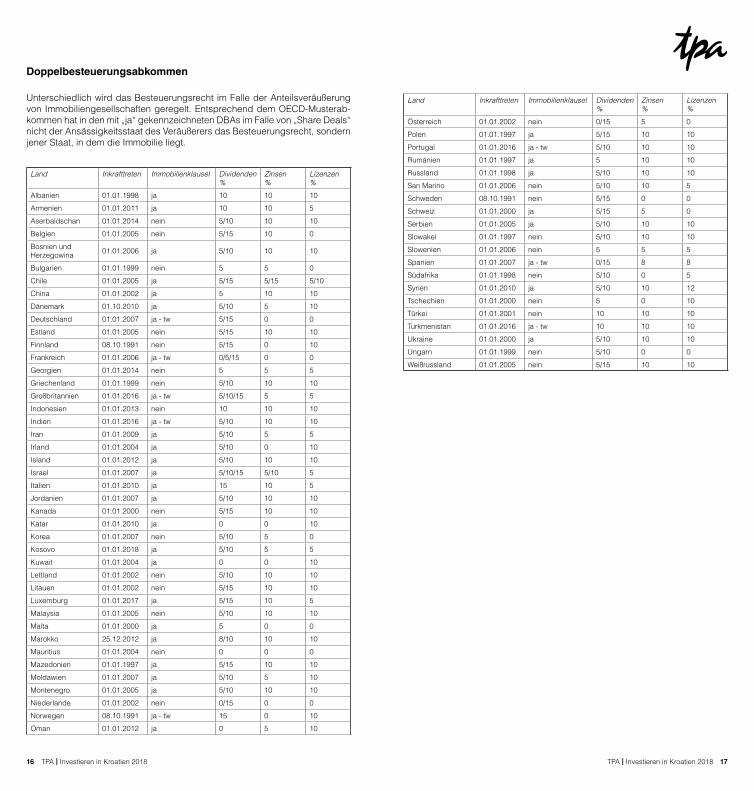

Doppelbesteuerungsabkommen

Unterschiedlich wird das Besteuerungsrecht im Falle der Anteilsveraumluszligerung von Immobiliengesellschaften geregelt Entsprechend dem OECD-Musterab-kommen hat in den mit bdquojaldquo gekennzeichneten DBAs im Falle von bdquoShare Dealsldquo nicht der Ansaumlssigkeitsstaat des Veraumluszligerers das Besteuerungsrecht sondern jener Staat in dem die Immobilie liegt

Land Inkrafttreten Immobilienklausel Dividenden

Zinsen

Lizenzen

Albanien 01011998 ja 10 10 10

Armenien 01012011 ja 10 10 5

Aserbaidschan 01012014 nein 510 10 10

Belgien 01012005 nein 515 10 0

Bosnien und Herzegowina 01012006 ja 510 10 10

Bulgarien 01011999 nein 5 5 0

Chile 01012005 ja 515 515 510

China 01012002 ja 5 10 10

Daumlnemark 01102010 ja 510 5 10

Deutschland 01012007 ja - tw 515 0 0

Estland 01012005 nein 515 10 10

Finnland 08101991 nein 515 0 10

Frankreich 01012006 ja - tw 0515 0 0

Georgien 01012014 nein 5 5 5

Griechenland 01011999 nein 510 10 10

Groszligbritannien 01012016 ja - tw 51015 5 5

Indonesien 01012013 nein 10 10 10

Indien 01012016 ja - tw 510 10 10

Iran 01012009 ja 510 5 5

Irland 01012004 ja 510 0 10

Island 01012012 ja 510 10 10

Israel 01012007 ja 51015 510 5

Italien 01012010 ja 15 10 5

Jordanien 01012007 ja 510 10 10

Kanada 01012000 nein 515 10 10

Katar 01012010 ja 0 0 10

Korea 01012007 nein 510 5 0

Kosovo 01012018 ja 510 5 5

Kuwait 01012004 ja 0 0 10

Lettland 01012002 nein 510 10 10

Litauen 01012002 nein 515 10 10

Luxemburg 01012017 ja 515 10 5

Malaysia 01012005 nein 510 10 10

Malta 01012000 ja 5 0 0

Marokko 25122012 ja 810 10 10

Mauritius 01012004 nein 0 0 0

Mazedonien 01011997 ja 515 10 10

Moldawien 01012007 ja 510 5 10

Montenegro 01012005 ja 510 10 10

Niederlande 01012002 nein 015 0 0

Norwegen 08101991 ja - tw 15 0 10

Oman 01012012 ja 0 5 10

Land Inkrafttreten Immobilienklausel Dividenden

Zinsen

Lizenzen

Oumlsterreich 01012002 nein 015 5 0

Polen 01011997 ja 515 10 10

Portugal 01012016 ja - tw 510 10 10

Rumaumlnien 01011997 ja 5 10 10

Russland 01011998 ja 510 10 10

San Marino 01012006 nein 510 10 5

Schweden 08101991 nein 515 0 0

Schweiz 01012000 ja 515 5 0

Serbien 01012005 ja 510 10 10

Slowakei 01011997 nein 510 10 10

Slowenien 01012006 nein 5 5 5

Spanien 01012007 ja - tw 015 8 8

Suumldafrika 01011998 nein 510 0 5

Syrien 01012010 ja 510 10 12

Tschechien 01012000 nein 5 0 10

Tuumlrkei 01012001 nein 10 10 10

Turkmenistan 01012016 ja - tw 10 10 10

Ukraine 01012000 ja 510 10 10

Ungarn 01011999 nein 510 0 0

Weiszligrussland 01012005 nein 515 10 10

TPA | Investieren in Kroatien 2018 19TPA | Investieren in Kroatien 201818

Notizen Notizen

TPA | Investieren in Kroatien 201820

TPA Standorte

ImpressumInformationsstand 1 Jaumlnner 2018 Aumlnderungen vorbehalten Ohne Gewaumlhr Die Informatio-nen sind stark vereinfacht und koumlnnen die individuelle Beratung nicht ersetzen Fuumlr den Inhalt verantwortlich TPA Steuerberatung GmbH Praterstraszlige 62-64 1020 Wien FN 200423s HG WienRedaktion Robert Lovrecki E-Mail servicetpa-groupcom Konzeption Gestaltung TPA wwwtpa-groupat wwwtpa-groupcom

TPA ist mit 12 Standorten in Oumlsterreich vertreten Daruumlber hinaus stehen wir Ihnen in weiteren 10 Laumlndern in Mittel- und Suumldosteuropa zur Verfuumlgung Albanien Bulgarien Kroatien Polen Rumaumlnien Serbien Slowakei Slowenien Tschechien und Ungarn Sie fi nden alle unsere Standorte und Ihre Ansprechpartner unter wwwtpa-groupcom

Wenn wir schon vor Ort sind schreiben wir gleich Reisefuumlhrer uumlber das lokale Steuersystem

Verfuumlgbar fuumlr die LaumlnderAlbanien Bulgarien Kroatien OumlsterreichPolen Rumaumlnien Serbien Slowakei SlowenienTschechien und Ungarn

Jetzt kostenlos die Broschuumlren bestellenservicetpa-groupcom oder unter wwwtpa-groupcom

Albanien | Bulgarien | Kroatien | Oumlsterreich | Polen Rumaumlnien | Serbien | Slowakei | Slowenien | Tschechien | Ungarn

Steuerberater

Wirtschaftspruumlfer

Unternehmensberater

Ein unabhaumlngiges Mitglied der Baker Tilly Europe Alliancewwwtpa-groupcom

TPA | Investieren in Kroatien 2018 1

Investieren in KroatienDas aktuelle Steuersystem im Uumlberblick

Die aktuelle Wirtschaftsentwicklung in den Laumlndern Mittel- und Suumldosteuropas bringt auch laufende Aumlnderungen in den Steuer-systemen mit sich Zahlreiche fuumlr Investoren relevante Neuerungen sind die Folge

TPA bietet fuumlr 11 Laumlnder Mittel- und Suumldosteuropas die wichtigsten Neuerungen im Uumlberblick Sie finden darin unter anderem die wesentlichen Informationen zu den Gesellschaftsformen das Wichtigste rund um Koumlrperschaft- Einkommen- und Umsatzsteuer im jeweiligen Land

aktuelle Steuerbeguumlnstigungen sowie zentrale Regelungen zu den Doppelbesteuerungsabkommen

Im Rahmen der TPA-Laumlnderreihe liegen Broschuumlren zu den Laumlndern Albanien Bulgarien Kroatien Oumlsterreich Polen Rumaumlnien Serbien Slowakei Slowenien Tschechien und Ungarn auf Aktuelle und detaillierte Informationen erhalten Sie auch uumlber unsere Website wwwtpa-groupcom sowie uumlber unseren elektronischen Newsletter anzufordern unter servicetpa-groupcom

Die Informationen in dieser Broschuumlre basieren auf der derzeitigen Gesetzeslage und der herrschenden Verwaltungspraxis (Aumlnderungen vorbehalten) Die Publikation beinhaltet nur allgemeine notwendigerweise gekuumlrzte Informationen und kann die individuelle Beratung nicht ersetzen

Gerne beantworten unsere Experten Ihre Fragen

Inhalt

Gesellschaftsformen 2Koumlrperschaftsteuer 4Einkommensteuer 5Termine und Fristen 6Sonstige Steuern 7Abgabenordnung 7Steuerbeguumlnstigungen 7Unbewegliches Vermoumlgen 7Sozialversicherung 8Geschaumlftsfuumlhrer 9Umsatzsteuer 9Mergers amp Acquisitions 12Doppelbesteuerungsabkommen 16

11 Laumlnder 1 UnternehmenDie TPA Gruppe Geht es um Steuerberatung Wirtschaftspruumlfung und Unternehmensberatung heiszligt es nicht nur bdquoandere Laumlnder andere Sittenldquo sondern auch andere Maumlrkte andere Gesetzgebungen andere Sprachen und vieles mehr Deshalb erwarten wir Sie vor Ort mit hoch wertiger Beratung Know-How und Verstaumlndnis fuumlr Ihre individuelle Situation

Denn auch wenn vieles anders ist soll eines gleich bleiben Ihr Geschaumlftserfolg

Werfen Sie einen Blick aufwwwtpa-groupcom

Albanien | Bulgarien | Kroatien | Oumlsterreich | Polen Rumaumlnien | Serbien | Slowakei | Slowenien | Tschechien | Ungarn

TPA | Investieren in Kroatien 2018 3TPA | Investieren in Kroatien 20182

Bezeichnung in jeweiliger Landessprache Eintrag Firmenbuch Rechtspersoumlnlichkeit

Mindestkapital Einpersonengesellschaft

GmbH ja ja HRK 20000 (EUR 2667)

ja

einfache GmbH ja ja HRK 10 (EUR 13)

ja

AG ja ja HRK 200000 (EUR 26667)

ja

Gen ja ja nein mindestens drei Mitglieder

OG ja ja nein idR nein

KG ja ja nein nein

eingetragene Zweigniederlassung

ja nein nein ndash

steuerliche Betriebsstaumltte

ja nein nein ndash

Gesellschaftsteuer Rechtsgebuumlhren

Schriftlichkeit Notariatsakt

Transparenz Registrierung Finanzbehoumlrden

Abschlusspruumlfung (zwingend fuumlr mittlere und groszlige Unternehmen und fuumlr Unternehmen die zwei der folgenden drei Schwellenwerte uumlberschreiten 1 Umsatz gt HRK 30 Mio (EUR 4 Mio) 2 Bilanzsumme gt HRK 15 Mio (EUR 2 Mio) 3 durchschnittliche Anzahl Mitarbeiter gt 25

GmbH nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

einfache GmbH nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

AG nein Firmenbucheintragung

ja ja nein ja zwingend

Gen nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

OG nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerteuumlberschritten werden

KG nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

eingetragene Zweigniederlassung

nein Firmenbucheintragung

ndash ndash nein ja im Rahmen einer etwaigen Pruumlfung des Stammhauses

steuerliche Betriebsstaumltte

nein nein ndash ndash ndash ja im Rahmen einer etwaigen Pruumlfung des Stammhauses

Wechselkurs EUR 1 = HRK 75 EUR-Werte gerundet

Gesellschaftsformen

TPA | Investieren in Kroatien 2018 5TPA | Investieren in Kroatien 20184

Koumlrperschaftsteuer

Steuersatz 18 12 fuumlr Unternehmen mit Jahresumsatz lt HRK 3 Mio (EUR 400000)

Steuerpflicht Koumlrperschaften Betriebsstaumltten Zweigniederlassungen natuumlrliche Personen und Non-Profit-Organisationen

Wirtschaftsjahr Kalenderjahr der Wechsel ist nur mit Zustimmung des Finanzamtes moumlglich

Buchfuumlhrung doppelte Buchfuumlhrung

Verlustausgleich Verlustvortraumlge

zeitlich begrenzt (fuumlnf Jahre) kein Verlustruumlcktrag

verbundene Personen wenn

ein Unternehmen unmittelbar oder mittelbar an der Geschaumlftsleitung der Kontrolle oder dem Kapital des anderen Unternehmens beteiligt ist (Tochtergesellschaft) oder

dieselben Personen unmittelbar oder mittelbar an der Geschaumlftsleitung der Kontrolle oder dem Kapital beider Unternehmen beteiligt sind (Schwestergesell-schaft)

gesetzliche Definition im HGB und Koumlrperschaftsteuergesetz

Betriebsausgaben Aufwendungen oder Ausgaben die betrieblich veranlasst sind

Transferpreise fremduumlbliche Gestaltung

Zinsen Zinsen eines fremdfinanzierten Beteiligungs erwerbes abzugsfaumlhig soweit erworbene Beteiligung zum Betriebsvermoumlgen gehoumlrt

Debt Equity 41 fuumlr Anteilseigner mit einer Beteiligung von mindestens 25 und andere verbundene Personen

Abschreibungen Methode linear Steuerliche Abschreibungen muumlssen gleich den buchhalterischen Abschreibungen sein

Jahresabschreibung

moumlgliche Verdoppelung der Abschreibungssaumltze

Ruumlckstellungen fuumlr Risken sowie gesetzliche und vertragliche Ver-pflichtungen (Abfertigungen Gerichtsverfahren usw)

Kfz-Kosten Abschreibung fuumlnf Jahre

Anschaffungskosten Angemessenheitsgrenze HRK 400000 (EUR 53333)

50 Kfz-Kosten sind nicht abzugsfaumlhig

Einnahmen-Ausgaben-Rechnung

Steuerpflichtige deren Vorjahresumsaumltze HRK 3000000 (EUR 400000) nicht uumlbersteigen duumlrfen die Steuerbemessungsgrundlage mit Hilfe der Einnahmen-Ausgaben-Rechnung ermitteln

nicht abzugsfaumlhige Ausgaben

nicht betrieblich veranlasste Ausgaben nicht erlaubte Zuwendungen Spenden etc

Quellensteuer generell 15 ein DBA kann einen niedrigeren Satz vorsehen

Zinsen und Lizenzen 15 (DBA kann einen niedrigeren Satz vorsehen)

keine Quellensteuer auf Zinsen und Lizenzen die an EU-Muttergesellschaften ausbezahlt werden wenn

Unmittelbare Beteiligung von mindestens 25 fuumlr zumindest zwei Jahre

Dividenden 12 auf Dividenden und Gewinnanteile die an auslaumlndische juristische Personen ausbezahlt werden (DBA kann einen niedrigeren Satz vorsehen)

keine Quellensteuer auf Dividenden die an EU-Muttergesellschaften ausbezahlt werden wenn Mindestbeteiligung 10 fuumlr mindestens zwei Jahre

20 obligatorische Quellensteuer wenn Zahlungen fuumlr bestimmte Leistungen an Unternehmen erfolgen die ihren Sitz in den steuerlichen Oasen oder Finanz-zentren haben Ausgenommen davon sind EU-Laumlnder und Laumlnder mit denen ein DBA besteht (die Finanzbehoumlrden fuumlhrt eine Liste solcher Jurisdiktionen)

Steuersicherung neben der Quellensteuer gibt es keine andere Art der Steuersicherung

Nationale Schachtelbefreiung

keine Behaltefrist keine Mindestbeteiligung Dividendenertraumlge sind steuerfrei Veraumluszligerungsgewinne sind steuerpflichtig

Internationale Schachtelbefreiung

keine Behaltefrist keine Mindestbeteiligung Dividendenertraumlge sind steuerfrei Veraumluszligerungsgewinne sind steuerbar (DBA kann Steuerfreiheit vorsehen)

Firmenwert ndash Abschreibung

nach kroatischem Rechnungslegungsgesetz

Unternehmensgruppen- besteuerung Organschaft

nicht vorgesehen

Einkommensteuer

Jaumlhrlicher Steuersatz HRK HRK

0 ndash 210000 uumlber 210001

24 36

steuerfreier Betrag monatlicher Grundfreibetrag HRK 3800 (EUR 507)

Steuerpflicht unbeschraumlnkte Steuerpflicht mit Welteinkommen (auszliger DBA schraumlnkt Besteuerungsrecht ein)

Steuerperiode Kalenderjahr

Einkunftsarten

Einkuumlnfte aus

1 selbstaumlndiger Arbeit

2 Versicherung

3 nichtselbstaumlndiger Arbeit

4 Kapitalvermoumlgen

5 Grundstuumlcke und Rechte an Grundstuumlcken

6 sonstige Quellen einschlieszliglich nicht deklariertem Einkommen

TPA | Investieren in Kroatien 2018 7TPA | Investieren in Kroatien 20186

Buchfuumlhrung doppelte Buchfuumlhrung

Kleinunternehmer und Freiberufler Einnahmen-Ausgaben-Rechnung (EAR) moumlglich

Verlustausgleich nicht moumlglich

Verlustvortrag zeitlich begrenzt (fuumlnf Jahre)

Betriebsausgaben Aufwendungen oder Ausgaben die betrieblich veranlasst sind

Werbungskosten Aufwendungen oder Ausgaben zur Erzielung Sicherung oder Erhaltung der Einnahmen

Pauschalierung bei Einnahmen-Ausgaben-Rechnung mit Einkuumlnften aus selbstaumlndiger Arbeit oder Gewerbebetrieb koumlnnen die Betriebsausgaben mit einem Durchschnittssatz errechnet werden

Kfz wie bei Koumlrperschaftsteuer

Quellensteuer generell 12 ein DBA kann einen niedrigeren Satz vorsehen

Zinsen 12

Lizenzen 24

Dividenden 12

Kaptialeinkuumlnfte 12

Termine und Fristen

Jahressteuererklaumlrungen

Koumlrperschaftsteuer Abgabe bis 3004 des Folgejahres

Einkommensteuer Abgabe bis 2802 des Folgejahres

Umsatzsteuer- voranmeldungen

bis zu einem Umsatz von HRK 800000 (EUR 106667) quartalsweise abzugeben ansonsten monatlich ndash auch bei innergemeinschaftlichen Lieferungen

bis zum 20 des darauffolgenden Monats

Elektronische Einreichung der Steuererklaumlrungen

Folgende Steuerpflichtige sind zur elektronischen Einreichung der Steuererklaumlrungen verpflichtet

Alle Umsatzsteuerpflichtigen Mittelgroszlige und groszlige Steuerpflichtige die nicht umsatzsteuerpflichtig sind (Bilanzsumme uumlber HRK 30 Mio (EUR 4 Mio) Umsaumltze uumlber HRK 60 Mio (EUR 8 Mio) durchschnittliche Anzahl der Mitarbeiter mehr als 50) wenn zwei der drei Kriterien erfuumlllt sind

Sonstige Steuern

Gewerbesteuer keine

Vermoumlgenssteuer keine

Gebuumlhren und Verkehrsteuern

keine

Grunderwerbsteuer siehe unbewegliches Vermoumlgen

Abgabenordnung

Ruling nein (nur eingeschraumlnkt mit zustaumlndiger Finanzbehoumlrde)

Verspaumltungsfolgen Anspruchsverzinsung fuumlr Nachzahlungen 941

Finanzstrafrecht Strafe fuumlr vorsaumltzliche und fahrlaumlssige Abgabenhinter-ziehung bis HRK 500000 (EUR 66667)

Durchgriffshaftung Persoumlnliche Haftung der Gesellschafter der Geschaumlfts-fuumlhrer und nahestehender Personen bei Missbrauch ihrer Befugnisse waumlhrend ihrer Taumltigkeit

Steuerbeguumlnstigungen

Absetzbetraumlge - jaumlhrlich

Alleinverdiener HRK 45600 (EUR 6080)

Kinderabsetzbetrag HRK 21000 (EUR 2800) bei einem KindHRK 30000 (EUR 4000) bei zwei KindernHRK 42000 (EUR 5600) bei drei Kindern

Foumlrderungen staatliche Foumlrderung beim Bausparen und bei der Rentenvorsorge

Unbewegliches Vermoumlgen

Abschreibungen linear uumlber die betriebsgewoumlhnliche Nutzungsdauer

Steuerliche Abschreibungen muumlssen den buchhalterischen Abschreibungen gleich sein

Abschreibungsgruppen

Grund und Boden keine Abschreibung

Gebaumlude 5 kuumlrzerelaumlngere Nutzungsdauer moumlglich

Abschreibungsbasis Anschaffungskosten

Sonderabschreibungen moumlgliche Verdoppelung der Abschreibungssaumltze

Zuschreibung keine

Einkommensteuer

TPA | Investieren in Kroatien 2018 9TPA | Investieren in Kroatien 20188

Grunderwerbsteuer

Steuergegenstand Rechtsvorgaumlnge die Anspruch auf Uumlbereignung oder Verwertung einer inlaumlndischen Immobilie vermitteln

Bemessungsgrundlage Die Bemessungsgrundlage ist der Wert der Gegenleis-tung (unter bestimmten Voraussetzungen der Wert der Immobilie der unter Umstaumlnden seitens der Finanzbe-houmlrden festgelegt wird)

Steuersatz 4 Grunderwerbsteuer (moumlgliche Ausnahmen)

Umsatzsteuer in der Houmlhe von 25 wenn die Immobilie (Gebaumlude und zugehoumlriges Immobilien undoder Bau-land) innerhalb von zwei Jahren ab Kauf oder Bau nicht benutzt wird und nicht zur Steuerfreiheit optiert wurde

Immobiliensteuer (Grundsteuer)

Steuergegenstand inlaumlndische Ferienhaumluser

Bemessungsgrundlage Einheitswert = 1 m2

Steuerbetrag haumlngt von regionalen Behoumlrden ab (Durchschnitt HRK 15 (EUR 2) pro m2)

Immobilienfonds

Eigentuumlmer des Fondsvermoumlgens

Fondsgesellschaft somit keine Grundbucheintragung und Grunderwerbsteuer fuumlr Anleger

Bewertung vor dem Kauf durch einen Sachverstaumlndigen

Investitionen mindestens 50 des Netto-Fondsvermoumlgenswertes sind in die Immobilien in Kroatien anzulegen

Risikostreuung Wert pro Immobilie kleiner als 20 des gesamten Fondsvermoumlgens

Steuerpflicht Immobilienfonds Management Gesellschaft (18 oder 12 siehe Koumlrperschaftsteuer)

Sozialversicherung

Sozialversicherung gesetzliche Kranken- Unfall- und Pensionsversicherung fuumlr alle Erwerbstaumltigen

Beitragssaumltze und Houmlchstbeitragsgrundlagen

die Beitragssaumltze und Houmlchstbeitragsgrundlagen sind je nach Art der Erwerbstaumltigkeit unterschiedlich hoch

Jaumlhrliche Houmlchstbeitragsgrundlagen maximal HRK 577440 (EUR 76992) in 2018

selbstaumlndig taumltige Personen

haumlngt von der zugeordneten Kategorie ab

Pensionsversicherung erste Stufe = 15

Mindestbeitragsgrundlage HRK 3048 (EUR 406) pro Monat zu zahlen

zweite Stufe = 5

Krankenversicherung 15

Unfallversicherung 05

unselbstaumlndig taumltige Personen

Krankenversicherung 13

Arbeitslosen- versicherung

17

Unfallversicherung 05

Pensionsversicherung erste Stufe = 15 (Dienstnehmer)

Mindestbeitragsgrundlage HRK 48120 (EUR 6416)pro Monat zu zahlen

zweite Stufe = 5 (Dienstnehmer)

Foumlrderung Foumlrderungen fuumlr junge Dienstnehmer und Behinderte

Geschaumlftsfuumlhrer

Zivilrecht Arbeitsvertrag Werkvertrag Dienstvertrag etc

Sozialversicherung Ja Mindestbeitragsgrundlage HRK 5213 (EUR 695)

Einkommensteuer Lohnsteuer inkl aller Lohnnebenkosten (haumlngt auch vom Doppelbesteuerungsabkommen ab)

Umsatzsteuer Nur bei Werkvertrag

Beschaumlftigungs- und Aufenthaltsbewilligung

Erforderlich fuumlr bestimmte EU-Laumlnder sowie Dritt-laumlnder Beschaumlftigungs- und Aufenthaltsbewilligung bei laumlngerem Aufenthalt in Kroatien (laumlnger als 90 Tage) notwendig Zugangserleichterungen fuumlr sog Schluumlsselarbeitskraumlfte

Arbeitsbestaumltigung Arbeitsbestaumltigung fuumlr Zeitraumlume bis zu 90 Tage (Schluumlsselarbeitskraumlfte)

Haftung bei mangelnder Sorgfalt

Umsatzsteuer

Steuersaumltze Normalsteuersatz 25

Ermaumlszligigter Steuersatz 13 fuumlr touristische Dienstleistungen Zeitschriften Speiseoumlle- und fette Kindernahrung Zucker Wasser (auszliger abgefuumllltes Wasser)

Ermaumlszligigter Steuersatz 5 zB fuumlr Tageszeitungen Buumlcher wissenschaftliche Publikationen bestimmte Medikamente Brot Milch einige andere Produkte

Lieferungen steuerpflichtig sind Lieferungen und die Entnahme fuumlr private Zwecke

Ort der Lieferung grundsaumltzlich dort wo sich der Gegenstand zumZeitpunkt der Verschaffung der Verfuumlgungsmachtbefindet (ruhende Lieferung)

Unbewegliches Vermoumlgen

TPA | Investieren in Kroatien 2018 11TPA | Investieren in Kroatien 201810

im Falle der VersendungBefoumlrderung durch Lieferer oder Abnehmer dort wo die VersendungBefoumlrderung beginnt (bewegte Lieferung)

Einfuhr aus dem Drittlandsgebiet falls LiefererSchuldner der Einfuhr-USt im Einfuhrland

Besonderheiten bei Reihen- und Dreiecksge-schaumlften

sonstige Leistungen steuerpflichtig sind sonstige Leistungen sowie dieVerwendung und die unentgeltliche Erbringung von anderen sonstigen Leistungen fuumlr private Zwecke

Ort bei sonstigen Leistungen

Unterscheidung ob Leistungen

an Unternehmer (bdquoBusiness to Businessldquo bdquoB2Bldquo) oder

an Nichtunternehmer (bdquoBusiness to Customerldquo bdquoB2Cldquo)

Als Unternehmer gelten Unternehmer die nicht steuerbare Umsaumltze iSd Art 4 (1) ausfuumlhren in Bezug auf alle an sie erbrachten Leistungen

juristische Personen mit UID-Nr

Grundregel B2B B2C

Empfaumlngerort

(Ort an dem Leistungsempfaumlnger Unternehmen betreibt)

Unternehmerort

(Ort an dem Leistungserbringer Unternehmen betreibt)

Sonderfaumllle B2B B2C

Vermittlungsleistungen Grundregel Leistungsort der Hauptleistung

Grundstuumlcksleistungen Grundstuumlcksort Grundstuumlcksort

Eintrittsberechtigung sowie die damit zusammenhaumlngenden Leistungen fuumlr Veran-staltungen wie Messen und Ausstellungen

Taumltigkeitsort Taumltigkeitsort

Personenbefoumlrderung wo die Befoumlrderung bewirkt wird

wo die Befoumlrderung bewirkt wird

Guumlterbefoumlrderung Grundregel Wo die Befoumlrderung bewirkt wird oder Abgangsort (bei inner-gemeinschaftlichen Guumlterbefoumlrderungen)

Nebenleistungen zur Befoumlrderung

Grundregel Taumltigkeitsort

Begutachtung von und Arbeiten an beweg-lichen koumlrperlichen Gegenstaumlnden

Grundregel Taumltigkeitsort

bdquoKatalogleistungenldquo an Drittlandskunden

Grundregel Empfaumlngerort

Restaurant- und Verpfle-gungsdienstleistungen

Taumltigkeitsort Taumltigkeitsort

Vermietung von Befoumlrderungsmittel bis 30 Tage

Ort der Zurverfuumlgung-stellung

Ort der Zurverfuumlgung-stellung

Vermietung von Befoumlr-derungsmittel laumlnger als 30 Tage

Grundregel EmpfaumlngerortVermietung von Sportbooten Ort der Zurverfuumlgungstellung

Telekom- Rundfunk- Fernsehdienstleistungen

Grundregel Empfaumlngerort

Elektronisch erbrachte Leistungen vom Drittland

Grundregel Empfaumlngerort

Reverse ChargebdquoUmkehr der Steuerschuldldquo

bei allen sonstigen Leistungen und bei Werklieferungen

Reverse Charge fuumlr innerstaatliche Lieferungen

Fuumlr alle Lieferungen und sonstige Leistungen die von nicht ansaumlssigen Steuerpflichtigen an lokale Steuerpflichtige erbracht werden

Fuumlr Baulieferungen und Leistungen die von lokalen Steuerpflichtigen an lokale Steuerpflich-tige erbracht werden

Fuumlr Verkauf von Immobilien (Bauland und Gebaumlude mit zugehoumlrigem Land) die der Umsatzsteuer unterliegen (Option)

Folgen Rechnung ohne USt

Umsatzsteuer schuldet der Empfaumlnger

Steuerbefreiung Unterscheidung ist wichtig fuumlr den Vorsteuerabzug

echte Steuerbefreiung

(Vorsteuerabzug steht trotz umsatzsteuerfreierLieferungLeistung zu)

Ausfuhrlieferungen Befoumlrderung von Gegenstaumlnden im grenzuumlberschreitenden Befoumlrderungsverkehr

Befoumlrderung von Personen mit Schiffen und Luftfahrzeugen im grenzuumlberschreitenden Befoumlrderungsverkehr

Vermittlung der oben angefuumlhrten Umsaumltze

unechte Steuerbefreiung

(Vorsteuerabzug steht nicht zu)

Gewaumlhrung und Verwaltung von Krediten Taumltigkeiten von Versicherungen

Postdienstleistungen Leistungen der Kranken- und Pflegeanstalten Umsaumltze von Aumlrzten Dentisten Hebammen ua Umsaumltze von Kleinunternehmern (Vorjahresnetto-umsatz unter HRK 300000 (EUR 40000)

Immobilien

Vermietung Vermietung und Verpachtung von unbeweglichem Vermoumlgen ist steuerpflichtig

AusnahmeVermietung fuumlr Wohnzwecke ist steuerfrei

Verkauf grundsaumltzlich Gebaumlude unterliegen 25 Umsatz-steuer Verkauf von Immobilien (Gebaumlude und zugehoumlriges Land) wenn es innerhalb von zwei Jahren ab Kauf oder Bau nicht benutzt wird und nicht zur Steuerfreiheit optiert wurde

Umsatzsteuer

TPA | Investieren in Kroatien 2018 13TPA | Investieren in Kroatien 201812

Leasing

Finanzierungsleasing Lieferung

Operating Leasing Sonstige Leistung

Vorsteuerruumlckerstattung fuumlr kroatische Unternehmer innerhalb der EU

Via elektronisches Erstattungssystem

Auslaumlndische Unternehmer Unternehmer die keinen Sitz und keine Betriebsstaumltte im Inland haben

Registrierung erforderlich wenn Leistungsort in Kroatien liegt und das Reverse-Charge-System nicht anwend-bar ist

Vorsteuererstattung fuumlr EU-Unternehmer

Via elektronisches Erstattungssystem einzu-reichen bis 30 September des Folgejahres

Vorsteuerruumlckerstattung fuumlr auslaumlndische Unternehmer

wenn keine Umsaumltze in Kroatien getaumltigt werden ist spaumltestens am 30 Juni des Folgejahres die Ruumlckerstattung beim lokalen Finanzamt des aus-laumlndischen Unternehmers zu beantragen

Originalrechnungen umsatzsteuerliche Ansaumlssig-keitsbestaumltigung Mindestbetrag der zu erstattenden Vorsteuer HRK 400 (EUR 5333)

Mergers amp Acquisitions

Finanzierung

Finanzierungshilfe durch die Tochtergesellschaft

im allgemeinen nur fuumlr Gesellschaften mit beschraumlnkter Haftung erlaubt

Nachrangige Verbindlichkeiten (Mezzaninkapital)

Der Einsatz nachrangiger Verbindlichkeiten ist erlaubt

Zinsaufwendungen im Zusammenhang mit dem Anteilskauf

Zinsaufwendungen im Zusammenhang mit einem Anteilserwerb sind steuerlich abzugsfaumlhig wenn das Darlehen fuumlr Geschaumlftszwecke dh zur Einkommenserzielung verwendet wird

Zinsaufwendungen im Zusammenhang mit nachrangigen Verbindlichkeiten

Fuumlr Zinsaufwendungen im Zusammenhang mit nachrangigen Verbindlichkeiten muumlssen Unter-kapitalisierungsbestimmungen und steuerliche Zinssatzobergrenzen wie folgt beachtet werdenZinsen fuumlr nachrangige Verbindlichkeiten gegenuumlber einem auslaumlndischen Anteilseigner der einen Anteil von 25 oder mehr am Gesellschaftskapital oder den Stimmrechten haumllt sind insoweit steuerlich nicht abzugsfaumlhig als das Darlehen zu irgendeinem Zeitpunkt innerhalb der Steuerperiode das Vierfache des vom Anteilseigner gehaltenen Anteils am Kapitaldes Darlehensnehmers uumlbersteigt Das gilt auch fuumlr alle verbundenen Personen Die steuerlich zulaumlssige Obergrenze fuumlr Zinsen die an ein auslaumlndisches verbundenes Unternehmen gezahlt werden ist 455 pa

Uumlbertragung der Finanzierungs-verbindlichkeit an die Tochter-gesellschaft und Abzugsfaumlhig-keit von Zinsaufwendungen

Zinsaufwendungen sind steuerlich abzugsfaumlhig wenn das Darlehen fuumlr Geschaumlftszwecke dh zur Einkommenserzielung verwendet wird

Abfindungsmoumlglichkeiten

Abfindung von Minderheitsgesellschaftern

Auf Verlangen eines Gesellschafters der mindestens 95 des Gesellschaftskapitals haumllt ist die General-versammlung berechtigt die Uumlbertragungen der Anteile von Minderheits gesellschaftern unter der Auflage den Minderheitsgesellschaftern eine Abfindung zu zahlen vorzunehmen (gilt nur fuumlr Aktiengesellschaften) Der Hauptgesellschafter setzt den Abfindungsbetrag fest Die Angemes-senheit pruumlft ein vom Gericht bestellter Pruumlfer

Veraumluszligerungsgewinne ndash Kapitalgesellschaften und Personengesellschaften

Aktienverkauf (AG) Es gibt keine spezielle Besteuerung von Veraumluszligerungsgewinnen Wenn der Verkaumlufer kein kroatisches Steuersubjekt ist ergeben sich in Kroatien keine Steuerfolgen Veraumluszligerungsgewinne die von einer koumlrperschaftsteuerpflichtigen kroatischen Gesellschaft erzielt werden werden dem zu versteuernden Einkommen hinzugerechnet und mit 18 oder12 versteuert

Anteilsverkauf (GmbH) Es gibt keine spezielle Besteuerung von Veraumluszligerungsgewinnen Wenn der Verkaumlufer kein kroatisches Steuersubjekt ist ergeben sich in Kroatien keine Steuerfolgen Veraumluszligerungsgewinne die von einer koumlrperschaftsteuerpflichtigen kroatischen Gesellschaft erzielt werden werden dem zu versteuernden Einkommen hinzugerechnet und mit 18 oder12 versteuert

Verkauf von Anteilen an einer Personengesellschaft

Es gibt keine spezielle Besteuerung von Veraumluszligerungsgewinnen Wenn der Verkaumlufer kein kroatisches Steuersubjekt ist ergeben sich in Kroatien keine Steuerfolgen Veraumluszligerungsgewinne die von einer koumlrperschaftsteuerpflichtigen kroatischen Gesellschaft erzielt werden werden dem zu versteuernden Einkommen hinzugerechnet und mit 18 oder12 versteuert

Internationale Schachtelbeguumlnstigung

Es gibt in Kroatien keine zusaumltzliche Besteuerung von Veraumluszligerungsgewinnen Veraumluszligerungsgewinne die von einer koumlrperschaftsteuerpflichtigen kroatischen Gesellschaft erzielt werden werden dem zu versteuernden Einkommen hinzugerechnet und mit 18 oder12 versteuert

Verkauf von Unternehmen als Ganzes bzw von Teilbetrieben

Definition Verkauf von wirtschaftlichen EinheitenDer Verkauf von wirtschaftlichen Einheiten (auch von Teilbetrieben) ist moumlglich Es ist wichtig dass saumlmtliche Vermoumlgensgegenstaumlnde Forderungen Anspruumlche und Verbindlichkeiten iZm einer bestimmten Geschaumlftstaumltigkeit in die zu uumlbertragen de wirtschaftliche Einheit eingeschlossen sind

Verkauf von GesellschaftsanteilenDer Verkauf von Gesellschaftsanteilen in einem bdquoshare dealldquo ist moumlglich

Umsatzsteuer

TPA | Investieren in Kroatien 2018 15TPA | Investieren in Kroatien 201814

Handels- und steuerrechtliche Behandlung

Verkauf von wirtschaftlichen EinheitenDie buchhalterische Behandlung der wirtschaftlichen Einheit wird in IFRS 3 Unternehmenszusammenschluumlsse festgehalten Zum Zeitpunkt des Verkaufs sind alle festgestellten Vermoumlgensgegenstaumlnde und Verbindlichkeiten zum Fair Value zu bewerten In den HSFI sind die wirtschaftliche Einheit und Unternehmens-zusammenschluumlsse nicht eindeutig definiert allerdings ist anzunehmen dass deren Behandlung dieselbe ist

Die Uumlbertragung der wirtschaftlichen Einheit erfolgt umsatzsteuerfrei sofern die Einheit als Ganzes uumlbertragen wird und der Kaumlufer vor-steuerabzugsberechtigt ist

Verkauf von GesellschaftsanteilenDer Verkauf von Gesellschaftsanteilen wird abhaumlngig vom Eigentumsanteil auf aumlhnliche Weise durch IFRS oder HSFI bewertet Der Verkauf von Gesellschaftsanteilen ist umsatz-steuerfrei

Firmenwert Verkauf von wirtschaftlichen EinheitenDer Firmenwert (Kaufpreis korrigiert um Verkehrs-werte der uumlbernommenen Vermoumlgensgegen-staumlnde und Schulden) wird anfaumlnglich zu Anschaffungskosten bewertet

Verkauf von Gesellschaftsanteilen n a

Abschreibung des Firmenwertes

Verkauf von wirtschaftlichen EinheitenDer durch Unternehmenszusammenschluumlsse entstandene Firmenwert darf gemaumlszlig IFRS 3 nicht abgeschrieben werden Stattdessen hat der Erwerber ihn gemaumlszlig IAS 36 Wertminderung von Vermoumlgenswerten einmal jaumlhrlich auf Wertminde-rung zu pruumlfen Die Wertminderung des Firmenwertes ist steuerlich nicht abzugsfaumlhig

Gemaumlszlig HSFI sollte der Firmenwert uumlber die erwartete Nutzungsdauer von houmlchstens fuumlnf Jahren abgeschrieben werden Bei der Koumlrperschaftsteuer ist die Abschreibung des Firmenwertes steuerlich nicht abzugsfaumlhig

Verkauf von Gesellschaftsanteilen n a

Verschmelzungen

Handelsrechtlich zulaumlssige Verschmelzungsformen

Verschmelzung zur Aufnahme zur Neugruumlndung Rechtsformwechsel

Ausschluss bei der Bewertung zum Fair Value

Generell moumlglich

Gemaumlszlig den Bestimmungen des Rechnungslegungsgesetzes ist die Anwendung der Kroatischen Rechnungs- legungsstandards (bdquoHSFIldquo) fuumlr alle Unternehmen verpflichtend ausgenommen Groszligunternehmen und jene deren Aktien oder Schuldverschreibungen an der Boumlrse notiert sind oder deren Boumlrsennotierung vorbereitet wird (sie muumlssen dann die International Financial Reporting Standards (IFRS) anwenden)

Bewertung Berichtigungen des Fair Values sind in Uumlberein-stimmung mit den IFRS vorzunehmen Latente Steuern sind gemaumlszlig den IAS 12 zu erfassen auch fuumlr Erfordernisse der HSFI

Abschreibung des Firmenwertes

Wenn ein Unternehmenszusammenschluss der IFRS unterliegt ist der durch den Unternehmens-zusammenschluss entstandene Firmenwert auf Wertminderung zu pruumlfen Die Wertminderung des Firmenwertes ist steuerlich abzugsfaumlhig

Wenn ein Unternehmenszusammenschluss der HSFI unterliegt sollte der Firmenwert uumlber die erwartete Nutzungsdauer von houmlchstens fuumlnf Jahren abgeschrieben werden

Die Abschreibung oder Abwertung des Firmen-wertes der durch die Unternehmenszusammen-schluumlsse entstanden ist ist steuerlich nicht abzugsfaumlhig

Steuerrechtliche Behandlung der Berichtigungen des Fair Values

Die Berichtigung des Fair Values ist grundsaumltzlich nicht steuerpflichtig Die Neubewertungsruumlcklage wirkt sich nicht auf die Steuerbemessungsgrund-lage aus wenn sie unter Eigenkapital erfasst wurde In diesem Fall ist die Neubewertungsruumlck-lage im Zeitpunkt der Realisierung steuerpflichtig Wenn die Neubewertungsruumlcklage jedoch als Ertrag erfasst wird ist sie in der Entstehungs-periode steuerpflichtig

Einbringung von Vermoumlgensgegenstaumlnden in das Gesellschaftskapital

Sacheinlagen Sacheinlagen sind zulaumlssig Die eingebrachten Vermoumlgensgegenstaumlnde werden zum Marktwert gemaumlszlig einem Sachverstaumlndigengutachten oder zum Buchwert in den Geschaumlftsbuumlchern des Investors erfasst (jedoch nicht houmlher als der Marktwert)

Steuerliche Behandlung Der aus der Erhoumlhung des Fair Values entstandene Gewinn der Gesellschaft in die die Vermoumlgens-gegenstaumlnde eingebracht werden wird versteuert wenn die Sacheinlagen zum Marktwert erfasst werden

Die Sacheinlagen ausgenommen wirtschaftliche Einheiten und Gesellschaftsanteile unterliegen grundsaumltzlich der Umsatzsteuer

Mergers amp Acquisitions

TPA | Investieren in Kroatien 2018 17TPA | Investieren in Kroatien 201816

Doppelbesteuerungsabkommen

Unterschiedlich wird das Besteuerungsrecht im Falle der Anteilsveraumluszligerung von Immobiliengesellschaften geregelt Entsprechend dem OECD-Musterab-kommen hat in den mit bdquojaldquo gekennzeichneten DBAs im Falle von bdquoShare Dealsldquo nicht der Ansaumlssigkeitsstaat des Veraumluszligerers das Besteuerungsrecht sondern jener Staat in dem die Immobilie liegt

Land Inkrafttreten Immobilienklausel Dividenden

Zinsen

Lizenzen

Albanien 01011998 ja 10 10 10

Armenien 01012011 ja 10 10 5

Aserbaidschan 01012014 nein 510 10 10

Belgien 01012005 nein 515 10 0

Bosnien und Herzegowina 01012006 ja 510 10 10

Bulgarien 01011999 nein 5 5 0

Chile 01012005 ja 515 515 510

China 01012002 ja 5 10 10

Daumlnemark 01102010 ja 510 5 10

Deutschland 01012007 ja - tw 515 0 0

Estland 01012005 nein 515 10 10

Finnland 08101991 nein 515 0 10

Frankreich 01012006 ja - tw 0515 0 0

Georgien 01012014 nein 5 5 5

Griechenland 01011999 nein 510 10 10

Groszligbritannien 01012016 ja - tw 51015 5 5

Indonesien 01012013 nein 10 10 10

Indien 01012016 ja - tw 510 10 10

Iran 01012009 ja 510 5 5

Irland 01012004 ja 510 0 10

Island 01012012 ja 510 10 10

Israel 01012007 ja 51015 510 5

Italien 01012010 ja 15 10 5

Jordanien 01012007 ja 510 10 10

Kanada 01012000 nein 515 10 10

Katar 01012010 ja 0 0 10

Korea 01012007 nein 510 5 0

Kosovo 01012018 ja 510 5 5

Kuwait 01012004 ja 0 0 10

Lettland 01012002 nein 510 10 10

Litauen 01012002 nein 515 10 10

Luxemburg 01012017 ja 515 10 5

Malaysia 01012005 nein 510 10 10

Malta 01012000 ja 5 0 0

Marokko 25122012 ja 810 10 10

Mauritius 01012004 nein 0 0 0

Mazedonien 01011997 ja 515 10 10

Moldawien 01012007 ja 510 5 10

Montenegro 01012005 ja 510 10 10

Niederlande 01012002 nein 015 0 0

Norwegen 08101991 ja - tw 15 0 10

Oman 01012012 ja 0 5 10

Land Inkrafttreten Immobilienklausel Dividenden

Zinsen

Lizenzen

Oumlsterreich 01012002 nein 015 5 0

Polen 01011997 ja 515 10 10

Portugal 01012016 ja - tw 510 10 10

Rumaumlnien 01011997 ja 5 10 10

Russland 01011998 ja 510 10 10

San Marino 01012006 nein 510 10 5

Schweden 08101991 nein 515 0 0

Schweiz 01012000 ja 515 5 0

Serbien 01012005 ja 510 10 10

Slowakei 01011997 nein 510 10 10

Slowenien 01012006 nein 5 5 5

Spanien 01012007 ja - tw 015 8 8

Suumldafrika 01011998 nein 510 0 5

Syrien 01012010 ja 510 10 12

Tschechien 01012000 nein 5 0 10

Tuumlrkei 01012001 nein 10 10 10

Turkmenistan 01012016 ja - tw 10 10 10

Ukraine 01012000 ja 510 10 10

Ungarn 01011999 nein 510 0 0

Weiszligrussland 01012005 nein 515 10 10

TPA | Investieren in Kroatien 2018 19TPA | Investieren in Kroatien 201818

Notizen Notizen

TPA | Investieren in Kroatien 201820

TPA Standorte

ImpressumInformationsstand 1 Jaumlnner 2018 Aumlnderungen vorbehalten Ohne Gewaumlhr Die Informatio-nen sind stark vereinfacht und koumlnnen die individuelle Beratung nicht ersetzen Fuumlr den Inhalt verantwortlich TPA Steuerberatung GmbH Praterstraszlige 62-64 1020 Wien FN 200423s HG WienRedaktion Robert Lovrecki E-Mail servicetpa-groupcom Konzeption Gestaltung TPA wwwtpa-groupat wwwtpa-groupcom

TPA ist mit 12 Standorten in Oumlsterreich vertreten Daruumlber hinaus stehen wir Ihnen in weiteren 10 Laumlndern in Mittel- und Suumldosteuropa zur Verfuumlgung Albanien Bulgarien Kroatien Polen Rumaumlnien Serbien Slowakei Slowenien Tschechien und Ungarn Sie fi nden alle unsere Standorte und Ihre Ansprechpartner unter wwwtpa-groupcom

Wenn wir schon vor Ort sind schreiben wir gleich Reisefuumlhrer uumlber das lokale Steuersystem

Verfuumlgbar fuumlr die LaumlnderAlbanien Bulgarien Kroatien OumlsterreichPolen Rumaumlnien Serbien Slowakei SlowenienTschechien und Ungarn

Jetzt kostenlos die Broschuumlren bestellenservicetpa-groupcom oder unter wwwtpa-groupcom

Albanien | Bulgarien | Kroatien | Oumlsterreich | Polen Rumaumlnien | Serbien | Slowakei | Slowenien | Tschechien | Ungarn

Steuerberater

Wirtschaftspruumlfer

Unternehmensberater

Ein unabhaumlngiges Mitglied der Baker Tilly Europe Alliancewwwtpa-groupcom

TPA | Investieren in Kroatien 2018 3TPA | Investieren in Kroatien 20182

Bezeichnung in jeweiliger Landessprache Eintrag Firmenbuch Rechtspersoumlnlichkeit

Mindestkapital Einpersonengesellschaft

GmbH ja ja HRK 20000 (EUR 2667)

ja

einfache GmbH ja ja HRK 10 (EUR 13)

ja

AG ja ja HRK 200000 (EUR 26667)

ja

Gen ja ja nein mindestens drei Mitglieder

OG ja ja nein idR nein

KG ja ja nein nein

eingetragene Zweigniederlassung

ja nein nein ndash

steuerliche Betriebsstaumltte

ja nein nein ndash

Gesellschaftsteuer Rechtsgebuumlhren

Schriftlichkeit Notariatsakt

Transparenz Registrierung Finanzbehoumlrden

Abschlusspruumlfung (zwingend fuumlr mittlere und groszlige Unternehmen und fuumlr Unternehmen die zwei der folgenden drei Schwellenwerte uumlberschreiten 1 Umsatz gt HRK 30 Mio (EUR 4 Mio) 2 Bilanzsumme gt HRK 15 Mio (EUR 2 Mio) 3 durchschnittliche Anzahl Mitarbeiter gt 25

GmbH nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

einfache GmbH nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

AG nein Firmenbucheintragung

ja ja nein ja zwingend

Gen nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

OG nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerteuumlberschritten werden

KG nein Firmenbucheintragung

ja ja nein ja zwingend wenn zwei der oa drei Schwellenwerte uumlberschritten werden

eingetragene Zweigniederlassung

nein Firmenbucheintragung

ndash ndash nein ja im Rahmen einer etwaigen Pruumlfung des Stammhauses

steuerliche Betriebsstaumltte

nein nein ndash ndash ndash ja im Rahmen einer etwaigen Pruumlfung des Stammhauses

Wechselkurs EUR 1 = HRK 75 EUR-Werte gerundet

Gesellschaftsformen

TPA | Investieren in Kroatien 2018 5TPA | Investieren in Kroatien 20184

Koumlrperschaftsteuer

Steuersatz 18 12 fuumlr Unternehmen mit Jahresumsatz lt HRK 3 Mio (EUR 400000)

Steuerpflicht Koumlrperschaften Betriebsstaumltten Zweigniederlassungen natuumlrliche Personen und Non-Profit-Organisationen

Wirtschaftsjahr Kalenderjahr der Wechsel ist nur mit Zustimmung des Finanzamtes moumlglich

Buchfuumlhrung doppelte Buchfuumlhrung

Verlustausgleich Verlustvortraumlge

zeitlich begrenzt (fuumlnf Jahre) kein Verlustruumlcktrag

verbundene Personen wenn

ein Unternehmen unmittelbar oder mittelbar an der Geschaumlftsleitung der Kontrolle oder dem Kapital des anderen Unternehmens beteiligt ist (Tochtergesellschaft) oder

dieselben Personen unmittelbar oder mittelbar an der Geschaumlftsleitung der Kontrolle oder dem Kapital beider Unternehmen beteiligt sind (Schwestergesell-schaft)

gesetzliche Definition im HGB und Koumlrperschaftsteuergesetz

Betriebsausgaben Aufwendungen oder Ausgaben die betrieblich veranlasst sind

Transferpreise fremduumlbliche Gestaltung

Zinsen Zinsen eines fremdfinanzierten Beteiligungs erwerbes abzugsfaumlhig soweit erworbene Beteiligung zum Betriebsvermoumlgen gehoumlrt

Debt Equity 41 fuumlr Anteilseigner mit einer Beteiligung von mindestens 25 und andere verbundene Personen

Abschreibungen Methode linear Steuerliche Abschreibungen muumlssen gleich den buchhalterischen Abschreibungen sein

Jahresabschreibung

moumlgliche Verdoppelung der Abschreibungssaumltze

Ruumlckstellungen fuumlr Risken sowie gesetzliche und vertragliche Ver-pflichtungen (Abfertigungen Gerichtsverfahren usw)

Kfz-Kosten Abschreibung fuumlnf Jahre

Anschaffungskosten Angemessenheitsgrenze HRK 400000 (EUR 53333)

50 Kfz-Kosten sind nicht abzugsfaumlhig

Einnahmen-Ausgaben-Rechnung

Steuerpflichtige deren Vorjahresumsaumltze HRK 3000000 (EUR 400000) nicht uumlbersteigen duumlrfen die Steuerbemessungsgrundlage mit Hilfe der Einnahmen-Ausgaben-Rechnung ermitteln

nicht abzugsfaumlhige Ausgaben

nicht betrieblich veranlasste Ausgaben nicht erlaubte Zuwendungen Spenden etc

Quellensteuer generell 15 ein DBA kann einen niedrigeren Satz vorsehen

Zinsen und Lizenzen 15 (DBA kann einen niedrigeren Satz vorsehen)

keine Quellensteuer auf Zinsen und Lizenzen die an EU-Muttergesellschaften ausbezahlt werden wenn

Unmittelbare Beteiligung von mindestens 25 fuumlr zumindest zwei Jahre

Dividenden 12 auf Dividenden und Gewinnanteile die an auslaumlndische juristische Personen ausbezahlt werden (DBA kann einen niedrigeren Satz vorsehen)

keine Quellensteuer auf Dividenden die an EU-Muttergesellschaften ausbezahlt werden wenn Mindestbeteiligung 10 fuumlr mindestens zwei Jahre

20 obligatorische Quellensteuer wenn Zahlungen fuumlr bestimmte Leistungen an Unternehmen erfolgen die ihren Sitz in den steuerlichen Oasen oder Finanz-zentren haben Ausgenommen davon sind EU-Laumlnder und Laumlnder mit denen ein DBA besteht (die Finanzbehoumlrden fuumlhrt eine Liste solcher Jurisdiktionen)

Steuersicherung neben der Quellensteuer gibt es keine andere Art der Steuersicherung

Nationale Schachtelbefreiung

keine Behaltefrist keine Mindestbeteiligung Dividendenertraumlge sind steuerfrei Veraumluszligerungsgewinne sind steuerpflichtig

Internationale Schachtelbefreiung

keine Behaltefrist keine Mindestbeteiligung Dividendenertraumlge sind steuerfrei Veraumluszligerungsgewinne sind steuerbar (DBA kann Steuerfreiheit vorsehen)

Firmenwert ndash Abschreibung

nach kroatischem Rechnungslegungsgesetz

Unternehmensgruppen- besteuerung Organschaft

nicht vorgesehen

Einkommensteuer

Jaumlhrlicher Steuersatz HRK HRK

0 ndash 210000 uumlber 210001

24 36

steuerfreier Betrag monatlicher Grundfreibetrag HRK 3800 (EUR 507)

Steuerpflicht unbeschraumlnkte Steuerpflicht mit Welteinkommen (auszliger DBA schraumlnkt Besteuerungsrecht ein)

Steuerperiode Kalenderjahr

Einkunftsarten

Einkuumlnfte aus

1 selbstaumlndiger Arbeit

2 Versicherung

3 nichtselbstaumlndiger Arbeit

4 Kapitalvermoumlgen

5 Grundstuumlcke und Rechte an Grundstuumlcken

6 sonstige Quellen einschlieszliglich nicht deklariertem Einkommen

TPA | Investieren in Kroatien 2018 7TPA | Investieren in Kroatien 20186

Buchfuumlhrung doppelte Buchfuumlhrung

Kleinunternehmer und Freiberufler Einnahmen-Ausgaben-Rechnung (EAR) moumlglich

Verlustausgleich nicht moumlglich

Verlustvortrag zeitlich begrenzt (fuumlnf Jahre)

Betriebsausgaben Aufwendungen oder Ausgaben die betrieblich veranlasst sind

Werbungskosten Aufwendungen oder Ausgaben zur Erzielung Sicherung oder Erhaltung der Einnahmen

Pauschalierung bei Einnahmen-Ausgaben-Rechnung mit Einkuumlnften aus selbstaumlndiger Arbeit oder Gewerbebetrieb koumlnnen die Betriebsausgaben mit einem Durchschnittssatz errechnet werden

Kfz wie bei Koumlrperschaftsteuer

Quellensteuer generell 12 ein DBA kann einen niedrigeren Satz vorsehen

Zinsen 12

Lizenzen 24

Dividenden 12

Kaptialeinkuumlnfte 12

Termine und Fristen

Jahressteuererklaumlrungen

Koumlrperschaftsteuer Abgabe bis 3004 des Folgejahres

Einkommensteuer Abgabe bis 2802 des Folgejahres

Umsatzsteuer- voranmeldungen

bis zu einem Umsatz von HRK 800000 (EUR 106667) quartalsweise abzugeben ansonsten monatlich ndash auch bei innergemeinschaftlichen Lieferungen

bis zum 20 des darauffolgenden Monats

Elektronische Einreichung der Steuererklaumlrungen

Folgende Steuerpflichtige sind zur elektronischen Einreichung der Steuererklaumlrungen verpflichtet

Alle Umsatzsteuerpflichtigen Mittelgroszlige und groszlige Steuerpflichtige die nicht umsatzsteuerpflichtig sind (Bilanzsumme uumlber HRK 30 Mio (EUR 4 Mio) Umsaumltze uumlber HRK 60 Mio (EUR 8 Mio) durchschnittliche Anzahl der Mitarbeiter mehr als 50) wenn zwei der drei Kriterien erfuumlllt sind

Sonstige Steuern

Gewerbesteuer keine

Vermoumlgenssteuer keine

Gebuumlhren und Verkehrsteuern

keine

Grunderwerbsteuer siehe unbewegliches Vermoumlgen

Abgabenordnung

Ruling nein (nur eingeschraumlnkt mit zustaumlndiger Finanzbehoumlrde)

Verspaumltungsfolgen Anspruchsverzinsung fuumlr Nachzahlungen 941

Finanzstrafrecht Strafe fuumlr vorsaumltzliche und fahrlaumlssige Abgabenhinter-ziehung bis HRK 500000 (EUR 66667)

Durchgriffshaftung Persoumlnliche Haftung der Gesellschafter der Geschaumlfts-fuumlhrer und nahestehender Personen bei Missbrauch ihrer Befugnisse waumlhrend ihrer Taumltigkeit

Steuerbeguumlnstigungen

Absetzbetraumlge - jaumlhrlich

Alleinverdiener HRK 45600 (EUR 6080)

Kinderabsetzbetrag HRK 21000 (EUR 2800) bei einem KindHRK 30000 (EUR 4000) bei zwei KindernHRK 42000 (EUR 5600) bei drei Kindern

Foumlrderungen staatliche Foumlrderung beim Bausparen und bei der Rentenvorsorge

Unbewegliches Vermoumlgen

Abschreibungen linear uumlber die betriebsgewoumlhnliche Nutzungsdauer

Steuerliche Abschreibungen muumlssen den buchhalterischen Abschreibungen gleich sein

Abschreibungsgruppen

Grund und Boden keine Abschreibung

Gebaumlude 5 kuumlrzerelaumlngere Nutzungsdauer moumlglich

Abschreibungsbasis Anschaffungskosten

Sonderabschreibungen moumlgliche Verdoppelung der Abschreibungssaumltze