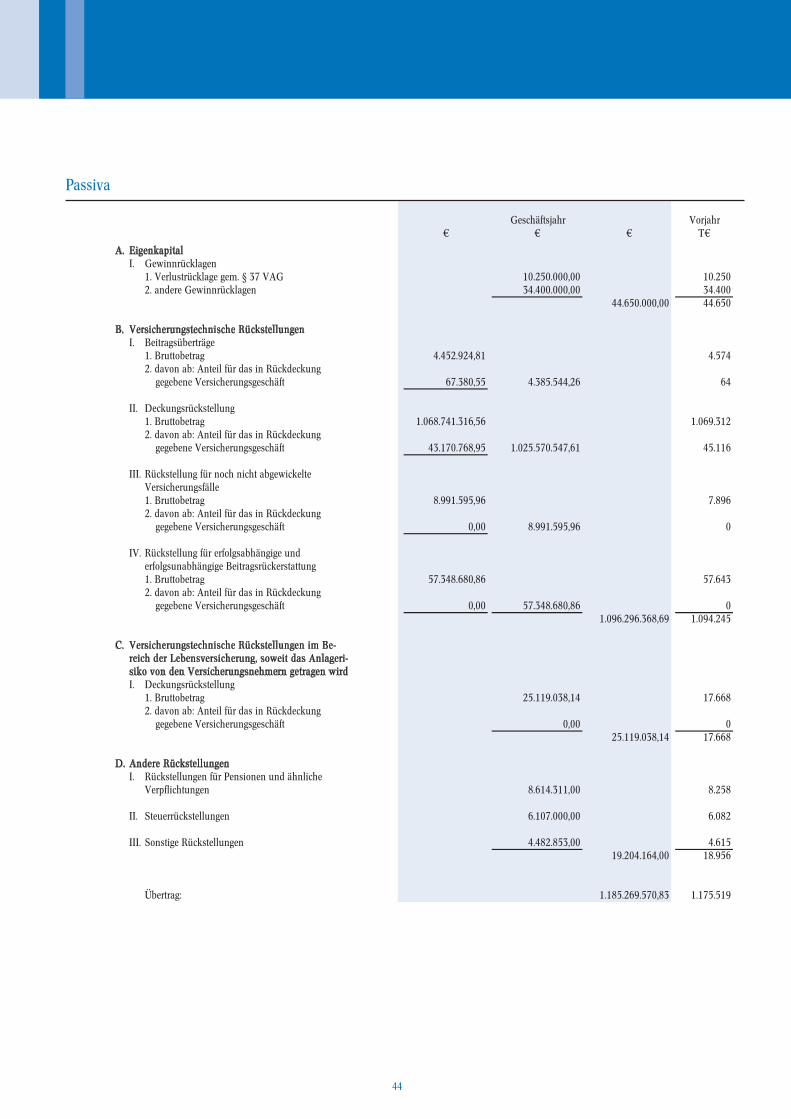

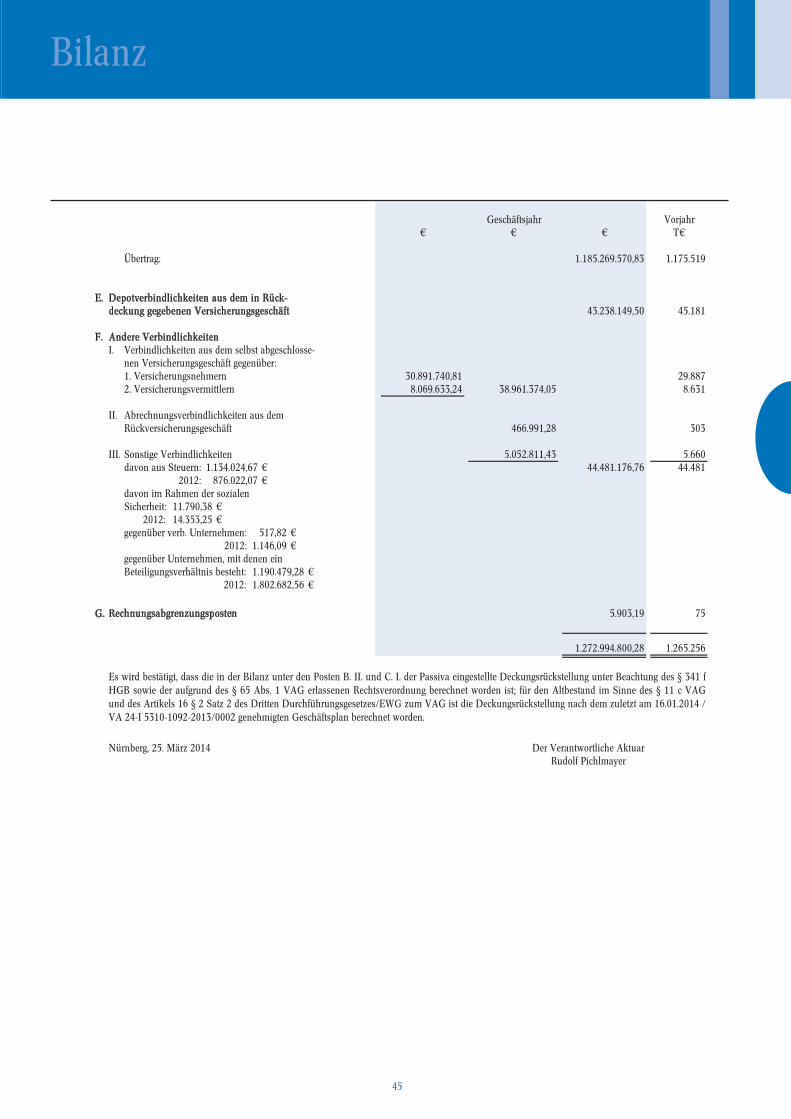

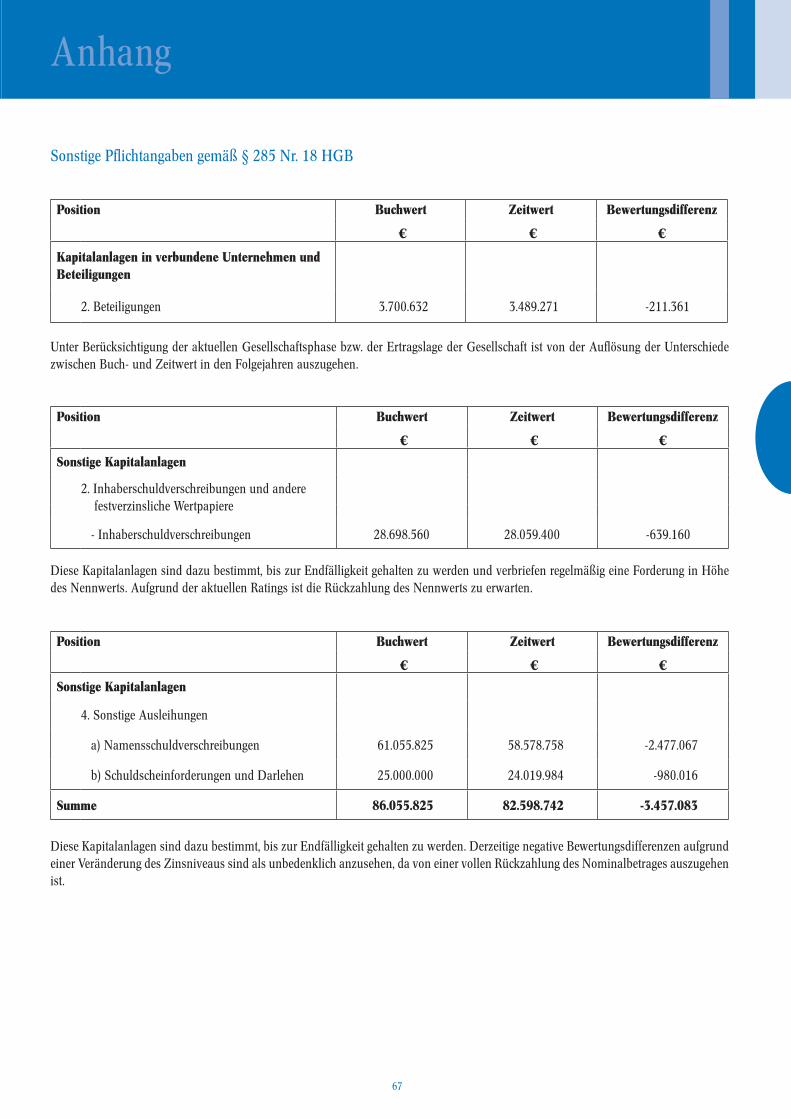

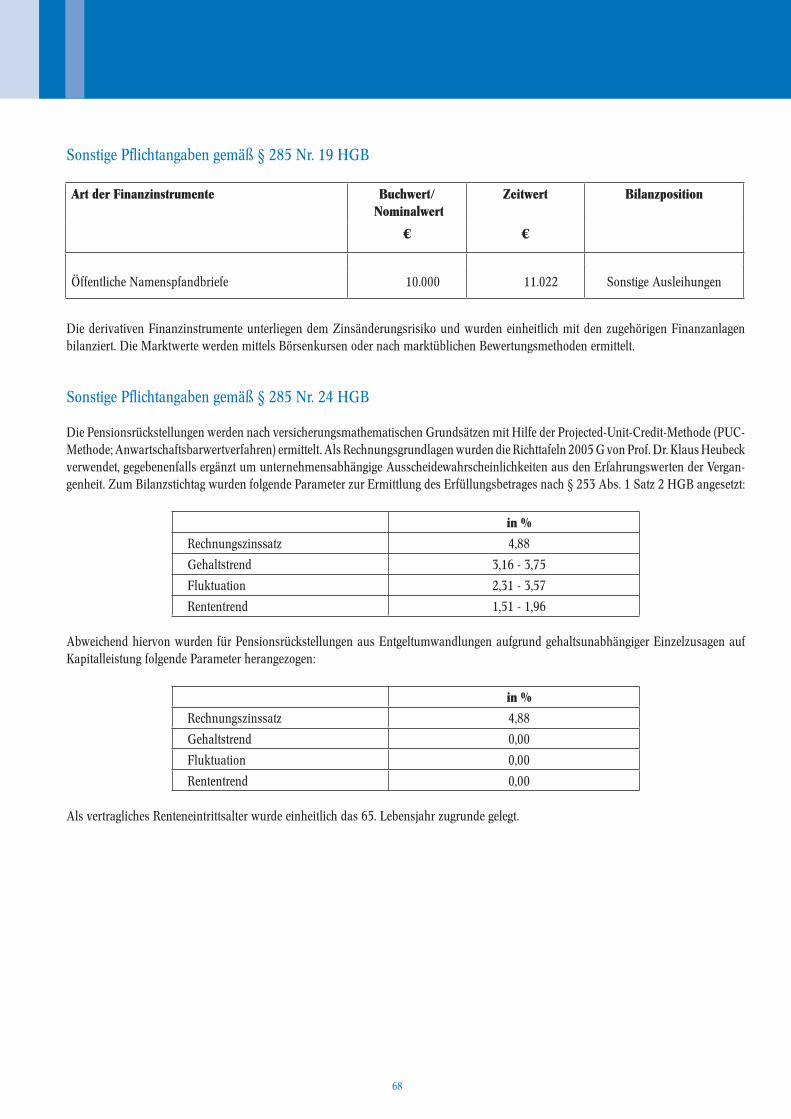

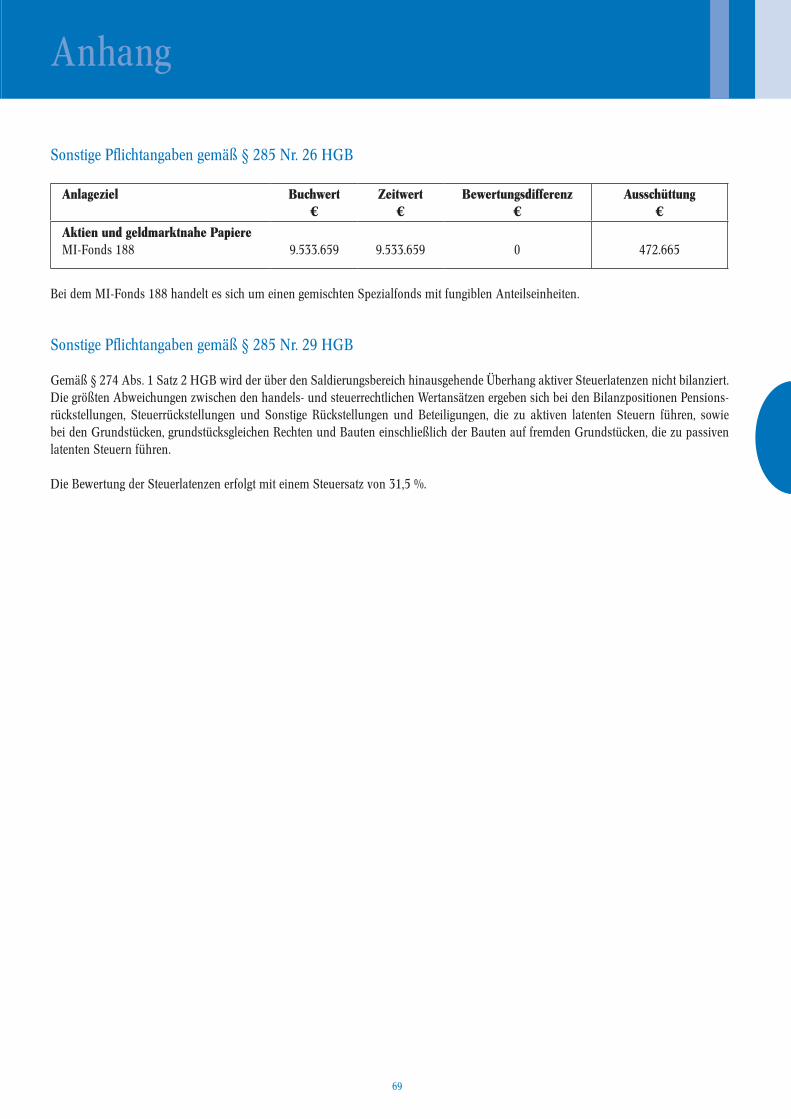

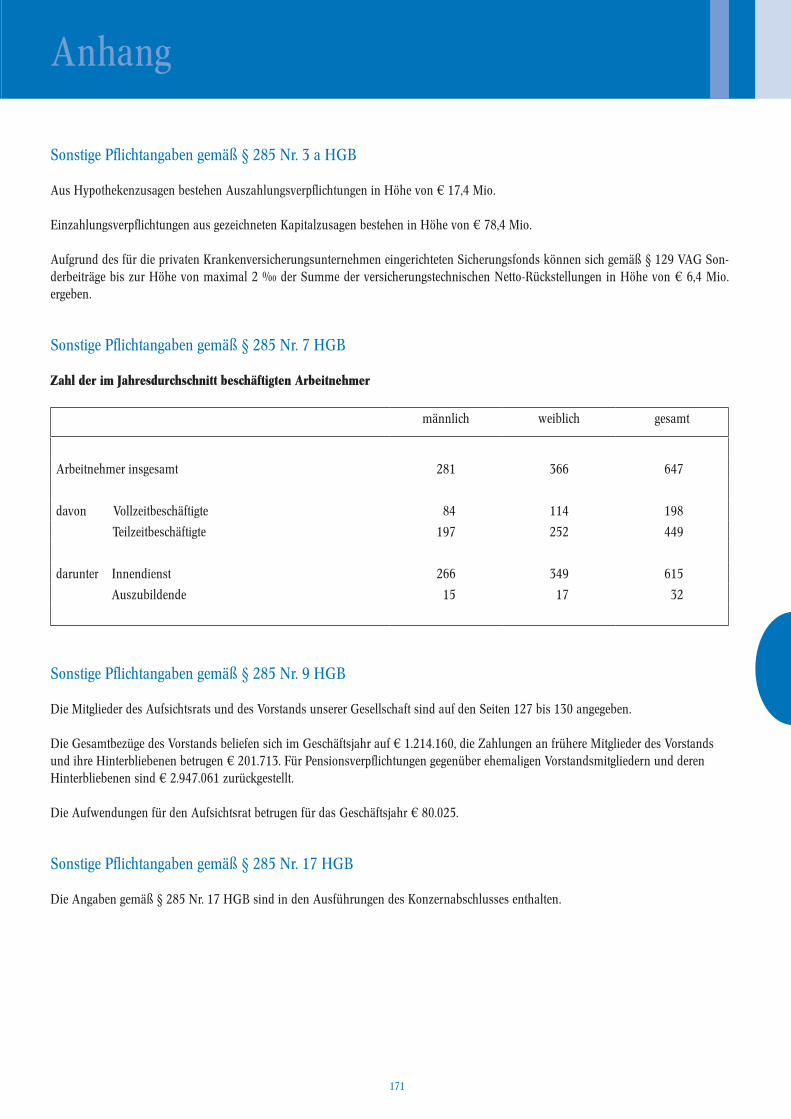

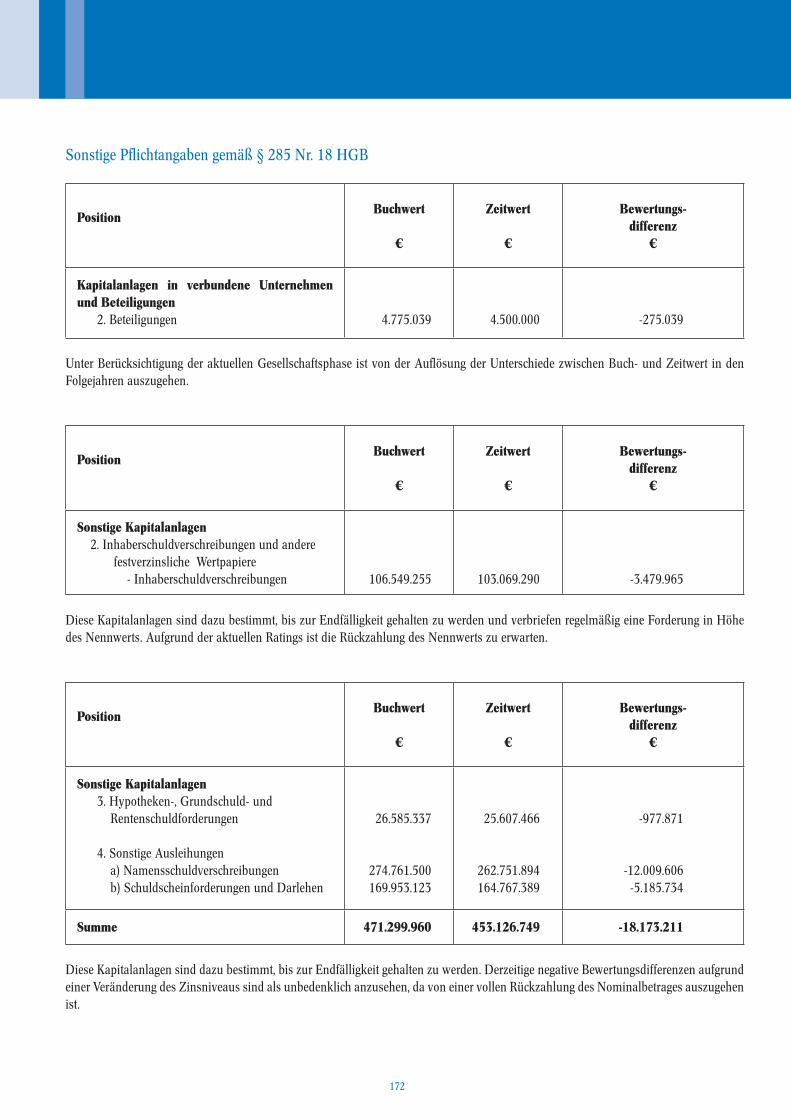

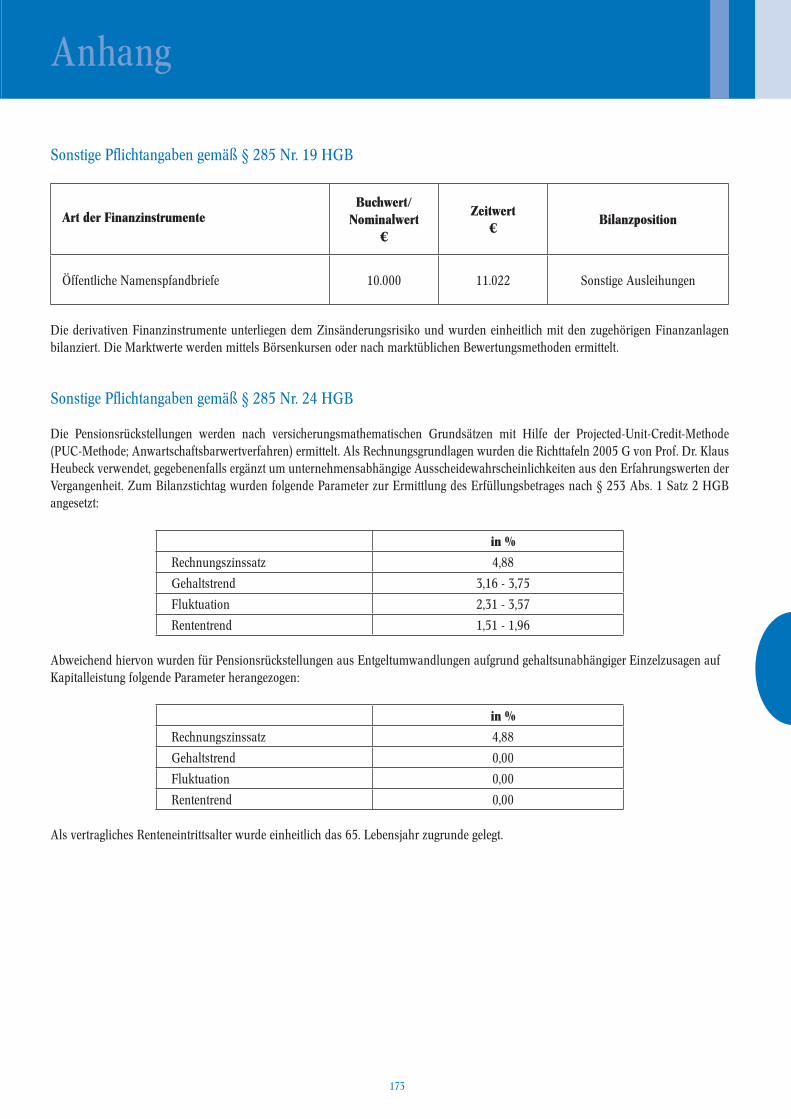

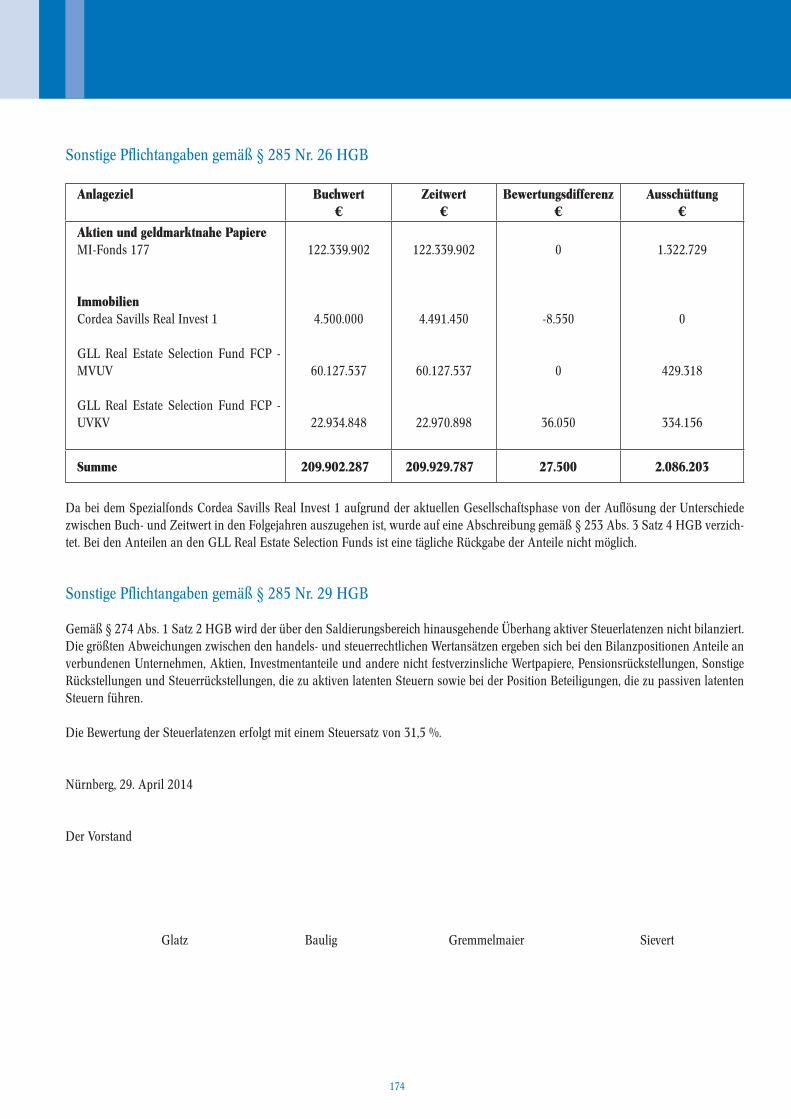

Geschäftsberichteder

2013

Personalbericht

uniVersa Lebensversicherung a. G.

uniVersa Krankenversicherung a. G.

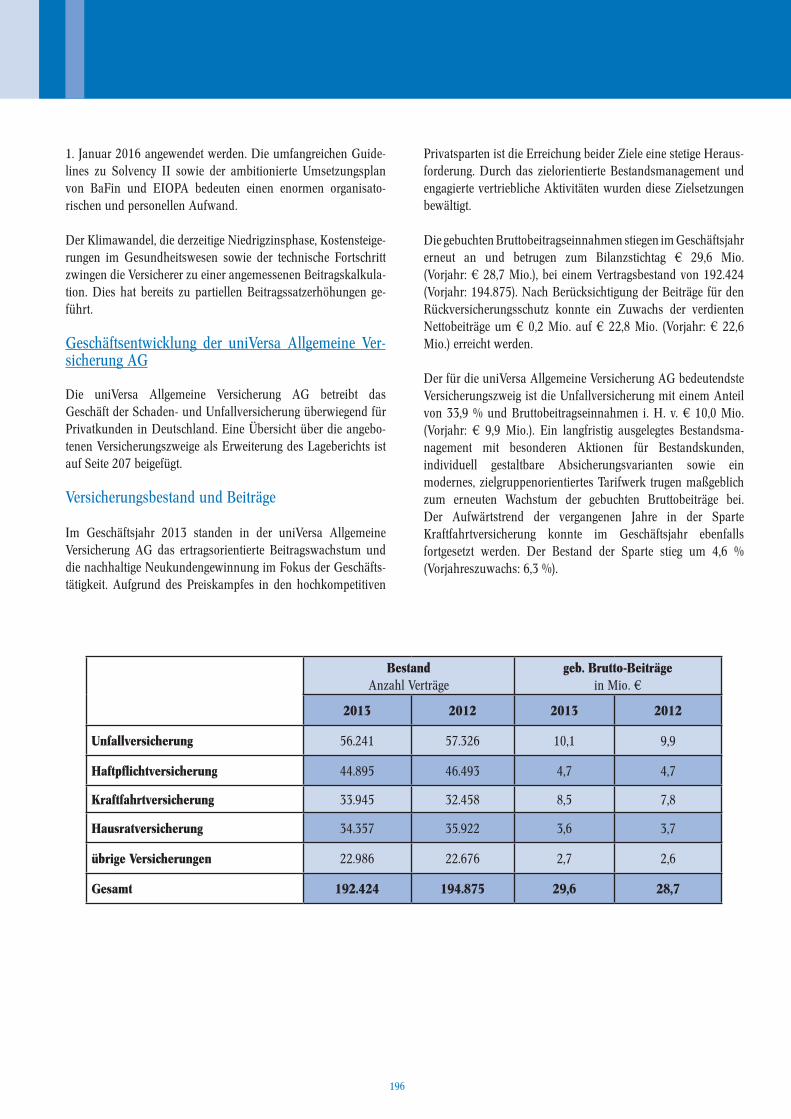

uniVersa Allgemeine Versicherung AG

Geschäftsbericht 2013 - LV - endgültig.indd 1 04.06.2014 09:31:30

1

Geschäftsbericht 2013 - LV - endgültig.indd 2 04.06.2014 09:31:30

Inhaltsverzeichnis

1

Seite

Personalbericht 3-5

Organe 11-17Willkommen bei der uniVersa 18-20Lagebericht des Vorstands 21-42Bilanz 43-45Gewinn- und Verlustrechnung 46-47Anhang 48-114Bestätigungsvermerk 115-116Bericht des Aufsichtsrats 117-120

Organe 125-131Willkommen bei der uniVersa 132-134Lagebericht des Vorstands 135-152Bilanz 153-155Gewinn- und Verlustrechnung 156-157Anhang 158-176Bestätigungsvermerk 177-178Bericht des Aufsichtsrats 179-182

Organe 187-191Willkommen bei der uniVersa 192-194 Lagebericht des Vorstands 195-208Bilanz 209-211Gewinn- und Verlustrechnung 212-213Anhang 214-228Ergebnisverwendung 229-230Bestätigungsvermerk 231-232Bericht des Aufsichtsrats 233-236

Geschäftsbericht 2013 - LV - endgültig.indd 1 04.06.2014 09:31:33

32

Geschäftsbericht 2013 - LV - endgültig.indd 2 04.06.2014 09:31:33

32

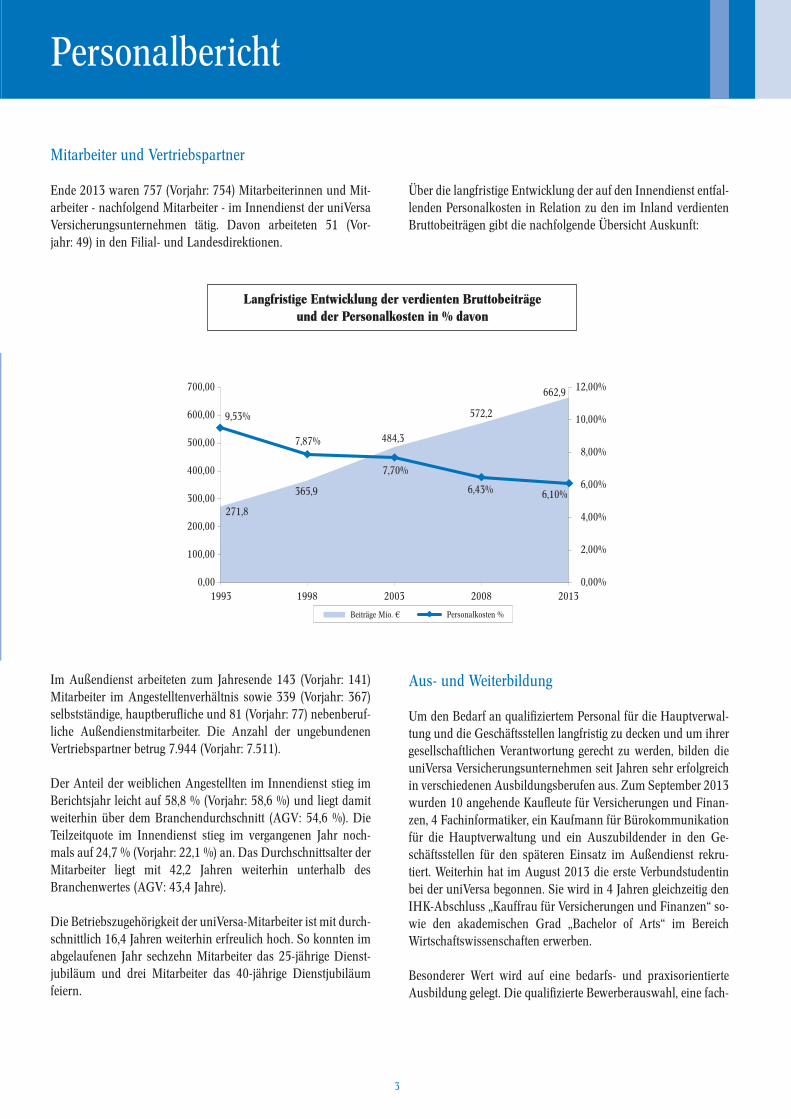

Mitarbeiter und Vertriebspartner

Ende 2013 waren 757 (Vorjahr: 754) Mitarbeiterinnen und Mit-arbeiter - nachfolgend Mitarbeiter - im Innendienst der uniVersa Versicherungsunternehmen tätig. Davon arbeiteten 51 (Vor- jahr: 49) in den Filial- und Landesdirektionen.

Personalbericht

Über die langfristige Entwicklung der auf den Innendienst entfal-lenden Personalkosten in Relation zu den im Inland verdienten Bruttobeiträgen gibt die nachfolgende Übersicht Auskunft:

Langfristige Entwicklung der verdienten Bruttobeiträgeund der Personalkosten in % davon

Im Außendienst arbeiteten zum Jahresende 143 (Vorjahr: 141) Mitarbeiter im Angestelltenverhältnis sowie 339 (Vorjahr: 367) selbstständige, hauptberufliche und 81 (Vorjahr: 77) nebenberuf-liche Außendienstmitarbeiter. Die Anzahl der ungebundenen Vertriebspartner betrug 7.944 (Vorjahr: 7.511).

Der Anteil der weiblichen Angestellten im Innendienst stieg im Berichtsjahr leicht auf 58,8 % (Vorjahr: 58,6 %) und liegt damit weiterhin über dem Branchendurchschnitt (AGV: 54,6 %). Die Teilzeitquote im Innendienst stieg im vergangenen Jahr noch-mals auf 24,7 % (Vorjahr: 22,1 %) an. Das Durchschnittsalter der Mitarbeiter liegt mit 42,2 Jahren weiterhin unterhalb des Branchenwertes (AGV: 43,4 Jahre).

Die Betriebszugehörigkeit der uniVersa-Mitarbeiter ist mit durch-schnittlich 16,4 Jahren weiterhin erfreulich hoch. So konnten im abgelaufenen Jahr sechzehn Mitarbeiter das 25-jährige Dienst-jubiläum und drei Mitarbeiter das 40-jährige Dienstjubiläum feiern.

Aus- und Weiterbildung

Um den Bedarf an qualifiziertem Personal für die Hauptverwal-tung und die Geschäftsstellen langfristig zu decken und um ihrer gesellschaftlichen Verantwortung gerecht zu werden, bilden die uniVersa Versicherungsunternehmen seit Jahren sehr erfolgreich in verschiedenen Ausbildungsberufen aus. Zum September 2013 wurden 10 angehende Kaufleute für Versicherungen und Finan-zen, 4 Fachinformatiker, ein Kaufmann für Bürokommunikation für die Hauptverwaltung und ein Auszubildender in den Ge-schäftsstellen für den späteren Einsatz im Außendienst rekru-tiert. Weiterhin hat im August 2013 die erste Verbundstudentin bei der uniVersa begonnen. Sie wird in 4 Jahren gleichzeitig den IHK-Abschluss „Kauffrau für Versicherungen und Finanzen“ so-wie den akademischen Grad „Bachelor of Arts“ im Bereich Wirtschaftswissenschaften erwerben.

Besonderer Wert wird auf eine bedarfs- und praxisorientierte Ausbildung gelegt. Die qualifizierte Bewerberauswahl, eine fach-

662,9

572,2

484,3

365,9

271,8

9,53%

7,87%

7,70%

6,10%6,43%

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

1993 1998 2003 2008 20130,00%

2,00%

4,00%

6,00%

10,00%

12,00%

Beiträge Mio. € Personalkosten %

8,00%

Geschäftsbericht 2013 - LV - endgültig.indd 3 04.06.2014 09:31:33

54

lich hochwertige Ausbildung sowie eine sehr gute Kooperation mit den örtlichen Partnern (Berufsschulen und BWV) sind wei-tere wichtige Bausteine für den Erfolg der Erstausbildung. Überdurchschnittliche Ergebnisse bei der IHK-Abschlussprü-fung bestätigen regelmäßig den Erfolg des zugrunde liegenden Ausbildungskonzepts. So konnte im Jahr 2013 sogar das beste Abschlussprüfungsergebnis in ganz Bayern von einer uniVersa-Auszubildenden erzielt werden. In der Azubi-Juniorfirma „young & active“ werden zusätzlich vertriebliche Kompetenzen, Teamfähigkeit, eigenständiges Handeln sowie soziale Verant-wortung in verstärktem Maße vermittelt.

Eine gute Reputation sowie verschiedene Ausbildungsmarke-tingaktivitäten haben in Zeiten rückläufiger Schülerzahlen dafür gesorgt, dass im Berichtsjahr ausreichend qualifizierte Bewer-bungen eingingen und sich die Zahl der neuen Auszubildenden in der Hauptverwaltung im Jahr 2014 erfreulicherweise auf dem Vorjahresniveau bewegt.

Bei der Ausbildung im Außendienst wird weiterhin darauf ge-achtet, dass eine fachkundige und faire Beratung und Betreuung unserer Kunden vor Ort gewährleistet ist. Neu eingestellte Außendienstmitarbeiter durchliefen deshalb grundsätzlich die Ausbildung zum Versicherungsfachmann/-frau (IHK), die re-gelmäßig von uniVersa-Referenten betreut wird.

Die Zahl derjenigen Mitarbeiter, die eine außerbetriebliche, be-rufsbegleitende Weiterbildung mit anerkanntem Abschluss auf-nehmen, ist weiterhin hoch. Im Berichtsjahr haben 16 Mit-arbeiter eine Weiterbildungsmaßnahme erfolgreich abgeschlos-sen, 58 weitere befanden sich in laufenden Fortbildungen wie beispielsweise der Fortbildung zum Fachwirt für Versicherungen und Finanzen oder einem Bachelor-Studium. Die Initiative und Lernbereitschaft unserer Mitarbeiter wird dabei aktiv mit Zu-schüssen und Freistellungsregelungen unterstützt, da Ausgaben für Aus- und Weiterbildung als Investition zur Sicherung der Wettbewerbsfähigkeit verstanden werden.

Im Dezember wurden alle Absolventen in einer Feierstunde mit Beteiligung der jeweiligen Führungskräfte und des Vorstandes geehrt.

Der Erwerb und Ausbau von fachlichen, methodischen und per-sönlichen Qualifikationen im beruflichen Kontext der Mitar-beiter ist neben der berufsbegleitenden Weiterbildung eine wei-tere wichtige Säule der Personalentwicklung. Mit 584 teilneh-menden Mitarbeitern am Angebot des uniVersa

Bildungsprogramms war im Berichtsjahr eine konstant hohe Beteiligung zu verzeichnen. Darüber hinaus gab es insgesamt 537 Teilnehmer der Hauptverwaltung an diversen Seminaren, Erfahrungsaustauschen und Kongressen zu vorwiegend fach-lichen Themen. Das aktualisierte Startseminar für neue Mitarbeiter, in dem alle wichtigen Regelungen im betrieblichen Alltag vorgestellt werden, wurde mehrfach durchgeführt. Neuen Mitarbeitern wurden darüber hinaus, mit dem Planspiel „VerSimbi“ über eine EDV-gestützte Simulation, die Zusammen-hänge zwischen Innen- und Außendienst verdeutlicht und das Verständnis für Entscheidungsprozesse in einem Versicherungs-unternehmen geweckt.

Im Rahmen jährlicher Gesprächsrunden mit allen Bereichs- und Abteilungsleitern werden die aktuellen Bildungsbedarfe ermit-telt. Die Aufwendungen für Aus- und Weiterbildung betrugen im Berichtsjahr € 747,9 Tsd. (Vorjahr: € 748,9 Tsd.).

Im Berichtsjahr lag der Schwerpunkt der Personalentwicklung auf der Stärkung der Methoden- und Sozialkompetenz der Füh-rungskräfte. Die Nachwuchs-Führungskräfte profitieren nun von einem Stufenprogramm. Nach der Teilnahme an einem Vorbe-reitungsseminar „Vom Kollegen zur Führungskraft“ durchlaufen sie ein mehrstufiges modulares Führungstraining über einen Zeitraum von ca. 1,5 Jahren. Anschließend erfolgt eine Hospitation in einer sozialen Einrichtung im Programm „Türen öffnen“. Über organisierte Alumni-Treffen samt aktuellen Impulsvorträgen wird der Erfahrungsaustausch innerhalb dieser Zielgruppe lebendig gehalten.

Für die langjährigen Führungskräfte aller Hierarchiestufen wur-de eine neue modulare Seminarreihe aufgelegt, in welcher mo-derne Führungsmodelle diskutiert wurden und in der breiter Raum für Selbstreflexion der eigenen Führungstätigkeit gegeben wurde. Dieses Angebot fand auf allen Führungsebenen große Resonanz.

Im Fokus stand allerdings die Erarbeitung und Implementierung von neuen Führungsgrundsätzen. Unter dem Motto „Das sind WIR – Unser Verständnis von Führung und Zusammenarbeit“ wurden von einer hierarchie- und ressortübergreifenden Projekt-gruppe Kernbotschaften erarbeitet, die seitdem als Führungs-standards für die Zusammenarbeit zwischen Führungskräften und Mitarbeitern gelten. In Workshops und Mitarbeiterver-sammlungen wurden diese an die gesamte Belegschaft kommu-niziert.

Geschäftsbericht 2013 - LV - endgültig.indd 4 04.06.2014 09:31:33

54

Betriebliches Gesundheitsmanagement und Work-Life-Balance

Nachdem das Betriebliche Gesundheitsmanagement (BGM) mittlerweile ein fester Bestandteil der Sozialleistungen für Mit-arbeiter ist, wurden auch in 2013 wieder zahlreiche Aktionen durchgeführt. Ebenso wie der 2. Gesundheitstag im Frühling, fand auch die Teilnahme am B2RUN guten Anklang in der Belegschaft. Sowohl im Frühjahr als auch im Herbst gab es wie-der diverse Kurse in den Bereichen Bewegung und Entspannung, die im hauseigenen Trainingsraum durchgeführt wurden. Auch in Zukunft wird das BGM durch zahlreiche Aktionen und Kurs-angebote die Gesundheitsförderung der Mitarbeiter unterstützen.

Im Geschäftsjahr wurden die Angebote des bestehenden lebens-phasenbezogenen Work-Life-Balance-Konzepts weiter ergänzt. Mit einem umfangreichen Maßnahmenkatalog wurden weitere Bereiche des Privatlebens erschlossen, um Beruf und Privatleben noch besser miteinander vereinbaren zu können. Die Ferienbe-treuung und Durchführung von Bewerbungstrainings für Mit-arbeiterkinder, eine kompetente Beratung zu allen Fragen rund um das Thema der Angehörigenpflege durch einen externen Pflegedienstleister sowie Angebote zum Thema Hausbau und Hauskauf sind nur einige Beispiele des umfangreichen Engage-ments.

Soziales Engagement

Wie bereits in den vorangegangenen Jahren wurden gemeinsam mit den Nürnberger Nachrichten und der Stadt Nürnberg enga-gierte Bürger mit dem „EhrenWert-Preis“ ausgezeichnet. Bereits zum zweiten Mal fand im Berichtsjahr unter dem Motto „Ge-meinsam.Gutes.Tun.“ ein Freiwilligentag statt, an dem sich 32 Mitarbeiter in verschiedenen sozialen Einrichtungen engagierten.

PersonalberichtPersonalbericht

Die Freude am Helfen, das gegenseitige Kennenlernen als Kollegen sowie das Gefühl, Nützliches für die sozialen Ein-richtungen zu tun, standen dabei im Mittelpunkt. Bereits zum zweiten Mal konnten Führungsnachwuchskräfte im Rahmen des Projektes „Türen Öffnen“ eine Woche in sozialen Einrichtungen hospitieren und neue Lebenswelten kennenlernen, sich in diesen neu entdecken sowie die eigene Sozialkompetenz ausbauen.

Mit dem Projekt „Spenden statt Schenken“ ergänzten die uniVer-sa Versicherungsunternehmen zum Jahresende ihr soziales En-gagement, wobei anstelle von Weihnachtspräsenten bundesweit gemeinnützige Organisationen unterstützt wurden. Spen-denaktionen mit Unterstützung der Juniorfirma „young & active“, die Wunschbaumaktion zu Weihnachten sowie die inhaltliche und finanzielle Unterstützung der Freiwilligenbörse rundeten das soziale Engagement der uniVersa ab. Auch bereits bestehen-de Kooperationen, wie beispielsweise mit der Lebenshilfe für Menschen mit Behinderung Nürnberg e. V. oder dem Caritas-verband Nürnberg e. V., wurden fortgeführt. Erstmals zeichnete das Bayerische Wirtschaftsministerium in diesem Jahr besonders sozial engagierte Unternehmen in Bayern aus. Staatssekretärin Katja Hessel übergab in einer feierlichen Stunde in Nürnberg den Preis „Soziale Verantwortung im Mittelstand“ an den Vorstandsvorsitzenden Gerhard Glatz und würdigte damit das besondere und langjährige Engagement der uniVersa im gesell-schaftlichen Bereich.

Informationen und Pressemitteilungen zu den Aktivitäten finden sich auch auf der neu gestalteten Internetseite unter dem Begriff „Verantwortung“, „Spenden statt Schenken“ sowie „Aktion EhrenWert“.

Ein ehrendes Andenken bewahren wir allen in 2013 verstor-benen Mitarbeitern.

Geschäftsbericht 2013 - LV - endgültig.indd 5 04.06.2014 09:31:34

6 7

Bei uns sind Sie zu Hause

Geschäftsbericht 2013 - LV - endgültig.indd 6 04.06.2014 09:31:34

6 7

GESCHÄFTSBERICHT 2013Der Mitgliedervertretung vorgelegt

am 11. Juli 2014

Nürnberg

Geschäftsbericht 2013 - LV - endgültig.indd 7 04.06.2014 09:31:34

8 9

Geschäftsbericht 2013 - LV - endgültig.indd 8 04.06.2014 09:31:34

8 9

Inhaltsverzeichnis

Seite

Organe 11-17

Willkommen bei der uniVersa 18-20

Lagebericht des Vorstands 21-42

Weitere Angaben zum Lagebericht Kennzahlen 28-29Versicherungsarten 36-37Bestandsbewegungen 38-42

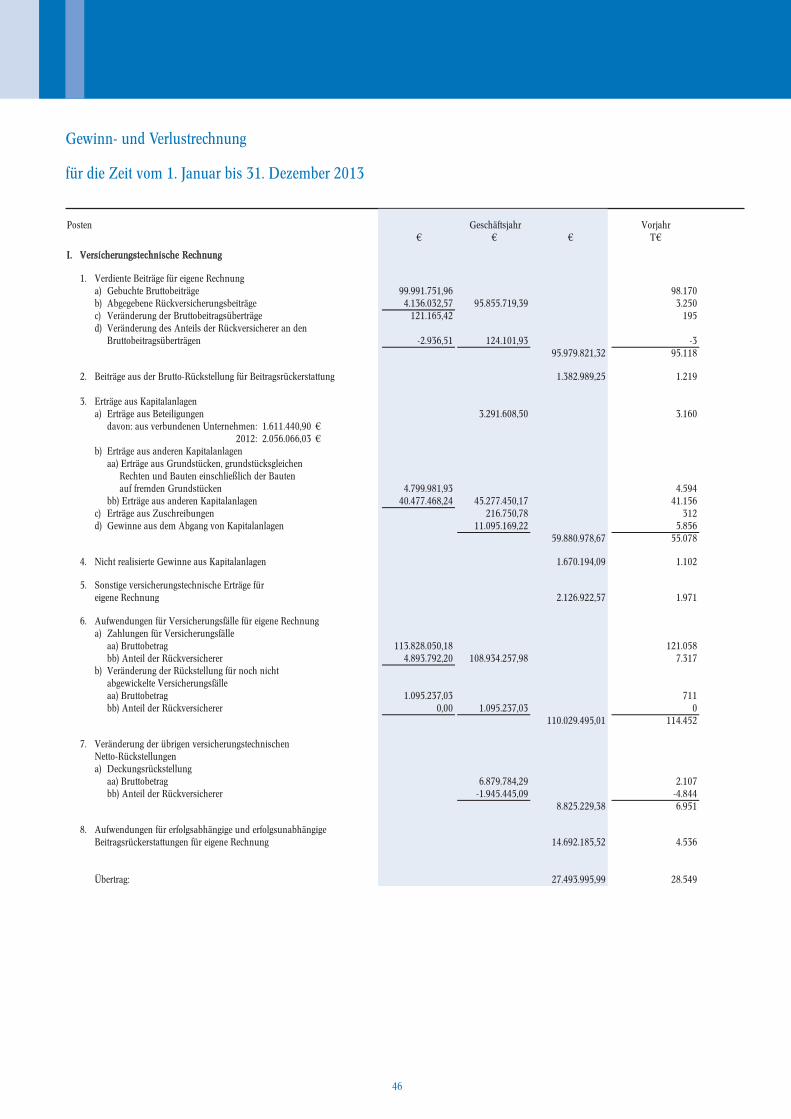

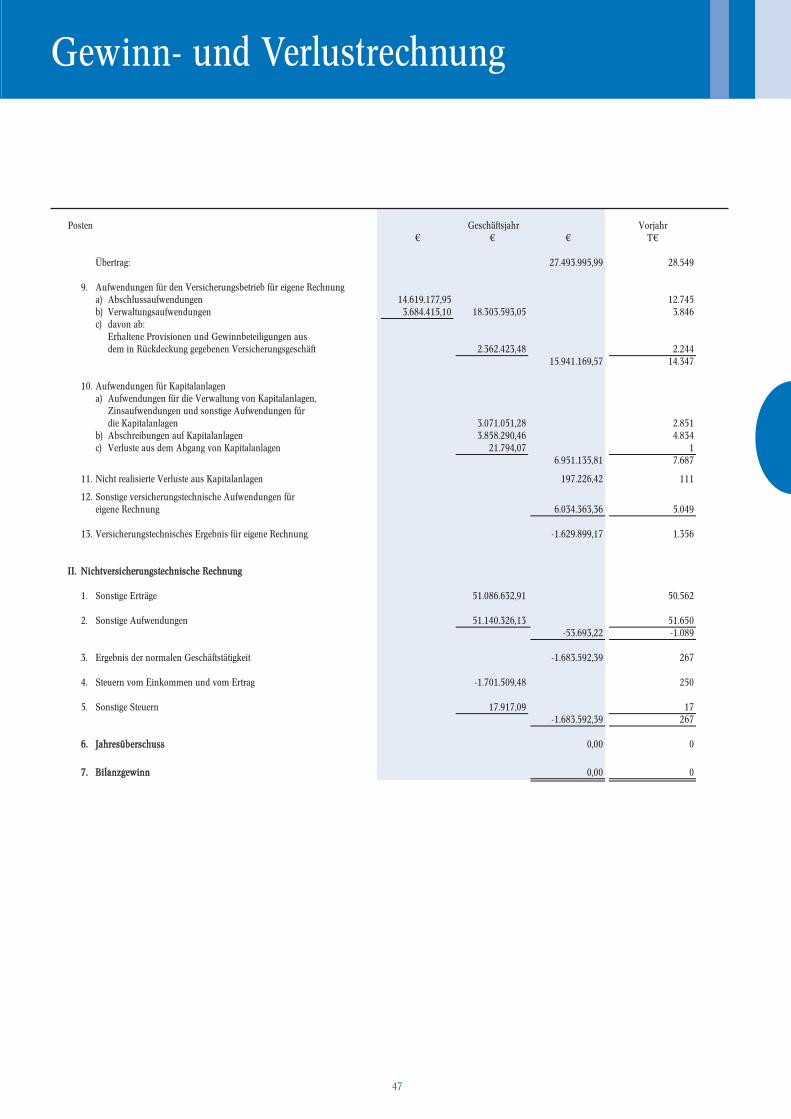

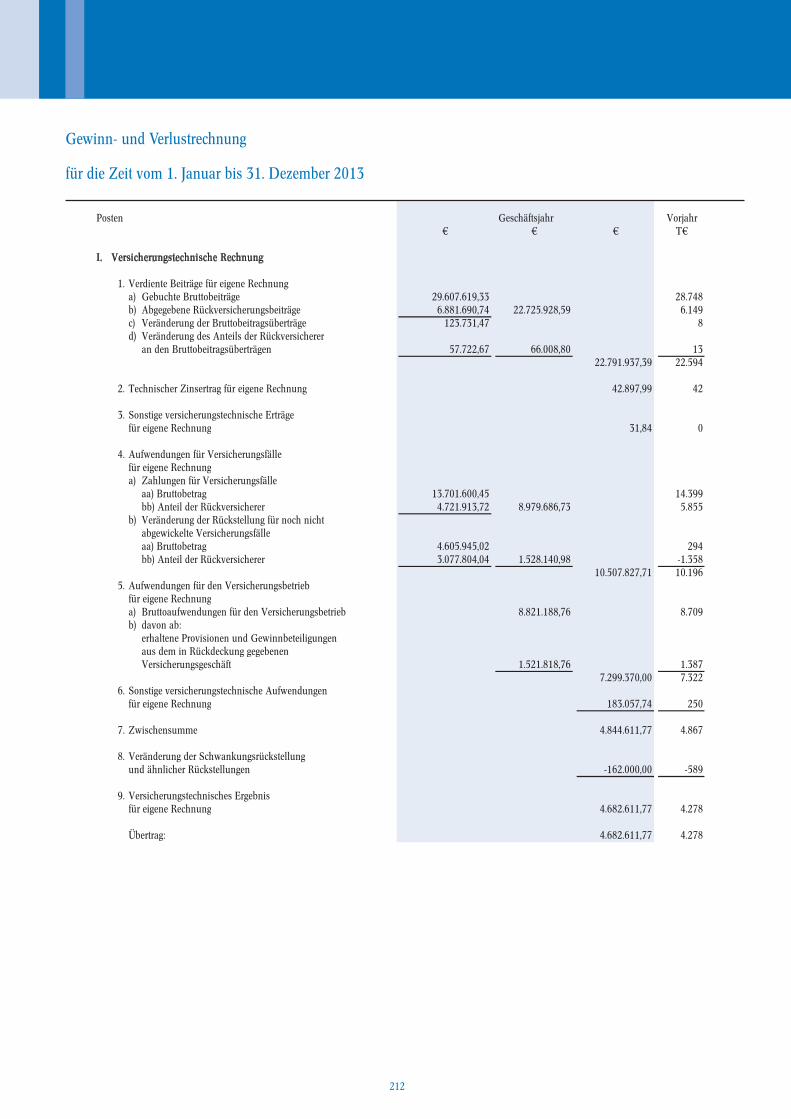

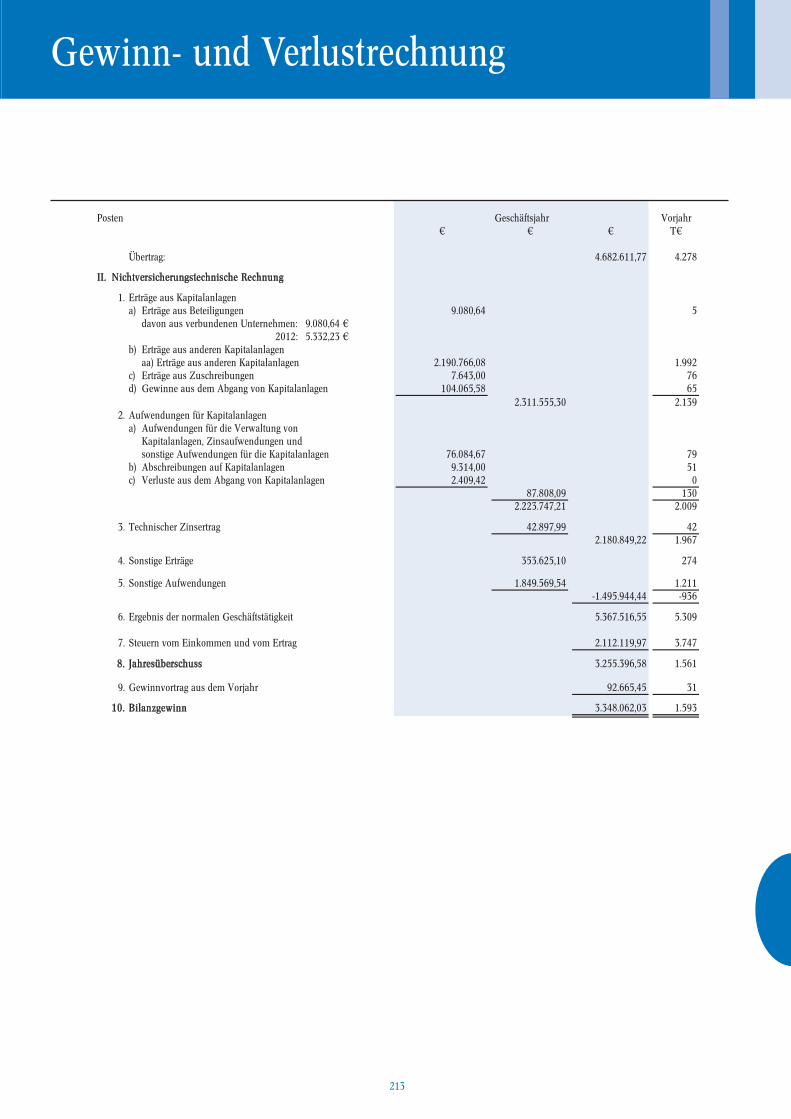

Jahresabschluss Bilanz zum 31. Dezember 2013 43-45Gewinn- und Verlustrechnung für die Zeit vom 01. Januar bis 31. Dezember 2013 46-47

Anhang

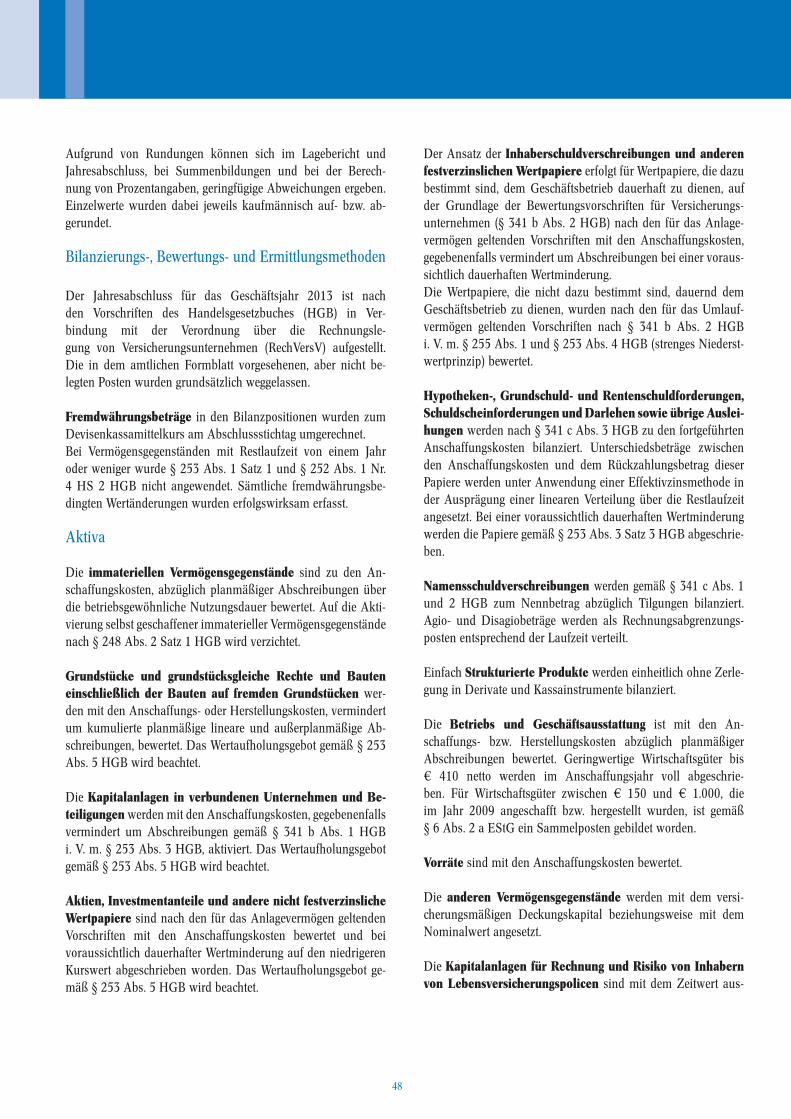

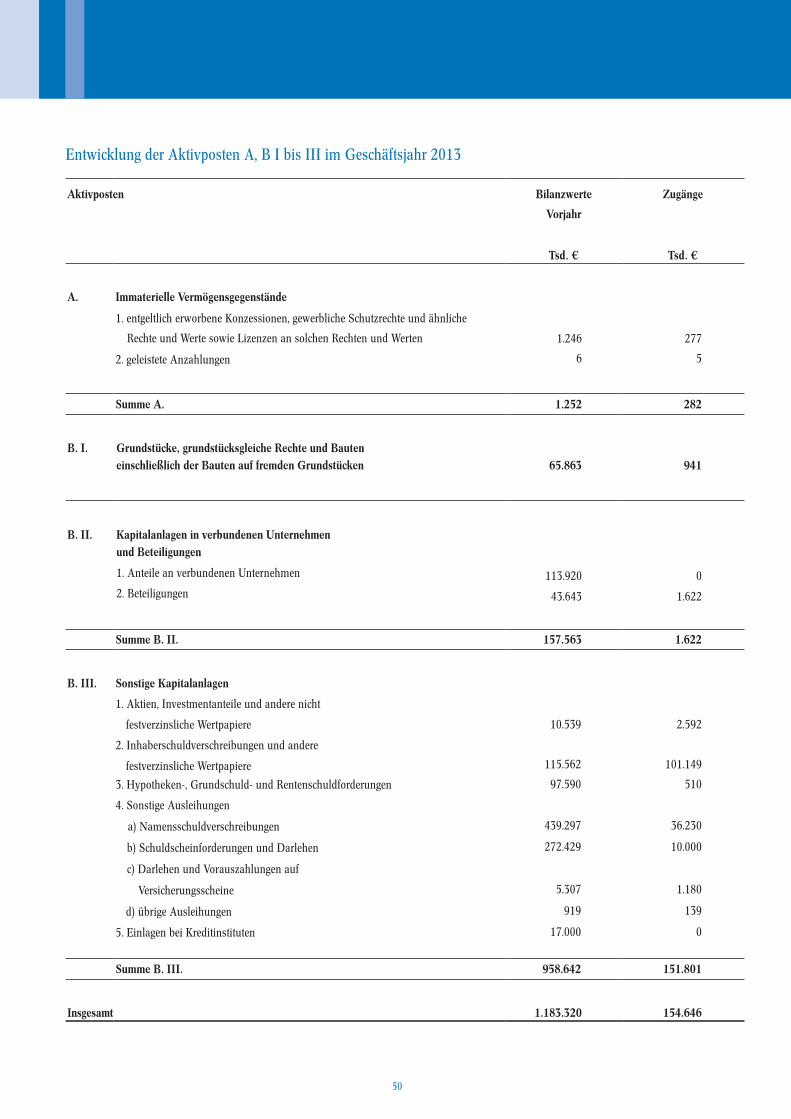

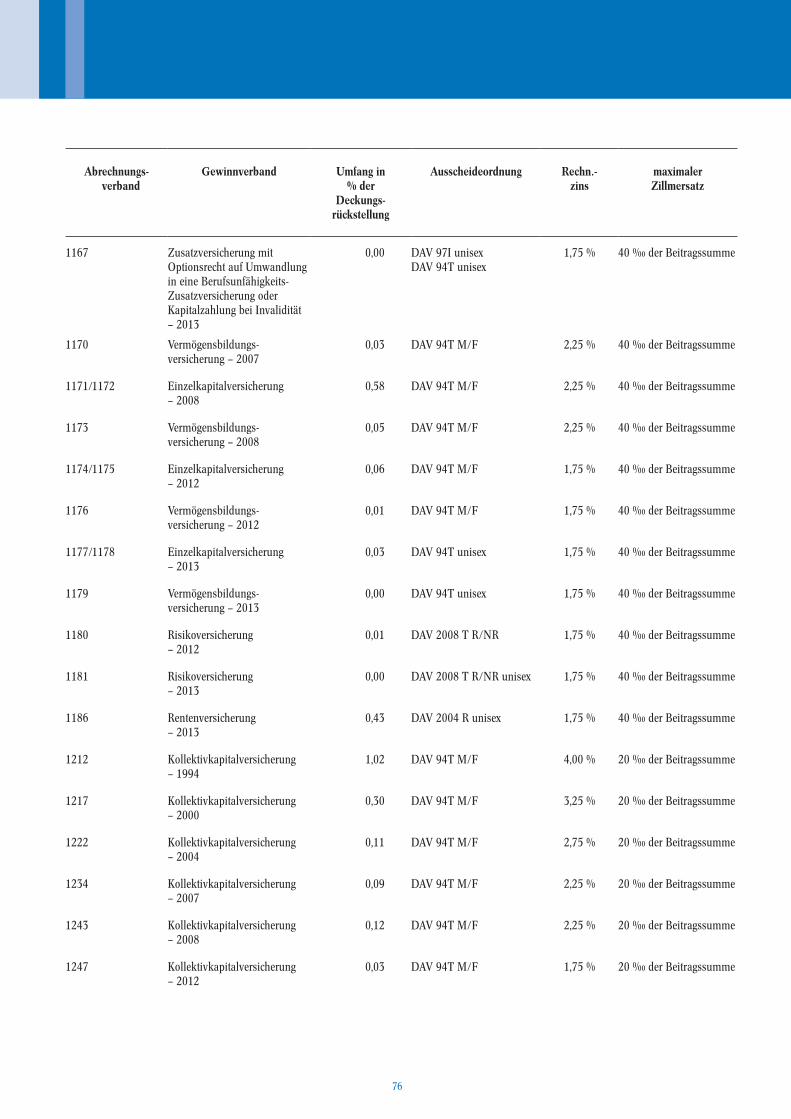

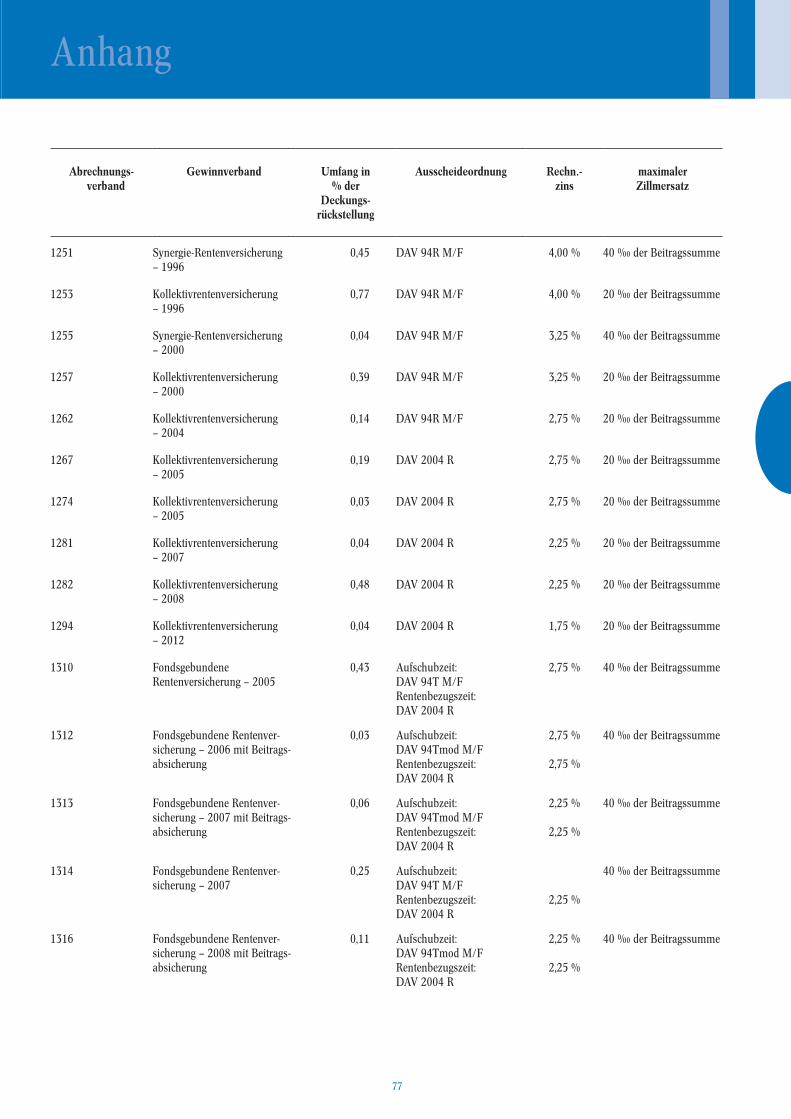

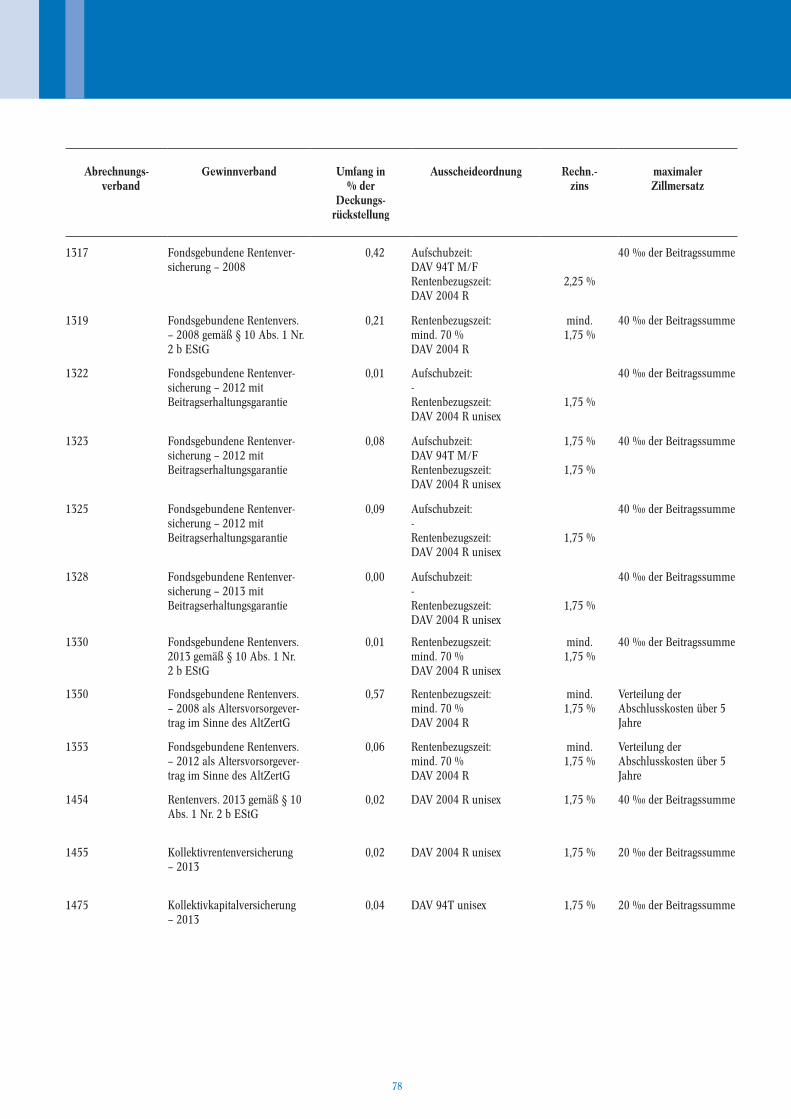

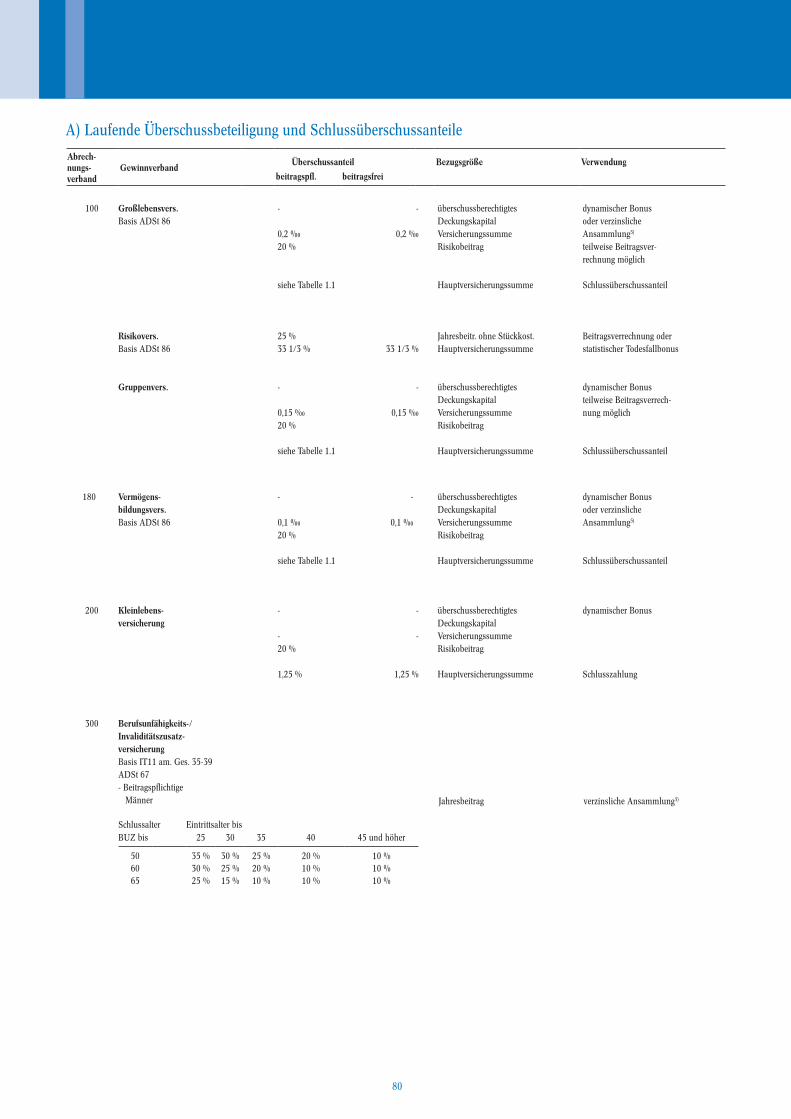

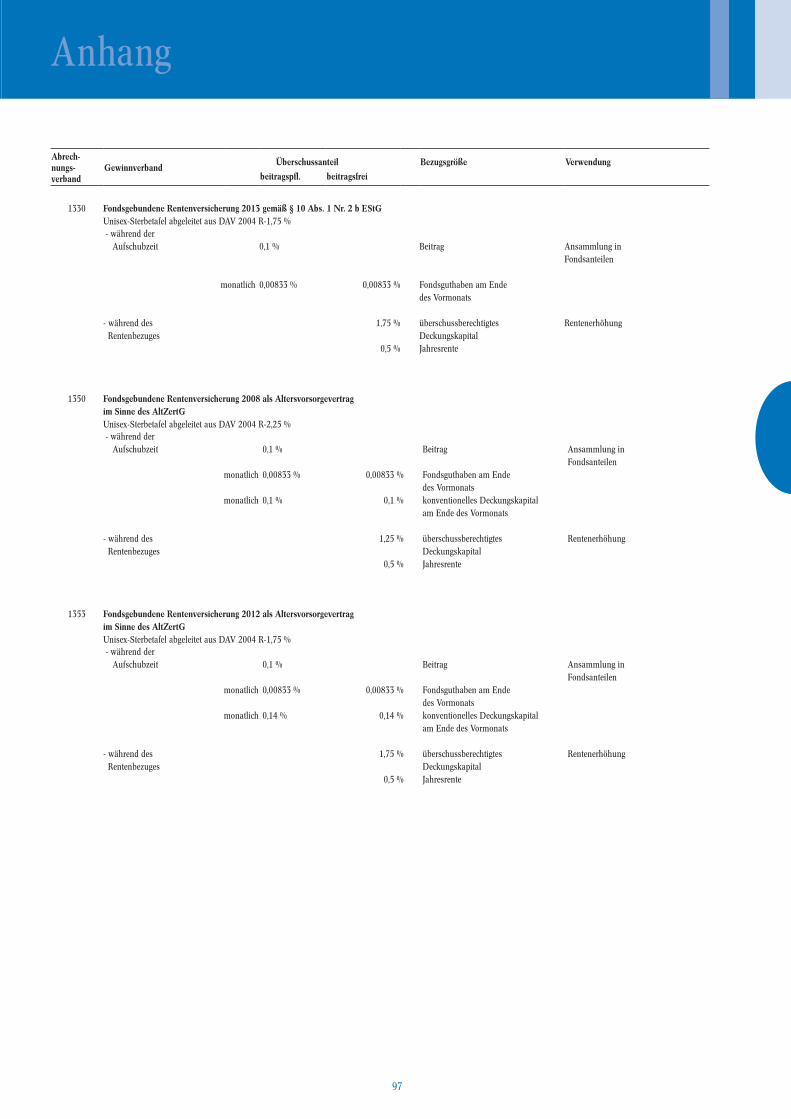

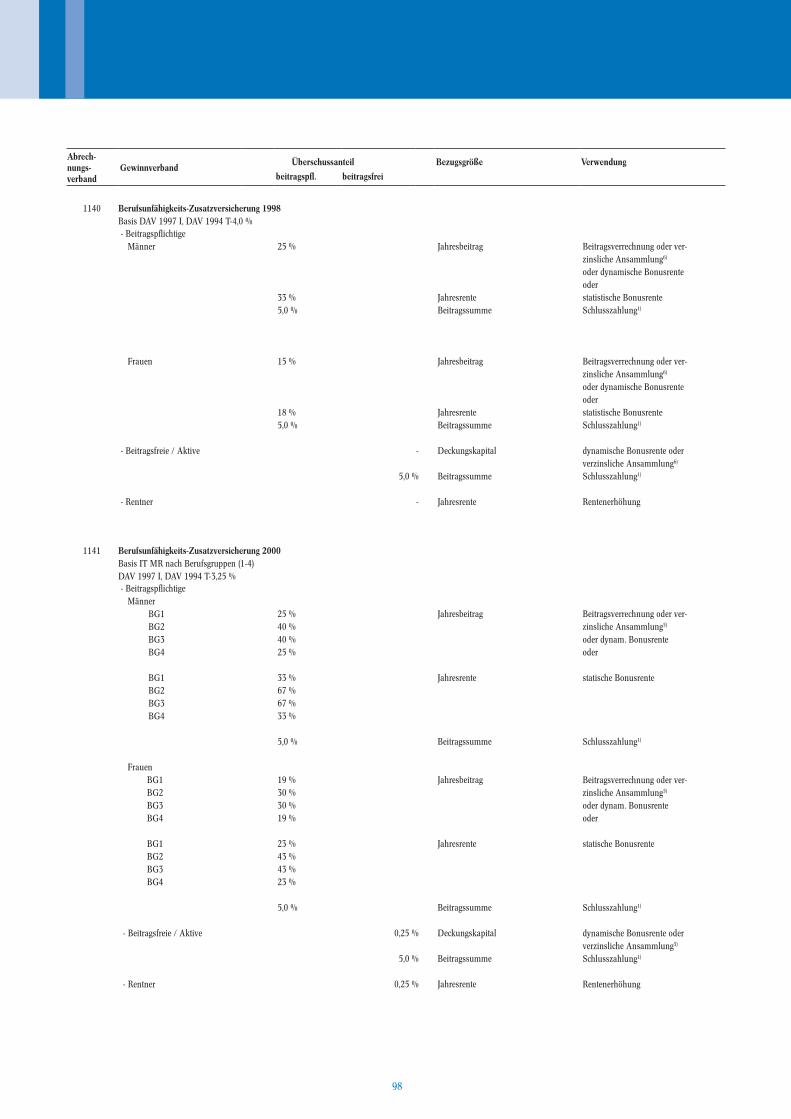

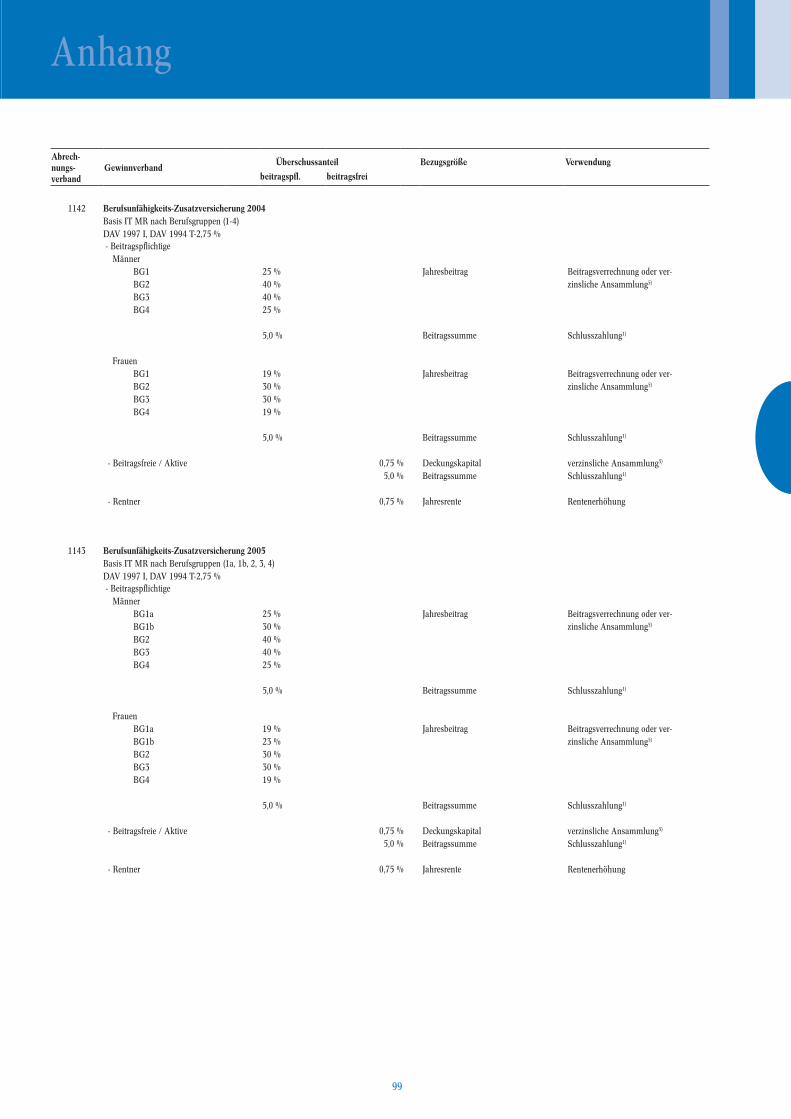

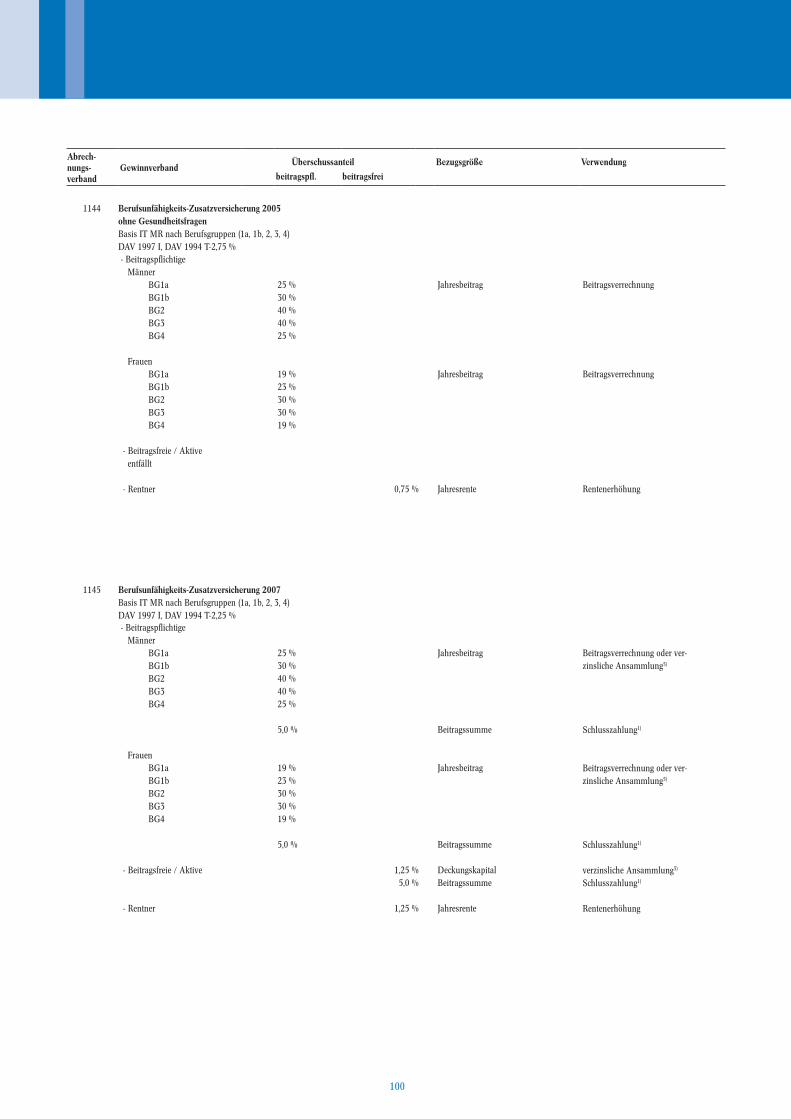

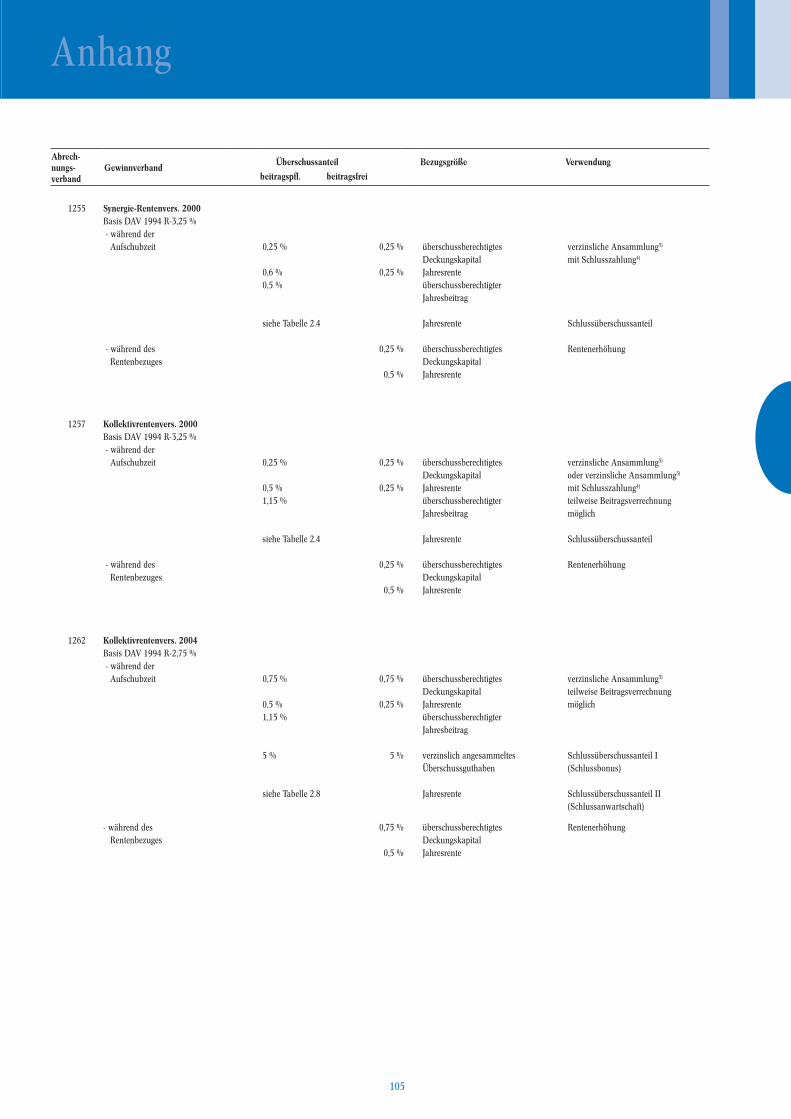

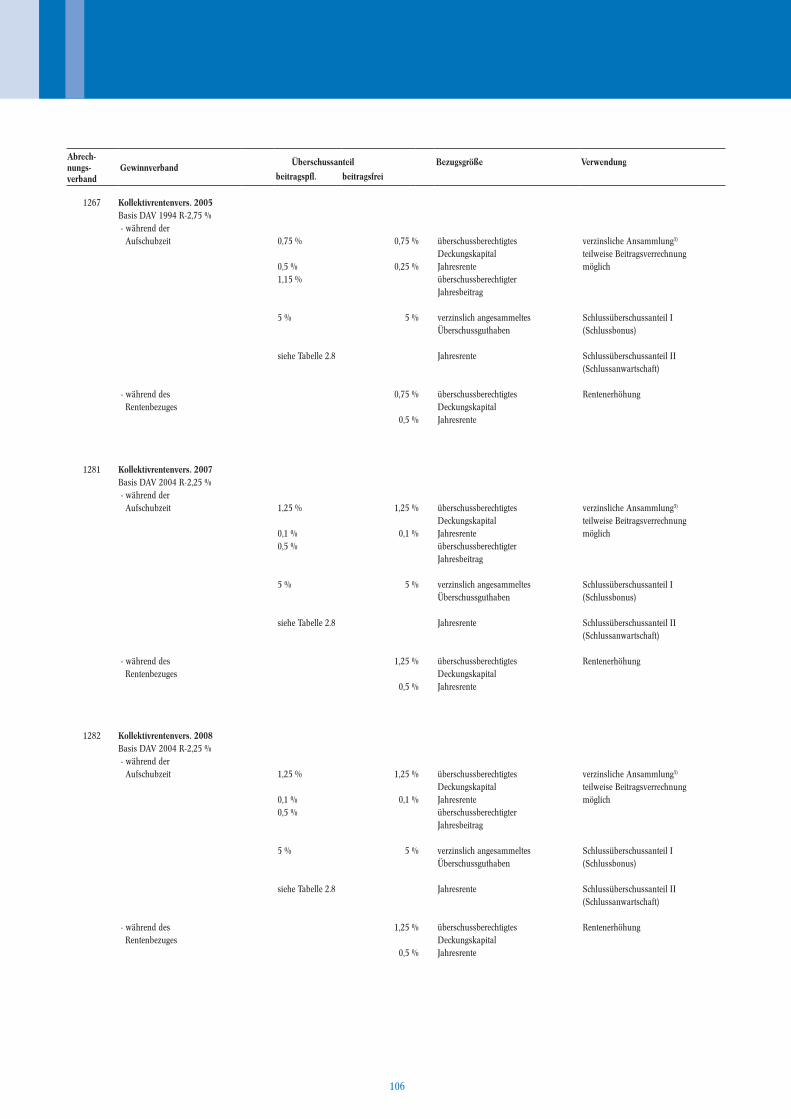

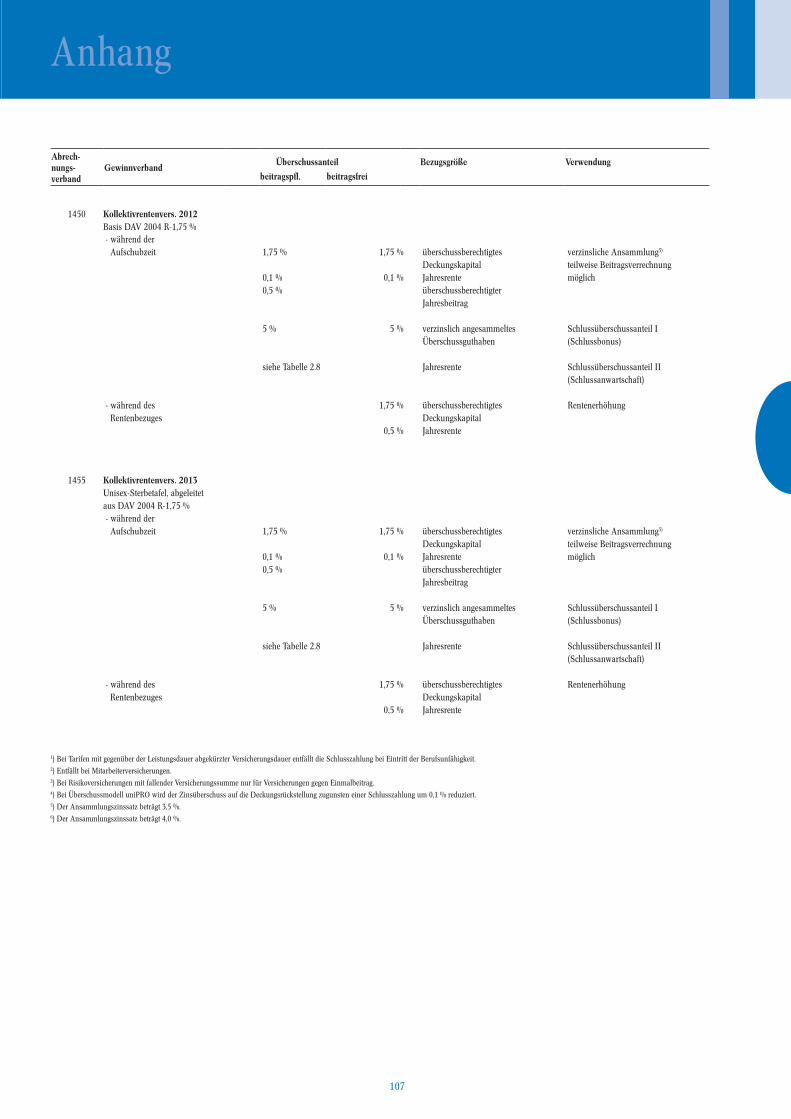

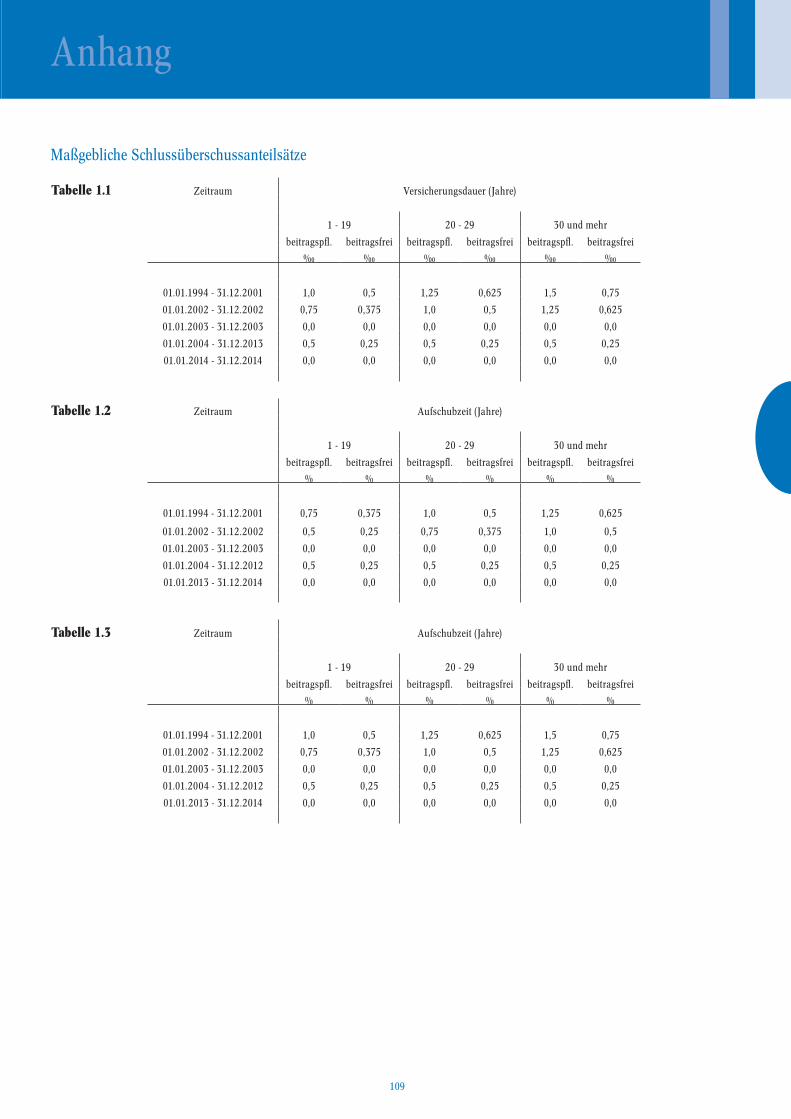

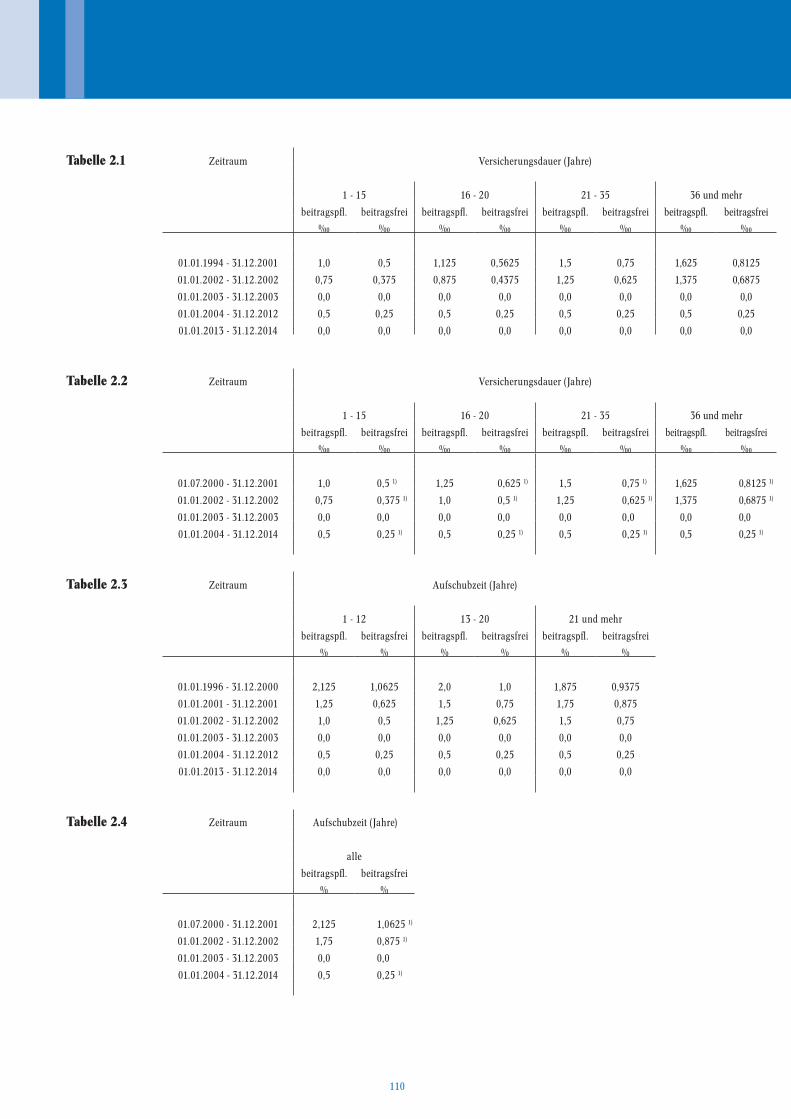

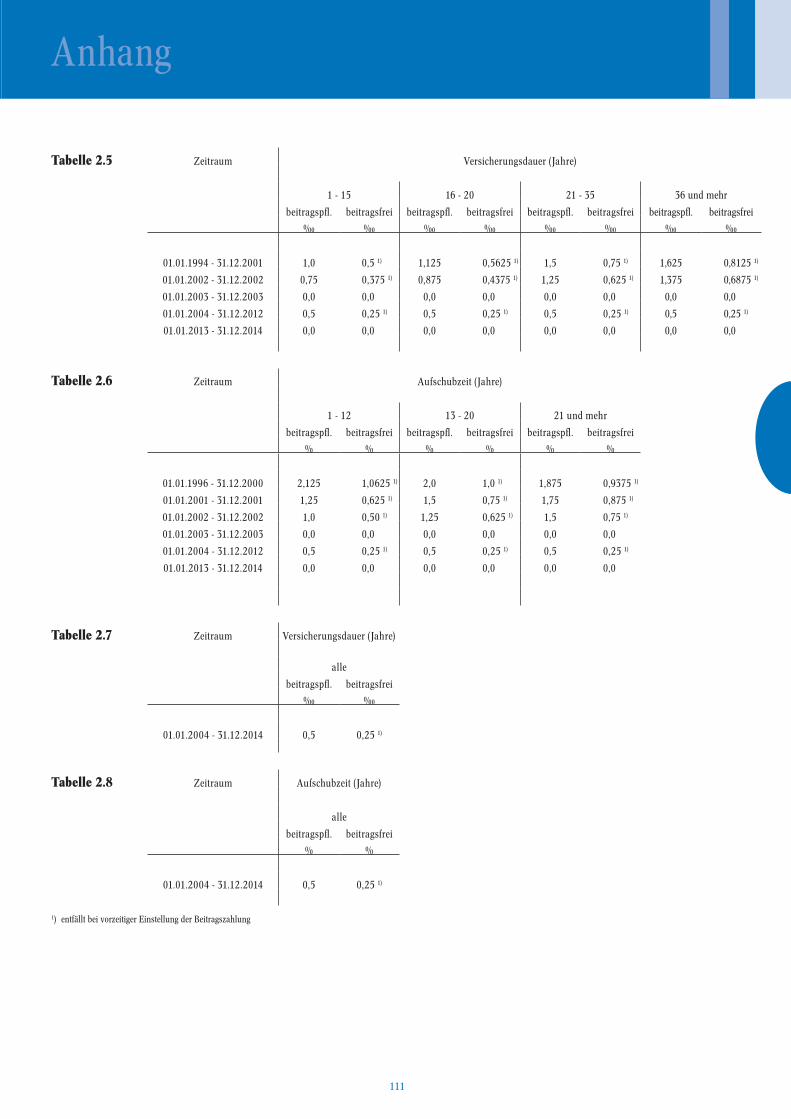

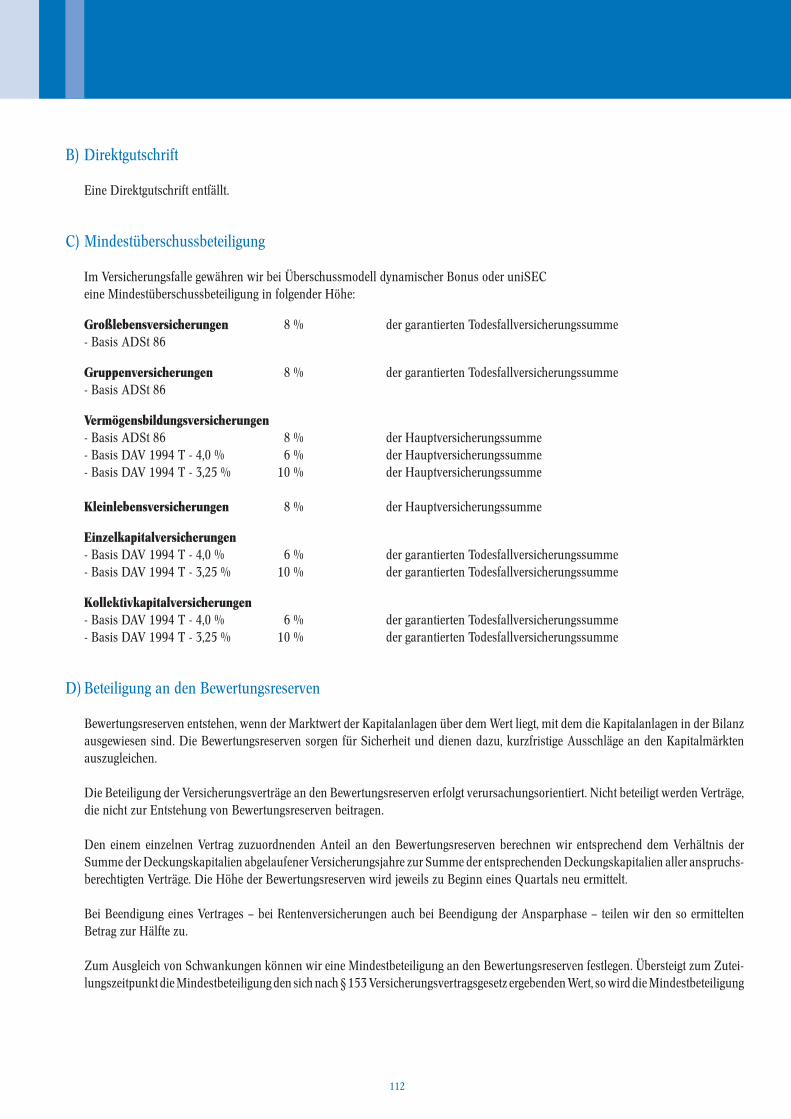

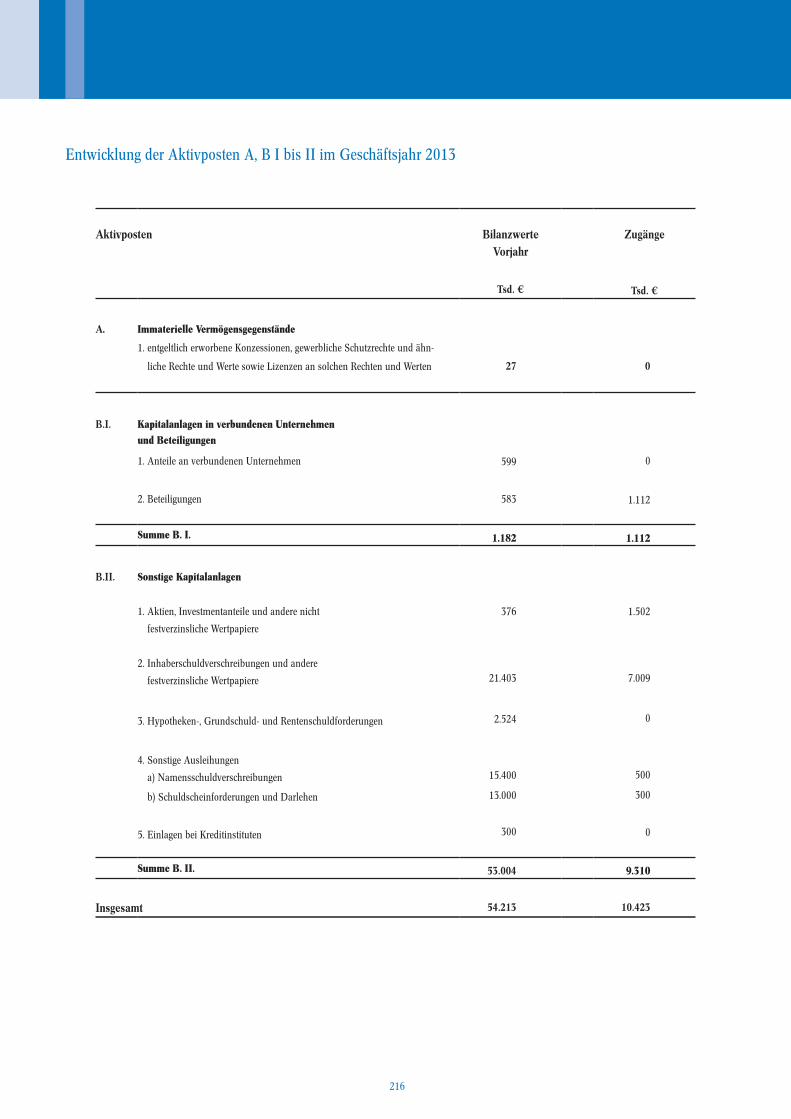

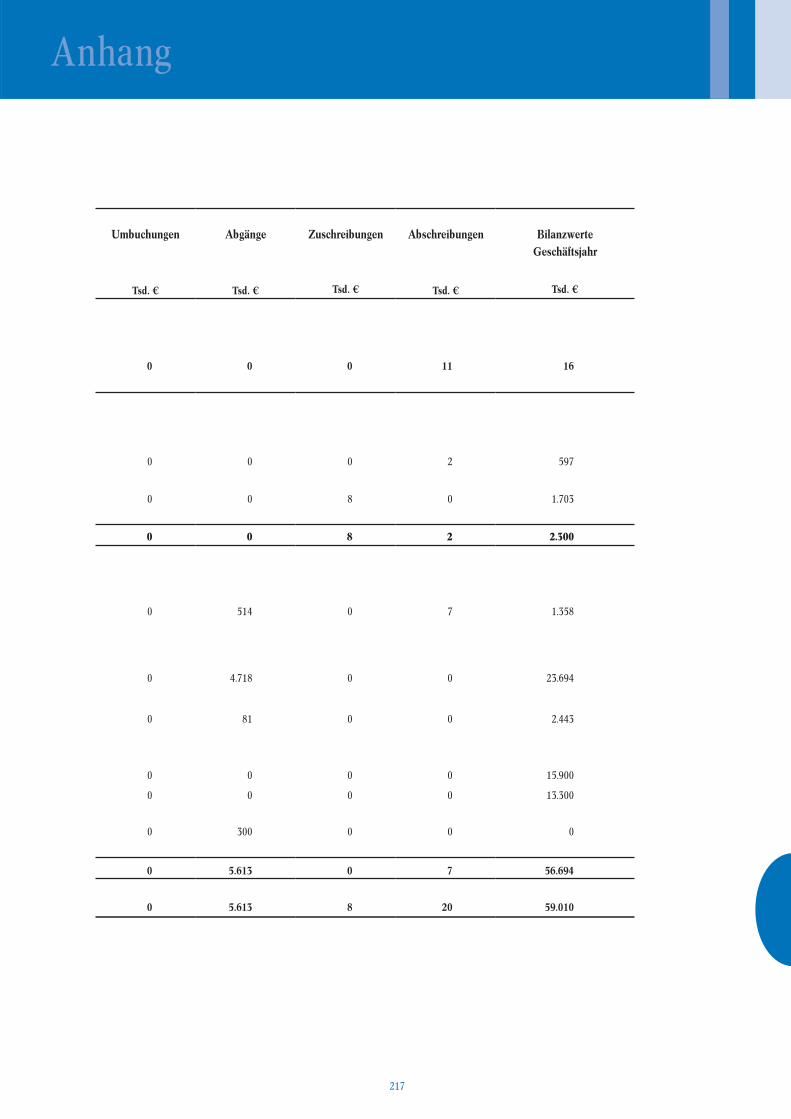

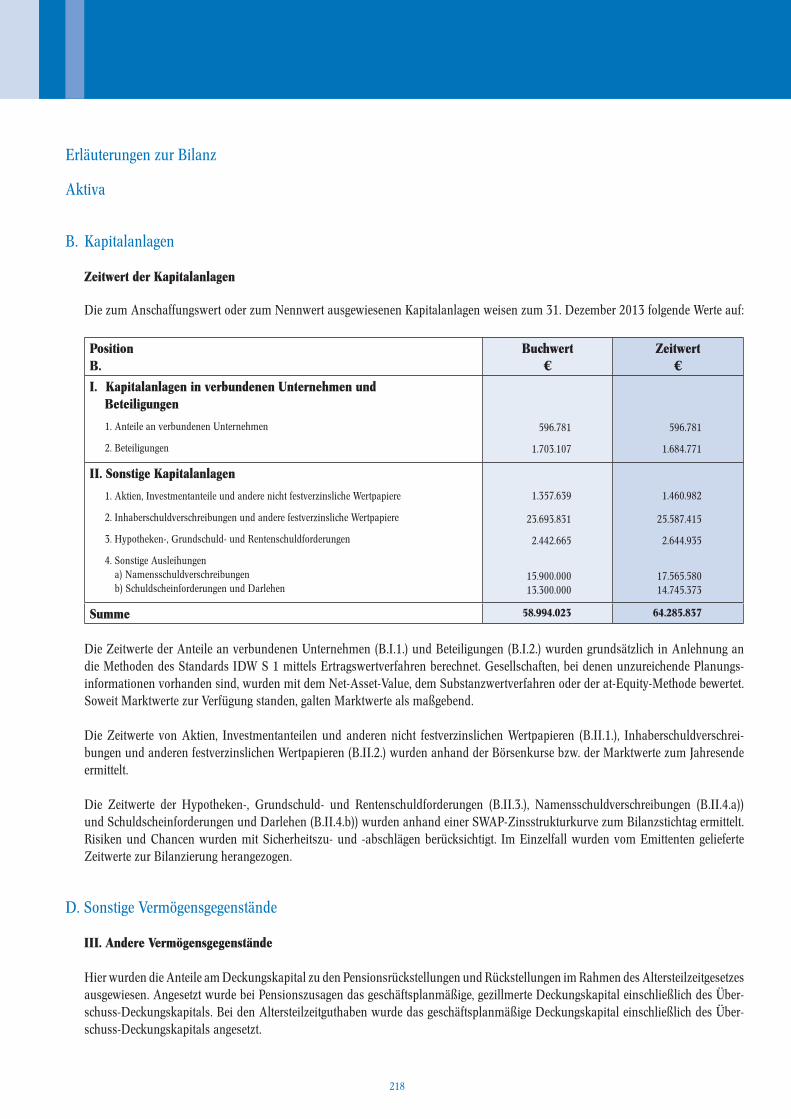

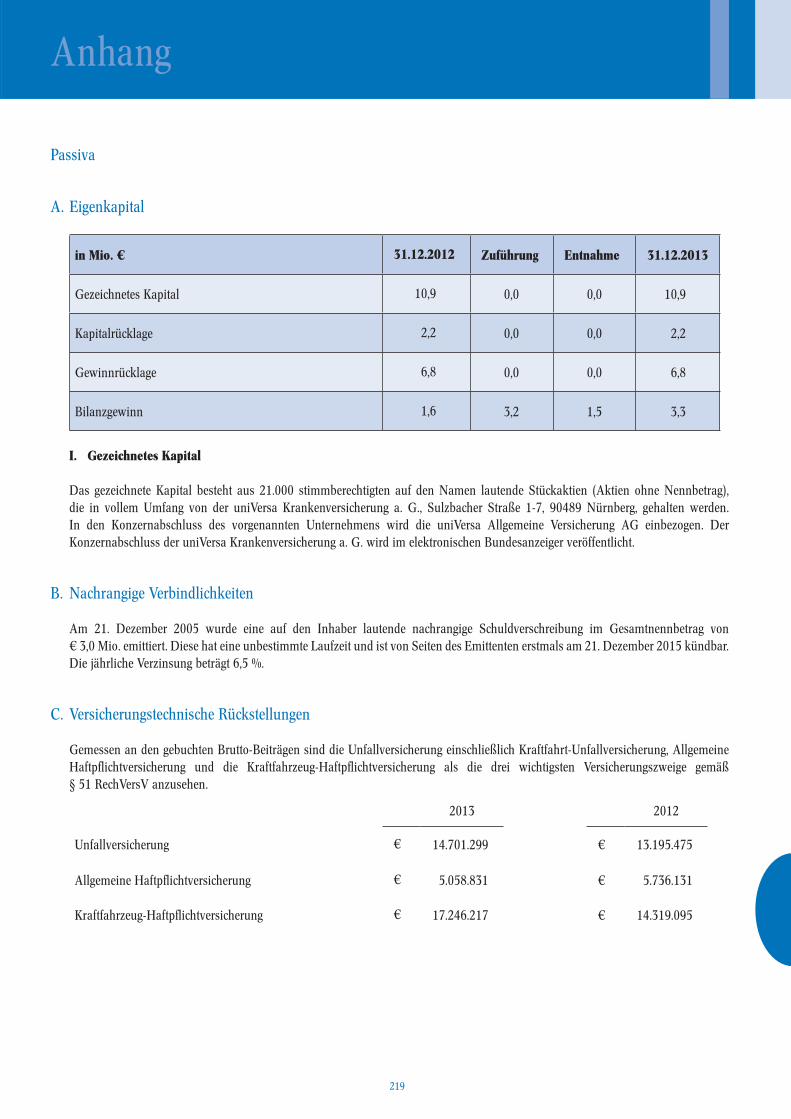

Bilanzierungs-, Bewertungs- undErmittlungsmethoden 48-49Entwicklung der Aktivposten im Geschäftsjahr 2013 50-51Erläuterungen zur Bilanz 52-64Erläuterungen zur Gewinn- und Verlustrechnung 64Allgemeine Angaben 64-69Angaben zur Deckungsrückstellung und zum Schlussüberschussanteilfonds 70-78Überschussanteilsätze 2014 79-114

Bestätigungsvermerk 115-116

Bericht des Aufsichtsrats 117-120

Geschäftsbericht 2013 - LV - endgültig.indd 9 04.06.2014 09:31:34

10 11

Geschäftsbericht 2013 - LV - endgültig.indd 10 04.06.2014 09:31:34

10 11

Organe

Mitgliedervertreter

Konrad Auerkfm. Angestellter i. R.Feucht

Georg GrafFleischermeisterNeumarkt

Wolfgang HasslerDetektiv und SicherheitsdienstleisterFreiburg

Beate HohenadlPersonal- und UnternehmensberatungAugsburg

Fritz JanschLager- und Versandleiter i. R.Besigheim

Dipl. Ing. Sören JurratAbt.-Leiter Marketing Seehafen StralsundStralsund

Sören KeiligKey Account Manager im Bereich Medizinische SpezialprodukteGera

Peter OsswaldGeschäftsführerNürnberg

Dipl. Ing. Gordon Ringwelskiselbständiger Boots-KonstrukteurParey

Martin Schumannselbständiger ElektrotechnikerGladbeck

Dipl. Ing. Michael WillenbergProjekt-Ing. Facility ManagementRecklinghausen

Reiner ZarembaLeitender AngestellterHamm

Geschäftsbericht 2013 - LV - endgültig.indd 11 04.06.2014 09:31:34

12 13

Geschäftsbericht 2013 - LV - endgültig.indd 12 04.06.2014 09:31:34

12 13

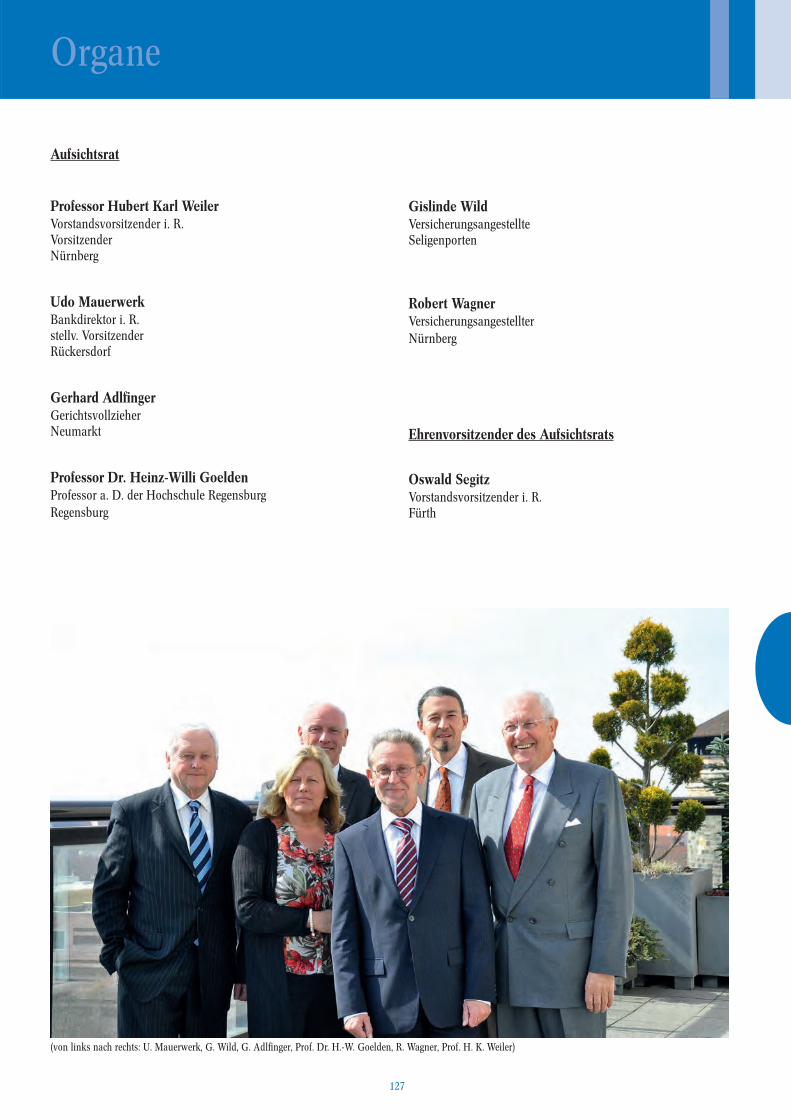

Organe

Aufsichtsrat

Professor Hubert Karl WeilerVorstandsvorsitzender i. R.VorsitzenderNürnberg

Udo MauerwerkBankdirektor i. R.stellv. VorsitzenderRückersdorf

Gerhard AdlfingerGerichtsvollzieherNeumarkt

Hans-Peter BierleinVersicherungsangestellterRückersdorf

Professor Dr. Heinz-Willi GoeldenProfessor a. D. der Hochschule RegensburgRegensburg

Gislinde WildVersicherungsangestellteSeligenporten

Ehrenvorsitzender des Aufsichtsrats

Oswald SegitzVorstandsvorsitzender i. R.Fürth

(von links nach rechts: U. Mauerwerk, Prof. Dr. H.-W. Goelden, G. Adlfinger, G. Wild, H.-P. Bierlein, Prof. H. K. Weiler)

Geschäftsbericht 2013 - LV - endgültig.indd 13 04.06.2014 09:31:36

14 15

Geschäftsbericht 2013 - LV - endgültig.indd 14 04.06.2014 09:31:36

14 15

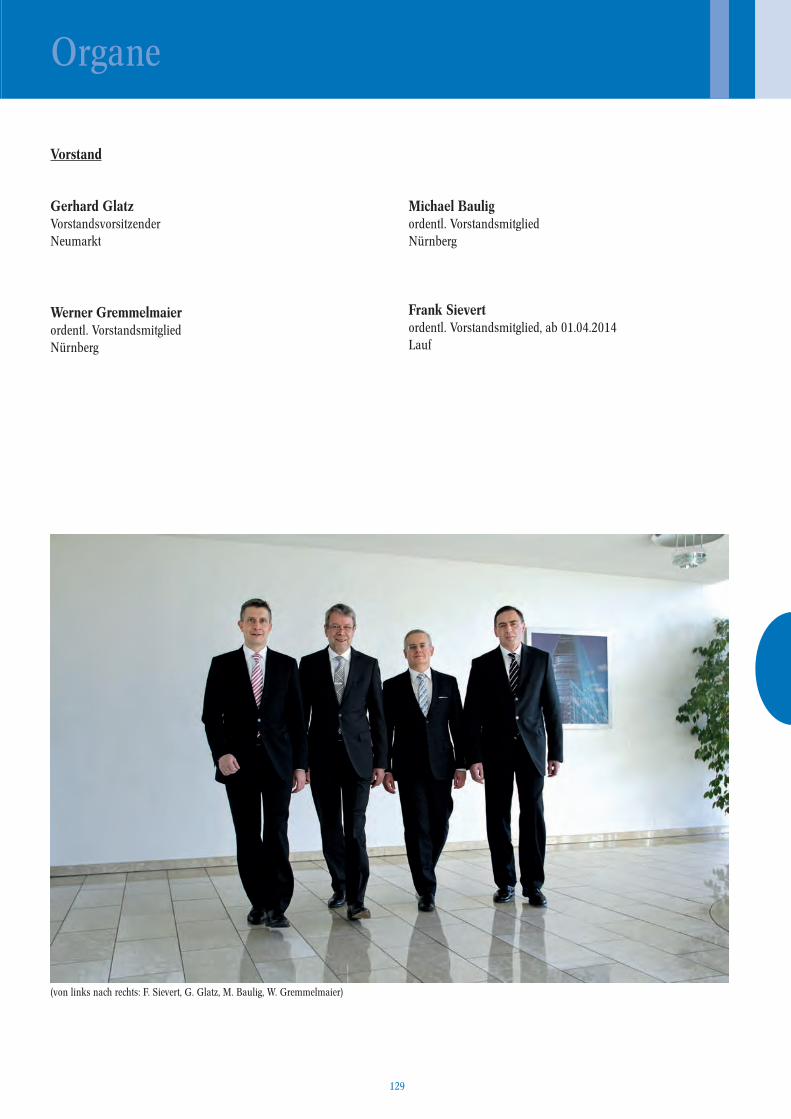

Organe

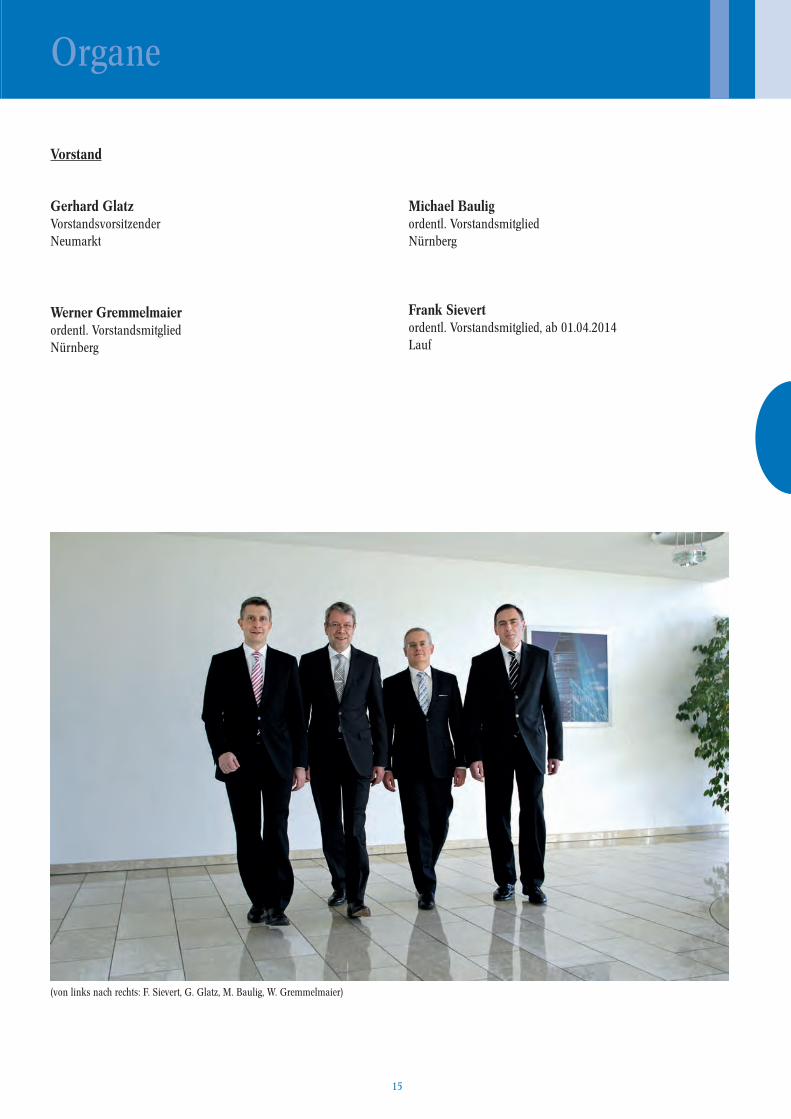

Vorstand

Gerhard GlatzVorstandsvorsitzender Neumarkt

Werner Gremmelmaierordentl. VorstandsmitgliedNürnberg

(von links nach rechts: F. Sievert, G. Glatz, M. Baulig, W. Gremmelmaier)

Michael Bauligordentl. Vorstandsmitglied Nürnberg

Frank Sievertordentl. Vorstandsmitglied, ab 01.04.2014Lauf

Geschäftsbericht 2013 - LV - endgültig.indd 15 04.06.2014 09:31:36

16 17

Geschäftsbericht 2013 - LV - endgültig.indd 16 04.06.2014 09:31:36

16 17

Organe

Treuhänder für das Sicherungsvermögen

Franz-Joachim KunzeNürnberg

Hermann BräuAngestellterstellv. TreuhänderFürth

Verantwortlicher Aktuar

Rudolf PichlmayerProkuristNürnberg

Geschäftsbericht 2013 - LV - endgültig.indd 17 04.06.2014 09:31:36

18XXX

Pres

sest

imm

en +

+ Pr

esse

stim

men

++ Pr

esse

stim

men

++

Pres

sest

imm

en +

+ Pr

esse

stim

men

++

finanzwelt online | 30.04.2013

uniVersa: „Sehr gut“ im BU-Rating von Morgen & Morgen.Das Analysehaus Morgen & Morgen hat die Berufs-unfähigkeitsversicherung der uniVersa im Gesamturteilmit „sehr gut“ bewertet. Zudem erhielt das verbraucher-freundliche Bedingungswerk bei der Untersuchung von28 Leistungsfragen die Höchstbewertung „ausgezeichnet“.

wmd brokerchannel | 07.03.2013

Franke und Bornberg testet Berufsunfähigkeitsversicherung:uniVersa mit Bestnote hervorragend ausgezeichnet

assekuranz INFO-PORTAL | 29.10.2013

Zum Weltspartag nicht nur an die Spardose denken - Vorsorge und Zukunftsplanung für Kinder

deutsche Versicherungsbörse |

Top-BU-Rente für Angestellte, Freiberufler und Selbstständige: uniVersa von Focus Money dreimal ausgezeichnet

assekuranz INFO-PORTAL | 10.12.2013

DFSI-Qualitätsrating der Lebensversicherer - Top-Bewertungfür Serviceversicherer uniVersa

finanzwelt | 17.12.2013

uniVersa: Überschussbeteiligung gegen den Trend.Die uniVersa Lebensversicherung a.G. hält ihre Über-schussbeteiligung weiter stabil. Wie das Unternehmen aus Nürnberg bekannt gab, bleibt die laufende Überschuss-beteiligung für das Jahr 2014 unverändert bei 3,5 Prozent.

Assekuranz Info-Portal | 17.12.2013

Überschussdeklaration in der Lebensversicherung für 2014 - uniVersa hält Überschussbeteiligung stabil

Assekuranz Info-Portal | 05.08.2013

Ascore bewertet LV-Produkte nach Punkteverfahren: uniVersa erhält viermal die Bestbewertung „Ausgezeichnet“

Nürnberger Nachrichten | 10.07.2013

uniVersa Versicherungen setzen weiter auf garantierte Auszahlung – Unternehmen bleibt eigenständig

GB 2013 - Intro-Seiten LV.indd 185 18.03.2014 14:45:50

XXX

Willkommen bei der uniVersa

Geschäftsbericht 2013 - LV - endgültig.indd 18 04.06.2014 09:31:41

19XXXXXX

Willkommen bei der uniVersa

➠ Seit über 150 Jahren professionelle und individuelle Lösungen für unsere Kunden

➠ Verbraucherfreundliche Bedingungen und regelmäßig beste Bewertungen, z. B. für die Berufsunfähigkeitsversicherung

➠ Höchstmögliche Flexibilität in allen Bereichen der Risiko- und Altersvorsorge

➠ Die fondsgebundenen Rentenversicherungen zählen zu den leistungsstärksten Angeboten auf dem Markt

➠ Spezielle Absicherung für jedes Alter – vom Baby bis zum Rentner

topinvest RENTEtopinvest RENTEgarant

Finanzielle Vorsorge in der 3. Schicht

mit unseren Produkten für höchste Ansprüche!

GB 2013 - Intro-Seiten LV.indd 186 18.03.2014 14:45:57Geschäftsbericht 2013 - LV - endgültig.indd 19 04.06.2014 09:31:43

20 21

Geschäftsbericht 2013 - LV - endgültig.indd 20 04.06.2014 09:31:43

20 21

Lagebericht

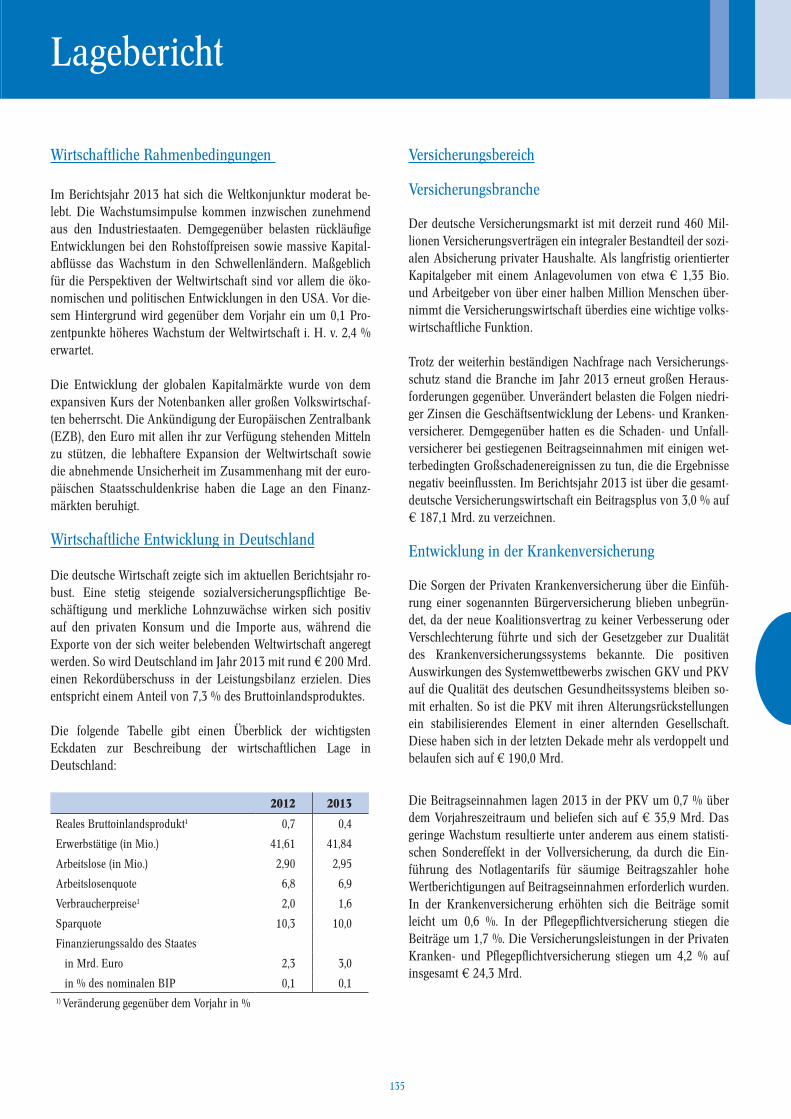

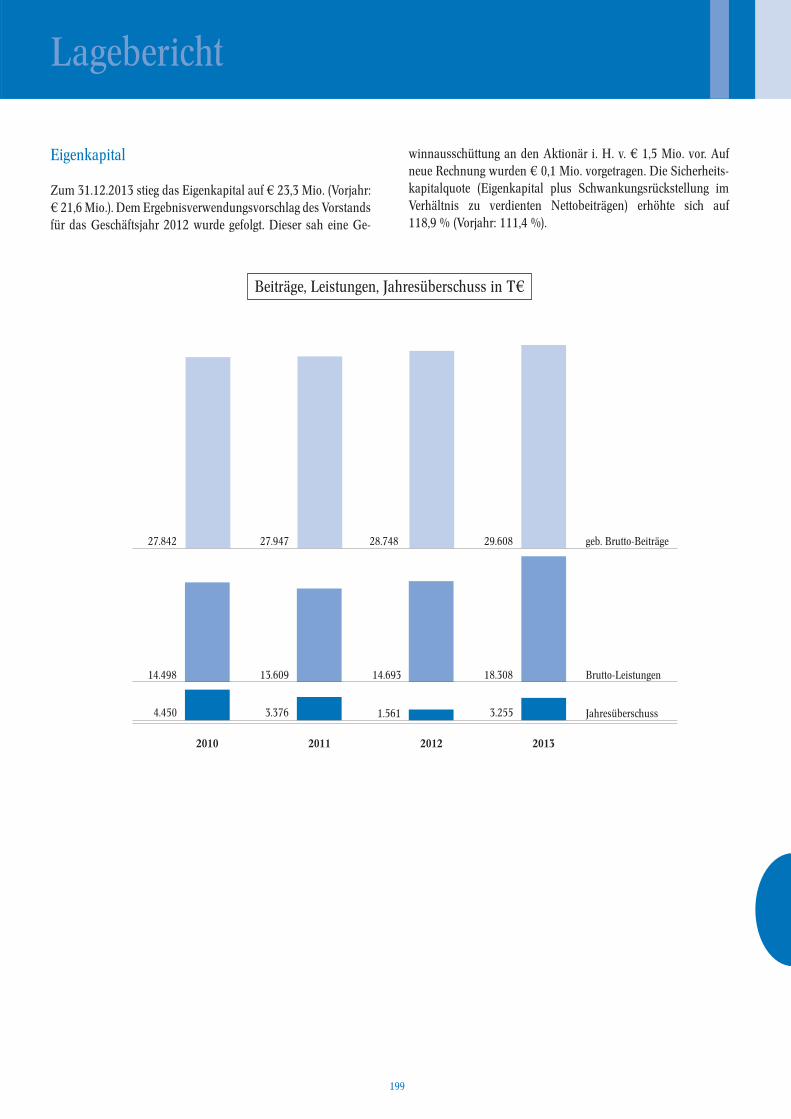

Wirtschaftliche Rahmenbedingungen

Im Berichtsjahr 2013 hat sich die Weltkonjunktur moderat be-lebt. Die Wachstumsimpulse kommen inzwischen zunehmend aus den Industriestaaten. Demgegenüber belasten rückläufige Entwicklungen bei den Rohstoffpreisen sowie massive Kapitalabflüsse das Wachstum in den Schwellenländern. Maß-geblich für die Perspektiven der Weltwirtschaft sind vor allem die ökonomischen und politischen Entwicklungen in den USA. Vor diesem Hintergrund wird gegenüber dem Vorjahr ein um 0,1 Prozentpunkte höheres Wachstum der Weltwirtschaft i. H. v. 2,4 % erwartet.

Die Entwicklung der globalen Kapitalmärkte wurde von dem ex-pansiven Kurs der Notenbanken aller großen Volkswirtschaften beherrscht. Die Ankündigung der Europäischen Zentralbank (EZB), den Euro mit allen ihr zur Verfügung stehenden Mitteln zu stützen, die lebhaftere Expansion der Weltwirtschaft sowie die abnehmende Unsicherheit im Zusammenhang mit der euro-päischen Staatsschuldenkrise haben die Lage an den Finanz-märkten beruhigt.

Wirtschaftliche Entwicklung in Deutschland

Die deutsche Wirtschaft zeigte sich im aktuellen Berichtsjahr robust. Eine stetig steigende sozialversicherungspflichtige Be-schäftigung und merkliche Lohnzuwächse wirken sich positiv auf den privaten Konsum und die Importe aus, während die Exporte von der sich weiter belebenden Weltwirtschaft angeregt werden. So wird Deutschland im Jahr 2013 mit rund € 200 Mrd. einen Rekordüberschuss in der Leistungsbilanz erzielen. Dies entspricht einem Anteil von 7,3 % des Bruttoinlandsproduktes.

Die folgende Tabelle gibt einen Überblick der wichtigsten Eckdaten zur Beschreibung der wirtschaftlichen Lage in Deutschland:

2012 2013

Reales Bruttoinlandsprodukt1 0,7 0,4

Erwerbstätige (in Mio.) 41,61 41,84

Arbeitslose (in Mio.) 2,90 2,95

Arbeitslosenquote 6,8 6,9

Verbraucherpreise1 2,0 1,6

Sparquote 10,3 10,0

Finanzierungssaldo des Staates

in Mrd. Euro 2,3 3,0

in % des nominalen BIP 0,1 0,11) Veränderung gegenüber dem Vorjahr in %

Versicherungsbereich

Versicherungsbranche

Der deutsche Versicherungsmarkt ist mit derzeit rund 460 Mil-lionen Versicherungsverträgen ein integraler Bestandteil der sozi-alen Absicherung privater Haushalte. Als langfristig orientierter Kapitalgeber mit einem Anlagevolumen von etwa € 1,35 Bio. und Arbeitgeber von über einer halben Million Menschen über-nimmt die Versicherungswirtschaft überdies eine wichtige volks-wirtschaftliche Funktion.

Trotz der weiterhin beständigen Nachfrage nach Versicherungs-schutz stand die Branche im Jahr 2013 erneut großen Heraus-forderungen gegenüber. Unverändert belasten die Folgen nied-riger Zinsen die Geschäftsentwicklung der Lebens- und Kranken-versicherer. Demgegenüber hatten es die Schaden- und Unfall-versicherer bei gestiegenen Beitragseinnahmen mit einigen wet-terbedingten Großschadenereignissen zu tun, die die Ergebnisse negativ beeinflussten. Im Berichtsjahr 2013 ist über die gesamt-deutsche Versicherungswirtschaft ein Beitragsplus von 3,0 % auf € 187,1 Mrd. zu verzeichnen.

Entwicklung in der Lebensversicherung

Die Lebensversicherungsbranche sieht sich, infolge der aktuellen Marktentwicklung, großen Herausforderungen gegenüberge-stellt. Durch die wiederholten Leitzinssenkungen der EZB auf ein Rekordtief i. H. v. 0,25 % gestaltet sich die Neu- und Wiederanlage von Kapitalanlagen mit einem ausreichenden Chancen-Risikoprofil zunehmend schwieriger. Dies belastet die deutschen Lebensversicherer insbesondere wegen der vorhande-nen Zinsgarantien aus Altverträgen mit bis zu 4 % im Zusammenhang mit der rechtlichen Vorgabe zur Bildung einer Zinszusatzreserve. Ein weiteres Problem des künstlich niedrig gehaltenen Zinsniveaus sind die hohen Bewertungsreserven auf festverzinsliche Wertpapiere. Aufgrund gesetzlicher Vorgaben müssen abgehende Verträge an diesen Reserven beteiligt werden. Dies führt zu einer Benachteiligung des verbleibenden Versiche-rungskollektivs.

Im Geschäftsjahr 2013 wurden in der Lebensversicherungsbran-che rund 5,3 Mio. neue Verträge mit einer Versicherungssumme i. H. v. € 261,7 Mrd. abgeschlossen, was einem Minus von 12,5 % nach der Anzahl der Verträge und einem Rückgang von 7,4 % der Summe nach entspricht. Die gebuchten Bruttobeiträge stiegen gegenüber dem Vorjahr um 3,8 % und wurden maßgeb-lich durch die Entwicklung der Einmalbeiträge (+14,0 %) ge-prägt.

Geschäftsbericht 2013 - LV - endgültig.indd 21 04.06.2014 09:31:43

22 23

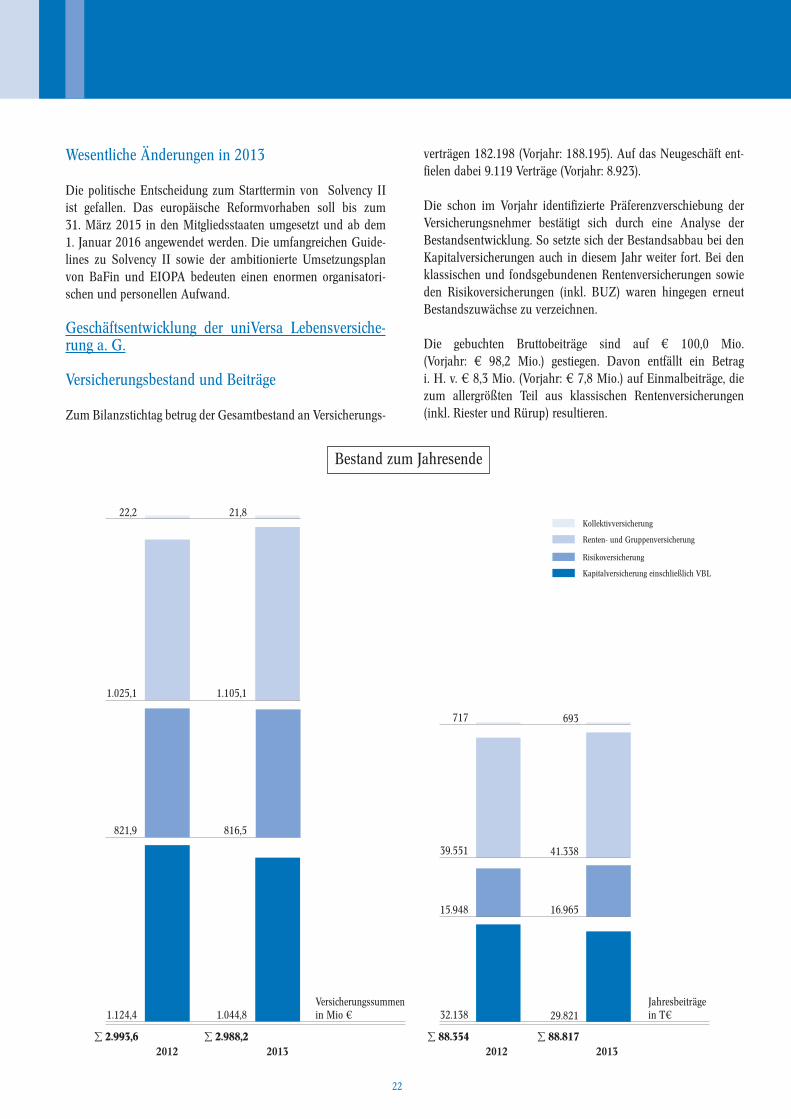

Wesentliche Änderungen in 2013

Die politische Entscheidung zum Starttermin von Solvency IIist gefallen. Das europäische Reformvorhaben soll bis zum 31. März 2015 in den Mitgliedsstaaten umgesetzt und ab dem 1. Januar 2016 angewendet werden. Die umfangreichen Guide-lines zu Solvency II sowie der ambitionierte Umsetzungsplan von BaFin und EIOPA bedeuten einen enormen organisatori-schen und personellen Aufwand.

Geschäftsentwicklung der uniVersa Lebensversiche-rung a. G.

Versicherungsbestand und Beiträge

Zum Bilanzstichtag betrug der Gesamtbestand an Versicherungs-

verträgen 182.198 (Vorjahr: 188.195). Auf das Neugeschäft ent-fielen dabei 9.119 Verträge (Vorjahr: 8.923).

Die schon im Vorjahr identifizierte Präferenzverschiebung der Versicherungsnehmer bestätigt sich durch eine Analyse der Bestandsentwicklung. So setzte sich der Bestandsabbau bei den Kapitalversicherungen auch in diesem Jahr weiter fort. Bei den klassischen und fondsgebundenen Rentenversicherungen sowie den Risikoversicherungen (inkl. BUZ) waren hingegen erneut Bestandszuwächse zu verzeichnen.

Die gebuchten Bruttobeiträge sind auf € 100,0 Mio. (Vorjahr: € 98,2 Mio.) gestiegen. Davon entfällt ein Betrag i. H. v. € 8,3 Mio. (Vorjahr: € 7,8 Mio.) auf Einmalbeiträge, die zum allergrößten Teil aus klassischen Rentenversicherungen (inkl. Riester und Rürup) resultieren.

Bestand zum Jahresende

2012 2013 2012 2013

Bestand zum Jahresende

29.8211.124,4 1.044,8 32.138Versicherungssummenin Mio €

Jahresbeiträgein T€

816,5821,9

1.105,11.025,1

21,822,2

16.96515.948

41.33839.551

693717

Risikoversicherung

Kollektivversicherung

Kapitalversicherung einschließlich VBL

Renten- und Gruppenversicherung

∑ 2.993,6 ∑ 2.988,2 ∑ 88.354 ∑ 88.817

Geschäftsbericht 2013 - LV - endgültig.indd 22 04.06.2014 09:31:43

22 23

Lagebericht

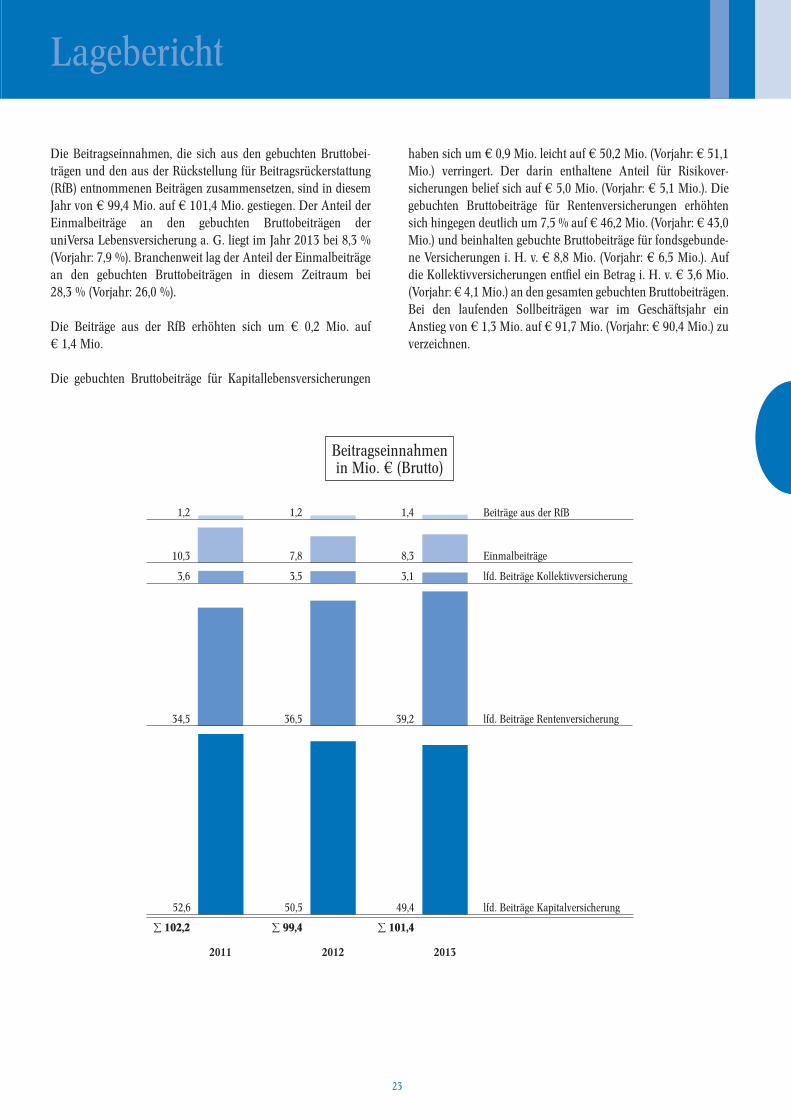

Die Beitragseinnahmen, die sich aus den gebuchten Bruttobei-trägen und den aus der Rückstellung für Beitragsrückerstattung (RfB) entnommenen Beiträgen zusammensetzen, sind in diesem Jahr von € 99,4 Mio. auf € 101,4 Mio. gestiegen. Der Anteil der Einmalbeiträge an den gebuchten Bruttobeiträgen der uniVersa Lebensversicherung a. G. liegt im Jahr 2013 bei 8,3 % (Vorjahr: 7,9 %). Branchenweit lag der Anteil der Einmalbeiträge an den gebuchten Bruttobeiträgen in diesem Zeitraum bei 28,3 % (Vorjahr: 26,0 %).

Die Beiträge aus der RfB erhöhten sich um € 0,2 Mio. auf€ 1,4 Mio.

Die gebuchten Bruttobeiträge für Kapitallebensversicherungen

haben sich um € 0,9 Mio. leicht auf € 50,2 Mio. (Vorjahr: € 51,1 Mio.) verringert. Der darin enthaltene Anteil für Risikover-sicherungen belief sich auf € 5,0 Mio. (Vorjahr: € 5,1 Mio.). Die gebuchten Bruttobeiträge für Rentenversicherungen erhöhten sich hingegen deutlich um 7,5 % auf € 46,2 Mio. (Vorjahr: € 43,0 Mio.) und beinhalten gebuchte Bruttobeiträge für fondsgebunde-ne Versicherungen i. H. v. € 8,8 Mio. (Vorjahr: € 6,5 Mio.). Auf die Kollektivversicherungen entfiel ein Betrag i. H. v. € 3,6 Mio. (Vorjahr: € 4,1 Mio.) an den gesamten gebuchten Bruttobeiträgen. Bei den laufenden Sollbeiträgen war im Geschäftsjahr ein Anstieg von € 1,3 Mio. auf € 91,7 Mio. (Vorjahr: € 90,4 Mio.) zu verzeichnen.

Beitragseinnahmenin Mio. € (Brutto)

∑ 102,2 ∑ 99,4 ∑ 101,4

2011 2012 2013

Beitragseinnahmen in Mio. €

lfd. Beiträge Rentenversicherung

lfd. Beiträge Kapitalversicherung

lfd. Beiträge Kollektivversicherung

Einmalbeiträge

Beiträge aus der RfB

52,6 50,5 49,4

1,4

8,3

3,1

39,2

1,2

7,8

3,5

36,5

1,2

10,3

3,6

34,5

Geschäftsbericht 2013 - LV - endgültig.indd 23 04.06.2014 09:31:43

24 25

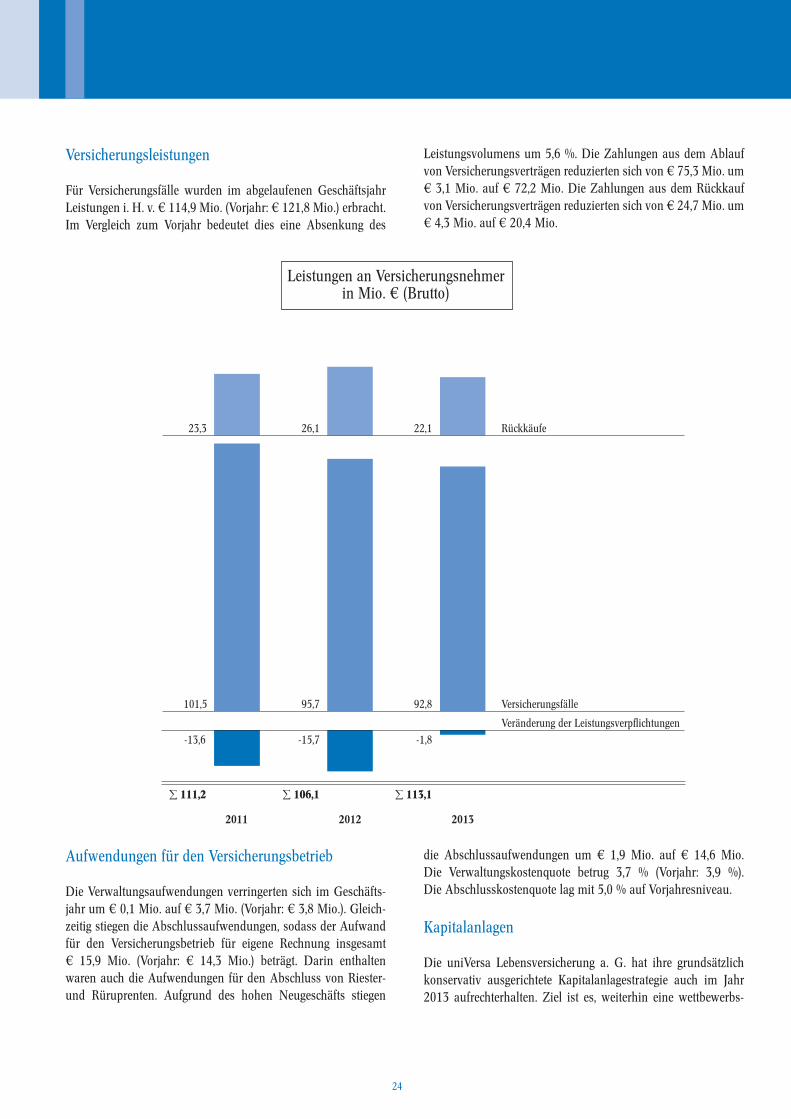

Leistungen an Versicherungsnehmerin Mio. € (Brutto)

Aufwendungen für den Versicherungsbetrieb

Die Verwaltungsaufwendungen verringerten sich im Geschäfts-jahr um € 0,1 Mio. auf € 3,7 Mio. (Vorjahr: € 3,8 Mio.). Gleich-zeitig stiegen die Abschlussaufwendungen, sodass der Aufwand für den Versicherungsbetrieb für eigene Rechnung insgesamt € 15,9 Mio. (Vorjahr: € 14,3 Mio.) beträgt. Darin enthalten waren auch die Aufwendungen für den Abschluss von Riester- und Rüruprenten. Aufgrund des hohen Neugeschäfts stiegen

die Abschlussaufwendungen um € 1,9 Mio. auf € 14,6 Mio. Die Verwaltungskostenquote betrug 3,7 % (Vorjahr: 3,9 %). Die Abschlusskostenquote lag mit 5,0 % auf Vorjahresniveau.

Kapitalanlagen

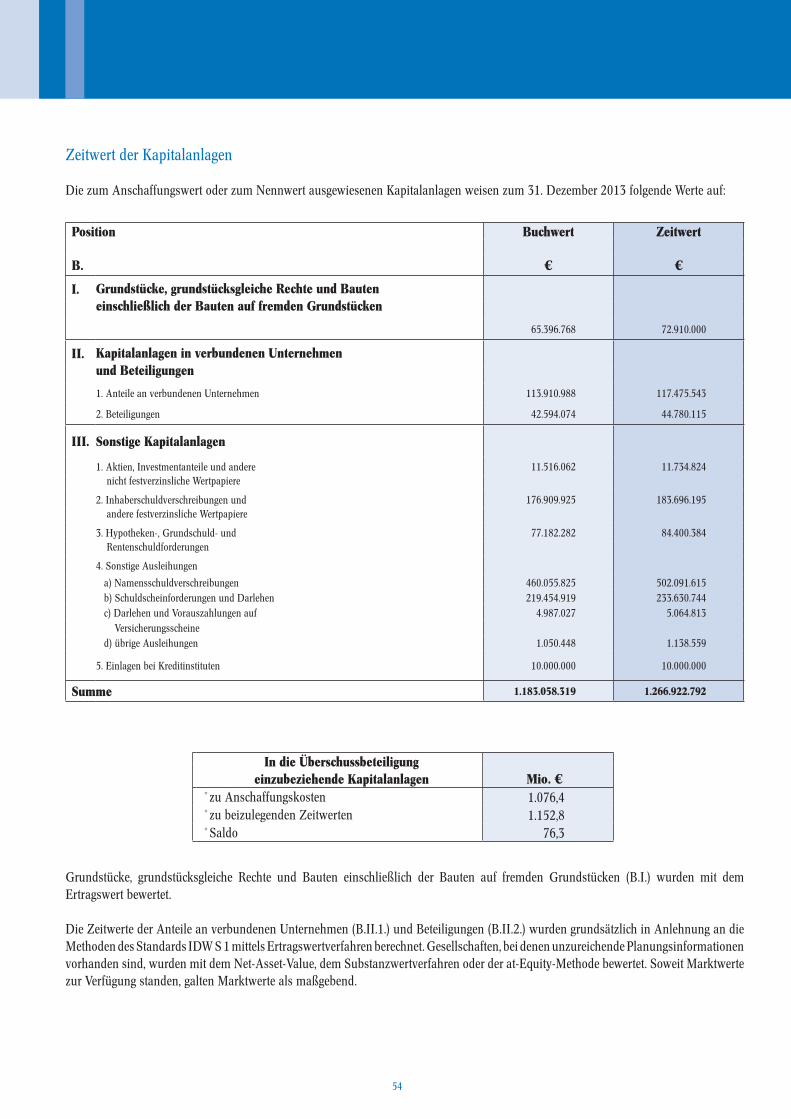

Die uniVersa Lebensversicherung a. G. hat ihre grundsätzlich konservativ ausgerichtete Kapitalanlagestrategie auch im Jahr 2013 aufrechterhalten. Ziel ist es, weiterhin eine wettbewerbs-

Versicherungsleistungen

Für Versicherungsfälle wurden im abgelaufenen Geschäftsjahr Leistungen i. H. v. € 114,9 Mio. (Vorjahr: € 121,8 Mio.) erbracht. Im Vergleich zum Vorjahr bedeutet dies eine Absenkung des

Leistungsvolumens um 5,6 %. Die Zahlungen aus dem Ablauf von Versicherungsverträgen reduzierten sich von € 75,3 Mio. um € 3,1 Mio. auf € 72,2 Mio. Die Zahlungen aus dem Rückkauf von Versicherungsverträgen reduzierten sich von € 24,7 Mio. um € 4,3 Mio. auf € 20,4 Mio.

∑ 111,2 ∑ 106,1 ∑ 113,1

2011 2012 2013

Leistungen an Versicherungsnehmer in Mio. € (Brutto)

Versicherungsfälle

Veränderung der Leistungsverpflichtungen

Rückkäufe

-13,6 -15,7 -1,8

22,1

92,8

26,1

95,7

23,3

101,5

Geschäftsbericht 2013 - LV - endgültig.indd 24 04.06.2014 09:31:43

24 25

Lagebericht

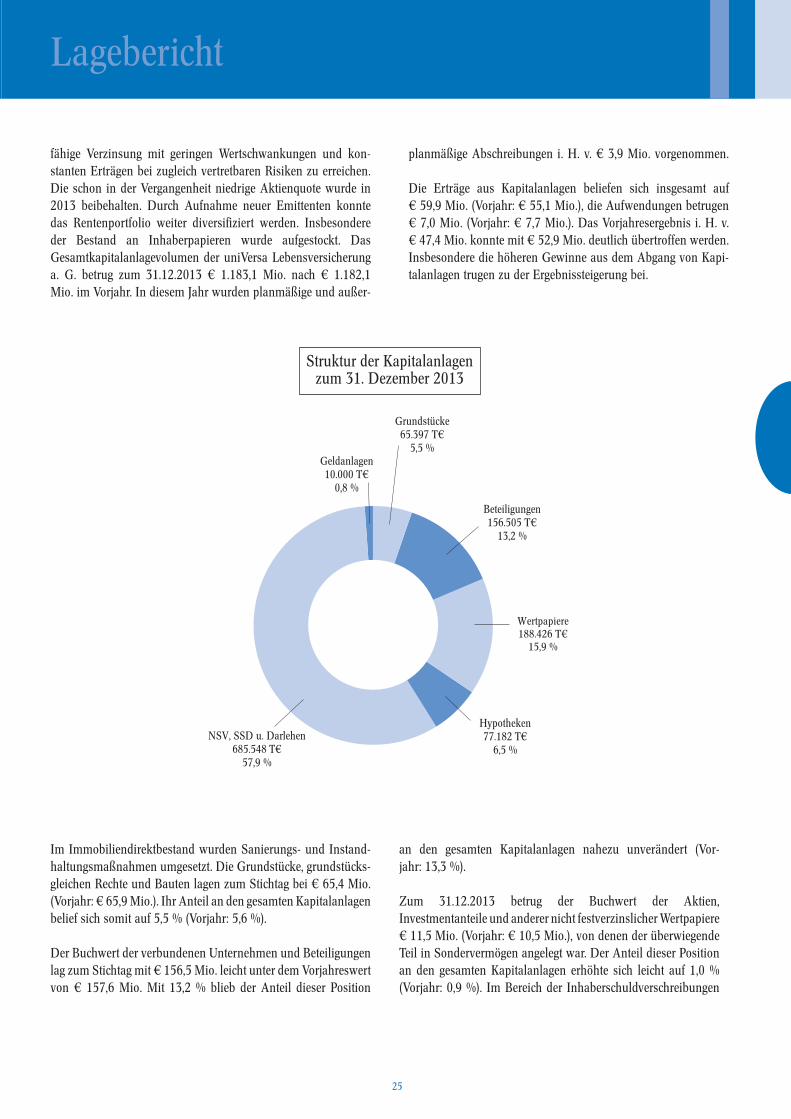

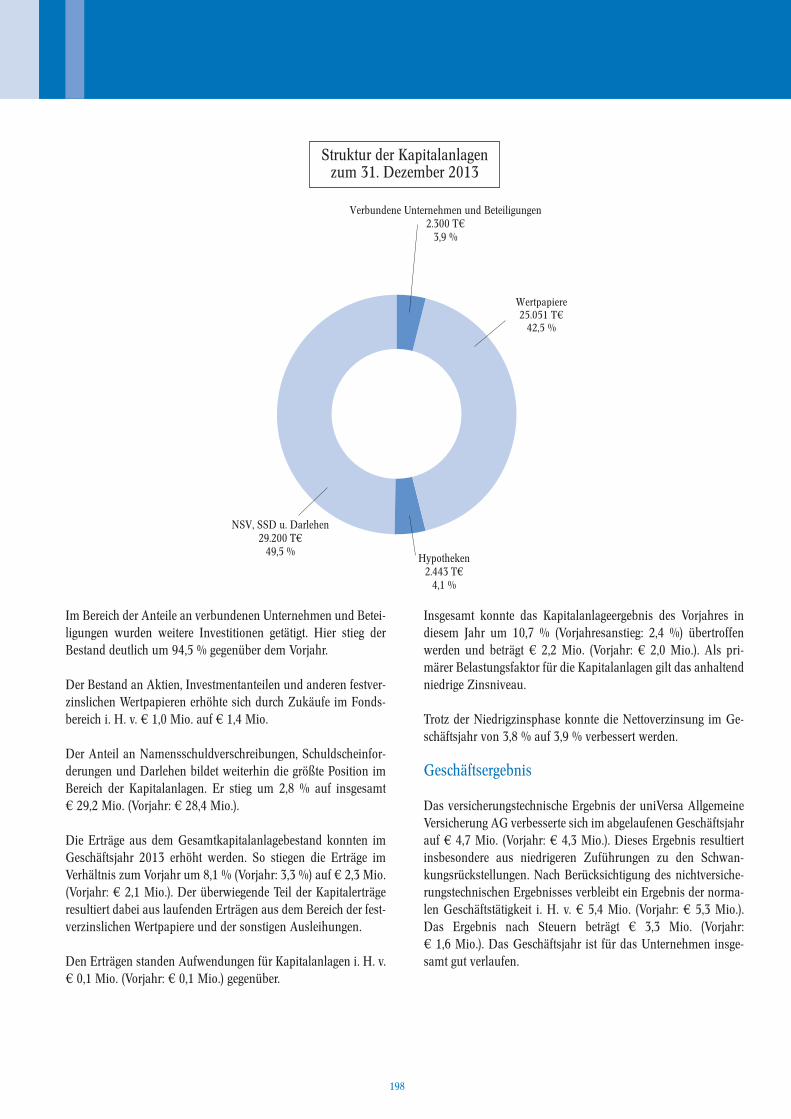

Struktur der Kapitalanlagenzum 31. Dezember 2013

fähige Verzinsung mit geringen Wertschwankungen und kon- stanten Erträgen bei zugleich vertretbaren Risiken zu erreichen. Die schon in der Vergangenheit niedrige Aktienquote wurde in 2013 beibehalten. Durch Aufnahme neuer Emittenten konnte das Rentenportfolio weiter diversifiziert werden. Insbesondere der Bestand an Inhaberpapieren wurde aufgestockt. Das Gesamtkapitalanlagevolumen der uniVersa Lebensversicherung a. G. betrug zum 31.12.2013 € 1.183,1 Mio. nach € 1.182,1 Mio. im Vorjahr. In diesem Jahr wurden planmäßige und außer-

planmäßige Abschreibungen i. H. v. € 3,9 Mio. vorgenommen.

Die Erträge aus Kapitalanlagen beliefen sich insgesamt auf € 59,9 Mio. (Vorjahr: € 55,1 Mio.), die Aufwendungen betrugen € 7,0 Mio. (Vorjahr: € 7,7 Mio.). Das Vorjahresergebnis i. H. v. € 47,4 Mio. konnte mit € 52,9 Mio. deutlich übertroffen werden. Insbesondere die höheren Gewinne aus dem Abgang von Kapi-talanlagen trugen zu der Ergebnissteigerung bei.

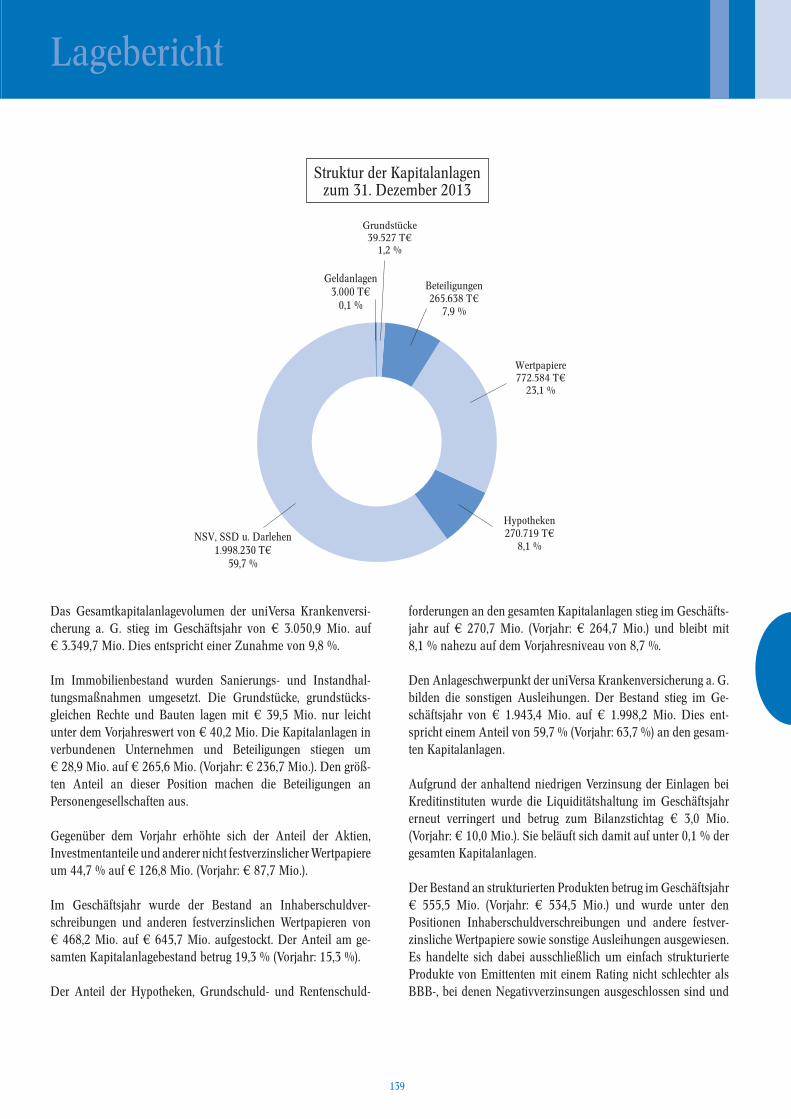

Im Immobiliendirektbestand wurden Sanierungs- und Instand-haltungsmaßnahmen umgesetzt. Die Grundstücke, grundstücks-gleichen Rechte und Bauten lagen zum Stichtag bei € 65,4 Mio. (Vorjahr: € 65,9 Mio.). Ihr Anteil an den gesamten Kapitalanlagen belief sich somit auf 5,5 % (Vorjahr: 5,6 %).

Der Buchwert der verbundenen Unternehmen und Beteiligungen lag zum Stichtag mit € 156,5 Mio. leicht unter dem Vorjahreswert von € 157,6 Mio. Mit 13,2 % blieb der Anteil dieser Position

an den gesamten Kapitalanlagen nahezu unverändert (Vor- jahr: 13,3 %).

Zum 31.12.2013 betrug der Buchwert der Aktien, Investmentanteile und anderer nicht festverzinslicher Wertpapiere € 11,5 Mio. (Vorjahr: € 10,5 Mio.), von denen der überwiegende Teil in Sondervermögen angelegt war. Der Anteil dieser Position an den gesamten Kapitalanlagen erhöhte sich leicht auf 1,0 % (Vorjahr: 0,9 %). Im Bereich der Inhaberschuldverschreibungen

Struktur der Kapitalanlagen zum 31. Dezember 2013

Geldanlagen10.000 T€

0,8 %

Grundstücke65.397 T€

5,5 %

Beteiligungen156.505 T€

13,2 %

NSV, SSD u. Darlehen685.548 T€

57,9 %

Hypotheken77.182 T€

6,5 %

Wertpapiere188.426 T€

15,9 %

Geschäftsbericht 2013 - LV - endgültig.indd 25 04.06.2014 09:31:43

26 27

lag der Anteil an den gesamten Kapitalanlagen im Geschäftsjahr 2013 mit € 176,9 Mio. bei 15,0 % und damit deutlich über dem Vorjahresanteil von 9,8 % bei einem Volumen von € 115,6 Mio.

Hypotheken, Grundschuld- und Rentenschuldforderungen wie-sen einen Buchwert i. H. v. € 77,2 Mio. (Vorjahr: € 97,6 Mio.) auf. Der Anteil an den gesamten Kapitalanlagen verringerte sich somit von 8,3 % auf 6,5 %.

Im Kapitalanlagebestand der uniVersa Lebensversicherung a. G. dominierten weiterhin die sonstigen Ausleihungen, die sich aus Namensschuldverschreibungen, Schuldscheinforderungen und Darlehen, Darlehen und Vorauszahlungen auf Versicherungs-scheine sowie den übrigen Ausleihungen zusammensetzen. Die Buchwerte dieser Positionen betrugen zum Jahresende € 685,5 Mio. nach € 718,0 Mio. im Vorjahr, was einem Anteil von 57,9 % (Vorjahr: 60,7 %) an den gesamten Kapitalanlagen entsprach. Die Position der Namensschuldverschreibungen er-höhte sich im Vergleich zum Vorjahr (€ 439,3 Mio.) um 4,7 % auf einen Bestand i. H. v. € 460,1 Mio. Der Bestand an Schuld-scheinforderungen und Darlehen hat sich gegenüber dem Vorjahr (€ 272,4 Mio.) um € 53,0 Mio. auf € 219,5 Mio. reduziert. Darlehen und Vorauszahlungen auf Versicherungsscheine sowie übrige Ausleihungen waren wie schon in der Vergangenheit bei einem Investitionsvolumen von € 5,0 Mio. (Vorjahr: € 5,3 Mio.) bzw. € 1,0 Mio. (Vorjahr: € 0,9 Mio.) von untergeordneter Be-deutung.

Aufgrund der anhaltend niedrigen Verzinsung der Einlagen bei Kreditinstituten wurde die Liquiditätshaltung im Geschäftsjahr erneut verringert und betrug zum Bilanzstichtag € 10,0 Mio. (Vorjahr: € 17,0 Mio.).

Der Bestand an strukturierten Produkten be-lief sich zum 31.12.2013 auf € 184,0 Mio. (Vorjahr: € 165,3 Mio.) und wurde unter den Positionen Inhaberschuld-verschreibungen und andere festverzinsliche Wertpapiere sowie sonstige Ausleihungen ausgewiesen. Es handelte sich dabei aus-schließlich um einfach strukturierte Produkte von Emittenten mit einem Rating nicht schlechter als BBB-, bei denen Negativ-verzinsungen ausgeschlossen sind und Kapitalgarantien be-stehen. Die strukturierten Produkte sehen Kündigungen oder Zinsanpassungen zu bestimmten im Voraus vereinbarten Zeit-punkten vor.

Geschäftsergebnis

Die Zusammenfassung von Versicherungs- und Kapitalanlage-geschäft sowie sonstigem nichtversicherungstechnischen Geschäft ergab für das Geschäftsjahr 2013 ein Ergebnis vor Steuern von € 13,0 Mio. (Vorjahr: € 4,8 Mio.). Nach Berücksichtigung der Steuer i. H. v. € -1,7 Mio. (Vorjahr: € 0,3 Mio.) ver-blieb ein Ergebnis von € 14,7 Mio. (Vorjahr: € 4,5 Mio.). Der Steuerertrag resultierte im Wesentlichen aus einer aperiodischen Verschiebung von Handels- und Steuerbilanzunterschieden. Der Rückstellung für Beitragsrückerstattung konnten in diesem Jahr € 14,7 Mio. zugeführt werden. Von einer Eigenkapitalzuweisung wurde im Geschäftsjahr abgesehen. Die Eigenkapitalquote als Maßstab für die Absicherung der Verpflichtungen gegenüber den Versicherungsnehmern, errechnet aus dem Quotient aus Eigenkapital und Bruttodeckungsrückstellungen, betrug 41,8 ‰. Das Geschäftsjahr ist für das Unternehmen insgesamt zufrieden-stellend verlaufen.

Geschäftsbericht 2013 - LV - endgültig.indd 26 04.06.2014 09:31:44

26 27

Lagebericht

Geschäftsbericht 2013 - LV - endgültig.indd 27 04.06.2014 09:31:44

28 29

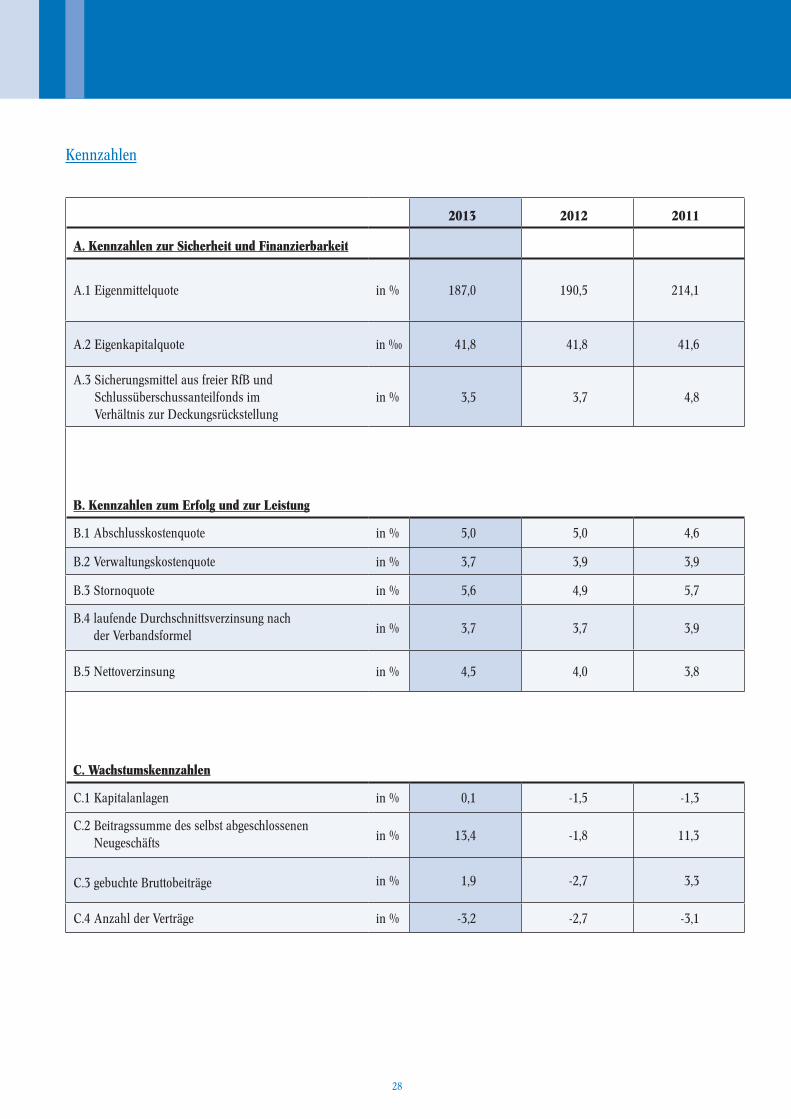

Kennzahlen

2013 2012 2011 Erläuterung

A. Kennzahlen zur Sicherheit und Finanzierbarkeit

A.1 Eigenmittelquote in % 187,0 190,5 214,1Die Relation ist ein Maßstab dafür, in welchem Umfang ein Lebensversicherungsunternehmen Risiken, die sich aufgrund unvorhersehbarer Entwicklungen ergeben, durch Eigenkapital und nicht festgelegte Mittel aus der RfB abdecken kann.

A.2 Eigenkapitalquote in ‰ 41,8 41,8 41,6Die Eigenkapitalquote ist ein Maßstab dafür, inwieweit die hauptsächliche Verpflichtung gegenüber den Versicherungsnehmern, nämlich die Deckungsrückstellung, allein durch Eigenkapital abgesichert ist.

A.3 Sicherungsmittel aus freier RfB und Schlussüberschussanteilfonds im Verhältnis zur Deckungsrückstellung

in % 3,5 3,7 4,8 Hier wird die Gewinnreserve lt. Solvabilitätsübersicht ins Verhältnis zur Deckungsrückstellung gesetzt.

B. Kennzahlen zum Erfolg und zur Leistung

B.1 Abschlusskostenquote in % 5,0 5,0 4,6 Diese Quote berechnet, wie viel von der Beitragssumme des Neugeschäfts für Vertragsabschlüsse aufgewendet wird.

B.2 Verwaltungskostenquote in % 3,7 3,9 3,9 Diese Quote gibt an, wie viel von den verdienten Beitragseinnahmen für die Verwaltung aufgewendet wird.

B.3 Stornoquote in % 5,6 4,9 5,7 Bei dieser Kennzahl wird der vorzeitige Abgang (lfd. Beitrag) ins Verhältnis zum mittleren Jahresbestand (lfd. Beitrag) gesetzt.

B.4 laufende Durchschnittsverzinsung nach der Verbandsformel in % 3,7 3,7 3,9

In dieser Kennziffer werden nur die laufenden Kapitalanlageerträge und -aufwendungen berücksichtigt und ins Verhältnis zu den Kapitalanlagen gesetzt.

B.5 Nettoverzinsung in % 4,5 4,0 3,8Diese Kennzahl sagt aus, welche Verzinsung aus den Kapitalanlagen erzielt wird. Dabei werden sämtliche Erträge und Aufwendungen aus Kapitalanlagen einbezogen.

C. Wachstumskennzahlen

C.1 Kapitalanlagen in % 0,1 -1,5 -1,3

C.2 Beitragssumme des selbst abgeschlossenen Neugeschäfts in % 13,4 -1,8 11,3

C.3 gebuchte Bruttobeiträge in % 1,9 -2,7 3,3

C.4 Anzahl der Verträge in % -3,2 -2,7 -3,1

Geschäftsbericht 2013 - LV - endgültig.indd 28 04.06.2014 09:31:44

28 29

Lagebericht/Kennzahlen

Kennzahlen

2013 2012 2011 Erläuterung

A. Kennzahlen zur Sicherheit und Finanzierbarkeit

A.1 Eigenmittelquote in % 187,0 190,5 214,1Die Relation ist ein Maßstab dafür, in welchem Umfang ein Lebensversicherungsunternehmen Risiken, die sich aufgrund unvorhersehbarer Entwicklungen ergeben, durch Eigenkapital und nicht festgelegte Mittel aus der RfB abdecken kann.

A.2 Eigenkapitalquote in ‰ 41,8 41,8 41,6Die Eigenkapitalquote ist ein Maßstab dafür, inwieweit die hauptsächliche Verpflichtung gegenüber den Versicherungsnehmern, nämlich die Deckungsrückstellung, allein durch Eigenkapital abgesichert ist.

A.3 Sicherungsmittel aus freier RfB und Schlussüberschussanteilfonds im Verhältnis zur Deckungsrückstellung

in % 3,5 3,7 4,8 Hier wird die Gewinnreserve lt. Solvabilitätsübersicht ins Verhältnis zur Deckungsrückstellung gesetzt.

B. Kennzahlen zum Erfolg und zur Leistung

B.1 Abschlusskostenquote in % 5,0 5,0 4,6 Diese Quote berechnet, wie viel von der Beitragssumme des Neugeschäfts für Vertragsabschlüsse aufgewendet wird.

B.2 Verwaltungskostenquote in % 3,7 3,9 3,9 Diese Quote gibt an, wie viel von den verdienten Beitragseinnahmen für die Verwaltung aufgewendet wird.

B.3 Stornoquote in % 5,6 4,9 5,7 Bei dieser Kennzahl wird der vorzeitige Abgang (lfd. Beitrag) ins Verhältnis zum mittleren Jahresbestand (lfd. Beitrag) gesetzt.

B.4 laufende Durchschnittsverzinsung nach der Verbandsformel in % 3,7 3,7 3,9

In dieser Kennziffer werden nur die laufenden Kapitalanlageerträge und -aufwendungen berücksichtigt und ins Verhältnis zu den Kapitalanlagen gesetzt.

B.5 Nettoverzinsung in % 4,5 4,0 3,8Diese Kennzahl sagt aus, welche Verzinsung aus den Kapitalanlagen erzielt wird. Dabei werden sämtliche Erträge und Aufwendungen aus Kapitalanlagen einbezogen.

C. Wachstumskennzahlen

C.1 Kapitalanlagen in % 0,1 -1,5 -1,3

C.2 Beitragssumme des selbst abgeschlossenen Neugeschäfts in % 13,4 -1,8 11,3

C.3 gebuchte Bruttobeiträge in % 1,9 -2,7 3,3

C.4 Anzahl der Verträge in % -3,2 -2,7 -3,1

Geschäftsbericht 2013 - LV - endgültig.indd 29 04.06.2014 09:31:44

30 31

Risikobericht

Die uniVersa Lebensversicherung a. G. ist im Rahmen ihrer Geschäftstätigkeit regelmäßig einer Vielzahl von Risiken ausge-setzt. Auf diese Risiken kann das Unternehmen aufgrund lang-jähriger Erfahrungen und Instrumentarien des Risikomanage-ments schon im Vorfeld adäquat einwirken.

Risikomanagement-System

Die geschäfts- und risikostrategischen Vorgaben liegen in der Verantwortung des Vorstands. Unterstützt wird der Vorstand bei dieser Aufgabe durch das Risikokomitee. In diesem Gremium werden in regelmäßigen Abständen, im Bedarfsfall auch außerordentlich, Themen zum Risikomanagement erörtert und Empfehlungen an den Vorstand weitergegeben. Durch das in den wesentlichen Unternehmensprozessen implementierte Risikomanagement-System werden eine frühzeitige Risiko-identifizierung und die Möglichkeit eines aktiven Handelns sichergestellt. Das Risikomanagement-System beinhaltet den qualitativen Risikomanagement-Prozess sowie quantitative Berechnungsverfahren. Die Risikoüberwachung wird durch ein EDV-gestütztes Frühwarnkennzahlensystem gewährleistet. Für Risiken, die eine kurzfristige Reaktion erfordern, ist zusätzlich ein Ad-hoc-Meldeprozess implementiert. Auf Basis des quantitativen Risikotragfähigkeitsmodells und der Risikokennzahlen aus dem qualitativen Risikomanagement-System werden alle als relevant definierten Daten ermittelt und in die Risikoberichterstattung einbezogen.

Revision

Die Revision prüft wesentliche Aktivitäten der gesamten Geschäftsorganisation, insbesondere die Wirksamkeit des Risikomanagements und des internen Kontrollsystems. Sie führt ihre Prüfungen hinsichtlich der Einhaltung gesetzlicher, aufsichtsrechtlicher und interner Vorgaben systematisch nach einem risikoorientierten Prüfungsplan durch. In die Abteilung ist ein Fraud-Management integriert, um angemessen und wirksam auf Unregelmäßigkeiten reagieren zu können.

Versicherungstechnische Risiken

Das versicherungstechnische Risiko bezeichnet das Risiko, dass der tatsächliche Aufwand für Schäden und Leistungen vom er-warteten Aufwand, bedingt durch Zufall, Irrtum oder Änderung, abweicht.

Die uniVersa Lebensversicherung a. G. hat umfangreiche Maß-nahmen zum Management der versicherungstechnischen Risiken

umgesetzt. Dazu gehören unter anderem eine geeignete, auf das Gesamtrisikopotenzial abgestimmte Rückversicherungsstrategie in Zusammenarbeit mit finanzstarken Rückversicherungsun-ternehmen.

Des Weiteren reduziert die uniVersa Lebensversicherung a. G. ihre versicherungstechnischen Risiken durch Analyseinstrumente und -verfahren zum Controlling der gezeichneten Risiken. Die verwendeten Rechnungsgrundlagen werden regelmäßig durch Ermittlung des Verhältnisses der tatsächlichen zu den kalkulier-ten Leistungen auf ihre Angemessenheit untersucht.

Im Jahr 2013 musste die Zinszusatzreserve aufgrund der andau-ernden Niedrigzinsphase gemäß § 341 f HGB und § 5 DeckRV um € 10,5 Mio. (Vorjahr: € 11,6 Mio.) erhöht werden.

Marktrisiko

Börsenkurs-, Zinsniveau- oder Wechselkursentwicklungen un-terliegen einer komplexen und multipel verursachten Unsi-cherheit bezüglich der zukünftigen Entwicklung. Mit Szenario-Analysen wird geprüft, ob das Versicherungsunternehmen trotz einer eintretenden Krisensituation auf dem Kapitalmarkt in der Lage wäre, die gegenüber den Versicherungsnehmern eingegan-genen Verpflichtungen jederzeit zu erfüllen. Die Erkenntnisse der regelmäßig durchgeführten ALM-Analysen fließen in die Entwicklung der Kapitalanlagestrategie ein. Die Aktienquote am Gesamtportfolio der Kapitalanlagen wird bewusst gering gehal-ten.

Sämtliche im Jahr 2013 für die uniVersa Lebensversiche- rung a. G. durchgeführten Stresstests wurden bestanden.

Es besteht die Gefahr, dass die Garantieverzinsung über den Kapitalmarkt nicht erwirtschaftet werden kann. Diesem Risiko begegnet die uniVersa Lebensversicherung a. G. mit einer aus den ALM-Analysen abgeleiteten Asset Allocation.

Die uniVersa Lebensversicherung a. G. ist in begrenztem Umfang Währungsrisiken ausgesetzt. Diese resultieren im Wesentlichen aus Wechselkursschwankungen von Investments in Betei-ligungen. Die Unsicherheiten der Wechselkursentwicklung wer-den über Risikozuschläge bei der Berechnung der Risikotragfähigkeit berücksichtigt.

Kreditrisiko

Die Unsicherheit bezüglich der Bonität von Geschäftspartnern einschließlich der Nichteinhaltung von Zahlungsverpflichtungen wird als Kreditrisiko definiert.

Geschäftsbericht 2013 - LV - endgültig.indd 30 04.06.2014 09:31:44

30 31

Ein Teil der Kapitalanlagen von Versicherungsunternehmen entfällt auf inländische und ausländische Staatsanleihen. Das Portfolio der Kapitalanlagen der uniVersa Lebensversicher-ung a. G. beinhaltet zum Stichtag Staatsanleihen hoch verschul-deter Staaten des Euroraums (Spanien, Italien, Irland) mit einem Buchwert i. H. v. € 43,3 Mio. (Vorjahr: € 34,3 Mio.) und einem Zeitwert i. H. v. € 45,9 Mio. (Vorjahr: € 34,7 Mio.). Ein Kreditereignis bei dem ein Schuldner bestehende Ansprüche aus der Kreditbereitstellung nicht erfüllen kann wird als unwahr-scheinlich angenommen.

Die Steuerung des Kreditrisikos erfolgt unter anderem durch die Orientierung an externen Ratings anerkannter Agenturen. Die Aktualisierung der Ratingergebnisse findet kontinuierlich statt und trägt so zu der sicherheitsorientierten Anlagepolitik der uniVersa Lebensversicherung a. G. bei. Das Portfolio der festver-zinslichen Anlagen am Bilanzstichtag setzt sich zu 73,8 % (Vor-jahr: 76,0 %) aus Anlagen mit einem Rating von AAA bis A-, zu 25,3 % (Vorjahr: 23,4 %) aus Anlagen mit einem Rating von BBB+ bis BBB-, zu 0,6 % (Vorjahr: 0,6 %) aus Anlagen ohne Rating und zu 0,4 % (Vorjahr: 0,0 %) aus Anlagen im Non-Investment Bereich zusammen.

Zum Bilanzstichtag betrug die Höhe der ausstehenden Forde-rungen mit einem Zahlungsverzug von über 90 Tagen € 0,2 Mio. (Vorjahr: € 0,3 Mio.) vor Wertberichtigung. Zur Risikovorsorge sind für die in der Bilanz insgesamt ausgewiesenen Forderungen an Versicherungsnehmer und Versicherungsvermittler Pauschal-wertberichtigungen von € 0,5 Mio. (Vorjahr: € 0,7 Mio.) gebildet worden. Gegenüber Rückversicherungsunternehmen bestanden zum Bilanzstichtag keine Forderungen (Vorjahr: € 0,0 Mio.).

Liquiditätsrisiko

Unternehmen müssen stets in der Lage sein, ihren finanziellen Verpflichtungen bei Fälligkeit nachzukommen. Diese Anfor-derung kann nur durch eine geplante Steuerung der Geldflüsse im Unternehmen sichergestellt werden. Die jederzeitige Erfüllung bestehender Zahlungsverpflichtungen wird bei der uniVersa Lebensversicherung a. G. durch eine aktive Liquiditätssteuerung auf Basis einer kontinuierlichen Liquiditätsplanung gewährlei-stet. Dazu werden prospektiv die Cashflows des Versi-cherungsbetriebes und der Kapitalanlagen ermittelt und in die Liquiditätsplanung einbezogen.

Konzentrationsrisiko

Hierunter versteht man die Kumulation von mit Ausfallpotenzial behafteten Engagements, die umfangreich genug wären, die Vermögens-, Finanz- und Ertragslage des Unternehmens negativ

zu beeinflussen. Abhängig von aktuellen Ratings muss beim Konzentrationsrisiko zusätzlich Risikokapital hinterlegt werden. Die uniVersa Lebensversicherung a. G. berücksichtigt im Bedarfsfall entsprechende Zuschläge bei der Ermittlung der Risikotragfähigkeit.

Strategisches Risiko

Eine unzureichende vorausschauende Ausrichtung des Unter-nehmens auf das jeweilige Geschäftsumfeld kann zu einer Ge-fährdung der geplanten Ergebnisse führen. Ursachen dafür kön-nen ein inadäquater strategischer Entscheidungsprozess, unvor-hersehbare Marktentwicklungen oder die mangelhafte Um-setzung der gewählten Strategie sein. Die strategische Ausrichtung der uniVersa Lebensversicherung a. G. wird in einem regelmäßi-gen Prozess auf Vorstandsebene festgelegt. Dieser umfasst die Aktualisierung der Geschäftsstrategie, aus deren Vorgaben die Risikostrategie abgeleitet wird.

Operationelles Risiko

Die MaRisk (VA) definieren als operationelle Risiken die Gefahr von Verlusten aufgrund von unzulänglichen oder fehlgeschlage-nen internen Prozessen, aus mitarbeiter- und systembedingten Vorfällen sowie aus Rechtsrisiken.

Systemtechnische Risiken

Zum Schutz der Daten und Geschäftsprozesse wurden funktio-nale, technische und organisatorische Maßnahmen getroffen.

Das implementierte Informationssicherheits-Managementsystem (ISMS) erfüllt die notwendigen Anforderungen, um den mögli-chen Sicherheitsrisiken organisatorisch und mittels geeigneter Prozesse wirksam entgegenzutreten. Dabei orientiert sich das unternehmensinterne ISMS am Grundschutzhandbuch des Bundesamtes für Sicherheit in der Informationstechnik (BSI). Zur Bestätigung der Wirksamkeit des ISMS wird eine TÜV-Zertifizierung nach der ISO-Norm 27001 in 2014 vorbereitet.

Um die jederzeitige Sicherstellung der Geschäftstätigkeit zu ge-währleisten, wurden ein Notfallmanagement und ein Wieder-anlaufverfahren implementiert. Im Rahmen regelmäßiger Tests werden diese Maßnahmen in der Praxis überprüft und im Nachgang aktualisiert.

Bei konkret vorliegenden systemtechnischen Risiken steht die uniVersa Lebensversicherung a. G. in direkter Verbindung mit dem Krisenreaktionszentrum für IT-Sicherheit der deutschen Versicherungswirtschaft GmbH, welches mit dem BSI zusam-

Lagebericht

Geschäftsbericht 2013 - LV - endgültig.indd 31 04.06.2014 09:31:44

32 33

menarbeitet. Dabei liegt der Fokus auf der frühzeitigen Erkennung und Bewältigung von Sicherheitsrisiken. Die system-seitigen Sicherheitsmaßnahmen der uniVersa Lebensversiche-rung a. G. unterliegen regelmäßigen Überprüfungen durch exter-ne IT-Sicherheitsunternehmen.

Durch räumlich voneinander getrennte Rechenzentren kann beim Ausfall eines zentralen Systems das intakte Rechenzentrum einspringen und die Verfügbarkeit der Systeme gewährleisten. Eine in der Hauptverwaltung implementierte Netzersatzanlage schützt zusätzlich vor Stromausfällen und stellt eine unterbre-chungsfreie Stromversorgung sicher.

Risiken durch menschliches Versagen

Das Vier-Augen-Prinzip, mitarbeiterspezifische Zugriffsberechti-gungen, abgestufte Vollmachten und deren Kontrolle durch die Prozess- und Risikoverantwortlichen sollen die uniVersa Le-bensversicherung a. G. vor Verlusten durch Fehler oder Betrug bewahren. Zur Reduzierung dieser Risiken finden in den Prozes-sen grundsätzlich aufeinander abgestimmte Kontrollmaßnahmen statt.

Rechtliche Risiken

Für die uniVersa Lebensversicherung a. G. können steuerliche und juristische Risiken aus vertraglichen Vereinbarungen und aus sich ändernden gesetzlichen Rahmenbedingungen resultie-ren. Eine fortlaufende Beobachtung der Entwicklung und die Bearbeitung neuer Vorgaben des Gesetzgebers in Arbeitskreisen oder Ausschüssen von Fach- und Stabsabteilungen sollen eine Minimierung der daraus entstehenden Risiken für das Unter-nehmen gewährleisten.

Reputationsrisiko

Das Reputationsrisiko ist das Risiko, das sich aus einer mögli-chen Schädigung des Rufes des Unternehmens infolge einer ne-gativen Wahrnehmung in der Öffentlichkeit ergibt. Die uniVersa Lebensversicherung a. G. betreibt hierzu eine aktive Medien-beobachtung und hat präventiv ein Deeskalationsmanagement eingerichtet. Zudem wurde ein unternehmensübergreifendes Notfallhandbuch, ein Krisenstab sowie ein Katastrophenplan bei Großschadenereignissen und Ereignissen mit besonderer öffent-licher Brisanz entwickelt.

Einschätzung der Risikolage

Eine Herausforderung für die uniVersa Lebensversicherung a. G.

ist die kontinuierliche Erwirtschaftung einer angemessenen Rendite aus Kapitalanlagen in einer möglicherweise lang anhal-tenden Niedrigzinsphase. Die geeignete Balance zwischen einer auskömmlichen Rendite und vertretbaren Risiken ist dabei eine anspruchsvolle Aufgabe.

Die gemäß § 153 Versicherungsvertragsgesetz (VVG) verbindlich vorgeschriebene Beteiligung der ausscheidenden Versicherungs-nehmer an den Bewertungsreserven führt zu Ergebnisbelas-tungen. Neben dieser Problematik wirken sich hohe Zuführun-gen zur Zinszusatzreserve gemäß § 341 f HGB und § 5 DeckRV negativ auf das Ergebnis aus.

Solvency II ist das derzeit wichtigste Projekt im Bereich der Versicherungsaufsicht. Die damit verbundenen primären Ziele sind eine Stärkung des Versicherungsschutzes und die Schaffung von einheitlichen Wettbewerbsstandards im Versicherungssektor des europäischen Binnenmarktes, um eine harmonisierte Aufsichtspraxis in Europa zu gewährleisten.

EIOPA hat inzwischen diverse Solvency II Anforderungen, die nicht vom Ergebnis der Omnibus II Verhandlungen beeinflusst werden, herausgegeben. Diese sind ab dem 01.01.2014 anzu-wenden. Es ist zu erwarten, dass die Komplexität der Solvenzberechnung und die umfangreichen Berichts- und Dokumentationsanforderungen erhebliche Aufwendungen für die Versicherungsunternehmen entstehen lassen.

Die uniVersa Lebensversicherung a. G. bereitet sich bereits seit einigen Jahren auf Solvency II vor. Die bisher erreichten Arbeitsergebnisse bilden eine gute Basis, um die Umsetzung der zahlreichen Anforderungen bewältigen zu können. Da aber so-wohl Personalressourcen als auch die Automatisierung von Geschäftsprozessen bis zum endgültigen Inkrafttreten weiter ausgebaut werden müssen, ist mit Ergebnisbelastungen zu rech-nen.

Unter Berücksichtigung der Auswirkungen des identifizierten Risikoprofils und der zum Management der Risiken veranlassten Maßnahmen, ist aus heutiger Sicht auch zukünftig die Sicher-stellung des Geschäftsbetriebs gewährleistet.

Die Anforderungen an die aufsichtsrechtliche Solvabilität (Sol-vabilität I) werden jederzeit erfüllt. Die Solvabilitätsspanne der uniVersa Lebensversicherung a. G. war im Jahr 2013 zu 163 % (Vorjahr: 167 %) mit Eigenmitteln bedeckt.

Geschäftsbericht 2013 - LV - endgültig.indd 32 04.06.2014 09:31:44

32 33

Lagebericht

Chancen

Die gewährte laufende Verzinsung auf den Sparanteil der kapi-talbildenden Lebensversicherungsprodukte liegt noch immer deutlich über denen von alternativen vergleichbaren Anlagefor-men. Die uniVersa Lebensversicherung a. G. konnte im Gegen-satz zu vielen Mitbewerbern die Überschussdeklaration stabil halten. Folglich hat sich die Position im Wettbewerb verbessert und erhöht die Absatzchancen.

Trotz der Kritik von Medienvertretern, Verbraucherschützern und einigen Politikern bieten die angebotenen Lebensversiche-rungsprodukte nach wie vor eine zuverlässige Absicherung ge-gen einen sinkenden Lebensstandard im Alter, der aus der demo-grafischen Entwicklung resultiert. Die umlagefinanzierte gesetz-liche Rentenversicherung kann die demografischen Aus-wirkungen nicht kompensieren. Folglich bieten sich weiterhin Absatzmöglichkeiten für kapitalbildende Versicherungslösungen.

Auch sind die gesetzlichen Absicherungen gegen biometrische Risiken, wie z. B. Tod und Berufsunfähigkeit, für die meisten Personen unzureichend. Hier besteht ein hoher privater Absiche-rungsbedarf, der durch unsere im Markt gut positionierten Pro-dukte gedeckt werden kann.

Prognosebericht

Globale wirtschaftliche Entwicklung

Die globale wirtschaftliche Expansion dürfte auch im Jahr 2014 anhalten, was sich aus den gestiegenen Indikatoren für die Er-wartung von Unternehmen und privaten Haushalten fast aller fortgeschrittenen Volkswirtschaften ableiten lässt. Gleichwohl könnten finanzpolitische Blockaden in den USA sowie Un-sicherheiten über die Gestaltung der Finanzpolitik im Euroraum einem kräftigen Aufschwung im Wege stehen.

Insgesamt wird im Jahr 2014 mit einem weltweiten Produk-tionszuwachs i. H. v. 3,2 % sowie einem expandierenden Welt-handel i. H. v. 4,2 % gerechnet.

Prognose für Deutschland

Der gute Zustand der deutschen Volkswirtschaft drückt sich in einer niedrigen Arbeitslosenquote sowie einem anhaltenden Beschäftigungszuwachs aus. Zudem stützt das niedrige Zins-niveau den privaten Konsum und fördert den Wohnungsbau. Im Jahr 2014 wird ein kalenderbereinigter Zuwachs des Bruttoin-landsprodukts von 1,8 % erwartet. Gemessen am Harmonisierten

Verbraucherpreisindex (HVPI) wird sich der Preisanstieg von 1,6 % im Jahr 2013 auf 1,5 % im Jahr 2014 verringern.

Kapitalmärkte

Die Performanceerwartungen der Aktienindizes DAX sowie EuroSTOXX 50 des abgelaufenen Geschäftsjahres wurden über-troffen. Im kommenden Jahr wird mit einer Fortsetzung der Wachstumsdynamik, vor allem in den entwickelten Volkswirt-schaften, gerechnet. Die erwartete Hausse des deutschen Leitindex sowie des europäischen Aktienmarktes basiert u. a. auf dem gesunkenen Risiko einer erneuten Finanz- und Wirtschafts-krise und verbesserten Konjunkturaussichten in Deutschland, denen in 2014 steigende Unternehmensgewinne folgen sollen. Die Europäische Zentralbank dürfte ihre Niedrigzinspolitik vor-erst fortsetzen und eine restriktive Geldpolitik ablehnen.

Lebensversicherungsbranche

Die andauernde Niedrigzinspolitik wird auch in den nächsten Jahren das Kernproblem der Lebensversicherer darstellen. Im Laufe des Jahres ist mit einer Entscheidung zur weiteren Senkung des Garantiezinses von derzeit 1,75 % zu rechnen. Dies würde die Attraktivität der klassischen kapitalbildenden Versicherungs-produkte reduzieren.

Am 01.01.2014 ist die Vorbereitungsphase zu Solvency II gestar-tet. Sämtliche von EIOPA herausgegebenen Leitlinien werden von der BaFin umgesetzt. Laufende Abfragen zum Umsetzungsstand fordern von den Versicherern eine intensive Auseinandersetzung mit den neuen Anforderungen und deren Implementierung.

Mit der in 2014 geplanten Einführung des einheitlichen Euro-Zahlungsverkehrsraums (SEPA) werden auch in Deutschland neue, europaweit einheitliche Verfahren für den bargeldlosen Zahlungsverkehr implementiert. Für die Versicherungsbranche bedeutet dies einen hohen Umstellungsaufwand.

uniVersa Lebensversicherung a. G.

Die gut etablierten und speziell auf das Wiederanlagemanage-ment ausgerichteten Schulungsmaßnahmen und Verfahren wer-den auch in den kommenden Jahren durchgeführt und weiterent-wickelt. Damit soll die positive Entwicklung bei der Bestands-sicherung auch zukünftig fortgeführt werden.

Durch die konsequente Verbesserung des internetbasierten Service für die Erstellung von Versicherungsangeboten ist die

Geschäftsbericht 2013 - LV - endgültig.indd 33 04.06.2014 09:31:44

34 35

Verwendung vorinstallierter Software obsolet. Dies trägt zu einer effizienten Vermittlungstätigkeit unserer ungebundenen Vermittler bei. Mittels einer einfachen Bedienung können passge-naue Versicherungsangebote online berechnet und dem Kunden angeboten werden.

Die speziell im Vertrieb etablierten Schulungs- und Weiterbil-dungsmaßnahmen zur Qualitätssteigerung in der Beratung und Betreuung der Kunden werden von der Schulungsabteilung kon-sequent weiterverfolgt. Mehrfache Auszeichnungen im Bereich Service und Qualität, wie u. a. von Franke & Bornberg, Morgen & Morgen, [ascore] Das Scoring, Infinma, Focus Money und im Qualitätsranking des Deutschen Finanz-Service Instituts (DFSI), bestätigen die nachhaltigen Vertriebsengagements. Der Erfolg des qualitativen Anbaus von Agenturen im Bereich der Ausschließlichkeitsorganisation sowie der Ausbau der Zusam-menarbeit mit den Vertriebspartnern war im Berichtsjahr an dem deutlichen Nettozuwachs an Vermittlern erkennbar und wird im Jahr 2014 konsequent weiterverfolgt.

Mit der Durchführung zahlreicher Seminare und Schulungen konnte das Neugeschäft weiter gesteigert werden. Die umfang-reichen Maßnahmen zur Verbesserung der Maklerbetreuung, wie die persönliche Betreuung vor Ort, die Direktkontaktmöglichkeit zu qualifizierten Risiko- und Bestandsmanagern in der Haupt-verwaltung und die Reduzierung der Bearbeitungszeit auf maxi-mal 24 Stunden, werden auch in den kommenden Jahren fokus-siert. Darüber hinaus können Risikovoranfragen und Rückfragen schnell beantwortet werden, was den Weg vom Antrag zum Vertrag beschleunigt. Dies entspricht dem Unternehmensziel, in einem hoch kompetitiven Markt, nachhaltiges Wachstum durch Qualität und nicht über den Preiskampf zu erreichen. Beratungs-, Qualitäts- und Serviceleistungen sollen auch in den nächsten Jahren die Bestände und das erreichte Beitragsvolumen sichern.

So führt die uniVersa Lebensversicherung a. G. seit mehreren Jahren für beide Vertriebswege regelmäßig interne Zertifizie-rungsseminare durch. Das Ziel hierbei ist es, die Fach- und Beratungskompetenz unserer Vermittler und Vertriebspartner zu sichern und weiterzuentwickeln.

Seit Jahren fordert und fördert die uniVersa Lebensversiche- rung a. G. auch die Weiterbildung der Versicherungsvermittler nach der Fachausbildung mit einem umfangreichen Angebot an Maßnahmen. Die intensive und professionelle Weiterbildung ist dabei eine Selbstverständlichkeit. Mit der Implementierung der Weiterbildungsinitiative „gut beraten“ wird eine Voraussetzung zur Einhaltung des aktualisierten Verhaltenskodexes unterstützt

und auch entsprechend umgesetzt. Dieser Weg wird in den eige-nen Abteilung für Aus- und Weiterbildung konsequent fortge-führt und bei speziellen Themen auch externe, hoch qualifizierte Trainer eingesetzt.

Die Kunden profitieren deshalb im Rahmen der Bestands-betreuung von der hohen und fachlich fundierten Beratungs-kompetenz des Vertriebs. Das Ziel dabei ist es zusammen mit der Initiative „gut beraten“ diesen Qualitätsansatz positiv zu be-einflussen.

Bei einem deutlich über dem Branchenniveau liegenden Anteil an laufenden Beiträgen werden auch zukünftig stabile Beitrags-einnahmen erwartet. Die fondsgebundenen Lebensversiche-rungsprodukte ohne Garantiezins werden zukünftig eine immer wichtigere Rolle einnehmen.

In den kommenden Jahren sind weitere Zuführungen zur Zins-zusatzreserve, infolge eines sinkenden Referenzzinses, notwen-dig. Mit einer über den zugesicherten Garantien liegenden Kapi-talverzinsung und optimierten Kostenstrukturen sollen diese Belastungen kompensiert werden. Das bestehende Niedrigzins-umfeld führt neben den Zuführungen zur Zinszusatzreserve auch zu der Problematik, attraktive Anlagemöglichkeiten mit ei-nem vertretbaren Chancen-Risiko-Profil zu finden. Es ist vorge-sehen die erzielten Überschüsse vollständig in die Rückstellung für Beitragsrückerstattung zuzuführen.

Nachtragsbericht

Vorgänge, die für unsere Gesellschaft von besonderer Bedeutung sind, haben sich nach Schluss des Geschäftsjahres nicht ergeben.

Organisationsstruktur

Die uniVersa Lebensversicherung a. G. hat die Werbung, die Versicherungsvermittlung und die Bestandsbetreuung vertraglich für die uniVersa Krankenversicherung a. G. und die uniVersa Allgemeine Versicherung AG übernommen. Ferner wird die Schadenregulierung nach besonderer Weisung der uniVersa Allgemeine Versicherung AG in geringem Umfang durchgeführt.

In den Organen der uniVersa Lebensversicherung a. G., der uni-Versa Krankenversicherung a. G., der uniVersa Allgemeine Versicherung AG und der uniVersa Beteiligungs-AG besteht weitgehend Personalunion. Die Beziehungen zwischen den Unternehmen beschränken sich auf die Abwicklung branchen-üblicher Geschäftsvorfälle.

Geschäftsbericht 2013 - LV - endgültig.indd 34 04.06.2014 09:31:44

34 35

Lagebericht

Ein Teil der Mitarbeiter des Bericht erstattenden Unternehmens in den Betriebsbereichen Zentrale Services, Informationsma-nagement, Mathematik, Vertriebsorganisation, Antrags-bearbeitung, Bestandsverwaltung, Personal, Rechnungswesen, Inkasso, Recht, Revision, Qualitätsmanagement, Casino, Zentrales Controlling sowie Vermögensanlage und -verwaltung ist auch bei den vorgenannten Versicherungsunternehmen im Teilzeitarbeitsverhältnis beschäftigt.

Verbandszugehörigkeit

Die uniVersa Lebensversicherung a. G. ist Mitglied des Versi-cherungsombudsmanns e. V., Berlin, im Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV), Berlin, im Arbeitgeberverband der Versicherungsunternehmen in Deutsch-land e. V., München, beim Deutschen Institut für Interne Revi-sion e. V., Frankfurt am Main und im Internationalen Controller Verein e. V. (ICV), Wörthsee. Außerdem gehört unser Unter-nehmen der Wiesbadener Vereinigung e. V., Köln, der Arbeits-gemeinschaft der Versicherungsvereine auf Gegenseitigkeit e. V., Köln, der Deutschen Aktuarvereinigung e. V. (DAV), Köln sowie

fachwissenschaftlichen Einrichtungen der Versicherungswirt-schaft zur Förderung der Berufsbildung an.

Dank

Unseren Kunden und Vertriebspartnern sagen wir besonderen Dank für das zum Teil über lange Jahre entgegengebrachte Vertrauen.

Allen Mitarbeitern des Innen- und Außendienstes, die durch ih-ren hohen persönlichen Einsatz gemeinsam zum positiven Geschäftsverlauf beigetragen haben, gilt unser herzlicher Dank.Dank und Anerkennung gebührt auch den Mitgliedern des Betriebsrats, dem Gesamtbetriebsrat und seinen Ausschüssen für die vertrauensvolle und konstruktive Zusammenarbeit, die sich bei der Lösung unterschiedlichster Aufgaben während des Berichtsjahres wiederum bewährt hat.

Der Interessengemeinschaft der selbstständigen Hauptvertreter der uniVersa danken wir für die erneut wertvolle Zusammen-arbeit.

Geschäftsbericht 2013 - LV - endgültig.indd 35 04.06.2014 09:31:44

36 37

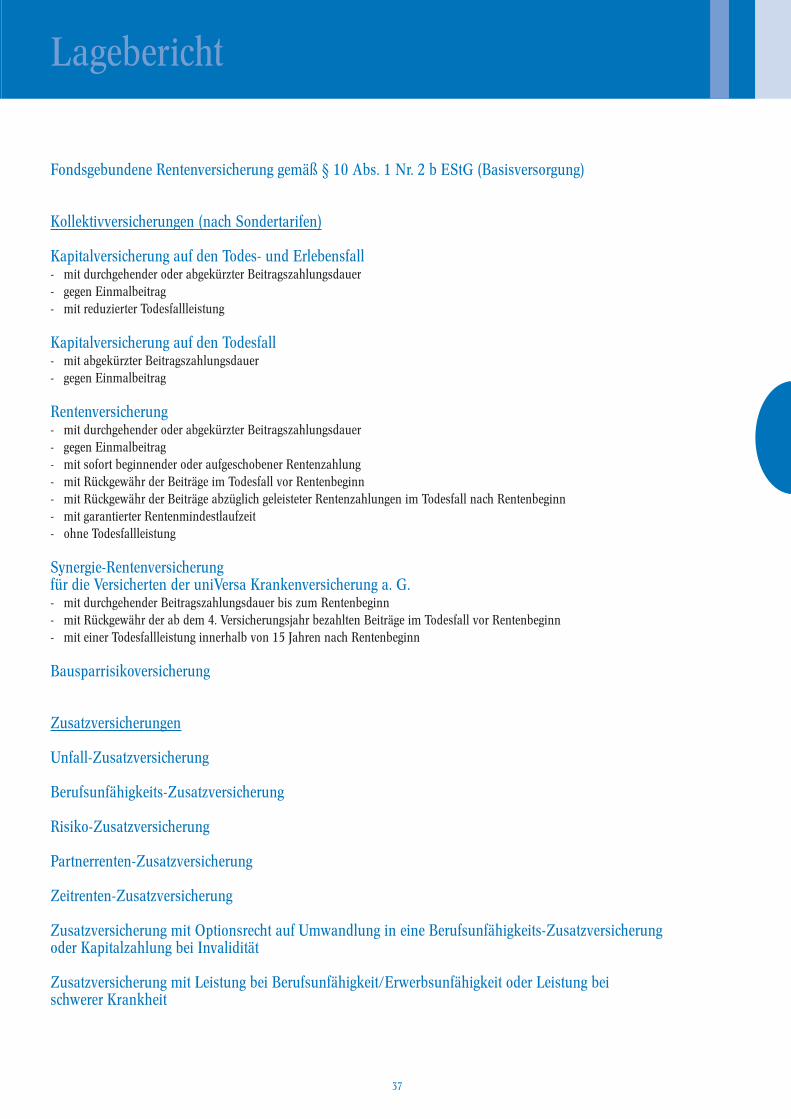

Weitere Angaben zum Lagebericht

Versicherungsarten Einzelversicherungen

Kapitalversicherung auf den Todes- und Erlebensfall- mit durchgehender oder abgekürzter Beitragszahlungsdauer- gegen Einmalbeitrag- mit mehreren Erlebensfall-Teilauszahlungen- für 2 verbundene Leben- mit reduzierter Todesfallleistung- im Rahmen der Vermögensbildungsgesetze

Kapitalversicherung auf den Todesfall- mit abgekürzter Beitragszahlungsdauer- gegen Einmalbeitrag

Kapitalversicherung mit festem Auszahlungszeitpunkt- mit und ohne vorzeitige Auszahlung bei Heirat Risikoversicherung - mit gleichbleibender Versicherungssumme und durchgehender Beitragszahlungsdauer- mit fallender Versicherungssumme und abgekürzter Beitragszahlungsdauer- gegen Einmalbeitrag - mit Umtauschrecht - mit Verrechnung der Überschussbeteiligung bei laufender Beitragszahlung- mit Todesfallbonus bei Einmalbeitrag Rentenversicherung - mit durchgehender oder abgekürzter Beitragszahlungsdauer- gegen Einmalbeitrag - mit sofort beginnender oder aufgeschobener Rentenzahlung- mit Rückgewähr der Beiträge im Todesfall vor Rentenbeginn- mit Rückgewähr der Beiträge abzüglich geleisteter Rentenzahlungen im Todesfall nach Rentenbeginn- mit garantierter Rentenmindestlaufzeit- ohne Todesfallleistung

Rentenversicherungals Altersvorsorgevertrag im Sinne des Altersvorsorge-Zertifizierungsgesetzes

Rentenversicherung gemäß § 10 Abs. 1 Nr. 2 b EStG (Basisversorgung)

Fondsgebundene Rentenversicherung- mit durchgehender oder abgekürzter Beitragszahlungsdauer- gegen Einmalbeitrag - mit Beitragsabsicherung

Fondsgebundene Rentenversicherungals Altersvorsorgevertrag im Sinne des Altersvorsorge-Zertifizierungsgesetzes

Geschäftsbericht 2013 - LV - endgültig.indd 36 04.06.2014 09:31:44

36 37

Lagebericht

Fondsgebundene Rentenversicherung gemäß § 10 Abs. 1 Nr. 2 b EStG (Basisversorgung)

Kollektivversicherungen (nach Sondertarifen)

Kapitalversicherung auf den Todes- und Erlebensfall- mit durchgehender oder abgekürzter Beitragszahlungsdauer- gegen Einmalbeitrag- mit reduzierter Todesfallleistung

Kapitalversicherung auf den Todesfall- mit abgekürzter Beitragszahlungsdauer- gegen Einmalbeitrag

Rentenversicherung- mit durchgehender oder abgekürzter Beitragszahlungsdauer- gegen Einmalbeitrag- mit sofort beginnender oder aufgeschobener Rentenzahlung- mit Rückgewähr der Beiträge im Todesfall vor Rentenbeginn- mit Rückgewähr der Beiträge abzüglich geleisteter Rentenzahlungen im Todesfall nach Rentenbeginn- mit garantierter Rentenmindestlaufzeit- ohne Todesfallleistung

Synergie-Rentenversicherungfür die Versicherten der uniVersa Krankenversicherung a. G.- mit durchgehender Beitragszahlungsdauer bis zum Rentenbeginn- mit Rückgewähr der ab dem 4. Versicherungsjahr bezahlten Beiträge im Todesfall vor Rentenbeginn- mit einer Todesfallleistung innerhalb von 15 Jahren nach Rentenbeginn

Bausparrisikoversicherung

Zusatzversicherungen

Unfall-Zusatzversicherung

Berufsunfähigkeits-Zusatzversicherung

Risiko-Zusatzversicherung

Partnerrenten-Zusatzversicherung

Zeitrenten-Zusatzversicherung

Zusatzversicherung mit Optionsrecht auf Umwandlung in eine Berufsunfähigkeits-Zusatzversicherungoder Kapitalzahlung bei Invalidität

Zusatzversicherung mit Leistung bei Berufsunfähigkeit/Erwerbsunfähigkeit oder Leistung beischwerer Krankheit

Geschäftsbericht 2013 - LV - endgültig.indd 37 04.06.2014 09:31:44

38 39

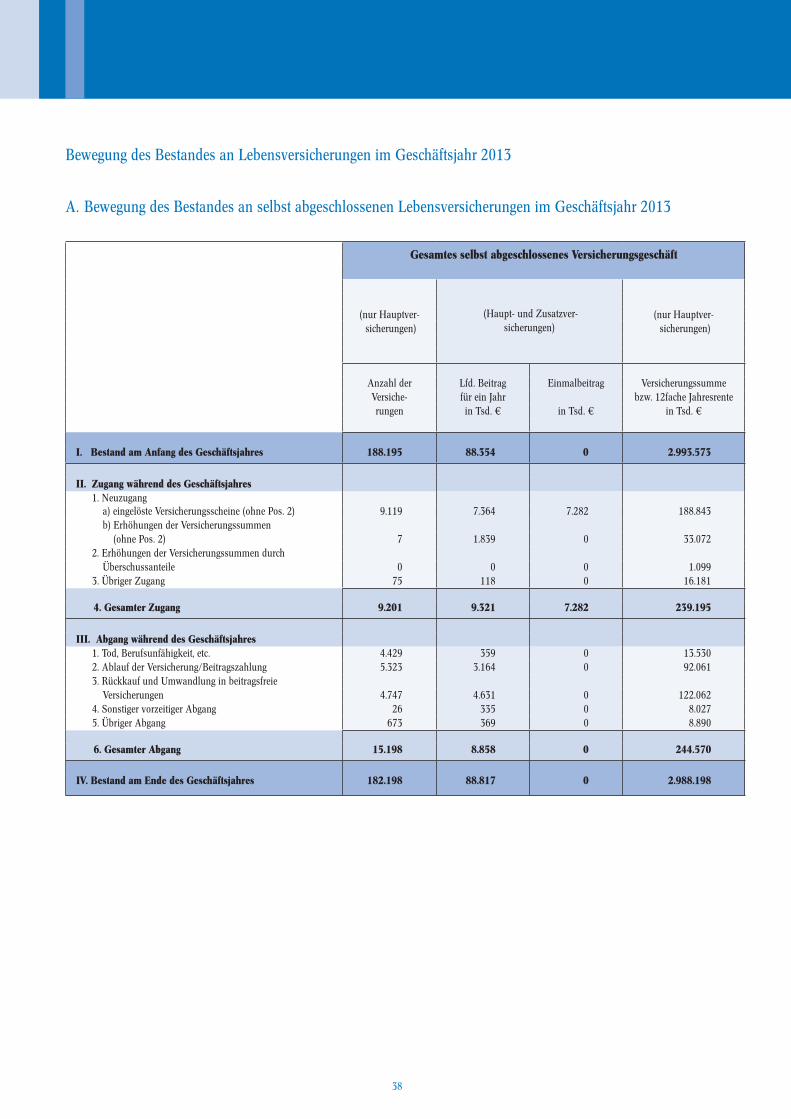

Gesamtes selbst abgeschlossenes Versicherungsgeschäft

(nur Hauptver- (Haupt- und Zusatzver- (nur Hauptver- sicherungen) sicherungen) sicherungen) Anzahl der Lfd. Beitrag Einmalbeitrag Versicherungssumme Versiche- für ein Jahr bzw. 12fache Jahresrente rungen in Tsd. € in Tsd. € in Tsd. €

I. Bestand am Anfang des Geschäftsjahres 188.195 88.354 0 2.993.573

II. Zugang während des Geschäftsjahres 1. Neuzugang a) eingelöste Versicherungsscheine (ohne Pos. 2) 9.119 7.364 7.282 188.843 b) Erhöhungen der Versicherungssummen (ohne Pos. 2) 7 1.839 0 33.072 2. Erhöhungen der Versicherungssummen durch Überschussanteile 0 0 0 1.099 3. Übriger Zugang 75 118 0 16.181 4. Gesamter Zugang 9.201 9.321 7.282 239.195

III. Abgang während des Geschäftsjahres 1. Tod, Berufsunfähigkeit, etc. 4.429 359 0 13.530 2. Ablauf der Versicherung/Beitragszahlung 5.323 3.164 0 92.061 3. Rückkauf und Umwandlung in beitragsfreie Versicherungen 4.747 4.631 0 122.062 4. Sonstiger vorzeitiger Abgang 26 335 0 8.027 5. Übriger Abgang 673 369 0 8.890 6. Gesamter Abgang 15.198 8.858 0 244.570

IV. Bestand am Ende des Geschäftsjahres 182.198 88.817 0 2.988.198

Bewegung des Bestandes an Lebensversicherungen im Geschäftsjahr 2013

A. Bewegung des Bestandes an selbst abgeschlossenen Lebensversicherungen im Geschäftsjahr 2013

Geschäftsbericht 2013 - LV - endgültig.indd 38 04.06.2014 09:31:44

38 39

Lagebericht

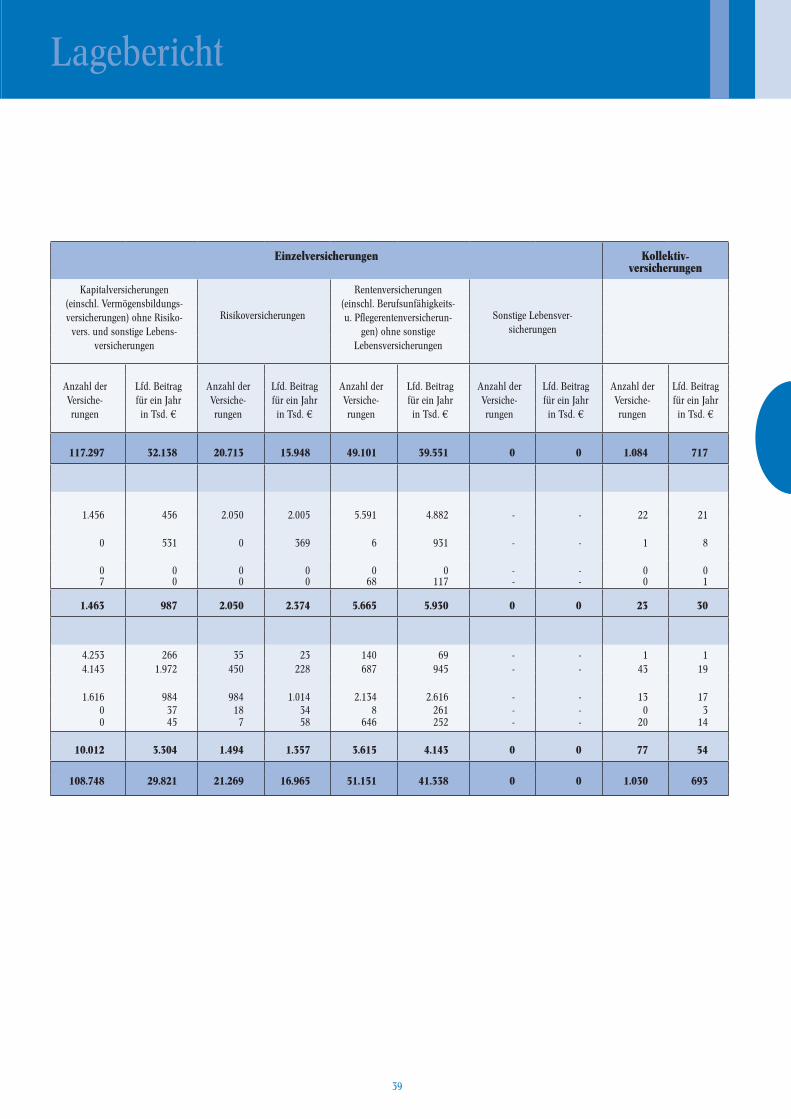

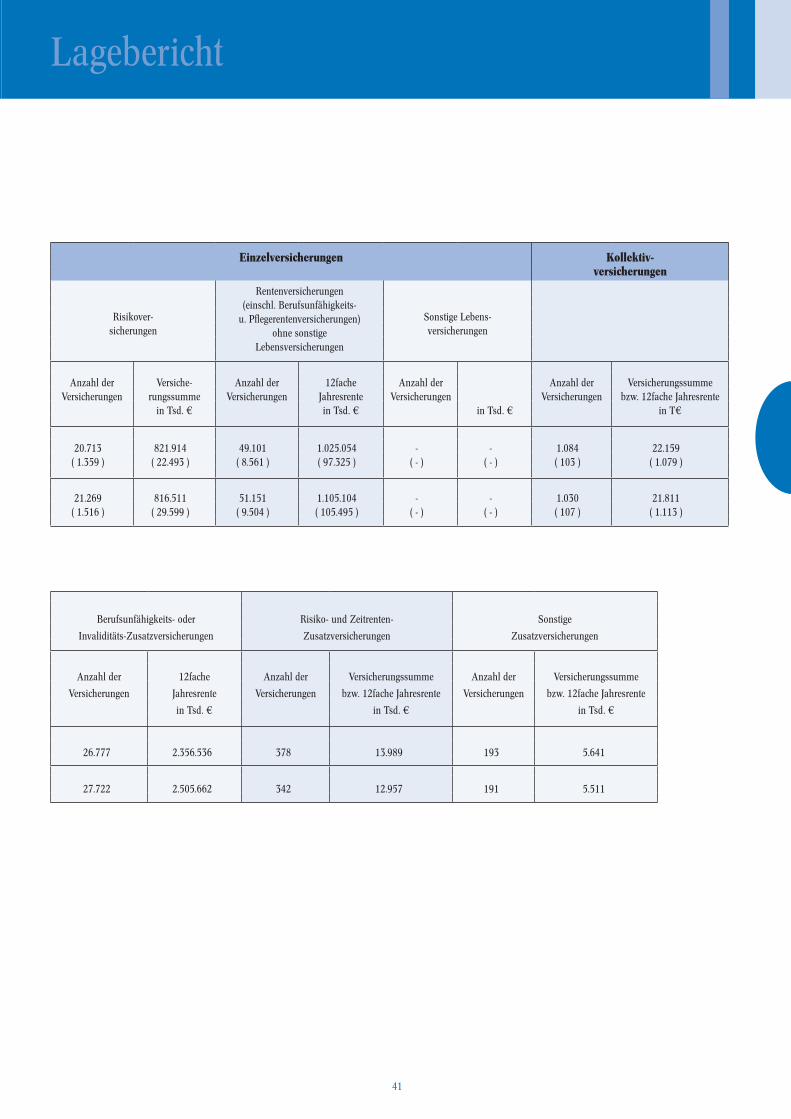

Einzelversicherungen Kollektiv-

versicherungen

Kapitalversicherungen Rentenversicherungen (einschl. Vermögensbildungs- (einschl. Berufsunfähigkeits- versicherungen) ohne Risiko- Risikoversicherungen u. Pflegerentenversicherun- Sonstige Lebensver-

vers. und sonstige Lebens- gen) ohne sonstige sicherungen versicherungen Lebensversicherungen

Anzahl der Lfd. Beitrag Anzahl der Lfd. Beitrag Anzahl der Lfd. Beitrag Anzahl der Lfd. Beitrag Anzahl der Lfd. BeitragVersiche- für ein Jahr Versiche- für ein Jahr Versiche- für ein Jahr Versiche- für ein Jahr Versiche- für ein Jahrrungen in Tsd. € rungen in Tsd. € rungen in Tsd. € rungen in Tsd. € rungen in Tsd. €

117.297 32.138 20.713 15.948 49.101 39.551 0 0 1.084 717

1.456 456 2.050 2.005 5.591 4.882 - - 22 21

0 531 0 369 6 931 - - 1 8

0 0 0 0 0 0 - - 0 07 0 0 0 68 117 - - 0 1

1.463 987 2.050 2.374 5.665 5.930 0 0 23 30

4.253 266 35 23 140 69 - - 1 14.143 1.972 450 228 687 945 - - 43 19

1.616 984 984 1.014 2.134 2.616 - - 13 170 37 18 34 8 261 - - 0 30 45 7 58 646 252 - - 20 14

10.012 3.304 1.494 1.357 3.615 4.143 0 0 77 54

108.748 29.821 21.269 16.965 51.151 41.338 0 0 1.030 693

Geschäftsbericht 2013 - LV - endgültig.indd 39 04.06.2014 09:31:45

40 41

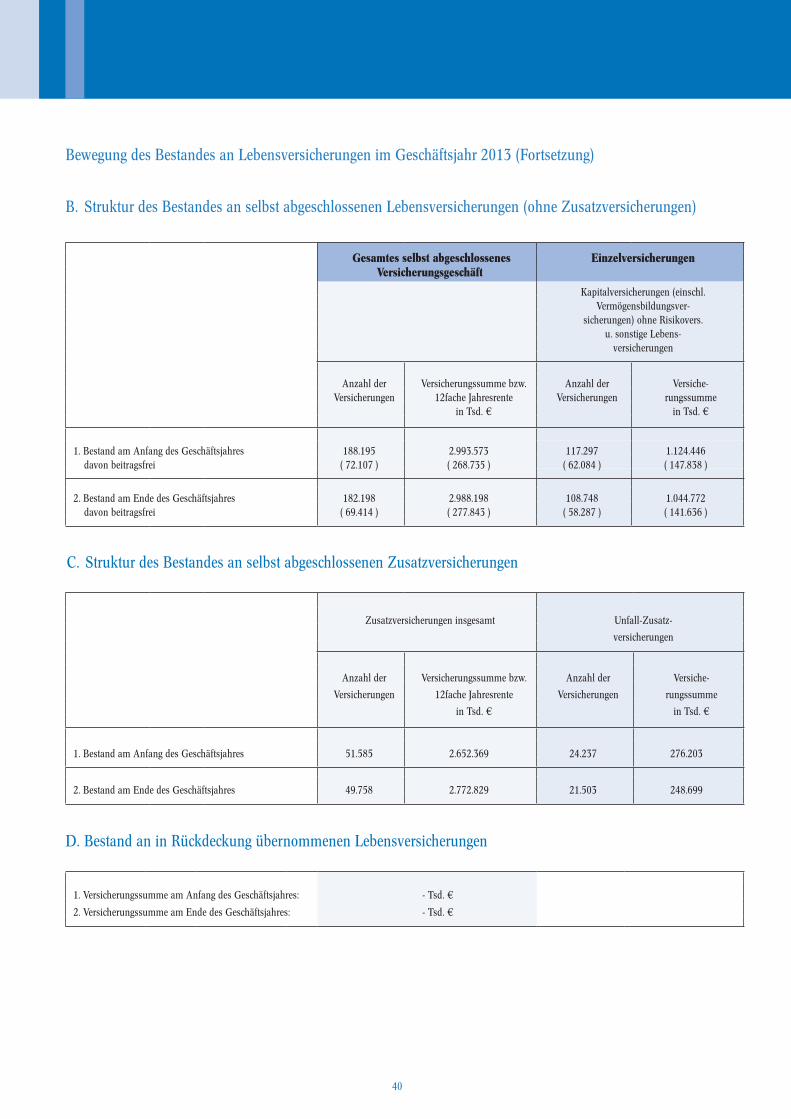

Bewegung des Bestandes an Lebensversicherungen im Geschäftsjahr 2013 (Fortsetzung)

B. Struktur des Bestandes an selbst abgeschlossenen Lebensversicherungen (ohne Zusatzversicherungen)

Gesamtes selbst abgeschlossenes

Versicherungsgeschäft

Einzelversicherungen

Kapitalversicherungen (einschl. Vermögensbildungsver- sicherungen) ohne Risikovers. u. sonstige Lebens- versicherungen Anzahl der Versicherungssumme bzw. Anzahl der Versiche- Versicherungen 12fache Jahresrente Versicherungen rungssumme in Tsd. € in Tsd. € 1. Bestand am Anfang des Geschäftsjahres 188.195 2.993.573 117.297 1.124.446 davon beitragsfrei ( 72.107 ) ( 268.735 ) ( 62.084 ) ( 147.838 ) 2. Bestand am Ende des Geschäftsjahres 182.198 2.988.198 108.748 1.044.772 davon beitragsfrei ( 69.414 ) ( 277.843 ) ( 58.287 ) ( 141.636 )

Zusatzversicherungen insgesamt Unfall-Zusatz-

versicherungen

Anzahl der Versicherungssumme bzw. Anzahl der Versiche-

Versicherungen 12fache Jahresrente Versicherungen rungssumme

in Tsd. € in Tsd. €

1. Bestand am Anfang des Geschäftsjahres 51.585 2.652.369 24.237 276.203

2. Bestand am Ende des Geschäftsjahres 49.758 2.772.829 21.503 248.699

1. Versicherungssumme am Anfang des Geschäftsjahres: - Tsd. €

2. Versicherungssumme am Ende des Geschäftsjahres: - Tsd. €

C. Struktur des Bestandes an selbst abgeschlossenen Zusatzversicherungen

D. Bestand an in Rückdeckung übernommenen Lebensversicherungen

Geschäftsbericht 2013 - LV - endgültig.indd 40 04.06.2014 09:31:45

40 41

Lagebericht

Einzelversicherungen Kollektiv-

versicherungen

Rentenversicherungen (einschl. Berufsunfähigkeits-

Risikover- u. Pflegerentenversicherungen) Sonstige Lebens- sicherungen ohne sonstige versicherungen

Lebensversicherungen

Anzahl der Versiche- Anzahl der 12fache Anzahl der Anzahl der VersicherungssummeVersicherungen rungssumme Versicherungen Jahresrente Versicherungen Versicherungen bzw. 12fache Jahresrente

in Tsd. € in Tsd. € in Tsd. € in T€

20.713 821.914 49.101 1.025.054 - - 1.084 22.159( 1.359 ) ( 22.493 ) ( 8.561 ) ( 97.325 ) ( - ) ( - ) ( 103 ) ( 1.079 )

21.269 816.511 51.151 1.105.104 - - 1.030 21.811( 1.516 ) ( 29.599 ) ( 9.504 ) ( 105.495 ) ( - ) ( - ) ( 107 ) ( 1.113 )

Berufsunfähigkeits- oder Risiko- und Zeitrenten- Sonstige

Invaliditäts-Zusatzversicherungen Zusatzversicherungen Zusatzversicherungen

Anzahl der 12fache Anzahl der Versicherungssumme Anzahl der Versicherungssumme

Versicherungen Jahresrente Versicherungen bzw. 12fache Jahresrente Versicherungen bzw. 12fache Jahresrente

in Tsd. € in Tsd. € in Tsd. €

26.777 2.356.536 378 13.989 193 5.641

27.722 2.505.662 342 12.957 191 5.511

Geschäftsbericht 2013 - LV - endgültig.indd 41 04.06.2014 09:31:45

42 43

Geschäftsbericht 2013 - LV - endgültig.indd 42 04.06.2014 09:31:45

42 43

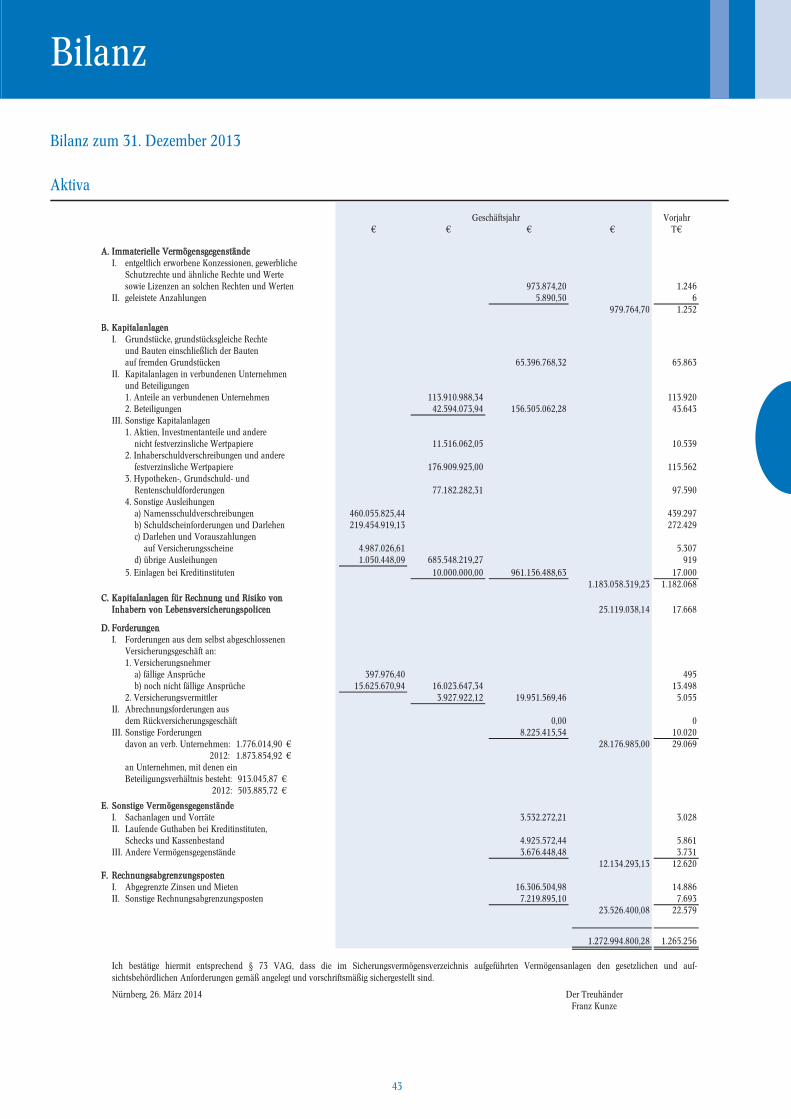

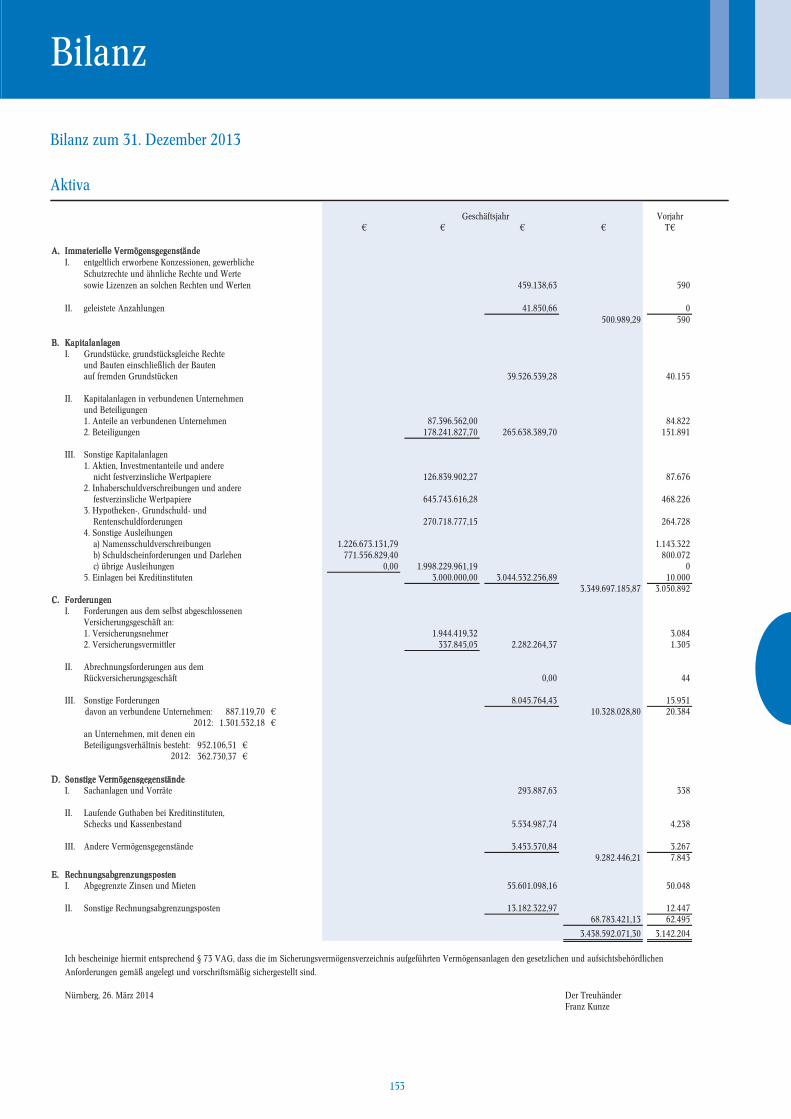

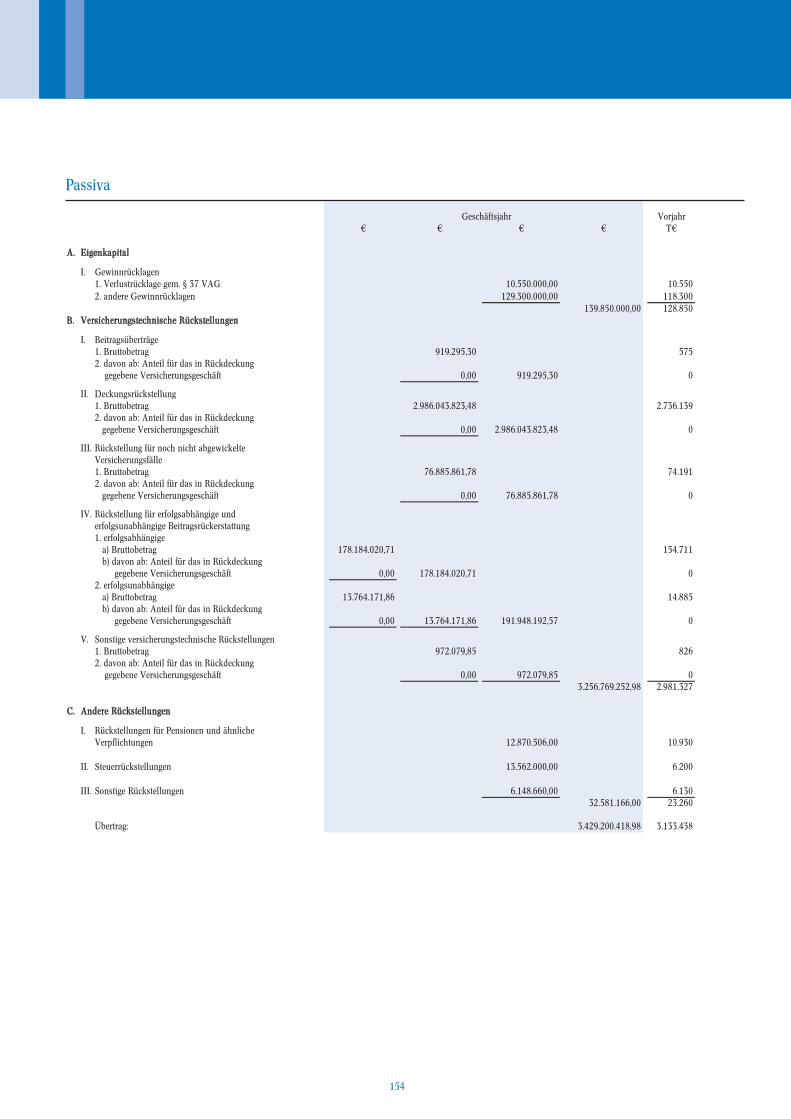

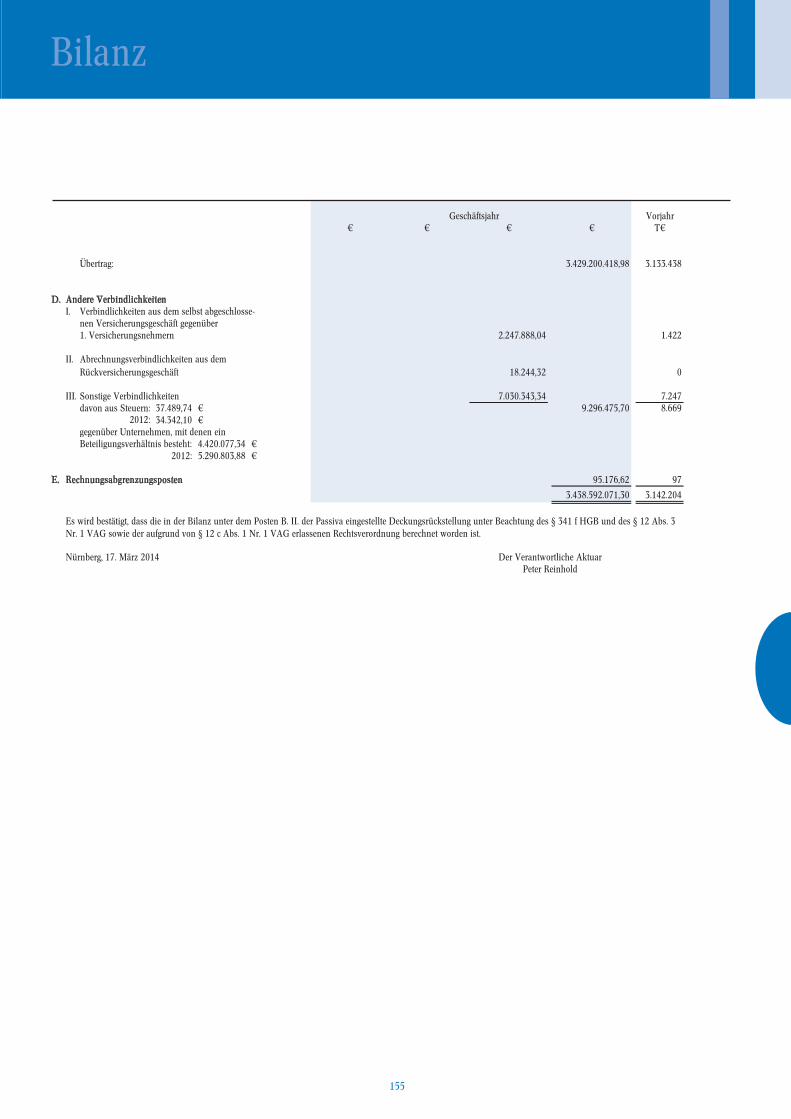

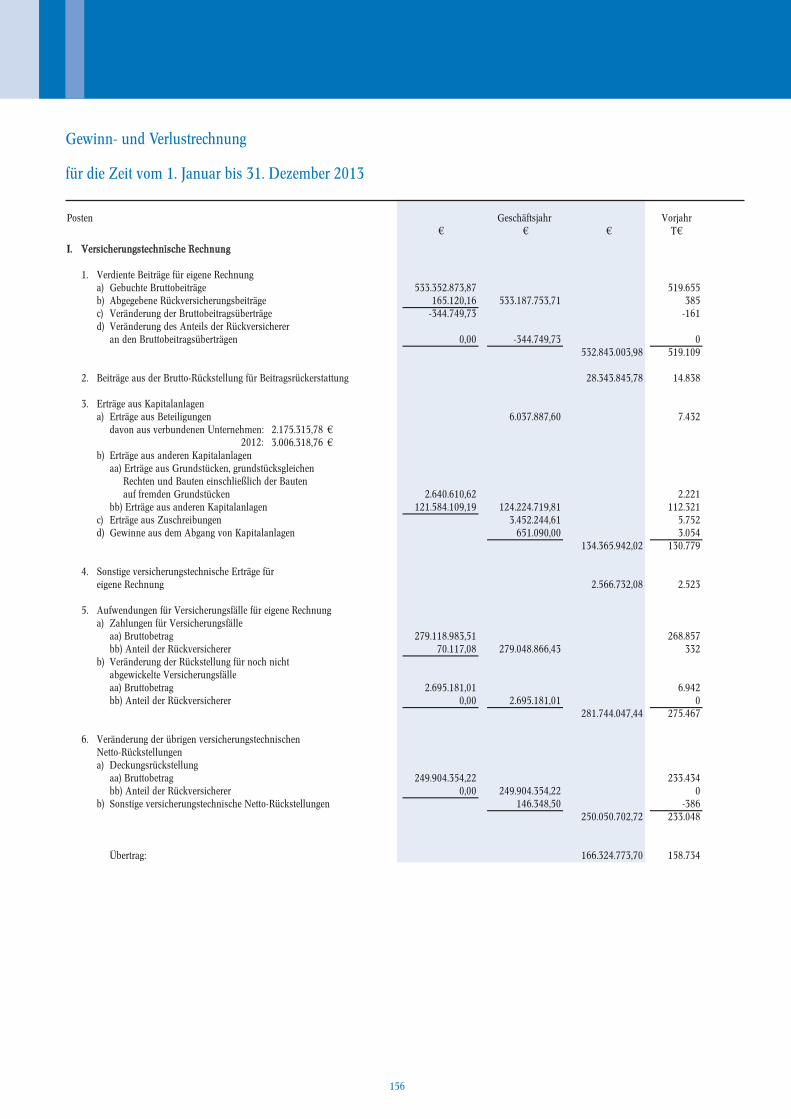

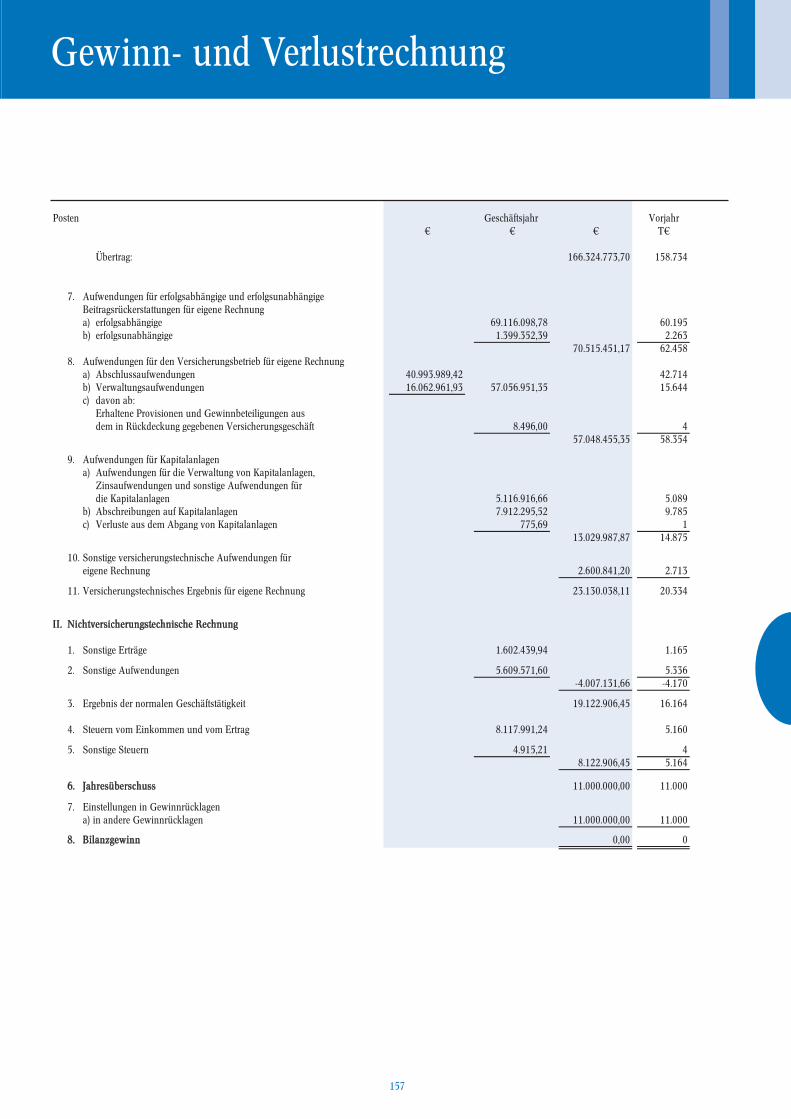

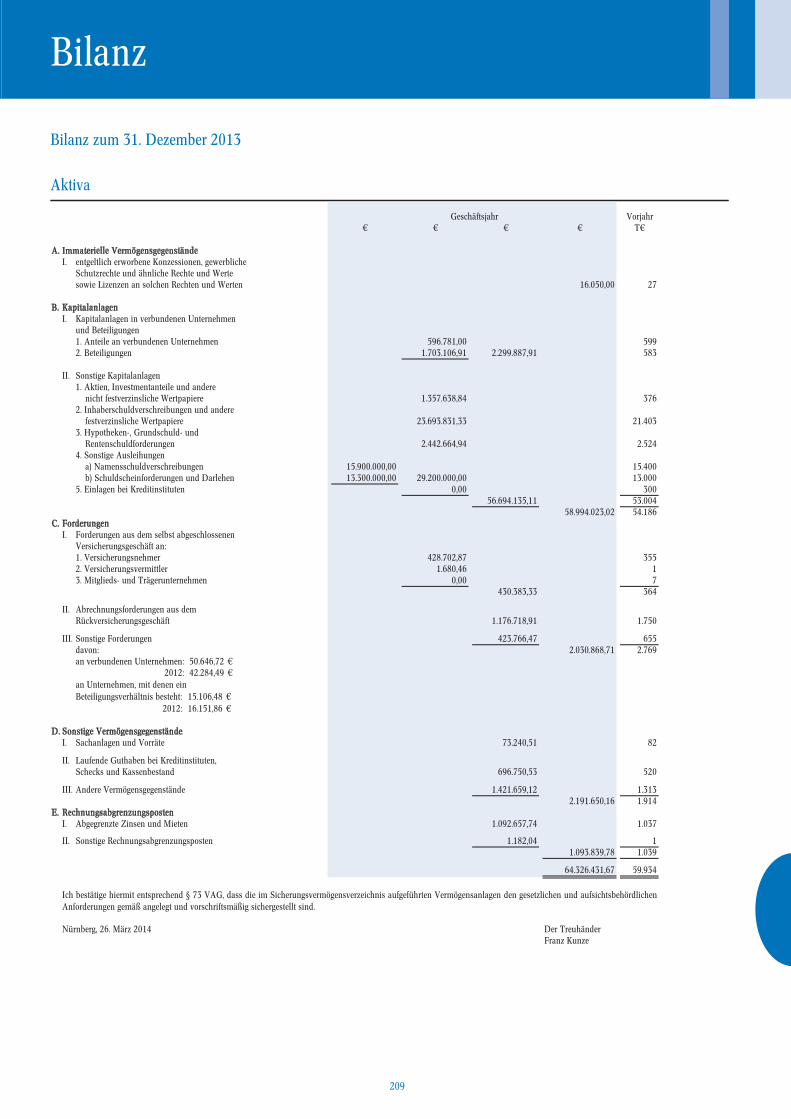

Bilanz

Bilanz zum 31. Dezember 2013

Aktiva

Vorjahr€ € € € T€

A. Immaterielle VermögensgegenständeI. entgeltlich erworbene Konzessionen, gewerbliche

Schutzrechte und ähnliche Rechte und Wertesowie Lizenzen an solchen Rechten und Werten 973.874,20 1.246

II. geleistete Anzahlungen 5.890,50 6979.764,70 1.252

B. KapitalanlagenI. Grundstücke, grundstücksgleiche Rechte

und Bauten einschließlich der Bautenauf fremden Grundstücken 65.396.768,32 65.863

II. Kapitalanlagen in verbundenen Unternehmenund Beteiligungen1. Anteile an verbundenen Unternehmen 113.910.988,34 113.9202. Beteiligungen 42.594.073,94 156.505.062,28 43.643

III. Sonstige Kapitalanlagen1. Aktien, Investmentanteile und andere nicht festverzinsliche Wertpapiere 11.516.062,05 10.5392. Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere 176.909.925,00 115.5623. Hypotheken-, Grundschuld- und Rentenschuldforderungen 77.182.282,31 97.5904. Sonstige Ausleihungen a) Namensschuldverschreibungen 460.055.825,44 439.297 b) Schuldscheinforderungen und Darlehen 219.454.919,13 272.429 c) Darlehen und Vorauszahlungen auf Versicherungsscheine 4.987.026,61 5.307 d) übrige Ausleihungen 1.050.448,09 685.548.219,27 9195. Einlagen bei Kreditinstituten 10.000.000,00 961.156.488,63 17.000

1.183.058.319,23 1.182.068C. Kapitalanlagen für Rechnung und Risiko von

Inhabern von Lebensversicherungspolicen 25.119.038,14 17.668

D. ForderungenI. Forderungen aus dem selbst abgeschlossenen

Versicherungsgeschäft an:1. Versicherungsnehmer a) fällige Ansprüche 397.976,40 495 b) noch nicht fällige Ansprüche 15.625.670,94 16.023.647,34 13.4982. Versicherungsvermittler 3.927.922,12 19.951.569,46 5.055

II. Abrechnungsforderungen ausdem Rückversicherungsgeschäft 0,00 0

III. Sonstige Forderungen 8.225.415,54 10.020davon an verb. Unternehmen: 1.776.014,90 € 28.176.985,00 29.069 2012: 1.873.854,92 €an Unternehmen, mit denen einBeteiligungsverhältnis besteht: 913.045,87 € 2012: 503.885,72 €

E. Sonstige VermögensgegenständeI. Sachanlagen und Vorräte 3.532.272,21 3.028II. Laufende Guthaben bei Kreditinstituten,

Schecks und Kassenbestand 4.925.572,44 5.861III. Andere Vermögensgegenstände 3.676.448,48 3.731

12.134.293,13 12.620F. Rechnungsabgrenzungsposten

I. Abgegrenzte Zinsen und Mieten 16.306.504,98 14.886II. Sonstige Rechnungsabgrenzungsposten 7.219.895,10 7.693

23.526.400,08 22.579

1.272.994.800,28 1.265.256

Nürnberg, 26. März 2014

Geschäftsjahr

Der TreuhänderFranz Kunze

Ich bestätige hiermit entsprechend § 73 VAG, dass die im Sicherungsvermögensverzeichnis aufgeführten Vermögensanlagen den gesetzlichen und auf-sichtsbehördlichen Anforderungen gemäß angelegt und vorschriftsmäßig sichergestellt sind.

Vorjahr€ € € € T€

A. Immaterielle VermögensgegenständeI. entgeltlich erworbene Konzessionen, gewerbliche

Schutzrechte und ähnliche Rechte und Wertesowie Lizenzen an solchen Rechten und Werten 973.874,20 1.246

II. geleistete Anzahlungen 5.890,50 6979.764,70 1.252

B. KapitalanlagenI. Grundstücke, grundstücksgleiche Rechte

und Bauten einschließlich der Bautenauf fremden Grundstücken 65.396.768,32 65.863

II. Kapitalanlagen in verbundenen Unternehmenund Beteiligungen1. Anteile an verbundenen Unternehmen 113.910.988,34 113.9202. Beteiligungen 42.594.073,94 156.505.062,28 43.643

III. Sonstige Kapitalanlagen1. Aktien, Investmentanteile und andere nicht festverzinsliche Wertpapiere 11.516.062,05 10.5392. Inhaberschuldverschreibungen und andere festverzinsliche Wertpapiere 176.909.925,00 115.5623. Hypotheken-, Grundschuld- und Rentenschuldforderungen 77.182.282,31 97.5904. Sonstige Ausleihungen a) Namensschuldverschreibungen 460.055.825,44 439.297 b) Schuldscheinforderungen und Darlehen 219.454.919,13 272.429 c) Darlehen und Vorauszahlungen auf Versicherungsscheine 4.987.026,61 5.307 d) übrige Ausleihungen 1.050.448,09 685.548.219,27 9195. Einlagen bei Kreditinstituten 10.000.000,00 961.156.488,63 17.000

1.183.058.319,23 1.182.068C. Kapitalanlagen für Rechnung und Risiko von

Inhabern von Lebensversicherungspolicen 25.119.038,14 17.668

D. ForderungenI. Forderungen aus dem selbst abgeschlossenen

Versicherungsgeschäft an:1. Versicherungsnehmer a) fällige Ansprüche 397.976,40 495 b) noch nicht fällige Ansprüche 15.625.670,94 16.023.647,34 13.4982. Versicherungsvermittler 3.927.922,12 19.951.569,46 5.055

II. Abrechnungsforderungen ausdem Rückversicherungsgeschäft 0,00 0

III. Sonstige Forderungen 8.225.415,54 10.020davon an verb. Unternehmen: 1.776.014,90 € 28.176.985,00 29.069 2012: 1.873.854,92 €an Unternehmen, mit denen einBeteiligungsverhältnis besteht: 913.045,87 € 2012: 503.885,72 €

E. Sonstige VermögensgegenständeI. Sachanlagen und Vorräte 3.532.272,21 3.028II. Laufende Guthaben bei Kreditinstituten,

Schecks und Kassenbestand 4.925.572,44 5.861III. Andere Vermögensgegenstände 3.676.448,48 3.731

12.134.293,13 12.620F. Rechnungsabgrenzungsposten

I. Abgegrenzte Zinsen und Mieten 16.306.504,98 14.886II. Sonstige Rechnungsabgrenzungsposten 7.219.895,10 7.693

23.526.400,08 22.579

1.272.994.800,28 1.265.256

Nürnberg, 26. März 2014

Geschäftsjahr

Der TreuhänderFranz Kunze