IGE S Ins t i t u t G mbH · www. i ges .de

Friedrichstraße 180 · 10117 Berlin · Germany

+49 30 230 80 90 · +49 30 230 80 911

Analyse für Pro Generika

Berlin, 23. März 2012

IGES Institut

Martin Albrecht, Christoph de Millas, Robert Haustein

Generikawettbewerb in Deutschland: Marktkonzentration und Rabattverträge

Generikawettbewerb | Seite 2 Berlin | 23.3.2012

Überblick

Entwicklung der Marktkonzentration im generikafähigen

Rabattmarkt (3)

Ökonometrische Analyse zum Einfluss von Rabattverträgen

auf die Marktkonzentration (12)

Marktkonzentration aus Krankenkassenperspektive unter

besonderer Berücksichtigung exklusiver Ausschreibungen

(19)

Entwicklung der Marktkonzentration

Generikawettbewerb | Seite 4 Berlin | 23.3.2012

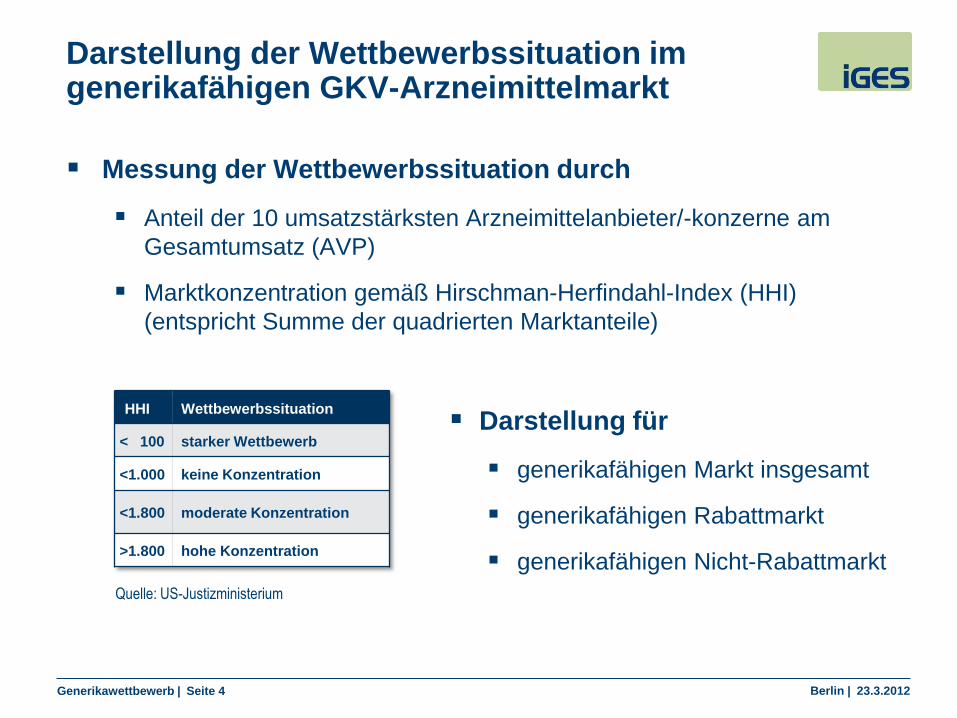

Messung der Wettbewerbssituation durch

Anteil der 10 umsatzstärksten Arzneimittelanbieter/-konzerne am

Gesamtumsatz (AVP)

Marktkonzentration gemäß Hirschman-Herfindahl-Index (HHI)

(entspricht Summe der quadrierten Marktanteile)

Darstellung für

generikafähigen Markt insgesamt

generikafähigen Rabattmarkt

generikafähigen Nicht-Rabattmarkt

Darstellung der Wettbewerbssituation im generikafähigen GKV-Arzneimittelmarkt

HHI Wettbewerbssituation

< 100 starker Wettbewerb

<1.000 keine Konzentration

<1.800 moderate Konzentration

>1.800 hohe Konzentration

Quelle: US-Justizministerium

Generikawettbewerb | Seite 5 Berlin | 23.3.2012

Entwicklung der Wettbewerbssituation im generikafähigen GKV-Markt, 2005-2011

Anteil der jeweils 10 umsatzstärksten Arzneimittel-Anbieter am

Gesamtumsatz (AVP) des generikafähigen GKV-Marktes

2005 2006 2007 2008 2009 2010 2011

generikafähigen

Markt insgesamt51,0% 52,2% 48,2% 52,4% 52,0% 49,2% 47,8%

generikafähigen

Rabattmarkt81,0% 85,9% 79,6% 75,4% 65,9%

generikafähigen

Nicht-Rabattmarkt45,4% 38,1% 36,4% 35,3% 36,9%

IGES nach NVI (INSIGHT Health)

Generikawettbewerb | Seite 6 Berlin | 23.3.2012

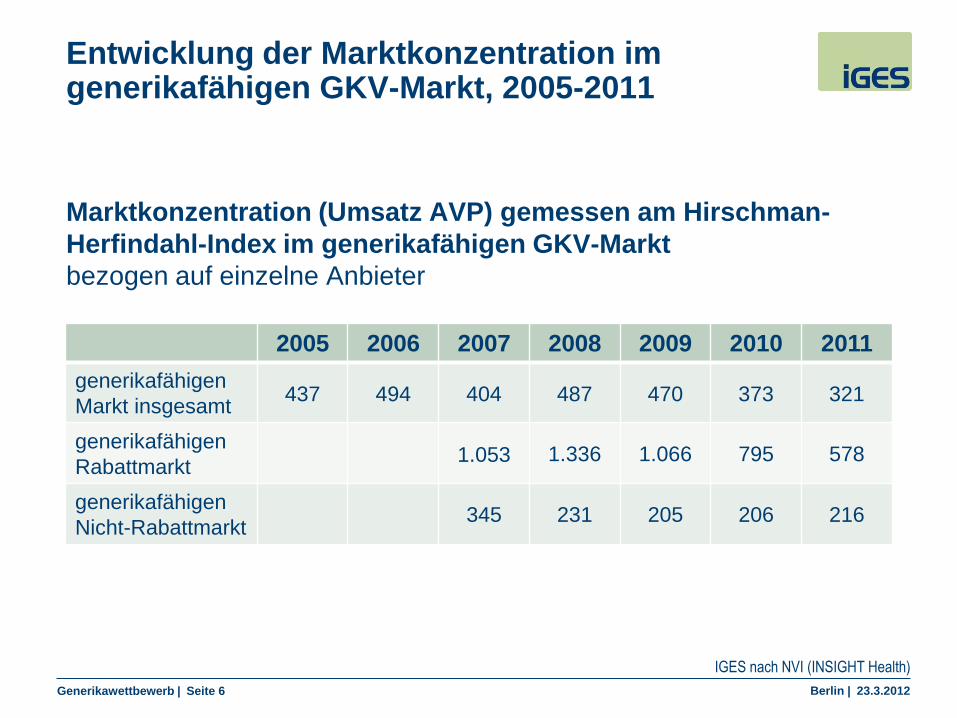

Entwicklung der Marktkonzentration im generikafähigen GKV-Markt, 2005-2011

Marktkonzentration (Umsatz AVP) gemessen am Hirschman-

Herfindahl-Index im generikafähigen GKV-Markt

bezogen auf einzelne Anbieter

2005 2006 2007 2008 2009 2010 2011

generikafähigen

Markt insgesamt437 494 404 487 470 373 321

generikafähigen

Rabattmarkt1.053 1.336 1.066 795 578

generikafähigen

Nicht-Rabattmarkt345 231 205 206 216

IGES nach NVI (INSIGHT Health)

Generikawettbewerb | Seite 7 Berlin | 23.3.2012

Bezogen auf die jeweiligen Gesamtmärkte hat die Marktkonzentration unter den einzelnen Anbietern abgenommen.

Anteile am Gesamtumsatz der 10 umsatzstärksten

Arzneimittel-Anbieter rückläufig,

jedoch weiterhin starke Marktposition insbesondere im

generikafähigen Rabattmarkt (~2/3 Umsatzanteil).

Marktkonzentration (HHI) gering (< 1.800) und rückläufig,

insbesondere im generikafähigen Rabattmarkt.

Rückgang der Marktkonzentration verbunden mit deutlicher Zunahme

der Zahl ausgeschriebener Wirkstoffe: 579 (2007) 874 (2011).

Zunahme von Wirkstoffverträgen zu Lasten von Portfolioverträgen

nach 2008 ermöglichte mehr Anbieter auf dem Rabattmarkt und

senkte tendenziell die Marktkonzentration (HHI).

Generikawettbewerb | Seite 8 Berlin | 23.3.2012

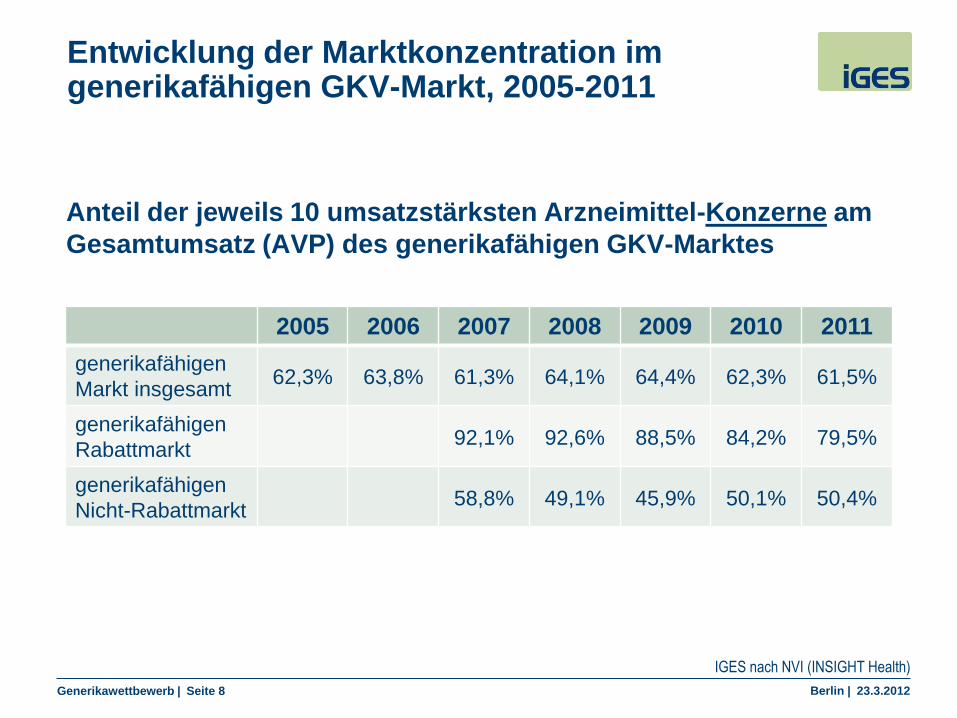

Entwicklung der Marktkonzentration im generikafähigen GKV-Markt, 2005-2011

Anteil der jeweils 10 umsatzstärksten Arzneimittel-Konzerne am

Gesamtumsatz (AVP) des generikafähigen GKV-Marktes

2005 2006 2007 2008 2009 2010 2011

generikafähigen

Markt insgesamt62,3% 63,8% 61,3% 64,1% 64,4% 62,3% 61,5%

generikafähigen

Rabattmarkt92,1% 92,6% 88,5% 84,2% 79,5%

generikafähigen

Nicht-Rabattmarkt58,8% 49,1% 45,9% 50,1% 50,4%

IGES nach NVI (INSIGHT Health)

Generikawettbewerb | Seite 9 Berlin | 23.3.2012

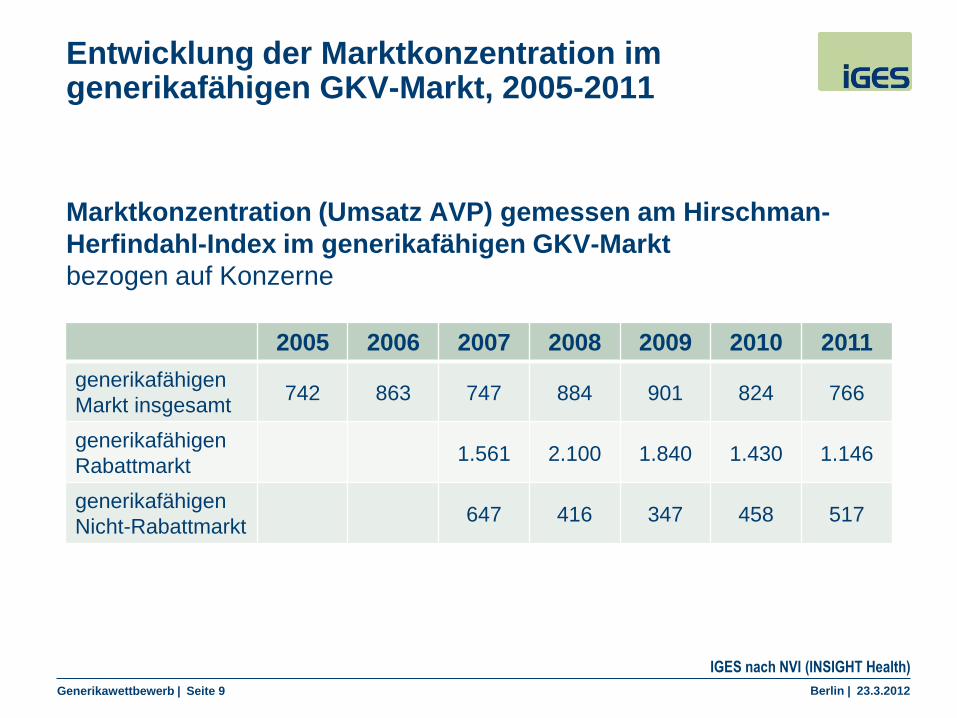

Entwicklung der Marktkonzentration im generikafähigen GKV-Markt, 2005-2011

Marktkonzentration (Umsatz AVP) gemessen am Hirschman-

Herfindahl-Index im generikafähigen GKV-Markt

bezogen auf Konzerne

2005 2006 2007 2008 2009 2010 2011

generikafähigen

Markt insgesamt742 863 747 884 901 824 766

generikafähigen

Rabattmarkt1.561 2.100 1.840 1.430 1.146

generikafähigen

Nicht-Rabattmarkt647 416 347 458 517

IGES nach NVI (INSIGHT Health)

Generikawettbewerb | Seite 10 Berlin | 23.3.2012

Bezogen auf die jeweiligen Gesamtmärkte ist die Marktkonzentration unter den Konzernen ebenfalls gesunken, aber höher.

Anteile am Gesamtumsatz der 10 umsatzstärksten

Arzneimittel-Konzerne sowie Marktkonzentration (HHI)

ebenfalls rückläufig.

Jedoch im Vergleich zur Herstellerebene deutlich höheres

Niveau der Marktkonzentration, insbesondere im

generikafähigen Rabattmarkt

~80% Umsatzanteil (2011), HHI zeitweise > 1.800.

Rückgang der Marktkonzentration auf Ebene der einzelnen

Anbieter ist teilweise Folge von Umschichtungen zwischen

Tochterfirmen desselben Konzerns.

Beispiele: Stada Aliud, Hexal 1A Pharma

Generikawettbewerb | Seite 11 Berlin | 23.3.2012

Bewertung aus wettbewerbsökonomischer Sicht

Die festgestellte sinkende bzw. geringe Marktkonzentration auf dem

generikafähigen Rabattmarkt ist mit Vorsicht zu interpretieren.

Der generikafähige Rabattmarkt wird hierbei als ein zusammen-hängender

Markt betrachtet, auf dem zwischen den einzelnen Wirkstoffen eine

vollkommene Substitutionskonkurrenz unterstellt wird.

Für eine wettbewerbsökonomische Bewertung der Marktverhältnisse ist

jedoch die therapiebezogen z.T. stark begrenzte Austauschbarkeit der

Wirkstoffe zu beachten.

Die Ermittlung der Marktkonzentration sollte nur Wirkstoffe und Anbieter

berücksichtigen, die jeweils unmittelbar miteinander konkurrieren (Konzept

des relevanten Marktes).

In Annäherung an das Konzept des relevanten Marktes beziehen sich die

folgenden Analysen auf einzelne Wirkstoffmärkte.

Ökonometrische Analyse zum Einfluss von Rabattverträgen auf die Marktkonzentration

Generikawettbewerb | Seite 13 Berlin | 23.3.2012

Konzept der empirischen Analyse

Analyse des Generikamarktes auf Wirkstoffebene

Auswahl von Wirkstoffmärkten

umsatzstärkste Wirkstoffe mit Markteintritt von Generika im Zeitraum

Januar 2006 bis Januar 2010 (so dass rd. 2 Jahre Nachbeobachtungs-

zeit).

Einteilung der Wirkstoffmärkte nach Intensität des

Generikawettbewerbs

Einteilungskriterium: Generika-Marktanteil am Ende des 2. Jahres

drei Gruppen + Biosimilars

Untersuchung des Einflusses von Rabattverträgen auf

Marktanteile und Marktkonzentration

Generikawettbewerb | Seite 14 Berlin | 23.3.2012

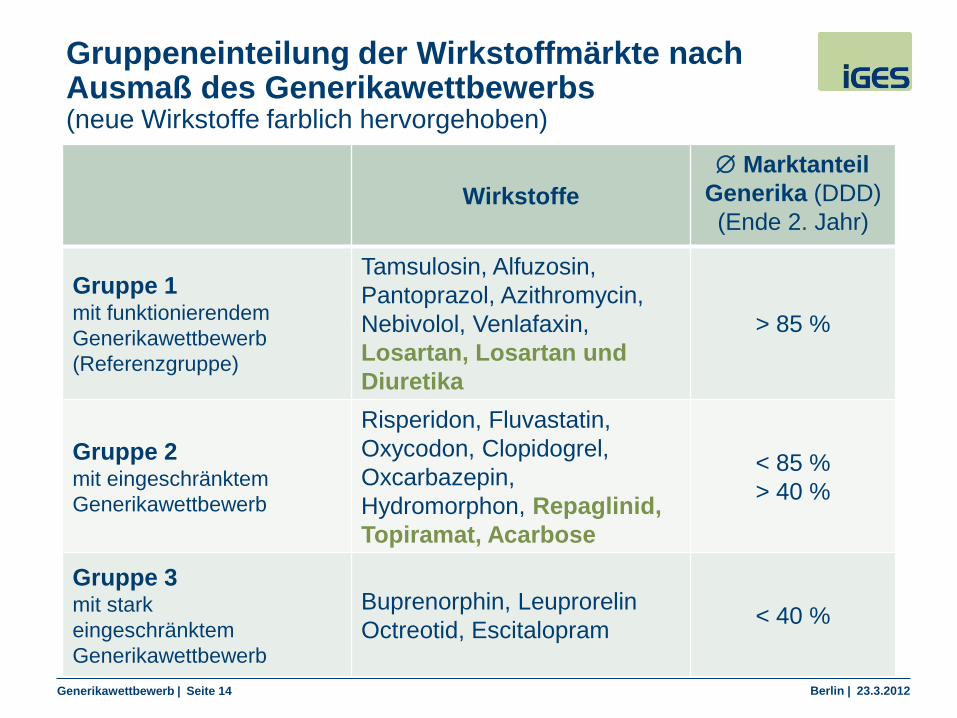

Gruppeneinteilung der Wirkstoffmärkte nach Ausmaß des Generikawettbewerbs (neue Wirkstoffe farblich hervorgehoben)

Wirkstoffe

Marktanteil

Generika (DDD)

(Ende 2. Jahr)

Gruppe 1mit funktionierendem

Generikawettbewerb

(Referenzgruppe)

Tamsulosin, Alfuzosin,

Pantoprazol, Azithromycin,

Nebivolol, Venlafaxin,

Losartan, Losartan und

Diuretika

> 85 %

Gruppe 2mit eingeschränktem

Generikawettbewerb

Risperidon, Fluvastatin,

Oxycodon, Clopidogrel,

Oxcarbazepin,

Hydromorphon, Repaglinid,

Topiramat, Acarbose

< 85 %

> 40 %

Gruppe 3mit stark

eingeschränktem

Generikawettbewerb

Buprenorphin, Leuprorelin

Octreotid, Escitalopram< 40 %

Generikawettbewerb | Seite 15 Berlin | 23.3.2012

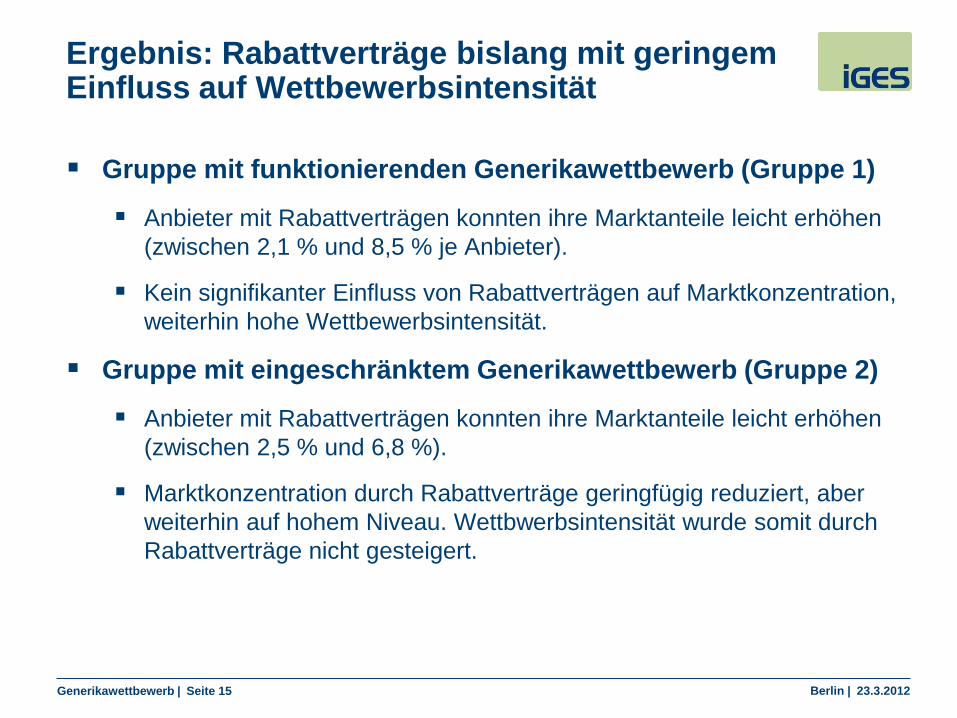

Ergebnis: Rabattverträge bislang mit geringem Einfluss auf Wettbewerbsintensität

Gruppe mit funktionierenden Generikawettbewerb (Gruppe 1)

Anbieter mit Rabattverträgen konnten ihre Marktanteile leicht erhöhen

(zwischen 2,1 % und 8,5 % je Anbieter).

Kein signifikanter Einfluss von Rabattverträgen auf Marktkonzentration,

weiterhin hohe Wettbewerbsintensität.

Gruppe mit eingeschränktem Generikawettbewerb (Gruppe 2)

Anbieter mit Rabattverträgen konnten ihre Marktanteile leicht erhöhen

(zwischen 2,5 % und 6,8 %).

Marktkonzentration durch Rabattverträge geringfügig reduziert, aber

weiterhin auf hohem Niveau. Wettbwerbsintensität wurde somit durch

Rabattverträge nicht gesteigert.

Generikawettbewerb | Seite 16 Berlin | 23.3.2012

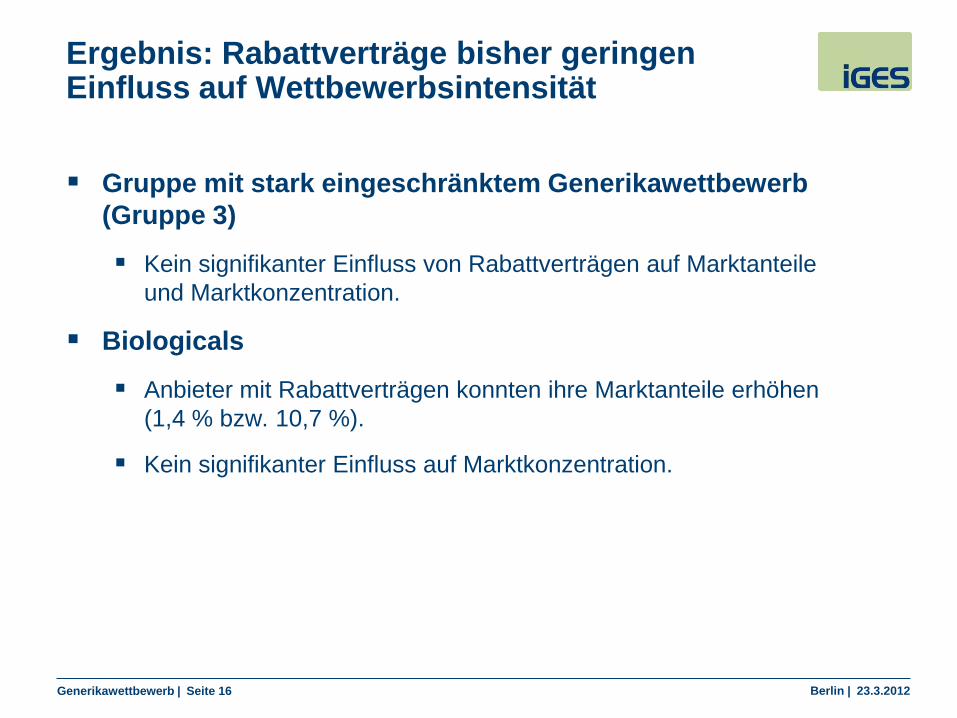

Ergebnis: Rabattverträge bisher geringen Einfluss auf Wettbewerbsintensität

Gruppe mit stark eingeschränktem Generikawettbewerb

(Gruppe 3)

Kein signifikanter Einfluss von Rabattverträgen auf Marktanteile

und Marktkonzentration.

Biologicals

Anbieter mit Rabattverträgen konnten ihre Marktanteile erhöhen

(1,4 % bzw. 10,7 %).

Kein signifikanter Einfluss auf Marktkonzentration.

Generikawettbewerb | Seite 17 Berlin | 23.3.2012

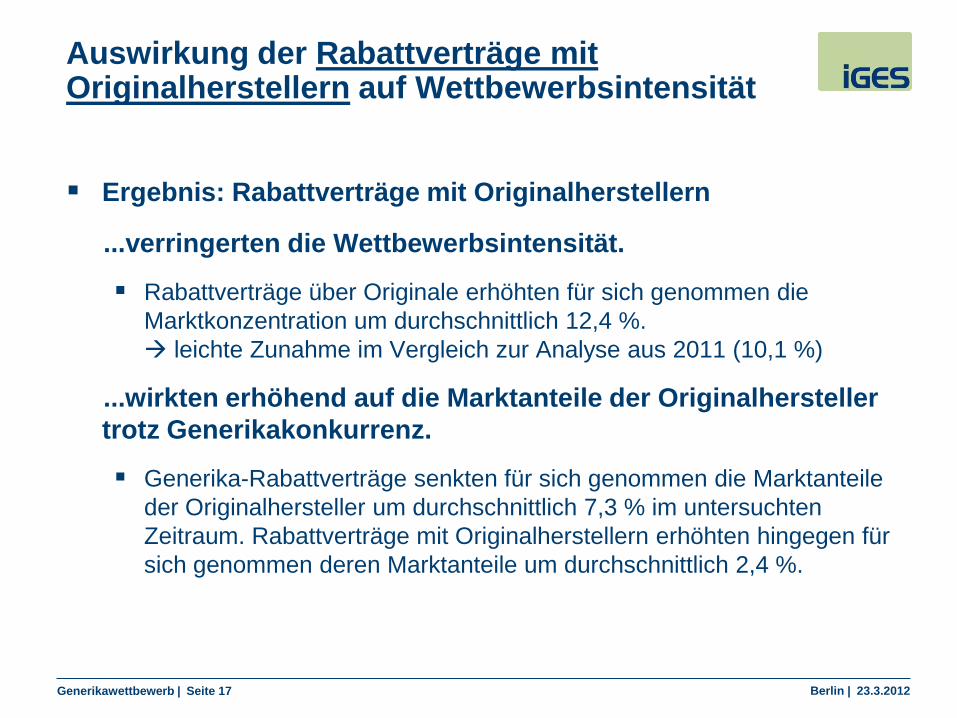

Auswirkung der Rabattverträge mit Originalherstellern auf Wettbewerbsintensität

Ergebnis: Rabattverträge mit Originalherstellern

...verringerten die Wettbewerbsintensität.

Rabattverträge über Originale erhöhten für sich genommen die

Marktkonzentration um durchschnittlich 12,4 %.

leichte Zunahme im Vergleich zur Analyse aus 2011 (10,1 %)

...wirkten erhöhend auf die Marktanteile der Originalhersteller

trotz Generikakonkurrenz.

Generika-Rabattverträge senkten für sich genommen die Marktanteile

der Originalhersteller um durchschnittlich 7,3 % im untersuchten

Zeitraum. Rabattverträge mit Originalherstellern erhöhten hingegen für

sich genommen deren Marktanteile um durchschnittlich 2,4 %.

Generikawettbewerb | Seite 18 Berlin | 23.3.2012

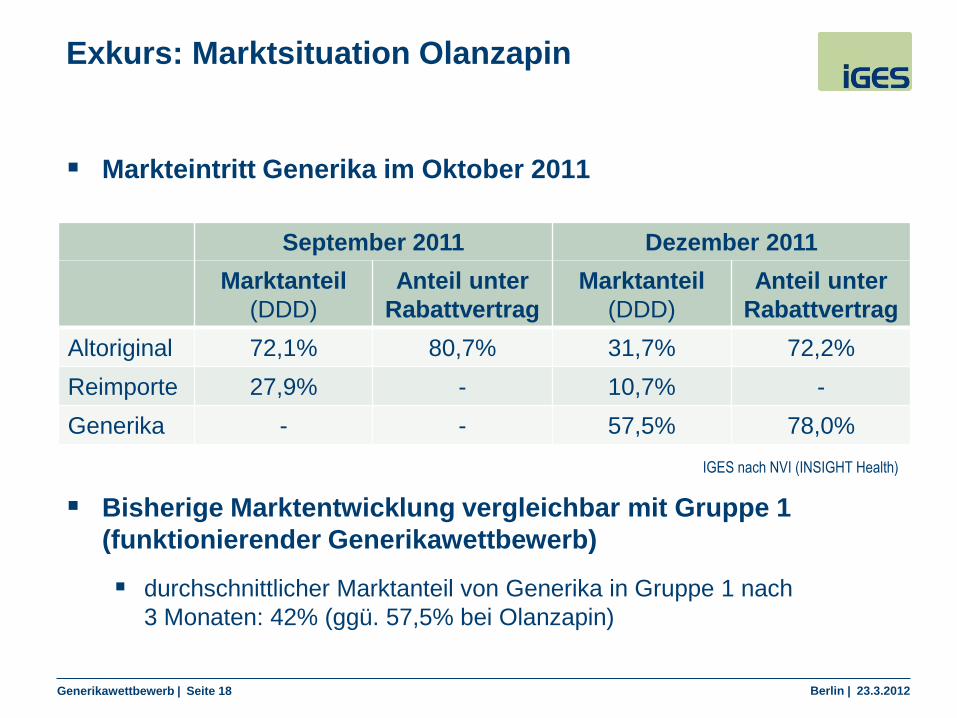

Markteintritt Generika im Oktober 2011

Bisherige Marktentwicklung vergleichbar mit Gruppe 1

(funktionierender Generikawettbewerb)

durchschnittlicher Marktanteil von Generika in Gruppe 1 nach

3 Monaten: 42% (ggü. 57,5% bei Olanzapin)

September 2011 Dezember 2011

Marktanteil

(DDD)

Anteil unter

Rabattvertrag

Marktanteil

(DDD)

Anteil unter

Rabattvertrag

Altoriginal 72,1% 80,7% 31,7% 72,2%

Reimporte 27,9% - 10,7% -

Generika - - 57,5% 78,0%

Exkurs: Marktsituation Olanzapin

IGES nach NVI (INSIGHT Health)

Marktkonzentration aus Krankenkassenperspektive

unter Berücksichtigung exklusiver Ausschreibungen

Generikawettbewerb | Seite 20 Berlin | 23.3.2012

Marktkonzentration des Gesamtmarktes nur begrenzt aussagekräftig

Über alle generikafähigen Wirkstoffmärkte betrachtet

zeigt sich eine geringe Marktkonzentration.

Aber: Wirkstoffe nicht beliebig untereinander substituierbar.

Anbieter haben wirkstoffbezogen teilweise monopolistische Spielräume

(auch nach Ablauf des Patentschutzes).

Rabattverträge, insbesondere Exklusivverträge, könnten diese

Entwicklung begünstigen.

Mögliche Effekte von Exklusiv-Vergaben

Krankenkassen binden sich an einen Hersteller, Anbieter mit

geringerem Angebotsspektrum bleiben außen vor.

Anbieter erlangen durch Exklusivverträge Monopole für einzelne

Wirkstoffe bei allen Krankenkassen Marktaustritte kleinerer Anbieter

verbleibende Anbieter teilen Gesamtmarkt wirkstoffbezogen

untereinander auf.

Generikawettbewerb | Seite 21 Berlin | 23.3.2012

Datenauswahl für Analyse der Arzneimittelmärkte einzelner Krankenkassen

Auswahl der 40 größten Krankenkassen

93% des GKV-Umsatzes (2011)

39 der 40 Krankenkassen hatten Rabattverträge.

Auswahl von 160 Generika-Wirkstoffen

umfasst über 90% des Umsatzes aller patentfreien Wirkstoffe unter

Rabattverträgen.

Generikawettbewerb | Seite 22 Berlin | 23.3.2012

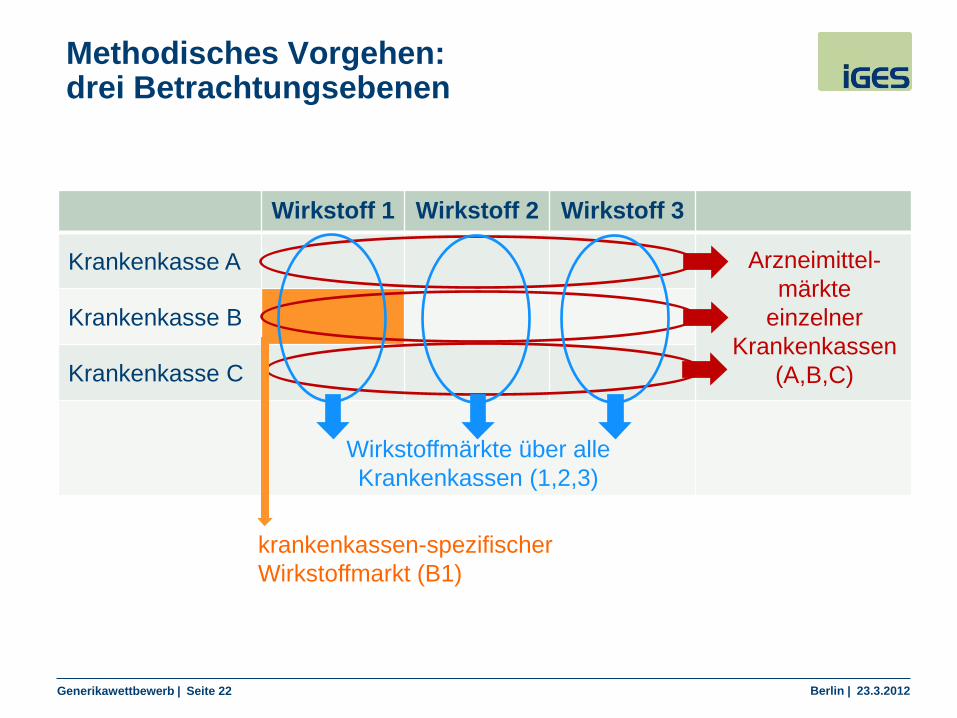

Methodisches Vorgehen: drei Betrachtungsebenen

Wirkstoff 1 Wirkstoff 2 Wirkstoff 3

Krankenkasse A Arzneimittel-

märkte

einzelner

Krankenkassen

(A,B,C)

Krankenkasse B

Krankenkasse C

Wirkstoffmärkte über alle

Krankenkassen (1,2,3)

krankenkassen-spezifischer

Wirkstoffmarkt (B1)

Generikawettbewerb | Seite 23 Berlin | 23.3.2012

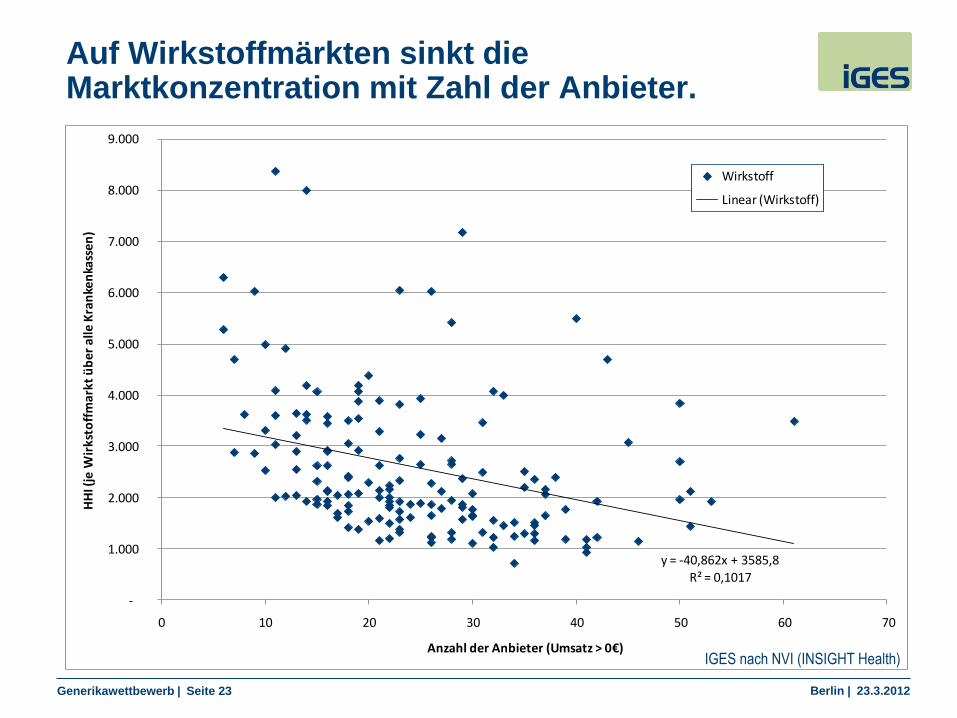

Auf Wirkstoffmärkten sinkt die Marktkonzentration mit Zahl der Anbieter.

y = -40,862x + 3585,8R² = 0,1017

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

0 10 20 30 40 50 60 70

HH

I (je

Wir

ksto

ffm

arkt

üb

er

alle

Kra

nke

nka

sse

n)

Anzahl der Anbieter (Umsatz > 0€)

Wirkstoff

Linear (Wirkstoff)

IGES nach NVI (INSIGHT Health)

Generikawettbewerb | Seite 24 Berlin | 23.3.2012

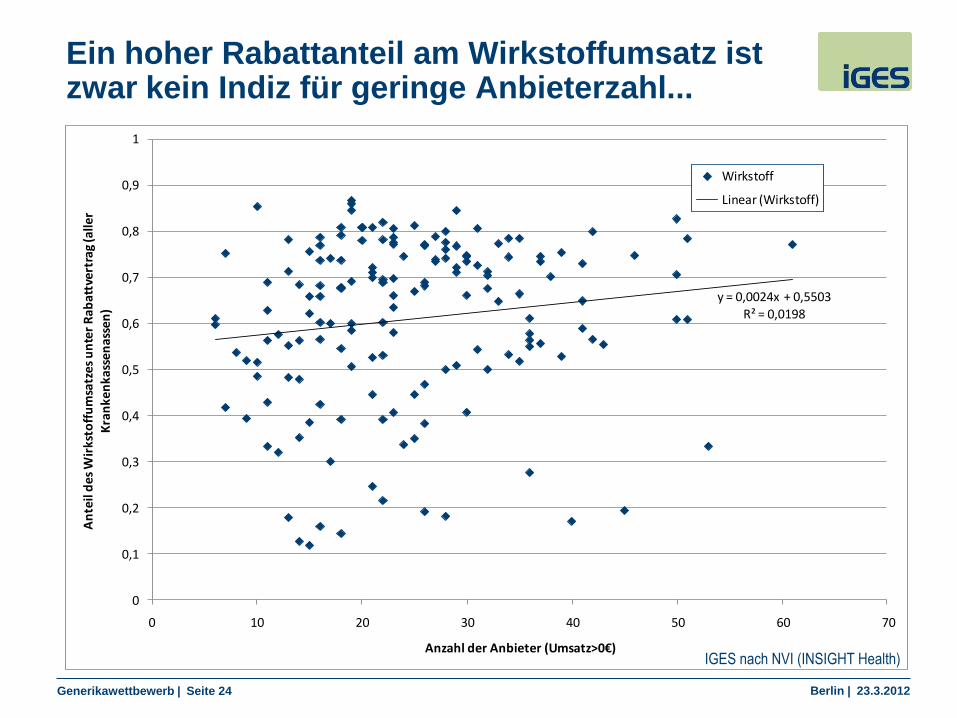

Ein hoher Rabattanteil am Wirkstoffumsatz ist zwar kein Indiz für geringe Anbieterzahl...

y = 0,0024x + 0,5503R² = 0,0198

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

0 10 20 30 40 50 60 70

An

teil

des

Wir

ksto

ffu

msa

tzes

un

ter

Rab

attv

ertr

ag (a

ller

Kra

nke

nka

ssen

asse

n)

Anzahl der Anbieter (Umsatz>0€)

Wirkstoff

Linear (Wirkstoff)

IGES nach NVI (INSIGHT Health)

Generikawettbewerb | Seite 25 Berlin | 23.3.2012

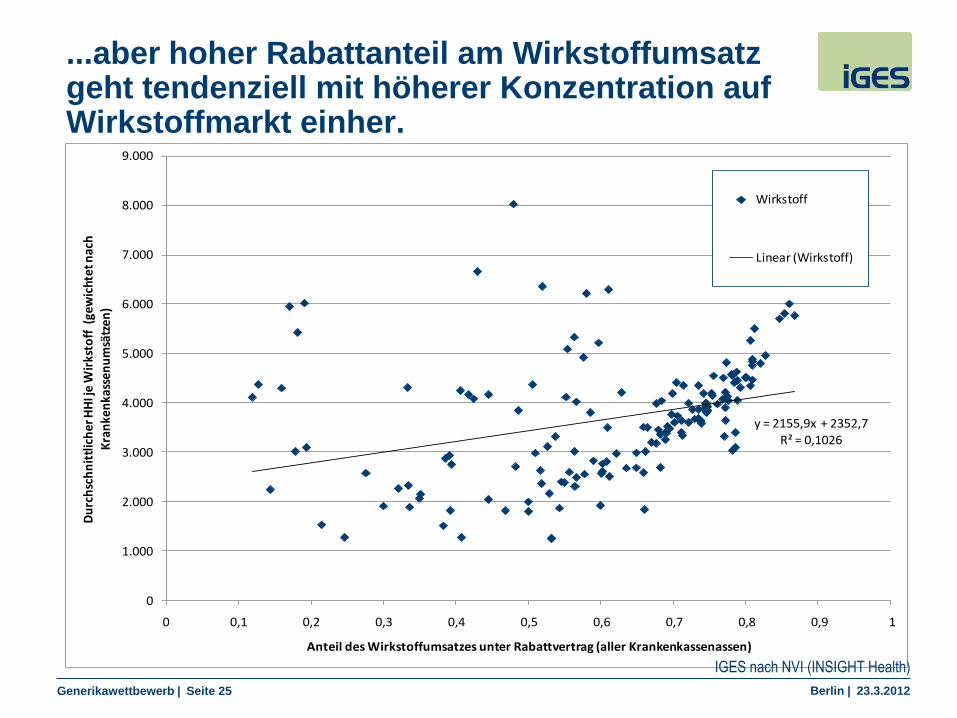

y = 2155,9x + 2352,7R² = 0,1026

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

Du

rch

sch

nit

tlic

her

HH

I je

Wir

ksto

ff (

gew

icht

et n

ach

K

ran

ken

kass

enu

msä

tzen

)

Anteil des Wirkstoffumsatzes unter Rabattvertrag (aller Krankenkassenassen)

Wirkstoff

Linear (Wirkstoff)

...aber hoher Rabattanteil am Wirkstoffumsatz geht tendenziell mit höherer Konzentration auf Wirkstoffmarkt einher.

IGES nach NVI (INSIGHT Health)

Generikawettbewerb | Seite 26 Berlin | 23.3.2012

Zusammenhang zwischen Exklusiv-Vergaben und Marktkonzentration auf Arzneimittel-märkten der Krankenkassen

Operationalisierung Exklusiv-Vergabe:

Für Wirkstoff X bei Krankenkasse Y wird eine Exklusiv-Vergabe

angenommen, wenn in einem Monat mind. 90% des rabattierten

Umsatzes auf einen Anbieter entfielen.

Messung der Marktkonzentration:

bezogen auf Arzneimittelmärkte der Krankenkassen über alle

ausgewählten Wirkstoffe.

Generikawettbewerb | Seite 27 Berlin | 23.3.2012

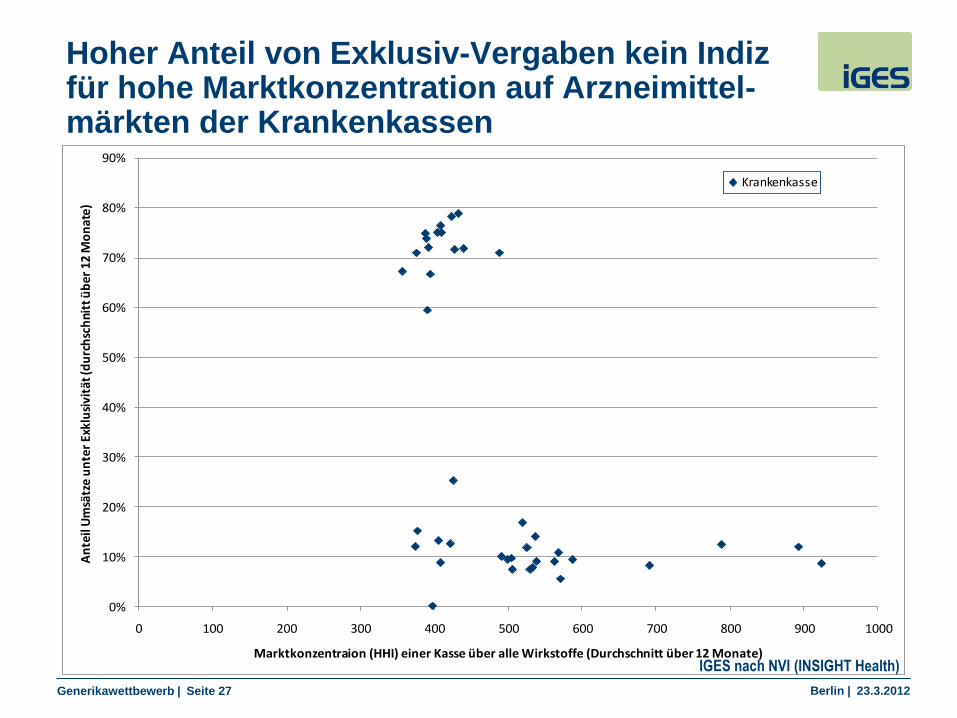

Hoher Anteil von Exklusiv-Vergaben kein Indiz für hohe Marktkonzentration auf Arzneimittel-märkten der Krankenkassen

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0 100 200 300 400 500 600 700 800 900 1000

An

teil

Um

sätz

e u

nte

r Ex

klu

sivi

tät (

du

rch

sch

nitt

üb

er 1

2 M

on

ate)

Marktkonzentraion (HHI) einer Kasse über alle Wirkstoffe (Durchschnitt über 12 Monate)

Krankenkasse

IGES nach NVI (INSIGHT Health)

Generikawettbewerb | Seite 28 Berlin | 23.3.2012

Zusammenhang Exklusiv-Vergaben und Konzentration auf kassenspezifischen Wirkstoffmärkten

Marktkonzentration wird zunächst auf jedem einzelnen

Wirkstoffmarkt einer Krankenkasse gemessen.

Für jede der Krankenkassen wird dann eine durchschnittliche,

umsatzgewichtete Marktkonzentration bestimmt.

Generikawettbewerb | Seite 29 Berlin | 23.3.2012

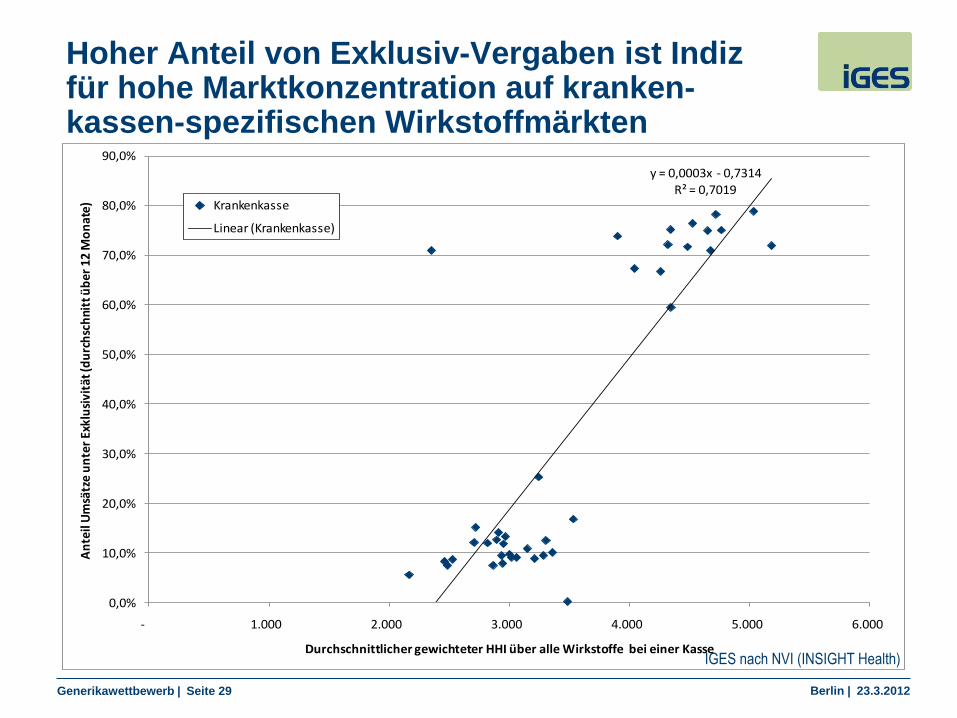

y = 0,0003x - 0,7314R² = 0,7019

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

- 1.000 2.000 3.000 4.000 5.000 6.000

An

teil

Um

sätz

e u

nte

r Ex

klu

sivi

tät (

du

rch

sch

nitt

üb

er 1

2 M

on

ate)

Durchschnittlicher gewichteter HHI über alle Wirkstoffe bei einer Kasse

Krankenkasse

Linear (Krankenkasse)

Hoher Anteil von Exklusiv-Vergaben ist Indiz für hohe Marktkonzentration auf kranken-kassen-spezifischen Wirkstoffmärkten

IGES nach NVI (INSIGHT Health)

Generikawettbewerb | Seite 30 Berlin | 23.3.2012

Bewertung der Ergebnisse aus wettbewerbsökonomischer Sicht

Marktkonzentration auf Arzneimittelmärkten der

Krankenkassen

Marktkonzentration gering (HHI < 1.800).

Hauptsächlich AOKen mit Exklusiv-Vergaben, doch unterschiedliche

Anbieter erhalten Zuschläge.

Zudem: Trotz Exklusiv-Vergaben sind Teile des Umsatzes nicht

rabattiert (Aut-idem- und Selbstzahlerregelungen)

Marktkonzentration auf kassen-spezifischen Wirkstoffmärkten

Hohe Marktkonzentration (HHI > 1.800) ist gewollter Effekt von

Exklusiv-Vergaben.

Wettbewerbsökonomisch ist diese Form der Marktkonzentration nur

unbedenklich, solange Krankenkassen auch zukünftig bei Exklusiv-

Vergaben unter einer Vielzahl von Anbietern auswählen können.

www.iges.de