1

Ges

chäf

tsbe

rich

t 20

16

2016154. Geschäftsbericht

Unser Jahr

Die regionale Verankerung ist einer unserer

Trümpfe. Das Geld, das uns die Kunden an

vertrauen, setzen wir als Kundenausleihungen

wieder in der eigenen Region ein. Auf diese Weise

leisten wir einen wesentlichen Beitrag für die

wirtschaftliche Entwicklung vor Ort.

Unsere Abläufe sind rasch, die Entscheidungs

wege kurz, und die Verlässlichkeit ist gross.

Das schafft Vertrauen.

In Umfragen geniessen die Clientis Banken

ein hervorragendes Image sowie eine hohe Kunden

zufriedenheit und Glaubwürdigkeit. Besonders

geschätzt werden unser seriöses, überschaubares

und transparentes Bankgeschäft sowie unsere

solide, nachhaltige Entwicklung. Unsere Bank

betreibt eine umsichtige Risikopolitik und ist

nicht der Gewinnmaximierung verpflichtet.

Wir verfügen über traditionell überdurchschnitt

lich starke Eigenmittel. Das gibt Sicherheit.

Weshalb Clientis?

Unsere Bank gehörte 2003 zu den Gründungsmit

gliedern der Regionalbankengruppe Clientis.

Das wirtschaftlich erfolgreiche Clientis

Geschäftsmodell ist in der Schweizer Banken

branche einmalig. Zum einen bleiben die

15 Clientis Banken selbständig mit eigener

Rechtsform – in unserem Fall als Gemeinde

institut – sowie eigenem Verwaltungsrat

vor Ort, und sie treffen alle strategischen Ent

scheide selber.

Zum andern profitieren die Clientis Banken

von den gemeinsamen Aktivitäten im Einkauf,

in der Bereitstellung von Produkten und Dienst

leistungen, der Refinanzierung, der Verarbeitung

sowie der Umsetzung der immer komplexeren

regulatorischen Vorschriften. Wesentlich ist

ausserdem der gruppeninterne KnowhowAus

tausch auf allen Ebenen und in allen Bereichen.

Unsere Clientis Bank: nah, persönlich und kompetent

3Inhalt

2 Unsere Clientis Bank: nah, persönlich und kompetent

4 Vorwort

5 Lagebericht

8 Clientis Gruppe

9 Corporate Governance

11 Organe

12 Unsere 13 Trägergemeinden

14 Bilanz per 31. Dezember 2016

15 Erfolgsrechnung 2016

16 Eigenkapitalnachweis

17 Anhang

32 Bericht der Revisionsstelle

33 Kennzahlen

34 Unsere Mitarbeitenden

Unser Hauptsitz in Tafers

4

Jahresbericht

Auch 2017 werden wir den Pfad des ver nünftigen

Wachstums konsequent weiter verfolgen und als

agile, vor Ort entscheidende und der Regionalität

verpflichtete Regionalbank arbeiten. Unseren

Werten entsprechend messen wir nicht unserem

Gewinn die oberste Priorität bei, sondern Ihnen,

unseren Kundinnen und Kunden. Auch im Zeit

alter neuer Technologien und automatisierter

Prozesse bleibt die Kundennähe eines der zen

tralen Elemente unserer Geschäftspolitik. Wir

setzen daher auch in der Beratung weiterhin auf

Kompetenz und Weiter bildung, damit Ihr persön

licher und vertrauensvoller Kontakt zum Kunden

berater auch bei komplexen Beratungen gewähr

leistet bleibt.

Wir bedanken uns bei allen Mitarbeitenden,

welche mit ihrem grossen Engagement zum

erfolgreichen Jahresergebnis 2016 beigetragen

haben. Ein grosses Dankeschön für die Ver

bundenheit und das Vertrauen geht an Sie als

Kundinnen und Kunden und als Eigentümer

unserer Bank. Wir werden uns alle dafür ein

setzen, Ihr Vertrauen – das höchste Gut einer

Bank – auch in Zukunft zu verdienen.

Danielle JulmyHort Markus Blatter

Präsidentin Vorsitzender der

des Verwaltungsrates Geschäftsleitung

Sehr geehrte Kundinnen und KundenSehr geehrte Damen und Herren Gemeinderäte der Eigentümergemeinden

Der Verwaltungsrat und die Geschäftsleitung

freuen sich, Ihnen mit diesem Geschäfts

bericht die Ergebnisse eines weiteren erfolg

reichen Jahres der Clientis Sparkasse Sense

zu präsentieren.

Für die Banken in der Schweiz war auch

das vergangene Jahr aufgrund der nach wie vor

sehr tiefen Zinsen herausfordernd. Dies hatte

entsprechende Auswirkungen auf das Zins

differenzgeschäft, die Haupteinnahmequelle

einer Retailbank. Auch wird auf dem Hypothekar

markt mit unverändert harten Bandagen um

zusätzliche Marktanteile gekämpft. Die wichtigs

ten Kennzahlen unseres dennoch erfolgreichen

Geschäftsergebnisses lassen sich wie folgt zu

sammenfassen:

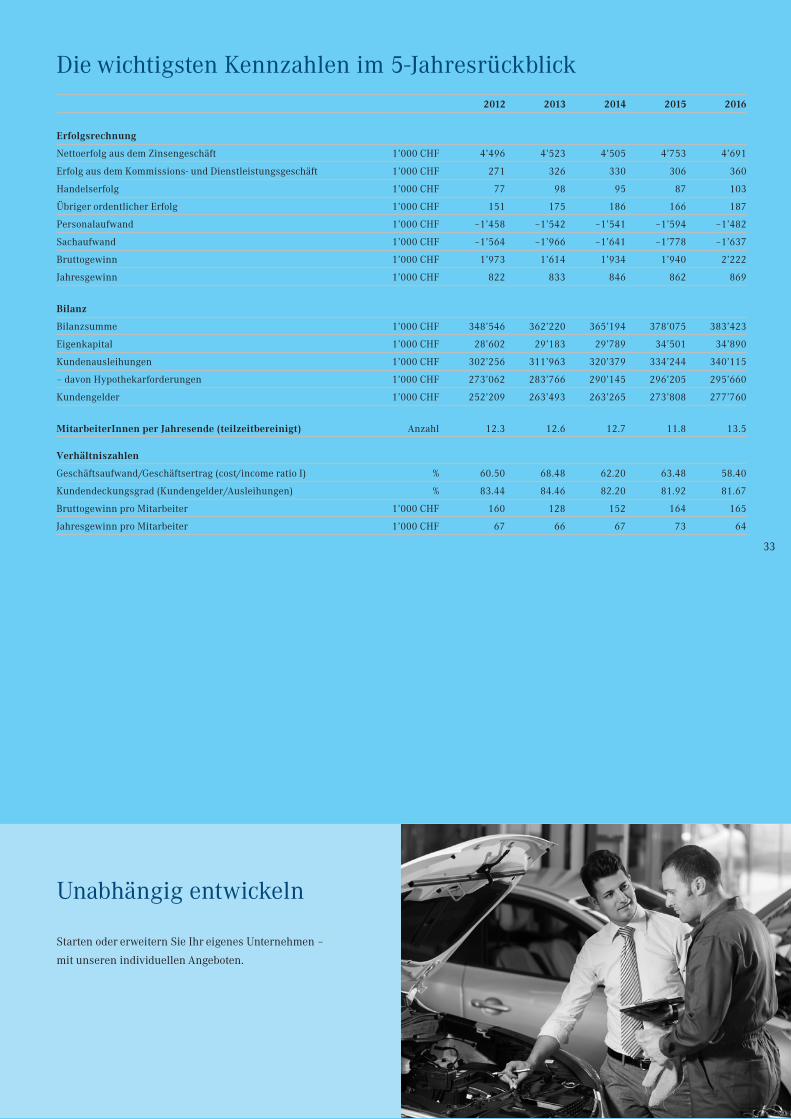

Sowohl die Kundenausleihungen (+1.76%)

wie auch die Kundengelder (+1.44%) konnten

im Vergleich zum Vorjahr gesteigert werden. Die

Bilanzsumme erhöhte sich um 1.41%. Mit 81.67%

liegt der Kundendeckungsgrad auf einem kom

fortablen Niveau. Die Zinsmarge brutto konnte

mit 1.26% nahezu auf dem gleichen Niveau wie

im Vorjahr gehalten werden. Die Erfolgsrechnung

schliesst mit einem Jahresgewinn von

CHF 869’000 ab und liegt damit über dem Wert

des Vorjahres.

Mit diesem guten Geschäftsergebnis

festigen wir die ohnehin schon ausgezeichnete

Eigenkapitalbasis im Interesse unserer Kunden

und unserer Eigentümergemeinden weiter.

Danielle JulmyHort Markus Blatter

5

Wirtschaftliche Entwicklung

Weltwirtschaft

Die Dynamik der Weltwirtschaft blieb 2016 ver

halten. In den USA bremsten sinkende Inves

titionen und eine schwache Exportentwicklung

das Wachstum vor allem im ersten Quartal.

Verantwortlich hierfür waren der starke USDollar

und Probleme im Energiesektor aufgrund des

eingebrochenen Ölpreises zu Jahresbeginn.

Im zweiten Halbjahr war jedoch eine spürbare

Beschleunigung der USKonjunktur zu ver

zeichnen.

In der EuroZone setzte sich die moderate

Erholung dank des robusten privaten Konsums

fort, auch wenn Belastungsfaktoren wie die

BrexitAbstimmung die Investitionstätigkeit der

Unternehmen dämpften. In den grossen

Schwellenländern stabilisierte sich die wirt

schaftliche Entwicklung im Jahresverlauf.

Insgesamt dürfte die Weltwirtschaft 2016 um

2.3% gewachsen sein (2015: 2.6%).

Schweizer Wirtschaft

Die Schweizer Wirtschaft erholte sich im Jahres

verlauf vom «Frankenschock». Insbesondere

die Güterausfuhren stiegen dank der stark

wachsenden PharmaExporte an. Der Grossteil

der Schweizer Unternehmen scheint mittlerweile

mit einem EuroFrankenKurs von unter

1.10 CHF/Euro zurechtzukommen. Die Stimmung

bei den Betrieben ist gut, wie der Einkaufsmanager

index zeigt. Jener für die Industrie erreichte Ende

2016 den höchsten Stand seit Februar 2014.

Der private Konsum verlor dagegen 2016 an

Schwung, unter anderem weil sich die Netto

zuwanderung gegenüber den Vorjahren spürbar

abschwächte und die Konsumentenstimmung

bis zuletzt verhalten blieb. Alles in allem dürfte

das Schweizer Bruttoinlandprodukt (BIP) 2016

um 1.5% zugelegt haben (2015: 0.8%).

Geld- und Kapitalmarkt

Die langfristigen Zinsen verharrten im Jahres

verlauf 2016 in den meisten Industrieländern und

auch in der Schweiz auf sehr tiefem Niveau. Ein

wichtiger Grund dafür war die nach wie vor sehr

expansive Geldpolitik der Notenbanken. Aller

dings kam es nach dem überraschenden Sieg von

Donald Trump in der USPräsidentschaftswahl

in vielen Ländern zu einem leichten Anstieg der

langfristigen Zinsen. Grund sind die Inflations

erwartungen, die aufgrund der in den USA künftig

zu erwartenden Fiskalpolitik leicht anzogen.

Devisenmarkt

Während der Dollar im ersten Halbjahr 2016

wegen der enttäuschenden Konjunkturent

wicklung gegenüber dem Euro leicht abwertete,

war im zweiten Halbjahr und insbesondere

ab November wieder eine Aufwertung zu ver

zeichnen. Eine starke Abwertung verzeichnete

im Jahresverlauf das britische Pfund, bedingt

durch die gestiegene Unsicherheit nach dem

BrexitReferendum.

Der Schweizer Franken blieb weiterhin

hoch bewertet. Im Jahresverlauf schwankte er

um einen Wechselkurs von 1.10 CHF/EUR. Ende

2016 notierte der Kurs bei rund 1.07 CHF/EUR.

Aktien- und Rohstoffmärkte

Für Aktieninvestoren war 2016 ein volatiles Jahr.

Vor allem zu Jahresbeginn kam es zu kräftigen

Kursrückgängen wegen des ÖlpreisEinbruchs

sowie der Sorgen um eine mögliche «harte

Landung» in China. Im weiteren Jahresverlauf

erholten sich die Aktienkurse in vielen Ländern

wieder.

In der Schweiz konnten die Verluste jedoch

nicht aufgeholt werden. Der SMI lag zum Jahres

ende um knapp 7% tiefer als zu Jahresbeginn.

Wesentlich besser verlief das Börsenjahr in den

USA, wo der DowJonesIndex neue Rekordstände

erreichte. Auch in vielen rohstoffexportierenden

Ländern gab es zum Teil deutliche Kursgewinne.

Der Abwärtstrend bei den Rohstoffen fand

seinen Tiefpunkt im Januar 2016, als der Ölpreis

bis unter 30 USD pro Barrel fiel und auch zahl

reiche weitere Rohstoffpreise Tiefstände erreich

ten. In der Folge setzte eine Trendwende ein.

Besonders Energierohstoffe und Industriemetalle

erholten sich im Jahresverlauf deutlich.

Geschäftstätigkeit

Allgemeines

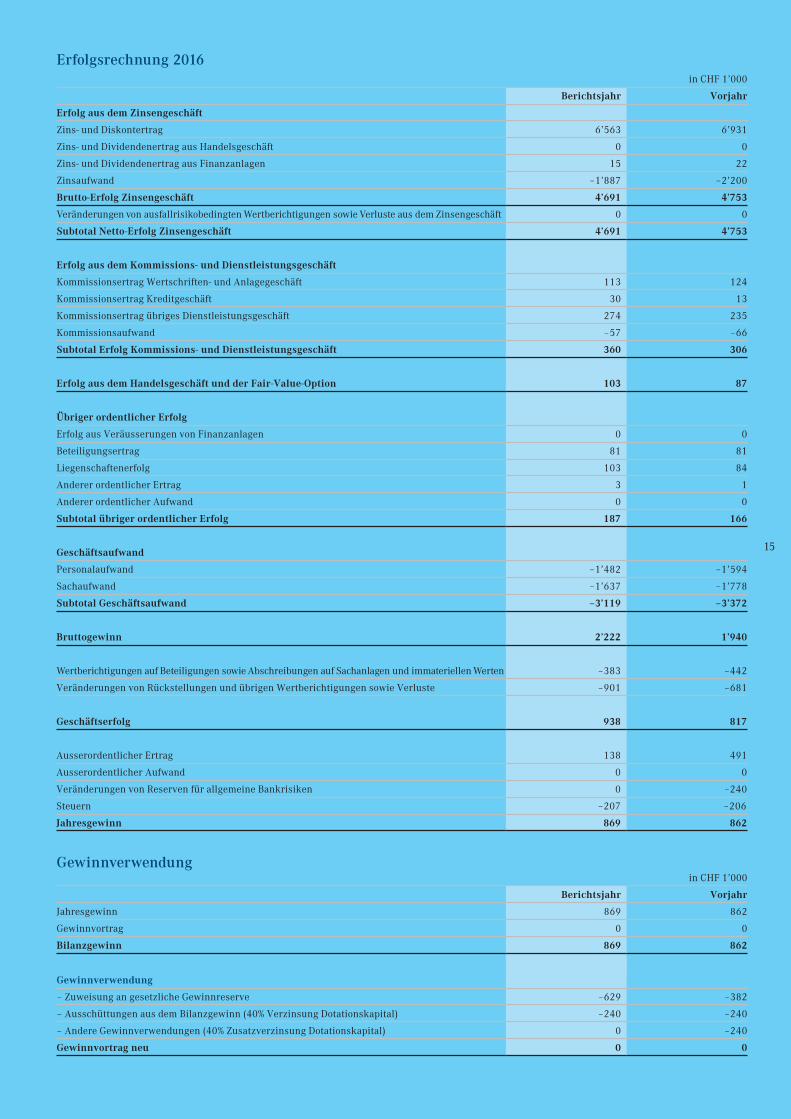

Die Bilanzsumme erhöhte sich im Berichtsjahr

um CHF 5.3 Mio. auf CHF 383.4 Mio., was einem

Zuwachs von 1.4% entspricht. Sowohl die Aus

leihungen an Kunden (+1.76% auf CHF 340.1 Mio.)

wie auch die Kundengelder (+1.44% auf

CHF 277.8 Mio.) konnten in einem herausfor

dernden Umfeld gesteigert werden. Mit 81.67%

Lagebericht

6

Jahresbericht

(Vorjahr 81.92%) liegt der Kundendeckungsgrad

weiterhin auf einem hohen Niveau und auch

über dem strategischen Zielwert von 80%.

Die anrechenbaren Eigenmittel betragen per

31.12.2016 CHF 38.6 Mio. Mit einer Kapitalquote

von 21.32% (unter Berücksichtigung des anti

zyklischen Puffers 20.28%) erfüllt die Clientis

Sparkasse Sense die Eigenmittelanforderungen

nach wie vor bei weitem.

Die Erfolgsrechnung schliesst mit einem

Jahresgewinn von CHF 869’000 ab und liegt

damit über dem Wert des Vorjahres. Massgeblich

dazu beigetragen hat ein sorgfältiger Umgang

mit den Kosten.

Aktivgeschäft

Der Hypothekarmarkt war auch 2016 durch

den Kampf um Marktanteile geprägt und wider

spiegelte damit das nach wie vor tiefe Zinsumfeld

und die Suche nach alternativen Anlagemög

lichkeiten. Entsprechend reduzierten sich die

Hypothekarforderungen gegenüber dem Vorjahr

minim. In diesem Zusammenhang gilt es zu

berücksichtigen, dass es mit der Erfassung von

Zusatzdeckungen bei hypothekarisch gedeckten

Krediten zulasten der Hypothekarforderungen

eine Verschiebung zwischen dieser Position und

den Forderungen gegenüber Kunden im Rahmen

von CHF 4.6 Mio. gegeben hat.

Die Finanzanlagen mit einem Wert von

CHF 2 Mio. (unverändert gegenüber dem Vorjahr)

dienen der langfristigen Anlage. In der Position

Sachanlagen sind die Bankgebäude in Tafers und

Schmitten sowie die Liegenschaften Mariahilf

strasse 4, Schwarzseestrasse 7 und der Landwirt

schaftsbetrieb Maggenberg in Tafers bilanziert.

Diese Gebäude befinden sich seit Jahren im

Besitz der Bank.

Unter den immateriellen Werten sind

verschiedene Projektkosten aktiviert.

Passivgeschäft

Die Verpflichtungen aus Kundeneinlagen

konnten um CHF 7.5 Mio. oder 3.1% gesteigert

werden. Demgegenüber verzeichneten die

Kassenobliga tionen einen Rückgang von

CHF 3.6 Mio.; dies ist hauptsächlich auf das

tiefe Zinsniveau zurückzuführen. Insgesamt

haben die Kundengelder um knapp CHF 4 Mio.

auf CHF 277.8 Mio. zugenommen.

Die Verpflichtungen gegenüber Banken

blieben gegenüber dem Vorjahr auf nahezu

gleichem Niveau; die Pfandbriefdarlehen wurden

um CHF 0.5 Mio. erhöht. Diese Gelder dienen

auf der einen Seite der Refinanzierung von Hypo

thekardarlehen, auf der anderen Seite streben

wir damit eine optimale Gestaltung der Zins

bindungsbilanz an. Ebenfalls als Folge des

aktuellen Zinsniveaus konnte die Durchschnitts

verzinsung der Pfandbriefdarlehen reduziert

werden und beträgt aktuell 1.50%.

Die Reserven für allgemeine Bankrisiken

haben sich gegenüber dem Vorjahr nicht

ver ändert und belaufen sich auf CHF 16.3 Mio.

Refinanzierung

Die Refinanzierung der Kundenausleihungen

erfolgt hauptsächlich über Kundengelder.

Weitere Refinanzierungsquellen sind Anleihen

der Clientis Gruppe und Pfandbriefdarlehen.

Die Gruppe profitiert vom Zugang der Clientis AG

zum Kapitalmarkt und damit einer höheren

Diversifikation. Die Refinanzierungen über

Kundengelder und Clientis sind beide langfristig

orientiert und einander gleichgestellt.

Erfolgsrechnung

Der nochmalige Rückgang der Zinsen im ver

gangenen Jahr wirkte sich auf den Erfolg aus dem

Zinsengeschäft aus, indem er gegenüber dem

Vorjahr um 1.3% auf CHF 4.69 Mio. sank.

Sowohl der Erfolg aus dem Kommissions

und Dienstleistungsgeschäft wie auch der übrige

ordentliche Erfolg konnten um knapp 18% resp.

knapp 13% gesteigert werden.

Basierend auf einer vernünftigen Kosten

disziplin sowie aufgrund nicht vorhersehbarer

Faktoren konnte der Geschäftsaufwand um

CHF 0.25 Mio. (–7.5%) reduziert werden.

Als Folge daraus resultiert ein Bruttogewinn

von CHF 2.22 Mio., was gegenüber dem Vorjahr

einer Erhöhung von 14.5% entspricht.

7

Personal

Personalbestand

Unsere Bank beschäftigte im Jahresdurchschnitt

teilzeitbereinigt 11.95 Personen (Vorjahr 12.00).

Per Ende Jahr betrug der Personalbestand 13.50

Vollzeitstellen (Vorjahr 11.80).

Eintritte im Berichtsjahr

Nadine Jungo

Baanucha Seeniyan

Austritte im Berichtsjahr

Keine

2016 feierte Martina Corpataux ihr

15jähriges Dienstjubiläum. Wir danken Martina

Corpataux an dieser Stelle herzlich für ihr

Engagement und ihre Loyalität zugunsten der

Clientis Sparkasse Sense.

Joël Fasel hat im Sommer 2016 nicht nur

seine Ausbildung zum Kaufmann EFZ, sondern

auch die kaufmännische Berufsmaturität erfolg

reich absolviert. Pascal Fasel konnte ebenfalls

im Sommer 2016 seine Weiterbildung zum

Finanzplaner mit Eidg. Fachausweis mit Erfolg

abschliessen. Wir gratulieren beiden Kollegen zu

diesen tollen Erfolgen und freuen uns, weiterhin

auf ihre Unterstützung zählen zu dürfen.

Ausblick

Die Schweizer Wirtschaft rechnet für 2017 mit

einem leicht höheren Wachstum. Für Regional

banken mit ihrem Kerngeschäft Immobilien

finanzierungen besonders wichtig sind die

Entwicklung des Zinsniveaus und die Aussichten

im Baugewerbe. Wir gehen davon aus, dass sich

das Zinsniveau in der Schweiz weiterhin auf dem

sehr tiefen Niveau halten und sich die Bautätig

keit in unserer Region im Rahmen des Vorjahres

bewegen wird.

Als substanzstarke Regionalbank sehen wir

positiv in die Zukunft und sind überzeugt, auf

alle möglichen Eventualitäten gut vorbereitet zu

sein. Wir sind zuversichtlich, dass wir dank des

grossen Kundenvertrauens und den eingeleite

ten Massnahmen im Vertrieb auch 2017 wieder

um zusätzliche Geschäftsvolumen gewinnen

können.

Vertrauen schaffen

Meistern Sie Hindernisse in jeder Lebenssituation –

mit einem verlässlichen Finanzpartner an Ihrer Seite.

8

Jahresbericht

Clientis Gruppe

Clientis vereint eine Gruppe selbständiger

Schweizer Regionalbanken unter einem starken

Dach. Die Zusammenarbeit ermöglicht den

15 Clientis Banken den eigenen Zugang zum

Kapitalmarkt und verschafft ihnen bei der

Refinanzierung einen wesentlichen Vorteil.

Erleichtert wird der Kapitalmarktzugang durch

das erneut verbesserte Rating von Moody’s.

Die Agentur hat im Juni 2016 den Ausblick für die

Gruppe von «stabil» auf «positiv» angehoben.

Unverändert bewertet sie die langfristige Schuld

nerqualität mit «A2» und die kurzfristigen Ver

bindlichkeiten mit der Höchstnote «Prime 1».

Mit der Bündelung, Standardisierung und

Auslagerung von administrativen Arbeiten

senken die Clientis Banken Kosten und erhöhen

die Sicherheit in den Verarbeitungsprozessen.

Die Dachmarke Clientis unterstützt den gebiets

übergreifenden Marktauftritt. In der Kommunika

tion und Marktbearbeitung können so Synergien

genutzt werden.

Selbständige Banken

Die Clientis Gruppe ist gemäss Bankengesetz

und Bankenverordnung als Vertragskonzern

konstituiert. Er gründet auf vertraglichen Abma

chungen und nicht auf finanziellen Beteiligungen.

Die Clientis Banken sind die Aktionäre der

Clientis AG, des gemeinsamen Kompetenz und

Dienstleistungszentrums der Gruppe. Sie bleiben

mit der eigenen Rechtsform und den verantwort

lichen Organen vor Ort selbständig.

Die Clientis Gruppe verfügt über ein

gemeinsames Sicherheits und Solidaritätsnetz.

Es gibt den Bankkunden zusätzliche Sicherheit.

Im Rahmen des gruppenweiten Haftungs

konzepts müssen grössere Clientis Banken über

entsprechend höhere Eigenmittel verfügen.

Sollte eine Bank in Schwierigkeiten geraten, wird

sie durch die Clientis AG bei der Rekapitalisie

rung unterstützt. Die anderen Banken haben sich

verpflichtet, in einem solchen Fall Afonds

perduZahlungen bis 25% ihrer regulatorisch

erforderlichen Eigenmittel zu leisten. Indem die

Clientis Banken die EigenmittelErfordernisse

per 31.12.2016 bei weitem übertreffen, würden sie

auch nach einer allfälligen solchen Zahlung die

regulatorischen Anforderungen erfüllen.

Entlastung für Banken

Die Eidgenössische Finanzmarktaufsicht (FINMA)

hat die Überwachung über die einzelnen Banken

der Clientis AG übertragen. Die konsolidierte

Überwachung entlastet die Clientis Banken in

wesentlichen Punkten. So sind sie von der Ein

haltung der Eigenmittel, Risiko und Liquiditäts

vorschriften befreit; diese werden auf Stufe

Gruppe konsolidiert eingehalten. Ebenso auf Stufe

Gruppe erfolgen die Kapital und die Liquiditäts

planung. Die Clientis AG ist zentraler Ansprech

partner für Revision und FINMA.

Gemeinsame IT-Strategie

Für ihre künftige ITMultiproviderStrategie haben

die Clientis Banken 2016 die Transitionsarbeiten

aufgenommen, die bis Ende 2017 dauern. Ab 2018

wird sodann Inventx neuer ITProvider für den

Rechenzentrumsbetrieb und das Application

Management. Der bisherige Provider dieser Dienste,

Swisscom, wird auch weiterhin wesentliche ITLeis

tungen für die Clientis Banken erbringen, so die

individuelle Datenverarbeitung an den Arbeits

plätzen, den Betrieb der Firmen und FernNetz

werke sowie die Verarbeitung des Zahlungsver

kehrs und die Wertschriftenadministration.

Mit der MultiproviderStrategie sollen ab

2018 die steigenden Anforderungen an die Flexi

bilität und die Qualität der ITDienstleistungen

noch besser erfüllt und gleichzeitig die ITKosten,

der grösste Kostenblock beim Sachaufwand,

signifikant gesenkt werden.

Neben den 15 Clientis Banken haben sich

10 weitere Regionalbanken für die Multiprovider

Strategie entschieden, was sich für alle beteiligen

Institute günstig auf die Skaleneffekte auswirkt.

Die von allen 25 Banken genutzte Kernbanken

lösung Finnova ist von der Änderung nicht be

troffen.

9

Die Verwaltungsräte vorne v. l.: Catherine Blanchard, Danielle JulmyHort, Präsidentin, Christian Stritt

hinten v.l.: JeanMarc Suter, Pascal Zbinden, Patrik Schaller, Norbert Würms, André Burger

Einleitung

Corporate Governance ist die Gesamtheit

der auf das Eigentümerinteresse ausgerichteten

Grundsätze, die unter Wahrung von Ent

scheidungsfähigkeit und Effizienz auf der

obersten Unternehmensebene Transparenz und

ein ausgewogenes Verhältnis von Führung und

Kontrolle anstreben. Bei der Clientis Sparkasse

Sense gliedert sich die Führungsorganisation

in Verwaltungsrat und Geschäftsleitung.

Diese beiden Gremien haben unterschiedliche

Funktionen und Verpflichtungen. Der Ver

waltungsrat trägt die oberste Verantwortung

für die strategische Ausrichtung der Geschäfts

tätigkeit sowie für die Aufsicht und Kontrolle

der Geschäftsleitung. Die Geschäftsleitung ist

das operative Organ und trägt die Gesamt

verantwortung für die Umsetzung der strate

gischen Vorgaben des Verwaltungsrates. Die

strikte Trennung zwischen strategischer und

operativer Leitung wird in der Clientis Spar

kasse Sense konsequent umgesetzt. Die ent

sprechenden Befugnisse und Aufgaben sind

in den Statuten und im Organisations und

Geschäftsreglement definiert.

FINMA-Rundschreiben:

Überwachung und interne Kontrolle Banken

Das Rundschreiben 2008/24 der FINMA macht

konkrete Vorgaben zur Corporate Governance,

zur Überwachung der Geschäftstätigkeit und zur

internen Kontrolle und deren Überwachung

durch die zuständigen Stellen. Die Regelungen

betreffen sowohl den Verwaltungsrat (Aufgaben

und Verantwortlichkeiten, Fachanforderungen

und Unabhängigkeit der Mitglieder, Arbeits

teilung, Audit Ressort) als auch die interne

Revision und die Geschäftsführung (Compliance

und Risikokontrolle). Die Banken haben diese

Vorschriften seit dem 1. Januar 2008 zu erfüllen.

Kapitaleigner (Trägergemeinden)

Die Clientis Sparkasse Sense ist ein öffentlich

rechtliches Institut und ist zu 100% im Besitz

von 13 Gemeinden des Sensebezirks, welche

unter Punkt 8.17 im Anhang aufgeführt sind.

Das von den Trägergemeinden zur Verfügung

gestellte Dotationskapital beläuft sich auf

CHF 600’000. Die Delegiertenversammlung ist

das oberste Organ der Gesellschaft und setzt

sich zusammen aus 31 Delegierten der Träger

gemeinden und dem Verwaltungsrat.

Corporate Governance

10

Jahresbericht

Verwaltungsrat

Gemäss Statuten besteht der Verwaltungsrat

aus mindestens 3 Mitgliedern. Die Mitglieder

werden durch die Delegiertenversammlung

gewählt. Die Amtsdauer beträgt 4 Jahre. Eine

Wiederwahl ist möglich. Nach Erreichen des

70. Altersjahres scheidet ein Mitglied an der

nächsten ordentlichen Delegiertenversamm

lung aus dem Gremium aus. Der Verwaltungs

rat konstituiert sich selber und wählt seinen

Präsidenten und Vizepräsidenten. Der aktuelle

Verwaltungsrat setzt sich aus acht Mitgliedern

zusammen. Alle Verwaltungsräte sind unabhängig, Schweizer Bürger und in der Region

verwurzelt. Die nächsten ordentlichen Ver

waltungsratswahlen finden an der Delegierten

versammlung 2020 statt.

Der Verwaltungsrat versammelt sich

sooft es die Geschäfte erfordern, mindestens

jedoch einmal im Quartal. Sämtliche Sitzungs

beschlüsse werden protokolliert.

Audit Ressort

Das Audit Ressort unterstützt den Verwaltungsrat

bei der Erfüllung seiner Aufgaben durch Beratung

und Vorbereitung von Beschlüssen. Es besteht

aus zwei Personen, die unabhängig sind, über

gute Kenntnisse und Erfahrung im Finanz und

Rechnungswesen verfügen und mit der Tätigkeit

der internen und externen Prüfer vertraut sind.

Die Aufgaben des Audit Ressorts umfassen ins

besondere die Überwachung und Beurteilung der

Integrität der Finanzabschlüsse, der internen

Kontrolle sowie der Wirksamkeit der Prüfgesell

schaft und der internen Revision. Die Aufgaben

des Audit Ressorts wurden bis zum 31.12.2016

von Patrik Schaller (Vorsitz) und Christian Stritt

wahrgenommen. Patrik Schaller hat per Ende

2016 seine Demission als Vorsitzender und

Mitglied des Audit Ressorts eingereicht. An der

Sitzung vom 01.12.2016 hat der Verwaltungsrat

auf den 1. Januar 2017 Christian Stritt zum neuen

Vorsitzenden (bisher Mitglied) und Catherine

Blanchard als neues Mitglied ernannt.

Geschäftsleitung

Die Geschäftsleitung besteht aus vier Mitgliedern.

Die Aufgaben der Geschäftsleitung als Kollektiv

organ sowie der einzelnen Geschäftsleitungs

mitglieder sind in den entsprechenden Stellen

beschreibungen und im Organisations und

Geschäftsreglement festgehalten. Die Mehrheit

der Mitglieder der Geschäftsleitung hat ihr

Domizil in der Region. Die Geschäftsleitung tagt

grundsätzlich alle zwei Wochen. Es wird ein

Sitzungsprotokoll geführt.

Entschädigungen

Die Mitglieder des Verwaltungsrates beziehen

für ihre Tätigkeit eine Entschädigung. Neben

einer funktionsbezogenen Grundpauschale wird

ein Sitzungsgeld ausgerichtet. Die Gesamt

vergütungen für die Mitglieder des Verwaltungs

rates belaufen sich für das Berichtsjahr 2016 auf

CHF 80’150. Für den Verwaltungsrat sind keine

Bonuszahlungen vorgesehen.

Die Entschädigung an die Mitglieder der

Geschäftsleitung setzt sich aus einem fixen

Jahresgehalt und einer durch den Verwaltungsrat

festgelegten, erfolgsabhängigen Erfolgsbeteili

gung zusammen. Wie alle Mitarbeiterinnen und

Mitarbeiter der Bank profitieren auch die Mit

glieder der Geschäftsleitung von den branchen

üblichen Personalkonditionen.

Revisionsstelle

Als obligationenrechtliche und bankenge

setzliche Revisionsstelle fungiert die Pricewater

houseCoopers AG, Bern. Die interne Revision

wird durch die Aunexis AG, Bern wahrgenommen.

Die Kosten für beide Revisionsstellen betrugen

2016 rund CHF 101’000.

Informationspolitik

Die Clientis Sparkasse Sense verfolgt eine

transparente Informationspolitik. Als

Informationskanäle dienen der Geschäftsbericht,

Medienmitteilungen und der Auftritt in den

elektronischen Medien. Der Geschäftsbericht

wird der interessierten Kundschaft auf Wunsch

zugestellt. Zusätzliche Informationen können

jederzeit auf der Homepage www.sks.clientis.ch

oder in der Mobile Banking App abgerufen

werden.

11

Organe (Stand 01.01.2017)

Verwaltungsrat

Name Vorname Funktion Wohnort Erstmalige Wahl

JulmyHort Danielle* Präsidentin Zumholz 2002

Schaller Patrik* VizePräsident Düdingen 2000

Würms Norbert* Mitglied St. Ursen 2002

Burger André Mitglied Schmitten 2004

Zbinden Pascal Mitglied Tafers 2010

Suter JeanMarc Mitglied Tafers 2012

Blanchard Catherine Mitglied Alterswil 2016

Stritt Christian Mitglied Wünnewil 2016

* Mitglieder des Verwaltungsausschusses Alle Mitglieder des Verwaltungsrates gelten gem. FINMA RS2008 /24 als unabhängig

Personal

Hauptsitz Tafers

Name Vorname Funktion Geburtsjahr Eintritt

Blatter Markus Vorsitzender der GL 1972 2016

Sturny Amatus Stv. Vorsitzender der GL 1969 1989

Schär Matthias Mitglied der GL 1970 2010

Corpataux Martina Prokuristin 1981 2001

Egger Sabrina Handlungsbevollmächtigte 1995 2010

Fasel Joël Kreditadministration 1997 2013

Fasel Pascal Kundenberater 1993 2012

Jungo Nadine Kundenberaterin 1996 2012/2016

Rappo Cécile Kundenberaterin 1958 2003

Schöbi Janina Kundenberaterin 1995 2015

Seeniyan Baanucha Administration 1993 2016

Siffert Stefanie Kreditadministration 1991 2007/2014

Geschäftsstelle Schmitten

Name Vorname Funktion Geburtsjahr Eintritt

Brügger Ivan Leiter Geschäftsstelle/Mitglied der GL

1981 2012

Varga Franziska Handlungsbevollmächtigte 1975 2013

Vonlanthen Marlies Kundenberaterin 1963 2015

Andrey Ramon Auszubildender 2000 2015

RevisionsstellePricewaterhouseCoopers AG, Bern

Interne RevisionAunexis AG, Bern

12

Alterswil Brünisried Düdingen Heitenried Oberschrot

Rechthalten Schmitten St. Antoni St. Ursen Tafers

Tentlingen Überstorf Zumholz

Unsere 13 Trägergemeinden

Solid finanzieren

Erfüllen Sie sich Ihren Traum vom Wohneigentum –

mit unseren attraktiven Hypothekarmodellen.

Jahresrechnung

14

Jahresrechnung

Bilanz per 31. Dezember 2016in CHF 1’000

Berichtsjahr Vorjahr

Aktiven

Flüssige Mittel 24’107 24’541

Forderungen gegenüber Banken 12’232 11’867

Forderungen gegenüber Kunden 44’455 38’039

Hypothekarforderungen 295’660 296’205

Handelsgeschäft 0 0

Finanzanlagen 2’007 2’004

Aktive Rechnungsabgrenzungen 1 17

Beteiligungen 1’512 1’414

Sachanlagen 4’326 4’452

Immaterielle Werte 291 282

Sonstige Aktiven 38 65

Wertberichtigungen für Ausfallrisiken –1’206 –811

Total Aktiven 383’423 378’075

Total nachrangige Forderungen 0 0

– davon mit Wandlungspflicht und/oder Forderungsverzicht 0 0

Passiven

Verpflichtungen gegenüber Banken 5’004 5’000

Verpflichtungen aus Kundeneinlagen 251’139 243’605

Kassenobligationen 26’621 30’203

Anleihen und Pfandbriefdarlehen 58’900 58’400

Passive Rechnungsabgrenzungen 869 854

Sonstige Passiven 73 84

Rückstellungen 5’927 5’428

Reserven für allgemeine Bankrisiken 16’300 16’300

Gesellschaftskapital 600 600

Gesetzliche Gewinnreserve 17’121 16’739

Jahresgewinn 869 862

Total Passiven 383’423 378’075

Total nachrangige Verpflichtungen 0 0

– davon mit Wandlungspflicht und/oder Forderungsverzicht 0 0

Ausserbilanzgeschäftein CHF 1’000

Berichtsjahr Vorjahr

Eventualverpflichtungen 6’510 6’278

Unwiderrufliche Zusagen 9’943 2’650

Einzahlungs und Nachschussverpflichtungen 413 367

15

Erfolgsrechnung 2016in CHF 1’000

Berichtsjahr Vorjahr

Erfolg aus dem Zinsengeschäft

Zins und Diskontertrag 6’563 6’931

Zins und Dividendenertrag aus Handelsgeschäft 0 0

Zins und Dividendenertrag aus Finanzanlagen 15 22

Zinsaufwand –1’887 –2’200

Brutto-Erfolg Zinsengeschäft 4’691 4’753

Veränderungen von ausfallrisikobedingten Wertberichtigungen sowie Verluste aus dem Zinsengeschäft 0 0

Subtotal Netto-Erfolg Zinsengeschäft 4’691 4’753

Erfolg aus dem Kommissions- und Dienstleistungsgeschäft

Kommissionsertrag Wertschriften und Anlagegeschäft 113 124

Kommissionsertrag Kreditgeschäft 30 13

Kommissionsertrag übriges Dienstleistungsgeschäft 274 235

Kommissionsaufwand –57 –66

Subtotal Erfolg Kommissions- und Dienstleistungsgeschäft 360 306

Erfolg aus dem Handelsgeschäft und der Fair-Value-Option 103 87

Übriger ordentlicher Erfolg

Erfolg aus Veräusserungen von Finanzanlagen 0 0

Beteiligungsertrag 81 81

Liegenschaftenerfolg 103 84

Anderer ordentlicher Ertrag 3 1

Anderer ordentlicher Aufwand 0 0

Subtotal übriger ordentlicher Erfolg 187 166

Geschäftsaufwand

Personalaufwand –1’482 –1’594

Sachaufwand –1’637 –1’778

Subtotal Geschäftsaufwand –3’119 –3’372

Bruttogewinn 2’222 1’940

Wertberichtigungen auf Beteiligungen sowie Abschreibungen auf Sachanlagen und immateriellen Werten –383 –442

Veränderungen von Rückstellungen und übrigen Wertberichtigungen sowie Verluste –901 –681

Geschäftserfolg 938 817

Ausserordentlicher Ertrag 138 491

Ausserordentlicher Aufwand 0 0

Veränderungen von Reserven für allgemeine Bankrisiken 0 –240

Steuern –207 –206

Jahresgewinn 869 862

Gewinnverwendungin CHF 1’000

Berichtsjahr Vorjahr

Jahresgewinn 869 862

Gewinnvortrag 0 0

Bilanzgewinn 869 862

Gewinnverwendung

– Zuweisung an gesetzliche Gewinnreserve –629 –382

– Ausschüttungen aus dem Bilanzgewinn (40% Verzinsung Dotationskapital) –240 –240

– Andere Gewinnverwendungen (40% Zusatzverzinsung Dotationskapital) 0 –240

Gewinnvortrag neu 0 0

16

Jahresrechnung

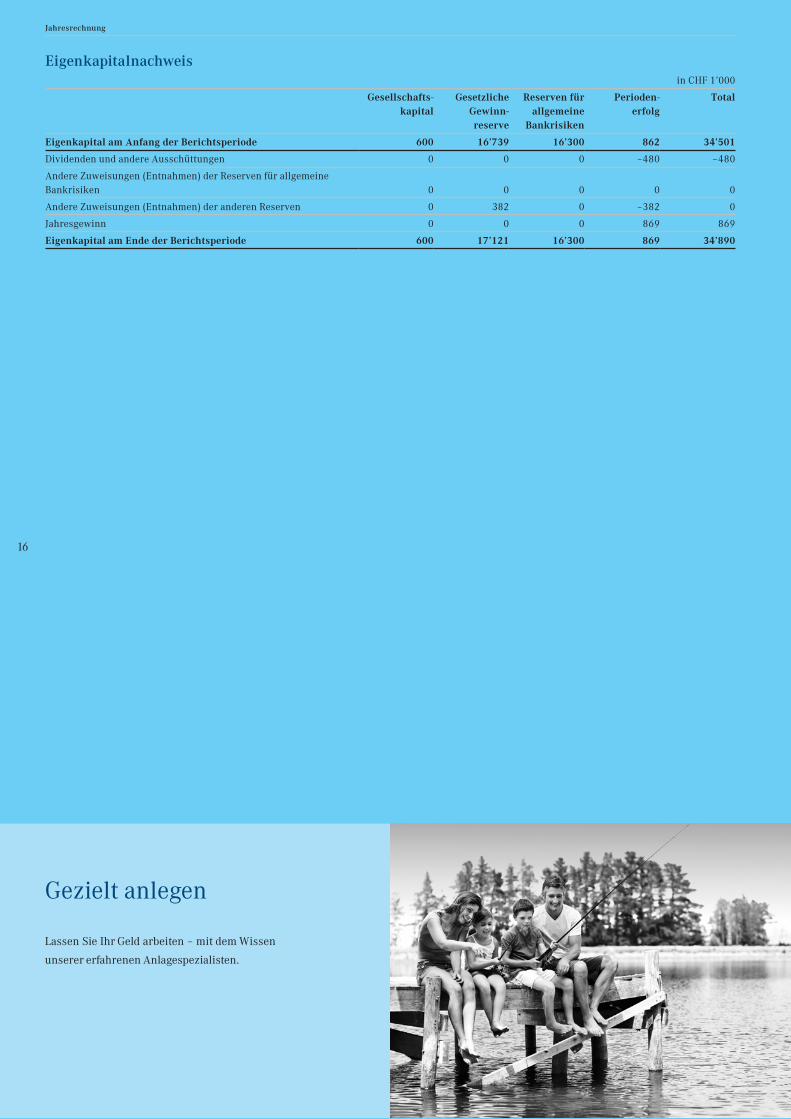

Eigenkapitalnachweisin CHF 1’000

Gesellschafts-kapital

GesetzlicheGewinn-reserve

Reserven für allgemeine

Bankrisiken

Perioden-erfolg

Total

Eigenkapital am Anfang der Berichtsperiode 600 16’739 16’300 862 34’501

Dividenden und andere Ausschüttungen 0 0 0 –480 –480

Andere Zuweisungen (Entnahmen) der Reserven für allgemeine Bankrisiken 0 0 0 0 0

Andere Zuweisungen (Entnahmen) der anderen Reserven 0 382 0 –382 0

Jahresgewinn 0 0 0 869 869

Eigenkapital am Ende der Berichtsperiode 600 17’121 16’300 869 34’890

Gezielt anlegen

Lassen Sie Ihr Geld arbeiten – mit dem Wissen

unserer erfahrenen Anlagespezialisten.

17

Anhang1 Unsere Bank

Name, Rechtsform und Sitz

Die Clientis Sparkasse Sense ist ein selbst

ständiges, öffentlichrechtliches Bankinstitut.

Am Hauptsitz in Tafers und in der Geschäftsstelle

in Schmitten werden der Kundschaft die Dienst

leistungen auf dem Gebiet der Kapital vermittlung,

des Zahlungsverkehrs, der Anlage beratung, der

Ver mögensverwaltung und der übrigen Bank

geschäfte angeboten. Dabei erstreckt sich das

Tätigkeits gebiet statutengemäss in erster Linie

auf den Sensebezirk und die angrenzenden

Gebiete.

Mitglied im Clientis Konzern

Unsere Bank ist Mitglied des Clientis Konzerns

und mit einer Kapitalquote von unverändert 2.83%

beteiligt. Sie hat sich verpflichtet, bei einem all

fälligen Austritt aus dem Konzern eine Entschädi

gung von 0.1% der Bilanzsumme zu leisten.

Mitglied der RBA-Bankengruppe

Die Clientis Banken sind gleichzeitig Mitglieder

des RBAAktionärspools. Unsere Bank hat sich

verpflichtet, bei einem allfälligen Austritt aus

dem Pool eine Entschädigung von 0.08% der

Bilanzsumme zu leisten.

Unsere Bank hat in den Jahren 2011 und

2012 im Zusammenhang mit der ITMigration

Auszahlungen von RBA von je CHF 101’898 er

halten. Für den Fall eines Austritts aus dem

RBAAktionärspool vor dem 31. Dezember 2017

hat sich unsere Bank zur Rückzahlung dieser

Beträge verpflichtet.

Aus der Liquidation von RBAFutura

(Hilfsfonds im Rahmen des RBASicherheits

und Solidaritätsnetzes) erhält unsere Bank in

den Jahren 2014 bis 2017 Auszahlungen der

RBAHolding. Im Geschäftsjahr 2016 belief sich

der Betrag auf CHF 138’399 (analog Vorjahr).

Für den Fall eines Austritts aus dem RBA

Aktionärspool würden die Auszahlungen ab

dem Austrittszeitpunkt entfallen; seitens

unserer Bank würden jedoch keine Rückzah

lungspflichten bestehen.

Die RBAHolding, die 2013 die IT von ihrer

Tochtergesellschaft Entris Banking an Swisscom

verkaufte, zahlt aus dem Verkaufserlös den

RBABanken in den Jahren 2014 bis 2017 höhere

Dividenden aus. Im Geschäftsjahr 2016 belief sich

diese Sonderausschüttung für unsere Bank auf

CHF 53’694 (analog Vorjahr).

2 Bilanzierungs- und Bewertungsgrundsätze

Grundlagen

Die Buchführungs, Bilanzierungs und Bewer

tungsgrundsätze richten sich nach dem Obliga

tionenrecht, den Schweizer Rechnungslegungs

vorschriften für Banken, wie sie aus dem

Bankengesetz, dessen Verordnung und den

Ausführungsbestimmungen der FINMA hervor

gehen, sowie den statutarischen Bestimmungen.

Allgemeine Grundsätze

Unsere Bank erstellt einen statutarischen Einzel

abschluss mit zuverlässiger Darstellung. Darin

wird die wirtschaftliche Lage so dargestellt, dass

sich Dritte ein zuverlässiges Urteil bilden können.

Aktiven, Verbindlichkeiten und Ausser

bilanzgeschäfte werden in der Regel einzeln

bewertet.

Die Buchführung und Rechnungslegung

erfolgt in Landeswährung (Schweizer Franken).

Erfassung und Bilanzierung

Sämtliche Geschäftsvorfälle werden am Ab

schlusstag in den Büchern unserer Bank erfasst

und werden ab diesem Zeitpunkt für die Erfolgs

ermittlung berücksichtigt. Die Bilanzierung der

abgeschlossenen, aber noch nicht erfüllten

Kassageschäfte erfolgt nach dem Abschlusstag

prinzip. Die abgeschlossenen Termingeschäfte

werden bis zum Erfüllungstag als Ausserbilanz

geschäfte ausgewiesen. Ab dem Erfüllungstag

werden die Geschäfte in der Bilanz ausgewiesen.

Umrechnung von Fremdwährungen

Die Umrechnung von Bilanzpositionen, die in

Fremdwährung geführt werden, erfolgt nach der

StichtagskursMethode. Transaktionen in fremder

Währung werden zum Tageskurs der Transaktion

umgerechnet. Effekte aus Fremdwährungsanpas

sungen werden in der Erfolgsrechnung (Position

«Erfolg aus dem Handelsgeschäft und der Fair

ValueOption») erfasst.

Für die Währungsumrechnung wurden

folgende Fremdwährungskurse verwendet:

Währung 31.12.2016 31.12.2015

USD 1.0174 0.9958

EUR 1.0729 1.0843

GBP 1.2554 1.4761

Anhang

18

Flüssige Mittel

Flüssige Mittel werden zum Nominalwert erfasst.

Forderungen gegenüber Banken sowie

Verpflichtungen gegenüber Banken

Forderungen gegenüber Banken werden zum

Nominalwert abzüglich notwendiger Wertberich

tigungen für Ausfallrisiken erfasst. Gemäss

Abschnitt «Wertberichtigungen für Ausfall

risiken» werden die Übergangsbestimmungen in

Anspruch genommen. Verpflichtungen gegenüber

Banken werden zum Nennwert bilanziert.

Edelmetallguthaben bzw. Edelmetallver

pflichtungen auf Metallkonten werden zum Fair

Value bewertet, sofern das entsprechende Edel

metall an einem preiseffizienten und liquiden

Markt gehandelt wird.

Forderungen aus Wertpapierfinanzierungs-

geschäften sowie Verpflichtungen aus Wert-

papierfinanzierungsgeschäften

Die ausgetauschten Barbeträge werden bilanz

wirksam zum Nominalwert erfasst. Die Über

tragung von Wertschriften löst keine bilanzwirk

same Verbuchung aus, wenn die übertragende

Partei wirtschaftlich die Verfügungsmacht über

die mit den Wertschriften verbundenen Rechte

behält. Die Weiterveräusserung von erhaltenen

Wertschriften wird bilanzwirksam erfasst und

als nichtmonetäre Verpflichtung zum Fair Value

bilanziert.

Forderungen gegenüber Kunden und

Hypothekarforderungen

Diese Positionen werden zum Nominalwert

abzüglich notwendiger Wertberichtigungen für

Ausfallrisiken erfasst. Gemäss Abschnitt

«Wertberichtigungen für Ausfallrisiken» werden

die Übergangsbestimmungen in Anspruch ge

nommen.

Wertberichtigungen für Ausfallrisiken

Für alle erkennbaren Verlustrisiken werden nach

dem Vorsichtsprinzip Wertberichtigungen für

Ausfallrisiken gebildet. Eine Wertminderung liegt

vor, wenn der voraussichtlich einbringbare Betrag

(inklusive Berücksichtigung der Sicherheiten)

den Buchwert der Forderung unterschreitet.

Wertberichtigungen für Ausfallrisiken werden

direkt von den entsprechenden Aktivpositionen

abgezogen. Im Sinn von Art. 69, Abs. 1 BankV

macht unsere Bank von dem Recht gemäss den

Übergangsbestimmungen Gebrauch und stellt die

Wertberichtigungen für Ausfallrisiken während

der Übergangsfrist global als Minusposition in

den Aktiven dar. Die Tabellen im Anhang zur

Jahresrechnung wurden ebenfalls entsprechend

auf diese Übergangsbestimmungen angepasst.

Gefährdet sind Forderungen, bei denen es

unwahrscheinlich ist, dass der Schuldner seinen

zukünftigen Verpflichtungen nachkommen

kann. Gefährdete Forderungen werden ebenso

wie allfällige Sicherheiten zum Liquidationswert

bewertet und unter Berücksichtigung der Boni

tät des Schuldners wertberichtigt. Die Bewer

tung erfolgt auf Einzelbasis und die Wertminde

rung wird durch Einzelwertberichtigungen

abgedeckt.

Die Ermittlung der latenten Ausfallrisiken

basiert auf Erfahrungswerten. Die Berechnung

erfolgt nach einem systematischen Ansatz auf

Einzelbasis und die Wertminderung wird eben

falls mit Einzelwertberichtigungen abgedeckt.

Wenn eine Forderung als ganz oder teil

weise uneinbringlich eingestuft oder ein

Forderungsverzicht gewährt wird, erfolgt die

Ausbuchung der Forderung zulasten der ent

sprechenden Wertberichtigung.

Für weitere Ausführungen im Zusammen

hang mit den Wertberichtigungen für Ausfall

risiken wird auf den Abschnitt «4. Ausfallrisiken»

verwiesen.

Verpflichtungen aus Kundeneinlagen

Verpflichtungen aus Kundeneinlagen werden

zum Nennwert bilanziert.

Edelmetallverpflichtungen auf Metallkonten

werden zum Fair Value bewertet, sofern das

entsprechende Edelmetall an einem preiseffizien

ten und liquiden Markt gehandelt wird.

Handelsgeschäft und Verpflichtungen aus

Handelsgeschäften

Als Handelsgeschäft gelten Positionen, die

aktiv bewirtschaftet werden, um von Marktpreis

schwankungen zu profitieren. Bei Abschluss

einer Transaktion wird die Zuordnung zum

Handelsgeschäft festgelegt und entsprechend

dokumentiert.

Positionen des Handelsgeschäftes werden

grundsätzlich zum Fair Value bewertet. Bezüglich

Fair Value stützt sich unsere Bank grundsätzlich

auf einen an einem preiseffizienten und liquiden

Markt gestellten Preis oder ein aufgrund eines

Bewertungsmodells ermittelter Preis ab.

Ist ausnahmsweise kein Fair Value ermittel

bar, erfolgt die Bewertung und Bilanzierung zum

Niederstwertprinzip.

Die aus der Veräusserung oder der Bewer

tung resultierenden Kursgewinne bzw. verluste

19

Finanzanlagen

Bei Schuldtiteln mit der Absicht zur Haltung

bis zur Endfälligkeit erfolgt die Bewertung und

Bilanzierung zum Anschaffungswert mit Ab

grenzung des Agios bzw. Disagios (Zinskompo

nente) über die Laufzeit («Accrual Methode»)

in der Bilanzposition. Ausfallrisikobedingte

Wertveränderungen werden sofort zu Lasten der

Position «Veränderungen von ausfallrisikobe

dingten Wertberichtigungen sowie Verluste aus

dem Zinsengeschäft» verbucht. Werden Schuld

titel vor der Endfälligkeit veräussert oder vor

zeitig zurückbezahlt, werden realisierte Gewinne

und Verluste, welche der Zinskomponente

entsprechen, nicht sofort vereinnahmt, sondern

über die Restlaufzeit bis zur Endfälligkeit des

Geschäftes abgegrenzt.

Die Bewertung von Schuldtiteln ohne

Absicht zur Haltung bis zur Endfälligkeit (zur

Veräusserung bestimmt) erfolgt nach dem

Niederstwertprinzip.

Beteiligungstitel, Anteile von kollektiven

Kapitalanlagen, eigene physische Edelmetall

bestände sowie aus dem Kreditgeschäft übernom

mene und zur Veräusserung bestimmte Liegen

schaften werden zum Niederstwert bewertet. Bei

aus dem Kreditgeschäft übernommenen und zur

Veräusserung bestimmten Liegenschaften wird

der Niederstwert als der tiefere des Anschaf

fungswertes oder Liquidationswertes bestimmt.

Bei einem Strukturierten Produkt werden

das Basisinstrument und das Derivat grundsätz

lich getrennt und jeweils separat bewertet. Das

Basisinstrument wird zum Niederstwertprinzip

bewertet und das Derivat zum Fair Value. Der

gemeinsame Ausweis von Basisinstrument und

Derivat erfolgt jeweils in der Position «Finanz

anlagen».

Bei Finanzanlagen, die zum Niederstwert

prinzip bewertet werden, wird eine Zuschreibung

bis höchstens zu den Anschaffungskosten ver

bucht, sofern der unter den Anschaffungswert

gefallene Fair Value in der Folge wieder steigt.

Der Saldo der Wertanpassungen wird über die

Positionen «Anderer ordentlicher Aufwand» bzw.

«Anderer ordentlicher Ertrag» verbucht.

Bei Veräusserung von Finanzanlagen, die

nach dem Niederstwertprinzip bewertet werden,

wird der gesamte realisierte Erfolg über die

Position «Erfolg aus Veräusserung von Finanz

anlagen» verbucht.

Beteiligungen

Als Beteiligungen gelten im Eigentum unserer

Bank befindliche Anteile an Gesellschaften mit

werden über die Position «Erfolg aus dem

Handelsgeschäft und der FairValueOption»

verbucht. Zins und Dividendenerträge aus

Handelsbeständen in Wertschriften werden der

Position «Zins und Dividendenertrag aus

Handelsbeständen» gutgeschrieben. Auf die

Verrechnung der Refinanzierung der im Handels

geschäft eingegangenen Positionen mit dem

Zinsengeschäft wird verzichtet. Der Primär

handelserfolg aus dem Wertschriftenemissions

geschäft wird in der Position «Erfolg aus dem

Handelsgeschäft und der FairValueOption»

verbucht.

Positive und negative Wiederbeschaffungs-

werte derivativer Finanzinstrumente (Derivate)

Alle derivativen Finanzinstrumente werden zum

Fair Value bewertet. Der Bewertungserfolg von

Handelsgeschäften wird erfolgswirksam in der

Position «Erfolg aus dem Handelsgeschäft und

der FairValueOption» erfasst. Der Bewertungs

erfolg von Absicherungsinstrumenten wird im

Ausgleichskonto erfasst, sofern keine Wertan

passung im Grundgeschäft verbucht wird. Wird

bei einem Absicherungsgeschäft eine Wertan

passung im Grundgeschäft verbucht, ist die

Wertänderung des Absicherungsgeschäfts über

die gleiche Erfolgsposition zu erfassen. Im Falle

von «Macro Hedges» im Zinsengeschäft kann der

Saldo, je nach abgesichertem Grundgeschäft,

entweder in der Position «Zins und Diskonter

trag» oder in der Position «Zinsaufwand» erfasst

werden.

Der Erfolg aus den für das Bilanzstruktur

management zur Bewirtschaftung der Zins

änderungsrisiken eingesetzten Derivaten wird

nach der «Accrual Methode» ermittelt. Dabei

wird die Zinskomponente nach der Zinseszins

methode über die Laufzeit bis zur Endfälligkeit

abgegrenzt. Die aufgelaufenen Zinsen auf der

Absicherungsposition werden im «Ausgleichs

konto» unter der Position «Sonstigen Aktiven»

bzw. «Sonstigen Passiven» ausgewiesen.

Beim vorzeitigen Verkauf eines nach der

«Accrual Methode» erfassten Zinsabsicherungs

geschäftes werden realisierte Gewinne und

Verluste, welche der Zinskomponente entspre

chen, nicht sofort vereinnahmt, sondern über die

Restlaufzeit bis zur Endfälligkeit des Geschäftes

abgegrenzt.

Absicherungsgeschäfte, bei denen die

Absicherungsbeziehung ganz oder teilweise

nicht mehr wirksam ist, werden im Umfang des

nicht wirksamen Teils wie Handelsgeschäfte

behandelt.

Anhang

20

Infrastrukturcharakter sowie Beteiligungstitel,

die mit der Absicht der dauernden Anlage ge

halten werden, unabhängig des stimmberechtigen

Anteils. Beteiligungen werden einzeln bewertet.

Als gesetzlicher Höchstwert gilt der Anschaf

fungswert abzüglich betriebswirtschaftlich

notwendiger Wertberichtigungen.

Die Werthaltigkeit wird an jedem Bilanz

stichtag überprüft. Allenfalls sind zusätzliche

Wertbeeinträchtigungen («Impairment»)

in der Erfolgsrechnung (Position «Wertberich

tigungen auf Beteiligungen sowie Abschrei

bungen auf Sachanlagen und immateriellen

Werten») zu verbuchen. Eine Zuschreibung aus

(teilweisem) Wegfall einer Wertbeeinträchtigung

wird in der Position «Ausserordentlicher Ertrag»

erfasst.

Sachanlagen

Investitionen in neue Sachanlagen werden

aktiviert, wenn sie einen NettoMarktwert oder

Nutzwert haben, während mehr als einer

Rechnungsperiode genutzt werden können und

die Aktivierungsuntergrenze übersteigen.

Investitionen in bestehenden Sachanlagen

werden aktiviert, wenn dadurch der Markt oder

Nutzwert nachhaltig erhöht oder die Lebensdauer

wesentlich verlängert wird und sie die Aktivie

rungsuntergrenze übersteigen.

Sachanlagen werden einzeln bewertet und

zu Anschaffungs oder zu Herstellkosten erfasst.

Bei der Folgebewertung werden Sachanlagen zu

Anschaffungskosten, abzüglich der kumulierten

Abschreibungen bilanziert.

Die Abschreibungen erfolgen planmässig

linear maximal über die geschätzte Nutzungs

dauer. Die geschätzte Nutzungsdauer für die

einzelnen Sachanlagekategorien ist wie folgt:

Kategorie Geschätzte Nutzungsdauer

in Jahren

Bankgebäude und andere Liegenschaften (ohne Land)

30–40 Jahre

IT und Telekommunikation 2–5 Jahre

Mobiliar und technische Anlagen 2–5 Jahre

Personalcomputer 2–4 Jahre

Software 2–4 Jahre

Land keine Abschreibung

Die Werthaltigkeit der Sachanlagen wird

an jedem Bilanzstichtag überprüft. Allenfalls

sind zusätzliche Wertbeeinträchtigungen

(«Impairment») in der Erfolgsrechnung (Position

«Wertberichtigungen auf Beteiligungen sowie

Abschreibungen auf Sachanlagen und immate

riellen Werten») zu verbuchen. Eine Zuschrei

bung aus (teilweisem) Wegfall einer Wertbeein

trächtigung wird in der Position «Ausserordent

licher Ertrag» erfasst.

Realisierte Gewinne aus der Veräusserung

von Sachanlagen werden über die Position

«Ausserordentlicher Ertrag» verbucht, realisierte

Verluste über «Ausserordentlicher Aufwand».

Immaterielle Werte

Erworbene immaterielle Werte werden aktiviert,

wenn sie über mehrere Jahre einen für unsere

Bank messbaren Nutzen bringen werden. Selbst

erarbeitete immaterielle Werte werden nicht

aktiviert.

Immaterielle Werte werden einzeln be

wertet. Der aktivierbare immaterielle Wert darf

höchstens zu Anschaffungskosten erfasst werden.

Bei der Folgebewertung werden immaterielle

Werte zu Anschaffungskosten, abzüglich der

kumulierten Abschreibungen, bilanziert.

Bei der Bilanzierung immaterieller Werte

muss die zukünftige Nutzungsdauer vorsichtig

geschätzt werden. Immaterielle Werte werden

planmässig linear maximal über die geschätzte

Nutzungsdauer abgeschrieben. Die geschätzte

Nutzungsdauer für die einzelnen Kategorien von

immateriellen Werten ist wie folgt:

Kategorie Geschätzte Nutzungsdauer

in Jahren

Patente, Lizenzen, Projekte und übrige immaterielle Werte

2–5 Jahre

Die Werthaltigkeit der immateriellen Werte

wird an jedem Bilanzstichtag überprüft. Allen

falls sind zusätzliche Wertbeeinträchtigungen

(«Impairment») in der Erfolgsrechnung (Position

«Wertberichtigungen auf Beteiligungen sowie

Abschreibungen auf Sachanlagen und immate

riellen Werten») zu verbuchen.

Kassenobligationen

Kassenobligationen werden zum Nennwert

bilanziert.

Anleihen und Pfandbriefdarlehen

Anleihen und Pfandbriefdarlehen werden zum

Nominalwert erfasst. Voreinzahlungskommis

sionen im Zusammenhang mit Pfandbriefdar

lehen werden als Zinskomponenten erachtet und

über die Laufzeit des jeweiligen Pfandbriefdar

lehens abgegrenzt («Accrual Methode»).

21

Latente Ertragssteuern werden nicht ermittelt

und erfasst.

Reserven für allgemeine Bankrisiken

Die Bilanzierung erfolgt zum Nennwert.

Die Reserven für allgemeine Bankrisiken sind

versteuert und sind Bestandteil des Eigen

kapitals.

Ausserbilanzgeschäfte

Ausserbilanzgeschäfte werden zum Nominalwert

erfasst. Für erkennbare Verlustrisiken werden

auf der Passivseite der Bilanz Rückstellungen

gebildet.

Erleichterungen beim Erstellen einer

Konzernrechnung

Unsere Bank ist Teil der Clientis Gruppe.

Die Clientis AG erstellt für die Clientis Gruppe

eine Konzernrechnung nach den Schweizer

Rechnungslegungsvorschriften für Banken.

Unsere Bank ist deshalb berechtigt, von verschie

denen Erleichterungen beim Erstellen ihres

Einzelabschlusses zu profitieren. In Überein

stimmung mit den Vorgaben nach den Schweizer

Rechnungslegungsvorschriften für Banken

nimmt unsere Bank die Erleichterungen gemäss

FINMARS 15/1, Rz 327 – 341, daher teilweise

in Anspruch.

Änderung der Bilanzierungs- und

Bewertungsgrundsätze

Wir haben im Berichtsjahr die Bilanzierungs

und Bewertungsgrundsätze nicht verändert.

In Zusammenhang mit der Erfassung von

Zusatzdeckungen bei hypothekarisch gedeckten

Krediten gibt es eine Verschiebung zwischen

den Hypothekarforderungen und den Forde

rungen gegenüber Kunden. Aufgrund der Tat

sache, dass sich die Verschiebungen innerhalb

der Gesamt position Kundenausleihungen auf

heben, ver zichten wir auf eine Anpassung

der Vorjahres zahlen.

Rückstellungen

Eine Rückstellung ist eine auf einem Ereignis

in der Vergangenheit begründete wahrscheinliche

Verpflichtung, deren Höhe und/oder Fälligkeit

ungewiss, aber verlässlich schätzbar ist.

Die Höhe der Rückstellung wird aufgrund

einer Analyse des jeweiligen Ereignisses in der

Vergangenheit sowie aufgrund von nach dem

Bilanzstichtag eingetretenen Ereignissen be

stimmt, sofern diese zur Klarstellung des Sach

verhalts beitragen. Der Betrag ist nach wirtschaft

lichem Risiko abzuschätzen, wobei dieses so

objektiv wie möglich berücksichtigt wird. Übt

der Faktor Zeit einen wesentlichen Einfluss aus,

ist der Rückstellungsbetrag zu diskontieren. Die

Höhe der Rückstellung hat dem Erwartungswert

der zukünftigen Mittelabflüsse zu entsprechen.

Sie hat die Wahrscheinlichkeit und die Verläss

lichkeit dieser Geldabflüsse zu berücksichtigen.

Die Unterposition «Übrige Rückstellungen»

kann stille Reserven enthalten.

Vorsorgeverpflichtungen

Wirtschaftliche Auswirkungen aus Vorsorge

einrichtungen auf unsere Bank sind entweder

wirtschaftlicher Nutzen oder wirtschaftliche Ver

pflichtungen. Die Ermittlung der wirtschaftlichen

Auswirkungen erfolgt grundsätzlich auf der Basis

der finanziellen Situation der Vorsorgeeinrich

tungen, an die unsere Bank angeschlossen ist.

Bei einer Unterdeckung besteht dann eine

wirtschaftliche Verpflichtung, wenn die Be

dingungen für die Bildung einer Rückstellung

gegeben sind.

Bei einer Überdeckung besteht ein wirt

schaftlicher Nutzen, wenn es zulässig und be

absichtigt ist, diese zur Senkung der Arbeitgeber

beiträge einzusetzen oder ausserhalb von

reglementarischen Leistungen für einen andern

wirtschaftlichen Nutzen des Arbeitgebers zu

verwenden.

Die gegenüber den angeschlossenen Vor

sorgeeinrichtungen geschuldeten Arbeitgeber

beiträge werden laufend in der Erfolgsrechnung

in der Position «Personalaufwand» verbucht.

Steuern

Die laufenden Ertrags und Kapitalsteuern auf

dem entsprechenden Periodenerfolg und dem

massgebenden Kapital werden in Übereinstim

mung mit den jeweiligen steuerlichen Ermitt

lungsvorschriften errechnet. Verpflichtungen

aus laufenden Ertrags und Kapitalsteuern sind

unter der Position «Passive Rechnungsabgren

zungen» ausgewiesen.

Anhang

22

3 Risikomanagement

Erläuterungen zum Risikomanagement,

insbesondere zur Behandlung des Zins-

änderungsrisikos, anderer Marktrisiken

und der Kreditrisiken

Geschäftssparten

Nachstehende Geschäftssparten prägen unsere

Bank. Daneben bestehen keine weiteren

Geschäftstätigkeiten, die einen Einfluss auf die

Risiko und Ertragslage haben.

Bilanzgeschäft

Das Bilanzgeschäft bildet die Hauptertragsquelle.

Die Kundengelder einschliesslich Kassenobliga

tionen belaufen sich auf 72% der Bilanzsumme.

Die Ausleihungen erfolgen vorwiegend

auf hypothekarisch gedeckter Basis.

Der kurzfristige Mittelbedarf wird im

Interbankgeschäft abgedeckt. Der langfristige

Finanzbedarf wird am Kapitalmarkt gedeckt.

Die Bank ist Mitglied der Pfandbriefbank

Schweizerischer Hypothekarinstitute und kann

so bei der Emission von Anleihen teilnehmen.

Für Liquiditätszwecke wird ein Wertschrif

tenPortefeuille mit festverzinslichen Obligatio

nen erstklassiger Schweizer Schuldner gehalten.

Kommissions- und Dienstleistungsgeschäft

Der Hauptanteil des Kommissions und Dienst

leistungsgeschäfts entfällt auf den Zahlungs

verkehr sowie auf den Wertschriftenhandel für

unsere Kunden.

Handelsgeschäft

Neben dem für die Kundschaft betriebenen

Wertschriftengeschäft handelt die Bank auf

eigene Rechnung. Die gehaltenen Wertschriften

(vorwiegend Aktien) werden gemäss den

Bilanzierungs und Bewertungsgrundsätzen

am Bilanzstichtag zu Marktkursen bewertet.

Derivative Finanzinstrumente können

zu Absicherungszwecken eingesetzt werden.

Der Handel mit Sorten, Devisen und Edel

metallen ist für unsere Bank von geringer Bedeu

tung und wird nur für die Kundschaft getätigt.

Übrige Geschäftsfelder

Die Bankgebäude sind im Eigentum der Bank.

Ferner besitzt die Bank seit vielen Jahren

weitere Liegenschaften, die in den Sachanlagen

bilanziert sind.

Risikomanagement

Unser Verwaltungsrat befasst sich regelmässig

mit den wesentlichen Risiken, denen unsere Bank

ausgesetzt ist. Es handelt sich um Kreditrisiken,

Markt und Zinsrisiken, Liquiditätsrisiken,

Länderrisiken und operationelle Risiken. In die

Beurteilung einbezogen werden risikomindernde

Massnahmen und die internen Kontrollen inkl.

Berichtswesen. Allfällige Auswirkungen wesent

licher Risiken auf die Jahresrechnung werden

laufend überwacht und bewertet.

Zinsänderungsrisiken

Die Zinsänderungsrisiken aus dem Bilanz

geschäft werden durch die Bankleitung

überwacht und gesteuert. Die Steuerung baut

auf der Marktzinsmethode auf und fokussiert

auf den Barwert des Eigenkapitals. Es stehen

sowohl eine moderne Software zur Durch

führung von DurationBerechnungen und Be

lastungstests als auch externe Fachkräfte zur

Verfügung.

Andere Marktrisiken

Die weiteren Marktrisiken, welche vor allem

Positionsrisiken aus Beteiligungstiteln und aus

Fremdwährungen beinhalten, werden mit

Limiten begrenzt.

Liquiditätsrisiken

Die Zahlungsbereitschaft wird im Rahmen der

bankengesetzlichen Bestimmungen überwacht

und gewährleistet. Die Eigenpositionen der Bank

werden regelmässig auf ihre Handelbarkeit

überprüft.

Operationelle Risiken

Operationelle Risiken werden definiert als

«Gefahren von unmittelbaren oder mittelbaren

Verlusten, die infolge der Unangemessenheit oder

des Versagens von internen Verfahren, Menschen

und Systemen oder von externen Ereignissen

eintreten». Sie werden mittels internen Reglemen

ten und Weisungen zur Organisation und Kon

trolle beschränkt. Die interne Revision prüft die

interne Kontrolle regelmässig und erstattet den

Bericht über ihre Arbeiten direkt an den Verwal

tungsrat. Ferner werden operationelle Risiken

mit Versicherungen gedeckt.

Offenlegung Eigenmittel

Die Offenlegungspflichten im Zusammenhang

mit der EigenmittelUnterlegung auf konsolidierter

Basis gemäss FINMARundschreiben 08/22 sind

im Geschäftsbericht der Clientis Gruppe verfügbar.

23

4 Ausfallrisiken

Angewandte Methoden zur Identifikation

von Ausfallrisiken und zur Festlegung des

Wertberichtigungsbedarfs

Zur Messung und Bewirtschaftung des Ausfall

risikos stuft unsere Bank ihre Kredite in

das KundenRatingSystem «RasyEA» von RBA

Finanz AG ein. Dieses umfasst insgesamt zehn

RatingKlassen.

Bei den Forderungen der RatingKlassen 1

bis 6 wird der Schuldendienst geleistet, die

Belehnung der Sicherheiten ist angemessen und

die Rückzahlung des Kredites erscheint nicht

gefährdet. Für diese Forderungen werden keine

Wertberichtigungen für Ausfallrisiken gebildet.

Bei Forderungen der RatingKlassen 7, 8

und 9 ist von einer erhöhten Risikoexposition

auszugehen, da ein gewisses Risiko besteht,

dass es zu einem Verlust kommen könnte. Sämt

liche Forderungen dieser RatingKlassen werden

auf Einzelbasis sowohl im Hinblick auf die

Schuldnerbonität und die Qualität der Sicher

heiten beurteilt. Die so ermittelten Risikobeträge

je Kreditposition werden auf der Basis von ge

schätzten Ausfallwahrscheinlichkeiten, abhängig

von der jeweiligen RatingKlasse, mit Einzel

wertberichtigungen (latente Ausfallrisiken)

abgedeckt.

Forderungen der RatingKlasse 10 gelten als

gefährdete Forderungen, das heisst, Forderungen,

bei denen es unwahrscheinlich ist, dass der

Schuldner seinen zukünftigen Verpflichtungen

nachkommen kann. Solche Forderungen werden

auf Einzelbasis bewertet, wobei ebenfalls die

Schuldnerbonität und die Qualität der Sicher

heiten beurteilt werden. Dabei kommt ein er

mittelter Liquidationswert zur Anwendung. Da die

Rückführung der Forderung ausschliesslich von

der Verwertung der Sicherheiten abhängig ist,

wird der ungedeckte Teil vollumfänglich wert

berichtigt. Gefährdete Forderungen werden

wiederum als vollwertig eingestuft, wenn die

ausstehenden Kapitalbeträge und Zinsen wieder

fristgerecht gemäss den vertraglichen Verein

barungen und weiteren Bonitätskriterien erfüllt

werden.

Bei Kontokorrentkrediten mit einer Kredit

limite wird bezüglich der Aussetzung von Wert

berichtigungen für Ausfallrisiken im Sinn der

alternativen Möglichkeit gemäss Ziffer 1 der FAQ

der FINMA vorgegangen. Die erstmalige sowie

spätere Bildung der Risikovorsorge erfolgt ge

samthaft (d. h. Wertberichtigungen für Ausfall

risiken für die effektive Benützung und Rückstel

lungen für die nicht ausgeschöpfte Kreditlimite)

über die Position «Veränderungen von ausfall

risikobedingten Wertberichtigungen sowie

Verluste aus dem Zinsengeschäft». Periodisch

erfolgt danach eine erfolgsneutrale Umbuchung

zwischen Wertberichtigungen und Rückstel

lungen, damit die veränderte Ausschöpfung der

jeweiligen Kreditlimiten auch innerhalb der

Bilanz korrigiert werden kann. Auflösungen von

freiwerdenden Wertberichtigungen oder Rück

stellungen werden ebenfalls über die Position

«Veränderungen von ausfallrisikobedingten

Wertberichtigungen sowie Verluste aus dem

Zinsengeschäft» vorgenommen.

Nicht als Zinsertrag zu vereinnahmen sind

Zinsen (einschliesslich Marchzinsen) und ent

sprechende Kommissionen, die überfällig sind.

Als solche gelten Zinsen und Kommissionen, die

seit über 90 Tagen fällig, aber nicht bezahlt sind.

Die überfälligen Zinsen werden nach dem Brutto

prinzip ermittelt.

Im Falle von Kontokorrentkrediten gelten

Zinsen und Kommissionen als überfällig,

wenn die erteilte Kreditlimite seit über 90 Tagen

überschritten ist.

5 Bewertung der Deckungen

Erläuterungen zur Bewertung der Deckungen,

insbesondere zu wichtigen Kriterien für die Er-

mittlung der Verkehrs- und Belehnungswerte

Bei der Schätzung von Sicherheiten in Bezug

auf die Hypothekarforderungen, primär

Grundpfänder, stützen wir uns auf die internen

Vorgaben ab, welche auf den Richtlinien der

Schweizerischen Bankiervereinigung basieren.

Die Werthaltigkeit der Sicherheiten wird

in angemessenen Zeitabständen und je nach Art

der Deckung überprüft. Die Schätzung von

Immobilien erfolgt nach anerkannten Richtlinien.

Kompetente Kreditsachbearbeiter schätzen selbst

bewohnte Objekte, einfachere Wohn und Ge

schäftsliegenschaften sowie Mehrfamilienhäuser.

Für komplexere oder nicht im engeren Geschäfts

kreis liegende Objekte können externe, aner

kannte Experten als Schätzer beigezogen werden.

Der als Ausgangspunkt für die Belehnung die

nende Verkehrswert wird unter Berücksichtigung

der aktuellen und künftigen Nutzung wie folgt

ermittelt:

Anhang

24

Realwert

Ein und Zweifamilienhäuser

Stockwerkeigentumswohnungen

Ferienhäuser und wohnungen

Bauland (Marktwert)

Ertragswert

Mehrfamilienhäuser

Gewerbliche Liegenschaften

Industrieobjekte

Gemischt genutzte Liegenschaften

Der Belehnungswert entspricht jeweils

höchstens dem Marktwert. Bei jeder Objektart

wurden ausserdem maximale Belehnungssätze

vorgegeben.

Bei gefährdeten Forderungen werden die

jeweiligen Sicherheiten zum Liquidationswert

bewertet.

6 Derivative Finanzinstrumente

Erläuterungen zur Geschäftspolitik beim Ein-

satz von derivativen Finanzinstrumenten in-

klusive der Erläuterungen im Zusammenhang

mit der Anwendung von Hedge Accounting

Unsere Bank kann im Auftrag und auf Rechnung

von Kunden auf gesicherter Basis Handels

geschäfte in derivativen Finanzinstrumenten

durchführen. Handelsgeschäfte in derivativen

Finanzinstrumenten auf Rechnung unserer Bank

sind grundsätzlich nicht vorgesehen, mit Aus

nahme von Devisentermingeschäften.

Unsere Bank kann derivative Finanz

instrumente im Rahmen des Asset and Liability

Management zur Steuerung der Bilanz bzw.

Absicherung von Zinsänderungsrisiken einsetzen

(Absicherungsgeschäfte). Handlungsbedarf kann

sich insbesondere dann ergeben, wenn die

Einhaltung der von unserer Bank im Manage

ment der Zinsänderungsrisiken definierten

Risikotoleranzen gefährdet sein könnte. Ob und

in welchem Umfang derivative Finanzinstru

mente zur Absicherung von Zinsänderungs

risiken eingesetzt werden sollen, wird jeweils

auf der Basis von entsprechenden Auswertungen

im Rahmen der periodisch stattfindenden ALM

Sitzungen entschieden.

Sicherungsbeziehungen sowie Risiko

managementziele und strategien dokumentieren

wir beim Abschluss der jeweiligen derivativen

Absicherungsgeschäfte. Wir überprüfen mindes

tens an jedem Bilanzstichtag die Effektivität

der Sicherungsbeziehung. Dabei wird jeweils be

urteilt, wie sich die aktuelle Situation bezüglich

Zinsänderungsrisiken kalkulatorisch ohne und

effektiv mit Absicherungsinstrumenten präsen

tiert und entsprechend abgeglichen. Von einer

Effektivität der Sicherungsbeziehung ist immer

dann auszugehen, wenn durch die eingesetzten

Absicherungsinstrumente das Zinsänderungs

risiko, dem sich unsere Bank aussetzt, ent

sprechend dem beabsichtigten Zweck beim

Abschluss der Sicherungsbeziehung reduziert

werden kann.

7 Wesentliche Ereignisse nach dem Bilanzstichtag

Es sind keine wesentlichen Ereignisse nach dem

Bilanzstichtag eingetreten, die einen massgeb

lichen Einfluss auf die Vermögens, Finanz und

Ertragslage unserer Bank per 31. Dezember 2016

haben.

25

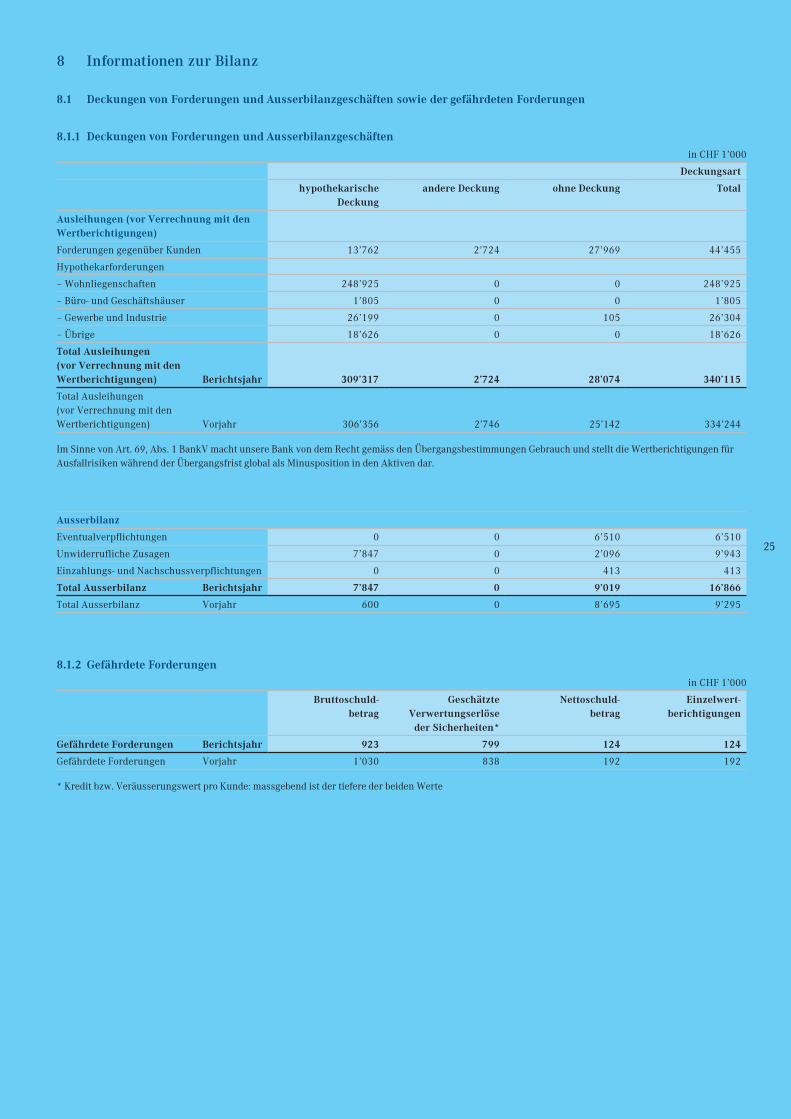

8 Informationen zur Bilanz

8.1 Deckungen von Forderungen und Ausserbilanzgeschäften sowie der gefährdeten Forderungen

8.1.1 Deckungen von Forderungen und Ausserbilanzgeschäften

in CHF 1’000

Deckungsart

hypothekarische Deckung

andere Deckung ohne Deckung Total

Ausleihungen (vor Verrechnung mit den Wertberichtigungen)

Forderungen gegenüber Kunden 13’762 2’724 27’969 44’455

Hypothekarforderungen

– Wohnliegenschaften 248’925 0 0 248’925

– Büro und Geschäftshäuser 1’805 0 0 1’805

– Gewerbe und Industrie 26’199 0 105 26’304

– Übrige 18’626 0 0 18’626

Total Ausleihungen (vor Verrechnung mit den Wertberichtigungen) Berichtsjahr 309’317 2’724 28’074 340’115

Total Ausleihungen(vor Verrechnung mit denWertberichtigungen) Vorjahr 306’356 2’746 25’142 334’244

Im Sinne von Art. 69, Abs. 1 BankV macht unsere Bank von dem Recht gemäss den Übergangsbestimmungen Gebrauch und stellt die Wertberichtigungen für Ausfallrisiken während der Übergangsfrist global als Minusposition in den Aktiven dar.

Ausserbilanz

Eventualverpflichtungen 0 0 6’510 6’510

Unwiderrufliche Zusagen 7’847 0 2’096 9’943

Einzahlungs und Nachschussverpflichtungen 0 0 413 413

Total Ausserbilanz Berichtsjahr 7’847 0 9’019 16’866

Total Ausserbilanz Vorjahr 600 0 8’695 9’295

8.1.2 Gefährdete Forderungen

in CHF 1’000

Bruttoschuld-betrag

Geschätzte Verwertungserlöseder Sicherheiten*

Nettoschuld-betrag

Einzelwert-berichtigungen

Gefährdete Forderungen Berichtsjahr 923 799 124 124

Gefährdete Forderungen Vorjahr 1’030 838 192 192

* Kredit bzw. Veräusserungswert pro Kunde: massgebend ist der tiefere der beiden Werte

26

Anhang

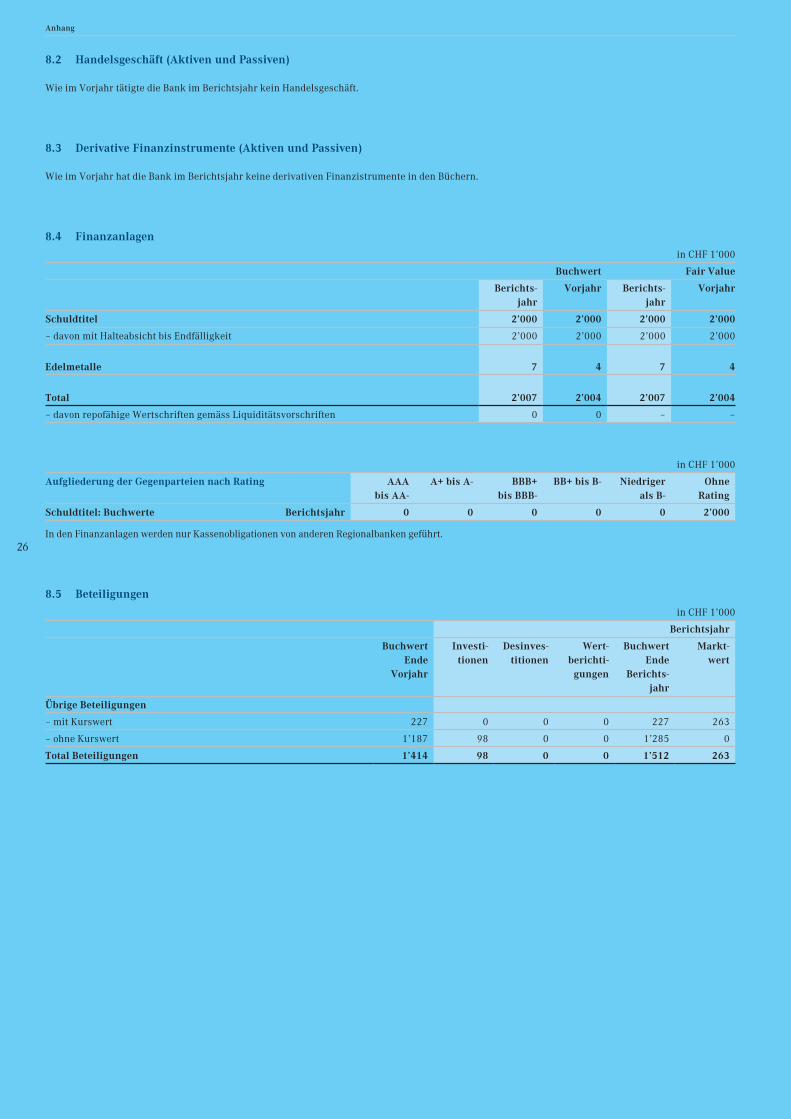

8.2 Handelsgeschäft (Aktiven und Passiven)

Wie im Vorjahr tätigte die Bank im Berichtsjahr kein Handelsgeschäft.

8.3 Derivative Finanzinstrumente (Aktiven und Passiven)

Wie im Vorjahr hat die Bank im Berichtsjahr keine derivativen Finanzistrumente in den Büchern.

8.4 Finanzanlagen

in CHF 1’000

Buchwert Fair Value

Berichts-jahr

Vorjahr Berichts-jahr

Vorjahr

Schuldtitel 2’000 2’000 2’000 2’000

– davon mit Halteabsicht bis Endfälligkeit 2’000 2’000 2’000 2’000

Edelmetalle 7 4 7 4

Total 2’007 2’004 2’007 2’004

– davon repofähige Wertschriften gemäss Liquiditätsvorschriften 0 0 – –

in CHF 1’000

Aufgliederung der Gegenparteien nach Rating AAA bis AA-

A+ bis A- BBB+ bis BBB-

BB+ bis B- Niedriger als B-

Ohne Rating

Schuldtitel: Buchwerte Berichtsjahr 0 0 0 0 0 2’000

In den Finanzanlagen werden nur Kassenobligationen von anderen Regionalbanken geführt.

8.5 Beteiligungen

in CHF 1’000

Berichtsjahr

Buchwert Ende

Vorjahr

Investi-tionen

Desinves-titionen

Wert-berichti-

gungen

Buchwert Ende

Berichts-jahr

Markt-wert

Übrige Beteiligungen

– mit Kurswert 227 0 0 0 227 263

– ohne Kurswert 1’187 98 0 0 1’285 0

Total Beteiligungen 1’414 98 0 0 1’512 263

27

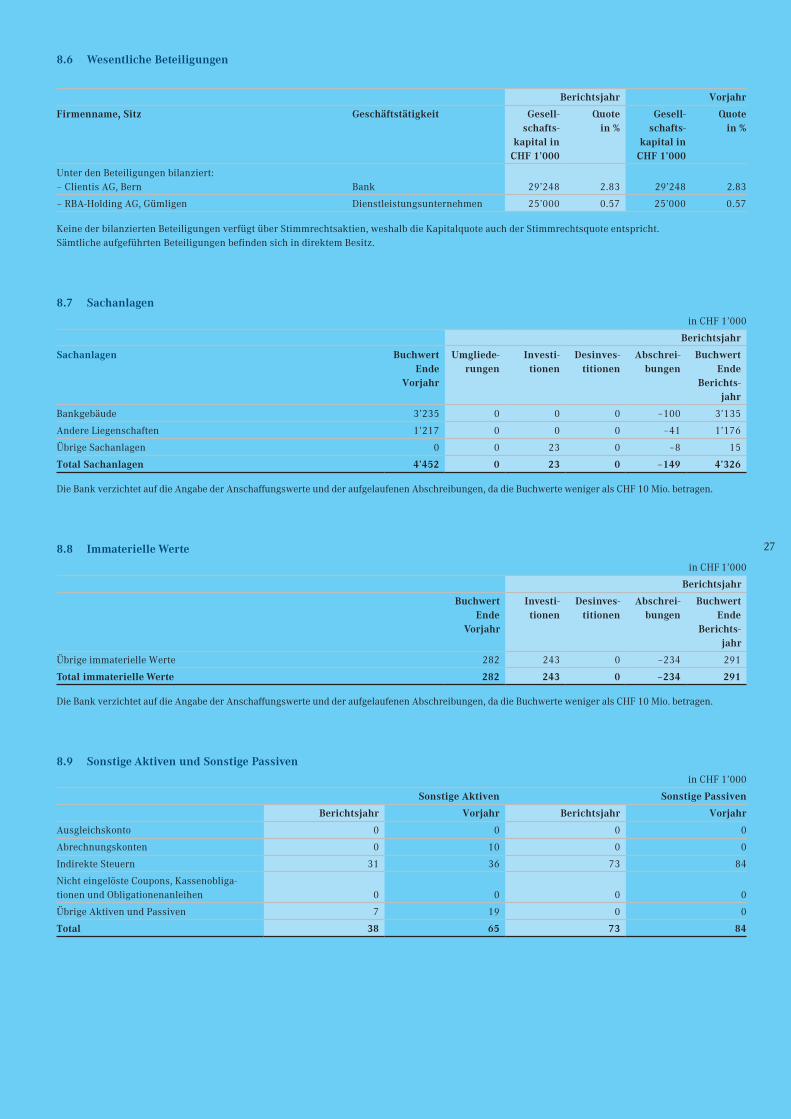

8.6 Wesentliche Beteiligungen

Berichtsjahr Vorjahr

Firmenname, Sitz Geschäftstätigkeit Gesell-schafts-

kapital inCHF 1’000

Quotein %

Gesell-schafts-

kapital inCHF 1’000

Quotein %

Unter den Beteiligungen bilanziert:– Clientis AG, Bern Bank 29’248 2.83 29’248 2.83

– RBAHolding AG, Gümligen Dienstleistungsunternehmen 25’000 0.57 25’000 0.57

Keine der bilanzierten Beteiligungen verfügt über Stimmrechtsaktien, weshalb die Kapitalquote auch der Stimmrechtsquote entspricht.Sämtliche aufgeführten Beteiligungen befinden sich in direktem Besitz.

8.7 Sachanlagen

in CHF 1’000

Berichtsjahr

Sachanlagen Buchwert Ende

Vorjahr

Um glie de-rungen

Investi-tionen

Desin ves-titionen

Abschrei-bungen

Buchwert Ende

Berichts-jahr

Bankgebäude 3’235 0 0 0 –100 3’135

Andere Liegenschaften 1’217 0 0 0 –41 1’176

Übrige Sachanlagen 0 0 23 0 –8 15

Total Sachanlagen 4’452 0 23 0 –149 4’326

Die Bank verzichtet auf die Angabe der Anschaffungswerte und der aufgelaufenen Abschreibungen, da die Buchwerte weniger als CHF 10 Mio. betragen.

8.8 Immaterielle Werte

in CHF 1’000

Berichtsjahr

Buchwert Ende

Vorjahr

Investi-tionen

Desinves-titionen

Abschrei-bungen

Buchwert Ende

Berichts-jahr

Übrige immaterielle Werte 282 243 0 –234 291

Total immaterielle Werte 282 243 0 –234 291

Die Bank verzichtet auf die Angabe der Anschaffungswerte und der aufgelaufenen Abschreibungen, da die Buchwerte weniger als CHF 10 Mio. betragen.

8.9 Sonstige Aktiven und Sonstige Passiven

in CHF 1’000

Sonstige Aktiven Sonstige Passiven

Berichtsjahr Vorjahr Berichtsjahr Vorjahr

Ausgleichskonto 0 0 0 0

Abrechnungskonten 0 10 0 0

Indirekte Steuern 31 36 73 84

Nicht eingelöste Coupons, Kassenobligationen und Obligationenanleihen 0 0 0 0

Übrige Aktiven und Passiven 7 19 0 0

Total 38 65 73 84

28

Anhang

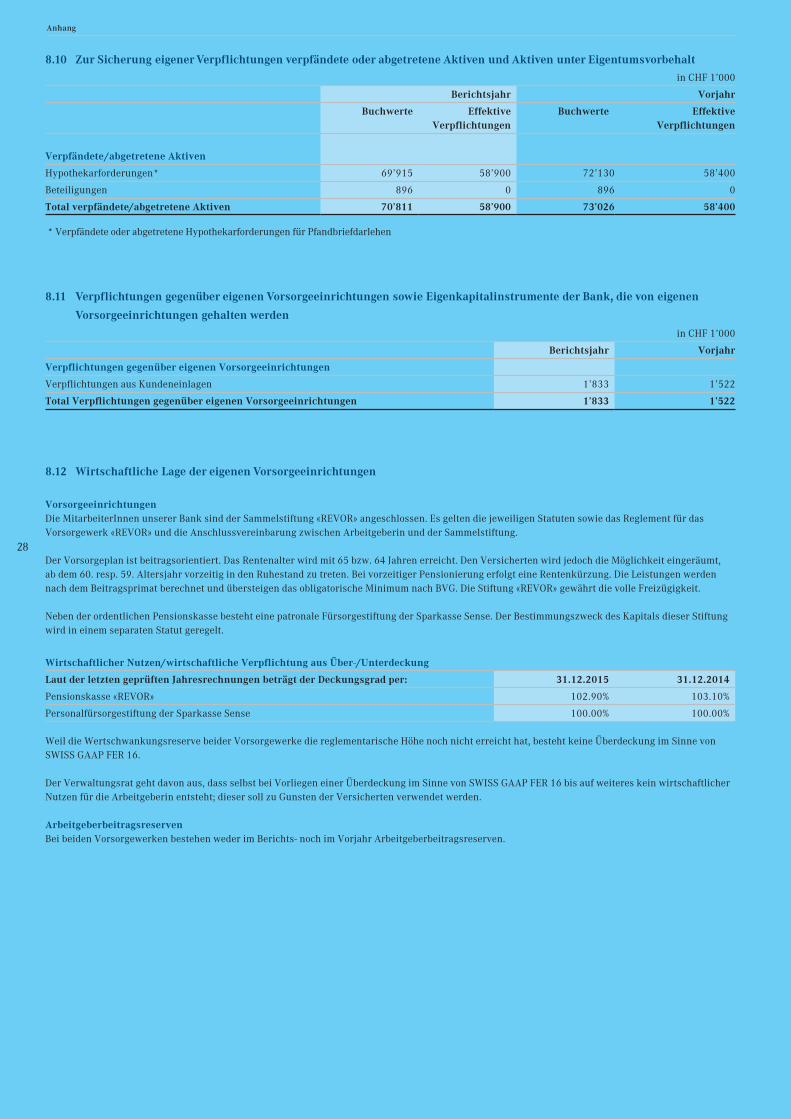

8.10 Zur Sicherung eigener Verpflichtungen verpfändete oder abgetretene Aktiven und Aktiven unter Eigentumsvorbehalt

in CHF 1’000

Berichtsjahr Vorjahr

Buchwerte Effektive Verpflichtungen

Buchwerte Effektive Verpflichtungen

Verpfändete/abgetretene Aktiven

Hypothekarforderungen* 69’915 58’900 72’130 58’400

Beteiligungen 896 0 896 0

Total verpfändete/abgetretene Aktiven 70’811 58’900 73’026 58’400

* Verpfändete oder abgetretene Hypothekarforderungen für Pfandbriefdarlehen

8.11 Verpflichtungen gegenüber eigenen Vorsorgeeinrichtungen sowie Eigenkapitalinstrumente der Bank, die von eigenen

Vorsorgeeinrichtungen gehalten werden

in CHF 1’000

Berichtsjahr Vorjahr

Verpflichtungen gegenüber eigenen Vorsorgeeinrichtungen

Verpflichtungen aus Kundeneinlagen 1’833 1’522

Total Verpflichtungen gegenüber eigenen Vorsorgeeinrichtungen 1’833 1’522

8.12 Wirtschaftliche Lage der eigenen Vorsorgeeinrichtungen

VorsorgeeinrichtungenDie MitarbeiterInnen unserer Bank sind der Sammelstiftung «REVOR» angeschlossen. Es gelten die jeweiligen Statuten sowie das Reglement für das Vorsorgewerk «REVOR» und die Anschlussvereinbarung zwischen Arbeitgeberin und der Sammelstiftung.

Der Vorsorgeplan ist beitragsorientiert. Das Rentenalter wird mit 65 bzw. 64 Jahren erreicht. Den Versicherten wird jedoch die Möglichkeit eingeräumt, ab dem 60. resp. 59. Altersjahr vorzeitig in den Ruhestand zu treten. Bei vorzeitiger Pensionierung erfolgt eine Rentenkürzung. Die Leistungen werden nach dem Beitragsprimat berechnet und übersteigen das obligatorische Minimum nach BVG. Die Stiftung «REVOR» gewährt die volle Freizügigkeit.

Neben der ordentlichen Pensionskasse besteht eine patronale Fürsorgestiftung der Sparkasse Sense. Der Bestimmungszweck des Kapitals dieser Stiftung wird in einem separaten Statut geregelt.

Wirtschaftlicher Nutzen/wirtschaftliche Verpflichtung aus Über-/Unterdeckung

Laut der letzten geprüften Jahresrechnungen beträgt der Deckungsgrad per: 31.12.2015 31.12.2014

Pensionskasse «REVOR» 102.90% 103.10%

Personalfürsorgestiftung der Sparkasse Sense 100.00% 100.00%

Weil die Wertschwankungsreserve beider Vorsorgewerke die reglementarische Höhe noch nicht erreicht hat, besteht keine Überdeckung im Sinne von SWISS GAAP FER 16. Der Verwaltungsrat geht davon aus, dass selbst bei Vorliegen einer Überdeckung im Sinne von SWISS GAAP FER 16 bis auf weiteres kein wirtschaftlicher Nutzen für die Arbeitgeberin entsteht; dieser soll zu Gunsten der Versicherten verwendet werden. ArbeitgeberbeitragsreservenBei beiden Vorsorgewerken bestehen weder im Berichts noch im Vorjahr Arbeitgeberbeitragsreserven.

29

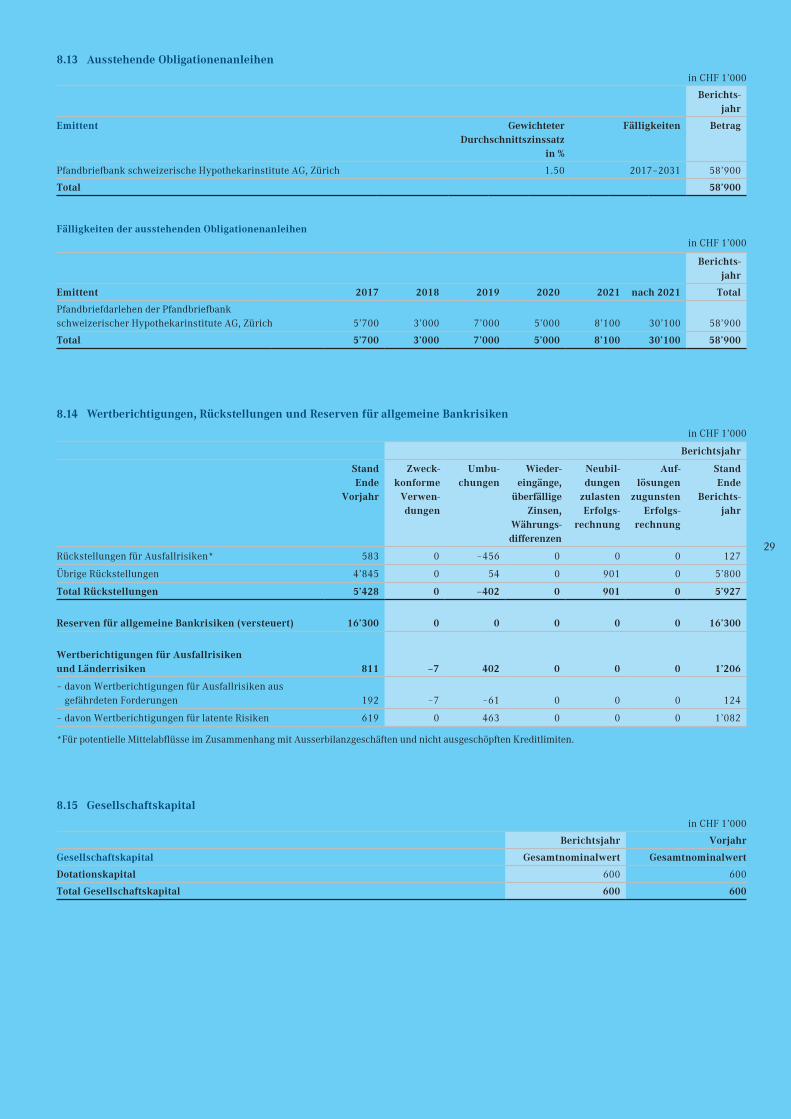

8.13 Ausstehende Obligationenanleihen

in CHF 1’000

Berichts-jahr

Emittent Gewichteter Durchschnittszinssatz

in %

Fälligkeiten Betrag

Pfandbriefbank schweizerische Hypothekarinstitute AG, Zürich 1.50 2017–2031 58’900

Total 58’900

Fälligkeiten der ausstehenden Obligationenanleihen in CHF 1’000

Berichts-jahr

Emittent 2017 2018 2019 2020 2021 nach 2021 Total

Pfandbriefdarlehen der Pfandbriefbank schweizerischer Hypothekarinstitute AG, Zürich 5’700 3’000 7’000 5’000 8’100 30’100 58’900

Total 5’700 3’000 7’000 5’000 8’100 30’100 58’900

8.14 Wertberichtigungen, Rückstellungen und Reserven für allgemeine Bankrisiken

in CHF 1’000

Berichtsjahr

Stand Ende

Vorjahr

Zweck-konforme

Verwen-dungen

Umbu-chungen

Wieder-eingänge,

überfälligeZinsen,

Währungs-differenzen

Neubil-dungen

zulastenErfolgs-

rechnung

Auf-lösungen

zugunsten Erfolgs-

rechnung

Stand Ende

Berichts-jahr

Rückstellungen für Ausfallrisiken* 583 0 –456 0 0 0 127

Übrige Rückstellungen 4’845 0 54 0 901 0 5’800

Total Rückstellungen 5’428 0 –402 0 901 0 5’927

Reserven für allgemeine Bankrisiken (versteuert) 16’300 0 0 0 0 0 16’300

Wertberichtigungen für Ausfallrisiken und Länderrisiken 811 –7 402 0 0 0 1’206

– davon Wertberichtigungen für Ausfallrisiken aus gefährdeten Forderungen 192 –7 –61 0 0 0 124

– davon Wertberichtigungen für latente Risiken 619 0 463 0 0 0 1’082

*Für potentielle Mittelabflüsse im Zusammenhang mit Ausserbilanzgeschäften und nicht ausgeschöpften Kreditlimiten.

8.15 Gesellschaftskapital

in CHF 1’000

Berichtsjahr Vorjahr

Gesellschaftskapital Gesamtnominalwert Gesamtnominalwert

Dotationskapital 600 600

Total Gesellschaftskapital 600 600

30

Anhang

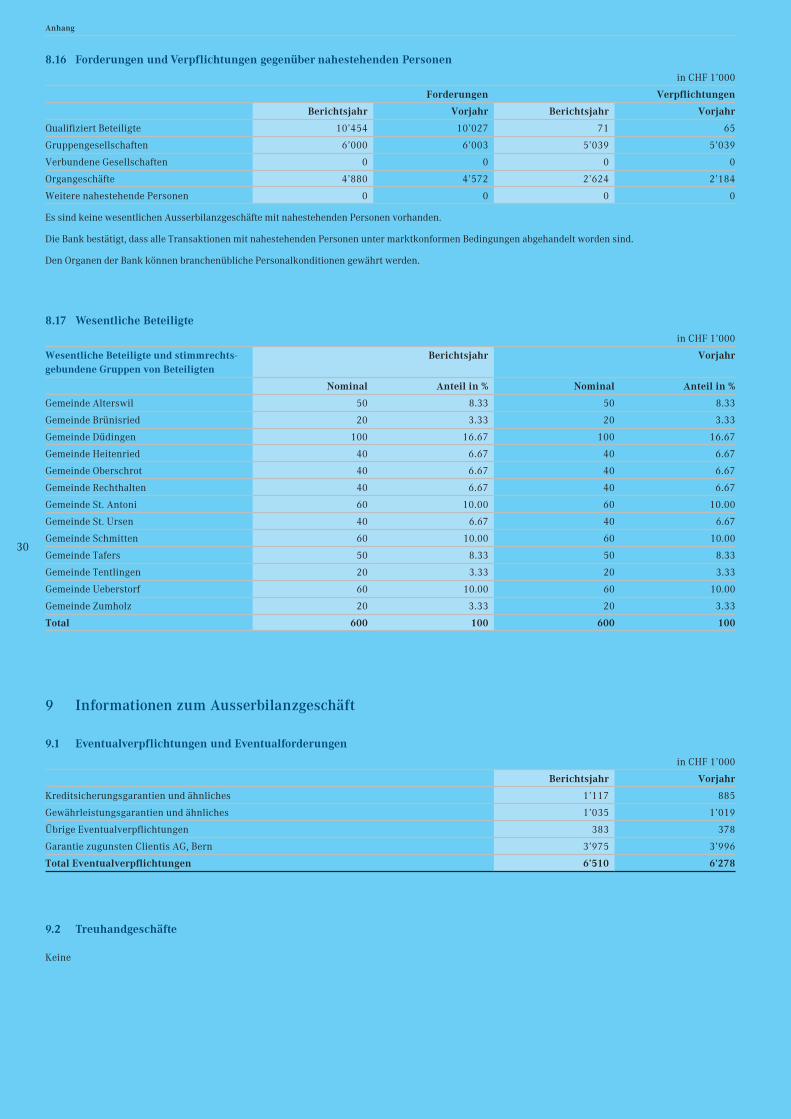

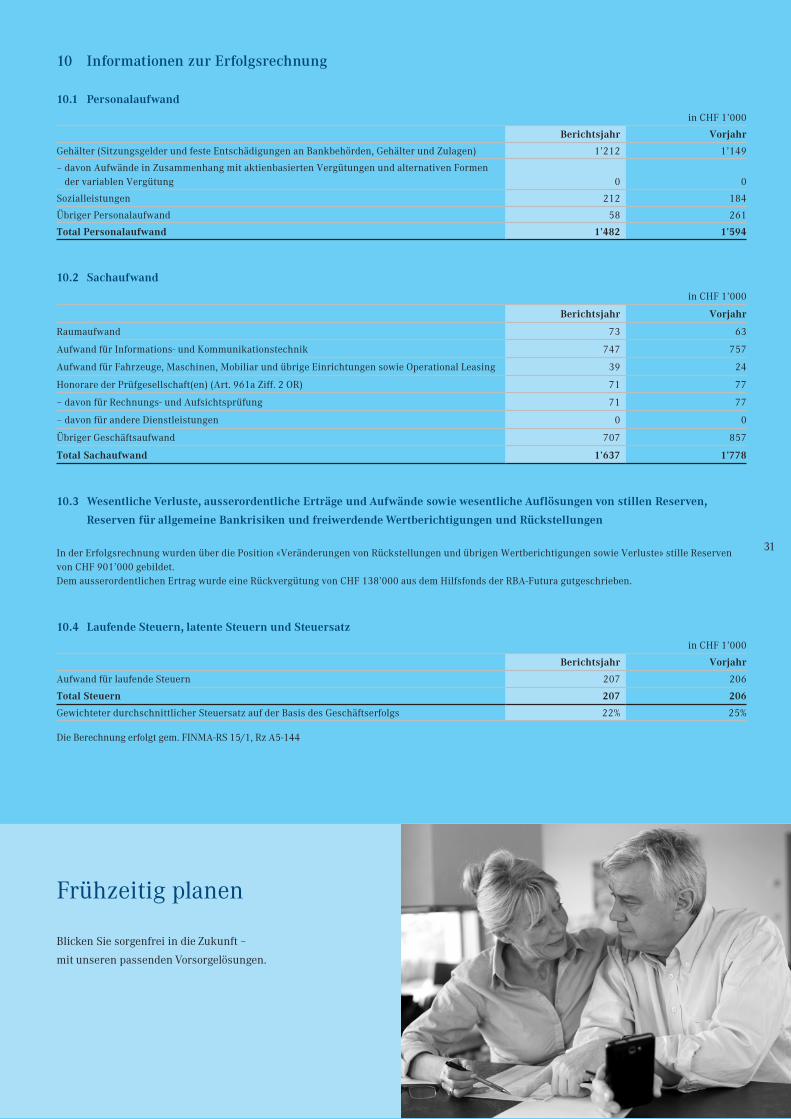

8.16 Forderungen und Verpflichtungen gegenüber nahestehenden Personen

in CHF 1’000

Forderungen Verpflichtungen