www.simon-kucher.com

Bedürfnisorientierte Kundensegmentierung mit AI

Financial Breakfast

Wien, 6. Dezember 2019

Florian DallIraklis Kordomatis

Büro WienSchubertring 14/Top 5. OG1010 Wien, ÖsterreichTel. +43 1 5122979 [email protected]

Agenda

Vorstellung Simon Kucher & Partners

Warum bedürfnisorientierte Segmentierung?

Case Study

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 2

Simon-Kucher: Positionierung

iSto

ck

/Dig

italV

isio

n

TopLine Power®: Darum dreht sich bei Simon-Kucher alles.

Wir steigern die Umsätze und Gewinne unserer

Kunden, indem wir Strategie, Marketing, Pricing und

Vertrieb optimieren. Wir wissen, wie man Innovationen

monetarisiert und Unternehmen in der digitalen Welt

transformiert.

Unsere Experten arbeiten in allen Branchen,

auf allen Kontinenten und für Unternehmen jeder Größe,

einschließlich Hidden Champions und Unicorns.

Wir haben 35 Jahre Erfahrung in der Entwicklung von

Top- und Bottom-Line-Wachstumsstrategien, die messbare

Ergebnisse liefern. Unsere Projekte erhöhen die

Umsatzrendite unserer Kunden um durchschnittlich

2 bis 4 %-Punkte ROS.

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 3

MT Magazine

Strategy Consulting

Capital

Marketing, Sales, Pricing

brand eins/Statista

Marketing, Sales, Pricing

Financial Times

Marketing, Brand, Pricing

Forbes

Marketing, Brand, Pricing, Sales

Bilanz

Marketing, Sales

2019 2016, 2018 (Umfrage wird alle zwei Jahre durchgeführt)

2018

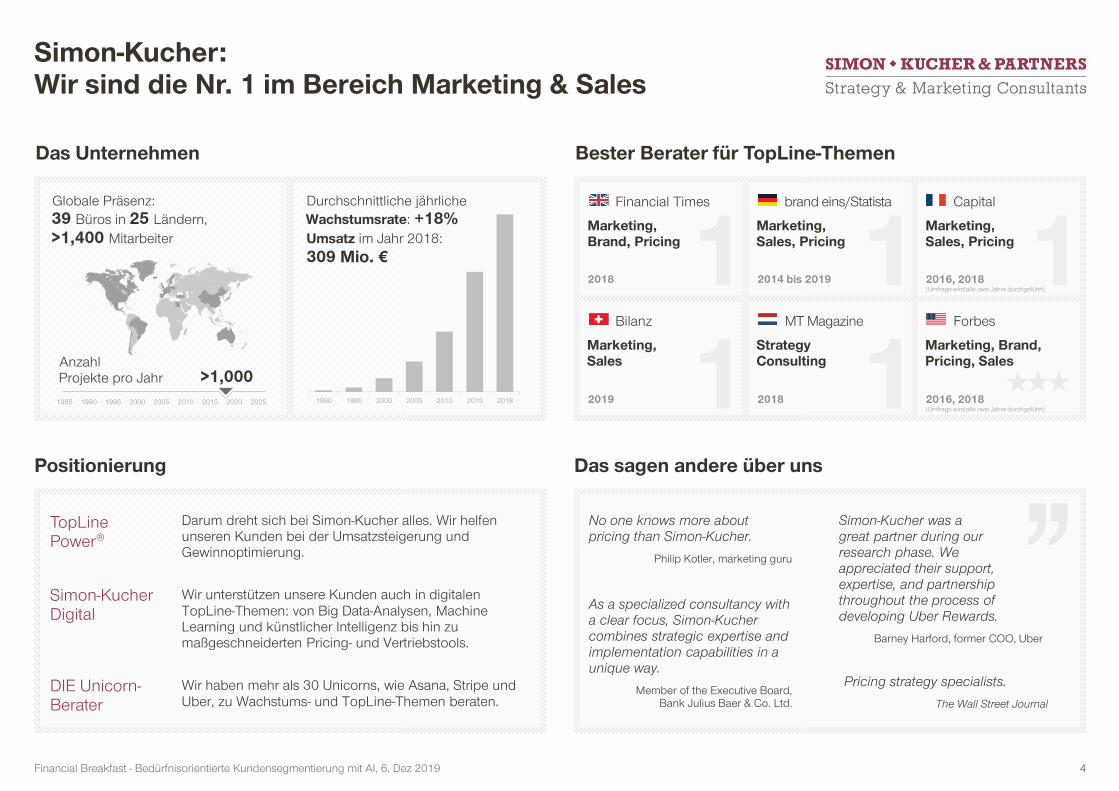

Simon-Kucher: Wir sind die Nr. 1 im Bereich Marketing & Sales

Das Unternehmen

Positionierung

Wir unterstützen unsere Kunden auch in digitalen TopLine-Themen: von Big Data-Analysen, Machine Learning und künstlicher Intelligenz bis hin zu maßgeschneiderten Pricing- und Vertriebstools.

Simon-Kucher Digital

Darum dreht sich bei Simon-Kucher alles. Wir helfen unseren Kunden bei der Umsatzsteigerung und Gewinnoptimierung.

TopLine Power®

Wir haben mehr als 30 Unicorns, wie Asana, Stripe und Uber, zu Wachstums- und TopLine-Themen beraten.

DIE Unicorn-Berater

Bester Berater für TopLine-Themen

Das sagen andere über uns

1985 1990 1995 2000 2005 2010 2015 2020 2025

Globale Präsenz:

39 Büros in 25 Ländern,

>1,400 Mitarbeiter

1990 1995 2000 2005 2010 2015 2018

Durchschnittliche jährliche

Wachstumsrate: +18% Umsatz im Jahr 2018:

309 Mio. €

Anzahl Projekte pro Jahr >1,000

2018 2016, 2018 (Umfrage wird alle zwei Jahre durchgeführt)

2014 bis 2019

Pricing strategy specialists.

The Wall Street Journal

Simon-Kucher was a great partner during our research phase. We appreciated their support, expertise, and partnership throughout the process of developing Uber Rewards.

Barney Harford, former COO, Uber

No one knows more about pricing than Simon-Kucher.

Philip Kotler, marketing guru

As a specialized consultancy with a clear focus, Simon-Kucher combines strategic expertise and implementation capabilities in a unique way.

Member of the Executive Board, Bank Julius Baer & Co. Ltd.

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 4

Wir beraten sowohl etablierte Branchenführer als auch innovative Unicorns zu (digitalen) Geschäftsmodellen

Co

lou

rbo

x/iS

toc

k

Viega

The Economist

Digitale Transformation

Vertriebsstrategie und Verkaufsargumentation in den USA

Porsche

Uber

Globales Treueprogramm

Preis- und Produktstrategie

Life Sciences

Adidas

Weltweites Commercial Excellence Programm

Monetarisierungsstrategiefür 24 der Top 25 Pharmaunternehmen

Santander

Bain Capital

Market Due Diligence

Banking im digitalen Zeitalter

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 5

Agenda

Vorstellung Simon Kucher & Partners

Warum bedürfnisorientierte Segmentierung?

Case Study

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 6

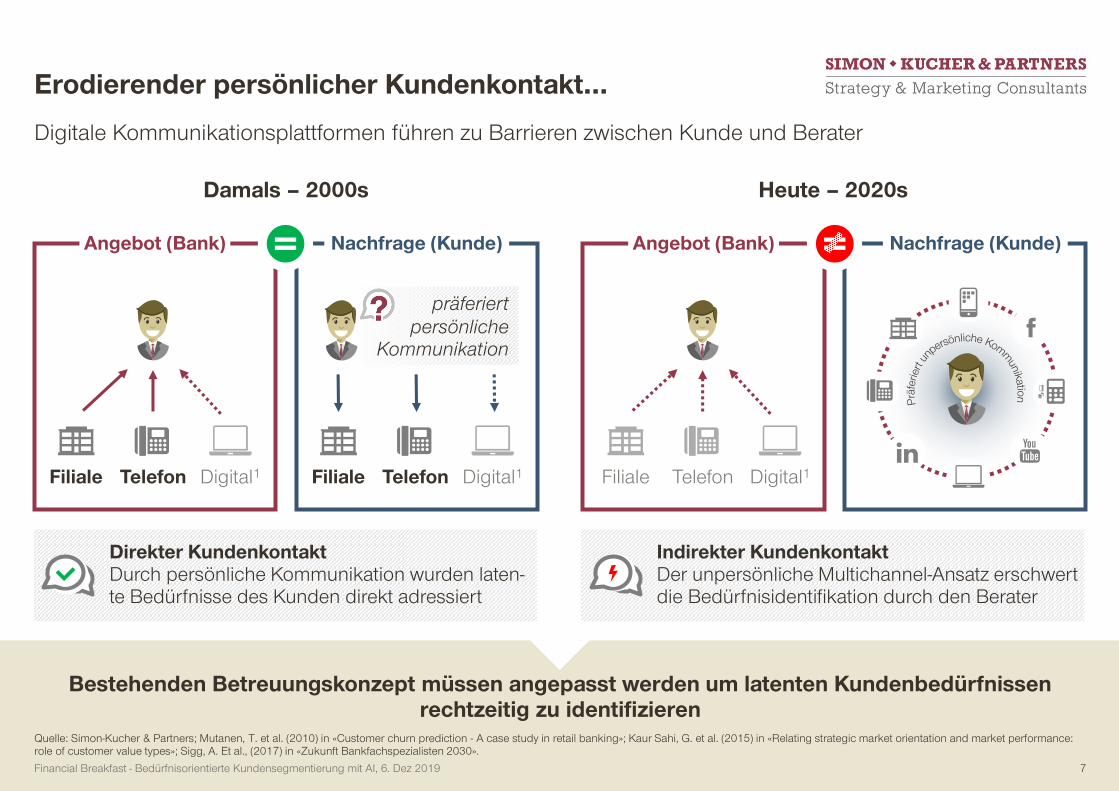

Indirekter KundenkontaktDer unpersönliche Multichannel-Ansatz erschwert die Bedürfnisidentifikation durch den Berater

Direkter KundenkontaktDurch persönliche Kommunikation wurden laten-te Bedürfnisse des Kunden direkt adressiert

Quelle: Simon-Kucher & Partners; Mutanen, T. et al. (2010) in «Customer churn prediction - A case study in retail banking»; Kaur Sahi, G. et al. (2015) in «Relating strategic market orientation and market performance: role of customer value types»; Sigg, A. Et al., (2017) in «Zukunft Bankfachspezialisten 2030».

Erodierender persönlicher Kundenkontakt...

Digitale Kommunikationsplattformen führen zu Barrieren zwischen Kunde und Berater

Heute – 2020sDamals – 2000s

Angebot (Bank) Nachfrage (Kunde)

Filiale Telefon Digital1 Filiale Telefon Digital1

präferiertpersönliche

Kommunikation

Filiale Telefon Digital1

Bestehenden Betreuungskonzept müssen angepasst werden um latenten Kundenbedürfnissen rechtzeitig zu identifizieren

Angebot (Bank) Nachfrage (Kunde)

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 7

Quelle: IBM Institute for Business Value (2016) in «Banking redefined. Disruption, transformation and the next-generation bank»

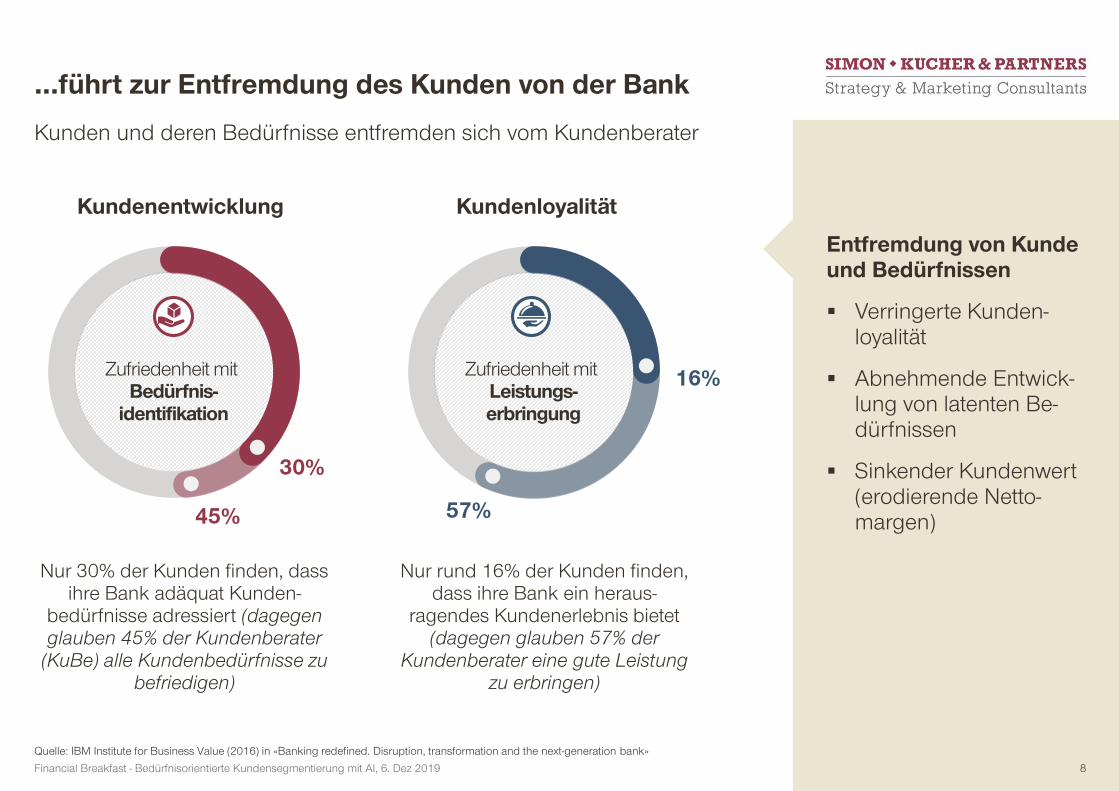

Kunden und deren Bedürfnisse entfremden sich vom Kundenberater

...führt zur Entfremdung des Kunden von der Bank

Nur 30% der Kunden finden, dass ihre Bank adäquat Kunden-

bedürfnisse adressiert (dagegen glauben 45% der Kundenberater

(KuBe) alle Kundenbedürfnisse zu befriedigen)

Nur rund 16% der Kunden finden, dass ihre Bank ein heraus-

ragendes Kundenerlebnis bietet (dagegen glauben 57% der

Kundenberater eine gute Leistung zu erbringen)

Entfremdung von Kunde und Bedürfnissen

Verringerte Kunden-loyalität

Abnehmende Entwick-lung von latenten Be-dürfnissen

Sinkender Kundenwert (erodierende Netto-margen)

30%

45%

Zufriedenheit mit Bedürfnis-

identifikation

16%

57%

Zufriedenheit mit Leistungs-erbringung

Kundenentwicklung Kundenloyalität

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 8

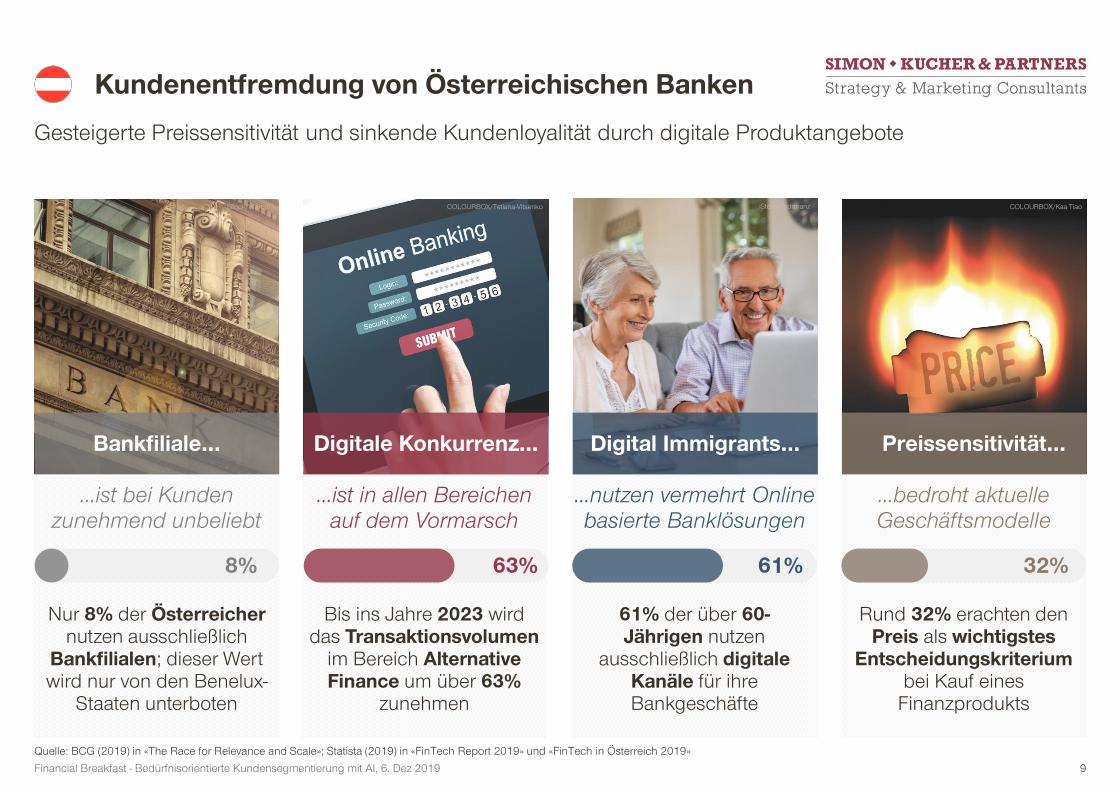

Rund 32% erachten den Preis als wichtigstes

Entscheidungskriteriumbei Kauf eines

Finanzprodukts

61% der über 60-Jährigen nutzen

ausschließlich digitaleKanäle für ihre Bankgeschäfte

Bis ins Jahre 2023 wird das Transaktionsvolumen

im Bereich AlternativeFinance um über 63%

zunehmen

Nur 8% der Österreicher nutzen ausschließlich

Bankfilialen; dieser Wert wird nur von den Benelux-

Staaten unterboten

Quelle: BCG (2019) in «The Race for Relevance and Scale»; Statista (2019) in «FinTech Report 2019» und «FinTech in Österreich 2019»

Gesteigerte Preissensitivität und sinkende Kundenloyalität durch digitale Produktangebote

Kundenentfremdung von Österreichischen Banken

8% 63% 61% 32%

...ist bei Kunden zunehmend unbeliebt

...ist in allen Bereichen auf dem Vormarsch

...nutzen vermehrt Online basierte Banklösungen

...bedroht aktuelle Geschäftsmodelle

iStock/Warchi COLOURBOX/Tetiana-Vitsenko COLOURBOX/Kaa TiaoiStock/Ridofranz

Bankfiliale... Digitale Konkurrenz... Digital Immigrants... Preissensitivität...

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 9

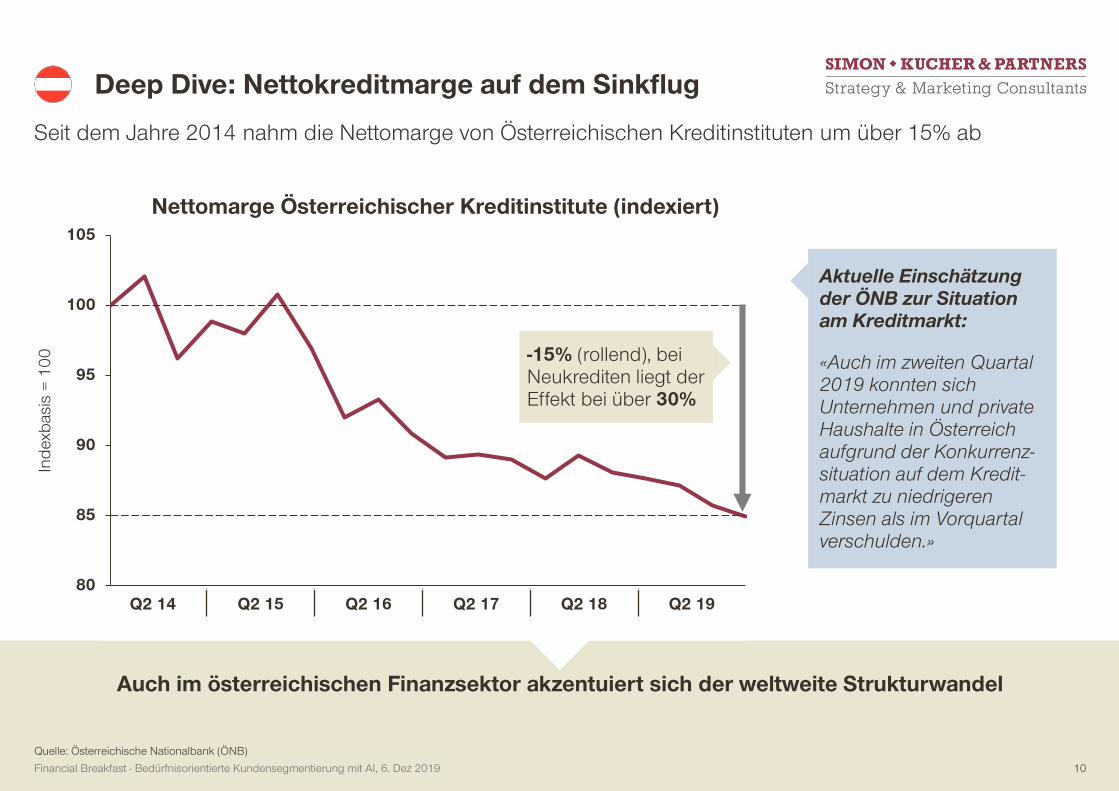

Quelle: Österreichische Nationalbank (ÖNB)

Seit dem Jahre 2014 nahm die Nettomarge von Österreichischen Kreditinstituten um über 15% ab

Deep Dive: Nettokreditmarge auf dem Sinkflug

Auch im österreichischen Finanzsektor akzentuiert sich der weltweite Strukturwandel

Nettomarge Österreichischer Kreditinstitute (indexiert)

Ind

exb

asi

s =

10

0

Aktuelle Einschätzung der ÖNB zur Situation am Kreditmarkt:

«Auch im zweiten Quartal 2019 konnten sich Unternehmen und private Haushalte in Österreich aufgrund der Konkurrenz-situation auf dem Kredit-markt zu niedrigeren Zinsen als im Vorquartal verschulden.»

80

85

90

95

100

105

Q1 15

Q1 16

Q3 15

Q3 14

Q3 17

Q1 17

Q3 16

Q1 18

Q3 18

Q1 19

Q2 14 Q2 15 Q2 16 Q2 17 Q2 18 Q2 19

-15% (rollend), bei Neukrediten liegt der Effekt bei über 30%

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 10

Lösungsansatz: Kundenwert durch AI erhöhen...

Kundenentwicklung Produktoptimierung Churn-Prävention

… auf Kunden fokussieren, diedas höchste Potenzial für zukünftige Ertragsentwicklung aufweisen!

… Kunden mit den richtigen Produkten ansprechen, damit diese ihr volles Potenzial ausschöpfen können!

… Kunden mit hoher Churn-Gefahr identifizieren, bevor diese ihre Produktnutzung reduzieren und abwandern!

Mittels AI soll die Bedürfnisidentifikation über alle Kundengruppen gestärkt werden. Der Schwerpunkt des Projektes liegt auf folgenden drei Entwicklungsstoßrichtungen:

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 11

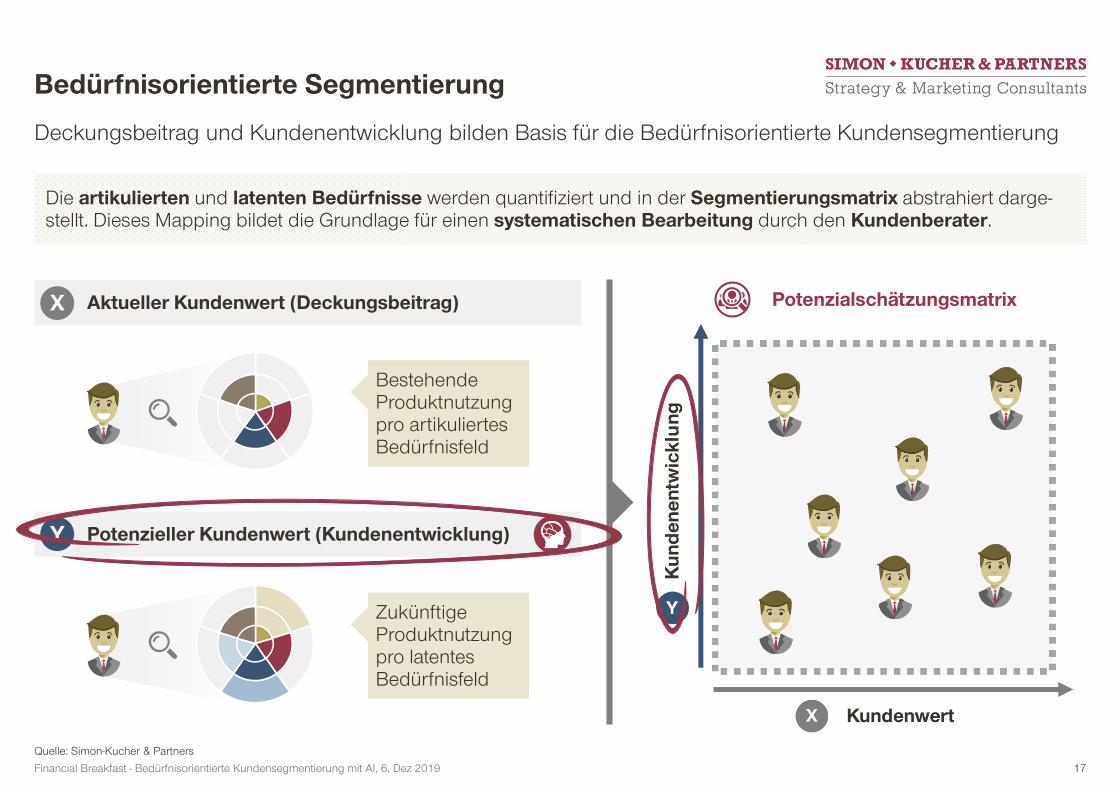

Quelle: Simon-Kucher & Partners

Deckungsbeitrag und Kundenentwicklung bilden Basis für die Bedürfnisorientierte Kundensegmentierung

Bedürfnisorientierte Segmentierung

Die artikulierten und latenten Bedürfnisse werden quantifiziert und in der Segmentierungsmatrix abstrahiert darge-stellt. Dieses Mapping bildet die Grundlage für einen systematischen Bearbeitung durch den Kundenberater.

Aktueller Kundenwert (Deckungsbeitrag)X

Potenzieller Kundenwert (Kundenentwicklung)Y

Bestehende Produktnutzung pro artikuliertes Bedürfnisfeld

Zukünftige Produktnutzung pro latentes Bedürfnisfeld

Potenzialschätzungsmatrix

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 12

Quelle: Simon-Kucher & Partners

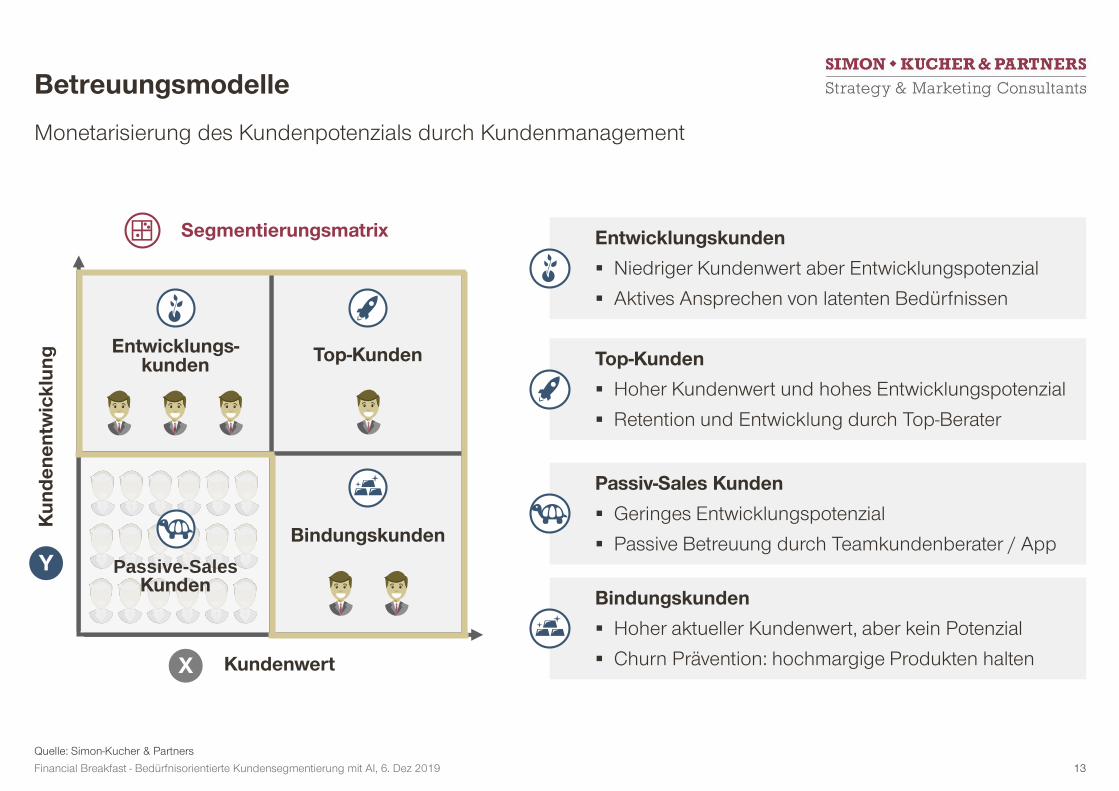

Monetarisierung des Kundenpotenzials durch Kundenmanagement

Entwicklungskunden

Niedriger Kundenwert aber Entwicklungspotenzial

Aktives Ansprechen von latenten Bedürfnissen

Passiv-Sales Kunden

Geringes Entwicklungspotenzial

Passive Betreuung durch Teamkundenberater / App

Top-Kunden

Hoher Kundenwert und hohes Entwicklungspotenzial

Retention und Entwicklung durch Top-Berater

Bindungskunden

Hoher aktueller Kundenwert, aber kein Potenzial

Churn Prävention: hochmargige Produkten halten

Betreuungsmodelle

Kundenwert

Ku

nd

en

en

twic

klu

ng

Passive-Sales Kunden

Entwicklungs-kunden

Top-Kunden

Bindungskunden

Segmentierungsmatrix

X

Y

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 13

Agenda

Vorstellung Simon Kucher & Partners

Warum bedürfnisorientierte Segmentierung?

Case Study

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 14

Case Study

Bedürfnisorientierte Kundensegmentierung bei einer Schweizerischen Kantonalbank

Ausgangssituation

Lösungsansatz

Ergebnisse

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 15

Quelle: 1) Simon-Kucher & Partners, Projekterfahrung

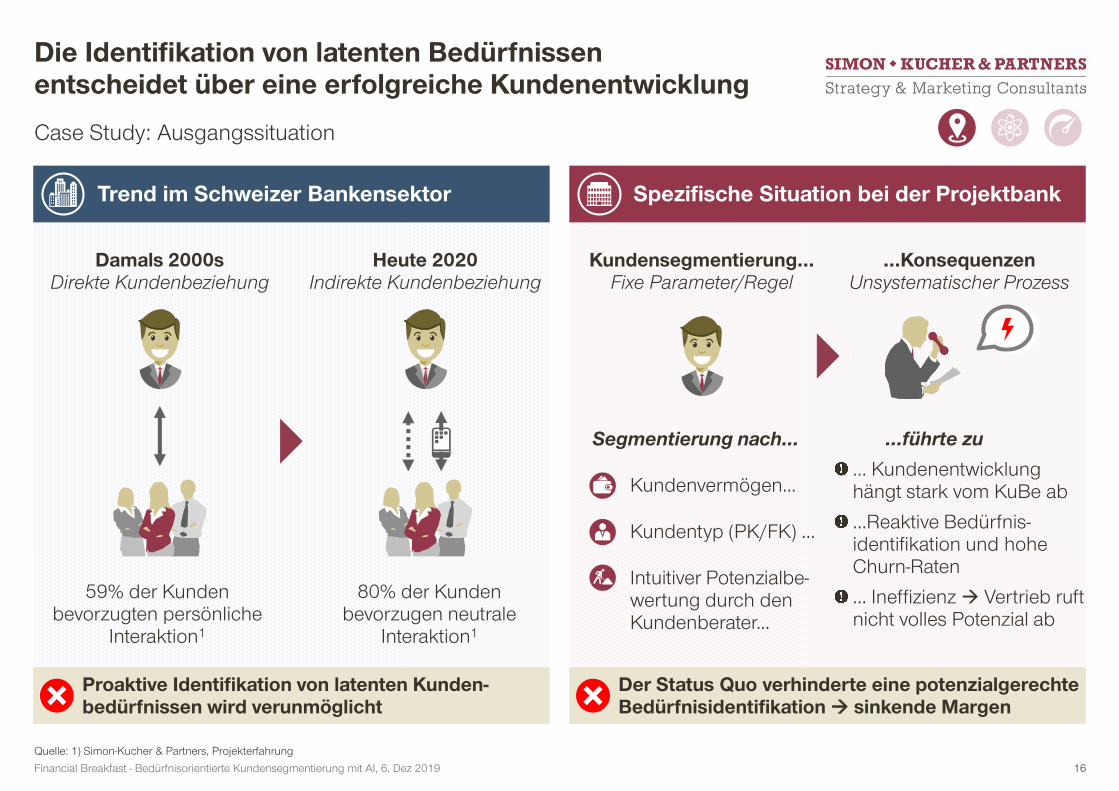

Case Study: Ausgangssituation

Die Identifikation von latenten Bedürfnissen entscheidet über eine erfolgreiche Kundenentwicklung

Trend im Schweizer Bankensektor

59% der Kunden bevorzugten persönliche

Interaktion1

Damals 2000sDirekte Kundenbeziehung

Heute 2020Indirekte Kundenbeziehung

80% der Kunden bevorzugen neutrale

Interaktion1

Proaktive Identifikation von latenten Kunden-bedürfnissen wird verunmöglicht

Spezifische Situation bei der Projektbank

Kundensegmentierung...Fixe Parameter/Regel

...KonsequenzenUnsystematischer Prozess

Der Status Quo verhinderte eine potenzialgerechte Bedürfnisidentifikation sinkende Margen

Segmentierung nach…

Kundenvermögen...

Kundentyp (PK/FK) …

Intuitiver Potenzialbe-wertung durch den Kundenberater...

…führte zu

... Kundenentwicklung hängt stark vom KuBe ab

...Reaktive Bedürfnis-identifikation und hohe Churn-Raten

... Ineffizienz Vertrieb ruft nicht volles Potenzial ab

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 16

Quelle: Simon-Kucher & Partners

Deckungsbeitrag und Kundenentwicklung bilden Basis für die Bedürfnisorientierte Kundensegmentierung

Bedürfnisorientierte Segmentierung

Die artikulierten und latenten Bedürfnisse werden quantifiziert und in der Segmentierungsmatrix abstrahiert darge-stellt. Dieses Mapping bildet die Grundlage für einen systematischen Bearbeitung durch den Kundenberater.

Aktueller Kundenwert (Deckungsbeitrag)X

Potenzieller Kundenwert (Kundenentwicklung)Y

Bestehende Produktnutzung pro artikuliertes Bedürfnisfeld

Zukünftige Produktnutzung pro latentes Bedürfnisfeld

Potenzialschätzungsmatrix

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 17

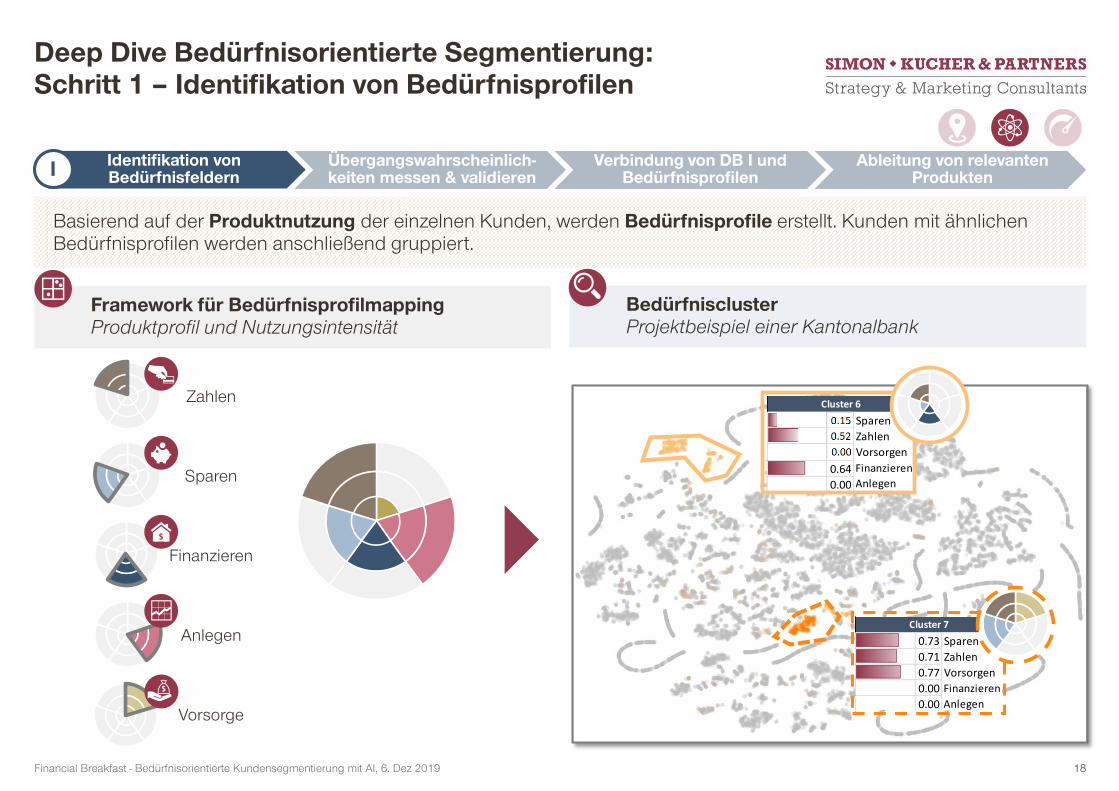

Basierend auf der Produktnutzung der einzelnen Kunden, werden Bedürfnisprofile erstellt. Kunden mit ähnlichen Bedürfnisprofilen werden anschließend gruppiert.

Deep Dive Bedürfnisorientierte Segmentierung: Schritt 1 – Identifikation von Bedürfnisprofilen

BedürfnisclusterProjektbeispiel einer Kantonalbank

Framework für Bedürfnisprofilmapping Produktprofil und Nutzungsintensität

Zahlen

Sparen

Finanzieren

Anlegen

Vorsorge

Verbindung von DB I und Bedürfnisprofilen

Ableitung von relevanten Produkten

Übergangswahrscheinlich-keiten messen & validieren

Identifikation von BedürfnisfeldernI

1 0.73 Sparen

1 0.71 Zahlen1 0.77 Vorsorgen

0.00 0.00 Fin. Allg.

0.00 0.00 Fin. Hyp.0.62 0.62 Anl. Pas.

0.24 0.24 Anl. Akt.

0.41 0.41 Andere

Cluster 7

Finanzieren

Anlegen

Finanzieren

Anlegen

1 0.70 Sparen

1 0.69 Zahlen1 0.70 Vorsorgen

0 0.00 Fin. Allg.

1 0.64 Fin. Hyp.0 0.00 Anl. Pas.

0 0.00 Anl. Akt.

0 0.45 Andere

Cluster 6

1 0.70 Sparen

1 0.69 Zahlen1 0.70 Vorsorgen

0 0.00 Fin. Allg.

1 0.64 Fin. Hyp.0 0.00 Anl. Pas.

0 0.00 Anl. Akt.

0 0.45 Andere

Cluster 6

Finanzieren

Anlegen

Finanzieren

Anlegen

1 0.70 Sparen

1 0.69 Zahlen1 0.70 Vorsorgen

0 0.00 Fin. Allg.

1 0.64 Fin. Hyp.0 0.00 Anl. Pas.

0 0.00 Anl. Akt.

0 0.45 Andere

Cluster 6

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 18

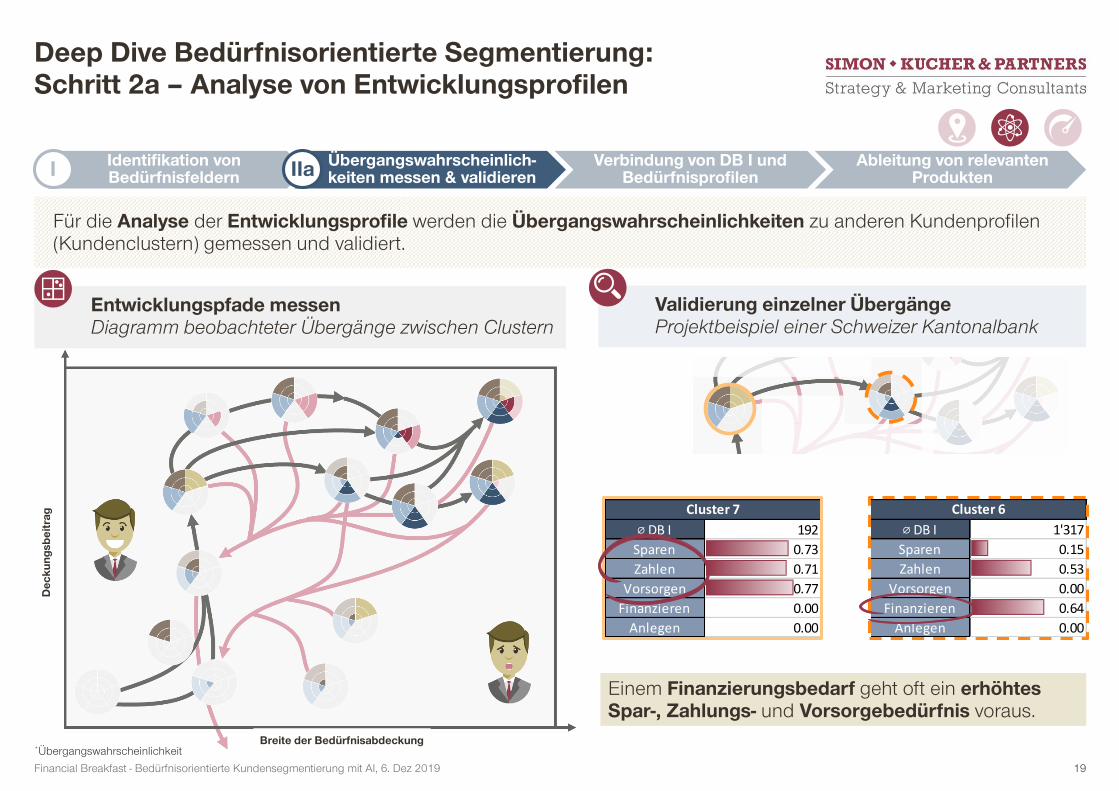

Verbindung von DB I und Bedürfnisprofilen

Ableitung von relevanten Produkten

Entwicklungspfade messen Diagramm beobachteter Übergänge zwischen Clustern

Identifikation von BedürfnisfeldernI

*Übergangswahrscheinlichkeit

Für die Analyse der Entwicklungsprofile werden die Übergangswahrscheinlichkeiten zu anderen Kundenprofilen (Kundenclustern) gemessen und validiert.

Deep Dive Bedürfnisorientierte Segmentierung: Schritt 2a – Analyse von Entwicklungsprofilen

Einem Finanzierungsbedarf geht oft ein erhöhtes Spar-, Zahlungs- und Vorsorgebedürfnis voraus.

Breite der Bedürfnisabdeckung

De

ck

un

gsb

eit

rag

Übergangswahrscheinlich-keiten messen & validierenIIa

Validierung einzelner ÜbergängeProjektbeispiel einer Schweizer Kantonalbank

⌀ DB I 192

Sparen 0.73

Zahlen 0.71

Vorsorgen 0.77

Finanzieren 0.00

Anlegen 0.00

Cluster 7

⌀ DB I 1'317

Sparen 0.15

Zahlen 0.53

Vorsorgen 0.00

Finanzieren 0.64

Anlegen 0.00

Cluster 6

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 19

Ableitung von relevanten Produkten

Identifikation von Bedürfnisfeldern

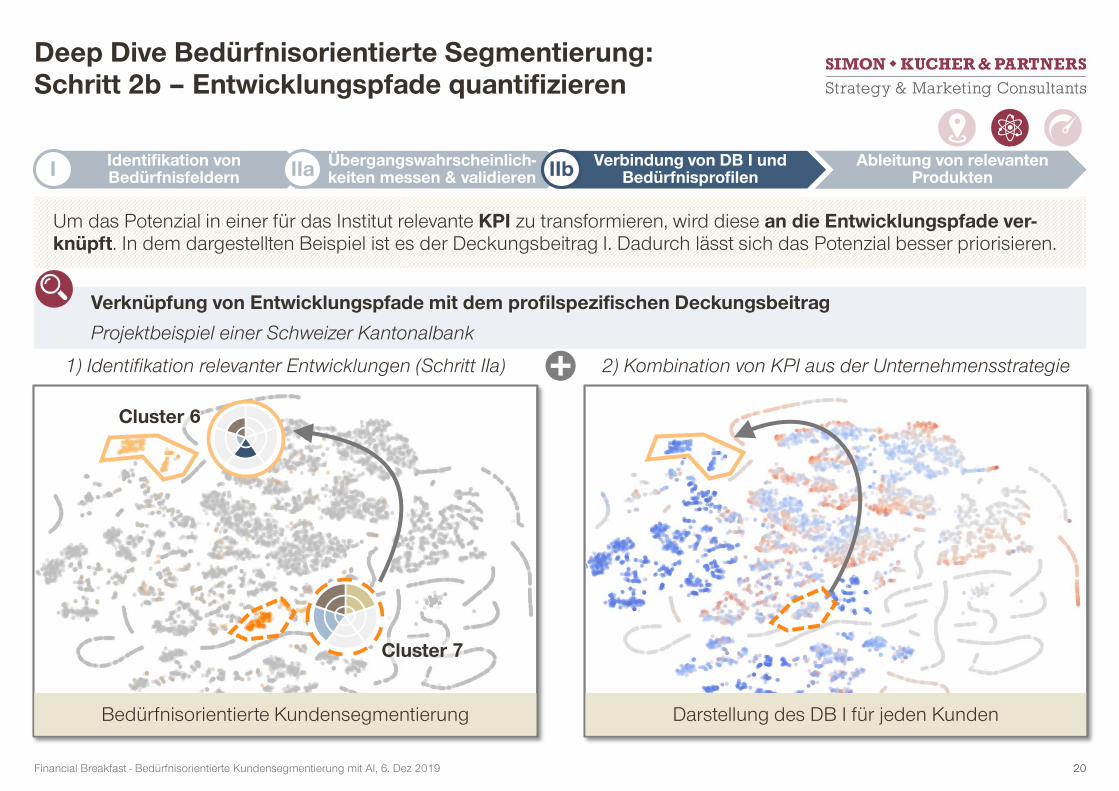

Um das Potenzial in einer für das Institut relevante KPI zu transformieren, wird diese an die Entwicklungspfade ver-knüpft. In dem dargestellten Beispiel ist es der Deckungsbeitrag I. Dadurch lässt sich das Potenzial besser priorisieren.

Übergangswahrscheinlich-keiten messen & validieren

Verknüpfung von Entwicklungspfade mit dem profilspezifischen Deckungsbeitrag

Projektbeispiel einer Schweizer Kantonalbank

1) Identifikation relevanter Entwicklungen (Schritt IIa) 2) Kombination von KPI aus der Unternehmensstrategie

Bedürfnisorientierte Kundensegmentierung Darstellung des DB I für jeden Kunden

Cluster 6

Cluster 7

I IIaVerbindung von DB I und

BedürfnisprofilenIIb

Deep Dive Bedürfnisorientierte Segmentierung: Schritt 2b – Entwicklungspfade quantifizieren

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 20

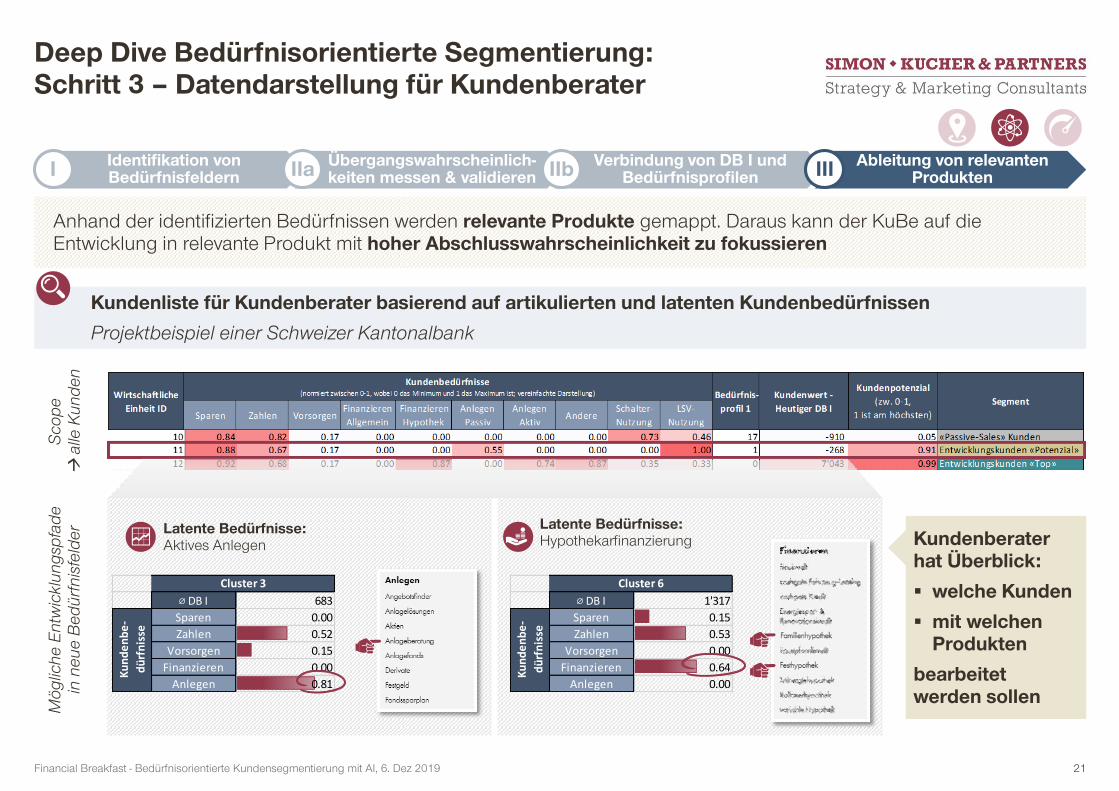

Identifikation von BedürfnisfeldernI

Anhand der identifizierten Bedürfnissen werden relevante Produkte gemappt. Daraus kann der KuBe auf die Entwicklung in relevante Produkt mit hoher Abschlusswahrscheinlichkeit zu fokussieren

Deep Dive Bedürfnisorientierte Segmentierung: Schritt 3 – Datendarstellung für Kundenberater

Kundenliste für Kundenberater basierend auf artikulierten und latenten Kundenbedürfnissen

Projektbeispiel einer Schweizer Kantonalbank

Verbindung von DB I und Bedürfnisprofilen

Übergangswahrscheinlich-keiten messen & validieren

Latente Bedürfnisse:Aktives Anlegen

Latente Bedürfnisse: Hypothekarfinanzierung

Sco

pe

alle

Ku

nd

en

Mö

glic

he

En

twic

klu

ng

spfa

de

in n

eu

e B

ed

ürf

nis

feld

er

Kundenberater hat Überblick:

welche Kunden

mit welchen Produkten

bearbeitet werden sollen

IIa IIbAbleitung von relevanten

ProduktenIII

⌀ DB I 1'317

Sparen 0.15

Zahlen 0.53

Vorsorgen 0.00

Finanzieren 0.64

Anlegen 0.00

Cluster 6

Ku

nd

en

be

-

dü

rfn

isse

⌀ DB I 683

Sparen 0.00

Zahlen 0.52

Vorsorgen 0.15

Finanzieren 0.00

Anlegen 0.81

Cluster 3

Ku

nd

en

be

-

dü

rfn

isse

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 21

Quelle: Simon-Kucher & Partners.

Anonymisiertes Projektbeispiel

Vertriebspotenziale freisetzen durch ein unterstützendes Berater Cockpit

Dynamische Segmentierung & Kundenbetreuung, SGKB - 03.12.2019

Allgemeine Stammdaten

Produktnutzungsinformation

Historischer DB I

Entwicklungsprofile

Produktempfehlungen

Soft-Churn-Indikation

Offene To-Dos

Kundenhistorie

Aktivitäten-Tracking

22

1) Inklusive Säule 3a Fonds (Vorsorgeprodukte nach BVG), Pilot mit 181 Kunden

Resultate aus Pilotphase eines Projektbeispiels

Prognosegenauigkeit von latenten Bedürfnissen und «Soft Churn» Risiko bei > 68%

Eine Extrapolation der Resultate aus dem Piloten führt zu einer 20%-igen Gewinnerhöhung

Anlageprodukte1

Prognosegenauigkeit von >68% bei der Identifizierung eines latenten Bedarfs für eine Anlagelösung

68%

Soft Churn

In 3 von 4 Fällen war das «Soft Churn» Risiko für Abwanderung aus bestehenden Hypotheken

und/oder Anlagelösungen gegeben

73%

Hypotheken

Prognosegenauigkeit von >88% bei der Identifizierung des latenten

Bedarfs an einer Hypothek

88%

Financial Breakfast - Bedürfnisorientierte Kundensegmentierung mit AI, 6. Dez 2019 23

www.simon-kucher.com

AfricaCairo

AmericasAtlanta, Boston, Chicago, Houston, Mexico City, New York, San Francisco, Santiago de Chile, São Paulo, Silicon Valley, Toronto

Asia-Pacific/the Middle EastBeijing, Dubai, Hong Kong, Shanghai, Singapore, Sydney, Tokyo

EuropeAmsterdam, Barcelona, Bonn, Brussels, Cologne, Copenhagen, Frankfurt, Geneva, Hamburg, Istanbul, London, Luxembourg, Madrid, Milan, Munich, Paris, Stockholm, Vienna, Warsaw, Zurich

Büro WienSchubertring 14/Top 5. OG1010 Wien, ÖsterreichTel. +43 1 5122979 0

Danke