1

Fachbereich 3: Agrarökonomie, Ländlicher Raum Leipzig, d. 26.06.2007 Referat 31 Grundlagen, Analyse, Informationssysteme AZ: 31-8510.00/57

Bearbeiter:

Mike Schirrmacher Telefon: 0341/4472-184 Telefax: 0341/4472-314 E-Mail: [email protected]

Thema

Leitfaden zur Beurteilung und Erstellung von Unternehmensstrategien / Entwicklungskonzepten

Inhaltsverzeichnis: Seite

1 Einleitung ................................................................................................................ 1 2 Daten- bzw. Beurteilungsgrundlagen und Anwendung des Leitfadens .................. 2 3 Besonderheiten der aus dem BMELV-Jahresabschluss abgeleiteten Kennzahlen 4 4 Vorgehen ohne vorliegende BMELV-Jahresabschlüsse ......................................... 5 5 Einschätzungskategorie AB - Vorgehen ................................................................. 6

5.1 Liquidität .......................................................................................................... 6 5.1.1 Ausschöpfung der mittelfristigen Kapitaldienstgrenze (Kennzahl 9242) ... 6 5.1.2 Anteil Cashflow I plus Personalaufwand am Unternehmensertrag

(Kennzahl 9224) ....................................................................................... 9 5.1.3 Theoretische Schuldentilgungsdauer (Kennzahl 9293) .......................... 11

5.2 Rentabilität .................................................................................................... 12 5.2.1 Ordentliches Ergebnis + Personalaufwand (Kennzahl 9007) ................ 14 5.2.2 Bereinigte Gesamtproduktivität (Kennzahl 9901) ................................... 14 5.2.3 Gesamtkapitalrentabilität (Kennzahl 9120)............................................. 15

5.3 Stabilität ........................................................................................................ 15 5.3.1 Eigenkapitalquote (Kennzahl 9270) ....................................................... 15 5.3.2 Bereinigte Eigenkapitalveränderung (Kennzahl 9239) ........................... 17 5.3.3 Relative Faktorentlohnung (Kennzahl 9073) .......................................... 18

6 Einschätzungskategorie BB - Vorgehen ............................................................... 20 7 Anlagen ................................................................................................................ 25

1 Einleitung Methoden zur Unternehmensbewertung werden hinsichtlich der Erzielung eines absehbaren Zukunftserfolges oft sehr kritisch betrachtet. Ausschlaggebend für diese Kritik sind u. a. die Verwendung ex-post ermittelter Buchführungsdaten, die Erschwernisse bei der Quantifizierung des Einflusses der Managementqualität sowie die erheblichen Unsicherheiten bei der Prognose von Entwicklungstendenzen für Erträge, Preise, Aufwendungen und Kosten. Hinzu kommt, dass für externe Rahmenbedingungen, wie staatliche Zulagen und Zuschüsse, Steuern etc. von einer

2

immer kürzeren Geltungsdauer auszugehen ist, die für Unternehmen mit einer verhältnismäßig langen Kapitalbindung kaum kalkulierbar werden. Trotz dieser Probleme ist es von außerordentlicher Bedeutung, die Unternehmen auf der Grundlage ihrer bisherigen wirtschaftlichen Entwicklung zu beurteilen, um Maßnahmen für eine zukünftige Stabilisierung zielorientiert einzuleiten. Ziel des Leitfadens ist es, die im Rahmen der neu ausgestalteten investiven Förderung der Land- und Ernährungswirtschaft geltenden Zuwendungsvoraussetzungen zu untersetzen. Der Leitfaden findet bei dem Antragsteller Anwendung, bei dem das förderfähige Investitionsvolumen 100.000 EUR je Antrag oder 100.000 EUR in der gesamten Förderperiode (2007-2013) übersteigt. Ausgehend von dem Beurteilungsverfahren zur nachhaltigen und überdurchschnittlichen Leistungsfähigkeit sollen die Schwachstellen in den Unternehmen aufgezeigt und daraus ableitend eine vertiefte Analyse in den Bereichen Liquidität, Rentabilität und Stabilität durchgeführt werden. Das Unternehmenskonzept, das im Anschluss daran die Beseitigung der festgestellten Schwachstellen darstellt, sollte bestimmten Mindestanforderungen genügen, wodurch eine Plausibilität, Schlüssigkeit und Durchführbarkeit des Konzeptes gewährleistet bleibt. In diesem Leitfaden wird das Vorgehen bei der Schwachstellenanalyse und der Erstellung eines Unternehmenskonzeptes beschrieben. Er stellt eine Handlungsanleitung bei der Antragsstellung und -bearbeitung innerhalb der investiven Förderung dar.

2 Daten- bzw. Beurteilungsgrundlagen und Anwendung des Leitfadens

Ausgangspunkt für die erste Beurteilung und weitere Analyse des Unternehmens bildet das Beurteilungsverfahren zur nachhaltigen und überdurchschnittlichen Leistungsfähigkeit. Dieses Verfahren informiert mittels eines Vergleichs von 9 betrieblichen Kennzahlen mit einer Bewertungsschwelle je Kennzahl über das Vorliegen von Schwachstellen im Unternehmen. Die 9 Kennzahlen werden aus den Jahresabschlüssen der letzten 3 Jahre als Durchschnittswerte errechnet. Liegen die Abschlüsse als BMELV-Jahresabschlüsse im csv-Dateiformat vor, können die Kennzahlenberechnung, das Beurteilungsverfahren und Hinweise auf eventuell weitere erforderliche Unterlagen in der Sächsischen Landesanstalt für Landwirtschaft automatisiert durchgeführt und bereitgestellt werden. Folgender Ablauf liegt der Betriebsbeurteilung und der sich daraus abgeleiteten weiteren Nachweisführung zugrunde.

3

Beurteilungsverfahren zur überdurchschnittlichen und

nachhaltigen Leistungsfähigkeit

Vergleich der folgenden Kennzahlen in den jeweiligen Bereichen

mit einer Bewertungsschwelle:

Liquidität

Ausschöpfung der mittelfristigen Kapitaldienstgrenze

Anteil Cashflow I + Personalaufwand am Untern.-ertrag

Theoretische Schuldentilgungsdauer

Rentabilität

Ordentliches Ergebnis + Personalaufwand

Bereinigte Gesamtproduktivität

Gesamtkapitalrentabilität

Stabilität

Eigenkapitalquote

Bereinigte Eigenkapitalveränderung

Relative Faktorentlohnung

Fall 1:

Alle Bewertungs-

schwellen werden

erreicht bzw.

überschritten.

Folgende Fälle des Beurteilungsergebnisses sind möglich.

Fall 2:

Maximal 3 Bewertungs-

schwellen werden nicht

erreicht. Dabei maximal 1

Schwelle in den Bereichen

Rentabilität und Stabilität

und maximal 2 Schwellen im

Bereich der Liquidität.

Fall 3:

Es werden mehr

als 3 Bewertungs-

schwellen nicht

erreicht.

Kategorie

AA

Kategorie

AB

Kategorie

BB

Zuordnung des Unternehmens zur jeweiligen Kategorie.

Keine weitere

Nachweisführung

zur Leistungs-

fähigkeit.

Abarbeitung der jeweiligen

Prüfliste

und

Erarbeitung der dort

genannten weiteren Analysen

je Kennzahl, deren

Bewertungsschwelle nicht

erreicht wurde

und

Erstellung eines

fallbezogenen

Unternehmenskonzeptes zur

Beseitigung der fest-

gestellten Schwachstelle.

Abarbeitung aller

Prüflisten

und

Erarbeitung aller dort

genannten weiteren

Analysen

und

Erstellung eines gesamten

Unternehmenskonzeptes

zur Beseitigung der

festgestellten Schwach-

stellen.

Weitere Nachweisführung aufgrund der Kategoriezuordnung.

4

Folgende Kennzahlen und Bewertungsschwellen finden im Beurteilungsverfahren Anwendung.

Kenn- Maß- Bewertungs-

zahl - Nr. einheit schwellen

Liquidität

9242 Ausschöpfung der mittelfristigen Kapitaldienstgrenze % >=0 u.<=125

9224 Anteil Cashflow I plus Personalaufwand am Unternehmensertrag % >= 35

9293 Theoretische Schuldentilgungsdauer Jahre >=0 u. <= 7

Rentabilität

9007 Ordentliches Ergebnis + Personalaufwand € / AK >= 15000

9901 Bereinigte Gesamtproduktivität keine >= 1

9120 Gesamtkapitalrentabilität % > 0

Stabilität

9270 Eigenkapitalquote % >= 35

9239 Bereinigte Eigenkapitalveränderung € > 0

9073 Relative Faktorentlohnung % >= 75

Kennzahlbezeichnung

3 Besonderheiten der aus dem BMELV-Jahresabschluss abgeleiteten Kennzahlen

In dem Fall, dass BMELV-Jahresabschlüsse im csv-Dateiformat vorliegen, soll auf folgende Besonderheiten, die bei der Heranziehung anderer Jahresabschlüsse zu berücksichtigen sind, hingewiesen werden.

- Sonderabschreibungen werden nicht im Jahr der Bildung erfolgswirksam, sondern im Sonderposten mit Rücklageanteil abgegrenzt und periodisiert aufgelöst.

- Investitionszuschüsse mindern nicht die Anschaffungs- und Herstellungskosten, sondern werden in den Sonderposten mit Rücklageanteil eingestellt und über die Nutzungsdauer jährlich erfolgswirksam aufgelöst.

- Hinsichtlich der Verbuchung der Umsatzsteuer werden Bruttoverbucher in Nettoverbucher umgerechnet.

- Sollte das Feldinventar nicht bilanziert worden sein, so wird es nachträglich berücksichtigt, was Eigenkapital erhöhend wirkt und als eine Einbeziehung dieser stillen Reserve zu verstehen ist.

- Auf der Grundlage der nicht entlohnten Arbeitskräfte, die mittels eines Programms aus dem Jahresabschluss berechnet werden und den vom BMELV jährlich neu festgelegten Werten, wird der Lohnansatz ermittelt, der in einige Kennzahlenberechnungen einfließt.

5

4 Vorgehen ohne vorliegende BMELV-Jahresabschlüsse

Kann die überdurchschnittliche und nachhaltige Leistungsfähigkeit aufgrund fehlender BMELV-Jahresabschlüsse nicht beurteilt werden, so ist folgende Nachweisführung zu erbringen:

- Es sind die betrieblichen Werte aller 9 Kennzahlen des Beurteilungsverfahrens der nachhaltigen und überdurchschnittlichen Leistungsfähigkeit vorzulegen. Diese müssen sich schlüssig aus den anderen vorgelegten Jahresabschlüssen ergeben und die Durchschnittswerte aus den letzten 3 Jahren darstellen. Dabei sind die Berechnungsalgorithmen und Erfassungstabellen in der Anlage 8 zu verwenden. Abweichungen von den Algorithmen sind zu begründen.

- Die vorgelegten Jahresabschlüsse und die daraus berechneten Kennzahlen sind auf Plausibilität zu prüfen. Anschließend sind die Kennzahlen mit ihren Bewertungsschwellen zu vergleichen. Die weitere Vorgehensweise ist analog der zuvor beschriebenen, sie leitet sich also von der Einordnung des Unternehmens in die jeweilige Kategorie (AA oder AB oder BB) ab. Es sind die weiteren benötigten Kennzahlen, die in den jeweiligen Prüflisten genannt werden, von den Unternehmen zu erbringen.

Sollten die geforderten 3 Jahresabschlüsse zum Zeitpunkt der Antragstellung den Vorgaben des BMELV für Testbetriebsjahresabschlüsse (Anlage 7) entsprechen und nachträglich im csv-Format geliefert werden, kann auch eine nachträgliche Datenverarbeitung und Kennzahlenberechnung durch die LfL gewährleistet werden. Dies vereinfacht das weitere Vorgehen wesentlich.

6

5 Einschätzungskategorie AB - Vorgehen

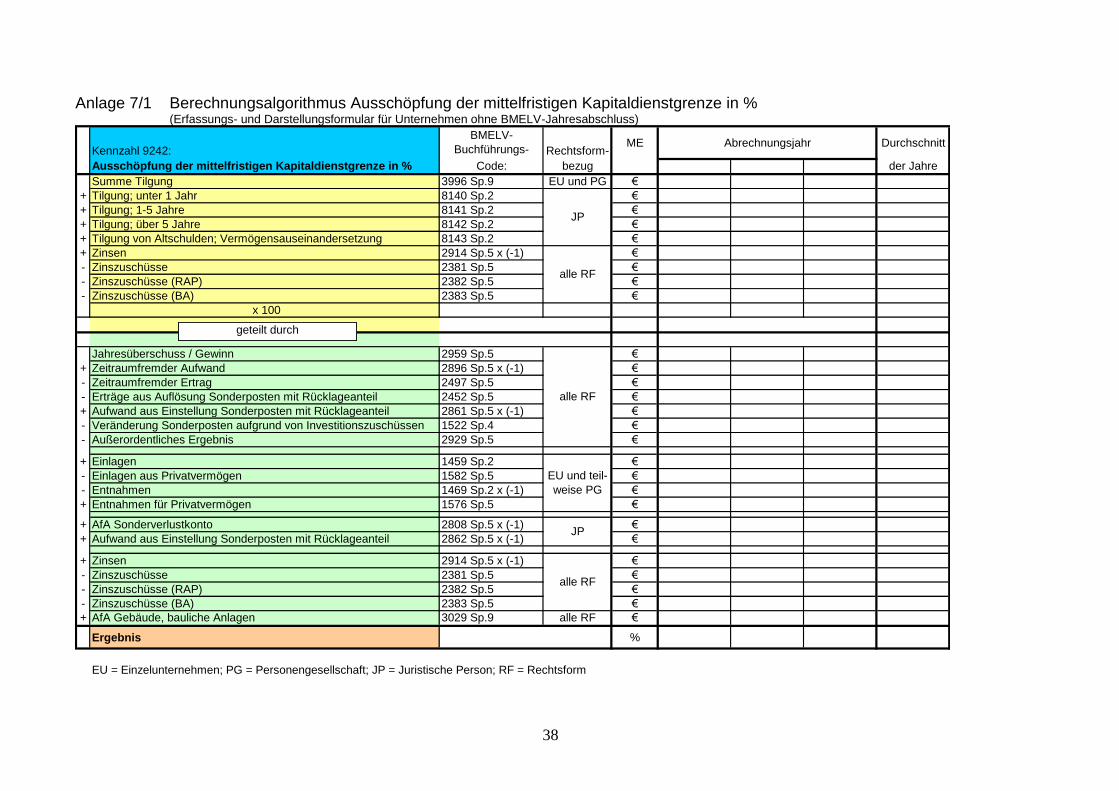

5.1 Liquidität Werden bei einer oder mehreren Kennzahlen des Bereiches der Liquidität nicht die Bewertungsschwellen erreicht, ist folgende Nachweisführung zu erbringen. Über einen Liquiditätsplan, beispielsweise der von der LfL entwickelte Liquiditätsplan (siehe Anlage 3 bzw. unter der Internetadresse: http://www.smul.sachsen.de/bpsplan/), des letzten gegenwärtigen und des nachfolgenden Abrechnungsjahres ist die Tragfähigkeit des Kapitaldienstes nachzuweisen. Weiterhin ist eine Einzelaufstellung der Verbindlichkeiten mit Laufzeit, Fristigkeit, Zins- und Tilgungssätzen bzw. –raten zu erbringen. Ein Hilfsmittel dafür stellt das Modul „Zins und Tilgung“ der LfL dar (siehe Anlage 4 bzw. unter der Internetadresse: http://www.smul.sachsen.de/bpsplan/). Mit diesem Modul können die bestehenden Verbindlichkeiten mit ihren Zins- und Tilgungszahlungen dargestellt und darüber hinaus Planungsrechnungen für veränderte Finanzierungskonzepte (z. B. Umschuldungen) durchgeführt werden. 5.1.1 Ausschöpfung der mittelfristigen Kapitaldienstgrenze (Kennzahl 9242) Beurteilungshintergrund: Die Kapitaldienstgrenzen (lang-, mittel- und kurzfristig) zeigen an, wie viel Kredit maximal tragbar ist. Der nachhaltige Gewinn oder ordentliche Ergebnis (Gewinn berichtigt um außerordentliche und zeitraumfremde Erträge und/oder Aufwendungen) wird um die Einlagen und Entnahmen korrigiert. Ergebnis ist die bereinigte Eigenkapitalveränderung, der die Zinsen hinzugerechnet werden. Das Ergebnis ist die langfristige Kapitaldienstgrenze (siehe Berechungsalgorithmus Anlage 7). Der Kapitaldienst umfasst die Summe aus Zinsen und Tilgung. Bei der mittelfristigen Kapitaldienstgrenze wird angenommen, dass derzeit keine Ersatzinvestitionen für Gebäude notwendig sind. Das trifft vor allem zu, wenn die Bausubstanz jüngeren Datums ist. Die Gebäudeabschreibungen können deshalb für einen überschaubaren Zeitraum gefahrlos für die Kredittilgung herangezogen werden.

7

Prüfliste zur weiteren Vorgehensweise bei Unterschreiten der Bewertungsschwelle:

Die Prüfliste ist vollständig abzuarbeiten. Die Angaben sind durch geeignete Unterlagen zu ergänzen.

Prüfliste 1 – Ausschöpfung der mittelfristigen Kapitaldienstgrenze – Teil 1

Bereich/

Frage-

Nr.ja nein

Kennzahl 9242 Ausschöpfung der mittelfristigen Kapitaldienstgrenze - Teil 1

1Ist das Ordentliche Ergebnis unterdurchschnittlich

bzw. ist es negativ?

Die Berechnung des Ordentlichen

Ergebnisses wird in der Anlage 8

beschrieben. Unterdurchschnittlichkeit kann

über den Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 1 = ja, dann sollte sich die detaillierte Analyse der Rentabilität an dieser Stelle anschließen. Es ist die

Prüfliste 4 zu den Kennzahlen der Rentabilität abzuarbeiten.

2Erfolgen die Entnahmen und Einlagen in

angemessener Höhe?

Siehe Einzelaufstellung der Einlagen und

Entnahmen in der Anlage „Analyse der

Kapitalstruktur und -mehrung bzw. zur

Faktorentlohnung“ Angemessenheit kann

über den Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 2 = nein, dann detaillierter Ausweis der Entnahmen / Einlagen. Wie setzen sich die Einlagen und

Entnahmen des Betriebes zusammen? Siehe Anlage 1 Kennzahlen zu den Einlagen und Entnahmen.

3Ist der Aufwand für das Fremdkapital (Zinsen)

überdurchschnittlich hoch?

Überdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 3 = ja: Wie hoch ist die Abweichung des Zinsaufwandes vom Durchschnitt der Vergleichsgruppe? Siehe

Einzelaufstellung der Verbindlichkeiten (Anlage 4) und Kennzahl "Fremdkapitalzins" (Anlage 1 und 8). Der

durchschnittliche Fremdkapitalzinssatz ist mit dem marktüblichen Zinssatz zu vergleichen und es ist nach

Möglichkeiten für Umfinanzierungen zu suchen, wenn Abweichungen zu ungunsten des betrieblichen Zinssatzes

bestehen.

Sind folgende Anforderungen an die Kapitalstruktur erfüllt?

4Ist die Forderung der goldenen

Finanzierungsregel erfüllt?

Siehe Kennzahlen "Finanzierung langfristig

gebundenes Vermögen" und "Finanzierung

kurzfristig gebundenes Vermögen" - Anlagen

1 und 8 und nachfolgende Ausführungen

Wenn Nr. 4 = nein, dann weiter mit Frage 5 ansonsten weiter mit Frage 8.

5

Wurde eine Aufstellung der kurzfristigen

Verbindlichkeiten erbracht (Verbindlichkeiten aus

Lieferungen und Leistungen etc.)?

Siehe Einzelaufstellung der Verbindlichkeiten -

Anlage 4

6Nehmen diese kurzfristigen Verbindlichkeiten in

den betrachteten 3 Jahren ab?

7

Liegt ein Konzept zur Reduzierung der

kurzfristigen Verbindlichkeiten vor – Konzept zur

Umfinanzierung?

Vorlage von Konzepten, die die Ablösung /

Umfinanzierung der betreffenden konkreten

Verbindlichkeiten darlegen.

Bemerkung

AnforderungErfüllung

8

Prüfliste 1 – Ausschöpfung der mittelfristigen Kapitaldienstgrenze – Teil 2

Bereich/

Frage-

Nr.ja nein

Kennzahl 9242 Ausschöpfung der mittelfristigen Kapitaldienstgrenze

8Ist die Forderung der goldenen Bilanzregel

erfüllt?

Siehe Kennzahl "Deckungsgrad B" - Anlagen

1 und 8 und nachfolgende Ausführungen

Wenn Nr. 8 = nein, dann ist das im Unternehmen langfristig gebundene Kapital (Eigenkapital und langgfristiges

Fremdkapital) geringer als das Anlagevermögen. Die Kapitalstruktur des Unternehmens ist detailliert zu überprüfen.

9Ist das Niveau der Gebäudeabschreibungen

unterdurchschnittlich?

Unterdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden. Die

Kennzahlen: Anlagenintensität und

Veralterungsgrad des Anlagevermögens

(siehe Anlage 8) sind heranzuziehen.

Wenn Nr. 9 = ja, dann sind die Kennzahlen Anlagenintensität und Veralterungsgrad des Anlagevermögens zu

beurteilen. Eine niedrige Anlagenintensität und ein hoher Veralterungsgrad (niedriger Prozentsatz) könnten Indiz für

Investitionsbedarf sein. Dies ist zu beurteilen und zu begründen.

10Wird die Bewertungsschwelle bei der Kennzahl

Eigenkapitalquote erreicht oder überschritten?

Wenn Nr. 10 = nein, dann weiter mit der Prüfliste 5 zur Eigenkapitalquote.

ErfüllungBemerkung

Anforderung

Zur Untersetzung der Prüfliste „Ausschöpfung der mittelfristigen Kapitaldienstgrenze“ sind folgende Berechnungsalgorithmen und Interpretationshinweise zu beachten. Zur Unterstützung der Beurteilung ist die Auswertung „Analyse der Kapitalstruktur und -mehrung bzw. zur Faktorentlohnung“ (Anlage 1), die aus den vorliegenden BMELV-Jahresabschlüssen erzeugt wird, zu verwenden. Diese Anlage ist auch von Unternehmen zu erbringen, die keine BMELV-Jahresabschlüsse vorlegen.

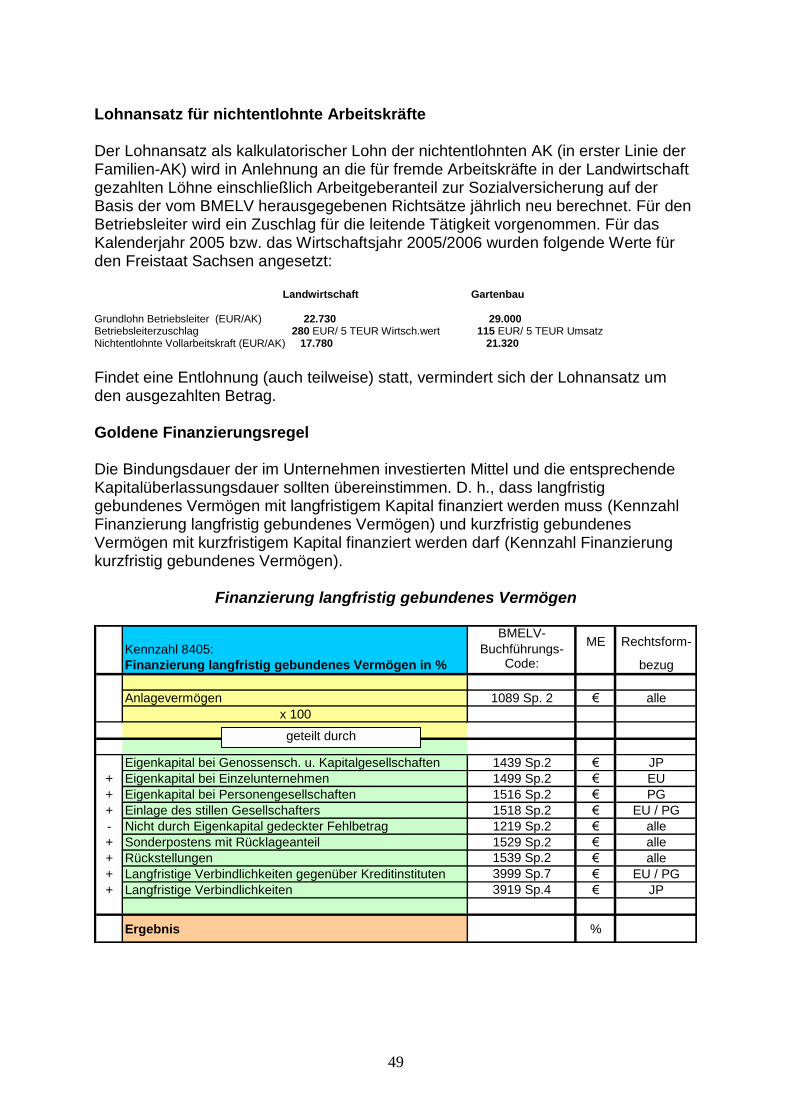

Goldene Finanzierungsregel:

langfristiges Vermögen 100 % >= ------------------------------------------------------ x 100 langfristiges Kapital

kurzfristiges Vermögen 100 % <= ------------------------------------------------------ x 100 kurzfristiges Kapital

Die Bindungsdauer der im Unternehmen investierten Mittel und die entsprechende Kapitalüberlassungsdauer sollten übereinstimmen. D. h., dass langfristig gebundenes Vermögen mit langfristigem Kapital finanziert werden muss und kurzfristig gebundenes Vermögen mit kurzfristigem Kapital finanziert werden darf. Die detaillierten Berechnungsalgorithmen sind in der Anlage 8 ausgewiesen.

9

Bei der Goldenen Bilanzregel leitet sich folgender Deckungsgrad ab:

Eigenkapital + langfristiges Fremdkapital

Deckungsgrad B = ---------------------------------- x 100 >= 100 % Anlagevermögen 5.1.2 Anteil Cashflow I plus Personalaufwand am Unternehmensertrag

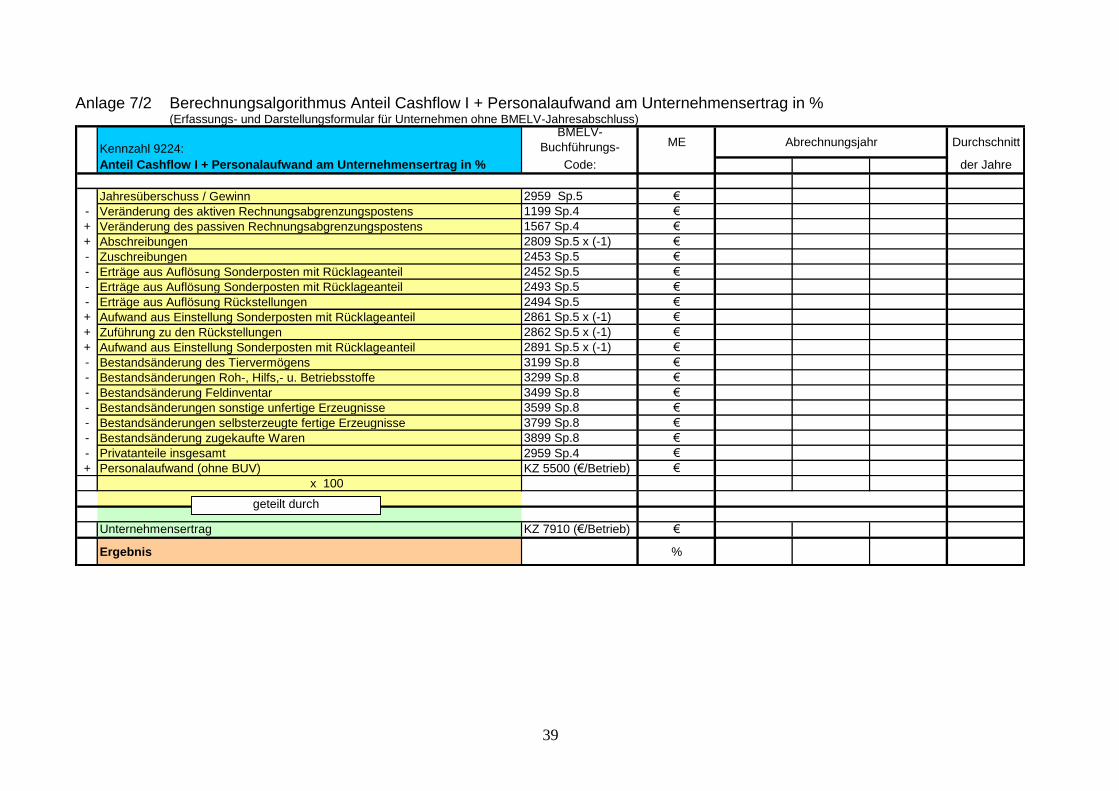

(Kennzahl 9224) Beurteilungshintergrund: Der Cashflow ist eine wirtschaftliche Messgröße. Er ist ein Indikator der Zahlungskraft bzw. der finanziellen Gesundheit eines Unternehmens und dient der Beurteilung des Innenfinanzierungspotenzials. Er stellt den reinen Einzahlungsüberschuss aus der wirtschaftlichen Tätigkeit einer Periode dar. Dieser Saldo bezieht sich dabei ausschließlich auf alle Erträge und Aufwendungen, die neben ihrer Erfolgswirksamkeit auch zahlungswirksam sind, d. h. in der gleichen Periode zu Einzahlungen bzw. Auszahlungen führen. Demnach stellen auszahlungslose Aufwendungen (z.B. Abschreibungen) und einzahlungslose Erträge (z.B. positive Bestandsänderungen) nicht ausgegebene finanzielle Mittel dar, die jedoch bei der Ermittlung des Jahresüberschusses als Aufwand berücksichtigt wurden. Mit der Kennzahl Cashflow versucht man deshalb, die wirklichen Zahlungsströme zu ermitteln, er stellt den zahlungswirksamen, finanziellen Überschuss der Periode dar. Der Cashflow wird insbesondere berechnet, um festzustellen,

- ob ein Unternehmen aus eigener Kraft Investitionen tätigen kann, - wie viel Geld für Schuldentilgung und zur Ausschüttung an die

Gesellschafter vorhanden ist und - inwieweit Insolvenzgefahr besteht (ein über längere Zeit bestehender

negativer Cashflow führt in aller Regel zur Insolvenz). Zur Herstellung der Vergleichbarkeit zwischen den Rechtsformen wird dem ermittelten Cashflow der Personalaufwand hinzugerechnet. Der Bezug auf den Unternehmensertrag schafft eine Unabhängigkeit vom umstrittenen Flächenbezug bei den Buchführungskennzahlen.

10

Prüfliste zur weiteren Vorgehensweise bei Unterschreiten der Bewertungsschwelle:

Die Prüfliste ist vollständig abzuarbeiten. Die Angaben sind durch geeignete Unterlagen zu ergänzen.

Prüfliste 2 – Anteil Cashflow I + Personalaufwand am Unternehmensertrag

Bereich/

Frage-

Nr.ja nein

Kennzahl 9224 Anteil Cashflow I + Personalaufwand am Unternehmensertrag

1

Ist der Gewinn / Jahresüberschuss

unterdurchschnittlich bzw. wurde ein Verlust

erwirtschaftet?

Unterdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 1 = ja, dann sollte sich die detaillierte Analyse der Rentabilität an dieser Stelle anschließen. Es ist die

Prüfliste 4 zu den Kennzahlen der Rentabilität abzuarbeiten.

2Ist das Niveau der Abschreibungen

unterdurchschnittlich?

Unterdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden. Die

Kennzahlen: Anlagenintensität und

Veralterungsgrad des Anlagevermögens

(siehe Anlage 8) sind heranzuziehen.

Wenn Nr. 2 = ja, dann sind die Kennzahlen Anlagenintensität und Veralterungsgrad des Anlagevermögens zu

beurteilen. Eine niedrige Anlagenintensität und ein hoher Veralterungsgrad (niedriger Prozentsatz) könnten Indiz für

Investitionsbedarf sein. Dies ist zu beurteilen und zu begründen.

3

Liegt eine außergewöhnlich hohe Veränderung

(>50 €/ha LF) des aktiven und / oder passiven

Rechnungsabgrenzungspostens vor?

Wenn Nr. 3 = ja, dann sind die Positionen, die zur Veränderung des Rechnungsabgrenzungspostens geführt haben

zu benennen und die Richtigkeit der Zuordnung zu überprüfen - siehe Ausführungsanweisungen zum BMELV-

Jahresabschluss.

4

Ist der Saldo aus der Auflösung und Bildung des

Sonderpostens mit Rücklageanteil sowie der

Rückstellung außergewöhnlich hoch (negativ wie

auch positiv) ?

Wenn Nr. 4 = ja, auf welche Buchungsvorgänge ist dies zurückzuführen? Die einzelnen Buchungen (Einstellung /

Auflösung des Sonderpostens mit Rücklageanteil sowie der Rückstellungen) sind darzustellen und auf Korrektheit zu

prüfen.

5Sind die Bestandsänderungen außergewöhnlich

hoch (negativ wie auch positiv)?

Wenn Nr. 5 = ja, auf welche Ursachen ist dies zurückzuführen? Liegen Umbewertungen oder in größerem Umfang

Bestandsab- oder aufbau vor? Die Ursachen sind darzulegen.

6Wurden außergewöhnlich hohe Privatanteile

gebucht und wenn ja welche?

7Sind die Personalaufwendungen

überdurchschnittlich hoch?

Wenn Nr. 7 = ja, dann ist darauf zu schließen, dass der Grad der Unterschreitung der Bewertungsschwelle aufgrund

einer unzureichenden Rentabilität noch größer ist und die Beantwortung der oben stehenden Fragen eine größere

Bedeutung erlangt.

AnforderungErfüllung

Bemerkung

11

5.1.3 Theoretische Schuldentilgungsdauer (Kennzahl 9293)

Die theoretische Schuldentilgungsdauer sagt aus, nach wie vielen Jahren das Unternehmen aus eigener Kraft imstande wäre, seine Schulden vollständig abzulösen. Es wird also aufgezeigt, wie stark das Unternehmen von seinen Kreditgebern abhängig ist.

Es wird bei dieser Kennzahl davon ausgegangen, dass der gesamte Cashflow II zur Tilgung des Fremdkapitals und nicht z.B. für Investitionen verwendet wird. Deshalb auch „theoretische“ Schuldentilgungsdauer.

Prüfliste zur weiteren Vorgehensweise bei Unterschreiten der Bewertungsschwelle:

Die Prüfliste ist vollständig abzuarbeiten. Die Angaben sind durch geeignete Unterlagen zu ergänzen.

Prüfliste 3 – Theoretische Schuldentilgungsdauer

Bereich/

Frage-

Nr.ja nein

Kennzahl 9293 Theoretische Schuldentilgungsdauer

1

Erreicht das Unternehmen die Bewertungs-

schwelle bei der Kennzahl "Anteil Cashflow I +

Personalaufwand am Unternehmensertrag"?

Wenn Nr. 1 = nein, dann ist Prüfliste 2 zur Kennzahl "Anteil Cashflow I + Personalaufwand am Unternehmensertrag"

abzuarbeiten.

2

Erreicht das Unternehmen die

Bewertungsschwelle der Kennzahl

"Eigenkapitalquote"?

Wenn Nr. 2 = nein, dann ist die Prüfliste 5 zur Kennzahl Eigenkapitalquote abzuarbeiten.

3

Erreicht das Unternehmen die

Bewertungsschwelle bei der Kennzahl

„Ausschöpfung der mittelfristigen

Kapitaldienstgrenze“?

Wenn Nr. 3 = nein, dann ist die Prüfliste 1 zur Kennzahl „Ausschöpfung der mittelfristigen Kapitaldienstgrenze“

abzuarbeiten.

4Ist der berechnete Lohnansatz für das

Unternehmen außergewöhnlich hoch?

Überdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden. Dabei ist

der Lohnansatz je Betrieb auf die

landwirtschaftliche Nutzfläche zu beziehen

und darüber zu vergleichen. Die Kennzahl

Arbeitskräftebesatz (siehe Anlage 8) ist

heranzuziehen.

Wenn Nr. 4 = ja, dann sind die Angaben zu den Arbeitskräften zu überprüfen und das Unternehmen hat sich zu den

Ursachen des hohen Arbeitskräfteeinsatzes zu äußern.

Bemerkung

AnforderungErfüllung

12

5.2 Rentabilität

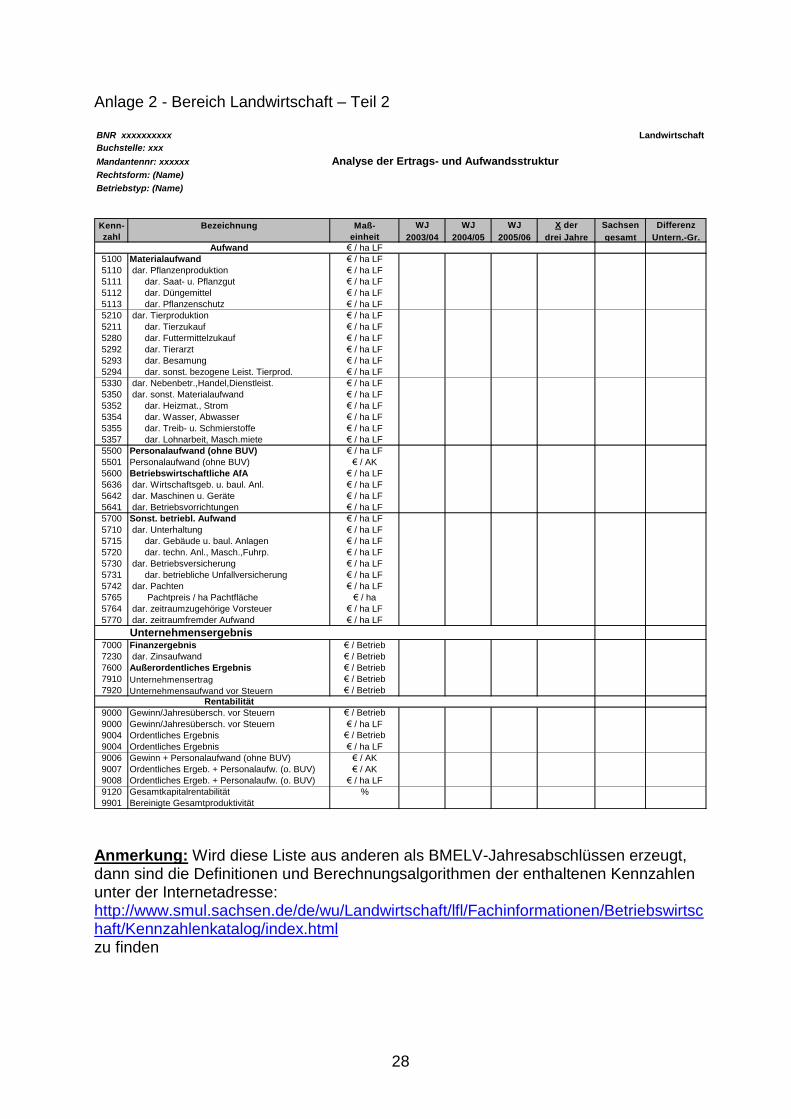

Zur Unterstützung der Beurteilung ist im Falle des Unterschreitens einer beliebigen Kennzahl der Rentabilität die Auswertung "Analyse der Ertrags- und Aufwandsstruktur“ (Anlage 2), die aus den vorliegenden BMELV-Jahresabschlüssen erzeugt wird, zu verwenden. Diese Analyse ist auch von Unternehmen zu erbringen, die keine BMELV-Jahresabschlüsse vorlegen.

Wird bei einer Kennzahl des Bereiches Rentabilität die Bewertungsschwelle unterschritten, dann ist für diesen Bereich die nachfolgende Prüfliste zu verwenden. Für alle 3 Rentabilitätskennzahlen wird eine einheitliche Prüfliste verwendet.

Prüfliste zur weiteren Vorgehensweise bei Unterschreiten der Bewertungsschwellen:

Die Prüfliste ist vollständig abzuarbeiten. Die Angaben sind durch geeignete Unterlagen zu ergänzen.

Prüfliste 4 - Rentabilität – Teil 1

Bereich/

Frage-

Nr.ja nein

Kennzahlen: 9007 Ordentliches Ergebnis + Personalaufwand; 9901 Bereinigte

Gesamtproduktivität; 9120 Gesamtkapitalrentabilität

1Ist das Ordentliche Ergebnis unterdurchschnittlich

bzw. ist es negativ?

Die Berechnung des Ordentlichen

Ergebnisses wird in der Anlage 8

beschrieben. Unterdurchschnittlichkeit kann

über den Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 1 = ja, dann sind die Ursachen aufzuzeigen. Dies wird durch die nachfolgenden Fragestellungen

unterstützt. Ansonsten sind die Ursachen im Arbeitskräfteeinsatz zu suchen - siehe Frage Nr. 9 und 10.

2

Sind die Umsatzerlöse einer oder mehrerer

Hauptproduktionsrichtungen

unterdurchschnittlich?

Hauptproduktionsrichtungen abgeleitet aus

der EU-Betriebssystematik (Betriebstyp) und

aus den Anteilen der Umsatzerlöse je

Produktionsrichtung an den Umsatzerlösen

insgesamt (>30%)

Wenn Nr. 2 = ja, dann weiter mit Frage 3 ansonsten weiter mit Frage 5.

3

Sind die erreichten Leistungen und Erträge der

betroffenen Hauptproduktionsrichtungen

unterdurchschnittlich?

4 Sind die erzielten Preise unterdurchschnittlich?

Wenn Nr. 3 und/oder 4 = ja: In welchen Produktionszweigen bestehen Abweichungen und was sind die Ursachen?

Ursachendarstellung mittels einer Rentabilitätsanalyse der Hauptproduktionsrichtungen (betreibliche BZA).

5Sind die Bestandsänderungen außergewöhnlich

hoch (negativ wie auch positiv)?

Wenn Nr. 5 = ja, auf welche Ursachen ist dies zurückzuführen? Liegen Umbewertungen oder in größerem Umfang

Bestandsab- oder aufbau vor? Die Ursachen sind darzulegen.

FragestellungErfüllung

Bemerkung

Unterdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

13

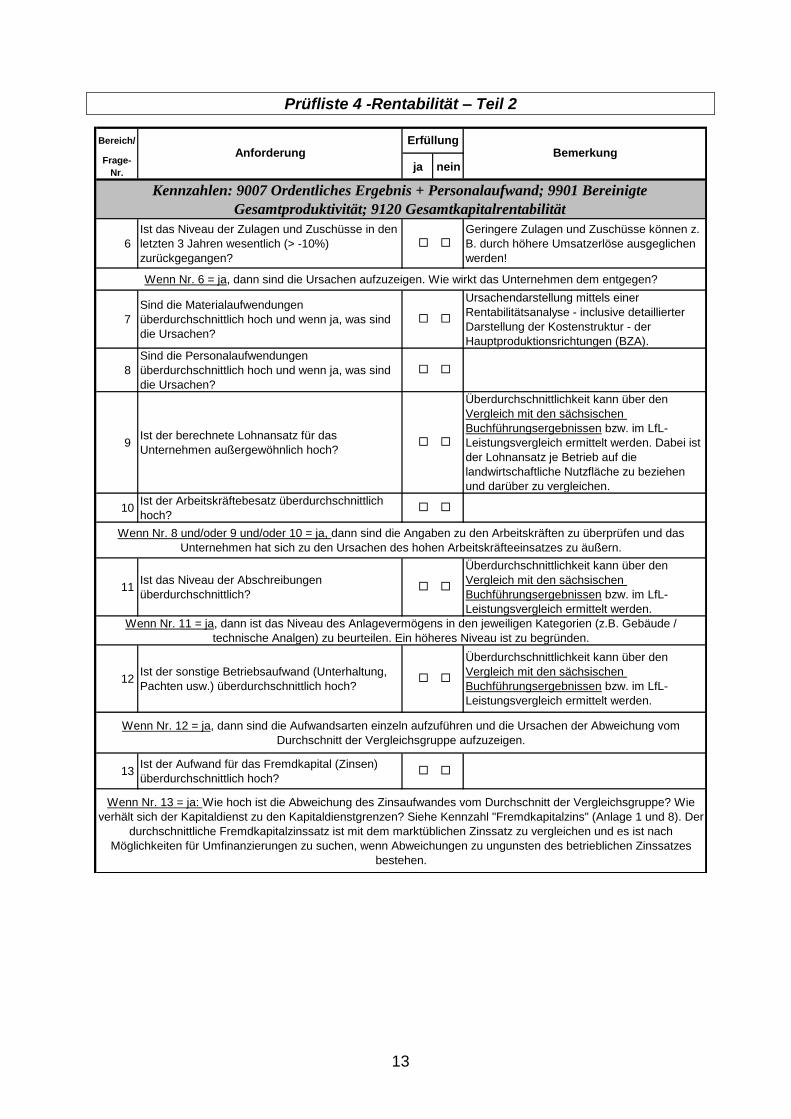

Prüfliste 4 -Rentabilität – Teil 2

Bereich/

Frage-

Nr.ja nein

Kennzahlen: 9007 Ordentliches Ergebnis + Personalaufwand; 9901 Bereinigte

Gesamtproduktivität; 9120 Gesamtkapitalrentabilität

6

Ist das Niveau der Zulagen und Zuschüsse in den

letzten 3 Jahren wesentlich (> -10%)

zurückgegangen?

Geringere Zulagen und Zuschüsse können z.

B. durch höhere Umsatzerlöse ausgeglichen

werden!

Wenn Nr. 6 = ja, dann sind die Ursachen aufzuzeigen. Wie wirkt das Unternehmen dem entgegen?

7

Sind die Materialaufwendungen

überdurchschnittlich hoch und wenn ja, was sind

die Ursachen?

Ursachendarstellung mittels einer

Rentabilitätsanalyse - inclusive detaillierter

Darstellung der Kostenstruktur - der

Hauptproduktionsrichtungen (BZA).

8

Sind die Personalaufwendungen

überdurchschnittlich hoch und wenn ja, was sind

die Ursachen?

9Ist der berechnete Lohnansatz für das

Unternehmen außergewöhnlich hoch?

Überdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden. Dabei ist

der Lohnansatz je Betrieb auf die

landwirtschaftliche Nutzfläche zu beziehen

und darüber zu vergleichen.

10Ist der Arbeitskräftebesatz überdurchschnittlich

hoch?

Wenn Nr. 8 und/oder 9 und/oder 10 = ja, dann sind die Angaben zu den Arbeitskräften zu überprüfen und das

Unternehmen hat sich zu den Ursachen des hohen Arbeitskräfteeinsatzes zu äußern.

11Ist das Niveau der Abschreibungen

überdurchschnittlich?

Überdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 11 = ja, dann ist das Niveau des Anlagevermögens in den jeweiligen Kategorien (z.B. Gebäude /

technische Analgen) zu beurteilen. Ein höheres Niveau ist zu begründen.

12Ist der sonstige Betriebsaufwand (Unterhaltung,

Pachten usw.) überdurchschnittlich hoch?

Überdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 12 = ja, dann sind die Aufwandsarten einzeln aufzuführen und die Ursachen der Abweichung vom

Durchschnitt der Vergleichsgruppe aufzuzeigen.

13Ist der Aufwand für das Fremdkapital (Zinsen)

überdurchschnittlich hoch?

Wenn Nr. 13 = ja: Wie hoch ist die Abweichung des Zinsaufwandes vom Durchschnitt der Vergleichsgruppe? Wie

verhält sich der Kapitaldienst zu den Kapitaldienstgrenzen? Siehe Kennzahl "Fremdkapitalzins" (Anlage 1 und 8). Der

durchschnittliche Fremdkapitalzinssatz ist mit dem marktüblichen Zinssatz zu vergleichen und es ist nach

Möglichkeiten für Umfinanzierungen zu suchen, wenn Abweichungen zu ungunsten des betrieblichen Zinssatzes

bestehen.

Anforderung

ErfüllungBemerkung

14

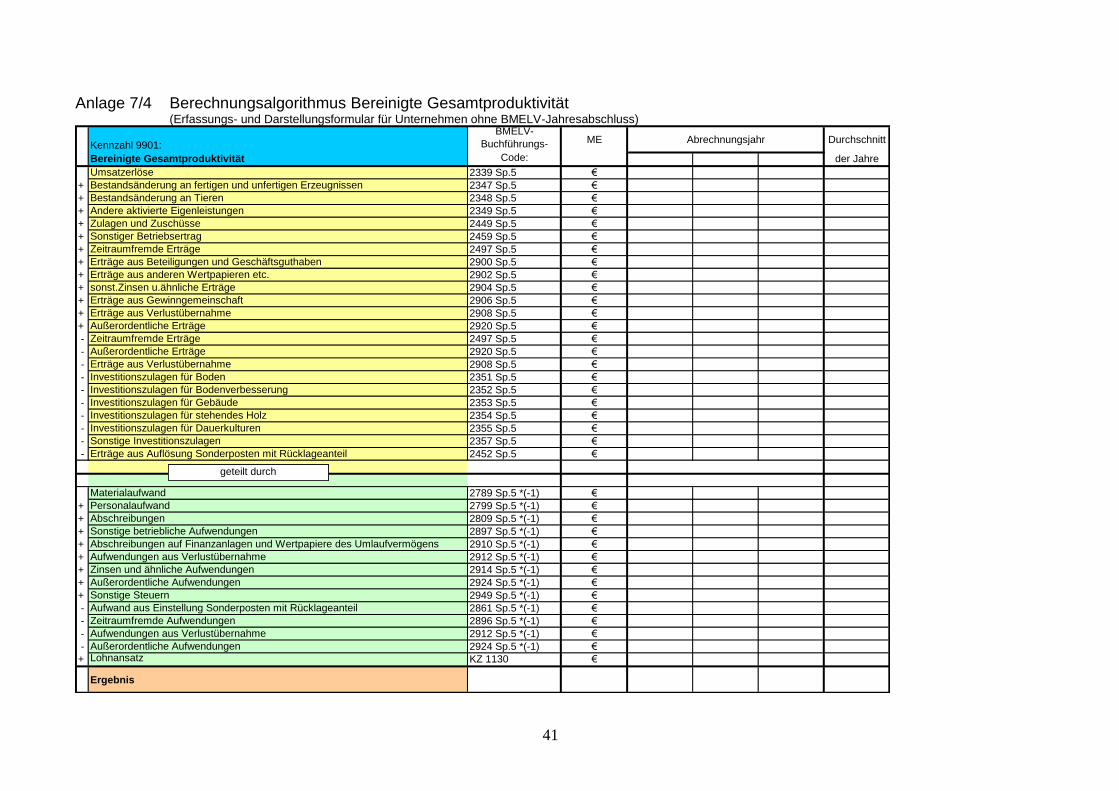

5.2.1 Ordentliches Ergebnis + Personalaufwand (Kennzahl 9007) Beurteilungshintergrund: Diese Kennzahl, auch nachhaltig verfügbares Einkommen genannt, berechnet sich aus dem Ordentlichen Ergebnis zzgl. Personalaufwand. Das Ordentliche Ergebnis stellt den bereinigten Gewinn des Unternehmens dar. Neben der Bereinigung um zeitraumfremde Erträge/Aufwendungen wird die Ausgangsgröße Gewinn/Verlust um außerordentliche Erträge/Aufwendungen sowie Investitionszulagen/-zuschüsse (einschl. der Veränderung des Sonderpostens aufgrund von Investitionszuschüssen) korrigiert. Dieser Maßstab zeigt die echte Rentabilität, den tatsächlichen Unternehmenserfolg ohne neutrale (zeitraumfremde, nicht unbedingt wiederkehrende) Einflüsse. Wird zum Ordentlichen Ergebnis der Personalaufwand hinzugerechnet ist ein guter Vergleich zwischen Unternehmen unterschiedlicher Rechtsform möglich. Bei den Juristischen Personen – Unternehmen mit Lohnarbeitsverfassung – sind bereits alle Arbeitskräfte vor dem Jahresüberschuss entlohnt, dagegen müssen sich die Unternehmer und mitunter die mitarbeitenden Familienarbeitskräfte in Natürlichen Personen aus dem erwirtschafteten Gewinn entlohnen. Die Kennzahlen Gewinn und Ordentliches Ergebnis sind daher für einen Vergleich zwischen den Rechtsformen nicht geeignet. 5.2.2 Bereinigte Gesamtproduktivität (Kennzahl 9901) Beurteilungshintergrund: Die Gewinnerwirtschaftung ist eines der Hauptziele des Managements eines Unternehmens. Dabei sollten die Unternehmenserträge die Unternehmensaufwendungen deutlich überschreiten. Der Quotient aus den finanziellen Erträgen und Aufwendungen als Ausdruck der Gesamtproduktivität sollte größer 1 sein. Die Unternehmenserträge die Unternehmensaufwendungen werden um zeitraumfremde und außerordentliche Erträge/Aufwendungen, Investitionszulagen/-zuschüsse sowie weitere neutrale Erträge und Aufwendungen bereinigt. Den bereinigten Unternehmensaufwendungen wird in Natürlichen Personen (Einzelunternehmen und Personengesellschaften) der betriebliche Lohnansatz hinzugerechnet. Dies geschieht vor dem Hintergrund, dass die Entlohnung der Arbeitskraft eine wesentliche Aufwandsgröße darstellt. Die nicht entlohnten Familienarbeitskräfte eines Einzelunternehmens oder einer Personengesellschaft werden aus dem erwirtschafteten Gewinn entlohnt.

15

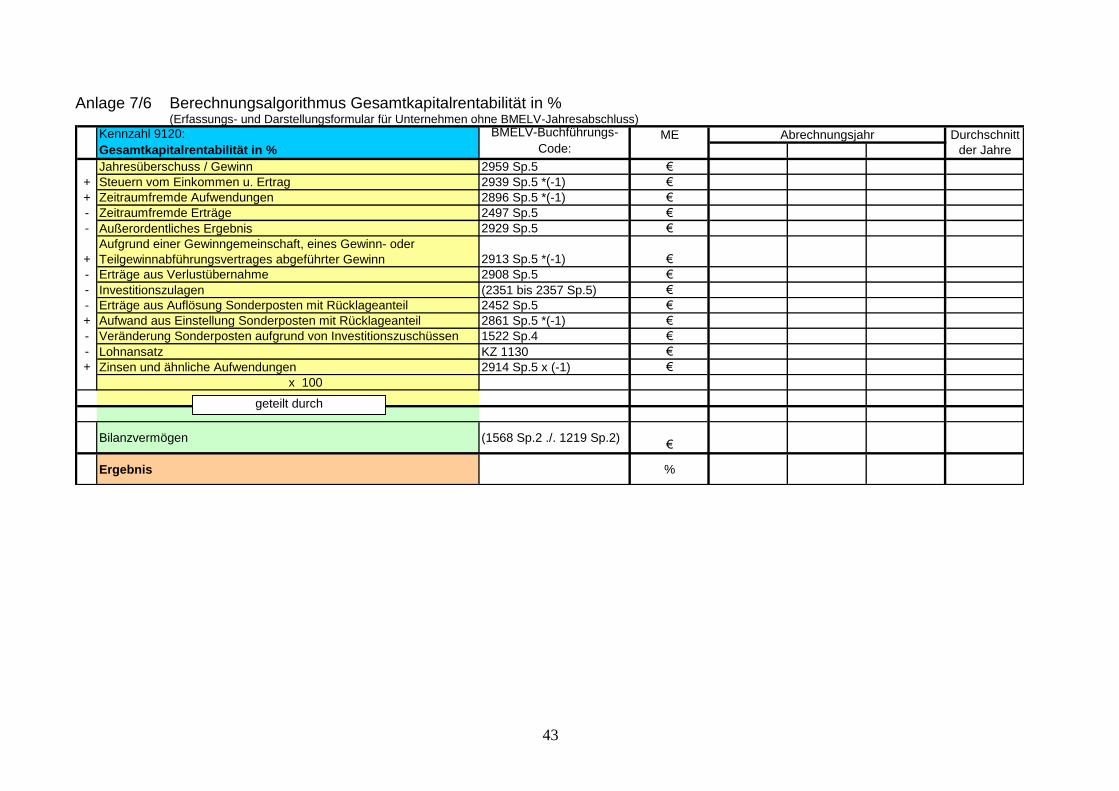

5.2.3 Gesamtkapitalrentabilität (Kennzahl 9120) Beurteilungshintergrund: Die Gesamtkapitalrentabilität gibt an, wie sich der gesamte Kapitaleinsatz eines Unternehmens innerhalb einer Abrechnungsperiode verzinst hat, d.h. welchen Anteil das erwirtschaftete Ordentliche Ergebnis (abzüglich Lohnansatz und zuzüglich Fremdkapitalzinsen) am Gesamtkapital erreicht hat. Das Gesamtkapital besteht aus Eigenkapital und Fremdkapital und das Ordentliche Ergebnis wird erwirtschaftet durch den Einsatz des gesamten Kapitals des Unternehmens. Dem Ordentlichen Ergebnis werden bei der Berechnung der Gesamtkapitalrentabilität die Fremdkapitalzinsen hinzugerechnet, weil diese bereits das „Entgelt“ für das Fremdkapital darstellen, und der Lohnansatz abgezogen, um die Entlohnung der nichtentlohnten Familienarbeitskräfte zu berücksichtigen. Da die Gesamtkapitalrentabilität die Verzinsung des gesamten im Unternehmen investierten Kapitals angibt, ist sie aussagefähiger als die Eigenkapitalrentabilität. Die Rentabilität des Gesamtkapitals sollte höher sein als der durchschnittliche Fremdkapitalzins.

5.3 Stabilität 5.3.1 Eigenkapitalquote (Kennzahl 9270) Beurteilungshintergrund: Die Eigenkapitalquote gibt Auskunft über die Kapitalstruktur des Unternehmens und damit über seine Fähigkeit, Verluste zu verkraften. Ein Unternehmen ist umso solider finanziert, je höher der Anteil des Eigenkapitals an der Bilanzsumme ist, denn die Haftungssubstanz ist größer und die Gefahr der Insolvenz sinkt dadurch. Ein hoher Eigenkapitalanteil:

- erleichtert die Beschaffung von Fremdkapital, - gewährleistet eine relative Unabhängigkeit von Kreditgebern und - hat niedrigeren Zins- und Tilgungszahlungen zur Folge.

Besteht die Gefahr von zunehmenden Schwankungen der Unternehmenserträge, muss diesem Prozess mit einem höheren Eigenkapitalanteil Rechnung getragen werden. Ein hoher Eigenkapitalanteil ist allerdings nicht automatisch Garant für eine gute Rentabilität. Die Gesamtkapitalrentabilität muss höher sein als der Fremdkapitalzins. Da der Eigenkapitalanteil eine rechnerische bzw. relative Größe darstellt, kann eine Zunahme / Abnahme nicht unbedingt eine tatsächliche Mehrung oder Zehrung des Eigenkapitals bedeuten. Der Verkauf von Vermögensgegenständen bei gleichzeitiger Ablösung von Kredite bedeutet nicht, dass tatsächlich Eigenkapital gebildet wurde. Unter anderem auch aus diesem Grund stellt die bereinigte Eigenkapitalveränderung, die sich aus dem Gewinn/Jahresüberschuss ableitet, eine wichtige Kennzahl dar.

16

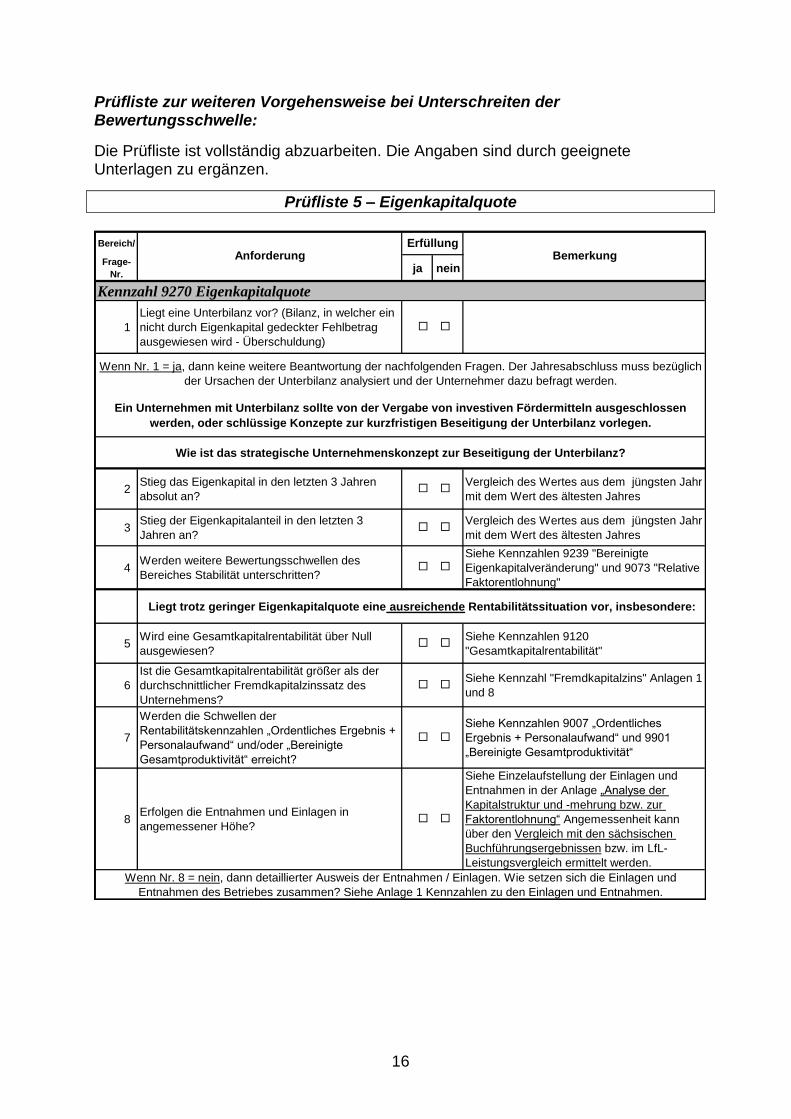

Prüfliste zur weiteren Vorgehensweise bei Unterschreiten der Bewertungsschwelle:

Die Prüfliste ist vollständig abzuarbeiten. Die Angaben sind durch geeignete Unterlagen zu ergänzen.

Prüfliste 5 – Eigenkapitalquote

Bereich/

Frage-

Nr.ja nein

Kennzahl 9270 Eigenkapitalquote

1

Liegt eine Unterbilanz vor? (Bilanz, in welcher ein

nicht durch Eigenkapital gedeckter Fehlbetrag

ausgewiesen wird - Überschuldung)

Wenn Nr. 1 = ja, dann keine weitere Beantwortung der nachfolgenden Fragen. Der Jahresabschluss muss bezüglich

der Ursachen der Unterbilanz analysiert und der Unternehmer dazu befragt werden.

Ein Unternehmen mit Unterbilanz sollte von der Vergabe von investiven Fördermitteln ausgeschlossen

werden, oder schlüssige Konzepte zur kurzfristigen Beseitigung der Unterbilanz vorlegen.

Wie ist das strategische Unternehmenskonzept zur Beseitigung der Unterbilanz?

2Stieg das Eigenkapital in den letzten 3 Jahren

absolut an?

Vergleich des Wertes aus dem jüngsten Jahr

mit dem Wert des ältesten Jahres

3Stieg der Eigenkapitalanteil in den letzten 3

Jahren an?

Vergleich des Wertes aus dem jüngsten Jahr

mit dem Wert des ältesten Jahres

4Werden weitere Bewertungsschwellen des

Bereiches Stabilität unterschritten?

Siehe Kennzahlen 9239 "Bereinigte

Eigenkapitalveränderung" und 9073 "Relative

Faktorentlohnung"

Liegt trotz geringer Eigenkapitalquote eine ausreichende Rentabilitätssituation vor, insbesondere:

5Wird eine Gesamtkapitalrentabilität über Null

ausgewiesen?

Siehe Kennzahlen 9120

"Gesamtkapitalrentabilität"

6

Ist die Gesamtkapitalrentabilität größer als der

durchschnittlicher Fremdkapitalzinssatz des

Unternehmens?

Siehe Kennzahl "Fremdkapitalzins" Anlagen 1

und 8

7

Werden die Schwellen der

Rentabilitätskennzahlen „Ordentliches Ergebnis +

Personalaufwand“ und/oder „Bereinigte

Gesamtproduktivität“ erreicht?

Siehe Kennzahlen 9007 „Ordentliches

Ergebnis + Personalaufwand“ und 9901

„Bereinigte Gesamtproduktivität“

8Erfolgen die Entnahmen und Einlagen in

angemessener Höhe?

Siehe Einzelaufstellung der Einlagen und

Entnahmen in der Anlage „Analyse der

Kapitalstruktur und -mehrung bzw. zur

Faktorentlohnung“ Angemessenheit kann

über den Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 8 = nein, dann detaillierter Ausweis der Entnahmen / Einlagen. Wie setzen sich die Einlagen und

Entnahmen des Betriebes zusammen? Siehe Anlage 1 Kennzahlen zu den Einlagen und Entnahmen.

Bemerkung

AnforderungErfüllung

17

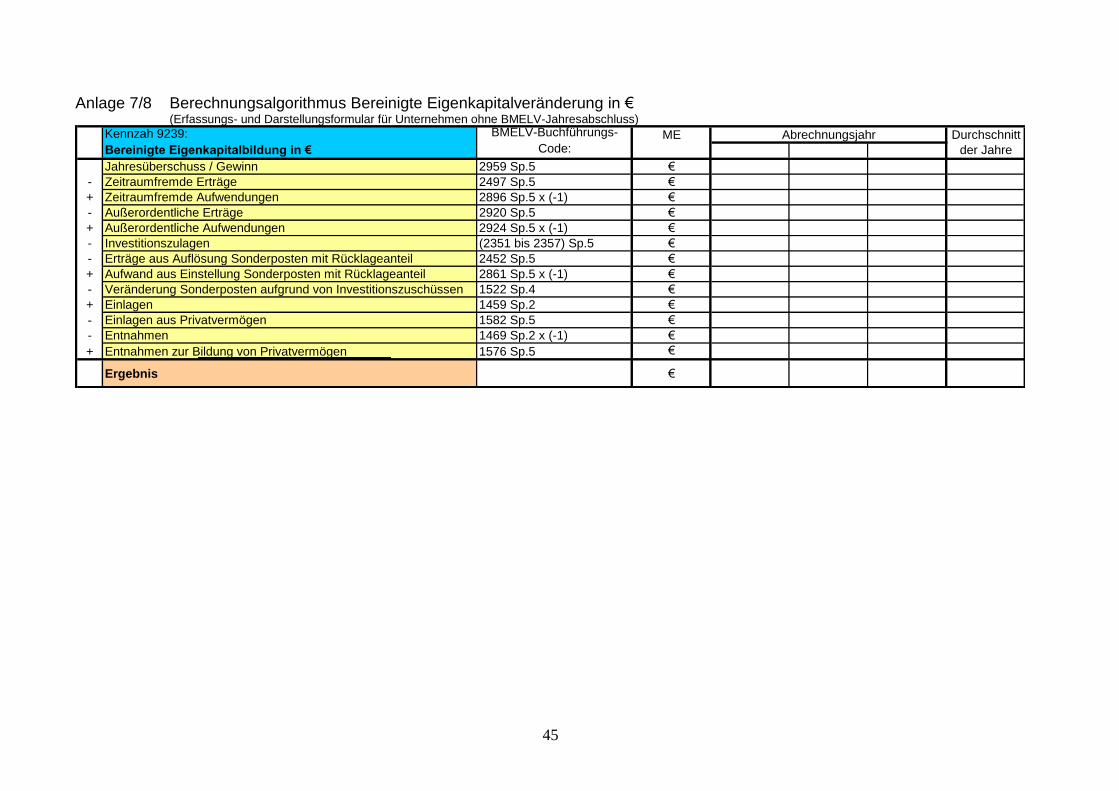

5.3.2 Bereinigte Eigenkapitalveränderung (Kennzahl 9239) Beurteilungshintergrund: Landwirtschaftliche Betriebe dürfen ihre Investitionen nicht auf Ersatzbeschaffungen für abgeschriebene Maschinen und Geräte sowie die Erhaltung der Wirtschaftsgebäude beschränken, sondern es sind darüber hinaus auch Nettoinvestitionen erforderlich. Da derartige Investitionen keineswegs allein über Fremdkapital finanziert werden können, ist eine befriedigende Eigenkapitalbildung (-veränderung bzw. -erhöhung) hierfür unabdingbare Voraussetzung. Mit der Kennzahl „bereinigte Eigenkapitalveränderung“ kann die Fähigkeit des Unternehmens,

- das Vermögen zu erhalten, - Nettoinvestitionen (Wachstumsinvestitionen) zu tätigen und - langfristige Verbindlichkeiten über die Abschreibungen hinaus zu tilgen,

beurteilt werden. Prüfliste zur weiteren Vorgehensweise bei Unterschreiten der Bewertungsschwelle:

Die Prüfliste ist vollständig abzuarbeiten. Die Angaben sind durch geeignete Unterlagen zu ergänzen.

Prüfliste 6 – Bereinigte Eigenkapitalveränderung

Bereich/

Frage-

Nr.ja nein

Kennzahl 9239 Bereinigte Eigenkapitalveränderung

1Ist das Ordentliche Ergebnis unterdurchschnittlich

bzw. ist es negativ?

Die Berechnung des Ordentlichen

Ergebnisses wird in der Anlage 8

beschrieben. Unterdurchschnittlichkeit kann

über den Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 1 = ja, dann sollte sich die detaillierte Analyse der Rentabilität an dieser Stelle anschließen. Es ist die

Prüfliste 4 zu den Kennzahlen der Rentabilität abzuarbeiten.

2Erfolgen die Entnahmen und Einlagen in

angemessener Höhe?

Siehe Einzelaufstellung der Einlagen und

Entnahmen in der Anlage „Analyse der

Kapitalstruktur und -mehrung bzw. zur

Faktorentlohnung“ Angemessenheit kann

über den Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 2 = nein, dann detaillierter Ausweis der Entnahmen / Einlagen. Wie setzen sich die Einlagen und

Entnahmen des Betriebes zusammen? Siehe Anlage 1 Kennzahlen zu den Einlagen und Entnahmen.

AnforderungErfüllung

Bemerkung

18

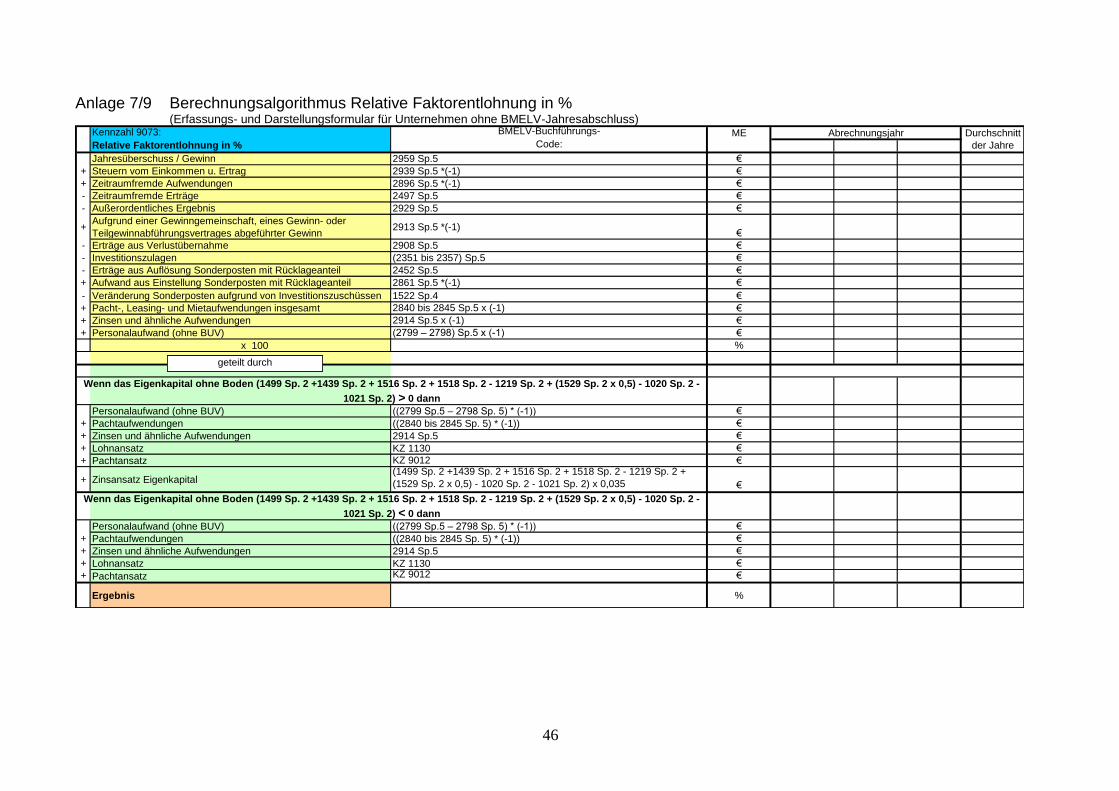

5.3.3 Relative Faktorentlohnung (Kennzahl 9073) Beurteilungshintergrund: Die relative Faktorentlohnung (auch Wertschöpfungsrentabilität) zeigt an, in welchem Umfang die Produktionsfaktoren Arbeit, Boden und Kapital durch die Unternehmenswertschöpfung entlohnt werden können. Aus den Untersuchungen der Wertschöpfungsstruktur lassen sich Hinweise zur Verbesserung der Wettbewerbsfähigkeit ableiten. Dazu können vertikale und horizontale Unternehmensvergleiche, vertiefende Analysen zum Ressourceneinsatz und Vergleiche der tatsächlichen Kosten des (Fremd-)Faktoreinsatzes mit der erforderlichen Entlohnung aller Faktoren genutzt werden. Nur wenn durch den erwirtschafteten Gewinn auch eine angemessene Entlohnung der eingesetzten Produktionsfaktoren (Arbeitskraft, Boden, Kapital) gewährleistet wird, ist von einem nachhaltig existenzfähigen Unternehmen auszugehen, da er einen spürbaren Einkommensbeitrag liefern kann.

19

Prüfliste zur weiteren Vorgehensweise bei Unterschreiten der Bewertungsschwelle:

Die Prüfliste ist vollständig abzuarbeiten. Die Angaben sind durch geeignete Unterlagen zu ergänzen.

Prüfliste 7 – Relative Faktorentlohnung

Bereich/

Frage-

Nr.ja nein

Kennzahl 9073 Relative Faktorentlohnung

1Ist das Ordentliche Ergebnis unterdurchschnittlich

bzw. ist es negativ?

Die Berechnung des Ordentlichen

Ergebnisses wird in der Anlage 8

beschrieben. Unterdurchschnittlichkeit kann

über den Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 1 = ja, dann sollte sich die detaillierte Analyse der Rentabilität an dieser Stelle anschließen. Es ist die

Prüfliste 4 zu den Kennzahlen der Rentabilität abzuarbeiten.

2Ist der Aufwand für das Fremdkapital (Zinsen)

überdurchschnittlich hoch?

Überdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 2 = ja: Wie hoch ist die Abweichung des Zinsaufwandes vom Durchschnitt der Vergleichsgruppe? Wie

verhält sich der Kapitaldienst zu den Kapitaldienstgrenzen? Siehe Kennzahl "Fremdkapitalzins" (Anlage 1 und 8). Der

durchschnittliche Fremdkapitalzinssatz ist mit dem marktüblichen Zinssatz zu vergleichen und es ist nach

Möglichkeiten für Umfinanzierungen zu suchen, wenn Abweichungen zu ungunsten des betrieblichen Zinssatzes

bestehen.

3Ist der Personalaufwand überdurchschnittlich

hoch?

4

Ist der berechnete Lohnansatz für das

Unternehmen außergewöhnlich hoch? Dabei ist

der Lohnansatz je Betrieb auf die

landwirtschaftliche Nutzfläche zu beziehen und

darüber zu vergleichen.

5Ist der Arbeitskräftebesatz überdurchschnittlich

hoch?

Wenn Nr. 3 und/oder 4 und/oder 5 = ja, dann sind die Angaben zu den Arbeitskräften zu überprüfen und das

Unternehmen hat sich zu den Ursachen des hohen Arbeitskräfteeinsatzes zu äußern.

6Sind die Pacht-, Leasing- und Mietaufwendungen

überdurchschnittlich hoch?

Überdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

Wenn Nr. 6 = ja, dann sind die Aufwandsarten einzeln aufzuführen und die Ursachen der Abweichung vom

Durchschnitt der Vergleichsgruppe aufzuzeigen.

AnforderungErfüllung

Bemerkung

Überdurchschnittlichkeit kann über den

Vergleich mit den sächsischen

Buchführungsergebnissen bzw. im LfL-

Leistungsvergleich ermittelt werden.

20

6 Einschätzungskategorie BB - Vorgehen Im Fall der Einstufung des Unternehmens in die Kategorie BB ist die folgende Nachweisführung (Pflichtunterlagen) zu erbringen:

1. Prüflisten und dazugehörige Nachweisführung für die Kennzahlen, bei denen die Bewertungsschwelle nicht erreicht wurde (siehe Ausführungen zum Punkt 5):

- Prüfliste – Ausschöpfung der mittelfristigen Kapitaldienstgrenze - Prüfliste – Anteil Cashflow I + Personalaufwand am Unternehmensertrag - Prüfliste – Theoretische Schuldentilgungsdauer - Prüfliste – Rentabilität - Prüfliste – Eigenkapitalquote - Prüfliste – Bereinigte Eigenkapitalveränderung - Prüfliste – Relative Faktorentlohnung

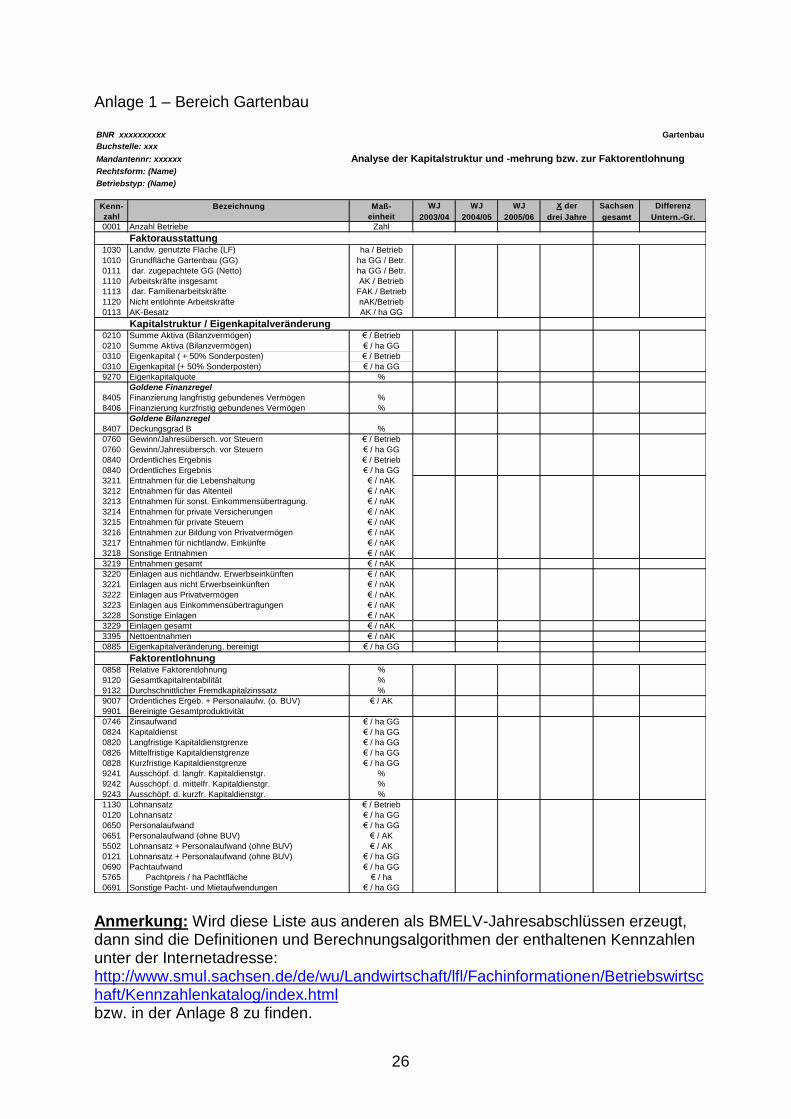

2. Auswertung „Analyse der Kapitalstruktur und -mehrung bzw. zur Faktorentlohnung“ (Anlage 1)

3. Auswertung "Analyse der Ertrags- und Aufwandsstruktur“ (Anlage 2) 4. Liquiditätsplan (Anlage 3) 5. Einzelaufstellung der Verbindlichkeiten (Modul Zins und Tilgung – Anlage 4) 6. LfL – Leistungsvergleich (sofern vorhanden) 7. Betriebszweigauswertungen der Hauptproduktionszweige

Weiterhin ist ein plausibles und umsetzbares Unternehmenskonzept vorzulegen, das die zukünftige wirtschaftliche Entwicklung aufzeigt, unter besonderem Augenmerk auf die Beseitigung der festgestellten Schwachstellen. Teile des Unternehmenskonzeptes sind:

1.) Darstellung der betrieblichen Entwicklung mittels Daten und Fakten Mittels Daten und Fakten aus der betrieblichen Abrechnung und Planung ist die Situation im Ist- und Zieljahr einschließlich der geplanten Investitionen und ihrer ökonomischen Wirkung im Betrieb darzustellen.

2.) Stellungnahme des Unternehmers zu der zukünftigen betrieblichen Entwicklung

In dieser sind insbesondere die Lösungsaktivitäten zur Schwächen-beseitigung, soweit sie durch die Darstellung Mittels Daten und Fakten nicht bereits ausreichend hervorgehen, zu beschreiben.

21

zu 1.) Mindestanforderungen an die Darstellung der betrieblichen Entwicklung

Die Angaben sind für die IST - Situation (Antragstellung) als auch für die geplante Zielvariante (Zieljahr) darzustellen.

Produktionsgrundlagen

o Natürliche Standortvoraussetzungen (Bodengüte, Jahresniederschläge, Höhenlage , ggf. Lage im Vergleichsgebiet oder benachteiligtem Gebiet)

o Acker-/Grünlandverhältnis oder GB Freiland/unter Glas (angepasst an das Produktionsprofil)

Kapazitäten

o Stallplätze mit Auslastung ggf. Jahr der Anschaffung- oder Herstellung o Arbeitskräfte, Fest-, Saison- bzw. Familienarbeitskräfte nach

Arbeitsbereichen (z.B. Pflanzen- oder ;Tierproduktion, Leitung) und Lohnniveau ggf. Altersstruktur

o Zahlungsansprüche, Quoten und Rechte sowie andere Zulagen und Zuschüsse (z. B. Ausgleichszulage) und deren Entwicklung

o Flächen (Eigentum, Pacht) o Grobüberblick über das Anlagevermögen in den Kategorien Boden,

Gebäude/bauliche Anlagen, Technik, Ausrüstung Maschinen/Geräte und sonstiges Anlagevermögen mit dem durchschnittlichen Alterungsgrad

Produktionsprofil

o Anbaustruktur o Tierbestand, o Umtriebsrate, Reproduktionsrate u.ä. wichtige Leistungskennzahlen o Nebenbetriebe o Gewerbeteile o Aktivitäten in Dienstleistung u.ä. (Lohnarbeit)

Darstellung der produktiven Kosten/Leistungen der wichtigsten Produktionszweige

o Z. B. durch eine Deckungsbeitragsrechnung, Betriebszweigabrechnung, Kostenrechnung des Unternehmens o. ä.

Darstellung der weiteren Kosten und Leistungen sowie des Ergebnisses des Betriebes insgesamt

o Sonstige Kosten und Leistungen des Gesamtbetriebes, die über den Gesamtdeckungsbeitrag der zuvor dargestellten wichtigsten Produktionszweige hinausgehen und über die das Ergebnis für den Betrieb insgesamt dargestellt werden kann

Darstellung des Privatbereiches bei Natürlichen Personen

o nichtlandwirtschaftliche Einkünfte; private Einlagen und Entnahmen / Untersetzung der Ergebnisverwendung

22

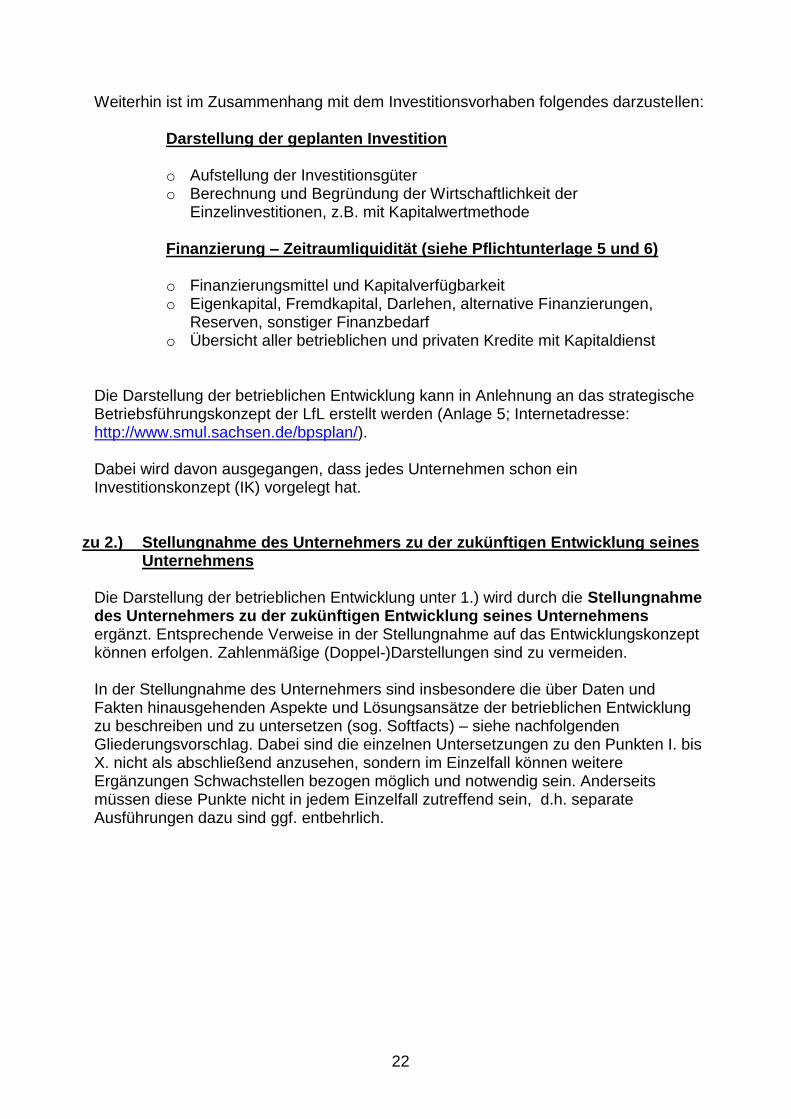

Weiterhin ist im Zusammenhang mit dem Investitionsvorhaben folgendes darzustellen:

Darstellung der geplanten Investition o Aufstellung der Investitionsgüter o Berechnung und Begründung der Wirtschaftlichkeit der

Einzelinvestitionen, z.B. mit Kapitalwertmethode

Finanzierung – Zeitraumliquidität (siehe Pflichtunterlage 5 und 6)

o Finanzierungsmittel und Kapitalverfügbarkeit o Eigenkapital, Fremdkapital, Darlehen, alternative Finanzierungen,

Reserven, sonstiger Finanzbedarf o Übersicht aller betrieblichen und privaten Kredite mit Kapitaldienst

Die Darstellung der betrieblichen Entwicklung kann in Anlehnung an das strategische Betriebsführungskonzept der LfL erstellt werden (Anlage 5; Internetadresse: http://www.smul.sachsen.de/bpsplan/). Dabei wird davon ausgegangen, dass jedes Unternehmen schon ein Investitionskonzept (IK) vorgelegt hat.

zu 2.) Stellungnahme des Unternehmers zu der zukünftigen Entwicklung seines Unternehmens

Die Darstellung der betrieblichen Entwicklung unter 1.) wird durch die Stellungnahme des Unternehmers zu der zukünftigen Entwicklung seines Unternehmens ergänzt. Entsprechende Verweise in der Stellungnahme auf das Entwicklungskonzept können erfolgen. Zahlenmäßige (Doppel-)Darstellungen sind zu vermeiden. In der Stellungnahme des Unternehmers sind insbesondere die über Daten und Fakten hinausgehenden Aspekte und Lösungsansätze der betrieblichen Entwicklung zu beschreiben und zu untersetzen (sog. Softfacts) – siehe nachfolgenden Gliederungsvorschlag. Dabei sind die einzelnen Untersetzungen zu den Punkten I. bis X. nicht als abschließend anzusehen, sondern im Einzelfall können weitere Ergänzungen Schwachstellen bezogen möglich und notwendig sein. Anderseits müssen diese Punkte nicht in jedem Einzelfall zutreffend sein, d.h. separate Ausführungen dazu sind ggf. entbehrlich.

23

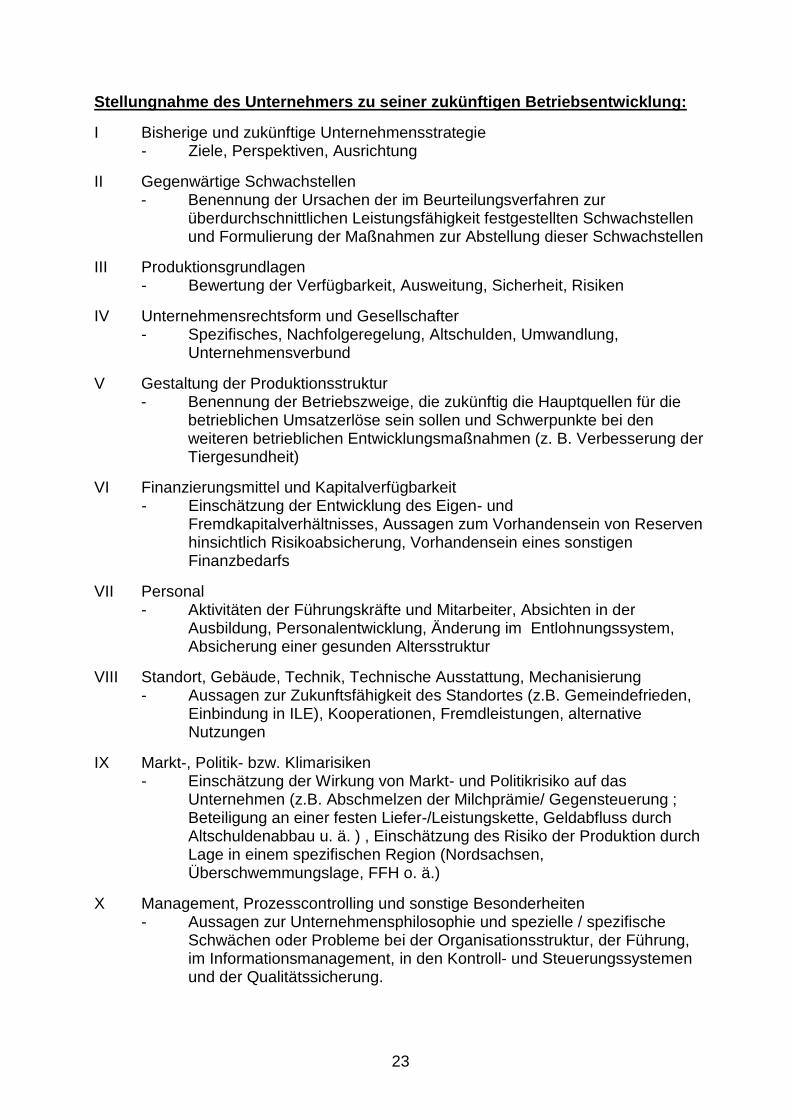

Stellungnahme des Unternehmers zu seiner zukünftigen Betriebsentwicklung:

I Bisherige und zukünftige Unternehmensstrategie - Ziele, Perspektiven, Ausrichtung

II Gegenwärtige Schwachstellen - Benennung der Ursachen der im Beurteilungsverfahren zur

überdurchschnittlichen Leistungsfähigkeit festgestellten Schwachstellen und Formulierung der Maßnahmen zur Abstellung dieser Schwachstellen

III Produktionsgrundlagen - Bewertung der Verfügbarkeit, Ausweitung, Sicherheit, Risiken

IV Unternehmensrechtsform und Gesellschafter - Spezifisches, Nachfolgeregelung, Altschulden, Umwandlung,

Unternehmensverbund

V Gestaltung der Produktionsstruktur - Benennung der Betriebszweige, die zukünftig die Hauptquellen für die

betrieblichen Umsatzerlöse sein sollen und Schwerpunkte bei den weiteren betrieblichen Entwicklungsmaßnahmen (z. B. Verbesserung der Tiergesundheit)

VI Finanzierungsmittel und Kapitalverfügbarkeit - Einschätzung der Entwicklung des Eigen- und

Fremdkapitalverhältnisses, Aussagen zum Vorhandensein von Reserven hinsichtlich Risikoabsicherung, Vorhandensein eines sonstigen Finanzbedarfs

VII Personal - Aktivitäten der Führungskräfte und Mitarbeiter, Absichten in der

Ausbildung, Personalentwicklung, Änderung im Entlohnungssystem, Absicherung einer gesunden Altersstruktur

VIII Standort, Gebäude, Technik, Technische Ausstattung, Mechanisierung - Aussagen zur Zukunftsfähigkeit des Standortes (z.B. Gemeindefrieden,

Einbindung in ILE), Kooperationen, Fremdleistungen, alternative Nutzungen

IX Markt-, Politik- bzw. Klimarisiken - Einschätzung der Wirkung von Markt- und Politikrisiko auf das

Unternehmen (z.B. Abschmelzen der Milchprämie/ Gegensteuerung ; Beteiligung an einer festen Liefer-/Leistungskette, Geldabfluss durch Altschuldenabbau u. ä. ) , Einschätzung des Risiko der Produktion durch Lage in einem spezifischen Region (Nordsachsen, Überschwemmungslage, FFH o. ä.)

X Management, Prozesscontrolling und sonstige Besonderheiten - Aussagen zur Unternehmensphilosophie und spezielle / spezifische

Schwächen oder Probleme bei der Organisationsstruktur, der Führung, im Informationsmanagement, in den Kontroll- und Steuerungssystemen und der Qualitätssicherung.

24

Die insgesamt vorgelegten Unterlagen zu 1.) und 2.) werden gemäß der Förderricht-linie in einer gutachterlichen Stellungnahme bewertet. Diese orientiert sich inhaltlich an obiger Gliederung und hat die korrekte und vollständige Herausarbeitung bzw. Darstellung der Schwächen einzuschätzen sowie die vorgeschlagenen Aktivitäten hinsichtlich Zielgenauigkeit und realistischer Umsetzbarkeit zu bewerten. Um den Umsetzungserfolg im Unternehmen abzusichern, sind ggf. geeignete Maßnahmen vorzuschlagen, die als Auflagen und/oder Bedingungen mit der Förderung verbunden werden sollen.

25

7 Anlagen

Anlage 1 – Bereich Landwirtschaft

Landwirtschaft

Kenn- Bezeichnung Maß- WJ WJ WJ X der Sachsen Differenz

zahl einheit 2003/04 2004/05 2005/06 drei Jahre gesamt Untern.-Gr.

0001 Anzahl Betriebe Zahl

Faktorausstattung1030 Landw. genutzte Fläche (LF) ha / Betrieb

1033 dar. zugepachtete LF (Netto) ha / Betrieb

1110 Arbeitskräfte insgesamt AK / Betrieb

1113 dar. Familienarbeitskräfte FAK / Betrieb

1120 Nicht entlohnte Arbeitskräfte nAK/Betrieb

1114 AK-Besatz AK / 100 ha LF

Kapitalstruktur / Eigenkapitalveränderung2000 Summe Aktiva (Bilanzvermögen) € / Betrieb

2000 Summe Aktiva (Bilanzvermögen) € / ha LF

9041 Eigenkapital ( + 50% Sonderposten) € / Betrieb

9041 Eigenkapital ( + 50% Sonderposten) € / ha LF

9270 Eigenkapitalquote %

Goldene Finanzregel

8405 Finanzierung langfristig gebundenes Vermögen %

8406 Finanzierung kurzfristig gebundenes Vermögen %

Goldene Bilanzregel

8407 Deckungsgrad B %

9000 Gewinn/Jahresübersch. vor Steuern € / Betrieb

9000 Gewinn/Jahresübersch. vor Steuern € / ha LF

9004 Ordentliches Ergebnis € / Betrieb

9004 Ordentliches Ergebnis € / ha LF

3211 Entnahmen für die Lebenshaltung € / nAK

3212 Entnahmen für das Altenteil € / nAK

3213 Entnahmen für sonst. Einkommensübertragung. € / nAK

3214 Entnahmen für private Versicherungen € / nAK

3215 Entnahmen für private Steuern € / nAK

3216 Entnahmen zur Bildung von Privatvermögen € / nAK

3217 Entnahmen für nichtlandw. Einkünfte € / nAK

3218 Sonstige Entnahmen € / nAK

3219 Entnahmen gesamt € / nAK

3220 Einlagen aus nichtlandw. Erwerbseinkünften € / nAK

3221 Einlagen aus nicht Erwerbseinkünften € / nAK

3222 Einlagen aus Privatvermögen € / nAK

3223 Einlagen aus Einkommensübertragungen € / nAK

3228 Sonstige Einlagen € / nAK

3229 Einlagen gesamt € / nAK

3395 Nettoentnahmen € / nAK

9239 Bereinigte Eigenkapitalveränderung € / ha LF

Faktorentlohnung9073 Relative Faktorentlohnung %

9120 Gesamtkapitalrentabilität %

9132 Durchschnittlicher Fremdkapitalzinssatz %

9007 Ordentliches Ergeb. + Personalaufw. (o. BUV) € / AK

9901 Bereinigte Gesamtproduktivität

7230 Zinsaufwand € / ha LF

9240 Kapitaldienst € / ha LF

9231 Langfristige Kapitaldienstgrenze € / ha LF

9232 Mittelfristige Kapitaldienstgrenze € / ha LF

9233 Kurzfristige Kapitaldienstgrenze € / ha LF

9241 Ausschöpf. d. langfr. Kapitaldienstgr. %

9242 Ausschöpf. d. mittelfr. Kapitaldienstgr. %

9243 Ausschöpf. d. kurzfr. Kapitaldienstgr. %

1130 Lohnansatz € / Betrieb

1130 Lohnansatz € / ha LF

5500 Personalaufwand (ohne BUV) € / ha LF

5501 Personalaufwand (ohne BUV) € / AK

5502 Lohnansatz + Personalaufwand (ohne BUV) € / AK

5503 Lohnansatz + Personalaufwand (ohne BUV) € / ha LF

5742 Pachtaufwand € / ha LF

5765 Pachtpreis / ha Pachtfläche € / ha

5743 Sonstige Pacht- und Mietaufwendungen € / ha LF

Rechtsform: (Name)

Betriebstyp: (Name)

Analyse der Kapitalstruktur und -mehrung bzw. zur Faktorentlohnung

BNR xxxxxxxxxx

Buchstelle: xxx

Mandantennr: xxxxxx

Anmerkung: Wird diese Liste aus anderen als BMELV-Jahresabschlüssen erzeugt, dann sind die Definitionen und Berechnungsalgorithmen der enthaltenen Kennzahlen unter der Internetadresse: http://www.smul.sachsen.de/de/wu/Landwirtschaft/lfl/Fachinformationen/Betriebswirtschaft/Kennzahlenkatalog/index.html bzw. in der Anlage 8 zu finden.

26

Anlage 1 – Bereich Gartenbau

Gartenbau

Kenn- Bezeichnung Maß- WJ WJ WJ X der Sachsen Differenz

zahl einheit 2003/04 2004/05 2005/06 drei Jahre gesamt Untern.-Gr.

0001 Anzahl Betriebe Zahl

Faktorausstattung1030 Landw. genutzte Fläche (LF) ha / Betrieb

1010 Grundfläche Gartenbau (GG) ha GG / Betr.

0111 dar. zugepachtete GG (Netto) ha GG / Betr.

1110 Arbeitskräfte insgesamt AK / Betrieb

1113 dar. Familienarbeitskräfte FAK / Betrieb

1120 Nicht entlohnte Arbeitskräfte nAK/Betrieb

0113 AK-Besatz AK / ha GG

Kapitalstruktur / Eigenkapitalveränderung0210 Summe Aktiva (Bilanzvermögen) € / Betrieb

0210 Summe Aktiva (Bilanzvermögen) € / ha GG

0310 Eigenkapital ( + 50% Sonderposten) € / Betrieb

0310 Eigenkapital (+ 50% Sonderposten) € / ha GG

9270 Eigenkapitalquote %

Goldene Finanzregel

8405 Finanzierung langfristig gebundenes Vermögen %

8406 Finanzierung kurzfristig gebundenes Vermögen %

Goldene Bilanzregel

8407 Deckungsgrad B %

0760 Gewinn/Jahresübersch. vor Steuern € / Betrieb

0760 Gewinn/Jahresübersch. vor Steuern € / ha GG

0840 Ordentliches Ergebnis € / Betrieb

0840 Ordentliches Ergebnis € / ha GG

3211 Entnahmen für die Lebenshaltung € / nAK

3212 Entnahmen für das Altenteil € / nAK

3213 Entnahmen für sonst. Einkommensübertragung. € / nAK

3214 Entnahmen für private Versicherungen € / nAK

3215 Entnahmen für private Steuern € / nAK

3216 Entnahmen zur Bildung von Privatvermögen € / nAK

3217 Entnahmen für nichtlandw. Einkünfte € / nAK

3218 Sonstige Entnahmen € / nAK

3219 Entnahmen gesamt € / nAK

3220 Einlagen aus nichtlandw. Erwerbseinkünften € / nAK

3221 Einlagen aus nicht Erwerbseinkünften € / nAK

3222 Einlagen aus Privatvermögen € / nAK

3223 Einlagen aus Einkommensübertragungen € / nAK

3228 Sonstige Einlagen € / nAK

3229 Einlagen gesamt € / nAK

3395 Nettoentnahmen € / nAK

0885 Eigenkapitalveränderung, bereinigt € / ha GG

Faktorentlohnung0858 Relative Faktorentlohnung %

9120 Gesamtkapitalrentabilität %

9132 Durchschnittlicher Fremdkapitalzinssatz %

9007 Ordentliches Ergeb. + Personalaufw. (o. BUV) € / AK

9901 Bereinigte Gesamtproduktivität

0746 Zinsaufwand € / ha GG

0824 Kapitaldienst € / ha GG

0820 Langfristige Kapitaldienstgrenze € / ha GG

0826 Mittelfristige Kapitaldienstgrenze € / ha GG

0828 Kurzfristige Kapitaldienstgrenze € / ha GG

9241 Ausschöpf. d. langfr. Kapitaldienstgr. %

9242 Ausschöpf. d. mittelfr. Kapitaldienstgr. %

9243 Ausschöpf. d. kurzfr. Kapitaldienstgr. %

1130 Lohnansatz € / Betrieb

0120 Lohnansatz € / ha GG

0650 Personalaufwand € / ha GG

0651 Personalaufwand (ohne BUV) € / AK

5502 Lohnansatz + Personalaufwand (ohne BUV) € / AK

0121 Lohnansatz + Personalaufwand (ohne BUV) € / ha GG

0690 Pachtaufwand € / ha GG

5765 Pachtpreis / ha Pachtfläche € / ha

0691 Sonstige Pacht- und Mietaufwendungen € / ha GG

Rechtsform: (Name)

Betriebstyp: (Name)

Analyse der Kapitalstruktur und -mehrung bzw. zur Faktorentlohnung

BNR xxxxxxxxxx

Buchstelle: xxx

Mandantennr: xxxxxx

Anmerkung: Wird diese Liste aus anderen als BMELV-Jahresabschlüssen erzeugt, dann sind die Definitionen und Berechnungsalgorithmen der enthaltenen Kennzahlen unter der Internetadresse: http://www.smul.sachsen.de/de/wu/Landwirtschaft/lfl/Fachinformationen/Betriebswirtschaft/Kennzahlenkatalog/index.html bzw. in der Anlage 8 zu finden.

27

Anlage 2 - Bereich Landwirtschaft – Teil 1

Kenn- Bezeichnung Maß- WJ WJ WJ X der Sachsen Differenz

zahl einheit 2003/04 2004/05 2005/06 drei Jahre gesamt Untern.-Gr.

0001 Anzahl Betriebe Zahl

Faktorausstattung1030 Landw. genutzte Fläche (LF) ha / Betrieb

1114 AK-Besatz AK / 100 ha LF

1300 Viehbesatz VE / 100 ha LF

1130 Lohnansatz € / ha LF

Erträge, Leistungen, Preise1411 Getreide (ohne Körnermais) dt / ha

1420 dar. Weizen dt / ha

1426 dar. Wintergerste dt / ha

1427 dar. Sommergerste dt / ha

1433 dar. Roggen dt / ha

1434 dar. Triticale dt / ha

1465 Raps dt / ha

1472 Kartoffeln dt / ha

1473 Zuckerrüben dt / ha

1631 Milchleistung (4 % Fett) kg / Kuh

1612 Lebend geborene Ferkel Ferkel / Sau

1511 Getreideerlös insges.(netto; o. Körnermais) € / dt

1520 Weizenerlös (netto) € / dt

1526 Wintergersteerlös (netto) € / dt

1527 Sommergersteerlös (netto) € / dt

1533 Roggenerlös (netto) € / dt

1534 Triticaleerlös (netto) € / dt

1565 Rapserlös (netto) € / dt

1572 Kartoffelerlös (netto) € / dt

1573 Zuckerrübenerlös (netto) € / dt

1731 Milcherlös (netto bei 4 % Fett) € / dt

Gewinn- und VerlustrechnungErtrag

4010 Umsatzerlöse € / ha LF

4100 dar. landwirtschaftl. Pflanzenprod. € / ha LF

4112 dar. Getreide (ohne Körnermais) € / ha LF

4120 dar. Ölfr., Hülsenfr., Faserpfl. € / ha LF

4130 dar. Kartoffeln € / ha LF

4140 dar. Zuckerrüben € / ha LF

4173 dar. nachwachs. Rohstoffe € / ha LF

4200 dar. Tierproduktion € / ha LF

4220 dar. Rinder € / ha LF

4230 dar. Milch € / ha LF

4240 dar. Schweine € / ha LF

4260 dar. Geflügel, Eier € / ha LF

4300 dar. Obst, Weinbau € / ha LF

4360 dar. Nebenbetr.,Handel,Dienstleist. € / ha LF

4368 dar. Lohnarbeit, Masch.miete € / ha LF

4400 Bestandsveränderungen € / ha LF

4500 Sonst. betr. Erträge € / ha LF

4510 dar. Zulagen u. Zuschüsse € / ha LF

4660 dar. betriebsbezogene Zahlungen € / ha LF

4630 dar. Prämien für Flächenstill. € / ha LF

4670 dar. entkoppelte Betriebsprämie € / ha LF

4680 dar. Ausgleichszulage € / ha LF

4690 dar. für umweltger. Agrarprod. € / ha LF

4698 dar. sonstige Zuschüsse € / ha LF

4600 dar. produktbezogene Zahlungen € / ha LF

4610 dar. Beihilfen pflanzl. Prod. € / ha LF

4640 dar. Prämien Tierprod. € / ha LF

4520 dar. aufwandsbezogene Zahlungen € / ha LF

4560 dar. Agrardieselerstattung € / ha LF

4550 dar. Investitionszuschüsse € / ha LF

4722 dar. Mieten u. Pachten € / ha LF

4725 dar. zeitraumzugehörige Ust. € / ha LF

4900 dar. zeitraumfremde Erträge € / ha LF

Rechtsform: (Name)

Betriebstyp: (Name)

Analyse der Ertrags- und Aufwandsstruktur

BNR xxxxxxxxxx

Buchstelle: xxx

Mandantennr: xxxxxx

Landwirtschaft

28

Anlage 2 - Bereich Landwirtschaft – Teil 2

Kenn- Bezeichnung Maß- WJ WJ WJ X der Sachsen Differenz

zahl einheit 2003/04 2004/05 2005/06 drei Jahre gesamt Untern.-Gr.

Aufwand € / ha LF

5100 Materialaufwand € / ha LF

5110 dar. Pflanzenproduktion € / ha LF

5111 dar. Saat- u. Pflanzgut € / ha LF

5112 dar. Düngemittel € / ha LF

5113 dar. Pflanzenschutz € / ha LF

5210 dar. Tierproduktion € / ha LF

5211 dar. Tierzukauf € / ha LF

5280 dar. Futtermittelzukauf € / ha LF

5292 dar. Tierarzt € / ha LF

5293 dar. Besamung € / ha LF

5294 dar. sonst. bezogene Leist. Tierprod. € / ha LF

5330 dar. Nebenbetr.,Handel,Dienstleist. € / ha LF

5350 dar. sonst. Materialaufwand € / ha LF

5352 dar. Heizmat., Strom € / ha LF

5354 dar. Wasser, Abwasser € / ha LF

5355 dar. Treib- u. Schmierstoffe € / ha LF

5357 dar. Lohnarbeit, Masch.miete € / ha LF

5500 Personalaufwand (ohne BUV) € / ha LF

5501 Personalaufwand (ohne BUV) € / AK

5600 Betriebswirtschaftliche AfA € / ha LF

5636 dar. Wirtschaftsgeb. u. baul. Anl. € / ha LF

5642 dar. Maschinen u. Geräte € / ha LF

5641 dar. Betriebsvorrichtungen € / ha LF

5700 Sonst. betriebl. Aufwand € / ha LF

5710 dar. Unterhaltung € / ha LF

5715 dar. Gebäude u. baul. Anlagen € / ha LF

5720 dar. techn. Anl., Masch.,Fuhrp. € / ha LF

5730 dar. Betriebsversicherung € / ha LF

5731 dar. betriebliche Unfallversicherung € / ha LF

5742 dar. Pachten € / ha LF

5765 Pachtpreis / ha Pachtfläche € / ha

5764 dar. zeitraumzugehörige Vorsteuer € / ha LF

5770 dar. zeitraumfremder Aufwand € / ha LF

Unternehmensergebnis7000 Finanzergebnis € / Betrieb

7230 dar. Zinsaufwand € / Betrieb

7600 Außerordentliches Ergebnis € / Betrieb

7910 Unternehmensertrag € / Betrieb

7920 Unternehmensaufwand vor Steuern € / Betrieb

Rentabilität

9000 Gewinn/Jahresübersch. vor Steuern € / Betrieb

9000 Gewinn/Jahresübersch. vor Steuern € / ha LF

9004 Ordentliches Ergebnis € / Betrieb

9004 Ordentliches Ergebnis € / ha LF

9006 Gewinn + Personalaufwand (ohne BUV) € / AK

9007 Ordentliches Ergeb. + Personalaufw. (o. BUV) € / AK

9008 Ordentliches Ergeb. + Personalaufw. (o. BUV) € / ha LF

9120 Gesamtkapitalrentabilität %

9901 Bereinigte Gesamtproduktivität

Rechtsform: (Name)

Betriebstyp: (Name)

Analyse der Ertrags- und Aufwandsstruktur

BNR xxxxxxxxxx

Buchstelle: xxx

Mandantennr: xxxxxx

Landwirtschaft

Anmerkung: Wird diese Liste aus anderen als BMELV-Jahresabschlüssen erzeugt, dann sind die Definitionen und Berechnungsalgorithmen der enthaltenen Kennzahlen unter der Internetadresse: http://www.smul.sachsen.de/de/wu/Landwirtschaft/lfl/Fachinformationen/Betriebswirtschaft/Kennzahlenkatalog/index.html zu finden

29

Anlage 2 - Bereich Gartenbau – Teil 1

Gartenbau

Kenn- Bezeichnung Maß- WJ WJ WJ X der Sachsen Differenz

zahl einheit 2003/04 2004/05 2005/06 drei Jahre gesamt Untern.-Gr.

0001 Anzahl Betriebe Zahl

Faktorausstattung1030 Landw. genutzte Fläche (LF) ha / Betrieb

1010 Grundfläche Gartenbau (GG) ha GG / Betr.

0113 AK-Besatz AK / ha GG

0120 Lohnansatz € / ha GG

Gewinn- und VerlustrechnungErtrag

0510 Umsatzerlöse € / ha GG

0520 dar. landwirtschaftl. Pflanzenprod. € / ha GG

0530 Obstbau € / ha GG

0531 dar. Äpfel € / ha GG

0532 dar. Kirschen € / ha GG

0533 dar. Erdbeeren € / ha GG

0540 Gartenbau € / ha GG

0541 dar. Gemüse (Freiland) € / ha GG

0542 dar. Gemüse (Gewächshaus) € / ha GG

0543 dar. Zierpflanzen (Freiland) € / ha GG

0544 dar. Zierpflanzen (Gewächshaus) € / ha GG

0545 dar. Baumschulen € / ha GG

0550 Nebenbetr.,Handel,Dienstleist. € / ha GG

0551 dar. Lohnarbeit, Masch.miete € / ha GG

0560 Bestandsveränderungen € / ha GG

0570 Sonst. betr. Erträge € / ha GG

0580 dar. Zulagen u. Zuschüsse € / ha GG

0587 dar. betriebsbezogene Zahlungen € / ha GG

0574 dar. Prämien für Flächenstill. € / ha GG

0591 dar. entkoppelte Betriebsprämie € / ha GG

0582 dar. Ausgleichszulage € / ha GG

0583 dar. für umweltger. Agrarprod. € / ha GG

0598 dar. sonstige Zuschüsse € / ha GG

0588 dar. produktbezogene Zahlungen € / ha GG

0581 dar. Beihilfen pflanzl. Prod. € / ha GG

0589 dar. aufwandsbezogene Zahlungen € / ha GG

0584 dar. Agrardieselerstattung € / ha GG

0586 dar. Investitionszuschüsse € / ha GG

0590 dar. Mieten u. Pachten € / ha GG

0592 dar. zeitraumzugehörige Ust. € / ha GG

0595 dar. zeitraumfremde Erträge € / ha GG

Aufwand

0610 Materialaufwand € / ha GG

0620 dar. Pflanzenproduktion € / ha GG

0621 dar. Saat- u. Pflanzgut € / ha GG

0622 dar. Düngemittel € / ha GG

0623 dar. Pflanzenschutz € / ha GG

0624 dar. Kulturgefäße u. Substrate € / ha GG

0625 dar. Folien u. Vlies € / ha GG

0630 dar. Nebenbetr.,Handel,Dienstleist. € / ha GG

0640 dar. sonst. Materialaufwand € / ha GG

0646 dar. Heizmat., Strom € / ha GG

0647 dar. Wasser, Abwasser € / ha GG

0642 dar. Treib- u. Schmierstoffe € / ha GG

0643 dar. Verpackungsmaterial € / ha GG

0644 dar. Lohnarbeit, Masch.miete € / ha GG

0645 dar. Best.veränd.Roh-,Hilfs-,Betr.st. € / ha GG

Rechtsform: (Name)

Betriebstyp: (Name)

Analyse der Ertrags- und Aufwandsstruktur

BNR xxxxxxxxxx

Buchstelle: xxx

Mandantennr: xxxxxx

30

Anlage 2 - Bereich Gartenbau – Teil 2

Gartenbau

Kenn- Bezeichnung Maß- WJ WJ WJ X der Sachsen Differenz

zahl einheit 2003/04 2004/05 2005/06 drei Jahre gesamt Untern.-Gr.

0650 Personalaufwand € / ha GG

0651 Personalaufwand (ohne BUV) € / AK

0660 Betriebswirtschaftliche AfA € / ha GG

0661 dar. Wirtschaftsgeb. u. baul. Anl. € / ha GG

0663 dar. Maschinen u. Geräte € / ha GG

0670 dar. Betriebsvorrichtungen € / ha GG

0675 Sonst. betriebl. Aufwand € / ha GG

0680 dar. Unterhaltung € / ha GG

0681 dar. Gebäude u. baul. Anlagen € / ha GG

0682 dar. Masch.,Betr.-u.Gesch.ausst. € / ha GG

0685 dar. Betriebsversicherung € / ha GG

0686 dar. betriebliche Unfallversicherung € / ha GG

0690 dar. Pachten € / ha GG

5765 Pachtpreis/ha Pachtfläche € / ha

0692 dar. zeitraumzugehörige Vorsteuer € / ha GG

0695 dar. zeitraumfremder Aufwand € / ha GG

Unternehmensergebnis0740 Finanzergebnis € / ha GG

0746 dar. Zinsaufwand € / ha GG

0754 Außerordentliches Ergebnis € / ha GG

0761 Unternehmensertrag € / ha GG

0762 Unternehmensaufwand vor Steuern € / ha GG

Rentabilität

0760 Gewinn/Jahresübersch. vor Steuern € / Betrieb

0760 Gewinn/Jahresübersch. vor Steuern € / ha GG

0840 Ordentliches Ergebnis € / Betrieb

0840 Ordentliches Ergebnis € / ha GG

9006 Gewinn + Personalaufwand (ohne BUV) € / AK

9007 Ordentliches Ergeb. + Personalaufw. (o. BUV) € / AK

0841 Ordentliches Ergeb. + Personalaufw. (o. BUV) € / ha GG

9120 Gesamtkapitalrentabilität %

9901 Bereinigte Gesamtproduktivität

Rechtsform: (Name)

Betriebstyp: (Name)

Analyse der Ertrags- und Aufwandsstruktur

BNR xxxxxxxxxx

Buchstelle: xxx

Mandantennr: xxxxxx

Anmerkung: Wird diese Liste aus anderen als BMELV-Jahresabschlüssen erzeugt, dann sind die Definitionen und Berechnungsalgorithmen der enthaltenen Kennzahlen unter der Internetadresse: http://www.smul.sachsen.de/de/wu/Landwirtschaft/lfl/Fachinformationen/Betriebswirtschaft/Kennzahlenkatalog/index.html zu finden

31

Anlage 3: Liquiditätsplan

Liquiditätsplan:

Excel-Kalkulationshilfe zur Beurteilung der kurz–

und mittelfristigen betrieblichen Liquidität

Ansprechpartner:

Frau Winkler/ Frau Neumann

Sächsische Landesanstalt für Landwirtschaft

Fachbereich 3 - Agrarökonomie, Ländlicher Raum

Referat 31

Leipziger Straße 200, 04178 Leipzig

Tel: 0341/4472-162/167

Fax: 0341/4472-314

Beschreibung des Instrumentes:

Ausgehend von der Erfassung aller Ein- und Auszahlungen dient der Liquiditätsplan dem Ziel,

die ständige Zahlungsfähigkeit eines Unternehmens für kürzere Zeitabschnitte

einzuschätzen.

Als Geldquellen - im Plan als Einzahlungen benannt - stehen die Zahlungen aus dem Verkauf

von landwirtschaftlichen Produkten und Leistungen, von Umsätzen der

Gewerbetätigkeit, aber auch die Erlöse aus dem Verkauf von betrieblichen

Vermögensteilen, wie z. B. Gebrauchtmaschinen, Gebäude, Boden, Vorräte zur

Verfügung. Weiterhin sind es im Rahmen der Fremdfinanzierung solche Quellen wie

staatliche Zulagen und Zuschüsse, Einlagen und Beteiligungen und – vor allem für

Investitionen - die Kredite.

Zahlungsverpflichtungen ergeben sich dabei sowohl aus der Beschaffung von Betriebsmitteln

wie Saatgut, Dünger und Futtermittel als auch der Finanzierung von Löhnen, Mieten,

Pachten, Zinsen, Steuern und von Investitionen, Kapitaldiensten, Abfindungen u.a.. Im

vorliegenden Plan sind diese Positionen als Auszahlungen ausgewiesen.

Das Programm dient der Analyse der eigenen Zahlungsfähigkeit im kurzfristigen Sinn.

Die vorliegende Arbeitsmappe berechnet die Liquidität nach Monaten bzw. Doppelmonaten.

Als Ergebnis der Einzahlungs – Auszahlungs – Überschußrechnung erfolgt auf der dritten Seite

der Nachweis des Überschusses bzw. des Fehlbetrages in drei Schritten:

Überschuß / Fehlbetrag I umfaßt den Saldo der Ein- und Auszahlungen ohne die

verfügbaren langfristigen Kredite als Fremdmittel

Überschuß / Fehlbetrag II schließt die verfügbaren langfristigen Kredite mit ein

Überschuß / Fehlbetrag III schließt im Weiteren den positiven oder negativen Stand des

Geschäftskontos und die sogenannte Kreditlinie, also den Stand der Kontokorrentkonten

für den kurzfristigen Liquiditätsausgleich, ein.

Die methodischen Grundlagen zur Liquiditätsplanung sind in der Hilfe erläutert.

Diese Berechnungen können auch zur Untersetzung der Finanzierungsmittel im

Investitionskonzept herangezogen werden.

32

Link:

http://www.landwirtschaft.sachsen.de/de/wu/Landwirtschaft/lfl/inhalt/10670_10674.htm

Beispielsausdruck:

Liquiditätsplan für

Unternehmen:

Ort: Telefon:Copyright: Sächsische Landesanstalt für Landwirtschaft

Lfd. Bezeichnung

Nr.

Einzahlungen Bank / Kasse in Tausend EURO

1 Pflanzliche Erzeugnisse 0,00 0,00 0,00 0,00 0,00 0,00

2 Getreide, Körnermais

3 Ölpflanzen

4 Eiweiß-, Faserpflanzen

5 Kartoffeln

6 Zuckerrüben

7 Gemüse

8

9

10

11 Tiere und Tierprodukte 0,00 0,00 0,00 0,00 0,00 0,00

12 Milch, Milcherzeugnisse

13 Kälber

14 Färsen

15 Mastrinder, Schlachtkühe

16 Bullen

17 Mastschweine, Altsauen

18 Ferkel, Jungsauen

19

20

21

22 Sonstige Einzahlungen 0,00 0,00 0,00 0,00 0,00 0,00

23 Handelstätigkeit

24 Maschinen- und Arbeitsleistungen

25 Reparaturleistungen

26 Miet- und Pachteinzahlungen

27 Guthabenzinsen

28 Beteiligungen, Einlagen

29 Privateinlagen

30 Sonst. Einzahlungen

31 Außerordentliche Einzahlungen

(Zulagen+ Zuschüsse, Anlagenverkauf) 0,00 0,00 0,00 0,00 0,00 0,00

32 Zahlungsansprüche

33

34

35 produktgebundene Zahlungen

36 Einzahlungen aus Umweltleistungen (UL)

37 Investitionszulage

38 Starthilfe

39 Investitionszuschüsse

40 Ausgleichszulage benacht. Gebiete

41 Agrardieselerstattung

42 Entschädigungszahlungen

43 Einzahlungen aus Versicherungsleistg.

44 Anlagenverkäufe

45

46

47

48 Einzahlungen insgesamt 0,00 0,00 0,00 0,00 0,00 0,00

2006

d

a

r

u

n

t

e

r

d

a

r

u

n

t

e

r

d

a

r

u

n

t

e

r

Doppelmonate /Quartale bzw. SOLL-IST

d

a

r

u

n

t

e

r

33

Anlage 4: Modul „Zins und Tilgung“

Excel-Kalkulationshilfe zur Berechnung

von Zinsen und Tilgungen bei Krediten

Ansprechpartner:

Frau Winkler/ Frau Neumann

Sächsische Landesanstalt für Landwirtschaft

Fachbereich 3 - Agrarökonomie, Ländlicher Raum

Referat 31

Leipziger Straße 200, 04178 Leipzig

Tel: 0341/4472-162/167

Fax: 0341/4472-314

Beschreibung des Instrumentes:

Das Programm dient der Analyse der eigenen Kreditbelastung vor allem zur Prüfung der

Belastungen durch Zins- und Tilgung innerhalb der Betriebsplanung hinsichtlich der

zukünftigen Tragfähigkeit des Kapitaldienstes.

Ausgehend von der Erfassung aller Kredite unter Beachtung des zukünftigen

Finanzierungsbedarfes für Investitionen werden Zins und Tilgung von der Aufnahme

bis zur Ablösung berechnet. Das Programm kann sowohl zur Finanzanalyse hinsichtlich

Umfinanzierung (z.B. Kontokorrent <> kurzfristiges Ratendarlehen) genutzt werden als

auch zur Variantenrechnung der Finanzierung nach verschiedenen Angeboten bzw.

Fördermöglichkeiten für die Folgeabschätzung.

Die vorliegende Arbeitsmappe berechnet Zins und Tilgung für je 10 Annuitäten- und

Abzahlungsdarlehen sowie Kontokorrentkredite. Es wird neben den Detailangaben für

die einzelnen Kredite die Summe des jährlich zu leistenden Kapitaldienstes ausgegeben.

Die Excel-Arbeitsmappe besteht aus:

Startseite mit den Hinweisen zur Benutzung

Eingabeseite (Oberfläche zur Eingabe der Eckzahlen der Kredite)

Auswertungsseite (Summe des jährlich zu leistenden Kapitaldienstes)

30 Seiten für die Detailberechnungen (keine Eingabe, nur zum Nachschlagen)

Die Ergebnisse fließen in die Betriebsentwicklungsplanung ein. Die Listen dienen als

Untersetzung der Zieldarstellung von Kennzahlen (Zinsen und Tilgung) für das

Investitionskonzept der Investiven Förderung oder zur Vorlage bei Banken.

Die angegebenen Nutzungshinweise sind zu beachten.

Link:

http://www.landwirtschaft.sachsen.de/de/wu/landwirtschaft/lfl/inhalt/11007.htm

34