Doppelbesteuerungsabkommen (DBA) NL-D 2012

09-10-2017

Anela Kovacevic – Belastingdienst, Team GWO

09.10.2017

- Allgemeines

- Wohnen in Deutschland, arbeiten in den Niederlanden

- Qualifizierte Ausländische Steuerpflicht

- Wohnen in Deutschland, Rente(n) aus den Niederlanden

- Herabgesetzter Steuersatz für Renten

Inhaltsangabe

09.10.2017

Inkrafttreten: o1.01.2016

Übergangsrecht: Im Jahr 2016 gültig für “Altfälle“

- Entsteht durch das neue Abkommen ein Nachteil

- Einmalig in 2016 Möglichkeit, sich für Anwendung des alten DBAs zu entscheiden

- Wahl bei der Einkommensteuererklärung 2016 angeben

- Selber berechnen, ob die niederländische oder die deutsche Gesetzgebung vorteilhafter ist

Allgemeines

09.10.2017

09.10.2017

Arbeiten in den Niederlanden / Lohn-einkünfte Art. 14

Einkünfte aus unselbstständiger Arbeit / Dienstbetrekking Art. 14

Art. 14(1): Tätigkeitsstaat (werkland) Besteuerungsrecht

Art. 14(2): Ungeachtet der allgemeinen Regel, wenn:

- Nicht länger als 183 Tage im Zeitraum von 12 Monaten(war vor 2016 Kalenderjahr) UND

- Vergütungen nicht von/für Arbeitgeber gezahlt der nicht im Tätigkeitsstaat ansässig ist UND(Beide Länder gehen aus vom wirtschafltichen Arbeitgeber)

- Vergütungen nicht getragen durch Betriebsstätte, die der Arbeitgeber im Tätigkeitsstaat hat

Dann: Ansässigkeitsstaat (woonland) Besteuerungsrecht

09.10.2017

Abfindungszahlungen Ontslagvergoeding (Art. 14)

Sichtweise NL: Entschädigung für vergangene Arbeitsperiode Abfindungdzahlungen empfangen nach dem 15 Juli 2014 > Besteuerungsrecht Land, das die letzten 12 Monate in der Arbeitsperiode das Besteuerungsrecht für den Lohn hatte

- Sichtweise D: Entschädigung für künftig entgehende Einnahmen Abfindungszahlungen ab 01.01.2017 steuerpflichtig im Land das die letzten 12 Monate in der Arbeitsperiode das Besteuerungsrecht für den Lohn hatte

- Sichtweise D: Vor 01.01.2016 > Ansässigkeitsstaat Besteuerungsrecht

09.10.2017

Steuerpflicht in den Niederlanden

Wohnsitz in Deutschland + Lohneinkünfte aus den Niederlanden =

Beschränkt steuerpflichtig in den Niederlanden

Ausländisch steuerpflichtig Qualifiziert ausländisch steuerpflichtig

(Kwalificerende buitenlandse belastingplicht)

09.10.2017

(Qualifiziert) ausländisch steuerpflichtig

• Nur Niederländische Einkünfte werden einbezogen

• Arbeitgeber hält (monatlich) “Loonheffing/LH”

• Möglichkeit Loonheffingskorting/ Steuerermäβigung

• Eventuell Steuererklärung einreichen nach Ablauf des Jahres

09.10.2017

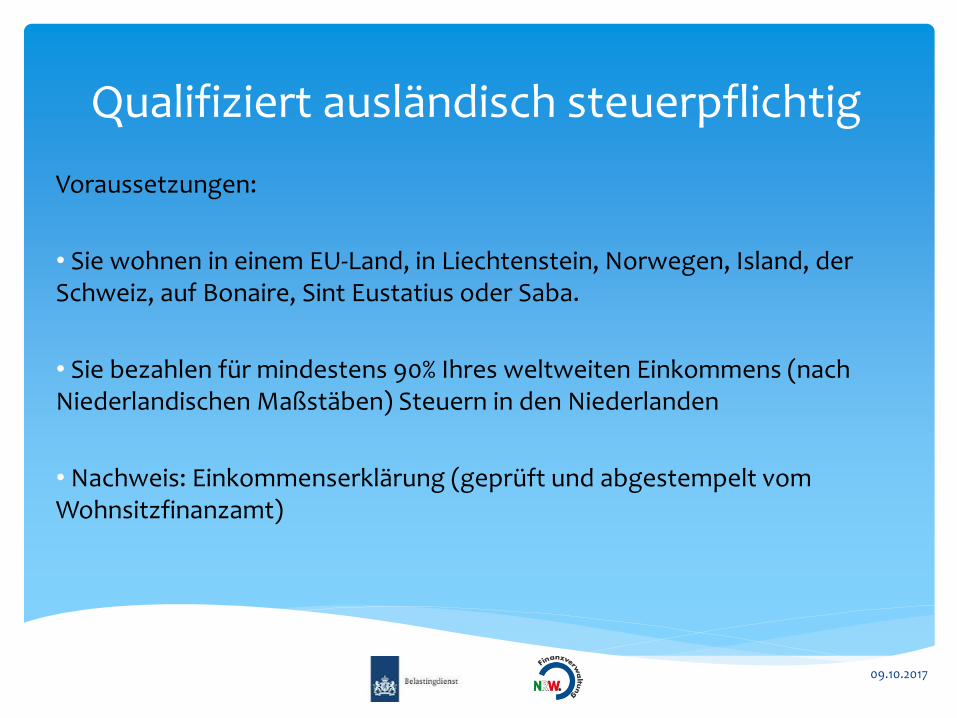

Voraussetzungen:

• Sie wohnen in einem EU-Land, in Liechtenstein, Norwegen, Island, der Schweiz, auf Bonaire, Sint Eustatius oder Saba.

• Sie bezahlen für mindestens 90% Ihres weltweiten Einkommens (nach Niederlandischen Maßstäben) Steuern in den Niederlanden

• Nachweis: Einkommenserklärung (geprüft und abgestempelt vom Wohnsitzfinanzamt)

Qualifiziert ausländisch steuerpflichtig

09.10.2017

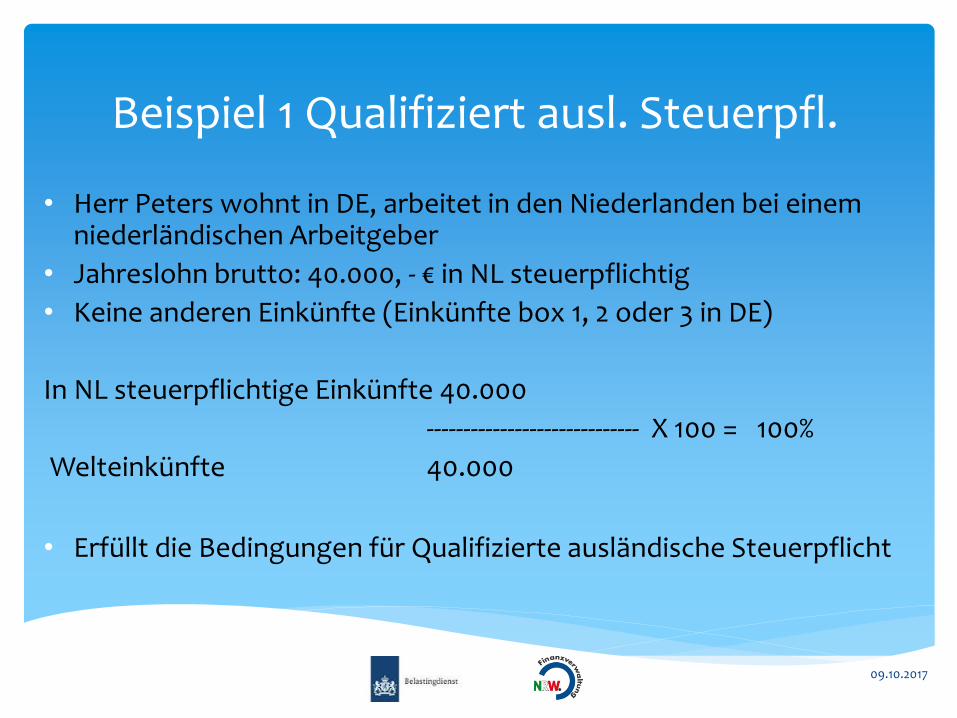

Beispiel 1 Qualifiziert ausl. Steuerpfl.

• Herr Peters wohnt in DE, arbeitet in den Niederlanden bei einemniederländischen Arbeitgeber

• Jahreslohn brutto: 40.000, - € in NL steuerpflichtig

• Keine anderen Einkünfte (Einkünfte box 1, 2 oder 3 in DE)

In NL steuerpflichtige Einkünfte 40.000

----------------------------- X 100 = 100%

Welteinkünfte 40.000

• Erfüllt die Bedingungen für Qualifizierte ausländische Steuerpflicht

09.10.2017

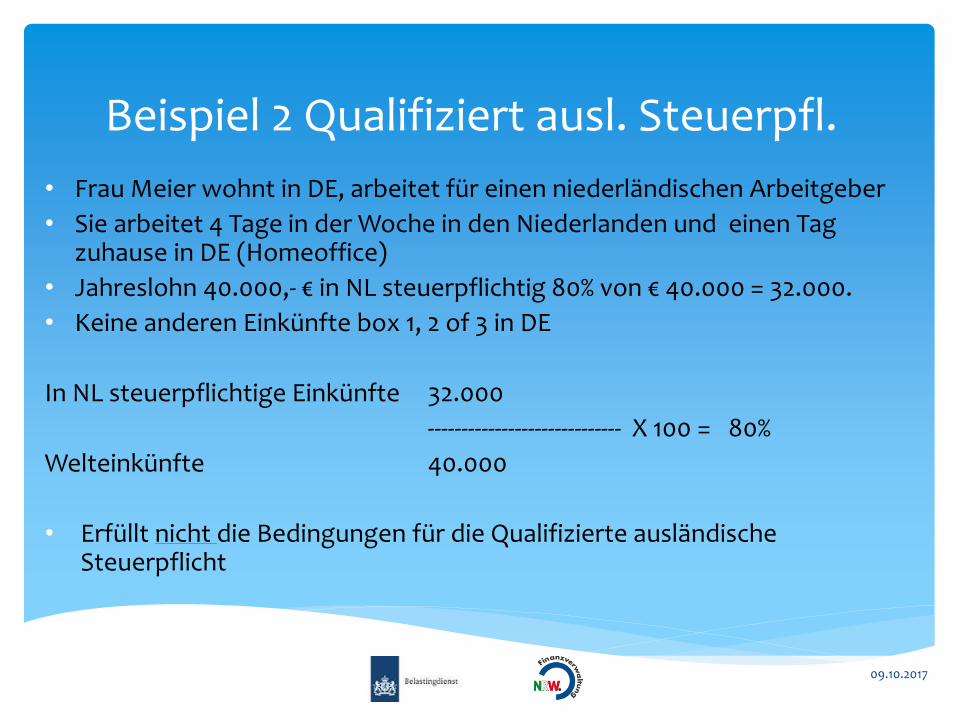

• Frau Meier wohnt in DE, arbeitet für einen niederländischen Arbeitgeber

• Sie arbeitet 4 Tage in der Woche in den Niederlanden und einen Tag zuhause in DE (Homeoffice)

• Jahreslohn 40.000,- € in NL steuerpflichtig 80% von € 40.000 = 32.000.

• Keine anderen Einkünfte box 1, 2 of 3 in DE

In NL steuerpflichtige Einkünfte 32.000

----------------------------- X 100 = 80%

Welteinkünfte 40.000

• Erfüllt nicht die Bedingungen für die Qualifizierte ausländischeSteuerpflicht

Beispiel 2 Qualifiziert ausl. Steuerpfl.

09.10.2017

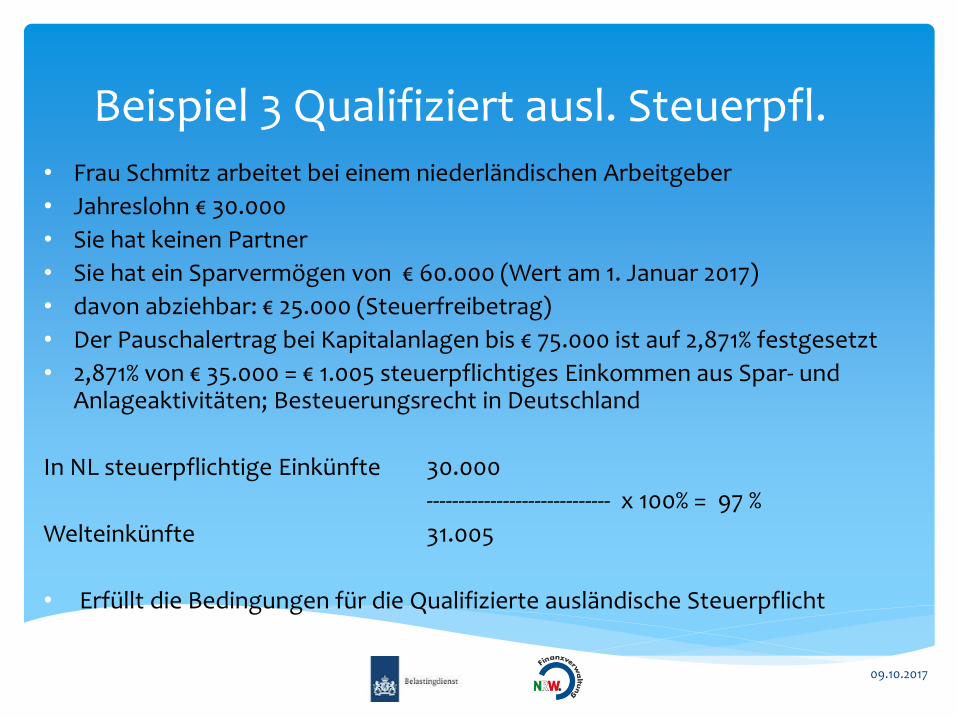

• Frau Schmitz arbeitet bei einem niederländischen Arbeitgeber

• Jahreslohn € 30.000

• Sie hat keinen Partner

• Sie hat ein Sparvermögen von € 60.000 (Wert am 1. Januar 2017)

• davon abziehbar: € 25.000 (Steuerfreibetrag)

• Der Pauschalertrag bei Kapitalanlagen bis € 75.000 ist auf 2,871% festgesetzt

• 2,871% von € 35.000 = € 1.005 steuerpflichtiges Einkommen aus Spar- und Anlageaktivitäten; Besteuerungsrecht in Deutschland

In NL steuerpflichtige Einkünfte 30.000

----------------------------- x 100% = 97 %

Welteinkünfte 31.005

• Erfüllt die Bedingungen für die Qualifizierte ausländische Steuerpflicht

Beispiel 3 Qualifiziert ausl. Steuerpfl.

09.10.2017

09.10.2017

Vorteile der Qualifizierenden AusländischenSteuerpflicht

• Anspruch auf Abgabenermäßigungen und Abzugsposten

• Sie können einen Steuerlichen Partner haben

09.10.2017

Steuerliche VorteileSie können die folgenden Abzugsposten in Anspruch nehmen z.B.:

- Abzug von Darlehnszinsen für Ihre Wohnung in Deutschland

- Unterhaltszahlungen an Ihren ehemaligen Ehepartner

- Aufwendungen für Vorsorgeleistungen (zum Beispiel Beiträge für Leibrenten)

- Spezifische Krankenkosten

- Ausgaben für Ihr (eigenes) Studium

- Fahrtkostenabzug für öffentliche Verkehrsmittel

- Spenden (gemeinnützige Organisationen)

- Abgabenermäβigung: z.B. Allgemeine Abgabenermäßigung, Arbeitsermäßigung, Einkommensabhängige Kombinationsermäßigung

09.10.2017

Steuerliche Partnerschaft• Sie erfüllen beide die Voraussetzungen für die Steuerliche

Partnerschaft und

• Sie und Ihr Partner erfüllen die Voraussetzungen für die qualifizierte ausländische Steuerpflicht als Steuerausländer

Vorteile Steuerliche Partnerschaft?

- Sie können auch den Anteil des Partners von z.B. den Dahrlenzinsenabziehen

- Die Verteilung der Beträge ist frei wählbar

- Keine Auswirkungen auf den Steuertarif

09.10.2017

Steuerliche Partnerschaft• Sie sind verheiratet oder Partner im Sinne einer eingetragenen Partnerschaft

• Zusammenwohnen und:

- Sie sind beide volljährig und haben zusammen eine notarielle Zivilpartnerschaft vereinbart

- Sie haben ein gemeinsames Kind

- Einer von Ihnen hat ein Kind des anderen anerkannt

- Sie sind bei einer Rentenkasse als Rentenpartner angemeldet

- Sie haben gemeinsames Wohneigentum

- Sie sind beide volljährig und unter Ihrer Adresse ist auch ein minderjähriges Kind von einem von Ihnen beiden gemeldet (Patchworkfamilie).

- Sie waren im Jahr zuvor bereits steuerliche Partner

09.10.2017

Beispiel 4 Qualifizieren & Steuerliche Partnerschaft

Herr und Frau Schmitz sind verheiratet, wohnen in DE,

Herr Schmitz arbeitet in NL, Jahreslohn € 40.000

Frau Schmitz hat ein paar Monate in DE gearbeitet, Jahreslohn € 3.000

Sie haben keine anderen Einkünfte box 1, box 2, box 3 in DE

1. Ist Herr Schmitz ein Qualifizierter ausländischer Steuerpflichtiger? JA

2. Ist Frau Schmitz ist ein Qualifizierter ausländischer Steuerpflichtiger? Nein

3. Erfüllen Sie zusammen die Voraussetzungen für die Qualifizierte ausl. Steuerpfl.? JA!

In NL Steuerpflichtige Einkünfte 40.000

----------------------------- x 100% = 93 %

Welteinkünfte (zusammen) 43.000

09.10.2017

Rentenbesteuerung Art. 17

In den Niederlanden besteuert:

Wenn jährlich die regelmäßig gezahlten Leistungen aus:

Sozialversicherungsleistungen +

Leibrenten +

Ruhegehältern

zusammen mehr als € 15.000 ergeben

Abfindungsbeträge aus Leistungen und Renten

09.10.2017

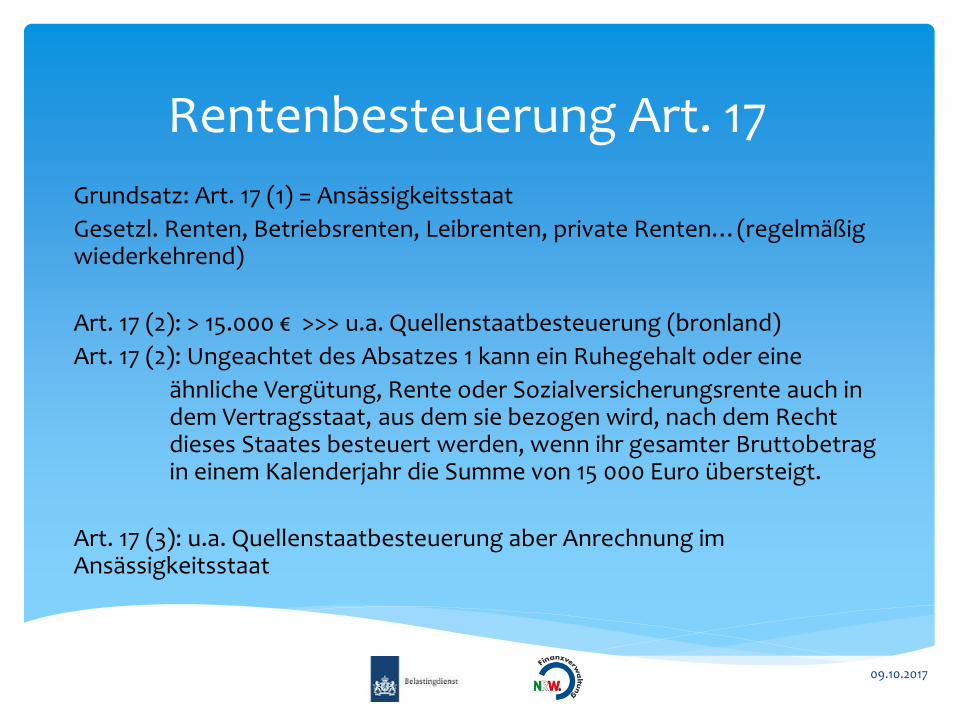

Rentenbesteuerung Art. 17

Grundsatz: Art. 17 (1) = Ansässigkeitsstaat

Gesetzl. Renten, Betriebsrenten, Leibrenten, private Renten…(regelmäßig wiederkehrend)

Art. 17 (2): > 15.000 € >>> u.a. Quellenstaatbesteuerung (bronland)

Art. 17 (2): Ungeachtet des Absatzes 1 kann ein Ruhegehalt oder eine

ähnliche Vergütung, Rente oder Sozialversicherungsrente auch in dem Vertragsstaat, aus dem sie bezogen wird, nach dem Recht dieses Staates besteuert werden, wenn ihr gesamter Bruttobetrag in einem Kalenderjahr die Summe von 15 000 Euro übersteigt.

Art. 17 (3): u.a. Quellenstaatbesteuerung aber Anrechnung im Ansässigkeitsstaat

09.10.2017

Beispiel 1 Rentenbesteuerung

AOW < € 15.000: Wohnstaat Deutschland hat ausschließliches Besteuerungsrecht

Deutsche Renten: Deutschland besteuert ausschließlich

AOW < 15.000: Deutschland besteuert, keine Zusammenrechnung

mit den 13.000,- € deutscher Renten

09.10.2017

Beispiel 2 RentenBesteuerung

Deutsche Renten: Deutschland besteuert ausschließlichAOW + bedrijfspensioen zusammen > € 15.000: NL besteuertIn Deutschland: auch Besteuerung der 16.000,- € mit Anrechnung der niederl. Steuer !!

09.10.2017

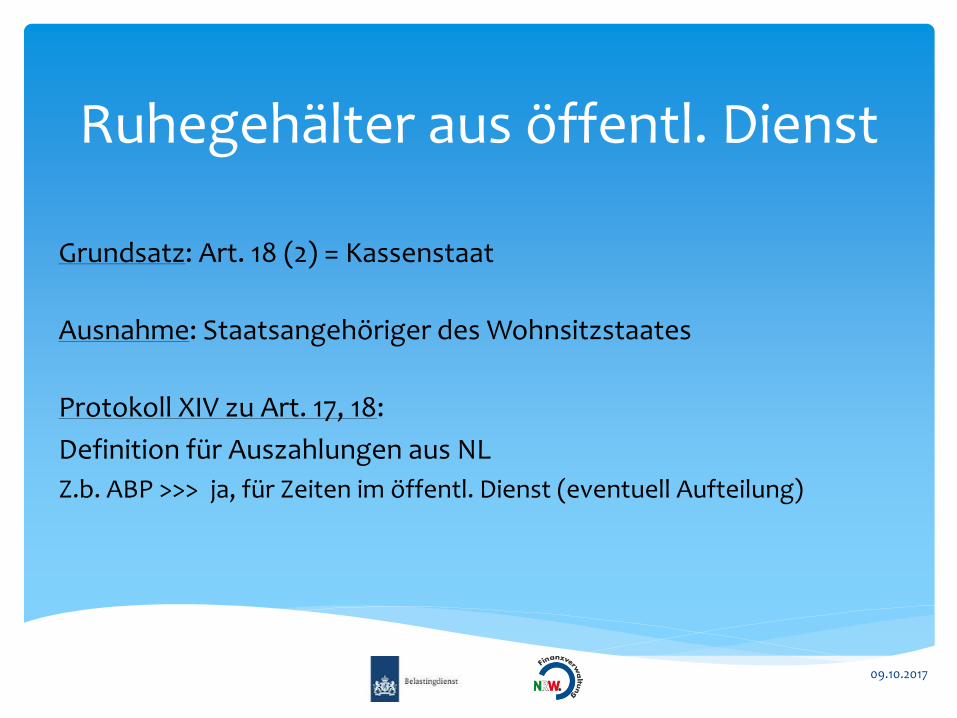

Ruhegehälter aus öffentl. Dienst

Grundsatz: Art. 18 (2) = Kassenstaat

Ausnahme: Staatsangehöriger des Wohnsitzstaates

Protokoll XIV zu Art. 17, 18:

Definition für Auszahlungen aus NL

Z.b. ABP >>> ja, für Zeiten im öffentl. Dienst (eventuell Aufteilung)

09.10.2017

Beispiel 3 Rentenbesteuerung

Deutsche Renten: Ausschließliches Besteuerungsrecht des Ansässigkeitsstaates = Deutschland

AOW + bedrijfspensioen zusammen > € 15.000: Quellenstaat NL = Besteuerungsrecht> in Deutschland: Anrechnungsverfahren

ABP: Ausschließlich Quellenstaat = NL hat Besteuerungsrecht

09.10.2017

Wohnen in Deutschland, Rente(n) aus den Niederlanden

09.10.2017

09.10.2017

Voraussetzungen:• Sie wohnen seit dem 12. April 2012 ununterbrochen in Deutschland

(Datum Zustandekommen DBA)

• Sie erhalten eine Betriebs- und/oder Leibrente aus den Niederlanden, die bereits vor dem 1. Januar 2016 in Kraft trat und deren erste Zahlung

erhielten Sie vor diesem Datum

• Aufgrund des alten DBAs wurde diese Rente in Deutschland besteuert

• Sie erhalten aus den Niederlanden mehr als € 15.000 an Renten, Leibrenten und Sozialversicherungsleistungen(nur dann haben die NL das Besteuerungsrecht laut des neuen DBA)

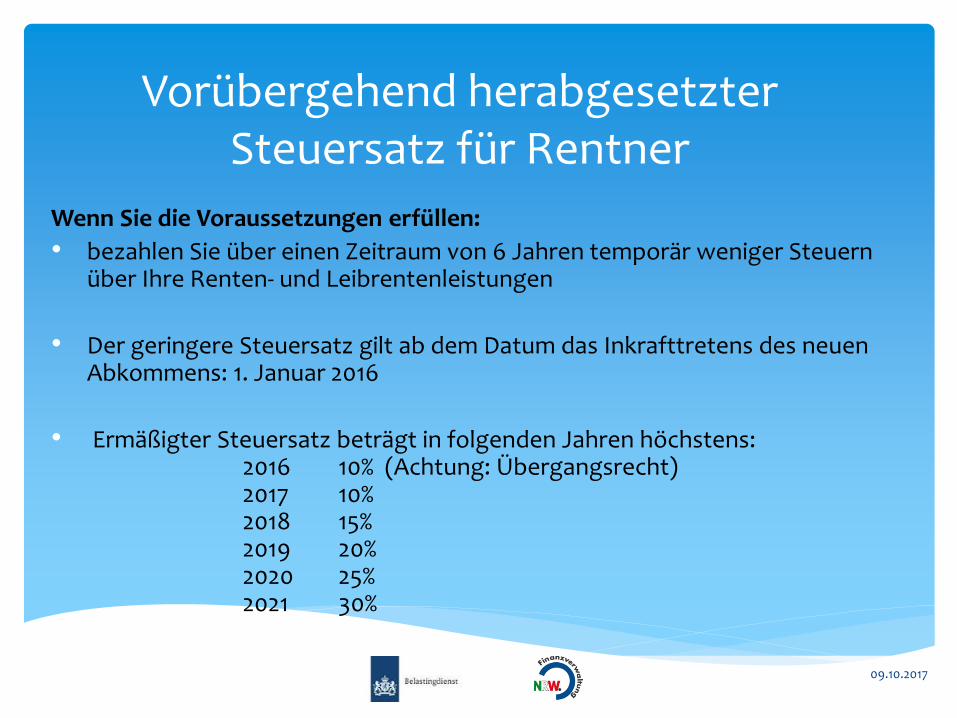

Vorübergehend herabgesetzter Steuersatz für Rentner

09.10.2017

Vorübergehend herabgesetzter Steuersatz für Rentner

Wenn Sie die Voraussetzungen erfüllen:

• bezahlen Sie über einen Zeitraum von 6 Jahren temporär weniger Steuernüber Ihre Renten- und Leibrentenleistungen

• Der geringere Steuersatz gilt ab dem Datum das Inkrafttretens des neuenAbkommens: 1. Januar 2016

• Ermäßigter Steuersatz beträgt in folgenden Jahren höchstens:2016 10% (Achtung: Übergangsrecht)2017 10%2018 15%2019 20%2020 25%2021 30%

09.10.2017

Vorübergehend herabgesetzter Steuersatz gilt nicht, wenn Sie:

• nach dem 12. April 2012 nach Deutschland umgezogen sind

• zwischen dem 12. April 2012 und dem 1. Januar 2016 für einige Zeit in einem anderen Land wohnten

Der vorübergehend herabgesetzte Steuersatz wird nicht mehr angewandt, wenn Sie nicht mehr in Deutschland wohnen.

09.10.2017

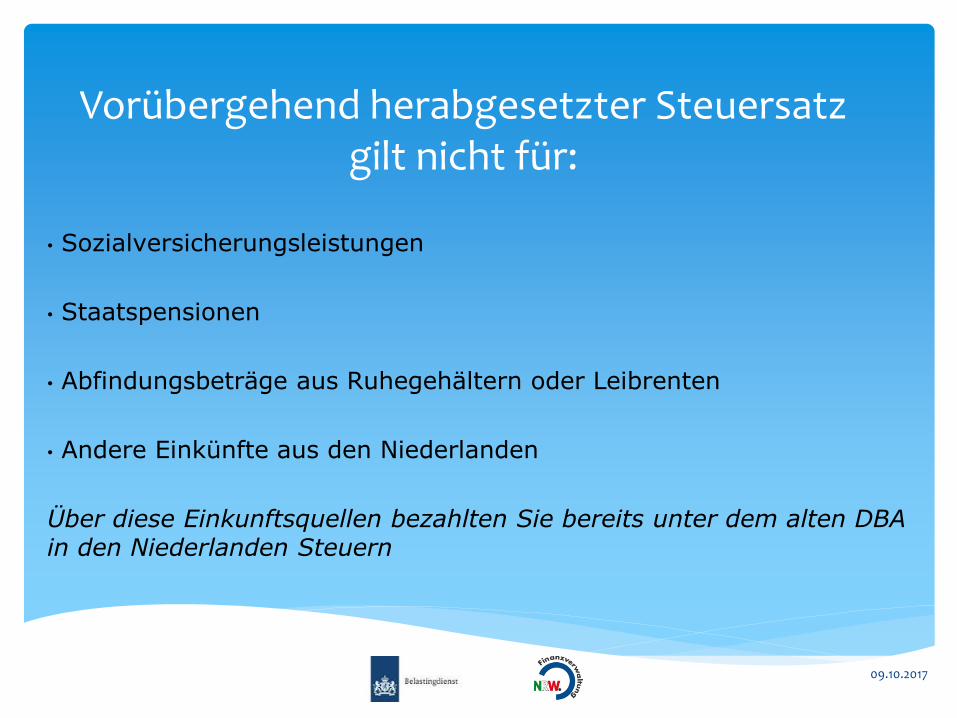

Vorübergehend herabgesetzter Steuersatz gilt nicht für:

• Sozialversicherungsleistungen

• Staatspensionen

• Abfindungsbeträge aus Ruhegehältern oder Leibrenten

• Andere Einkünfte aus den Niederlanden

Über diese Einkunftsquellen bezahlten Sie bereits unter dem alten DBA in den Niederlanden Steuern

09.10.2017

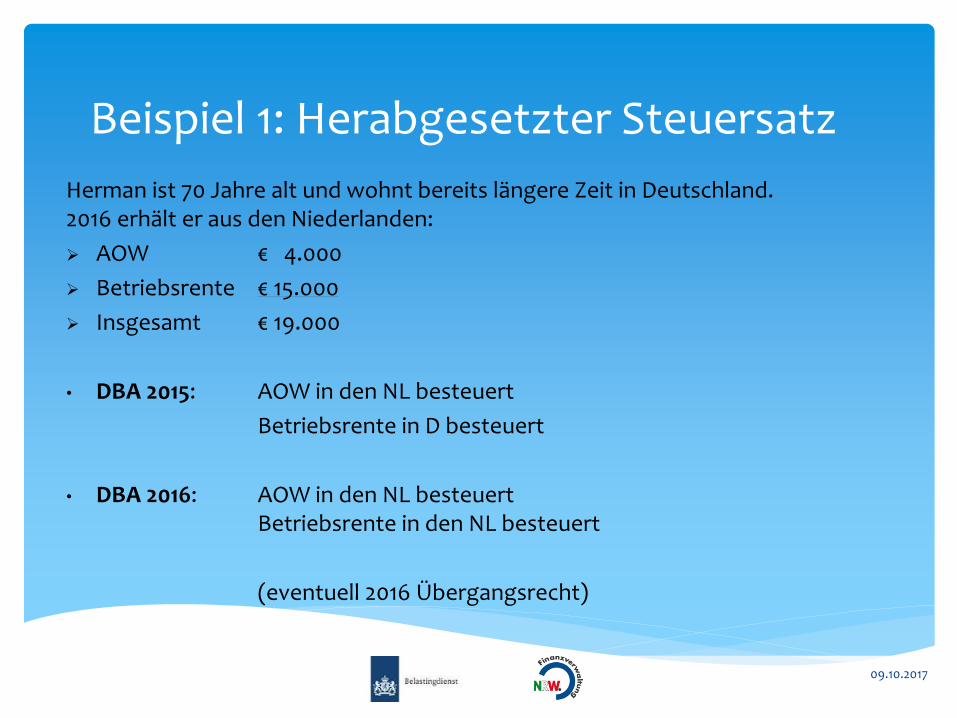

Beispiel 1: Herabgesetzter Steuersatz

Herman ist 70 Jahre alt und wohnt bereits längere Zeit in Deutschland. 2016 erhält er aus den Niederlanden:

AOW € 4.000

Betriebsrente € 15.000

Insgesamt € 19.000

• DBA 2015: AOW in den NL besteuert

Betriebsrente in D besteuert

• DBA 2016: AOW in den NL besteuertBetriebsrente in den NL besteuert

(eventuell 2016 Übergangsrecht)

09.10.2017

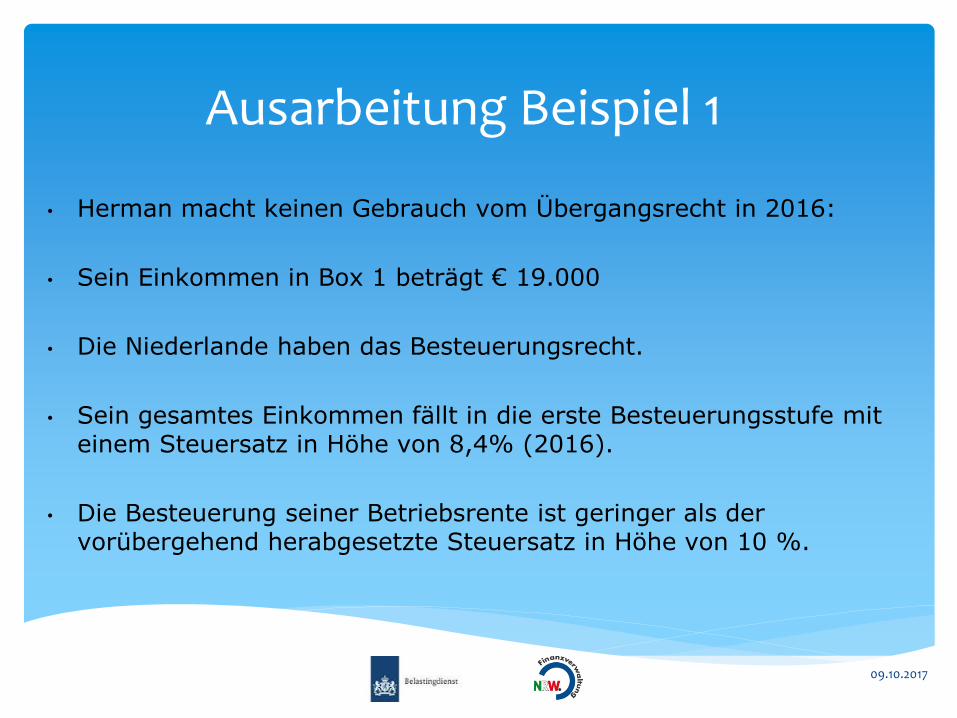

Ausarbeitung Beispiel 1

• Herman macht keinen Gebrauch vom Übergangsrecht in 2016:

• Sein Einkommen in Box 1 beträgt € 19.000

• Die Niederlande haben das Besteuerungsrecht.

• Sein gesamtes Einkommen fällt in die erste Besteuerungsstufe miteinem Steuersatz in Höhe von 8,4% (2016).

• Die Besteuerung seiner Betriebsrente ist geringer als der vorübergehend herabgesetzte Steuersatz in Höhe von 10 %.

09.10.2017

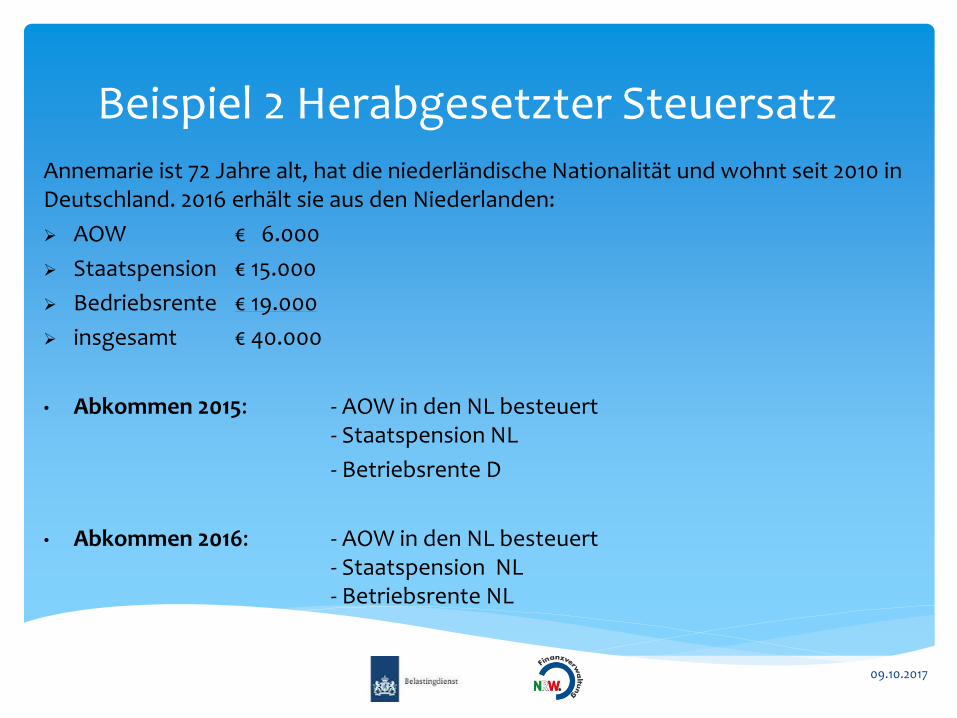

Beispiel 2 Herabgesetzter SteuersatzAnnemarie ist 72 Jahre alt, hat die niederländische Nationalität und wohnt seit 2010 in Deutschland. 2016 erhält sie aus den Niederlanden:

AOW € 6.000

Staatspension € 15.000

Bedriebsrente € 19.000

insgesamt € 40.000

• Abkommen 2015: - AOW in den NL besteuert- Staatspension NL

- Betriebsrente D

• Abkommen 2016: - AOW in den NL besteuert- Staatspension NL - Betriebsrente NL

09.10.2017

Ausarbeitung Beispiel 2Annemarie ist nicht beitragspflichtig für die niederländischen Volksversicherungen, sie macht keinenGebrauch vom Übergangsrecht:

Einkünfte Box 1 40.000 (wovon 19.000 Betriebsrente)

Einkommensteuer

1e Stufe: 8,4 % über 19.922 = 1.673

2e Stufe: 12,25% über 13.793 = 1.689

3e Stufe: 40,4 % über 6.285 = 2.539

40.000 5.901 5.901

Das Verhältnis der Betriebsrente zum gesamten Einkommen beträgt 19/40 = 47,5%

Ein proportionaler Anteil der Besteuerung an der Rente beträgt 47,5% x 5.901 = 2.803

Höchstens geschuldet aufgrund der vorübergehenden Herabsetzung wird 10% x 19.000 = 1.900

Herabsetzung 903

Geschuldete Einkommensteuer nach Herabsetzung4.998

09.10.2017

09.10.2017

Sie erreichen Team GWO(Team Grensoverschrijdend werken en ondernemen)

0800 10 11 3520800 02 41 212

SteuerTelefon Ausland+31 555 385 385

Haben Sie Fragen – Heeft u vragen?

09.10.2017

Vielen dank für Ihre Aufmerksahmkeit!Bedankt voor uw aandacht!

09.10.2017