MEDI-KOST

MEDI-KOST

Hagen Engelhard

Kampstr. 84

58644 Iserlohn

tel.: 02374-924399

mobil: 0171 – 6020374

fax: 02374-924398

e-mail: [email protected]

www.MEDI-KOST.de

MEDI-KOST

„Die Beitragsentwicklung in der Krankenversicherung unter

besonderer Berücksichtigung der Beiträge im Rentenalter“.

MEDI-KOST

Beitragsentwicklung im Gesundheitswesen

und gehen dann über zu der Frage:

„was ist denn eigentlich im Alter?“

Na dann beginnen wir mal mit dem ersten Thema.

MEDI-KOST

Dubiose Angebote: Armutsrisiko private Krankenversicherung.

Die privaten Krankenversicherungen werden schon bald teurer - und viele Kunden werden sich bitterlich

beschweren. Doch das Grundproblem der Kassen ist damit nicht gelöst.

Private Krankenversicherung :Mit Kindern in die Kostenfalle.

Die Kehrseite dieses unsolidarischen Systems bekommen derzeit vor allem Rentner und Ältere zu spüren:

Ihre Beiträge in der PKV steigen enorm. Von Anhebungen zwischen 20 und 50 Prozent berichten

Verbraucherzentralen.

„taz“/ „n-tv“/„SÜDDEUTSCHE“/ „Spiegel“/ „Handelsblatt“ : alle beteiligt!

AOK warnt vor steigenden Beiträgen … Privatkassen fehlen laut McKinsey 24 Milliarden EURO um die

Beiträge stabil zu halten.

Mediale Aufarbeitung

MEDI-KOST

Beitragsentwicklung in der PKV und GKV!

Eine Betrachtung etwas weniger aufgeregt und ohne ideologische Grundpositionen!!!

MEDI-KOST

Frage an den Vertreter der privaten Krankenversicherung

„Wer stieg in der Vergangenheit schneller im Preis?“

PKV oder GKV?

Was kommt vermutlich als Antwort?

GKV!

MEDI-KOST

Frage den Vertreter der gesetzlichen Krankenversicherung

Wer stieg in der Vergangenheit schneller im Preis?

PKV oder GKV?

Was kommt vermutlich als Antwort?

PKV!

MEDI-KOST

Jeder kann auf den Gedanken kommen:

Einer lügt!

Mindestens?!!!

MEDI-KOST

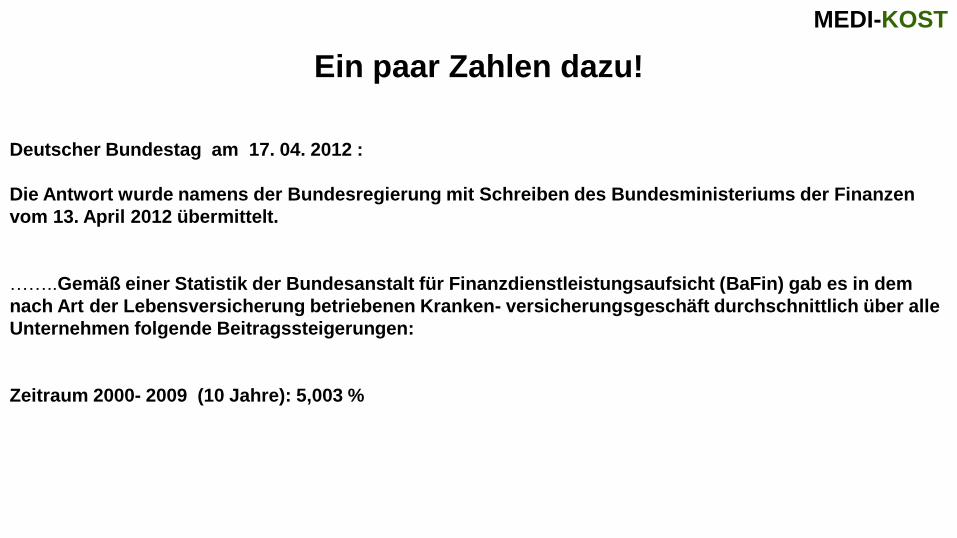

Deutscher Bundestag am 17. 04. 2012 :

Die Antwort wurde namens der Bundesregierung mit Schreiben des Bundesministeriums der Finanzen

vom 13. April 2012 übermittelt.

……..Gemäß einer Statistik der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) gab es in dem

nach Art der Lebensversicherung betriebenen Kranken- versicherungsgeschäft durchschnittlich über alle

Unternehmen folgende Beitragssteigerungen:

Zeitraum 2000- 2009 (10 Jahre): 5,003 %

Ein paar Zahlen dazu!

MEDI-KOST

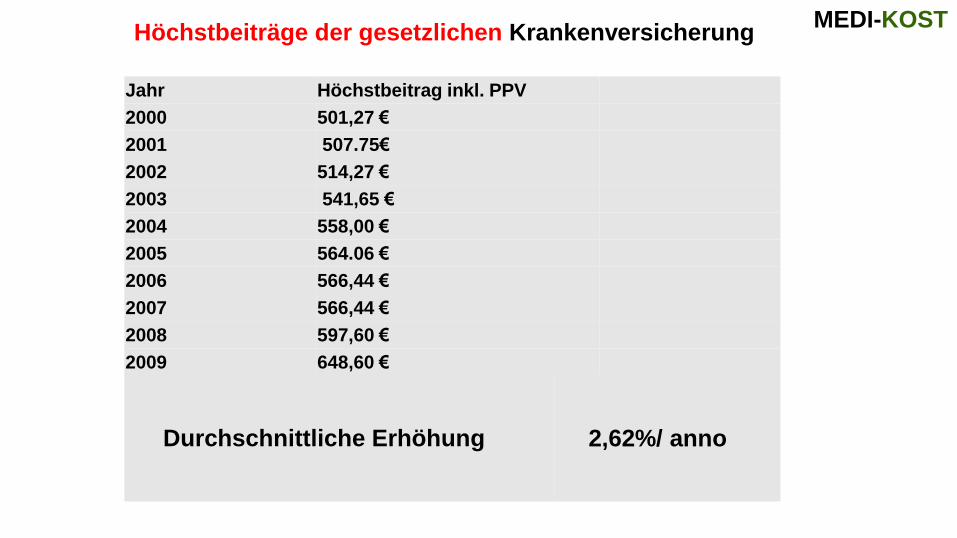

Jahr Höchstbeitrag inkl. PPV

2000 501,27 €

2001 507.75€

2002 514,27 €

2003 541,65 €

2004 558,00 €

2005 564.06 €

2006 566,44 €

2007 566,44 €

2008 597,60 €

2009 648,60 €

Höchstbeiträge der gesetzlichen Krankenversicherung

Durchschnittliche Erhöhung

2,62%/ anno

MEDI-KOST

Das sieht besser aus für die GKV!

Aber warum wird es überhaupt teurer?

Und kann man die beiden Systeme überhaupt vergleichen?

Ein paar Anmerkungen dazu!

MEDI-KOST

• Medizininflation sorgt für überproportionale Kostensteigerungen bei Patientenbehandlungen seit

Jahrzehnten.

• Das Problem haben fast alle Gesundheitssysteme.

• Finanzierung entweder durch Kapitaldeckung oder im Umlageverfahren!

• Die Frage was richtig ist, ist nicht relevant, weil beide das eigentliche Problem der

„Medizininflation“ nicht regeln können.

• Beiträge hoch bei beiden Systemen, wenn Medizininflation greift.

• Leistungen weniger, um Steigerungen zu mildern oder Zuzahlungen per Gesetz geht nur bei GKV!

(Brille, Zuzahlungen Medikamente…..)

MEDI-KOST

• Das trifft aber nicht alle Versicherten, sondern nur die, die medizinische Versorgung brauchen (Alte;

Kranke). Gesunde nie!

• Damit gibt also zwei unterschiedliche Versicherte in der GKV.

• Den mit nur steigendem Beitrag (gesund) und den mit steigendem Beitrag und Zusatzbelastungen

(krank)!

• In der PKV werden alle gleich belastet (Beitrag hoch) ; es gibt nur einen Durchschnittsversicherten.

• Drei Versicherte zu vergleichen: 1.PKV 2.GKV gesund 3. GKV krank !

• Vergleichen erfordert die Bildung eines GKV-Durchschnittsversicherten!

• Jetzt erst vergleichen.

MEDI-KOST

Wissenschaftliche Betrachtungen ( Fachrichtungen Gesundheitsökonomie, Statistik und Mathematik)

kommen immer zu ähnlichen Ergebnissen.

Krankenversicherung (egal welche) wurde die letzten 50 Jahre etwa 5 % + etwas / anno teurer !

Egal wo man ist, mit etwa 5% Steigerung sollte man mathematisch rechnen!

MEDI-KOST

By the way:

zu lesen beim BMG Anfang Jan. 2015 „Erhöhung der Leistungsausgaben je Versicherten um 5,1 Prozent“

Und für die, die es noch nicht ganz verstanden haben!!!!!:

Endet das irgendwann?

Ja !

1. Wenn medizinisch nichts mehr geht! oder

2. mit einem gesellschaftlichen Konsens, wann wir aufhören zu „verlängern“.

MEDI-KOST

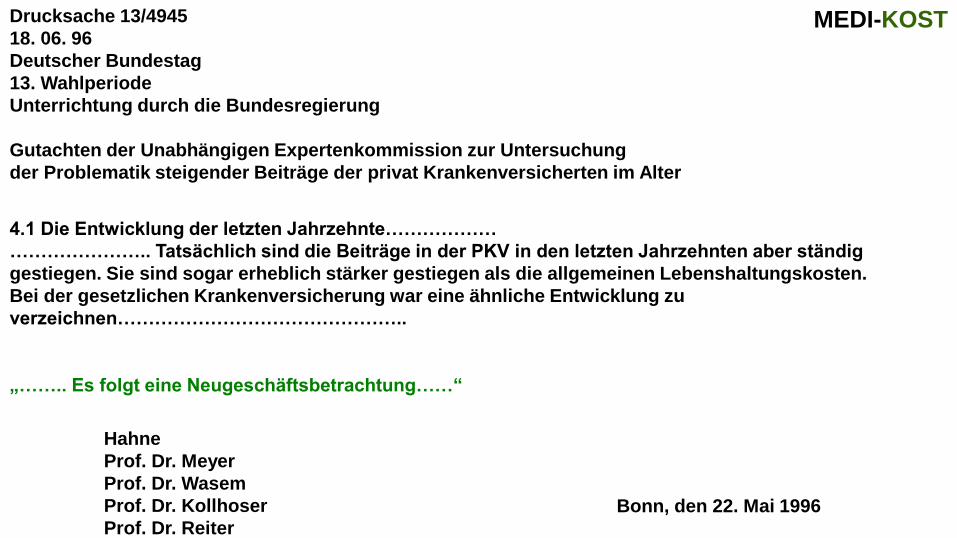

4.1 Die Entwicklung der letzten Jahrzehnte………………

………………….. Tatsächlich sind die Beiträge in der PKV in den letzten Jahrzehnten aber ständig

gestiegen. Sie sind sogar erheblich stärker gestiegen als die allgemeinen Lebenshaltungskosten.

Bei der gesetzlichen Krankenversicherung war eine ähnliche Entwicklung zu

verzeichnen………………………………………..

„…….. Es folgt eine Neugeschäftsbetrachtung……“

Drucksache 13/4945

18. 06. 96

Deutscher Bundestag

13. Wahlperiode

Unterrichtung durch die Bundesregierung

Gutachten der Unabhängigen Expertenkommission zur Untersuchung

der Problematik steigender Beiträge der privat Krankenversicherten im Alter

Hahne

Prof. Dr. Meyer

Prof. Dr. Wasem

Prof. Dr. Kollhoser

Prof. Dr. Reiter

Bonn, den 22. Mai 1996

MEDI-KOST

Und einige verstehen es aus ideologischen Gründen nie!

„Oder wollen es nicht“!

Und es finden sich immer wieder Medien, die es ohne zu denken veröffentlichen.

Vermutlich weil es Schlagzeile macht!

MEDI-KOST

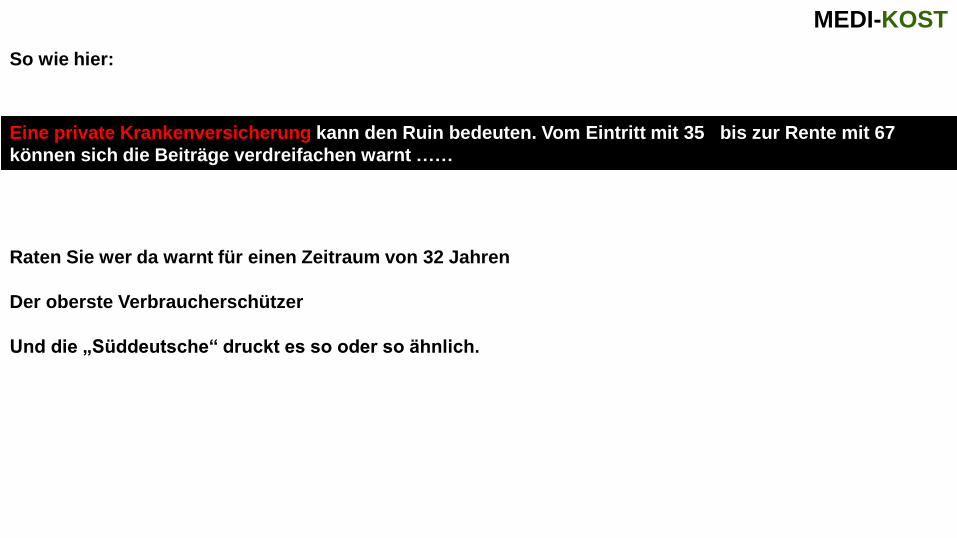

Eine private Krankenversicherung kann den Ruin bedeuten. Vom Eintritt mit 35 bis zur Rente mit 67

können sich die Beiträge verdreifachen warnt ……

Raten Sie wer da warnt für einen Zeitraum von 32 Jahren

Der oberste Verbraucherschützer

Und die „Süddeutsche“ druckt es so oder so ähnlich.

So wie hier:

MEDI-KOST

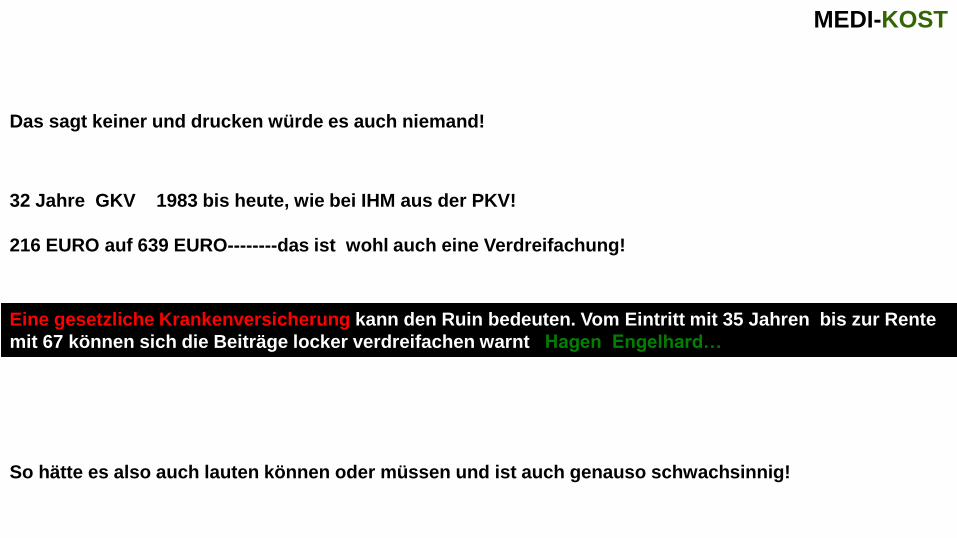

Das sagt keiner und drucken würde es auch niemand!

32 Jahre GKV 1983 bis heute, wie bei IHM aus der PKV!

216 EURO auf 639 EURO--------das ist wohl auch eine Verdreifachung!

Eine gesetzliche Krankenversicherung kann den Ruin bedeuten. Vom Eintritt mit 35 Jahren bis zur Rente

mit 67 können sich die Beiträge locker verdreifachen warnt Hagen Engelhard…

So hätte es also auch lauten können oder müssen und ist auch genauso schwachsinnig!

MEDI-KOST

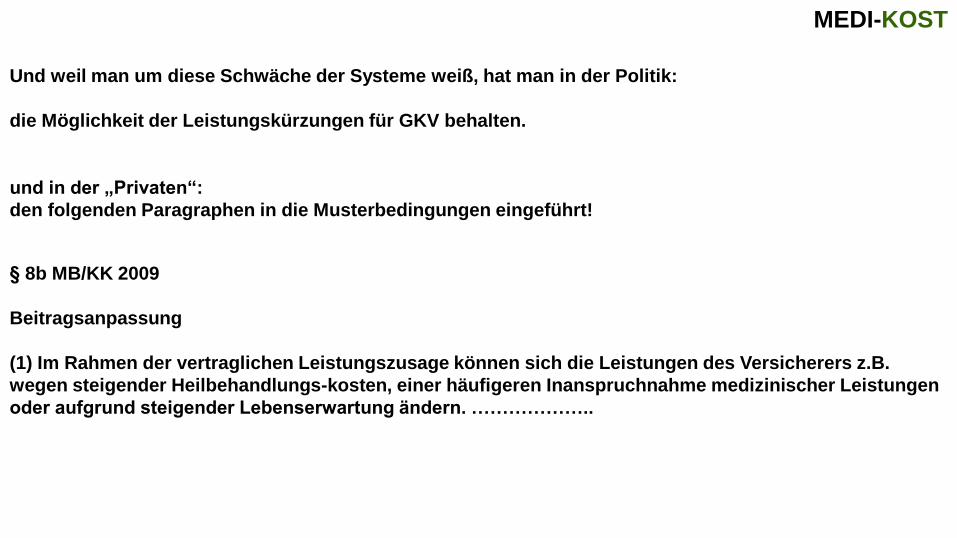

§ 8b MB/KK 2009

Beitragsanpassung

(1) Im Rahmen der vertraglichen Leistungszusage können sich die Leistungen des Versicherers z.B.

wegen steigender Heilbehandlungs-kosten, einer häufigeren Inanspruchnahme medizinischer Leistungen

oder aufgrund steigender Lebenserwartung ändern. ………………..

Und weil man um diese Schwäche der Systeme weiß, hat man in der Politik:

die Möglichkeit der Leistungskürzungen für GKV behalten.

und in der „Privaten“:

den folgenden Paragraphen in die Musterbedingungen eingeführt!

MEDI-KOST

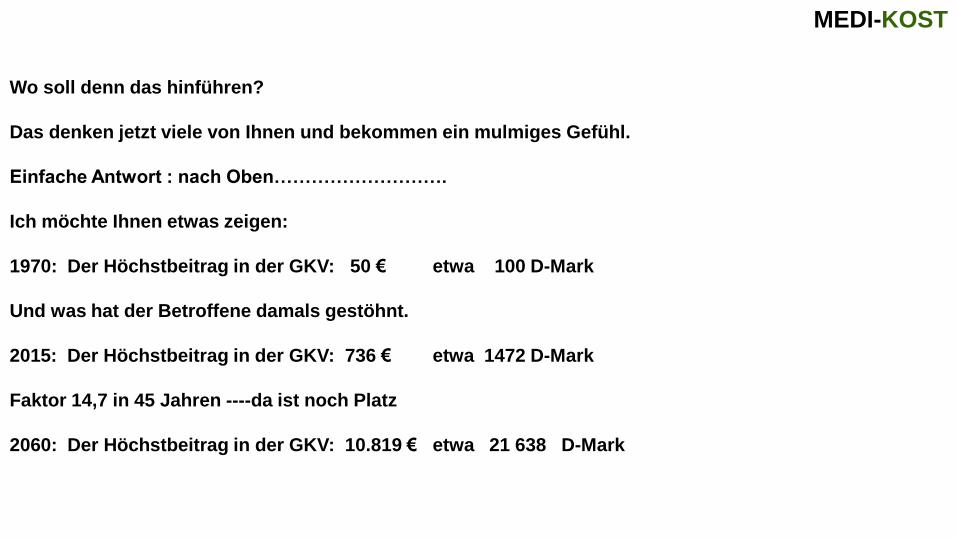

Wo soll denn das hinführen?

Das denken jetzt viele von Ihnen und bekommen ein mulmiges Gefühl.

Einfache Antwort : nach Oben……………………….

Ich möchte Ihnen etwas zeigen:

1970: Der Höchstbeitrag in der GKV: 50 € etwa 100 D-Mark

Und was hat der Betroffene damals gestöhnt.

2015: Der Höchstbeitrag in der GKV: 736 € etwa 1472 D-Mark

Faktor 14,7 in 45 Jahren ----da ist noch Platz

2060: Der Höchstbeitrag in der GKV: 10.819 € etwa 21 638 D-Mark

MEDI-KOST

Im Alter als Rentner?

MEDI-KOST

Warum wird es überhaupt im Alter teurer?

Denn eigentlich sind Beiträge der PKV so berechnet, dass diese theoretisch ein Leben lang konstant

bleiben.

Eine private Krankenversicherung wird nicht deshalb teurer, weil der Versicherte älter wird!

MEDI-KOST

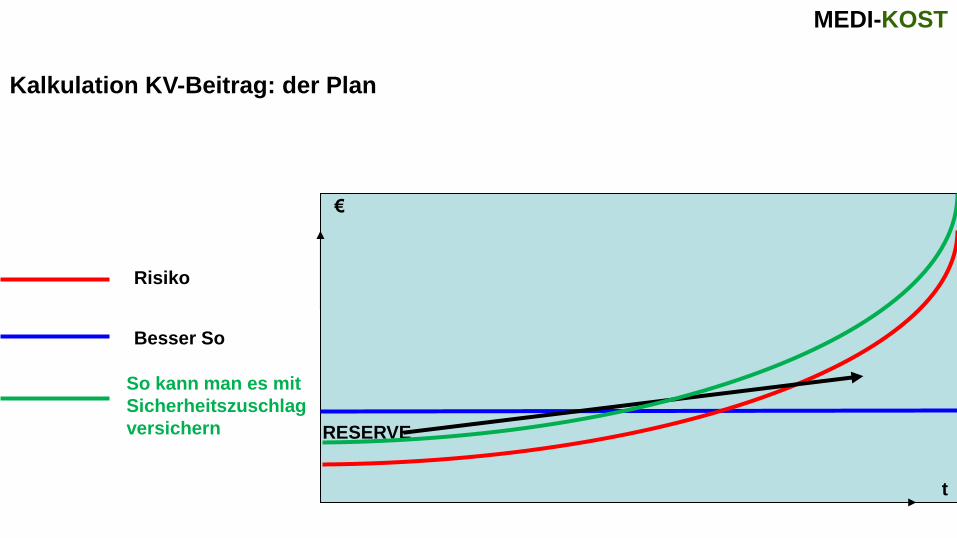

Kalkulation KV-Beitrag: der Plan

Risiko

Besser So

t

€

RESERVE

So kann man es mit

Sicherheitszuschlag

versichern

MEDI-KOST

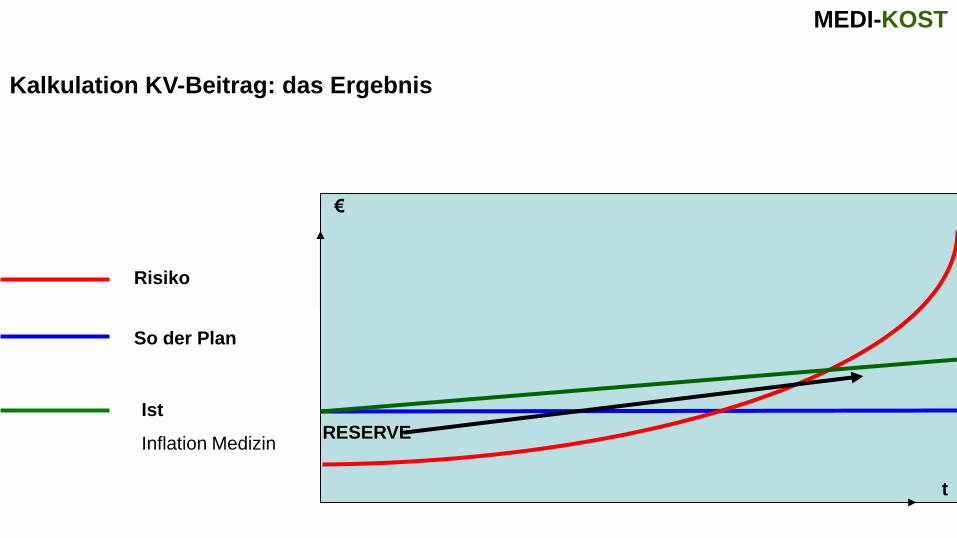

Kalkulation KV-Beitrag: das Ergebnis

Risiko

So der Plan

t

€

RESERVE

Ist

Inflation Medizin

MEDI-KOST

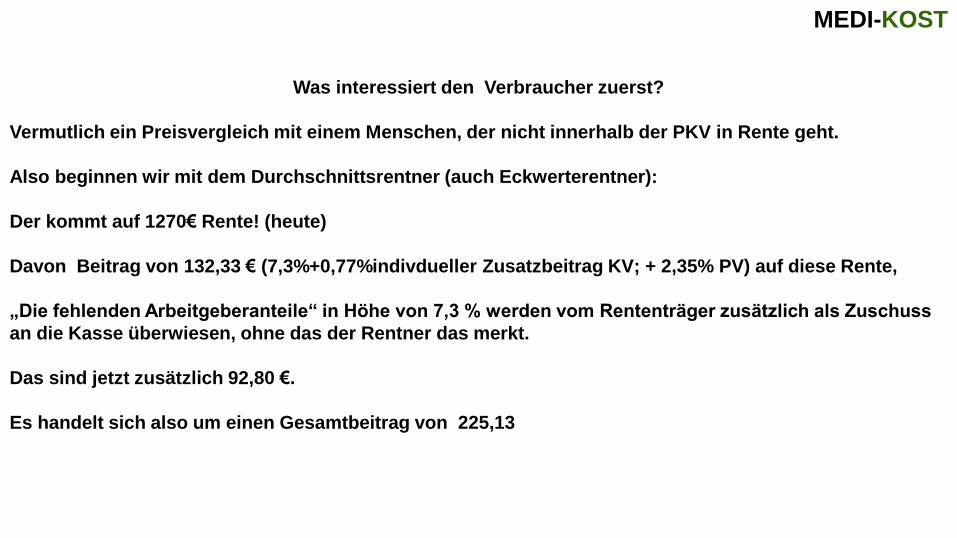

Was interessiert den Verbraucher zuerst?

Vermutlich ein Preisvergleich mit einem Menschen, der nicht innerhalb der PKV in Rente geht.

Also beginnen wir mit dem Durchschnittsrentner (auch Eckwerterentner):

Der kommt auf 1270€ Rente! (heute)

Davon Beitrag von 132,33 € (7,3%+0,77%indivdueller Zusatzbeitrag KV; + 2,35% PV) auf diese Rente,

„Die fehlenden Arbeitgeberanteile“ in Höhe von 7,3 % werden vom Rententräger zusätzlich als Zuschuss

an die Kasse überwiesen, ohne das der Rentner das merkt.

Das sind jetzt zusätzlich 92,80 €.

Es handelt sich also um einen Gesamtbeitrag von 225,13

MEDI-KOST

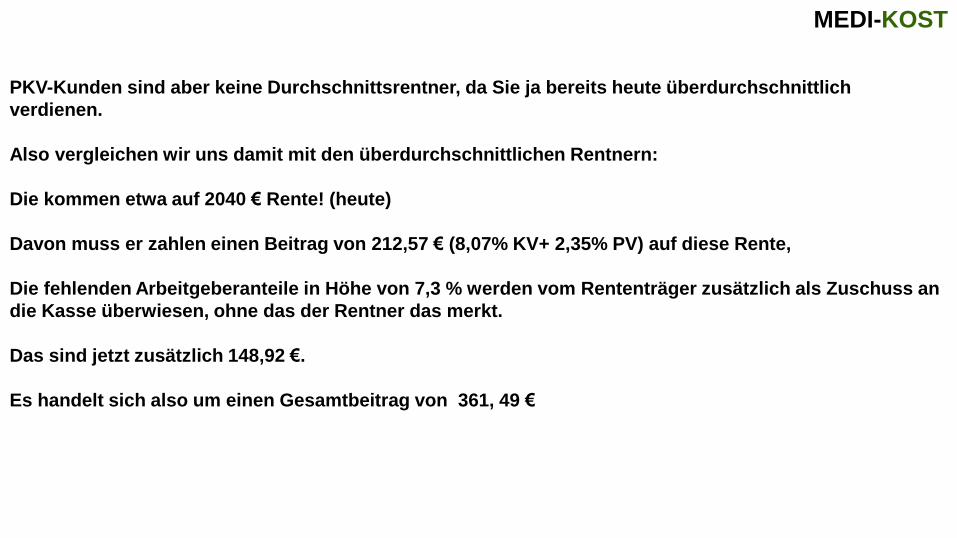

PKV-Kunden sind aber keine Durchschnittsrentner, da Sie ja bereits heute überdurchschnittlich

verdienen.

Also vergleichen wir uns damit mit den überdurchschnittlichen Rentnern:

Die kommen etwa auf 2040 € Rente! (heute)

Davon muss er zahlen einen Beitrag von 212,57 € (8,07% KV+ 2,35% PV) auf diese Rente,

Die fehlenden Arbeitgeberanteile in Höhe von 7,3 % werden vom Rententräger zusätzlich als Zuschuss an

die Kasse überwiesen, ohne das der Rentner das merkt.

Das sind jetzt zusätzlich 148,92 €.

Es handelt sich also um einen Gesamtbeitrag von 361, 49 €

MEDI-KOST

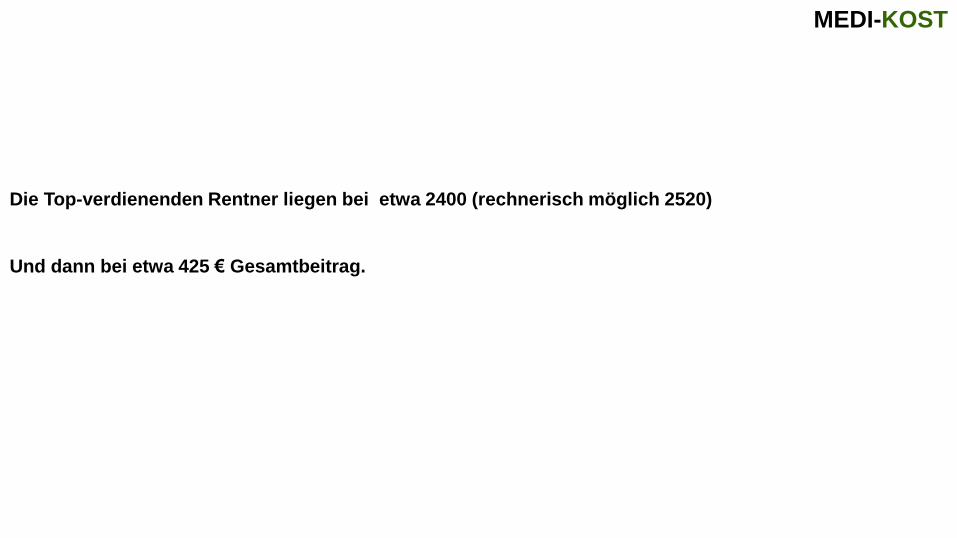

Die Top-verdienenden Rentner liegen bei etwa 2400 (rechnerisch möglich 2520)

Und dann bei etwa 425 € Gesamtbeitrag.

MEDI-KOST

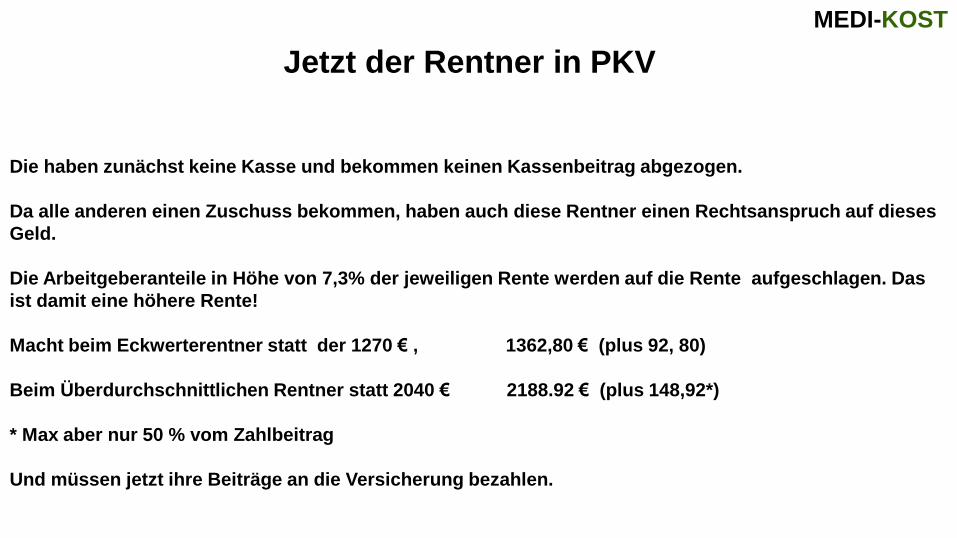

Jetzt der Rentner in PKV

Die haben zunächst keine Kasse und bekommen keinen Kassenbeitrag abgezogen.

Da alle anderen einen Zuschuss bekommen, haben auch diese Rentner einen Rechtsanspruch auf dieses

Geld.

Die Arbeitgeberanteile in Höhe von 7,3% der jeweiligen Rente werden auf die Rente aufgeschlagen. Das

ist damit eine höhere Rente!

Macht beim Eckwerterentner statt der 1270 € , 1362,80 € (plus 92, 80)

Beim Überdurchschnittlichen Rentner statt 2040 € 2188.92 € (plus 148,92*)

* Max aber nur 50 % vom Zahlbeitrag

Und müssen jetzt ihre Beiträge an die Versicherung bezahlen.

MEDI-KOST

Beispiel

MEDI-KOST

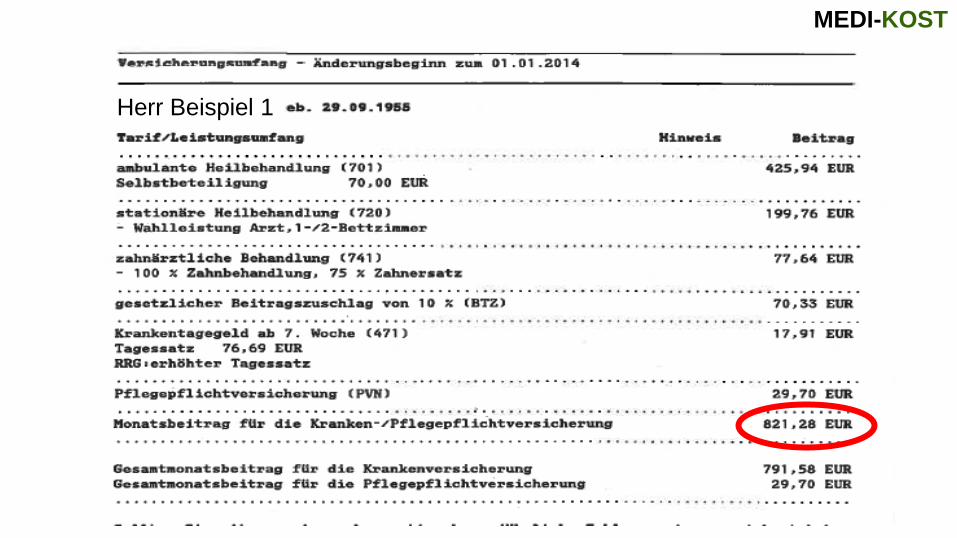

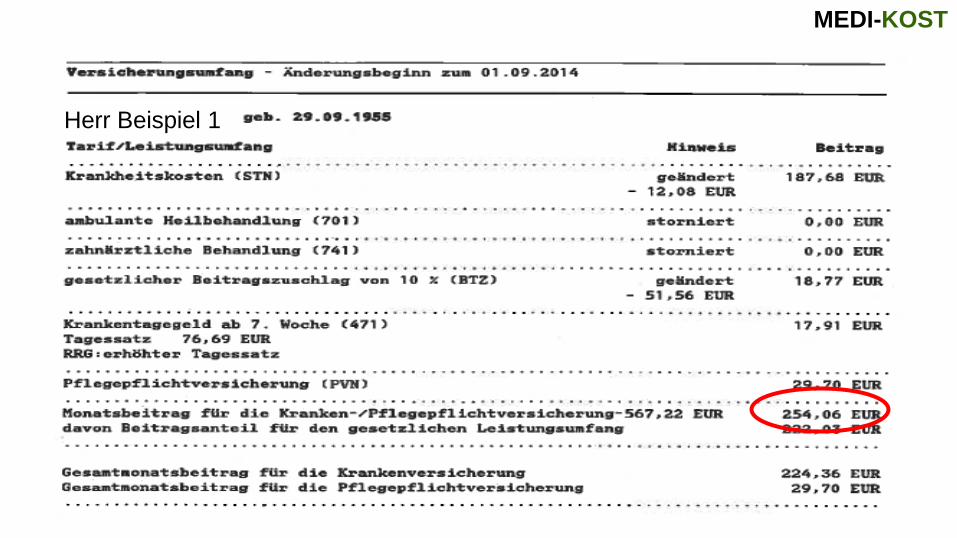

Herr Beispiel 1

MEDI-KOST

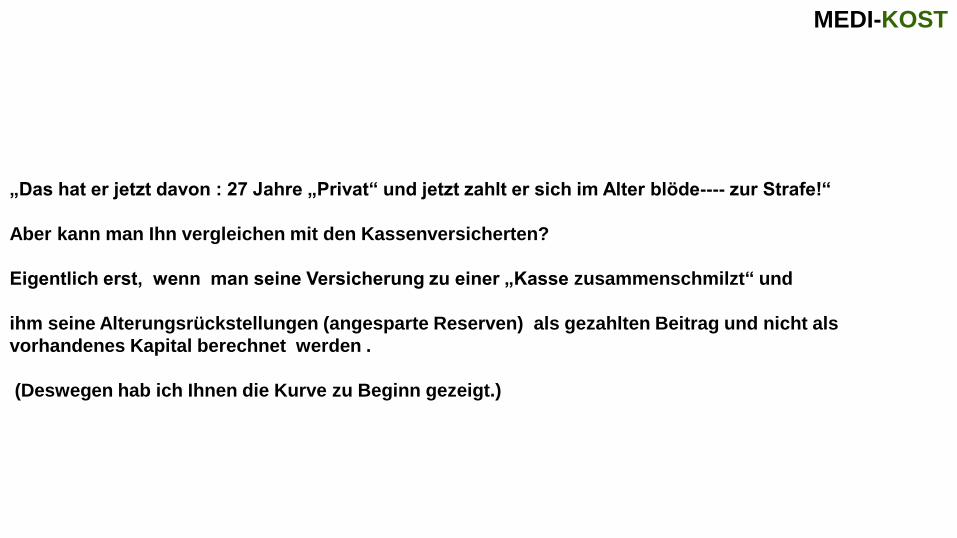

„Das hat er jetzt davon : 27 Jahre „Privat“ und jetzt zahlt er sich im Alter blöde---- zur Strafe!“

Aber kann man Ihn vergleichen mit den Kassenversicherten?

Eigentlich erst, wenn man seine Versicherung zu einer „Kasse zusammenschmilzt“ und

ihm seine Alterungsrückstellungen (angesparte Reserven) als gezahlten Beitrag und nicht als

vorhandenes Kapital berechnet werden .

(Deswegen hab ich Ihnen die Kurve zu Beginn gezeigt.)

MEDI-KOST

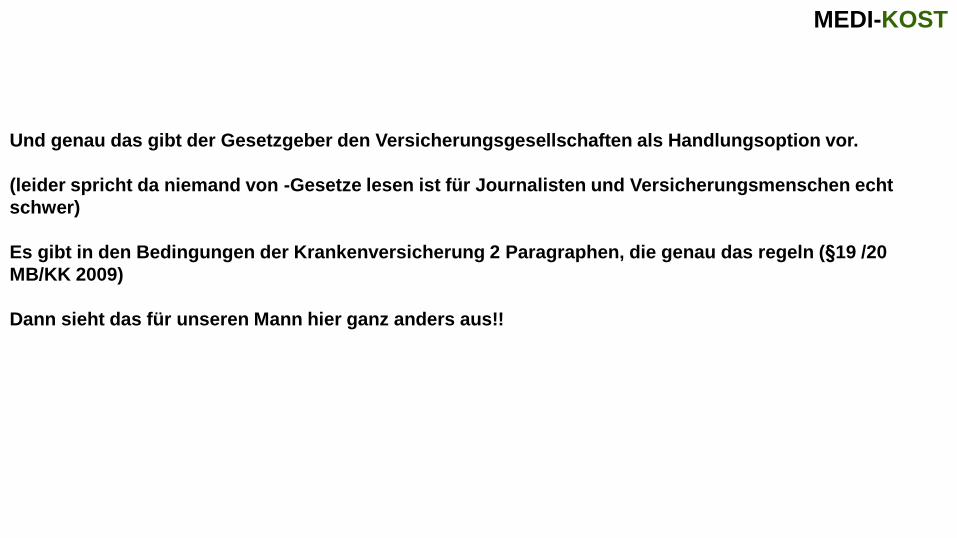

Und genau das gibt der Gesetzgeber den Versicherungsgesellschaften als Handlungsoption vor.

(leider spricht da niemand von -Gesetze lesen ist für Journalisten und Versicherungsmenschen echt

schwer)

Es gibt in den Bedingungen der Krankenversicherung 2 Paragraphen, die genau das regeln (§19 /20

MB/KK 2009)

Dann sieht das für unseren Mann hier ganz anders aus!!

MEDI-KOST

Herr Beispiel 1

MEDI-KOST

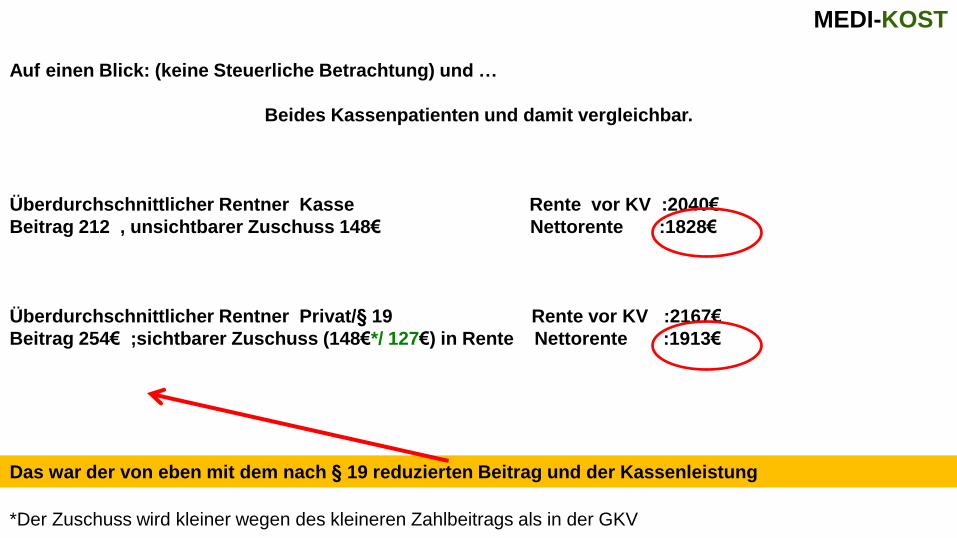

Auf einen Blick: (keine Steuerliche Betrachtung) und …

Beides Kassenpatienten und damit vergleichbar.

Überdurchschnittlicher Rentner Kasse Rente vor KV :2040€

Beitrag 212 , unsichtbarer Zuschuss 148€ Nettorente :1828€

Überdurchschnittlicher Rentner Privat/§ 19 Rente vor KV :2167€

Beitrag 254€ ;sichtbarer Zuschuss (148€*/ 127€) in Rente Nettorente :1913€

Das war der von eben mit dem nach § 19 reduzierten Beitrag und der Kassenleistung

*Der Zuschuss wird kleiner wegen des kleineren Zahlbeitrags als in der GKV

MEDI-KOST

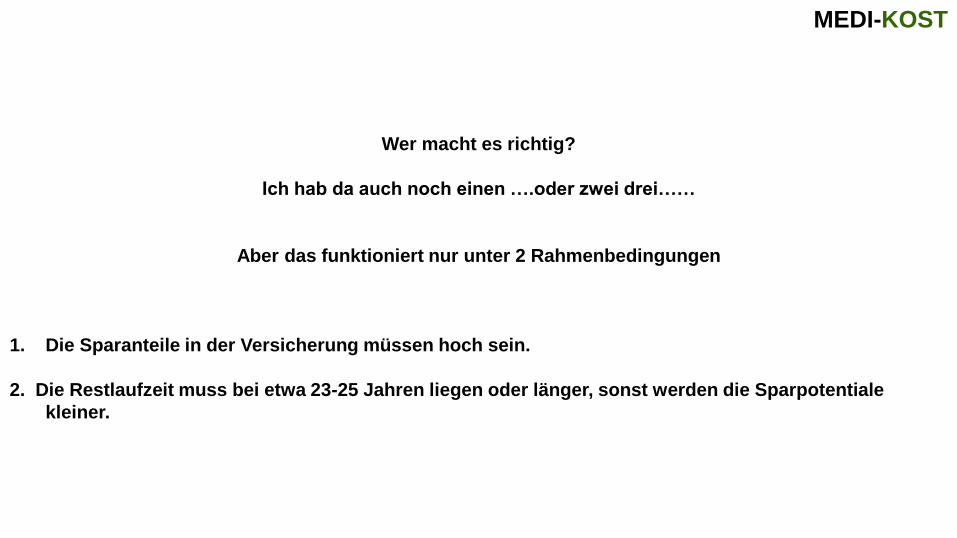

Wer macht es richtig?

Ich hab da auch noch einen ….oder zwei drei……

Aber das funktioniert nur unter 2 Rahmenbedingungen

1. Die Sparanteile in der Versicherung müssen hoch sein.

2. Die Restlaufzeit muss bei etwa 23-25 Jahren liegen oder länger, sonst werden die Sparpotentiale

kleiner.

MEDI-KOST

Danke für Ihre Zeit!