BREMEN

NEUE CHANCEN AUF EINEN GEWALTIGEN SPRUNG NACH VORNE!

NOVEMBER 2017

COMFORT Städtereport Bremen 2017 2 von 10

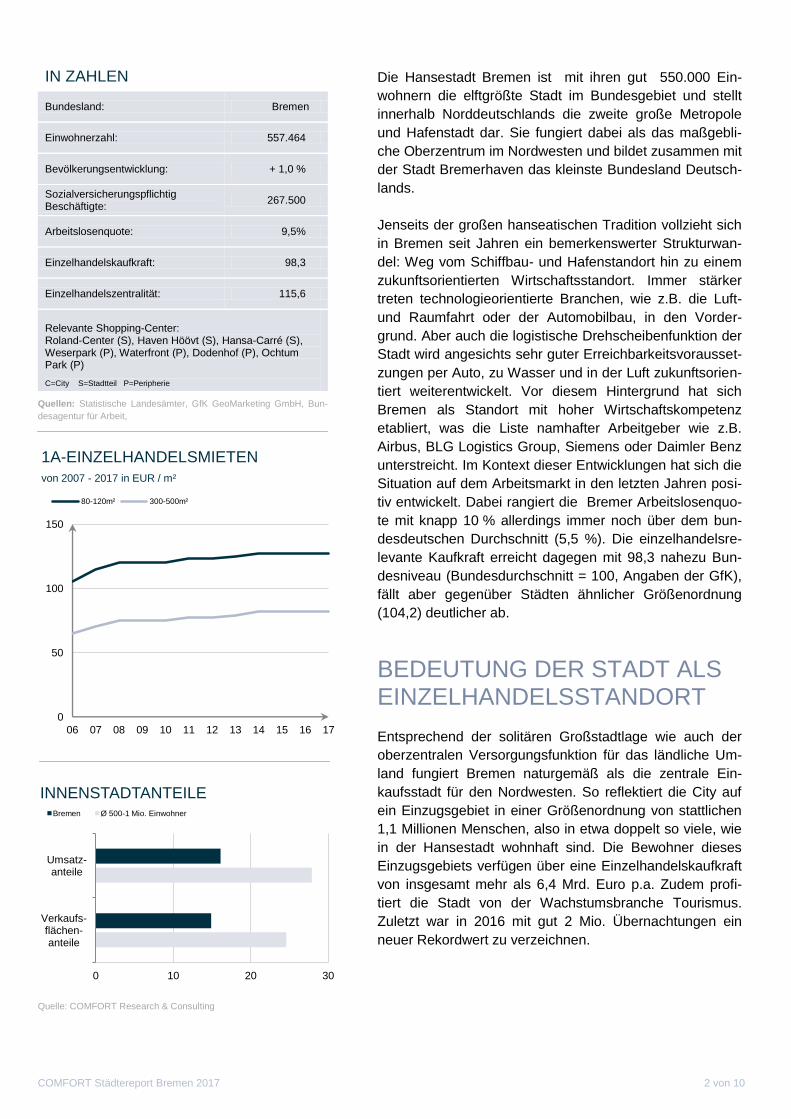

IN ZAHLEN Bundesland: Bremen

Einwohnerzahl: 557.464

Bevölkerungsentwicklung: + 1,0 %

Sozialversicherungspflichtig Beschäftigte:

267.500

Arbeitslosenquote: 9,5%

Einzelhandelskaufkraft: 98,3

Einzelhandelszentralität: 115,6

Relevante Shopping-Center: Roland-Center (S), Haven Höövt (S), Hansa-Carré (S), Weserpark (P), Waterfront (P), Dodenhof (P), Ochtum Park (P)

C=City S=Stadtteil P=Peripherie

Die Hansestadt Bremen ist mit ihren gut 550.000 Ein-

wohnern die elftgrößte Stadt im Bundesgebiet und stellt

innerhalb Norddeutschlands die zweite große Metropole

und Hafenstadt dar. Sie fungiert dabei als das maßgebli-

che Oberzentrum im Nordwesten und bildet zusammen mit

der Stadt Bremerhaven das kleinste Bundesland Deutsch-

lands.

Jenseits der großen hanseatischen Tradition vollzieht sich

in Bremen seit Jahren ein bemerkenswerter Strukturwan-

del: Weg vom Schiffbau- und Hafenstandort hin zu einem

zukunftsorientierten Wirtschaftsstandort. Immer stärker

treten technologieorientierte Branchen, wie z.B. die Luft-

und Raumfahrt oder der Automobilbau, in den Vorder-

grund. Aber auch die logistische Drehscheibenfunktion der

Stadt wird angesichts sehr guter Erreichbarkeitsvorausset-

zungen per Auto, zu Wasser und in der Luft zukunftsorien-

tiert weiterentwickelt. Vor diesem Hintergrund hat sich

Bremen als Standort mit hoher Wirtschaftskompetenz

etabliert, was die Liste namhafter Arbeitgeber wie z.B.

Airbus, BLG Logistics Group, Siemens oder Daimler Benz

unterstreicht. Im Kontext dieser Entwicklungen hat sich die

Situation auf dem Arbeitsmarkt in den letzten Jahren posi-

tiv entwickelt. Dabei rangiert die Bremer Arbeitslosenquo-

te mit knapp 10 % allerdings immer noch über dem bun-

desdeutschen Durchschnitt (5,5 %). Die einzelhandelsre-

levante Kaufkraft erreicht dagegen mit 98,3 nahezu Bun-

desniveau (Bundesdurchschnitt = 100, Angaben der GfK),

fällt aber gegenüber Städten ähnlicher Größenordnung

(104,2) deutlicher ab.

BEDEUTUNG DER STADT ALS EINZELHANDELSSTANDORT

Entsprechend der solitären Großstadtlage wie auch der

oberzentralen Versorgungsfunktion für das ländliche Um-

land fungiert Bremen naturgemäß als die zentrale Ein-

kaufsstadt für den Nordwesten. So reflektiert die City auf

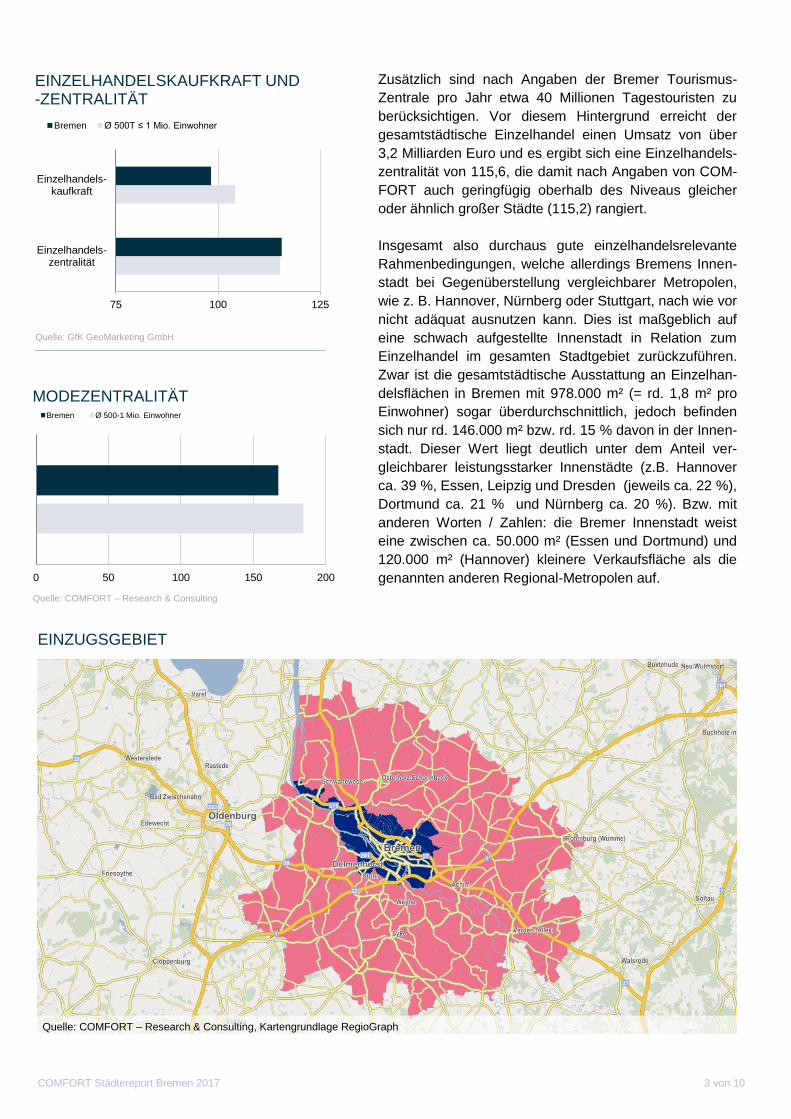

ein Einzugsgebiet in einer Größenordnung von stattlichen

1,1 Millionen Menschen, also in etwa doppelt so viele, wie

in der Hansestadt wohnhaft sind. Die Bewohner dieses

Einzugsgebiets verfügen über eine Einzelhandelskaufkraft

von insgesamt mehr als 6,4 Mrd. Euro p.a. Zudem profi-

tiert die Stadt von der Wachstumsbranche Tourismus.

Zuletzt war in 2016 mit gut 2 Mio. Übernachtungen ein

neuer Rekordwert zu verzeichnen.

0

50

100

150

06 07 08 09 10 11 12 13 14 15 16 17

1A-EINZELHANDELSMIETEN

von 2007 - 2017 in EUR / m²

80-120m² 300-500m²

Quellen: Statistische Landesämter, GfK GeoMarketing GmbH, Bun-

desagentur für Arbeit,

Quelle: COMFORT Research & Consulting

0 10 20 30

Verkaufs-flächen-anteile

Umsatz-anteile

INNENSTADTANTEILE Bremen Ø 500-1 Mio. Einwohner

COMFORT Städtereport Bremen 2017 3 von 10

EINZUGSGEBIET

75 100 125

Einzelhandels- zentralität

Einzelhandels- kaufkraft

Bremen Ø 500T ≤ 1 Mio. Einwohner

EINZELHANDELSKAUFKRAFT UND -ZENTRALITÄT

Zusätzlich sind nach Angaben der Bremer Tourismus-

Zentrale pro Jahr etwa 40 Millionen Tagestouristen zu

berücksichtigen. Vor diesem Hintergrund erreicht der

gesamtstädtische Einzelhandel einen Umsatz von über

3,2 Milliarden Euro und es ergibt sich eine Einzelhandels-

zentralität von 115,6, die damit nach Angaben von COM-

FORT auch geringfügig oberhalb des Niveaus gleicher

oder ähnlich großer Städte (115,2) rangiert.

Insgesamt also durchaus gute einzelhandelsrelevante

Rahmenbedingungen, welche allerdings Bremens Innen-

stadt bei Gegenüberstellung vergleichbarer Metropolen,

wie z. B. Hannover, Nürnberg oder Stuttgart, nach wie vor

nicht adäquat ausnutzen kann. Dies ist maßgeblich auf

eine schwach aufgestellte Innenstadt in Relation zum

Einzelhandel im gesamten Stadtgebiet zurückzuführen.

Zwar ist die gesamtstädtische Ausstattung an Einzelhan-

delsflächen in Bremen mit 978.000 m² (= rd. 1,8 m² pro

Einwohner) sogar überdurchschnittlich, jedoch befinden

sich nur rd. 146.000 m² bzw. rd. 15 % davon in der Innen-

stadt. Dieser Wert liegt deutlich unter dem Anteil ver-

gleichbarer leistungsstarker Innenstädte (z.B. Hannover

ca. 39 %, Essen, Leipzig und Dresden (jeweils ca. 22 %),

Dortmund ca. 21 % und Nürnberg ca. 20 %). Bzw. mit

anderen Worten / Zahlen: die Bremer Innenstadt weist

eine zwischen ca. 50.000 m² (Essen und Dortmund) und

120.000 m² (Hannover) kleinere Verkaufsfläche als die

genannten anderen Regional-Metropolen auf.

0 50 100 150 200

MODEZENTRALITÄT Bremen Ø 500-1 Mio. Einwohner

Quelle: COMFORT – Research & Consulting

Quelle: GfK GeoMarketing GmbH

Quelle: COMFORT – Research & Consulting, Kartengrundlage RegioGraph

COMFORT Städtereport Bremen 2017 4 von 10

MIETPREISANGABE in EUR/m²

Insofern fällt auch die spezifische Zentralität im besonders innenstadtrelevanten Bereich Mode mit 167,2 unter-

durchschnittlich aus, berichtet COMFORT Chefresearcher Olaf Petersen.

Die Ursache für die relativ geringe Innenstadtbedeutung ist in der außerordentlichen Bremer Centerdichte an peri-

pheren Standorten innerhalb und knapp außerhalb der Stadtgrenze zu sehen. Hier locken u.a. Einkaufscenter wie

der Weser-Park, die Waterfront, das Roland-Center oder die „Einkaufsstadt“ Dodenhof in Posthausen sowie Groß-

flächenagglomerationen in Stuhr viele potenzielle Innenstadt-Mieter und ihre Kunden an ihre Standorte.

Es kann von daher nicht verwundern, dass in der Bremer City, mit Blick auf die eigentliche Stadtgröße, nach wie

vor nur eine relativ geringe Anzahl an international erfolgreichen Filialisten ihren Standort haben. Trotz generell

hohem Interesse finden diese angesichts der recht begrenzten Gesamtgröße und Anzahl der Einzelhandelsflä-

chen in den 1A-Lagen Sögestraße und Obernstraße nur selten eine Möglichkeit, adäquate Verkaufsflächen an-

zumieten. „Insbesondere für Mietkonzepte mit Flächenformaten oberhalb ab 400 m² ist in den Bestandsflächen

definitiv ein unzureichendes Angebot vorhanden“, betont COMFORT-Geschäftsführer Frank Reitzig.

1A-LAGE

SÖGESTRASSE

Nach wie vor stärkste Einkaufsstraße mit hohem Filialistenanteil und mittlerem

bis gehobenem Angebot

Passantenfrequenz mit in der Spitze knapp 4.000 Passanten pro Stunde

Zugang zur Katharinenpassage bzw. zum Domshof

Neue Mieter: COS (in Kürze), Mr. Spex, Brax

Mietpreis: ca. 127,- EUR/m² (klein = 80-120 m²),

ca. 82,- EUR/m² (mittel = 300-500 m²)

OBERNSTRASSE

Die breite Einkaufsstraße ist die zweite TOP-Einkaufslage in Bremen

Hohe Passantenfrequenz (gut 4.000 Passanten in der Spitze), geht durch

Straßenbreite etwas unter

Dominierende Karstadt-Immobilie mit ca. 80 m Front zur Obernstraße

Darüber hinaus Standort von Großflächenmietern, wie z.B. Peek &

Cloppenburg, Anson‘s, Marc O´Polo, Zara und H&M

Mietpreis: ca. 115,- EUR/m² (klein), ca. 70,- EUR/m² (mittel)

HUTFILTERSTRASSE

Verlängerung der Obernstraße

Der überwiegend konsumorientierte Mieterbesatz schafft ein weniger

attraktives Erscheinungsbild.

Durch die vorhandenen größeren Immobilien bestehen durchaus

Entwicklungsmöglichkeiten.

Neue Mieter: CCC (in Kürze), Glamour & Style

Mietpreis: ca. 61,- EUR/m² (klein), ca. 30,- EUR/m² (mittel)

LLOYD-PASSAGE

Überdachte Passage als Querverbindung von der Sögestraße zum

Hanseatenhof/Bremer Carree

Karstadt und Galeria Kaufhof mit Saturn sind die wesentlichen Anlieger

Viele kleinere Mietflächen mit ausgeprägter Gastronomienutzung

Hohe Passantenfrequenz

127

80-120 m²

115

80-120 m²

61

80-120 m²

82

300-500 m²

70

300-500 m²

30

300-500 m²

COMFORT Städtereport Bremen 2017 5 von 10

Jenseits der einzelhandelsbezogenen A-Lagen ist auf eine vielfältige B- und Nebenlagenstruktur mit ganz un-

terschiedlichen Profilnasen hinzuweisen. Zu nennen sind u.a.

der stark tourismusgeprägte Marktplatz mit Umfeld (u.a. Rathaus, Dom, Liebfrauenkirche, Böttchergasse),

der Domshof mit seinem Wochenmarkt (MO - SA bis 14 Uhr)

das wertig geprägte Quartier (mit Domshofpassage und Katharinenpassage) zwischen Domshof und Söge-

straße,

die Event- und Gastro-Meile Schlachte,

das Ansgari-Quartier (mit BID-Initiative) mit Lloydhof und Hanseatenhof,

der dienstleistungsgeprägte Bereich südwestlich von Obern- und Hutfilterstraße mit Langenstraße, Pieperstra-

ße und Martinistraße,

der Bereich Knochenhauerstraße mit neuer Fußgängerzone in einem Teilbereich und deutlich steigender

Gastronomiebedeutung,

das als städtebauliches Kleinod und als Magnet für externe Besucher fungierende Schnoor-Viertel.

Dennoch ist, wie bereits angesprochen, in der Bremer Innenstadt nach wie vor ein deutlicher Mangel an moder-

nen Einzelhandelsflächen zu konstatieren. Eine Stadt mit gut 550.000 Einwohnern könnte viel mehr zugkräftige

Konzepte und neue Labels in ihrem städtebaulich attraktiven Zentrum vertragen. Das ist der Antrieb bzw. die ‚Vi-

sion‘ für eine ganze Reihe von innerstädtischen Retail-Projektentwicklungsideen: qualifizierte neue Flächenange-

bote für modernen Einzelhandel sowie Gastronomie und einzelhandelsnahe Dienstleistungen zu schaffen. Anders

als in vielen anderen Einkaufsstädten, wo in der Regel ein deutlich höherer Wettbewerb bestehender Flächen

gegeben ist und die Mieten eine Abwärtstendenz aufweisen, werden von daher die Mietpreisperspektiven für die

Bremer Innenstadt aktuell tendenziell stabil bewertet. Die letztjährige Eröffnung von Manufactum mit Brot + Butter

-zwischenzeitlich bundesweit als ‚Store of the Year‘ prämiert- verdeutlich hier plakativ, was in Bremen potenziell

eigentlich möglich ist.

Im September 2016 eröffnete Manufactum im Domshof (Außen- und Innenansicht) Quelle: Manufactum

Obernstraße: Bekannte Filialisten bilden den Mieterbesatz

COMFORT Städtereport Bremen 2017 6 von 10

EINMALIGE CHANCE:

DIVERSE CITY-PROJEKTE MIT MEILENSTEIN-CHARAKTER

Nach dem Misserfolg um eine klassische Shoppingcenter-Planung des Entwicklers Sonae Sierra am

Ansgarikirchhof sind mittlerweile eine ganze Reihe von reizvollen innerstädtischen Entwicklungsmaßnahmen in

der mehr oder wenigen konkreten Planung. Im Zuge einer Realisierung verheißen diese der Bremer Innenstadt

einen echten Entwicklungssprung. Ohne Anspruch auf Vollständigkeit seien hier folgende Planungen benannt:

Karstadt und Breparkhaus Mitte

Bereits seit längerem wird seitens

des Eigentümers der Karstadt-

Immobilie ZECH mit dem Unter-

nehmen Art Invest eine Projektent-

wicklung dahingehend geplant, die

Flächen von Karstadt im westlichen

Abschnitt des Immobilienkomplexes

zu reduzieren. Hier sollen stattdes-

sen Geschäftshausmietflächen zur

Obernstraße wie auch zur Lloyd-

passage entstehen. Im Juli 2017

wurden zusätzliche Pläne des ge-

bürtigen Bremers Kurt Zech veröf-

fentlicht, das Parkhaus Mitte von

der Stadt Bremen zu kaufen und

abzureißen.

Diese Liegenschaft soll unter Einbindung der Galeria Kaufhof als Dreh- und Angelpunkt einer neuen Passagenlö-

sung zwischen Sögestraße und Obernstraße mit neuen Wegeführungen und Fußgängerzonen zwischen Obern-

straße und Knochenhauerstraße, Hanseatenhof und Carl-Ronning-Straße (siehe nachstehende Grafik) fungieren.

Lloydhof

Quelle: Zech-Konzeptstudie lt. Weser-Kurier 13.07.2017

Für die lange Zeit mit hartnäckigem Leerstand ge-

kennzeichnete Passage Lloydhof erfolgt aktuell die

durch die Wirtschaftsförderung Bremen bzw. City-

Initiative Bremen umgesetzte interimistische Nutzung

als „Bremer-Citylabor“, kurz citylab. Dabei sind die

aktuellen Mietverträge bis Mitte 2018 befristet. Ge-

mäß dem Ergebnis einer im 1. Halbjahr 2017 umge-

setzten Ausschreibung des IST-Eigentümers Stadt

Bremen wird die DLH Bremen (hinter der u.a. der

bayerische Entwickler Denkmalneu sowie die Familie

Plattner stehen) den Komplex komplett übernehmen.

Hier ist perspektivisch die Realisierung einer Misch-

nutzung geplant, die unter Einzelhandelsaspekten

eher eine klassische Geschäftshaus-Lösung erwar-

ten lässt - mit dem fortbestehenden Brill-Parkhaus im

Rücken. Insofern stehen hier positive Impulse für das

umliegende Gesamtquartier mit dem Ansgarikirchhof

und dem Hanseatenhof zu erwarten. Bremer citylab

COMFORT Städtereport Bremen 2017 7 von 10

Positive Impulse für Ansgarikirchhof und Hanseatenhof lassen auch der 2017 erfolgte Verkauf des Bremer

Carrees von der Allianz erwarten. Während Warburg-HIH Invest den voll vermieteten östlichen Abschnitt (u.a. mit

H&M und Rossmann) übernahm, wurde der westliche Abschnitt von Quest Investment Partners übernommen.

Dieser Projektentwickler beabsichtigt, die aktuell leer stehenden rd. 2.900 m² Einzelhandels-/Gastro- sowie

rd. 1.700 m² Bürofläche zügig wieder mit ‚Leben‘ zu füllen.

Kontorhaus am Markt

Nach Refurbishment des 2. Gebäudeteils durch Quest Investment Partners entstehen in 2018 über 3.000 m² neue Einzelhandelsflächen.

Quelle: Quest Investment Partners

Bremer Carree

Jacobs Hof und Kontorhaus am Markt

Das Haus Jacobs bzw. die Hanseatische Projektent-

wicklung (HPE) beschäftigen sich eingehend mit Pro-

jektentwicklungen im absoluten historischen Kerngebiet

der Hansestadt Bremen. In diesem Kontext erfolgt eine

durch einen Architektenwettbewerb unterstützte kom-

plette Neuaufstellung des Johann Jacobs Hauses mit

modernen Retail-Nutzungen in der Obernstraße 18-20.

Im rückwärtigen Bereich - jenseits des mit einer hohen

urbanen Verweilqualität neu zu schaffenden Jacobs

Hofes- soll das historische Gebäude der Stadtwaage

ebenfalls einer nutzungsbezogenen Neuaufstellung,

u.a. mit moderner Gastronomie zugeführt werden. Zu-

dem ist beabsichtigt weitere umliegende Bereiche, wie

z.B. das Kontorhaus am Markt zu entwickeln. Auf diese

Weise sollen ganz konkrete Schritte zur Umsetzung der

laut gültigen Innenstadtkonzept vorgesehenen Stär-

kung der innerstädtischen Querverbindungen zwischen

Schlachte und Obernstraße bzw. zwischen Weser und

City umgesetzt werden. Seitens der Stadt werden in

diesem Kontext auch diverse Maßnahmen zur Vermie-

tung der Trennwirkung der Martinistraße geplant.

COMFORT Städtereport Bremen 2017 8 von 10

0 10 20 30 40

KAUFPREISFAKTOR

Johann Jacobs Haus: Moderne Geschäftshausplanung Auf der Rückseite geplanter Jacobs Hof zur Stadtwaage

Quelle: Johann Jacobs Haus GmbH & Co. KG

Diverses

Als weitere Planungen seien darüber hinaus die grundlegenden Neustrukturierungen bzw. Projektentwicklungen

der Sparkasse Bremen am Brill bzw. die Neubauten des Geschäftshauses / der Passage am Wall sowie der Neu-

bau des City Gates vor dem Hauptbahnhof angesprochen.

INVESTMENT

Als Investmentstandort ist Bremen als ‚die‘ nordwestdeutsche Metro-

polstadt aktuell sehr gefragt. Dies haben die 2017 gelaufenen Han-

delsimmobilien-Transaktionen eindrücklich dokumentiert: u.a. die

bereits erwähnten Verkäufe des Lloydhofs von der Stadt an die DLH

Bremen sowie des Bremer Carrees von der Allianz an Warburg-HIH

und Quest. Jüngst ging die Meldung über den Verkauf des Sparkas-

sen-Areals am Brill an die internationale Investorengruppe der Brüder

Schapira durch die Presse. Und -ausgehend von den erwähnten

diversen weiteren Planungen- da scheint für die nächste Zeit definitiv

noch einiges ‚in der Pipeline‘ zu sein.

Hieran ändern auch die gestiegenen Kaufpreisfaktoren (vor fünf Jahren noch zwischen dem 17- bis 19-fachen)

nichts, die sich mittlerweile beim 20- bis 22-fach bewegen. Da das Angebot mit der Nachfrage keineswegs Schritt

halten kann, werden die Preise für Spitzenobjekte in den bestehenden Toplagen eher noch weiter zunehmen,

sofern sich die volkswirtschaftlichen Rahmenbedingungen nicht deutlich ändern. Gleichwohl handelt es sich hier-

bei im aktuellen deutschen Investmentmarkt um attraktive Renditen. Denn das Preisniveau in den großen

A-Städten (28-fach aufwärts!) liegt erheblich darüber.

20,0 – 22,0

COMFORT Städtereport Bremen 2017 9 von 10

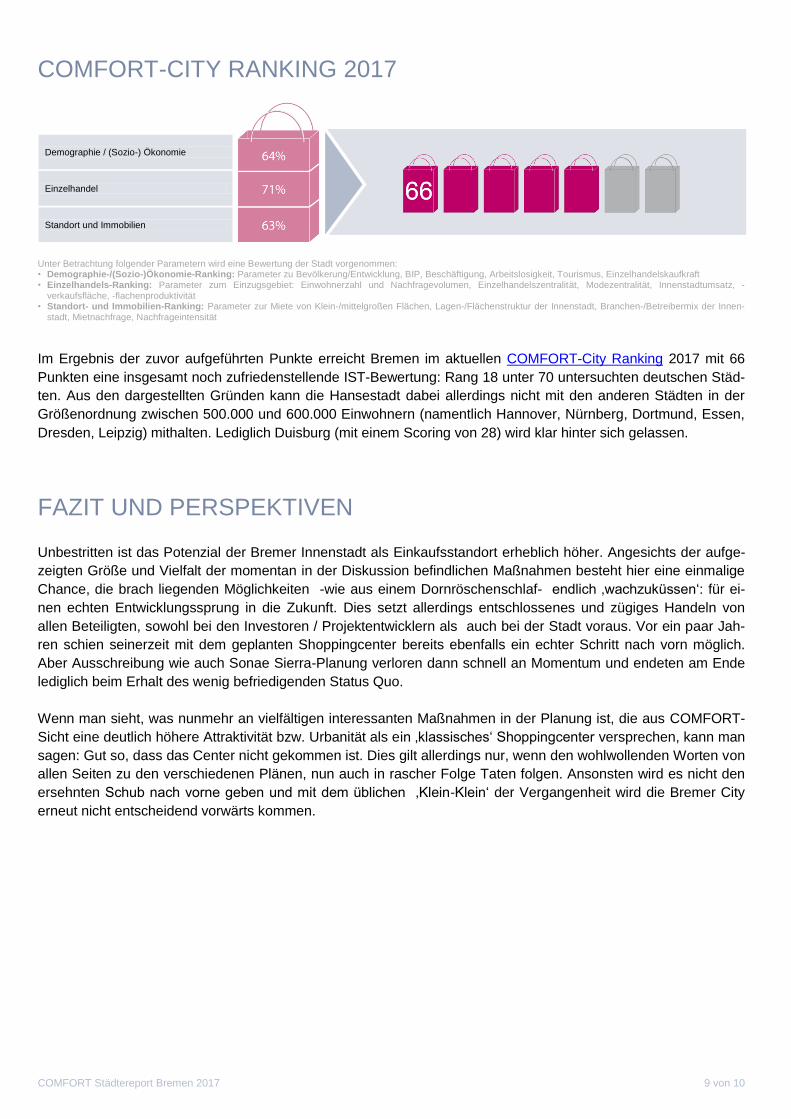

COMFORT-CITY RANKING 2017

Unter Betrachtung folgender Parametern wird eine Bewertung der Stadt vorgenommen: • Demographie-/(Sozio-)Ökonomie-Ranking: Parameter zu Bevölkerung/Entwicklung, BIP, Beschäftigung, Arbeitslosigkeit, Tourismus, Einzelhandelskaufkraft • Einzelhandels-Ranking: Parameter zum Einzugsgebiet: Einwohnerzahl und Nachfragevolumen, Einzelhandelszentralität, Modezentralität, Innenstadtumsatz, -

verkaufsfläche, -flachenproduktivität • Standort- und Immobilien-Ranking: Parameter zur Miete von Klein-/mittelgroßen Flächen, Lagen-/Flächenstruktur der Innenstadt, Branchen-/Betreibermix der Innen-

stadt, Mietnachfrage, Nachfrageintensität

Im Ergebnis der zuvor aufgeführten Punkte erreicht Bremen im aktuellen COMFORT-City Ranking 2017 mit 66

Punkten eine insgesamt noch zufriedenstellende IST-Bewertung: Rang 18 unter 70 untersuchten deutschen Städ-

ten. Aus den dargestellten Gründen kann die Hansestadt dabei allerdings nicht mit den anderen Städten in der

Größenordnung zwischen 500.000 und 600.000 Einwohnern (namentlich Hannover, Nürnberg, Dortmund, Essen,

Dresden, Leipzig) mithalten. Lediglich Duisburg (mit einem Scoring von 28) wird klar hinter sich gelassen.

FAZIT UND PERSPEKTIVEN

Unbestritten ist das Potenzial der Bremer Innenstadt als Einkaufsstandort erheblich höher. Angesichts der aufge-

zeigten Größe und Vielfalt der momentan in der Diskussion befindlichen Maßnahmen besteht hier eine einmalige

Chance, die brach liegenden Möglichkeiten -wie aus einem Dornröschenschlaf- endlich ‚wachzuküssen‘: für ei-

nen echten Entwicklungssprung in die Zukunft. Dies setzt allerdings entschlossenes und zügiges Handeln von

allen Beteiligten, sowohl bei den Investoren / Projektentwicklern als auch bei der Stadt voraus. Vor ein paar Jah-

ren schien seinerzeit mit dem geplanten Shoppingcenter bereits ebenfalls ein echter Schritt nach vorn möglich.

Aber Ausschreibung wie auch Sonae Sierra-Planung verloren dann schnell an Momentum und endeten am Ende

lediglich beim Erhalt des wenig befriedigenden Status Quo.

Wenn man sieht, was nunmehr an vielfältigen interessanten Maßnahmen in der Planung ist, die aus COMFORT-

Sicht eine deutlich höhere Attraktivität bzw. Urbanität als ein ‚klassisches‘ Shoppingcenter versprechen, kann man

sagen: Gut so, dass das Center nicht gekommen ist. Dies gilt allerdings nur, wenn den wohlwollenden Worten von

allen Seiten zu den verschiedenen Plänen, nun auch in rascher Folge Taten folgen. Ansonsten wird es nicht den

ersehnten Schub nach vorne geben und mit dem üblichen ‚Klein-Klein‘ der Vergangenheit wird die Bremer City

erneut nicht entscheidend vorwärts kommen.

Demographie / (Sozio-) Ökonomie

Einzelhandel

Standort und Immobilien

COMFORT Städtereport Bremen 2017 10 von 10

IHRE ANSPRECHPARTNER:

DEFINITIONEN 1A-Einzelhandelsmieten Alle Mietpreisangaben verstehen sich unter folgenden Voraussetzungen: Neuabschlüsse von Mietverträgen in absoluten 1A-Geschäftslagen über fiktive, rein erdgeschossige Verkaufsflächen; idealtypische Ladeneinheit: ebenerdigen, stufenfreien Zugang, bauliche Ausstattung gehobener Art und Güte sowie einen möglichst rechtwinkligen Zuschnitt; Mindestschaufensterfront 6 m bei kleinen bzw. 10 m bei größeren Flächen; in Euro pro m² monatlich, zzgl. gesetzlicher USt. und Nebenkosten.

Kaufpreisfaktoren Die in Bandbreite dargestellten Kaufpreisfaktoren dienen als allgemeine Orientierung für den aktuell erzielbaren Verkaufspreis für Geschäftshäuser (Mietertrag aus Retail > 60 %, aktuelle Miete etwa auf Marktniveau) mit einem gängigen Volumen in der 1A-Lage der jeweiligen Stadt. In technischer Hinsicht stellt der Kaufpreisfaktor den Multiplikator zur Ermittlung des Kaufpreises eines Geschäftshauses ohne Instandhaltungsstau dar, mit dem die jeweiligen Jahresnettomiete multipliziert wird.

Innenstadtanteile Angaben in Prozent. Der Wert zeigt an, welchen Anteil die Innenstadt am Umsatz bzw. an der Verkaufsfläche des gesamten Stadtgebietes hat.

Einzelhandelskaufkraft, Einzelhandelszentralität Die Einzelhandelskaufkraft gibt an, wie hoch das Kaufkraftpotenzial an einem Standort ist. Der Durchschnittswert liegt bundesweit normiert bei 100. Ein Wert über von 100 signalisiert demnach ein überdurchschnittliches Kaufkraftpotenzial des Standortes. Die Einzelhandelszentralität zeigt an, ob an einem Standort per Saldo die Zu- oder Abflüsse der Kaufkraft überwiegen.

Modezentralität Analog zur branchenübergreifenden Zentralitätskennziffer (= Einzelhandelszentralität) beleuchtet die Modezentralität die Situation in einem maßgeblichen Teilsegment, nämlich der innenstädtischen Leitbranche Mode, die sich wiederum aus den beiden Sortimenten Bekleidung/Textilien, Schuhe/Lederwaren zu-sammensetzt.

Einzugsgebiet Kartographische Darstellung des Verflechtungsraums des innerstädtischen Einzelhandels, d.h. jenes Bereiches aus dem regelmäßige Einkaufsbeziehungen zu der jeweiligen City bestehen. In blau ist das jeweilige Stadtgebiet (Zone I) dargestellt, in dem roten Farbton das jeweilige Nah- bzw. Ferneinzugsgebiet (Zone II).

RESEARCH & CONSULTING

OLAF PETERSEN

COMFORT Research & Consulting Telefon: +49 40 300858-22 Mobil: +49 175 7217720 E-Mail: [email protected]

INVESTMENT

THOMAS A. HECKH

COMFORT Hamburg

Telefon: +49 40 300858-17

Mobil: +49 175 7217734

E-Mail: [email protected]

VERMIETUNG

FRANK REITZIG

COMFORT Hamburg

Telefon: +49 40 300858-13

Mobil: +49 175 7217723

E-Mail: [email protected]

Herausgeber: COMFORT Holding GmbH Kaistraße 8A 40221 Düsseldorf

Über die COMFORT-Gruppe Die COMFORT-Gruppe ist seit ihrer Gründung im Jahr 1979 auf die Vermittlung von Waren- und Geschäftshäusern sowie Fachmärkten und Ladenloka-len spezialisiert. Als ausgewiesener Experte für Handelsimmobilien bietet COMFORT sein Know-how auch als Beratungsdienstleistung in Form von Expertisen, Second Opinion-Gutachten oder Due Diligence für Dritte an. Zum ergänzenden Angebot zählen Center-Consulting, Centermanagement und die gesonderte Einheit Luxury Retail. In Deutschland ist der Einzelhandelsspezialist zudem exklusiver Kooperationspartner von Cushman & Wakefield in der Vermietung von Ladenlokalen. Die COMFORT-Gruppe mit Hauptsitz in Düsseldorf unterhält Büros in Berlin, Düsseldorf, Hamburg, Leipzig, München, Wien und Zürich. Weitere Meldungen, Marktberichte, Städtereports u.v.m. finden Sie unter www.comfort.de

Medienkontakt: Karolina Müller, Unternehmenskommunikation

Kaistraße 8A, 40221 Düsseldorf / Fon: +49 211 9550-144 / E-Mail: [email protected]