Analyse von verallgemeinerten

Roulette-Modellen mit zwei Akteuren

DIPLOMARBEIT

zur Erlangung des akademischen Grades

Diplom-Wirtschaftsmathematiker

FRIEDRICH-SCHILLER-UNIVERSITAT JENA

Fakultat fur Mathematik und Informatik

eingereicht von Tim Lucke genannt Schonberggeb. am 19.09.1985 in Wolgast

Betreuer: Prof. Dr. Ingo Althofer

Jena, 11. Mai 2010

Inhaltsverzeichnis

1 Einleitung 4

2 Das Ein-Personen-Modell 6

2.1 Das Modell . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.2 Optimale Strategien . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.3 Numerische Methoden zur Berechnung der Siegwahrscheinlichkei-

ten und Strategien . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.4 Das Verfahren der monotonen Iterationen . . . . . . . . . . . . . . 15

3 Theoretische Betrachtung des Zwei-Personen-Modells 18

3.1 Das Modell . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3.2 Numerische Methoden zur Berechnung der Siegwahrscheinlichkei-

ten und Strategien . . . . . . . . . . . . . . . . . . . . . . . . . . 19

3.3 Beispiel fur N = 7 . . . . . . . . . . . . . . . . . . . . . . . . . . 21

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell 25

4.1 Optimale Strategien . . . . . . . . . . . . . . . . . . . . . . . . . 25

4.2 Betrachtung der optimalen Bank-Strategie fur verandertes p . . . 30

4.3 Erwartete Anspielhaufigkeiten der Bank . . . . . . . . . . . . . . 32

4.4 Die optimalen Wahrscheinlichkeiten . . . . . . . . . . . . . . . . . 36

4.5 Gute der Guthaben . . . . . . . . . . . . . . . . . . . . . . . . . . 39

4.6 Modellerweiterungen mit Zufallseinflussen . . . . . . . . . . . . . 42

4.6.1 Zufallige Zugreihenfolge . . . . . . . . . . . . . . . . . . . 43

4.6.2 Zufallige Bank-Strategie . . . . . . . . . . . . . . . . . . . 47

5 Diskussion und Ausblick 51

2

Zusammenfassung

Die Roulette-Variante”Rot und Schwarz“ mit einem Akteur ist seit dem Buch

”How to Gamble If You Must: Inequalities for Stochastic Processes“ von Lester

E. Dubins und Leonard J. Savage bekannt. Dabei mochte ein Spieler mit einem

Startbetrag i einen vorgegebenen Zielbetrag N erreichen, wobei er nur auf Rot

oder Schwarz setzen darf. Es ergeben sich zwei Extreme als optimale Strategien,

je nach dem, ob der Spieler in jedem einzelnen Roulette-Spiel im Vorteil oder im

Nachteil ist. Ist er im Nachteil setzt der Spieler alles, was er derzeit besitzt bzw.

gerade soviel, wie er zum Gewinnen benotigt. Ist er dagegen im Vorteil setzt er

jedes mal nur genau eine Geldeinheit.

In einer Erweiterung des klassischen Modells darf die Spielbank selbst in jeder

zweiten Roulette-Partie den Einsatz, den der Spieler setzen muss, bestimmen.

Damit versucht sie, den Spieler mit moglichst hoher Wahrscheinlichkeit zu rui-

nieren. Es ergibt sich, dass der Spieler in nachteiligen Situationen weiterhin bold

spielen sollte. Die Bank muss jedoch ein von vielen moglichen komplizierten Stra-

tegie verwenden. Damit kann sie, abhangig vom Startguthaben i des Spielers,

ihren erwarteten Gewinn teilweise deutlich erhohen.

Weiterhin werden zwei Modelle betrachtet, in denen der Zufall eine großere Rolle

spielt. Im ersten dieser Modelle wird in jedem Zug der Akteur zufallig bestimmt.

Daraufhin wird die Bank eine andere Strategie spielen. Im zweiten Modell spielt

die Bank eine zufallige Strategie. Nur in diesem letzten Modell kommt der Bold-

Strategie keine besondere Bedeutung zu.

1 Einleitung

Roulette diente in der Vergangenheit schon oft als Gegenstand analytischer Un-

tersuchungen (Dubins, Savage (1965); Freedman (1967); Gilat, Sudderth (1977);

Ross (1983); Siegrist (2008)). Dies liegt sicherlich zum einen am hohen Bekannt-

heitsgrad des Spiels. Andererseits ist Roulette fur mathematische Betrachtungen

gut geeignet, da sich zumindest einige Teilbereiche, zum Beispiel die Spielvariante

”Rot und Schwarz“, einfach modellieren und analysieren lassen. Die Ergebnisse

des Modells mit einem Akteur besitzen zudem, wenn auch nur eingeschrankte,

Relevanz fur das reale Roulette-Spiel.

In der vorliegenden Arbeit soll ein erweitertes Modell im Vordergrund stehen, in

dem zwei Akteure beteiligt sind. Der zusatzliche Akteur, dargestellt durch die

Spielbank selbst, agiert als Konterpart zum Spieler. Diese neuartige, bisher nicht

untersuchte Variante ist zwar nur von untergeordneter Bedeutung fur die Praxis.

Jedoch ergeben sich vom mathematischen Standpunkt aus durchaus interessante

Ergebnisse bezuglich der optimalen Strategien der Akteure und der Wirkung des

zusatzlichen Akteurs auf die Siegwahrscheinlichkeiten des Spielers. Durch den

zweiten Akteur wird allerdings die analytische Betrachtung wesentlich erschwert.

Daher stehen in dieser Arbeit experimentelle Untersuchungen im Vordergrund.

Kapitel 2 behandelt ein schon seit langerem bekanntes Roulette-Modell mit einem

Akteur, dem Spieler. Nach der Einfuhrung des Modells werden die optimalen Stra-

tegien des Spielers untersucht. Weiterhin wird auf das zugrunde liegende numeri-

sche Verfahren zur iterativen Berechnung einer Naherungslosung fur die optimalen

Siegwahrscheinlichkeiten des Spielers eingegangen. Aus diesen Wahrscheinlichkei-

ten konnen zudem die optimalen Strategien gewonnen werden. Dieses Verfahren

4

1 Einleitung

wird ebenfalls im darauf folgenden Kapitel fur das Zwei-Personen-Modell verwen-

det.

Im Kapitel 3 geht es um eine bisher nicht untersuchte Roulette-Variante mit zwei

Akteuren. Der zweite Spieler, die Spielbank, darf hier in einem Teil der Run-

den den Einsatz des Spielers bestimmen. Sie versucht damit, den Spieler mit

moglichst hoher Wahrscheinlichkeit zu ruinieren. Zunachst wird das veranderte

Modell vorgestellt. Es folgt eine Anpassung des numerischen Verfahrens aus Ka-

pitel 2 an dieses Modell. Es ist damit moglich, die Strategien der beiden Akteure

in Abhangigkeit voneinander zu bestimmen. Im Anschluss daran wird ein Beispiel

fur das Zielguthaben N = 7 des Spielers analytisch durchleuchtet, wobei sich ein

Teil der Ergebnisse auf beliebige Zielgroßen N ubertragen lasst.

Kapitel 4 befasst sich mit den experimentellen Ergebnissen zum Zwei-Personen-

Modell. Dabei kommt das in Kapitel 3 vorgestellt Naherungsverfahren zum Ein-

satz. Es stehen vor allem die optimalen Strategien beider Akteure sowie die Sieg-

wahrscheinlichkeiten des Spielers im Vordergrund. Von Interesse ist dabei, ob sich

in diesem Modell die optimalen Strategien fur allgemeine Modell-Parameter be-

stimmen lassen. Anschließend werden zwei Modell-Varianten mit hoherem Zufalls-

einfluss betrachtet. Bei der ersten der beiden Varianten wird die Zugreihenfolge

der beiden Akteure zufallig gemaß Gleichverteilung anhand eines Parameters w

bestimmt. Untersucht werden in dieser Variante die optimalen Strategien der Ak-

teure, sowie die Siegwahrscheinlichkeiten es Spielers. Die zweite Modell-Variante

befasst sich mit zufalligen Bank-Strategien und der optimalen Reaktion des Spie-

lers darauf.

5

2 Das Ein-Personen-Modell

In diesem Abschnitt soll es um ein Roulette-Modell gehen, welches in der Literatur

(”Dubins, Savage (1965), S. 83ff) schon in der Vergangenheit untersucht wurde.

In dieser Arbeit wird die diskrete Variante des Modells verwendet. Bekannt ist es

unter der Bezeichung”red and black“ (bzw. Rot und Schwarz).

2.1 Das Modell

Das diskrete Ein-Personen-Roulette-Modell unterliegt folgenden Regeln:

• Es spielt ein Akteur (im Folgenden als Spieler bezeichnet) mit Startkapital

i ∈ N.

• Verwendet wird ein idealer Roulette-Kessel mit 18 roten Fachern, 18 schwar-

zen Fachern und einem Null-Fach.

• Der Spieler darf nicht mehr setzen, als er derzeit besitzt.

• Der Spieler darf nur auf Rot oder Schwarz setzen. Fallt die gwahlte Farbe,

bekommt er den doppelten Einsatz ausgezahlt, fallt die andere Farbe oder

die Null so ist der Einsatz verloren. Die Gewinnwahrscheinlichkeit fur ein

einzelnes Roulette-Spiel ist damit p = 1837

.

• Das Spiel endet, wenn der Spieler entweder kein Geld mehr besitzt (Nieder-

lage) oder wenn er einen vorher festgelegten Zielbetrag N ∈ N, mit N > i,

erreicht oder uberschreitet (Sieg).

6

2 Das Ein-Personen-Modell

Das Ziel des Spielers ist es, die Wahrscheinlichkeit, N zu erreichen oder zu uber-

schreiten, zu maximieren. Dabei ist es fur ihn irrelevant, ob er das Spiel mit

Guthaben N beendet oder mit N + c, c ∈ N. Da das Modell zu einer Markovkette

fuhrt, ist es irrelevant, ob der Spieler mit Guthaben i beginnt oder zu irgendei-

nem Zeitpunkt dieses Guthaben erreicht. Daher wird i im Folgenden immer das

aktuelle Guthaben bezeichnen.

Der Ursprung des Modells gibt eine Gewinnwahrscheinlichkeit fur eine einzelne

Roulette-Runde von p = 1837

vor. Fur mathematische Betrachtungen wird von

diesem Wert an einigen Stellen der Arbeit abstrahiert. Die experimentelle Be-

trachtung wurde allerdings maßgeblich fur das hier vorgestellte p vorgenommen.

2.2 Optimale Strategien

Definition 2.1

Eine stationare Strategie s : {1, 2, . . . , N − 1} → {1, 2, . . . , N − 1} ist eine Funk-

tion, die jedem derzeitigen Guthaben des Spielers einen Einsatz zuweist.

Die Strategien heißen stationar, weil unabhangig vom vorherigen Spielverlauf bei

jedem Guthaben immer derselbe Einsatz gewahlt wird. Um optimale Strategien

zu finden, ist es ausreichend, nur stationare Strategien zu betrachten, da es sich

bei der zu losenden Aufgabe um ein nichtlineares Gleichungssystem handelt. Im

Folgenden werden stationare Strategien einfach als Strategien bezeichnet.

Da nur nach Sieg oder Niederlage unterschieden wird, nicht aber nach dem er-

zielten Endguthaben, konnen nur solche Strategien optimal sein, bei denen das

GuthabenN nicht uberschritten wird. Betrachtet man dies als zusatzliche Restrik-

tion, so ergibt sich eine symmetrische Spielsituation bezuglich der Geldbetrage 0

und N (wenn man von p absieht). Die Siegwahrscheinlichkeit bei p zu maximie-

ren entspricht damit genau der Aufgabe, die Siegwahrscheinlichkeit bei 1 − p zu

minimieren. Der maximal mogliche Einsatz ist also min{i, N − i}. Versucht der

Spieler in einer nachteiligen Situation, also fur p < 12, seine Siegwahrscheinlich-

keit zu maximieren, so ist bekannt, dass er bold (deutsch: gewagt, kuhn; siehe

7

2 Das Ein-Personen-Modell

Dubins, Savage (1965), S.87-89) spielen sollte. Das bedeutet, er setzt sein gesam-

tes Vermogen i, solange i < N2

, und den Einsatz N − i, also so viel wie er zum

Gewinnen benotigt, falls i ≥ N2

. Die Bold-Strategie ist fur p < 12

immer opti-

mal und fuhrt sehr schnell zum Spielende (siehe Abschnitt 4.1). Abhangig von

N kann es entweder nur eine oder mehrere optimale Strategien geben (Dubins,

Savage (1965), S. 90-92):

1. Fur ungerade N ist ausschließlich die Bold-Strategie optimal.

2. Es gelte: 2 | N und N2

ist ungerade. Dann sind fur alle Guthaben i,N4< i < 3N

4zusatzlich zu Punkt 1 alle diejenigen Einsatze optimal, die

das Vermogen bei entweder Sieg oder Niederlage der Runde auf N2

bringen.

3. Es gelte: 4 | N und N4

ist ungerade. Dann sind fur alle Guthaben i,N8< i < 3N

8zusatzlich zu Punkt 2 alle diejenigen Einsatze optimal, die

das Vermogen bei entweder Sieg oder Niederlage der Runde auf N4

bringen

bzw. fur alle Guthaben i, 5N8< i < 7N

8, die Einsatze, die das Guthaben auf

3N4

bringen, usw.

Kyle Siegrist (2008) spricht hierbei von Bold-Strategien hoherer Ordnung. Diese

Begriffsbildung kommt daher, dass die zusatzlichen Strategien die gleiche Form

wie die Bold-Strategie besitzen und sich lediglich die Bezugspunkte andern. Bold-

Strategien zweiter Ordnung beziehen sich zum Beispiel entweder auf die Guthaben

0 und N2

oder auf N2

und N , statt wie die einfache Bold-Strategie auf 0 und N .

Abbildung 2.2.1 zeigt ein Strategie-Diagramm fur den Spieler bei N = 248. Ein

Punkt im Diagramm bedeutet, dass fur das entsprechende Guthaben der angezeig-

te Einsatz optimal ist. Die Punkte auf der Abszisse sind durch die Programmie-

rung entstanden und haben fur die Strategie keine Bedeutung. Um eine optimale

Strategie zu erhalten, muss der Spieler fur jedes Guthaben i einen lokal optimalen

Einsatz wahlen. Die Entscheidung fur Guthaben i ist dabei unabhangig von den

Entscheidungen fur alle anderen Guthaben j, j ∈ {1, 2, . . . , N}j 6= i.

Man erkennt in dieser Abbildung insgesamt drei (= log2(8))”Verzweigungsstufen“

(gekennzeichnet durch die Zahlen 1 bis 3), da 248 durch 8, aber nicht durch 16

teilbar ist. Es kann nicht mehr als log2N − 1 solcher Verzweigungsstufen geben.

8

2 Das Ein-Personen-Modell

Fuhrt man dieses Schema bspw. fur N = 2k, k ∈ N, k ≥ 2, weiter, so ist der

minimale optimale Einsatz bei Guthaben N2

gegeben durch N2

, bei Guthaben N4

und 3N4

durch N4

und so weiter. Der minimale optimale Einsatz bei ungeraden

Guthaben i und Zielguthaben N = 2k, k ∈ N, k ≥ 2, ist damit 1.

Abbildung 2.2.1: Lokal optimale Einsatze im Ein-Personen-Modell fur N = 248

Es stellt sich die Frage, welche Strategie der Spieler verfolgen sollte, wenn er einen

Vorteil hat, also p > 12

ist. Die Strategie s(i) = 1, fur alle i ∈ {1, 2, . . . , N − 1},wird im Folgenden als Einzelschritt-Strategie bezeichnet (Sie wird in der Lite-

ratur haufig als”timid play“ bezeichnet (Freedman (1967)). Einen Beweis zur

Optimalitat fuhrte bereits David A. Freedman (1967).

Satz 2.2

Die Einzelschritt-Strategie ist die einzige Strategie, die die Siegwahrscheinlichkei-

ten des Spielers bei einem Spiel mit Vorteil, also fur p > 12, maximiert.

Beweis. Die Aussage ist durch die Symmetrie aquivalent zur Aussage: Die Ein-

zelschritt-Strategie ist die einzige Strategie, die die Siegwahrscheinlichkeiten des

Spielers fur p < 12

minimiert.

9

2 Das Ein-Personen-Modell

Im Folgenden werden zunachst die konkreten Siegwahrscheinlichkeiten des Spie-

lers bei Start mit Guthaben i und Einzelschritt-Strategie berechnet. Bezeichne x1i

die Wahrscheinlichkeit, mit der Einzelschritt-Strategie mit Startguthaben i den

Zielbetrag N zu erreichen. Es sei p < 12. Dann gilt:

x1i = p · x1

i+1 + (1− p) · x1i−1 mit (2.1)

x10 = 0 und

x1N = 1.

Es handelt sich bei (2.1) um eine homogene lineare Differenzengleichung 2. Ord-

nung mit konstanten Koeffizienten. Sie lasst sich durch den Ansatz x1i = λi losen.

Die charakteristische Gleichung lautet:

λ = p · λ2 + (1− p). (2.2)

Aus der quadratischen Gleichung 2.2 ergeben sich die beiden Losungen:

λ1 = 1 und

λ2 =1− pp

⇒ x1i = a

(1− pp

)i

+ b

Im Weiteren sei q := p1−p

. Aus den beiden Randbedingungen ergibt sich dann:

x10 = a · q0 + b = 0

⇒ a = −b;

x1N = a · (q−N − 1) = 1

⇒ a = (q−N − 1)−1

=qN

1− qN

⇒ x1i =

qN−i − qN

1− qN.

10

2 Das Ein-Personen-Modell

Mit p < 12

folgt q < 1, womit alle x1i > 0 sind. Nun muss gezeigt werden, dass fur

jedes beliebige derzeitige Guthaben i ∈ {1, 2, . . . , N} jeder Einsatz großer als 1

zu einer echten Verbesserung fur den Spieler fuhrt. Bezeichne xki die Wahrschein-

lichkeit, den Zielbetrag N mit Startguthaben i zu erreichen, wenn s(i) = k und

s(l) = 1 fur alle l ∈ {1, 2, . . . , i−1, i+1, . . . , N−2, N−1}. Es sei i ∈ {2, . . . , N−2}und 2 ≤ k ≤ min{i, N − i} beliebig. Dann ist:

xki = p · q

N−i−k − qN

1− qN+ (1− p) · q

N−i+k − qN

1− qN

=qN−i · (p · q−k + (1− p) · qk)− qN

1− qN.

Damit ist xki steigend in der Funktion p ·q−k +(1−p) ·qk. Fur k = 1 (Einzelschritt-

Strategie) ergibt sich:

p · q−1 + (1− p) · q1 = (1− p) + p = 1.

Fur k ≥ 2 ergibt sich:

p · q−k + (1− p) · qk =(1− p)2k−1 + p2k−1

(p · (1− p))k−1.

Eine getrennte Betrachtung von Zahler und Nenner ergibt dann:

(1− p)2k−1 + p2k−1 ≥ 1

22k−2fur k ≥ 1 (2.3)

(p · (1− p))k−1 <1

4k−1=

1

22k−2fur k ≥ 2.

Die Ungleichung (2.3) ergibt sich dabei wie folgt:

p =1

2:

1

22k−1+

1

22k−1=

1

22k−2

p = 0: 12k−1 + 0 = 1

d

dp((1− p)2k−1 + p2k−1) = −(2k − 1) · (1− p)2k−2 + (2k − 1) · p2k−2

< 0 fur p <1

2

⇒ (1− p)2k−1 + p2k−1 ≥ 1

22k−2fur p <

1

2.

11

2 Das Ein-Personen-Modell

Es ergibt sich damit:

(1− p)2k−1 + p2k−1

(p · (1− p))k−1>

2−2k+2

2−2k+2= 1. (2.4)

Damit ist gezeigt, dass jede Strategie, bei der der Spieler nur bei einem Guthaben i

von der Einzelschritt-Strategie abweicht, zu einer echten Verbesserung gegenuber

der Einzelschritt-Strategie fuhrt. Durch vollstandige Induktion in der Anzahl j

der geanderten Einsatze ergibt sich die Aussage des Satzes:

1. Induktions-Anfang: Die Gultigkeit fur j = 1 wurde bereits durch (2.4) ge-

zeigt.

2. Induktions-Annahme: Die Aussage gelte fur j = m.

3. Induktions-Schritt: j = m + 1: Bisher gilt fur alle i und alle derzeitigen

xi: xi ≥ x1i . Der Einsatz bei Guthaben l wird auf kl, kl ≤ min{l, N − l}

geandert. Es gilt:

xkll = p · xl+kl

+ (1− p) · xl−kl

≥ p · x1l+kl

+ (1− p) · x1l−kl

(2.5)

> p · x1l+1 + (1− p) · x1

l−1 (2.6)

Der Schritt von (2.5) zu (2.6) gelingt durch Verwendung von (2.4). Damit ist

jede beliebige Strategie besser als die Einzelschritt-Strategie (ausgenommen diese

selbst) und der Satz bewiesen. �

Der Spezialfall p = 12

soll nun betrachtet werden. Hierbei handelt es sich um einen

einfachen Random Walk mit diskreter Zeit und Absorption bei 0 und N (Kemeny,

Snell (1963))). In diesem Fall hangen die Siegwahrscheinlichkeiten nicht von der

gewahlten Strategie ab:

Satz 2.3

Die Siegwahrscheinlichkeiten xi des Spielers bei p = 12

ergeben sich unabhangig

von der gewahlten Strategie zu xi = iN

fur alle i ∈ {1, 2, . . . , N}.

12

2 Das Ein-Personen-Modell

Beweis. Es genugt zu zeigen, dass fur alle i ∈ {1, 2, . . . , N} und fur alle

ki ∈ {1, 2, . . . ,min{i, N − i}} die obigen Wahrscheinlichkeiten folgende Gleichung

erfullen:

xkii = p · xi+ki

+ (1− p) · xi−k.

Durch Einsetzen erhalt man:

xkii =

1

2· i+ k

N+

1

2· i− kN

=i

N.

�

2.3 Numerische Methoden zur Berechnung der

Siegwahrscheinlichkeiten und Strategien

Um die optimalen Siegwahrscheinlichkeiten des Spielers im Ein-Personen-Modell

fur alle Startguthaben i ∈ {1, 2, . . . , N} fur ein vorgegebenes N und p zu be-

rechnen, muss im Allgemeinen folgendes nichtlineares Gleichungssystem gelost

werden:

x0 = 0

x1 = p · x2 + (1− p) · x0

x2 = max{p · x4 + (1− p) · x0, p · x3 + (1− p) · x1}

x3 = max{p · x6 + (1− p) · x0, p · x5 + (1− p) · x1, p · x4 + (1− p) · x2}

......

xi = max{p · xi+min{i,N−i} + (1− p) · xi−min{i,N−i}, . . . , p · xi+1 + (1− p) · xi−1}

......

xN−2 = max{p · xN + (1− p) · xN−4, p · xN−1 + (1− p) · xN−3}

xN−1 = p · xN + (1− p) · xN−2

13

2 Das Ein-Personen-Modell

xN = 1.

Das Gleichungssystem kann in Vektorschreibweise geschrieben werden:

x = maxG1

{G1x} (2.7)

u.d.Nb.: G1 zulassig

G1 ist genau dann zulassig, wenn:

• In jeder Zeile i, i ∈ {1, 2, . . . , N} ist gi,i−ki= 1 − p und gi,i+ki

= p, mit

1 ≤ ki ≤ min{i, N − i} beliebig.

• Es gilt g0,0 = gN,N = 1.

• Fur alle anderen Eintrage von G1 gilt gi,j = 0.

Zusatzlich mussen x0 = 0 und xN = 1 gesetzt werden.

Um die optimale Strategie s∗1 zu berechnen, mussen zunachst die optimalen Wahr-

scheinlichkeiten berechnet werden. Aus diesen kann man dann wie folgt eine op-

timale Strategie berechnen:

s∗1(i) = arg maxki

{p · xi+ki+ (1− p) · xi−ki

}

fur alle i ∈ {1, . . . , N − 1}, wobei 1 ≤ ki ≤ min{i− 1, N − i+ 1}. Dabei muss s∗1

nicht eindeutig sein.

Zur Untersuchung der optimalen Wahrscheinlichkeiten und Strategien wurde in

der vorliegenden Arbeit ein iteratives Naherungsverfahren verwendet, welches un-

ter dem Begriff”Monotone Iterationen“ bekannt ist (Althofer (2007)). Dies ist

moglich, da jede beliebige Strategie-Matrix die Bedingungen fur monotone Itera-

tionen erfullt. Auf das Verfahren wird im nachsten Abschnitt naher eingegangen.

Als Startvektor diente der Vektor x(0) = (x(0)0 , x

(0)1 , . . . , x

(0)N )T = (0, 0, . . . , 0, 1).

Die Naherung wird bestimmt, indem in der t−ten Iteration fur alle

i ∈ {1, . . . , N − 1} folgende Rechnung ausgefuhrt wird:

x(t)i = max

ki

{p · x(t−1)i+ki

+ (1− p) · x(t−1)i−ki}, (2.8)

14

2 Das Ein-Personen-Modell

1 ≤ ki ≤ min{i, N − i}. Aufgrund der Eigenschaften des Startvektors und der

Strategie-Matrizen mussen die Folgen {x(t)i }∞t=0 konvergieren. Dies und die Ein-

deutigkeit der Losung wird vom Verfahren gewahrleistet. Zur Bestimmung der

optimalen Strategien sind etwa 2 · blog2(N + 1)c Iterationen notig, was experi-

mentell ermittelt wurde.

2.4 Das Verfahren der monotonen Iterationen

Im Folgenden soll bewiesen werden, dass das Verfahren der monotonen Iterationen

in den hier betrachteten Fallen konvergiert, da jede beliebige Strategie-Matrix die

Voraussetzungen fur monotone Iterationen erfullt. Zusatzlich wird gezeigt, dass

die Losung der Gleichungssysteme, hier dargestellt durch die optimalen Siegwahr-

scheinlichkeiten des Spielers, eindeutig sind (Althofer (2007)). Im Satz und dem

anschließenden Beweis wird die gleiche Notation verwendet wie im vorherigen

Abschnitt.

Satz 2.4

Sei das betrachtete Gleichungssystem gegeben durch xi =∑N−1

j=1 aijxj + bi fur alle

i ∈ {1, 2, . . . , N−1}, wobei alle aij, bi > 0. Es gelte∑N−1

j=1 aij < 1. Dann hat dieses

Gleichungssystem eine eindeutige Losung und wird vom Iterationsverfahren (2.8)

gefunden, wenn mit x(0)i = 0, fur alle i ∈ {1, 2, . . . , N − 1} begonnen wird.

Offensichtlich hat x0 aus dem Modell auf dieses Gleichungssystem keinen Einfluss.

Der Umstand, dass xN = 1 ist, fuhrt zu positiven bi. Zu beachten ist, dass die aij

im Allgemeinen nicht p oder 1−p entsprechen. Die Vorraussetzung∑N−1

j=1 aij < 1

wird erfullt, da fur jedes xi, i ∈ {1, 2, . . . , N−1} ein Teil der Wahrscheinlichkeiten

auf x0 und xN entfallt.

Beweis. Zur Konvergenz: Es werden im Folgenden zwei Eigenschaften gezeigt: die

Monotonie des Verfahrens und die Beschranktheit der Werte xi.

Monotonie: Fur alle t ≥ 0 und alle i ∈ {1, 2, . . . , N − 1} gilt x(t)i ≤ x

(t+1)i . Dies

lasst sich durch Induktion in t zeigen:

15

2 Das Ein-Personen-Modell

1. Induktions-Anfang: Fur alle i ∈ {1, 2, . . . , N − 1} gilt: x(0)i = 0 ≤ x

(1)i = bi.

2. Induktions-Voraussetzung: Sei x(t)i ≤ x

(t+1)i fur festes t.

3. Induktions-Schritt: Zu zeigen ist x(t+1)i ≤ x

(t+2)i .

x(t+1)i =

N−1∑j=1

aijx(t)i + bi

x(t+2)i =

N−1∑j=1

aijx(t+1)i + bi

x(t+2)i − x(t+1)

i =N−1∑j=1

aij(x(t+1)i − x(t)

i ) ≥ 0

Damit ist die Monotonie gezeigt.

Beschranktheit: Sei

A = maxi{

N−1∑j=1

aij} < 1 und

B = maxi{bi} <∞.

Wir betrachten die Große y = Ay + B. Es gilt y = B1−A

. Durch Induktion wird

nun gezeigt, dass x(t)i ≤ B

1−A, fur alle i ∈ {1, 2, . . . , N − 1} und alle t ≥ 0.

1. Induktions-Anfang: Fur t = 0 gilt x(0)i = 0 ≤ B

1−A.

2. Induktions-Voraussetzung: Fur festes t und alle i ∈ {1, 2, . . . , N − 1} gelte

x(t)i ≤ B

1−A.

3. Induktions-Schritt: Es gilt:

x(t+1)i =

N−1∑j=1

aijx(t)i + bi

≤ B

1− A·

N−1∑j=1

aij +B

16

2 Das Ein-Personen-Modell

≤ BA

1− A+B

=B

1− A.

Damit ergibt sich, dass fur alle i ∈ {1, 2, . . . , N − 1} die Folge {x(t)i }∞t=0 monoton

wachst und beschrankt ist, also konvergiert. Der Limes der Folge fur t → ∞ ist

die Losung des Gleichungssystems, da fur alle i ∈ {1, 2, . . . , N − 1} gilt:

limt→∞

x(t+1)i = lim

t→∞

(N−1∑j=1

aijx(t)j + bi

).

Also ist x∗i =∑N−1

j=1 aijx∗i + bi die gesuchte Losung.

Zur Eindeutigkeit: Man nehme an, es existieren zwei Vektoren x und x mit x 6= x,

die Losungen des Gleichungssystems sind. Der Index i kann so gewahlt, bzw. die

beiden betrachteten Vektoren so bezeichnet werden, dass ohne Beschrankung der

Allgemeinheit xi − xi > 0 und xi − xi > xj − xj, j 6= i, j ∈ {1, 2, ..., N − 1} ist.

Dann gilt:

xi =N−1∑j=1

aijxj + bi

xi =N−1∑j=1

aijxj + bi

⇒ xi − xi =N−1∑j=1

aij(xj − xj)

≤N−1∑j=1

aij(xi − xi)

= (xi − xi)N−1∑j=1

aij < (xi − xi).

Es ergibt sich ein Widerspruch. Die Losung des Gleichungssystems x ist damit

eindeutig bestimmt und die Aussage des Satzes bewiesen.

�

17

3 Theoretische Betrachtung des

Zwei-Personen-Modells

3.1 Das Modell

In diesem Abschnitt geht es um ein abgewandeltes Roulette-Modell, in dem auch

die Spielbank Einfluss auf das Spielgeschehen hat.

1. Es spielen zwei Akteure, bezeichnet als Spieler und Bank.

2. Der Spieler beginnt mit Startkapital i ∈ N. Die Bank besitzt ein unbegrenz-

tes Kapital, spielt aber ebenfalls mit dem Kapital des Spielers. Es handelt

sich um ein Nullsummenspiel.

3. Gespielt wird mit einem idealen Roulette-Kessel (wie im Ein-Personen-

Modell).

4. Es darf nur auf Rot oder Schwarz gesetzt werden. Damit ist p = 1837

.

5. Spieler und Bank ziehen abwechselnd. Ein Zug besteht darin, in der nachsten

Roulette-Runde den zu setzenden Betrag festzulegen. Es beginnt der Spieler.

6. Das Spiel endet, wenn das Kapital des Spielers verspielt ist (Sieg fur die

Bank) oder er einen vorher festgelegten Betrag N ∈ N, N > i erreicht oder

uberschreitet (Sieg fur den Spieler).

7. Die Bank darf nicht mehr setzen, als der Spieler noch bis zum Zielbetrag N

benotigt. Damit wird die Symmetrie aufrechterhalten.

18

3 Theoretische Betrachtung des Zwei-Personen-Modells

Das Ziel des Spielers ist wieder, seine Siegwahrscheinlichkeit zu maximieren. Die

Bank als Gegenspieler mochte nun diesem Ziel entgegenwirken. Es stellt sich die

Frage, welche Strategien der Spieler und welche die Bank spielen sollte.

In diesem Modell genugt es, den Fall p < 12

zu betrachten. Wie fur das Ein-

Personen-Modell gezeigt wurde, ist im Fall p = 12

die Wahl der Strategie (hier

fur beide Akteure) irrelevant, wahrend Spieler und Bank ihre Strategien im Fall

p > 12

im Vergleich zum hier betrachteten Szenario einfach tauschen mussten.

3.2 Numerische Methoden zur Berechnung der

Siegwahrscheinlichkeiten und Strategien

Beim Zwei-Personen-Spiel muss das Gleichungssystem aus Abschnitt 2.3 erweitert

werden. Bezeichne y = (y0, y1, . . . , yN)T die Siegwahrscheinlichkeiten des Spie-

lers (die Siegwahrscheinlichkeiten beziehen sich immer auf den Spieler), wenn die

Bank am Zug ist, wahrend x = (x0, x1, . . . , xN)T weiterhin seine Siegwahrschein-

lichkeiten bezeichnet, wenn er selbst am Zug ist. Das Gleichungssystem hat dann

folgende Form:

x0 = 0

x1 = p · y2 + (1− p) · y0

x2 = max{p · y4 + (1− p) · y0, p · y3 + (1− p) · y1}

......

xi = max{p · yi+min{i,N−i} + (1− p) · yi−min{i,N−i}, . . . , p · yi+1 + (1− p) · yi−1}

......

xN−2 = max{p · yN + (1− p) · yN−4, p · yN−1 + (1− p) · yN−3}

xN−1 = p · yN + (1− p) · yN−2

xN = 1

19

3 Theoretische Betrachtung des Zwei-Personen-Modells

y0 = 0

y1 = p · x2 + (1− p) · x0

y2 = min{p · x4 + (1− p) · x0, p · x3 + (1− p) · x1}

......

yi = min{p · xi+min{i,N−i} + (1− p) · xi−min{i,N−i}, . . . , p · xi+1 + (1− p) · xi−1}

......

yN−2 = min{p · xN + (1− p) · xN−4, p · xN−1 + (1− p) · xN−3}

yN−1 = p · xN + (1− p) · xN−2

yN = 1. (3.1)

Auch dieses System kann in Vektorschreibweise geschrieben werden:

x = maxG{Gy}

y = minH{Hx}

u.d.Nb.: G und H zulassig

G und H sind hier den gleichen Beschrankungen unterworfen wie die Matrix G1

im Gleichungssystem (2.7) auf Seite 14. Es muss zusatzlich x0 = y0 = 0 und

xN = yN = 1 gesetzt werden. Das optimale Strategie-Paar (s*,b*), s* fur die

Spieler-Strategie und b* fur die Bank-Strategie, berechnet sich auf analoge Weise

zum Ein-Personen-Modell:

s∗(i) = arg maxki

{p · yi+ki+ (1− p) · yi−k}

b∗(i) = arg minki

{p · xi+ki+ (1− p) · xi−k}

fur alle i ∈ {1, . . . , N − 1}, mit 1 ≤ ki ≤ min{i− 1, N − i+ 1}. Die Strategien s∗

und b∗ mussen nicht eindeutig bestimmt sein.

20

3 Theoretische Betrachtung des Zwei-Personen-Modells

Da sich die analytische Berechnung der konkreten Wahrscheinlichkeiten als

schwierig erweist, wurden im Folgenden monotone Iterationen zur Bestimmung

von Naherungslosungen verwendet (siehe Abschnitt 2.4). Dies ist moglich, da mit

den Strategie-Matrizen G und H auch die Matrizen GH und HG die Voraus-

setzungen fur monotone Iterationen erfullen. Sei der Startvektor des Verfahrens

y0 = (y00, y

01, . . . , y

0N−1, y

0N)T = (0, 0, . . . , 0, 1)T . Die Naherung wird dann auf fol-

gende Weise bestimmt: im (t+1)-ten Schritt werden jeweils fur alle i die optimalen

xi bzw. yi bestimmt:

xt+1i = max

ki

{p · yti+ki

+ (1− p) · yti−ki} und

yt+1i = max

ki

{p · xti+ki

+ (1− p) · xti−ki},

mit 1 ≤ ki ≤ min{i, N − i}. Aufgrund des verwendeten Verfahrens konvergieren

die Folgen {x(t)i }∞t=0 und {y(t)

i }∞t=0 fur alle i ∈ {1, 2, . . . , N}. Die Siegwahrschein-

lichkeiten xi und yi sind fur alle i ∈ {1, 2, . . . , N − 1} eindeutig.

3.3 Beispiel fur N = 7

In diesem Abschnitt soll der Fall N = 7 betrachtet werden. An diesem Beispiel

wird die Optimalitat der durch das numerische Verfahren erhaltenen Strategien

gezeigt. Außerdem wird deutlich, warum die errechneten Strategie-Paare (eine

Spieler-Strategie und i.A. ein Satz von zugehorigen Bank-Strategien) als einzige

die Optimalitatsbedingungen erfullen konnen. Letzteres lasst sich auch auf den

Fall fur beliebiges N ubertragen.

Satz 3.1

Mochte der Spieler das Kapital N = 7 erreichen, so ist fur ihn die Strategie

s∗ = (s(1), . . . , s(6)) = (1, 2, 3, 3, 2, 1) und fur die Bank die Strategie

b∗ = (b(1), . . . , b(6)) = (1, 1, 2, 2, 1, 1) fur die jeweiligen Ziele optimal. Es gibt

kein anderes Strategie-Paar mit dieser Eigenschaft.

Beweis. Sei q := 1 − p. Die Siegwahrscheinlichkeiten des Spielers wahrend des

Spieler-Zuges, bezeichnet mit x = (x0, x1, . . . , x7), bzw. wahrend des Bank-Zuges,

21

3 Theoretische Betrachtung des Zwei-Personen-Modells

bezeichnet mit y = (y0, y1, . . . , y7), fur allgemeines p sind:

x0 = 0, x1 =p4(1 + q2)

(p2 + q)2 − p3q3

x2 =p3(1 + q2)

(p2 + q)2 − p3q3, x3 =

p2(1 + q2)(p2 + q)

(p2 + q)2 − p3q3

x4 =p(p2 + q)2 + p4q

(p2 + q)2 − p3q3, x5 =

p(p2 + q) + p4q2

(p2 + q)2 − p3q3

x6 =p(1 + q2)(p2 + q)

(p2 + q)2 − p3q3, x7 = 1.

und

y0 = 0, y1 =p4(1 + q2)

(p2 + q)2 − p3q3

y2 =p3(1 + q2)

(p2 + q)2 − p3q3, y3 =

p2 − p3q3

(p2 + q)2 − p3q3

y4 =p2(1 + q2)

(p2 + q)2 − p3q3, y5 =

p(p2 + q) + p4q2

(p2 + q)2 − p3q3

y6 =p(1 + q2)(p2 + q)

(p2 + q)2 − p3q3, y7 = 1.

Man sieht, dass x1 = y1, x2 = y2, x5 = y5 und x6 = y6 ist. Um zu zeigen, dass es

sich hierbei um die einzigen optimalen Strategien handelt, muss gezeigt werden,

dass keiner der beiden Akteure sich verbessert, wenn er von seiner Strategie ab-

weicht. Im Folgenden sei x′i = xi · [(p2 + q)2− p3q3] und y′i = yi · [(p2 + q)2− p3q3],

i ∈ {1, 2, . . . , 7} (Es wird lediglich der Nenner weggelassen, da dieser uberall gleich

und positiv ist.). Weiterhin bezeichne x′ji die Siegwahrscheinlichkeit des Spielers,

wenn s(i) = j ist und beide Akteure ansonsten weiter optimal spielen. Analog

dazu bezeichne y′ji die Siegwahrscheinlichkeit der Bank, wenn b(i) = j und bei

ansonsten optimalem Spiel beider Akteure. x′i und y′i bezeichnen die Siegwahr-

scheinlichkeiten bei optimalem Spiel in allen Guthaben.

Zur Optimalitat von s∗:

x′12 = p · y′3 + q · y′1 = p3(1 + pq)

22

3 Theoretische Betrachtung des Zwei-Personen-Modells

x′2 − x′12 = p3q(1− 2p) > 0 fur p ∈ (0,1

2)

x′13 = p · y′4 + q · y′2 = p2(1− q4)

x′3 − x′13 = p2q(1− 2p)(1 + q2) > 0 fur p ∈ (0,1

2)

x′23 = p · y′5 + q · y′1 = p2(1− pq3)

x′3 − x′23 = p2q(1− 2p) > 0 fur p ∈ (0,1

2)

x′14 = p · y′5 + q · y′3 = 2p2 − 3p3 + 5p4 − 5p5 + 2p6

x′4 − x′14 = pq2(1− 2p)(1 + p2) > 0 fur p ∈ (0,1

2)

x′24 = p · y′6 + q · y′2 = p2(1 + q2)

x′4 − x′24 = pq2(1− 2p) > 0 fur p ∈ (0,1

2)

x′15 = p · y′6 + q · y′4 = 4p2 − 8p3 + 8p4 − 4p5 + p6

x′5 − x′15 = pq3(1− 2p) > 0 fur p ∈ (0,1

2).

Bei optimalem Einsatz mussen die Siegwahrscheinlichkeiten xi am hochsten sein,

was hier gegeben ist. Damit sind alle Einsatze des Spielers lokal optimal und die

Strategie s∗ ist als solche ebenfalls optimal.

Zur Optimalitat von b∗:

y′22 = p · x′4 = p2(p+ q3)

y′22 − y′2 = p2q2(1− 2p) > 0 fur p ∈ (0,1

2)

y′13 = p · x′4 + q · x′2 = p2(1− p2q2)

y′13 − y′3 = p3q2(1− 2p) > 0 fur p ∈ (0,1

2)

y′33 = p · x′6 = p2(1− p2 + q4)

y′33 − y′3 = p2q(1− 2p) > 0 fur p ∈ (0,1

2)

y′14 = p · x′5 + q · x′3 = 3p2 − 7p3 + 10p4 − 7p5 + 1p6

23

3 Theoretische Betrachtung des Zwei-Personen-Modells

y′14 − y′4 = p2q3(1− 2p) > 0 fur p ∈ (0,1

2)

y′34 = p · x′7 + q · x′1 = p(p+ q3)

y′34 − y′4 = pq2(1− 2p) > 0 fur p ∈ (0,1

2)

y′25 = p · x′7 + q · x′3 = p(q + p2 + pq4)

y′25 − y′5 = p2q2(1− 2p) > 0 fur p ∈ (0,1

2).

Auch hier ergibt sich die Optimalitat von b∗.

Mit der Eindeutigkeit der optimalen Siegwahrscheinlichkeiten (siehe Abschnitt

2.4) ist bewiesen, dass nur b∗ und s∗ optimal sein konnen. �

24

4 Experimentelle Ergebnisse zum

Zwei-Personen-Modell

4.1 Optimale Strategien

Da schon im Ein-Personen-Modell eine optimale Strategie (die Bold-Strategie)

und die schlechtest mogliche Strategie (die Einzelschritt-Strategie) bekannt sind,

konnte man zunachst annehmen, dass diese beiden Strategien auch im Zwei-

Personen-Modell wieder auftauchen werden.

Tatsachlich ergaben Simulationen, dass die optimale Strategie fur den Spieler

vermutlich ausschließlich die Bold-Strategie darstellt. Es wurde experimentell bis-

her fur kein N eine andere optimale Strategie festgestellt. Getestet wurden alle

N ∈ {4, 5, ..., 500} und N = 2k, k = 9, ..., 13 . Im Gegensatz zu den Beobachtung-

en im Ein-Personen-Modell scheint es demnach keine Zielbetrage N zu geben, fur

die auch andere Strategien als die Bold-Strategie optimal sind. Dies liegt sehr

wahrscheinlich daran, dass diese Strategie im Zwei-Personen-Modell durch eine

geringe durchschnittliche Spieldauer einen Vorteil erhalt, was dazu fuhrt, dass

die Bank nur wenige Moglichkeiten besitzt, das Spiel uberhaupt zu beeinflussen.

Dass die Bold-Strategie hier auftaucht, ist keinesfalls trivial. Gegen zufalliges sta-

tionares Spiel der Bank, d.h. fur jedes Guthaben i wird der Einsatz der Bank

b(i) ∈ {1, . . . ,min{i, N − i}} gemaß Gleichverteilung bestimmt, ist die Bold-

Strategie beispielsweise im Allgemeinen nicht optimal (siehe Abbildungen 4.6.7

und 4.6.8 auf Seite 49).

25

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Die durchschnittliche Spieldauer t1i (in Abhangigkeit vom Startvermogen i) im

Ein-Personen-Spiel betragt beim Spiel mit Bold-Strategie:

t1i ≤∞∑

j=0

(19

37

)j

=37

18

Dies resultiert daraus, dass die Wahrscheinlichkeit, das Spiel zu beenden, immer

mindestens 1837

betragt. Die Wahrscheinlichkeit, dass es weitergeht ist also maximal1937

. Bezeichne t2i die Anzahl der Spielzuge der Bank im Zwei-Personen-Spiel gegen

einen Spieler mit Bold-Strategie und Startkapital i. Dann gilt:

t2i ≤∞∑

j=0

(18

37

)j

=37

19< 2.

Man sieht, dass die Bank durchschnittlich weniger als zwei Zuge zur Verfugung

hat, um das Spiel des Spielers zu storen. Es muss fur die Bank eine Strategie

gefunden werden, die in durchschnittlich etwa zwei Zugen einen moglichst großen

Einfluss auf das Ergebnis des Spiels hat. Die Einzelschritt-Strategie ist damit

als Strategie fur die Bank sehr wenig geeignet. Da es die langsamste denkbare

Strategie ist, es gibt keine Strategie, die, fur sich genommen, mehr Runden bis

zum Spielende benotigt (Freedman (1967)), verschwindet ihr Einfluss gegen die

Bold-Strategie fast vollig. Die folgenden vier Strategie-Diagramme (Abbildungen

4.1.1 bis 4.1.4) zeigen alle moglichen optimalen Strategien der Bank fur N = 250,

N = 256, N = 4096 und N = 4099. In den letzten beiden Darstellungen mit N =

4096 und N = 4099 sind zwar einzelne Punkte nicht mehr erkennbar, allerdings

vermitteln sie einen sehr guten Eindruck von der Form der Strategie fur großere

N .

Es lassen sich einige Gemeinsamkeiten feststellen:

1. Es gibt fur großere N eine Vielzahl von optimalen Bank-Strategien (siehe

Tabelle 4.1).

2. Es bilden sich in der Grafik vier rautenformige Strukturen, von denen bei

geradem N die am weitesten links gelegene Struktur exakt die gleiche Form

besitzt wie die am weitesten rechts gelegene. Bei ungeraden N sind die

Rauten weniger deutlich ausgepragt, bei N = 256 sind die linke und die

rechte Raute nur etwa zur Halfte vorhanden.

26

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.1.1: Optimale Einsatze der Bank bei N = 250

Abbildung 4.1.2: Optimale Einsatze der Bank bei N = 256

27

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.1.3: Optimale Einsatze der Bank bei N = 4096

Abbildung 4.1.4: Optimale Einsatze der Bank bei N = 4099

28

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

3. Die Einsatze schwanken um zwei bestimmte Niveaus; das hohere Niveau

liegt bei N4

, das niedrigere bei N12

. Ist N durch 4 bzw. 12 teilbar, so liegen

die Niveaus exakt bei diesen Werten. Ist N nicht durch 4 bzw. 12 teilbar,

so liegen die Niveaus auf einem oder beiden gerundeten Werten.

4. Das hohere Niveau (die mittleren zwei Rauten)erstrecket sich uber etwa 13

der N Guthaben. Bei N = 250 liegt dieses Niveau bei 85 bis 167, es umfasst

damit 83 Guthaben.

5. Der hochste Einsatz liegt knapp unter N3

.

6. Die Bank spielt nur fur die Guthaben 1 und N − 1 den gleichen Einsatz wie

der Spieler.

7. Es bilden sich bestimmte”Einsatzlinien“ (mit Anstieg 1 oder -1) im Dia-

gramm heraus, also Einsatze fur aufeinanderfolgende Guthaben, die bei ei-

nem bestimmten Einzelspielausgang (Sieg fur Anstieg -1 bzw. Niederlage

fur Anstieg 1) alle zum gleichen Vermogen fuhren.

Insgesamt liefert der rot gefarbte Bereich in Abbildung 4.2.1 und die Vergroßerung

des rechten Teils davon in Abbildung 4.2.2 einen guten Anhaltspunkt fur die Lage

der optimalen Einsatze. Der linke Teil des roten Bereiches in Abbildung 4.2.1

besitzt eine analoge Form zum rechten Teil.

Durchschnittliche Zahl optimaler Maximale Zahl optimaler

N Einsatze je Guthaben Einsatze je Guthaben

128 1,26 2

256 1,29 4

512 1,44 6

1024 1,55 10

2048 2,38 25

4096 2,58 42

8192 4,09 80

Tabelle 4.1: Anzahl optimaler Einsatze fur verschiedene Zielguthaben

29

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Es sollte beachtet werden, dass fur p = 1837

die Trennlinie zwischen den zwei

mittleren Rauten nicht genau bei N2

liegt, sondern etwas rechts davon. Um so

naher p an 12

liegt, um so naher liegt auch die Trennlinie an N2

. Fur kleiner

werdendes p verschiebt sie sich nach rechts.

4.2 Betrachtung der optimalen Bank-Strategie fur

verandertes p

Die Abbildung 4.2.1 zeigt die optimalen Strategien der Bank fur p = 12− 10−4

und N = 432, berechnet mit verschiedenen Genauigkeiten a. Die Genauigkeit

a bestimmt, welche Einsatze, abgesehen vom tatsachlich numerisch gefundenen

optimalen Einsatz, als optimal angesehen werden. Sei xki , i ∈ {2, 3, . . . , N − 2}

die Siegwahrscheinlichkeit fur Guthaben i beim optimalen Einsatz k. Fur einen

konkreten Wert a werden alle Einsatze j als optimal angesehen, fur die gilt:

xki − xj

i ≤ a, j ∈ {1, 2, . . . ,min{i, N − i}}. Damit bewirkt ein niedriger Wert

fur a eine hohe Genauigkeit. Die Differenz d := 12− p ist im betrachteten Fall

d = 10−4. Der Vergleich der Differenz d mit der Genauigkeit a fuhrt experimen-

tell zu folgenden Ergebnissen:

1. Gilt a ≥ d, so werden alle Einsatze als optimal angegeben. Dies entspricht

der gelben Flache in der Abbildung.

2. Ist a ≈ d2, so ergeben sich in der Abbildung die rot gezeichneten Rauten

als optimale Einsatz-Bereiche. Abbildung 4.2.2 zeigt eine Vergroßerung der

am Rand befindlichen Formen.

3. Ein Wert a� d2 fuhrt zur Abbildung der tatsachlich optimalen Strategien.

Das heißt, dass in diesem Fall nur tatsachlich optimale Einsatze angezeigt

werden.

Fur d > 10−3 fuhrt die obige Betrachtung aufgrund der niedrigen Genauigkeit

nicht genau zu den angegebenen Ergebnissen. Nimmt man trotzdem die Kor-

rektheit der Vermutung fur beliebige p < 12

an, so ergibt sich bei p = 1837

fur d:

30

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

d = 12− 18

37= 1

74. Wahlt man die Einsatze der Bank innerhalb der roten Rauten

in Abbildung 4.2.1, so ergibt sich eine absolute Genauigkeit von schatzungsweise

a =(

174

)2 ≈ 15500

. Dies entspricht einer Abweichung der Siegwahrscheinlichkei-

ten des Spielers wahrend des Bank-Zuges yi vom optimalen Wert von weniger als

0,02 Prozent-Punkten, fur jedes i ∈ {1, 2, . . . , N − 1}.

Bemerkenswert ist, dass die Ubergange zwischen den verschieden gefarbten Be-

reichen der Abbildung 4.2.1 jeweils sehr scharf sind. Der Rote Bereich beginnt

sich erst fur etwa a > 10−6 leicht zu vergroßern, wahrend zwischen a = 10−9 und

a = 10−10 fast alle Guthaben wegfallen, die nicht tatsachlich optimal sind.

Abbildung 4.2.1: Optimale Bank-Strategien bei N = 432 und d = 10−4. Die Ge-

nauigkeiten fur a sind: a1 = 10−4 (gelb), a2 = 10−8 (rot) und

a3 = 10−13 (schwarz).

31

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.2.2: Ausschnitt: optimale Bank-Strategien bei N = 432, d = 10−4

und a = 10−8

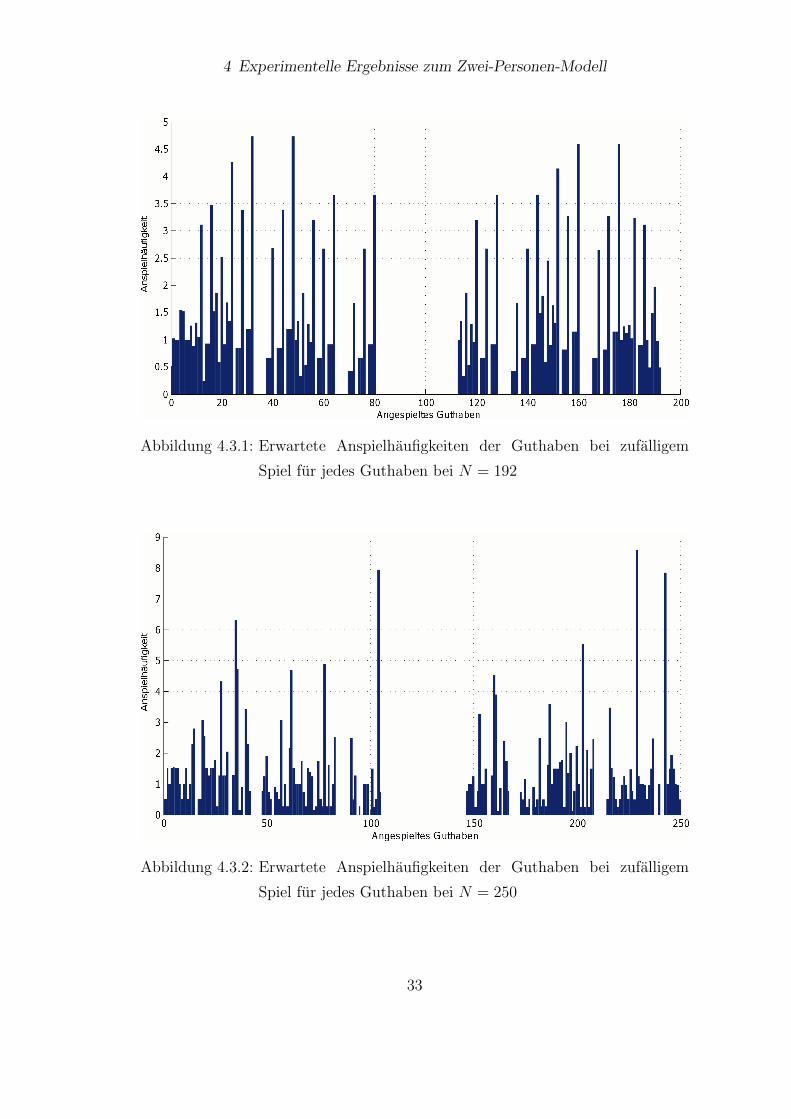

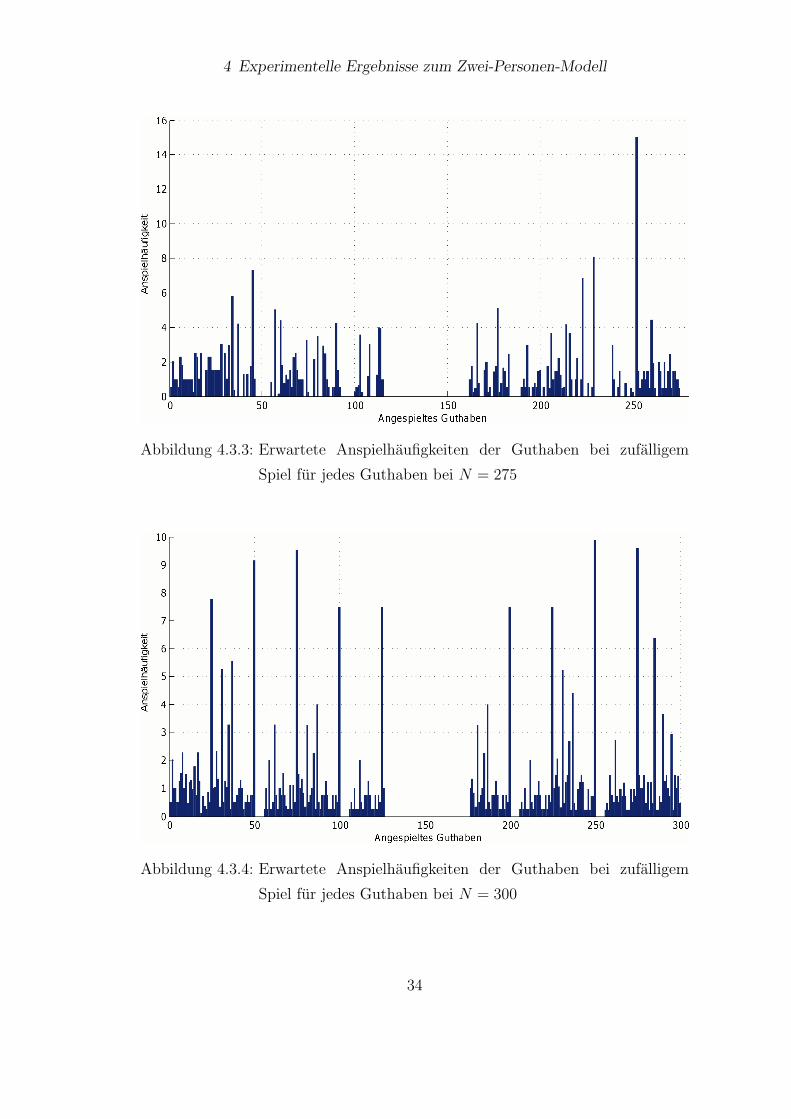

4.3 Erwartete Anspielhaufigkeiten der Bank

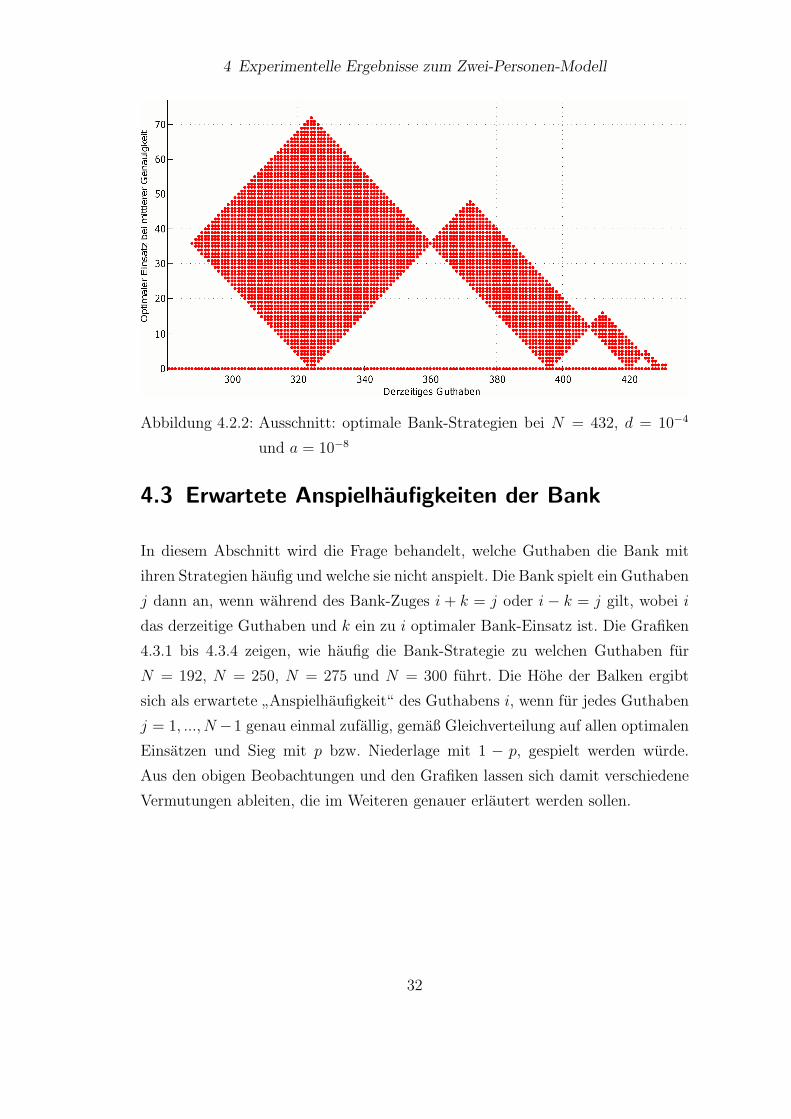

In diesem Abschnitt wird die Frage behandelt, welche Guthaben die Bank mit

ihren Strategien haufig und welche sie nicht anspielt. Die Bank spielt ein Guthaben

j dann an, wenn wahrend des Bank-Zuges i + k = j oder i − k = j gilt, wobei i

das derzeitige Guthaben und k ein zu i optimaler Bank-Einsatz ist. Die Grafiken

4.3.1 bis 4.3.4 zeigen, wie haufig die Bank-Strategie zu welchen Guthaben fur

N = 192, N = 250, N = 275 und N = 300 fuhrt. Die Hohe der Balken ergibt

sich als erwartete”Anspielhaufigkeit“ des Guthabens i, wenn fur jedes Guthaben

j = 1, ..., N−1 genau einmal zufallig, gemaß Gleichverteilung auf allen optimalen

Einsatzen und Sieg mit p bzw. Niederlage mit 1 − p, gespielt werden wurde.

Aus den obigen Beobachtungen und den Grafiken lassen sich damit verschiedene

Vermutungen ableiten, die im Weiteren genauer erlautert werden sollen.

32

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.3.1: Erwartete Anspielhaufigkeiten der Guthaben bei zufalligem

Spiel fur jedes Guthaben bei N = 192

Abbildung 4.3.2: Erwartete Anspielhaufigkeiten der Guthaben bei zufalligem

Spiel fur jedes Guthaben bei N = 250

33

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.3.3: Erwartete Anspielhaufigkeiten der Guthaben bei zufalligem

Spiel fur jedes Guthaben bei N = 275

Abbildung 4.3.4: Erwartete Anspielhaufigkeiten der Guthaben bei zufalligem

Spiel fur jedes Guthaben bei N = 300

34

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Zielstellung und Einflussnahme der Bank

Aufgrund der gegensatzlichen Zielstellung der Bank zu der des Spielers ist anzu-

nehmen, dass die Bank-Strategie sich moglichst stark von der Spieler-Strategie

unterscheiden sollte. Diese Annahme bestatigt sich nur teilweise. Die Bank spielt

einerseits fur jedes Guthaben, wenn moglich, anders als der Spieler. Einzige Aus-

nahmen sind die Guthaben 1 und N−1, bei denen keine Wahlmoglichkeit besteht.

Andererseits mochte die Bank in den wenigen Zugen, die ihr durchschnittlich zur

Verfugung stehen (siehe Abschnitt 4.1), das Spiel effektiv beeinflussen. Dieser

Umstand fuhrt dazu, dass die optimalen Bank-Einsatze nicht zu niedrig ausfallen

durfen und der Unterschied zu den optimalen Spieler-Einsatzen nicht maximal ist.

Die Bank-Einsatze stellen somit einen Kompromiss zwischen einer gegensatzlichen

Strategie zur Spieler-Strategie und einer starken Einflussnahme in kurzer Zeit dar.

Vorteilhafte und nachteilige Guthaben

Bestimmte Guthaben scheinen fur den Spieler besonders schlecht zu sein, so dass

sie von der Bank moglichst haufig angespielt werden. Das manifestiert sich zum

Beispiel in den oben angesprochenen 45-Grad-Linien im Strategie-Diagramm der

Bank. In den Abbildungen 4.3.1 bis 4.3.4 finden sich eine Vielzahl von Gutha-

ben, die besonders haufig angespielt werden, was darauf schließen lasst, dass der

Spieler mit den entsprechenden Ausgangsbudgets fur seinen Zug einem Nachteil

gegenuber anderen Guthaben ausgesetzt ist. Auch hier zeigt sich das Phanomen

bei geraden N am deutlichsten, insbesondere bei durch 6 bzw. durch 12 teilbaren

Zielguthaben N . Dabei treten u.a. die Guthaben i = j·N12

, j = 1, . . . , 5, 8, . . . , 11,

auffallig haufig auf. Auch bei ungeraden N sind diese Zusammenhange zu er-

kennen, allerdings weit weniger deutlich. Fur N = 275 sieht man z.B. einen

Wert von etwa 15 fur i = 229 ≈ 10N12

bzw. den zweithochsten Wert von etwa

8 bei i = 252 ≈ 11N12

. Ist N = 2k · 3, mit k ≥ 6, so werden die Guthabenj·N48, j ∈ {1, 2, ..., 47} relativ zu den umliegenden Guthaben am haufigsten an-

gespielt. Ausnahmen bilden diejenigen Guthaben, die, wie im nachsten Absatz

beschrieben, uberhaupt nicht angespielt werden.

35

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Es gibt ebenfalls eine Vielzahl von Guthaben, welche die Bank uberhaupt nicht

anspielt. Dieses Verhalten lasst darauf schließen, dass der Spieler bei solchen Gut-

haben einen signifikanten Vorteil gegenuber anderen (benachbarten) Guthaben

hatte und die Bank versucht, ihm ebendiesen Vorteil zu verwehren. In jedem un-

tersuchten Fall gab es funf signifikante Bereiche (”Lucken“), in denen gehauft nicht

angespielte Guthaben auftraten. Die großte dieser Lucken liegt um das GuthabenN2

. Fast symmetrisch ausgehend davon erstreckt sich der Bereich uber dN6e aller

N Guthaben. Mit Verringerung von p verschiebt sich dieser Bereich, wie auch die

anderen vier, nach rechts. Die anderen vier Lucken beginnen, mit kleinen positiven

Abweichungen, bei N6, 2N

6, 4N

6und 5N

6. Abhangig von den Eigenschaften von N er-

strecken sich diese Bereiche dann gewohnlich uber etwa 3N200

bis 6N200

. In Einzelfallen

kann es aber auch zu wesentlich großeren oder kleineren Lucken kommen. Zum

Beispiel hat bei N = 183 die großte der vier Lucken eine Lange von zehn, was

etwa 11N200

entspricht. Bei N = 108 haben alle Lucken Lange eins, wahrend es bei

N = 60 keine solchen Lucken gibt. Ist N durch 6 teilbar, so scheinen die Lucken

immer gleich groß zu sein. Fur allgemeines N gilt diese Eigenschaft allerdings

nicht.

4.4 Die optimalen Wahrscheinlichkeiten

Es stellt sich nun die Frage, inwiefern das Spiel der Bank einen Einfluss auf die

Siegwahrscheinlichkeiten des Spielers besitzt. Die Abbildung 4.4.1 zeigt die Sieg-

wahrscheinlichkeiten des Spielers im Ein-Personen-Spiel (gelbe Linie) im Vergleich

zu der Siegwahrscheinlichkeit des Spielers im Zwei-Personen-Spiel, wenn die Bank

am Zug ist (gestrichelte grune Linie) fur N = 250. Zum Vergleich wurde zusatzlich

die Linie der Siegwahrscheinlichkeiten bei fairem Spiel (schwarz) eingezeichnet.

Die sich ergebende Differenz der Ein-Personen-Siegwahrscheinlichkeiten und der

Zwei-PersonenSiegwahrscheinlichkeiten fur N = 250 ist in der Grafik 4.4.2 zu

sehen. Der Verringerung der Siegwahrscheinlichkeit ist bei durch 4 teilbaren N

fur das Guthaben i = N2

mit etwa 1,35 Prozent-Punkten am großten. Sowohl

der Ort des Minimums als auch die Hohe ergaben sich experimentell unabhangig

36

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.4.1: Siegwahrscheinlichkeiten des Spielers im Ein-Personen-Spiel

(gelb) bzw. im Zwei-Personen-Spiel (grun gestrichelt) fur

N = 250

von N (N ≥ 4). Fur gerade und nicht durch 4 teilbare Guthaben N liegt das

Minimum ebenfalls bei N2

, bei ungeraden N bei dN2e mit jeweils weniger als 1,35

Prozent-Punkten. Die Abweichungen vom maximalen Verlust bei bN2c sind aller-

dings gering.

Ein Beispiel fur ungerades N ist in Abbildung 4.4.3 zu sehen. Beginnend bei

etwa 0,5 Prozent-Punkten bei N = 5 nahert sich die maximale Abweichung mit

steigendem N ebenfalls dem Wert bei geradem N an. Zum Beispiel betragt die

Abweichung fur N = 101 schon ca. 1,25 Prozent-Punkte. Fur gerades, nicht durch

4 teilbares N konvergiert die Abweichung wesentlich schneller gegen den fur durch

4 teilbares N genannten Wert. Ebenso sind die zwei lokalen Minima bei N4

mit

etwa 0,66 Prozent-Punkten und bei 3N4

mit etwa 0,7 Prozent-Punkten auffallig.

Die Auspragung der lokalen Minima (falls vorhanden) nimmt dann jeweils weiter

ab fur ≈ (2j+1)N8

, j = 0, 1, 2, 3, ≈ (2j+1)N16

, j = 0, 1, ..., 6, 7, usw. Solange N durch

2, 4, 8, 16, . . . teilbar ist, liegen die lokalen Minima exakt an diesen Stellen. Fur

großere N bilden sich immer mehr lokale Extrema. Im Fall von N = 250 sind fur(2j+1)N

32, j = 0, 1, 2, 5, 6, 7, 8, 9, 10, 13, 14, 15, noch lokale Minima zu erkennen.

37

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.4.2: Abweichungen der Siegwahrscheinlichkeit des Spielers im Zwei-

Personen-Spiel fur N = 250 wenn der Spieler (rot) bzw. die

Bank (grun gestrichelt) am Zug ist

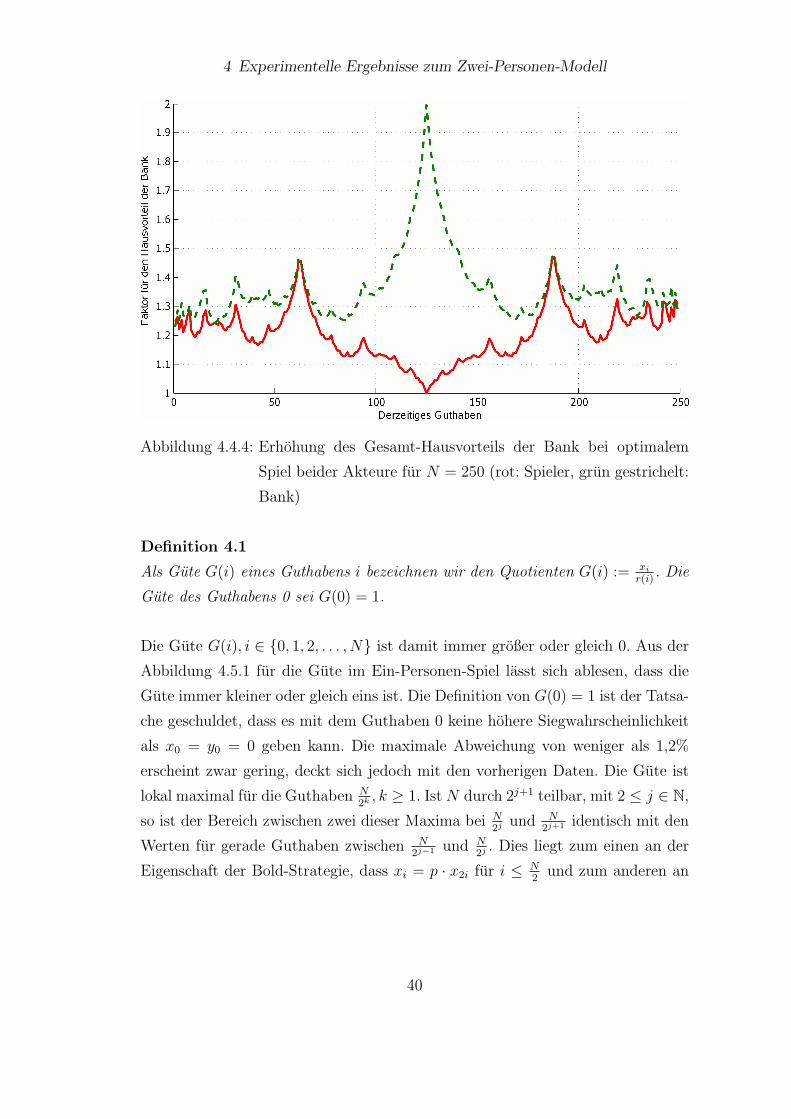

Auf den ersten Blick scheint die Bank keinen großen Einfluss auf das Spiel zu

besitzen. Dies andert sich allerdings, wenn man die Abweichung im Verhaltnis zu

dem gewohnlichen (im Roulette herrschenden) Hausvorteil der Bank betrachtet.

Der Hausvorteil der Bank im Roulette ist der erwartete prozentuale Verlust des

Einsatzes des Spielers bei einmaligem Roulette-Spiel. Er betragt im vorliegenden

Modell 137≈ 2, 7%. Bei geradem N und derzeitigem Guthaben i = N

2wurde

man den Hausvorteil etwa verdoppeln ( 137

+ 2 · 1, 35% ≈ 237

). Die Abbildung 4.4.4

zeigt die prozentuale Erhohung des Gesamt-Hausvorteils fur jedes Guthaben fur

den Zielbetrag N = 250. Die rote Linie ist zu verwenden, wenn der Spieler am

Zug ist, die grune, wenn die Bank am Zug ist. Der Gesamt-Hausvorteil bezieht

sich hier nicht auf ein einziges Roulette-Spiel, sondern auf das Spiel als Ganzes,

bis entweder 0 oder N erreicht ist. Da die Erhohung des Gesamt-Hausvorteils

gleichbedeutend mit der Erhohung des erwarteten Gewinns der Bank ist, stellt

sich der Unterschied fur die Bank damit als durchaus relevant dar.

38

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.4.3: Abweichungen der Siegwahrscheinlichkeit des Spielers im Zwei-

Personen-Spiel fur N = 275 wenn der Spieler (rot) bzw. die

Bank (grun gestrichelt) am Zug ist

4.5 Gute der Guthaben

Es ist offensichtlich, dass mit hoherem Startguthaben eine hohere Siegwahrschein-

lichkeit verbunden ist. Allerdings steigt die Siegwahrscheinlichkeit nicht linear mit

dem Guthaben, was angesichts des Nachteils fur den Spieler auch verstandlich ist.

Aber selbst unter Berucksichtigung dieser Zusammenhange waren einige aufgetre-

tene Phanomene nicht ohne Weiteres erklarbar. Daraus resultiert die Annahme,

dass jedes Guthaben eine Gute besitzen muss, die sich durch das Modell implizit

ergibt.

Um diese Gute sichtbar zu machen, wird eine Funktion eingefuhrt, welche die

genannten Modelleigenarten ebenfalls berucksichtigt, aber sonst moglichst glatt

ist. Motiviert surch das Ein-Personen-Modell sei die Funktion gegeben durch

r(i) := plog2(Ni

) fur i = 1, . . . , N−1. Bei entsprechendem N ist r(i) bei N2, N

4, N

8, . . .

identisch mit den tatsachlichen Siegwahrscheinlichkeiten an diesen Stellen.

39

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.4.4: Erhohung des Gesamt-Hausvorteils der Bank bei optimalem

Spiel beider Akteure fur N = 250 (rot: Spieler, grun gestrichelt:

Bank)

Definition 4.1

Als Gute G(i) eines Guthabens i bezeichnen wir den Quotienten G(i) := xi

r(i). Die

Gute des Guthabens 0 sei G(0) = 1.

Die Gute G(i), i ∈ {0, 1, 2, . . . , N} ist damit immer großer oder gleich 0. Aus der

Abbildung 4.5.1 fur die Gute im Ein-Personen-Spiel lasst sich ablesen, dass die

Gute immer kleiner oder gleich eins ist. Die Definition von G(0) = 1 ist der Tatsa-

che geschuldet, dass es mit dem Guthaben 0 keine hohere Siegwahrscheinlichkeit

als x0 = y0 = 0 geben kann. Die maximale Abweichung von weniger als 1,2%

erscheint zwar gering, deckt sich jedoch mit den vorherigen Daten. Die Gute ist

lokal maximal fur die Guthaben N2k , k ≥ 1. Ist N durch 2j+1 teilbar, mit 2 ≤ j ∈ N,

so ist der Bereich zwischen zwei dieser Maxima bei N2j und N

2j+1 identisch mit den

Werten fur gerade Guthaben zwischen N2j−1 und N

2j . Dies liegt zum einen an der

Eigenschaft der Bold-Strategie, dass xi = p · x2i fur i ≤ N2

und zum anderen an

40

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

der verwendeten Funktion r(i) = plog2Ni . Fur r(i) gilt:

r(i) = plog2Ni

= plog2N2i

+1

= p · plog2N2i = p · r(2i).

Damit gilt xi

r(i)= x2i

r(2i)fur die genannten Guthaben N .

Abbildung 4.5.1: Gute der Guthaben im Ein-Personen-Modell fur N = 250

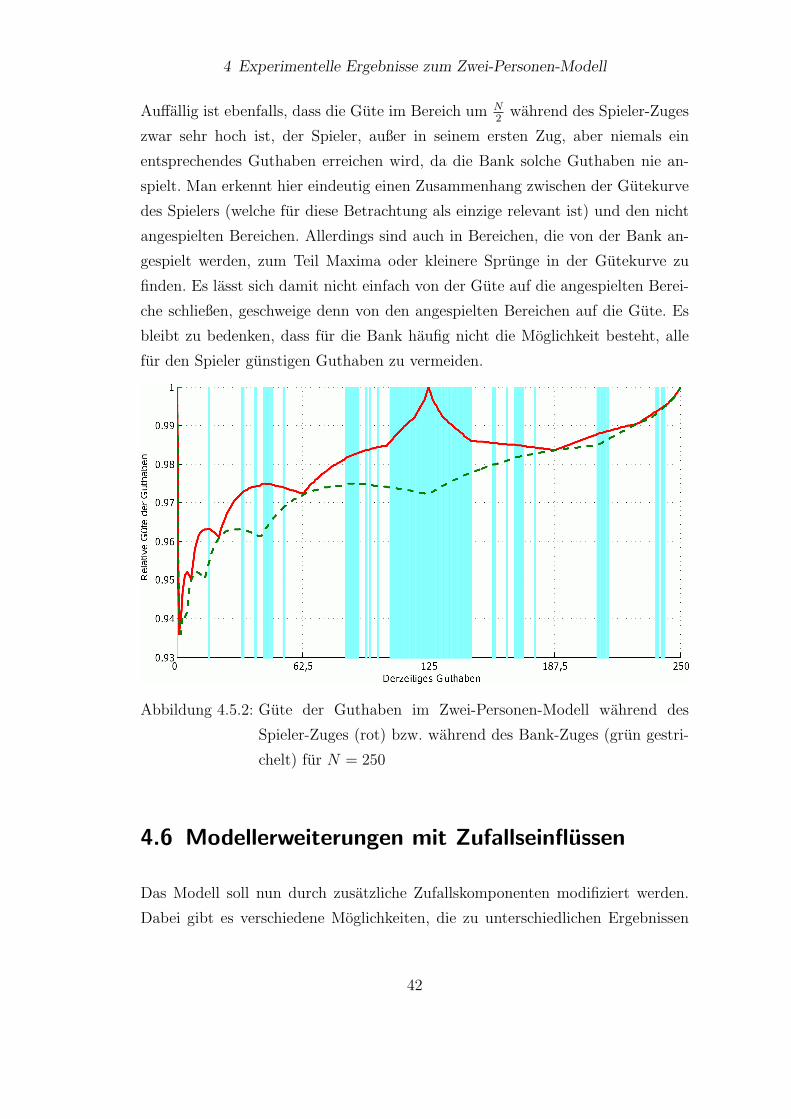

Die Gute im Zwei-Personen-Spiel unterscheidet sich stark von derjenigen im Ein-

Personen-Spiel. Die Abbildung 4.5.2 zeigt den Verlauf der Gute-Kurven sowohl fur

den Spieler-Zug (rot) als auch fur den Bank-Zug (grun gestrichelt) fur N = 250.

Diejenigen Guthaben, welche die Bank mit ihrer Strategie nie anspielt, sind hier

hellblau hinterlegt. Auffallig ist zunachst, dass sich die Gute nicht im gesamten

Spektrum i ∈ {0, . . . , N} in einem ebenso engen Bereich bewegt wie es im Ein-

Personen-Spiel zu beobachten war. Statt dessen fallt die Gute bei niedrigeren

Guthaben relativ stark ab und erreicht Werte unter 0,94. Besonders bei hohen

Zielbetragen N , verglichen mit dem Startkapital i, ist der Einfluss der Bank be-

merkbar.

41

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Auffallig ist ebenfalls, dass die Gute im Bereich um N2

wahrend des Spieler-Zuges

zwar sehr hoch ist, der Spieler, außer in seinem ersten Zug, aber niemals ein

entsprechendes Guthaben erreichen wird, da die Bank solche Guthaben nie an-

spielt. Man erkennt hier eindeutig einen Zusammenhang zwischen der Gutekurve

des Spielers (welche fur diese Betrachtung als einzige relevant ist) und den nicht

angespielten Bereichen. Allerdings sind auch in Bereichen, die von der Bank an-

gespielt werden, zum Teil Maxima oder kleinere Sprunge in der Gutekurve zu

finden. Es lasst sich damit nicht einfach von der Gute auf die angespielten Berei-

che schließen, geschweige denn von den angespielten Bereichen auf die Gute. Es

bleibt zu bedenken, dass fur die Bank haufig nicht die Moglichkeit besteht, alle

fur den Spieler gunstigen Guthaben zu vermeiden.

Abbildung 4.5.2: Gute der Guthaben im Zwei-Personen-Modell wahrend des

Spieler-Zuges (rot) bzw. wahrend des Bank-Zuges (grun gestri-

chelt) fur N = 250

4.6 Modellerweiterungen mit Zufallseinflussen

Das Modell soll nun durch zusatzliche Zufallskomponenten modifiziert werden.

Dabei gibt es verschiedene Moglichkeiten, die zu unterschiedlichen Ergebnissen

42

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

fuhren.

4.6.1 Zufallige Zugreihenfolge

In diesem Abschnitt sollen die Akteure nicht strikt abwechselnd agieren, son-

dern es wird in jedem Zug zufallig gemaß der Verteilung (w, 1 − w) (w: Spieler;

1 − w: Bank) derjenige Akteur ermittelt, der den Einsatz bestimmen darf. Da-

durch andert sich das Gleichungssystem aus Abschnitt 3.2. Es werden zusatzlich

die Variablen zi, i ∈ {0, 1, 2, . . . , N} benotigt. Die zi geben die erwarteten Sieg-

wahrscheinlichkeiten des nachsten Zuges mit derzeitigem Guthaben i an, bevor

der Akteur ausgewurfelt wird. Die Variablen xi und yi, i = 1, . . . , N−1 sind dann

simultan unter Verwendung der zi zu optimieren:

xi = maxki

{p · zi+ki+ (1− p) · zi−ki

}

yi = minli{p · zi+li + (1− p) · zi−li}

zi = w · xi + (1− w) · yi.

Wie in den Grafiken 4.6.1 bis 4.6.4 zu sehen ist, spielt der Spieler auch in diesem

Fall bold, wahrend die Bank weiterhin eine kompliziertere Strategie spielen muss.

Auffallig ist, dass nun die Bank-Strategie fast eindeutig ist. Ausnahmen bilden

fur manche N die Guthaben N2

bzw. bN2c und dN

2e. Im einfachsten Fall agieren

die Akteure gemaß Gleichverteilung, also mit (w, 1 − w) = (12, 1

2). Der maximale

Einsatz der Bank betragt in diesem Fall N4

. Dies gilt auch dann, wenn w > 12

ist.

Allerdings steigen die Einsatze der Bank fur fast alle Guthaben i tendenziell mit

steigendem w, unter Berucksichtigung des Maximaleinsatzes von N4

. Ist w < 12,

so liegen die optimalen Einsatze im Allgemeinen unter denen bei w = 12. Auch

die maximalen optimalen Einsatze sinken mit w unter N4

. Da die Einzelschritt-

Strategie optimal fur die Bank ware, wenn der Spieler nicht mitspielen durfte

(siehe Abschnitt 2.2), sollte diese den Grenzwert der Bank-Strategie fur w → 0

bilden.

43

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.6.1: Optimale Strategien des Spielers (rot) und der Bank (blau) bei

zufalliger Zugreihenfolge mit w = 12

und N = 217

Abbildung 4.6.2: Optimale Strategien des Spielers (rot) und der Bank (blau) bei

zufalliger Zugreihenfolge mit w = 12

und N = 256

44

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.6.3: Optimale Strategien des Spielers (rot) und der Bank (blau) bei

zufalliger Zugreihenfolge mit w = 110

und N = 256

Abbildung 4.6.4: Optimale Strategien des Spielers (rot) und der Bank (blau) bei

zufalliger Zugreihenfolge mit w = 910

und N = 256

45

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Von Interesse ist in diesem Szenario, inwiefern sich die Siegwahrscheinlichkeiten

des Spielers von denen im ursprunglichen Zwei-Personen-Modell unterscheiden.

Fur w = 12

sollten sich intuitiv keine großen Unterschiede ergeben. Dies bestatigt

sich insofern, als dass die absoluten Differenzen der Wahrscheinlichkeiten klein

sind. Die hochsten Abweichungen finden sich bei den Guthaben N4

und 3N4

und

liegen bei N = 256 unter 0,4 Prozent-Punkten wahrend des Spieler-Zuges. Die

Anordnung der Abweichungen hat ist jedoch auffallig. In Grafik 4.6.5 ist ein

Ausschnitt der Kurven fur N = 256 zu sehen. Die dunkelblaue Linie gibt die

Siegwahrscheinlichkeiten des Spielers an, wenn er selbst am Zug ist, wahrend

die die dunkelgrune gestrichelte Linie seine Siegwahrscheinlichkeiten, wenn die

Bank am Zug ist, zeigt. Die jeweiligen helleren Linien (blau bzw. grun gestri-

chelt ) entspringen dem ursprunglichen Modell. Der Unterschied von Spieler-Zug-

Wahrscheinlichkeiten und Bank-Zug-Wahrscheinlichkeiten ist in diesem Modell

meist wesentlich ausgepragter als im Modell mit deterministischer Zugreihenfolge.

Allerdings gibt es auch Guthaben, fur welche die Differenz der Wahrscheinlich-

keiten etwas geringer ist, als im urpsrunglichen Modell. Dies ist zum Beispiel bei

N = 256, w = 12

und Guthaben i = N2

der Fall.

Der Spieler hat bei w = 12

fur die meisten Guthaben i eine erhohte Siegwahrschein-

lichkeit gegenuber dem ursprunglichen Modell, wenn er am Zug ist, wahrend seine

Siegahrscheinlichkeit fur fast jedes Guthaben i unter die des ursprunglichen Mo-

dells fallt, wenn die Bank am Zug ist. Dies liegt vermutlich daran, dass Spieler und

Bank nach ihrem Zug mit Wahrscheinlichkeit w (Spieler) bzw. 1− w (Bank) die

Moglichkeit haben, ihre Ziele direkt weiter zu verfolgen, um die Wahrscheinlich-

keiten in ihrem Sinne zu verbessern. Im Ursprungsmodell war das nicht moglich.

Ist w > 12, so steigen auch die Siegwahrscheinlichkeiten, wobei die Kurven fur

Spieler-Zuge und Bank-Zuge naher zusammenrucken. Maximal konnen die Wahr-

scheinlichkeiten des Ein-Personen-Spiels erreicht werden. Fur w < 12

sinken die

Siegwahrscheinlichkeiten des Spielers. Dies geschieht allerdings recht langsam in

w, wie in der Abbildung 4.6.6 fur w = 110

zu erkennen ist. Hierbei wird die Differenz

zwischen Spieler-Zug-Wahrscheinlichkeiten und Bank-Zug-Wahrscheinlichkeiten

tendenziell großer.

46

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

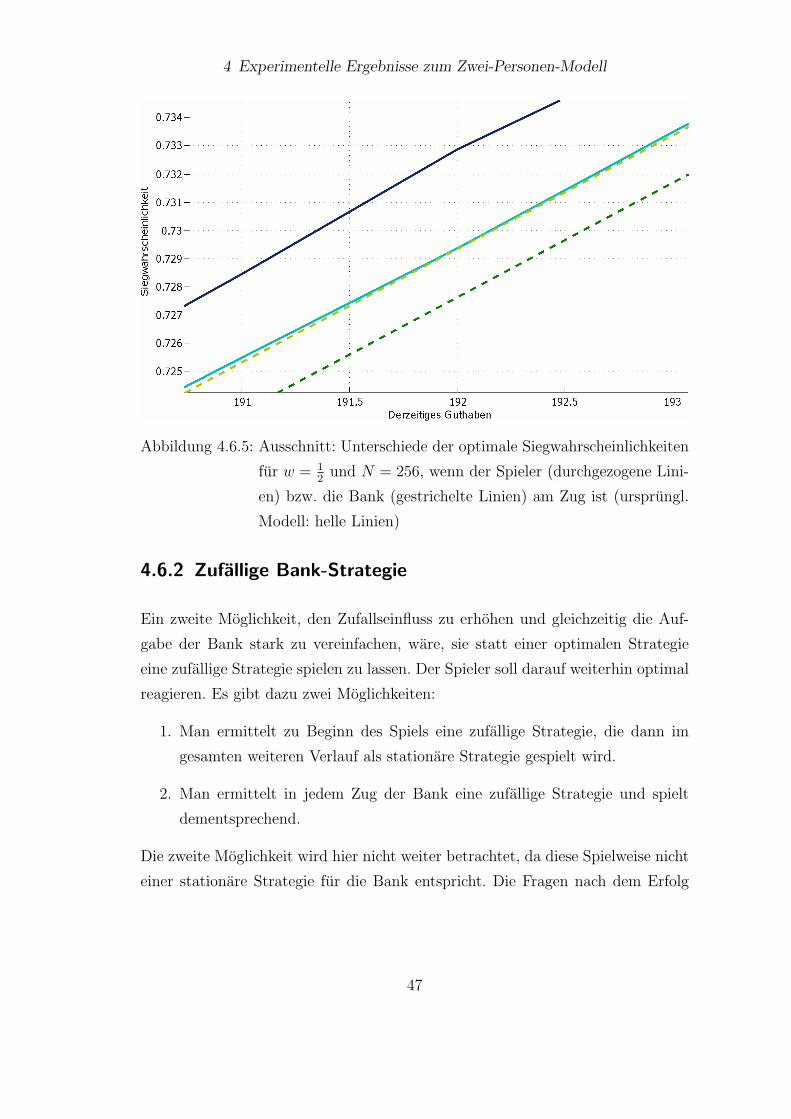

Abbildung 4.6.5: Ausschnitt: Unterschiede der optimale Siegwahrscheinlichkeiten

fur w = 12

und N = 256, wenn der Spieler (durchgezogene Lini-

en) bzw. die Bank (gestrichelte Linien) am Zug ist (ursprungl.

Modell: helle Linien)

4.6.2 Zufallige Bank-Strategie

Ein zweite Moglichkeit, den Zufallseinfluss zu erhohen und gleichzeitig die Auf-

gabe der Bank stark zu vereinfachen, ware, sie statt einer optimalen Strategie

eine zufallige Strategie spielen zu lassen. Der Spieler soll darauf weiterhin optimal

reagieren. Es gibt dazu zwei Moglichkeiten:

1. Man ermittelt zu Beginn des Spiels eine zufallige Strategie, die dann im

gesamten weiteren Verlauf als stationare Strategie gespielt wird.

2. Man ermittelt in jedem Zug der Bank eine zufallige Strategie und spielt

dementsprechend.

Die zweite Moglichkeit wird hier nicht weiter betrachtet, da diese Spielweise nicht

einer stationare Strategie fur die Bank entspricht. Die Fragen nach dem Erfolg

47

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.6.6: Ausschnitt: Unterschiede der optimale Siegwahrscheinlichkeiten

fur w = 110

und N = 256, wenn der Spieler (durchgezogene Lini-

en) bzw. die Bank (gestrichelte Linien) am Zug ist (ursprungl.

Modell: helle Linien)

der zufalligen stationaren Strategie und nach der optimalen Spieler-Strategie sol-

len nun im Vordergrund stehen. Der Einsatz der Bank bei Guthaben i wird vor

Spielbeginn gemaß Gleichverteilung in {1, 2, . . . ,min{i, N − i}}.

Die Abbildungen 4.6.7 bis 4.6.8 zeigen mogliche optimale Spieler-Strategien fur

N = 250. Auf die Darstellung der zugehorigen Bank-Strategie wurde aus Grunden

der Ubersichtlichkeit verzichtet (Es handelt sich um vollig zufallige Strategien).

Man sieht, dass die Spieler-Strategie fur einige Guthaben von der Bold-Strategie

abweicht. Sie bleibt dennoch im Allgemeinen eindeutig. Auffallig ist, dass die

optimalen Einsatze entweder nahe bei min{i, N − i} liegen (also nahe am Bold-

Einsatz) oder recht niedrig ausfallen. Dazwischen gibt es oft keine oder nur wenige

optimale Einsatze. Außerdem sind in manchen Fallen ahnliche Linien wie im Ein-

Personen-Modell zu erkennen. Hier fuhren sie meist auf die Guthaben N4

und 3N4

(bzw. den nachsten gerundeten Wert). Andere Werte, zu denen sich solche Linien

bilden sind j·N2k , k ∈ {1, 3, 4, . . . , log2N} und j ∈ {1, 2k−1}. Interessanterweise ist

48

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

Abbildung 4.6.7: Optimale Strategien des Spielers bei zufalligem stationaren Spiel

der Bank fur N = 250

Abbildung 4.6.8: Optimale Strategien des Spielers bei zufalligem stationaren Spiel

der Bank fur N = 250

49

4 Experimentelle Ergebnisse zum Zwei-Personen-Modell

dieses Phanomen nicht den gleichen Beschrankungen unterworfen wie im Ein-

Personen-Modell (siehe Seite 8). Auch bei ungeraden N konnen solche Linien

vorkommen. Die Haufigkeit und Auspragung der Linien scheint allerdings von N

abzuhangen (z.B. besonders haufig bei N = 2k, k ∈ N).

Abbildung 4.6.9: Abweichungen der Siegwahrscheinlichkeit des Spielers fur

N = 250 bei zufalligem stationaren Spiel der Bank, wenn diese

am Zug ist

Es bleibt die Frage, welchen Einfluss die Bank mit einer zufalligen Spielweise auf

die Siegwahrscheinlichkeiten des Spielers hat. Dies ist exemplarisch in Abbildung

4.6.9 zu sehen. Ein Vergleich mit Abbildung 4.4.2 (Seite 38) ergibt, dass die Aus-

wirkungen hier wesentlich geringer sind als mit der optimalen Strategie. Trotzdem

kann die Bank fur einen großen Anteil der Guthaben die Siegwahrscheinlichkeiten

des Spielers erheblich mindern. In gunstigen Fallen erreicht die zufallige Bank-

Strategie etwa 60 bis 70% des Effektes der optimalen Bank-Strategie. Fur manche

Guthaben hat die Strategie der Bank allerdings kaum Auswirkungen auf die Sieg-

wahrscheinlichkeiten des Spielers

50

5 Diskussion und Ausblick

In der vorliegenden Arbeit wurden zwei Arten von Roulette-Modellen betrachtet.

Der erste Teil in Kapitel 2 befasste sich mit der klassischen Roulette-Variante “Rot

und Schwarz“. Die Zielstellung des Spielers ist die Optimierung der Wahrschein-

lichkeit, den vorgegebenen Zielbetrag N zu erreichen. Dazu muss eine optimale

Strategie fur jede mogliche Wahrscheinlichkeit p, ein einzelnes Roulette-Spiel zu

gewinnen, ermittelt werden. Es ergab sich fur p < 12, dass der Spieler optimal

spielt, wenn er das Minimum aus seinem derzeitigen Guthaben i und dem noch

zum Sieg fehlenden Betrag N−i setzt. Diese Strategie ist als Bold-Strategie (”bold

strategy“ in Dubins, Savage (1965), S.84) bekannt. Je nach Zielbetrag N ergeben

sich zum Teil weitere optimale Strategien, die als Bold-Strategien bezuglich ande-

rer Guthabensgrenzen angesehen werden konnen. Siegrist (2008, S.22 ff.) spricht

von Bold-Strategien hoherer Ordnung (”second order bold strategy“,

”third order

bold strategy“, . . . ,”nth order bold strategy“).

Fur p > 12

stellte sich heraus, dass die Strategie mit dem minimal moglichen

Einsatz von einer Geldeinheit in jedem Guthaben optimal ist. Sie wurde als

Einzelschritt-Strategie bezeichnet und ist in der Literatur als”timid play“ bekannt

(Freedman (1967), S.1281). Aus Symmetriegrunden minimiert die Einzelschritt-

Strategie die Siegwahrscheinlichkeiten des Spielers fur p < 12. Fur p = 1

2ist jede

beliebige Strategie optimal. Grundsatzlich ließ sich aus diesen Ergebnissen nicht

ableiten, dass fur p < 12

hohe Einsatze gut und niedrige Einsatze schlecht sind.

Die genauen Verhaltnisse hangen stark von den Entscheidungen bei allen anderen

Guthaben ab. Alle in Kapitel 2 vorgestellten Ergebnisse waren bereits bekannt

(siehe zum Beispiel Dubins, Savage (1965); Freedman (1967); Gilat, Sudderth

(1977); Ross (1983); Siegrist (2008)). Die optimalen Siegwahrscheinlichkeiten lie-

51

5 Diskussion und Ausblick

ßen sich durch ein nichtlineares Gleichungssystem berechnen. Die Siegwahrschein-

lichkeiten, als Losung dieses Gleichungssystems, ließen sich mit dem Verfahren der

monotonen Iterationen berechnen. Dieses Verfahren bildete die Grundlage der ex-

perimentellen Betrachtungen in den weiteren Kapiteln.

In Kapitel 3 wurde das Modell”Rot und Schwarz“ fur zwei Akteure theoretisch

betrachtet. Die optimalen Siegwahrscheinlichkeiten ließen sich auch hier mithilfe

eines nichtlinearen Gleichungssystems berechnen. Fur das Zwei-Personen-Modell

wurde ebenfalls das Verfahren der monotonen Iterationen eingesetzt. Es ergab

sich die Existenz und Eindeutigkeit einer Losung fur das nichtlineare Gleichungs-

system. Dieses Richtigkeit der numerischen Losung wurde fur den Fall N = 7 be-

wiesen. Aus den optimalen Siegwahrscheinlichkeiten konnten die optimalen Stra-

tegien berechnet werden. Sie mussten im Allgemeinen nicht eindeutig bestimmt

sein.

Kapitel 4 beschaftigte sich experimentell mit dem Zwei-Personen-Modell. Zu-

nachst wurden die optimalen Strategien beider Akteure ermittelt. Es stellte sich

heraus, dass der Spieler die Bold-Strategie verwendet, um seine Siegwahrschein-

lichkeiten zu maximieren. Dies wurde fur alle Werte von N zwischen 4 und 500

getestet. Vermutlich ist die Bold-Strategie so gut, weil sie das Spiel in sehr kurzer

Zeit beendet (siehe Abschnitt 4.1). Sie ist damit schwierig durch eine andere Stra-

tegie seitens der Bank zu storen, so dass sich weiterhin gute Siegwahrscheinlich-

keiten fur den Spieler ergeben. Die Einzelschritt-Strategie hingegen kann fur die

Bank nicht optimal sein, da sie das Spiel in den wenigen der Bank zur Verfugung

stehenden Zugen kaum beeinflusst.

Stattdessen spielt die Bank eine von vielen fur sie optimalen Strategien, von de-

nen jede einzelne recht kompliziert erscheint. Die Hohe der optimalen Einsatze

liegt dabei deutlich von den extremalen Einsatzen Eins bzw. min{i, N − i} ent-

fernt. Allerdings zeigt die Menge aller optimalen Strategien fur jeden untersuchten

Zielbetrag N deutliche Strukturen. Anhand dieser Strukturen konnte eine appro-

ximative Bestimmung guter Strategien moglich sein. Aus diesem Grund wurden

fur Werte von p nahe bei 12

die optimalen Strategien mit reduzierter Rechengenau-

igkeit bestimmt (siehe Abschnitt 4.2). Es kristallisierte sich eine Rautenstruktur

52

5 Diskussion und Ausblick

heraus, die, solange Einsatze innerhalb der Rauten gewahlt werden, eine sehr gute

Approximation fur optimale Strategien ermoglichen konnte. Sollten die experi-

mentellen Beobachtungen allgemein zutreffen, konnte die Kenntnis der exakten

Positionen der Rauten im verwendeten Modell mit p = 1837

zur Konstruktion von

Bank-Strategien fuhren, die um weniger als 15000

von den optimalen Siegwahr-

scheinlichkeiten wahrend des Bank-Zuges abweichen. Das Spielen von Einsatzen

innerhalb der Rauten konnte so als Heuristik fur die Bank dienen.

Weiterhin wurde untersucht, welche Guthaben die Bank anspielt, das heißt, wel-

che Guthaben der Spieler in seiner Runde potentiell zur Verfugung haben kann

(abgesehen von der ersten Runde, in der jedes Guthaben moglich ist). Vor allem

solche Guthaben, mit denen der Spieler haufig oder nie seinen Zug beginnen kann,

waren von Interesse. Fur allgemeines N ergeben sich maßgeblich funf Bereiche,

welche die Bank nie anspielt. Andererseits stellte sich heraus, dass bestimmte

Guthaben von der Bank verhaltnismaßig haufig angespielt werden.

Es folgte die Betrachtung der Gute der Guthaben. Zu diesem Zweck wurde die

relative Hohe der Siegwahrscheinlichkeit mit der Hohe des derzeitigen Guthabens

i verglichen und grafisch veranschaulicht (Abbildungen 4.5.1 und 4.5.2). Es ergab

sich ein Zusammenhang zwischen der Gute der Guthaben im Spieler-Zug und

den haufig bzw. gar nicht angespielten Guthaben der Bank. Guthaben, deren

Gute im Spieler-Zug, relativ zu benachbarten Guthaben, besonders hoch war,

wurden kaum oder gar nicht angespielt. Guthaben mit relativ geringer Gute,

gemessen an umliegenden Guthaben, wurden haufiger von der Bank angespielt.

Die Vermutung, auch aus diesem Zusammenhang Strategie-Richtlinien fur die

Bank ableiten zu konnen, erwies sich nur als bedingt richtig. Es ergab sich zwar

ein Zusammenhang zwischen der Gute und den Anspielhaufigkeiten. Dieser gilt

jedoch nicht fur alle Guthaben oder ist nicht deutlich genug ausgepragt. Das liegt

vermutlich daran, dass die Bank eingeschrankte Handlungsmoglichkeiten besitzt

und gezwungen ist, Guthaben anzuspielen, die sie gern vermeiden wurde.

Die Betrachtung der optimalen Siegwahrscheinlichkeiten im Zwei-Personen-Mo-

dell ergab, dass die Bank ihren erwarteten Gewinn wahrend ihrer Zuge bei optima-

lem Spiel um etwa 20 bis 100 Prozent gegenuber dem Ein-Personen-Modell stei-

53

5 Diskussion und Ausblick

gern kann. Dies verdeutlicht, dass die Bank-Strategie einen beachtlichen Einfluss

auf das Spielgeschehen haben kann. Allerdings zeigte die maximale Abweichung

der Siegwahrscheinlichkeiten von denen im Ein-Personen-Modell in Hohe von et-

wa 1,35 Prozent-Punkten, dass der Effekt der Bank-Strategie erst dann deutlich

zutage tritt, wenn das Spiel haufig gespielt werden wurde. Fur einen einzelnen

Spieler in einem einzigen Spiel ist der Unterschied von eher geringer Bedeutung.

Der folgende Abschnitt beschaftigte sich mit einem Modell, in dem die Zugrei-

henfolge zufallig ermittelt wird. Der Spieler darf hier in jedem Zug mit Wahr-

scheinlichkeit w, die Bank mit 1−w setzen. Wieder erwies sich die Bold-Strategie

unabhangig von w als optimale Strategie fur den Spieler. Die Bank muss auch

in diesem Modell eine komplizierte Strategie spielen. Diese ist eindeutig bis auf

eine Entscheidungsmoglichkeit zwischen zwei moglichen Einsatzen fur N2

bzw.

dN2e und bN

2c fur manche Zielguthaben N . Fur w ≥ 1

2liegt der optimale Ein-

satz der Bank fur kein Guthaben i uber N4

. Viele derjenigen Einsatze, die bei

w = 12

unter N4

liegen, steigen tendenziell mit w. Fur 12− w > ε > 0, fur

geeignetes ε, liegen die Einsatze der Bank fur jedes Guthaben i unter N4

. Die

optimalen Einsatze fur alle Guthaben sinken tendenziell mit w. Die Siegwahr-

scheinlichkeiten unterschieden sich insofern von denen des ursprunglichen Zwei-

Personen-Modells, als dass die Differenz von Spieler-Zug-Wahrscheinlichkeiten

und Bank-Zug-Wahrscheinlichkeiten in diesem Modell zumeist großer war. Die

Siegwahrscheinlichkeiten liegen tendenziell hoher bei w > 12

und niedriger bei

w < 12.

In der letzten Modell-Variante spielt die Bank eine zufallige, aber stationare Stra-

tegie auf allen zulassigen Einsatzen. Der Spieler reagiert mit einer optimalen Stra-

tegie darauf, die im Allgemeinen nicht durch die Bold-Strategie gegeben ist. Die

optimale Spieler-Strategie war jedoch weiterhin eindeutig und der Bold-Strategie

ahnlich. Es tauchen hierbei ahnliche Linien wie bei den optimalen Strategien

im Ein-Spieler-Modell auf (siehe Abbildung 2.2.1), jedoch ohne Beschrankungen

bezuglich der Teilbarkeit von N . Die Bank kann mit zufalligen Strategien fur

einzelne Guthaben bis uber 70 Prozent des optimalen Effektes auf die Siegwahr-

scheinlichkeiten des Spielers erzielen. Die tatsachlichen Auswirkungen fur einzelne

Guthaben sind jedoch unvorhersehbar und wenig verlasslich.

54

5 Diskussion und Ausblick

Die experimentelle Analyse des Zwei-Personen-Modelles kommt damit zu folgen-

den Ergebnissen bezuglich der optimalen Strategien und Siegwahrscheinlichkei-

ten: Der Spieler sollte, wenn moglich, die Bold-Strategie verwenden. Selbst bei

zufalligem Spiel der Bank wird er dabei eine der bestmoglichen Strategien spie-

len. Die Bank wird, außer durch numerische Verfahren, keine Moglichkeit haben,