42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 1

1. Grundlagen zum Einsatz von Kennzahlen in der SC

a. Grundlegende Begrifflichkeiten und Definitionen

• Kennzahlen verknüpfen verschiedene Daten zu einer Zahl

• Machen Abläufe damit transparent

• Schnelle und einfache Information über komplexe Zusammenhänge

• Bacher: Informationsversorgungsfunktion für Unternehmensführung

• Unterscheidung absolute und relative Kennzahlen

o Absolut: Messzahlen, Summen, Differenzen und Mittelwerte

o Relativ: Verhältniskennzahlen

• Aufgaben

o Vergangenheitsorientiert: Rückschau, Analyse, Erfolgskontrolle

o Gegenwartskontext: aktuelle Situation, Grundlage für Kontrollen, Analysen, Soll-Ist-

Vergleiche

o Zukunftsorientiert: Plan- und Prognosecharakter

• Aus Vielzahl von Kennzahlen muss bestimmte bedarfsgerechte Anzahl ausgewählt werden

• Ist Anzahl nicht bedarfsgerecht, besteht Gefahr, dass Bereiche auf Kosten anderer Bereiche

optimiert werden

• Kennzahlensysteme berücksichtigen Ursache-Wirkungs-Zusammenhänge

• Interaktive Nutzung von Kennzahlensystemen

o Kontinuierliche Engpassanalyse

o Durch Analysen, können Abweichungen schnell mit Ursachen erkannt werden

o Gegenmaßnahmen können schnell ergriffen werden

o Konzept selektiver Kennzahlen

• Diagnostische Nutzung von Kennzahlensystemen

o Geben UN Sicherheit, ohne dass ständige Aufmerksamkeit des Managements not-

wendig ist

o Mechanismen periodischer, stochastischer und ausnahmengetriebener Fremdkon-

trollen alarmieren Mgmt nur bei unzulässig hohen Abweichungen

o BSC

b. Voraussetzungen zum Einsatz von Kennzahlen in der SC

• Kennzahlen zur Bewertung von Handlungsalternativen oder Erfolgsmessung

• Hohes Niveau der Prozesstransparenz: in Verb. Mit übergreifendem Informationssystem

• SCC mit Kennzahlen bedient sich der Kosten-, Leistungs- und Erlösdaten einer innerbetrieblichen

Logistik

• Jedes einzelne UN muss zunächst intern relevanten Daten identifizieren

• In der industriellen Praxis findet man globale Logistikkennzahlen

o Durchschnittliche Bestandshöhe

o Durchlaufzeit der Aufträge

o Lieferservicegrad

o Logistikkosten anteilig an Gesamtkosten

• Aufgrund der Bedeutung haben sie Charakter von Spitzenkennzahlen und sind grundlegender

Bestandteil des Kennzahleneinsatzes im SCC

• Hinzukommen inhaltliche Anpassungen und strukturelle Erweiterungen der bekannten Kennzah-

len

o Messung der Leistungsfähigkeit der gesamten Lieferkette

o Erfolg des Netzwerks hoch korreliert mit Qualität der Beziehung

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 2

• Erfolgshindernisse:

o Fehlendes Vertrauen

o Opportunistisches Verhalten

o Ungerecht empfundenen Verteilung von Lasten und Gewinnen

� Controlling muss Beziehungs- und Verhaltensaspekte in Form eines Beziehungs-

controllings berücksichtigen

• Haupttreiber von Vertrauen müssen operationalisiert werden

• Haupttreiber von Vertrauen (z.B. Fragebögen)

o Fehlenden Opportunismusgefahr

� Eingesetzte Investitionen oder Kompetenzen

o Reputation (von Markt oder Experten)

� Anzahl gemeinsamer Produkte

� Zufriedenheit mit der Kooperation

� Reputationsindizes

o Werte

� Erreichbarkeit

� Offenheit oder Kommunikation

� Kundenorientierung

� Einsatzbereitschaft

• Kennzahlen und –systeme helfen, wesentliche Infos von unwesentlichen zu trennen

o Voraussetzung: Verwendung einer geeigneten Systematik, moderne Informationstech-

nologie zur Filterung, Kanalisierung und Datenverdichtung, enge Abstimmung

• Gefahr von Zahlenfriedhöfen

• Definition von relevanten Kennzahlen, plausible Verknüpfung

• Kennzahlen sollten immer im Kontext der beleuchteten GP analysiert und bewertet werden

• Viele Systeme vernachlässigen nicht-monetäre Größen, sind vergangenheitsorientiert und kurz-

fristig ausgerichtet

• Weitere Punkte: Datenqualität des Ausgangsmaterials und Berechnungsalgorithmen

• Inhaltlich kann System durch Bildung einer Spitzenkennzahl jeweils aus den Bereichen Ressour-

cen, Output und Flexibilität erreicht entwickelt werden

• Ressourcenkennzahlen:

o Bestandshöhen

o Personalintensität

o Energieverbrauch

o Kosten

• Output:

o Anzahl der termingerechten Lieferungen

o Kundenzufriedenheit

o Durchlaufzeiten

o Lieferqualität

• Flexibilität:

o Veränderungsflexibilität

o Antwortgeschwindigkeit

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 3

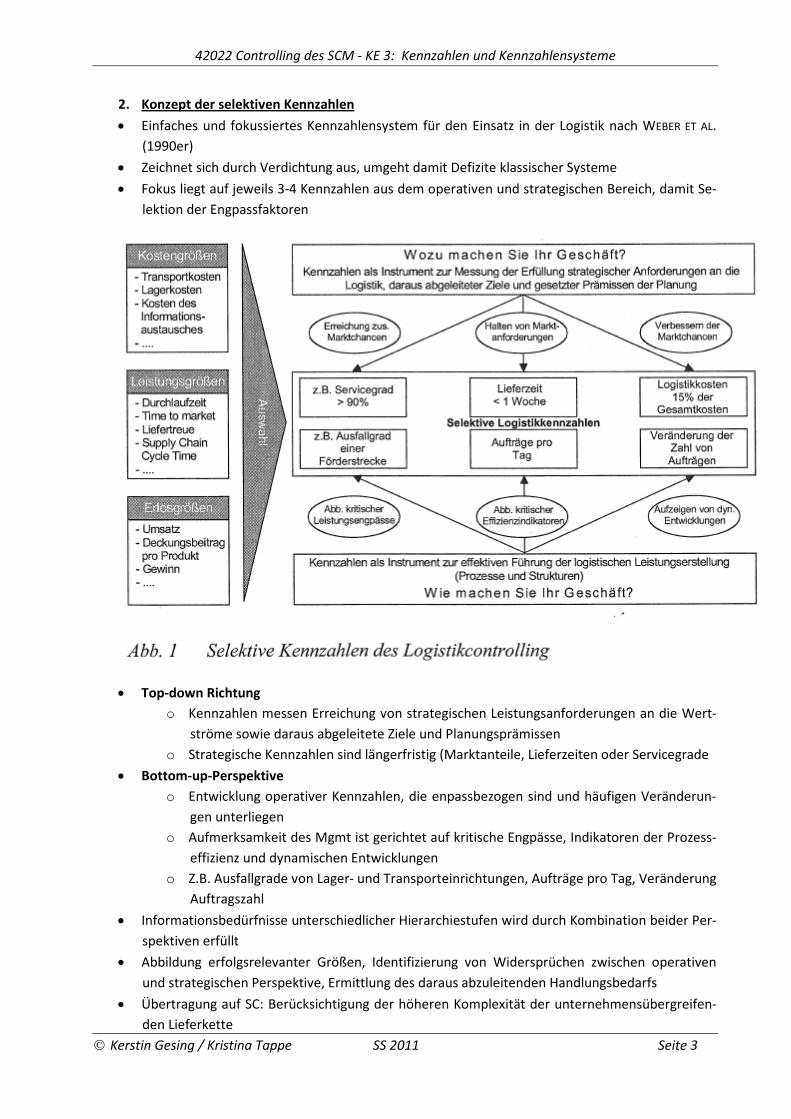

2. Konzept der selektiven Kennzahlen

• Einfaches und fokussiertes Kennzahlensystem für den Einsatz in der Logistik nach WEBER ET AL.

(1990er)

• Zeichnet sich durch Verdichtung aus, umgeht damit Defizite klassischer Systeme

• Fokus liegt auf jeweils 3-4 Kennzahlen aus dem operativen und strategischen Bereich, damit Se-

lektion der Engpassfaktoren

• Top-down Richtung

o Kennzahlen messen Erreichung von strategischen Leistungsanforderungen an die Wert-

ströme sowie daraus abgeleitete Ziele und Planungsprämissen

o Strategische Kennzahlen sind längerfristig (Marktanteile, Lieferzeiten oder Servicegrade

• Bottom-up-Perspektive

o Entwicklung operativer Kennzahlen, die enpassbezogen sind und häufigen Veränderun-

gen unterliegen

o Aufmerksamkeit des Mgmt ist gerichtet auf kritische Engpässe, Indikatoren der Prozess-

effizienz und dynamischen Entwicklungen

o Z.B. Ausfallgrade von Lager- und Transporteinrichtungen, Aufträge pro Tag, Veränderung

Auftragszahl

• Informationsbedürfnisse unterschiedlicher Hierarchiestufen wird durch Kombination beider Per-

spektiven erfüllt

• Abbildung erfolgsrelevanter Größen, Identifizierung von Widersprüchen zwischen operativen

und strategischen Perspektive, Ermittlung des daraus abzuleitenden Handlungsbedarfs

• Übertragung auf SC: Berücksichtigung der höheren Komplexität der unternehmensübergreifen-

den Lieferkette

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 4

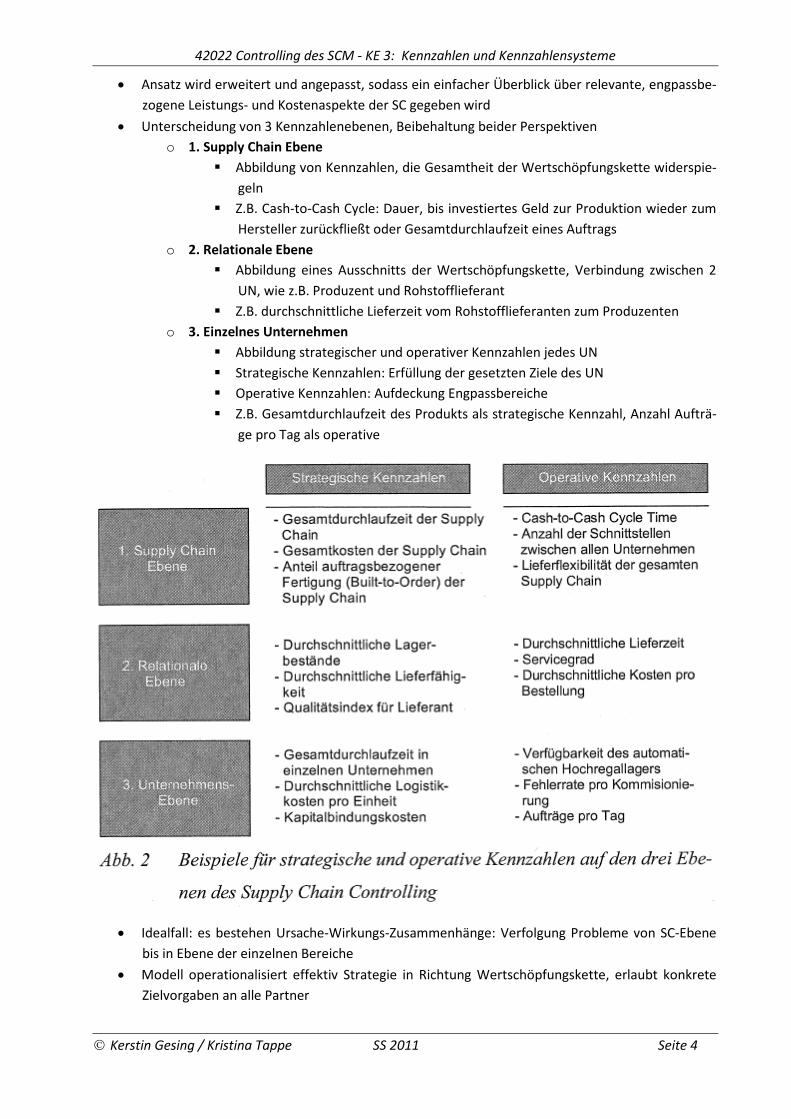

• Ansatz wird erweitert und angepasst, sodass ein einfacher Überblick über relevante, engpassbe-

zogene Leistungs- und Kostenaspekte der SC gegeben wird

• Unterscheidung von 3 Kennzahlenebenen, Beibehaltung beider Perspektiven

o 1. Supply Chain Ebene

� Abbildung von Kennzahlen, die Gesamtheit der Wertschöpfungskette widerspie-

geln

� Z.B. Cash-to-Cash Cycle: Dauer, bis investiertes Geld zur Produktion wieder zum

Hersteller zurückfließt oder Gesamtdurchlaufzeit eines Auftrags

o 2. Relationale Ebene

� Abbildung eines Ausschnitts der Wertschöpfungskette, Verbindung zwischen 2

UN, wie z.B. Produzent und Rohstofflieferant

� Z.B. durchschnittliche Lieferzeit vom Rohstofflieferanten zum Produzenten

o 3. Einzelnes Unternehmen

� Abbildung strategischer und operativer Kennzahlen jedes UN

� Strategische Kennzahlen: Erfüllung der gesetzten Ziele des UN

� Operative Kennzahlen: Aufdeckung Engpassbereiche

� Z.B. Gesamtdurchlaufzeit des Produkts als strategische Kennzahl, Anzahl Aufträ-

ge pro Tag als operative

• Idealfall: es bestehen Ursache-Wirkungs-Zusammenhänge: Verfolgung Probleme von SC-Ebene

bis in Ebene der einzelnen Bereiche

• Modell operationalisiert effektiv Strategie in Richtung Wertschöpfungskette, erlaubt konkrete

Zielvorgaben an alle Partner

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 5

• Operative Perspektive macht kritische Engpässe transparent und initiiert effizienten Verbesse-

rungsprozess

• Stringente Begrenzung auf geringe Zahl an Kennzahlen schafft Informationsnutzen (vertiefte in-

haltliche und strukturelle Auseinandersetzung)

• Interaktive Analyse ermöglicht entscheidungsnahe und instrumentelle Nutzung für SCC

• Fehlende Aspekte: Beziehungscontrolling sowie die Abbildung und Bewertung von Alternativ-

strategien

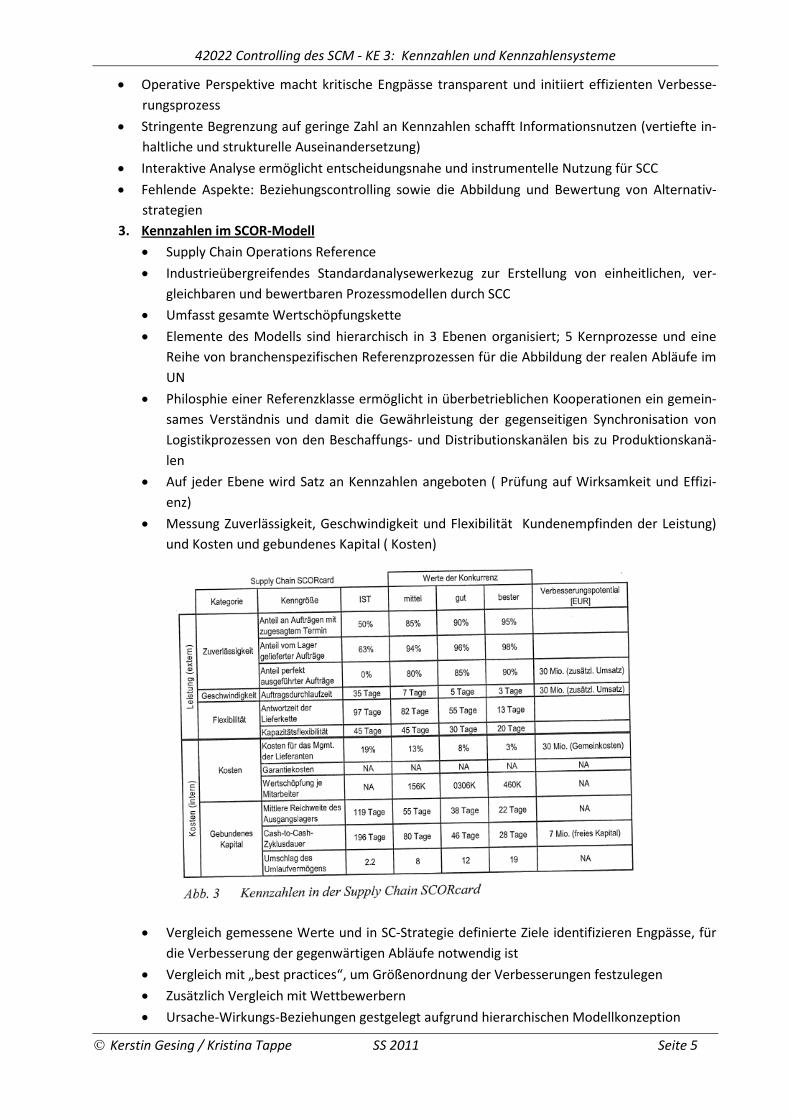

3. Kennzahlen im SCOR-Modell

• Supply Chain Operations Reference

• Industrieübergreifendes Standardanalysewerkezug zur Erstellung von einheitlichen, ver-

gleichbaren und bewertbaren Prozessmodellen durch SCC

• Umfasst gesamte Wertschöpfungskette

• Elemente des Modells sind hierarchisch in 3 Ebenen organisiert; 5 Kernprozesse und eine

Reihe von branchenspezifischen Referenzprozessen für die Abbildung der realen Abläufe im

UN

• Philosphie einer Referenzklasse ermöglicht in überbetrieblichen Kooperationen ein gemein-

sames Verständnis und damit die Gewährleistung der gegenseitigen Synchronisation von

Logistikprozessen von den Beschaffungs- und Distributionskanälen bis zu Produktionskanä-

len

• Auf jeder Ebene wird Satz an Kennzahlen angeboten ( Prüfung auf Wirksamkeit und Effizi-

enz)

• Messung Zuverlässigkeit, Geschwindigkeit und Flexibilität Kundenempfinden der Leistung)

und Kosten und gebundenes Kapital ( Kosten)

• Vergleich gemessene Werte und in SC-Strategie definierte Ziele identifizieren Engpässe, für

die Verbesserung der gegenwärtigen Abläufe notwendig ist

• Vergleich mit „best practices“, um Größenordnung der Verbesserungen festzulegen

• Zusätzlich Vergleich mit Wettbewerbern

• Ursache-Wirkungs-Beziehungen gestgelegt aufgrund hierarchischen Modellkonzeption

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 6

• Modell ist ausgewogen, quantifiziert neben Kosten- auch Leistungsgrößen

• Festelegung Produktions- und Logistikstrategie, Festlegung Kernprozesse, indem IST-

Zustand gemessen und Soll-Zustand abgeleitet wird

• Stringente Satndardisierung von SCOR erlaubt Entwurf von Alternativen zur realen SC mit

Hilfe der Referenzprozesse und anschließend mittels Kennzahlen zu bewerten

• Dieser Sachverhalt erschwert Lern- und Entwicklungsfähigkeit des Systems, wenn Soll-Ist-

Vergleich der Kennzahlen starke Abweichungen indiziert und vorgegebene Kennzahlen der

Referenzprozesse keine ausreichende Lösung anbieten

• Gefahr, dass eingesetzte Kennzahlen Realität nicht genau abbilden

• Konzeptionelle Änderungen erfolgen nur über SC Council

• Keine Beachtung findet Beziehungscontrolling

4. Balanced Scorecard

a. Grundidee der BSC

• Ursprüngliche s BSC-Konzept nach Kaplan/Norton 1990er, Studie mit 12 amerik. UN

• Kritik an bestehenden Konzepten : Eindimensionalität mit vergangenheitsorientierten Werten

• Innovatives Performance-Measurement-Modell:

o Monetärer und nicht-monetäre Daten

o Externe und interne Sicht

o Strategische und operative Sicht

o Nachlaufende Ergebnisse (lag indicators) und vorlaufende (lead indicators)

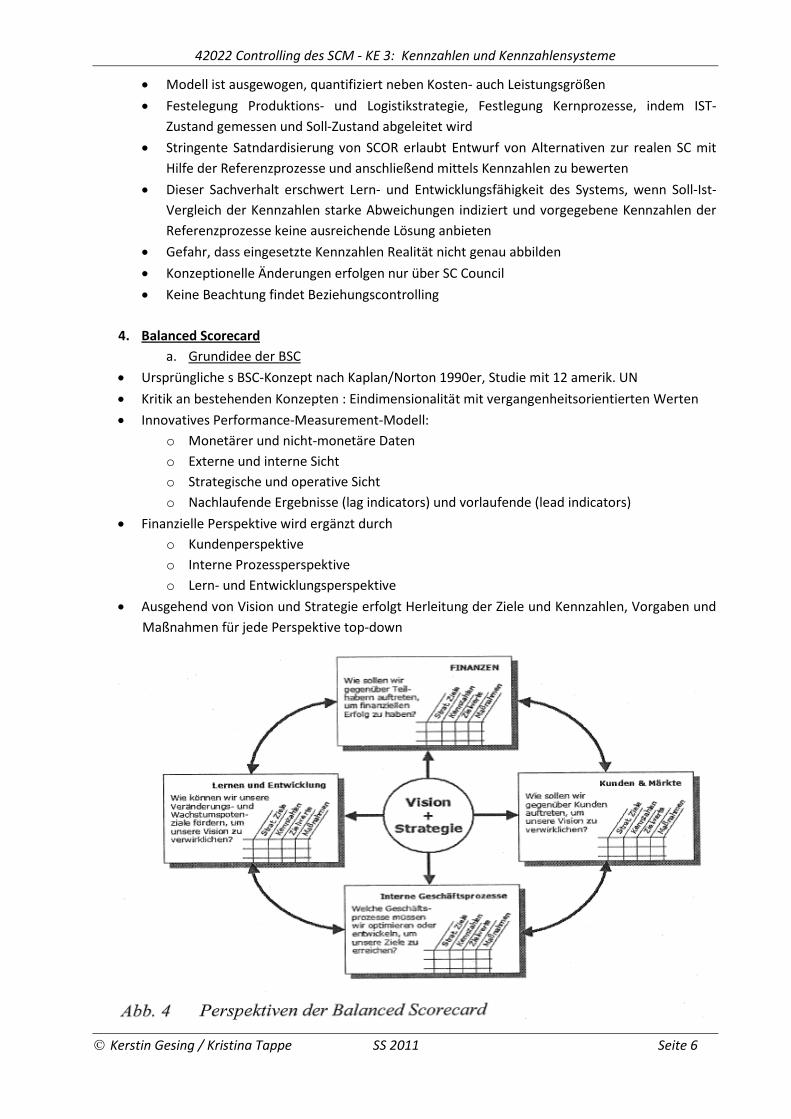

• Finanzielle Perspektive wird ergänzt durch

o Kundenperspektive

o Interne Prozessperspektive

o Lern- und Entwicklungsperspektive

• Ausgehend von Vision und Strategie erfolgt Herleitung der Ziele und Kennzahlen, Vorgaben und

Maßnahmen für jede Perspektive top-down

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 7

• Finanzielle Perspektive

o Trägt die Umsetzung der Unternehmensstrategie zur Ergebnisverbesserung bei?

o Feststellung finanzielle Leistung

o Endziele für übrige Perspektiven

o Z.B. Rentabilität, Umsatz, Betriebsergebnis, RoI

• Kundenperspektive

o Reflektiert Ziele in Bezug auf Kunden- und Marktsegmente

o Beurteilung Kundenbeziehung und Marktverhältnisse

o Kundensicht als Quelle des finanziellen Erfolgs

o Z.B. Kundenzufriedenheit, Kundengewinnung, Kundenbindung und Marktanteil, zudem

spezifische Daten zu Kundenanforderungen und Produktwertvorstellungen der Kunden

• Interne Prozessperspektive

o Identifikaton der wichtigen Prozesse

o Ggf. Erkennung und Entwicklung ganz neuer Prozesse

o Entscheidende Rolle: Innovationsprozess als Treiber des zukünftigen Erfolgs --> Ziele und

Maßnahmen auch für langfristigen Innovationszyklus

o Z.B. Zykluszeit, Qualität, Produktivität, Fehlerquote

• Lern- und Entwicklungsperspektive

o Notwendige Infrastruktur für anderen 3 Perspektiven

o Sicherung langfristiges Wachstum

� Mitarbeiterpotenziale (Mitarbeiterproduktivität, -zufriedenheit, Personaltreue)

� Potentiale der genutzten Informationssysteme ( startegische Informationsde-

ckungskennziffer verfügbare infos/Infobedarf)

� Motivation, Empowerment und Zielausrichtung ( umgesetzte Verbesserungsvor-

schläge, Anzahl der in kritische Prozesse sichtbar werdende Verbesserungen)

� Investition in Zukunft durch kontinuierlichen Ausbau der Potentiale

b. Ansätze zur Konzeption einer BSC für den Einsatz im SCC

• Modifikation der BSC für den unternehmensübergreifenden Kontext notwendig

• Autoren unterscheiden hierbei, ob lediglich inhaltliche Anpassung oder inhaltliche und struktu-

relle Anpassung erfolgen sollte

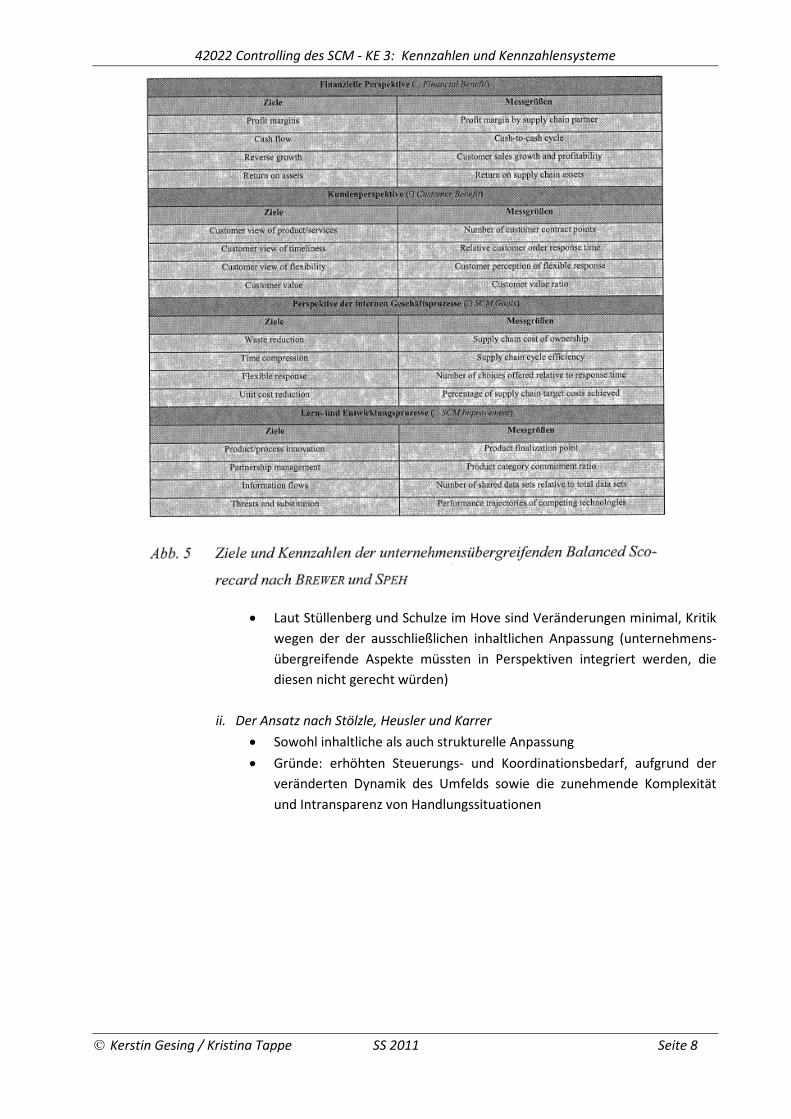

i. Der Ansatz nach Brewer und Speh

• Ausschließlich inhaltliche Anpassung

• Übernahme der Grundstruktur der BSC

• Ausgangspunkt: SCM Framework mit den Bereichen

o Financial Benefits

o Customer Benefits

o SCM goals

o SCM Improvement

• Für jeden Bereich werden 4 Ziele definiert

• Verbindung der Bereiche mit BSC-Perspektiven

• Für jedes Ziele 1 Messgröße

• Ergebnis: Integration von 16 unternehmensübergreifende Kosten- und

Leistungskennzahlen in BSC

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 8

• Laut Stüllenberg und Schulze im Hove sind Veränderungen minimal, Kritik

wegen der der ausschließlichen inhaltlichen Anpassung (unternehmens-

übergreifende Aspekte müssten in Perspektiven integriert werden, die

diesen nicht gerecht würden)

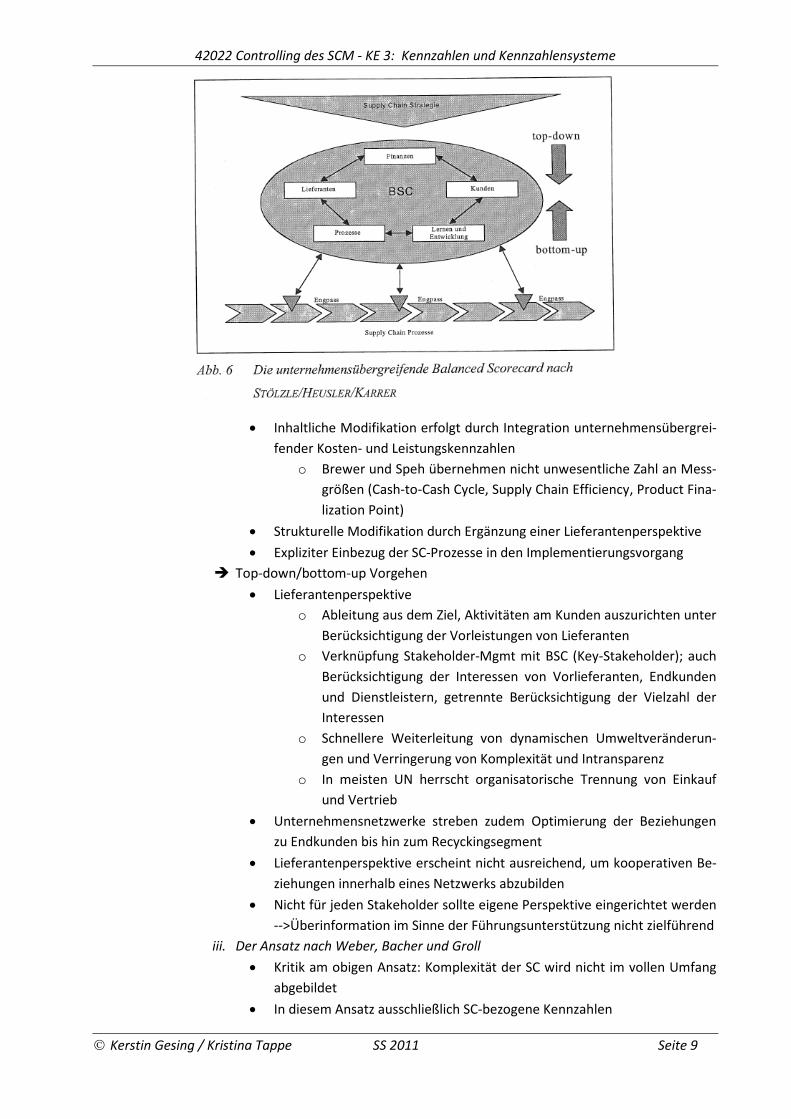

ii. Der Ansatz nach Stölzle, Heusler und Karrer

• Sowohl inhaltliche als auch strukturelle Anpassung

• Gründe: erhöhten Steuerungs- und Koordinationsbedarf, aufgrund der

veränderten Dynamik des Umfelds sowie die zunehmende Komplexität

und Intransparenz von Handlungssituationen

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 9

• Inhaltliche Modifikation erfolgt durch Integration unternehmensübergrei-

fender Kosten- und Leistungskennzahlen

o Brewer und Speh übernehmen nicht unwesentliche Zahl an Mess-

größen (Cash-to-Cash Cycle, Supply Chain Efficiency, Product Fina-

lization Point)

• Strukturelle Modifikation durch Ergänzung einer Lieferantenperspektive

• Expliziter Einbezug der SC-Prozesse in den Implementierungsvorgang

� Top-down/bottom-up Vorgehen

• Lieferantenperspektive

o Ableitung aus dem Ziel, Aktivitäten am Kunden auszurichten unter

Berücksichtigung der Vorleistungen von Lieferanten

o Verknüpfung Stakeholder-Mgmt mit BSC (Key-Stakeholder); auch

Berücksichtigung der Interessen von Vorlieferanten, Endkunden

und Dienstleistern, getrennte Berücksichtigung der Vielzahl der

Interessen

o Schnellere Weiterleitung von dynamischen Umweltveränderun-

gen und Verringerung von Komplexität und Intransparenz

o In meisten UN herrscht organisatorische Trennung von Einkauf

und Vertrieb

• Unternehmensnetzwerke streben zudem Optimierung der Beziehungen

zu Endkunden bis hin zum Recyckingsegment

• Lieferantenperspektive erscheint nicht ausreichend, um kooperativen Be-

ziehungen innerhalb eines Netzwerks abzubilden

• Nicht für jeden Stakeholder sollte eigene Perspektive eingerichtet werden

-->Überinformation im Sinne der Führungsunterstützung nicht zielführend

iii. Der Ansatz nach Weber, Bacher und Groll

• Kritik am obigen Ansatz: Komplexität der SC wird nicht im vollen Umfang

abgebildet

• In diesem Ansatz ausschließlich SC-bezogene Kennzahlen

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 10

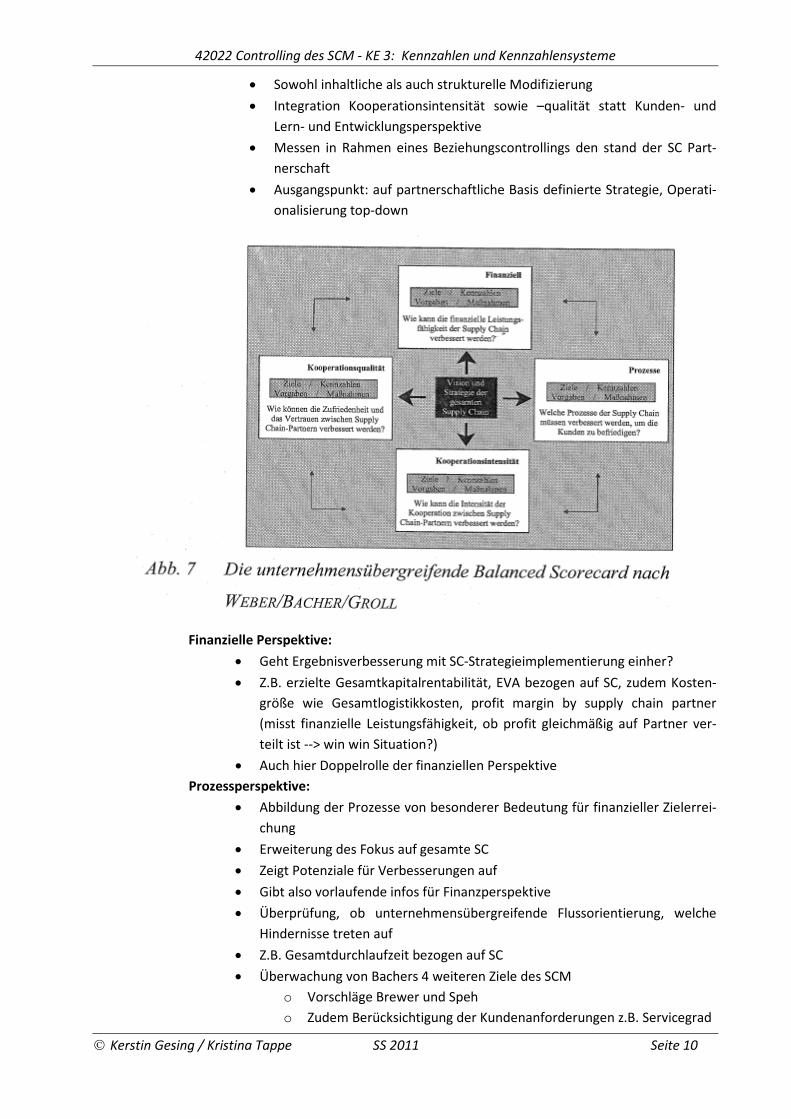

• Sowohl inhaltliche als auch strukturelle Modifizierung

• Integration Kooperationsintensität sowie –qualität statt Kunden- und

Lern- und Entwicklungsperspektive

• Messen in Rahmen eines Beziehungscontrollings den stand der SC Part-

nerschaft

• Ausgangspunkt: auf partnerschaftliche Basis definierte Strategie, Operati-

onalisierung top-down

Finanzielle Perspektive:

• Geht Ergebnisverbesserung mit SC-Strategieimplementierung einher?

• Z.B. erzielte Gesamtkapitalrentabilität, EVA bezogen auf SC, zudem Kosten-

größe wie Gesamtlogistikkosten, profit margin by supply chain partner

(misst finanzielle Leistungsfähigkeit, ob profit gleichmäßig auf Partner ver-

teilt ist --> win win Situation?)

• Auch hier Doppelrolle der finanziellen Perspektive

Prozessperspektive:

• Abbildung der Prozesse von besonderer Bedeutung für finanzieller Zielerrei-

chung

• Erweiterung des Fokus auf gesamte SC

• Zeigt Potenziale für Verbesserungen auf

• Gibt also vorlaufende infos für Finanzperspektive

• Überprüfung, ob unternehmensübergreifende Flussorientierung, welche

Hindernisse treten auf

• Z.B. Gesamtdurchlaufzeit bezogen auf SC

• Überwachung von Bachers 4 weiteren Ziele des SCM

o Vorschläge Brewer und Speh

o Zudem Berücksichtigung der Kundenanforderungen z.B. Servicegrad

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 11

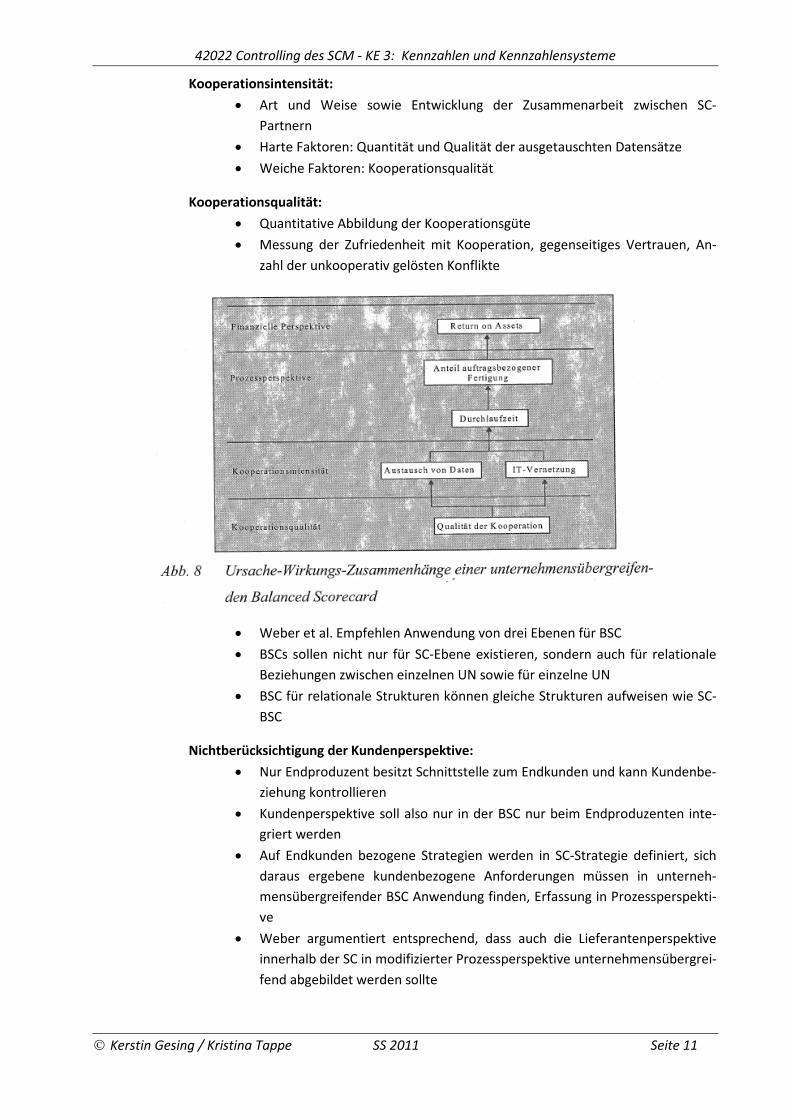

Kooperationsintensität:

• Art und Weise sowie Entwicklung der Zusammenarbeit zwischen SC-

Partnern

• Harte Faktoren: Quantität und Qualität der ausgetauschten Datensätze

• Weiche Faktoren: Kooperationsqualität

Kooperationsqualität:

• Quantitative Abbildung der Kooperationsgüte

• Messung der Zufriedenheit mit Kooperation, gegenseitiges Vertrauen, An-

zahl der unkooperativ gelösten Konflikte

• Weber et al. Empfehlen Anwendung von drei Ebenen für BSC

• BSCs sollen nicht nur für SC-Ebene existieren, sondern auch für relationale

Beziehungen zwischen einzelnen UN sowie für einzelne UN

• BSC für relationale Strukturen können gleiche Strukturen aufweisen wie SC-

BSC

Nichtberücksichtigung der Kundenperspektive:

• Nur Endproduzent besitzt Schnittstelle zum Endkunden und kann Kundenbe-

ziehung kontrollieren

• Kundenperspektive soll also nur in der BSC nur beim Endproduzenten inte-

griert werden

• Auf Endkunden bezogene Strategien werden in SC-Strategie definiert, sich

daraus ergebene kundenbezogene Anforderungen müssen in unterneh-

mensübergreifender BSC Anwendung finden, Erfassung in Prozessperspekti-

ve

• Weber argumentiert entsprechend, dass auch die Lieferantenperspektive

innerhalb der SC in modifizierter Prozessperspektive unternehmensübergrei-

fend abgebildet werden sollte

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 12

Wegfall der Lern- und Entwicklungsperspektive

• Verantwortung, Defizite zu beheben, liegt bei einzelnen UN

• Mitarbeiter müssen lernen in unternehmensübergreifenden Zusammenhän-

gen zu denken

• Ziele zur Verbesserung in Bereichen Qualifizierung, Leistungsfähigkeit des In-

formationssystems, Motivation und Zielerreichung können lt Weber in den

Perspektiven Prozess, Kooperationsintensität und –qualität definiert werden

• Diese sind dann in der Lern- und Entwicklungsperspektive zu berücksichtigen

und in einzelnen UN umzusetzen

• Nach Weber, Bacher und Groll hat die BSC primär einen strategischen Charakter

• Bacher weist darauf hin, dass BSC in Führungsteilbereichen Planung, Informationsversorgung

und Kontrolle angewendet werden kann --> sowohl Planungs-, Informationsversorgungs- und

Kontrollinstrument

5. Benchmarking

a. Grundidee und Formen des Benchmarking

• Ausgangspunkt in der Konkurrenzanalyse

• Traditionelle Konkurrenzanalyse beschränkt sich auf strukturelle Geschäftsvorgänge und

Vergleich von Produkten unter Berücksichtigung reiner Momentaufnahme

• Frage nach dem „Was?“ (was will der Kunde? Was kann abgesetzt werden? Was produziert

Mitwerber? Was kosten das Wettbewerbsprodukt?)

• Benchmarking zielt auf Verbesserung der grundlegenden betrieblichen Tätigkeiten ab, in-

dem es sich vorrangig auf Funktions- und Prozessbereiche bezieht

• Identifizierung von Leistungsabweichungen zu anderen und Aufdeckung von Maßnahmen

zur Leistungsverbesserung

• Zusätzlich Frage nach „wie?“

• Mittelpunkt: systematischer und methodischer Leistungsvergleich von Prozessen innerhalb

des eigenen UN oder mit Best-Practice UN

• Orientierung an Verfahren der Beste

• Bestwerte = Benchmarks

• Lücke zwischen Ausgangssituation und Benchmark = Gap -> muss geschlossen werden

• Unterscheidung in internes, wettbewerbsorientiertes und funktionales Benchmarking

Internes Benchmarking

• Vergleich zwischen einzelnen Sparten, Produktionsstätten oder Abteilungen

• Vorteil: leichte Durchführbarkeit durch problemlose Datenerfassung

• Nachteil: beschränkter Blickwinkel begrenzt Innovationskraft

Wettbewerbsorientiertes Benchmarking

• Vergleich des eigenen UN mit Best-Practice-UN der gleichen Branche

• Man erhofft sich innovative Ansätze aufgrund Vergleichbarkeit der Produkte und Pro-

zesse

• Nachteile:

o schwierige Datenerfassung,

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 13

o Gefahr, herausragende Ansätze unkritisch zu kopieren,

o Benchmarkingpartner könnte bewusst Infos verschweigen/verfälschen --> daher

häufig Einschaltung eines neutralen Unternehmensberater

o Häufig werden nur Kennzahlendurchschnitte bzw. –spannen zwischen Besten

und Schlechtesten mitgeteilt

Funktionales Benchmarking

• Ermöglicht Vergleich einzelner Prozesse mit UN anderer Branchen

• Vorteile:

o branchenfremdes UN stellt keine Konkurrenz dar--> erleichterter Informations-

austausch und Zusammenarbeit

o Größere Anzahl an UN kann herangezogen werden (Chance steigt, UN zu finden

mit bestem Prozess)

• Nachteil:

o Schwierige Vergleichbarkeit von Kennzahlen durch anderes betriebliches Umfeld

b. Ablauf des Benchmarking

• Unterteilung in drei Phasen: Vorbereitung, Analyse, Umsetzung und Kontrolle

Vorbereitungsphase

1. Auswahl des Objektes für das Benchmarking:

o Orientierung an vermutete Schwächen

o Beschreibung eigener Prozesse ggf mit SCOR nötig

2. Festlegung der Leistungsbeurteilungsgrößen

o Auswahl finanzieller und nicht-finanzieller Messgrößen

o Z.B. Prozesskosten, Bearbeitungszeiten, Prozessqualität

3. Bestimmung der Benchmarkingpartner

o Auswahl der UN/Wertschöpfungsketten, die Leistungsfähigkeit aufweisen und zum Da-

tenaustausch bereit sind

Analysephase

1. Identifikation von Leistungslücken

o Mit Partner gemeinsame Entwicklung von Definitionen und Berechnungsvorschriften

o Anhand dieser Messgrößen Untersuchung, in welchen Bereichen eigenes US besser,

gleich gut oder schlechter ist

2. Ermittlung der Ursachen für die identifizierten Leistungslücken

o Analyse und Abgleich der Abläufe und Prozesse

o Beobachteten Differenzen sollte Priorität eingeräumt werden

o Identifizierung der Ursachen

Umsetzungsphase

o Umsetzung der resultierenden Verbesserungspotenziale in neue Leistungsstandards

o Aktionspläne notwendig, welche übernahme und einführung neuer Praktiken darlegen

o Bestimmung von Verantwortlichen

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 14

Kontrollphase

o Fortlaufende Kontrolle der Verfahrensfortschritte, regelmäßig Evaluieren der erreichten

Leistungsstandards, Institutionalisierung periodischer Benchmarkingprojekte

� Benchmarking hat kontinuierlichen Charakter

c. Anwendung des Benchmarking im SCC

• Vorstufe zum SC-Benchmarking: Jeweils ein einzelnes UN der SC bezieht seinen Lieferanten mit

ein

• Lieferanten-Benchmarking gut für Kostenreduktion geeignet, da hoher Anteil der Kosten für zu-

gelieferter Teile an Gesamtkosten

• Leistungsbewertung des Zulieferers

o Dessen Beitrag zu einem kontinuierlichen Verbesserungsprozess

o Bereitschaft zur partnerschaftlichen Zusammenarbeit

o Dessen Einsatz von Methoden zur Qualitätssicherung

o Zudem Aspekte wie Liefersicherheit, Lieferschnelligkeit, Schnittstellenmanagement zum

eigenen UN

• Einbezug einer zwischen eigenes UN und Endkunden geschaltete Handelsstufe

• Leistung solch eines Händlers kann mittels Benchmarking mit anderen Händlern verglichen wer-

den (Kosten, Beitrag Endkundenservice, partnerschaftliche Zusammenarbeit)

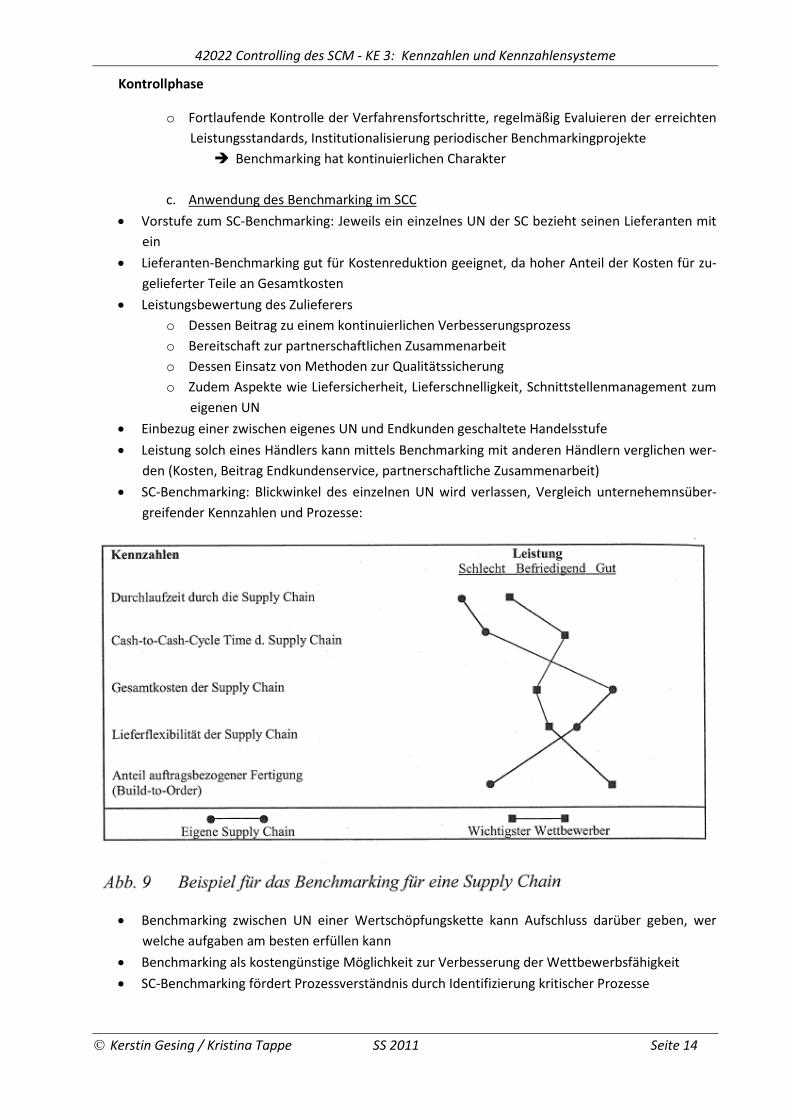

• SC-Benchmarking: Blickwinkel des einzelnen UN wird verlassen, Vergleich unternehemnsüber-

greifender Kennzahlen und Prozesse:

• Benchmarking zwischen UN einer Wertschöpfungskette kann Aufschluss darüber geben, wer

welche aufgaben am besten erfüllen kann

• Benchmarking als kostengünstige Möglichkeit zur Verbesserung der Wettbewerbsfähigkeit

• SC-Benchmarking fördert Prozessverständnis durch Identifizierung kritischer Prozesse

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 15

Beispiel: Cost Benchmarking (Kostenreduktion)

• Planungsphase:

o Festlegung Benchmarkingobjekte und –partner

o Benchmarkingobjekte: Prozesse zur Kostenreduktion

o Auch über Unternehmensgrenzen hinweg (Gegensatz zum Benchmarking zwischen UN)

o Steigende Komplexität der aufgabenstellung

o Hoher Grad der Vergleichbarkeit erforderlich

o Einbezug fremder Lieferketten ergibt Komplexitäts- und Aufwanssteigerung

o i.d.R. Auswahl der Branche, die am wertschöpfungsende steht, kann Vorteile über alle

Stufen der SC kumulieren

o dieses UN meistens Initiator des Cost Benchmarking

• Analysephase

o Qualitative und quantitative Beurteilung der strategischen Position der eigenen SC

o Bestimmung des Ausmaßes der erforderlichen Verbesserungen als konkrete Kostengrö-

ße

o Vorgehensweise

1. Ermittlung der Wertschöpfungskette

• Bestimmung der gesamten Wertschöpfungskette

• UN am Ende ist am ehesten dazu geeignet, eine entsprechende Leistungs- bzw.

Produktwahl zu treffen

• Ergebnis der Untersuchung könnte in einem Prozessdiagramm abgebildet wer-

den

• So können Kosten für Ausführung der Aktivitäten bestimmt werden, verursa-

chungsgerechte Zuordnung vorgenommen werden

• Auch bei Benchmarkingpartner muss gesamte wertschöpfungskette analysiert

werden, damit insgesamte Betrachtung der Wertschöpfungsketten

2. Ermittlung der Kostenstrukturen in den Vergleichsketten

• Systematisierung und Interpretation der gesammelten Kostendaten der SC

• Rückgriff auf Daten einzelner UN

• Problem der einheitlichen Gestaltung der Kostensituati-

on�Aufbereitungsaufwand

• Einteilung der Kosten nach SEURINGS: Einzel-, Prozess- und Transaktionskosten

• Wesentliche Auswirkungen auf Gesamtkosten haben Trade-off-Beziehungen

zwischen den Kostenebenen

• Weiterhin Bestimmung von Kostentreiber für für Aktivitäten der Wertschöp-

fungskette und für SC insgesamt

• Transaktionskosten abhängig von beteiligter UN

• Kostennachteile einer SC können so mit Partnerwertschöpfungskette analysiert

und Kosteneinsparungspotenziale identifiziert werden

3. Untersuchung der Ursachen von Kostenunterschieden in der SC

• Quantifizierung der Leistungslücke

• Erörterung der Gründe für Leistungsunterschiede, Ort und Leistungsbereich, in

dem Lücke besteht

42022 Controlling des SCM - KE 3: Kennzahlen und Kennzahlensysteme

Kerstin Gesing / Kristina Tappe SS 2011 Seite 16

• Lokalisierung der Kostennachteile auf Grundlage der gesammelten Daten über

Kostenstruktur

• Neben Berücksichtigung unterschiedlicher Betriebsinhalte, Unterschiede im Leis-

tungsumfang, unterschiedlicher Kostensituation und länderspezifischer Beson-

derheiten greift reine Lokalisierung zu kurz

• Bei Ursachensuche sollten Trade-offs und Interdependenzen der UN berücksich-

tigt werden

• Aktionsphase

o Umsetzung der Verbesserungspotenziale in konkrete Lösungen

o Z.B. Verkürzen der Wertschöpfungskette

o Erstellung von konkreten Umsetzungsplänen

o Kontinuierliche Überwachung der Durchführung

• Benchmarking kann grundsätzlich in der SC eingesetzt werden

• Allerdings Schwierigkeiten der Vergleichbarkeit verschiedener SC und des Verschweigens bzw.

der Verfälschung von Infos zwischen konkurrierenden SC

![Rakonitzer Kreiss [Rakovnický kraj] Hauptverzeichniss der ...pvh.ff.cuni.cz/zidi/Rakovnicko_1811.pdf · Rakonitzer Kreiss [Rakovnický kraj] Hauptverzeichniss der in obigen Kreiße](https://static.unterlagen.site/doc/80x56/5e12faf4a0cdac7bdf055229/rakonitzer-kreiss-rakovnick-kraj-hauptverzeichniss-der-pvhffcuniczzidirakovnicko1811pdf.jpg)