8

Benchmarking Die deutsche Elektroindustrie im weltweiten Vergleich Zentralverband Elektrotechnik- und Elektronikindustrie

BenchmarkingDie deutsche Elektroindustrie im

weltweiten Vergleich

Zentralverband Elektrotechnik- und Elektronikindustrie

2

Spektrum der Elektroindustrie

Das Produktspektrum der Elektroindustrie um-

fasst innovative (Querschnitts-)Technologien

und ist äußerst breit gefächert. Sowohl Investi-

tions- als auch Vorleistungs- und Gebrauchsgü-

ter zählen zum Branchenportfolio.

In den international harmonisierten Statistiken

nach ISIC (kurz für: International Standard In-

dustrial Classification) finden sich die vielfälti-

gen Erzeugnisse der Elektroindustrie in fast 30

verschiedenen Klassen (sog. 4-Steller) wieder.

Schwerpunktmäßig wird die Branche in den

beiden Abteilungen 26 und 27 erfasst, darüber

hinaus aber auch (ganz oder teilweise) in den

Klassen 1820, 2343, 2821, 2824, 2931, 3020,

3250, 3313, 3314 und 3320.

Die globale Produktion elektrotechnischer und

elektronischer Erzeugnisse – und damit auch das

globale Marktvolumen – hat sich 2011 auf 3.414

Mrd. € belaufen. Damit ist die Elektroindustrie

weltweit die größte Industriebranche. Zwei Drit-

tel der globalen Elektroproduktion entfallen auf

die Region Südostasien. 17 Prozent der weltweit

hergestellten Elektroerzeugnisse stammen aus

Europa (14 Prozent aus der EU), elf Prozent aus

Nord- und drei Prozent aus Lateinamerika.

Aus Marktsicht (Markt = Produktion minus Ex-

plus Importe) nimmt Asien mehr als die Hälfte

ein. Ein Fünftel des globalen Marktes wird von

Europa vereinnahmt (14 Prozent von der EU), 16

Prozent von Nord- und fünf Prozent von Latein-

amerika.

Der Anteil der Elektroproduktion an der gesam-

ten weltweiten Industrieproduktion (in Höhe von

29.300 Mrd. € im Jahr 2010) beläuft sich auf

11,0 Prozent. Damit weist die Elektrobranche

hier den höchsten prozentualen Beitrag unter

allen großen Industriezweigen auf. Den zweiten

Platz belegt die Chemische Industrie mit einem

Anteil von 10,2 Prozent an der globalen Indus-

trieproduktion. Mit bereits größerem Abstand

folgen die Automobilindustrie auf Platz drei (8,0

Prozent) und der Maschinenbau auf Platz vier

(7,3 Prozent). Die globale Rangfolge der vier

Branchen hat sich dabei in den letzten zehn Jah-

ren nicht geändert.

: Spektrum der Elektroindustrie

Quelle: ZVEI

Investitionsgüter

AutomationBatterienElektromedizinElektroschweißgeräteElektrowärmeanlagenElektrowerkzeugeEnergietechnikFahrzeugelektrikInstallationstechnikInformations- und Kommunikations-technik (IKT)Kabel und DrähteSicherheitssystemeVerkehrstechniketc.

Vorleistungsgüter

Elektronische Bauelemente (insb. Halbleiter)

Gebrauchsgüter

Elektrohaushalts-geräteLichtUnterhaltungs-elektronik

Globale Elektroproduktion

: Welt-Elektromarkt – Marktanteile 2000und 2010 nach Regionen

Quelle: Nationale Statistische Ämter und ZVEI-eigene Berechnungen

2000 2010

4 %22 %

36 %

38 %

2.483 Mrd. €

3.414 Mrd. €5 %

21 %

19 %

55 %

Asien Amerika Europa Andere

: Anteile an globaler Industrieproduktion

Quelle: UN, IWF und ZVEI-eigene Berechnungen

Industrieproduktion 2010weltweit: 29,3 Billionen €

11,0 %

10,2 %

7,3 %

8,0 %63,5 %

Elektroindustrie Chemie Maschinenbau Automobil Übrige

Benchmarking

3

Benchmarking

Fast ein Viertel des Elektromarktes weltweit ent-

fällt heute auf elektronische Bauelemente, etwas

mehr als ein Fünftel auf die Informations- und

Kommunikationstechnik (IKT), elf Prozent auf

die Automation und jeweils sieben Prozent auf

Unterhaltungselektronik, Energietechnik und

Elektrohausgeräte.

Zwischen den Jahren 2000 und 2010 haben

vor allem die Bereiche Energietechnik (plus

drei Prozentpunkte), Elektrohausgeräte (plus

zwei Prozentpunkte) und Automation (plus ein

Prozentpunkt) ihre Anteile am globalen Elektro-

markt gesteigert. Der Bereich IKT hat dagegen

13 Prozentpunkte verloren

Die Industrieländer haben 2010 46 Prozent zur

weltweiten Elektroproduktion beigesteuert und

die Schwellenländer entsprechend 54 Prozent.

2000 lag das Verhältnis noch bei 82 zu 18

Prozent.

In der Produktion der Industrieländer dominieren

heute elektronische Bauelemente (27 prozentiger

Anteil) vor IKT (17 Prozent) und Automation

(14 Prozent). Bei den Schwellenländern

sind es die Bereiche IKT (23 Prozent),

elektronische Bauelemente (13 Prozent) und

Unterhaltungselektronik (9 Prozent).

Verteilt sich der globale Markt heute eins zu eins

auf Industrie- und Schwellenländer, so lag die

Relation 2000 noch bei mehr als vier zu eins.

Marktsegmente

: Welt-Elektromarkt – Anteile 2011 nach Fachbereichen

Quelle: Nationale Statistische Ämter und ZVEI-eigene Berechnungen

21 %

3.414 Mrd. €

24 %

11 %

7 %

7 %

17%

7 %

Licht

3 %

Bauelemente

Automation

Energietechnik

IKT

Unterhaltungs-elektronik

Sonstige

Industrie- vs. Schwellenländer

: Globale Elektroproduktion – Vergleich Industrie- vs. Schwellenländer

Quelle: Nationale Statistische Ämter und ZVEI-eigene Berechnungen

400

350

300

250

200

150

100

50

02000 20102002 2004 2006 2008

Schwellenländer

Industrieländer

Index: 2000 = 100

Elektromedizin

3 %

4

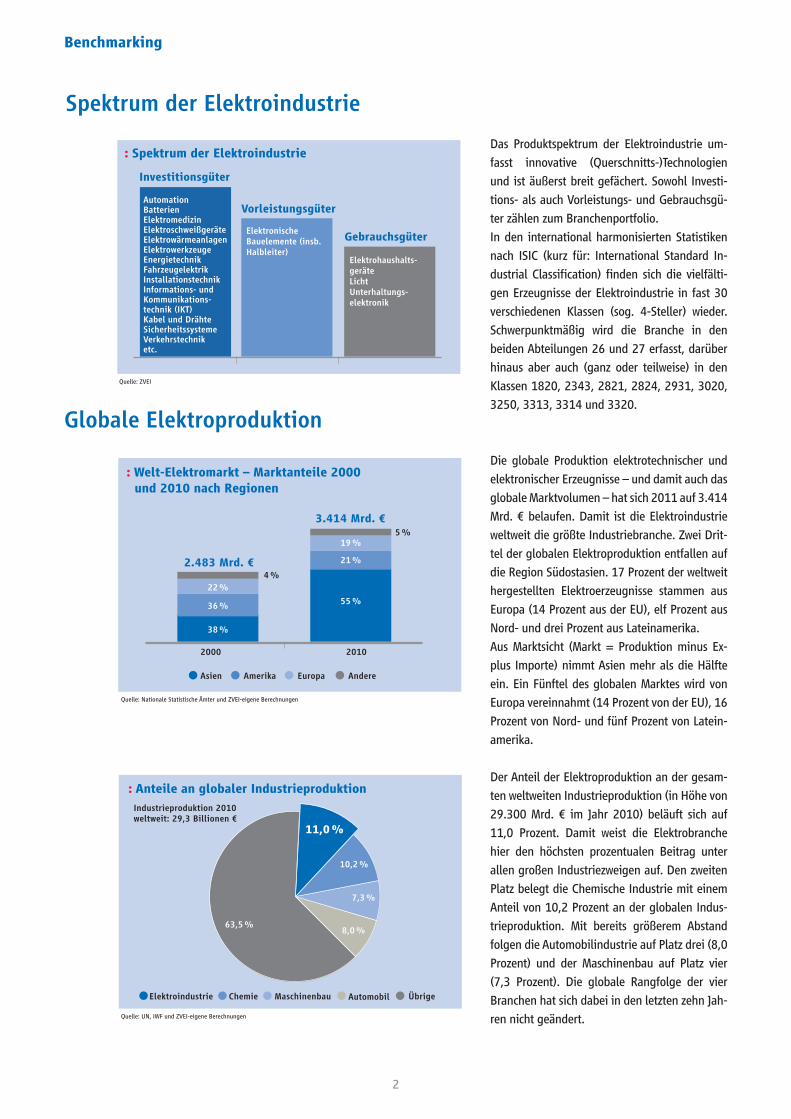

Mit einem Produktionsvolumen von 1.302

Mrd. € ist China inzwischen der mit weitem

Abstand größte Elektro-Produzent weltweit –

gefolgt von Japan (340 Mrd. €), den USA (333

Mrd. €), Südkorea (194 Mrd. €) und Deutsch-

land (128 Mrd. €).

Im Jahr 2000 haben die USA noch das Top-five-

Ranking angeführt – vor Japan, China, Südkorea

und Deutschland. Das heißt aber auch: Die fünf

größten Produzenten sind namentlich heute die-

selben wie vor zehn Jahren.

Den größten Anteil an der jeweiligen Produktion

haben heute in China der IKT-Sektor, in Japan

und in den USA die elektronischen Bauelemente,

in Deutschland die Automation und in Südkorea

wiederum die Bauelemente.

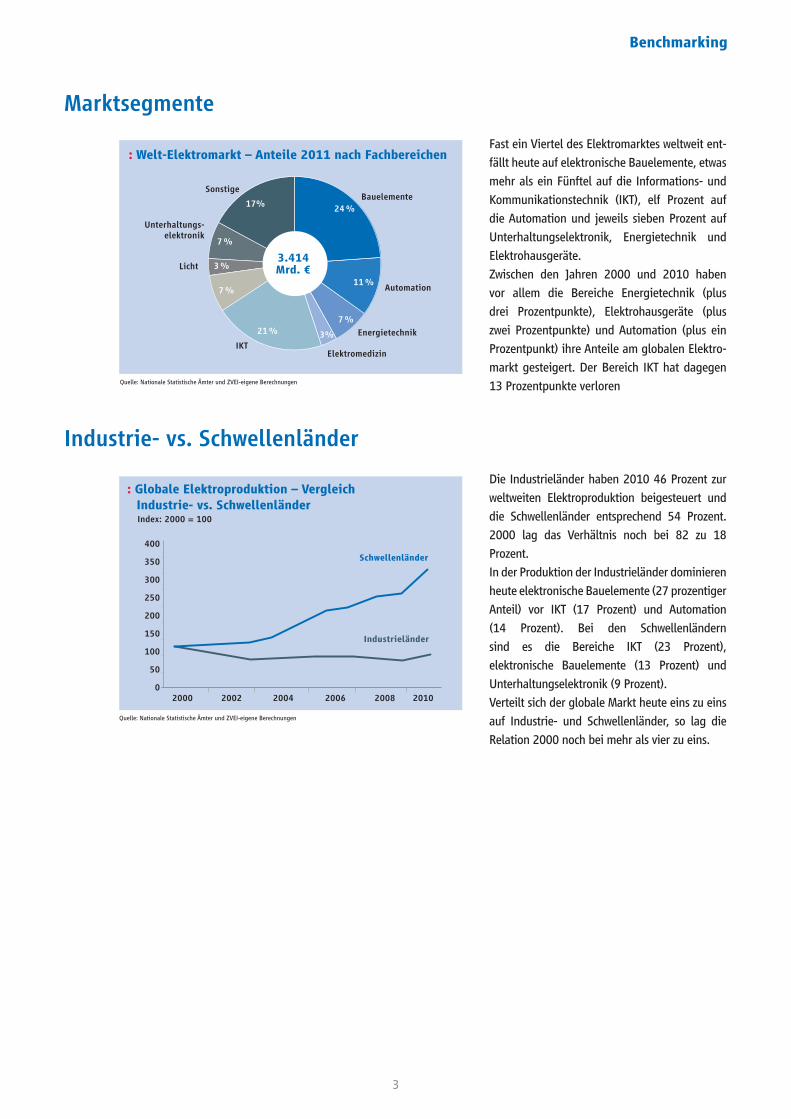

Mit 1.119 Mrd. Euro ist der chinesische

Elektromarkt heute der größte Einzelländermarkt.

Sein Volumen ist höher als das der nächstgrößten

Märkte – USA (486 Mrd. €), Japan (284 Mrd. €),

Südkorea (155 Mrd. €) und Deutschland (116

Mrd. €) – zusammen. Europa insgesamt kommt

auf ein Marktvolumen von 652 Mrd. €.

2000 lag der US-Markt noch vorn – gefolgt von

Japan, China, Deutschland und Südkorea. Auch hier

die gleichen Namen damals wie heute, nur eben in

anderer Reihenfolge. Zwischen 2000 und 2011 ist

der chinesische Elektromarkt pro Jahr um 20 Prozent

gewachsen, der südkoreanische um drei Prozent.

Dagegen sind die Märkte in den USA und Japan um

vier bzw. fünf Prozent p.a. geschrumpft. Der deutsche

Elektromarkt hat im betrachteten Zeitraum stagniert.

Größte Einzel-Produzenten

: Top- 10 Elektroproduzenten weltweit

Quelle: Nationale Statistische Ämter und ZVEI-eigene Berechnungen

China

Japan

USA

Südkorea

Deutschland

Taiwan

Brasilien

Singapur

Russland

Frankreich

340

333

194

128

89

56

51

48

1.302

2010, Mrd. €

47

Größte Ländermärkte

: Top 5- Ländermärkte

Quelle: Nationale Statistische Ämter und ZVEI-eigene Berechnungen

800

700

600

500

400

300

200

100

02000 20102002 2004 2006 2008

China

Index: 2000 = 100

Südkorea

Japan USA

Deutschland

Benchmarking

5

: Anteile am Welt- Sozialprodukt (BIP) nach Industiebranchen

Quelle: UN, IWF und ZVEI-eigene Berechnungen

Welt- BIP 2010:47,6 Billionen €

Elektroindustrie Chemie Maschinenbau Automobil Übrige

94,1 %

1,9 %

1,8 %1,0 %

1,2 %

Die globale Wertschöpfung der Elektroindustrie

belief sich zuletzt auf 910 Mrd. € – 133 Mrd. €

mehr als noch 2000.

Auch hier nimmt China mit 248 Mrd. € die

führende Position ein – vor Europa mit 220

Mrd. € (EU: 184 Mrd. €), den USA mit 167 Mrd.

€ und Japan mit 126 Mrd. €. Deutschland kam

hier 2010 auf rund 80 Mrd. €. Im Jahr 2000

haben die USA noch am meisten zur weltweiten

Wertschöpfung beigesteuert gefolgt von Japan,

Europa und China, das hier seinerzeit auch

deutlich hinter Deutschland lag.

Der direkte Beitrag der internationalen Elekt-

roindustrie zum weltweiten Bruttoinlandspro-

dukt (BIP) beträgt 1,9 Prozent. Damit trägt die

Branche von allen großen Industriezweigen am

meisten zur globalen Wertschöpfung bei. Zum

Vergleich: Die Chemische Industrie bringt es

auf einen Anteil von 1,8 Prozent, die Automo-

bilindustrie auf 1,2 Prozent und der Maschi-

nenbau auf 1,0 Prozent.

Über ihren direkten Beitrag hinaus trägt die Elek-

troindustrie mit ihren zentralen Basistechnologi-

en (key enabling technologies) zur Wertschöpfung

in den anderen Branchen bei, zumal sie sich ra-

sant vom Komponentenlieferanten in vertikalen

Wertschöpfungsketten zum Systemanbieter in

horizontalen Wertschöpfungskreisläufen wandelt.

Weltweit beschäftigt die Elektrobranche heute 24,6

Mio. Menschen. Seit dem Jahr 2000 hat sie damit

über acht Mio. neue Arbeitsplätze geschaffen.

China ist dabei der zentrale Job-Motor. Hier hat sich

die Zahl der Beschäftigten in den vergangenen zehn

Jahren von 4,3 auf 14,0 Mio. mehr als verdreifacht. Im

Gegensatz dazu haben andere Länder und Regionen

z. T. deutliche Rückgänge verzeichnet. So haben sich

die Jobs in den USA zwischen 2000 und 2010 von

2,3 auf 1,2 Mio. nahezu halbiert. In Europa nahm die

Beschäftigung von 4,2 auf 3,8 Mio. ab, in Japan von

1,5 auf 1,2 Mio. In Deutschland war der Rückgang

mit rund 50 Tsd. vergleichsweise geringer.In den USA,

Japan und Deutschland ist die Elektroproduktion kapi-

talintensiv, in China noch sehr arbeitsintensiv. Europa

oder Südkorea rangieren in der Mitte.

Beschäftigung

: Beschäftigte in der Elektroindustrie weltweit

Quelle: Nationale Statistische Ämter und ZVEI-eigene Berechnungen

2000 20102002 2004 2006 2008

Millionen

16,3 16,0 15,716,1

18,7

19,7

21,0

22,7

24,5 24,7 24,6

Wertschöpfung

: Globale Elektro- Wertschöpfung 2000 und 2010 nach Ländern

Quelle: Nationale Statistische Ämter und ZVEI-eigene Berechnungen

2000 2010

5 %

7 %

28 %

777 Mrd. €

910 Mrd. €

3 %

27 %

China USA Südkorea AndereJapan Deutschland

26 %

5 %

29 %

18 %

14 %8 %

30 %

Benchmarking

6

Marktposition der deutschen Elektroindustrie … in Europa

Der Handel mit elektrotechnischen und elektroni-

schen Erzeugnissen hat sich 2011 auf 4,6 Billionen

€ belaufen. Seit 2000 hat er um 1,4 Billionen €

(bzw. 43 Prozent) zugenommen. Mit einem Ausfuhr-

volumen von 686 Mrd. € exportiert China heute am

meisten. Mit deutlichem Abstand folgen die USA

(182 Mrd. €), Deutschland (155 Mrd. €*), Japan

(123 Mrd. €) und Südkorea (105 Mrd. €).

Während sich das chinesische Ausfuhrvolumen im

Betrachtungszeitraum fast verfünffacht hat und in

Deutschland und Südkorea um 46 bzw. 44 Prozent

zulegen konnte, gingen die Elektroexporte der USA

und Japans hier um 26 und 29 Prozent zurück.

Die deutsche Elektroindustrie hat 2011 Exporte

von 102 Mrd. € nach Europa geliefert – 2000

waren es 78 Mrd. €. Sie bedient heute knapp

19 Prozent des gesamten europäischen Elektro-

marktes (ohne Deutschland). Gegenüber 2000

entspricht dies einer Anteilssteigerung um einen

Prozentpunkt.

Die größten Abnehmer deutscher Elektroexporte

in Europa sind Frankreich (12,1 Mrd. € 2011),

Italien (9,7 Mrd. €) und Großbritannien (7,9

Mrd. €). Überall konnte der deutsche Marktanteil

zwischen 2000 und 2011 ausgeweitet werden.

Den höchsten Marktanteil hat die Branche in Ös-

terreich (53 Prozent).

Die deutschen Elektroexporte nach Asien hatten

2011 einen Wert von 31 Mrd. € – doppelt so hoch

wie noch 2000. Damit hat die deutsche Elektrobran-

che Ihren Marktanteil in Asien zwischen 2000 und

2011 leicht auf rd. zwei Prozent gesteigert. China

(11,6 Mrd. €), Japan (2,4 Mrd. €) und Indien (2,2

Mrd. €) sind die größten asiatischen Abnehmer

deutscher Elektroausfuhren. Derzeit wird ein Prozent

des chinesischen Elektromarktes von deutschen Ex-

porten beigesteuert. 2000 waren es noch fast zwei

Prozent. Dagegen konnten die Marktanteile in Japan

– von einem halben auf rd. ein Prozent – und in In-

dien – von zwei auf vier Prozent – jeweils in etwa

verdoppelt werden.

: Marktposition der deutschen Elektroindustrie in Europa

Quelle: Nationale Statistische Ämter und ZVEI-eigene Berechnungen

Über Exporte erzielte Marktanteile in %

2000 2011

Europa SpanienEurozone Frankreich Großbritannien Italien

17,918,1

20,4

14,0

11,612,9

17,816,3

24,822,0

19,018,0

… in Asien

: Deutsche Elektroexporte nach Asien

Quelle: Destatis und ZVEI-eigene Berechnungen

2000 2002 2004 2006 2008

Mrd. €

20102001 20072003 2005 2009

14,516,1 16,0

17,0

19,5

20,9

23,524,5 24,6

28,8

30,6

22,9

Größte Exporteure

: Top- 10 Elektroexpoteure

Quelle: Nationale Statistische Ämter und ZVEI-eigene Berechnungen

China

USA

Hongkong

Deutschland

Japan

Südkorea

Taiwan

Niederlande

Malaysia

Thailand

182

168

155

123

105

93

63

50

686

2011, Mrd. €

49

2011

Benchmarking

7

Der direkte Beitrag der internationalen Elektroindustrie

zum weltweiten Bruttoinlandsprodukt (BIP) beträgt

1,9 Prozent. Damit trägt die Branche von allen

großen Industriezweigen am meisten zur globalen

Wertschöpfung bei. Zum Vergleich: Die Chemische

Industrie bringt es auf einen Anteil von 1,8 Prozent,

die Automobilindustrie auf 1,2 Prozent und der

Maschinenbau auf 1,0 Prozent.

Über ihren direkten Beitrag hinaus trägt die

Elektroindustrie mit ihren zentralen Basistech-

nologien (key enabling technologies) zur Wert-

schöpfung in den anderen Branchen bei, zumal

sie sich rasant vom Komponentenlieferanten in

vertikalen Wertschöpfungsketten zum Systeman-

bieter in horizontalen Wertschöpfungskreisläu-

fen wandelt.

Weltweit beschäftigt die Elektrobranche heute 24,6

Mio. Menschen. Seit dem Jahr 2000 hat sie damit über

acht Mio. neue Arbeitsplätze geschaffen.

China ist dabei der zentrale Job-Motor. Hier hat sich

die Zahl der Beschäftigten in den vergangenen zehn

Jahren von 4,3 auf 14,0 Mio. mehr als verdreifacht. Im

Gegensatz dazu haben andere Länder und Regionen

z. T. deutliche Rückgänge verzeichnet. So haben sich

die Jobs in den USA zwischen 2000 und 2010 von

2,3 auf 1,2 Mio. nahezu halbiert. In Europa nahm die

Beschäftigung von 4,2 auf 3,8 Mio. ab, in Japan von

1,5 auf 1,2 Mio. In Deutschland war der Rückgang mit

rund 50 Tsd. vergleichsweise geringer.In den USA,

Japan und Deutschland ist die Elektroproduktion kapital-

intensiv, in China noch sehr arbeitsintensiv. Europa oder

Südkorea rangieren in der Mitte.

… in Amerika

: Deutsche Elektroexporte nach Amerika – Wachstum zwischen 2000 und 2011 in %

Quelle: Nationale Statistische Ämter und ZVEI-eigene Berechnungen * Anteil an den deutschen Elektroexporten 2011 insgesamt

Amerika (11,2 %*)

Chile (0,1 %)

Kolumbien (0,1 %)

Kanada (0,6 %)

Brasilien (1,1 %)

Argentinien (0,2 %)

Mexiko (0,8 %)

USA (7,9 %)

179

147

113

107

83

70

37

51

… auf dem Weltmarkt

: Über Exporte erzielte Weltmarktanteile 2000 und 2011 nach Ländern

Quelle: Nationale Statistische Ämter und ZVEI-eigene Berechnungen

Südkorea

Deutschland

Japan

USA

China

4 %

7 %

10 %

5 %

3 %

5 %

4 %

5 %

20 %

3 %

Welt-Eletromarkt 2000: 2.483 Mrd. € Welt-Eletromarkt 2011: 3.414 Mrd. €

Südkorea

Deutschland

Japan

USA

China

Benchmarking

Impressum

BenchmarkingDie deutsche Elektroindustrie imweltweiten Vergleich

Herausgeber:ZVEI - Zentralverband Elektrotechnik- und Elektronikindustrie e. V.Abteilung Wirtschaftspolitik, Konjunktur und Märkte Lyoner Straße 960528 Frankfurt am Main

Telefon: 069 6302-258Fax: 069 6302-326E-Mail: [email protected] www.zvei.org

Redaktion:Dr. Andreas GontermannJürgen Polzin

September 2012

Alle Rechte vorbehalten

Trotz größtmöglicher Sorgfalt keine Haftung für den Inhalt.

Alle Rechte, insbesondere das Recht der Vervielfältigung und

Verbreitung sowie der Übersetzung vorbehalten. Kein Teil des

Werkes darf in irgendeiner Form (Druck, Fotokopie, Mikrofilm

oder ein anderes Verfahren) ohne schriftliche Genehmigung

des ZVEI reproduziert oder unter Verwendung elektronischer

Systeme gespeichert, verarbeitet, vervielfältigt oder verbreitet

werden.

Hinweise und Erläuterungen

• Zeitlich vergleichbare Produktionsdaten sowie Daten zu

Beschäftigung und Wertschöpfung für alle Länder liegen

erst bis einschließlich 2010 vor. 2011er Marktdaten

beruhen z.T. auf Schätzungen.

• Sämtliche Währungsumrechnungen in auf Euro lautende

Beträge sind jeweils zu laufenden Wechselkursen erfolgt.

• Unterscheidungen zwischen kapital- und arbeitsintensiver

Produktion sind anhand der Wertschöpfung pro Kopf

erfolgt. Ländermarktprognosen wurden zu konstanten

Wechselkursen erstellt.

• Die Stellung einer Industrie auf ausländischen Märkten

(bzw. ihre Marktposition) ist jeweils allein auf Basis der

Exporte in diese Märkte berechnet worden. Gegebenenfalls

zusätzlich direkt vor Ort erfolgte Produktion konnte nicht

berücksichtigt werden.