24

Zukünftige Ergebnisquellen im Retail-Banking – 15. Handelsblatt Jahrestagung Privatkundengeschäft – Mainz, 17. März 2010 Kai-Christian Claus

Zukünftige Ergebnisquellen im Retail-Banking

– 15. Handelsblatt Jahrestagung Privatkundengeschäft –

Mainz, 17. März 2010

Kai-Christian Claus

- 2 -

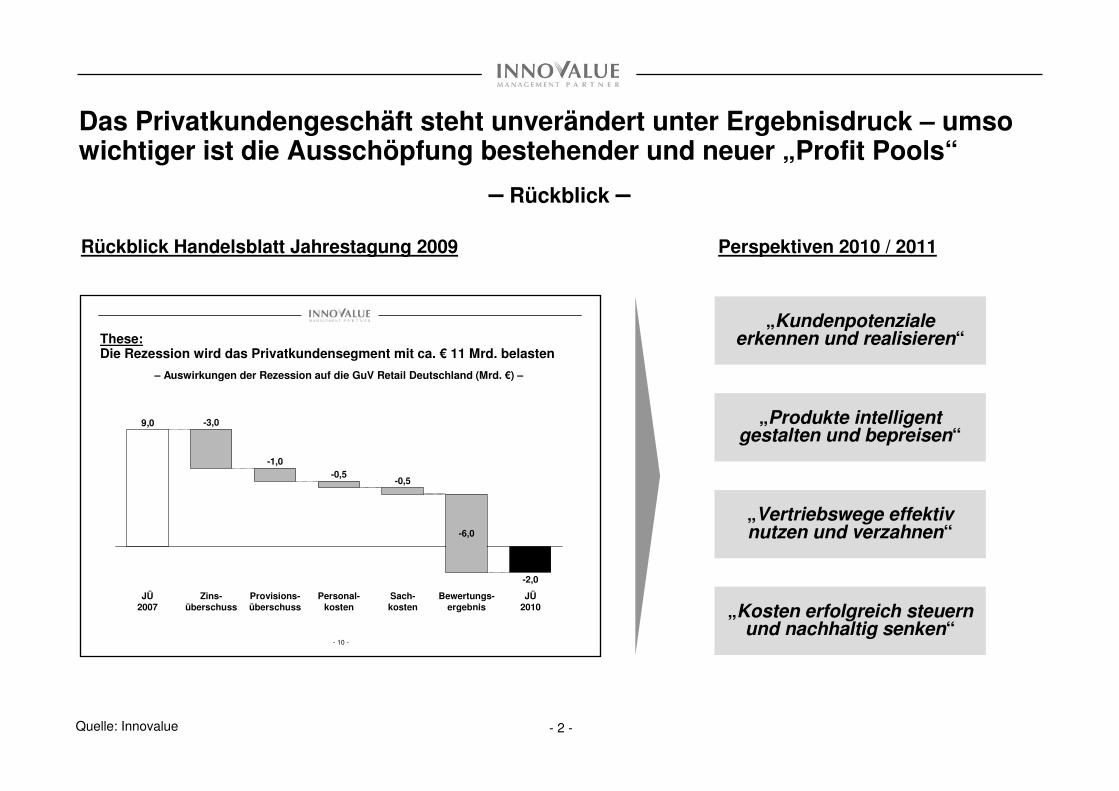

Das Privatkundengeschäft steht unverändert unter Ergebnisdruck – umso wichtiger ist die Ausschöpfung bestehender und neuer „Profit Pools“

- 10 -

These:Die Rezession wird das Privatkundensegment mit ca. € 11 Mrd. belasten

– Auswirkungen der Rezession auf die GuV Retail Deutschland (Mrd. €) –

9,0

JÜ2007

-3,0

Zins-überschuss

-1,0

Provisions-überschuss

-0,5

Personal-kosten

-0,5

Sach-kosten

-6,0

Bewertungs-ergebnis

-2,0

JÜ2010

– Rückblick –

„Kundenpotenzialeerkennen und realisieren“

„Produkte intelligent gestalten und bepreisen“

„Vertriebswege effektiv nutzen und verzahnen“

„Kosten erfolgreich steuern und nachhaltig senken“

Rückblick Handelsblatt Jahrestagung 2009 Perspektiven 2010 / 2011

Quelle: Innovalue

- 3 -

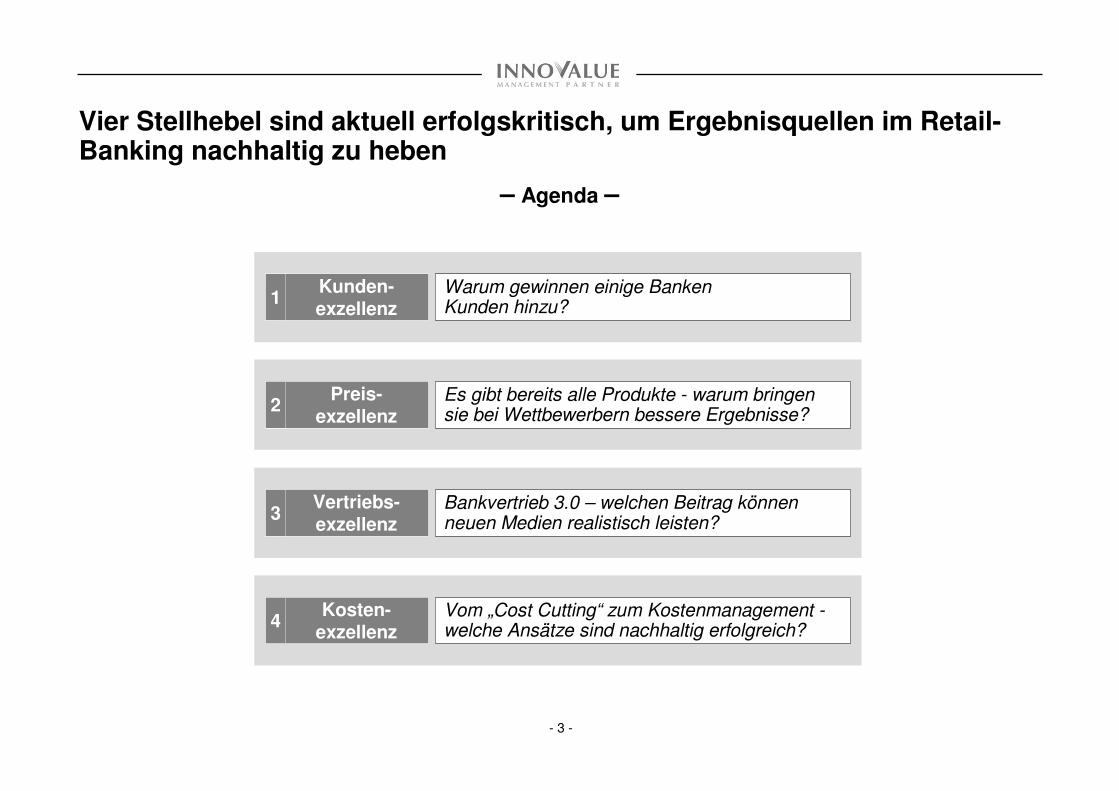

Vier Stellhebel sind aktuell erfolgskritisch, um Ergebnisquellen im Retail-Banking nachhaltig zu heben

– Agenda –

Warum gewinnen einige Banken Kunden hinzu?

Kunden-exzellenz

1

Es gibt bereits alle Produkte - warum bringen sie bei Wettbewerbern bessere Ergebnisse?

Preis-exzellenz

2

Bankvertrieb 3.0 – welchen Beitrag können neuen Medien realistisch leisten?

Vertriebs-exzellenz

3

Vom „Cost Cutting“ zum Kostenmanagement -welche Ansätze sind nachhaltig erfolgreich?

Kosten-exzellenz

4

- 4 -

„Das Geheimnis des Erfolges ist, den Standpunkt des anderen zu verstehen“

Henry Ford

Warum gewinnen einige Banken Kunden hinzu?

Kunden-exzellenz

1

- 5 -

� Prämien / Rabatte

� Kundenkarten

� Preisbündel

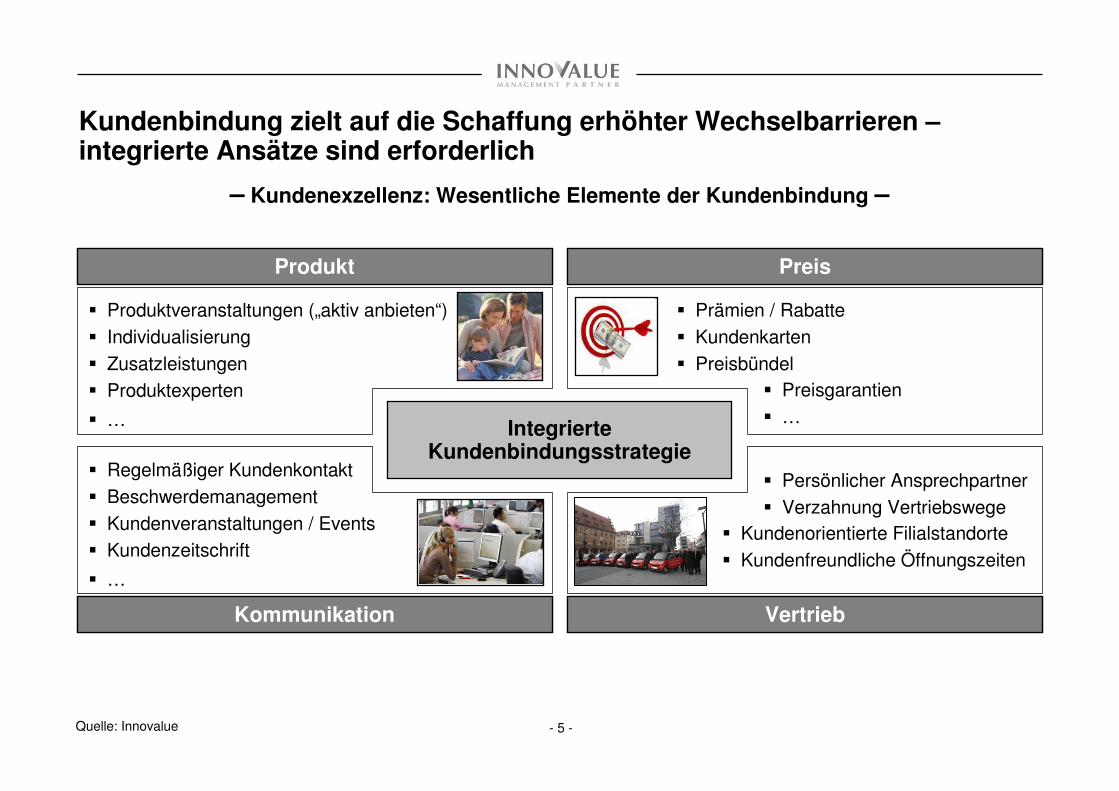

Kundenbindung zielt auf die Schaffung erhöhter Wechselbarrieren –integrierte Ansätze sind erforderlich

– Kundenexzellenz: Wesentliche Elemente der Kundenbindung –

IntegrierteKundenbindungsstrategie

� …Produkt Preis

Kommunikation Vertrieb

� Produktveranstaltungen („aktiv anbieten“)

� Individualisierung

� Zusatzleistungen

� Produktexperten

� …

� Regelmäßiger Kundenkontakt

� Beschwerdemanagement

� Kundenveranstaltungen / Events

� Kundenzeitschrift

� …

� Kundenorientierte Filialstandorte

� Kundenfreundliche Öffnungszeiten

� Persönlicher Ansprechpartner

� Verzahnung Vertriebswege

� Preisgarantien

� …

Quelle: Innovalue

- 6 -

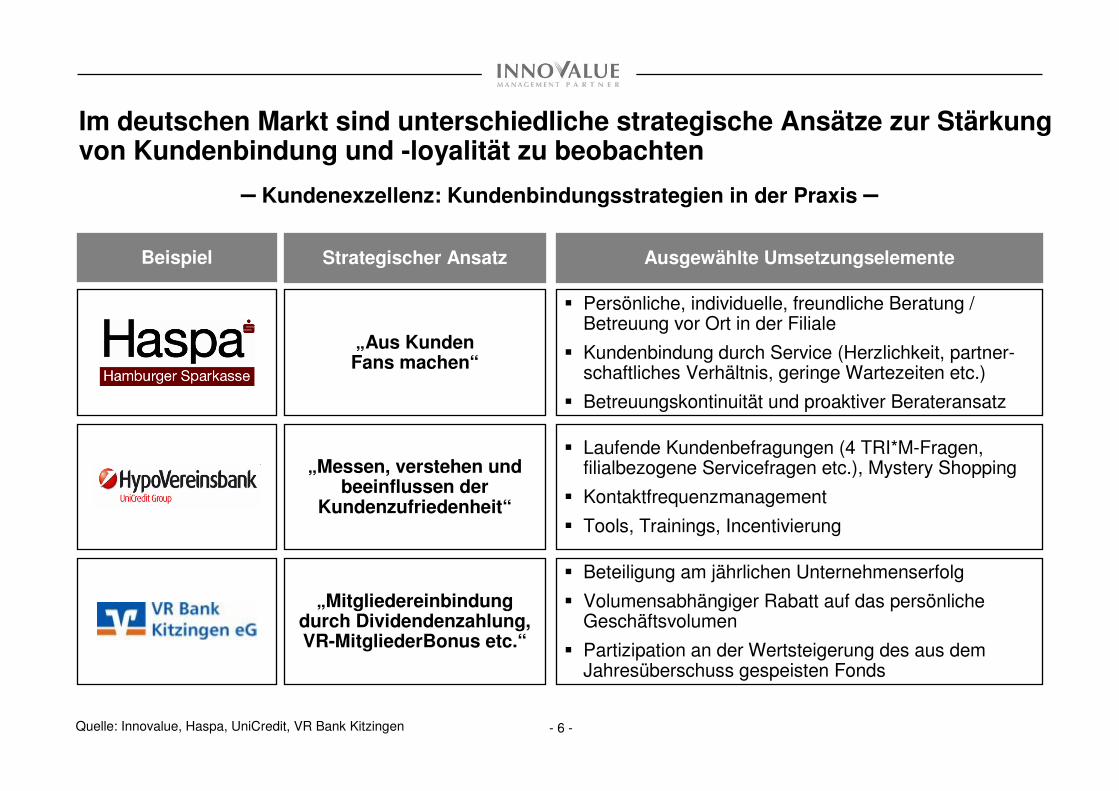

Im deutschen Markt sind unterschiedliche strategische Ansätze zur Stärkung von Kundenbindung und -loyalität zu beobachten

– Kundenexzellenz: Kundenbindungsstrategien in der Praxis –

Beispiel Ausgewählte Umsetzungselemente

� Persönliche, individuelle, freundliche Beratung /Betreuung vor Ort in der Filiale

� Kundenbindung durch Service (Herzlichkeit, partner-schaftliches Verhältnis, geringe Wartezeiten etc.)

� Betreuungskontinuität und proaktiver Berateransatz

� Laufende Kundenbefragungen (4 TRI*M-Fragen,filialbezogene Servicefragen etc.), Mystery Shopping

� Kontaktfrequenzmanagement

� Tools, Trainings, Incentivierung

� Beteiligung am jährlichen Unternehmenserfolg

� Volumensabhängiger Rabatt auf das persönlicheGeschäftsvolumen

� Partizipation an der Wertsteigerung des aus demJahresüberschuss gespeisten Fonds

Strategischer Ansatz

„Messen, verstehen undbeeinflussen der

Kundenzufriedenheit“

„Mitgliedereinbindungdurch Dividendenzahlung,VR-MitgliederBonus etc.“

„Aus KundenFans machen“

Quelle: Innovalue, Haspa, UniCredit, VR Bank Kitzingen

- 7 -

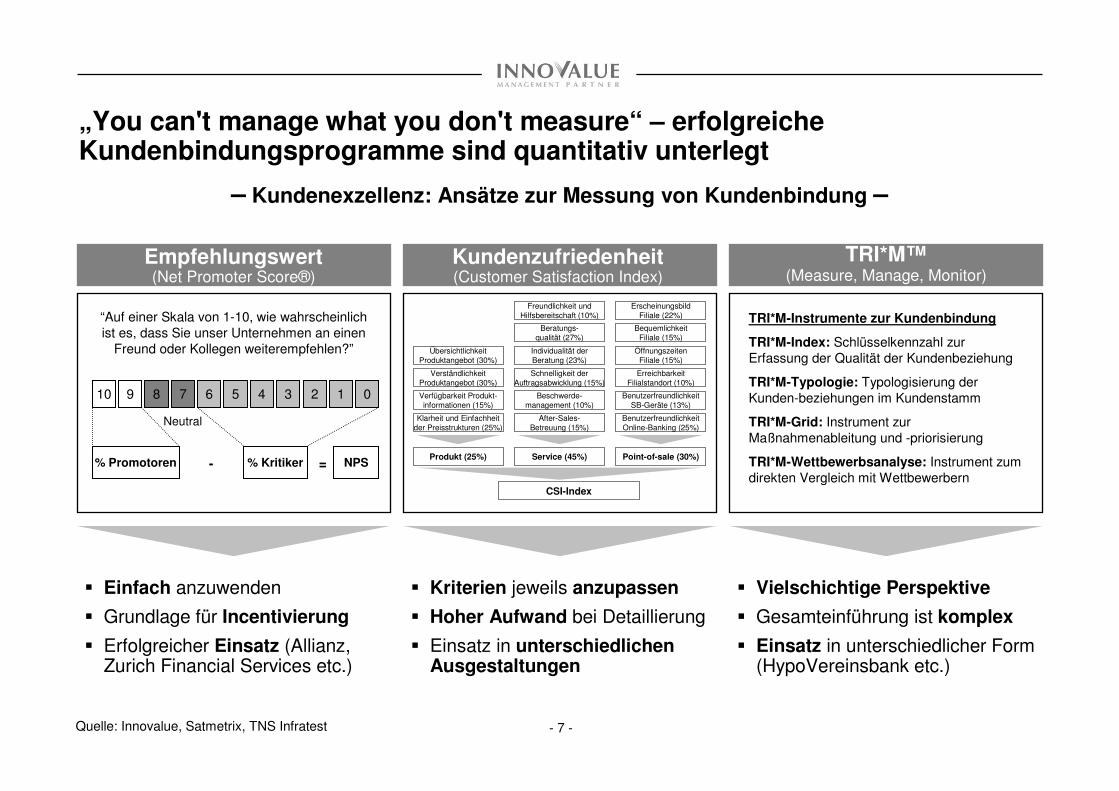

„You can't manage what you don't measure“ – erfolgreiche Kundenbindungsprogramme sind quantitativ unterlegt

– Kundenexzellenz: Ansätze zur Messung von Kundenbindung –

Empfehlungswert(Net Promoter Score®)

Kundenzufriedenheit(Customer Satisfaction Index)

TRI*M™(Measure, Manage, Monitor)

“Auf einer Skala von 1-10, wie wahrscheinlichist es, dass Sie unser Unternehmen an einen

Freund oder Kollegen weiterempfehlen?”

10 9 8 7 6 5 4 3 2 1 0

% Promotoren = NPS

Neutral

% Kritiker-

TRI*M-Instrumente zur Kundenbindung

TRI*M-Index: Schlüsselkennzahl zurErfassung der Qualität der Kundenbeziehung

TRI*M-Typologie: Typologisierung derKunden-beziehungen im Kundenstamm

TRI*M-Grid: Instrument zurMaßnahmenableitung und -priorisierung

TRI*M-Wettbewerbsanalyse: Instrument zumdirekten Vergleich mit Wettbewerbern

� Einfach anzuwenden

� Grundlage für Incentivierung

� Erfolgreicher Einsatz (Allianz, Zurich Financial Services etc.)

� Kriterien jeweils anzupassen

� Hoher Aufwand bei Detaillierung

� Einsatz in unterschiedlichen Ausgestaltungen

� Vielschichtige Perspektive

� Gesamteinführung ist komplex

� Einsatz in unterschiedlicher Form (HypoVereinsbank etc.)

CSI-Index

Beratungs-qualität (27%)

Freundlichkeit undHilfsbereitschaft (10%)

Beschwerde-management (10%)

Schnelligkeit derAuftragsabwicklung (15%)

After-Sales-Betreuung (15%)

Service (45%)

ÜbersichtlichkeitProduktangebot (30%)

VerständlichkeitProduktangebot (30%)

Verfügbarkeit Produkt-informationen (15%)

Klarheit und Einfachheitder Preisstrukturen (25%)

Produkt (25%) Point-of-sale (30%)

BequemlichkeitFiliale (15%)

ÖffnungszeitenFiliale (15%)

ErreichbarkeitFilialstandort (10%)

ErscheinungsbildFiliale (22%)

BenutzerfreundlichkeitOnline-Banking (25%)

Individualität derBeratung (23%)

BenutzerfreundlichkeitSB-Geräte (13%)

Quelle: Innovalue, Satmetrix, TNS Infratest

- 8 -

Es gibt bereits alle Produkte - warum bringen sie bei Wettbewerbern bessere Ergebnisse?

Preis-exzellenz

2

„Nehmen Sie die Menschen, wie sie sind. Andere gibt es nicht“

Konrad Adenauer

- 9 -

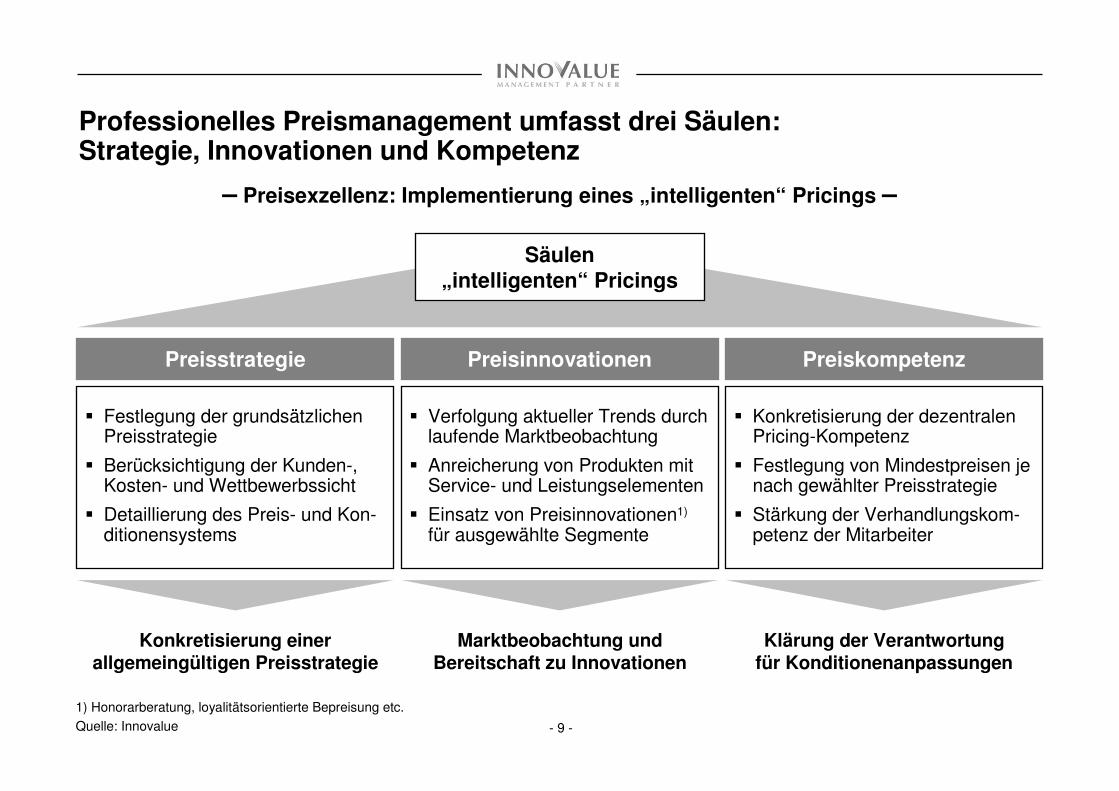

Professionelles Preismanagement umfasst drei Säulen:Strategie, Innovationen und Kompetenz

– Preisexzellenz: Implementierung eines „intelligenten“ Pricings –

Säulen„intelligenten“ Pricings

� Festlegung der grundsätzlichen Preisstrategie

� Berücksichtigung der Kunden-, Kosten- und Wettbewerbssicht

� Detaillierung des Preis- und Kon-ditionensystems

Preisstrategie

� Konkretisierung der dezentralen Pricing-Kompetenz

� Festlegung von Mindestpreisen je nach gewählter Preisstrategie

� Stärkung der Verhandlungskom-petenz der Mitarbeiter

Preiskompetenz

� Verfolgung aktueller Trends durch laufende Marktbeobachtung

� Anreicherung von Produkten mit Service- und Leistungselementen

� Einsatz von Preisinnovationen1)

für ausgewählte Segmente

Preisinnovationen

Konkretisierung einer allgemeingültigen Preisstrategie

Klärung der Verantwortungfür Konditionenanpassungen

Marktbeobachtung und Bereitschaft zu Innovationen

1) Honorarberatung, loyalitätsorientierte Bepreisung etc.

Quelle: Innovalue

- 10 -

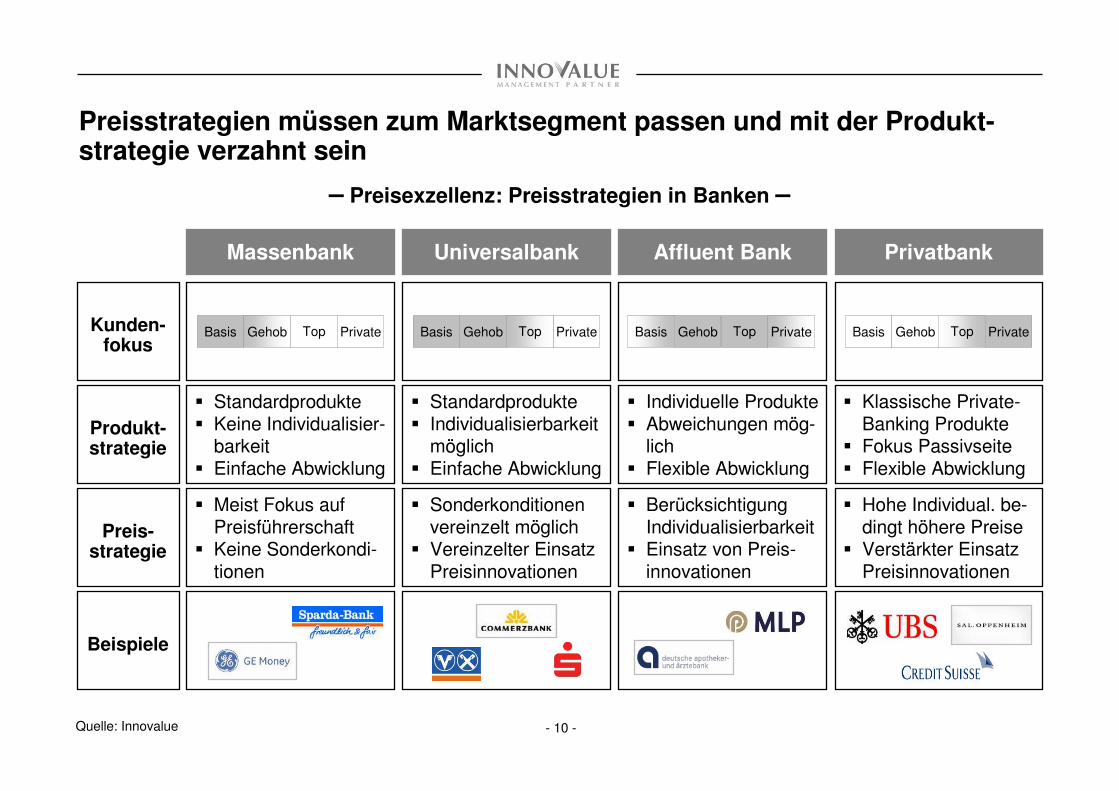

Preisstrategien müssen zum Marktsegment passen und mit der Produkt-strategie verzahnt sein

– Preisexzellenz: Preisstrategien in Banken –

Kunden-fokus

Produkt-strategie

Preis-strategie

Beispiele

Massenbank

� Standardprodukte� Keine Individualisier-

barkeit� Einfache Abwicklung

� Meist Fokus auf Preisführerschaft

� Keine Sonderkondi-tionen

Universalbank

� Standardprodukte� Individualisierbarkeit

möglich� Einfache Abwicklung

� Sonderkonditionen vereinzelt möglich

� Vereinzelter Einsatz Preisinnovationen

Affluent Bank

� Individuelle Produkte� Abweichungen mög-

lich� Flexible Abwicklung

� Berücksichtigung Individualisierbarkeit

� Einsatz von Preis-innovationen

Privatbank

� Klassische Private-Banking Produkte

� Fokus Passivseite� Flexible Abwicklung

� Hohe Individual. be-dingt höhere Preise

� Verstärkter Einsatz Preisinnovationen

Basis Gehob Top Private Basis Gehob Top Private Basis Gehob Top Private Basis Gehob Top Private

Quelle: Innovalue

- 11 -

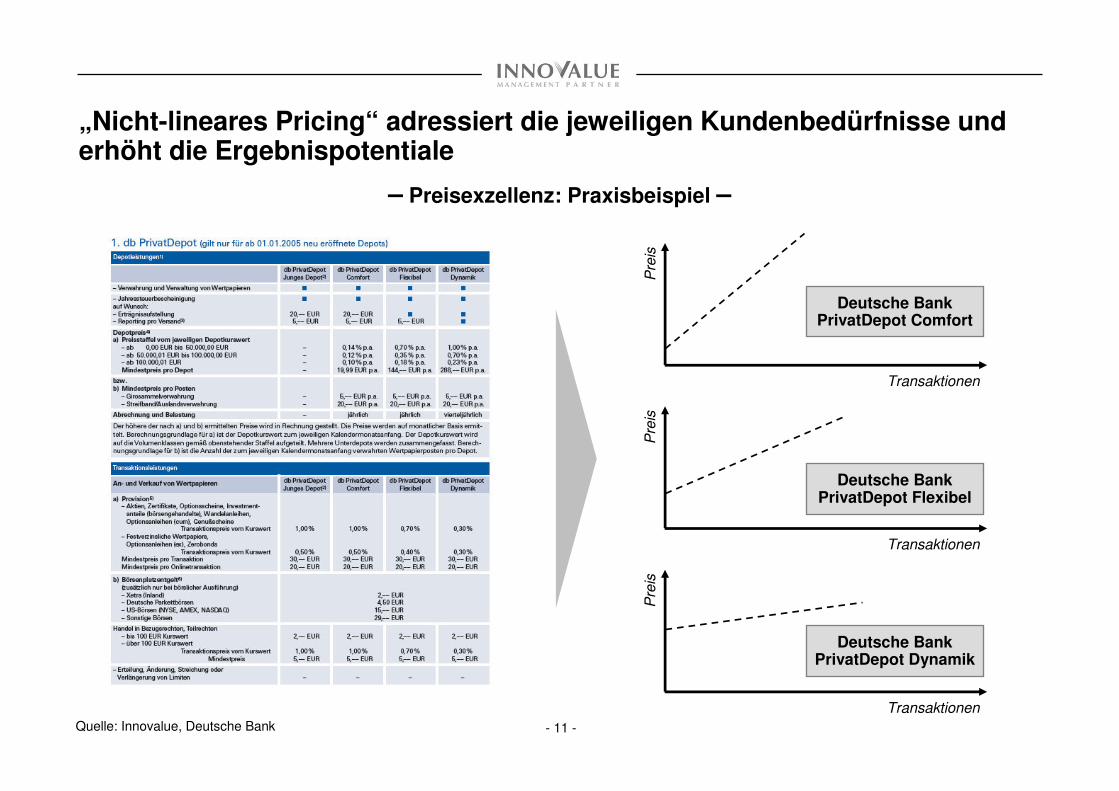

„Nicht-lineares Pricing“ adressiert die jeweiligen Kundenbedürfnisse und erhöht die Ergebnispotentiale

– Preisexzellenz: Praxisbeispiel –

Pre

is

Transaktionen

Deutsche Bank PrivatDepot Comfort

Pre

is

Transaktionen

Deutsche BankPrivatDepot Flexibel

Pre

is

Transaktionen

Deutsche BankPrivatDepot Dynamik

Quelle: Innovalue, Deutsche Bank

- 12 -

Bankvertrieb 3.0 – welchen Beitrag können neuen Medien realistisch leisten?

Vertriebs-exzellenz

3

„Der einzige Weg, sich zu behaupten, ist über bessere Dienstleistungen und

besseren Service“Jeff Bezos

- 13 -

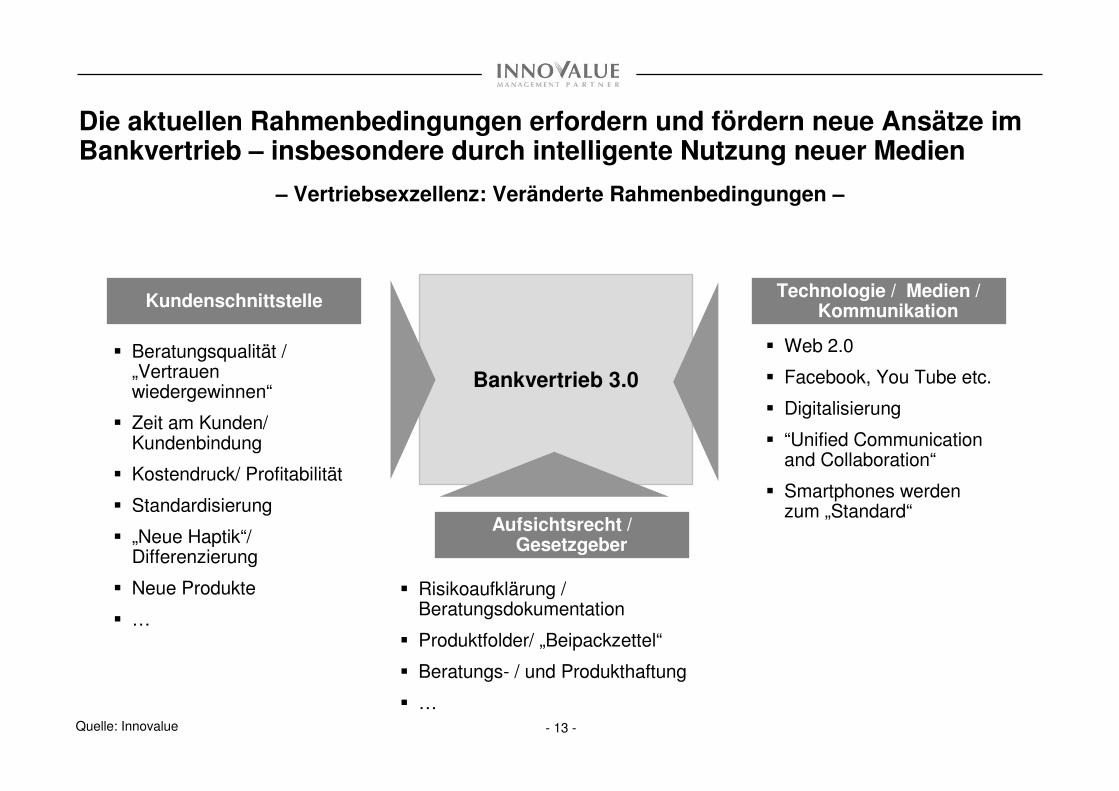

Die aktuellen Rahmenbedingungen erfordern und fördern neue Ansätze im Bankvertrieb – insbesondere durch intelligente Nutzung neuer Medien

Bankvertrieb 3.0� Beratungsqualität /

„Vertrauen wiedergewinnen“

� Zeit am Kunden/ Kundenbindung

� Kostendruck/ Profitabilität

� Standardisierung

� „Neue Haptik“/ Differenzierung

� Neue Produkte

� …

� Web 2.0

� Facebook, You Tube etc.

� Digitalisierung

� “Unified Communication and Collaboration“

� Smartphones werden zum „Standard“

� Risikoaufklärung / Beratungsdokumentation

� Produktfolder/ „Beipackzettel“

� Beratungs- / und Produkthaftung

� …

Kundenschnittstelle Technologie / Medien /Kommunikation

Aufsichtsrecht /Gesetzgeber

– Vertriebsexzellenz: Veränderte Rahmenbedingungen –

Quelle: Innovalue

- 14 -

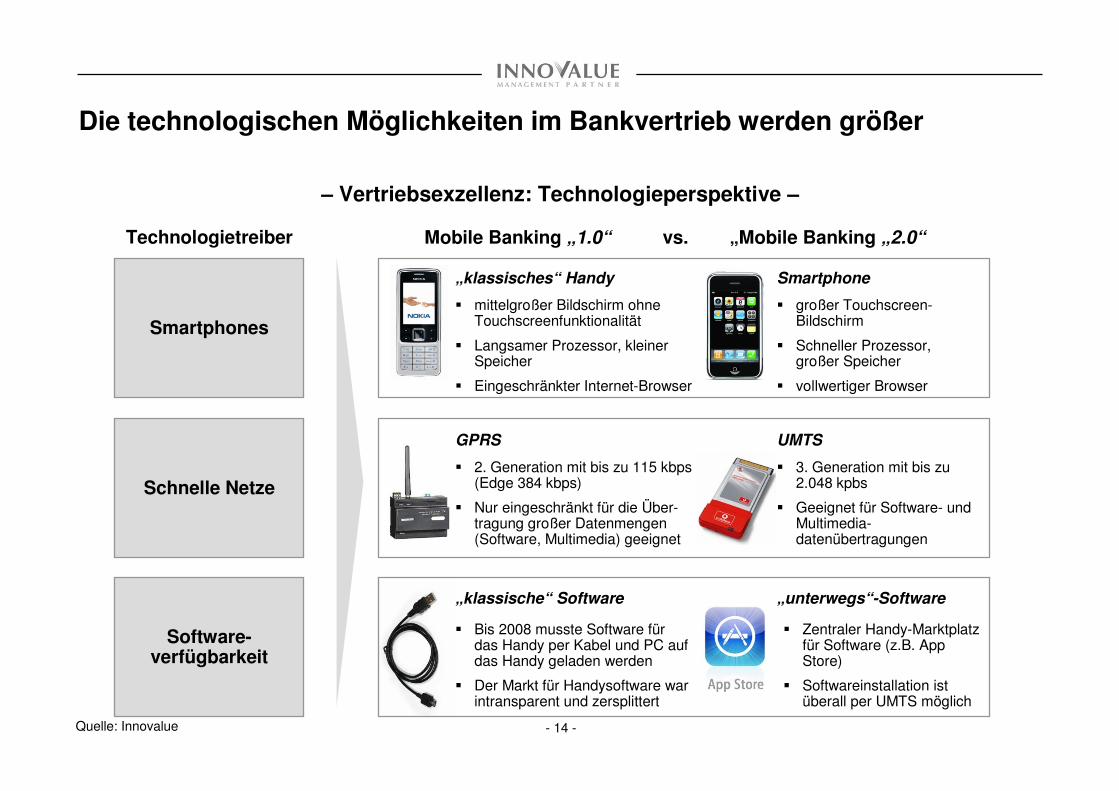

Die technologischen Möglichkeiten im Bankvertrieb werden größer

– Vertriebsexzellenz: Technologieperspektive –

Smartphones

Software-verfügbarkeit

Schnelle Netze

Technologietreiber

„klassisches“ Handy Smartphone

� mittelgroßer Bildschirm ohne Touchscreenfunktionalität

� Langsamer Prozessor, kleiner Speicher

� Eingeschränkter Internet-Browser

� großer Touchscreen-Bildschirm

� Schneller Prozessor,großer Speicher

� vollwertiger Browser

GPRS UMTS

� 2. Generation mit bis zu 115 kbps (Edge 384 kbps)

� Nur eingeschränkt für die Über-tragung großer Datenmengen (Software, Multimedia) geeignet

� 3. Generation mit bis zu 2.048 kpbs

� Geeignet für Software- und Multimedia-datenübertragungen

„klassische“ Software „unterwegs“-Software

� Zentraler Handy-Marktplatz für Software (z.B. App Store)

� Softwareinstallation ist überall per UMTS möglich

� Bis 2008 musste Software für das Handy per Kabel und PC auf das Handy geladen werden

� Der Markt für Handysoftware war intransparent und zersplittert

Mobile Banking „1.0“ vs. „Mobile Banking „2.0“

Quelle: Innovalue

- 15 -

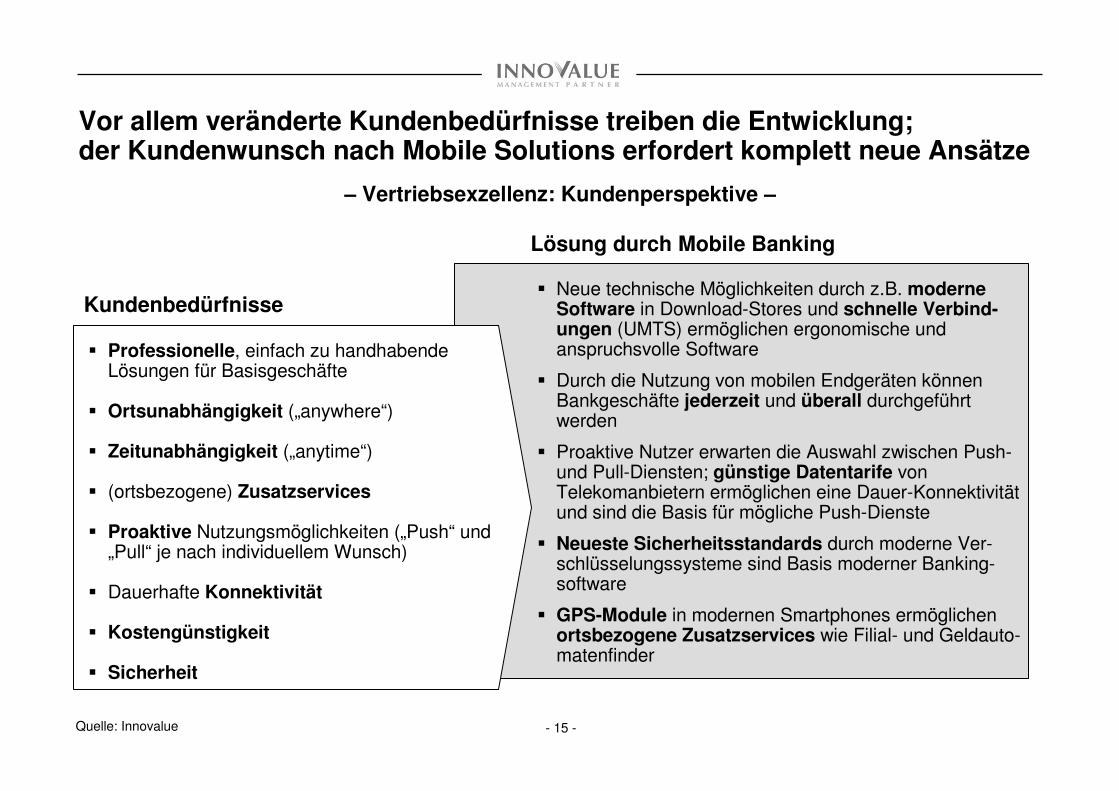

Vor allem veränderte Kundenbedürfnisse treiben die Entwicklung; der Kundenwunsch nach Mobile Solutions erfordert komplett neue Ansätze

– Vertriebsexzellenz: Kundenperspektive –

Lösung durch Mobile Banking

Kundenbedürfnisse

� Professionelle, einfach zu handhabende Lösungen für Basisgeschäfte

� Ortsunabhängigkeit („anywhere“)

� Zeitunabhängigkeit („anytime“)

� (ortsbezogene) Zusatzservices

� Proaktive Nutzungsmöglichkeiten („Push“ und „Pull“ je nach individuellem Wunsch)

� Dauerhafte Konnektivität

� Kostengünstigkeit

� Sicherheit

� Neue technische Möglichkeiten durch z.B. moderne Software in Download-Stores und schnelle Verbind-ungen (UMTS) ermöglichen ergonomische und anspruchsvolle Software

� Durch die Nutzung von mobilen Endgeräten können Bankgeschäfte jederzeit und überall durchgeführt werden

� Proaktive Nutzer erwarten die Auswahl zwischen Push-und Pull-Diensten; günstige Datentarife von Telekomanbietern ermöglichen eine Dauer-Konnektivität und sind die Basis für mögliche Push-Dienste

� Neueste Sicherheitsstandards durch moderne Ver-schlüsselungssysteme sind Basis moderner Banking-software

� GPS-Module in modernen Smartphones ermöglichen ortsbezogene Zusatzservices wie Filial- und Geldauto-matenfinder

Quelle: Innovalue

- 16 -

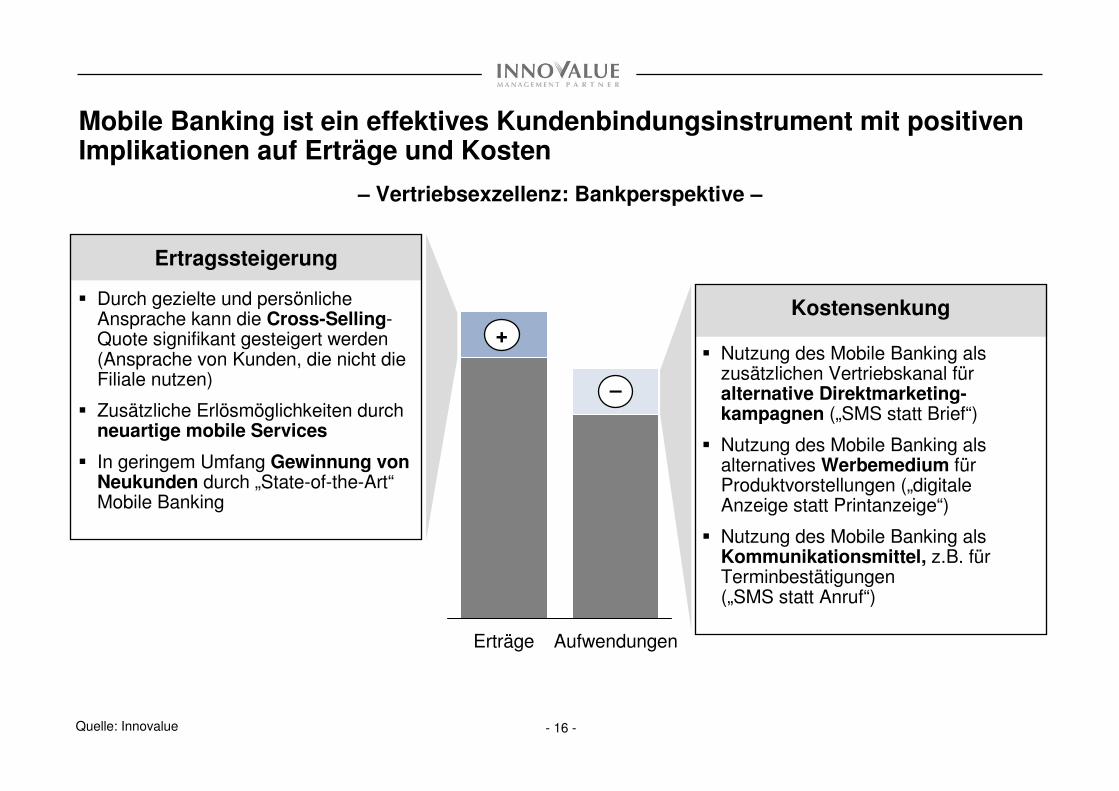

Mobile Banking ist ein effektives Kundenbindungsinstrument mit positiven Implikationen auf Erträge und Kosten

– Vertriebsexzellenz: Bankperspektive –

Ertragssteigerung

� Durch gezielte und persönliche Ansprache kann die Cross-Selling-Quote signifikant gesteigert werden (Ansprache von Kunden, die nicht die Filiale nutzen)

� Zusätzliche Erlösmöglichkeiten durch neuartige mobile Services

� In geringem Umfang Gewinnung von Neukunden durch „State-of-the-Art“Mobile Banking

Kostensenkung

� Nutzung des Mobile Banking als zusätzlichen Vertriebskanal für alternative Direktmarketing-kampagnen („SMS statt Brief“)

� Nutzung des Mobile Banking als alternatives Werbemedium für Produktvorstellungen („digitale Anzeige statt Printanzeige“)

� Nutzung des Mobile Banking als Kommunikationsmittel, z.B. für Terminbestätigungen(„SMS statt Anruf“)

AufwendungenErträge

+

–

Quelle: Innovalue

- 17 -

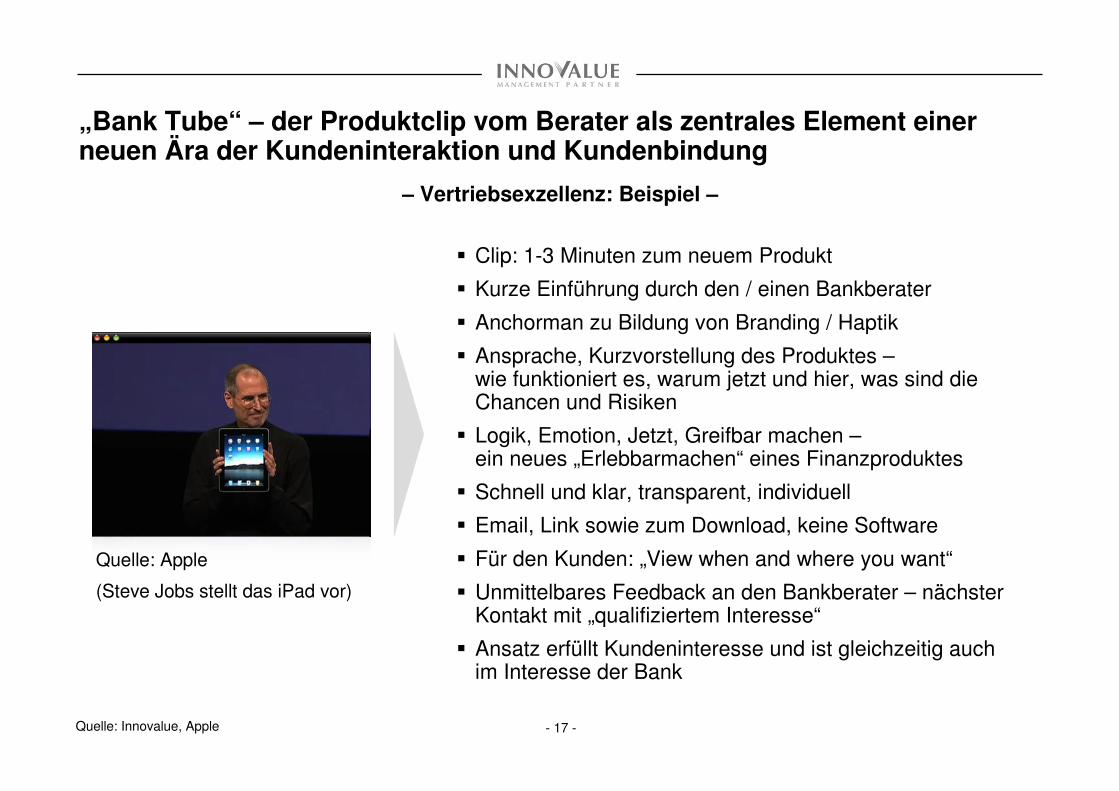

„Bank Tube“ – der Produktclip vom Berater als zentrales Element einer neuen Ära der Kundeninteraktion und Kundenbindung

– Vertriebsexzellenz: Beispiel –

� Clip: 1-3 Minuten zum neuem Produkt

� Kurze Einführung durch den / einen Bankberater

� Anchorman zu Bildung von Branding / Haptik

� Ansprache, Kurzvorstellung des Produktes –wie funktioniert es, warum jetzt und hier, was sind die Chancen und Risiken

� Logik, Emotion, Jetzt, Greifbar machen –ein neues „Erlebbarmachen“ eines Finanzproduktes

� Schnell und klar, transparent, individuell

� Email, Link sowie zum Download, keine Software

� Für den Kunden: „View when and where you want“

� Unmittelbares Feedback an den Bankberater – nächster Kontakt mit „qualifiziertem Interesse“

� Ansatz erfüllt Kundeninteresse und ist gleichzeitig auch im Interesse der Bank

Quelle: Apple

(Steve Jobs stellt das iPad vor)

Quelle: Innovalue, Apple

- 18 -

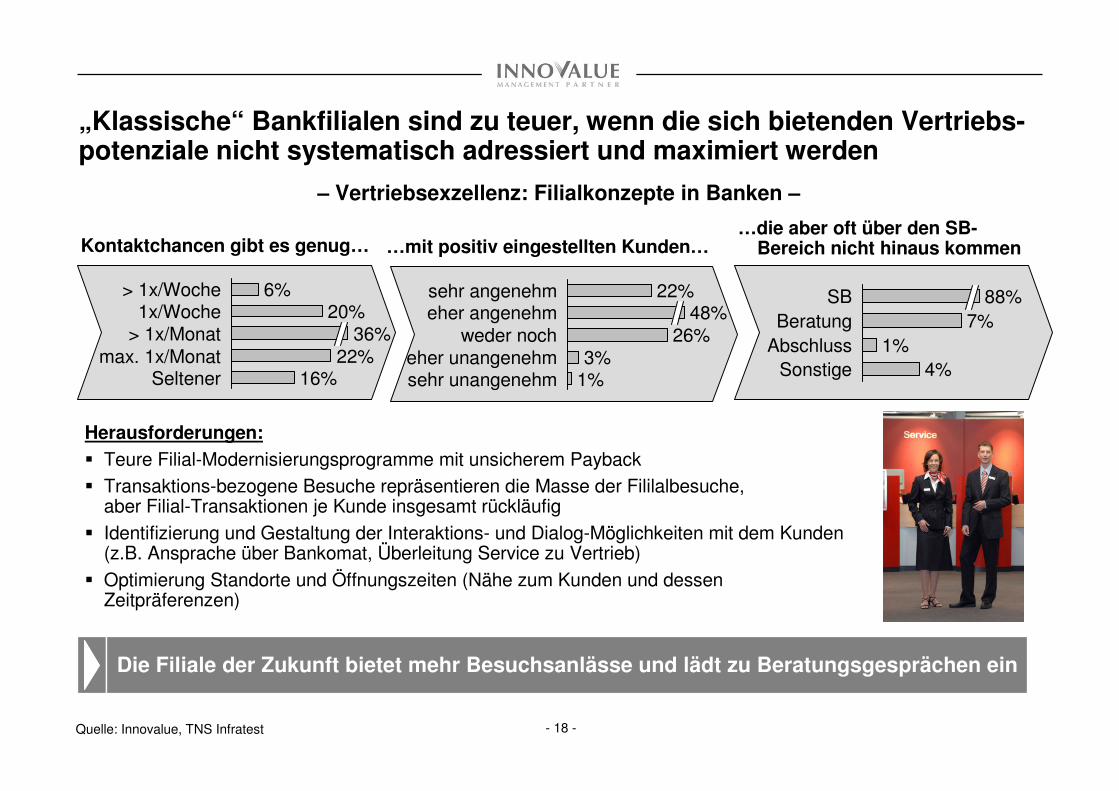

„Klassische“ Bankfilialen sind zu teuer, wenn die sich bietenden Vertriebs-potenziale nicht systematisch adressiert und maximiert werden

– Vertriebsexzellenz: Filialkonzepte in Banken –

6%

36%1x/Woche

> 1x/Monat20%

> 1x/Woche

Seltener 16%max. 1x/Monat 22%

88%SB

1%Beratung 7%

AbschlussSonstige 4%

Kontaktchancen gibt es genug……die aber oft über den SB-

Bereich nicht hinaus kommen

sehr unangenehm 1%eher unangenehm 3%

weder noch 26%eher angenehm 48%sehr angenehm 22%

…mit positiv eingestellten Kunden…

Herausforderungen:

� Teure Filial-Modernisierungsprogramme mit unsicherem Payback

� Transaktions-bezogene Besuche repräsentieren die Masse der Fililalbesuche, aber Filial-Transaktionen je Kunde insgesamt rückläufig

� Identifizierung und Gestaltung der Interaktions- und Dialog-Möglichkeiten mit dem Kunden (z.B. Ansprache über Bankomat, Überleitung Service zu Vertrieb)

� Optimierung Standorte und Öffnungszeiten (Nähe zum Kunden und dessen Zeitpräferenzen)

Quelle: Innovalue, TNS Infratest

Die Filiale der Zukunft bietet mehr Besuchsanlässe und lädt zu Beratungsgesprächen ein

- 19 -

„Sparsamkeit in allen Dingen ist die vernünftige Handlung eines rechtdenkenden Menschen“

Immanuel Kant

Vom „Cost Cutting“ zum Kostenmanagement -welche Ansätze sind nachhaltig erfolgreich?

Kosten-exzellenz

4

- 20 -

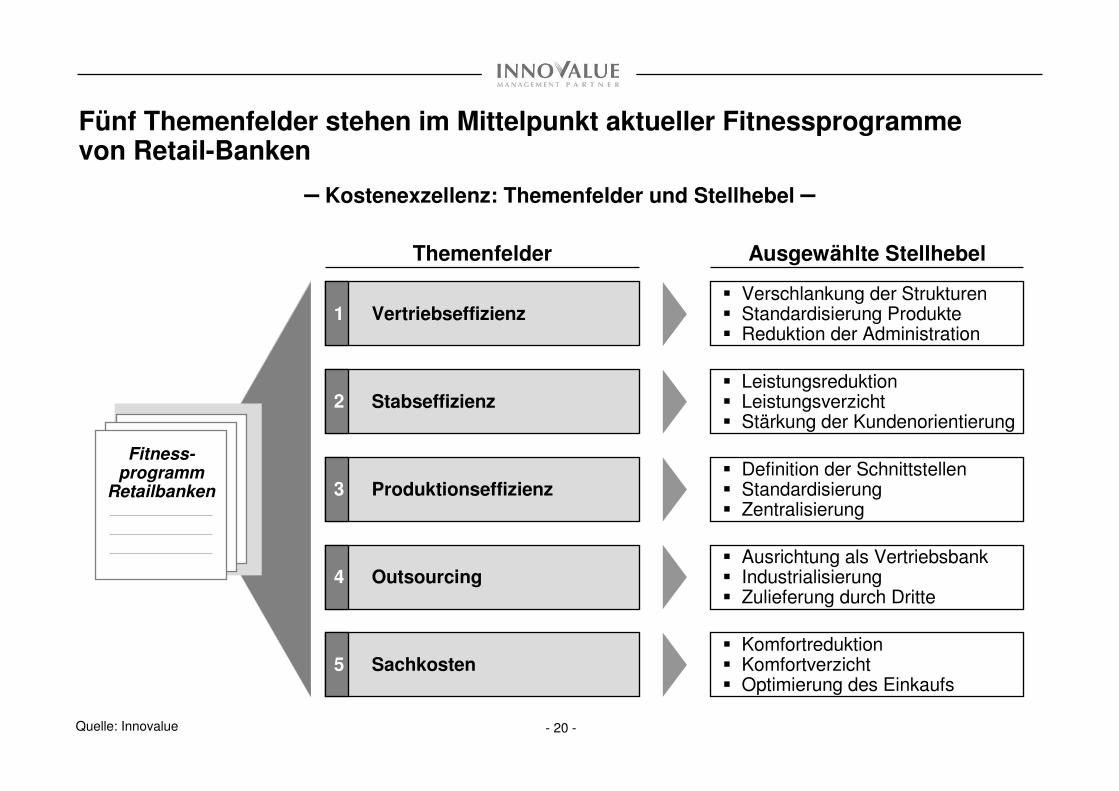

Fünf Themenfelder stehen im Mittelpunkt aktueller Fitnessprogrammevon Retail-Banken

– Kostenexzellenz: Themenfelder und Stellhebel –

Themenfelder Ausgewählte Stellhebel

Vertriebseffizienz1� Verschlankung der Strukturen� Standardisierung Produkte� Reduktion der Administration

Sachkosten5� Komfortreduktion� Komfortverzicht� Optimierung des Einkaufs

Outsourcing4� Ausrichtung als Vertriebsbank� Industrialisierung� Zulieferung durch Dritte

Produktionseffizienz3� Definition der Schnittstellen� Standardisierung� Zentralisierung

Stabseffizienz2� Leistungsreduktion� Leistungsverzicht� Stärkung der Kundenorientierung

Fitness-programm

Retailbanken

Quelle: Innovalue

- 21 -

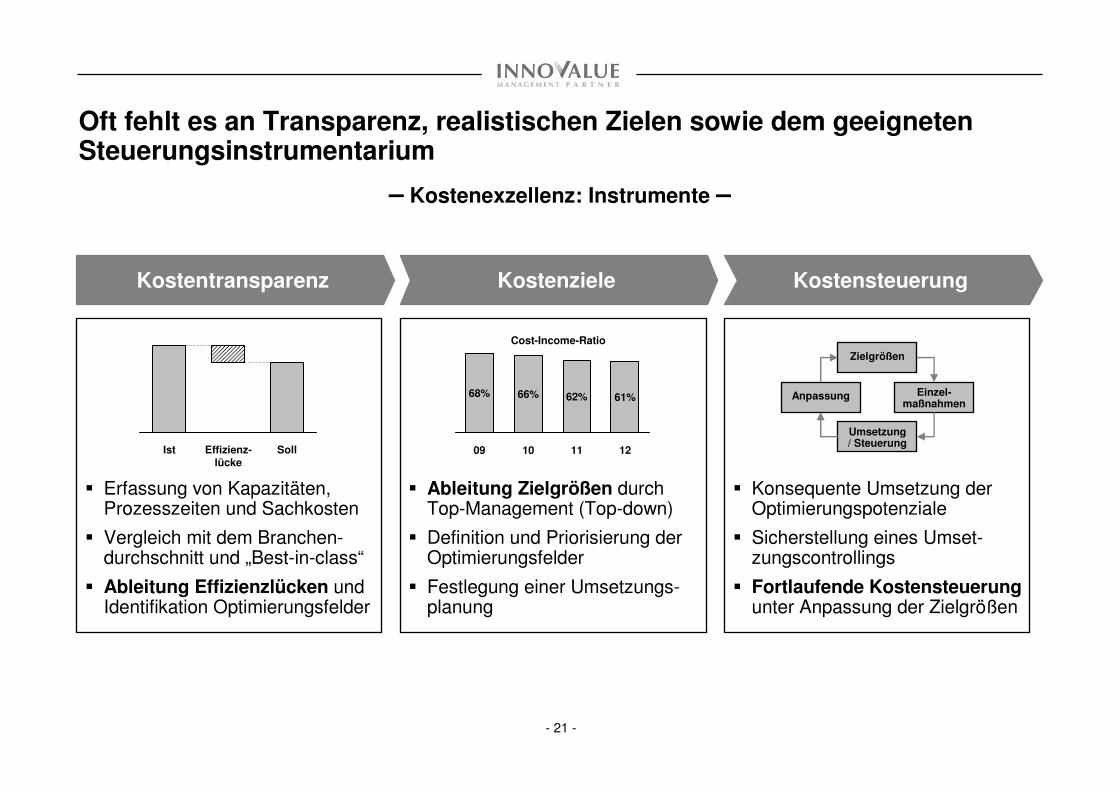

Oft fehlt es an Transparenz, realistischen Zielen sowie dem geeigneten Steuerungsinstrumentarium

– Kostenexzellenz: Instrumente –

Kostentransparenz Kostenziele Kostensteuerung

� Erfassung von Kapazitäten, Prozesszeiten und Sachkosten

� Vergleich mit dem Branchen-durchschnitt und „Best-in-class“

� Ableitung Effizienzlücken und Identifikation Optimierungsfelder

� Ableitung Zielgrößen durch Top-Management (Top-down)

� Definition und Priorisierung der Optimierungsfelder

� Festlegung einer Umsetzungs-planung

� Konsequente Umsetzung der Optimierungspotenziale

� Sicherstellung eines Umset-zungscontrollings

� Fortlaufende Kostensteuerungunter Anpassung der Zielgrößen

Ist SollEffizienz-lücke

68% 66% 62% 61%

1009 1211

Cost-Income-Ratio

Zielgrößen

Einzel-maßnahmen

Anpassung

Umsetzung / Steuerung

- 22 -

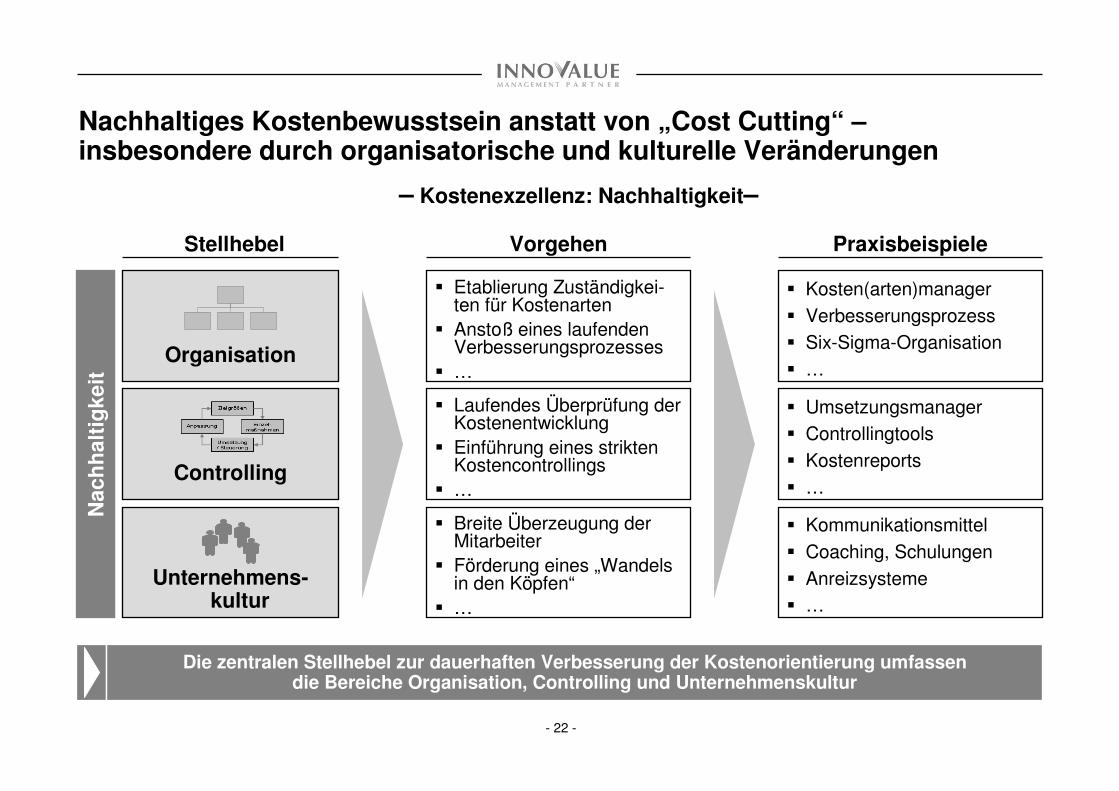

Nachhaltiges Kostenbewusstsein anstatt von „Cost Cutting“ –insbesondere durch organisatorische und kulturelle Veränderungen

Vorgehen PraxisbeispieleStellhebel

� Umsetzungsmanager

� Controllingtools

� Kostenreports

� …

� Kommunikationsmittel

� Coaching, Schulungen

� Anreizsysteme

� …

Nac

hh

alti

gke

it

Controlling

Unternehmens-kultur

Organisation

� Kosten(arten)manager

� Verbesserungsprozess

� Six-Sigma-Organisation

� …

� Etablierung Zuständigkei-ten für Kostenarten

� Anstoß eines laufenden Verbesserungsprozesses

� …

� Laufendes Überprüfung der Kostenentwicklung

� Einführung eines strikten Kostencontrollings

� …

� Breite Überzeugung der Mitarbeiter

� Förderung eines „Wandels in den Köpfen“

� …

Die zentralen Stellhebel zur dauerhaften Verbesserung der Kostenorientierung umfassendie Bereiche Organisation, Controlling und Unternehmenskultur

– Kostenexzellenz: Nachhaltigkeit–

- 23 -

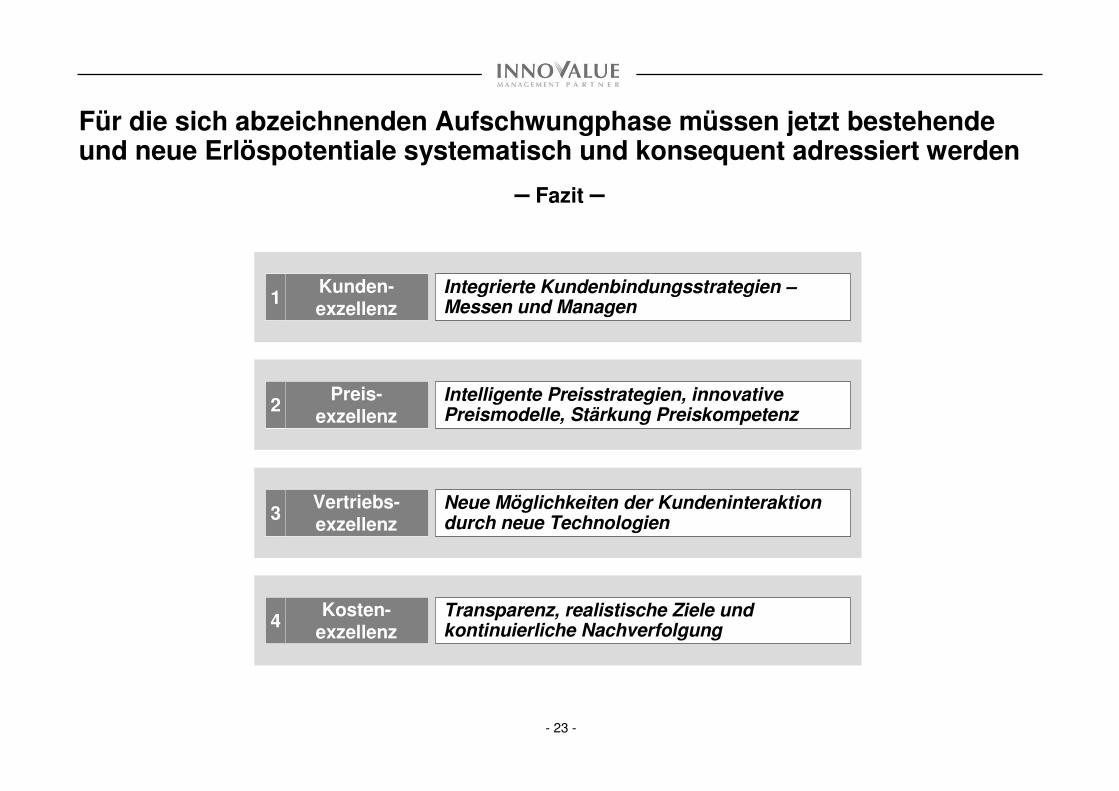

Für die sich abzeichnenden Aufschwungphase müssen jetzt bestehende und neue Erlöspotentiale systematisch und konsequent adressiert werden

– Fazit –

Integrierte Kundenbindungsstrategien –Messen und Managen

Kunden-exzellenz

1

Intelligente Preisstrategien, innovative Preismodelle, Stärkung Preiskompetenz

Preis-exzellenz

2

Neue Möglichkeiten der Kundeninteraktiondurch neue Technologien

Vertriebs-exzellenz

3

Transparenz, realistische Ziele und kontinuierliche Nachverfolgung

Kosten-exzellenz

4

- 24 -

Heimhuder Straße 6920148 Hamburg

Telefon +49 (0) 40 413 036-0Telefax +49 (0) 40 413 036-79

Email [email protected] www.innovalue.de

Ansprechpartner:

Kai-Christian ClausPartner

Telefon +49 (0) 163 413 13 63

Email [email protected]