22

SONDERPUBLIKATION // JUNI 14 Geldanlage mit Zertifikaten, ETFs und Investment-Fonds © Tatjana-Balzer - Fotolia.com ZERTIFIKATE, ETFS & INVESTMENT-FONDS

SONDERPUBLIKATION // JUNI 14

Geldanlage mit Zertifikaten, ETFs und Investment-Fonds

© T

atja

na-B

alze

r - F

otol

ia.c

om

ZERTIFIKATE, ETFS & INVESTMENT-FONDS

2INHALT

2

SEHR GEEHRTE LESERINNEN UND LESER,

die im Titel der vorliegenden Sonderpublikation aufgeführten Finanzinstrumente haben eines gemeinsam: Mit ihnen lässt sich an den Märkten strategisch investieren in einer Art und Weise, die viele Vorteile bringt: Statt wie Aktienanleger viel Geld auf einen Wert oder einige wenige Werte zu setzen, streuen Besitzer von Fonds, ETFs und Co. ihr Risiko, können gezielt auf Indizes, Branchen und Sektoren setzen. Natürlich fallen dafür teils hohe Gebühren für die Emittenten der ent-sprechenden Produkte an. Doch die durch Diversifikation er-zielte Sicherheit, clevere Anlagestrategien, die den eigenen Wünschen entgegenkommen sowie ein Höchstmaß an Be-quemlichkeit sind sicherlich ihren Preis wert.

Damit Sie sich rasch einen Überblick verschaffen können, wie sich der ETF-Markt, insbesondere das Segment der beliebten Aktien-ETFs derzeit entwickelt, haben wir ein Interview mit der Börse Stuttgart geführt. DAX-Produkte sind regelmäßig die meistgehandelten ETFs an der Börse; dazu zählen auch Short-Varianten und gehebelte ETFs, beobachtet der Fonds-handel-Leiter Michael Görgens. Dass sich aber auch der MDAX prächtig entwickelt, zeigt ein Beitrag des ETF-Kenners Markus Jordan. Ganz generell kommt derzeit Indizes und Werten, die noch Aufholpotenzial haben, größere Bedeutung zu.

Dennoch gilt zu beachten: Die Aktienmärkte stehen mögli-cherweise vor einer Top-Bildung. Anleger könnten deshalb zu Produkten greifen, die auch in einsetzenden Seitwärtsmärk-ten ansehnliche Renditen bieten. Und: Nachdem Wachstums-werte in den vergangenen Jahren klar dominierten, hat inzwi-schen ein Trendwechsel hin zu Value-Aktien eingesetzt. Wie Anleger mit Partizipations-Zertifikaten vor diesem Hinter-grund auf ganz bestimmte Anlage-Regionen setzen können, zeigt unser Zertifikate-Spezialist Armin Geier.

Wir wünschen Ihnen eine anregende Lektüre!

Ihr Helge RehbeinChefredakteur Sonderpublikationen

EDITORIALInterview mit Michael Görgens:„Anleger setzen vermehrt auf den EuroStoxx 50“ Seite 03

Neues Guidants-Widget für Inline-Options-scheine der Société Générale:Spielend leicht Produkte finden

Seite 04

Zur Anlagebereitschaft der Deutschen: Festhalten am Festgeld Seite 06

Nutzen und Kosten von Fonds: Finanzinvestments ab 25 Euro Seite 08

Offene Immobilienfonds: Betongold gewinnt an Glanz Seite 10

Cortal Consors-Studie: Anleger sind von der Vielzahl an Indexfonds überfordert:Beratungsbedarf im ausufernden Segment

Seite 13

ETF auf den MDAX:Deutschlands Erfolg in einem ETF Seite 15

Zertifikate für alle Marktlagen:Teufelszeug oder Renditeoptimierer? Seite 16

Investieren wie Warren Buffett:Neuer Value-Zyklus voraus? Seite 18

Wie handeln, wenn es an den Börsen nicht mehr weitergeht? Entspannte Seitwärtsrenditen mit langlaufenden Short-Strukturen

Seite 20

Impressum Seite 22

INHALTSVERZEICHNIS

INTERVIEW 3

Im Gespräch mit Michael Görgens, Leiter des Fonds- und Anleihenhandels an der Börse Stuttgart, zeigt sich: Aktien-ETFs sind weiterhin sehr beliebt. Der DAX steht bei Anlegern hoch im Kurs; zunehmend sind jedoch auch ETF-Produkte gefragt, die Aufholpotenzial bieten. Und wie sieht’s aus bei Gold? Auch hier hat Görgens eine Antwort.

Herr Görgens, welche Trends stellen Sie derzeit fest?Trotz der Korrekturen wichtiger Indizes in den ersten Mona-ten dieses Jahres sind Aktien-ETFs nach wie vor sehr gefragt. Erste mutige Anleger interessieren sich dabei auch wieder für die Emerging Markets. Neben den Staaten in der Europeri-pherie ist beispielsweise auch Russland nach dem massiven Ausverkauf des dortigen Aktienmarkts wegen der Ukrainekri-se in den Fokus der Anleger gerückt.

Welche Verschiebungen gibt es – etwa aus dem DAX hin zu einer breiteren Aufstellung?Natürlich ist und bleibt der DAX der bei weitem beliebtes-te Index der ETF-Anleger. DAX-Produkte sind regelmäßig die meistgehandelten ETFs an der Börse Stuttgart. Dazu zählen auch Short-Varianten und gehebelte ETFs, die taktisch genutzt werden. Daneben setzen Anleger momentan aber auch ver-mehrt auf den EuroStoxx 50, da er ihrer Meinung nach Aufhol-potenzial im Vergleich zum DAX bietet. Nicht zuletzt könnten neuerliche EZB-Zinssenkungen und die weitere Ankurbelung der EU-Wirtschaft für steigende Aktienindexstände sorgen.

Wie entwickeln sich ETFs auf Peripherieländer der Eurozone?Die Rückkehr Griechenlands und Portugals an den Kapital-markt mit erfolgreichen Emissionen von Staatsanleihen hat durchaus die Hoffnung geschürt, dass die Krisenländer der Eurozone doch den Turnaround schaffen könnten. Entspre-chend finden die Anleger Aktien-ETFs auf die Leitindizes die-ser Länder in den vergangen Monaten wieder interessanter. Ein Produkt auf den griechischen ATHEX 20 zählte im Handel an der Börse Stuttgart kürzlich zu den 15 ETFs mit den meis-ten Trades innerhalb einer Woche.

Wie sieht es bei Schwellenländer-ETFs aus?ETFs mit Bezug zu Russland, etwa auf den MSCI Russia, sind nach dem Absturz der dortigen Märkte nun wieder gefragt. Mit Blick auf chinesische Indizes, zu denen an der Börse Stutt-gart 19 ETFs gelistet sind, agieren die Anleger eher vorsichtig. Grund sind vor allem unklare Wirtschaftsdaten aus China.

Der indische Leitindex NIFTY hat kürzlich ein Allzeithoch erreicht. Wie entwickeln sich Indien-ETFs?Indien steht nach der Parlamentswahl wieder stärker im Fo-kus. Viele Investoren hoffen, dass die Probleme der letzten Jahre mit der neuen Regierung gelöst werden können und eine wirtschaftliche Verbesserung eintritt. Die Märkte sind dabei, dies bereits vorweg zu nehmen. An der Börse Stuttgart sind neben ETFs auf den indischen Leitindex auch Papiere auf den MSCI India handelbar.

Welche ETFs könnten zukünftig interessant werden?Die vom „Tapering“ der US-Notenbank Fed ausgelösten Tur-bulenzen in vielen Schwellenländern könnten in dem einen oder anderen Land auf mittlere Sicht wieder für Einstiegsle-vels sorgen, die Anleger als attraktiv empfinden. Auch ETFs, die Goldminenaktien abbilden, dürften bei steigender Markt-volatilität und damit steigendem Goldpreis wieder Interesse bei den Anlegern wecken. Im Bereich der Renten-ETFs könn-ten im Jahresverlauf Papiere weiter im Fokus bleiben, die Anleihen mit niedrigen Durationen abbilden und somit bei möglichen Zinserhöhungen in der Zukunft nicht oder nur ge-ringfügig unter Druck geraten.

Die Fragen stellte Helge Rehbein.

INTERVIEW MIT MICHAEL GÖRGENS

„Anleger setzen vermehrt auf den EuroStoxx 50“

Guidants verändert die Welt des Tradings: Die Investment-Plattform ist eine technologisch ausgefeilte Handreichung, die Anlegern ermöglicht die Märkte in einer nie dagewese-nen Breite und Tiefe zu analysieren. Unter www.guidants.com steht Anlegern ein komplexes, aber einfach zu bedienen-des Trading-Tool zur Verfügung, mit dem Anleger genau im Blick haben, wie sich Aktien-, Rohstoff- und Edelmetallmärkte entwickeln. In Sekundenschnelle lassen sich genau diejenigen Realtime-Push-Daten zusammenstellen, die User für ihren in-dividuellen Börsenerfolg brauchen.

Auf Guidants können Realtime-Kurse und Charts professio-nell in Echtzeit analysiert werden – ob charttechnisch oder fundamental. Guidants bietet hierfür eine große Auswahl an hilfreichen Widgets und Werkzeugen. Die einzelnen Wid-gets erinnern dabei in ihrer Funktionsweise an Apps. Jedes bedient eine ganz spezifische Anforderung des Tradingalltags der User. Manche dieser Widgets sind ganz einfach struktu-riert, andere teils deutlich komplexer.

Von den Guidants-IT-Ingenieuren jüngst entwickelt wurde ein Widget, das Ihnen bei der Suche nach Inline-Optionsscheinen der Société Générale behilflich ist – passend zu ihren ganz

individuellen Trading-Strategien. Die Bedienung ist höchst komfortabel: Geben Sie den gewünschten Basiswert ein und verschieben Sie dann mit der Maus die beiden Seitenlinien des Korridors. Sobald Sie die Begrenzungen angepasst haben, lädt das Inliner-Widget dazu passende Inline-Optionsscheine. Alternativ können Sie das obere und untere Level auch manu-ell in die Eingabefelder eingeben – ganz wie Sie wollen. Um sich Detailinformationen zu den einzelnen Finanzprodukten anzeigen zu lassen, klicken Sie in der Spalte „Info“ auf den dazugehörigen Société Générale-Button.

Für Anleger interessant: Erst vor wenigen Tagen hat die Soci-été Générale ihr Angebot an Call-Optionsscheinen auf Brent-Öl, Gold, Silber, Palladium und Platin weiter ausgebaut. Von den 89 neuen Papieren beziehen sich 41 auf Brent-Öl, die Laufzeiten sind von August 2015 bis Dezember 2019 ausge-legt. Die neuen Call-Optionsscheine ermöglichen Gewinn-chancen bei ausgewählten Rohstoffen, die trotz teils kräftigen Rücksetzern in jüngster Zeit über weiteres Aufwärtspotenzial verfügen dürften.

Zusätzlich zum Widget für SG-Inline-Optionsscheine haben Sie auf Guidants auch die Möglichkeit sich über weitere Opti-

Auf der Investment- und Analyseplattform Guidants können Sie nicht nur Kurse checken, Echtzeitnachrich-ten lesen und mit Experten in Kontakt treten: Neu hinzugekommen ist ein Tool, das Ihnen die Suche nach Inline-Optionsscheinen der Société Générale ermöglicht, die Ihren Handelsstrategien entsprechen.

NEUES GUIDANTS-WIDGET FÜR INLINE-OPTIONSSCHEINE DER SOCIÉTÉ GÉNÉRALE:

SPIELEND LEICHT PRODUKTE FINDEN

4HELGE REHBEIN Guidants-Produktsuche

© R

ober

t Kne

schk

e - F

otol

ia.c

om

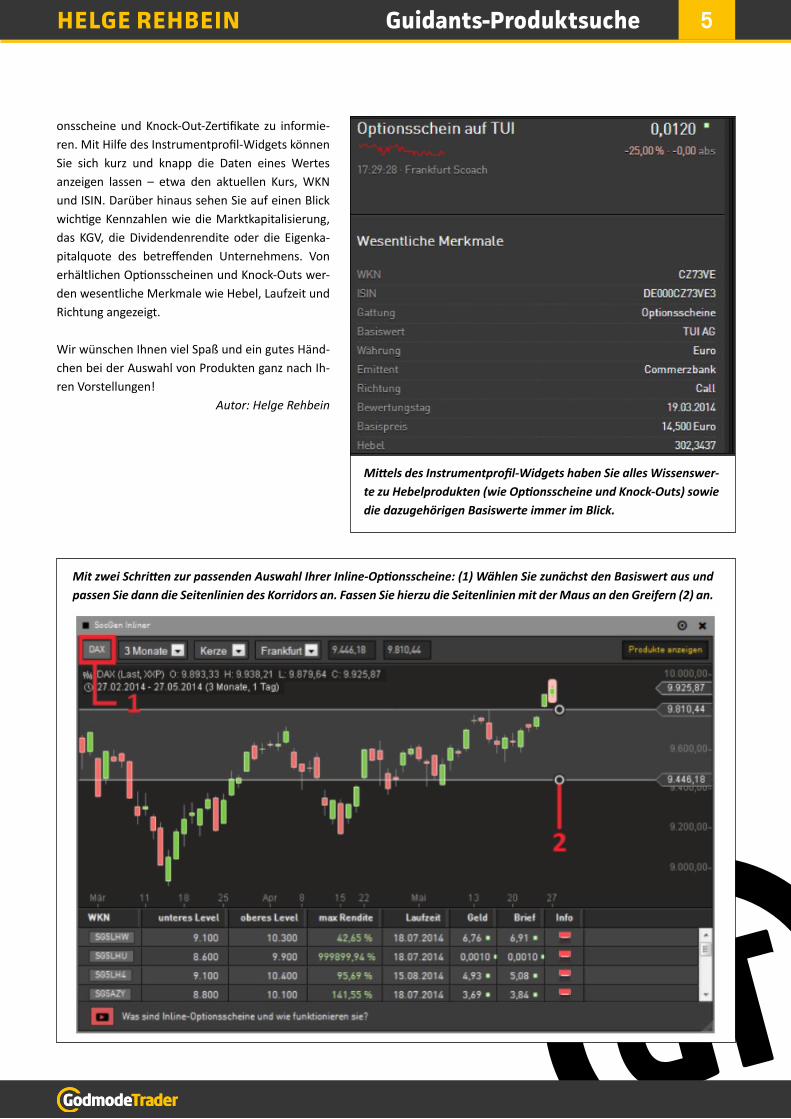

onsscheine und Knock-Out-Zertifikate zu informie-ren. Mit Hilfe des Instrumentprofil-Widgets können Sie sich kurz und knapp die Daten eines Wertes anzeigen lassen – etwa den aktuellen Kurs, WKN und ISIN. Darüber hinaus sehen Sie auf einen Blick wichtige Kennzahlen wie die Marktkapitalisierung, das KGV, die Dividendenrendite oder die Eigenka-pitalquote des betreffenden Unternehmens. Von erhältlichen Optionsscheinen und Knock-Outs wer-den wesentliche Merkmale wie Hebel, Laufzeit und Richtung angezeigt. Wir wünschen Ihnen viel Spaß und ein gutes Händ-chen bei der Auswahl von Produkten ganz nach Ih-ren Vorstellungen!

Autor: Helge Rehbein

5HELGE REHBEIN Guidants-Produktsuche

Mittels des Instrumentprofil-Widgets haben Sie alles Wissenswer-te zu Hebelprodukten (wie Optionsscheine und Knock-Outs) sowie die dazugehörigen Basiswerte immer im Blick.

Mit zwei Schritten zur passenden Auswahl Ihrer Inline-Optionsscheine: (1) Wählen Sie zunächst den Basiswert aus und passen Sie dann die Seitenlinien des Korridors an. Fassen Sie hierzu die Seitenlinien mit der Maus an den Greifern (2) an.

Jeder zweite Deutsche (52,4 Prozent) geht derzeit davon aus, dass die Zinsen langfristig niedrig bleiben. Doch nur jeder Vier-te (25,9 Prozent) zieht daraus den Schluss, dass auf Tagesgeld- oder Festgeldkonten angelegtes Geld auf lange Sicht keinen Ertrag bringt, stellt das jüngste Income-Barometer von J.P. Morgan Asset Management fest. Zur Überraschung der Ana-lysten ist die Zahl der Festgeld-Fans gegenüber der vorange-gangenen Befragung im Herbst 2013 sogar noch gewachsen – wenn auch nur um 0,5 Punkte. Für die Studie befragt wurden von der Gesellschaft für Konsumforschung (GfK) im 1. Quartal 2014 repräsentativ 1.982 Frauen und Männer zu ihren aktuel-len Investments sowie ihren Einstellungen zu Zinsen, regelmä-ßigen Erträgen und Anforderungen an eine gute Geldanlage.

Weil viele Anleger weiterhin an ihren Sichteinlagen festhal-ten, schreitet deren schleichende reale Enteignung weiter voran. In der Rückschau erweist sich dieses Beharren als ver-passte Chance. Die Aktienmärkte der westlichen Industriena-tionen erreichten in den vergangenen fünf Jahren ein Allzeit-hoch nach dem anderen: Mit dem Erwerb von Aktien hätten bislang sehr ordentliche – wenn nicht sogar spektakuläre Ge-winne – erzielt werden können.

Während anhaltend niedrige Zinsen die einen lähmen, lassen sich viele andere aus der Reserve locken und gehen shoppen: Jeder dritte Deutsche konsumiert inzwischen lieber anstatt das Ersparte anzulegen. 34,6 Prozent der Befragten vertre-ten die Meinung, dass aktuell der richtige Zeitpunkt sei, um größere Anschaffungen zu tätigen, weil Erspartes nur winzige Erträge abwerfe, die noch nicht einmal die (geringe) Inflati-on aufwiegen könnten. Doch die übrigen zwei Drittel fordern

trotz des Wissens um die Niedrigzinsfalle weiterhin Sicherheit und tägliche Verfügbarkeit von ihrer Geldanlage – und neh-men dafür in Kauf, dass ihr Erspartes keine Erträge abwirft. Angesichts der tagtäglichen Unwägbarkeiten bei der Entwick-lung der Weltwirtschaft hat sich mit 60,9 Prozent der Anteil der sicherheitsorientierten Anleger im Vergleich zur Befra-gung im Herbst 2013 sogar um 3,2 Prozentpunkte erhöht.

Multi-Asset-Produkte gewinnen an StellenwertWie die GFK-Analysten weiter herausgefunden haben, wünscht sich jeder zehnte Befragte ein flexibel in unterschied-liche Anlageklassen und Regionen investiertes Portfolio, mit dem jederzeit eine attraktive Rendite erzielt werden könne. Weil es Privatanlegern mit kleinem und mittleren Budget schwerfalle, selbst ein breit gestreutes und auf regelmäßige Erträge ausgerichtetes Portfolio zusammenzustellen, rücken Income-orientierte Multi Asset-Fonds, die sich auf eine aus-gewogene Bandbreite von Wertpapieren stützen, zunehmend in den Fokus. Wie das Branchenmagazin AssCompact jüngst berichtete, konnte die deutsche Fondsbranche daher im März 2014 neue Zuflüsse von 7,3 Milliarden Euro verbuchen. Multi Asset- bzw. Mischfonds führten mit Neueinlagen von insge-samt 1,9 Mrd. Euro die Absatzliste von Publikumsfonds an.

J.P. Morgan flankiert ihre Untersuchung zum Trendthema nicht ganz selbstlos auch gleich mit dem passenden Instru-ment: Der JPMorgan Investment Funds - Global Income Fund (LU0782316961) bringe Anlegern seit der Fondsauflage re-gelmäßig attraktive Renditen. Auf der Grundlage von rund 1.400 Titeln im Portfolio biete der Fonds Anlegern die Chance höher rentierliche Anlageklassen zu nutzen und zugleich von

Die Mehrzahl der Verbraucher beklagt sich über die niedrigen Zinsen bei ihren Geldinstituten – doch nur die wenigsten handeln. Dabei könnten Anleger mit defensiven Multi-Asset-Fonds sehr ordentliche Renditen erwirtschaften.

ZUR ANLAGEBEREITSCHAFT DER DEUTSCHEN:

Festhalten am Festgeld

6HELGE REHBEIN Multi-Asset-Fonds

© F

anta

sista

- Fo

tolia

.com

einträglichen Ausschüttungen zu profitieren. Seit Gründung im Mai 2012 wurde eine Wertentwicklung von 26,18 Prozent erzielt, rechnet J.P. Morgan, mit einer Bilanzsumme von mehr als 2,3 Billionen US-Dollar die größte Bank der USA, vor.

Wie die Studie weiter zeigt, machen sich 15 Prozentder Deut-schen die Renditechancen von Aktien, Investmentfonds, Ren-tenpapieren und Zertifikaten zunutze. Fonds sind dabei in Deutschland, dem Land der notorischen Aktienmuffel, mit 8,9 Prozent die beliebteste börsennotierte Geldanlage.

Es muss allerdings nicht in jedem Fall ein Mischfonds eines großen Anbieters sein: Wie die FAZ kürzlich berichtete, haben sich im Ranking der defensiven Mischfonds mit der besten Wertentwicklung drei Fonds von kleineren Anbietern plat-ziert: Aufgelegt wurden sie von der Schweizer Vermögens-verwaltung Lemanik, von der österreichischen Walser Pri-vatbank und vom Schweizer Versicherer Baloise. So hat etwa der Lemanik-Fonds (Lemanik Sicav Italy Capitalisation Retail: LU0090850685), der vorrangig in italienische Wertpapiere in-vestiert, in den vergangenen zwölf Monaten eine Wertsteige-rung von 33,8 Prozent erzielt. Verrechnet werden muss der Ertrag mit einem Ausgabeaufschlag von 3 Prozent und einer Verwaltungsgebühr von 2,42 Prozent p.a. Zusätzlich erheben die Fondsmanager eine Performance-Gebühr von 25 Prozent.

Die Performance kann sich sehen lassen: Wie die FAZ auflistet, erzielten die besten Fonds großer Anbieter im Zeitraum von drei Jahren zuletzt zwischen 35 und 30 Prozent Rendite. In der Leistungsschau der Besten ganz vorn liegen dabei der MEAG EuroBalance (DE0009757450, 35,3 Prozent), der Fidelity Funds Euro Balanced EUR (LU0052588471, 30,45 Prozent) und der Al-lianz Stratfonds Balance EUR (DE0009797258, 29,16 Prozent).

Anleger sollten sich jedoch auch bewusst sein, dass viele Fonds nicht den in sie gesetzten Erwartungen entsprechen. Nur noch 22 Prozent der in Europa zugelassenen Aktienfonds hätten es

in den vergangenen drei Jahren geschafft, ihre Benchmark, also ihren Vergleichsindex, zu übertreffen, heisst es in einer jüngst veröffentlichten Studie zu Investmentfonds der GECAM AG, Dachfondsanbieter und Analysehaus. Eine nennenswerte Out-performance, also mehr als drei Prozent pro Jahr, hätten nur rund sechs Prozent aller Aktienfonds geschafft, heißt es. Einer anderen GECAM-Studie, ebenfalls jüngst veröffentlicht und bei der die Wert¬entwicklung von 9.426 aktiv gemanagten und in Deutschland zugelassenen Fonds untersucht wurde, lässt sich entnehmen: „Rund 80 Prozent der Fonds sind aus Investoren-sicht überflüssig“, so Gecam-Vorstand Uwe Leonhardt.

Wie kann das sein? Der GECAM-Studie zufolge gibt es zwei Gründe für die schlechte Performance. Zum einen würden sich Fondsmanager zu stark an ihren Vergleichsindizes orien-tieren. Etwa bei Fonds, die weltweit in Aktien investieren: Die Fondsmanager würden in ihren Portfolios durchschnittlich zu 84 Prozent den globalen Aktienindex MSCI World nachbilden. Würden die Fondsmanager zum anderen doch einmal vom Vergleichsindex abweichen, gehen die Wetten regelmäßig nicht auf und die Fonds müssen sich dem Index geschlagen geben. Die GECAM-Studie fördert Erstaunliches zutage: In den Aktienkategorien „Rohstoffe“, „Energie“, „Biotechnolo-gie“ und „Frankreich“ habe es kein einziger Fonds geschafft, seinen Vergleichsindex in den vergangenen drei Jahren zu überholen. Durchschnittlich bleiben die Fonds um 7,5 Pro-zentpunkte zurück.

Zieht man in Betracht, dass diese Performance in Zeiten er-zielt wurden, in denen es an den globalen Aktienmärkten bergauf ging, ist der Gedanke wohl nicht von der Hand zu wei-sen, dass es in Wirtschaftsphasen, in denen Aktien kaum vom Fleck kommen oder sogar an Wert verlieren, ähnlich oder so-gar schlechter aussehen kann. Fondsanleger und Tagesgeld-anleger dürften sich dann auf Augenhöhe begegnen.

Autor: Helge Rehbein

7HELGE REHBEIN Multi-Asset-Fonds

Bei uns lernen Sie ausgezeichnet!gExklusive Themen, fundiertes Wissen, individuelle HilfestellunggPerfekt für Einsteiger und Fortgeschrittene, die ihre Kenntnisse vertiefen wollengBesonders geeignet als Basis für weitere Webinare und Trading-ServicesgWir zertifizieren Ihre Teilnahme und zeichnen Ihr Engagement und Wissen aus

Online-Seminare mit Teilnahmezertifikat: Erweitern Sie jetzt Ihr Trading-Wissen!

Weitere Informationen unter: www.godmode-trader.de/online-seminare

Anzeige

Risikostreuung Ein Fonds sammelt Gelder von Anlegern ein, die unter Be-rücksichtigung der für den Fonds festgelegten Bedingungen in Aktien, verzinsliche Wertpapiere (z.B. Staats- und Unterneh-mensanleihen), Immobilien und Edelmetalle investiert wer-den. Fondsmanager sind vom Gesetzgeber dazu angehalten, die „5/10/40-Regel“ zu beachten: So dürfen im Allgemeinen nur fünf Prozent des Fondsvermögens in Wertpapiere eines Emittenten angelegt werden. Sofern die Vertragsbedingun-gen dies vorsehen, können es auch bis zu zehn Prozent sein. Dann allerdings dürfen diese Ausnahmefälle in der Summe 40 Prozent des Fondsvermögens nicht überschreiten. Diese ge-setzlich vorgegebene Risikostreuung können private Anleger mit Direktanlagen in einzelne Wertpapiere oder Immobilien nur bei hoher Liquidität erreichen. Mit dem Kauf eines Fonds-anteils hingegen legt der Anleger den gleichen Betrag, den er etwa für den Erwerb von zwanzig Aktien ausgegeben hätte, in vielen verschiedenen Werten gleichzeitig an. Der Vorteil liegt auf der Hand: Aufgrund der breiten Streuung des Fondsport-folios können Verluste eines Wertes durch Gewinne anderer Werte kompensiert werden.

FlexibilitätEine Geldanlage in Investmentfonds bietet ein Höchstmaß an Flexibilität. Anleger können Fondsanteile börsentäglich kau-fen und verkaufen. Dabei lassen sich Anteile an Investment-fonds schon mit kleinen Beträgen erwerben: Beliebt sind

Sparpläne, die sich bereits mit 25 Euro im Monat bedienen lassen und mit denen man – zum Beispiel – fast unmerklich bedeutende Rücklagen für den Ruhestand aufbauen kann. Ein weiterer Vorteil: Sparpläne können jederzeit an die per-sönliche Einkommens- bzw. Bedarfslage angepasst werden. Zugleich lassen Investmentfonds auch regelmäßige Entnah-mepläne zu, die nach Gutdünken von den Anlegern ausge-staltet werden können.

Eine Ausnahme stellen hier die Offenen Immobilienfonds dar: Für sie gelten seit Sommer 2013 besondere Fristen zur Kündi-gung und zur Entnahme von Geldern.

TransparenzFondsgesellschaften müssen regelmäßig, d.h. jährlich und halbjährlich, über den Geschäftsverlauf der einzelnen Pro-dukte berichten. Um ein Höchstmaß an Transparenz zu ge-währleisten, stellen die größeren Fondsgesellschaften auch Informationen zur Aufteilung des Fondsvermögens nach Branchen oder Regionen ins Internet. In vielen Fällen wird auch die genaue Zusammensetzung eines Fonds aus den unterschiedlichen Einzelpositionen veröffentlicht. Auch die Fondskosten müssen transparent ausgewiesen werden. Ei-nen schnellen Überblick verschaffen Fondsporträts, die für die Anleger wichtigsten Informationen leicht verständlich auf zwei DIN-A4-Seiten zusammenfassen. Diese auch salopp „Beipackzettel“ genannten Produktinformationsblätter für

Investmentfonds gelten als relativ sichere und flexible Geldanlage. Vielen Vorteilen stehen jedoch teils hohe Gebühren gegenüber. Worauf sollten Anleger achten?

NUTZEN UND KOSTEN VON FONDS:

Finanzinvestments ab 25 Euro

8HELGE REHBEIN Investment-Fonds

© R

ober

t Kne

schk

e - F

otol

ia.c

om

Investmentfonds tragen offiziell die Bezeichnung „Wesentli-che Anlegerinformationen“ (WAI) oder auch „Key-Investor-Information-Document“ (KIID). Für ihre Anfertigung gelten europaweit geregelte Standards; so müssen die Berichte von Wirtschaftsprüfern testiert werden. Dadurch lassen sich die Produkte untereinander gut vergleichen. Wie sich Invest-mentsfonds entwickeln, können Anleger vorzugsweise im Internet verfolgen.

SicherheitInvestmentfonds bieten Anlegern einen sehr hohen Schutz. Die Einhaltung der Vorschriften wird im Regelfall von der Ba-Fin überwacht. Die Vermögensgegenstände des Fonds gelten als Sondervermögen, das im Falle der Insolvenz einer Fonds-gesellschaft oder der verwahrenden Depotbank nicht zur Konkursmasse geschlagen wird, sondern eigenständig erhal-ten bleibt.

Gebührenstruktur von FondsAnleger, die sich für Investmentfonds interessieren, sollten neben dem Nutzen auch die Kosten abwägen: Bei einigen Fonds fallen so hohe Gebühren an, dass Anleger unter dem Strich ins Minus rutschen.

Ausgabeaufschlag: Erwirbt ein Kunde einer Investmentgesell-schaft einen Fonds, wird ein sogenannter Ausgabeaufschlag fällig, der zwischen 3 und 6 Prozent liegen kann. Wird also ein Fonds für 5000 Euro gekauft, entstehen Gebühren von 150 bis 300 Euro. Gut möglich, dass ein Fonds diese Summe erst nach ein oder zwei Jahren wieder einspielt.

Jährliche Managementgebühr: Zum Ausgabeaufschlag hinzu kommt eine jährliche Managementgebühr. Sie beträgt gene-rell zwischen 1 und 2 Prozent. Viele Fondsanleger sind sich

dieser Gebühr gar nicht bewusst, weil sie jährlich vom Fonds-vermögen abgezogen wird. Das Fondsmanagement weist zwar auf die Gebühr hin, den Anlegern dürfte allerdings nicht bewusst sein, wieviel Geld von der Fondsgesellschaft einbe-halten wird. Hält ein Anleger über zehn Jahre hinweg einen Investmentfonds im Depot, schlägt allein diese Management-gebühr aufgrund des Zinseszinseffekts mit Kosten in Höhe von 20 Prozent des Fondsvermögens zu Buche. Ein Fonds muss also über zehn Jahre hinweg einen Zuwachs von 20 Prozent erwirtschaften, um die Gebühr wieder einzuspielen.

Gesamtkostenquote: Die Gebührenbelastung eines Fonds wird durch eine Kennzahl TER (Total Expense Ratio oder auf Deutsch: Gesamtkostenquote) angegeben, die die Höhe der Gebührenbelastung in Prozent angibt. Die meisten In-vestmentfonds erheben eine Gesamtkostenquote von 1 bis 2 Prozent.

Anleger sollten nicht zuletzt beachten, dass einige Invest-mentgesellschaften den Gebührenmix zusätzlich noch mit einer Performancegebühr anreichern. Die Gebühr soll ho-norieren, dass es dem Fondsmanagement gelungen ist, den Vergleichsindex des Fonds zu schlagen. Kritiker monieren die Fragwürdigkeit einer solchen Gebühr: Sollte es einem aktiv gemanagten Fonds nicht schwerfallen, den Markt zu übertreffen?

Und last but not least ist nicht zu vergessen: Kaufen sich Anleger einen Fonds, müssen auch noch eine jährliche De-potgebühr für das Bankinstitut oder den Onlinebroker einge-rechnet werden.

Autor: Helge Rehbein (mit Material des BVI – Deutscher Fondsverband)

9HELGE REHBEIN Investment-Fonds

Termine und AblAuf

Webinare im wöchentlichen Rhythmus

Jeweils montags um 19:00 uhr

JeTzT kosTenlos Anmelden www.kursplus.de

Sparen Sie Zeit und lernen Sie bequem von zuhause aus.

Trading für Berufstätige und Vielbeschäftigte 2014

Neue kostenfreie Webinarreihe

Anzeige

In wirtschaftlich starken deutschen Ballungszentren ist der Bauboom unübersehbar: Neubauten werden hochgezogen, ältere Gebäude werden saniert oder modernisiert. Der Rat der Immobilienweisen, ein Zusammenschluss von drei füh-renden unabhängigen Forschungsinstituten, nennt in sei-nem aktuellen Frühjahrsgutachten den Grund für die Eile auf den Baustellen: Ein zu erwartendes durchschnittliches Plus von drei Prozent für Mieten und Immobilienpreise im Jahr 2014 – Ende noch nicht absehbar. Zum Vergleich: Schon 2013 waren die Mieten um 3 Prozent gestiegen. Die Preise für Wohnungen hatten im vergangenen Jahr um 3,5 Prozent und die für Einfamilienhäuser um 4,3 Prozent zugelegt. Be-feuert wird die Nachfrage nach Wohneigentum durch wei-terhin niedrige Zinsen, den Mangel an Anlagealternativen zum „Betongold“, dem Wunsch vieler Mieter nach Sicher-heit und Unabhängigkeit im Alter sowie eine starke Zuwan-derung nach Deutschland.

In Deutschland insgesamt keine Anzeichen für Blasen-bildungAnzeichen für eine Blase sehen Immobilienexperten hinge-gen nicht. Der Preisanstieg verläuft ihrer Einschätzung nach auf moderatem Niveau und deutet eher auf Nachholeffek-te hin als auf eine breit angelegte Übertreibung. Auch die Bundesbank signalisierte jüngst Entwarnung: Es gebe wei-terhin nicht genügend Wohnungen, um die anhaltend sehr hohe Nachfrage in den Ballungsräumen zu decken. Zugleich

zeigten die für den Immobilienerwerb von den Banken aus-gereichten Kredite noch keine Hinweise auf eine gefährliche Blasenbildung, so die Bundesbank. Allerdings würden sich Preisentwicklungen in Deutschland abzeichnen, warnt die Bundesbank, die deutlich über dem Durchschnitt liegen. Vor allem die Wohnungspreise in München, Hamburg und Frankfurt hält die Bundesbank inzwischen um bis zu 20 Pro-zent überbewertet.

So haben etwa die Mieten in Berlin, Hamburg, München, Köln und Frankfurt nochmals kräftig angezogen. Vorneweg Mün-chen mit einer Preissteigerung von 6,9 Prozent im Jahr 2013, gefolgt von Berlin mit 6,6 Prozent. Branchenkennern zufolge liegen die Leerstände in diesen und anderen gefragten Städ-ten auf historisch niedrigem Niveau; im Prinzip ist alles ver-mietet. Die Kaufpreise von Eigentumswohnungen wiederum sind seit 2005/06 bis heute in München um 48,6 Prozent und in Berlin um 41,0 Prozent gestiegen. Die Bundesbank hält vor allem die Wohnungspreise in München, Hamburg und Frank-furt inzwischen um bis zu 20 Prozent überbewertet.

Einstieg schon mit kleineren Summen möglichViele Anleger würden am Betongold-Boom gerne teilhaben, können sich jedoch eine eigene Immobilie nicht leisten oder schätzen den Kauf einer Wohnung als zu riskant ein. Damit haben sie nicht ganz unrecht: Hauskäufer zahlen im Durch-schnitt 25 bis 35 Jahre ihre Immobilie ab. Nicht alle halten

Die Nachfrage nach Wohn- und Gewerberaum in deutschen Ballungszentren ist weiterhin sehr hoch. Offene Immobilienfonds sind nach Jahren der Krise bei Anlegern wieder gefragt. Dazu haben auch neue gesetzliche Regelungen beigetragen, die Investoren mehr Sicherheit bieten sollen.

OFFENE IMMOBILIENFONDS:

Betongold gewinnt an Glanz

10HELGE REHBEIN Betongold-Boom

© O

leks

iy M

ark

- Fot

olia

.com

so lange durch: Rund 40.000 Häuser werden nach Einschät-zung des Branchendienstes Unika jährlich in Deutschland zwangsversteigert.

Wer vor diesem Hintergrund lieber mit kleineren Investitions-summen zwischen 5.000 und 20.000 Euro am Aufschwung des Immobilienmarktes teilhaben will, sollte sich offene Im-mobilienfonds näher ansehen. Solide offene Immobilienfonds haben sich zur Ergän¬zung eines breit gemischten Vermögens bewährt. Sie ermöglichen es Anlegern, sich an Gewerbeim-mobilien wie Büro¬gebäuden, Shoppingcentern oder Hotels zu beteiligen, ohne sich über Jahrzehnte binden zu müssen. Dabei ist wie bei Wohneigentum auch „die Nachfrage nach deutschen Gewerbeimmobilien weiterhin auf extrem hohem Niveau“, beobachtet etwa der Immobiliendienstleister Savills.

Vor diesem Hintergrund ziehen nach Jahren der Stagnati-on und gelegentlichen Liquidation Offene Immobilienfonds wieder verstärkt Gelder an. Vor allem der deutsche Markt bietet Investoren Chancen. So berichtete die Börse Ham-burg: Zu den umsatzstärksten Fonds zählten im März 2014 einmal mehr die Offenen Immobilienfonds (OIF), allen vor-an der CS Euroreal (WKN: 980500). Mit einem Umsatzvolu-men von rund 14 Millionen Euro war das Handelsinteresse an diesem Fonds sogar um 50 Prozent höher als in den Mo-

naten zuvor. Der Hintergrund: Anleger schätzten den Fonds als unterbewertet ein und haben sich positioniert. Während im Spätsommer 2013 ein Fondsanteil noch 23 Euro kostete, beträgt der Wert derzeit 29 Euro – ein Plus von 26 Prozent. Ganz risikolos ist das Investment allerdings nicht: Der CS Eu-roreal gehört zu den Offenen Immobilienfonds, die im Zuge der Finanzkrise geschlossen wurden und sich seither in Ab-wicklung befinden. Doch die Anleger sehen Potenzial, weil der Immobilienmarkt in seiner Gesamtheit weiter anzieht. Vor allem in Deutschland.

Deutschland gehört zu den beliebtesten Investitionss-tandortenSo hat die Beratungsfirma EY Real Estate Deutschland kürzlich 100 in Deutschland tätige Immobilieninvestoren nach ihrem bevorzugten Investitionsstandort befragt. Die Antwort ist ein-deutig: 99 der Befragten votieren ganz klar für Deutschland. Als Begründung werden die geringen Leerstandsquoten so-wie die wirtschaftliche Stärke und Stabilität des Landes ange-führt. Sogar die Frankfurter KanAm Grund-Gruppe fasst wie-der Mut. Im Zuge der Finanzkrise hatte der Konzern kräftig Federn lassen müssen. Doch jetzt hat KanAm mit ihrem Lea-ding Cities Invest (WNK: 679182) den ersten neuen Offenen Immobilienfonds für Privatanleger seit Jahren aufgelegt. Ihr Kauf eines Bürohauses am Hamburger Jungfernstieg signali-

11HELGE REHBEIN Betongold-Boom

Für Chartanalyse- oder Trading-Einsteiger

www.godmode-trader.de/newsletter

Wir liefern Börsenwissen direkt in Ihr E-Mail-Postfach!

n Top-Artikel aus dem Einsteiger- und Wissensbereichn Empfehlungen und Tippsn Einsteiger-Aktionen – exklusiv für Sie

Jetzt kostenlos und unverbindlich „Börse für Einsteiger-Newsletter“ abonnieren!

Anzeige

siert nach der gravierenden Marktbereinigung des Segments durch die Liquiditätskrise einen Neuanfang.

Neben den Immobilienhochburgen Berlin, Düsseldorf, Frank-furt, Hamburg und Stuttgart boomt München weiterhin kräf-tig: In den ersten drei Monaten des laufenden Jahres wurden hier gewerbliche Immobilien im Wert von mehr als 1 Milliarde Euro gehandelt, rechnet der Gewerbeimmobilien-Dienstleis-ter Colliers International vor und ergänzt: Die Zahl entspricht einem Plus im Vorjahresvergleich von fast 20 Prozent. In der bayerischen Landeshauptstadt als Top-Destination für nati-onale und internationale Investoren werden harte Bieterge-fechte um das limitierte Angebot an Core-Produkten geführt. Offene Immobilienfonds und Spezialfonds beteiligten sich zuletzt mit 243 Millionen Euro am Geschäft, erwarben also knapp ein Viertel der zum Verkauf stehenden Immobilien.

Deutschlandweit hat der Gewerbeinvestmentmarkt einen fulminanten Jahresauftakt hingelegt. Mit 10 Milliarden Euro Transaktionsvolumen – eine Steigerung von 41 Prozent gegen-über dem Vorjahresquartal – hat der Markt sein zweitstärkstes je verzeichnetes Quartal erlebt. Lediglich 2007 fiel noch besser aus. „Die Steigerung … ist Ausdruck eines hohen Anlagedrucks vieler Marktteilnehmer … und der Konzentration auf liquide und gleichzeitig Sicherheit verheißende Immobilienmärkte“, weiß Ignaz Trombello, Investmentchef bei Colliers Internatio-nal Deutschland. Mittlerweile macht das Schlagwort ABBA die Runde, beobachtet Trombello: Gesucht werden zunehmend A-Standorte in B-Städten und B-Standorte in A-Städten.

Die besten Immo-Fonds bringen drei bis vier ProzentAnleger, die sich am Aufschwung des Gewerbeimmobilien-marktes beteiligen möchten, haben im Hinblick auf Offene Immobilienfonds attraktive Möglichkeiten. So hat jüngst die Fondsgesellschaft Union Investment für Schlagzeilen gesorgt: Zum Portfolio gehören zwei ShoppingCenter in Deutschland, die zu den beiden besten in Europa ausgezeichnet wurden. Auf der Jahresversammlung des International Council of Shopping Centers (ICSC) in Istanbul wurde das Einkaufszent-rum „Limbecker Platz“ in Essen in der Kategorie „Established Center“ als europäische Nummer Eins ausgezeichnet. Das Center gehört zum Portfolio des Offenen Immobilienfonds UniImmo: Europa (WKN: 980551). Den zweiten Platz unter den europäischen Shoppingtempeln nimmt das „Alexa“ in Berlin-Mitte ein. An dem vor wenigen Jahren eröffneten Cen-ter hält der Schwesterfonds UniImmo: Deutschland (WKN: 980550) 91 Prozent der Anteile. Insgesamt setzt sich das breit diversifizierte ShoppingCenter-Portfolio von Union Invest-ment aus 38 Objekten mit einem Gesamtvolumen von rund 6 Milliarden Euro zusammen.

Neben diesen vor kurzem ausgezeichneten Preisträgern sollten Anleger weitere offene Immobilienfonds in den Blick nehmen, die über viele Jahre hinweg gute Renditen von durchschnittlich drei bis vier Prozent pro Jahr erwirtschaftet haben und unbeschädigt durch die Finanzkrise gekommen sind. Solide wirtschafteten im vergangenen Jahr 2013 vor allem die Fonds

• Grund¬besitz Europa (plus 5,9 Prozent, ISIN: DE0009807008) von der Deutschen Bank,

• Haus¬Invest (plus 2,4 Prozent, DE0009807016) von der Commerzbank

• und der Deka ImmobilienGlobal (plus 1,8 Prozent, ISIN: DE0007483612),

wie die Stiftung Warentest jüngst hervorgehoben hat. Auch über den Zeitraum von zehn Jahren gesehen steht der Grund¬besitz Europa mit 45,1 Prozent gegenüber HausInvest (40,2 Prozent) und Deka ImmobilienGlobal (42,8 Prozent) am besten da.

Angesichts des wiederauflebenden Anlegerinteresses an offe-nen Immobilienfonds haben sich zuletzt auch Publikumsme-dien verstärkt dem Trend gewidmet. So berichtete jüngst das Manager-Magazin über frisches Geld in der Branche – „unter dem Strich ein Zufluss von 3,4 Milliarden Euro“ – und zählte Gründe auf, die für ein Investment sprechen.

Mehr Sicherheit für InvestorenAnleger, die über eine Beteiligung an einem Offenen Immobili-enfonds nachdenken, schätzen die Vorteile, sich schon mit ver-gleichsweise geringen Beträgen Betongold ins Portfolio legen zu können. Neben dem nötigen Kleingeld sollten sie auch ein wenig Zeit mitbringen: Für Neuanleger gilt seit Sommer 2013 eine zweijährige Mindesthaltedauer. Darüber hinaus ist eine einjährige Kündigungs¬frist zu beachten. Das heißt: Wollen Anleger ihre Fondsanteile zurückgeben, kennen sie nur den genauen Termin, an dem ihnen der Gegenwert ihrer Anteile gutgeschrieben wird. Welchen Preis die Fonds¬gesell¬schaft anbietet, steht jedoch erst am Tag der Rück¬nahme fest.

Autor: Helge Rehbein

12HELGE REHBEIN Betongold-Boom

Börsengehandelte Indexfonds (ETFs) erfreuen sich bei vielen Anlegern weiterhin großer Beliebtheit. Die kostengünstige Al-ternative zu klassischen Investmentfonds konnte nach jüngsten Zahlen weltweit Rekordzuflüsse von 263 Milliarden US-Dollar verzeichnen. Allerdings sind viele Privatanleger über Index-fonds nur unzureichend informiert, hat das aktuelle Vermö-gensbarometer von Cortal Consors ermittelt: Jeder zweite der zum aktuellen Verhalten der Kunden befragten Vermögensbe-rater sieht erhöhten Beratungsbedarf – der stetig wachsenden Zahl an ETFs geschuldet. 50 Prozent der Berater stellen jedoch zugleich auch eine sinkende Transparenz bei Indexfonds fest. ETF-Anleger müssten darüber hinaus umfassender als bislang über die Nachteile von Indexfonds aufgeklärt werden.

Aktuell können Anleger aus mehr als 2.200 Indexfonds wäh-len. Im April 2014 beliefen sich die Netto-Zuflüsse allein auf dem europäischen ETF-Markt auf 6,4 Milliarden Euro, hat der französische Indexfondsanbieter Lyxor ermittelt. Zum Vergleich: In den Aktienmarkt flossen im April nur 3,7 Milli-arden Euro. Insgesamt stieg das in ETFs verwaltete Vermögen in Europa seit Jahresbeginn um sieben Prozent und erreichte damit ein Volumen von 307 Milliarden Euro.

Die Anleger interessierten sich vor allem für Anlagen mit et-was erhöhtem Risiko, die mit attraktiven Bewertungen und Dividendenrenditen aufwarteten. „Stark nachgefragt wurden

auch Aktienmärkte in den Industrieländern; so erreichten ETFs, die sich auf Dividenden- und Value-Indizes einerseits sowie den Finanzsektor und Länder der europäischen Peri-pherie andererseits beziehen, Zuflüsse von 1,4 Milliarden Euro”, meldete die Lyxor-Presseabteilung. Nachdem Schwel-lenländer im vergangenen Jahr weniger gefragt waren, sind Schwellenländer-ETFs wieder zurück im Fokus der Anleger: Die entsprechenden Zuflüsse betrugen 1,2 Milliarden Euro.

Doch die Beliebtheit von Indexfonds hat die Bandbreite des Segments ausufern lassen: Die Komplexität würde viele Kun-den überfordern, warnen die von Cortal Consors befragten Vermögensberater. Dabei hatte noch vor zwei Jahren jeder Zehnte Vermögensberater in der Produktvielfalt einen Mehr-wert gesehen. Inzwischen jedoch beklagt jeder zweite von ih-nen wachsende die Unübersichtlichkeit des Marktsegments. Auch mangelnde Transparenz wird beanstandet: Vor allem bei speziellen Formen wie auf Hedgefonds basierenden ETFs. Im Allgemeinen machen die Berater auf Kundenseite ein Informationsdefizit in Sachen Indexfonds fest: Jeder zweite Vermögensberater beobachtet, dass Anleger mögliche Nach-teile von ETFs nicht kennen und über die Risiken stärker auf-geklärt werden müssen.

Die Mehrzahl der befragten Kundenberater stößt seitens der Anleger auf eine moderate Nachfrage nach ETFs als Baustein

Nur jeder zehnte Vermögensberater sieht eine gestiegene Nachfrage nach ETFs, heisst es in einer aktu-ellen Umfrage der Nürnberger Direktbank Cortal Consors. ETFs gelten weiterhin als Finanzinstrumente für trendbewusste und risikofreudige Anleger.

CORTAL CONSORS-STUDIE: ANLEGER SIND VON DER VIELZAHL AN INDEXFONDS ÜBERFORDERT

Beratungsbedarf im ausufernden Segment

13HELGE REHBEIN ETF-Nachfrage©

iSto

ck

in der Vermögensverwaltung: Lediglich etwa 13 Prozent stellt eine gestiegene Nachfrage nach ETFs fest. Andererseits meint jeder zweite Berater (46 Prozent), dass die Nachfrage nach dieser Anlageklasse im Tagesgeschäft nach wie vor unter-repräsentiert sei. Ebenfalls gut jeder zweite Berater ist der Überzeugung, dass bei einer guten Auswahl aktiv gemanagte Investmentfonds langfristig eine höhere Rendite abwerfen als ETFs. Insgesamt geben zwei Drittel der Berater (61 Prozent) traditionellen Fondsarten den Vorzug.

Weil ETFs die Entwicklungen an den Märkten schnell und Eins-zu-Eins abbilden, eignen sie sich den befragten Vermögensbe-rater zufolge vor allem für trendbewusste oder risikofreudige Anleger (52 bzw. 30 Prozent), die Indexfondsanteile sowohl langfristig halten als auch für kurzfristige Trades einsetzen. Inzwischen werden ETFs auch im Rahmen von Sparplänen

für den regelmäßigen Vermögensaufbau im herangezogen – allerdings weit abgeschlagen hinter den aktiv gemanagten Fonds: Wie Cortal Consors beobachtet, war von den im lau-fenden Jahr neu abgeschlossenen Fondssparplänen nur etwa jeder Dritte ein ETF-Sparplan.

Autor: Helge Rehbein

14HELGE REHBEIN ETF-Nachfrage

Cortal Consors ist Tochterunternehmen von BNP Paribas. Deutscher Hauptsitz der Direktbank ist Nürnberg. Euro-paweit ist Cortal Consors in Deutschland, Frankreich und Spanien aktiv und hat insgesamt rund 1.500 Mitarbeiter unter Vertrag, die rund 1,2 Millionen Kunden betreuen. Mit einem umfassenden Angebot an Finanzdienstleistun-gen und -produkten ist Cortal Consors eine der führen-den Direktbanken in Europa.

✔✔ Kostenlos

Folgen Sie den

auf

Mehr unter: www.guidants.com/experten

Stream Harald Weygand

✔ Wählen Sie Ihre Finanzmarkt-Spezialisten

✔ Lesen Sie nur, was Sie interessiert

✔ Verpassen Sie keinen neuen Kommentar

✔ Reagieren Sie in Echtzeit

✔ Kostenlos

Anzeige

Bereits vor einigen Tagen tat die UBS kund, dass derzeit zu-dem viele Indikatoren für ein Wachstum der Unternehmens-gewinne in der Eurozone sprächen. Die jüngste Prognose-anhebung für das deutsche Wachstum dürfte also nur das Resultat einer positiven Entwicklung auf Unter-nehmensseite sein.

Breiter aufgestellt als der DAXDeutsche Unternehmen sind bekannt dafür, inter-national aufgestellt zu sein. Nicht nur die im DAX vertretenen größten Aktiengesellschaften Deutsch-lands sind weltweit aktiv. Auch viele MDAX-Unter-nehmen besetzen interessante Marktnischen und sind damit weltweit erfolgreich. Ein weiterer Vor-teil gegenüber dem DAX ist die breitere Diversifika-tion: Während der DAX lediglich 30 Titel umfasst, stecken im MDAX 50 Unternehmen.

Mehr als 200 Prozent in fünf JahrenEine der besten Möglichkeiten eines Investments in den MDAX ist der ETF iShares MDAX DE (WKN: 593392). Der ETF vereint derzeit ein Investitionsvolumen von 1,58 Milliarden Euro auf sich. Dem Nebenwerteindex gelang vor wenigen Tagen der Ausbruch über die psychologisch wich-tige Schwelle von 17.000 Punkten. Doch vor allem auf der Langstrecke kann sich der Index durchaus sehen lassen: Auf

Sicht von fünf Jahren legte das dem DAX nachgeordnete Akti-enbarometer um satte 209 Prozent zu.

Autor: Markus Jordan

Deutschland ist eine der stabilsten Volkswirtschaften der Welt. Kürzlich haben die Analysten der UBS ihre Wachstumsprognose für 2014 sogar erhöht. Statt des bisher erwarteten Wachstums von 1,6 Pro-zent rechnen die Analysten nun mit einer Wachstumsrate von 1,8 Prozent.

ETF AUF DEN MDAX:

Deutschlands Erfolg ineinem ETF

15MARKUS JORDAN ETF im Fokus

Markus Jordan ist seit knapp 20 Jahren im Wertpapierbereich aktiv. Der ausgewiesene Experte für Exchange Traded Funds (ETFs) und darauf basierende Anlagestrategien veröffentlicht seit 2008 Deutschlands führendes Magazin im Bereich Ex-change Traded Funds (ETFs) – das EXtra-Magazin. Jordan bietet Wissen und Strategien für einen langfristigen Kapitalaufbau mittels passiver Anlagestrategien, etwa Portfoliostrukturierungen mit ETFs. Folgen Sie Markus Jordan in seinem Experten-stream auf Guidants: Jordans Handelsansatz ist die perfekte Ergänzung zu den aktiven Handelsstrategien vieler anderer

Auch nach einem kräftigen Rücksetzer im Sommer 2011 woll-te der MDAX immer weiter nach oben. Damals schreckte die Zuspitzung der Eurokrise die Anleger – Spanien musste an den Tropf. Die Krise wurde dann aber von der EZB mit mas-siven geldpolitischen Lockerungsmaßnahmen eingedämmt.

© R

edin

die

- Fot

olia

.com

Zertifikate gehören zu den Finanzinstrumenten, die als struk-turierte Produkte bezeichnet werden: Sie beziehen sich auf einen oder mehrere Basiswerte und bestehen darüber hinaus zusätzlich noch aus einer derivativen Komponente.

Der Preis von Zertifikaten als börsennotierte Wertpapiere wird also aus den Kursen anderer Vermögenswerte abge-leitet. Bezugswerte für Zertifikate können Börsenindizes, Aktien, Rohstoffe und Anleihen sein. Anders als bei Wert-papieren wie Aktien, Anleihen oder Investmentfonds un-terliegt die Preisberechnung bei Zertifikaten nicht dem ständigen Wechsel von Angebot und Nachfrage, sondern ist durch die Kursbewegung des jeweiligen Basiswertes (auch Underlying genannt) bestimmt. Im Allgemeinen gelten für Zertifikate genau definierte „Wenn-Dann“-Bestimmungen: Sie legen fest, inwieweit sich der Kursverlauf des Basiswer-tes auf den Geldertrag auswirkt, der dem Zertifikateanleger ausgezahlt wird.

Besonders wichtig in diesem Zusammenhang: In der Welt der Zertifikate gibt es eine Reihe von Produktlösungen, mit denen Zertifikatekäufer auch ohne nennenswerte Kursgewinne oder sogar bei Kursverlusten am Aktienmarkt hohe Renditen er-zielen können. Damit weisen Zertifikate gegenüber anderen

Anlageformen – etwa Aktien oder Investmentfonds – einen wesentlichen Vorteil auf: Letztere können nur in steigenden Märkten Gewinne erzielen; Zertifikate können hingegen alle Marktbewegungen abdecken.

Die Chancen von Zertifikaten variieren von Produkttyp zu Produkttyp. Das Spektrum reicht von der Chance auf eine überproportionale Beteiligung an den Kursgewinnen einer bestimmten Aktie bis zu der Möglichkeit bei moderatem Risiko eine steueroptimierte Rendite auf Anleiheniveau zu erzielen. Die weitreichende Flexibilität hat für viele Anleger ihren Charme: Aktuell sind in Deutschland nach Angaben des Deutsche Derivate Verbands (DDV) 1,1 Millionen Zertifikate auf dem Markt – so viele wie nie zuvor. 90 Milliarden Euro sind derzeit in den Papieren geparkt.

Ganz generell sind dem Sammelbegriff „Zertifikat“ sehr unter-schiedliche Produktgruppen zugeordnet. So bezeichnen Zerti-fikate Investmentprodukte, deren Risikoprofil mit dem einer konventionellen Aktienanlage vergleichbar oder noch deut-lich geringer ist. Mit dem Begriff „Zertifikate“ werden aber auch hochriskante Spekulationsinstrumente bezeichnet: Im Falle von renditeträchtigen Turbo-Zertifikaten besteht für An-leger die Gefahr des Totalverlusts des eingesetzten Kapitals.

Mit dem Zusammenbruch der US-Bank Lehman Brothers gerieten Zertifikate, die damals wertlos ver-fielen, in Verruf. Doch mittlerweile haben sich die Finanzinstrumente wegen ihrer ausgesprochenen Flexibilität einen festen Platz in den Anlegerdepots zurückerobert.

ZERTIFIKATE FÜR ALLE MARKTLAGEN:

Teufelszeug oder Renditeoptimierer?

16HELGE REHBEIN Zertifikate

© o

lly -

Foto

lia.c

om

Zu den wichtigsten Zertifikategruppen zählen Bonus-, Dis-count-, Index- und Express-Zertifikate.

• Bonus-Zertifikate bieten Anlegern die Möglichkeit mit moderatem Risiko in eine Aktie oder einen Index zu in-vestieren, ohne dabei das Renditepotenzial bei kräftigen Kursgewinnen des Basiswertes zu beschneiden. Mit Bo-nus-Zertifikaten können Anleger zusätzlich bei stagnieren-den oder auch moderat fallenden Kursen eine ansprechen-de Rendite erzielen, die im Allgemeinen deutlich über dem derzeitigen Zinsniveau am Kapitalmarkt liegt.

• Discount-Zertifikate haben ein geringeres Anlagerisiko als Aktien oder Indexzertifikate. Warum? Anlegern wird beim Kauf ein Rabatt (Discount) auf den aktuellen Börsenkurs gewährt. Dieser beim Kauf gewährte Preisabschlag redu-ziert sich über die Laufzeit: Inhaber von Discount-Zertifika-ten erzielen auch dann eine Rendite, wenn sich der abge-bildete Basiswert nicht von der Stelle bewegt.

• Index-Zertifikate sollen Anlegern ermöglichen, mit einer einzigen Depotposition einen ganzen Markt abzubilden: Index-Zertifikate beziehen sich auf Börsenindizes wie den Dax oder Dow Jones. Ihre Wertentwicklung bildet damit die Entwicklung der im jeweiligen Index enthaltenen Ak-tien ab. Auf den Dax bezogen, wird das Anlagerisiko somit auf 30 Bluechips verteilt.

• Mit Express-Zertifikaten haben Anleger die Chance, auch in Seitwärtsmärkten eine ansehnliche Rendite zu erzielen. Anleger können sich nach einem Quartal oder nach einem Jahr ihr investiertes Kapital zuzüglich einem Ertrag vor dem Laufzeitende auszahlen lassen. Dazu muss eine Be-dingung erfüllt sein: Der zugrundeliegende Basiswert, ein Index oder eine Aktie, sollte zu diesem Zeitpunkt auf oder über dem Ausgangsniveau liegen, bzw. nicht unter eine vorher bestimmte Schwelle gefallen sein. Ist diese Bedin-gung in der ersten Periode nicht gegeben, hat der Investor die Chance auf vorzeitige Rückzahlung in jeder der folgen-den Perioden. Dabei erhöht sich der Rückzahlungsbetrag mit jeder Periode.

Die Beispiele haben gezeigt: Das Zertifikate-Spektrum ist sehr vielfältig und zeichnet sich durch unterschiedlichste Produkt-konstruktionen aus. Dabei handelt es sich oft um Spielarten der genannten wichtigsten Zertifikatearten. Daneben gibt es aber auch äußerst innovative, ausgeklügelte und für Laien un-verständliche Strukturen. Nicht zuletzt deshalb wurden nach der Lehman-Pleite im September 2008 strukturierte Produk-te und Zertifikate mit dem Etikett „Teufelszeug“ versehen:

Zertifikate der US-Bank, die auch in Deutschland private und institutionelle Käufer gefunden hatten, verloren nach dem Zusammenbruch des Instituts von einem Tag auf den ande-ren ihren Wert. Warum? Zertifikate sind – anders als zum Beispiel Fonds – sogenannte Inhaberschuldverschreibungen und gelten damit als Kredit, den Zertifikatekäufer den Emit-tenten gewähren. Im Gegensatz zu Fonds sind die in Zertifi-katen gebundenen Gelder bei einer etwaigen Insolvenz des Emissionshauses nicht geschützt. Sie können also komplett verloren gehen. Anleger sollten deshalb stets die Bonität des Zertifikateemittenten im Blick haben.

Extremszenarien der möglichen Pleite eines Emittenten au-ßen vorgelassen, bieten Zertifikate einträgliche Perspektiven: Mit etwas komplexeren Zertifikaten, als es einfache Index- oder Partizipationszertifikate sind, können sich Anleger auf fast jedes Marktszenario einstellen und auch in unübersichtli-chen Marktphasen Verluste vermeiden.

Hierbei kommt dem gewählten Basiswert zwar eine ent-scheidende Rolle zu, deshalb zählen Zertifikate eben zu den sogenannten derivativen Wertpapieren. Doch inwie-weit die künftige Entwicklung des Basiswerts, etwa der Dax, sich auf den Rückzahlungsbetrag auswirkt, legen für jedes einzelne Zertifikat vom Ausgabeinstitut vorab genau definierte Regeln fest.

Weil Anleger mit Zertifikaten solide und teils sogar hohe Renditen erzielen können, aber auch entsprechend Risiken bestehen, gilt ab dem 1. Mai 2014 eine neue gesetzliche Regelung: Banken sind verpflichtet, für jedes Zertifikat ei-nen einmal börsentäglich ermittelten sogenannten „Issuer Estimated Value“ (IEV) festzulegen, einen Preis, der den tat-sächlichen Wert des jeweiligen Zertifikats angeben soll. Stel-len Anleger diesen Preis dem Verkaufspreis des Zertifikats gegenüber, können sie – nach Meinung des Gesetzgebers – einschätzen, mit welchem Aufschlag die Bank das Zertifikat verkauft. Kritiker monieren, dass es allerdings kein einheit-liches Verfahren für die Berechnung des IEV gibt. Zertifika-te-Emittenten bleibt also ein gewisser Spielraum – den die Emissionshäuser nutzen dürften.

Autor: Helge Rehbein

17HELGE REHBEIN Zertifikate

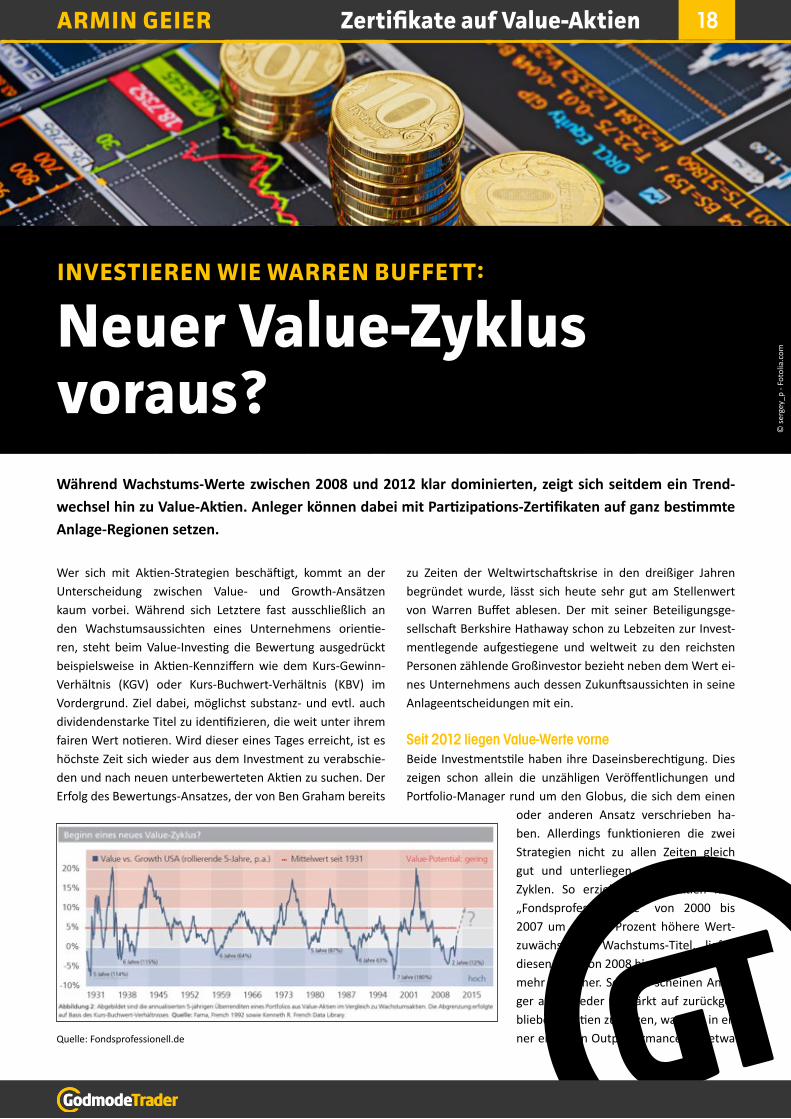

Wer sich mit Aktien-Strategien beschäftigt, kommt an der Unterscheidung zwischen Value- und Growth-Ansätzen kaum vorbei. Während sich Letztere fast ausschließlich an den Wachstumsaussichten eines Unternehmens orientie-ren, steht beim Value-Investing die Bewertung ausgedrückt beispielsweise in Aktien-Kennziffern wie dem Kurs-Gewinn-Verhältnis (KGV) oder Kurs-Buchwert-Verhältnis (KBV) im Vordergrund. Ziel dabei, möglichst substanz- und evtl. auch dividendenstarke Titel zu identifizieren, die weit unter ihrem fairen Wert notieren. Wird dieser eines Tages erreicht, ist es höchste Zeit sich wieder aus dem Investment zu verabschie-den und nach neuen unterbewerteten Aktien zu suchen. Der Erfolg des Bewertungs-Ansatzes, der von Ben Graham bereits

zu Zeiten der Weltwirtschaftskrise in den dreißiger Jahren begründet wurde, lässt sich heute sehr gut am Stellenwert von Warren Buffet ablesen. Der mit seiner Beteiligungsge-sellschaft Berkshire Hathaway schon zu Lebzeiten zur Invest-mentlegende aufgestiegene und weltweit zu den reichsten Personen zählende Großinvestor bezieht neben dem Wert ei-nes Unternehmens auch dessen Zukunftsaussichten in seine Anlageentscheidungen mit ein.

Seit 2012 liegen Value-Werte vorneBeide Investmentstile haben ihre Daseinsberechtigung. Dies zeigen schon allein die unzähligen Veröffentlichungen und Portfolio-Manager rund um den Globus, die sich dem einen

oder anderen Ansatz verschrieben ha-ben. Allerdings funktionieren die zwei Strategien nicht zu allen Zeiten gleich gut und unterliegen unterschiedlichen Zyklen. So erzielten Value-Aktien laut „Fondsprofessionell.de“ von 2000 bis 2007 um ca. 180 Prozent höhere Wert-zuwächse als Wachstums-Titel, liefen diesen aber von 2008 bis 2012 mehr und mehr hinterher. Seitdem scheinen Anle-ger aber wieder verstärkt auf zurückge-bliebene Aktien zu setzen, was sich in ei-ner erneuten Outperformance von etwa

Während Wachstums-Werte zwischen 2008 und 2012 klar dominierten, zeigt sich seitdem ein Trend-wechsel hin zu Value-Aktien. Anleger können dabei mit Partizipations-Zertifikaten auf ganz bestimmte Anlage-Regionen setzen.

INVESTIEREN WIE WARREN BUFFETT:

Neuer Value-Zyklus voraus?

18ARMIN GEIER Zertifikate auf Value-Aktien

Quelle: Fondsprofessionell.de

© se

rgey

_p -

Foto

lia.c

om

zwölf Prozent widerspiegelt. Dies könnte darauf hindeuten, dass bereits 2012 wieder ein neuer Value-Zyklus begonnen hat, der im Schnitt sechs Jahre dauert und zu einer Überren-dite von ca. 100 Prozent führt.

Spezial-Indizes für den „Stilwechsel“Der mögliche Stilwechsel lässt sich auch sehr gut bei der STOXX Strong Style Index-Familie beobachten, die bezogen auf Euroland (Euro STOXX) bzw. den gesamten europäischen Raum (STOXX) sowohl reine Growth- als auch Value-Indizes einschließt. Vergleicht man beispielsweise den Euro STOXX Strong Value 20 Performance-Index, der die 20 anhand von sechs Fundamental-Kennzahlen interessantesten Value-Wer-te aus den STOXX Europe Total Market Style Indizes enthält, mit der entsprechenden Strong Growth 20-Variante, so zeigt sich noch auf Sicht von drei Jahren mit einem Plus von nur 24,09 gegenüber 56,66 Prozent eine mehr als deutliche Un-derperformance des Value-Sektors. Im 1-Jahreszeitraum sieht das Bild allerdings komplett anders aus. Hier liegt der Bewer-tungs-Ansatz mit einem Zugewinn von 28,81 Prozent gegen-über einem Plus des Growth-Index von nur 14,86 Prozent klar vorne. Auch die weiteren unterjährigen Performance-Werte sprechen eher für einen Wechsel des Anlagestils.

Value-Produkte für verschiedene Anlage-RegionenWer also bislang noch auf Wachstums-Werte setzt, könnte durchaus einen Schwenk in einen entsprechenden Value-Ansatz erwägen. Die Commerzbank und die HypoVereinsbank bieten beispielsweise je ein Endlos-Index-Zertifikat auf beide europäischen Strong Value 20 Performance-Indizes (Euroland CB23YQ/HV5AE9 sowie Gesamteuropa (CB23YW/HV5AFD) an. Dabei deckt die Commerzbank mit ihren Produkten sogar die gesamte STOXX Strong Style-Palette ab. Alternativ sind am Zertifikatemarkt natürlich noch diverse Value-Ansätze auf andere Anlageregionen verfügbar, wie z.B. die Open-End-

Zertifikate der RBS auf den Fundamental Value Deutschland- (AA0G6R) bzw. Schweiz-Total-Return-Index (AA0G6S). Auf das bis Juli 2022 laufende Euro Peripherie Value Select TR Basket-Zertifikat (AA5BF2) der RBS, das sich auf einen ausgewogenen Korb bestehend aus 15 südeuropäischen Value-Titeln bezieht, wurde bereits mehrfach hingewiesen. Die Wertentwicklung des seit Juli 2012 gehandelten Produkts ist mit rund 77 Pro-zent außergewöhnlich hoch und zu einem großen Teil auch der Aufholbewegung in Spanien, Italien und Portugal geschuldet.

Autor: Armin Geier, http://www.godmode-trader.de/zertifikate

19ARMIN GEIER Zertifikate auf Value-Aktien

Der BörseGo Tipp:Trotz aller Googles, Amazons und Facebooks hat „Value“ noch lange nicht ausgedient. Geht die Entwicklung der vergangenen beiden Jahre so weiter, könnte sich sogar ein neuer Value-Zyklus etablieren, in dem unterbewer-tete Aktien gegenüber reinen Wachstums-Titeln klar die Oberhand behalten könnten. Besonders interessant er-scheint dabei die Region Euroland mit den wieder lang-sam fußfassenden südeuropäischen Krisen-Staaten.

Folgen Sie mir jetzt auf Guidants!

Ich habe einen eigenen Desktop auf der Investment- und Analyseplattform. Das Herzstück hiervon ist mein Stream, eine Art Blog, in dem Sie sich mit mir und ande-ren Nutzern austauschen können.

Verpassen Sie keinen meiner Beiträge mehr! Folgen Sie mir hier!

WKN EMITTENT BASISWERT PERF. 2014 PERF. 1 JAHR

CB23YQ HV5AE9 COBA HVB EURO STOXX Strong Value 20 Return Index 13,67% 28,61%

CB23YW HV5AFD COBAHVB STOXX Strong Value 20 Return Index 11,37% 23,64%

AA0G6R RBS Fundamental Value Deutschland TR Index -1,22% 21,50%

AA0G6S RBS Fundamental Value Schweiz TR Index 4,97% 21,91%

AA5BF2 RBS Euro Peripherie Value Select TR Basket 14,44% 33,24%

DELTA-1-ZERTIFIKATE AUF VALUE INDIZES/BASKETS:

Stehen die Märkte kurz vor einem „falltürähnlichen“ Crash wie im Jahr 2011. Manfred Hübner vom Behavioral Finance-Portal Sentix könnte sich eine solche Entwicklung durchaus vorstel-len, haben sich doch gerade die Erwartungen der Privaten und Institutionellen das dritte Mal in Folge abgekühlt. Dabei wirkt aktuell ein ganzes Ursachenbündel bestehend aus geopoliti-schen Risiken, sowie einer spürbar nachlassenden Weltkon-junktur auf die Märkte ein. So steht Japan trotz den mit einer beispiellosen Geldflut einhergehenden „Abenomics“ schon wieder kurz vor einer Rezession. Besorgniserregend ist bei den Anlegern insbesondere der weitere Rückgang der strategi-schen „Bias“ also des Grundvertrauens trotz der bereits länger anhaltenden Seitwärtsbewegung, was darauf hindeutet, dass es sich hier weniger um eine normale Konsolidierung handelt, als vielmehr um eine echte Top-Bildung, die ähnlich wie im Spätsommer 2011 durch eine Art „Falltür“Effekt aufgelöst wer-den könnte. Laut Hübner sei also „höchste Vorsicht“ geboten. Parallelen gibt es derzeit aber nicht nur zum Turbo-Absturz des DAX im Jahr 2011, sondern auch zum Jahrhundert-Crash 1929, zumindest wenn es nach der astrologischen Sicht der Dinge geht. Danach soll sich in diesem Jahr durch einen sich zwischen 22. Juli und 22. Dezember rückwärts bewegenden Uranus, der diesmal sogar im Quadrat zum Pluto steht, eine noch gefährlichere Konstellation für die Märkte ergeben als in den zwanziger und dreißiger Jahren des vorigen Jahrhunderts. Daneben wird auch Börsenguru Marc Faber nicht müde, einen neuen, noch gewaltigeren Crash als 1987 vorauszusagen, als

der Dow Jones an einem Tag allein um 21 Prozent einknickte. Allerdings hätte der Absturz laut dem „Chart of Doom“ eigent-lich bereits Anfang Mai erfolgen sollen.

Reverse-Express mit 70 Prozent SicherheitspufferFolgt man zumindest einer dieser Sichtweisen, könnte die bes-te Phase an den Aktienmärkten zumindest für einen gewissen Zeitraum tatsächlich vorbei sein und die vollmundigen Kurs-ziele vieler sogenannter Experten von einigen zehntausend DAX-Punkten in nur wenigen Jahren endgültig ins Reich der Fabeln verwiesen werden. Wer sein Depot nicht gänzlich auf Desinvestition einstellen möchte, könnte sich deshalb abge-sehen von kurzfristigeren taktischen Short-Investments auch einmal überlegen, langlaufende Reverse-Produkte mit extrem hohen Puffern einzusetzen. Ein solches Papier wurde gerade von der DZ-Bank aufgelegt. Dabei handelt es sich um ein Re-verse-Express-Zertifikat auf den DAX (DZ8TE6), das mit einer Barriere bei 170 Prozent des Zeichnungsschlusskurses aus-gestattet wird. Auf dem aktuellen Niveau von 9.590 Punkten würde die Marke also bei rund 16.300 Index-Punkten liegen, einem aus heutiger Sicht selbst für ausgesprochene Börsen-Bullen nicht so schnell erreichbaren Level. Da es sich hier um ein Short-Investment handelt, sollte ein potentieller Anleger natürlich davon ausgehen, dass der DAX dieses Niveau bis zum Laufzeitende des Papiers im Mai 2020 nicht erreichen wird. Allerdings besteht wie bei Express-Produkten üblich auch hier jährlich die Möglichkeit einer vorzeitigen Fälligstellung,

Die Aktienmärkte stehen möglicherweise vor einer Top-Bildung. Anleger könnten deshalb zu struktu-rierten Reverse-Langläufern greifen, die ausgehend von einem extrem hohen Puffer attraktive Seit-wärtsrenditen bieten.

WIE HANDELN, WENN ES AN DEN BÖRSEN NICHT MEHR WEITERGEHT?

Entspannte Seitwärts-renditen mit langlaufen-den Short-Strukturen

20ARMIN GEIER Rendite in Seitwärtsmärkten

© C

olou

res-

Pic_

p - F

otol

ia.c

om

wenn der Index am betreffenden Stichtag spiegelbildlich zur Long-Variante auf oder unter dem Ausgangsniveau schließt. In diesem Fall wird das Zertifikat automatisch gekündigt und zuzüglich eines Express-Kupons von 3,50 Euro zu 103,50 Euro zurückgezahlt. Sollte der Basiswert an einem der insgesamt fünf vorzeitigen Stichtage über dem Startlevel notieren, wäre die Tilgung zwar zumindest bis zum nächsten Bewertungstag verschoben, die Kupon-Chance bliebe aber dennoch erhalten. Dazu wird die Entwicklung des gesamten vorangegangenen Jahres betrachtet und mit der Barriere verglichen. Hat kein In-dexkurs während der gesamten 12-monatigen Periode höher gelegen, würde auch dann noch die Erstattung der Express-zahlung erfolgen. Ansonsten käme es im jeweiligen Jahr zum endgültigen Ausfall des 3,50-prozentigen Kupons, da es bei diesem Produkt ohne Memory-Mechanismus keine spätere Nachholmöglichkeit gibt. In dem darauffolgenden Jahr könnte die neue Kuponzahlung aber wieder wie gewohnt erfolgen.

Vorsicht bei einer SchwellenverletzungEine negative Konsequenz würde sich neben einem mögli-chen Kuponausfall aus einem einmaligen Schwellenbruch aber dennoch für die zukünftige Entwicklung ergeben. Denn

ab dem Zeitpunkt, an dem der DAX einmal über der 170-Pro-zent-Barriere notiert hat, ist auch der Teilschutz zum regulä-ren Laufzeitende aufgehoben. Sollte das Zertifikat also nicht vorzeitig gekündigt werden, müsste der Basiswert am finalen Stichtag zwingend auf oder unter dem Ausgangskurs von 100 Prozent notieren, um noch zu einer vollständigen Rückzah-lung des Nennwerts zu führen. Ein am Ende darüber liegen-der Schlusskurs würde bei der Short-Variante automatisch zu einem Verlust entsprechend dem tatsächlichen Indexge-winn seit Emission führen. Insofern wäre das Papier nach dem Schwellenverlust einem einfachen Reverse-Tracker ver-gleichbar. Wer die durchlaufende Barriere bei dem DZ-Bank-Produkt scheut, könnte auch zu einem von der Landesbank Baden-Württemberg in regelmäßigen Abständen aufgelegten Reverse-Express-Papier greifen. Der Vorteil: Hier gilt das bei Express-Produkten normalerweise übliche Stichtagsprinzip uneingeschränkt, d.h. die Struktur bleibt bis zum letzten Stich-tag im Juni 2020 in jedem Fall intakt. Außerdem ist die Ren-dite-Chance mit einer jährlichen Rate von 5,40 Prozent noch etwas höher. Allerdings wird dem Anleger von den Schwaben bei dem aktuellen Produkt (LB0XGS) statt dem 70-prozenti-gen „nur“ ein 34-prozentiger Puffer geboten.

Bonus statt ExpressAlternativ könnten Anhänger des „sanften“ Shortens neben dem Express-Produkt auch entsprechende Reverse-Bonus-Langläufer ins Kalkül ziehen. In diesem Zusammenhang sei insbesondere an das Reverse-Cap-Zertifikat von Goldman Sachs auf den DAX (GT6MQM) hingewiesen, dessen Barriere bei relativ weit entfernten 15.038,20 Index-Punkten liegt. Der Puffer, der auch hier jederzeit angreifbar ist, beträgt damit ebenfalls stolze 57 Prozent. Auf dem aktuellen Niveau bietet das bis Oktober 2019 laufende Papier bei einem Bonus- bzw. Cap-Level von 4.776,84 Zählern immer noch eine maximale Seitwärtsrendite von knapp 38 Prozent bzw. 6,10 Prozent p.a. Insofern eignet sich das Produkt auch sehr gut als längerfris-tige Anlagelösung. Das Aufgeld ist mit knapp 13 Prozent zwar nicht mehr ganz so niedrig wie noch vor einigen Monaten, aber angesichts der attraktiven Ausstattung noch akzepta-

bel. Eine vorzeitige Kündigungsmöglichkeit besteht hier zwar nicht, aber natürlich kann das Zertifikat während der norma-len Handelszeiten jederzeit über die Börse oder direkt über den Emittenten gekauft oder veräußert werden.

21ARMIN GEIER Rendite in Seitwärtsmärkten

WKN EMIT. BASIS-WERT TILGUNGS-LEVEL (VORZEITIG)

TILGUNGS-LEVEL (FINAL)

JAHRES- KUPON

FÄLLIGKEIT MAX. AUSZAHLUNG

DZ8TE6 DZ DAX 100% 170% (wenn intakt!) 3,25% 05.06.2020 103,25 € + 5 jährl. Kupons

LB0XGS LBBW DAX 100% 134% 5,40% 26.06.2020 132,40 €

WKN EMIT. BARRIERE PUFFER BONUS-LEVEL=CAP BASIS FÄLLIGKEIT SEITWÄRTS-RENDITE AUFGELD

GT6MQM GS 15.038,20 57,07% 4.776,84 8.846 21.10.2019 37,89% 6,10% p.a. 12,91%

REVERSE-EXPRESS-ZERTIFIKATE AUF DEN DAX:

REVERSE-BONUS-CAP-LANGLÄUFER AUF DEN DAX:

Der BörseGo Tipp:Setzt der DAX seine rasante Aufwärtsentwicklung in die-sem Jahrzehnt nicht weiter so fort, wie in den vergangenen beiden Jahren, könnte das eine oder andere langlaufende Reverse-Express- bzw. Reverse-Bonus-Zertifikat dank der Kombination aus sehr hohem Puffer und attraktiver Seit-wärtsrendite eine interessante Alternative zu entsprechen-den Long-Produkten darstellen. Positiver Nebeneffekt: Die Angst vor einem bald drohenden Crash wäre wie wegge-blasen und stattdessen eher Entspannung angesagt.

Autor: Armin Geier, http://www.godmode-trader.de/zertifikate

22

IMPRESSUM Tradingpsychologie 22

HERAUSGEBER

BörseGo AGBalanstraße 73Haus 11/3.OG81541 München

Telefon: +49 89 767369-0Fax: +49 89 767369-290 E-Mail [email protected] www.boerse-go.ag

Aktiengesellschaft mit Sitz in München Registergericht: Amts gericht MünchenRegister-Nr: HRB 169607Umsatz steuer identifikationsnummer gemäß § 27a UStG:DE207240211

CHEFREDAKTIONHelge Rehbein

REDAKTIONArmin Geier, Markus Jordan

VORSTANDRobert Abend, Christian Ehmig, Thomas Waibel

AUFSICHTSRATSVORSITZENDERTheodor Petersen

Sämtliche Inhalte sind urheberrechtlich geschützt und nicht zur weiteren Vervielfältigung bzw. Ver breitung frei. Ohne vorherige schriftliche Einwilligung der Heraus geber nicht zulässig ist ferner die nachträgliche Veränderung bzw. Bear-beitung der Dokumente oder deren kommerzielle Weiter-ver wertung. Bei Zitaten ist in angemessenem Umfang auf die jeweilige Quelle zu verweisen. Sämtliche herausgegebenen Publikationen werden nach bestem Wissen und Gewissen recherchiert und formuliert. Dennoch kann seitens der Her-ausgeber bzw. der Redak tion keine Gewähr für die Richtigkeit dieser Informationen gegeben werden. Die Ausführungen im Rahmen der herausgegebenen Publi katio nen sowie sämtli-che Inhalte der Website stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Eine Haftung für even-tuelle Vermögens schäden, die durch Anwendung von Hin-weisen und Empfehlungen im Rahmen der herausgegebenen Publika tionen oder der Website aufgetreten sind, wird so-wohl seitens der Herausgeber bzw. der Redaktion kategorisch ausgeschlossen. Verlinkungen: Mit Urteil vom 12. Mai 1998 (Az. 312 O 85/98) hat das Landgericht Hamburg entschieden, dass die Erstellung eines Links zu einer externen Website un-ter Umständen eine Mitverantwortlichkeit für die Inhalte der gelinkten Website zur Folge hat. Dies kann, so das Gericht, nur durch eine eindeutige Distanzierung von den verlinkten Inhalten ausgeschlossen werden. Vor diesem Hintergrund di-stanzieren wir uns ausdrücklich von den Inhalten sämtlicher externer Websites, auf die im Rahmen der herausgegebenen Publikationen oder der Website verwiesen wird. Jegliche Haf-tung für Inhalte extern verlinkter Websites ist somit katego-risch ausgeschlossen.

Das Dokument mit Abbildungen ist urheberrechtlich ge-schützt. Die dadurch begründeten Rechte, insbesondere des Nachdrucks, der Speicherung in Daten verarbeitungs anlagen sowie das Darstellen auf einer Website liegen, auch nur bei auszugsweiser Verwertung, bei der BörseGo AG. Alle Rechte vorbehalten.

www.boerse-go.ag © BörseGo AG