32

2015 PRIVATE BANKING IN DER SCHWEIZ – EIN WETTLAUF GEGEN DIE ZEIT? zeb.Private-Banking-Studie

2015PRIVATE BANKING IN DER SCHWEIZ – EIN WETTLAUF GEGEN DIE ZEIT?

zeb.Private-Banking-Studie

3

INHALT

Vorwort 4

Management Summary 5

1. Neue Realität im Schweizer Private Banking – eine Branche ohne Antworten 6

1.1. Marktentwicklung 2010-2014 6

1.1.1. Entwicklung der Volumen 7

1.1.2. Entwicklung der Margen 8

1.1.3. Entwicklung des Revenue Pools 9

1.2. Neue Rahmenbedingungen im Schweizer Private Banking 10

1.2.1. Weltwirtschschaftliche Lage 10

1.2.2. Neue Rahmenbedingungen 11

1.3. Fazit 13

2. Nichtstun ist keine Option – Implikationen der neuen Realität 14

2.1. Annahmen und Simulation Bankensample 14

2.2. Szenariosimulation 15

2.2.1. Szenario 1: Kurzfristiges Equilibrium 15

2.2.2. Szenario 2: Mittelfristiges Equilibrium 16

2.2.3. Szenario 3: Marktkorrektur 18

2.3. Fazit 19

3. Strategie 2020 – auf die richtigen Hebel setzen 20

3.1. Erfolgsfaktoren 2020 20

3.2. Massnahmen zur kurz- bis mittelfristigen Ergebnissteigerung 22

3.3. Fazit 25

4. Ausblick: Only the fittest will survive 26

Abbildungsverzeichnis 28

Abkürzungsverzeichnis 29

Kontakt 30

VORWORT

4

Sehr geehrte Leserinnen und Leser,

die vergangenden Jahre waren ohne Zweifel keine sor-genfreie Zeit für das Schweizer Private Banking. Der Finanzplatz Schweiz wurde von der Finanzkrise und der darauf folgenden Regulierung stark betroffen und auch der strategische Wechsel hin zur Weissgeldstrategie hin-terliess deutliche Spuren.

Doch es scheint als habe sich der Staub wieder gelegt. Ruhe ist eingekehrt: Trotz eines schwierigen Umfelds mit negativen Zinsen und der Entkopplung des Schwei-zer Franken vom Euro sind die Jahresergebnisse der Schweizer Häuser weitgehend positiv. Denn wie so oft in der Vergangenheit weisen globale Unsicherheiten den Weg in Richtung Stabilität und damit fast alterna-tivlos in Richtung Schweiz. „Swiss Private Banking“ ist und bleibt attraktiv.

Bei der Neuauflage der Private-Banking-Studie Schweiz war uns bewusst, dass die Situation für die Schweizer Privatbanken schwieriger wird. Dass es aber bis zu dem Punkt, an dem der Schweizer Private-Banking-Sektor trotz der Verwaltung enormer Assets kein Geld mehr verdient, keiner allzu grossen Entwicklungen mehr be-darf, hat uns erstaunt. Die Lage ist fragil.

Die gute Nachricht dabei: Noch reicht die Zeit aus, um die Geschäftsmodelle wetterfest zu machen, und es bestehen genügend Handlungsfelder, an denen ange-setzt werden kann. Nur getan werden muss es! Langes Warten empfiehlt sich nicht.

Wir hoffen, Sie lesen die Studie mit der gleichen Neu-gier, die uns bei der Erarbeitung geleitet hat. Für ver-tiefende Diskussionen stehen wir gerne zur Verfügung.

Heinz Rubin Partner

Im Namen des Studienteams

Axel Oliver SarnitzPartner

Christian Kieft Manager

5

MANAGEMENT SUMMARY

NEUE REALITÄT IM SCHWEIZER PRIVATE BANKING – EINE BRANCHE OHNE ANTWORTEN

Die Realität des Schweizer Private Banking wandelt sich. Mit der Weissgeldstrategie und der anhaltenden Niedrigzinsphase sowie der Entkopplung des Schwei-zer Franken vom Euro und steigenden regulatorischen Anforderungen haben sich wesentliche Rahmenbedin-gungen verändert. Betrachtet man die Steigerung des Marktvolumens um 24 % und den Anstieg des Revenue Pools um 11 % von 2010 bis 2014, scheint die Branche damit gut zurecht zu kommen. Doch bei näherer Be-trachtung wird deutlich, dass dieses Wachstum primär durch die Wertentwicklung wesentlicher Assetklassen getrieben war. Darüber hinaus zeigt der Rückgang der Bruttomargen von durchschnittlich 99 auf 87 Basis-punkte in den Jahren 2010 bis 2014, dass ein erhebli-cher Preisdruck im Markt besteht.

Aufgrund der instabilen politischen und/oder wirt-schaftlichen Situation weltweit kann nicht davon aus-gegangen werden, dass das Schweizer Private Banking weiterhin durch eine positive Kapitalmarktentwicklung gestützt wird. Auch hat die Branche noch keine Antwor-ten auf die Veränderungen der Rahmenbedingungen gefunden.

NICHTSTUN IST KEINE OPTION – IMPLIKATIONEN DER NEUEN REALITÄT

Schon heute befinden sich die meisten Institute in ei-nem kritischen Ergebnisbereich (Ergebnismarge1) < 20 Basispunkte). Eine im Rahmen dieser Studie durchge-führte Szenariosimulation zeigt, dass es gravierende Folgen für die Profitabilität der Branche hätte, wenn die wertinduzierte AuM-Entwicklung ausbleibt und/oder die Bruttomarge weiter fällt. Eine deutlichere Marktkor-rektur würde viele Institute in grösste Profitabilitätspro-bleme stürzen. Bereits kurzfristig könnten auch geringe Veränderungen der Erlöse oder Kosten die Ergebnissi-tuation der meisten Institute signifikant verschärfen. Es lastet auf ihnen somit ein akuter Zeitdruck zur Einlei-tung von Gegenmassnahmen.

STRATEGIE 2020 – AUF DIE RICHTIGEN HEBEL SETZEN

In der Folge ist eine klare Strategie zur Sicherung der langfristigen Profitabilität für die Institute essenziell. Dabei werden drei Faktoren über den zukünftigen Erfolg entscheiden: die Fokussierung des Business Models, die Komplexitätsreduktion im Operating Model und die Nutzung der Chancen der Digitalisierung. Die im Rahmen dieser Studie durchgeführten Ergebnissimula-tionen zeigen, dass bereits durch vergleichsweise ein-fache Massnahmen eine signifikante Ergebnisverbes-serung erzielt werden kann. „It’s time for action“ lautet daher die klare Devise für das Management!

1) Ergebnismarge = Bruttogewinn / AuM

6

1. NEUE REALITÄT IM SCHWEIZER PRIVATE BANKING – EINE BRANCHE OHNE ANTWORTEN

1.1. MARKTENTWICKLUNG 2010–2014

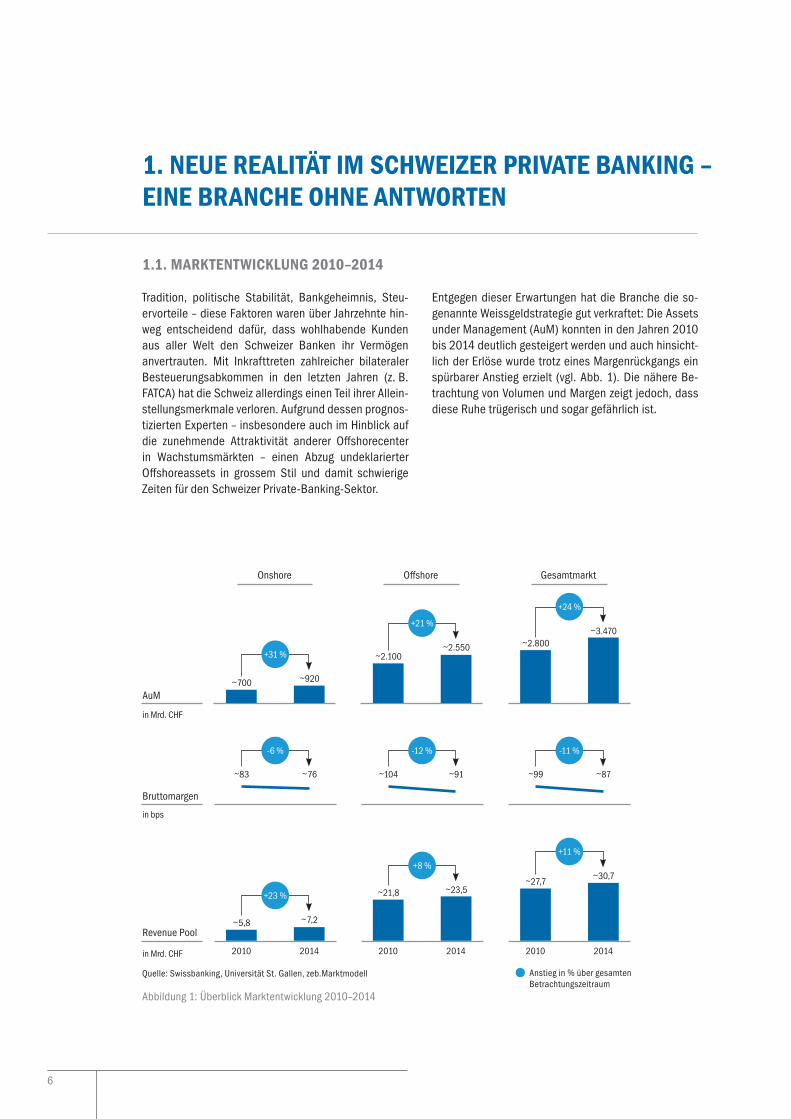

Tradition, politische Stabilität, Bankgeheimnis, Steu-ervorteile – diese Faktoren waren über Jahrzehnte hin-weg entscheidend dafür, dass wohlhabende Kunden aus aller Welt den Schweizer Banken ihr Vermögen anvertrauten. Mit Inkrafttreten zahlreicher bilateraler Besteuerungsabkommen in den letzten Jahren (z. B. FATCA) hat die Schweiz allerdings einen Teil ihrer Allein-stellungsmerkmale verloren. Aufgrund dessen prognos-tizierten Experten – insbesondere auch im Hinblick auf die zunehmende Attraktivität anderer Offshorecenter in Wachstumsmärkten – einen Abzug undeklarierter Offshoreassets in grossem Stil und damit schwierige Zeiten für den Schweizer Private-Banking-Sektor.

Entgegen dieser Erwartungen hat die Branche die so-genannte Weissgeldstrategie gut verkraftet: Die Assets under Management (AuM) konnten in den Jahren 2010 bis 2014 deutlich gesteigert werden und auch hinsicht-lich der Erlöse wurde trotz eines Margenrückgangs ein spürbarer Anstieg erzielt (vgl. Abb. 1). Die nähere Be-trachtung von Volumen und Margen zeigt jedoch, dass diese Ruhe trügerisch und sogar gefährlich ist.

~83 ~104 ~99

in bps

~76 ~91 ~87

-6 % -12 % -11 %

~700

~2.100~2.800

~920

in Mrd. CHF

~2.550

~3.470

+31 %

+21 %

+24 %

~5,8

~21,8~27,7

in Mrd. CHF

~7,2

~23,5~30,7

2010 2010 20102014 2014 2014

+23 %

+8 %

+11 %

Quelle: Swissbanking, Universität St. Gallen, zeb.Marktmodell Anstieg in % über gesamten Betrachtungszeitraum

Onshore Offshore Gesamtmarkt

Abbildung 1: Überblick Marktentwicklung 2010–2014

Bruttomargen

AuM

Revenue Pool

7

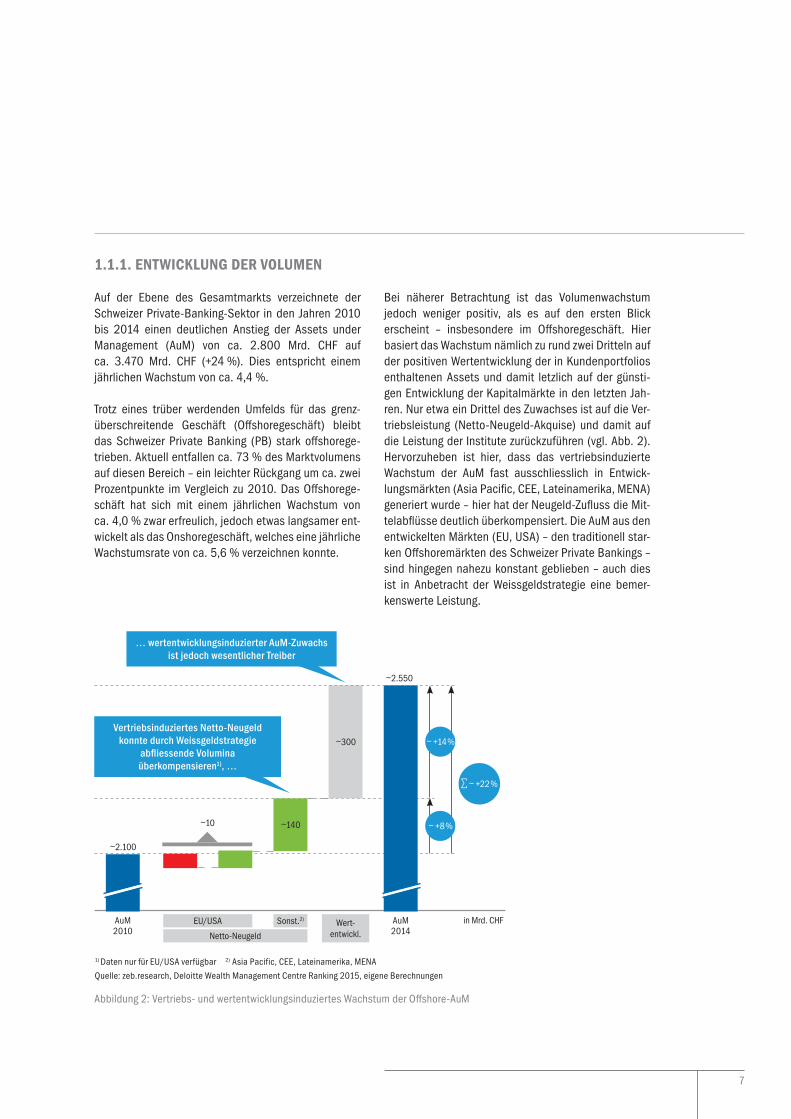

1.1.1. ENTWICKLUNG DER VOLUMEN

Auf der Ebene des Gesamtmarkts verzeichnete der Schweizer Private-Banking-Sektor in den Jahren 2010 bis 2014 einen deutlichen Anstieg der Assets under Management (AuM) von ca. 2.800 Mrd. CHF auf ca. 3.470 Mrd. CHF (+24 %). Dies entspricht einem jährlichen Wachstum von ca. 4,4 %.

Trotz eines trüber werdenden Umfelds für das grenz- überschreitende Geschäft (Offshoregeschäft) bleibt das Schweizer Private Banking (PB) stark offshorege-trieben. Aktuell entfallen ca. 73 % des Marktvolumens auf diesen Bereich – ein leichter Rückgang um ca. zwei Prozentpunkte im Vergleich zu 2010. Das Offshorege-schäft hat sich mit einem jährlichen Wachstum von ca. 4,0 % zwar erfreulich, jedoch etwas langsamer ent-wickelt als das Onshoregeschäft, welches eine jährliche Wachstumsrate von ca. 5,6 % verzeichnen konnte.

Bei näherer Betrachtung ist das Volumenwachstum jedoch weniger positiv, als es auf den ersten Blick erscheint – insbesondere im Offshoregeschäft. Hier basiert das Wachstum nämlich zu rund zwei Dritteln auf der positiven Wertentwicklung der in Kundenportfolios enthaltenen Assets und damit letzlich auf der günsti-gen Entwicklung der Kapitalmärkte in den letzten Jah-ren. Nur etwa ein Drittel des Zuwachses ist auf die Ver-triebsleistung (Netto-Neugeld-Akquise) und damit auf die Leistung der Institute zurückzuführen (vgl. Abb. 2). Hervorzuheben ist hier, dass das vertriebsinduzierte Wachstum der AuM fast ausschliesslich in Entwick-lungsmärkten (Asia Pacific, CEE, Lateinamerika, MENA) generiert wurde – hier hat der Neugeld-Zufluss die Mit-telabflüsse deutlich überkompensiert. Die AuM aus den entwickelten Märkten (EU, USA) – den traditionell star-ken Offshoremärkten des Schweizer Private Bankings – sind hingegen nahezu konstant geblieben – auch dies ist in Anbetracht der Weissgeldstrategie eine bemer-kenswerte Leistung.

Wert- entwickl.

Sonst.2)EU/USA

Netto-Neugeld

~300

~2.550

~2.100

~140~10

in Mrd. CHF

~ +14 %

∑ ~ +22 %

~ +8 %

AuM 2010

AuM 2014

… wertentwicklungsinduzierter AuM-Zuwachs ist jedoch wesentlicher Treiber

1) Daten nur für EU/USA verfügbar 2) Asia Pacific, CEE, Lateinamerika, MENA

Quelle: zeb.research, Deloitte Wealth Management Centre Ranking 2015, eigene Berechnungen

Vertriebsinduziertes Netto-Neugeld konnte durch Weissgeldstrategie

abfliessende Volumina überkompensieren1), …

Abbildung 2: Vertriebs- und wertentwicklungsinduziertes Wachstum der Offshore-AuM

8

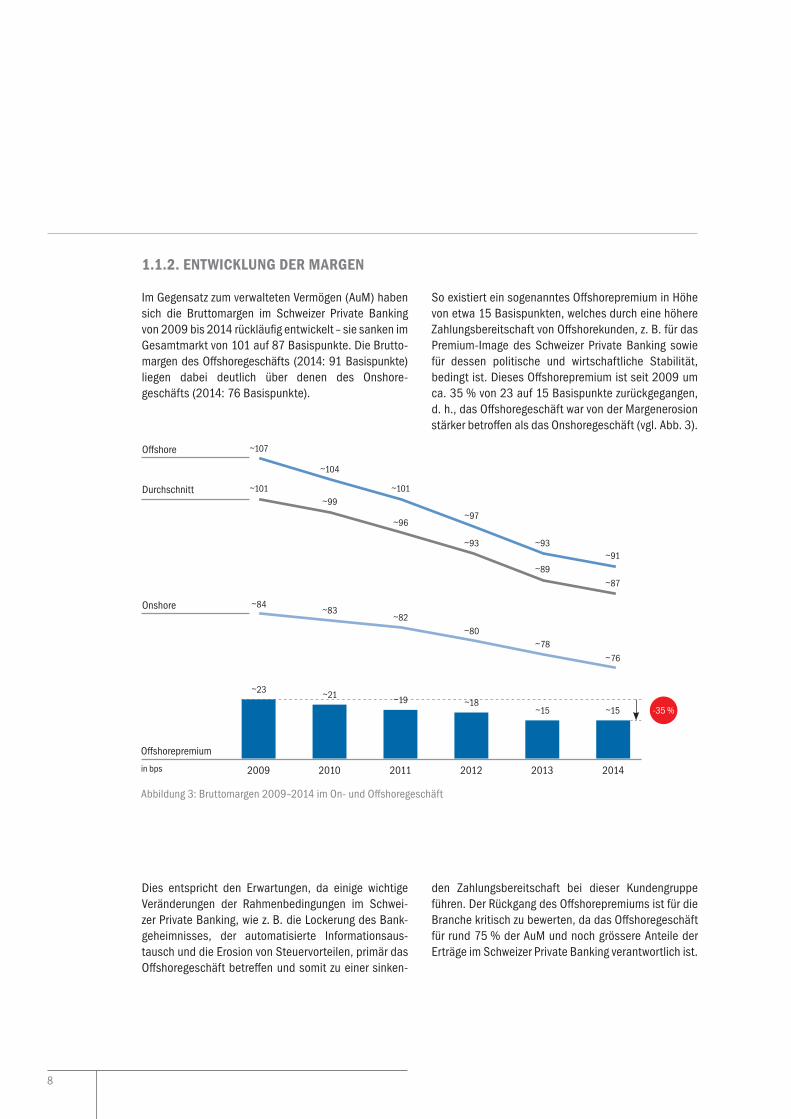

1.1.2. ENTWICKLUNG DER MARGEN

Im Gegensatz zum verwalteten Vermögen (AuM) haben sich die Bruttomargen im Schweizer Private Banking von 2009 bis 2014 rückläufig entwickelt – sie sanken im Gesamtmarkt von 101 auf 87 Basispunkte. Die Brutto- margen des Offshoregeschäfts (2014: 91 Basispunkte) liegen dabei deutlich über denen des Onshore- geschäfts (2014: 76 Basispunkte).

So existiert ein sogenanntes Offshorepremium in Höhe von etwa 15 Basispunkten, welches durch eine höhere Zahlungsbereitschaft von Offshorekunden, z. B. für das Premium-Image des Schweizer Private Banking sowie für dessen politische und wirtschaftliche Stabilität, bedingt ist. Dieses Offshorepremium ist seit 2009 um ca. 35 % von 23 auf 15 Basispunkte zurückgegangen, d. h., das Offshoregeschäft war von der Margenerosion stärker betroffen als das Onshoregeschäft (vgl. Abb. 3).

Dies entspricht den Erwartungen, da einige wichtige Veränderungen der Rahmenbedingungen im Schwei-zer Private Banking, wie z. B. die Lockerung des Bank- geheimnisses, der automatisierte Informationsaus-tausch und die Erosion von Steuervorteilen, primär das Offshoregeschäft betreffen und somit zu einer sinken-

den Zahlungsbereitschaft bei dieser Kundengruppe führen. Der Rückgang des Offshorepremiums ist für die Branche kritisch zu bewerten, da das Offshoregeschäft für rund 75 % der AuM und noch grössere Anteile der Erträge im Schweizer Private Banking verantwortlich ist.

-35 %

Abbildung 3: Bruttomargen 2009–2014 im On- und Offshoregeschäft

20102009 2011 2012 2013 2014

~23

~84

~101

~107

~21

~83

~99

~104

~19

~82

~96

~101

~18

~80

~93

~97

~15

~78

~89

~93

~15

~76

~87

~91

in bps

Offshore

Durchschnitt

Onshore

Offshorepremium

9

1.1.3. ENTWICKLUNG DES REVENUE POOLS

Auch der Revenue Pool entwickelte sich von 2010 bis 2014 positiv – er stieg um 11 % von 27,7 Mrd. CHF auf 30,7 Mrd. CHF (vgl. Abb. 1). Hierbei ist die im Vergleich zum Volumen (+24 %) unterproportionale Entwicklung durch den Rückgang der durchschnittlichen Brutto-margen begründet. Aufgrund der deutlich schwäche-

ren Margenerosion im Onshoregeschäft entwickelte sich der Erlös hier mit +23 % deutlich positiver als im Offshoreheschäft mit +8 %. Dennoch macht letzteres aufgrund des deutlich höheren Volumens mit ca. 77 % auch weiterhin den Grossteil des Revenue Pools aus.

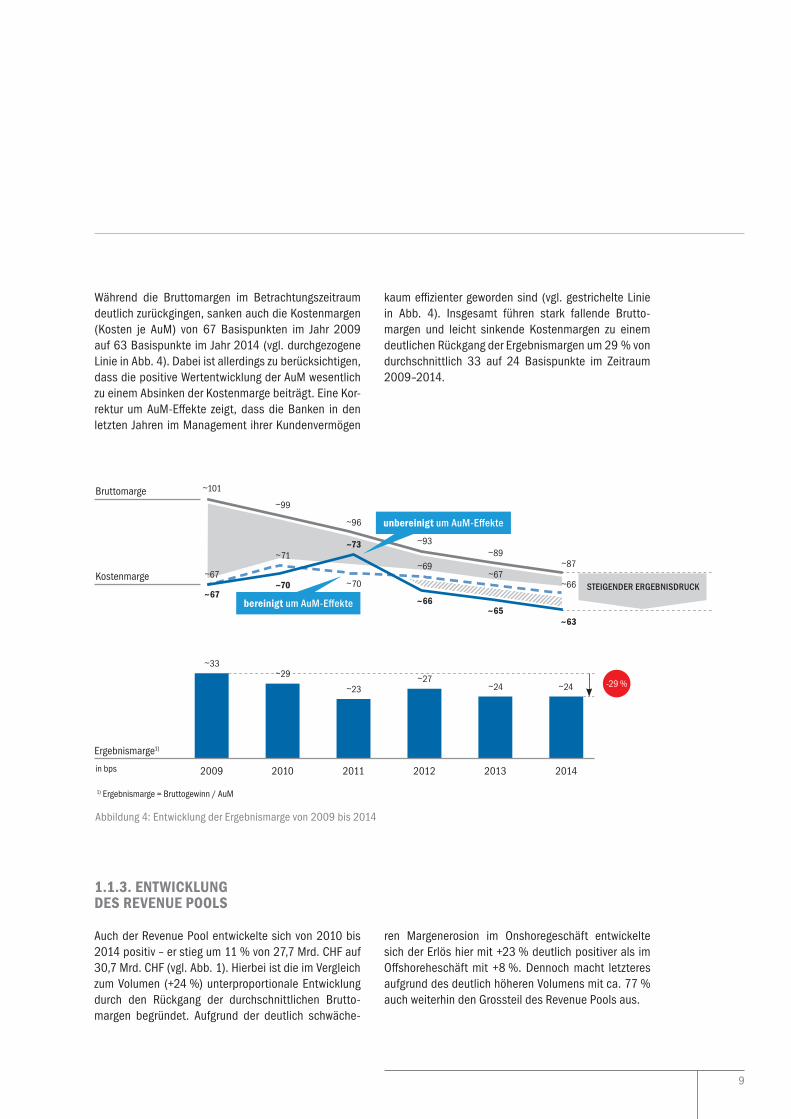

Während die Bruttomargen im Betrachtungszeitraum deutlich zurückgingen, sanken auch die Kostenmargen (Kosten je AuM) von 67 Basispunkten im Jahr 2009 auf 63 Basispunkte im Jahr 2014 (vgl. durchgezogene Linie in Abb. 4). Dabei ist allerdings zu berücksichtigen, dass die positive Wertentwicklung der AuM wesentlich zu einem Absinken der Kostenmarge beiträgt. Eine Kor-rektur um AuM-Effekte zeigt, dass die Banken in den letzten Jahren im Management ihrer Kundenvermögen

kaum effizienter geworden sind (vgl. gestrichelte Linie in Abb. 4). Insgesamt führen stark fallende Brutto-margen und leicht sinkende Kostenmargen zu einem deutlichen Rückgang der Ergebnismargen um 29 % von durchschnittlich 33 auf 24 Basispunkte im Zeitraum 2009–2014.

-29 %

Abbildung 4: Entwicklung der Ergebnismarge von 2009 bis 2014

20102009 2011 2012 2013 2014

~33

~67

~101

~67~70

~99

~71

~23

~73

~96

~70

~27

~66

~93

~69

~24

~65

~89

~67

~24

STEIGENDER ERGEBNISDRUCK

unbereinigt um AuM-Effekte

bereinigt um AuM-Effekte

in bps

Bruttomarge

Kostenmarge

Ergebnismarge1)

~29

1) Ergebnismarge = Bruttogewinn / AuM

~63

~87

~66

10

1.2. NEUE RAHMENBEDINGUNGEN IM SCHWEIZER PRIVATE BANKING

1.2.1 WELTWIRTSCHAFTLICHE LAGE

Der hohe Anteil der wertbedingten AuM-Entwicklung am positiven AuM-Wachstum der letzten Jahre im Schweizer Private Banking zeigt, dass dieses haupt-sächlich kapitalmarktgestützt war. Es deutet aber vieles darauf hin, dass in näherer Zukunft mit keiner weiteren Unterstützung des AuM-Wachstums durch die Kapitalmärkte zu rechnen ist (vgl. Abb. 5).

Derweil kämpft Europa mit der Staatsschuldenkrise und ihren Auswirkungen. Viele Länder sind auch wei-terhin deutlich überschuldet, was weitreichende Re-formen notwendig macht. Belastend – insbesondere für die Eurozone – ist die noch immer instabile Lage in Südeuropa, deren Kosten und Implikationen für die an-deren Mitglieder noch nicht umfassend abzusehen sind.Zudem führt der Konflikt zwischen Russland und der Uk-raine zu einer Stagnation des Wachstums in Osteuropa. Auch für den Rest der Welt und insbesondere Europa kann dies durch einen Rückgang des Handels und die Stellung Russlands als einem der weltweit wichtigsten Ölexporteure negative Konsequenzen haben.

Ebenso trüben sich die Aussichten in Asien. Obwohl aus z. B. Indien positive Signale kommen, leidet China, das Zugpferd der Region, unter einem Rückgang des Aussen-handels, konstant schwacher Binnennachfrage und den daraus entstehenden Überkapazitäten der Industriepro-duktion. Dies äusserte sich zuletzt in einem Einbruch vieler asiatischer Börsen. Politische und wirtschaftli-che Instabilitäten in Lateinamerika sowie die fallenden Kursentwicklungen der dortigen Währungen – u. a. be- dingt durch die Zinspolitik der US-Notenbank und ernüch- ternde Wirtschaftsprognosen – führen zum Kapitalexport in andere Länder. Aus der wichtigsten Volkswirtschaft der Welt, den USA, kommen gemischte Signale: zwar boomt der Arbeitsmarkt, jedoch belastet der niedrige Ölpreis den Ölsektor, während Exporte und Investitionen durch den momentan starken Dollar behindert werden.

In der Summe gibt es kaum Impulse aus der Weltwirt-schaft, die auf eine Fortsetzung der Börsenrallyes hin-deuten. So ist es bereits als positiv zu werten, wenn eine Kontraktion auch weiterhin vermieden werden kann.

Abflachendes Wachstum in China hat zusammen mit

zunehmenden Risiken im Banken-sektor und überhitzten Börsen

das Potenzial, die Weltwirtschaft negativ zu beeinflussen

Latente Staatsschuldenkrise konnte bisher durch Wachstum nicht überwunden werden –

Ende der Niedrigzinsphase nicht absehbar

Bestehende politische Instabilitäten in Lateinamerika führen zu unverminderten Kapitalexporten nach Europa und Asien

Fehlende Wachstumsimpulse aus den Vereinigten Staaten erzeugen zusätzliche

Volatilität in der Weltwirtschaft

Zunehmende Konflikte z. B. zwischen Russland und der EU bedrohen die wirtschaft-

liche und politische Stabilität zusätzlich

Abbildung 5: Weltwirtschaftliche Situation

Polit. & wirtschaftl. Stabilität

Quelle: IMF/World Economic Outlook 2015, zeb

11

1.2.2. NEUE RAHMENBEDINGUNGEN

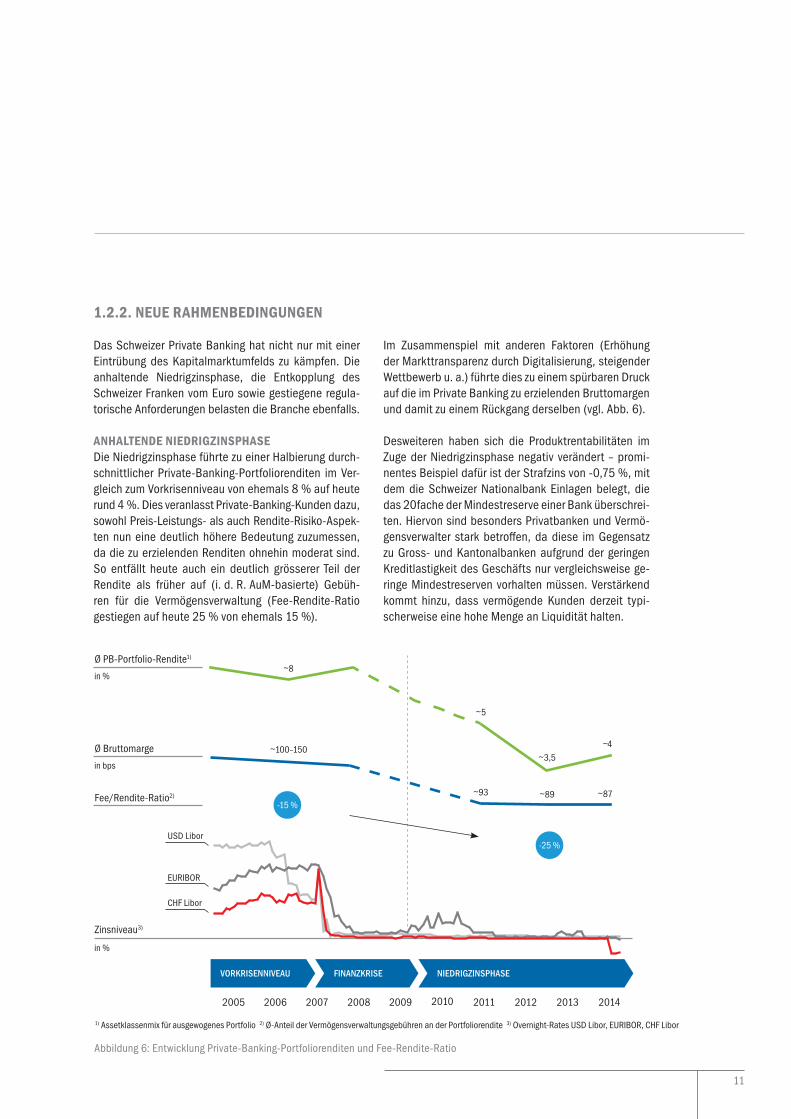

Das Schweizer Private Banking hat nicht nur mit einer Eintrübung des Kapitalmarktumfelds zu kämpfen. Die anhaltende Niedrigzinsphase, die Entkopplung des Schweizer Franken vom Euro sowie gestiegene regula-torische Anforderungen belasten die Branche ebenfalls.

ANHALTENDE NIEDRIGZINSPHASEDie Niedrigzinsphase führte zu einer Halbierung durch-schnittlicher Private-Banking-Portfoliorenditen im Ver-gleich zum Vorkrisenniveau von ehemals 8 % auf heute rund 4 %. Dies veranlasst Private-Banking-Kunden dazu, sowohl Preis-Leistungs- als auch Rendite-Risiko-Aspek-ten nun eine deutlich höhere Bedeutung zuzumessen, da die zu erzielenden Renditen ohnehin moderat sind. So entfällt heute auch ein deutlich grösserer Teil der Rendite als früher auf (i. d. R. AuM-basierte) Gebüh-ren für die Vermögensverwaltung (Fee-Rendite-Ratio gestiegen auf heute 25 % von ehemals 15 %).

Im Zusammenspiel mit anderen Faktoren (Erhöhung der Markttransparenz durch Digitalisierung, steigender Wettbewerb u. a.) führte dies zu einem spürbaren Druck auf die im Private Banking zu erzielenden Bruttomargen und damit zu einem Rückgang derselben (vgl. Abb. 6). Desweiteren haben sich die Produktrentabilitäten im Zuge der Niedrigzinsphase negativ verändert – promi-nentes Beispiel dafür ist der Strafzins von -0,75 %, mit dem die Schweizer Nationalbank Einlagen belegt, die das 20fache der Mindestreserve einer Bank überschrei-ten. Hiervon sind besonders Privatbanken und Vermö-gensverwalter stark betroffen, da diese im Gegensatz zu Gross- und Kantonalbanken aufgrund der geringen Kreditlastigkeit des Geschäfts nur vergleichsweise ge-ringe Mindestreserven vorhalten müssen. Verstärkend kommt hinzu, dass vermögende Kunden derzeit typi-scherweise eine hohe Menge an Liquidität halten.

-15 %

-25 %

Abbildung 6: Entwicklung Private-Banking-Portfoliorenditen und Fee-Rendite-Ratio

20112010 2012200920082005 2006 2007 2013 2014

in bps

in %

in %

1) Assetklassenmix für ausgewogenes Portfolio 2) Ø-Anteil der Vermögensverwaltungsgebühren an der Portfoliorendite 3) Overnight-Rates USD Libor, EURIBOR, CHF Libor

VORKRISENNIVEAU FINANZKRISE NIEDRIGZINSPHASE

~100–150

~93 ~89 ~87

~8

~5

~3,5~4Ø Bruttomarge

Fee/Rendite-Ratio2)

Zinsniveau3)

Ø PB-Portfolio-Rendite1)

USD Libor

EURIBOR

CHF Libor

12

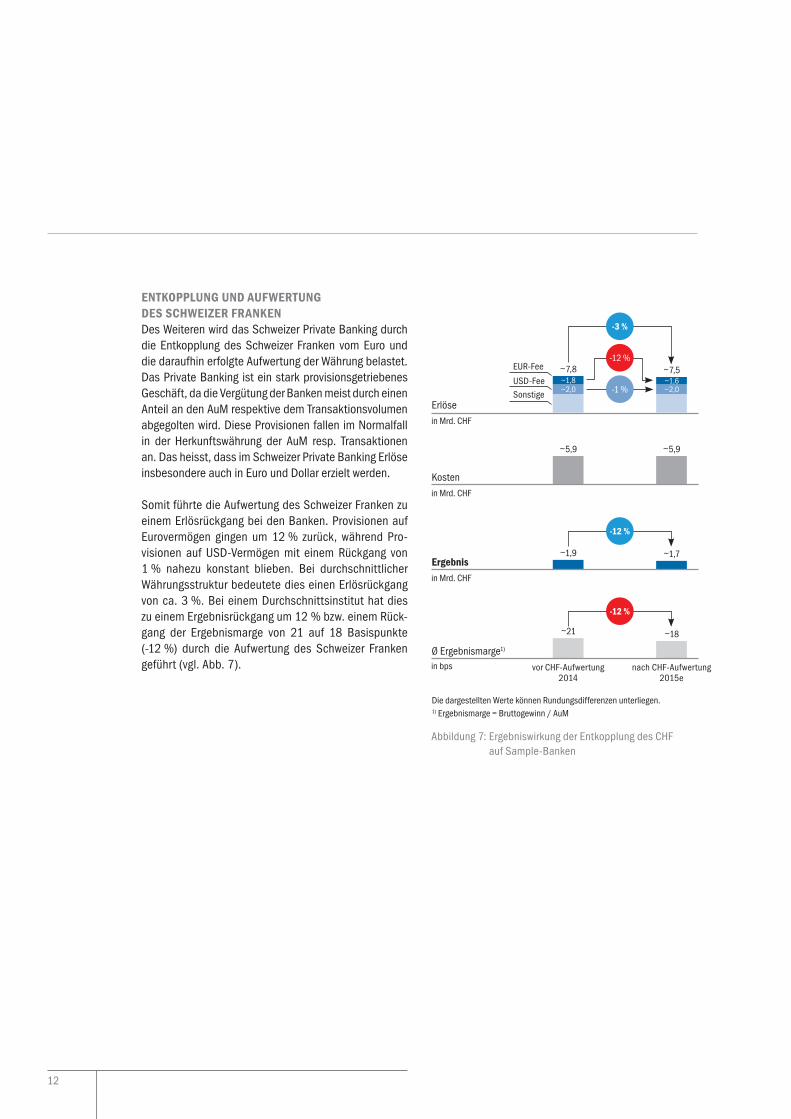

ENTKOPPLUNG UND AUFWERTUNG DES SCHWEIZER FRANKEN Des Weiteren wird das Schweizer Private Banking durch die Entkopplung des Schweizer Franken vom Euro und die daraufhin erfolgte Aufwertung der Währung belastet. Das Private Banking ist ein stark provisionsgetriebenes Geschäft, da die Vergütung der Banken meist durch einen Anteil an den AuM respektive dem Transaktionsvolumen abgegolten wird. Diese Provisionen fallen im Normalfall in der Herkunftswährung der AuM resp. Transaktionen an. Das heisst, dass im Schweizer Private Banking Erlöse insbesondere auch in Euro und Dollar erzielt werden.

Somit führte die Aufwertung des Schweizer Franken zu einem Erlösrückgang bei den Banken. Provisionen auf Eurovermögen gingen um 12 % zurück, während Pro-visionen auf USD-Vermögen mit einem Rückgang von 1 % nahezu konstant blieben. Bei durchschnittlicher Währungsstruktur bedeutete dies einen Erlösrückgang von ca. 3 %. Bei einem Durchschnittsinstitut hat dies zu einem Ergebnisrückgang um 12 % bzw. einem Rück-gang der Ergebnismarge von 21 auf 18 Basispunkte (-12 %) durch die Aufwertung des Schweizer Franken geführt (vgl. Abb. 7).

~5,9 ~5,9

in Mrd. CHF

Kosten

~2,0~1,8~7,8

~2,0~1,6~7,5

-3 %

-12 %

-1 %

in Mrd. CHF

Erlöse

~1,9 ~1,7

in Mrd. CHF

Ergebnis

-12 %

~21~18

Ø Ergebnismarge1)

-12 %

in bps vor CHF-Aufwertung2014

nach CHF-Aufwertung2015e

Abbildung 7: Ergebniswirkung der Entkopplung des CHF auf Sample-Banken

EUR-Fee

USD-FeeSonstige

Die dargestellten Werte können Rundungsdifferenzen unterliegen.1) Ergebnismarge = Bruttogewinn / AuM

13

STEIGENDE REGULATORISCHE ANFORDERUNGENDarüber hinaus muss sich das Schweizer Private Ban-king gestiegenen regulatorischen Anforderungen stel-len. Es ist von zahlreichen bilateralen Steuerabkommen betroffen, insbesondere von denen der für das Schwei-zer Private Banking so wichtigen entwickelten Märkte in der EU und den USA. Im Zuge dieser Steuerabkommen sind die Banken auch verpflichtet, am automatisierten Informationsaustausch steuerrelevanter Daten von Bankkonten und Wertschriftendepots unter den Teil-nehmerländern mitzuwirken, um Steuerhinterziehung zu verunmöglichen.

Durch neue Verhaltensregeln der FINMA sowie durch MiFID II, FIDLEG und das AnSVG entstehen zudem zusätzlich Aufwand und Kosten, wie z. B. erhöhte Do-kumentations- und Erklärungspflichten sowie eine Anpassung der Gebührenstrukturen. Nicht zuletzt ist das Schweizer Private Banking auch von der generel-len Regulatorikverschärfung der Post-Finanzkrisen- Ära betroffen.

1.3. FAZIT

Die Entwicklungen im Schweizer Private Banking sind weniger rosig als sie erscheinen. In Summe besteht ein grosser Druck auf das Ergebnis der Banken. Dieser ist besonders im Offshoregeschäft zu spüren, wo ver-schärfte regulatorische Vorgaben wichtige Alleinstel-lungsmerkmale der Schweizer Banken wie das Bank-geheimnis und Steuervorteile erodieren, während die Wettbewerbsintensität durch die Weiterentwicklung neuer Private Banking Hubs (z. B. hinsichtlich fachlicher Kompetenz) zunimmt.

Bisher federt die günstige Situation an den Kapital-märkten den Erlösdruck und den durch die sinkenden Bruttomargen entstehenden Kostendruck ab. Dies bietet den Banken einen Zeitgewinn für die Kosten-flexibilisierung – jedoch wächst auch das Risiko einer Fehleinschätzung des Kostendrucks. Die Lage an den Kapitalmärkten ist fragil. Zunehmende politische und wirtschaftliche Instabilität haben für den Schweizer Bankenplatz durchaus positive Seiten, denn sie erzeu-gen auch weiterhin die Nachfrage nach einem Safe Ha-ven für Vermögen, die die Schweiz mit ihrer Stabilität und Unabhängigkeit wie kaum ein anderes Vermögens-verwaltungszentrum bedienen kann. Dennoch ist diese Instabilität für das Schweizer Private Banking auch sehr gefährlich: Sollte die positive Wertentwicklung der AuM künftig ausbleiben – was im Rahmen von zunehmenden politischen und wirtschaftlichen Instabilitäten ein rea-litistisches Szenario ist – oder gar eine Marktkorrektur einsetzen, hätte dies gravierende Auswirkungen auf die Ergebnissituation der Branche. Dabei geht es nicht darum, ob, sondern wann diese einsetzt. Die Branche befindet sich in einem Wettlauf gegen die Zeit.

14

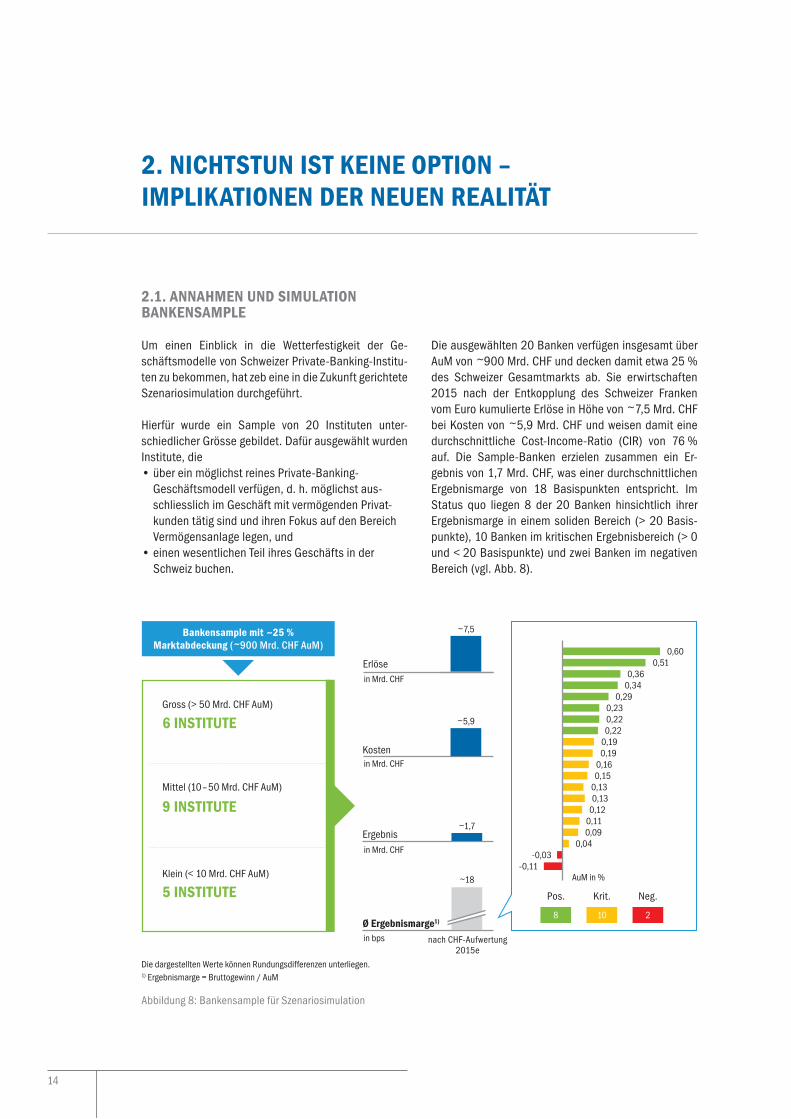

2.1. ANNAHMEN UND SIMULATION BANKENSAMPLE

Um einen Einblick in die Wetterfestigkeit der Ge-schäftsmodelle von Schweizer Private-Banking-Institu-ten zu bekommen, hat zeb eine in die Zukunft gerichtete Szenariosimulation durchgeführt.

Hierfür wurde ein Sample von 20 Instituten unter-schiedlicher Grösse gebildet. Dafür ausgewählt wurden Institute, die• über ein möglichst reines Private-Banking-

Geschäftsmodell verfügen, d. h. möglichst aus-schliesslich im Geschäft mit vermögenden Privat-kunden tätig sind und ihren Fokus auf den Bereich Vermögensanlage legen, und

• einen wesentlichen Teil ihres Geschäfts in der Schweiz buchen.

Die ausgewählten 20 Banken verfügen insgesamt über AuM von ~900 Mrd. CHF und decken damit etwa 25 % des Schweizer Gesamtmarkts ab. Sie erwirtschaften 2015 nach der Entkopplung des Schweizer Franken vom Euro kumulierte Erlöse in Höhe von ~7,5 Mrd. CHF bei Kosten von ~5,9 Mrd. CHF und weisen damit eine durchschnittliche Cost-Income-Ratio (CIR) von 76 % auf. Die Sample-Banken erzielen zusammen ein Er-gebnis von 1,7 Mrd. CHF, was einer durchschnittlichen Ergebnismarge von 18 Basispunkten entspricht. Im Status quo liegen 8 der 20 Banken hinsichtlich ihrer Ergebnismarge in einem soliden Bereich (> 20 Basis-punkte), 10 Banken im kritischen Ergebnisbereich (> 0 und < 20 Basispunkte) und zwei Banken im negativen Bereich (vgl. Abb. 8).

2. NICHTSTUN IST KEINE OPTION – IMPLIKATIONEN DER NEUEN REALITÄT

Abbildung 8: Bankensample für Szenariosimulation

Gross (> 50 Mrd. CHF AuM)

6 INSTITUTE

Mittel (10 – 50 Mrd. CHF AuM)

9 INSTITUTE

Klein (< 10 Mrd. CHF AuM)

5 INSTITUTE

in bps nach CHF-Aufwertung2015e

in Mrd. CHF

in Mrd. CHF

in Mrd. CHF

0,600,51

0,360,34

0,290,230,220,22

0,190,19

0,160,15

0,130,13

0,120,110,09

0,04-0,03

-0,11AuM in %

Neg.

8 10 2

Pos. Krit.

Ergebnis

Ø Ergebnismarge1)

Erlöse

Kosten

~7,5

~5,9

~1,7

~18

Bankensample mit ~25 % Marktabdeckung (~900 Mrd. CHF AuM)

Die dargestellten Werte können Rundungsdifferenzen unterliegen.1) Ergebnismarge = Bruttogewinn / AuM

15

Auf Basis der Daten des Jahres 2014 dieses Samples hat zeb die Auswirkungen von drei Szenarien simuliert:1) Abschwächung des Margenverfalls und Einpende-

lung auf einem kurzfristigen Equilibrium (Zeithorizont: ca. 3 Jahre)

2) Fortsetzung des Margenverfalls und Einpendelung auf einem mittelfristigen Equilibrium (Zeithorizont: ca. 6 Jahre)

3) Marktkorrektur (Zeithorizont: ca. 6 Jahre)

Zentrale und szenarioübergreifende Annahmen sind, dass das Schweizer Private Banking aufgrund seiner Wettbewerbsvorteile (z. B. Tradition, Image, politische Stabilität) grundsätzlich auch weiterhin attraktiv für ausländische Investoren bleiben wird, während die Offshoremargen und damit das Offshorepremium weiter rückläufig sein werden. Dies scheint im Zuge zu-nehmender Konkurrenz durch internationale Offshore- center, des Verlusts wichtiger Vorteile des Schwei-zer Bankenplatzes sowie einer allgemein steigenden Preissensitivität der Kunden durch zunehmende Markt-transparenz und den Einbruch durchschnittlicher Private-Banking-Portfoliorenditen unumgänglich.

Allen Szenarien liegt zudem eine Steigerung der Kos-tenmarge zugrunde, denn insbesondere die steigenden regulatorischen Anforderungen werden auch zukünftig zu steigendem Aufwand und erhöhter Komplexität der Geschäftsmodelle führen. Desweiteren wird aufgrund der derzeit gravierenden politischen und wirtschaftli-chen Instabilität angenommen, dass keine positiven Wachstumsimpulse hinsichtlich der AuM-Wertentwick-lung durch die weltwirtschaftliche Situation zu erwarten sind.

2.2. SZENARIOSIMULATION

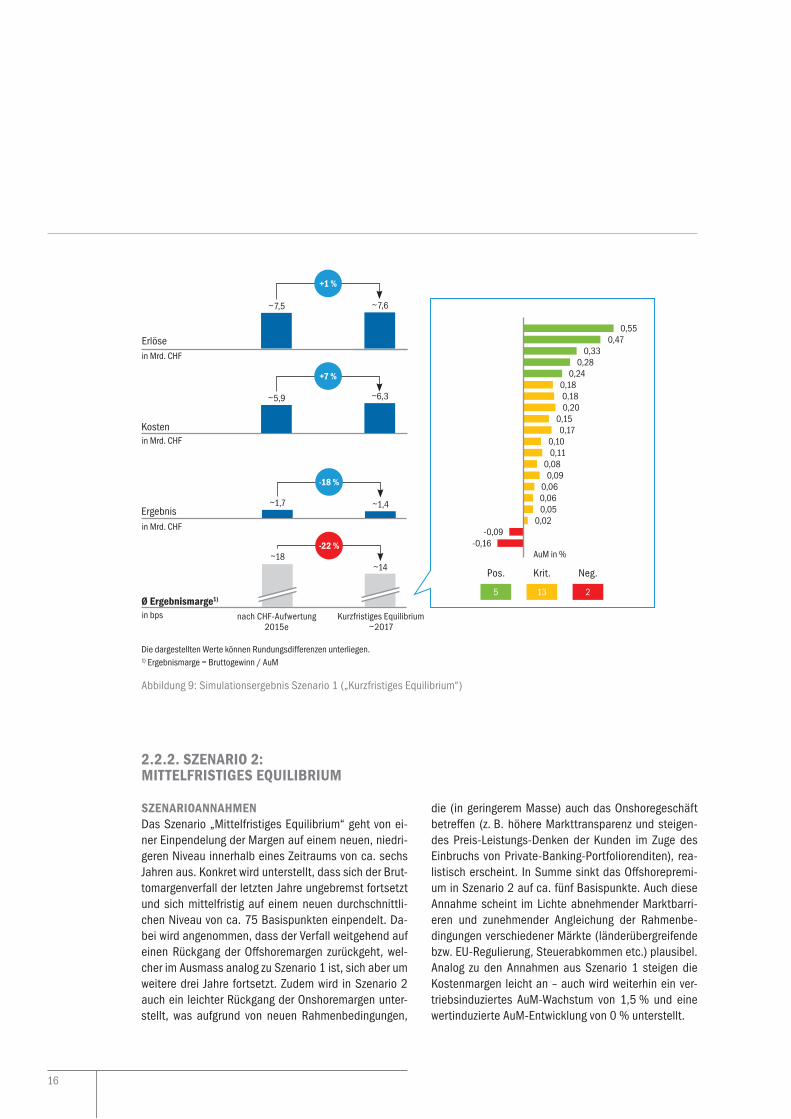

2.2.1. SZENARIO 1: KURZFRISTIGES EQUILIBRIUM

SZENARIOANNAHMENDem Szenario „Kurzfristiges Equilibrium“ liegt zugrun-de, dass sich die Margen innerhalb eines 3-Jahres- Horizonts auf einem neuen Niveau einpendeln werden. Im Einzelnen basiert dieses Szenario auf der Annahme eines weiteren Bruttomargenverfalls, der sich im Ver-gleich zu den letzten Jahren in abgeschwächter Form fortsetzt bis die Bruttomargen sich gegen 2017 auf einem kurzfristigen Equilibrium von ca. 82 Basispunk-ten einpendeln. Es wird angenommen, dass der wei-tere Verfall ausschliesslich durch einen Rückgang der Offshoremargen bedingt wird (vgl. Kapitel 2.1.) und dass das Offshorepremium bis auf 10 Basispunkte ab-sinkt (Onshoremargen bleiben konstant). Im Szenario steigen zudem die Kostenmargen leicht an, wobei die Steigerung mit zunehmender Institutsgrösse schwächer ausfällt. Weiterhin wird angenommen, dass es den Ban-ken gelingt, durch ihre Vertriebsleistung jährlich 1,5 % Netto-Neugeld zu akquirieren. Aufgrund fehlender posi-tiver Impulse aus der weltwirtschaftlichen Entwicklung wird davon ausgegangen, dass keine Wertentwicklung der AuM stattfindet (0 %).

SIMULATIONSERGEBNISUnter den Annahmen von Szenario 1 erfolgt (vertrieb-sinduziert) ein leichter Anstieg der Erlöse trotz sin-kender Bruttomargen, der allerdings durch steigende Kosten überkompensiert wird (vgl. Abb. 9). Dies führt im Szenario 1 zu einer neuen CIR von 82 % (Status quo: 76 %). Trotz nur geringer Änderungen von Erlö-sen und Kosten sinkt das Ergebnis um 18 % und die durchschnittliche Ergebnismarge fällt auf nunmehr 14 Basispunkte (Status quo: 18 Basispunkte). Unter Si-mulation eines sich abschwächenden weiteren Brutto-margenverfalls liegen die Ergebnismargen nur noch bei fünf der 20 Banken im soliden Bereich, während sich die restlichen 15 Banken im kritischen oder negativen Bereich befinden. Vom Rückgang der Ergebnismarge sind in diesem Szenario insbesondere kleinere sowie stark auf das Offshoregeschäft fokussierte Institute betroffen.

16

2.2.2. SZENARIO 2: MITTELFRISTIGES EQUILIBRIUM

SZENARIOANNAHMENDas Szenario „Mittelfristiges Equilibrium“ geht von ei-ner Einpendelung der Margen auf einem neuen, niedri-geren Niveau innerhalb eines Zeitraums von ca. sechs Jahren aus. Konkret wird unterstellt, dass sich der Brut-tomargenverfall der letzten Jahre ungebremst fortsetzt und sich mittelfristig auf einem neuen durchschnittli-chen Niveau von ca. 75 Basispunkten einpendelt. Da-bei wird angenommen, dass der Verfall weitgehend auf einen Rückgang der Offshoremargen zurückgeht, wel-cher im Ausmass analog zu Szenario 1 ist, sich aber um weitere drei Jahre fortsetzt. Zudem wird in Szenario 2 auch ein leichter Rückgang der Onshoremargen unter-stellt, was aufgrund von neuen Rahmenbedingungen,

die (in geringerem Masse) auch das Onshoregeschäft betreffen (z. B. höhere Markttransparenz und steigen-des Preis-Leistungs-Denken der Kunden im Zuge des Einbruchs von Private-Banking-Portfoliorenditen), rea-listisch erscheint. In Summe sinkt das Offshorepremi-um in Szenario 2 auf ca. fünf Basispunkte. Auch diese Annahme scheint im Lichte abnehmender Marktbarri-eren und zunehmender Angleichung der Rahmenbe-dingungen verschiedener Märkte (länderübergreifende bzw. EU-Regulierung, Steuerabkommen etc.) plausibel. Analog zu den Annahmen aus Szenario 1 steigen die Kostenmargen leicht an – auch wird weiterhin ein ver-triebsinduziertes AuM-Wachstum von 1,5 % und eine wertinduzierte AuM-Entwicklung von 0 % unterstellt.

Ergebnis

Ø Ergebnismarge1)

in bps Kurzfristiges Equilibrium ~2017

nach CHF-Aufwertung2015e

Abbildung 9: Simulationsergebnis Szenario 1 („Kurzfristiges Equilibrium“)

Erlösein Mrd. CHF

Kostenin Mrd. CHF

in Mrd. CHF

~7,6~7,5

+1 %

~6,3~5,9

+7 %

~1,4~1,7

-18 %

~14~18

-22 %AuM in %

Neg.

5 13 2

Pos. Krit.

0,550,47

0,330,28

0,240,18

0,02

0,180,20

0,150,17

0,100,11

0,080,09

0,060,060,05

-0,09-0,16

Die dargestellten Werte können Rundungsdifferenzen unterliegen.1) Ergebnismarge = Bruttogewinn / AuM

17

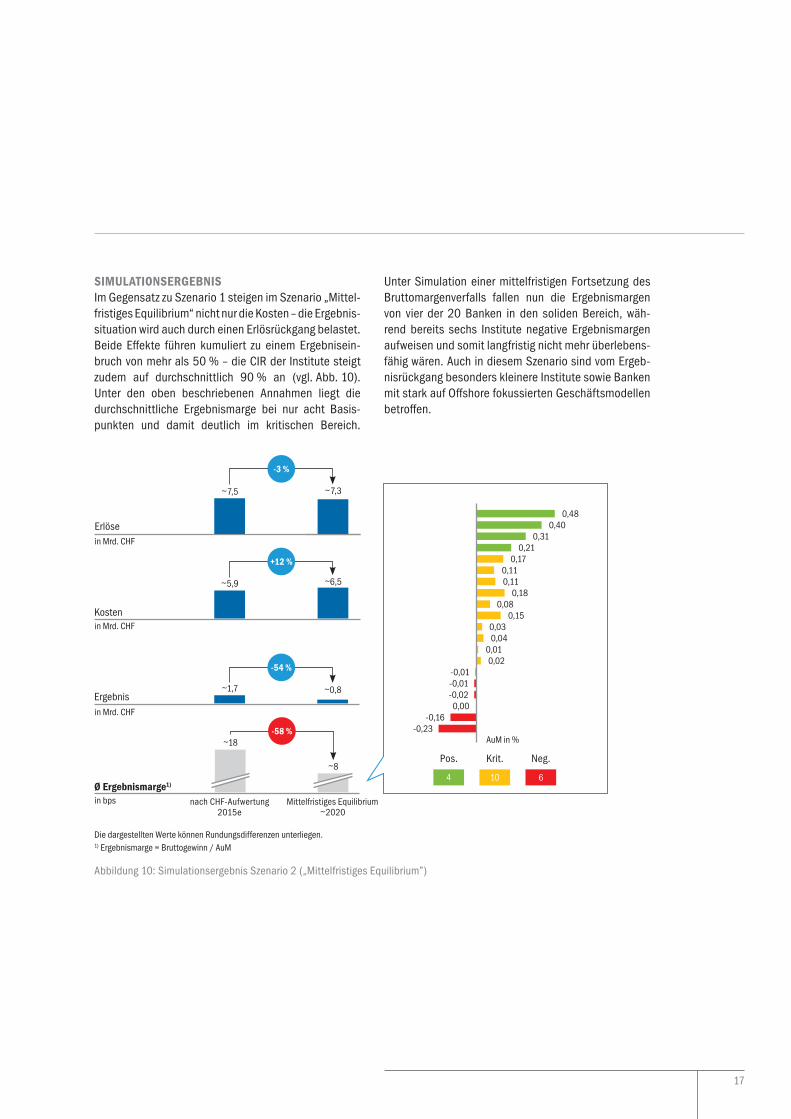

SIMULATIONSERGEBNISIm Gegensatz zu Szenario 1 steigen im Szenario „Mittel-fristiges Equilibrium“ nicht nur die Kosten – die Ergebnis-situation wird auch durch einen Erlösrückgang belastet. Beide Effekte führen kumuliert zu einem Ergebnisein-bruch von mehr als 50 % – die CIR der Institute steigt zudem auf durchschnittlich 90 % an (vgl. Abb. 10). Unter den oben beschriebenen Annahmen liegt die durchschnittliche Ergebnismarge bei nur acht Basis-punkten und damit deutlich im kritischen Bereich.

Unter Simulation einer mittelfristigen Fortsetzung des Bruttomargenverfalls fallen nun die Ergebnismargen von vier der 20 Banken in den soliden Bereich, wäh-rend bereits sechs Institute negative Ergebnismargen aufweisen und somit langfristig nicht mehr überlebens-fähig wären. Auch in diesem Szenario sind vom Ergeb-nisrückgang besonders kleinere Institute sowie Banken mit stark auf Offshore fokussierten Geschäftsmodellen betroffen.

Ergebnis

Ø Ergebnismarge1)

in bps Mittelfristiges Equilibrium ~2020

nach CHF-Aufwertung2015e

Abbildung 10: Simulationsergebnis Szenario 2 („Mittelfristiges Equilibrium”)

Erlösein Mrd. CHF

Kostenin Mrd. CHF

in Mrd. CHF

~7,3~7,5

-3 %

~6,5~5,9

+12 %

~0,8~1,7

-54 %

~8

~18-58 %

AuM in %

0,480,40

0,310,21

0,170,11

0,00

0,110,18

0,080,15

0,030,04

0,010,02

-0,01-0,01-0,02

-0,16-0,23

Neg.

4 10 6

Pos. Krit.

Die dargestellten Werte können Rundungsdifferenzen unterliegen.1) Ergebnismarge = Bruttogewinn / AuM

18

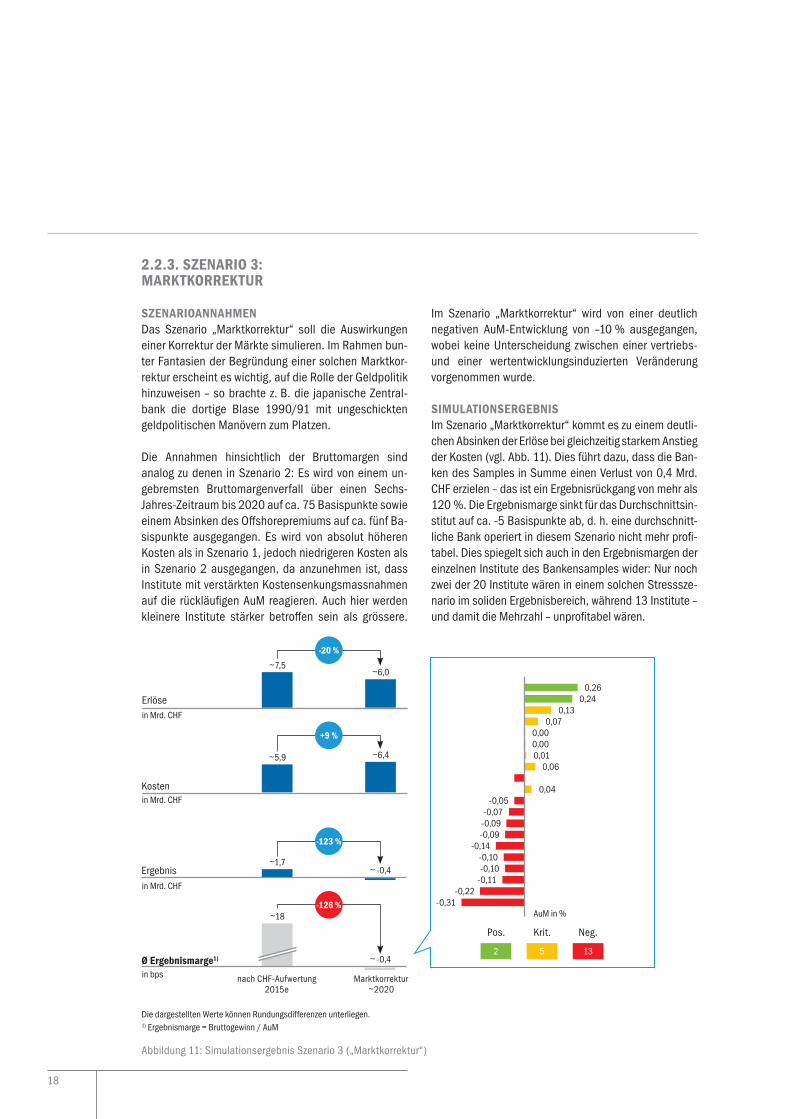

2.2.3. SZENARIO 3: MARKTKORREKTUR

SZENARIOANNAHMENDas Szenario „Marktkorrektur“ soll die Auswirkungen einer Korrektur der Märkte simulieren. Im Rahmen bun-ter Fantasien der Begründung einer solchen Marktkor-rektur erscheint es wichtig, auf die Rolle der Geldpolitik hinzuweisen – so brachte z. B. die japanische Zentral-bank die dortige Blase 1990/91 mit ungeschickten geldpolitischen Manövern zum Platzen.

Die Annahmen hinsichtlich der Bruttomargen sind analog zu denen in Szenario 2: Es wird von einem un-gebremsten Bruttomargenverfall über einen Sechs- Jahres-Zeitraum bis 2020 auf ca. 75 Basispunkte sowie einem Absinken des Offshorepremiums auf ca. fünf Ba-sispunkte ausgegangen. Es wird von absolut höheren Kosten als in Szenario 1, jedoch niedrigeren Kosten als in Szenario 2 ausgegangen, da anzunehmen ist, dass Institute mit verstärkten Kostensenkungsmassnahmen auf die rückläufigen AuM reagieren. Auch hier werden kleinere Institute stärker betroffen sein als grössere.

Im Szenario „Marktkorrektur“ wird von einer deutlich negativen AuM-Entwicklung von –10 % ausgegangen, wobei keine Unterscheidung zwischen einer vertriebs- und einer wertentwicklungsinduzierten Veränderung vorgenommen wurde.

SIMULATIONSERGEBNISIm Szenario „Marktkorrektur“ kommt es zu einem deutli-chen Absinken der Erlöse bei gleichzeitig starkem Anstieg der Kosten (vgl. Abb. 11). Dies führt dazu, dass die Ban-ken des Samples in Summe einen Verlust von 0,4 Mrd. CHF erzielen – das ist ein Ergebnisrückgang von mehr als 120 %. Die Ergebnismarge sinkt für das Durchschnittsin-stitut auf ca. -5 Basispunkte ab, d. h. eine durchschnitt-liche Bank operiert in diesem Szenario nicht mehr profi-tabel. Dies spiegelt sich auch in den Ergebnismargen der einzelnen Institute des Bankensamples wider: Nur noch zwei der 20 Institute wären in einem solchen Stresssze-nario im soliden Ergebnisbereich, während 13 Institute – und damit die Mehrzahl – unprofitabel wären.

~6,0~7,5

~ -0,4

~ -0,4

~1,7Ergebnis

~18

Ø Ergebnismarge1)

in bps Marktkorrektur ~2020

nach CHF-Aufwertung2015e

Abbildung 11: Simulationsergebnis Szenario 3 („Marktkorrektur“)

-20 %

-123 %

-126 %AuM in %

Neg.

2 5 13

Pos. Krit.

0,260,24

0,130,07

0,000,00

-0,11

0,010,06

0,04-0,05

-0,07-0,09-0,09

-0,14-0,10-0,10

-0,22-0,31

Erlösein Mrd. CHF

~6,4~5,9

Kosten

+9 %

in Mrd. CHF

in Mrd. CHF

Die dargestellten Werte können Rundungsdifferenzen unterliegen.1) Ergebnismarge = Bruttogewinn / AuM

19

2.3. FAZIT

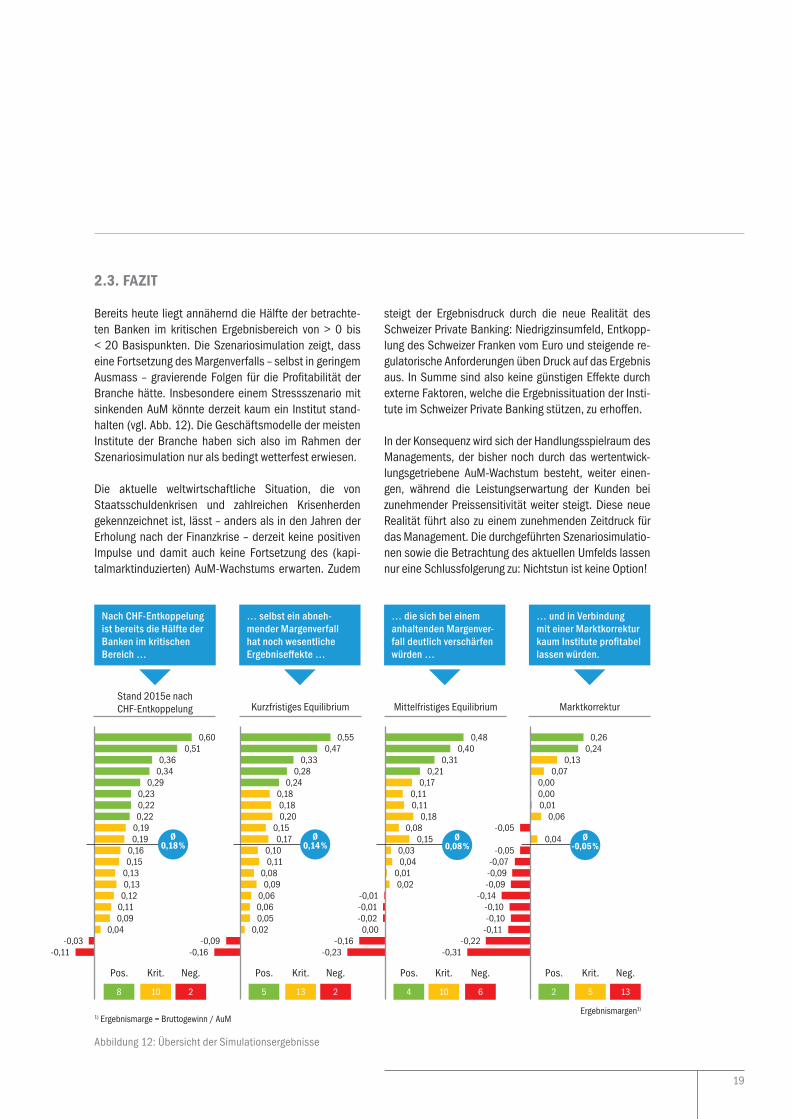

Bereits heute liegt annähernd die Hälfte der betrachte-ten Banken im kritischen Ergebnisbereich von > 0 bis < 20 Basispunkten. Die Szenariosimulation zeigt, dass eine Fortsetzung des Margenverfalls – selbst in geringem Ausmass – gravierende Folgen für die Profitabilität der Branche hätte. Insbesondere einem Stressszenario mit sinkenden AuM könnte derzeit kaum ein Institut stand-halten (vgl. Abb. 12). Die Geschäftsmodelle der meisten Institute der Branche haben sich also im Rahmen der Szenariosimulation nur als bedingt wetterfest erwiesen.

Die aktuelle weltwirtschaftliche Situation, die von Staatsschuldenkrisen und zahlreichen Krisenherden gekennzeichnet ist, lässt – anders als in den Jahren der Erholung nach der Finanzkrise – derzeit keine positiven Impulse und damit auch keine Fortsetzung des (kapi-talmarktinduzierten) AuM-Wachstums erwarten. Zudem

steigt der Ergebnisdruck durch die neue Realität des Schweizer Private Banking: Niedrigzinsumfeld, Entkopp-lung des Schweizer Franken vom Euro und steigende re-gulatorische Anforderungen üben Druck auf das Ergebnis aus. In Summe sind also keine günstigen Effekte durch externe Faktoren, welche die Ergebnissituation der Insti-tute im Schweizer Private Banking stützen, zu erhoffen.

In der Konsequenz wird sich der Handlungsspielraum des Managements, der bisher noch durch das wertentwick-lungsgetriebene AuM-Wachstum besteht, weiter einen-gen, während die Leistungserwartung der Kunden bei zunehmender Preissensitivität weiter steigt. Diese neue Realität führt also zu einem zunehmenden Zeitdruck für das Management. Die durchgeführten Szenariosimulatio-nen sowie die Betrachtung des aktuellen Umfelds lassen nur eine Schlussfolgerung zu: Nichtstun ist keine Option!

Abbildung 12: Übersicht der Simulationsergebnisse

0,260,24

0,130,07

0,000,00

-0,11

0,010,06

0,04-0,05

-0,07-0,09-0,09

-0,14-0,10-0,10

-0,22-0,31

0,600,51

0,360,34

0,290,230,220,22

0,190,19

0,160,15

0,130,13

0,120,110,09

0,04-0,03

-0,11

0,480,40

0,310,21

0,170,11

0,00

0,110,18

0,080,15

0,030,04

0,010,02

-0,01-0,01-0,02

-0,16-0,23

0,550,47

0,330,28

0,240,18

0,02

0,180,20

0,150,17

0,100,11

0,080,09

0,060,060,05

-0,09-0,16

Nach CHF-Entkoppelung ist bereits die Hälfte der Banken im kritischen Bereich …

… selbst ein abneh-mender Margenverfall hat noch wesentliche Ergebniseffekte …

… die sich bei einem anhaltenden Margenver-fall deutlich verschärfen würden …

… und in Verbindung mit einer Marktkorrektur kaum Institute profitabel lassen würden.

Neg.

28

Pos.

10

Krit. Neg.

25

Pos.

13

Krit. Neg.

64

Pos.

10

Krit. Neg.

132

Pos.

5

Krit.

0,08 %Ø

-0,05 %Ø

0,14 %Ø

0,18 %Ø

Ergebnismargen1)

Stand 2015e nach CHF-Entkoppelung Kurzfristiges Equilibrium Mittelfristiges Equilibrium Marktkorrektur

-0,05

1) Ergebnismarge = Bruttogewinn / AuM

20

3. STRATEGIE 2020 – AUF DIE RICHTIGEN HEBEL SETZEN

3.1. ERFOLGSFAKTOREN 2020

Unter steigendem Zeitdruck muss das Management Anpassungen mit höchster Priorität initiieren. Dazu ist zuerst das eigene Geschäftsmodell zu prüfen, dann Transparenz über Handlungserfordernisse sowie deren Prioritäten herzustellen und im letzten Schritt die ver-bleibende Zeit konsequent zur Weiterentwicklung des Geschäftsmodells zu nutzen.

Die Umsetzung von drei wesentlichen Erfolgsfaktoren ist für die Zukunft von Instituten im Schweizer Private Banking entscheidend:1) Das Business Model fokussieren

(„Focus on the client, …)2) Komplexität im Operating Model reduzieren

(… keep things simple…)3) Chancen der Digitalisierung nutzen

(… and do them in a smart way!“)

DAS BUSINESS MODEL FOKUSSIERENEine Fokussierung des Business Models ist erforderlich, um die Erlösbasis zu stabilisieren. Die Handlungserfor-dernisse unterscheiden sich für das On- und Offshore-geschäft:

Im Onshoregeschäft sind die passende Auswahl der Zielgruppen und deren systematische Betreu-ung mit einem ganzheitlichen Ansatz entscheidend. Hierzu sind im ersten Schritt eine klar erkennbare, differenzierte und zur Bank passende Value Propo-sition zu entwickeln sowie Zielgruppen, für die die-se Value Proposition einen Mehrwert darstellt, zu definieren. Dies sollte dann in einer trennscharfen, potenzialorientierten Segmentierung anhand quanti-tativer und qualitativer Kriterien umgesetzt werden.

Die Vertriebsaktivitäten (Akquise und Kundenbetreu-ung) sind stringent auf die gewählten primären Ziel-gruppen auszurichten. Die Kundenberatung muss ganz-heitlich erfolgen und individuell auf Kundenbedürfnisse und -vermögen ausgerichtet sein, wobei der Grad der Individualität an das Potenzial der Kundengruppe an-zupassen ist. Weiterhin gilt es, eine möglichst hohe Fokussierung und Standardisierung des Produktportfo-lios (Produkte und Dienstleistungen) zu erreichen, es aber durch Zusatzleistungen und innovative Features zu ergänzen, um einen klaren Mehrwert für die Kunden zu schaffen. Das Pricing sollte kundenindividuell in Ab-hängigkeit von Kunde/Kundenbeziehung, Produkt und Wettbewerb erfolgen.

Im Offshoregeschäft steht die Fokussierung auf profita-ble Märkte und Zielgruppen im Vordergrund. Typischer-weise sind die Kunden von Schweizer Private-Ban-king-Instituten auf der Welt verstreut. Dies gilt ebenso für Advisory-Standorte und Buchungszentren, die viel-fach historisch gewachsen sind. Das überregionale, oft-mals weltweite Netz an Kunden, Buchungszentren und Advisory-Standorten führt zu komplexen Produktkata-logen und Pricingsystematiken durch regionale Spezi-fika sowie zu einer hohen regulatorischen Komplexität. Daher sollten Banken ihren Markt- und Zielgruppenfo-kus sowie die strategische Relevanz und Profitabilität von Buchungszentren und Advisory-Standorten prüfen. Wie im Onshoregeschäft sind ausserdem auch hier eine Straffung des Produktkatalogs (insbesondere durch eine Reduktion der Produktvarianten) und die Verwen-dung eines kundenindividuellen Pricings in Betracht zu ziehen.

21

KOMPLEXITÄT IM OPERATING MODEL REDUZIERENEine Komplexitätsreduktion im Operating Model ist erforderlich, um Kosten zu senken und/oder zu flexi-bilisieren, da Komplexität der Hauptkostentreiber für Schweizer Private-Banking-Institute ist. Dies gilt für das On- und das Offshoregeschäft gleichermassen.

Bei grösseren Instituten sind Zentralfunktionen (insbe-sondere Accounting/Controlling und IT) sowie Front-, Middle- und Back-Office-Funktionen oftmals dezentral verteilt. Dies führt zu uneinheitlichen, aufwändigen und kostenintensiven Prozessen sowie mangelnder Trans-parenz. Ausserdem sind Organisation und Governance häufig historisch gewachsen, was in unklaren Verant-

wortlichkeiten resultiert. Auch die IT-Infrastruktur ist oftmals länderspezifisch und durch Eigenentwicklun-gen und Legacy-Anwendungen mit erheblichem War-tungsaufwand behaftet (vgl. Abb. 13). Hier gilt es für das Management, sich in einem ersten Schritt Transpa-renz über alle Funktionen und Prozesse zu verschaffen und die gesamte Wertschöpfungskette auf Effizienz- und Sourcing-Potenziale zu überprüfen. Dann sollte das Operating Model in ein einfaches und weitgehend standardisiertes Target Operating Model (TOM) umge-wandelt werden, welches im Anschluss effizient in Auf-bauorganisation und IT-Systemen abzubilden ist. Nur durch eine solche starke Reduktion der Komplexität ist echte Kostenexzellenz zu erreichen.

Abbildung 13: Typisches Operating Model

Komplexität im Operating Model häufig durch Komplexität im Business Model getrieben

Funktionen häufig stark dezentral verteilt und zum Teil fehlende Trans-

parenz über Aufgabenverteilung

Geschäftsprozesse zwischen Front-, Middle- und Backoffice

i.d.R. nicht einheitlich, aufwändig und kostenintensiv

Organisation und Governance meist historisch gewachsen – dadurch z. T.

unklare Verantwortlichkeiten

IT-Systeme häufig länderspezifisch ausgestaltet und durch

Eigenentwicklungen und Legacy-Anwendungen komplex

Länder mit signifikanten Bestandskundenzahlen

Standorte & Unternehmensfunktionen: Front Office (Advisory, Relationship Mgmt.) Middle Office (Trading, Fund Mgmt., Research) Back Office (Payments/Cards, Account Mgmt.) Zentralfunktionen (HR, Acct./Controlling, IT, etc.) Buchungszentren

TYPISCHE SITUATION

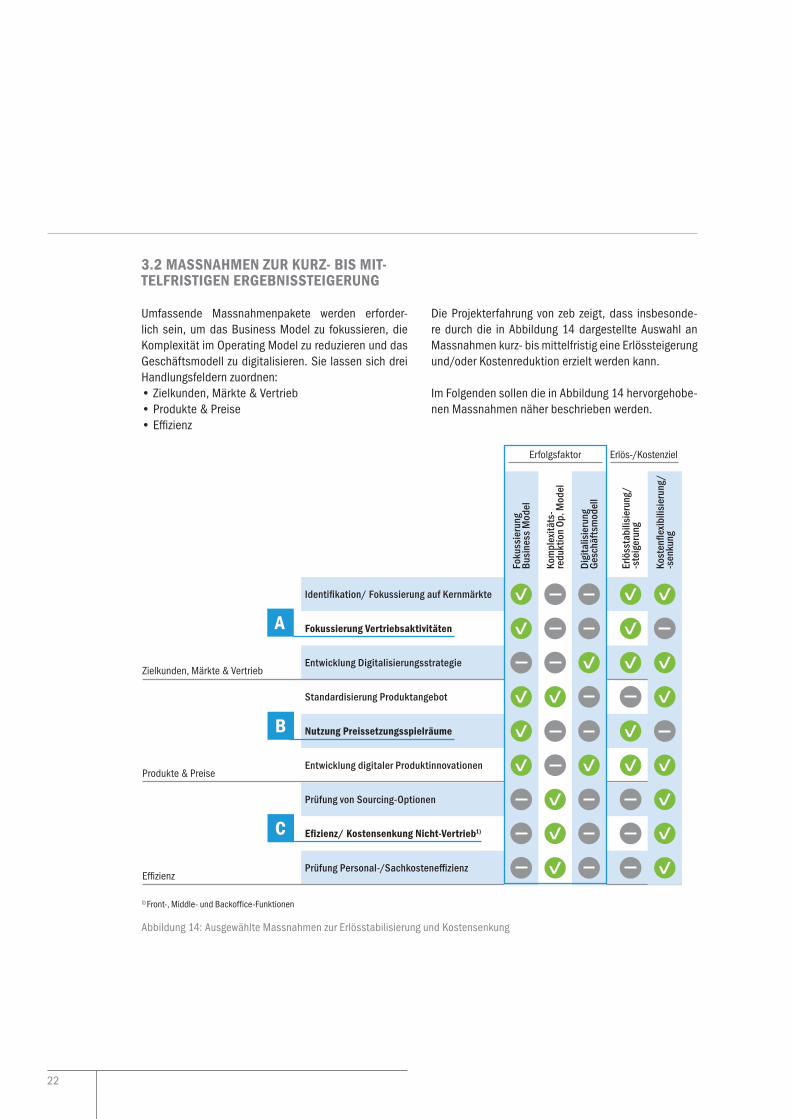

22

3.2 MASSNAHMEN ZUR KURZ- BIS MIT-TELFRISTIGEN ERGEBNISSTEIGERUNG

Umfassende Massnahmenpakete werden erforder-lich sein, um das Business Model zu fokussieren, die Komplexität im Operating Model zu reduzieren und das Geschäftsmodell zu digitalisieren. Sie lassen sich drei Handlungsfeldern zuordnen: • Zielkunden, Märkte & Vertrieb• Produkte & Preise• Effizienz

Die Projekterfahrung von zeb zeigt, dass insbesonde-re durch die in Abbildung 14 dargestellte Auswahl an Massnahmen kurz- bis mittelfristig eine Erlössteigerung und/oder Kostenreduktion erzielt werden kann.

Im Folgenden sollen die in Abbildung 14 hervorgehobe-nen Massnahmen näher beschrieben werden.

Prüfung von Sourcing-Optionen

Effizienz/ Kostensenkung Nicht-Vertrieb1)

Identifikation/ Fokussierung auf Kernmärkte

Fokussierung Vertriebsaktivitäten

Entwicklung Digitalisierungsstrategie

Standardisierung Produktangebot

Nutzung Preissetzungsspielräume

Entwicklung digitaler Produktinnovationen

Prüfung Personal-/Sachkosteneffizienz

Zielkunden, Märkte & Vertrieb

Produkte & Preise

Effizienz

Foku

ssie

rung

Bu

sine

ss M

odel

Kom

plex

itäts

- re

dukt

ion

Op. M

odel

Digi

talis

ieru

ng

Ges

chäf

tsm

odel

l

Erlö

ssta

bilis

ieru

ng/

-ste

iger

ung

Kost

enfle

xibi

lisie

rung

/ -s

enku

ng

Abbildung 14: Ausgewählte Massnahmen zur Erlösstabilisierung und Kostensenkung

1) Front-, Middle- und Backoffice-Funktionen

Erfolgsfaktor Erlös-/Kostenziel

B

C

A

23

SPOTLIGHT A: FOKUSSIERUNG VERTRIEBSAKTIVITÄTENEine Strategie zur Fokussierung der Vertriebsaktivitä-ten sollte differenziert nach Neu- und Bestandskunden abgeleitet werden. Nach zeb-Projekterfahrung ist hier-durch ein AuM-Wachstum von 8–10 % innerhalb von drei Jahren realistisch.

Im Bereich der Neukunden ist es zur Gewinnung von Neugeld essentiell, sich Klarheit über Rahmenparame-ter zu verschaffen und einen stringenten Vertriebspro-zess zu etablieren. Die Definition der Rahmenparameter umfasst insbesondere die Definition von Zielsegmen-ten, die Quantifizierung eines Wachstumziels und die Zuweisung eindeutiger (Akquise-)Verantwortlichkeiten hinsichtlich Segmenten und quantitativer Ziele. Der Vertriebsprozess sollte anhand klarer Stufen (z. B. Prospect/Lead-Management – Kontaktphase – Interes-sentengespräch – Beratungsgespräch – Abschlussge-spräch) mit jeweils festgelegten Zielen erfolgen. Wichtig ist hierbei auch die Unterstützung des Prozesses durch passende Tools, Steuerungs- und Incentivierungssyste-me sowie geeignete Qualifikationsmassnahmen.

Zur Gewinnung von Neugeld bei Bestandskunden gilt es, sich durch eine klar differenzierte und kundenzen- trierte Value Proposition vom Wettbewerb abzugrenzen. Zentraler Erfolgsfaktor ist hier die erfolgreiche Kommu-nikation des erlebbaren Mehrwerts an den Kunden. Ein gut umgesetztes, ganzheitliches Beratungskonzept mit selektiver Einbeziehung von Spezialisten kann die Kun-denausschöpfung signifikant erhöhen. Dies kann durch geeignete Incentivierung der Kunden zur Umschichtung von Geldern, die bei Fremdbanken angelegt sind, weiter unterstützt werden.

24

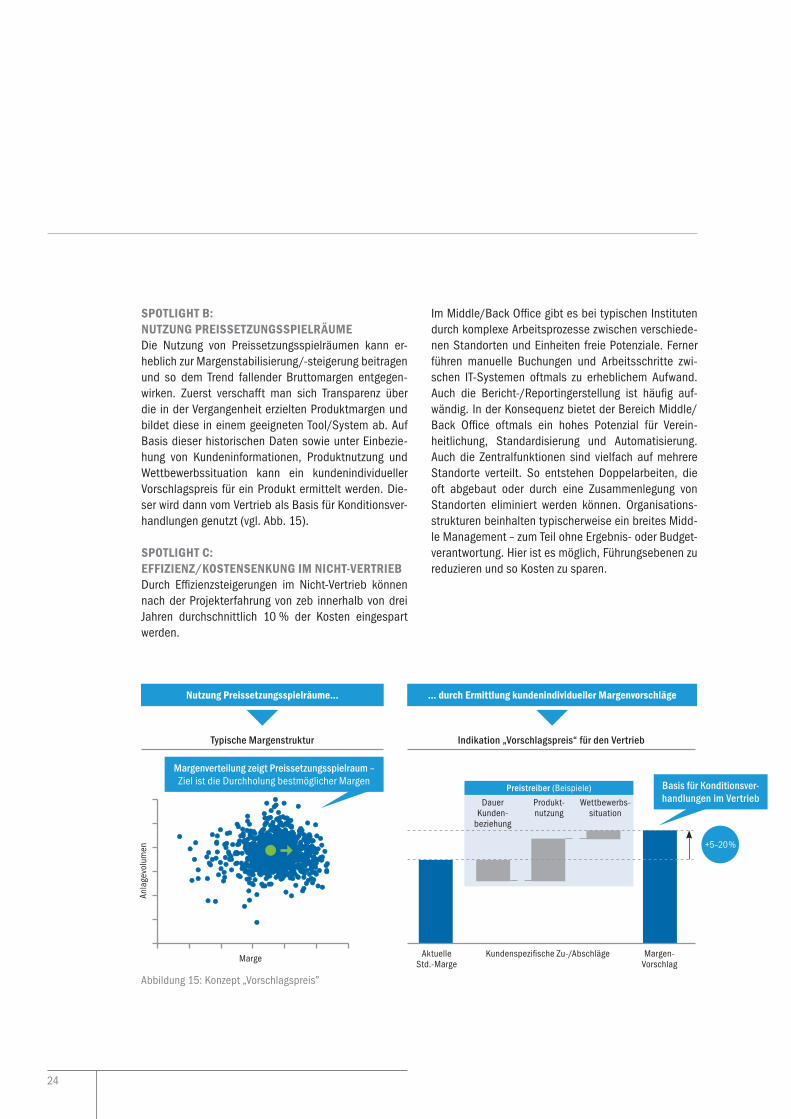

SPOTLIGHT B: NUTZUNG PREISSETZUNGSSPIELRÄUMEDie Nutzung von Preissetzungsspielräumen kann er-heblich zur Margenstabilisierung/-steigerung beitragen und so dem Trend fallender Bruttomargen entgegen-wirken. Zuerst verschafft man sich Transparenz über die in der Vergangenheit erzielten Produktmargen und bildet diese in einem geeigneten Tool/System ab. Auf Basis dieser historischen Daten sowie unter Einbezie-hung von Kundeninformationen, Produktnutzung und Wettbewerbssituation kann ein kundenindividueller Vorschlagspreis für ein Produkt ermittelt werden. Die-ser wird dann vom Vertrieb als Basis für Konditionsver-handlungen genutzt (vgl. Abb. 15).

SPOTLIGHT C: EFFIZIENZ/KOSTENSENKUNG IM NICHT-VERTRIEBDurch Effizienzsteigerungen im Nicht-Vertrieb können nach der Projekterfahrung von zeb innerhalb von drei Jahren durchschnittlich 10 % der Kosten eingespart werden.

Im Middle/Back Office gibt es bei typischen Instituten durch komplexe Arbeitsprozesse zwischen verschiede-nen Standorten und Einheiten freie Potenziale. Ferner führen manuelle Buchungen und Arbeitsschritte zwi-schen IT-Systemen oftmals zu erheblichem Aufwand. Auch die Bericht-/Reportingerstellung ist häufig auf-wändig. In der Konsequenz bietet der Bereich Middle/Back Office oftmals ein hohes Potenzial für Verein- heitlichung, Standardisierung und Automatisierung. Auch die Zentralfunktionen sind vielfach auf mehrere Standorte verteilt. So entstehen Doppelarbeiten, die oft abgebaut oder durch eine Zusammenlegung von Standorten eliminiert werden können. Organisations-strukturen beinhalten typischerweise ein breites Midd-le Management – zum Teil ohne Ergebnis- oder Budget-verantwortung. Hier ist es möglich, Führungsebenen zu reduzieren und so Kosten zu sparen.

Abbildung 15: Konzept „Vorschlagspreis”

Indikation „Vorschlagspreis“ für den Vertrieb Typische Margenstruktur

+5–20 %

Aktuelle Std.-Marge

Margen- Vorschlag

Wettbewerbs-situation

Dauer Kunden-

beziehung

Produkt- nutzung

Kundenspezifische Zu-/Abschläge

Basis für Konditionsver- handlungen im Vertrieb

Preistreiber (Beispiele)

Nutzung Preissetzungsspielräume… … durch Ermittlung kundenindividueller Margenvorschläge

Margenverteilung zeigt Preissetzungsspielraum – Ziel ist die Durchholung bestmöglicher Margen

Marge

Anla

gevo

lum

en

25

3.3 FAZIT

Wie die Szenariosimulation zeigt, stehen den Schweizer Private-Banking-Instituten schwere Zeiten bevor. Eine Vielzahl der Banken werden sehr nahe an oder unterhalb der Profitabilitätsgrenze operieren. Ein schnelles Einlei-ten von Gegenmassnahmen ist deshalb essenziell. Stark fokussierte Business Models, standardisierte und einfa-che Operating Models sowie ein hoher Grad an Digitali-sierung werden zukünftig die wesentlichen Erfolgsfakto-ren sein. Es gilt der Grundsatz: „Focus on the client, keep things simple and do them in a smart way!”

Zwar erscheinen die Aussichten auf den ersten Blick bedrückend, doch durch die schnelle Einleitung (selbst vergleichsweise einfacher) Massnahmen ist kurz- bis mittelfristig eine deutliche Verbesserung der Erlös- und Kostensituation möglich. Beispiele hierfür sind die zuvor beschriebenen Massnahmen: die Fokussierung von Ver-triebsaktivitäten, die Nutzung von Preissetzungsspiel-räumen und Effizienzsteigerungen im Nicht-Vertrieb.

Eine Simulation der typischerweise für diese drei Mass-nahmen zu erzielenden Ergebnispotenziale auf ein Durchschnittsinstitut zeigt, dass durch konsequentes Handeln deutliche Erlös- und Kostenpotenziale ge-hoben werden können. Für ein Durchschnittsinstitut wären durch die Umsetzung dieser Massnahmen die Ergebniseffekte des Szenarios „Kurzfristiges Equilibri-um“ (Szenario 1) sogar vollständig zu kompensieren (vgl. Abb. 16). Daher muss die Devise für das Manage-ment der Schweizer Private-Banking-Institute lauten: „It’s time for action!“

AuM

Erlöse

Kosten

~36.000

~358

~253

~47.000

~381

~313

+2.000

+12

–

–

+26 +5 bps

–

–

–

- 25

~49.000

419

288

Abbildung 16: Ergebniseffekt Durchschnittsinstitut durch Umsetzung ausgewählter Massnahmen

~68 ~12~26

~25 ~131

~105

Kurzfristiges Equilibrium

Niveau 2010 Zielniveau n. Massnahmen

Aufgezeigte Massnahmen… …können das Ergebnisniveau signifikant steigern.

VertriebsaktivitätenAuM-Wachstum bei Neu- und Bestandskunden um ~2,5 % p. a. (vs. ~1,5 % in Szenario 1)

in Mrd. CHF

29 14 27

-8 %

Ergebnismarge in bps

B CA

A

PreissetzungsspielräumeSteigerung Bruttoerlösmarge um ~5 bps über Marktniveau

B

EffizienzsteigerungSenkung Kosten (insb. Middle- und Backoffice und Zentralfunktionen) um ~8%

C

26

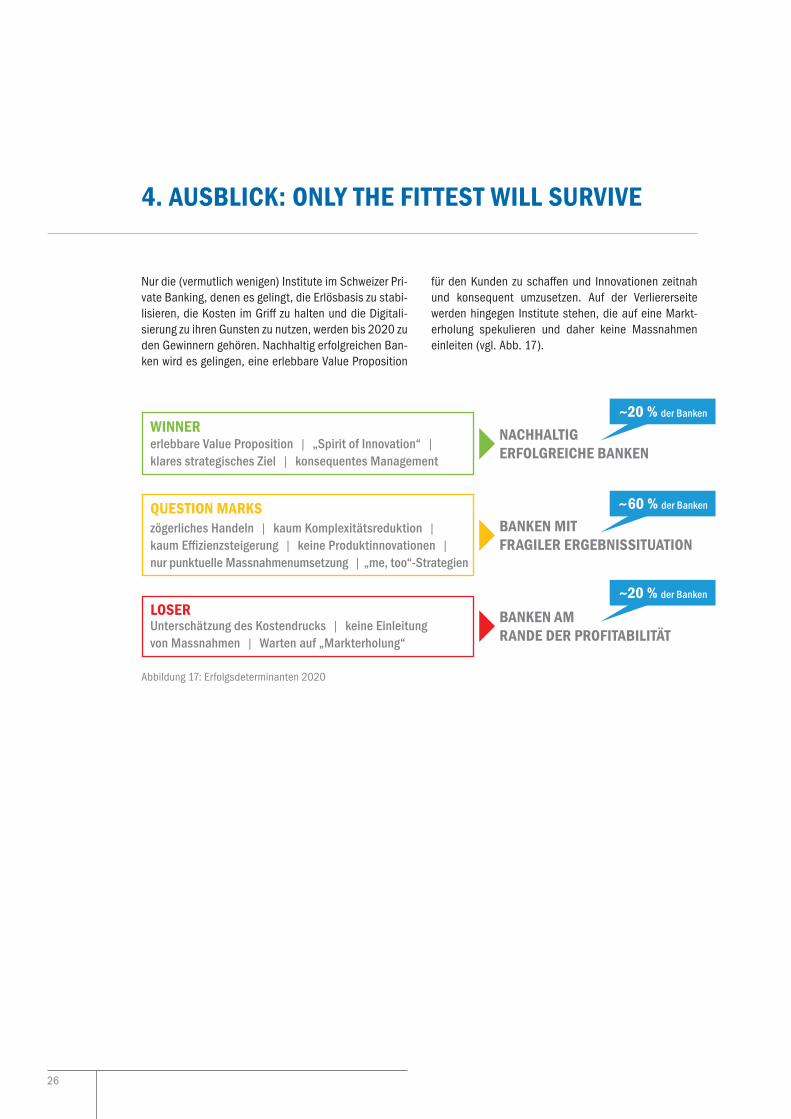

4. AUSBLICK: ONLY THE FITTEST WILL SURVIVE

Nur die (vermutlich wenigen) Institute im Schweizer Pri-vate Banking, denen es gelingt, die Erlösbasis zu stabi-lisieren, die Kosten im Griff zu halten und die Digitali-sierung zu ihren Gunsten zu nutzen, werden bis 2020 zu den Gewinnern gehören. Nachhaltig erfolgreichen Ban-ken wird es gelingen, eine erlebbare Value Proposition

für den Kunden zu schaffen und Innovationen zeitnah und konsequent umzusetzen. Auf der Verliererseite werden hingegen Institute stehen, die auf eine Markt- erholung spekulieren und daher keine Massnahmen einleiten (vgl. Abb. 17).

Abbildung 17: Erfolgsdeterminanten 2020

NACHHALTIG ERFOLGREICHE BANKEN

BANKEN MIT FRAGILER ERGEBNISSITUATION

BANKEN AM RANDE DER PROFITABILITÄT

WINNERerlebbare Value Proposition | „Spirit of Innovation“ | klares strategisches Ziel | konsequentes Management

QUESTION MARKSzögerliches Handeln | kaum Komplexitätsreduktion | kaum Effizienzsteigerung | keine Produktinnovationen | nur punktuelle Massnahmenumsetzung | „me, too“-Strategien

LOSERUnterschätzung des Kostendrucks | keine Einleitung von Massnahmen | Warten auf „Markterholung“

~20 % der Banken

~60 % der Banken

~20 % der Banken

27

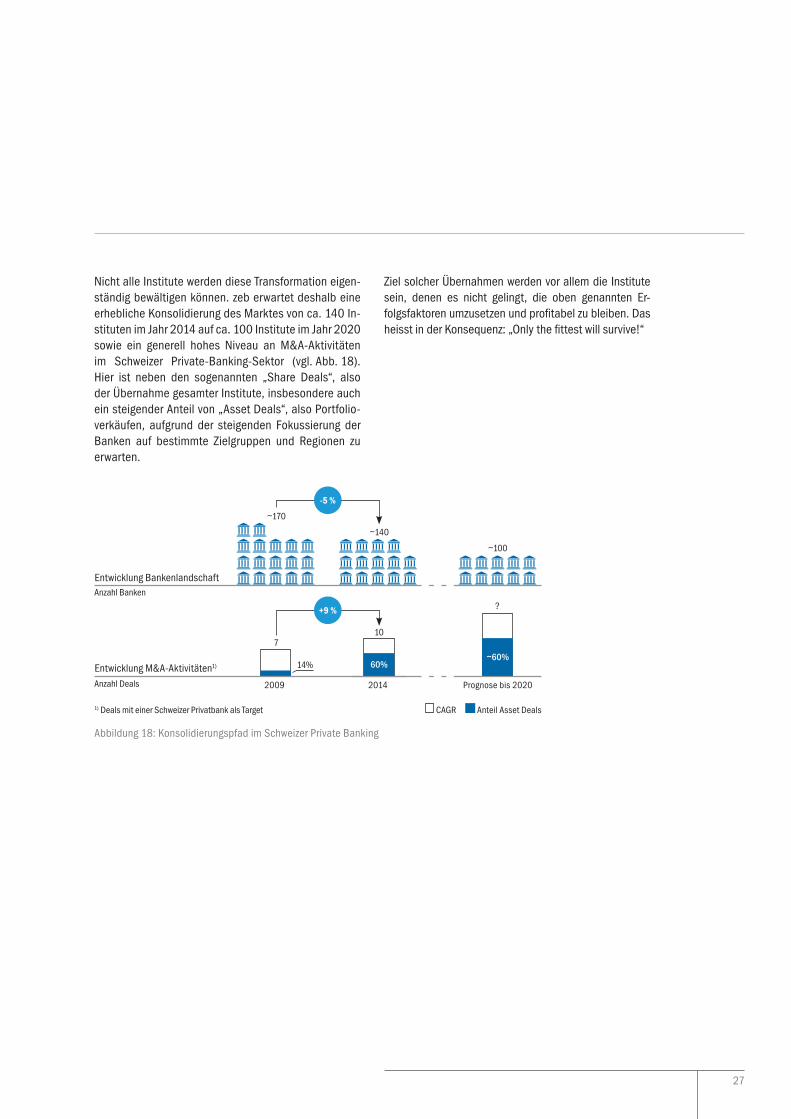

Ziel solcher Übernahmen werden vor allem die Institute sein, denen es nicht gelingt, die oben genannten Er-folgsfaktoren umzusetzen und profitabel zu bleiben. Das heisst in der Konsequenz: „Only the fittest will survive!“

Nicht alle Institute werden diese Transformation eigen-ständig bewältigen können. zeb erwartet deshalb eine erhebliche Konsolidierung des Marktes von ca. 140 In-stituten im Jahr 2014 auf ca. 100 Institute im Jahr 2020 sowie ein generell hohes Niveau an M&A-Aktivitäten im Schweizer Private-Banking-Sektor (vgl. Abb. 18). Hier ist neben den sogenannten „Share Deals“, also der Übernahme gesamter Institute, insbesondere auch ein steigender Anteil von „Asset Deals“, also Portfolio-verkäufen, aufgrund der steigenden Fokussierung der Banken auf bestimmte Zielgruppen und Regionen zu erwarten.

7

~170

10

~140

~100

?

~60%60%14%

+9 %

-5 %

2009 2014 Prognose bis 2020

Abbildung 18: Konsolidierungspfad im Schweizer Private Banking

Anzahl Banken

Anzahl Deals

1) Deals mit einer Schweizer Privatbank als Target

Entwicklung Bankenlandschaft

Entwicklung M&A-Aktivitäten1)

CAGR Anteil Asset Deals

28

ABBILDUNGSVERZEICHNIS

Abbildung 1: Überblick Marktentwicklung 2010-2014 6

Abbildung 2: Vertriebs- und wertentwicklungsinduziertes Wachstum der Offshore-AuM 7

Abbildung 3: Bruttomargen 2009–2014 im On- und Offshoregeschäft 8

Abbildung 4: Entwicklung der Ergebnismarge von 2009 bis 2014 9

Abbildung 5: Weltwirtschaftliche Situation 10

Abbildung 6: Entwicklung Private-Banking-Portfoliorenditen und Fee-Rendite-Ratio 11

Abbildung 7: Ergebniswirkung der Entkopplung des CHF auf Sample-Banken 12

Abbildung 8: Bankensample für Szenariosimulation 14

Abbildung 9: Simulationsergebnis Szenario 1 („Kurzfristiges Equilibrium“) 16

Abbildung 10: Simulationsergebnis Szenario 2 („Mittelfristiges Equilibrium”) 17

Abbildung 11: Simulationsergebnis Szenario 3 („Marktkorrektur“) 18

Abbildung 12: Übersicht der Simulationsergebnisse 19

Abbildung 13: Typisches Operating Model 21

Abbildung 14: Ausgewählte Massnahmen zur Erlösstabilisierung und Kostensenkung 22

Abbildung 15: Konzept „Vorschlagspreis” 24

Abbildung 16: Ergebniseffekt Durchschnittsinstitut durch Umsetzung ausgewählter Massnahmen 25

Abbildung 17: Erfolgsdeterminanten 2020 26

Abbildung 18: Konsolidierungspfad im Schweizer Private Banking 27

29

ABKÜRZUNGSVERZEICHNIS

Abkürzung Erklärung

AuM Assets under Management

CEE Central and Eastern Europe

CIR Cost Income Ratio / Aufwands-Ertrags-Verhältnis

MENA Middle East & North Africa

PB Private Banking

TOM Target Operating Model

30

KONTAKT

HEINZ RUBINPartnerBellerivestrasse 58008 ZürichSchweizPhone +41.44.560.6760E-Mail [email protected]

AXEL OLIVER SARNITZPartnerTaunusanlage 1960325 Frankfurt am MainDeutschlandPhone +49.69.719153.489E-Mail [email protected]

CHRISTIAN KIEFTManagerKurze Mühren 2020095 HamburgDeutschland Phone +49.40.303740.128E-Mail [email protected]

zeb Bellerivestrasse 58008 ZürichSchweizPhone +41.44.56067.67Fax +41.44.56067.69E-Mail [email protected]