18

Wissen und Expertise in Politik und Verwaltung Herausgegeben von Sabine Kropp und Sabine Kuhlmann Verlag Barbara Budrich Opladen & Toronto 2014

Wissen und Expertisein Politik und VerwaltungHerausgegeben vonSabine Kropp und Sabine Kuhlmann

Verlag Barbara BudrichOpladen & Toronto 2014

Bibliografische Information der Deutschen NationalbibliothekDie Deutsche Nationalbibliothek verzeichnet diese Publikation in der DeutschenNationalbibliografie; detaillierte bibliografische Daten sind im Internet überhttp://dnb.d-nb.de abrutbar.

Gedruckt auf säurefreiem und alterungsbeständigem Papier.Alle Rechte vorbehalten.© 2013 Verlag Barbara Budrich, Opladen & Toronto www.budrich-verlag.de

ISBN 978-3-8474-0117-9 (Paperback)eISBN 978-3-8474-0382-1 (E-Book)

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertungaußerhalb der engen Grenzen des Urheberrechtsgesetzes ist ohne Zustimmung des Verlagesunzulässig und stratbar. Das gilt insbesondere für Vervie1f<iltigungen, Übersetzungen,Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Satz: G1aubitz Redaktion und Satz, LeverkusenUmschlaggestaltung: disegno visuelle kommunikation, Wuppertal- www.disenjo.deDruck: paper & tinta, WarschauPrinted in Europe

Wissen und Expertise durch Benchmarking und Evaluation

}örg Bogumil/Falk Ebinger

Leistungsvergleiche zwischen Lernen undKontrolle

Die Institutionalisierung von Innovation durch dieGemeindeprüfungsanstalt NRW

Keywords: organizational leaming, budget oversight,local govemment, German Länder, audit agency

AbstractPerformance comparisons between learning andcontrol- Institlltiona/izing innovation throllghexternal municipal auditing in NRWBenchmarking is a major component of the NewPublic Management doctrine. However, bath com-pulsory and voluntary institutionalizations of suchperformance comparisons show weaknesses as theyprovoke either evasion, low participation amongconstituencies or unintended changes in behavior. Inthis article, the innovative concept of the Ge-meindeprofungsanstalt NRW, the municipal auditorof the German state of North Rhine-Westphalia, ispresented. This approach might otTer a viable solu-tion to the long-standing organizational problems inthis field.

ZusammenfassungLeistungsvergleiche und Benchmarking-Regimefanden im Kontext des New PlIb/ic Managementweite Verbreitung in der öffentlichen Verwaltung.Allerdings zeigten sich bald die Grenzen sowohlfreiwilliger wie auch verpflichtender Vergleiche, dasie entweder zu niedrigen Beteiligungsquoten odernicht intendierten Verhaltensänderungen oder Mani-pulationen fuhren. Eine Lösung dieses Problemsscheint mit dem von der GemeindeprüfungsanstaltNordrhein- Westfalen verfolgten Ansatz gefundenworden zu sein. Dieser soll hier vorgestellt und dis-kutiert werden.

Schlagwörter: Leistungsvergleich, Benchmarking,Organisationslernen, Kommunalaufsicht, Kommu-nalverwaltung

1. Einleitung

Verwaltungen und ihren Führungen fehlen externe Vergleichsmaßstäbe zur Bewertung ih-rer Leistung. Diese Lücke sollen externe Leistungsvergleiche und Benchmarking-Regimefüllen und die im freien Markt gegebene, regulierende und inspirierende Rolle des Wett-bewerbs übernehmen (vgl. Adamaschek 1997). Solche Informationssysteme sind auch dieVoraussetzung dafür, dass eine Outputorientierung und Führung über Kontrakte die tradi-

.~. tionelle, hierarchische und input-zentrierte Steuerungs form ersetzen können (vgl. Kuhl-mann/Bogumil/Wollmann 2004; Proeller/SiegeI2009).

Zur Erreichung dieses Ziels werden in Europa sehr unterschiedlich institutionalisierteFormen von Leistungsvergleichen gewählt. Insbesondere in Fragen der Einbindung undPflichtigkeit der Vergleiche finden sich wesentliche Unterschiede. Beide Ansätze haben

dms - der moderne staat - Zeitschrift für Public Policy, Recht und Management, Sonderheft 2013, 5.125-140

ihre Vor- und Nachteile, gemein ist ihnen jedoch, dass sie hinter den an sie gerichtetenErwartungen zurückbleiben. Zielsetzung dieses Artikels ist, die Chancen und Risiken ei-ner innovativen, die Vor- und Nachteile der Ansätze potentiell versöhnenden institutionel-len Ausgestaltung zu diskutieren. Die hier vertretene These lautet, dass bei Leistungsver-gleichen in öffentlichen Verwaltungen verpflichtende Maßnahmen sinnvoll sind, umLemdruck zu erzeugen, dass es aber entscheidend auf deren weiche Institutionalisierungankommt, um Verweigerungs- und Ausweichhandlungen zu minimieren. Diese These sollaufbauend auf dem empirischen Beispiel der Gemeindeprüfungsanstalt Nordrhein- West-falen (GPA NRW) begründet werden.

126 Jörg BogumiUFalk Ebinger

2. Innovationsfähigkeit öffentlicher Verwaltungen

Theoretischer Hintergrund dieser Betrachtung und Bewertungsgrundlage der institutionel-len Ausgestaltung interkommunaler Leistungsvergleiche ist das Konzept der institutionel-len Reflexivität. Dieses Konzept wurde in dem jüngst abgeschlossenen, vom BMBF ge-fOrderten Verbundprojekt "Innovationsfähigkeit durch institutionelle Reflexivität" für dieöffentliche Verwaltung adaptiert.l Thematisiert und analysiert werden Mechanismen derKompetenzentwicklung innerhalb von Organisationen (Manger/Moldaschl 2010, S. 283;Moldaschl2010a, b). Konkret werden die Zusammenhänge und Wechselwirkungen zwi-schen reflexiven Institutionen (wie bspw. Leistungsvergleiche) und der Innovations- bzw.Lemfähigkeit von Organisationen betrachtet. Potentiell reflexiv sind Verfahren, wenn siebisherige Routinen in Frage stellen und neue Ideen generieren könnten (Manger/Mol-daschl201O, S. 285). Der Terminus "Institutionelle Reflexivität" beschreibt dabei organi-sationale Regelsysteme und Praktiken, die Kritikmodi, Distanzierungsanreize und Verän-derungsimpulse eingebaut haben und so Veränderungs-, Erfahrungsresistenz sowie Lem-barrieren verringern. Über institutionalisierte Selbst- und Fremdbeobachtung schärfen siedas Bewusstsein von eigenen systemischen Einbettungen und dem Nichtwissenkönnenvon Handlungsfolgen (MoldaschI2005b, S. 168). Institutionelle Reflexivität steht also fürRegelsysteme und Praktiken, die innovationsf6rdemde Regelabweichungen erlauben undbegünstigen. Ihr wird eine hohe Bedeutung bei der funktionalen Ertüchtigung von Orga-nisationen und damit bei der Sicherung des langfristigen Überlebens im Wettbewerb zu-geschrieben (vgl. Manger/Moldaschl 2010). Innovationen können als kontextabhängige,(deutliche) Veränderungen von Regeln und Routinen, die eine Optimierung oder zumin-dest Verbesserung der organisationalen Zielerreichung intendieren, verstanden werden.Innovations- bzw. Lemfähigkeit meint damit die Aufnahmebereitschaft für Erkenntnisse,die zur Revision bzw. Innovation bisheriger Regeln und Praktiken beitragen.

Auch wenn die Grundidee der institutionellen Reflexivität nicht auf bestimmte Orga-nisationstypen begrenzt ist, erscheint die Anwendung des Konzepts auf öffentliche Ver-waltungen aufgrund des Fehlens eines externen, wettbewerbsbasierten Veränderungs-drucks ausgesprochen sinnvoll. Allerdings ist es notwendig, sich mit den hier geltendenbesonderen Rahmenbedingungen auseinanderzusetzen, um deren möglichen Einfluss aufdie Entfaltung des Potentials reflexiver Institutionen mitberücksichtigen zu können. Öf-fentliche Verwaltungen weisen im Vergleich mit privaten Unternehmen einige Besonder-heiten auf, die das Akteurshandeln und somit die Veränderungsbereitschaft (= Innova-tionsfähigkeit) beeinflussen können (Bogumil2007, S. 41). Öffentliche Verwaltungen un-terscheiden sich im Vergleich zu privaten Unternehmen hinsichtlich ihrer Organisations-

ziele und ihrer Organisationsstruktur. Sie müssen den gleichberechtigten Organisations-zielen Rechtmäßigkeit, Wirtschaftlichkeit, demokratische Legitimität und funktionaleAufgabenerledigung gerecht werden, welche konfligierenden Rationalitätsanforderungenund Bewertungsmaßstäben unterliegen. Im Hinblick auf die Organisationsstruktur sindder institutionelle Schutz im öffentlichen Dienst (Unkündbarkeit, Bestandssicherheit,kaum marktlicher Wettbewerb, gleichberechtigter Zugang zu gesetzlichen Leistungen;vgl. Reichard/Schröter 2009) sowie die besondere Form der politischen Steuerung (Par-teienwettbewerb (vgl. Holtkamp 2008; Holtkamp/Munier 2002) bei der Beurteilung desZusammenhanges zwischen reflexiven Institutionen und der InnovationsHihigkeit in Ver-waltungen zu beachten. Innovationen werden vor diesem Hintergrund in öffentlichenVerwaltungen sehr selten intern angestoßen und bedürfen in der Regel externen Drucks.Hier sind bezogen auf die Organisation als Ganzes die Haushaltskrise, der Standort- undImagewettbewerb sowie der Einfluss der Bürger (nicht zuletzt durch die Direktwahl derBürgermeister) im politischen Wettbewerb als mögliche Druckfaktoren zu nennen. Aberauch wenn es zu extern hervorgerufenen Veränderungsimpulsen kommt, ist die Behar-rungskraft in öffentlichen Verwaltungen aufgrund der institutionellen Schutzfaktoren so-wie der Schwierigkeiten, solche Veränderungsprozesse politisch zu steuern, beachtlich?

Angesichts dieser Beharrungskraft wird in der Verwaltungsreformforschung intensivüber mögliche Erfolgsfaktoren von Veränderungsprozessen diskutiert. Auch wenn hierdie Ansicht vertreten wird, dass sich derartige trigger nicht apriori setzen lassen, da Ver-änderungsprozesse immer kontext- und akteursbezogen verlaufen, soll kurz auf einigeFaktoren eingegangen werden, die unseres Erachtens Auswirkungen auf die konkreteAusgestaltung reflexiver Institutionen in öffentlichen Verwaltungen haben.

Allgemeine Erklärungsmerkmale fiir Reformverläufe sind in der Regel Pfadabhän-gigkeiten, institutionelle Arrangements, Akteure und Akteurskonstellationen sowie Ideenund Gelegenheiten (vgl. zusammenfassend Bogumil/Ebinger 2008). Bezieht man dieseErklärungsmerkmale auf Reformprozesse in der öffentlichen Verwaltung, so sind dieAussichten fiir umfassende Verwaltungsreformen - darin sind sich organisations- undsteuerungs theoretische Ansätze überwiegend einig - angesichts der hier bestehenden in-stitutionellen Rahmenbedingungen und der Akteurskonstellationen prinzipiell begrenzt.Verwaltungsreformen sind in der Regel keine geplanten Prozesse der Problemlösung son-dern eher inkrementelle Anpassungen an veränderte Bedingungen, oftmals orientiert anhistorisch angelegten Lösungsmustern. Bogumil (2005, S. 8) betont, dass Verwaltungsre-formen vor allem an starken Beharrungskräften in den Organisationen scheitern. Erstwenn Eigennutzen fiir institutionelle und individuelle Akteure geschaffen wird, bestehtdie Chance, interne mikropolitische Prozesse so zu beeinflussen, dass Reformmaßnahmennicht mehr blockiert sondern gar befördert werden.

Neue Spielregeln werden nur dann von den Akteuren akzeptiert, wenn die Gewinn-chancen gleich bleiben, ansteigen oder die Kosten fiir den Widerstand unverhältnismäßighoch sind. Angesichts des natürlichen menschlichen Strebens nach Risikominimierunggenießen überkommene Arbeitsroutinen aufgrund ihrer Berechen- und Einschätzbarkeiteinen Vorsprung hinsichtlich der mit ihnen verbundenen Erwartungen. Zur Einfiihrungvon Veränderungen wird deshalb (nicht nur in öffentlichen Verwaltungen) in der Regelexterner Druck benötigt (vgl. grundlegend Mayntz/ScharpfI995).

Für die öffentliche Verwaltung scheinen drei Aspekte zentralen Einfluss darauf zuhaben, ob tatsächlich Veränderungsprozesse angestoßen werden, da sie wesentlich Artund Intensität des externen, auf Behörden ausgeübten Drucks bestimmen: Der Grad der

Leistungsvergleiche zwischen Lernen und Kontrolle 127

128 Jörg Bogumil/Falk Ebinger

Unabhängigkeit der übergeordneten Metastrukturen und der sie regulierenden institutio-nellen Spielregeln, die Pflichtigkeit der durchgeruhrten Maßnahmen (bspw. Leistungsbe-wertungen und -vergleiche) sowie das Vorhandensein von Sanktionierungskompetenz.

Der Grad der (Un-)Abhängigkeit der externen Metastrukturen hängt untrennbar mitder Eigentümerschaft der Institution zusammen. Hier wird definiert, in wessen Hän-den die Kompetenz-Kompetenz zur Veränderung der Handlungsgrundsätze dieserübergeordneten Einheit liegt. Für die hier betrachten Leistungsvergleiche kann dieseForm der Verrugungsgewalt entweder bei kommunal kontrollierten Einheiten (insb.höheren Kommunalverbänden, kommunalen Spitzenverbänden, Beratungsunterneh-men mit kommunaler Beteiligung), bei Dritten (bspw. politikberatenden Stiftungen,Forschungseinrichtungen) oder bei staatlichen Behörden liegen. Je nach Kompetenz-anlagerung variieren auch die Einflussmöglichkeiten auf die Spielregeln der Informa-tionsgenerierung, -verteilung und -bewertung.) Liegt ein derartiger Zugriff auf dieSpielregeln vor, so kann durch ihre Manipulation sichergestellt werden, dass - selbstverpflichtende - Maßnahmen, wie externe Kontrollen, keine "Bedrohung" rür die Or-ganisation darstellen. Kritische Aspekte können schon apriori ausgeklammert wer-den, womit negative Schlagzeilen und Oppositionskritik unterbunden und die altenRoutinen geschützt werden. Dies ist eine kurzfristig attraktive und günstige Alternati-ve zu einer per se nicht kontrollierbaren reflexiven Auseinandersetzung mit dem ei-genen Verhalten.Pflichtige Maßnahmen lassen Verwaltungen keine Exit-Option. Aus dem Blickwinkelder Innovations- und Reflexivitätsforschung sind pflichtige Instrumente eher unge-wöhnlich, denn sie widersprechen einer Grundannahme reflexiven Lernens: der Frei-willigkeit der Selbstbeobachtung. Zudem beinhalten sie die Gefahr, dass bei Zwangsubversive Strategien die Verfahren und somit auch die Ziele unterhöhlen können(vgl. Van Thiel/Leeuw 2002; Talbot 2000; Hood 2006). Allerdings ist es durchausdenkbar, dass auch aus verpflichtenden Maßnahmen Bereitschaft zur Selbstkritik undEinsicht als Voraussetzung einer Veränderung des eigenen Handeins erwachsen.Sanktionierungskompetenz: Sowohl Aufsichtsmaßnahmen als auch die Herstellungvon Öffentlichkeit (vgl. Hood/Heald 2006) können Verwaltungen, die einer politi-schen Handlungslogik unterliegen, unter Veränderungsdruck setzen.

Leistungsvergleiche gehen aufgrund ihrer abweichenden Institutionalisierung fundamen-tal verschieden mit diesen drei Aspekten um - und gelangen zu grundlegend unterschied-lichen Ergebnissen. Die Gemeindeprüfungsanstalt NRW ist Vertreter eines neuen, nachersten Einschätzungen potentiell vielversprechenden Hybridtypus von Leistungsverglei-chen. Im Folgenden soll das oben entwickelte Faktorenset, das Veränderungsprozesse po-tentiell beeinflusst, rur Leistungsvergleiche präzisiert werden. Gleichzeitig wird gezeigt,wie die GPA NRW durch ihre Institutionalisierung Dilemmata überwindet oder zumindestabmildert, die sich bei konventioneller Anlage von Leistungsvergleichen ergeben.

Leistungsvergleiche zwischen Lernen und Kontrolle

3. Typen von Leistungsvergleichen

3.1 Klassische kommunale Leistungsvergleiche und Benchmarking-Regime

129

In Deutschland ist die kommunale Ebene - fast schon traditionell - die experimentier-freudigste Ebene in Sachen Verwaltungsmodernisierung. Auch hinsichtlich der Etablie-rung von Leistungsvergleichen kann hier bereits auf Erfahrungen aus fast zwei Jahrzehn-ten zurückgeblickt werden. Schon 2004 wurde in einer Zwischenbilanz konstatiert, dassBenchmarking gerade in der in Deutschland dominierenden Form der freiwilligen Ver-gleichsringe nur wenige Handlungskonsequenzen zeitigt (Bogumil 2004, S. 394). AlsGründe wurden mangelnder öffentlicher Druck, fehlende Exit-Optionen der Kunden, feh-lervermeidende Verwaltungskultur und die Abwesenheit von Sanktionen identifiziert, wasdazu führe, dass es kaum Anreize tUr ein Lernen aus Vergleichsringen gäbe (ebd.).

Mittlerweile sind die Diskussionen und auch die Praxis fortgeschritten. EuropäischeGegenüberstellungen von Leistungsvergleichen zeigen, dass sich die institutionellen Aus-gestaltungsformen nicht nur erheblich voneinander unterscheiden (vgl. bspw. Bowermanu.a. 2002; Kuhlmann 2005; Siverbo/Johansson 2006), sondern dass diese neben anderenFaktoren4 auch deren Verbreitung und Wirkungen zu beeinflussen scheinen (vgl. Kuhl-mann 2011; Beitrag von Jäkel/Kuhlmann in diesem Band). In Deutschland findet manüberwiegend freiwillig initiierte Verfahren mit geringer Transparenz und ohne Sanktio-nen. Diese haben laut Jäkel/Kuhlmann (in diesem Band) - im Unterschied zu anderen An-sätzen - ein mittleres Verbreitungsniveau. Höhere Verbreitungsgrade werden in Schwe-den und England erreicht. Die Systeme dieser beiden Länder zeichnen sich durch eine ho-he Transparenz und Öffentlichkeit aus, jedoch unterscheiden sie sich fundamental in wei-teren Institutionalisierungsmerkmalen (Freiwilligkeit und informale Sanktionen in Schwe-den, Teilnahmeverpflichtung und formale staatliche Sanktionen in England, vgl. Jäkel/Kuhlmann in diesem Band, Tabelle 2).

3.2. Die Gemeindeprüfungsanstalt Nordrhein-Westfalen

Allerdings hat sich in Deutschland neben den freiwilligen Vergleichsringen mittlerweiledurch die Überärtliche Prüfung der Haushalts- und Wirtschaflsfiihrung der Gemeinde-prüfungsanstalt Nordrhein-Wesifalen (GPA NRW) auch das Modell eines verpflichtendenLeistungsvergleichs ohne Sanktionierung etabliert, welches angeleitetes Lernen über Leis-tungsvergleiche ermöglichen soll. Die GPA NRW ist eine verhältnismäßig neue Form derÜberärtlichen Gemeindeprüfung. In NRW kann ihre EintUhrung als Reaktion auf dielangjährige Kritik - insbesondere des Städte- und Gemeindebundes - am überkommenenModell der dezentralen Prüfung durch die Landkreise gesehen werden. Sie hat zum einenden gesetzlichen Auftrag, die überörtliche Prüfung der 396 kreisfreien und kreisangehöri-gen Städte und Gemeinden, der 31 Landkreise, der 3 Landschafts- oder Regionalverbän-de, der ca. 200 kommunalen Zweckverbände sowie der rund 700 kommunalen Eigenbe-triebe und sonstigen prüfungspflichtigen Einrichtungen in Nordrhein- Westfalen durchzu-führen. Diese überörtliche Gemeindeprüfung ist eine unabhängig von der Kommune unddem Land durchgetUhrte "Fremdprüfung der Gebietskörperschaft und ihrer Sonderver-mögen" (Wieland2001, S. 41, zitiert nach Gläckner/Mühlenkamp 2009, S. 405).

130 Jörg BogumillFalk Ebinger

Zum anderen verfügt sie im Vergleich zu den überörtlichen Prüfeinrichtungen dermeisten anderen Länder5 über einen erweiterten Auftrag: Ausgehend von einer Defizi-tanalyse der Vorgängerstrukturen wurde beschlossen, dass die neu gegründete OPA NRWin sehr viel höherem Maße Spezialkenntnisse nicht nur in der Prüfung, sondern auch inder Beratung der Kommunen vorhalten, landesweit einheitliche Prüfmuster und Standardsentwickeln und auf der Basis der gewonnenen Daten eine inhaltliche best practice-Beratung ermöglichen solle (vgl. hierzu ausführlicher Ebinger/Bogumil2012; GPA NRW2003,2004,2008). Das heißt, dass der Auftrag der Anstalt im Vergleich zu ihren Vorgän-gerorganisationen deutlich ausgeweitet wurde: Entsprechend §105 GO NRW sollen dieRechtmäßigkeit, Wirtschaftlichkeit und Sachgerechtigkeit des Verwaltungshandelns ge-prüft werden.

Insbesondere der letzte Aspekt der Sachgerechtigkeit bildet die Basis für die Neuaus-richtung der Zielsetzung. Denn neben der Rechtmäßigkeitsprüfung kontrolliert die OPANRW nun regelmäßig auch - und nicht nur auf kommunalen Auftrag -, ,,[... ] ob die Ge-meinde sachgerecht und wirtschaftlich verwaltet wird. Dies kann auch auf vergleichenderGrundlage geschehen".6 Damit wird die OPA NRW eine gesetzlich etablierte Form desLeistungsvergleichs.

Die OPA NRW fuhrt Haushalts-, Struktur- und Fachprüfungen in allen Kommunen,höheren Kommunalverbänden und Zweckverbänden durch. Darüber hinaus werden indiesen Gebietskörperschaften und Einrichtungen intensivierte, auf einen Aufgabenbereichfokussierte sog. Ergänzungsprüfungen durchgeführt, wenn dies angezeigt erscheint. DieOPA NRWbestimmt dabei über Zeitpunkt und Schwerpunkt der Prüfungen und legt auchdie herangezogene Vergleichsgruppe fest. In den zehn Jahren ihres Bestehens entwickeltedie OPA NRW so ein stetig wachsendes methodisches und inhaltliches Know-How. Die-ses institutionelle Setting soll im Folgenden näher betrachtet werden.

3.3. Empirische Befunde

Empirische Grundlage der folgenden Argumentation ist das erwähnte, vom BMBF gefor-derte Verbundprojekt "Innovationsfähigkeit durch institutionelle Reflexivität". Die imRahmen dieses Projekts gesammelten empirischen Befunde (vgl. ausführlich Ebin-ger/Bogumil 2012) sollen hier nur kursorisch vorgestellt werden, um unsere Folgerungenzu unterlegen. Die Untersuchung basiert auf einer umfassenden fragebogengestützten Er-hebung unter Entscheidungsträgern7 in den 213 nordrhein-westfälischen Kommunen mitüber 20.000 Einwohnern sowie auf leitfadengestützten Interviews mit Kämmerern undweiteren fur die Prüfung verantwortlichen Personen in vier Kommunen.8 Anschließendwurden die gewonnenen Ergebnisse validiert, indem sie bei einem gemeinsam mit derOPA NRW durchgefuhrten Workshop rund 50 leitenden Kommunalvertretern präsentiertund diesen, wie auch der OPA NR W, umfassende Möglichkeiten zur Stellungnahme undKommentierung der Befunde gegeben wurden.

Insgesamt sind die Reaktionen der Kommunen auf das oben vorgestellte Arrangementüberraschend positiv und ermutigend: Zwar zieht auch acht Jahre nach der Gründung derOPA NRW immer noch ein verhältnismäßig hoher Anteil der Antwortenden die Vergleich-barkeit der generierten Daten in Zweifel. Dies ist ein teilweise von der kommunalen Ebenehausgemachtes Problem, da das Instrumentarium der GPA nicht nur aufgrund methodischerWeiterentwicklungen, sondern auch auf politischen Druck hin permanent verändert und in-

haltlich "entschärft" wurde. So wurden in der ersten Prüfrunde noch Mittelwertanalysen be-richtet, die zwar aufgrund ihres hohen Aggregationsniveaus bei den Kämmerern beliebt, je-doch politisch aufgrund der Nichtberücksichtigung lokaler Besonderheiten als "unterkom-plex" wahrgenommen wurden. Die in Reaktion darauf rur die folgende Prüfrunde entwi-ckelten Quartilswerte zur Darstellung der Personalbewirtschaftung wurden wiederum au-ßerhalb der Fachebene aufgrund ihrer Komplexität und wenig anschaulichen Vergleichs-gruppen kaum rezipiert. Die jüngste Innovation strebt einen Mittelweg zwischen notwendi-ger und politisch akzeptabler Differenzierung und leichter Verständlichkeit an: Die Haus-haltssituation wird in ein die sozioökonomischen Rahmendaten der Gemeinde abbildendesKommunalprofil eingebettet. Dieser Kompromiss ist der derzeitige Endpunkt im Ringen derkommunalen Akteure, ihr unterschiedliches Interesse an Transparenz durchzusetzen. DieFachebene und insbesondere die Kämmereien haben weniger Probleme mit Klardaten undoffenen Rankings, soweit sie auf einer nachvollziehbaren Datengrundlage erfolgen. DieMehrheit der politischen Akteure versucht hingegen, das Ausmaß an erzwungener Reflexi-vität zu kontrollieren und drängt auf eine Vermeidung direkter und transparenter Leistungs-vergleiche oder Rankings. Dennoch gaben 84% der befragten BürgermeisterIinnen an, denLeistungsvergleich zumindest mit Einschränkungen als hilfreich bei der Einschätzung dereigenen Leistungen im interkommunalen Vergleich zu betrachten.

Auch scheint die Wahrnehmung der GPA-Berichte und ihrer Empfehlungen verhält-nismäßig hoch zu sein; ihre Steuerungswirkung ist im Verhältnis beschränkt. So bestäti-gen 70% der Verwaltungschefs zumindest teilweise, dass sowohl die Ergebnisse ~er GPANRW häufiger in Politik und Verwaltung diskutiert, als auch gewisse Routinen in Fragegestellt würden. Allerdings lässt sich hieraus nicht ableiten, inwieweit sich tatsächlichEntscheidungen und Arbeitsweisen in Politik und Verwaltung verändern. Denn nur rund44% bejahten die Frage uneingeschränkt oder zumindest überwiegend, dass die Infrage-stellung der Routinen auch zu faktischen Veränderungen geruhrt habe. Allerdings zeigendie Antworten auf die Frage, ob die Ergebnisse der GPA NR Weine wichtige Grundlagezur besseren Steuerung der Verwaltung bieten, das Potential der Berichte. Beeindrucken-de 56% der befragten Bürgermeister bestätigten den Nutzen der zur Verfügung gestelltenInformationen überwiegend. Auch bescheinigten 62% der befragten Bürgermeister denBerichten, zumindest tendenziell fachkundige Impulse rur die Haushaltskonsolidierung zuliefern. Diese Ergebnisse zeigen, dass die GPA NR W nicht nur rur einen "erzwungenen"Leistungsvergleich überraschend stark jenseits der üblichen Abwehrreflexe wahrgenom-men wird, sondern auch tatsächlich reflexive Prozesse innerhalb der Verwaltung auslöst.

Darüber hinaus zeigten die Befragungsergebnisse, dass die große Mehrzahl der Kom-munen einen sehr offenen Umgang mit den Prüfungsergebnissen pflegt. Dies ist vermut-lich auf die faktische Teilöffentlichkeit zurückzuruhren. Oft werden nicht im Rechnungs-prüfungsausschuss vertretene Ratsmitglieder direkt zur Präsentation eingeladen oder dieErgebnisse werden in kondensierter oder vollständiger Form den Fraktionsvorsitzendenoder dem gesamten Rat präsentiert und entsprechende Teilabschnitte an die betroffenenAusschüsse weitergeleitet. Ebenso regelmäßig werden die Ergebnisse intern zumindestden Amtsleitern vorgestellt, oft auch verbunden mit einer Diskussion von Veränderungs-bedarfen. Die Mehrzahl der Kommunen macht den Bericht anschließend rur Mitarbeiter,Presse und Öffentlichkeit direkt zugänglich. Selten wird versucht, eine Diskussion durchein "Totschweigen" der Befunde zu unterbinden.

In diesem insgesamt sehr offenen und diskursorientierten Herangehen zeigt sich ei-nerseits eine Wertschätzung des generierten Wissens, andererseits auch, dass die Strate-

Leistungsvergleiche zwischen Lernen und Kontrolle 131

Jörg BogumillFalk Ebinger132

gie, die dem institutionellen Arrangement der GPA NRW zugrunde liegt, aufgeht. Offen-sichtlich bietet der sanfte Druck der (teil-)öffentlichen Bereitstellung von fundierten In-formationen und Vergleichen den geeigneten Nährboden, damit die fur organisationalesLernen zentrale Bereitschaft entsteht, Informationen innerhalb der Organisation weiterzu-geben (Geißler 1995, S. 32ff., FN 10). Hier werden keine vorgefertigten "Prozessblaupau-sen" aufgezwungen, sondern eine Auseinandersetzung mit den Befunden und Vorschlä-gen forciert, welche die Kommunen zu eigenständigem organisationalen Lernen fuhren.

Die GPA NRW kann damit als eine reflexive Institution (vgl. Moldaschi 2005a, S.359f.) angesehen werden, da die durch sie bereit-gestellte kontinuierliche, systematischeund verpflichtende Fremdbeobachtung aller Kommunen in NRW trotz fehlender Auf-sichtskompetenzen zu Verhaltensänderungen des kommunalen Führungspersonals fuhrt.

4. Die Rolle der Institutionalisierung von Leistungsvergleichen

Leistungsvergleiche sind zwangsläufig extern institutionalisiert, reichen in ihrer Organisa-tion also über die einzelne Verwaltung hinaus. Der Grad der strukturellen Unabhängigkeitdieser Einrichtungen von den beiden zentralen Stakeholdern - Staat sowie kommunaleEbene - variiert jedoch extrem. Klassisches Beispiel eines staatlich dominierten Ver-gleichs ist das (sich gegenwärtig im Rück- und Umbau befindliche) britische Audit-Sys-tem (vgl. Jäkel/Kuhlmann in diesem Band). Die Audit Commission wurde zwar als struk-turell eigenständige agency konstituiert, welche auf Basis unabhängiger Expertise Leis-tungsüberprüfungen durchfuhren und darauf aufbauende Leistungsinformation fur diekommunale Ebene bereitstellen soll (vgl. Humphrey 2002). Allerdings stellt dieser Ansatzdoch eine hierarchische Zentralisierung der Vergleichsorganisation dar, welche den Kom-

Vor dem Hintergrund der oben dargestellten Bewertungen, die überraschend positiv sindund für einen reflexivitätssteigernden Effekt der GPA NRW sprechen, stellt sich die Frage,ob dieser sich auf die spezifische Institutionalisierung der Anstalt zurückfuhren lässt. Einesolche Betrachtung muss aufgrund des bisherigen empirischen Kenntnisstandes zwangs-läufig explorativ und hypothesengenerierend sein. Sie bietet jedoch aus unserer Sicht be- '"denkenswerte Ausgangspunkte fur tiefergehende Betrachtungen.

Interkommunale Leistungsvergleiche können auf interne, betriebswirtschaftliche In-strumente des Controllings und der Verwaltungssteuerung aufsetzen; aufgrund der be-grenzten interkommunalen Vergleichbarkeit von Kennzahlen greifen sie jedoch oft aufeigenständige Leistungsdefinitionen zurück. Jenseits dieser Gemeinsamkeit lassen sichaber spezifische Einflussfaktoren differenzieren (siehe oben), denen ein wesentlicher Bei-trag zur Erklärung der erzielten Wirkung zugesprochen werden kann:

(1) der Grad der (Un-)Abhängigkeit der Institutionalisierung,(2) die Pflichtigkeit resp. Freiwilligkeit der Teilnahme,(3) die Verknüpfung mit Sanktionen materieller und immaterieller Art.

Unabhängig von ihrer Ausgestaltung sind sie jedoch nie gänzlich dem Einfluss kommuna-ler Interessen entzogen.

4.1. (Un-)Abhängigkeit der Institutionalisierung

Leistungsvergleiche zwischen Lernen und Kontrolle 133

_ -t

munen nur sehr mittelbare Einflussmöglichkeiten erlaubt. Diese hoheitliche Position wirddurch das breite Spektrum der Aufgaben, welche über die reine Information der lokalenEinheiten hinausgeht und sanktionierenden Charakter annimmt, noch deutlich verstärkt(vgl. Kelly 2003).

Ganz anders sieht es bei den in Deutschland verbreiteten Vergleichsringen (IKO-Netzder KGSt, Initiativen privater Stiftungen, Initiativen der Länder) aus. Da diese von derkommunalen Ebene initiiert oder zumindest auf ihre Kooperation angewiesen sind (dazuim nächsten Punkt mehr), ist ihre Responsivität, was die Berücksichtigung kommunalerWünsche und Interessen angeht, als deutlich höher einzuschätzen. Darüber, welche Aus-wirkungen dies auf den Inhalt der Vergleiche und die Vermittlung der Ergebnisse hat,kann hier nur spekuliert werden. Grundsätzlich ist jedoch davon auszugehen, dass kon-fliktreiche und von den kommunalen Akteuren abgelehnte Vorgehensweisen sich hierweniger finden lassen.

Die Institutionalisierung der Gemeindeprüfungsanstalt NR W stellt den Versuch dar,diese beiden grundlegenden Modelle der Vergleichsorganisation zu verbinden. Durch dieVerfasstheit als zentrales Anstaltsmodell sollen somit der kommunale Einfluss auf dieüberörtliche Gemeindeprüfung garantiert und Weisungen und Eingriffe - insb. des Lan-des - weitgehend verhindert werden.9 Die zentralisierte, kontinuierliche und systemati-sche Fremdbeobachtung durch die GPA NRW mündet damit nicht in aufsichtsrechtlicheEingriffe, sondern soll lediglich indirekt wirken. Dennoch besteht eine relativ große Un-abhängigkeit der GPA bei der Durchführung der Leistungsvergleiche.

4.2. Pflichtigkeit

Unmittelbar verknüpft mit der Verfasstheit der Leistungsvergleiche ist die Frage, welcheKommunen auf welcher Basis daran teilnehmen. So kann die Teilnahme an Leistungsver-gleichen auf freiwilliger Basis oder durch hoheitlichen Zwang erfolgen. Wie oben ange-deutet, zeichnen sich die in Deutschland primär vorzufindenden Vergleichszirkel explizitdurch ihren freiwilligen Charakter aus. Die Dominanz dieser Variante ist der verfassungs-rechtlichen Ausgangslage und dem föderalstaatlichen Verwaltungsaufbau geschuldet (vgl.Kuhlmann 2005, S. 10). Konsequenz dieser Institutionalisierung ist jedoch, dass die Be-reitschaft zur Teilnahme bei diesem Ansatz primär vom Interesse einzelner Akteure in-nerhalb der Kommunen ausgeht. Wie mehrere Untersuchungen zeigten, ist die Teilnah-mebereitschaft an den verschiedenen Vergleichsringen (IKO-Netz der KGSt, Initiativenprivater Stiftungen, Initiativen der Länder) weder besonders ausgeprägt noch gleichmäßigüber die Bundesländer verteilt und darüber hinaus von einer hohen Diskontinuität derteilnehmenden Kommunen gekennzeichnet (vgl. Kuhlmann 2005; Proeller/Siegel 2009,S. 466f.; Jäkel/Kuhlmann in diesem Band).

Es ist zu vermuten, dass eine häufige Reaktion auf wenig ermutigende Vergleichser-gebnisse die Defektion, d.h. der Rückzug der entsprechenden Kommunen aus dem Ver-gleichsring ist. Dies erschwert sowohl Längsschnittbetrachtungen als auch aufgrund deranzunehmenden Nicht-Zufälligkeit der teilnehmenden Kommunen das Ziehen validerSchlüsse. Es liegt sogar nahe, dass die aus dem durch Selbstselektion geprägten SampIeermittelten best-practices sich für andere Teilgruppen der Grundgesamtheit (bspw. Kom-munen mit abweichendem sozio-ökonomischen Umfeld) als ungeeignet erweisen könn-ten. Und schließlich bedeutet die - auf einzelne Vergleichsfelder bezogene - niedrige

134 Jörg Bogumil/Falk Ebinger

Teilnahmequote auch eine Reduzierung der Chance, die internen Prozesse von Kommu-nen auf breiter Front schnell zu verändern.

Erzwungene und zentralstaatlich organisierte Leistungsvergleiche, wie jene durch diebritische Audit Commission, haben diese Probleme nicht. Dafür gehen mit der pflichtigenTeilnahme andere Probleme einher: Kann bei den an den freiwilligen Vergleichsringenteilnehmenden Kommunen eine wie auch immer geartete intrinsische Motivation unter-stellt werden, so liegt nahe, dass pflichtige Leistungsvergleiche aus Sicht der Kommunennur als eine weitere (oder andere Form der) Aufsichtsmaßnahme wahrgenommen werden.Es ist ein nachvollziehbarer und kaum zu verurteilender Reflex von Kommunalpolitik und-verwaltung, die mit derartigen Maßnahmen verbundenen Unsicherheiten so gering wiemöglich zu halten und die kommunal(politischen) Prozesse bestmöglich vor Einfluss-nahme und dem Verlust von Entscheidungsräumen und unkalkulierbaren materiellen undimmateriellen Kosten zu schützen (vgl. Hood 2006). Zusammenfassend muss ein zwie-spältiges Fazit gezogen werden: Ein erzwungener Leistungsvergleich läuft eher Gefahr,die für konstruktive Veränderungen und organisationales Lernen notwendige Offenheitder Akteure durch die Stigmatisierung als lästige Pflicht zu verspielen und in stärkeremMaße Abwehrreaktionen zu produzieren; alleine der Zwang ermöglicht jedoch einen flä-chendeckenden Vergleich, der auch jenes spezifische Sampie an Kommunen einbezieht,die - aus dem Bewusstsein der eigenen Schwäche oder sonstigen Motiven - nicht an frei-willigen Vergleichen teilnehmen.

Die von der OPA NRW in Erweiterung der Rechnungsprüfung durchgeführten Leis-tungsvergleiche sind für alle Kommunen verpflichtend. Die Möglichkeit zur Ablehnungbesteht nicht, die gesetzliche Verpflichtung verhindert einen Ausstieg, was zu einemstabilen und nicht durch Selbstselektion verzerrten Teilnehmerfeld führt. Dennoch unter-scheidet, sich die Rolle der OPA NRW deutlich von jener der Audit Commission im obenangeführten britischen Beispiel. Dies kann neben der staats fernen Institutionalisierung vorallem auf die Konsequenzen ihres Handeins, d.h. die Verknüpfung mit Sanktionen zu-rückgeführt werden. Dieser Aspekt soll im Folgenden diskutiert werden.

4.3. Verknüpfung mit Sanktionen

Als dritter, die institutionelle Ausgestaltung von Leistungsvergleichen prägender Aspektkann die Verknüpfung mit materiellen Sanktionen genannt werden. Insbesondere pflichti-ge Leistungsvergleiche können mit unmittelbaren Belohnungs- oder Bestrafungsmaßnah-men verbunden werden, oder in dieser Beziehung folgenlos sein. Als Paradebeispiel rüreinen für die Kommunen schwierigen Zusammenhang zwischen der Leistungsbewertungim Vergleich und einer Kompetenz- oder Ressourcenzuweisung kann wiederum das er-wähnte britische Audit-System genannt werden. Die Erfahrungen in diesem System zeig-ten, dass mit der Drohung unmittelbarer materieller Auswirkungen verknüpfte Leistungs-vergleiche in den Augen der kommunalen Akteure - insbesondere auf der Verwaltungs-seite - eine neue Qualität erhalten. Sie werden offensichtlich nicht als lästige, aber an sichharmlose Pflicht wahrgenommen, sondern aufgrund ihrer Rückwirkung auf Autbau- undAblauforganisation sowie Ressourcenausstattung als existenzielle Bedrohung des Appa-rats.

Eine zweite, immaterielle Form der Sanktionierung stellt die Veröffentlichung derVergleichsergebnisse in Form von Rankings dar. Die dabei entstehende Transparenz wird

Leistungsvergleiche zwischen Lernen und Kontrolle 135

von verantwortlichen Führungskräften in der Kommunalverwaltung, insbesondere vonWahlbeamten, als Bedrohung ihrer Reputation gewertet. In der Folge stellt sie zudem furdie Verwaltung eine beunruhigende Quelle von Veränderungsdruck dar. Die Gefahr er-scheint insbesondere deshalb hoch, da die Spielregeln der Bewertung nicht beeinfluss barsind und oft auch willkürlich erscheinen mögen, den Ergebnissen in der Öffentlichkeit je-doch eine hohe Validität und Bedeutung zugesprochen werden.

Die Ausgestaltung der GPA NRW sucht einen Mittelweg zwischen der Folgenlosig-keit der Befunde und der harten Kopplung an materielle Konsequenzen. Entsprechend istdie GPA NRW eine selbständige rechtsfähige Anstalt des öffentlichen Rechts mit einemPrüf- und Beratungsauftrag, die auch in ihrer operativen Tätigkeit faktisch nicht überWeisungen gesteuert wird. So bleibt die Leistung der Kommunen im aufsichtsrechtlichenSinne gänzlich ohne materielle Konsequenzen. Eine formale Sanktionierung findet nichtstatt, da keine institutionelle Verbindung zu der durch die Bezirksregierungen vollzoge-nen Kommunalaufsicht vorliegt (vgl. Glöckner/Mühlenkamp 2009, S. 413f.). Allerdingsmuss die Endversion des Prüfberichts im Rechnungsprüfungsausschuss (RPA) der Ge-meinden präsentiert werden. Damit liegt sie de facto allen im Rat vertretenen Fraktionenvor. Durch diese (Teil-)Veröffentlichung der Daten in einem interkommunalen Wettbe-werb sollen Lernprozesse in den Kommunen angeregt werden, um Leistungen künftig ef-fizienter produzieren zu können. Kommunalen Entscheidungsträgern werden Informatio-nen über das Abschneiden ihrer Kommune im Vergleich zu einem - oft hinsichtlich spe-zifischer Rahmenbedingungen kontrollierten - Benchmark zugänglich gemacht. Aller-dings sind diese Vergleiche anonymisiert und dementsprechend kein Ranking. Dieses in-stitutionelle Arrangement der GPA NRW ist von besonderem Interesse, denn es wider-spricht einer Grundannahme organisationalen Lernens: der Freiwilligkeit. Ist also organi-sationales Lernen doch auf der Basis pflichtiger Maßnahmen möglich?

5. Diskussion und Vergleich

Ausgehend von der These, dass in öffentlichen Verwaltungen angesichts der Beharrungs-kräfte externer Druck sinnvoll ist, um Innovationen anzustoßen, und dass dabei die dreioben dargestellten Mechanismen (Öffentlichkeit, verpflichtende Maßnahmen, Unabhän-gigkeit neuer institutioneller Spielregeln) eine wichtige Rolle spielen können, wollen wirnun einen zusammenfassenden Blick auf die Wirkungsweise der drei Mechanismen wer-fen. Es zeigte sich, dass Institutionalisierungen von Leistungsvergleichen, welche struktu-rell von der kommunalen Ebene nicht beeinflussbar sind, eine pflichtige Teilnahme vor-sehen und mit Sanktionen in Form von Kompetenz- und Ressourcenzuweisung sowie öf-fentlichem naming and shaming verbunden sind, eine hohe politische Salienz entwickeln:Fragen der Performanz und insbesondere der Sparsamkeit der Verwaltung werden durchdie externe Prüfung aufgewertet. Sie treten in einer Gegenlogik als neue Profilierungsfel-der neben die klassischen, sich durch Aufgabenexpansion auszeichnenden kommunalpoli-tischen Gestaltungsfelder. Das Spannungsverhältnis, das aus diesen beiden widerstreiten-den Logiken erwächst, scheint sich jedoch zumindest teilweise auch über massive Anreizezur Schönung des Berichtswesens zu lösen (vgl. Talbot 2000; Hood 2006) - eine Ent-wicklung, die wiederum enorme Kontrollkosten nach sich zieht. Hier werden also durch-aus eine Verhaltensänderung und die Chance auf eine Verbesserung der organisationalenPerformanz erzielt, allerdings mit erheblichen nicht-intendierten Effekten.

136 Jörg BogumillFalk Ebinger

Die Prüfverfahren der GPA besitzen eine hohe Unabhängigkeit, da die Kommunal-verwaltung und die Kommunalpolitik kaum Möglichkeiten haben, die Informationserhe-bung und Aufbereitung zu unterbinden oder zu beeinflussen. Die GPA produziert Infor-mationen mit potentiell hohem Nachrichtenwert und muss diese im Rechnungsprüfungs-ausschuss veröffentlichen. Zudem können die Kommunen der Prüfung durch die GPAnicht entgehen. Trotz dieser externen, öffentlichen Kritik durch die Prüfberichte scheintdie GPA eine weiche Institutionalisierung gefunden zu haben, die Raum für Reflexivitätlässt und die Gefahr, subversive Strategien anzuwenden, reduziert. Reflexivitätssteige-rung bedeutet hier: Die Verpflichtung erzwingt die Auseinandersetzung mit dem fremdenBlick, bietet aber auch inhaltliche Anknüpfungspunkte, die kontrovers diskutiert werdenund Entwicklungsprozesse anstoßen können. Es besteht aber auch die Option, dass dieKommunen, basierend auf überlegener Ortskenntnis, abweichender fachlicher Standpunk-te oder normativer Prämissen, Vorschläge verwerfen können. Damit ergibt sich fur dieOrganisationen eine Mischung aus konkreten Ansatzpunkten und genügend Freiräume inder Form der Auseinandersetzung und in der Bewältigung der Konsequenzen.

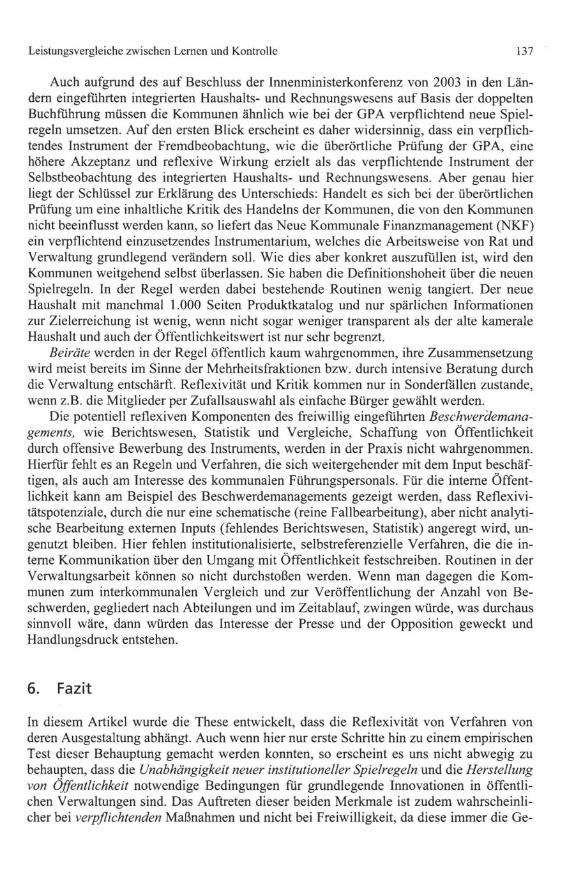

Vergleicht man diese Ergebnisse mit den Befunden unserer quantitativen und qualita-tiven Untersuchungen zu weiteren potentiell die institutionelle Reflexivität steigerndenVerfahren (Vergleichsringe, Neues Kommunales Finanzmanagement (NKF), Bürgerbe-fragungen, Beiräte, Beschwerdemanagement), so ergibt sich folgendes Bild:

Abbildung: Reflexivitätssteigernde Wirkung der Gemeindeprüfung der GPA NR W imVergleich mit anderen Verfahren

GPANRW Hoch Nein Hoch Hoch

Bürgerbelragung Niedrig Ja Mittel Mittel

Vergleichsring Niedrig Ja Niedrig Niedrig

NKF Niedrig Nein Niedrig Niedrig

Beiräte Mittel Variiert Niedrig Niedrig

Beschwerdemanagement Niedrig Ja Niedrig Niedrig

Quelle: Eigene Darstellung

Bei der Bürgerbefragung ist auch von einem relativ hohen Nachrichtenwert auszugehen(Öffentlichkeit), natürlich in Abhängigkeit von den Fragen. Zudem können die Antwortender Bürger nicht durch Einbindung und Dialog im gewissen Maße kontrolliert werden.Allerdings können die Fragen manipulativ sein, so dass Informationen mit geringemNachrichtenwert produziert werden. Ob man die Bürger beispielsweise über umstritteneInfrastrukturvorhaben befragt oder danach, ob man gerne in der Stadt wohnt und warumes in der Stadt so schön ist, macht einen großen Unterschied. Wenn man, wie bei derGPA, unabhängige Fragen beispielsweise von den Landesbehörden oder durch Planungs-zeIlen entwickeln und auswerten ließe, wären die Reizpunkte und der Nachrichtenwerthöher und damit der Druck auf reflexives Handeln. Solche Fragen werden jedoch in derRegel verhindert, da es sich um ein freiwilliges Instrument handelt. Informationskontrolleist auch hier ein wichtiger Punkt. Diese hier genannten Argumente sind auch der Grunddafür, dass die bereits oben diskutierten, freiwilligen interkommunalen Leistungsverglei-che wenig Lerneffekte mit sich bringen.

Leistungsvergleiche zwischen Lernen und Kontrolle 137

Auch aufgrund des auf Beschluss der Innenministerkonferenz von 2003 in den Län-dern eingefiihrten integrierten Haushalts- und Rechnungswesens auf Basis der doppeltenBuchfiihrung müssen die Kommunen ähnlich wie bei der GPA verpflichtend neue Spiel-regeln umsetzen. Auf den ersten Blick erscheint es daher widersinnig, dass ein verpflich-tendes Instrument der Fremdbeobachtung, wie die überörtliche Prüfung der GPA, einehöhere Akzeptanz und reflexive Wirkung erzielt als das verpflichtende Instrument derSelbstbeobachtung des integrierten Haushalts- und Rechnungswesens. Aber genau hierliegt der Schlüssel zur Erklärung des Unterschieds: Handelt es sich bei der überörtlichenPrüfung um eine inhaltliche Kritik des Handelns der Kommunen, die von den Kommunennicht beeinflusst werden kann, so liefert das Neue Kommunale Finanzmanagement (NKF)ein verpflichtend einzusetzendes Instrumentarium, welches die Arbeitsweise von Rat undVerwaltung grundlegend verändern soll. Wie dies aber konkret auszufiillen ist, wird denKommunen weitgehend selbst überlassen. Sie haben die Definitionshoheit über die neuenSpielregeln. In der Regel werden dabei bestehende Routinen wenig tangiert. Der neueHaushalt mit manchmal 1.000 Seiten Produktkatalog und nur spärlichen Informationenzur Zielerreichung ist wenig, wenn nicht sogar weniger transparent als der alte kameraleHaushalt und auch der Öffentlichkeitswert ist nur sehr begrenzt.

Beiräte werden in der Regel öffentlich kaum wahrgenommen, ihre Zusammensetzungwird meist bereits im Sinne der Mehrheitsfraktionen bzw. durch intensive Beratung durchdie Verwaltung entschärft. Reflexivität und Kritik kommen nur in Sonderfallen zustande,wenn z.B. die Mitglieder per Zufallsauswahl als einfache Bürger gewählt werden.

Die potentiell reflexiven Komponenten des freiwillig eingefiihrten Beschweräemana-gements, wie Berichtswesen, Statistik und Vergleiche, Schaffung von Öffentlichkeitdurch offensive Bewerbung des Instruments, werden in der Praxis nicht wahrgenommen.Hierfür fehlt es an Regeln und Verfahren, die sich weitergehender mit dem Input beschäf-tigen, als auch am Interesse des kommunalen Führungspersonals. Für die interne Öffent-lichkeit kann am Beispiel des Beschwerdemanagements gezeigt werden, dass Reflexivi-tätspotenziale, durch die nur eine schematische (reine Fallbearbeitung), aber nicht analyti-sche Bearbeitung externen Inputs (fehlendes Berichtswesen, Statistik) angeregt wird, un-genutzt bleiben. Hier fehlen institutionalisierte, selbstreferenzielle Verfahren, die die in-terne Kommunikation über den Umgang mit Öffentlichkeit festschreiben. Routinen in derVerwaltungsarbeit können so nicht durchstoßen werden. Wenn man dagegen die Kom-munen zum interkommunalen Vergleich und zur Veröffentlichung der Anzahl von Be-schwerden, gegliedert nach Abteilungen und im Zeitablauf, zwingen würde, was durchaussinnvoll wäre, dann würden das Interesse der Presse und der Opposition geweckt undHandlungsdruck entstehen.

6. Fazit

In diesem Artikel wurde die These entwickelt, dass die Reflexivität von Verfahren vonderen Ausgestaltung abhängt. Auch wenn hier nur erste Schritte hin zu einem empirischenTest dieser Behauptung gemacht werden konnten, so erscheint es uns nicht abwegig zubehaupten, dass die Unabhängigkeit neuer institutioneller Spielregeln und die Herstellungvon Öffentlichkeit notwendige Bedingungen fiir grundlegende Innovationen in öffentli-chen Verwaltungen sind. Das Auftreten dieser beiden Merkmale ist zudem wahrscheinli-cher bei verpflichtenden Maßnahmen und nicht bei Freiwilligkeit, da diese immer die Ge-

138 Jörg Bogumil/Falk Ebinger

fahr des Rückfalls in Routinen beinhaltet. Verpflichtende Maßnahmen alleine führen je-doch nicht zur Reflexivität, wie man am NKF erkennt, wenn die Unabhängigkeit neuerSpielregeln und die Öffentlichkeit nicht gewährleistet sind. Veränderungsprozesse in öf-fentlichen Verwaltungen benötigen somit ein komplexes Arrangement. Sie müssen in derRegel mit inhaltlichen Vorgaben und Kontrollmöglichkeiten von außen erzwungen wer-den, aber zugleich intern genügend Freiräume zur Gestaltung der KonsequenZen belassen,um subversive Zielverschiebungen zu vermeiden.

Anmerkungen

Projektpartner sind die Universitäten Bochum, Chemnitz und Dresden. Das Bochumer Teilprojekt Öffent-liche VelWaltung untersuchte u.a. die Arbeit der Gemeindeprüfungsanstalt NRW (vgl. auch Ebinger/Bo-gumil2012).

2 Dies gilt in den letzten Jahren nur noch bedingt fiir die Landesebene, vgl. Bogumil/Ebinger 2008.3 Welchen Einfluss die Modifikation dieser Kompetenzanlagerungen hat, wurde vertiefend rur verselbstän-

digte VelWaltungseinheiten wie bspw. Regulierungsbehörden diskutiert (vgl. grundlegend Majone 1996,1997).

4 Zu nennen sind hier die velWaltungskulturelle Verankerung des Infonnationsfreiheits- und Transparenz-prinzips, die Größe der Kommunen sowie das Ausmaß an Parteienwettbewerb (vgl. Jäkel/Kuhlmann indiesem Band).

5 Vgl. Für eine Übersicht GlöcknerlMühlenkamp 2009.6 Vgl. §105 Abs. 3 Nr. 3 GO NRW.7 Zwischen Mai und Juni 2010 wurden Bürgermeister, Fraktionsvorsitzende von CDU und SPD sowie die

Vorsitzenden des (Haupt-)Personalrates befragt. Unter den rur die folgende Analyse primär relevantenBürgermeistern wurde ein Rücklauf von 54,5%, unter den Fraktionsvorsitzenden der CDU von 30%, derSPD von 35,7% und den Personalratsvorsitzenden von 41,8% erzielt. Im Vordergrund der Analyse stehendie Aussagen der Bürgermeister.

8 Die Fallstudien wurden anonymisiert ausgewertet und umfassen zwei Kommunen, in denen die GPANRWeinen konstruktiven Umgang mit den Prüfergebnissen erkannte (best practice) und zwei Kommu-nen, die dem Bericht eher kritisch gegenüberstanden.

9 Vgl. StGB NRW, Pressemitteilungen 5/2001 vom 15.03.2001 und 204/2001 vom 05.04.2001.10 Keines der Verfahren ist mit materiellen Sanktionen verbunden.

Literatur

Adamaschek, Bernd, 1997: Leistungssteigerung durch Wettbewerb in deutschen Kommunen - der inter-kommunale Vergleich, in: Nascho/d, Frieder/Oppen, Maria/Wegener, A/exander (Hrsg.), Innovati-ve Kommunen, Stuttgart: Kohlhammer, S. 107-124.

Bogumil, Jörg, 2004: Probleme und Perspektiven der Leistungsmessung in Politik und Verwaltung, in:Kuhlmann, Sabine/Bogumil, Jörg/Wol/mann, Hel/mut (Hrsg.), Leistungsmessung und -vergleich inPolitik und Verwaltung. Konzepte und Praxis, Wiesbaden: VS Verlag, S. 392-398.

Bogumil, Jörg, 2005: Verwaltungsreformen und Macht - Unter welchen Bedingungen gelingen (umfas-sende) Reformprojekte? Antrittsvorlesung an der Fakultät für Sozialwissenschaft der Ruhr-Univer-sität Bochum am 26.10.2005, Bochum.

Bogumil, Jörg/Ebinger. Fa/k, 2008: Verwaltungspolitik in den Bundesländern - Vom Stiefkind zumDarling der Politik, in: Hildebrandt, Achim/Wo/f. Frieder (Hrsg.), Die Politik der Bundesländer. Po-litikfelder und Institutionenpolitik, Wiesbaden: VS Verlag, S. 275-288.

Bogumi/, Jörg, 2007: Möglichkeiten und Grenzen der Optimierung lokaler Entscheidungsprozesse, in:Bogumil, Jörg/Holtkamp, Lars/Kiß/er. Leo/Kuh/mann. Sabine/Reichard. Christoph/Schneider. Kars-tenlWol/mann, Hel/mut, Perspektiven kommunaler Verwaltungsmodernisierung. Praxiskonsequen-zen aus dem Neuen Steuerungsmodell, Berlin: edition sigma, S. 39-45.

Leistungsvergleiche zwischen Lernen und Kontrolle 139

Bowerman, Mary/Francis, Graham/Ball, Amanda/Fry, Jackie, 2002: The evolution of benchmarking inUK local authorities, in: Benchmarking, 9,5, S. 429- 449.

Ebinger, Falk/Bogumil, Jörg, 2012: Angeleitetes Lernen über Leistungsvergleiche? Zwischenbilanz nachacht Jahren Gemeindeprüfungsanstalt NRW, in: Die Verwaltung, 45, 1, S. 123-140.

Geißler, Harald, 1995: Grundlagen des Organisationslernens, 2. Aufl., Weinheim: Deutscher Studienverlag.Glöckner, Andreas/Mühlenkamp, Holger, 2009: Die kommunale Finanzkontrolle - Eine Darstellung und

Analyse des Systems zur finanziellen Kontrolle von Kommunen, in: Zeitschrift für Planung und Un-ternehmenssteuerung, 19,4, S. 397-420.

GPA NRW ~ Gemeindeprüfungsanstalt NRW, 2003: Von der Kontrolle hin zur partnerschaftlichen Bera-tung, Herne: GPA NRW.

GPA NRW - Gemeindeprüfungsanstalt NRW, 2004: Potenziale nutzen - voneinander profitieren, Herne:GPANRW.

GPA NRW - Gemeindeprüfungsanstalt NRW, 2008: GPA NRW - "Heute - gestern - morgen" - Erfah-rungen und Entwicklungen der ersten Jahre. Erfahmngsbericht, Herne: GPA NRW.

Holtkamp, Lars, 2008: Kommunale Konkordanz- und Konkurrenzdemokratie: Parteien und Bürgermeis-ter, Wiesbaden: VS Verlag.

Holtkamp, Lars/Munier, Gerald, 2002: Klüngel & Korruption & Kommune - Ausmaß, Ursachen undPrävention kommunaler Korruption, in: Munier, Gerald (Hrsg.), Kriminalität und Sicherheit, Berlin:HBS, S. 185-201.

Hood, Christopher, 2006: Gaming in Targetworld: The Targets Approach to Managing British PublicServices, in: Public Administration Review, 66, 4, S. 515-521.

Hood, Christopher/Heald, David (Hrsg.), 2006: Transparency: the key to better governance? Oxford:Oxford University Press.

Humphrey, Jill c., 2002: A scientific approach to polities? On the trail of the Audit Commi~sion, in:Critical Perspectives on Accounting, 13, 1, S. 39-62.

Kelly, Josie, 2003: The Audit Commission: guiding, steering and regulating local government, in: PublicAdministration, 81, 3, S. 459-476.

Kuhlmann, Sabine/Bogumil, Jörg/Wollmann, Hellmut (Hrsg.), 2004: Leistungsmessung und -vergleich inPolitik und Verwaltung, Wiesbaden: VS Verlag.

Kuhlmann, Sabine, 2005: Selbstevaluation durch Leistungsvergleiche in deutschen Kommunen, in: Zeit-schrift für Evaluation, 2005, I, S. 7-28.

Kuhlmann, Sabine, 2011: Messung und Vergleich von Verwaltungsleistungen: Benchmarking- Regime inWesteuropa, in: Die Verwaltung, 2011, 2, S. 155-178.

Majone, Giandomenico, 1996: Regulating Europe, London: Routledge.Majone, Giandomenico, 1997: From the Positive to the Regulatory State: Causes and Consequences of

Changes in the Mode ofGovernance, in: Journal ofPublic Policy, 17,2, S. 139-167.Manger, Daniela/Moldaschl, Manfred, 2010: Institutionelle Reflexivität als Modus der Kompetenzent-

wicklung von Organisationen, in: Jakobsen, HeikelSchallock, Burkhard (Hrsg.), Innovationsstrate-gienjenseits des traditionellen Managements, Stuttgart: Fraunhofer-Verlag, S. 282-291.

Mayntz, Renate/Scharpf, Fritz w., 1995: Steuerung und Selbstorganisation in staatsnahen Sektoren, in:Mayntz, Renate/Scharpf, Fritz (Hrsg.), Gesellschaftliche Selbstregulierung und politische Steuerung,Frankfurt/M.: Campus, S. 9-38.

Moldaschl, Manfred, 2005a: Institutionelle Reflexivität. Zur Analyse von "Change" im Bermuda-Drei-eck von Modernisierungs-, Organisations- und Interventionstheorie, in: Faust, Michael/Funder, Ma-ria/Moldaschl, Manfred (Hrsg.), Die "Organisation" der Arbeit, München, Mering: Rainer Hampp,S.355-382.

Moldaschl, Manfred, 2005b: Audit-Explosion und Controlling-Revolution. Zur Verstetigung und Ver-selbständigung reflexiver Praktiken in der Wirtschaft, in: Soziale Welt, 56, S. 163-190.

Moldaschl, Manfred, 201Oa: Was ist Reflexivität? in: Paper and Reprints of Innovation Research andSustainable Resource Management, 11, Chemnitz.

Moldaschl, Manfred, 2010b: Reflexiver Theoriegebrauch - die Brillenmethodik. Zur Methodologie wis-senschaftlichen Denkens. in: Paper and Reprints of Innovation Research and Sustainable ResourceManagement, 12, Chemnitz.

Pro eller, IsabellaISiegel, John Philipp, 2009: Performance Management in der deutschen Verwaltung-Eine explorative Einschätzung, in: dms - der moderne staat, 2009, 2, S. 455-474.

Reichard, Christoph/Schröter, Eckhard, 2009: Der öffentliche Dienst im Wandel der Zeit: TradierteProbleme, aktuelle Herausforderungen und künftige Reformperspektiven, in: dms - der modernestaat, 2009, I, S. 17-36.

Siverbo, Sven/Johansson, Tobias, 2006: Relative Performance Evaluation in Swedish Local Government,in: Financial Accountability & Management, 22, S. 271-290.

Ta/bot, Colin, 2000: Performing 'Performance' - A Comedy in Five Acts, in: Public Money & Manage-ment, 20, 4, S. 63-68.

Van Thie/, Sandra/Leeuw, Frans L., 2002: The Performance Paradox in the Public Sector, in: Public Per-formance & Management Review, 25, 3, S. 267-281.

Wie/ami, Joachim, 2001: Was soll Gemeindeprüfung leisten? Eildienst Landkreistag Nordrhein-West-falen.

140 Jörg BogumiUFalk Ebinger

Anschriften der AutorenProf. Or. Jörg Bogumil, Ruhr Universität Bochum, Fakultät für Sozialwissenschaft, Lehr-stuhl Öffentliche Verwaltung, Stadt- und Regionalpolitik, Universitätsstraße 150, Gebäu-de Ge 05/707, D-44801 Bochum, Tel: +49(0)23432-27805/ -28409 (Sekr.), Fax: +49(0)23432-14487E-Mail: [email protected]

Or. Falk Ebinger, Universität Konstanz, Fachbereich Po1itik- und Verwaltungswissen-schaft, Vertreter des Lehrstuhls für Verwaltungswissenschaften, Postfach 093, Universi-tätsstr. 10,0-78457 Konstanz, Tel: +49(0)7531/88-3517E-Mail: [email protected]