www.bwlc.de 1 WIE LESE ICH EINE BILANZ (JAHRESABSCHLUSS) UND EINE BWA? Referent: Dipl.-Kfm. Harald Braschoß Wirtschaftsprüfer/Steuerberater Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Braschoß Wagner Linden & Coll. Partnerschaft Steuerberatungsgesellschaft Köln – Niederkassel - Siegburg

Transcript

www.bwlc.de 1

WIE LESE ICH EINE BILANZ (JAHRESABSCHLUSS)

UND EINE BWA?

Referent:Dipl.-Kfm. Harald Braschoß

Wirtschaftsprüfer/SteuerberaterFachberater für Unternehmensnachfolge (DStV e. V.)

DER JAHRESABSCHLUSS ist eine jahresbezogeneDarstellung der Vermögens-, Finanz- und Ertragslageeines Unternehmens.

- Der Jahresabschluss stellt immer Informationenüber die Vergangenheit zur Verfügung.

Grundsatz:Der Jahresabschluss muss immer als Handelsbilanzaufgestellt werden.

www.bwlc.de 4

2. BETRIEBSWIRTSCHAFTLICHE AUSWERTUNG (BWA)

- Die betriebswirtschaftliche Auswertung fasst die in der monatlichen/jährlichen Buchführung verarbeiteten Daten nach betriebswirtschaftlichen Aspekten zusammen.

- Die BWA wird unterjährig erstellt und beinhaltet dieErfolgsentwicklung des laufenden Monats und desbis heute aufgelaufenen Geschäftsjahres.

www.bwlc.de 5

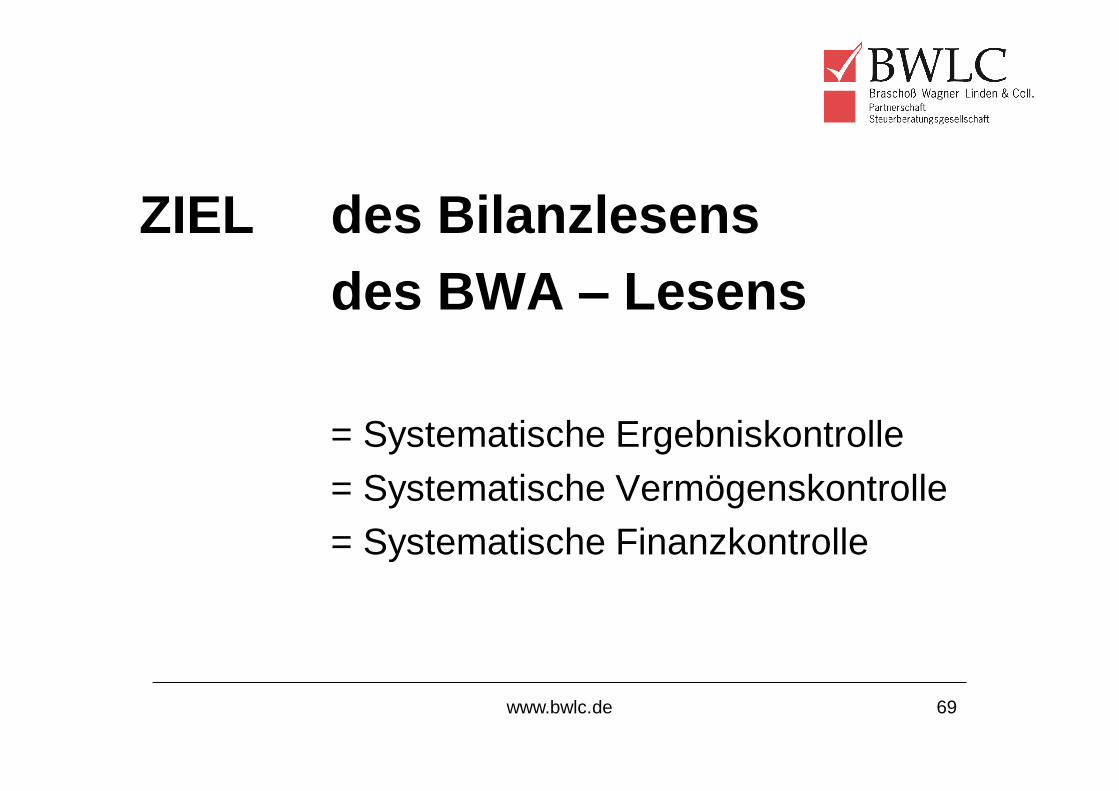

WELCHE AUFGABE HABEN

JAHRESABSCHLUSS / BWA?

www.bwlc.de 6

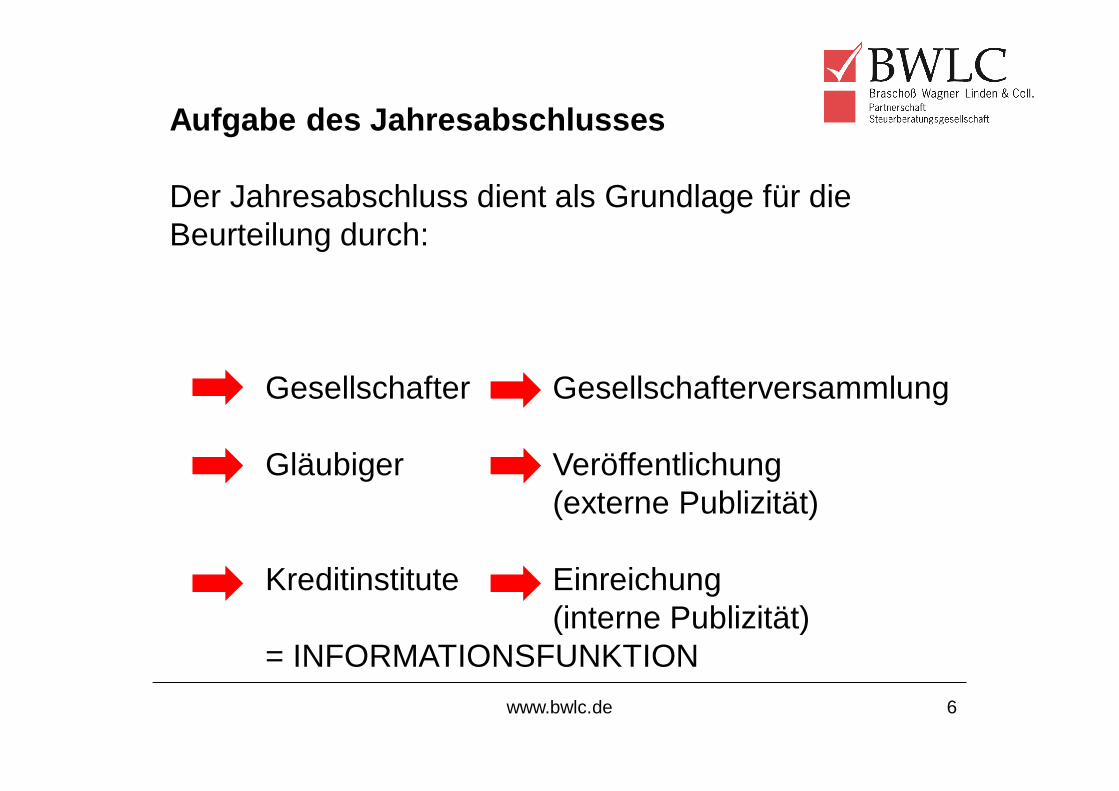

Aufgabe des Jahresabschlusses

Der Jahresabschluss dient als Grundlage für die Beurteilung durch:

Gesellschafter Gesellschafterversammlung

Gläubiger Veröffentlichung(externe Publizität)

Kreditinstitute Einreichung(interne Publizität)

= INFORMATIONSFUNKTION

www.bwlc.de 7

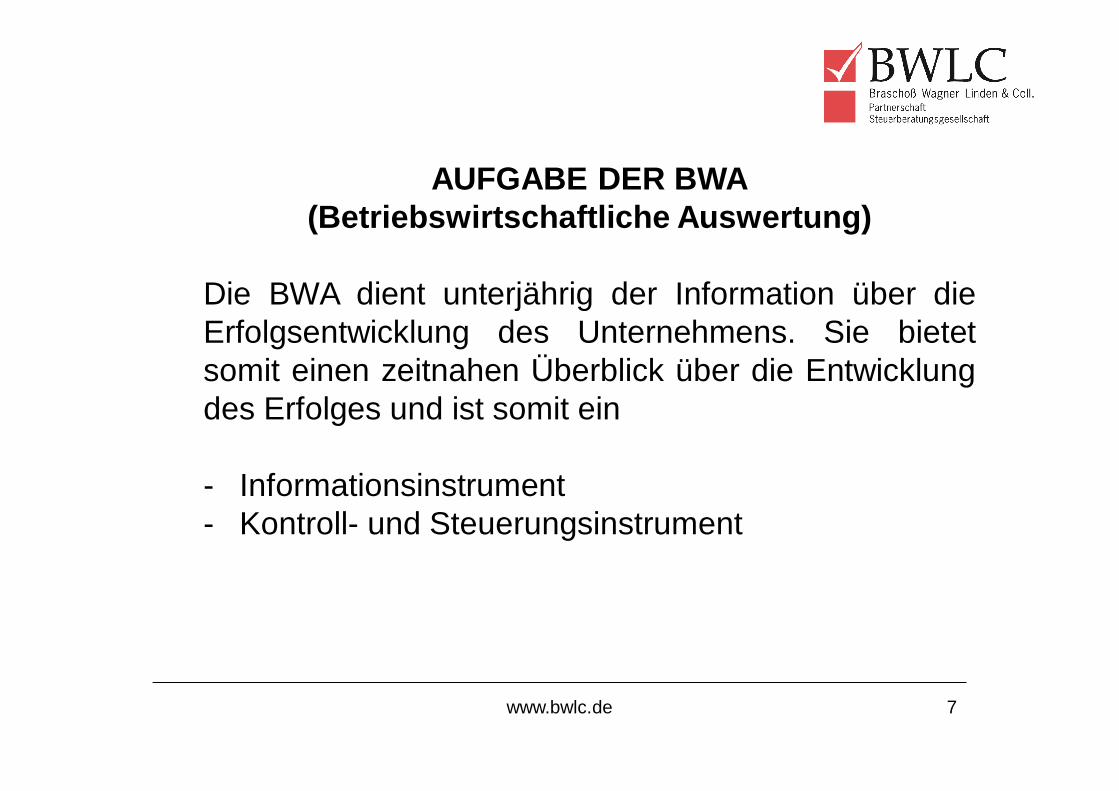

AUFGABE DER BWA(Betriebswirtschaftliche Auswertung)

Die BWA dient unterjährig der Information über dieErfolgsentwicklung des Unternehmens. Sie bietetsomit einen zeitnahen Überblick über die Entwicklungdes Erfolges und ist somit ein

- Informationsinstrument- Kontroll- und Steuerungsinstrument

WELCHE INFORMATIONEN BENÖTIGT DER LESER?

www.bwlc.de 8

www.bwlc.de 9

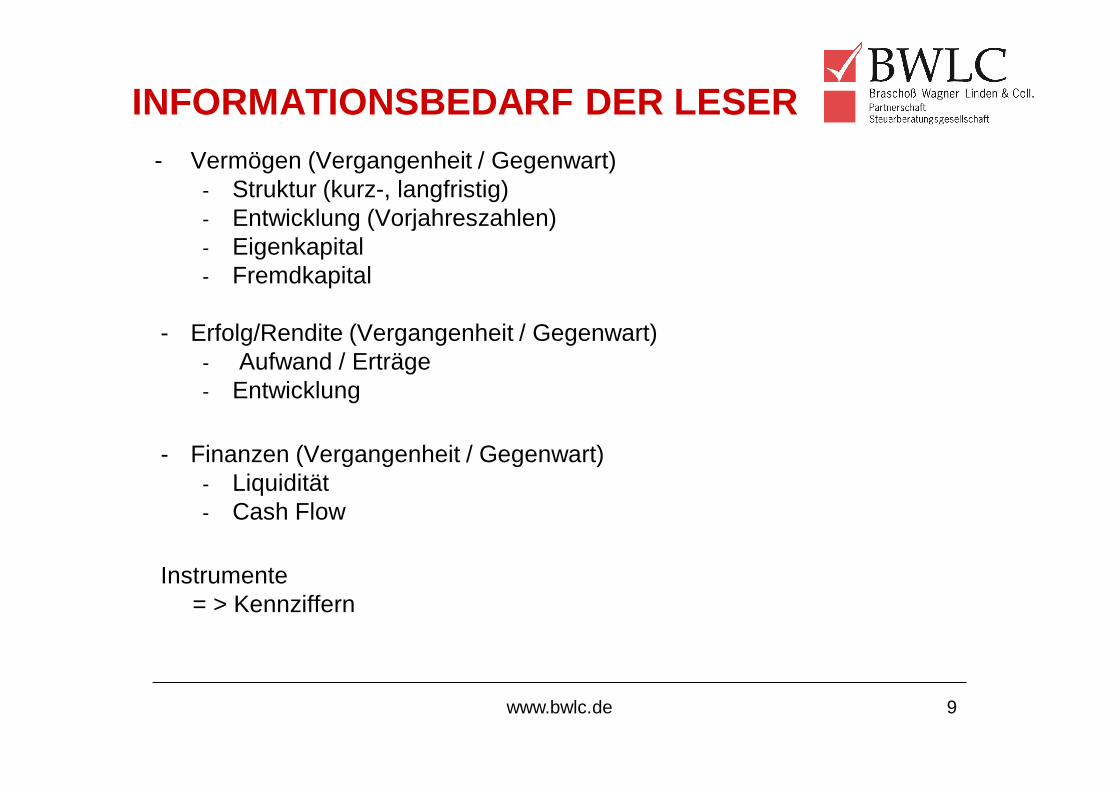

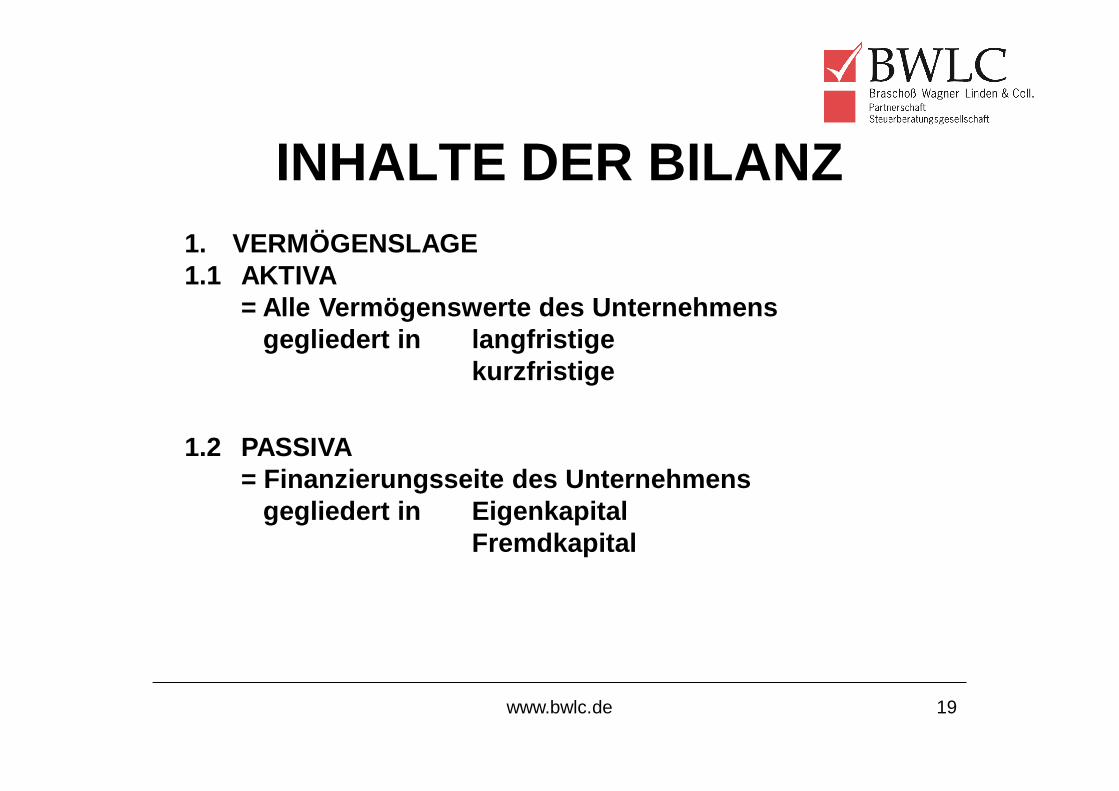

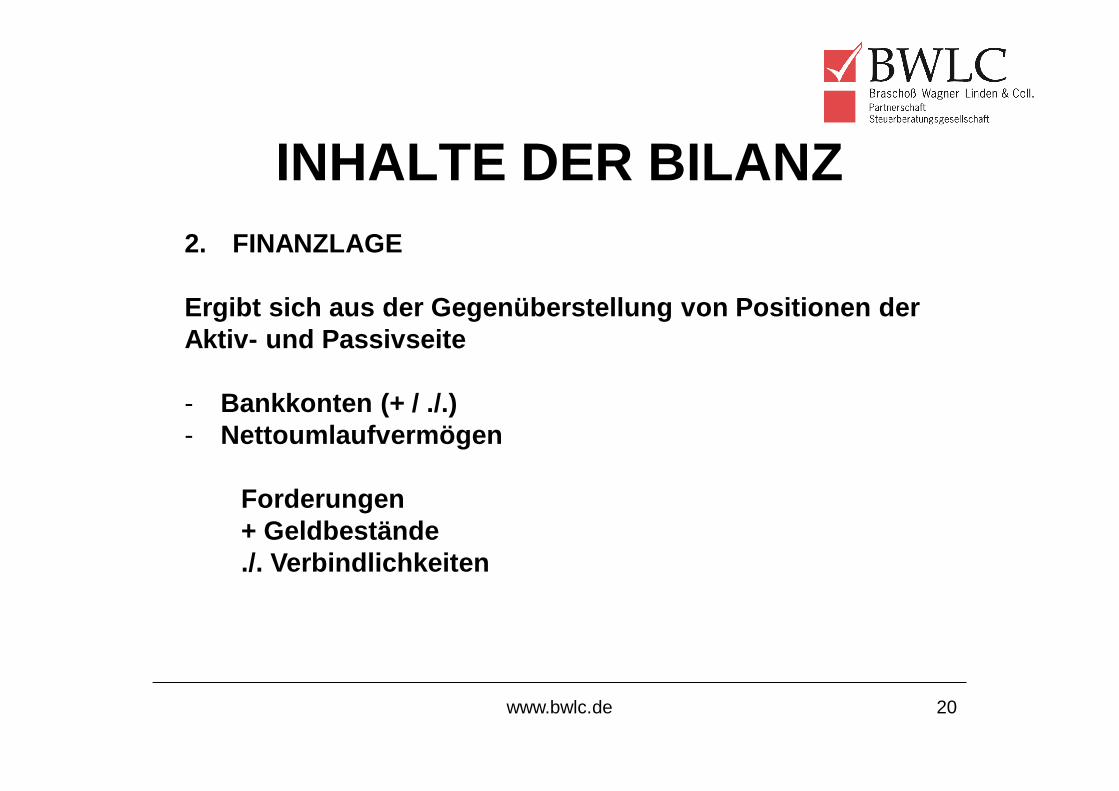

INFORMATIONSBEDARF DER LESER- Vermögen (Vergangenheit / Gegenwart)

- Struktur (kurz-, langfristig)- Entwicklung (Vorjahreszahlen)- Eigenkapital- Fremdkapital

- Erfolg/Rendite (Vergangenheit / Gegenwart)- Aufwand / Erträge - Entwicklung

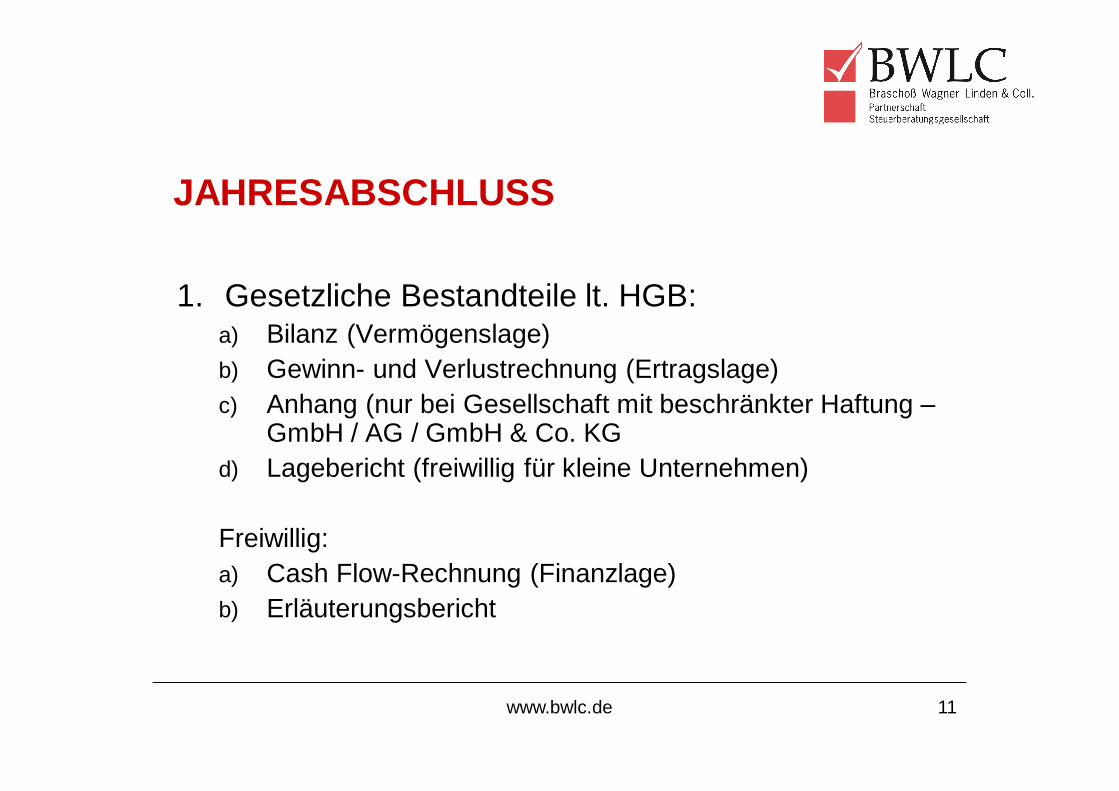

1. Gesetzliche Bestandteile lt. HGB: a) Bilanz (Vermögenslage)b) Gewinn- und Verlustrechnung (Ertragslage)c) Anhang (nur bei Gesellschaft mit beschränkter Haftung –

GmbH / AG / GmbH & Co. KGd) Lagebericht (freiwillig für kleine Unternehmen)

Freiwillig: a) Cash Flow-Rechnung (Finanzlage)b) Erläuterungsbericht

www.bwlc.de 12

JAHRESABSCHLUSS

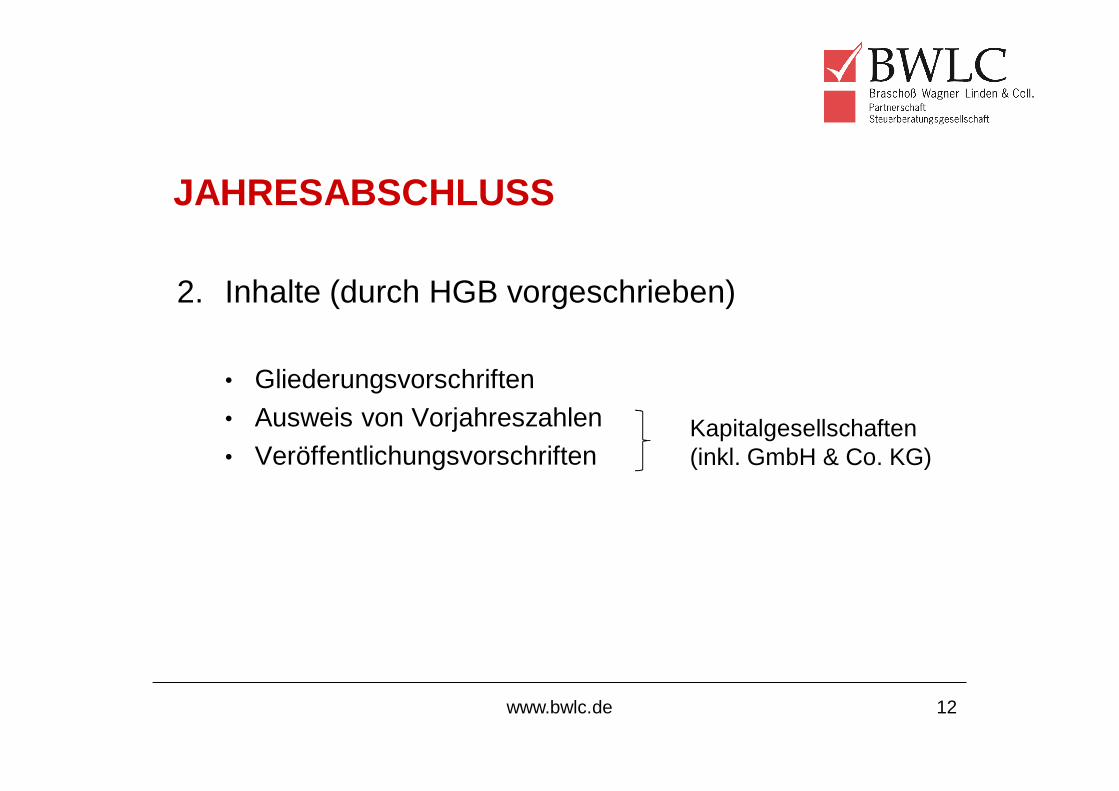

2. Inhalte (durch HGB vorgeschrieben)

• Gliederungsvorschriften • Ausweis von Vorjahreszahlen• Veröffentlichungsvorschriften

Kapitalgesellschaften(inkl. GmbH & Co. KG)

www.bwlc.de 13

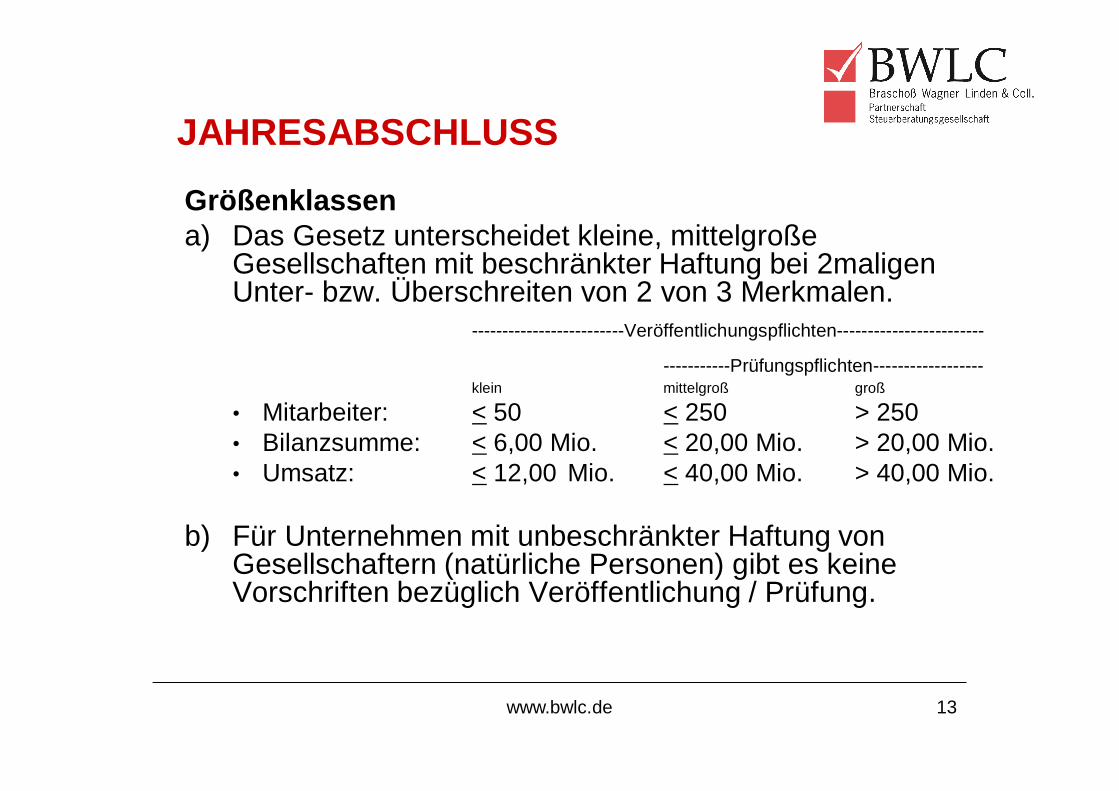

JAHRESABSCHLUSS

Größenklassena) Das Gesetz unterscheidet kleine, mittelgroße

Gesellschaften mit beschränkter Haftung bei 2maligen Unter- bzw. Überschreiten von 2 von 3 Merkmalen.

b) Für Unternehmen mit unbeschränkter Haftung von Gesellschaftern (natürliche Personen) gibt es keine Vorschriften bezüglich Veröffentlichung / Prüfung.

www.bwlc.de 14

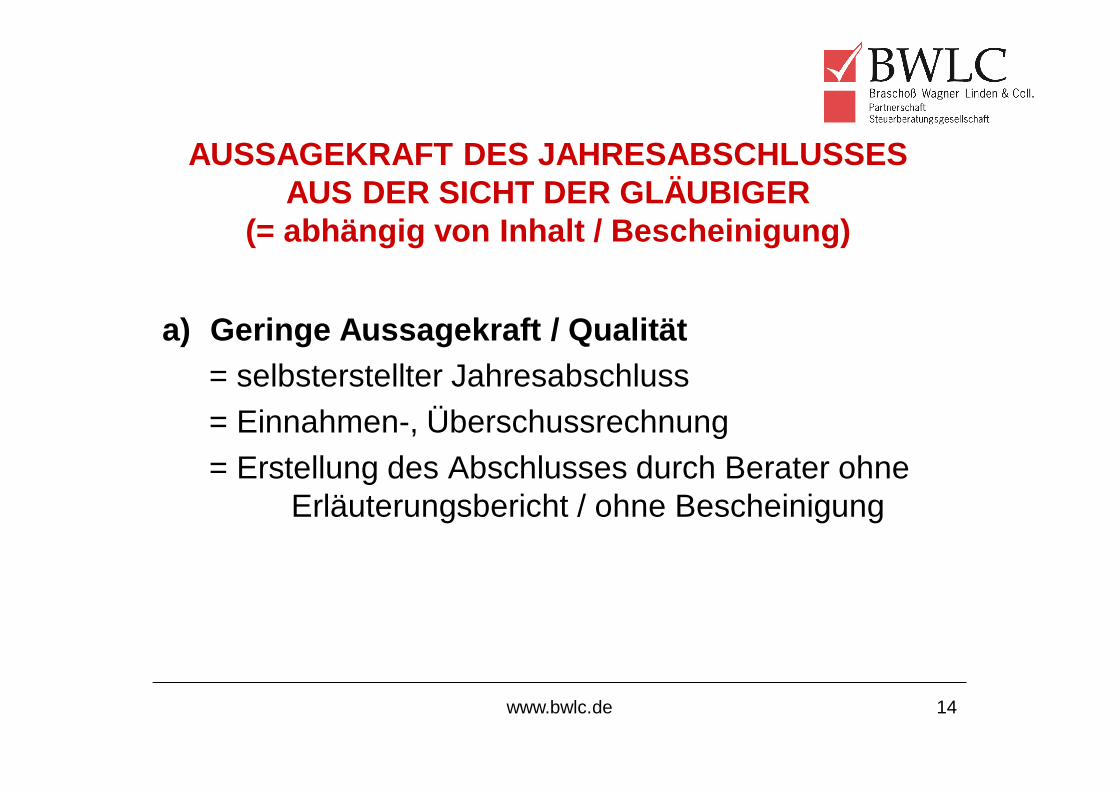

AUSSAGEKRAFT DES JAHRESABSCHLUSSES AUS DER SICHT DER GLÄUBIGER

(= abhängig von Inhalt / Bescheinigung)

a) Geringe Aussagekraft / Qualität= selbsterstellter Jahresabschluss= Einnahmen-, Überschussrechnung= Erstellung des Abschlusses durch Berater ohne

Erläuterungsbericht / ohne Bescheinigung

www.bwlc.de 15

AUSSAGEKRAFT DES JAHRESABSCHLUSSES AUS DER SICHT DER GLÄUBIGER

b) Höhere Aussagekraft / Qualität

Qualität Aussage-

niedrig- ohne Erläuterungsbericht/Kennziffern/ niedrig

Cash-Flows- mit Erläuterungsbericht/Kennziffern/ höher

Cash-Flows- Erstellung + Plausibilitätsprüfung

mit entsprechender Bescheinigung höher- ohne niedrig

Erläuterungen/Cash-Flows - mit höher

- Prüfung des Jahresabschlusses(erstellt vom Unternehmen) mit Testat hoch

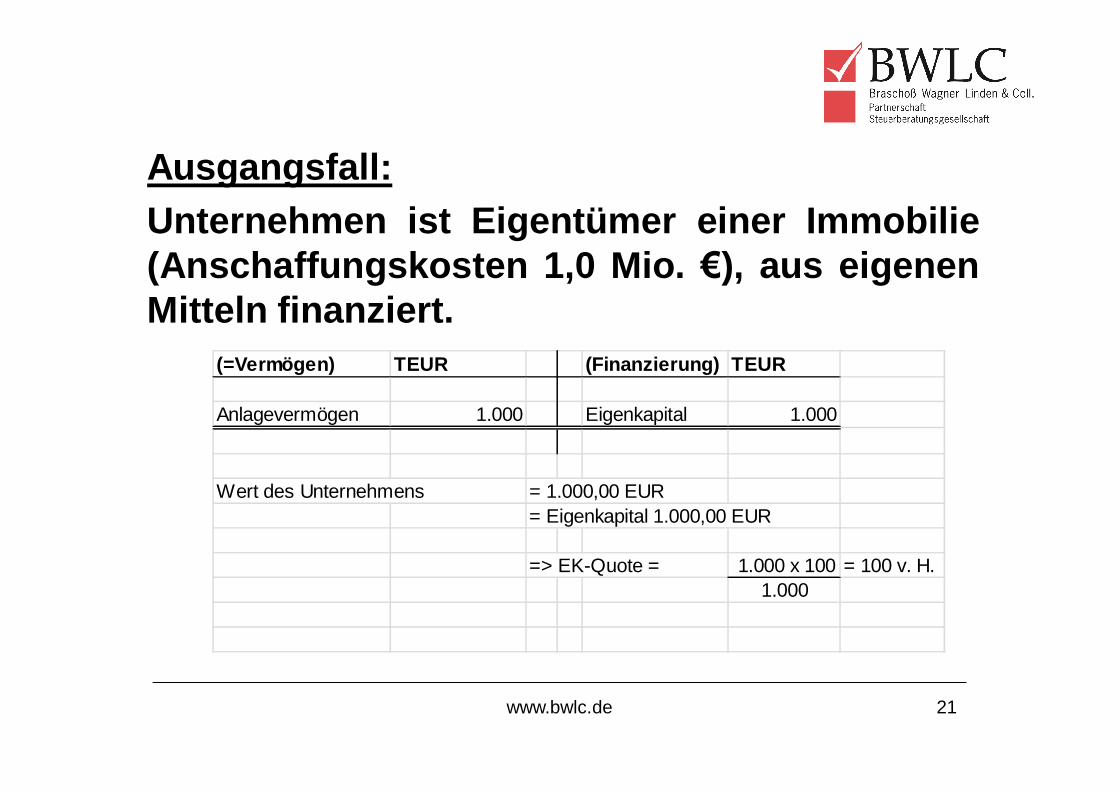

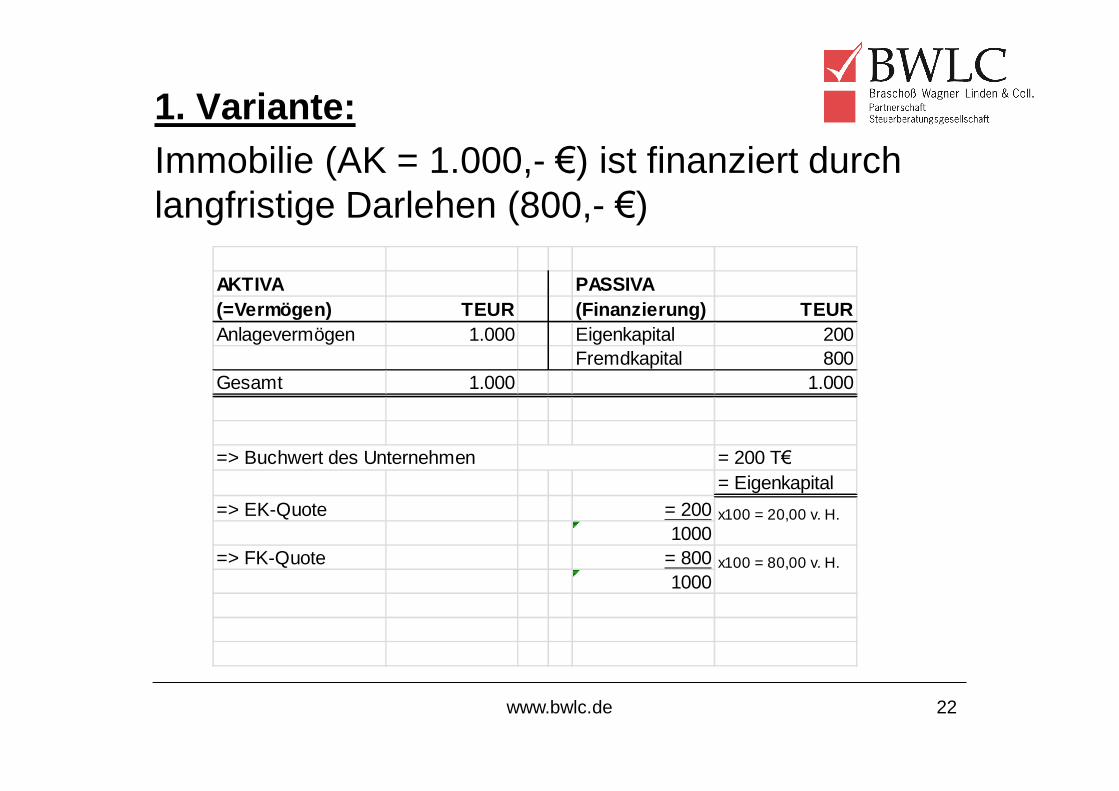

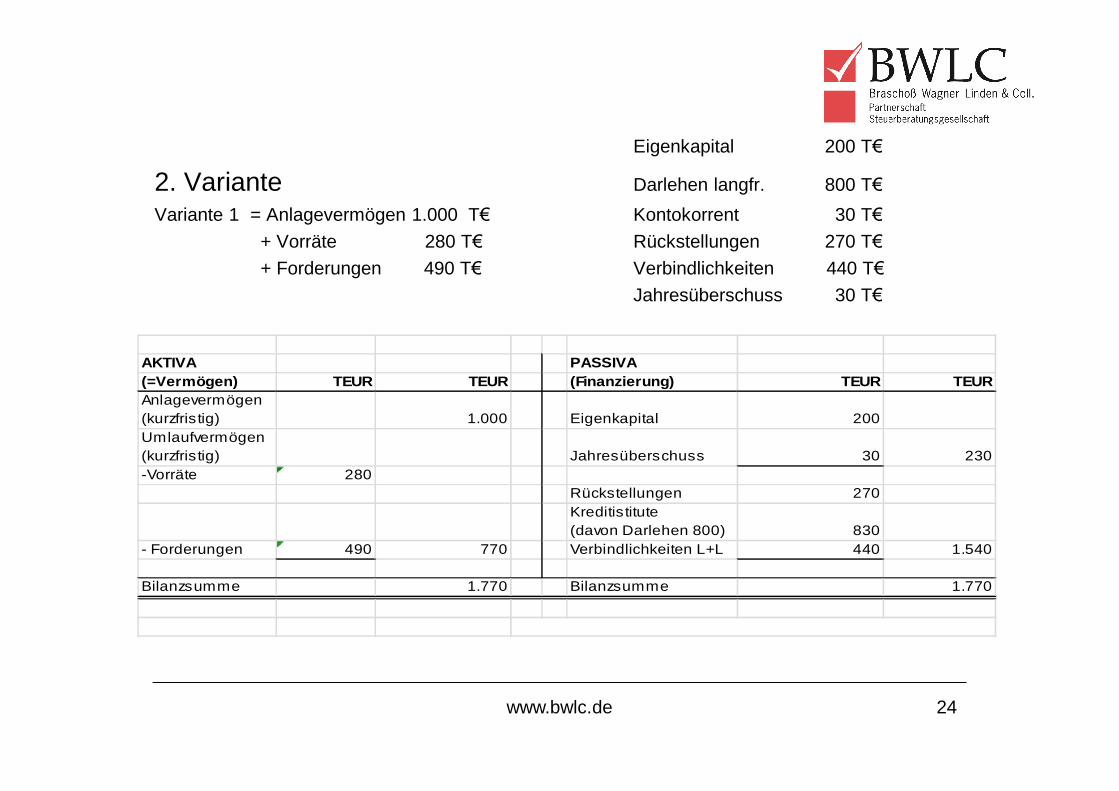

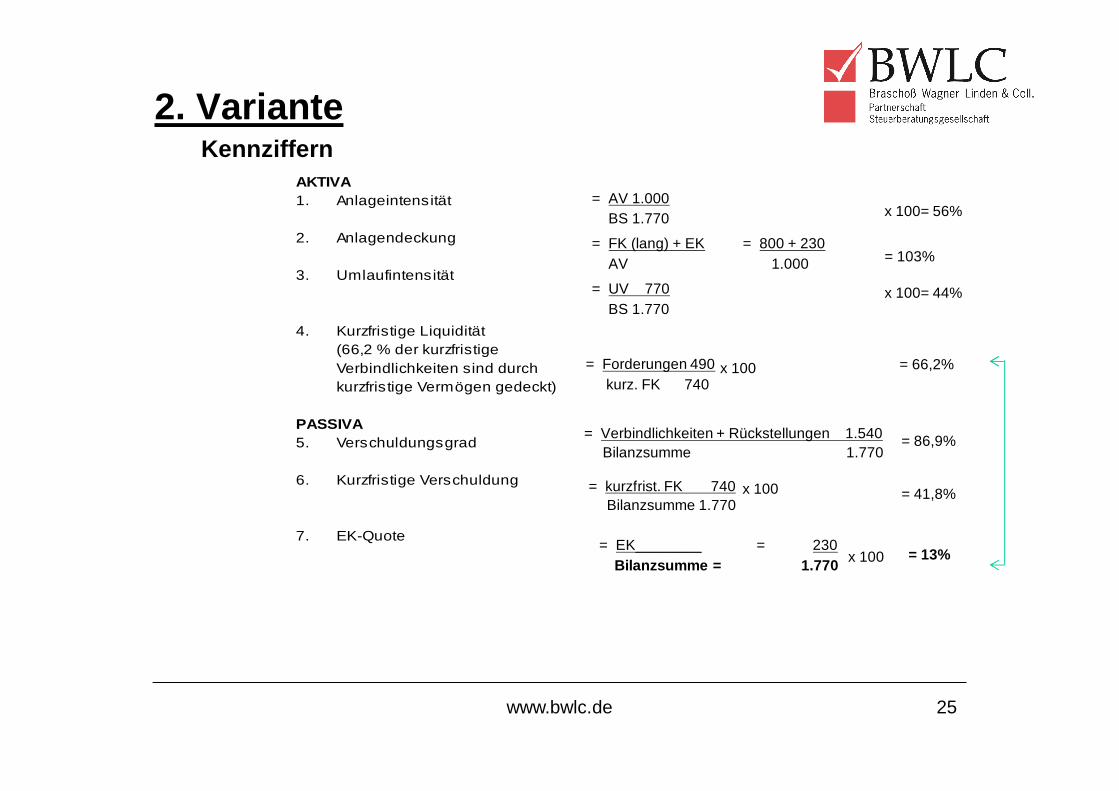

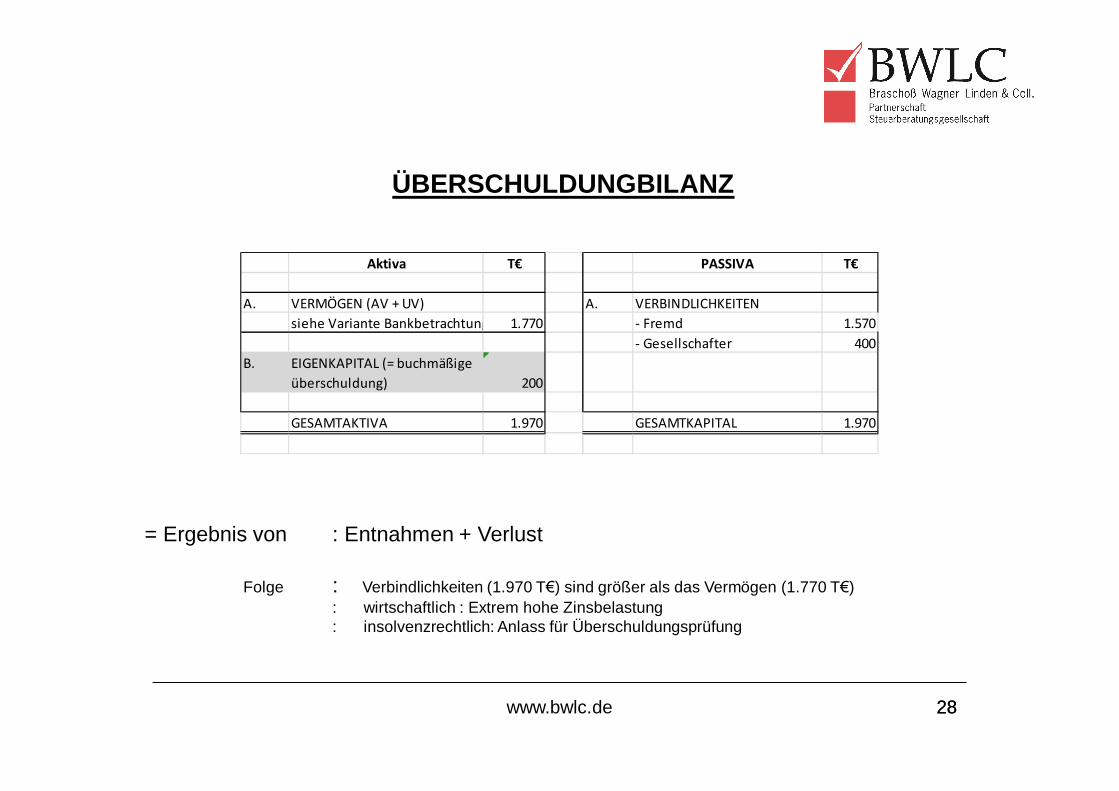

A. VERMÖGEN (AV + UV) A. VERBINDLICHKEITENsiehe Variante Bankbetrachtung 1.770 - Fremd 1.570

- Gesellschafter 400B. EIGENKAPITAL (= buchmäßige

überschuldung) 200

GESAMTAKTIVA 1.970 GESAMTKAPITAL 1.970

= Ergebnis von : Entnahmen + Verlust

Folge : Verbindlichkeiten (1.970 T€) sind größer als das Vermögen (1.770 T€): wirtschaftlich : Extrem hohe Zinsbelastung: insolvenzrechtlich: Anlass für Überschuldungsprüfung

www.bwlc.de 29

Überschuldungsbegriff (neu) = befristet bis zum 31.12.2013

„Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht deckt, es sein denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich“ (§ 19 Abs. 2 InsO).

Auswirkung:

• Bei buchmäßiger Überschuldung besteht grundsätzlich Insolvenzantragspflicht

• Banken dürfen an insolvenzantragspflichtige Unternehmen keine Kredite vergeben

VERSTÄRKTE AUFLAGEN ZUR VORLAGE EINES SANIERUNGSGUTACHTENS

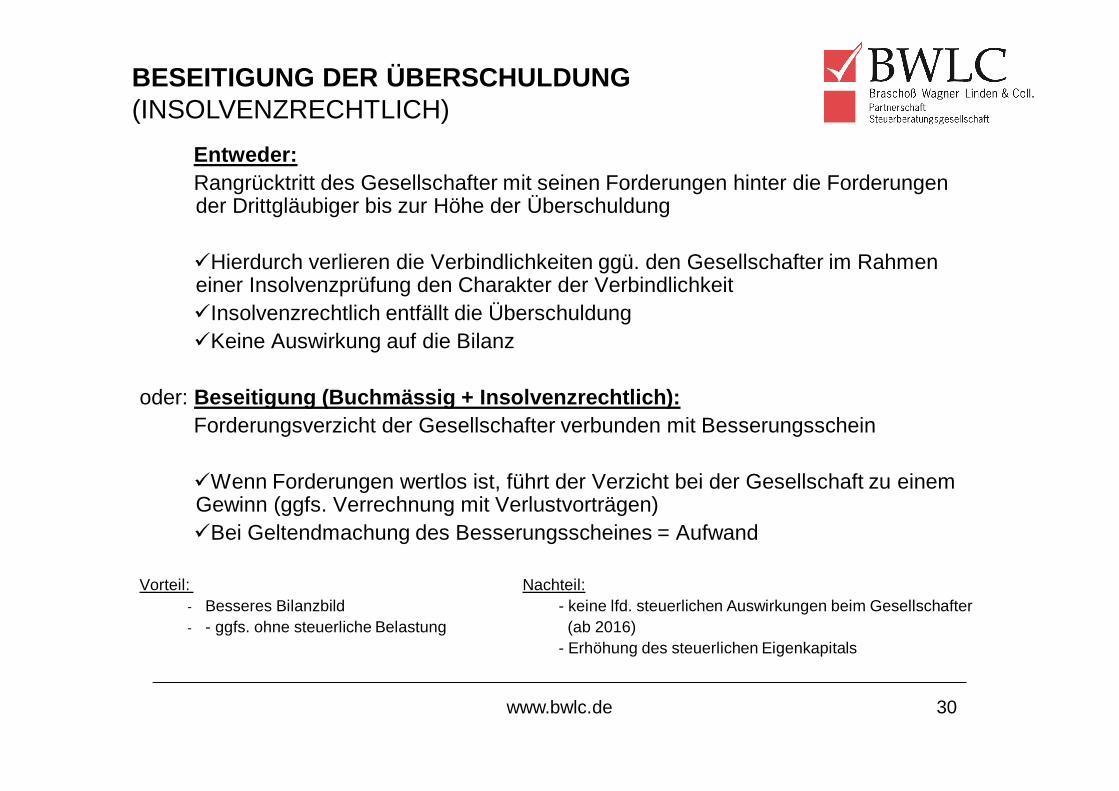

BESEITIGUNG DER ÜBERSCHULDUNG

www.bwlc.de 30

Entweder:Rangrücktritt des Gesellschafter mit seinen Forderungen hinter die Forderungen der Drittgläubiger bis zur Höhe der Überschuldung

üHierdurch verlieren die Verbindlichkeiten ggü. den Gesellschafter im Rahmen einer Insolvenzprüfung den Charakter der VerbindlichkeitüInsolvenzrechtlich entfällt die Überschuldung üKeine Auswirkung auf die Bilanz

oder: Beseitigung (Buchmässig + Insolvenzrechtlich):Forderungsverzicht der Gesellschafter verbunden mit Besserungsschein

üWenn Forderungen wertlos ist, führt der Verzicht bei der Gesellschaft zu einem Gewinn (ggfs. Verrechnung mit Verlustvorträgen)üBei Geltendmachung des Besserungsscheines = Aufwand

Vorteil: Nachteil:- Besseres Bilanzbild - keine lfd. steuerlichen Auswirkungen beim Gesellschafter- - ggfs. ohne steuerliche Belastung (ab 2016)

- Erhöhung des steuerlichen Eigenkapitals

BESEITIGUNG DER ÜBERSCHULDUNG(INSOLVENZRECHTLICH)

www.bwlc.de 31

EXKURSUNTERNEHMENSWERT

www.bwlc.de 32

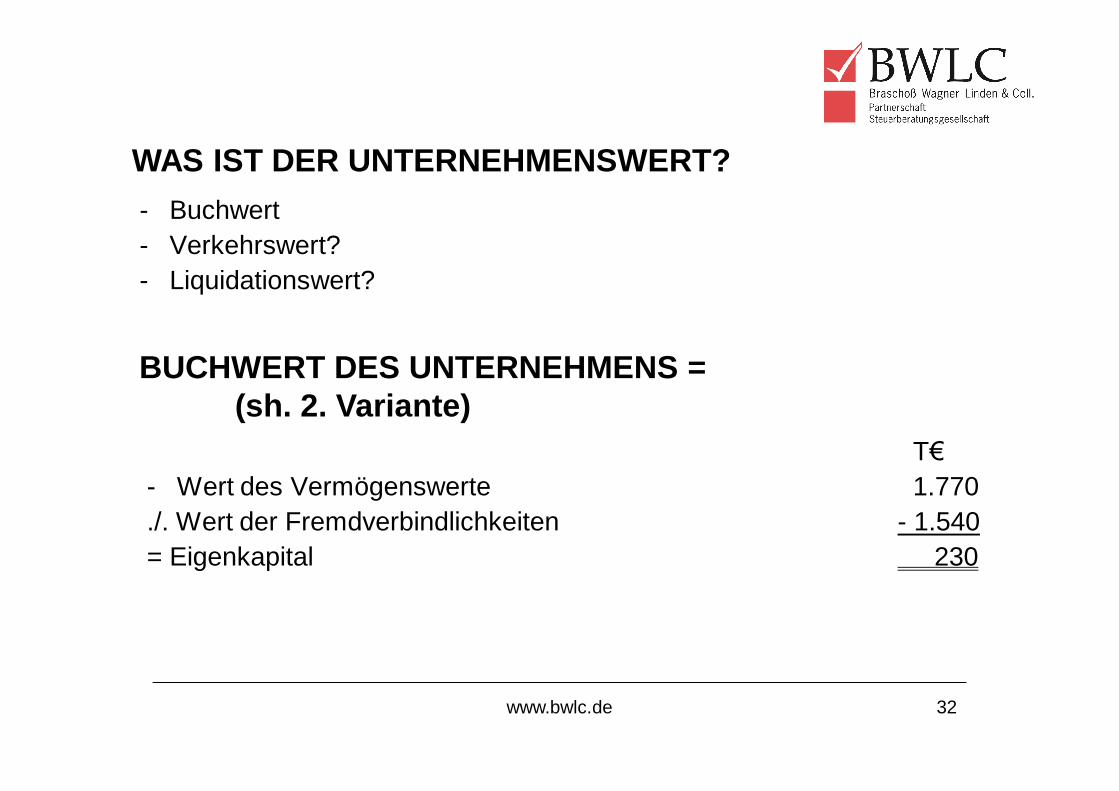

- Buchwert - Verkehrswert?- Liquidationswert?

WAS IST DER UNTERNEHMENSWERT?

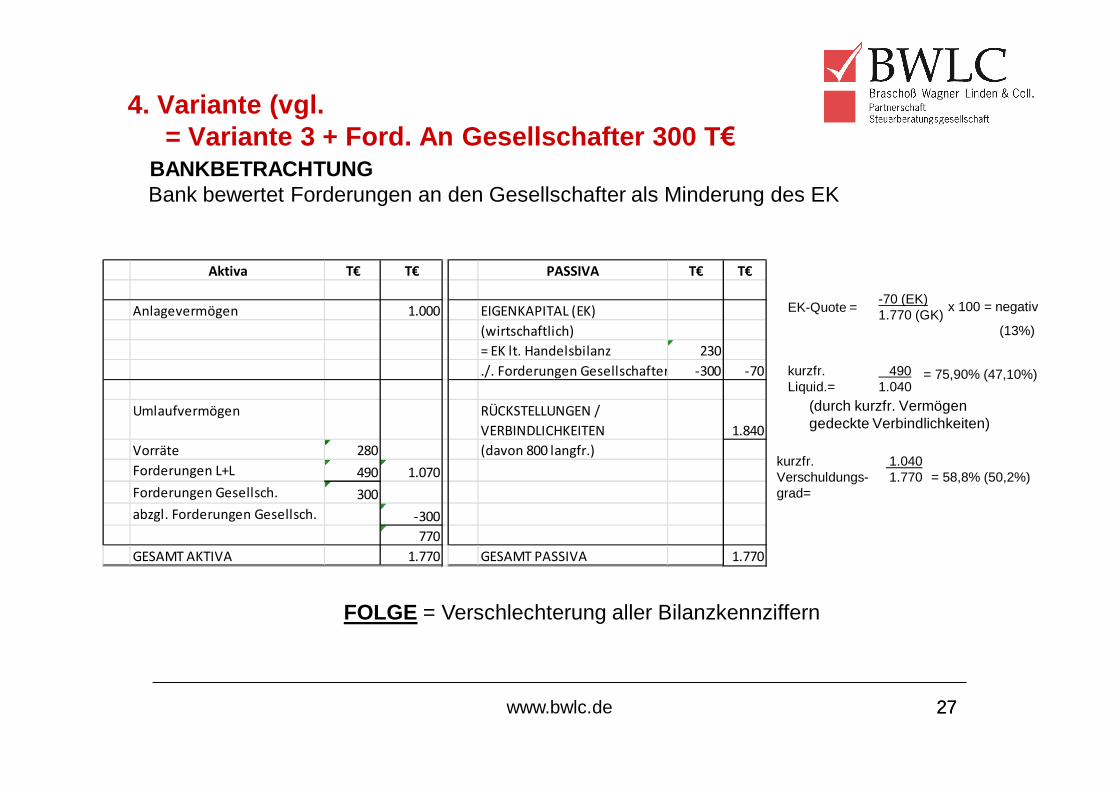

BUCHWERT DES UNTERNEHMENS =(sh. 2. Variante)

T€- Wert des Vermögenswerte 1.770./. Wert der Fremdverbindlichkeiten - 1.540= Eigenkapital 230

www.bwlc.de 33

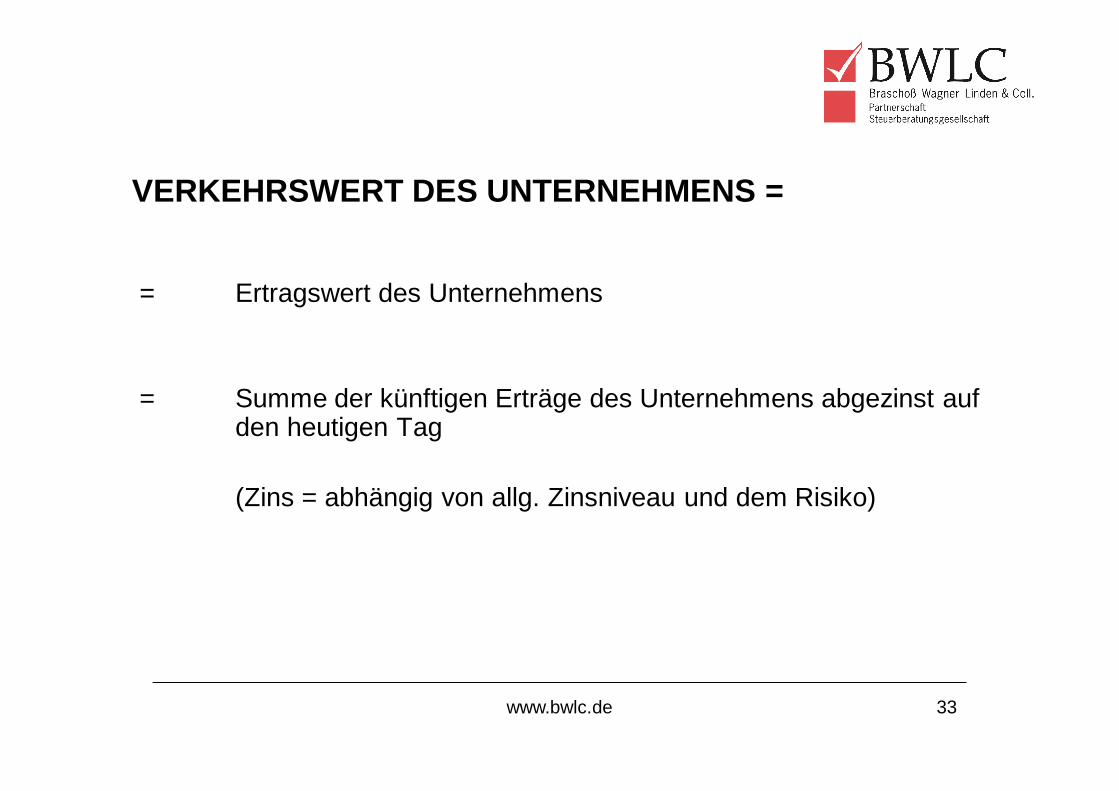

= Ertragswert des Unternehmens

= Summe der künftigen Erträge des Unternehmens abgezinst auf den heutigen Tag

(Zins = abhängig von allg. Zinsniveau und dem Risiko)

VERKEHRSWERT DES UNTERNEHMENS =

www.bwlc.de 34

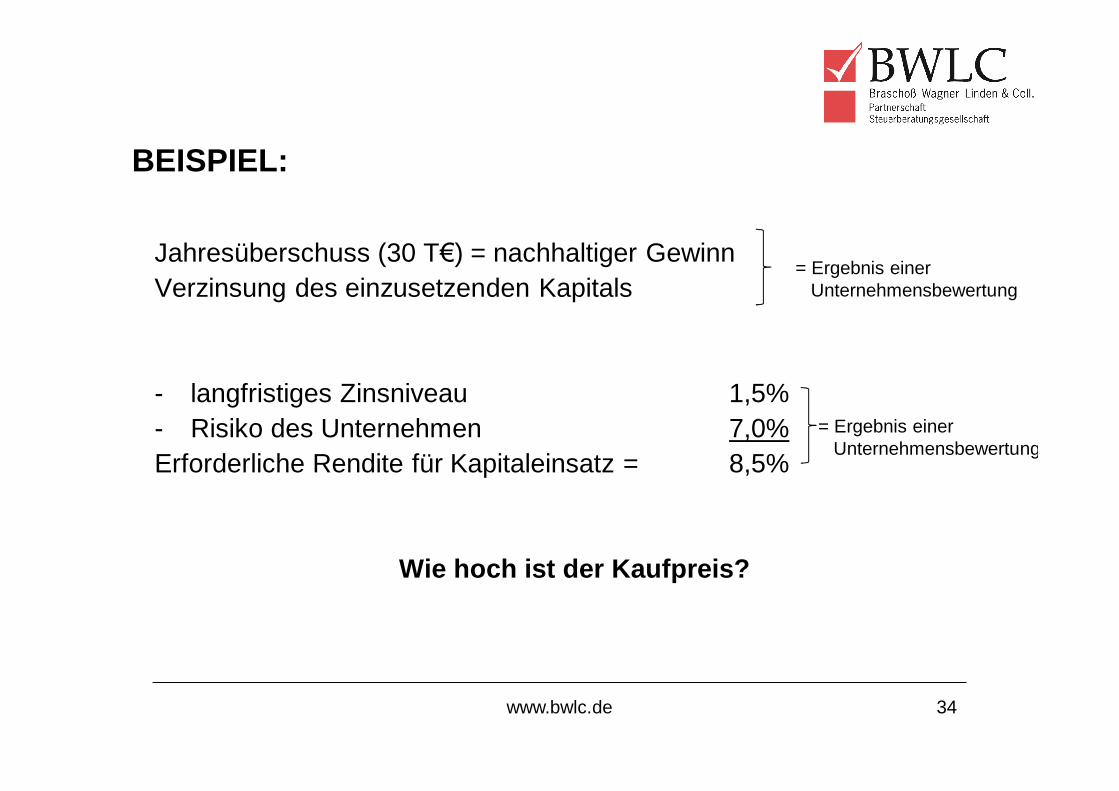

BEISPIEL:

Jahresüberschuss (30 T€) = nachhaltiger GewinnVerzinsung des einzusetzenden Kapitals

- langfristiges Zinsniveau 1,5%- Risiko des Unternehmen 7,0%Erforderliche Rendite für Kapitaleinsatz = 8,5%

Wie hoch ist der Kaufpreis?

= Ergebnis einerUnternehmensbewertung

= Ergebnis einerUnternehmensbewertung

www.bwlc.de 35

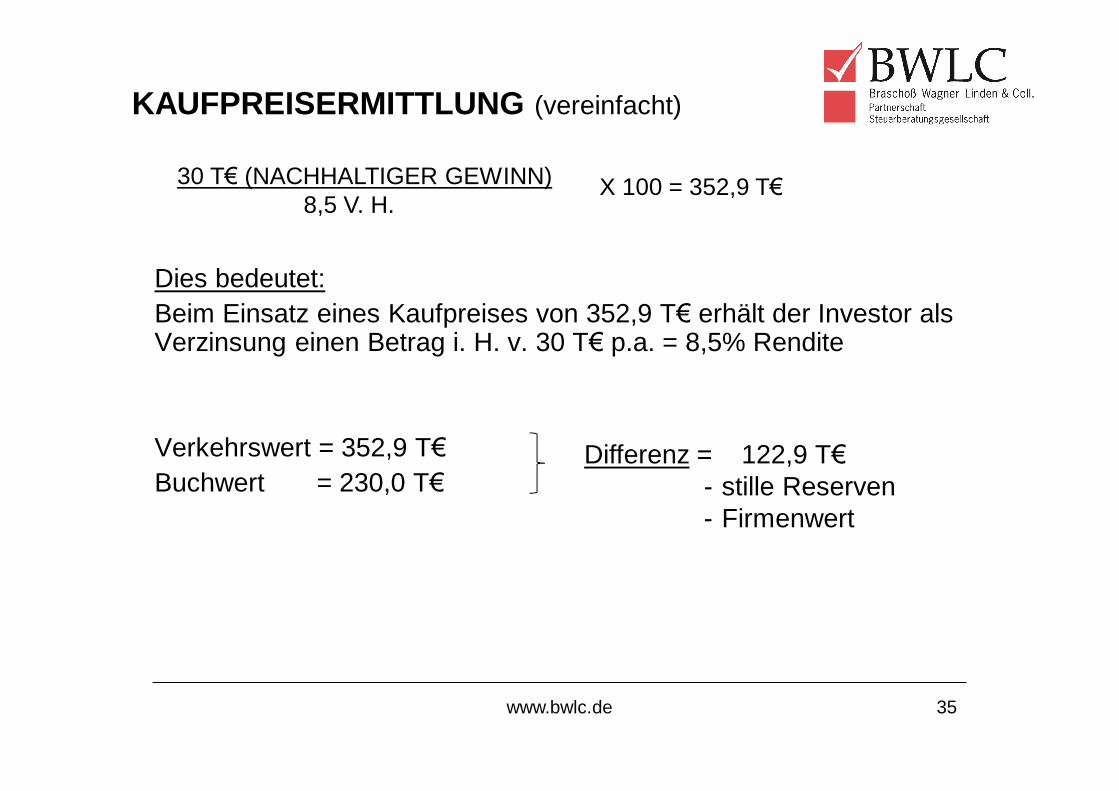

30 T€ (NACHHALTIGER GEWINN)8,5 V. H.

Dies bedeutet:Beim Einsatz eines Kaufpreises von 352,9 T€ erhält der Investor als Verzinsung einen Betrag i. H. v. 30 T€ p.a. = 8,5% Rendite

Verkehrswert = 352,9 T€Buchwert = 230,0 T€

KAUFPREISERMITTLUNG (vereinfacht)

X 100 = 352,9 T€

Differenz = 122,9 T€- stille Reserven- Firmenwert

www.bwlc.de 36

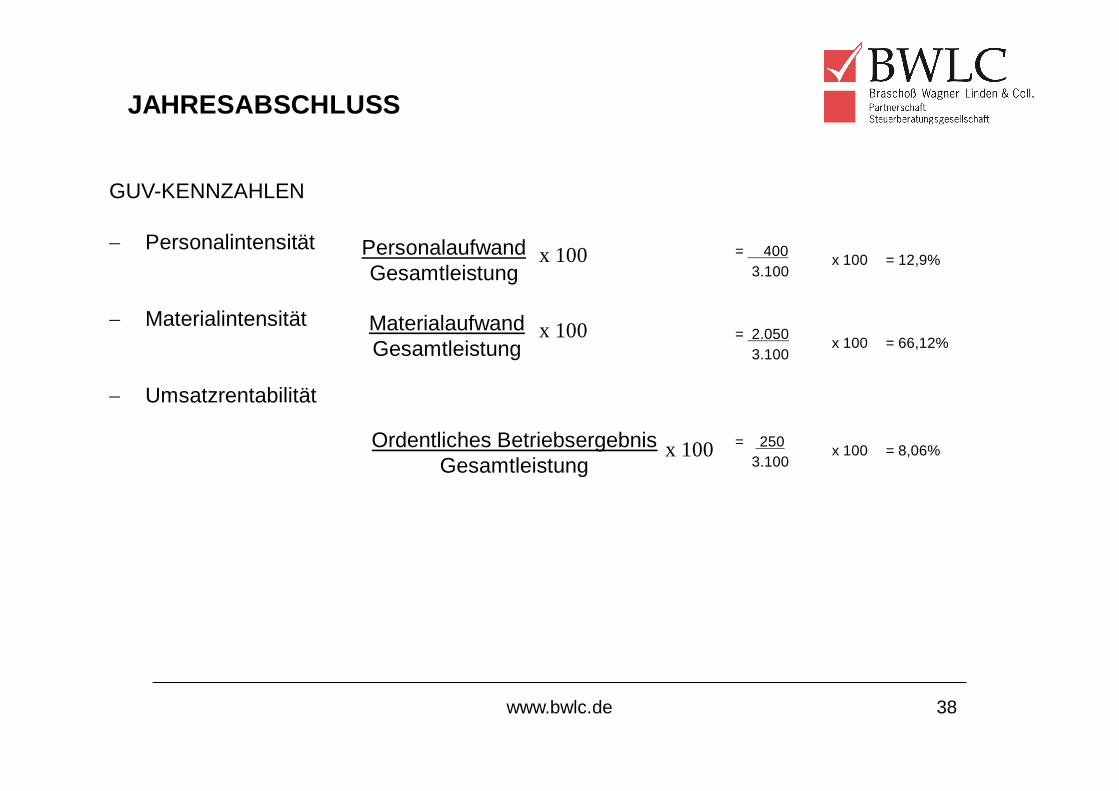

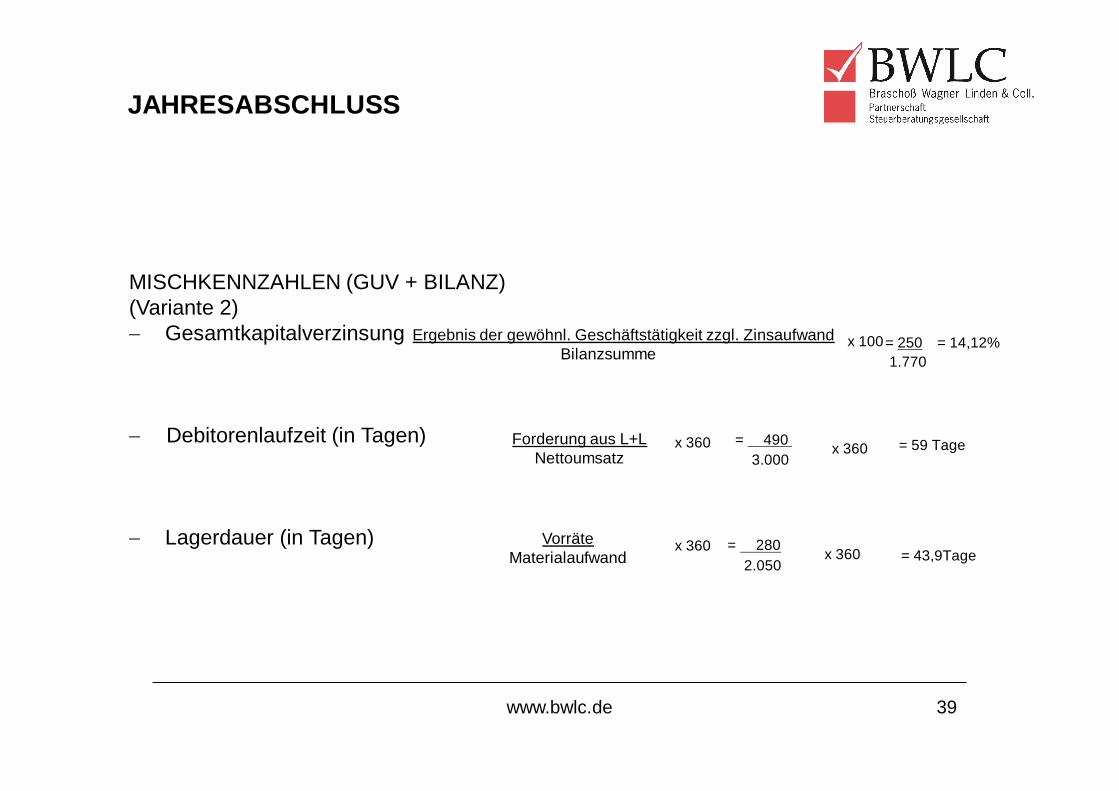

GEWINN- UND VERLUSTRECHNUNG

www.bwlc.de 37

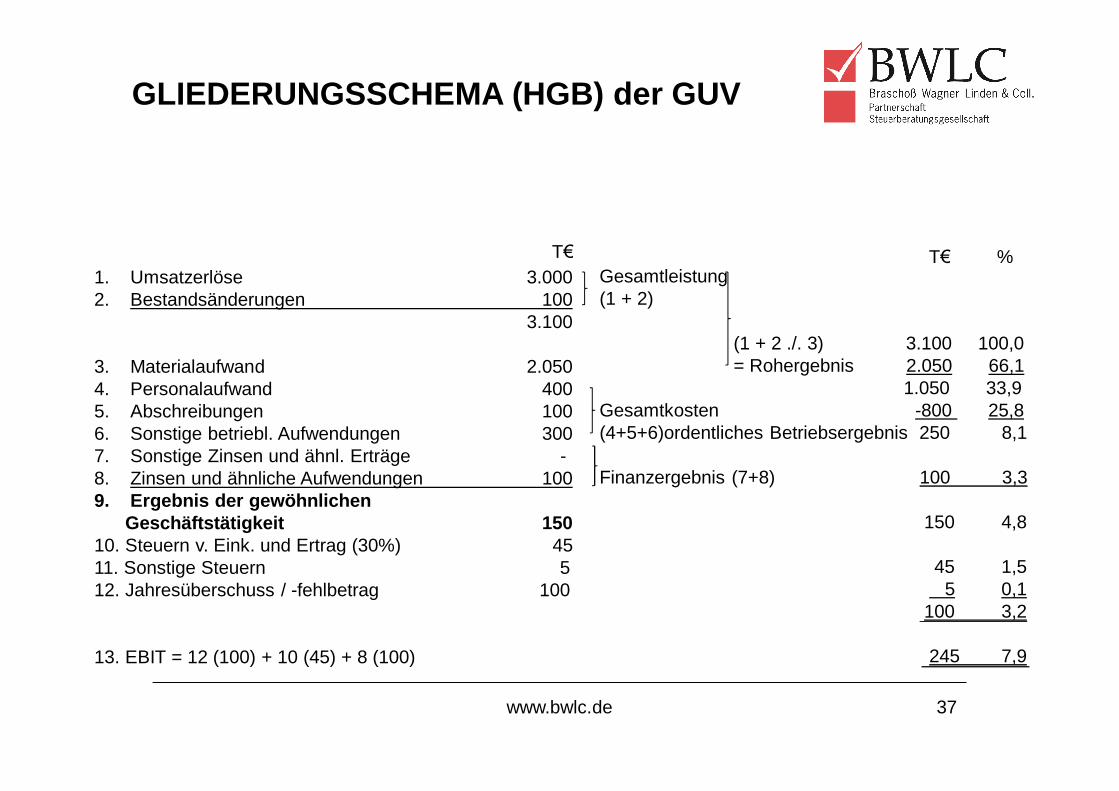

GLIEDERUNGSSCHEMA (HGB) der GUV

1. Umsatzerlöse 3.0002. Bestandsänderungen 100

3.100

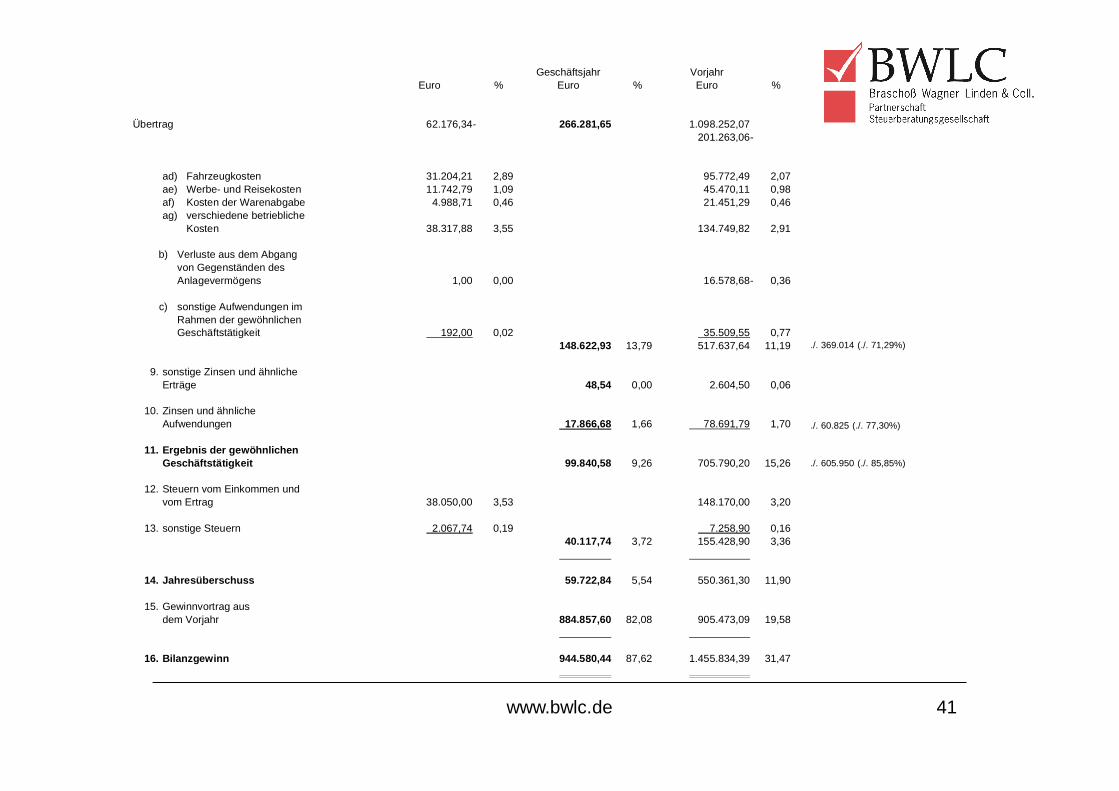

3. Materialaufwand 2.0504. Personalaufwand 4005. Abschreibungen 1006. Sonstige betriebl. Aufwendungen 3007. Sonstige Zinsen und ähnl. Erträge -8. Zinsen und ähnliche Aufwendungen 1009. Ergebnis der gewöhnlichen

Geschäftstätigkeit 15010. Steuern v. Eink. und Ertrag (30%) 4511. Sonstige Steuern 512. Jahresüberschuss / -fehlbetrag 100

- KEIN BESTANDTEIL DES JAHRESABSCHLUSSES- FÜR DIE BEURTEILUNG DES UNTERNEHMENS

JEDOCH WICHTIG

www.bwlc.de 43

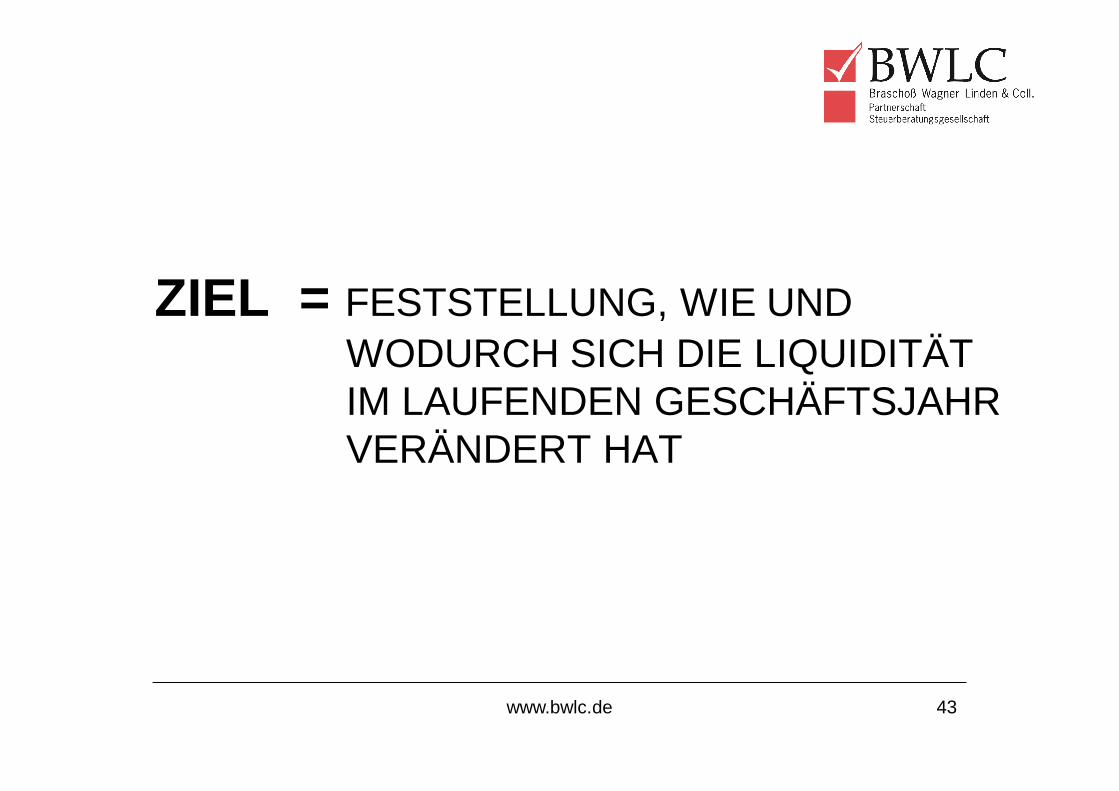

ZIEL = FESTSTELLUNG, WIE UND WODURCH SICH DIE LIQUIDITÄT IM LAUFENDEN GESCHÄFTSJAHR VERÄNDERT HAT

www.bwlc.de 4444

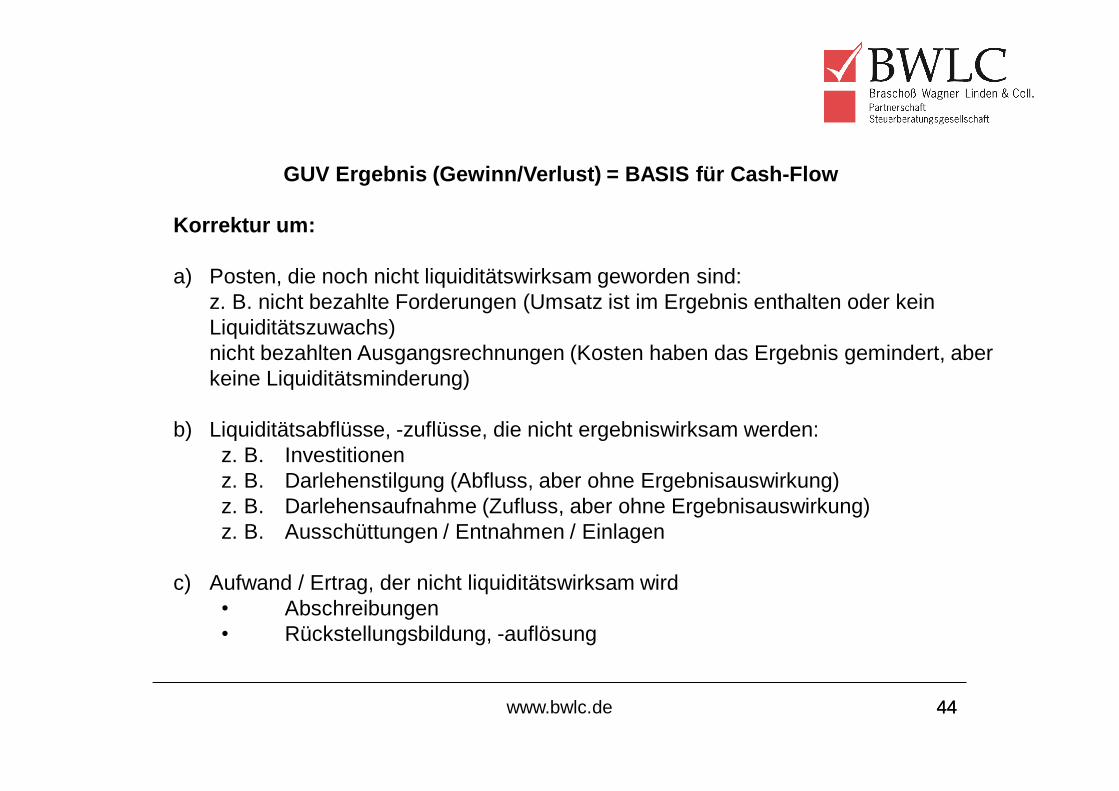

GUV Ergebnis (Gewinn/Verlust) = BASIS für Cash-Flow

Korrektur um:

a) Posten, die noch nicht liquiditätswirksam geworden sind:z. B. nicht bezahlte Forderungen (Umsatz ist im Ergebnis enthalten oder kein Liquiditätszuwachs)nicht bezahlten Ausgangsrechnungen (Kosten haben das Ergebnis gemindert, aber keine Liquiditätsminderung)

b) Liquiditätsabflüsse, -zuflüsse, die nicht ergebniswirksam werden:z. B. Investitionenz. B. Darlehenstilgung (Abfluss, aber ohne Ergebnisauswirkung)z. B. Darlehensaufnahme (Zufluss, aber ohne Ergebnisauswirkung)z. B. Ausschüttungen / Entnahmen / Einlagen

c) Aufwand / Ertrag, der nicht liquiditätswirksam wird• Abschreibungen• Rückstellungsbildung, -auflösung

www.bwlc.de 4545

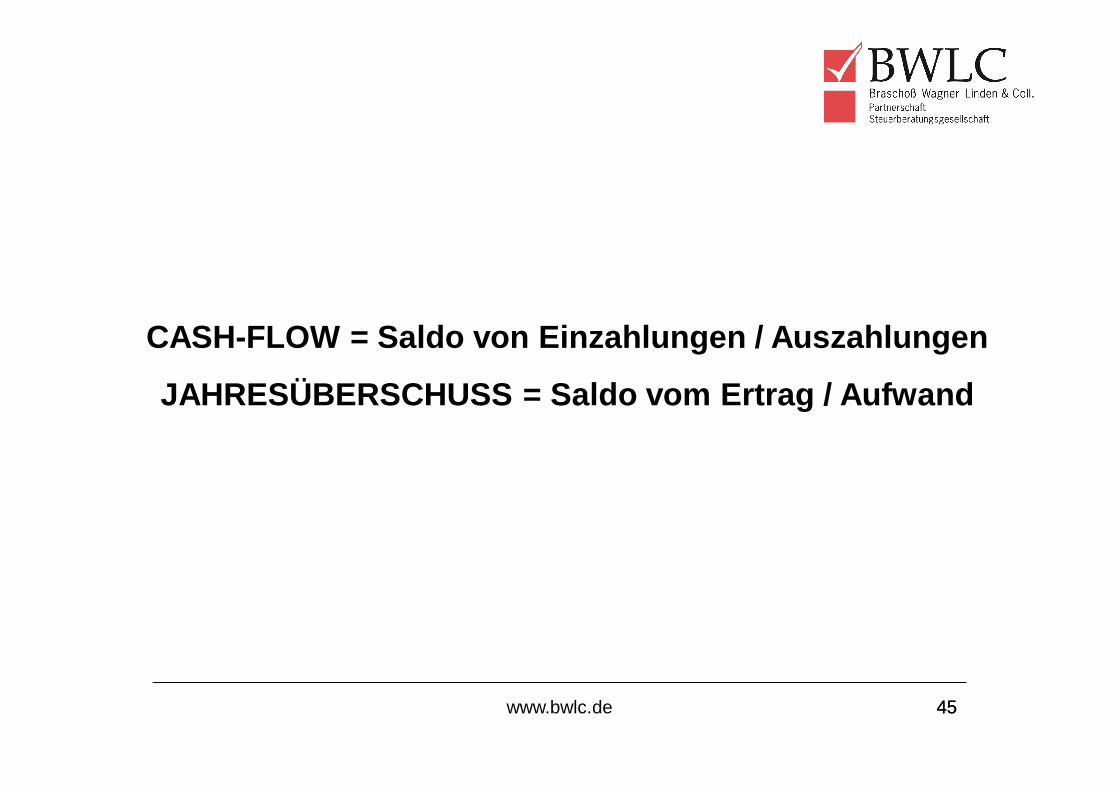

CASH-FLOW = Saldo von Einzahlungen / Auszahlungen

JAHRESÜBERSCHUSS = Saldo vom Ertrag / Aufwand

24. April 2012 www.bwlc.de 46

MITTELHERKUNFTS-/-VERWENDUNGSRECHNUNGlfd. Jahr Vorjahr

34.330,17 -323.715,51

www.bwlc.de 47

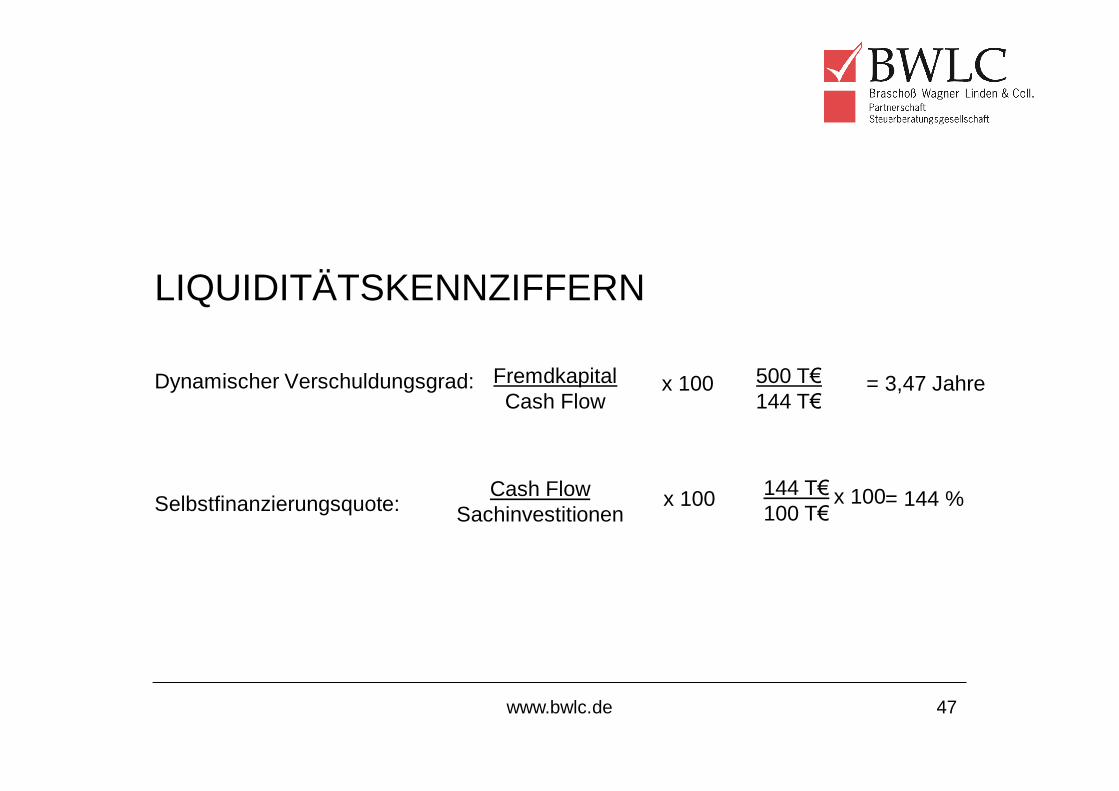

LIQUIDITÄTSKENNZIFFERN

Dynamischer Verschuldungsgrad:

Selbstfinanzierungsquote:

FremdkapitalCash Flow

x 100

Cash FlowSachinvestitionen

x 100

500 T€144 T€

= 3,47 Jahre

144 T€100 T€

= 144 %x 100

www.bwlc.de 48

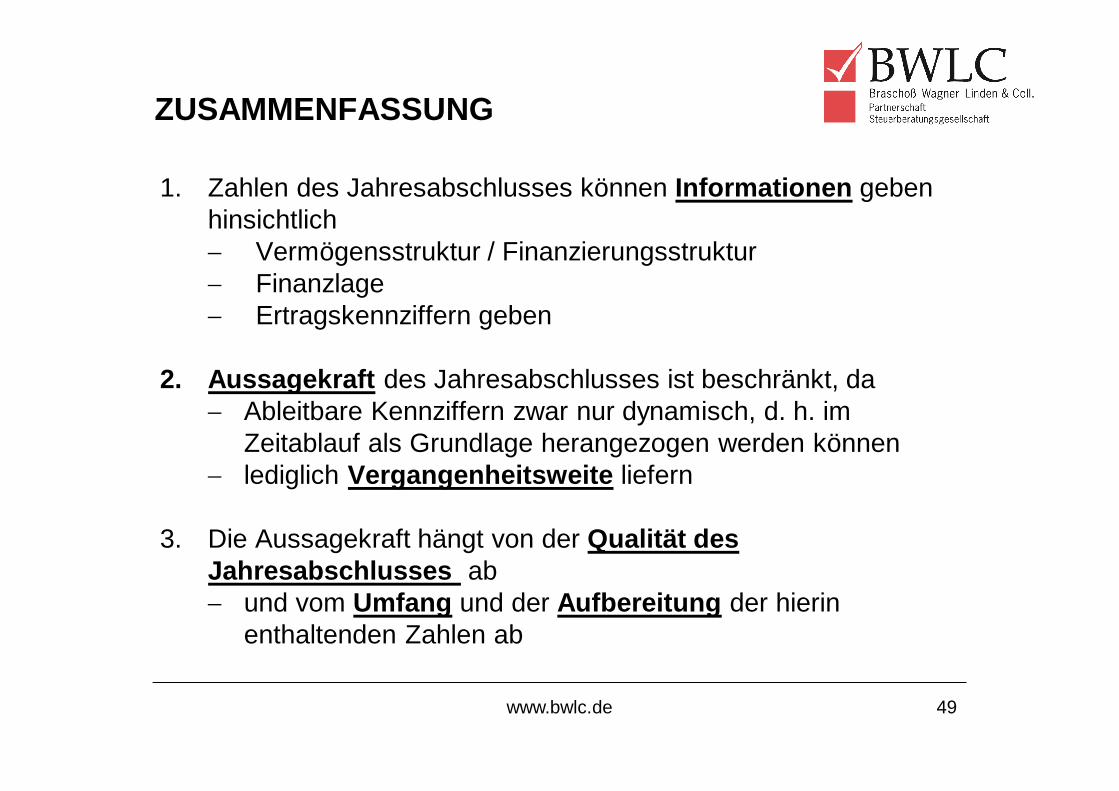

ZUSAMMENFASSUNG

ZUSAMMENFASSUNG

www.bwlc.de 49

1. Zahlen des Jahresabschlusses können Informationen geben hinsichtlich- Vermögensstruktur / Finanzierungsstruktur- Finanzlage- Ertragskennziffern geben

2. Aussagekraft des Jahresabschlusses ist beschränkt, da- Ableitbare Kennziffern zwar nur dynamisch, d. h. im

Zeitablauf als Grundlage herangezogen werden können- lediglich Vergangenheitsweite liefern

3. Die Aussagekraft hängt von der Qualität des Jahresabschlusses ab - und vom Umfang und der Aufbereitung der hierin

enthaltenden Zahlen ab

www.bwlc.de 5050

INFORMATIONEN ZUR BWA?

(BETRIEBSWIRTSCHAFTLICHE AUSWERTUNG)

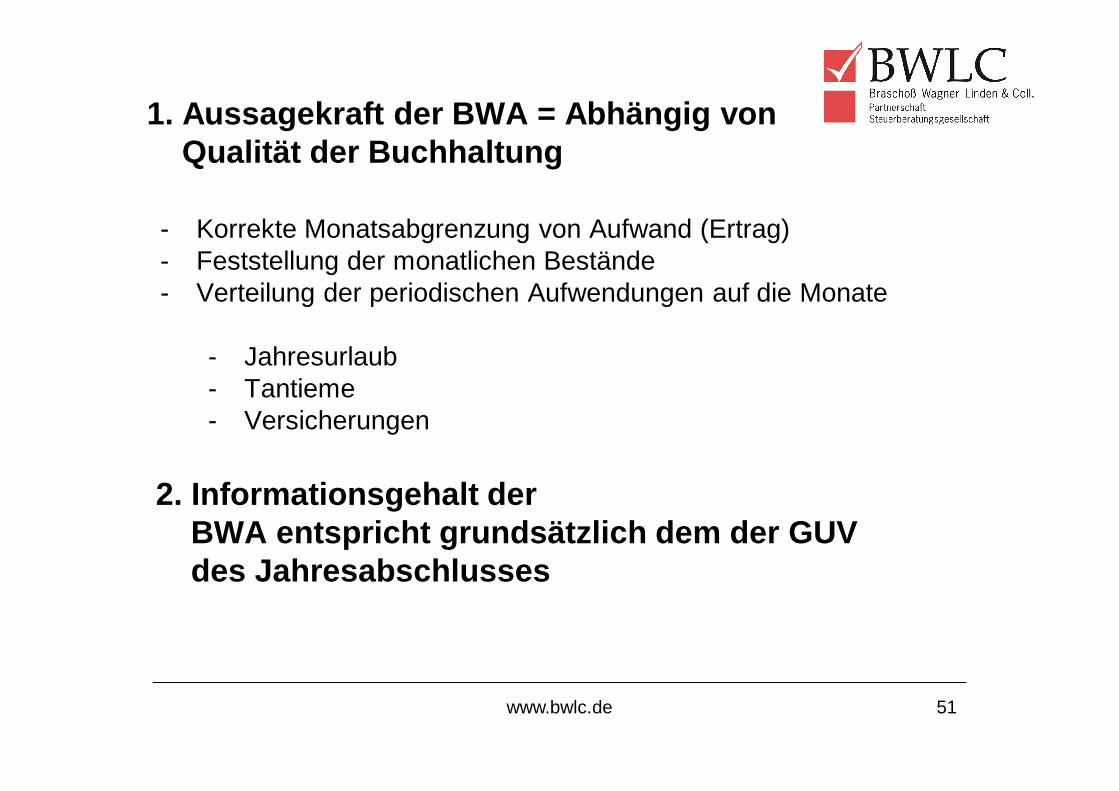

1. Aussagekraft der BWA = Abhängig vonQualität der Buchhaltung

www.bwlc.de 51

- Korrekte Monatsabgrenzung von Aufwand (Ertrag)- Feststellung der monatlichen Bestände- Verteilung der periodischen Aufwendungen auf die Monate

- Jahresurlaub- Tantieme- Versicherungen

2. Informationsgehalt derBWA entspricht grundsätzlich dem der GUVdes Jahresabschlusses

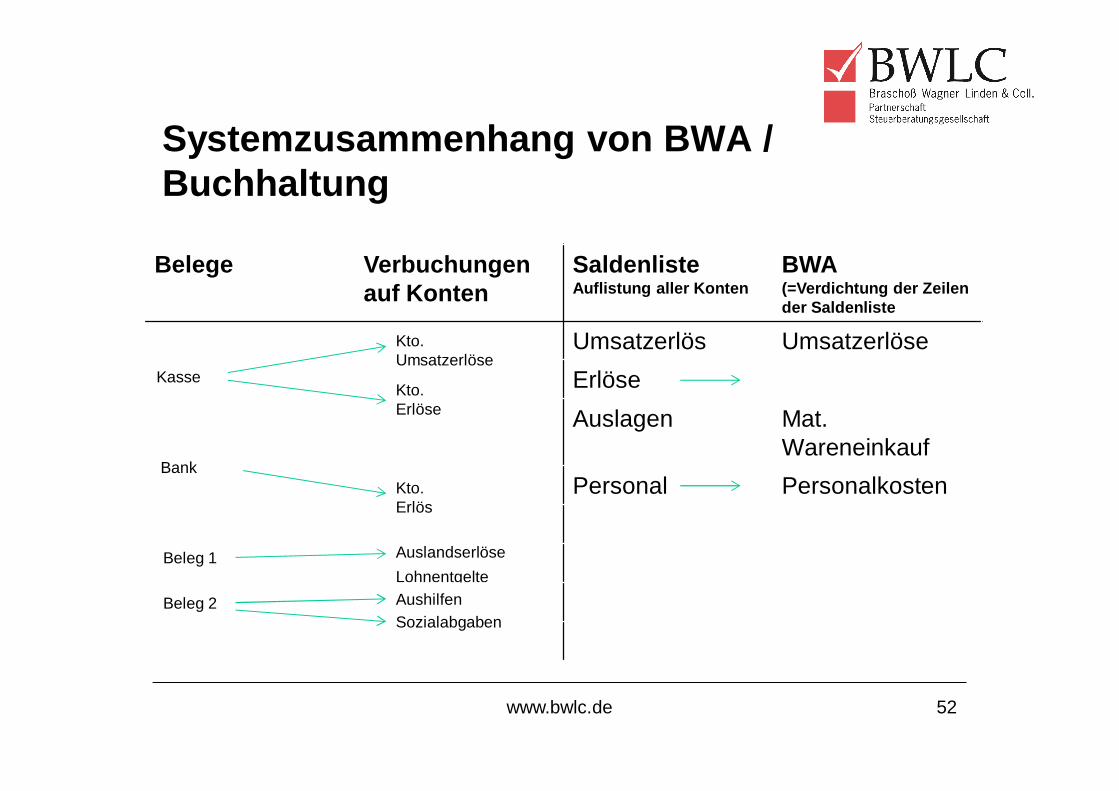

Systemzusammenhang von BWA / Buchhaltung

Belege Verbuchungenauf Konten

SaldenlisteAuflistung aller Konten

BWA(=Verdichtung der Zeilender Saldenliste

Umsatzerlös UmsatzerlöseErlöseAuslagen Mat.

WareneinkaufPersonal Personalkosten

www.bwlc.de 52

Kasse

Kto.Umsatzerlöse

Kto.Erlöse

BankKto.Erlös

Beleg 1

Beleg 2LohnentgelteAuslandserlöse

Aushilfen Sozialabgaben

KONTROLLE UND INFORMATIONSFUNKTIONDER BWA

www.bwlc.de 53

- Darstellung der Ertragslage eines Unternehmen

a. innerhalb des Jahresb. im 2 – Jahresvergleichc. in der monatlichen Entwicklungd. als Soll-Ist-Vergleiche. als Betriebsvergleich

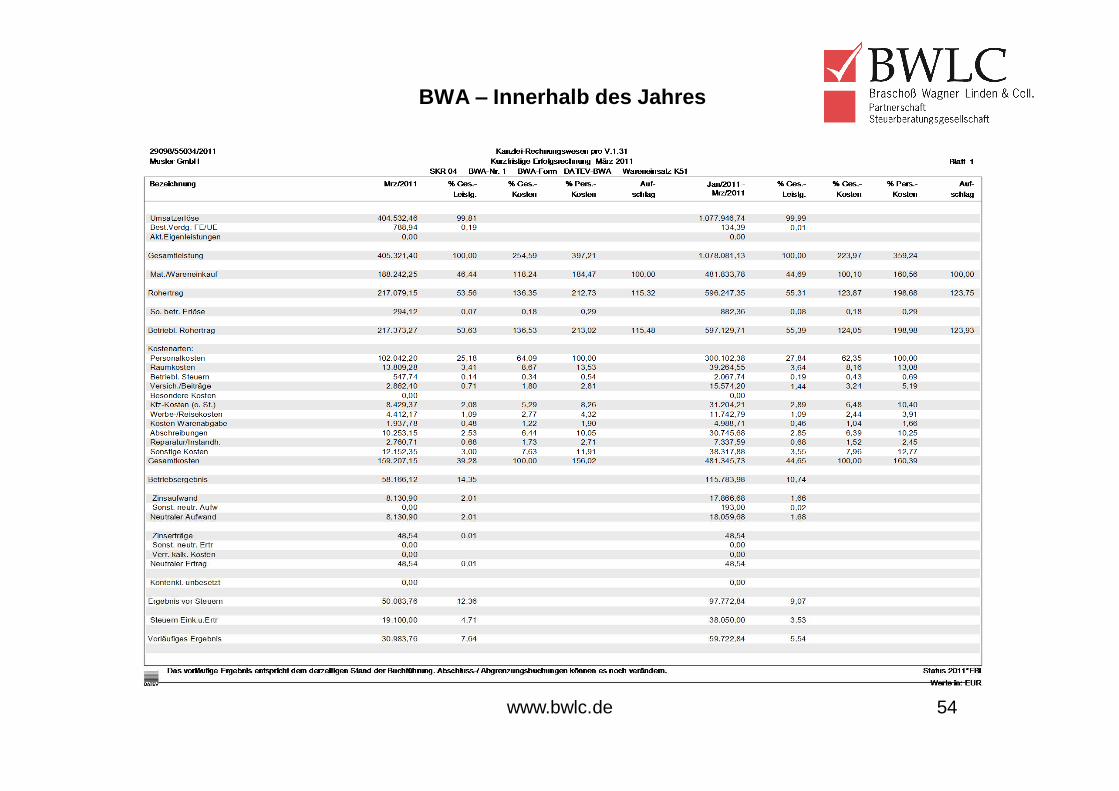

www.bwlc.de 54

BWA – Innerhalb des Jahres

www.bwlc.de 55

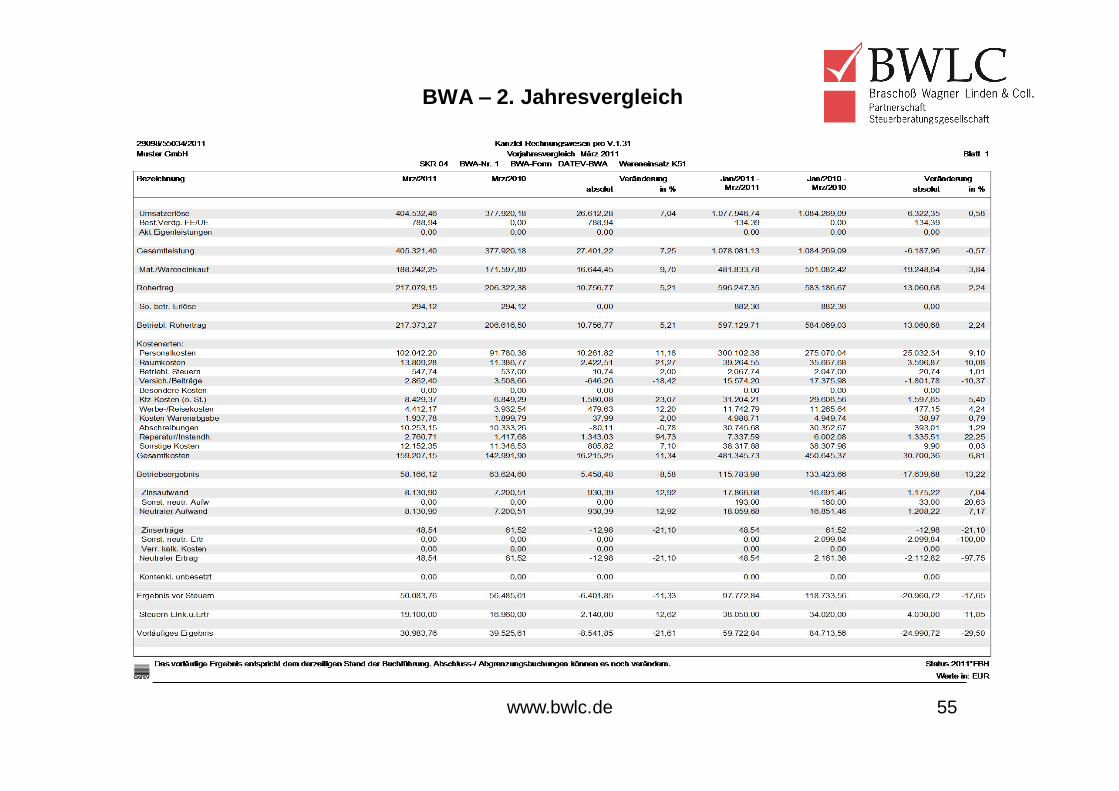

BWA – 2. Jahresvergleich

www.bwlc.de 56

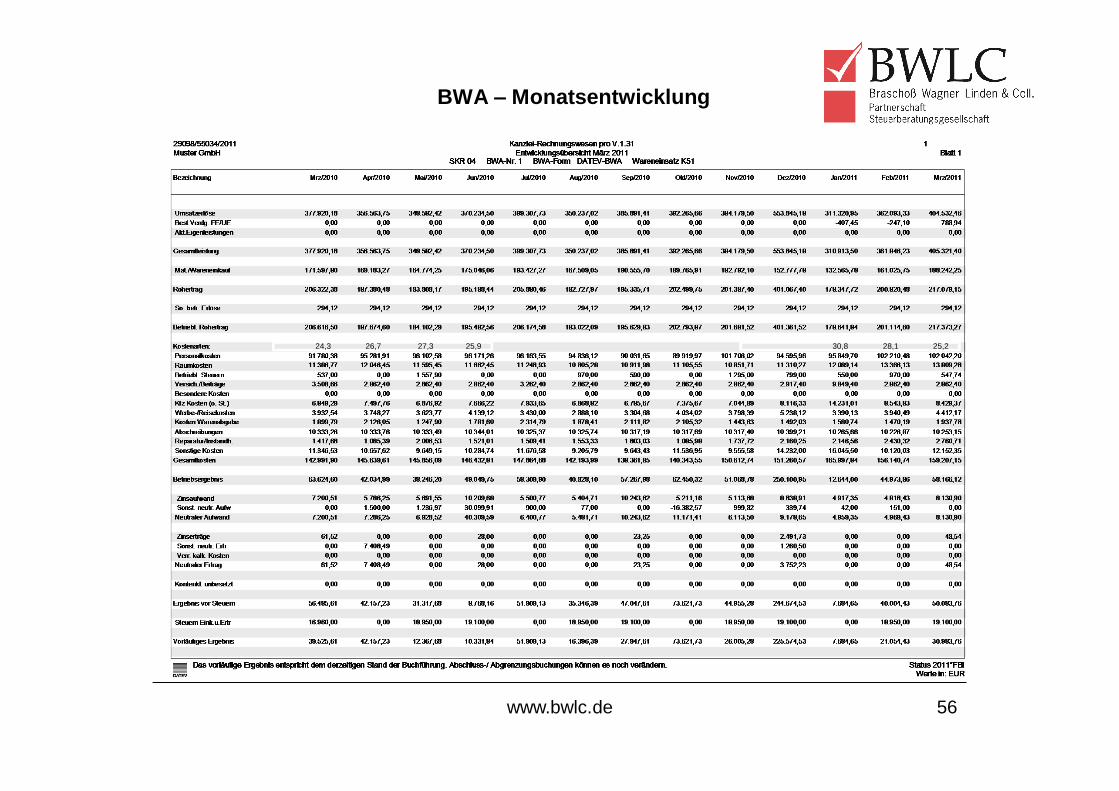

BWA – Monatsentwicklung

24,3 26,7 27,3 25,9 30,8 28,1 25,2

www.bwlc.de 57

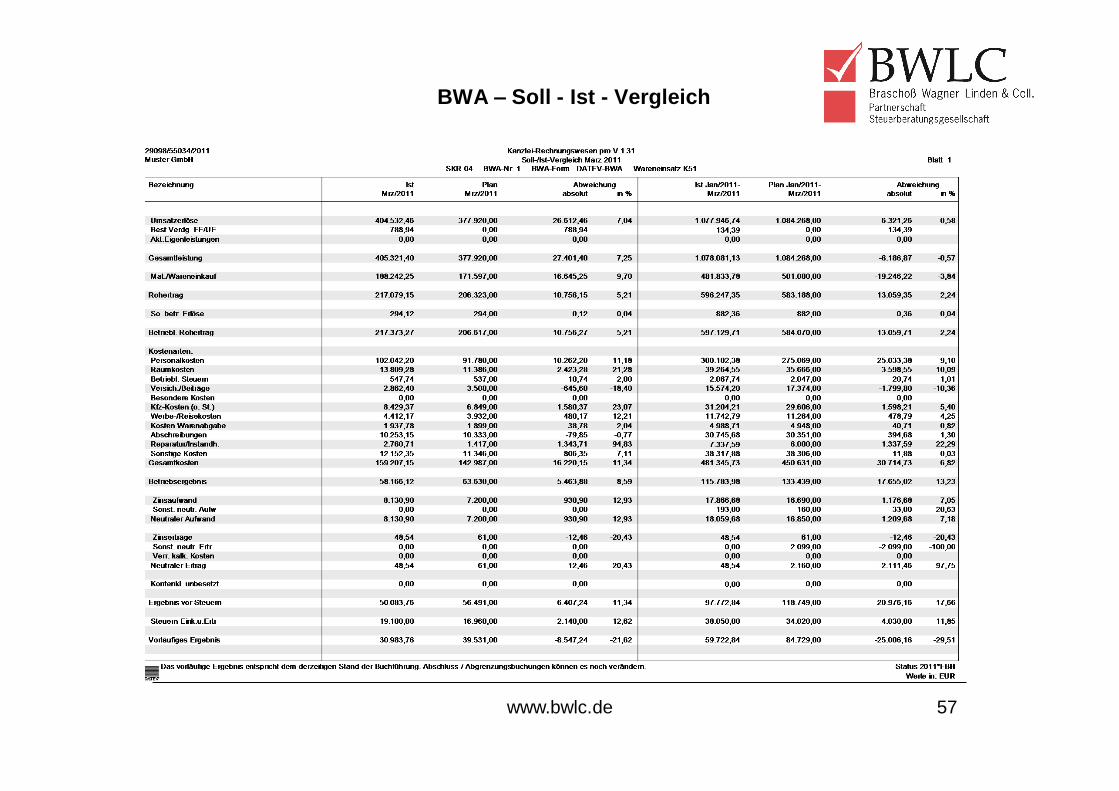

BWA – Soll - Ist - Vergleich

www.bwlc.de 58

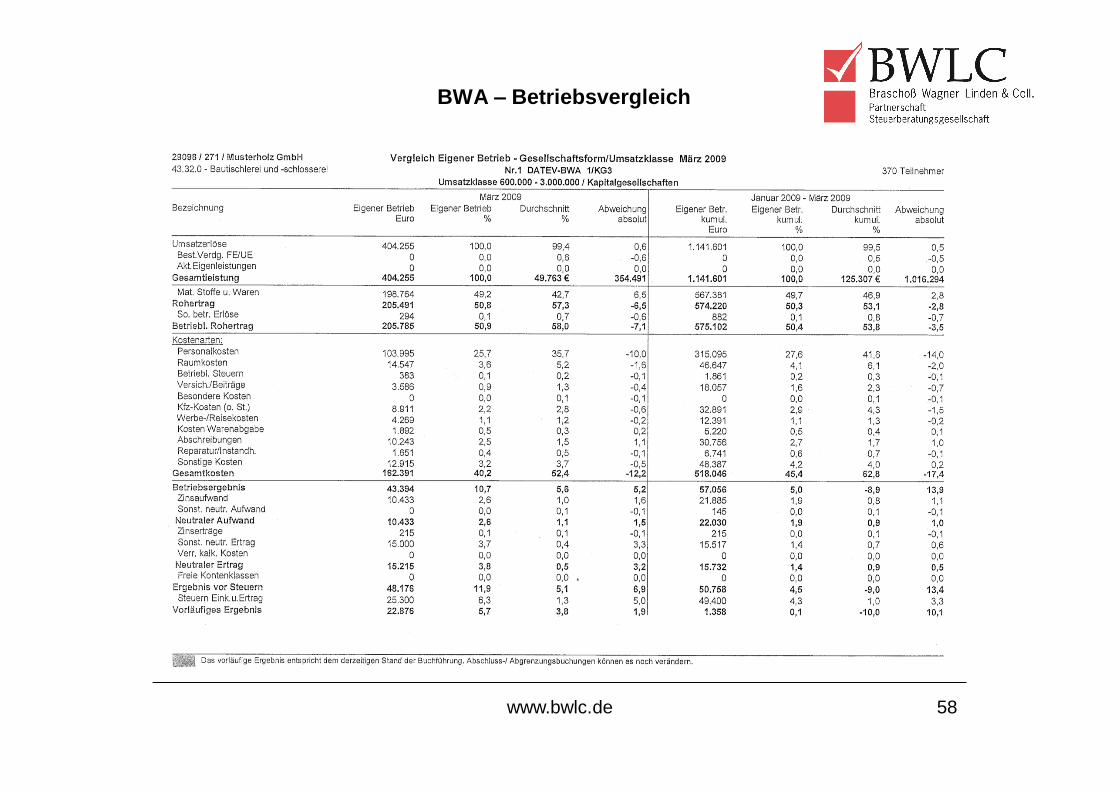

BWA – Betriebsvergleich

ZUSAMMENFASSUNG

www.bwlc.de 59

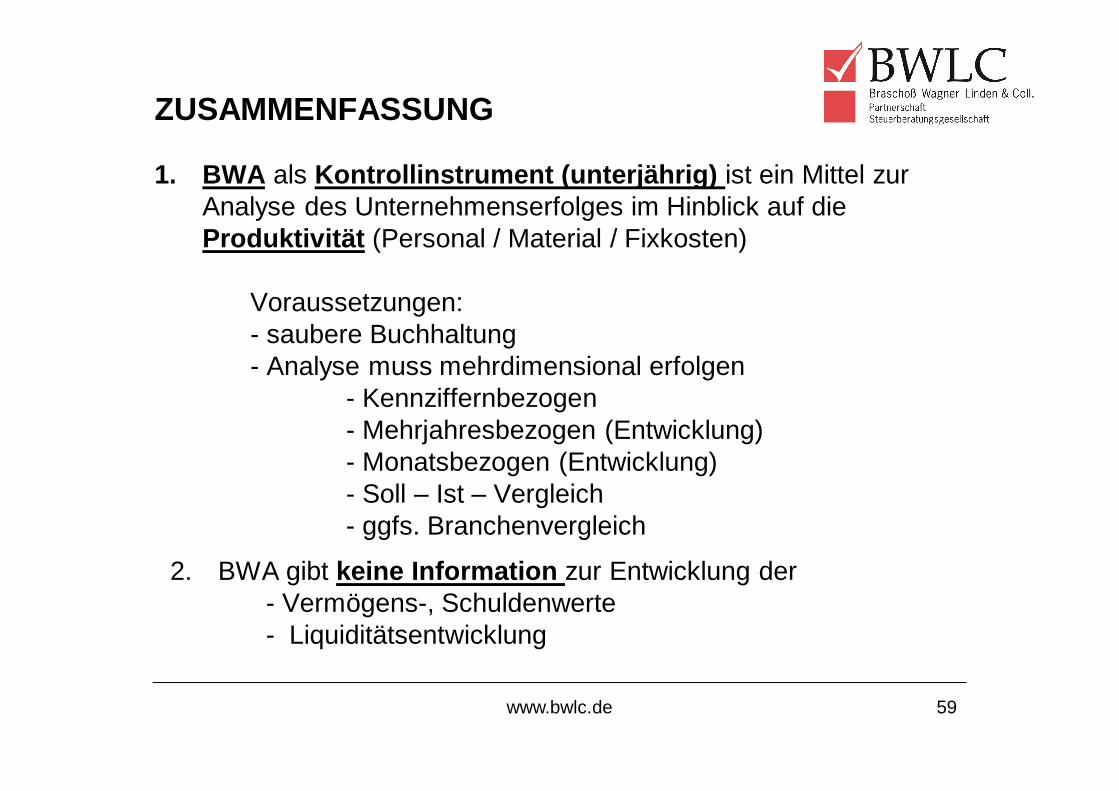

1. BWA als Kontrollinstrument (unterjährig) ist ein Mittel zur Analyse des Unternehmenserfolges im Hinblick auf die Produktivität (Personal / Material / Fixkosten)

Voraussetzungen:- saubere Buchhaltung- Analyse muss mehrdimensional erfolgen

- Kennziffernbezogen - Mehrjahresbezogen (Entwicklung) - Monatsbezogen (Entwicklung) - Soll – Ist – Vergleich - ggfs. Branchenvergleich

2. BWA gibt keine Information zur Entwicklung der- Vermögens-, Schuldenwerte- Liquiditätsentwicklung

ZUSAMMENFASSUNG

www.bwlc.de 60

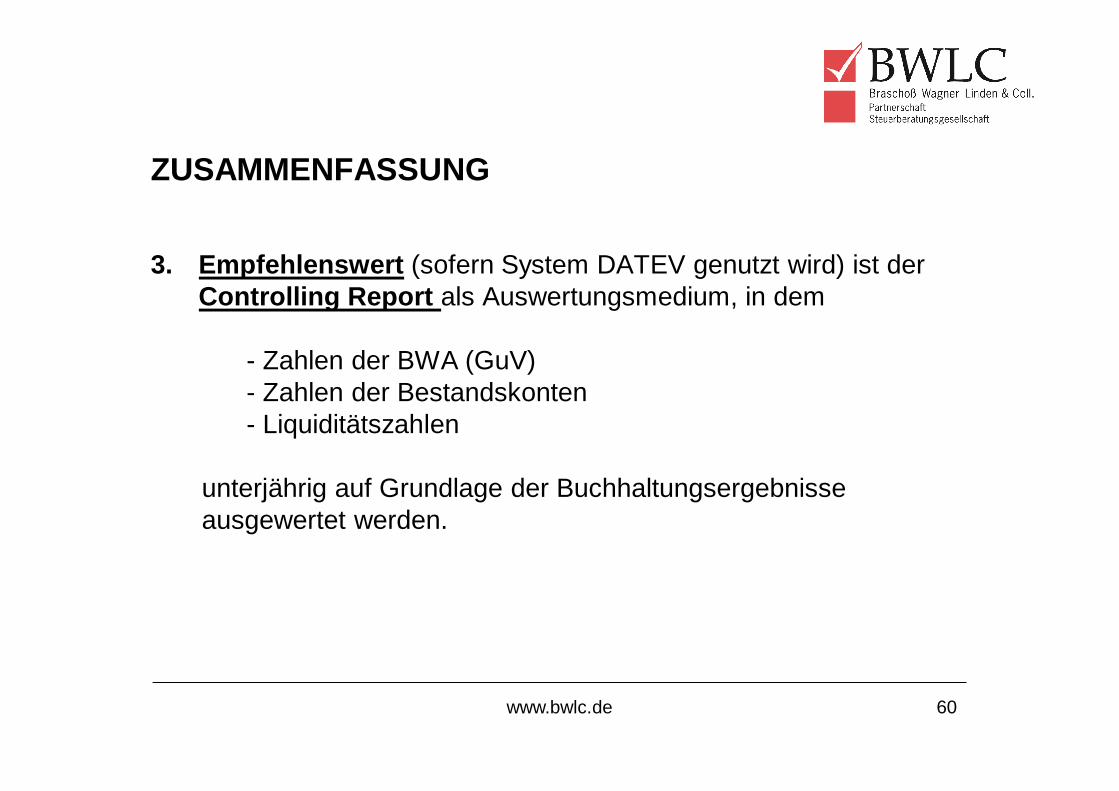

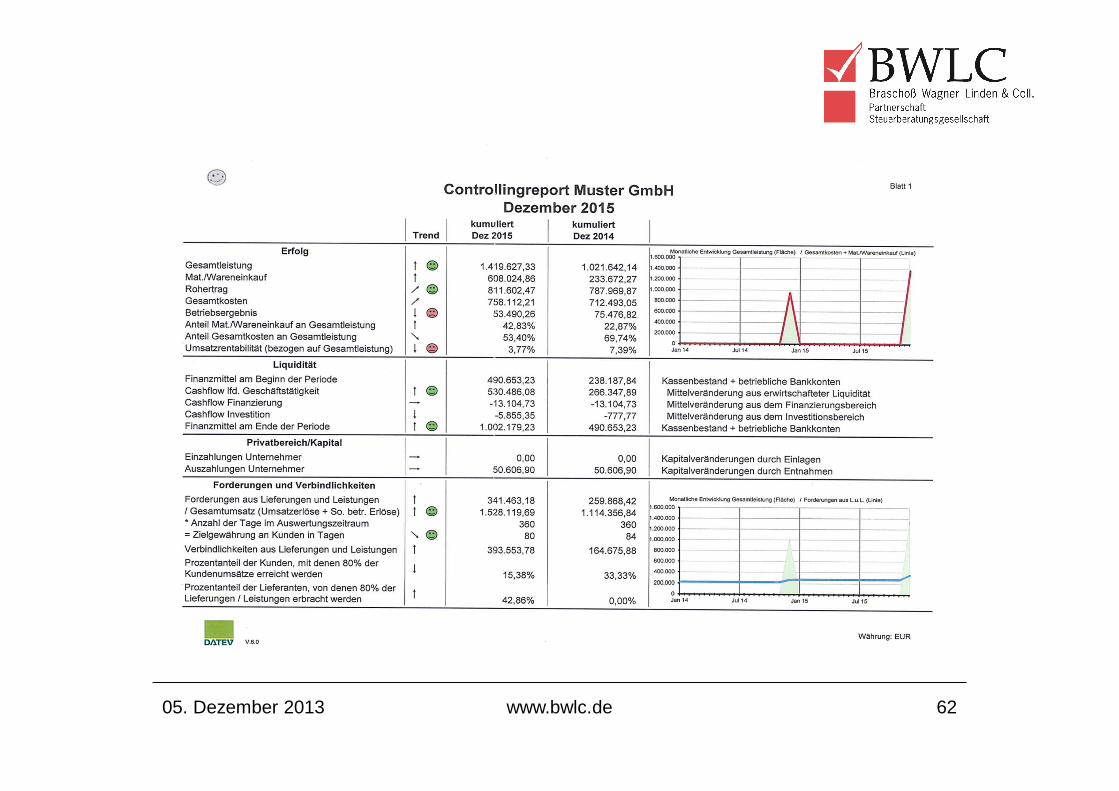

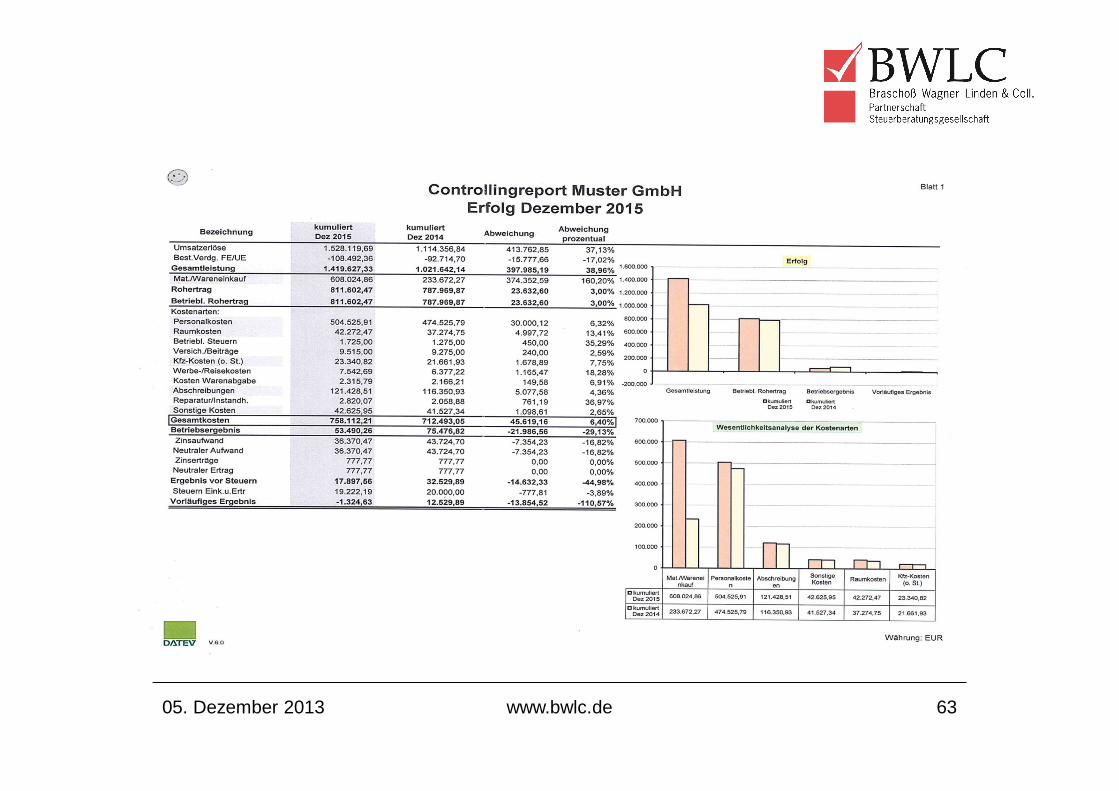

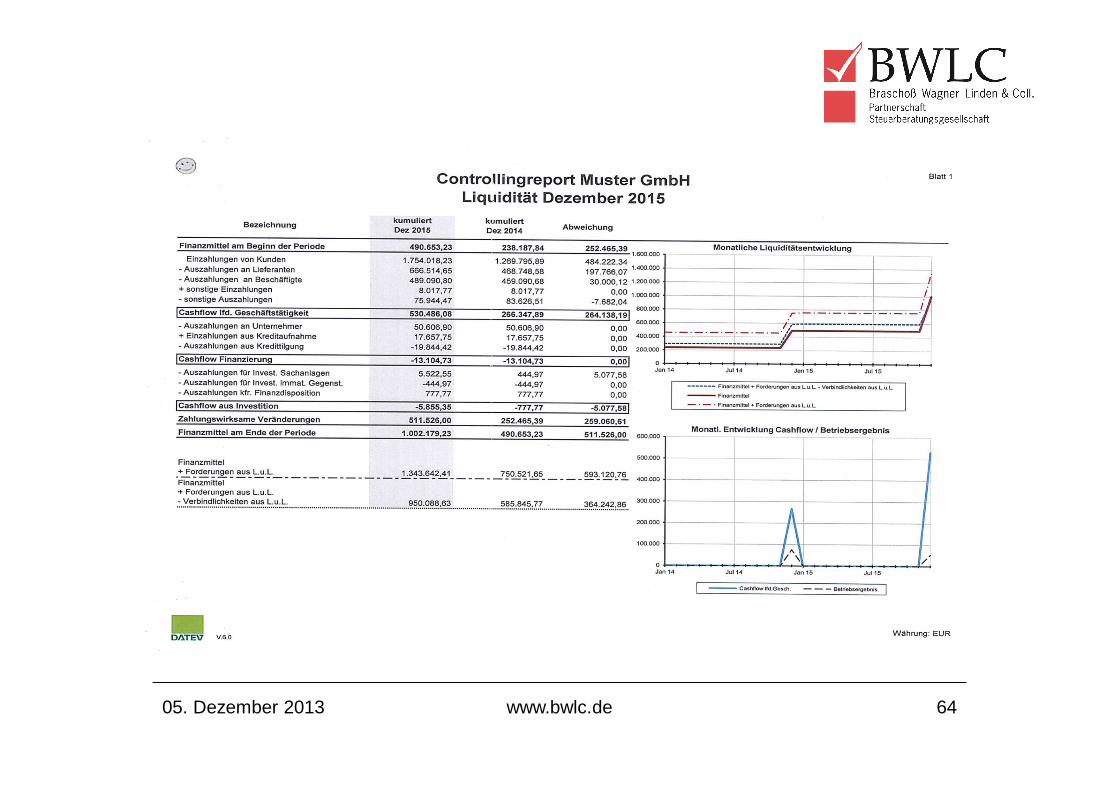

3. Empfehlenswert (sofern System DATEV genutzt wird) ist der Controlling Report als Auswertungsmedium, in dem

- Zahlen der BWA (GuV)- Zahlen der Bestandskonten- Liquiditätszahlen

unterjährig auf Grundlage der Buchhaltungsergebnisseausgewertet werden.

www.bwlc.de 6161

4. Kennziffern isoliert betrachtet sind nicht aussagefähig.

Entscheidend ist der Vergleich zu

- Vorjahreskennziffern des Unternehmens

- Plan-Kennziffern

- Branchen-Kennziffern

- Um Grundlagen für Entscheidungen zu erhalten.

05. Dezember 2013 www.bwlc.de 62

05. Dezember 2013 www.bwlc.de 63

05. Dezember 2013 www.bwlc.de 64

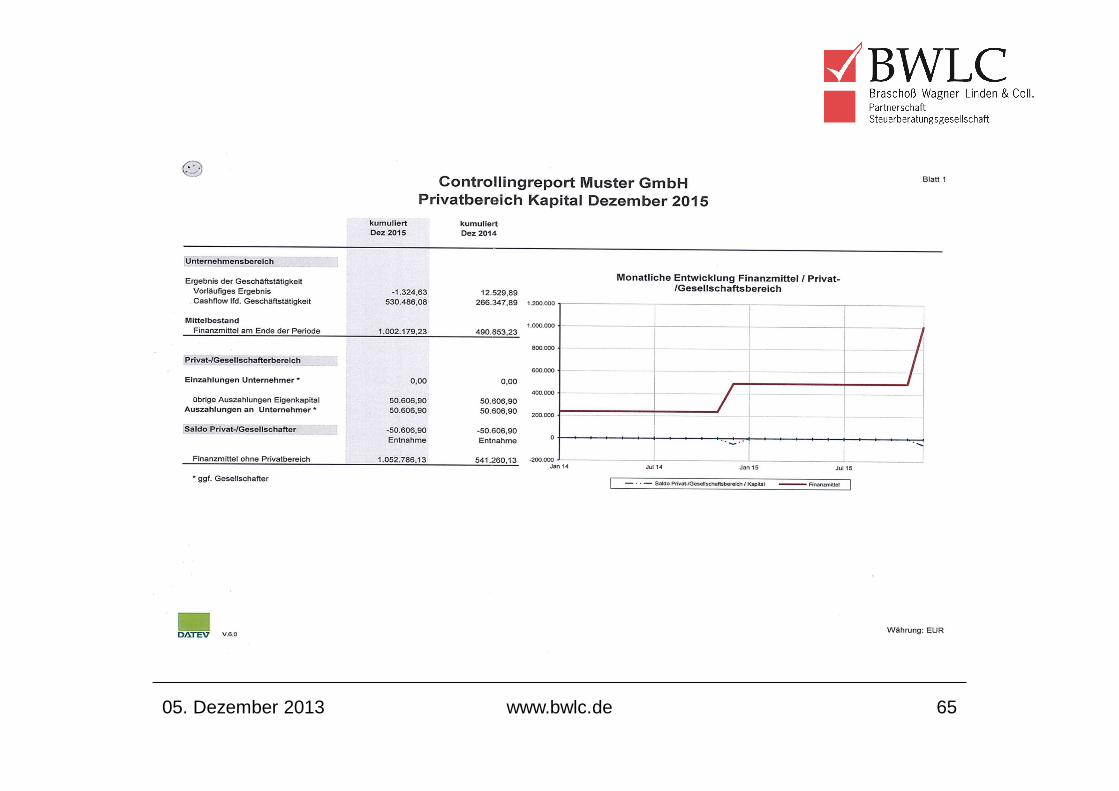

05. Dezember 2013 www.bwlc.de 65

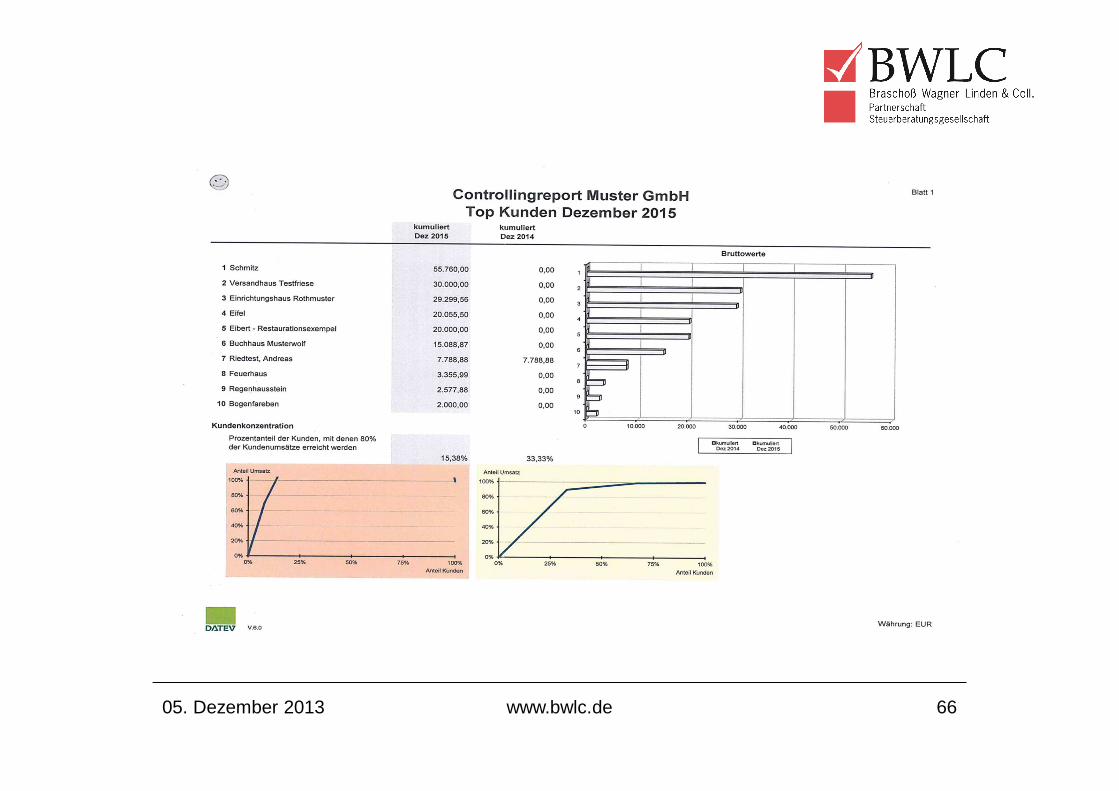

05. Dezember 2013 www.bwlc.de 66

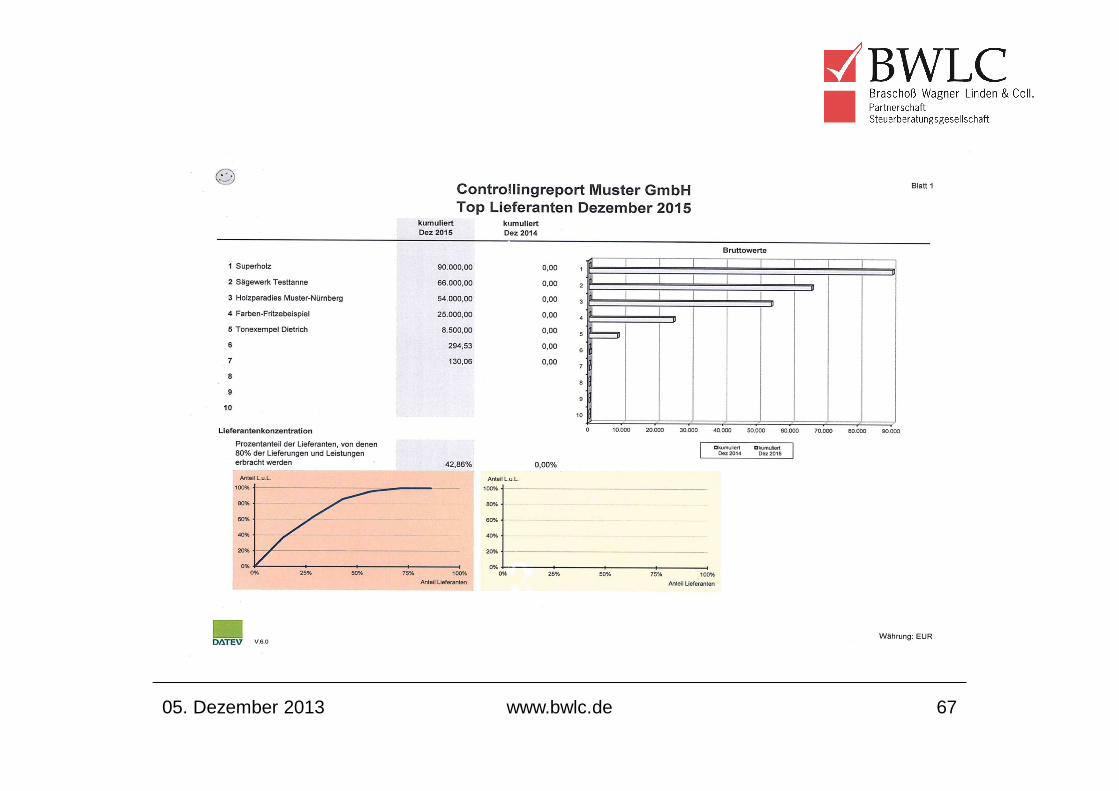

05. Dezember 2013 www.bwlc.de 67

www.bwlc.de 68

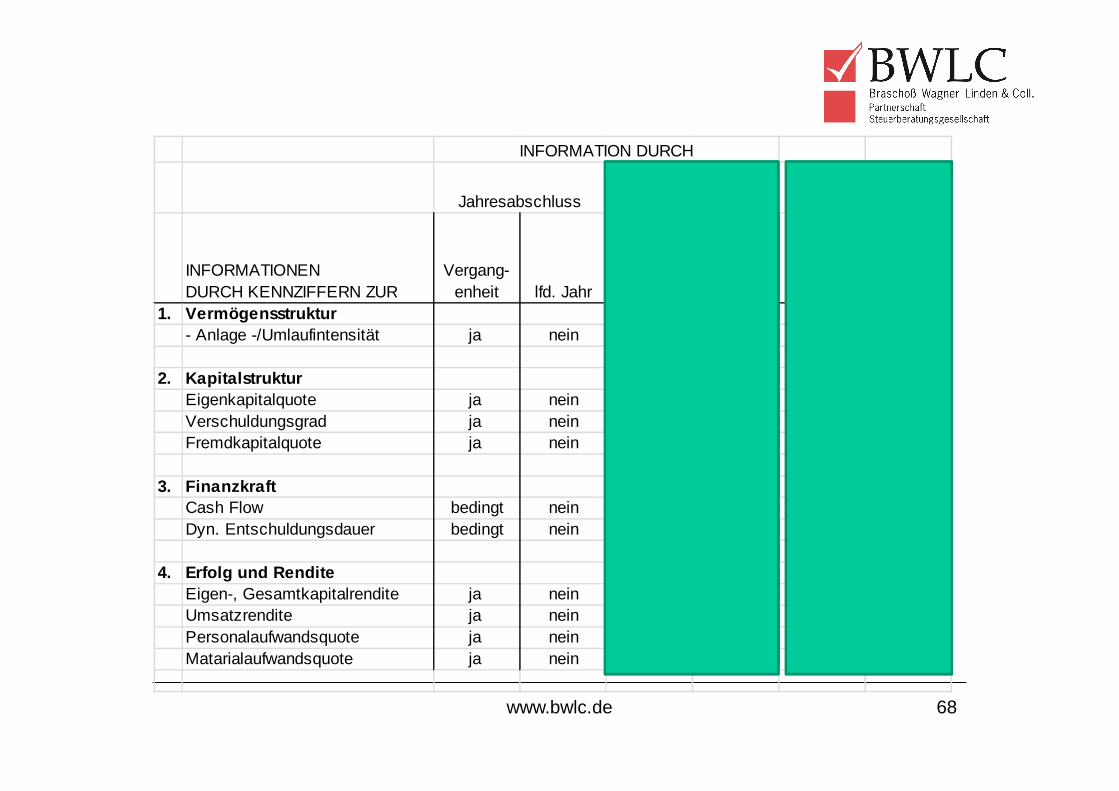

INFORMATIONENDURCH KENNZIFFERN ZUR

Vergang-enheit lfd. Jahr

Vergang-enheit lfd. Jahr

Vergang-enheit lfd. Jahr

1. Vermögensstruktur- Anlage -/Umlaufintensität ja nein nein nein ja ja

2. KapitalstrukturEigenkapitalquote ja nein nein nein ja ja Verschuldungsgrad ja nein nein nein ja ja Fremdkapitalquote ja nein nein nein ja ja

3. FinanzkraftCash Flow bedingt nein nein nein ja jaDyn. Entschuldungsdauer bedingt nein nein nein ja ja

4. Erfolg und Rendite Eigen-, Gesamtkapitalrendite ja nein nein nein ja ja Umsatzrendite ja nein ja ja ja ja Personalaufwandsquote ja nein ja ja ja ja Matarialaufwandsquote ja nein ja ja ja ja

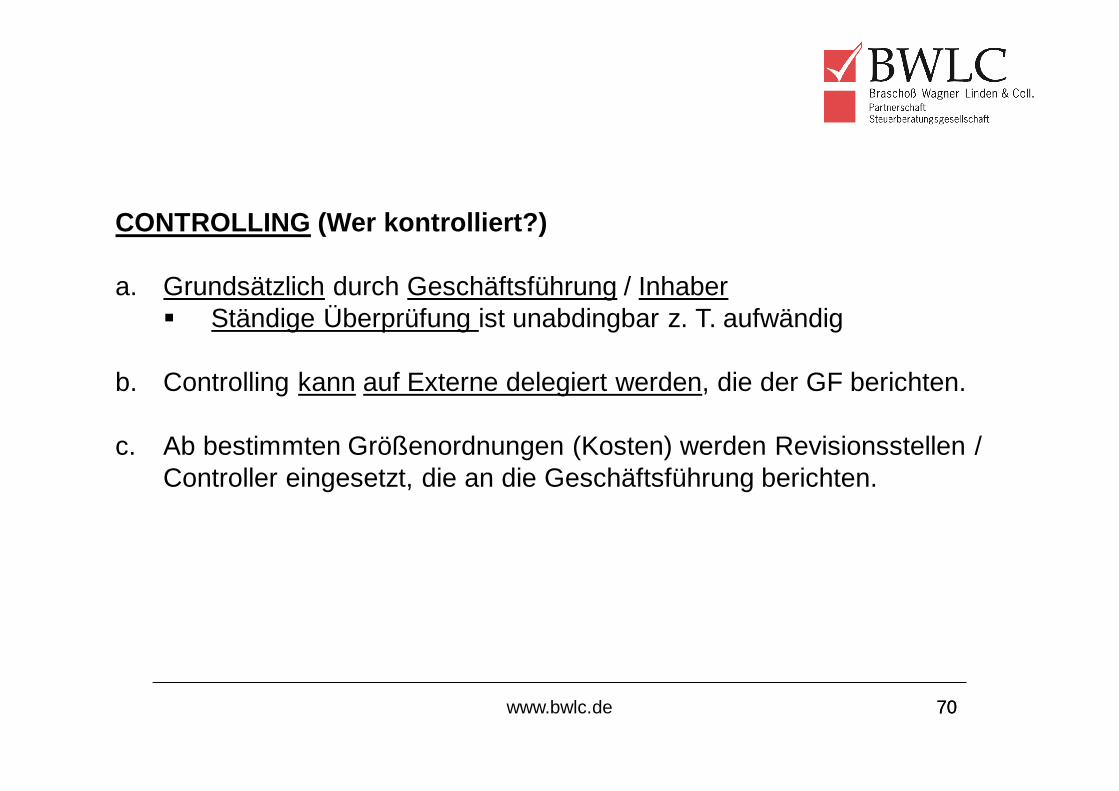

a. Grundsätzlich durch Geschäftsführung / Inhaber§ Ständige Überprüfung ist unabdingbar z. T. aufwändig

b. Controlling kann auf Externe delegiert werden, die der GF berichten.

c. Ab bestimmten Größenordnungen (Kosten) werden Revisionsstellen / Controller eingesetzt, die an die Geschäftsführung berichten.

www.bwlc.de 71

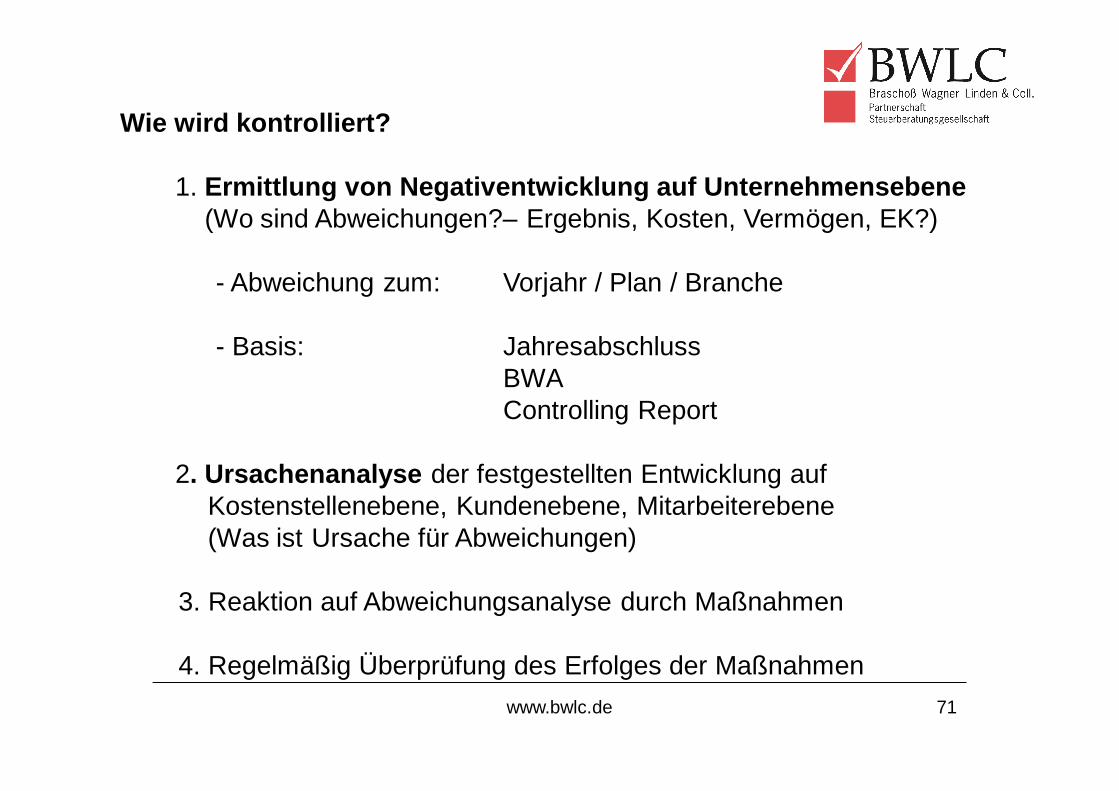

Wie wird kontrolliert?

1. Ermittlung von Negativentwicklung auf Unternehmensebene (Wo sind Abweichungen?– Ergebnis, Kosten, Vermögen, EK?)

- Abweichung zum: Vorjahr / Plan / Branche

- Basis: JahresabschlussBWAControlling Report

2. Ursachenanalyse der festgestellten Entwicklung auf Kostenstellenebene, Kundenebene, Mitarbeiterebene (Was ist Ursache für Abweichungen)

3. Reaktion auf Abweichungsanalyse durch Maßnahmen

4. Regelmäßig Überprüfung des Erfolges der Maßnahmen

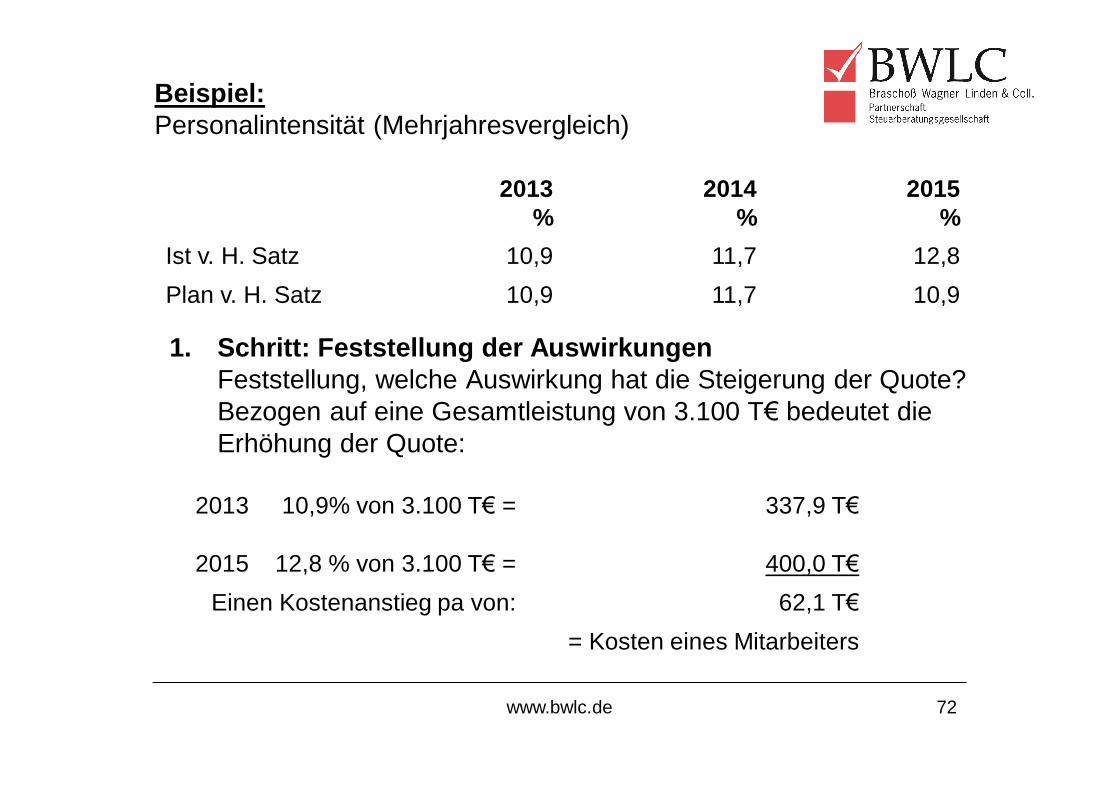

Beispiel:Personalintensität (Mehrjahresvergleich)

2013%

2014%

2015%

Ist v. H. Satz 10,9 11,7 12,8Plan v. H. Satz 10,9 11,7 10,9

www.bwlc.de 72

1. Schritt: Feststellung der AuswirkungenFeststellung, welche Auswirkung hat die Steigerung der Quote? Bezogen auf eine Gesamtleistung von 3.100 T€ bedeutet die Erhöhung der Quote:

2013 10,9% von 3.100 T€ = 337,9 T€

2015 12,8 % von 3.100 T€ = 400,0 T€Einen Kostenanstieg pa von: 62,1 T€

= Kosten eines Mitarbeiters

Beispiel:Personalintensität (Mehrjahresvergleich)

www.bwlc.de 73

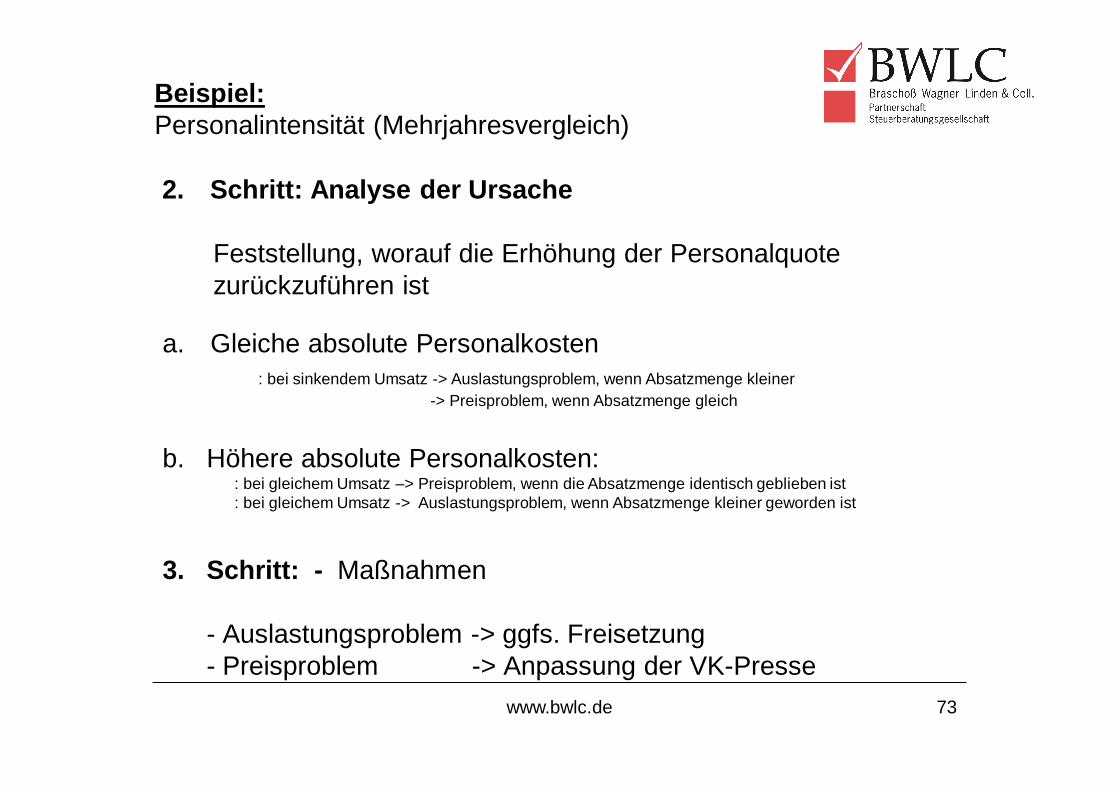

2. Schritt: Analyse der Ursache

Feststellung, worauf die Erhöhung der Personalquotezurückzuführen ist

a. Gleiche absolute Personalkosten: bei sinkendem Umsatz -> Auslastungsproblem, wenn Absatzmenge kleiner

-> Preisproblem, wenn Absatzmenge gleich

b. Höhere absolute Personalkosten: : bei gleichem Umsatz –> Preisproblem, wenn die Absatzmenge identisch geblieben ist: bei gleichem Umsatz -> Auslastungsproblem, wenn Absatzmenge kleiner geworden ist

3. Schritt: - Maßnahmen

- Auslastungsproblem -> ggfs. Freisetzung- Preisproblem -> Anpassung der VK-Presse

www.bwlc.de 74

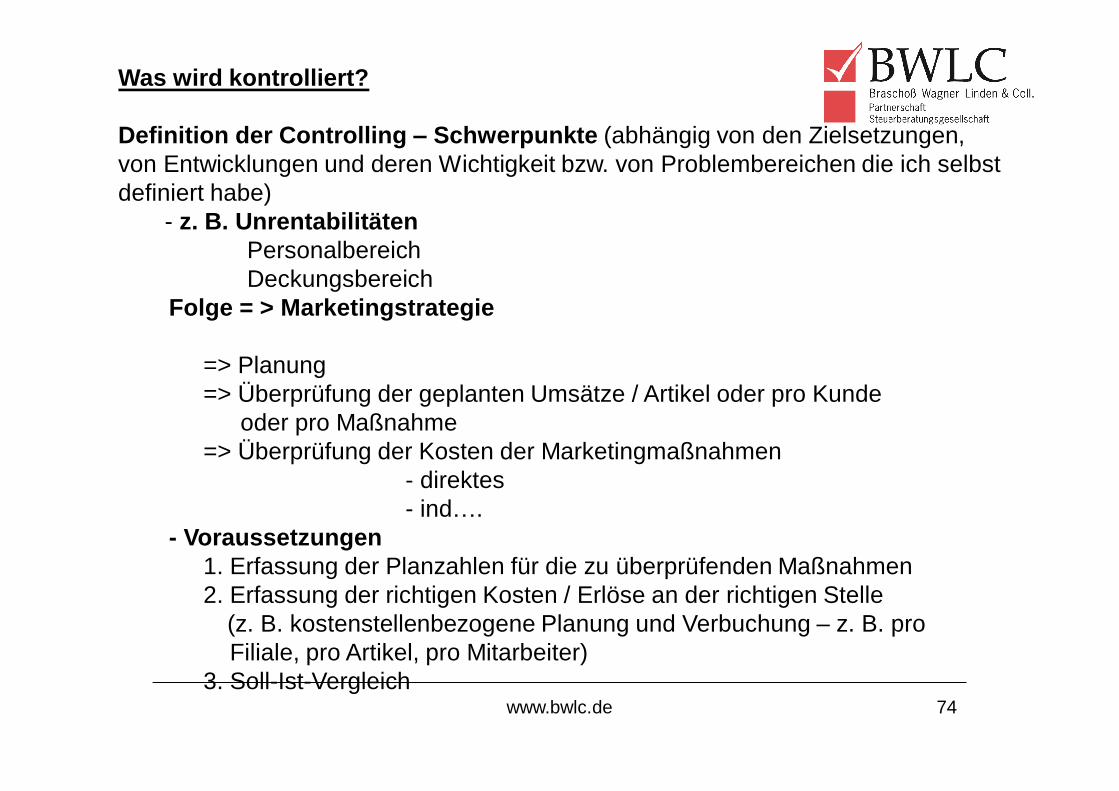

Was wird kontrolliert?

Definition der Controlling – Schwerpunkte (abhängig von den Zielsetzungen, von Entwicklungen und deren Wichtigkeit bzw. von Problembereichen die ich selbst definiert habe)

- z. B. Unrentabilitäten Personalbereich Deckungsbereich

Folge = > Marketingstrategie

=> Planung=> Überprüfung der geplanten Umsätze / Artikel oder pro Kunde

oder pro Maßnahme=> Überprüfung der Kosten der Marketingmaßnahmen

- direktes- ind….

- Voraussetzungen1. Erfassung der Planzahlen für die zu überprüfenden Maßnahmen2. Erfassung der richtigen Kosten / Erlöse an der richtigen Stelle

(z. B. kostenstellenbezogene Planung und Verbuchung – z. B. proFiliale, pro Artikel, pro Mitarbeiter)

3. Soll-Ist-Vergleich

www.bwlc.de 75

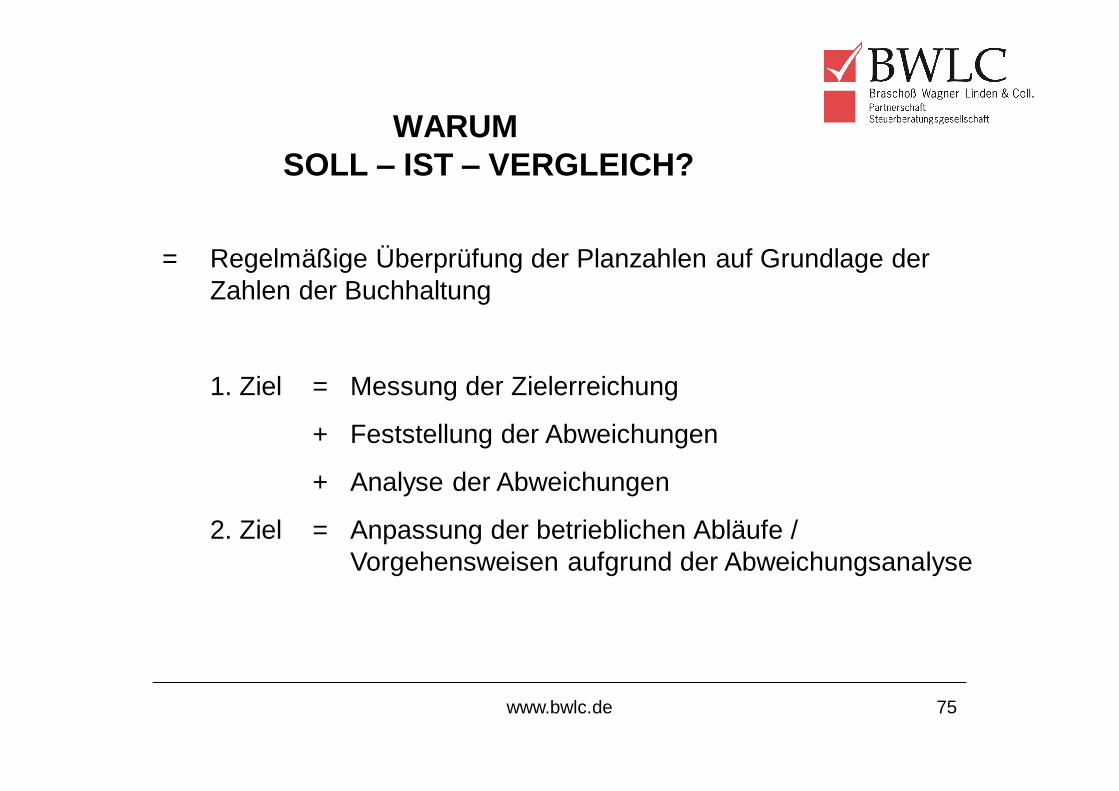

WARUMSOLL – IST – VERGLEICH?

= Regelmäßige Überprüfung der Planzahlen auf Grundlage der Zahlen der Buchhaltung

1. Ziel = Messung der Zielerreichung

+ Feststellung der Abweichungen

+ Analyse der Abweichungen

2. Ziel = Anpassung der betrieblichen Abläufe / Vorgehensweisen aufgrund der Abweichungsanalyse

ZUM SCHLUSS

www.bwlc.de 76

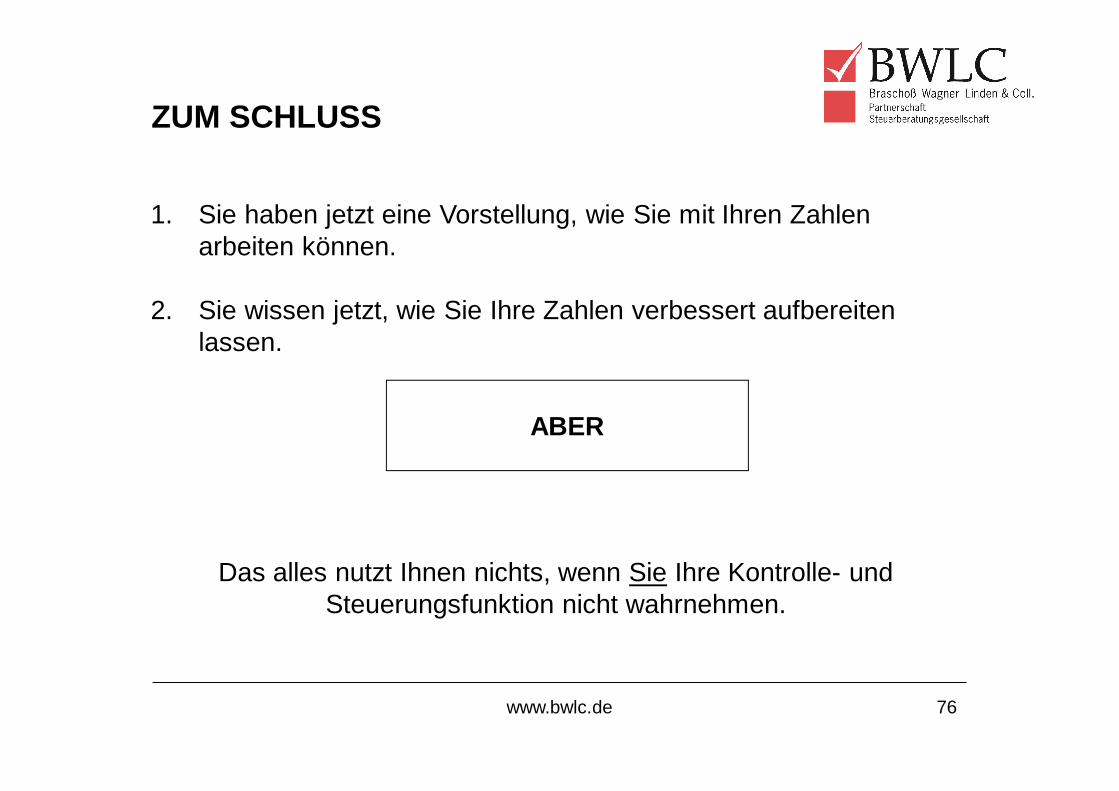

1. Sie haben jetzt eine Vorstellung, wie Sie mit Ihren Zahlen arbeiten können.

2. Sie wissen jetzt, wie Sie Ihre Zahlen verbessert aufbereiten lassen.

ABER

Das alles nutzt Ihnen nichts, wenn Sie Ihre Kontrolle- und Steuerungsfunktion nicht wahrnehmen.

www.bwlc.de 77

VIELEN DANK

FÜR

IHRE AUFMERKSAMKEIT

Dipl.-Kfm. Harald BraschoßWirtschaftsprüfer/Steuerberater

Fachberater für Unternehmensnachfolge (DStV e. V.)

Telefon: 02208 /9464-0Telefax: 02208 / 9464-64

www.bwlc.de

Ihre Ansprechpartner

• BWLC ist mit ihrem Know-How und ihrem Netzwerk aus Steuerberatern,Unternehmensberatern, Rechtsanwälten der richtige Partner für alle Fragen derUnternehmensführung, egal ob bundesweit oder international

• Wir freuen uns auf Ihre Kontaktaufnahme!

Dipl.-Kfm.Harald BraschoßWirtschaftsprüfer, SteuerberaterFachberater für Unternehmensnachfolge (DStV e. V.)