36

10 Wie kauft Deutschland Konsumgüter ein? Thesen zu Entwicklungen und Chancen im Lebensmittelhandel PANEL SERVICES

10

Wie kauft Deutschland Konsumgüter ein?

Thesen zu Entwicklungen und Chancen im Lebensmittelhandel

PANELSERVICES

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite U5

Die Herausgeber – Kurzportraits

PANELSERVICES

Die GfK Panel Services Consumer Research GmbH ist Teil des interna-tionalen Netzwerks Europanel, mitdem die GfK Gruppe und ihre Part-nerinstitute in mittlerweile 26 euro-päischen Ländern Marktstrukturenund Marktveränderungen sowie dieKonsum- und Nachfragegewohnhei-

ten der Verbraucher beobachten undanalysieren. Kunden sind nahezu alleführenden Unternehmen der Mar-kenartikelindustrie in Europa aufdem Sektor der Fast Moving Consu-mer Goods sowie der deutsche Le-bensmitteleinzelhandel und andereDistributionskanäle für FMCG.

GfK PANEL SERVICES CONSUMER RESEARCH GMBH

Information Resources ist eines derweltweit führenden Marktforschungs-Unternehmen – mit Sitz in Chicagound Tochterfirmen in aller Welt. Viele erfolgreiche Konsumgüterher-steller und Handelsunternehmengehören zu unseren Kunden. Für siebeobachten wir Marken und Märkte

der Fast Moving Consumer Goodssowie deren weltweite Handelskanä-le. Mit aktuellen und praxisgerech-ten Informationen, differenziertenAnalysen und Beratungsleistungentragen wir entscheidend zum Erfolgunserer Kunden bei.

INFORMATION RESOURCES GfK GMBH

Roland Berger Strategy Consultantsist die größte Top Management Beratung europäischen Ursprungsund mit etwa 1.100 Beratern in 22Ländern aktiv. Roland Berger ist LeadConsultant von ECR Europe und wirdsowohl vom deutschen Handel alsauch von der Konsumgüterindustrie

als führender Strategieberater wahr-genommen. Im Leistungsprogrammstehen sowohl Effizienz- als auchWachstumsthemen. Dabei kommt dererfolgreichen Umsetzung eine beson-dere Bedeutung zu, nach dem Motto:»Creative strategies that work!«.

ROLAND BERGER STRATEGY CONSULTANTS

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite U6

EDITORIAL _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 2

KUNDEN

These 1 Der FMCG-Anteil am Konsum geht zurück– »Außer-Haus« gewinnt hinzu _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 4

These 2 Vernachlässigte Zielgruppen gewinnen an Bedeutung _ _ _ _ _ _ 8

These 3 Kaufentscheidungen fallen zunehmend am Point of Sale_ _ _ _ 14

These 4 Verbraucher haben ein hohes Relevant Setunterschiedlicher Einkaufsstätten _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 16

ANGEBOT

These 5 Marke versus Handelsmarke: Die Mitte verliert an Boden_ _ _ _ 18

These 6 Die Sortimentsvielfalt im Handel stößt an ihre Grenzen_ _ _ _ _ 20

WETTBEWERB

These 7 Discounter prägen die Entwicklung der Handelsmarken _ _ _ _ 22

These 8 »Discounting« wird zur dominierenden Positionierung _ _ _ _ _ 24

These 9 Der Lebensmittelhandel wird endgültig zum Oligopol _ _ _ _ _ 26

These 10 Neue Potenziale – in Nischen und in der Nachbarschaft_ _ _ _ _ 28

SCHLUSS Die Zukunft des Handels mit FMCG: zentrale Herausforderungen _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 30

Inhaltsverzeichnis

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 1

2

10 Thesen zur Zukunft des LEH

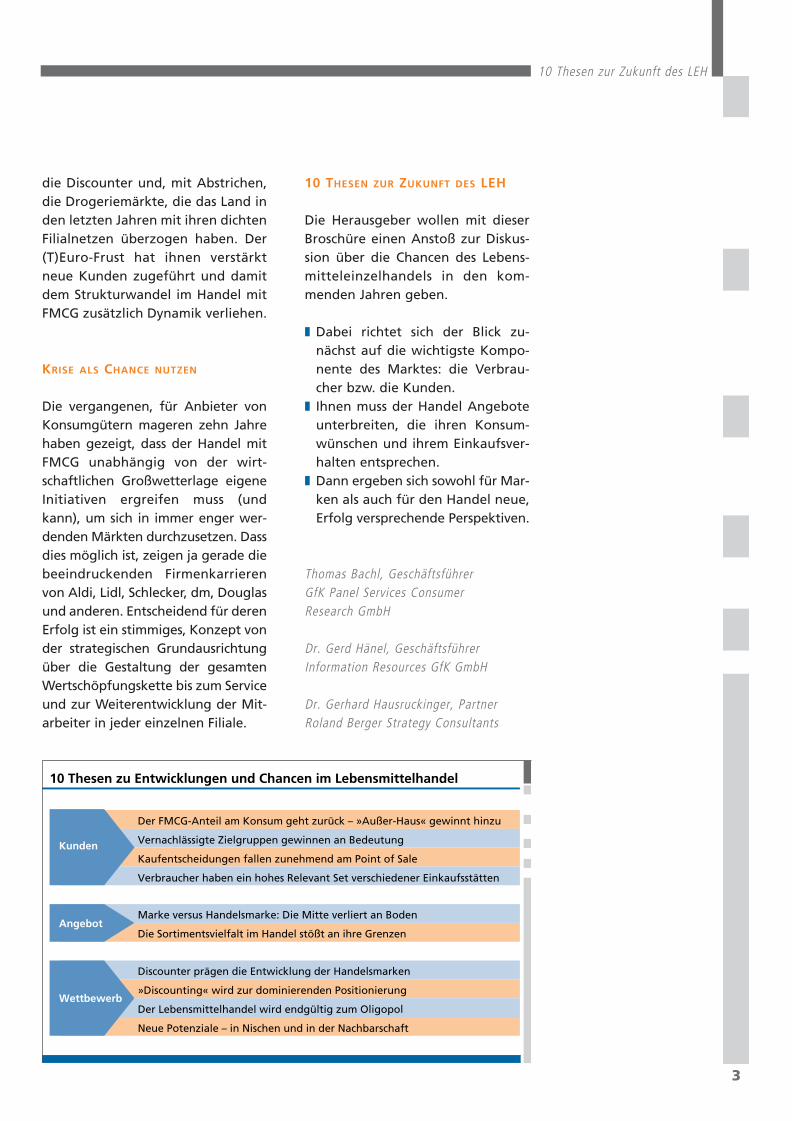

Wenn man im Sommer 2002 auf denHandel mit Fast Moving ConsumerGoods (FMCG, Produkte des täg-lichen Bedarfs) blickt, dann könneneinem die Tränen kommen. Mit einerso drastischen und nachhaltigen Re-aktion der Verbraucher auf die Ein-führung des Euro-Bargelds und diedamit verbundenen Ereignisse undEntwicklungen hat wohl niemand ge-rechnet, ja, nicht rechnen können.

Die deutschen Verbraucher neigenseit jeher nicht zum verschwenderi-schen Geldausgeben, und für Güterdes täglichen Bedarfs müssen sie weitweniger aufwenden als die meistenNachbarn in der Euro-Währungszone.Seit dem 1. Januar 2002 aber drehensie den Cent nicht nur zweimal, son-dern zehnmal um, bevor sie ihn fürEssen & Trinken, Putzen & Waschenetc. auf den Kassentisch legen.

Wer will es ihnen verdenken? Dennmit dem Euro ist das Leben für dieprivaten Konsumenten ohne Zweifelteurer geworden, auch wenn die amt-liche Inflationsrate das nicht ausweist.Wer sein Auto in die Werkstatt fährtoder einen Handwerker kommenlässt, zahlt am Ende für die gleicheLeistung oft mehr als vor Jahresfrist.Wer zum Friseur geht, dem wird nichtnur das Haar geschnitten, sondernbisweilen der Kamm geschoren. Undwenn sich die Familie im Restauranteinen schönen Abend macht, solltesie ein paar Scheine mehr einsteckenals gewohnt. Dies sind nur Beispiele,die Liste ließe sich fortsetzen.

Der Handel mit Fast Moving Consu-mer Goods hat, von Ausnahmen ab-gesehen, die Preise für seine Warenfair von D-Mark in Euro umgerech-net. Wenn er dennoch zeitweise füreinzelne Warengruppen mehr ver-

langte, so lag das weniger am Euroals an anderen Einflüssen des Mark-tes. Bei Obst und Gemüse etwa amungewohnt harten Winter in Südeu-ropa, bei Molkereiprodukten undFleisch vor allem an Rohstoffverteu-erungen und Qualitätsverbesserun-gen infolge von BSE sowie Maul-und Klauenseuche (MKS).

Dennoch sind die Anbieter vonFMCG mit in den (T)Euro-Strudel ge-zogen worden. Markenhersteller

wie Handel, vom kleinen LEH-Ge-schäft bis hin zum großen Verbrau-chermarkt, leiden unter einer bishernie dagewesenen Kaufzurückhal-tung der Verbraucher. – Leider dürf-te sich das auch so bald nicht än-dern, denn die Ursachen für das vor-sichtige Haushalten der Menschenliegt ja nicht allein beim Euro, son-dern mehr noch darin, dass die Kon-junktur einfach nicht in Schwungkommt und sich eine Erholung amArbeitsmarkt bisher nicht eingestellthat. Die daraus erwachsenden Sor-gen und Ängste sind existenziell,und die Folgen für die Märkte ha-ben wenig mit einer lediglich kurz-fristigen Konsumlaune zu tun.

Nun kommt in der Welt der Materiebekanntlich nichts weg. Wenn demTraditionellen LEH und den Verbrau-chermärkten das Geld fehlt, dannmuss es ein anderer haben. Das sind

Editorial

© GfK Panel Services Consumer ResearchBasis: Consumer Index Juni 2002

Haushaltsausgaben

VÄ zum Vorjahr – nach Geschäftstypen

1. Halbjahr 2002

Verbrauchermärkte / SB-Warenhäuser

Discounter

Drogeriemärkte

Restlicher LEH

– 6,2 %

+ 8,9 %

– 0,8 %

– 6,2 %

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 2

3

10 Thesen zur Zukunft des LEH

die Discounter und, mit Abstrichen,die Drogeriemärkte, die das Land inden letzten Jahren mit ihren dichtenFilialnetzen überzogen haben. Der(T)Euro-Frust hat ihnen verstärktneue Kunden zugeführt und damitdem Strukturwandel im Handel mitFMCG zusätzlich Dynamik verliehen.

KRISE ALS CHANCE NUTZEN

Die vergangenen, für Anbieter vonKonsumgütern mageren zehn Jahrehaben gezeigt, dass der Handel mitFMCG unabhängig von der wirt-schaftlichen Großwetterlage eigeneInitiativen ergreifen muss (undkann), um sich in immer enger wer-denden Märkten durchzusetzen. Dassdies möglich ist, zeigen ja gerade diebeeindruckenden Firmenkarrierenvon Aldi, Lidl, Schlecker, dm, Douglasund anderen. Entscheidend für derenErfolg ist ein stimmiges, Konzept vonder strategischen Grundausrichtungüber die Gestaltung der gesamtenWertschöpfungskette bis zum Serviceund zur Weiterentwicklung der Mit-arbeiter in jeder einzelnen Filiale.

10 THESEN ZUR ZUKUNFT DES LEH

Die Herausgeber wollen mit dieserBroschüre einen Anstoß zur Diskus-sion über die Chancen des Lebens-mitteleinzelhandels in den kom-menden Jahren geben.

❚ Dabei richtet sich der Blick zu-nächst auf die wichtigste Kompo-nente des Marktes: die Verbrau-cher bzw. die Kunden.

❚ Ihnen muss der Handel Angeboteunterbreiten, die ihren Konsum-wünschen und ihrem Einkaufsver-halten entsprechen.

❚ Dann ergeben sich sowohl für Mar-ken als auch für den Handel neue,Erfolg versprechende Perspektiven.

Thomas Bachl, GeschäftsführerGfK Panel Services Consumer Research GmbH

Dr. Gerd Hänel, GeschäftsführerInformation Resources GfK GmbH

Dr. Gerhard Hausruckinger, PartnerRoland Berger Strategy Consultants

10 Thesen zu Entwicklungen und Chancen im Lebensmittelhandel

Kunden

Der FMCG-Anteil am Konsum geht zurück – »Außer-Haus« gewinnt hinzu

Vernachlässigte Zielgruppen gewinnen an Bedeutung

Kaufentscheidungen fallen zunehmend am Point of Sale

Verbraucher haben ein hohes Relevant Set verschiedener Einkaufsstätten

AngebotMarke versus Handelsmarke: Die Mitte verliert an Boden

Die Sortimentsvielfalt im Handel stößt an ihre Grenzen

Wettbewerb

Discounter prägen die Entwicklung der Handelsmarken

»Discounting« wird zur dominierenden Positionierung

Der Lebensmittelhandel wird endgültig zum Oligopol

Neue Potenziale – in Nischen und in der Nachbarschaft

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 3

4

These 1 – Konsum von FMCG

Mitte Juni 1948, wenige Tage vorder Währungsreform, drückten sichdie Deutschen in den drei Westzo-nen die Nasen an den Schaufensternplatt. Da waren sie plötzlich, die lan-ge entbehrten Waren, zum essen,trinken, anziehen. Doch für die mei-sten blieben sie auch weiter uner-schwinglich. Wer nicht Immobilienoder andere feste Werte besaß, soll-te noch Jahre lang nur schwer über dieRunden kommen. 40 D-Mark »Kopf-geld« und für je 100 gesparte Reichs-mark 6,50 DM im Umtausch – dasreichte nicht weit hin.

Doch die West-Deutschen kamen,mit Hilfe der Alliierten, schnell wie-der auf die Beine: 1950 betrug dieWirtschaftsleistung in der Bundesre-publik Deutschland je Einwohner2.100 DM, im ersten gesamtdeut-schen Wirtschaftsjahr 1991 waren esbereits 41.600 DM, ein Anstieg umfast 2000 Prozent. – Die Kosten derLebenshaltung sind dagegen weit-aus langsamer gestiegen. Seit derWährungsreform 1948 haben sie sichbis heute nicht einmal verfünffacht.

Schaut man noch etwas differen-zierter hin, dann haben die Ausga-ben für Nahrungs- und Genussmittelan der allgemeinen Preissteigerungnoch den geringsten Anteil. Vor al-lem Wohnungsmieten und Energie,Reisen und Dienstleistungen, Trans-port und Gesundheitskosten sindzumal in den neunziger Jahren vieldeutlicher gestiegen als die Auf-wendungen für den täglichen Ein-kauf.

ESSEN & TRINKEN IMMER GÜNSTIGER

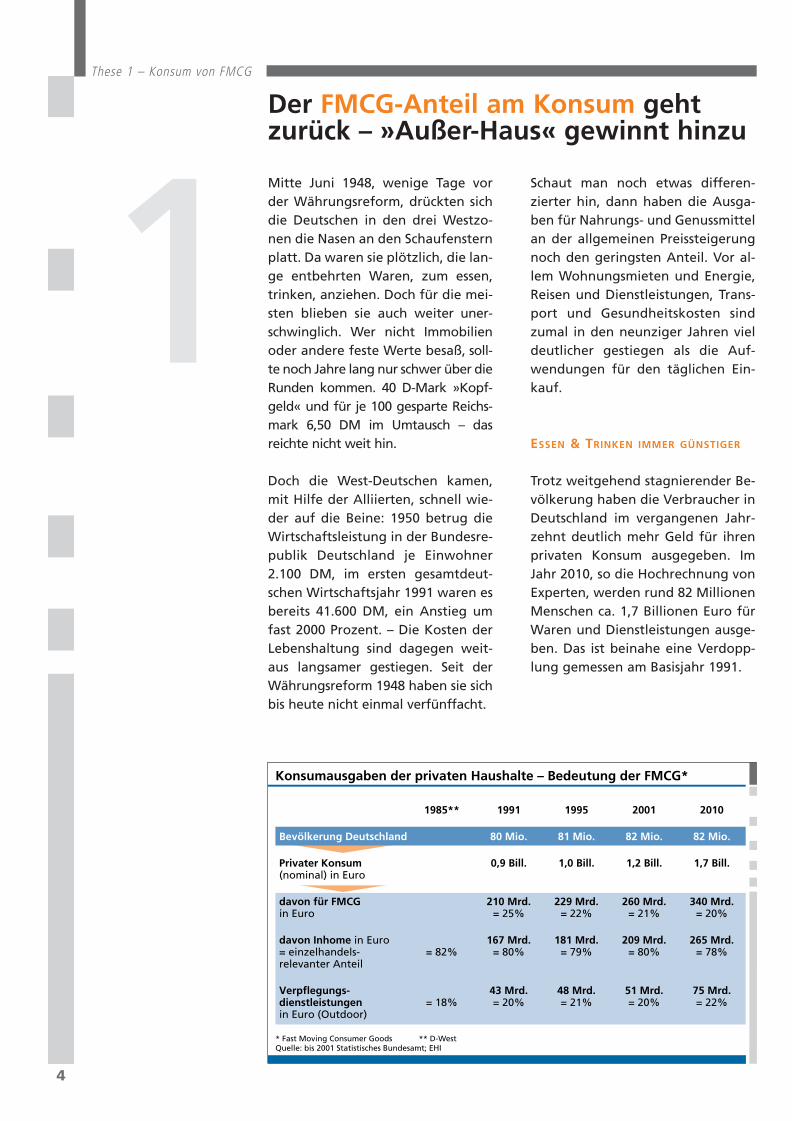

Trotz weitgehend stagnierender Be-völkerung haben die Verbraucher inDeutschland im vergangenen Jahr-zehnt deutlich mehr Geld für ihrenprivaten Konsum ausgegeben. ImJahr 2010, so die Hochrechnung vonExperten, werden rund 82 MillionenMenschen ca. 1,7 Billionen Euro fürWaren und Dienstleistungen ausge-ben. Das ist beinahe eine Verdopp-lung gemessen am Basisjahr 1991.

Konsumausgaben der privaten Haushalte – Bedeutung der FMCG*

Quelle: bis 2001 Statistisches Bundesamt; EHI* Fast Moving Consumer Goods ** D-West

1985** 1991 1995 2001 2010

Bevölkerung Deutschland 80 Mio. 81 Mio. 82 Mio. 82 Mio.

Privater Konsum 0,9 Bill. 1,0 Bill. 1,2 Bill. 1,7 Bill.(nominal) in Euro

davon für FMCG 210 Mrd. 229 Mrd. 260 Mrd. 340 Mrd.in Euro = 25% = 22% = 21% = 20%

davon Inhome in Euro 167 Mrd. 181 Mrd. 209 Mrd. 265 Mrd.= einzelhandels- = 82% = 80% = 79% = 80% = 78%relevanter Anteil

Verpflegungs- 43 Mrd. 48 Mrd. 51 Mrd. 75 Mrd.dienstleistungen = 18% = 20% = 21% = 20% = 22%in Euro (Outdoor)

Der FMCG-Anteil am Konsum geht zurück – »Außer-Haus« gewinnt hinzu

1ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 4

5

These 1 – Konsum von FMCG

Der Anteil, den die Verbraucher vondiesem Budget für die Lebenshal-tung aufwenden (müssen), wird im-mer kleiner. 1991 betrug er noch einViertel, 2001 nur noch ein gutes Fünf-tel. Bis 2010 wird dieser Teil der Kon-sumausgaben weiter zurückgehen,wenn auch nicht mehr so deutlich.

Der auf den Einzelhandel entfallen-de Anteil dürfte ebenfalls weitersinken. 1985 lag er in Westdeutsch-land bei 82 Prozent an den Gesamt-ausgaben für FMCG; im vergange-nen Jahr erreichte er im gesamt-deutschen Wirtschaftsraum 80 Pro-zent. Die Prognosen für 2010 gehendavon aus, dass dann nur noch 78Prozent der Ausgaben für FMCG aufden Inhome-Konsum und damit aufden Einzelhandel entfallen.

Parallel wird der Anteil des Außer-Haus-Konsums ansteigen. Am Endeder Dekade dürften sich Gastrono-mie und andere Verpflegungs-dienstleister ca. zwei Prozent mehrvom reichlicher fließenden Umsatzeinschenken als heute.

VERSCHIEBUNG IM KONSUM-PORTFOLIO

Man kann sich viele Wünsche undBedürfnisse versagen, aber bei Essen& Trinken gibt es da vergleichsweisegeringen Spielraum. So wird der Inhome-Konsum von FMCG 2010wahrscheinlich noch einen Anteilvon 16 Prozent an den gesamten pri-vaten Konsumausgaben erreichen;1991 waren es noch 18 Prozent, unddas bei einer um zwei Million gerin-geren Bevölkerungszahl. Der Non-food-Einzelhandel wiederum dürftespürbar unter Sparzwängen bzw.Umschichtungen im Familienbudgetzu leiden haben.

Die Ausgaben für Wohnung, Was-ser, Strom und Heizung steigennicht mehr in dem Tempo der ver-gangenen Jahre; in diese Positiondes Kostentreibers wachsen dieDienstleistungen (inkl. Außer-Haus-Konsum) hinein. Nicht zuletzt wirddie weiter zunehmende Freizeit-orientierung dafür sorgen, dass dieMenschen in Deutschland deutlichmehr für Urlaubsreisen, aber auchfür Gesundheitsvorsorge ausgebenals heute.

Konsumausgaben der privaten Haushalte (nominal) in %

Quelle: bis 2001 Statistisches Bundesamt; EHI

1995

1,0Gesamt in Billionen Euro

4

27

17

30

22

2001

1,2

4

32

17

24

23

2010

1,7

5

33

16

21

25

Auslandsreisen

Dienstleistungen(inkl. Außer-Haus)

Einzelhandel FMCG(Inhome)

Einzelhandel Non-Food

Wohnung, Wasser, Strom,Gas u.a. Brennstoffe

Der klassische Lebensmittel-einzelhandel gerät nicht nurdurch die Verschiebung derKonsumpräferenzen, son-dern auch durch die Ände-rung seines Angebotsverhal-tens immer mehr unter Druck.– Das zwingt ihn, der profes-sionellen Beobachtung undSteuerung seiner Promotion-tätigkeit in Zukunft ebenso-viel Aufmerksamkeit zu wid-men wie der Beobachtungvon Abverkauf und Umsatz.

Michael LausenmeyerDirector Retail Client ServiceInformation Resources GfK

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 5

6

These 1 – Außer-Haus-Konsum

»AUßER HAUS« WIRD EIN

SCHWERPUNKT DES KONSUMS

Der Euro hat die gesamte Gastrono-mie zu einer willkommenen Innova-tion gezwungen: neue Speisen- undGetränkekarten. Viele Gastronomenhaben die Gelegenheit genutzt, dasAngebot für ihre Gäste zu erneuern.Nicht wenige haben bei dieser Gele-genheit aber nicht nur das Küchen-niveau geliftet, sondern auch dasPreisniveau.

Die Wirte müssen sich deswegenheftige Vorwürfe anhören. Undnicht nur das. Zahlreiche Gäste sindseit Anfang diesen Jahres ausgeblie-ben; das hat die Einnahmen trotzhöherer Preise teils spürbar verrin-gert. Jetzt hilft kein Jammern undWehklagen, sondern nur eine wech-selnde Tageskarte mit attraktivenAngeboten, um das Vertrauen derbis dato treuen Gäste zurückzuge-winnen.

Das sollte auf Dauer auch gelingen.Denn die Konsumenten verzichtennicht leichten Herzens auf den Be-such in Kneipe und Restaurant. Ha-ben sie sich doch in den letzten Jah-ren daran gewöhnt, beim Türken,Spanier oder Italiener den Urlaubwieder aufleben zu lassen – und seies auch nur für die Dauer einer lan-destypischen Mahlzeit. Neun vonzehn Konsumenten (92%) in der Al-tersklasse zwischen 16 und 69 Jah-ren haben im Jahr 2001 mindestenseinmal ein Gasthaus oder Restau-rant besucht; vier Jahre zuvor warenes noch fünf Prozent weniger. Diedeutsche Küche hat dabei in denletzten Jahren zunehmend Konkur-renz von Pizza und Pasta bekom-men. Asia-Food gilt als leicht und istwohl nicht zuletzt deshalb schwerim Kommen. Griechisches Essen hatnach wie vor viele Freunde.

Außer-Haus-Verzehr immer beliebter

Quelle: GfK Marktforschung, Food Trends 2001Basis: Altersgruppe 16-69 Jahre

»Welche Küche bevorzugen Sie, wenn Sie auswärts in einem Restaurant/Gaststätte essen?«… % der Befragten antworteten 2001:

Deutsch

Italienisch

Griechisch

Chinesisch

(Ex-) Jugoslawisch

Türkisch

Mexikanisch

Französisch

Amerikanisch

Indisch

Spanisch

Sonstige

Essen außer Haus:

1997 87%

2001 92%

62

50

36

34

9

9

8

6

5

5

5

15

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 6

7

These 1 – Außer-Haus-Konsum

ESSEN & TRINKEN IMMER GÜNSTIGER

Für ein weiteres Wachstum des Außer-Haus-Verzehrs spricht auchder Verhaltens- und Einstellungs-wandel vor allem in der jüngerenGeneration. Outdoor-Aktivitäten ver-tragen sich schwerlich mit Inhome-Konsum.

Der vermehrte Außer-Haus-Verzehrwird allerdings nicht allein den klas-sischen Restaurants zugute kommen.Fast-Food-Ketten und andere Con-venience-Kanäle wie Tankstellen,Kioske, Bahnhöfe, Backshops etc. pro-fitieren davon. Auch könnten Auto-maten in Zukunft neben Getränkenvermehrt Speisen ausspucken. Diesist zwar nicht das, was sich Gour-mets unter einem gepflegten Mahlvorstellen, aber der Zweck (Sport,Freizeit, unterwegs) heiligt bekannt-lich die Mittel.

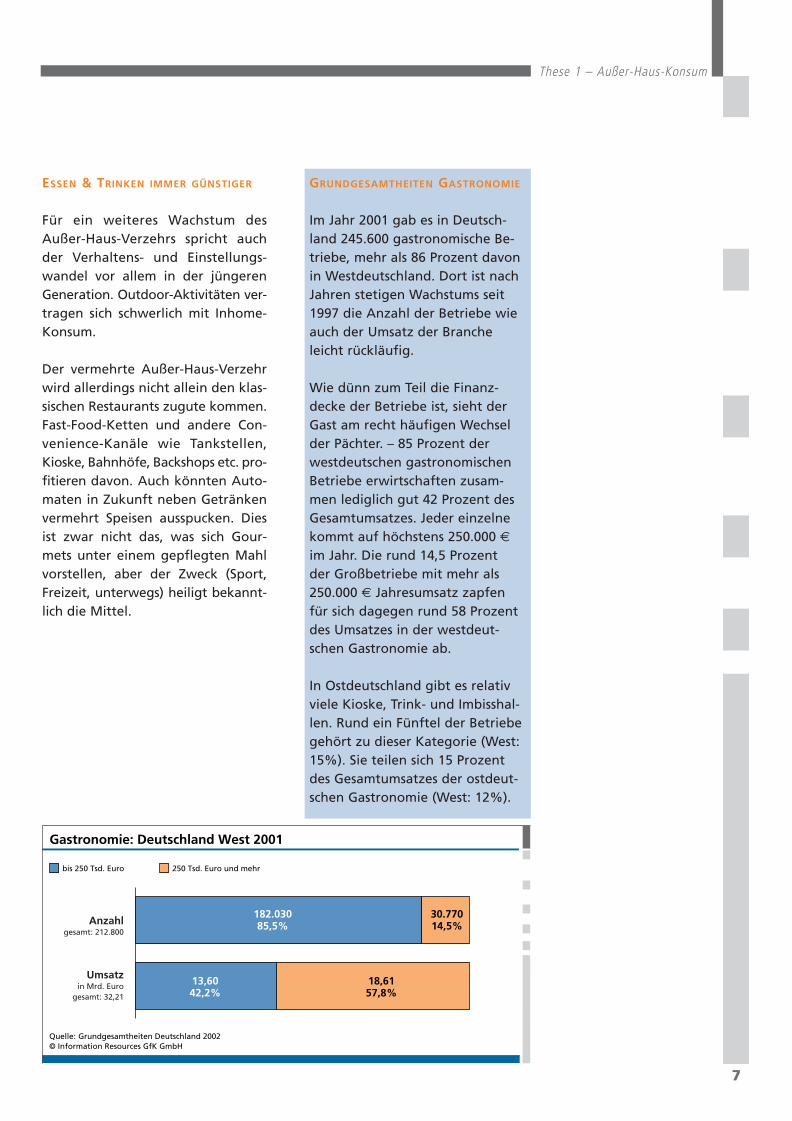

GRUNDGESAMTHEITEN GASTRONOMIE

Im Jahr 2001 gab es in Deutsch-land 245.600 gastronomische Be-triebe, mehr als 86 Prozent davonin Westdeutschland. Dort ist nachJahren stetigen Wachstums seit1997 die Anzahl der Betriebe wieauch der Umsatz der Brancheleicht rückläufig.

Wie dünn zum Teil die Finanz-decke der Betriebe ist, sieht derGast am recht häufigen Wechselder Pächter. – 85 Prozent derwestdeutschen gastronomischenBetriebe erwirtschaften zusam-men lediglich gut 42 Prozent desGesamtumsatzes. Jeder einzelnekommt auf höchstens 250.000 €im Jahr. Die rund 14,5 Prozent der Großbetriebe mit mehr als250.000 € Jahresumsatz zapfenfür sich dagegen rund 58 Prozentdes Umsatzes in der westdeut-schen Gastronomie ab.

In Ostdeutschland gibt es relativviele Kioske, Trink- und Imbisshal-len. Rund ein Fünftel der Betriebegehört zu dieser Kategorie (West:15%). Sie teilen sich 15 Prozentdes Gesamtumsatzes der ostdeut-schen Gastronomie (West: 12%).

Gastronomie: Deutschland West 2001

bis 250 Tsd. Euro 250 Tsd. Euro und mehr

Anzahlgesamt: 212.800

182.03085,5%

30.77014,5%

Umsatzin Mrd. Euro

gesamt: 32,21

13,6042,2%

18,6157,8%

© Information Resources GfK GmbHQuelle: Grundgesamtheiten Deutschland 2002

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 7

8

These 2 – Neue Zielgruppen

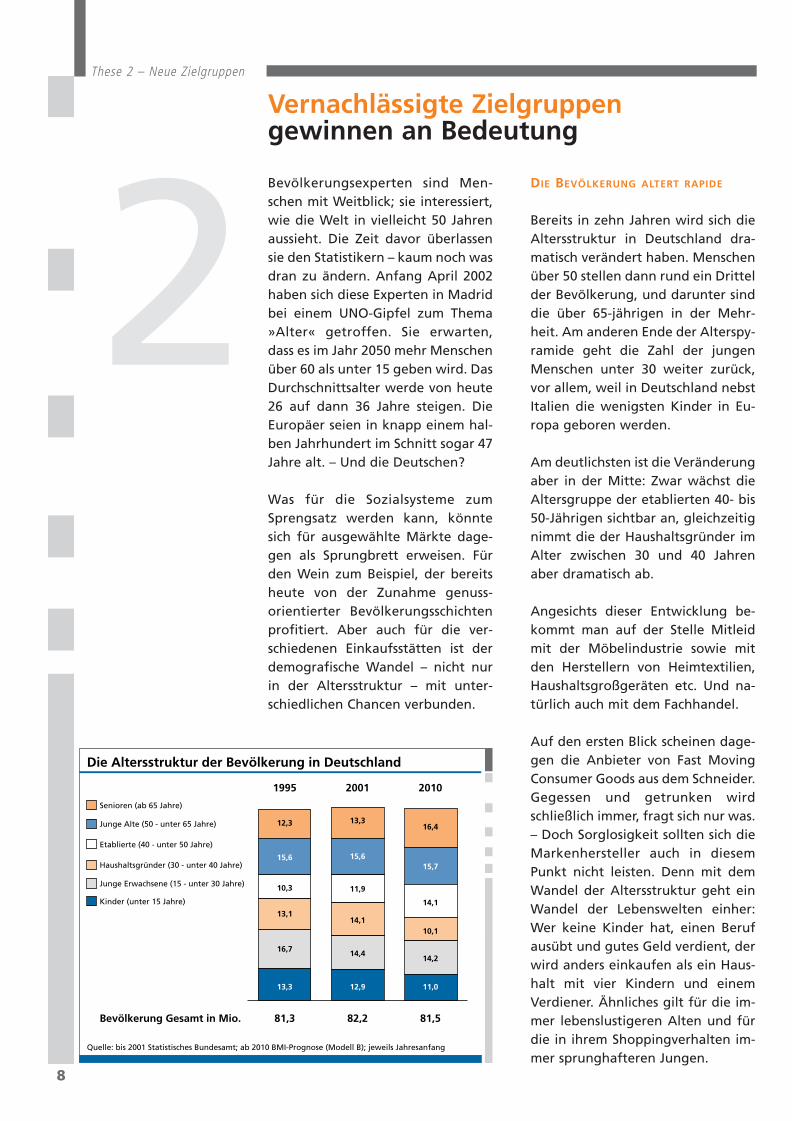

Bevölkerungsexperten sind Men-schen mit Weitblick; sie interessiert,wie die Welt in vielleicht 50 Jahrenaussieht. Die Zeit davor überlassensie den Statistikern – kaum noch wasdran zu ändern. Anfang April 2002haben sich diese Experten in Madridbei einem UNO-Gipfel zum Thema»Alter« getroffen. Sie erwarten,dass es im Jahr 2050 mehr Menschenüber 60 als unter 15 geben wird. DasDurchschnittsalter werde von heute26 auf dann 36 Jahre steigen. DieEuropäer seien in knapp einem hal-ben Jahrhundert im Schnitt sogar 47Jahre alt. – Und die Deutschen?

Was für die Sozialsysteme zumSprengsatz werden kann, könntesich für ausgewählte Märkte dage-gen als Sprungbrett erweisen. Fürden Wein zum Beispiel, der bereitsheute von der Zunahme genuss-orientierter Bevölkerungsschichtenprofitiert. Aber auch für die ver-schiedenen Einkaufsstätten ist derdemografische Wandel – nicht nurin der Altersstruktur – mit unter-schiedlichen Chancen verbunden.

DIE BEVÖLKERUNG ALTERT RAPIDE

Bereits in zehn Jahren wird sich dieAltersstruktur in Deutschland dra-matisch verändert haben. Menschenüber 50 stellen dann rund ein Drittelder Bevölkerung, und darunter sinddie über 65-jährigen in der Mehr-heit. Am anderen Ende der Alterspy-ramide geht die Zahl der jungenMenschen unter 30 weiter zurück,vor allem, weil in Deutschland nebstItalien die wenigsten Kinder in Eu-ropa geboren werden.

Am deutlichsten ist die Veränderungaber in der Mitte: Zwar wächst dieAltersgruppe der etablierten 40- bis50-Jährigen sichtbar an, gleichzeitignimmt die der Haushaltsgründer imAlter zwischen 30 und 40 Jahrenaber dramatisch ab.

Angesichts dieser Entwicklung be-kommt man auf der Stelle Mitleidmit der Möbelindustrie sowie mitden Herstellern von Heimtextilien,Haushaltsgroßgeräten etc. Und na-türlich auch mit dem Fachhandel.

Auf den ersten Blick scheinen dage-gen die Anbieter von Fast MovingConsumer Goods aus dem Schneider.Gegessen und getrunken wirdschließlich immer, fragt sich nur was.– Doch Sorglosigkeit sollten sich dieMarkenhersteller auch in diesemPunkt nicht leisten. Denn mit demWandel der Altersstruktur geht einWandel der Lebenswelten einher:Wer keine Kinder hat, einen Berufausübt und gutes Geld verdient, derwird anders einkaufen als ein Haus-halt mit vier Kindern und einemVerdiener. Ähnliches gilt für die im-mer lebenslustigeren Alten und fürdie in ihrem Shoppingverhalten im-mer sprunghafteren Jungen.

Die Altersstruktur der Bevölkerung in Deutschland

Quelle: bis 2001 Statistisches Bundesamt; ab 2010 BMI-Prognose (Modell B); jeweils Jahresanfang

1995

81,3Bevölkerung Gesamt in Mio.

15,6

12,3

10,3

13,1

16,7

13,3

2001

82,2

15,6

13,3

11,9

14,1

14,4

12,9

2010

81,5

16,4

15,7

14,1

10,1

14,2

11,0

Senioren (ab 65 Jahre)

Junge Alte (50 - unter 65 Jahre)

Etablierte (40 - unter 50 Jahre)

Haushaltsgründer (30 - unter 40 Jahre)

Junge Erwachsene (15 - unter 30 Jahre)

Kinder (unter 15 Jahre)

Vernachlässigte Zielgruppengewinnen an Bedeutung

2

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 8

9

These 2 – Neue Zielgruppen

LEBENSWELTEN BESTIMMEN DEN KONSUM

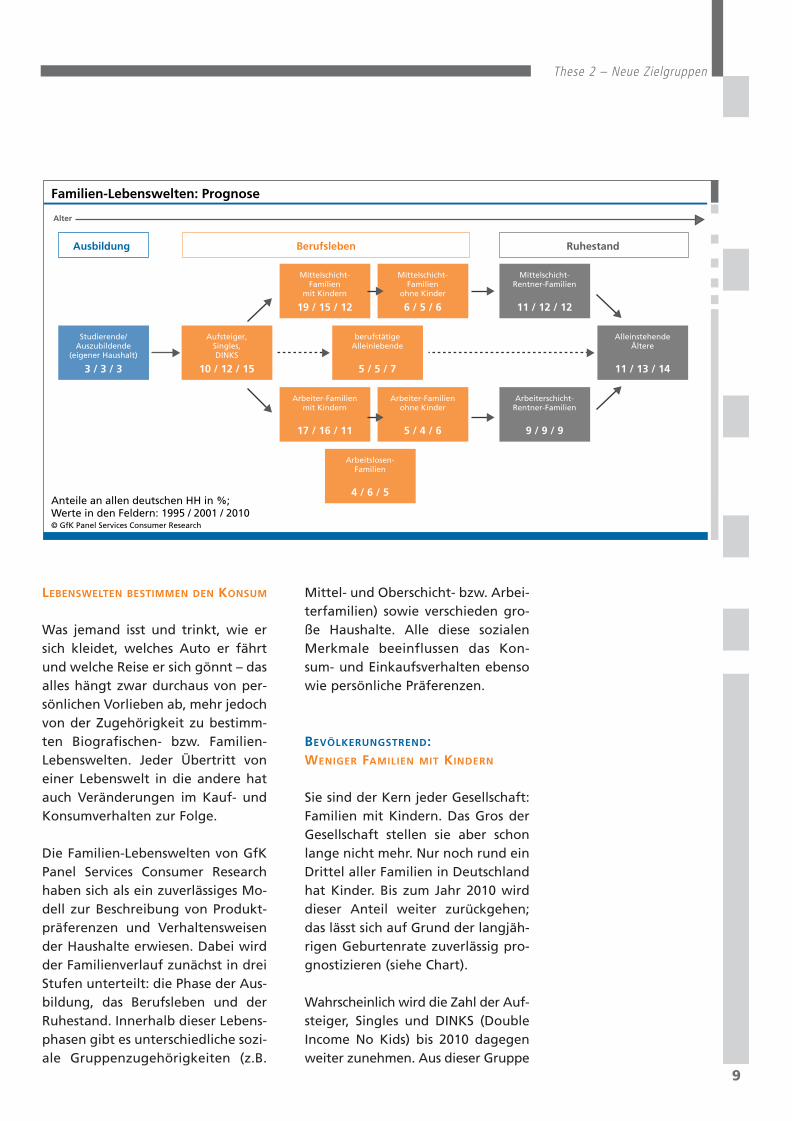

Was jemand isst und trinkt, wie ersich kleidet, welches Auto er fährtund welche Reise er sich gönnt – dasalles hängt zwar durchaus von per-sönlichen Vorlieben ab, mehr jedochvon der Zugehörigkeit zu bestimm-ten Biografischen- bzw. Familien-Lebenswelten. Jeder Übertritt voneiner Lebenswelt in die andere hatauch Veränderungen im Kauf- undKonsumverhalten zur Folge.

Die Familien-Lebenswelten von GfKPanel Services Consumer Researchhaben sich als ein zuverlässiges Mo-dell zur Beschreibung von Produkt-präferenzen und Verhaltensweisender Haushalte erwiesen. Dabei wirdder Familienverlauf zunächst in dreiStufen unterteilt: die Phase der Aus-bildung, das Berufsleben und derRuhestand. Innerhalb dieser Lebens-phasen gibt es unterschiedliche sozi-ale Gruppenzugehörigkeiten (z.B.

Mittel- und Oberschicht- bzw. Arbei-terfamilien) sowie verschieden gro-ße Haushalte. Alle diese sozialenMerkmale beeinflussen das Kon-sum- und Einkaufsverhalten ebensowie persönliche Präferenzen.

BEVÖLKERUNGSTREND:WENIGER FAMILIEN MIT KINDERN

Sie sind der Kern jeder Gesellschaft:Familien mit Kindern. Das Gros derGesellschaft stellen sie aber schonlange nicht mehr. Nur noch rund einDrittel aller Familien in Deutschlandhat Kinder. Bis zum Jahr 2010 wirddieser Anteil weiter zurückgehen;das lässt sich auf Grund der langjäh-rigen Geburtenrate zuverlässig pro-gnostizieren (siehe Chart).

Wahrscheinlich wird die Zahl der Auf-steiger, Singles und DINKS (DoubleIncome No Kids) bis 2010 dagegenweiter zunehmen. Aus dieser Gruppe

Familien-Lebenswelten: Prognose

Anteile an allen deutschen HH in %;Werte in den Feldern: 1995 / 2001 / 2010© GfK Panel Services Consumer Research

Alter

Ausbildung Berufsleben Ruhestand

Studierende/Auszubildende

(eigener Haushalt)

3 / 3 / 3

Aufsteiger,Singles,DINKS

10 / 12 / 15

berufstätigeAlleinlebende

5 / 5 / 7

AlleinstehendeÄltere

11 / 13 / 14

Arbeiter-Familienmit Kindern

17 / 16 / 11

Arbeitslosen-Familien

4 / 6 / 5

Arbeiter-Familienohne Kinder

5 / 4 / 6

Arbeiterschicht-Rentner-Familien

9 / 9 / 9

Mittelschicht-Familien

mit Kindern

19 / 15 / 12

Mittelschicht-Familien

ohne Kinder

6 / 5 / 6

Mittelschicht-Rentner-Familien

11 / 12 / 12

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 9

10

These 2 – Neue Zielgruppen

werden sich aber kaum mehr Perso-nen als heute für Kinder und Fami-liengründung entscheiden, es seidenn, die Gesellschaft unternimmtetwas (wie es das Bundesverfassungs-gericht zuletzt in seiner Rechtspre-chung des öfteren angemahnt hat),die einen entscheidenden Wandelsowohl in der staatlichen Familien-politik als auch im Wertesystem derjüngeren Generation einleiten.

Die Zunahme der Familien ohne Kin-der wie auch der berufstätigen Al-leinlebenden sind eine Folge diesesentscheidenden Trends, der vorrund zwei Jahrzehnten in ganz Eu-ropa begonnen hat, und für dessenAbebben es derzeit noch keine Hin-weise gibt.

Sicher ist auch: Es wird immer mehrältere und darunter immer mehr al-leinstehende Menschen geben, imwesentlichen als Folge des medizini-schen Fortschritts und der damitsteigenden Lebenserwartung.

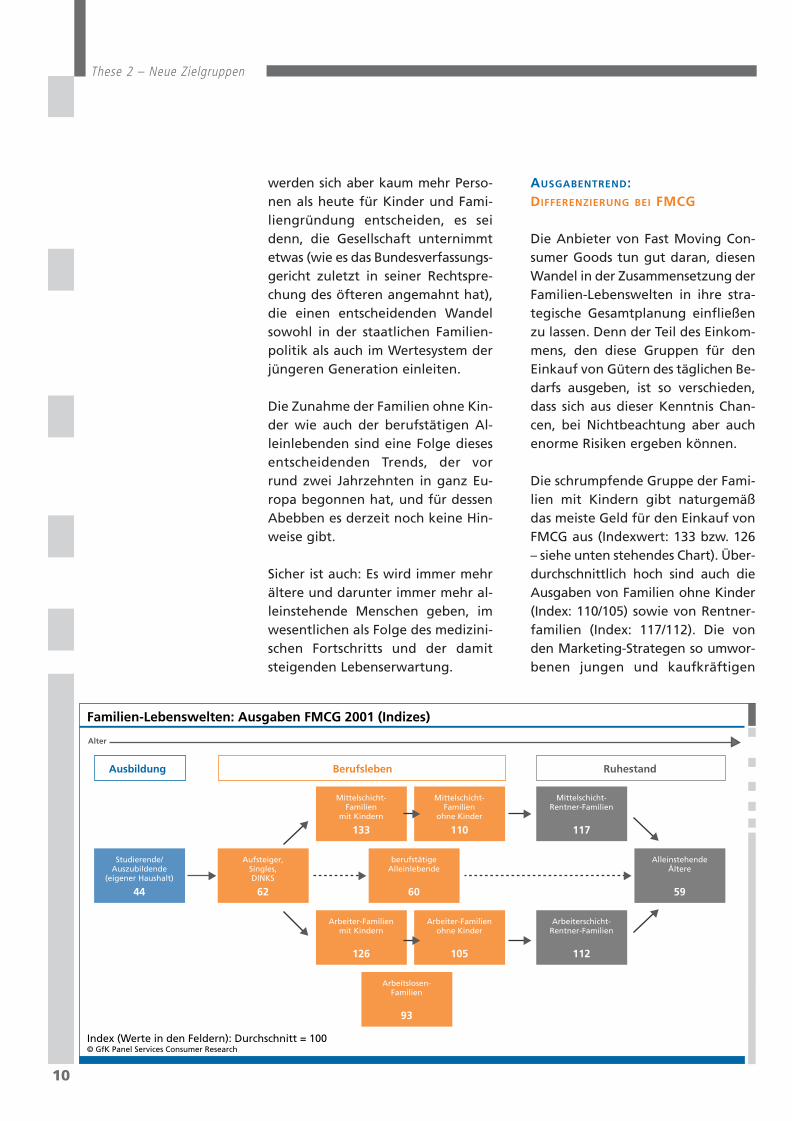

AUSGABENTREND:DIFFERENZIERUNG BEI FMCG

Die Anbieter von Fast Moving Con-sumer Goods tun gut daran, diesenWandel in der Zusammensetzung derFamilien-Lebenswelten in ihre stra-tegische Gesamtplanung einfließenzu lassen. Denn der Teil des Einkom-mens, den diese Gruppen für denEinkauf von Gütern des täglichen Be-darfs ausgeben, ist so verschieden,dass sich aus dieser Kenntnis Chan-cen, bei Nichtbeachtung aber auchenorme Risiken ergeben können.

Die schrumpfende Gruppe der Fami-lien mit Kindern gibt naturgemäßdas meiste Geld für den Einkauf vonFMCG aus (Indexwert: 133 bzw. 126– siehe unten stehendes Chart). Über-durchschnittlich hoch sind auch dieAusgaben von Familien ohne Kinder(Index: 110/105) sowie von Rentner-familien (Index: 117/112). Die vonden Marketing-Strategen so umwor-benen jungen und kaufkräftigen

Familien-Lebenswelten: Ausgaben FMCG 2001 (Indizes)

Index (Werte in den Feldern): Durchschnitt = 100© GfK Panel Services Consumer Research

Ausbildung Berufsleben Ruhestand

Studierende/Auszubildende

(eigener Haushalt)

44

Aufsteiger,Singles,DINKS

62

berufstätigeAlleinlebende

60

AlleinstehendeÄltere

59

Arbeiter-Familienmit Kindern

126

Arbeitslosen-Familien

93

Arbeiter-Familienohne Kinder

105

Arbeiterschicht-Rentner-Familien

112

Mittelschicht-Familien

mit Kindern

133

Mittelschicht-Familien

ohne Kinder

110

Mittelschicht-Rentner-Familien

117

Alter

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 10

11

These 2 – Neue Zielgruppen

Zielgruppen, aber auch alleinste-hende Ältere bringen dagegen nichteinmal die Hälfte des Geldes in dieKassen des LEH und der Drogerie-märkte, das Familien mit Kinderndort ausgeben.

Ursache dafür ist nicht nur die ge-ringere Zahl der Personen im Haus-halt, sondern auch das abweichendeKonsumverhalten bzw. das verfüg-bare Einkommen. Sowohl Jüngereals auch Ältere neigen häufiger zumAußer-Haus-Verzehr, zum einen, weilsie es sich eher leisten können, oftaber auch, weil es bequemer ist.

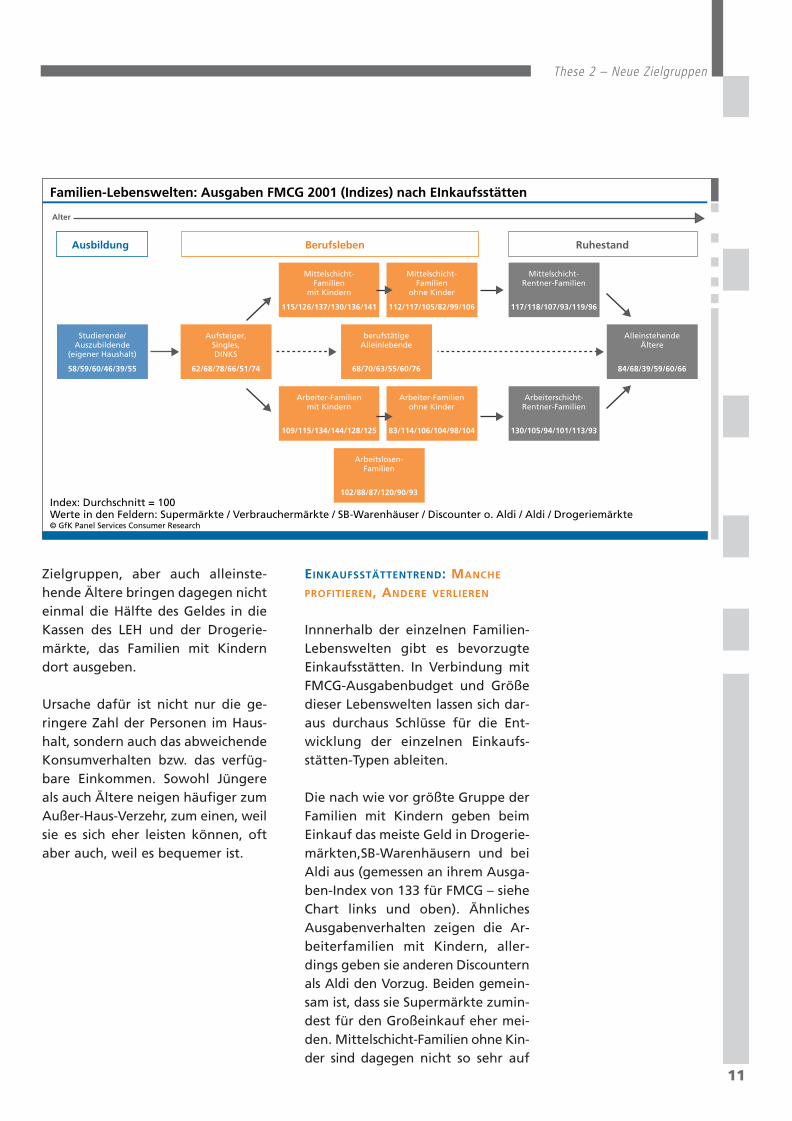

EINKAUFSSTÄTTENTREND: MANCHE

PROFITIEREN, ANDERE VERLIEREN

Innnerhalb der einzelnen Familien-Lebenswelten gibt es bevorzugteEinkaufsstätten. In Verbindung mitFMCG-Ausgabenbudget und Größedieser Lebenswelten lassen sich dar-aus durchaus Schlüsse für die Ent-wicklung der einzelnen Einkaufs-stätten-Typen ableiten.

Die nach wie vor größte Gruppe derFamilien mit Kindern geben beimEinkauf das meiste Geld in Drogerie-märkten,SB-Warenhäusern und beiAldi aus (gemessen an ihrem Ausga-ben-Index von 133 für FMCG – sieheChart links und oben). ÄhnlichesAusgabenverhalten zeigen die Ar-beiterfamilien mit Kindern, aller-dings geben sie anderen Discounternals Aldi den Vorzug. Beiden gemein-sam ist, dass sie Supermärkte zumin-dest für den Großeinkauf eher mei-den. Mittelschicht-Familien ohne Kin-der sind dagegen nicht so sehr auf

© GfK Panel Services Consumer Research

Index: Durchschnitt = 100Werte in den Feldern: Supermärkte / Verbrauchermärkte / SB-Warenhäuser / Discounter o. Aldi / Aldi / Drogeriemärkte

Familien-Lebenswelten: Ausgaben FMCG 2001 (Indizes) nach EInkaufsstätten

Ausbildung Berufsleben Ruhestand

Studierende/Auszubildende

(eigener Haushalt)

58/59/60/46/39/55

Aufsteiger,Singles,DINKS

62/68/78/66/51/74

berufstätigeAlleinlebende

68/70/63/55/60/76

AlleinstehendeÄltere

84/68/39/59/60/66

Arbeiter-Familienmit Kindern

109/115/134/144/128/125

Arbeitslosen-Familien

102/88/87/120/90/93

Arbeiter-Familienohne Kinder

83/114/106/104/98/104

Arbeiterschicht-Rentner-Familien

130/105/94/101/113/93

Mittelschicht-Familien

mit Kindern

115/126/137/130/136/141

Mittelschicht-Familien

ohne Kinder

112/117/105/82/99/106

Mittelschicht-Rentner-Familien

117/118/107/93/119/96

Alter

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 11

12

These 2 – Neue Zielgruppen

die Discounter und Drogeriemärktefixiert; sie kaufen häufiger in Super-und Verbrauchermarkt ein. Für Ar-beiterfamilien ohne Kinder ist derSupermarkt dagegen nicht bevor-zugte Einkaufsstätte; sie tendierenvorzugsweise zum Einkauf im Ver-brauchermarkt.

Die jungen Aufsteiger und Singleshaben offensichtlich – man sollte eskaum glauben – immer noch eineverbreitete Abneigung gegen Aldi,aber nicht gegen Discounter allge-mein. Aldi ist die einzige Einkaufs-stätte, in der sie weniger ausgebenals durchschnittlich für ihren täg-lichen Einkauf. SB-Warenhäuser undDrogeriemärkte haben hier eineBastion. – Eine ähnliche Einkaufs-stättenpräferenz findet man unterStudierenden/Auszubildenden miteigenem Haushalt.

Für alleinstehende Ältere sowie beiRentner-Familien, vor allem jenen aus

der Arbeiterschicht, ist der Super-markt als Einkaufsstätte nach wievor erste Wahl. Das wundert nicht,denn obwohl zuletzt Tausende Super-märkte schließen mussten, ist erheute der klassische Nachbarschafts-markt, den es überall gibt, und deram bequemsten zu erreichen ist.

Legt man die prognostizierte Ent-wicklung der einzelnen Lebenswel-ten nach ihrer Größe zugrunde, dannkann man daraus schließen, dass dieSupermärkte als Einkaufsstätten inder Nachbarschaft durchaus Zukunfthaben. Denn sie werden von jünge-ren wie älteren Zielgruppen gernebesucht und von den (abnehmen-den) größeren Familien nicht rund-weg gemieden.

Eine weitere Erkenntnis ist, dassaußerhalb der relativ kleinen Ziel-gruppen unter 30 und über 65 dieDiscounter zur Standardeinkaufs-stätte Nr. 1 aufgerückt sind.

Familien-Lebenswelten: Anteil Shoppertypen 2001

Werte in den Feldern: Marken-Käufer / Promotion-Käufer / Handelsmarken-Käufer© GfK Panel Services Consumer Research

Ausbildung Berufsleben Ruhestand

Studierende/Auszubildende

(eigener Haushalt)

60 / 6 / 34

Aufsteiger,Singles,DINKS

49 / 17 / 34

berufstätigeAlleinlebende

47 / 16 / 37

AlleinstehendeÄltere

49 / 11 / 40

Arbeiter-Familienmit Kindern

31 / 22 / 47

Arbeitslosen-Familien

36 / 16 / 48

Arbeiter-Familienohne Kinder

40 / 17 / 43

Arbeiterschicht-Rentner-Familien

36 / 20 / 44

Mittelschicht-Familien

mit Kindern

35 / 21 / 44

Mittelschicht-Familien

ohne Kinder

42 / 23 / 35

Mittelschicht-Rentner-Familien

44 / 16 / 40

Alter

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 12

13

These 2 – Neue Zielgruppen

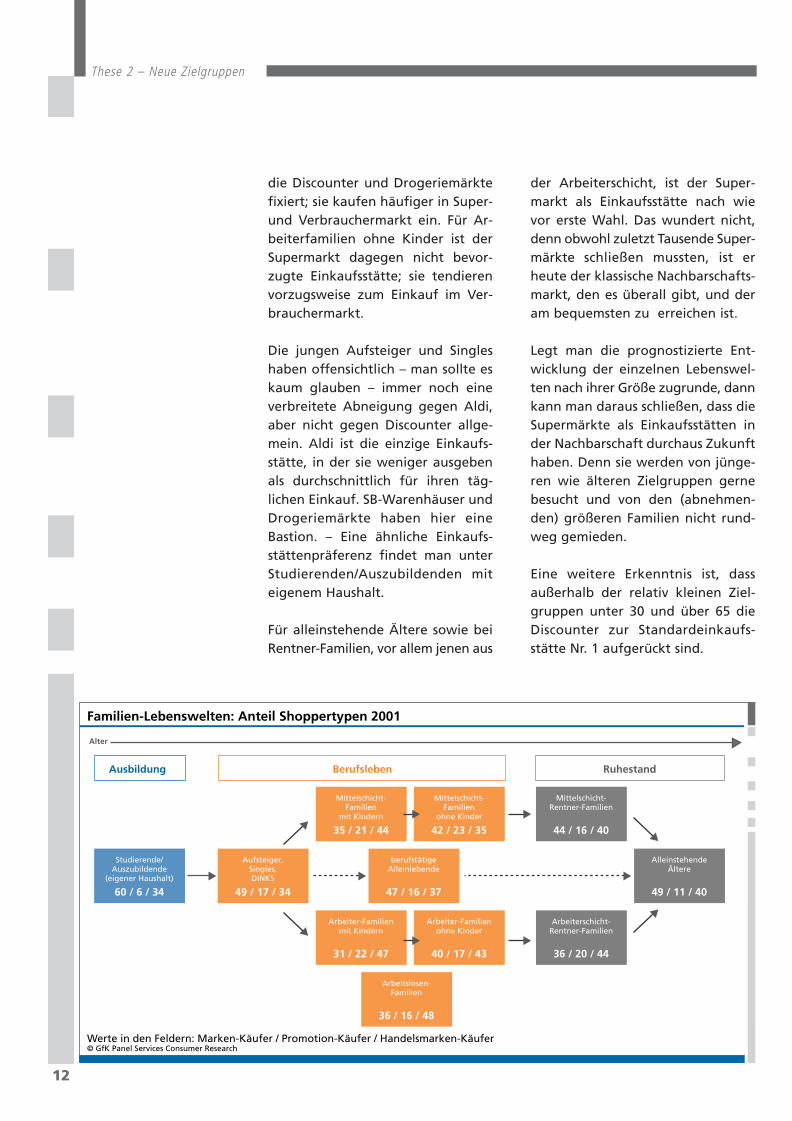

SHOPPERTYPEN:MARKENKÄUFER STERBEN NICHT AUS

Der derzeitige Run auf die Lädender Discounter ist für die klassischenHerstellermarken eine Herausforde-rung. Zumal auch der klassische Le-bensmitteleinzelhandel in den letz-ten Jahren zunehmend auf Handels-marken setzt.

In der Tat müssen sich die Konsum-güterhersteller stets etwas Neueseinfallen lassen, um ihre Marken zupflegen und für die Verbraucher at-traktiv zu machen. Doch das ist al-lenfalls eine (relativ) neue Heraus-forderung, keineswegs aber einebesondere Pflicht, der sich nichtauch andere stellen müssen. – Manwird später noch sehen, dass diegroßen, starken Marken ihre Posi-tion trotz der wachsenden Handels-marken-Konkurrenz behaupten.

Die Shoppertypen-Verteilung in deneinzelnen Lebenswelten stärkt ihnenden Rücken. Markenkäufer sind unter Studierenden, Singles/Aufstei-gern, berufstätigen Alleinlebenden,alleinstehenden Älteren – also vorallem in Ein-Personen-Haushalten –deutlich in der Mehrheit. Auch diegroßen Gruppen der Mittelschicht-Familien ohne Kinder und derMittelschicht-Rentnerfamilien be-vorzugen die klassischen Hersteller-marken. Sind Kinder im Spiel und/oder wenig Geld in der Kasse, dannsind Handelsmarken in der Regel diepreisgünstigere Alternative. DieseHaushalte kaufen auch vergleichs-weise oft bei Aldi ein, wo fast aus-schließlich Eigenmarken angebotenwerden. – Promotion-Käufer findetman am häufigsten innerhalb jenerKäuferschichten, die auch Handels-marken bevorzugen.

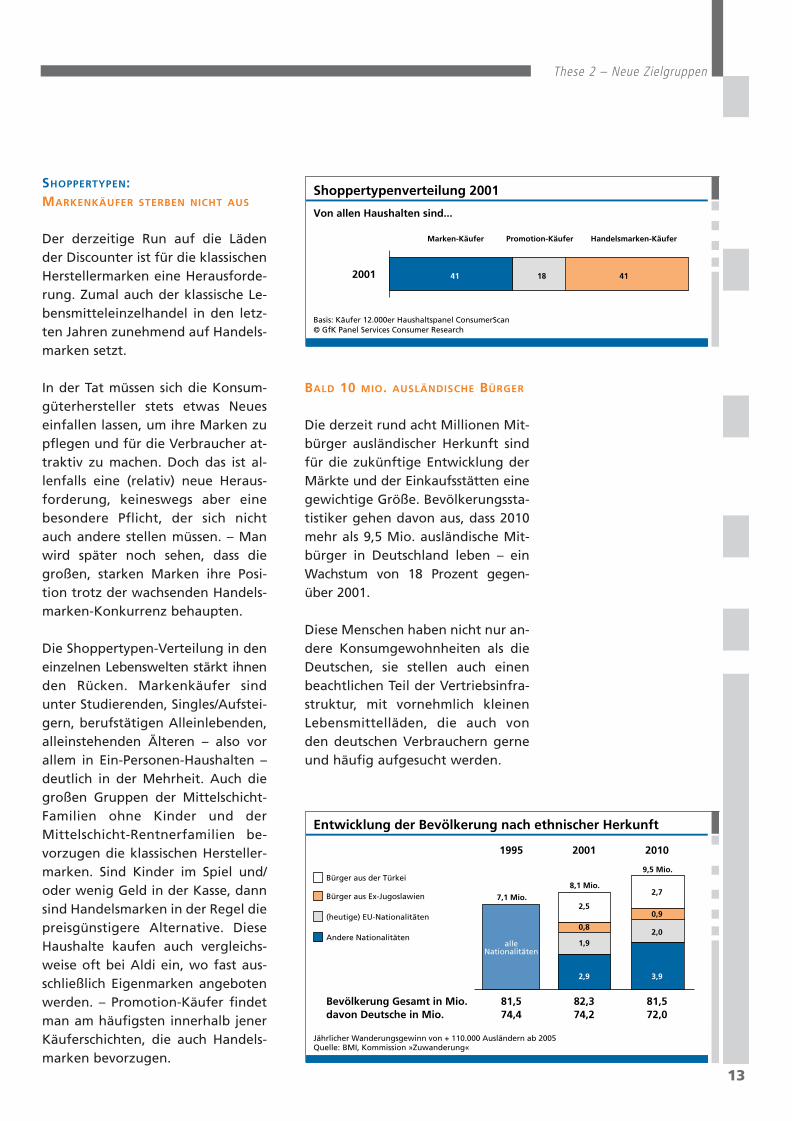

BALD 10 MIO. AUSLÄNDISCHE BÜRGER

Die derzeit rund acht Millionen Mit-bürger ausländischer Herkunft sindfür die zukünftige Entwicklung derMärkte und der Einkaufsstätten einegewichtige Größe. Bevölkerungssta-tistiker gehen davon aus, dass 2010mehr als 9,5 Mio. ausländische Mit-bürger in Deutschland leben – einWachstum von 18 Prozent gegen-über 2001.

Diese Menschen haben nicht nur an-dere Konsumgewohnheiten als dieDeutschen, sie stellen auch einenbeachtlichen Teil der Vertriebsinfra-struktur, mit vornehmlich kleinenLebensmittelläden, die auch vonden deutschen Verbrauchern gerneund häufig aufgesucht werden.

Shoppertypenverteilung 2001

© GfK Panel Services Consumer ResearchBasis: Käufer 12.000er Haushaltspanel ConsumerScan

Marken-Käufer

2001 41 18 41

Promotion-Käufer Handelsmarken-Käufer

Von allen Haushalten sind...

Entwicklung der Bevölkerung nach ethnischer Herkunft

Jährlicher Wanderungsgewinn von + 110.000 Ausländern ab 2005Quelle: BMI, Kommission »Zuwanderung«

1995

81,5Bevölkerung Gesamt in Mio.

alleNationalitäten

2001

82,3

2,5

0,8

1,9

2,9

2010

81,574,4davon Deutsche in Mio. 74,2 72,0

2,7

0,9

2,0

3,9

Bürger aus der Türkei

Bürger aus Ex-Jugoslawien

(heutige) EU-Nationalitäten

Andere Nationalitäten

7,1 Mio.

8,1 Mio.

9,5 Mio.

ECR_00-15_RZ.qxd 04.09.2002 11:54 Uhr Seite 13

14

These 3 – Entscheidung am POS

Was ist nur aus dem guten alten Ein-kaufszettel geworden? – Früherging kaum jemand ins Geschäftohne ausführliche Notizen über diezu beschaffenden Waren. Heutesieht man allenfalls noch ältere Kun-dinnen mit einem Einkaufszettel inder Hand, und vor allem amSamstag auch ein paar leicht verun-sicherte Herren, die sich an ihrem ar-beitsfreien Tag im Haushalt nützlichmachen wollen.

Nach einer Vielzahl einschlägigerStudien fallen dagegen heute ca.zwei Drittel aller Kaufentscheidun-gen im Lebensmittelbereich direktam Point of Sale, Tendenz eher stei-gend. Und so kommt es für denHandel immer mehr darauf an, seineKunden genau dort von der Güteund Preiswürdigkeit seiner Angebo-te zu überzeugen.

Händler investieren ihre knappenMittel daher am ehesten in den Be-reichen, wo sie glauben, sich am be-sten vom Wettbewerb abheben zukönnen, z.B. im Frischebereich. So-lange sie dabei andere, weniger auf-fällige Bereiche (z.B. Haushaltsbe-darf) nicht vernachlässigen, ist dage-gen wenig einzuwenden. Wenn aberdiese Sortimente zu »Commodities»werden, in Standardregale gedrängtund in unattraktive Bereiche der Fi-lialen abgeschoben, dann fragensich die Kunden vielleicht, warum esin ihrem Geschäft zugeht wie beiden Discountern – für Aldi & Co.eine Steilvorlage.

Der intelligente Einsatz von Promo-tions mit den neuen Möglichkeiten,die der Wegfall des Rabattgesetzesbietet (z.B. Mengenrabatte, Zuga-ben, Kopplungsangebote oder Gut-haben), gewinnt vor diesem Hinter-

grund stark an Bedeutung. Nach ei-ner kürzlich durchgeführten Studievon Roland Berger im Körperpflege-markt mit über 500 Verbrauchernzeigen Mengenrabatte die höchstePromotion-Reagibilität mit über 50Prozent Kaufwahrscheinlichkeit. Da-nach folgen Kopplungsangeboteund Guthaben (Rabattpunkte, Gut-scheine) mit Werten zwischen 40und 50 Prozent, schließlich Zugabenmit knapp über 30 Prozent. Dabeigibt es nur geringe Unterschiedezwischen Verwendern und Nicht-Verwendern einer Marke, d.h. derAnreiz der Aktion kommt vor derMarkentreue.

PROMOTIONS FLEXIBEL EINSETZEN

Promotions sind ein Mittel zur Ver-kaufsförderung. Ist in einer Waren-gruppe der Absatz im Normalge-schäft gut oder zufrieden stellend,dann gibt es kaum Anlass für Pro-motions. Zumal sich mit deutlichenAbschlägen für »Ladenhüter« diePerformance einer ganzen Waren-gruppe beschädigen lässt, wie sichmittels Promotion-Analysen von In-formation Resources GfK GmbHnachweisen lässt.

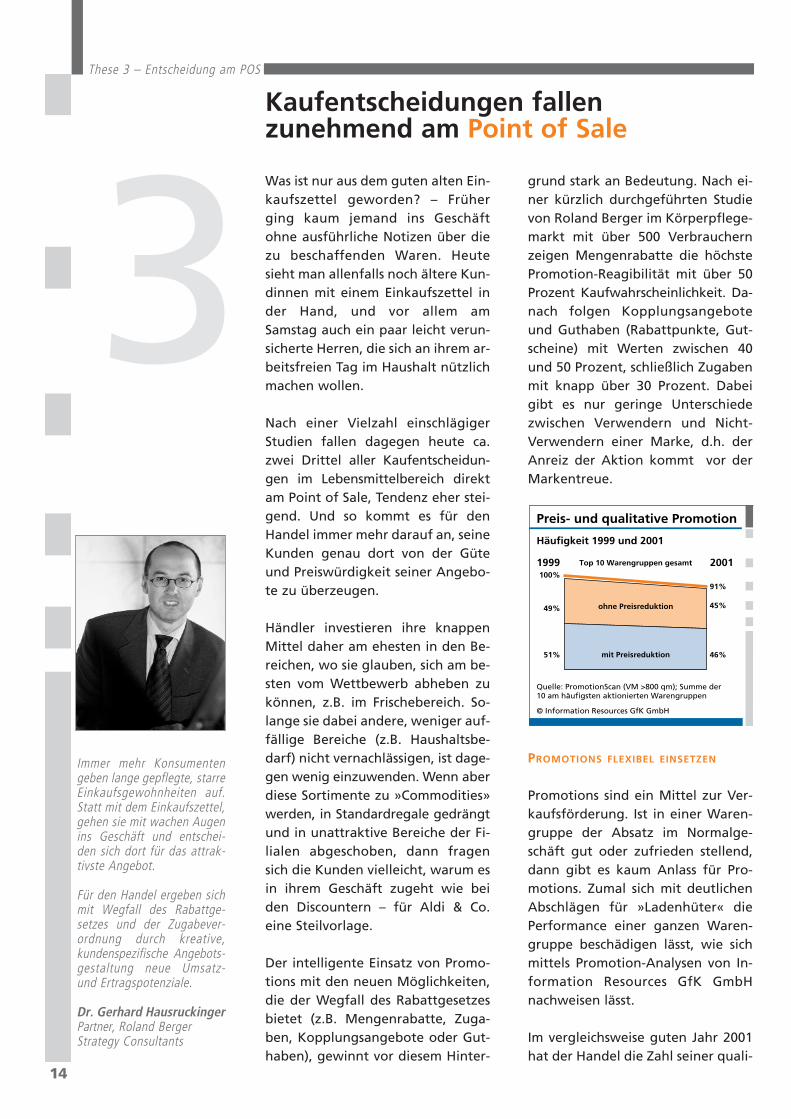

Im vergleichsweise guten Jahr 2001hat der Handel die Zahl seiner quali-

Preis- und qualitative Promotion

© Information Resources GfK GmbH

Quelle: PromotionScan (VM >800 qm); Summe der 10 am häufigsten aktionierten Warengruppen

Häufigkeit 1999 und 2001

ohne Preisreduktion

Top 10 Warengruppen gesamt

mit Preisreduktion

1999100%

49%

51%

91%

45%

46%

2001

Kaufentscheidungen fallen zunehmend am Point of Sale

3

Immer mehr Konsumentengeben lange gepflegte, starreEinkaufsgewohnheiten auf.Statt mit dem Einkaufszettel,gehen sie mit wachen Augenins Geschäft und entschei-den sich dort für das attrak-tivste Angebot.

Für den Handel ergeben sichmit Wegfall des Rabattge-setzes und der Zugabever-ordnung durch kreative, kundenspezifische Angebots-gestaltung neue Umsatz-und Ertragspotenziale.

Dr. Gerhard HausruckingerPartner, Roland Berger Strategy Consultants

15

These 3 – Entscheidung am POS

tativen und Preis-Promotions tat-sächlich reduziert, für die 10 führen-den Warengruppen um insgesamtneun Prozent.

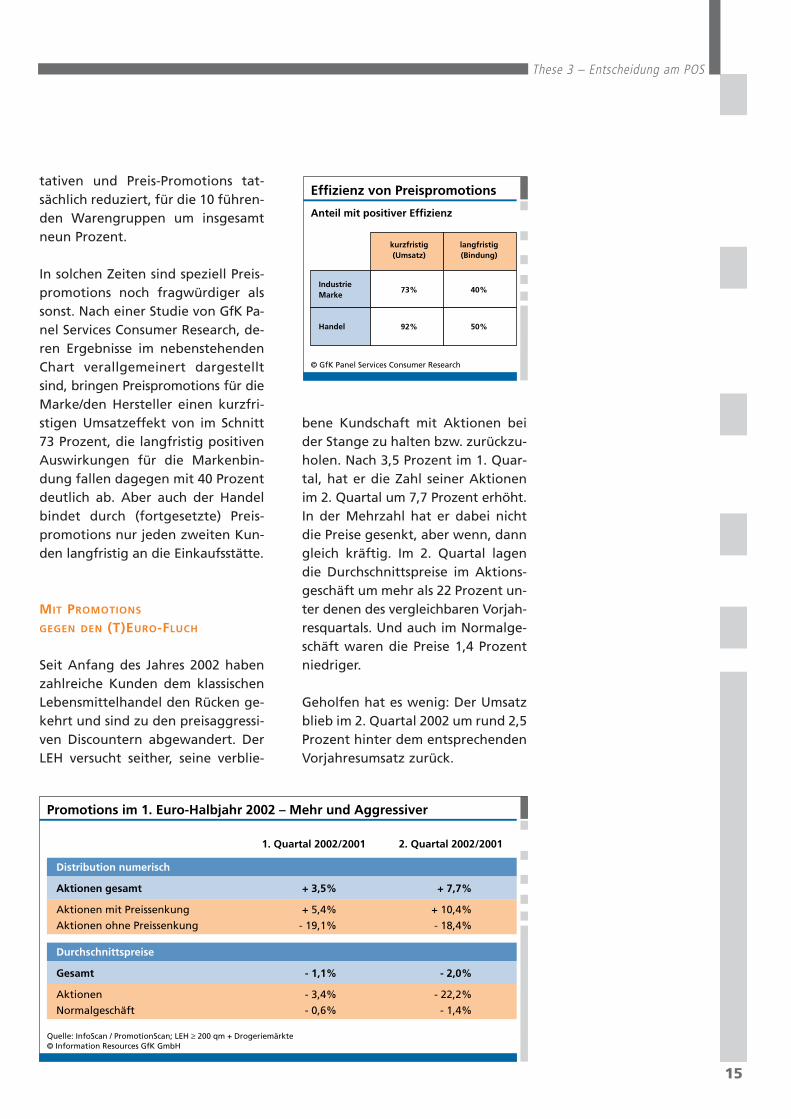

In solchen Zeiten sind speziell Preis-promotions noch fragwürdiger alssonst. Nach einer Studie von GfK Pa-nel Services Consumer Research, de-ren Ergebnisse im nebenstehendenChart verallgemeinert dargestelltsind, bringen Preispromotions für dieMarke/den Hersteller einen kurzfri-stigen Umsatzeffekt von im Schnitt73 Prozent, die langfristig positivenAuswirkungen für die Markenbin-dung fallen dagegen mit 40 Prozentdeutlich ab. Aber auch der Handelbindet durch (fortgesetzte) Preis-promotions nur jeden zweiten Kun-den langfristig an die Einkaufsstätte.

MIT PROMOTIONS

GEGEN DEN (T)EURO-FLUCH

Seit Anfang des Jahres 2002 habenzahlreiche Kunden dem klassischenLebensmittelhandel den Rücken ge-kehrt und sind zu den preisaggressi-ven Discountern abgewandert. DerLEH versucht seither, seine verblie-

bene Kundschaft mit Aktionen beider Stange zu halten bzw. zurückzu-holen. Nach 3,5 Prozent im 1. Quar-tal, hat er die Zahl seiner Aktionenim 2. Quartal um 7,7 Prozent erhöht.In der Mehrzahl hat er dabei nichtdie Preise gesenkt, aber wenn, danngleich kräftig. Im 2. Quartal lagendie Durchschnittspreise im Aktions-geschäft um mehr als 22 Prozent un-ter denen des vergleichbaren Vorjah-resquartals. Und auch im Normalge-schäft waren die Preise 1,4 Prozentniedriger.

Geholfen hat es wenig: Der Umsatzblieb im 2. Quartal 2002 um rund 2,5Prozent hinter dem entsprechendenVorjahresumsatz zurück.

Effizienz von Preispromotions

© GfK Panel Services Consumer Research

Anteil mit positiver Effizienz

IndustrieMarke

kurzfristig(Umsatz)

langfristig(Bindung)

73% 40%

92% 50%Handel

Promotions im 1. Euro-Halbjahr 2002 – Mehr und Aggressiver

© Information Resources GfK GmbHQuelle: InfoScan / PromotionScan; LEH ≥ 200 qm + Drogeriemärkte

Distribution numerisch

Aktionen gesamt + 3,5% + 7,7%

Aktionen mit Preissenkung + 5,4% + 10,4%

Aktionen ohne Preissenkung - 19,1% - 18,4%

Durchschnittspreise

Gesamt - 1,1% - 2,0%

Aktionen - 3,4% - 22,2%

Normalgeschäft - 0,6% - 1,4%

1. Quartal 2002/2001 2. Quartal 2002/2001

16

These 4 – Kunden wechseln

Shopping ist schön, aber Einkaufenkann ganz schön stressig sein. Dasgilt schon für die Suche nach einemneuen Outfit, erst recht aber für denEinkauf von Lebensmitteln. JederHaushalt geht im Durchschnitt jedenTag in ein Geschäft, um sich dort mitGütern des täglichen Bedarfs einzu-decken. Für Verbraucher, die sichnicht vornehmlich aus der Dose, son-dern mit frischen Produkten ernäh-ren wollen, ist der tägliche Einkaufschlichtweg unumgänglich.

Nun sollte man meinen, die Konsu-menten würden es sich dabei so ein-fach wie möglich machen, also tun-lichst viel in möglichst wenigen Ge-schäften einkaufen, um lange Wegezu vermeiden und Zeit zu sparen.Aber weit gefehlt: In den vergange-nen Jahren hat sich die Zahl der Ein-kaufsstätten, in denen die Haushalteihre Fast Moving Consumer Goodseinkaufen, stetig erhöht. Im Schnittnutzt jeder Haushalt in Deutschland10,2 Geschäfte für den täglichenEinkauf. Französische Verbraucherbetreten im Durchschnitt acht, eng-lische sieben Geschäfte.

Wer beim Einkauf von Konsumgü-tern auf Sonderangebote aus ist,muss natürlich öfter in den Ladengehen als Kunden, die zielstrebigimmer auf die gleiche Marke zu-steuern. – Nach Untersuchungen im

Haushaltspanel ConsumerScan vonGfK Panel Services Consumer Rese-arch (12.000 Haushalte) lag die Ein-kaufshäufigkeit im Durchschnitt al-ler Haushalte im 1. Halbjahr 2001bei 120 Mal. Promotion-Käufer gin-gen häufiger (138 Mal), Marken-Käufer dagegen seltener (113 Mal)zum einkaufen. Handelsmarken-Käufer lagen mit 119 Einkäufennahe am Durchschnitt.

Auch die Zahl der aufgesuchten Ein-kaufsstätten differiert zwischen denKäufer-Typen: Promotion-Käufer su-chen ihre Angebote in durchschnitt-lich 11,5 Geschäften aus, Marken-Käufer brauchen dazu nur 9,6 Geschäfte; Handelsmarken-Käuferliegen mit 10,2 Geschäften exakt aufHöhe des Durchschnitts.

KUNDEN BINDEN – ABER WIE?

Diese Frage hängt natürlich eng mitden Motiven der Kunden zusam-men. Es gibt heute praktisch keineExklusiv-Käufer einer Marke und ge-nauso wenig Exklusiv-Kunden einerEinkaufsstätte. Die Verbraucher ha-ben vielmehr – je nach Warengrup-pe – ein Relevant Set von drei undvier Marken bzw. Einkaufsstätten.

Das ist auf den ersten Blick verwun-derlich, führen doch die meisten Ge-schäfte ein extrem breites Sortimentquer durch alle Warengruppen. ImPrinzip käme jeder Haushalt mit ei-nem Super- bzw. Verbrauchermarkt,einem Discounter und einem Droge-riemarkt aus. Wenn er nicht allzusehr auf den Pfennig schaut, brauchter genau genommen noch nicht ein-mal diese Geschäfte alle. Aber dieKunden sind wählerisch und an-spruchsvoll geworden und achten

Die Verbraucher haben ein hohesRelevant Set an Einkaufsstätten

4

Shopping Behavior

© GfK Panel Services Consumer ResearchBasis: Käufer 12.000er Haushaltspanel ConsumerScan

Marken-Käufer

113 138 119

ø Anzahlbesuchter Geschäfte

9,6 11,5 10,2

Promotionkäufer Handelsmarken-Käufer

Einkaufshäufigkeit1. Halbjahr 2001

ECR_16-32_RZ.qxd 04.09.2002 11:55 Uhr Seite 16

17

These 4 – Kunden wechseln

beim Einkauf nicht nur auf Sorti-mente und Preis, sondern auch aufService und Ambiente.

Hier liegt noch viel Potenzial. – Heu-te müssen sich die Kunden zumeistdurch viel zu enge Gänge drängeln,vorbei an teils schlecht gepflegtenRegalen. Vor der Kasse ist Schlangestehen angesagt, dahinter Gedrän-ge, weil kaum jemand beim Einpak-ken mit den immer schnelleren Kas-sensystemen mithalten kann. Undwäre es angesicht hoher Arbeitslo-sigkeit nicht sinnvoll, auch einmalüber eine Einpackhilfe nachzuden-ken? Ein Service, den vor allem ältereMenschen sicher gerne mit ein paarCent entlohnen würden.

Kundenkarten in der gegenwärti-gen Form scheinen dagegen alleinekeine Erfolg versprechende Strategiezu sein. In einem Geschäft kaumeingeführt, zieht die Konkurrenznach, und schon ist der Vorteil weg.Wer es dagegen versteht, neben derKundenkarte seine Aktivitäten gänz-lich und zielgenau auf seine Primär-kunden auszurichten, der macht dasEinkaufen zum Erlebnis – und erntetneben Vertrauen auch Loyalität.

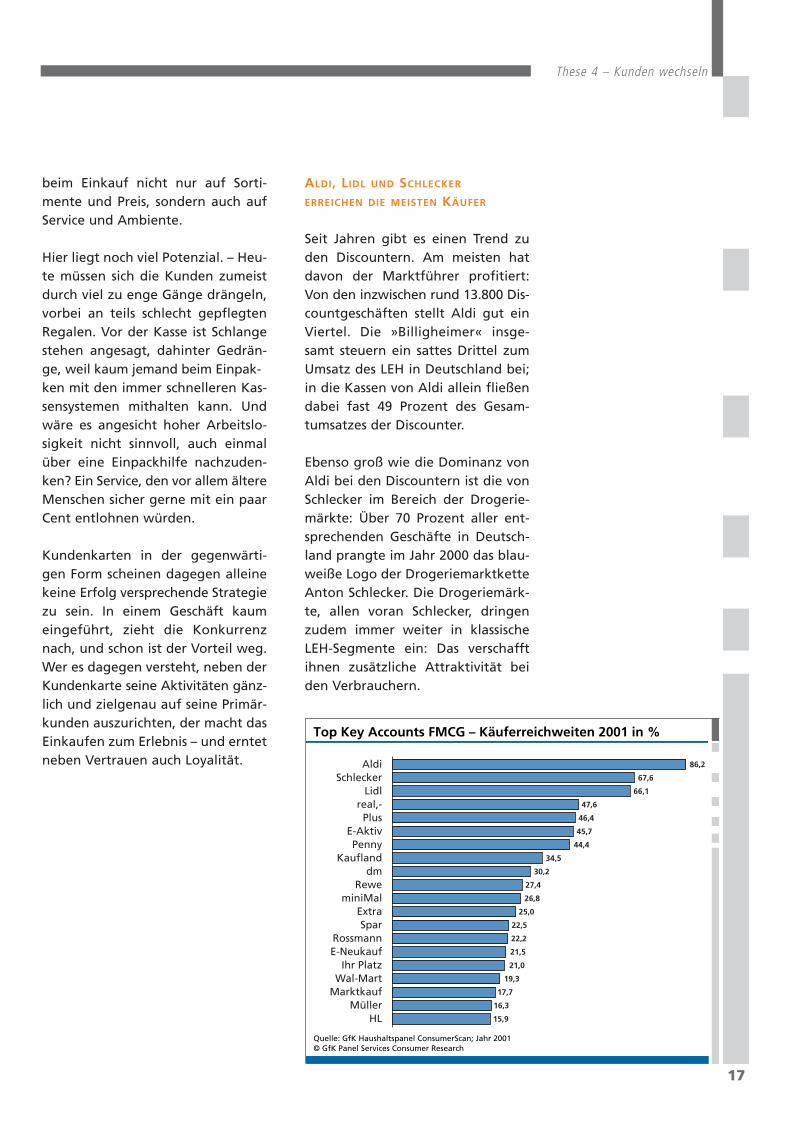

ALDI, LIDL UND SCHLECKER

ERREICHEN DIE MEISTEN KÄUFER

Seit Jahren gibt es einen Trend zuden Discountern. Am meisten hatdavon der Marktführer profitiert:Von den inzwischen rund 13.800 Dis-countgeschäften stellt Aldi gut einViertel. Die »Billigheimer« insge-samt steuern ein sattes Drittel zumUmsatz des LEH in Deutschland bei;in die Kassen von Aldi allein fließendabei fast 49 Prozent des Gesam-tumsatzes der Discounter.

Ebenso groß wie die Dominanz vonAldi bei den Discountern ist die vonSchlecker im Bereich der Drogerie-märkte: Über 70 Prozent aller ent-sprechenden Geschäfte in Deutsch-land prangte im Jahr 2000 das blau-weiße Logo der DrogeriemarktketteAnton Schlecker. Die Drogeriemärk-te, allen voran Schlecker, dringenzudem immer weiter in klassischeLEH-Segmente ein: Das verschafftihnen zusätzliche Attraktivität beiden Verbrauchern.

Top Key Accounts FMCG – Käuferreichweiten 2001 in %

© GfK Panel Services Consumer ResearchQuelle: GfK Haushaltspanel ConsumerScan; Jahr 2001

AldiSchlecker

Lidlreal,-

PlusE-AktivPenny

Kauflanddm

ReweminiMal

ExtraSpar

RossmannE-Neukauf

Ihr PlatzWal-Mart

MarktkaufMüller

HL

86,2

67,6

66,1

47,6

46,4

45,7

44,4

34,5

30,2

27,4

26,8

25,0

22,5

22,2

21,5

21,0

19,3

17,7

16,3

15,9

ECR_16-32_RZ.qxd 04.09.2002 11:55 Uhr Seite 17

Wer stellt eigentlich No-name-Pro-dukte her? – Nicht selten stammensie aus den Fabriken der Markenher-steller. Die Kunden zweifeln ohne-hin schon lange nicht mehr an derQualität der »Weißen«, egal, ob sienun bei Aldi lagern oder in den Re-galen der Supermärkte stehen.

Wer über Handelsmarken spricht,der muss über Aldi reden. Der an-haltende Erfolg der Discounter undvor allem des Marktführers ist imPrinzip gar nicht so beeindruckend,wie er immer dargestellt wird. Ge-wiss, die Zuwachsraten sind enorm,aber die anhaltend schwache Kon-junktur, die Sorgen der Menschen vorArbeitslosigkeit und nicht zuletztder (T)Euro haben den Billigheimerndie Kunden nur so zugetrieben. Vieltun mussten sie nicht dafür.

Das Wachstum der Discounter hataber nicht nur Folgen für die ande-ren Geschäftstypen des Handels. Eswirkt sich immer stärker auch aufdie Markenhersteller aus. Dennauch in den klassischen LEH-Ver-triebswegen greifen die Verbraucherimmer häufiger zu den billigerenHandelsmarken.

Doch die Markenhersteller blasenzum Gegenangriff: Wer Klitschkobesiegen will, darf nicht mit ihm bo-xen, wird ein Hersteller in einer Aus-gabe der Frankfurter AllgemeinenSonntagszeitung zitiert. Diese Vor-sichtmaßnahme gilt nicht nur für dieHersteller, es ist auch ein Aufruf anden LEH, nicht mit den Discounternin den Ring zu steigen. Denn so et-was führt zu Blessuren und im Ernst-fall sogar zum k.o.

Tatsächlich haben die großen Mar-ken immer noch genügend Ausstrah-lung und Kraft und die Herstellerausreichend Energie (und Geld), umsich für die Kunden attraktiv zu ma-chen. Dass sich dies lohnt, zeigt eineUntersuchung von GfK Panel Servi-ces Consumer Research zu den lang-jährigen durchschnittlichen Marktan-teilen (Wert) in 78 FMCG-Waren-gruppen. Die jeweils führendenMarken konnten demnach ihrenMarktanteil seit 1998 konstant hal-ten. Die zweit- und drittstärkstenMarken verloren nur leicht. Die wei-ter hinten rangierenden Markenwurden dagegen von Aldi und denanderen Handelsmarken zunehmendzurückgedrängt.

18

These 5 – Angebotspolarisierung

Marke versus Handelsmarke:Die Mitte verliert an Boden

5

Starke Marken vs. Handelsmarken – Wachsende Polarisierung

Durchschnittliche wertmäßige Marktanteile in 78 FMCG-Warengruppen

© GfK Panel Services Consumer ResearchQuelle: 12.000er GfK Haushaltspanel ConsumerScan; 15.000er ConsumerScan Confectionery: 20.000er ConsumerScan BHC

1998

24,4

12,3

7,5

37,4

18,4

1999

24,8

12,2

7,7

35,7

19,6

2000

24,5

12,0

7,6

34,9

21,0

2001

24,4

11,8

7,1

33,4

23,3

20021 - 4

24,5

11,5

7,0

30,5

26,5

Index Marktanteil2002 zu 1998

98 = 100

100

93

93

82

144

Marktführer

zweitstärkste Marke

drittstärkste Marke

restliche Marken

HM / Aldi

ECR_16-32_RZ.qxd 04.09.2002 11:55 Uhr Seite 18

These 5 – Angebotspolarisierung

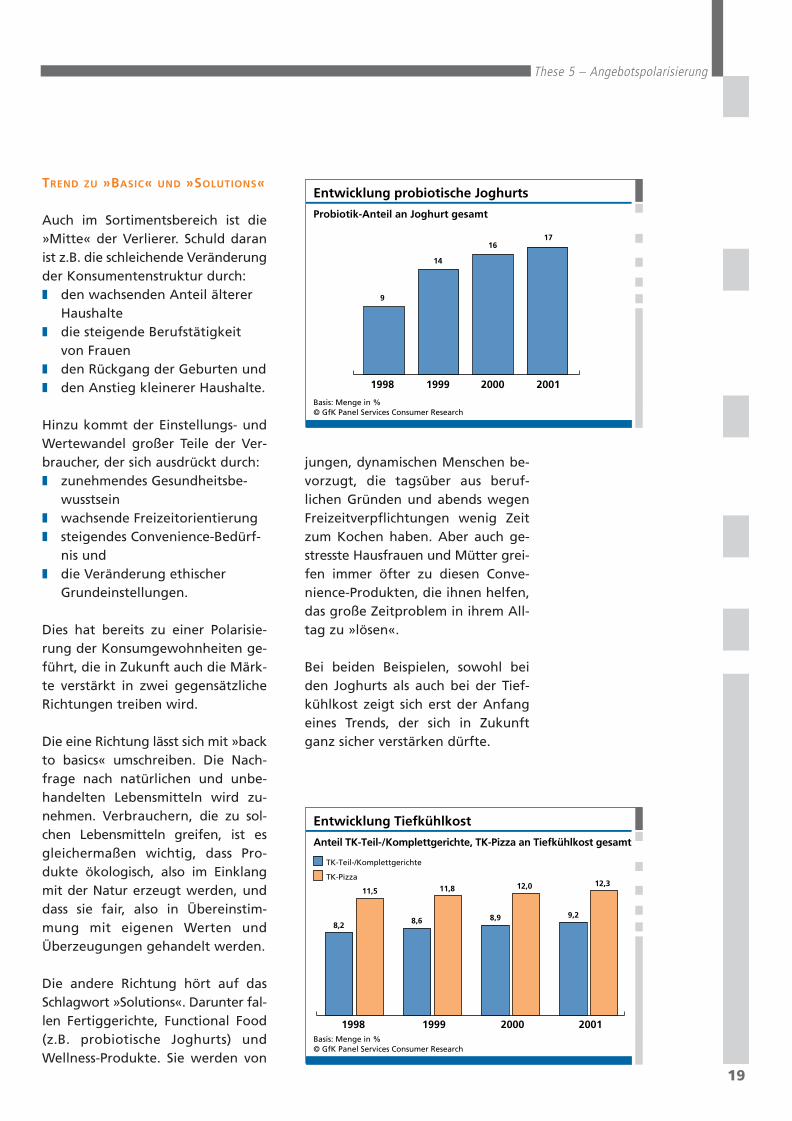

TREND ZU »BASIC« UND »SOLUTIONS«

Auch im Sortimentsbereich ist die»Mitte« der Verlierer. Schuld daranist z.B. die schleichende Veränderungder Konsumentenstruktur durch:❚ den wachsenden Anteil älterer

Haushalte❚ die steigende Berufstätigkeit

von Frauen❚ den Rückgang der Geburten und❚ den Anstieg kleinerer Haushalte.

Hinzu kommt der Einstellungs- undWertewandel großer Teile der Ver-braucher, der sich ausdrückt durch:❚ zunehmendes Gesundheitsbe-

wusstsein❚ wachsende Freizeitorientierung❚ steigendes Convenience-Bedürf-

nis und ❚ die Veränderung ethischer

Grundeinstellungen.

Dies hat bereits zu einer Polarisie-rung der Konsumgewohnheiten ge-führt, die in Zukunft auch die Märk-te verstärkt in zwei gegensätzlicheRichtungen treiben wird.

Die eine Richtung lässt sich mit »backto basics« umschreiben. Die Nach-frage nach natürlichen und unbe-handelten Lebensmitteln wird zu-nehmen. Verbrauchern, die zu sol-chen Lebensmitteln greifen, ist esgleichermaßen wichtig, dass Pro-dukte ökologisch, also im Einklangmit der Natur erzeugt werden, unddass sie fair, also in Übereinstim-mung mit eigenen Werten undÜberzeugungen gehandelt werden.

Die andere Richtung hört auf dasSchlagwort »Solutions«. Darunter fal-len Fertiggerichte, Functional Food(z.B. probiotische Joghurts) undWellness-Produkte. Sie werden von

jungen, dynamischen Menschen be-vorzugt, die tagsüber aus beruf-lichen Gründen und abends wegenFreizeitverpflichtungen wenig Zeitzum Kochen haben. Aber auch ge-stresste Hausfrauen und Mütter grei-fen immer öfter zu diesen Conve-nience-Produkten, die ihnen helfen,das große Zeitproblem in ihrem All-tag zu »lösen«.

Bei beiden Beispielen, sowohl beiden Joghurts als auch bei der Tief-kühlkost zeigt sich erst der Anfangeines Trends, der sich in Zukunftganz sicher verstärken dürfte.

19

Entwicklung probiotische Joghurts

Probiotik-Anteil an Joghurt gesamt

© GfK Panel Services Consumer ResearchBasis: Menge in %

1998

9

1999

14

2000

16

2001

17

Entwicklung Tiefkühlkost

Anteil TK-Teil-/Komplettgerichte, TK-Pizza an Tiefkühlkost gesamt

© GfK Panel Services Consumer ResearchBasis: Menge in %

1998

8,2

11,5

1999

8,6

2000

8,9

11,8

2001

12,0

9,2

12,3

TK-Teil-/Komplettgerichte

TK-Pizza

ECR_16-32_RZ.qxd 04.09.2002 11:55 Uhr Seite 19

20

These 6 – Grenzen der Vielfalt

Wohin im Urlaub, Spanien oder Tür-kei? Und in welches Hotel, drei Ster-ne oder vier? – Viele Menschen tunsich schon schwer, wenn sie sich zwi-schen nur zwei Alternativen ent-scheiden sollen.

Beim Einkauf im Super-, Verbrau-cher- oder Drogeriemarkt müssensie sich oft schon zwischen Dutzen-den von Marken und Produkteninnerhalb einer einzigen Waren-gruppe entscheiden. Das Angebotan verschiedenen Kaffee- oder Jog-hurt-Produkten, an großen, kleinenund feinen Erbsen aus der Dose, anZucker und Rosinen, Haushaltsrei-nigern und Zahncremes ist über-wältigend. Und es überfordert somanchen bei der Auswahl.

Vielleicht kaufen die Verbraucher jaauch deshalb so gerne bei Aldi ein,weil der Mega-Discounter von nahe-zu allem nur eine einzige Sorte offe-riert. Trotz klangvoller Namen ist inallen Dosen und Tüten nur »Aldi«drin, für die Kunden ein Qualitäts-ausweis. Der Preis macht das »Ein-kaufserlebnis« schließlich perfekt.– Aus Sicht des Unternehmens sindSortiment und Angebot ebenfallsoptimal: Aldi-Produkte scheiternnicht, sie gehen nur gut oder besser.Was deshalb auch für Umsatz undErtrag gilt.

DIE »INNOFLATION« NEUER PRODUKTE

STELLT DEN HANDEL VOR PROBLEME

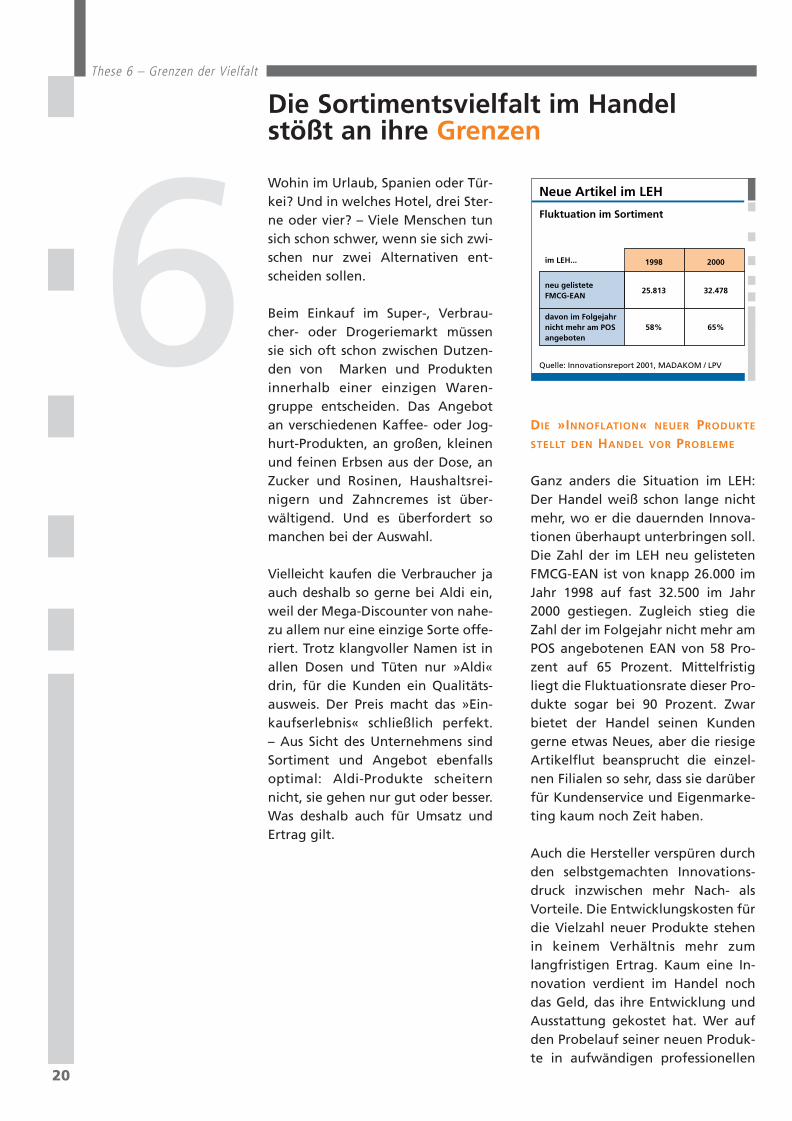

Ganz anders die Situation im LEH:Der Handel weiß schon lange nichtmehr, wo er die dauernden Innova-tionen überhaupt unterbringen soll.Die Zahl der im LEH neu gelistetenFMCG-EAN ist von knapp 26.000 imJahr 1998 auf fast 32.500 im Jahr2000 gestiegen. Zugleich stieg dieZahl der im Folgejahr nicht mehr amPOS angebotenen EAN von 58 Pro-zent auf 65 Prozent. Mittelfristigliegt die Fluktuationsrate dieser Pro-dukte sogar bei 90 Prozent. Zwarbietet der Handel seinen Kundengerne etwas Neues, aber die riesigeArtikelflut beansprucht die einzel-nen Filialen so sehr, dass sie darüberfür Kundenservice und Eigenmarke-ting kaum noch Zeit haben.

Auch die Hersteller verspüren durchden selbstgemachten Innovations-druck inzwischen mehr Nach- alsVorteile. Die Entwicklungskosten fürdie Vielzahl neuer Produkte stehenin keinem Verhältnis mehr zumlangfristigen Ertrag. Kaum eine In-novation verdient im Handel nochdas Geld, das ihre Entwicklung undAusstattung gekostet hat. Wer aufden Probelauf seiner neuen Produk-te in aufwändigen professionellen

Neue Artikel im LEH

Quelle: Innovationsreport 2001, MADAKOM / LPV

Fluktuation im Sortiment

neu gelisteteFMCG-EAN

im LEH... 1998 2000

25.813 32.478

58% 65%davon im Folgejahrnicht mehr am POSangeboten

Die Sortimentsvielfalt im Handelstößt an ihre Grenzen

6

ECR_16-32_RZ.qxd 04.09.2002 11:55 Uhr Seite 20

These 6– Grenzen der Vielfalt

21

Markttest verzichtet, spart auch nurvordergründig Geld; der (fehlende)Markt zieht es ihm umso schnelleraus der Tasche. Nicht zuletzt sind dieKosten für die Listung der neuenAngebote in den letzten Jahrenenorm gestiegen. Auch im Verhan-deln mit dem Handel gilt eben dasGesetz von Angebot und Nachfrage.

Deshalb sind führende Hersteller da-bei, ihre Sortimente teils drastischzu reduzieren. Unilever beispiels-weise streicht derzeit seine Markenvon ehemals 1600 Marken auf zu-künftig 400 zusammen. Nur so kön-nen selbst große Unternehmen dieknapper werdenden Mittel zielge-richtet in ihre wirklich starken Mar-ken investieren.

In Category Management-Projektenhaben Hersteller und Handel die Zahlder Artikel in einzelnen Warengrup-pen um 20 bis 30 Prozent reduziert.Verbraucher, die danach zu ihremEindruck befragt wurden, lobten zu-meist die leichtere Auswahl und dasbessere Zurechtfinden. Auch diesspricht dafür, dass Kunden manch-mal von mehr Vielfalt eher verwirrtals angeregt werden, und dass sievom Händler eine bessere Voraus-wahl erwarten. Warum muss auchjeder Laden alle Produkte führen!

In den kommenden Jahren wird eszu einer zunehmenden Ausdifferen-zierung der Sortimente nach unter-schiedlichen Vertriebslinien kommen.Dies sollte seitens der Hersteller miteiner zielgruppengerechten Produkt-entwicklung einhergehen – die be-ste aller Möglichkeiten, um die zurZeit noch ruinös hohe Floprate neu-er Produkte nachhaltig zu senken.

CATEGORY MANAGEMENT NACH ECR

Category Management hilft Handelund Herstellern, ihre Warengrup-pen am P.O.S. verbrauchergerechtanzubieten. Dieser Prozess umfasstSortiment, Regalpräsentation, Pro-motions bzw. Aktionen sowie Preis-bildung. Je mehr dies im Einklangmit der Strategie des jeweiligenHandelsunternehmens erfolgt, des-to größer sind die Erfolgschancen.

Bei CM-Projekten von InformationResources GfK und GfK Panel Servi-ces Consumer Research werden dieDaten für Key Accounts, Key Account Splits und Named Accountseparat ausgewiesen. Das ermög-licht eine detaillierte Analyse derLeistungsfähigkeit unterschiedli-cher Vertriebsschienen.

Basis für Empfehlungen zur Sorti-mentsgestaltung und zur Regalprä-sentation sind Category-Taktikennach dem Modell des Efficient Con-sumer Response (ECR). Dieser inter-nationale Standard garantiert welt-weit vergleich- und verwertbareStrategien für den P.O.S.

Information Resources GfK und GfKPanel Services Consumer Researchstellen ausgewählte Templates fürdie Analyse von Warengruppen-Entwicklungen, Käuferverhalten,Potenzialen und Vermarktung ineinem leistungsfähigen Manage-ment-Informations-System zur Ver-fügung. Die Daten stammen ausder für die Warengruppe bzw.Vertriebsschiene optimalen Daten-quelle: InfoScan, Consumer-Scanund InfoScan plus+. Beratung undStrategieempfehlungen erfolgendurch einen spezialisierten ClientService.

ECR_16-32_RZ.qxd 04.09.2002 11:55 Uhr Seite 21

22

These 7 – Handelsmarken

Ob Mars oder Maggi, Biskin oderBifi, ob Tempo und Kleenex, Colgateund Nivea – die meisten Verbrau-cher sind mit diesen Namen großgeworden: Marken, die zum Teilzum Gattungsbegriff einer ganzenProduktgruppe wurden.

Aber die Menschen sind bisweilentreulos. Wenn die Qualität sie nureinigermaßen überzeugt und zudemder Preis stimmt, dann werfen sieüber Jahrzehnte gepflegte Konsum-traditionen über Bord und wendensich dem »unbekannten« Neuen zu.Denn nichts anderes sind die Han-delsmarken, die heute zwar fast alleeinen Namen tragen, aber dennochin ihrem Kern »no-names« sind.

Warum es dahin gekommen ist,liegt größtenteils im zunehmendenZwang zum sparsameren Haushalten.Aldi und die anderen Discounterprofitieren von der – wenn auch oftnur subjektiv empfundenen – Ebbein der Haushaltskasse und erfreuensich seit Jahren stattlicher Zuwachs-

raten. Die klassischen LEH-Geschäfteund die Drogeriemärkte wollen vondiesem Trend profitieren oder auchnur weiteren Schaden abwendenund stellen ebenfalls immer häufi-ger Eigenmarken ins Regal.

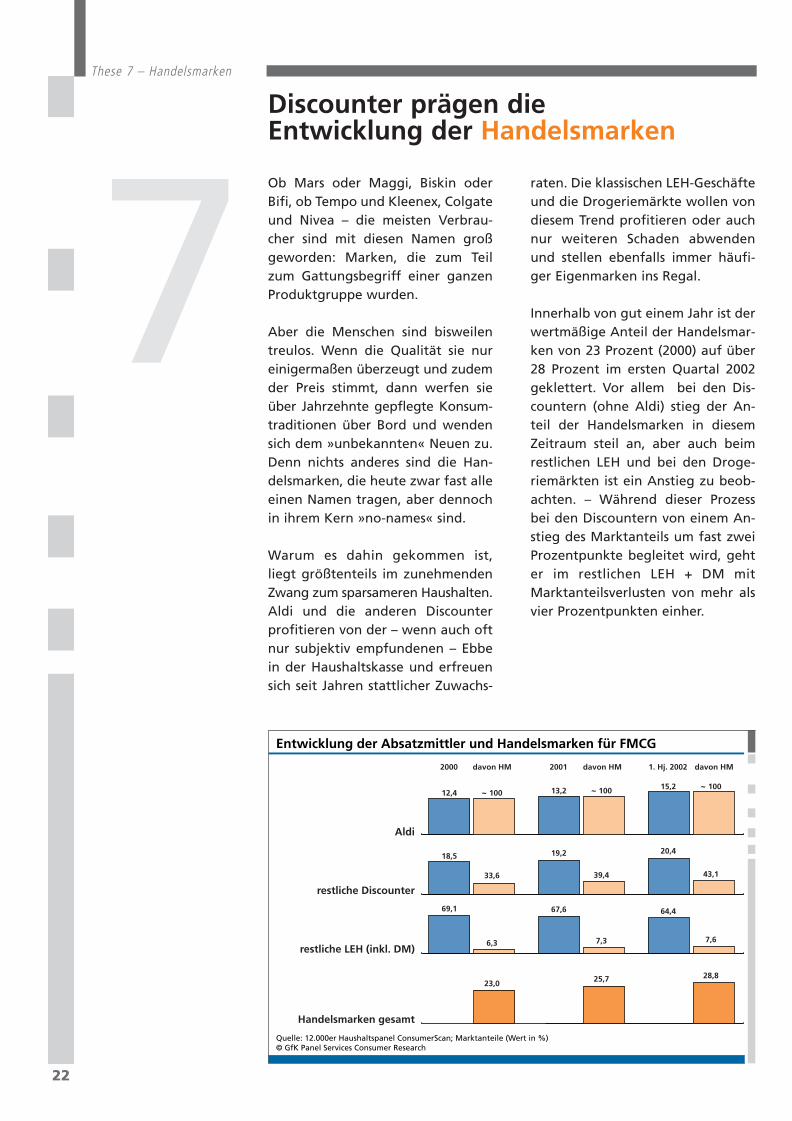

Innerhalb von gut einem Jahr ist derwertmäßige Anteil der Handelsmar-ken von 23 Prozent (2000) auf über28 Prozent im ersten Quartal 2002geklettert. Vor allem bei den Dis-countern (ohne Aldi) stieg der An-teil der Handelsmarken in diesemZeitraum steil an, aber auch beimrestlichen LEH und bei den Droge-riemärkten ist ein Anstieg zu beob-achten. – Während dieser Prozessbei den Discountern von einem An-stieg des Marktanteils um fast zweiProzentpunkte begleitet wird, gehter im restlichen LEH + DM mitMarktanteilsverlusten von mehr alsvier Prozentpunkten einher.

Entwicklung der Absatzmittler und Handelsmarken für FMCG

© GfK Panel Services Consumer ResearchQuelle: 12.000er Haushaltspanel ConsumerScan; Marktanteile (Wert in %)

Aldi

2000 davon HM 2001 davon HM 1. Hj. 2002 davon HM

restliche Discounter

restliche LEH (inkl. DM)

Handelsmarken gesamt

12,4 ~ 100 13,2 ~ 100 15,2 ~ 100

18,5

33,6

19,2

39,4

20,4

43,1

69,1

6,3

67,6

7,3

64,4

7,6

23,0 25,7 28,8

Discounter prägen dieEntwicklung der Handelsmarken

7ECR_16-32_RZ.qxd 04.09.2002 11:55 Uhr Seite 22

23

These 7 – Handelsmarken

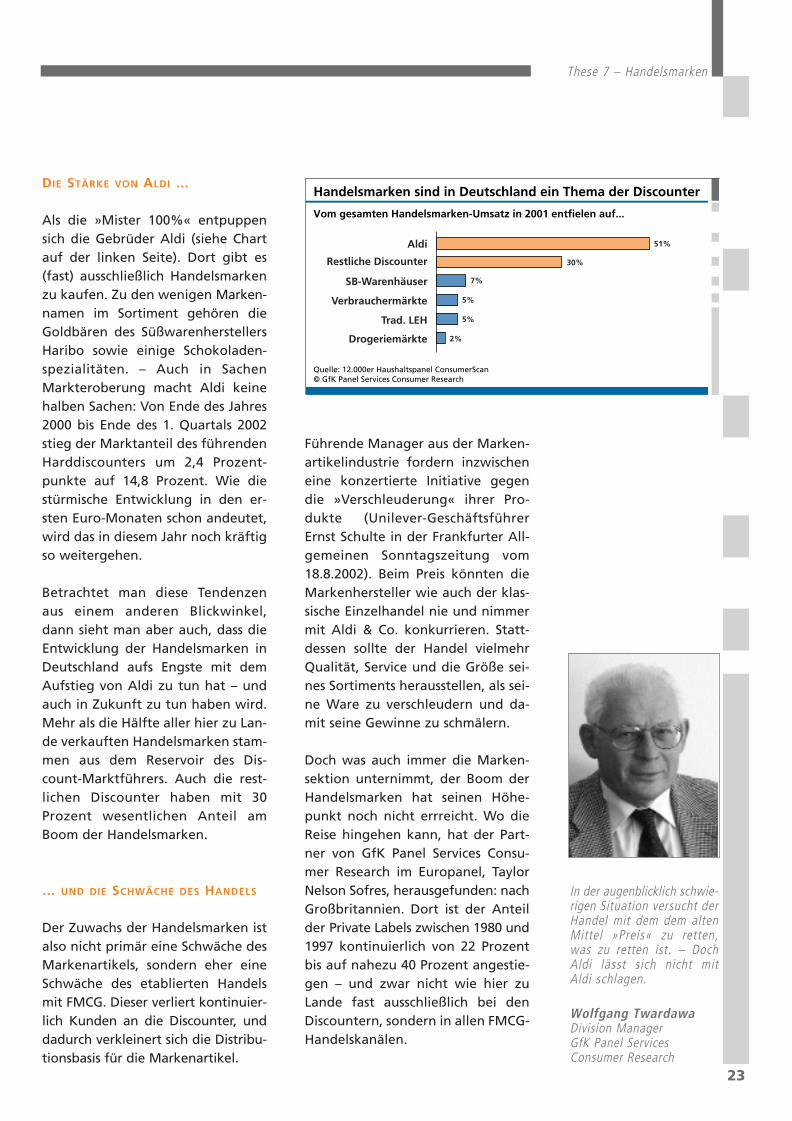

DIE STÄRKE VON ALDI …

Als die »Mister 100%« entpuppensich die Gebrüder Aldi (siehe Chartauf der linken Seite). Dort gibt es(fast) ausschließlich Handelsmarkenzu kaufen. Zu den wenigen Marken-namen im Sortiment gehören dieGoldbären des SüßwarenherstellersHaribo sowie einige Schokoladen-spezialitäten. – Auch in SachenMarkteroberung macht Aldi keinehalben Sachen: Von Ende des Jahres2000 bis Ende des 1. Quartals 2002stieg der Marktanteil des führendenHarddiscounters um 2,4 Prozent-punkte auf 14,8 Prozent. Wie diestürmische Entwicklung in den er-sten Euro-Monaten schon andeutet,wird das in diesem Jahr noch kräftigso weitergehen.

Betrachtet man diese Tendenzenaus einem anderen Blickwinkel,dann sieht man aber auch, dass dieEntwicklung der Handelsmarken inDeutschland aufs Engste mit demAufstieg von Aldi zu tun hat – undauch in Zukunft zu tun haben wird.Mehr als die Hälfte aller hier zu Lan-de verkauften Handelsmarken stam-men aus dem Reservoir des Dis-count-Marktführers. Auch die rest-lichen Discounter haben mit 30Prozent wesentlichen Anteil amBoom der Handelsmarken.

… UND DIE SCHWÄCHE DES HANDELS

Der Zuwachs der Handelsmarken istalso nicht primär eine Schwäche desMarkenartikels, sondern eher eineSchwäche des etablierten Handelsmit FMCG. Dieser verliert kontinuier-lich Kunden an die Discounter, unddadurch verkleinert sich die Distribu-tionsbasis für die Markenartikel.

Führende Manager aus der Marken-artikelindustrie fordern inzwischeneine konzertierte Initiative gegendie »Verschleuderung« ihrer Pro-dukte (Unilever-GeschäftsführerErnst Schulte in der Frankfurter All-gemeinen Sonntagszeitung vom18.8.2002). Beim Preis könnten dieMarkenhersteller wie auch der klas-sische Einzelhandel nie und nimmermit Aldi & Co. konkurrieren. Statt-dessen sollte der Handel vielmehrQualität, Service und die Größe sei-nes Sortiments herausstellen, als sei-ne Ware zu verschleudern und da-mit seine Gewinne zu schmälern.

Doch was auch immer die Marken-sektion unternimmt, der Boom derHandelsmarken hat seinen Höhe-punkt noch nicht errreicht. Wo dieReise hingehen kann, hat der Part-ner von GfK Panel Services Consu-mer Research im Europanel, TaylorNelson Sofres, herausgefunden: nachGroßbritannien. Dort ist der Anteilder Private Labels zwischen 1980 und1997 kontinuierlich von 22 Prozentbis auf nahezu 40 Prozent angestie-gen – und zwar nicht wie hier zuLande fast ausschließlich bei denDiscountern, sondern in allen FMCG-Handelskanälen.

Handelsmarken sind in Deutschland ein Thema der Discounter

Vom gesamten Handelsmarken-Umsatz in 2001 entfielen auf...

© GfK Panel Services Consumer ResearchQuelle: 12.000er Haushaltspanel ConsumerScan

Aldi

Restliche Discounter

SB-Warenhäuser

Verbrauchermärkte

Trad. LEH

Drogeriemärkte

51%

30%

7%

5%

5%

2%

In der augenblicklich schwie-rigen Situation versucht derHandel mit dem dem altenMittel »Preis« zu retten,was zu retten ist. – DochAldi lässt sich nicht mitAldi schlagen.

Wolfgang TwardawaDivision ManagerGfK Panel Services Consumer Research

ECR_16-32_RZ.qxd 04.09.2002 11:56 Uhr Seite 23

24

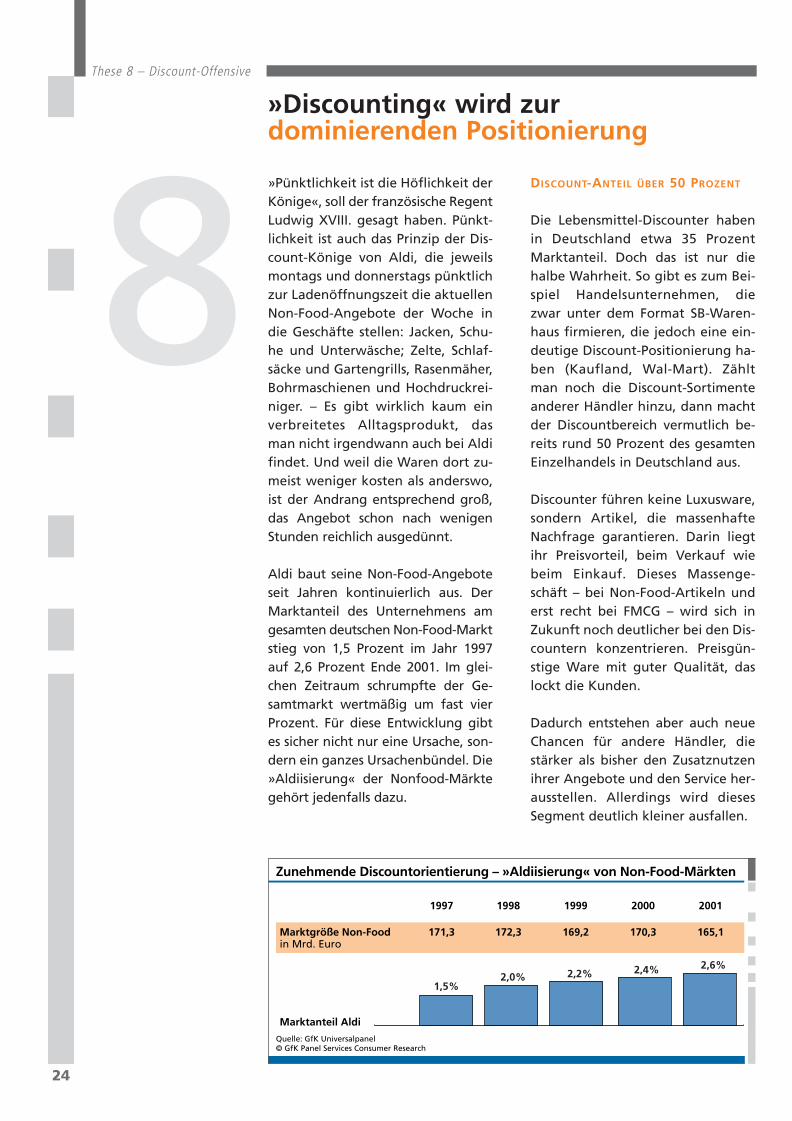

»Pünktlichkeit ist die Höflichkeit derKönige«, soll der französische RegentLudwig XVIII. gesagt haben. Pünkt-lichkeit ist auch das Prinzip der Dis-count-Könige von Aldi, die jeweilsmontags und donnerstags pünktlichzur Ladenöffnungszeit die aktuellenNon-Food-Angebote der Woche indie Geschäfte stellen: Jacken, Schu-he und Unterwäsche; Zelte, Schlaf-säcke und Gartengrills, Rasenmäher,Bohrmaschienen und Hochdruckrei-niger. – Es gibt wirklich kaum einverbreitetes Alltagsprodukt, dasman nicht irgendwann auch bei Aldifindet. Und weil die Waren dort zu-meist weniger kosten als anderswo,ist der Andrang entsprechend groß,das Angebot schon nach wenigenStunden reichlich ausgedünnt.

Aldi baut seine Non-Food-Angeboteseit Jahren kontinuierlich aus. DerMarktanteil des Unternehmens amgesamten deutschen Non-Food-Marktstieg von 1,5 Prozent im Jahr 1997auf 2,6 Prozent Ende 2001. Im glei-chen Zeitraum schrumpfte der Ge-samtmarkt wertmäßig um fast vierProzent. Für diese Entwicklung gibtes sicher nicht nur eine Ursache, son-dern ein ganzes Ursachenbündel. Die»Aldiisierung« der Nonfood-Märktegehört jedenfalls dazu.

DISCOUNT-ANTEIL ÜBER 50 PROZENT

Die Lebensmittel-Discounter habenin Deutschland etwa 35 ProzentMarktanteil. Doch das ist nur diehalbe Wahrheit. So gibt es zum Bei-spiel Handelsunternehmen, diezwar unter dem Format SB-Waren-haus firmieren, die jedoch eine ein-deutige Discount-Positionierung ha-ben (Kaufland, Wal-Mart). Zähltman noch die Discount-Sortimenteanderer Händler hinzu, dann machtder Discountbereich vermutlich be-reits rund 50 Prozent des gesamtenEinzelhandels in Deutschland aus.

Discounter führen keine Luxusware,sondern Artikel, die massenhafteNachfrage garantieren. Darin liegtihr Preisvorteil, beim Verkauf wiebeim Einkauf. Dieses Massenge-schäft – bei Non-Food-Artikeln underst recht bei FMCG – wird sich inZukunft noch deutlicher bei den Dis-countern konzentrieren. Preisgün-stige Ware mit guter Qualität, daslockt die Kunden.

Dadurch entstehen aber auch neueChancen für andere Händler, diestärker als bisher den Zusatznutzenihrer Angebote und den Service her-ausstellen. Allerdings wird diesesSegment deutlich kleiner ausfallen.

These 8 – Discount-Offensive

»Discounting« wird zur dominierenden Positionierung

8

Zunehmende Discountorientierung – »Aldiisierung« von Non-Food-Märkten

© GfK Panel Services Consumer ResearchQuelle: GfK Universalpanel

1997 1998 1999 2000 2001

Marktgröße Non-Food 171,3 172,3 169,2 170,3 165,1in Mrd. Euro

Marktanteil Aldi

1,5%2,0% 2,2% 2,4% 2,6%

ECR_16-32_RZ.qxd 04.09.2002 11:56 Uhr Seite 24

25

These 8 – Discount-Offensive

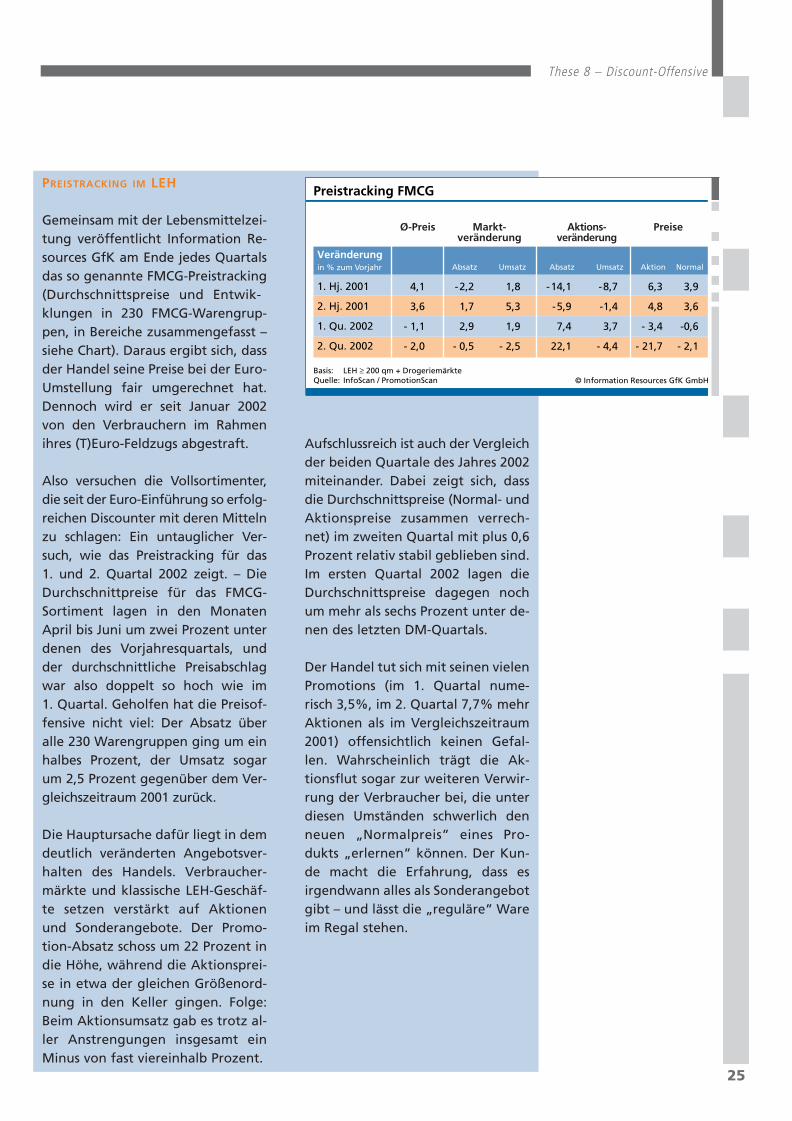

PREISTRACKING IM LEH

Gemeinsam mit der Lebensmittelzei-tung veröffentlicht Information Re-sources GfK am Ende jedes Quartalsdas so genannte FMCG-Preistracking(Durchschnittspreise und Entwik-klungen in 230 FMCG-Warengrup-pen, in Bereiche zusammengefasst –siehe Chart). Daraus ergibt sich, dassder Handel seine Preise bei der Euro-Umstellung fair umgerechnet hat.Dennoch wird er seit Januar 2002von den Verbrauchern im Rahmenihres (T)Euro-Feldzugs abgestraft.

Also versuchen die Vollsortimenter,die seit der Euro-Einführung so erfolg-reichen Discounter mit deren Mittelnzu schlagen: Ein untauglicher Ver-such, wie das Preistracking für das 1. und 2. Quartal 2002 zeigt. – DieDurchschnittpreise für das FMCG-Sortiment lagen in den MonatenApril bis Juni um zwei Prozent unterdenen des Vorjahresquartals, undder durchschnittliche Preisabschlagwar also doppelt so hoch wie im 1. Quartal. Geholfen hat die Preisof-fensive nicht viel: Der Absatz überalle 230 Warengruppen ging um einhalbes Prozent, der Umsatz sogarum 2,5 Prozent gegenüber dem Ver-gleichszeitraum 2001 zurück.

Die Hauptursache dafür liegt in demdeutlich veränderten Angebotsver-halten des Handels. Verbraucher-märkte und klassische LEH-Geschäf-te setzen verstärkt auf Aktionenund Sonderangebote. Der Promo-tion-Absatz schoss um 22 Prozent indie Höhe, während die Aktionsprei-se in etwa der gleichen Größenord-nung in den Keller gingen. Folge:Beim Aktionsumsatz gab es trotz al-ler Anstrengungen insgesamt einMinus von fast viereinhalb Prozent.

Aufschlussreich ist auch der Vergleichder beiden Quartale des Jahres 2002miteinander. Dabei zeigt sich, dassdie Durchschnittspreise (Normal- undAktionspreise zusammen verrech-net) im zweiten Quartal mit plus 0,6Prozent relativ stabil geblieben sind.Im ersten Quartal 2002 lagen dieDurchschnittspreise dagegen nochum mehr als sechs Prozent unter de-nen des letzten DM-Quartals.

Der Handel tut sich mit seinen vielenPromotions (im 1. Quartal nume-risch 3,5%, im 2. Quartal 7,7% mehrAktionen als im Vergleichszeitraum2001) offensichtlich keinen Gefal-len. Wahrscheinlich trägt die Ak-tionsflut sogar zur weiteren Verwir-rung der Verbraucher bei, die unterdiesen Umständen schwerlich denneuen „Normalpreis” eines Pro-dukts „erlernen” können. Der Kun-de macht die Erfahrung, dass esirgendwann alles als Sonderangebotgibt – und lässt die „reguläre” Wareim Regal stehen.

Preistracking FMCG

Quelle: InfoScan / PromotionScanBasis: LEH ≥ 200 qm + Drogeriemärkte

© Information Resources GfK GmbH

Veränderungin % zum Vorjahr

1. Hj. 2001

2. Hj. 2001

1. Qu. 2002

2. Qu. 2002

4,1

3,6

- 1,1

- 2,0

-2,2

1,7

2,9

- 0,5

1,8

5,3

1,9

- 2,5

Ø-Preis Markt-veränderung

Absatz Umsatz

-14,1

-5,9

7,4

22,1

-8,7

-1,4

3,7

- 4,4

Aktions-veränderung

Absatz Umsatz

6,3

4,8

- 3,4

- 21,7

3,9

3,6

-0,6

- 2,1

Preise

Aktion Normal

ECR_16-32_RZ.qxd 04.09.2002 11:56 Uhr Seite 25

26

These 9 – Konzentration

Die Konsumenten geben immermehr Geld für Reisen, Autos, Woh-nen und Bekleidung aus und relativgesehen immer weniger für Ernäh-rung. Langfristig dürfte nur nochein knappes Fünftel des privatenKonsums auf FMCG entfallen.

Diesem wertmäßigen Schwund sei-nes Kerngeschäfts begegnet derHandel mit unterschiedlichen Stra-tegien: Die einen engagieren sich ne-ben dem Lebensmittelhandel auch inder Touristik, im Autohandel undbei Finanzdienstleistungen, anderesehen ihre Chance im Ausland undexpandieren nach Osteuropa undÜbersee. Dadurch sind riesige (euro-päische) Handelskonzerne mit enor-mer Marktmacht entstanden.

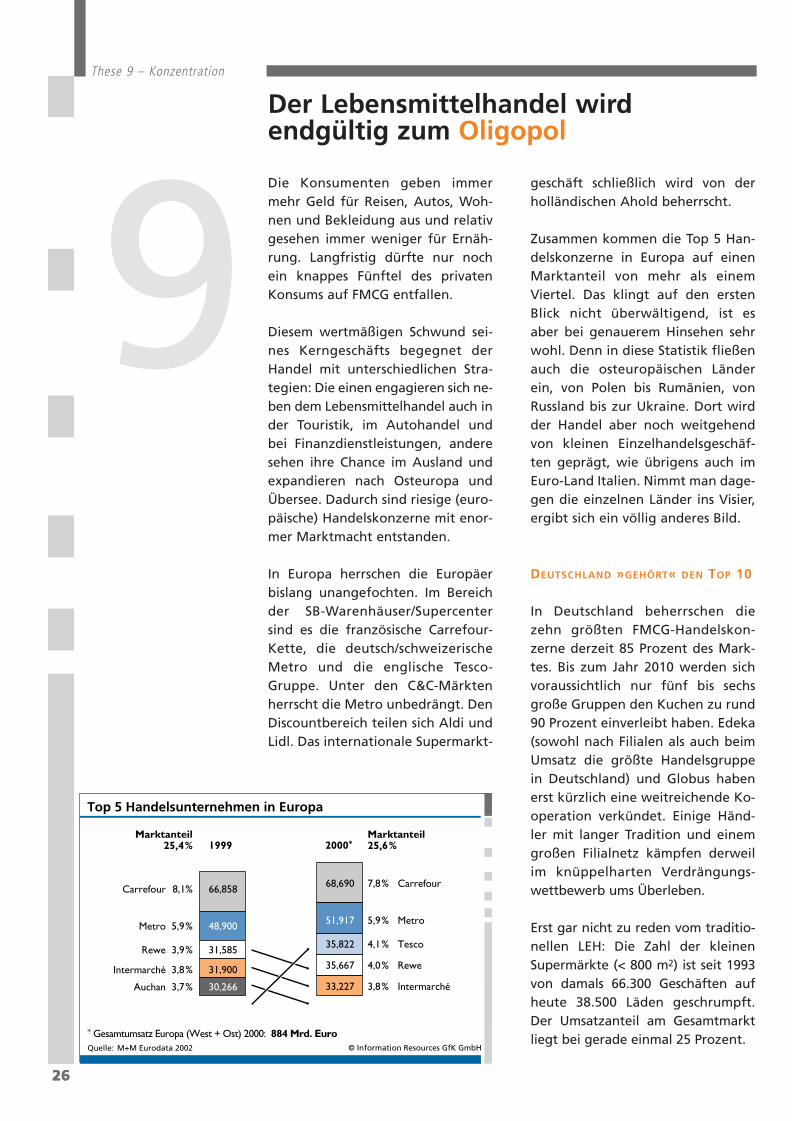

In Europa herrschen die Europäerbislang unangefochten. Im Bereichder SB-Warenhäuser/Supercentersind es die französische Carrefour-Kette, die deutsch/schweizerischeMetro und die englische Tesco-Gruppe. Unter den C&C-Märktenherrscht die Metro unbedrängt. DenDiscountbereich teilen sich Aldi undLidl. Das internationale Supermarkt-

geschäft schließlich wird von derholländischen Ahold beherrscht.

Zusammen kommen die Top 5 Han-delskonzerne in Europa auf einenMarktanteil von mehr als einemViertel. Das klingt auf den erstenBlick nicht überwältigend, ist esaber bei genauerem Hinsehen sehrwohl. Denn in diese Statistik fließenauch die osteuropäischen Länderein, von Polen bis Rumänien, vonRussland bis zur Ukraine. Dort wirdder Handel aber noch weitgehendvon kleinen Einzelhandelsgeschäf-ten geprägt, wie übrigens auch imEuro-Land Italien. Nimmt man dage-gen die einzelnen Länder ins Visier,ergibt sich ein völlig anderes Bild.

DEUTSCHLAND »GEHÖRT« DEN TOP 10

In Deutschland beherrschen diezehn größten FMCG-Handelskon-zerne derzeit 85 Prozent des Mark-tes. Bis zum Jahr 2010 werden sichvoraussichtlich nur fünf bis sechsgroße Gruppen den Kuchen zu rund90 Prozent einverleibt haben. Edeka(sowohl nach Filialen als auch beimUmsatz die größte Handelsgruppein Deutschland) und Globus habenerst kürzlich eine weitreichende Ko-operation verkündet. Einige Händ-ler mit langer Tradition und einemgroßen Filialnetz kämpfen derweilim knüppelharten Verdrängungs-wettbewerb ums Überleben.

Erst gar nicht zu reden vom traditio-nellen LEH: Die Zahl der kleinenSupermärkte (< 800 m2) ist seit 1993von damals 66.300 Geschäften aufheute 38.500 Läden geschrumpft.Der Umsatzanteil am Gesamtmarktliegt bei gerade einmal 25 Prozent.

Der Lebensmittelhandel wirdendgültig zum Oligopol

Top 5 Handelsunternehmen in Europa

Quelle: M+M Eurodata 2002 © Information Resources GfK GmbH

1999 2000* Marktanteil25,6%

Marktanteil25,4%

Carrefour

Metro

Rewe

Intermarché

Auchan

Carrefour

Metro

Tesco

Rewe

Intermarché

8,1%

5,9%

3,9%

3,8%

3,7%

7,8%

5,9%

4,1%

4,0%

3,8%

* Gesamtumsatz Europa (West + Ost) 2000: 884 Mrd. Euro

66,858

48,900

31,585

31,900

30,266

68,690

51,917

35,822

35,667

33,227

26

9

ECR_16-32_RZ.qxd 04.09.2002 11:56 Uhr Seite 26

DEUTSCHLAND »GEHÖRT« DEN TOP 10

Für den Einzelhandel in Deutschlandwaren die ersten Monate des Euro-Jahres 1 so schlecht wie schon langenicht mehr. Drei bis vier Prozent Um-satz, so heißt es, haben die Branchenim Durchschnitt eingebüßt, und in ei-nigen ist auch der Absatz eingebro-chen. Für FMCG gilt zumindest, dassder Konsum insgesamt nicht beliebigveränderbar ist.

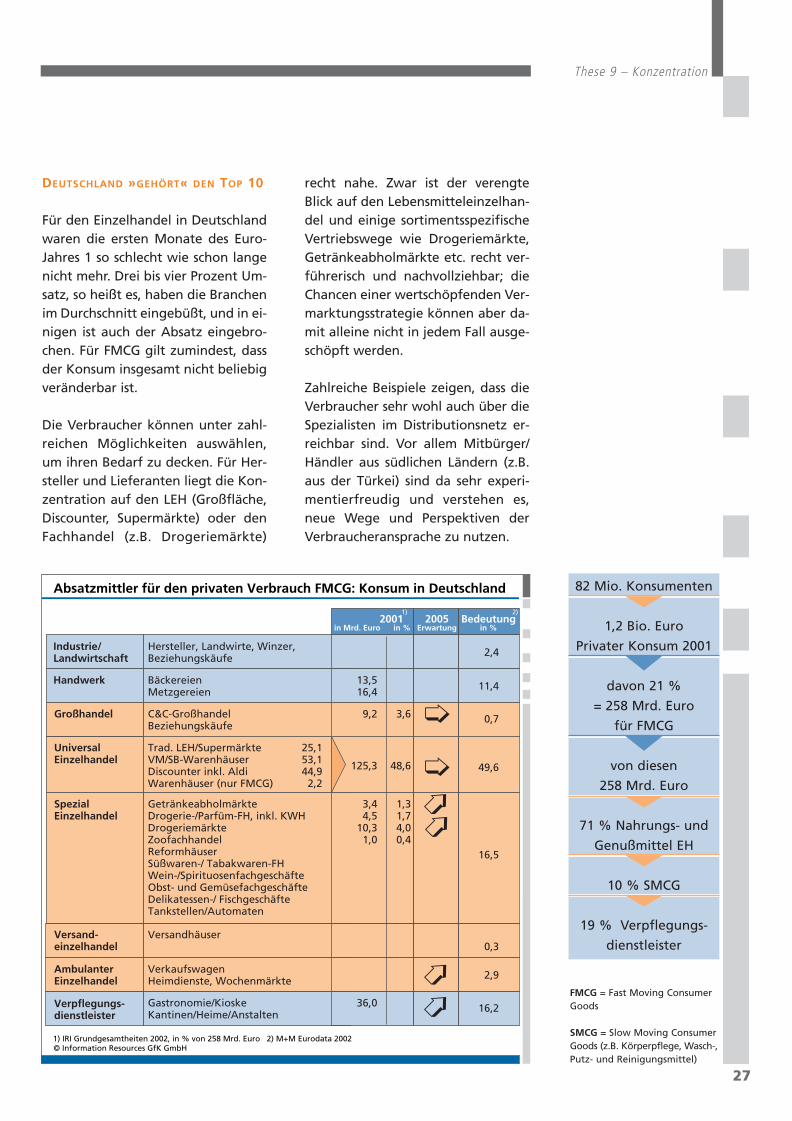

Die Verbraucher können unter zahl-reichen Möglichkeiten auswählen,um ihren Bedarf zu decken. Für Her-steller und Lieferanten liegt die Kon-zentration auf den LEH (Großfläche,Discounter, Supermärkte) oder denFachhandel (z.B. Drogeriemärkte)

recht nahe. Zwar ist der verengteBlick auf den Lebensmitteleinzelhan-del und einige sortimentsspezifischeVertriebswege wie Drogeriemärkte,Getränkeabholmärkte etc. recht ver-führerisch und nachvollziehbar; dieChancen einer wertschöpfenden Ver-marktungsstrategie können aber da-mit alleine nicht in jedem Fall ausge-schöpft werden.

Zahlreiche Beispiele zeigen, dass dieVerbraucher sehr wohl auch über dieSpezialisten im Distributionsnetz er-reichbar sind. Vor allem Mitbürger/Händler aus südlichen Ländern (z.B.aus der Türkei) sind da sehr experi-mentierfreudig und verstehen es,neue Wege und Perspektiven derVerbraucheransprache zu nutzen.

These 9 – Konzentration

Absatzmittler für den privaten Verbrauch FMCG: Konsum in Deutschland

© Information Resources GfK GmbH1) IRI Grundgesamtheiten 2002, in % von 258 Mrd. Euro 2) M+M Eurodata 2002

Industrie/Landwirtschaft

UniversalEinzelhandel

SpezialEinzelhandel

Hersteller, Landwirte, Winzer,Beziehungskäufe

Handwerk

Versand-einzelhandel

BäckereienMetzgereien

Großhandel C&C-GroßhandelBeziehungskäufe

Verpflegungs-dienstleister

Gastronomie/Kioske Kantinen/Heime/Anstalten

AmbulanterEinzelhandel

Trad. LEH/Supermärkte 25,1VM/SB-Warenhäuser 53,1Discounter inkl. Aldi 44,9Warenhäuser (nur FMCG) 2,2

GetränkeabholmärkteDrogerie-/Parfüm-FH, inkl. KWHDrogeriemärkteZoofachhandelReformhäuserSüßwaren-/ Tabakwaren-FHWein-/SpirituosenfachgeschäfteObst- und GemüsefachgeschäfteDelikatessen-/ FischgeschäfteTankstellen/Automaten

Versandhäuser

Verkaufswagen Heimdienste, Wochenmärkte

13,516,4

9,2

36,0

125,3

3,44,5

10,31,0

3,6

48,6

1,31,74,00,4

2,4

11,4

0,7

16,2

49,6

16,5

0,3

2,9

in Mrd. Euro in %2001 2005

ErwartungBedeutung

in %

2)1)

27

82 Mio. Konsumenten

1,2 Bio. Euro

Privater Konsum 2001

davon 21 %

= 258 Mrd. Euro

für FMCG

von diesen

258 Mrd. Euro

71 % Nahrungs- und

Genußmittel EH

10 % SMCG

19 % Verpflegungs-

dienstleister

FMCG = Fast Moving ConsumerGoods

SMCG = Slow Moving ConsumerGoods (z.B. Körperpflege, Wasch-,Putz- und Reinigungsmittel)

ECR_16-32_RZ.qxd 04.09.2002 11:56 Uhr Seite 27

28

These 10 – Neue Potenziale

Bei Tante Emma gab es nicht nurWurst und Käse, Waschpulver undSeife, sondern meistens auch denneuesten Klatsch. Das hat auf demDorf und in der Stadt selbst dannnoch so manchen Krämerladen amLeben gehalten, als sich längst mo-derne Supermärkte bis in die klein-sten Nester ausgebreitet hatten. Siesind nach und nach mit ihren Besit-zern in Pension gegangen, und füreinige haben sich sogar neue Kauf-leute gefunden.

Den Vorteil des Persönlichen konn-ten die dynamischen Nachfolger ih-ren Kunden zumeist nicht mehr bie-ten. Sie überzeugten dafür mit ver-gleichsweise riesigem Warenangebotund niedrigen Preisen. Was aus ihnenwurde, ist hinlänglich bekannt: Jahrfür Jahr haben zwischen drei- undfünftausend Läden geschlossen; heu-te sind gerade einmal gut 40.000übrig geblieben. Verbrauchermärkteund Discounter – damals gerade ein-mal am Horizont zu sehen – machenheute das Geschäft. Drogeriemärkte,Kauf- und Warenhäuser, Getränke-abholmärkte und C&C-Betriebe le-ben komfortabel in der Nische. Undalle fressen beim traditionellen LEHJahr für Jahr ein Stück vom Umsatzwie die Nordsee von der FerieninselSylt. Und bei beiden muss man sichfragen: Was bleibt übrig?

DEUTSCHLAND »GEHÖRT« DEN TOP 10

Die kleinen, traditionellen Super-märkte mit weniger als 500 qm Ver-kaufsfläche sind auch in Zukunft dieVerlierer der Marktkonsolidierung.Und zweifellos wird auch dem einenoder anderen der größeren Handels-unternehmen die Puste ausgehen.

Die Verbraucher sind an dieser Ent-wicklung natürlich nicht unschuldig.Im Gegenteil: Sie haben durch ihrvornehmlich am Preis orientiertesEinkaufsverhalten diese Entwick-lung erst herbeigeführt, und sie wer-den auch in Zukunft der stärkste Motor bei der Veränderung der Handelslandschaft sein.

Seit Jahren ist aber auch eineGegenbewegung spürbar, die zumBeispiel zu einem Geflecht kleinerÖkoläden geführt hat, die beileibenicht mehr nur Gemüse anbieten. Inden vergangenen Jahren haben sichvor allem in Ballungsgebieten Öko-Supermärkte niedergelassen.

Die Dynamik des Konsumverhaltensder Verbraucher bietet solchen zeit-gemäßen Konzepten in Zukunft ver-mehrt Chancen. Dazu gehören z.B.Convenience-Formate an Hochfre-quenz-Standorten, mobile Verkaufs-stellen, Heimdienste und Automa-ten in dünner besiedelten Gebietenoder zielgruppengerechte sowiespezialisierte Konzepte für be-stimmte ethnische Gruppen bzw.besondere Warengruppen.

Gleichzeitig ergeben sich auch neueChancen in Konsumbereichen wieAutomobilvertrieb, Finanzdienstlei-stungen, Telekommunikation oderEnergie, die vielleicht schon bald bemerkenswerte Deckungsbeiträge

Neue Potenziale – in Nischen und in der Nachbarschaft

10Lange hat der Lebensmittel-handel zugesehen, wie an-dere, LEH-ferne Anbieter mitHilfe seiner klassischen Pro-dukte den eigenen Umsatzund die eigene Rendite aufKosten des LEH verbesserte(Beispiel: Tankstellen).

Heute besteht die Möglich-keit, den Spieß auch um-zudrehen. Es muss ja nichtimmer gleich ein Auto sein,auch Telekom- oder Finanz-dienstleistungen passen mög-licherweise ins Portfolio desHandelsgeschäfts.

Norbert PühringerSenior Project Manager,Roland Berger Strategy Consultants

ECR_16-32_RZ.qxd 04.09.2002 11:56 Uhr Seite 28

29

These 10 – Neue Potenziale

liefern. Allerdings besteht die Gefahrder Verwässerung des Profils einesHändlers. Ob alle diese Konzepteunter dem gleichen Markendachwie die etablierten Formate laufenkönnen bzw. sollen, muss sauberanalysiert werden.

Aller Voraussicht nach bietet dieseEntwicklung aber weniger den gro-ßen Key Accounts mit ihren weit ver-zweigten Filialnetzen eine Chance,sondern eher lokalen Händlern, dieauf die Einkaufsbedürfnisse ihrerKunden viel flexibler reagieren kön-nen. – Es scheint, als erlebe TanteEmma bald eine (kleine) Renaissance.

DIE EINEN GEHEN – ANDERE KOMMEN

– UMZÜGE ALS CHANCE NUTZEN

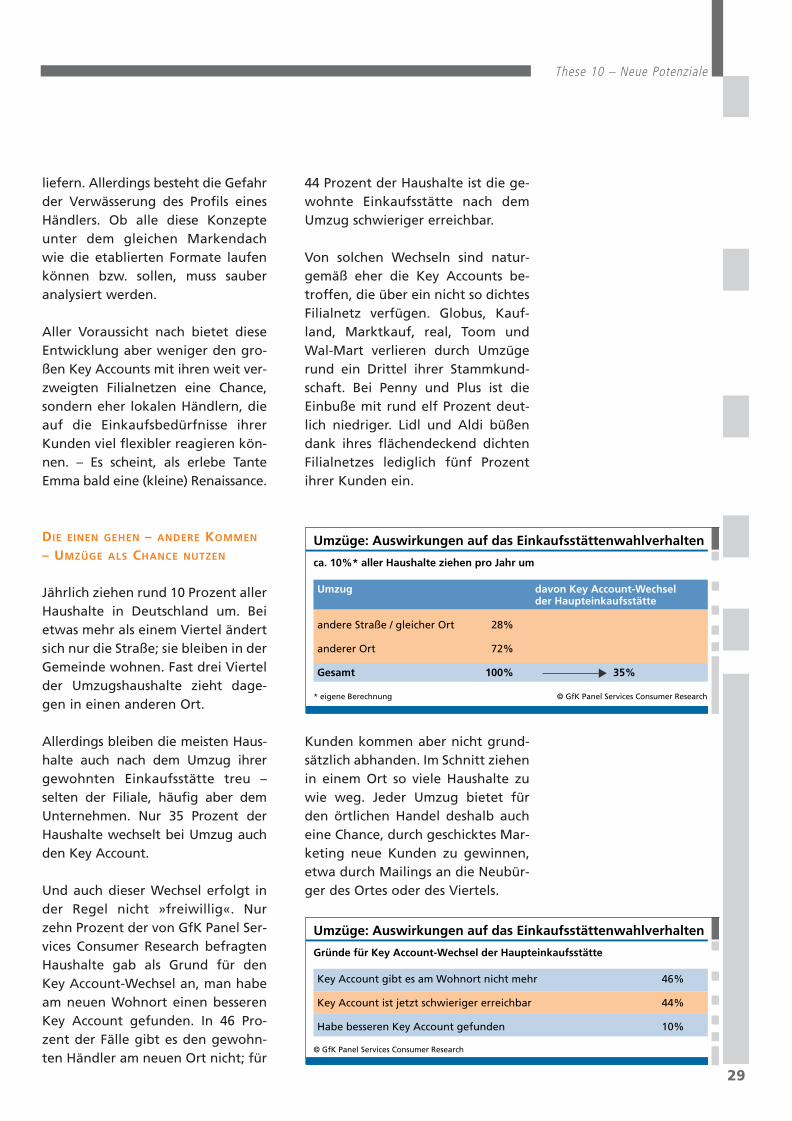

Jährlich ziehen rund 10 Prozent allerHaushalte in Deutschland um. Beietwas mehr als einem Viertel ändertsich nur die Straße; sie bleiben in derGemeinde wohnen. Fast drei Viertelder Umzugshaushalte zieht dage-gen in einen anderen Ort.

Allerdings bleiben die meisten Haus-halte auch nach dem Umzug ihrergewohnten Einkaufsstätte treu – selten der Filiale, häufig aber demUnternehmen. Nur 35 Prozent derHaushalte wechselt bei Umzug auchden Key Account.

Und auch dieser Wechsel erfolgt inder Regel nicht »freiwillig«. Nurzehn Prozent der von GfK Panel Ser-vices Consumer Research befragtenHaushalte gab als Grund für denKey Account-Wechsel an, man habeam neuen Wohnort einen besserenKey Account gefunden. In 46 Pro-zent der Fälle gibt es den gewohn-ten Händler am neuen Ort nicht; für

44 Prozent der Haushalte ist die ge-wohnte Einkaufsstätte nach demUmzug schwieriger erreichbar.