32

Währungsbulletin Monatliche Markteinschätzung für Unternehmenskunden Chief Investment Office EMEA Frankfurt am Main, Februar 2022

WährungsbulletinMonatliche Markteinschätzung für Unternehmenskunden

Chief Investment Office EMEAFrankfurt am Main, Februar 2022

Deutsche BankPrivate Bank

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

1

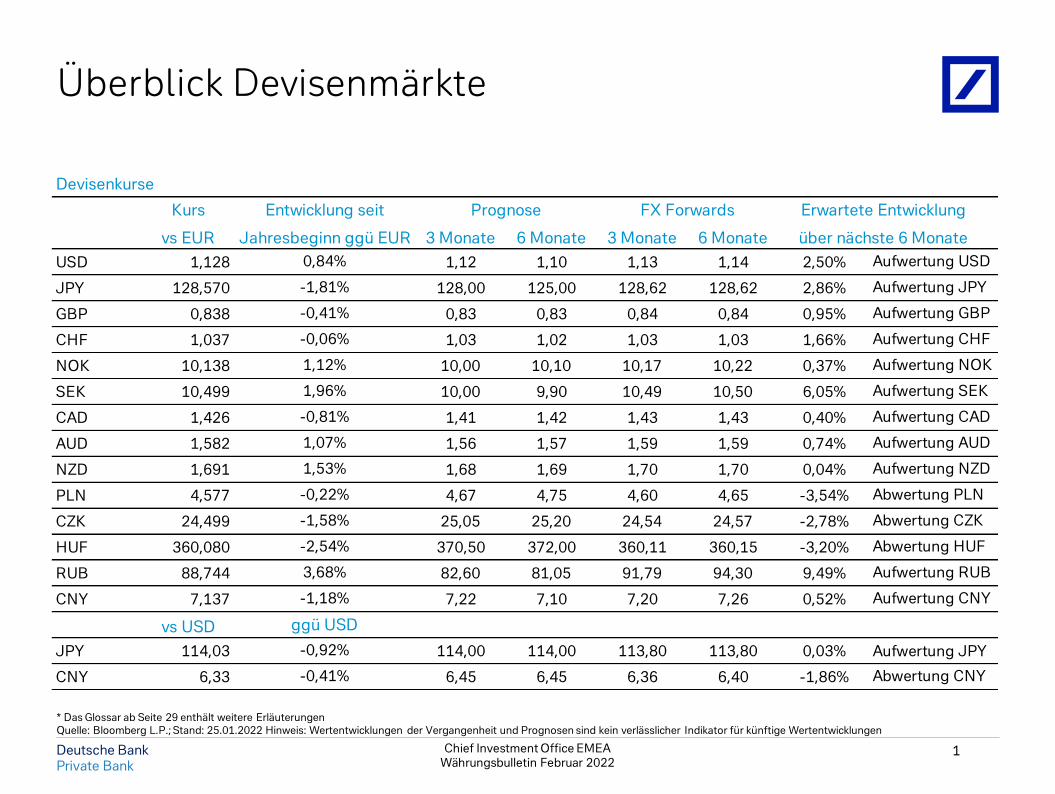

Überblick Devisenmärkte

Kurs

vs EUR 3 Monate 6 Monate 3 Monate 6 Monate

USD 1,128 1,12 1,10 1,13 1,14 2,50%

JPY 128,570 128,00 125,00 128,62 128,62 2,86%

GBP 0,838 0,83 0,83 0,84 0,84 0,95%

CHF 1,037 1,03 1,02 1,03 1,03 1,66%

NOK 10,138 10,00 10,10 10,17 10,22 0,37%

SEK 10,499 10,00 9,90 10,49 10,50 6,05%

CAD 1,426 1,41 1,42 1,43 1,43 0,40%

AUD 1,582 1,56 1,57 1,59 1,59 0,74%

NZD 1,691 1,68 1,69 1,70 1,70 0,04%

PLN 4,577 4,67 4,75 4,60 4,65 -3,54%

CZK 24,499 25,05 25,20 24,54 24,57 -2,78%

HUF 360,080 370,50 372,00 360,11 360,15 -3,20%

RUB 88,744 82,60 81,05 91,79 94,30 9,49%

CNY 7,137 7,22 7,10 7,20 7,26 0,52%

vs USD

JPY 114,03 114,00 114,00 113,80 113,80 0,03% Aufwertung JPY

CNY 6,33 6,45 6,45 6,36 6,40 -1,86%

ggü USD

-0,92%

-0,41% Abwertung CNY

-0,22%

Entwicklung seit

Jahresbeginn ggü EUR

0,84%

-1,81%

-0,41%

-0,06%

1,12%

1,96%

-0,81%

1,07%

1,53%

Abwertung CZK

Abwertung HUF

Aufwertung RUB

Devisenkurse

über nächste 6 Monate

Prognose FX Forwards

Aufwertung JPY

Aufwertung CNY

Aufwertung USD

Aufwertung GBP

Aufwertung CHF

Aufwertung NOK

Aufwertung SEK

Aufwertung CAD

Aufwertung AUD

-1,58%

-2,54%

3,68%

-1,18%

Erwartete Entwicklung

Aufwertung NZD

Abwertung PLN

Deutsche BankPrivate Bank

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

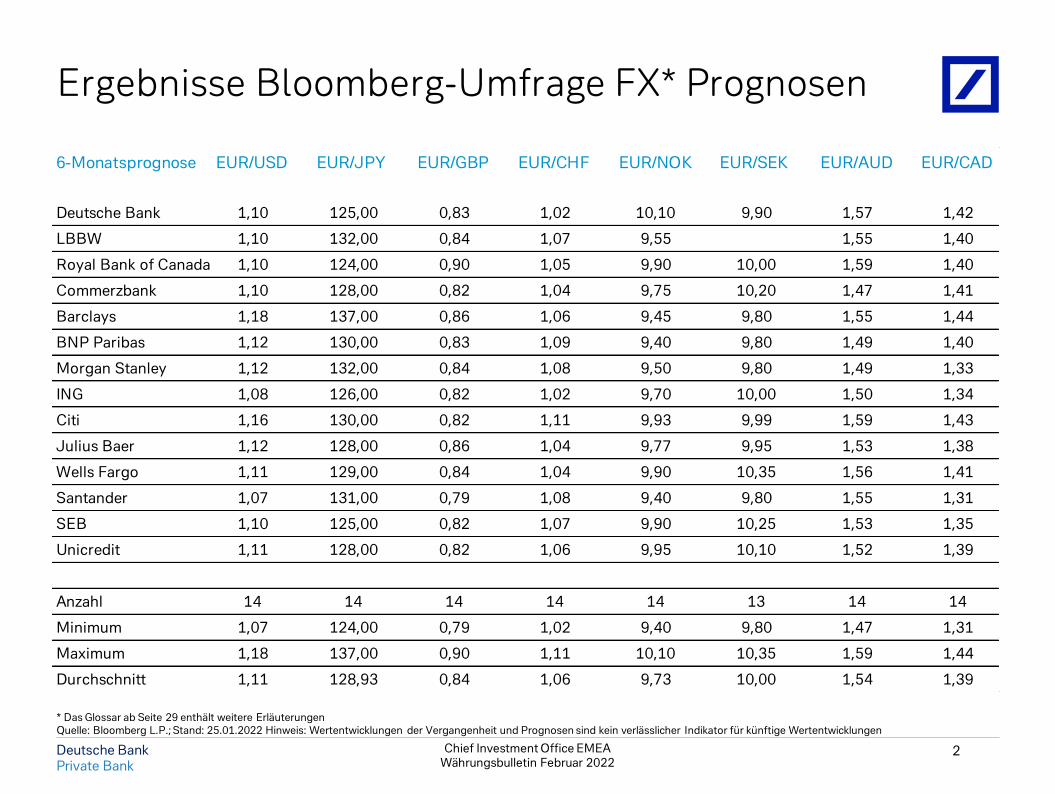

6-Monatsprognose EUR/USD EUR/JPY EUR/GBP EUR/CHF EUR/NOK EUR/SEK EUR/AUD EUR/CAD

Deutsche Bank 1,10 125,00 0,83 1,02 10,10 9,90 1,57 1,42

LBBW 1,10 132,00 0,84 1,07 9,55 #N/A N/A 1,55 1,40

Royal Bank of Canada 1,10 124,00 0,90 1,05 9,90 10,00 1,59 1,40

Commerzbank 1,10 128,00 0,82 1,04 9,75 10,20 1,47 1,41

Barclays 1,18 137,00 0,86 1,06 9,45 9,80 1,55 1,44

BNP Paribas 1,12 130,00 0,83 1,09 9,40 9,80 1,49 1,40

Morgan Stanley 1,12 132,00 0,84 1,08 9,50 9,80 1,49 1,33

ING 1,08 126,00 0,82 1,02 9,70 10,00 1,50 1,34

Citi 1,16 130,00 0,82 1,11 9,93 9,99 1,59 1,43

Julius Baer 1,12 128,00 0,86 1,04 9,77 9,95 1,53 1,38

Wells Fargo 1,11 129,00 0,84 1,04 9,90 10,35 1,56 1,41

Santander 1,07 131,00 0,79 1,08 9,40 9,80 1,55 1,31

SEB 1,10 125,00 0,82 1,07 9,90 10,25 1,53 1,35

Unicredit 1,11 128,00 0,82 1,06 9,95 10,10 1,52 1,39

Anzahl 14 14 14 14 14 13 14 14

Minimum 1,07 124,00 0,79 1,02 9,40 9,80 1,47 1,31

Maximum 1,18 137,00 0,90 1,11 10,10 10,35 1,59 1,44

Durchschnitt 1,11 128,93 0,84 1,06 9,73 10,00 1,54 1,39

2

Ergebnisse Bloomberg-Umfrage FX* Prognosen

Deutsche BankPrivate Bank

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

3

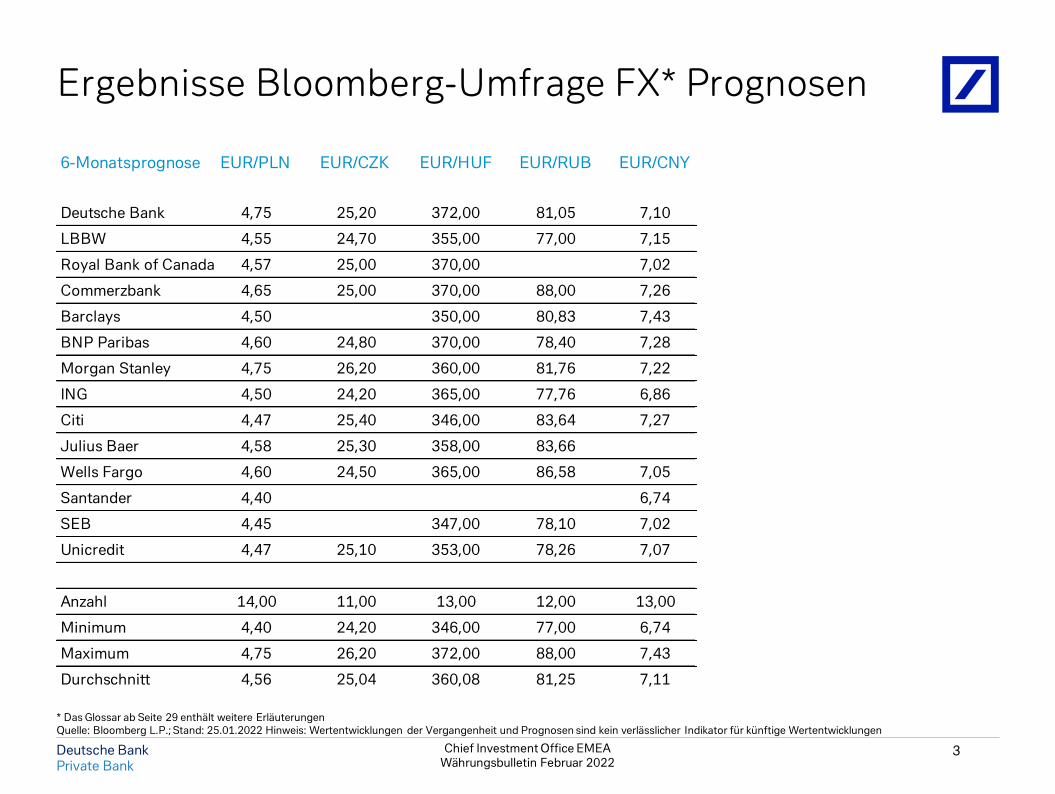

Ergebnisse Bloomberg-Umfrage FX* Prognosen

6-Monatsprognose EUR/PLN EUR/CZK EUR/HUF EUR/RUB EUR/CNY

Deutsche Bank 4,75 25,20 372,00 81,05 7,10

LBBW 4,55 24,70 355,00 77,00 7,15

Royal Bank of Canada 4,57 25,00 370,00 7,02

Commerzbank 4,65 25,00 370,00 88,00 7,26

Barclays 4,50 #N/A N/A 350,00 80,83 7,43

BNP Paribas 4,60 24,80 370,00 78,40 7,28

Morgan Stanley 4,75 26,20 360,00 81,76 7,22

ING 4,50 24,20 365,00 77,76 6,86

Citi 4,47 25,40 346,00 83,64 7,27

Julius Baer 4,58 25,30 358,00 83,66

Wells Fargo 4,60 24,50 365,00 86,58 7,05

Santander 4,40 #N/A N/A #N/A N/A 6,74

SEB 4,45 #N/A N/A 347,00 78,10 7,02

Unicredit 4,47 25,10 353,00 78,26 7,07

Anzahl 14,00 11,00 13,00 12,00 13,00

Minimum 4,40 24,20 346,00 77,00 6,74

Maximum 4,75 26,20 372,00 88,00 7,43

Durchschnitt 4,56 25,04 360,08 81,25 7,11

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

Deutsche BankPrivate Bank

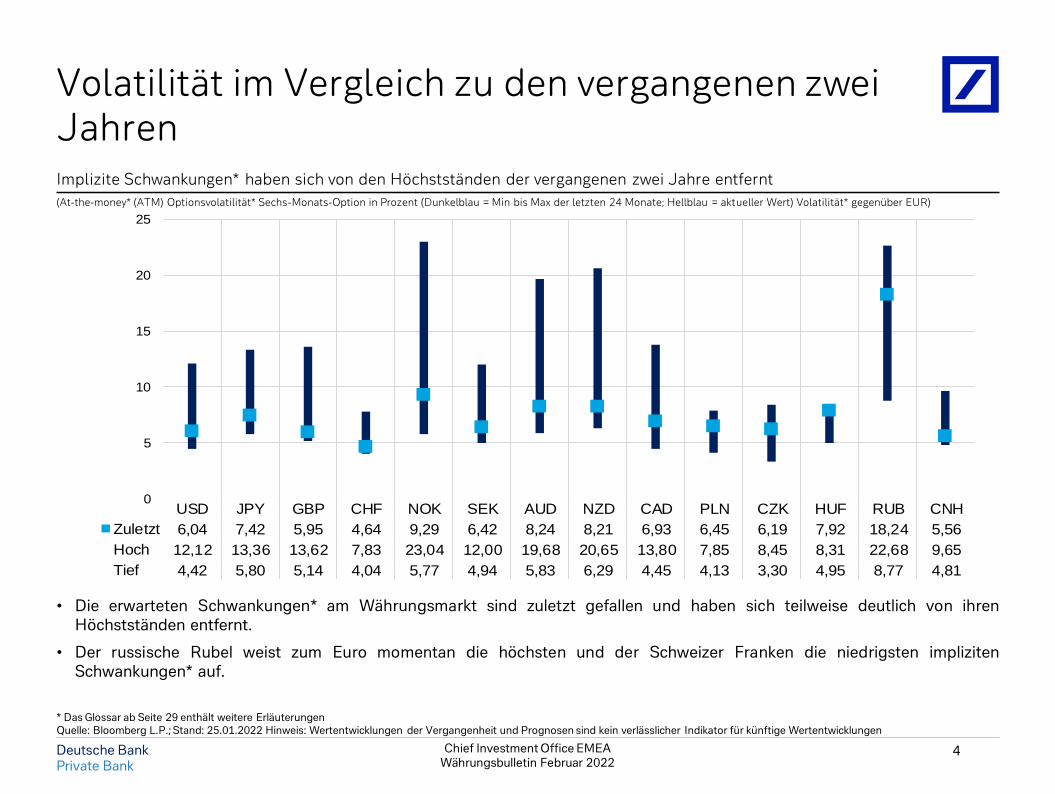

Volatilität im Vergleich zu den vergangenen zwei Jahren

4

Implizite Schwankungen* haben sich von den Höchstständen der vergangenen zwei Jahre entfernt

(At-the-money* (ATM) Optionsvolatilität* Sechs-Monats-Option in Prozent (Dunkelblau = Min bis Max der letzten 24 Monate; Hellblau = aktueller Wert) Volatilität* gegenüber EUR)

0

5

10

15

20

25

USD JPY GBP CHF NOK SEK AUD NZD CAD PLN CZK HUF RUB CNH

Zuletzt 6,04 7,42 5,95 4,64 9,29 6,42 8,24 8,21 6,93 6,45 6,19 7,92 18,24 5,56

Hoch 12,12 13,36 13,62 7,83 23,04 12,00 19,68 20,65 13,80 7,85 8,45 8,31 22,68 9,65

Tief 4,42 5,80 5,14 4,04 5,77 4,94 5,83 6,29 4,45 4,13 3,30 4,95 8,77 4,81

• Die erwarteten Schwankungen* am Währungsmarkt sind zuletzt gefallen und haben sich teilweise deutlich von ihrenHöchstständen entfernt.

• Der russische Rubel weist zum Euro momentan die höchsten und der Schweizer Franken die niedrigsten implizitenSchwankungen* auf.

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

5

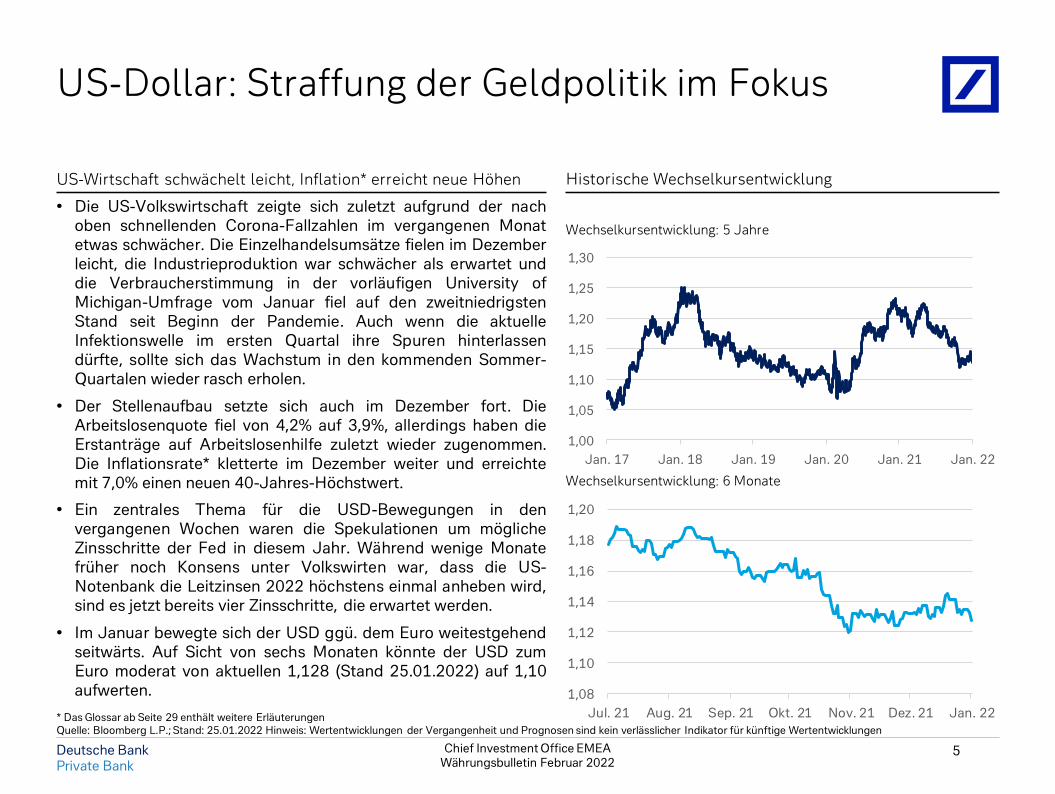

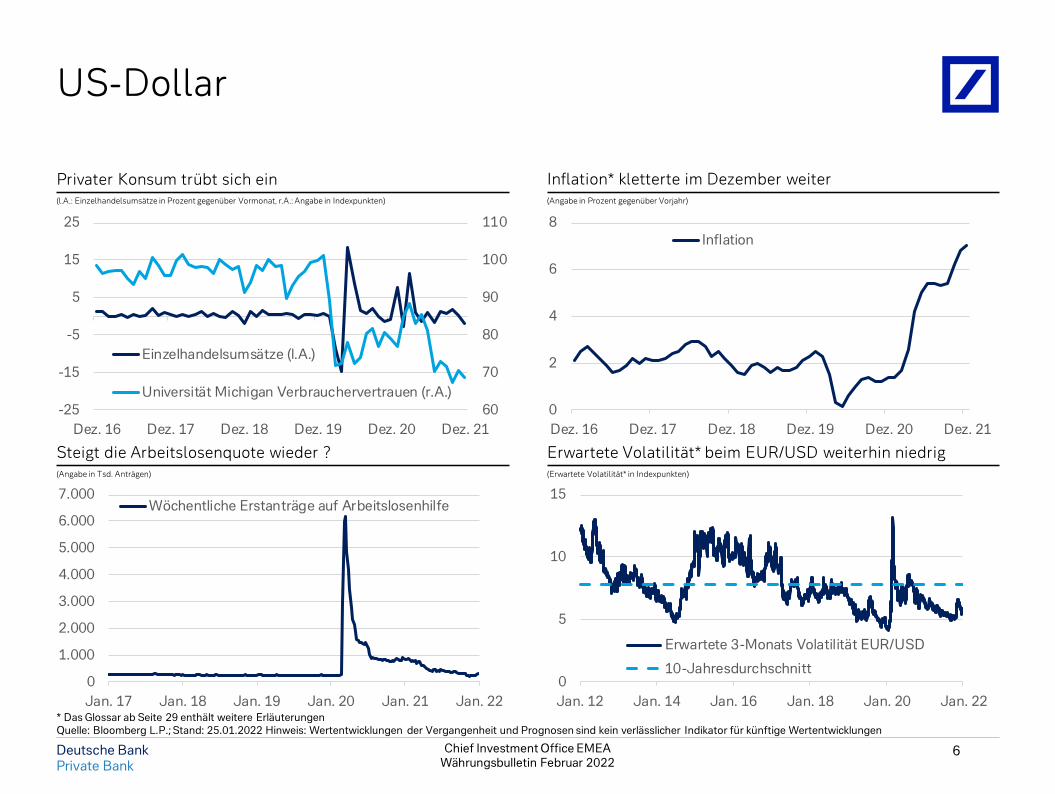

• Die US-Volkswirtschaft zeigte sich zuletzt aufgrund der nachoben schnellenden Corona-Fallzahlen im vergangenen Monatetwas schwächer. Die Einzelhandelsumsätze fielen im Dezemberleicht, die Industrieproduktion war schwächer als erwartet unddie Verbraucherstimmung in der vorläufigen University ofMichigan-Umfrage vom Januar fiel auf den zweitniedrigstenStand seit Beginn der Pandemie. Auch wenn die aktuelleInfektionswelle im ersten Quartal ihre Spuren hinterlassendürfte, sollte sich das Wachstum in den kommenden Sommer-Quartalen wieder rasch erholen.

• Der Stellenaufbau setzte sich auch im Dezember fort. DieArbeitslosenquote fiel von 4,2% auf 3,9%, allerdings haben dieErstanträge auf Arbeitslosenhilfe zuletzt wieder zugenommen.Die Inflationsrate* kletterte im Dezember weiter und erreichtemit 7,0% einen neuen 40-Jahres-Höchstwert.

• Ein zentrales Thema für die USD-Bewegungen in denvergangenen Wochen waren die Spekulationen um möglicheZinsschritte der Fed in diesem Jahr. Während wenige Monatefrüher noch Konsens unter Volkswirten war, dass die US-Notenbank die Leitzinsen 2022 höchstens einmal anheben wird,sind es jetzt bereits vier Zinsschritte, die erwartet werden.

• Im Januar bewegte sich der USD ggü. dem Euro weitestgehendseitwärts. Auf Sicht von sechs Monaten könnte der USD zumEuro moderat von aktuellen 1,128 (Stand 25.01.2022) auf 1,10aufwerten.

US-Wirtschaft schwächelt leicht, Inflation* erreicht neue Höhen

US-Dollar: Straffung der Geldpolitik im Fokus

1,08

1,10

1,12

1,14

1,16

1,18

1,20

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

1,00

1,05

1,10

1,15

1,20

1,25

1,30

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

Deutsche BankPrivate Bank

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

Wöchentliche Erstanträge auf Arbeitslosenhilfe

(Angabe in Tsd. Anträgen)

6

Privater Konsum trübt sich ein Inflation* kletterte im Dezember weiter

Erwartete Volatilität* beim EUR/USD weiterhin niedrig

US-Dollar

(l.A.: Einzelhandelsumsätze in Prozent gegenüber Vormonat, r.A.: Angabe in Indexpunkten) (Angabe in Prozent gegenüber Vorjahr)

(Erwartete Volatilität* in Indexpunkten)

0

5

10

15

Jan. 12 Jan. 14 Jan. 16 Jan. 18 Jan. 20 Jan. 22

Erwartete 3-Monats Volatilität EUR/USD

10-Jahresdurchschnitt

0

2

4

6

8

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Inflation

Steigt die Arbeitslosenquote wieder ?

60

70

80

90

100

110

-25

-15

-5

5

15

25

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Einzelhandelsumsätze (l.A.)

Universität Michigan Verbrauchervertrauen (r.A.)

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

7

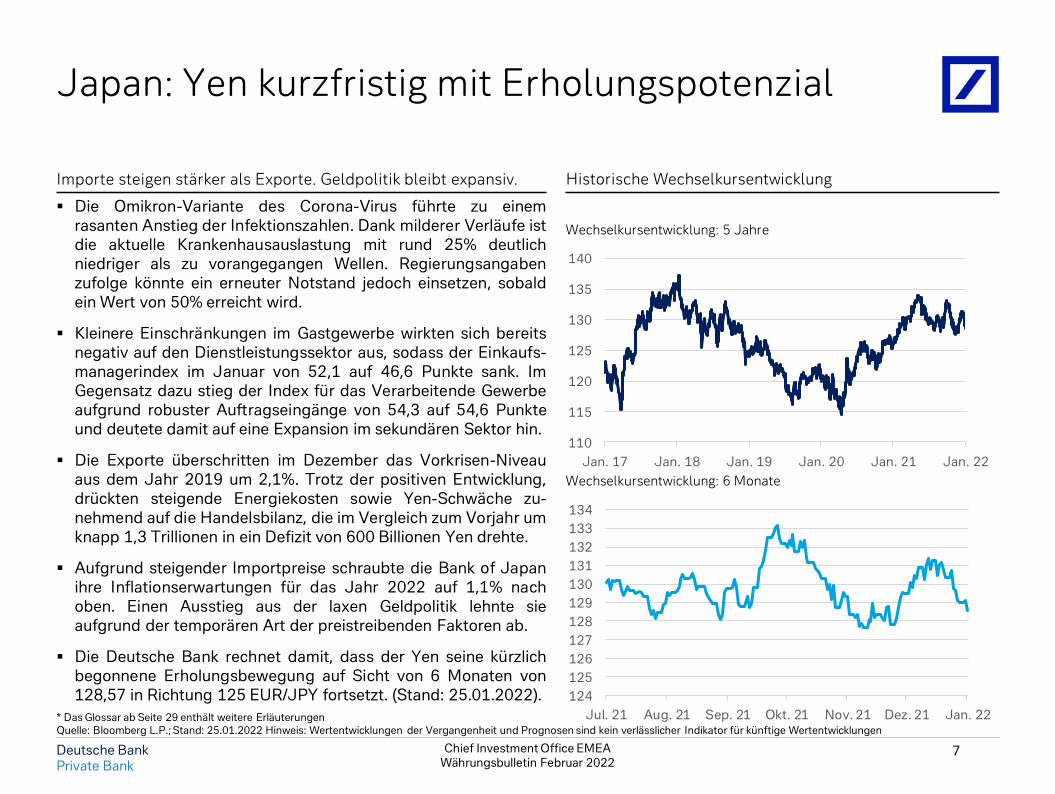

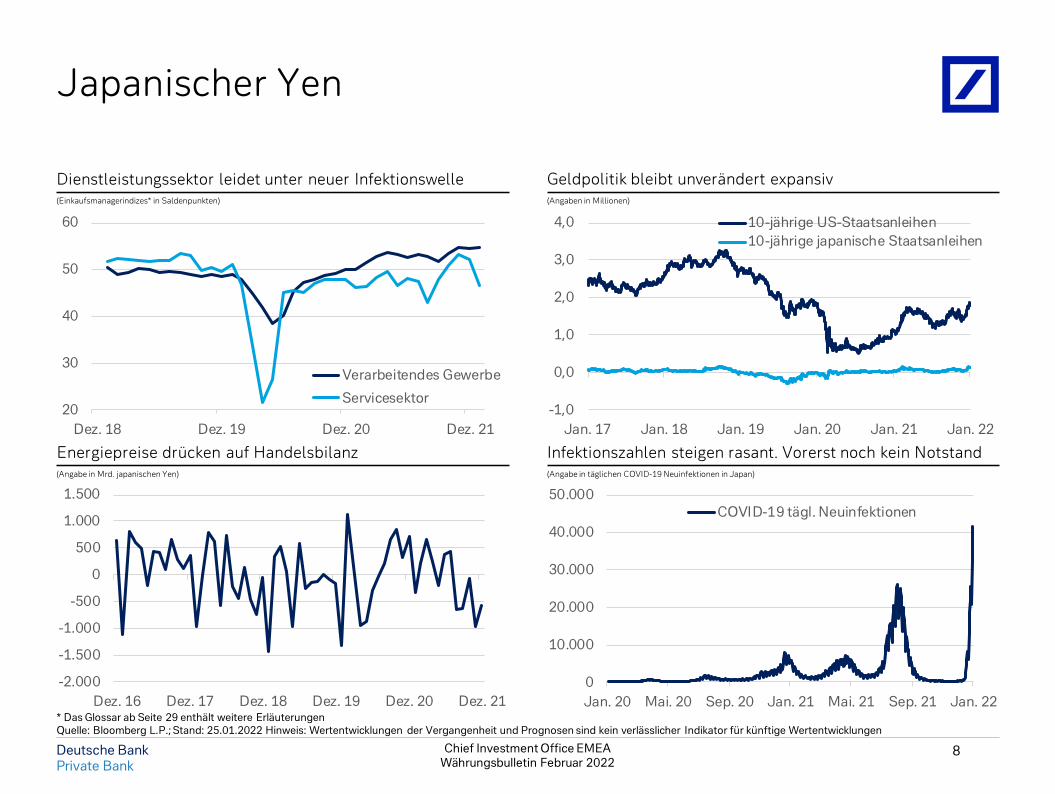

Die Omikron-Variante des Corona-Virus führte zu einemrasanten Anstieg der Infektionszahlen. Dank milderer Verläufe istdie aktuelle Krankenhausauslastung mit rund 25% deutlichniedriger als zu vorangegangen Wellen. Regierungsangabenzufolge könnte ein erneuter Notstand jedoch einsetzen, sobaldein Wert von 50% erreicht wird.

Kleinere Einschränkungen im Gastgewerbe wirkten sich bereitsnegativ auf den Dienstleistungssektor aus, sodass der Einkaufs-managerindex im Januar von 52,1 auf 46,6 Punkte sank. ImGegensatz dazu stieg der Index für das Verarbeitende Gewerbeaufgrund robuster Auftragseingänge von 54,3 auf 54,6 Punkteund deutete damit auf eine Expansion im sekundären Sektor hin.

Die Exporte überschritten im Dezember das Vorkrisen-Niveauaus dem Jahr 2019 um 2,1%. Trotz der positiven Entwicklung,drückten steigende Energiekosten sowie Yen-Schwäche zu-nehmend auf die Handelsbilanz, die im Vergleich zum Vorjahr umknapp 1,3 Trillionen in ein Defizit von 600 Billionen Yen drehte.

Aufgrund steigender Importpreise schraubte die Bank of Japanihre Inflationserwartungen für das Jahr 2022 auf 1,1% nachoben. Einen Ausstieg aus der laxen Geldpolitik lehnte sieaufgrund der temporären Art der preistreibenden Faktoren ab.

Die Deutsche Bank rechnet damit, dass der Yen seine kürzlichbegonnene Erholungsbewegung auf Sicht von 6 Monaten von128,57 in Richtung 125 EUR/JPY fortsetzt. (Stand: 25.01.2022).

Importe steigen stärker als Exporte. Geldpolitik bleibt expansiv.

Japan: Yen kurzfristig mit Erholungspotenzial

124

125

126

127

128

129

130

131

132

133

134

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

110

115

120

125

130

135

140

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

Deutsche BankPrivate Bank

-1,0

0,0

1,0

2,0

3,0

4,0

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

10-jährige US-Staatsanleihen

10-jährige japanische Staatsanleihen

8

Dienstleistungssektor leidet unter neuer Infektionswelle

Energiepreise drücken auf Handelsbilanz

Geldpolitik bleibt unverändert expansiv

Infektionszahlen steigen rasant. Vorerst noch kein Notstand

Japanischer Yen

(Einkaufsmanagerindizes* in Saldenpunkten)

(Angabe in Mrd. japanischen Yen)

(Angaben in Millionen)

(Angabe in täglichen COVID-19 Neuinfektionen in Japan)

-2.000

-1.500

-1.000

-500

0

500

1.000

1.500

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

0

10.000

20.000

30.000

40.000

50.000

Jan. 20 Mai. 20 Sep. 20 Jan. 21 Mai. 21 Sep. 21 Jan. 22

COVID-19 tägl. Neuinfektionen

20

30

40

50

60

Dez. 18 Dez. 19 Dez. 20 Dez. 21

Verarbeitendes Gewerbe

Servicesektor

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

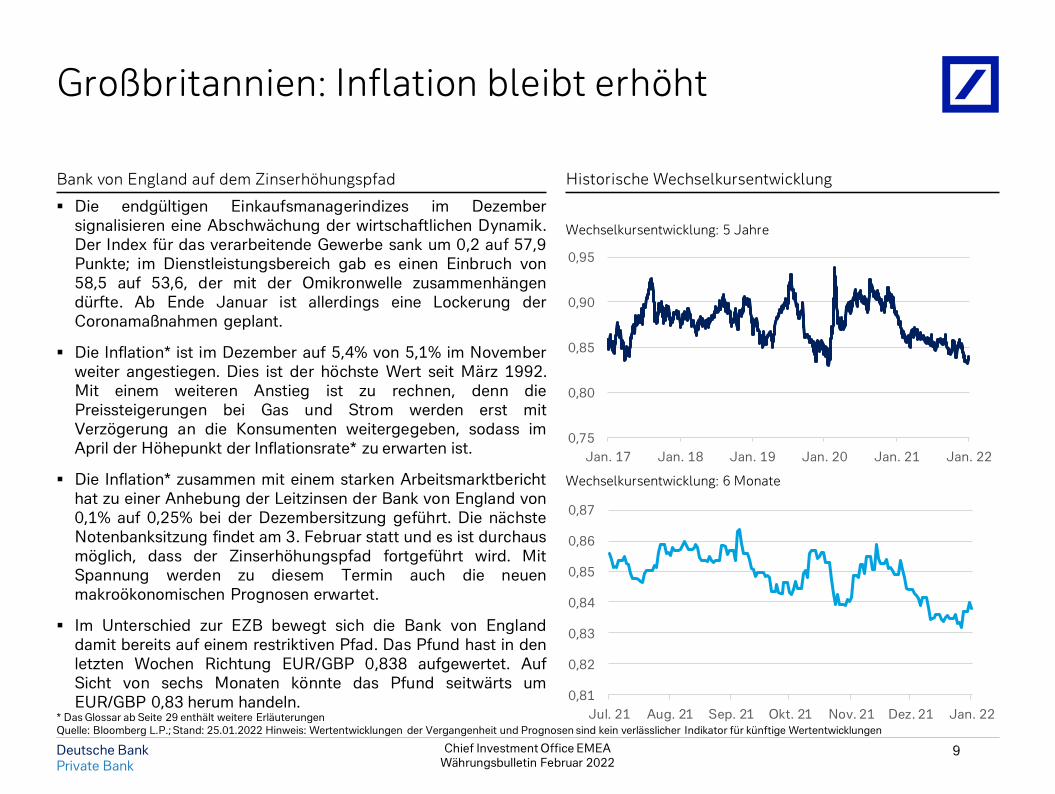

9

Die endgültigen Einkaufsmanagerindizes im Dezembersignalisieren eine Abschwächung der wirtschaftlichen Dynamik.Der Index für das verarbeitende Gewerbe sank um 0,2 auf 57,9Punkte; im Dienstleistungsbereich gab es einen Einbruch von58,5 auf 53,6, der mit der Omikronwelle zusammenhängendürfte. Ab Ende Januar ist allerdings eine Lockerung derCoronamaßnahmen geplant.

Die Inflation* ist im Dezember auf 5,4% von 5,1% im Novemberweiter angestiegen. Dies ist der höchste Wert seit März 1992.Mit einem weiteren Anstieg ist zu rechnen, denn diePreissteigerungen bei Gas und Strom werden erst mitVerzögerung an die Konsumenten weitergegeben, sodass imApril der Höhepunkt der Inflationsrate* zu erwarten ist.

Die Inflation* zusammen mit einem starken Arbeitsmarktberichthat zu einer Anhebung der Leitzinsen der Bank von England von0,1% auf 0,25% bei der Dezembersitzung geführt. Die nächsteNotenbanksitzung findet am 3. Februar statt und es ist durchausmöglich, dass der Zinserhöhungspfad fortgeführt wird. MitSpannung werden zu diesem Termin auch die neuenmakroökonomischen Prognosen erwartet.

Im Unterschied zur EZB bewegt sich die Bank von Englanddamit bereits auf einem restriktiven Pfad. Das Pfund hast in denletzten Wochen Richtung EUR/GBP 0,838 aufgewertet. AufSicht von sechs Monaten könnte das Pfund seitwärts umEUR/GBP 0,83 herum handeln.

Bank von England auf dem Zinserhöhungspfad

Großbritannien: Inflation bleibt erhöht

0,75

0,80

0,85

0,90

0,95

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

0,81

0,82

0,83

0,84

0,85

0,86

0,87

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

Deutsche BankPrivate Bank

10

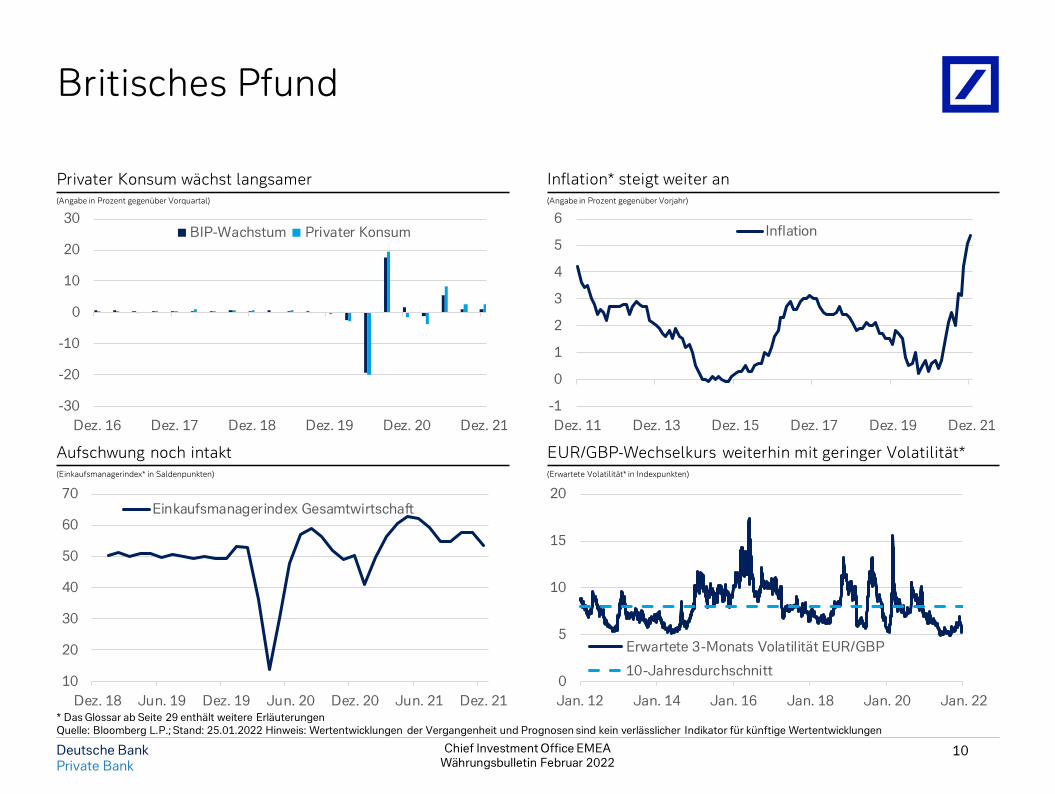

Privater Konsum wächst langsamer

Aufschwung noch intakt

Inflation* steigt weiter an

EUR/GBP-Wechselkurs weiterhin mit geringer Volatilität*

Britisches Pfund

(Angabe in Prozent gegenüber Vorquartal)

(Einkaufsmanagerindex* in Saldenpunkten)

(Angabe in Prozent gegenüber Vorjahr)

(Erwartete Volatilität* in Indexpunkten)

0

5

10

15

20

Jan. 12 Jan. 14 Jan. 16 Jan. 18 Jan. 20 Jan. 22

Erwartete 3-Monats Volatilität EUR/GBP

10-Jahresdurchschnitt

-1

0

1

2

3

4

5

6

Dez. 11 Dez. 13 Dez. 15 Dez. 17 Dez. 19 Dez. 21

Inflation

10

20

30

40

50

60

70

Dez. 18 Jun. 19 Dez. 19 Jun. 20 Dez. 20 Jun. 21 Dez. 21

Einkaufsmanagerindex Gesamtwirtschaft

-30

-20

-10

0

10

20

30

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

BIP-Wachstum Privater Konsum

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

11

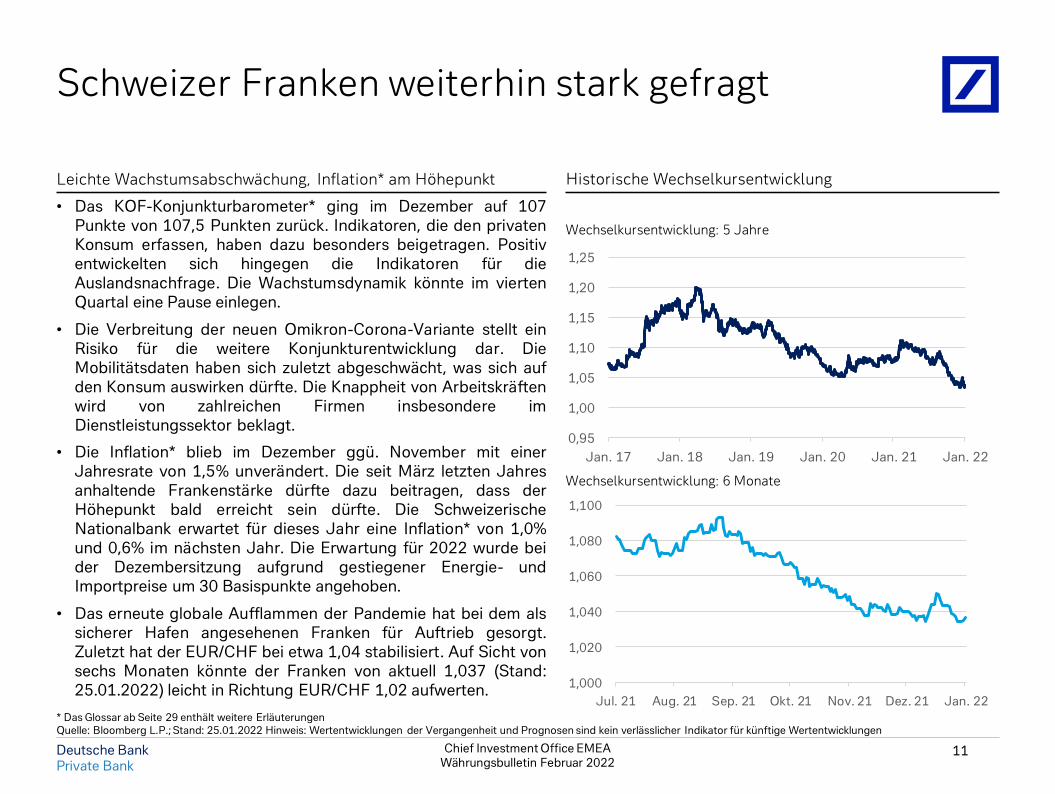

• Das KOF-Konjunkturbarometer* ging im Dezember auf 107Punkte von 107,5 Punkten zurück. Indikatoren, die den privatenKonsum erfassen, haben dazu besonders beigetragen. Positiventwickelten sich hingegen die Indikatoren für dieAuslandsnachfrage. Die Wachstumsdynamik könnte im viertenQuartal eine Pause einlegen.

• Die Verbreitung der neuen Omikron-Corona-Variante stellt einRisiko für die weitere Konjunkturentwicklung dar. DieMobilitätsdaten haben sich zuletzt abgeschwächt, was sich aufden Konsum auswirken dürfte. Die Knappheit von Arbeitskräftenwird von zahlreichen Firmen insbesondere imDienstleistungssektor beklagt.

• Die Inflation* blieb im Dezember ggü. November mit einerJahresrate von 1,5% unverändert. Die seit März letzten Jahresanhaltende Frankenstärke dürfte dazu beitragen, dass derHöhepunkt bald erreicht sein dürfte. Die SchweizerischeNationalbank erwartet für dieses Jahr eine Inflation* von 1,0%und 0,6% im nächsten Jahr. Die Erwartung für 2022 wurde beider Dezembersitzung aufgrund gestiegener Energie- undImportpreise um 30 Basispunkte angehoben.

• Das erneute globale Aufflammen der Pandemie hat bei dem alssicherer Hafen angesehenen Franken für Auftrieb gesorgt.Zuletzt hat der EUR/CHF bei etwa 1,04 stabilisiert. Auf Sicht vonsechs Monaten könnte der Franken von aktuell 1,037 (Stand:25.01.2022) leicht in Richtung EUR/CHF 1,02 aufwerten.

Leichte Wachstumsabschwächung, Inflation* am Höhepunkt

Schweizer Franken weiterhin stark gefragt

0,95

1,00

1,05

1,10

1,15

1,20

1,25

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

1,000

1,020

1,040

1,060

1,080

1,100

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

Deutsche BankPrivate Bank

12

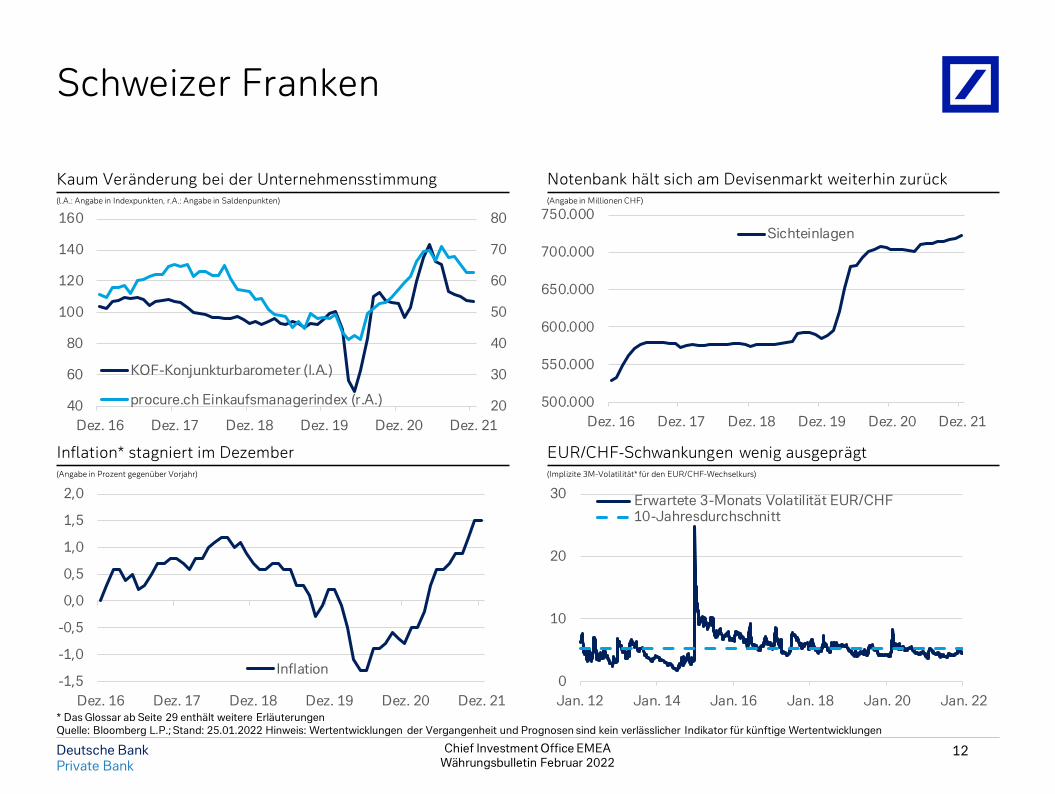

Kaum Veränderung bei der Unternehmensstimmung

Inflation* stagniert im Dezember

Notenbank hält sich am Devisenmarkt weiterhin zurück

EUR/CHF-Schwankungen wenig ausgeprägt

Schweizer Franken

(l.A.: Angabe in Indexpunkten, r.A.: Angabe in Saldenpunkten)

(Angabe in Prozent gegenüber Vorjahr)

(Angabe in Millionen CHF)

(Implizite 3M-Volatilität* für den EUR/CHF-Wechselkurs)

20

30

40

50

60

70

80

40

60

80

100

120

140

160

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

KOF-Konjunkturbarometer (l.A.)

procure.ch Einkaufsmanagerindex (r.A.)

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Inflation0

10

20

30

Jan. 12 Jan. 14 Jan. 16 Jan. 18 Jan. 20 Jan. 22

Erwartete 3-Monats Volatilität EUR/CHF10-Jahresdurchschnitt

500.000

550.000

600.000

650.000

700.000

750.000

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Sichteinlagen

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

13

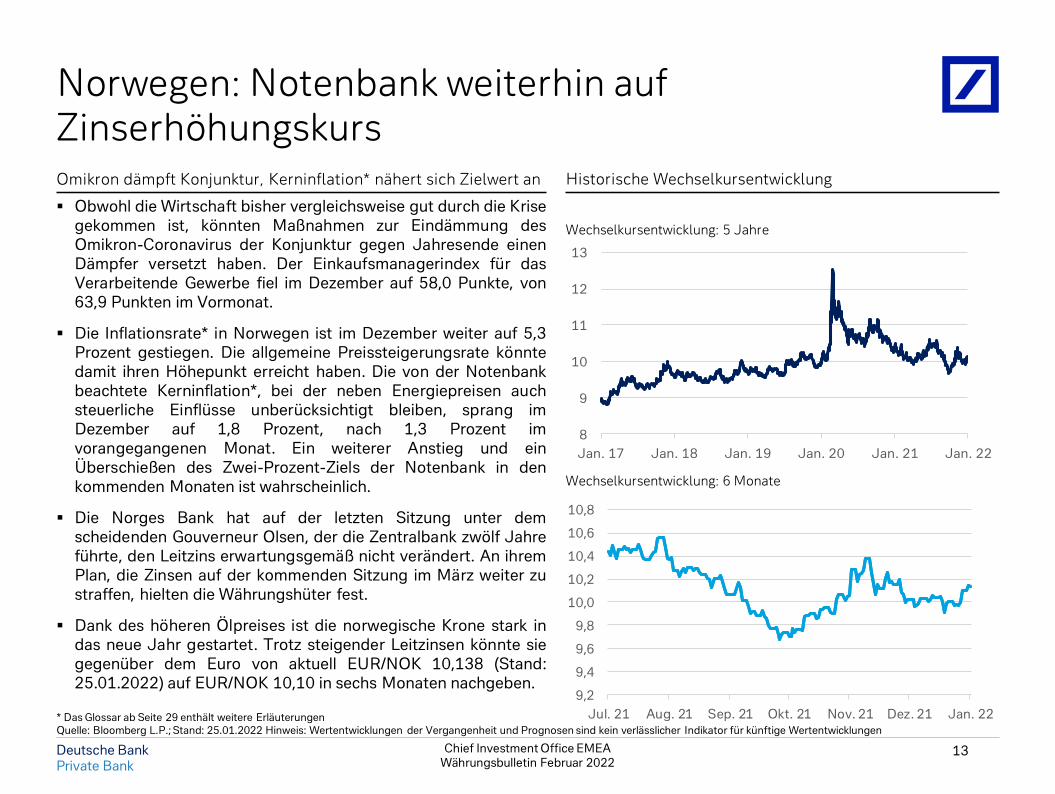

Obwohl die Wirtschaft bisher vergleichsweise gut durch die Krisegekommen ist, könnten Maßnahmen zur Eindämmung desOmikron-Coronavirus der Konjunktur gegen Jahresende einenDämpfer versetzt haben. Der Einkaufsmanagerindex für dasVerarbeitende Gewerbe fiel im Dezember auf 58,0 Punkte, von63,9 Punkten im Vormonat.

Die Inflationsrate* in Norwegen ist im Dezember weiter auf 5,3Prozent gestiegen. Die allgemeine Preissteigerungsrate könntedamit ihren Höhepunkt erreicht haben. Die von der Notenbankbeachtete Kerninflation*, bei der neben Energiepreisen auchsteuerliche Einflüsse unberücksichtigt bleiben, sprang imDezember auf 1,8 Prozent, nach 1,3 Prozent imvorangegangenen Monat. Ein weiterer Anstieg und einÜberschießen des Zwei-Prozent-Ziels der Notenbank in denkommenden Monaten ist wahrscheinlich.

Die Norges Bank hat auf der letzten Sitzung unter demscheidenden Gouverneur Olsen, der die Zentralbank zwölf Jahreführte, den Leitzins erwartungsgemäß nicht verändert. An ihremPlan, die Zinsen auf der kommenden Sitzung im März weiter zustraffen, hielten die Währungshüter fest.

Dank des höheren Ölpreises ist die norwegische Krone stark indas neue Jahr gestartet. Trotz steigender Leitzinsen könnte siegegenüber dem Euro von aktuell EUR/NOK 10,138 (Stand:25.01.2022) auf EUR/NOK 10,10 in sechs Monaten nachgeben.

Omikron dämpft Konjunktur, Kerninflation* nähert sich Zielwert an

Norwegen: Notenbank weiterhin auf Zinserhöhungskurs

9,2

9,4

9,6

9,8

10,0

10,2

10,4

10,6

10,8

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

8

9

10

11

12

13

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

14

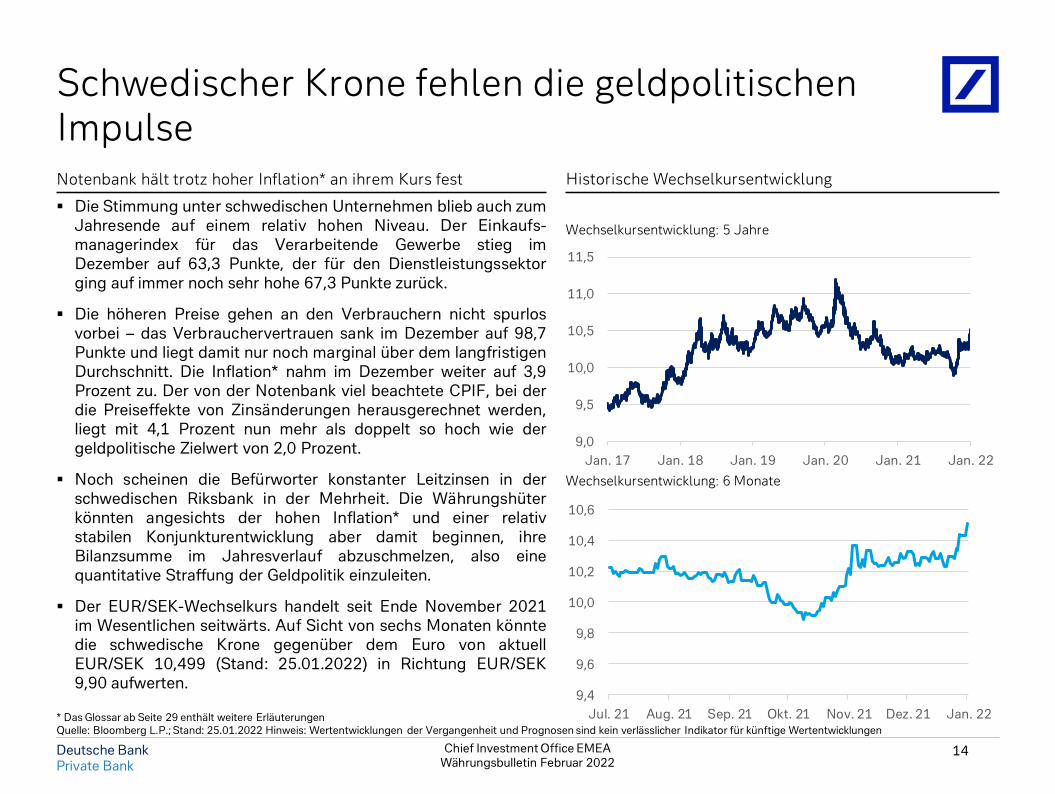

Die Stimmung unter schwedischen Unternehmen blieb auch zumJahresende auf einem relativ hohen Niveau. Der Einkaufs-managerindex für das Verarbeitende Gewerbe stieg imDezember auf 63,3 Punkte, der für den Dienstleistungssektorging auf immer noch sehr hohe 67,3 Punkte zurück.

Die höheren Preise gehen an den Verbrauchern nicht spurlosvorbei – das Verbrauchervertrauen sank im Dezember auf 98,7Punkte und liegt damit nur noch marginal über dem langfristigenDurchschnitt. Die Inflation* nahm im Dezember weiter auf 3,9Prozent zu. Der von der Notenbank viel beachtete CPIF, bei derdie Preiseffekte von Zinsänderungen herausgerechnet werden,liegt mit 4,1 Prozent nun mehr als doppelt so hoch wie dergeldpolitische Zielwert von 2,0 Prozent.

Noch scheinen die Befürworter konstanter Leitzinsen in derschwedischen Riksbank in der Mehrheit. Die Währungshüterkönnten angesichts der hohen Inflation* und einer relativstabilen Konjunkturentwicklung aber damit beginnen, ihreBilanzsumme im Jahresverlauf abzuschmelzen, also einequantitative Straffung der Geldpolitik einzuleiten.

Der EUR/SEK-Wechselkurs handelt seit Ende November 2021im Wesentlichen seitwärts. Auf Sicht von sechs Monaten könntedie schwedische Krone gegenüber dem Euro von aktuellEUR/SEK 10,499 (Stand: 25.01.2022) in Richtung EUR/SEK9,90 aufwerten.

Notenbank hält trotz hoher Inflation* an ihrem Kurs fest

Schwedischer Krone fehlen die geldpolitischen Impulse

9,4

9,6

9,8

10,0

10,2

10,4

10,6

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

9,0

9,5

10,0

10,5

11,0

11,5

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

Deutsche BankPrivate Bank

15

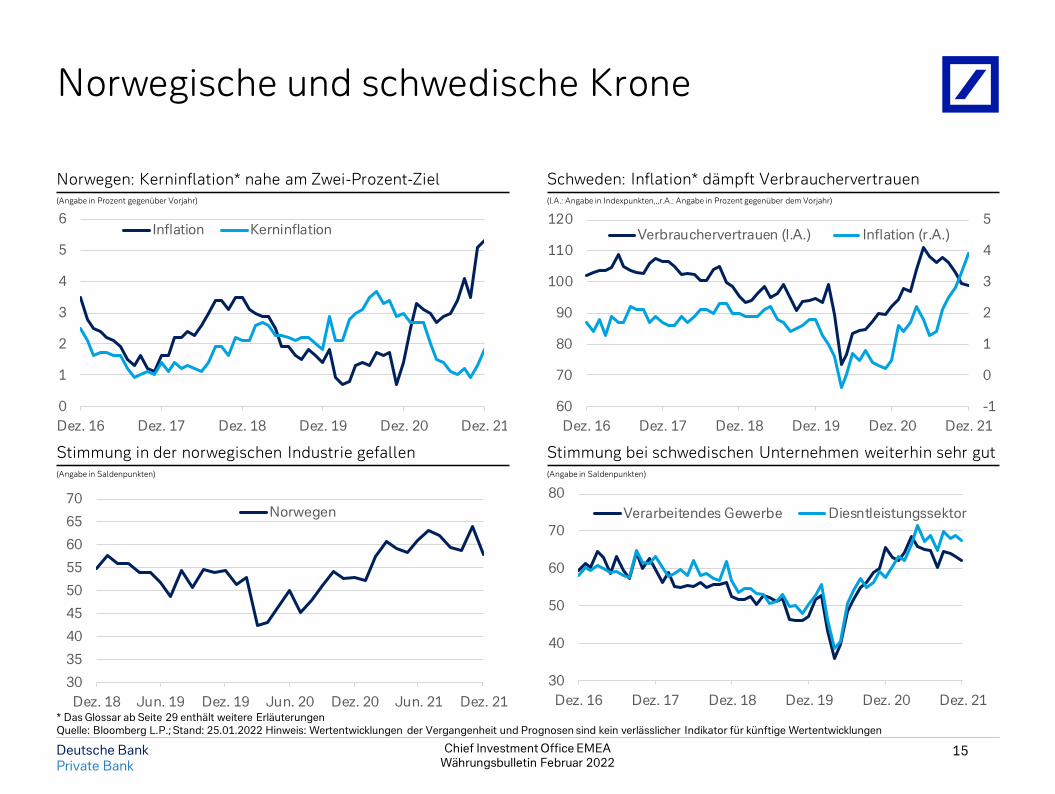

Norwegen: Kerninflation* nahe am Zwei-Prozent-Ziel

Stimmung in der norwegischen Industrie gefallen

Schweden: Inflation* dämpft Verbrauchervertrauen

Stimmung bei schwedischen Unternehmen weiterhin sehr gut

Norwegische und schwedische Krone

(Angabe in Prozent gegenüber Vorjahr)

(Angabe in Saldenpunkten)

(l.A.: Angabe in Indexpunkten,,,r.A.: Angabe in Prozent gegenüber dem Vorjahr)

(Angabe in Saldenpunkten)

0

1

2

3

4

5

6

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Inflation Kerninflation

30

40

50

60

70

80

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Verarbeitendes Gewerbe Diesntleistungssektor

-1

0

1

2

3

4

5

60

70

80

90

100

110

120

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Verbrauchervertrauen (l.A.) Inflation (r.A.)

30

35

40

45

50

55

60

65

70

Dez. 18 Jun. 19 Dez. 19 Jun. 20 Dez. 20 Jun. 21 Dez. 21

Norwegen

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

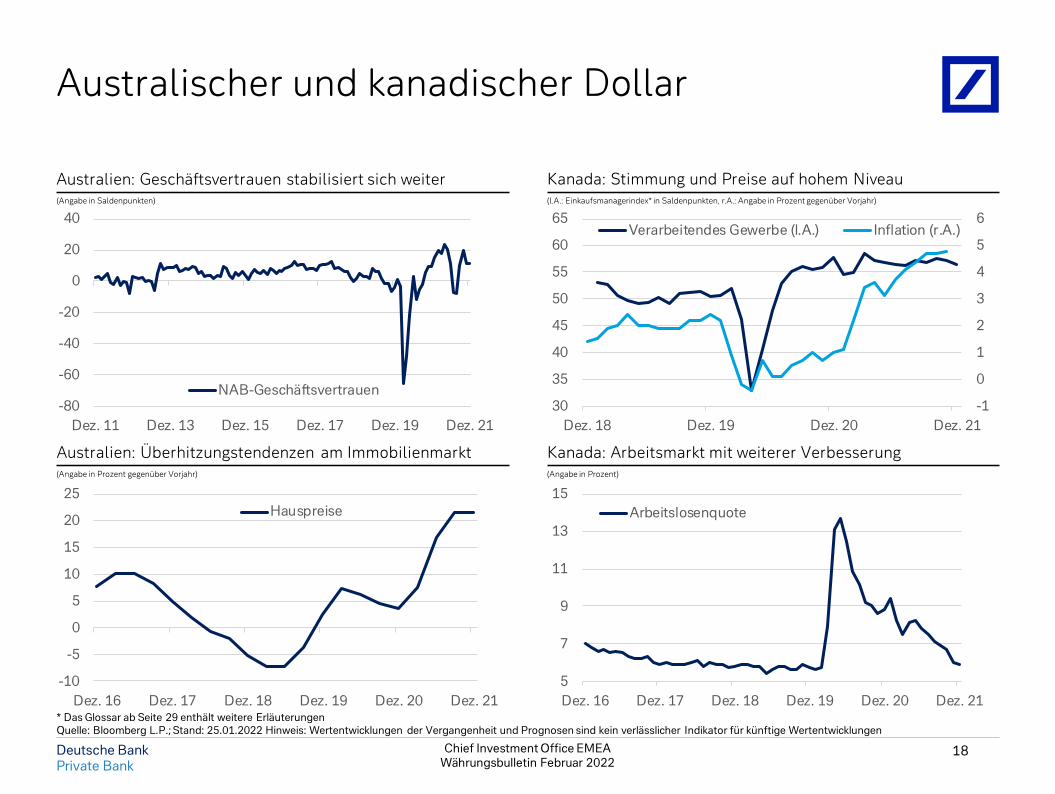

16

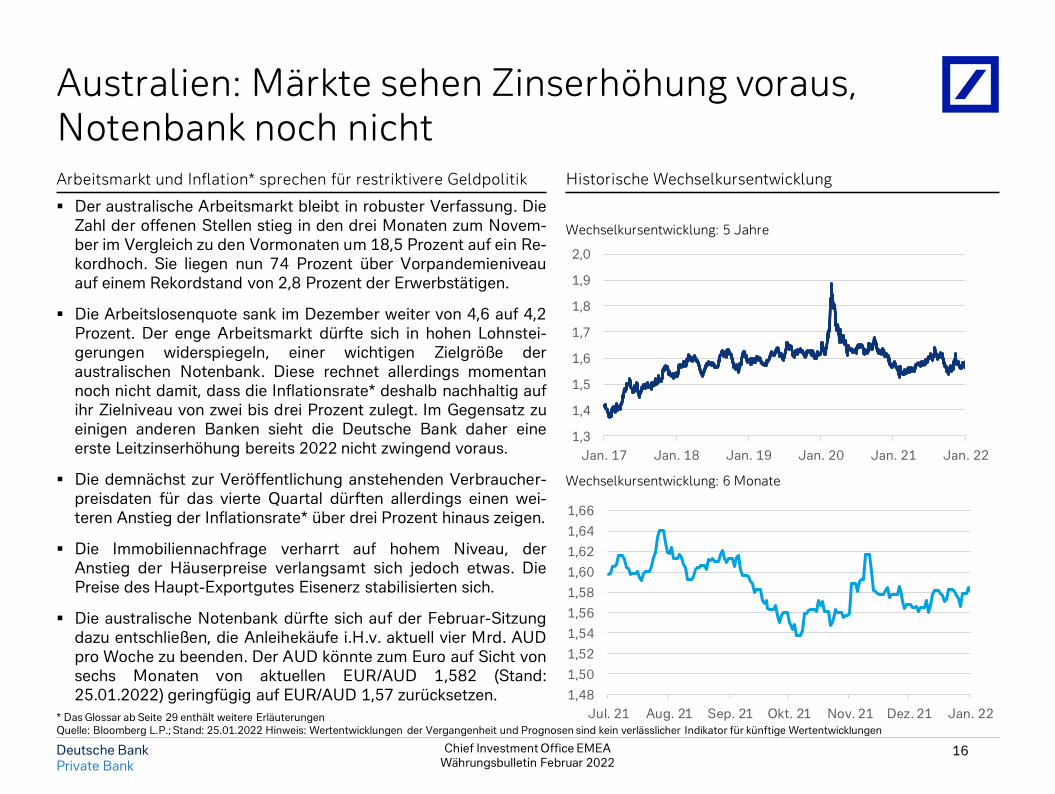

Der australische Arbeitsmarkt bleibt in robuster Verfassung. DieZahl der offenen Stellen stieg in den drei Monaten zum Novem-ber im Vergleich zu den Vormonaten um 18,5 Prozent auf ein Re-kordhoch. Sie liegen nun 74 Prozent über Vorpandemieniveauauf einem Rekordstand von 2,8 Prozent der Erwerbstätigen.

Die Arbeitslosenquote sank im Dezember weiter von 4,6 auf 4,2Prozent. Der enge Arbeitsmarkt dürfte sich in hohen Lohnstei-gerungen widerspiegeln, einer wichtigen Zielgröße deraustralischen Notenbank. Diese rechnet allerdings momentannoch nicht damit, dass die Inflationsrate* deshalb nachhaltig aufihr Zielniveau von zwei bis drei Prozent zulegt. Im Gegensatz zueinigen anderen Banken sieht die Deutsche Bank daher eineerste Leitzinserhöhung bereits 2022 nicht zwingend voraus.

Die demnächst zur Veröffentlichung anstehenden Verbraucher-preisdaten für das vierte Quartal dürften allerdings einen wei-teren Anstieg der Inflationsrate* über drei Prozent hinaus zeigen.

Die Immobiliennachfrage verharrt auf hohem Niveau, derAnstieg der Häuserpreise verlangsamt sich jedoch etwas. DiePreise des Haupt-Exportgutes Eisenerz stabilisierten sich.

Die australische Notenbank dürfte sich auf der Februar-Sitzungdazu entschließen, die Anleihekäufe i.H.v. aktuell vier Mrd. AUDpro Woche zu beenden. Der AUD könnte zum Euro auf Sicht vonsechs Monaten von aktuellen EUR/AUD 1,582 (Stand:25.01.2022) geringfügig auf EUR/AUD 1,57 zurücksetzen.

Arbeitsmarkt und Inflation* sprechen für restriktivere Geldpolitik

Australien: Märkte sehen Zinserhöhung voraus, Notenbank noch nicht

1,48

1,50

1,52

1,54

1,56

1,58

1,60

1,62

1,64

1,66

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2,0

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

17

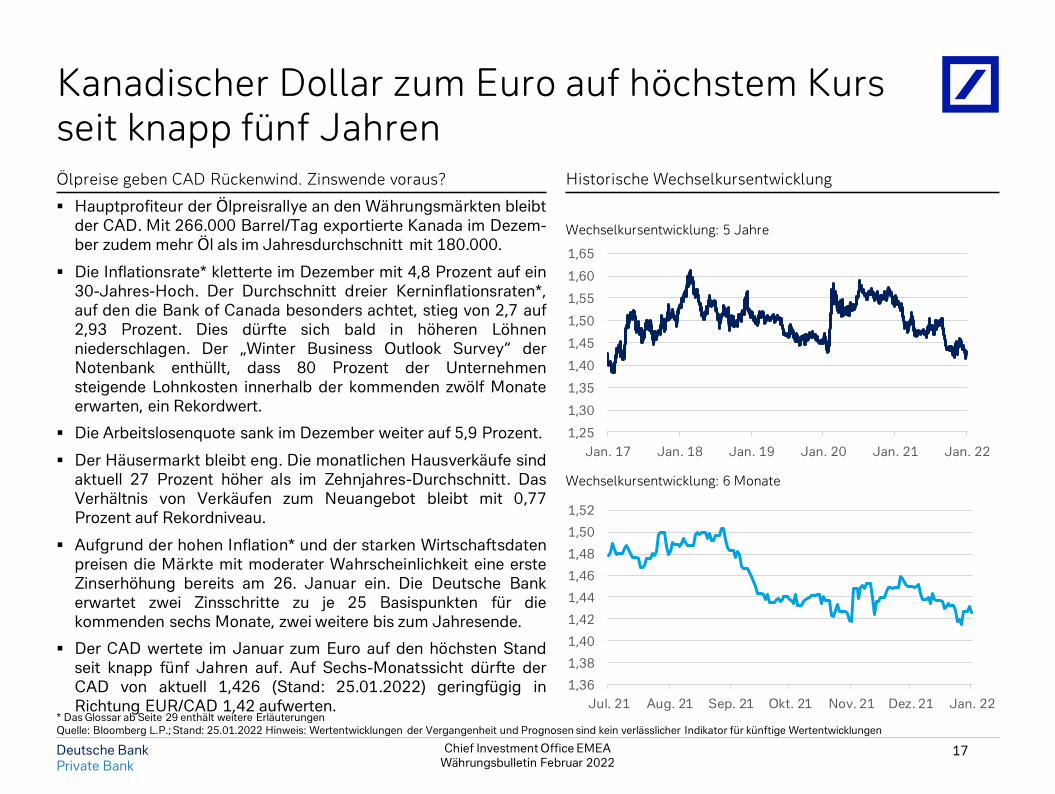

Hauptprofiteur der Ölpreisrallye an den Währungsmärkten bleibtder CAD. Mit 266.000 Barrel/Tag exportierte Kanada im Dezem-ber zudem mehr Öl als im Jahresdurchschnitt mit 180.000.

Die Inflationsrate* kletterte im Dezember mit 4,8 Prozent auf ein30-Jahres-Hoch. Der Durchschnitt dreier Kerninflationsraten*,auf den die Bank of Canada besonders achtet, stieg von 2,7 auf2,93 Prozent. Dies dürfte sich bald in höheren Löhnenniederschlagen. Der „Winter Business Outlook Survey“ derNotenbank enthüllt, dass 80 Prozent der Unternehmensteigende Lohnkosten innerhalb der kommenden zwölf Monateerwarten, ein Rekordwert.

Die Arbeitslosenquote sank im Dezember weiter auf 5,9 Prozent.

Der Häusermarkt bleibt eng. Die monatlichen Hausverkäufe sindaktuell 27 Prozent höher als im Zehnjahres-Durchschnitt. DasVerhältnis von Verkäufen zum Neuangebot bleibt mit 0,77Prozent auf Rekordniveau.

Aufgrund der hohen Inflation* und der starken Wirtschaftsdatenpreisen die Märkte mit moderater Wahrscheinlichkeit eine ersteZinserhöhung bereits am 26. Januar ein. Die Deutsche Bankerwartet zwei Zinsschritte zu je 25 Basispunkten für diekommenden sechs Monate, zwei weitere bis zum Jahresende.

Der CAD wertete im Januar zum Euro auf den höchsten Standseit knapp fünf Jahren auf. Auf Sechs-Monatssicht dürfte derCAD von aktuell 1,426 (Stand: 25.01.2022) geringfügig inRichtung EUR/CAD 1,42 aufwerten.

Ölpreise geben CAD Rückenwind. Zinswende voraus?

Kanadischer Dollar zum Euro auf höchstem Kurs seit knapp fünf Jahren

1,25

1,30

1,35

1,40

1,45

1,50

1,55

1,60

1,65

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

1,36

1,38

1,40

1,42

1,44

1,46

1,48

1,50

1,52

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

Deutsche BankPrivate Bank

18

Australien: Geschäftsvertrauen stabilisiert sich weiter

Australien: Überhitzungstendenzen am Immobilienmarkt

Kanada: Stimmung und Preise auf hohem Niveau

Kanada: Arbeitsmarkt mit weiterer Verbesserung

Australischer und kanadischer Dollar

(Angabe in Saldenpunkten)

(Angabe in Prozent gegenüber Vorjahr)

(l.A.: Einkaufsmanagerindex* in Saldenpunkten, r.A.: Angabe in Prozent gegenüber Vorjahr)

(Angabe in Prozent)

-1

0

1

2

3

4

5

6

30

35

40

45

50

55

60

65

Dez. 18 Dez. 19 Dez. 20 Dez. 21

Verarbeitendes Gewerbe (l.A.) Inflation (r.A.)

-10

-5

0

5

10

15

20

25

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Hauspreise

5

7

9

11

13

15

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Arbeitslosenquote

-80

-60

-40

-20

0

20

40

Dez. 11 Dez. 13 Dez. 15 Dez. 17 Dez. 19 Dez. 21

NAB-Geschäftsvertrauen

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

19

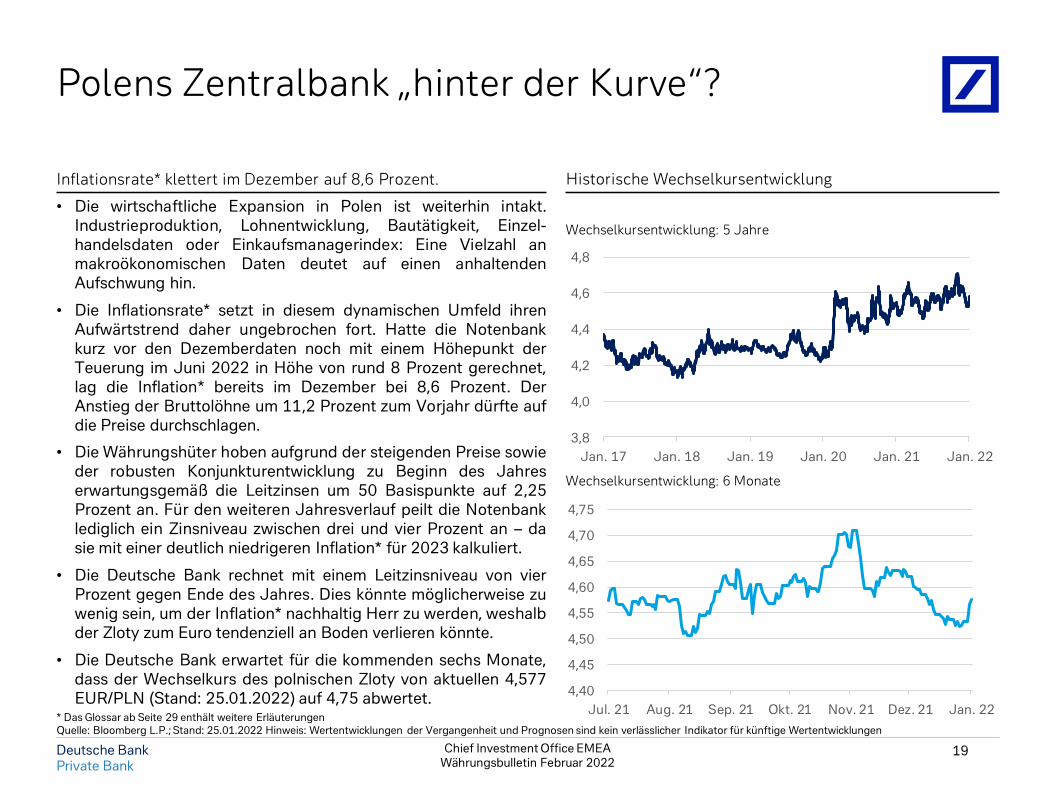

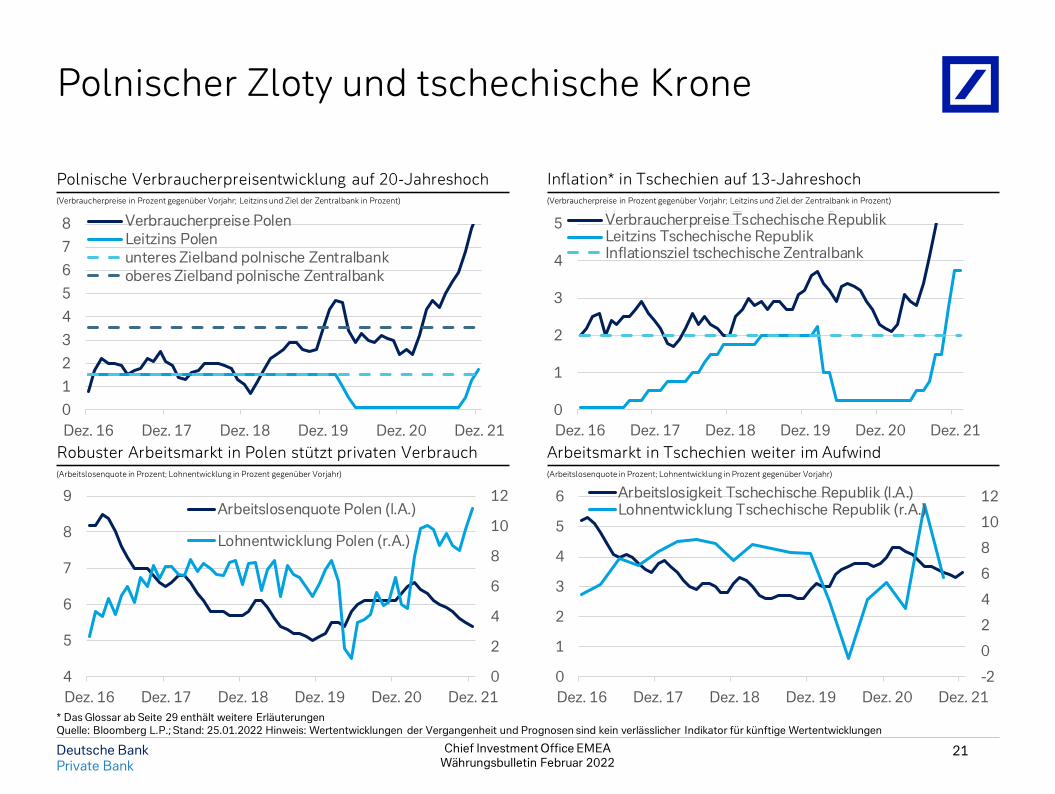

• Die wirtschaftliche Expansion in Polen ist weiterhin intakt.Industrieproduktion, Lohnentwicklung, Bautätigkeit, Einzel-handelsdaten oder Einkaufsmanagerindex: Eine Vielzahl anmakroökonomischen Daten deutet auf einen anhaltendenAufschwung hin.

• Die Inflationsrate* setzt in diesem dynamischen Umfeld ihrenAufwärtstrend daher ungebrochen fort. Hatte die Notenbankkurz vor den Dezemberdaten noch mit einem Höhepunkt derTeuerung im Juni 2022 in Höhe von rund 8 Prozent gerechnet,lag die Inflation* bereits im Dezember bei 8,6 Prozent. DerAnstieg der Bruttolöhne um 11,2 Prozent zum Vorjahr dürfte aufdie Preise durchschlagen.

• Die Währungshüter hoben aufgrund der steigenden Preise sowieder robusten Konjunkturentwicklung zu Beginn des Jahreserwartungsgemäß die Leitzinsen um 50 Basispunkte auf 2,25Prozent an. Für den weiteren Jahresverlauf peilt die Notenbanklediglich ein Zinsniveau zwischen drei und vier Prozent an – dasie mit einer deutlich niedrigeren Inflation* für 2023 kalkuliert.

• Die Deutsche Bank rechnet mit einem Leitzinsniveau von vierProzent gegen Ende des Jahres. Dies könnte möglicherweise zuwenig sein, um der Inflation* nachhaltig Herr zu werden, weshalbder Zloty zum Euro tendenziell an Boden verlieren könnte.

• Die Deutsche Bank erwartet für die kommenden sechs Monate,dass der Wechselkurs des polnischen Zloty von aktuellen 4,577EUR/PLN (Stand: 25.01.2022) auf 4,75 abwertet.

Inflationsrate* klettert im Dezember auf 8,6 Prozent.

Polens Zentralbank „hinter der Kurve“?

3,8

4,0

4,2

4,4

4,6

4,8

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

4,40

4,45

4,50

4,55

4,60

4,65

4,70

4,75

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

20

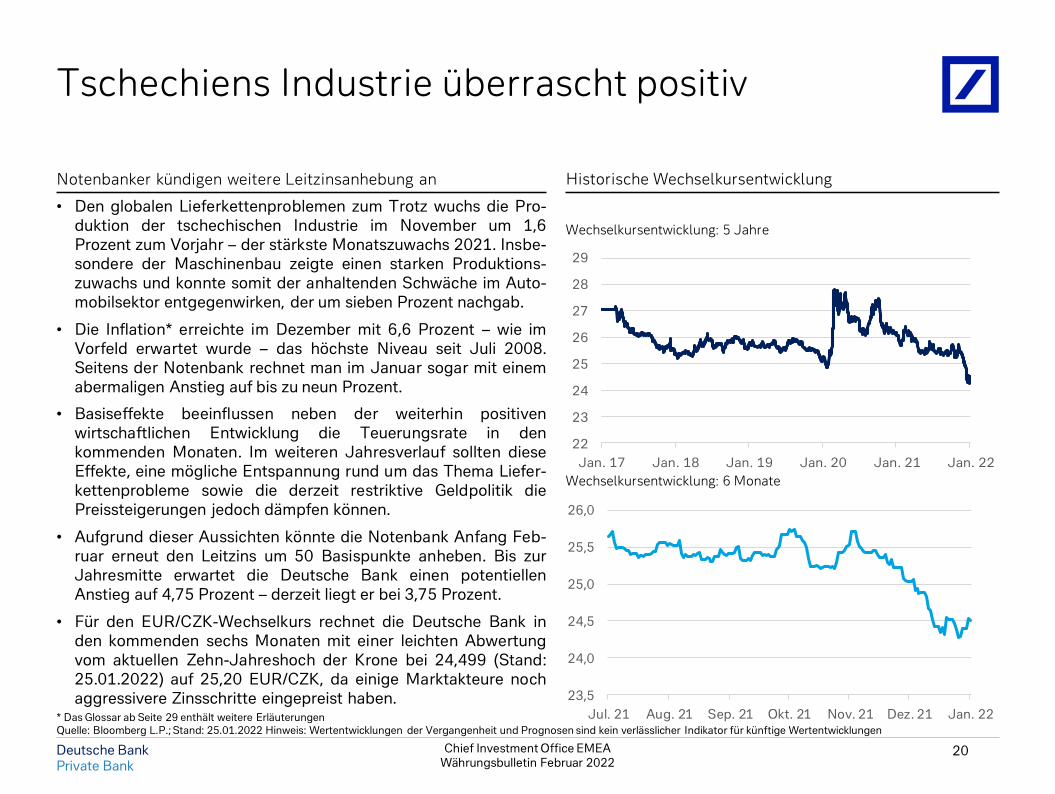

• Den globalen Lieferkettenproblemen zum Trotz wuchs die Pro-duktion der tschechischen Industrie im November um 1,6Prozent zum Vorjahr – der stärkste Monatszuwachs 2021. Insbe-sondere der Maschinenbau zeigte einen starken Produktions-zuwachs und konnte somit der anhaltenden Schwäche im Auto-mobilsektor entgegenwirken, der um sieben Prozent nachgab.

• Die Inflation* erreichte im Dezember mit 6,6 Prozent – wie imVorfeld erwartet wurde – das höchste Niveau seit Juli 2008.Seitens der Notenbank rechnet man im Januar sogar mit einemabermaligen Anstieg auf bis zu neun Prozent.

• Basiseffekte beeinflussen neben der weiterhin positivenwirtschaftlichen Entwicklung die Teuerungsrate in denkommenden Monaten. Im weiteren Jahresverlauf sollten dieseEffekte, eine mögliche Entspannung rund um das Thema Liefer-kettenprobleme sowie die derzeit restriktive Geldpolitik diePreissteigerungen jedoch dämpfen können.

• Aufgrund dieser Aussichten könnte die Notenbank Anfang Feb-ruar erneut den Leitzins um 50 Basispunkte anheben. Bis zurJahresmitte erwartet die Deutsche Bank einen potentiellenAnstieg auf 4,75 Prozent – derzeit liegt er bei 3,75 Prozent.

• Für den EUR/CZK-Wechselkurs rechnet die Deutsche Bank inden kommenden sechs Monaten mit einer leichten Abwertungvom aktuellen Zehn-Jahreshoch der Krone bei 24,499 (Stand:25.01.2022) auf 25,20 EUR/CZK, da einige Marktakteure nochaggressivere Zinsschritte eingepreist haben.

Notenbanker kündigen weitere Leitzinsanhebung an

Tschechiens Industrie überrascht positiv

22

23

24

25

26

27

28

29

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

23,5

24,0

24,5

25,0

25,5

26,0

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

Deutsche BankPrivate Bank

21

Polnische Verbraucherpreisentwicklung auf 20-Jahreshoch

Robuster Arbeitsmarkt in Polen stützt privaten Verbrauch

Inflation* in Tschechien auf 13-Jahreshoch

Arbeitsmarkt in Tschechien weiter im Aufwind

Polnischer Zloty und tschechische Krone

(Verbraucherpreise in Prozent gegenüber Vorjahr; Leitzins und Ziel der Zentralbank in Prozent)

(Arbeitslosenquote in Prozent; Lohnentwicklung in Prozent gegenüber Vorjahr)

(Verbraucherpreise in Prozent gegenüber Vorjahr; Leitzins und Ziel der Zentralbank in Prozent)

(Arbeitslosenquote in Prozent; Lohnentwicklung in Prozent gegenüber Vorjahr)

-2

-1

0

1

2

3

4

5

6

Jul. 16 Jul. 17 Jul. 18 Jul. 19 Jul. 20 Jul. 21

Verbraucherpreise PolenLeitzins Polenunteres Zielband polnische Zentralbankoberes Zielband polnische Zentralbank

0

2

4

6

8

10

12

4

5

6

7

8

9

Jul. 16 Jul. 17 Jul. 18 Jul. 19 Jul. 20 Jul. 21

Arbeitslosenquote Polen (l.A.)

Lohnentwicklung Polen (r.A.)

0

1

2

3

4

5

Jul. 16 Jul. 17 Jul. 18 Jul. 19 Jul. 20 Jul. 21

Verbraucherpreise Tschechische RepublikLeitzins Tschechische RepublikInflationsziel tschechische Zentralbank

-2

0

2

4

6

8

10

0

1

2

3

4

5

6

Jul. 16 Jul. 17 Jul. 18 Jul. 19 Jul. 20 Jul. 21

Arbeitslosigkeit Tschechische Republik (l.A.)Lohnentwicklung Tschechische Republik (r.A.)

0

1

2

3

4

5

6

7

8

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Verbraucherpreise PolenLeitzins Polenunteres Zielband polnische Zentralbankoberes Zielband polnische Zentralbank

0

1

2

3

4

5

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Verbraucherpreise Tschechische RepublikLeitzins Tschechische RepublikInflationsziel tschechische Zentralbank

0

2

4

6

8

10

12

4

5

6

7

8

9

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Arbeitslosenquote Polen (l.A.)

Lohnentwicklung Polen (r.A.)

-2

0

2

4

6

8

10

12

0

1

2

3

4

5

6

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Arbeitslosigkeit Tschechische Republik (l.A.)Lohnentwicklung Tschechische Republik (r.A.)

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

22

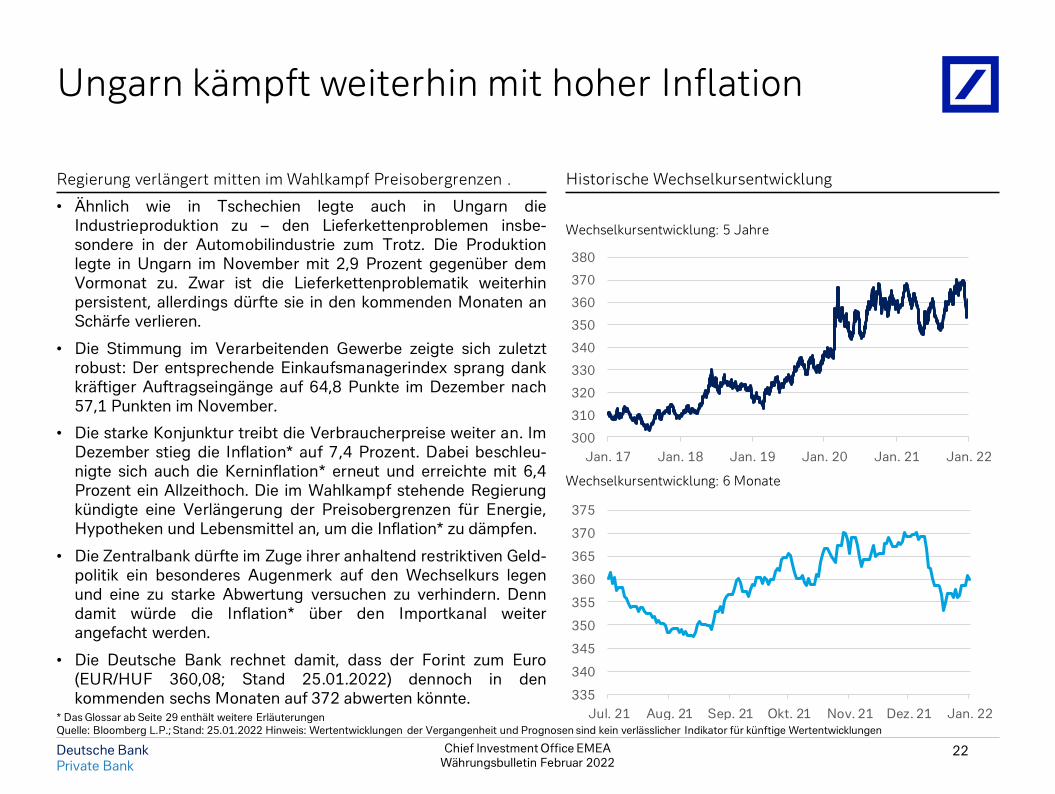

• Ähnlich wie in Tschechien legte auch in Ungarn dieIndustrieproduktion zu – den Lieferkettenproblemen insbe-sondere in der Automobilindustrie zum Trotz. Die Produktionlegte in Ungarn im November mit 2,9 Prozent gegenüber demVormonat zu. Zwar ist die Lieferkettenproblematik weiterhinpersistent, allerdings dürfte sie in den kommenden Monaten anSchärfe verlieren.

• Die Stimmung im Verarbeitenden Gewerbe zeigte sich zuletztrobust: Der entsprechende Einkaufsmanagerindex sprang dankkräftiger Auftragseingänge auf 64,8 Punkte im Dezember nach57,1 Punkten im November.

• Die starke Konjunktur treibt die Verbraucherpreise weiter an. ImDezember stieg die Inflation* auf 7,4 Prozent. Dabei beschleu-nigte sich auch die Kerninflation* erneut und erreichte mit 6,4Prozent ein Allzeithoch. Die im Wahlkampf stehende Regierungkündigte eine Verlängerung der Preisobergrenzen für Energie,Hypotheken und Lebensmittel an, um die Inflation* zu dämpfen.

• Die Zentralbank dürfte im Zuge ihrer anhaltend restriktiven Geld-politik ein besonderes Augenmerk auf den Wechselkurs legenund eine zu starke Abwertung versuchen zu verhindern. Denndamit würde die Inflation* über den Importkanal weiterangefacht werden.

• Die Deutsche Bank rechnet damit, dass der Forint zum Euro(EUR/HUF 360,08; Stand 25.01.2022) dennoch in denkommenden sechs Monaten auf 372 abwerten könnte.

Regierung verlängert mitten im Wahlkampf Preisobergrenzen .

Ungarn kämpft weiterhin mit hoher Inflation

300

310

320

330

340

350

360

370

380

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

335

340

345

350

355

360

365

370

375

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

23

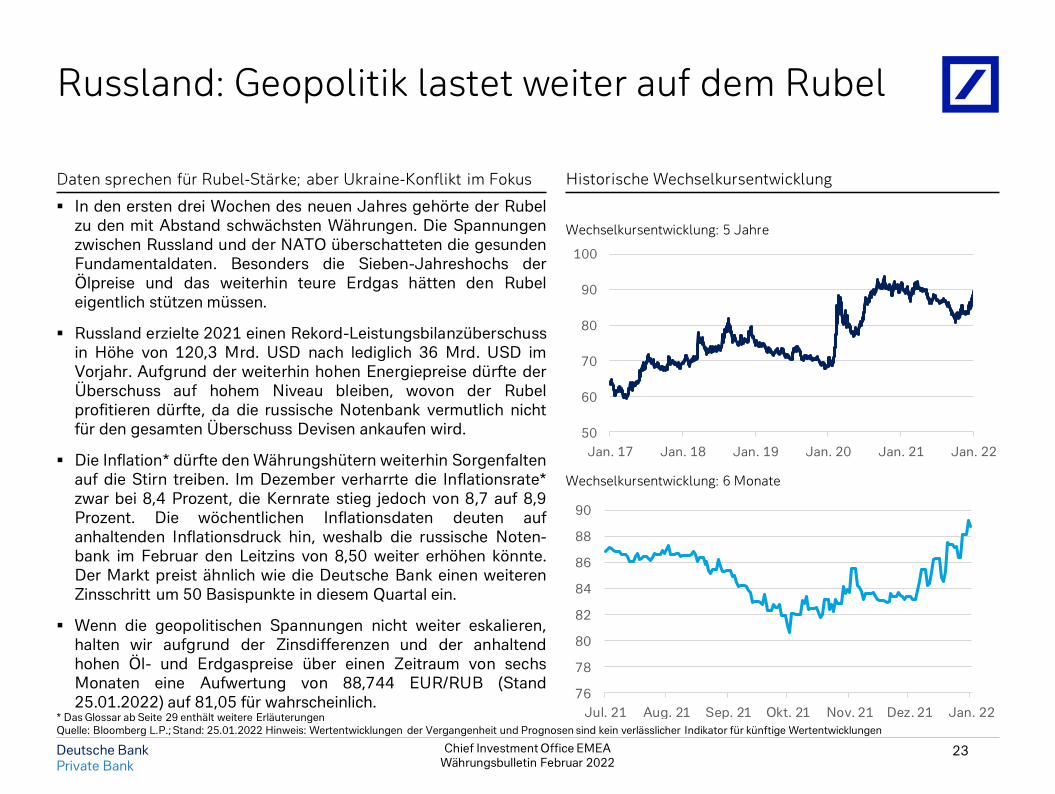

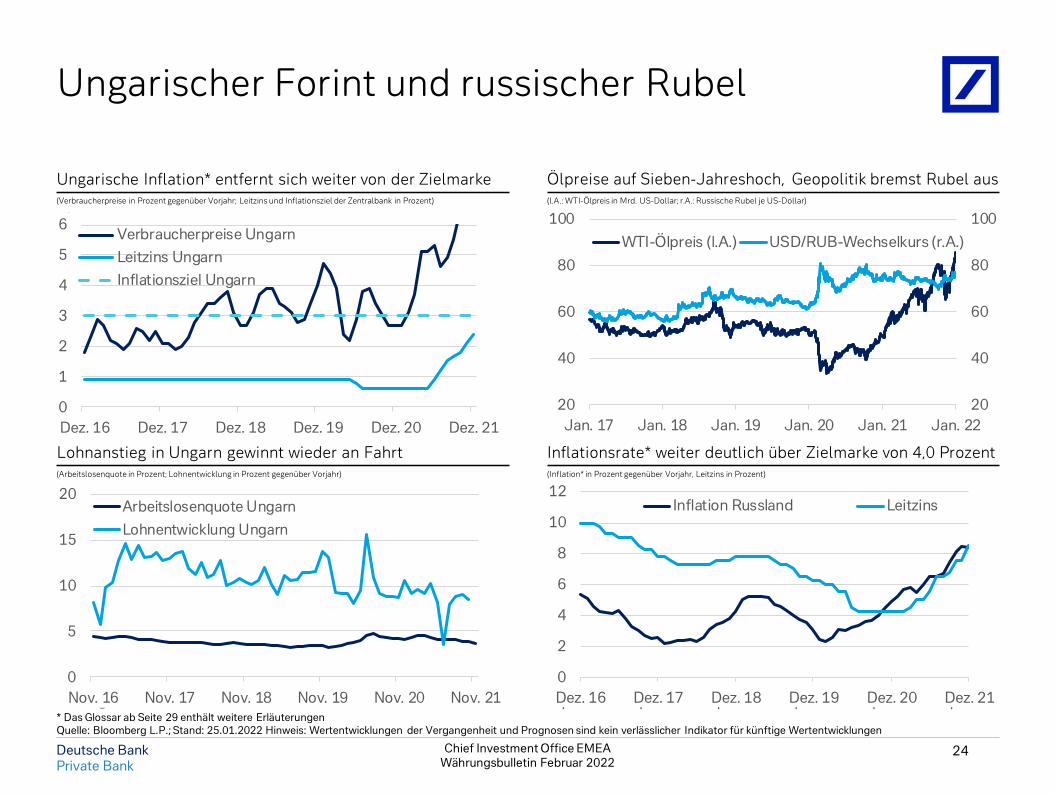

In den ersten drei Wochen des neuen Jahres gehörte der Rubelzu den mit Abstand schwächsten Währungen. Die Spannungenzwischen Russland und der NATO überschatteten die gesundenFundamentaldaten. Besonders die Sieben-Jahreshochs derÖlpreise und das weiterhin teure Erdgas hätten den Rubeleigentlich stützen müssen.

Russland erzielte 2021 einen Rekord-Leistungsbilanzüberschussin Höhe von 120,3 Mrd. USD nach lediglich 36 Mrd. USD imVorjahr. Aufgrund der weiterhin hohen Energiepreise dürfte derÜberschuss auf hohem Niveau bleiben, wovon der Rubelprofitieren dürfte, da die russische Notenbank vermutlich nichtfür den gesamten Überschuss Devisen ankaufen wird.

Die Inflation* dürfte den Währungshütern weiterhin Sorgenfaltenauf die Stirn treiben. Im Dezember verharrte die Inflationsrate*zwar bei 8,4 Prozent, die Kernrate stieg jedoch von 8,7 auf 8,9Prozent. Die wöchentlichen Inflationsdaten deuten aufanhaltenden Inflationsdruck hin, weshalb die russische Noten-bank im Februar den Leitzins von 8,50 weiter erhöhen könnte.Der Markt preist ähnlich wie die Deutsche Bank einen weiterenZinsschritt um 50 Basispunkte in diesem Quartal ein.

Wenn die geopolitischen Spannungen nicht weiter eskalieren,halten wir aufgrund der Zinsdifferenzen und der anhaltendhohen Öl- und Erdgaspreise über einen Zeitraum von sechsMonaten eine Aufwertung von 88,744 EUR/RUB (Stand25.01.2022) auf 81,05 für wahrscheinlich.

Daten sprechen für Rubel-Stärke; aber Ukraine-Konflikt im Fokus

Russland: Geopolitik lastet weiter auf dem Rubel

50

60

70

80

90

100

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

76

78

80

82

84

86

88

90

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

Deutsche BankPrivate Bank

24

Ungarische Inflation* entfernt sich weiter von der Zielmarke

Lohnanstieg in Ungarn gewinnt wieder an Fahrt

Ölpreise auf Sieben-Jahreshoch, Geopolitik bremst Rubel aus

Inflationsrate* weiter deutlich über Zielmarke von 4,0 Prozent

Ungarischer Forint und russischer Rubel

(Verbraucherpreise in Prozent gegenüber Vorjahr; Leitzins und Inflationsziel der Zentralbank in Prozent)

(Arbeitslosenquote in Prozent; Lohnentwicklung in Prozent gegenüber Vorjahr)

(l.A.: WTI-Ölpreis in Mrd. US-Dollar; r.A.: Russische Rubel je US-Dollar)

(Inflation* in Prozent gegenüber Vorjahr, Leitzins in Prozent)

20

40

60

80

100

20

40

60

80

100

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

WTI-Ölpreis (l.A.) USD/RUB-Wechselkurs (r.A.)

0

2

4

6

8

Apr. 16 Apr. 17 Apr. 18 Apr. 19 Apr. 20 Apr. 21

Inflation Russland

-1

0

1

2

3

4

5

6

Jul. 16 Jul. 17 Jul. 18 Jul. 19 Jul. 20 Jul. 21

Verbraucherpreise Ungarn

Leitzins Ungarn

Inflationsziel Ungarn

0

0,2

0,4

0,6

0,8

1

#N/

A

Req

uesti

ng…

Arbeitslosenquote Ungarn

Lohnentwicklung Ungarn

0

1

2

3

4

5

6

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Verbraucherpreise Ungarn

Leitzins Ungarn

Inflationsziel Ungarn

0

5

10

15

20

Nov. 16 Nov. 17 Nov. 18 Nov. 19 Nov. 20 Nov. 21

Arbeitslosenquote Ungarn

Lohnentwicklung Ungarn

0

2

4

6

8

10

12

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Inflation Russland Leitzins

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

25

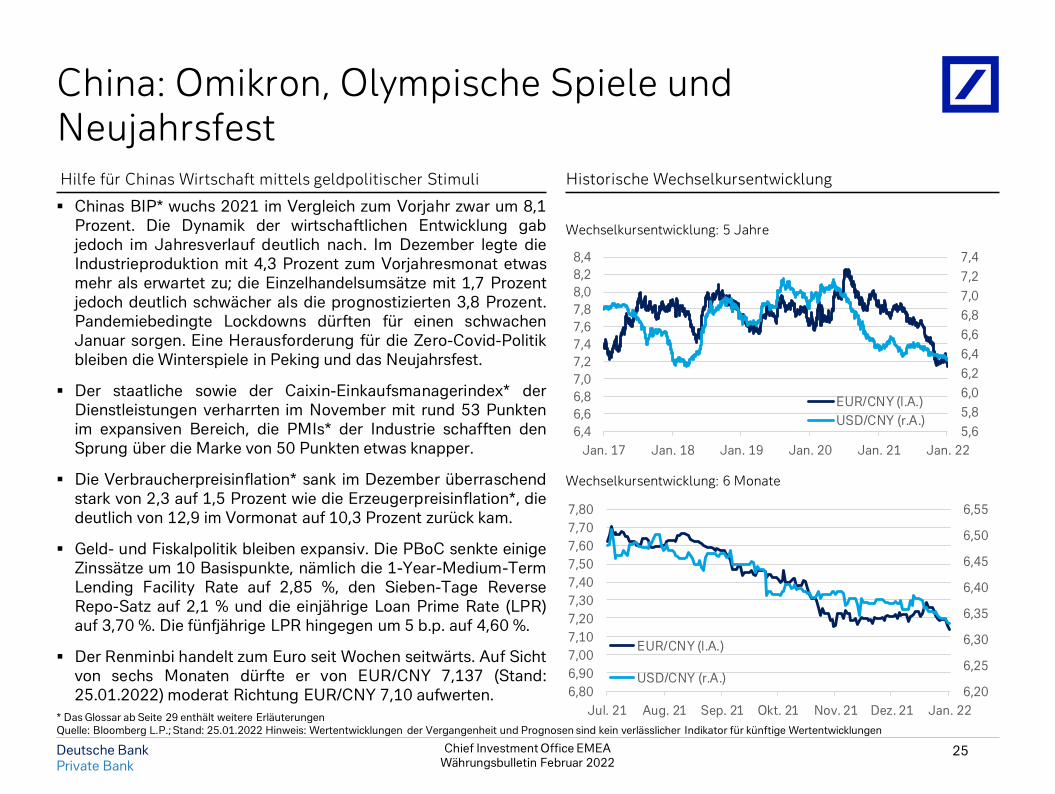

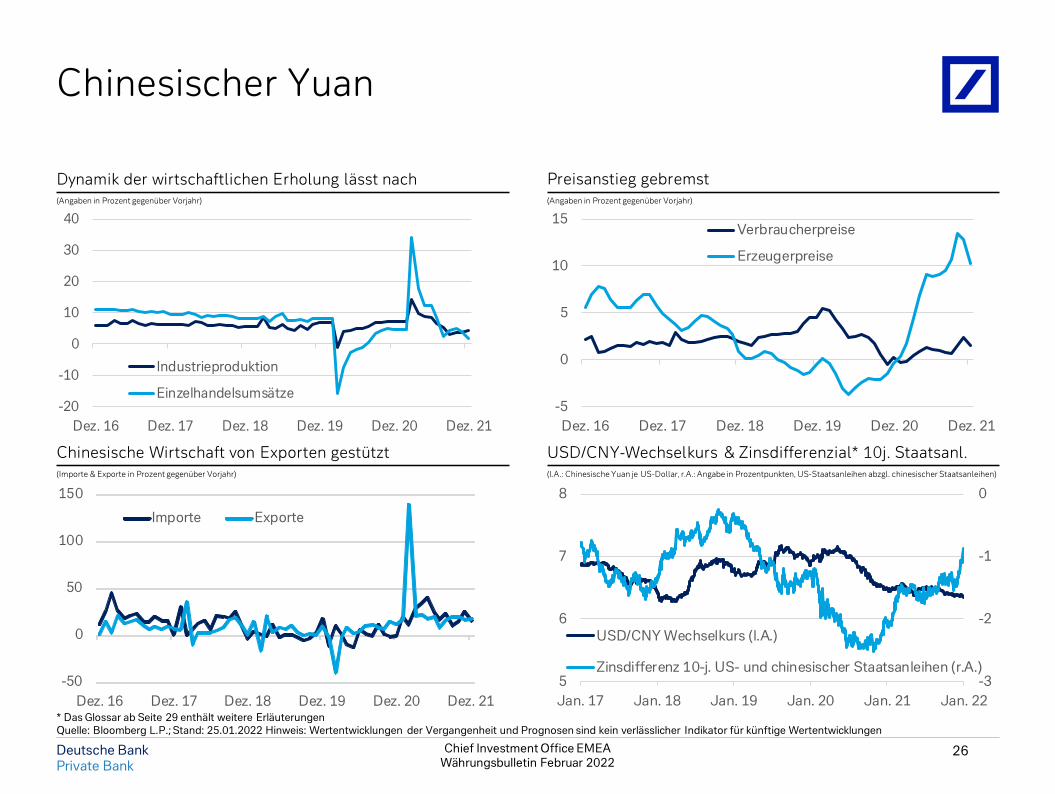

Chinas BIP* wuchs 2021 im Vergleich zum Vorjahr zwar um 8,1Prozent. Die Dynamik der wirtschaftlichen Entwicklung gabjedoch im Jahresverlauf deutlich nach. Im Dezember legte dieIndustrieproduktion mit 4,3 Prozent zum Vorjahresmonat etwasmehr als erwartet zu; die Einzelhandelsumsätze mit 1,7 Prozentjedoch deutlich schwächer als die prognostizierten 3,8 Prozent.Pandemiebedingte Lockdowns dürften für einen schwachenJanuar sorgen. Eine Herausforderung für die Zero-Covid-Politikbleiben die Winterspiele in Peking und das Neujahrsfest.

Der staatliche sowie der Caixin-Einkaufsmanagerindex* derDienstleistungen verharrten im November mit rund 53 Punktenim expansiven Bereich, die PMIs* der Industrie schafften denSprung über die Marke von 50 Punkten etwas knapper.

Die Verbraucherpreisinflation* sank im Dezember überraschendstark von 2,3 auf 1,5 Prozent wie die Erzeugerpreisinflation*, diedeutlich von 12,9 im Vormonat auf 10,3 Prozent zurück kam.

Geld- und Fiskalpolitik bleiben expansiv. Die PBoC senkte einigeZinssätze um 10 Basispunkte, nämlich die 1-Year-Medium-TermLending Facility Rate auf 2,85 %, den Sieben-Tage ReverseRepo-Satz auf 2,1 % und die einjährige Loan Prime Rate (LPR)auf 3,70 %. Die fünfjährige LPR hingegen um 5 b.p. auf 4,60 %.

Der Renminbi handelt zum Euro seit Wochen seitwärts. Auf Sichtvon sechs Monaten dürfte er von EUR/CNY 7,137 (Stand:25.01.2022) moderat Richtung EUR/CNY 7,10 aufwerten.

Hilfe für Chinas Wirtschaft mittels geldpolitischer Stimuli

China: Omikron, Olympische Spiele und Neujahrsfest

5,6

5,8

6,0

6,2

6,4

6,6

6,8

7,0

7,2

7,4

6,4

6,6

6,8

7,0

7,2

7,4

7,6

7,8

8,0

8,2

8,4

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

EUR/CNY (l.A.)

USD/CNY (r.A.)

6,20

6,25

6,30

6,35

6,40

6,45

6,50

6,55

6,80

6,90

7,00

7,10

7,20

7,30

7,40

7,50

7,60

7,70

7,80

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

EUR/CNY (l.A.)

USD/CNY (r.A.)

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

Deutsche BankPrivate Bank

26

Dynamik der wirtschaftlichen Erholung lässt nach

Chinesische Wirtschaft von Exporten gestützt

Preisanstieg gebremst

USD/CNY-Wechselkurs & Zinsdifferenzial* 10j. Staatsanl.

Chinesischer Yuan

(Angaben in Prozent gegenüber Vorjahr)

(Importe & Exporte in Prozent gegenüber Vorjahr)

(Angaben in Prozent gegenüber Vorjahr)

(l.A.: Chinesische Yuan je US-Dollar, r.A.: Angabe in Prozentpunkten, US-Staatsanleihen abzgl. chinesischer Staatsanleihen)

-50

0

50

100

150

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Importe Exporte

-20

-10

0

10

20

30

40

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Industrieproduktion

Einzelhandelsumsätze

-3

-2

-1

0

5

6

7

8

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

USD/CNY Wechselkurs (l.A.)

Zinsdifferenz 10-j. US- und chinesischer Staatsanleihen (r.A.)

-5

0

5

10

15

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Verbraucherpreise

Erzeugerpreise

Chief Investment Office EMEAWährungsbulletin Februar 2022

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Historische Wechselkursentwicklung

Wechselkursentwicklung: 5 Jahre

Wechselkursentwicklung: 6 Monate

Deutsche BankPrivate Bank

27

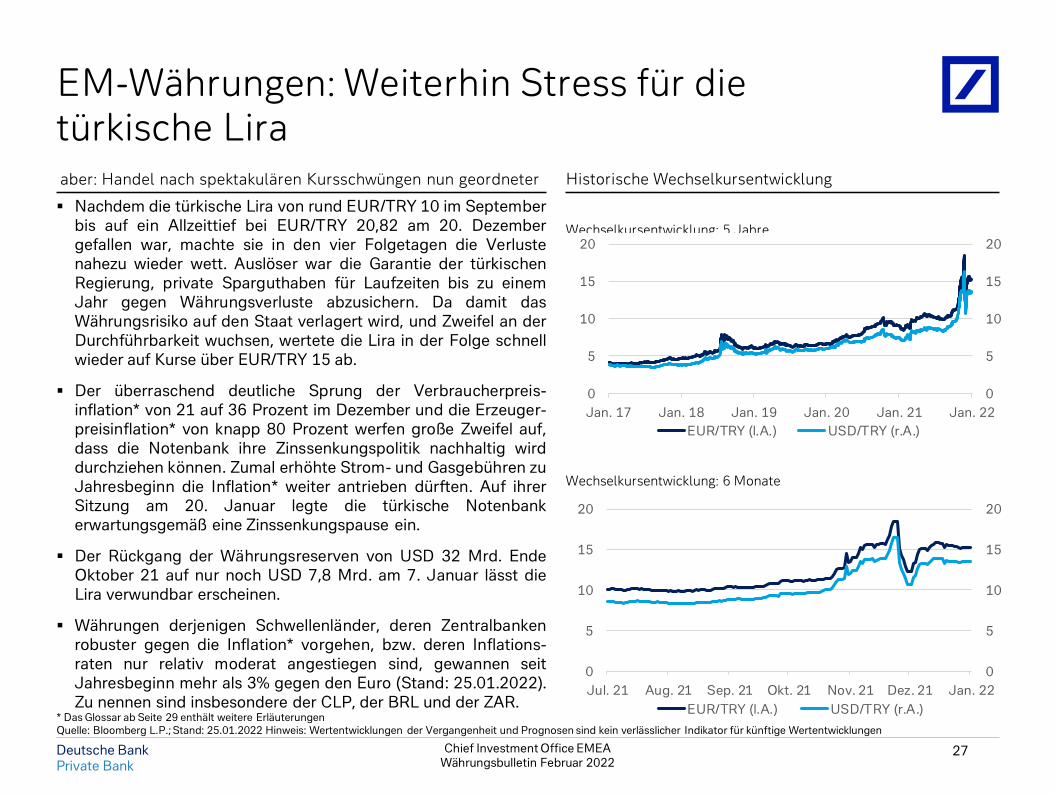

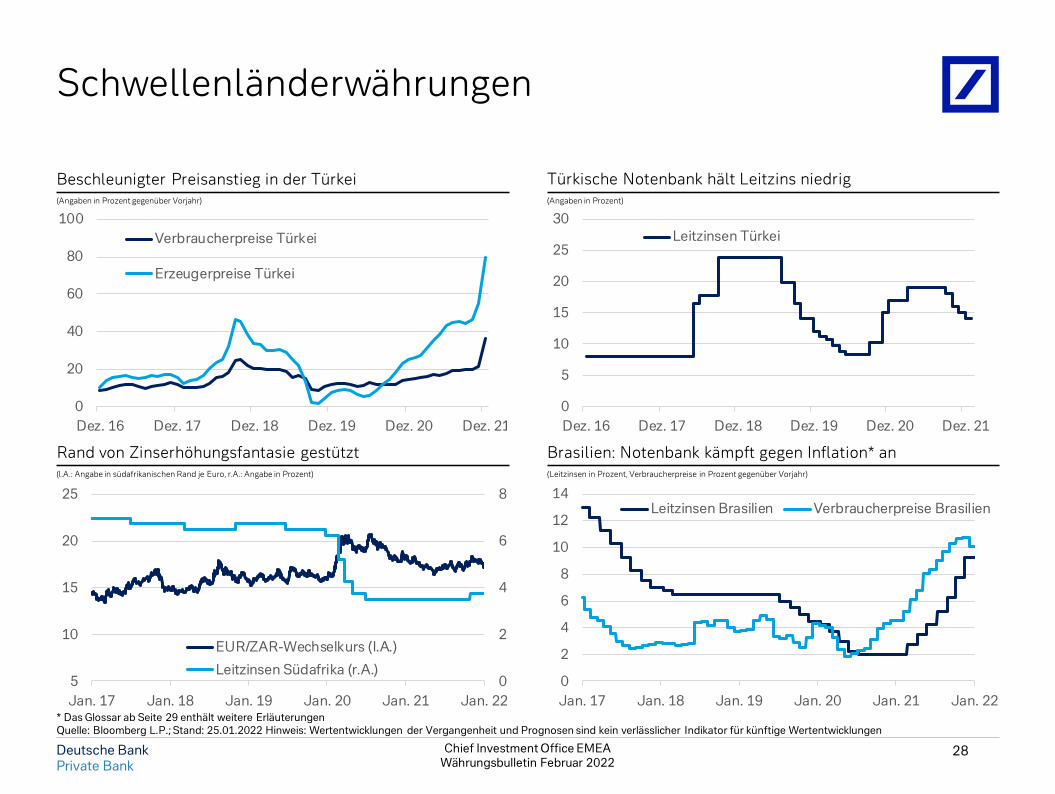

Nachdem die türkische Lira von rund EUR/TRY 10 im Septemberbis auf ein Allzeittief bei EUR/TRY 20,82 am 20. Dezembergefallen war, machte sie in den vier Folgetagen die Verlustenahezu wieder wett. Auslöser war die Garantie der türkischenRegierung, private Sparguthaben für Laufzeiten bis zu einemJahr gegen Währungsverluste abzusichern. Da damit dasWährungsrisiko auf den Staat verlagert wird, und Zweifel an derDurchführbarkeit wuchsen, wertete die Lira in der Folge schnellwieder auf Kurse über EUR/TRY 15 ab.

Der überraschend deutliche Sprung der Verbraucherpreis-inflation* von 21 auf 36 Prozent im Dezember und die Erzeuger-preisinflation* von knapp 80 Prozent werfen große Zweifel auf,dass die Notenbank ihre Zinssenkungspolitik nachhaltig wirddurchziehen können. Zumal erhöhte Strom- und Gasgebühren zuJahresbeginn die Inflation* weiter antrieben dürften. Auf ihrerSitzung am 20. Januar legte die türkische Notenbankerwartungsgemäß eine Zinssenkungspause ein.

Der Rückgang der Währungsreserven von USD 32 Mrd. EndeOktober 21 auf nur noch USD 7,8 Mrd. am 7. Januar lässt dieLira verwundbar erscheinen.

Währungen derjenigen Schwellenländer, deren Zentralbankenrobuster gegen die Inflation* vorgehen, bzw. deren Inflations-raten nur relativ moderat angestiegen sind, gewannen seitJahresbeginn mehr als 3% gegen den Euro (Stand: 25.01.2022).Zu nennen sind insbesondere der CLP, der BRL und der ZAR.

aber: Handel nach spektakulären Kursschwüngen nun geordneter

EM-Währungen: Weiterhin Stress für die türkische Lira

0

5

10

15

20

0

5

10

15

20

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

EUR/TRY (l.A.) USD/TRY (r.A.)

0

5

10

15

20

0

5

10

15

20

Jul. 21 Aug. 21 Sep. 21 Okt. 21 Nov. 21 Dez. 21 Jan. 22

EUR/TRY (l.A.) USD/TRY (r.A.)

* Das Glossar ab Seite 29 enthält weitere ErläuterungenQuelle: Bloomberg L.P.; Stand: 25.01.2022 Hinweis: Wertentwicklungen der Vergangenheit und Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen

Chief Investment Office EMEAWährungsbulletin Februar 2022

Deutsche BankPrivate Bank

0

5

10

15

20

25

30

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Leitzinsen Türkei

28

Beschleunigter Preisanstieg in der Türkei

Rand von Zinserhöhungsfantasie gestützt

Türkische Notenbank hält Leitzins niedrig

Brasilien: Notenbank kämpft gegen Inflation* an

Schwellenländerwährungen

(Angaben in Prozent gegenüber Vorjahr)

(l.A.: Angabe in südafrikanischen Rand je Euro, r.A.: Angabe in Prozent)

(Angaben in Prozent)

(Leitzinsen in Prozent, Verbraucherpreise in Prozent gegenüber Vorjahr)

Verbraucherpreise: TUCPIY

Erzeugerpreise: TUDPYOY

0

20

40

60

80

100

Dez. 16 Dez. 17 Dez. 18 Dez. 19 Dez. 20 Dez. 21

Verbraucherpreise Türkei

Erzeugerpreise Türkei

0

2

4

6

8

5

10

15

20

25

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

EUR/ZAR-Wechselkurs (l.A.)

Leitzinsen Südafrika (r.A.)0

2

4

6

8

10

12

14

Jan. 17 Jan. 18 Jan. 19 Jan. 20 Jan. 21 Jan. 22

Leitzinsen Brasilien Verbraucherpreise Brasilien

Deutsche BankPrivate Bank

Chief Investment Office EMEAWährungsbulletin Februar 2022

29

GlossarAt-the-money/ Am Geld OptionDie Bezeichnung at-the-money wird bei Optionsgeschäften verwendet. Eine Option ist at-the-money oder am Geld, wenn ihr Ausübungspreis und der Wert des Basisobjektes identisch oder nahezu gleich sind. Eine Ausübung würde in diesem Fall nicht lohnen.

Bruttoinlandsprodukt (BIP)Das Bruttoinlandsprodukt (Abkürzung: BIP) gibt den Gesamtwert aller Güter, d. h. Waren und Dienstleistungen, an, die innerhalb eines Jahres innerhalb der Landesgrenzen einer Volkswirtschaft hergestellt wurden nach Abzug aller Vorleistungen.

Einkaufsmanagerindex/PMIPurchasing Managers Indizes werden für einzelne Länder und Regionen ermittelt und gelten als wichtige Frühindikatoren für die wirtschaftliche Aktivität. Sie bilden in einer monatlichen Umfrage die Meinung der Einkaufsmanager zur derzeitigen Entwicklung ab. Ein Wert über 50 spricht für eine steigende Aktivität.

FX„Foreign Exchange“ = Währungsumrechnung

Inflation/KerninflationInflation beschreibt einen anhaltenden Anstieg eines Preisdurchschnitts. Die Kerninflation berücksichtigt die Preisänderungen von Gütern mit außerordentlich volatilen Preisen nicht.

Implizite/Erwartete SchwankungenDie implizite (enthaltene) ist die aktuelle im Optionsschein-Preis enthaltene und vom Markt erwartete Volatilität. Liegt die implizite Volatilität, also die erwarteten Schwankungen, über der historischen Volatilität, ist der Optionsschein im Vergleich zu einem aus der Optionsscheintheorie abgeleiteten theoretischen Wert eher teuer.

KOF FrühindikatorDer KOF Frühindikator soll die Richtung der wirtschaftlichen Entwicklung in der Schweiz vorhersagen. Der Index besteht aus 12 Wirtschaftsindikatoren wie Vertrauen in die Banken, Produktion, neue Aufträge, Verbrauchervertrauen und Immobilien.

Laufende VerzinsungLaufende Verzinsung weicht vom Nominalzins ab, weil Wertpapiere zu einem flexiblen Kurs gekauft werden, der höher oder niedriger sein kann als der Nennwert.

Deutsche BankPrivate Bank

Chief Investment Office EMEAWährungsbulletin Februar 2022

30

GlossarOptionsvolatilitätMaßwert für die erwartete zukünftige Marktvolatilität eines Wechselkurses.

VolatilitätDie Volatilität ist ein Risikomaß und zeigt die Schwankungsintensität des Preises eines Basiswertes innerhalb eines bestimmten Zeitraums. Je höher die Volatilität, um so stärker schlägt der Kurs nach oben und unten aus und desto riskanter aber auch chancenreicher ist eine Investition in das Basisobjekt.

ZinsdifferenzialAls Zinsdifferenzial oder Zinsspread bezeichnet man die Differenz zwischen zwei Zinssätzen.

Deutsche BankPrivate Bank

Chief Investment Office EMEAWährungsbulletin Februar 2022

31

Wichtige Hinweise

Herausgeber: Deutsche Bank, Private Bank, Chief Investment Office EMEA

Redaktionsschluss: 25.01.2022 – 15:00 Uhr

Bei diesen Informationen handelt es sich um Werbung. Die Texte genügen nicht allen gesetzlichen Anforderungen zurGewährleistung der Unvoreingenommenheit von Anlage- und Anlagestrategieempfehlungen oder Finanzanalysen. Esbesteht kein Verbot für den Ersteller oder für das für die Erstellung verantwortliche Unternehmen, vor bzw. nachVeröffentlichung dieser Unterlagen mit den entsprechenden Finanzinstrumenten zu handeln.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageempfehlung, Anlageberatung oderHandlungsempfehlung dar, sondern dienen ausschließlich der Information. Die Angaben ersetzen nicht eine auf dieindividuellen Verhältnisse des Anlegers abgestimmte Beratung.

Allgemeine Informationen zu Finanzinstrumenten enthalten die Broschüren "Basisinformation über Wertpapiere und weitereKapitalanlagen", „Basisinformationen über Finanzderivate“, „Basisinformationen über Termingeschäfte“ und dasHinweisblatt „Risiken bei Termingeschäften“, die der Kunde bei der Bank kostenlos anfordern kann.

Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen. Obwohl sie ausSicht der Bank auf angemessenen Informationen beruhen, kann sich in der Zukunft herausstellen, dass sie nicht zutreffendoder nicht korrekt sind.

Sofern es in diesem Dokument nicht anders gekennzeichnet ist, geben alle Meinungsaussagen die aktuelle Einschätzung derDeutschen Bank wieder, die sich jederzeit ändern kann. Die Deutsche Bank übernimmt keine Verpflichtung zurAktualisierung der in diesem Dokument enthaltenen Informationen oder zur Inkenntnissetzung der Anleger über verfügbareaktualisierte Informationen.

Die Deutsche Bank AG unterliegt der Aufsicht der Europäischen Zentralbank und der Bundesanstalt fürFinanzdienstleistungsaufsicht.

© Deutsche Bank AG 2022