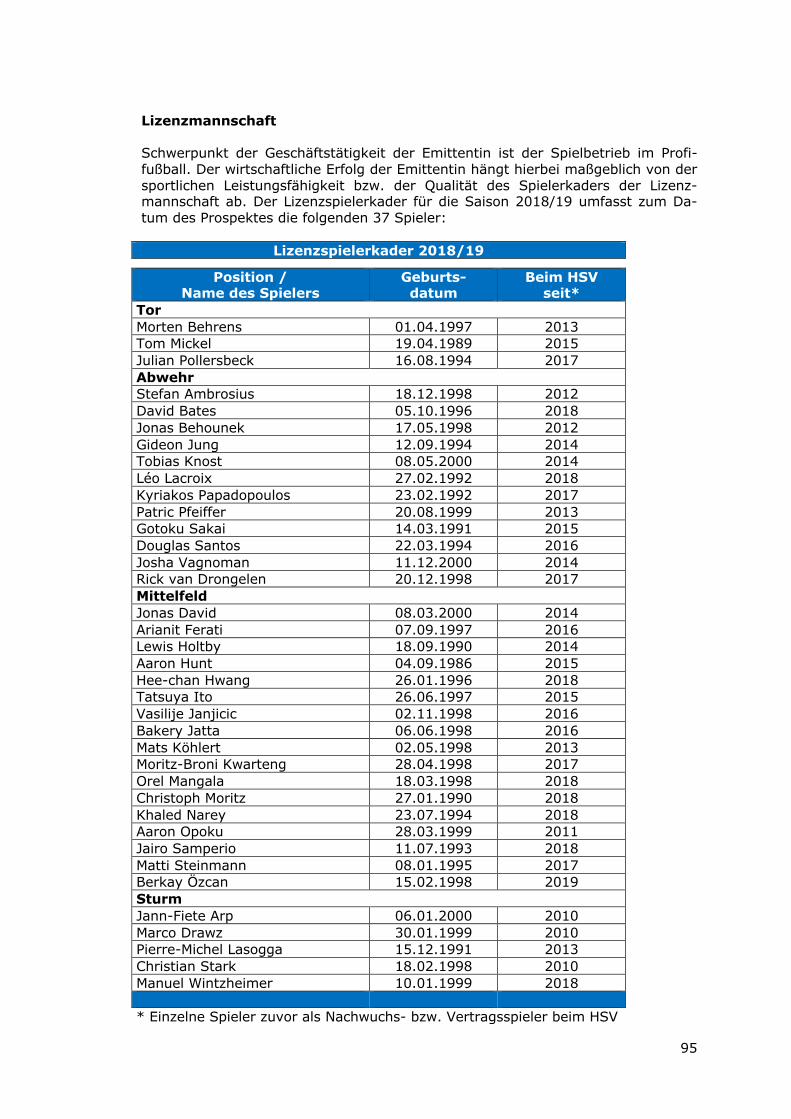

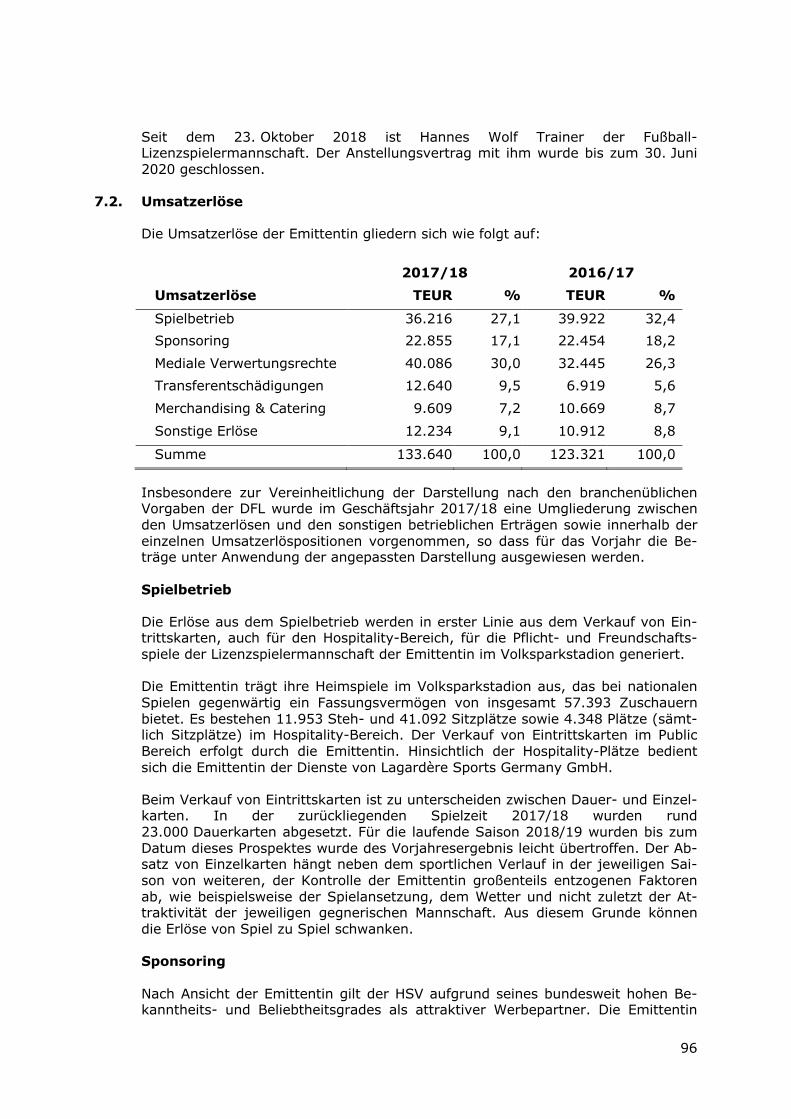

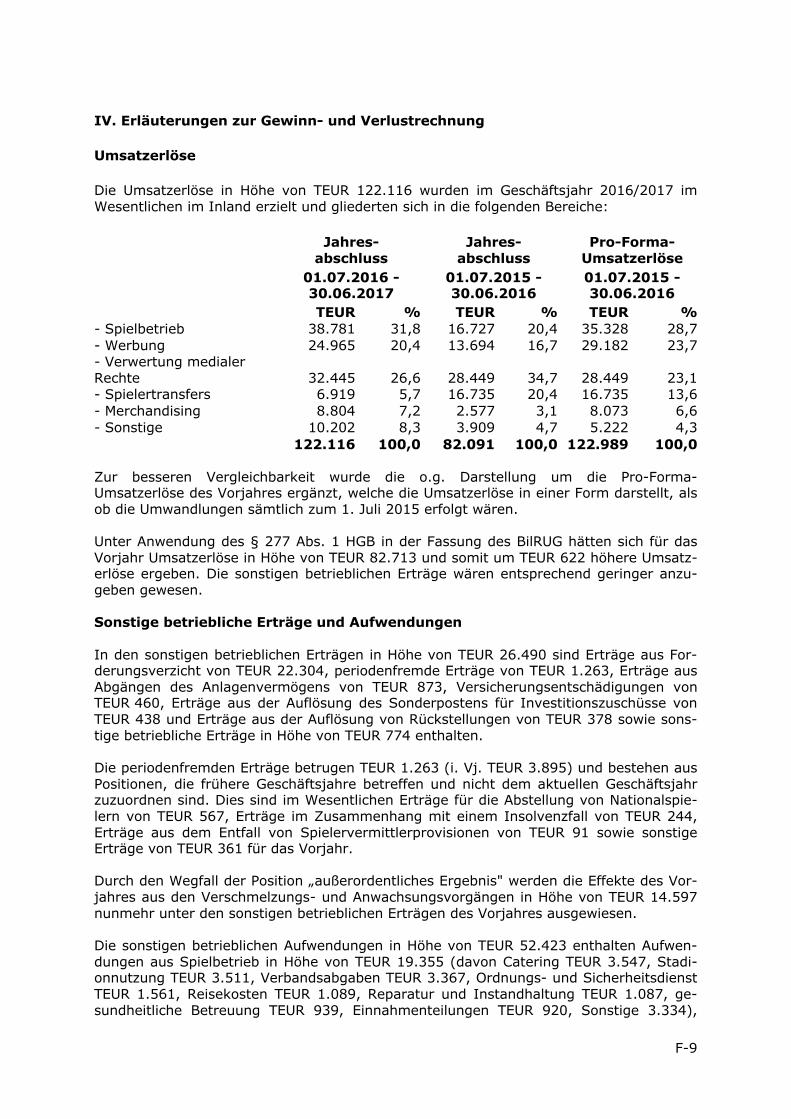

9. Finanzinformationen ..................................................... F-1 9.1. Jahresabschluss der HSV Fußball AG für das Geschäftsjahr

vom 01. Juli 2016 bis zum 30. Juni 2017 ......................... F-1

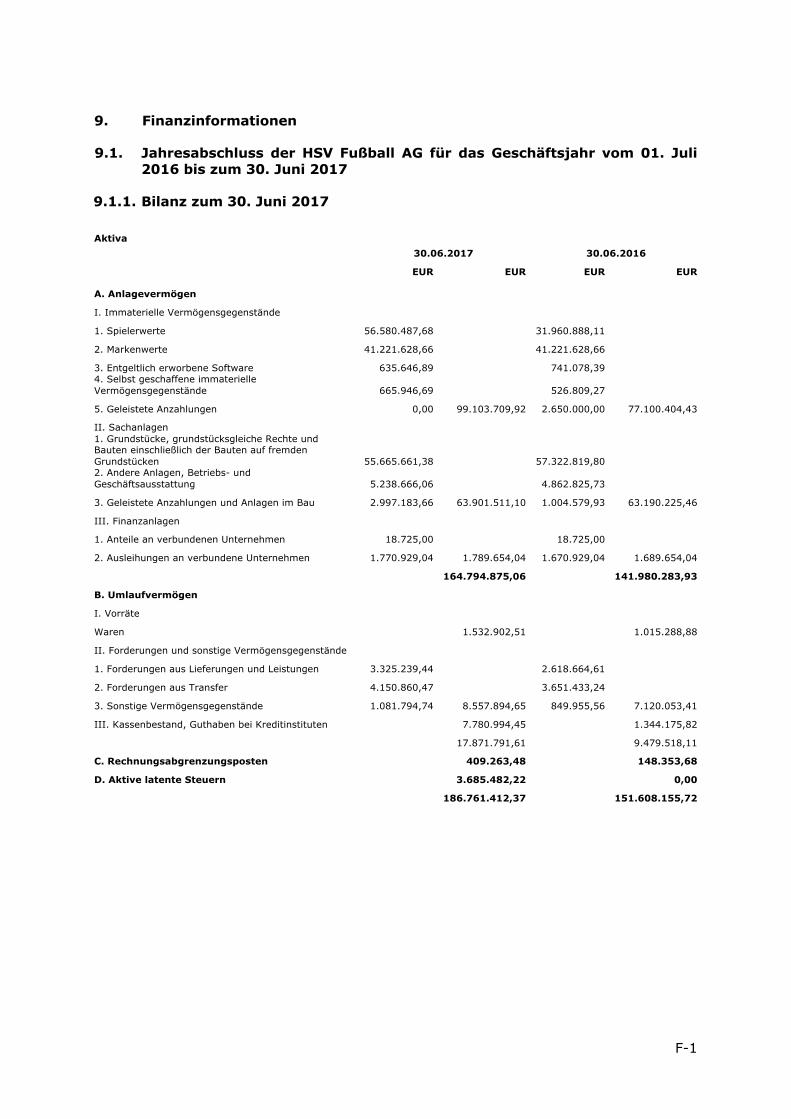

9.1.1. Bilanz zum 30. Juni 2017 ............................................ F-1

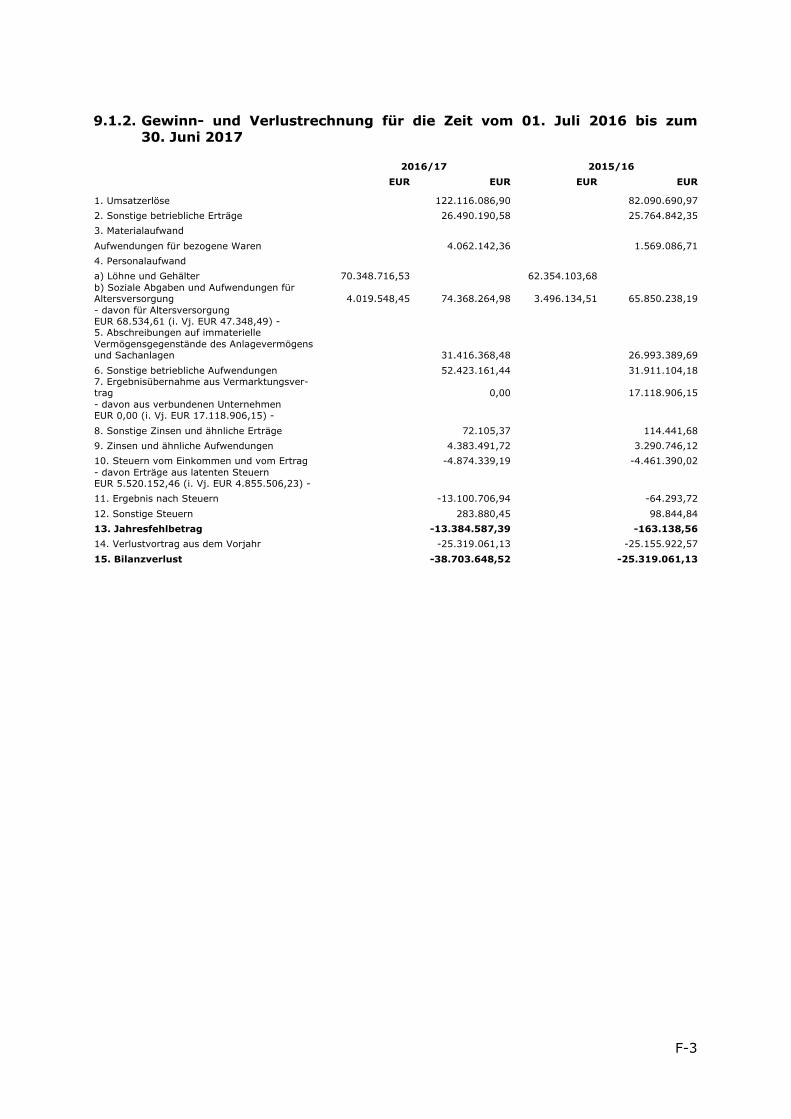

9.1.2. Gewinn- und Verlustrechnung für die Zeit vom 01. Juli 2016 bis zum 30. Juni 2017 ......................................... F-3

4

9.1.3. Anhang für das Geschäftsjahr vom 01. Juli 2016 bis zum 30. Juni 2017 ..................................................... F-4

9.1.4. Bestätigungsvermerk des Abschlussprüfers ................... F-15

9.1.5. Kapitalflussrechnung für den Zeitraum vom 01. Juli 2016 bis zum 30. Juni 2017 ........................................ F-16

9.1.6. Bescheinigung über die Prüfung der Kapitalflussrechnung für den Zeitraum vom 01. Juli 2016 bis zum 30. Juni 2017 ........................................ F-17

9.2. Jahresabschluss der HSV Fußball AG für das Geschäftsjahr vom 01. Juli 2017 bis zum 30. Juni 2018 ........................ F-18

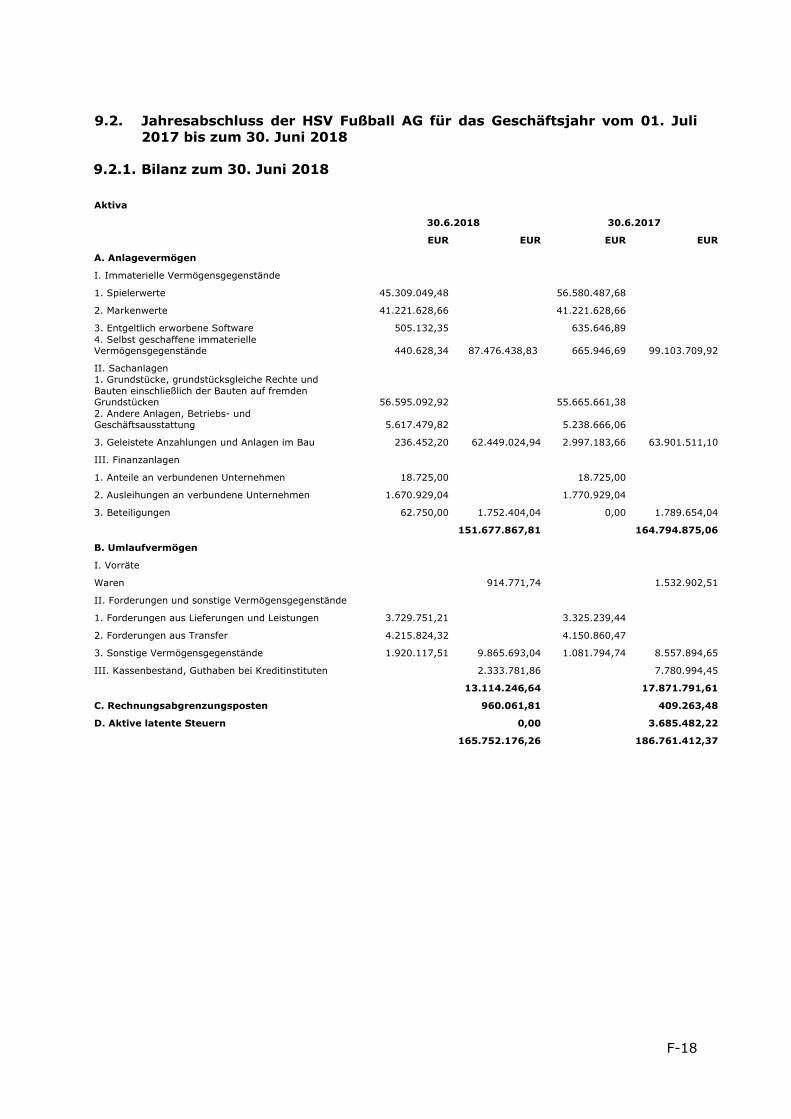

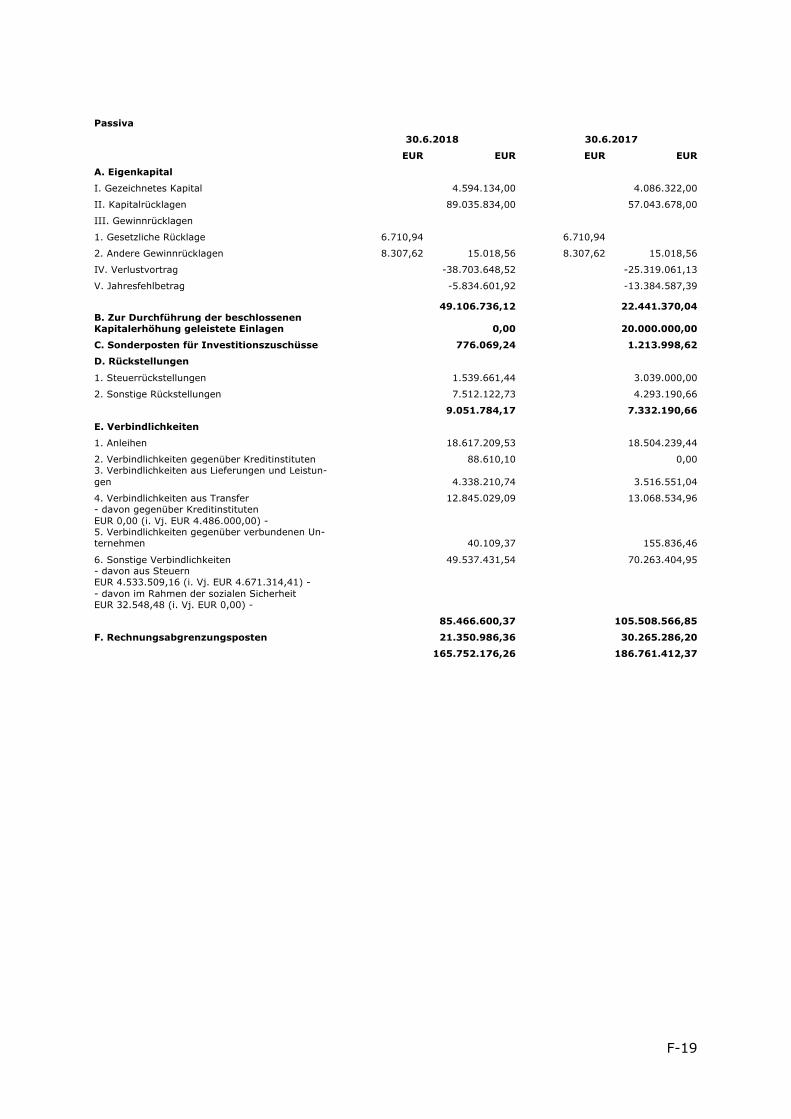

9.2.1. Bilanz zum 30. Juni 2018 ........................................... F-18

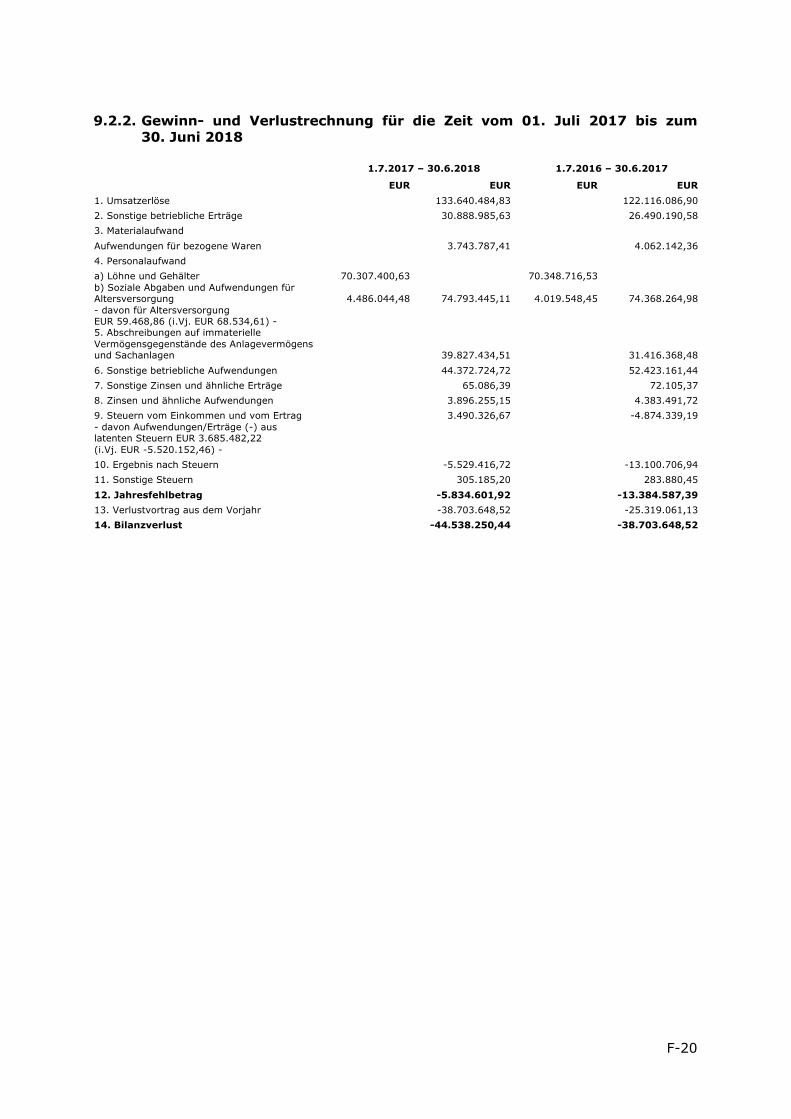

9.2.2. Gewinn- und Verlustrechnung für die Zeit vom 01. Juli 2017 bis zum 30. Juni 2018 ........................................ F-20

9.2.3. Anhang für das Geschäftsjahr vom 01. Juli 2017 bis zum 30. Juni 2018 .................................................... F-21

9.2.4. Bestätigungsvermerk des Abschlussprüfers ................... F-33

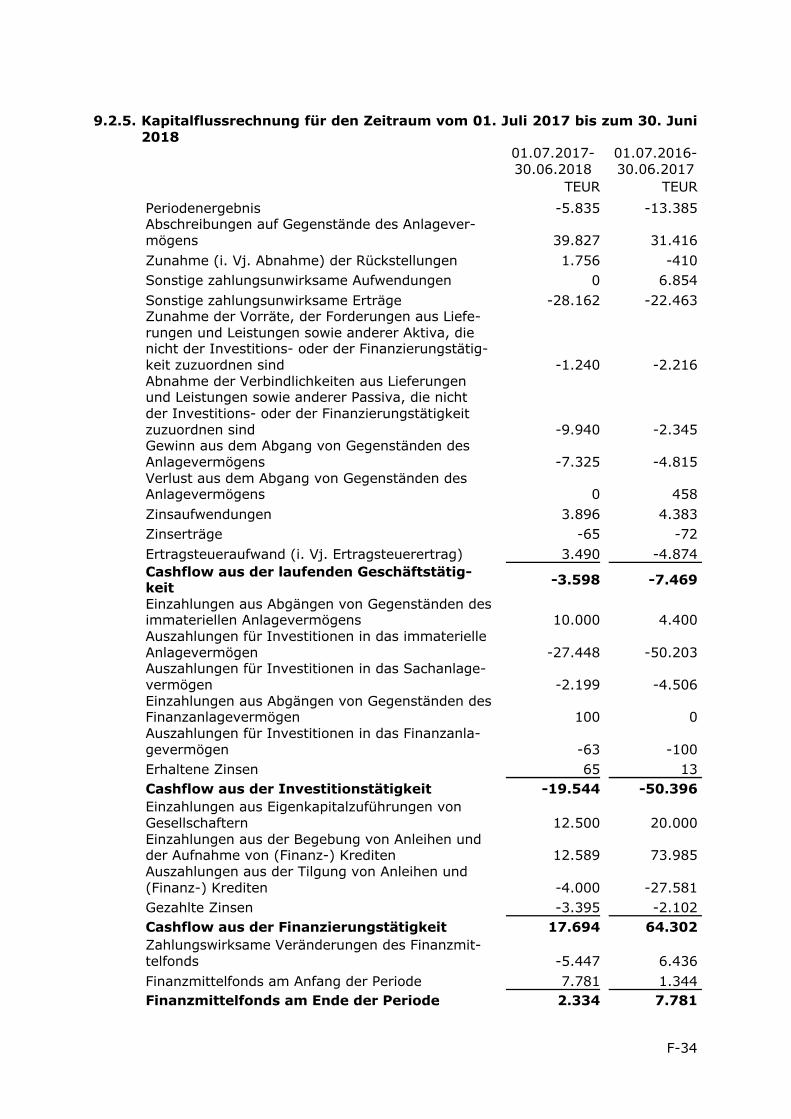

9.2.5. Kapitalflussrechnung für den Zeitraum vom 01. Juli 2017 bis zum 30. Juni 2018 ........................................ F-34

9.2.6. Bescheinigung über die Prüfung der Kapitalflussrechnung für den Zeitraum vom 01. Juli 2017 bis zum 30. Juni 2018 ........................................ F-35

5

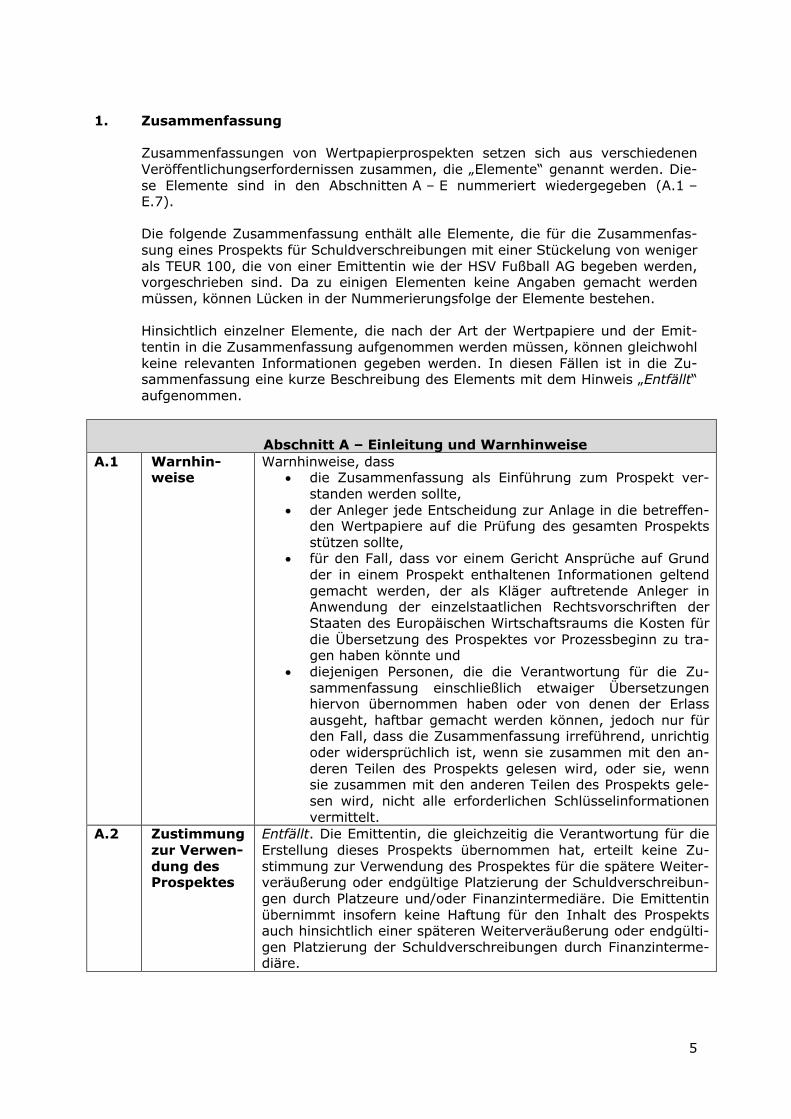

1. Zusammenfassung Zusammenfassungen von Wertpapierprospekten setzen sich aus verschiedenen Veröffentlichungserfordernissen zusammen, die „Elemente“ genannt werden. Die-se Elemente sind in den Abschnitten A – E nummeriert wiedergegeben (A.1 – E.7). Die folgende Zusammenfassung enthält alle Elemente, die für die Zusammenfas-sung eines Prospekts für Schuldverschreibungen mit einer Stückelung von weniger als TEUR 100, die von einer Emittentin wie der HSV Fußball AG begeben werden, vorgeschrieben sind. Da zu einigen Elementen keine Angaben gemacht werden müssen, können Lücken in der Nummerierungsfolge der Elemente bestehen. Hinsichtlich einzelner Elemente, die nach der Art der Wertpapiere und der Emit-tentin in die Zusammenfassung aufgenommen werden müssen, können gleichwohl keine relevanten Informationen gegeben werden. In diesen Fällen ist in die Zu-sammenfassung eine kurze Beschreibung des Elements mit dem Hinweis „Entfällt“ aufgenommen.

Abschnitt A – Einleitung und Warnhinweise

A.1 Warnhin-weise

Warnhinweise, dass • die Zusammenfassung als Einführung zum Prospekt ver-

standen werden sollte, • der Anleger jede Entscheidung zur Anlage in die betreffen-

den Wertpapiere auf die Prüfung des gesamten Prospekts stützen sollte,

• für den Fall, dass vor einem Gericht Ansprüche auf Grund der in einem Prospekt enthaltenen Informationen geltend gemacht werden, der als Kläger auftretende Anleger in Anwendung der einzelstaatlichen Rechtsvorschriften der Staaten des Europäischen Wirtschaftsraums die Kosten für die Übersetzung des Prospektes vor Prozessbeginn zu tra-gen haben könnte und

• diejenigen Personen, die die Verantwortung für die Zu-sammenfassung einschließlich etwaiger Übersetzungen hiervon übernommen haben oder von denen der Erlass ausgeht, haftbar gemacht werden können, jedoch nur für den Fall, dass die Zusammenfassung irreführend, unrichtig oder widersprüchlich ist, wenn sie zusammen mit den an-deren Teilen des Prospekts gelesen wird, oder sie, wenn sie zusammen mit den anderen Teilen des Prospekts gele-sen wird, nicht alle erforderlichen Schlüsselinformationen vermittelt.

A.2 Zustimmung zur Verwen-dung des Prospektes

Entfällt. Die Emittentin, die gleichzeitig die Verantwortung für die Erstellung dieses Prospekts übernommen hat, erteilt keine Zu-stimmung zur Verwendung des Prospektes für die spätere Weiter-veräußerung oder endgültige Platzierung der Schuldverschreibun-gen durch Platzeure und/oder Finanzintermediäre. Die Emittentin übernimmt insofern keine Haftung für den Inhalt des Prospekts auch hinsichtlich einer späteren Weiterveräußerung oder endgülti-gen Platzierung der Schuldverschreibungen durch Finanzinterme-diäre.

6

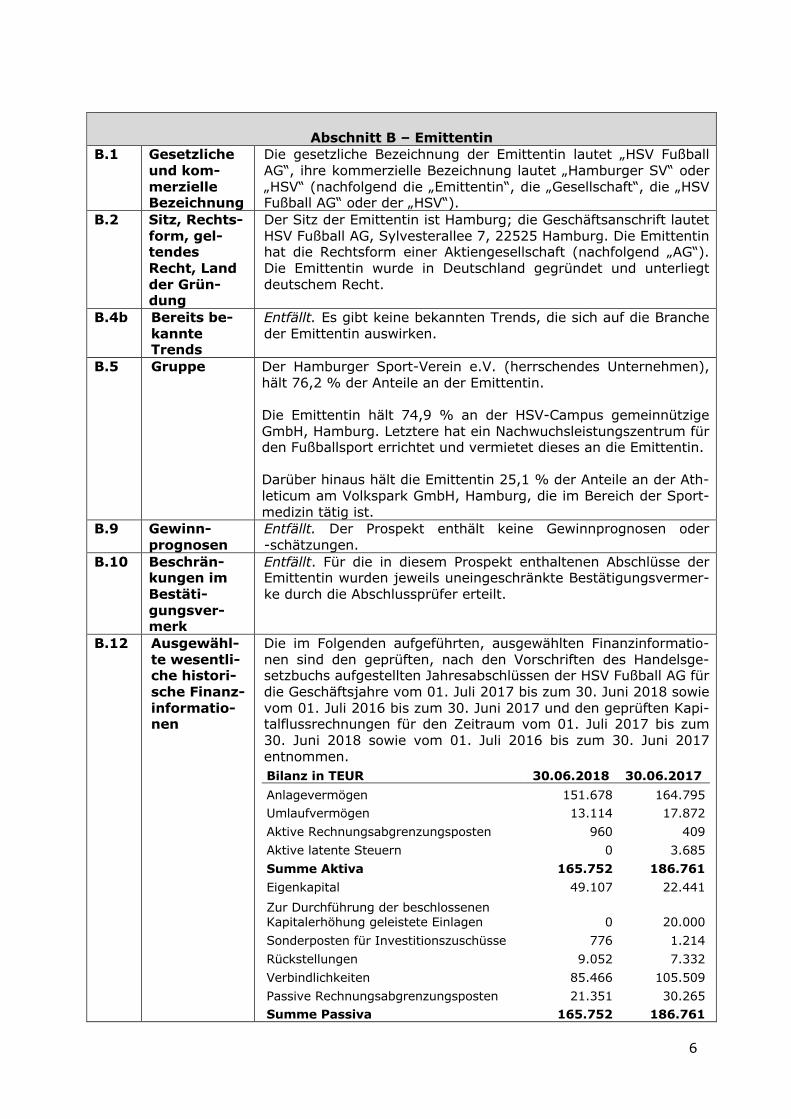

Abschnitt B – Emittentin

B.1 Gesetzliche und kom-merzielle Bezeichnung

Die gesetzliche Bezeichnung der Emittentin lautet „HSV Fußball AG“, ihre kommerzielle Bezeichnung lautet „Hamburger SV“ oder „HSV“ (nachfolgend die „Emittentin“, die „Gesellschaft“, die „HSV Fußball AG“ oder der „HSV“).

B.2 Sitz, Rechts-form, gel-tendes Recht, Land der Grün-dung

Der Sitz der Emittentin ist Hamburg; die Geschäftsanschrift lautet HSV Fußball AG, Sylvesterallee 7, 22525 Hamburg. Die Emittentin hat die Rechtsform einer Aktiengesellschaft (nachfolgend „AG“). Die Emittentin wurde in Deutschland gegründet und unterliegt deutschem Recht.

B.4b Bereits be-kannte Trends

Entfällt. Es gibt keine bekannten Trends, die sich auf die Branche der Emittentin auswirken.

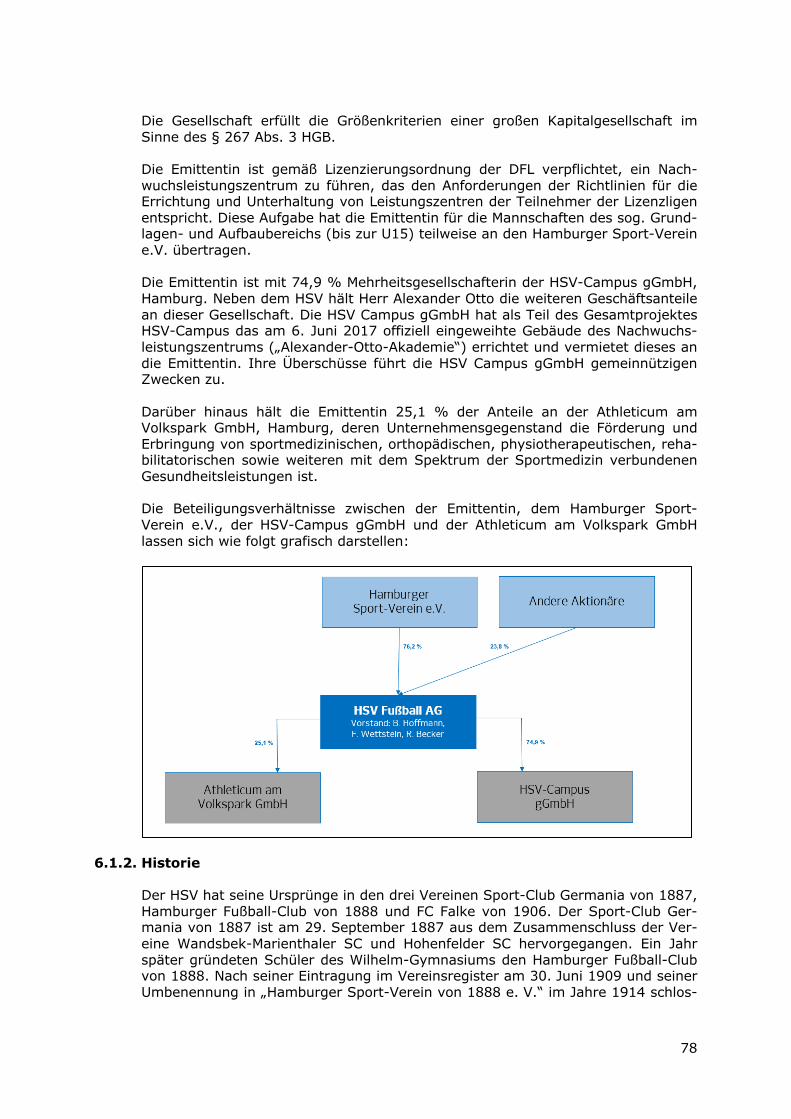

B.5 Gruppe Der Hamburger Sport-Verein e.V. (herrschendes Unternehmen), hält 76,2 % der Anteile an der Emittentin. Die Emittentin hält 74,9 % an der HSV-Campus gemeinnützige GmbH, Hamburg. Letztere hat ein Nachwuchsleistungszentrum für den Fußballsport errichtet und vermietet dieses an die Emittentin. Darüber hinaus hält die Emittentin 25,1 % der Anteile an der Ath-leticum am Volkspark GmbH, Hamburg, die im Bereich der Sport-medizin tätig ist.

B.9 Gewinn-prognosen

Entfällt. Der Prospekt enthält keine Gewinnprognosen oder -schätzungen.

B.10 Beschrän-kungen im Bestäti-gungsver-merk

Entfällt. Für die in diesem Prospekt enthaltenen Abschlüsse der Emittentin wurden jeweils uneingeschränkte Bestätigungsvermer-ke durch die Abschlussprüfer erteilt.

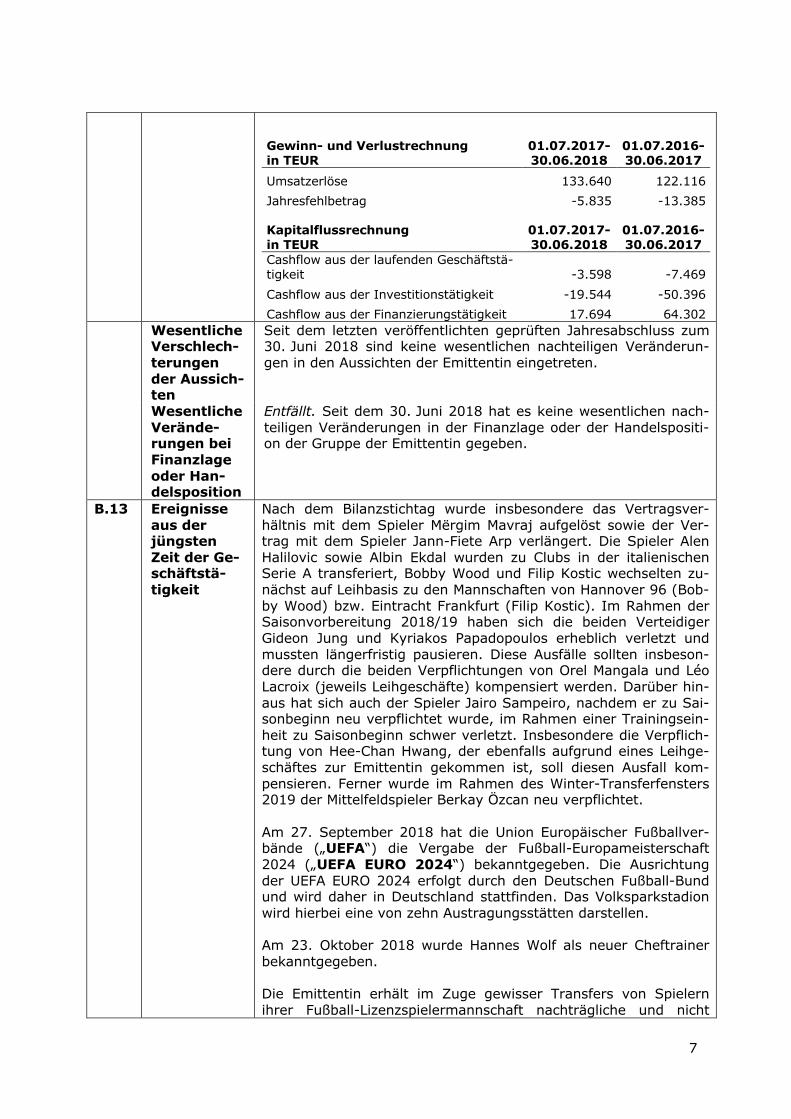

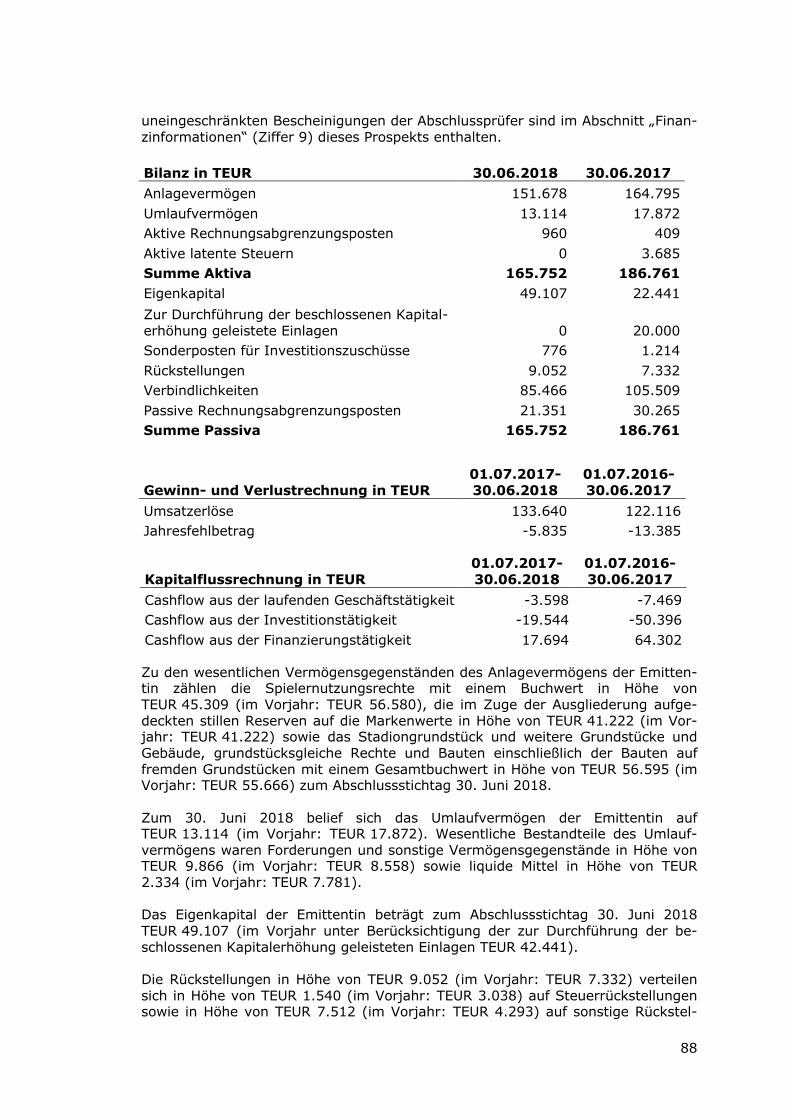

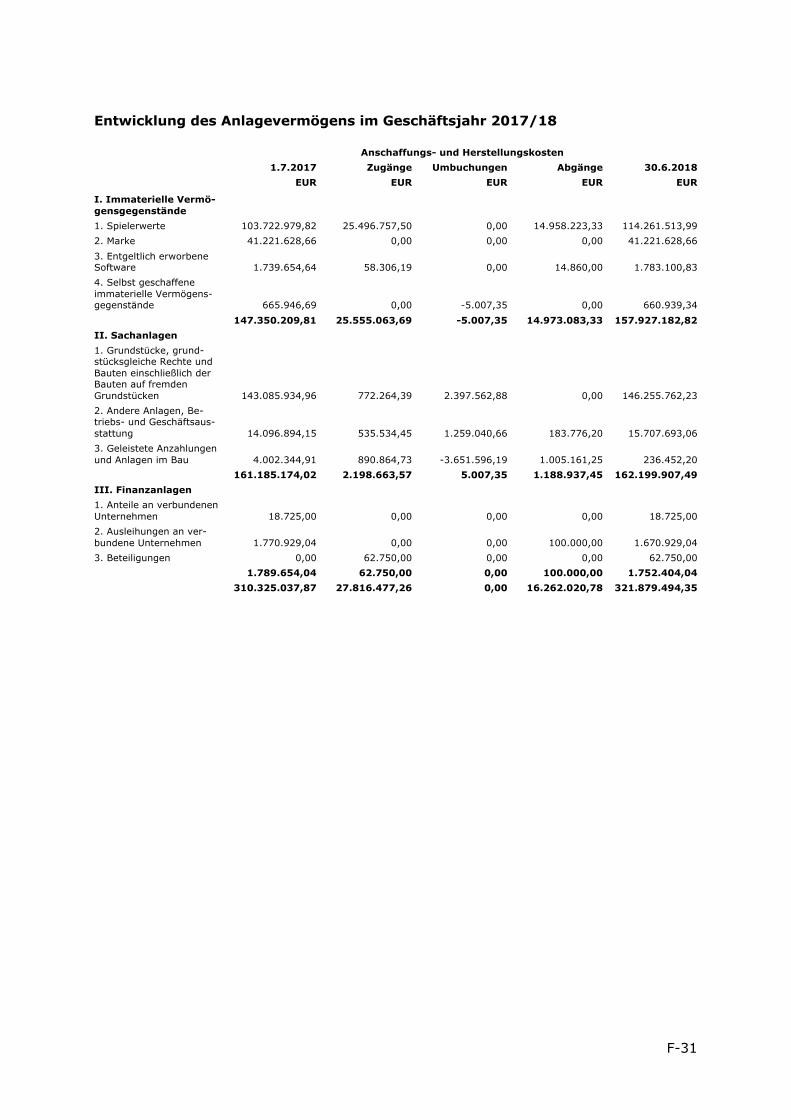

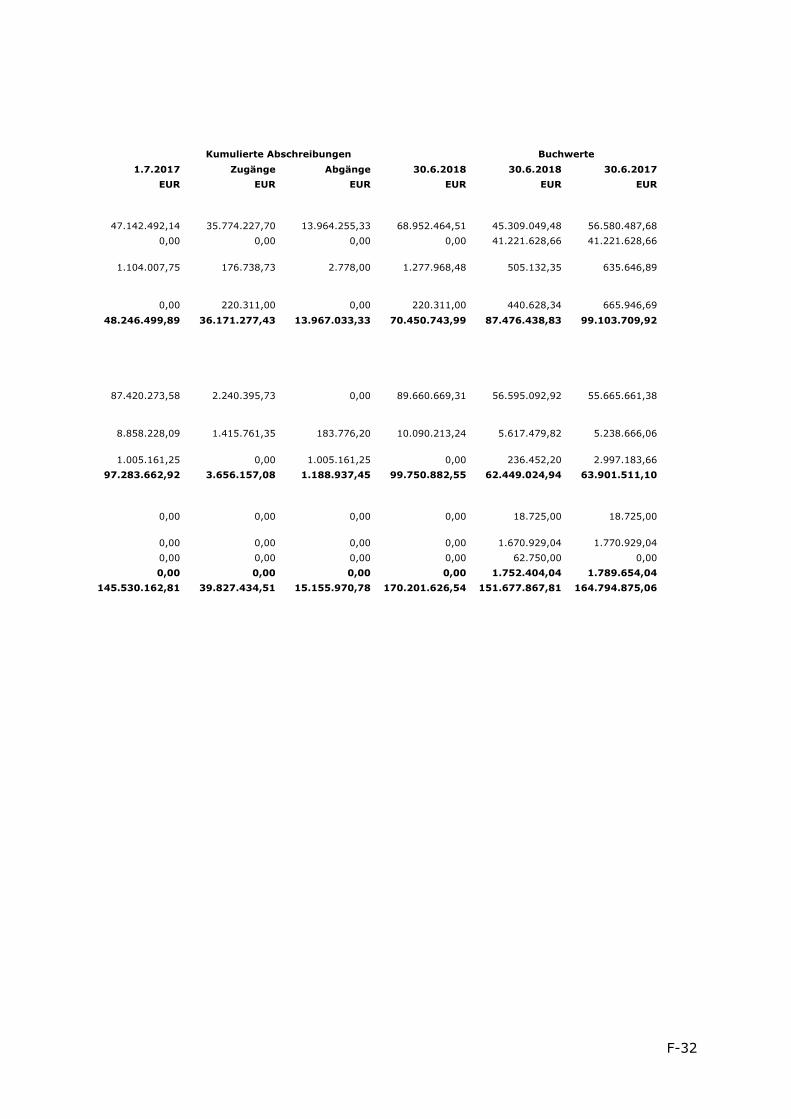

Die im Folgenden aufgeführten, ausgewählten Finanzinformatio-nen sind den geprüften, nach den Vorschriften des Handelsge-setzbuchs aufgestellten Jahresabschlüssen der HSV Fußball AG für die Geschäftsjahre vom 01. Juli 2017 bis zum 30. Juni 2018 sowie vom 01. Juli 2016 bis zum 30. Juni 2017 und den geprüften Kapi-talflussrechnungen für den Zeitraum vom 01. Juli 2017 bis zum 30. Juni 2018 sowie vom 01. Juli 2016 bis zum 30. Juni 2017 entnommen. Bilanz in TEUR 30.06.2018 30.06.2017 Anlagevermögen 151.678 164.795 Umlaufvermögen 13.114 17.872 Aktive Rechnungsabgrenzungsposten 960 409 Aktive latente Steuern 0 3.685 Summe Aktiva 165.752 186.761 Eigenkapital 49.107 22.441 Zur Durchführung der beschlossenen Kapitalerhöhung geleistete Einlagen 0 20.000 Sonderposten für Investitionszuschüsse 776 1.214 Rückstellungen 9.052 7.332 Verbindlichkeiten 85.466 105.509 Passive Rechnungsabgrenzungsposten 21.351 30.265 Summe Passiva 165.752 186.761

7

Gewinn- und Verlustrechnung in TEUR

01.07.2017-30.06.2018

01.07.2016-30.06.2017

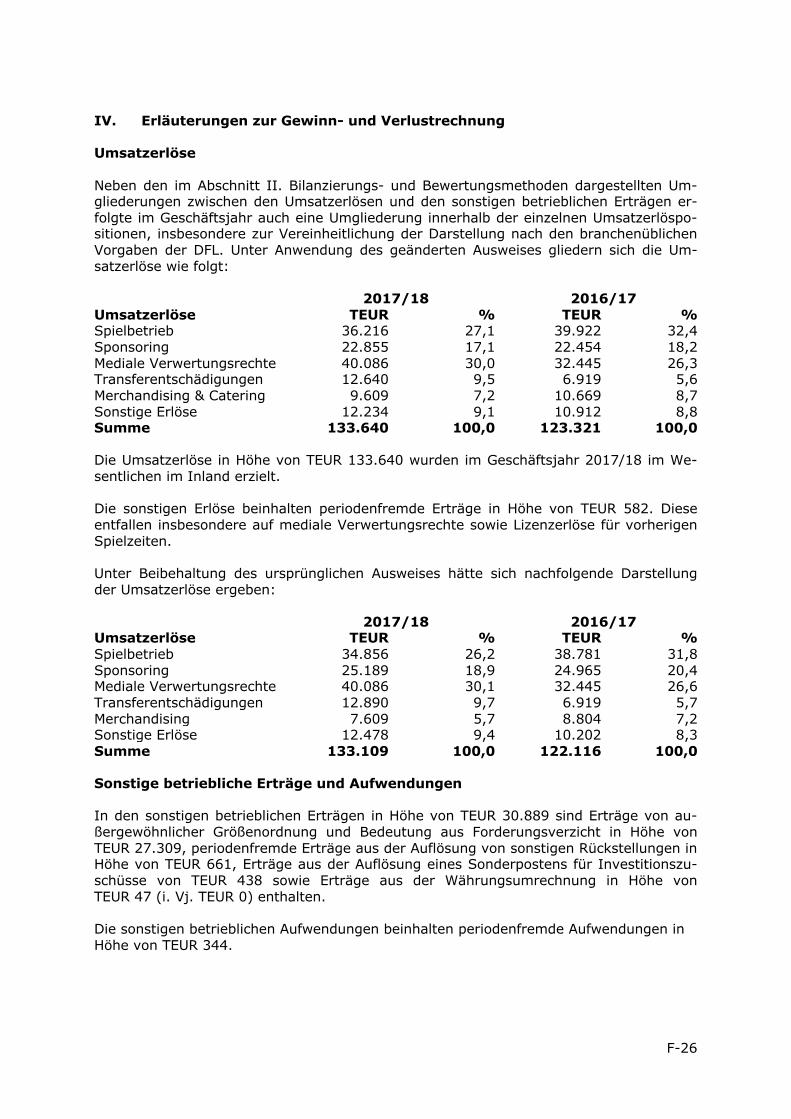

Umsatzerlöse 133.640 122.116 Jahresfehlbetrag -5.835 -13.385 Kapitalflussrechnung in TEUR

01.07.2017-30.06.2018

01.07.2016-30.06.2017

Cashflow aus der laufenden Geschäftstä-tigkeit -3.598 -7.469 Cashflow aus der Investitionstätigkeit -19.544 -50.396 Cashflow aus der Finanzierungstätigkeit 17.694 64.302

Wesentliche Verschlech-terungen der Aussich-ten

Seit dem letzten veröffentlichten geprüften Jahresabschluss zum 30. Juni 2018 sind keine wesentlichen nachteiligen Veränderun-gen in den Aussichten der Emittentin eingetreten.

Wesentliche Verände-rungen bei Finanzlage oder Han-delsposition

Entfällt. Seit dem 30. Juni 2018 hat es keine wesentlichen nach-teiligen Veränderungen in der Finanzlage oder der Handelspositi-on der Gruppe der Emittentin gegeben.

B.13 Ereignisse aus der jüngsten Zeit der Ge-schäftstä-tigkeit

Nach dem Bilanzstichtag wurde insbesondere das Vertragsver-hältnis mit dem Spieler Mërgim Mavraj aufgelöst sowie der Ver-trag mit dem Spieler Jann-Fiete Arp verlängert. Die Spieler Alen Halilovic sowie Albin Ekdal wurden zu Clubs in der italienischen Serie A transferiert, Bobby Wood und Filip Kostic wechselten zu-nächst auf Leihbasis zu den Mannschaften von Hannover 96 (Bob-by Wood) bzw. Eintracht Frankfurt (Filip Kostic). Im Rahmen der Saisonvorbereitung 2018/19 haben sich die beiden Verteidiger Gideon Jung und Kyriakos Papadopoulos erheblich verletzt und mussten längerfristig pausieren. Diese Ausfälle sollten insbeson-dere durch die beiden Verpflichtungen von Orel Mangala und Léo Lacroix (jeweils Leihgeschäfte) kompensiert werden. Darüber hin-aus hat sich auch der Spieler Jairo Sampeiro, nachdem er zu Sai-sonbeginn neu verpflichtet wurde, im Rahmen einer Trainingsein-heit zu Saisonbeginn schwer verletzt. Insbesondere die Verpflich-tung von Hee-Chan Hwang, der ebenfalls aufgrund eines Leihge-schäftes zur Emittentin gekommen ist, soll diesen Ausfall kom-pensieren. Ferner wurde im Rahmen des Winter-Transferfensters 2019 der Mittelfeldspieler Berkay Özcan neu verpflichtet. Am 27. September 2018 hat die Union Europäischer Fußballver-bände („UEFA“) die Vergabe der Fußball-Europameisterschaft 2024 („UEFA EURO 2024“) bekanntgegeben. Die Ausrichtung der UEFA EURO 2024 erfolgt durch den Deutschen Fußball-Bund und wird daher in Deutschland stattfinden. Das Volksparkstadion wird hierbei eine von zehn Austragungsstätten darstellen. Am 23. Oktober 2018 wurde Hannes Wolf als neuer Cheftrainer bekanntgegeben. Die Emittentin erhält im Zuge gewisser Transfers von Spielern ihrer Fußball-Lizenzspielermannschaft nachträgliche und nicht

8

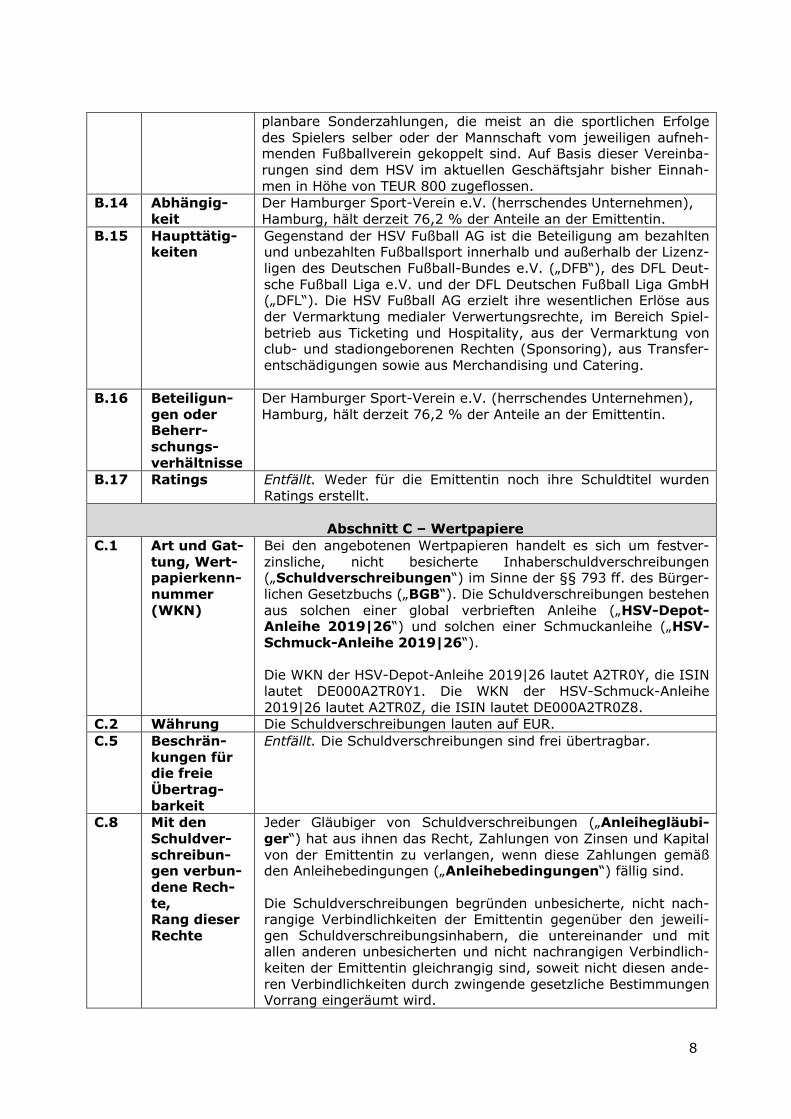

planbare Sonderzahlungen, die meist an die sportlichen Erfolge des Spielers selber oder der Mannschaft vom jeweiligen aufneh-menden Fußballverein gekoppelt sind. Auf Basis dieser Vereinba-rungen sind dem HSV im aktuellen Geschäftsjahr bisher Einnah-men in Höhe von TEUR 800 zugeflossen.

B.14 Abhängig-keit

Der Hamburger Sport-Verein e.V. (herrschendes Unternehmen), Hamburg, hält derzeit 76,2 % der Anteile an der Emittentin.

B.15 Haupttätig-keiten

Gegenstand der HSV Fußball AG ist die Beteiligung am bezahlten und unbezahlten Fußballsport innerhalb und außerhalb der Lizenz-ligen des Deutschen Fußball-Bundes e.V. („DFB“), des DFL Deut-sche Fußball Liga e.V. und der DFL Deutschen Fußball Liga GmbH („DFL“). Die HSV Fußball AG erzielt ihre wesentlichen Erlöse aus der Vermarktung medialer Verwertungsrechte, im Bereich Spiel-betrieb aus Ticketing und Hospitality, aus der Vermarktung von club- und stadiongeborenen Rechten (Sponsoring), aus Transfer-entschädigungen sowie aus Merchandising und Catering.

B.16 Beteiligun-gen oder Beherr-schungs-verhältnisse

Der Hamburger Sport-Verein e.V. (herrschendes Unternehmen), Hamburg, hält derzeit 76,2 % der Anteile an der Emittentin.

B.17 Ratings Entfällt. Weder für die Emittentin noch ihre Schuldtitel wurden Ratings erstellt.

Abschnitt C – Wertpapiere

C.1 Art und Gat-tung, Wert-papierkenn-nummer (WKN)

Bei den angebotenen Wertpapieren handelt es sich um festver-zinsliche, nicht besicherte Inhaberschuldverschreibungen („Schuldverschreibungen“) im Sinne der §§ 793 ff. des Bürger-lichen Gesetzbuchs („BGB“). Die Schuldverschreibungen bestehen aus solchen einer global verbrieften Anleihe („HSV-Depot-Anleihe 2019|26“) und solchen einer Schmuckanleihe („HSV-Schmuck-Anleihe 2019|26“). Die WKN der HSV-Depot-Anleihe 2019|26 lautet A2TR0Y, die ISIN lautet DE000A2TR0Y1. Die WKN der HSV-Schmuck-Anleihe 2019|26 lautet A2TR0Z, die ISIN lautet DE000A2TR0Z8.

C.2 Währung Die Schuldverschreibungen lauten auf EUR. C.5 Beschrän-

kungen für die freie Übertrag-barkeit

Entfällt. Die Schuldverschreibungen sind frei übertragbar.

C.8 Mit den Schuldver-schreibun-gen verbun-dene Rech-te, Rang dieser Rechte

Jeder Gläubiger von Schuldverschreibungen („Anleihegläubi-ger“) hat aus ihnen das Recht, Zahlungen von Zinsen und Kapital von der Emittentin zu verlangen, wenn diese Zahlungen gemäß den Anleihebedingungen („Anleihebedingungen“) fällig sind. Die Schuldverschreibungen begründen unbesicherte, nicht nach-rangige Verbindlichkeiten der Emittentin gegenüber den jeweili-gen Schuldverschreibungsinhabern, die untereinander und mit allen anderen unbesicherten und nicht nachrangigen Verbindlich-keiten der Emittentin gleichrangig sind, soweit nicht diesen ande-ren Verbindlichkeiten durch zwingende gesetzliche Bestimmungen Vorrang eingeräumt wird.

9

Die Anleihebedingungen sehen Kündigungsgründe vor, welche die Anleihegläubiger berechtigen, die unverzügliche Rückzahlung der Schuldverschreibungen zu verlangen. Des Weiteren sehen die Anleihebedingungen vor, dass die Emit-tentin die Schuldverschreibungen der HSV-Depot-Anleihe 2019|26 an bestimmten Wahl-Rückzahlungstagen zu bestimmten Wahl-Rückzahlungskursen vorzeitig ganz, aber nicht teilweise, zurückzahlen kann. Die Schuldverschreibungen unterliegen deutschem Recht.

C.9 Zinssatz, Zinsbeginn, Zinsfällig-keitstermine Fälligkeits-termin des Kapitals, Rückzah-lungsverfah-ren Rendite Vertreter der Schuldtitel-inhaber

Bitte siehe Punkt C.8 Die Schuldverschreibungen werden vom 01. März 2019 (ein-schließlich) an mit einem festen Zinssatz von 6,0 % jährlich auf den Nennbetrag der jeweiligen Schuldverschreibung, nachträglich zahlbar am 01. März eines jeden Jahres, verzinst, erstmals am 01. März 2020. Fälligkeitstag der HSV-Schmuck-Anleihe 2019|26 Soweit nicht zuvor bereits ganz oder teilweise zurückgezahlt oder angekauft und entwertet, sind die Schuldverschreibungen der HSV-Schmuck-Anleihe 2019|26 zu ihrem Nennbetrag am 01. März 2026 zur Rückzahlung fällig. Fälligkeitstag der HSV-Depot-Anleihe 2019|26 Die Schuldverschreibungen der HSV-Depot-Anleihe 2019|26 sind jeweils am 01. März der Jahre 2022 bis 2025 in Höhe eines Nennbetrags zwischen EUR 10,00 (Minimum) und EUR 25,00 (Maximum) je Schuldverschreibung und am 01. März 2026 in Hö-he des gegebenenfalls noch ausstehenden restlichen Nennbetrags zur Rückzahlung fällig. Entfällt. Eine generelle Berechnung der Rendite ist aufgrund der Berücksichtigung individueller Kosten nicht möglich. Bei Erwerb von Schmuckurkunden im Rahmen des Nachgelagerten Öffentli-chen Angebots hat der Käufer je Schmuckurkunde zusätzlich zum Nennbetrag der jeweiligen Schmuckurkunde Kosten in Höhe von EUR 8,00 für Druck und Rahmen sowie EUR 5,00 für den Versand an den Käufer zu tragen, so dass die Rendite durch diese Kosten geringer ausfallen könnte. Entfällt. Es gibt keinen gemeinsamen Vertreter. Die Anleihegläu-biger können jederzeit durch Beschluss mit einfacher Mehrheit in einer Gläubigerversammlung oder einer Abstimmung ohne Ver-sammlung einen gemeinsamen Vertreter für alle Anleihegläubiger bestellen.

C.10 Derivative Komponente bei der Zins-zahlung

Bitte siehe Punkt C.9 Entfällt. Die zu emittierenden Schuldverschreibungen sind fest-verzinslich (6,0 % jährlich) und weisen keine derivative Kompo-nente bei der Zinszahlung auf.

10

C.11 Zulassung zum Handel

Entfällt. Es ist nicht beabsichtigt, die Schuldverschreibungen an einer Börse zuzulassen oder sie zum Handel in den Freiverkehr einer Börse einbeziehen zu lassen.

Abschnitt D – Risiken

D.2 Zentrale An-gaben zu den zentra-len Risiken, die der Emittentin eigen sind

Die zentralen Risiken, die der Emittentin eigen sind Mangelnder sportlicher Erfolg Die Emittentin ist wirtschaftlich vom Erfolg ihrer Fußball-Lizenzspielermannschaft abhängig. Ein schlechtes sportliches Ab-schneiden hätte erheblich nachteilige Auswirkungen auf die finan-zielle Situation der Emittentin. Vermögenssituation Die Emittentin ist umfangreiche Finanzierungsverbindlichkeiten eingegangen und hat zugunsten der Gläubiger umfangreiche Si-cherheiten eingeräumt. Es besteht das Risiko, dass es zu einer Verwertung dieser Sicherheiten kommt, wenn die gesicherten Verbindlichkeiten, insbesondere Zins- und Tilgungsverpflichtun-gen, nicht vollständig und fristgerecht erfüllt werden. Der Verlust der sicherungshalber zur Verfügung gestellten Gegenstände könnte weitere erheblich negative Konsequenzen für die Emitten-tin haben, etwa zukünftige Einnahmeverluste und/oder den Ver-lust der Lizenz für die Teilnahme am Spielbetrieb in den Lizenzli-gen der DFL. Ferner könnten im Falle einer Insolvenz der Emit-tentin den Anleihegläubigern möglicherweise keine Vermögens-werte der Emittentin mehr zur Verfügung stehen. Eintritt bedingter Besserungsabreden Die Emittentin hat Herrn Klaus-Michael Kühne sowie ihrem Ver-markter, der Lagardère Sports Germany GmbH, umfangreiche Besserungsscheine gewährt, deren Eintritt an sportliche und/oder wirtschaftliche Bedingungen geknüpft wurden. Es besteht das Ri-siko, dass bei Eintritt einer verbesserten sportlichen und/oder wirtschaftlichen Entwicklung hieraus resultierende Mehrerlöse für die Emittentin nicht für operative, investive oder finanzielle Maß-nahmen zur Verfügung stehen, sondern zur Rückzahlung der auf-grund des jeweiligen Bedingungseintritts wiederauflebenden Ver-bindlichkeiten verwendet werden müssen. Auch im Übrigen könn-te ein Wiederaufleben der betreffenden Verbindlichkeiten erheb-lich negative Auswirkungen auf die Vermögens-, Finanz- und Er-tragslage der Emittentin haben. Anschlussfinanzierung Die Emittentin könnte zur Erfüllung sämtlicher Ansprüche der An-leihegläubiger auf eine Anschlussfinanzierung angewiesen sein, die möglicherweise nicht zustande kommen könnte. Fehlende Lizenzerteilung/Lizenzentzug Der Emittentin könnten wegen der Nichterfüllung von Lizenzkrite-rien oder etwaigen zukünftigen mit der Lizenzerteilung verbunde-nen Auflagen Sanktionen der DFL auferlegt oder zukünftig eine Lizenzierung verweigert werden. Das kann mit erheblichen nega-tiven Auswirkungen auf die Emittentin, unter Umständen auch einem Zwangsabstieg in eine niedrigere Liga, verbunden sein.

11

Nutzbarkeit des Volksparkstadions Es besteht das Risiko, dass die Nutzbarkeit des Volksparkstadions aus rechtlichen oder tatsächlichen Gründen beeinträchtigt oder sogar beendet werden könnte. Dies hätte erhebliche Einnahme-ausfälle zur Folge. Ferner könnte eine Beeinträchtigung oder gar Beendigung der Nutzbarkeit des Volksparkstadions es der Emit-tentin erschweren oder sogar unmöglich machen, die Lizenz für die Teilnahme am Bundesligaspielbetrieb zu er- bzw. behalten. Schließlich könnten Sanktionen seitens der Freien und Hansestadt Hamburg drohen, die das Stadiongrundstück seinerzeit verkauft und einen Zuschuss für den Umbau des Volksparkstadions ge-währt hat. Abhängigkeit von den Verbandsregeln und der Organisati-on des Bundesliga Spielbetriebs durch die DFL Mögliche Änderungen in der Verbandsorganisation und/oder der Zuteilung der Bereiche Spielbetrieb, Lizenzierung und Vermark-tung im Verhältnis zwischen der DFL und dem Deutschen Fußball-Bund (nachfolgend „DFB“) (auf die die Emittentin keinen Einfluss hat) könnten erhebliche, kaum absehbare nachteilige Auswirkun-gen auf die sportliche und finanzielle Situation der Emittentin ha-ben. Spielergehälter und Ablösesummen Die Emittentin könnte zukünftig gezwungen sein, Ablösesummen und Gehälter zu zahlen, die höher als budgetiert ausfallen. Sie könnte auch aufgrund gestiegener Konditionen auf dem Trans-fermarkt nicht mehr in der Lage sein, wettbewerbsfähige Ablöse-summen und/oder Gehälter für geeignete Lizenzspieler zu zahlen. Ferner unterliegt die Emittentin den Risiken, dass hohe Ablöse-summen und/oder Gehälter langfristig verpflichteter Spieler sich wirtschaftlich nicht auszahlen und/oder zukünftig keine oder nur noch geringere Einnahmen aus dem Transfer von Lizenzspielern erzielt werden. Schließlich besteht das Risiko, dass der sportliche Erfolg beeinträchtigt wird, weil Lizenzspieler ausfallen oder die Emittentin verlassen und kein adäquater Ersatz für sie gefunden wird. Einnahmen aus Medienrechten Es besteht das Risiko, dass die Emittentin aus der Zentralver-marktung medialer Rechte für die Lizenzligen der DFL zukünftig nur noch geringere Einnahmen erzielt als gegenwärtig. Ferner könnte der mögliche Wegfall oder die Modifikation der Zentral-vermarktung der Übertragungsrechte durch die DFL, z. B. auf-grund kartellrechtlicher Beschränkungen, zu einem Rückgang der Vermarktungsfähigkeit und des Erlöspotenzials der Lizenzligen der DFL als Ganzes und/oder der erzielbaren Einnahmen der Emittentin führen. Sonstige Erlösquellen Die Emittentin erzielt einen großen Teil der Einnahmen über die Vermarktung ihrer Rechte, einen erheblichen Anteil ihrer Einnah-men aus dem Sponsoring, dem Verkauf von Eintrittskarten für die Heimspiele ihrer Fußball-Lizenzspielermannschaft, aus der Ver-mietung von Business Seats und Logen im Volksparkstadion, aus dem Catering im Volksparkstadion und aus dem Verkauf von Mer-

12

chandising-Artikeln. Es besteht das Risiko, dass diese Einnahmen, etwa aufgrund eines Rückgangs des Interesses an der Emittentin, des Aus- oder Wegfalls von Vertragspartnern oder eines generel-len Rückgangs der erzielbaren Einnahmen aus der Rechtever-marktung, zukünftig geringer ausfallen werden. Bereits unter den zum Datum dieses Prospekts geltenden Verträgen können sich bei sportlicher Erfolglosigkeit der Emittentin die von Sponsoren ge-schuldeten Leistungen verringern. Einigen Sponsoren wurden be-stimmte Sonderkündigungsrechte eingeräumt, die an außersport-liche, der Kontrolle der Emittentin entzogene Umstände anknüp-fen, wie etwa die Übernahme eines Ligasponsorings durch einen Dritten oder die Verhängung eines dauerhaften Alkoholaus-schankverbots oder Werbeverbots für bestimmte Waren oder Dienstleistungen während der Heimspiele der Fußball-Lizenzspielermannschaft der Emittentin. Abhängigkeit in der Vermarktung Die Emittentin und die Vermarktungsagentur Lagardère Sports Germany GmbH haben einen langfristigen Agenturvertrag über die Vermarktung der Rechte der Emittentin abgeschlossen, auf-grund dessen die Lagardère Sports Germany GmbH als exklusiver Vermarktungspartner Verträge mit Dritten gegen eine prozentuale Beteiligung an den Vermarktungserlösen vermittelt. Der wirt-schaftliche Erfolg der Emittentin ist somit während der Laufzeit des Agenturvertrags auch vom Vermarktungserfolg der Lagardère Sports Germany GmbH abhängig. Vergabe des Caterings und des Merchandisings Die Emittentin hat einen Teil ihrer Rechte, namentlich im Bereich Catering und des Merchandisings, dergestalt an Dritte übertragen, dass diese sie gegen eine Netto-Umsatzbeteiligung bzw. eine Li-zenzgebühr der Emittentin in eigener Verantwortung verwerten dürfen. Eine nicht optimale Nutzung der vergebenen Rechte durch die Rechteinhaber oder Zahlungsschwierigkeiten derselben kön-nen zu verminderten Erlösen der Emittentin führen. Dem Inhaber des Cateringrechts wurden überdies für bestimmte Fälle Rechte auf Anpassung oder Sonderkündigung des Vertrags gewährt. Einfluss des Hamburger Sport-Verein e.V. auf die HSV Fuß-ball AG Der Hamburger Sport-Verein e.V. hat aufgrund der Inhaberschaft von 76,2 % der Aktien an der HSV Fußball AG die Mehrheit in den Hauptversammlungen der Emittentin. Diese Mehrheit muss auf-grund der Vorgabe des DFB („50+1“ Regel) auch zukünftig mit zumindest 50,0 % plus einer Aktie Bestand haben. Als eingetra-gener Verein werden die grundsätzlichen Entscheidungen durch das Votum seiner Mitglieder bestimmt. Diese Art der Entschei-dungsfindung kann in Einzelfällen mit den wirtschaftlichen Inte-ressen der Emittentin kollidieren und sich negativ auf ihre Ein-nahmesituation auswirken. Abhängigkeit von Personen in Schlüsselfunktionen Sollten Mitarbeiter der Emittentin die Schlüsselfunktionen ausü-ben, insbesondere die Fußball-Lizenzspieler, die in sie gesetzten Erwartungen nicht (mehr) erfüllen oder – aus welchem Grund auch immer – nicht mehr zur Verfügung stehen, so könnte dies

13

für die Emittentin sportliche und/oder wirtschaftliche Nachteile mit sich bringen. (Mittelbare) Aktionärs- und Darlehensgeberstellung von Herrn Klaus-Michael Kühne Zum Datum des Prospektes hält die Kühne Holding AG, Schindel-legi/Schweiz, die nach Kenntnisstand der Emittentin zum Datum des Prospektes von Herrn Klaus-Michael Kühne beherrscht wird, insgesamt 945.342 Nennbetragsaktien der Emittentin (was einer Beteiligung von 20,6 % entspricht). Neben dem zwischen der Emittentin und Herrn Klaus-Michael Kühne bestehenden Sponso-ringvertrag, mit dem Herrn Kühne entgeltlich das Namensrecht am Volksparkstadion eingeräumt wurde, bestehen mit Herrn Küh-ne darüber hinaus zwei Darlehensvereinbarungen, die umfangrei-che Besserungsabreden zugunsten von Herrn Kühne enthalten. Die Interessen von Herrn Kühne als mittelbarem Aktionär der Emittentin einerseits und als Gläubiger der Emittentin anderer-seits sind nicht notwendigerweise stets gleichgelagert mit den Interessen anderer Aktionäre, der Anleihegläubiger oder der Emittentin selbst. Außerplanmäßige Abschreibung aufgrund Sportinvalidität von Leistungsträgern Es besteht das Risiko, dass der Emittentin aufgrund des Todes oder einer voraussichtlich andauernden Krankheit oder Verletzung eines Lizenzspielers eine außerplanmäßige Abschreibung auf das bilanzierte Spielernutzungsrecht für den betreffenden Spieler vor-nehmen muss. Möglichkeit von Strafzahlungen und Platzsperren bei statu-tarischen Verstößen Aufgrund von Verstößen gegen die Statuten des DFB, des DFL Deutsche Fußball Liga e.V. und der Union of European Football Associations (nachfolgend „UEFA“), z. B. durch das Abbrennen von Pyrotechnik oder das Werfen von Gegenständen, könnte es zu empfindlichen Sanktionen gegen die Emittentin kommen. Negative Medienberichterstattung Es besteht das Risiko, dass aufgrund einer negativen Berichter-stattung in den Medien das öffentliche Ansehen der Emittentin Schaden nimmt, was Einnahmeverluste für die Emittentin zur Fol-ge haben könnte. Abnahme der Popularität des Fußballsports Die Popularität des Fußballsports in Deutschland und Europa könnte zukünftig generell abnehmen, was für die Emittentin ebenfalls mit sinkenden Einnahmen verbunden sein könnte. Änderung der allgemeinen wirtschaftlichen und konjunktu-rellen Rahmenbedingungen Verschlechterungen der allgemeinen wirtschaftlichen und/oder konjunkturellen Rahmenbedingungen könnten die Vermarktungs-fähigkeit und das Erlöspotenzial der Lizenzligen der DFL und/oder die Einnahmesituation der Emittentin negativ beeinflussen.

14

Ausfallrisiken Der Ausfall von Forderungen stellt ein weiteres Risiko dar. Dies betrifft vor allem die größeren Sponsoren und weitere Geschäfts-partner, Transferforderungen oder Forderungen gegenüber ande-ren Rechteinhabern, z. B. aus der Zentralvermarktung der media-len Rechte. Mangelnder Versicherungsschutz Es besteht das Risiko, dass nicht alle denkbaren Schäden im Zu-sammenhang mit dem Geschäftsbetrieb der Emittentin durch adäquate Versicherungen gedeckt sind. Risiken aus juristischen Verfahren Die Emittentin ist Klägerin in einem Gerichts- bzw. Schiedsge-richtsverfahren bei der FIFA, in dem nennenswerte Forderungen geltend gemacht werden. Ein abweisendes Urteil und/oder der Abschluss eines Vergleichs unter Verzicht auf eine, jedenfalls an-teilige, Zahlungspflicht könnte die finanzielle Situation der Emit-tentin nachhaltig belasten. Ebenso könnte die Emittentin von ei-nem ihrer Darlehensgeber gerichtlich auf Rückzahlung eines Dar-lehens in Anspruch genommen werden. Eine Verurteilung und/oder der Abschluss eines Vergleichs unter Übernahme einer, jedenfalls anteiligen, Zahlungspflicht könnten die finanzielle Si-tuation der Emittentin nachhaltig belasten. Risiken durch Veränderungen der Gesetzgebung Änderungen der Steuer- und/oder sonstigen Gesetzgebung könn-ten sich negativ auf die Emittentin, ihre Tätigkeit, Profitabilität usw. auswirken. Risiken aus dem Veranstaltungsbetrieb Bei der Durchführung von Großveranstaltungen besteht trotz um-fangreicher Vorsichtsmaßnahmen die Gefahr, dass Schäden an Leib und Leben von Zuschauern, Fans und Mitarbeitern oder der Infrastruktur entstehen. Der Eintritt der genannten Risiken könn-te einen erheblichen Einfluss auf die Vermögens-, Finanz- und Ertragslage der Emittentin haben. Risiken aus der Informationstechnologie Sowohl Betrieb als auch Nutzung von IT-Systemen bergen Risi-ken: Netzwerke oder Systeme können ausfallen, Daten und In-formationen können aufgrund von Bedien- und Programmfehlern oder auch durch externe Einflüsse verfälscht oder gelöscht wer-den. Dies kann gravierende Störungen der Geschäftsabläufe zur Folge haben. Risiko der Übernahme von Kosten für Polizeieinsätze Es besteht das Risiko, dass die Kosten für Polizeieinsätze im Rah-men von Bundesligaspielen den Klubs direkt oder indirekt in Rechnung gestellt werden. Die Materialisierung dieses Risikos könnte sich negativ auf die Vermögens-, Finanz- und Ertragslage der Emittentin auswirken.

15

D.3 Zentrale An-gaben zu den zentra-len Risiken, die den Wertpapie-ren eigen sind

Eine Geldanlage in die Schuldverschreibungen beinhaltet auch bestimmte Risiken, die mit den Eigenschaften, der konkreten Ausgestaltung und der Art der Schuldverschreibungen zusam-menhängen. Auch die Verwirklichung eines oder mehrerer dieser Risiken kann einem Erwerber der Schuldverschreibungen erhebli-che Verluste bis hin zu einem Totalverlust verursachen. Die zentralen Risiken, die den Schuldverschreibungen selbst eigen sind, stellen sich wie folgt dar, wobei die gewählte Reihenfolge keine Aussage über ihre Realisierungswahrscheinlichkeit und/oder den potenziellen Verlust für die Schuldverschreibungsinhaber be-inhaltet: Fehlender Sekundärhandel Die Schuldverschreibungen könnten nur schwer und unter Um-ständen nur mit erheblichen Abschlägen an Dritte zu verkaufen sein. Fehlende Kündigungsmöglichkeiten Die Schuldverschreibungen können nur in Ausnahmefällen gekün-digt werden, so dass vor ihrer Fälligkeit grundsätzlich nur Zins-zahlungsansprüche bestehen, aber kein Anspruch auf Rückzah-lung des der Emittentin zur Verfügung gestellten Kapitals. Wirtschaftliche Bewertung der Emittentin Der Wert der Schuldverschreibungen wird maßgeblich auch durch die Fähigkeit der Emittentin zur Erfüllung der Ansprüche aus den Schuldverschreibungen bestimmt. Selbst wenn die Emittentin hierzu objektiv in der Lage ist, kann eine andere diesbezügliche Einschätzung/Wahrnehmung vorherrschen, so dass Dritte unter Umständen nur bereit sein könnten, Schuldverschreibungen zu einem Preis unter ihrem Nennbetrag zu kaufen. Verzinsung Die Verzinsung der Schuldverschreibungen ist fix und würde sich bei einer etwaigen Erhöhung des Marktzinsniveaus nicht erhöhen. Auch hierdurch könnte die Attraktivität der Schuldverschreibun-gen und damit der Preis, den ein Dritter für sie zu zahlen bereit sein könnte, beeinträchtigt werden. Sonstige Kosten Im Zuge des Kaufs und/oder Verkaufs der Schuldverschreibungen anfallende Kosten können die mit einer Anlage in die Schuldver-schreibungen erzielbare Rendite verringern. Währungsrisiko Käufer der auf EUR lautenden Schuldverschreibungen, für die der EUR eine Fremdwährung darstellt, tragen das zusätzliche Risiko einer für sie nachteilhaften Veränderung des Wechselkurses zwi-schen ihrer Heimatwährung und dem EUR. Fremdfinanzierungsrisiko Bei einer Fremdfinanzierung des Kaufs der Schuldverschreibungen trägt der Käufer das zusätzliche Risiko, die Forderungen aus sei-ner Finanzierung erfüllen zu müssen, ohne dass ihm hierfür ent-sprechende Erträge aus den Schuldverschreibungen zur Verfü-

16

gung stehen. Aufstockungsrisiko Die Emission weiterer Schuldverschreibungen durch die Emitten-tin könnte den Preis der begebenen Schuldverschreibungen, den ein Dritter für sie zu zahlen bereit sein könnte, verringern. Insolvenzrisiko der Emittentin Die Schuldverschreibungen sind unbesichert, so dass im Falle ei-ner Insolvenz der Emittentin möglicherweise keine oder nahezu keine Mittel zur Verteilung an die Anleihegläubiger zur Verfügung stehen könnten. Fehlende Einlagensicherung Für die Schuldverschreibungen besteht keine gesetzliche oder freiwillige Einlagensicherung (wie z. B. durch einen Einlagensiche-rungsfonds der Banken). Gläubigerversammlung Einzelne Anleihegläubiger können im Rahmen von Gläubigerver-sammlungen oder Abstimmungen ohne Versammlung durch einen für alle Anleihegläubiger verbindlichen Mehrheitsbeschluss über-stimmt werden. Aufgrund der Bestellung eines gemeinsamen Ver-treters der Anleihegläubiger könnten diese ihr persönliches Recht zur Geltendmachung und Durchsetzung ihrer Rechte aus den An-leihebedingungen an den Vertreter verlieren. Verlust der Schmuckurkunde Der Verlust oder die Zerstörung einer in einer Schmuckurkunde einzelverbrieften Schuldverschreibung und/oder dazu gehöriger Zinsscheine kann zum Verlust der verbrieften Zahlungsansprüche führen.

Abschnitt E – Angebot

E.2b Gründe für das Ange-bot, Zweck-bestimmung der Einnah-men

Die Emittentin plant, den Netto-Emissionserlös vollständig zur Refinanzierung der 6 % Jubiläums-Anleihe 2012/2019 sowie zur Bedienung der auf diese entfallenden Zinsansprüche zu verwen-den.

E.3 Angebots-konditionen

Die Schuldverschreibungen werden Investoren in der Bundesre-publik Deutschland in Übereinstimmung mit den einschlägigen Beschränkungen für öffentliche Angebote angeboten. Das Angebot besteht aus: a) einem Umtauschangebot, wonach die Emittentin die Inhaber

der global verbrieften 6 % Jubiläums-Anleihe 2012/2019 im Rahmen eines voraussichtlich am 01. Februar 2019 auf der Internetseite der Emittentin zu veröffentlichenden Um-tauschangebots einladen wird, ihre Schuldverschreibungen der 6 % Jubiläums-Anleihe 2012/2019 in Schuldverschreibungen HSV-Depot-Anleihe 2019|26 zu tauschen (das „Um-tauschangebot“),

17

b) einer Mehrerwerbsoption, aufgrund derer den Teilnehmern am Umtauschangebot angeboten wird, weitere Schuldverschrei-bungen der HSV-Depot-Anleihe 2019|26 hinzuzukaufen (die „Mehrerwerbsoption“),

c) einem Vorkaufsrecht, wonach die Emittentin die Inhaber der Schmuckurkunden der 6 % Jubiläums-Anleihe 2012/2019 im Rahmen eines voraussichtlich am 01. Februar 2019 auf der Internetseite der Emittentin zu veröffentlichenden Vor-kaufsangebots einladen wird, ebenfalls Schuldverschreibungen der HSV-Depot-Anleihe 2019|26 zu kaufen (das „Vorkaufs-recht“), sowie

d) einem allgemeinen öffentlichen Angebot durch die Emittentin in der Bundesrepublik Deutschland zum Kauf von Schuldver-schreibungen der HSV-Depot-Anleihe 2019|26 und der HSV-Schmuck-Anleihe 2019|26 (das „Nachgelagerte Öffentliche Angebot“).

E.4 Potentielle Interessen-konflikte

Entfällt. Bei den an der Emission bzw. dem Angebot beteiligten Personen bestehen nach Kenntnis der Emittentin keine Interessen bzw. Interessenkonflikte, die für die Emission bedeutsam sind.

E.7 Ausgaben, die dem An-leger von der Emitten-tin in Rech-nung ge-stellt wer-den

Anlegern, die Schuldverschreibungen der HSV-Schmuck-Anleihe 2019|26 erwerben, werden über den Kaufpreis in Höhe des jewei-ligen Nennbetrages hinaus für Druck und Rahmung einer jeden Schmuckurkunde EUR 8,00 und weitere EUR 5,00 für deren Ver-sand an den Anleger in Rechnung gestellt. Darüber hinaus wird die Emittentin keine Gebühren oder Kosten erheben. Jeder Anle-ger muss sich aber selbst über Steuern und Gebühren informie-ren, denen er unterliegen kann, wie zum Beispiel Depotgebühren.

18

2. Risikofaktoren

2.1. Allgemeiner Risikohinweis Potenzielle Anleger sollten neben den anderen in diesem Prospekt enthaltenen In-formationen die nachfolgend aufgeführten Risikofaktoren sorgfältig lesen und bei der Entscheidung über den Kauf der Schuldverschreibungen berücksichtigen. Jede Geldanlage in einen Geschäftsbetrieb stellt ein Risiko dar und unterliegt betriebli-chen und marktbedingten Schwankungen. Dies gilt in gleichem Maße auch für die Schuldverschreibungen; sie sind eine Risikoanlage. Somit kann prinzipiell auch ein Totalverlust des eingesetzten Kapitals eines Käufers der Schuldverschreibungen nicht ausgeschlossen werden. Einen solchen denkbaren Totalverlust sollte ein Kaufinteressent vor dem Hintergrund seiner persönlichen Vermögensverhältnisse und Anlageziele bedenken und notfalls wirtschaftlich verkraften können. Der Eintritt eines oder mehrerer der im Folgenden beschriebenen Ereignisse, ein-zeln oder zusammen mit anderen Umständen, oder die Realisierung eines zum jetzigen Zeitpunkt unbekannten oder als nicht wesentlich einzuschätzenden Risi-kos kann sich erheblich nachteilig auf die Vermögens-, Finanz- und Ertragslage der HSV Fußball AG und damit auch den Wert der Schuldverschreibungen und die Fähigkeit der Emittentin zur Zahlung von Zinsen oder zur Rückzahlung des unter den Schuldverschreibungen zur Verfügung gestellten Kapitals auswirken. Anleger könnten hierdurch ihr in die Schuldverschreibungen investiertes Kapital teilweise oder vollständig verlieren. Die nachfolgend aufgeführten Risiken könnten sich zu-dem rückwirkend betrachtet als nicht abschließend herausstellen und daher nicht die einzigen Risiken sein, denen die Emittentin ausgesetzt ist. Weitere Risiken und Unsicherheiten, die der Emittentin aus heutiger Sicht nicht bekannt sind oder von ihr als nicht wesentlich eingeschätzt werden, könnte ebenfalls die Vermögens-, Fi-nanz- und Ertragslage der Emittentin wesentlich beeinträchtigen und sich negativ auf die Wertentwicklung der Schuldverschreibungen auswirken. Die gewählte Reihenfolge der nachfolgend genannten Risikofaktoren stellt keine Aussage über ihre Realisierungswahrscheinlichkeit oder das Ausmaß potenzieller Beeinträchtigungen des Geschäftsbetriebs der Emittentin dar. Die genannten Risi-ken können sich einzeln, aber auch kumulativ verwirklichen.

2.2. Risiken in Bezug auf die Emittentin Mangelnder sportlicher Erfolg Der wirtschaftliche Erfolg der Emittentin hängt im Wesentlichen vom sportlichen Erfolg ihrer Fußball-Lizenzspielermannschaft ab. Letzterer ist naturgemäß unge-wiss. Trotz intensiver Analyse und Vorarbeiten können Fehlinvestitionen bei Neu-verpflichtungen und/oder verletzungsbedingte Ausfälle von Leistungsträgern den angestrebten sportlichen Erfolg gefährden. Der HSV ist in der Spielzeit 2017/2018 als letztes verbliebenes Gründungsmitglied aus der Bundesliga, welche seit 1963/1964 in dieser Form existiert, abgestiegen. Eine langfristige Zugehörigkeit zur 2. Bundesliga oder sogar der Abstieg in eine niedrigere Liga und/oder ein frühzeitiges Ausscheiden aus dem DFB-Pokal hätte erhebliche Einnahmeverluste zur Folge. Insbesondere die Einnahmen aus der Ver-wertung von medialen Rechten (s. Ziffer 2.2 Abschnitt: „Einnahmen aus Medien-rechten“), sowie die Sponsoring-, Ticketing-, Hospitality-, Catering- und Merchan-disingeinnahmen (s. Ziffer 2.2 Abschnitte: „Sonstige Einnahmenquellen“ und „Vergabe des Caterings und Merchandisings“) würden deutlich geringer ausfallen.

19

Die Höhe der Einnahmen aus der zentralen Vermarktung der medialen Rechte, al-so der Rechte auf Fernseh- und Hörfunkübertragungen, ist davon abhängig, wel-che Platzierung die Fußball-Lizenzspielermannschaft des HSV erreicht und würde sich bei anhaltend schlechten Platzierungen beziehungsweise einem nicht reali-sierten Wiederaufstieg in die Bundesliga weniger stark steigen oder sogar sinken. Allerdings wurde durch die Änderung des Verteilungsschlüssels auch andere Pa-rameter mit in die Bewertung einbezogen (s. Ziffer 2.2 Abschnitt: „Einnahmen aus Medienrechten“). Ein Abstieg in eine untere Liga würde dennoch weitere sehr drastische Einschnitte bei den Einnahmen aus der zentralen Vermarktung bedeu-ten. Im Falle eines verpassten Wiederaufstieges oder dem Abstieg aus der 2. Bundesliga könnte der HSV gezwungen sein, Spieler unter ihrem Marktwert o-der sogar vollkommen ablösefrei abzugeben (s. Ziffer 2.2. Abschnitt: „Spielergeh-älter und Ablösesummen“). Durch die beschriebenen Einnahmeverluste würde es dem HSV erheblich erschwert, eine Mannschaft zu stellen, die den Wiederaufstieg in die Bundesliga beziehungsweise 2. Bundesliga schaffen könnte. Auf absehbare Zeit lässt sich die Abhängigkeit der Einnahmesituation vom sportli-chen Erfolg durch die Erschließung alternativer Geschäftsfelder nicht reduzieren. Daher wird der wirtschaftliche Erfolg der Emittentin auch in Zukunft maßgeblich vom sportlichen Erfolg ihrer Fußball-Lizenzspielermannschaft abhängen. Ein nach-haltiger sportlicher Misserfolg des HSV könnte sich daher erheblich nachteilig auf den Wert der Schuldverschreibungen auswirken und die Fähigkeit der Emittentin zur Bedienung der Zinszahlungen und zur Rückzahlung der Schuldverschreibungen könnte in Frage gestellt sein. Die Anleger könnten hierdurch ihr in die Schuldver-schreibungen investiertes Kapital sowie ihre Zinsansprüche teilweise oder sogar ganz verlieren. Es besteht weiterhin das Risiko, dass die Ausgaben nur bedingt den reduzierten Einnahmen angepasst werden können, was entsprechend negative Auswirkungen auf die Vermögens-, Finanz- und Ertragslage der Emittentin haben kann. Die wirt-schaftliche Situation der Emittentin könnte sich bis hin zur Existenzgefährdung verschlechtern und im Extremfall zur Insolvenz führen. Vermögenssituation Neben dem starken Einfluss des sportlichen Erfolgs ist die wirtschaftliche Situation der Emittentin geprägt durch die aktuelle Verbindlichkeitenstruktur. Die Finanzverbindlichkeiten der Emittentin beinhalten Verbindlichkeiten aus der 2012 emittierten 6 % Jubiläums-Anleihe 2012/2019, einem Schuldscheindarlehen sowie weiterer Darlehensverbindlichkeiten inklusive der entsprechenden Zinsab-grenzungen. Die Verbindlichkeiten aus der 6 % Jubiläums-Anleihe 2012/2019 betragen zum Datum des Prospektes insgesamt rund TEUR 18.294; davon entfallen rund TEUR 794 auf abgegrenzte Zinsen. Der endgültige Rückzahlungsanspruch aus den abgegrenzten Zinsen hängt u.a. auch von der tatsächlichen Einlösung der Inhaber ab. Der Nominalbetrag der emittierten 6 % Jubiläums-Anleihe 2012/2019 in Höhe von rund TEUR 17.500 wird im September 2019 fällig werden. Das in diesem Wertpapierprospekt beschriebene Angebot dient der Refinanzierung der 6 % Jubi-läums-Anleihe 2012/2019 sowie der Bedienung der auf diese entfallenden Zinsan-sprüche. Selbst bei erfolgreicher Platzierung sämtlicher neuer Schuldverschrei-bungen würde jedoch der Netto-Emissionserlös aus dem Angebot nicht zur voll-ständigen Refinanzierung der 6 % Jubiläums-Anleihe 2012/2019 und Bedienung der auf diese entfallenden Zinsansprüche ausreichen. Sollte daher die Emittentin nicht alle neuen Schuldverschreibungen platzieren können und/oder zusätzlich er-

20

forderliche Fremd- und/oder Eigenmittel nicht erfolgreich einwerben bzw. ander-weitig bereitstellen können, hätte dies erheblich negative Auswirkungen auf die Vermögens-, Finanz- und Ertragslage der Emittentin und könnte sich die wirt-schaftliche Situation der Emittentin bis hin zur Existenzgefährdung verschlechtern und dies im Extremfall zur Insolvenz führen. Das Schuldscheindarlehen hat eine feste Verzinsung von 5,0 % p.a. und ist jähr-lich mit 10 % des ursprünglichen Nominalbetrages zu tilgen. Unter diesen Voraus-setzungen wird das Darlehen im September 2026 vollständig getilgt sein. Zum Datum des Prospektes weist das Schuldscheindarlehen eine Verbindlichkeit in Hö-he von TEUR 32.600 (inkl. Zinsen) aus. Darüber hinaus besteht ein Risiko aus der Inanspruchnahme von sonstigen finan-ziellen Verpflichtungen in Höhe von TEUR 67.072 (Stand 30.06.2018). Hiervon entfallen TEUR 49.335 auf gewährte Besserungsscheine, deren Eintritt an sportli-che und/oder wirtschaftliche Bedingungen geknüpft wurden (siehe hierzu die Risi-kobeschreibung im nachstehenden Abschnitt „Eintritt bedingter Besserungsabre-den“). Die übrigen sonstigen finanziellen Verpflichtungen entfallen in Höhe von TEUR 14.006 insbesondere auf Miet- und Leasingverträge, die sich im Wesentli-chen aus der Sicherstellung der langfristigen Nutzung der Infrastruktur am Volks-parkstadion als Trainings- und Nachwuchsleistungszentrum (TEUR 7.874), der Soft- und Hardwarenutzung (TEUR 2.795) sowie aus der Anmietung von Verkaufs- und Büroflächen (TEUR 1.013) der Emittentin zusammensetzen. Die übrigen Ver-pflichtungen in Höhe von TEUR 2.324 betreffen insbesondere die medizinische Be-treuung der Lizenzspielermannschaft, den Dienstleistungsvertrag mit dem Ham-burger Sport-Verein e.V. für die Nutzung der Sportanlage in Norderstedt, KFZ-Leasingverhältnisse sowie diverse Beratungs- und Wartungsverträge. Darüber hinaus bestehen zum 30.06.2018 Obligos in Höhe von TEUR 1.800 für Investitio-nen aus Spielertransfers, denen aus Sicht der Emittentin entsprechende Gegen-werte aus der Einräumung von entsprechenden Spielernutzungsrechten gegen-überstehen. Aufgrund einer Beteiligung an der Athleticum am Volkspark GmbH, Hamburg, in Höhe von TEUR 63 (dies entspricht 25,1 % der Anteile am Stammka-pital der Athleticum am Volkspark GmbH) hat die Emittentin erklärt, auf Anforde-rung der Geschäftsführung der Athleticum am Volkspark GmbH, Hamburg, ihre Beteiligung bis zum 22. Januar 2021 im gleichen Verhältnis wie die übrigen Ge-sellschafter auf bis zu TEUR 251 zu erhöhen. Diese Verpflichtung wurde im Gesell-schaftsvertrag der Athleticum am Volkspark GmbH entsprechend festgeschrieben. Einer Anforderung der Geschäftsführung der Athleticum am Volkspark GmbH, Hamburg, auf Erhöhung der Beteiligung der Emittentin um TEUR 188 könnte die Emittentin sich daher nicht entziehen. Es besteht das Risiko, dass diese Beteili-gung zu einem späteren Zeitpunkt einen geringeren oder sogar einen Wert von Null aufweist und damit die Einlage der Emittentin in Höhe von bis zu TEUR 251 vollständig verloren wäre. Die Emittentin hat darüber hinaus dem Hamburger Sport-Verein e.V. ein Darlehen in Höhe von TEUR 1.743 (Stand 30.06.2018) ge-währt, bei dem unter bestimmten Voraussetzungen am Laufzeitende auf eine et-waig verbleibende Rückzahlungsforderung verzichtet wird. Würde zu einem Zeitpunkt, zu dem die Emittentin noch nicht alle Zins- und Kapi-talrückzahlungsansprüche aus den Schuldverschreibungen erfüllt hat, ggf. sogar ein Insolvenzfall eintreten, würden die noch nicht vollständig befriedigten Schuld-verschreibungsinhaber ihre ausstehenden Forderungen aller Voraussicht nach bes-tenfalls nur teilweise realisieren können. Die Situation der Insolvenz ist typischer-weise dadurch gekennzeichnet, dass das Vermögen einer Schuldnerin nicht zur vollen Befriedigung all ihrer Gläubiger ausreicht. Diese ohnehin bestehende Unzu-länglichkeit von Vermögenswerten, auf die die Schuldverschreibungsinhaber zu-greifen könnten, würde für sie noch dadurch verschärft, dass die Emittentin ande-

21

ren Gläubigern die vorerwähnten Sicherheiten eingeräumt hat, aus denen die be-treffenden Gläubiger sich vorrangig vor den Schuldverschreibungsinhabern befrie-digen könnten. So würde die Vermögensmasse, auf die die Schuldverschreibungs-inhaber im Insolvenzfall zugreifen könnten, nochmals verringert. Unabhängig von allem Vorstehenden könnte die Emittentin gezwungen sein, zu-sätzliche Fremdmittel in Anspruch zu nehmen, um ihren Verpflichtungen nachzu-kommen und etwaige Liquiditätsengpässe zu überbrücken. Dabei wäre sie zum ei-nen von der Gewährung von Kreditlinien und zum anderen von den Zinssätzen und deren Entwicklung abhängig. Erschwert würde eine erneute Aufnahme von Fremdkapital dadurch, dass ein erheblicher Teil des Vermögens der Emittentin be-reits als Sicherheiten zur Verfügung gestellt worden ist. In letzter Konsequenz könnten die dargestellten Risiken, je für sich genommen und mehr noch, wenn sie zusammentreffen, zu einer Zahlungsunfähigkeit und In-solvenz der Emittentin und/oder zum Verlust der Lizenz für die Teilnahme am Spielbetrieb in den Lizenzligen der DFL führen. Für den Fall einer Zahlungsunfä-higkeit bzw. Insolvenz der Emittentin kann nicht ausgeschlossen werden, dass den Anleihegläubigern möglicherweise keine Vermögenswerte der Emittentin zur Ver-fügung stehen und sie daher nur geringe und gegebenenfalls gar keine Zahlungen auf ihre Forderungen erhalten würden. Eintritt bedingter Besserungsabreden Im Rahmen eines Darlehensvertrages zwischen der Emittentin und Herrn Klaus-Michael Kühne, der über die Kühne Holding AG mittelbar mit 20,6 % am Aktien-kapital und den Stimmrechten der Emittentin beteiligt ist, wurde Herrn Kühne ein Besserungsschein in Höhe von TEUR 33.535 zuzüglich Zinsen gewährt. Dieser Besserungsschein lebt in Teilbeträgen in Höhe von TEUR 12.828 zuzüglich Zinsen wieder auf, sollte der HSV in der Saison 2018/19 oder den darauffolgenden drei Spielzeiten sich mit Abschluss einer Saison für die Gruppenphase der UEFA Cham-pions League oder der UEFA Europa League qualifizieren. Zusätzlich erhält Herr Kühne für den Fall, dass sich der HSV nicht für die Gruppenphase der UEFA Champions League oder der UEFA Europa League qualifiziert, für jede Saison bis einschließlich der Saison 2021/22 Prämien, die in Abhängigkeit von der Platzie-rung des HSV in der Bundesliga (Tabellenplatz 10 oder besser) stehen. Darüber hinaus wurde Herrn Kühne im Rahmen eines weiteren Darlehensvertrages ein wei-terer Besserungsschein in Höhe von TEUR 12.500 gewährt. Dieser Besserungs-schein lebt in Teilbeträgen wieder auf, sollte der HSV in der Saison 2018/19 ver-traglich definierte Transferüberschüsse erzielen. Dieser Anspruch ist begrenzt auf den Betrag, um den die aufgrund eines Tabellenplatzes in der Bundesliga in der Saison 2018/19 für die Saison 2019/20 zugesicherten TV-Gelder den Betrag in Höhe von TEUR 35.000 übersteigen. Darüber hinaus wurde dem Vermarkter, der Lagardère Sports Germany GmbH, ein Besserungsschein in Höhe von TEUR 3.300 gewährt. Dieser Besserungsschein bezieht sich auf mögliche Prämienzahlungen, die bis zum Ende der aktuellen Vertragslaufzeit der Dienstleistungsvereinbarung mit der Lagardère Sports Germany GmbH (aktuell der 30. Juni 2026) von der Er-reichung bestimmter Runden in der UEFA Champions League abhängig sind. Die-ser Anspruch ist pro Saison auf einen Maximalbetrag in Höhe von TEUR 1.100 be-schränkt. In allen genannten Fällen lebt die jeweilige (handelsbilanzielle) Verbind-lichkeit erst mit Bedingungseintritt wieder auf. Nach Ansicht der Emittentin ist in allen genannten Fällen ein Bedingungseintritt an eine Verbesserung der allgemei-nen Ertragslage der Emittentin geknüpft. Es besteht jedoch das Risiko, dass bei Eintritt der in diesem Abschnitt geschilderten Bedingungen, welche nach Ansicht der Emittentin auf eine verbesserte sportliche und/oder wirtschaftliche Entwick-lung schließen lassen, hieraus resultierende Mehrerlöse in diesen Fällen nicht voll-

22

ständig für operative, investive oder finanzielle Maßnahmen zur Verfügung stehen, sondern zur Rückzahlung der aufgrund des jeweiligen Bedingungseintritts wieder-auflebenden Verbindlichkeiten verwendet werden müssen. Obgleich aufgrund der unterschiedlichen zeitlichen Anknüpfungspunkte das mögliche Wiederaufleben der jeweiligen Verbindlichkeiten nicht zeitgleich, sondern zeitlich versetzt eintreten würde und auch die Bedienung der wiederauflebenden Verbindlichkeiten zu unter-schiedlichen Zeitpunkten – und dem jeweiligen Bedingungseintritt nachgelagert – zu erfolgen hätte, könnte ein Wiederaufleben einzelner oder sämtlicher der ge-nannten Verbindlichkeiten erheblich negative Auswirkungen auf die Vermögens-, Finanz- und Ertragslage der Emittentin haben und sich die wirtschaftliche Situation der Emittentin bis hin zu einer Existenzgefährdung verschlechtern und dies im Extremfall zur Insolvenz führen.

Anschlussfinanzierung Die Finanzplanung des HSV beruht auf bestimmten Annahmen über die Einnah-menentwicklung in Abhängigkeit der sportlichen Entwicklung und der daraus re-sultierenden Effekte. Falls diese während der Laufzeit der Anleihe dauerhaft ver-fehlt werden und dadurch verursachte Mindereinnahmen auch nicht durch andere Ereignisse ausgeglichen werden, so wird die Emittentin möglicherweise nicht dazu in der Lage sein, sämtliche Zins- und Kapitalrückzahlungsansprüche der Anleihe-gläubiger bei Fälligkeit aus Eigenmitteln zu erfüllen. Dies würde bedeuten, dass die Bedienung der Anleihe, insbesondere des Rückzah-lungsanspruchs bei Laufzeitende, voraussichtlich durch eine Umschuldung mittels Bankkrediten oder einer anderen Form der Finanzierung – etwa durch Ausgabe neuer Schuldverschreibungen oder von Genussrechten – ermöglicht werden müss-te. Ob dies in einer solchen Situation möglich wäre, lässt sich nicht vorhersagen. Sofern die Emittentin nicht dazu in der Lage sein sollte, eine erforderliche An-schlussfinanzierung sicherzustellen, besteht das Risiko, dass es zu einem Ausfall von Zinszahlungen und/oder einem Totalverlust des eingesetzten Kapitals bei ein-zelnen oder sämtlichen Anleihegläubigern kommt. Fehlende Lizenzerteilung/Lizenzentzug Die Teilnahme der Fußball-Lizenzspielermannschaft des HSV am Spielbetrieb der Bundesliga oder 2. Bundesliga oder einer niedrigeren Spielklasse setzt voraus, dass der HSV über eine gültige Lizenz von der DFL Deutsche Fußball Liga e.V. ver-fügt. Diese wird jeweils für eine Saison erteilt. Mit der Lizenzerteilung erwirbt der Lizenzbewerber, eine entsprechende sportliche Qualifikation nach den jeweils gel-tenden Bestimmungen vorausgesetzt, auch die Berechtigung zur Teilnahme an den Clubwettbewerben der UEFA. Die Lizenz für die Teilnahme am Spielbetrieb der 2. Bundesliga für die aktuelle Saison 2018/2019 hat der HSV am 19. April 2018 ohne Bedingungen und Aufla-gen erhalten. Der DFL Deutsche Fußball Liga e.V. hat teilweise sein operatives Geschäft und somit auch die Durchführung des Lizenzierungsverfahrens an die DFL GmbH über-tragen. Die DFL GmbH erteilt Lizenzen entsprechend der Lizenzierungsordnung des DFL Deutsche Fußball Liga e.V. und ihrer Anhänge. Dabei ist das Lizenzie-rungsverfahren in vier Teilbereiche mit unterschiedlichen Kriterien, nämlich (A) sportliche, (B) rechtliche, personelle und administrative, infrastrukturelle und si-cherheitstechnische, (C) medientechnische und (D) wirtschaftliche Kriterien, auf-geteilt, die ein Lizenzbewerber erfüllen muss. Die DFL GmbH kann eine Lizenz

23

auch unter Auflagen erteilen, von Bedingungen abhängig machen und wieder ent-ziehen. Gründe für einen Lizenzentzug oder eine Nichterteilung der Lizenz sind insbesondere der fehlende Nachweis über die wirtschaftliche Leistungsfähigkeit (siehe in diesem Zusammenhang auch die Risikobeschreibung im obigen Abschnitt „Vermögenssituation“) sowie die Verletzung von Pflichten aus dem Lizenzvertrag mit dem DFL Deutsche Fußball Liga e.V. Sollte ein Teilnehmer der Bundesliga oder 2. Bundesliga vor der Saison die Lizenz für seine Fußball-Lizenzspielermannschaft nicht erhalten oder ihm die Lizenz während der Spielzeit entzogen werden, so steigt er zwangsweise und automatisch in eine niedrigere (nicht unbedingt nur die nächstniedrigere) Spielklasse ab, für die er erneut eine Lizenz erhalten muss. Sollte der HSV für eine der kommenden Spielzeiten keine Lizenz für die Bundesli-ga oder 2. Bundesliga oder eine niedrigere Spielklasse erhalten oder sollte dem HSV die Lizenz während einer Spielzeit entzogen werden, besteht die Gefahr, dass der automatische Abstieg in eine niedrigere Spielklasse oder eine aus dem Lizen-zentzug resultierende Einstellung des Spielbetriebs in letzter Konsequenz zu einer Insolvenz der Emittentin führt. Dies könnte bedeuten, dass die Emittentin ihrer Verpflichtungen aus der Anleihe nicht mehr nachkommen kann. Bei einer nur be-dingten Lizenzerteilung oder einer Lizenzerteilung unter Auflagen könnten für die Emittentin zudem erhebliche Mehrkosten entstehen, die wiederum negative Aus-wirkungen auf ihre Vermögens-, Finanz- und Ertragslage haben und ihre Existenz gefährden könnten. Die Teilnahme des Emittenten am Spielbetrieb der UEFA-Klubwettbewerbe setzt ebenfalls voraus, dass der Klub über eine Lizenz der UEFA verfügt. Diese wird je-weils für eine Spielzeit erteilt. Die entsprechenden Regeln sind in den „UEFA-Reglement zur Klublizenzierung und zum finanziellen Fairplay (Ausgabe 2018)“ niedergelegt. Die UEFA hat hierzu ein zweistufiges Verfahren eingeführt. Im Rah-men der UEFA-Klublizenzierung wird geprüft, inwiefern dem Bewerber eine Lizenz erteilt werden kann. Dieser Prüfungsprozess wird größtenteils von den National-verbänden vorgenommen, die angehalten sind, ihre nationalen Statuten mindes-tens an den Standards der UEFA auszurichten. Folglich berechtigt die Lizenzertei-lung durch den DFL Deutsche Fußball Liga e.V. in der Regel auch zur Teilnahme an den UEFA-Clubwettbewerben. Im Zuge des gültigen UEFA Club Monitorings, auch bekannt unter dem Begriff des Financial Fair Plays, sind die Teilnehmer an den UEFA-Clubwettbewerben verpflichtet, regelmäßig Kennzahlen zu ihrer wirtschaftli-chen Leistungsfähigkeit zu liefern. Im Zentrum der Prüfung steht dabei eine Break-even-Analyse, welche durch sogenannte Adjustments ergänzt wird (z. B. werden Abschreibungen auf das Sachanlagevermögen und Aufwendungen für den Jugendbereich dem Bewerber positiv zugerechnet). Die UEFA kann die Lizenzertei-lung verweigern, an Auflagen knüpfen oder die Lizenz entziehen. Gründe für einen Lizenzentzug oder eine Nichterteilung der Lizenz sind insbesondere der fehlende Nachweis über die wirtschaftliche Leistungsfähigkeit des teilnehmenden Klubs so-wie die Verletzung von Pflichten aus den Regularien der UEFA. Sollte einem Klub die Lizenz für die UEFA-Clubwettbewerbe verweigert werden, so nimmt der Klub für die entsprechende Spielzeit nicht an den Spielen der Champions League res-pektive Europa League teil. Die Lizenzvergabe hängt auch von Vorgaben ab, die der DFB und die DFL in Wahrnehmung ihrer sozialen und gesellschaftspolitischen Verantwortung und zur Förderung des Nachwuchses stellen und die sowohl den sportlichen als auch den wirtschaftlichen Bereich der Emittentin betreffen können. So ist der HSV bei-spielsweise verpflichtet, ein Nachwuchsleistungszentrum mit mindestens sieben Jugend-Mannschaften zu unterhalten. Des Weiteren ist die Emittentin davon ab-hängig, dass die Anforderungen der 50+1-Regel erfüllt werden, denn im Sinne des § 8 Abs. 2 der Satzung des Ligaverbandes darf eine Kapitalgesellschaft nur dann

24

eine Lizenz für die beiden Lizenzligen der DFL beantragen, wenn der Mutterverein mehrheitlich an ihr beteiligt ist. Im Fall der HSV Fußball AG bedeutet das, dass der Hamburger Sport-Verein e.V. stets 50 % der Stimmenanteile zuzüglich mindes-tens eines weiteren Stimmenanteils an der Emittentin halten muss. Darüber hinaus hat sich die Emittentin dem Lizenzspielerstatut, der Satzung und den Ordnungen der DFL sowie den Entscheidungen der DFB- und DFL-Organe (beispielsweise des DFB-Sportgerichts) unterworfen. Dies hat unter anderem zur Konsequenz, dass die Emittentin nicht allein nach wirtschaftlichen Gesichtspunk-ten entscheiden kann, sondern auch die von DFB und DFL verfolgten gemeinnützi-gen Belange berücksichtigen muss. Der HSV hat schließlich kaum Einfluss auf etwaige Änderungen der vorgenannten Regelwerke. Es kann daher nicht ausgeschlossen werden, dass die zuständigen Gremien zukünftig andere Bedingungen für die Teilnahme am Spielbetrieb der Li-zenzligen der DFL und/oder für die Durchführung von Fußballspielen festlegen. Zur Erfüllung etwaiger neuer oder verschärfter Bedingungen könnten der Emittentin erhebliche Mehraufwendungen entstehen, die ihre Vermögens-, Finanz- und Er-tragslage belasten könnten. Sollte die Lizenzerteilung für künftige Spielzeiten von der Erfüllung zusätzlicher sozialer oder gesellschaftspolitischer Vorgaben abhängig gemacht werden, so könnte die Emittentin in der Verfolgung ihrer wirtschaftlichen Interessen eingeschränkt werden. Nutzbarkeit des Volksparkstadions Die Fußball-Lizenzspielermannschaft des HSV trägt ihre Heimspiele in sämtlichen Wettbewerben, in denen der HSV teilnahmeberechtigt ist, vorzugsweise im Volks-parkstadion aus. Auch werden, namentlich während der Sommer- und Winterpau-se im Zuge der Vorbereitung auf die jeweilige neue Saison bzw. Rückrunde, gele-gentlich Freundschaftsspiele des HSV im Volksparkstadion absolviert. Darüber hinaus vermietet die Emittentin das Stadiongrundstück regelmäßig an Dritte für die Austragung von Fußball-Länderspielen sowie für die Abhaltung sonstiger Groß-veranstaltungen (wie etwa Konzerte). Aus allen vorgenannten Spielen und Veran-staltungen generiert die Emittentin erhebliche Einnahmen. Sollte es zukünftig, aus welchen tatsächlichen oder rechtlichen Gründen auch im-mer (z. B. wegen eines Brandes, Terroranschlags, Fanausschreitungen, einer Sperrung aus sicherheitstechnischen oder sonstigen Gründen, aktueller oder zu-künftiger baulicher Gegebenheiten, eines Aus- oder Umbaus, gesetzlicher bzw. behördlicher Vorgaben, Unbespielbarkeit des Rasens oder einer Vollstreckung ei-nes Gläubigers in das Stadiongrundstück), vorübergehend oder dauerhaft nicht oder nicht mehr in dem bisherigen Maße möglich sein, das Volksparkstadion in der beschriebenen Weise zu nutzen, hätte dies erhebliche Einnahmeausfälle für die Emittentin zur Folge. Die Emittentin ist gegen gewisse Risiken in unterschiedlicher Höhe versichert. Dieser Versicherungsschutz kann aber in Einzelfällen nicht aus-reichend sein, um die entstandenen Kosten zu decken. Darüber hinaus könnte eine Beeinträchtigung oder Beendigung der Nutzbarkeit des Volksparkstadions es der Emittentin erheblich erschweren, schlimmstenfalls sogar unmöglich machen, die Kriterien zu erfüllen, um die erforderliche Lizenz zur Teilnahme am Spielbetrieb der Bundesliga, 2. Bundesliga oder einer niedrigeren Spielklasse bzw. den UEFA-Clubwettbewerben zu er- bzw. behalten. So könnte die Lizenz etwa nur unter Auflagen erteilt bzw. aufrechterhalten werden (s. Ziffer 2.2 Abschnitt: „Fehlende Lizenzerteilung/Lizenzentzug“), womit weitere Kosten und eventuell auch Einnahmeausfälle für die Emittentin verbunden wären.

25

Sollte die Emittentin die Beeinträchtigung oder Beendigung der Nutzbarkeit des Volksparkstadions zu vertreten haben, so kann die Freie und Hansestadt Hamburg eine signifikante, nach dem Grad der Nutzungseinschränkung gestaffelte Ver-tragsstrafe verlangen und diese ggf. auch wiederholt erheben. Daneben besitzt die Freie und Hansestadt Hamburg in Bezug auf das Stadiongrundstück ein bedingtes Wiederkaufsrecht, das durch eine gegenüber den Grundschulden des Schuld-scheindarlehens vorrangige Vormerkung dinglich gesichert ist. Der von der Freien und Hansestadt Hamburg bei Ausübung dieses Wiederkaufsrechts an die Emitten-tin zu zahlende Wiederkaufspreis würde sich nach einer im seinerzeitigen Kaufver-trag vereinbarten Formel richten und womöglich erheblich unter dem Zeitwert des Stadiongrundstücks liegen; den Anspruch auf Zahlung dieses Wiederkaufspreises hat die Emittentin überdies zur Sicherheit des Schuldscheindarlehens abgetreten. Die Vermögens-, Finanz- und Ertragslage der Emittentin könnte bei einer zeitli-chen und/oder umfangmäßigen Beeinträchtigung oder gar Beendigung der Nutz-barkeit des Volksparkstadions folglich in einem existenzgefährdenden Maße belas-tet werden, so dass für diesen Fall auch ein Totalausfall für die Anleger mit ihren Zins- und/oder Rückzahlungsforderungen nicht ausgeschlossen werden kann. Abhängigkeit von den Verbandsregeln und der Organisation des Bundes-liga-Spielbetriebs durch die DFL Die Rechte und Pflichten der DFL, den Spielbetrieb der Bundesliga und 2. Bundesliga zu organisieren, basieren auf einem Grundlagenvertrag mit dem DFB, der eine feste Vertragslaufzeit bis zum 30. Juni 2023 hat. Wesentliche Ände-rungen in der Verbandsorganisation und/oder der Zuteilung der Bereiche Spielbe-trieb, Lizenzierung und Vermarktung sind grundsätzlich möglich und könnten er-hebliche, kaum absehbare Folgen auf die sportliche und finanzielle Situation des Lizenzfußballs in Deutschland und damit auch der Emittentin haben. So werden maßgebliche Wettbewerbe im deutschen Fußball unter den Verbandsstatuten des DFB ausgetragen. Die DFL ist ferner autonom befugt, wesentliche strukturelle Ge-gebenheiten des Lizenzfußballs wie Spielmodi oder wirtschaftliche Voraussetzun-gen zu ändern. Gleiches gilt für die UEFA in Bezug auf die Durchführung der UEFA-Clubwettbewerbe. Es ist daher nicht auszuschließen, dass die Emittentin als Folge einer solchen Änderung massive sportliche, organisatorische oder Einschränkun-gen in Bezug auf ihre Vermarktung erleiden könnte, was sich negativ auf ihre Vermögens-, Finanz- und Ertragslage auswirken könnte.

Spielergehälter und Ablösesummen Fußballklubs stehen nicht nur national, sondern auch international ständig im Wettbewerb um gute Spieler. Nach Auslaufen des jeweiligen Arbeitsvertrages ist ein Spieler frei, mit einem anderen Fußballklub einen Lizenzspielervertrag abzu-schließen. Ob ein Spieler davon überzeugt werden kann, zum HSV zu wechseln oder seinen Vertrag mit dem HSV zu verlängern, hängt insbesondere von den Konditionen ab, die der HSV dem jeweiligen Spieler bieten kann. Es ist nicht aus-zuschließen, dass der HSV zukünftig bessere Konditionen, insbesondere ein höhe-res Entgelt, bieten muss, um talentierte Spieler zu gewinnen und dauerhaft zu halten. Sollte der HSV aufgrund seiner jeweiligen finanziellen Situation nicht dazu in der Lage sein, die für die Verpflichtung oder Vertragsverlängerung eines oder mehrerer geeigneter Spieler erforderlichen Mittel aufzubringen, könnte sich dies negativ auf die sportliche Leistungsfähigkeit und damit wiederum auf die Vermö-gens-, Finanz- und Ertragslage der Emittentin auswirken (s. Ziffer 2.2 Abschnitt: „Mangelnder sportlicher Erfolg“).

26

Der HSV verpflichtet regelmäßig auch neue Spieler unter Zahlung von Ablöse-summen. Es kann jedoch nicht ausgeschlossen werden, dass in Sonderfällen, z. B. bei Verletzungen von Schlüsselspielern, zur Aufrechterhaltung der sportlichen Leistungsfähigkeit die Entscheidung getroffen werden muss, Ablösesummen für neue Spieler zu zahlen, die höher als ursprünglich budgetiert ausfallen. Dies könn-te eine erhebliche finanzielle Belastung und einen erheblichen Liquiditätsabfluss für die Emittentin bedeuten. Um Schlüsselspieler längerfristig an den HSV zu binden und im Falle eines Wech-sels eine höhere Ablösesumme zu erzielen, wird versucht, mit talentierten Spie-lern Verträge mit einer möglichst langen Laufzeit abzuschließen. Als Gegenleistung für die langfristige Bindung sind in der Regel höhere Gehälter an die Spieler zu zahlen. Langfristige Verträge bergen ferner das Risiko, dass unter Umständen trotz anhaltenden Formtiefs eines Spielers die Emittentin zur Zahlung erheblicher Grundgehälter verpflichtet bleibt. In den vergangenen Jahren konnte der HSV regelmäßig erhebliche Einnahmen aus dem Transfer von Lizenzspielern zu anderen Fußballklubs erzielen. Es besteht das Risiko, dass derartige Einnahmen zukünftig geringer ausfallen, etwa, weil die Qua-lität der Lizenzspieler des HSV zurückfällt oder sich der Markt nachteilig ändert. Darüber hinaus kann nicht ausgeschlossen werden, dass im Falle eines verpassten Wiederaufstieges in die Bundesliga oder eines Abstiegs aus der 2. Bundesliga oder einer niedrigeren Spielklasse Spieler den HSV verlassen, ohne dass eine Ablöse-summe erzielt werden kann. Selbst bei einer ablösepflichtigen Abgabe von Spielern kann es passieren, dass die vom aufnehmenden Fußballklub zu zahlende Ablösesumme dem HSV nicht in vol-ler Höhe, sondern nur teilweise zusteht. Gründe hierfür können insbesondere zum Zeitpunkt des betreffenden Transfers geltende zwingende Verbandsregeln sein (derzeit etwa die sogenannte Ausbildungsentschädigung und der sogenannte Soli-daritätsbeitrag), aber auch, dass der HSV – wie er es bisher schon wiederholt praktiziert hat und sich auch für die Zukunft vorbehält – seinerseits nur zum Teil an dem Erlös aus dem Transfer eines abzugebenden Spielers beteiligt ist. Schließ-lich ist nicht auszuschließen, dass die Emittentin mit Ansprüchen auf Zahlung von Ablösesummen ganz oder teilweise ausfällt oder dass er die geschuldeten Zahlun-gen nur mit Verzögerung erhält, weil der aufnehmende Fußballklub zur (fristge-rechten) Erfüllung außerstande ist oder diese ohne einen ihn hierzu berechtigen-den Grund verweigert, so dass der Anspruch ggf. erst gerichtlich geltend gemacht werden muss. Sportliche Erfolge erfordern insbesondere im Fußball ein eingespieltes Team von Spielern. Der sportliche Erfolg des HSV hängt daher auch wesentlich davon ab, dass bestimmte Lizenzspieler dauerhaft beim HSV verbleiben. Wenn einzelne oder mehrere der besonders wichtigen und talentierten Lizenzspieler ihre mit dem HSV abgeschlossenen Arbeitsverträge nicht verlängern sollten, könnte sich dies negativ auf den sportlichen Erfolg auswirken. Das gleiche gilt, wenn Lizenzspieler aus an-deren Gründen – etwa durch eine Verhängung einer Sperre oder aufgrund einer Verletzung – ausfallen oder für von anderen Fußballklubs ausgeliehene Spieler nach der Ausleihperiode kein adäquater Ersatz gefunden werden kann. Alle in den vorstehenden Absätzen geschilderten Risiken könnten sich je für sich genommen und erst recht in Kumulation miteinander erheblich nachteilig auf die Vermögens-, Finanz- und Ertragslage der Emittentin auswirken.

27

Einnahmen aus Medienrechten Die Emittentin erzielt einen wesentlichen Teil ihrer Einnahmen aus der Zentral-vermarktung medialer Rechte für die Bundesliga und 2. Bundesliga durch die DFL. Zu diesen medialen Rechten zählen insbesondere die Rechte für das Bezahlfernse-hen („Pay-TV“), das frei zu empfangende Fernsehen („Free-TV“) und die Rechte für die Übertragung und Zusammenfassung der Spiele im Bereich des kabel- und internetgestützten Fernsehens („IP-TV“ bzw. „Web-TV“) sowie über den Mobilfunk. Sollte es zu einem Zahlungsausfall eines bzw. mehrerer Vertragspartner der DFL kommen, könnte dies erheblich das Erlöspotenzial der DFL und damit auch der einzelnen Klubs beeinflussen. Die DFL konnte mit der Ausschreibung der medialen Verwertungsrechte für die Spielzeiten 2017/18 bis einschließlich 2020/21 die Ge-samteinnahmen zum vorangegangenen Zeitraum erheblich steigern. Sollte die DFL in den folgenden Rechteperioden keine vergleichbaren bzw. sinkende Ein-nahmen aus der Vermarktung der nationalen und internationalen Medienrechte erzielen, würde dies unmittelbar zu geringeren Einnahmen der Klubs der Bundes-liga und 2. Bundesliga führen und sich daher nachteilig auf die Vermögens-, Fi-nanz- und Ertragslage der Emittentin auswirken. Die DFL hat bei der Ausschreibung der Medienrechte für die Spielzeiten 2017/18 bis einschließlich 2020/21 die Vorbehalte seitens des Bundeskartellamtes bezüg-lich eines in der Vergangenheit möglichen Erwerbs aller Live-Rechte der Bundesli-ga durch einen einzigen Bieter mit der Einführung und Umsetzung eines Alleiner-werbsverbots (sog. No Single Buyer-Rule) berücksichtigt, so dass das geänderte Ausschreibungsmodell der DFL (Vergabe einzelner Rechtepakete) am 11. April 2016 vom Bundeskartellamt genehmigt worden ist. Es ist jedoch nicht mit abschließender Sicherheit auszuschließen, dass das Bun-deskartellamt die Prüfung der Vermarktung nochmals aufgreift oder dass die Eu-ropäische Kommission in ein Prüfungsverfahren wegen des Verstoßes gegen kar-tellrechtliche Vorschriften eintritt, sollten sich die maßgeblichen Tatsachen und Annahmen aus Sicht der Kartellbehörden nachträglich als unzutreffend erweisen. Schließlich ist es nicht ausgeschlossen, dass Dritte (beispielsweise Wettbewerber des Anbieters, der den Zuschlag auf die oder Teile der Übertragungsrechte erhal-ten hat) die gegenwärtig oder künftig praktizierten Vermarktungsmodalitäten un-abhängig von der diesbezüglichen Praxis der Kartellbehörden im Wege der priva-ten (zivilprozessualen) Durchsetzung kartellrechtlicher Vorschriften angreifen. Der mögliche Wegfall bzw. die grundlegende Einschränkung der zentralen Ver-marktung durch die DFL könnte die Vermarktungsfähigkeit und das Erlöspotenzial der Bundesliga und 2. Bundesliga als Ganzes erheblich beeinträchtigen. Es ist auch nicht auszuschließen, dass die Emittentin – selbst wenn die Vermarktungsfä-higkeit und das Erlöspotenzial der Bundesliga und 2. Bundesliga als Ganzes unbe-rührt bleiben – bei einer künftigen modifizierten zentralen oder überwiegend de-zentralen Vermarktungspraxis nur noch deutlich geringere Einnahmen erzielen kann, da sich die Medien vorrangig für andere Lizenznehmer interessieren könn-ten. Ferner besteht das Risiko, dass sportliche Misserfolge des HSV bei einer ver-änderten Vermarktungspraxis tendenziell stärkere Einnahmeminderungen zur Fol-ge haben könnten, als in dem bisher praktizierten Modell. Jedes dieser Risiken könnte sich in erheblicher Weise nachteilig auf die Vermögens-, Finanz- und Er-tragslage der Emittentin auswirken. Die medialen Verwertungsrechte teilen sich auf den nationalen und internationalen Topf auf, die sich wiederum in vier bzw. drei Säulen unterteilen und jeweils einem eigenen Verteilungsmechanismus unterliegt. Die konkrete Höhe der Einnahmen

28

der Emittentin aus der Zentralvermarktung der medialen Rechte durch die DFL zu-fließenden Einnahmen ist unter anderem davon abhängig, ob die jeweilige Lizenz-spielermannschaft in der Bundesliga oder 2. Bundesliga spielt. Mit der Säule „Be-stand“, deren Verteilung zu 80 % auf die Bundesliga und zu 20 % auf 2. Bundesli-ga erfolgt, partizipiert der einzelne Club anhand seines Abschneidens in den letz-ten fünf Spielzeiten, wobei diese mit der Gewichtung 5:4:3:2:1 in die Berechnung eingehen. Die Berechnung der Säule „Nachhaltigkeit“ erfolgt auf die zurückliegen-den letzten 20 Spielzeiten. Durch das Einsetzen von lokal ausgebildeten U23-Lizenzspielern, werden über die Säule „Nachwuchs“ proportional nach Einsatzmi-nuten Erlöse an die Klubs der Bundesliga und 2. Bundesliga ausgeschüttet. Die 5-Jahres-Wertung bildet analog der Säule „Bestand“ die Verteilungsgrundlage der Säule „Wettbewerb“, wobei der Unterschied u.a. in den prozentualen Anteilen liegt. Die Einnahmen aus der Auslandsvermarktung (internationaler Topf) werden grundsätzlich – Ausnahme pauschaler Anteil der 2. Bundesliga – nur an die Klubs der Bundesliga ausgekehrt. Der pauschale Anteil der 2. Bundesliga (Säule „Solida-rität“) teilt sich prozentual, je nach Endplatzierung des Klubs, auf. In der Bundes-liga wird der Anteil der Säule „Solidarität“ in gleichen Beträgen an die 18 Bundes-ligisten verteilt. Für die Auskehrung der Säule „Leistung“ sind die Ergebnisse der letzten fünf Spielzeiten in UEFA-Clubwettbewerben entscheidend. Bei Teilnahme an einem UEFA-Clubwettbewerb in den letzten zehn Spielzeiten partizipieren die Bundesligisten über die Säule „Nachhaltigkeit“ proportional zur Gesamtanzahl der Teilnahmen. Das sportliche Abschneiden des HSV hat je nach Ligazugehörigkeit und Endplatzie-rung sowie Teilnahmen an UEFA-Clubwettbewerben in den einzelnen Spielzeiten erheblichen Einfluss auf die Vermögens-, Finanz- und Ertragslage in den Folgepe-rioden. Sollte sich die Verteilung der Einnahmen aus der Zentralvermarktung der DFL in der laufenden oder in künftigen Rechteperioden ändern, könnte dies zu einem Ab-sinken der Einnahmen der Emittentin führen und somit nachteilige Auswirkungen auf ihre Vermögens-, Finanz- und Ertragslage haben.

Sonstige Einnahmequellen Sollte das fußballerische Interesse am HSV nachlassen, infolge ausbleibender sportlicher Erfolge (ggf. mehrjährige Zugehörigkeit zur 2. Bundesliga oder einer niedrigeren Spielklasse) oder aus anderen Gründen, werden die erzielbaren Ein-nahmen aus den Bereichen Sponsoring, Ticketing, Hospitality, Catering und Mer-chandising zumindest auf mittlere bis lange Sicht (mit dem Auslaufen etwaiger längerfristiger Bestandsverträge) erheblich sinken. Daneben wurde einigen Vertragspartnern, vor allem denjenigen, die summenmä-ßig besonders große Sponsoringbeträge leisten, branchenbezogene Exklusivität gewährt und vor diesem Hintergrund Kündigungs- oder Anpassungsrechte für den Fall eingeräumt, dass ein Dritter ein Ligasponsoring übernimmt und infolgedessen das Recht auf eine bestimmte werbliche Präsenz im Zusammenhang mit dem HSV (z. B. im Volksparkstadion, auf der Kleidung oder dem Schuhwerk der Fußball-Lizenzspielermannschaft des HSV oder in nicht-spielbetriebsbezogener Weise) er-wirbt. Da die Emittentin auf die Vergabe von Liga- und ähnlichen Sponsorings durch den DFB, die DFL und/oder sonstige maßgebliche Institutionen sowie auf die Wahl des Schuhausrüsters seiner Spieler keinen Einfluss hat (jedenfalls nicht im Sinne eines Vetorechts), könnte er die Entstehung der beschriebenen Rechte zu-

29

gunsten der betreffenden Vertragspartner, deren Ausübung mit einer Verschlech-terung der Einnahmesituation einhergeht, nicht verhindern. Sollte zukünftig ein behördliches und/oder gesetzliches Verbot verhängt werden, aufgrund dessen der Ausschank oder die Bewerbung von alkoholhaltigem Bier im Rahmen von Bundesligaheimspielen der Fußball-Lizenzspielermannschaft des HSV im Volksparkstadion für eine längere Zeit als neun Heimspiele pro Saison unter-sagt ist, könnte ferner die ihren Sponsoringbetrag (mit Wirkung zum Beginn der Folgesaison) erheblich mindern und den Sponsoringvertrag bei einem kombinier-ten Ausschank- und Werbeverbot sogar vorzeitig kündigen. Vor dem Hintergrund, dass der Vertrag mit der ARAMARK Restaurations GmbH eine nennenswerte Spon-soringleistung vorsieht, wäre ein Alkoholausschank- und/oder -werbeverbot mit potenziell einschneidenden Einnahmeverlusten für die Emittentin verbunden.

Es ist darüber hinaus möglich, dass Vertragspartner ihre vertraglich übernomme-nen Pflichten (z. B. weil sie zahlungsunfähig sind) nicht erfüllen, Verträge aus wichtigem Grund kündigen oder eine Neuverhandlung der Konditionen verlangen. Das Recht zur außerordentlichen Kündigung eines Vertrags aus wichtigem, von den Parteien nicht ausdrücklich definiertem Grund, der ein Festhalten am Vertrag unzumutbar macht, kann zudem nicht ausgeschlossen und muss auch nicht aus-drücklich geregelt werden. Ein solcher wichtiger Grund, der zur sofortigen Kündi-gung eines Vertragsverhältnisses berechtigen würde, könnte z. B. möglicherweise bei einem maßgeblichen Dopingverstoß gegeben sein. Schließlich ist denkbar, dass die aktuellen Vertragspartner nach Ablauf des jeweiligen Vertrags keine neu-en oder nur noch Verträge zu für die Emittentin nachteiligeren Bedingungen ab-schließen können und/oder wollen und dass sich auch keine oder nicht in ausrei-chendem Maße neue Vertragspartner finden, mit denen das derzeitige Erlösniveau aufrechterhalten werden kann. Alle vorstehend dargelegten Risiken könnten sich, einzeln und erst recht, wenn sie gehäuft eintreten, erheblich nachteilig auf die Vermögens-, Finanz- und Ertragsla-ge die Emittentin auswirken.