31

Vorlesung Finanzrecht Abgabenverfahrensrecht Univ.-Prof. Dr. Bettina Spilker Sommersemester 2018

Vorlesung FinanzrechtAbgabenverfahrensrecht

Univ.-Prof. Dr. Bettina SpilkerSommersemester 2018

2018

18. Einheit

BAO – Prof. Dr. Bettina Spilker 2

2018 BAO – Prof. Dr. Bettina Spilker 3

Agenda: BAO – Teil 1• Allgemeine Bestimmungen• Abgabenbehörden und Parteien• Mitwirkungspflichten• Verfahrensgrundsätze• Festsetzungsverfahren und Fälligkeit• Stundung, Nachsicht, Erstattung

2018 BAO – Prof. Dr. Bettina Spilker 4

Allgemeine Vorbemerkungen I• Abgabenverfahren nach BAO in Angelegenheiten der

öffentlichen Abgaben des Bundes, der Länder und Gemeinden

• Abgabenverwaltungsorganisationsgesetz (AVOG)• Einhebung der Abgaben durch Zoll- und Finanzämter

» Weisungsgebunden gegenüber dem BMF

• Rechtsmittelinstanz: Bundesfinanzgericht (BFG)» Revision beim VwGH oder Beschwerde beim VfGH

2018 BAO – Prof. Dr. Bettina Spilker 5

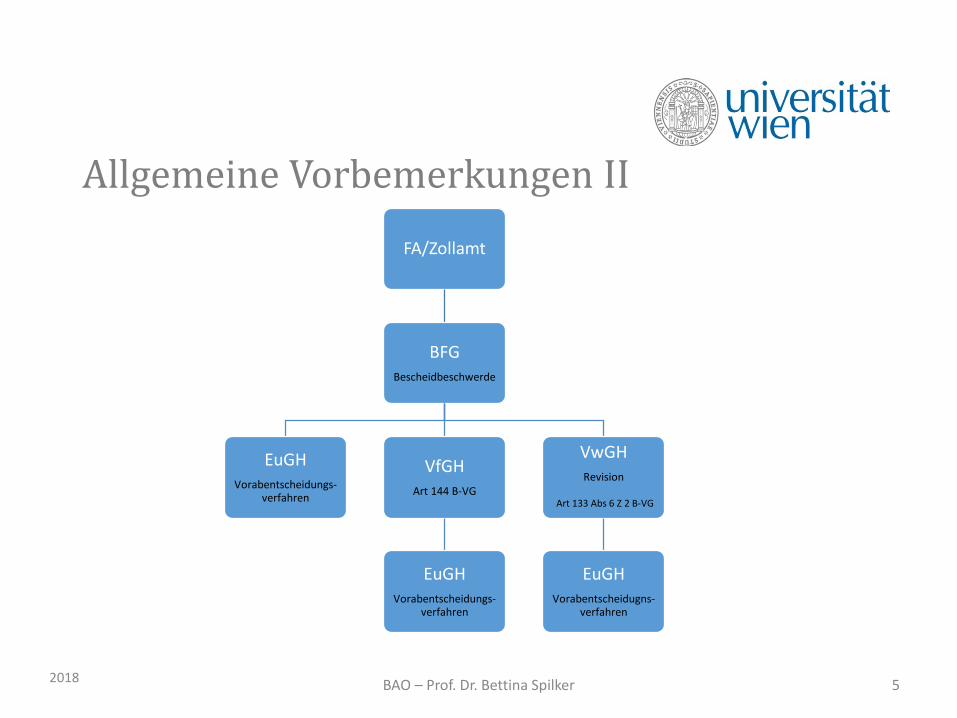

Allgemeine Vorbemerkungen IIFA/Zollamt

BFGBescheidbeschwerde

EuGHVorabentscheidungs-

verfahren

VfGHArt 144 B-VG

EuGHVorabentscheidungs-

verfahren

VwGHRevision

Art 133 Abs 6 Z 2 B-VG

EuGHVorabentscheidugns-

verfahren

2018 BAO – Prof. Dr. Bettina Spilker 6

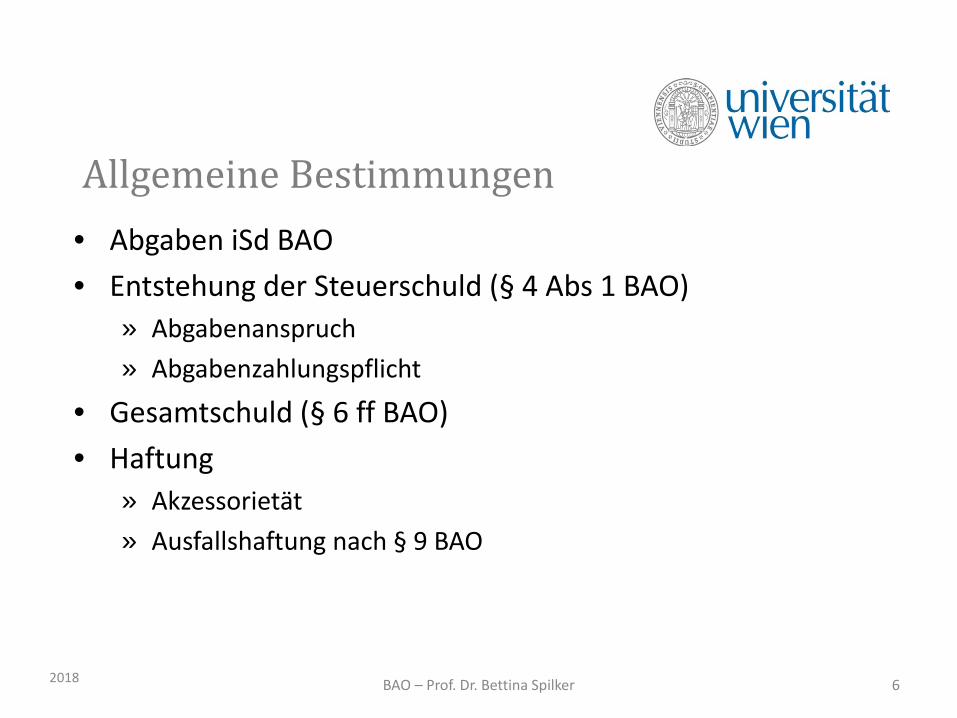

Allgemeine Bestimmungen• Abgaben iSd BAO• Entstehung der Steuerschuld (§ 4 Abs 1 BAO)

» Abgabenanspruch» Abgabenzahlungspflicht

• Gesamtschuld (§ 6 ff BAO)• Haftung

» Akzessorietät» Ausfallshaftung nach § 9 BAO

2018 BAO – Prof. Dr. Bettina Spilker 7

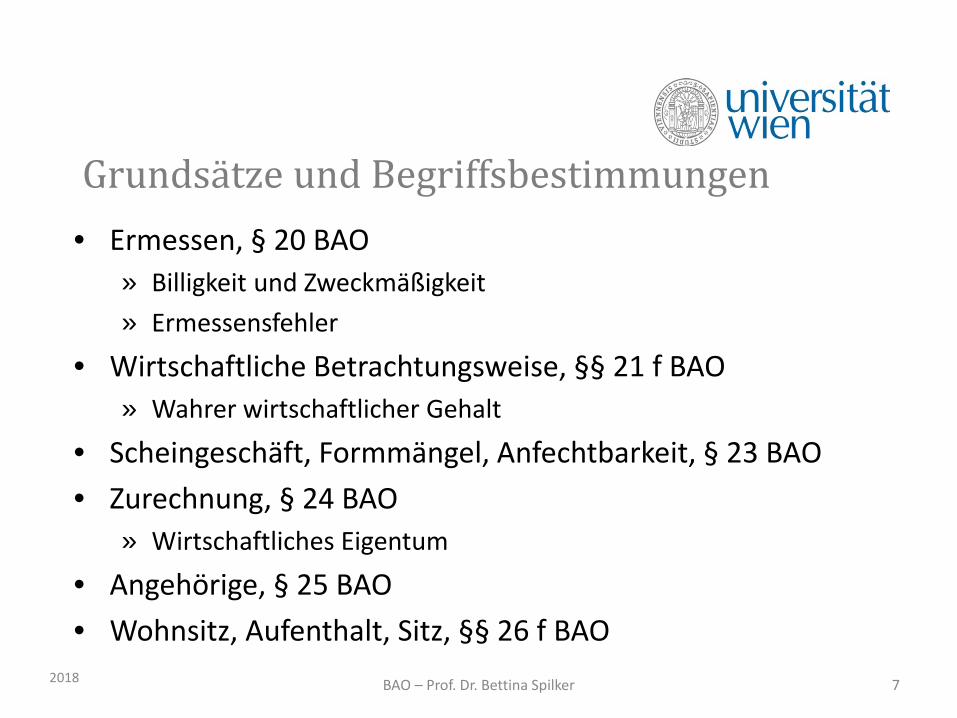

Grundsätze und Begriffsbestimmungen• Ermessen, § 20 BAO

» Billigkeit und Zweckmäßigkeit» Ermessensfehler

• Wirtschaftliche Betrachtungsweise, §§ 21 f BAO» Wahrer wirtschaftlicher Gehalt

• Scheingeschäft, Formmängel, Anfechtbarkeit, § 23 BAO• Zurechnung, § 24 BAO

» Wirtschaftliches Eigentum

• Angehörige, § 25 BAO• Wohnsitz, Aufenthalt, Sitz, §§ 26 f BAO

2018 BAO – Prof. Dr. Bettina Spilker 8

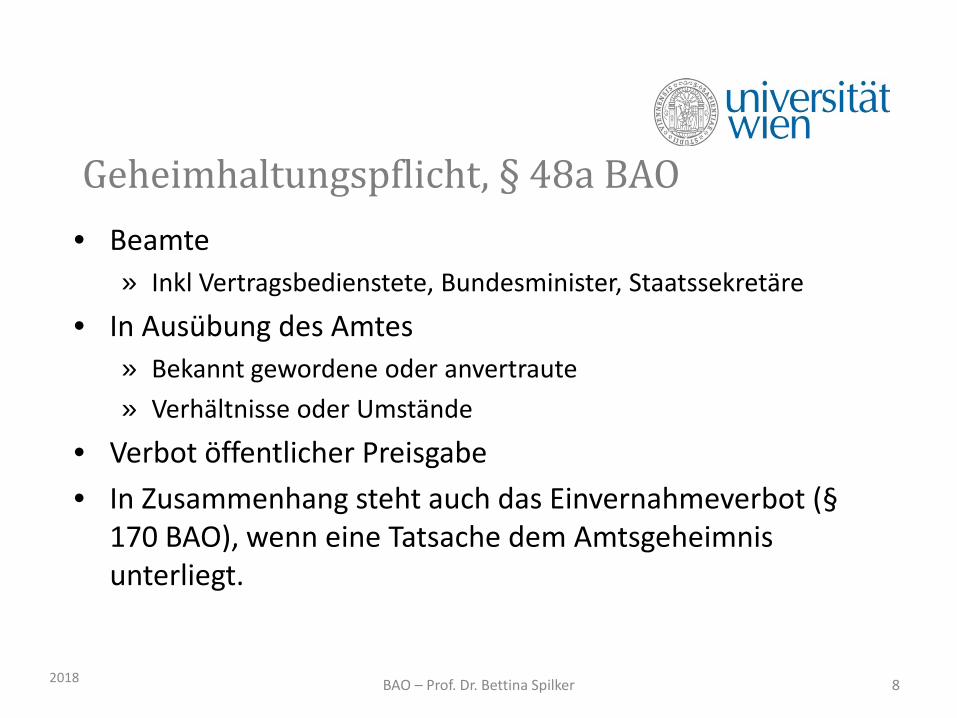

Geheimhaltungspflicht, § 48a BAO• Beamte

» Inkl Vertragsbedienstete, Bundesminister, Staatssekretäre

• In Ausübung des Amtes» Bekannt gewordene oder anvertraute» Verhältnisse oder Umstände

• Verbot öffentlicher Preisgabe• In Zusammenhang steht auch das Einvernahmeverbot (§

170 BAO), wenn eine Tatsache dem Amtsgeheimnis unterliegt.

2018 BAO – Prof. Dr. Bettina Spilker 9

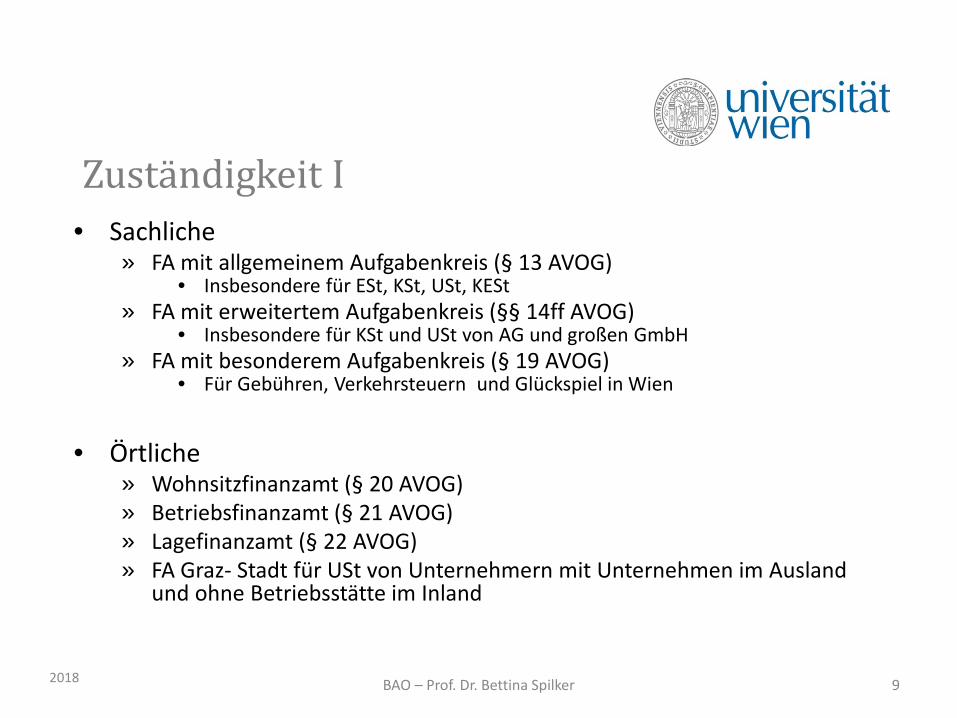

Zuständigkeit I• Sachliche

» FA mit allgemeinem Aufgabenkreis (§ 13 AVOG)• Insbesondere für ESt, KSt, USt, KESt

» FA mit erweitertem Aufgabenkreis (§§ 14ff AVOG) • Insbesondere für KSt und USt von AG und großen GmbH

» FA mit besonderem Aufgabenkreis (§ 19 AVOG) • Für Gebühren, Verkehrsteuern und Glückspiel in Wien

• Örtliche» Wohnsitzfinanzamt (§ 20 AVOG)» Betriebsfinanzamt (§ 21 AVOG)» Lagefinanzamt (§ 22 AVOG)» FA Graz- Stadt für USt von Unternehmern mit Unternehmen im Ausland

und ohne Betriebsstätte im Inland

2018 BAO – Prof. Dr. Bettina Spilker 10

Zuständigkeit II• Eingabe beim unzuständigen FA

» Von Amts wegen an das zuständige FA einzureichen » Gefahr der Fristversäumung ist vom Steuerpflichtigem zu tragen » Ausnahme: zuständiges FA bereits bezeichnet (§ 13 Abs 2 AVOG)

2018 BAO – Prof. Dr. Bettina Spilker 11

Befangenheit, § 76 BAO• Eigene Angelegenheiten• Angelegenheiten der Angehörigen• Sonstige wichtige Gründe • Unterlassung der Amtshandlung von sich aus• Mitwirkung vom befangenen Organ führt nicht

zwangsläufig zu Nichtigkeit• Bei sachlichem Fehler: Rechtswidrigkeit

2018 BAO – Prof. Dr. Bettina Spilker 12

Parteien• Parteien (§§ 77 ff BAO)

» Abgabenpflichtiger» Beschwerdeführer

• Vertreter (§§ 80 ff BAO)» Juristische Personen: Geschäftsführer, Vorstand» Natürliche Personen: gesetzliche Vertreter» Personengesellschaft: zur Geschäftsführung bestellte Personen

2018 BAO – Prof. Dr. Bettina Spilker 13

Verkehr zw Abgabenbehörden und Parteien• Anbringen (§ 85 Abs 1 BAO)

» Grds schriftlich

• Mängelbehebung (§ 85 Abs 2 BAO)» Angemessene Frist» Zurückweisung, falls Frist verstreicht

• Erstellung von Aktenvermerken (§ 89 BAO)• Akteneinsichtsrecht zwecks Verteidigung (§§ 90 ff BAO)

2018 BAO – Prof. Dr. Bettina Spilker 14

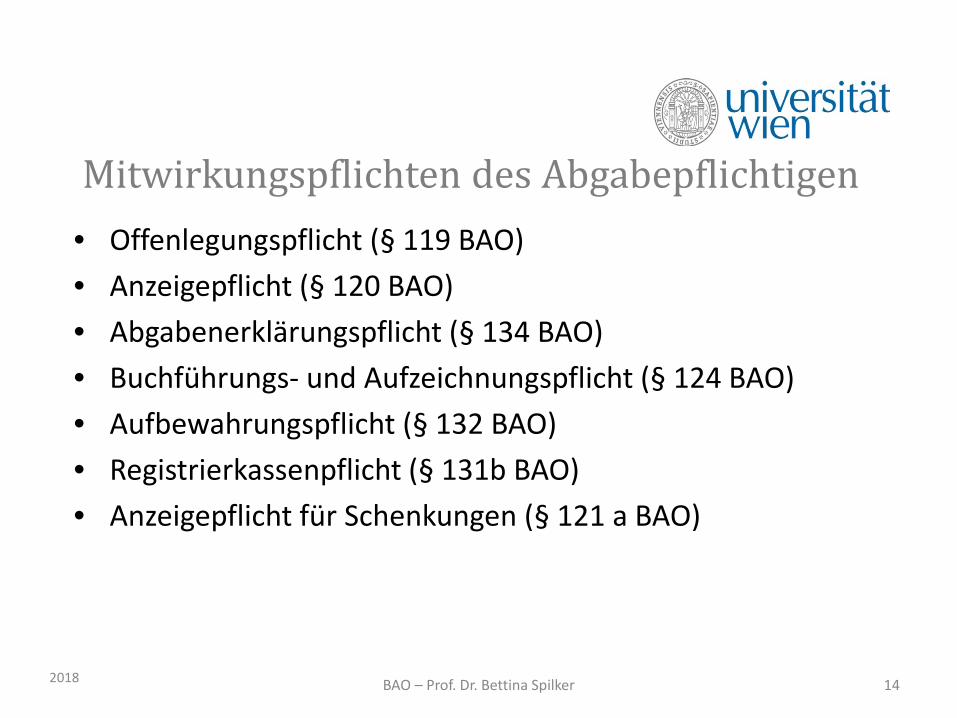

Mitwirkungspflichten des Abgabepflichtigen• Offenlegungspflicht (§ 119 BAO)• Anzeigepflicht (§ 120 BAO)• Abgabenerklärungspflicht (§ 134 BAO)• Buchführungs- und Aufzeichnungspflicht (§ 124 BAO)• Aufbewahrungspflicht (§ 132 BAO)• Registrierkassenpflicht (§ 131b BAO)• Anzeigepflicht für Schenkungen (§ 121 a BAO)

2018 BAO – Prof. Dr. Bettina Spilker 15

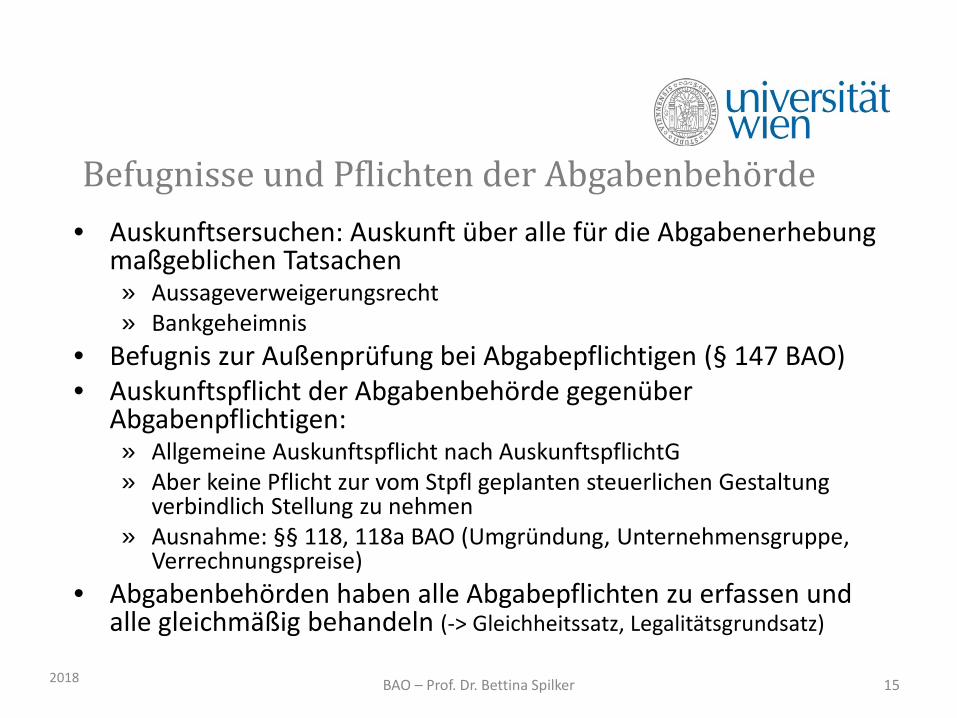

Befugnisse und Pflichten der Abgabenbehörde• Auskunftsersuchen: Auskunft über alle für die Abgabenerhebung

maßgeblichen Tatsachen» Aussageverweigerungsrecht» Bankgeheimnis

• Befugnis zur Außenprüfung bei Abgabepflichtigen (§ 147 BAO)• Auskunftspflicht der Abgabenbehörde gegenüber

Abgabenpflichtigen:» Allgemeine Auskunftspflicht nach AuskunftspflichtG» Aber keine Pflicht zur vom Stpfl geplanten steuerlichen Gestaltung

verbindlich Stellung zu nehmen » Ausnahme: §§ 118, 118a BAO (Umgründung, Unternehmensgruppe,

Verrechnungspreise)• Abgabenbehörden haben alle Abgabepflichten zu erfassen und

alle gleichmäßig behandeln (-> Gleichheitssatz, Legalitätsgrundsatz)

2018 BAO – Prof. Dr. Bettina Spilker 16

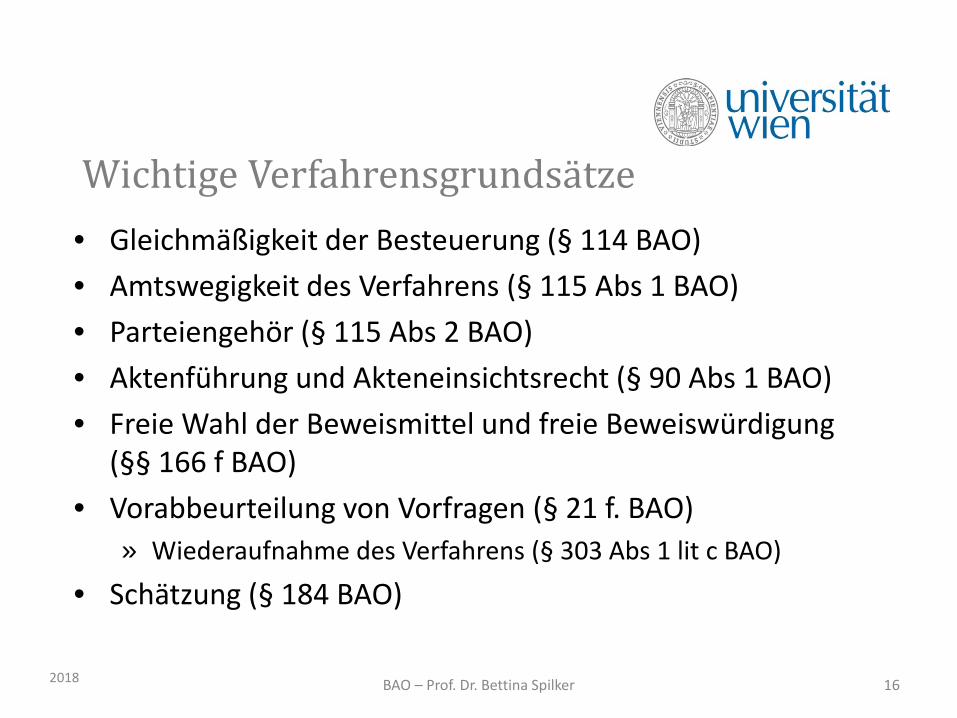

Wichtige Verfahrensgrundsätze• Gleichmäßigkeit der Besteuerung (§ 114 BAO)• Amtswegigkeit des Verfahrens (§ 115 Abs 1 BAO)• Parteiengehör (§ 115 Abs 2 BAO)• Aktenführung und Akteneinsichtsrecht (§ 90 Abs 1 BAO)• Freie Wahl der Beweismittel und freie Beweiswürdigung

(§§ 166 f BAO)• Vorabbeurteilung von Vorfragen (§ 21 f. BAO)

» Wiederaufnahme des Verfahrens (§ 303 Abs 1 lit c BAO)

• Schätzung (§ 184 BAO)

2018 BAO – Prof. Dr. Bettina Spilker 17

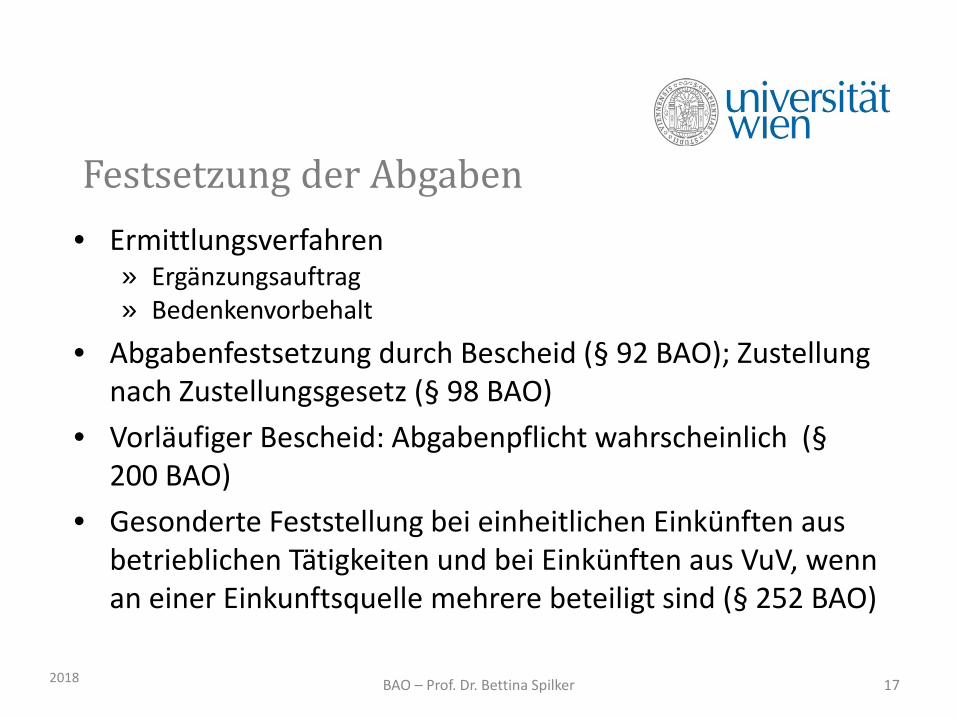

Festsetzung der Abgaben • Ermittlungsverfahren

» Ergänzungsauftrag» Bedenkenvorbehalt

• Abgabenfestsetzung durch Bescheid (§ 92 BAO); Zustellung nach Zustellungsgesetz (§ 98 BAO)

• Vorläufiger Bescheid: Abgabenpflicht wahrscheinlich (§200 BAO)

• Gesonderte Feststellung bei einheitlichen Einkünften aus betrieblichen Tätigkeiten und bei Einkünften aus VuV, wenn an einer Einkunftsquelle mehrere beteiligt sind (§ 252 BAO)

2018 BAO – Prof. Dr. Bettina Spilker 18

Fälligkeit und Stundung • Fälligkeit einer Abgabe von Festsetzung der Abgabe

abhängig • Tritt einen Monat nach Bekanntgabe des

Abgabenbescheids ein (§ 210 BAO) • Säumnis von > 5 Tagen: Säumniszuschlag von 2 %

» Längere Säumnis: Verhängung eines zweiten und dritten Säumniszuschlags von jeweils 1 %

• Stundung auf Antrag » Sofortige Entrichtung mit erheblicher Härte verbunden» Einbringlichkeit durch Aufschub nicht gefährdet » Stundungsersuchen spätestens bis zum Fälligkeitstag» Stundungszinsen: 4,5 % über den Basiszinssatz (ab einer Stundung des

Betrags von mehr als 750 €)

2018 BAO – Prof. Dr. Bettina Spilker 19

Aussetzung der Einhebung • Beschwerde gegen Abgabenbescheid ohne aufschiebende

Wirkung • Aussetzung der Einhebung (§ 212 a BAO)

» Kommt nicht in Betracht, wenn • der Bescheid von der Erklärung nicht abgewichen ist oder• die Beschwerde wenig Erfolg versprechend erscheint

• Aussetzungszinsen: 2 % über den Basiszinssatz

2018 BAO – Prof. Dr. Bettina Spilker 20

Entrichtung, Nachsicht, Erstattung • Einzahlung mit Erlagschein oder Banküberweisung • Umbuchung eines Guthabens des Stpfl auf

Abgabenschuldigen beim selben FA bzwÜberrechnung beim anderen FA

• Nachsicht, sofern Einhebung „nach der Lage des Falls unbillig wäre“

• Löschung vAw, wenn Einhebungsmaßnahmen aussichtslos

• Guthaben sind auf Antrag zurückzuzahlen

2018 BAO – Prof. Dr. Bettina Spilker 21

Verjährung • Festsetzungsverjährung (§ 207 BAO)

» Betrifft Festsetzung der Abgabe » Verjährungsfrist: 5 Jahre » Beginn der Verjährung mit Ablauf des Jahres, in dem der

Abgabenanspruch entstanden ist (dh mit Beginn des Folgejahres)

• Absolute Verjährung (§ 209 Abs 3 BAO)» Nach 10 Jahren

• Einhebungsverjährung (§ 238 BAO) » Verjährung des Rechts, bereits festgesetzte Abgaben einzuheben» Beginn mit Ablauf des Jahres, in dem die Abgabe fällig geworden ist » Dauer: 5 Jahre

2018 BAO – Prof. Dr. Bettina Spilker 22

Vollstreckung• Grundsatz der Mahnpflicht• Rückstandsausweis = Exekutionstitel

» kein Bescheid

• Bagatellgrenze

2018

Übungsbeispiele18. Einheit

23

2018 BAO – Prof. Dr. Bettina Spilker 24

Übungsfall 1Die A-GmbH gibt für das Jahr 2013 im Jahr 2014 dieKörperschaftsteuererklärung ab, über die im Jahr 2015bescheidmäßig abgesprochen wird. Im Jahr 2019 erfolgt eineAußenprüfung betreffend die Körperschaftsteuer 2013,wodurch es im Jahr 2020 zu einer Wiederaufnahme desVerfahrens kommt.

Wann tritt im vorliegenden Fall Verjährung für dasVeranlagungsjahr 2013 ein?

2018 BAO – Prof. Dr. Bettina Spilker 25

Übungsfall 2Die wohlhabende Witwe W schenkt ihrem verschuldetenTennistrainer am 2. 2. 2018 25.000 € in bar.

Wie haben die Beteiligten nun vorzugehen?

Variante: Anstelle des Bargeldes wird eine Liegenschaftgeschenkt.

2018 BAO – Prof. Dr. Bettina Spilker 26

Übungsfall 3Herr Österreicher hat seine ESt-Erklärung für 2009 nochimmer nicht eingereicht. 2014 fordert ihn das Finanzamt auf,eine solche endlich abzugeben. Da 2015 noch immer keineSteuerklärung von Herrn Österreicher beim FA eingelangt ist,fordert ihn das FA 2015 erneut auf, eine solche abzugeben.

Hat das FA noch ein Recht, die ESt festzusetzen?

2018 BAO – Prof. Dr. Bettina Spilker 27

Übungsfall 4 Frau Österreicher schenkt ihrem Sohn Max im Dezember 2017anlässlich des Studienabschlusses 15.000 € in bar (zuvor hat FrauÖsterreicher ihrem Sohn Max nie etwas geschenkt). Im August 2018heiratet Max seinen langjährigen Freund Franz. Zu diesem Anlasserhält er von seiner Mutter Frau Österreicher ein Sparbuch im Wertvon 35.000 €. Im Oktober 2018 schenkt Frau Österreicher ihremSohn Max noch seine Beteiligung als stiller Gesellschafter an der A-GmbH im Wert von 10.000 €.

Welche abgabenrechtlichen Konsequenzen ergeben sich ausdiesem Sachverhalt?

2018 BAO – Prof. Dr. Bettina Spilker 28

Übungsfall 5 Der Unternehmer Herr Wiener reicht seine ESt-Erklärung für dasJahr 2017 elektronisch Ende August 2018 ein. Nach Festsetzung derAbgabenschuld durch die Behörde gerät Herr Wiener mit derEntrichtung der Abgabenschuld in Verzug und entrichtet die Steuererst drei Wochen nach Fälligkeit.

Wie hat die Behörde bzgl der verspäteten Einreichung der ESt-Erklärung bzw der verspäteten Entrichtung der Abgabenschuldvorzugehen?

2018 BAO – Prof. Dr. Bettina Spilker 29

Übungsfall 6Beurteilen Sie den folgenden Sachverhalt ausverfahrensrechtlicher Sicht!

Die ABC-GmbH mit Sitz in Innsbruck hat in ihrerKörperschaftssteuererklärung ua folgende Aufwendungengeltend gemacht: Löhne für Arbeitnehmer iHv 80.000 €,wobei die ABC-GmbH der Aufforderung im Zuge einerAußenprüfung, die Empfänger der 80.000 € zu nennen, nichtnachkam.

2018 BAO – Prof. Dr. Bettina Spilker 30

Übungsfall 7Beim Unternehmer U wird eine Außenprüfung durchgeführt.U ist überrascht, da die Prüfung nicht angekündigt war.

Ist das erlaubt?

2018 BAO – Prof. Dr. Bettina Spilker 31

Übungsfall 8 Die Y-GmbH plant eine Umgründung mit erheblichenabgabenrechtlichen Auswirkungen.

Mit welchem besonderen Mittel kann sich die Y-GmbHhinsichtlich ihrer offenen Rechtsfragen vorab beimFinanzamt „absichern“?

Mit welchen Kosten muss die Y-GmbH maximal rechnen?