09.05.2007 Universität Duisburg-Essen Lehrstuhl für BWL, insbesondere Betriebswirtschaftliche Steuerlehre Übung zur Vorlesung Grundzüge der Unternehmensbesteuerung Dr. Axel Nientimp Sommersemester 2007 2 Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen Dr. Axel Nientimp Universität Duisburg-Essen Lehrstuhl für BWL, insbesondere Betriebswirtschaftliche Steuerlehre Lehrbeauftragter: Dr. Axel Nientimp, Steuerberater Tel.: 0211-8772-3584 E-Mail: [email protected]Sekretariat des Lehrstuhls: Sigrid Rittberger Tel.: 0201-183-2169 E-Mail: [email protected]

Transcript

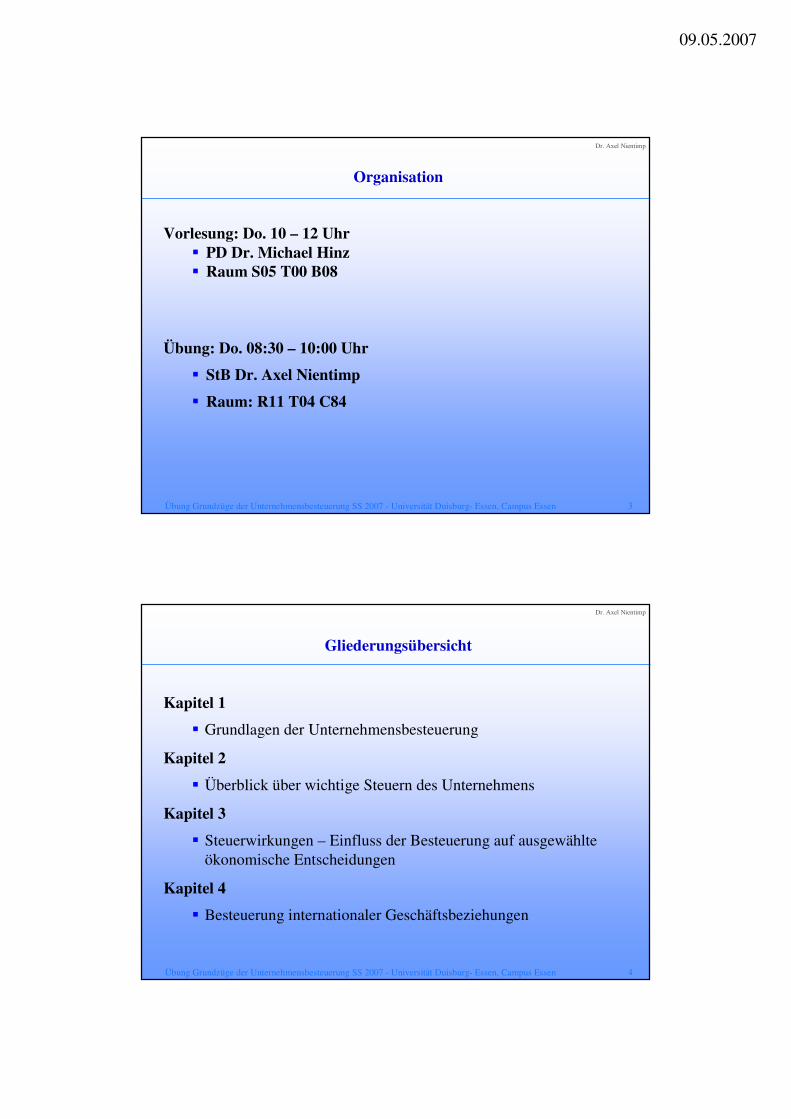

09.05.2007

Universität Duisburg-EssenLehrstuhl für BWL, insbesondere

Betriebswirtschaftliche Steuerlehre

Übung zur Vorlesung Grundzüge der Unternehmensbesteuerung

Dr. Axel Nientimp

Sommersemester 2007

2Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Universität Duisburg-EssenLehrstuhl für BWL, insbesondere

Betriebswirtschaftliche Steuerlehre

� Lehrbeauftragter: Dr. Axel Nientimp, Steuerberater

6Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Kapitel 1

Grundlagen der Unternehmensbesteuerung

09.05.2007

7Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

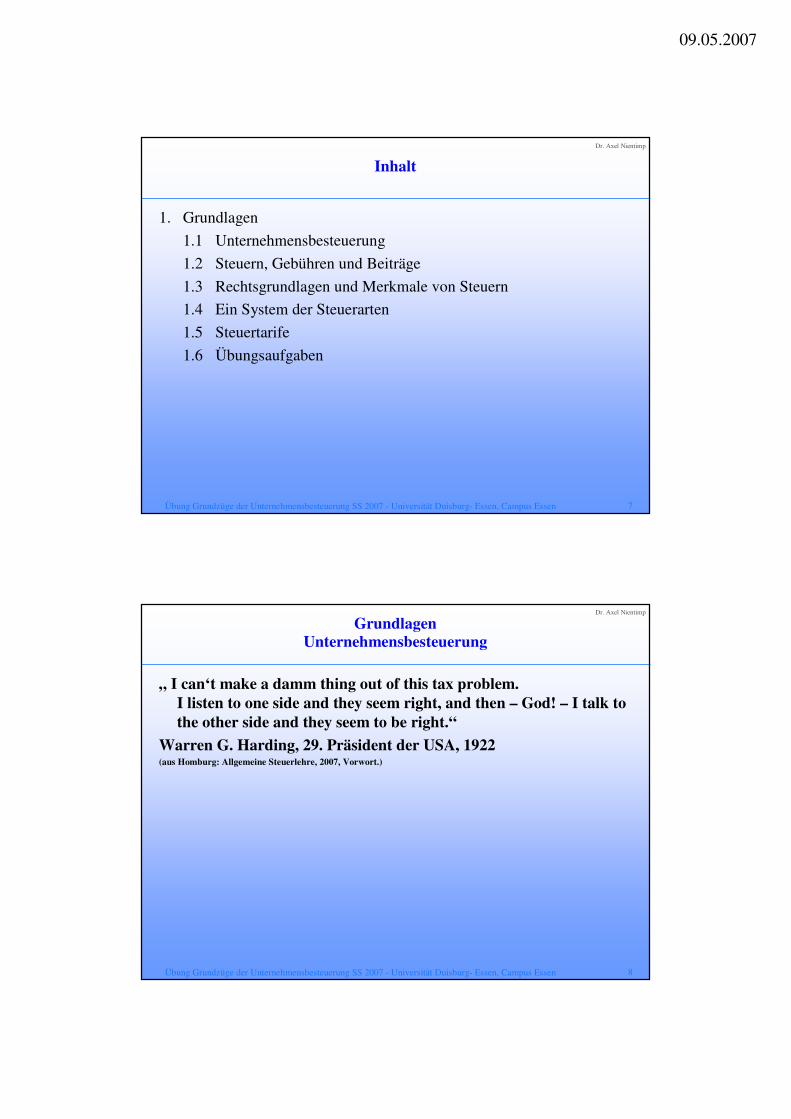

Inhalt

1. Grundlagen

1.1 Unternehmensbesteuerung

1.2 Steuern, Gebühren und Beiträge

1.3 Rechtsgrundlagen und Merkmale von Steuern

1.4 Ein System der Steuerarten

1.5 Steuertarife

1.6 Übungsaufgaben

8Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

GrundlagenUnternehmensbesteuerung

„ I can‘t make a damm thing out of this tax problem. I listen to one side and they seem right, and then – God! – I talk to the other side and they seem to be right.“

Warren G. Harding, 29. Präsident der USA, 1922(aus Homburg: Allgemeine Steuerlehre, 2007, Vorwort.)

09.05.2007

9Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

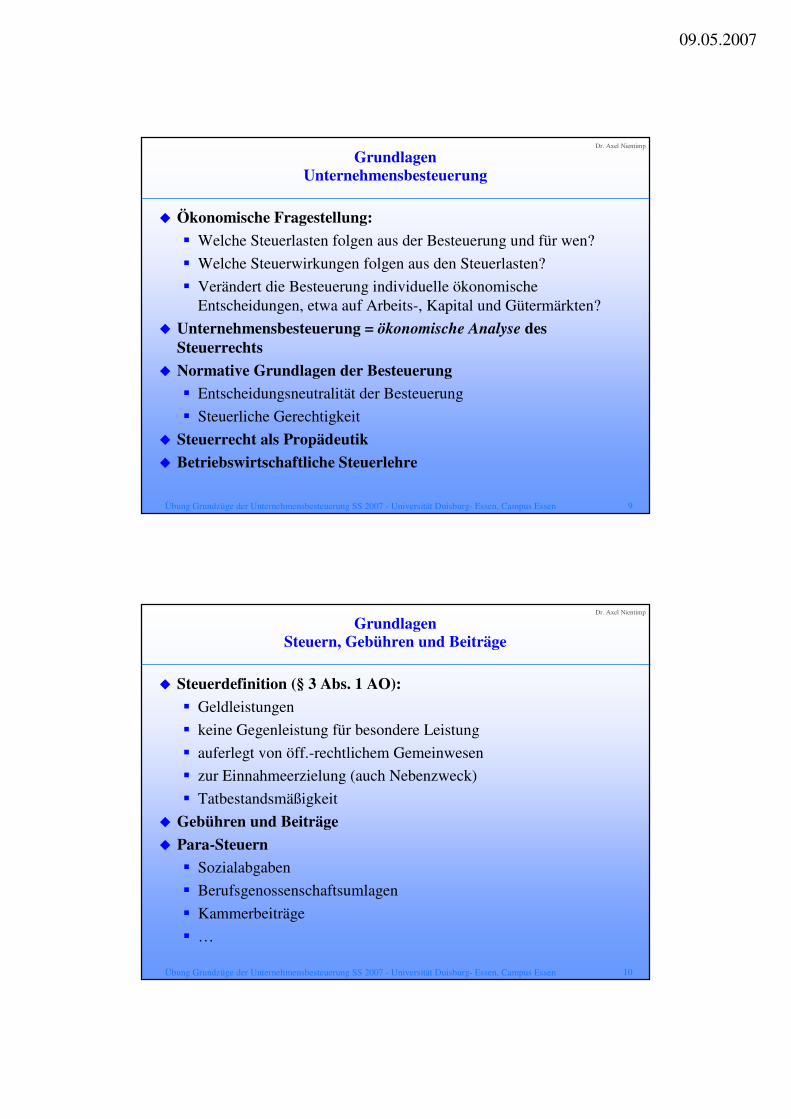

Dr. Axel Nientimp

GrundlagenUnternehmensbesteuerung

� Ökonomische Fragestellung:

� Welche Steuerlasten folgen aus der Besteuerung und für wen?

� Welche Steuerwirkungen folgen aus den Steuerlasten?

� Verändert die Besteuerung individuelle ökonomische Entscheidungen, etwa auf Arbeits-, Kapital und Gütermärkten?

� Unternehmensbesteuerung = ökonomische Analyse des Steuerrechts

� Normative Grundlagen der Besteuerung

� Entscheidungsneutralität der Besteuerung

� Steuerliche Gerechtigkeit

� Steuerrecht als Propädeutik

� Betriebswirtschaftliche Steuerlehre

10Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

GrundlagenSteuern, Gebühren und Beiträge

� Steuerdefinition (§ 3 Abs. 1 AO):

� Geldleistungen

� keine Gegenleistung für besondere Leistung

� auferlegt von öff.-rechtlichem Gemeinwesen

� zur Einnahmeerzielung (auch Nebenzweck)

� Tatbestandsmäßigkeit

� Gebühren und Beiträge

� Para-Steuern

� Sozialabgaben

� Berufsgenossenschaftsumlagen

� Kammerbeiträge

� …

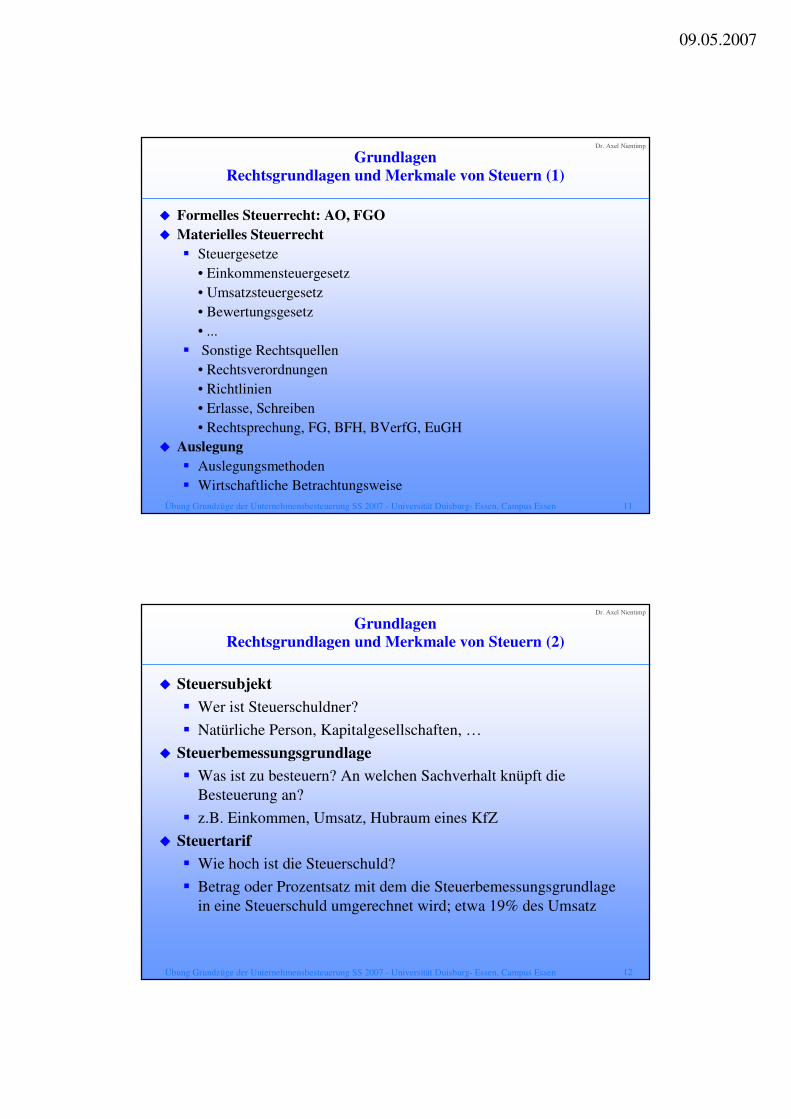

09.05.2007

11Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

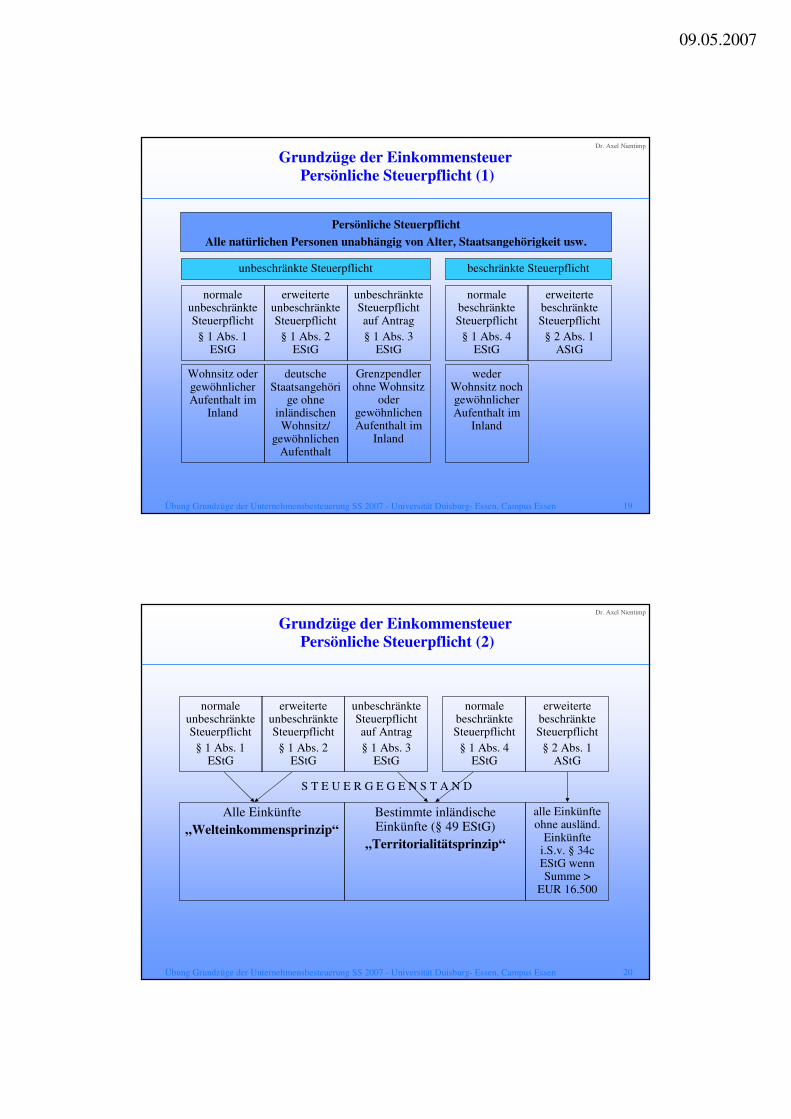

GrundlagenRechtsgrundlagen und Merkmale von Steuern (1)

12Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

GrundlagenRechtsgrundlagen und Merkmale von Steuern (2)

� Steuersubjekt

� Wer ist Steuerschuldner?

� Natürliche Person, Kapitalgesellschaften, …

� Steuerbemessungsgrundlage

� Was ist zu besteuern? An welchen Sachverhalt knüpft die Besteuerung an?

� z.B. Einkommen, Umsatz, Hubraum eines KfZ

� Steuertarif

� Wie hoch ist die Steuerschuld?

� Betrag oder Prozentsatz mit dem die Steuerbemessungsgrundlage in eine Steuerschuld umgerechnet wird; etwa 19% des Umsatz

09.05.2007

13Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

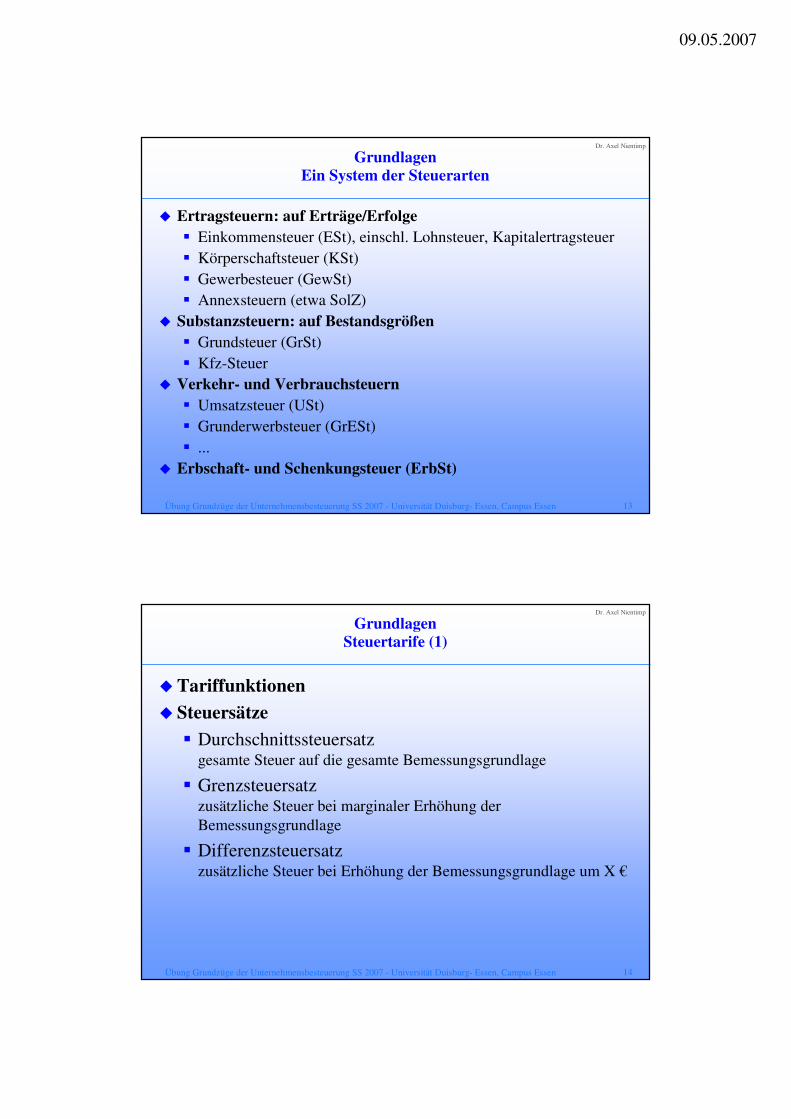

GrundlagenEin System der Steuerarten

� Ertragsteuern: auf Erträge/Erfolge� Einkommensteuer (ESt), einschl. Lohnsteuer, Kapitalertragsteuer

� Körperschaftsteuer (KSt)

� Gewerbesteuer (GewSt)� Annexsteuern (etwa SolZ)

� Substanzsteuern: auf Bestandsgrößen� Grundsteuer (GrSt)

� Kfz-Steuer� Verkehr- und Verbrauchsteuern

� Umsatzsteuer (USt)

� Grunderwerbsteuer (GrESt)

� ...

� Erbschaft- und Schenkungsteuer (ErbSt)

14Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

GrundlagenSteuertarife (1)

� Tariffunktionen

� Steuersätze

� Durchschnittssteuersatzgesamte Steuer auf die gesamte Bemessungsgrundlage

� Grenzsteuersatzzusätzliche Steuer bei marginaler Erhöhung der Bemessungsgrundlage

� Differenzsteuersatzzusätzliche Steuer bei Erhöhung der Bemessungsgrundlage um X €

09.05.2007

15Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

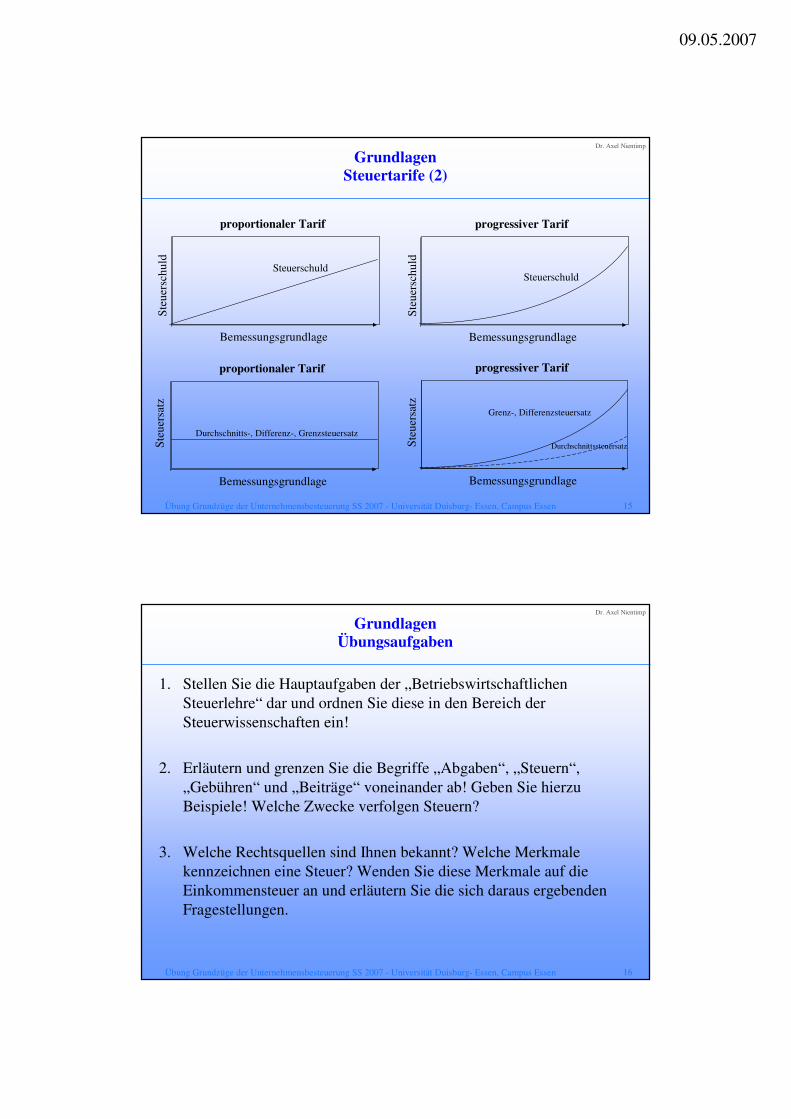

GrundlagenSteuertarife (2)

Bemessungsgrundlage

Ste

uers

chul

d

proportionaler Tarif

Steuerschuld

Bemessungsgrundlage

Ste

uers

chul

d

progressiver Tarif

Steuerschuld

Durchschnitts-, Differenz-, Grenzsteuersatz

progressiver Tarif

Grenz-, DifferenzsteuersatzS

teue

rsat

z

Durchschnittssteuersatz

Bemessungsgrundlage

proportionaler Tarif

Ste

uers

atz

Bemessungsgrundlage

16Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

GrundlagenÜbungsaufgaben

1. Stellen Sie die Hauptaufgaben der „Betriebswirtschaftlichen Steuerlehre“ dar und ordnen Sie diese in den Bereich der Steuerwissenschaften ein!

2. Erläutern und grenzen Sie die Begriffe „Abgaben“, „Steuern“, „Gebühren“ und „Beiträge“ voneinander ab! Geben Sie hierzu Beispiele! Welche Zwecke verfolgen Steuern?

3. Welche Rechtsquellen sind Ihnen bekannt? Welche Merkmale kennzeichnen eine Steuer? Wenden Sie diese Merkmale auf die Einkommensteuer an und erläutern Sie die sich daraus ergebenden Fragestellungen.

09.05.2007

17Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Kapitel 2

Überblick über wichtige Steuern des Unternehmens

18Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

21Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

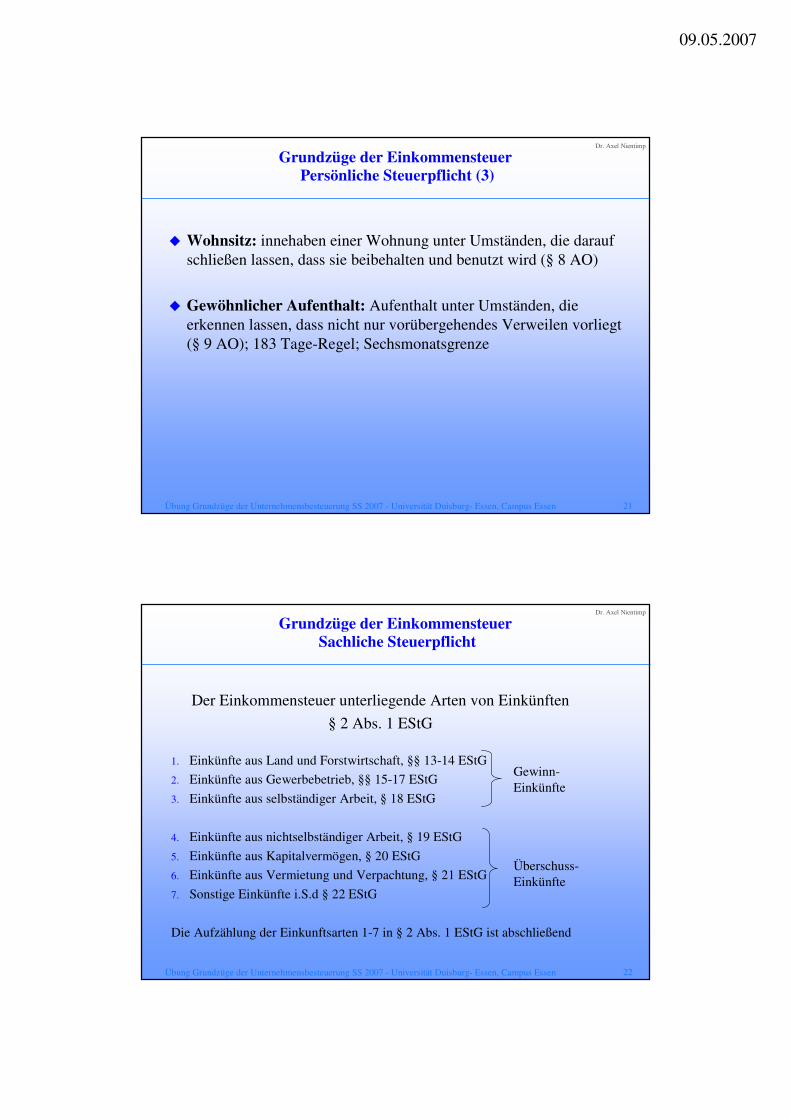

Grundzüge der EinkommensteuerPersönliche Steuerpflicht (3)

� Wohnsitz: innehaben einer Wohnung unter Umständen, die darauf schließen lassen, dass sie beibehalten und benutzt wird (§ 8 AO)

� Gewöhnlicher Aufenthalt: Aufenthalt unter Umständen, die erkennen lassen, dass nicht nur vorübergehendes Verweilen vorliegt (§ 9 AO); 183 Tage-Regel; Sechsmonatsgrenze

22Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerSachliche Steuerpflicht

Der Einkommensteuer unterliegende Arten von Einkünften

§ 2 Abs. 1 EStG

1. Einkünfte aus Land und Forstwirtschaft, §§ 13-14 EStG

2. Einkünfte aus Gewerbebetrieb, §§ 15-17 EStG

3. Einkünfte aus selbständiger Arbeit, § 18 EStG

4. Einkünfte aus nichtselbständiger Arbeit, § 19 EStG

5. Einkünfte aus Kapitalvermögen, § 20 EStG

6. Einkünfte aus Vermietung und Verpachtung, § 21 EStG

7. Sonstige Einkünfte i.S.d § 22 EStG

Die Aufzählung der Einkunftsarten 1-7 in § 2 Abs. 1 EStG ist abschließend

Gewinn-Einkünfte

Überschuss-Einkünfte

09.05.2007

23Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

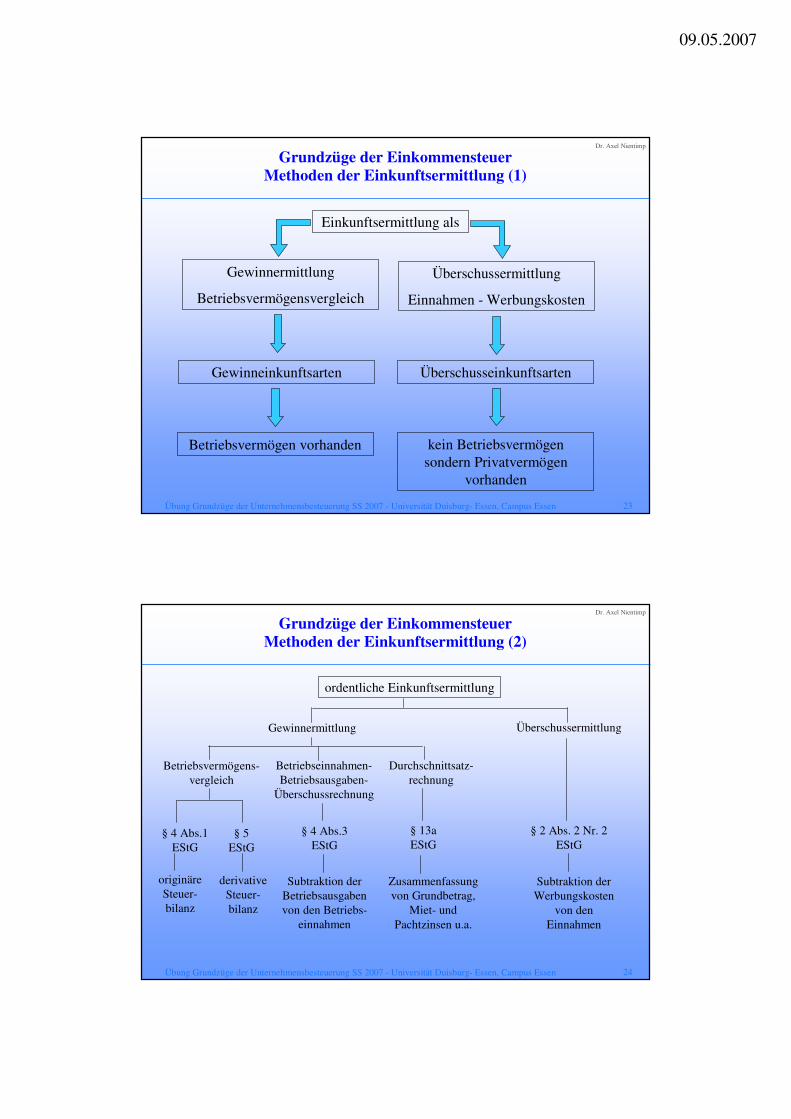

Grundzüge der EinkommensteuerMethoden der Einkunftsermittlung (1)

Gewinneinkunftsarten Überschusseinkunftsarten

Gewinnermittlung

Betriebsvermögensvergleich

Überschussermittlung

Einnahmen - Werbungskosten

Betriebsvermögen vorhanden kein Betriebsvermögen sondern Privatvermögen

vorhanden

Einkunftsermittlung als

24Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerMethoden der Einkunftsermittlung (2)

originäre Steuer-bilanz

Betriebsvermögens-vergleich

Betriebseinnahmen-Betriebsausgaben-

Überschussrechnung

Gewinnermittlung Überschussermittlung

ordentliche Einkunftsermittlung

Durchschnittsatz-rechnung

§ 4 Abs.1 EStG

§ 5 EStG

§ 4 Abs.3 EStG

§ 13a EStG

§ 2 Abs. 2 Nr. 2 EStG

derivativeSteuer-bilanz

Subtraktion der Betriebsausgaben von den Betriebs-

einnahmen

Zusammenfassung von Grundbetrag,

Miet- und Pachtzinsen u.a.

Subtraktion der Werbungskosten

von den Einnahmen

09.05.2007

25Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

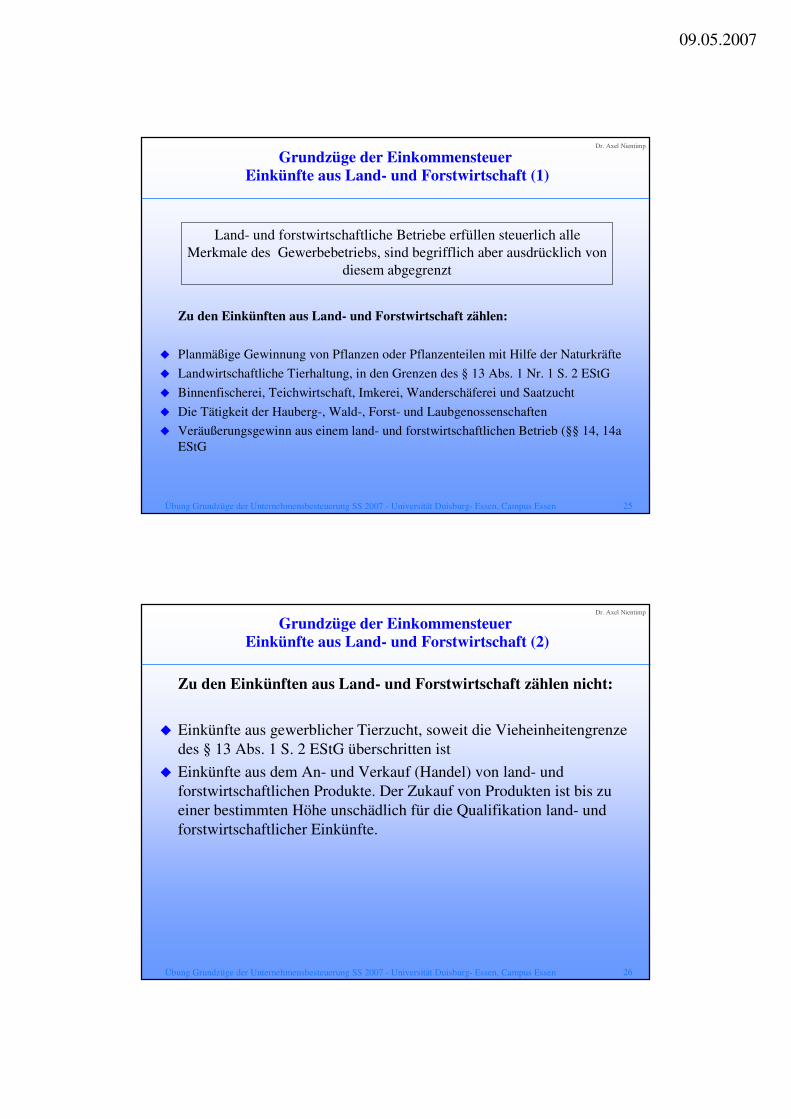

Grundzüge der EinkommensteuerEinkünfte aus Land- und Forstwirtschaft (1)

Zu den Einkünften aus Land- und Forstwirtschaft zählen:

� Planmäßige Gewinnung von Pflanzen oder Pflanzenteilen mit Hilfe der Naturkräfte

� Landwirtschaftliche Tierhaltung, in den Grenzen des § 13 Abs. 1 Nr. 1 S. 2 EStG

� Binnenfischerei, Teichwirtschaft, Imkerei, Wanderschäferei und Saatzucht

� Die Tätigkeit der Hauberg-, Wald-, Forst- und Laubgenossenschaften

� Veräußerungsgewinn aus einem land- und forstwirtschaftlichen Betrieb (§§ 14, 14a EStG

Land- und forstwirtschaftliche Betriebe erfüllen steuerlich alle Merkmale des Gewerbebetriebs, sind begrifflich aber ausdrücklich von

diesem abgegrenzt

26Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerEinkünfte aus Land- und Forstwirtschaft (2)

Zu den Einkünften aus Land- und Forstwirtschaft zählen nicht:

� Einkünfte aus gewerblicher Tierzucht, soweit die Vieheinheitengrenzedes § 13 Abs. 1 S. 2 EStG überschritten ist

� Einkünfte aus dem An- und Verkauf (Handel) von land- und forstwirtschaftlichen Produkte. Der Zukauf von Produkten ist bis zu einer bestimmten Höhe unschädlich für die Qualifikation land- und forstwirtschaftlicher Einkünfte.

09.05.2007

27Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

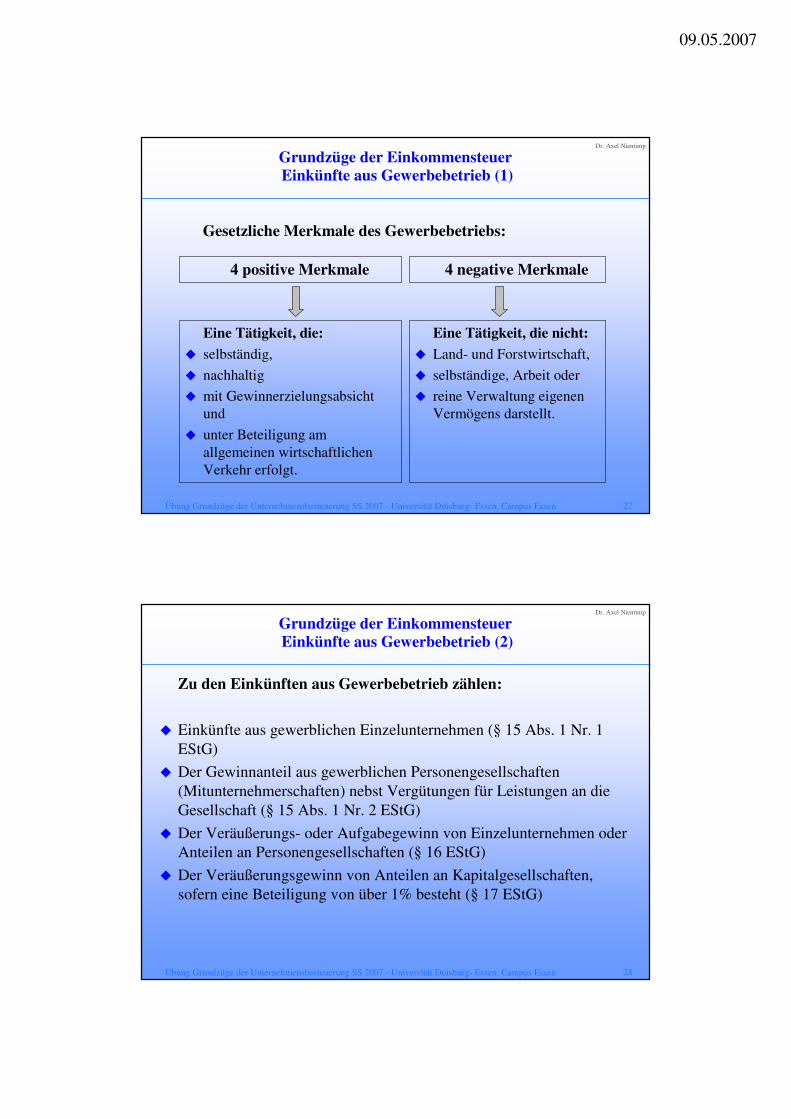

Grundzüge der EinkommensteuerEinkünfte aus Gewerbebetrieb (1)

Gesetzliche Merkmale des Gewerbebetriebs:

Eine Tätigkeit, die:

� selbständig,

� nachhaltig

� mit Gewinnerzielungsabsicht und

� unter Beteiligung am allgemeinen wirtschaftlichen Verkehr erfolgt.

Eine Tätigkeit, die nicht:

� Land- und Forstwirtschaft,

� selbständige, Arbeit oder

� reine Verwaltung eigenen Vermögens darstellt.

4 positive Merkmale 4 negative Merkmale

28Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerEinkünfte aus Gewerbebetrieb (2)

Zu den Einkünften aus Gewerbebetrieb zählen:

� Einkünfte aus gewerblichen Einzelunternehmen (§ 15 Abs. 1 Nr. 1 EStG)

� Der Gewinnanteil aus gewerblichen Personengesellschaften (Mitunternehmerschaften) nebst Vergütungen für Leistungen an die Gesellschaft (§ 15 Abs. 1 Nr. 2 EStG)

� Der Veräußerungs- oder Aufgabegewinn von Einzelunternehmen oder Anteilen an Personengesellschaften (§ 16 EStG)

� Der Veräußerungsgewinn von Anteilen an Kapitalgesellschaften, sofern eine Beteiligung von über 1% besteht (§ 17 EStG)

09.05.2007

29Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

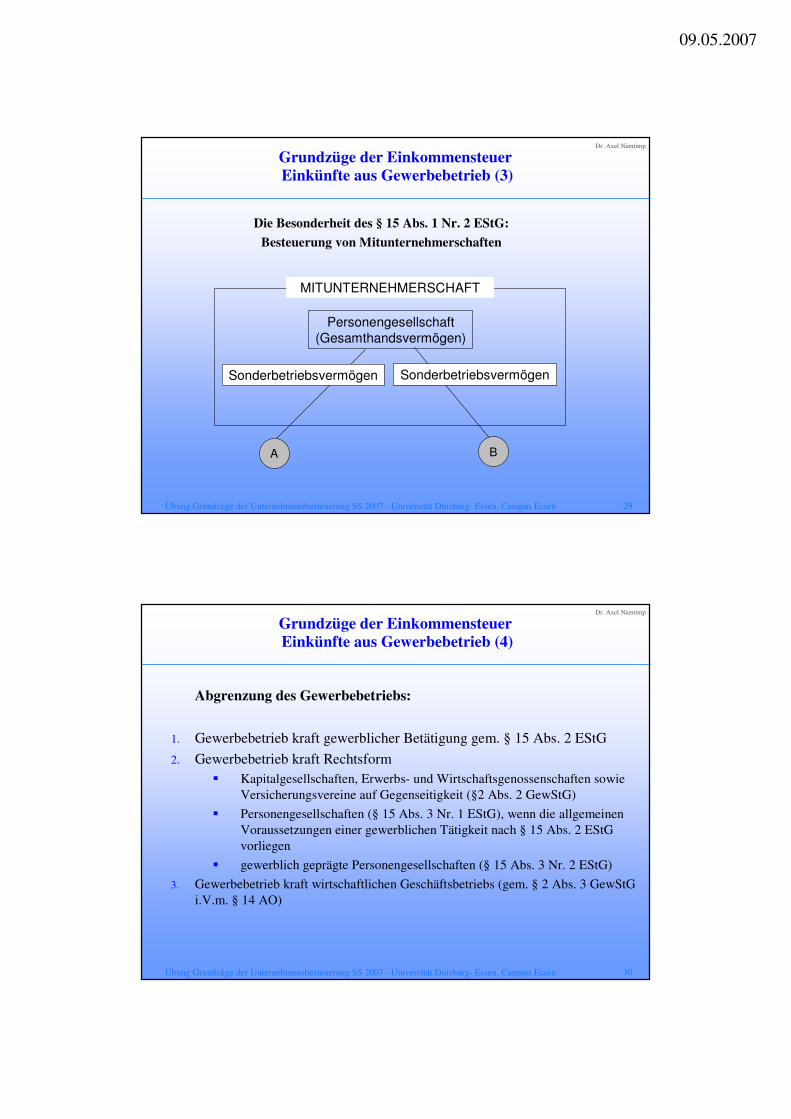

Grundzüge der EinkommensteuerEinkünfte aus Gewerbebetrieb (3)

Die Besonderheit des § 15 Abs. 1 Nr. 2 EStG:

Besteuerung von Mitunternehmerschaften

MITUNTERNEHMERSCHAFT

Personengesellschaft

(Gesamthandsvermögen)

Sonderbetriebsvermögen Sonderbetriebsvermögen

A B

30Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerEinkünfte aus Gewerbebetrieb (4)

31Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerEinkünfte aus Gewerbebetrieb (5)

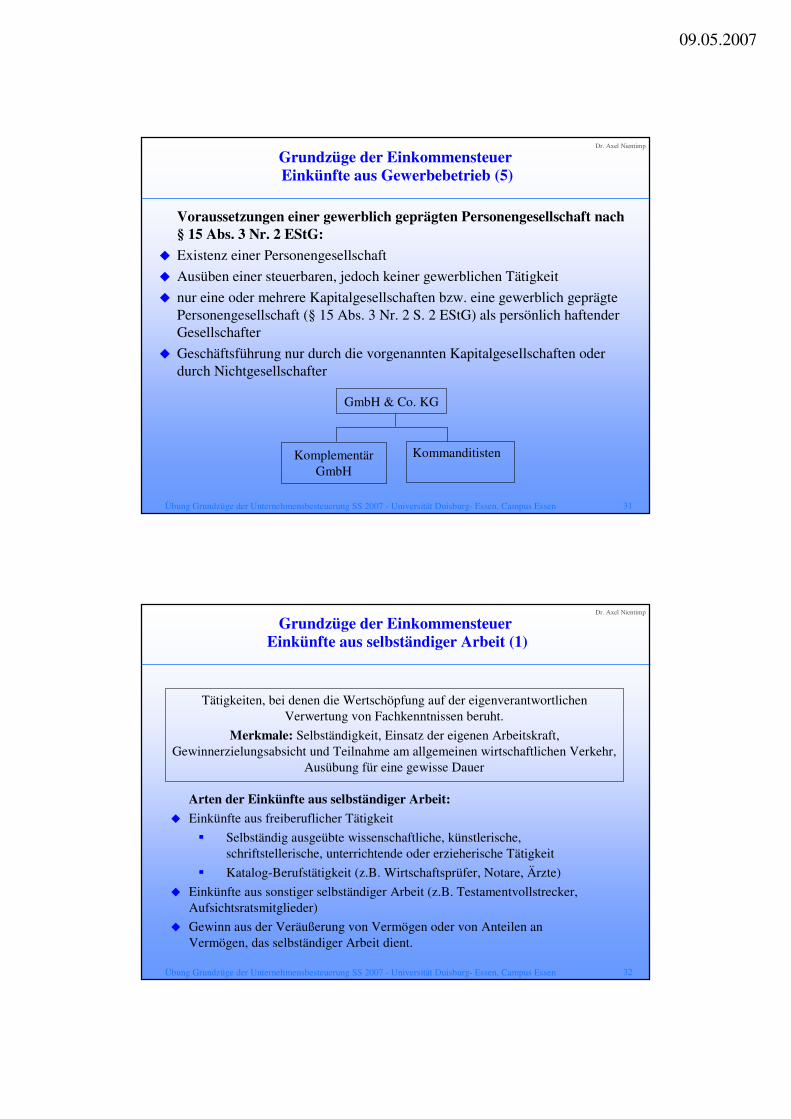

Voraussetzungen einer gewerblich geprägten Personengesellschaft nach § 15 Abs. 3 Nr. 2 EStG:

� Existenz einer Personengesellschaft

� Ausüben einer steuerbaren, jedoch keiner gewerblichen Tätigkeit

� nur eine oder mehrere Kapitalgesellschaften bzw. eine gewerblich geprägte Personengesellschaft (§ 15 Abs. 3 Nr. 2 S. 2 EStG) als persönlich haftender Gesellschafter

� Geschäftsführung nur durch die vorgenannten Kapitalgesellschaften oder durch Nichtgesellschafter

GmbH & Co. KG

Komplementär GmbH

Kommanditisten

32Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerEinkünfte aus selbständiger Arbeit (1)

Tätigkeiten, bei denen die Wertschöpfung auf der eigenverantwortlichen Verwertung von Fachkenntnissen beruht.

Merkmale: Selbständigkeit, Einsatz der eigenen Arbeitskraft, Gewinnerzielungsabsicht und Teilnahme am allgemeinen wirtschaftlichen Verkehr,

Ausübung für eine gewisse Dauer

Arten der Einkünfte aus selbständiger Arbeit:

� Einkünfte aus freiberuflicher Tätigkeit

� Selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit

� Einkünfte aus sonstiger selbständiger Arbeit (z.B. Testamentvollstrecker, Aufsichtsratsmitglieder)

� Gewinn aus der Veräußerung von Vermögen oder von Anteilen an Vermögen, das selbständiger Arbeit dient.

09.05.2007

33Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerEinkünfte aus nichtselbständiger Arbeit

Zu den Einkünften aus nichtselbständiger Arbeit zählen alle Einnahmen in Geld oder Geldeswert, die aufgrund einer jetzigen oder früherenBeschäftigung im privaten oder öffentlichen Dienst zufließen.

35Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerEinkünfte aus Vermietung und Verpachtung

Arten von Einkünften:

� Einkünfte aus der Überlassung von unbeweglichem Vermögen, z.B. von Grundstücken und Gebäuden (§ 21 Abs. 1 Nr. 1 EStG)

� Einkünfte aus der Überlassung von Sachinbegriffen (§ 21 Abs. 1 Nr. 2 EStG)

� Einkünfte aus zeitlich begrenzter Überlassung von Rechten, z.B. von Urheberrechten (§ 21 Abs. 1 Nr. 2 EStG)

� Einkünfte aus der Veräußerung von Miet- und Pachtzinsforderungen ( 21 Abs. 1. Nr. 4 EStG)

Kennzeichnung: Einkünfte aus der zeitlich begrenzten Überlassung von nicht-geldlichen Vermögensteilen (insb. von Sachen und Rechten) durch Vermietung und Verpachtung oder aufgrund einer ähnlichen Abrede zur Nutzung durch andere Personen oder Institutionen

36Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerSonstige Einkünfte

Kennzeichnung: erschöpfende Aufzählung von Einkünften unterschiedlicher Art in §22 EStG

Sonstige Einkünfte sind:

� wiederkehrende Bezüge, Leibrenten nur mit dem Ertragsanteil

� Unterhaltsgelder, soweit der Zahler diese als Sonderausgaben abgezogen hat

� Gewinne aus privaten Veräußerungsgeschäften im Sinne des § 23 EStG

� alle sonstigen Leistungen, soweit sie den Tatbestand der Einkünfteerzielungsabsicht erfüllen und von den übrigen Einkunftsarten nicht erfasst werden (Auffangtatbestand)

� Abgeordnetenbezüge und ähnliche Bezüge

� Renten aus Altersvorsorgeverträgen

09.05.2007

37Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerPrivate Veräußerungsgeschäfte

Durch den Besteuerungstatbestand des § 22 Nr. 2 i.V.m. § 23 EStG wird die im Privatvermögen nicht steuerbare Vermögensebene („Stamm“) erfasst.

� Veräußerung von Grundstücken innerhalb von 10 Jahren

� Veräußerung von anderen Wirtschaftsgütern innerhalb von einem Jahr (z.B. Aktien)

� Veräußerung vor Anschaffung (Leerverkauf)

� Termingeschäfte innerhalb eines Jahres

38Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

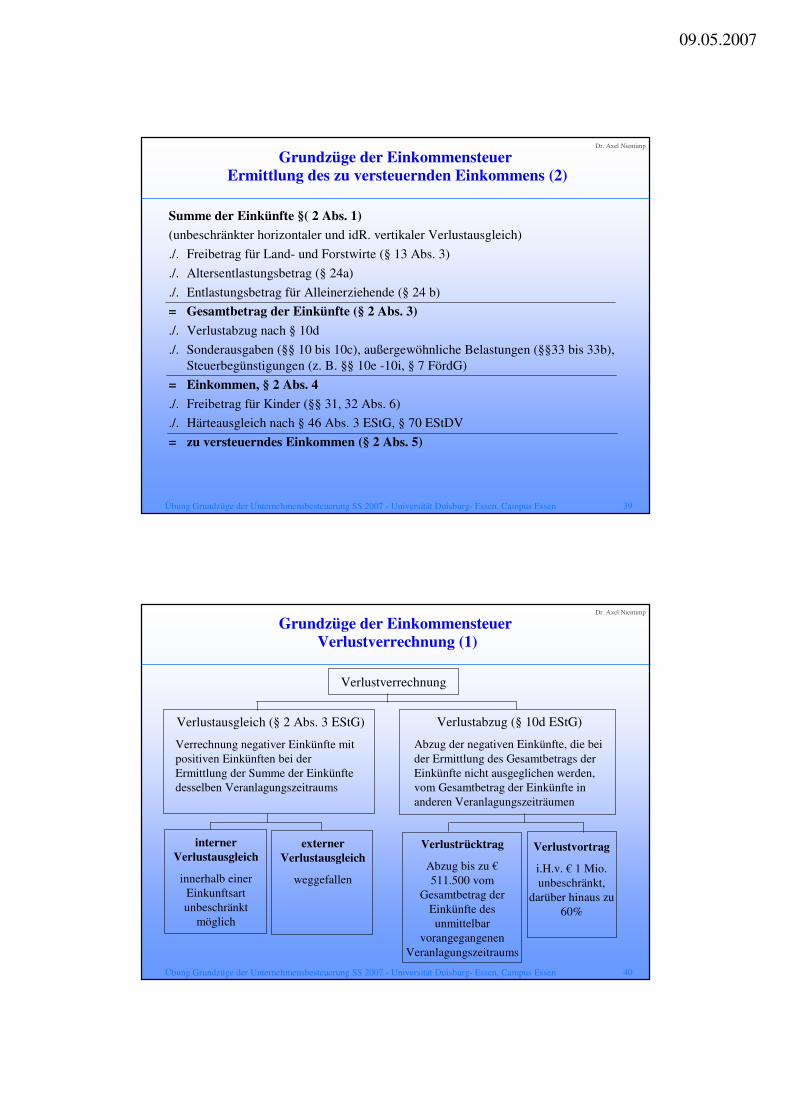

Grundzüge der EinkommensteuerErmittlung des zu versteuernden Einkommens (1)

Schema zur Ermittlung der Einkommensteuer:

1. Einkünfte aus Land- und Forstwirtschaft (§§ 13 –14a EStG)

2. Einkünfte aus Gewerbebetrieb (§§ 15 –17 EStG)

3. Einkünfte aus selbständiger Arbeit (§ 18 EStG)

4. Einkünfte aus nicht selbständiger Arbeit (§§ 19 –19a EStG)

5. Einkünfte aus Kapitalvermögen (§ 20 EStG)

6. Einkünfte aus Vermietung und Verpachtung (§ 21 EStG)

7. Sonstige Einkünfte i. S. d. § 22 EStG

= Summe der Einkünfte (§ 2 Abs. 1)

09.05.2007

39Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerErmittlung des zu versteuernden Einkommens (2)

Summe der Einkünfte §( 2 Abs. 1)

(unbeschränkter horizontaler und idR. vertikaler Verlustausgleich)

./. Freibetrag für Land- und Forstwirte (§ 13 Abs. 3)

./. Altersentlastungsbetrag (§ 24a)

./. Entlastungsbetrag für Alleinerziehende (§ 24 b)

= Gesamtbetrag der Einkünfte (§ 2 Abs. 3)

./. Verlustabzug nach § 10d

./. Sonderausgaben (§§ 10 bis 10c), außergewöhnliche Belastungen (§§33 bis 33b), Steuerbegünstigungen (z. B. §§ 10e -10i, § 7 FördG)

40Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerVerlustverrechnung (1)

Verlustverrechnung

Verlustausgleich (§ 2 Abs. 3 EStG)

Verrechnung negativer Einkünfte mit positiven Einkünften bei der Ermittlung der Summe der Einkünfte desselben Veranlagungszeitraums

Verlustabzug (§ 10d EStG)

Abzug der negativen Einkünfte, die bei der Ermittlung des Gesamtbetrags der Einkünfte nicht ausgeglichen werden, vom Gesamtbetrag der Einkünfte in anderen Veranlagungszeiträumen

interner Verlustausgleich

innerhalb einer Einkunftsart unbeschränkt

möglich

externer Verlustausgleich

weggefallen

Verlustrücktrag

Abzug bis zu €511.500 vom

Gesamtbetrag der Einkünfte des unmittelbar

vorangegangenen Veranlagungszeitraums

Verlustvortrag

i.H.v. € 1 Mio. unbeschränkt,

darüber hinaus zu 60%

09.05.2007

41Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

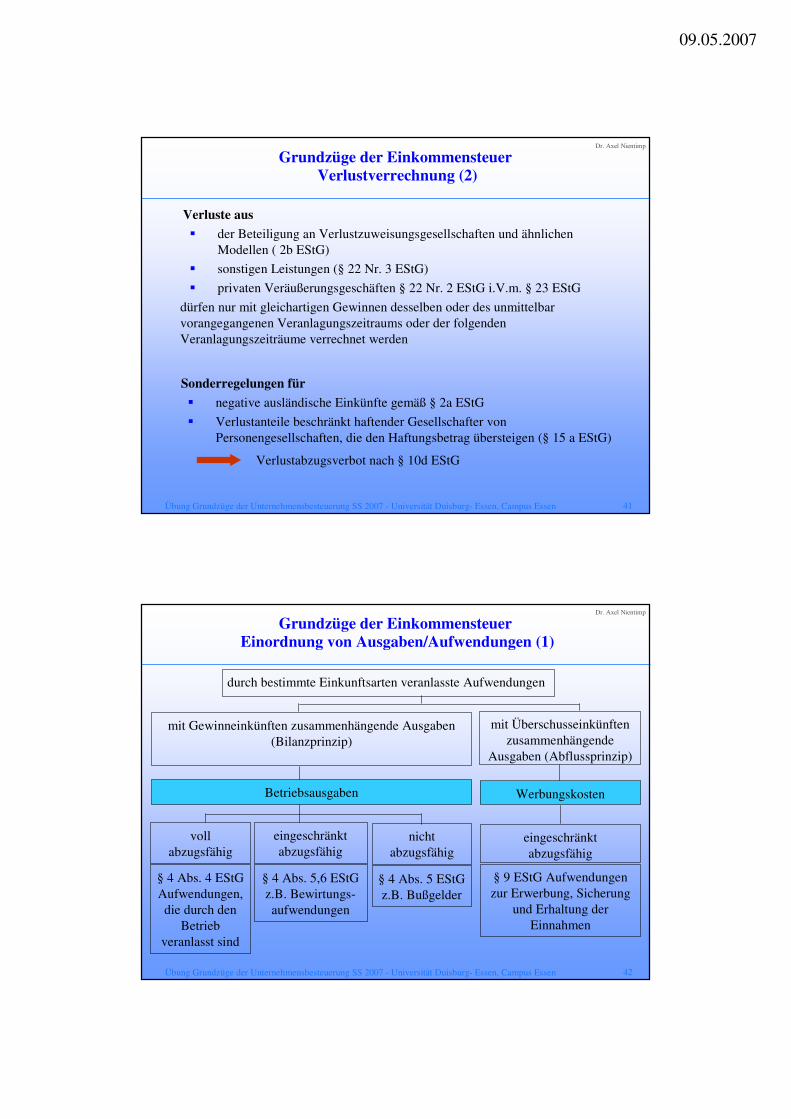

Grundzüge der Einkommensteuer Verlustverrechnung (2)

Verluste aus

� der Beteiligung an Verlustzuweisungsgesellschaften und ähnlichen Modellen ( 2b EStG)

dürfen nur mit gleichartigen Gewinnen desselben oder des unmittelbar vorangegangenen Veranlagungszeitraums oder der folgenden Veranlagungszeiträume verrechnet werden

Sonderregelungen für

� negative ausländische Einkünfte gemäß § 2a EStG

� Verlustanteile beschränkt haftender Gesellschafter von Personengesellschaften, die den Haftungsbetrag übersteigen (§ 15 a EStG)

Verlustabzugsverbot nach § 10d EStG

42Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der Einkommensteuer Einordnung von Ausgaben/Aufwendungen (1)

durch bestimmte Einkunftsarten veranlasste Aufwendungen

mit Gewinneinkünften zusammenhängende Ausgaben (Bilanzprinzip)

mit Überschusseinkünften zusammenhängende

Ausgaben (Abflussprinzip)

Betriebsausgaben

voll abzugsfähig

eingeschränkt abzugsfähig

nicht abzugsfähig

§ 4 Abs. 4 EStG Aufwendungen, die durch den

Betrieb veranlasst sind

§ 4 Abs. 5,6 EStG z.B. Bewirtungs-aufwendungen

§ 4 Abs. 5 EStG z.B. Bußgelder

Werbungskosten

eingeschränkt abzugsfähig

§ 9 EStG Aufwendungen zur Erwerbung, Sicherung

und Erhaltung der Einnahmen

09.05.2007

43Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

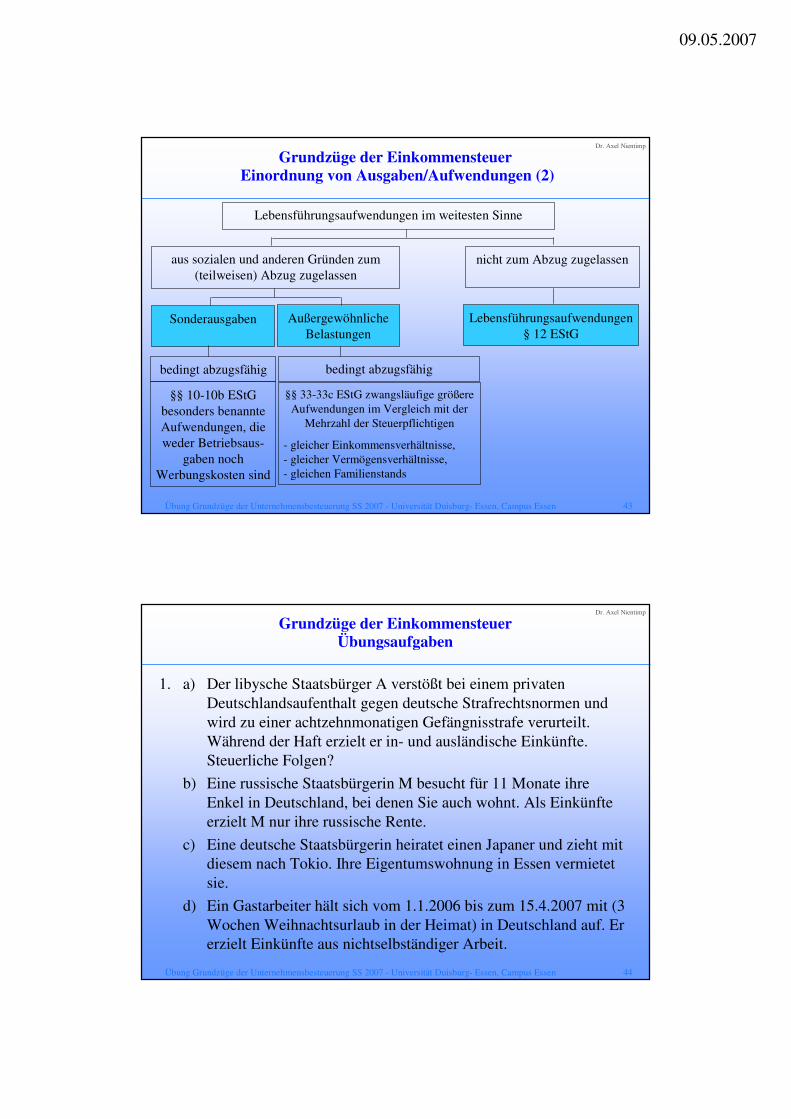

Grundzüge der Einkommensteuer Einordnung von Ausgaben/Aufwendungen (2)

Lebensführungsaufwendungen im weitesten Sinne

aus sozialen und anderen Gründen zum (teilweisen) Abzug zugelassen

nicht zum Abzug zugelassen

bedingt abzugsfähig bedingt abzugsfähig

§§ 10-10b EStG besonders benannte Aufwendungen, die weder Betriebsaus-

gaben noch Werbungskosten sind

§§ 33-33c EStG zwangsläufige größere Aufwendungen im Vergleich mit der

Mehrzahl der Steuerpflichtigen

- gleicher Einkommensverhältnisse, - gleicher Vermögensverhältnisse, - gleichen Familienstands

Lebensführungsaufwendungen § 12 EStG

Außergewöhnliche Belastungen

Sonderausgaben

44Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

1. a) Der libysche Staatsbürger A verstößt bei einem privaten Deutschlandsaufenthalt gegen deutsche Strafrechtsnormen und wird zu einer achtzehnmonatigen Gefängnisstrafe verurteilt. Während der Haft erzielt er in- und ausländische Einkünfte. Steuerliche Folgen?

b) Eine russische Staatsbürgerin M besucht für 11 Monate ihre Enkel in Deutschland, bei denen Sie auch wohnt. Als Einkünfte erzielt M nur ihre russische Rente.

c) Eine deutsche Staatsbürgerin heiratet einen Japaner und zieht mit diesem nach Tokio. Ihre Eigentumswohnung in Essen vermietet sie.

d) Ein Gastarbeiter hält sich vom 1.1.2006 bis zum 15.4.2007 mit (3 Wochen Weihnachtsurlaub in der Heimat) in Deutschland auf. Er erzielt Einkünfte aus nichtselbständiger Arbeit.

Grundzüge der EinkommensteuerÜbungsaufgaben

09.05.2007

45Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

e) Der deutsche Botschafter in Frankreich erhält von der BRD ein monatliches Gehalt. Die letzen 2 Jahre hat er sich durchgehend in Frankreich aufgehalten.

f) Der Belgier S arbeitet 5 Tage in der Woche in Deutschland. JedenAbend kehrt er nach Belgien zurück. Sein befreundeter Landsmann hat sich in Deutschland eine feststehenden Wohnwagen gemietet. Er fährt ebenfalls jedes Wochenende nach Belgien zu seiner Familie.

Grundzüge der EinkommensteuerÜbungsaufgaben

46Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerÜbungsaufgaben

2. a) Stellen Sie kurz die jeweiligen Merkmale der sieben Einkunftsarten dar!

b) Welche Bedeutung hat die Zuordnung zu der entsprechenden Einkunftsart? Gehen Sie dabei auch auf die „Gewinnermittlung“ein!

3. Ordnen Sie die nachfolgenden Sachverhalte einer Einkunftsart zu:

a) A. ist nach erfolgreich abgeschlossenem Studium als Steuerberater tätig. Er betreut in seiner Praxis eigenständig diverse Mandanten. Im Rahmen der Tätigkeit wurden ihm Zinsen in Höhe von 500 € gutgeschrieben.

b) B ist leitender Oberarzt der chirurgischen Ambulanz im St. Josefs Hospital.

09.05.2007

47Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerÜbungsaufgaben

c) C. besitzt drei Mehrfamilienhäuser. Er vermietet die Wohnungen sowohl an private als auch an gewerblich tätige Personen.

d) D. erhält jährlich Dividenden aus seiner Beteiligung an der Y AG.

e) E. veräußert seine vor 9 Monaten angeschafften Aktien an der Sony AG mit Gewinn.

48Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerÜbungsaufgaben

4. Ordnen Sie die nachfolgenden Sachverhalte einer Einkunftsart zu:

a) Herr M ist stolzer Besitzer eines Wohnmobils. Da er beruflich sehr stark eingespannt ist und daher das Wohnmobil nur sehr selten nutzen kann, vermietet er sein Wohnmobil zeitweise an fremde Dritte.

b) Herr M. (aus Teilaufgabe a) möchte sich beruflich verändern. Da er Gefallen gefunden hat an der Vermietung von Wohnmobilen erwirbt er drei weitere Fahrzeuge.

c) Erbtante K. Inhaberin der Großhandelskette C&K, schenkt ihrem armen Neffen, Student, € 5.000 zu seinem 30. Geburtstag.

d) B. veräußert die Anteile an der A-GmbH, an der er in den letzten 5 Jahren mit 10 % beteiligt gewesen ist.

09.05.2007

49Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerÜbungsaufgaben

5) Ermitteln Sie die Summe der Einkünfte (VZ 2007) für Paul. Berücksichtigen Sie dabei die folgenden Sachverhalte:

a) Paul hat ein am 1.1.2001 gekauftes Privatgrundstück (AK 105.000 €) am 1.12.2006 für 150.000 € verkauft. Den Veräußerungserlös erhielt P vereinbarungsgemäß im März 2007. Die Veräußerungskosten von 4.000 € hat er im Januar 2007 verausgabt.

b) Wie ändert sich der Fall a), wenn Paul die Veräußerungskosten im Dezember 2006 (Februar 2008) verausgabt?

c) Als Aufsichtsratsmitglied des Unternehmens seines Bruders bezieht Paul in 2007 eine Vergütung von 44.000 €. Als Aufwendungen sind ihm hierfür 2.500 € entstanden.

d) Paul trainiert wöchentlich eine Basketballmannschaft für 40€ je Training.

50Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerÜbungsaufgaben

e) Paul ist in einem Steuerbüro als Steuerberater mit einer Arbeitszeit von 30h/Woche angestellt und arbeit dort an 200 Tagen im Jahr. Er erhält hierfür feste Bezüge von 92.000 € und einer Überstundenvergütung von 11.000 €. Die Entfernung zwischen seiner Wohnung und Arbeitsstätte beträgt 32 Km.

f) Vom 10.4 bis 16.5.2007 unternimmt Paul eine private Urlaubsreise in die USA. Am 1.3.2007 erwirbt er 7.000 US$ zum Kurs von je 0,88 €. Im Urlaub gibt er davon nur 2.100 US$ aus. Den Rest tauscht er am 23.7.2007 bei seiner Bank zurück und erhält 0,98 €.

g) In Essen betreibt Paul seit dem 18.3.2007 eine Praxis für Lebens- und Zukunftsberatung. Er erzielt hieraus Einnahmen von 19.200 €. Für Zeitungsinserate gibt er 2.400 € aus.

h) Aus Dividenden inländischer Kapitalgesellschaften erhält er 220 €, dazu kommen 120 € Zinsen von einem Sparbuch mit gesetzlicher Kündigungsfrist.

09.05.2007

51Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerÜbungsaufgaben

6. Elfriede aus Erfstadt möchte ihre Einkommensteuerschuld für den Veranlagungszeitraum 2007 bestimmen. Bitte helfen Sie ihr dabei, die folgenden Sachverhalte des Jahres 2007 steuerlich zu berücksichtigen und berechnen Sie die entstehende Rück- bzw. Nachzahlung.

a) Die „eiserne Reserve“ von Elfriede, ein gewöhnliches Sparbuch, erwirtschaftet 1.290 € Zinsen. Da sie keinen Freistellungsauftrag gestellt hat, führt die Bank 30% Kapitalertragsteuer („Zinsabschlagsteuer“) an das Finanzamt Erfstadt ab.

b) Aus ihrem Aktiendepot bekommt Elfriede Dividenden i.H.v. 680 €. Die depotverwaltende Bank führt 20% Kapitalertragsteuer ab.

c) 2001 erbte Elfriede Anteile (12%) an einer GmbH, die damals 250.000 € wert waren. Im März 2007 verkauft sie diese Anteile für 300.000 €. Dabei entstehen Kosten i.H.v. 5000 €.

52Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerÜbungsaufgaben

d) Elfriede leitet als Angestellte ein Hotel. Ihr monatliches Bruttogehalt beträgt 4.950 €. Als Weihnachtsgeld erhält sie in 2007 weitere 3.800 €, dazu (aufgrund der guten Auslastung des Hotels) eine Prämie von 2.750 €. Ihr Arbeitgeber führte 20.420 € Lohnsteuer ab.

e) 2005 hat Elfriede ein 4-Familienhaus gebaut (Wohnungen je 100 m²). Drei der Wohnungen sind vermietet (Kaltmiete : 6,50 €/m²), eine nutzt sie selbst. Die Anschaffungskosten des Grundstücks betrugen 280.000 €, die Herstellungskosten des Gebäudes 930.000 €. Zur Finanzierung des Gebäudes hat Elfriede einen Kredit i.H.v. 480.000 € aufgenommen, (Zins: 10 %). Für die erfolgreiche Suche eines Nachmieters stellte der Makler eine Monatskaltmiete in Rechnung.

Hinweis: Bei Elfriede sind (vereinfachend), die „Summe der Einkünfte“und das „zu versteuernde Einkommen“ identisch.

09.05.2007

53Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerÜbungsaufgaben

7. Eberhard Lecht hatte im Veranlagungszeitraum 2006 folgende Einnahmen:

-985.000 € aus dem gewerblichen Handel mit Hochseeyachten

+35.000 € aus seiner Diskothek

-260.000 € aus der Vermietung seiner Mehrfamilienhäuser und Villen

+30.000 € aus dem Verkauf von Aktien, die er im Februar 2005 erwarb

-10.000 € aus anderen privaten Veräußerungsgeschäften

Er hatte keinerlei Ausgaben

a) Führen Sie den horizontalen Verlustausgleich durch. Geben Sie die dabei entstehenden Einkünfte an.

54Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerÜbungsaufgaben

b) Welchen Betrag kann Herr Lecht in andere Veranlagungszeiträume übertragen? Welche Einschränkungen und Probleme treten dabei auf.

c) Nach welchen Kriterien bestimmen Sie die Höhe des Verlustvor-oder Rücktrages?

d) der Gesamtbetrag der Einkünfte des VZ 2005 beträgt 6.000 €, der des VZ 2007 voraussichtlich 1.7000.000 €. Führen Sie unter diesen Annahmen den Verlustabzug (sinnvoll) durch.

09.05.2007

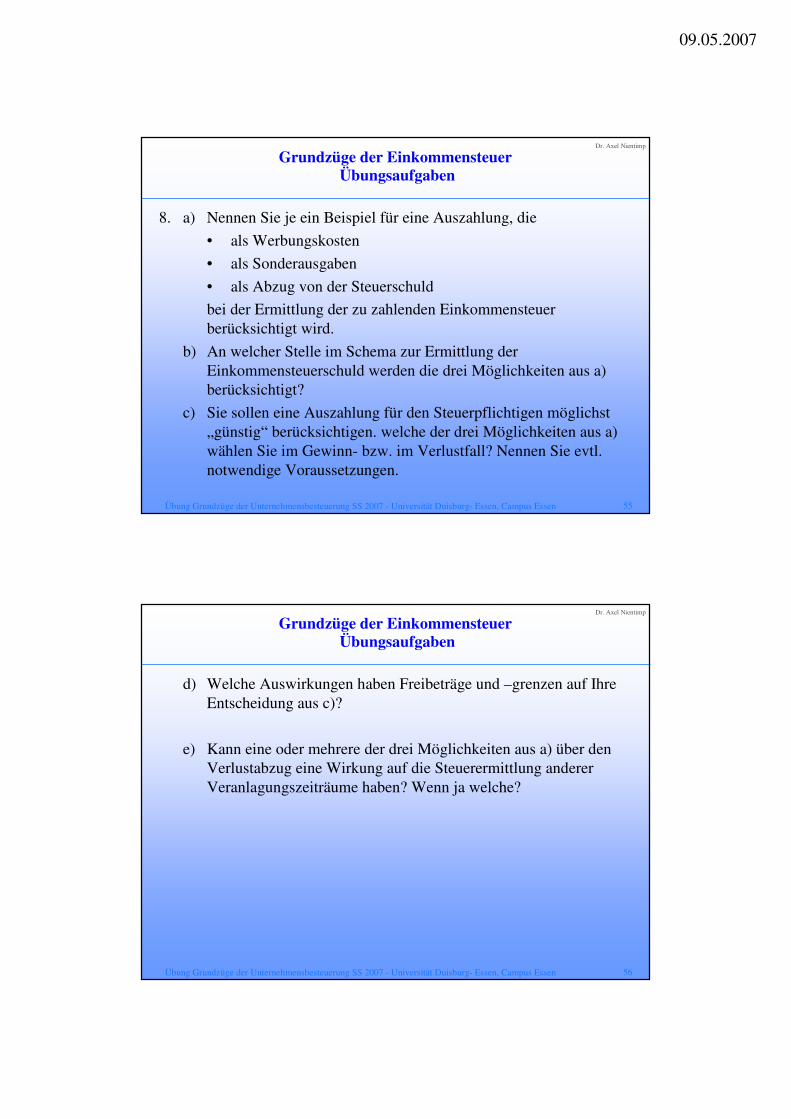

55Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerÜbungsaufgaben

8. a) Nennen Sie je ein Beispiel für eine Auszahlung, die

• als Werbungskosten

• als Sonderausgaben

• als Abzug von der Steuerschuld

bei der Ermittlung der zu zahlenden Einkommensteuer berücksichtigt wird.

b) An welcher Stelle im Schema zur Ermittlung der Einkommensteuerschuld werden die drei Möglichkeiten aus a) berücksichtigt?

c) Sie sollen eine Auszahlung für den Steuerpflichtigen möglichst „günstig“ berücksichtigen. welche der drei Möglichkeiten aus a) wählen Sie im Gewinn- bzw. im Verlustfall? Nennen Sie evtl. notwendige Voraussetzungen.

56Übung Grundzüge der Unternehmensbesteuerung SS 2007 - Universität Duisburg- Essen, Campus Essen

Dr. Axel Nientimp

Grundzüge der EinkommensteuerÜbungsaufgaben

d) Welche Auswirkungen haben Freibeträge und –grenzen auf Ihre Entscheidung aus c)?

e) Kann eine oder mehrere der drei Möglichkeiten aus a) über den Verlustabzug eine Wirkung auf die Steuerermittlung anderer Veranlagungszeiträume haben? Wenn ja welche?