Bergische Universität Wuppertal – FB B Schumpeter School of Economics and Management Makroökonomische Theorie und Politik Übung zur Einführung in die VWL / Makroökonomie Teil 8: Das Mundell-Fleming-Modell Thomas Domeratzki Version vom 18. Februar 2010 Anregungen, Kritik, Wünsche, Vorschläge bitte an mich: [email protected]Büro: M.12.12

Transcript

Bergische Universität Wuppertal – FB B Schumpeter School of

Economics and Management

Makroökonomische Theorie und Politik

Übung zur Einführung in die VWL /

Makroökonomie

Teil 8: Das Mundell-Fleming-Modell

Thomas Domeratzki

Version vom 18. Februar 2010

Anregungen, Kritik, Wünsche, Vorschläge bitte an mich:

Das Mundell-Fleming-Modell stellt eine Erweiterung des IS-LM-Modells dar. Während das

IS-LM-Modell von einer geschlossenen Volkswirtschaft ausgeht, wollen wir nun eine kleine

offene Volkswirtschaft betrachten. „Offen“ bedeutet in diesem Zusammenhang, dass Au-

ßenhandel stattfindet, wir jetzt also Exporte und Importe berücksichtigen müssen. „Klein“

bedeutet, dass die inländische Volkswirtschaft im Vergleich zur Weltwirtschaft klein ist, d.

h. nur wenig Einfluss auf diese hat.

Wichtig für das Verständnis des Mundell-Fleming-Modells ist es, die Verbindungen zum

Ausland zu verstehen, denn diese werden wir nun in das bekannte IS-LM-Modell einbauen.

Die Verbindung zum Ausland findet auf zwei Wegen statt, einmal über den Außenhandel,

d. h. den Nettoexporten, und über den Kapitaltransfer zwischen In- uns Ausland. Erfasst

werden beide Arten von Transfers durch die Zahlungsbilanz. Die Zahlungsbilanz ist Teil

der Volkswirtschaftlichen Gesamtrechnung, in ihr werden die Transfers statistisch erfasst.

2 Die Zahlungsbilanz

Die Zahlungsbilanz besteht aus den Teilbilanzen Leistungsbilanz, Kapitalbilanz und De-

visenbilanz. Die Leistungsbilanz erfasst gerade den Außenhandel, also Exporte minus Im-

porte.1 Die Kapitalbilanz kann man Nettokapitalimporte verstehen, hier werden also alle

grenzüberschreitenden Kapitalbewegungen erfasst. Die dritte Teilbilanz, die Devisenbilanz,

stellt die Änderungen des Devisenbestands der Zentralbank dar. Wir gehen hier davon

aus, dass die Devisenbilanz immer ausgeglichen ist und damit keinen weiteren Einfluss auf

die Zahlungsbilanz hat. Für uns sind dann nur die Leistungs- und die Kapitalbilanz maß-

geblich. Die Zahlungsbilanz selbst ist immer ausgeglichen (dies ist definitorisch festgelegt),

dies bedeutet hier, dass sich Leistungs- und Kapitalbilanz gegenseitig ausgleichen müssen.

2.1 Die Leistungsbilanz

Betrachten wir nun Leistungs- und Kapitalbilanz genauer. Die Leistungsbilanz entspricht

im wesentlichen den Nettoexporten, aus Vereinfachungsgründen nehmen wir hier an, dass

sie genau gleich sind. Die Nettoexporte NX sind einfach die Exporte minus den Importen.

1Korrekterweise müsste man noch grenzüberschreitende Faktoreinkommen berücksichtigen, dies ver-

nachlässigen wir hier aber, da diese ohnehin vergleichsweise gering sind und es die Analyse somit verein-

facht.

Thomas Domeratzki, Makroskript, 18. Februar 2010

2 Die Zahlungsbilanz Seite 3

Wir haben bei der Volkswirtschaftlichen Gesamtrechnung schon gesehen, dass die Nettoex-

porte bei der Verwendungsgleichung des BIP berücksichtigt werden, diese ergibt sich dann

zu Y = C + I + G + NX. Exporte steigen an, wenn das Einkommen im Ausland (Y ∗) an-

steigt, das Ausland kann dann mehr konsumieren und wird dann mehr Güter, auch von uns,

einführen. Sternchen ∗ an den Variablen bedeuten übrigens, dass es sich um ausländische

Größen handelt, während Buchstaben ohne Sternchen inländische Variablen bezeichnen.

Eine zweite Einflussgröße neben dem ausländischen Einkommensniveau ist der Wech-

selkurs q∗. Ein Anstieg dieses Wechselkurses bedeutet eine Abwertung der inländischen

Währung gegenüber der ausländischen Währung, die inländische Währung wird also im

Vergleich zur ausländischen Währung weniger wert. Wenn nun ein inländisches Unterneh-

men seine Waren im Ausland verkauft und für diese Waren einen festen Preis in inländischer

Währung haben möchte, dann bedeutet eine Abwertung der einheimischen Währung, dass

der Preis im Ausland sinken kann und dass trotzdem, in inländische Währung umgerechnet,

das Unternehmen den festen Preis in inländischer Währung erzielt. Bei einer Abwertung

kann das Unternehmen den Preis im Ausland (in ausländischer Währung) also senken. Da-

durch werden die Waren im Ausland günstiger und damit verstärkt nachgefragt. Auf die

gesamte Volkswirtschaft bezogen bedeutet somit eine Abwertung der einheimischen Wäh-

rung, dass die Exporte ansteigen, da einheimische Waren im Ausland günstiger werden.

Umgekehrt ist der Zusammenhang bei einer Aufwertung der inländischen Währung,

dies bedeutet nämlich, dass die ausländische Währung relativ zur inländischen an Wert

verliert. Ein inländisches Unternehmen, dass für seine Waren einen in inländische Währung

umgerechneten festen Preis erzielen möchte, muss die Preise im Ausland dann anheben.

Dies führt aber dazu, dass die Nachfrage nach inländischen Gütern im Ausland zurückgeht.

Wir können somit festhalten, dass sich eine Abwertung der inländischen Währung (q∗

steigt) positiv auf die Exporte auswirkt und sich eine Aufwertung (q∗ sinkt) negativ auf

die Exporte auswirkt.

Wiederum umgekehrt ist es bei den Importen. Wenn unsere Währung gegenüber dem

Ausland abwertet, dann werden ausländische Waren teurer, die ausländischen Waren wer-

den weniger nachgefragt und somit auch weniger importiert. Bei einer Aufwertung der

inländischen Währung werden ausländische Waren dementsprechend günstiger, und es

wird mehr importiert. So wie bei den Exporten das ausländische Einkommensniveau ei-

ne Einflussgröße war, so ist bei den Importen das inländische Einkommensniveau Y eine

Einflussgröße. Denn ein Anstieg des inländischen Einkommens führt zu mehr Konsum und

damit auch mehr Güterimporten.

Thomas Domeratzki, Makroskript, 18. Februar 2010

2 Die Zahlungsbilanz Seite 4

Wir können also festhalten, dass eine Abwertung der inländischen Währung zu höheren

Exporten und geringeren Importen und damit insgesamt zu höheren Nettoexporten führt,

während eine Aufwertung zu geringeren Exporten und höheren Importen und damit auch

zu geringeren Nettoexporten führt.

Schreiben wir dies nun etwas formaler auf. Die Exporte bezeichnen wir mit EX und

diese sind positiv abhängig vom ausländischen Einkommen und vom Wechselkurs. Es gilt

also:

EX = EX(Y ∗

+, q∗

+

) (1)

Die Importe IM dagegen sind positiv vom inländischen Einkommen und negativ vom

Wechselkurs abhängig:

IM = IM(Y+

, q∗

−

) (2)

Die Nettoexporte NX = EX − IM sind somit ebenfalls vom ausländischen Einkommen,

vom inländischen Einkommen und vom Wechselkurs abhängig. Ein Anstieg des ausländi-

schen Einkommens führt zu höheren Exporten und steigert somit auch die Nettoexporte.

Ein Anstieg des inländischen Einkommens erhöht die Importe und verringert damit die

Nettoexporte. Ein Anstieg des Wechselkurses (eine Abwertung) lässt die Exporte ansteigen

und verringert die Importe, die Nettoexporte steigen dann an. Zusammengefasst erhalten

wir:

NX = EX(Y ∗

+, q∗

+

) − IM(Y+

, q∗

−

) = NX(Y ∗

+, Y

+, q∗

+

) (3)

2.2 Außenhandel und IS-Kurve

Die IS-Kurve kann man als Interpretation der Verwendungsgleichung des BIP (Y = C(Y )+

I(r) + G) verstehen, indem wir nämlich alle Kombinationen von Y - und r-Werten suchen,

für die diese Gleichung erfüllt ist (siehe Herleitung der IS-Kurve im Teil 7 dieses Skriptes).

Nun haben wir der Verwendungsgleichung die Nettoexporte hinzugefügt und erhalten als

Verwendungsgleichung des BIP Y = C(Y )+I(r)+G+NX(Y ∗, Y, q∗). Dies bedeutet dann

aber, dass die Nettoexporte auch die IS-Kurve beeinflussen. Die Nettoexporte wiederum

ändern sich z. B. bei einer Änderung des ausländischen Einkommens oder des Wechselkur-

ses. Wenn das Einkommen im Ausland also ansteigt, würden die Nettoexporte ansteigen

und damit würde sich die IS-Kurve nach außen verschieben. Dies ist derselbe Effekt wie

eine exogene Erhöhung der Staatsausgaben, auch hier verschiebt sich die IS-Kurve nach

außen.

Thomas Domeratzki, Makroskript, 18. Februar 2010

2 Die Zahlungsbilanz Seite 5

2.3 Die Kapitalbilanz

Die zweite Teilbilanz der Zahlungsbilanz ist die Kapitalbilanz, die im wesentlichen den

Nettokapitalimporten entspricht. Die Nettokapitalimporte ergeben sich als Kapitalimporte

minus Kapitalexporte. Kapitalimporte sowie Kapitalexporte und somit auch die Nettoka-

pitalimporte hängen vom inländischen Zinssatz r und vom ausländischen Zinssatz r∗ ab.

Man muss sich vorstellen, dass es überall Investoren gibt, die nach den weltweit besten

Renditen suchen. Wenn der Zinssatz im Inland nun ansteigt, bedeutet dies eine höhere

Rendite, ausländische Investoren werden somit verstärkt ihr Geld bei uns im Inland anle-

gen, es kommt also zu steigenden (Netto-)Kapitalimporten. Steigt dagegen der Zinssatz im

Ausland an, werden mehr Investoren ihr Geld im Ausland anlegen und ihr Geld evtl. sogar

aus dem Inland abziehen. Ein Anstieg des ausländischen Zinssatzes führt also zu sinken-

den Kapitalimporten und steigenden Kapitalexporten, die Nettokapitalimporte insgesamt

gehen somit zurück. Wir werden die Nettokapitalimporte im weiteren mit Q bezeichnen,

und es gilt dann:

Q = Q(r+, r∗−

) (4)

Diese Formel ist noch recht allgemein. Wichtiger scheint zu sein, welcher der beiden

Zinssätze größer ist. Wenn der Inlandszins höher als der Auslandszins ist, werden Anle-

ger aus dem Ausland ihr Geld bei uns anlegen (stellt euch diese Anleger wie Roboter

oder Computer vor, die völlig emotionslos ihr Geld da anlegen, wo sie die höchste Rendi-

te bekommen) und Kapital wird „importiert“ , die Nettokapitalimporte sind also positiv.

Umgekehrt, bei einem Auslandszins, der höher als der Inlandszins ist, werden Inländer ihr

Geld im Ausland anlegen, und Kapital wird „exportiert“ , die Nettokapitalimporte sind

somit negativ. Um dies mathematisch ausdrücken zu können, verwenden wir die folgende

Funktion für die Nettokapitalimporte:

Q = Q(r − r∗+

) (5)

Dies bedeutet einfach, dass die Nettokapitalimporte positiv von der Differenz r−r∗ ab-

hängen. Wenn diese Differenz positiv ist, der Inlandszins also größer als der Auslandszins

ist, dann sind auch die Nettokapitalimporte positiv. Umgekehrt, wenn die Zinsdifferenz

negativ ist, der Zins im Ausland also höher als im Inland ist, dann sind auch die Nettoka-

pitalimporte negativ, es wird somit Kapital exportiert.

Thomas Domeratzki, Makroskript, 18. Februar 2010

2 Die Zahlungsbilanz Seite 6

2.4 Zahlungsbilanz und ZZ-Kurve

Die Zahlungsbilanz besteht aus der Leistungsbilanz, welche wir durch die Nettoexporte er-

klärt haben, und aus der Kapitalbilanz, welche wir durch die Nettokapitalimporte erklärt

haben. Wie oben schon gesagt, muss die Zahlungsbilanz ausgeglichen sein, d. h. Leistungs-

und Kapitalbilanz bzw. Nettoexporte und Nettokapitalimporte müssen sich zu null addie-

ren. Die Zahlungsbilanz bezeichnen wir mit ZZ, dann gilt:

ZZ = NX(Y ∗

+, Y−

, q∗

+

) + Q(r − r∗+

) = 0 (6)

Warum muss die Zahlungsbilanz eigentlich ausgeglichen sein, also warum ist sie gleich

null? Man kann sich vorstellen, dass die Leistungsbilanz den Güter- und Dienstleistungs-

fluss beschreibt und die Kapitalbilanz den Fluss von Finanzmitteln und dass diese beiden

Flüsse entgegengesetzt verlaufen. Wenn also Güter ins Land kommen (Importe) fließt Geld

(als Bezahlung dieser Güter) ins Ausland, und umgekehrt, wenn Güter exportiert werden,

fließt Geld ins Land. Fangen wir mit negativen Nettoexporten an (es werden also mehr

Güter importiert als exportiert), dann bedeutet dies, dass das Inland mehr Zahlungen an

das Ausland leisten muss, als es umgekehrt vom Ausland erhält. Diese Lücke in den Zah-

lungen muss somit vom Ausland geschlossen werden, es muss also zu Nettokapitalimporten

in Höhe des Leistungsbilanzdefizits kommen. Im Fall eines Leistungsbilanzüberschusses gilt

das Gegenteil, dann importiert das Ausland von uns nämlich mehr als es an uns exportiert.

Dementsprechend hat das Ausland mehr Ausgaben als Einnahmen, und es wird die Güter,

die es von uns importiert, nicht unmittelbar bezahlen können. Dies heißt dann aber, dass

sich das Ausland bei uns verschuldet, wir geben dem Ausland sozusagen Kredit. Wir haben

damit zwar eine positive Leistungsbilanz, die dann aber durch die negative Kapitalbilanz

(negativ aufgrund der Kreditgewährung, die einem Kapitalexport entspricht) wieder aus-

geglichen wird. Leistungs- und Kapitalbilanz bewegen sich also entgegengesetzt, wobei ein

Ausgleich der Zahlungsbilanz dann über Zins und Wechselkurs stattfindet, wie wir noch

sehen werden.

Die Zahlungsbilanz stellt also sozusagen einen Gleichgewichtszustand dar, sie gleicht

damit mehtodisch der IS- und der LM-Kurve, die ja auch Gleichgewichte, auf dem Güter-

bzw. auf dem Geldmarkt, darstellen. Wir können auch bei der Zahlungsbilanz fragen, wel-

cher Zusammenhang zwischen Y und r in Gleichung 6 besteht, wenn wir wissen, dass

ZZ = 0 gilt. Dieser Zusammenhang zwischen Y und r gibt uns dann an, wie die ZZ-Kurve

Thomas Domeratzki, Makroskript, 18. Februar 2010

2 Die Zahlungsbilanz Seite 7

im Y -r-Diagramm verlaufen muss. Anhand von Gleichung 6 können wir sehen, dass ein

Anstieg von Y zurückgehende Nettoexporte zur Folge hat, denn der Zusammenhang zwi-

schen inländischem Einkommen Y und Nettoexporten ist negativ. Diese nun niedrigeren

Nettoexporte sorgen jetzt für ein Zahlungsbilanzungleichgewicht, nach Formel 6 gilt dann

ZZ 6= 0. Wir suchen hier nach einem Zusammenhang zwischen Y und r, um die ZZ-Kurve

in das IS-LM-Diagramm einzeichnen zu können, somit müssen wir jetzt fragen, wie sich der

Zinssatz r ändern muss, um das durch den Anstieg von Y verursachte Zahlungsbilanzun-

gleichgewicht wieder auszugleichen. Es ist hier wichtig zu verstehen, dass sich nur Y und

r ändern können, dies sind die einzigen aendogenen Variablen, alle anderen Variablen sind

exogen, d. h. sie werden außerhalb des Modells bestimmt, z. B. vom Weltmarkt festgelegt.

Der Zinssatz r beeinflusst die Nettokapitalimporte, wie wir auch wieder in Gleichung 6

sehen können. Hier müssen wir nun aufpassen, Nettoexporte NX und Nettokapitalimporte

Q werden addiert, um zusammen null ergeben zu können. Wir können uns somit drei Fälle

vorstellen, in denen die Zahlungsbilanz jeweils ausgeglichen ist: Erstens, die Nettoexporte

können positiv sein, dann müssen die Nettokapitalimporte aber negativ sein. Zweitens,

die Nettoexporte sind negativ, dann müssen die Nettokapitalimporte positiv sein. Oder

drittens, Nettoexporte und Nettokapitalimporte sind jeweils beide gleich null.

Wir haben vorhin gesagt, dass ein Ansteigen von Y die Nettoexporte verringert. Im

ersten Fall bedeuten kleinere Nettoexporte, dass die Nettokapitalimporte zwar negativ

bleiben, vom Betrag her aber kleiner werden müssen, oder anders ausgedrückt, die Netto-

kapitalimporte müssen größer werden. Im zweiten Fall sind die Nettoexporte negativ, und

sie werden noch „negativer“ , vom Betrag her also größer. Auch hier müssen die Netto-

kapitalimporte größer werden. Im dritten Fall werden die Nettoexporte negativ, nachdem

sie vor der Erhöhung von Y gleich null waren. Auch hier müssen die Nettokapitalimporte

also größer werden. Wir erhalten somit in allen drei Fällen dasselbe Ergebnis, dass ein mit

dem Ansteigen von Y verbundene Verringerung der Nettoexporte nur durch eine Erhöhung

der Nettokapitalimporte ausgeglichen werden kann, damit die Zahlungsbilanz ausgeglichen

wird, d. h. gleich null ist. Da wir den Zusammenhang zwischen Y und r suchen, wie muss

sich r nun ändern, damit die Nettokapitalimporte größer werden? Wir schauen wieder in

Gleichung 6 und sehen den positiven Zusammenhang zwischen Q und r. Damit wissen wir,

dass ein Ansteigen der Nettokapitalimporte Q in Abhängigkeit von r nur bei steigendem

r erreicht werden kann (oder genauer: r muss größer als r∗ werden). Das ergibt nun genau

den Zusammenhang den wir gesucht haben: Wenn Y ansteigt, muss auch r ansteigen, da-

mit die Zahlungsbilanz ausgeglichen bleibt. Der Zusammenhang zwischen Y und r ist also

Thomas Domeratzki, Makroskript, 18. Februar 2010

2 Die Zahlungsbilanz Seite 8

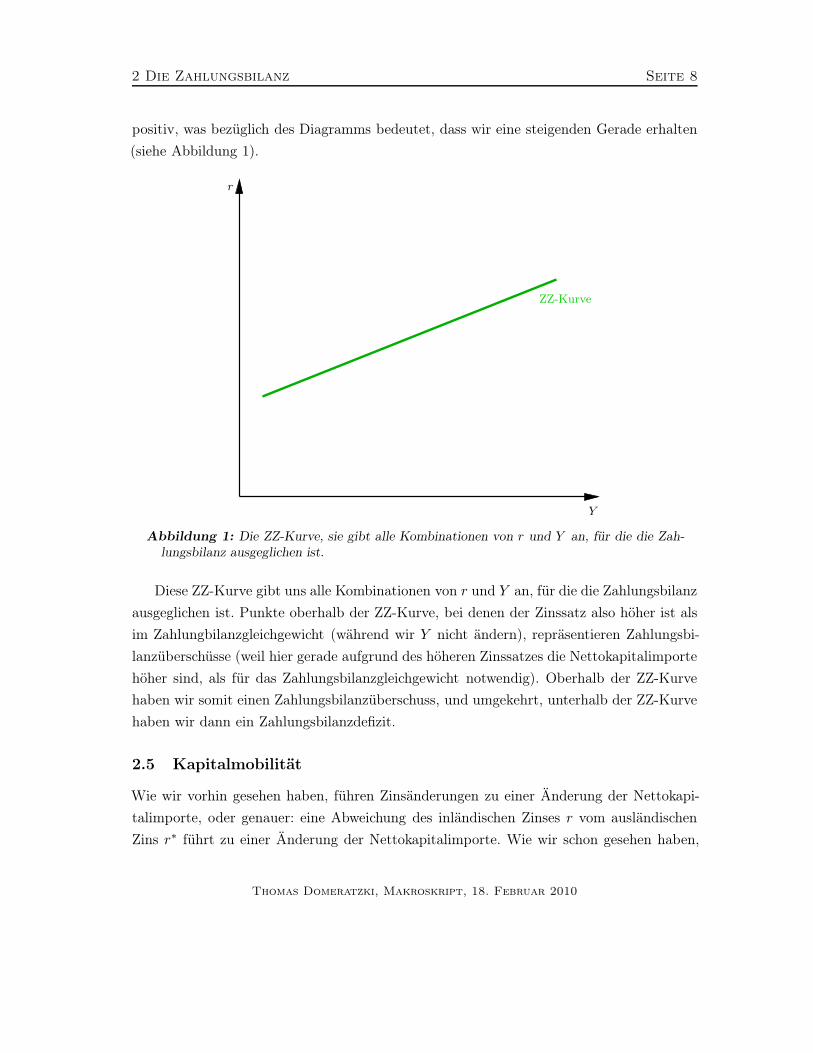

positiv, was bezüglich des Diagramms bedeutet, dass wir eine steigenden Gerade erhalten

(siehe Abbildung 1).

r

Y

ZZ-Kurve

Abbildung 1: Die ZZ-Kurve, sie gibt alle Kombinationen von r und Y an, für die die Zah-lungsbilanz ausgeglichen ist.

Diese ZZ-Kurve gibt uns alle Kombinationen von r und Y an, für die die Zahlungsbilanz

ausgeglichen ist. Punkte oberhalb der ZZ-Kurve, bei denen der Zinssatz also höher ist als

im Zahlungbilanzgleichgewicht (während wir Y nicht ändern), repräsentieren Zahlungsbi-

lanzüberschüsse (weil hier gerade aufgrund des höheren Zinssatzes die Nettokapitalimporte

höher sind, als für das Zahlungsbilanzgleichgewicht notwendig). Oberhalb der ZZ-Kurve

haben wir somit einen Zahlungsbilanzüberschuss, und umgekehrt, unterhalb der ZZ-Kurve

haben wir dann ein Zahlungsbilanzdefizit.

2.5 Kapitalmobilität

Wie wir vorhin gesehen haben, führen Zinsänderungen zu einer Änderung der Nettokapi-

talimporte, oder genauer: eine Abweichung des inländischen Zinses r vom ausländischen

Zins r∗ führt zu einer Änderung der Nettokapitalimporte. Wie wir schon gesehen haben,

Thomas Domeratzki, Makroskript, 18. Februar 2010

2 Die Zahlungsbilanz Seite 9

führt ein inländischer Zinssatz der höher als der ausländische ist, zu positiven Nettokapi-

talimporten, während ein inländischer Zinssatz, der unterhalb des ausländischen liegt, zu

negativen Nettokapitalimporten, also Nettokapitalexporten, führt. Dies ist nun aber nur

eine Aussage über die Richtung, in die das Kapital fließt. Wie stark dieser Kapitalfluss ist,

können wir noch nicht sagen, das sagt uns aber die Kapitalmobilität.

Die Kapitalmobilität misst, wie sensibel die Kapitalbewegungen (also die Kapitalflüsse

zwischen In- und Ausland) auf Zinsänderungen reagieren. Man kann die Kapitalmobilität

somit als die Elastizität der Nettokapitalimporte in Bezug auf Zinsänderungen auffassen.

Wenn Kapital über Ländergrenzen hinweg ohne Beschränkungen fließen kann und wenn

wir den Akteuren an den internationalen Finanzmärkten Rationalität und perfekte Markt-

übersicht unterstellen, dann spricht man von perfekter Kapitalmobilität, da kleinste Zins-

unterschiede zwischen In- und Ausland sofort zum Abfließen des Kapitals in das Land mit

den höchsten Zinsen führen, auch wenn diese nur minimal höher sind als anderswo. Der

andere Extremfall wäre, dass es gar keine Kapitalmobilität gibt. Dies bedeutet, dass auch

riesige Zinsänderungen keine Kapitalflüsse nach sich ziehen.

Die Kapitalmobilität können wir wie die Elastizität anhand der Steigung der Kurve fest-

machen. Perfekte Kapitalmobilität bedeutet, dass kleinste Abweichungen des Inlandszinses

vom Auslandszins sofort in solch großen Kapitalströmen enden, dass die Zahlungsbilanz

nicht mehr ausgeglichen werden kann. Wenn wir von einem Zahlungsbilanzgleichgewicht

ausgehen und perfekter Kapitalmobilität unterstellen, dann führt eine minimale Erhöhung

des inländischen Zinssatzes über den ausländischen Zinssatz zu unendlich großen Netto-

kapitalimporten. Diese könnten, wenn wir die Formel für die Zahlungsbilanz 6 betrachten

nur durch ein unendlich großes Ansteigen von Y ausgeglichen werden, wodurch die Netto-

exporte negativ würden und diese somit die Nettokapitalimporte ausgleichen. Dies ist die

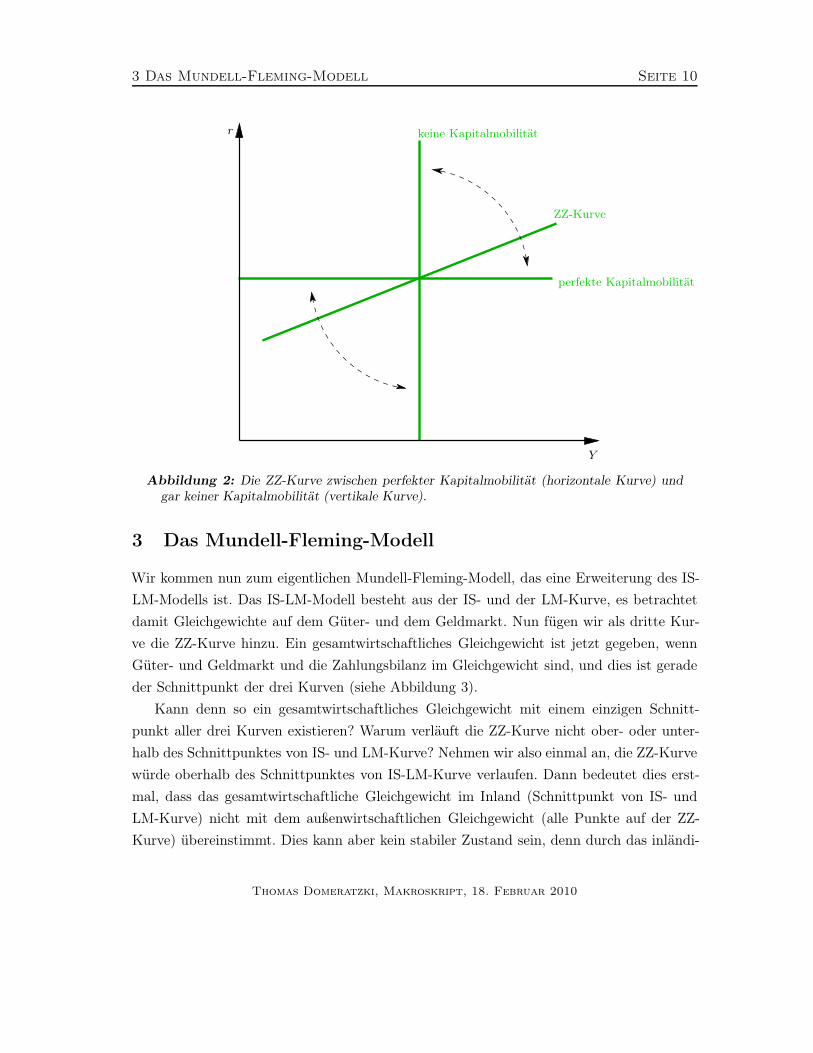

horizontale Kurve in Abbildung 2.

Gar keine Kapitalmobilität bedeutet demgegenüber, dass es egal ist, wie sich der inlän-

dische Zinssatz verändert, es kommt zu keinen Kapitalflüssen zwischen In- und Ausland.

Dies bedeutet dann aber auch, dass sich Y gar nicht anpassen muss. Die Zahlungsbilanz

bleibt also für alle Zinssätze im Gleichgewicht. Dies ist die vertikale Kurve in Abbildung

2.

Thomas Domeratzki, Makroskript, 18. Februar 2010

3 Das Mundell-Fleming-Modell Seite 10

r

Y

ZZ-Kurve

perfekte Kapitalmobilität

keine Kapitalmobilität

Abbildung 2: Die ZZ-Kurve zwischen perfekter Kapitalmobilität (horizontale Kurve) undgar keiner Kapitalmobilität (vertikale Kurve).

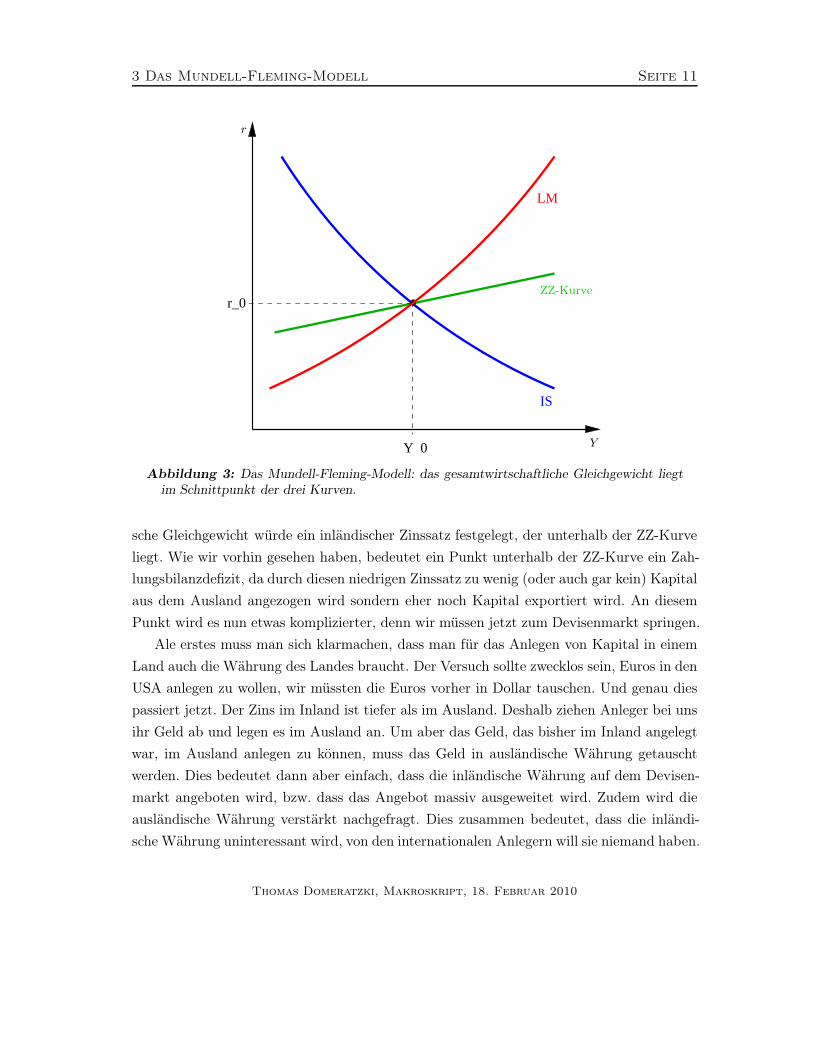

3 Das Mundell-Fleming-Modell

Wir kommen nun zum eigentlichen Mundell-Fleming-Modell, das eine Erweiterung des IS-

LM-Modells ist. Das IS-LM-Modell besteht aus der IS- und der LM-Kurve, es betrachtet

damit Gleichgewichte auf dem Güter- und dem Geldmarkt. Nun fügen wir als dritte Kur-

ve die ZZ-Kurve hinzu. Ein gesamtwirtschaftliches Gleichgewicht ist jetzt gegeben, wenn

Güter- und Geldmarkt und die Zahlungsbilanz im Gleichgewicht sind, und dies ist gerade

der Schnittpunkt der drei Kurven (siehe Abbildung 3).

Kann denn so ein gesamtwirtschaftliches Gleichgewicht mit einem einzigen Schnitt-

punkt aller drei Kurven existieren? Warum verläuft die ZZ-Kurve nicht ober- oder unter-

halb des Schnittpunktes von IS- und LM-Kurve? Nehmen wir also einmal an, die ZZ-Kurve

würde oberhalb des Schnittpunktes von IS-LM-Kurve verlaufen. Dann bedeutet dies erst-

mal, dass das gesamtwirtschaftliche Gleichgewicht im Inland (Schnittpunkt von IS- und

LM-Kurve) nicht mit dem außenwirtschaftlichen Gleichgewicht (alle Punkte auf der ZZ-

Kurve) übereinstimmt. Dies kann aber kein stabiler Zustand sein, denn durch das inländi-

Thomas Domeratzki, Makroskript, 18. Februar 2010

3 Das Mundell-Fleming-Modell Seite 11

Y_0

LM

r_0

IS

r

Y

ZZ-Kurve

Abbildung 3: Das Mundell-Fleming-Modell: das gesamtwirtschaftliche Gleichgewicht liegtim Schnittpunkt der drei Kurven.

sche Gleichgewicht würde ein inländischer Zinssatz festgelegt, der unterhalb der ZZ-Kurve

liegt. Wie wir vorhin gesehen haben, bedeutet ein Punkt unterhalb der ZZ-Kurve ein Zah-

lungsbilanzdefizit, da durch diesen niedrigen Zinssatz zu wenig (oder auch gar kein) Kapital

aus dem Ausland angezogen wird sondern eher noch Kapital exportiert wird. An diesem

Punkt wird es nun etwas komplizierter, denn wir müssen jetzt zum Devisenmarkt springen.

Ale erstes muss man sich klarmachen, dass man für das Anlegen von Kapital in einem

Land auch die Währung des Landes braucht. Der Versuch sollte zwecklos sein, Euros in den

USA anlegen zu wollen, wir müssten die Euros vorher in Dollar tauschen. Und genau dies

passiert jetzt. Der Zins im Inland ist tiefer als im Ausland. Deshalb ziehen Anleger bei uns

ihr Geld ab und legen es im Ausland an. Um aber das Geld, das bisher im Inland angelegt

war, im Ausland anlegen zu können, muss das Geld in ausländische Währung getauscht

werden. Dies bedeutet dann aber einfach, dass die inländische Währung auf dem Devisen-

markt angeboten wird, bzw. dass das Angebot massiv ausgeweitet wird. Zudem wird die

ausländische Währung verstärkt nachgefragt. Dies zusammen bedeutet, dass die inländi-

sche Währung uninteressant wird, von den internationalen Anlegern will sie niemand haben.

Thomas Domeratzki, Makroskript, 18. Februar 2010

3 Das Mundell-Fleming-Modell Seite 12

Dagegen ist die ausländische Währung begehrt, da im Ausland die Zinsen höher sind und

die Anleger dort ihr Geld anlegen wollen. Damit verliert die inländische Währung an Wert,

es kommt zu einer Abwertung (ihr könnt auch ein einfaches Preis-Mengen-Diagramm mit

Angebots- und Nachfragekurve malen und schauen, was passiert, wenn das Angebot aus-

geweitet wird, der Preis wird fallen). Man muss nun unterscheiden, ob die Wechselkurse

sich frei bewegen können oder ob sie fix sind. Im ersten Fall kommt es einfach zu einer

Abwertung der Währung. Diese Abwertung wirkt sich aber auf die Güterexporte aus, denn

inländische Güter werden im Ausland jetzt günstiger. Die Abwertung führt somit zu stei-

genden Exporten. Dies wiederum wird die IS-Kurve verschieben und zwar solange bis sich

alle drei Kurven wieder in einem Punkt schneiden.

Im Fall von fixen Wechselkursen muss die Zentralbank eingreifen. Sie ist verpflichtet,

den fixen Wechselkurs zu „verteidigen“ , d. h. Maßnahmen zu ergreifen, so dass sich Angebot

und Nachfrage auf dem Devisenmarkt wieder bei dem fixen Wechselkurs schneiden. Bei ei-

ner drohenden Abwertung der Währung aufgrund der Kapitalexporte kann die Zentralbank

nur die Nachfrage nach inländischer Währung erhöhen, indem sie versucht ausländische

Währung anzubieten und inländische Währung nachzufragen. Dies würde die Nachfrage

nach inländischer Währung erhöhen und somit den Wechselkurs verteidigen. Diese Maß-

nahme beeinflusst aber den inländischen Geldmarkt, denn die Geldmenge im Inland wird

durch diese Maßnahme verringert, so dass sich die LM-Kurve nach links verschieben wird,

und zwar so lange, bis sich die drei Kurven wieder in einem Punkt schneiden.

Bitte nicht verzweifeln, ich werde das gleich nochmal genauer erklären ,

3.1 Negative Nettokapitalimporte (also Kapitalexporte) und Devisen-

markt

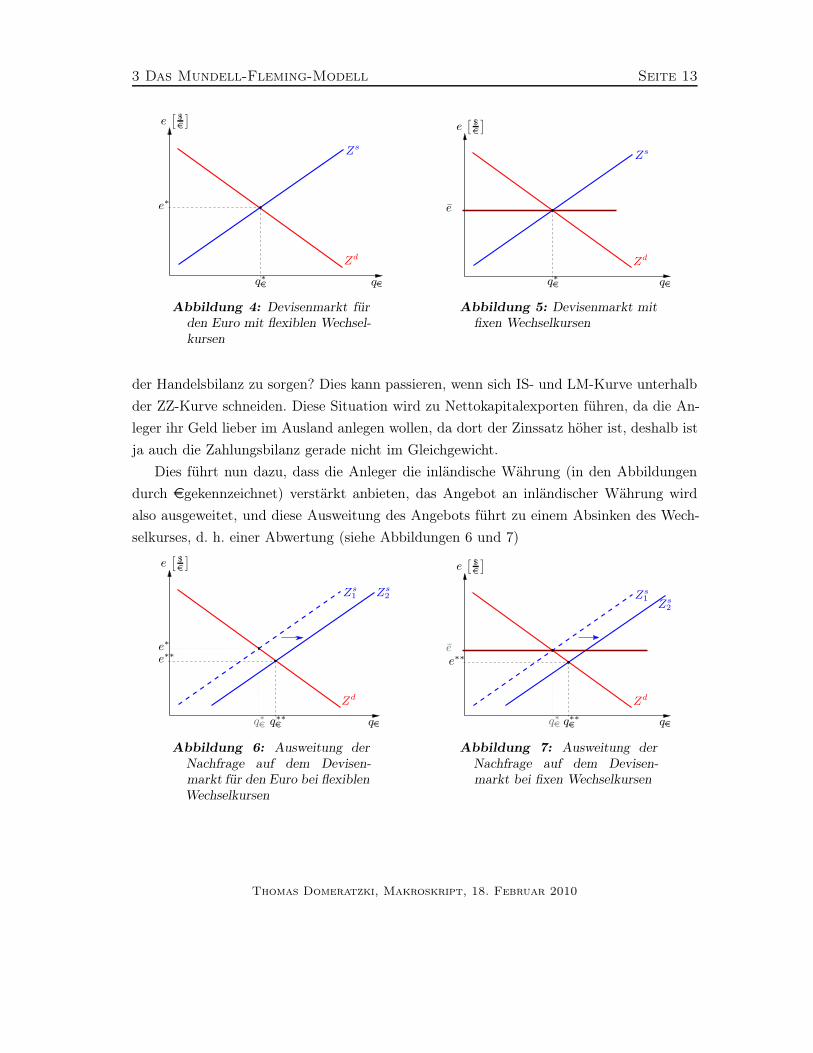

Den Devisenmarkt hatte ich schon bei dem Skript über die Makroökonomischen Märkte

behandelt, deshalb werde ich hier nicht auf alle Details eingehen. Grundsätzlich können wir

einen Devisenmarkt, wie so ziemlich jeden anderen Markt auch, durch ein Preis-Mengen-

Diagramm darstellen, auf der Abzisse tragen wir die Menge ab (hier die Menge an einhei-

mischer Währung), auf der Ordinate den Preis (hier den Wechselkurs). Dann können wir

Angebots- und Nachfragekurven einzeichnen, wobei das Angebot steigend ist im Preis und

Nachfrage fallend ist im Preis. Die Situationen für flexible und fixe Wechselkurse sind in

den Abbildungen 4 und 5 dargestellt.

Was passiert nun, wenn der inländische Zinssatz zu niedrig ist, um für einen Ausgleich

Thomas Domeratzki, Makroskript, 18. Februar 2010

3 Das Mundell-Fleming-Modell Seite 13

qeq∗e

e[

$

e

]

e∗

Zs

Zd

Abbildung 4: Devisenmarkt fürden Euro mit flexiblen Wechsel-kursen

qeq∗e

e[

$

e

]

e

Zs

Zd

Abbildung 5: Devisenmarkt mitfixen Wechselkursen

der Handelsbilanz zu sorgen? Dies kann passieren, wenn sich IS- und LM-Kurve unterhalb

der ZZ-Kurve schneiden. Diese Situation wird zu Nettokapitalexporten führen, da die An-

leger ihr Geld lieber im Ausland anlegen wollen, da dort der Zinssatz höher ist, deshalb ist

ja auch die Zahlungsbilanz gerade nicht im Gleichgewicht.

Dies führt nun dazu, dass die Anleger die inländische Währung (in den Abbildungen

durch egekennzeichnet) verstärkt anbieten, das Angebot an inländischer Währung wird

also ausgeweitet, und diese Ausweitung des Angebots führt zu einem Absinken des Wech-

selkurses, d. h. einer Abwertung (siehe Abbildungen 6 und 7)

qeq∗e q∗∗e

e[

$

e

]

e∗

e∗∗

Zs

1 Zs

2

Zd

Abbildung 6: Ausweitung derNachfrage auf dem Devisen-markt für den Euro bei flexiblenWechselkursen

qeq∗e q∗∗e

e[

$

e

]

e

e∗∗

Zs

1Zs

2

Zd

Abbildung 7: Ausweitung derNachfrage auf dem Devisen-markt bei fixen Wechselkursen

Thomas Domeratzki, Makroskript, 18. Februar 2010

3 Das Mundell-Fleming-Modell Seite 14

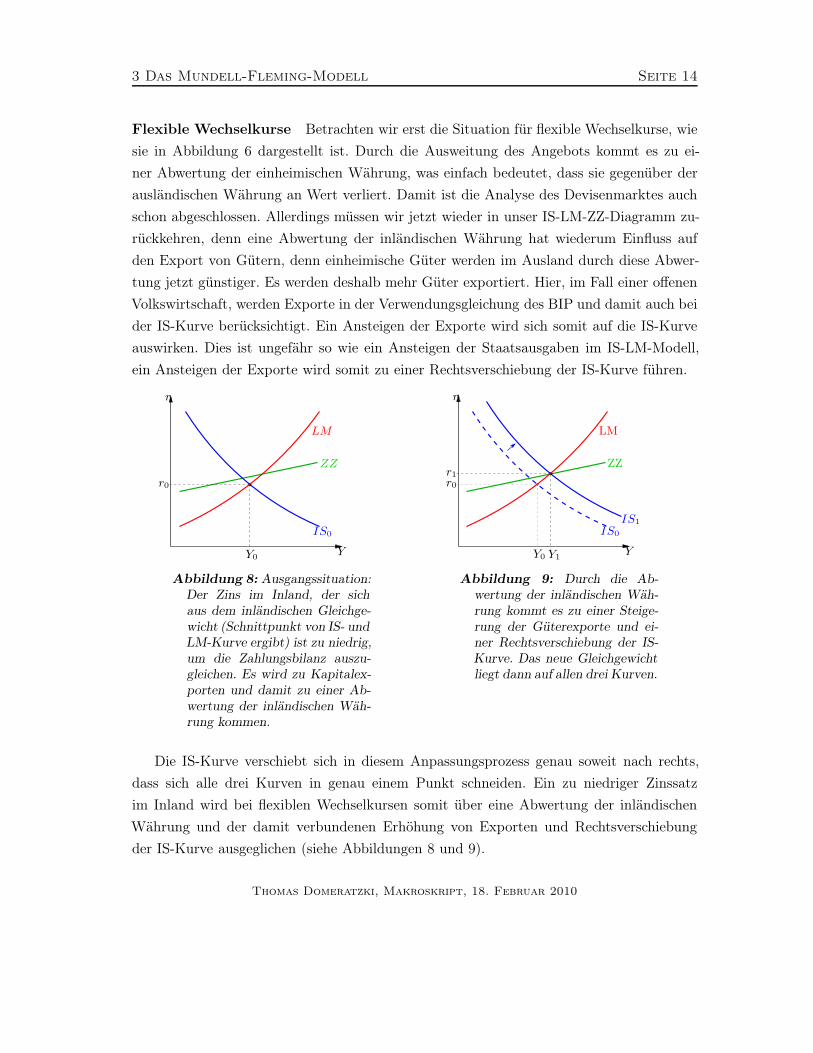

Flexible Wechselkurse Betrachten wir erst die Situation für flexible Wechselkurse, wie

sie in Abbildung 6 dargestellt ist. Durch die Ausweitung des Angebots kommt es zu ei-

ner Abwertung der einheimischen Währung, was einfach bedeutet, dass sie gegenüber der

ausländischen Währung an Wert verliert. Damit ist die Analyse des Devisenmarktes auch

schon abgeschlossen. Allerdings müssen wir jetzt wieder in unser IS-LM-ZZ-Diagramm zu-

rückkehren, denn eine Abwertung der inländischen Währung hat wiederum Einfluss auf

den Export von Gütern, denn einheimische Güter werden im Ausland durch diese Abwer-

tung jetzt günstiger. Es werden deshalb mehr Güter exportiert. Hier, im Fall einer offenen

Volkswirtschaft, werden Exporte in der Verwendungsgleichung des BIP und damit auch bei

der IS-Kurve berücksichtigt. Ein Ansteigen der Exporte wird sich somit auf die IS-Kurve

auswirken. Dies ist ungefähr so wie ein Ansteigen der Staatsausgaben im IS-LM-Modell,

ein Ansteigen der Exporte wird somit zu einer Rechtsverschiebung der IS-Kurve führen.

r

Y

r0

Y0

ZZ

IS0

LM

Abbildung 8: Ausgangssituation:Der Zins im Inland, der sichaus dem inländischen Gleichge-wicht (Schnittpunkt von IS- undLM-Kurve ergibt) ist zu niedrig,um die Zahlungsbilanz auszu-gleichen. Es wird zu Kapitalex-porten und damit zu einer Ab-wertung der inländischen Wäh-rung kommen.

r

Y

r0

Y0

r1

Y1

ZZ

IS0

IS1

LM

Abbildung 9: Durch die Ab-wertung der inländischen Wäh-rung kommt es zu einer Steige-rung der Güterexporte und ei-ner Rechtsverschiebung der IS-Kurve. Das neue Gleichgewichtliegt dann auf allen drei Kurven.

Die IS-Kurve verschiebt sich in diesem Anpassungsprozess genau soweit nach rechts,

dass sich alle drei Kurven in genau einem Punkt schneiden. Ein zu niedriger Zinssatz

im Inland wird bei flexiblen Wechselkursen somit über eine Abwertung der inländischen

Währung und der damit verbundenen Erhöhung von Exporten und Rechtsverschiebung

der IS-Kurve ausgeglichen (siehe Abbildungen 8 und 9).

Thomas Domeratzki, Makroskript, 18. Februar 2010

3 Das Mundell-Fleming-Modell Seite 15

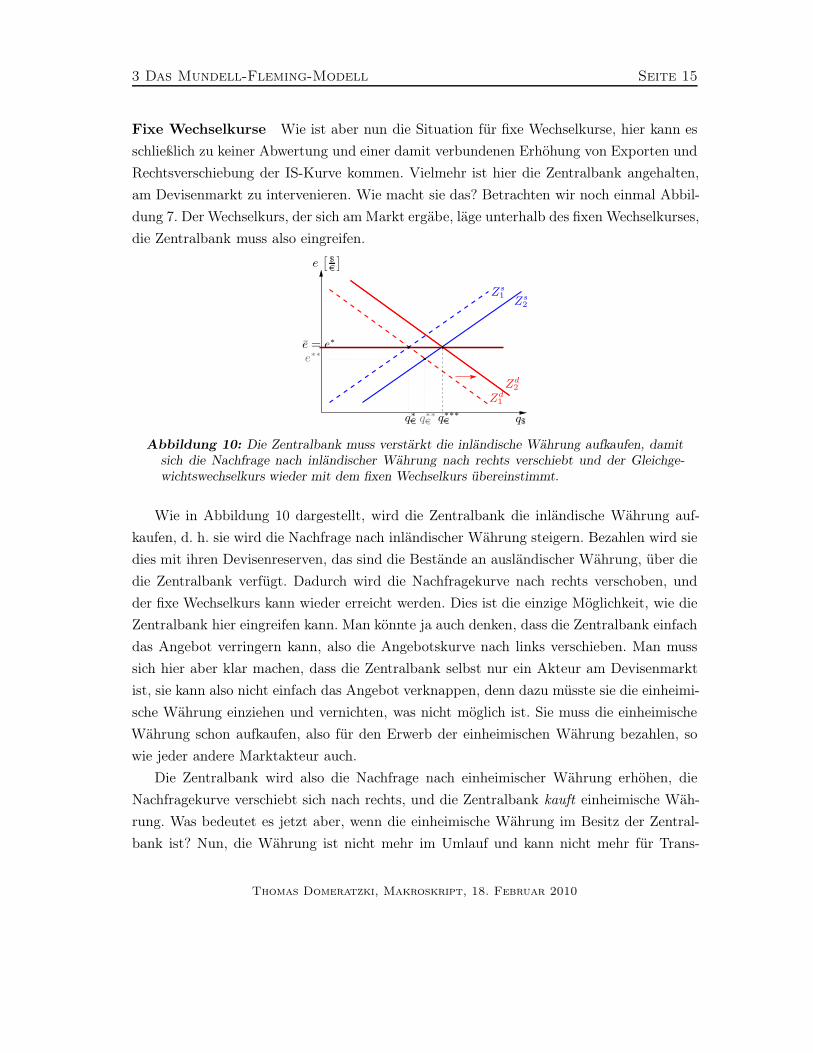

Fixe Wechselkurse Wie ist aber nun die Situation für fixe Wechselkurse, hier kann es

schließlich zu keiner Abwertung und einer damit verbundenen Erhöhung von Exporten und

Rechtsverschiebung der IS-Kurve kommen. Vielmehr ist hier die Zentralbank angehalten,

am Devisenmarkt zu intervenieren. Wie macht sie das? Betrachten wir noch einmal Abbil-

dung 7. Der Wechselkurs, der sich am Markt ergäbe, läge unterhalb des fixen Wechselkurses,

die Zentralbank muss also eingreifen.

q∗e

e[

$

e

]

q$q∗∗e q∗∗∗e

e = e∗

e∗∗

Zs

1Zs

2

Zd

1

Zd

2

Abbildung 10: Die Zentralbank muss verstärkt die inländische Währung aufkaufen, damitsich die Nachfrage nach inländischer Währung nach rechts verschiebt und der Gleichge-wichtswechselkurs wieder mit dem fixen Wechselkurs übereinstimmt.

Wie in Abbildung 10 dargestellt, wird die Zentralbank die inländische Währung auf-

kaufen, d. h. sie wird die Nachfrage nach inländischer Währung steigern. Bezahlen wird sie

dies mit ihren Devisenreserven, das sind die Bestände an ausländischer Währung, über die

die Zentralbank verfügt. Dadurch wird die Nachfragekurve nach rechts verschoben, und

der fixe Wechselkurs kann wieder erreicht werden. Dies ist die einzige Möglichkeit, wie die

Zentralbank hier eingreifen kann. Man könnte ja auch denken, dass die Zentralbank einfach

das Angebot verringern kann, also die Angebotskurve nach links verschieben. Man muss

sich hier aber klar machen, dass die Zentralbank selbst nur ein Akteur am Devisenmarkt

ist, sie kann also nicht einfach das Angebot verknappen, denn dazu müsste sie die einheimi-

sche Währung einziehen und vernichten, was nicht möglich ist. Sie muss die einheimische

Währung schon aufkaufen, also für den Erwerb der einheimischen Währung bezahlen, so

wie jeder andere Marktakteur auch.

Die Zentralbank wird also die Nachfrage nach einheimischer Währung erhöhen, die

Nachfragekurve verschiebt sich nach rechts, und die Zentralbank kauft einheimische Wäh-

rung. Was bedeutet es jetzt aber, wenn die einheimische Währung im Besitz der Zentral-

bank ist? Nun, die Währung ist nicht mehr im Umlauf und kann nicht mehr für Trans-

Thomas Domeratzki, Makroskript, 18. Februar 2010

3 Das Mundell-Fleming-Modell Seite 16

aktionen verwendet werden. Da die Zentralbank die einheimische Währung ursprünglich

herausgegeben hat, hat sie nun über den Devisenmarkt die einheimische Währung wie-

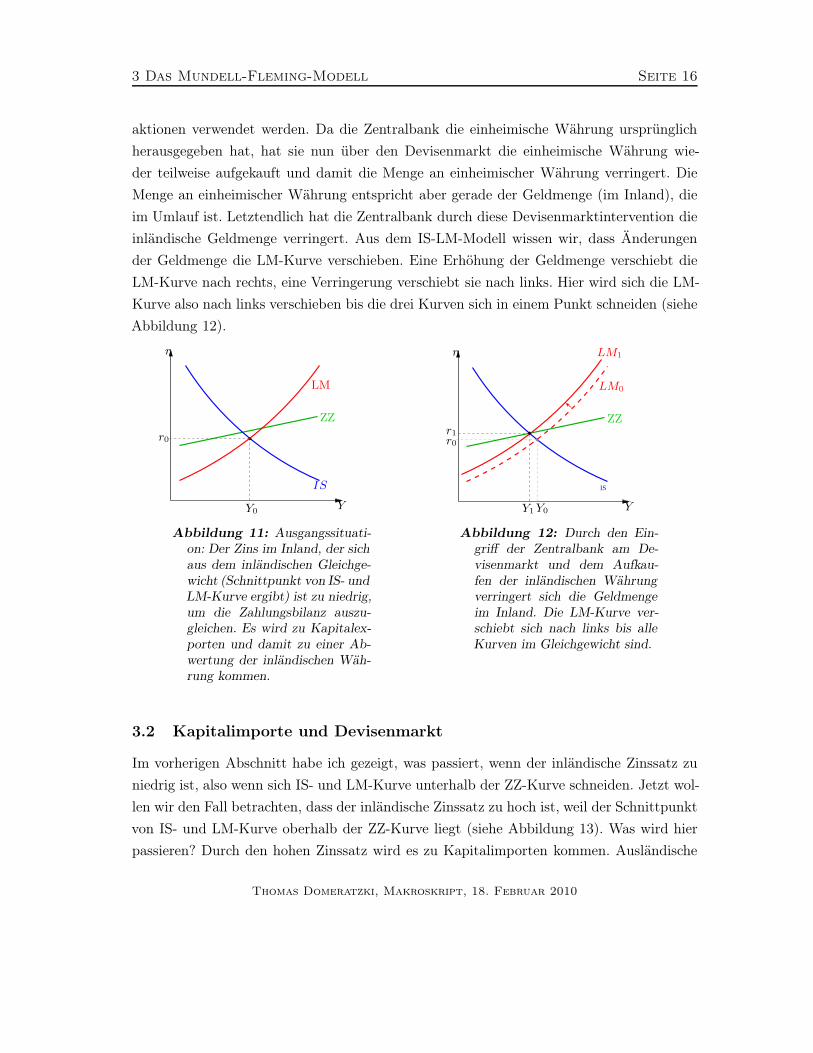

der teilweise aufgekauft und damit die Menge an einheimischer Währung verringert. Die

Menge an einheimischer Währung entspricht aber gerade der Geldmenge (im Inland), die

im Umlauf ist. Letztendlich hat die Zentralbank durch diese Devisenmarktintervention die

inländische Geldmenge verringert. Aus dem IS-LM-Modell wissen wir, dass Änderungen

der Geldmenge die LM-Kurve verschieben. Eine Erhöhung der Geldmenge verschiebt die

LM-Kurve nach rechts, eine Verringerung verschiebt sie nach links. Hier wird sich die LM-

Kurve also nach links verschieben bis die drei Kurven sich in einem Punkt schneiden (siehe

Abbildung 12).

r

Y

r0

Y0

ZZ

IS

LM

Abbildung 11: Ausgangssituati-on: Der Zins im Inland, der sichaus dem inländischen Gleichge-wicht (Schnittpunkt von IS- undLM-Kurve ergibt) ist zu niedrig,um die Zahlungsbilanz auszu-gleichen. Es wird zu Kapitalex-porten und damit zu einer Ab-wertung der inländischen Wäh-rung kommen.

IS

r

Y

r0

Y0

r1

Y1

ZZ

LM0

LM1

Abbildung 12: Durch den Ein-griff der Zentralbank am De-visenmarkt und dem Aufkau-fen der inländischen Währungverringert sich die Geldmengeim Inland. Die LM-Kurve ver-schiebt sich nach links bis alleKurven im Gleichgewicht sind.

3.2 Kapitalimporte und Devisenmarkt

Im vorherigen Abschnitt habe ich gezeigt, was passiert, wenn der inländische Zinssatz zu

niedrig ist, also wenn sich IS- und LM-Kurve unterhalb der ZZ-Kurve schneiden. Jetzt wol-

len wir den Fall betrachten, dass der inländische Zinssatz zu hoch ist, weil der Schnittpunkt

von IS- und LM-Kurve oberhalb der ZZ-Kurve liegt (siehe Abbildung 13). Was wird hier

passieren? Durch den hohen Zinssatz wird es zu Kapitalimporten kommen. Ausländische

Thomas Domeratzki, Makroskript, 18. Februar 2010

3 Das Mundell-Fleming-Modell Seite 17

r

Y

r0

Y0

ZZ-Kurve

IS-Kurve

LM-Kurve

Abbildung 13: Die ZZ-Kurve, sie gibt alle Kombinationen von r und Y an, für die dieZahlungsbilanz ausgeglichen ist.

Anleger wollen ihr Geld also bei uns anlegen. Dies bedeutet dann aber, bezogen auf den

Devisenmarkt, dass die Nachfrage nach inländischer Währung steigt, denn die ausländi-

schen Anleger müssen ihr Geld ja erst in unsere Währung umtauschen, damit sie es bei

uns anlegen können. Dies bedeutet aber einfach, dass diese ausländischen Anleger unsere

Währung nachfragen und kaufen, die Nachfrage auf dem Devisenmarkt nach unserer Wäh-

rung steigt also; dies ist dann eine Rechtsverschiebung der Devisennachfragekurve (siehe

Abbildungen 14 und 15).

Diese Ausweitung der Nachfrage nach einheimischer Währung hat nun unterschiedliche

Folgen, je nachdem ob wir einen Devisenmarkt mit fixen oder einen Devisenmarkt mit

flexiblen Wechselkursen betrachte.

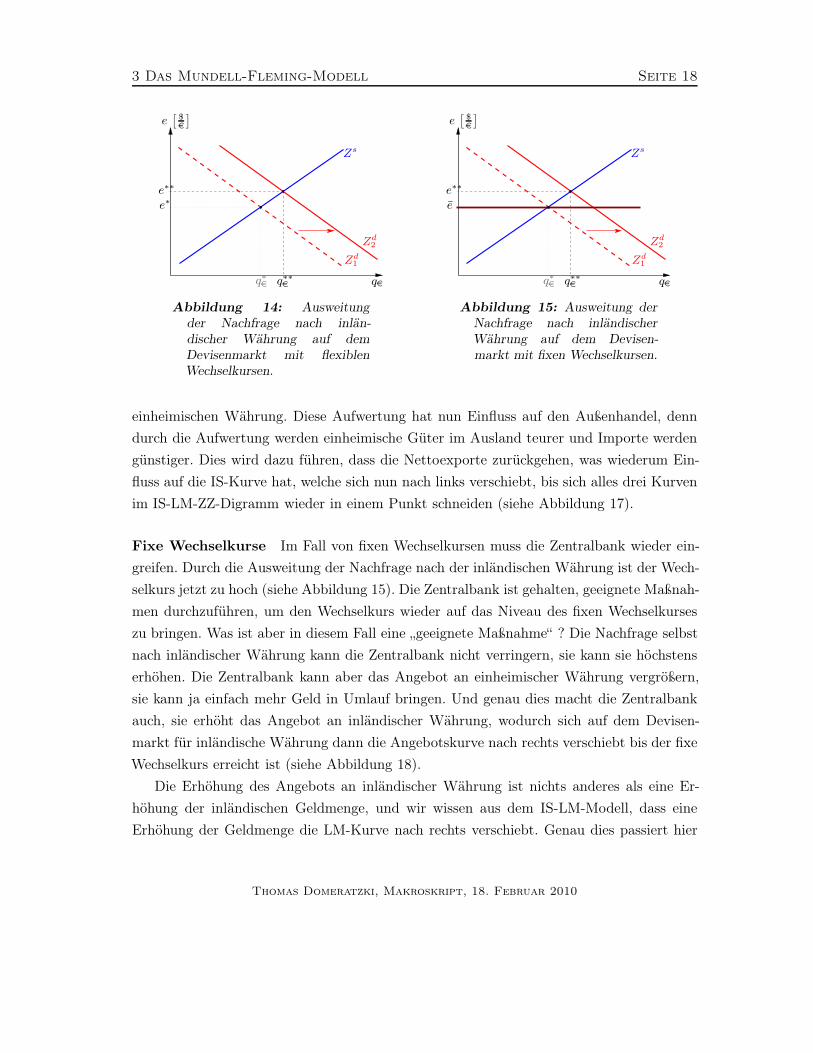

Flexible Wechselkurse Betrachten wir zuerst wieder den Fall für flexible Wechselkur-

se. Wie wir in Abbildung 14 sehen können, führt die Ausweitung der Nachfrage nach

inländischer Währung, die aufgrund der höheren inländischen Zinsen entsteht, zu einem

Ansteigen des gleichgewichtigen Wechselkurses. Es kommt also zu einer Aufwertung der

Thomas Domeratzki, Makroskript, 18. Februar 2010

3 Das Mundell-Fleming-Modell Seite 18

qeq∗e q∗∗e

e[

$

e

]

e∗e∗∗

Zs

Zd

1

Zd

2

Abbildung 14: Ausweitungder Nachfrage nach inlän-discher Währung auf demDevisenmarkt mit flexiblenWechselkursen.

qeq∗e q∗∗e

e[

$

e

]

e

e∗∗

Zs

Zd

1

Zd

2

Abbildung 15: Ausweitung derNachfrage nach inländischerWährung auf dem Devisen-markt mit fixen Wechselkursen.

einheimischen Währung. Diese Aufwertung hat nun Einfluss auf den Außenhandel, denn

durch die Aufwertung werden einheimische Güter im Ausland teurer und Importe werden

günstiger. Dies wird dazu führen, dass die Nettoexporte zurückgehen, was wiederum Ein-

fluss auf die IS-Kurve hat, welche sich nun nach links verschiebt, bis sich alles drei Kurven

im IS-LM-ZZ-Digramm wieder in einem Punkt schneiden (siehe Abbildung 17).

Fixe Wechselkurse Im Fall von fixen Wechselkursen muss die Zentralbank wieder ein-

greifen. Durch die Ausweitung der Nachfrage nach der inländischen Währung ist der Wech-

selkurs jetzt zu hoch (siehe Abbildung 15). Die Zentralbank ist gehalten, geeignete Maßnah-

men durchzuführen, um den Wechselkurs wieder auf das Niveau des fixen Wechselkurses

zu bringen. Was ist aber in diesem Fall eine „geeignete Maßnahme“ ? Die Nachfrage selbst

nach inländischer Währung kann die Zentralbank nicht verringern, sie kann sie höchstens

erhöhen. Die Zentralbank kann aber das Angebot an einheimischer Währung vergrößern,

sie kann ja einfach mehr Geld in Umlauf bringen. Und genau dies macht die Zentralbank

auch, sie erhöht das Angebot an inländischer Währung, wodurch sich auf dem Devisen-

markt für inländische Währung dann die Angebotskurve nach rechts verschiebt bis der fixe

Wechselkurs erreicht ist (siehe Abbildung 18).

Die Erhöhung des Angebots an inländischer Währung ist nichts anderes als eine Er-

höhung der inländischen Geldmenge, und wir wissen aus dem IS-LM-Modell, dass eine

Erhöhung der Geldmenge die LM-Kurve nach rechts verschiebt. Genau dies passiert hier

Thomas Domeratzki, Makroskript, 18. Februar 2010

4 Wirtschaftspolitik im Mundell-Fleming-Modell Seite 19

r

Y

r0

Y0

ZZ

IS0

LM

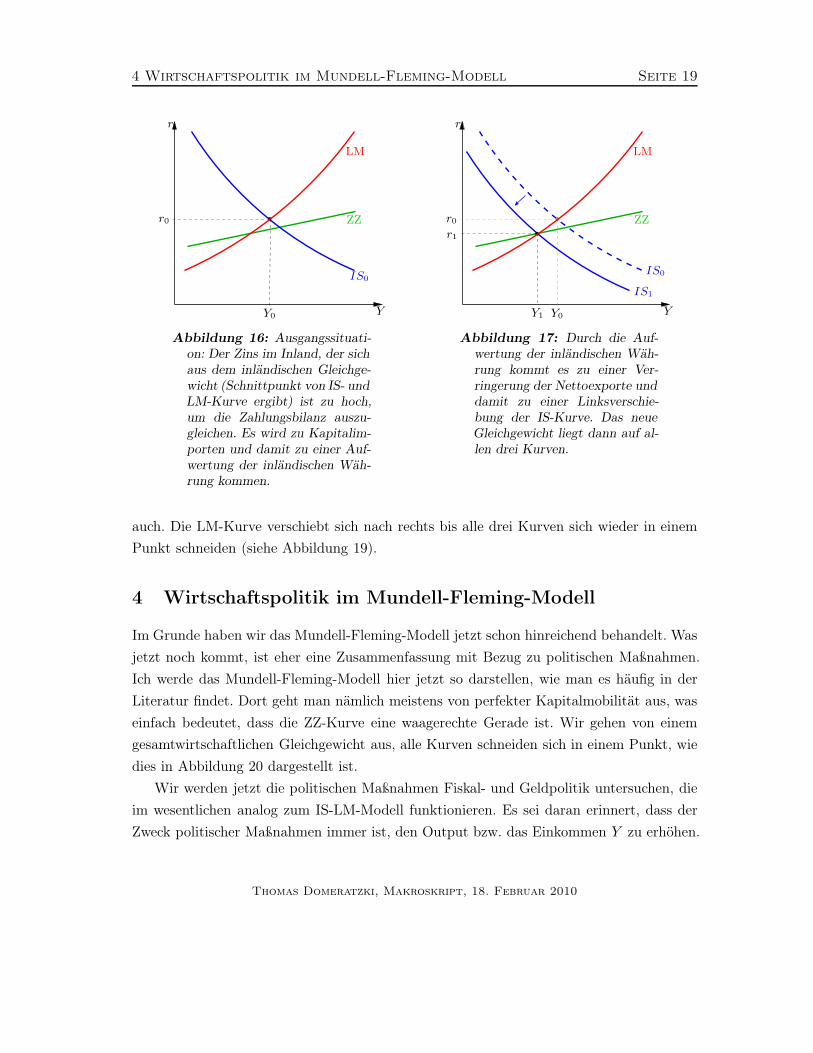

Abbildung 16: Ausgangssituati-on: Der Zins im Inland, der sichaus dem inländischen Gleichge-wicht (Schnittpunkt von IS- undLM-Kurve ergibt) ist zu hoch,um die Zahlungsbilanz auszu-gleichen. Es wird zu Kapitalim-porten und damit zu einer Auf-wertung der inländischen Wäh-rung kommen.

r

Y

r0

Y0

r1

Y1

ZZ

IS0

IS1

LM

Abbildung 17: Durch die Auf-wertung der inländischen Wäh-rung kommt es zu einer Ver-ringerung der Nettoexporte unddamit zu einer Linksverschie-bung der IS-Kurve. Das neueGleichgewicht liegt dann auf al-len drei Kurven.

auch. Die LM-Kurve verschiebt sich nach rechts bis alle drei Kurven sich wieder in einem

Punkt schneiden (siehe Abbildung 19).

4 Wirtschaftspolitik im Mundell-Fleming-Modell

Im Grunde haben wir das Mundell-Fleming-Modell jetzt schon hinreichend behandelt. Was

jetzt noch kommt, ist eher eine Zusammenfassung mit Bezug zu politischen Maßnahmen.

Ich werde das Mundell-Fleming-Modell hier jetzt so darstellen, wie man es häufig in der

Literatur findet. Dort geht man nämlich meistens von perfekter Kapitalmobilität aus, was

einfach bedeutet, dass die ZZ-Kurve eine waagerechte Gerade ist. Wir gehen von einem

gesamtwirtschaftlichen Gleichgewicht aus, alle Kurven schneiden sich in einem Punkt, wie

dies in Abbildung 20 dargestellt ist.

Wir werden jetzt die politischen Maßnahmen Fiskal- und Geldpolitik untersuchen, die

im wesentlichen analog zum IS-LM-Modell funktionieren. Es sei daran erinnert, dass der

Zweck politischer Maßnahmen immer ist, den Output bzw. das Einkommen Y zu erhöhen.

Thomas Domeratzki, Makroskript, 18. Februar 2010

4 Wirtschaftspolitik im Mundell-Fleming-Modell Seite 20

q∗e

e[

$

e

]

q$q∗∗e q∗∗∗e

e = e∗e∗∗

Zs

1

Zs

2

Zd

1

Zd

2

Abbildung 18: Die Zentralbank muss verstärkt die inländische Währung aufkaufen, damitsich die Nachfrage nach inländischer Währung nach rechts verschiebt und der Gleichge-wichtswechselkurs wieder mit dem fixen Wechselkurs übereinstimmt.

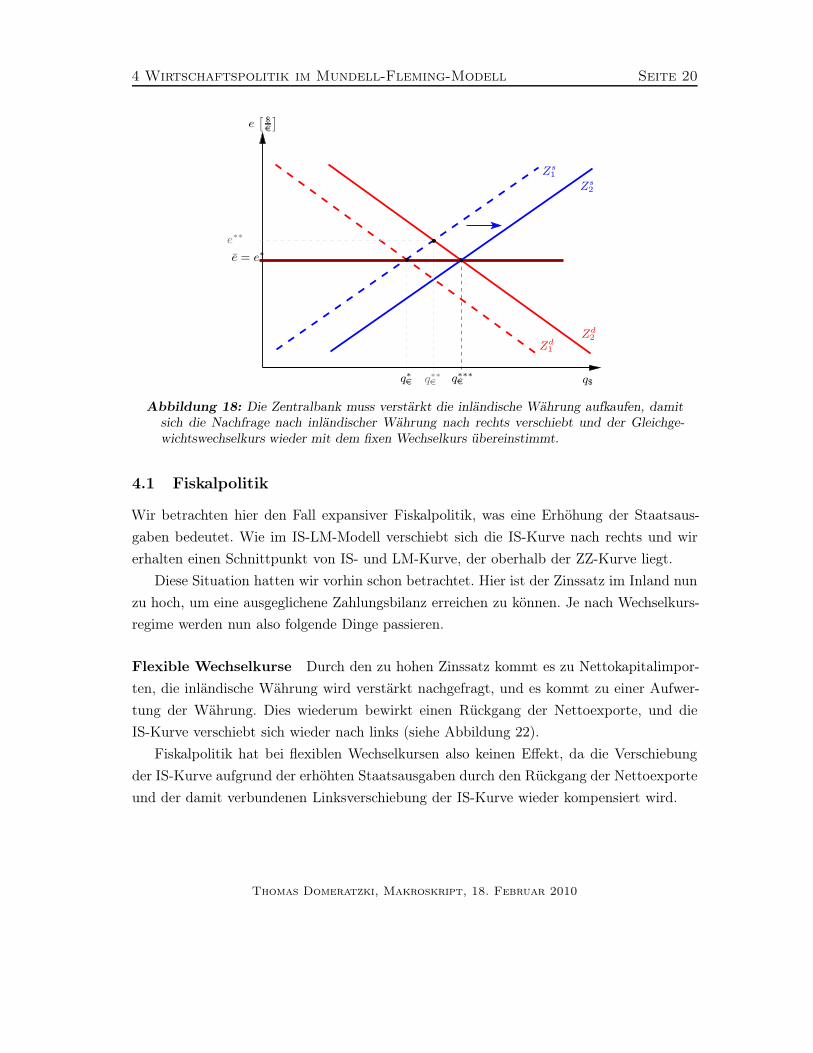

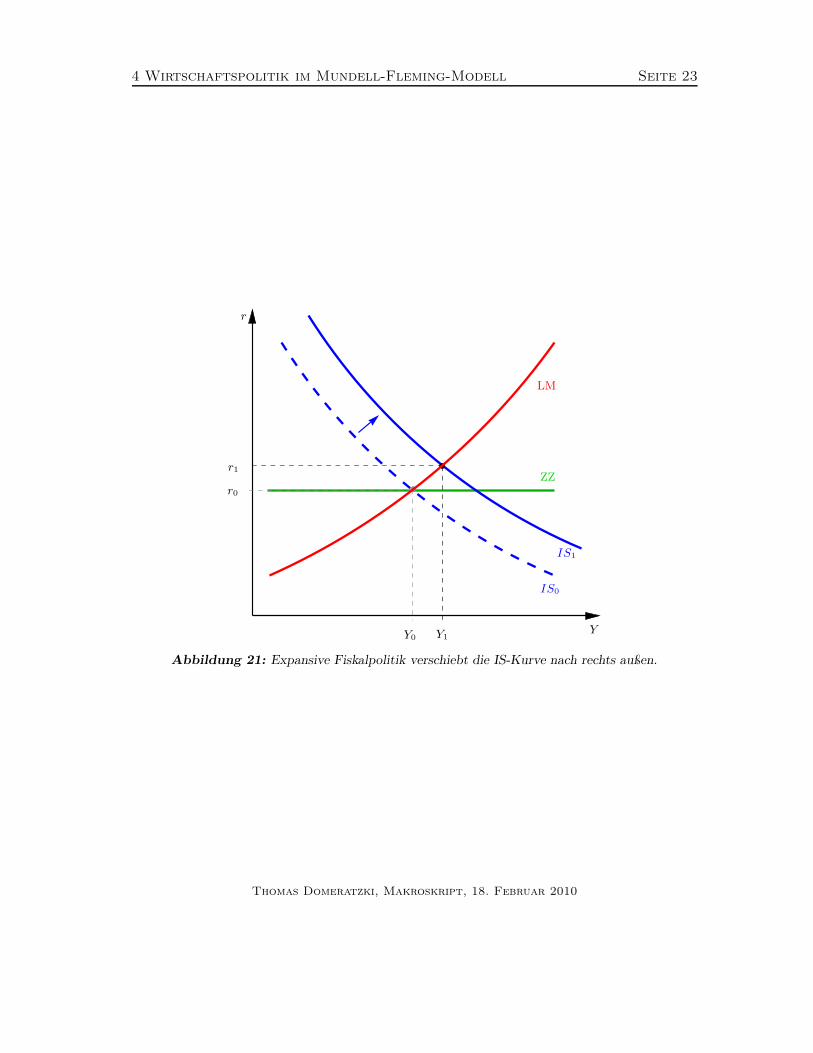

4.1 Fiskalpolitik

Wir betrachten hier den Fall expansiver Fiskalpolitik, was eine Erhöhung der Staatsaus-

gaben bedeutet. Wie im IS-LM-Modell verschiebt sich die IS-Kurve nach rechts und wir

erhalten einen Schnittpunkt von IS- und LM-Kurve, der oberhalb der ZZ-Kurve liegt.

Diese Situation hatten wir vorhin schon betrachtet. Hier ist der Zinssatz im Inland nun

zu hoch, um eine ausgeglichene Zahlungsbilanz erreichen zu können. Je nach Wechselkurs-

regime werden nun also folgende Dinge passieren.

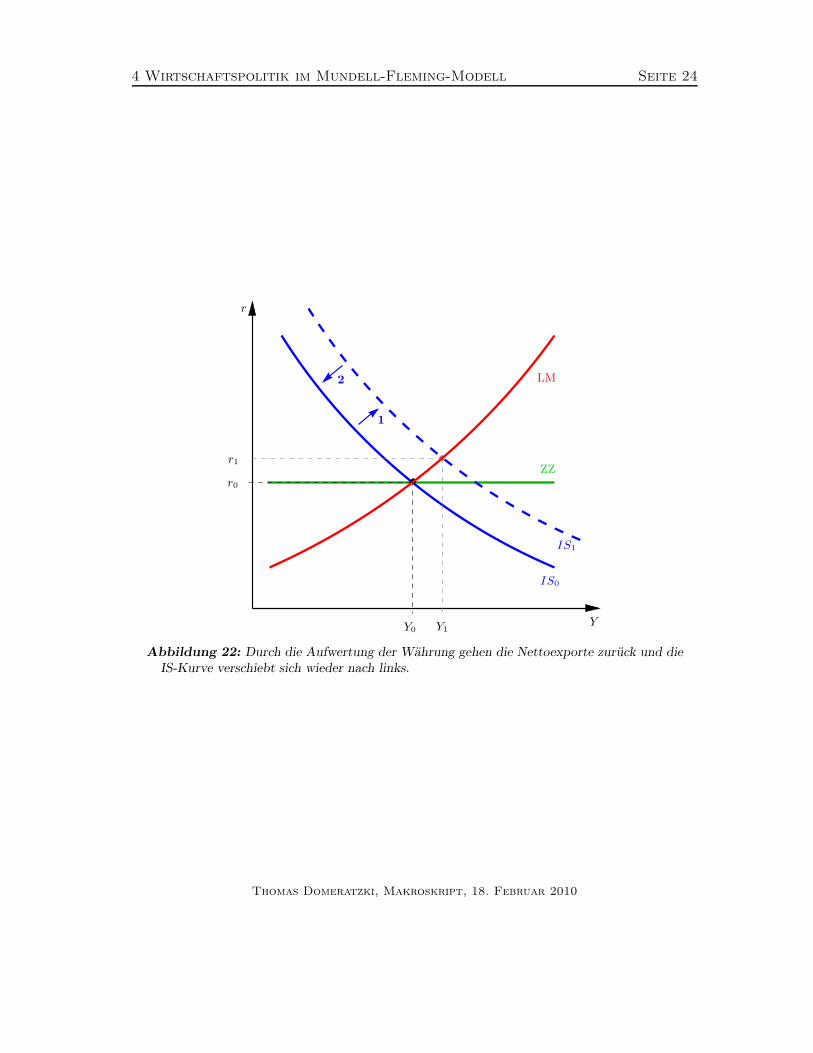

Flexible Wechselkurse Durch den zu hohen Zinssatz kommt es zu Nettokapitalimpor-

ten, die inländische Währung wird verstärkt nachgefragt, und es kommt zu einer Aufwer-

tung der Währung. Dies wiederum bewirkt einen Rückgang der Nettoexporte, und die

IS-Kurve verschiebt sich wieder nach links (siehe Abbildung 22).

Fiskalpolitik hat bei flexiblen Wechselkursen also keinen Effekt, da die Verschiebung

der IS-Kurve aufgrund der erhöhten Staatsausgaben durch den Rückgang der Nettoexporte

und der damit verbundenen Linksverschiebung der IS-Kurve wieder kompensiert wird.

Thomas Domeratzki, Makroskript, 18. Februar 2010

4 Wirtschaftspolitik im Mundell-Fleming-Modell Seite 21

r

Y

r0

Y0

r1

Y1

ZZ

IS

LM0

LM1

Abbildung 19: Durch das Eingreifen der Zentralbank auf dem Devisenmarkt erhöht sich dieinländische Geldmenge, was eine Verschiebung der LM-Kurve nach rechts bedeutet.

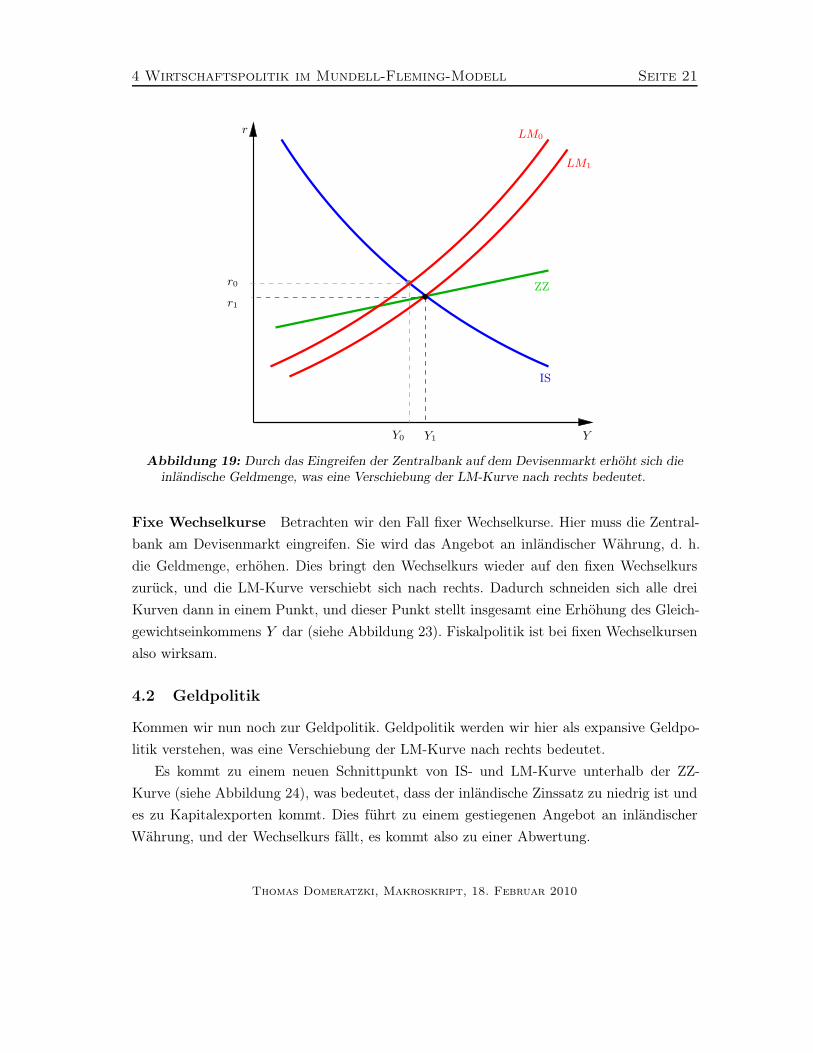

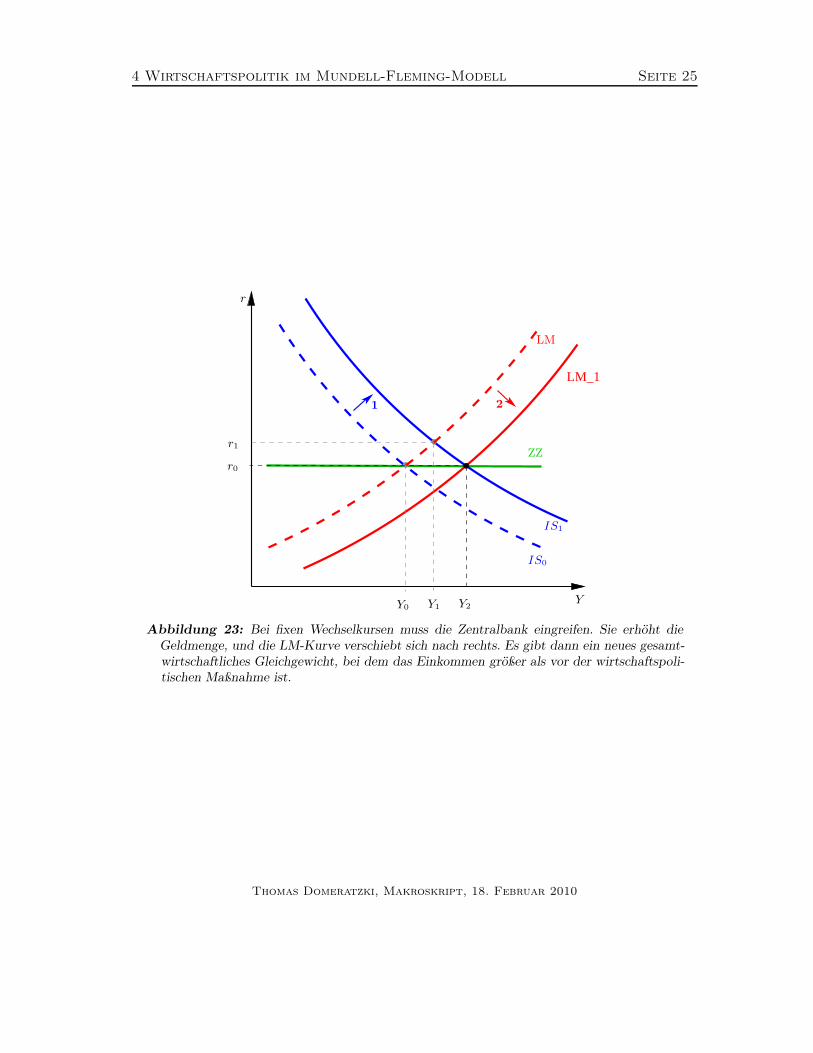

Fixe Wechselkurse Betrachten wir den Fall fixer Wechselkurse. Hier muss die Zentral-

bank am Devisenmarkt eingreifen. Sie wird das Angebot an inländischer Währung, d. h.

die Geldmenge, erhöhen. Dies bringt den Wechselkurs wieder auf den fixen Wechselkurs

zurück, und die LM-Kurve verschiebt sich nach rechts. Dadurch schneiden sich alle drei

Kurven dann in einem Punkt, und dieser Punkt stellt insgesamt eine Erhöhung des Gleich-

gewichtseinkommens Y dar (siehe Abbildung 23). Fiskalpolitik ist bei fixen Wechselkursen

also wirksam.

4.2 Geldpolitik

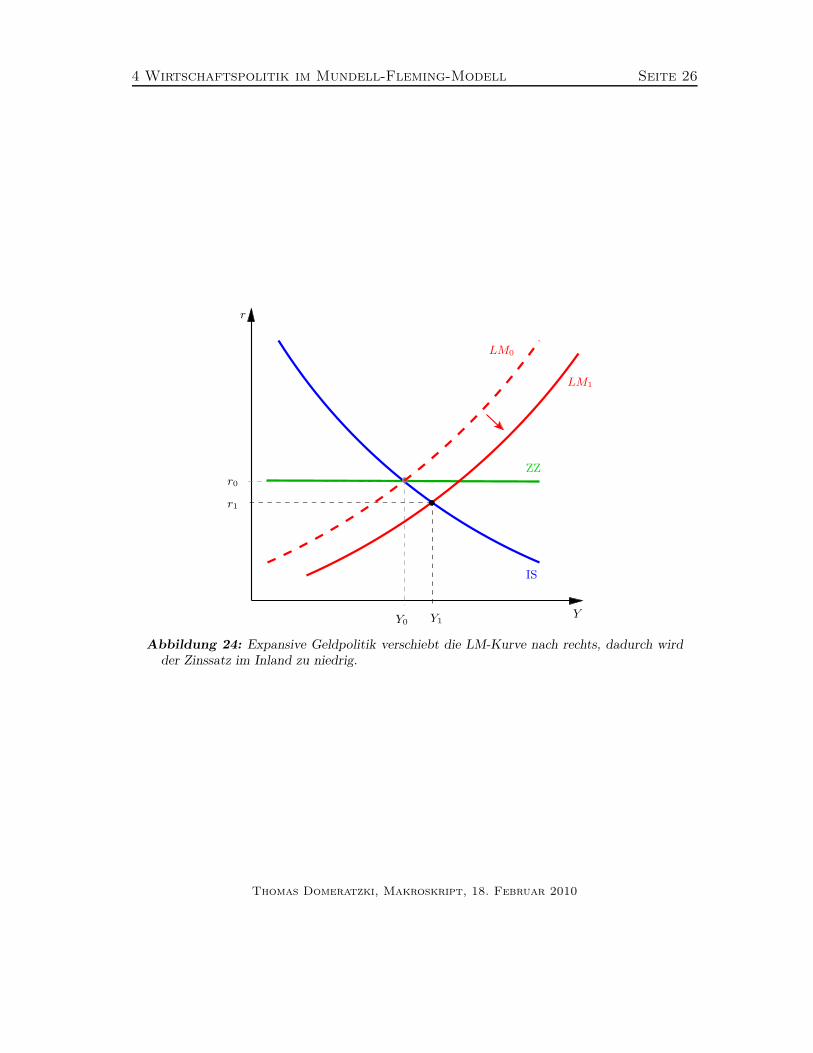

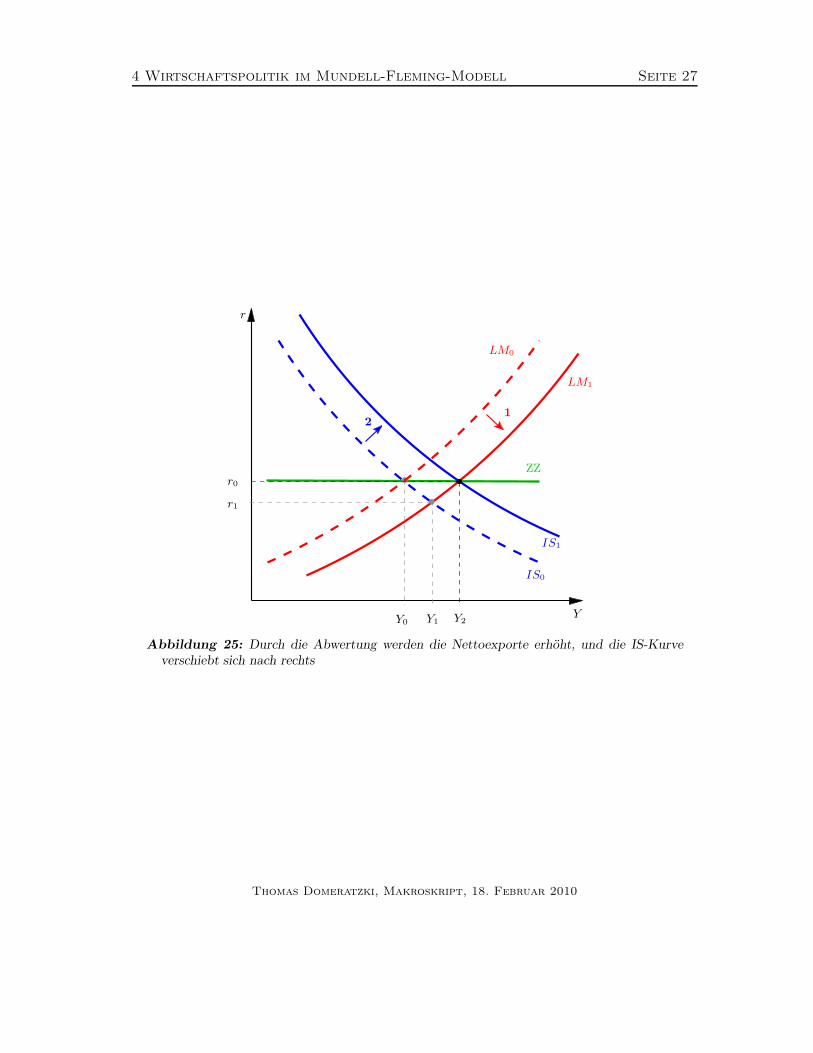

Kommen wir nun noch zur Geldpolitik. Geldpolitik werden wir hier als expansive Geldpo-

litik verstehen, was eine Verschiebung der LM-Kurve nach rechts bedeutet.

Es kommt zu einem neuen Schnittpunkt von IS- und LM-Kurve unterhalb der ZZ-

Kurve (siehe Abbildung 24), was bedeutet, dass der inländische Zinssatz zu niedrig ist und

es zu Kapitalexporten kommt. Dies führt zu einem gestiegenen Angebot an inländischer

Währung, und der Wechselkurs fällt, es kommt also zu einer Abwertung.

Thomas Domeratzki, Makroskript, 18. Februar 2010

4 Wirtschaftspolitik im Mundell-Fleming-Modell Seite 22

r

Y

r0

Y0

ZZ

IS

LM

Abbildung 20: Die Ausgangssituation, die Volkswirtschaft befindet sich im Gleichgewicht.

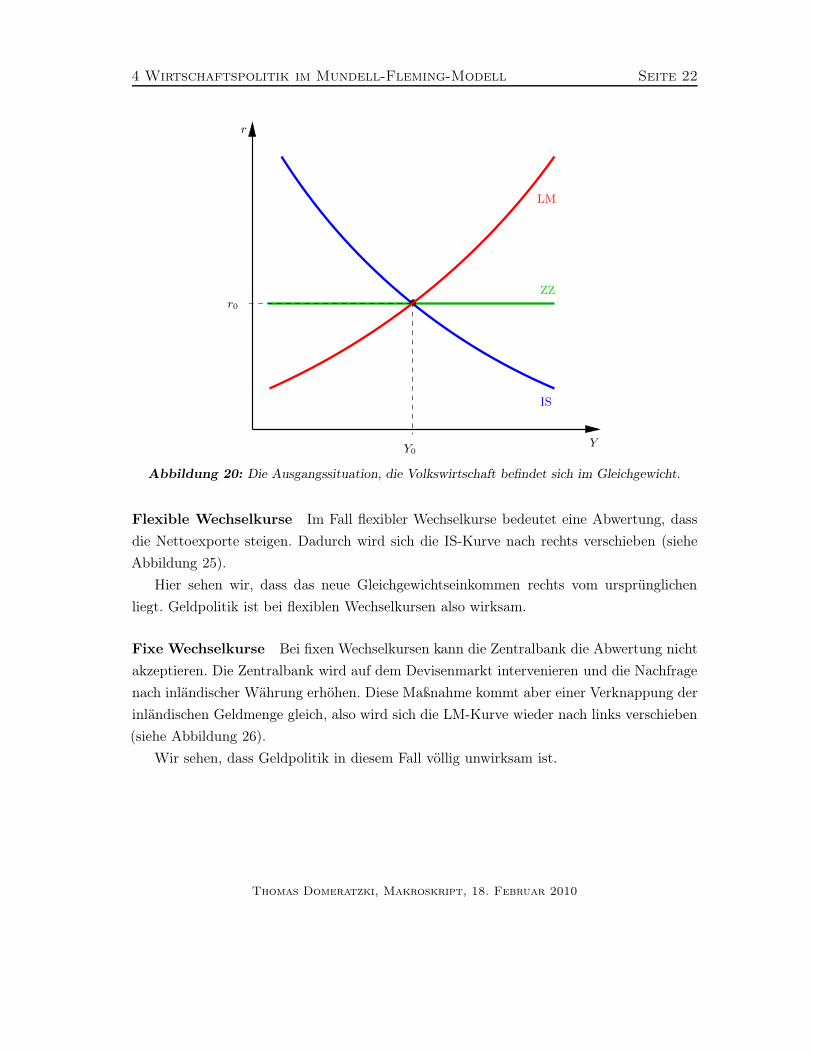

Flexible Wechselkurse Im Fall flexibler Wechselkurse bedeutet eine Abwertung, dass

die Nettoexporte steigen. Dadurch wird sich die IS-Kurve nach rechts verschieben (siehe

Abbildung 25).

Hier sehen wir, dass das neue Gleichgewichtseinkommen rechts vom ursprünglichen

liegt. Geldpolitik ist bei flexiblen Wechselkursen also wirksam.

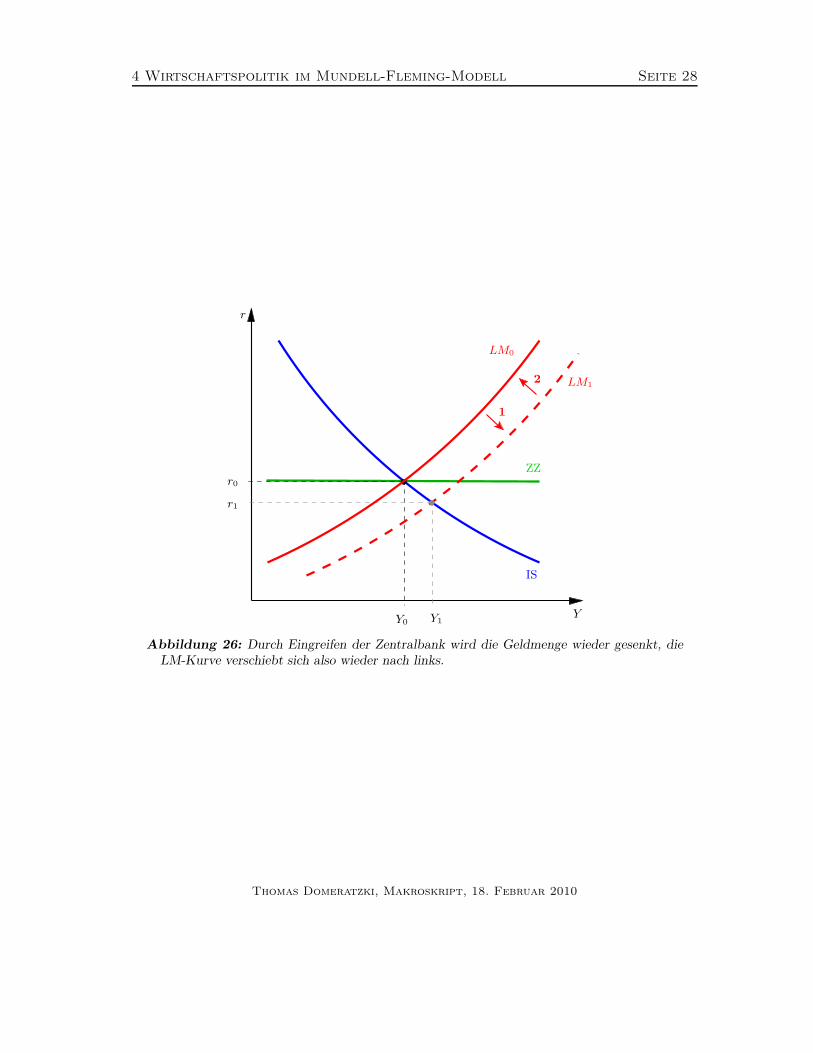

Fixe Wechselkurse Bei fixen Wechselkursen kann die Zentralbank die Abwertung nicht

akzeptieren. Die Zentralbank wird auf dem Devisenmarkt intervenieren und die Nachfrage

nach inländischer Währung erhöhen. Diese Maßnahme kommt aber einer Verknappung der

inländischen Geldmenge gleich, also wird sich die LM-Kurve wieder nach links verschieben

(siehe Abbildung 26).

Wir sehen, dass Geldpolitik in diesem Fall völlig unwirksam ist.

Thomas Domeratzki, Makroskript, 18. Februar 2010

4 Wirtschaftspolitik im Mundell-Fleming-Modell Seite 23

r

Y

r0

Y0

r1

Y1

ZZ

IS0

IS1

LM

Abbildung 21: Expansive Fiskalpolitik verschiebt die IS-Kurve nach rechts außen.

Thomas Domeratzki, Makroskript, 18. Februar 2010

4 Wirtschaftspolitik im Mundell-Fleming-Modell Seite 24

r

Y

r0

Y0

r1

Y1

ZZ

IS0

IS1

1

2 LM

Abbildung 22: Durch die Aufwertung der Währung gehen die Nettoexporte zurück und dieIS-Kurve verschiebt sich wieder nach links.

Thomas Domeratzki, Makroskript, 18. Februar 2010

4 Wirtschaftspolitik im Mundell-Fleming-Modell Seite 25

LM_1

r

Y

r0

Y0

r1

Y1 Y2

ZZ

IS0

IS1

1 2

LM

Abbildung 23: Bei fixen Wechselkursen muss die Zentralbank eingreifen. Sie erhöht dieGeldmenge, und die LM-Kurve verschiebt sich nach rechts. Es gibt dann ein neues gesamt-wirtschaftliches Gleichgewicht, bei dem das Einkommen größer als vor der wirtschaftspoli-tischen Maßnahme ist.

Thomas Domeratzki, Makroskript, 18. Februar 2010

4 Wirtschaftspolitik im Mundell-Fleming-Modell Seite 26

r

Y

r0

Y0

r1

Y1

ZZ

IS

LM0

LM1

Abbildung 24: Expansive Geldpolitik verschiebt die LM-Kurve nach rechts, dadurch wirdder Zinssatz im Inland zu niedrig.

Thomas Domeratzki, Makroskript, 18. Februar 2010

4 Wirtschaftspolitik im Mundell-Fleming-Modell Seite 27

r

Y

r0

Y0

r1

Y1 Y2

21

ZZ

IS0

IS1

LM0

LM1

Abbildung 25: Durch die Abwertung werden die Nettoexporte erhöht, und die IS-Kurveverschiebt sich nach rechts

Thomas Domeratzki, Makroskript, 18. Februar 2010

4 Wirtschaftspolitik im Mundell-Fleming-Modell Seite 28

r

Y

r0

Y0

r1

Y1

2

1

ZZ

IS

LM0

LM1

Abbildung 26: Durch Eingreifen der Zentralbank wird die Geldmenge wieder gesenkt, dieLM-Kurve verschiebt sich also wieder nach links.