*connectedthinking tipps & trends* Ausgabe 56 • Februar 2009 • Erscheinungsort Wien Schwerpunktthema Krisenbewältigung Auf zu neuen Ufern: Mit PwC sicher durch die Krise Zehn Tipps. PwC zeigt, wie Sie Ihr Unternehmen krisenfit auf Kurs halten. 4 Jetzt kaufen. Wie sich liquide Unternehmen mit günstigen Akquisitionen stärken. 18 (Un)fair Value. Gegen das Fair Value-Konzept wird Kritik laut. Zu Recht? 20

Transcript

*connectedthinking

tipps

&tr

ends

*A

usga

be 5

6 •

Febr

uar

2009

• E

rsch

einu

ngso

rt W

ien

Schwerpunktthema Krisenbewältigung

Auf zu neuen Ufern: Mit PwC sicher durch die Krise

Zehn Tipps. PwC zeigt, wie

Sie Ihr Unternehmen krisenfit

auf Kurs halten. 4

Jetzt kaufen. Wie sich liquide

Unternehmen mit günstigen

Akquisitionen stärken. 18

(Un)fair Value. Gegen das

Fair Value-Konzept wird Kritik

laut. Zu Recht? 20

Sind

Sie am

neuesten

Stand?

CEE Spotlight

Aktuelle Newsletter aus den neuen

Beitrittsländern sowie weiteren ausge-

wählten Ländern Osteuropas (CEE)

EU Tax News

Der Europäische Newsletter rund um

das Internationale Steuerrecht

(englischsprachig)

Financial Services VAT Alert

Die aktuellsten europäischen Umsatz-

steuerneuigkeiten im Finanzdienstleis-

tungssektor

IFRS Aktuell/IFRS News

Neues aus der internationalen

Rechnungslegung

PwC Austrian Tax News

Englischsprachiger Newsletter zu ak-

tuellen österreichischen Steuerthemen

PwC Financial Services

Banken.Fonds.Real Estate.

Versicherungen.

PwC VAT Broadcast

Die wichtigsten Umsatzsteuerneuig-

keiten in Österreich

Tax Newsletter

Die aktuellsten Tipps zu Steuern,

Recht und Betriebswirtschaft

UCITS III News

Der paneuropäische Newsletter zu

den Schlüsselthemen des neuen

europäischen Fondsmarktes

Abonnieren Sie unsere aktuellen Newsletter auf www.pwc.at unter „Publikationen“:

hat sich verwirklicht. Durch das „Aus“ für Lehman Brothers hat sich

die „Finanzkrise“ in eine weltweite Vertrauenskrise umgewandelt, mit

schwerer Auswirkung auf alle Marktakteure, denen durch Kettenreaktion

auch das Vertrauen entzogen wurde. Unter dem Motto „Cash is king“ sind

jetzt alle Unternehmen gezwungen, ihre Liquiditätsbedürfnisse neu zu

definieren und in harte und für viele ungewohnte Verhandlungen mit den

Kapitalgebern zu treten.

Mit PwC sicher durch die Krise. Wir wollen Sie in gewohnt professioneller

und effizienter Weise als Diskussionspartner und Berater während dieser

spannenden Zeiten begleiten und auf die neuen Rahmenbedingungen

bestmöglich vorbereiten. Sei es für eine adäquate Liquiditätsplanung

(Seite 4), ein optimiertes Working-Capital-Management (Seite 6) oder die

Ausrichtung der mittel- und langfristigen Unternehmensstrategie (Seite 8).

Es können nur durchdachte, konsequent durchgeführte, gut kommu-

nizierte und kontrollierte Maßnahmen einen nachhaltigen Erfolg sichern.

Und ohne Ihren wichtigsten Vermögenswert – Ihre Mitarbeiter – kann dies

alles nicht umgesetzt werden. Wie der Bindungs- und Motivationsprozess

erhöht werden kann, lesen Sie ab Seite 22.

Möge daher diese Ausgabe der „tipps&trends“ Ihnen die Herausforde-

rungen aber auch vor allem die zahlreichen Chancen, die die derzeitigen

volkswirtschaftlichen Rahmenbedingungen beinhalten, aufzeigen, so dass

wir gemeinsam voll gewappnet und stärker denn je mit Vertrauen in die

Zukunft blicken können.

INHALT

Schwerpunktthema

Liquidität und Profitabilität für Ihr Unternehmen 4

Cash is king 6

Projektportfoliomanagement am Beispiel IT 7

Wertschöpfungskette wettbewerbsfit machen 8

Kostenoptimierung zur Ergebnisverbesserung 10

Finanzieren unter geänderten Bedingungen 11

Das beste aus zwei Welten: Risikomanagement und Internes Kontrollsystem 13

Wachstum durch Desinvestition 15

Der ideale Zeitpunkt für Akquisitionen? 18

(Un)Fair Value? 20

Fair Value und Österreichs Rechnungslegung 21

Herausforderungen im Personalbereich 22

Zinssatz bei Konzernfinanzierungen 24

Steuern

Was Ihnen die Steuerreform 2009 bringt 26

Erlass zu „Zweifelsfragen Versicherungssteuer“ 28

Förderungen bei Lehrlingsbeschäftigung 30

Regelungen für Kurzarbeit 31

Recht

Neues aus dem Recht 32

Standort&Steuern

CEE-Spotlight 33

Investieren in Indien 34

Prüfung&Bilanzierung

Umsatzerlöse versus Revenues 36

In Zukunft sicherer – der neue ISAE 3402 38

Leitlinien für den beizulegenden Zeitwert 39

Impressum 3Seminare und Vorträge 40

Impressum

Medieninhaber & Herausgeber: PwC PricewaterhouseCoopers GmbH, Erdbergstraße 200, 1030 Wien

Für den Inhalt verantwortlich: Johannes Mörtl

Unsere Beiträge wurden sorgfältig ausgearbeitet, können jedoch im Einzelfall individuelle Beratung nicht ersetzen. Wir übernehmen daher keine Haftung für die Richtigkeit.

Design Produktionwww.creaktiv.biz – Karin Joppich

ChefredaktionRobert Winter

Druck & HerstellungDruckerei Gröbner/Oberwart

PS: Sämtliche Ausgaben der „tipps&trends“ finden Sie auf www.pwc.at

In diesem Sinne wünsche ich

Ihnen eine spannende Lektüre

Ihre Christine Catasta

4 tipps&trends Februar 2009

Schwerpunktthema

In wirtschaftlich anspruchsvollen Zeiten ist es wichtig, permanent Verbesserungspotenziale im Unternehmen aufzuspüren. Aus zahlreichen Projekten zur Kosten-senkung und Leistungssteigerung in unterschiedlichen Unternehmen und Branchen haben wir zehn Schlüsselprioritäten herausgefiltert, die Unternehmen unterstützen, der Zukunft schlank und fit zu begeg-nen.

1. Aus der Nähe betrachten – Ihre Chancen in der RezessionDie Spielregeln ändern sich. Stellen Sie sich der Situation und ana-lysieren Sie, was Sie am besten machen und warum dies so ist. Verstehen Sie die Auswirkungen der Rezession auf Ihr Unternehmen. Bei der Absicherung von Unterneh-mensgewinnen in einer Rezession besteht die große Gefahr, über-hastete Schlussfolgerungen zu ziehen. Zahlreiche Unter nehmen werden versucht sein, Infrastruk-turinvestitionen einzufrieren, neue Wachstums projekte zu stoppen und die Integration ihrer jüngsten Akquisition zu verschieben. Es ist einfach, Werbeausgaben und Per-sonaleinstellungen genauso wie Loyalty-Programme für Kunden und Personal zu kürzen. Es gibt jedoch auch Unternehmen, die einen anderen Weg einschlagen und dort

investieren, wo andere reduzieren. Genau diese werden von der der-zeitigen Situation profitieren.

2. Entschieden handeln – der Start in die Zukunft ist heuteWachsende Unsicherheit und zunehmende Volatilität machen vorzeitige, zielgerichtete Entschei-dungen unumgänglich. Konzen-trieren Sie sich auf die wichtigsten Werte und Risiken Ihres Unterneh-mens und gehen Sie in Position für den nächsten Aufschwung. Nicht zurücklehnen, sondern anpacken. Von früheren Konjunkturabschwün-gen haben jene Unternehmen pro-fitiert, die proaktiv und entschieden handelten. Viele davon waren in der Lage Rezessionen zu nutzen, um ihre Konkurrenten zu überholen.

3. „Cash is king“ – Liquidität als Treibstoff zum DurchstartenSind Ihre Finanzen und Ihr Betriebs-kapital, das Working Capital, in einwandfreiem Zustand? Schützen Sie Ihre Liqui dität und prüfen Sie Ihr Treasury, Ihre Finanzierung und Rentenver pflichtungen. Stellen Sie Ihre Leistungen den Verpflichtungen gegenüber und sorgen Sie für soli-des Cash-Management. Jetzt gilt „Cash is king“. In Studien wurde festgestellt, dass Unternehmen, die aus der letzten Rezession als Marktführer in ihrem Segment

hervorgingen, vor dem Einsetzen der Rezession im Vergleich zu ihren Konkurrenten nur etwa den halben Nettoverschuldungsgrad aufwiesen. Gleichzeitig zeigten sie in ihren Bilanzen erheblich höhere Barbestände als ihre weniger erfolgreichen Mitbewerber. PwC hat in der Vergangenheit eine Reihe von Projekten zur Reduzierung des Working Capital durchgeführt. Dies konnte im Durchschnitt um rund 20 bis 30 Prozent gesenkt werden.

4. Fokus auf das Wesentliche – Kunden helfen, Investitionen überdenkenUntersuchen Sie, welche Produkte, Kunden und Absatzkanäle Werte schaffen oder zerstören. Überprü-fen Sie bestehende Investitionspro-gramme. Welche Initiativen können Sie einstellen oder verzögern? Unternehmen müssen besonders in einer Rezession ihren Kunden oberste Priorität einräumen. Alle, die Kunden in schwierigen Zeiten unterstützen, werden nicht nur respektiert, sondern werden von gemeinsamen Vorteilen profitieren. Genau jetzt ist der Zeitpunkt, an dem sich Unternehmen überle-gen sollten, welche ihrer Kunden, Produkte und Absatzkanäle tat-sächlich den größten Beitrag zum Ergebnis liefern. Das darauf basie-rende Geschäftsvolumen wird die

Liquidität und Profitabilität für Ihr Unternehmen10 Schlüsselprioritäten, die Sie beachten sollten, um Ihr Unter-nehmen sicher durch die Krise zu führen. Der Mut und die Bereitschaft zur Veränderung werden sich lohnen.

Februar 2009 tipps&trends 5

treibende Kraft in wirtschaftlichen Turbulenzen sein und das Geschäft zukunftsfähig machen.

5. Steuern Sie Ihre Kostenbasis – Ihre Leistung auf dem PrüfstandKonzentrieren Sie sich auf die Stei-gerung der betrieblichen Leistung und nehmen Sie spezifische statt allgemeine Kürzungen vor. Steigern Sie die Wertschöpfung und reduzie-ren Sie unnötige Komplexität und analysieren Sie, ob Ihr Geschäfts-modell angepasst werden muss. Der wirtschaftliche Abschwung zwingt Unternehmen dazu, das Ver-hältnis von Kosten und Ertrag neu zu bewerten. Einige arbeiten schon seit geraumer Zeit daran, andere reagierten darauf erst relativ spät. Aber nur wenigen ist es tatsächlich gelungen, ihre Kosten-basis langfristig und zukunftsfähig zu reduzieren und gleichzeitig den Gewinn zu maximieren. PwC hat in den vergangenen Jahren eine Reihe von Projekten zur Reduzierung des Ausgabenvolumens durchgeführt und konnte etwa beim Kauf von indirekten Gütern und Services, das sind jene, die sich nicht im Endpro-dukt niederschlagen, Einsparungen von fünf bis 15 Prozent erreichen.

6. Verlässliche Informationen – Mit sicheren Kennzahlen durch die TurbulenzRichtige Managementinformationen haben heute mehr Bedeutung denn je, klar definierte Kennzahlen sind lebenswichtig. Jede Entscheidungs-findung muss auf korrekten Fakten aufbauen, denn jetzt müssen Ent-scheidungen schnell und fundiert sein. Die nachteiligen Auswirkungen der Turbulenzen auf Unternehmen machen die Verfügbarkeit verläss-licher Managementinformationen für die Entscheidungsfindung beson-ders wichtig. Trotz der in ihrem Umfeld stattfindenden Verände-

rungen, die sich auf ihre Geschäfts-modelle auswirken, passen zu viele Unternehmen ihre Berichtsvorlagen und Kennzahlen nicht entsprechend an. Das so genannte „Wir haben es immer schon so gemacht“-Syn-drom schlägt durch.

7. Verschiedene Szenarien – Der Unsicherheit mit mehr Flexibilität begegnenSieger zeichnen sich durch Agilität und Flexibilität aus. Investieren Sie in unterschiedliche Modelle von Finanz-, Betriebs- und Personal-optionen unter möglichen Rezes-

sions-Szenarien wie etwa „best case“ und „worst case“. So gelingen kurzfristig Anpas-

sungen. In ökonomisch turbulenten Zeiten nimmt die Unsicherheit über die Zukunft von Unterneh-men erheblich zu. Konventionelle Geschäftsmodelle sind möglicher-weise nicht länger angebracht. Zahlreiche Managementteams werden ihr operatives Geschäft überdenken und dabei eine Reihe unterschiedlicher Szenarien in Erwägung ziehen müssen.

8. Der Wert Ihrer Mitarbeiter – Talente für den Aufschwung schmiedenRegelmäßige und klare Kommu-nikation mit Ihrem Personal sind Grundvoraussetzung für dessen Engagement. Identifizieren Sie die Schlüsseltalente und entwickeln Sie angemessene Anreizsysteme. Der Erhalt und die Motivation der besten Mitarbeiter ist für Ihre Zukunft entscheidend. Zahlreiche Unter-nehmen finden es schwierig, ihr Personal unter den herrschenden wirtschaftlichen Voraussetzungen zu motivieren und die Erhaltung des Produktivitäts niveaus sicher-zustellen. Es ist jedoch wichtig, dass Sie Ihren Mitarbeitern hohe Wert schätzung entgegen bringen,

Entwicklungschancen eröffnen und über ihre Zukunft innerhalb der Organisation sprechen.

9. Denken Sie an Ihre Stakeholder – positiver Dialog bei ProblemenBewerten Sie die wahrscheinlichen Auswirkungen der Rezession auf Ihre Stakeholder und stellen Sie sicher, dass Sie deren Vorstel-lungen verstehen. In schwierigen Zeiten ist gutes Stakeholder-Management für die Umsetzung erfolgreicher Strategien unum-gänglich. In dem sehr komplexen Geschäftsumfeld ist gute Kommuni-kation die einzige Möglichkeit, diese oft breit gefächerten Beziehungen effizient zu managen. Stakeholder und Kreditgeber müssen laufend informiert und bei bestimmten Pro-blemen in einen positiven Dialog eingebunden werden.

10. Nutzen Sie Ihre Chancen – Veränderung liegt in der LuftStellen Sie keinesfalls Innovationen und Investitionen in Ihren Wachs-tumsbereichen ein und vergessen Sie die Bedeutung Ihrer Marke nicht. Blicken Sie bei Ihren Über-legungen über das nächste Quar-tal hinaus in die Zukunft. Starke Unternehmen nutzen ihre Position, um trotz widriger Voraussetzungen noch stärker zu werden. Wer für eine Rezession gut positioniert ist, behandelt Investitionen flexibel und baut seine Position aus.

Ein zukunftsorientiertes Per-formance Management liefert Informationen, um sich genaue Vorstellungen über Investitionsmög-lichkeiten, Rentabilität und Risiko-niveaus machen zu können. Die Kosten für Investitionen werden in einer Rezession wegen niedrigerer Preise und reduzierter Konkurrenz sehr wahrscheinlich geringer sein als in einer Hochkonjunktur.

Effizientes Liquiditätsmanagement hilft, Engpässe zu vermeiden. Es kann genügend Spielraum geschaf-fen werden um kurzfristigen Zah-lungsverpflichtungen nachkommen zu können. Die Optimierung von Bilanz und Gewinn- und Verlustrech-nung, aktives Working Capital Management sowie ein individuelles, liquiditätskenn-zahlenbasiertes Steuerungssystem, bilden die Grundlage dafür.

Liquidität freisetzen Durch den Verkauf nicht betriebs-notwendiger Vermögenswerte, wie Grundstücke, nicht strate-gische Beteiligungen, dem Sale and Lease back von Gebäuden und Maschinen, kann Liquidität generiert werden. Diese führt zum Abbau von Verbindlichkeiten und andererseits wiederum zur Erhö-hung der liquiden Mittel. Auf der Passivseite der Bilanz besteht die Möglichkeit, durch Einwerbung von Eigenkapital, der Hereinnahme von nachrangigem Fremdkapital durch Mezzaninfinanzierer oder mittels Refinanzierung von bestehenden Aktiva eine Eigen- bzw. Fremdka-pitalerhöhung zu erreichen. Durch eine Verlängerung der Zahlungs-fristen, Teilzahlungen, Zahlungen mittels Wechsel oder Scheck, kön-

nen Zahlungen über einen längeren Zeitraum gestreckt und dadurch Mittelabflüsse reduziert werden.

Hinsichtlich der Möglichkeiten der G&V-Optimierung (Umsatzerhöhung

bzw. Kostensen-kung) sollen in diesem Zusam-menhang lediglich zwei Gedanken

erwähnt werden: „Jeder eingesparte Euro muss nicht finanziert werden“. Gerade in Kri-senzeiten können lange überlegte aber nie umgesetzte Maßnahmen neu angegangen werden. Vorsicht ist bei kurz- versus langfristiger Optimierung angebracht, denn mühsam aufgebaute Schlüssel-kompetenzen und positives Image eines Unternehmens verdienen bei Kostensenkungsprogrammen besonderen Schutz.

Working Capital Management Capital Employed wird durch aktives Working Capital Manage-ment freigesetzt, der Zinsaufwand verringert, Free Cash Flow und Pro-fitabilität gesteigert und letztlich die Liquidität verbessert. Ziel ist, durch die Optimierung der Vorräte, der Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen das Gleichgewicht zwischen Kapital bindung, Prozesskos ten

und -qualität, sowie Liquidität her-zustellen und zu überwachen.

LiquiditätskennzahlenLiquiditätskennzahlen dienen zur Messung der statischen Liquidi-tät und geben Aufschluss über das kurzfristige finanzielle Gleich-gewicht eines Unternehmens. Bestimmten Vermögenswerten werden kurzfristigen Verbindlich-keiten gegenüber gestellt. Daraus ist Aufschluss über die statische Zahlungskraft eines Unternehmens zu erlangen. Dynamisch werden diese durch rollierende (z.B. täg-liche) Betrachtung. Jede dieser beschriebenen Maßnahmen hat allerdings eine zeitliche Dimen-sion und erfordert entsprechende Vorbereitung. Zu berücksichtigen ist auch, dass bei so gut wie allen Maßnahmen Verhandlungen mit bestehenden oder potenziellen Partnern durchzuführen sind. Diese verfolgen oft eigene, nicht immer deckungsgleiche, häufig sogar konträre Interessen. Für gewöhnlich wollen Kunden so spät wie möglich bezahlen, Lieferanten hingegen bevorzugen eine rasche Beglei-chung. PwC hilft Ihnen gerne, auf Ihre individuelle Unternehmenssitu-ation zugeschnittene Maßnahmen zu identifizieren und zu integrieren.

Cash is kingIn der Finanzkrise können Liquiditätsengpässe nicht mehr durch Erhöhung der Kreditlinien ausgeglichen werden, deshalb müssen Alternativen gefunden werden. Liquiditätsmanagement ist gefragt.

Jeder eingesparte

Euro muss nicht finanziert

werden

Februar 2009 tipps&trends 7

Schwerpunktthema

Projekte als komplexe, meist neu-artige und daher riskante Vorhaben mit hoher Bedeutung bedingen den Einsatz spezialisierter Management ansätze. Neben dem klassischen Projektmanagement unter dem Motto „Dinge richtig tun“ kommt dem Projektportfolio-management in Zeiten zuneh-mender Komplexität und Entscheidungsunsicherheit beson-derer Stellenwert zu. Das Projekt-portfolio wird dabei als die Menge aller Projekte, die ein Unternehmen zu einem bestimmten Zeitpunkt durchführt, bezeichnet. Es umfasst Projekte, die koordiniert werden müssen, um den größtmöglichen Nutzen sicherzustellen.

Zu den Aufgaben des Projektport-foliomanagements zählt die Aus-wahl zu startender Projekte anhand Ihres Wertbeitrags für das Unter-nehmen. Darüber hinaus ist zu ent-scheiden für welche Projekte eine Unterbrechung oder ein Abbruch sinnvoll ist. Betroffen können Pro-jekte sein, die Not leidend sind oder deren Ergebnisse nicht den erwarteten Wertbeitrag bringen. Die Definition von Projektprioritäten für den optimalen Einsatz knapper Ressourcen und die Organisation des Lernens von und zwischen Projekten zählen darüber hinaus zu den Aufgaben des Projektport-foliomanagements. Im Gegensatz dazu ist das Projektmanagement auf Ebene des Einzelprojekts für die Erzielung des größtmöglichen Nutzens bei eingesetztem Aufwand verantwortlich.

Projekte unter NormalbedingungenDa Projektressourcen nicht unbe-grenzt sind, ist deren effizienter Einsatz geboten. Neben der rei-nen Kostenbetrachtung definieren erfolgreiche Unternehmen weitere Kriterien zur Messung des Nut-zens von Projekten wie etwa den Beitrag zur Strategieumsetzung, den Beitrag zur kurz- und mittelfri-stigen Zielerreichung, die eventuell gesetzliche Notwendigkeit bzw. „Compliance“, das erwartete Pro-jektrisiko und die geplante Projekt-durchlaufzeit. Ein auf Basis dieser Kriterien eventuell durchgeführter Ent-scheidungsprozess mündet in einer Priorisierung von Projektvorhaben anhand des erwar-teten Wertbeitrags.

Projekte in KrisenzeitenUnternehmen, die in Krisenzeiten ausreichend Handlungsspielraum haben, gestalten ihr Projektportfo-lio mit adaptierten Prioritäten. Das Vorgehen ist prinzipiell das gleiche wie unter Normalbedingungen. Es gilt für bereits angelaufene und für Projekte, die noch vor ihrem Start stehen. Vor jeder Entscheidung, ein Projekt zu starten, sollten mehrere Fragen geklärt werden: Hilft das Projekt, die Liquidität zu steigern oder zumindest zu sichern? Oder bindet das Projekt Liquidität, die im Unternehmen besser einzusetzen ist? Ein strukturierter Ansatz führt dabei zu Bewertungskriterien wie den Beitrag zur Unternehmens-steuerung, den Beitrag zur Sicher-

stellung unternehmensspezifischer, kritischer Erfolgsfaktoren, der Sicherstellung, dass Kunden auch in unsteten Zeiten höchste Priorität genießen und der Unterstützung beim Halten von Bestandskunden. Projekte, deren Wertbeitrag auf Basis der adaptierten Kriterien nicht sichergestellt werden kann, sind umgehend und rigoros zu stoppen, zu verschieben oder zu streichen.

Umsetzung von IT-VorhabenAbgeleitet aus der Zielsetzung Liquidität zu sichern oder zu stei-

gern, ergeben sich eine Reihe von Handlungsopti-onen für Projekte mit wesentlichem

IT-Bezug. Darunter fallen etwa IT-Sourcingentscheidungen (mit oder ohne liquiditätssteigerndem „Asset-Transfer“). Auch Berichts- und Reporting systeme können als Basis für eine gesicherte Unterneh-menssteuerung den Liquiditätszie-len dienen. Das gilt darüber hinaus für Investments in effizientere Geschäftsprozesse wie „Supply Chain Management“- oder Kunden-bindungs-Lösungen.

Erfolgreiche Unternehmen investie-ren auch in Krisenzeiten. Invest-ments werden aber im speziellen Licht der Situation betrachtet, bewertet, priorisiert und mit strin-genten Projektmanagement-Metho-den umgesetzt. Frei nach dem Motto: „Manage IT as a Business“.

Projektportfoliomanagement am Beispiel ITUnternehmen, die Handlungsspielraum besitzen, investieren in liquiditätsfördernde und -sichernde Maßnahmen und ziehen sich nach Möglichkeit aus liquiditätsbindenden Vorhaben zurück.

Projekte sind auf Basis

ihres erwarteten

Wertbeitrags zu beurteilen

8 tipps&trends Februar 2009

Schwerpunktthema

Wert schöpfung, also Umsatzerlöse abzüglich fremdbezogene Güter und Dienstleistungen, misst den Wert, der innerhalb einer Periode in einem Unternehmen geschaffen wird. Sie drückt die Fähigkeit eines Unternehmens aus, Kundenwün-schen zu entsprechen und dafür finanzielle Honorierung zu erhalten. Im Vergleich zum Betriebsergeb-nis (EBIT) liefert Wertschöpfung eine umfassendere und bessere Sichtweise der wirtschaftlichen Leistungsfähigkeit eines Unterneh-mens. Die Wert-schöpfung eines Unternehmens kann durch Einfüh-rung neuer, innova-tiver Produkte und Services erhöht werden. Sie ist auch durch höheren Absatz bereits bestehender Pro-dukte und Services oder durch Kostenreduzierung bei zugekauften Gütern und Dienstleistungen zu steigern. Ebenso positive Beiträge liefern die Verbesserung der Pro-duktivität sowie der Unternehmens-kauf und -verkauf.

Wertschöpfungskonzept „Science meets Management“Im Rahmen der Forschungs-kooperation „Science meets Management“ zwischen der Wirt-schaftsuniversität Wien, Institut für Unternehmensführung, Univ.Prof. Dr. Risak, und PwC wurde ein Konzept zur Beurteilung der unter-nehmerischen Leistungs- und Wettbewerbs fähigkeit entlang der

Wertschöpfungskette entwickelt. Diese wird in einem zweistündigen Workshop von Führungskräften ihres Unternehmens evaluiert. Zehn Fragestellungen werden vorgestellt, erläutert und durch die Führungs-kräfte beurteilt. Anschließend wer-den die Ergebnisse ausgewertet. Zwei bis vier Wochen nach dem Workshop erfolgt die Präsentation im Unternehmen inklusive gemein-samer Diskussion. Die Teilnehmer des Workshops erfahren, wo Ver-besserungspotenzial und -bedarf

entlang der Wert-schöpfungskette ihres Unterneh-mens besteht. Erste Maßnahmen

zur Steigerung der Wertschöpfung können dadurch rasch erkannt und notwendige Weichen stellungen für die Zukunft vorgenommen werden.

Ziel des Workshops ist, bewusst zu machen, wie durch effektive Gestal-tung der Prozesse, Organisation und Ressourcen sowie der Bezie-hungen zu Kunden, Lieferanten und dem unternehmerischen Umfeld die Leistungs- und Wettbewerbsfähig-keit des jeweiligen Unternehmens nachhaltig zu steigern ist. Dabei wird auch veranschaulicht, wie weit das Denken in nachhaltiger Wert-schöpfung im untersuchten Unter-nehmen bereits verankert ist.

Folgende Fragestellungen werden im Rahmen des Workshops vorge-stellt und evaluiert:

• Wirtschaftliche Situation des Unternehmens vor drei Jahren (gestern), heute und in drei Jahren (morgen)

• Vorhandene und nötige Energie (Intensität und Qualität) zur Ge-staltung der Wertschöpfungs-strukturen (gestern, heute und morgen)

• Kunden- und prozessorientierte Gestaltung der Wertschöpfungs-kette und deren Verknüpfungen

• Effektivität und Effizienz der Wert-schöpfungsbeziehungen

• Erkannte und genutzte Optimie-rungspotenziale entlang der Wert-schöpfungskette

• Verankerung und Weiterentwick-lung des Denkens in Wertschöp-fungsbeziehungen

• Wettbewerbsfähigkeit (gestern, heute und morgen)

Die eingehende Beurteilung der Ergebnisse erfordert die Workshop-teilnahme von Führungskräften aus der gesamten Wertschöp-fungskette, also etwa aus Verkauf und Vertrieb, Produktion, Logistik, Finanz wesen, Beschaffung und Administration.

Entwicklungspfad-ModellEines der zentralen Ergebnisse des Workshops ist die Darstel-lung des Entwicklungspfades eines Unternehmens. Das Modell beschreibt den „Karriereweg“ des Unternehmens. Dieser kann über den „Kämpfer“, der ums Überleben ringt, über den „Optimierer“ bis an

Wertschöpfungskette wettbewerbsfit machenWertschöpfung ist das entscheidende Maß für unternehmerischen Erfolg. Das macht eine korrekte Analyse erzielter Leistungen und Verbesserungsmöglichkeiten zur zentralen Aufgabe.

PwC Workshop hilft Ihnen

bei der Weichen stellung

für die Zukunft

Februar 2009 tipps&trends 9

die Spitze zum „Erneuerer“ führen. Der Weg nach oben kann steinig sein, Rückschläge in der Unterneh-mensentwicklung sind möglich. Betrachtet man ein Unternehmen im Zeitverlauf, lässt sich der bisherige Karriereweg und die Zukunft erken-nen. In dem oben exemplarisch dar-gestellten Modell befindet sich das Unternehmen an einem „Karriere-punkt“ zwischen Absteiger/Kämpfer und Optimierer, was die Sichtweise von 35 bzw. 40 Prozent der teilneh-menden Führungskräfte an dem Workshop zum Ausdruck bringt.

Energiezonen-ModellWie bei einem motivierten Mitarbei-ter, der hohe Leistungsbereitschaft hat und die Leidenschaft besitzt, zu optimieren, führt der Weg zum Erfolg auch bei Unternehmen über ein motivierendes Unternehmens-klima. Das Energiezonen-Modell soll vorhandene und erforderliche Energie in Intensität und Qualität zur Gestaltung der Wertschöp-fungsstrukturen in der Vergan-genheit, heute und in der Zukunft aufzeigen. Top-Performer pendeln zwischen der Aggressions- und der Leidenschaftszone. Dieses Pen-deln dient der Entschlackung von Strukturen. Top-Performer bleiben für eine bestimmte Zeit in der Lei-denschaftszone. Diese ist durch hohe Zukunfts- und Außenorientie-rung, positive Stimmungslage und hohe Bereitschaft, sich von Altla-sten und Schwächen zu trennen,

geprägt. Um nicht zu erstarren und in die Komfortzone zu fallen, die durch „sich zurücklehnen“ gekenn-zeichnet ist, und um sich nicht auf seinen Lorbeeren auszuruhen und die „Country Club“-Atmosphäre zu genießen, müssen Unternehmen von Zeit zu Zeit in die Aggressi-onszone. Ein zu langes Verwei-len in dieser Zone würde jedoch zu einer Überforderung, einem „burn-out“ führen. In dem unten dargestell ten Beispiel befindet sich das Unternehmen zwischen der Komfort- (30 Prozent) und der Aggressions zone (45 Prozent).

Kompetitive Stärke des UnternehmensKern des Workshops ist jedoch das Wahrnehmen der künftigen

Wettbewerbsposition und wie diese im Einklang mit den gesetzten Aktivitäten steht. Berücksichtigt werden die verfügbare Energie in deren Intensität und Qualität und die Entwicklung auf dem unterneh-merischen „Karriereweg“. Vielfach sieht man, dass sich die kompe-titive Stärke eines Unternehmens über längere Zeit hinweg kaum verändert hat. Für die Zukunft wird jedoch eine starke Zunahme der Wettbewerbsfähigkeit erwartet.

Zudem ist es problematisch, wenn Führungskräfte die Wettbewerbs-stärke unterschiedlich wahrneh-men, was eine klare strategische Ausrichtung hemmt. In solchen Fällen ist die gewünschte Steige-rung der künftigen Wettbewerbs-fähigkeit kritisch zu hinterfragen, da sich dieser Trend nicht aus der Entwicklung der Vergangenheit logisch ableiten lässt und sich oft auch nicht in den gesetzten oder geplanten Aktivitäten widerspiegelt. Es hat sich darüber hinaus vielfach bewährt, bei Bedarf externe Bera-ter als Katalysator und kritische „Hinterfrager“ hinzuzuziehen.

• Bindungsprobleme bei Kunden, Personal und Lieferanten

• Versagen des Risiko- managements

Energiezonen-Modell

Quelle: Univ.Prof. Dr. Johann Risak, WU Wien

45%Aggressionszone

10%Leidenschaftszone

15%Resignationszone

30%Komfortzone

Hoch

NiedrigPositivNegativ Qualität der Energie

Inte

nsitä

td

er E

nerg

ie

10 tipps&trends Februar 2009

Schwerpunktthema

„Sicher durch die Krise“ heißt die derzeit laufende Vortragsreihe von PwC. Das Feedback während der Veranstaltungen deutet ganz klar auf eine heranziehende Schlecht-wetterfront der Wirtschaft hin. Doch bevor Ergebniseinbrüche, Liquidi-tätsengpässe oder andere Risiken eintreten, ist aktiv gegenzusteu-ern. Die in der Praxis vorgenom-menen Maßnahmen sind jedoch oft unstrukturiert und werden ohne Gesamtkonzept durchgeführt. Reduzierte Investitionsvolumina, Einstellungsstopps, gekürzte Wer-bebudgets oder die Verschiebung von Projekten sind notwendig. Sie greifen aber oft viel zu kurz, weil sie zu wenig vernetzt sind. Darüber hinaus haben sie keine nachhaltigen Auswirkungen auf den Unterneh-menserfolg, sie können sogar die Wettbewerbsfähigkeit gefährden.

Aufgrund der Vielfalt der Ansatz-punkte für das Kostenmanagement gibt es kein Patentrezept. Nur durch eine strukturierte Vorgehensweise, zielorientierte Kostenanalysen, Best Practice-Vergleiche, profes-sionelles Projektmanagement und dem unbedingten Willen, Kosten-blöcke kreativ zu hinterfragen, sind dauerhafte Einsparungspotenziale realisierbar. Dazu ist es wichtig, alle Unternehmensaktivitäten und deren Kostenstrukturen genau zu analy-sieren. Schaffung von Transparenz

läutet die Optimierung ein. Bereits das Aufzeigen und Hinterfragen von Aktivitäten führt zu Verbesse-rungen. Oft sind es unscheinbare, teils versteckte Kostenblöcke, die im Laufe der Zeit entstanden sind, die plötzlich regelrecht ins „Auge springen“.

Entscheidend für die weitere Ana-lyse ist die Klassifizierung der Akti-vitäten, und damit der Kosten nach der Relevanz für die Wertschöpfung eines Unterneh-mens bzw. den Beitrag zu einem gesteigerten Unternehmenswert: • AVACs (Added Value Activity

Costs): Kosten, die Zusatznutzen generieren bzw. die Wertschöp-fung eines Unternehmens erhöhen

• NAVACs (Non Added Value Activity Costs): Kosten, die keinen Zusatznutzen für das Unterneh-men generieren; es handelt sich dabei um nicht wertschöpfende Aktivitäten wie etwa redundante Prozesse, Nacharbeitsprozesse auf Grund mangelnder Qualität, ineffiziente Beschaffung, ineffizi-ente Verwaltung, unkoordinierte Vertriebsprozesse oder aber auch um den überwiegenden Teil unter-nehmensweiter Lagerkosten

PwC hat daher ein System zur laufenden Kostenoptimierung

entwickelt. Ziel ist die Etablierung eines kontinuierlichen Prozesses, der laufend Aktivitäten und Kosten nach dem AVAC-NAVAC-Prinzip hinterfragt und Anstoß zu neuen Denk- und Handlungsweisen gibt. Dieser Prozess muss das gesamte Unternehmen umfassen und durch die Unternehmensleitung als einer der wichtigsten Führungsprozesse anerkannt und gelebt werden. Die

Verankerung im Unternehmen hat mehrere Vorteile. Einerseits werden die Aktivitäten

und deren Kosten transparent. Zusätzlich wird eine laufende Überprüfung des Mehrwerts, den diese Aktivitäten schaffen, möglich. Darüber hinaus entsteht eine Basis für die kreative Entwicklung von Maßnahmen zur Flexibilisierung, Eliminierung und zur Verbesserung sowie ein Kennzahlengerüst für das interne Benchmarking und als Basis für die konsequente Nachverfol-gung von Maßnahmen.

Chefetage gefordertDas laufende Hinterfragen von Aktivitäten und Kosten ist gerade in wirtschaftlich schwierigen Zeiten absolut notwendig und im Sinne eines verantwortlichen Steuer-manns auch „Chefsache“.

Kostenoptimierung zur ErgebnisverbesserungDie Finanzkrise hat die Wirtschaft im Würgegriff. Doch es gibt probate Mittel, um die negativen Effekte gering zu halten. Flexibilisierung der Kosten lautet eines der Zauberworte.

PwC System erlaubt

laufende

Kosten optimierung

Februar 2009 tipps&trends 11

Schwerpunktthema

Noch ist unklar, wie lange die Rezession dauern wird. Im gün-stigsten Fall, wenn die aggressive Verbilligung des Geldes durch die Zentralbanken greift, kann sich die Lage im zweiten Halbjahr 2009 wieder verbessern. Wenn das globale Finanzsystem jedoch auf den Supergau zusteuert, könnten die Aktionen der Zentralbanken nicht ausreichen, das Konsumen-tenvertrauen wieder herzustellen. Die Preise der Vermögenswerte könnten weiter sinken, der Inter-bankenmarkt eingefroren bleiben. Der Ölpreis könnte weiter fallen und eine Deflationsphase bevorste-hen. In diesem Fall droht der US-Wirtschaft eine Schrumpfung um 3,6 und Europa ein Rückgang um 2,9 Prozent. Eine Erholung würde frühestens Anfang 2011 beginnen.

Erstarrte BankenDie gute Nachricht ist, dass in sol-chen Zeiten Geld grundsätzlich billig ist. Nachdem sich Banken in manchen Ländern Geld bei ihren Zentralbanken schon zum Nullsatz ausborgen können, sollten die Inter-bankensätze nicht viel darüber lie-gen. Leider sind die Liquiditäts- und Risikoaufschläge für Banken unter-einander nicht mehr vernachlässig-bar klein wie in früheren Jahren.

Banken borgen sich untereinander teilweise überhaupt kein Geld mehr. Und die Bonität der einzelnen Ban-ken spiegelt sich inzwischen in stark differenzierten Risikoaufschlä-gen wider. Die Bonität der Banken ist somit auch für den Kreditnehmer zu einem wichtigen Kostenkriterium geworden.

Banken haben inzwischen welt-weit 1.000 Mrd. USD an Krediten verloren. Prognosen gehen davon aus, dass mindestens noch einmal 1.000 Mrd. USD Kredit durch Aus-fälle bei gewerblichen Immobilien, Autofinanzierungen, Kreditkarten und kommerziellen Krediten an Unternehmen abzuschreiben sind. Dem Druck auf ihre Bilanzen kön-nen Banken entweder durch Eigen-kapitalerhöhungen oder durch einen Stopp der Kreditvergabe begegnen. Eigenkapital vom Markt werden sie kaum bekommen, zusätzlich ist das staatliche Eigenkapital limitiert. Somit steigen die Banken auf die Kreditbremse, die alle, aber natür-lich zuerst bonitätsmäßig niedrig bewertete Kreditnehmer trifft.

Nachdem die Finanzkrise inzwi-schen die Realwirtschaft erreicht hat – Konsumenten streichen Kon-sumausgaben und Unternehmen

fahren Produktion und Investiti-onen zurück – verschlechtert sich die Bonität der Kreditnehmer. Es kommt vermehrt zu Konkursen, was erneut die Zurückhaltung der Ban-ken fördert. Für 2009 wird erwartet, dass die Gewinne der EuroStoxx 600 Unternehmen um 30 Prozent gegenüber 2008 sinken werden. Das bedeutet, dass die wichtigen Börsenindizes um weitere zehn bis 20 Prozent fallen könnten, bevor sich die Aktienmärkte wieder erho-len.

Anstieg der AusfallsratenDie Ausfallsraten von Unternehmen laufen der Konjunkturentwicklung nach und könnten, wenn sich die Konjunktur 2009 stabilisiert, ihren Höhepunkt 2010 finden. Moody`s erwartet, dass sich die globalen Ausfallsraten im Non-Investment-Grade-Sektor, also von Kredit-nehmern, die niedriger als BBB geratet sind, von 2,8 (Ende Oktober 2008) auf 10,4 Prozent (Ende 2009) erhöhen werden. Zwischen Sep-tember und Dezember 2008 hat sich die Zahl der Unternehmen, deren fünfjährige Credit Default Swaps über 1.000 Basispunkten liegen – solche Unternehmens-anleihen werden als Distressed bezeichnet – mehr als verdoppelt.

Finanzieren unter geänderten BedingungenÖkonomen erwarten, dass das globale Bruttoinlandsprodukt 2009 um 0,4 Prozent schrumpfen wird. Durch den Konjunkturrückgang werden die Karten bei der Unternehmensfinanzierung neu gemischt.

12 tipps&trends Februar 2009

Die Risikoaufschläge von Dezember 2008 implizieren eine Ausfallsrate von drei Prozent für A und von sechs Prozent für BBB geratete Unternehmen. Dies bei einer Kon-kursquote von nur 20 Prozent.

Ganze Staaten wanken Nicht nur Unternehmen geraten unter Druck, sondern auch Länder, die schon in den letzten Jahren Defizite jenseits von zehn Prozent des Bruttonationalprodukts auf-wiesen. Die Banken haben den Schwellenländern 4.900 Mrd. USD geborgt. Davon entfällt der Löwenanteil von 3.700 Mrd. USD auf europäische Banken. Alleine das CEE-Exposure der Institute beträgt 1.700 Mrd. USD, der Anteil europäischer Banken liegt hier bei 90 Prozent. Das ist wahrlich kein gutes Omen für die Vertreter der europäischen Banken-landschaft.

Eine große Unbekannte bleibt, ob das nach wie vor gültige AAA-Rating der USA auch mittelfristig erhalten bleibt. Dies wird davon abhängen, wie viel die Vereinigten Staaten noch aufwenden müssen, um das eigene Finanzsystem vor einem totalen Zusammenbruch zu bewahren. Aktuell ist die Rede von 7.200 Mrd. USD.

Noch profitieren die meisten euro-päischen Investment Grade-Unter-nehmen von ausreichend starker Liquidität aus den hohen Cash Flows der letzten Jahre oder aus den letzten Kapital- und Schuld-emissionen. Aber diese Polster werden in der Krise rasch abgebaut und 2009 ist ein Jahr großer Til-gungsfälligkeiten. Kreditinvestoren, seien es Anleihengläubiger oder Banken, fokussieren sich nun auf Investment Grade-Unternehmen aus nicht zyklischen Bereichen.

Diese sind idealerweise gering ver-schuldet und überdurchschnittlich profitabel und kommen zumindest teilweise in den Genuss staatlicher Ausgabenprogramme. Damit wer-den die Sektoren Pharma, Medien, Telekom, Tabak, Nahrungsmittel, Versorger und Massen-Konsum-güter sicher als Kreditnehmer bevorzugt werden.

Handlungsmöglichkeiten bei schwacher BonitätTrotz billigen Geldes wird es vor allem für Kreditnehmer mittlerer und niedriger Bonität und aus besonders von der Krise betrof-

fenen Sektoren jedenfalls viel teurer werden, sich zu finanzie-ren. Für manche

wird Kredit überhaupt nicht mehr verfügbar sein. Was ist in dieser Situation zu tun, worauf ist beson-ders zu achten?

1. Eigenfinanzierung ausschöpfenIm Working Capital vieler Unter-nehmen schlummern noch immer Schätze. Rohstoff- und Fertig-warenvorräte, Lieferforderungen, Lieferverbindlichkeiten, erhaltene und gewährte Anzahlungen sind der Ansatzpunkt zur Generierung zusätzlicher Cash Flows. Auch die klassische Kostensenkung ist wie-der einmal gefragt, um den Cash Flow zu verbessern.

2. Alle Finanzierungsquellen nützenUnternehmen können neben der Bankenfinanzierung auch die Kapi-talmarktfinanzierung nutzen. Die Kapitalmärkte bieten zwar keine großzügigeren Bedingungen als die Bankenkreditmärkte, aber die Diversifizierungsmöglichkeit allein entspannt die Situation. Neben Kapitalmarkttransaktionen sollte das Asset Finance, wie etwa Lea-sing oder auch modernere Instru-mente, nicht vergessen werden.

3. Professionelle Kreditanträge Gut begründete Kreditanträge haben bessere Chancen. Auch wenn Banken Kreditprüfungs-experten haben, ist es vorteilhaft, durch einen professionellen Auftritt gleich die erste Eintrittsbarriere sportlich zu nehmen. Businesspläne und Finanzierungs modelle sind unabdingbar.

4. Finanz- und Liquiditätsplanung Überraschungen auf der Liquidi-tätsseite dürfen nicht passieren. Gerade in Umbruchszeiten ver-läuft die Entwicklung nicht mehr in gewohnten Bahnen, manchmal tritt sogar das vermeintlich Unmög-liche ein. Der Eventual-Cash Flow aus Rückstellungen, das Eventual-obligo aus Stillhalterpositionen in Derivaten, aus Restrisken in Non Recourse-Finanzierungen, aus Kre-ditvertragsklauseln und Covenants und aus zeitlich nicht fixierten oder von Dritten auslösbaren Zahlungs-verpflichtungen, gewinnt in Krisen-zeiten enorm an Bedeutung.

5. Konservativ agierenDas letze Jahrzehnt mit unglaub-lichen Innovationen im Finanzbe-reich hat teilweise den gesunden Hausverstand besiegt. Jetzt ist es von Vorteil, wieder alten, einfachen Regeln zu folgen. Möglichst fri-stenkongruent finanzieren, auch wenn das nicht zu den niedrigsten Kosten möglich ist und Zins-, Wäh-rungs- und Kreditrisiken vernünftig absichern, auch wenn das Kosten verursacht. Das Refinanzierungs-risiko immer ernst nehmen und rechtzeitig Anschluss finanzieren.

6. „Stand by-Fazilitäten“ Kommitierte „Stand by-Fazilitäten“ kosten Geld und waren daher besonders in Österreich unbeliebt. Auch die Gebührenfrage spielt hier eine Rolle. In diesem Punkt ist eine Neuorientierung der Kreditnehmer notwendig.

Klassische Kosten-

senkung ist in Zeiten wie

diesen angesagt

Februar 2009 tipps&trends 13

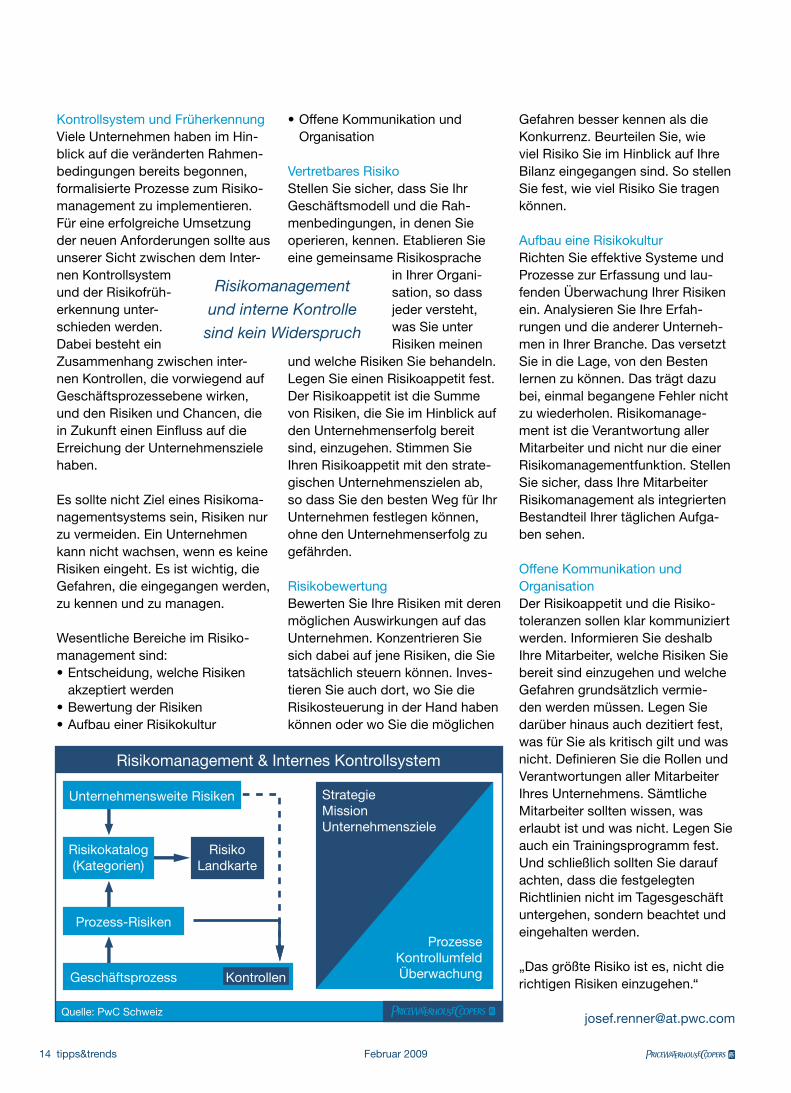

Risikomanagement und das Interne Kontrollsystem zählten schon immer zu den Kernaufgaben des Manage-ments zur erfolgreichen Unterneh-menssteuerung und -überwachung. Aktuelle rechtliche Anforderungen zielen darauf ab, diese Aufgaben zu formalisieren und zu stärken. Ein effektives Risikomanagement sollte an den Anforderungen des Unter-nehmens ausgerichtet werden und keinen zusätzlichen Bürokratismus etablieren. Internationale und natio-nale Skandale, wie jene von Enron, Worldcom, Parmalat oder der Bawag, haben ihre Spuren hinter-lassen. Wesentliche Änderungen in der Corporate Governance, Risiko-management und Compliance, also der Einhaltung rechtlicher Verpflich-tungen, waren die Folge.

Für die Umsetzung sorgen der Sar-banes Oxley Act in den USA sowie die Änderungsrichtlinie zur 4. und

zur 7. Gesellschaftsrechts-Richtlinie und der Abschluss prüfungs richtlinie in Europa.

In Österreich wurden die Erforder-nisse der EU-Richtlinien durch das Unternehmensrechts-Änderungsge-

setz 2008 (URÄG 2008) umgesetzt. Dadurch wurden die Anforderungen an das Risikomanagement und das Interne Kontrollsystem wesentlich verstärkt, der Prüfungsausschuss bzw. der Aufsichtsrat wurden für die Überwachung verantwortlich.

Risikomanagement und Internes Kontrollsystem auch in KrisenzeitenEffektives Risikomanagement ist an den Anforderungen des Unternehmens auszurichten, zusätzlicher Bürokratismus ist zu vermeiden. Lesen Sie, wie dies in der Praxis gelingt.

7. Bonität der Finanzpartner Der Fall Lehman hat wieder gezeigt, dass auch hoch geratete Banken in den Konkurs schlittern können. In strukturierten Finanzierungen kann der Ausfall eines Depot- oder Garantiepartners zu unlösbaren Situationen führen und Kreditneh-mer mit bester Bonität treffen. Für Kreditnehmer haben die Refinan-zierungskosten der finanzierenden Bank plötzlich besondere Bedeu-tung, da sie auch die Bonität der Bank und damit die Kreditzinsen beeinflussen.

8. Pläne zur Lösung von Liquidität-sengpässen haben Wer gegen Liquiditätsknappheit gewappnet sein will, soll Assets definieren, die zwecks nachträg-licher Besicherung oder für Asset Finance zur Verfügung stehen können oder einfach zu verkaufen sind. Zusätzlich sind Ausgaben zu identifizieren, die vermeidbar oder verschiebbar sind. Auch organisa-torische Vorkehrungen im täglichen Cash Management sollten vorweg geplant sein, damit sie auf Abruf zum Einsatz kommen können.

PricewaterhouseCoopers Advisory verfügt über verschiedenste Exper-ten aus den Gebieten Corporate Finance, Performance Improve-ment, Crisis Management und Business Recovery, um Ihnen bei der Finanzierung unter geänderten Bedingungen mit Rat und Tat zur Seite zu stehen. Es zahlt sich jeden-falls aus, mit finanzierungserfah-renen Beratern zu sprechen, bevor Sie einen Termin mit Ihrer Bank vereinbaren.

Besteht eine Beziehung zwischen Risikomanagement und IKS?

Risikomanagement/Internes Kontrollsystem

Risiko-beurteilung

primär kontrollorientiert

Unternehmensziele Geschäftsprozesse

primär risikoorientiert

RisikomanagementInternes

Kontrollsystem

Quelle: PwC Schweiz

14 tipps&trends Februar 2009

Kontrollsystem und FrüherkennungViele Unternehmen haben im Hin-blick auf die veränderten Rahmen-bedingungen bereits begonnen, formalisierte Prozesse zum Risiko-management zu implementieren. Für eine erfolgreiche Umsetzung der neuen Anforderungen sollte aus unserer Sicht zwischen dem Inter-nen Kontrollsystem und der Risikofrüh-erkennung unter-schieden werden. Dabei besteht ein Zusammenhang zwischen inter-nen Kontrollen, die vorwiegend auf Geschäftsprozessebene wirken, und den Risiken und Chancen, die in Zukunft einen Einfluss auf die Erreichung der Unternehmensziele haben.

Es sollte nicht Ziel eines Risikoma-nagementsystems sein, Risiken nur zu vermeiden. Ein Unternehmen kann nicht wachsen, wenn es keine Risiken eingeht. Es ist wichtig, die Gefahren, die eingegangen werden, zu kennen und zu managen.

Wesentliche Bereiche im Risiko-management sind:• Entscheidung, welche Risiken

akzeptiert werden • Bewertung der Risiken• Aufbau einer Risikokultur

• Offene Kommunikation und Organisation

Vertretbares Risiko Stellen Sie sicher, dass Sie Ihr Geschäftsmodell und die Rah-menbedingungen, in denen Sie operieren, kennen. Etablieren Sie eine gemeinsame Risikosprache

in Ihrer Organi-sation, so dass jeder versteht, was Sie unter Risiken meinen

und welche Risiken Sie behandeln. Legen Sie einen Risikoappetit fest. Der Risikoappetit ist die Summe von Risiken, die Sie im Hinblick auf den Unternehmenserfolg bereit sind, einzugehen. Stimmen Sie Ihren Risikoappetit mit den strate-gischen Unternehmenszielen ab, so dass Sie den besten Weg für Ihr Unternehmen festlegen können, ohne den Unternehmenserfolg zu gefährden.

RisikobewertungBewerten Sie Ihre Risiken mit deren möglichen Auswirkungen auf das Unternehmen. Konzentrieren Sie sich dabei auf jene Risiken, die Sie tatsächlich steuern können. Inves-tieren Sie auch dort, wo Sie die Risikosteuerung in der Hand haben können oder wo Sie die möglichen

Gefahren besser kennen als die Konkurrenz. Beurteilen Sie, wie viel Risiko Sie im Hinblick auf Ihre Bilanz eingegangen sind. So stellen Sie fest, wie viel Risiko Sie tragen können.

Aufbau eine RisikokulturRichten Sie effektive Systeme und Prozesse zur Erfassung und lau-fenden Überwachung Ihrer Risiken ein. Analysieren Sie Ihre Erfah-rungen und die anderer Unterneh-men in Ihrer Branche. Das versetzt Sie in die Lage, von den Besten lernen zu können. Das trägt dazu bei, einmal begangene Fehler nicht zu wiederholen. Risikomanage-ment ist die Verantwortung aller Mitarbeiter und nicht nur die einer Risikomanagementfunktion. Stellen Sie sicher, dass Ihre Mitarbeiter Risikomanagement als integrierten Bestandteil Ihrer täglichen Aufga-ben sehen.

Offene Kommunikation und OrganisationDer Risikoappetit und die Risiko-toleranzen sollen klar kommuniziert werden. Informieren Sie deshalb Ihre Mitarbeiter, welche Risiken Sie bereit sind einzugehen und welche Gefahren grundsätzlich vermie-den werden müssen. Legen Sie darüber hinaus auch dezitiert fest, was für Sie als kritisch gilt und was nicht. Definieren Sie die Rollen und Verantwortungen aller Mitarbeiter Ihres Unternehmens. Sämtliche Mitarbeiter sollten wissen, was erlaubt ist und was nicht. Legen Sie auch ein Trainingsprogramm fest. Und schließlich sollten Sie darauf achten, dass die festgelegten Richtlinien nicht im Tagesgeschäft untergehen, sondern beachtet und eingehalten werden.

„Das größte Risiko ist es, nicht die richtigen Risiken einzugehen.“

Veränderungen können positive und negative Auswirkungen auf Unternehmen haben. Die aktuelle wirtschaftliche Situation wird von vielen Unternehmen tendenziell als negativ eingestuft. Obwohl die kritische Bankensituation seit 2007 bekannt ist, reagieren viele Unter-nehmen erst jetzt mit Verände-rungen. Die Anpassungen erfolgen mittels finanz- und leistungswirt-schaftlicher Maßnahmen sowie mit rechtlichen Sanierungsschrit-ten. Unter finanzwirtschaftlichen Maßnahmen wird die Summe aller finanziellen Maßnahmen definiert, die die Zahlungs- und Ertrags-fähigkeit des Unternehmens wiederherstellen. Unter leistungs-wirtschaftlichen Maßnahmen wird die Zusammenfassung von Struk-turverbesserungen bei der Lei-stungserstellung verstanden. Nach einer Schwachstellenanalyse und Aufdecken der Krisenursachen sind Ertrags- und Finanzkraft wieder herzustellen.

Welche Maßnahmen im Einzelfall nötig sind, hängt von der emoti-onslosen und distanzierten Ana-lyse der Situation ab. Um schnelle Maßnahmen einzuleiten, greift der Blick nach innen und in die Vergan-genheit häufig zu kurz. Gleichwertig sollten das Geschäftsmodell und „liebgewonnene“ Gewohnheiten, die keinen Wertbeitrag abliefern, kritisch betrachtet werden.

Richtig positionierenZunächst gilt es, eine klare und eindeutige Marktpositionierung des Unternehmens als Chance in der Krise zu begreifen. Oft müs-sen dazu bestehende Visionen, Strategien, Strukturen und Neben-geschäfte auf ihren künftigen Wertbeitrag überprüft, hinterfragt und gegebenenfalls verändert oder abgebaut werden. Die Konzen-tration auf Kern-kompetenzen und Innovation spielt eine überragende Rolle. Das Schaf-fen neuer Produkte und Dienstlei-stungen setzt aber ein Lösen, oder nach dem Ökonom Schumpeter, ein „kreatives Zerstören“, von alther-gebrachten Vorgehensweisen und Geschäften voraus. Ein möglicher Weg zu neuem Wachstum sind daher Desinvestitionen.

Überflüssiges wird flüssigDesinvestitionen vereinen im Rah-men der Restrukturierung mehrere Vorteile in sich. Sie schaffen durch Veräußerungserlöse finanziellen Spielraum, erhöhen somit die Liqui-dität für das verbleibende Geschäft. Zusätzlich werden Management-ressourcen und administrative Kapazitäten für neue Geschäfts-felder oder Veränderungen des Geschäftsmodells frei. Dies erhöht die Effektivität, indem „die richtigen Dinge“ getan werden. Gleichzeitig

steigt dadurch die Effizienz. Desin-vesition bedeutet jedoch nicht nur Veräußerung von nicht betriebsnot-wendigen Vermögensgegenständen oder renditeschwachen Randbe-reichen und Unternehmerhobbys.

Im weiteren Sinne kann auch die klassische Frage des „make or buy“ weiterentwickelt werden zur Frage „make, sell or cooperate“. So kön-

nen etwa durch Veräußerung von Lizenzen, Marken und Patenten oder der Auslagerung

von administrativen Tätigkeiten sowohl Erlöse erzielt als auch neue Märkte erschlossen werden.

Effektivität und Effizienz im HandelnViele Unternehmen scheuen davor zurück, Vermögensgegenstände oder ganze Produktlinien einzu-stellen und stattdessen neue Part-nerschaften und Kooperationen einzugehen. Insofern bedarf es gerade jetzt schneller und klarer Entscheidungen. Esenziell ist dabei eine systematische Heran-gehensweise mit den Schritten Analyse, Identifikation von Nicht-Kern-Aktivitäten, Veräußerung und Desintegration. Um emotionale und kapazitätsseitige Engpässe zu ver-meiden, kann auf externe Ressour-cen zugegriffen werden.

Wachstum durch DesinvestitionIm Lebenszyklus eines Unternehmens ändern sich externe und interne Rahmenbedingungen oft schlagartig. Flexibilität und Kreativität zur schnellen Anpassung sind gefragt.

Desinvestitionen sind

ein möglicher Weg

zu neuem Wachstum

Erfolgreich durch die Krise...

...unsere Experten in den Bundesländern

unterstützen Sie als Ihr Business-Kopilot und

idealer Partner. Die Kombination aus lokaler

Kompetenz und globalem Netzwerk ist das

Erfolgsrezept unserer regionalen Teams. Wir

sind persönlich für Sie und Ihr Unternehmen

als Ansprechpartner da!

Johannes Schmidtbauer,Geschäftsführer PwC BurgenlandWenn kurzfristige Maßnahmen, wie etwa Umschuldungen oder die

Anpassung von Business Plänen bereits gesetzt worden sind, ist

es in der Folge wichtig, die Situation der Unternehmens mit den

Mitarbeitern zu besprechen. Deren Verunsicherung (etwa durch

Meldungen in den Medien) kann tatsächlich zu Problemen bei der

Produktivität führen, obwohl das Unternehmen gar nicht von der

Krisensituation betroffen war. Wichtig ist weiters die Lage konkret

zu analysieren, um künftig auf derartige Entwicklungen besser

vorbereitet zu sein.

Doris Maier, Geschäftsführerin PwC SteiermarkWir dürfen nicht von einer Finanzkrise in eine Krisenblase

schlittern. Nach wie vor sehr gute Ergebnisse in 2008 lassen

weiterhin optimistisch in die Zukunft blicken.

Fritz Baumgartner, Geschäftsführer PwC OberösterreichIn Krisenzeiten wird der Unterschied zwischen guten und weni-

ger gut geführten Unternehmen noch deutlicher erkennbar. Es ist

daher ein Gebot der Stunde, die Prozesse in allen Unternehmens-

bereichen zu optimieren.

Horst Bernegger, Geschäftsfürer PwC SalzburgKrisen bieten die Chance, auch unangenehme Agenden im Unter-

nehmen anzugehen, die sonst in den Schubladen liegenbleiben.

Gerade mittelstandsichere Unternehmen setzen jetzt diese

Konzepte um.

Mehr zu unseren Services in den Bundesländern fi nden Sie unter

www.pwc.at/standorte!

18 tipps&trends Februar 2009

Schwerpunktthema

In einer Rezession treten viele Schwierigkeiten und Unwegsam-keiten zu Tage. Alle sind wichtig und dringend. Oft ist die natür-liche Reaktion, die Luken dicht zu machen und den Fokus nur auf tägliche Probleme zu richten. Selbstverständlich ist umsichtiges Management nötig, aber gerade in wirtschaftlich schwierigen Zeiten ist es wichtig, Chancen und Möglich-keiten zu erkennen. Dabei sollte der Blickpunkt darauf liegen, Vorteile gegenüber schwächeren Mitbewer-bern zu nutzen, eingefahrene Hand-lungsweisen und Strukturen zu hin-terfragen und für die sich abzeich-nenden Verände-rungen im Markt aktiv zu planen.

Erfahrungen aus früheren Rezes-sionen zeigen, dass große Markt-verschiebungen besonders in unsicheren Zeiten erfolgen – nicht davor und kaum danach. Immer-hin ein Drittel der so genannten „Krisenchampions“ während der Rezessionsphasen der 1980er- und 1990er-Jahre schaffte es, durch Akquisitionstätigkeit um mehr als 50 Prozent zu wachsen.

Daher sollten Unternehmen in der gegenwärtigen Situation neben anderen wichtigen Maßnahmen in den Bereichen Liquidität, Wor-king Capital, Kostenoptimierung oder Desinvestition jedenfalls auch gezielte Akquisitionen zur Stärkung ins Kalkül ziehen.

Günstiger Unternehmenskauf, weniger KonkurrenzUnternehmen sollten jetzt keines-falls sämtliche Investitionspro-gramme oder geplante Zukäufe automatisch zurückfahren und auf künftiges Wachstum wegen vorübergehender Probleme ver-zichten. Vielmehr ist ein verstärktes Augenmerk auf die Qualität der Informationen über Investitions-möglichkeiten, Rentabilitäten und Risiko niveaus zu legen. Die Preise für Unternehmen sind generell bereits deutlich gesunken, was

unter anderem auch auf einen weitgehenden Rückzug der Finanzinvestoren

aus dem Markt zurückzuführen ist. Dadurch rücken plötzlich Akquisiti-onen in den Bereich des Möglichen, die in Boomphasen utopisch wären. Wer über ausreichend Liquidität verfügt oder durch gezielte Maß-nahmen Finanzmittel freisetzen oder umschichten kann, kann so günstig zukaufen wie schon lange nicht. Unternehmen mit genügend Finanzierungskraft besitzen grö-ßere Flexibilität bei Investitionen und können nun ihre Marktposition stärken, während Konkurrenten oft handlungsunfähig sind.

Sorgfältige Planung und DurchführungEntscheidungen über Fusionen, Akquisitionen, Allianzen und Ver-käufe von Unternehmen oder Unter-nehmensteilen gehören generell

zu den schwerwiegendsten unter-nehmerischen Entscheidungen. Daher ist es gerade in unsicheren Zeiten besonders wichtig, dass ihnen eine tiefgreifende Analyse der Einflüsse der geplanten Transaktion auf das angestammte und zukünf-tige Geschäft vorangeht. Zentrale Bedeutung hat dabei die Qualität der Entscheidungsgrundlagen und das Prozessmanagement im Rah-men der Transaktion. Eine mangel-haft geplante und durchgeführte Transaktion kann ein Unternehmen jahrelang massiv schwächen oder den Bestand ernsthaft gefährden. Daher ist es umso wichtiger, über ein tiefgehendes Verständnis der M&A-Prozesse und über die Fähig-keit zu verfügen, diese schnell, effi-zient und erfolgreich durchzuführen. Die rechts stehende Übersicht skizziert die wesentlichen Aufga-benstellungen und Teilbereiche im Rahmen von Transaktionsprozes-sen, für die in der Praxis typischer-weise externe Berater beigezogen werden. Für eine erfolgreiche Bewältigung der einzelnen Aufga-benstellungen ist die Kenntnis der neuralgischen Punkte der jeweiligen Transaktion und eine umfassende praktische Erfahrung unerlässlich.

Business Due Diligence Eine sorgfältig nach einem ganz-heitlichen Ansatz geplante und durchgeführte Due Diligence-Unter-suchung ist generell und umso mehr noch in einem schwierigen Marktumfeld zentraler Bestandteil der Evaluierung von Akquisitions-

Der ideale Zeitpunkt für Akquisitionen?Rezessionen haben massive Marktverschiebungen zur Folge. Wer dies frühzeitig erfasst und entsprechend reagiert, kommt als Sieger aus dem wirtschaftlichen Abschwung.

Akquisitionen, die sonst

utopisch sind, werden

nun möglich

Februar 2009 tipps&trends 19

projekten. In der Praxis erweist es sich als sehr vorteilhaft, wenn eine gute Zusammenarbeit der einzelnen Due Diligence-Teams sichergestellt ist. Insbesondere eine möglichst enge Verzahnung der Teilbereiche Financial, Tax, Commercial und Operational Due Diligence im Sinne eines „Business Due Diligence“ ermöglicht eine umfassende Ana-lyse der wichtigen Fragestellungen und deren Beurteilung aus den wesentlichen transaktionsrele-vanten Blickrichtungen.

Erhöhte Anforderungen Sind die allgemeinen wirtschaft-lichen Rahmenbedingungen schwierig, so erhöht sich bei geplanten Akquisitionen generell auch der Sensibilisierungsgrad bei Entscheidungsträgern, Auf-sichtsgremien und Geldgebern im Hinblick auf Transaktionsrisiken. Diesem Umstand sollte jedenfalls bei der Due Diligence-Untersu-

chung Rechnung getragen werden. Trotzdem sind bei jeder Evaluierung eines Akquisitionsprojekts Risiken, Chancen und Potenziale in ausge-wogener Weise zu berücksichtigen.

Eine besonders wichtige Rolle spielt der Faktor Zeit. Es sollte unbedingt sichergestellt sein, dass im Due Diligence-Prozess ein angemes-sener Zeitrahmen für die wesent-lichen Analysen vorgesehen ist. Die Devise muss lauten, dass bei kritischen Themen kein unnötiger Zeitdruck besteht, dass aber auch keine allzu langwierigen Analysen in Bereichen von untergeordneter Transaktionsrelevanz erstellt wer-den. Beispielhaft für die Vielzahl weiterer Untersuchungsbereiche mit Fokus auf Transaktionsrisiken sei die umfassende Analyse von Sensitivitäten und Planungsrisiken im Bereich des Business Plan Review im Rahmen der Financial/Commercial Due Diligence genannt.

Unternehmenswachstum nachhaltig sichern Akquisitionen sollten stets, also nicht nur bei schwierigem Markt-umfeld, strategisch gut durchdacht und wirtschaftlich sinnvoll sein. Hier kann gezielte Transaktionsbe-ratung in jeder Phase eines Kauf- oder Verkaufsprozesses etwaige Risiken minimieren und den Erfolg des Investments maximieren. Eine gut vorbereitete und professionell durchgeführte M&A-Transaktion kann das Überleben und das Wachstum eines Unternehmens über viele Jahre hinweg sichern. Dabei ist zu beachten, dass sich gerade in konjunkturell schlechten Zeiten Akquisitionen schnell rech-nen. Deshalb kann gerade jetzt daher der beste Zeitpunkt sein, um die Voraussetzungen für ein Wachs-tum nach der Krise zu schaffen.

Die Definition des Fair Value gemäß IAS 39.9 lautet: „Der beizulegende Zeitwert ist der Betrag, zu dem zwischen sachverständigen, ver-tragswilligen und voneinander unabhängigen Geschäftspartnern ein Vermögenswert getauscht oder eine Schuld beglichen werden könnte.“ In Anhang A AG 71ff wird eine Bewertungshierarchie darge-stellt. An oberster Stelle steht ein notierter Preis an einem aktiven Markt.

Nachdem es viele Jahre einen regen Handel von einer Vielzahl sehr interessanter und innovativer Instrumente gegeben hat, fühlte man sich durchaus bestätigt, aktive Märkte und ent-sprechend notierte Preise nachweisen zu können. Die Finanzinstrumente tragen Abkürzungen, die eher modernste Technologie für die Raumfahrt als so genannte struktu-rierte Investmentprodukte vermuten lassen. Man stößt auf Begriffe wie CDS, digitale CDS, CDO, ABS oder MBS. Dahinter verbergen sich zwar hochrentierliche aber auch hoch-riskante Papiere, die immer wieder aufs Neue gebündelt, umbenannt und weiter verkauft wurden. Nach dem dritten Bündeln, Umbenen-nen und Weiterverkaufen war das ursprüngliche Investmentvehikel und dessen zugrunde liegender Wert oder der Mangel dessen kaum mehr zu erkennen. Aber die Welt-

wirtschaft hatte ja einen aktiven Markt dieser Produkte vorzuwei-sen. Und so buchte man sich mit großer Begeisterung die positiven Fair Value-Schwankungen in die Gewinn- und Verlustrechnung und beglückwünschte sich zur erfolg-reichen Investment Strategie.

Belächelte KritikerAnalysten, die von überbewerteten Finanzmärkten oder überzogenen Immobilienpreisen sprachen, wur-den ignoriert oder bemitleidet. Gemäß dem Sprichwort „What goes up, must come down“ sollten diese Analysten jedoch recht behalten. Die überwiegend den Investment-produkten zugrunde liegenden

Werte, nämlich Hypotheken und ähnliche Immo-bilenkredite in den USA, fielen in

immer größerem Umfang aus. Der Dominoeffekt war vorprogrammiert. Die Finanzmarktkrise hatte begon-nen. Der Konkurs von Lehman Brothers, einer der Hauptakteure im Derivatemarkt, löste Panik aus. Die kurzfristigen Interbank-Zinsen stiegen rapide. Der rasche Verkauf von Finanzinstrumenten zur Liquidi-tätsbeschaffung drückte die Kurse. Eine Abwärtsspirale setzte ein. Für einige Finanzinstrumente gab es keinen Markt mehr. Die negative Entwicklung zog auch die Aktien-kurse nach unten, treu gemäß dem Motto, „Es spielt sich alles im Kopf ab“.

Fair Values im KellerNur, Fair Values gibt es immer noch. Zwar sind diese teilweise durch illiquide Märkte oder kurzfristige Schließungen gewisser Börsen beeinflusst, aber die strikte Anwen-dung der Fair Value-Bewertungs-hierarchie im IAS 39 erlaubt immer noch eine Festlegung von Fair Values. Das einzige Problem ist, dass sich die ermittelten Fair Values im tiefen Keller befinden. Und jetzt wird das Fair Value-Konzept kriti-siert, weil es zu Unfair Values führt. Jedoch sind diese genau das, was ein Fair Value darstellen soll. Es sind die „Beträge, zu denen zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern ein Vermögens-wert getauscht oder eine Schuld beglichen werden könnte.“

Der wahre PreisDie Finanzmarktkrise zeigt sehr deutlich, wie realistisch das Fair Value-Konzept doch ist. Es wider-spiegelt zu jedem Zeitpunkt und unter allen Umständen den Preis eines Instruments zwischen sach-verständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern. Wie jeder andere Preis ist dieser mal höher, mal niedriger. Fair, also gerecht und gerechtfertigt ist er allemal, realis-tisch durchaus auch, unfair sicher-lich nicht. Zum Thema „Fair Value“ siehe auch Artikel Seite 39.

(Un)Fair Value?Vor der Finanzmarktkrise herrschte große Begeisterung in der gesamten Wirtschaftswelt für das Fair Value Konzept. Jetzt gibt es teils vehemente Kritik und Ablehnung. Ist das fair oder unfair?

Unfair Values sind

das, was ein Fair Value

darstellen soll

Februar 2009 tipps&trends 21

Schwerpunktthema

Die österreichischen Rechnungs-legungsnormen sehen als zentra-len Wertmaßstab die historischen Kosten, nämlich die Anschaffungs- oder Herstellungskosten, vor. Die Folgebewertung orientiert sich nach dem Realisations-, dem Imparitäts- und dem Vorsichtsprinzip. Es wird vorsichtig und verlustantizipierend bilanziert. Bei Bewertungsspiel-räumen werden Vermögenswerte mit ihrem niedrigsten Wert nach dem Niederstwertprinzip und Schulden mit ihrem höchsten Wert gemäß dem Höchstwertprinzip in der Bilanz angesetzt. Verlustanti-zipierend bedeutet, dass alle bis zum Bilanzstichtag entstandenen und alle bis zur Bilanzaufstellung bekannt gewordenen Risiken im Jahresabschluss berücksichtigt werden müssen.

GläubigerschutzDiese Prinzipien sind Ausfluss eines starken Gläubigerschutzgedankens. Durch den Kapitalerhaltungszweck und die daraus resultierende ver-lustvorsorgende Erfolgsermittlung soll der Unternehmer davor bewahrt werden, dass er dem Unternehmen zu viel Geld entzieht. Geld, das er in künftigen Perioden im Unternehmen zum Ausgleich von zuvor erlittenen Verlusten braucht. Auch in der Welt der IFRS stellen die historischen Anschaffungs- oder Herstellungs-kosten die vorrangige Bewertungs-maxime dar. Dieser Grundsatz wird in folgenden Bereichen durchbro-chen:

• Immaterielle Vermögenswerte, Sachanlagen und als Finanzinves-tition gehaltene Immobilien wer-den mit den Anschaffungs- oder Herstellungskosten aktiviert, kön-nen in Folge aber optional zum Fair Value bewertet werden.

• Für bestimmte Kategorien von Finanzinstrumenten ist die Fair Value-Bewertung zwingend vorge-schrieben.

Die Fair Value-Bewertung verfolgt das Ziel, Vermögenswerte und Schulden möglichst zeitnah zu bewerten. Zeitwerten wird höhere Informationsrelevanz beigemessen als historischen Anschaffungs- und Herstellungskosten. Bilanzposten sind daher auch mit ihrem höheren als den Anschaf-fungs- oder Her-stellungskosten beizulegenden Zeitwert, dem Fair Value, zu bewerten.

Zum Zweck der VerlustantizipationKann nun gesagt werden, die öster-reichische Rechnungslegung ist frei von jeglichen Fair Value-Ansät-zen und lässt keine Fair Value-Bewertung zu? Das Konzept des Wertmaßstabes der historischen Kosten in der österreichischen Rechnungslegung basiert auf der Idee, dass zum Zeitpunkt des Erwerbes oder der Herstellung die Anschaffungs- oder Herstellungs-kosten gleich dem Fair Value sind. In der Folgebewertung geht der

Fair Value lediglich als niedrigerer beizulegender Wert für Vermögens-gegenstände entsprechend dem Niederstwertprinzip und als höherer beizulegender Wert für Schulden entsprechend dem Höchstwert-prinzip in die Bilanz ein. Der Fair Value tritt daher nur im Rahmen der Verlustantizipation in Erscheinung. In der österreichischen Rechnungs-legung gibt es daher eine einseitige Fair Value-Bewertung. Zulässig und bekannt ist diese allerdings nur im Rahmen des geltenden Niederst-wert- und Höchstwertprinzips.

Mit dem Fair Value-Bewertungs-gesetz hat im Jahr 2003 der „beizulegende Zeitwert“, der Fair Value, Eingang in Österreichs Rech-

nungslegungs-recht gefunden. Normiert wurde eine neue Anhang-angabe zu Finanz-

instrumenten in §§ 237a, 266 Z 9 und 10. Demnach sind unter ande-rem für jede Kategorie derivativer Finanzinstrumente Art und Umfang der Finanzinstrumente sowie der beizulegende Zeitwert der Finanz-instrumente anzugeben. Abschlie-ßend kann gesagt werden, dass die österreichische Rechnungslegung die Fair Value-Bewertung schon lange kennt. Allerdings nur als einseitige Fair Value-Bewertung, nämlich nur im Rahmen des Nie-derstwert- und Höchstwertprinzips.

Fair Value und Österreichs RechnungslegungDie österreichische Rechnungslegung kennt die Fair Value- Bewertung bereits lange. Allerdings nur einseitig im Rahmen des Niederstwert- und Höchstwertprinzips.

Die Fair Value-Bewertung

dient in Österreich nur

der Verlustantizipation

22 tipps&trends Februar 2009

Schwerpunktthema

Finanzdienstleister, Unternehmen der Realwirtschaft, Konsumenten und öffentliche Haushalte sind Opfer der Finanzkrise. Signifikante Veränderungen scheinen allen bevorzustehen. Wie in vielen mit Unge-wissheit behafteten Entscheidungs-situationen drohen drastische Maßnahmen im Perso-nalbereich, bis hin zum Personalab-bau. In dieser Situation stellen sich viele Wirtschaftsteilnehmer mehrere Fragen:• Wie können kurzfristig Personal-

kosten reduziert werden, ohne das zukünftige Erfolgspotenzial für das Unternehmen zu gefährden?

• Inwieweit können sich Unter-nehmen durch Flexibilisierungs-maßnahmen krisenresistenter machen?

• Wie kann sichergestellt werden, dass „Schlüsselmitarbeiter“ auch in der Krise dem Unternehmen treu bleiben?

• Wie können Unternehmen die Krise nutzen, um sich mit neuen Talenten zu stärken?

• Inwiefern ist die eigene HR-Abtei-lung in der Lage, krisenbedingte Maßnahmen durchzuführen?

• Wie wirkt sich die Krise auf das Vergütungssystem, etwa auf die Bonusrückstellung, aus?

Personalabbau allein führt zwar kurzfristig zu Kostenreduktion, kann sich aber längerfristig negativ auswirken, etwa durch Schaden am Employer Brand und fehlende

Kapazitäten bei Konjunktur-erholung.

Das Umgekehrte gilt für Investitionen im Personal-bereich, wie etwa die Rekrutie-rung verfügbarer Spezialisten. Die Erfahrung hat gezeigt, dass sich eine Kombination aus kurzfristig wirtschaftlich orientierten und lang-fristig strategisch wirksamen Maß-nahmen als ein geeignetes Rezept zur Krisenbewältigung erweist.

Sind rasche Personalentschei-dungen zu treffen, eignen sich kurz- bis mittelfristige Maßnahmen, wie etwa Mitarbeiter für Zwecke der Fortbildung in Karenz zu schi-cken, den Abbau von Überstunden durch Zeitausgleich zu forcieren, Kürzungen der personalbezogenen Ausgaben etwa durch restriktive Reise- und Spesenpolitik vorzuneh-men, ebenso wie einen kurz- bis mittelfristigen Rekrutierungsstopp zu verhängen sowie freiwillige Austritte durch Anreize zu fördern. Ebenso denkbar ist eine kurzfristige Anpassung der Vergütung. Das zielt

auf Prämien, Boni oder Sachbezüge ab. Neben diesen eher „weicheren“ Maßnahmen greifen Unternehmen auch zu härteren Mitteln wie Teil-zeit, Kurzarbeit und Passivierung.

HandlungsspielräumeWie lange die Krise dauern wird, lässt sich schwer abschätzen. Deshalb nutzen viele Unternehmen die Gelegenheit, auch mittel- bis langfristig wirkende Maßnahmen zu treffen, um höhere Flexibilität sicherzustellen. Hierzu gehören der Einsatz von Leihpersonal, Arbeits-verträge mit variierbarem Kapazi-tätsbezug durch das Unternehmen, die Neuausrichtung der Entlohnung in Gestalt eines höheren variablen Anteils sowie die Anknüpfung an Unternehmensziele und Effizienz- und Kostenoptimierungspro-gramme.

Welche Maßnahmen für ein Unter-nehmen in Frage kommen und welche Wirkung diese Maßnahmen haben, hängt von deren jeweiligen Lage ab. Insbesondere spielt das bestehende vertragliche Umfeld sowie die Marktpositionierung und die längerfristige strategische Aus-richtung eine entscheidende Rolle.

Herausforderungen im PersonalbereichDie Krise im Finanzwesen wirkt mit voller Wucht auf alle Wirtschafts-teilnehmer. tipps&trends zeigt, welche Spielräume Unternehmen auf der Personalseite offen stehen.

Personalabbau: kurzfristig

wirksam, auf längere

Sicht schädlich?

Wie sicher sind Sie

in der Krise unterwegs?

PwC bietet Ihnen im Zusammenhang mit der Finanzkrise eine

10-Punkte-Prioritätenliste für Ihr Unternehmen an.

Auf einen Blick erkennen Sie, in welchen Bereichen Sie sicher

unterwegs sind und wo noch Potenzial zur Optimierung vor-

handen ist.

Mehr Informationen zur 10-Punkte-Prioritätenliste und unseren

Services zur Verbesserung Ihrer Unternehmensperformance

Grundsätzlich ist bei Konzernfinan-zierungen bei der Wahl des Zins-satzes darauf zu achten, daß dieser dem Fremdvergleichsgrundsatz entspricht. Im Allgemeinen wird von Zinssätzen auszugehen sein, zu denen Banken unter vergleichbaren Verhältnissen fremden Dritten Kre-dite gewähren. Hierbei sind mehrere Umstände zu berücksichtigen:

Kredithöhe und Laufzeit• Art und Zweck des Kredites und

des damit verbundenen Kredit-risikos

• Rückzahlungsmodalitäten• Zinsberechnungs- und -zahlungs-

modalitäten• Kreditwürdigkeit

des Schuldners• Art und Umfang

der bestellten Sicherheiten

• bei Krediten in ausländischer Währung die besonderen Um-stände des ausländischen Geldmarktes sowie das Wechsel-kursrisiko

Nach Meinung der Finanzverwal-tung stellt jedoch der nach den erwähnten Grundsätzen fest-gelegte Sollzinssatz, der unter Annahme ausreichender Besi-cherung zu ermitteln sei, lediglich eine Obergrenze dar. Sie begrün-det ihre Ansicht damit, daß eine Konzernfinanzierung mit einer Bankfinanzierung grundsätzlich nicht vergleichbar ist. Dies, weil die unternehmerische Zielsetzung eine unterschiedliche sei. Während Banken darauf bedacht seien, ihre

eingelegten Gelder unter Erzielung größtmöglicher Gewinne zu veran-lagen, würden Konzerne lediglich das Ziel, liquide Mittel im Konzern bedarfsorientiert aufzuteilen, ver-folgen. Weiters könne im Konzern auf die Kapitalstruktur des darle-hensaufnehmenden Konzernunter-nehmens Einfluss genommen und dessen Kreditwürdigkeit gesteuert werden. Deswegen kann auf die Besicherung des Darlehens ver-zichtet werden. Zusätzlich betreiben die kreditgebenden Konzernge-sellschaften keine Bankgeschäfte und haben daher auch nicht den damit verbundenen Aufwand zu

tragen. Diesen Überlegungen folgend geht die Finanzverwaltung davon aus, dass in

den meisten Fällen ein Zinssatz von Euribor zuzüglich 0,25 Prozent aus-reichend sein sollte.

Darüber hinaus soll nach Ansicht der Finanzverwaltung in Fällen, in denen der Darlehensgeber über genügend liquide Mittel verfügt, auch der bankübliche Habenzins-satz bei der Ermittlung des ange-messenen Sollzinssatzes eine Rolle spielen. Es wäre nämlich nicht gerechtfertigt, wenn der Darlehens-geber mit einer Konzernfinanzierung einen höheren Ertrag erzielen würde als er durch Einlage bei einer Bank erwirtschaften könnte. In diesen Fällen soll der Zinssatz durch Auf-teilung der Spanne zwischen bank-üblichen Soll- und Habenzinssatz ermittelt werden.

Bei Finanzierungen durch eine in einer Steueroase gelegenen Kon-zerngesellschaft soll überhaupt nur der nachgewiesene Refinanzie-rungszinssatz, allenfalls um einen angemessenen Manipulations- und Gewinnaufschlag erhöht, zur Anwendung kommen.

Widerspruch zu Transferpreis-grundsätzenUnseres Erachtens kann den Ansichten der Finanzverwaltung nicht zugestimmt werden, da diese im Widerspruch zu dem in den OECD-Transferpreisgrundsätzen festgelegten Fremdvergleichs-grundsatz sowie zum „Denkmodell“ des ordentlichen und gewissen-haften Kaufmannes stehen. Darüber hinaus kann es unserer Auffassung nach, abhängig von der Art der Finanzierung, gute Gründe geben, warum im Einzelfall ein höherer Zinssatz angemessen sein könnte.

Da aber anzunehmen ist, dass es aufgrund der divergierenden Auffassung der Finanzverwaltung im Rahmen künftiger Betriebsprü-fungen vermehrt zu Diskussionen über die Angemessenheit des ver-wendeten Zinssatzes kommen wird, empfehlen wir, insbesondere auch im Hinblick auf allfällig zu ergrei-fende Rechtsmittelverfahren, auf eine genaue Dokumentation aller bei der Festlegung des Zinssatzes berücksichtigten preisbestim-menden Faktoren zu achten.

Zinssatz bei KonzernfinanzierungenKonzernfinanzierungen sind gerade auch in kritischen Zeiten relevant. Zinsen und ihre Angemessenheit rücken somit auch in das Blickfeld der Finanzverwaltung.

In den Koalitionsverhandlungen wurden von den nunmehrigen Regierungsparteien eine Steuerre-form 2009 und ein Konjunkturpaket für 2009 und 2010 vereinbart. Die Neuerungen sollen voraussicht-lich im März 2009 im Parlament beschlossen werden und teilweise rückwirkend ab Jahresanfang gel-ten. Die folgenden Ausführungen basieren auf den Veröffentlichungen aus den Koalitionsverhandlungen und können daher von den endgül-tigen Beschlüssen abweichen.

SteuertarifreformEin wesentlicher Reformpunkt ist die geplante Entlastung der Ein-kommensteuer. Hier sollen die Steuersätze sowie die Tarifstufen für den Steuerpflichtigen günstiger geregelt und gestaltet werden.• Steuerpflichtige Einkommen

bis 11.000 EUR pro Jahr sollen steuerfrei bleiben. Bisher lag die Grenze bei 10.000 EUR.

• Einkommen zwischen 11.000 (bis-her 10.000 EUR) und 25.000 EUR jährlich sollen mit 36,5 Pro-zent besteuert werden (bisher 38,33 Prozent).

• Jahreseinkommen zwischen 25.000 und 60.000 EUR (bis-her 51.000 EUR) sollen mit 43,214 Prozent besteuert werden (bisher 43,596 Prozent).

• Einkommen ab 60.000 EUR (bisher 51.000 EUR) sollen dem bisherigen Spitzensteuersatz von 50 Prozent unterliegen.

Diese Änderungen begünstigen sowohl Kleinstverdiener, die nun für weitere 1.000 EUR pro Jahr keine Steuer zu entrichten haben, als auch Besserverdiener, da die Steuerentlastung mit steigendem Einkommen kontinuierlich zunimmt. Die Steuerersparnis beträgt bei einem Bruttomonatseinkommen von 1.500 EUR vor Abzug der Sozial versicherungsbeiträge in etwa 450 EUR pro Jahr, bei 3.000 EUR rund 660 EUR pro Jahr. Sie steigt bei einem Bruttomonatseinkommen von etwa 4.980 EUR vor Abzug der Sozialversicherungsbeiträge, was einem Jahreseinkommen von 60.000 EUR entspricht, auf maxi-mal 1.350 EUR pro Jahr. Dieser Maximalbetrag an Steuerersparnis wird auf 1.250 EUR reduziert, da die Höchstbemessungsgrundlage in der Sozialversicherung 2009 gegen-über 2008 angehoben wurde. Diese Steuertarifänderung soll nach dem Parlamentsbeschluss rückwirkend mit 1. Jänner 2009 in Kraft treten.

Entlastung für FamilienZusätzliches Geld sollen Familien über mehrere Wege lukrieren kön-

nen. Geplant sind sowohl erweiterte und neue Absetzbeträge als auch die erstmalige Abzugsfähigkeit von Kosten:

Der monatlich mit der Familienbei-hilfe ausbezahlte Kinderabsetzbe-trag von derzeit 610,80 EUR jährlich soll auf 700 EUR angehoben wer-den. Damit sollen unabhängig vom Alter des Kindes und der Höhe des Einkommens der Eltern der Familie zusätzlich 90 EUR jährlich zufließen.

Pro Kind und Jahr soll ein Kinder-freibetrag von 220 EUR neu ein-geführt werden. Dieser Betrag vermindert die Bemessungsgrund-lage für die Einkommensteuer und bringt daher eine maximale Steuer-ersparnis von 110 EUR pro Kind und Jahr (220 EUR abzüglich Spit-zensteuersatz von 50 Prozent).

Als lange geforderte Maßnahme sollen Kinderbetreuungskosten, die bisher nicht als Kosten in der Steuererklärung geltend gemacht werden konnten, bis zu einem maxi-malen Betrag von 2.300 EUR pro Kind und Jahr abzugsfähig werden. Die maximale Steuerersparnis pro Kind und Jahr beträgt bei einem Höchststeuersatz von 50 Prozent 1.150 EUR. Wermutstropfen dieser Regelung ist, dass die Betreu-

Was Ihnen die Steuerreform 2009 bringtWichtige Neuerungen bei den Einkommensteuertarifen, der Familienentlastung, dem Investitionsfreibetrag für Unternehmen und der Einführung der degressiven Abschreibung für 2009 und 2010.

Februar 2009 tipps&trends 27

ungskosten nur bis zum zehnten Lebensjahr des Kindes absetzbar sein sollen.

Als weitere Begünstigung für die Kinderbetreuung soll der Arbeit-geber künftig bis zum zehnten Lebensjahr des Kindes einen Betrag von bis zu 500 EUR pro Kind und Jahr steuerfrei an Mitarbeiter auszahlen können.