Page 1

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

1

Bank I/Bank II

Theory of Banking

Wintersemester 2008/2009

Hans-Peter Burghof Lehrstuhl für Betriebswirtschaftslehre,

insbesondere Bankwirtschaft und Finanzdienstleistungen Universität Hohenheim

[email protected]

Gliederung

1. Theorie der Finanzintermediation

2. Zur Koexistenz von Bank und Kapitalmarkt

3. Marktversagen bei Banken I: Einzelwirtschaftliche Perspektive

4. Marktversagen bei Banken II: Gesamtwirtschaftliche Perspektive

5. Value at Risk als Instrument zur Risikomessung

6. Verfahren zur Ermittlung des Value at Risk

7. Value at Risk-Limitsysteme

Page 2

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

2

1. Theorie der Finanzintermediation

Gliederung

1.1 Transformation und Transaktionskosten

1.2 Banks as liquidity providers

1.3 Banks as delegated monitors

1.4 Banks as delegated contractors

Page 3

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

3

1.1 Transformation und Transaktionskosten

Geringere Transaktionskosten bei Transformation durch Banken?

Transaktionskosten (Williamson):

- Suchkosten

- Überwachungskosten

- Verhandlungs- und Wiederverhandlungskosten

⇒ Spezialisierung zur Reduktion dieser Kosten

⇒ Banken als „delegated monitor“ und „delegated contractor”?

Intermediation?

Freixas/Rochet:

- Economies of Scale: Transaktionskostendegression im Volumen, billigere Diversifikation

- Economies of Scope: Verbindung mehrerer Bankprodukte schafft Mehrwert

Konkretisierung führt zu fundierteren Ansätzen der Finanzintermediation

Page 4

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

4

1.2 Banks as liquidity providers

a) Modell von Diamond/Dybvig (1983)

Grundidee:

• Individuen haben in der Zeit unsichere Konsum- und damit Liquiditätsbe-

dürfnisse

• Die Liquidation langfristiger Investitionen verursacht Kosten

Bank als Versicherung gegen unsichere Konsumbedürfnisse bei minimalen

Liquidationskosten

Page 5

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

5

Modellannahmen:

a) Zeitliche Struktur

2 Perioden, 3 Zeitpunkte t0, t1 und t2

b) Individuelle Nutzenmaximierung

- Ci = Konsum des Individuums zum Zeitpunkt i

- u(C) = Nutzenfunktion des Individuums, abhängig von seinem Typ

Typ 1: u(C1)

Typ 2: ρ u(C2), mit ρ < 1

- u´ > 0 und u´´ < 0

- ρ = Diskontfaktor, Zeitpräferenz für späten Konsum.

- In t0 Unsicherheit über den Typ/erwünschten Konsumzeitpunkt::

π1 = Wahrscheinlichkeit für Typ 1, π2 = Wahrscheinlichkeit für Typ 2

- Erwartungsnutzenmaximierung, mit Erwartungsnutzen

)()( 222

111 CuCuU ρπ+π= .

Page 6

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

6

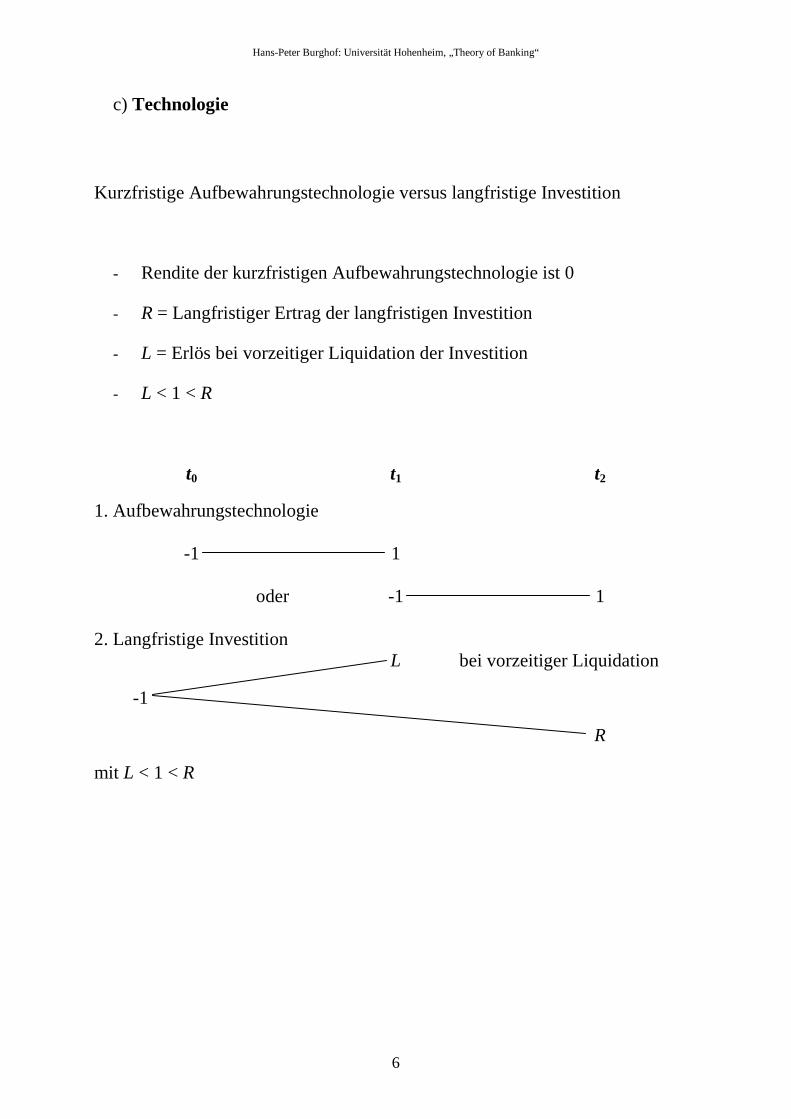

c) Technologie

Kurzfristige Aufbewahrungstechnologie versus langfristige Investition

- Rendite der kurzfristigen Aufbewahrungstechnologie ist 0

- R = Langfristiger Ertrag der langfristigen Investition

- L = Erlös bei vorzeitiger Liquidation der Investition

- L < 1 < R

t0 t1 t2

1. Aufbewahrungstechnologie

-1 1 oder -1 1 2. Langfristige Investition

L bei vorzeitiger Liquidation

-1

R

mit L < 1 < R

Page 7

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

7

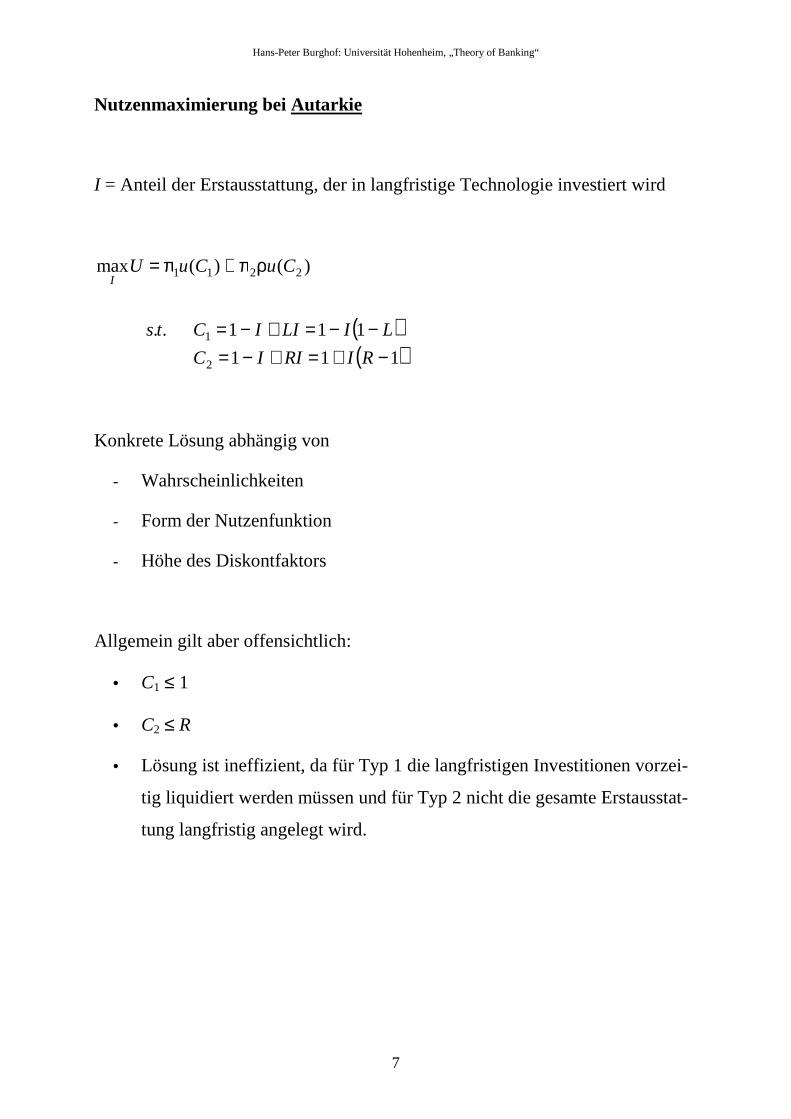

Nutzenmaximierung bei Autarkie

I = Anteil der Erstausstattung, der in langfristige Technologie investiert wird

( )( )111

111..

)()(max

2

1

2211

−+=+−=−−=+−=

ρπ+π=

RIRIIC

LILIICts

CuCuUI

Konkrete Lösung abhängig von

- Wahrscheinlichkeiten

- Form der Nutzenfunktion

- Höhe des Diskontfaktors

Allgemein gilt aber offensichtlich:

• C1 ≤ 1

• C2 ≤ R

• Lösung ist ineffizient, da für Typ 1 die langfristigen Investitionen vorzei-

tig liquidiert werden müssen und für Typ 2 nicht die gesamte Erstausstat-

tung langfristig angelegt wird.

Page 8

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

8

Nutzenmaximierung bei Pooling der Anlage vieler Investoren

Viele Investoren, beliebige Verträge ⇒ Poollösung ohne Liquidation

Ohne Liquidation im Pool erreichbar: C1 = 1 und C2 = R

First best?

Trade off:

Temporale Konsumpräferenz (ρ)

Produktivitätsgewinn durch langfristige Investition (R)

Maximierungsproblem:

1..

)()(max

2211

2211, 21

=π+π

ρπ+π

R

CCts

CuCuCC

⇒ First best in:

)()( 21 CuRCu ′ρ=′

Lösungsidee:

Aus Budgetnebenbedingung: C2´(C1)

Ableitung der Zielfunktion nach C1

(Budgetnebenbedingung)

Page 9

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

9

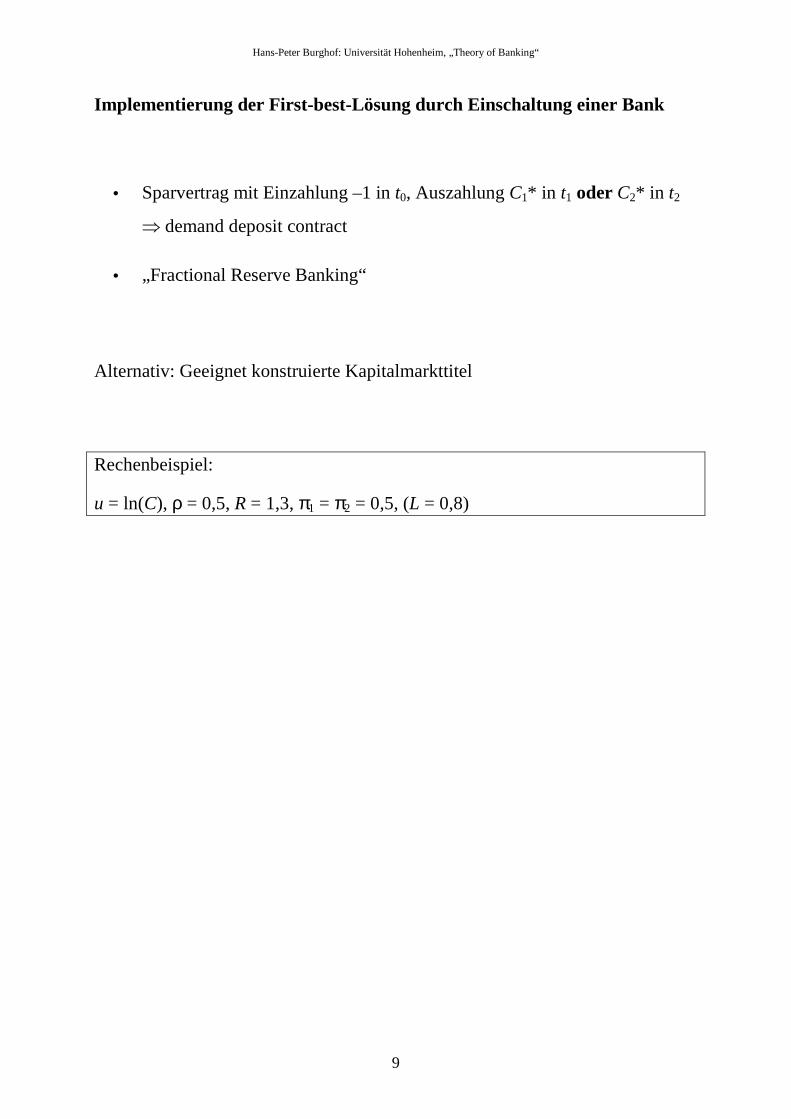

Implementierung der First-best-Lösung durch Einschaltung einer Bank

• Sparvertrag mit Einzahlung –1 in t0, Auszahlung C1* in t1 oder C2* in t2

⇒ demand deposit contract

• „Fractional Reserve Banking“

Alternativ: Geeignet konstruierte Kapitalmarkttitel

Rechenbeispiel:

u = ln(C), ρ = 0,5, R = 1,3, π1 = π2 = 0,5, (L = 0,8)

Page 10

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

10

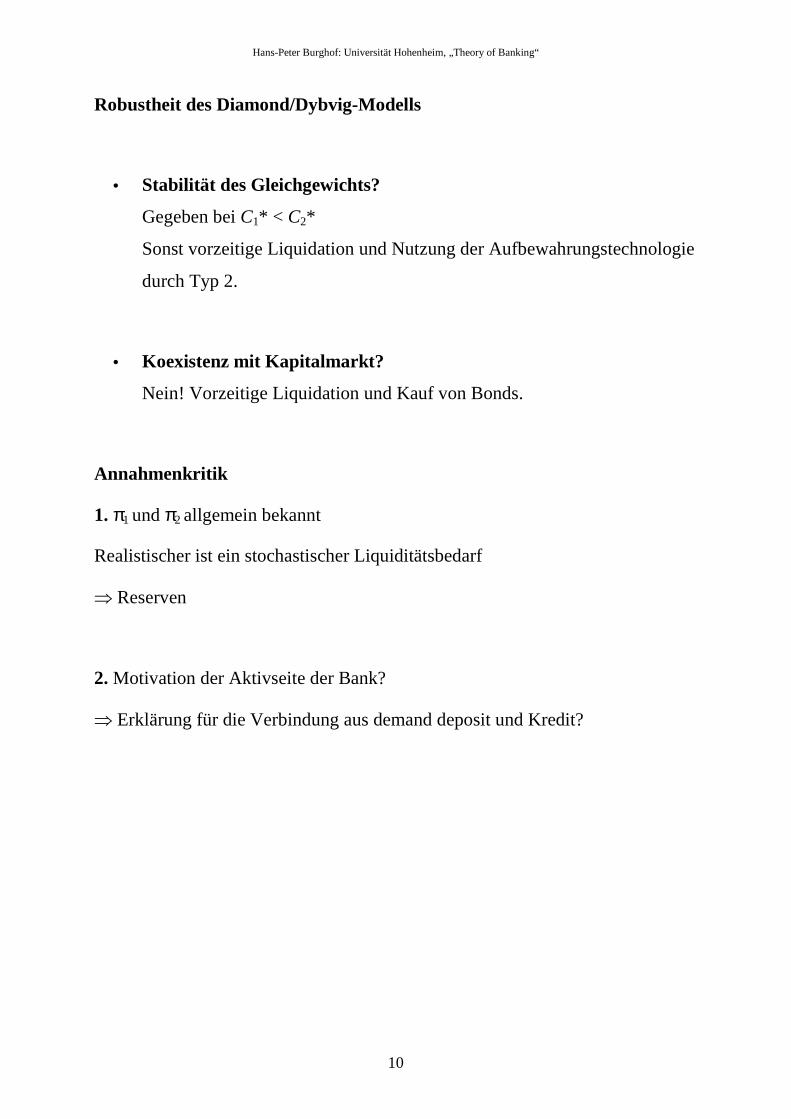

Robustheit des Diamond/Dybvig-Modells

• Stabilität des Gleichgewichts?

Gegeben bei C1* < C2*

Sonst vorzeitige Liquidation und Nutzung der Aufbewahrungstechnologie

durch Typ 2.

• Koexistenz mit Kapitalmarkt?

Nein! Vorzeitige Liquidation und Kauf von Bonds.

Annahmenkritik

1. π1 und π2 allgemein bekannt

Realistischer ist ein stochastischer Liquiditätsbedarf

⇒ Reserven

2. Motivation der Aktivseite der Bank?

⇒ Erklärung für die Verbindung aus demand deposit und Kredit?

Page 11

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

11

b) Unsicherer Liquiditätsbedarf im Passiv- und Aktivgeschäft

(Kashyap/Rajan/Stein, 2002)

Annahmen: Liquiditätsreserven sind teuer

⇒ Der Bedarf für Liquiditätsreserven kann durch Diversifikation reduziert wer-

den (Korrelation des Liquiditätsbedarfs der einzelnen Geschäfte < 1)

⇒ Economies of Scale der Liquiditätsproduktion

Problem:

Möglicherweise hohe Korrelation des Liquiditätsbedarfs aus Passivgeschäften

oder aus Aktivgeschäften

⇒ Bessere Diversifikation durch Kombination von Aktiv- und Passivgeschäften

mit stochastischem Liquiditätsbedarf

⇒ Economies of Scope der Liquiditätsproduktion

Beobachtung:

Typische Merkmale des Bankkredits sind

• Flexible Linien

• Vorab fixierten Zahlungsströme werden durch Securitization oder Hypo-

thekenbanken ausgegliedert

Page 12

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

12

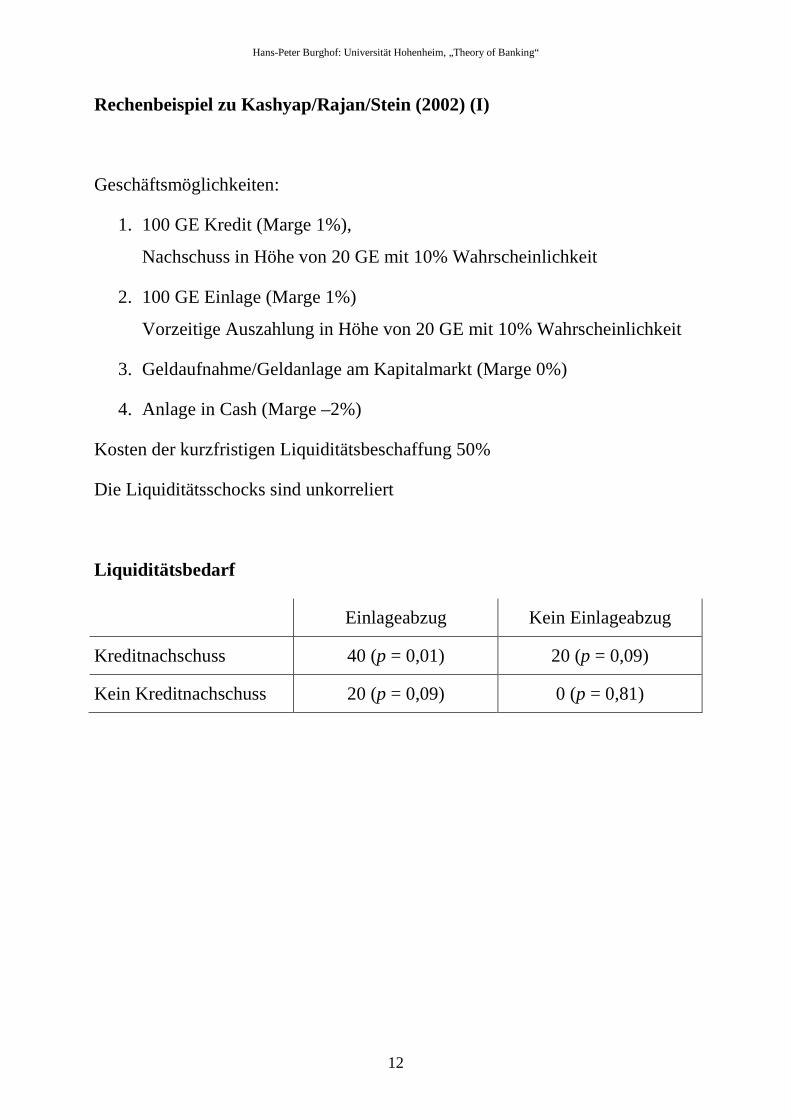

Rechenbeispiel zu Kashyap/Rajan/Stein (2002) (I)

Geschäftsmöglichkeiten:

1. 100 GE Kredit (Marge 1%),

Nachschuss in Höhe von 20 GE mit 10% Wahrscheinlichkeit

2. 100 GE Einlage (Marge 1%)

Vorzeitige Auszahlung in Höhe von 20 GE mit 10% Wahrscheinlichkeit

3. Geldaufnahme/Geldanlage am Kapitalmarkt (Marge 0%)

4. Anlage in Cash (Marge –2%)

Kosten der kurzfristigen Liquiditätsbeschaffung 50%

Die Liquiditätsschocks sind unkorreliert

Liquiditätsbedarf

Einlageabzug Kein Einlageabzug

Kreditnachschuss 40 (p = 0,01) 20 (p = 0,09)

Kein Kreditnachschuss 20 (p = 0,09) 0 (p = 0,81)

Page 13

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

13

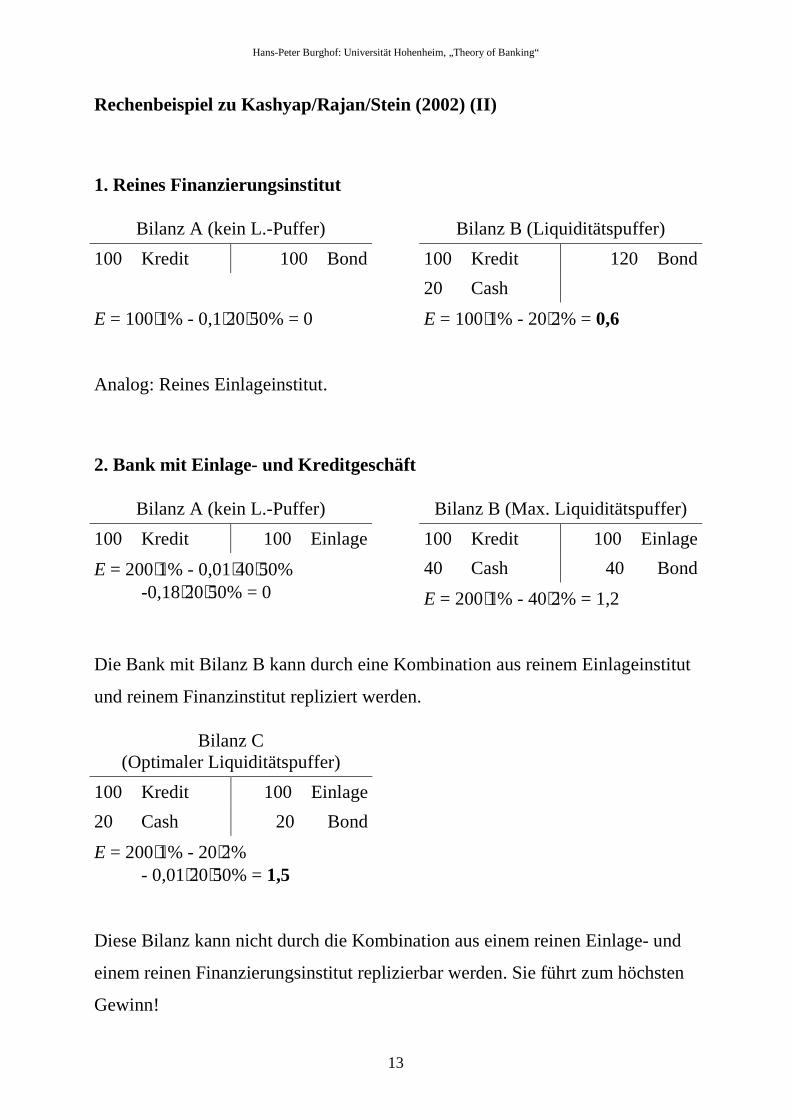

Rechenbeispiel zu Kashyap/Rajan/Stein (2002) (II)

1. Reines Finanzierungsinstitut

Bilanz A (kein L.-Puffer) Bilanz B (Liquiditätspuffer)

100 Kredit 100 Bond 100 Kredit 120 Bond

20 Cash

E = 100⋅1% - 0,1⋅20⋅50% = 0 E = 100⋅1% - 20⋅2% = 0,6

Analog: Reines Einlageinstitut.

2. Bank mit Einlage- und Kreditgeschäft

Bilanz A (kein L.-Puffer) Bilanz B (Max. Liquiditätspuffer)

100 Kredit 100 Einlage 100 Kredit 100 Einlage

E = 200⋅1% - 0,01⋅40⋅50% -0,18⋅20⋅50% = 0

40 Cash 40 Bond

E = 200⋅1% - 40⋅2% = 1,2

Die Bank mit Bilanz B kann durch eine Kombination aus reinem Einlageinstitut

und reinem Finanzinstitut repliziert werden.

Bilanz C (Optimaler Liquiditätspuffer)

100 Kredit 100 Einlage

20 Cash 20 Bond

E = 200⋅1% - 20⋅2% - 0,01⋅20⋅50% = 1,5

Diese Bilanz kann nicht durch die Kombination aus einem reinen Einlage- und

einem reinen Finanzierungsinstitut replizierbar werden. Sie führt zum höchsten

Gewinn!

Page 14

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

14

1.3 Banks as delegated monitors

Informationsproduktion durch Banken als Transaktionskostenminimierende

Technologie?

Modellannahmen im Diamond (1984)-Modell

Anleger verfügt über 1/M GE,

Unternehmer benötigen eine GE

Es gibt insgesamt N Projekte und NM Anleger

Zwei Technologien:

• Monitoringtechnologie:

Überwachung offenbart den wahren Wert des Unternehmens

Pro Überwachungsvorgang entstehen Kosten in Höhe von K

• Verifikationstechnologie (vgl. Gale/Hellwig (1984):

Bestrafung s, wenn der Schuldner nicht zahlt.

Gesamtkosten: E(s)

Kreditvertrag: Rückzahlung von min(y, D)

Page 15

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

15

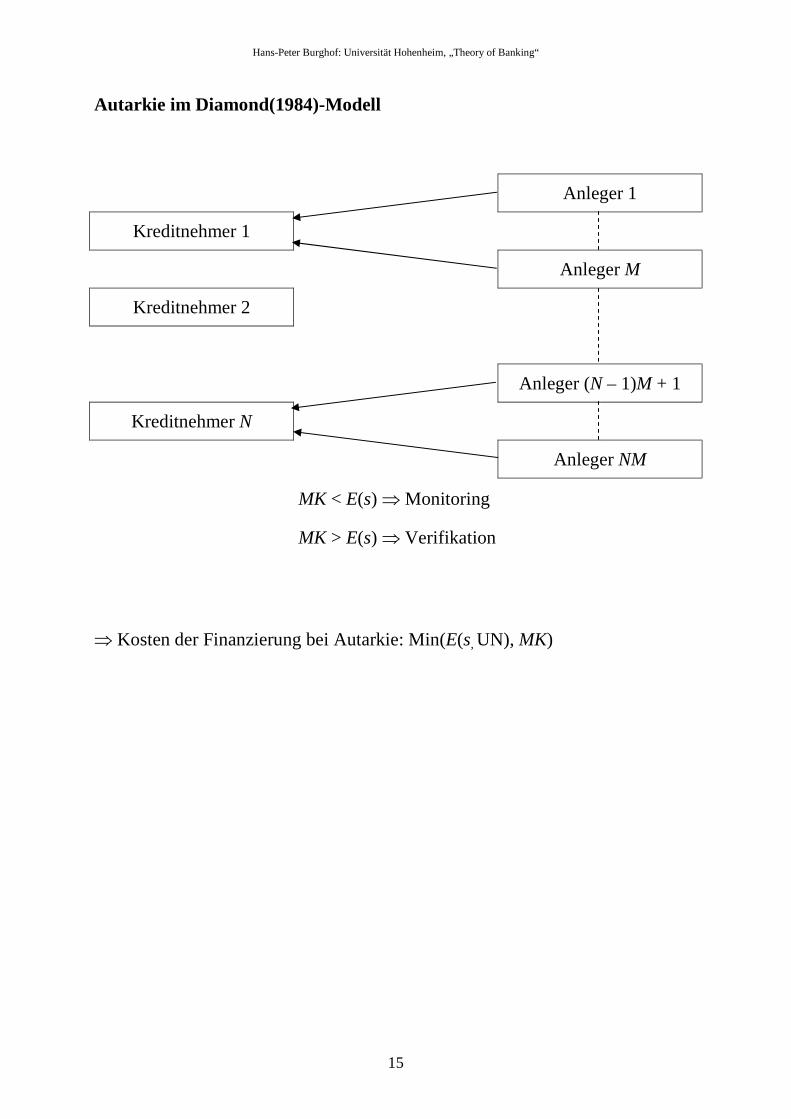

Autarkie im Diamond(1984)-Modell

Anleger 1

Kreditnehmer 1

Anleger M

Kreditnehmer 2

Anleger (N – 1)M + 1

Kreditnehmer N

Anleger NM

MK < E(s) ⇒ Monitoring

MK > E(s) ⇒ Verifikation

⇒ Kosten der Finanzierung bei Autarkie: Min(E(s, UN), MK)

Page 16

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

16

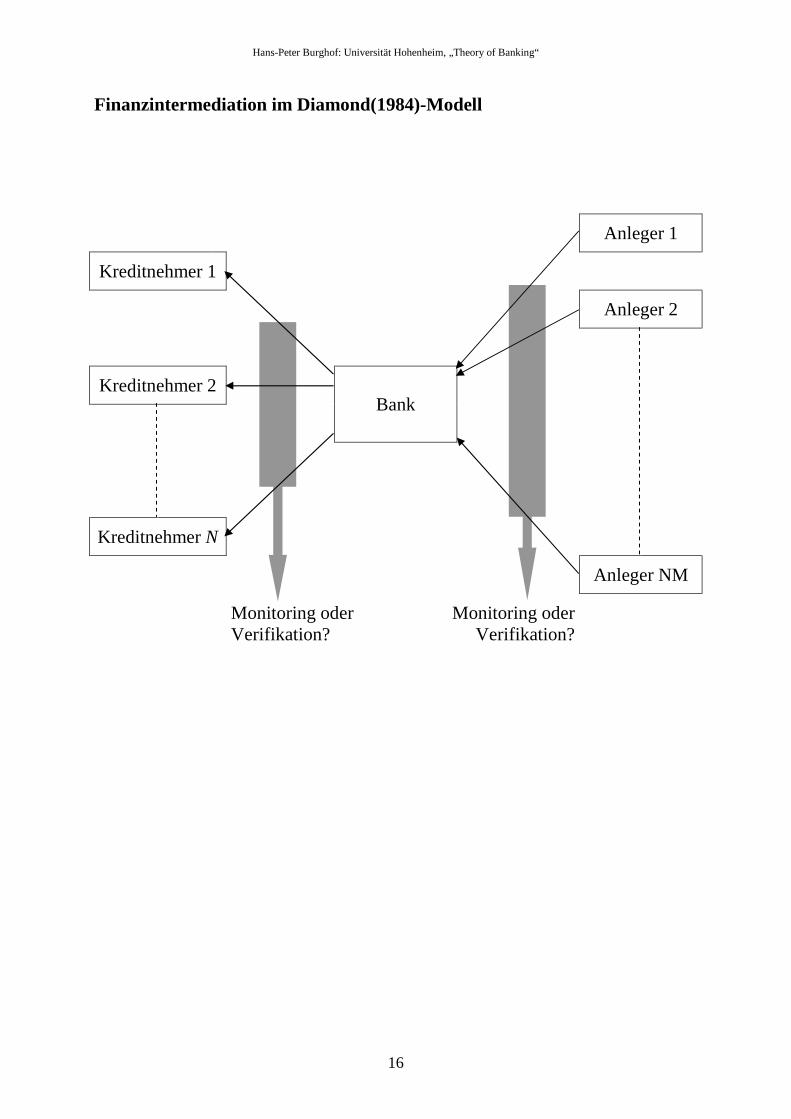

Finanzintermediation im Diamond(1984)-Modell

Anleger 1

Kreditnehmer 1

Anleger 2

Kreditnehmer 2 Bank

Kreditnehmer N

Anleger NM

Monitoring oder Verifikation?

Monitoring oder Verifikation?

Page 17

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

17

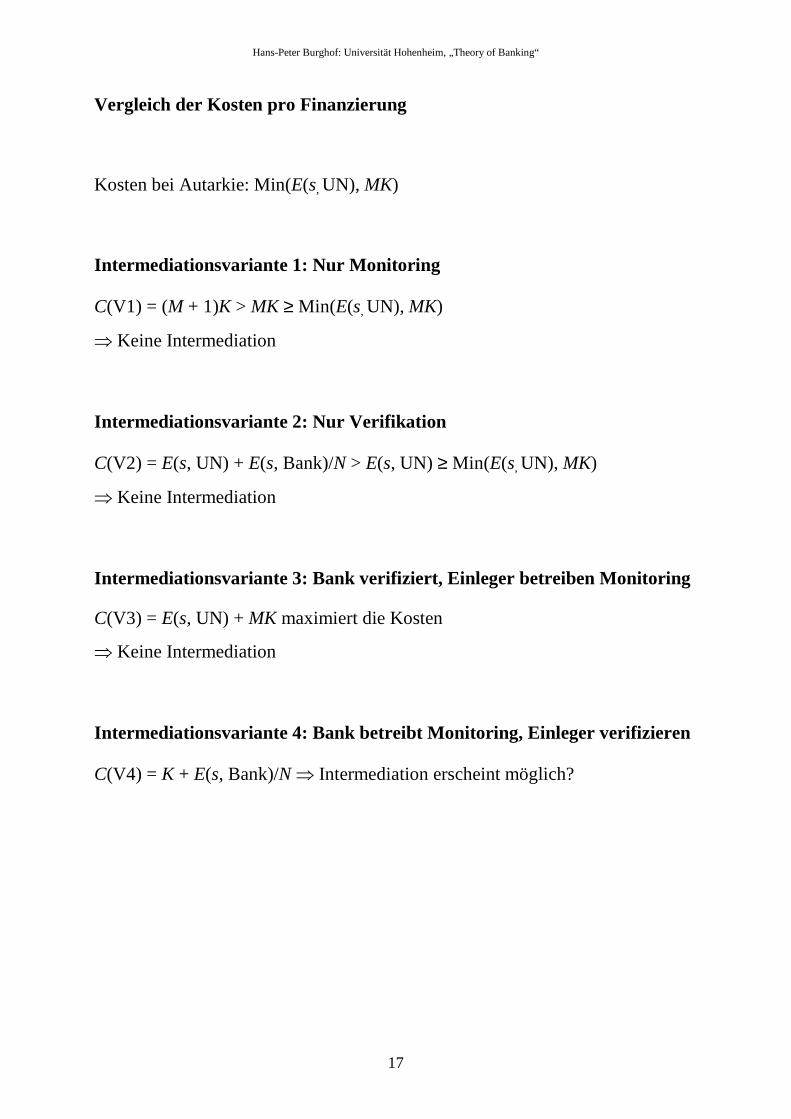

Vergleich der Kosten pro Finanzierung

Kosten bei Autarkie: Min(E(s, UN), MK)

Intermediationsvariante 1: Nur Monitoring

C(V1) = (M + 1)K > MK ≥ Min(E(s, UN), MK)

⇒ Keine Intermediation

Intermediationsvariante 2: Nur Verifikation

C(V2) = E(s, UN) + E(s, Bank)/N > E(s, UN) ≥ Min(E(s, UN), MK)

⇒ Keine Intermediation

Intermediationsvariante 3: Bank verifiziert, Einleger betreiben Monitoring

C(V3) = E(s, UN) + MK maximiert die Kosten

⇒ Keine Intermediation

Intermediationsvariante 4: Bank betreibt Monitoring , Einleger verifizieren

C(V4) = K + E(s, Bank)/N ⇒ Intermediation erscheint möglich?

Page 18

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

18

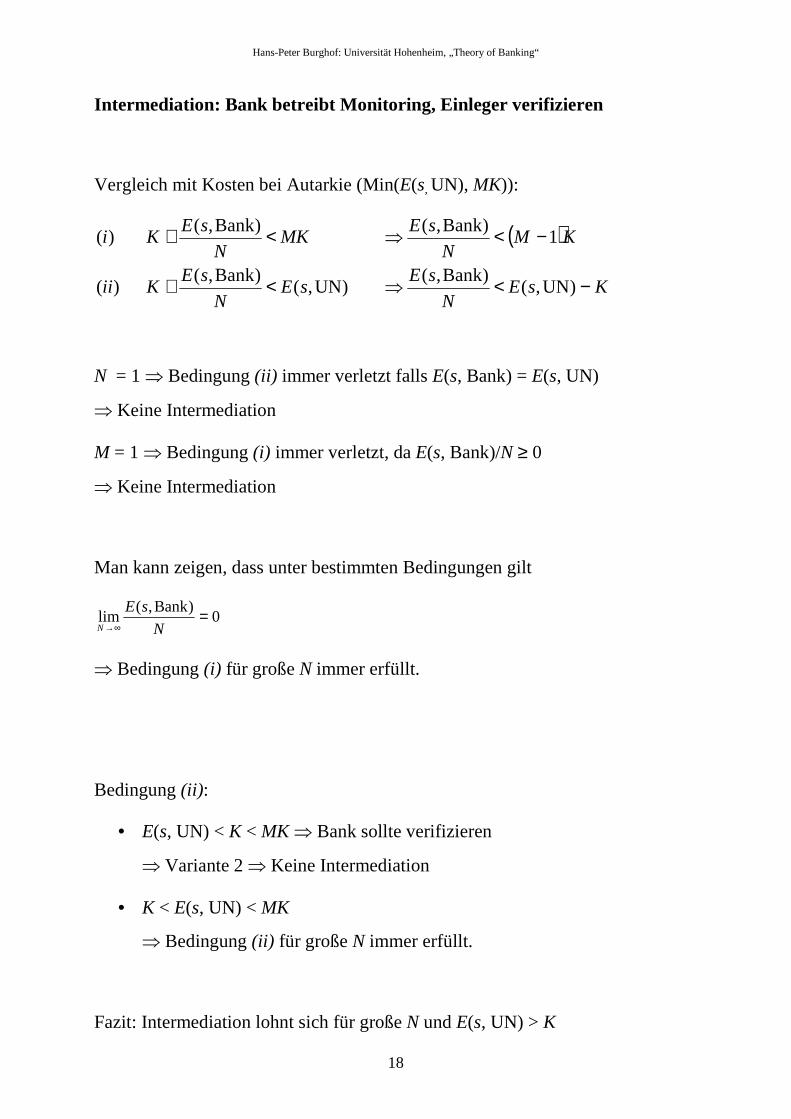

Intermediation: Bank betreibt Monitoring, Einleger verifizieren

Vergleich mit Kosten bei Autarkie (Min(E(s, UN), MK)):

( )

KsEN

sEsE

N

sEKii

KMN

sEMK

N

sEKi

−<⇒<+

−<⇒<+

)UN,()Bank,(

)UN,()Bank,(

)(

1)Bank,()Bank,(

)(

N = 1 ⇒ Bedingung (ii) immer verletzt falls E(s, Bank) = E(s, UN)

⇒ Keine Intermediation

M = 1 ⇒ Bedingung (i) immer verletzt, da E(s, Bank)/N ≥ 0

⇒ Keine Intermediation

Man kann zeigen, dass unter bestimmten Bedingungen gilt

0)Bank,(

lim =∞→ N

sEN

⇒ Bedingung (i) für große N immer erfüllt.

Bedingung (ii):

• E(s, UN) < K < MK ⇒ Bank sollte verifizieren

⇒ Variante 2 ⇒ Keine Intermediation

• K < E(s, UN) < MK

⇒ Bedingung (ii) für große N immer erfüllt.

Fazit: Intermediation lohnt sich für große N und E(s, UN) > K

Page 19

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

19

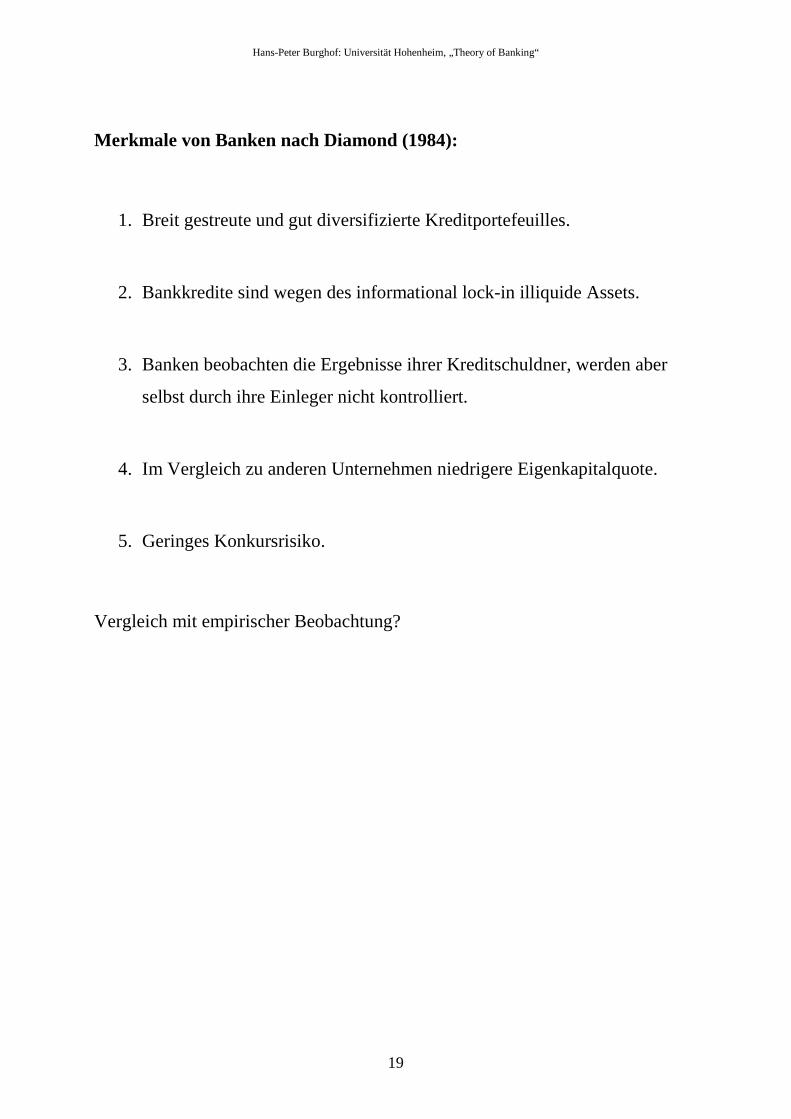

Merkmale von Banken nach Diamond (1984):

1. Breit gestreute und gut diversifizierte Kreditportefeuilles.

2. Bankkredite sind wegen des informational lock-in illiquide Assets.

3. Banken beobachten die Ergebnisse ihrer Kreditschuldner, werden aber

selbst durch ihre Einleger nicht kontrolliert.

4. Im Vergleich zu anderen Unternehmen niedrigere Eigenkapitalquote.

5. Geringes Konkursrisiko.

Vergleich mit empirischer Beobachtung?

Page 20

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

20

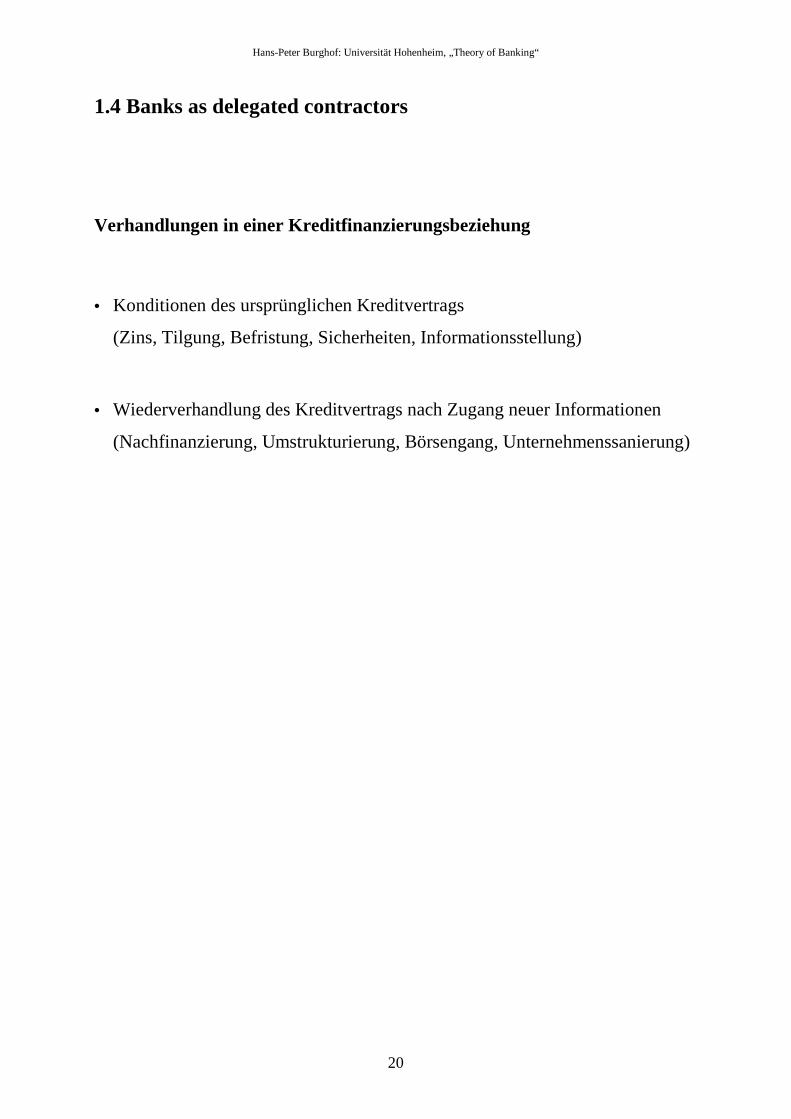

1.4 Banks as delegated contractors

Verhandlungen in einer Kreditfinanzierungsbeziehung

• Konditionen des ursprünglichen Kreditvertrags

(Zins, Tilgung, Befristung, Sicherheiten, Informationsstellung)

• Wiederverhandlung des Kreditvertrags nach Zugang neuer Informationen

(Nachfinanzierung, Umstrukturierung, Börsengang, Unternehmenssanierung)

Page 21

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

21

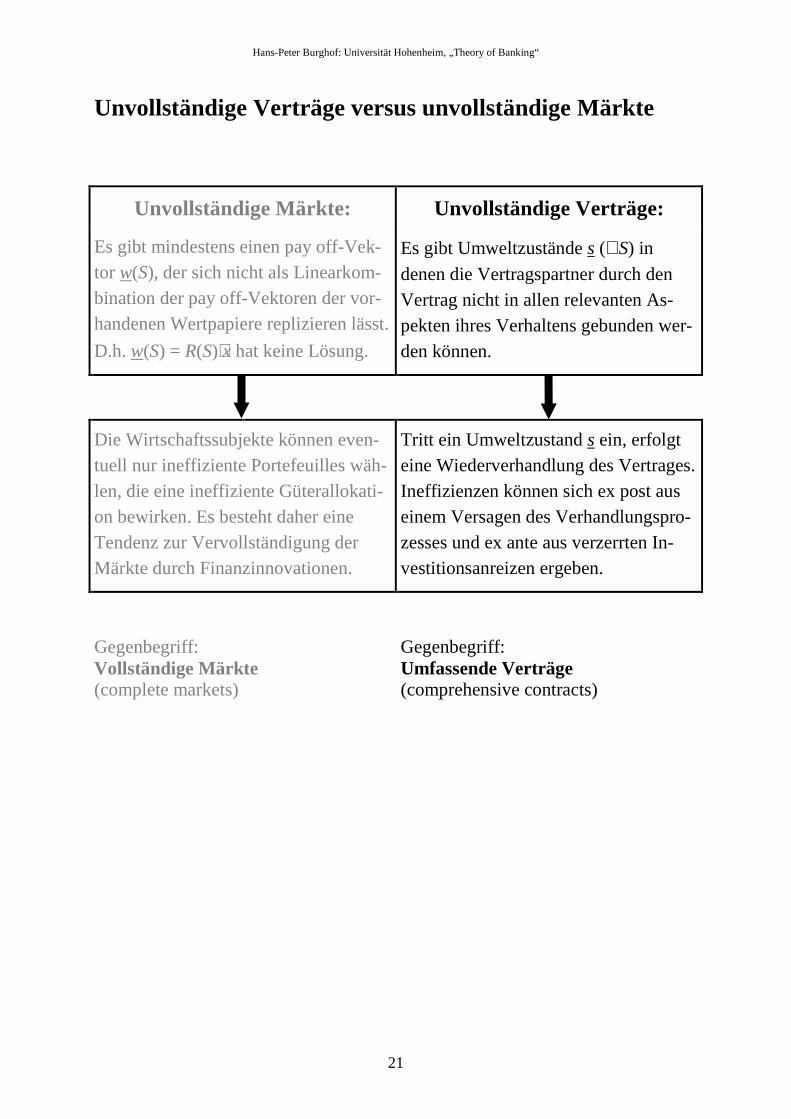

Unvollständige Verträge versus unvollständige Märkte

Unvollständige Märkte: Unvollständige Verträge:

Es gibt mindestens einen pay off-Vek-tor w(S), der sich nicht als Linearkom-bination der pay off-Vektoren der vor-handenen Wertpapiere replizieren lässt.

D.h. w(S) = R(S)⋅x hat keine Lösung.

Es gibt Umweltzustände s (∈S) in

denen die Vertragspartner durch den Vertrag nicht in allen relevanten As-pekten ihres Verhaltens gebunden wer-den können.

Die Wirtschaftssubjekte können even-tuell nur ineffiziente Portefeuilles wäh-len, die eine ineffiziente Güterallokati-on bewirken. Es besteht daher eine Tendenz zur Vervollständigung der Märkte durch Finanzinnovationen.

Tritt ein Umweltzustand s ein, erfolgt eine Wiederverhandlung des Vertrages. Ineffizienzen können sich ex post aus einem Versagen des Verhandlungspro-zesses und ex ante aus verzerrten In-vestitionsanreizen ergeben.

Gegenbegriff: Vollständige Märkte (complete markets)

Gegenbegriff: Umfassende Verträge (comprehensive contracts)

Page 22

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

22

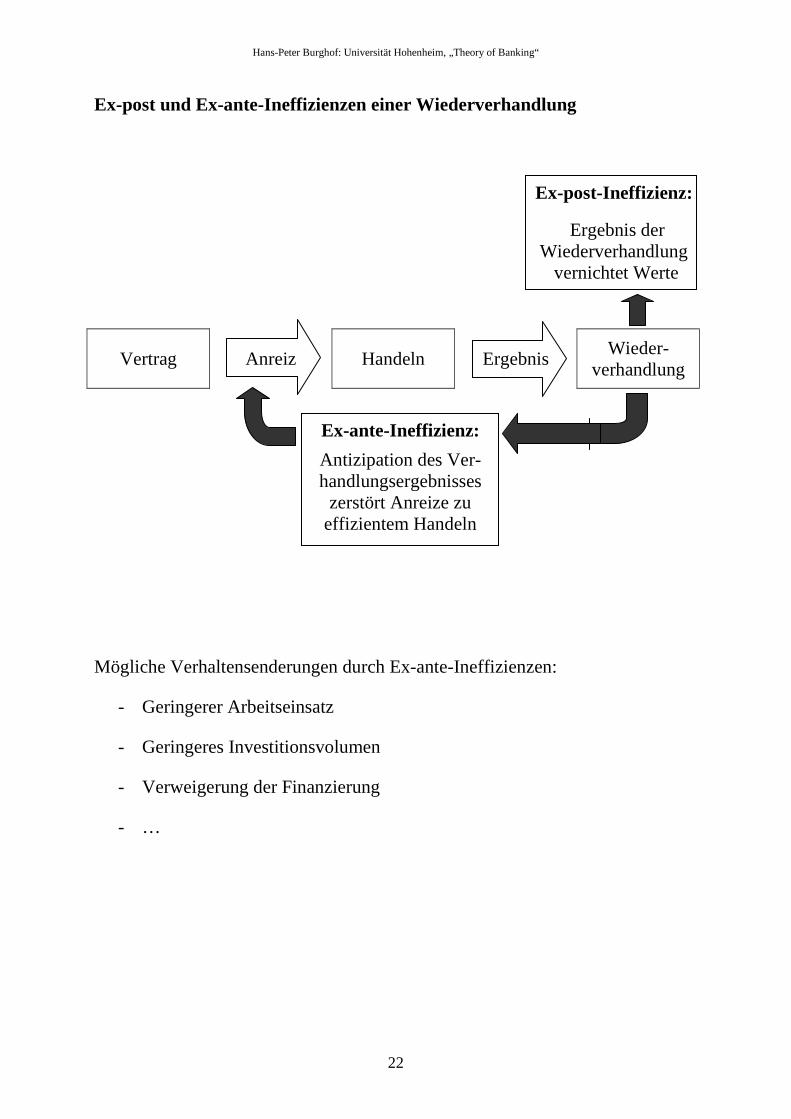

Ex-post und Ex-ante-Ineffizienzen einer Wiederverhandlung

Ex-post-Ineffizienz:

Ergebnis der

Wiederverhandlung vernichtet Werte

Vertrag Anreiz Handeln Ergebnis Wieder-

verhandlung

Mögliche Verhaltensenderungen durch Ex-ante-Ineffizienzen:

- Geringerer Arbeitseinsatz

- Geringeres Investitionsvolumen

- Verweigerung der Finanzierung

- …

Ex-ante-Ineffizienz:

Antizipation des Ver-handlungsergebnisses zerstört Anreize zu

effizientem Handeln

Page 23

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

23

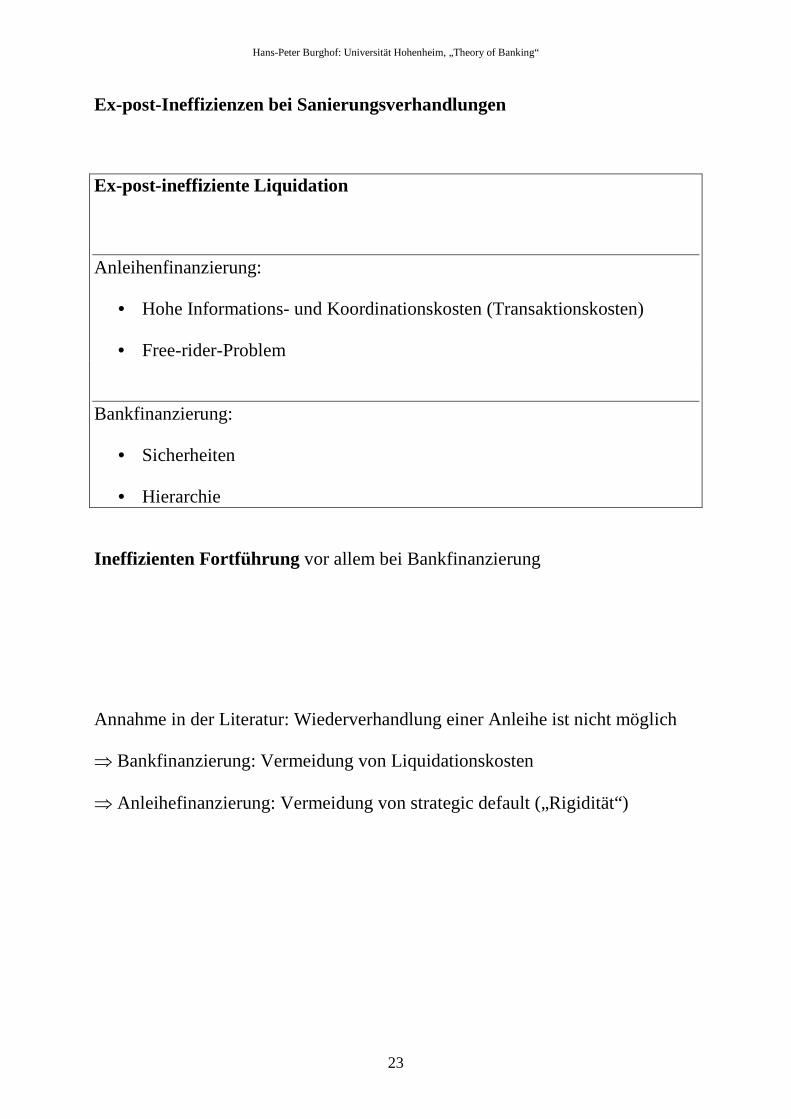

Ex-post-Ineffizienzen bei Sanierungsverhandlungen

Ex-post-ineffiziente Liquidation

Anleihenfinanzierung:

• Hohe Informations- und Koordinationskosten (Transaktionskosten)

• Free-rider-Problem

Bankfinanzierung:

• Sicherheiten

• Hierarchie

Ineffizienten Fortführung vor allem bei Bankfinanzierung

Annahme in der Literatur: Wiederverhandlung einer Anleihe ist nicht möglich

⇒ Bankfinanzierung: Vermeidung von Liquidationskosten

⇒ Anleihefinanzierung: Vermeidung von strategic default („Rigidität“)

Page 24

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

24

Modellskizze zur Effizienz von Wiederverhandlungen (I):

Investition I

Ertrag der Investition

y1 mit Wahrscheinlichkeit (1 – p) y2 mit Wahrscheinlichkeit p L bei Liquidation durch Financier

mit y1 > y2 > L

kompetitiver Kreditmarkt Bankkredit mit der Rückzahlungsverpflichtung DB Anleihe mit der Rückzahlungsverpflichtung DA

mit y1 ≥ D > y2

Alle Größen sind bekannt bzw. beobachtbar, aber nur L ist verifizierbar.

First-best-Kreditvertrag ohne diese Informationsasymmetrie

I = (1 – p)D* + py2 ⇒ Keine Ex-post-Ineffizienz

Imax = (1 – p)y1 + py2 ⇒ Keine Ex-ante-Ineffizienz, da alle

kapitalwertpositiven Projekte finanziert werden

Page 25

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

25

Modellskizze zur Effizienz von Wiederverhandlungen (II):

Anleihefinanzierung

I = (1 – p)DA + pL ⇒ Liquidationskosten (y2 – L)

⇒ Ex-post-Ineffizient

IAmax = (1 – p)y1 + pL < Imax ⇒ Unterinvestition bei IAma < I < Imax

⇒ Ex-ante-Ineffizient

Bankfinanzierung

Bank erhält in einer Wiederverhandlung α am Verhandlungsgewinn (y – L)

d.h. insgesamt L + α(y – L).

Verhalten des Unternehmers:

DB < L + α(y1 – L) ⇒ Keine Wiederverhandlung bei y1

DB > L + α(y1 – L) ⇒ strategic default

⇒ IB = (1 – p)(L +α(y1 – L)) + p(L +α(y2 – L)) = IBmax

IBmax = (1 - α)L + α((1 – p)y1 + py2) < (1 – p)y1 + py2 = Imax

⇒ (1 – p)y1 + py2 > L

⇒ Imax > IBmax ⇒ Unterinvestition bei IBma < I < Imax

⇒ Ex-ante-Ineffizient

Page 26

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

26

Modellskizze zur Effizienz von Wiederverhandlungen (III):

IAmax > IBmax?

(1 - α)(1 – p)y1 – αpy2 > (1 – α)L – pL?

Aufgabe:

Wie verhält sich IAmax zu IBmax für die Extremfälle L = y2, p = 0 und p = 1?

Welche Empfehlung ergibt sich für die extremen Verhandlungsmachtverteilun-

gen α = 1 und α = 0.

Interpretieren Sie Ihre Ergebnisse!

Page 27

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

27

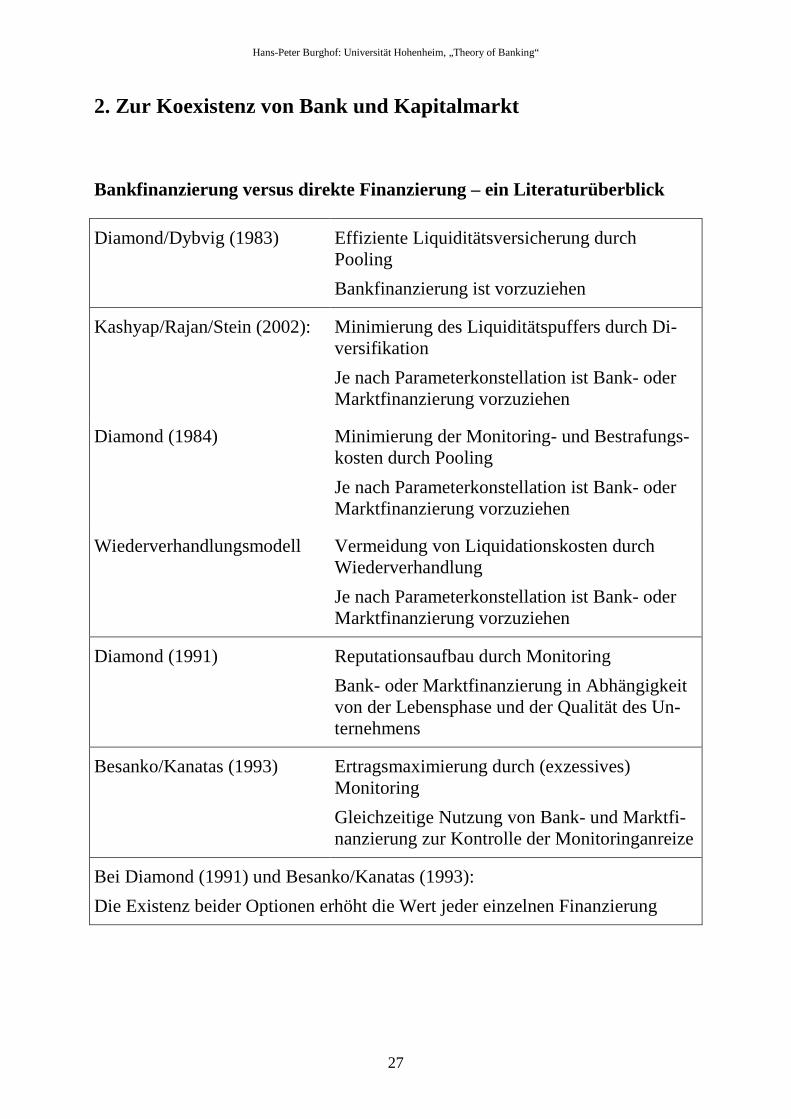

2. Zur Koexistenz von Bank und Kapitalmarkt

Bankfinanzierung versus direkte Finanzierung – ein Literaturüberblick

Diamond/Dybvig (1983) Effiziente Liquiditätsversicherung durch Pooling

Bankfinanzierung ist vorzuziehen

Kashyap/Rajan/Stein (2002): Minimierung des Liquiditätspuffers durch Di-versifikation

Je nach Parameterkonstellation ist Bank- oder Marktfinanzierung vorzuziehen

Diamond (1984) Minimierung der Monitoring- und Bestrafungs-kosten durch Pooling

Je nach Parameterkonstellation ist Bank- oder Marktfinanzierung vorzuziehen

Wiederverhandlungsmodell Vermeidung von Liquidationskosten durch Wiederverhandlung

Je nach Parameterkonstellation ist Bank- oder Marktfinanzierung vorzuziehen

Diamond (1991) Reputationsaufbau durch Monitoring

Bank- oder Marktfinanzierung in Abhängigkeit von der Lebensphase und der Qualität des Un-ternehmens

Besanko/Kanatas (1993) Ertragsmaximierung durch (exzessives) Monitoring

Gleichzeitige Nutzung von Bank- und Marktfi-nanzierung zur Kontrolle der Monitoringanreize

Bei Diamond (1991) und Besanko/Kanatas (1993):

Die Existenz beider Optionen erhöht die Wert jeder einzelnen Finanzierung

Page 28

Hans-Peter Burghof: Universität Hohenheim, „Theory of Banking“

28

Literatur zu den Kapiteln 1 bis 2

Büschgen, H.E. und Chr.J. Börner (2003): Bankbetriebslehre, Stuttgart, Teil I, II.

Hartmann-Wendels, A. Pfingsten und Th., M. Weber (2000): Bankbetriebslehre, Teil A, B.

Originalquellen:

Besanko, D. und G. Kanatas (1993): Credit Market Equilibrium with Bank Monitoring and

Moral Hazard, RFS, Vol. 6, S. 213-232.

Bryant, J. (1980): A Model of Reserves, Bank Runs, and Deposit Insurance, JBF, Vol. 4,

S. 335-344.

Diamond, D. W. (1984): Financial Intermediation and Delegated Monitoring, RES, Vol. 51,

S. 393-414.

Diamond, D.W (1991): Monitoring and Reputation: The Choice Between Bank Loans and

Privately Placed Debt, JPE, Vol. 99, S. 689-721.

Diamond, D. W. und P. Dybvig (1983): Bank Runs, Deposit Insurance, and Liquidity, JPE,

Vol. 91, S. 401-419.

Kashyap, A. K., R. Rajan und J. C. Stein (2002): Banks as Liquidity Providers: An Explana-

tion for the Coexistence of Lending and Deposit Taking, JoF, Vol. 57, S. 33-73.