67

1 Steuerliche Rahmenbedingungen für Private Equity in Deutschland – wettbewerbskonform? (20.02.2009)

1

Steuerliche Rahmenbedingungen für Private

Equity in Deutschland – wettbewerbskonform?

(20.02.2009)

Dieses Papier enthält ausschließlich allgemeine Informationen, die nicht geeignet sind, den besonderen Umständen eines Einzelfalls gerecht zu werden. Es kann somit nicht Grundlage für wirtschaftliche oder sonstige Entscheidungen jedweder Art sein. Insbesondere stellt dieses Papier keine Beratung, Auskunft oder ein rechtsverbindliches Angebot dar und ist auch nicht geeignet, eine persönliche Beratung zu ersetzen. Dieses Papier beruht auf den zur Zeit geltenden Gesetzen und Richtlinien. Diese können Änderungen unterliegen, die auch rückwirkende Effekte haben können. Die hier geäußerten Meinungen sind für Finanzgerichte und Finanzbehörden nicht bindend. Es wird keine Verantwortung dafür übernommen, dass Finanzgerichte und Finanzbehörden die hier geäußerten Auffassungen teilen. Sollte jemand Entscheidungen jedweder Art auf den Inhalt dieses Papiers oder Teile davon stützen, handelt dieser ausschließ-lich auf eigenes Risiko. Die Verfasser übernehmen keinerlei Garantie oder Gewährleistung noch haften sie in irgendeiner anderen Weise für den Inhalt dieses Papiers. Aus diesem Grunde empfehlen die Verfasser, stets eine persönliche Beratung einzuholen. Dieses Papier wurde auf Grundlage der Auftragsvereinbarung mit dem Bundesverband Deutscher Kapitalbeteiligungsgesell-schaften – German Private Equity and Venture Capital Association e.V. er-stellt. Der Auftragsvereinbarung liegen die anlie-genden Allgemeinen Auftragsbedingungen für Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften zugrunde. Deloitte bezieht sich auf Deloitte Touche Tohmatsu, einen Verein schweizerischen Rechts, und/oder sein Netzwerk von Mitgliedsunternehmen. Jedes dieser Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig. Eine detaillierte Beschreibung der rechtlichen Struktur von Deloitte Touche Tohmatsu und seiner Mitgliedsunternehmen finden Sie auf www.deloitte.com/de/UeberUns.

I

I. Inhaltsverzeichnis

I. INHALTSVERZEICHNIS ............................................................................................................................... I

II. ZUSAMMENSCHAU (DELOITTE & TOUCHE GMBH/PROF. ERNST) ..............................................................1

1. FRAGESTELLUNG .............................................................................................................................................. 1 2. BEDEUTUNG VON PRIVATE EQUITY ...................................................................................................................... 1 3. BESTEUERUNG VON PRIVATE EQUITY-FONDS IN DEUTSCHLAND ................................................................................ 2 4. BESTEUERUNG DER ZIELUNTERNEHMEN UND DER AKQUISITIONSGESELLSCHAFTEN ........................................................ 3 5. UMSATZSTEUERLICHE BEHANDLUNG VON FONDSMANAGEMENTLEISTUNGEN ............................................................... 4 6. MANAGEMENT EQUITY PLAN (MEP) / CARRIED INTEREST MODELLE – STEUERLICHE MÖGLICHKEITEN UND GRENZEN ........ 4 7. BESTEUERUNG IM LICHTE DER WIRTSCHAFTSKRISE ................................................................................................. 5 8. BESTEUERUNG IM INTERNATIONALEN VERGLEICH ................................................................................................... 6 9. GESAMTFAZIT ................................................................................................................................................. 6

III. ZIELSETZUNG UND AUFTRAGSUMSCHREIBUNG .......................................................................................8

IV. FUNKTIONSWEISE VON PRIVATE EQUITY-INVESTITIONEN (PROF. ERNST) ............................................9

1. GRUNDBEGRIFFE UND DAS GRUNDMODELL DES PRIVATE EQUITY .............................................................................. 9 1.1. Grundlegende Begriffe ....................................................................................................................... 9 1.2. Grundmodell eines Private Equity-Fonds ........................................................................................... 9

2. DIE FUNKTIONSWEISE VON LEVERAGED BUY-OUTS ............................................................................................... 10 2.1. Ausschöpfung des Leverage-Effekts ................................................................................................. 11 2.2. Verbesserung des Cashflows ............................................................................................................ 11 2.3. Verbesserung der Bewertung des Unternehmens ............................................................................ 12

3. ANLÄSSE EINER PRIVATE EQUITY-FINANZIERUNG.................................................................................................. 12 3.1. Wachstum ........................................................................................................................................ 12 3.2. Bridge-Finanzierung ......................................................................................................................... 13 3.3. Public-to-Private ............................................................................................................................... 13 3.4. Nachfolgeregelung ........................................................................................................................... 14 3.5. Spin-off ............................................................................................................................................. 14 3.6. Private Placement ............................................................................................................................ 15 3.7. Turn Around ..................................................................................................................................... 15 3.8. Branchenkonzept bzw. Buy and Build Strategy ................................................................................ 16

4. FINANZIERUNGSALTERNATIVEN FÜR MITTELSTÄNDISCHE UNTERNEHMEN .................................................................. 16 5. VOLKSWIRTSCHAFTLICHE EFFEKTE VON PRIVATE EQUITY ........................................................................................ 17

V. STEUERLICHE RAHMENBEDINGUNGEN (DELOITTE & TOUCHE GMBH) .................................................... 18

1. GENERELLE ASPEKTE ...................................................................................................................................... 18 1.1. Steuerwettbewerb ............................................................................................................................ 18

1.1.1. Wirkungen des Steuerwettbewerbs ............................................................................................................ 18 1.1.2. Deutschland als Standort für Private Equity-Fonds ..................................................................................... 19

2. BESTEUERUNG VON PRIVATE EQUITY-FONDS ...................................................................................................... 21 2.1. Schnittstelle Investor und Fonds ...................................................................................................... 21

2.1.1. Investorentypen .......................................................................................................................................... 22 2.1.2. Belastungsdivergenzen bei gewerbesteuerlicher Transparenz und fehlender gewerbesteuerlicher

Transparenz ............................................................................................................................................................... 22 2.2. Grundaussagen des BMF-Schreibens v. 16.12.2003 (Private Equity-Erlass) .................................... 24 2.3. Private Equity-Erlass im Lichte der Steuersystematik ...................................................................... 26 2.4. Rechtsentwicklung ........................................................................................................................... 27

2.4.1. Entstehungsgeschichte des Private Equity-Erlasses .................................................................................... 27 2.4.2. Neuere Rechtsentwicklung durch das MoRaKG .......................................................................................... 27 2.4.3. Aktuelle Diskussion ...................................................................................................................................... 29

3. BESTEUERUNG DER ZIELGESELLSCHAFT UND DER AKQUISITIONSGESELLSCHAFT ........................................................... 29 3.1. Zinsschranke ..................................................................................................................................... 29

3.1.1. Grundaussagen der Zinsschranke ................................................................................................................ 29 3.1.2. Rechtsentwicklung ....................................................................................................................................... 31 3.1.3. Vorschrift im Lichte der Steuersystematik................................................................................................... 32

II

3.2. Verlustvortrag bei Kapitalgesellschaften ......................................................................................... 33 3.2.1. Grundaussage der Regelung ........................................................................................................................ 33 3.2.2. Rechtsentwicklung ....................................................................................................................................... 35 3.2.3. Neuere Entwicklungen zu den Verlustabzugsbeschränkungen ................................................................... 36 3.2.4. Vorschrift im Lichte der Steuersystematik................................................................................................... 36

4. UMSATZSTEUERLICHE BEHANDLUNG VON FONDSMANAGEMENTLEISTUNGEN ............................................................. 37 4.1. Allgemeines ...................................................................................................................................... 37 4.2. Umsatzsteuerbarkeit der Geschäftsführungstätigkeit ..................................................................... 38 4.3. Anwendbarkeit von Umsatzsteuerbefreiungen ................................................................................ 40

4.3.1. Umsatzsteuerfreie Vermittlungsleistung gemäß § 4 Nr. 8f UStG ................................................................ 40 4.3.2 Umsatzsteuerfreie Vermögensverwaltung gemäß § 4 Nr. 8h UStG ............................................................ 40

5. MANAGEMENT EQUITY PLAN (MEP) / CARRIED INTEREST MODELLE – STEUERLICHE MÖGLICHKEITEN UND GRENZEN ...... 42 5.1. Grundstruktur................................................................................................................................... 42

5.1.1. Management Equity Plan ............................................................................................................................ 43 5.1.2. Carried Interest Struktur.............................................................................................................................. 43

5.2. Steuerliche Regelungen .................................................................................................................... 43 5.2.1. Management Equity Beteiligungen ............................................................................................................. 43 5.2.2. Rechtsentwicklung ....................................................................................................................................... 44 5.2.3. Vorschrift im Lichte der Steuersystematik................................................................................................... 45 5.2.4. Carried Interest ............................................................................................................................................ 46 5.2.5. Rechtsentwicklung ....................................................................................................................................... 46 5.2.6. Vorschrift im Lichte der Steuersystematik................................................................................................... 47

VI. STANDORTVERGLEICH ........................................................................................................................ 48

1. GROßBRITANNIEN .......................................................................................................................................... 48 1.1. Besteuerungsgrundsätze für Private Equity-Gesellschaften ............................................................ 48 1.2. Carried Interest ................................................................................................................................ 48 1.3. Steuerliche Verlustvorträge .............................................................................................................. 49 1.4. Zinsaufwendungen ........................................................................................................................... 49 1.5. Umsatzsteuer auf Managementleistungen...................................................................................... 49 1.6. Sonstiges .......................................................................................................................................... 50

2. USA ........................................................................................................................................................... 50 2.1. Besteuerungsgrundsätze für Private Equity-Gesellschaften ............................................................ 50 2.2. Carried Interest ................................................................................................................................ 51 2.3. Steuerliche Verlustvorträge .............................................................................................................. 51 2.4. Zinsaufwendungen ........................................................................................................................... 52 2.5. Umsatzsteuer auf Managementleistungen...................................................................................... 52

3. FRANKREICH ................................................................................................................................................. 52 3.1. Besteuerungsgrundsätze für Private Equity-Gesellschaften ............................................................ 52 3.2. Carried Interest ................................................................................................................................ 53 3.3. Steuerliche Verlustvorträge .............................................................................................................. 53 3.4. Zinsaufwendungen ........................................................................................................................... 53 3.5. Umsatzsteuer auf Managementleistungen...................................................................................... 54

4. VERGLEICH ZU DEUTSCHLAND .......................................................................................................................... 55 4.1. Steuerliche Transparenz des Fondsvehikels ..................................................................................... 55 4.2. Nutzung von steuerlichen Verlustvorträgen .................................................................................... 55

VII. ANHANG ............................................................................................................................................ 56

1

II. Zusammenschau (Deloitte & Touche GmbH/Prof. Ernst)

1. Fragestellung

• Welche Bedeutung hat Private Equity und welchen volkswirtschaftlichen Beitrag leistet Private Equity?

• Werden Private Equity-Fonds und Private Equity-Investitionen in Deutschland steuer-

lich begünstigt oder benachteiligt?

2. Bedeutung von Private Equity

• Der Begriff Private Equity bezeichnet die Finanzierung von Unternehmen über Eigen-

mittel, die von außerhalb des organisierten Kapitalmarktes, also der Börsen, eingebracht

werden. Die Kapitaleinlage ist mit erheblichen Kontroll-, Informations- und Mitentschei-

dungsrechten, zugleich aber auch mit hohen Risiken für die Investoren verbunden, da sie mit

ihrer Beteiligung das volle unternehmerische Risiko übernehmen.

• Private Equity kann in den unterschiedlichsten Phasen eines Unternehmenslebenszyklus des

Zielunternehmens eingesetzt werden.

• Private Equity-Finanzierungen sind eine wesentliche Voraussetzung für mittelständische Un-

ternehmen zur Finanzierung eines Börsenganges wie auch für den umgekehrten Fall eines

Rückzuges von der Börse. Dies erlaubt mittelständischen Unternehmen eine höhere Flexibili-

tät bzgl. der Nutzung und Abhängigkeit von Kapitalmärkten.

• Ein Management Buy Out (MBO) ist für mittelständische Unternehmen häufig die einzige

Möglichkeit der Nachfolgelösung und sichert deren Kontinuität. Daher ist die Kombination

MBO und Private Equity-Finanzierung von großer volkswirtschaftlicher Bedeutung.

• Auch Spin-offs (Abspaltungen bzw. Ausgliederungen von Unternehmensteilen) werden in der

Regel durch Private Equity-Finanzierungen bewerkstelligt. Sie ermöglichen unternehmeri-

sches Wachstum außerhalb von bestehenden Konzernstrukturen. Ferner ist Private Equity ein-

setzbar bei Restrukturierungen des operativen Geschäfts, die durch Fremdfinanzierungen nicht

möglich wären.

2

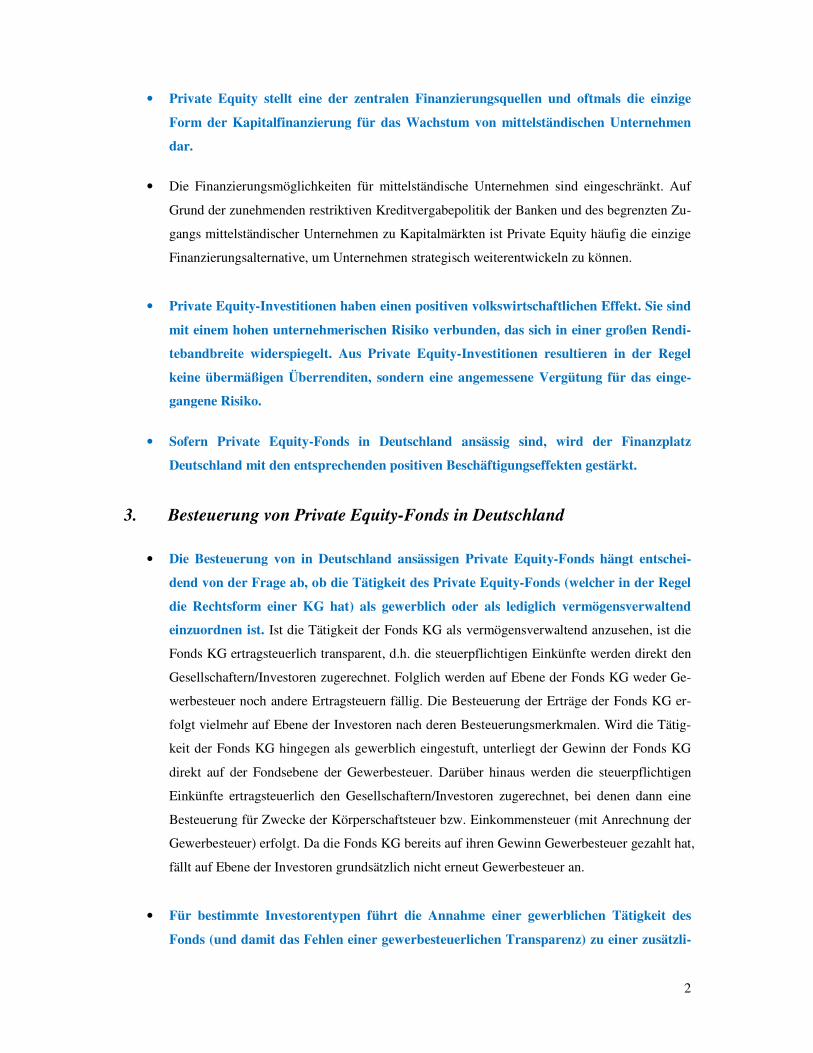

• Private Equity stellt eine der zentralen Finanzierungsquellen und oftmals die einzige

Form der Kapitalfinanzierung für das Wachstum von mittelständischen Unternehmen

dar.

• Die Finanzierungsmöglichkeiten für mittelständische Unternehmen sind eingeschränkt. Auf

Grund der zunehmenden restriktiven Kreditvergabepolitik der Banken und des begrenzten Zu-

gangs mittelständischer Unternehmen zu Kapitalmärkten ist Private Equity häufig die einzige

Finanzierungsalternative, um Unternehmen strategisch weiterentwickeln zu können.

• Private Equity-Investitionen haben einen positiven volkswirtschaftlichen Effekt. Sie sind

mit einem hohen unternehmerischen Risiko verbunden, das sich in einer großen Rendi-

tebandbreite widerspiegelt. Aus Private Equity-Investitionen resultieren in der Regel

keine übermäßigen Überrenditen, sondern eine angemessene Vergütung für das einge-

gangene Risiko.

• Sofern Private Equity-Fonds in Deutschland ansässig sind, wird der Finanzplatz

Deutschland mit den entsprechenden positiven Beschäftigungseffekten gestärkt.

3. Besteuerung von Private Equity-Fonds in Deutschland

• Die Besteuerung von in Deutschland ansässigen Private Equity-Fonds hängt entschei-

dend von der Frage ab, ob die Tätigkeit des Private Equity-Fonds (welcher in der Regel

die Rechtsform einer KG hat) als gewerblich oder als lediglich vermögensverwaltend

einzuordnen ist. Ist die Tätigkeit der Fonds KG als vermögensverwaltend anzusehen, ist die

Fonds KG ertragsteuerlich transparent, d.h. die steuerpflichtigen Einkünfte werden direkt den

Gesellschaftern/Investoren zugerechnet. Folglich werden auf Ebene der Fonds KG weder Ge-

werbesteuer noch andere Ertragsteuern fällig. Die Besteuerung der Erträge der Fonds KG er-

folgt vielmehr auf Ebene der Investoren nach deren Besteuerungsmerkmalen. Wird die Tätig-

keit der Fonds KG hingegen als gewerblich eingestuft, unterliegt der Gewinn der Fonds KG

direkt auf der Fondsebene der Gewerbesteuer. Darüber hinaus werden die steuerpflichtigen

Einkünfte ertragsteuerlich den Gesellschaftern/Investoren zugerechnet, bei denen dann eine

Besteuerung für Zwecke der Körperschaftsteuer bzw. Einkommensteuer (mit Anrechnung der

Gewerbesteuer) erfolgt. Da die Fonds KG bereits auf ihren Gewinn Gewerbesteuer gezahlt hat,

fällt auf Ebene der Investoren grundsätzlich nicht erneut Gewerbesteuer an.

• Für bestimmte Investorentypen führt die Annahme einer gewerblichen Tätigkeit des

Fonds (und damit das Fehlen einer gewerbesteuerlichen Transparenz) zu einer zusätzli-

3

chen Steuerbelastung. Hiervon betroffen sind insbesondere steuerbefreite Körperschaften

sowie ausländische Investoren jeglicher Rechtsform.

• In Deutschland existiert bislang keine einheitliche gesetzliche Regelung zur gewerbe-

steuerlichen Transparenz von Private Equity-Fonds. Der bestehende Private Equity-Erlass

und die darin vorgegebenen Abgrenzungskriterien zwischen gewerblicher und vermögensver-

waltender Tätigkeit gewähren keine ausreichende Rechtssicherheit. Die neuen Regelungen,

die mit dem MoRaKG zur Besteuerung von bestimmten Fonds eingeführt wurden, haben kei-

ne einheitliche Regelung für Private Equity-Fonds, sondern eine Rechtszersplitterung des Pri-

vate Equity-Rechts geschaffen. Diese unklare Rechtslage stellt einen erheblichen Wettbe-

werbsnachteil beim Fundraising deutscher Fonds dar. Denn andere Staaten verfügen über

eine gesetzliche Regelung zur Transparenz von Private Equity-Fonds. Konsequenz dieses

Missverhältnisses ist, dass Deutschland als Zielland für Private Equity-Investitionen aufgrund

der Stärke des Wirtschaftsstandortes zwar nach wie vor attraktiv ist, allerdings stammt das in

der Vergangenheit investierte Private Equity-Kapital vornehmlich aus ausländischen Private

Equity-Fonds.

4. Besteuerung der Zielunternehmen und der Akquisitionsgesellschaften

• Private Equity-Investitionen sind in vielen Fällen verbunden mit der Aufnahme von Fremdka-

pital.

• Im deutschen Steuerrecht wurde durch die Einführung der sog. Zinsschranke (§ 4h

EStG) die Abzugsfähigkeit von Fremdkapital-Vergütungen (Zinsen) für Kapitalgesell-

schaften und Personenunternehmen an enge Voraussetzungen geknüpft. Die Einschrän-

kung der Abzugsfähigkeit gilt unabhängig davon, ob die Fremdmittel von Gesellschaftern

oder Dritten, bspw. von Banken, gewährt werden. Die Zinsschranke begrenzt den steuerlichen

Zinsausgabenabzug im Ergebnis auf 30 % des steuerlichen Gewinns vor Zinsen und Ab-

schreibungen (sog. steuerliches EBITDA). Insofern besteht in der Regel auch keine Möglich-

keit, in Deutschland erwirtschaftete Gewinne ohne jegliche Besteuerung in Deutschland ins

Ausland zu verlagern, da die steuerliche Berücksichtigung von Zinsausgaben begrenzt ist.

• Die Zinsschranke führt durch ihre Rechtsfolgen und aufgrund ihrer Komplexität zu ei-

ner Verletzung des Grundsatzes, dass mit Einnahmen im Zusammenhang stehende Aus-

gaben abgezogen werden dürfen.

4

• Das deutsche Ertragssteuerrecht ermöglicht es dem Grundsatz nach, Verluste, die in einem

Wirtschaftsjahr nicht mit Gewinnen ausgeglichen werden können, in nachfolgende Wirt-

schaftsjahre vorzutragen, um sie sodann mit Gewinnen zu verrechnen. Die im Rahmen der

Unternehmenssteuerreform 2008 neu eingeführte Verlustabzugsregelung schränkt diese Mög-

lichkeit für Verluste, die von Körperschaften erwirtschaftet wurden, jedoch stark ein. Ein

Wechsel in der Anteilseignerstruktur kann bei einer Kapitalgesellschaft bereits zum (teilwei-

sen) Wegfall bestehender Verlustvorträge führen. Die Einschränkung der Verlustnutzung

trifft insbesondere Unternehmen, die nicht profitabel sind. Betroffen sind etwa auch

junge Technologieunternehmen. Etwaige Sanierungs- oder Restrukturierungsbemühun-

gen werden dadurch erheblich erschwert.

• Die angesprochenen Regelungen zum steuerlichen Zinsausgabenabzug und zur Verlustnut-

zung sind nicht Private Equity spezifische Regelungen. Sie treffen alle Investoren, die bei Un-

ternehmen als Eigenkapitalgeber bzw. Fremdkapitalgeber einsteigen möchten. Die Besteue-

rungsfolgen werden bei der Kaufpreisfindung für das zu erwerbende Unternehmen berück-

sichtigt. Diese Regelungen sind in der Vergangenheit durch den Gesetzgeber immer weiter

verschärft worden, so dass dadurch Investitionen in Unternehmungen erschwert werden. Und

zwar insbesondere bei den Fällen, bei denen die notwendige finanzielle Flexibilität einge-

schränkt ist (z.B. Unternehmen mit erheblichen Verlustvorträgen).

5. Umsatzsteuerliche Behandlung von Fondsmanagementleistungen

• Die geschäftsführenden Gesellschafter von Private Equity-Fonds KGs erhalten üblicherweise

für die Übernahme der Geschäftsführung und Vertretung von der KG einen Vorabanteil am

Bilanzgewinn (den sogenannten „Ergebnis-Vorab“). Sofern diese Geschäftsführungsvergü-

tung – entsprechend der Auffassung der Finanzverwaltung – der Umsatzsteuer zu unterwerfen

ist, führt dies zu einer Definitivsteuerbelastung auf Ebene der Fonds KG, weil mangels Unter-

nehmerstellung der Fonds KG kein Vorsteuerabzug möglich ist. Diese würde allerdings nicht

eintreten, wenn die entsprechenden umsatzsteuerlichen Befreiungsvorschriften angewendet

werden. Hierfür sprechen gewichtige Argumente.

6. Management Equity Plan (MEP) / Carried Interest Modelle – Steuerli-

che Möglichkeiten und Grenzen

• Management Equity Strukturen sind ein wesentlicher Erfolgsfaktor für eine erfolgreiche Un-

ternehmenstransaktion und die Sicherstellung der Kontinuität der unternehmerischen Aktivitä-

ten.

5

• Seit dem 01.01.2009 besteht keine Möglichkeit mehr für Manager, die selbst Anteile ihres Un-

ternehmens erworben haben, steuerfreie Veräußerungsgewinne zu erzielen. Die außerhalb ei-

ner wesentlichen Beteiligung realisierten Erlöse unterliegen nun einheitlich der Abgeltungs-

steuer i.H.v. 25 % (plus SolZ). Dies stellt eine wesentliche Verschärfung im Vergleich zur al-

ten Rechtslage dar.

• Durch die Einführung der Abgeltungssteuer wird der im Erfolgsfall für die Manager zu reali-

sierende Gewinn geschmälert.

• Die Anwendung des Teileinkünfteverfahrens (kein voller Steuersatz) bei der Carry-

Besteuerung stellt keine Begünstigung dar, sondern ist systematisch richtig. Die an den Carry-

Berechtigten ausgekehrten Gewinne unterfallen systematisch, – weil sie einem Veräußerungs-

gewinn vergleichbar sind, – dem Teileinkünfteverfahren, so dass es kein Argument für eine

volle Besteuerung gibt.

7. Besteuerung im Lichte der Wirtschaftskrise

• Angesichts der gegenwärtigen Lage der Wirtschaft in Deutschland und anderen Kernländern

stellt sich die Frage, welche Wechselwirkungen sich aus den jüngsten Änderungen des Steuer-

rechts und der aktuellen Kreditkrise/Wirtschaftskrise ergeben.

• Die seit dem Jahr 2008 geltende sog. Zinsschranke kann sich für in Schieflage geratene Un-

ternehmen gravierend auswirken, da die generelle Einschränkung des steuerlichen Schuldzin-

senabzugs auf 30 % des steuerlichen EBITDA auch auf solche Unternehmen Anwendung fin-

det, die handelsbilanzielle Verluste schreiben. In derartigen Fällen kann die aus der Nicht-

abzugsfähigkeit von Zinsaufwendungen resultierende steuerliche Zusatzbelastung zu ei-

ner fatalen wirtschaftlichen Abwärtsspirale für die betroffenen Unternehmen führen.

• Auch die starke Einschränkung der Nutzbarkeit von steuerlichen Verlustvorträgen seit dem

Jahr 2008 kann die Rettung wirtschaftlich angeschlagener Unternehmen erschweren. Anteils-

eignerwechsel im Zusammenhang mit sanierungsbedingten Restrukturierungs-

maßnahmen führen nach der neuen Rechtslage häufig zu einem Wegfall der steuerlichen

Verlustvorträge. Beginnt sich das betroffene Unternehmen infolge der durchgeführten

Restrukturierungsmaßnahmen langsam zu erholen, besteht dann keine Möglichkeit

mehr, die in der Vergangenheit erlittenen Verluste steuerlich geltend zu machen. Viel-

mehr droht eine vollumfängliche Besteuerung der späteren Gewinne, weswegen das

6

deutsche Steuerrecht hier – im Unterschied zur früheren Rechtslage – keinerlei Sanie-

rungsbeitrag mehr leistet.

8. Besteuerung im internationalen Vergleich

• In den wichtigen Standortnationen USA, Großbritannien und Frankreich sind die für Private

Equity-Investitionen regelmäßig verwendeten Fondsvehikel aufgrund ihrer jeweiligen Rechts-

form nach dem einschlägigen nationalen Recht ertragsteuerlich transparent, d.h. auf Fonds-

ebene fallen keine Steuern an. Im Unterschied hierzu sind in Deutschland ansässige Fonds in

der Rechtsform einer KG gewerbesteuerpflichtig, sofern eine gewerbliche Tätigkeit ange-

nommen wird. Diese – nur in Deutschland existierende – mögliche Gewerbesteuerpflicht

auf Fondsebene stellt einen gravierenden Standortnachteil dar.

• Private Equity-Investitionen führen regelmäßig zu Änderungen in der Anteilseignerstruktur

der Zielgesellschaften, was nach deutschem Steuerrecht meist einen anteiligen oder gar voll-

ständigen Wegfall der Nutzbarkeit etwaiger auf Ebene der Zielgesellschaften vorhandener

steuerlicher Verlustvorträge bewirkt. Im Vergleich zur in Deutschland gültigen Rechtslage

müssen insbesondere nach französischem und britischem Steuerrecht wesentlich höhere Vor-

aussetzungen gegeben sein, bevor im Zusammenhang mit Private Equity-Investitionen steuer-

liche Verlustvorträge untergehen. Die in Deutschland geltenden restriktiven Rahmenbe-

dingungen zur steuerlichen Verlustnutzung stellen folglich ebenfalls einen Standortnach-

teil im Vergleich zu anderen großen europäischen Ländern dar.

9. Gesamtfazit

• Für die traditionell eigenkapitalschwache deutsche Wirtschaft ist Private Equity in vie-

len Situationen und Phasen des Unternehmenszyklus ohne Alternative. Private Equity

sichert den Fortbestand von Unternehmen, ermöglicht Wachstum und schafft Flexibili-

tät bei notwendigen Veränderungen (MBO, Spin-offs, Vorbereitung von Börsengängen).

• Insgesamt ist festzustellen, dass die steuerlichen Rahmenbedingungen in Deutschland in

den zurückliegenden Jahren für Private Equity nicht freundlicher, sondern eher restrik-

tiver geworden und darüber hinaus z.T. aufgrund ihrer übermäßigen Komplexität in

der Praxis derzeit kaum handhabbar sind.

• Auch im internationalen Vergleich erweisen sich die steuerlichen Rahmenbedingungen

für Private Equity-Investitionen in Deutschland als Standortnachteil.

7

• Es besteht kein einheitliches Private Equity-Gesetz, das auch die steuerlichen Rahmen-

bedingungen regelt.

• Im Hinblick auf den wesentlichen Aspekt, welche Voraussetzungen für die Annahme einer

vollumfänglichen ertragsteuerlichen Transparenz eines in Deutschland ansässigen Private

Equity-Fonds erfüllt sein müssen, stellt sich für den Gesetzgeber die Frage, ob er nicht ange-

sichts des internationalen Steuerwettbewerbs einen entsprechenden gesetzlichen Rahmen

schafft, um endlich Klarheit in diesem Punkt zu schaffen.

8

III. Zielsetzung und Auftragsumschreibung

Die steuerlichen Rahmenbedingungen für Private Equity in Deutschland werden sehr unterschiedlich

beurteilt. Es werden in der Öffentlichkeit nahezu alle denkbaren Standpunkte – wie der Vorwurf der

steuerlichen Subventionierung oder der steuerlichen Benachteiligung von Private Equity-Aktivitäten –

eingenommen. Ausgangspunkt der Beurteilung ist häufig die Fragestellung, ob Private Equity-

Investitionen in Deutschland unter volkswirtschaftlichen Gesichtspunkten gefördert oder aber begrenzt

werden sollen. Ein wichtiges Instrument hierzu stellen steuerliche Regelungen dar. Das Papier wird

die in der Diskussion stehenden Regelungen unter steuersystematischen Gesichtspunkten darstellen.

Das vorliegende Papier hat vor diesem Hintergrund nicht die Zielsetzung einer umfassenden Darstel-

lung der Besteuerungslandschaft für Private Equity-Investitionen, sondern greift die in der Diskussion

stehenden Punkte auf und ordnet diese unter steuersystematischen Gesichtspunkten ein. Dabei soll

weniger eine technische Detailanalyse, sondern vielmehr eine verständliche Darstellung der steuerli-

chen Regelungen vorgenommen werden. Diese Arbeit richtet sich damit nicht an Steuerfachleute,

sondern eher an eine breite Leserschaft.

Dieses Papier enthält ausschließlich allgemeine Informationen, die nicht geeignet sind, den besonde-

ren Umständen eines Einzelfalls gerecht zu werden. Es kann somit nicht Grundlage für wirtschaftliche

oder sonstige Entscheidungen jedweder Art sein. Insbesondere stellt dieses Papier keine Beratung,

Auskunft oder ein rechtsverbindliches Angebot dar und ist auch nicht geeignet, eine persönliche Bera-

tung zu ersetzen.

Dieses Papier beruht auf den zur Zeit geltenden Gesetzen und Richtlinien. Diese können Änderungen

unterliegen, die auch rückwirkende Effekte haben können. Die hier geäußerten Meinungen sind für

Finanzgerichte und Finanzbehörden nicht bindend. Es wird keine Verantwortung dafür übernommen,

dass Finanzgerichte und Finanzbehörden die hier geäußerten Auffassungen teilen.

Sollte jemand Entscheidungen jedweder Art auf den Inhalt dieses Papiers oder Teile davon stützen,

handelt dieser ausschließlich auf eigenes Risiko. Die Verfasser übernehmen keinerlei Garantie oder

Gewährleistung noch haften sie in irgendeiner anderen Weise für den Inhalt dieses Papiers. Aus die-

sem Grunde empfehlen die Verfasser, stets eine persönliche Beratung einzuholen.

Dieses Papier wurde auf Grundlage der Auftragsvereinbarung mit dem Bundesverband Deutscher

Kapitalbeteiligungsgesellschaften – German Private Equity and Venture Capital Association e.V. er-

stellt. Der Auftragsvereinbarung liegen die anliegenden Allgemeinen Auftragsbedingungen für Wirt-

schaftsprüfer und Wirtschaftsprüfungsgesellschaften zugrunde.

9

IV. Funktionsweise von Private Equity-Investitionen (Prof.

Ernst)

1. Grundbegriffe und das Grundmodell des Private Equity

1.1. Grundlegende Begriffe

Private Equity ist die Finanzierung von Unternehmen über Eigenmittel, die von außerhalb des organi-

sierten Kapitalmarktes, also den Börsen, zugeführt werden. Die Kapitaleinlage ist mit erheblichen

Kontroll-, Informations- und Mitentscheidungsrechten bis hin zur Managementunterstützung verbun-

den. Gleichzeitig ist Private Equity mit hohen Risiken für die Investoren verbunden, da sie mit ihrer

Beteiligung das volle unternehmerische Risiko übernehmen.

Eine Private Equity-Gesellschaft ist ein Unternehmen, das anderen Unternehmen Eigenmittel gegen

Gewährung von Anteilsrechten zur Verfügung stellt, um mittelfristig an der Wertentwicklung dieser

Gesellschaften zu partizipieren. Eine Private Equity-Gesellschaft ist für die Betreuung des von ihren

Investoren zur Verfügung gestellten Kapitals verantwortlich. Zu ihren Aufgaben zählen:

• Auswahl von Investitionsmöglichkeiten,

• Durchführung der Investition,

• Monitoring und Betreuung der eingegangenen Beteiligungen,

• Desinvestition.

1.2. Grundmodell eines Private Equity-Fonds

International werden Private Equity-Gesellschaften in der Regel als Limited Partnerships aufgelegt.

Die für die Auflage des Fonds verantwortlichen Manager werden dabei als General Partners (GP)

bezeichnet. Die in die Fonds investierenden Kapitalanleger werden Limited Partners (LP) genannt.

In Deutschland werden Beteiligungsfonds meist in der Rechtsform einer vermögensverwaltenden

GmbH & Co. KG gegründet.1 Institutionelle und private Anleger (im Nachfolgenden als Investoren

bezeichnet) sind als Kommanditisten an den Fonds beteiligt. Die Investoren verpflichten sich, einen

maximalen Kapitalbetrag einzubezahlen. Dieser wird im Bedarfsfall von den verantwortlichen General

Partners bzw. Sponsoren (im Nachfolgenden Initiatoren genannt) abgerufen. Die Haftung des Fonds-

vehikels ist auf das Gesellschaftsvermögen der Komplementär GmbH beschränkt, die selbst nicht am 1 Vgl. Kaserer, Achleitner, v. Einem, Schiereck, Private Equity in Deutschland: Rahmenbedingungen, ökonomi-

sche Bedeutung und Handlungsempfehlungen, Norderstedt 2007, S. 16 f.

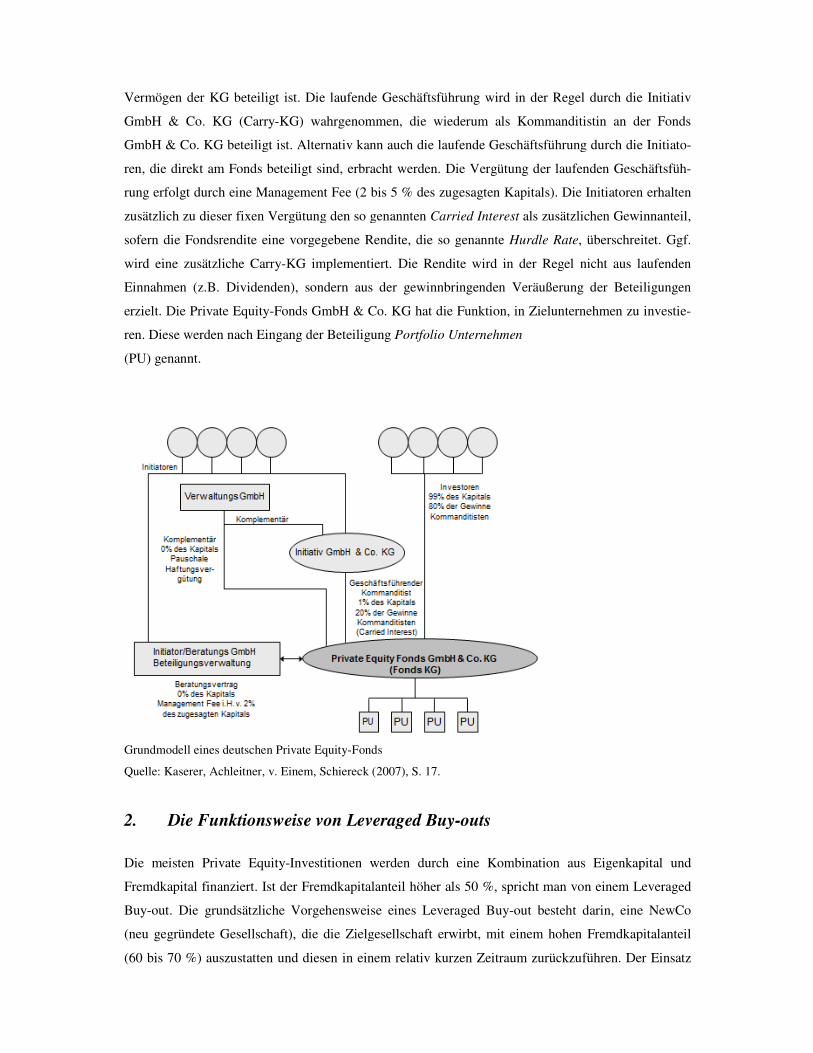

Vermögen der KG beteiligt ist. Die laufende Geschäftsführung wird in der Regel durch die Initiativ

GmbH & Co. KG (Carry-KG) wahrgenommen, die w

GmbH & Co. KG beteiligt ist. Alternativ kann auch die laufende Geschäftsführung durch die Initiat

ren, die direkt am Fonds beteiligt sind, erbracht werden. Die Vergütung der

rung erfolgt durch eine Management Fee

zusätzlich zu dieser fixen Vergütung den so genannten

sofern die Fondsrendite eine vorgegebene Rendite, die so genannte

wird eine zusätzliche Carry-KG implementiert.

Einnahmen (z.B. Dividenden), sondern aus der gewinnbringenden Veräußerung der Beteiligungen

erzielt. Die Private Equity-Fonds GmbH & C

ren. Diese werden nach Eingang der Beteiligung

(PU) genannt.

Grundmodell eines deutschen Private Equity

Quelle: Kaserer, Achleitner, v. Einem, Schiereck

2. Die Funktionsweise von Leveraged Buy

Die meisten Private Equity-Investitionen werden durch eine Kombination aus Eigenkapital und

Fremdkapital finanziert. Ist der Fremdkapitalanteil höher als 50

Buy-out. Die grundsätzliche Vorgehensweise eines Leveraged Buy

(neu gegründete Gesellschaft), die die Zielgesellschaft erwirbt, mit einem hohen Fremdkapitalanteil

(60 bis 70 %) auszustatten und diesen in einem relativ kurzen Zeitraum zurückzuführen

Vermögen der KG beteiligt ist. Die laufende Geschäftsführung wird in der Regel durch die Initiativ

KG) wahrgenommen, die wiederum als Kommanditistin an der Fonds

GmbH & Co. KG beteiligt ist. Alternativ kann auch die laufende Geschäftsführung durch die Initiat

ren, die direkt am Fonds beteiligt sind, erbracht werden. Die Vergütung der laufenden Geschäftsfü

ine Management Fee (2 bis 5 % des zugesagten Kapitals). Die Initiatoren erhalten

zusätzlich zu dieser fixen Vergütung den so genannten Carried Interest als zusätzlichen Gewinnanteil,

sofern die Fondsrendite eine vorgegebene Rendite, die so genannte Hurdle Rate, überschreitet.

KG implementiert. Die Rendite wird in der Regel nicht aus laufenden

Einnahmen (z.B. Dividenden), sondern aus der gewinnbringenden Veräußerung der Beteiligungen

Fonds GmbH & Co. KG hat die Funktion, in Zielunternehmen zu investi

ren. Diese werden nach Eingang der Beteiligung Portfolio Unternehmen

Equity-Fonds

Quelle: Kaserer, Achleitner, v. Einem, Schiereck (2007), S. 17.

Die Funktionsweise von Leveraged Buy-outs

Investitionen werden durch eine Kombination aus Eigenkapital und

Fremdkapital finanziert. Ist der Fremdkapitalanteil höher als 50 %, spricht man von einem Leveraged

liche Vorgehensweise eines Leveraged Buy-out besteht darin, eine

, die die Zielgesellschaft erwirbt, mit einem hohen Fremdkapitalanteil

) auszustatten und diesen in einem relativ kurzen Zeitraum zurückzuführen. Der Einsatz

Vermögen der KG beteiligt ist. Die laufende Geschäftsführung wird in der Regel durch die Initiativ

an der Fonds

GmbH & Co. KG beteiligt ist. Alternativ kann auch die laufende Geschäftsführung durch die Initiato-

Geschäftsfüh-

des zugesagten Kapitals). Die Initiatoren erhalten

als zusätzlichen Gewinnanteil,

, überschreitet. Ggf.

Die Rendite wird in der Regel nicht aus laufenden

Einnahmen (z.B. Dividenden), sondern aus der gewinnbringenden Veräußerung der Beteiligungen

o. KG hat die Funktion, in Zielunternehmen zu investie-

Investitionen werden durch eine Kombination aus Eigenkapital und

, spricht man von einem Leveraged

eine NewCo

, die die Zielgesellschaft erwirbt, mit einem hohen Fremdkapitalanteil

. Der Einsatz

11

des Leverage-Effekts ermöglicht bereits allein durch die Entschuldung für die Eigenkapitalinvestoren

eine gute Verzinsung des eingesetzten Eigenkapitals. LBO-Kandidaten stehen typischerweise weitere

Ansätze zur Wertsteigerung zur Verfügung. Finanzinvestoren achten besonders darauf, alle Möglich-

keiten zur Wertsteigerung zu nutzen.

Insgesamt stehen folgende Quellen zur Wertsteigerung zur Verfügung:2

• Ausschöpfung des Leverage-Effekts, um das Unternehmen mit möglichst niedrigen Kapitalkosten

zu finanzieren.

• Verbesserung des Cashflows, um die Schuldenlast des Unternehmens schnellstmöglich zu redu-

zieren.

• Verbesserung der Bewertung des Unternehmens, um bei einem späteren Verkauf der Beteiligung

eine maximale Wertsteigerung zu realisieren.

2.1. Ausschöpfung des Leverage-Effekts

Bei einem LBO macht sich der Käufer die Hebelwirkung des Fremdkapitals für die Rendite seines

eingesetzten Eigenkapitals zunutze (engl. Leverage = Hebel). Dem Leverage-Effekt liegt folgender

Mechanismus zugrunde: Die Eigenkapitalrendite (Return on Equity – ROE) bzw. die interne Rendite

(Internal Rate of Return – IRR) wird durch eine Erhöhung des Verschuldungsgrades (Gearing =

Fremdkapital/Eigenkapital) solange verbessert, wie die Gesamtrentabilität (Return on Assets – ROA)

höher ist als die Fremdkapitalzinsen (nach Steuern). Bei Unternehmen mit geringem operativem Leve-

rage (hohem Fixkostenanteil) wird vor allem die steuerliche Abzugsfähigkeit von Fremdkapitalzinsen

in Verbindung mit der sicheren Bedienbarkeit des Fremdkapitals über die disziplinierende und damit

konstruktive Wirkung hoher Schulden zur Steigerung der Eigenkapitalrendite genutzt.

2.2. Verbesserung des Cashflows

Im Rahmen eines LBO werden Maßnahmen unternommen, um eine bilanzielle Optimierung herbeizu-

führen und dadurch eine dauerhafte Ergebnisverbesserung zu erreichen. Dies ist notwendig zur Bedie-

nung des hohen Fremdkapitaldienstes. Folgende Maßnahmen kommen hierbei in Betracht:

• Optimierung der Fixed Assets und des Working Capitals,

• Strategische Neuausrichtung des Unternehmens,

• Effiziente Kapitalallokation,

• Know-how-Transfer von Finanzinvestoren,

• Abbau von Underperformance (umsatz- bzw. kostenseitig) im Unternehmen,

• Asset Stripping. 2 Vgl. Ernst, Häcker, Applied International Corporate Finance – The Practical Guide to Corporate Finance for

Professionals and Academics, München 2007, S. 141 ff.

12

2.3. Verbesserung der Bewertung des Unternehmens

Wichtige Quelle zur Wertsteigerung und für spätere Kapitalgewinne von Private Equity-Investoren in

LBOs ist die Verbesserung der Bewertung des Unternehmens. Dies wird in Private Equity-Kreisen

über die Verbesserung des Kaufpreis-Multiples (EBITDA- bzw. EBIT-Multiple) gemessen.

Die Messung der Erhöhung des Unternehmenswerts kann auf zwei Wegen erreicht werden:

• Steigerung des Kaufpreis-Multiples aufgrund einer verbesserten Ertragskraft,

• Steigerung des Kaufpreis-Multiples aufgrund einer neuen Unternehmensgröße.

3. Anlässe einer Private Equity-Finanzierung

Zu den Anlässen einer Private Equity-Finanzierung zählen:3

• Wachstum

• Bridge-Finanzierung

• Public-to-Private

• Nachfolgeregelung

• Spin-off

• Private Placement

• Turn Around

• Branchenkonzept bzw. Buy and Build Strategy

Die Vielzahl der Motive zeigt, dass Private Equity in den unterschiedlichsten Phasen eines Unterneh-

menslebenszyklus eingesetzt werden kann.

3.1. Wachstum

Wachstumsfinanzierungen dienen der Finanzierung von Expansionsplänen über internes Wachstum

(zusätzliche Produktionskapazitäten, zusätzliches Working Capital, Marktanteilsausweitung, Produkt-

diversifikation, etc.) oder Akquisitionen, die nicht durch Fremdkapital finanziert werden können. Be-

teiligungsgesellschaften finanzieren das Wachstum von Unternehmen in der Regel durch Minderheits-

beteiligungen. Im Gegensatz zu den Early-Stage-Finanzierungen liegt dies hauptsächlich an den Alt-

gesellschaftern, die den Einfluss der Beteiligungsgesellschaft begrenzen möchten. Ferner reicht in der

3 Vgl. Bloss, Eil, Ernst, Häcker, Von der Subprime-Krise zur Finanzkrise, München 2008, S. 174 ff.; Ernst, Hä-

cker, a.a.O., S. 67 ff.

13

Regel der Liquiditätszufluss, der durch eine Minderheitsbeteiligung generiert wird, zur Finanzierung

der Expansionspläne aus.

Private Equity stellt eine der zentralen Finanzierungsquellen für das Wachstum von mittelständischen

Unternehmen dar.

3.2. Bridge-Finanzierung

Eine Bridge-Finanzierung dient der Vorbereitung eines Börsengangs. Hierbei wird zusätzliches Ei-

genkapital zur Überbrückung des Zeitraums bis zur Einführung des Unternehmens an der Börse zur

Verfügung gestellt. Bridge-Finanzierungen finden sich auch im Venture Capital Bereich. Als Bridge-

Finanzierung wird hier Zwischenfinanzierung für den Börsengang junger Technologieunternehmen

unmittelbar nach Ablauf der Venture Capital Finanzierung bezeichnet.

Der Börsengang bedarf in der Regel einer längerfristigen Vorbereitung, um sowohl die gesetzlichen

und börsenrechtlichen Erfordernisse als auch die Erwartungen der potenziellen privaten und institutio-

nellen Anleger zu erfüllen. Die Vorbereitungsphase für einen Börsengang, in der die Beteiligungsge-

sellschaft ein Unternehmen begleitet, kann selbst bei bereits am Markt etablierten größeren mittelstän-

dischen Unternehmen ein bis zwei Jahre in Anspruch nehmen. Das Beteiligungskapital verbessert

dabei die Eigenkapitalausstattung, um die Börsenvorbereitung zeitlich zu bewerkstelligen. Ferner be-

nötigen viele Unternehmen im Vorfeld des Börsengangs Eigenkapital, um den potentiellen Investoren

eine schlüssige und überzeugende Equity Story präsentieren zu können. Hierzu werden vielfach Ei-

genkapital finanzierte Investitionen getätigt (z.B. Akquisitionen von Unternehmen). Ein weiterer

wichtiger Vorteil der Bridge-Finanzierung ist die zeitliche Flexibilität, die den Unternehmen in der

Börsenvorstufe durch eine Kapitalbeteiligung eingeräumt wird. Durch das zusätzliche Kapital kann

der richtige Zeitpunkt des Börsengangs abgepasst werden, ohne dass das Unternehmen dem finanziel-

len Druck ausgesetzt wird, auch in einem schlechten Börsenumfeld den Börsengang durchführen zu

müssen.

Private Equity-Finanzierungen sind eine wesentliche Voraussetzung für mittelständische Unterneh-

men, eine Börsenfähigkeit zu erlangen und den Börsengang zu finanzieren.

3.3. Public-to-Private

Der Begriff des Going Private bezeichnet die Überführung einer „öffentlichen“, börsennotierten Ge-

sellschaft („Public Company“) in eine „private“ Unternehmung, deren Anteile nicht mehr an den Ak-

tienmärkten gehandelt werden („Private Company“). Für die Einordnung einer Transaktion als Going

14

Private sind zwei konstituierende Merkmale relevant: Zum einen erfolgt das vollständige Delisting der

Unternehmung, d.h. der Handel der Anteile wird an allen Börsenplätzen, einschließlich des Freiver-

kehrs, eingestellt. Zum anderen wird die Gesellschaft auf einen geschlossenen Gesellschafterkreis

übertragen.

Die Erwerber einer zum Delisting geeigneten und bereiten Aktiengesellschaft, häufig eine Kombinati-

on aus Private Equity-Gesellschaft und Management, zielen darauf ab, die vollständige Kontrolle über

ein börsennotiertes Unternehmen zu erlangen, um es nach dem Delisting als nicht börsennotierte Un-

ternehmung weiter zu entwickeln.

Private Equity ist eine wesentliche Voraussetzung für den Gang mittelständischer Unternehmen von

der Börse. Dies erlaubt mittelständischen Unternehmen eine höhere Flexibilität bzgl. der Nutzung und

Abhängigkeit von Kapitalmärkten.

3.4. Nachfolgeregelung

Ein Generationswechsel in mittelständischen Unternehmen ist häufig nur durch ein Management Buy-

out (MBO) oder Management Buy-in (MBI) möglich. Von MBOs wird gesprochen, wenn das bisheri-

ge Management das Unternehmen übernimmt, bei MBIs erwirbt ein externes Management-Team Ge-

sellschaftsanteile.

Die Nachfolgeregelung in Form eines MBOs und MBIs bedarf in der Regel einer Kombination mit

Private Equity, um größere Finanzierungsvolumina überhaupt erst bewältigen zu können.

MBOs sind häufig die einzige Möglichkeit der Nachfolgelösung. Daher ist die Kombination MBO und

Private Equity-Finanzierung von großer volkswirtschaftlicher Bedeutung.

3.5. Spin-off

Zu ergänzen sind im Rahmen des Buy-out-Themas noch die als Spin-off bezeichneten Vorgänge. Da-

bei handelt es sich um die Ausgliederung oder Abspaltung, also rechtliche Verselbständigung einer

Abteilung oder eines Unternehmensteils aus einer Unternehmung oder einem Konzern. Ursache für

Spin-offs ist häufig eine Änderung der strategischen Ausrichtung des Mutterkonzerns, nach der gewis-

se Aufgabenbereiche nicht mehr zu dessen Kernkompetenzen zählen. Es können aber auch neu entwi-

ckelte Aktivitäten und Produkte für einen Spin-off in Betracht kommen, die – nach Ausreifung – auf-

grund einer Entscheidung der Konzernführung nicht weiterverfolgt werden sollen.

15

Spin-offs werden in der Regel durch Private Equity-Finanzierungen bewerkstelligt. Sie ermöglichen

unternehmerisches Wachstum außerhalb von Konzernstrukturen.

3.6. Private Placement

Als Private Placement wird die Platzierung von Wertpapieren bezeichnet, die nicht öffentlich verkauft

und gehandelt werden und in der Regel nach ihrem Verkauf in der Hand des ersten Anlegers verblei-

ben. Private Placement umfasst neben der außerbörslichen Emission von Aktien weitere Beteiligungs-

instrumente, bei denen Beteiligungskapital von Privatanlegern als stimmrechtloses, breit gestreutes

Investorenkapital (= bilanzrechtlicher Eigenkapitalersatz) platziert wird. Das Spektrum an Beteili-

gungsmöglichkeiten im Rahmen einer Privatemission ist sehr viel breiter und interessanter als eine

Wertpapieremission über die Börse und deckt den gesamten Bereich mezzaniner Finanzinstrumente ab.

Vor dem Hintergrund der Eigenkapitalanforderungen gemäß Basel II und der allgemeinen Zurückhal-

tung der Banken bei der Gewährung von Darlehen infolge der Restrukturierung des Kreditgeschäfts

der Banken nutzen immer mehr Unternehmen die Vorteile eines Private Placements. In Deutschland

fehlen für Private Placement bislang Marktplätze, wie es die AIM (Alternative Investment Market) in

London ist.

Da in Deutschland im Gegensatz zu den anglo-amerikanischen Staaten keine organisierten Märkte für

Private Placement existieren, übernimmt Private Equity diese wichtige volkswirtschaftliche Funktion.

3.7. Turn Around

Turn-Around-Finanzierungen dienen der Bereitstellung von Eigenkapital für Unternehmen, die sich in

der Sanierungsphase oder kurz danach befinden und die Wende zurück in die Gewinnzone vollzogen

haben. Die Wende zurück in die Gewinnzone ist dabei für Beteiligungsgesellschaften von entschei-

dender Bedeutung, da sie eine Beteiligungsmöglichkeit nur dann positiv beurteilen werden, wenn das

zugeführte Kapital für die zukünftige Entwicklung und nicht zur Finanzierung der Vergangenheit be-

nötigt wird. Insbesondere die Frage der Nachhaltigkeit der erreichten Gewinnzone ist Gegenstand der

Prüfung durch die Beteiligungsgesellschaft.

Private Equity ist auch bei Restrukturierungen einsetzbar, die durch Fremdfinanzierungen nicht mög-

lich wären.

16

3.8. Branchenkonzept bzw. Buy and Build Strategy

Bei einem Branchenkonzept bzw. einer Buy and Build Strategy werden Unternehmen aus einem poly-

polistischen Marktumfeld zusammengeführt. Dabei können Synergien genutzt und die Konkurrenzfä-

higkeit der Unternehmen erhöht werden. Initiator eines Branchenkonzeptes sind häufig die Beteili-

gungsgesellschaften selbst, die mit eigenen Teams Branchen auf ihre Eignung für ein Branchenkon-

zept untersuchen und passende Marktteilnehmer in ein Unternehmen integrieren. Dabei dient ein grö-

ßerer Marktteilnehmer als Nukleus, der dann, mit entsprechender Finanzkraft ausgestattet, Mitbewer-

ber akquiriert und so die Realisierung von Skaleneffekten ermöglicht.

Über das Branchenkonzept bzw. über Buy and Build Strategien kann Private Equity dazu beitragen,

die Konkurrenzfähigkeit von Unternehmen auf polypolistischen Märkten zu erhöhen.

4. Finanzierungsalternativen für mittelständische Unternehmen

Unternehmerische Aktivitäten können grundsätzlich durch Außen- oder Innenfinanzierung erfolgen.

Die Innenfinanzierung eines Unternehmens durch Umsatzgewinne ist in der Regel langwierig und

bedarf häufig der Ergänzung um Außenfinanzierungen. Diese kann über Eigenkapital, Mezzanine oder

Fremdkapital erfolgen.

Eine Fremdkapitalfinanzierung hat den Vorteil, dass sie im Vergleich zu einer Eigenkapitalfinanzie-

rung mit günstigeren Kapitalkosten verbunden ist und keine Mitspracherechte einzuräumen sind. Die

Fremdfinanzierung stößt dann an Grenzen, wenn das Unternehmen über keine werthaltigen und damit

beleihbaren Vermögensgegenstände (mehr) verfügt und/oder die zukünftigen Cashflows des Unter-

nehmens als sehr riskant einzustufen sind. In solchen Fällen wird es oft schwierig, Fremdkapitalgeber

wie z.B. Banken zu finden.

Eine Eigenkapitalfinanzierung kann durch Mittel der Gesellschafter (z.B. eine Kapitalerhöhung),

durch einen Börsengang oder Private Equity erfolgen. Kapitalerhöhungen erfordern vermögensstarke

Gesellschafter, was im mittelständischen Bereich eher selten anzutreffen ist. Börsengänge ermögli-

chen den Zugang zum Kapitalmarkt. Problematisch bei einer Eigenkapitalfinanzierung über einen

Börsengang ist, dass dieser vom Klima an den Börsen und den Branchen, die vom Kapitalmarkt als

interessant eingestuft werden, abhängt. Ferner erfordern Börsengänge ein hohes Maß an Transparenz

nach außen. Dies ist bei erfolgreichen mittelständischen Unternehmen (Hidden Champions) oftmals

unerwünscht. Insofern ist der Gang an die Börse für mittelständische Unternehmen eher die Ausnahme

als die Regel. Private Equity erlaubt dahingegen eine Eigenkapitalfinanzierung zu den unterschied-

lichsten Finanzierungsanlässen (siehe oben). Vielfach gibt es keine Alternative zu Private Equity-

17

Finanzierungen, so dass das Angebot von Private Equity häufig über die strategischen Entwicklungs-

möglichkeiten von Unternehmen entscheidet.

Mezzanine-Finanzierungen stellen hybride Finanzierungen dar, die Vorteile von Eigen- und Fremdfi-

nanzierungen kombinieren. Über mezzanine Standardprodukte, die über Collaterized Debt Obligations

(CDO) oder Fonds strukturiert werden, konnten mittelständische Unternehmen bis vor kurzem am

Kapitalmarkt partizipieren. Da der Markt für Mezzanine momentan aufgrund der weltweiten Krise der

Finanzmärkte sehr stark eingeschränkt ist, sind Unternehmen mit Mezzanine-Finanzierungen bei An-

schlussfinanzierungen stark auf Private Equity-Alternativen angewiesen.

Die Finanzierungsmöglichkeiten für mittelständische Unternehmen sind eingeschränkt. Auf Grund der

zunehmenden restriktiven Kreditvergabepolitik von Banken und des begrenzten Zugangs mittelständi-

scher Unternehmen zu Kapitalmärkten ist Private Equity häufig die einzige Finanzierungsalternative,

um Unternehmen strategisch weiterentwickeln zu können.

5. Volkswirtschaftliche Effekte von Private Equity

Verschiedene Studien kommen zum Ergebnis, dass die durchschnittliche Beschäftigungsentwicklung

in Private Equity finanzierten Unternehmen positiv ist und – je nach Transaktionstyp – mehr oder

weniger deutlich über der gesamtwirtschaftlichen Beschäftigungsentwicklung liegt.

Es ist davon auszugehen, dass durch privates Beteiligungskapital finanzierte Unternehmen einen Bei-

trag zur Beschäftigung in der deutschen und den europäischen Volkswirtschaften leisten. Die statische

Beschäftigungsanalyse hat ergeben, dass über 2 % aller Erwerbstätigen in Portfoliounternehmen be-

schäftigt sind. Die dynamische Beschäftigungsanalyse hat gezeigt, dass diese Portfoliounternehmen

ihr Beschäftigungsniveau deutlich aufgebaut haben und hiermit klar über dem gesamtwirtschaftlichen

Trend lagen.

Bezüglich der Effekte von Private Equity auf das reale Wachstum des Bruttoinlandsproduktes liegt

eine Studie von Meyer vor.4 Diese untersucht den Einfluss von Private Equity-Investitionen (gemessen

im Verhältnis zur Größe der Volkswirtschaft, d.h. im Verhältnis zum Bruttoinlandsprodukt) auf das

reale Wachstum des Bruttoinlandsproduktes für 20 europäische Länder. Die Untersuchung konnte

zeigen, dass sowohl privates Beteiligungskapital insgesamt als auch die drei Teilsegmente einen statis-

tisch signifikanten positiven Einfluss auf das Wirtschaftswachstum haben.

4 Vgl. Meyer, Mehr Pep für Europas Wirtschaft – Venture Capital in Europa, Deutsche Bank Research, Frankfurt

2006; ders., Private Equity – spice for European economies, in: Journal of Financial Transformation 2006, S. 61, 69.

18

Die erreichten Mittelwerte der Renditen von Private Equity-Fonds fallen je nach Studie sehr unter-

schiedlich aus. Sie liegen beim Internal Rate of Return (IRR) zwischen 5,4 % und 19,8 % für die un-

tersuchten Gesamtstichproben. Die Standardabweichungen des IRR von 17,8 % bis 46,5 % sind im

Vergleich zu den Aktienmärkten hoch. Der S&P500 erreichte in einem ähnlichen Zeitraum einen

durchschnittlichen jährlichen Zuwachs von 15,3 % bei Reinvestition der Dividenden.

Private Equity-Investitionen haben einen positiven volkswirtschaftlichen Effekt. Sie sind mit einem

hohen unternehmerischen Risiko verbunden, das sich in einer großen Renditebandbreite widerspie-

gelt. Im Vergleich zu Investitionen in den S&P500 zeigen Private Equity-Investitionen keine übermä-

ßigen Überrenditen, sondern eine angemessene Vergütung für das eingegangene Risiko.

V. Steuerliche Rahmenbedingungen (Deloitte & Touche GmbH)

1. Generelle Aspekte

1.1. Steuerwettbewerb

1.1.1. Wirkungen des Steuerwettbewerbs

Seit Mitte der 1990er Jahre ist ein internationaler Trend zu sinkenden Unternehmenssteuersätzen zu

verzeichnen. Großbritannien hatte Mitte der 1980er Jahre den Anfang gemacht. In der politischen Dis-

kussion wird dies als internationaler Steuerwettbewerb bezeichnet. Im Kern geht es darum, mobile

Unternehmen (Direktinvestitionen) mittels eines unternehmensfreundlichen Steuersystems anzuziehen.

Der Wettbewerb der Nationalstaaten um sog. Direktinvestitionen wird zwar vornehmlich durch die

Ertrags- bzw. Renditeaussichten am konkreten Standort bestimmt, aber eben auch durch fiskalische

Parameter,5 da Unternehmer bei Entscheidungen auch auf die Nachsteuerrendite abstellen. Bei dem

Steuerwettbewerb geht es aber nicht nur um die Höhe der nominalen Steuersätze, sondern richtiger-

weise um die effektiven Steuersätze, bei denen die Auswirkungen der Ermittlung der steuerlichen

Bemessungsgrundlage reflektiert werden (also um die tatsächlich zu zahlenden Steuern im Verhältnis

zu den erzielten Gewinnen). In der Diskussion um die Wirkungen des Steuerwettbewerbs wird häufig

das Beispiel Irland angeführt. Der irische Staat hatte Anfang der 1990er Jahre erheblich die Steuersät-

ze reduziert sowie ein besonderes Besteuerungsregime für Finanzierungsgesellschaften eingeführt und

5 Sinn, Deutschland im Steuerwettbewerb, Symposium aus Anlass des fünfjährigen Bestehens des ZEW, 1997.

19

im Anschluss daran erhebliche Wachstumsraten beim Bruttoinlandsprodukt erzielt. Allerdings sind

mit einer Senkung der Nominalsteuersätze nicht automatisch höhere Wachstumsraten verbunden.6

Der Einfluss des Steuersystems auf die Finanzkapitalströme und etwaige Wohlstandseffekte ist weni-

ger offenkundig. Einige Staaten (z.B. Schweiz, Luxemburg) haben in der Vergangenheit Finanzkapital

angezogen. In der Diskussion wird dies häufig als Kapitalflucht bezeichnet7. Dies ist jedoch irrefüh-

rend, denn das Kapital fließt im Anschluss meist wieder zurück (etwa in Form von Investitionen) 8. So

sind z.B. Luxemburg und Schweiz kleine Staaten, in denen das angeblich abgewanderte Kapital i.d.R.

gar keinen Platz für Investitionen finden kann. Bei diesen Staaten verbleiben aber sehr wohl die Wohl-

standseffekte, die z.B. mit den Arbeitsplätzen in den Finanzsektoren verbunden sind.

Als Industriestandort kann Deutschland sowohl Finanzkapital als auch Direktinvestitionen anziehen.

Der Druck auf Nationalstaaten, im Wandel der Zeit ein wettbewerbsfähiges Steuersystem zu erhalten

bzw. zu schaffen, ist beachtlich. Dies gilt auch für Deutschland. So ist Deutschland bspw. bei den

Verhandlungen über das Doppelbesteuerungsabkommen mit den Vereinigten Arabischen Emiraten

(VAE) mit der Forderung konfrontiert worden, auf eine Quellenbesteuerung auf Dividenden zu ver-

zichten.9 Andere Nachbarländer, wie z.B. Österreich, schaffen gerade für Private Equity attraktive

neue rechtliche und steuerliche Rahmenbedingungen.10

1.1.2. Deutschland als Standort für Private Equity-Fonds

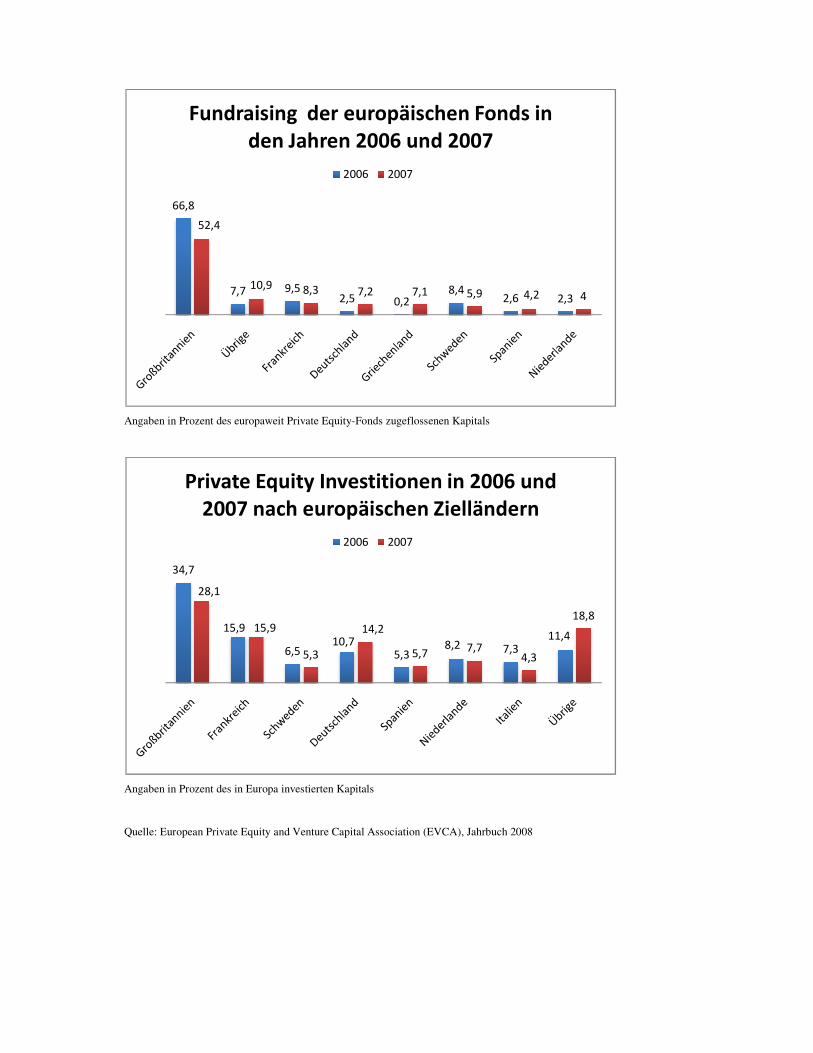

In Europa sind die Fonds mit Sitz in Großbritannien Spitzenreiter beim Fundraising. Wird das Jahr

2007 zugrunde gelegt, haben Fonds in Großbritannien rund 52 % des europaweit verfügbaren Kapitals

eingesammelt, während deutsche Fonds nur auf etwa 7 % gekommen sind, obwohl Deutschland als

Zielland für die Investitionen der Fondsgesellschaften weiterhin sehr attraktiv ist. Immerhin rund 14 %

der Private Equity-Investitionen fließen so nach Deutschland.

Als eine Ursache für dieses Ungleichgewicht wird die Besteuerungssituation für Private Equity in

Deutschland gesehen.

6 Waschal, ZSE 2006, S. 142. 7 Sinn, Deutschland im Steuerwettbewerb, Symposium aus Anlass des fünfjährigen Bestehens des ZEW, 1997. 8 Sinn, Deutschland im Steuerwettbewerb, Symposium aus Anlass des fünfjährigen Bestehens des ZEW, 1997. 9 Handelsblatt vom 21.5.2008. 10 IStR 2008, Länderbericht, S. 51.

Angaben in Prozent des europaweit Private Equity

Angaben in Prozent des in Europa investierten Kapitals

Quelle: European Private Equity and Venture Capital Association (EVCA), Jahrbuch 2008

66,8

7,7 9,52,5

52,4

10,9 8,3

Fundraising der europäischen Fonds in

den Jahren 2006 und 2007

2006

34,7

15,9

6,510,7

28,1

15,9

5,3

Private Equity Investitionen in 2006 und

2007 nach europäischen Zielländern

2006

europaweit Private Equity-Fonds zugeflossenen Kapitals

in Europa investierten Kapitals

nd Venture Capital Association (EVCA), Jahrbuch 2008

2,5 0,28,4

2,6 2,37,2 7,1 5,9 4,2 4

Fundraising der europäischen Fonds in

den Jahren 2006 und 2007

2006 2007

10,75,3

8,2 7,311,4

14,2

5,7 7,74,3

18,8

Private Equity Investitionen in 2006 und

2007 nach europäischen Zielländern

2006 2007

21

Aus den zuvor dargestellten Graphiken wird ersichtlich, dass Private Equity-Kapital zwar in Deutsch-

land investiert wird, meist aber durch ausländische Fonds.

2. Besteuerung von Private Equity-Fonds

2.1. Schnittstelle Investor und Fonds

Aus Investorensicht ist die Besteuerung auf Ebene des Fonds entscheidend. In Deutschland werden

Private Equity-Fonds zumeist in Form einer Personengesellschaft, und zwar in der Rechtsform einer

GmbH & Co. KG gegründet (Fonds KG). Die gesellschaftsrechtliche Strukturierung sowie die Aus-

gestaltung der Tätigkeiten und Aktivitäten der Fonds KG erfolgt unter der Maßgabe, dass diese steuer-

lich als vermögensverwaltende und nicht als gewerbliche Tätigkeiten angesehen werden. Die Beurtei-

lung, ob eine vermögensverwaltende Tätigkeit vorliegt, ist auf Basis eines Schreibens des Bundesfi-

nanzministeriums (Private Equity-Erlass) vorzunehmen.11

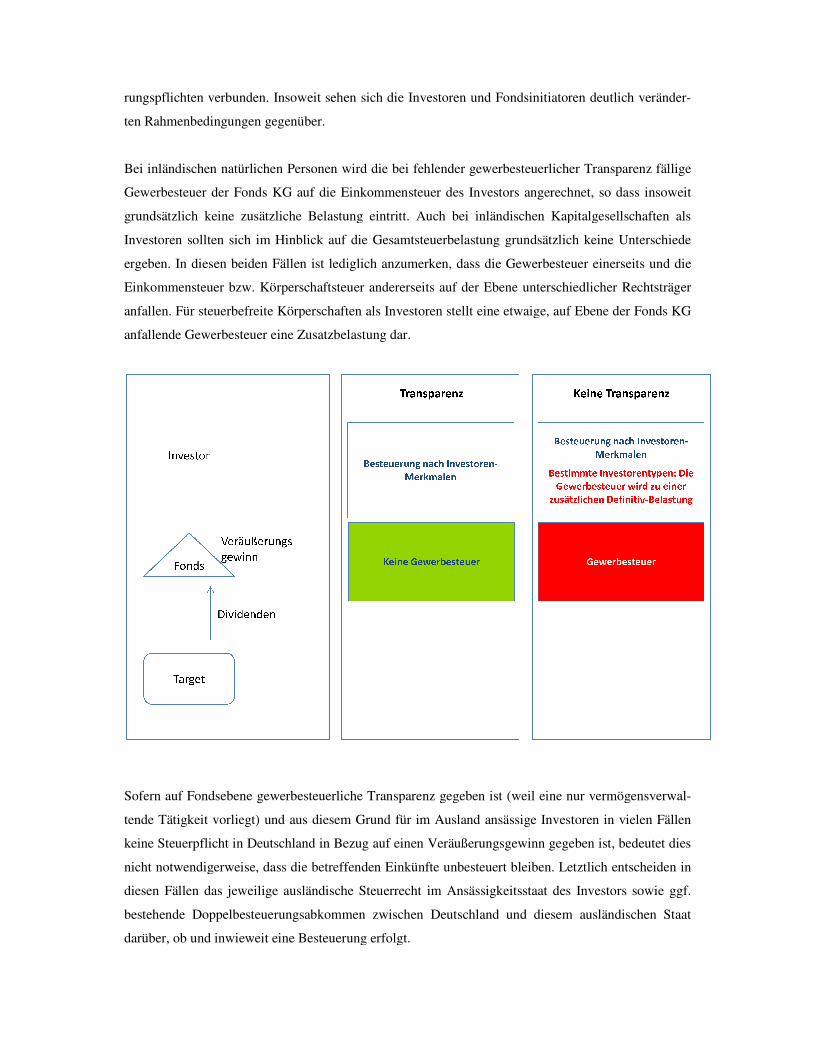

Der Unterschied in der Besteuerungssystematik bei gewerbesteuerlicher Transparenz und fehlender

gewerbesteuerlicher Transparenz ist wie folgt:

• Ist die Tätigkeit der Fonds KG als vermögensverwaltend anzusehen, ist die Fonds KG ertrags-

teuerlich vollständig transparent, d.h. die steuerpflichtigen Einkünfte werden direkt den Ge-

sellschaftern/Investoren zugerechnet. Folglich werden auf Ebene der Fonds KG weder Ge-

werbesteuer noch andere Ertragsteuern fällig. Die Besteuerung der Erträge der Fonds KG er-

folgt vielmehr auf Ebene der Investoren. Dort wird entsprechend den persönlichen Besteue-

rungsmerkmalen der jeweiligen Investoren Gewerbesteuer, Einkommensteuer bzw. Körper-

schaftsteuer erhoben.

• Wird die Tätigkeit der Fonds KG hingegen als gewerblich eingestuft, unterliegt der Gewinn

der Fonds KG direkt auf der Fondsebene der Gewerbesteuer. Darüber hinaus werden die steu-

erpflichtigen Einkünfte ertragsteuerlich den Gesellschaftern/Investoren zugerechnet, bei denen

dann eine Besteuerung für Zwecke der Körperschaftsteuer bzw. Einkommensteuer erfolgt. Da

die Fonds KG bereits auf ihren Gewinn Gewerbesteuer gezahlt hat, fällt auf Ebene der Inves-

toren grundsätzlich nicht erneut Gewerbesteuer an. Zudem ist im Falle einer gewerblichen Tä-

tigkeit für steuerliche Zwecke der steuerliche Gewinn nach den allgemeinen Bilanzierungs-

grundsätzen zu ermitteln.

Die Unterschiede in der steuerlichen Belastungswirkung bei gewerbesteuerlicher Transparenz einer-

seits und fehlender gewerbesteuerlicher Transparenz andererseits hängen von den Besteuerungsmerk-

malen der Investoren ab. 11 BMF v. 16.12.2003, IV A 6 – S-2240 – 153/03, BStBl. I 2004, S. 40.

22

2.1.1. Investorentypen

Unter steuerlichen Gesichtspunkten werden Investoren wie folgt typisiert:

• Private Investoren (natürliche Personen)

• Körperschaften oder sonstige Personenvereinigungen, wobei diese entweder steuerpflichtig

oder steuerbefreit sind

Investoren können entweder im Inland oder im Ausland ansässig sein.

2.1.2. Belastungsdivergenzen bei gewerbesteuerlicher Transparenz und fehlender gewerbe-

steuerlicher Transparenz

Es werden folgende Standard-Investorentypen und Investitionsszenarien zugrunde gelegt:

• Natürliche Person, die entweder im Inland oder im Ausland ansässig ist

• Steuerpflichtige Kapitalgesellschaften, die entweder im Inland oder Ausland ansässig sind

• Steuerbefreite Körperschaften, die entweder im Inland oder Ausland ansässig sind

Vergleicht man die Auswirkungen gewerbesteuerlicher Transparenz bzw. fehlender gewerbesteuerli-

cher Transparenz auf die jeweilige Steuerbelastung der genannten Investorengruppen, so lassen sich

grundsätzlich die nachstehenden Aussagen treffen:

Während die Annahme einer gewerblichen Tätigkeit (und damit das Fehlen gewerbesteuerlicher

Transparenz auf Ebene des Fonds) bei steuerpflichtigen inländischen natürlichen Personen als Investo-

ren wie auch bei steuerpflichtigen inländischen Kapitalgesellschaften bzgl. der Auswirkung auf die

steuerliche Gesamtbelastung in den Hintergrund tritt, führt ein Fehlen dieser Transparenz bei allen

ausländischen Investoren sowie bei steuerbefreiten Körperschaften (z.B. Pensionsfonds) zunächst zu

einer zusätzlichen Belastung. Nach Maßgabe des ausländischen Rechts ist zu prüfen, ob die in

Deutschland durch den Fonds gezahlte Gewerbesteuer auf die ausländische Steuer ggf. angerechnet

werden kann. Diese zusätzliche Belastung führt dazu, dass für diese Investorentypen Private Equity-

Fonds nicht mehr attraktiv sind, falls diese als gewerblich klassifiziert werden.

Besteht keine gewerbesteuerliche Transparenz, führt dies darüber hinaus dazu, dass in Deutschland

eine (gewerbe-) steuerpflichtige Betriebsstätte anzunehmen ist. Damit sind entsprechende Steuererklä-

rungspflichten verbunden. Insoweit sehen sich die Investoren und Fondsinitiatoren deutl

ten Rahmenbedingungen gegenüber.

Bei inländischen natürlichen Personen wird die bei fehlender

Gewerbesteuer der Fonds KG auf die Einkommensteuer des Investors angerechnet, so dass insoweit

grundsätzlich keine zusätzliche Belastung eintritt. Auch bei inländischen Kapitalgesellschaften als

Investoren sollten sich im Hinblick auf die Gesamtsteuerbelastung grundsätzlich keine Unterschiede

ergeben. In diesen beiden Fällen ist lediglich anzumerken, dass die Ge

Einkommensteuer bzw. Körperschaftsteuer andererseits auf der Ebene unterschiedlicher Rechtsträger

anfallen. Für steuerbefreite Körperschaften als Investoren stellt eine etwaige

anfallende Gewerbesteuer eine Zusatzbelastung dar.

Sofern auf Fondsebene gewerbesteuerliche Transparenz gegeben ist (weil eine nur vermögensverwa

tende Tätigkeit vorliegt) und aus diesem Grund für im Ausland ansässige Investoren

keine Steuerpflicht in Deutschland in Bezug

nicht notwendigerweise, dass die betreffenden Einkünfte unbesteuert bleiben. Letztlich entscheide

diesen Fällen das jeweilige ausländische Steuerrecht im Ansässigkeitsstaat des Inv

bestehende Doppelbesteuerungsabkommen zwischen Deutschland und diesem ausländischen Staat

darüber, ob und inwieweit eine Besteuerung erfolgt.

Insoweit sehen sich die Investoren und Fondsinitiatoren deutlich verände

Bei inländischen natürlichen Personen wird die bei fehlender gewerbesteuerlicher Transparenz fällige

Gewerbesteuer der Fonds KG auf die Einkommensteuer des Investors angerechnet, so dass insoweit

keine zusätzliche Belastung eintritt. Auch bei inländischen Kapitalgesellschaften als

Investoren sollten sich im Hinblick auf die Gesamtsteuerbelastung grundsätzlich keine Unterschiede

ergeben. In diesen beiden Fällen ist lediglich anzumerken, dass die Gewerbesteuer einerseits und die

Einkommensteuer bzw. Körperschaftsteuer andererseits auf der Ebene unterschiedlicher Rechtsträger

anfallen. Für steuerbefreite Körperschaften als Investoren stellt eine etwaige, auf Ebene der Fonds KG

eine Zusatzbelastung dar.

steuerliche Transparenz gegeben ist (weil eine nur vermögensverwa

tende Tätigkeit vorliegt) und aus diesem Grund für im Ausland ansässige Investoren in vielen Fällen

in Bezug auf einen Veräußerungsgewinn gegeben ist, bedeutet dies

nicht notwendigerweise, dass die betreffenden Einkünfte unbesteuert bleiben. Letztlich entscheide

diesen Fällen das jeweilige ausländische Steuerrecht im Ansässigkeitsstaat des Investors sowie ggf.

bestehende Doppelbesteuerungsabkommen zwischen Deutschland und diesem ausländischen Staat

darüber, ob und inwieweit eine Besteuerung erfolgt.

ich veränder-

Transparenz fällige

Gewerbesteuer der Fonds KG auf die Einkommensteuer des Investors angerechnet, so dass insoweit

keine zusätzliche Belastung eintritt. Auch bei inländischen Kapitalgesellschaften als

Investoren sollten sich im Hinblick auf die Gesamtsteuerbelastung grundsätzlich keine Unterschiede

werbesteuer einerseits und die

Einkommensteuer bzw. Körperschaftsteuer andererseits auf der Ebene unterschiedlicher Rechtsträger

auf Ebene der Fonds KG

steuerliche Transparenz gegeben ist (weil eine nur vermögensverwal-

in vielen Fällen

, bedeutet dies

nicht notwendigerweise, dass die betreffenden Einkünfte unbesteuert bleiben. Letztlich entscheiden in

sowie ggf.

bestehende Doppelbesteuerungsabkommen zwischen Deutschland und diesem ausländischen Staat

24

Für bestimmte Investorentypen führt das Fehlen einer gewerbesteuerlichen Transparenz des Fonds zu

einer zusätzlichen Steuerbelastung. Hiervon betroffen sind insbesondere inländische steuerbefreite

Körperschaften sowie ausländische Investoren jeglicher Rechtsform.

2.2. Grundaussagen des BMF-Schreibens v. 16.12.2003 (Private Equity-Erlass)

Damit die Fonds KG nicht bereits im Wege einer gesetzlichen Fiktion (gewerbliche Prägung gem.

§ 15 Abs. 3 Nr. 2 EStG) als gewerblich eingestuft wird, ist eine sogenannte Entprägung vorzunehmen.

Laut Einkommensteuerrichtlinien der Finanzverwaltung ist eine Entprägung möglich, wenn neben

dem persönlich haftenden Gesellschafter (GmbH) der Fonds KG ein Kommanditist zur Geschäftsfüh-

rung berufen ist (R 15.8 Abs. 6 EStR). Ist die Fonds KG entprägt und somit nicht bereits Kraft gesetz-

licher Fiktion als gewerblich tätig anzusehen, kommt es auf die konkrete Tätigkeit der Fond KG an.

Maßgeblich ist das Gesamtbild der Tätigkeiten.

Der Private Equity-Erlass gibt einen Katalog von Merkmalen zur Abgrenzung zwischen vermögens-

verwaltender und gewerblicher Tätigkeit vor. Ist eines der nachstehenden Kriterien erfüllt, soll nach

Erlasslage i.d.R. keine Vermögensverwaltung, sondern eine gewerbliche Tätigkeit vorliegen:

1. Einsatz von Bankkrediten/ Übernahme von Sicherheiten mit Ausnahme staatlicher Förderung

Nach dem Erlassverständnis muss die schädliche Fremdkapitalaufnahme (auf Ebene des Fonds) in

Verbindung zu dem Beteiligungserwerb stehen. Keine Einschränkung ergibt sich für die Kreditaufnah-

me auf Ebene des Zielunternehmens. Allerdings darf der Fonds nicht die Besicherung dieser Verbind-

lichkeiten übernehmen. Wird das Zielunternehmen über eine Akquisitionsgesellschaft erworben, sollte

dies u.E. unschädlich sein.12 Gleichfalls unschädlich ist die Inanspruchnahme staatlicher Förderung,

die zivilrechtlich als Darlehen strukturiert ist.

2. Umfangreiche Organisation

Sofern die Fonds KG eine eigene umfangreiche Organisation unterhält, ist ihre Tätigkeit als gewerblich

einzustufen, wenn die Organisation den Umfang dessen überschreitet, was bei privaten Großvermögen

üblich ist. Was als üblich anzusehen ist, ist nicht geregelt.

3. Ausnutzung eines Marktes unter Einsatz beruflicher Erfahrungen

Dieses Kriterium geht auf eine Rechtsprechung des BFH13 zurück, nach der Wertpapiergeschäfte, die

unter Nutzbarmachung beruflicher Kenntnisse und Erfahrungen getätigt werden, als gewerblich anzu-

sehen sind. Der Private Equity-Erlass schränkt dieses Kriterium aber insoweit ein, dass es unschädlich

12 Deutsches Venture Capital Institut, Private Equity Fonds, Baden-Baden 2006, S. 73. 13 BFH v. 20.12.1997, XI R 1/96, BStBl. II 1997, S. 399.

25

ist, wenn die geschäftsführenden Gesellschafter und die Initiatoren ihr Know-how und Branchenkenn-

tnisse nutzen.

4. Anbieten von Wertpapiergeschäften gegenüber der Öffentlichkeit/Handeln für fremde Rech-nung

Schädlich ist ein Anbieten von Beteiligungen an Portfoliogesellschaften gegenüber der breiten Öffent-

lichkeit. Die Platzierung des Fonds bei den möglichen Investoren begründet keine Gewerblichkeit. Das

Suchen von Zielunternehmen für einen potentiellen Erwerb führt grundsätzlich nicht zur Gewerblichkeit.

Regelmäßig führen die Tätigkeiten des Fonds bei der Verwertung ihrer eigenen Beteiligung nicht zur

Gewerblichkeit, vorausgesetzt die Beteiligungen wurden auf eigene Rechnung gehalten. Ein Handeln

für fremde Rechnung führt hingegen zur Annahme einer gewerblichen Tätigkeit.

5. Kurzfristige Beteiligung

Gemäß dem Private Equity-Erlass müssen die Beteiligungen zumindest mittelfristig, d.h. 3 bis 5 Jahre

gehalten werden, da bei kurzfristiger Anlage keine Fruchtziehung aus zu erhaltenden Substanzwerten

unterstellt werden kann. Bei der Prüfung der Mindesthaltedauer sind alle Beteiligungen der Fonds KG

zu berücksichtigen. Allerdings muss das Kriterium der kurzfristigen Beteiligung nicht bei jeder Beteili-

gung erfüllt sein. Maßgeblich ist vielmehr die durchschnittliche Haltedauer.

6. Reinvestition von Veräußerungserlösen

Die erzielten Veräußerungserlöse dürfen auf Ebene der Fonds KG nicht reinvestiert werden, d.h. wurde

eine Beteiligung veräußert, muss der Erlös grundsätzlich an die Investoren ausgekehrt werden. Eine

Reinvestition liegt nicht vor, soweit Veräußerungserlöse bis zur Höhe der Beträge, die zuvor der Finan-

zierung von Kosten und des Vorab-Ergebnisses der Geschäftsführung (laufende Kosten und nicht Car-

ried Interest) des Fonds dienten, erstmals in Beteiligungen investiert werden. Gleichfalls liegt keine

schädliche Reinvestition vor, sofern aus dem Veräußerungserlös nur bis zu 20 % des Zeichnungskapi-

tals des Fonds für die Nachfinanzierung bestehender Portofolio-Gesellschaften (follow on investments)

verwandt werden. Im Ergebnis können damit 120 % des Zeichnungskapitals des Fonds in Beteiligungen

investiert werden.

7. Eigenes unternehmerisches Tätigwerden in Portfoliounternehmen

Der Fonds darf sich nicht aktiv am Management der Portfolio-Gesellschaften beteiligen. Die Wahr-

nehmung einer Aufsichtsratsfunktion ist allerdings unschädlich. Auch die Einräumung bestimmter Zu-

stimmungsvorbehalte für den Aufsichtsrat (i.S.d. § 111 Abs. 4 Satz 2 AktG) ist unschädlich. Folglich

können bestimmte Geschäfte von der Zustimmung des Aufsichtsrates abhängig gemacht werden, sofern

der Geschäftsführung des Portfoliounternehmens ein echter Handlungsspielraum verbleibt. Die Ein-

schaltung eines sog. Inkubators (gewerbliche Entwicklungsgesellschaft), dessen Tätigkeit der Fonds KG

aufgrund schuldrechtlicher Verträge oder organisatorischer Verflechtungen zuzurechnen ist, führt stets

zur Gewerblichkeit des Fonds. Ein Inkubator erstellt ein einheitliches Konzept zur umfassenden Unters-

26