22

Steuer-1x1 für Studenten und ehemalige Studenten

Steuer-1x1 für Studenten und ehemalige Studenten

2 Studenten 1x1 | www.lexware.de

Erststudium: Sie sind der klassische Student? Das bedeutet: Aufnahme eines Studiums direkt nach dem Abitur bzw. nach der Fachhochschulreife, keine einkommensteuerpflichtigen Nebeneinkünfte, Ausgaben im Zusam-menhang mit Ihrem Studium und keine Ahnung vom Steuerrecht. Wenn das so ist, befinden Sie sich in guter Gesellschaft. Doch dieses eBook, das Sie gerade in der Hand halten, macht Sie für Ihre Lebenssituation „klassischer Student“ zum Steuerprofi. Denn obwohl Sie keine Einnahmen erzielt haben, macht es Sinn, beim Finanzamt eine Einkommensteuererklärung einzurei-chen. Der Lohn Ihrer Bemühungen: Die Ausgaben im Zusammenhang mit Ihrem Studium könnten über mehrere Jahre hinweg vom Finanzamt fest- gehalten und dann mit erstmals erzielten Einkünften steuersparend verrech-net werden. Die Betonung liegt auf dem Wörtchen „könnten“. Denn derzeit prüft das Bundesverfassungsgericht in mehreren Musterprozessen, ob für Studenten im Erststudium ein solcher Verlustvortrag überhaupt möglich ist. Doch nur wer aktiv wird, sichert sich die Chancen auf spätere Steuervorteile.

Ehemaliges Erststudium: Auch wenn Ihr Studium gut sieben Jahre her ist, besteht noch Hoffnung für Sie, dem Finanzamt die damaligen Ausgaben präsentieren und später steuersparend einsetzen zu können.

Zweitstudium: Absolvieren Sie ein Zweitstudium (= Studium nach einer abgeschlossenen Lehre oder neues Studium nach Abschluss eines ersten Studiums), haben Sie die Steuervorteile bereits in der Tasche, wenn Sie dem Finanzamt Ihre jährlichen Kosten im Zusammenhang mit Ihrem Zweitstudium präsentieren.

Hilfestellung: Dieses eBook ist nur der Steigbügel für Sie. Die Kür ist die Nutzung einer Steuersoftware von Lexware wie „TAXMAN“ oder „Quick Steuer“. Selbst Steuerlaien holen mit diesen Steuerberechnungsprogrammen die steuerlich maximalen Steuersparmöglichkeiten heraus.Mit diesem eBook halten Sie als Student und als ehemaliger Student also bares Geld in der Hand.

Viel Erfolg bei Ihrer ersten Berührung mit dem Thema Steuern

Steuer-1x1 für Studenten

und ehemalige Studenten

3 Studenten 1x1 | www.lexware.de

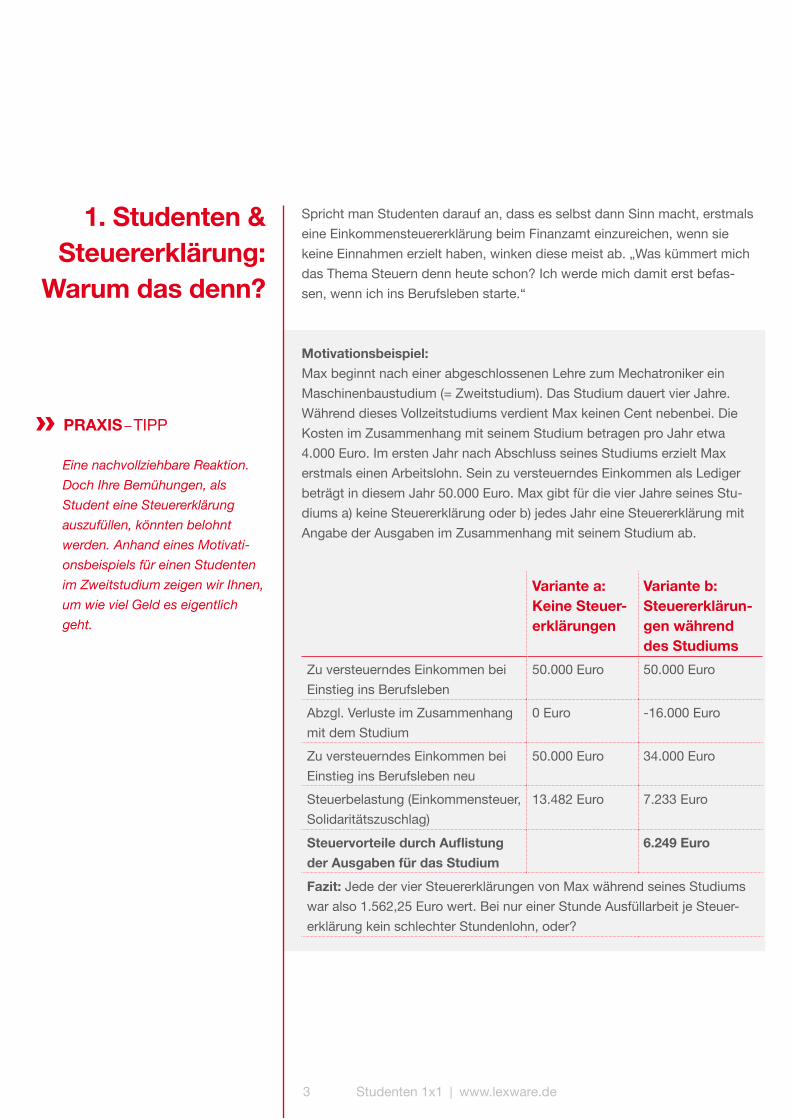

Spricht man Studenten darauf an, dass es selbst dann Sinn macht, erstmals eine Einkommensteuererklärung beim Finanzamt einzureichen, wenn sie keine Einnahmen erzielt haben, winken diese meist ab. „Was kümmert mich das Thema Steuern denn heute schon? Ich werde mich damit erst befas-sen, wenn ich ins Berufsleben starte.“

Motivationsbeispiel:Max beginnt nach einer abgeschlossenen Lehre zum Mechatroniker ein Maschinenbaustudium (= Zweitstudium). Das Studium dauert vier Jahre. Während dieses Vollzeitstudiums verdient Max keinen Cent nebenbei. Die Kosten im Zusammenhang mit seinem Studium betragen pro Jahr etwa 4.000 Euro. Im ersten Jahr nach Abschluss seines Studiums erzielt Max erstmals einen Arbeitslohn. Sein zu versteuerndes Einkommen als Lediger beträgt in diesem Jahr 50.000 Euro. Max gibt für die vier Jahre seines Stu-diums a) keine Steuererklärung oder b) jedes Jahr eine Steuererklärung mit Angabe der Ausgaben im Zusammenhang mit seinem Studium ab.

1. Studenten & Steuererklärung:

Warum das denn?

PRAXIS – TIPP

Eine nachvollziehbare Reaktion. Doch Ihre Bemühungen, als Student eine Steuererklärung auszufüllen, könnten belohnt werden. Anhand eines Motivati-onsbeispiels für einen Studenten im Zweitstudium zeigen wir Ihnen, um wie viel Geld es eigentlich geht.

Variante a: Keine Steuer- erklärungen

Variante b: Steuererklärun-gen während des Studiums

Zu versteuerndes Einkommen bei Einstieg ins Berufsleben

50.000 Euro 50.000 Euro

Abzgl. Verluste im Zusammenhang mit dem Studium

0 Euro -16.000 Euro

Zu versteuerndes Einkommen bei Einstieg ins Berufsleben neu

50.000 Euro 34.000 Euro

Steuerbelastung (Einkommensteuer, Solidaritätszuschlag)

13.482 Euro 7.233 Euro

Steuervorteile durch Auflistung der Ausgaben für das Studium

6.249 Euro

Fazit: Jede der vier Steuererklärungen von Max während seines Studiums war also 1.562,25 Euro wert. Bei nur einer Stunde Ausfüllarbeit je Steuer-erklärung kein schlechter Stundenlohn, oder?

4 Studenten 1x1 | www.lexware.de

Beginnen Sie Ihr Studium nach dem Abitur, ohne vorher eine Lehre abge-schlossen zu haben oder ohne schon ein Studium abgeschlossen zu haben, befinden Sie sich aus steuerlicher Sicht in einem Erststudium. Als Student in einem Erststudium gelten für Sie folgende Steuerspielregeln:

» Die Ausgaben im Zusammenhang mit einem Erststudium sind als Sonderausgaben abziehbar.

» Der Sonderausgabenabzug im Zusammenhang mit einem Studium ist auf 6.000 Euro pro Jahr beschränkt.

» Haben Sie keine Einkünfte, bringt Ihnen der Sonderausgabenabzug leider herzlich wenig. Denn ohne Einkünfte fallen Sonderausgaben ungenutzt unter den Tisch und sind für alle Zeiten verloren.

» Zu Studenten im Erststudium laufen vor dem Bundesverfassungsgericht mehrere Musterprozesse. Es geht um die Frage, ob Studenten im Erst-studium für ihre Ausgaben „vorweggenommene Werbungskosten“ statt Sonderausgaben geltend machen dürfen.

» Der Vorteil von vorweggenommenen Werbungskosten im Vergleich zu den Sonderausgaben besteht darin, dass das Finanzamt solche Werbungs-kosten über Jahre als Verluste festhält und diese Verluste später steuer-sparend verrechnet werden können (siehe unser Motivationsbeispiel).

Beispiel: Sarah studiert Medizin. Aufgrund des stressigen Studienplans verdient sie während des 6-jährigen Studiums nichts. Dafür sind die Kosten im Zusam-menhang mit diesem Studium umso höher. Rund 4.000 Euro pro Jahr inves-tiert Sarah in ihr Studium. Gibt Sarah während dieses Erststudiums Steuer-erklärungen beim Finanzamt ab, gilt Folgendes:

2. Steuer-1x1 für Studenten

im Erststudium

Nach Gesetzes-lage; so rechnet das Finanzamt

Bei positivem Ausgang der Musterprozesse

Ausgaben im Zusammen-hang mit dem Medizin-studium in 6 Jahren

24.000 Euro 24.000 Euro

Behandlung als Sonderausgaben Vorweggenommene Werbungskosten

Verlustvortrag möglich Nein Ja

Steuersparende Ver-rechnung mit späteren Einkünften

Nein Ja

5 Studenten 1x1 | www.lexware.de

2.1 Vorgehensweise für Studenten im ErststudiumDie Vorgehensweise für Sie als Student im Rahmen eines Erststudiums hängt davon ab, wie hoch die Ausgaben im Zusammenhang mit Ihrem Studium pro Jahr sind, ob Sie während des Studiums Einkünfte erzielen und, wenn ja, in welcher Höhe. Denkbar sind folgende Varianten mit verschiedenen empfohle-nen Vorgehensweisen:

» Sie erzielen Einkünfte und die Ausgaben mit Ihrem Studium sind niedriger als diese Einkünfte.

» Sie erzielen Einkünfte und die Ausgaben mit Ihrem Studium liegen über 6.000 Euro pro Jahr.

» Sie erzielen keine Einkünfte und es fallen Ausgaben im Zusammenhang mit Ihrem Erststudium an.

PRAXIS – TIPP

Halten Sie sich je nach Situation an die empfohlene Vorgehens-weise, profitieren Sie von den maximal möglichen Steuer- vorteilen. Verstehen Sie unsere Ratschläge als steuerlichen Verhaltensknigge.

6 Studenten 1x1 | www.lexware.de

2.2 Einkünfte während des Erststudiums und geringere Ausgaben als 6.000 Euro

Erzielen Sie während eines Erststudiums bereits steuerpfl ichtige Einkünfte, kann es sein, dass sich der Sonderausgabenabzug bereits vorteilhaft für Sie auswirkt. Sie müssen keinen Einspruch einlegen, wenn die Ausgaben im Zusammenhang mit dem Studium unter 6.000 Euro pro Jahr liegen.

Beispiel: Sie sind während eines Erststudiums bereits bei einem Unternehmen angestellt und verdienen 16.000 Euro pro Jahr. Die Ausgaben im Zusam-menhang mit Ihrem Erststudium betragen 3.500 Euro pro Jahr. Geben Sie eine Steuererklärung beim Finanzamt ab, wirken sich die Sonderausgaben folgendermaßen aus:

Ausfüllhilfe für Sonderausgaben:Die Sonderausgaben tragen Sie als Student im Erststudium im Mantelbogen in Zeile 43 des Mantelbogens zur Einkommensteuererklärung ein.

Die einzelnen Ausgaben listen Sie dem Finanzamt in einer extra Anlage zur Einkommensteuererklärung auf. Wenn Sie Rückfragen des Finanzamts ver-meiden möchten, fügen Sie dieser Anlage die Rechnungen über Ausgaben bei, falls vorhanden.

Einnahmen aus nicht selbstständiger Tätigkeit 16.000 Euro

- Werbungskostenpauschbetrag (oder ggfs. höhere Werbungskosten)

-1.000 Euro

= Einkünfte 15.000 Euro

- Sonderausgabenabzug für Erststudium -3.500 Euro

= Zu versteuernde Einkünfte 11.500 Euro

Fazit: Hat ein Student im Erststudium Einkünfte, die höher als die Sonderausgaben sind, und liegen die Sonderausgaben pro Jahr unter 6.000 Euro, wirken sich die Sonderausgaben maximal steuersparend aus. Verhaltensknigge für Sie in unserem Beispielsfall: Sie müssen nur eine Einkommensteuererklärung beim Finanzamt einreichen und den Sonder-ausgabenabzug beantragen. Mehr ist nicht notwendig.

7 Studenten 1x1 | www.lexware.de

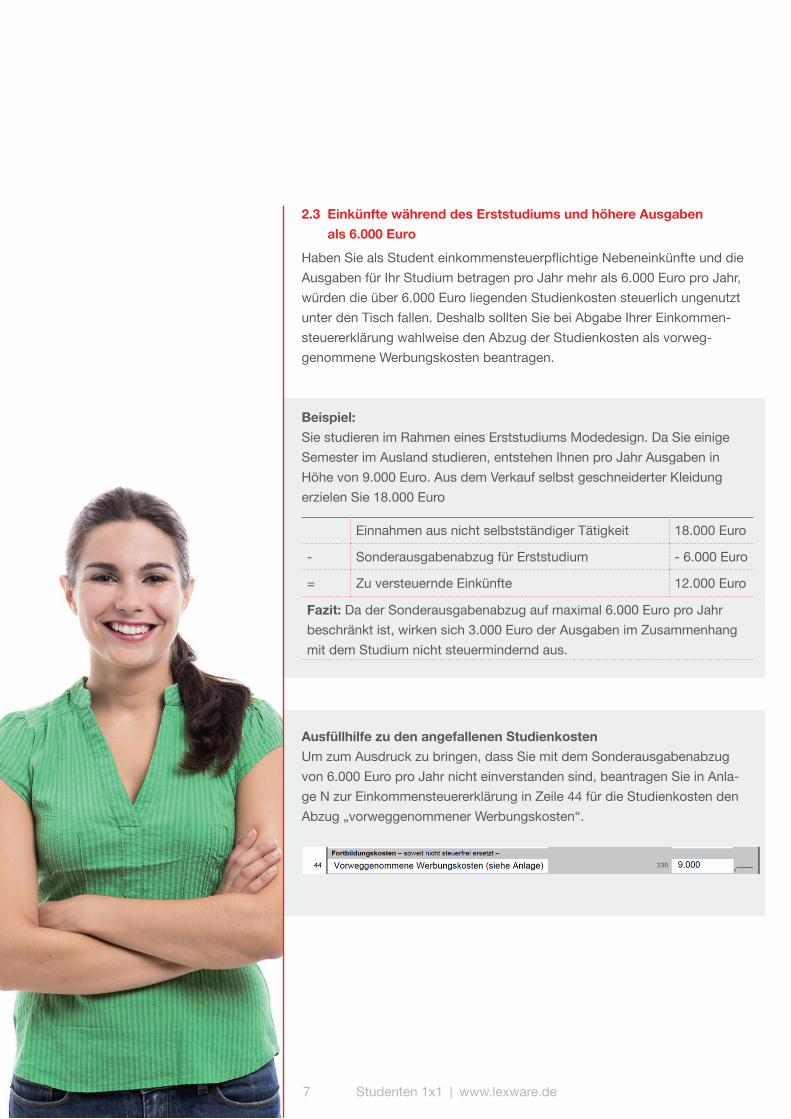

2.3 Einkünfte während des Erststudiums und höhere Ausgaben als 6.000 Euro

Haben Sie als Student einkommensteuerpfl ichtige Nebeneinkünfte und die Ausgaben für Ihr Studium betragen pro Jahr mehr als 6.000 Euro pro Jahr, würden die über 6.000 Euro liegenden Studienkosten steuerlich ungenutzt unter den Tisch fallen. Deshalb sollten Sie bei Abgabe Ihrer Einkommen-steuererklärung wahlweise den Abzug der Studienkosten als vorweg-genommene Werbungskosten beantragen.

Beispiel:Sie studieren im Rahmen eines Erststudiums Modedesign. Da Sie einige Semester im Ausland studieren, entstehen Ihnen pro Jahr Ausgaben in Höhe von 9.000 Euro. Aus dem Verkauf selbst geschneiderter Kleidung erzielen Sie 18.000 Euro

Ausfüllhilfe zu den angefallenen StudienkostenUm zum Ausdruck zu bringen, dass Sie mit dem Sonderausgabenabzug von 6.000 Euro pro Jahr nicht einverstanden sind, beantragen Sie in Anla-ge N zur Einkommensteuererklärung in Zeile 44 für die Studienkosten den Abzug „vorweggenommener Werbungskosten“.

Einnahmen aus nicht selbstständiger Tätigkeit 18.000 Euro

- Sonderausgabenabzug für Erststudium - 6.000 Euro

= Zu versteuernde Einkünfte 12.000 Euro

Fazit: Da der Sonderausgabenabzug auf maximal 6.000 Euro pro Jahr beschränkt ist, wirken sich 3.000 Euro der Ausgaben im Zusammenhang mit dem Studium nicht steuermindernd aus.

8 Studenten 1x1 | www.lexware.de

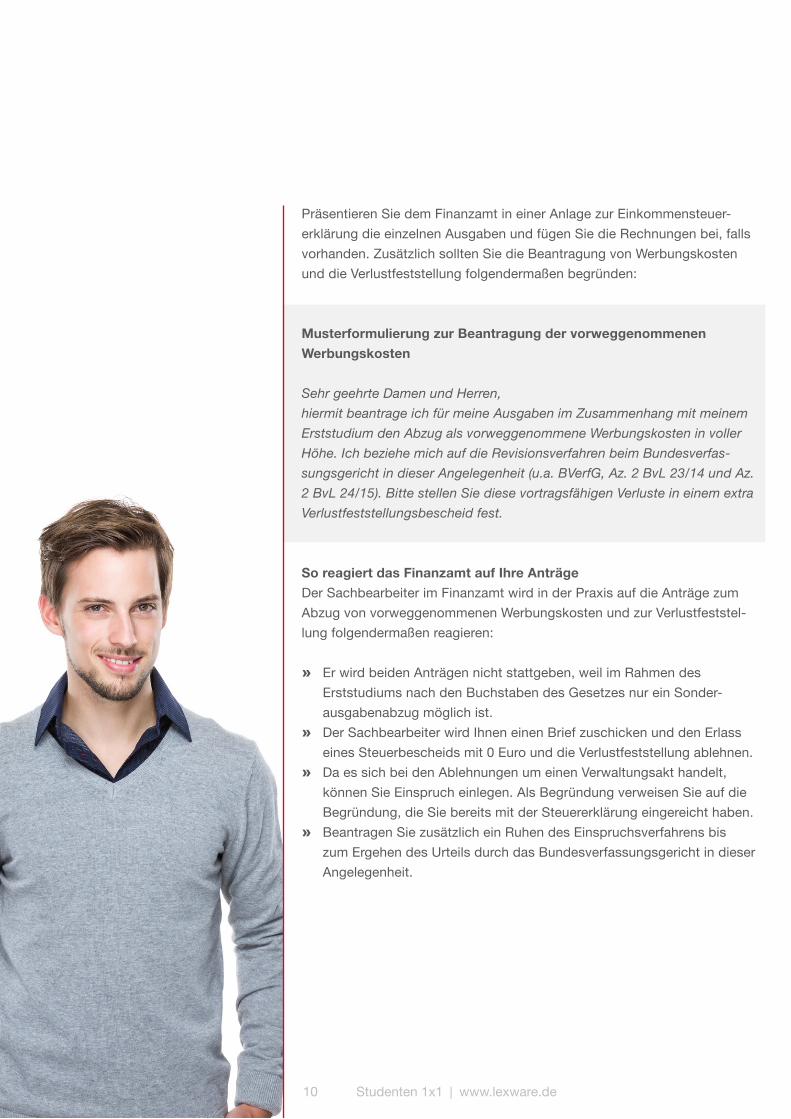

Listen Sie in einer Anlage zur Einkommensteuererklärung die einzelnen Aus-gaben auf und fügen Sie die Rechnung bei, falls vorhanden. Zusätzlich soll-ten Sie die Beantragung von Werbungskosten folgendermaßen begründen:

Musterformulierung zur Beantragung der vorweggenommenen Werbungskosten

Sehr geehrte Damen und Herren,hiermit beantrage ich für meine Ausgaben im Zusammenhang mit meinem Erststudium den Abzug als vorweggenommene Werbungskosten in voller Höhe. Ich beziehe mich auf die Revisionsverfahren beim Bundesverfassungs-gericht in dieser Angelegenheit (u.a. BVerfG, Az. 2 BvL 23/14 und Az. 2 BvL 24/15).

So reagiert das Finanzamt auf Ihren AntragDer Sachbearbeiter im Finanzamt wird Ihren Antrag auf Abzug der Ausgaben für Ihr Erststudium als vorweggenommene Werbungskosten ablehnen. Das hat folgende steuerliche Konsequenzen:

» Der Sachbearbeiter wird die Studienkosten für ein Erststudium als Son-derausgaben beschränkt auf 6.000 Euro pro Jahr zum Abzug zulassen.

» Der Steuerbescheid wird hinsichtlich der Musterprozesse beim Bundes-verfassungsgericht zu dieser Thematik nach § 165 AO vorläufig erlassen.

» Die Vorläufigkeit nach § 165 AO bedeutet, dass der Steuerbescheid zu Ihren Gunsten geändert wird, sollten die Karlsruher Verfassungsrichter entscheiden, dass die Ausgaben im Zusammenhang mit einem Erst-studium als vorweggenommene Werbungskosten abziehbar sind.

PRAXIS – TIPP

Für Sie bedeutet das: Sie müssen keinen Einspruch einlegen, sondern können entspannt auf den Richterspruch warten.

9 Studenten 1x1 | www.lexware.de

2.4 Sie erzielen während des Erststudiums keine Einnahmen, haben aber Ausgaben

Konzentrieren Sie sich wie viele Studenten nur auf Ihr Studium und erzielen keine Einnahmen, bedeutet der Sonderausgabenabzug, dass die gesamten Ausgaben im Zusammenhang mit Ihrem Erststudium steuerlich ungenutzt verpuff en. Auch in diesem Fall lohnt sich die Beantragung vorweggenom-mener Werbungskosten, um Ihre steuerlichen Chancen zu wahren.

Beispiel:Sie studieren im Rahmen eines Erststudiums Jura. Während des Studiums erzielen Sie keine Einnahmen, haben dafür aber pro Jahr Ausgaben in Höhe von rund 2.500 Euro im Zusammenhang mit Ihrem Studium.

Ausfüllhilfe zu den angefallenen StudienkostenDass die kompletten Ausgaben im Zusammenhang mit Ihrem Erststudium ohne Einkünfte nicht abziehbar sind, sollten Sie nicht hinnehmen. Bean-tragen Sie vorweggenommene Werbungskosten in Anlage N zur Einkom-mensteuererklärung in Zeile 44 und die Feststellung eines vortragsfähigen Verlustes.

Einnahmen während des Jurastudiums 0 Euro

- Sonderausgaben im Zusammenhang mit dem Stu-dium 2.500 Euro, davon abziehbar

0 Euro

= Zu versteuerndes Einkommen 0 Euro

Verlustvortrag im Zusammenhang mit den Ausga-ben für das Erststudium

0 Euro

Fazit: Ohne Einnahmen bringt Studenten ein Sonderausgabenabzug steuerlich rein gar nichts.

10 Studenten 1x1 | www.lexware.de

Präsentieren Sie dem Finanzamt in einer Anlage zur Einkommensteuer-erklärung die einzelnen Ausgaben und fügen Sie die Rechnungen bei, falls vorhanden. Zusätzlich sollten Sie die Beantragung von Werbungskosten und die Verlustfeststellung folgendermaßen begründen:

Musterformulierung zur Beantragung der vorweggenommenen Werbungskosten

Sehr geehrte Damen und Herren,hiermit beantrage ich für meine Ausgaben im Zusammenhang mit meinem Erststudium den Abzug als vorweggenommene Werbungskosten in voller Höhe. Ich beziehe mich auf die Revisionsverfahren beim Bundesverfas-sungsgericht in dieser Angelegenheit (u.a. BVerfG, Az. 2 BvL 23/14 und Az. 2 BvL 24/15). Bitte stellen Sie diese vortragsfähigen Verluste in einem extra Verlustfeststellungsbescheid fest.

So reagiert das Finanzamt auf Ihre AnträgeDer Sachbearbeiter im Finanzamt wird in der Praxis auf die Anträge zum Abzug von vorweggenommenen Werbungskosten und zur Verlustfeststel-lung folgendermaßen reagieren:

» Er wird beiden Anträgen nicht stattgeben, weil im Rahmen des Erststudiums nach den Buchstaben des Gesetzes nur ein Sonder- ausgabenabzug möglich ist.

» Der Sachbearbeiter wird Ihnen einen Brief zuschicken und den Erlass eines Steuerbescheids mit 0 Euro und die Verlustfeststellung ablehnen.

» Da es sich bei den Ablehnungen um einen Verwaltungsakt handelt, können Sie Einspruch einlegen. Als Begründung verweisen Sie auf die Begründung, die Sie bereits mit der Steuererklärung eingereicht haben.

» Beantragen Sie zusätzlich ein Ruhen des Einspruchsverfahrens bis zum Ergehen des Urteils durch das Bundesverfassungsgericht in dieser Angelegenheit.

11 Studenten 1x1 | www.lexware.de

Handelt es sich bei Ihrem Studium um ein Zweitstudium, sind die Ausgaben im Zusammenhang mit diesem Studium nicht als Sonderausgaben, sondern stets als vorweggenommene Werbungskosten abziehbar (siehe unser Motivationsbeispiel in Textziffer 1). Von einem Zweitstudium geht das Finanzamt aus, wenn Sie vor dem Studium bereits eine Lehre abgeschlossen haben oder bereits ein anderes Studium erfolgreich absolviert haben. Zum 1.1.2015 wurde in § 9 Abs. 6 Sätze 2 bis 5 EStG erstmals definiert, wann eine Erstausbildung vorliegt. Eine Berufsausbildung als Erstausbildung setzt voraus, dass eine geordnete Ausbildung mit einer Mindestdauer von zwölf Monaten in Vollzeit auf Grundlage von Rechts- und Verwaltungsvor-schriften oder internen Vorschriften eines Bildungsträgers durchgeführt wird. Es genügt für eine Erstausbildung also nicht, den Taxischein oder die Ausbil-dung zum Rettungsassistenten zu absolvieren.

PRAXIS – TIPP

Zwar haben Sie durch den Abzug vorweggenommener Werbungs-kosten und die Verlustfeststellung steuerliche Vorteile, wenn Sie im Rahmen eines Zweitstudiums studieren. Doch beim Kindergeld müssen Sie aufpassen. Üben Sie neben dem Zweitstudium näm-lich einen Nebenjob aus, darf die durchschnittliche Wochenarbeits-zeit nicht mehr als 20 Stunden betragen. Überschreiten Sie die 20-Wochenstunden-Grenze, ver-lieren Ihre Eltern den Kindergeld-anspruch für Sie. Infos finden Sie im Portal des Bundeszentralamts für Steuern unter www.bzst.de im Kindergeldmerkblatt.

3. Ausgaben im Zusammenhang

mit einem Zweitstudium

12 Studenten 1x1 | www.lexware.de

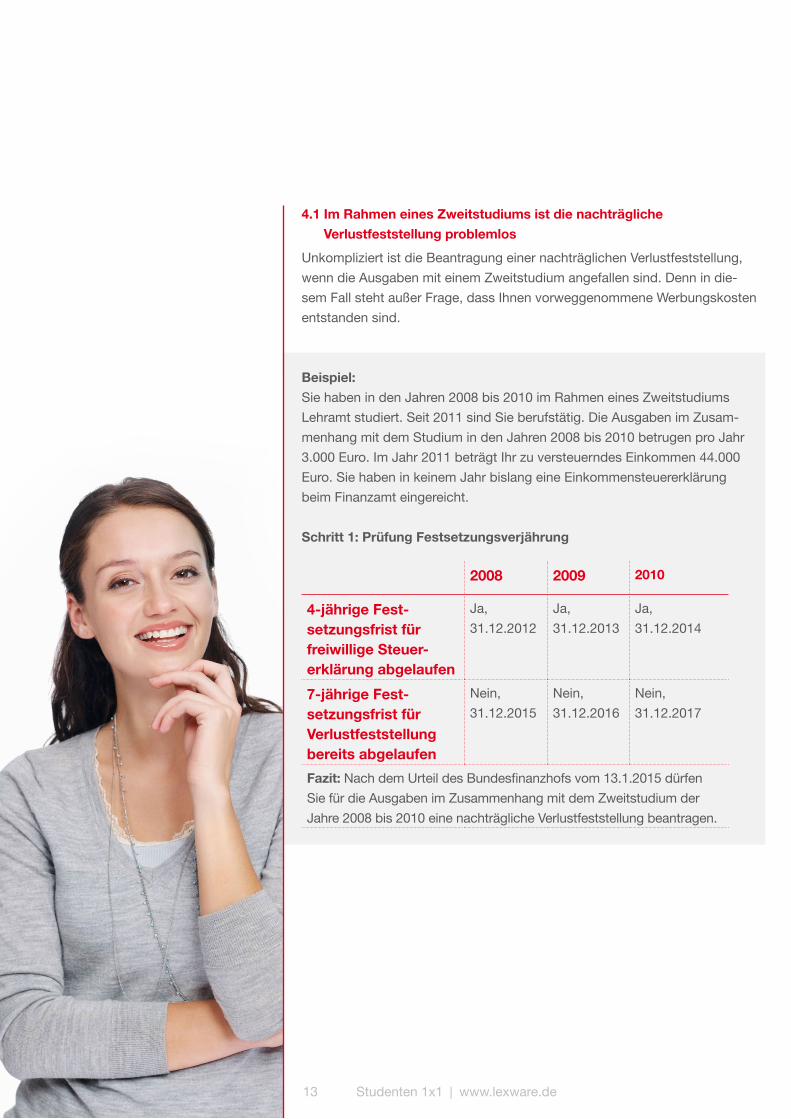

Haben Sie Ihr Studium bereits vor rund sieben Jahren begonnen und bislang für diese Jahre noch keine Steuererklärung beim Finanzamt eingereicht, können Sie unter bestimmten Voraussetzungen nachträglich noch eine Verlustfeststellung beantragen. Das funktioniert nach Ansicht des Bundes- finanzhofs (BFH, Urteil v. 13.1.2015, Az. IX R 22/14), wenn

» die vierjährige Festsetzungsfrist für die freiwillige Abgabe einer Einkommensteuererklärung bereits abgelaufen ist und

» die siebenjährige Festsetzungsfrist für die Verlustfeststellung noch nicht abgelaufen ist und

» für diese Jahre noch keine Steuererklärung eingereicht wurde.

4. Nachträgliche Beantragung einer Verlustfeststellung

möglich

13 Studenten 1x1 | www.lexware.de

2008 2009 2010

4-jährige Fest- setzungsfrist für freiwillige Steuer- erklärung abgelaufen

Ja, 31.12.2012

Ja, 31.12.2013

Ja, 31.12.2014

7-jährige Fest- setzungsfrist für Verlustfeststellung bereits abgelaufen

Nein, 31.12.2015

Nein, 31.12.2016

Nein, 31.12.2017

Fazit: Nach dem Urteil des Bundesfinanzhofs vom 13.1.2015 dürfen Sie für die Ausgaben im Zusammenhang mit dem Zweitstudium der Jahre 2008 bis 2010 eine nachträgliche Verlustfeststellung beantragen.

4.1 Im Rahmen eines Zweitstudiums ist die nachträgliche Verlustfeststellung problemlos

Unkompliziert ist die Beantragung einer nachträglichen Verlustfeststellung, wenn die Ausgaben mit einem Zweitstudium angefallen sind. Denn in die-sem Fall steht außer Frage, dass Ihnen vorweggenommene Werbungskosten entstanden sind.

Beispiel:Sie haben in den Jahren 2008 bis 2010 im Rahmen eines Zweitstudiums Lehramt studiert. Seit 2011 sind Sie berufstätig. Die Ausgaben im Zusam-menhang mit dem Studium in den Jahren 2008 bis 2010 betrugen pro Jahr 3.000 Euro. Im Jahr 2011 beträgt Ihr zu versteuerndes Einkommen 44.000 Euro. Sie haben in keinem Jahr bislang eine Einkommensteuererklärung beim Finanzamt eingereicht.

Schritt 1: Prüfung Festsetzungsverjährung

14 Studenten 1x1 | www.lexware.de

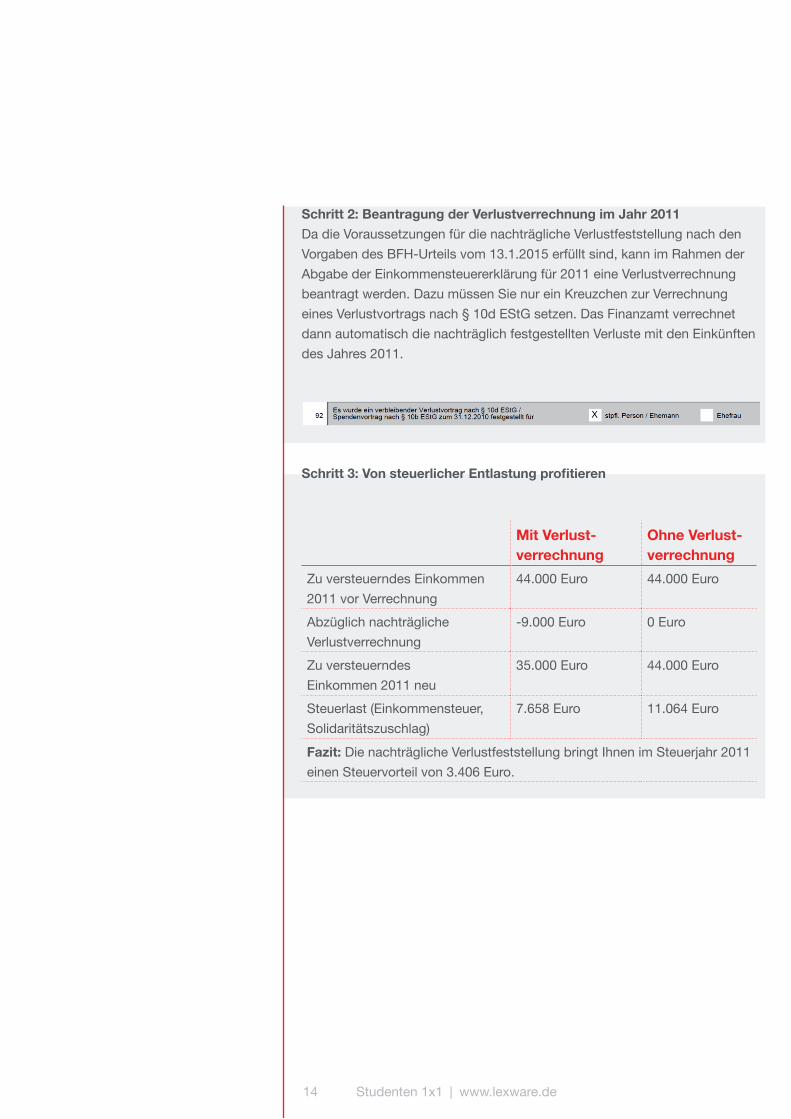

Schritt 2: Beantragung der Verlustverrechnung im Jahr 2011Da die Voraussetzungen für die nachträgliche Verlustfeststellung nach den Vorgaben des BFH-Urteils vom 13.1.2015 erfüllt sind, kann im Rahmen der Abgabe der Einkommensteuererklärung für 2011 eine Verlustverrechnung beantragt werden. Dazu müssen Sie nur ein Kreuzchen zur Verrechnung eines Verlustvortrags nach § 10d EStG setzen. Das Finanzamt verrechnet dann automatisch die nachträglich festgestellten Verluste mit den Einkünften des Jahres 2011.

Schritt 3: Von steuerlicher Entlastung profi tieren

Mit Verlust-verrechnung

Ohne Verlust-verrechnung

Zu versteuerndes Einkommen 2011 vor Verrechnung

44.000 Euro 44.000 Euro

Abzüglich nachträgliche Verlustverrechnung

-9.000 Euro 0 Euro

Zu versteuerndes Einkommen 2011 neu

35.000 Euro 44.000 Euro

Steuerlast (Einkommensteuer, Solidaritätszuschlag)

7.658 Euro 11.064 Euro

Fazit: Die nachträgliche Verlustfeststellung bringt Ihnen im Steuerjahr 2011 einen Steuervorteil von 3.406 Euro.

15 Studenten 1x1 | www.lexware.de

4.2 Nachträgliche Verlustfeststellung im Rahmen eines ErststudiumsDas Urteil des Bundesfinanzhofs vom 13.1.2015 zur nachträglichen Verlust-feststellung sollten Sie auch dann für sich beanspruchen, wenn Ihnen Aus-gaben im Zusammenhang mit einem Erststudium angefallen sind. Um Ihre Chancen auf eine nachträgliche Verlustverrechnung zu wahren, empfiehlt sich folgende Vorgehensweise:

1. Beantragen Sie für die bereits festsetzungsverjährten Jahre eine nachträgliche Verlustfeststellung.

2. Lehnt das Finanzamt Ihren Antrag ab, weil für Sonderausgaben keine Verlustfeststellung möglich ist, müssen Sie gegen die Ablehnung zur Verlustfeststellung Einspruch einlegen.

3. Beantragen Sie zudem das Ruhen des Einspruchsverfahrens mit Hinweis auf die Musterprozesse beim Bundesverfassungsgericht (u.a. BVerfG, Az. 2 BvL 23/14 und Az. 2 BvL 24/15).

4. Dann heißt es abwarten, ob die Karlsruher Verfassungsrichter zu Ihren Gunsten urteilen.

16 Studenten 1x1 | www.lexware.de

Nachdem Sie erfahren haben, dass Ihnen die Abgabe einer Steuererklärung mit Angabe der Ausgaben im Zusammenhang mit dem Studium Steuervor-teile von mehreren tausend Euro bringen kann, kommen wir nun zur Kür, nämlich zu den Ausgaben, die Sie als Student steuerlich absetzen dürfen. Hier die typischsten Ausgaben:

5.1 Fahrtkosten zur Uni oder zur FachhochschuleFür die Fahrten zur Universität oder zur Fachhochschule kommt es bezüg-lich der Höhe des Werbungskostenabzugs darauf an, ob Sie die Steuer-erklärung 2014 oder die Steuererklärung für die Jahre bis einschließlich 2013 ausfüllen. Danach gelten steuerlich folgende Besonderheiten bei Fahrt mit einem Auto:

5. Diese Ausgaben dürfen Studenten steuerlich geltend

machen

Steuererklärung 2014

Steuererklärung für die Jahre bis einschließlich 2013

Absetzbare Fahrtkosten

Entfernungspauschale von 0,30 Euro/km für die einfache Strecke zwischen Wohnung und Uni

Reisekostenpauschale von 0,30 Euro/km für die Hin- und Rückfahrt zwi-schen Wohnung und Uni oder tatsächliche Kosten

Fahrtkosten für mehrere Fahrten pro Tag absetzbar

Nein Ja

Unfallkosten auf dem Weg zur Uni oder auf dem Nachhausweg

Zusätzlich zur Entfernungspauschale absetzbar

Zusätzlich zur Reise- kostenpauschale absetzbar

17 Studenten 1x1 | www.lexware.de

Steuererklärung 2014 Steuererklärung für die Jahre bis einschließlich 2013

Absetzbare Fahrtkosten

Entfernungspauschale von 0,30 Euro/km für die einfa-che Strecke zwischen Woh-nung und Uni; tatsächliche Kosten, wenn diese höher sind als die jährliche Entfer-nungspauschale

Tatsächliche Kosten

Beschrän-kung des Abzugs

Ja, auf 4.500 Euro pro Jahr Nein

Fahren Sie mit öffentlichen Verkehrsmitteln zur Uni oder zur Fachhoch- schule, gilt für den steuerlichen Abzug Folgendes:

5.2 Fahrtkosten zu anderen OrtenEntstehen Ihnen Fahrtkosten im Zusammenhang mit anderen Fahrten im Rahmen eines Erst- oder Zweitstudiums, gilt Folgendes:

» Die Fahrtkosten sind nach Dienstreisegrundsätzen abziehbar.» Bei Fahrten mit einem Pkw sind 0,30 Euro/km für jeden gefahrenen

Kilometer abziehbar oder alternativ die nachgewiesenen tatsächlichen Kosten je Kilometer

» Bei Fahrten mit öffentlichen Verkehrsmitteln sind die tatsächlichen Kosten steuerlich absetzbar.

Diese Grundsätze gelten insbesondere für folgende Fahrten

Fahrten zur Bibliothek Fahrten zur Nachhilfe Fahrten zu Praktikumsplatz

Fahrten zu Lerntreffen mit anderen Studenten

Fahrten zu Exkursionen Fahrten zum Kauf von Arbeitsmitteln

18 Studenten 1x1 | www.lexware.de

5.3 Kauf von ArbeitsmittelnAlle Ausgaben für Gegenstände, die Sie für Ihr Studium kaufen, dürfen Sie steuerlich geltend machen. Je nachdem, ob der Gegenstand ohne andere Hilfsmittel verwendet werden kann oder wie viel er kostet, gibt es die folgenden beiden Möglichkeiten, die Ausgaben für solche Arbeitsmittel steuersparend zu berücksichtigen:

» Sofortabzug: Kostet ein Arbeitsmittel netto (also ohne Umsatzsteuer) maximal 410 Euro, dürfen die Ausgaben sofort im Jahr der Zahlung in voller Höhe als Werbungskosten bzw. Sonderausgaben abgezogen werden. Voraussetzungen: Es handelt sich um einen beweglichen Gegenstand und dieser Gegenstand ist ohne weitere Hilfsmittel nutzbar (sog. geringwertiges Wirtschaftsgut, kurz GWG).

» Abschreibung: Ist ein Gegenstand teurer als 410 Euro netto, muss der Kaufpreis auf mehrere Jahre verteilt abgeschrieben werden. Die Nutzungsdauer legt das Finanzamt in einer amtlichen Afa-Tabelle fest. Bei Kauf eines Arbeitsmittels während des Jahres ist die Jahres- abschreibung aufzuteilen. Eine Abschreibung kommt nur für die Monate der tatsächlichen Nutzung in Betracht.

Beispiel: Sie kaufen im Rahmen Ihres IT-Studiums einen Hochleistungs-PC für 3.000 Euro am 1. April. Zudem kaufen Sie sich am 1.9. einen Bürostuhl für 450 Euro (378 Euro zzgl. 72 Euro Umsatzsteuer) und einen Drucker am 2.1. für 99 Euro.

Hochleistungs-PC, Nutzungsdauer 3 Jahre

Abschreibung: 3.000 Euro : 3 Jahre = 1.000 Euro x 9/12

750 Euro

+ Bürostuhl Sofortabzug als GWG 450 Euro

+ Drucker, Nutzungsdauer 3 Jahre

Abschreibung: 99 Euro : 3 Jahre; kein GWG, weil ohne PC nicht nutzbar

33 Euro

= Gesamter Abzugsbetrag für Arbeitsmittel

1.233 Euro

19 Studenten 1x1 | www.lexware.de

5.4 VerpflegungspauschaleSind Sie im Rahmen Ihres Studiums außerhalb der Uni oder der Fachhoch-schule tätig, steht Ihnen bei einer bestimmten Abwesenheit von zu Hause eine Verpflegungspauschale zu.

5.5 Häusliches ArbeitszimmerLeben Sie als Student bereits in einer eigenen Wohnung und nutzten in dieser Wohnung einen Raum als Arbeitszimmer, dürfen Sie die auf diesen Raum entfallenden Kosten bis zu einem Betrag von 1.250 Euro pro Jahr als Werbungskosten bzw. Sonderausgaben abziehen.

Ermittlungsschema zu den Arbeitszimmerkosten

Steuerjahr 2014 und folgende Steuerjahre bis einschließlich 2013

Mehr als 8 Stunden: 12 Euro Mindestens 8 Stunden: 6 Euro

Mehr als 24 Stunden: 24 Euro Mindestens 14 Stunden: 12 Euro

An- und Abreisetage: Je 12 Euro unabhängig von der Abwesen-heitsdauer

Mindestens 24 Stunden: 24 Euro

Die Gesamtwohnfläche beträgt: ……………… QuadratmeterDie Arbeitszimmerfläche beträgt: ……………… Quadratmeter Arbeitszimmeranteil: Arbeitszimmer ………….. qm : Gesamtwohnfläche ………………. qm x 100Gesamtkosten Wohnung ………………………. X ………………% (Anteil Arbeitszimmer an Gesamtwohnfläche) = Werbungskosten

20 Studenten 1x1 | www.lexware.de

5.6 Miete für Studentenbude am StudienortLeben Sie am Studienort in einer angemieteten Wohnung (kann auch WG sein), dürfen die Mietkosten steuerlich abgesetzt werden, wenn sich der Lebensmittepunkt nach wie vor am Wohnort befindet. Das ist der Fall, wenn Sie am Wohnort eine eigene Wohnung nutzen oder noch bei Ihren Eltern leben. Dass sich der Lebensmittelpunkt nicht am Studienort befindet, kann durch folgende Nachweise glaubhaft untermauert werden:

» Wochenende und Semesterferien werden am Wohnort verbracht.» Freundeskreis am Wohnort» Zugehörigkeit zu Vereinen am Wohnort und aktive Mitarbeiter in

den Vereinen» Wahlberechtigung am Wohnort» Pflege der Eltern am Wohnort

5.7 Sonstige Ausgaben im Zusammenhang mit dem StudiumAnsonsten können Sie alle Kosten im Zusammenhang mit Ihrem Studium steuerlich geltend machen. Dazu gehören vor allem folgende Ausgaben:

Nachhilfekosten Studiengebühren Seminare

Gebühren für Repetitorien

Kosten für Exkursionen Kopiergeld

Übernachtungskosten bei Auslandssemester

Flugkosten bei Auslandssemester

Telefonkosten, Büro-material, Fachliteratur

21 Studenten 1x1 | www.lexware.de

Sie sehen also, dass das Thema Steuern für Sie als Student sehr wohl ein Thema ist. Eine weitere Herausforderung auf dem Weg zum Erwachsen- werden und zum Einstieg ins Berufsleben. Damit Sie sich als Steuerlaie steuerlich die bestmöglichen Vorteile sichern, empfiehlt sich die Nutzung einer Steuersoftware aus dem Hause Lexware. Mit „TAXMAN“ oder „QuickSteuer“ werden Sie Schritt für Schritt durch die Eingabemasken geleitet. Realistisch gesehen dürfte das Ausfüllen der Steuererklärung für Sie als Studenten damit in rund einer Stunde über die Bühne gehen. Ein Service, der sich bezahlt macht.

6. Fazit

22 Studenten 1x1 | www.lexware.de

Haufe-Lexware GmbH & Co. KGSmall Business & Consumer – M. ReinertMunzinger Straße 979111 FreiburgE-Mail: [email protected]: www.lexware.de

verantwortlich für den redaktionellen Inhalt: CONTENTmanufaktur GmbH, MünchenElisabeth Matejka, Eric KubitzE-Mail: [email protected]: www.contentmanufaktur.net

Impressum