Economisch Bureau Bron: ABN AMRO Economisch Bureau

3

Australia

Brazil

China

France

Greece

India

Indonesia

Italy Japan Netherlands

Norway

Poland

Russia

S. Africa

EUROZONE

S.Korea

Spain

Switzerland

Turkey

UAE

UK

US

Vietnam

Ireland

Belgium

EMERGING ASIA

EMERGING EUROPE

LATIN AMERICA

Germany

Czech Rep. Argentina

Colombia

-6%

-4%

-2%

0%

2%

4%

6%

8%

-6% -4% -2% 0% 2% 4% 6% 8% 10%

GD

P %

gro

wth

(yo

y) 2

01

6

GDP % growth (yoy) 2015

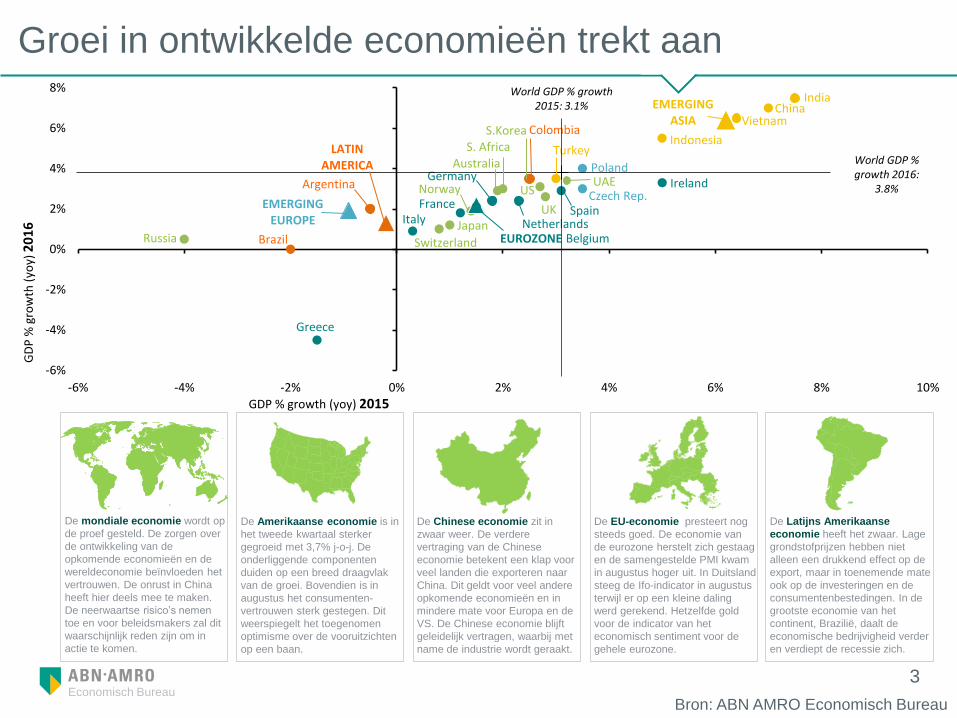

World GDP % growth 2015: 3.1%

World GDP % growth 2016:

3.8%

4

Prognoses wereldhandel naar beneden bijgesteld

Economisch Bureau Bron: Thomson Reuters Datastream, CPB, CBS

Groei mondiale industriële productie

onder lange termijn gemiddelde…

…waarbij vooral de groei van de

productie in Latijns Amerika teleurstelt …

Mondiaal gezien nemen de nieuwe

industriële orders in augustus licht toe…

Mo

nd

iale

pro

du

cti

e

…maar ook is de groei van de wereld-

handel nog relatief zwak…

Glo

bal P

MI

…maar de industriële output zet zijn

dalende trend verder voort…

…en neemt de werkgelegenheid in dat

pad met zich mee.

51.0

49

50

51

52

53

54

55

2014 2015

neutraal

51.4

49

50

51

52

53

54

55

2014 2015

neutraal

50.2

49

50

51

52

53

54

55

2014 2015

neutraal

-5%

0%

5%

10%

15%

20%

25%

2010 2011 2012 2013 2014 2015

VS LatAm

Europe Asia%

gro

ei (

joj)

-15%

-10%

-5%

0%

5%

10%

15%

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Mondiale industriele productie

LT-gemiddelde

% g

roei

(jo

j)

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Wereldhandel

% g

roei

(jo

j)

Wereldhandel groeit volgens

ABN AMRO met

2% joj in 2015 en

4,5% joj in 2016

5

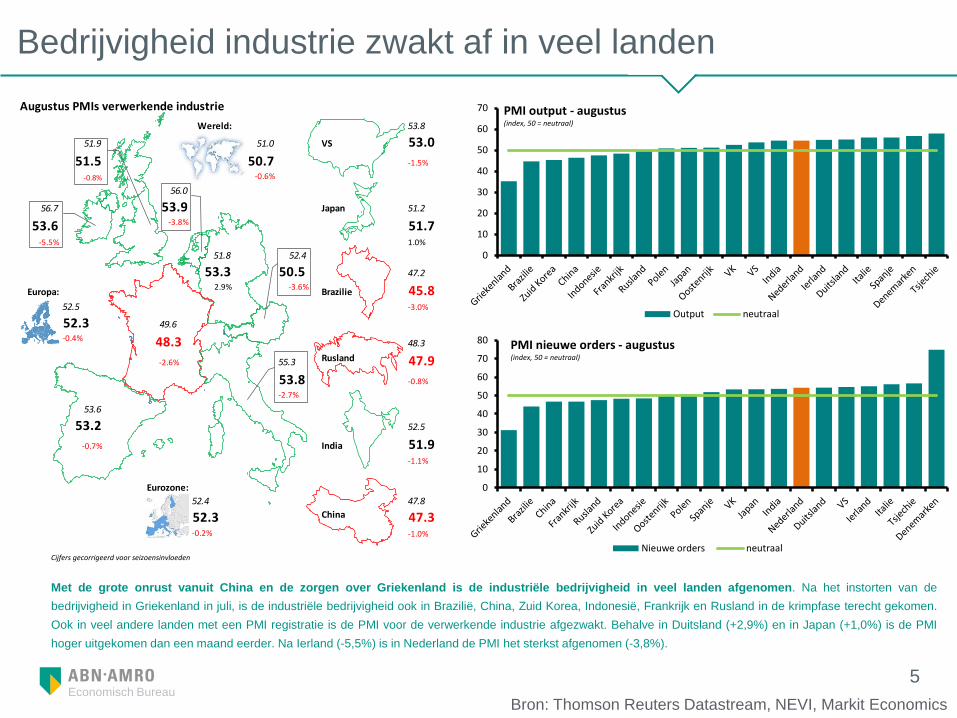

Bedrijvigheid industrie zwakt af in veel landen

Bron: Thomson Reuters Datastream, NEVI, Markit Economics Economisch Bureau

Met de grote onrust vanuit China en de zorgen over Griekenland is de industriële bedrijvigheid in veel landen afgenomen. Na het instorten van de

bedrijvigheid in Griekenland in juli, is de industriële bedrijvigheid ook in Brazilië, China, Zuid Korea, Indonesië, Frankrijk en Rusland in de krimpfase terecht gekomen.

Ook in veel andere landen met een PMI registratie is de PMI voor de verwerkende industrie afgezwakt. Behalve in Duitsland (+2,9%) en in Japan (+1,0%) is de PMI

hoger uitgekomen dan een maand eerder. Na Ierland (-5,5%) is in Nederland de PMI het sterkst afgenomen (-3,8%).

Cijfers gecorrigeerd voor seizoensinvloeden

0

10

20

30

40

50

60

70

Output neutraal

PMI output - augustus (index, 50 = neutraal)

0

10

20

30

40

50

60

70

80

Nieuwe orders neutraal

PMI nieuwe orders - augustus (index, 50 = neutraal)

Augustus PMIs verwerkende industrie

Wereld: 53.8

51.9 51.0 VS 53.0

51.5 50.7 -1.5%

-0.8% -0.6%

56.0

56.7 53.9 Japan 51.2

53.6 -3.8% 51.7-5.5% 1.0%

51.8 52.4

53.3 50.5 47.2

Europa:2.9% -3.6%

Brazilie 45.852.5 -3.0%

52.3 49.6

-0.4% 48.3 48.3

-2.6% 55.3 Rusland 47.9

53.8 -0.8%

-2.7%

53.6

53.2 52.5

-0.7% India 51.9-1.1%

Eurozone:

52.4 47.8

52.3 China 47.3-0.2% -1.0%

6

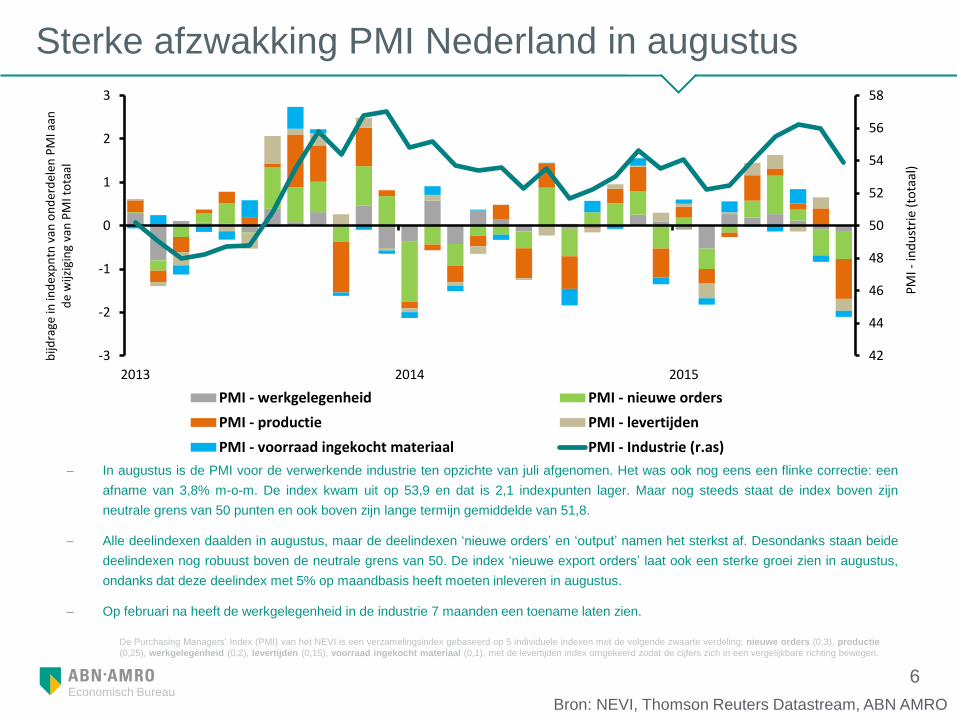

Sterke afzwakking PMI Nederland in augustus

Bron: NEVI, Thomson Reuters Datastream, ABN AMRO Economisch Bureau

De Purchasing Managers’ Index (PMI) van het NEVI is een verzamelingsindex gebaseerd op 5 individuele indexen met de volgende zwaarte verdeling: nieuwe orders (0,3), productie

(0,25), werkgelegenheid (0,2), levertijden (0,15), voorraad ingekocht materiaal (0,1), met de levertijden index omgekeerd zodat de cijfers zich in een vergelijkbare richting bewegen.

In augustus is de PMI voor de verwerkende industrie ten opzichte van juli afgenomen. Het was ook nog eens een flinke correctie: een

afname van 3,8% m-o-m. De index kwam uit op 53,9 en dat is 2,1 indexpunten lager. Maar nog steeds staat de index boven zijn

neutrale grens van 50 punten en ook boven zijn lange termijn gemiddelde van 51,8.

Alle deelindexen daalden in augustus, maar de deelindexen ‘nieuwe orders’ en ‘output’ namen het sterkst af. Desondanks staan beide

deelindexen nog robuust boven de neutrale grens van 50. De index ‘nieuwe export orders’ laat ook een sterke groei zien in augustus,

ondanks dat deze deelindex met 5% op maandbasis heeft moeten inleveren in augustus.

Op februari na heeft de werkgelegenheid in de industrie 7 maanden een toename laten zien.

Economisch Bureau Bron: ABN AMRO Economisch Bureau (Nico Klene/Philip Bokeloh)

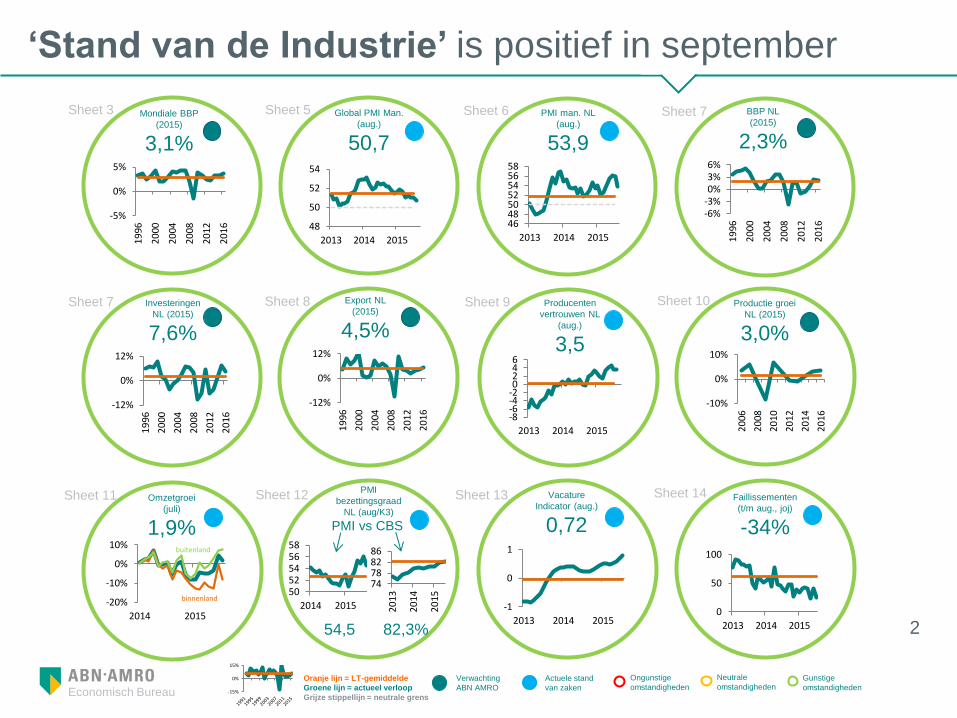

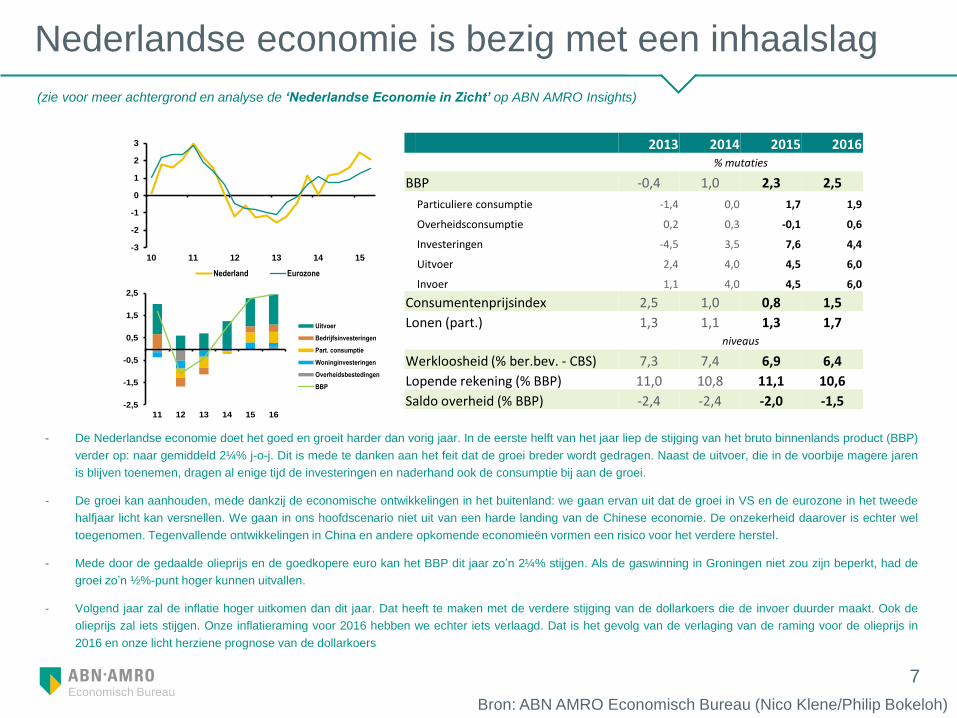

- De Nederlandse economie doet het goed en groeit harder dan vorig jaar. In de eerste helft van het jaar liep de stijging van het bruto binnenlands product (BBP)

verder op: naar gemiddeld 2¼% j-o-j. Dit is mede te danken aan het feit dat de groei breder wordt gedragen. Naast de uitvoer, die in de voorbije magere jaren

is blijven toenemen, dragen al enige tijd de investeringen en naderhand ook de consumptie bij aan de groei.

- De groei kan aanhouden, mede dankzij de economische ontwikkelingen in het buitenland: we gaan ervan uit dat de groei in VS en de eurozone in het tweede

halfjaar licht kan versnellen. We gaan in ons hoofdscenario niet uit van een harde landing van de Chinese economie. De onzekerheid daarover is echter wel

toegenomen. Tegenvallende ontwikkelingen in China en andere opkomende economieën vormen een risico voor het verdere herstel.

- Mede door de gedaalde olieprijs en de goedkopere euro kan het BBP dit jaar zo’n 2¼% stijgen. Als de gaswinning in Groningen niet zou zijn beperkt, had de

groei zo’n ½%-punt hoger kunnen uitvallen.

- Volgend jaar zal de inflatie hoger uitkomen dan dit jaar. Dat heeft te maken met de verdere stijging van de dollarkoers die de invoer duurder maakt. Ook de

olieprijs zal iets stijgen. Onze inflatieraming voor 2016 hebben we echter iets verlaagd. Dat is het gevolg van de verlaging van de raming voor de olieprijs in

2016 en onze licht herziene prognose van de dollarkoers

(zie voor meer achtergrond en analyse de ‘Nederlandse Economie in Zicht’ op ABN AMRO Insights)

2013 2014 2015 2016 % mutaties

BBP -0,4 1,0 2,3 2,5

Particuliere consumptie -1,4 0,0 1,7 1,9

Overheidsconsumptie 0,2 0,3 -0,1 0,6

Investeringen -4,5 3,5 7,6 4,4

Uitvoer 2,4 4,0 4,5 6,0

Invoer 1,1 4,0 4,5 6,0

Consumentenprijsindex 2,5 1,0 0,8 1,5

Lonen (part.) 1,3 1,1 1,3 1,7 niveaus

Werkloosheid (% ber.bev. - CBS) 7,3 7,4 6,9 6,4

Lopende rekening (% BBP) 11,0 10,8 11,1 10,6

Saldo overheid (% BBP) -2,4 -2,4 -2,0 -1,5

-3

-2

-1

0

1

2

3

10 11 12 13 14 15

Nederland Eurozone

-2,5

-1,5

-0,5

0,5

1,5

2,5

11 12 13 14 15 16

Uitvoer

Bedrijfsinvesteringen

Part. consumptie

Woninginvesteringen

Overheidsbestedingen

BBP

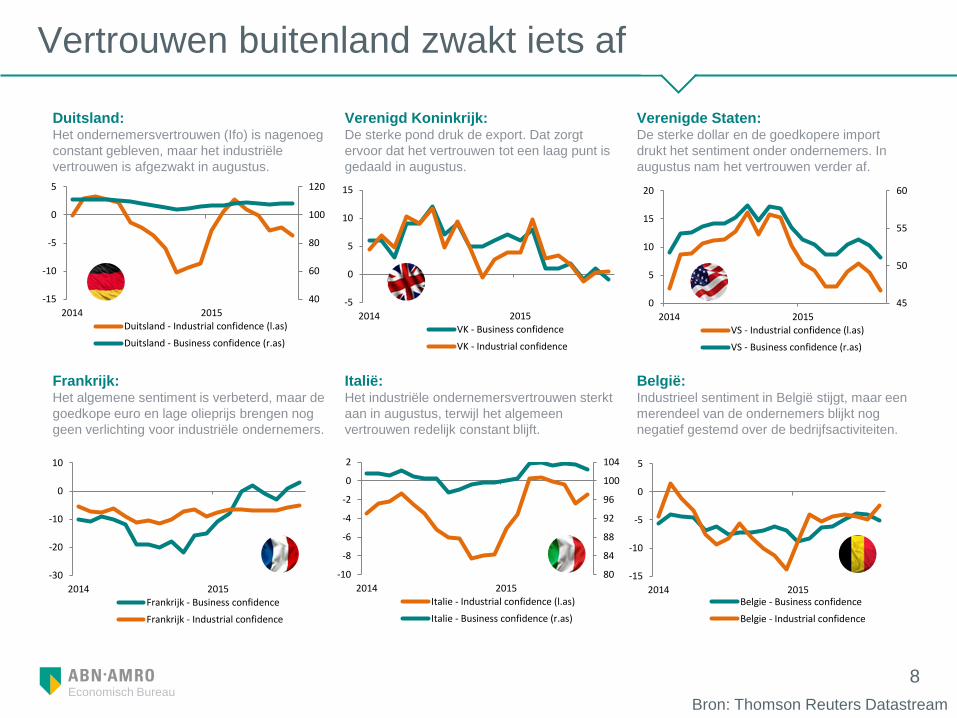

Duitsland: Het ondernemersvertrouwen (Ifo) is nagenoeg

constant gebleven, maar het industriële

vertrouwen is afgezwakt in augustus.

Verenigd Koninkrijk: De sterke pond druk de export. Dat zorgt

ervoor dat het vertrouwen tot een laag punt is

gedaald in augustus.

Verenigde Staten: De sterke dollar en de goedkopere import

drukt het sentiment onder ondernemers. In

augustus nam het vertrouwen verder af.

Frankrijk: Het algemene sentiment is verbeterd, maar de

goedkope euro en lage olieprijs brengen nog

geen verlichting voor industriële ondernemers.

Italië: Het industriële ondernemersvertrouwen sterkt

aan in augustus, terwijl het algemeen

vertrouwen redelijk constant blijft.

België: Industrieel sentiment in België stijgt, maar een

merendeel van de ondernemers blijkt nog

negatief gestemd over de bedrijfsactiviteiten.

40

60

80

100

120

-15

-10

-5

0

5

2014 2015Duitsland - Industrial confidence (l.as)

Duitsland - Business confidence (r.as)

-15

-10

-5

0

5

2014 2015Belgie - Business confidence

Belgie - Industrial confidence

80

84

88

92

96

100

104

-10

-8

-6

-4

-2

0

2

2014 2015Italie - Industrial confidence (l.as)

Italie - Business confidence (r.as)

-30

-20

-10

0

10

2014 2015Frankrijk - Business confidence

Frankrijk - Industrial confidence

45

50

55

60

0

5

10

15

20

2014 2015VS - Industrial confidence (l.as)

VS - Business confidence (r.as)

-5

0

5

10

15

2014 2015VK - Business confidence

VK - Industrial confidence

Vertrouwen buitenland zwakt iets af

8 Economisch Bureau

Bron: Thomson Reuters Datastream

9

Ondernemers blijven overwegend positief

Bron: CBS, NEVI, ABN AMRO Economisch Bureau Economisch Bureau

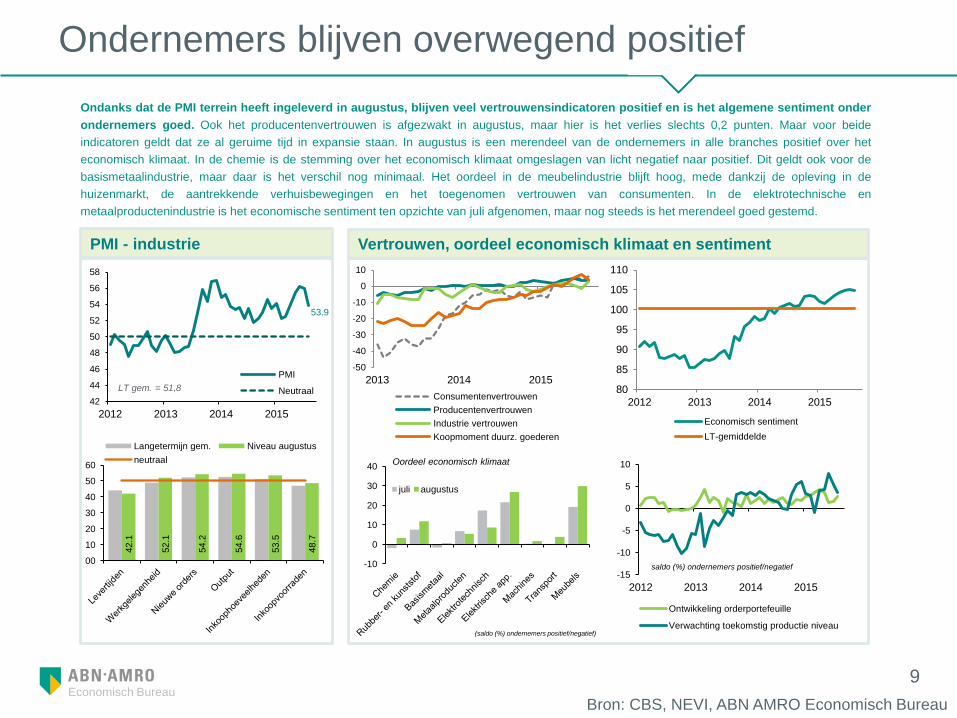

Ondanks dat de PMI terrein heeft ingeleverd in augustus, blijven veel vertrouwensindicatoren positief en is het algemene sentiment onder

ondernemers goed. Ook het producentenvertrouwen is afgezwakt in augustus, maar hier is het verlies slechts 0,2 punten. Maar voor beide

indicatoren geldt dat ze al geruime tijd in expansie staan. In augustus is een merendeel van de ondernemers in alle branches positief over het

economisch klimaat. In de chemie is de stemming over het economisch klimaat omgeslagen van licht negatief naar positief. Dit geldt ook voor de

basismetaalindustrie, maar daar is het verschil nog minimaal. Het oordeel in de meubelindustrie blijft hoog, mede dankzij de opleving in de

huizenmarkt, de aantrekkende verhuisbewegingen en het toegenomen vertrouwen van consumenten. In de elektrotechnische en

metaalproductenindustrie is het economische sentiment ten opzichte van juli afgenomen, maar nog steeds is het merendeel goed gestemd.

PMI - industrie Vertrouwen, oordeel economisch klimaat en sentiment

53.9

42

44

46

48

50

52

54

56

58

2012 2013 2014 2015

PMI

NeutraalLT gem. = 51,8

-10

0

10

20

30

40

juli augustus

Oordeel economisch klimaat

(saldo (%) ondernemers positief/negatief)

-15

-10

-5

0

5

10

2012 2013 2014 2015

Ontwikkeling orderportefeuille

Verwachting toekomstig productie niveau

saldo (%) ondernemers positief/negatief

42.1

52.1

54.2

54.6

53.5

48.7

00

10

20

30

40

50

60

Langetermijn gem. Niveau augustus

neutraal

-50

-40

-30

-20

-10

0

10

2013 2014 2015

Consumentenvertrouwen

Producentenvertrouwen

Industrie vertrouwen

Koopmoment duurz. goederen

80

85

90

95

100

105

110

2012 2013 2014 2015

Economisch sentiment

LT-gemiddelde

10

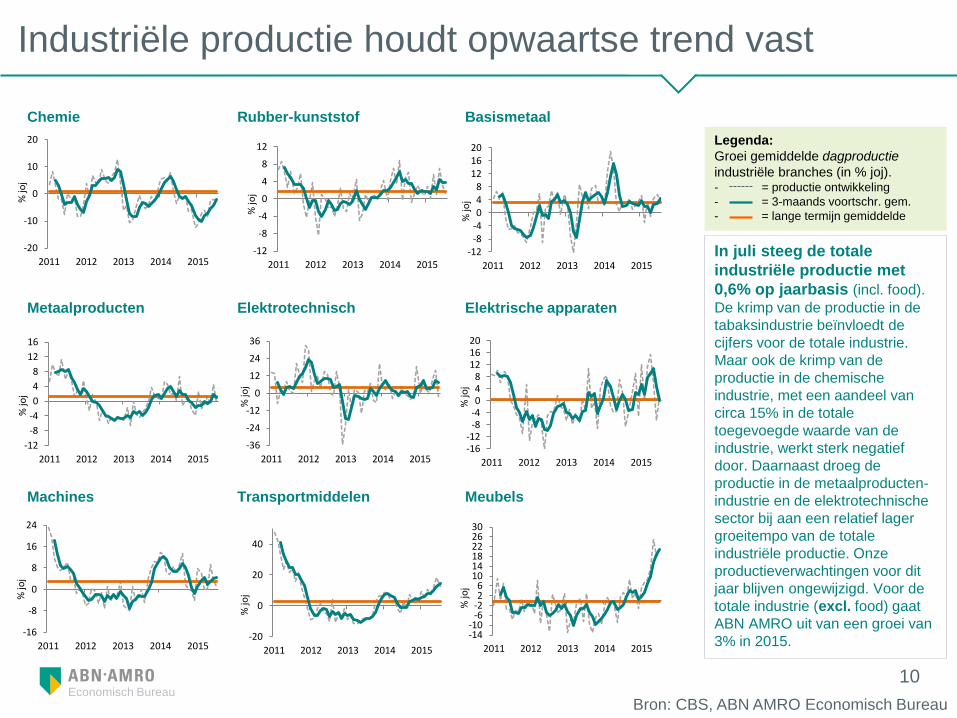

Industriële productie houdt opwaartse trend vast

Bron: CBS, ABN AMRO Economisch Bureau Economisch Bureau

industriële branches (in % joj). - = productie ontwikkeling

- = 3-maands voortschr. gem.

- = lange termijn gemiddelde

In juli steeg de totale

industriële productie met

0,6% op jaarbasis (incl. food).

De krimp van de productie in de

tabaksindustrie beïnvloedt de

cijfers voor de totale industrie.

Maar ook de krimp van de

productie in de chemische

industrie, met een aandeel van

circa 15% in de totale

toegevoegde waarde van de

industrie, werkt sterk negatief

door. Daarnaast droeg de

productie in de metaalproducten-

industrie en de elektrotechnische

sector bij aan een relatief lager

groeitempo van de totale

industriële productie. Onze

productieverwachtingen voor dit

jaar blijven ongewijzigd. Voor de

totale industrie (excl. food) gaat

ABN AMRO uit van een groei van

3% in 2015.

-20

-10

0

10

20

2011 2012 2013 2014 2015

% jo

j

-12

-8

-4

0

4

8

12

2011 2012 2013 2014 2015

% jo

j

11

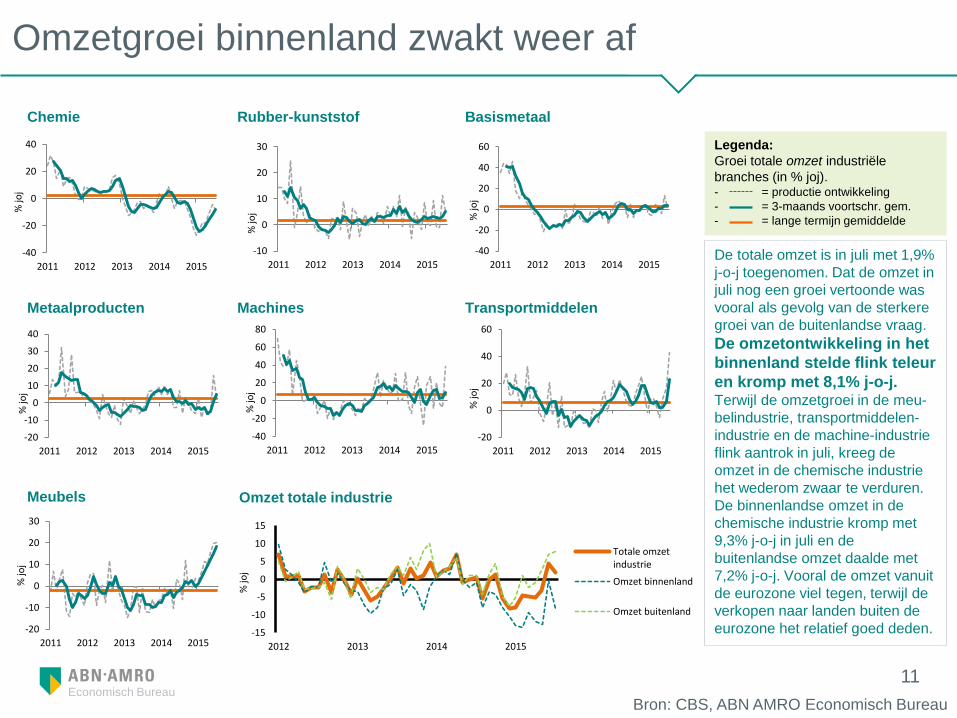

Omzetgroei binnenland zwakt weer af

Bron: CBS, ABN AMRO Economisch Bureau Economisch Bureau

Chemie Rubber-kunststof Basismetaal

Metaalproducten Machines Transportmiddelen

Meubels

Legenda:

Groei totale omzet industriële

branches (in % joj). - = productie ontwikkeling

- = 3-maands voortschr. gem.

- = lange termijn gemiddelde

Omzet totale industrie

De totale omzet is in juli met 1,9%

j-o-j toegenomen. Dat de omzet in

juli nog een groei vertoonde was

vooral als gevolg van de sterkere

groei van de buitenlandse vraag.

De omzetontwikkeling in het

binnenland stelde flink teleur

en kromp met 8,1% j-o-j. Terwijl de omzetgroei in de meu-

belindustrie, transportmiddelen-

industrie en de machine-industrie

flink aantrok in juli, kreeg de

omzet in de chemische industrie

het wederom zwaar te verduren.

De binnenlandse omzet in de

chemische industrie kromp met

9,3% j-o-j in juli en de

buitenlandse omzet daalde met

7,2% j-o-j. Vooral de omzet vanuit

de eurozone viel tegen, terwijl de

verkopen naar landen buiten de

eurozone het relatief goed deden. -15

-10

-5

0

5

10

15

2012 2013 2014 2015

Totale omzetindustrie

Omzet binnenland

Omzet buitenland

% jo

j -40

-20

0

20

40

2011 2012 2013 2014 2015

% jo

j

-10

0

10

20

30

2011 2012 2013 2014 2015

% jo

j -40

-20

0

20

40

60

2011 2012 2013 2014 2015

% jo

j

-20

-10

0

10

20

30

40

2011 2012 2013 2014 2015

% jo

j

-40

-20

0

20

40

60

80

2011 2012 2013 2014 2015

% jo

j

-20

0

20

40

60

2011 2012 2013 2014 2015

% jo

j

-20

-10

0

10

20

30

2011 2012 2013 2014 2015

% jo

j

12

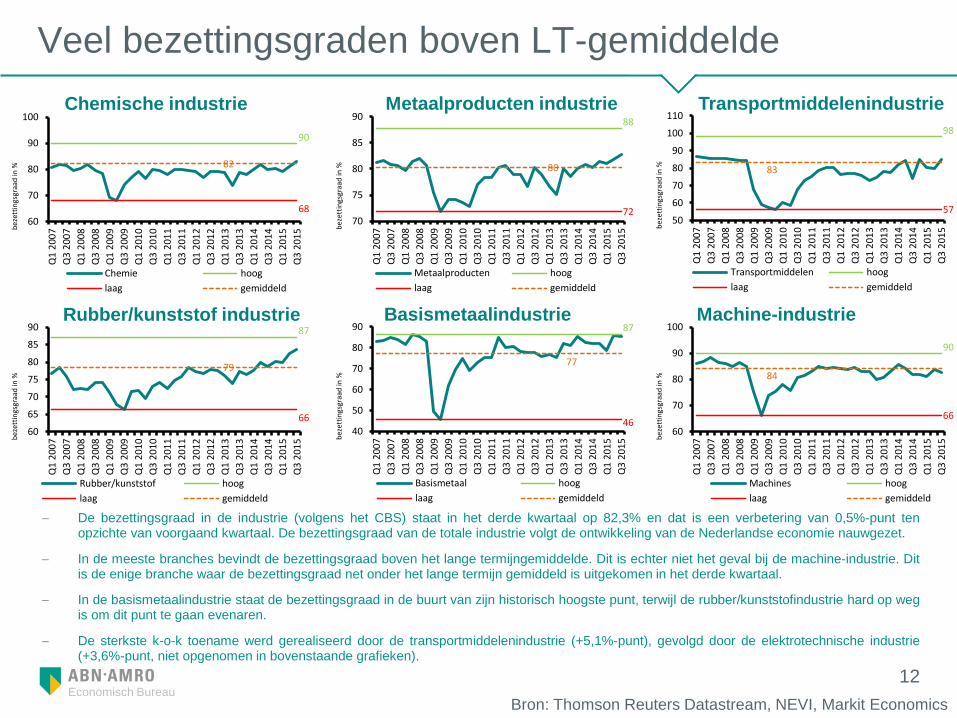

Veel bezettingsgraden boven LT-gemiddelde

Bron: Thomson Reuters Datastream, NEVI, Markit Economics Economisch Bureau

De bezettingsgraad in de industrie (volgens het CBS) staat in het derde kwartaal op 82,3% en dat is een verbetering van 0,5%-punt ten opzichte van voorgaand kwartaal. De bezettingsgraad van de totale industrie volgt de ontwikkeling van de Nederlandse economie nauwgezet.

In de meeste branches bevindt de bezettingsgraad boven het lange termijngemiddelde. Dit is echter niet het geval bij de machine-industrie. Dit is de enige branche waar de bezettingsgraad net onder het lange termijn gemiddeld is uitgekomen in het derde kwartaal.

In de basismetaalindustrie staat de bezettingsgraad in de buurt van zijn historisch hoogste punt, terwijl de rubber/kunststofindustrie hard op weg is om dit punt te gaan evenaren.

De sterkste k-o-k toename werd gerealiseerd door de transportmiddelenindustrie (+5,1%-punt), gevolgd door de elektrotechnische industrie (+3,6%-punt, niet opgenomen in bovenstaande grafieken).

Vacature-indicator is verstevigd Groei uitzenduren valt terug

De vacature-indicator in de industrie is in augustus toegenomen en staat nu 24 maanden in het optimistische gebied. Ondernemers zijn daarmee nog steeds positief over de vacature-ontwikkeling en de trend is in opgaande lijn. In de bouwsector is de indicator iets afgevlakt, terwijl het sentiment over de vacatures onder ondernemers in de dienstensector is verbeterd.

De PMI voor de werkgelegenheid kwam in augustus uit op 52,1, een lichte afname van 0,7 indexpunten ten opzichte van juli. Het aantal uitzenduren in de industriële sector nam weer toe in periode 8, maar het groeitempo is wel verder afgenomen na de piek van periode 5.

Geconcludeerd kan worden dat het herstel in de arbeidsmarkt van de industrie aanhoudt. De belangrijkste indicatoren (vacatures, uitzenduren) vertonen weliswaar nog steeds groei, maar het tempo van deze groei is in de afgelopen 3-4 maanden afgenomen. Maar dit is nog niet direct zorgelijk gezien de stand van de overige (sentiments)indicatoren in de industrie. Bovendien kunnen seizoenseffecten hier deels meespelen.

Wel blijkt dat ondernemers nog steeds heil zien in het uitbouwen van de flexibele schil. Enerzijds wordt het economisch klimaat door sommige ondernemers nog als te risicovol ervaren en daardoor neemt het aantal tijdelijke contracten voor flexwerkers toe. Anderzijds is dit een prima methode om aan piekvraag te kunnen voldoen.

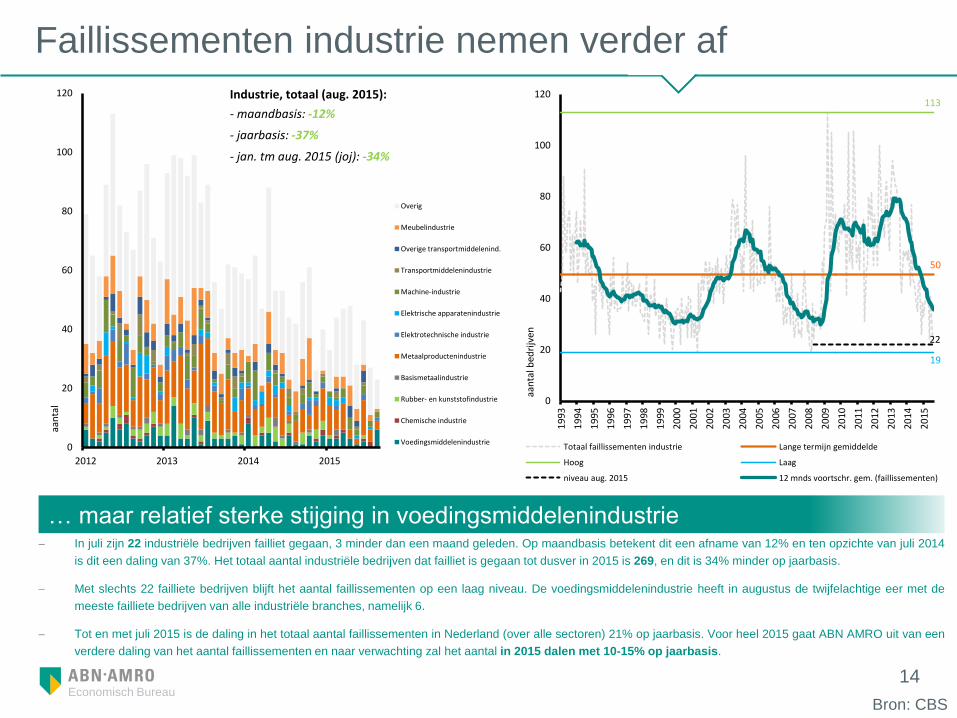

In juli zijn 22 industriële bedrijven failliet gegaan, 3 minder dan een maand geleden. Op maandbasis betekent dit een afname van 12% en ten opzichte van juli 2014

is dit een daling van 37%. Het totaal aantal industriële bedrijven dat failliet is gegaan tot dusver in 2015 is 269, en dit is 34% minder op jaarbasis.

Met slechts 22 failliete bedrijven blijft het aantal faillissementen op een laag niveau. De voedingsmiddelenindustrie heeft in augustus de twijfelachtige eer met de

meeste failliete bedrijven van alle industriële branches, namelijk 6.

Tot en met juli 2015 is de daling in het totaal aantal faillissementen in Nederland (over alle sectoren) 21% op jaarbasis. Voor heel 2015 gaat ABN AMRO uit van een

verdere daling van het aantal faillissementen en naar verwachting zal het aantal in 2015 dalen met 10-15% op jaarbasis.

… maar relatief sterke stijging in voedingsmiddelenindustrie

Economisch Bureau

0

20

40

60

80

100

120

2012 2013 2014 2015

Overig

Meubelindustrie

Overige transportmiddelenind.

Transportmiddelenindustrie

Machine-industrie

Elektrische apparatenindustrie

Elektrotechnische industrie

Metaalproductenindustrie

Basismetaalindustrie

Rubber- en kunststofindustrie

Chemische industrie

Voedingsmiddelenindustrie

aan

tal

Industrie, totaal (aug. 2015):

- maandbasis: -12%

- jaarbasis: -37%

- jan. tm aug. 2015 (joj): -34%

50

113

19

22

0

20

40

60

80

100

120

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Totaal faillissementen industrie Lange termijn gemiddelde

Hoog Laag

niveau aug. 2015 12 mnds voortschr. gem. (faillissementen)

aan

tal b

edri

jven

15

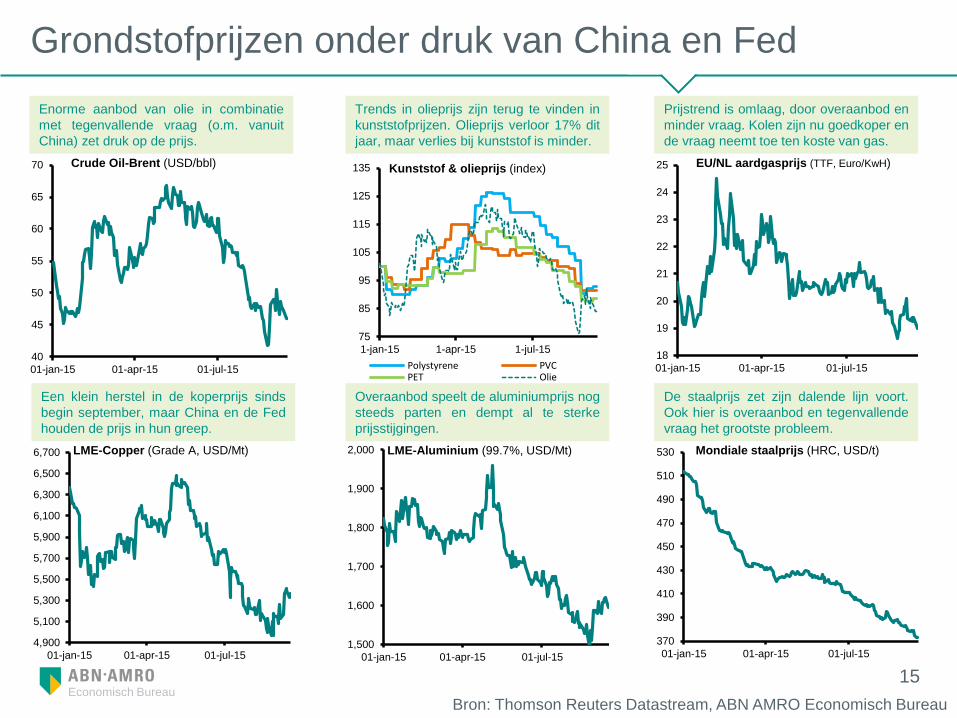

Grondstofprijzen onder druk van China en Fed

Bron: Thomson Reuters Datastream, ABN AMRO Economisch Bureau Economisch Bureau

Voor meer informatie over deze sector, neem contact op met:

Disclaimer: Copyright 2015 ABN AMRO and affiliated companies (“ABN AMRO”), Gustav Mahlerlaan 10, 1082 PP Amsterdam / PO Box 283, 1000 EA Amsterdam, The Netherlands. All right reserved.

This material is provided to you for information purposes only. Before investing in any product of ABN AMRO Bank NV, you should inform yourself about various consequences that you may

encounter under the laws of your country. ABN AMRO Bank NV has taken all reasonable care to ensure that the information contained in this document is correct but does not accept liability

for any misprints. ABN AMRO Bank NV reserves the right to make amendments to this material.

This material which is subject to change without notice is provided for informational purposes and should not be construed as a solicitation or offer to buy or sell any securities or related

financial instruments. While ABN AMRO makes reasonable efforts to obtain information from sources, which it believes to be reliable, ABN AMRO makes no representation or warranty of any

kind, either express or implied as to the accuracy, reliability, up-to-dateness or completeness of the information contained herein. Nothing herein constitutes an investment, legal, tax or other

advice nor is it to be relied on in any investment or decision. Certain services and products are subject to legal restrictions and therefore may not be available for residents of certain countries.

You should obtain relevant and specific professional advice before making any investment decision. The past performance is not necessarily a guide to the future result of an investment. The

value of investments may go up or down due to various factors including but not limited to changes in rates of foreign exchange and investors may not get back the amount invested. ABN

AMRO disclaims any responsibility and liability whatsoever in this respect.