8

E R S T E G R O U P Spezialreport ÖL 2009 Mag. Ronald-Peter Stöferle International Equity Research Pressekonferenz 17. Februar 2009, Wien

| Date post: | 31-Dec-2015 |

| Category: |

Documents |

| Upload: | blossom-hines |

| View: | 72 times |

| Download: | 24 times |

E R S T E G R O U P

Spezialreport ÖL 2009

Mag. Ronald-Peter StöferleInternational Equity Research

Pressekonferenz

17. Februar 2009, Wien

E R S T E G R O U P

Pressekonferenz, Wien17. Februar 2009

Spezialreport Öl2

ZITATE….

„Wir sollten das Öl verlassen, bevor das Öl uns verlässt!“

Fatih Birol,Chefökonom der IEA

„Wenn die Ölproduktion im Irak bis 2015 nicht exponentiell steigt, haben wir ein sehr großes Problem. Und dies selbst wenn Saudi Arabien alle seine Zusagen einhält. Die Zahlen dazu sind sehr einfach, dazu muss man kein Experte sein.“

Fatih Birol ,Chefökonom der IEA

“Ich verraten Ihnen kein Geheimnis, dass wenn es einige neue Ölfunde gab, ich Ihnen gesagt habe, nein, laßt es im Boden, mit der Gnade Gottes, unsere Kinder werden es brauchen”

König Abdullah von Saudi Arabien

„2007 belief sich die Ölförderung in Russland auf 9,95 Mio. Barrel/Tag, einen höheren Betrag werde ich in diesem Leben wohl nicht mehr erleben“

Leonid Fedun, Vizechef von Lukoil

“We know that we cannot sustain a future powered by a fuel that is rapidly disappearing. Breaking our oil addiction is one of the greatest challenges our generation will ever face. This will not be easy."

Barack Obama

„I think that easy oil and easy gas – that is, fuels that are relatively cheap to produce and very easy to get to the market – will peak somewhere in the coming ten years!“

Jeroen van der Veer, CEO Royal Dutch Shell, 2008

E R S T E G R O U P

Pressekonferenz, Wien17. Februar 2009

Spezialreport Öl3

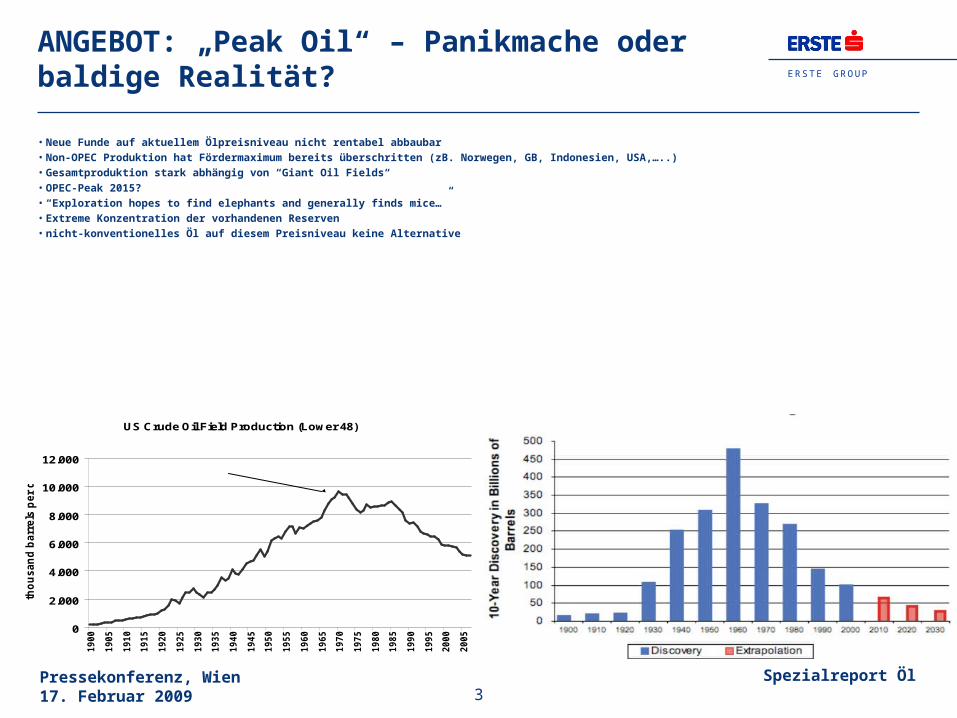

ANGEBOT: „Peak Oil“ – Panikmache oder baldige Realität?

• Neue Funde auf aktuellem Ölpreisniveau nicht rentabel abbaubar• Non-OPEC Produktion hat Fördermaximum bereits überschritten (zB. Norwegen, GB, Indonesien, USA,…..)• Gesamtproduktion stark abhängig von “Giant Oil Fields“• OPEC-Peak 2015?• “Exploration hopes to find elephants and generally finds mice…” • Extreme Konzentration der vorhandenen Reserven• nicht-konventionelles Öl auf diesem Preisniveau keine Alternative

US Crude Oil Field Production (Lower 48)

0

2.000

4.000

6.000

8.000

10.000

12.000

1900

1905

1910

1915

1920

1925

1930

1935

1940

1945

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

tho

usan

d b

arr

els

per

day Peak Oil wie von Hubbert

prognostiziert

E R S T E G R O U P

Pressekonferenz, Wien17. Februar 2009

Spezialreport Öl4

020406080

100120140160180200

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Mrd

. U

SD

NettogewinnAktienrückkäufe und Dividenden

Ø 75 % des Nettogewinns für Dividenden & Aktienrückkaufprogramme

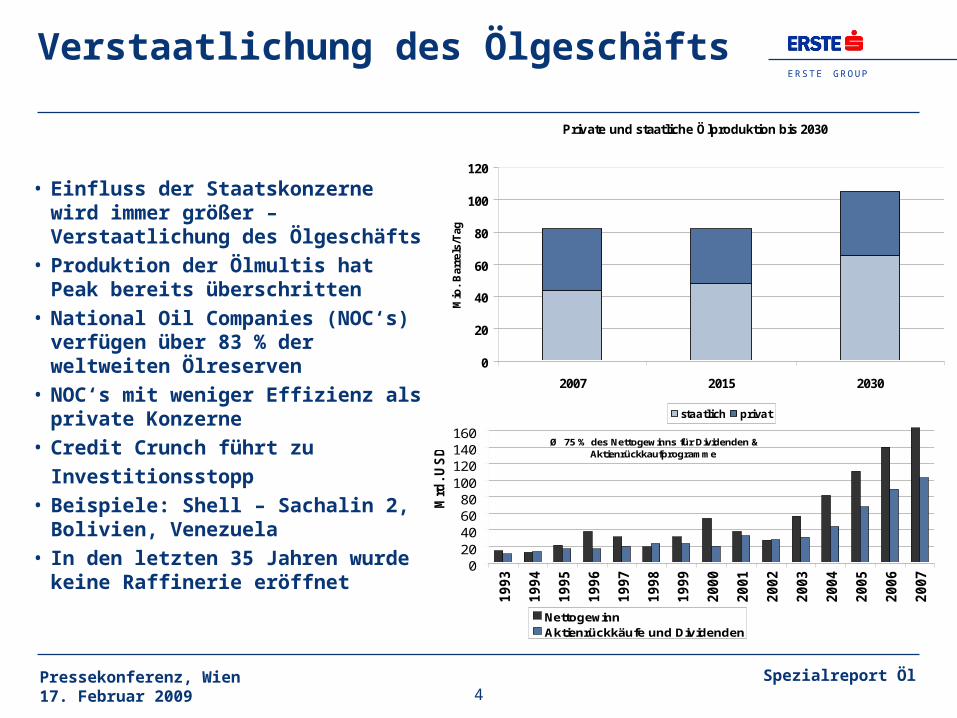

Private und staatliche Ölproduktion bis 2030

0

20

40

60

80

100

120

2007 2015 2030

Mio

. B

arre

ls/T

ag

staatlich privat

46 %

54 %58 %

42 %

65%

35 %

Verstaatlichung des Ölgeschäfts

• Einfluss der Staatskonzerne wird immer größer – Verstaatlichung des Ölgeschäfts

• Produktion der Ölmultis hat Peak bereits überschritten

• National Oil Companies (NOC‘s) verfügen über 83 % der weltweiten Ölreserven

• NOC‘s mit weniger Effizienz als private Konzerne

• Credit Crunch führt zu

Investitionsstopp• Beispiele: Shell – Sachalin 2, Bolivien,

Venezuela• In den letzten 35 Jahren wurde keine

Raffinerie eröffnet

E R S T E G R O U P

Pressekonferenz, Wien17. Februar 2009

Spezialreport Öl5

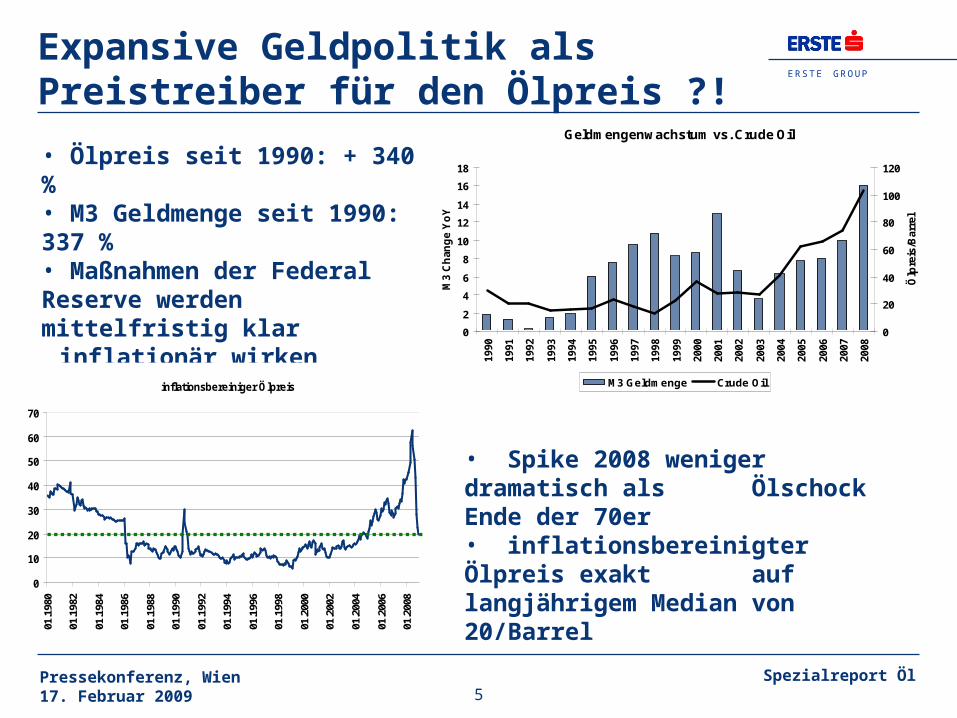

Expansive Geldpolitik als Preistreiber für den Ölpreis ?!

Geldmengenwachstum vs. Crude Oil

0

2

4

6

8

10

12

14

16

18

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

M3

Ch

ang

e Y

oY

0

20

40

60

80

100

120

Ölp

reis

/Bar

rel

M3 Geldmenge Crude Oil

• Ölpreis seit 1990: + 340 %• M3 Geldmenge seit 1990: 337 %• Maßnahmen der Federal Reserve werden mittelfristig klar

inflationär wirken• Flucht in „Real Assets“ ?

inflationsbereiniger Ölpreis

0

10

20

30

40

50

60

70

01.1

980

01.1

982

01.1

984

01.1

986

01.1

988

01.1

990

01.1

992

01.1

994

01.1

996

01.1

998

01.2

000

01.2

002

01.2

004

01.2

006

01.2

008

• Spike 2008 weniger dramatisch als Ölschock Ende der 70er

• inflationsbereinigter Ölpreis exakt auf langjährigem Median von

20/Barrel

E R S T E G R O U P

Pressekonferenz, Wien17. Februar 2009

Spezialreport Öl6

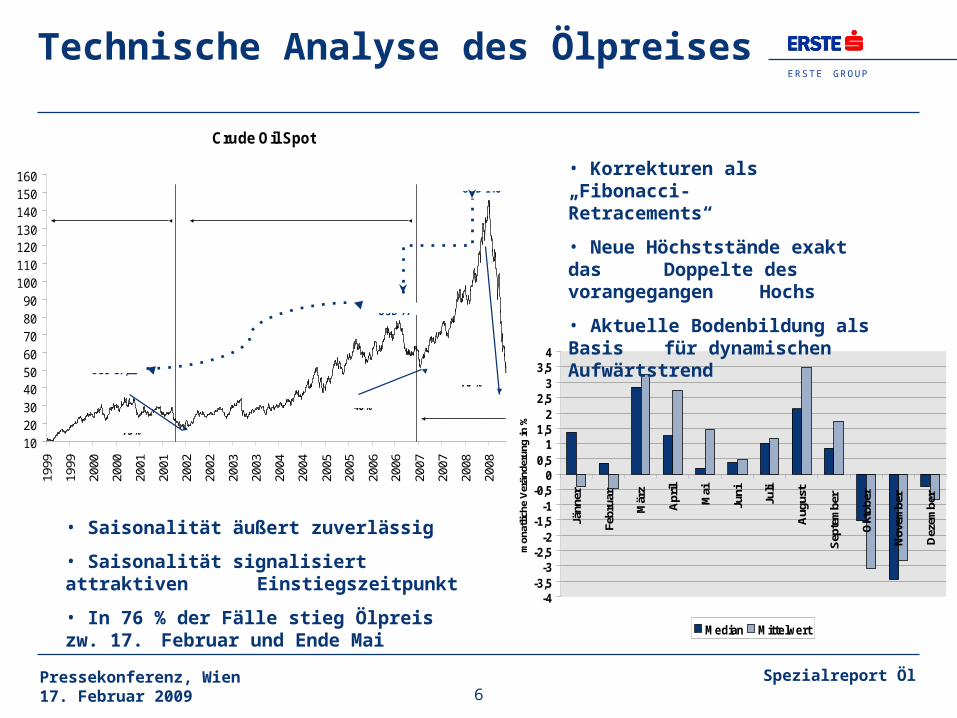

Technische Analyse des Ölpreises

Crude Oil Spot

102030405060708090

100110120130140150160

1999

1999

2000

2000

2001

2001

2002

2002

2003

2003

2004

2004

2005

2005

2006

2006

2007

2007

2008

2008

2009

Welle 1 Welle 2

- 40 % Welle 3

- 76 %

- 73 %

USD 146

USD 77

USD 37,22

-4-3,5

-3-2,5

-2-1,5

-1-0,5

00,5

11,5

22,5

33,5

4

Jänn

er

Febr

uar

Mär

z

Apr

il

Mai

Juni

Juli

Aug

ust

Sep

tem

ber

Okt

ober

Nov

embe

r

Dez

embe

r

mon

atlic

he V

erän

deru

ng in

%

Median Mittelwert

• Saisonalität äußert zuverlässig

• Saisonalität signalisiert attraktiven Einstiegszeitpunkt

• In 76 % der Fälle stieg Ölpreis zw. 17. Februar und Ende Mai

• Korrekturen als „Fibonacci-Retracements“

• Neue Höchststände exakt das Doppelte des vorangegangen Hochs

• Aktuelle Bodenbildung als Basis für dynamischen Aufwärtstrend

E R S T E G R O U P

Pressekonferenz, Wien17. Februar 2009

Spezialreport Öl7

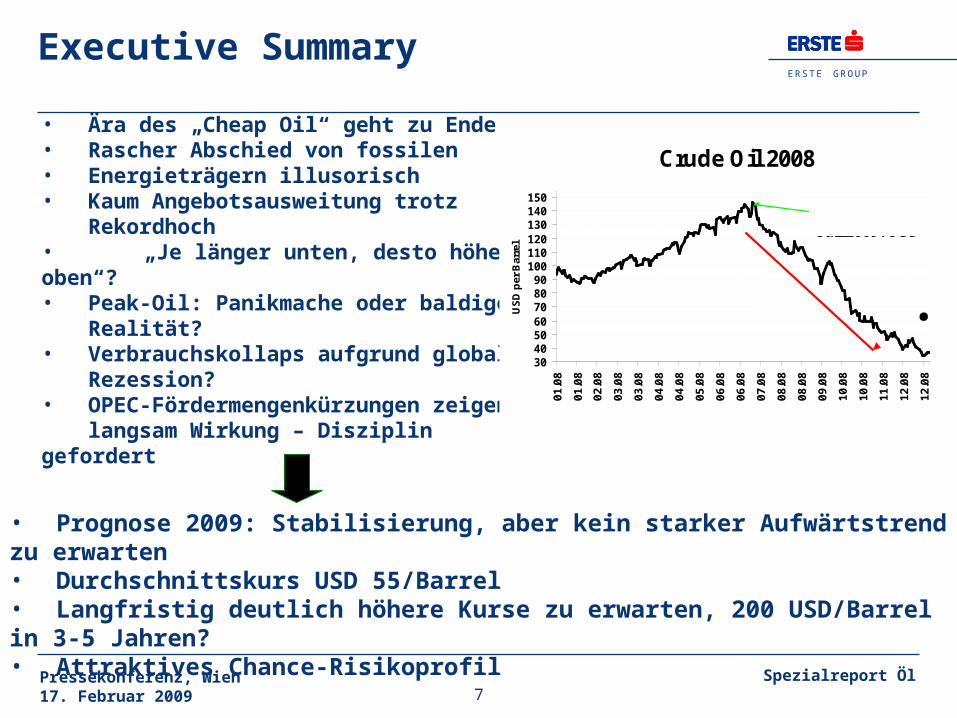

• Ära des „Cheap Oil“ geht zu Ende• Rascher Abschied von fossilen• Energieträgern illusorisch• Kaum Angebotsausweitung trotz

Rekordhoch• „Je länger unten, desto höher oben“?• Peak-Oil: Panikmache oder baldige

Realität? • Verbrauchskollaps aufgrund globaler

Rezession? • OPEC-Fördermengenkürzungen zeigen

langsam Wirkung – Disziplin gefordert

Executive Summary

Crude Oil 2008

30405060708090

100110120130140150

01

.08

01

.08

02

.08

03

.08

03

.08

04

.08

04

.08

05

.08

06

.08

06

.08

07

.08

08

.08

08

.08

09

.08

10

.08

10

.08

11

.08

12

.08

12

.08

US

D p

er B

arre

l

?- 75 %

Allzeithoch 11 Juli 2009: USD

• Prognose 2009: Stabilisierung, aber kein starker Aufwärtstrend zu erwarten• Durchschnittskurs USD 55/Barrel• Langfristig deutlich höhere Kurse zu erwarten, 200 USD/Barrel in 3-5 Jahren?• Attraktives Chance-Risikoprofil

E R S T E G R O U P

Pressekonferenz, Wien17. Februar 2009

Spezialreport Öl8

My father rode a camel, I drive a car, my son flys a jet plane, his son will ride a camel“

König Abdullah Al Saud