Schwarzburg-Rudolstadter Einkommensteuergesetz. Vom 28. Juni 1913 Source: FinanzArchiv / Public Finance Analysis, 33. Jahrg., H. 2 (1916), pp. 335-371 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40906089 . Accessed: 15/06/2014 22:11 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PM All use subject to JSTOR Terms and Conditions

Transcript

Schwarzburg-Rudolstadter Einkommensteuergesetz. Vom 28. Juni 1913Source: FinanzArchiv / Public Finance Analysis, 33. Jahrg., H. 2 (1916), pp. 335-371Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40906089 .

Accessed: 15/06/2014 22:11

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

Schwarzburg-Rudolstadter Einkommensteuergesetz. Vom 28. Juni 1913 1).

(Ges.-Samml. f. d. Fürstentum Schwarzburg-Rudolstadt 1913 S. 243.)

I. Steuerpflicht. A. Kreis der Steuerpflichtigen.

§2. Einkomraensteuerpflichtig sind : 1. die Staatsangehörigen des Fürstentums mit Ausnahme derjenigen, a) die, ohne gleichzeitig im Fürstentum einen Wohnsitz (§ 1 Abs. 2 und

§ 2 Abs. 3 des Doppelsteuergesetzes vom 22. März 1909 - R.G.B1. S. 332 - ) zu haben, in einem anderen Bundesstaat oder in einem deutschen Schutzgebiete wohnen oder sich aufhalten;

b) die als Reichs- oder Staatsbeamte neben einem Wohnsitz im Fürstentum einen Wohnsitz in einem anderen Bundesstaate haben, in dem sich ihr dienstlicher Wohnsitz befindet;

c) die, ohne im Fürstentum einen Wohnsitz zu haben, seit mehr als 2 Jahren sich im Auslande dauernd aufhalten;

2. diejenigen Angehörigen anderer Bundesstaaten, a) die, ohne in ihrem Heimatstaat einen Wohnsitz zu haben, im Fürsten-

tume wohnen oder, ohne im Deutschen Reich einen Wohnsitz zu haben, sich im Fürstentum aufhalten;

b) die als Reichs- oder Staatsbeamte neben einem Wohnsitz in einem anderen Bundesstaat oder in ihrem Heimatstaat auch einen Wohnsitz und zu- gleich ihren dienstlichen Wohnsitz im Fürstentum haben;

3. diejenigen Ausländer, die im Fürstentum einen Wohnsitz oder wesent- lichen Aufenthalt haben;

4. folgende juristische Personen, die einen Sitz im Fürstentume haben: a) Aktiengesellschaften, Kommanditgesellschaften auf Aktien; b) Berggewerkschaften, Gesellschaften mit beschränkter Haftung, einge-

tragene Genossenschaften; c) rechtsfähige Vereine und Stiftungen mit Ausnahme derjenigen, welche

ausschliesslich Kirchen-, Schul-, Armen-, Kranken- oder sonstigen mildtätigen oder gemeinnützigen Zwecken dienen, sofern deren Einkommen auch tatsächlich hierzu verwendet wird, und die Zuwendung nicht auf einzelne Familien oder bestimmte Personen beschränkt ist;

5. Konsumvereine und ähnliche Erwerbsvereine und Wirtschaftsgenossen- schaften, insoweit sie nicht schon unter Ziff. 4 a und b fallen ;

6. ungeteilte Erbmassen. Die Ausnahme unter Ziff. 1 c findet auf Reichs- oder Staatsbeamte, die im

Ausland ihren dienstlichen Wohnsitz haben und dort zu entsprechenden direkten Staatssteuern nicht herangezogen werden, keine Anwendung.

§ 3.

Ohne Rücksicht auf Staatsangehörigkeit, Wohnsitz oder Aufenthalt unter- liegen der Einkommensteuer alle Personen mit dem Einkommen aus dem im

J) Siehe unten S. 369 die Novelle vom 2ti. Februar 1910. 793

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

Fürstentume gelegenen eigenen oder gepachteten Grundbesitze, sofern dessen Jahresertrag die Höhe von 20 M. übersteigt, und aus den daselbst befindlichen Eisenbahn-, Gewerbe- oder Handelsanlagen oder sonstigen gewerblichen Betriebs- stätten.

Betriebsstätte im Sinne dieses Gesetzes ist jede feste örtliche Anlage oder Einrichtung, die der Ausübung des Betriebes eines stehenden Gewerbes dient.

Ausser dem Hauptsitz eines Betriebes gelten hiernach als Betriebsstätten: Zweigniederlassungen, Fabrikationsstätten, Ein- und Verkaufsstellen, Niederlagen, Kontore und sonstige zur Ausübung des Gewerbes durch den Unternehmer selbst, dessen Geschäftsteilhaber, Prokuristen oder andere ständige Vertreter unterhaltene Geschäftseinrichtungen.

Befinden sich Betriebsstätten desselben gewerblichen Unternehmens im Fürstentum und in einem oder mehreren anderen Bundesstaaten, so erfolgt die Heranziehung zur Einkommensteuer im Fürstentume nur anteilig.

Die vorstehende Bestimmung findet auch auf die im § 2 Ziff. 4, 5 und 6 bezeichneten Steuerpflichtigen, die ihren Sitz ausserhalb des Fürstentums haben, sowie auf nicht hieländische rechtsfähige Körperschaften und Anstalten des öffent- lichen Rechts Anwendung, soweit ihnen eine vertragsmässige Befreiung von der Einkommensteuer nicht zukommt.

§4- Das Einkommen a) aus den in anderen Bundesstaaten oder in einem deutschen Schutzgebiete

gelegenen Grundstücken und b) aus den daselbst betriebenen Gewerben

bleibt von der Besteuerung im Fürstentum ausgeschlossen. Die im § 2 Ziff. 1, 2, 3 bezeichneten Steuerpflichtigen sollen hinsichtlich

ihres Einkommens aus ausländischem Grundbesitz oder Gewerbebetriebe von der Besteuerung ausgeschlossen bleiben, wenn es bereits im Ausland einer gleichartigen Besteuerung unterliegt.

§5. Die durch Staatsverträge geregelte Besteuerung von Beamten derjenigen

Behörden, die von dem Fürstentum und anderen Bundesstaaten gemeinschaftlich besetzt werden, sowie von Eisenbahnunternehmungen richtet sich lediglich nach den Bestimmungen dieser Verträge.

Das Ministerium ist ermächtigt, zur Vermeidung einer Doppelbesteuerung der dem Steuerrechte mehrerer Staaten unterliegenden Personen, insbesondere in Fällen, die durch das Reichsdoppelsteuergesetz überhaupt keine oder keine zweifellose Regelung erfahren haben, mit anderen Bundesstaaten Vereinbarungen zu treffen, durch welche die Heranziehung zur Einkommensteuer unter Wahrung des Grundsatzes der Gegenseitigkeit auch abweichend von den in diesem Gesetz enthaltenen Vorschriften geregelt wird.

§6. Von der Einkommensteuer sind befreit: 1. die Mitglieder des Fürstlichen Hauses; 2. das Deutsche Reich; 3. die auf Grund reichs- oder landesgesetzlicher Vorschriften errichteten

Berufsgenossenschaften, Kranken-, Pensions-, Witwen- und Waisen-, sowie Sterbekassen, soweit ihre Unternehmungen keinen gewerblichen Charakter tragen;

4. diejenigen Personen, die ihren Unterhalt ganz oder zum grössten Teil im Wege der öffentlichen Armenpflege beziehen;

5. die Unteroffiziere und Mannschaften des Beurlaubtenstandes während ihrer Einberufung zu Friedensübungen, wenn deren Dauer 2 Wochen und mehr beträgt, das bisherige Einkommen während der Uebungszeit tatsächlich ganz oder zum grössten Teile weggefallen ist und binnen Monatsfrist nach beendeter Uebung ein Antrag auf Befreiung unmittelbar oder durch Vermittlung des Ge- meinde Vorstandes oder des zuständigen Steueramts beim Veranlagungskommissar

794

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

unter Vorlegung des Militärpasses gestellt wird. Bei zwei- bis vierwöchentlichen Uebungen tritt Steuerfreiheit für einen Monat, bei längeren eine solche für zwei Monate ein;

6. das Militäreinkommen: a) der Personen des Unteroffizier- und Gemeinenstandes, b) aller Angehörigen des aktiven Heeres während der Zeit einer Mobil-

machung (Art. 46 des Reichsmilitärgesetzes vom 2. Mai 1874); 7. die auf Grund von Reichsgesetzen steuerfrei zu lassenden Pensions-

zuschüsse an die Kriegsinvaliden und Kriegshinterbliebenen; 8. Stipendien für Unterricht und Bildung. Veranlagt, jedoch auf Antrag nicht erhoben wird die Einkommensteuer

in der ersten und zweiten Stufe des § 18 Ziff. I von denjenigen Steuerpflichtigen, die verheiratet oder verwitwet sind oder das 60. Lebensjahr vollendet haben. Für weibliche Personen bedarf es eines solchen Antrags nicht. Der Antrag ist für jedes Steuerjahr bis zum 20. Mai beim Gemeindevorstande zu stellen.

§ 7.

Bei der Veranlagung kommen in Betracht besteuerte Haushaltungen und Einzelsteuernde.

Eine besteuerte Haushaltung besteht aus dem Familienhaupte (Ehemann, Ehefrau usw.) als Haushaltungsvorstand und denjenigen Familiengliedern, die unter der wirtschaftlichen Abhängigkeit des ersteren in dessen Haushalte leben. Den leiblichen Kindern werden Stief-, Adoptiv- und angenommene Kinder gleich- geachtet. Kinder, die ihrer Erziehung oder Ausbildung wegen ausserhalb des Hauses untergebracht sind, gehören mit zur Haushaltung.

§8. 1. Dem eigenen Einkommen des Haushaltungsvorstandes ist dasjenige der

Angehörigen der Haushaltung insoweit und so lange zuzurechnen, als es nicht nach Zifí. 2 der selbständigen Veranlagung unterliegt.

Insbesondere ist dem Einkommen des Haushaltungsvorstandes zuzurechnen das etwaige besondere Einkommen

a) der Ehefrau einschließlich desjenigen aus dem Vorbehaltsgut und aus dem sonst seiner Kutzniessung gesetzlich cder vertragsmässig entzogenen Ver- mögen ohne Rücksicht auf das zwischen den Eheleuten bestehende Güterrecht.

Jedoch sind von dem aus Arbeitsverdienst der Ehefrau stammenden Ein- kommen, wenn es C00 M. nicht übersteigt. 200 M. ausser Ansatz zu lassen, sofern das Einkommen des Ehemannes oder beider Eheleute zusammen nicht mehr als 1200 M. beträgt;

b) der zum Haushalte gehörigen Kinder ohne Unterschied, ob es seiner Nutzniessung unterworfen ist oder nicht, ^icht hinzugerechnet wird jedoch der Arbeitsverdienst der Söhne bis zu 300 M. und derjenige der Töchter bis 200 M. ;

c) sonstiger zum Haushalte gehörigen Familienglieder, sofern deren Unter- halt hauptsächlich von ihm bestritten wird.

2. Von den Angehörigen der Haushaltung (§ 7 Abs. 2) sind, insoweit nicht Steuerfreiheit nach § 6 vorliegt, als Einzel steuernde zu veranlagen:

a) Ehefrauen, wenn sie dauernd vom Ehemanne getrennt leben; b) die in der Haushaltung lebenden verheirateten Familienglieder (Söhne,

Schwiegersöhne usw. ) ; c) Kinder und sonstige Angehörige der Haushaltung, aa) wenn sie durch ihre Tätigkeit im Betriebe der Landwirtschaft, eines

Gewerbes oder eines anderen nutzbringenden Geschäfts des Haushaltungsvorstandes die nach Art und Umfang dieser Betriebe erforderlichen Stellen von Knechten, Mägden, Gesellen cder Gehilfen (mit Ausschluss der häuslichen Dienstleistungen) ausfüllen, gleichviel ob sie für ihre Dienste den orts- cder geschäftsüblichen Lohn oder Gehalt tatsächlich empfangen oder nicht, oder

bb) wenn sie ein zur Bestreitung ihres standesgemässen Unterhalts aus- Fiuanzarchiv XXXIII. Jahrg. 795 22

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

reichendes Einkommen aus eigenem Vermögen oder aus sonstigen Einkommens- quellen - abgesehen von den Fällen unter aa - beziehen.

3. Gleichfalls als Einzelsteuernde sind zu veranlagen Personen, die gegen Gehalt oder Lohn zu Dienstleistungen im Haushalt angenommen sind, sowie Pensionäre, Untermieter und Schlafstellenmieter mit eigenem Einkommen.

4. Auf die lediglich nach § 3 dieses Gesetzes zu veranlagenden Steuerpflich- tigen finden die vorstehenden Bestimmungen keine Anwendung.

B. Gegenstand der Besteuerung. 1. Allgemeine Bestimmungen.

§9. Als Einkommen gelten die gesamten Jahreseinkünfte des Steuerpflichtigen

in Geld und Geldeswert aus: 1. Kapitalvermögen; 2. Grundvermögen einschliesslich der Pachtungen von Grundbesitz; 3. Handel und Gewerbe einschliesslich des Bergbaues; 4. Gewinn bringender Beschäftigung, sowie aus Rechten auf regelmässig

wiederkehrende Hebungen und Vorteile irgendwelcher Art, insoweit diese Ein- künfte nicht schon unter Ziff. 1 bis 3 begriffen sind, einschliesslich der Verpachtung von Gewerbebetrieben und Bergwerken.

Die Reinerträge der einzelnen Einkommensquellen des Steuerpflichtigen werden zunächst je für sich gesondert ermittelt und festgestellt.

Ist dabei das Einkommen aus einer Quelle nach dreijährigem Durchschnitte (§12 Ziff. 4) zu berechnen, so sind, wenn eines oder mehrere dieser Jahre mit einem Verlust abschliessen, diese Fehlbeträge nicht ziffernmässig, sondern je nur mit Null in Rechnung zu stellen.

Die Gesamtheit der Reinerträge bildet dergestalt eine Einheit, dass etwaige Verluste aus einzelnen Quellen von dem Gewinn anderer in Abzug zu bringen sind.

Verluste aus Einkommensquellen, welche der Besteuerung im Fürstentume nicht unterliegen, dürfen nicht abgezogen werden.

§ 10. Außerordentliche Einnahmen aus Erbschaften und Schenkungen, Ein-

nahmen an Kapitalien aus Lebens-, Unfall-, Sterbe- und Kapitalversicherungen, an Lotteriegewinnen, ferner aus dem nicht gewerbsmässig oder zu Spekulations- zwecken unternommenen Verkaufe von Grundstücken und aus ähnlichen Er- werbungen gelten nicht als Einkommen, sondern als Vermehrung des Stamm - Vermögens und kommen, ebenso wie Verminderung des letzteren, nur insofern in Betracht, als die Erträge desselben dadurch vermehrt oder vermindert werden.

§ h. I. Von dem Einkommen (§ 9) sind in Abzug zu bringen: 1. die vom Steuerpflichtigen zu zahlenden Schuldenzinsen, insoweit diese

nach Massgabe der näheren Bestimmungen dieses Gesetzes von ihm nachgewiesen worden sind. Dabei gelten folgende Einschränkungen:

a) Erstreckt sich die Besteuerung lediglich auf das in § 3 bezeichnete Ein- kommen, so ist der Abzug der Sehuldenzinsen nur insoweit statthaft, als die Schulden für den Erwerb oder zum Zwecke der Verbesserung oder Bebauung des Grundstücks nachweislich aufgenommen worden sind. Die Eintragung im Grund- oder Hypothekenbuch ist nicht entscheidend.

b) Stehen dagegen Schulden in der vorbezeichneten Weise mit Einkommens- quellen in Verbindung, die nach § 4 bei der Veranlagung ausser Ansatz zu lassen sind, so findet ein Abzug der Zinsen solcher Schulden von dem im Fürstentume steuerpflichtigen Einkommen nicht statt.

c) Ruht eine Schuld ungeteilt auf den unter a und b bezeichneten Ein- 796

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

kommensquellen, ohne dass eine besondere Beziehung zu der einen oder der anderen nachgewiesen werden kann, so ist der Gesamtbetrag der Schuldenzinsen nach Verhältnis des Einkommens aus den hieländischen und aus den auswärtigen Quellen zu teilen und der dem hieländischen Einkommen entsprechende Teilbetrag der Schuldenzinsen in Abzug zu bringen.

d) Zinsen von Schulden, die im kaufmännischen oder sonstigen gewerb- lichen Verkehre bestehen, dürfen von dem Gesamteinkommen nicht nochmals abgezogen werden, sind vielmehr bei Ermittlung des Gewinnes aus dem betreffenden Geschäfte zu berücksichtigen;

2. die auf besonderen Rechtstiteln (Vertrag, Verschreibung, letztwilliger Verfügung usw.) beruhenden dauernden (regelmässig wiederkehrenden) Lasten, insoweit sie nach Massgabe der näheren Bestimmungen dieses Gesetzes vom Steuerpflichtigen nachgewiesen worden sind und nicht als Entschädigung für unentgeltlich geleistete Arbeit usw. anzusehen sind.

Auf diese Lasten finden die Bestimmungen unter Ziff. 1 a bis c sinngemässe Anwendung.

Leistungen dieser Art sind in der Hand des Empfängers steuerpflichtig; 3. die vom Steuerpflichtigen für sich und für seine Ehefrau an deutsche

Versicherungsgesellschaften zu zahlenden Prämien für Sterbegeldversicherung, jedoch nur bis zu einem jährlichen Gesamtbetrage von 50 M.;

4. die von dem Steuerpflichtigen für seine Person oder für seine Familien- angehörigen infolge Dienstverhältnisses oder gesetzlicher Bestimmungen an Kranken-, Unfall-, Alters-, Invaliden-, Angestelltenversicherungs-, Witwen-, Waisen- und Pensionskassen zu zahlenden Beiträge;

5. die an den Staat zu entrichtenden Grund-, Gebäude- und Gewerbe- steuern, sowie Bergwerksabgaben oder die vertragsmässig an Stelle der letzteren tretenden Leistungen an den Staat;

6. die zum Zwecke der Erwerbung, Sicherung und Erhaltung des Einkom- mens tatsächlich gemachten Aufwendungen (Betriebsunkosten) nach Massgabe der näheren Bestimmungen dieses Gesetzes und der im Verordnungsweg er- gehenden Vorschriften;

7. die von dem Steuerpflichtigen zu zahlenden Prämien für Feuer-, Vieh-, Hagel- und sonstige Sachversicherung mit Ausnahme derjenigen für Einbruchs- versicherung;

8. solche indirekte Abgaben, die zu den Geschäftsunkosten zu rechnen sind; 9. die Beiträge zu öffentlichen Be- und Entwässerungsverbänden;

10. die gesetzlichen Beiträge zu den Berufskammern. II. Nicht abzugsfähig sind dagegen: 1. Verwendungen zur Verbesserung und Vermehrung des Vermögens, zu

Geschäfts- und Betriebserweiterungen, Neuanschaffungen, Kapitalanlagen oder Kapitalabtragungen ;

2. die Kosten zur Bestreitung des Haushalts des Steuerpflichtigen und des Unterhalts der zu seiner Haushaltung gehörigen unbesteuerten Familienangehö- rigen (§§ 7 und 8), z. B. für Wohnungsmiete, Kleider, Nahrung, Bedienung, Erziehung, Unterricht, Berufsvorbereitung, Krankheitsbehandlung usw. ein- schliesslich des Aufwandes für Sport, Vergnügungen und Liebhabereien;

3. der Geldwert der zu den unter Ziff. 2 bezeichneten Zwecken verbrauchten Erzeugnisse und Waren des eigenen landwirtschaftlichen oder gewerblichen Betriebes ;

4. Staatseinkommensteuer, sowie Steuern und sonstige Abgaben und Bei- träge, die an Gemeinden, Kirchen und Schulen, Pfarreien, Geistliche und Lehrer wiederkehrend oder einmalig zu zahlen sind;

5. Prämien für Lebens-, Kapital- und sonstige persönliche Versicherungen, soweit der Abzug solcher Prämien oder Beiträge nicht nach Ziff. I. 3, 4, 7 aus- drücklich zugelassen ist;

6. Kapitaltilgungsrenten ; 7. Vermögens- und Kapitalverluste; 8. Unterstützungen, die freiwillig oder auf Grund gesetzlicher

797

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

Verpflichtung an andere gewährt werden. Diese sind dagegen in der Person des Empfängers nicht steuerpflichtig. Aufwendungen zur Erfüllung einer gesetz- lichen Unterhaltungspflicht gegen Angehörige (auch uneheliche Kinder) sind auch dann nicht abzugsfähig, wenn sie diesen durch Privatrechtstitel zugesichert sind.

§ 12. Für die Berechnung des steuerpflichtigen Einkommens gelten folgende all-

gemeine Grundsätze: 1. Massgebend für die Veranlagung ist der Bestand der einzelnen Ein-

kommensquellen ( § 9) bei Beginn des Steuerjahres, für das die Veranlagung erfolgt, wenn aber die Veranlagung von einem späteren Zeitpunkt ab stattfindet, der Bestand der Quellen in diesem Zeitpunkte.

2. Aenderungen, die in dem bei der Veranlagung vorausgesetzten Bestände bis zum Beginne des Steuer Jahres eintreten, können im Wege des Berufungs- verfahrens geltend gemacht werden.

3. Soweit nicht in Ziff. 4 bis 7 etwas anderes bestimmt ist, erfolgt die Ver- anlagung nach dem Ergebnisse des dem Steuer jähr unmittelbar vorangegangenen Kalender- oder Wirtschafts Jahres und, insoweit für eine Einkommensquelle ein Jahresergebnis nicht vorliegt, nach dem mutmasslichen Jahresertrage.

4. Der Geschäftsgewinn aus Handel, Gewerbe und Bergbau wird bei Steuer- pflichtigen, die Handelsbücher nach Vorschrift der §§38 ff. des Handelsgesetz- buchs führen, nach dem Durchschnitte der drei der Veranlagung unmittelbar vorangegangenen Wirtschaf ts-(Betriebs-) Jahre, wenn aber der Betrieb noch nicht so lange oder nicht ohne wesentliche Aenderung so lange besteht, oder die Bücher nicht so lange geführt werden, nach dem Durchschnitte der kürzeren Zeit, für die Jahresabschlüsse vorliegen, und wenn ein Jahresabschluss überhaupt noch nicht vorliegt, nach dem mutmasslichen Jahresertrage veranschlagt.

5. Wird eine Inventur gemäss § 39 Abs. 2 des Handelsgesetzbuchs nur alle 2 Jahre aufgestellt, so wird der Geschäftsgewinn nach dem Durchschnitte der beiden letzten Inventuren berechnet.

6. Massgebend ist für jeden Steuerpflichtigen das von ihm angenommene Wirtschaf ts- ( Betriebs -) Jahr.

7. Als der Veranlagung unmittelbar vorangegangen gilt das letzte Betriebs- jahr, dessen Ergebnisse zur Zeit der Einreichung der Steuererklärung festgestellt werden können.

8. Die Vorschriften der Ziff. 4 bis 7 finden sinngemässe Anwendung auf die Veranlagung des Ertrags aus Land- und Forstwirtschaft auf eigenem oder gepach- tetem Grundbesitz, wenn über den Betrieb geordnete, den Reinertrag ziffernmässig nachweisende Bücher geführt werden.

9. Ueber die Frage, ob ausreichende Buchführung im Sinne dieser Bestim- mungen vorliegt, entscheidet die Berufungskommission endgültig.

10. Schätzung findet im Veranlagungs- und endgültig im Beruf ungs verfahren, insoweit solche nicht schon auf Grund von Einzelbestimmungen dieses Gesetzes einzutreten hat, statt:

a) wenn und insoweit die zahlenmässige Feststellung des Einkommens des Steuerpflichtigen aus Mangel einer brauchbaren Buchführung oder sonstiger rechnerischer Unterlagen nicht ausführbar, oder Avenn der mutmassliche Jahres- ertrag zu veranschlagen ist;

b) wenn und soweit die Angaben des Steuerpflichtigen selbst auf Schätzung beruhen ;

c) wenn die Feststellung des Geldwerts einzelner, ihrer Natur nach nur durch Schätzung zu bewertender Einnahmen und Ausgaben (z. B. der ortsübliche Mietswert der eigenen Wohnung, der Wert der freien Station, die Bemessung der Höhe handelsrechtlicher Abschreibungen usw.) in Frage kommen.

Insoweit gemäss § 50 Ziff. 3 Schätzungsnormen, Durchschnittssätze usw. festgestellt worden sind, sind solche auch bei der Schätzung zu berücksichtigen.

11. Hinsichtlich des Inhalts der Kapital- und Schuldenverzeichnisse (§26) ist der Zeitpunkt ihrer Einreichung, hinsichtlich des Inhalts der Steuererklärungen (§27) der Zeitpunkt ihrer Abgabe massgebend.

798

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

12. Hat eine Einkommensquelle innerhalb des massgebenden Zeitraumes bis zur Zeit der Veranlagung in sachlicher oder persönlicher Beziehung eine wesent- liche Veränderung erfahren, so ist das Einkommen aus dieser Quelle seit ihrer Umgestaltung zur Veranlagung zu ziehen.

§ 13. Wenn das Einkommen eines Steuerpflichtigen nicht mit genügender Sicher-

heit festzustellen ist oder, insoweit es bekannt geworden ist, hinter dem jährlichen Aufwände des Steuerpflichtigen für sich, seine Familie und seinen Haushalt einschliesslich freiwilliger Zuwendungen an andere zurückbleibt, so kann das steuerpflichtige Einkommen in Höhe dieses Aufwandes unter Berücksichtigung der Bestimmungen des § 11 bemessen werden.

Die Besteuerung nach dem Aufwände bleibt ausgeschlossen, wenn derselbe nachweislich aus dem Stocke des Kapitalvermögens des Steuerpflichtigen oder durch freiwillige Zuschüsse Dritter bestritten wird.

2. Besondere Bestimmungen. § 14.

Als Einkommen aus Kapitalvermögen gelten: Zinsen, Renten und geldwerte Vorteile aus Kapitalforderungen jeder Art, mit Ausnahme derjenigen Konto- korrentzinsen, die bei Landwirtschaft-, Handel- und Gewerbetreibenden behufs Ausmittlung des steuerpflichtigen Einkommens aus Grundvermögen, Pachtungen, Handel oder Gewerbe (§§ 15, 16) als Teile des Geschäftsertrags in Rechnung zu ziehen sind.

Mit dieser Massgabe gelten als Einkommen insbesondere: a) Zinsen aus Anleihen und sonstigen verzinslichen Kapitalforderungen

(öffentlichen und privaten Schuldverschreibungen, Hypotheken, Pfandbriefen, Renten-, Leibrenten- oder ähnlichen Verträgen usw.). sowie aus verzinslich ge- wordenen Zins- und anderen Ausständen.

Zur Anrechnung gelangt der Jahresbetrag an Zinsen, der für das dem Steuerjahre vorangehende Kalenderjahr zugesichert worden ist;

b) Dividenden und Zinsen, Ausbeuten und sonstige Gewinnanteile von Aktiengesellschaften, Kommanditgesellschaften auf Aktien, Berggewerkschaften, Gesellschaften mit beschränkter Haftung, Erwerbs- und Wirtschaftsgenossen- schaften und von einer stillen Gesellschaft (§§ 335 ff. des Handelsgesetzbuchs).

Die Berechnung des Einkommens erfolgt für jede einzelne Kapitalanlage dieser Art nach deren Stande zur Zeit der Einreichung des Kapital- und Schulden- verzeichnisses oder der Abgabe der Steuererklärung;

c) vereinnahmte Gewinne aus der zu Spekulationszwecken unternommenen Veräusserung von Wertpapieren, Forderungen, Renten usw., abzüglich etwaiger Verluste bei derartigen Geschäften.

Liegt eine fortgesetzte oder gewerbsmässige Tätigkeit vor, so ist der daraus erzielte Gewinn als Einkommen aus Handel und Gewerbe zu behandeln;

d) Zinsen, die in unverzinslichen Kapitalforderungen einbegriffen sind, bei denen ein höheres als das ursprünglich gegebene Kapital zurückgewährt wird.

Ist der Zinsfuss, zu dem ein Kapital genutzt wird, nicht genügend bekannt, oder handelt es sich um Kapitalvermögen, dessen Ertrag vertragsmässig zum Kapitale zu schlagen ist, so ist von der Annahme einer Nutzung zu dem Zinsfusse von 4 vom Hundert auszugehen, wobei jedoch dem Steuerpflichtigen der Nach- weis einer geringeren Einnahme überlassen bleibt.

Naturalgefälle sind nach den ortsüblichen Preisen in Geld anzurechnen.

§ 15. Das Einkommen aus Grundvermögen umfasst die Erträge sämtlicher Grund-

stücke, die dem Steuerpflichtigen eigentümlich gehören, oder aus denen ihm infolge von Berechtigungen irgendwelcher Art ein Einkommen zufliesst.

799

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

1. 1. Für die Ermittlung des Einkommens aus selbst be wirtschafteten Grund- stücken ist der durch die Bewirtschaftung erzielte Reinertrag massgebend.

Als Reinertrag eines Wirtschaftsjahres gilt die Roheinnahme nach Abzug der Bewirtschaftungskosten.

Kann der Reinertrag buchmässig nicht festgestellt werden, so ist der ge- schätzte durchschnittliche Reinertrag mit Einschluss des persönlichen Arbeits- verdienstes (Wert der eigenen Arbeitskraft) des Besitzers und seiner im Betriebe tätigen unbesteuerten Familienmitglieder zugrunde zu legen.

2. Bei Berechnung des Einkommens aus gepachtetem Grundbesitz ist der Mietswert der etwa mitgepachteten Wohnung noch besonders in Einnahme zu stellen. Dagegen ist der Pachtzins einschliesslich des Wertes der etwa dem Pächter obliegenden Natural- und sonstigen Nebenleistungen in Abzug zu bringen.

3. Stehen landwirtschaftliche Nebenbetriebe (Lohnfuhrwerk, Sand-, Lehm-, Tongruben, Stein-, Schiefer-, Kalkbrüche, Brauereien, Mühlen, Ziegeleien usw.) mit dem Landwirtschaftsbetrieb in unmittelbarem Zusammenhang, oder bilden sie nur eine Nebenquelle des landwirtschaftlichen Einkommens, so können sie und der Landwirtschaftsbetrieb bei Ermittlung des Reinertrags des letzteren als ein Ganzes behandelt werden.

Erscheint dagegen ein solcher Nebenbetrieb als ein selbständiges, in sich abgeschlossenes Geschäft, so hat seine Veranlagung nach den Grundsätzen des § 16 zu erfolgen.

II. Als Einkommen aus verpachtetem landwirtschaftlichen Grundbesitz oder aus vermieteten Gebäuden gilt:

1. der vom Pächter oder vom Mieter zu entrichtende jährliche Pacht- oder Mietzins,

2. der Geldwert der dem Pächter oder dem Mieter zum Vorteile des Ver- pächters (Vermieters) etwa obliegenden Natural- und sonstigen Nebenleistungen sowie der dem Verpächter (Vermieter) etwa vorbehaltenen Nutzungen.

In Abrechnung kommen die dem Verpächter oder dem Vermieter verblie- benen abzugsfähigen Lasten.

III. Als Einkommen aus den vom Eigentümer, seinen Haushaltungsange- hörigen und Bediensteten zu Wohnungs- und hauswirtschaftlichen Zwecken bewohnten oder benutzten Gebäuden oder Gebäudeteilen samt sonstigen Zu- behörungen (Hofräumen, Hausgärten, Parkanlagen usw.) gilt der ortsübliche Jahresmietswert.

Ausser Ansatz bleibt der Mietswert für Gebäude, Gebäudeteile und andere Zubehörungen, die vom Eigentümer ausschliesslich zu seinem Landwirtschafts- oder Gärtnereibetrieb oder zu anderen Erwerbszweigen verwendet werden.

Von dem Mietswert (III) oder Mietsertrage (II) der Gebäude können für deren Unterhaltung in den ersten 20 Jahren nach deren Errichtung 10, sodann 15 vom Hundert in Abzug gebracht werden.

IV. Wenn der Ertrag von Grund- oder Gebäudebesitz hinter einer angemes- senen Verzinsung des darin zu Spekulationszwecken angelegten Kapitals erheblich zurückbleibt, so sind 4 vom Hundert dieses Kapitals als Einkommen zu ver- steuern.

§ 16.

Das Einkommen aus Handel und GeAverbe umfasst den Gewinn aus selb- ständigen gewerblichen oder Handelsunternehmungen jeder Art, mögen diese in grossem oder geringerem Umfange, fabrik- oder handwerksmässig betrieben werden.

Als Einkommen aus Handel und Gewerbe gelten auch die Tantiemen der persönlich haftenden Gesellschafter einer Kommanditgesellschaft auf Aktien und die Gewinnanteile dieser Gesellschafter für ihre nicht auf das Grundkapital ge- machten Einlagen.

Bei der Ermittlung des Einkommens aus Handel und Gewerbe gelten folgende Grundsätze:

1. Die Berechnung des jährlichen Reineinkommens aus Handel und Ge- werbe erfolgt bei Personen, die als Kaufleute und Gewerbetreibende im Sinne der §§ 1 und 2 des Handelsgesetzbuchs vom 10. Mai 1897 (R.G.B1. S. 219) zu

800

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

gelten haben, nach den Grundsätzen, wie solche für die Inventur und Bilanz in den §§ 38 ff. a. a. 0. vorgeschrieben sind und sonst dem Gebrauch eines ordent- lichen Kaufmanns entsprechen. Insbesondere gilt dies einerseits von dem Zu- wachse des Anlagekapitals und anderseits von den regelmässigen jährlichen Ab- schreibungen, die einer angemessenen Berücksichtigung der Wertsverminderung entsprechen.

Sind in der Bilanz Ausgaben, die nach § 11 nicht abzugsfähig sind, gleich- wohl abgezogen worden, so sind sie und ebenso die über das Mass der Angemessen - heit hinausgehenden Beträge der Abschreibungen dem Gewinne hinzuzusetzen.

Haben Kaufleute und Gewerbetreibende der vorbezeichneten Art den handelsrechtlichen Vorschriften zuwider tatsächlich kaufmännische Bücher nicht, nicht vollständig oder nicht richtig geführt, so verlieren sie hierdurch den An- spruch auf Berechnung ihres Einkommens gemäss diesen Vorschriften.

2. Für die nicht unter Ziff. 1 fallenden Handel- und Gewerbetreibenden erfolgt die Berechnung des Einkommens aus Handel und Gewerbe durch Gegen- überstellung der jährlichen Betriebseinnahmen und -ausgaben und unter Berück- sichtigung der stattgefundenen Verwendungen zu Betriebserweiterungen und -Verbesserungen.

3. Die Zinsen des im Handels- und Gewerbebetrieb angelegten eigenen Kapitals des Steuerpflichtigen einschliesslich desjenigen der nicht selbständig veranlagten Angehörigen seiner Haushaltung (§ 8) sind als Teile des Geschäfts- gewinns zu betrachten, soweit sie nicht nach § 14 Abs. 1 als Einkommen aus Kapitalvermögen anzusehen sind.

4. Der von einer offenen Handelsgesellschaft oder einer anderen nicht in § 2 Ziff. 4 a und b und Ziff. 5 ausdrücklich genannten Erwerbsgesellschaft erzielte Geschäftsgewinn ist den einzelnen Teilhabern nach Massgabe ihres Anteils an- zurechnen.

5. Der Gewinn aus den zu Spekulationszwecken abgeschlossenen Geschäften, abzüglich etwaiger Verluste bei denselben, und aus der Beteiligung an derartigen Geschäften ist auch bei solchen Steuerpflichtigen, die nicht zu den Handel- und Gewerbetreibenden gehören, nach den für das Einkommen aus Handel und Gewerbe massgebenden Grundsätzen zu berechnen.

6. Für die Berechnung des Einkommens aus Bergbauunternehmungen finden die Bestimmungen unter Ziff. 1 ff. mit der Massgabe entsprechende Anwendung, dass den handelsgesetzlich zulässigen Abschreibungen noch besondere der jähr- lichen Verringerung der Substanz des Bergwerks entsprechende Abschreibungen hinzutreten. Die Erträgnisse aus Kuxen gelten als Einkommen aus Kapital- vermögen.

7. Als steuerpflichtiges gewerbliches Einkommen der im § 2 Ziff. 4 a und b und Ziff. 5 bezeichneten Steuerpflichtigen (Aktiengesellschaften usw.) gelten:

a) die Ueberschüsse, die als Aktienzinsen oder Dividenden, gleichviel unter welcher Benennung, an die Mitglieder (Aktionäre, persönlich haftende Gesell- schafter, Kommanditisten, Gewerken, Genossen) verteilt werden, ohne Unter- schied, ob die Dividenden bar ausgezahlt oder dem Geschäftsguthaben zugeschrie- ben worden sind;

b) die aus den Ueberschüssen zur Tilgung der Schulden oder des Grund- kapitals, zur Verbesserung oder Geschäftserweiterung, sowie zur Bildung von Reserve- und Erneuerungsfonds verwendeten Beträge.

Als Reservefonds gilt jede aus den Ueberschüssen gebildete Ansammlung, die im Einzelfall eine Vermehrung des Vermögens darstellt. Einer solchen stehen diejenigen Beträge gleich, die aus den Ueberschüssen zu ausserordentlichen, über das Mass der regelmässigen Absetzungen hinausgehenden Abschreibungen ver- wendet werden.

Bei Kommanditgesellschaften auf Aktien gilt derjenige Teil der Ueberschüsse, der an persönlich haftende Gesellschafter für ihre nicht auf das Grundkapital ge- machten Einlagen oder als Tantieme verteilt wird, nicht als Einkommen der Gesellschaft.

8. Bei Versicherungsgesellschaften sind diejenigen Fonds ausser Betracht zu lassen, die das Deckungskapital für die durch den Versicherungsvertrag den

801

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

Versicherten gegenüber übernommenen Verbindlichkeiten zur Zahlung der Ver- sicherungssumme und der den Versicherten selbst als Dividende zurückzugewäh- renden Prämienüberschüsse (Prämien-, Gewinn-, Dividendenreserven) bilden.

Die Verteilung der Ueberschüsse hat bei Versicherungsgesellschaften nach dem Verhältnisse der im Fürstentum aufkommenden Prämieneinnahme zur gesamten Prämieneinnahme, bei Hypothekenbanken nach dem Verhältnisse des Betrags der für hieländischen Grundbesitz zu entrichtenden Darlehenszinsen zu der gesamten Zinseinnahme zu erfolgen.

9. Die Veranlagung derjenigen Unternehmungen, die im Fürstentum an verschiedenen Orten Betriebsstätten unterhalten, erfolgt einheitlich nach dem gesamten im Fürstentume steuerpflichtigen Einkommen.

§ 17. I. Das Einkommen aus Gewinn bringender Beschäftigung umfasst: 1. die baren und geldwerten Dienstbezüge, sowie die Nebenbezüge der

Militärpersonen, der Reichs-, Staats-, Hof-, Gemeinde- und anderen öffentlichen Beamten, der Geistlichen, der Lehrer, sowie der in privaten Dienstverhältnissen stehenden Personen;

2. den Lohn und sonstigen Arbeitsverdienst, sowie die Natural- und Neben- bezüge der Handlungs- und Gewerbegehilfen, der Handarbeiter und Dienstboten;

3. den baren und geldwerten Gewinn aus der Tätigkeit als Schriftsteller, Gelehrter, Künstler, Privatlehrer, Erzieher, Arzt, Rechtsanwalt, Notar, als Auf- sichtsrat bei Aktiengesellschaften, sowie aus jeder nicht besonders genannten persönlichen Tätigkeit, die nicht als selbständiger Betrieb der Landwirtschaft, des Handels oder des Gewerbes anzusehen ist, mag sie als Hauptberuf oder als Nebenbeschäftigung geübt werden.

Zur Besoldung gehörige Naturalbezüge einschliesslich der freien Wohnung und Dienstkleidung sind nach ortsüblichen Preisen zu berechnen. Dienstwohnungen und Dienstländereien sind nach dem ortsüblichen Miet- oder Pachtpreise zu veranschlagen. Der Wert der Dienstkleidung bleibt jedoch zur Hälfte steuerfrei.

Bei den in öffentlichen oder in privaten Diensten stehenden Personen bleiben Bezüge, die zur Bestreitung eines dienstlichen Aufwandes gewährt werden, insoweit ausser Ansatz, als ihr Betrag den wirklichen Aufwand hierfür nicht wesentlich übersteigt. Der für den Bezugsberechtigten aus solchen Vergütungen verbleibende Gewinn ist als steuerpflichtiges Einkommen anzusehen.

II. Zum Einkommen aus Rechten auf regelmässig Aviederkehrende Hebungen und Vorteile irgendwelcher Art gehören:

1. die Wartegelder und Pensionen, sowie die sonst gewährten geldwerten Vorteile der unter Ziff. I genannten Beamten und ihrer Hinterbliebenen (Witwen- und Waisengelder);

2. sonstige regelmässig wiederkehrende Einnahmen, die nicht als Jahres- renten eines unbeweglichen Vermögens anzusehen sind, ferner Erziehungsbeihilfen, Renten und sonstige Bezüge aus Unfall-, Invaliden-, Alters-, Angestellten- und Haftpflichtversicherung, Altenteils- und andere Rentenbezüge, die an die Person des Empfangsberechtigten geknüpft sind, endlich Erträge aus verpachteten Ge- werbebetrieben einschliesslich der Bergwerke.

Nur solche regelmässig wiederkehrende Hebungen gelten als steuerpflichtiges Einkommen, die auf einem besonderen Rechtstitel (z. B. Vertrag, Verschreib ung, letztwillige Verfügung, rechtsgültige Verleihung von zuständiger Stelle) beruhen, auch wenn sie kündbar sind oder später widerrufen werden können, und ohne Unterschied, ob die Verpflichtung des Gebers gegen den Empfänger selbst oder gegen einen Dritten rechtsverbindlich eingegangen ist.

Die einem Beamten gewährte Entschädigung für Dienstaufwand, Repräsen- tation und Dienstreisen sind nicht als steuerpflichtiges Einkommen anzusehen.

Einmalige Zuwendungen, wie z. B. die Bezüge der sogenannten Gnadenzeit der Hinterbliebenen von Beamten, Geistlichen und Lehrern werden dem steuer- pflichtigen Einkommen nicht hinzugerechnet.

802

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

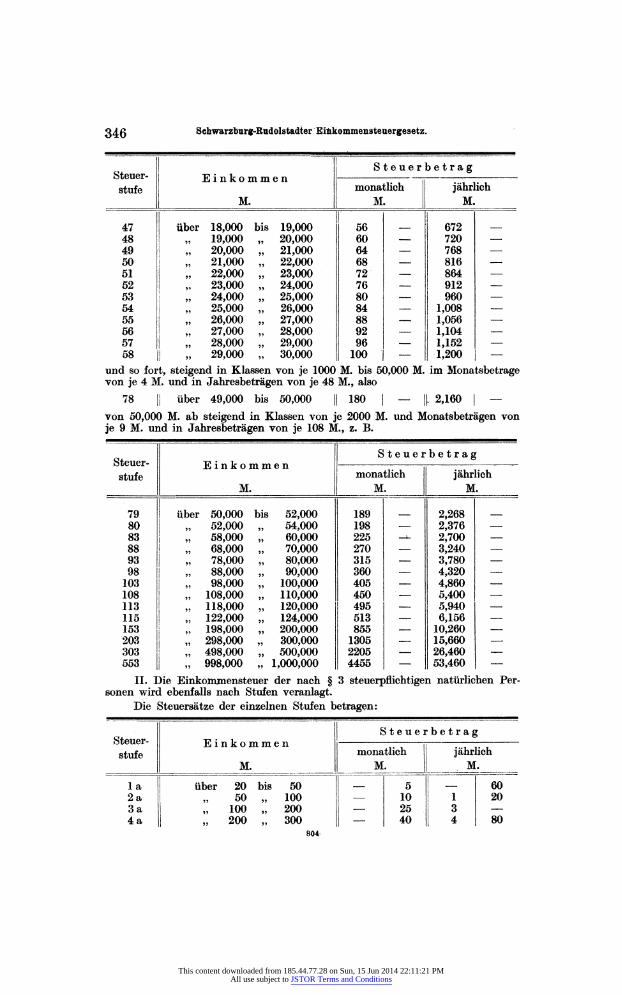

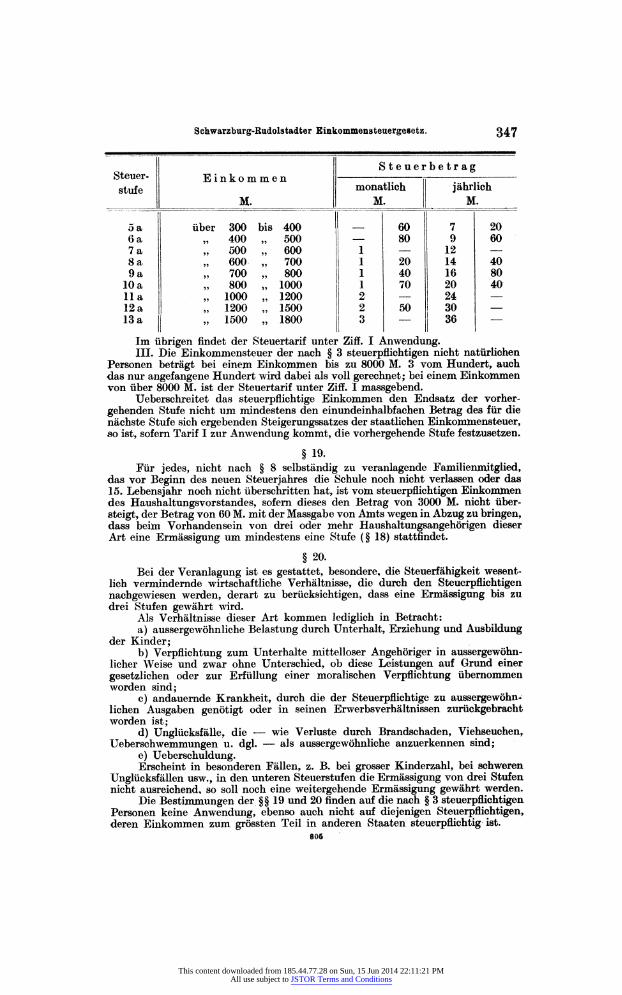

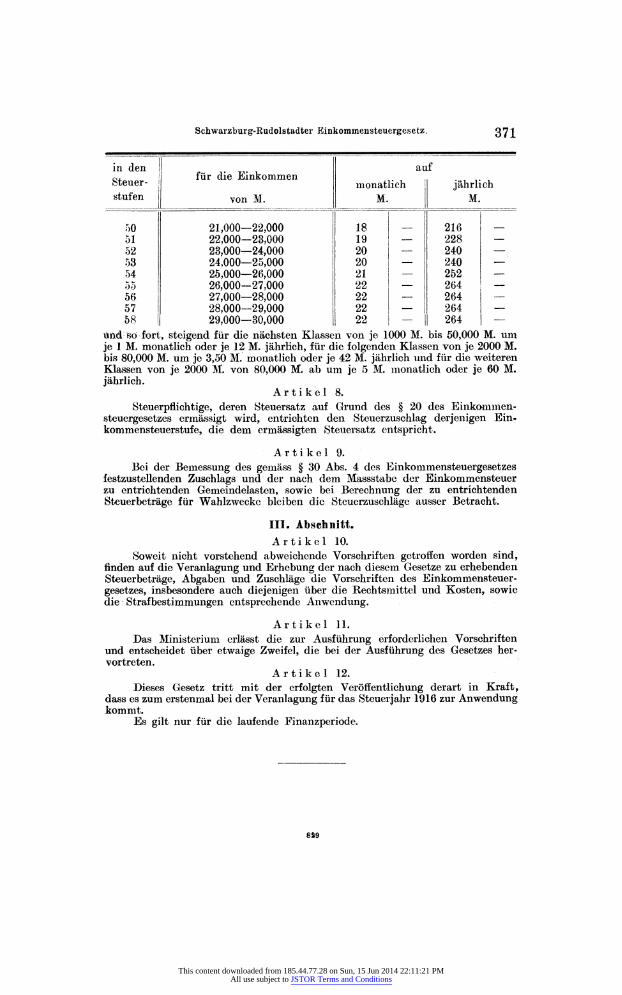

Steuerbetr ag Steuer- Einkommen ■ - - stufe monatlich jährlich

M. M. M.

5 a I über 300 bis 400 , - 60 7 20 6 a „ 400 „ 500-80 9 60 7 a „ 500 „ 600 1 - 12 - 8 a „ 600 „ 700 | 1 20 14 40 9 a „ 700 „ 800 1 40 16 80

10 a „ 800 „ 1000 1 70 20 40 Ila ■ „ 1000 „ 1200 2 - 24 - 12 a „ 1200 „ 1500 2 50 I 30 - 13 a „ 1500 „ 1800 3 - 36 -

Im übrigen findet der Steuertarif unter Ziff. I Anwendung. III. Die Einkommensteuer der nach § 3 steuerpflichtigen nicht natürlichen

Personen beträgt bei einem Einkommen bis zu 8000 M. 3 vom Hundert, auch das nur angefangene Hundert wird dabei als voll gerechnet; bei einem Einkommen von über 8000 M. ist der Steuertarif unter Ziff. I massgebend.

Ueberschreitet das steuerpflichtige Einkommen den Endsatz der vorher- gehenden Stufe nicht um mindestens den einundeinhalbfachen Betrag des für die nächste Stufe sich ergebenden Steigerungssatzes der staatlichen Einkommensteuer, so ist, sofern Tarif I zur Anwendung kommt, die vorhergehende Stufe festzusetzen.

§ 19. Für jedes, nicht nach § 8 selbständig zu veranlagende Familienmitglied,

das vor Beginn des neuen Steuerjahres die Schule noch nicht verlassen oder das 15. Lebensjahr noch nicht überschritten hat, ist vom steuerpflichtigen Einkommen des Haushaltungsvorstandes, sofern dieses den Betrag von 3000 M. nicht über- steigt, der Betrag von 60 M. mit der Massgabe von Amts wegen in Abzug zu bringen, dass beim Vorhandensein von drei oder mehr Haushaltungsangehörigen dieser Art eine Ermässigung um mindestens eine Stufe (§ 18) stattfindet.

§ 20. Bei der Veranlagung ist es gestattet, besondere, die Steuerfähigkeit wesent-

lich vermindernde wirtschaftliche Verhältnisse, die durch den Steuerpflichtigen nachgewiesen werden, derart zu berücksichtigen, dass eine Ermässigung bis zu drei Stufen gewährt wird.

Als Verhältnisse dieser Art kommen lediglich in Betracht: a) aussergewöhnliche Belastung durch Unterhalt, Erziehung und Ausbildung

der Kinder; b) Verpflichtung zum Unterhalte mittelloser Angehöriger in aussergewöhn-

licher Weise und zwar ohne Unterschied, ob diese Leistungen auf Grund einer gesetzlichen oder zur Erfüllung einer moralischen Verpflichtung übernommen worden sind;

c) andauernde Krankheit, durch die der Steuerpflichtige zu aussergewöhn* liehen Ausgaben genötigt oder in seinen Erwerbsverhältnissen zurückgebracht worden ist;

d) Unglücksfälle, die - wie Verluste durch Brandschaden, Viehseuchen, Ueberschwemmungen u. dgl. - als aussergewöhnliche anzuerkennen sind;

e) Ueberschuldung. Erscheint in besonderen Fällen, z. B. bei grosser Kinderzahl, bei schweren

Unglücksfällen usw., in den unteren Steuerstufen die Ermässigung von drei Stufen nicht ausreichend, so soll noch eine weitergehende Ermässigung gewährt werden.

Die Bestimmungen der §§19 und 20 finden auf die nach § 3 steuerpflichtigen Personen keine Anwendung, ebenso auch nicht auf diejenigen Steuerpflichtigen, deren Einkommen zum grössten Teil in anderen Staaten steuerpflichtig ist.

805

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

§ 21. Die Veranlagung erfolgt für die Steuerpflichtigen immer nur an einem

Orte des Fürstentums und zwar aus der Gesamtheit ihres steuerpflichtigen Ein- kommens.

Sie erfolgt für die im Fürstentume wohnhaften oder sich aufhaltenden natür- lichen Personen in der Regel an dem Orte, an dem der Steuerpflichtige seinen Wohnsitz oder - in Ermanglung eines solchen - seinen wesentlichen Aufent- halt hat.

Im Falle eines mehrfachen Wohnsitzes oder Aufenthaltes im Fürstentum erfolgt die Veranlagung an demjenigen Orte, an dem der Steuerpflichtige in dem der Veranlagung vorangegangenen S teuer jähr e die längste Zeit gewohnt oder sich aufgehalten hat.

Staatsangehörige des Fürstentums, die im Deutschen Reiche weder Wohn- sitz noch Aufenthalt haben, sind an dem letzten Ort ihres Wohnsitzes oder Aufenthalts im Fürstentume zu veranlagen.

Die Veranlagung der im § 2 Ziff. 4 und 5 bezeichneten juristischen Personen erfolgt an dem Orte, an dem sie im Fürstentum ihren Sitz (Hauptniederlassung) haben.

Die Veranlagung der nach § 3 steuerpflichtigen natürlichen und juristischen Personen geschieht an dem Orte, an dem der Grundbesitz, die gewerbliche oder Handelsanlage oder die Betriebsstätte usw. liegt, oder an dem der Vertreter wohnt.

Das im Fürstentume steuerpflichtige Einkommen aus Geschäften, die aus- wärtige Versicherungsgesellschaften durch im Fürstentume wohnhafte Agenten jeder Art erzielen, wird ohne Rücksicht auf den Wohnsitz der letzteren ausnahms- weise lediglich in der Stadt Rudolstadt und, sofern solche Agenten nur innerhalb des Landratsamtsbezirks Frankenhausen wohnen, in der Stadt Frankenhausen veranlagt.

Insoweit hinsichtlich des Ortes der Veranlagung noch Zweifel entstehen, entscheidet hierüber der Vorsitzende der Berufungskommission.

§ 22.

Die Veranlagung der Steuerpflichtigen erfolgt alljährlich für das bevorstehende Rechnungsj ahr ( Steuer j ahr ).

Vermehrungen oder Verminderungen des Vermögens oder des Einkommens während des Steuerjahres begründen keine Veränderung in der schon erfolgten Veranlagung, insoweit dieses Gesetz nicht Ausnahmen enthält (§§ 54 - 57).

B. Vorbereitung der Veranlagung. § 23.

Anfang November jeden Jahres hat für jede Gemeinde (jeden Gutsbezirk) des Fürstentums durch den Gemeinde vorstand (Vertreter des Gutsbezirks) eine Aufnahme des Personenstandes zum Zwecke der Einkommensteuerveranlagung stattzufinden.

Hierfür gelten folgende Vorschriften: a) Jeder Eigentümer eines bewohnten Grundstücks oder dessen Stellvertreter

ist verpflichtet, der Gemeindebehörde die Inhaber der in dem Grundstücke vor- handenen einzelnen Wohnungen, Geschäfts- und Gewerberäume, sowie die Berufs- oder Erwerbsart und die Arbeitgeber der einzelnen Wohnungsinhaber anzugeben.

b) Jeder Inhaber einer Wohnung, einschliesslich des Hauseigentümers (Stellvertreters), hat sämtliche Insassen seiner Wohnung, einschliesslich der Dienstboten, Gewerbegehilfen, Untermieter und Schlafstellenmieter, sowie Beruf oder Erwerbsart, ferner die Arbeitgeber aller dieser Personen und den baren

806

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

Dienst- oder Arbeitslohn seiner Dienstboten und der bei ihm wohnenden eigenen Gewerbegehilfen sowie den Geldwert der Naturalbezüge anzugeben.

c) Jeder Inhaber einer gemieteten Wohnung hat den von ihm selbst zu zahlenden, sowie den Mietszins seiner Untermieter und Schlafstellenmieter, der Hauseigentümer dagegen den Mietswert seiner eigenen Wohnung anzugeben.

d) Grundstückseigentümer und Grundstückspächter haben die ihnen oder ihren Haushaltungsmitgliedern (§§ 7 und 8) eigentümlich gehörigen oder von ihnen gepachteten, innerhalb des Fürstentums belegenen Grundstücke nach Gemeindebezirk, Flächeninhalt und Benutzungsweise, sowie die Art und Zahl ihres Viehstandes und den Jahresbetrag des von ihnen zu zahlenden, Verpächter dagegen den Jahresbetrag des von ihnen zu beziehenden Pachtgeldes anzugeben.

e) Die nach a bis d Verpflichteten haben dem Gemeindevorstande (Ver- treter des Gutsbezirks) und den Vorsitzenden sämtlicher Kommissionen auch in Einzelfällen jede erforderte Auskunft über die daselbst bezeichneten Personen- und Sachverhältnisse zu erteilen.

f) Geschäftsinhaber und sonstige Arbeitgeber, bei juristischen Personen (§ 2 Ziff. 4 und 5) die derzeitigen Vorstände, sind verpflichtet, nach einem vom Ministerium vorzuschreibenden Formular ein Verzeichnis der jeweiligen Gehalts-, Lohn- und sonstigen Bezüge ihrer Angestellten, Gewerbegehilfen und Arbeiter den Gemeinde vorständen derjenigen Gemeinden und den Vertretern derjenigen Guts- bezirke einzureichen, in denen die Angestellten usw. ihren Wohnsitz oder Auf- enthalt haben.

Sie haben ausserdem dem Gemeindevorstand^ (Vertreter des Gutsbezirks) sowie den übrigen unter e genannten Behörden auch in Einzelfällen jede erforderte Auskunft über die vorgenannten Personen und ihre Bezüge zu erteilen.

Der Gemeindevorstand (Vertreter des Gutsbezirks) bestimmt alljährlich durch öffentliche ortsübliche Bekanntmachung die besonderen Fristen, innerhalb deren die Beteiligten den unter a bis d und f aufgeführten Verpflichtungen zu dem im Abs. 1 bezeichneten Zwecke nachzukommen haben.

Die Fristbestimmung hinsichtlich der unter f bezeichneten Verpflichtungen liegt nur denjenigen Gemeinde vorständen (Vertretern der Gutsbezirke) ob, in deren Bezirke die Verpflichteten wohnen oder ihre Hauptniederlassung und in Ermanglung einer solchen eine Betriebsstätte (§ 3 Abs. 2 und 3) haben.

§ 24.

Wer die nach § 23 unter a bis f von ihm erforderten Angaben, Auskünfte und Anzeigen innerhalb der bestimmten Fristen nicht oder unvollständig oder unrichtig bewirkt, kann mit einer Ordnungsstrafe bis zu 100 M. belegt werden,

§ 25.

Reichs-, Staats- und Gemeindebehörden haben dem betreffenden Gemeinde- vorstande (Vertreter des Gutsbezirks) das Verzeichnis der Besoldungen, Remune- rationen, Pensionen, Wartegelder, Löhne und dienstlichen Nebeneinnahmen usw., einschliesslich der Naturalbezüge ihrer Beamten, Hilfskräfte und Arbeiter zu dem im § 23 Abs. 1 bestimmten Zeitpunkt unaufgefordert einzureichen.

Die Bestimmung des § 23 unter e findet Anwendung. Dem Veranlagungskommissare ( § 40) und dem Vorsitzenden der Berufungs- kommission ( § 49) haben die vorbezeichneten Behörden auf Ersuchen auch Einsicht

in die betreffenden Bücher, Akten, Urkunden usw. zu gestatten oder Abschriften daraus zu übersenden, sofern nicht reichs- oder landesgesetzliche Vorschriften entgegenstehen .

Die Gerichte haben zur Kontrolle dem Veranlagungskommissare von Amts wegen jedes Testaments-, Vormundschafts- und Nachlassaktenstück zur Einsicht- nahme vorzulegen, sobald festgestellt worden ist, dass ein Kapitalvermögen von 3000 M. und mehr in Frage kommt. Mit dieser Einschränkung hat auch eine Mitteilung der Akten über Schenkungen unter den Lebenden und bei Heraus- zahlungen infolge Uebernahme von Grundbesitz zu erfolgen.

807

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

§ 26. Alle diejenigen nach § 2 Ziff. 1 - 3 steuerpflichtigen Personen, die ein

Kapitalvermögen (§ 14) in Höhe von 1500 M. oder mehr eigentümlich besitzen, oder denen die Verpflichtung zur Zahlung von abzugsfähigen Schuldenzinsen oder Lasten (§11 Ziff. I 1 und 2) obliegt, sind verpflichtet, alljährlich innerhalb des Monats November ein Kapital- und Schuldenverzeichnis nach einem vom Mini- sterium vorzuschreibenden Formular einzureichen. In dem Formulare sind

a) das Kapitalvermögen mit seinem Ertrag, und zwar: aa) Renten, Hypotheken-, Grundschulds- und Handschriftsforderungen

einzeln mit Angabe der Schuldner und des Zinsfusses, bb) lediglich zinstragende Wertpapiere (Staats-, Gemeinde- und sonstige

Schuldverschreibungen, Eisenbahnanleihen usw.) summarisch mit Angabe der Zinseinnahmen nach der Höhe des Zinsfusses geordnet,

cc) Wertpapiere mit Dividendenerträgnis (mit und ohne sog. Aktienzinsen) summarisch und unter Angabe der in dem der Veranlagung vorhergegangenen Jahre vereinnahmten Dividenden und Ausbeuten;

b) je einzeln die Kapitalschulden mit den darauf zu entrichtenden Zinsen, ferner die obliegenden dauernden Lasten unter gleichzeitiger Angabe des Namens und Wohnorts der Gläubiger oder der Empfangsberechtigten, sowie des Datums der betreffenden Schuld- oder Vertragsurkunde aufzuführen.

Haushaltungsvorstände haben in das anzufertigende Verzeichnis zugleich das etwaige Kapitalvermögen der einzelnen nicht bereits selbständig veranlagten Angehörigen ihres Haushaltes, und zwar ohne Rücksicht auf die Höhe dieses Vermögens, sowie deren etwaige Schuldenzinsen und dauernde Lasten nach Mass- gabe der vorstehenden Bestimmungen aufzunehmen oder für sie ein besondere» Verzeichnis einzureichen.

Zur Einreichung des vorschriftsmässigen Kapital- und Schuldenverzeich- nisses innerhalb der vorgeschriebenen Frist sind in Ansehung der vorstehend unter b bezeichneten Eintragungen auch diejenigen nach § 3 steuerpflichtigen natürlichen Personen verpflichtet, auf deren Einkommensquellen solche Schulden- zinsen oder Lasten ganz oder teilweise haften.

Die Formulare müssen einen Hinweis auf die im § 30 angedrohten Rechts - nachteile und auf die Straf bestimmungen des § 63 Ziff. 1 und 2 enthalten.

Die Bestimmungen des § 27 Ziff. 8 bis 11 finden entsprechende Anwendung. Diejenigen nach § 2 Ziff. 1 bis 3 steuerpflichtigen natürlichen Personen,

die zuletzt zu einer niedrigeren als der 17. Steuerstufe veranlagt worden sind* haben das Verzeichnis dem Gemeindevorstande (Vertreter des Gutsbezirks), alle übrigen, sowie die nach § 3 steuerpflichtigen natürlichen Personen aber dem Veranlagungskommissar einzureichen. Das Verzeichnis ist von denjenigen Per- sonen, die zugleich nach § 27 Ziff. 1 zur Abgabe einer Steuererklärung verpflichtet sind, dieser letzteren beizufügen.

§27. 1. Jede bereits zur 17. oder zu einer höheren Steuerstufe veranlagte natür-

liche Person (§ 2 Ziff. 1 bis 3 und § 3 Abs. 1) sowie - ohne Rücksicht auf die Höhe ihrer Steuerstufe - sämtliche im § 2 Ziff. 4 und 5 und im § 3 letzter Absatz bezeichneten juristischen Personen haben alljährlich innerhalb des Monats No- vember nach einem vom Ministerium vorzuschreibenden Formular eine Steuer- erklärung bei dem Veranlagungskommissare schriftlich einzureichen oder zu Protokoll abzugeben.

2. Juristische Personen haben der Steuererklärung ihre Geschäftsberichte und Jahresabschlüsse der massgebenden Geschäftsjahre, die in § 2 Ziff. 4 a und b und Ziff. 5 bezeichneten juristischen Personen ausserdem auch die darauf bezüg- lichen Beschlüsse der General- (Ge werken-) Versammlungen beizufügen.

3. Alle nach Ziff. 1 nicht bereits allgemein zur Abgabe einer Steuererklärung verpflichteten Personen haben auf besondere Aufforderung des Veranlagungs- kommissars eine solche innerhalb der im Einzelfalle bestimmten Frist einzureichen.

4. Die freiwillige Einreichung einer Steuererklärung ist den hierzu nicht 808

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

verpflichteten oder hierzu nicht aufgeforderten Steuerpflichtigen gestattet. Die Steuererklärung hat aber nur dann Anspruch auf Berücksichtigung, wenn sie innerhalb der vorgeschriebenen Frist erfolgt.

5. Bei der Abgabe einer Steuererklärung haben die zugleich zur Einreichung eines Kapital- und Schuldenverzeichnisses Verpflichteten an den entsprechenden Stellen der ersteren den Inhalt des Verzeichnisses summarisch aufzuführen.

6. Die Steuererklärungen der im § 2 Ziff. 4 und 5 bezeichneten Steuerpflich- tigen sind nach Massgabe eines besonderen vom Ministerium vorzuschreibenden Formulars abzugeben.

7. Die Formulare müssen einen Hinweis auf den im § 30 angedrohten Rechtsnachteil und auf die Strafbestimmungen des § 63 Ziff. 1 und 2 enthalten.

8. Die Steuererklärungen sind für Personen, die unter Pflegschaft oder Vor- mundschaft stehen, vom Pfleger oder Vormunde, für juristische Personen (§2 Ziff. 4 und 5) von den zu ihrer Vertretung nach aussen berechtigten Vorstands- mitgliedern (Repräsentanten), für selbständig veranlagte minderjährige Kinder vom Vater, wenn aber die elterliche Gewalt der Mutter zusteht, von dieser ab- zugeben.

9. Personen, die abwesend oder sonst verhindert sind, die Steuererklärungen selbst abzugeben, können sie durch Bevollmächtigte abgeben, die sich auf Er- fordern als solche auszuweisen haben.

10. Die Erfüllung der Steuererklärungspflicht durch einen von mehreren Vertretern befreit die übrigen Verpflichteten von ihrer Verbindlichkeit.

11. Jeder Steuerpflichtige ist in Zweifelsfällen auf mündliches Nachsuchen über die vorschriftsmässige Aufstellung der Steuererklärung im Geschäftsräume des Veranlagungskommissars von diesem oder dem Hilfsbeamten (§41) mündlich zu belehren.

§ 28. Der Veranlagungskommissar hat alljährlich während des Monats Oktober

durch dreimalige Bekanntmachung in den für die Bekanntmachungen des Mini- steriums bestimmten öffentlichen Blättern auf die Verpflichtung und Berechtigung sowie auf die Fristen zur Einreichung der Kapital- und Schuldenverzeichnisse und der Steuererklärungen, auf die im § 30 angedrohten Rechtsnachteile und auf die im § 63 Ziff. 1 und 2 enthaltenen Strafbestimmungen hinzuweisen. Zugleich hat er die für die Verabfolgung der betreffenden Formulare bestimmten Stellen bekannt zu geben.

§ 29. Jede von der Ortskommission nach § 37 für eine höhere als die 16. Steuer-

stufe vorgeschlagene Person ist vom Veranlagungskommissare zur Abgabe einer Steuererklärung an ihn unter Einräumung einer achttägigen Frist aufzufordern, sofern es sich nicht bloss um feststehenden Gehalt, Verdienst oder sonstige be- kannte Bezüge handelt.

Dieselbe Aufforderung, sowie die Aufforderung zur Einreich ung eines Kapital- und Schuldenverzeichnisses (§ 26) hat der Veranlagungskommissar nach seinem Ermessen unter Einräumung einer gleichen Frist an die im Laufe des Steuer- jahres neu in Zugang zu stellenden Steuerpflichtigen ergehen zu lassen.

§ 30.

Wenn der Steuerpflichtige die ihm obliegende Verpflichtung zur Ausfüllung und Einreichung des Kapital- und Schuldenverzeichnisses nicht in der vorge- schriebenen Weise und Frist erfüllt, so verliert er für das neue Steuerjahr das Recht auf Berücksichtigung von Schuldenzinsen und sonstigen Lasten der im Verzeichnis anzugebenden Art, während das Einkommen aus Kapitalvermögen der Schätzung unterliegt.

Wer die Steuererklärung nicht in der vorgeschriebenen Weise und Frist abgibt, verliert das Recht auf Berufung (§46) gegen seine Veranlagung. Das steuerpflichtige Einkommen solcher Steuerpflichtiger unterliegt alsdann der Schätzung.

809

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

Die angedrohten Rechtsnachteile treten nicht ein, wenn nachgewiesen wird, dass der Steuerpflichtige durch unabwendbare, von seinem Willen unabhängige Ereignisse an der Erfüllung seiner Verpflichtungen verhindert worden ist. Die Entscheidung hierüber steht der Berufungskommission zu.

Wer die Steuererklärung, zu deren Einreichung er nach § 27 Ziff. 1 und 3 oder nach § 29 verpflichtet ist, nicht längstens innerhalb 14 Tagen nach einer nochmaligen, unmittelbar nach dem fruchtlosen Ablaufe der ersten Frist an ihn gerichteten besonderen Aufforderung abgibt, hat neben der veranlagten Steuer einen Zuschlag von 25 vom Hundert zu zahlen. Die Feststellung des Zuschlags steht dem Veranlagungskommissare zu, gegen dessen Entscheidung innerhalb vierzehntägiger, vom Tage nach der Zustellung ab laufender Frist Beschwerde an die Berufungskommission zulässig ist.

Wird die Steuer im Laufe des Jahres auf Grund der §§54 oder 57 Ziff. 3 in Abgang gestellt oder ermässigt, so tritt auch eine Absetzung oder entsprechende Ermässigung des Zuschlags ein.

§ 31. -

Ueber alle Umstände, die für die Beurteilung der Besitz-, Vermögens- und Einkommensverhältnisse der Steuerpflichtigen in Betracht kommen können, hat der Gemeindevorstand (Vertreter des Gutsbezirks) zur Ergänzung der bereits auf Grund der §§ 23, 25 und 26 beschafften Unterlagen möglichst vollständige Nachrichten einzuziehen und zu sammeln. Zu diesem Zweck ist er auch befugt, den Steuerpflichtigen selbst in geeigneter Weise über die für die Veranlagung wesentlichen Punkte zu befragen.

Diese Verpflichtungen des Gemeindevorstandes (Vertreter des Gutsbezirks) erstrecken sich insbesondere auch auf genaue Feststellung der Zahl der nach § 19 zu berücksichtigenden Kinder, auf etwaige nach § 20 in Betracht zu ziehende Ermässigungsgründe und auf die Prüfung der bei ihm gemäss § 26 eingereichten Kapital- und Schuldenverzeichnisse.

♦ t § 32.

Auf Grund dieser von ihm angestellten Ermittlungen hat der Gemeinde- vorstand (Vertreter des Gutsbezirks) die Einkommensquellen und die Ergebnisse der Berechnung des Einkommens der einzelnen Steuerpflichtigen in das vor- geschriebene Formular der Einkommensnachweisung einzutragen.

C. Organe, Bezirke und Verfahren der Veranlagung.

§33. Die Veranlagung der Steuerpflichtigen erfolgt: a) durch die Ortskommissionen (§ 34), b) durch die Bezirkskommissionen (§ 39).

§ 34.

1. Die Ortskommissionen werden für den Bezirk einer jeden Gemeinde gebildet. Gutsbezirke werden zum ZAvecke der Veranlagung ihrer Steuerpflichtigen vom Ministerium einer benachbarten Gemeinde zugewiesen.

2. Die Ortskommission besteht aus dem Gemeindevorstand als Vorsitzenden und aus zu wählenden Mitgliedern; die letzteren werden auf den Zeitraum von 2 Jahren aus der Zahl der zur Uebernahme von Gemeindeämtern verpflichteten besteuerten Gemeindemitglieder von der Gemeindebehörde bzw. der Gemeinde- versammlung gewählt, und zwar:

a) in Gemeinden bis zu 500 Einwohnern 4, b) in Gemeinden bis zu 2500 Einwohnern 6, c) in grösseren Gemeinden 8 und d) in der Stadt Budolstadt 12.

sio

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

Nach Ablauf eines Jahres scheidet die Hälfte der Mitglieder aus und wird durch Ergänzungswahlen ersetzt.

Das Ministerium kann in einzelnen Fällen an Stelle des Gemeindevorstandes einen anderen Vorsitzenden der Ortskommission ernennen.

3. Den Ortskommissionen in Gemeinden über 1000 Einwohnern treten ausserdem vom Ministerium widerruflich zu ernennende Mitglieder hinzu, deren Zahl

a) in der Stadt Rudolstadt 3, b) in den übrigen Gemeinden 2

beträgt. 4. Für jedes der unter Ziff. 2 und 3 bezeichneten Mitglieder der Ortskommis-

sion ist zugleich ein Stellvertreter zu wählen bzw. zu ernennen. 5. Bei der Wahl ist Fürsorge zu treffen, dass die hauptsächlichsten der in

§ 9 aufgeführten Einkommensquellen vertreten sind. 6. Von der Wählbarkeit als Mitglieder der Ortskommission (Ziff. 2) sind

ausgeschlossen: im aktiven Dienste stehende Hof- und Staatsbeamte, Geistliche und Volksschullehrer, sowie Gemeindebeamte.

7. Die Zusammensetzung der Ortskommission muss alljährlich bis zum ]. Dezember vollendet sein.

§ 35.

Das Ministerium ist ermächtigt, Landgemeinden unter sich zu gemeinsamen Ortskommissionen zu vereinigen.

Für jede vereinigte Ortskommission ernennt das Ministerium den Vorsitzenden, sowie einen Stellvertreter.

Das Ministerium hat die Zahl der zu wählenden Mitglieder einer solchen vereinigten Ortskommission auf die einzelnen Gemeinden nach Verhältnis der Einwohnerzahl mit der Massgabe zu verteilen, dass mindestens zwei Mitglieder auf jede Gemeinde entfallen. Auf die vom Ministerium zu ernennenden Mit- glieder finden die Bestimmungen des § 34 Ziff. 3 sinngemässe Anwendung.

Das Ministerium erlässt die für die Bildung der Ortskommissionen, für den Geschäftsgang vereinigter Ortskommissionen und für die Obliegenheiten der Gemeindevorstände erforderlichen Vorschriften.

§ 36.

Der Ortskommission liegt lediglich die Veranlagung aller derjenigen natür- lichen Personen (§ 2 Ziff. 1 bis 3) ob, die in der 1. bis zur 16. Steuerstufe einschliess- lieh veranlagt sind.

Die Veranlagung unterliegt der Nachprüfung und Festsetzung durch den Veranlagungskommissar gemäss § 40 Ziff. 1 b.

Der Veranlagung hat eine genaue Prüfung der Einkommensnachweisung und der vom Gemeinde vorstände gesammelten Nachrichten über die Einkommens- verhältnisse der bezeichneten Personen vorherzugehen.

Insoweit der Ortskommission Unterlagen für die Berechnung des steuer- pflichtigen Einkommens eines Steuerpflichtigen fehlen und von ihr auch nicht beschafft werden können, hat sie das Einkommen zu schätzen.

§37. Findet die Ortskommission, dass das steuerpflichtige Einkommen solcher

Personen, deren Veranlagung ihr nach § 36 obliegt, einer höheren als der 16. Steuerstufe entspricht, so hat sie die von ihr für angemessen erachtete Steuer- stufe vorzuschlagen und die Gründe für die Erhöhung in der Einkommensnach- weisung anzugeben.

Die Ortskommission hat ausserdem die Einkommensnachweisung hinsicht- lich der im § 3 bezeichneten Steuerpflichtigen einer sorgfältigen Prüfung zu unterziehen und die betreffenden Eintragungen nötigenfalls zu ergänzen und zu berichtigen.

Finanzarchiv. XXXIII. Jahrg. 811 23

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

§ 38. Der Vorsitzende der Ortskommission, der bei den Geschäften das Staats-

interesse wahrzunehmen verpflichtet ist, hat dafür zu sorgen, dass die Beschlüsse der Kommission überall mit den gesetzlichen Bestimmungen im Einklänge stehen.

Er hat nach Beendigung des Veranlagungsgeschäfts die Einkommensnach- weisung samt den eingegangenen Kapital- und Schuldenverzeichnissen, den auf Grund der §§ 23, 25 und 31 gesammelten Listen, Mitteilungen und sonstigen Unterlagen dem Veranlagungskommissare zu übersenden (§ 40).

§39. Für jeden Landratsamtsbezirk des Fürstentums wird eine Bezirkskonimission

am Sitze des Landratsamts gebildet. Vom Ministerium können auch Bezirkskommissionen für Teile eines Land-

ratsamtsbezirks gebildet werden. Diese Bezirkskommissionen stehen unter dem Vorsitze des Veranlagungs-

kommissars ( § 40), der vom Ministerium für den Umfang des Fürstentums ernannt wird und seinen dienstlichen Wohnsitz in Rudolstadt hat.

Die Bezirkskommissionen werden aus den vom Ministerium widerruflich zu ernennenden und aus den gewählten Mitgliedern gebildet; die Wahl der letzteren geschieht durch den Landrat und die Gemeindevorstände der sechs volkreichsten Gemeinden des Bezirks.

Die Zahl der zu ernennenden Mitglieder beträgt für die Bezirkskommission a) des Landratsamtsbezirks Rudolstadt 3, b) der beiden anderen Landratsamtsbezirke je 2;

die Zahl der zu wählenden Mitglieder beträgt für die Bezirkskommission a) des Landratsamtsbezirks Rudolstadt 14, b) des Landratsamtsbezirks Königsee 12, c) des Landratsamtsbezirks Frankenhausen 8. Falls die Bezirkskommission nicht für den ganzen Landratsamtsbezirk ge-

bildet ist, bestimmt das Ministerium die Zahl der auf die einzelnen Bezirkskommis- sionen entfallenden ernannten und gewählten Mitglieder, jedoch müssen jeder Bezirkskommission mindestens 1 ernanntes und 5 gewählte Mitglieder angehören, auch wenn infolgedessen die für den Landratsamtsbezirk vorgeschriebene Zahl der gewählten Mitglieder überschritten wird.

Das Ministerium verteilt im Verordnungswege diese Zahlen auf die ein- zelnen Amtsgerichtsbezirke.

Für jedes Mitglied ist zugleich ein Stellvertreter zu ernennen bzw. zu wählen. Die Ernennungen und die Wahlen erfolgen auf 4 Jahre. Mit Ablauf von

2 Jahren scheidet die Hälfte der gewählten Mitglieder aus und wird durch Er- gänzungswahlen ersetzt.

Bei Verhinderung oder beim Ausscheiden von Mitgliedern während der Wahlperiode beruft der Vorsitzende die erforderliche Zahl von Stellvertretern des betreffenden Bezirks, ohne in der Auswahl beschränkt zu sein.

Die zu wählenden Mitglieder sind aus der Zahl der zur Uebernahme von Gemeindeämtern verpflichteten besteuerten Gemeindemitglieder des betreffenden Landratsamtsbezirks zu entnehmen.

Das Ergebnis der Wahlen ist bis zum 1. Dezember des jedesmaligen Wahl- jahres dem Ministerium anzuzeigen.

Im übrigen finden die Bestimmungen des § 34 Ziff. 5 und 6 Anwendung.

§ 40.

Der Veranlagungskommissar hat, ausser den ihm sonst in diesem Gesetze zugewiesenen Rechten und Pflichten, insbesondere folgende Obliegenheiten:

1. Er hat: a) die Geschäftsführung der Gemeinde vorstände, der Vertreter der Guts-

bezirke und der Ortskommissionen in Staatssteuersachen zu überwachen und ist 812

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

dafür verantwortlich, dass die gesamte Veranlagung im Fürstentume nach den Bestimmungen dieses Gesetzes und den im Verordnungswege zu erlassenden Vorschriften zur Ausführung gebracht wird;

b) die Steuerstufen derjenigen Steuerpflichtigen, deren Veranlagung den Ortskommissionen obliegt (§ 36 Abs. 1), zu prüfen und, soweit sie nicht von ihm beanstandet werden, festzusetzen;

c) die Veranlagung derjenigen vorbezeichneten Steuerpflichtigen, deren Steuerstufen von ihm beanstandet worden sind, sowie aller derjenigen, deren Veranlagung den Bezirkskommissionen nach § 42 ausserdem obliegt, vorzubereiten und die Beschlüsse der Bezirkskommissionen zur Ausführung zu bringen.

2. Zwecks einer überall gleichmässigen Handhabung der Grundsätze über die Veranlagung der Steuerpflichtigen hat er die Vorsitzenden der Ortskommissionen nach Bedürfnis zu versammeln, ihnen alle erforderlich erscheinenden Belehrungen über die Anwendung dieses Gesetzes und der im Verordnungswege zu erlassenden Vorschriften zu erteilen sowie vorgekommene Unregelmässigkeiten usw. mit ihnen zu besprechen.

3. Alljährlich hat er den Sitzungen einiger Ortskommissionen beizuwohnen und darin den Vorsitz zu übernehmen; er kann sich von dem Hilfsbeamten (§ 41), den Vorständen oder anderen vom Ministerium bestimmten Beamten der Steuer- ämter vertreten lassen.

4. Behufs Prüfung der Beschlüsse der Ortskommissionen und zur Vor- bereitung der von den Bezirkskommissionen vorzunehmenden Veranlagungen hat er erforderlichenfalls von den ihm nach § 23 unter e und f, § 25 Abs. 2 und 3 zustehenden Befugnissen Gebrauch zu machen. Die Bestimmungen des § 31 finden auch auf ihn Anwendung. Er ist befugt, von den Steuerpflichtigen selbst über deren Besitz-, Vermögens- und Einkommensverhältnisse auf bestimmte Fragen schriftliche oder mündliche Auskunft zu verlangen und von ihnen die Vorlegung von Beweismitteln zu fordern, deren Prüfung ihm gleichfalls obliegt.

Das steuerpflichtige Einkommen solcher Personen, die innerhalb der ihnen zu bestimmenden Frist die verlangte Auskunft verweigern oder nicht vollständig geben, der an sie ergangenen Vorladung nicht Folge leisten oder die geforderten Beweismittel nicht vorlegen, unterliegt der Schätzung. Der Rechtsnachteil ist in der Aufforderung anzudrohen.

5. Wird eine Steuererklärung von ihm beanstandet, so hat er dem Steuer- pflichtigen hiervon schriftliche Mitteilung mit der gleichzeitigen Aufforderung zu machen, binnen einer Frist von 14 Tagen, die auf Antrag angemessen verlängert werden kann, auf die in der Zufertigung angegebenen Fragen sich zu erklären und erforderlichenfalls die verlangten Beweismittel einzureichen oder im Geschäfts- räume des Veranlagungskommissars vorzulegen.

Kommt der Steuerpflichtige dieser Aufforderung nicht nach, so geht er des Berufungsrechts für das neue Steuerjahr verlustig. Sein steuerpflichtiges Ein- kommen unterliegt alsdann der Schätzung.

Auf die vorstehenden Rechtsnachteile ist in der Aufforderung hinzuweisen. Die Bestimmung des § 30 Abs. 3 findet Anwendung.

Werden jedoch die gegen die Steuererklärung bestehenden Bedenken durch die von dem Steuerpflichtigen rechtzeitig abgegebenen Erklärungen und einge- reichten oder vorgelegten Beweismittel nicht behoben, so ist der Veranlagungs- kommissar befugt, die Vernehmung von Zeugen und Sachverständigen, sowie sonstige zur Feststellung der Tatsachen erforderliche Erhebungen vorzunehmen oder zu veranlassen. Die zu vernehmenden Personen dürfen die Auskunftserteilung nur unter der Voraussetzung ablehnen, die nach der Zivilprozessordnung zur Ablehnung eines Zeugnisses oder eines Gutachtens berechtigen.

Bleiben trotzdem Zweifel an der Richtigkeit der Steuererklärung bestehen, so ist die Kommission zur Veranlagung des Steuerpflichtigen im Wege der Schätzung befugt.

6. Der Veranlagungskommissar hat die zu seiner Kenntnis gelangenden Straffälle des § 24 zu bearbeiten und die Entscheidung des Vorsitzenden der Berufungskommission einzuholen (§ 46 Abs. 4).

813

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

§41. Dein Veranlagungskommissar wird zur Bearbeitung der Einkommensteuer-

sachen von dem Ministerium ein Hilfsbeamter zugeordnet, der zugleich die Sekretariatsgeschäfte des Vorsitzenden der Berufungskommission zu besorgen hat. Der Hilfsbeamte kann an den Sitzungen der Bezirkskommissionen und der Berufungskommission zur Unterstützung der Vorsitzenden teilnehmen.

§42. 1. Die Bezirkskommissionen haben zu veranlagen: a) diejenigen natürlichen Personen, deren Veranlagung durch die Orts-

kommissionen der Veranlagungskommissar beanstandet hat (§ 40 Ziff. 1 c); b) diejenigen bisher in der 1. bis zur 16. Steuerstufe veranlagten natürlichen

Personen, welche die Ortskommissionen nach § 37 für die 17. oder eine höhere Stufe vorgeschlagen haben;

c) die von den Ortskommissionen entgegen der Vorschrift des § 36 Abs. 1 übergangenen Personen;

d) alle bereits zur 17. oder einer höheren Steuerstufe veranlagten natür- lichen Personen (§ 2 Ziff. 1 bis 3);

e) alle juristischen Personen (§2 Ziff. 4 und 5 sowie § 3); f) alle nach § 3 steuerpflichtigen natürlichen Personen. 2. Die Bezirkskommissionen unterwerfen den Inhalt der Einkommensnach-

weisungen und deren Unterlagen, die von dem Veranlagungskommissar angestellten Ermittlungen und gemachten Vorschläge einer genauen Prüfung. Sie können die Ergänzung der Ermittlungen durch den Veranlagungskommißsar beschliessen.

3. Wird eine vom Veranlagungskommissar unbeanstandet gelassene Steuer- erklärung von der Kommission beanstandet, so finden, unter Einräumung einer nur einmaligen kurzen Frist, die Bestimmungen über Beanstandung von Steuer- erklärungen durch den Veranlagungskommissar sinngemässe Anwendung; dabei kann nach Ermessen der Kommission an Stelle der nach § 40 Ziff. 5 Abs. 1 zu erlassenden Aufforderung auch die persönliche Vorladung des Steuerpflichtigen zur Verhandlung und zur Vorlegung von Beweismitteln in ihrer Gegenwart treten.

4. Ist eine Steuererklärung weder von dem Veranlagungskommissare noch von der Kommission beanstandet worden, oder hat das Beanstandungsverfahren nicht in der vorgeschriebenen Weise (§ 40 Ziff. 5, oben Ziff. 3) stattgefunden, so ist der Inhalt der Steuererklärung der Veranlagung zugrunde zu legen.

5. Im übrigen setzen die Kommissionen für jeden der von ihnen zu ver- anlagenden Steuerpflichtigen den nach ihrem Ermessen zutreffenden Steuersatz auf Grund der stattgefundenen Ermittlungen fest.

6. Der Veranlagungskommissar hat dafür Sorge zu tragen, dass das Ver- anlagungsgeschäft bis zum 15. April beendet ist.

§43. Nach Beendigung der Veranlagung eines Bezirks sind die Steuerrollen vom

Veranlagungskommissare sofort an das zuständige Steueramt abzugeben. Dieses wirft die Monatsbeträge aus und berechnet das monatliche Steuersollaufkommen.

§ 44. Das Steueramt legt hierauf die Steuerrollen dem Ministerium vor, das sie

nach rechnerischer Prüfung durch das Revisionsbureau feststellt und an den Ver- anlagungskommissar zurückgibt. Dieser übersendet sie nebst den inzwischen aus- gefertigten Steuerbenachrichtigungen bis zum 20. April an die Gemeindevorstände und Vertreter der Gutsbezirke.

§45. Die Steuerbenachrichtigungen sind von den Gemeinde- und Gutsbezirks-

vorständen den Steuerpflichtigen in verschlossenen Briefumschlägen baldigst und spätestens bis zum 30. April nach § 52 Ziff. I 11 kostenfrei zuzustellen.

814

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

Die öffentliche Auflegung der Steuerrolle ist verboten. Den Steuerpflichtigen darf die Einsicht in diese nicht gestattet werden. Mitteilungen daraus sind un- statthaft.

Jede Steuerbenachrichtigung (Steuerzettel) muss einen Abdruck des Steuer- tarifs (§ 18), die Bezeichnung der Steuerstufe, den Jahres-, Vierteljahres- und Monatsbetrag der Steuer, einen Hinweis auf das Berufungsrecht (§ 46) und eine Belehrung über die Fälligkeit der Steuern (§ 58) enthalten.

D. Rechtsmittel. 1. Berufungsverfahren.

§ 46. Gegen das Ergebnis der Veranlagung steht sowohl dem Steuerpflichtigen

als auch dem Veranlagungskommissare das Rechtsmittel der Berufung an die Berufungskommission zu.

Berufungen des Veranlagungskommissars sind bei dem Vorsitzenden der Berufungskommission, Berufungen des Steuerpflichtigen bei dem Veranlagungs- kommissare schriftlich anzubringen oder zu Protokoll zu erklären, und zwar bei einer Veranlagung im Stadtbezirke Rudolstadt spätestens bis zum 31. Mai, in den übrigen Ortschaften spätestens bis zum 20. Mai des S teuer Jahres, für das die Veranlagung erfolgt ist.

Verspätete Berufungen sind rechtsunwirksam. Aus besonderen Gründen kann die Berufungsfrist vom Ministerium für

jedes Steuer jähr anderweit festgesetzt werden. Die Zahlung der veranlagten Steuer wird durch die Berufung nicht auf-

gehalten. Etwa zu viel gezahlte Steuerbeträge werden nach Beendigung des Berufungsverfahrens zurückerstattet oder auf später fällige Steuerbeträge an- gerechnet, zu wenig gezahlte werden nacherhoben.

§ 47.

In der Berufung müssen, bei Vermeidung der Abweisung, die Gründe an- gegeben werden, aus denen die Veranlagung angefochten wird. Insbesondere muss die Berufung, wenn sie sich gegen die Höhe der Veranlagung richtet, eine genaue Angabe der Höhe des Einkommens und der einzelnen Einkommensquellen des Steuerpflichtigen und die gesetzlich zulässigen Abzüge enthalten.

Dem Steuerpflichtigen steht es frei, der Berufung Beweismittel beizufügen oder solche darin anzubieten.

§ 48. Für den Umfang des Fürstentums wird in Rudolstadt unter dem Vorsitz

eines vom Fürsten zu ernennenden Mitglieds des Ministeriums eine Berufungs- kommission gebildet. Das Ministerium ernennt einen Stellvertreter dieses Vor- sitzenden.

Die Berufungskommission besteht, ausser dem genannten Vorsitzenden, aus: a) zwei vom Ministerium widerruflich zu ernennenden Mitgliedern, von denen

das eine dem Richterstand angehören muss; b) sechs auf einen Zeitraum von 6 Jahren zu wählenden Mitgliedern. Für jedes Mitglied ist ein Stellvertreter zu ernennen bzw. zu wählen. Für die Wahl der unter b bezeichneten Mitglieder und Stellvertreter be-

nennt eine jede Bezirkskommission acht zur Uebernahme von Gemeindeämtern verpflichtete besteuerte Gemeindemitglieder ihres Bezirks, die nicht gleichzeitig einer Ortskommission oder einer Bezirkskommission als Mitglieder angehören; aus diesen wählt das Ministerium je zwei Mitglieder und zwei Stellvertreter aus.

Mit Ablauf von 3 Jahren scheidet die Hälfte der aus jedem Bezirk aus- gewählten Mitglieder und Stellvertreter aus und wird durch Ergänzungswahlen ersetzt, die gleichfalls auf dem vorbezeichneten Wege zu erfolgen haben.

Für Ergänzungswahlen sind von den Bezirkskommissionen für jeden Amts- gerichtsbezirk zwei Mitglieder zu benennen.

815

This content downloaded from 185.44.77.28 on Sun, 15 Jun 2014 22:11:21 PMAll use subject to JSTOR Terms and Conditions

Das Ergebnis der Wahlen ist dem Ministerium vor Ablauf desjenigen Ver- anlagungsjahres anzuzeigen, in welchem die Wahl stattzufinden hatte.

Im übrigen finden die Bestimmungen des § 34 Ziff. 5 und 6 sowie des S 39 Abs. 9 Anwendung.

§ 49. Der Vorsitzende der Berufungskommission ist in bezug auf die richtige Fest-

setzung der Steuer der Vertreter des Staatsinteresses. Ihm liegt die obere Leitung und Beaufsichtigung des gesamten Veran-

lagungsgeschäfts im Fürstentum ob. Er hat die gleichmässige Anwendung der Veranlagungsgrundsätze zu über-

wachen, die Geschäftsführung des Veranlagungskommissars und sämtlicher Ver- anlagungskommissionen zu beaufsichtigen und für die rechtzeitige Vollendung des Veranlagungsgeschäfts zu sorgen.

Er hat in den von demVorsitzenden der Bezirkskommissionen ihm vorgelegten Straffällen (§§24, 40 Ziff. 6) Entscheidung zu treffen. Gegen diese Entscheidung ist innerhalb 14 Tagen, vom Tage der Zustellung ab gerechnet, Beschwerde an das Ministerium zulässig.