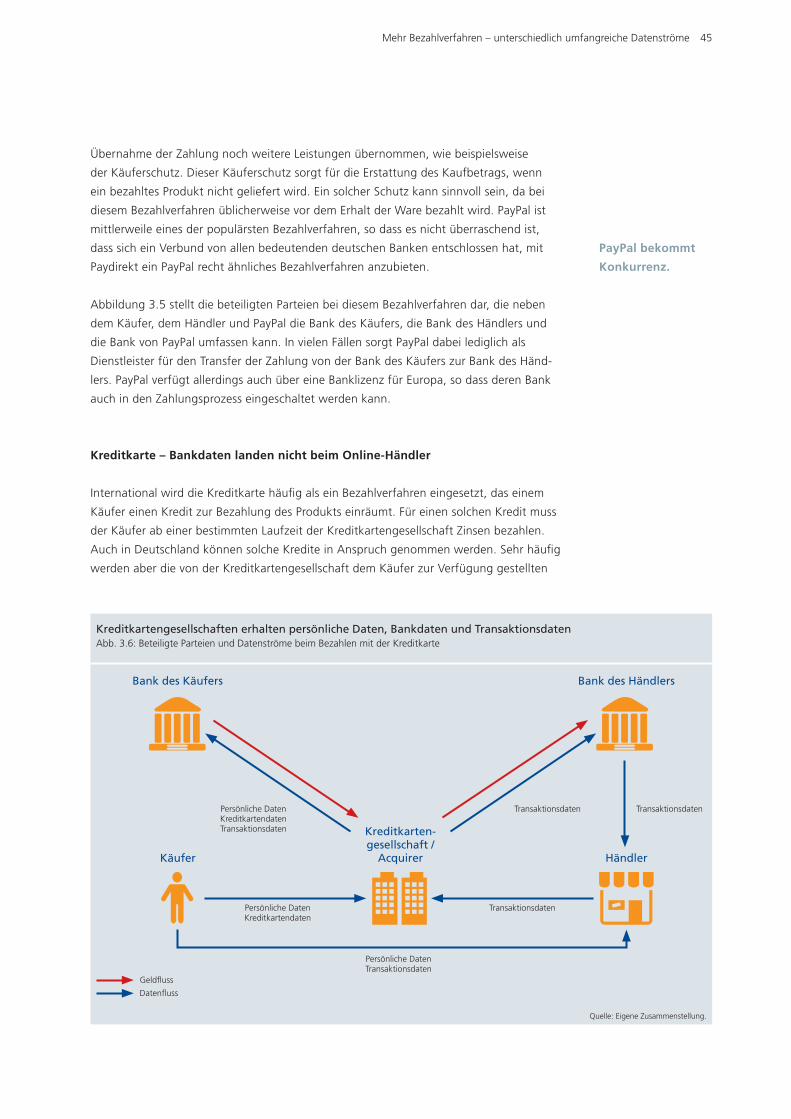

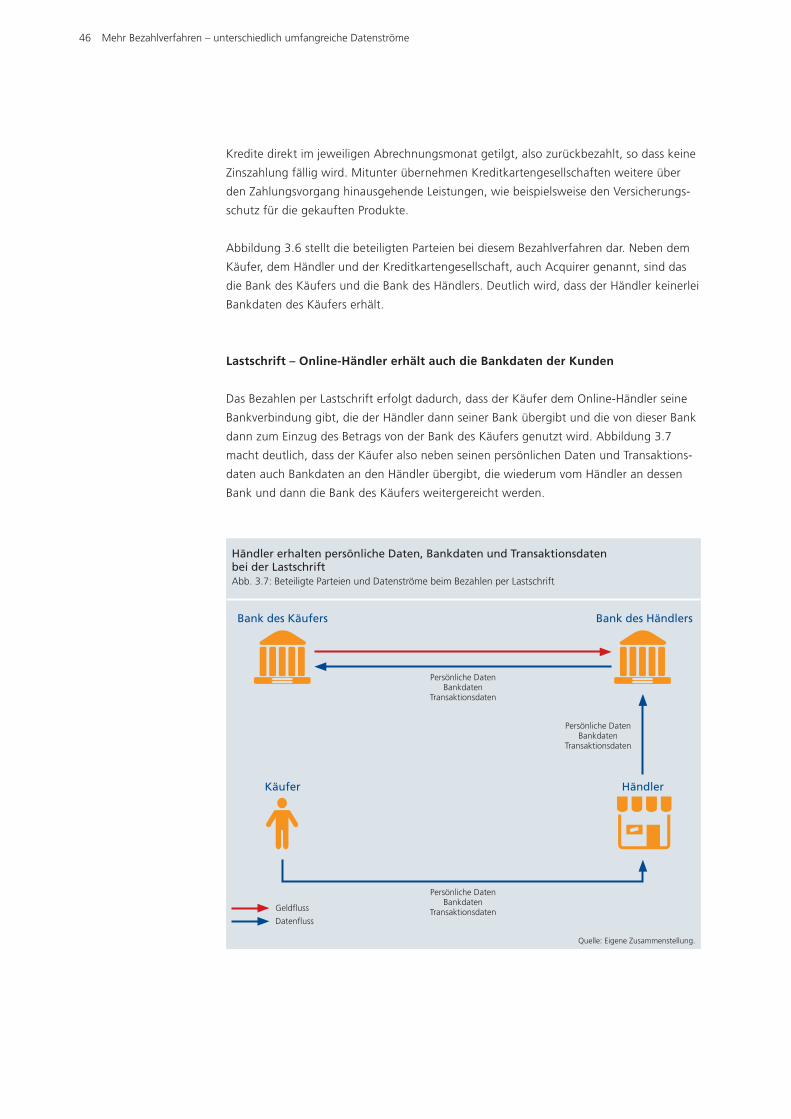

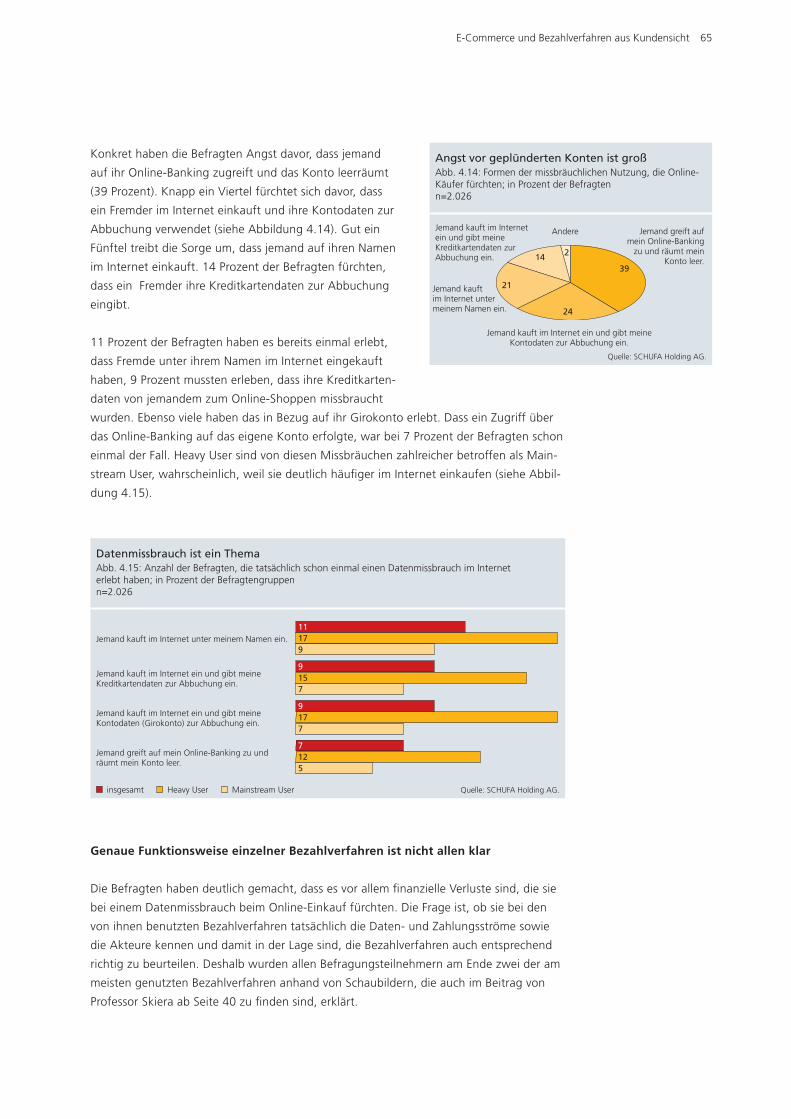

84

Wir schaffen Vertrauen SCHUFA Kredit-Kompass 2016 Konsumentenverhalten in Zeiten des Online-Payments Empirische Untersuchung der privaten Kreditaufnahme in Deutschland

Wir schaffen Vertrauen

SCHUFA Kredit-Kompass 2016

Konsumentenverhalten in Zeiten des Online-Payments

Empirische Untersuchung der privaten Kreditaufnahme in Deutschland

SCHUFA Kredit-Kompass 2016Empirische Untersuchung der privaten Kreditaufnahme in Deutschland

Konsumentenverhalten in Zeiten des Online-Payments

2 Inhaltsverzeichnis

SCHUFA Holding AG 4

Vorwort 5

Dr. Michael Freytag

1 Ergebnisse im Überblick 6

Private Kreditaufnahme in Deutschland: Rückzahlungsverhalten

auf stabil hohem Niveau 6

Mehr Bezahlverfahren – unterschiedlich umfangreiche Datenströme:

Kauf auf Rechnung ist datensparsam 7

E-Commerce und Bezahlverfahren aus Kundensicht:

Der tatsächliche Kaufvorgang soll einfach und bequem sein 8

2 Private Kreditaufnahme in Deutschland 10

Repräsentative Auswertungen auf Basis der SCHUFA-Daten

Einleitung 10

Trends der privaten Kreditaufnahme 11

Entwicklung von Zahlungsstörungen 17

Zahlungsstörungen im regionalen Vergleich 21

Risiken der privaten Kreditaufnahme 25

Fazit 32

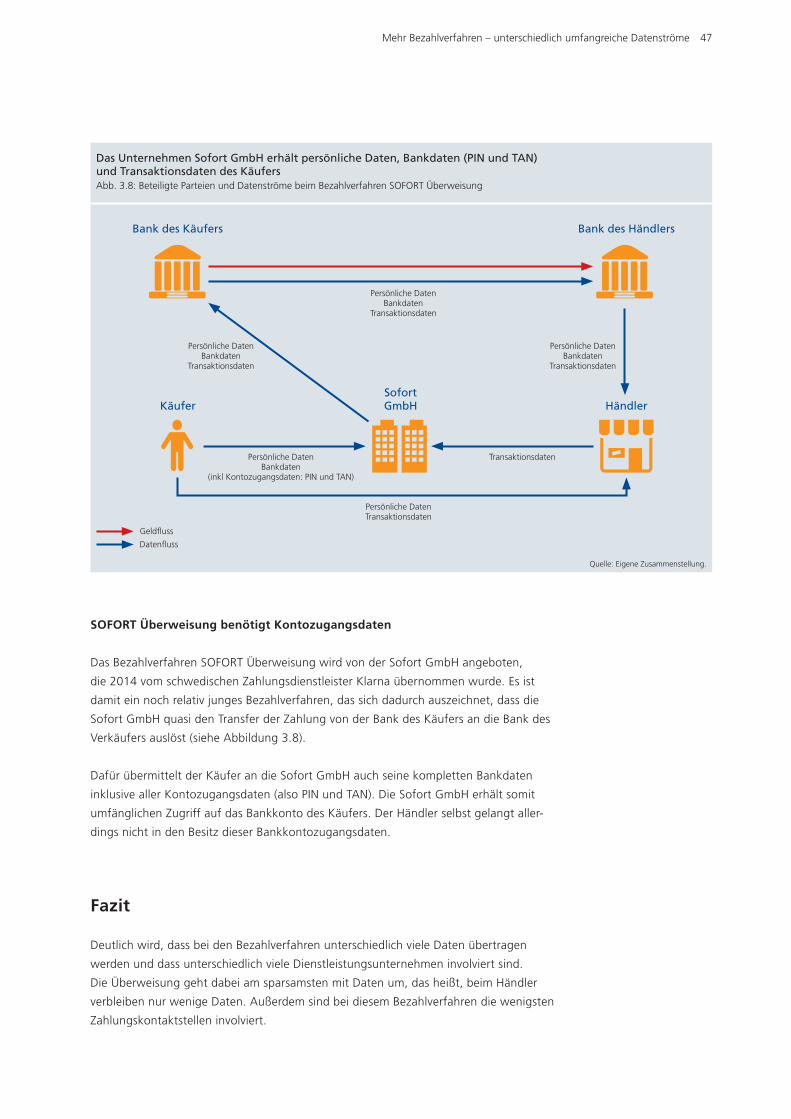

3 Mehr Bezahlverfahren – unterschiedlich umfangreiche Datenströme 40

Überblick über Bezahlverfahren und die dabei übertragenen Daten

Prof. Dr. Bernd Skiera

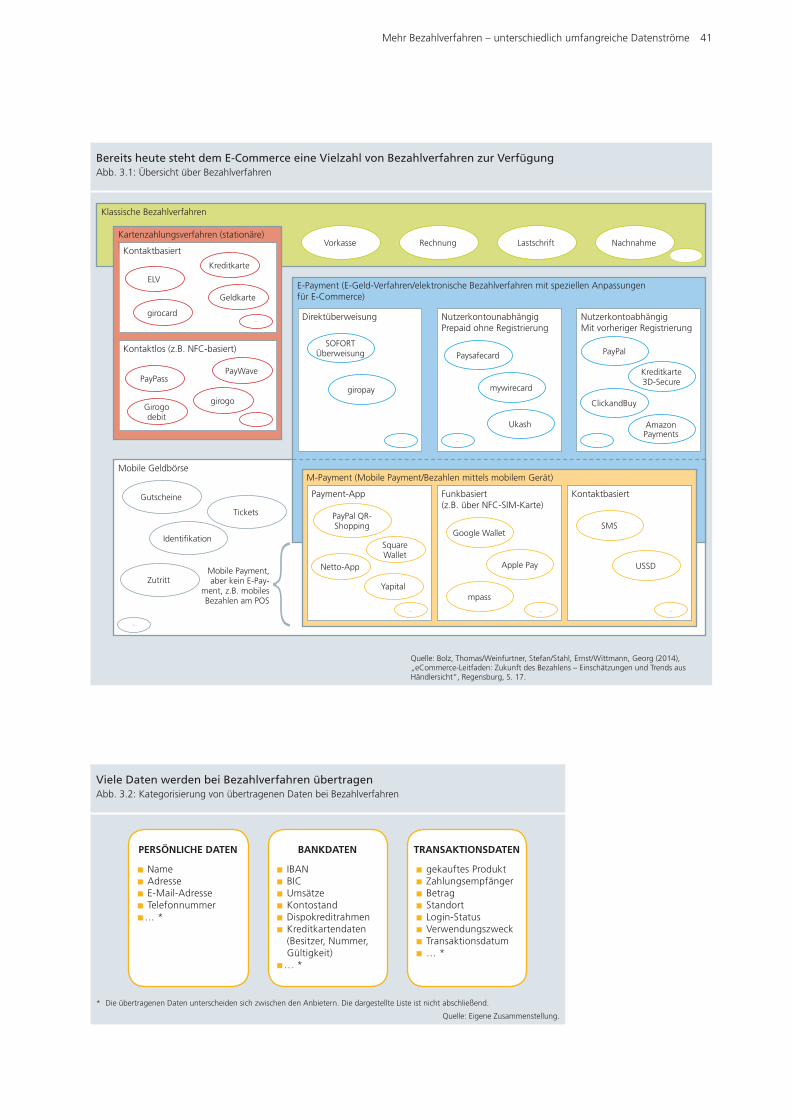

Neue und alte Bezahlverfahren 40

Je nach Bezahlverfahren werden unterschiedliche Datenverarbeiter eingebunden 43

Fazit 47

Inhaltsverzeichnis

Inhaltsverzeichnis 3

4 E-Commerce und Bezahlverfahren aus Kundensicht 50

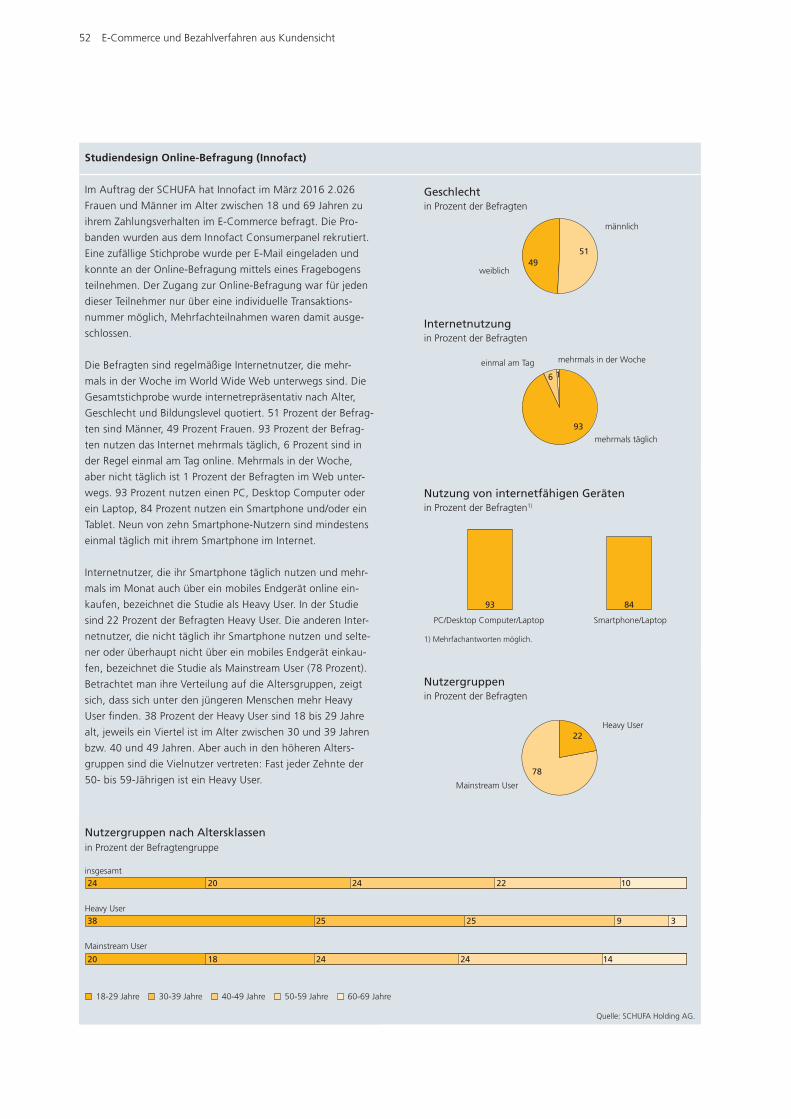

Ergebnisse von Tiefeninterviews (Marktforschungsinstitut Rheingold) 50

Ergebnisse einer Online-Befragung (Marktforschungsinstitut Innofact) 53

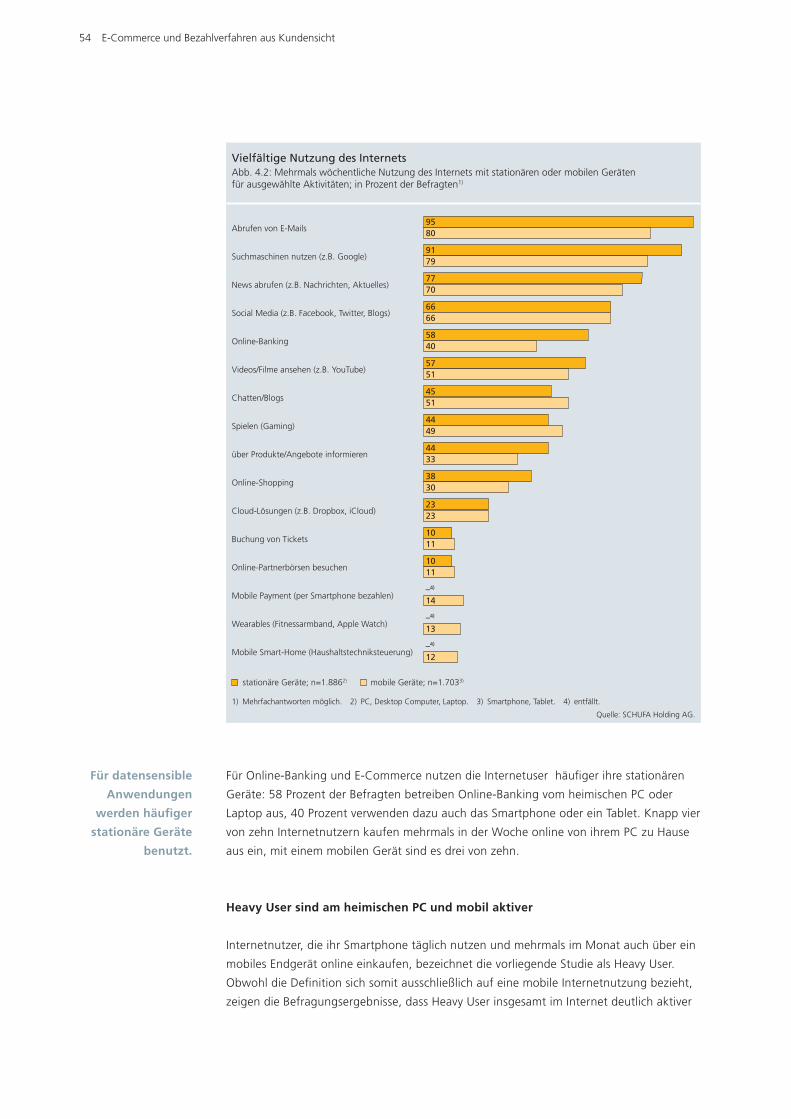

Internet wird vielfältig genutzt 53

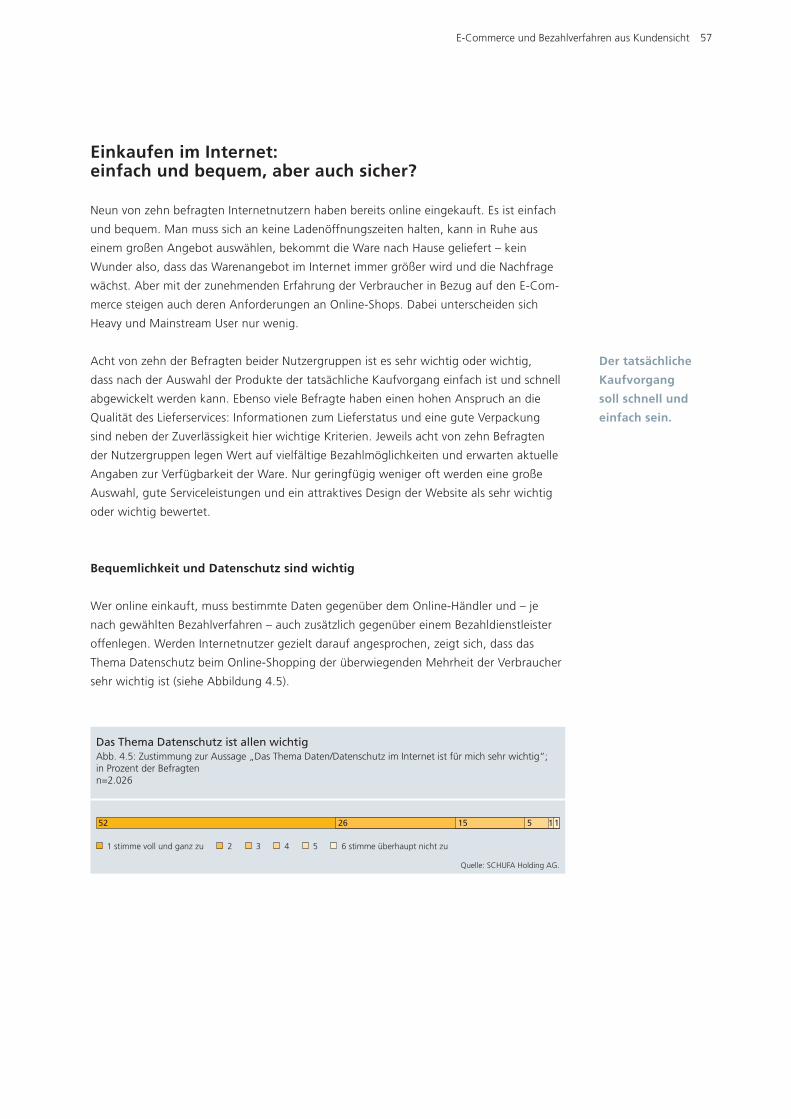

Einkaufen im Internet: einfach und bequem, aber auch sicher? 57

Bezahlverfahren im E-Commerce – Angebot und Nachfrage 59

Fazit 66

5 Glossar 68

Anhang 72

SCHUFA Verbraucherbeirat 72

SCHUFA Ombudsmann 72

SCHUFA Kredit-Kompass 73

Bücher 74

Die Bildungsinitiative der SCHUFA 76

Abbildungsverzeichnis 78

Impressum 80

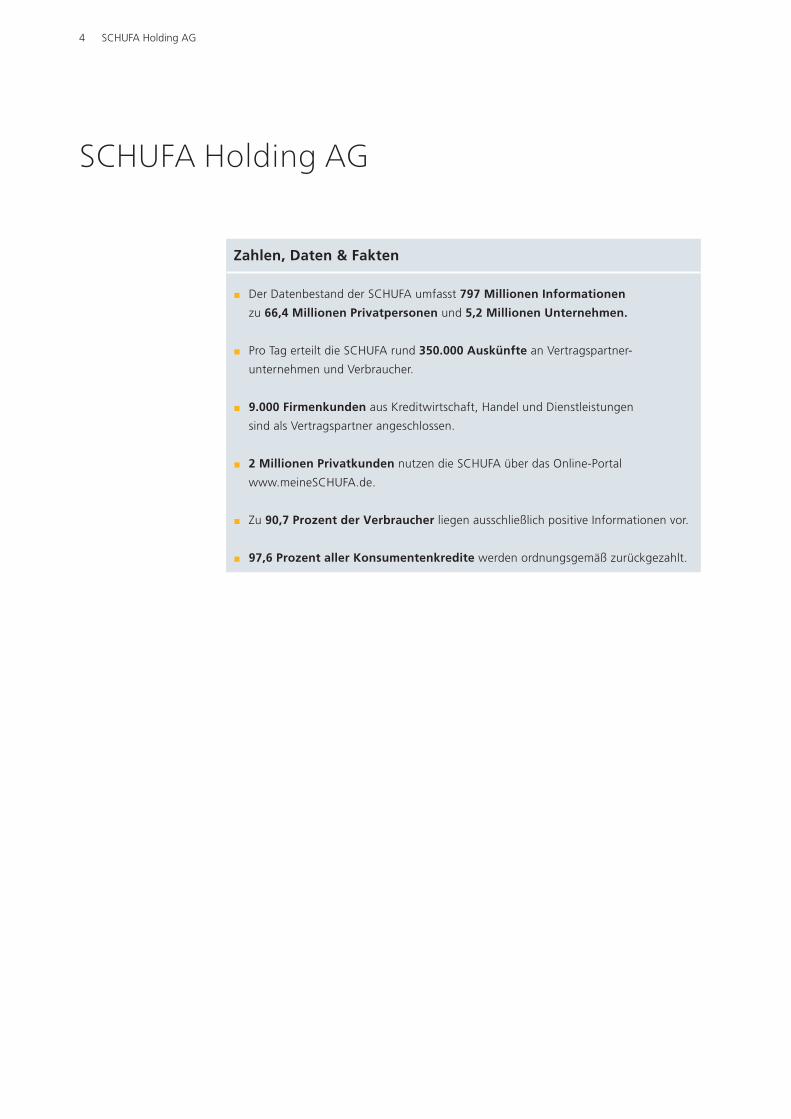

4 SCHUFA Holding AG

SCHUFA Holding AG

Zahlen, Daten & Fakten

J Der Datenbestand der SCHUFA umfasst 797 Millionen Informationen

zu 66,4 Millionen Privatpersonen und 5,2 Millionen Unternehmen.

J Pro Tag erteilt die SCHUFA rund 350.000 Auskünfte an Vertragspartner-

unternehmen und Verbraucher.

J 9.000 Firmenkunden aus Kreditwirtschaft, Handel und Dienstleistungen

sind als Vertragspartner angeschlossen.

J 2 Millionen Privatkunden nutzen die SCHUFA über das Online-Portal

www.meineSCHUFA.de.

J Zu 90,7 Prozent der Verbraucher liegen ausschließlich positive Informationen vor.

J 97,6 Prozent aller Konsumentenkredite werden ordnungsgemäß zurückgezahlt.

Vorwort 5

Vorwort

Dr. Michael Freytag

Vorsitzender des Vorstandes

Sehr geehrte Leserin, sehr geehrter Leser,

der digitale Wandel hat das Einkaufsverhalten weiter Teile der Bevölkerung maßgeblich ver-

ändert. Acht von zehn Menschen in Deutschland haben bereits einmal im Internet eingekauft

oder nutzen es für &nanzielle Transaktionen. Immer mehr tun dies regelmäßig. Ein riesiges

Angebot, das zu jeder Tages- und Nachtzeit zur Verfügung steht, ist für viele Menschen eine

echte Bereicherung. Keine festen Öffnungszeiten, das Anliefern nach Hause, kein Taschen-

schleppen oder Schlangestehen. E-Commerce macht geschäftliche Aktivitäten zunehmend

einfach und bequem.

Doch wie sieht es aus mit der Einhaltung des persönlichen &nanziellen Rahmens? Der Kredit-

Kompass 2016 präsentiert Ihnen die neuesten Auswertungen der SCHUFA zur privaten

Kreditaufnahme in Deutschland. Hierbei zeigt sich für 2015 eine nachhaltig hohe Stabilität

mit positiven Veränderungen. 97,6 Prozent aller Ratenkredite werden reibungslos zurück-

gezahlt. Das Interesse an Krediten wächst, die Zahl der Anfragen zu Kreditkonditionen legt

deutlich um 18,5 Prozent zu. Gegenüber dem Vorjahr ist 2015 die durchschnittliche Kredit-

höhe um 8,6 Prozent auf 9.552 Euro gestiegen. Der Anteil neuer Ratenkredite mit einem

Volumen von mehr als 10.000 Euro nimmt erneut zu. Doch eine übermäßige Kredittätigkeit

ist damit nicht verbunden, denn die Zahl der neu abgeschlossenen Kreditverträge bleibt 2015

konstant. Das sind gute Nachrichten!

Im E-Commerce werden nicht nur die Produktbestellungen über digitale Kanäle abgewickelt,

sondern auch die damit verbundenen Finanztransaktionen. Dabei werden viele vom statio-

nären Handel her bekannte Bezahlverfahren genutzt, aber es kommen darüber hinaus neue

spezielle E-Payment-Verfahren zum Einsatz. Die persönlichen Daten der Kunden gehen

dort teilweise durch unterschiedliche Hände. Ist dies den Verbrauchern in allen Einzelheiten

bekannt? Mit Hilfe von Daten+ussmodellen, die Professor Bernd Skiera entwickelt hat, haben

wir hierzu in einer Online-Befragung und in Tiefeninterviews Konsumenten befragen lassen,

die im Internet einkaufen.

Die Möglichkeiten im E-Commerce und die Vielzahl an Bezahlsystemen stellen neue Ansprüche

an die Verbraucher. Hier gilt es, die &nanziellen Möglichkeiten mit den jeweiligen Bedürfnissen

in Einklang zu bringen. Dies gelingt den weitaus meisten Menschen aller Altersgruppen, wie

die hohe Kreditrückzahlungsquote ebenso belegt wie die Tatsache, dass über 90 Prozent der

bei der SCHUFA gespeicherten natürlichen Personen ausschließlich positive Daten haben.

Ich wünsche Ihnen eine ebenso anregende wie informative Lektüre!

6 Ergebnisse im Überblick

Private Kreditaufnahme in Deutschland: Rückzahlungsverhalten auf stabil hohem Niveau

Kapitel 2 stellt aktuelle Trends der privaten Kreditaufnahme auf der Basis der SCHUFA-

Daten vor und weist auf besondere Entwicklungen in den einzelnen Altersgruppen hin.

Das Rückzahlungsverhalten bleibt stabil auf hohem Niveau. Insgesamt 97,6 Prozent aller

Ratenkredite wurden 2015 ordnungsgemäß bedient. Die Anzahl der positiven Kredit-

biographien bleibt ebenfalls auf hohem Niveau konstant: Zu 90,7 Prozent der bei der

SCHUFA verzeichneten Personen liegen ausschließlich positive Informationen vor.

Das Interesse an Ratenkrediten in Deutschland ist weiterhin hoch. 2015 stellten Banken

insgesamt 19,5 Millionen Anfragen im Rahmen der Kreditkonditionenermittlung an

die SCHUFA. Das waren 18,5 Prozent mehr als 2014. Die Anzahl der tatsächlich abge-

schlossenen Raten kreditverträge erreichte mit 7,4 Millionen auch 2015 wieder das hohe

Vorjahresniveau.

Die Gesamtzahl der laufenden Ratenkredite ist 2015 gegenüber dem Vorjahr erneut leicht

gesunken. Ende 2015 gab es laut SCHUFA-Datenbestand in Deutschland ca. 17,3 Millio-

nen Ratenkredite. 2014 lag der Jahresendbestand bei 17,5 Millionen. Dabei verläuft die

Entwicklung in den einzelnen Altersgruppen sehr unterschiedlich. Auffällig ist, dass der

Rückgang des Bestands an laufenden Ratenkrediten erneut überdurchschnittlich stark die

mittlere Lebensphase betrifft. So ging zum Beispiel die Anzahl laufender Ratenkredite bei

den 40- bis 44-Jährigen gegenüber 2014 um 5,5 Prozent zurück.

Bereits 2014 wiesen die neu abgeschlossenen Ratenkreditverträge häu&ger eine größere

Kredithöhe auf. Diese Entwicklung setzte sich auch 2015 fort: 34,5 Prozent der neu

abgeschlossenen Ratenkredite hatten eine Kreditsumme von mehr als 10.000 Euro.

Parallel dazu ist die durchschnittliche Kredithöhe der 2015 neu aufgenommenen Raten-

kredite erneut gestiegen, und das in allen Altersgruppen. Im Durchschnitt erreichte sie

einen Wert von 9.552 Euro, gegenüber 2014 entspricht dies einem Zuwachs um 8,6 Pro-

zent.

Die steigenden Kredithöhen lassen weiterhin auch die Restschuld steigen, und das über

alle Altersgruppen hinweg. Im Durchschnitt betrugen 2015 die aktuellen Kreditverp+ich-

tungen für jede Person im SCHUFA-Datenbestand mit mindestens einem Kredit insge-

samt 10.039 Euro. Gegenüber 2014 ist dies ein Zuwachs um 318 Euro bzw. 3,3 Prozent.

Auffällig ist, dass der Anstieg der durchschnittlichen Kredithöhe alle Altersgruppen betraf.

Die höchsten Zuwachsraten wiesen die 20- bis 29-Jährigen auf.

1 Ergebnisse im Überblick

Ergebnisse im Überblick 7

Mit dem Anstieg der durchschnittlichen Kredithöhe geht ein Zuwachs der durchschnitt-

lichen Laufzeit von 2015 neu aufgenommenen Ratenkrediten einher. Sie erreichte einen

Wert von 47,3 Monaten (Vorjahr: 45,4 Monate), 2010 lag sie bei 41,2 Monaten. Im Jahr

2005 lag die durchschnitt liche Laufzeit bei 45,8 Monaten.

Die Überschuldungsgefahr ist in Gesamtdeutschland rückläu&g. Der SCHUFA-Privatver-

schuldungsindex verbesserte sich 2015 um 10 Punkte auf 1.039 Punkte. Für 2016 sind die

Aussichten ebenfalls gut. Die SCHUFA erwartet einen weiteren Rückgang des PVI um gut

2 Prozent.

Insgesamt belegt der SCHUFA Kredit-Kompass, dass die Bundesbürger ihre &nanziellen

Möglichkeiten im Blick haben und verantwortungsvoll mit Geld und Krediten umgehen.

Zugleich belegen die Zahlen, dass die SCHUFA mit ihren Informationen als stabilisierender

Faktor wirkt: Zum einen schafft sie das Vertrauen zwischen Kreditgeber und Kunde,

indem sie das verantwortungsvolle Bezahlverhalten dokumentiert und bestätigt. Zum

anderen wirkt sie gegen Überschuldung. In einer Welt, in der gerade der Einkauf im

Internet (E-Commerce) sich wachsender Bedeutung erfreut und unterschiedliche Bezahl-

verfahren neue Ansprüche an die Verbraucher stellen, unterstützt sie die Kunden dabei,

ihre &nanziellen Möglichkeiten im Blick zu behalten.

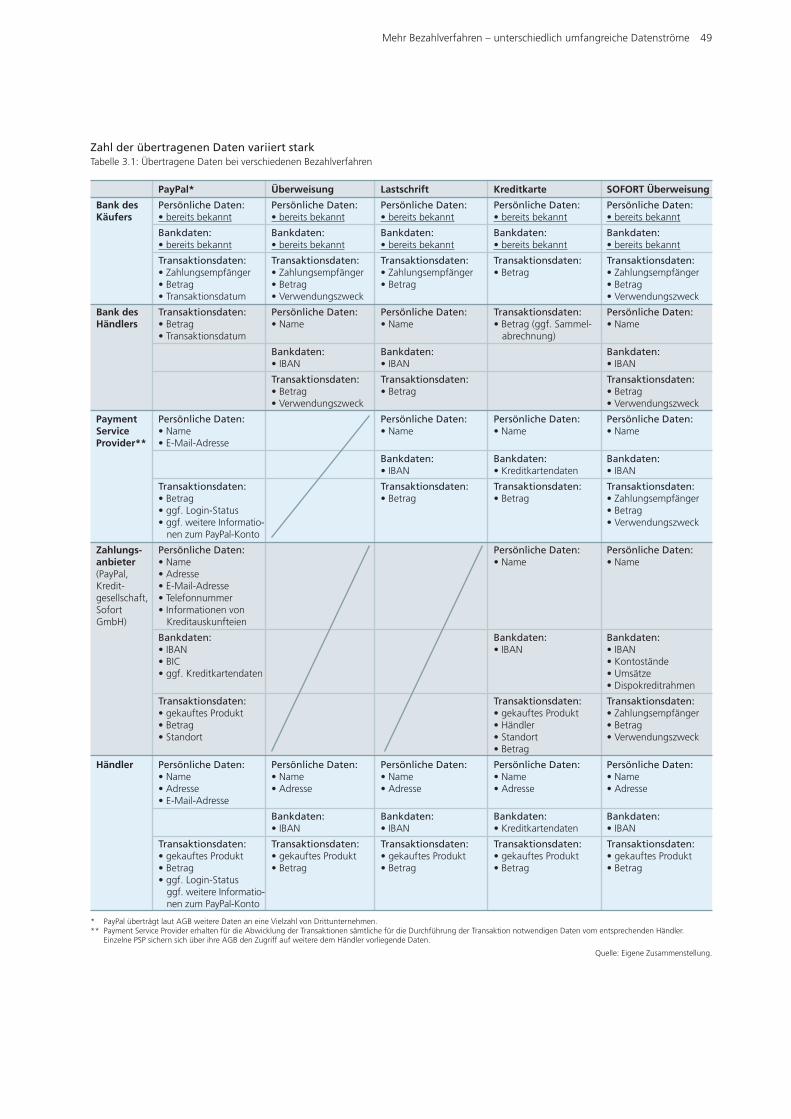

Mehr Bezahlverfahren – unterschiedlich umfangreiche Datenströme: Kauf auf Rechnung ist datensparsam

In Kapitel 3 erklärt Professor Dr. Bernd Skiera die am häu&gsten genutzten Bezahlver-

fahren im deutschen Online-Handel und zeigt auf, welche Datenströme jeweils bei der

Nutzung entstehen.

Mit der zunehmenden Verbreitung des E-Commerce wächst die Zahl der möglichen

Bezahlverfahren kontinuierlich. Für Online-Händler eine Herausforderung, denn sie

müssen mit der Entwicklung Schritt halten, um ihre Kunden zufriedenzustellen. Unter-

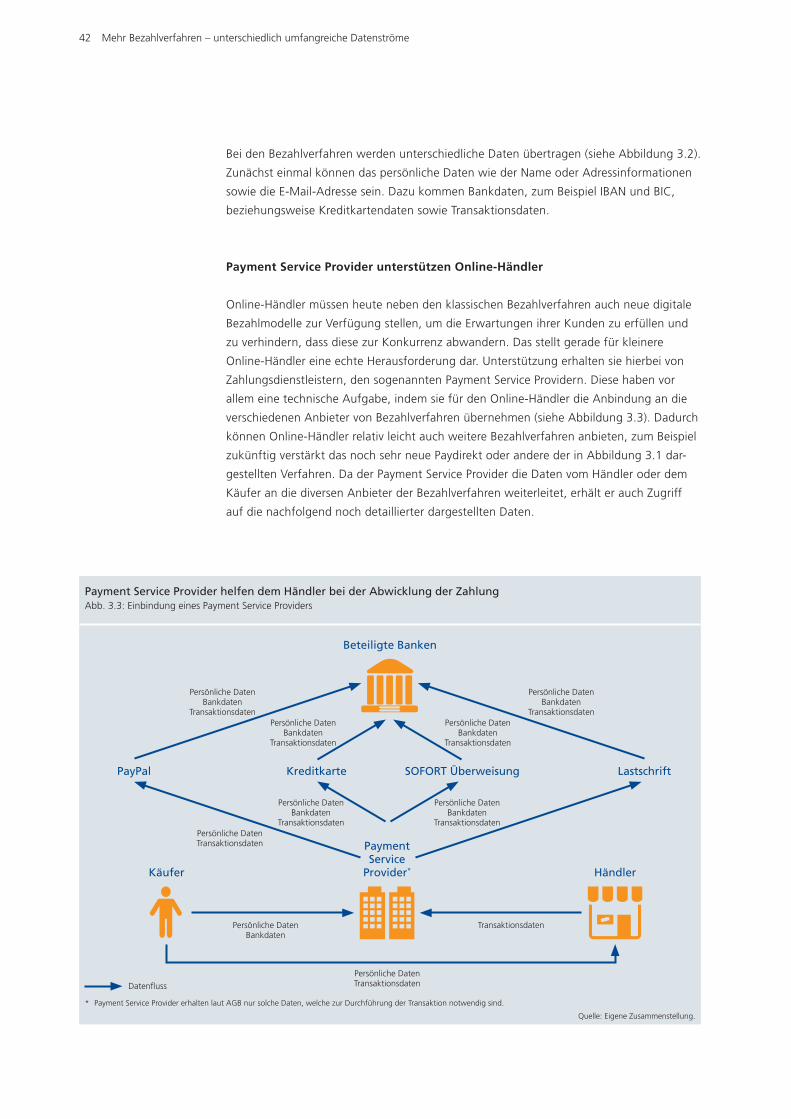

stützung erhalten sie hierbei von Zahlungsdienstleistern, den sogenannten Payment

Service Providern. Diese haben vor allem eine technische Aufgabe, indem sie für den

Online-Händler die Anbindung an die verschiedenen Anbieter von Bezahlverfahren

übernehmen. Online-Händler bieten im Schnitt etwa fünf Bezahlverfahren an, wobei

sich aber die Nutzung durch den Kunden auf vergleichsweise wenige Bezahlverfahren

konzentriert.

Der Beitrag dokumentiert anschaulich, welche unterschiedlichen Datentypen bei den ein-

zelnen Bezahlverfahren übertragen werden. Dabei zeigt sich, dass der Kauf auf Rechnung

am wenigsten datenintensiv ist. Beim Kauf auf Rechnung und bei Vorkasse ist im Gegen-

satz zu allen anderen Bezahlverfahren die Zahlung des Käufers nicht in den Online-Bestell-

prozess eingebunden.

8 Ergebnisse im Überblick

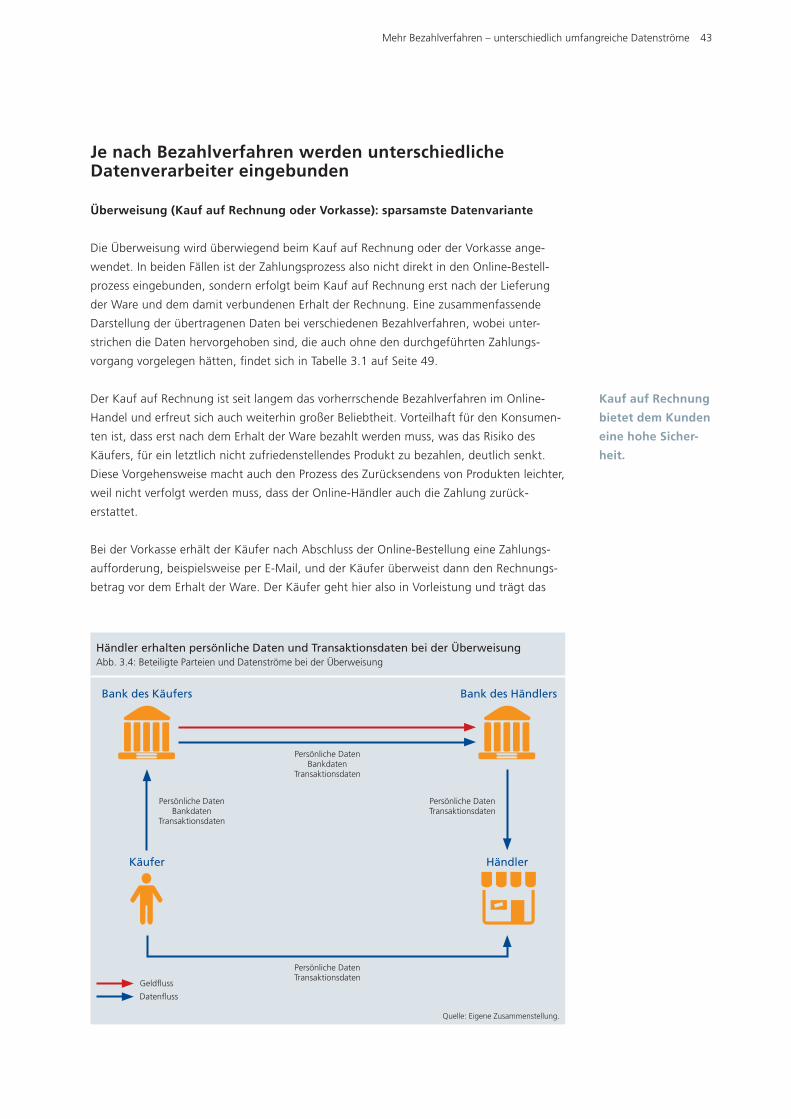

Bei allen Bezahlverfahren sind immer die Bank des Käufers und die Bank des Händlers

eingebunden. Im Gegensatz zu anderen Bezahlverfahren sind bei der Überweisung und

der Lastschrift allerdings keine weiteren Zahlungsanbieter eingebunden, weil die Zahlung

unmittelbar zwischen der Bank des Käufers und der Bank des Händlers abge wickelt wird.

E-Commerce und Bezahlverfahren aus Kundensicht: Der tatsächliche Kaufvorgang soll einfach und bequem sein

Kapitel 4 präsentiert die Ergebnisse einer Online-Befragung, die die SCHUFA bei Innofact

zum Thema E-Commerce und Bezahlverfahren aus Kundensicht im Zusammenhang mit

Sicherheit und Datenschutz in Auftrag gegeben hat. Die Online-Befragung wurde auf

Basis von Tiefeninterviews einer qualitativen Rheingold-Studie konzipiert.

Im Mittelpunkt der Betrachtung stehen zwei unterschiedliche Nutzertypen des Internets.

Die sogenannten Heavy User nutzen täglich ihr Smartphone und kaufen mehrmals im

Monat auch über ein mobiles Endgerät online ein. Sie repräsentieren 22 Prozent der

Befragten. Ihnen stehen die Mainstream User gegenüber, die nicht täglich ihr Smartphone

nutzen und zwar auch online einkaufen, aber vorzugsweise von einem stationären PC

aus. Für datensensible Anwendungen verwenden beide Nutzertypen eher stationäre

Geräte wie PC, Laptop oder Desktop Computer als mobile Geräte.

Heavy User nutzen auf allen Geräten datensensible Anwendungen wie Online-Banking,

E-Commerce und die digitale Buchung von Tickets deutlich häu&ger als Mainstream User.

Alle, also Heavy User wie auch Mainstream User, haben eine wichtige Anforderung an

Online-Shops: Der tatsächliche Kaufvorgang nach der Auswahl der Produkte soll einfach

und schnell abgewickelt werden können. Acht von zehn Befragten bewerten diese Aus-

sage als sehr wichtig oder wichtig. Vielfältige Bezahlmöglichkeiten sollten seitens des

Händlers ebenfalls angeboten werden.

Den Datenschutz &nden beide Nutzergruppen im Online-Handel wichtig, immerhin gibt

man ja eine Vielzahl von persönlichen Daten preis. Aber wenn der Kauf eines Produktes

als besonders wichtig eingestuft wird, sind viele bereit, Abstriche bei der Sicherheit hinzu-

nehmen. Hier sind Heavy User leicht risikofreudiger als Mainstream User.

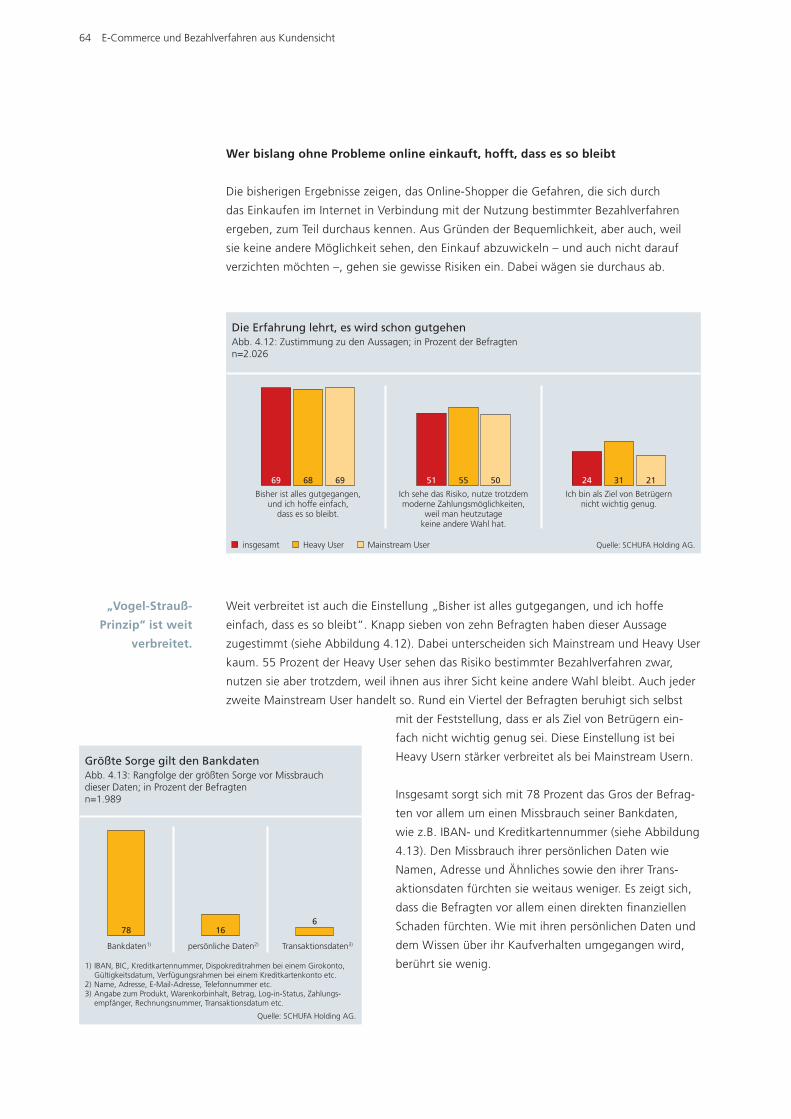

Die Hoffnung, dass alles, wie bisher, weiter gutgeht, ist verbreitet: Knapp sieben von zehn

Befragten haben dieser Aussage zugestimmt. Tatsächlich Angst haben sie auch nur vor

einem direkten &nanziellen Schaden, die Sicherheit ihrer persönlichen Daten und der

Transaktionsdaten im E-Commerce sind nachrangig.

Ergebnisse im Überblick 9

Um ihr Sicherheitsrisiko generell zu minimieren, haben acht von zehn Online-Shoppern

eigene Strategien entwickelt. Viele der Internetnutzer (76 Prozent) beschränken sich auf

ein oder zwei Bezahlverfahren, die sie für ihren Online-Einkauf benutzen. Bewertungs-

portale und Erfahrungen anderer mit einem Online-Shop sind für zwei Drittel der Online-

Shopper wichtig, wenn sie bei einem ihnen bis dahin unbekannten Online-Shop einkau-

fen wollen.

Wer genau wissen will, wie ein Online-Händler mit den Daten der Kunden umgeht, &ndet

alle Informationen dazu in deren Allgemeinen Geschäftsbedingungen (AGB). Nicht einmal

die Hälfte der Befragten – 41 Prozent der Heavy User und 37 Prozent der Mainstream

User – gibt an, dass sie häu&g die AGB der Online-Händler läsen.

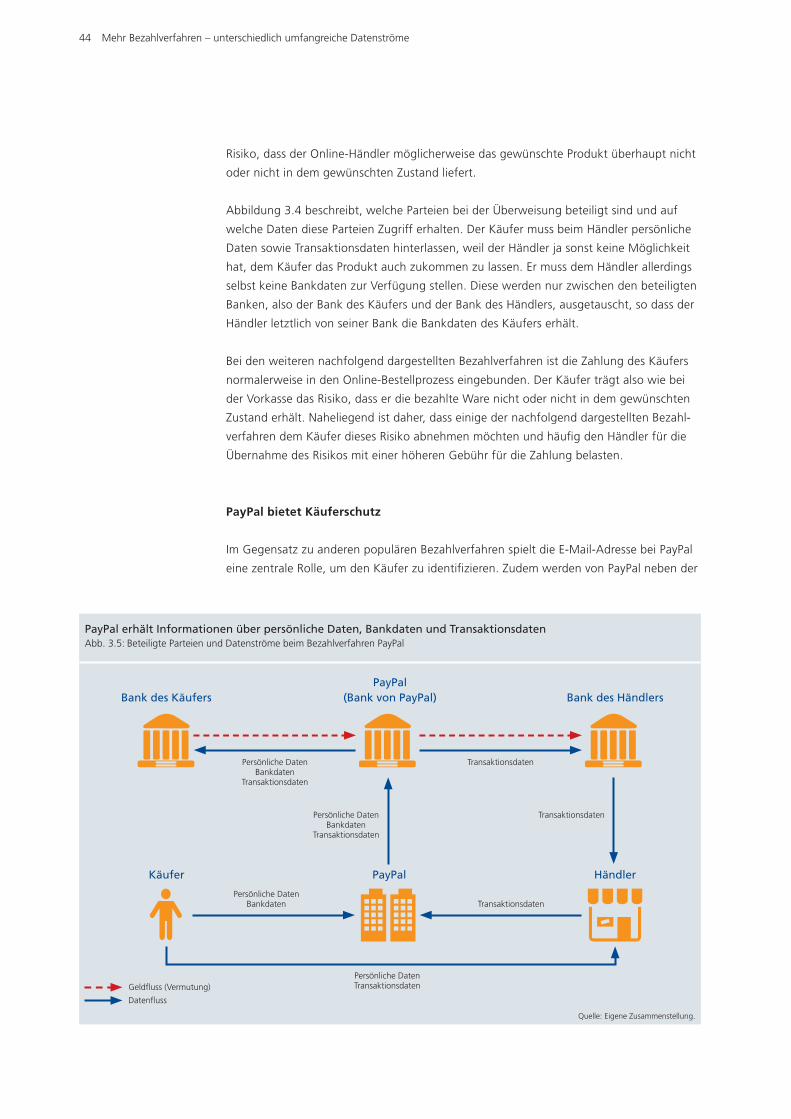

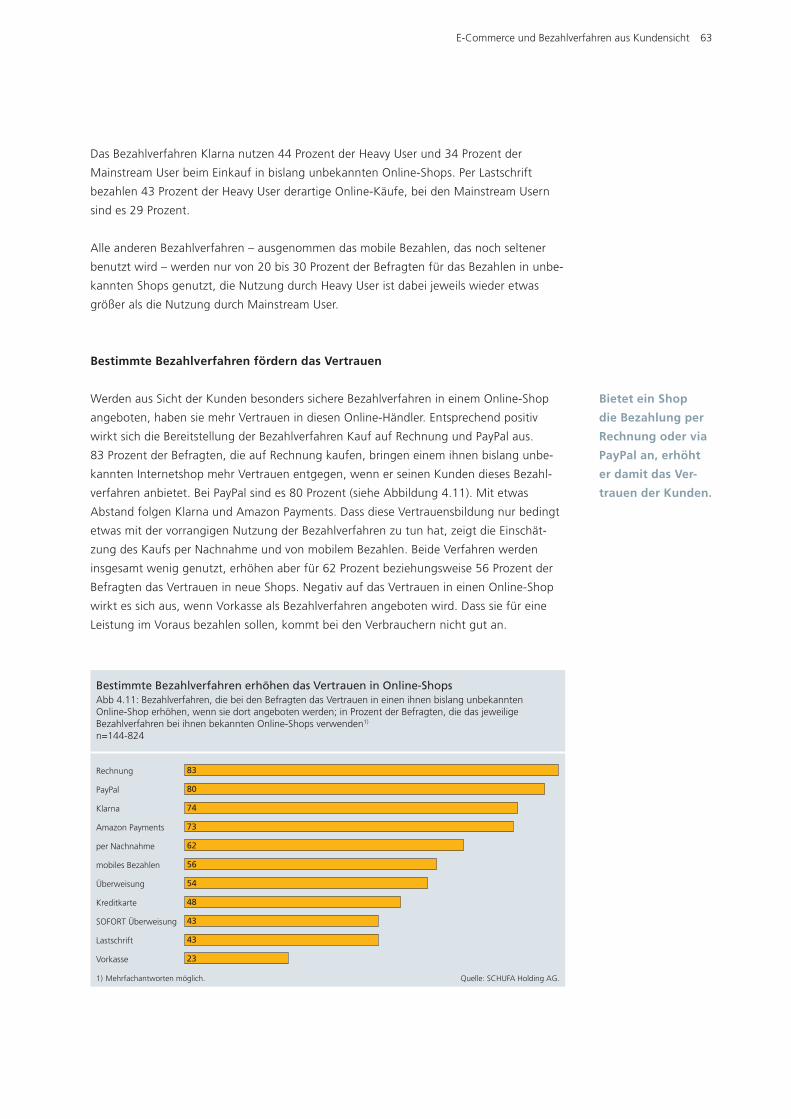

Die bei den Verbrauchern beliebtesten Bezahlverfahren im E-Commerce sind der Kauf

auf Rechnung und PayPal. Beide werden von den Kunden als sehr sicher eingeschätzt.

Auffällig ist, das Heavy User insgesamt mehr Bezahlverfahren nutzen. Vor allem weniger

bekannte Methoden wie Klarna, Amazon Payments und mobiles Bezahlen verwenden sie

überdurchschnittlich oft. Bei Online-Shops, bei denen sie zuvor noch nicht gekauft haben,

verwenden die Befragten vor allem Bezahlmethoden, die sie für relativ sicher halten, in

erster Linie den Kauf auf Rechnung.

10 Private Kreditaufnahme in Deutschland

2 Private Kreditaufnahme in Deutschland

Repräsentative Auswertungen auf Basis der SCHUFA-Daten

Einleitung

Seit 89 Jahren ist die SCHUFA als Mittler zwischen Verbrauchern und kreditgebender

Wirtschaft etabliert. Sie trägt entscheidend dazu bei, dass sich die Kreditwirtschaft in

Deutschland stabil und mit niedrigen Ausfallrisiken entwickelt. Im Jahr 2015 umfasste der

SCHUFA- Datenbestand 797 Millionen Informationen zu 66,4 Millionen volljährigen Privat-

personen und 5,2 Millionen Unternehmen in Deutschland. Neben personenbezogenen

Daten wie Name, Geburtstag und Anschrift speichert die SCHUFA bei natürlichen Perso-

nen auch kreditrelevante Angaben wie Informationen über laufende Kredite, Kredit höhen

und Zahlungsausfälle.

Der SCHUFA-Datenbestand repräsentiert die Konsum&nanzierung in Form von Raten-

krediten durch Banken und die Konsum&nanzierung in Form von Waren- oder Dienst-

leistungskrediten, wie sie Handel oder Telekommunikations anbieter gewähren. Ferner

werden Daten aus öffentlichen Verzeichnissen wie den Schuldner registern der Amts-

gerichte abgebildet. Der Datenbestand der SCHUFA bildet in der Regel die empirische

Grundlage dieses Kapitels.

Im Folgenden werden zunächst die Trends der privaten Kreditaufnahme betrachtet.

Untersucht werden verschiedene Indikatoren zur Entwicklung der Kreditverp+ichtungen

und der Kreditausfallraten in Deutschland. Im Vordergrund stehen dabei Ratenkredite

(auch Ratenzahlungskredite genannt), die typischste Form der Konsumentenkredite.

Einige Daten werden differenziert nach dem Lebensalter ausgewertet.

Im Anschluss an die Trendanalyse untersucht der Kredit-Kompass die Entwicklung von

Zahlungsstörungen. Dabei werden die Anteile der Personen mit weichen und harten

Negativmerkmalen nach Alter dargestellt. Das SCHUFA-Risiko modell unterteilt die Stufen

der Verschuldung in vier Risikobereiche. Der von der SCHUFA 2006 entwickelte Privat-

verschuldungsindex (PVI) bildet für die Bundesländer, Kreise und kreisfreien Städte

entsprechend jeweils die zurückliegende, aktuelle und zukünftige Überschuldungs-

gefahr ab.

Private Kreditaufnahme in Deutschland 11

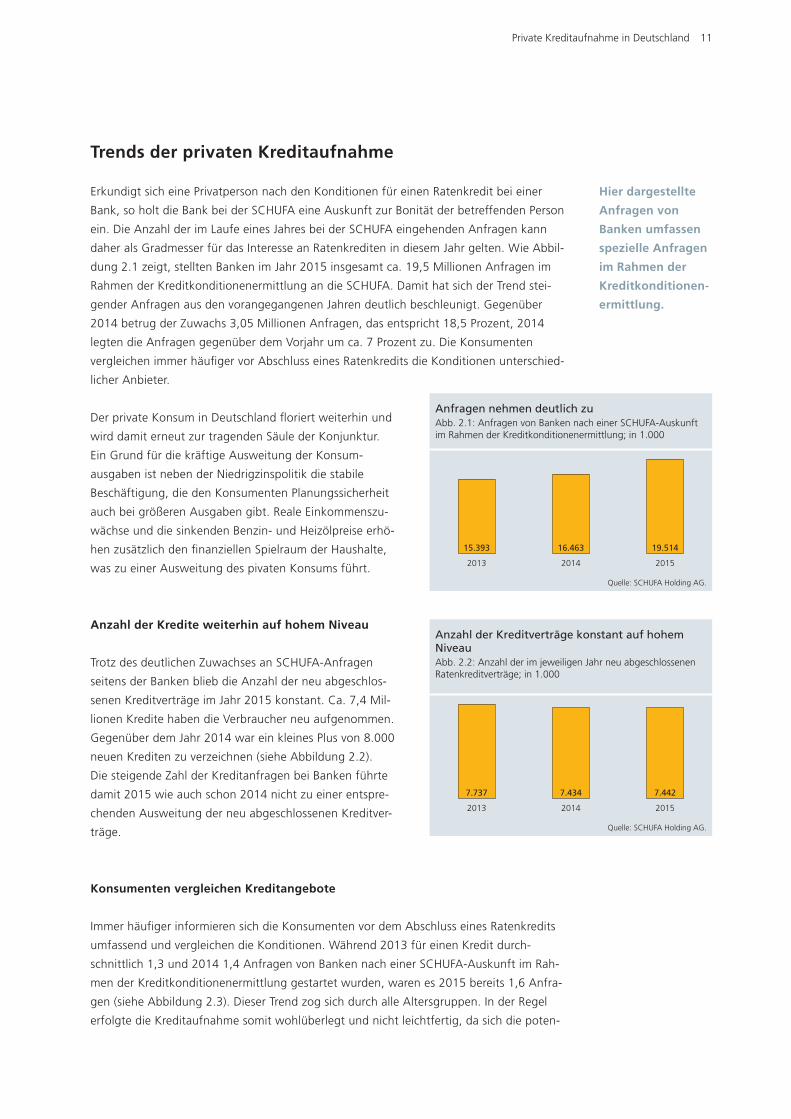

Trends der privaten Kreditaufnahme

Erkundigt sich eine Privatperson nach den Konditionen für einen Ratenkredit bei einer

Bank, so holt die Bank bei der SCHUFA eine Auskunft zur Bonität der betreffenden Person

ein. Die Anzahl der im Laufe eines Jahres bei der SCHUFA eingehenden An fragen kann

daher als Gradmesser für das Inter esse an Ratenkrediten in diesem Jahr gelten. Wie Abbil-

dung 2.1 zeigt, stellten Banken im Jahr 2015 insgesamt ca. 19,5 Millionen Anfragen im

Rahmen der Kreditkonditionenermittlung an die SCHUFA. Damit hat sich der Trend stei-

gender Anfragen aus den vorangegangenen Jahren deutlich beschleunigt. Gegenüber

2014 betrug der Zuwachs 3,05 Millionen Anfragen, das entspricht 18,5 Prozent, 2014

legten die Anfragen gegenüber dem Vorjahr um ca. 7 Prozent zu. Die Konsumenten

vergleichen immer häu&ger vor Abschluss eines Ratenkredits die Konditionen unterschied-

licher Anbieter.

Der private Konsum in Deutschland +oriert weiterhin und

wird damit erneut zur tragenden Säule der Konjunktur.

Ein Grund für die kräftige Ausweitung der Konsum-

ausgaben ist neben der Niedrigzinspolitik die stabile

Beschäftigung, die den Konsumenten Planungssicherheit

auch bei größeren Ausgaben gibt. Reale Einkommenszu-

wächse und die sinkenden Benzin- und Heizölpreise erhö-

hen zusätzlich den &nanziellen Spielraum der Haushalte,

was zu einer Ausweitung des pivaten Konsums führt.

Anzahl der Kredite weiterhin auf hohem Niveau

Trotz des deutlichen Zuwachses an SCHUFA-Anfragen

seitens der Banken blieb die Anzahl der neu abgeschlos-

senen Kreditverträge im Jahr 2015 konstant. Ca. 7,4 Mil-

lionen Kredite haben die Verbraucher neu auf genommen.

Gegenüber dem Jahr 2014 war ein kleines Plus von 8.000

neuen Krediten zu verzeichnen (siehe Abbildung 2.2).

Die steigende Zahl der Kreditanfragen bei Banken führte

damit 2015 wie auch schon 2014 nicht zu einer entspre-

chenden Ausweitung der neu abgeschlossenen Kreditver-

träge.

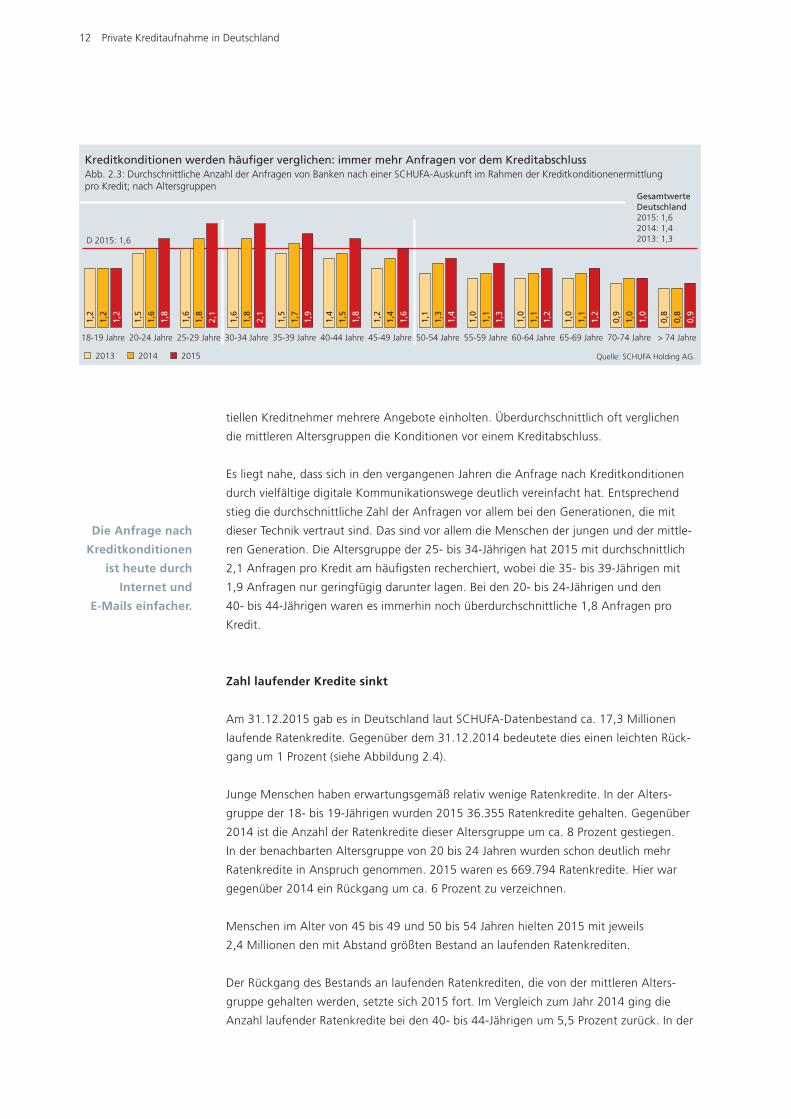

Konsumenten vergleichen Kreditangebote

Immer häu&ger informieren sich die Konsumenten vor dem Abschluss eines Ratenkredits

umfassend und vergleichen die Konditionen. Während 2013 für einen Kredit durch-

schnittlich 1,3 und 2014 1,4 Anfragen von Banken nach einer SCHUFA-Auskunft im Rah-

men der Kreditkonditionenermittlung gestartet wurden, waren es 2015 bereits 1,6 Anfra-

gen (siehe Abbildung 2.3). Dieser Trend zog sich durch alle Altersgruppen. In der Regel

erfolgte die Kreditaufnahme somit wohlüberlegt und nicht leichtfertig, da sich die poten-

Hier dargestellte

Anfragen von

Banken umfassen

spezielle Anfragen

im Rahmen der

Kreditkonditionen-

ermittlung.

Anfragen nehmen deutlich zuAbb. 2.1: Anfragen von Banken nach einer SCHUFA-Auskunft im Rahmen der Kreditkonditionenermittlung; in 1.000

Quelle: SCHUFA Holding AG.

19.51415.393 16.463

201520142013

Anzahl der Kreditverträge konstant auf hohem NiveauAbb. 2.2: Anzahl der im jeweiligen Jahr neu abgeschlossenen Ratenkreditverträge; in 1.000

Quelle: SCHUFA Holding AG.

7.4427.737 7.434

2013 2014 2015

12 Private Kreditaufnahme in Deutschland

tiellen Kreditnehmer mehrere Angebote einholten. Überdurchschnittlich oft verglichen

die mittleren Altersgruppen die Konditionen vor einem Kreditabschluss.

Es liegt nahe, dass sich in den vergangenen Jahren die Anfrage nach Kreditkonditionen

durch vielfältige digitale Kommunikationswege deutlich vereinfacht hat. Entsprechend

stieg die durchschnittliche Zahl der Anfragen vor allem bei den Genera tionen, die mit

dieser Technik vertraut sind. Das sind vor allem die Menschen der jungen und der mittle-

ren Generation. Die Altersgruppe der 25- bis 34-Jährigen hat 2015 mit durchschnittlich

2,1 Anfragen pro Kredit am häu&gsten recherchiert, wobei die 35- bis 39-Jährigen mit

1,9 Anfragen nur geringfügig darunter lagen. Bei den 20- bis 24-Jährigen und den

40- bis 44-Jährigen waren es immerhin noch überdurchschnittliche 1,8 Anfragen pro

Kredit.

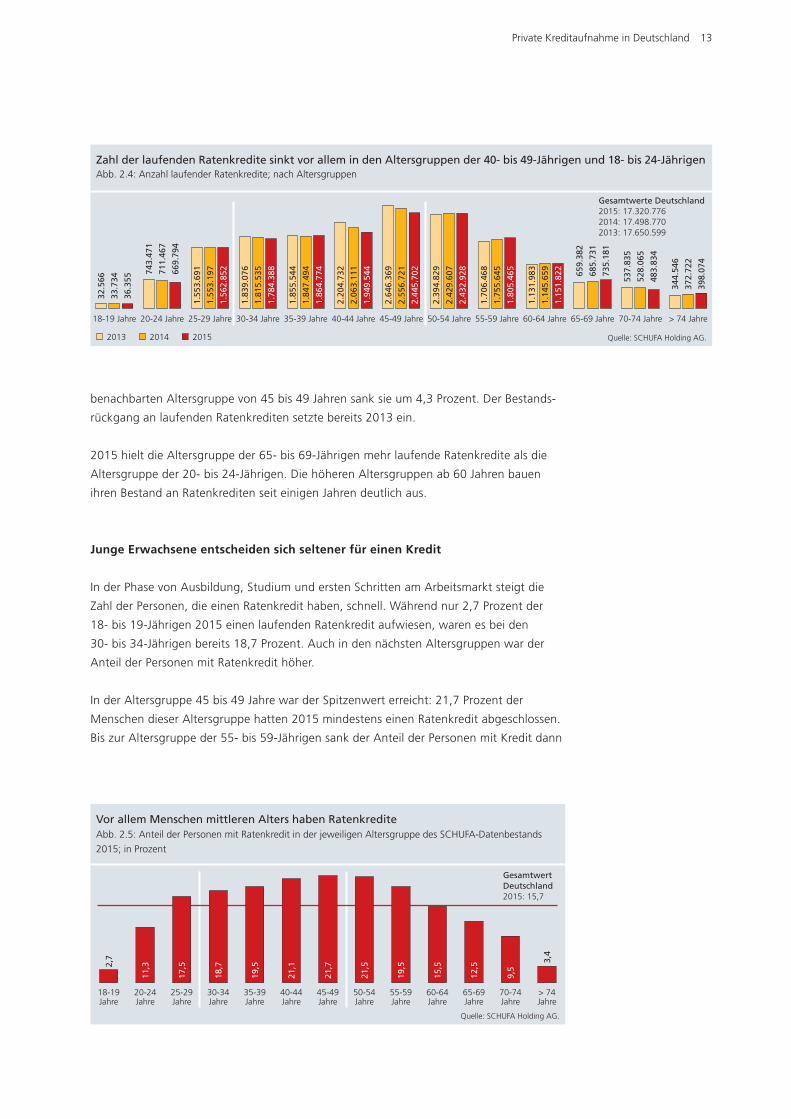

Zahl laufender Kredite sinkt

Am 31.12.2015 gab es in Deutschland laut SCHUFA-Datenbestand ca. 17,3 Millionen

laufende Ratenkredite. Gegenüber dem 31.12.2014 bedeutete dies einen leichten Rück-

gang um 1 Prozent (siehe Abbildung 2.4).

Junge Menschen haben erwartungsgemäß relativ wenige Ratenkredite. In der Alters-

gruppe der 18- bis 19-Jährigen wurden 2015 36.355 Ratenkredite gehalten. Gegenüber

2014 ist die Anzahl der Ratenkredite dieser Altersgruppe um ca. 8 Prozent gestiegen.

In der benachbarten Altersgruppe von 20 bis 24 Jahren wurden schon deutlich mehr

Ratenkredite in Anspruch genommen. 2015 waren es 669.794 Ratenkredite. Hier war

gegenüber 2014 ein Rückgang um ca. 6 Prozent zu verzeichnen.

Menschen im Alter von 45 bis 49 und 50 bis 54 Jahren hielten 2015 mit jeweils

2,4 Millionen den mit Abstand größten Bestand an laufenden Ratenkrediten.

Der Rückgang des Bestands an laufenden Ratenkrediten, die von der mittleren Alters-

gruppe gehalten werden, setzte sich 2015 fort. Im Vergleich zum Jahr 2014 ging die

Anzahl laufender Ratenkredite bei den 40- bis 44-Jährigen um 5,5 Prozent zurück. In der

Die Anfrage nach

Kreditkonditionen

ist heute durch

Internet und

E-Mails einfacher.

Kreditkonditionen werden häu#ger verglichen: immer mehr Anfragen vor dem Kreditabschluss Abb. 2.3: Durchschnittliche Anzahl der Anfragen von Banken nach einer SCHUFA-Auskunft im Rahmen der Kreditkonditionenermittlung pro Kredit; nach Altersgruppen

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2015: 1,62014: 1,42013: 1,3

2013 2014 2015

1,2

1,2

1,6

1,5

1,8

1,6

1,8

1,6

1,7

1,5

1,5

1,4

1,4

1,2

1,3

1,1

1,1

1,0

1,1

1,0

1,1

1,0

1,0

0,9

0,8

0,8

1,2

1,8

2,1

2,1

1,9

1,8

1,6

1,4

1,3

1,2

1,2

1,0

0,9

D 2015: 1,6

Private Kreditaufnahme in Deutschland 13

benachbarten Altersgruppe von 45 bis 49 Jahren sank sie um 4,3 Prozent. Der Bestands-

rückgang an laufenden Ratenkrediten setzte bereits 2013 ein.

2015 hielt die Altersgruppe der 65- bis 69-Jährigen mehr laufende Ratenkredite als die

Altersgruppe der 20- bis 24-Jährigen. Die höheren Altersgruppen ab 60 Jahren bauen

ihren Bestand an Ratenkrediten seit einigen Jahren deutlich aus.

Junge Erwachsene entscheiden sich seltener für einen Kredit

In der Phase von Ausbildung, Studium und ersten Schritten am Arbeitsmarkt steigt die

Zahl der Personen, die einen Ratenkredit haben, schnell. Während nur 2,7 Prozent der

18- bis 19-Jährigen 2015 einen laufenden Ratenkredit aufwiesen, waren es bei den

30- bis 34-Jährigen bereits 18,7 Prozent. Auch in den nächsten Altersgruppen war der

Anteil der Personen mit Ratenkredit höher.

In der Altersgruppe 45 bis 49 Jahre war der Spitzenwert erreicht: 21,7 Prozent der

Menschen dieser Altersgruppe hatten 2015 mindestens einen Ratenkredit abgeschlossen.

Bis zur Altersgruppe der 55- bis 59-Jährigen sank der Anteil der Personen mit Kredit dann

Zahl der laufenden Ratenkredite sinkt vor allem in den Altersgruppen der 40- bis 49-Jährigen und 18- bis 24-JährigenAbb. 2.4: Anzahl laufender Ratenkredite; nach Altersgruppen

Quelle: SCHUFA Holding AG. 2013 2014 2015

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2015: 17.320.7762014: 17.498.7702013: 17.650.599

33.7

34

32.5

66 7

11.4

67

743.4

71

685.7

31

659.3

82

528.0

65

537.8

35

372.7

22

344.5

46

36.3

55 6

69.7

94

735.1

81

483.8

34

398.0

74

1.5

53.1

97

1.5

62.8

52

1.7

84.3

88

1.8

64.7

74

1.9

49.5

44

2.4

45.7

02

2.4

32.9

28

1.8

05.4

65

1.1

51.8

22

1.5

53.6

91

1.8

15.5

35

1.8

39.0

76

1.8

47.4

94

1.8

55.5

44

2.0

63.1

11

2.2

04.7

32

2.5

56.7

21

2.6

46.3

69

2.4

29.6

07

2.3

94.8

29

1.7

55.6

45

1.7

06.4

68

1.1

45.6

59

1.1

31.9

83

Vor allem Menschen mittleren Alters haben Ratenkredite Abb. 2.5: Anteil der Personen mit Ratenkredit in der jeweiligen Altersgruppe des SCHUFA-Datenbestands

2015; in Prozent

Quelle: SCHUFA Holding AG.

18-19 Jahre

20-24 Jahre

25-29 Jahre

30-34 Jahre

35-39 Jahre

40-44 Jahre

45-49 Jahre

50-54 Jahre

55-59 Jahre

60-64 Jahre

65-69 Jahre

70-74 Jahre

> 74 Jahre

Gesamtwert Deutschland 2015: 15,7

2,7 3,4

11

,3

17

,5

18

,7

19

,5

21

,1

21

,7

21

,5

19

,5

15

,5

12

,5

9,5

14 Private Kreditaufnahme in Deutschland

nur leicht auf 19,5 Prozent. Ab dem Alter von 60 Jahren wurde der Anteil der Personen

mit Ratenkredit dann schnell kleiner (siehe Abbildung 2.5).

Anteil der Kredite über 10.000 Euro wächst weiter

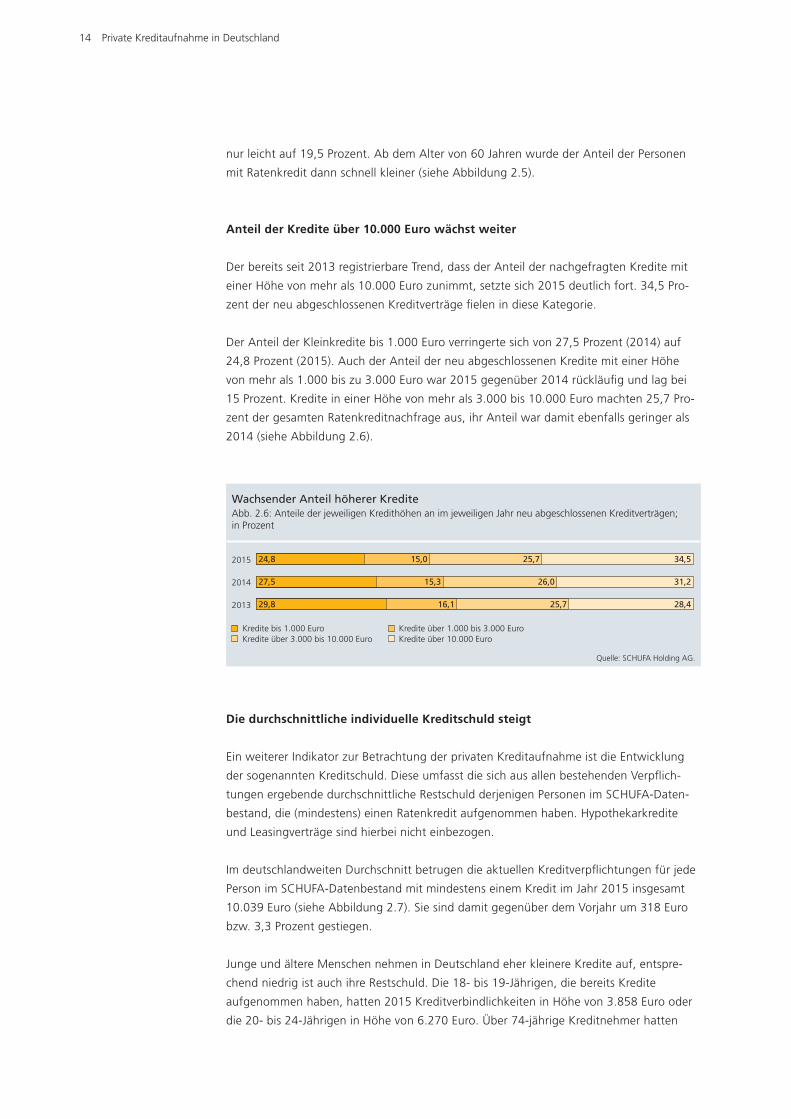

Der bereits seit 2013 registrierbare Trend, dass der Anteil der nachgefragten Kredite mit

einer Höhe von mehr als 10.000 Euro zunimmt, setzte sich 2015 deutlich fort. 34,5 Pro-

zent der neu abgeschlossenen Kreditverträge &elen in diese Kategorie.

Der Anteil der Kleinkredite bis 1.000 Euro verringerte sich von 27,5 Prozent (2014) auf

24,8 Prozent (2015). Auch der Anteil der neu abgeschlossenen Kredite mit einer Höhe

von mehr als 1.000 bis zu 3.000 Euro war 2015 gegenüber 2014 rückläu&g und lag bei

15 Prozent. Kredite in einer Höhe von mehr als 3.000 bis 10.000 Euro machten 25,7 Pro-

zent der gesamten Ratenkreditnachfrage aus, ihr Anteil war damit ebenfalls geringer als

2014 (siehe Abbildung 2.6).

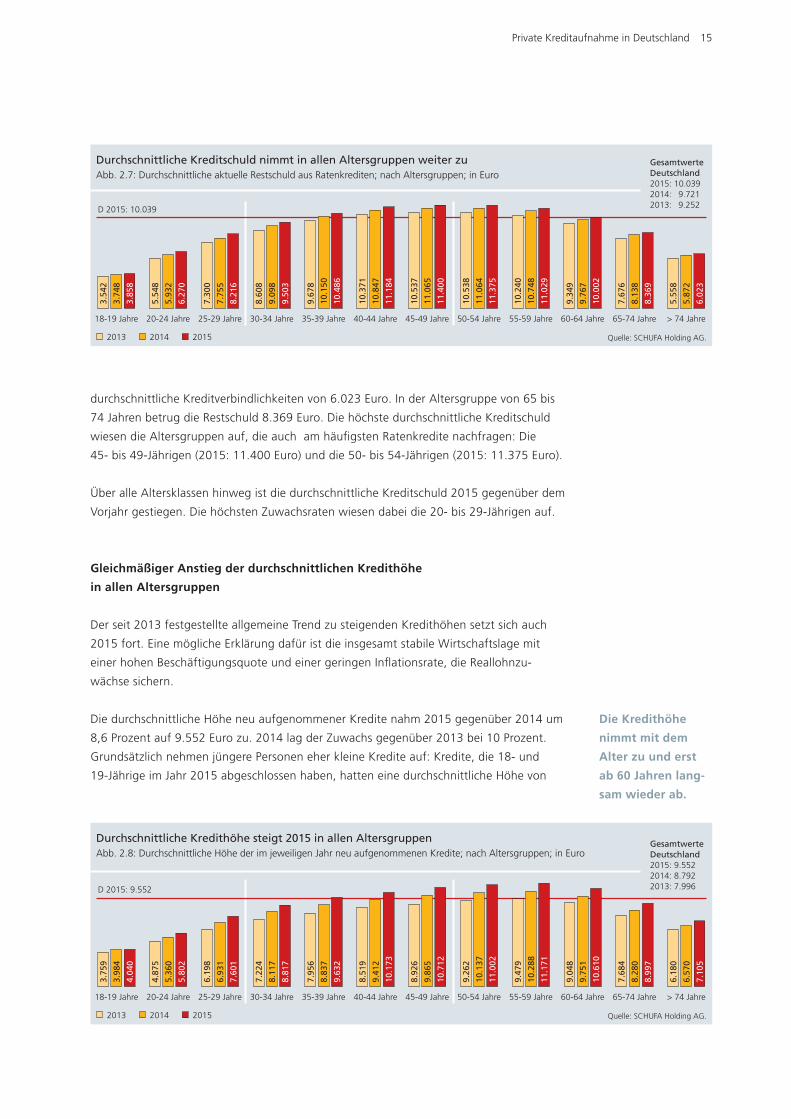

Die durchschnittliche individuelle Kreditschuld steigt

Ein weiterer Indikator zur Be trachtung der privaten Kreditaufnahme ist die Entwicklung

der sogenannten Kreditschuld. Diese umfasst die sich aus allen bestehenden Verp+ich-

tungen ergebende durchschnittliche Restschuld derjenigen Personen im SCHUFA-Daten-

bestand, die (mindestens) einen Raten kredit aufgenommen haben. Hypothekarkredite

und Leasingverträge sind hierbei nicht einbe zogen.

Im deutschlandweiten Durchschnitt betrugen die aktuellen Kreditverp+ichtungen für jede

Person im SCHUFA-Datenbestand mit mindestens einem Kredit im Jahr 2015 insgesamt

10.039 Euro (siehe Abbildung 2.7). Sie sind damit gegenüber dem Vorjahr um 318 Euro

bzw. 3,3 Prozent gestiegen.

Junge und ältere Menschen nehmen in Deutschland eher kleinere Kredite auf, entspre-

chend niedrig ist auch ihre Restschuld. Die 18- bis 19-Jährigen, die bereits Kredite

auf genommen haben, hatten 2015 Kreditverbindlichkeiten in Höhe von 3.858 Euro oder

die 20- bis 24-Jährigen in Höhe von 6.270 Euro. Über 74-jährige Kreditnehmer hatten

Wachsender Anteil höherer Kredite Abb. 2.6: Anteile der jeweiligen Kredithöhen an im jeweiligen Jahr neu abgeschlossenen Kreditverträgen; in Prozent

Quelle: SCHUFA Holding AG.

Kredite bis 1.000 Euro Kredite über 1.000 bis 3.000 Euro Kredite über 3.000 bis 10.000 Euro Kredite über 10.000 Euro

2013

2015

2014

28,425,716,129,8

31,226,015,327,5

34,525,715,024,8

Private Kreditaufnahme in Deutschland 15

durchschnittliche Kreditverbindlichkeiten von 6.023 Euro. In der Altersgruppe von 65 bis

74 Jahren betrug die Restschuld 8.369 Euro. Die höchste durchschnittliche Kreditschuld

wiesen die Altersgruppen auf, die auch am häu&gsten Ratenkredite nachfragen: Die

45- bis 49-Jährigen (2015: 11.400 Euro) und die 50- bis 54-Jährigen (2015: 11.375 Euro).

Über alle Altersklassen hinweg ist die durchschnittliche Kreditschuld 2015 gegenüber dem

Vorjahr gestiegen. Die höchsten Zuwachsraten wiesen dabei die 20- bis 29-Jährigen auf.

Gleichmäßiger Anstieg der durchschnittlichen Kredithöhe

in allen Altersgruppen

Der seit 2013 festgestellte allgemeine Trend zu steigenden Kredithöhen setzt sich auch

2015 fort. Eine mögliche Erklärung dafür ist die insgesamt stabile Wirtschaftslage mit

einer hohen Beschäftigungsquote und einer geringen In+ationsrate, die Reallohnzu-

wächse sichern.

Die durch schnitt liche Höhe neu aufgenommener Kredite nahm 2015 gegenüber 2014 um

8,6 Prozent auf 9.552 Euro zu. 2014 lag der Zuwachs gegenüber 2013 bei 10 Prozent.

Grundsätzlich nehmen jüngere Personen eher kleine Kredite auf: Kredite, die 18- und

19-Jährige im Jahr 2015 abgeschlossen haben, hatten eine durchschnittliche Höhe von

Die Kredithöhe

nimmt mit dem

Alter zu und erst

ab 60 Jahren lang-

sam wieder ab.

Durchschnittliche Kreditschuld nimmt in allen Altersgruppen weiter zuAbb. 2.7: Durchschnittliche aktuelle Restschuld aus Ratenkrediten; nach Altersgruppen; in Euro

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2015: 10.0392014: 9.7212013: 9.252

2013 2014 2015

3.7

48

3.8

58

6.2

70

8.2

16

9.5

03

10.4

86

11.1

84

11.4

00

11.3

75

11.0

29

10.0

02

8.3

69

6.0

23

3.5

42

5.9

32

5.5

48

7.7

55

7.3

00

9.0

98

8.6

08

10.1

50

9.6

78

10.8

47

10.3

71

11.0

65

10.5

37

11.0

64

10.5

38

10.7

48

10.2

40

9.7

67

9.3

49

8.1

38

7.6

76

5.8

72

5.5

58

D 2015: 10.039

Durchschnittliche Kredithöhe steigt 2015 in allen Altersgruppen Abb. 2.8: Durchschnittliche Höhe der im jeweiligen Jahr neu aufgenommenen Kredite; nach Altersgruppen; in Euro

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2015: 9.5522014: 8.7922013: 7.996

2013 2014 2015

3.7

59

3.9

84

4.0

40

5.8

02

7.6

01

8.8

17

9.6

32

10

.17

3

10

.71

2

11

.00

2

11

.17

1

10

.61

0

8.9

97

7.1

05

4.8

75

5.3

60

6.1

98

6.9

31

7.2

24

8.1

17

7.9

56

8.8

37

8.5

19

9.4

12

8.9

26

9.8

65

9.2

62

10

.13

7

9.4

79

10

.28

8

9.0

48

9.7

51

7.6

84

8.2

80

6.1

80

6.5

70

D 2015: 9.552

16 Private Kreditaufnahme in Deutschland

4.040 Euro. Mit zunehmendem Alter stiegen die Kredithöhen deutlich. Erst bei den

60- bis 64-Jährigen setzte ein leichter Rückgang der Kredithöhen ein, der sich mit

zunehmendem Alter verstärkte. Trotzdem war die durchschnittliche Kredithöhe der

über 74-Jährigen immer noch deutlich höher als die der Jungen bis zu einem Alter von

25 Jahren.

Personen im höheren Lebensalter schrecken heute nicht mehr vor einer Ratenkredit&nan-

zierung mit höheren Summen zurück. Die höchste durchschnittliche Kredithöhe wiesen

2015 die 55- bis 59-Jährigen mit 11.171 Euro auf (siehe Abbildung 2.8). Auffällig ist,

dass der Anstieg der durchschnittlichen Kredithöhe 2015 in allen Altersklassen, außer

bei den 18- bis 19-Jährigen, nur eine geringe Schwankungsbreite zwischen 8,1 (über

74-Jährige) und 9,7 Prozent (25- bis 29-Jährige) aufwies. Bei den ganz jungen Menschen

im Alter von 18 bis 19 Jahren hingegen war 2015 die durchschnittliche Kredithöhe nur

um 1,4 Prozent gestiegen.

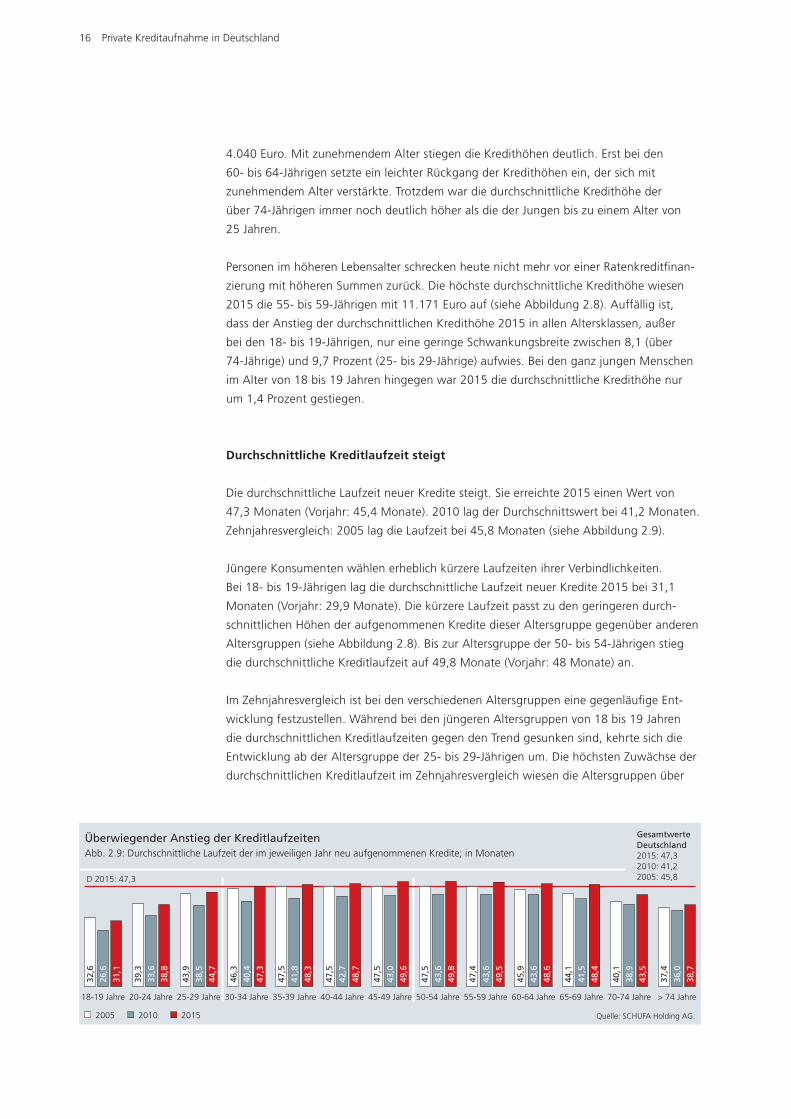

Durchschnittliche Kreditlaufzeit steigt

Die durchschnittliche Laufzeit neuer Kredite steigt. Sie erreichte 2015 einen Wert von

47,3 Monaten (Vorjahr: 45,4 Monate). 2010 lag der Durchschnittswert bei 41,2 Monaten.

Zehnjahresvergleich: 2005 lag die Laufzeit bei 45,8 Monaten (siehe Abbildung 2.9).

Jüngere Konsumenten wählen erheblich kürzere Laufzeiten ihrer Verbindlich keiten.

Bei 18- bis 19-Jährigen lag die durchschnittliche Laufzeit neuer Kredite 2015 bei 31,1

Monaten (Vorjahr: 29,9 Monate). Die kürzere Laufzeit passt zu den geringeren durch-

schnittlichen Höhen der aufgenommenen Kredite dieser Altersgruppe gegenüber anderen

Altersgruppen (siehe Abbildung 2.8). Bis zur Altersgruppe der 50- bis 54-Jährigen stieg

die durchschnittliche Kreditlaufzeit auf 49,8 Monate (Vorjahr: 48 Monate) an.

Im Zehnjahresvergleich ist bei den verschiedenen Altersgruppen eine gegenläu&ge Ent-

wicklung festzu stellen. Während bei den jüngeren Altersgruppen von 18 bis 19 Jahren

die durchschnittlichen Kreditlaufzeiten gegen den Trend gesunken sind, kehrte sich die

Entwicklung ab der Altersgruppe der 25- bis 29-Jährigen um. Die höchsten Zuwächse der

durchschnitt lichen Kreditlaufzeit im Zehnjahresvergleich wiesen die Altersgruppen über

Überwiegender Anstieg der Kreditlaufzeiten Abb. 2.9: Durchschnittliche Laufzeit der im jeweiligen Jahr neu aufgenommenen Kredite; in Monaten

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2015: 47,32010: 41,22005: 45,8

2005 2010 2015

31

,1

26

,6

32

,6

38

,8

33

,6

39

,3

44

,7

38

,5

43

,9

47

,3

40

,4

46

,3

48

,3

41

,8

47

,5

48

,7

42

,7

47

,5

49

,6

43

,0

47

,5

49

,8

43

,6

47

,5

49

,5

43

,6

47

,4

48

,6

43

,6

45

,9

48

,4

41

,5

44

,1

43

,5

38

,9

40

,1

38

,7

36

,0

37

,4

D 2015: 47,3

Private Kreditaufnahme in Deutschland 17

60 Jahre auf. Eine Kreditaufnahme als solche ist zunächst grundsätzlich ein Ausdruck

wirtschaftlicher Aktivität. Die bislang dargestellten Zahlen dienen daher nicht als Grund-

lage für Aussagen über etwaige Kreditausfälle oder potentielle Rück zahlungsprobleme.

Aussagen hierzu sind in den folgenden Abschnitten dargestellt.

Entwicklung von Zahlungsstörungen

Zahlungsstörungen können anhand verschiedener Indikatoren untersucht werden.

Im Folgenden wird zunächst die Entwicklung der Kreditausfälle betrachtet.

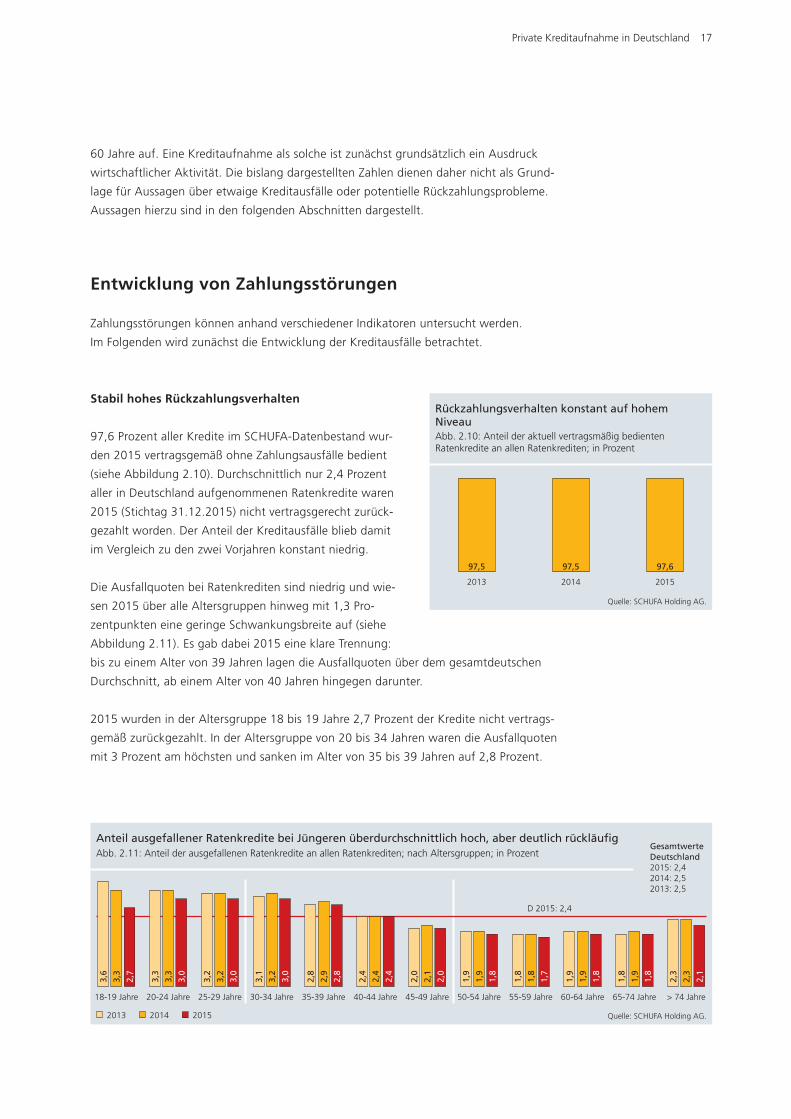

Stabil hohes Rückzahlungsverhalten

97,6 Prozent aller Kredite im SCHUFA-Daten bestand wur-

den 2015 vertragsgemäß ohne Zahlungsausfälle bedient

(siehe Abbildung 2.10). Durchschnittlich nur 2,4 Prozent

aller in Deutschland aufgenommenen Ratenkredite waren

2015 (Stichtag 31.12.2015) nicht vertragsgerecht zurück-

gezahlt worden. Der Anteil der Kredit ausfälle blieb damit

im Vergleich zu den zwei Vorjahren kon stant niedrig.

Die Ausfallquoten bei Ratenkrediten sind niedrig und wie-

sen 2015 über alle Altersgruppen hinweg mit 1,3 Pro-

zentpunkten eine geringe Schwankungsbreite auf (siehe

Abbildung 2.11). Es gab dabei 2015 eine klare Trennung:

bis zu einem Alter von 39 Jahren lagen die Ausfallquoten über dem gesamtdeutschen

Durchschnitt, ab einem Alter von 40 Jahren hingegen darunter.

2015 wurden in der Altersgruppe 18 bis 19 Jahre 2,7 Prozent der Kredite nicht vertrags-

gemäß zurückgezahlt. In der Altersgruppe von 20 bis 34 Jahren waren die Ausfall quoten

mit 3 Prozent am höchsten und sanken im Alter von 35 bis 39 Jahren auf 2,8 Prozent.

Rückzahlungsverhalten konstant auf hohem NiveauAbb. 2.10: Anteil der aktuell vertragsmäßig bedienten Ratenkredite an allen Ratenkrediten; in Prozent

Quelle: SCHUFA Holding AG.

97,5 97,5 97,6

201520142013

Anteil ausgefallener Ratenkredite bei Jüngeren überdurchschnittlich hoch, aber deutlich rückläu#g Abb. 2.11: Anteil der ausgefallenen Ratenkredite an allen Ratenkrediten; nach Altersgruppen; in Prozent

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2015: 2,42014: 2,52013: 2,5

2013 2014 2015

3,6

3,3

2,7

3,0

3,0

3,0

2,8

2,4

2,0

1,8

1,7

1,8

1,8

2,1

3,3

3,3

3,2

3,2

3,1

3,2

2,8

2,9

2,4

2,4

2,0

2,1

1,9

1,9

1,8

1,8

1,9

1,9

1,8

1,9

2,3

2,3

D 2015: 2,4

18 Private Kreditaufnahme in Deutschland

Personen ab einem Alter von 50 Jahren bis zu einem Alter von 74 Jahren wiesen 2015

die besten Rückzahlungsquoten auf: Nur unterdurchschnittliche 1,8 bzw. 1,7 Prozent der

Ratenkredite wurden von diesen Altersgruppen nicht vertragsgemäß bedient.

Menschen in Deutschland haben insgesamt eine sehr gute Zahlungsmoral. Vor allem die

Altersgruppen, die Ratenkredite überdurchschnittlich oft nutzen, haben ihre &nanziellen

Verhältnisse gut im Blick und weisen deshalb unterdurchschnittliche Anteile von ausge-

fallenen Krediten an allen Ratenkrediten auf.

Über 90 Prozent der Verbraucher haben eine positive Kreditbiographie

Zu 90,7 Prozent der Deutschen ab einem Alter von 18 Jahren hat die SCHUFA ausschließ-

lich sogenannte Positivinformationen gespeichert. Diese umfassen zum Beispiel Angaben

zu Kredit- oder Leasingverträgen, Daten zur Eröffnung eines Girokontos, zur Ausgabe

einer Kreditkarte oder zu Mobilfunkverträgen.

Verhält sich ein Verbraucher nicht vertragsgerecht, so speichert die SCHUFA dies in Form

sogenannter Negativmerkmale. Zu den „weichen Negativmerkmalen“ gehören Forderun-

gen, die fällig, angemahnt und nicht bestritten sind, Forderungen nach gerichtlicher

Entscheidung sowie Informationen zum Missbrauch eines Giro- oder Kreditkartenkontos

nach Nutzungsverbot. Die „harten Negativmerkmale“ umfassen Informationen aus

öffentlichen Be kannt machungen wie eine Vermögensauskunft (früher: eidesstattliche

Versicherung), einen Haftbefehl zur Erzwingung der Abgabe einer Vermögensauskunft

oder Informationen zu einem Verbraucherinsolvenzver fahren.

2014 hat das Statistische Bundesamt die Angaben des Mikrozensus 2011 veröffentlicht

und damit die Bevölkerungszahlen in Deutschland neu festgelegt. Entsprechend hat auch

die SCHUFA die Basis für die Anteile bei Personen mit Negativmerkmal aktualisiert. Damit

sind die Zahlen ab dem Jahr 2014 nicht mehr mit denen aus früheren Jahren vergleichbar.

Junge und Ältere haben seltener ein Negativ merkmalAbb. 2.12: Anteil der Personen, zu denen die SCHUFA (mindestens) ein Negativmerkmal gespeichert hatte; nach Altersgruppen1); in Prozent

1) Basisdaten sind die Angaben des Statistischen Bundesamts zur über 18-jährigen Bevölkerung. Nach dem Mikrozensus 2011 wurden diese angepasst, so dass eine Ver gleichbarkeit mit den Jahren vor 2014 nicht gegeben ist, weshalb der hier sonst übliche Dreijahresvergleich auf zwei Jahre begrenzt wurde.

Quelle: SCHUFA Holding AG.

18-19 Jahre

20-24 Jahre

25-29 Jahre

30-34 Jahre

35-39 Jahre

40-44 Jahre

45-49 Jahre

50-54 Jahre

55-59 Jahre

60-64 Jahre

65-74 Jahre

> 74 Jahre

Gesamtwert Deutschland 2015: 9,32014: 9,2

1,4 1,8

1,2 1,9

2014 2015

8,2

13

,8

15

,6

15

,8

13

,1

11

,2

10

,5

9,1

7,2

4,4

7,9

13

,7

15

,4

16

,4

13

,7

11

,4

10

,4

9,3

7,3

4,7

D 2015: 9,3

Private Kreditaufnahme in Deutschland 19

Die SCHUFA hatte 2015 zu insgesamt 9,3 Prozent der Bevölkerung Deutschlands

mindestens ein weiches oder hartes Negativmerkmal gespeichert (siehe Abbildung 2.12).

Gegenüber 2014 bedeutete das eine minimale Änderung von 0,1 Prozentpunkten.

Die Altersgruppe von 18 bis 24 Jahren ist wirtschaftlich noch relativ wenig aktiv,

entsprechend gering war hier auch der Anteil an Personen mit mindestens einem Negativ-

merkmal. Menschen in den Dreißigern hatten 2015 die höchsten Anteile an Personen,

zu denen die SCHUFA mindestens ein Negativmerkmal gespeichert hat.

Bei Personen im Alter von 25 bis 54 Jahren lag der Anteil derer, die sich mit einem

Negativeintrag in der SCHUFA-Datenbank be&nden, über dem Durchschnitt. Ab einem

Alter von 60 Jahren sank der Anteil deutlich. Für diese Altersgruppen sind die Rück-

zahlungswahrscheinlichkeit und die Zuverlässigkeit somit besonders hoch.

2015 sind die Anteile von Personen mit mindestens einem Negativmerkmal in den Alters-

gruppen von 18 bis 34 Jahren gegenüber dem Vorjahr gesunken. Bei allen Älteren sind

mit Ausnahme der 50- bis 54-Jährigen die Anteile gestiegen.

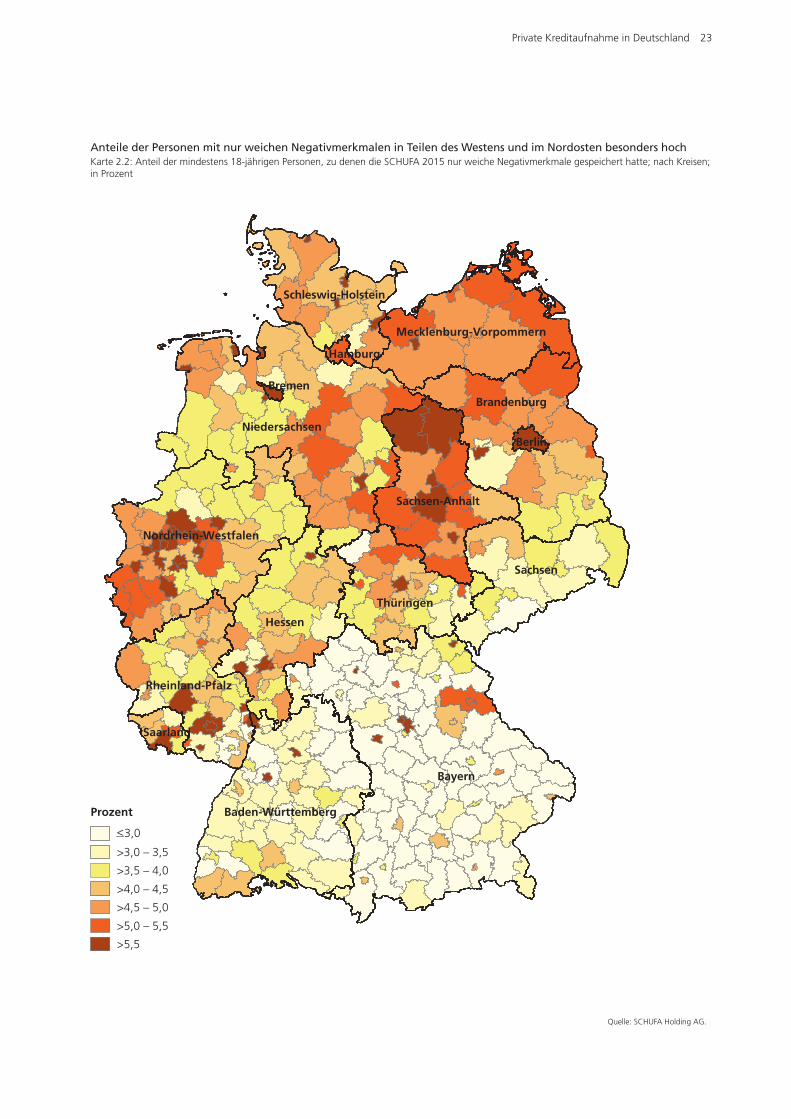

Nur 4,5 Prozent der Bevölkerung haben ausschließlich weiche Negativmerkmale

Der Anteil der Personen mit nur weichen Negativmerk malen lag 2015 bundesweit bei

4,5 Prozent (siehe Abbildung 2.13) und hat sich damit gegenüber dem Vorjahr leicht

verringert. Der höchste Anteil an Personen mit nur weichen Negativmerkmalen war im

gleichen Jahr mit 8 Prozent in der Altersklasse zwischen 35 und 39 Jahren zu beobachten.

Erst in der Altersgruppe 55 bis 59 Jahre erreichte der Anteil der Personen mit nur weichen

Negativmerkmalen einen unterdurchschnittlichen Wert (4,4 Prozent). Ab 65 Jahren lag

der Anteil 2015 nur noch bei 2,5 und ab 74 Jahren bei lediglich 1,3 Prozent. Ganz junge

Erwachsene sind sehr wenig betroffen: Bei den 18- bis 19-Jährigen waren nur 0,7 Prozent

mit weichen Negativmerkmalen registriert.

Menschen in den Dreißigern haben am häu#gsten weiche Negativmerkmale ...Abb. 2.13: Anteil der Personen, zu denen die SCHUFA nur weiche Negativmerkmale gespeichert hatte; nach Alters gruppen1); in Prozent

1) Basisdaten sind die Angaben des Statistischen Bundesamts zur über 18-jährigen Bevölkerung. Nach dem Mikrozensus 2011 wurden diese angepasst, so dass eine Ver gleichbarkeit mit den Jahren vor 2014 nicht gegeben ist, weshalb der hier sonst übliche Dreijahresvergleich auf zwei Jahre begrenzt wurde.

Quelle: SCHUFA Holding AG.

18-19 Jahre

20-24 Jahre

25-29 Jahre

30-34 Jahre

35-39 Jahre

40-44 Jahre

45-49 Jahre

50-54 Jahre

55-59 Jahre

60-64 Jahre

65-74 Jahre

> 74 Jahre

Gesamtwert Deutschland 2015: 4,52014: 4,6

0,8

0,7 1

,3

1,3

2014 2015

4,3

3,8

7,0

6,6

7,9

7,4

7,9

8,0

6,3

6,6

5,3

5,4

4,9

4,8

4,3

4,4

3,5

3,5

2,4

2,5

D 2015: 4,5

20 Private Kreditaufnahme in Deutschland

Insgesamt war 2015 der Anteil der Personen mit nur weichen Negeativmerkmalen bis

34 Jahre gegenüber dem Vorjahr gesunken, während bei Älteren der Anteil der Personen

mit nur weichen Negativmerkmalen entweder gestiegen war oder zumindest konstant

blieb, einzige Ausnahme war die Altersgruppe der 50- bis 54-Jährigen, die einen leichten

Rückgang aufwies.

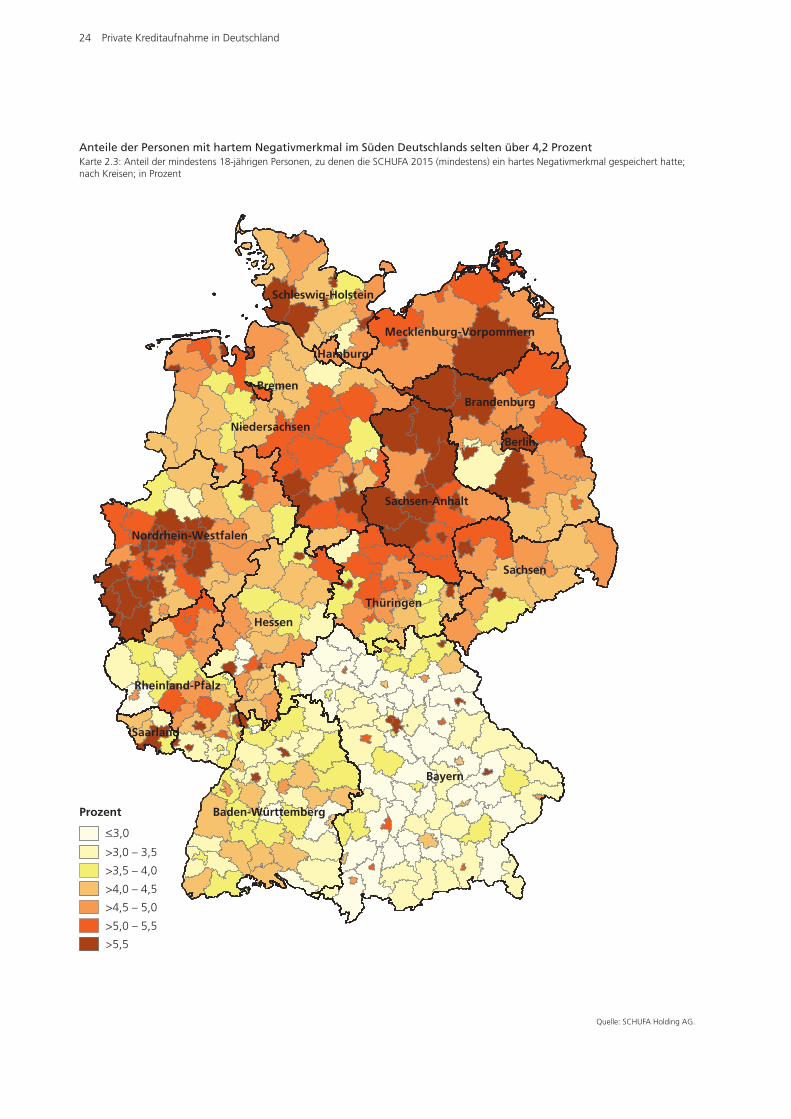

Der Anteil von Personen mit harten Negativmerkmalen

bleibt insgesamt gering

Zu 4,8 Prozent der Personen ihres Datenbestandes hatte die SCHUFA 2015 (mindestens)

ein hartes Negativmerkmal gespeichert (siehe Abbildung 2.14). Die Altersgruppe der

35- bis 39-Jährigen war die Personengruppe, zu der 2015 am häu&gsten Negativ-

merkmale im SCHUFA-Datenbestand zu &nden waren. In den Altersrandgruppen 18 bis

19 Jahre und älter als 74 Jahre waren kaum Menschen mit mindestens einem Negativ-

merkmal vertreten, was den Gesamtwert deutlich nach unten drückte.

... und führen auch bei harten NegativmerkmalenAbb. 2.14: Anteil der Personen, zu denen die SCHUFA (mindestens) ein hartes Negativmerkmal gespeichert hatte; nach Altersgruppen1); in Prozent

1) Basisdaten sind die Angaben des Statistischen Bundesamts zur über 18-jährigen Bevölkerung. Nach dem Mikrozensus 2011 wurden diese angepasst, so dass eine Ver gleichbarkeit mit den Jahren vor 2014 nicht gegeben ist, weshalb der hier sonst übliche Dreijahresvergleich auf zwei Jahre begrenzt wurde.

Quelle: SCHUFA Holding AG.

18-19 Jahre

20-24 Jahre

25-29 Jahre

30-34 Jahre

35-39 Jahre

40-44 Jahre

45-49 Jahre

50-54 Jahre

55-59 Jahre

60-64 Jahre

65-74 Jahre

> 74 Jahre

Gesamtwert Deutschland 2015: 4,82014: 4,6

0,6

0,6

0,6

0,6

2014 2015

3,9

4,1

6,8

7,1

7,7

8,0

8,0

8,4

6,8

7,2

5,9

6,1

5,6

5,6

4,8

4,9

3,7

3,7

2,0

2,2

D 2015: 4,8

Private Kreditaufnahme in Deutschland 21

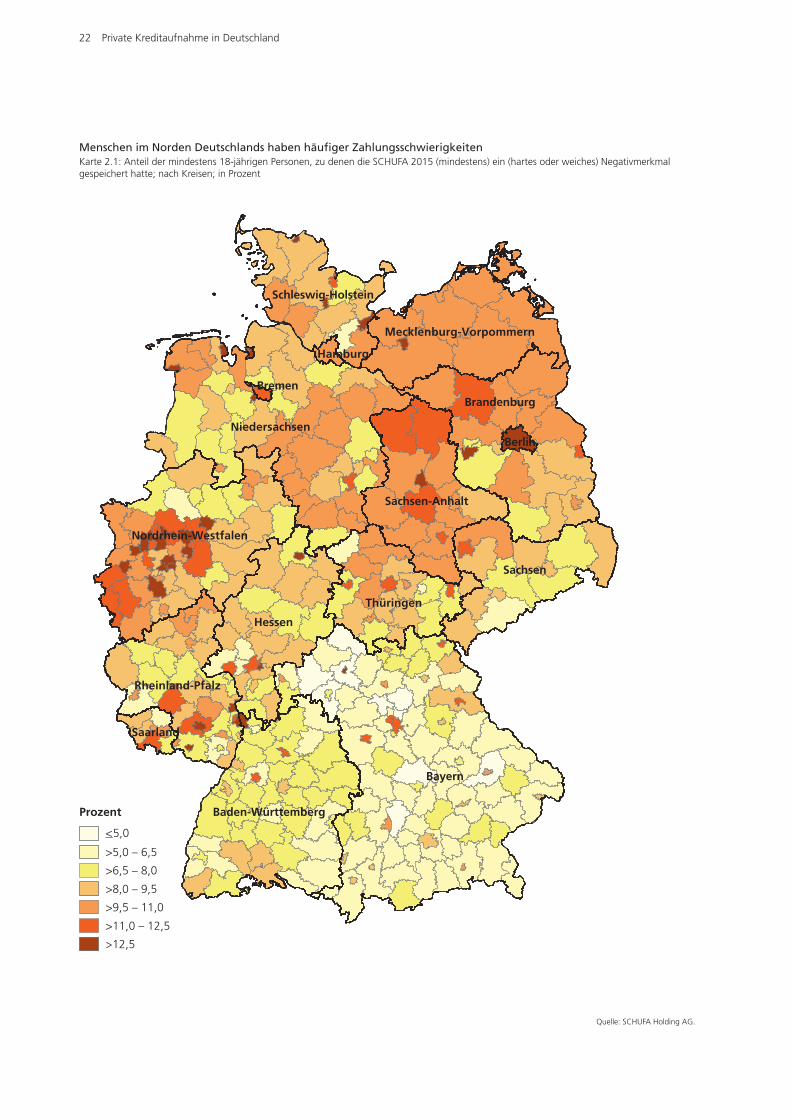

Zahlungsstörungen im regionalen Vergleich

Der regionale Vergleich zeigt, dass in den Bundesländern Berlin und Bremen der Anteil

der Menschen mit Zahlungsschwierigkeiten überdurchschnittlich hoch war (siehe Abbil-

dung 2.15). Während die SCHUFA Ende 2015 im Bundesdurchschnitt zu 9,3 Prozent aller

Personen über 18 Jahren (mindestens) ein Negativmerkmal gespeichert hatte, lag der

Anteil der Personen, auf die das zutraf, in Berlin bei 12,9 Prozent und in Bremen bei

12,4 Prozent. Auch in Sachsen-Anhalt (11 Prozent), Nordrhein-Westfalen (11 Prozent),

Mecklenburg-Vorpommern (10,5 Prozent) lagen die

Anteile der Personen mit Zahlungsschwierigkeiten min-

destens 1 Prozentpunkt über dem Bundesdurchschnitt.

Über dem Durchschnitt befanden sich 2015 auch die

Anteile der Personen mit mindestens einem Negativmerk-

mal in Hamburg, im Saarland, in Schleswig-Holstein und

in Brandenburg.

Die Bevölkerung in den südlichen Bundesländern Bayern

und Baden-Württemberg hatte 2015 am wenigsten mit

Zahlungsschwierigkeiten zu kämpfen. Der Anteil der

Personen, zu denen die SCHUFA (mindestens) ein Nega-

tivmerkmal gespeichert hatte, erreichte in Bayern nur

6,8 Prozent, in Baden-Württemberg waren es 7,3 Pro-

zent.

In Niedersachsen, Rheinland-Pfalz, Hessen und Thüringen

lagen die Anteile der Personen mit Zahlungsschwierig-

keiten 2015 knapp unter dem gesamtdeutschen Durch-

schnitt. Sachsen hatte mit einem Anteil von 8,6 Prozent

der mindestens 18-jährigen Personen, zu denen die

SCHUFA mindestens ein Negativmerkmal im Datenbe-

stand hat, einen unterdurchschnittlichen Anteil.

Eine detaillierte Übersicht über die Anteile der Personen

mit Negativmerkmal zeigen die Karten 2.1, 2.2 und 2.3

auf den folgenden drei Seiten.

Zahlungsschwierigkeiten in Berlin und Bremen besonders hochAbb. 2.15: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2015 (mindestens) ein Negativmerkmal gespeichert hatte; nach Bundesländern; in Prozent

Quelle: SCHUFA Holding AG.

Berlin

Bremen

Sachsen-Anhalt

Nordrhein-Westfalen

Mecklenburg-Vorpommern

Hamburg

Saarland

Schleswig-Holstein

Brandenburg

Deutschland gesamt

Niedersachsen

Rheinland-Pfalz

Hessen

Thüringen

Sachsen

Baden-Württemberg

Bayern

12,9

12,4

11,0

11,0

10,5

10,2

9,8

9,7

9,4

9,3

9,2

9,1

8,9

8,8

8,6

7,3

6,8

22 Private Kreditaufnahme in Deutschland

Prozent

5,0

>5,0 – 6,5

>6,5 – 8,0

>8,0 – 9,5

>9,5 – 11,0

>11,0 – 12,5

>12,5

<

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Menschen im Norden Deutschlands haben häu#ger ZahlungsschwierigkeitenKarte 2.1: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2015 (mindestens) ein (hartes oder weiches) Negativ merkmal gespeichert hatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 23

Prozent

3,0

>3,0 – 3,5

>3,5 – 4,0

>4,0 – 4,5

>4,5 – 5,0

>5,0 – 5,5

>5,5

<

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Anteile der Personen mit nur weichen Negativmerkmalen in Teilen des Westens und im Nordosten besonders hoch Karte 2.2: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2015 nur weiche Negativmerkmale gespeichert hatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

24 Private Kreditaufnahme in Deutschland

Prozent

3,0

>3,0 – 3,5

>3,5 – 4,0

>4,0 – 4,5

>4,5 – 5,0

>5,0 – 5,5

>5,5

<

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Anteile der Personen mit hartem Negativmerkmal im Süden Deutschlands selten über 4,2 Prozent Karte 2.3: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2015 (mindestens) ein hartes Negativmerkmal gespeichert hatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 25

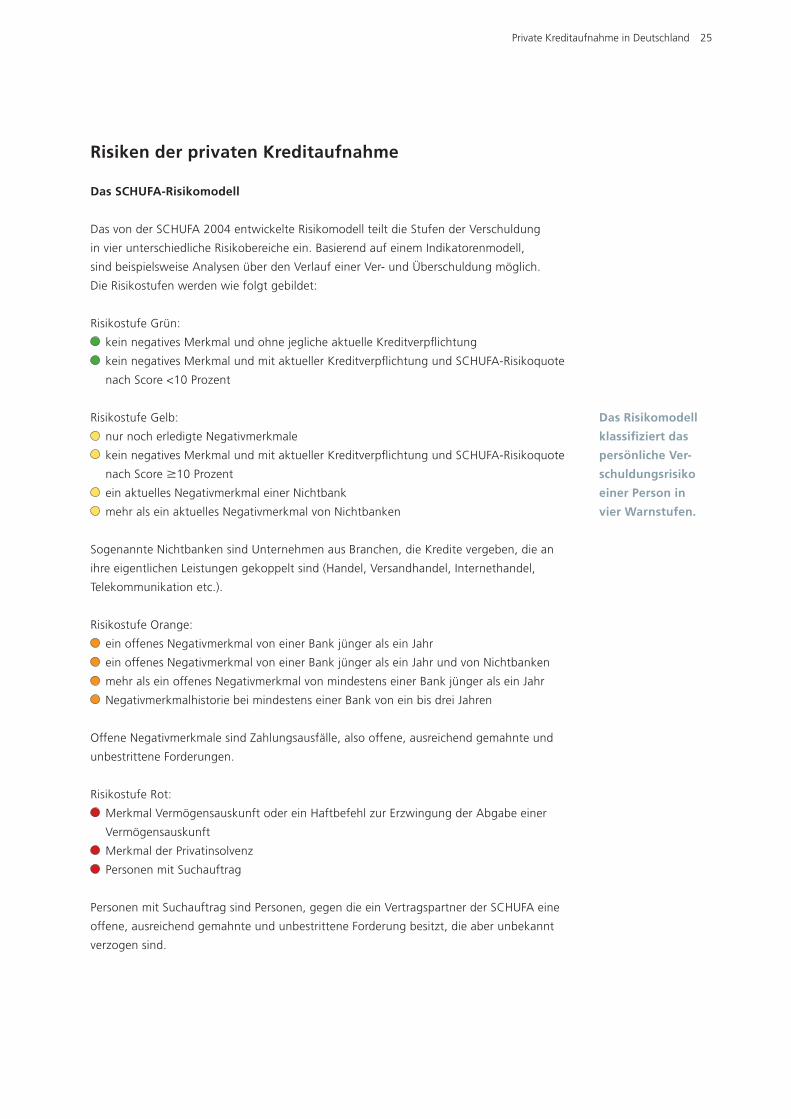

Risiken der privaten Kreditaufnahme

Das SCHUFA-Risikomodell

Das von der SCHUFA 2004 entwickelte Risikomodell teilt die Stufen der Verschuldung

in vier unterschiedliche Risikobereiche ein. Basierend auf einem Indikatorenmodell,

sind beispielsweise Analysen über den Verlauf einer Ver- und Überschuldung möglich.

Die Risikostufen werden wie folgt gebildet:

Risikostufe Grün:

kein negatives Merkmal und ohne jegliche aktuelle Kreditverp+ichtung

kein negatives Merkmal und mit aktueller Kreditverp+ichtung und SCHUFA-Risikoquote

nach Score <10 Prozent

Risikostufe Gelb:

nur noch erledigte Negativmerkmale

kein negatives Merkmal und mit aktueller Kreditverp+ichtung und SCHUFA-Risikoquote

nach Score M10 Prozent

ein aktuelles Negativmerkmal einer Nichtbank

mehr als ein aktuelles Negativmerkmal von Nichtbanken

Sogenannte Nichtbanken sind Unternehmen aus Branchen, die Kredite vergeben, die an

ihre eigentlichen Leistungen gekoppelt sind (Handel, Versandhandel, Internethandel,

Telekommunikation etc.).

Risikostufe Orange:

ein offenes Negativmerkmal von einer Bank jünger als ein Jahr

ein offenes Negativmerkmal von einer Bank jünger als ein Jahr und von Nichtbanken

mehr als ein offenes Negativmerkmal von mindestens einer Bank jünger als ein Jahr

Negativmerkmalhistorie bei mindestens einer Bank von ein bis drei Jahren

Offene Negativmerkmale sind Zahlungsausfälle, also offene, ausreichend gemahnte und

unbestrittene Forderungen.

Risikostufe Rot:

Merkmal Vermögensauskunft oder ein Haftbefehl zur Erzwingung der Abgabe einer

Vermögensauskunft

Merkmal der Privatinsolvenz

Personen mit Suchauftrag

Personen mit Suchauftrag sind Personen, gegen die ein Vertragspartner der SCHUFA eine

offene, ausreichend gemahnte und unbestrittene Forderung besitzt, die aber unbekannt

verzogen sind.

Das Risikomodell

klassi'ziert das

persönliche Ver-

schuldungsrisiko

einer Person in

vier Warnstufen.

26 Private Kreditaufnahme in Deutschland

SCHUFA-Risikomodell zeigt Konstanz beim Anteil der kritischen Verschuldung

Die Zuordnung der Bevölkerung zu den einzelnen Risikostufen nach dem SCHUFA-

Risiko modell zeigt, dass die SCHUFA 90,4 Prozent der Personen, zu denen sie 2015

Daten gespeichert hatte, als nicht von Überschuldung bedroht ansieht (siehe Tabelle 2.1).

Zu diesen Per sonen liegen keine Hinweise auf Zahlungs probleme vor. Gegenüber 2014

und 2013 blieb der Anteil dieser Personengruppe an der Gesamtzahl der Personen,

zu denen die SCHUFA Daten gespeichert hat, damit unverändert.

2015 stufte die SCHUFA 4,1 Prozent der Personen, zu denen sie Daten gespeichert hatte,

in die Risikogruppe Gelb ein. Der Anteil hat damit gegenüber den zwei Vorjahren leicht

zugenommen. Diese Personen haben ent weder erste Zahlungsschwierigkeiten (etwa im

Versandhandel oder gegenüber Telekommunikationsanbietern), oder die Risikoquote, dass

Pro bleme bei der Kreditrück zahlung auftreten könnten, liegt bei über 10 Prozent.

1,1 Prozent der Personen im SCHUFA-Daten bestand hatten 2015 mindestens eine

offene Verbindlichkeit, die angemahnt und unbestritten war. Sie wurden in die Risiko-

gruppe mit der Farbe Orange eingestuft. Hier war der Anteil gegenüber 2014 und 2013

leicht niedriger.

Der Anteil der Personen im SCHUFA-Datenbestand, bei denen sich eine kritische &nan-

zielle Lage abzeichnete, blieb 2015 gegenüber den zwei Vorjahren konstant. Diese Perso-

nen wurden in die Warnstufe Rot eingestuft, da Hinweise auf &nanziell kritische Situatio-

nen vorlagen, wie etwa die Abgabe einer Vermögensauskunft oder Informationen zu

einem Verbraucher insolvenzver fahren.

Der SCHUFA-Privatverschuldungsindex (PVI)

Der von der SCHUFA 2006 entwickelte Privat verschuldungsindex (PVI) ist ein Instrument,

das nicht nur die historische Entwicklung der kritischen Anzeichen privater Verschuldung

analysiert, sondern darüber hinaus auch die künftige, mittelfristige Entwicklung prognos-

tiziert. Die Prognosen des PVI sind einzigartig in der Überschuldungsforschung, da aus

einer Fülle von Einzelindikatoren die Lage der privaten Ver- und Überschuldung in

Deutschland in einem einzigen Indexwert für Gesamtdeutschland, die 16 Bundesländer

sowie die derzeit 402 Kreise und kreisfreien Städte ausgedrückt wird.

Die Zahl der Per-

sonen, bei denen

sich eine kritische

'nanzielle Lage

abzeichnet, bleibt

konstant.

Mehr als neun von zehn Personen #nden sich 2015 im grünen BereichTab. 2.1: Anteile der Personen in den Warnstufen des SCHUFA-Risikomodells; in Prozent

Warnstufe Anteile 2015 Anteile 2014 Anteile 2013 Grün 90,4 90,4 90,4 Gelb 4,1 4,0 3,8 Orange 1,1 1,2 1,4 Rot 4,4 4,4 4,4 Gesamt 100,0 100,0 100,0

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 27

Die Entwicklung des PVI zeigt, inwiefern die private Verschuldungs- und Überschuldungs-

gefahr ab- oder zugenommen hat und wie stark die kritischen Anzeichen der privaten

Verschuldung in welchen geographischen Regionen ausgeprägt sind. Um die sehr unter-

schiedliche regionale Entwicklung der privaten Verschuldung darzustellen, werden Analy-

sen auf Bundes- und Kreisebene vorgestellt. Je nach Höhe des Indexwertes be&ndet sich

ein Bundesland bzw. ein Kreis in der grünen, gelben, orangefarbenen oder roten Stufe.

In den Regionen mit dem niedrigsten Indexwert sind die kritischen Anzeichen einer Privat-

verschuldung am schwächsten ausgeprägt.

Durch die Ganzjahresprognose hat sich der PVI in Deutschland zu einem wichtigen

Barometer für die kritischen Anzeichen privater Verschuldung entwickelt. Er erhöht die

Transparenz hinsichtlich einer Überschuldungslage bzw. Überschuldungsgefahr von

Privatpersonen in Deutschland. Der PVI dient daher als Frühwarnsystem für die deutsche

Volkswirtschaft.

Konstruktion des PVI

Um die verschiedenen Abstufungen der privaten Überschuldungsgefahr darzustellen,

berücksichtigt der PVI ein Bündel von messbaren Anzeichen der privaten Ver- und Über-

schuldung. Die Datengrundlage besteht aus den kreditrelevanten Informationen der

SCHUFA Holding AG von 66,4 Millionen volljährigen Privatpersonen in Deutschland.

Zur Erstellung des PVI wird eine Kombination aus negativen kreditrelevanten Informatio-

nen für die Wohnbevölkerung individuell betrachtet und gewichtet. Daraus ergibt sich

ein Gesamtwert. Zur Berechnung des PVI dienen die sogenannten weichen und harten

Negativmerkmale. Diese weichen und harten Negativmerkmale sind je nach Ausprägung

in die drei Stufen Gelb, Orange und Rot des Risikomodells eingeteilt.

Bei den weichen Negativmerkmalen (gelbe und orangefarbene Stufe im Risikomodell)

handelt es sich um Zahlungsausfälle bei Handel und Dienstleistungen sowie Banken.

Die rote Stufe im Risikomodell enthält harte Negativmerkmale wie Informationen über

die Abgabe einer Vermögensauskunft oder über eine Privatinsolvenz. Weil die Stufe Grün

des Risikomodells keine Negativmerkmale aufweist, geht sie nicht in die Berechnung des

Indexes ein.

Die Stufen des PVI

Ähnlich wie im Risikomodell werden auch die PVI-Werte in vier Ausprägungsstufen

ein geteilt. Diese beschreiben, inwiefern kritische Anzeichen für eine künftige Verschul-

dungsgefahr ausgeprägt sind. Zwar nutzt der PVI die gleiche Farb einteilung wie das

Risikomodell. Es handelt sich aber um zwei unterschiedliche, unabhängige Indikatoren.

Der PVI aggregiert die unterschiedlichen Negativinformationen zu einer Kenngröße und

bildet sowohl die historische als auch die aktuelle und zukünftige Situation der Verschul-

dung ab. Er hat daher vor allem auch einen prognostischen Wert. Der PVI unterteilt die

kritischen Anzeichen einer Verschuldung in die vier Kategorien:

Der PVI ist ein

wichtiges Baro-

meter für die

kritischen Anzei-

chen privater

Verschuldung.

28 Private Kreditaufnahme in Deutschland

gering

mäßig

stark

sehr stark

Gesamtdeutscher PVI entwickelt sich weiter positiv

Die Entwicklung des PVI für Gesamtdeutschland zeigt weiterhin ein positives Bild: Der PVI

verbesserte sich 2015 um 10 Punkte auf 1.039 Punkte (siehe Tabelle 2.2). Das entsprach

einem PVI-Rückgang von 0,95 Prozent. Für das laufende Jahr prognostiziert die SCHUFA

einen gesamtdeutschen PVI-Wert von 1.017 Punkten, also eine weitere Ver besserung um

gut 2 Prozent.

Nach wie vor Nord-Süd-Gefälle beim PVI

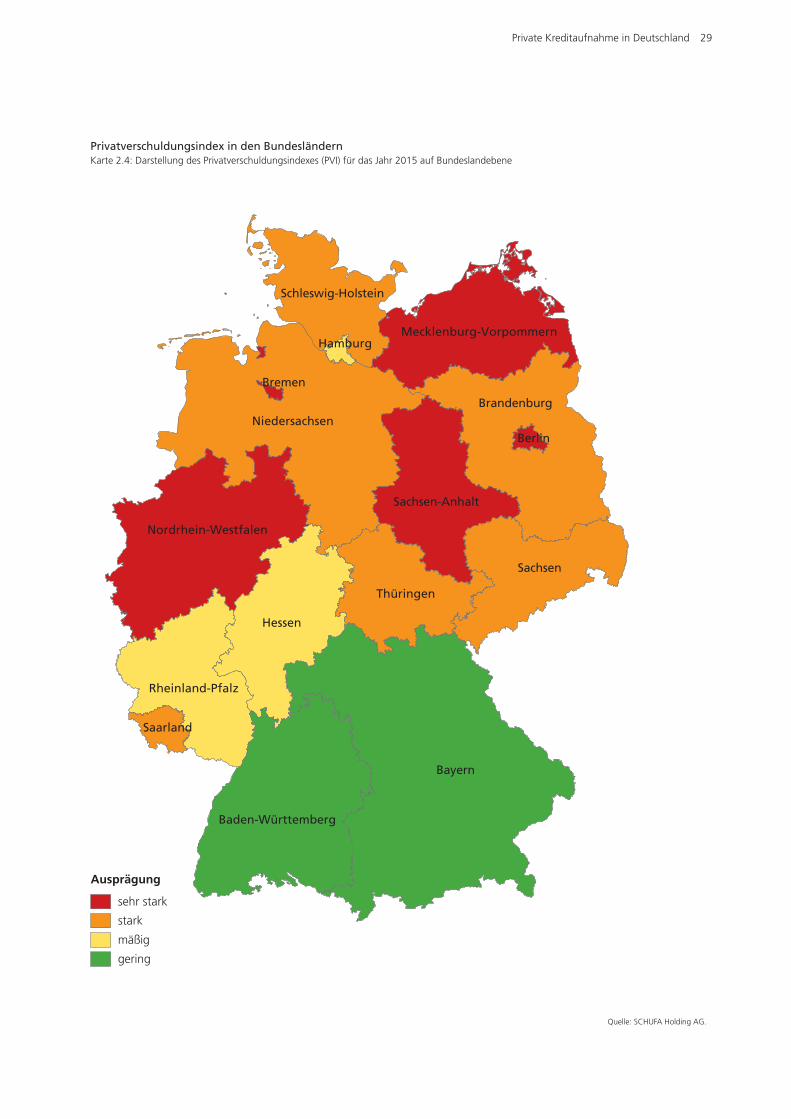

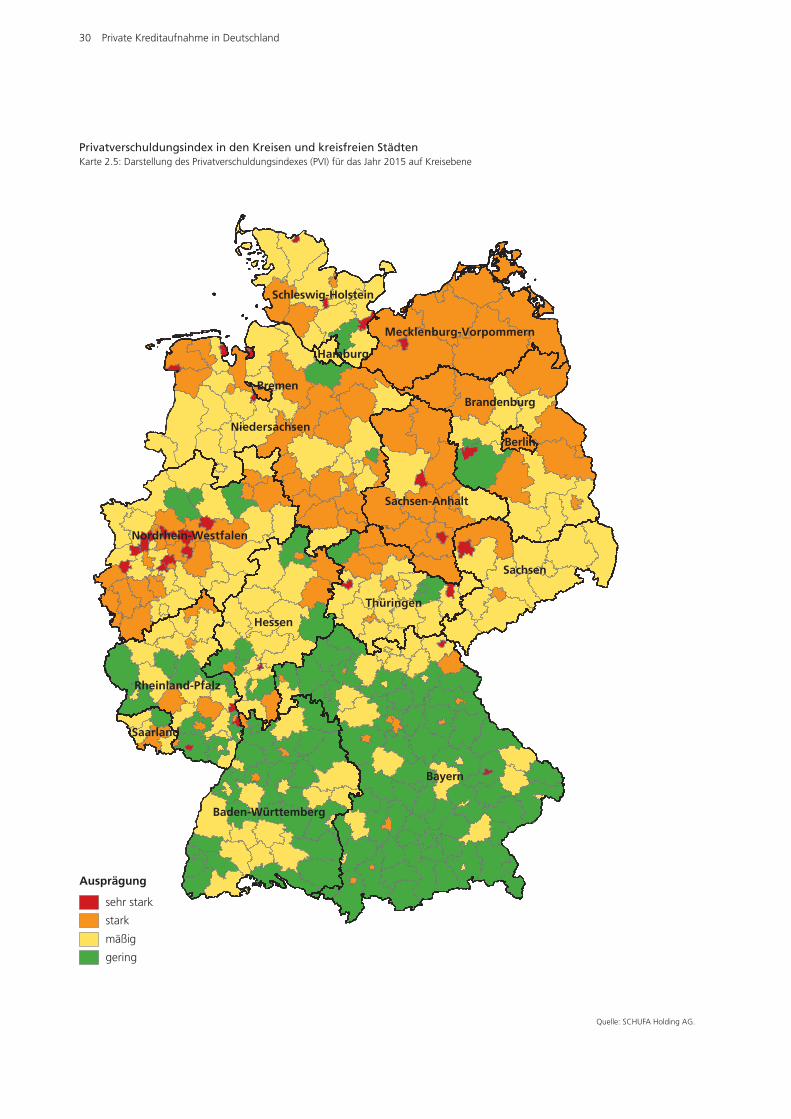

Sowohl die Karten 2.4 und 2.5 auf den folgenden Seiten als auch die Tabellen 2.2 und

2.3 zum SCHUFA-Privatverschuldungsindex (PVI) stellen die Ausprägungen des PVI nach

Bundesländern und nach Kreisen dar. Die vier PVI- Stufen Grün, Gelb, Orange und Rot

wurden mit Hilfe einer Clusteranalyse berechnet. Anhand der zugehörigen Indexwerte

wurden die Bundesländer und Kreise diesen Stufen zugeordnet.

Insgesamt zeigt die Auswertung für die Bundesländer eine unterschiedliche Entwicklung

auf. Einige können eine positive Entwicklung – also einen sinkenden PVI – aufweisen,

in anderen hingegen steigt der PVI.

Je geringer der

Indexwert, desto

geringer die Anzei-

chen einer Über-

schuldungsgefahr.

Regionale Ungleichgewichte beim Privatverschuldungsindex nehmen abTab. 2.2: Rangliste des Privatverschuldungsindexes (PVI) der Bundesländer für das Jahr 2015

Platz Bundesland PVI Änderung Platz PVI Platz PVI Änderung 2015 2015 2014/15 (%) 2014 2014 2016 (P*) 2016 (P*) 2015/16 (%; P*) 1 Bayern 800 2,56 1 780 1 819 2,38 2 Baden-Württemberg 816 2,38 2 797 2 836 2,45 3 Hamburg 943 -0,32 3 946 3 940 -0,32 4 Hessen 949 -0,21 4 951 4 946 -0,32 5 Rheinland-Pfalz 983 -0,81 5 991 5 973 -1,02 6 Thüringen 1.040 -1,23 7 1.053 6 1.026 -1,35 7 Niedersachsen 1.053 -1,13 8 1.065 7 1.042 -1,04 8 Sachsen 1.065 4,62 6 1.018 11 1.104 3,66 9 Saarland 1.066 -1,39 10 1.081 8 1.056 -0,9410 Brandenburg 1.070 -0,65 9 1.077 10 1.065 -0,4711 Schleswig-Holstein 1.074 -0,92 11 1.084 9 1.061 -1,2112 Nordrhein-Westfalen 1.181 0,51 12 1.175 12 1.184 0,2513 Bremen 1.216 -0,41 13 1.221 13 1.197 -1,5614 Mecklenburg-Vorpommern 1.222 -0,16 14 1.224 15 1.224 0,1615 Berlin 1.240 -1,04 16 1.253 14 1.218 -1,7716 Sachsen-Anhalt 1.248 -0,08 15 1.249 16 1.249 0,08 Deutschland 1.039 -0,95 1.049 1.017 -2,12

* (P): Prognose. Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 29

Privatverschuldungsindex in den BundesländernKarte 2.4: Darstellung des Privatverschuldungsindexes (PVI) für das Jahr 2015 auf Bundeslandebene

Ausprägung

sehr stark

stark

mäßig

gering

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Quelle: SCHUFA Holding AG.

30 Private Kreditaufnahme in Deutschland

Ausprägung

sehr stark

stark

mäßig

gering

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Privatverschuldungsindex in den Kreisen und kreisfreien StädtenKarte 2.5: Darstellung des Privatverschuldungsindexes (PVI) für das Jahr 2015 auf Kreisebene

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 31

Wie in den vergangenen Jahren zeigten die aktuellen

Auswertungen ein Nord-Süd-Gefälle: So wiesen die

Bundesländer Bayern und Baden-Württemberg die nied-

rigsten und damit besten Indexwerte auf. Das bedeutet,

dort war die Überschuldungsgefahr für Privatpersonen

am geringsten. Der PVI hat sich allerdings 2015 gegen-

über 2014 in beiden Bundesländern entgegen dem allge-

meinen Trend um etwas über 2 Prozent verschlechtert.

Für 2016 ist eine ähnliche Entwicklung zu erwarten.

Auf der Karte 2.4 auf Seite 29 gelb eingefärbt – und

damit der Kategorie der mäßigen Überschuldungsgefahr

zugeordnet –, sind die Länder Hamburg, Hessen und

Rheinland-Pfalz. In der Rangfolge aller Bundes länder

belegten sie, wie schon in den zwei Vorjahren, 2015 die

Plätze 3 bis 5. Alle drei Bundesländer konnten 2015 eine

leichte Verbesserung ihres PVI gegenüber dem Vorjahr

realisieren. Dieser Trend setzt sich voraussichtlich auch

2016 fort, wobei die Verbesserung in Rheinland-Pfalz

gegenüber den beiden anderen Bundesländern etwas

stärker ausfallen dürfte. Eine Rangfolgeänderung wird

sich daraus aber voraussichtlich nicht ergeben.

Der PVI für Sachsen verschlechterte sich weiterhin im

Vergleich zu allen anderen Bundesländern am stärksten.

2015 wies der PVI-Index 1.065 Punkte auf, gegenüber

2014 legte er damit um 4,6 Prozent zu. Damit verschlech-

terte sich Sachsen vom 6. Rang (2014) auf den 8. Rang

2015. Für 2016 wird eine weitere Zunahme des PVI-

Wertes um 3,7 Prozent erwartet. Damit würde das

Bundesland dann auf den 11. Rang rutschen.

Die Bundesländer Thüringen, Niedersachsen, Branden-

burg, Saarland, Schleswig-Holstein – in der Karte 2.4

orange eingefärbt – haben ihre PVI-Werte 2015 wie

bereits in den zwei Vorjahren leicht verbessert. Auch

2016 wird sich die positive Entwicklung weiter fortsetzen

(siehe Tabelle 2.2).

Berlin erreichte 2015, mit einem Rückgang des PVI um gut 1 Prozent, eine Verbesserung

seines PVI-Rangs. Berlin war damit nicht mehr das Schlusslicht der Rangliste, sondern

belegte Platz 15. Den letzten Platz hatte Sachsen-Anhalt inne. Für 2016 wird für Berlin

eine weitere Verbesserung seines PVI prognostiziert, womit der Stadtstaat dann auch

noch Mecklenburg-Vorpommern hinter sich lassen und Rang 14 unter allen Bundes-

ländern erreichen würde.

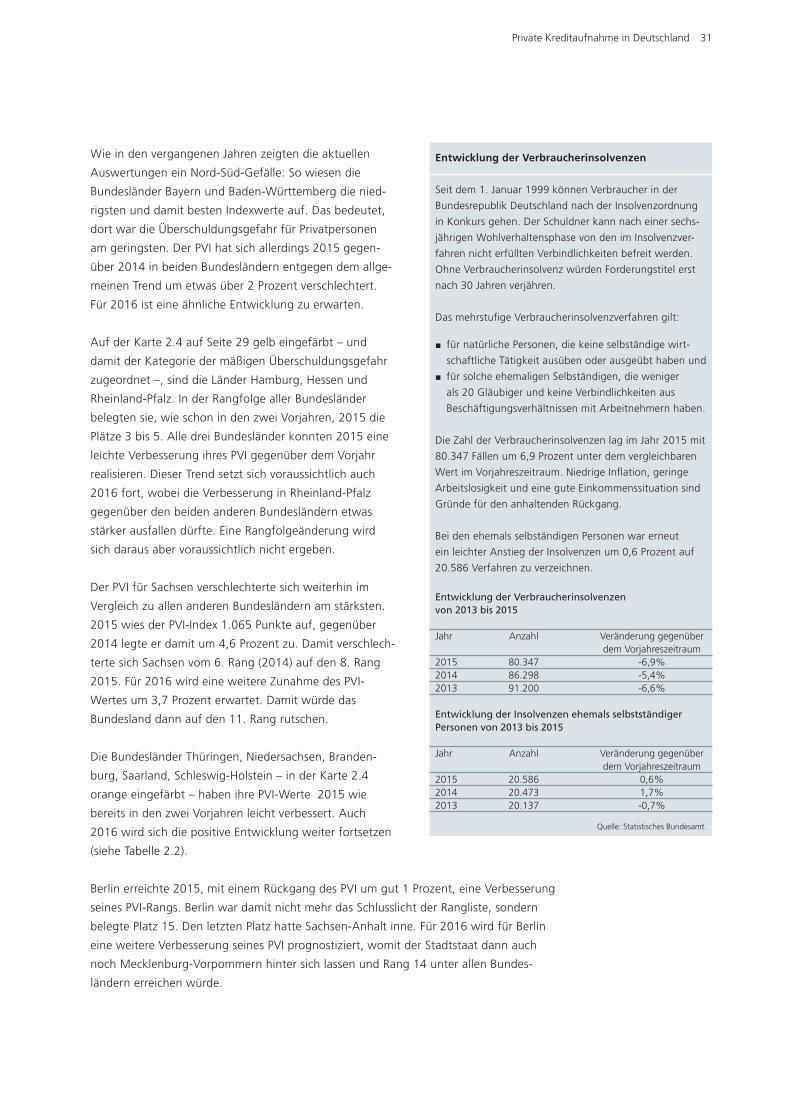

Entwicklung der Verbraucherinsolvenzen

Seit dem 1. Januar 1999 können Verbraucher in der

Bundesrepublik Deutschland nach der Insolvenzordnung

in Konkurs gehen. Der Schuldner kann nach einer sechs-

jährigen Wohlverhaltensphase von den im Insolvenzver-

fahren nicht erfüllten Verbindlichkeiten befreit werden.

Ohne Verbraucherinsolvenz würden Forderungstitel erst

nach 30 Jahren verjähren.

Das mehrstu&ge Verbraucherinsolvenzverfahren gilt:

J für natürliche Personen, die keine selbständige wirt-

schaftliche Tätigkeit ausüben oder ausgeübt haben und

J für solche ehemaligen Selbständigen, die weniger

als 20 Gläubiger und keine Verbindlichkeiten aus

Beschäftigungsverhältnissen mit Arbeitnehmern haben.

Die Zahl der Verbraucherinsolvenzen lag im Jahr 2015 mit

80.347 Fällen um 6,9 Prozent unter dem vergleich baren

Wert im Vorjahreszeitraum. Niedrige In+ation, geringe

Arbeitslosigkeit und eine gute Einkommenssituation sind

Gründe für den anhaltenden Rückgang.

Bei den ehemals selbstän digen Personen war erneut

ein leichter Anstieg der Insolvenzen um 0,6 Prozent auf

20.586 Verfahren zu verzeichnen.

Entwicklung der Verbraucherinsolvenzen von 2013 bis 2015

Jahr Anzahl Veränderung gegenüber dem Vorjahreszeitraum 2015 80.347 -6,9%2014 86.298 -5,4%2013 91.200 -6,6% Entwicklung der Insolvenzen ehemals selbstständiger Personen von 2013 bis 2015

Jahr Anzahl Veränderung gegenüber dem Vorjahreszeitraum 2015 20.586 0,6%2014 20.473 1,7%2013 20.137 -0,7%

Quelle: Statistisches Bundesamt.

32 Private Kreditaufnahme in Deutschland

Fazit

Unverändert werden Ratenkredite in Deutschland zuverlässig zurückgezahlt: 97,6 Prozent

der Kredite sind im Jahr 2015 ordnungsgemäß bedient worden. Damit blieb der Anteil der

Kreditausfälle gegenüber 2014 und 2013 fast konstant (2015: 2,4 Prozent; 2014 und

2013: 2,5 Prozent). Vor allem bei den Jüngeren sinkt der Anteil der ausgefallenen Raten-

kredite deutlich.

Die Zahl der laufenden Ratenkredite war bis Ende 2015 leicht auf 17,3 Millionen gesun-

ken. Im Jahr zuvor waren es 17,5 Millionen und im Jahr 2013 17,7 Millionen. Die Zahl der

neu abgeschlossenen Ratenkreditverträge hat sich 2015 ebenfalls zum zweiten Mal in

Folge leicht verringert.

2015 setzte sich der bereits seit 2012 registrierbare Trend fort, dass der Anteil der neu

abgeschlossenen Ratenkredite mit einer Höhe von mehr als 10.000 Euro steigt.

Die durchschnittliche Kredithöhe ist 2015 gestiegen. Die durchschnittliche Höhe neu

aufgenommener Kredite lag 2015 bei 9.552 Euro, 2014 waren es 8.792 Euro. Auf fällig

ist, dass der Anstieg der durchschnittlichen Kredithöhe 2015 sich durch alle Alters gruppen

zog.

Verbraucher vergleichen vor Abschluss eines Ratenkredits zunehmend verschiedene

Angebote und holen sich deshalb Informationen zu den Konditionen bei den Banken.

Die Zahl der Anfragen von Banken im Rahmen der Kreditkonditionenermittlung ist 2015

erneut gestiegen: 19,5 Millionen Anfragen bedeuteten einen Zuwachs von gut 3 Millio-

nen im Vergleich zum Vorjahr (+18,5 Prozent).

Die Zahl der Verbraucherinsolvenzen ging 2015 gegenüber dem Vorjahr erneut zurück.

Sie verringerte sich um 6,9 Prozent (–5.951 Fälle) gegenüber 2014. In der gleichen Zeit

erhöhte sich die Zahl der Insolvenzen ehemals selbständiger Personen leicht um 0,6 Pro-

zent (113 Fälle).

Gemessen am SCHUFA-Privatverschuldungs index (PVI), verringerte sich die Überschul-

dungs gefahr in Deutschland: Der PVI lag 2015 bei 1.039 Punkten. Für 2016 prognostiziert

die SCHUFA einen weiteren Rückgang der Überschuldungs gefahr.

Private Kreditaufnahme in Deutschland 33

34 Private Kreditaufnahme in Deutschland

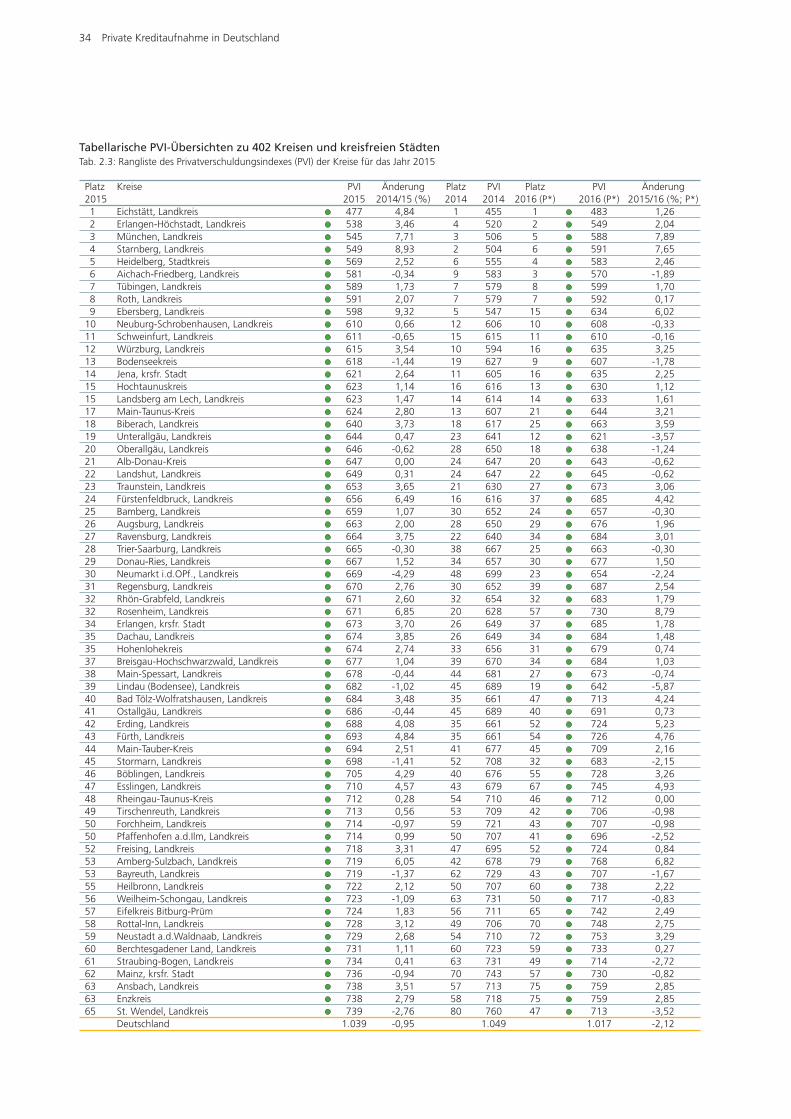

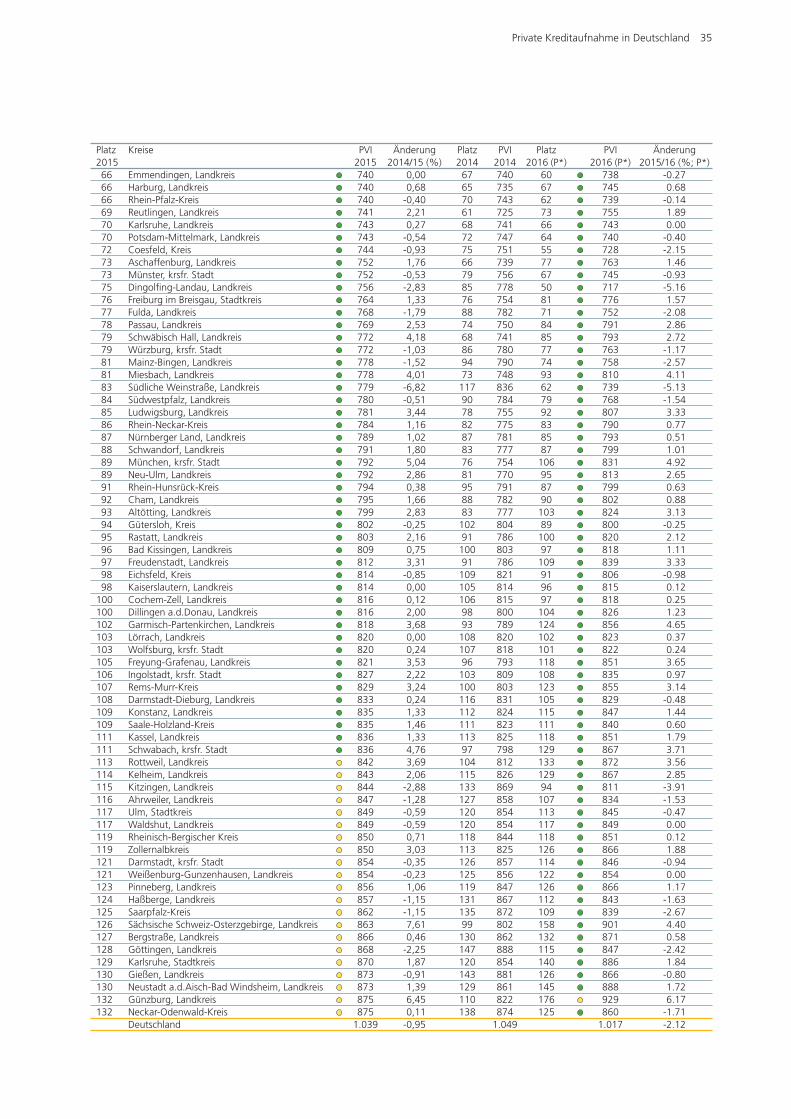

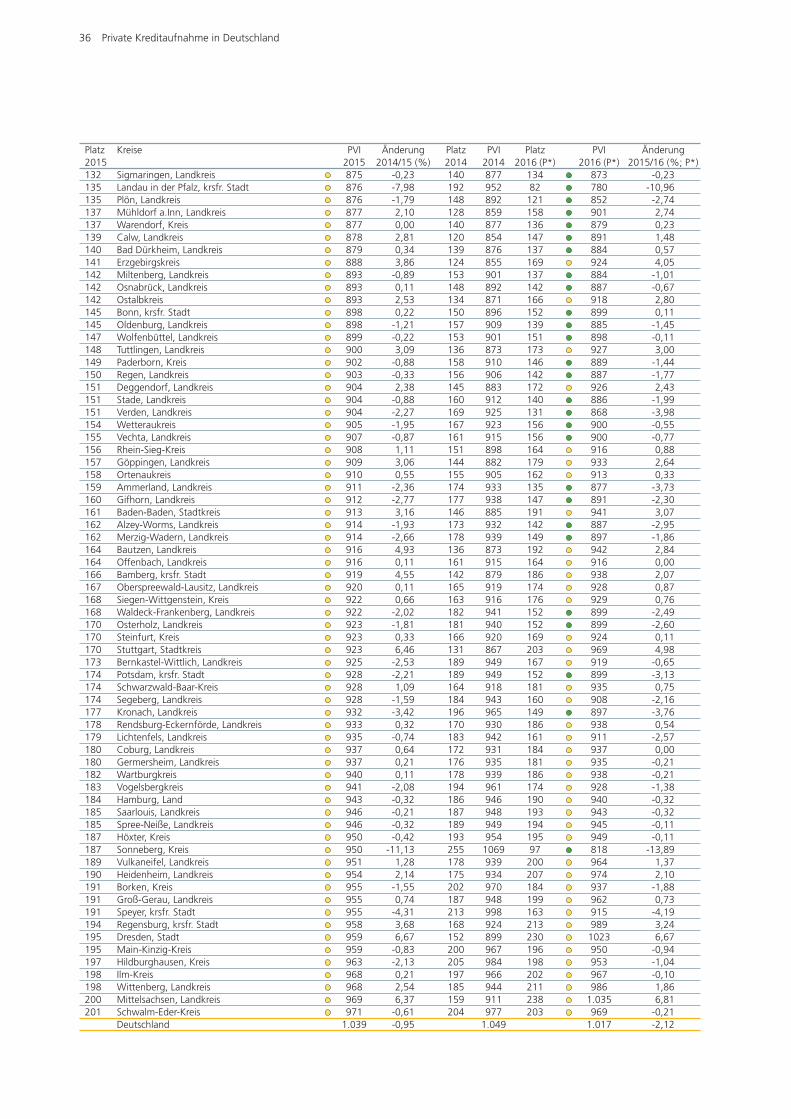

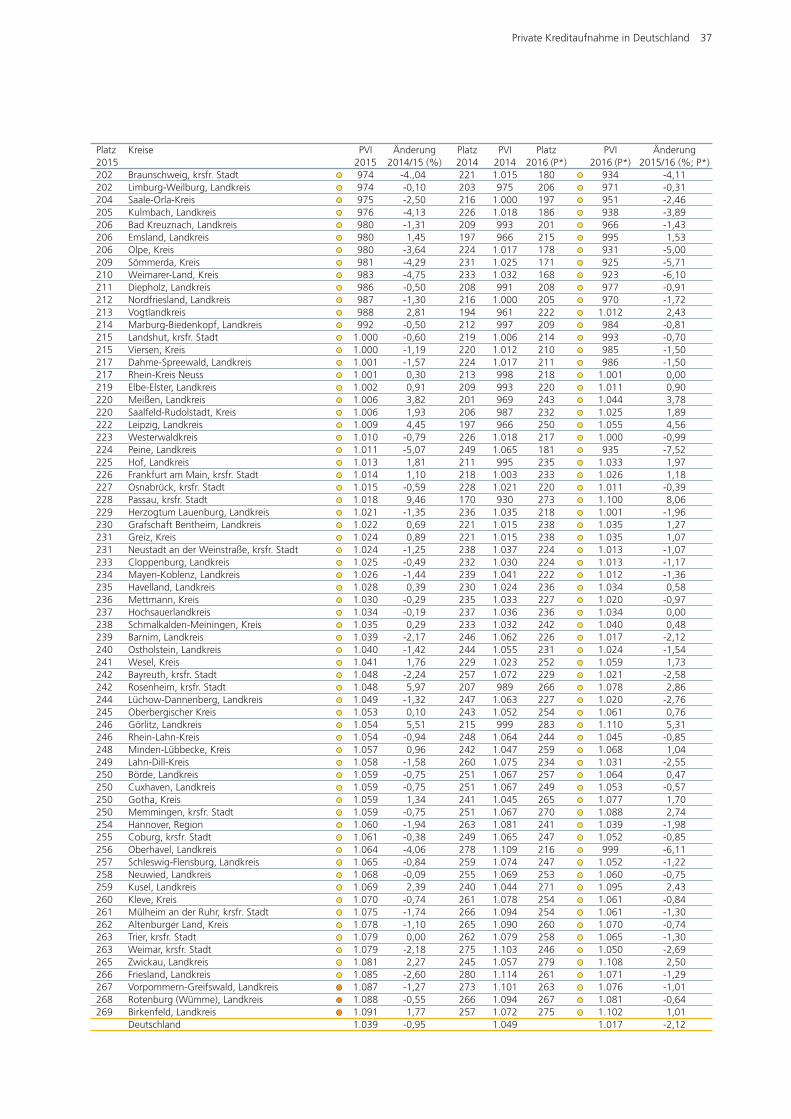

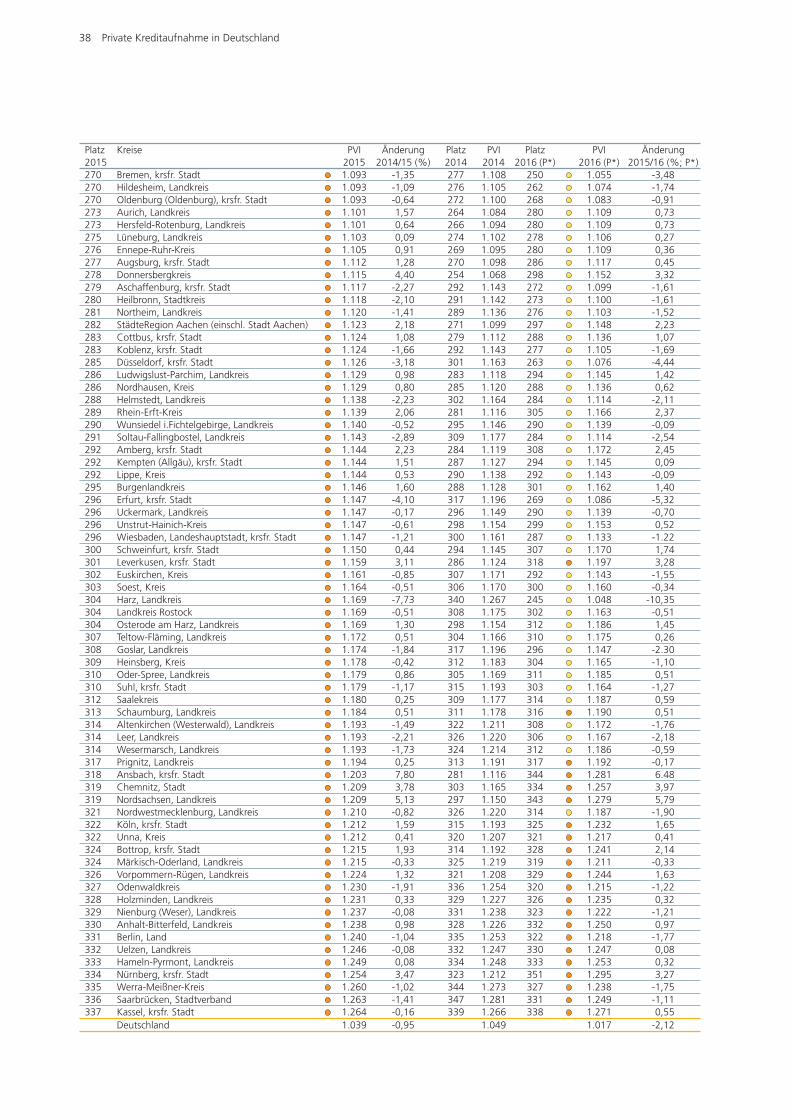

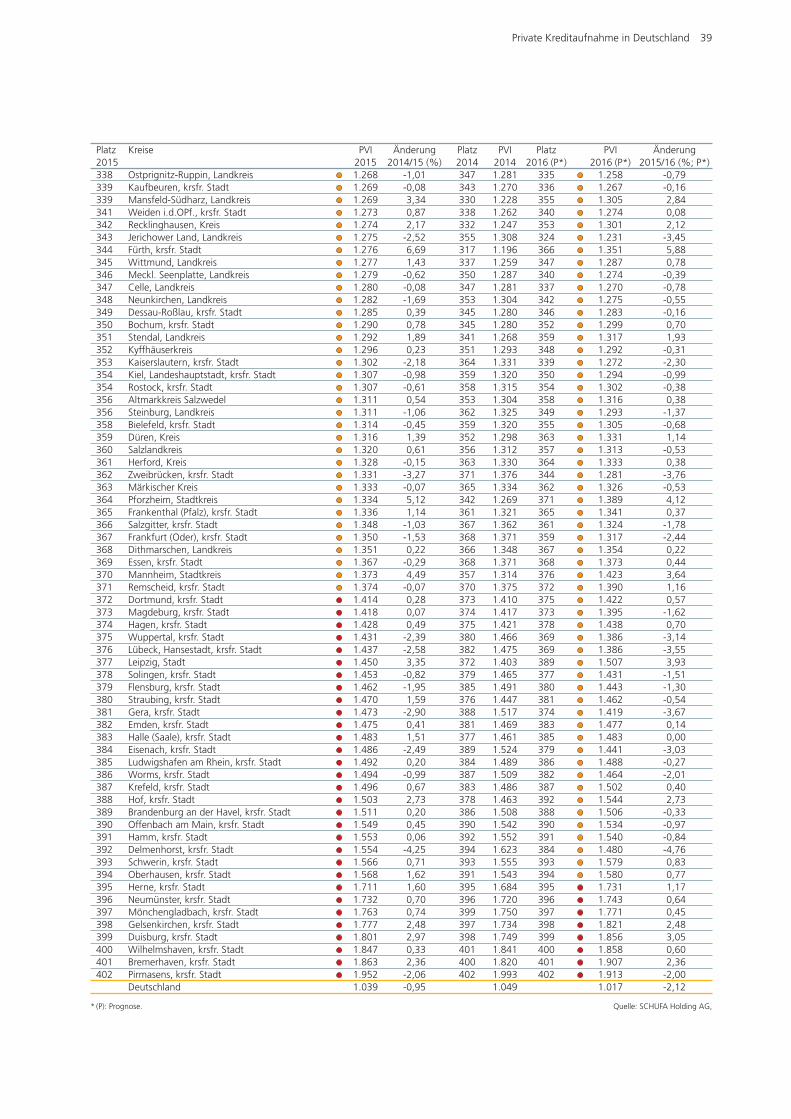

Tabellarische PVI-Übersichten zu 402 Kreisen und kreisfreien StädtenTab. 2.3: Rangliste des Privatverschuldungsindexes (PVI) der Kreise für das Jahr 2015

Platz Kreise PVI Änderung Platz PVI Platz PVI Änderung 2015 2015 2014/15 (%) 2014 2014 2016 (P*) 2016 (P*) 2015/16 (%; P*) 1 Eichstätt, Landkreis 477 4,84 1 455 1 483 1,26 2 Erlangen-Höchstadt, Landkreis 538 3,46 4 520 2 549 2,04 3 München, Landkreis 545 7,71 3 506 5 588 7,89 4 Starnberg, Landkreis 549 8,93 2 504 6 591 7,65 5 Heidelberg, Stadtkreis 569 2,52 6 555 4 583 2,46 6 Aichach-Friedberg, Landkreis 581 -0,34 9 583 3 570 -1,89 7 Tübingen, Landkreis 589 1,73 7 579 8 599 1,70 8 Roth, Landkreis 591 2,07 7 579 7 592 0,17 9 Ebersberg, Landkreis 598 9,32 5 547 15 634 6,0210 Neuburg-Schrobenhausen, Landkreis 610 0,66 12 606 10 608 -0,3311 Schweinfurt, Landkreis 611 -0,65 15 615 11 610 -0,1612 Würzburg, Landkreis 615 3,54 10 594 16 635 3,2513 Bodenseekreis 618 -1,44 19 627 9 607 -1,7814 Jena, krsfr. Stadt 621 2,64 11 605 16 635 2,2515 Hochtaunuskreis 623 1,14 16 616 13 630 1,1215 Landsberg am Lech, Landkreis 623 1,47 14 614 14 633 1,6117 Main-Taunus-Kreis 624 2,80 13 607 21 644 3,2118 Biberach, Landkreis 640 3,73 18 617 25 663 3,5919 Unterallgäu, Landkreis 644 0,47 23 641 12 621 -3,5720 Oberallgäu, Landkreis 646 -0,62 28 650 18 638 -1,2421 Alb-Donau-Kreis 647 0,00 24 647 20 643 -0,6222 Landshut, Landkreis 649 0,31 24 647 22 645 -0,6223 Traunstein, Landkreis 653 3,65 21 630 27 673 3,0624 Fürstenfeldbruck, Landkreis 656 6,49 16 616 37 685 4,4225 Bamberg, Landkreis 659 1,07 30 652 24 657 -0,3026 Augsburg, Landkreis 663 2,00 28 650 29 676 1,9627 Ravensburg, Landkreis 664 3,75 22 640 34 684 3,0128 Trier-Saarburg, Landkreis 665 -0,30 38 667 25 663 -0,3029 Donau-Ries, Landkreis 667 1,52 34 657 30 677 1,5030 Neumarkt i.d.OPf., Landkreis 669 -4,29 48 699 23 654 -2,2431 Regensburg, Landkreis 670 2,76 30 652 39 687 2,5432 Rhön-Grabfeld, Landkreis 671 2,60 32 654 32 683 1,7932 Rosenheim, Landkreis 671 6,85 20 628 57 730 8,7934 Erlangen, krsfr. Stadt 673 3,70 26 649 37 685 1,7835 Dachau, Landkreis 674 3,85 26 649 34 684 1,4835 Hohenlohekreis 674 2,74 33 656 31 679 0,7437 Breisgau-Hochschwarzwald, Landkreis 677 1,04 39 670 34 684 1,0338 Main-Spessart, Landkreis 678 -0,44 44 681 27 673 -0,7439 Lindau (Bodensee), Landkreis 682 -1,02 45 689 19 642 -5,8740 Bad Tölz-Wolfratshausen, Landkreis 684 3,48 35 661 47 713 4,2441 Ostallgäu, Landkreis 686 -0,44 45 689 40 691 0,7342 Erding, Landkreis 688 4,08 35 661 52 724 5,2343 Fürth, Landkreis 693 4,84 35 661 54 726 4,7644 Main-Tauber-Kreis 694 2,51 41 677 45 709 2,1645 Stormarn, Landkreis 698 -1,41 52 708 32 683 -2,1546 Böblingen, Landkreis 705 4,29 40 676 55 728 3,2647 Esslingen, Landkreis 710 4,57 43 679 67 745 4,9348 Rheingau-Taunus-Kreis 712 0,28 54 710 46 712 0,0049 Tirschenreuth, Landkreis 713 0,56 53 709 42 706 -0,9850 Forchheim, Landkreis 714 -0,97 59 721 43 707 -0,9850 Pfaffenhofen a.d.Ilm, Landkreis 714 0,99 50 707 41 696 -2,5252 Freising, Landkreis 718 3,31 47 695 52 724 0,8453 Amberg-Sulzbach, Landkreis 719 6,05 42 678 79 768 6,8253 Bayreuth, Landkreis 719 -1,37 62 729 43 707 -1,6755 Heilbronn, Landkreis 722 2,12 50 707 60 738 2,2256 Weilheim-Schongau, Landkreis 723 -1,09 63 731 50 717 -0,8357 Eifelkreis Bitburg-Prüm 724 1,83 56 711 65 742 2,4958 Rottal-Inn, Landkreis 728 3,12 49 706 70 748 2,7559 Neustadt a.d.Waldnaab, Landkreis 729 2,68 54 710 72 753 3,2960 Berchtesgadener Land, Landkreis 731 1,11 60 723 59 733 0,2761 Straubing-Bogen, Landkreis 734 0,41 63 731 49 714 -2,7262 Mainz, krsfr. Stadt 736 -0,94 70 743 57 730 -0,8263 Ansbach, Landkreis 738 3,51 57 713 75 759 2,8563 Enzkreis 738 2,79 58 718 75 759 2,8565 St. Wendel, Landkreis 739 -2,76 80 760 47 713 -3,52 Deutschland 1.039 -0,95 1.049 1.017 -2,12

Private Kreditaufnahme in Deutschland 35