Fachzeitschrift des grössten Schweizer Verbandes in Rechnungslegung und Controlling veb.ch

40

& rechnungswesen Wie stehts um Ihren Lebenslauf? controlling 2·14 Das offizielle Organ des veb.ch, des grössten Schweizer Verbandes für Rechnungslegung, Controlling und Rechnungswesen Wie angenehm ist es ab und zu, sich elegant mit einer Weisheit von Konrad Adenauer aus der Schlinge zu ziehen: «Was interessiert mich mein Geschwätz von gestern!» Eine der Ausnahmen ist Ihr Lebenslauf. Was wir in unserem Leben «verbockt» ha- ben, lässt sich nicht einfach korrigieren, Unvorteilhaftes nicht ungeschehen ma- chen: «Storno» kennen wir nur im Rech- nungswesen! Schönung im CV bedingt dagegen oft die Fälschung von Aus- und Weiterbildungsdokumenten – in der Pra- xis übrigens immer öfter zu beobachten. Nicht vollziehbare Lücken im Lebenslauf sind ebenfalls ein No-Go! Und dass Sie im Web, insbesondere auf Social Media- Seiten, keine nachteiligen Spuren hinter- lassen sollten, ist mittlerweile hinlänglich belegt. Ohnehin ist Ihr Lebenslauf bei der Jobsu- che heute noch wichtiger als früher. Wir erleben schon beinahe einen «Dossier- handel». Kein Wunder: 120 Bewerbun- gen für eine offene, interessante Stelle, beispielsweise als gesuchter CEO oder Kaufm. Leiter/-in eines guten KMU, sind keine Seltenheit. Und für die Triage ist der erste Eindruck – eben der Lebens- lauf – entscheidend, um auf der richti- gen «Beige» zu landen. Bei Konzernen kommt hinzu, dass die Lebensläufe ir- gendwo in der Pampas bei einem HR- Servicecenter mit oftmals unerfahrenen Sachbearbeitern landen – die überdies keine Ahnung vom Schweizer Bildungs- system haben. Es kann also nichts schaden, sich an ein paar einfache Regeln für das Erstellen ei- nes übersichtlichen Lebenslaufes zu hal- ten (mehr als zwei Seiten sind zu lang). Klug ist es auch, ständig ein CV «vorrä- tig» zu halten – Chancen können über Nacht kommen – und es dann auf den ausgeschriebenen Job zuzuschneiden. Fangen wir mit der Gliederung an: Per- sönliches, Berufserfahrung, Aus- und Weiterbildung, Sprach- und Informatik- kenntnisse, Referenzen (oder entspre- chende Hinweise). Beim beruflichen Werdegang und bei der Aus- und Wei- terbildung sollte in der Reihenfolge das Neueste zuerst kommen (absteigend). Führen Sie aber nicht jedes «Kürsli» auf – ausser diejenigen bei veb.ch. Achten Sie auf eine einwandfreie Rechtschrei- bung, eine gut lesbare Schrift und ein hochwertiges, sympathisches und eini- germassen aktuelles Passfoto. Dem Versand per Email ist besondere Aufmerksamkeit zu schenken: nie als word.doc, immer als pdf. Dazu ein bis maximal zwei ergänzende Dokumente (Ausbildungen, Zeugnisse), total nicht über 5 MB. Können Sie sich vorstellen, was der Empfänger Ihrer elektronischen Bewerbung mit 12 Anhängen macht? Richtig, Sie werden sicherlich nicht zu- oberst auf der Beige landen. Achten Sie auch auf die identische Reihenfolge im Lebenslauf und der Dokumente in der Beilage. Da in der Regel die Informatio- nen eines CV in eine Datenbank übertra- gen werden, welche ein bestimmtes Da- tumformat verlangt, sollte diese Angabe sinnvollerweise mit «03/2007» und nicht nur mit der Jahreszahl gemacht werden. Auch wenn Sie noch so kreativ sind, ver- suchen Sie nicht, besonders originell auf- zutreten, sei es grafisch oder textlich. Pas- sen Sie auch international auf: andere Länder, andere Sitten. Versetzen Sie sich zudem immer in die Lage des Empfängers. Der Lebenslauf wird von einem Bewer- bungs-/Motivationsschreiben begleitet, welches begründen soll, warum Ihr Inte- resse besteht und warum Sie die Ideal- besetzung sind. An dieser Stelle oder im CV nennen Sie auch das mögliche Ein- trittsdatum und eventuell eine Saläran- gabe. Ein Lebenslauf im Rahmen dieser Tipps sichert Ihnen noch nicht den Traumjob, aber Sie erhöhen damit Ihre Erfolgs- chancen! Herbert Mattle, Präsident veb.ch

Transcript

&rechnungswesen

Wie stehts um Ihren Lebenslauf?

controlling 2·14

Das offizielle Organ des veb.ch, des grössten Schweizer Verbandes für Rechnungslegung, Controlling und Rechnungswesen

Wie angenehm ist es ab und zu, sich elegant mit einer Weisheit von Konrad Adenauer aus der Schlinge zu ziehen: «Was interessiert mich mein Geschwätz von gestern!»

Eine der Ausnahmen ist Ihr Lebenslauf. Was wir in unserem Leben «verbockt» ha-ben, lässt sich nicht einfach korrigieren, Unvorteilhaftes nicht ungeschehen ma-chen: «Storno» kennen wir nur im Rech- nungswesen! Schönung im CV bedingt dagegen oft die Fälschung von Aus- und Weiterbildungsdokumenten – in der Pra-xis übrigens immer öfter zu beobachten. Nicht vollziehbare Lücken im Lebenslauf sind ebenfalls ein No-Go! Und dass Sie im Web, insbesondere auf Social Media-Seiten, keine nachteiligen Spuren hinter-lassen sollten, ist mittlerweile hinlänglich belegt.

Ohnehin ist Ihr Lebenslauf bei der Jobsu-che heute noch wichtiger als früher. Wir erleben schon beinahe einen «Dossier-handel». Kein Wunder: 120 Bewerbun- gen für eine offene, interessante Stelle, beispielsweise als gesuchter CEO oder Kaufm. Leiter/-in eines guten KMU, sind keine Seltenheit. Und für die Triage ist der erste Eindruck – eben der Lebens-lauf – entscheidend, um auf der richti-gen «Beige» zu landen. Bei Konzernen kommt hinzu, dass die Lebensläufe ir-gendwo in der Pampas bei einem HR-Servicecenter mit oftmals unerfahrenen Sachbearbeitern landen – die überdies keine Ahnung vom Schweizer Bildungs-system haben.

Es kann also nichts schaden, sich an ein paar einfache Regeln für das Erstellen ei-

nes übersichtlichen Lebenslaufes zu hal-ten (mehr als zwei Seiten sind zu lang). Klug ist es auch, ständig ein CV «vorrä-tig» zu halten – Chancen können über Nacht kommen – und es dann auf den ausgeschriebenen Job zuzuschneiden.

Fangen wir mit der Gliederung an: Per-sönliches, Berufserfahrung, Aus- und Weiterbildung, Sprach- und Informatik-kenntnisse, Referenzen (oder entspre-chende Hinweise). Beim beruflichen Werdegang und bei der Aus- und Wei-terbildung sollte in der Reihenfolge das Neueste zuerst kommen (absteigend). Führen Sie aber nicht jedes «Kürsli» auf – ausser diejenigen bei veb.ch. Achten Sie auf eine einwandfreie Rechtschrei-bung, eine gut lesbare Schrift und ein hochwertiges, sympathisches und eini-germassen aktuelles Passfoto.

Dem Versand per Email ist besondere Aufmerksamkeit zu schenken: nie als word.doc, immer als pdf. Dazu ein bis maximal zwei ergänzende Dokumente (Ausbildungen, Zeugnisse), total nicht über 5 MB. Können Sie sich vorstellen, was der Empfänger Ihrer elektronischen Bewerbung mit 12 Anhängen macht? Richtig, Sie werden sicherlich nicht zu-oberst auf der Beige landen. Achten Sie auch auf die identische Reihenfolge im Lebenslauf und der Dokumente in der Beilage. Da in der Regel die Informatio-nen eines CV in eine Datenbank übertra-gen werden, welche ein bestimmtes Da-tumformat verlangt, sollte diese Angabe sinnvollerweise mit «03/2007» und nicht nur mit der Jahreszahl gemacht werden. Auch wenn Sie noch so kreativ sind, ver-suchen Sie nicht, besonders originell auf-

zutreten, sei es grafisch oder textlich. Pas- sen Sie auch international auf: andere Länder, andere Sitten. Versetzen Sie sich zudem immer in die Lage des Empfängers.

Der Lebenslauf wird von einem Bewer-bungs-/Motivationsschreiben begleitet, welches begründen soll, warum Ihr Inte-resse besteht und warum Sie die Ideal-besetzung sind. An dieser Stelle oder im CV nennen Sie auch das mögliche Ein-trittsdatum und eventuell eine Saläran-gabe.

Ein Lebenslauf im Rahmen dieser Tipps sichert Ihnen noch nicht den Traumjob, aber Sie erhöhen damit Ihre Erfolgs-chancen!

Herbert Mattle, Präsident veb.ch

veb.ch

Postfach I 8021 Zürich

Telefon 043 336 50 30

Fax 043 336 50 33

Berufsprüfung Fachfrau / Fachmann im Finanz- und Rechnungswesen 2014: Michael Achermann · Maja Allemann · Antonio Amato

Martina Amrein · Karin Andenmatten · Stefanie Anliker · Suzana Arifi Skenderi · Sandra Arnold · Stefanie Bächtold · Priska Baeriswyl · Samuel

Balsiger · David Bammert · Katja Baraldo · Jolanda Barmettler · Felix Bartholdi · Pia Baschung · Kenneth Baumgartner · Sabine Belz · Sandra

Benigni · Daniel Bernhard · Stephanie Bernhard · Anna Berwert · Daniele Bianco · Eve Bissegger · Nicole Bitzer · Thomas Blaser · Patrick

Felix Diener · Simon Dobler · Susanne Enderli · Thomas Fessler · Michael Florin · Stephan Föllmi · Anna Frick · Roger Fries · Silvia Gantenbein

Barbara Geel · Rouven Giedenbacher · Stefan Gloor · Reto Gubser · Patrizia Häberlin · Danny Hefti · Martin Hengartner · Valeska Kristin Hericks

Michael Ineichen · Tamara Jezler · Pirmin John · Harald Kilchmann · Elena Kondor · Robert Kubitschek · Thomas Kupper · Patrick Lee · Patrik

Lengacher · Roger Lötscher · Priska Meier · Andreas Meister · Kathleen Metzner · Carolina Muff · David Perrottet · Karin Pfister · Adriano

Picco · Marc Pittino · Sascha Rohner · Zita Rohrer · Joel Rosenblatt · Andreas Roth · Patrizia Saccone · Christian Schäfer · Maja Schelling

Nicolas Schmid · Tony Schmid · Bernhard Schüpbach · Nicolas Spaar · Stefan Staub · Sven Stegmüller · Michael Stettler · Raphael Stirnimann

Monika Stöckli · Samuel Sutter · Matthias Urwyler · Tania von Aesch · Christian Vonlanthen · Tobias Wagner · Andrea Reto Wieland · Remo

Wiget · Christian Wittwer · Christian Wohlgemuth · Benjamin Wydenkeller · Rico Zahradnicek · Lukas Ziegler · Patrick Zingg · Christian Zingre

Daniel Zollinger · Marc Zweiacker

Wir gratulieren herzlich!Wer schon immer wichtig war und

ab sofort unverzichtbar ist:

Mit dem eidg. Fachausweis für Fachleute

im Finanz- und Rechnungswesen und

dem eidg. Diplom für Expertinnen und

Experten in Rech nungslegung und

Controlling erweitern Sie Ihre Kompeten-

zen berufs begleitend in jeweils fünf

Semestern. Als anerkannte Spezialistin

und anerkannter Spezialist profitieren

Sie von einem wertvollen geschützten

Titel und von hervorragenden Berufsaus-

sichten in anspruchsvollen Positionen.

Informieren Sie sich noch heute beim

veb.ch, dem grössten Schweizer Fach-

verband für Rechnungslegung,

Controlling und Rechnungswesen mit

über 6400 Mitgliedern. www.veb.ch

Ab sofort sind 359 Fachleute im

Finanz- und Rechnungswesen mit

eidg. Fachausweis und 85 eidg.

dipl. Expertinnen und Experten in

Rechnungslegung und Controlling

unverzichtbar. Sie haben nach einer

anspruchsvollen Ausbildung ihre

Prüfungen bestanden.

www.veb.ch

veb.ch – grösster Schweizer Verband

für Rechnungslegung, Controlling und

Rechnungswesen. Seit 1936.

2·14 3&rechnungswesen

controlling

Controlling

Martin Kreuzer, Diplom-Kaufmann, Prin-cipal/Prokurist bei der Managementbe-ratung Horváth & Partners in MünchenFrank Zimmermann, MBA, Dipl.-Be-triebswirt (FH), Senior Project Manager / Prokurist bei der Managementberatung Horváth & Partners in Zürich

Eine hohe Transparenz und Qualität der Finanzdaten ist insb. bei börsennotier-ten Unternehmen unumgänglich. Dieser Anspruch gilt allerdings auch für die un-ternehmensinternen Steuerungsgrössen, die auf einer möglichst homogenen Er-mittlungsebene mit einheitlichen Mess-grössen beruhen sollten. Ein Baustein zur Abdeckung dieser Ansprüche ist eine unternehmensweit harmonisierte Berichterstattung von Mengen-, Preis- und Währungseffekten im Rahmen der Abweichungsanalyse, die z.B. auf Ebene Kunde, Produkt oder Managementein-heiten wie Business Units oder Segmen-ten abgebildet werden können.

Passende Geschäftsmodelle für MPW

Das Hauptanwendungsgebiet einer MPW- Abweichungsanalyse in der produzieren-den Industrie ist das Geschäftsmodell der klassischen Lagerfertigung. Zentrales Kriterium für die Ermittlung von MPW-Ef-fekten ist die «Vergleichbarkeit». Bei der Lagerfertigung werden die Fertigfabrikate i.d.R. mit fertigungsoptimierten Losgrös-sen nach abgeschlossener Produktion an das Lager geliefert und bei Nachfrage ab Lager verkauft. Dieses Standardgeschäft lässt sich periodenübergreifend sehr ef-fizient vergleichen und die Berechnung aussagekräftiger Abweichungen ist mög-lich. In den meisten Fällen gilt diese Ratio auch für den Bereich After Sales mit sei-nem Ersatzteil- und Reparaturgeschäft, da auf gleichartige, anonyme Lagerteile zurückgegriffen wird sowie für Dienstleis-tungsunternehmen, die wiederkehrende, standardisierte Leistungen anbieten.

Für die Geschäftsmodelle der Kunden-auftragsfertigung und der Projekt- bzw. Systemfertigung ist ein MPW nur bedingt empfehlenswert, da deren Produktion ein-malig bzw. nur in geringen Stückzahlen zu einzelverhandelten Absatzpreisen entsteht und somit vergleichende MPW-Analysen nur eine geringe Aussagekraft besitzen.

Holistischer Ansatz für die Einführung eines MPW

Für die Einführung eines MPW-Repor-ting sollte ein holistischer Ansatz ge-

Ursachen für Varianzen verstehen – Einführung eines Mengen-, Preis- und Währungsreporting (MPW)

wählt werden, der sich in vier Elemente unterteilt:

1. Definition und AbgrenzungZunächst sind die im Unternehmen vor-handenen Geschäftsmodelle eindeutig zu klassifizieren. Basierend darauf kann die Anwendbarkeit von MPW-Analysen identifiziert werden. Um eine MPW naht-los in die bestehende Reporting-Land-schaft des Unternehmens zu integrieren, ist es zudem wichtig, frühzeitig durch ei-nen Kriterienkatalog zu ermitteln, ob im Unternehmen etablierte Berichtsplatt-formen die Anforderungen grundsätzlich abdecken können.

2. Rahmenkonzept und Guiding PrinciplesIm zweiten Schritt sind zunächst die Kon-zern- und Vertriebsanforderungen an ein MPW im Detail zu erarbeiten, um den In-formationsbedarf im Unternehmen mög-lichst passgenau abzudecken. Hierbei spielt vor allem die Auswahl der zu be-trachtenden Kenngrössen in einer Ergeb-nisrechnung eine entscheidende Rolle. MPW-Analysen sind nur in diesem Kon-text möglich (zu einem Beispiel s. Abb. 1).

Für Deckungsbeitragskennzahlen, wie die oben dargestellte Standard Marge, sind neben Währungs- (Transaktion und Translation) und Mengeneffekten auch Kosteneffekte für variable und fixe Her-

stellkosten ermittelbar, sofern die flexible Plankostenrechnung als Kostenrech-nungssystem im Unternehmen etabliert ist. Der Portfolioeffekt weist Änderungen im Absatz in der Kunden-/Produktkom-bination aus. Die Ermittlung von Abwei-chungen in den Funktionskosten, wie etwa für Forschung und Entwicklung, beinhaltet dagegen nur noch den peri-odischen Kostenvergleich, da hier keine MPW-Effekte analysierbar sind.

Abb. 1: Übersicht der MPW-Effekte je KPI

Veränderung

Standard

Marge

Veränderung

Deckungs-

beitrag

Veränderung

Umsatz-

erlöse

Abweichung

variable HK

Abweichung

fixe HK

KPIs MPW-EffekteMPW in

Konzern-währung

MPW inlokaler

Währung

+

+

+

+

+

Währungseffekt

Mengeneffekt

Preiseffekt

Portfolioeffekt

Variable HK

Mengeneffekt

Portfolioeffekt

Währungseffekt

Fixe Herstellkosten

Mengeneffekt

Portfolioeffekt

Währungseffekt

2 1

4 2·14&rechnungswesen

controlling

Controlling

Darüber hinaus sind in diesem Schritt fachliche Leitplanken wie beispielsweise Versionsvergleiche für die Abweichungs-analyse im Unternehmen oder spezieller Vertriebssegmente zu ermitteln. Die Pro-jekterfahrung zeigt, dass ausschliesslich Ist-/Ist-Vergleiche von MPW-Varianzen in Unternehmen handhabbar und von den Controllingabteilungen mit vertretbarem Aufwand leistbar sind. Auf eine Integra- tion von Plan- oder Forecastzahlen sollte verzichtet werden.

3. Controlling-Konzept Zentral für die Nutzung der MPW als Steuerungs- und Analyseinstrument ist die exakte Kalkulation der Effekte. Im dritten Schritt gilt es daher, unterneh-mensweit einheitliche Berechnungslogi-ken für MPW zu ermitteln. So wird z.B. der Preiseffekt, der aus der Änderung des Verkaufspreises der aktuellen Peri-ode zur Vorperiode entsteht, durch die Multiplikation mit der Menge der aktu-ellen Periode ermittelt. Die Mix-Abwei-chung in Menge und Preis («Abweichung zweiten Grades») wird stets der Preis-abweichung als Konvention zugeord-net. Eine Berechnung der MPW Effekte sollte in der gesamten Organisation auf der untersten, verfügbaren Stammda-tenebene von Kunden und Produkten erfolgen. Die Qualität der Stammdaten hat dabei einen entscheidenden Einfluss auf die Ergebnisqualität. Zur Vermeidung

von Durchschnittseffekten bei Mengen und Preisen sind auf aggregierte Ermitt-lungsebenen wie Kunden- oder Pro-duktsegmente zu verzichten.

Des Weiteren sind funktionale Anfor- derungen aus Konzern- und Vertriebs-sicht in Hinblick auf Steuerungs- und Analysedimensionen zu beachten, in- klusive Design des fachlichen Daten-modells («Sternschema») der Data-Warehouse-Applikation. Zur Sicherstel-lung einer reibungslosen Bereitstellung des MPW ist zudem ein Betreiberkon-zept auszuarbeiten, das die ständige Wartung und Pflege des Systems ge-währleistet. Die Erstellung der MPW-Be-richte sollte automatisiert und somit «per Knopfdruck» erfolgen. Eine manuelle Konsolidierung unterschiedlicher Daten-quellen erfordert hohen Aufwand und ist in aller Regel fehleranfällig. Automatisie-rung hingegen fördert die Etablierung von Standards für eine Erhöhung der Berichtsqualität und eine beschleunigte Informationsversorgung der Adressaten.

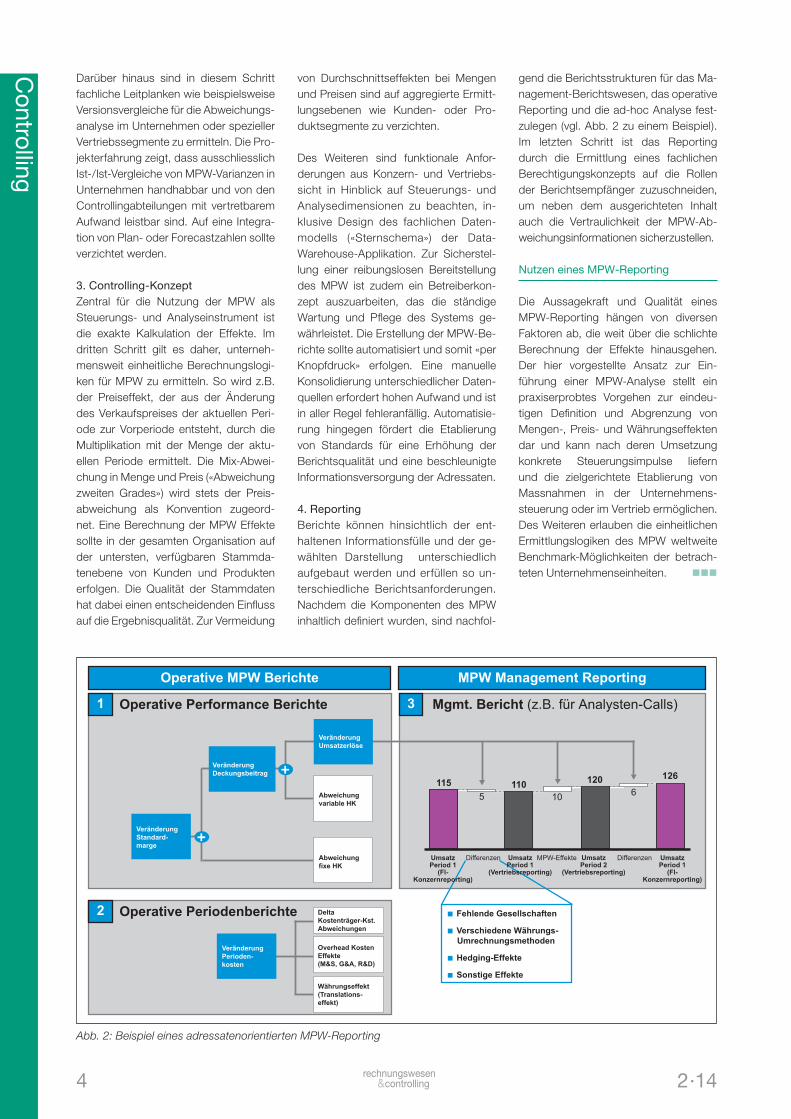

4. ReportingBerichte können hinsichtlich der ent-haltenen Informationsfülle und der ge-wählten Darstellung unterschiedlich aufgebaut werden und erfüllen so un-terschiedliche Berichtsanforderungen. Nachdem die Komponenten des MPW inhaltlich definiert wurden, sind nachfol-

gend die Berichtsstrukturen für das Ma-nagement-Berichtswesen, das operative Reporting und die ad-hoc Analyse fest-zulegen (vgl. Abb. 2 zu einem Beispiel). Im letzten Schritt ist das Reporting durch die Ermittlung eines fachlichen Berechtigungskonzepts auf die Rollen der Berichtsempfänger zuzuschneiden, um neben dem ausgerichteten Inhalt auch die Vertraulichkeit der MPW-Ab-weichungsinformationen sicherzustellen.

Nutzen eines MPW-Reporting

Die Aussagekraft und Qualität eines MPW-Reporting hängen von diversen Faktoren ab, die weit über die schlichte Berechnung der Effekte hinausgehen. Der hier vorgestellte Ansatz zur Ein-führung einer MPW-Analyse stellt ein praxiserprobtes Vorgehen zur eindeu-tigen Definition und Abgrenzung von Mengen-, Preis- und Währungseffekten dar und kann nach deren Umsetzung konkrete Steuerungsimpulse liefern und die zielgerichtete Etablierung von Massnahmen in der Unternehmens-steuerung oder im Vertrieb ermöglichen. Des Weiteren erlauben die einheitlichen Ermittlungslogiken des MPW weltweite Benchmark-Möglichkeiten der betrach-teten Unternehmenseinheiten.

Abb. 2: Beispiel eines adressatenorientierten MPW-Reporting

+

+

1

2

3

Operative MPW Berichte MPW Management Reporting

Operative Performance Berichte

Operative Periodenberichte

Mgmt. Bericht (z.B. für Analysten-Calls)

Veränderung

Umsatzerlöse

Abweichung

variable HK

Abweichung

fixe HK

Veränderung

Deckungsbeitrag

Veränderung

Standard-

marge

Veränderung

Perioden-

kosten

Delta

Kostenträger-Kst.

Abweichungen

Overhead Kosten

Effekte

(M&S, G&A, R&D)

Währungseffekt

(Translations-

effekt)

115 110120 126

5 10 6

UmsatzPeriod 1

(Fl-Konzernreporting)

Differenzen DifferenzenMPW-Effekte UmsatzPeriod 1

(Fl-Konzernreporting)

UmsatzPeriod 1

(Vertriebsreporting)

UmsatzPeriod 2

(Vertriebsreporting)

Fehlende Gesellschaften

Verschiedene Währungs-

Umrechnungsmethoden

Hedging-Effekte

Sonstige Effekte

2·14 5&rechnungswesen

controlling

Controlling

Neu erschienen: Der dritte Schweizer Controlling Standard

Der veb.ch, der grösste Schweizer Verband für Rechnungslegung, Con-trolling und Rechnungswesen, unter-stützt die Schweizer KMU mit der He-rausgabe von praxisnahen Standards. Ziele sind die Stärkung der finanziellen Führung und der Wettbewerbskraft. Der dritte Standard widmet sich dem Thema «Reporting».

Was geplant und angeordnet wird, muss auch gemessen werden! Hier setzt der neue, dritte Standard «Reporting» naht-los auf dem zweiten Standard «Budge-tierung» auf. Der neue Standard befasst sich mit dem Reporting im Sinne eines internen, regelmässigen (Standard-) Be- richtwesens und einer unterjährigen, wichtigen Entscheidungsgrundlage für die finanzielle Führung des Unterneh-mens. Die richtige und angemessene Ausprägung des Reportings wird dabei unter anderem durch Branche, Grösse, Geschäftsart, Lebenszyklus oder Fak-toren ausserhalb des Unternehmens bestimmt. Der Standard richtet sich aus-drücklich an KMU und basiert auf dem Rechnungswesen des Unternehmens.

Inhaltlich befasst sich der Standard mit der Organisation des Reporting-Prozes-ses, den Anforderungen und wichtigsten Grundsätzen, Inhalten und Bestandtei-len, der Darstellung und Visualisierung sowie mit Abgrenzungsfragen des Ist, der Abweichungsanalyse und Kommen-tierung.

Der Festlegung des Empfängerkreises des Reportings kommt eine hohe Be-deutung zu. In grösseren Unternehmen kann eine stufengerechte Berichterstat-tung Sinn machen, in kleineren oder einfacheren Verhältnissen kann aus Ef-fizienz- und Kostengründen darauf ver-zichtet werden. Um das «Messen» und den «Soll-Ist-Vergleich» zu ermöglichen,

sind abgegrenzte, periodengerechte Zwischenabschlüsse unabdingbar, mit der Empfehlung, diese monatlich vor-zunehmen. Weiterhin sollte spätestens nach den ersten vier Monaten mit Fore-casts gearbeitet werden.

Der Ergebnissteuerung kommt grund-sätzlich eine wesentlich höhere Bedeu-tung als der Bilanzsteuerung zu. Hier reichen in der Regel das Verfolgen der Zahlungsbereitschaft und die Über-wachung des Nettoumlaufvermögens. Die Abweichungsanalyse – mit dem Hinweis: keine Abweichung ohne Kom-mentierung – erfolgt für unterschiedliche Zeitperioden: Berichts- und Vorjahres-periode Monat und kumuliert, volles Ge-schäftsjahr und Vorjahr, Jahresbudget, Forecast.

Wichtig ist aber auch: «Vom Wiegen wird die Sau nicht fett!» Das Reporting erfüllt seinen Zweck nur, wenn es die Emp-fänger dazu bringt, bei Zielabweichun-gen rechtzeitig Gegensteuer zu geben, Einfluss zu nehmen und entsprechende Massnahmen einzuleiten. Erfolgt die Be-richterstattung zeitnah, so erfüllt sie die Funktion eines operativen Frühwarnsys-tems.

Schw

eize

r C

ontr

ollin

g St

anda

rd

Nr.3 Reporting

Die Broschüre kann kostenlos bezogen werden unter 043 336 50 30 oder [email protected]. Auch als PDF zum Herunter-laden auf www.veb.ch, Publikationen, Controlling.

Ein grosser Dank geht an die Vorstands-vertreter Herbert Mattle und Dieter Pfaff sowie die Kollegen André Meier, Niklaus Meier und Markus Speck für die Aus-arbeitung des Standards, aber auch an alle, welche sich mit wertvollen Kommen-taren und Verbesserungsvorschlägen an der Vernehmlassung beteiligt haben.

DER Praxiskurs zu den Controlling Standards am 15. Oktober 2014Aus dem Inhalt:

Grundlagen strategische Planung | Kriterien für eine erfolgreiche Budgetierung | Budgetaufbau: Vorgehen und Stolpersteine |

Effizientes Vorgehen im Budgetprozess | Vor- und Nachteile der Budgetierungsmethoden top-down und bottom-up |

Wie erstellt man Gesamt- und Teilpläne?

Anforderungen an das Reporting: Was ist sinnvoll und beeinflussbar? | Wie wird ein Reporting aufgebaut? | Welche Zeitperioden

sind sinnvoll? | Regeln zu zeitlichen und sachlichen Abgrenzungen | Aufbau und Darstellung der Hochrechnung (Forecast) |

Wie ermittelt man die Abweichungen korrekt? | Was muss ein Kommentar unbedingt beinhalten?

Die Bausteine des Controllings in einem KMU | Die Grundlagen: einfach aber wirksam |

Unterschied Controller/Kontroller und Controlling/Kontrolle | Wer führt das

Controlling in einem KMU?

Weitere Infos auf www.veb.ch, Aus- und Weiterbildung, Kurse

Weitere Infos und Anmeldemöglichkeiten auf www.veb.ch, Aus- und Weiterbildung.

Daten:

21. Oktober 2014

Wiederholungen am

27. November und

10. Dezember 2014

Was hat veb.ch bisher unternommen, um Sie zielgerichtet zu informieren? In einer ersten Seminarreihe 2012 / 2013 haben wir Sie quasi aus der Vogelperspek tive über die voraussichtlichen Neuerungen informiert. Der veb.ch war der vielfach geäus-serten Ansicht, dass die Änderungen marginaler Art seien, entschieden entgegen getreten. Die zweite Seminarreihe 2013 / 2014, in der es um die wichtigsten Unter-schiede zum alten Recht ging, gab uns recht.

Ab Ende Oktober 2014 werden wir Sie gezielt auf die Umstellung Ihres Jahres-abschlusses vorbereiten. So werden wir besonderes Augenmerk auch auf die Übergangsbestimmungen legen. Beispiel: Wie müssen Sachverhalte und Vorgän-ge erfasst werden, die das bisherige, nicht jedoch das neue Recht zulässt? Diese Frage stellt sich bereits bei der Aktivierung eigener Aktien unter Bildung einer Zwangsreserve oder der Akti vierung und Abschreibung der Gründungs-, Kapital-erhöhungs- und Organisations kosten. Ist die Beibehaltung der buchhalterischen und rechnungs legungsmässigen Erfassung dieser Sachverhalte und Vorgänge (unter altem Recht) zulässig? Erst während der Abschlussarbeiten wird im Detail deutlich werden, welche Auswirkungen das neue Rechnungslegungsrecht haben kann. Aufbauend auf den durchgeführten Seminaren können wir Sie noch einen Schritt weiter bringen, getreu dem Motto: Aus der Praxis für die Praxis.

Es wird ernst: Das neue Schweizer Rechnungslegungs-

recht muss ab Geschäftsjahr 2015 zwingend angewendet

werden.

Damit Sie Ihre erste Bilanz nach neuem OR richtig erstellen, bieten wir ab

Oktober 2014 ein Seminar mit den konkreten Schritten der Umstellung an.

Sie erhalten Informationen zu offenen und strittigen Fragen. Sie erfahren, wie sie schritt-

weise vorgehen müssen. Mit Praxisfällen erhalten Sie Gewissheit,

∙ an welchen Stellen der Kontenrahmen anzupassen ist und wo softwareseitig Änderun-

gen zu beachten sind;

∙ wo die Darstellung und Gliederung der Bilanz, der Erfolgsrechnung sowie des Anhangs

geändert werden muss und wo auf Bewährtes zurückgegriffen werden kann;

∙ in welchen Fällen die Erfassung und die Bewertung von Aktiv- und Passivpositionen

des Jahresabschlusses nach altem Recht übernommen werden können und in welchen

Fällen es zu ausserordentlichen Anpassungen kommen muss;

∙ welche zusätzlichen Erfassungs- und Bewertungsmöglichkeiten das neue Recht bietet;

∙ welche sonstigen praxisrelevanten Fragen um den Jahresabschluss (Erfassung, Be-

wertung, Eigenkapital, Schwankungsreserven, stille Reserven) geklärt werden müssen.

Das Tagesseminar zum Thema

Der erste Jahresabschluss

nach dem neuen RLR

2·14 7&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

Jahresrechnung in Fremdwährung –Konsequenzen für Kapitalschutz und Steuern

in CHF umgerechnet werden. «Die ver-wendeten Umrechnungskurse sind im Anhang offenzulegen und gegebenen-falls zu erläutern» (Art. 958d Abs. 3 OR). Nicht recht bedacht wurden die Rechts-folgen hinsichtlich Kapitalschutz und Steuerbemessung.

Kapitalschutz anhand einer Nebenrechnung

Bei AG, GmbH und Stiftung besteht von Gesetzes wegen ein nominelles Mindest-kapital, das sog. Grundkapital (Aktien-, Stamm- bzw. Stiftungskapital), welches als Haftungssubstrat dienen soll und in der Bilanz immer als solches erscheint (Art. 959a Abs. 2 Ziff. 3 Bst. a OR). Ge-nossenschaften können die Schaffung eines Anteilscheinkapitals in den Sta-tuten vorsehen. Die Denomination des Grundkapitals in CHF hat zur Konse-quenz, dass es den Kapitalschutz in CHF zu bemessen gilt: Beschlüsse der zustän-digen Organe, soweit sie Positionen des Eigenkapitals betreffen, sind allesamt in CHF auszudrücken. Das Gleiche gilt für die Massnahmen bei Kapitalverlust und Überschuldung. Zu diesen Zwecken müs-sen die Fremdwährungsausweise in CHF umgerechnet werden.

Zieht man nun für den Kapitalschutz die zusätzlichen CHF-Ausweise heran, än-dert sich an der Währungsumrechnung gegenüber dem alten OR nichts: Sie ist weiterhin so vorzunehmen, dass den OR-Bewertungsregeln in CHF entsprochen wird (Zeitbezugsmethode). Eine lineare Transformation mittels Stichtagskursme-thode wäre mit diesen Regeln unverein-bar.

Versteht man die zusätzlichen CHF-Ausweise aber als Pro-Forma-Angabe, können sie nach irgendeiner stetig an-

gewandten Methode zustande kommen. Hier drängt sich auf, den steuerrechtli-chen Vorschriften zu folgen. Allerdings muss dann der Kapitalschutz anhand einer CHF-Nebenrechnung bemessen werden. Konzeptionell richtig wäre zwar, nach der Zeitbezugsmethode umzurech-nen. Wegen der erforderlichen Schatten-rechnungen kann diese allerdings unver-hältnismässig aufwändig sein. Um den OR-Bewertungsregeln gleichermassen, jedoch auf ganz einfache Weise nach- zukommen, empfiehlt das Schweizer Handbuch der Wirtschaftsprüfung (HWP) Ausgabe 2009 ein anderes Vorgehen, nämlich die Verbindung von einfacher Stichtagskurs-Umrechnung und «impa-ritätischer» Per-Saldo-Erfassung der Um-rechnungsdifferenzen wie folgt:

Aktiven und Verbindlichkeiten zum Stichtagskurs;Erfolgsrechnung zum Jahresdurch-schnittskurs;Eigenkapital zu historischen Kursen; Eigenkapitalbewegungen (gemeint:

Art. 958d Abs. 3 OR gibt das Wahl-recht, die Jahresrechnung in der «für die Geschäftstätigkeit wesentlichen Währung» zu erstellen, wobei dann die Werte zusätzlich in CHF anzuge-ben sind. Dabei bleibt die Methodik der Währungsumrechnung offen. Die Rechnungslegungszwecke des Kapi-talschutzes und der Steuerbemes-sung sind aber unverändert in CHF zu erfüllen. Der Beitrag zeigt, welche Konsequenzen sich daraus für die Währungsumrechnung ergeben und wie die Problematik praktisch gelöst werden kann.

Ausgangslage

Schweizer Unternehmen mit Ausland-bezug führen ihre Bücher oft in der Währung des Wirtschaftsraums, in dem sie primär tätig sind. Das alte OR regel-te die Währung der laufenden Buch-führung nicht, verlangte aber von allen Buchführungspflichtigen, ihre Jahresrech-nung in «Landeswährung» zu erstellen. Neu gewährt Art. 958d Abs. 3 OR das Wahlrecht, die Rechnungslegung in einer Fremdwährung vorzunehmen, wenn es sich dabei um die «für die Geschäftstä-tigkeit wesentliche Währung» handelt, die Werte zusätzlich in Landeswährung (CHF) angegeben werden sowie die da-für angewandten Umrechnungskurse im Anhang angegeben und bei Bedarf er-läutert werden. Ein analoges Wahlrecht gilt für die laufende Buchführung, wobei es dort keiner zusätzlichen CHF-Angaben bedarf (Art. 957a Abs. 4 OR).

Zusätzliche CHF-Werte bei Rechnungslegung in Fremdwährung

Insgesamt stehen Unternehmen die in der Tabelle abgebildeten Optionen zur Verfügung, welche die Wahl sowohl der Buchwährung als auch der Darstellungs-währung betreffen. Ist der CHF die funk-tionale Währung, sind Buchführung und Darstellung in CHF zwingend.

Zusätzliche CHF-Ausweise bedingen, dass die Fremdwährungsausweise unter Verwendung bestimmter Wechselkurse

Für die Geschäftstätigkeit Option Buchführung Darstellung Zusätzliche wesentliche Währung Angaben Fremdwährung A FW FW CHF (FW) B CHF FW CHF C FW CHF n/a D CHF CHF n/a CHF CHF CHF n/a

Dieter Pfaff, Dr. rer. pol., Professor für Unternehmensrechnung und Controlling, Direktor des Instituts für Betriebswirt-schaftslehre der Universität Zürich, Vize-präsident veb.chStephan Glanz, Dr. oec. HSG, dipl. Wirt-schaftsprüfer, Geschäftsführer der Dr. Glanz & Partner GmbH, Kilchberg, Partner des Center of Excellence in Accounting, Zürich

8 2·14&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

solche des Berichtsjahrs) zum Jahres-durchschnittskurs;erfolgswirksame Erfassung der Um-rechnungsdifferenzen («Rückstellung» unrealisierter Gewinne).

Effektiv werden so stille Reserven gebil-det, um den fiktiven Umrechnungsge-winn zu «neutralisieren», wogegen der fiktive Umrechnungsverlust berücksich-tigt wird. BGE 136 II 88 hat die Methode deswegen verworfen. Für den Kapital-schutz per Nebenrechnung ist sie jedoch hinreichend, obwohl es zur Bildung stiller Reserven kommt. Sollte sich ein Kapital-verlust ergeben, könnte es sich lohnen, die «saubere» Zeitbezugsmethode anzu-wenden: Möglicherweise läge entgegen dem Ergebnis der HWP-Methode noch kein Kapitalverlust in CHF vor.

Um die Adressaten über diese Kapital-erhaltung nicht im Unklaren zu lassen, empfehlen sich Angaben im Anhang analog zu denen betreffend die zusätzli-chen CHF-Ausweise, zuzüglich des in der Nebenrechnung ermittelten CHF-Eigen-kapitals. Mit Blick auf Akzeptanz durch die Revisionsstelle muss die Nebenrech-nung dokumentiert werden.

Denomination des Grundkapitals in Fremdwährung

Am kostengünstigsten für die Unterneh-men wäre es, im Rahmen der laufenden Aktienrechtsrevision die zwingende De-nomination des im Handelsregister ein-getragenen Grundkapitals in CHF abzu-schaffen. Das Grundkapital sollte neu auf die «für die Geschäftstätigkeit wesentli-che Währung» lauten, wobei vor allem EUR, USD und jede frei konvertible Wäh-rung eines EU-Mitgliedstaats in Frage kämen. Auf dieser Grundlage würde der Kapitalschutz in der Währung bemessen werden, in welcher die Jahresrechnung erstellt wird. Die zusätzlichen CHF-Aus-weise gemäss Art. 958d Abs. 3 OR lies-sen sich – Einklang mit dem Steuerrecht vorbehalten – mit minimalem Aufwand nach der Stichtagskursmethode generie-ren.

Bemessung der direkten Steuern

In aller Regel werden die Steuern vom Gewinn und Kapital auch der Unterneh-men mit ausländischer funktionaler Wäh-rung in CHF veranlagt. Der praktischste Weg zur Steuerbilanz wäre also, die zu-

sätzlichen CHF-Ausweise nach steuer-rechtlichen Vorschriften vorzunehmen: Die Stichtagskursmethode drängt sich sowieso auf, wenn der Kapitalschutz anhand einer Nebenrechnung bemessen wird. Alternativ bleibt es bei einer Ergän-zungsaufstellung zur Handelsbilanz; ge-genüber dem alten OR ändert sich dann nichts. Mit der Jahresrechnung Steuer-faktoren und Kapitalschutz simultan in CHF nachzuweisen, ist nach BGE 136 II 88 nicht mehr möglich.

Bei Abschaffung der CHF-Denomination des Grundkapitals (siehe oben) wäre es ideal, wenn das DBG und StHG dahin-gehend ergänzt würden, dass bei Er-stellung der Jahresrechnung in «für die Geschäftstätigkeit wesentlicher» Fremd-währung auch die direkten Steuern in dieser Währung veranlagt werden. Nicht nur wäre die steuerliche Massgeblichkeit der Handelsbilanz insoweit wieder her-gestellt; auch die Währungsumrechnung der Jahresrechnung zwecks Steuerveran-lagung entfiele. Da die oft beträchtliche Zeitspanne bis zur definitiven Veranla-gung (Postnumerando-Besteuerung) ein Wechselkursrisiko bewirkt, würden die Steuerbehörden einheitliche Stichtags-kurse festlegen, zu denen die Beträge der Gewinn- und Kapitalsteuern in CHF umgerechnet und in Rechnung gestellt würden.

Fazit

Ist die «für die Geschäftstätigkeit we-sentliche» (funktionale) Währung eine Fremdwährung, resultieren nach Art. 958d Abs. 3 OR unterschiedliche Erfor-dernisse – je nachdem, welche der oben abgebildeten Optionen ein Unterneh-men wählt:

Option A: Buchführung und Dar-stellung erfolgen in der funktionalen Währung. Die CHF-Werte, welche hier zusätzlich auszuweisen sind, werden am einfachsten nach steu-errechtlichen Vorschriften ermittelt (Stichtagskursmethode). Der Kapi-talschutz in CHF kann nach der Zeit-bezugsmethode in einer Nebenrech-nung bemessen werden. Mit Blick auf Praktikabilität und Akzeptanz der Revisionsstelle empfiehlt es sich, in der Nebenrechnung die HWP-Methode anzuwenden. Diese ist zwar konzeptionell angreifbar, aber für den Kapitalschutz in CHF hinrei-

chend. Unternehmen mit mutmassli-chem Kapitalverlust wird die «saube-re» Zeitbezugsmethode empfohlen.Option B: Erfolgt die Buchführung ausnahmsweise noch in CHF, wird der Rohabschluss nach der Zeitbezugs-methode in die funktionale Wäh- rung umgerechnet, in welcher die Darstellung erfolgt. Die zusätzlichen CHF-Werte werden wie bei Option A ermittelt (Stichtagskursmethode). Der Kapitalschutz bemisst sich direkt anhand des CHF-Rohabschlusses.Option C: Hier erfolgt die Buchfüh-rung in der funktionalen Währung, die Darstellung aber in CHF. Sie dient zugleich der Bemessung des Kapital-schutzes, weshalb der Rohabschluss nach der Zeitbezugsmethode in CHF umzurechnen ist. Für die Steuern be-darf es einer Ergänzungsaufstellung.Option D: Buchführung und Darstel-lung erfolgen in CHF, womit die Er-fordernisse sowohl des Kapitalschut-zes als auch der Steuerbemessung von vornherein erfüllt werden.

Je nachdem, ob die Bücher in funktiona-ler Währung (A und C) oder in CHF (B und D) geführt werden, resultieren trotz identischer Sachlage unterschiedliche Steuerfaktoren, was die Gleichmässig-keit der Besteuerung verletzt und per Gesetzesänderung zu beseitigen wäre. Auch widerspricht die Erstellung der Jah-resrechnung in CHF trotz ausländischer funktionaler Währung (C und D) der wirtschaftlichen Betrachtungsweise und beeinträchtigt die Vergleichbarkeit von Unternehmen zu Unternehmen.

HinweisFür Einzelheiten und Literatur siehe Glanz Stephan/Pfaff Dieter, Kapitalschutz und Steuerbemessung bei Rechnungslegung in Fremdwährung (Art. 958d Abs. 3 OR), in: ASA 82 (2013/2014), S. 513–530.

2·14 9&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

Anwendungsfragen zur Swiss GAAP FER 31 «Ergänzende Fachempfehlung für kotierte Unternehmen»

Segmentberichterstattung

Die Industrieunternehmen weisen die in Abb. 1 angegebene Art von Segmenten aus:

Abb. 1 ist wie folgt zu interpretieren: Drei der fünf Unternehmen, die ihre Segmen-te nach Geschäftsbereichen ausrichten, legen drei Segmente offen, ein Unterneh-men zwei Segmente und ein Unterneh-men ein Segment. Letzteres argumen-tiert, alle intern berichteten Einheiten aufgrund der wirtschaftlichen Ähnlich-keit, der einheitlichen Strategie sowie der gleichen Produkte/Dienstleistungen als ein Segment zusammengefasst darstellen zu können. Insgesamt hat noch kein Un-ternehmen die Ausnahmebestimmung in Anspruch genommen, auf den Ausweis der Segmentergebnisse zu verzichten.

Ertragssteuern

Swiss GAAP FER 31 verlangt, den auf der Basis des ordentlichen Ergebnisses gewichteten durchschnittlich anzuwen-denden Steuersatz im Anhang offenzu-legen. Des Weiteren ist der Einfluss aus Veränderungen von Verlustvorträgen auf die Ertragssteuern zu quantifizieren und zu erläutern.

Gemäss Swiss GAAP FER 3 «Darstellung und Gliederung» besteht das ordentliche Ergebnis aus dem betrieblichen und dem Finanzergebnis. Betriebsfremdes oder ausserordentliches Ergebnis zählen also nicht dazu. Falls diese letzteren Ergebnis-se nicht gleich besteuert werden wie das ordentliche Ergebnis, stellt sich die Frage der Offenlegung (vgl. Abb. 2).

Von 57 am Segment Domestic Stan-dard der SIX Swiss Exchange kotier-ten Unternehmen (ohne Banken) mit einer Jahresrechnung nach den Swiss GAAP FER haben acht in ihren Jah-resrechnungen für das Geschäftsjahr 2013 bereits die neue Swiss GAAP FER 31 «Ergänzende Fachempfehlung für kotierte Unternehmen» umgesetzt. Die Fachkommission Swiss GAAP FER hat als Zeitpunkt dafür den 1. Januar 2015 gewählt, damit allfällige Anpas-sungen ohne Zeitdruck vorgenommen werden können. Eine frühere Anwen- dung ist selbstverständlich erlaubt.

Swiss GAAP FER 31 «Ergänzende Fach-empfehlung für kotierte Unternehmen» ist ein Standard, der vorwiegend Fragen der Offenlegung anspricht:

Aufzugebende GeschäftsbereicheErgebnis je BeteiligungsrechtErtragssteuernVerbindlichkeiten finanzieller ArtSegmentberichterstattungZwischenberichterstattung

Einzig die Regelungen betreffend die Erst- anwendung und aktienbezogene Vergü-tungen betreffen auch die Rechnungsle-gung und Bewertung. Im vorliegenden Artikel werden einzelne Aspekte aus der Umsetzung der Swiss GAAP FER 31 be-leuchtet.

Eines der acht Unternehmen, die vorzeitig Swiss GAAP FER 31 anwenden, ist eine Immobiliengesellschaft, die spezielle Of-fenlegungsvorschriften der SIX Swiss Ex-change zu berücksichtigen hat (Art. 81 des Kotierungsreglements, SIX Exchange Regulation 02/14, insbesondere Sche-ma C bezüglich Immobiliengesellschaf-ten, SIX Exchange Regulation 07/09). Die andern sieben Unternehmen sind Indus- trieunternehmen.

Konkrete Anwendungsfragen zur Swiss GAAP FER 31 haben sich vor allem be-züglich der Darstellung der Segmentbe-richterstattung und der Ertragssteuern ergeben.

Daniel Suter, Dr. oec. publ., eidg. dipl. Wirtschaftsprüfer und zugelassener Wirt- schaftsprüfer Fürstentum Liechtenstein, Partner PricewaterhouseCoopers AG, Münchenstein. Er ist Mitglied der Fach-kommission und des Fachausschusses der Swiss GAAP FER und Lehrbeauftragter der Universität Zürich für Auditing, inter-ne und externe Revision.

Anzahl offengelegte Anzahl Unternehmen, Anzahl Unternehmen, Segmente die ihre Segmente nach die ihre Segmente nach Geschäftsbereichen geografischen Märkten ausrichten ausrichten 3 3 1 2 1 1 1 1

Abbildung 1: Anzahl ausgewiesener Segmente und Anzahl Unternehmen

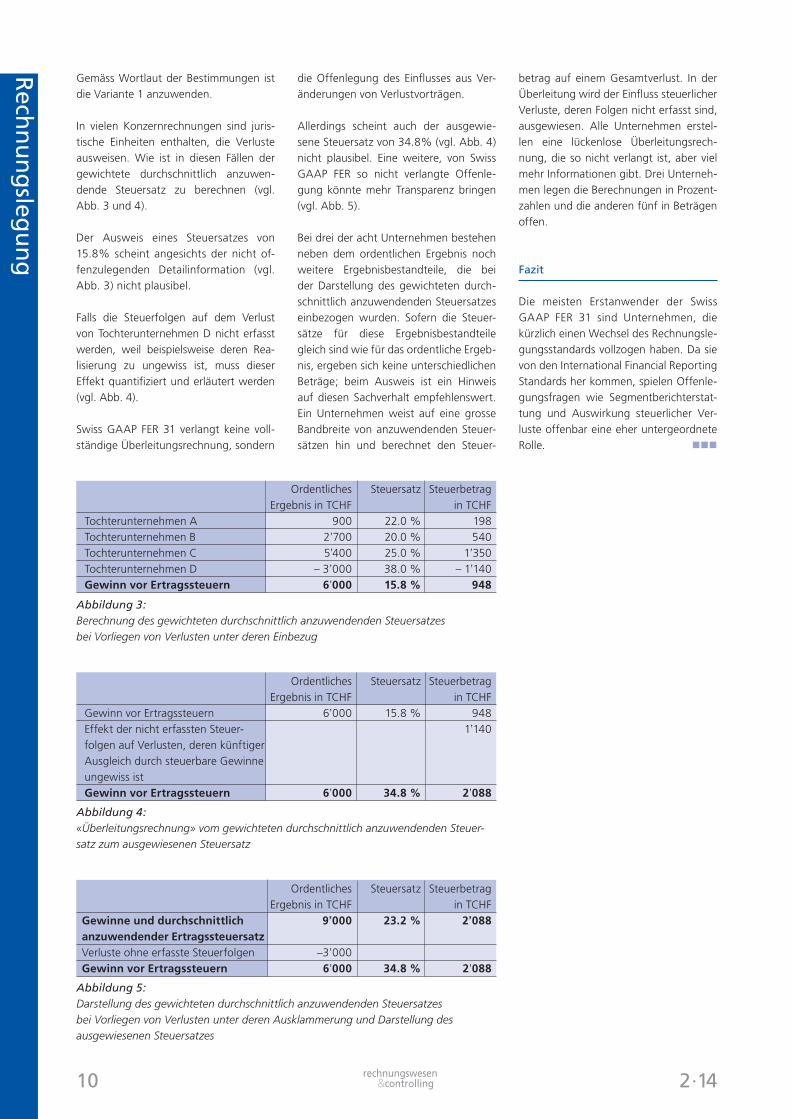

Gemäss Wortlaut der Bestimmungen ist die Variante 1 anzuwenden.

In vielen Konzernrechnungen sind juris-tische Einheiten enthalten, die Verluste ausweisen. Wie ist in diesen Fällen der gewichtete durchschnittlich anzuwen-dende Steuersatz zu berechnen (vgl. Abb. 3 und 4).

Der Ausweis eines Steuersatzes von 15.8% scheint angesichts der nicht of-fenzulegenden Detailinformation (vgl. Abb. 3) nicht plausibel.

Falls die Steuerfolgen auf dem Verlust von Tochterunternehmen D nicht erfasst werden, weil beispielsweise deren Rea-lisierung zu ungewiss ist, muss dieser Effekt quantifiziert und erläutert werden (vgl. Abb. 4).

Swiss GAAP FER 31 verlangt keine voll-ständige Überleitungsrechnung, sondern

die Offenlegung des Einflusses aus Ver-änderungen von Verlustvorträgen.

Allerdings scheint auch der ausgewie-sene Steuersatz von 34.8% (vgl. Abb. 4) nicht plausibel. Eine weitere, von Swiss GAAP FER so nicht verlangte Offenle-gung könnte mehr Transparenz bringen (vgl. Abb. 5).

Bei drei der acht Unternehmen bestehen neben dem ordentlichen Ergebnis noch weitere Ergebnisbestandteile, die bei der Darstellung des gewichteten durch-schnittlich anzuwendenden Steuersatzes einbezogen wurden. Sofern die Steuer-sätze für diese Ergebnisbestandteile gleich sind wie für das ordentliche Ergeb-nis, ergeben sich keine unterschiedlichen Beträge; beim Ausweis ist ein Hinweis auf diesen Sachverhalt empfehlenswert. Ein Unternehmen weist auf eine grosse Bandbreite von anzuwendenden Steuer-sätzen hin und berechnet den Steuer-

betrag auf einem Gesamtverlust. In der Überleitung wird der Einfluss steuerlicher Verluste, deren Folgen nicht erfasst sind, ausgewiesen. Alle Unternehmen erstel-len eine lückenlose Überleitungsrech-nung, die so nicht verlangt ist, aber viel mehr Informationen gibt. Drei Unterneh-men legen die Berechnungen in Prozent-zahlen und die anderen fünf in Beträgen offen.

Fazit

Die meisten Erstanwender der Swiss GAAP FER 31 sind Unternehmen, die kürzlich einen Wechsel des Rechnungsle-gungsstandards vollzogen haben. Da sie von den International Financial Reporting Standards her kommen, spielen Offenle-gungsfragen wie Segmentberichterstat-tung und Auswirkung steuerlicher Ver-luste offenbar eine eher untergeordnete Rolle.

Ordentliches Steuersatz Steuerbetrag Ergebnis in TCHF in TCHF Tochterunternehmen A 900 22.0 % 198 Tochterunternehmen B 2’700 20.0 % 540 Tochterunternehmen C 5’400 25.0 % 1’350 Tochterunternehmen D – 3’000 38.0 % – 1’140 Gewinn vor Ertragssteuern 6’000 15.8 % 948

Abbildung 3: Berechnung des gewichteten durchschnittlich anzuwendenden Steuersatzes bei Vorliegen von Verlusten unter deren Einbezug

Ordentliches Steuersatz Steuerbetrag Ergebnis in TCHF in TCHF Gewinn vor Ertragssteuern 6’000 15.8 % 948 Effekt der nicht erfassten Steuer- 1’140 folgen auf Verlusten, deren künftiger Ausgleich durch steuerbare Gewinne ungewiss ist Gewinn vor Ertragssteuern 6’000 34.8 % 2’088

Abbildung 4: «Überleitungsrechnung» vom gewichteten durchschnittlich anzuwendenden Steuer-satz zum ausgewiesenen Steuersatz

Ordentliches Steuersatz Steuerbetrag Ergebnis in TCHF in TCHF Gewinne und durchschnittlich 9 000 23.2 % 2 088 anzuwendender Ertragssteuersatz Verluste ohne erfasste Steuerfolgen –3’000 Gewinn vor Ertragssteuern 6’000 34.8 % 2’088

Abbildung 5: Darstellung des gewichteten durchschnittlich anzuwendenden Steuersatzes bei Vorliegen von Verlusten unter deren Ausklammerung und Darstellung des ausgewiesenen Steuersatzes

frage werden aber laut Statistik seit eini-gen Jahren immer schlimmer.

Unterschiedliches Schuldbewusstsein der Auftraggeber

In diesem Jahr hat die Kammer ihre Um- frage erweitert. Neu wollte man erfah-ren, ob die Firmenleitungen – nach Wahr- nehmung der Umfrageteilnehmer – wis-sen, welche Konsequenzen eine Bilanz-fälschung haben kann, einschliesslich der strafrechtlichen Folgen.

51% der befragten Buchhalter meinen, dass die Unternehmer und/oder Vor-stände sich der negativen Konsequenzen eher nicht bewusst sind. 29% der Be-fragten denken, dass die Geschäftsführer und Vorstände wissen, was sie verlan-gen. Libor Vašek, Präsident der Kammer, kommentiert: «Wenn sich 29% der Kon-sequenzen dieser Handlungen bewusst sind, bedeutet dies, dass sie fahrlässig oder mit Absicht falsch handeln. Eine solche Handlung wird nach dem tsche-chischen Zivilrecht sowie dem neuen Handelsrecht sehr streng beurteilt. Auch keine D&O Versicherung (Versicherung für Directors and Officers) wird die Schä-den einer solchen Handlung decken oder die Verantwortung übernehmen, wenn Schäden dem Staat, den Gläubigern oder den Investoren entstehen. Wir sind sehr

beunruhigt, dass sich die Lage weiterhin verschlechtert.»

Welche Manipulationen werden verlangt?

An der Umfrage nahmen 215 Mitglieder der Kammer teil; Experten im Rechnungs-wesen, Steuerrecht und in der Betriebs-wirtschaftslehre. Ihre Rückmeldungen zeigen: 92% der manipulativen Eingriffe betreffen «die Anpassung des Gewinnes» (Vorjahr: «nur» 78,9%). Aber auch der Verschuldungsgrad wird gefälscht. 18% der Manipulationen macht in diesem Jahr die Anpassung der Verschuldung aus – in etwa der Vorjahresstand. Nach aussen wird in diesen Fällen eine gerin-gere, nicht der Wahrheit entsprechende Verschuldung ausgewiesen. Hochgerech-net könnten 31‘000 Gesellschaften mit Sitz in Tschechien betroffen sein: ein nicht unbeachtliches Risiko für Banken!

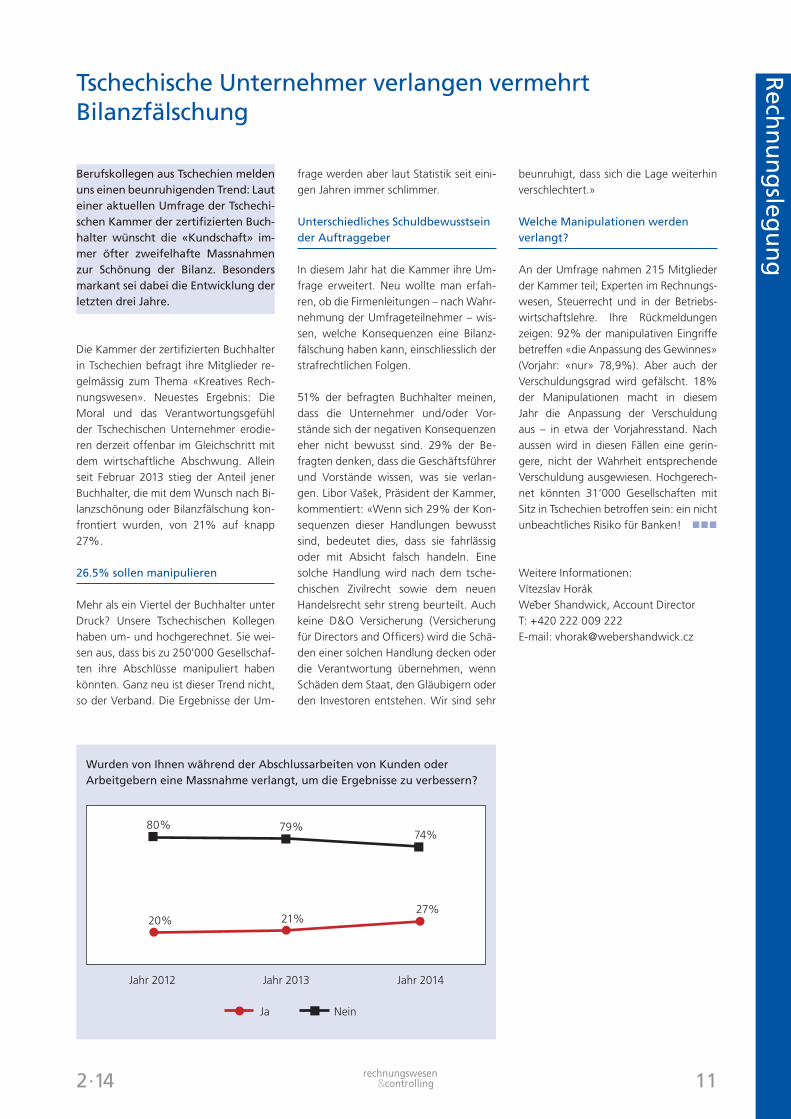

Berufskollegen aus Tschechien melden uns einen beunruhigenden Trend: Laut einer aktuellen Umfrage der Tschechi-schen Kammer der zertifizierten Buch-halter wünscht die «Kundschaft» im-mer öfter zweifelhafte Massnahmen zur Schönung der Bilanz. Besonders markant sei dabei die Entwicklung der letzten drei Jahre.

Die Kammer der zertifizierten Buchhalter in Tschechien befragt ihre Mitglieder re-gelmässig zum Thema «Kreatives Rech-nungswesen». Neuestes Ergebnis: Die Moral und das Verantwortungsgefühl der Tschechischen Unternehmer erodie-ren derzeit offenbar im Gleichschritt mit dem wirtschaftliche Abschwung. Allein seit Februar 2013 stieg der Anteil jener Buchhalter, die mit dem Wunsch nach Bi-lanzschönung oder Bilanzfälschung kon-frontiert wurden, von 21% auf knapp 27%.

26.5% sollen manipulieren

Mehr als ein Viertel der Buchhalter unter Druck? Unsere Tschechischen Kollegen haben um- und hochgerechnet. Sie wei-sen aus, dass bis zu 250'000 Gesellschaf-ten ihre Abschlüsse manipuliert haben könnten. Ganz neu ist dieser Trend nicht, so der Verband. Die Ergebnisse der Um-

ˇ

Wurden von Ihnen während der Abschlussarbeiten von Kunden oder Arbeitgebern eine Massnahme verlangt, um die Ergebnisse zu verbessern?

80% 79%74%

20% 21%27%

Jahr 2012 Jahr 2013 Jahr 2014

NeinJa

12 2·14&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

Jetzt anmelden!www.controller-akademie.ch

Die Controller Akademie ist eine Institution von

Start 21. August 2014

«Payroll Manager/in»Inhalt: Lohn aus Sicht der Arbeitgeber und Arbeitnehmenden, lohnrelevante Sozialversicherungen, Lohnadmini stration und deren arbeitsrechtliche Voraus-setzungen, Lohnabrechnung und Jahres-endverarbeitung

Für: HR-Fachleute, Absolventen von HFW oder FH, Personen mit Abschlüssen auf Stufe Sachbearbeiter/in und Fach ausweis

Vorteil: Unterricht für ein spezialisiertes Know-how in jedem Bereich der Lohnabwicklung

Dauer: 11 Nachmittage

Abschluss:

Controller Akademie AG l Altstetterstrasse 124 l 8048 ZürichTelefon 044 438 88 00 l [email protected]

2·14 13&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

Zur Emeritierung von Prof. Dr. Conrad Meyer

Am 27. Mai 2014 hielt Conrad Meyer, Ordinarius für Betriebswirtschafts-lehre, vor 400 begeisterten Zuhörer- innen und Zuhörern aus Wissen-schaft, Wirtschaft, Politik und Ge-sellschaft sowie interessierten Stu-dierenden seine Abschiedsvorlesung an der Universität Zürich – Anlass für veb.ch, seine Leistungen und Ver-dienste um das Accounting in Lehre, Forschung und Praxis zu würdigen.*

Conrad Meyer ist in Zürich geboren und aufgewachsen. Sein Werdegang war von Anfang an zielstrebig. Nach vier Jahren am Wirtschaftsgymnasium Freudenberg in Zürich studierte er an der rechts- und staatswissenschaftlichen Fakultät der Uni- versität Zürich Wirtschaft. 1974 schloss er als Jahrgangsbester sein Studium ab, wurde zwei Jahre später am Institut für schweizerisches Bankwesen Assistent bei Ernst Kilgus und promovierte an-schliessend mit einer Arbeit über die «Entwicklung und Realisierung eines Planungs-, Budgetierungs- und Kosten-rechnungssystems bei der Schweize-rischen Nationalbank». Auch in seiner Habilitationsschrift, die er ebenfalls an der Universität Zürich einreichte, blieb er der Bankbranche treu, wendete sich nun aber der Finanzberichterstattung (Rechnungslegung) zu. Nach weiteren Stationen seiner Karriere als Privatdo-zent, Assistenzprofessor und Extraordi-narius für Betriebswirtschaftslehre leitete er von 1991 bis 2010 als Ordinarius und Direktor das Institut für Rechnungswesen und Controlling. Nicht zuletzt durch sein Engagement wurde das ehemalige Han-delswissenschaftliche Seminar, berühmt geworden durch die Schaffung des ers-ten Lehrstuhls für Betriebswirtschafts-lehre an einer deutschsprachigen Uni-versität, erfolgreich in ein modernes, den heutigen Anforderungen gewachsenes Lehr- und Forschungsinstitut überführt.

Die Forschungsaktivität und das publi-zistische Werk von Conrad Meyer sind vor allem durch Arbeiten auf den Ge-bieten des Rechnungswesens und der Rechnungslegung geprägt. Zielsetzung seiner Publikationen war es dabei stets,

Betriebswirtschaftslehre als angewandte Wissenschaft zu verstehen und der Un-ternehmenspraxis Hilfestellung zu geben, ohne dabei die theoretische Präzision zu verlieren. Auch die Heranführung neuer Generationen von Spezialisten an die zu-nehmend komplexer werdende Thema- tik des Rechnungswesens und der Rech-nungslegung nimmt seit jeher einen ho-hen Stellenwert ein und beeinflusst seine Interessen sowie sein Schaffen nachhaltig.

Inhaltlich lassen sich die Publikationen von Conrad Meyer im Wesentlichen drei Bereichen zuordnen: erstens der Erstel-lung der Bilanz, insbesondere der Bank-bilanz, und ihrer Analyse, zweitens der Konzernrechnungslegung sowie drittens den Fachempfehlungen zur Rechnungs-legung Schweizer KMU. Die Habilitati-onsschrift Meyers «Die Bankbilanz als finanzielles Führungsinstrument unter besonderer Berücksichtigung aufsichts-rechtlicher Bestimmungen im In- und Ausland» aus dem Jahr 1985, zahlrei-che Aufsätze über die Entwicklungen im Bankrechnungswesen, zur Bilanzpolitik, Abschlussanalyse und Unternehmensbe-wertung sowie Beiträge im Geld-, Bank- und Finanzmarkt-Lexikon der Schweiz behandeln den ersten Bereich. Insbeson-dere bei der Postulierung einer aktiven Bewirtschaftung der Bankbilanz im Sinne eines risikogerechten Asset-and-Liability Managements war er seiner Zeit weit voraus, und hat sein Werk, wie die jüngs-

ten Turbulenzen an den Finanzmärkten belegen, nichts an Aktualität eingebüsst.

Unzählig und für die schweizerische Praxis höchst relevant sind die Beiträge zur Konzernrechnungslegung von Unter- nehmen. Als einer der vielen Höhepunk-te dieses Engagements ist 2007 in der Schriftenreihe der Treuhand-Kammer das Werk «Konzernrechnung: Aussagekräf-tige konsolidierte Abschlüsse unter Be-achtung nationaler und internationaler Accountingstandards» erschienen. Durch sein über zwei Jahrzehnte hinweg be-harrliches Werben für eine transparente und konsistente, gleichwohl aber nicht zu komplexe Konzernrechnungslegung für mittlere Konzerne hat Conrad Mey-er massgeblich zur Verbesserung der Grundsätze ordnungsmässiger Konzern-rechnungslegung nach Obligationen- recht sowie nach Swiss GAAP FER beige-tragen. Damit war er ein wichtiger Weg-bereiter für eine Lösung weg vom obs-kuren «Alpen- oder Swiss-Accounting» hin zu einer als zentrales Informations- und Führungsinstrument verstandenen

* Die Würdigung entspricht in wesentlichen Tei-

len dem Vorwort zur Festschrift «Rechnungs-

legung und Revision in der Schweiz» zum

60. Geburtstag von Conrad Meyer im Verlag

skv 2009, verfasst von Luzi Hail (Wharton

School, University of Pennsylvania) und Dieter

Pfaff (Universität Zürich).

14 2·14&rechnungswesen

controlling

Rech

nu

ng

slegu

ng

finanziellen Berichterstattung, die den globalen Anforderungen des heutigen Wirtschaftens Rechnung trägt.

Ähnliches gilt auch für seinen Einfluss auf den Einzelabschluss Schweizer Aktienge-sellschaften. Die unter seiner Ägide er-arbeiteten neuen Swiss GAAP FER – seit 2007 in Kraft – stellen dank ihrem modu-laren Aufbau sowohl für kleinere als auch für grössere Organisationen ein massge-schneidertes Konzept für eine Jahres-rechnung dar, welche ein den tatsächli-chen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage («true and fair view») zu widerspiegeln vermag. Wenn sich ein Hochschullehrer, anstatt sich im Elfenbeinturm zu verste-cken, bei der wissenschaftlichen Entwick-lung einer Idee und bei deren anschlies-sendem Transfer in die Wirtschaftspraxis so hervortut wie Conrad Meyer, dann muss er sich, auch wenn er selbst seinen Beitrag viel bescheidener einschätzen mag, erheblichen Einfluss auf Gesetz, Rechnungslegungsstandards und Unter-nehmenspraxis zurechnen lassen; die Re-alität der Konzernrechnungslegung nicht börsenkotierter Schweizer Unternehmen ist denn auch nicht zuletzt Ergebnis sei-nes jahrzehntelangen Wirkens.

Nicht unerwähnt bleiben darf Conrad Meyers Präsenz im Hörsaal. Ob zwanzig oder über tausend Zuhörer (verteilt auf mehrere Räume bei simultaner Übertra-gung via Telekommunikationsdienste), kaum jemand kann die scheinbar trocke-ne Materie «Buchhaltung» so lebendig und anschaulich vermitteln wie er. Dazu gehören auch immer eine Prise Humor sowie ein Bezug zur Tagesaktualität, und plötzlich werden komplexe Themen für die Studierenden nachvollziehbar und mit spannenden Inhalten versehen. Durch seine unermüdliche Lehrtätig-keit, sei es an der Universität Zürich, der ETH, der Schweizerischen Akademie für Wirtschaftsprüfung, dem Swiss Finance Institute und in vielfältigen Seminaren und Weiterbildungsveranstaltungen, hat es Conrad Meyer immer wieder ge-schafft, seine eigene Begeisterung für die Thematik des Rechnungswesens auf die Zuhörerschaft zu übertragen. Aus-druck dieser einzigartigen Begabung ist die Auszeichnung mit dem «goldenen Schwamm», den Conrad Meyer in den letzten Jahren (seit 2008) fast ununter-brochen als bester Dozierender eines Se-mesters vom Fachverein Ökonomie erhal-

ten hat. Das abgedruckte Foto zeigt die diesjährige Preisverleihung. Manch einer seiner Schüler wurde durch die Begeiste-rung Conrad Meyers vom «Accounting-Virus» regelrecht infiziert.

Neben seiner wissenschaftlichen und lehrenden Tätigkeit als Ordinarius be-kleidet Conrad Meyer eine Vielzahl eh-renvoller Ämter, hat verschiedene Ver-waltungsratsmandate inne (gehabt) und ist Mitglied angesehener nationaler und internationaler wissenschaftlicher Ver-einigungen. Besonders hervorzuheben sind seine Positionen als Präsident der Fachkommission für Empfehlungen zur Rechnungslegung (Swiss GAAP FER) sowie bis 2013 als Präsident der Exper-tengruppe für Rechnungslegungsfragen der SIX Swiss Exchange. Sein Interesse an Lehr- und Ausbildungsfragen sowie sein Flair für Führungsaufgaben zeigte sich auch in den Jahren 1996 bis 2002, als er als Prorektor der Universität Zürich und Leiter des Reformprojekts «uni 2000» unter anderem die Kommissionen zur «Organisations- und Leitungsstruktur» sowie zum «Globalbudget für die Univer-sität Zürich» präsidierte und erfolgreich mithalf, die Universität als anerkannte und unabhängige Lehr- und Forschungs-

institution international zu etablieren. Nicht zuletzt sind auch die zahlreichen Ausbildungs- und Beratungsmandate Ausdruck seiner unermüdlichen Arbeit im Dienste von Wissenschaft, Lehre und Dienstleistung.

Auch für veb.ch hat sich Conrad Meyer immer wieder gerne engagiert, sei es als Referent zu Konzernrechnung und Swiss GAAP FER oder als Spiritus Rector der mit ihm gemeinsam organisierten Ring-vorlesungen an der Universität Zürich in den 1990er Jahren; die dort gehaltenen Referate wurden in einer veb.ch-eigenen Schriftenreihe im Hauptverlag publiziert.

In allen genannten Funktionen sowie mit seinem publizistischen Werk hat Conrad Meyer über viele Jahre hinweg zur För-derung der Forschung und Praxis auf dem Gebiet des Rechnungswesens und der Finanzberichterstattung der Unter-nehmen beigetragen. Für diese Leistung, insbesondere für seine Verdienste in der Aus- und Weiterbildung und seine Ver-öffentlichungen möchte ihm veb.ch sehr herzlich danken.

Herbert Mattle, Präsident veb.ch Prof. Dr. Dieter Pfaff, Vizepräsident veb.ch

In English, please!Fachbegriffe verstehen und richtig anwenden

Montag, 10. November 2014

8.30 bis 12.30 Uhr

Ohne englische Fachbegriffe geht heute auch im

Finanz- und Rechnungswesen. In diesem Kurs erhalten

Sie praxisnahe Erläuterungen anhand von englischen

Jahresrechnungen und Geschäftsberichten. Die Unter-

richtssprache ist Deutsch.

Weitere Infos und Anmeldemöglichkeit auf www.veb.ch,

es sich um eine Leistung zwischen der Gesellschaft als eigenständiges Subjekt und dem Anteilsinhaber als ein weiteres, zweites Subjekt. Für diesen Leistungs-austausch verlangt die MWST den Dritt-preis, das heisst einen Verkaufspreis (Art. 24 Abs. 2 MWSTG). Dieser Eigen-verbrauch bzw. diese Eigenleistung muss daher zwingend in der Konten-gruppe 37 aufgeführt sein und es ist eine Umsatzsteuer geschuldet. Diese Abhandlung ist auch aus Sicht der an-deren Steuerarten üblich (z.B. Direkte Bundessteuer). Die Buchung über die Kontengruppe 49 ist materiell falsch.

Hat hingegen eine Einzelunternehmung den gleichen Sachverhalt (Inhaber be-zieht einen PC für sich selbst), so han-delt es sich um einen Eigenverbrauch, der stets zwingend als Vorsteuerkorrek-tur gebucht werden muss. Dabei findet kein Leistungsaustausch zwischen der Einzelunternehmung und dem Inhaber statt. Und weil es sich um dasselbe Sub-jekt handelt (Einzelunternehmung und Inhaber ist dieselbe Person), braucht es auch kein eigenes Buchhaltungs-Konto dafür. Die Buchung muss als Storno rückgängig gemacht werden, weshalb es falsch ist, diesen Bezug unter der Kon-tengruppe 49 zu setzen. Diese Transak-tion stellt für die Einzelunternehmung in keinem Falle eine Preisminderung dar. Vielmehr handelt es sich dabei um einen Aufwand, der aufgrund der Präponde-ranzmethode, welche für die Rechtsform der Einzelunternehmung greift, nicht in der Buchhaltung erfasst sein darf. Somit ist die einzige richtige Buchung der Stor-no der ursprünglichen Erfassung.

Arbeitgeberbeitragsreserve

Zur Arbeitgeberreserve sind mehrere Anfragen eingegangen. Vielleicht ist der Kommentar im Schweizer Kontenrahmen KMU auf Seite 113 unter «130 Aktive Rechnungsabgrenzungen» etwas ver-wirrlich:

Die sogenannte Arbeitgeberbeitragsre- serve verkörpert vorausbezahlte Arbeit-geberbeiträge zukünftiger Geschäfts-jahre an die registrierte Vorsorgeeinrich-

diesen beantwortet Mitautor Herbert Mattle gerne an dieser Stelle, weitere Fragen und Antworten finden Sie unter www.veb.ch, Kontenrahmen KMU. Bit-te beachten Sie, dass es sich bei den Antworten um die persönliche Meinung von Herbert Mattle handelt und dass be-sonders im Steuerbereich die Praxis der Steuerbehörden jederzeit ändern kann. Gerne nehmen wir auch Ihre Anregun-gen und Hinweise entgegen.

Eigenleistungen und Eigenverbrauch (Gruppe 37) und Mehrwertsteuer

Frage:Nach eigenen Überlegungen von Lehr-mittelautoren und nach Rücksprache mit MWST-Experten gehört der Eigen-verbrauch von Waren usw. nicht zum Er-trag. Es handelt sich um eine Aufwand-minderung. Dafür sprechen folgende Gründe:

Der Eigenverbrauch wird zum Ein-standspreis verbucht und gehört nicht zum Verkaufserlös.Durch den Eigenverbrauch entsteht eine Vorsteuerkorrektur (Konto 1174) und nicht eine Umsatzsteuer(schuld).

Auch andere Eigenverbrauchstatbestän-de werden als Aufwandminderungen verbucht, z.B. Konto 6270 Privatanteil Fahrzeugaufwand, Konto 6560 Privat-anteil Verwaltungsaufwand. Die Autoren werden dem Konto Eigenverbrauch von Waren, Material und Dienstleistungen in unserem Buch die Kontennummer 4907 zu geben.

Antwort:Im Kontenrahmen sind Eigenverbrauch/Eigenleistungen als Umsatz-Konto vor-gesehen. Diese Überlegung ist korrekt. Die MWST anerkennt als selbstständiges Steuersubjekt mit Ausnahme der Einzel-unternehmung alle anderen Rechtsfor-men: also Kapitalgesellschaften, Genos- senschaften, Vereine, Stiftungen, Kollek- tivgesellschaften und einfache Gesell- schaften. Erbringen die genannten Rechts- formen eigene Leistungen oder Leistun- gen für ihre Anteilsinhaber (z.B. Aktio- när bezieht einen PC von seiner Unter-nehmung für sich selbst), so handelt

Schweizer Kontenrahmen KMU – französisch und italienisch

Für das Standardwerk des Schweizer Rechnungswesens ist es unabding-bar, dass dieses auch in den anderen Landessprachen erhältlich ist. Sei es für die Praxis, sei es für die Ausbil-dung. Die französische Ausgabe kann ab sofort beim Verlag Editions Loisirs et Pédagogie, www.editionslep.ch, be-stellt werden. Die italienische Ausgabe sollte im Sommer folgen. Grazie ins Ticino und Merci in die Romandie an alle, welche dazu beigetragen haben!

Über [email protected] werden in- teressante Fragen zum Schweizer Kon-tenrahmen KMU gestellt. Zwei von

16 2·14&rechnungswesen

controlling

Schw

eizer Kontenrahm

en KM

U

tung. Im Jahr der Reservebildung wird der Abgang bei den flüssigen Mitteln deshalb im Konto 1302 «Arbeitgeber-reserve» gegengebucht. Im Jahr der Verwendung von Reserven (anstelle neuerlicher Beitragszahlungen) wird der entsprechende Betrag unter Belastung des Vorsorgeaufwandes (Klasse 5 «Per-sonalaufwand») hier wieder ausgebucht. Damit ist der Zahlungsvorgang zeitlich korrekt abgegrenzt. Ist eine Verwen-dung der Arbeitgeberbeitragsreserve nicht konkret beabsichtigt, kann zu einer Kompromisslösung gegriffen werden: Weil der Posten als Vorauszahlung inter-pretiert werden kann, wird er dann den Finanzanlagen zugeschrieben (Gruppe 140).

Die vorstehend aufgeführten Erläuterun-gen betreffen den Fall, bei welchem die Arbeitgeberbeitragsreserve verbucht wird. Die Verbuchung ist aber nach wie vor nicht erforderlich und die Nichtverbu-chung scheint gängige Praxis zu sein. Auch nach dem neuem Rechnungsle-

gungsrecht scheint eine unbedingte Bi-lanzierungspflicht nicht gegeben, da die spätere Verfügbarkeit mit Unsicherheits-faktoren behaftet ist (u.a. Verwendung bei Unterdeckung, Rückfluss unzulässig). Allenfalls wäre eine Aktivierung möglich bei gleichzeitiger Wertberichtigung.

Wichtig: Die Einlagen der Arbeitgeber an die Vorsorgeeinrichtung und die Ein-lagen in die Arbeitgeberbeitragsreser-ven gelten bei den direkten Steuern als Geschäftsaufwand, sind aber auf das Fünffache der von der Arbeitgeberfirma gemäss Reglement der Vorsorgeeinrich-tung zu erbringenden Jahresbeiträge begrenzt. Zu den Details finden Sie im Internet entsprechende Infos der Steuer- ämter (z.B. www.taxinfo.sv.fin.be.ch/tax-info/display/taxinfo/arbeitgeberbeitrags-reserven).

Sinnvoll scheint folgendes Vorgehen zu sein:1. Bildung und Auflösung von Arbeitge-

berbeitragsreserven über ausseror-

dentlichen Aufwand beziehungsweise Ertrag, Wesentlichkeit vorausgesetzt. Dadurch werden unter anderem die betrieblichen Ergebnisse (EBITDA, EBIT, EBT) und die entsprechenden Margen nicht «manipuliert».

2. Erwähnung der Höhe und der Ver-änderung gegenüber Vorjahr der Ar-beitgeberbeitragsreserve im Anhang. Diese Information ist wichtig zur Be-urteilung der Stillen Reserven des Unternehmens und deren allfälligen gesetzlichen Offenlegung.

Noch ein Hinweis: Bei der Verbuchung der Arbeitgeberbeitragsreserve als Akti-vum müsste ja auch die Verzinsung ver-bucht, aber gleichzeitig wieder korrigiert werden, da dieser Ertrag nicht steuer-pflichtig ist.

Der Praxistipp von Herbert Mattle: Ar-beitgeberbeitragsreserve nicht verbu-chen – in guten Jahren Steuern sparen!

Suchen Sie einen komfortablen Schulungsraum mit modernsten Kommunikationsmitteln für 40 Personen? Oder ein repräsentatives Sitzungszimmer für maximal 12 Personen?

Im Gebäude «Kaufleuten», an

bester Lage mitten in Zürich,

vermietet der veb.ch neu renovierte

und sehr komfortabel ausgestattete

Räume. Ein grosszügiger Aufenthalts-

raum und kostenloser WLAN-Zugang

runden das Angebot ab. Ob ein

einzelner Tag oder eine längere Dauer:

alles ist möglich.

Interessiert? Zögern Sie nicht und rufen Sie uns an: Telefon + 41 43 336 50 30

veb.ch

Talacker 34 | Postfach 1262

8021 Zürich

Topmodern und repräsentativ:Seminarräume an bester Lage im pulsierenden Zürich

2·14 &rechnungswesen

controlling 17

Revision

Revision

Sorgenfreie Zulassungen durch die RAB: Neues QS-Handbuch der Swiss Quality & Peer Review AG

Seit Januar 2014 können KMU-Revi-sionsunternehmen rund um die Qua-litätssicherung auf die professionelle Unterstützung der Swiss Quality & Peer Review AG (SQ&PR AG) zählen. Eins der zur Verfügung gestellten Werkzeu-ge: das umfangreiche QS-Handbuch als Teil des Revisions-Sorglos-Pakets, ausgearbeitet von den Firmengründern Treuhand|Suisse und veb.ch.

Ziel und Zweck des Qualitätsmanage-ments jeder Revisionsgesellschaft – da-zu zählen auch Einpersonengesellschaf-ten – ist die kontinuierliche Verbesserung der Revisionsqualität. Voraussetzung: die Bereitschaft aller Mitarbeitenden, nicht nur die eigene berufliche Tätigkeit auf der Basis vereinbarter Qualitäts-ansprüche laufend zu überprüfen und weiter zu entwickeln, sondern auch das eigene Unternehmen oder seine Teilbe-reiche regelmässig intern und extern zu evaluieren.

Was die Revisionsaufsichtsbehörde verlangt

Im Rahmen der Erst- sowie Wiederzu-lassung erwartet die RAB die unterneh-mensinterne Dokumentation des ein-geführten Qualitätssystems. Dies ganz nach dem Motto: «Was nicht dokumen-tiert ist, existiert auch nicht.» Vorzugs-weise ist das Qualitätssystem in einem Handbuch dokumentiert und beschreibt den Ist-Zustand. Revisionsunternehmen im KMU-Bereich verfügen teilweise je-doch über kein oder nur über ein nicht ausreichend dokumentiertes QS-Hand-buch und stehen somit spätestens im Rahmen der Erstzulassung vor einem «Problem».

Schneller zum Ziel dank effizientem, verständlich aufgebautem Werkzeug

Mit dem Qualitätssicherungs-Handbuch (QS-Handbuch) der SQ&PR AG doku-mentieren Sie das Qualitätsmanage-ment Ihrer Revisionsgesellschaft umfas-send. Zu diesem Zweck ist das Werk von A bis Z verständlich aufgebaut.

Der Anspruch des Werks: die Ermögli-chung hoher Effzienz bei der Einführung, täglichen Umsetzung und Weiterent-wicklung des Qualitätsmanagements im Rahmen der QS1-Vorgaben der Treu-hand-Kammer.

Massgeschneiderte Versionen für Revisionsunternehmen und Einpersonengesellschaften

Neben dem eigentlichen Dokumenta-tionsteil enthält das QS-Handbuch zu-sätzlich viele wertvolle Arbeitshilfen und Mustervorlagen (Organigramm, Check-listen zur Mandatsannahme, Muster Unabhängigkeitserklärung, Checklisten zu Sonderprüfungen, u.a.). Es liegt für Revisionsunternehmen und für Einper-sonengesellschaften vor. Sie passen es lediglich an die Gegebenheiten der eige-nen Firma an.

Aus dem Inhalt

Als von Praktikern ausgearbeites Werk- zeug zeigt das neue Handbuch modell- haft die Sicherung und Weiterentwick-lung ordnungsgemässer Revisionsqua-lität. Relevante Grundsätze, Massnah-men, Ergebnisse und Wirkungen werden transparent beschrieben und bilden damit die Grundlage für ein gemeinsa-mes Qualitätsverständnis in der eigenen

Unternehmung. Damit können Sie die Erst- bzw. die Wiederzulassung bei der Revisionsaufsichtsbehörde (RAB) rasch in Angriff nehmen.

Erweiterte Leistungen im Sorglos-Paket

Das QS-Handbuch ist ein Instrument der internen Orientierung und der externen Information in Qualitätsfragen und eins der Kernelemente des umfangreichen Revisions-Sorglos-Pakets der SQ&PR AG. Dieses umfasst unter anderem eine auf die eingeschränkte Revision und Spezialprüfungen zugeschnittene Prü-fungssoftware, die sich vor allem durch hohe Anwenderfreundlichkeit auszeich-net. Für weitere Infos zum QS-Hand-buch, dem Revisions-Sorglos-Paket und zu allen SQ&PR-Services: www.sqpr.ch.

Schreiben Sie ein neues Karrierekapitel: Die Lehrgänge Finanz- und Rechnungswesen. www.hkvbs.ch oder 061 295 63 63.

Code scannen und direkt zu www.hkvbs.ch

Sachbearbeiterin/Sachbearbeiter Rechnungswesen mit Vertiefung Rechnungswesen, Steuern oder Treuhand, Start: 21. Oktober 2014

Fachfrau/Fachmann Finanz- und Rechnungswesen, Start: 21. Oktober 2014

Expertin/Experte Rechnungslegung und Controlling, Start: 21. Oktober 2014

NDS HF in Finanzmanagement und Rechnungslegung, Start: 24. Oktober 2014

Finanzberaterin/Finanzberater IAF, Start: 18. August 2014

Finanzplanerin/Finanzplaner, Start: 6. Dezember 2014

Eine Institution des

getAb

stract

Verkaufsgespräch, Vertragsverhandlung, Interview, Bewerbungsgespräch, Service, Coaching, Mitarbeitergespräch, Ehe und Partnerschaft, Kindererziehung, ja sogar das Verhör – es gibt zahlreiche Gelegenheiten, bei denen es von Nut-zen sein kann, auf sein Gegenüber in-tensiv einzugehen. Dirk W. Eilerts Buch wendet sich an eine breite Leserschaft.

Nonverbale Kommunikation wie Körper-sprache, Stimmlage, Gestik und Mimik zu beobachten und richtig darauf zu reagie-ren, kann äußerst hilfreich sein. In seinem Anleitungs-, Ge-brauchs- und Übungsbuch zeigt Eilert in erster Linie, wie man Mimik richtig wahrnimmt. Wer etwa während eines Vortrags oder während eines Ge-sprächs feststellt, dass sich der Gesichtsausdruck eines Zuhörers oder des Gesprächspartners verändert, dass sich beispielsweise die Augenbrauen zusammenziehen, kann dies als Zeichen für Konzentration, aber auch für Skepsis interpretieren. Achtsam und einfühlsam reagiert, wer innehält und sein Gegenüber mit einer Geste oder einem Lächeln dazu auffordert, sich zu äußern. Dadurch zeigt man, so Eilert, dass man erfahren will, wie die Mimik des Gegenübers zu deuten ist. Wenn man es

auf diese Weise, also nonverbal, macht, hat man in die Mimik des ande-ren auch nichts hineininterpretiert. Wer die Beob-achtung der Mimik an sich selbst einge-übt hat, kann anfangen, andere zu beob-achten. Gut geeignet sind gemäß Eilert Interviews und Talkshows im Fernsehen. Auch das unauffällige Beobachten, das periphere Sehen, gilt es zu üben – man kann die Gesprächs-partner ja nicht an-starren. Dazu muss man zuerst lernen, die einzelnen Teile im Gesicht auseinan-derzuhalten. Dann treten viele andere Si-gnale und die Körpersprache hinzu. Mimik ist nicht immer prototypisch und stark ausgeprägt, son-dern kann auch abgeschwächt und in Mischformen vor-handen sein. Einen Hinweis darauf liefern die Pupillen: Vergrößerte Pupillen sind ein Zeichen für starke emotionale Betei-ligung. Verengen sich die Pupillen, lässt das Interesse nach. Das muss nicht auf Langeweile hindeuten, sondern kann auch eine Folge von Müdigkeit oder Überforderung sein. Das Buch ist großzügig mit Fotos aus-gestattet, die dankenswer-terweise nicht ins Lächerliche abgleiten. getAbstract meint: Wer Zeit und Geduld für die von Eilert empfohlenen Übungen aufbringt, wird aus dem Buch einen großen Nutzen ziehen.

Buchrezension: Mimikresonanz

«Mimikresonanz» von Dirk W. Eilert, Jun-fermann 2013, 231 Seiten. Eine fünfsei-tige Zusammenfassung dieses Buches und Tausender weiterer Titel finden Sie auf www.getAbstract.ch.

2·14&rechnungswesen

controlling20

Aus d

em veb

.chA

us dem

veb.ch

Diesmal lud der veb.ch zu sich nach Hau-se: Im Zürcher Kaufleuten, wo der Verband seit Kurzem seine Geschäftsstelle einge-richtet hat, fand eine Generalversammlung statt, die viel Zeit für Gespräche und Ge-selligkeit liess.

Es war nichts als die logische Konsequenz. Jetzt, wo der veb.ch im dritten Stock des Kaufleuten zu Hause ist, hiess er auch seine Mitglieder am geschichtsträchtigen Ort will-kommen: In der edlen Kaufleuten-Lounge, wo sonst gefeiert und getanzt wird, ging die 78. Generalversammlung des Verbands über die Bühne. Und Präsident Herbert Mattle zeigte sich ebenfalls in aufgeräumter Stimmung: Er verwies nicht ohne Stolz auf den Umzug ins beinahe 100-jährige Gebäu-de und die damit verbundene Aufwertung des Verbandssitzes.

Eine Win-win-Situation für alle

Doch der veb.ch ruht sich nicht auf seinen Lorbeeren aus. Im Gegenteil: Herbert Mattle erwähnte die neusten Publikationen, den

optimierten Web-Auftritt oder das Konten-rahmen-App, welches seit Sommer 2013 verfügbar ist. Zudem hob er die Bedeutung des verbandseigenen Weiterbildungsange-bots hervor: «Im Jahr 2013 haben über 2500 Personen einen Lehrgang, einen Kurs oder ein Seminar besucht», erklärte Mattle, «mitt-lerweile erzielen wir höhere Einnahmen als mit den Mitgliederbeiträgen, welche dadurch preislich attraktiv bleiben.»

In seinem Ausblick machte Herbert Mattle schliesslich auch auf die verschiedenen Pro-jekte wie anstehende neue Publikationen, das Stellenvermittlungsangebot vebjob oder die Etablierung des Kaufleuten als Weiterbil-dungszentrum aufmerksam. Aber der veb.ch ist auch in anderen Bereichen aktiv: So will er sich mit KV Schweiz dafür stark machen, dass Whistleblowing im Bereich Rechnungs-legung klar geregelt wird.

Zufriedene Mitglieder

Dass die Mitglieder die umtriebige Art ihrer Verbandsspitze zu schätzen wissen, be-

Ein Heimspiel für den veb.ch

zeumunur 201ten unvversneuGeodemfür

Ein

SP-der undist, HerVervor in sspraFrauzu b

2·14 &rechnungswesen

controlling 21

Aus d

em veb

.chA

us dem

veb.ch

en-013 ung ge-500 der

mitt-als rch

ttle Pro-en, der bil-.ch will en, gs-

hrer be-

zeugten sie bei den anstehenden Abstim-mungen: Die Anwesenden hiessen nicht nur den Jahresbericht sowie die Rechnung 2013 einstimmig gut, ebenso deutlich zeig-ten sie sich mit dem Budget 2014 und dem unveränderten Mitgliederbeitrag 2015 ein-verstanden. Und sie sprachen bei den Er-neuerungswahlen den Vorstandsmitgliedern George Babounakis und Ivan Progin sowie dem Revisor Thomas Zbinden ihr Vertrauen für die nächsten vier Jahre aus.

Ein Impulsprogramm für die Bildung?

SP-Nationalrat Daniel Jositsch schliesslich, der im politischen Beirat des veb.ch sitzt und gleichzeitig Präsident des KV Schweiz ist, sprach als Gastredner die gemeinsamen Herausforderungen an, welchen sich beide Verbände zu stellen hätten. Dabei hob er vor allem den Fachkräftemangel hervor, der in seinen Augen hausgemacht ist. Jositschsprach einerseits die Schwierigkeit für Frauen an, Familie und Beruf unter einen Hut zu bringen, zeigte aber auch sein Unverständ-

nis dafür, dass erfahrene Arbeitnehmer über 50 Jahre kaum noch eine neue Anstellung fänden: «Wir müssen uns als Gesellschaft dafür einsetzen, dass Lösungen für die-se Probleme gefunden werden und dabei auch der Weiterbildung mehr Gewicht ein-räumen», so Jositsch. «Wir haben ein mil-liardenschweres Impulsprogramm für die Exportwirtschaft auf die Beine gestellt», schloss Jositsch, «vielleicht wäre es an der Zeit, auch ein Impulsprogramm für die Bil-dung zu lancieren.»

Ein Hoch aufs Kaufleuten

Herbert Mattle erklärte den offiziellen Teil der Generalversammlung nach gut einer halben Stunde für beendet und leitete zum gemüt-lichen Teil des Abends über: Im angrenzen-den Festsaal des Kaufleuten wurde schliess-lich noch bis in die späten Abendstunden hinein lebhaft diskutiert und auf den veb.ch und dessen Zukunft in den neuen Räumlich-keiten angestossen.

22 2·14&rechnungswesen

controlling

Entscheiden Sie sich noch heute

für das Revisions-Sorglos-Paket!

– Ein umfangreiches Handbuch mit allen relevan-

ten QS1-Vorgaben zur Qualitätssicherung im Word-

Format als Grundlage für Ihre erfolgreiche Wieder-

zulassung RAB

- Wertvolle Arbeitshilfen und Mustervorlagen

- Jährliche Qualitätssicherung durch eine interne Nach-

schau durch einen Reviewer

- Ihre Qualität wird sichtbar nach aussen: Eintrag Re-

gister RAB, geschütztes Güte siegel für Ihre Kommu-

nikation

- Einen halben Tag Weiterbildung und Erfahrungsaus-

tausch

Unser Revisions-Sorglos-Paket wurde von Berufs-kol legen für die Praxis entwickelt!

Weitere Informationen und Beratung erhalten Sie

unter:

Swiss Quality & Peer Review AG Monbijoustrasse 20 I 3011 Bern

Die Swiss Quality & Peer Review AG ist eine Partnerschaft der Fachverbände veb.ch und TREUHAND|SUISSE. Sie bietet KMU-Revisionsunternehmen Dienstleistungen zur Qualitätssiche rung bei der eingeschränkten Revision und den Spezial prüfungen.

Eine Revisionssoftware alleine löst Ihr Problem nicht!

Für CHF 2900 p.a. erhalten Sie die top aktuelle Software Swiss Quality Audit für die eingeschränkte Revision plus Spezialprüfungen (!) und zusätzlich alles inklusive

Steuern

2·14 23&rechnungswesen

controlling

Automatischer Informationsaustausch und Selbstanzeigen aus Schweizer Sicht

Handlungsbedarf für Finanzdienstleis-ter, Berater und ihre Klienten: Der von der OECD angestrebte automatische und international vereinheitlichte Infor-mationsaustausch («AIA») wird Realität.