* Aktienindizes: Schlusskurse vom 03.12.2019; Staatsanleihen: Kurse vom 3.12.2019, 17:27 Uhr MEZ; Zeichenerklärung: Kauf, Halten, Verkauf Quelle: RBI/Raiffeisen RESEARCH

3Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

IMFOKUS

Die globalen Aktienmärkte sind zum Jahresende hin – ganz im Gegensatz zum Vorjahr – wieder einmal in Feierlaune. Neue Jahreshöchststände in Europa sowie Allzeithöchst-stände bei den US-Aktienindizes standen an den vergan-genen Handelstagen immer wieder in den Schlagzeilen. Offensichtlich dürften sich rechtzeitig für einen versöhnli-chen Jahresabschluss einige langwierige politische Risiken tendenziell auflösen. In Großbritannien können die Tories unter der Führung von Boris Johnson zukünftig mit einer so-liden Mehrheit regieren, wodurch die politische Patt-Situation in Bezug auf den Brexit am 31. Jänner 2020 aufge-löst sein dürfte. Andererseits wird aber auch befürchtet, Johnson werde eine harte Linie in den Brexit-Verhandlun-gen fahren. Damit steigen die Ängste im Hinblick auf die Möglichkeit eines chaotischen Austretens aus der EU doch wieder an. Für die Börsen welt-weit wohl von höherer Bedeutung ist aber ohnehin der HandelsstreitUSA-China. Und hier kam es tatsächlich rechtzeitig vor dem ge-setzten Stichtag und somit auch pünktlich vor dem Wahljahr 2020 zu einer ersten Einigung, wodurch die befürchtete neue Zollrunde einmal ausgesetzt ist. China wird neben der Zusage erhöhter Agrarimporte aus den USA auch stärker gegen Diebstahl geistigen Eigentums vorgehen müssen. Zu-dem wollen beide Parteien von Währungsmanipulationen Abstand nehmen. Jedenfalls geht dieser als „Phase-1 Deal“ ausverhandelte Waffenstillstand mit der teilweisen Rück-nahme bereits eingeführter Zolltarife sogar einen Schritt

weiter als ursprünglich angenommen, was uns bestärkt opti-mistisch in das Aktienjahr 2020 blicken lässt.Im Zuge dieser politischen Entwicklungen verlieren die Notenbanksitzungen dies- als auch jenseits des Atlantiks beinahe schon an Bedeutung. Wie erwartet legten in der Vorwoche die Zentralbanken Fed und EZB bei ihren Zins-sitzungen eine vorerst abwartende Haltung an den Tag und beließen die entsprechenden Leitzinsen unangetastet. Hervorzuheben ist aber, dass vor allem die US-Notenbank

trotz der Kontraktion im Industriesektor ein durchaus rosiges konjunkturelles Bild für die USA malt. Dies deckt sich auch mit unseren Prognosen, wobei wir die Rezes-sion im Industriebereich schon für weit vorangeschritten erachten und bereits einige Frühindikatoren (Markit PMI Ma-nufacturing) auf eine Bodenbildung hin-deuten. Letzteres sollte als Auslöser einer zyklischen Erholung fungieren, was unser optimistischesSzenario für das Jahr2020zusätzlich zur tendenziellen Auflösung

politischer Risiken untermauert. Allfällige Stimmungsrück-schläge sollten zwar etwa im Hinblick auf die noch deutlich schwieriger zu erwartenden Verhandlungen eines Phase-2 Deals zur Beilegung des Handelsstreits einkalkuliert wer-den; die grundlegende Tendenz auf die nächsten Monate erwarten wir aber positiv, weshalb wir unsere Empfehlung für alle analysierten Aktienmärkte auf „Kauf“ belassen.

Finanzanalysten Andreas Schiller Helge Rechberger, RBI Wien

DieHandelsstreitigkeitenzwischendenUSAundChina sowie die größten Brexit-Ängstesindüber-wunden–vorerstjeden-falls …

Das Börsenjahr2019 dürfte gerade in den USA als ein sehr zufriedenstellendes in die Geschichtsbücher eingehen. Mit Anstiegen von mehr als 26 % (S&P 500) bzw. 34 % (Nas-daq 100) wurden trotz der Rückschläge im Dezember des Vorjahres die 2018er-Höchststände locker übertroffen. Ein sehr wichtiger Unterstützungsfaktor war und ist natürlich die expansiveGeldpolitik der Notenbank(en), wenngleich wei-tere Lockerungen (vorerst) nicht mehr auf der Tagesordnung stehen. Die Notenbanker wollen vorerst abwarten, wie sich die bisherigen Zinsschritte auf die weitere Entwicklung aus-wirken. Hier steht vor allem die weltweite Rezession des In-dustriesektors im Mittelpunkt des Interesses, wobei es nach wie vor zu betonen gilt, dass der Großteil der Wirtschaft ein robustes Wachstum vorzuweisen hat. Doch selbst der Industrieabschwung scheint bereits weit fortgeschritten zu sein, zumal uns einige Frühindikatoren (Markit PMI Ma-nufacturing etc.) bereits auf eine Bodenbildung schließen

lassen. Was politische Risiken betrifft, so bleibt neben den Trump’schen Überraschungs-Tweets und dem (wohl wenig aussichtsreichen) Impeachment-Verfahren vor allem der Handelsstreit mit China das Maß der Dinge. Phase 1 ist dabei abgeschlossen, Phase 2 droht noch kontroversieller zu werden. Die einzige durch und durch positive Kons-tante bleiben die Unternehmensgewinne, hier konkret für das dritte Quartal. Hierbei konnten sehr gute 78 % der Unternehmen die in sie gestellten Gewinn- und über 60 % die Umsatzerwartungen übertreffen. Mit dieser Gemen-gelage und in Absenz von realen Ertrag versprechenden Veranlagungsalternativen erwarten wir einen anhaltenden Aufwärtstrend am US-Aktienmarkt und bestätigen unsere „Kauf“-Empfehlung für diesen.

Finanzanalyst: Andreas Schiller, Helge Rechberger, CEFA, RBI Wien

Die

ses

Dok

umen

t wur

de z

ur e

xklu

sive

n V

erw

endu

ng fü

r R

aiffe

isen

Ban

keng

rupp

e (O

berö

ster

reic

h) z

ur V

erfü

gung

ges

tellt

.

5Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

EUROPA-AKTIEN

Empfehlung (aufSicht12Monate):

Kauf

Bewertung

Gewinne

Wirtschaft

Liquidität

Aufholpotenzialbleibtweiterhingegeben

2.200

2.600

3.000

3.400

3.800

4.200

14 15 16 17 18 19

Euro STOXX 5050-Tage Durchschnit t200-Tage Durchschnitt

EuroSTOXX50

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

1.800

2.200

2.600

3.000

3.400

3.800

14 15 16 17 18 19

ATX50-Tage-Durchschnit t200-Tage-Durchschnitt

ATX

Quelle: Thomson Reuters, RBI/Raiffeisen RESEARCH

Zeichenerklärung: Kauf, Halten, Verkauf

Quelle: 123RF Stock Photo

Auch EuropasBörsen blicken auf ein äußerst erfreuliches Jahr2019 zurück. Nach einem starken Auftakt, gefolgt von einer volatilen Seitwärtsphase über die Sommermonate, setzten die Aktienindizes der Region im Schlussquartal abermals zum Sprint an. Innerhalb der Währungsunion fällt die Jahres-Performance zwar heterogen aus, unterm Strich weist der europäische Aktienmarkt im Aggregat jedoch ei-nen beachtlichen Zugewinn von knapp 25 % auf. Trotz der beindruckenden Rally im Jahr 2019 sehen wir das Ende der Fahnenstange aber noch nicht erreicht. Die ersten wich-tigen Entscheidungen in Sachen Handelskonflikt USA-China sowie zum Brexit sind jüngst doch noch gefallen und wur-den von den Börsen weitgehend positiv aufgenommen. Des Weiteren stützt die vermutete Bodenbildung der globalen Industriestimmung unsere optimistische Haltung. Während der Großteil der Wirtschaft sich immer noch auf Wachs-tumskurs befindet, konzentriert sich die letzte Kontraktion

lediglich auf den Industriesektor. Zwar besitzt die Industrie gegenüber dem Dienstleistungssektor oftmals einen Vorlauf, die derzeitige Divergenz ist zeitlich jedoch bereits stark ausgeprägt. Wir erachten die Rezession im Industriebe-reich als soweit fortgeschritten, dass ohne massiven neuen Schock ein baldiges Auslaufen der Industrierezession deut-lich wahrscheinlicher erscheint als ein verspäteter Rezessi-onseinbruch im wesentlich größeren Dienstleistungssektor. Kompatibel damit erwarten wir 2020 eine weitere Stabi-lisierung im (globalen) Industriebereich, wobei eine zyk-lische Erholung vor allem dem europäischen Aktienmarkt zu Gute kommen sollte. Auch aufgrund der gegebenen Distanz der meisten Aktienindizes Europas zu ihren Allzeit-Höchstständen sowie der vergleichsweise günstigeren Be-wertungskennzahlen bleibt unsere Empfehlung bei „Kauf“.

Finanzanalyst: Manuel Schleifer, Helge Rechberger, CEFA, RBI Wien

Die

ses

Dok

umen

t wur

de z

ur e

xklu

sive

n V

erw

endu

ng fü

r R

aiffe

isen

Ban

keng

rupp

e (O

berö

ster

reic

h) z

ur V

erfü

gung

ges

tellt

.

6 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Chinas Wirtschaft hat im abgelaufenen Jahr einen deutli-chen wirtschaftlichen Abschwung erfahren. Der Abwärts-drift der Konjunktur war stärker ausgeprägt, als es die offiziellen BIP-Daten vermuten lassen. Will China sein Ziel – Verdoppelung des BIP und der Einkommen (Basis 2010) bis 2020 erfüllen, dürfen die Wachstumsraten nicht unter 6 % fallen. Von dieser politischen Willensbekundung abgese-hen, gibt es kaumGründe,warumChinasWirtschafteineabrupteKehrtwendungindennächstenbeidenJahren ge-lingen sollte.Die Konjunkturschwäche geht vor allem von den Binnen-faktoren – und hier auf breiter Basis von den Investitionen und vom Konsum - aus, wird vom Handelskonflikt aber noch zu-sätzlichüberlagert.Aktuell sind in etwa 70 % des bilateralen Handels zwischen den USA und China von Strafzöllen betroffen. Die Exporte in die USA fielen im Jahr 2019 um ca. 10 %, Im-porte um 25 % p.a. Ist der gesamte bilaterale Handel mit 25 % verzollt, kostet dies laut Schätzungen diverser Institute (ein-schließlich unserer eigenen) rund ein Prozentpunkt Wachstum pro Jahr. Selbst wenn es zu einer Phase 1- Einigung im Zollstreit kommen wird, geht das Thema bereits weit über die Zollfrage hinaus. Tangierte Themen wie unfaire Subventionen von staat-lichen Unternehmungen, erzwungener Technologietransfer, Abschottung der nationalen Unternehmen von der internatio-nalen Konkurrenz – um nur einige zu nennen – lassen eine bal-dige und umfassende Lösung illusorisch erscheinen. Steigender Protektionismus hemmt das Wirtschaftswachstum und stellt so auch im kommenden Jahr einen nicht zu unterschätzenden Bremsklotz dar. FiskalischeImpulse dürften daher weiterhin eine wichtigeRollebeiderUnterstützungdeschinesischenWirtschaftswachstums spielen. Steuersenkungen und eine höhere Quote für Spezialanleihen zur Unterstützung von In-frastrukturprojekten könnte kurzzeitigen Rückenwind für die Konjunktur bringen - zumeist im ersten Quartal. Generell dürfte ein Restart des Investitionszyklus ein wichtiger Fak-

tor bei der Konjunkturbelebung sein. Steuer- und Zinssen-kungen kommen dabei vor allem eine vertrauensbildende Wirkung zu. Die konjunkturstimulierenden Maßnahmen dürften aber in den nächsten Jahren lediglich ausreichen, um einen stär-keren Wachstumseinbruch zu verhindern. Die Maßnahmen werden allerdings zwangsläufig auch zu höheren Defizi-ten führen. China vollzieht hier eine Gratwanderung. Im jüngstem Stabilitätsbericht warnt der IWF neuerlich vor den Risiken der Verschuldung im Unternehmenssektor. Das Ins-titut schätzt, dass die Verschuldung von Unternehmen, de-ren Schuldendienstkosten die Einnahmen übersteigen, bei ca. 35 % des BIP liegt. Prognosen weisen auf rund 70 % des BIP hin, wenn China eine schnelle Konjunkturabschwä-chung erfährt und die Finanzierung austrocknet. Laut der Ratingagentur Fitch sind Chinas Privatunternehmen bereits im abgelaufenen Jahr mit einer Rekordrate in Verzug gera-ten und könnten 2020 einem ähnlichen Druck ausgesetzt sein. Die Probleme könnten sich im Bankensektor (vor allem bei kleineren und mittleren Banken) manifestieren, deren fi-nanzieller Zustand als besorgniserregend gilt. Die Verschul-dung der Haushalte hat sich ebenso deutlich verschlechtert und liegt mit 50 % des BIP für den Entwicklungstand des Landes zu hoch. Neben den genannten Risiken drückenFaktorenwieungünstigedemografischeEntwicklungund sinkende Produktivität längerfristig auf das BIP-Wachs-tum. Notwendige Reformvorhaben wurden aufgrund der selbstauferlegten Stabilisierungsverpflichtung im abgelaufe-nen Jahr deutlich zurückgefahren. Dies verschärft allerdings das Risiko zu stärkeren Wirtschaftseinbrüchen in den kom-menden Jahren. 2020 dürften die quartalsweisen, offiziellen BIP-Wachs-tumsraten erstmals unter die 6 % Marke p.a. fallen.

Finanzanalystin: Dr. Lydia Kranner, RBI Wien

EMERGINGMARKETS

Chinesische Wirtschaft im Abwärtssog

Die

ses

Dok

umen

t wur

de z

ur e

xklu

sive

n V

erw

endu

ng fü

r R

aiffe

isen

Ban

keng

rupp

e (O

berö

ster

reic

h) z

ur V

erfü

gung

ges

tellt

.

7Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

EUR/USDKursziel:1,15(Dez.2020)

EUR/CHFKursziel:1,14(Dez.2020)

WÄHRUNGSAUSBLICK

Anfang Dezember überraschten die Wachstumsraten bei den US-Beschäftigtenzahlen außerhalb der Landwirtschaft und eine niedrigere Arbeitslosenquote. Dies steht im Ein-klang mit den jüngsten Datenveröffentlichungen aus den USA. So wuchs das BIP der USA im dritten Quartal annu-alisiert um 2,1% und war damit stärker als erwartet. Die positiven Wirtschaftsnachrichten stützten den USD bis in etwa Anfang Dezember. Seitdem hat sich das Blatt wieder leicht gewendet. Wir gehen davon aus, dass diese posi-tiven Überraschungen nicht anhalten werden und in den kommenden Monaten mit einer gewissen Abflachung des Wachstums zu rechnen ist. Gleichzeitig sollten sich in der Eurozone die Wirtschaftsaussichten robust genug darstel-len, um eine weitere geldpolitische Lockerung hintanzuhal-ten. Wir erwarten daher, dass EUR/USD in den nächsten Monaten seitwärts tendieren wird. Nur Schocks aus der Politik und signifikante Abweichungen bei den Konjunktur- und Zinserwartungen könnten auch zu einer signifikanten Bewegung von EUR/USD in eine Richtung führen. Dies spie-gelt sich in unserer Prognose für den Wechselkurs in den kommenden Monaten wider.

Finanzanalyst: Sebastian Petric; RBI Wien

Der Schweizer Franken steht im Einfluss von zwei wesent-lichen Faktoren: der Risikoaversion und der Zinsentwick-lungen. Das Thema Risiko war im abgelaufenen Jahr das beherrschende für den Franken, namentlich Brexit und Han-delskonflikt. Aktuell ist eine Eskalation in beiden Fällen ausge-preist, das erklärt auch das relativ enge Schwankungsband um die 1,10 Franken je EUR. Die Diskussion in beiden The-menbereichen könnte aber auch im kommenden Jahr wieder Zündstoff liefern. Dies dürfte wieder zu stärkeren Wechsel-kursschwankungen führen. Was die Zinsentwicklung anbe-langt, wird mit einem unveränderten EUR-Zinsszenario auch der Druck von den Schweizer Währungshütern genommen. Die SNB behielt laut letzter Zinssitzung vom Dezember aber ihren „easing bias“ bei. Der Franken sei hoch bewertet und die Negativzinspolitik notwendig, um den Aufwertungsdruck zu mildern. Allfällige Währungsinterventionen dürften aber ausreichen um den Schweizer Franken – wenn notwendig – zu stabilisieren. Der Ausblick für nächsten Jahr daher: unver-änderte Leizinsen in der Schweiz und ein – vor allem in der zweiten Jahreshälfte – leicht schwächerer Franken. Länger-fristig ist der Franken jedenfalls eine Aufwertungswährung.

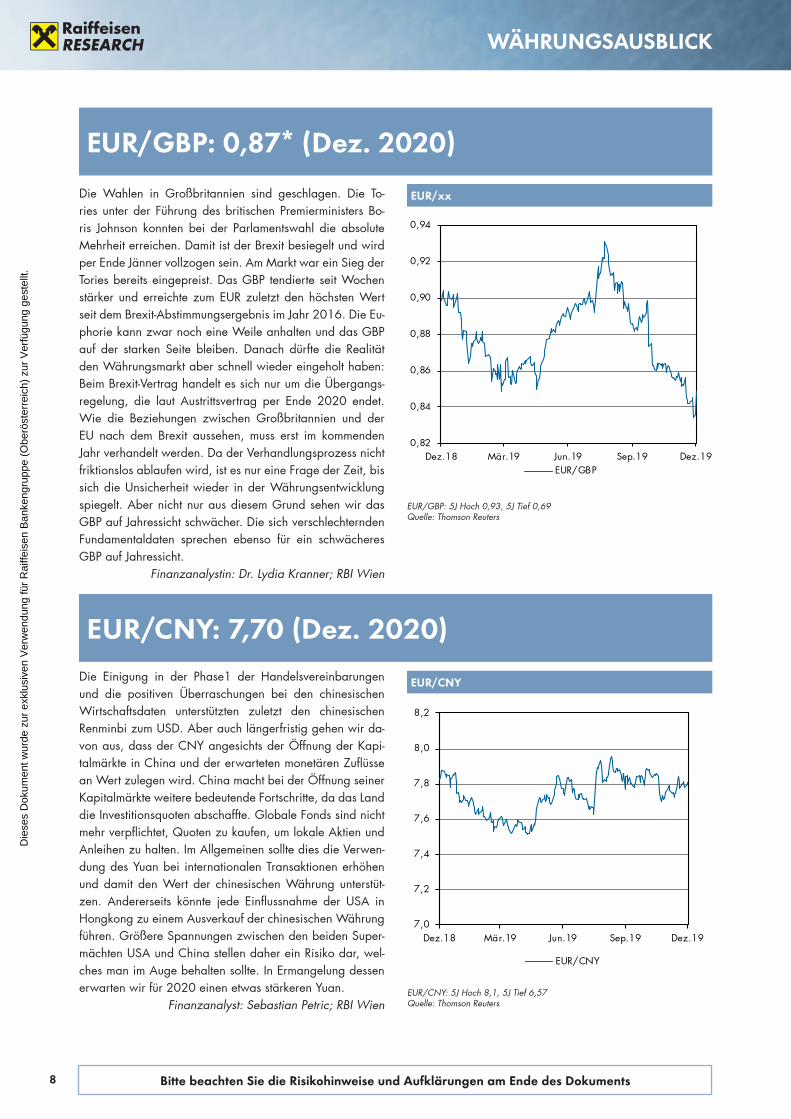

Die Wahlen in Großbritannien sind geschlagen. Die To-ries unter der Führung des britischen Premierministers Bo-ris Johnson konnten bei der Parlamentswahl die absolute Mehrheit erreichen. Damit ist der Brexit besiegelt und wird per Ende Jänner vollzogen sein. Am Markt war ein Sieg der Tories bereits eingepreist. Das GBP tendierte seit Wochen stärker und erreichte zum EUR zuletzt den höchsten Wert seit dem Brexit-Abstimmungsergebnis im Jahr 2016. Die Eu-phorie kann zwar noch eine Weile anhalten und das GBP auf der starken Seite bleiben. Danach dürfte die Realität den Währungsmarkt aber schnell wieder eingeholt haben: Beim Brexit-Vertrag handelt es sich nur um die Übergangs-regelung, die laut Austrittsvertrag per Ende 2020 endet. Wie die Beziehungen zwischen Großbritannien und der EU nach dem Brexit aussehen, muss erst im kommenden Jahr verhandelt werden. Da der Verhandlungsprozess nicht friktionslos ablaufen wird, ist es nur eine Frage der Zeit, bis sich die Unsicherheit wieder in der Währungsentwicklung spiegelt. Aber nicht nur aus diesem Grund sehen wir das GBP auf Jahressicht schwächer. Die sich verschlechternden Fundamentaldaten sprechen ebenso für ein schwächeres GBP auf Jahressicht.

Finanzanalystin: Dr. Lydia Kranner; RBI Wien

Die Einigung in der Phase1 der Handelsvereinbarungen und die positiven Überraschungen bei den chinesischen Wirtschaftsdaten unterstützten zuletzt den chinesischen Renminbi zum USD. Aber auch längerfristig gehen wir da-von aus, dass der CNY angesichts der Öffnung der Kapi-talmärkte in China und der erwarteten monetären Zuflüsse an Wert zulegen wird. China macht bei der Öffnung seiner Kapitalmärkte weitere bedeutende Fortschritte, da das Land die Investitionsquoten abschaffte. Globale Fonds sind nicht mehr verpflichtet, Quoten zu kaufen, um lokale Aktien und Anleihen zu halten. Im Allgemeinen sollte dies die Verwen-dung des Yuan bei internationalen Transaktionen erhöhen und damit den Wert der chinesischen Währung unterstüt-zen. Andererseits könnte jede Einflussnahme der USA in Hongkong zu einem Ausverkauf der chinesischen Währung führen. Größere Spannungen zwischen den beiden Super-mächten USA und China stellen daher ein Risiko dar, wel-ches man im Auge behalten sollte. In Ermangelung dessen erwarten wir für 2020 einen etwas stärkeren Yuan.

Finanzanalyst: Sebastian Petric; RBI Wien

Die

ses

Dok

umen

t wur

de z

ur e

xklu

sive

n V

erw

endu

ng fü

r R

aiffe

isen

Ban

keng

rupp

e (O

berö

ster

reic

h) z

ur V

erfü

gung

ges

tellt

.

9Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

Spanien 0,39 0,30 0,25 0,45 2,41 0,041) Kurs vom 18.12.2019, 09:10 MEZ;Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

EmpfehlungfürStaats- anleihen mit Restlaufzeit 10Jahre(aufSicht 9bis12Monate)*:

–

AT, DE, ES, FR,IT,US

–

Hoffnung auf Konjunkturerho-lungimerstenHalbjahr2020

STAATSANLEIHENEUROZONEUNDUSA

Zeichenerklärung: Kauf, Halten, Verkauf

Quelle: 123RF Stock Photo

Die jüngsten Wirtschaftsdaten deuten darauf hin, dass der Abwärtstrend im Industriebereich ausläuft und die Indust-rierezession bis Ende 2019 an Heftigkeit verliert. Der Bau- und Dienstleistungssektor sollten auch in naher Zukunft da-für sorgen, dass das BIP-WachstumnichtindennegativenBereich abgleitet. Vielmehr sollte der Konjunkturabschwung im Winterhalbjahr 2019/2020 seinen Talboden durch-schreiten. In der zweiten Jahreshälfte dürfte sich dann die gesamtwirtschaftliche Aktivität ein wenig beschleunigen. Das BIP-Wachstum sollte aber im Jahrschnitt 2020 aufgrund der verhaltenen Ausgangslage etwas geringer ausfallen als im Jahr 2019. Am Staatsanleihemarkt waren die letzten Tage geprägt vom Auspreisen politischer Abwärtsrisiken. Zum ersten nahm man am Finanzmarkt mit Erleichterung zur Kenntnis, dass es zeitnah wohl zu einer ersten Einigung zwischen den USAundChinabei der Neuordnung ihrer Handelsbe-ziehungen kommen wird. Dabei darf aber nicht vergessen werden, dass damit der zugrundeliegende Konflikt nicht gelöst sein dürfte, und eine teilweise Rücknahme von zuvor aufgebauten Handelshemmnissen noch kein großer Wurf sind. Zum zweiten brachten die britischen Parlamentswah-len klare Verhältnisse zu Gunsten der Konservativen Partei. Johnson wird mit einer soliden Mehrheit von fast 40 Sitzen regieren können. Das Ende der politischen Pattsituation wurde einstweilen positiv aufgenommen. Allerding wird die

im Jahr 2020 anstehende Verhandlung eines Freihandels-abkommens eine Herkulesaufgabe, die wohl nur schwer wie versprochen bis Ende des Jahres 2020 zu bewältigen ist. Spätestens gegen Ende des Jahres drohen somit wieder No-Deal Brexit-Ängste aufzukeimen. Aufgrund der zunächst sicher positiven Schlagzeilen mussten deutsche Anleihen deutlich Kurseinbußen hinnehmen, die Rendite der zehn-jährigen Anleihe stieg innerhalb kurzer Zeit mehr als zehn Basispunkte an. In Anbetracht der politischen News trat die EZB-Zinssit-zung, die erstmals von Christine Lagarde geleitet wurde, in den Hintergrund. Sie machte auf der Pressekonferenz klar, dass der geldpolitische Maßnahmenmix in der nächsten Zeit unverändert bleibt. Gleichzeitig blieb die Neigung für eine geldpolitische Lockerung als möglicher nächster Schritt bestehen. Zudem konnten ihre Aussagen zur prognostizier-ten Inflationsentwicklung als ein Hinweis gedeutet werden, dass die Geldpolitik in der Erwartung der EZB noch bis Ende 2022 ausgesprochen expansiv ausgerichtet sein wird. Allerdings steht sehr wohl ein Überdenken der Zieldefinition und der Werkzeuge der EZB an. Das Jahr 2020 soll dafür genutzt werden über diese Themen intensiv nachzudenken.

Finanzanalystin: Gottfried Steindl; RBI Wien* Empfehlung für einen Investmenthorizont von 9 bis 12 Monaten. Die Empfehlungen beziehen sich auf den erwarteten Gesamtertrag

des angegebenen Laufzeitsegments in Lokalwährung.

Die

ses

Dok

umen

t wur

de z

ur e

xklu

sive

n V

erw

endu

ng fü

r R

aiffe

isen

Ban

keng

rupp

e (O

berö

ster

reic

h) z

ur V

erfü

gung

ges

tellt

.

10 Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

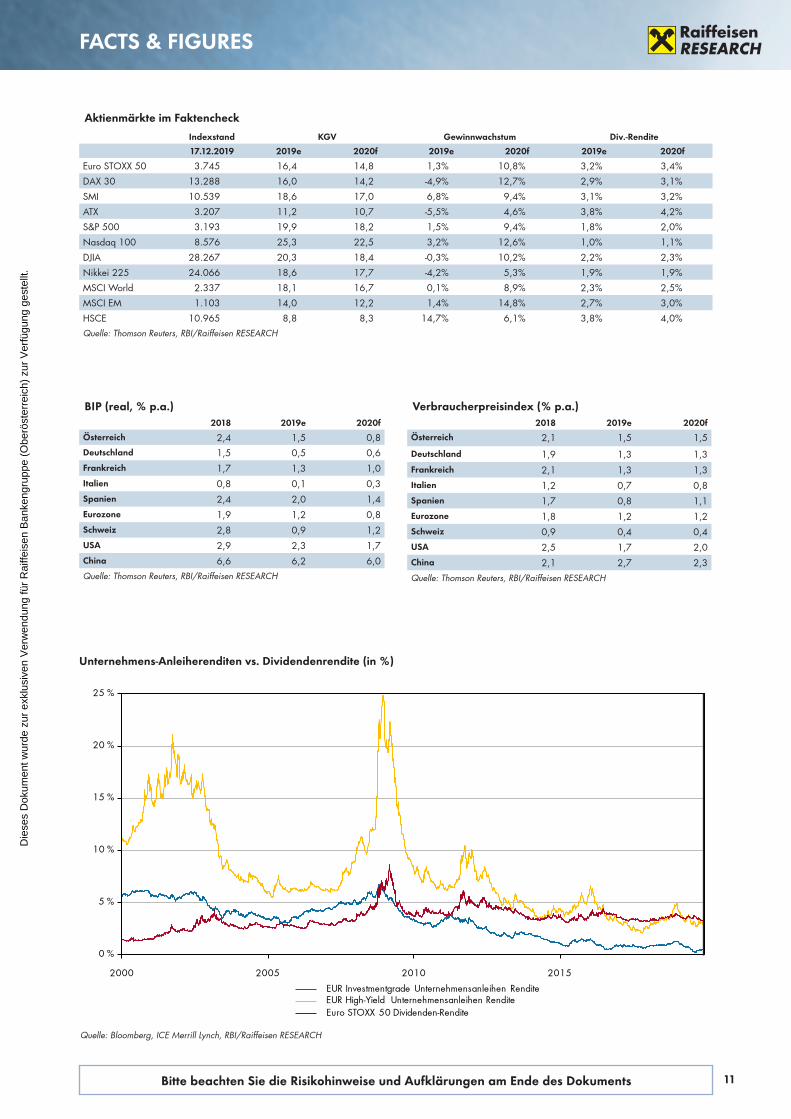

Der Gesamtertrag von EUR Investment Grade Unterneh-mensanleihen erreichte heuer 6,8 % während jener bei EUR High-Yield Unternehmensanleihen sogar bei 10,1 % liegt. Neben einer Art Alternativlosigkeit bei Renditen von Anleihen, waren es wohl auch die wiederaufgelegten Maß-nahmen der EZB bzw. ihr Nettoanleiheankaufprogramm, die 2019 zu einer hohen Nachfrage an Unternehmensan-leihen führten. Während Aktien- (-8 %) und Kreditfonds (-25 %) seit Jahresanfang bis zu zweistellige Prozentzahlen an verwaltetem Vermögen einbüßten, konnten europäische ak-tiv gemanagte Unternehmensanleihe-Fonds Zuwächse im mittleren bis hohen einstelligen Prozentbereich verzeich-nen. Gleichzeitig traf die hohe Nachfrage auch auf eine vor allem in der zweiten Jahreshälfte äußerst hohe Primär-marktaktivität des EUR Credit-Marktes. So war es mit über EUR 300 Mrd. das stärkste Emissionsjahr bei EUR Invest-

ment Grade Unternehmensanleihen in der Geschichte des Credit-Marktes. Vor dem Hintergrund weiterhin unterstützenderGeldpolitikund der Erwartung einer konjunkturellen Verbesserung im Laufe des ersten Halbjahres 2020 gehen wir davon aus, dass sich die Risikoaufschläge von Unternehmensanleihen nochmals leicht einengen. Auf der anderen Seite muss man an dieser Stelle festhalten, dass die Risikenfür2020nichtzu unterschätzen sind. Denn wir stellen bewertungsseitig nach wie vor eine Abkoppelung des EUR Credit-Marktes von der Realwirtschaft fest. So sollten angesichts der schwä-cheren Wirtschaftsaussichten die Credit-Risikoprämien wohl höher als aktuell notieren. Auf Sicht von 12 Monaten blei-ben wir daher bei unsererHaltenEmpfehlung.

Finanzanalysten: V. Lammer, MSc; J. Walter, RBI Wien

Die

ses

Dok

umen

t wur

de z

ur e

xklu

sive

n V

erw

endu

ng fü

r R

aiffe

isen

Ban

keng

rupp

e (O

berö

ster

reic

h) z

ur V

erfü

gung

ges

tellt

.

11Bitte beachten Sie die Risikohinweise und Aufklärungen am Ende des Dokuments

� Die Zahlenangaben zur Wertentwicklung beziehen sich auf die Vergangenheit. Die vergangene Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse und Entwicklungen eines Finanzinstruments, eines Finanzindexes oder einer Wertpapierdienstleistung. Dies gilt insbesondere, falls das Finanzinstrument, der Finanzindex oder die Wertpapierdienstleistung seit weniger als 12 Monaten angeboten wird. Insbesondere ist dann dieser besonders kurze Vergleichszeitraum kein verlässlicher Indikator für künftige Ergebnisse.

� Die Wertentwicklung eines Finanzinstrumentes, eines Finanzindexes oder einer Wertpapierdienstleistung wird durch Provisionen, Gebühren und andere Entgelte reduziert, die von den individuellen Umständen des Investors abhängen.

� Infolge von Währungsschwankungen kann das Veranlagungsergebnis eines Finanzinstruments sowie einer Finanz- oder Wertpapierdienstleistung steigen oder fallen.

� Prognosen zu zukünftigen Entwicklungen beruhen auf reinen Schätzungen und Annahmen. Die tatsächliche zukünf-tige Entwicklung kann von der Prognose abweichen. Prognosen sind daher kein verlässlicher Indikator für künftige Ergebnisse und Entwicklungen eines Finanzinstruments, eines Finanzindexes oder einer Wertpapierdienstleistung.

Die in dieser Publikation allfällig enthaltenen und als solche bezeichneten Informationen/Empfehlungen von Analysten aus Tochterbanken der RBI oder der Raiffeisen Centrobank AG („RCB“) werden unter der Verantwortung der RBI unverändert weitergegeben.

Eine Darstellung der Konzepte und Methoden, die bei der Erstellung von Finanzanalysen angewendet werden, ist verfügbar unter: www.raiffeisenresearch.com/concept_and_methods

Detaillierte Information zur Sensitivitätsanalyse (Verfahren zur Prüfung der Stabilität der in Zusammen-hang mit Finanzanalysen unter Umständen getätigten Annahmen) sind unter folgendem Link zu finden: www.raiffeisenresearch.com/sensitivity_analysis

Offenlegungstatbestände von Umständen und Interessen, die die Objektivität der RBI gefährden könnten: www.raiffeisenresearch.com/disclosuresobjectivity

Detaillierte Informationen zu Empfehlungen der dieser Publikation unmittelbar vorausgehenden 12 Monate zu Finanzinstru-menten und Emittenten (gem. Art. 4 (1) i) Delegierte Verordnung (EU) 2016/958 vom 9. März 2016) sind verfügbar unter: https://raiffeisenresearch.com/web/rbi-research-portal/recommendation_history

Outright:EmpfehlungenzuFinanzinstrumentenoderEmittenten (derdieserPublikationunmittelbarvorausgehenden 12 Monate), die eine Abweichung zu in der dieser Publikation ausgesprochenen Empfehlungen aufweisen mitEmpfehlungshorizontvon9-12Monaten

Emittent DE US AT

Laufzeitsegment 10J 10J 10J

21.09.2018 Verkauf Verkauf Verkauf

03.10.2018 I Verkauf Verkauf

21.12.2018 Verkauf I I

27.02.2019 Halten I Halten

10.04.2019 I Halten I

22.05.2019 I Kauf I

05.06.2019 I Halten I

11.07.2019 Halten I Halten

16.10.2019 Halten I Halten

H: Halten, K: Kauf, V: Verkauf, I ... Keine Änderung, -: keine Empfehlung; Empfehlungen basieren auf absoluter erwarteter Performance, d.h. erwarteter Spreadveränderung; Quelle: RBI/Raiffeisen RESEARCH

14.12.2018 H - - H H I K K K K H H H H05.02.2019 V - - I I I H H I I I K I I01.03.2019 I - - I I I I I I I I I I I21.03.2019 H - - I I I I I H H I H I I02.05.2019 I - - I I I I I I I I I I I29.05.2019 I - - I I I I I I I I I I I19.06.2019 I - - I I I I I I I I I I I26.06.2019 I - - K I I I I K I K I I I05.09.2019 I - - H I I V V H I H I I I19.09.2019 H - - H I I V V H H H H H H16.10.2019 I - - I I I I I I I I I I I25.10.2019 I - - I - I I I I I I I I I31.10.2019 I - - I I I I I I I I I I I13.12.2019 I - - I I I H H I I K K I IH: Halten, K: Kauf, V: Verkauf, I ... Keine Änderung, k.E. ... keine Empfehlung; Empfehlungen basieren auf absoluter erwarteter Performance, d.h. erwarteter Spreadveränderung

14.12.2018 H - I H K K - H H H H H I K05.02.2019 K - I K H H - I I I I I I I01.03.2019 I - I H K K - I I I I I I I21.03.2019 I - I I I I - I K K K K I I02.05.2019 H - I I H H - I H H H H I I29.05.2019 I - I I I I - I I I K K I I19.06.2019 I - I I I I K I I I I I I I26.06.2019 K - K I I I I I I I I I K I05.09.2019 I - H I K K H I K K I I I I19.09.2019 K - H H K K H H K K K K K K16.10.2019 I - I I I I I I I I H H I I25.10.2019 I - I I I I I I I I K K I I31.10.2019 H - I I V V I I I I I I I I13.12.2019 I - I I I I I I H H H H K K

H: Halten, K: Kauf, V: Verkauf, I ... Keine Änderung, k.E. ... keine Empfehlung; Empfehlungen basieren auf absoluter erwarteter Performance, d.h. erwarteter Spread-veränderung; Quelle: RBI/Raiffeisen RESEARCH

CZ HU PL RO RS RU TRDatum 2J 10J 2J 10J 2J 10J 2J 10J 2J 10J 2J 10J 2J 10J14.12.2018 H H V V H K H H I I V V H H21.01.2019 I I I I I I V V I I I I I I01.03.2019 H H V V H K H H H H V V K I21.03.2019 H H V V K K H H K K V V I K03.04.2019 I I H H I I I I I I I I I I12.04.2019 I I I I I I I I I I I I H H30.04.2019 I I I I I I I I I I H H I I02.05.2019 H H H K K K H H K K H H I I28.06.2019 K H H I H K V V I I H H I I14.08.2019 I I I H I I I I I I I I I I28.08.2019 I I I I I I H H I I I I I I05.09.2019 H H H H K K I I I I K K I I19.09.2019 H H H H K K H H K K K K K K16.10.2019 I I I I I I I I I I I I H H19.09.2019 H H H H K K H H K K K K K K16.10.2019 I I I I I I I I I I I I H H25.10.2019 I I I I I I I I I I I I K I31.10.2019 K K I I I I V V I I I I I K13.12.2019 K K H H K K V V K K K K H H* Empfehlungen basieren auf absolut erwarteter Performance in Lokalwährung; FX vs EUR; 5J-Segment wird nicht mehr gecovertH: Halten, K: Kauf, V: Verkauf, I ... Keine Änderung

Die

ses

Dok

umen

t wur

de z

ur e

xklu

sive

n V

erw

endu

ng fü

r R

aiffe

isen

Ban

keng

rupp

e (O

berö

ster

reic

h) z

ur V

erfü

gung

ges

tellt

.

15

DISCLAIMER

DisclaimerFinanzanalyseFür die Erstellung dieser Publikation verantwortlich: Raiffeisen Bank International AG („RBI“)

Die RBI ist ein Kreditinstitut gemäß § 1 Bankwesengesetz (BWG) mit dem Firmensitz Am Stadtpark 9, 1030 Wien, Österreich.

Raiffeisen RESEARCH ist eine Organisationseinheit der RBI.

Zuständige Aufsichtsbehörde: Als ein Kreditinstitut gemäß § 1 Bankwesengesetz (BWG) unterliegt die Raiffeisen Bank International AG („RBI“) der Aufsicht der Finanz-marktaufsicht (FMA) und der Oesterreichischen Nationalbank. Darüber hinaus unterliegt die RBI der behördlichen Aufsicht der Europäischen Zentralbank (EZB), die diese innerhalb eines Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM) wahrnimmt, der aus der EZB und den nationalen zuständigen Behörden besteht (Verordnung (EU) Nr. 1024/2013 des Rates – SSM-Verordnung). Verweise auf gesetzliche Normen beziehen sich auf solche der Republik Österreich, soweit nicht ausdrücklich anders angeführt.

Dieses Dokument dient zu Informationszwecken und darf nicht ohne Zustimmung der RBI vervielfältigt oder an andere Personen weiterverteilt werden. Dieses Dokument ist weder ein Angebot, noch eine Einladung zur Angebotsstellung, noch ein Prospekt im Sinne des KMG oder des Börsegesetzes oder eines vergleichbaren ausländischen Ge-setzes. Eine Anlageentscheidung hinsichtlich eines Finanzinstruments, eines Finanzproduktes oder einer Veranlagung (alle nachfolgend „Produkt“) hat auf Grundlage eines genehmigten und veröffentlichten Prospektes oder der vollständigen Dokumentation des entsprechenden Produkts zu erfolgen und nicht auf Grundlage dieses Dokuments.

Dieses Dokument ist keine persönliche Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten im Sinne des Wertpapieraufsichtsgesetzes. Weder dieses Dokument noch seine Bestandteile bilden die Grundlage irgendeines Vertrages oder einer Verpflichtung irgendeiner Art. Dieses Dokument stellt keinen Ersatz für die erforderliche Beratung in Bezug auf den Kauf oder Verkauf eines Finanzinstruments, eines Finanzproduktes oder einer Veranlagung dar. Eine individuelle anleger- und anlagegerechte Beratung in Bezug auf den Kauf oder Verkauf eines der genannten Produkte kann bei Ihrem Bankberater eingeholt werden.

Diese Analyse basiert auf grundsätzlich allgemein zugänglichen Informationen und nicht auf vertraulichen Informationen, die dem unmittelbaren Verfasser der Analyse ausschließlich aufgrund der Kundenbeziehung zu einer Person zugegangen sind.

Die RBI erachtet – außer anderwärtig in dieser Publikation ausdrücklich offengelegt – sämtliche Informationen als zuverlässig, macht jedoch keine Zusicherungen betreffend deren Genauigkeit und Vollständigkeit.

In Schwellenmärkten kann ein erhöhtes Abrechnungs- und Depotstellenrisiko bestehen als in Märkten mit einer etablierten Infrastruktur. Die Liquidität von Aktien/Finanz-instrumenten ist unter anderem von der Anzahl der Market Maker beeinflussbar. Beide Umstände können zu einem erhöhten Risiko hinsichtlich der Sicherheit einer unter Berücksichtigung der in diesem Dokument enthaltenen Informationen getätigten Investition führen.

Die Information dieser Publikation entspricht dem Stand zum Erstellungsdatum. Sie kann aufgrund künftiger Entwicklungen überholt sein, ohne dass die Publikation geändert wird.

Sofern nicht ausdrücklich anders offengelegt (www.raiffeisenresearch.com/special_compensation), werden die von der RBI beschäftigten Analysten nicht für bestimmte Investment Banking-Transaktionen vergütet. Die Vergütung des Autors bzw. der Autoren dieses Berichtes basiert (unter anderem) auf der Gesamtrentabilität der RBI, die sich unter anderem aus den Einnahmen aus dem Investmentbanking und sonstigen Geschäften der RBI ergibt. Im Allgemeinen verbietet die RBI ihren Analysten und diesen Bericht erstattenden Personen den Erwerb von Wertpapieren oder anderen Finanzinstrumenten jeglicher Unternehmen, die von den Analysten abgedeckt werden, sofern der Erwerb nicht von der Compliance-Abteilung der RBI vorab genehmigt wurde.

Die RBI hat folgende organisatorische oder verwaltungstechnische Vereinbarungen – einschließlich Informationsschranken – zur Verhinderung oder Vermeidung von Inter-essenskonflikten im Zusammenhang mit Empfehlungen getroffen: Die RBI hat grundsätzlich verbindliche Vertraulichkeitsbereiche definiert. Diese sind typischerweise solche Einheiten von Kreditinstituten, die von anderen Einheiten durch organisatorische Maßnahmen hinsichtlich des Informationsaustausches abzugrenzen sind, weil dort ständig oder vorübergehend compliance-relevante Informationen anfallen können. Compliance-relevante Informationen dürfen einen Vertraulichkeitsbereich grundsätzlich nicht verlassen und sind im internen Geschäftsverkehr auch gegenüber anderen Einheiten streng vertraulich zu behandeln. Das gilt nicht für die im üblichen Geschäftsablauf betriebsnotwendige Weitergabe von Informationen. Diese beschränkt sich jedoch auf das unbedingt Erforderliche (Need-to-know-Prinzip). Werden compliance-relevante Informationen zwischen zwei Vertraulichkeitsbereichen ausgetauscht, darf das nur unter Einschaltung des Compliance Officers erfolgen.

SONDERREGELN FÜR DAS VEREINIGTE KÖNIGREICH GROSSBRITANNIEN UND NORDIRLAND (UK): Dieses Dokument stellt weder ein öffentliches Angebot im Sinne des Kapitalmarktgesetzes („KMG“) dar, noch einen Prospekt im Sinne des KMG oder des Börsengesetzes. Ferner beabsichtigt dieses Dokument nicht die Empfehlung des Kaufs oder Verkaufs von Wertpapieren oder anderen Anlageformen im Sinne des Wertpapieraufsichtsgesetzes. Dieses Dokument stellt keinen Ersatz für die erforderliche Beratung in Bezug auf den Kauf oder Verkauf von Wertpapieren oder Anlagen dar. Für jegliche Beratung in Bezug auf den Kauf oder Verkauf von Wertpapieren oder Anlagen können Sie sich gerne an Ihre RAIFFEISENBANK wenden. Diese Publikation wurde von der Raiffeisen Bank International AG („RBI“) zur Förderung ihres Anlagen-geschäftes genehmigt oder herausgegeben. Die RBI London Branch wurde von der österreichischen Finanzmarktaufsicht (FMA) ermächtigt und wird in eingeschränktem Maße von der Financial Conduct Authority („FCA“) reguliert. Details zum Ausmaß der Regulierung der Zweigniederlassung in London durch die FCA sind auf Anfrage erhältlich. Diese Veröffentlichung ist nicht für Investoren gedacht, die im Sinne der FCA-Regeln Endkunden sind, und darf daher nicht an sie verteilt werden. Weder die in diesem Dokument enthaltenen Informationen noch die darin geäußerten Meinungen stellen ein Angebot oder eine Aufforderung zu einem Angebot zum Kauf (oder Verkauf) von Anlagen dar und sind nicht derart auszulegen. Die RBI könnte eine Own Account Transaction (Transaktion in eigener Sache) im Sinne der FCA-Regeln in jede hierin erwähnte oder damit verbundene Anlage getätigt haben und als Folge einen Anteil oder eine Beteiligung an besagter Anlage halten. Die RBI könnte als Manager oder Co-Manager eines öffentlichen Angebots jedes in diesem Bericht erwähnten und/oder damit verbundenen Wertpapiers handeln oder gehandelt haben.

SPEZIFISCHE BESCHRÄNKUNGEN FÜR DIE VEREINIGTEN STAATEN VON AMERIKA UND KANADA: Dieses Dokument darf weder in die Vereinigten Staaten von Ame-rika oder Kanada oder in ihre jeweiligen Hoheitsgebiete oder Besitzungen übertragen oder darin verteilt werden, noch darf es an irgendeine US-amerikanische Person oder irgendeine Person mit Wohnsitz in Kanada verteilt werden, es sei denn, die Übermittlung erfolgt direkt durch die RB International Markets (USA) LLC (abgekürzt „RBIM“), einem in den USA registrierten Broker-Dealer und vorbehaltlich der nachstehenden Bedingungen.

SPEZIFISCHE INFORMATIONEN FÜR DIE VEREINIGTEN STAATEN VON AMERIKA UND KANADA: Dieses Research-Dokument ist ausschließlich für institutionelle In-vestoren bestimmt und unterliegt nicht allen Unabhängigkeits- und Offenlegungsstandards, die für die Erstellung von Research-Unterlagen für Kleinanleger/Privatanleger anwendbar sind. Dieser Bericht wurde Ihnen durch die RB International Markets (USA) LLC (abgekürzt „RBIM“), einem in den USA registrierten Broker-Dealer übermittelt, wurde jedoch von unserem nicht-US-amerikanischen Verbundunternehmen Raiffeisen Bank International AG („RBI“) erstellt. Jeder Auftrag zum Kauf oder Verkauf von Wert-papieren, die Gegenstand dieses Berichts sind, muss bei der RBIM platziert werden. Die RBIM ist unter folgender Adresse erreichbar: 1177, Avenue of the Americas, 5th floor, New York, NY 10036, Telefon +1 (212) 600-2588. Dieses Dokument wurde außerhalb der Vereinigten Staaten von einem oder mehreren Analysten erstellt, für die möglicherweise Vorschriften hinsichtlich der Erstellung von Berichten und der Unabhängigkeit von Forschungsanalysten nicht galten, die mit jenen vergleichbar sind, die in den Vereinigten Staaten in Kraft sind. Der/die Analyst/en, der/die dieses Dokument erstellte/n, (i) sind nicht bei der Financial Industry Regulatory Authority (FINRA) in den Vereinigten Staaten als Research-Analysten registriert oder qualifiziert und (ii) dürfen keine assoziierten Personen der RBIM sein und unterliegen daher nicht den Vorschriften der FINRA, inklusive der Vorschriften bezüglich des Verhaltens oder der Unabhängigkeit von Research-Analysten.

Die in diesem Bericht enthaltenen Meinungen, Schätzungen und Prognosen sind nur zum Datum dieses Berichtes jene der RBI und können ohne Vorankündigung geändert werden. Die in diesem Bericht enthaltenen Informationen wurden von der RBI von als zuverlässig erachteten Quellen zusammengestellt, doch die RBI, ihre verbundenen Unternehmen oder irgendeine andere Person geben keinerlei ausdrückliche oder stillschweigende Zusicherung oder Gewährleistung bezüglich der Genauigkeit, Vollstän-digkeit und Richtigkeit des Berichts. Jene Wertpapiere, die nicht in den Vereinigten Staaten registriert sind, dürfen weder innerhalb der Vereinigten Staaten noch einer US-amerikanischen Person direkt oder indirekt angeboten oder verkauft werden (im Sinne der Regulation S des Securities Act of 1933, abgekürzt „Wertpapiergesetz“), es sei denn, es liegt eine Ausnahme gemäß dem Wertpapiergesetz vor. Dieser Bericht stellt weder ein Angebot zum Kauf oder Verkauf eines Wertpapiers im Sinne von Abschnitt 5 des Wertpapiergesetzes dar, noch bildet dieser Bericht oder irgendeine hierin enthaltene Information die Grundlage eines Vertrages oder einer Verpflichtung irgendeiner Art. Dieser Bericht stellt lediglich allgemeine Informationen zur Verfügung. In Kanada darf er nur an Personen mit Wohnsitz in Kanada verteilt werden, die auf-grund ihrer Befreiung von der Prospektpflicht gemäß den im jeweiligen Territorium bzw. der jeweiligen Provinz geltenden wertpapierrechtlichen Bestimmungen berechtigt sind, Abschlüsse in Zusammenhang mit den hierin beschriebenen Wertpapieren zu tätigen.

EU-VERORDNUNG NR. 833/2014 ÜBER RESTRIKTIVE MASSNAHMEN ANGESICHTS DER HANDLUNGEN RUSSLANDS, DIE DIE LAGE IN DER UKRAINE DESTABILISIEREN

Bitte beachten Sie, dass sich die Analysen und Empfehlungen nur auf Finanzinstrumente beziehen, die nicht von Sanktionen gemäß EU-Verordnung Nr. 833/2014 über restriktive Maßnahmen angesichts der Handlungen Russlands, die die Lage in der Ukraine destabilisieren, in der geltenden Fassung betroffen sind. Das sind Finanzinstru-mente, die vor dem 1. August 2014 begeben wurden.

Wir machen Sie darauf aufmerksam, dass der Erwerb von Finanzinstrumenten mit einer Laufzeit von über 30 Tagen, die nach dem 31. Juli 2014 begeben wurden, gemäß EU-Verordnung Nr. 833/2014 über restriktive Maßnahmen angesichts der Handlungen Russlands, die die Lage in der Ukraine destabilisieren, in der geltenden Fassung verboten ist. Zu solchen verbotenen Finanzinstrumenten wird nicht Stellung genommen.

HINWEIS FÜR DAS FÜRSTENTUM LIECHTENSTEIN: Die RICHTLINIE 2003/125/EG DER KOMMISSION vom 22. Dezember 2003 zur Durchführung der Richtlinie 2003/6/EG des Europäischen Parlaments und des Rates in Bezug auf die sachgerechte Darbietung von Anlageempfehlungen und die Offenlegung von Interessenkonflik-ten wurde im Fürstentum Liechtenstein durch die Finanzanalyse-Marktmissbrauchs-Verordnung in nationales Recht umgesetzt.

Sollte sich eine Bestimmung dieses Disclaimers unter dem jeweils anwendbaren Recht als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist diese, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers. In keinem Fall berührt sie die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Aufsichtsbehörden: Als ein Kreditinstitut gemäß § 1 Bankwesengesetz (BWG) unterliegt die Raiffeisen Bank International AG (RBI) der Aufsicht der Finanzmarktaufsicht (FMA) und der Oesterreichischen Nationalbank. Darüber hinaus unterliegt die RBI der behördlichen Aufsicht der Europäischen Zentralbank (EZB), die diese innerhalb eines Einheitlichen Aufsichtsmechanismus (Single Supervisory Mecha-nism – SSM) wahrnimmt, der aus der EZB und den nationalen zuständigen Behörden besteht (Verordnung (EU) Nr. 1024/2013 des Rates – SSM-Verordnung). Verweise auf gesetzliche Normen beziehen sich auf solche der Republik Österreich, soweit nicht ausdrücklich anders angeführt.

Mitgliedschaft:Die Raiffeisen Bank International AG ist Mitglied der Wirtschaftskammer Österreich, Bundessparte Bank und Versicherung, Fachverband der Raiffeisenbanken

AngabennachdemösterreichischenMediengesetz

Herausgeber und Redaktion dieser Publikation: Raiffeisen Bank International AG, Am Stadtpark 9, A-1030 Wien

MedieninhaberdieserPublikation:Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarkt-analysen, Am Stadtpark 9, A-1030 Wien

Mag. Peter Brezinschek (Obmann), Mag. Helge Rechberger (Obmann-Stv.)

Raiffeisen RESEARCH – Verein zur Verbreitung von volkswirtschaftlichen Analysen und Finanzmarktanalysen ist als behördlich registrierter Verein konstituiert. Zweck und Tätigkeit des Vereins ist unter anderem die Verbreitung von Analysen, Daten, Prognosen und Berichten und ähnlichen Publikationen bezogen auf die österreichische und internationale Volkswirtschaft und den Finanzmarkt.

GrundlegendeinhaltlicheRichtungdieserPublikation

� Analyse zu Volkswirtschaft, Zinsen und Währungen, Staatsanleihen und Unternehmensanleihen, Aktien sowie Rohstoffen mit den regionalen Schwerpunkten Eurozone sowie Zentral- und Osteuropa unter Berücksichtigung der globalen Märkte.

� Die Analyse erfolgt unter Einsatz der unterschiedlichen Analyse-Ansätze: Fundamentaler Analyse, quantitativer Analyse und/oder technischer Analyse.

Hersteller dieser Publikation: Rabl Druck, 3943 Schrems, Karl Müller-Straße 5