13

Seite 1 © DKSH © DKSH Präsentation Jahresergebnis 2016 DKSH Holding AG Zürich, 6. Februar 2017

Seite 1 © DKSH© DKSH

Präsentation

Jahresergebnis 2016

DKSH Holding AG

Zürich, 6. Februar 2017

Seite 2 © DKSH

Willkommen zum DKSH Jahresergebnis 2016

Seite 3 © DKSH

2016 das beste Jahr seit Bestehen des Unternehmens

Ein weiteres Rekordjahr ‒ DKSH in robuster Verfassung

• Nettoumsatz mit CHF 10.5 Milliarden

(+4.5%) über Vorjahr

• EBIT wächst überproportional auf

CHF 293.0 Millionen (+8.4%)

• Gewinn nach Steuern deutlich über Vorjahr

• Erhöhung der ordentlichen Dividende um

15.4% auf CHF 1.50 pro Aktie¹

• Zusätzliche Sonderdividende von

CHF 3.00 pro Aktie¹

• DKSH für weiteres Wachstum gut

aufgestellt

¹ Vorschlag des Verwaltungsrats an die Generalversammlung

Seite 4 © DKSH

Weitere Fokusthemen 2016

Hervorragende Leistung in einem schwierigen und komplexen Marktumfeld

• P&G lagert ihr Hong Kong-Geschäft an

DKSH aus

• Disziplinierte Akquisitionspolitik

• Situation in Thailand

• Gute Fortschritte im Luxusgütergeschäft

• Erfolgreiche Transaktionen:

Glycine (Schweiz)

eSweets (China)

Seite 5 © DKSH

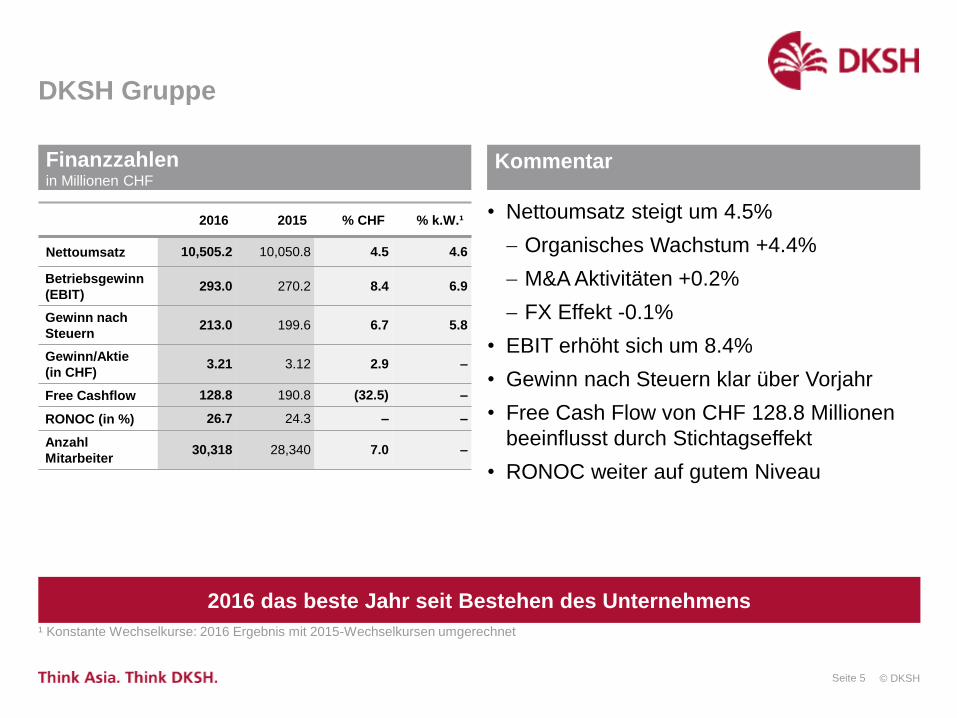

DKSH Gruppe

2016 das beste Jahr seit Bestehen des Unternehmens

¹ Konstante Wechselkurse: 2016 Ergebnis mit 2015-Wechselkursen umgerechnet

KommentarFinanzzahlenin Millionen CHF

• Nettoumsatz steigt um 4.5%

Organisches Wachstum +4.4%

M&A Aktivitäten +0.2%

FX Effekt -0.1%

• EBIT erhöht sich um 8.4%

• Gewinn nach Steuern klar über Vorjahr

• Free Cash Flow von CHF 128.8 Millionen

beeinflusst durch Stichtagseffekt

• RONOC weiter auf gutem Niveau

2016 2015 % CHF % k.W.¹

Nettoumsatz 10,505.2 10,050.8 4.5 4.6

Betriebsgewinn

(EBIT)293.0 270.2 8.4 6.9

Gewinn nach

Steuern213.0 199.6 6.7 5.8

Gewinn/Aktie

(in CHF)3.21 3.12 2.9 ‒

Free Cashflow 128.8 190.8 (32.5) ‒

RONOC (in %) 26.7 24.3 ‒ ‒

Anzahl

Mitarbeiter30,318 28,340 7.0 ‒

Seite 6 © DKSH

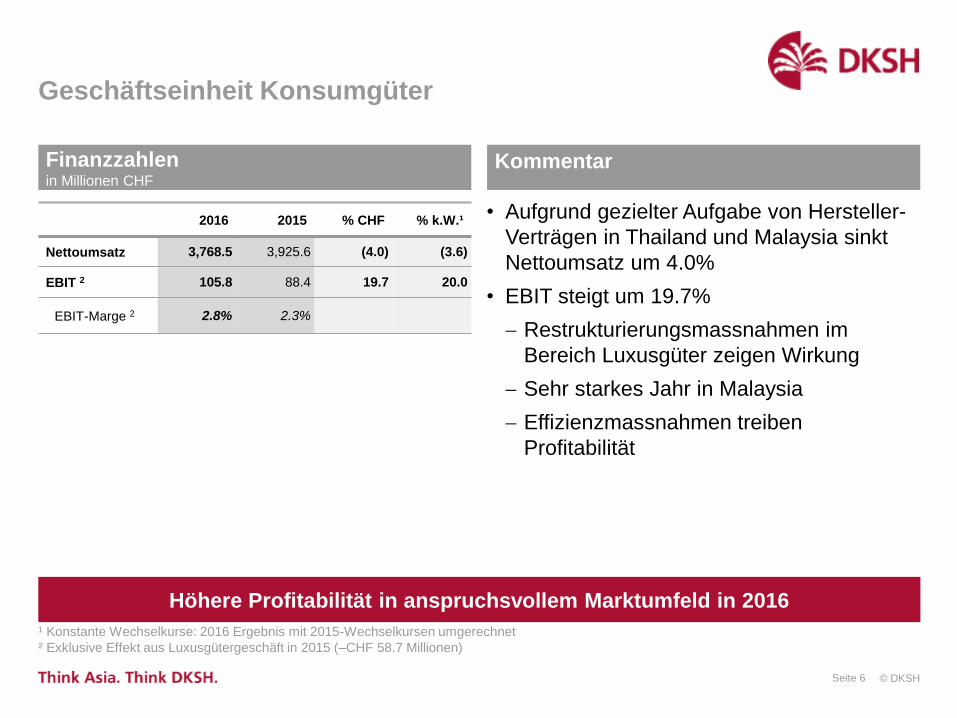

Geschäftseinheit Konsumgüter

Höhere Profitabilität in anspruchsvollem Marktumfeld in 2016

¹ Konstante Wechselkurse: 2016 Ergebnis mit 2015-Wechselkursen umgerechnet

² Exklusive Effekt aus Luxusgütergeschäft in 2015 (–CHF 58.7 Millionen)

• Aufgrund gezielter Aufgabe von Hersteller-

Verträgen in Thailand und Malaysia sinkt

Nettoumsatz um 4.0%

• EBIT steigt um 19.7%

Restrukturierungsmassnahmen im

Bereich Luxusgüter zeigen Wirkung

Sehr starkes Jahr in Malaysia

Effizienzmassnahmen treiben

Profitabilität

KommentarFinanzzahlenin Millionen CHF

2016 2015 % CHF % k.W.¹

Nettoumsatz 3,768.5 3,925.6 (4.0) (3.6)

EBIT 2 105.8 88.4 19.7 20.0

EBIT-Marge 2 2.8% 2.3%

Seite 7 © DKSH

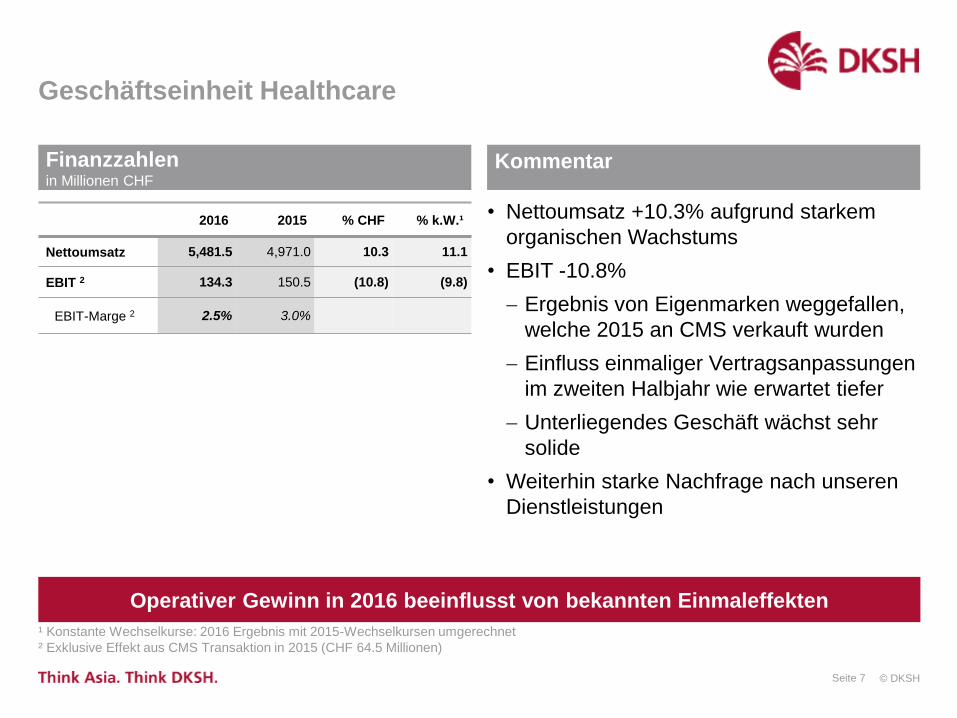

Geschäftseinheit Healthcare

Operativer Gewinn in 2016 beeinflusst von bekannten Einmaleffekten

Finanzzahlenin Millionen CHF

Kommentar

• Nettoumsatz +10.3% aufgrund starkem

organischen Wachstums

• EBIT -10.8%

Ergebnis von Eigenmarken weggefallen,

welche 2015 an CMS verkauft wurden

Einfluss einmaliger Vertragsanpassungen

im zweiten Halbjahr wie erwartet tiefer

Unterliegendes Geschäft wächst sehr

solide

• Weiterhin starke Nachfrage nach unseren

Dienstleistungen

¹ Konstante Wechselkurse: 2016 Ergebnis mit 2015-Wechselkursen umgerechnet

² Exklusive Effekt aus CMS Transaktion in 2015 (CHF 64.5 Millionen)

2016 2015 % CHF % k.W.¹

Nettoumsatz 5,481.5 4,971.0 10.3 11.1

EBIT 2 134.3 150.5 (10.8) (9.8)

EBIT-Marge 2 2.5% 3.0%

Seite 8 © DKSH

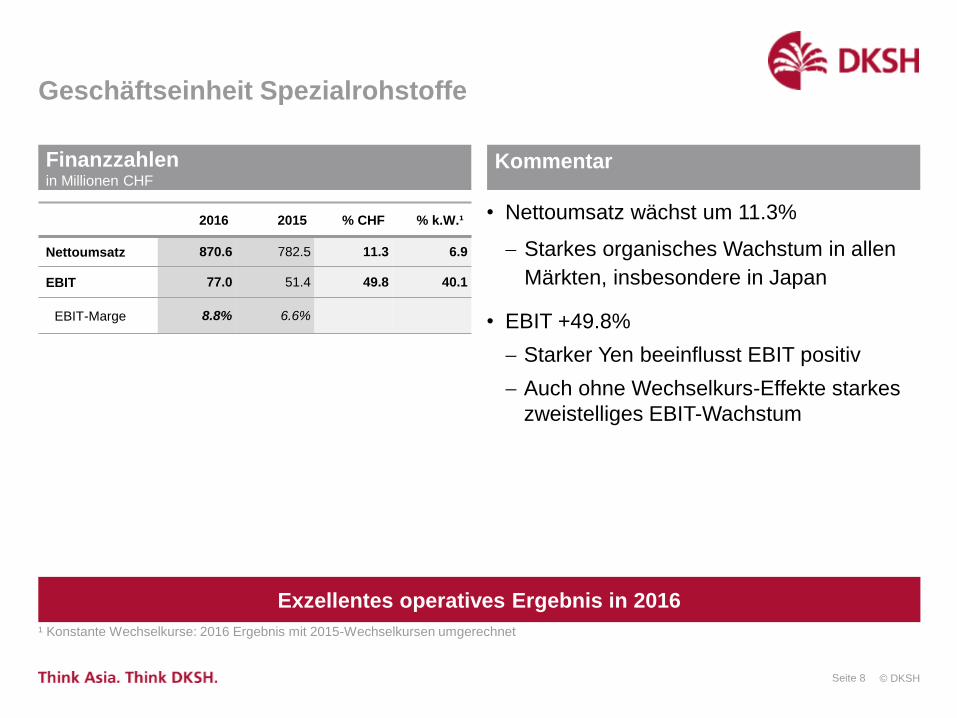

Geschäftseinheit Spezialrohstoffe

Exzellentes operatives Ergebnis in 2016

Finanzzahlenin Millionen CHF

Kommentar

• Nettoumsatz wächst um 11.3%

Starkes organisches Wachstum in allen

Märkten, insbesondere in Japan

• EBIT +49.8%

Starker Yen beeinflusst EBIT positiv

Auch ohne Wechselkurs-Effekte starkes

zweistelliges EBIT-Wachstum

¹ Konstante Wechselkurse: 2016 Ergebnis mit 2015-Wechselkursen umgerechnet

2016 2015 % CHF % k.W.¹

Nettoumsatz 870.6 782.5 11.3 6.9

EBIT 77.0 51.4 49.8 40.1

EBIT-Marge 8.8% 6.6%

Seite 9 © DKSH

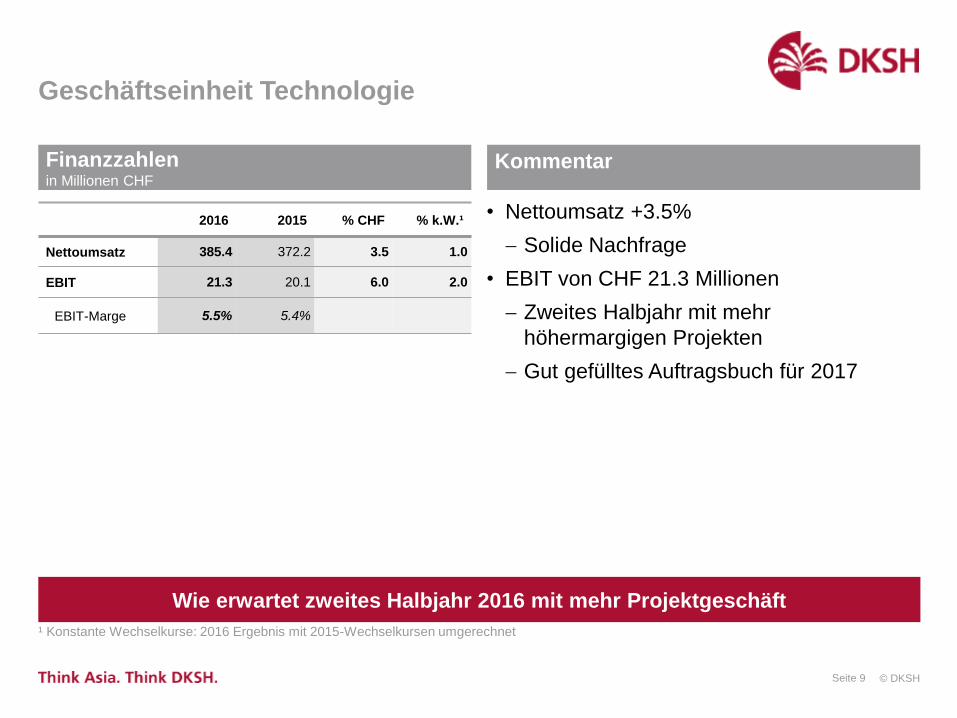

Geschäftseinheit Technologie

Wie erwartet zweites Halbjahr 2016 mit mehr Projektgeschäft

Finanzzahlenin Millionen CHF

Kommentar

• Nettoumsatz +3.5%

Solide Nachfrage

• EBIT von CHF 21.3 Millionen

Zweites Halbjahr mit mehr

höhermargigen Projekten

Gut gefülltes Auftragsbuch für 2017

¹ Konstante Wechselkurse: 2016 Ergebnis mit 2015-Wechselkursen umgerechnet

2016 2015 % CHF % k.W.¹

Nettoumsatz 385.4 372.2 3.5 1.0

EBIT 21.3 20.1 6.0 2.0

EBIT-Marge 5.5% 5.4%

Seite 10 © DKSH

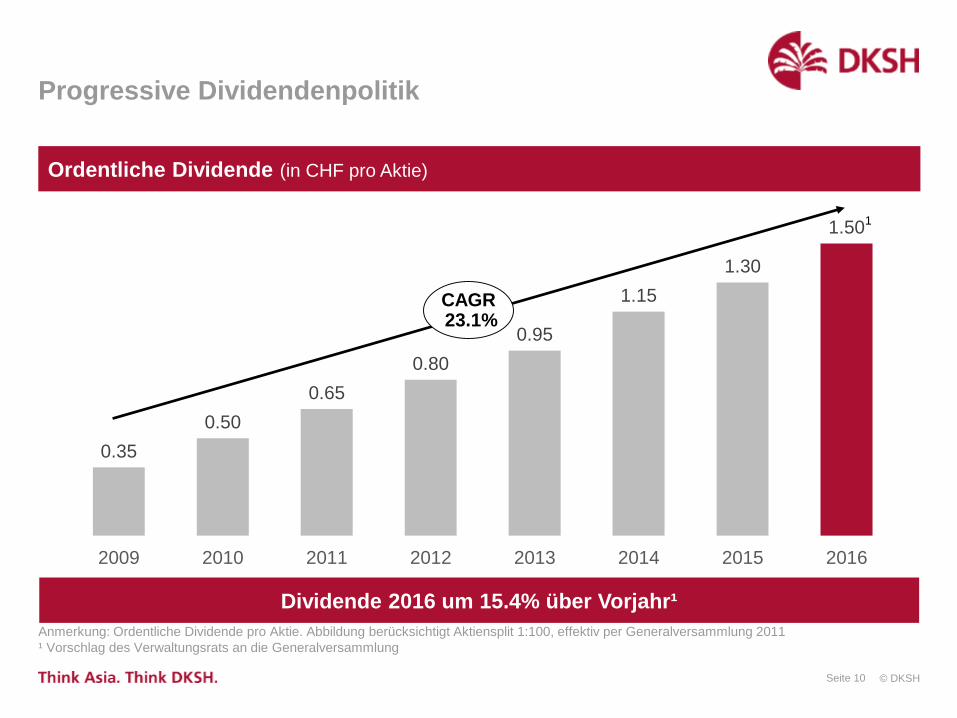

0.35

0.50

0.65

0.80

0.95

1.15

1.30

1.50

2009 2010 2011 2012 2013 2014 2015 2016

Progressive Dividendenpolitik

CAGR23.1%

Anmerkung: Ordentliche Dividende pro Aktie. Abbildung berücksichtigt Aktiensplit 1:100, effektiv per Generalversammlung 2011

¹ Vorschlag des Verwaltungsrats an die Generalversammlung

Ordentliche Dividende (in CHF pro Aktie)

1

Dividende 2016 um 15.4% über Vorjahr¹

Seite 11 © DKSH

Asien bleibt weltweit die stärkste Wachstumsregion

Attraktives Potential für Marktexpansionsdienstleistungen

• Asien ist mit Abstand der Kontinent mit den

höchsten Wachstumsraten weltweit

• Intakte Wachstumstreiber:

Wachsende Mittelklasse

Verstärkter innerasiatischer Handel

Trend zu mehr Outsourcing

Seite 12 © DKSH

Ausblick

Fokussierung auf Kernkompetenz als Marktexpansionsdienstleister

• Langfristige Wachstumstreiber intakt

• Kontinuität in der Umsetzung der Strategie

• Solide Vorbereitung und Implementierung

des Stabwechsels an beiden Top-

Positionen

• Fokus auf organisches Wachstum,

unterstützt durch Akquisitionen, wie EC

Cambodia

• Aus heutiger Sicht weiterhin Umsatz- und

Gewinnwachstum für DKSH erzielbar

• Weiterführung der bewährten progressiven

Dividendenpolitik

Seite 13 © DKSH

Diese Präsentation wurde mit gehöriger Sorgfalt erstellt. DKSH ist um korrekte und aktuelle

Informationen bestrebt. Dennoch könnte diese Präsentation technische Ungenauigkeiten,

überholte Informationen oder typographische Fehler enthalten.

DKSH übernimmt keine Haftung für die Aktualität, Richtigkeit und Vollständigkeit der zur

Verfügung gestellten Informationen. DKSH behält sich das Recht vor, diese Präsentation

ohne Ankündigung zu verändern, zu ergänzen oder Informationen ganz oder teilweise zu

entfernen.

Das Layout, die Grafiken und andere Inhalte in dieser Präsentation sind durch das

Urheberrecht geschützt und dürfen nicht ohne schriftliche Genehmigung von DKSH

vervielfältigt oder verwendet werden.

Disclaimer

DKSH Holding AG

Wiesenstrasse 8, P.O. Box 888, 8034 Zürich, Schweiz

Telefon +41 44 386 7272, Fax +41 44 386 7282

www.dksh.com