Page 1

03/2008 Oktober

Mitglieder- und Kundenzeitschrift

Intern

Ein „neues Gesicht“

für die GAD

Seite 4

bank21

Integration von

R+V-Produkten in

bank21

Seite 6

Elektronische Kreditakte

überzeugt

Seite 12

MinD.banker sorgt für

mehr Vertriebserfolg

Seite 17

VR-Wunschkredit:

Schnelle Erfolge im

Mengenkreditgeschäft

Seite 23

Probieren Sie es doch einfach mal aus!Die Integration von R+V-Produkten in bank21

Page 2

das Votum der Mitgliedsbanken auf der Generalversammlung am 19. Juni war eindeu-

tig: Der Vorschlag des GAD-Vorstands, das Logo der Volks- und Raiffeisenbanken in ein

neues Logo für die GAD zu integrieren, fand sehr viel Zustimmung. Deshalb haben wir

kürzlich das neue Logo eingeführt. Damit ist auch erstmals das neue Firmenzeichen der

GAD auf der Titelseite der „forum“ zu sehen. Für uns stellt die Einführung des Logos ein

wich tiges Signal dar. Denn als IT-Partner der von uns betreuten Volks- und Raiff eisen -

banken legen wir großen Wert darauf, unsere Zugehörigkeit zum genossenschaftlichen

FinanzVerbund und unsere Verbundenheit mit unseren Kunden und Mitgliedern klar

nach außen zu dokumentieren.

In dieser „forum“-Ausgabe beschäftigen wir uns unter anderem ausführlich mit dem

The ma bank21-Dokumentenmanagement. Wie die Zentral archiv-Lösung Bearbeitungs -

zeiten verkürzt, die Servicequalität in der Kundenbetreuung steigert und die Daten si cher-

heit erhöht – all das erfahren Sie auf den folgenden Seiten.

Es ist uns sehr wichtig, die Erfahrungen der Banken mit unseren IT-Lösungen für ande-

re Anwender transparent zu machen. Deshalb finden Sie in dieser Ausgabe auch wieder

verschiedene Erfahrungsberichte von Banken: Zum Beispiel hat die Volksbank Peine eG

die Lösung SEP sesam für die zentralisierte Datensicherung im Pilotbetrieb getestet.

Wie die Installation verlaufen ist und welche Vorteile Ihnen diese Softwarelösung bietet,

können Sie in dem Anwen derbericht ab Seite 31 nachlesen.

Die Volksbank Erkelenz-Hückelhoven-Wegberg eG ist die 100. Bank, die das erfolgrei-

che Produkt VR-Wunschkredit im Einsatz hat – für uns ein guter Grund, die Bank nach

ihren Erfahrungen mit der in bank21 integrierten Lösung zu fragen. Wie die Volksbank

Erkelenz-Hückelhoven-Wegberg VR-Wunschkredit insgesamt bewertet, wie die An -

wen dung zu handhaben ist und wie die Pilotierung verlief, lesen sie ab Seite 23.

Am 1.1.2009 ist es so weit: Die Abgeltungsteuer wird eingeführt. Ein Thema, das Sie

stark beschäftigt und bei dem wir Sie als Ihr IT-Dienstleister unterstützen und begleiten.

Erste Teilfunktionen sind bereits in bank21 integriert; bis Ende 2008 wird das System

weiter ausgebaut. Welche Herausforderungen zu bewältigen waren, was die Abgel -

tung steuer für das Beratungsgeschäft ändert und wie der Berater technisch von bank21

unterstützt wird, erfahren Sie auf den folgenden Seiten.

Wie Sie sehen, kann diese Ausgabe mit vielen interessanten Themen aufwarten. Und

das ist noch lange nicht alles – schauen Sie doch mal rein!

Ich wünsche Ihnen viel Spaß beim Lesen.

Mit freundlichen Grüßen

Anno Lederer, GAD-Vorstandsvorsitzender

Liebe Leserinnen,liebe Leser,

Editorial forum 03/20082

Page 3

23

6

4 Neues Logo: Verbundenheit zuKunden und Mitgliedern

Einfach Ausprobieren: R+V-Integra -tion in bank21

Schnelle Erfolge: VR-WunschKredit

Impressum

Ausgabe Nr. 03Oktober 2008

Redaktion:Bettina Kroll (0251/71 33 - 24 41)Beate Fenneker (0251/71 33 - 19 12)

Layout:SNT Media Concept GmbH, Münster

Druck:Raiffeisendruckerei GmbH, Neuwied

„forum“ wird herausgegeben von:GAD eGGAD-Straße 2-648163 Münster

http://[email protected]

Inhalt 3forum 03/2008

>>

>>

>>

>>

>>

Intern

4 Ein „neues Gesicht“ für die GAD

bank21

5 IT-Infrastruktur: Optimierungspotenziale gezielt nutzen

6 Probieren Sie es doch einfach mal aus!

9 VR-Kennung: Transparenz für alle Konten und „Rollen“

12 Die elektronische Kreditakte hat alle überzeugt

17 MinD.banker sorgt im Firmen kundengeschäft für

nachhaltigen Vertriebserfolg

21 Herausforderung Abgeltungsteuer

23 VR-WunschKredit: schnelle Erfolge im Mengenkreditgeschäft

26 Vertriebssteuerung: mit Plan zum Ziel

27 Kreditkartengeschäft leicht gemacht

31 SEP sesam: Datensicherung „ohne Wenn und Aber“

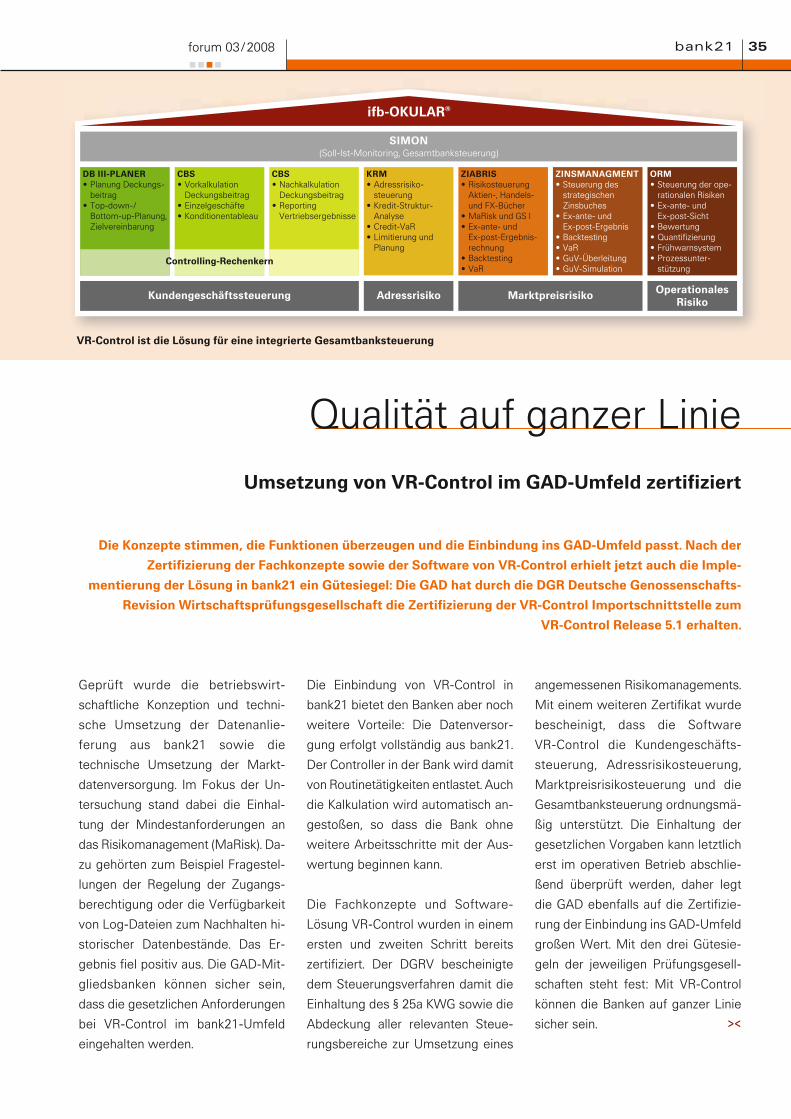

35 VR-Control: Qualität auf ganzer Linie

Technologie

15 Sicherheit im Internet-Banking – Prädikat: Empfehlenswert

29 Zentrale Anwendungsservices: Effektiv – sicher – kostengünstig

36 Multivia Suite: Mit Sicherheit firmenkundenorientiert

Veranstaltungen

30 Termine 2009

38 Vor Ort im Dialog – GAD Treffpunkt 2008

39 Schülerakademie: Tüftler zeigen Teamgeist

40 Stark im Verbund – GAD auf Career Event

Tochterunternehmen und Beteiligungen

41 GWS setzt auf die Hotelbranche

42 Kommunikationsdrehscheibe im Verbund nimmt Fahrt auf

44 VR Netze schafft Verbindungen

47 SDT: Der direkte Draht zum Kunden

49 ELAXY: Altersvorsorge

50 Ratiodata: Personaleinsatzplanung in der

Volksbank Erkelenz-Hückelhoven-Wegberg eG

51 Der ZasterLaster auf Tour

52 Ratiodata: 90 LKWs auf dem Datenhighway

53 Raum und Funktionalität auf Zeit: neue Containerlösung

Meldungen

54 +++ kurz notiert +++

Page 4

„Das neue Logo soll unsere enge

Verbundenheit zu unseren Kunden

und Mitgliedern klar nach außen

dokumentieren“, betont GAD-Vor -

stands vorsitzender Anno Lederer.

„Wir möchten deutlich machen, dass

wir unsere Strategie und unser Tun

primär an den Interessen der Volks-

und Raiffeisenbanken ausrichten.

Unser Förderauftrag gegenüber un-

seren Kunden und Eigentümern und

die vertrauensvolle Zusammenarbeit

zwischen Bank und IT-Dienstleister

werden so für jeden sichtbar.“ Die

GAD stellt damit auch kommunikativ

die Weichen für die künftige Ausrich -

tung der genossenschaftlichen IT.

Wenn die Banken bei Leistungen wie

dem Internet-Banking, Sicherheits lö -

sungen und Verpostung auf die GAD

verweisen, wird jetzt deutlich, dass

sie zum genossenschaftlichen Ver -

bund gehört. So ist sichergestellt,

dass diese Angebote und Leistungen

auch als sicherer Service des genos-

senschaftlichen Verbundes wahrge -

nom men werden. Auch farblich hat

sich die GAD ganz bewusst an das

Erscheinungsbild ihrer Mitglieds ban -

ken angepasst: Die Buchstaben im

Fir mennamen sind nun nicht mehr

orange, sondern blau.

Große Zustimmung

Der GAD-Vorstand legte großen

Wert darauf, die Mitgliedsbanken

nach ihrer Meinung zu einer Logoän -

derung zu fragen – und stellte ihnen

einen ersten Entwurf auf der Gene -

ral versammlung am 19. Juni in Müns -

ter vor. „Die große Zustim mung hat

uns in unserer Auffassung bestärkt,

dass ein neues Logo unseren Auf -

trag besonders wirkungsvoll zur Gel -

tung bringen kann“, so Le derer. Die

Entscheidung im Vorfeld machte da-

mit den Leitgedanken des neuen Lo -

gos deutlich: Enge Verbundenheit

und vertrauensvolle Zusammen ar beit

in einer starken Gemeinschaft.

Mit einem neuen Logo positioniert sich der IT-Dienstleister klar an der Seite der Mitgliedsbanken

Ein „neues Gesicht“ für die GAD

forum 03/2008Intern4

Mit ihrem neuen Logo zeigt die GAD, wie sie sich selbst ver -

steht und im öffentlichen Bewusstsein wahrgenommen werden

möchte. Das neue Logo, das kürzlich eingeführt wurde, macht

das part nerschaftliche Miteinander von IT-Dienstleister und

Mitglieds banken deutlich: Die GAD hat das Logo der Volks- und

Raiffeisenbanken in ihr Firmenzeichen aufgenommen. Fortan

ziert das genossen schaftliche VR-Zeichen den Außen auftritt des

IT-Partners der Banken.

><

Page 5

Mit der Integration der ersten Stufe

des Beratungsangebots – der Ana ly -

sephase – in bank21 hat die GAD ei-

nen wichtigen Schritt vollzogen und

unterstützt die Primärbanken damit

jetzt auch EDV-technisch bei der

Analyse ihrer dezentralen IT-Kosten.

Die Institute können die Auswertung

nun direkt in bank21 vornehmen und

damit auf die Kommunikation über

E-Mails mit angehängten Excel-Da -

teien verzichten. Die GAD hat auf

Basis vorliegender Daten (z. B. Soft -

ware-Manager) Werte im Erhe bungs-

bogen voreingestellt, die die Bank

gegebenenfalls individuell anpassen

kann. Anschauliche Erläu terungs fel -

der erleichtern dabei dem Anwender

die Orientierung. Zudem steht den

Banken bei Fragen rund um die Er -

hebung in bank21 wie gewohnt der

Support zur Verfügung. Nach Frei -

gabe der Daten durch die Bank er-

folgt eine erste Qualitäts si cherung

durch die GAD. Anschlie ßend wer-

den die Daten zwecks Aus wer tung

an die Unterneh mens beratung UDM

weitergeleitet. In das Projekt brach-

ten sich die fünf Pilot banken aktiv

ein: Sie gaben Anre gun gen zur Ver -

besserung und Weiter ent wicklung

des Erhebungsprozesses. Die Reso -

nanz auf das Ergebnis fiel am Ende

durchweg positiv aus. Seit Ende Au -

gust können die Banken das Analy -

se paket bestellen. Die Bestel lung ist

dabei wie gewohnt über den GAD-

Marktplatz oder über den Kun den -

betreuer möglich.

Pilotbetrieb gestartet

Für die Beratungsphase ist der Pi lot -

betrieb gerade gestartet. Hier wer -

den auf Basis der fünf Hand lungs -

felder – Client/Server, Banktechnik,

IT-Betreuung, Netz und Kommu ni ka -

tion – dezentrale Software-Em pfeh-

lungen für bankindividuelle Optimie -

rungsmaßnahmen erarbeitet. Diese

fließen anschließend in einen de -

taillierten Maßnahmenkatalog ein.

Po ten zielle Maßnahmen zur Ver bes -

se rung der dezentralen IT-Kos ten -

struktur können z. B. Optimierun gen

der Server-/Clientstruktur oder der

SB-Landschaft sein.

forum wird das Thema in den kom-

menden Ausgaben weiter begleiten.

bank21 unterstützt die Banken bei der Optimierung der dezentralen IT-Infrastruktur

Optimierungspotenzialegezielt nutzen

5bank21

Die GAD hat ein Projekt zur Optimierung der dezentralen

IT-Infrastruktur bei den Banken aufgesetzt, das sich

in drei Phasen gliedert. In der Analysephase, der Beratungs -

phase und während der Umsetzungsphase steht die GAD

den Banken im Rahmen eines umfassenden Beratungsangebots

zur Seite. Ziel ist es, die dezentrale IT-Kostensituation

fundiert zu analysieren, bankindividu elle Opti mierungspoten-

ziale herauszuarbeiten und diese gezielt zu nutzen.

forum 03/2008

><

Page 6

Auf dem Weg dahin soll ein „Kom petenzteam

GAD/R+V“ die Banken, die Bankenbetreuung

und die R+V-Außendienstorganisation beglei-

ten. Dort arbeiten je ein Mitarbeiter der GAD

und der R+V sehr eng zusammen. Ihr Auftrag:

durch mehr Kom mu nikation die Banken neu-

gierig auf die neuen Möglichkeiten mit bank21

machen und eine bedarfsgerechte Unterstüt -

zung auf dem Weg zur Nutzung der R+V-

Integration in bank21 anbieten. forum sprach

mit den beiden „Team-Playern“ Karl heinz

Oswald (Senior Consultant bank21 bei der R+V

Versicherung) und Ralf Tiemeyer (Produkt -

manager bei der GAD).

forum:

Welche konkreten Vorteile bietet die Inte gra -

tion der R+V-Produkte in bank21?

Ralf Tiemeyer:

Durch die Integration in bank21 gibt es viele

Prozessvorteile, die für sich sprechen. Zu -

nächst einmal muss der Bankmitarbeiter die

Kundendaten nicht noch einmal erfassen. Für

eine Beratung stehen alle wichtigen Infor -

mationen des Kunden in seinem Sys tem – in

bank21 – zur Verfügung. Da rü ber hinaus muss

der Bankmitarbeiter nicht mehr zwischen ver-

schiedenen, voneinander unabhängigen IT-Lö -

sun gen wechseln, sondern kann die in bank21

integrierten R+V-Produkte nutzen.

Karlheinz Oswald:

Es gibt einen weiteren wesentlichen Vorteil

bank216 forum 03/2008

Kompetenzteam forciert Kommunikation zur Integration von R+V-Produkten in bank21

Probieren Sie es doch einfach mal aus!

bank21 ist die zentrale Inte gra tions plattform für die Pro -

dukte der Ver bund partner. Bereits 2006 wurden die

ers ten R+V-Produkte mit vielen Funktionen in bank21 inte-

griert. Heu te steht ein abgerundetes Paket zur Verfügung,

das den Bedarf des Bank mitarbeiters gut abdeckt,

leicht zu bedienen ist und viele Vorteile bietet. Heute kann

der Bankmitarbei ter noch wählen – zwischen bank21

und RUVIS-Online. Das wird sich ändern. Denn mittelfristig

wird RUVIS-Online komplett durch bank21 ersetzt.

Page 7

und Unterschied zu RUVIS-Online: Über die

vertriebliche Pro dukt steuerung in bank21 kann

die Bank aus den insgesamt rund 40 R+V-

Produkten gezielt diejenigen auswählen, die

sie in ihr Angebots-Portfolio aufnehmen möch-

te. Somit entscheidet die Bank auf Basis der ei-

genen Vertriebskonzeption und gemäß ihrer

Vertriebsziele, welche der R+V-Produkte sie

zusätzlich zu eigenen Produkten in bank21 be-

raten will. Das war bislang nicht möglich. Mit

bank21 kann sie ihren Vertrieb auch im Hinblick

auf die Verbund produkte gezielt und transpa-

rent steuern.

forum:

Trotz dieser Vorteile könnte das Sys tem den-

noch von mehr Banken als bisher genutzt wer-

den ...

Karlheinz Oswald:

Ja, das stimmt. Der Mensch hängt sehr an sei-

nen Gewohnheiten, besonders dann, wenn sich

eine Routine eingestellt hat. Das ist bei der

Nutzung von IT-Lösungen nicht anders. RUVIS-

Online ist etabliert und akzeptiert – doch

bank21 bietet mehr. Unser Ziel ist es deshalb,

die stärkere Nutzung von bank21 voranzutrei-

ben und so den Banken eine „weiche“ Mi gra -

tion zu ermöglichen.

Ralf Tiemeyer:

Wir erkennen deutlich am Nutzungs verhalten

von Banken, die bank21 mit der R+V-Inte gra -

tion intensiv nutzen, die Akzeptanz und die

Praxis nähe der Anwendung. bank21 deckt den

gesamten Umfang der bisherigen Beratungs-

möglichkeiten und die Erwartungen der Bank -

mitarbeiter ab.

forum:

Was ist die konkrete Aufgabe des Kompetenz -

teams?

Karlheinz Oswald:

Die Banken sollen die Vorteile der R+V-Inte gra -

tion in bank21 kennenlernen und sich bewusst

und früh zeitig für den Einsatz von bank21 ent-

scheiden. Dabei hat die Kom mu nika tion einen

extrem hohen Stellen wert. Eine Hauptaufgabe

des Kom petenzteams ist es deshalb, noch

mehr als bisher über dieses Thema zu infor-

mieren und alle Kommunika tionsaktivitäten von

R+V und GAD eng miteinander zu verzahnen.

Eine optimale Basis dafür ist, dass ich für zwei

bis drei Tage pro Woche in Münster bei der

GAD bin und dadurch mit den Fachkollegen der

GAD und insbesondere Herrn Tiemeyer sehr

eng zusammenarbeite. So können wir sicher-

stellen, dass die Kom munikation aus einem

Guss und sehr zielgerichtet erfolgt. Gleichzeitig

kann jeder in seinem eigenen Haus die not-

wendigen Dinge vorantreiben. Darüber hinaus

bin ich in die Pla nun gen der GAD eingebunden

und kann aktuelle Themen begleiten und Über -

legungen der R+V frühzeitig einbringen.

Ralf Tiemeyer:

Somit arbeiten GAD und R+V nicht nur gemein-

sam an der technologischen Umsetzung und

Kommunika tion. Wir stimmen uns auch in der

strategischen Ausrichtung eng miteinander ab.

So können wir alles gezielt auf die Anfor de run -

gen des Mark tes ausrichten und im Interesse

der Banken die Planungen besser miteinander

verzahnen. Eine so enge Zusammenarbeit und

Abstimmung mit einem Verbundpartner >>

7

Karl heinz Oswald, Senior Consultant bank21 bei der R+V Versiche rung,

und Ralf Tiemeyer, Produkt manager bei der GAD.

Eine Hauptaufgabe

des Kom petenz -

teams ist es, noch

mehr als bisher

über dieses Thema

zu informieren und

alle Kommunika -

tions aktivitäten

von R+V und GAD

eng miteinander zu

verzahnen.

Page 8

ist neu; die GAD kann sich dieses erfolgver-

sprechende Modell zukünftig auch mit anderen

Partnern sehr gut vorstellen.

forum:

Wie sehen die Kommunikations ak ti vitäten kon-

kret aus?

Ralf Tiemeyer:

Wir nutzen als Schwerpunkt die etablierten

Kommunikationswege von GAD und R+V und

haben dort die Kommunikation zu diesem

Thema intensiviert. Das sind z. B. Rund schrei -

ben, Kundenzeitschrift, GAD-Marktplatz, Inter -

net- und Intranetan gebote usw. Wichtige und

neue Do kumente wie z. B. die releaseabhängi-

gen Produktbeschreibungen oder der sehr an-

schauliche Anwen derleitfaden werden nicht

nur gedruckt, sondern parallel von beiden Häu -

sern in den digitalen Medien zur Verfügung ge-

stellt.

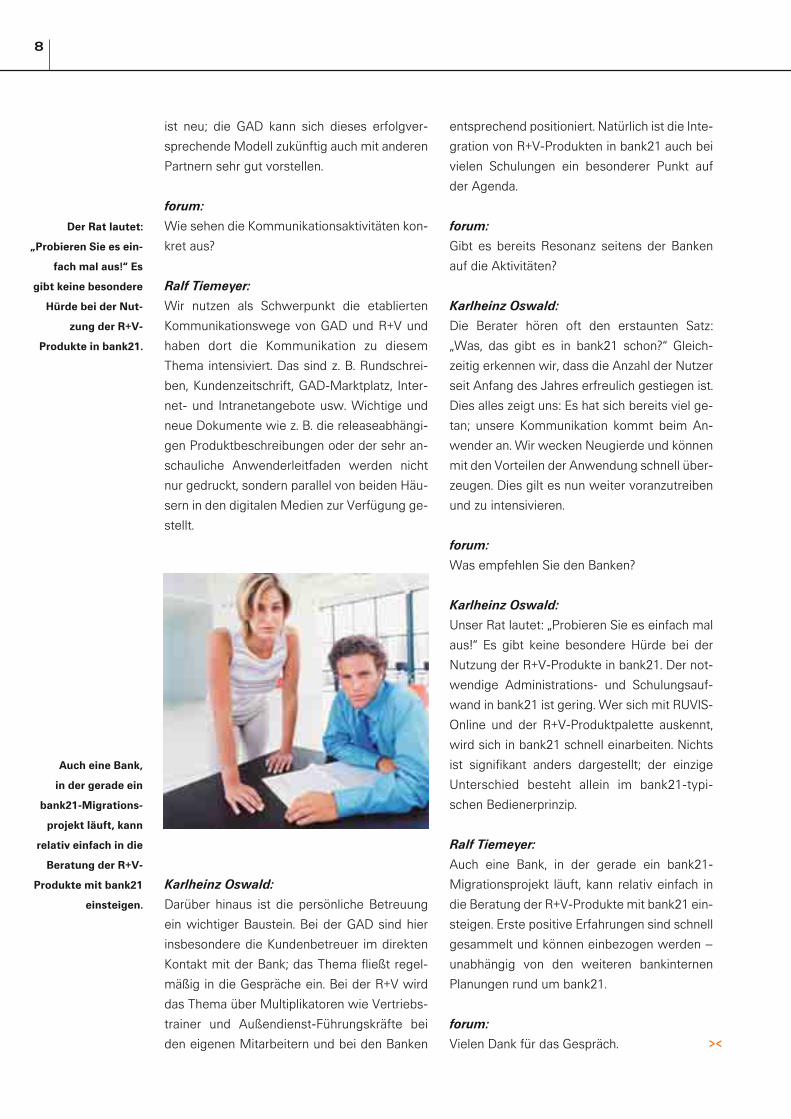

Karlheinz Oswald:

Darüber hinaus ist die persönliche Betreuung

ein wichtiger Baustein. Bei der GAD sind hier

insbesondere die Kundenbetreuer im direkten

Kon takt mit der Bank; das Thema fließt regel-

mäßig in die Gespräche ein. Bei der R+V wird

das Thema über Multi plikatoren wie Vertriebs -

trainer und Außendienst-Führungskräfte bei

den eigenen Mitarbeitern und bei den Banken

entsprechend positioniert. Natürlich ist die In te -

gration von R+V-Produkten in bank21 auch bei

vielen Schulungen ein besonderer Punkt auf

der Agenda.

forum:

Gibt es bereits Resonanz seitens der Banken

auf die Aktivitäten?

Karlheinz Oswald:

Die Berater hören oft den erstaunten Satz:

„Was, das gibt es in bank21 schon?“ Gleich -

zeitig erkennen wir, dass die Anzahl der Nutzer

seit An fang des Jahres erfreulich gestiegen ist.

Dies alles zeigt uns: Es hat sich bereits viel ge-

tan; unsere Kommuni kation kommt beim An -

wen der an. Wir wecken Neugierde und können

mit den Vorteilen der Anwendung schnell über-

zeugen. Dies gilt es nun weiter voranzutreiben

und zu intensivieren.

forum:

Was empfehlen Sie den Banken?

Karlheinz Oswald:

Unser Rat lautet: „Probieren Sie es einfach mal

aus!“ Es gibt keine besondere Hürde bei der

Nutzung der R+V-Produkte in bank21. Der not-

wendige Administrations- und Schulungsauf -

wand in bank21 ist gering. Wer sich mit RUVIS-

Online und der R+V-Produktpalette auskennt,

wird sich in bank21 schnell einarbeiten. Nichts

ist signifikant anders dargestellt; der einzige

Unterschied besteht allein im bank21-typi-

schen Bedienerprinzip.

Ralf Tiemeyer:

Auch eine Bank, in der gerade ein bank21-

Migrationsprojekt läuft, kann relativ einfach in

die Beratung der R+V-Produkte mit bank21 ein-

steigen. Erste positive Erfahrungen sind schnell

gesammelt und können einbezogen werden –

unabhängig von den weiteren bankinternen

Pla nungen rund um bank21.

forum:

Vielen Dank für das Gespräch.

8

><

Der Rat lautet:

„Probieren Sie es ein-

fach mal aus!“ Es

gibt keine besondere

Hürde bei der Nut -

zung der R+V-

Produkte in bank21.

Auch eine Bank,

in der gerade ein

bank21-Migrations -

projekt läuft, kann

relativ einfach in die

Beratung der R+V-

Produkte mit bank21

einsteigen.

Page 9

Seit Herbst 2007 bietet die GAD die

VR-Kennung an. Die VR-Kennung ist

nicht nur eine Ergänzung zur An mel -

dung über Kontonummer und PIN,

sondern bietet dem Kunden auch

eine optimale Organisation seiner

Kon ten an. Darü ber hinaus gibt es

weitere Vorteile für Bank kunden und

Ban ken. Welche dies im Einzelnen

sind und wie VR-Kennung, bank21-

Online-Filiale und Signaturkarte zu-

sammenhängen, dazu sprach forum

mit Antje Niemann, Pro dukt mana ge -

rin bei der GAD.

forum:

Was ist die VR-Kennung?

Antje Niemann:

Die VR-Kennung ist ein 19-stelliger

kundenin dividueller Code für das

Online-Banking. Der Bank kunde kann

die sen Code mit einem so ge nann -

ten Alias, also einem sprechenden

Na men, belegen. Das kann beispiels-

weise der Name des Kunden oder ei-

ne Phantasie be zeich nung sein. Es

sollte auf jeden Fall eine Bezeich -

nung sein, die dem Kunden sehr gut

im Gedächtnis bleibt.

forum:

Warum hat die GAD die VR-Kennung

entwi ckelt?

Antje Niemann:

Da ein Kunde unterschiedliche Rol -

len in den Alltagssituationen einneh-

men kann (z. B. Pri vat kunde, Vereins -

buchhalter oder Bevoll mäch tig ter)

treffen unterschiedliche Interessen

je Rolle im Online-Banking aufeinan-

der. Um diese In ter essen abbilden zu

können, kann ein Kunde mehrere VR-

Kennungen haben. Auf diese Wei se

wird der Legitimationsprozess nicht

nur einfacher, sondern auch die Kon -

to-Organisation für den Anwender

trans parenter.

In Verbindung mit der bank21-Ver -

triebs steue rung kann eine Bank zu -

sätzlich definieren, welche Funk- >>

9bank21

Häufig nutzen Bankkunden das

Online-Banking in verschiedenen

Alltagssituationen. Damit

ver bunden nutzen sie die Anwen -

dung in ebenso verschiedenen

„Rollen“: Mal nimmt ein An-

wen der z. B. die Rolle einer Privat-

per son ein, ein anderes Mal

die des Vereinskassenwarts oder

des Beschäftigten eines Unter -

neh mens für die Durchführung

des Zahlungsverkehrs. Hier

treffen unterschiedliche Bedürf -

nisse hinsichtlich der not wen -

digen Konten und Funktionen

aufeinander.

forum 03/2008

VR-Kennung: Transparenz für alle Konten und „Rollen“

Antje Niemann,

Pro dukt-

mana ge rin bei

der GAD.

Page 10

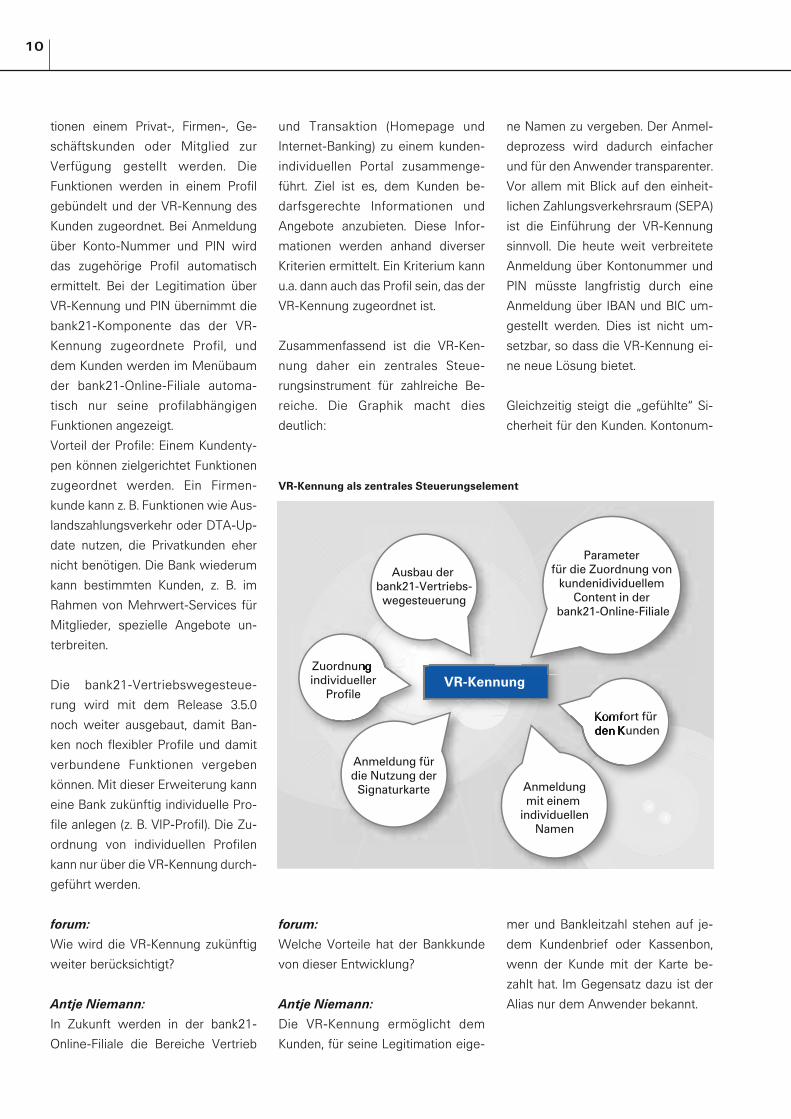

ne Namen zu vergeben. Der Anmel -

deprozess wird dadurch einfacher

und für den Anwender transparenter.

Vor allem mit Blick auf den einheit-

lichen Zahlungsver kehrs raum (SEPA)

ist die Einführung der VR-Kennung

sinnvoll. Die heute weit verbreitete

Anmeldung über Kontonummer und

PIN müss te langfristig durch eine

Anmeldung über IBAN und BIC um-

gestellt werden. Dies ist nicht um-

setzbar, so dass die VR-Kennung ei-

ne neue Lösung bietet.

Gleichzeitig steigt die „gefühlte“ Si -

cherheit für den Kunden. Konto num -

mer und Bankleitzahl stehen auf je-

dem Kundenbrief oder Kassen bon,

wenn der Kunde mit der Karte be-

zahlt hat. Im Gegensatz dazu ist der

Alias nur dem Anwender bekannt.

und Transaktion (Home page und

Internet-Banking) zu einem kunden -

individuellen Portal zusammenge-

führt. Ziel ist es, dem Kunden be-

darfsgerechte Informatio nen und

An gebote anzubieten. Diese Infor -

ma tio nen werden anhand diverser

Kriterien ermittelt. Ein Kriterium kann

u.a. dann auch das Profil sein, das der

VR-Kennung zugeordnet ist.

Zusammenfassend ist die VR-Ken -

nung daher ein zentrales Steue -

rungs instrument für zahlreiche Be -

rei che. Die Graphik macht dies

deut lich:

forum:

Welche Vorteile hat der Bankkunde

von dieser Entwicklung?

Antje Niemann:

Die VR-Kennung ermöglicht dem

Kunden, für seine Legitimation eige-

tio nen einem Privat-, Firmen-, Ge -

schäfts kunden oder Mitglied zur

Ver fügung gestellt werden. Die

Funk tio nen werden in einem Profil

ge bündelt und der VR-Kennung des

Kunden zugeordnet. Bei Anmeldung

über Kon to-Num mer und PIN wird

das zugehörige Profil automatisch

ermittelt. Bei der Legitimation über

VR-Ken nung und PIN übernimmt die

bank21-Komponente das der VR-

Kennung zugeordnete Profil, und

dem Kunden werden im Menübaum

der bank21-Online-Filiale automa-

tisch nur seine profilabhängigen

Funktionen angezeigt.

Vorteil der Profile: Einem Kunden ty -

pen können zielgerichtet Funk tionen

zugeordnet werden. Ein Firmen -

kunde kann z. B. Funktionen wie Aus -

lands zahlungsverkehr oder DTA-Up -

date nutzen, die Privatkunden eher

nicht benötigen. Die Bank wie derum

kann bestimmten Kunden, z. B. im

Rahmen von Mehrwert-Services für

Mit glie der, spezielle Angebote un -

ter breiten.

Die bank21-Vertriebswegesteu e -

rung wird mit dem Release 3.5.0

noch weiter ausgebaut, damit Ban -

ken noch flexibler Profile und damit

verbundene Funktionen vergeben

können. Mit dieser Erweiterung kann

eine Bank zukünftig individuelle Pro -

file anlegen (z. B. VIP-Profil). Die Zu -

ordnung von individuellen Profilen

kann nur über die VR-Kennung durch-

geführt werden.

forum:

Wie wird die VR-Kennung zukünftig

weiter berücksichtigt?

Antje Niemann:

In Zukunft werden in der bank21-

Online-Filiale die Bereiche Vertrieb

10

VR-Kennung als zentrales Steuerungselement

Page 11

forum:

Wie wird das Rollenkonzept konkret

umgesetzt?

Antje Niemann:

Ein Kunde kann mehrere VR-Ken nun -

gen haben, denen er unterschied li -

che Konten und Profile, beispielswei -

se getrennt nach Privat kunden, Firma

(Unternehmen) und Ge schäfts kun -

den, zuordnet (Rollen kon zept).

Ein typisches Beispiel ist die in

der Grafik dargestellte Kon s tellation.

Schon heute sind eine Trennung

bzw. Auf rechterhaltung der Bevoll -

mächtigtenregelung und der getrenn-

te Zugriff auf Privat- von Ge schäfts -

konten möglich. Voraus setzung und

juristisch notwendig ist dafür eine ei-

gene Kun den nummer für die Sekre -

tärin (in unserem Bei spiel) sowie

Ver träge, Vollmachten etc. Die Se -

kre tärin erhält schon heute mit ihrer

eigenen PIN ausschließlich Zugriff

auf die berechtigten Konten.

Die VR-Kennung ermöglicht eine

weitere Differenzierung zwischen

den privaten und den geschäftlichen

Konten durch unterschiedliche Zu -

ordnungen zu zwei VR-Kennungen.

Dies bedeutet z. B. für die Sekretärin,

dass sie selbst mit zwei VR-Ken -

nungen arbeiten kann. Der einen

VR-Kennung ordnet sie die Firmen -

konten zu, und der anderen ihre

Privat konten. Damit kann sie nun ei-

ne getrennte Übersicht nach beruf-

lich und privat genutzten Konten er-

reichen. Bei der Verwendung der

VR-Kennung erfolgt die Anmeldung

stets mit der eigenen PIN. Ergänzend

zur vorgegebenen Konten zuord nung

werden gemäß dem Profil die ziel-

gruppenspezifischen SB-Funktionen

in der bank21-Online-Filiale einge-

bunden.

forum:

Wie hängen Signaturkarte und VR-

Kennung zusammen?

Antje Niemann:

Die VR-Kennung stellt, wie zuvor

dargestellt, ein zentrales Steue rungs-

instrument für Konten und Funk tio -

nen dar. Dieses Instrument wird nun

selbstverständlich auch für Inno va -

tionen wie z. B. die Verwendung der

Signaturkarte in der bank21-Online-

Filiale verwendet. Nicht zu verges-

sen ist die strategische Zielsetzung,

die Anmeldung über Konto-Nummer

und PIN lang fris tig abzuschaffen. Die

VR-Kennung ist damit die zukunfts-

weisende Lösung.

forum:

Vielen Dank für das Gespräch.

11

Beispiel für die Umsetzung des Rollenkonzepts

><

Page 12

forum:

Haben Sie Alternativlösungen zum

bank21-Dokumenten-Management

in Betracht gezogen?

Ulf Werner Ahrens:

Nein, Alternativlösungen kamen für

uns nicht in Frage. Für uns war nur

ein Verbundprodukt interessant, um

die spätere Einbindung in bank21

und weitere Vernetzungen optimal

nutzen zu können.

forum:

Wie sah Ihre Zeitplanung aus?

Sabine Sanoska:

Unser Plan war es, das Projekt inner-

halb eines Jahres umzusetzen. Die -

ser Zeitplan wurde jedoch mehrfach

verändert. Letztendlich haben wir

zwei Jahre benötigt. Dabei haben wir

wieder einmal festgestellt, wie wich-

tig ein entsprechendes Controlling in

den Bereichen Aufbereitung, Scan -

nen und Kontrolle für den Erfolg ei-

nes solchen Projektes ist.

Über die aktuellen Entwicklungen

und Vorteile von bank21-Dokumen -

ten-Management informierten GAD

und Ratiodata über 100 Bankmitar -

bei ter während der Archiv-Veran stal-

tun gen am 17. Juni 2008 in Fors bach

und am 24. Juni 2008 in Wals rode.

Die Produktverantwortlichen des

Zen tralarchivs der GAD gaben detail-

lierte Fakten zur Umsetzung der

neuen Archivstrategie mit Status,

Leis tungs inhalt, Integration und Zeit -

plä nen. Die Ratiodata stellte als

zuverlässiger Partner für den Scan-

Service das passende Portfolio an

Digitali sie rungs dienstleistungen vor.

Denn je schneller Dokumentenbe -

stände in bank21-Dokumenten-Ma -

nagement integriert sind, desto zügi-

ger und umfassender können die

Vorteile des Archivs genutzt werden.

Ein weiterer zentraler Programm -

punkt war der Erfahrungsbericht der

Volksbank Bremen-Nord eG. Vor -

stands mitglied Ulf Werner Ahrens

so wie Onno Onnen (Kredit) und Sa bi -

ne Sanoska (Organisation) be rich te -

ten über die Einführung des elektro-

nischen Archivs und standen den Zu -

hörern Rede und Antwort. forum fasst

noch einmal die wichtigsten Aussa -

gen ihrer Präsentation zusammen.

forum:

Sie haben in 2006 mit der elektroni-

schen Archivierung von Kreditakten

begonnen, warum ausgerechnet mit

Kreditakten?

Sabine Sanoska:

Aus der Archivierung der Kreditakten

konnten wir den größten Nutzen für

die Bank ziehen. Denn die Dokumen -

te stehen immer wieder im Zugriff der

Mitarbeiter. Bei Kundenun terla gen

wird das System, abgesehen von der

Unterschriftskarte, fast ausschließ-

lich zur Archivierung genutzt. Im Ge -

gensatz zum Kreditbereich wer den

die Informationen aus der Kun den -

akte fast ausschließlich über bank21

abgerufen. Außerdem ergaben sich

bei den Kreditakten die größten Ein -

sparpotenziale in Bezug auf Logistik,

Recherche und Raum nutzung.

Volksbank Bremen-Nord eG berichtet über die Einführung von bank21-Dokumenten-Management

Die elektronische Kreditakte hat alle überzeugt

forum 03/2008bank2112

Kurze Bearbeitungszeiten, gestei ger te Servicequalität in der Kunden be treuung und eine erhöhte Daten si -

cherheit – das sind die wesent lichen Vorteile von bank21-Dokumenten-Management. Gleichzeitig verfolgt die

GAD mit diesem Zentralarchiv eine neue Strategie: weg von der dezentralen Datenhaltung und hin zum zentra-

len Archiv-Hosting aller Doku mente im Rechenzentrum. Das bringt weitere Kosten- und Effizienz vor teil e.

Page 13

forum:

Wie lief die Einführung konkret ab?

Onno Onnen:

Wir haben uns zunächst mittels

Auswertungen einen Überblick ver-

schafft, um lückenlos alle qualifizier-

ten Akten umstellen zu können.

Diese Akten wurden dann in festge-

legten Stückzahlen aufbereitet und

zum Scannen an das GAD-Tochter -

un ter nehmen Ratiodata weitergege-

ben. Dabei hatten wir immer genau

im Blick, wo und in welchem Status

sich eine Kreditakte befindet. Insge -

samt wurden so bei uns 3.100 quali-

fizierte Kreditakten bewegt. Für die

Aufbereitung waren drei qualifizierte

Mitarbeiter in Teilzeit aus dem

Be reich Kredit zuständig. Ein ent-

sprechendes Controlling von der

Auf be rei tungszeit bis hin zur Kosten -

kontrolle sicherte die planmäßige

Umsetzung des Projektes.

forum:

Haben Sie Fremdleistungen genutzt?

Wenn ja, warum und mit welchem

Erfolg?

Sabine Sanoska:

Das Scannen wurde wie schon er-

wähnt von der Ratiodata übernom-

men. Die Leistungsfähigkeit und Qua-

lität der Scanner kann vor Ort nicht

gewährleistet werden. Mit der Scan-

Leistung waren wir sehr zufrieden.

Qualität und Quantität entsprachen

unseren Erwartungen. Empfeh lens -

wert sind ein entsprechender Test -

lauf und eine Kostenkontrolle. Eine

weitere Herausforderung stellt auch

die Logistik des Aktenver san ds dar.

forum:

Was waren die besonderen Heraus -

forderungen?

Onno Onnen:

Eine Kreditakte ist im Gegensatz zu

den Kundenunterlagen sehr individu -

ell. Es befinden sich viele Doku men -

te in der Akte, die nicht standardisiert

sind; beispielsweise Grund buch -

auszüge, Wertermittlungen, Kapital -

dienst berechnungen oder jegliche

Art von Schriftverkehr. Hierfür hat

das Projektteam ein sehr detailliertes

Verzeichnis der Ablageschlüssel er-

arbeitet, um das Auffinden der Do -

kumente so einfach wie möglich zu

gestalten und die herkömmliche

Aktenstruktur auch in der elektroni-

schen Akte beizubehalten. Dies er-

leichtert die Umgewöhnung der Mit -

arbeiter. Parallel dazu erfolgte die

Eingliederung der Dokumente in Do -

kumentenklassen. Dabei stellten wir

die Frage: Was wird noch weiterhin

im Original aufbewahrt, was nicht?

Hierzu liegt auch eine entsprechen-

de Empfehlung des DGRV vor, die je-

de Bank dann entsprechend ihrer

Risikoeinschätzung umsetzen muss.

forum:

Welche begleitenden Maßnahmen

haben Sie getroffen?

Sabine Sanoska:

Ganz wichtig sind die Mitarbei ter -

schulungen für das bank21-Doku -

men ten-Management. Jeder Mitar -

bei ter ist danach in der Lage, sich

sein eigenes Profil zur Arbeit mit der

elektronischen Kreditakte anzulegen.

Im Bereich Organisation sind ent -

spre chende Regelungen für die tägli-

che Arbeit mit der elektronischen

Akte zu treffen. Es stellen sich Fra -

gen wie z. B.: Wie bringe ich Akten -

notizen an? Wie wird mit erledig- >>

13

Während der Archiv-Veranstaltungen berichtete die

Volksbank Bremen-Nord eG über ihre Erfahrungen bei

der Einführung des elektronischen Archivs.

Foto unten: Vorstandsmitglied Ulf Werner Ahrens, Sabine

Sanoska (Organisation) und Onno Onnen (Kredit). (v.r.)

Page 14

ten Dokumenten verfahren? Da das

Sys tem von uns nicht als reines Re -

cher chesystem, sondern auch zur

Op ti mierung von Prozessen genutzt

wer den sollte, mussten diverse Work-

flows neu organisiert werden.

forum:

Wie war das Feed back Ihrer Mitar -

beiter auf die elek tronische Akte?

Onno Onnen:

Die Reaktionen der Sachbearbeiter

waren durchweg positiv. Die schnel-

le Zugriffszeit und eine übersichtli-

che Gestaltung der elektronischen

Kre ditakte aus verschiedenen Blick -

winkeln haben auch die Mitarbeiter

überzeugt. Mitarbeiter aus Markt

und Marktfolge haben jetzt die Mög -

lichkeit, sich von verschiedenen

Stand orten aus dasselbe Dokument

anzusehen und offene Fragen zu klä-

ren. Durch das bei uns eingesetzte

dezentrale Scanning stehen Doku -

men te sofort in der Akte zur Verfü -

gung oder können einem Mitarbeiter

zur Bearbeitung in seinen Postkorb

gestellt werden. Postlaufzeiten sind

daher kein The ma mehr.

forum:

Was hat die Umstellung unter den

Gesichtspunkten Wirtschaftlichkeit

und Qualität für die Bank gebracht?

Ulf Werner Ahrens:

Kosteneinsparungen konnten vor al-

lem im Bereich der Logistik erreicht

werden. Aber auch bei der Raum -

nutzung, Büroausstattung, Recher -

chezeiten und durch die Optimierung

der Pro zes se konnten Ein -

spa rungen erzielt wer-

den. Durch das dezen-

trale Scannen auf

un seren Filialen wer-

den die Dokumente

den Mitarbeitern oder

auch Marktfolgeabteilungen

in Sach bearbeiter- oder Gruppen -

post körben zur Verfügung gestellt.

Die Bearbeitung erfolgt dann bereits

mit dem eingescannten Dokument.

Der Zahlungsverkehr wird in unserer

Bank dezentral mit einer Lösung von

Van den Berg/Wöb ken bearbeitet

und im elektronischen Archiv abge-

legt. Durch diese Vorgehensweisen

konnte der Boten dienst pro Filiale auf

einmal wö chent lich reduziert werden.

Bereits beim Scan-Vorgang ist eine

entsprechende Qualitätssicherung

der Dokumente vorgesehen. Ein Ver -

blassen oder eine Ablage von unle-

serlichen Dokumenten wie in Papier -

akten ist nicht mehr möglich.

forum:

Wie sieht es mit der Sicherheit aus?

Ulf Werner Ahrens:

In Bezug auf die Sicherheit lässt sich

folgendes festhalten: Das System wur-

de seitens der DGR Wirtschafts prü -

fung zertifiziert. Durch die vom Sys -

tem gestellten Anforderungen an das

Vier-Augen-Prinzip, an die Da ten si -

cherung und die Kontrolle ist bei ent-

sprechender Umsetzung für uns kein

Sicherheitsrisiko erkennbar. Ein Ver -

lustrisiko der Dokumente oder Zer -

störung durch äußerliche Einflüs se ist

somit geringer als bei Papier akten.

forum:

Welche Bedeutung hat die Inte gra -

tion des Systems in bank21?

Sabine Sanoska:

Die Verknüpfung mit bank21 ist ein

ganz wichtiger Aspekt in der täg -

lichen Arbeit mit dem bank21-Do -

kumen ten-Management. Beispiels -

wei se werden Dokumente ohne

Kun den unterschrift nicht mehr aus-

gedruckt, sondern können automa-

tisch ins bank21-Dokumenten-Ma -

na gement übernommen werden.

Daraus ergeben sich wesentliche

Arbeits erleichterungen, z. B. bei Kre -

ditprotokollen oder beim BVR-II-Ra -

ting. Leider ist dies bisher nur in der

Anlageberatung möglich. Ebenso der

umgekehrte Weg, dass aus bank21

heraus auf bestimmte Dokumente

zugegriffen werden kann, wie dies z.

B. bereits bei den Legitimations un -

terlagen mög lich ist. Hier sehen wir

noch ein großes Potenzial an Mög -

lichkeiten, um Arbeitsabläufe zu opti-

mieren und hoffen auf entsprechen-

de Weiter ent wicklungen. Zur Zeit

pla nen wir die Einführung einer elek -

tronischen Unterschrift mittels „Pen-

Pad“. Im ersten Schritt soll dies für

interne Dokumente wie z. B. die Kre -

ditpro to kolle genutzt werden. Wir

prü fen aber auch die Möglichkeit von

elek tronischen Kundenunter schrif ten.

forum:

Vielen Dank für die Informationen.

14

><

„Die schnelle

Zugriffszeit und eine

über sichtliche Gestaltung der

elektronischen Kre ditakte aus

verschiedenen Blick winkeln

haben auch die Mitarbeiter

überzeugt.“

„Die Reaktionen

der Sachbearbeiter

waren durchweg

positiv.“

Page 15

Deutlich mehr Sicherheit

Unter den Überschriften „Zahl oder

Karte“ und „Ausweispflicht“ werden

die Sicherheitsverfahren beleuchtet,

die momentan in der deutschen

Bankenlandschaft anzutreffen sind.

Der Fokus der Fachredakteure rich-

tet sich dabei auf die gesamte

Bandbreite von Sicherheitstech nolo -

gien für das Online-Banking, die über

die klassischen Verfahren mit PIN

und TAN hinausgehen. Die Jour na -

listen betonen, dass der Bankkunde

die deutlich mehr Si cher heit bieten-

de Alternative zu PIN und TAN in sei-

nem Portemonnaie vorfinde: in Form

der Chipkarte seiner Bank.

Unter die Lupe genommen werden

unterschiedlichste Online-Banking-

Verfahren verschiedener Kreditins ti -

tute. Das Fazit der Redakteure: Ver -

fahren, die sicherheitskritische Funk -

tionen in eine vom PC unabhängige

Hardware auslagern, bieten ein be-

sonders hohes Maß an Sicherheit.

Der Fachartikel widmet sich dabei

auch konkret den TAN-Verfahren

und Chipkartensystemen, die bei den

Volks- und Raiffeisenbanken im

Ein satz sind und von der GAD >>

Gute Bewertung der Online-Banking-Produkte der GAD im Magazin für Computertechnik c’t

Prädikat: Empfehlenswert

15Technologieforum 03/2008

Das Fachmagazin c’t hat den Pro dukten

der GAD für das Online-Ban king ein hohes

Maß an Sicherheit bescheinigt. Im Heft

Nr. 17/2008 ver öffentlichte das Magazin

eine Arti kel serie zum Thema „Sicheres

On line-Banking“. Tenor der Bericht -

erstattung: Die innovativen Produkte der

GAD können mit Sicherheitsvorteilen und

interessanten Mehrwertpotenzialen

gegenüber anderen Verfahren punkten.

Page 16

betreut werden. Vorgestellt wird

auch das Zwei-Schritt-TAN-Verfah -

ren Sm@rtTAN plus, bei dem Auf -

tragseinreichung und TAN-Übermitt-

lung zwei voneinander getrennte

Prozesse sind. Be tont werden das

hohe Maß an Si cher heit, das dieses

Ver fahren bietet, aber auch der Um -

stand, dass der Bankkunde für die

TAN-Verfahren mit Chipkarte ein

Zusatzgerät erwerben und für den

Transaktionsvor gang zur Hand ha-

ben muss. Hier böten Verfahren wie

mobileTAN den Vorteil, dass der An -

wender eben dieses Gerät meist im-

mer dabei hat, wenn die TAN per

SMS auf sein Handy geschickt wird.

Die Fachbeiträge beschäftigen sich

zudem intensiv mit HBCI bzw. FinTS

– chipkartenbasierte Verfahren, die

anders als Sm@rtTAN plus und mo -

bileTAN nicht auf der Legitimation

ei ner Transaktion mittels TAN, son-

dern auf der Signatur einer Prüfsum -

me von Transaktionsdaten vor der

Übertragung an die Bank beruhen.

Die Signatur erfolgt über einen Vor -

gang auf der Karte mit einem gehei-

16

men Schlüssel, der auf der Karte

gespeichert ist. Der Vorteil: Es gibt

keine TAN, die von Trojanern im Rah -

men eines so genannten Man-in-the-

middle-Angriffs abgefangen wer den

könnte.

Neue Secoder-Generation

Besondere Beachtung fand eine

Wei terentwicklung dieser innovati-

ven Technologie: Mit dem neuen

Chipkartenleser, dem so genannten

Secoder, rüsten Banken nun bei

HBCI bzw. FinTS nach und können so

ein noch höheres Maß an Sicherheit

beim Online-Banking mit digitaler

Signatur erreichen. Denn bei dem

Secoder ist nicht nur die Abkopplung

vom PC gewährleistet, sondern das

Display zeigt auch im Gegensatz zu

den bisherigen FinTS-Verfahren zur

Kontrolle die Transaktionsdaten an.

Darüber hinaus eignet sich der Se -

coder zusammen mit der Geldkarte

auch für das anonyme Bezahlen im

Internet und für den Altersnachweis

auf Webseiten. Und auch mit Blick

auf die elektronische Steuererklä -

rung, die Fahrzeugzulassung oder

die Rentenkontoabfrage ergeben

sich potenzielle Einsatzmöglich kei -

ten. Das Fachmagazin weist darauf

hin, dass trotz dieser Sicherheitsvor -

teile und Mehrwerte bislang nur

Volks- und Raiffeisenbanken im

Geschäftsgebiet der GAD eine fort-

geschrittene Signatur im Rahmen

der neuen Secoder-Generation an-

bieten. Das Verfahren wird von der

bank21-Online-Filiale als Browser-

Anwendung der GAD exklusiv unter-

stützt. Aus Sicht der Redakteure

stellt die Secoder-Erweiterung eine

wünschenswerte Sicherheitsverbes -

serung dar, deren Einführung mehr

Banken erwägen sollten – nicht zu-

letzt deshalb, weil nach einem Ge -

richtsurteil vom Juni dieses Jahres

die Finanzinstitute für Schäden haf-

ten, die durch das Abfangen vertrau-

licher Daten des Bankkunden entste-

hen. ><

Quelle: c’t Magazin 17/2008

Page 17

Erhielt das Privatkundengeschäft in

vielen Banken jahrelang den Vorzug,

geht der Trend inzwischen eindeutig

auch in Richtung Ausbau des Fir -

men kundengeschäftes. Aufgrund

stär kerer Finanzkraft sind Firmen -

kun den im Rahmen der ganzheit-

lichen Beratung fast immer in der

Lage, größere profitable Geschäfte

zu zeichnen. „Die Entscheidung einer

Bank für das Firmenkundengeschäft

ist gleichzeitig auch eine strategi-

sche Entscheidung, die sie treffen

muss. Wir haben uns ganz klar für

das Firmenkundengeschäft als eine

tragende Säule unserer Bank ent-

schieden“, sagt Dirk Sprenger, Be -

reichsleiter für das Kreditgeschäft

der VR Bank eG Niebüll. Dirk Spren -

ger weiter: „Eine ganzheitliche Fi nan -

zierungsberatung für Unternehmen

ist der entscheidende Erfolgsfaktor,

um das Ertragspotenzial der Kunden -

verbindung voll auszuschöpfen. Im

Zentrum steht das Beratungs ge -

spräch, das gut vor- und nachberei-

tet sein muss.“

Neben einem schlüssigen Vertriebs -

konzept und einem Coaching-Pro -

gramm für Firmenkunden-Berater

kommt vor allem der IT eine ent-

scheidende Rolle zu. Die GAD hat

zusammen mit der BMS Consulting

GmbH eigens für das Firmenkunden -

geschäft die Anwendung

„MinD.banker“ entwickelt. Lars

Runge, Regio nal direktor bei der

Hannoverschen Volks bank sieht der-

zeit keine Al ter nativen zur Software

im Markt: „MinD. banker ist die erste

Software, die speziell für den Einsatz

im Fir men kundengeschäft entwickelt

wurde und den speziellen Anfor -

derun gen entspricht. Dennoch:

MinD. ban ker ist kein Allheilmittel.

Ent schei det sich

eine Bank nicht konsequent für das

Firmenkunden ge schäft, bringt die

Software nicht den erhofften Erfolg.“

Die höchste Wirkung erzielt die Software im Zusammen -spiel mit einem ganzheitlichen Vertriebskonzept

MinD.banker sorgt im Firmen -kundengeschäft für nachhaltigen

Vertriebserfolg

Zahlreiche Volks- und Raiffeisenbanken haben die hohen Ertragspotenziale im Firmenkundengeschäft

erkannt und ihren Vertriebsschwerpunkt auf dieses Segment gelegt. Mit MinD.banker (= Management instru -

mente & Dialog) hat die GAD eine bislang einzigartige Software im Portfolio, die den Banken eine

struk turierte Analyse und ganzheitliche Beratung ermöglicht. Die VR Bank eG Niebüll und die Hannoversche

Volksbank eG sehen im Einsatz der Beratungssoftware einen klaren Wettbewerbsvorteil.

17forum 03/2008 bank21

Page 18

18

>>

MinD.banker unterstützt bei der Vor -

bereitung auf die Beratungs ge sprä -

che, systematisiert die wesentlichen

Informationen, erarbeitet Vergleiche

(Benchmark), schlägt Hand lungs -

alter nativen vor und stellt die Ergeb -

nisse für die Vorstellung beim Kun -

den übersichtlich zusammen. Die

Beratungssoftware greift in der Ana -

lysephase auf bereits vorhandene

Un ternehmensdaten aus bestehen-

den Systemen zu: Bilanz daten liefert

bank21-fbs, Risikodaten liefert VR-

Rating, weitere Kundenda ten kom-

men aus bank21.

Persönlicher Dialog undMinD.banker gehören bei derVR Bank Niebüll zusammen

Die VR Bank Niebüll hat MinD.banker

seit rund acht Monaten im Einsatz.

Da die Landwirtschaft den Schwer -

punkt im Firmenkundengeschäft der

VR Bank bildet, ist die Beratung sehr

komplex. Die meisten Agrar-Kunden

an der Nordseeküste sind in mehre-

ren Märkten gleichzeitig aktiv und

müssen teilweise bis zu fünf Bilan -

zen erstellen. Zwar ist die VR Bank

mit einem Bilanzvolumen von rund

710 Millionen Euro schon seit jeher

im Firmenkundengeschäft gut auf-

gestellt und zählt hier zu den Top-

Banken in Schleswig-Holstein, den-

noch hat sie ihr Vertriebskonzept

erneut auf den Prüfstand gestellt und

optimiert. „Zuvor haben die Firmen -

kundenbetreuer beraten, wie sie es

für richtig hielten. Hinzu kam ein

Know-how-Verlust beim Weggang

eines Kollegen“, beschreibt Dirk

Sprenger die Situation vor der Ein -

führung der Software. MinD.banker

sollte vor allem die Beratungs pro -

zes se strukturieren und den Betreu -

ern ein Instrument an die Hand ge-

ben, das einen kontinuierlichen

Ge sprächsrhythmus unterstützt. „Wir

können heute schon sagen, dass wir

mit MinD.banker unseren Ertrag im

Firmenkundengeschäft – vor allem

im Versicherungsgeschäft – noch

ein mal um rund zehn Prozent gestei-

gert haben. Und dies von einer ho-

hen Erfolgsbasis aus“, erklärt Dirk

Sprenger.

Mit dem Einsatz der Beratungssoft -

ware hat die VR-Bank vor allem ihre

Beratungsqualität noch einmal signi-

fikant gesteigert. Die verbesserte

Beratung spüren die Firmenkunden

vor allem in der Lösung von unter-

nehmerischen und privaten Zielen,

der so genannten Expertenrunde

und der Kontinuität in der Beratung.

Zweistufiges Vorgehen

Die VR-Bank Niebüll geht bei den

Beratungen zweistufig vor: In einem

ersten Analysegespräch (genannt

ZukunftsDialog) unterhält sie sich

ausführlich mit dem Kunden zu sei-

nem Unternehmen und seiner ge-

planten zukünftigen Entwicklung. Die

Analyseergebnisse und Einschätzun -

gen der Bank zu den Stärken und

Schwächen des Kunden werden in

VR Bank Niebüll

Dirk Sprenger, Be reichs-

leiter für das Kreditgeschäft

der VR Bank eG Niebüll.

Page 19

19

einem zweiten Gespräch (genannt

Er gebnisDialog) mithilfe visueller Un -

terstützungen aus MinD.banker mit

dem Kunden erörtert.

Der Berater präsentiert dem Kunden

dabei die Lösungen, die ihm den

größ ten Vorteil versprechen. „Das Ge-

schäft mit den Unternehmens kun den

hat inzwischen viele Facetten er -

reicht, in denen der einzelne Bera ter

sich nur mit erheblichem Auf wand

auf dem aktuellen Stand halten kann.

Deshalb haben wir eine Kom petenz -

runde eingerichtet, in der Ex perten

der R+V, der BSH und beispielsweise

auch aus dem Wert papier bereich

ge meinsam mit dem Betreuer an der

Pro blemstellung des Kunden arbei-

ten“, erklärt Dirk Spren ger das Bera -

tungskonzept der VR Bank Niebüll,

das um MinD.banker herum entstan-

den ist.

Im Auswahlprozess waren weitere

Beratungsanwendungen in der Prü -

fung, die Entscheidung für MinD.

ban ker fiel allen Beteiligten aber

leicht. „MinD.banker ergänzt unser

Vertriebskonzept am besten. Es ver-

folgt einen ganzheitlichen Ansatz, ist

einfach strukturiert und bringt Trans -

parenz in den Gesprächsrhythmus

der Beratung“, erklärt Dirk Sprenger.

Die Software gibt dabei auch Hin -

weise auf die Vorgehensweise der

einzelnen Berater. So ist beispiels-

weise erkennbar, wie intensiv an der

Gesprächsvorbereitung gearbeitet

wurde und wie effektiv die Nachbe -

rei tung geleistet wird. Die Einfüh -

rungs phase betrug bei der VR Bank

Niebüll rund drei Monate, die techni-

sche Schulung war dabei nicht so

aufwändig wie das zusätzliche Ver -

triebstraining, das die Bank parallel

durchgeführt hat.

Schlankere IT und höhereNettomarktzeiten bei derHannoverschen Volksbank

Bei der Hannoverschen Volksbank ist

der Entscheidungsprozess für MinD.

banker zwar noch nicht abgeschlos-

sen, der ganzheitliche Systemansatz

hat aber die Beteiligten bereits über-

zeugt. „Wir testen die Software seit

rund neun Monaten, da das System

in einigen Bereichen an unsere

Anfor derungen angepasst werden

muss te“, erklärt Lars Runge die auf

ein Jahr angelegte Pilotphase. Da die

Han noversche Volksbank aufgrund

ihrer Größe (4 Milliarden Euro Bilanz -

volumen, rund 80 Vertriebsmitar bei -

ter im Firmenkundenbereich) einen

stark arbeitsteiligen Vertriebspro -

zess eingeführt hat, mussten in

MinD.banker Eingabefelder und

Funk tionen verändert werden. Das

Pflichtenheft war umfangreich: >>

Volksbank Hannover eG

Page 20

20

Auch die Marktfolge wurde mit dem

System vernetzt. „Unser Ziel war, mit

der Einführung einer Beratungs -

software fünf bestehende Anwen -

dun gen abschalten zu können“, sagt

Lars Runge. Er sieht insbesondere in

der Schnittstelle von bank21 – dem

Kernbankenverfahren der GAD – zu

MinD.banker besondere Vorteile.

Denn so können Kundendaten, Bi -

lanz daten oder Risikodaten einfach

und umfassend in den ganzheitli chen

Beratungs- und Verkaufspro zesses

mit Firmenkunden einfließen. Die Vor-

teile liegen eindeutig im ganz heit li -

chen Ansatz des Bera tungs- und Ver-

kaufsprozesses mit Firmen kun den.

Neben der Verschlankung der IT und

effizienteren Prozessen will die Han -

noversche Volksbank mit

MinD.banker Vor- und

Nachbereitungszeiten ver kürzen, um

eine höhere Netto markt zeit zu errei-

chen und die Bera tungsqualität im

Firmenkunden ge schäft weiter zu

verbessern. Im Cross-Selling sieht

Lars Runge bei den rund 25.000 ge-

werblichen Kun den ebenfalls noch

ein hohes Ver triebs potenzial.

Mobiler Einsatz vonMinD.banker kommt gut an

„Wir wollen die Wünsche unserer

Fir menkunden natürlich noch pass-

genauer erfüllen und auch Risiko sze -

narien rechtzeitig aufzeigen. Ein

wich tiger Faktor ist für uns aber auch

die Zeit: Wir wollen noch schneller

Ergebnisse bringen und Lösungen

präsentieren“, beschreibt Lars Runge

die Zielvorstellungen der Bank. Vor

diesem Hintergrund wurde ausge-

wählten Vertriebsmitarbeitern die

Soft ware auch auf dem Laptop zur

Verfügung gestellt, um vor Ort beim

Kunden Alternativszenarien durch -

zuspielen und erste Ergebnisse zu

präsentieren. „Dies kommt bei den

Kunden sehr gut an“, ergänzt Lars

Runge.

Lars Runge, Regio nal-

direktor bei der

Volks bank Hannover eG.

><

Positionierung alsQualitätsanbieter und moti-vierte Mitarbeiter

Verbesserungspotenzial sehen beide

Banken im Datenrückfluss. Auch

wenn Bilanzdaten und auch externe

Daten für Benchmarkszenarien pro-

blemlos in MinD.banker eingelesen

werden können, steht eine Schnitt -

stelle zu bank21, die die Daten „zu -

rück schreibt“, bislang noch nicht zur

Verfügung. Nach Aussage der BMS

Consulting entwickelt man jedoch

hierzu schon in Zusammenarbeit mit

der GAD erste Konzepte.

Durch die ständig steigenden Anfor -

de rungen an das Firmenkunden ge -

schäft wird sich auch die Anwen dung

MinD.banker konsequenterweise ste-

tig weiterentwickeln müs sen: So wird

die BMS Consulting GmbH in Koope -

ration mit der GAD im Herbst 2008

das Erweite rungs modul MinD.ban -

ker Kredit auf den Markt bringen.

Mit diesem Erweiterungsmodul kön-

nen z. B. die zukunftsbezogenen In -

for ma tionen und Daten (Planbilanz,

Gesamtobligo, die hochgerechnete

BWA etc.) zu einem Firmenkunden

gebündelt und diese Werte in eine

Kapitaldienstfähigkeitsberechnung

umgewandelt werden. Dabei kann

die institutsspezifische Struktur der

Kapitaldienstfähigkeitsberechnung

vollumfänglich abgebildet werden.

Die Hannoversche Volksbank lässt

sich viel Zeit in der Testphase, um

den Vertriebsprozess optimal mit ei-

ner solchen Beratungssoftware zu

ergänzen. Von den positiven Auswir -

kungen der Software auf das Ver -

triebskonzept sind beide Banken

überzeugt. „Mit MinD.banker sind

wir anderen Kreditinstituten zwei bis

drei Jahre voraus. Es hilft uns, uns als

Qualitätsanbieter im Firmenkun den -

geschäft weiter zu positionieren“, re-

sümiert Lars Runge.

Für Dirk Sprenger von der VR Bank

Niebüll trägt MinD.banker auch zur

Motivation der Vertriebsmitarbeiter

bei: „Die Betreuer haben Spaß am

Verkaufen, da die Beratungsbasis

stimmt. Sie haben schnell Ergeb nis -

se passend zur Situation des Kunden

an der Hand und können mit ihm

Handlungsalternativen diskutieren.“

Dabei legt Dirk Sprenger Wert auf

den Umstand, dass die Betreuer im

ZukunftsDialog mit ihren Kunden

träumen und Wünsche diskutieren.

Und bisher immer auch eine Lösung

finden.

Page 21

Die Abgeltungsteuer bringt sowohl

für den privaten Anleger als auch für

die Kreditinstitute erhebliche Ände-

rungen mit sich. Die anfallende Steu -

er wird aus sämtlichen Kapitalerträ -

gen berechnet, erstmals gehören

dazu auch private Veräußerungs -

gewinne aus Wertpapieren. Die

Steu er beträgt einheitlich 25 Prozent

zuzüglich Solidaritätszuschlag und

ggf. Kirchensteuer; in der Summe

höchstens 28 Prozent. Die Bank führt

den errechneten Betrag an das >>

Zentrales Steuerungsmodul ist Dreh- und Angelpunkt der GAD-Anwendung

Herausforderung Abgeltungsteuer

Der 1.1.2009 rückt immer näher – und damit die Einführung der

Ab gel tungsteuer. Bereits seit Mai 2008 sind erste Teilfunktionen in

bank21 realisiert, z. B. die Erfassung der Reli gionszugehörigkeit, die

Anlage des Steuerverrechnungskontos oder das Kennzeichen

Privatvermögen. Bis zum Jahresende wird das System wei ter aus -

gebaut. Dann stehen alle notwendigen Funktionen zur Ver fü gung.

Funktionalitäten, die zu Beginn des kommenden Jahres noch

nicht erforderlich sind, werden in 2009 realisiert. Dazu zählt insbe -

sondere die Erstellung der an die neue Gesetz gebung anzupassenden

Jahressteu er bescheinigungen für den Kunden.

21forum 03/2008 bank21

Page 22

Fi nanzamt ab. Dabei können Ge -

winne mit Verlusten übergreifend

verrechnet werden (z. B. Zinserträge

aus Ter mineinlagen mit Verlusten

aus Wertpapiergeschäften), was die

Hö he der Abgeltungsteuer verrin-

gert.

Das Thema Abgeltungsteuer ist vor

allem technisch eine Herausforde -

rung. Denn es muss für alle Erträge

und Verluste, die in bank21 und im

Wertpapierverfahren WVS anfallen,

die Steuerermittlung vorgenommen

werden. Hierzu müssen für jeden

Kunden Steuerkonten (Freistellungs -

betrag, Verlustverrechnungstöpfe,

ausländische Quellensteuer) geführt

werden. Die GAD hat dazu ein zen-

trales Steuermodul entwickelt. Hier

werden für jeden Kunden die Frei -

stel lungsaufträge verwaltet und

sämt liche Erträge (Passiv- und Wert -

papiergeschäft) ermittelt, die steuer-

lich berücksichtigt werden müssen.

Und hier werden mögliche Verluste

aus dem Wertpapiergeschäft mit

Erträgen aus dem Verkauf von Aktien

verrechnet. Das Besondere der

GAD-Lösung: Der Bankkunde erhält

automatisch am selben Tag eine er-

rechnete Steuererstattung überwie-

sen. Dies bedeutet für den Kunden

eine maximale Verlustverrechnung

und einen Liquiditätsgewinn. Bei Be -

darf kann die Bank dem Kunden eine

steuerliche Detailabrechnung zur

Ver fügung stellen. In dieser Abrech -

nung sind alle steuerrelevanten Vor -

gänge für den Kunden übersichtlich

zusammengefasst und zeitraumbe-

zogen dargestellt. Sie ist insbeson-

dere für Kunden interessant, die Ver -

luste erzielen.

Mustertexte des BVR

Der BVR hat Zielgruppen definiert,

die hinsichtlich der Einführung der

Abgeltungsteuer angesprochen wer-

den sollten. Anspracheanlässe sind

die Unterscheidung zwischen Privat-

und Betriebsvermögen, der Wegfall

der Möglichkeit, einzelne Konten von

der Anwendung des Freistellungs -

auf trages auszuschließen, sowie die

Beauftragung der Banken zum Ein -

behalt der Kirchensteuer. Für die

Kun denansprache stehen den Volks-

und Raiffeisenbanken Mus tertexte

des BVR zur Verfügung. Die GAD

bie tet umfassende technische Un ter-

stützung:

> Allgemeine Kundeninformation

über Infoauszüge als Beilage zum

Kontoauszug,

> Einsatz der bank21-Vertriebs steu -

erung oder Rohdatenabzug aus

dem Infosystem für eine individu -

elle Weiterbearbeitung in einem

Textverarbeitungssystem (z. B. Se -

rienbriefe in Word),

> zentrale Brieferstellung und Ku ver -

tierung nach den Bank-Vor ga ben

mit der GAD Mailing Suite.

Für die Nachbearbeitung der Kun -

den information empfiehlt die GAD

das bank21-Kontaktmanagement.

22

><

Das Thema Abgeltungsteuer ist vor allem technisch

eine Herausforde rung. … Die GAD hat dazu ein

zentrales Steuermodul entwickelt. Hier werden für

jeden Kunden die Frei stel lungsaufträge verwaltet und

sämt liche Erträge (Passiv- und Wert papiergeschäft)

ermittelt, die steuerlich berücksichtigt

werden müssen.

Page 23

23bank21forum 03/2008

Seit 2003 arbeitet die Volksbank

Erkelenz an der Neuausrichtung im

Mengenkreditgeschäft. Damals ent-

schied sich die Bank für die provi-

sionsorientierte, aber bereits sys -

tembasierte Lösung easy credit. Mit

der Einführung von VR-Wunsch Kre -

dit wenige Jahre später stellte die

Volksbank beide Lösungen auf den

wirtschaftlichen und technischen

Prüfstand. Im Oktober 2007 fiel die

Entscheidung für VR-Wunsch Kredit,

im Mai 2008 war die Einfüh rung ab-

geschlossen. „Wir haben uns zuerst

Erfahrungsberichte anderer Banken

eingeholt. Danach haben wir eine

haus interne Deckungsbeitrags-Ver -

gleichsrechnung zwischen dem Ver -

mittlungsgeschäft und dem Ei gen -

geschäft angestellt“, beschreibt Dirk

Baumgart, Leiter Vertriebs mana -

gement bei der Volksbank Er ke lenz,

den Entscheidungsprozess. „Der

Ver gleich zwischen Provisions- und

Zins ertrag ergab ein eindeutiges

Plus zu Gunsten der Kreditvergabe

aus eigenen Mitteln. Der Ertrags vor -

teil und die reibungslos unter bank21

funktionierende Anwendung haben

letztlich den Ausschlag für unsere Ent -

scheidung zugunsten VR-Wunsch-

Kre dit gegeben“, erklärt Dirk Baum -

gart das Ergebnis. >>

Erfahrungsbericht über den Einsatz der Lösung VR-WunschKredit

Schnelle Erfolge imMengenkreditgeschäft

Auto und Urlaub auf Raten – Konsumentenkredite sind weiter hoch im Kurs. Laut einer aktuellen Statistik

der Bundesbank beträgt der aktuelle Anteil der Konsumentenkredite im Euroraum 635 Milliarden Euro.

Allein auf Deutschland und Frankreich zusammen entfällt gut die Hälfte der Konsumentenkredite, wobei

Deutschland mit 170 Milliarden Euro führend ist. Diesen Trend spürt auch die Volksbank Erkelenz, die seit

der Einführung von VR-WunschKredit eine gestiegene Nachfrage nach Ratenkrediten verzeichnet. Die

GAD hat bereits vor drei Jahren mit dem VR-WunschKredit ihre Kredit-online-Produktfamilie erweitert.

Die Volksbank Erkelenz-Hückelhoven-Wegberg ist inzwischen die 100. Bank, die das erfolg reiche Produkt

im Einsatz hat.

Dirk Baumgart, Leiter Vertriebs mana -

gement bei der Volksbank Er ke lenz.

Page 24

Einen weiteren Vorteil beim Einsatz

der GAD-Lösung sieht er auch in der

Konditionshoheit und der damit ver-

bundenen schnelleren Anpassung

an das Markt- und Konkurrenzver hal -

ten im eigenen Geschäftsgebiet der

Bank. „Der VR-WunschKredit ist für

uns bilanzwirksames Geschäft und

trägt dazu bei, die Aktivseite unserer

Bilanz zu festigen und auszubauen“,

ergänzt Dirk Baumgart.

VR-WunschKredit ist in allerMunde

Seit gut vier Monaten ist VR-

Wunsch Kredit bei der Volksbank

Erkelenz-Hückelhoven-Wegberg im

Einsatz. „Wir sind mehr als begeistert

von den Ergebnissen. In den ersten

24

Monaten nach der Einführung ver-

doppelte sich das monatliche Neu -

geschäft im Vergleich zur bisherigen

Produktion. Auch die Abschluss-

Quoten der optionalen Restkredit -

versi cherungen steigerten sich er-

heblich“, erklärt Dirk Baumgart.

Auch bei den Kunden scheint sich

die schnelle Kreditberechnung und

Zusage bereits herumgesprochen zu

haben. Die Berater der Volksbank

Erkelenz treffen häufiger auf Kunden,

die sich gezielt nach dem neuen

Kredit erkundigen. Im Gegensatz zu

vielen Mitbewerbern erhält der

Kunde am Ende des Beratungs ge -

sprächs die Entscheidung und kann

sofort über seine Kreditsumme ver-

fügen. Im Vergleich zu Direktbanken,

die auch mit Schnelligkeit werben,

werden die Kunden bei der Bank in-

dividuell beraten und betreut. Die

schnelle Entscheidung basiert auf

dem „Ampelsystem“. Dieses System

überprüft im Hintergrund Bonitäten

und weitere Kriterien, die für eine

Kreditentscheidung notwendig sind.

Nach dem Kreditgesprächgeht es direkt zur Kasse

Noch vor dem Beratungsgespräch

ruft der Berater die Kundennummer

unter bank21 auf und startet dann

den VR-WunschKredit. Das System

prüft sofort, ob alle notwendigen

Stammdaten hinterlegt sind, Lücken

werden sofort angezeigt. Damit kann

sich der Berater noch vor dem

Beratungsgespräch mit zwei Klicks

überzeugen, ob die Kundendaten

noch ergänzt werden müssen. Im

Be ratungsgespräch werden die Da -

ten gemeinsam mit dem Kunden

überprüft. Bei einer positiven Ent -

scheidung kann der Kunde direkt© T

hom

my

Wei

ss /

PIX

ELIO

Page 25

erfolgte eine dreiwöchige Probe pha -

se im Echtzeit-Betrieb. Er gänzend zu

den Vorbereitungsmaß nahmen hat

das Vertriebsmanage ment weitere

Gruppenschulungen in den 12 ein-

zelnen Filialen durchgeführt, die

ebenfalls von der Fach bera tung der

GAD begleitet wurden. Die Einfüh -

rung hat eine Projekt gruppe, beste-

hend aus Mitarbeitern der Bereiche

Unternehmens steue rung, Qualitäts -

sicherung-Kredit, Kre dit revision, Ver -

triebsmanage ment sowie weiteren

Fachabteilun gen be gleitet.

„Wir können schon heute sagen,

dass sich die Einführung von VR-

WunschKredit gelohnt hat. Das Men -

genkreditgeschäft hat für uns so-

wohl heute als auch in Zukunft eine

hohe Bedeutung. Es hat sich bei uns

zu einem ertragsstarken Geschäfts -

feld entwickelt und ist aus Sicht der

Kundenbindung ein unverzichtbarer

Bestandteil unserer Beratungsleis -

tung“, fasst Dirk Baumgart das Pro -

jekt „VR-WunschKredit“ zusammen.

Kun den- und Verbunddaten in die

Beratung ein“, erklärt Dirk Baumgart.

Auch die Berater bei der Volksbank

Erkelenz sind vom VR-WunschKredit

überzeugt. „Die Bedienung unter

bank21 ist leicht zu handhaben und

die Kunden sind, wie gesagt, begei-

stert von der schnellen Entschei -

dung“, fährt Dirk Baumgart fort.

Bislang ist der VR-WunschKredit nur

im Rahmen eines Beratungsge -

sprächs im Einsatz. Über das An ge bot

des VR-WunschKredits im Inter net

berät die Volksbank Erkelenz-Hü -

ckel hoven-Wegberg Ende des Jah -

res.

Eine erfolgreiche Einführungbraucht Zeit

Um ein schnelles und gutes Ergebnis

bei der Einführung einer neuen An -

wendung zu erzielen, bedarf es einer

guten Vorbereitung. Begleitet durch

die Fachberatung der GAD hat die

Volksbank Erkelenz die Parameter

festgelegt und das Einführungskon -

zept erarbeitet. Dazu zählten bei-

spielsweise, welchen Einfluss die

Rating-, Schufa- und KDF-Noten auf

die Qualität der systemgesteuerten

Kreditentscheidungen haben. Auf

dieser Basis wurde dann ein Kondi -

tionen-Tableau mit risikoadjustierter

Bepreisung entwickelt. Des Wei te -

ren wurden Verwendungszwecke,

Laufzeiten und Betragsgrößen fest-

gelegt. „Diese Parameter haben wir

dann in unsere interne Kreditrisiko -

strategie eingepasst“, erklärt Dirk

Baumgart. Nach der positiven Vor -

stands entscheidung hat die Volks -

bank Erkelenz sowohl Schulungs -

unterlagen als auch eine Organi -

sationsanweisung erstellt. Danach

25

nach der Unterzeichnung des Kredit -

antrags zur Kasse gehen und sein

Geld abholen.

Ist der konkrete Kundenwunsch

schon bekannt, kann VR-Wunsch -

Kredit auch im Vorfeld des Bera -

tungs gesprächs durch Eingabe der

wirtschaftlichen Verhältnisse aus

den Kontenumsätzen und der ge-

wünschten Kreditsumme bis hin zur

systemseitigen Kreditentscheidung

berechnet werden. Diese Beratung

wird gespeichert und kann während

des Gesprächs aufgerufen werden.

Korrekte Daten und begeis -terte Kunden

„Einen klaren Vorteil bietet die

Integration von VR-WunschKredit in

bank21. Über das Datawarehouse

fließen automatisch die aktuellen

info

Für weitere Informationen zur An -

wendung „VR-WunschKredit“ und

die Einführungsunterstützung sei-

tens der GAD steht Ihnen Michael

Böthin von der Fachberatung der

GAD (0251-71 33-44 45) oder Ihr

Kundenbetreuer gerne zur Verfü -

gung.

><

Page 26

Ausgehend von der Gesamtbankpla -

nung werden in der bank21-Ver -

triebs planung alle relevanten Ver -

triebspläne zusammengeführt. So

weist der zentrale Vertriebsplan den

vertrieblichen Ergebnisanspruch der

Gesamtbankplanung aus und defi-

niert, welche Produkte in welcher

Anzahl und in welchem Volumen am

Markt durch den Vertrieb abgesetzt

werden sollen. Auch der Umfang und

die Inhalte der zu vermarktenden

Leistungen werden hier definiert.

Dabei sind die angebotenen Produk -

te der Verbundpartner ebenfalls mit

eingebunden.

Die bereits in bank21 integrierte Ak -

tivitäten- und Kampagnenplanung

gibt einen Überblick, welche Kam -

pag nen und vertrieblichen Aktivi -

täten im Planjahr vorgesehen sind,

welche Kunden idealerweise anzu-

sprechen sind und welche Prozess-

Schritte im Einzelnen notwendig

sind. Dabei greift das System auf ei-

nen Datenhaushalt zurück, der neben

allgemeinen Kundeninformationen

aus der Marktpotenzialanalyse auch

bankindividuelle Vertriebsdaten ent-

hält, so dass Kampagnen zielgrup-

pengerecht gesteuert werden kön-

nen.

Auch die Zielvereinbarungen zwi-

schen den vertrieblichen Einheiten

und dem Vertriebsmanagement flie-

ßen in den Vertriebsplan ein.

Mehr Sicherheit, Flexibilitätund Transparenz

Die Zusammenführung aller Teil -

pläne in einer Anwendung bietet er-

hebliche Vorteile und erleichtert

Con trol lern, Vertriebsleitern und

Kun denbe ratern gleichermaßen die

Arbeit: Der Kundenberater erhält

mehr Sicherheit, Flexibilität und

Transparenz bei der Planung und

Umsetzung seiner vertrieblichen

Aktivitäten. Er kann zum Beispiel

leicht nachvollziehen, wie viele

Kunden er ansprechen muss, um die

Vertriebssteuerung in bank21 optimiert

Mit Plan zum Ziel

forum 03/2008bank2126

Hinter einer guten Ertragslage steckt meist eine solide Vertriebs -

planung. Die meisten Banken planen heute sehr genau, was sie

mit dem Verkauf welcher Produkte in welchem Volumen in welchem

Zeitraum erreichen wollen. Um diesen Prozess für die Banken zu

erleichtern, hat die GAD die Vertriebsplanung im bank21-Vertriebs -

zyklus optimiert. Mit dem neuen Tool „bank21-Vertriebsplanung“

können Banken ihren Vertrieb jetzt durchgängig und medienbruch frei

steuern – von der Analyse und Planung bis hin zum Verkauf und

Reporting.

Die bank21-Vertriebssteuerung

Page 27

Wollte bislang ein Bankmitarbeiter

eine Kreditkarte für einen Kunden

bestellen, kam noch das Faxgerät für

die Übersendung von Formularen an

den Kartenprozessor zum Einsatz.

Mit der Kreditkartenbestellung aus

bank21 können jetzt sämtliche Kre -

dit karten des Standardportfolios me-

dienbruchfrei mit den gleichen Pro -

zessen bestellt werden wie im

Debitkartenbereich. Bereits bekann-

te Abläufe im Kartengeschäft (z. B.

bei VR-BankCard, VR-NetWorld-Card

oder VR-ServiceCard) können so di-

rekt auch für Kreditkarten durchge-

führt werden. Durch eine hohe An -

zahl von Plausibilitätsprüfungen und

die Übernahme von Daten direkt

vom Konto und vom Kunden werden

die Sicherheit und die Effizienz des

Prozesses gesteigert. Im Hinblick auf

das Release 3.5 wurden Anregungen

der Pilotbanken im Rahmen der Im -

plementierung von Kreditkartenbe -

stel lung und Limitverwaltung aufge-

griffen und der Prozess bei diesen

Geschäftsvorfällen weiter verbes-

sert. >>

Die GAD hat wichtige Geschäftsvorfälle imKreditkartenbereich in bank21 integriert

Kreditkartengeschäft leicht gemacht

27bank21

Kreditkartenbestellungen und Limitänderungen bei

Kreditkarten können jetzt einfach und bequem aus bank21

abgewickelt werden. Das ist das Ergebnis eines

Gemeinschaftsprojekts von GAD, Zentralbanken und

CardProcess.

forum 03/2008

erzielte Abschlussquote für ein be-

stimmtes Produkt zu erreichen. Auch

kann er jederzeit einsehen, wie weit

er bei der Erreichung seiner Ziele be-

reits vorangeschritten ist.

Der besondere Vorteil für die Ver -

triebs steuerung und das Controlling:

Soll-Ist-Zahlen lassen sich leicht in

Be ziehung setzen. Bankleistungen

wie Umsatz, Absatz oder Aktivitäten -

ziele können individuell geplant und

deren Zielerreichung jederzeit über-

prüft und gegebenenfalls angepasst

werden. Dabei werden Änderungen

durchgängig im System angepasst,

so dass alle Informationen stets auf

dem aktuellen Stand sind.

GAD-Unterstützung bei der Einführung

Die bank21-Vertriebsplanung ist ab

sofort zunächst als dezentrale Zu -

satz anwendung verfügbar und soll in

Kürze über die „Zentrale Anwen -

dungs service-Plattform“ (ZAS) der

GAD an den gewünschten bank21-

Arbeitsplätzen bereitgestellt werden.

Unterstützung bei der Einführung der

bank21-Vertriebsplanung bieten ent-

sprechende Schulungen sowie die

GAD-Fachberatung. Weitere Infor -

ma tionen erhalten Sie bei Ihrem

GAD-Kundenbetreuer. ><

Page 28

28

Der Leitgedanke dabei: Die papier-

basierte Kommunikation zwischen

Bank und CardProcess im Rahmen

von Kreditkartenanträgen durch eine

durchgängige Anwendung in bank21

abzulösen und dabei im Banksystem

vorhandene Prozesse und Daten zu

nutzen.

Dies wird spätestens ab dem Früh -

jahrsrelease auch für die Kündigung

von Kreditkarten gelten. Hierbei wer-

den Karte und Konto nun als vonein-

ander unabhängige fachliche Einhei -

ten behandelt – mit der Konsequenz,

dass die Kündigung der Kreditkarte

in allen Varianten unterstützt wird

und der Fortschritt jederzeit an der

Karte nachvollziehbar ist. Zusätzlich

bleibt bis zum Abschluss der Kün di -

gung das Kreditkartenkon to für nach-

laufende Umsätze erhalten.

Ausbaufähige Basis

Mit der Umsetzung der Funktio nali -

täten Limitänderung, Kreditkartenbe -

stellung und -kündigung wurde eine

ausbaufähige Basis für die umfas sen -

de technische Unterstützung des Kre -

ditkartengeschäfts in allen bank21-

Prozessen geschaffen. Zu vor wurde

bereits bis Mitte 2006 von der GAD