Page 1

Büro Frankfurt

Mainzer Landstraße 51

60329 Frankfurt/Main, Deutschland

Tel. +49 69 905010-0, Fax +49 69 905010-649

E-Mail: [email protected]

Internet: www.simon-kucher.com

Pricing-Strategien

im Retail-Banking

8. Norddeutscher Bankentag

Lüneburg, 22. Juni 2007

Alexander Dechent

Page 2

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 1 -

1. Über Simon w Kucher & Partners

2. Die Bankenwelt am Rande des Preiskriegs?

3. Warum Preiskriege zu vermeiden sind

4. Erfolgreiche Gegenstrategien

Übersicht

Page 3

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 2 -

Simon w Kucher & Partners

§ Internationale Strategie- und Marketing-Beratung

§ Klarer Fokus: Ertragsverbesserung auf der Umsatzseite

§ Kernkompetenz: Pricing & Pricing Prozesse

Page 4

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 3 -

Fokus

"Simon w Kucher is world leader in giving advice

to companies on how to price their products."

Business Week

"Simon w Kucher is the worlds’ leading pricing consultancy."

The Economist

"Simon w Kucher is the leading price consultancy in the world."

Eric Mitchell, President Professional Pricing Society

Page 5

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 4 -

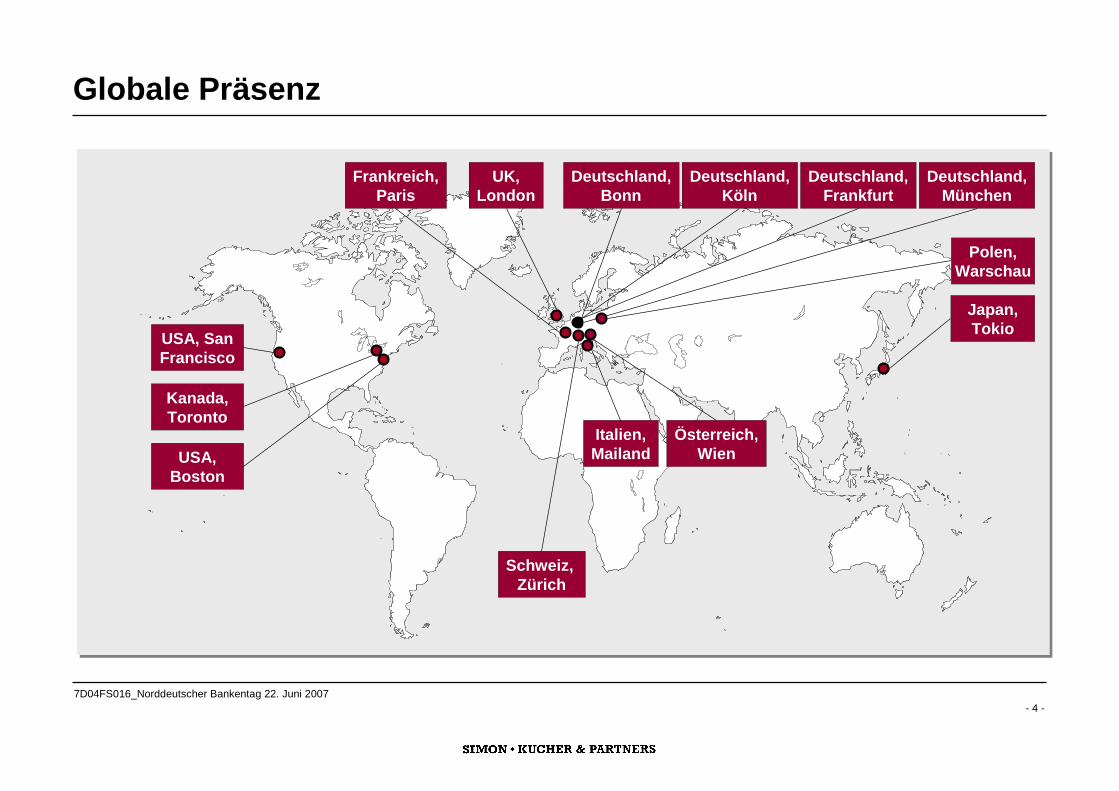

Globale Präsenz

Deutschland,

Bonn

Schweiz,

Zürich

UK,

London

Frankreich,

Paris

USA,

Boston

Italien,

Mailand

Deutschland,

München

Japan,

Tokio

Polen,

Warschau

Deutschland,

Frankfurt

USA, San

Francisco

Österreich,

Wien

Deutschland,

Köln

Kanada,

Toronto

Page 6

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 5 -

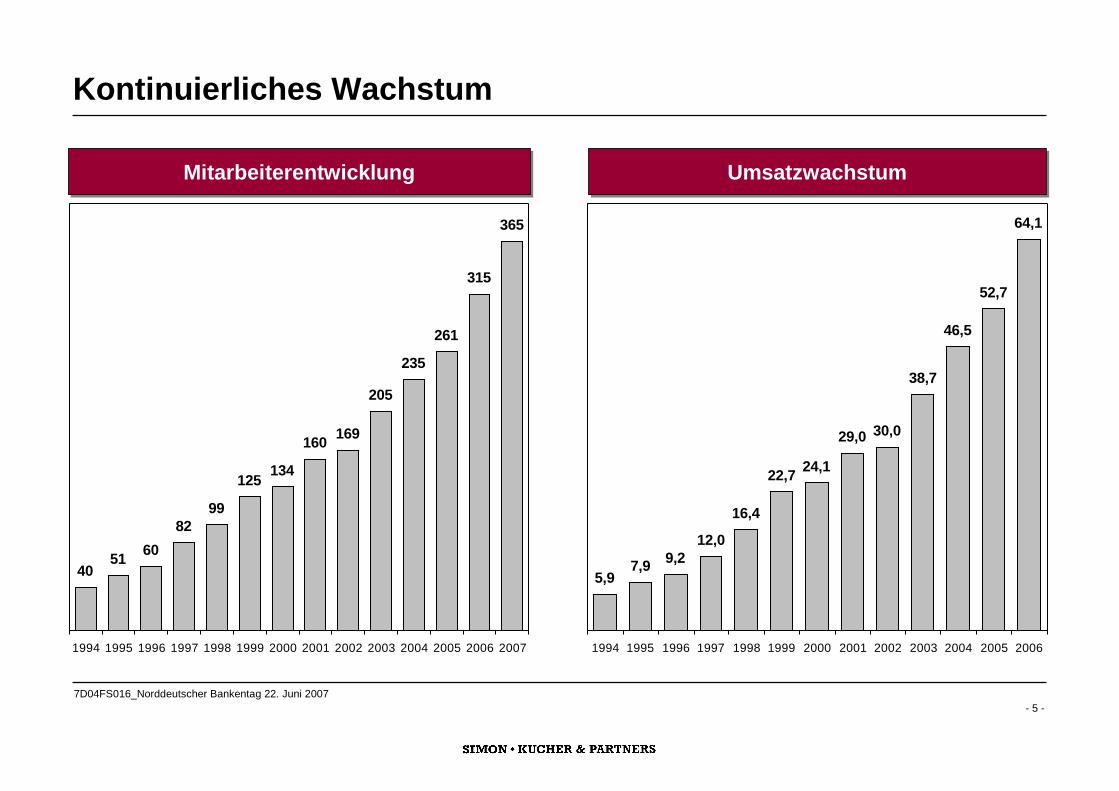

Kontinuierliches Wachstum

40

51

60

82

99

125

134

160

169

205

235

261

315

365

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

MitarbeiterentwicklungMitarbeiterentwicklung

5,9

7,9

9,2

12,0

16,4

22,7

24,1

29,030,0

38,7

46,5

52,7

64,1

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

UmsatzwachstumUmsatzwachstum

Page 7

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 6 -

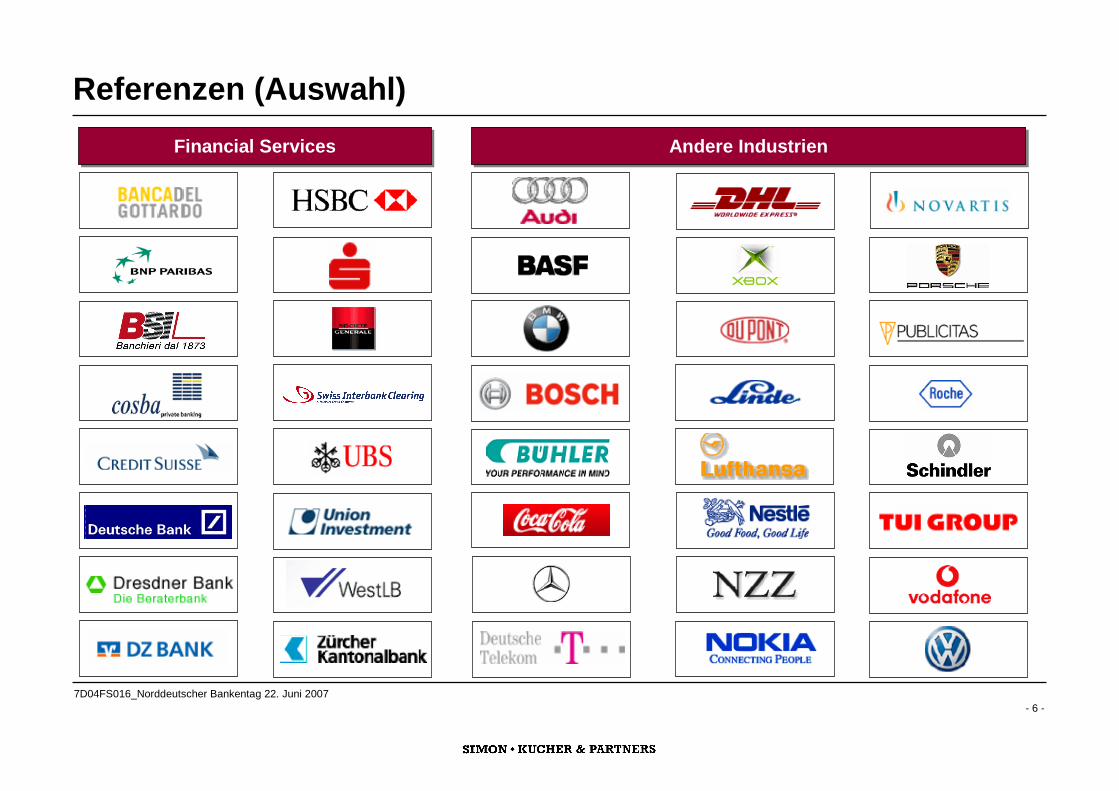

Referenzen (Auswahl)

Financial ServicesFinancial Services Andere IndustrienAndere Industrien

Page 8

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 7 -

1. Über Simon w Kucher & Partners

2. Die Bankenwelt am Rande des Preiskriegs?

3. Warum Preiskriege zu vermeiden sind

4. Erfolgreiche Gegenstrategien

Übersicht

Page 9

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 8 -

Quelle: SKP-Analyse

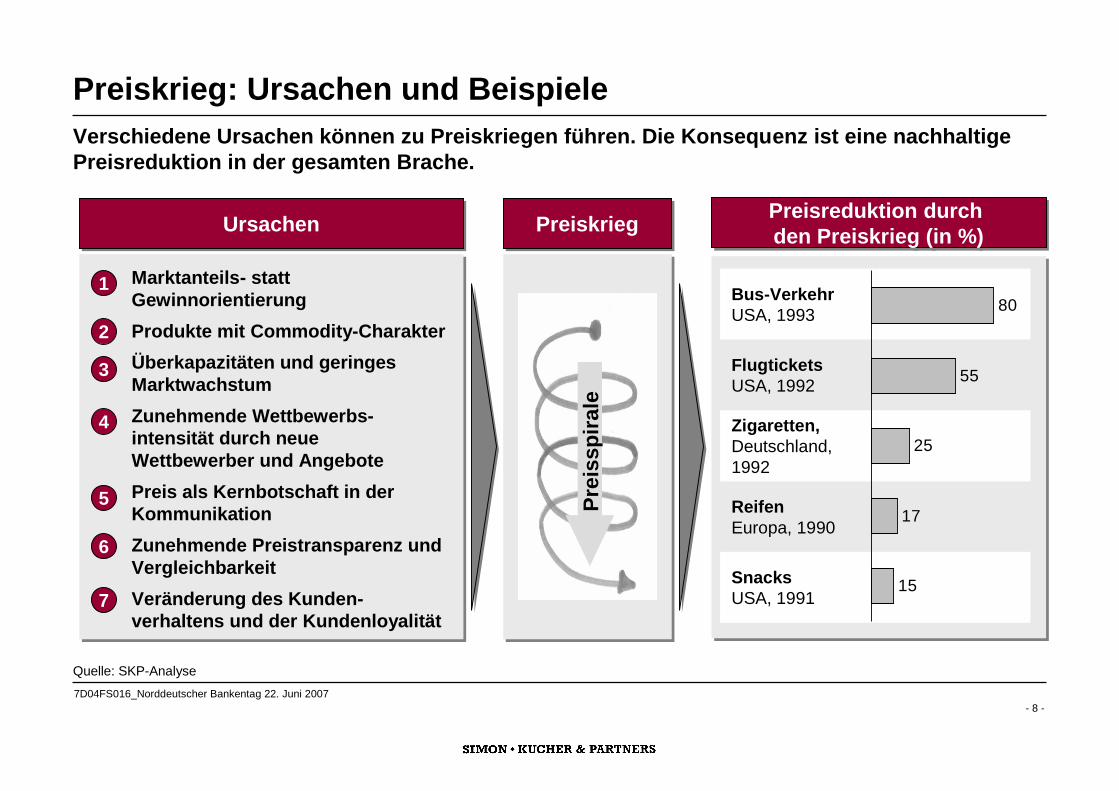

Preiskrieg: Ursachen und Beispiele

Verschiedene Ursachen können zu Preiskriegen führen. Die Konsequenz ist eine nachhaltige

Preisreduktion in der gesamten Brache.

Pre

is

sp

ira

le

PreiskriegPreiskrieg

1

2

3

4

5

6

Marktanteils- statt

Gewinnorientierung

Produkte mit Commodity-Charakter

Überkapazitäten und geringes

Marktwachstum

Zunehmende Wettbewerbs-

intensität durch neue

Wettbewerber und Angebote

Preis als Kernbotschaft in der

Kommunikation

Zunehmende Preistransparenz und

Vergleichbarkeit

Veränderung des Kunden-

verhaltens und der Kundenloyalität

UrsachenUrsachen

Preisreduktion durch

den Preiskrieg (in %)

Preisreduktion durch

den Preiskrieg (in %)

Snacks

USA, 1991

Reifen

Europa, 1990

Zigaretten,

Deutschland,

1992

Flugtickets

USA, 1992

Bus-Verkehr

USA, 1993

15

17

25

55

80

7

Page 10

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 9 -

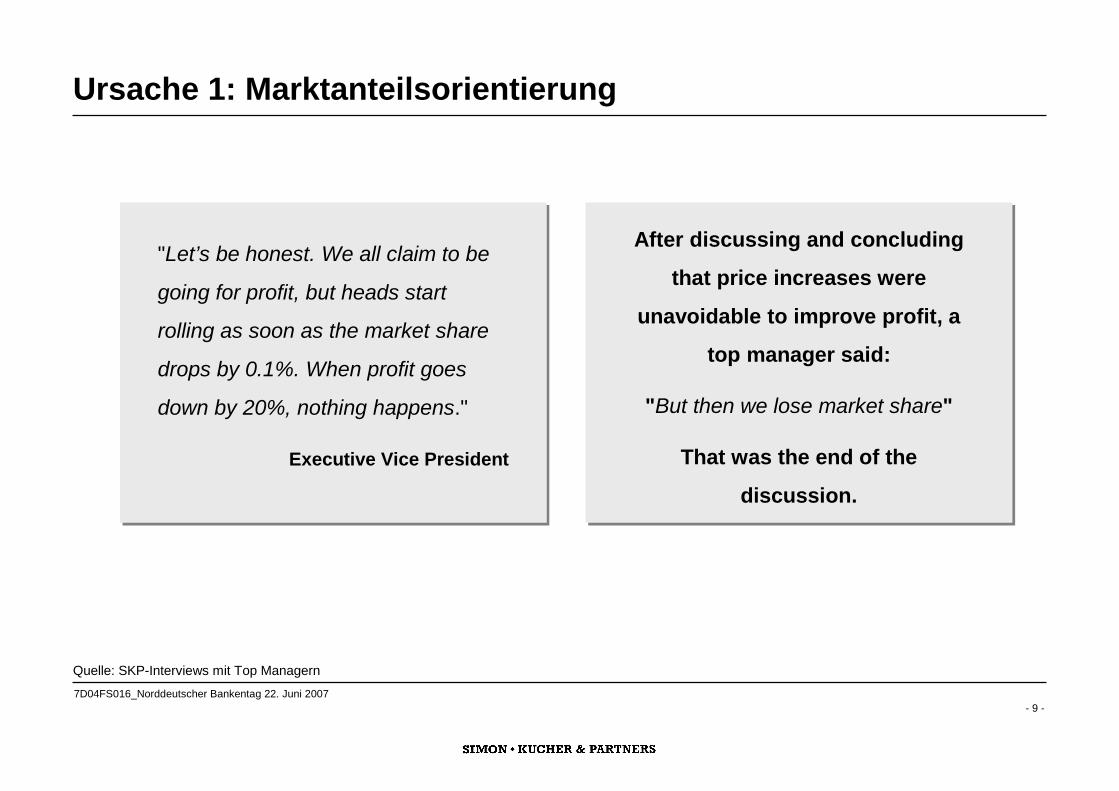

Ursache 1: Marktanteilsorientierung

"Let’s be honest. We all claim to be

going for profit, but heads start

rolling as soon as the market share

drops by 0.1%. When profit goes

down by 20%, nothing happens."

Executive Vice President

"Let’s be honest. We all claim to be

going for profit, but heads start

rolling as soon as the market share

drops by 0.1%. When profit goes

down by 20%, nothing happens."

Executive Vice President

After discussing and concluding

that price increases were

unavoidable to improve profit, a

top manager said:

"But then we lose market share"

That was the end of the

discussion.

After discussing and concluding

that price increases were

unavoidable to improve profit, a

top manager said:

"But then we lose market share"

That was the end of the

discussion.

Quelle: SKP-Interviews mit Top Managern

Page 11

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 10 -

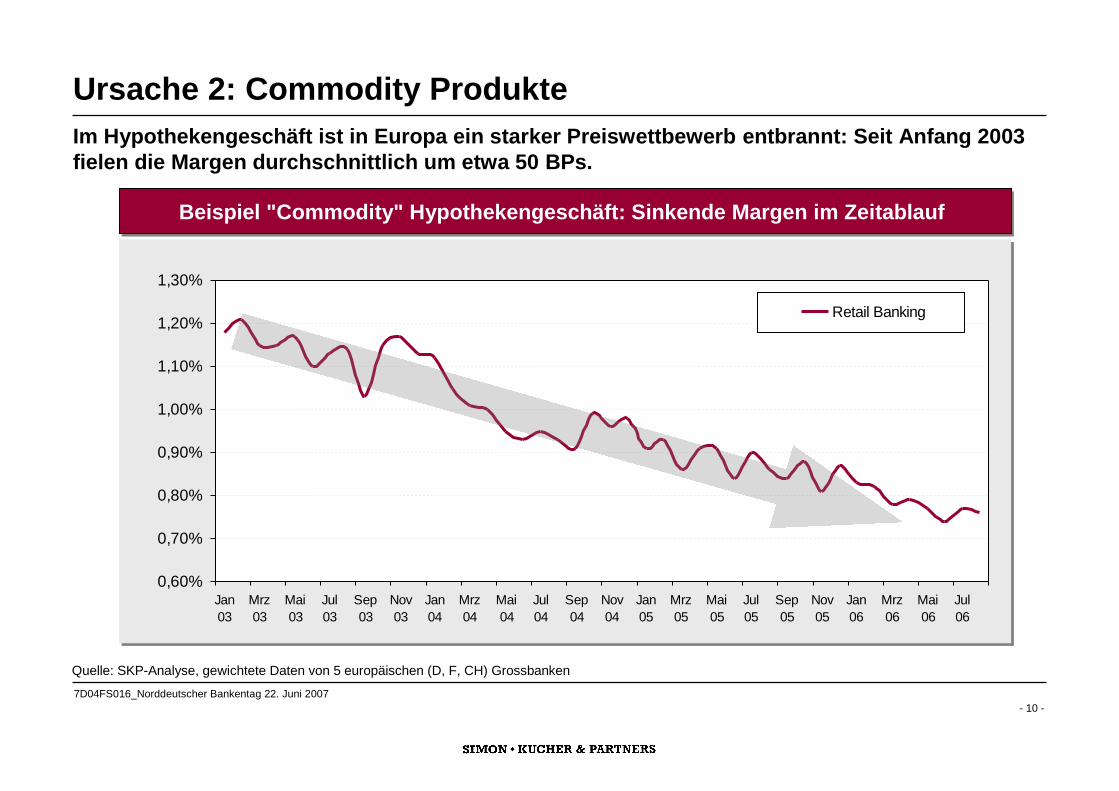

Ursache 2: Commodity Produkte

Im Hypothekengeschäft ist in Europa ein starker Preiswettbewerb entbrannt: Seit Anfang 2003

fielen die Margen durchschnittlich um etwa 50 BPs.

Quelle: SKP-Analyse, gewichtete Daten von 5 europäischen (D, F, CH) Grossbanken

0,60%

0,70%

0,80%

0,90%

1,00%

1,10%

1,20%

1,30%

Jan

03

Mrz

03

Mai

03

Jul

03

Sep

03

Nov

03

Jan

04

Mrz

04

Mai

04

Jul

04

Sep

04

Nov

04

Jan

05

Mrz

05

Mai

05

Jul

05

Sep

05

Nov

05

Jan

06

Mrz

06

Mai

06

Jul

06

Retail Banking

Beispiel "Commodity" Hypothekengeschäft: Sinkende Margen im Zeitablauf Beispiel "Commodity" Hypothekengeschäft: Sinkende Margen im Zeitablauf

Page 12

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 11 -

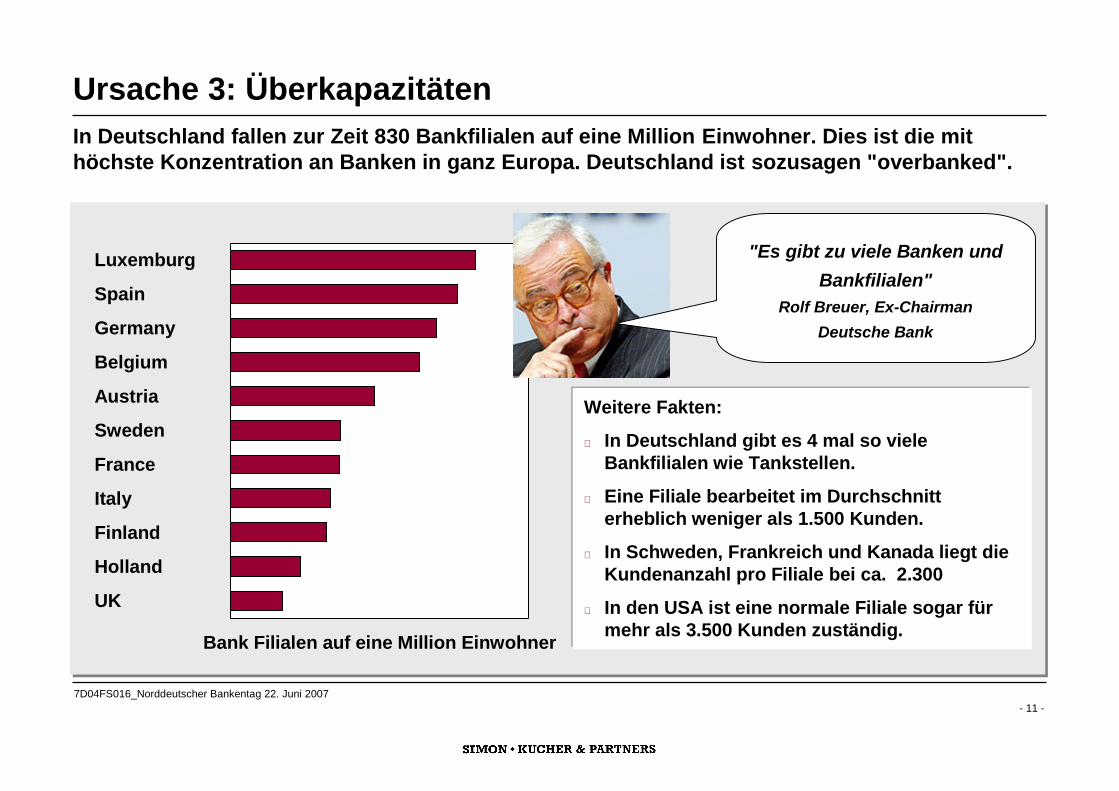

Ursache 3: Überkapazitäten

In Deutschland fallen zur Zeit 830 Bankfilialen auf eine Million Einwohner. Dies ist die mit

höchste Konzentration an Banken in ganz Europa. Deutschland ist sozusagen "overbanked".

Luxemburg

Spain

Germany

Belgium

Austria

Sweden

France

Italy

Finland

Holland

UK

985

916

831

763

581

441

438

402

385

283

211

Bank Filialen auf eine Million Einwohner

Weitere Fakten:

n In Deutschland gibt es 4 mal so viele

Bankfilialen wie Tankstellen.

n Eine Filiale bearbeitet im Durchschnitt

erheblich weniger als 1.500 Kunden.

n In Schweden, Frankreich und Kanada liegt die

Kundenanzahl pro Filiale bei ca. 2.300

n In den USA ist eine normale Filiale sogar für

mehr als 3.500 Kunden zuständig.

"Es gibt zu viele Banken und

Bankfilialen"

Rolf Breuer, Ex-Chairman

Deutsche Bank

Page 13

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 12 -

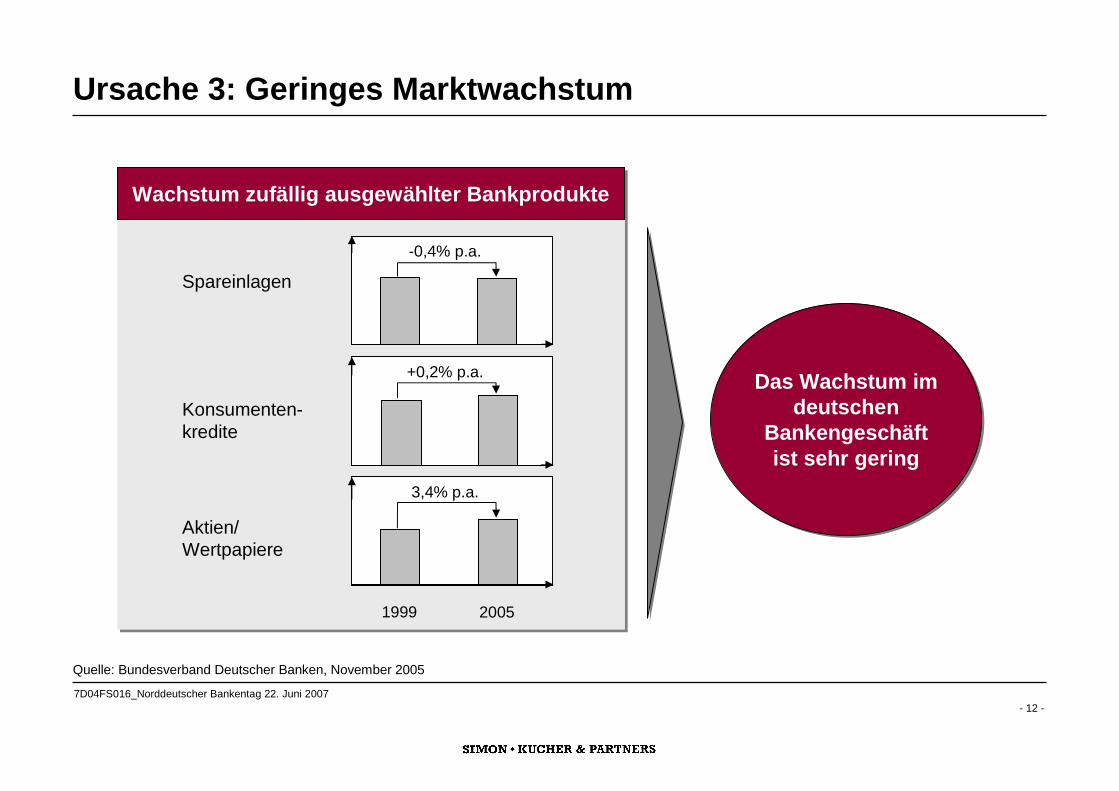

Ursache 3: Geringes Marktwachstum

-0,4% p.a.

Spareinlagen

3,4% p.a.

Aktien/

Wertpapiere

+0,2% p.a.

Konsumenten-

kredite

1999 2005

Wachstum zufällig ausgewählter Bankprodukte

Quelle: Bundesverband Deutscher Banken, November 2005

Das Wachstum im

deutschen

Bankengeschäft

ist sehr gering

Das Wachstum im

deutschen

Bankengeschäft

ist sehr gering

Page 14

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 13 -

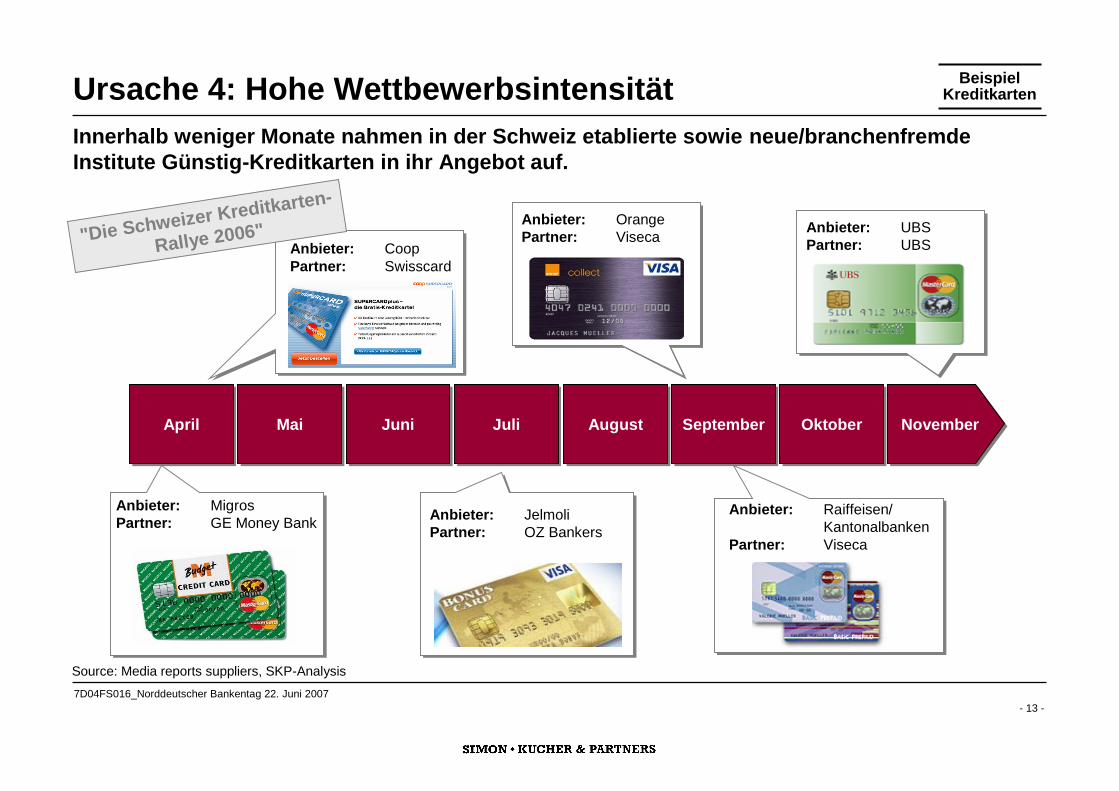

Ursache 4: Hohe Wettbewerbsintensität

Innerhalb weniger Monate nahmen in der Schweiz etablierte sowie neue/branchenfremde

Institute Günstig-Kreditkarten in ihr Angebot auf.

AprilApril MaiMai JuniJuni JuliJuli SeptemberSeptember OktoberOktoberAugustAugust NovemberNovember

Anbieter: Migros

Partner: GE Money Bank

Anbieter: Coop

Partner: Swisscard

Anbieter: Jelmoli

Partner: OZ Bankers

Anbieter: Orange

Partner: Viseca

Anbieter: Raiffeisen/

Kantonalbanken

Partner: Viseca

Anbieter: UBS

Partner: UBS

Source: Media reports suppliers, SKP-Analysis

Beispiel

Kreditkarten

"Die Schweizer Kreditkarten-

Rallye 2006"

Page 15

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 14 -

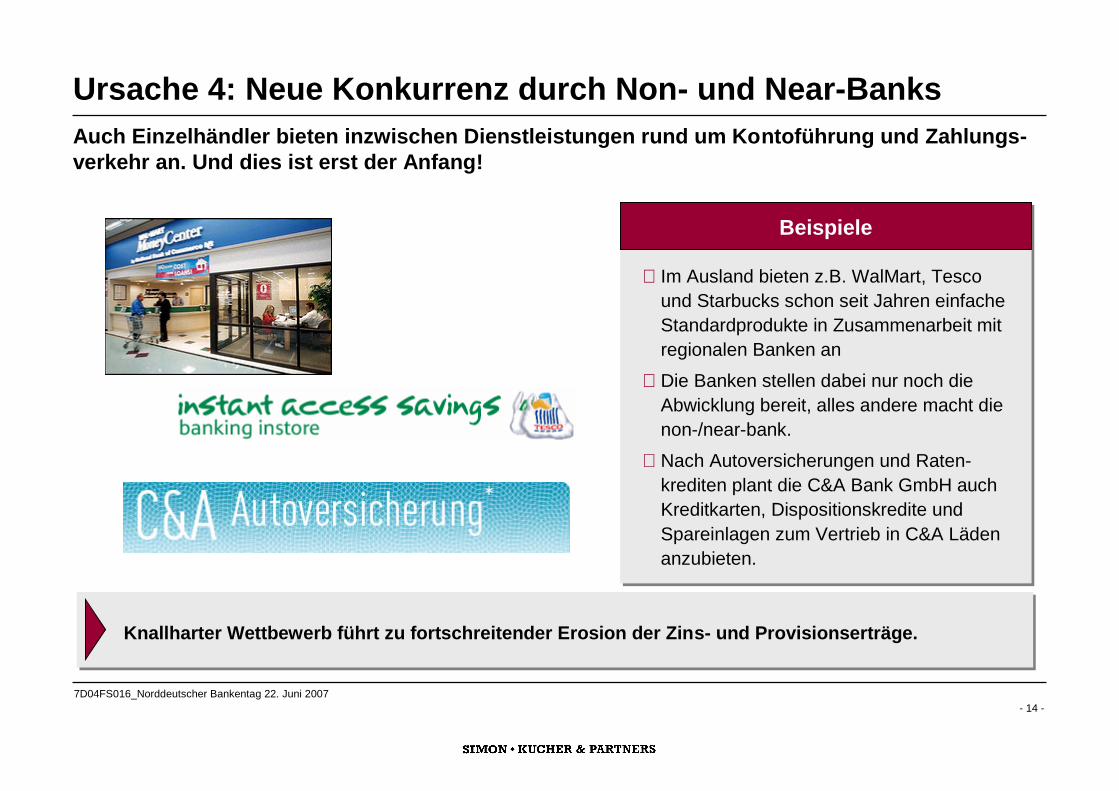

Ursache 4: Neue Konkurrenz durch Non- und Near-Banks

Auch Einzelhändler bieten inzwischen Dienstleistungen rund um Kontoführung und Zahlungs-

verkehr an. Und dies ist erst der Anfang!

Beispiele

§ Im Ausland bieten z.B. WalMart, Tesco

und Starbucks schon seit Jahren einfache

Standardprodukte in Zusammenarbeit mit

regionalen Banken an

§ Die Banken stellen dabei nur noch die

Abwicklung bereit, alles andere macht die

non-/near-bank.

§ Nach Autoversicherungen und Raten-

krediten plant die C&A Bank GmbH auch

Kreditkarten, Dispositionskredite und

Spareinlagen zum Vertrieb in C&A Läden

anzubieten.

Knallharter Wettbewerb führt zu fortschreitender Erosion der Zins- und Provisionserträge. Knallharter Wettbewerb führt zu fortschreitender Erosion der Zins- und Provisionserträge.

Page 16

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 15 -

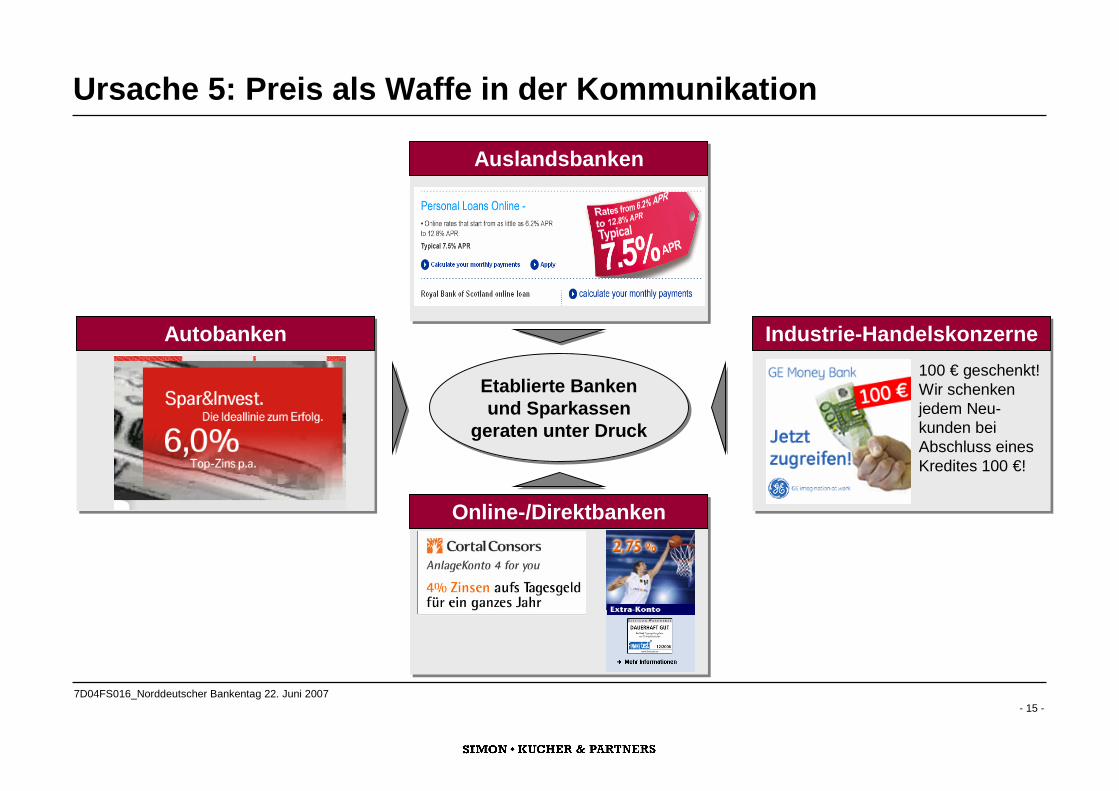

Ursache 5: Preis als Waffe in der Kommunikation

Auslandsbanken

Industrie-Handelskonzerne

Online-/Direktbanken

Etablierte Banken

und Sparkassen

geraten unter Druck

Etablierte Banken

und Sparkassen

geraten unter Druck

100 € geschenkt!

Wir schenken

jedem Neu-

kunden bei

Abschluss eines

Kredites 100 €!

Autobanken

Page 17

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 16 -

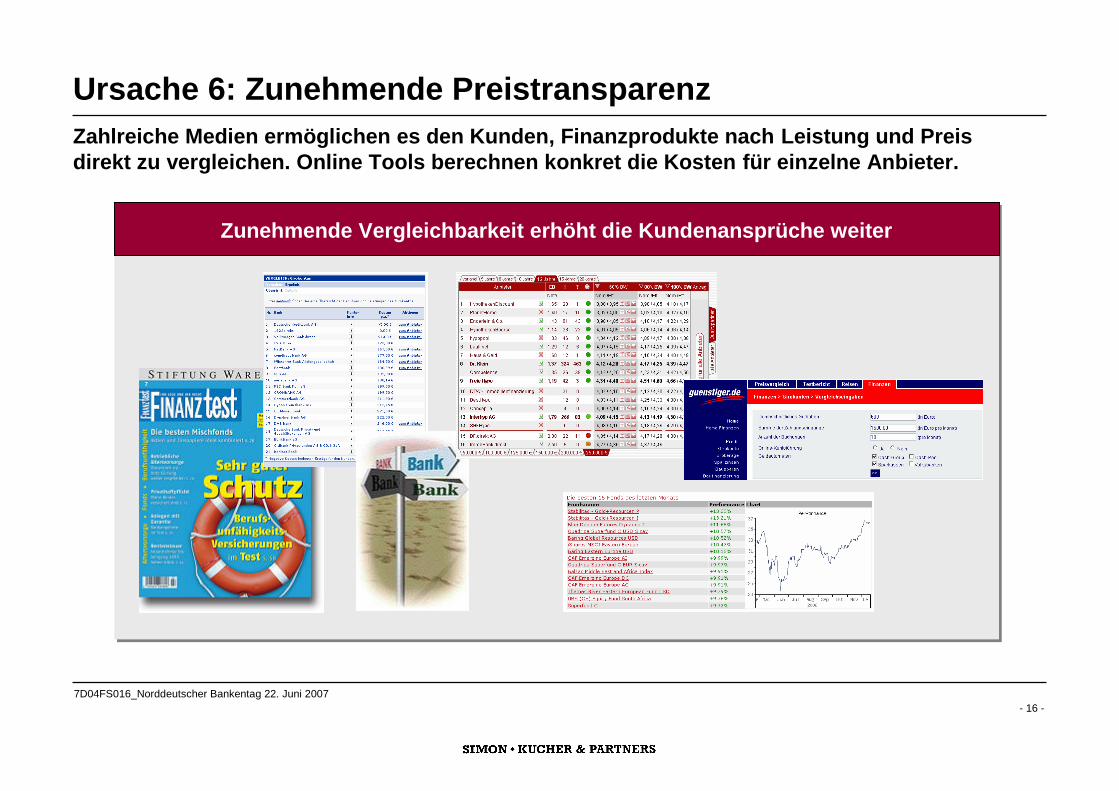

Ursache 6: Zunehmende Preistransparenz

Zahlreiche Medien ermöglichen es den Kunden, Finanzprodukte nach Leistung und Preis

direkt zu vergleichen. Online Tools berechnen konkret die Kosten für einzelne Anbieter.

Zunehmende Vergleichbarkeit erhöht die Kundenansprüche weiter

Page 18

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 17 -

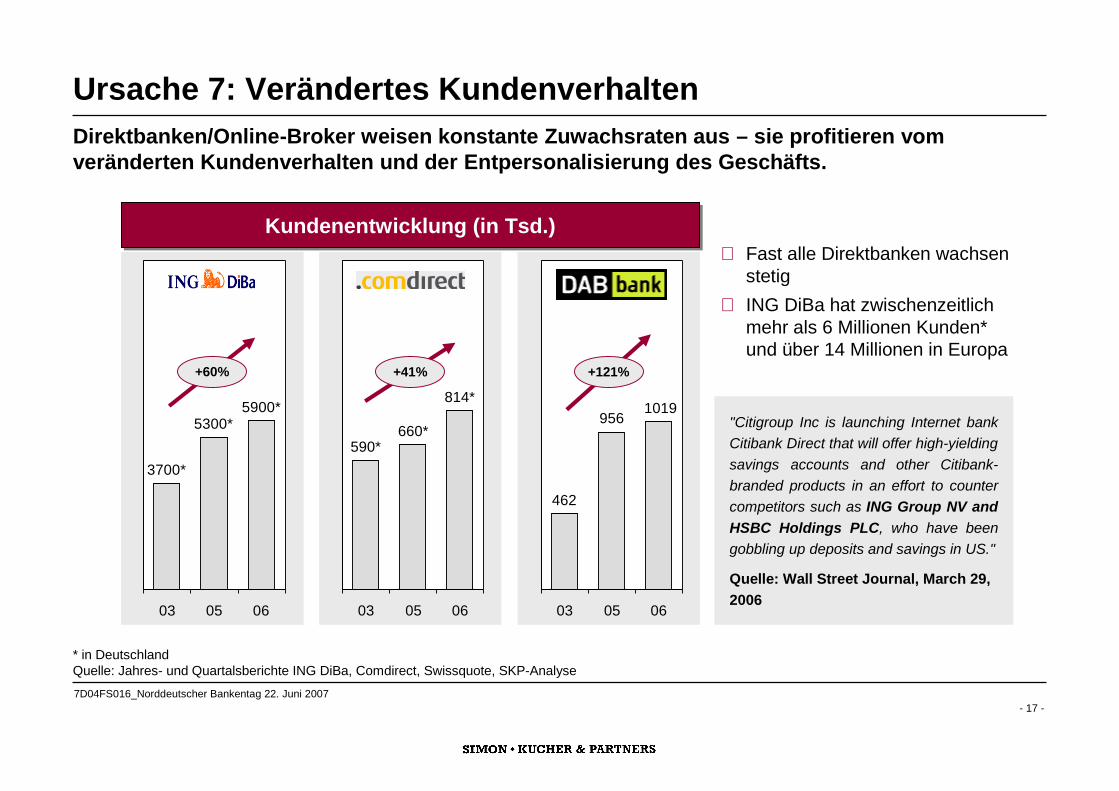

5900*

5300*

3700*

03 05 06

462

956

1019

03 05 06

814*

660*

590*

03 05 06

Kundenentwicklung (in Tsd.)Kundenentwicklung (in Tsd.)

Ursache 7: Verändertes Kundenverhalten

Direktbanken/Online-Broker weisen konstante Zuwachsraten aus – sie profitieren vom

veränderten Kundenverhalten und der Entpersonalisierung des Geschäfts.

+41%+60%

"Citigroup Inc is launching Internet bank

Citibank Direct that will offer high-yielding

savings accounts and other Citibank-

branded products in an effort to counter

competitors such as ING Group NV and

HSBC Holdings PLC, who have been

gobbling up deposits and savings in US."

Quelle: Wall Street Journal, March 29,

2006

+121%

§ Fast alle Direktbanken wachsen

stetig

§ ING DiBa hat zwischenzeitlich

mehr als 6 Millionen Kunden*

und über 14 Millionen in Europa

* in Deutschland

Quelle: Jahres- und Quartalsberichte ING DiBa, Comdirect, Swissquote, SKP-Analyse

Page 19

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 18 -

Ursache 7: Höhere Wechselbereitschaft

Bei vielen Banken ist die Wechselbereitschaft der Kunden mittlerweile sehr hoch. Auch wenn

Kunden nicht komplett wechseln, wählen sie gezielt Spezialisten für einzelne Bereiche aus.

Wechselbereitschaft in Prozent*

§ Hohe Wechselbereitschaft der Kunden

von Großbanken und Sparkassen

§ Neue Marktteilnehmer unternehmen große

Marketing-Anstrengungen, um

Neukunden zu gewinnen.

§ Sie gehen dabei sehr fokussiert vor,

besetzen Kategorien in den Köpfen der

Kunden (z.B. "ING-DiBa = Tagesgeld")

und sind bereit, in jeden Neukunden zu

investieren**

2,4

6,7

10,2

12,5

14,3

17,2

17,7

18,2

18,8

19,7

20,4

21,9

27,6

Sparda-Bank

Comdirect

Postbank

ING Diba

Hypovereinsbank

Commerzbank

Gesamt

VR-Bank

SEB

Deutsche Bank

Sparkasse

Citibank

Dresdner Bank

* Quelle: bank und markt, Oktober 2006, S. 11

** Nach Berechnungen der ING-DiBa entstehen für die Gewinnung

eines neuen Kunden durchschnittliche Kosten von 600 Euro.

Quelle: Grussert, H. (2006): Strategien im Retail-Banking, S. 57

Fazit

Page 20

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 19 -

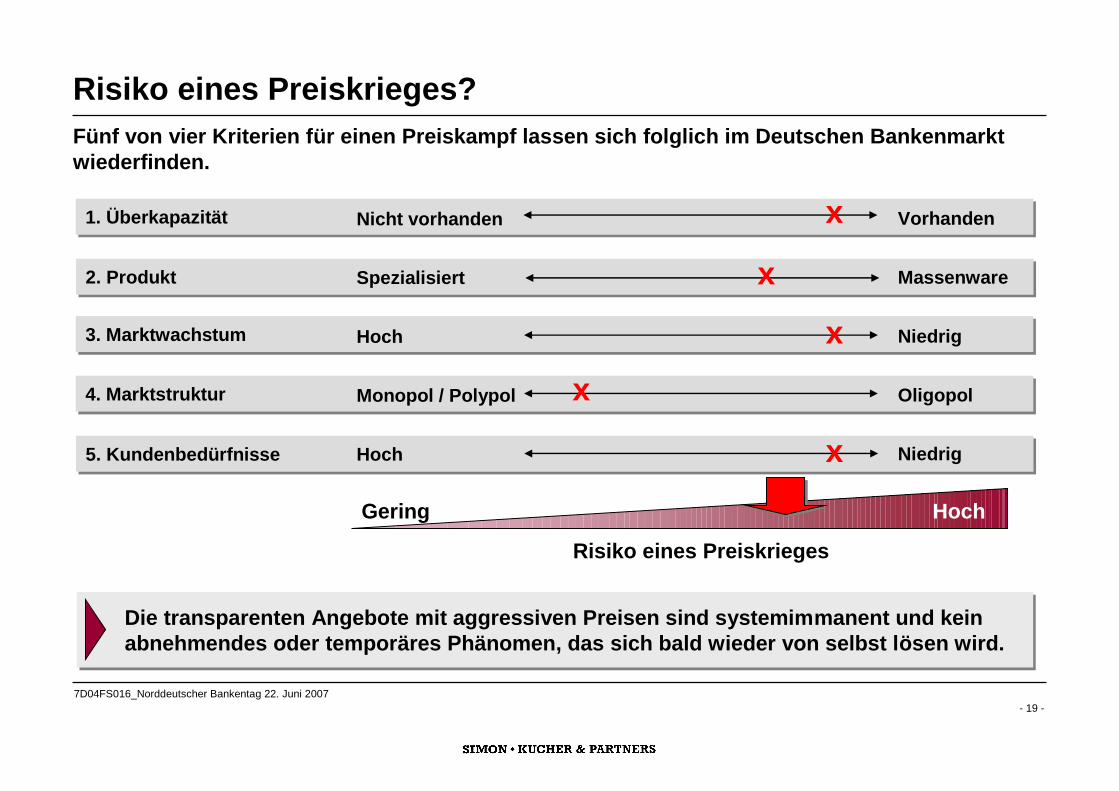

5. Kundenbedürfnisse5. Kundenbedürfnisse

2. Produkt2. Produkt

1. Überkapazität1. Überkapazität

4. Marktstruktur4. Marktstruktur

3. Marktwachstum 3. Marktwachstum

Risiko eines Preiskrieges

HochGering

Nicht vorhanden

Spezialisiert

Hoch

Monopol / Polypol

Hoch

Vorhanden

Massenware

Niedrig

Oligopol

Niedrig

Risiko eines Preiskrieges?

Fünf von vier Kriterien für einen Preiskampf lassen sich folglich im Deutschen Bankenmarkt

wiederfinden.

Die transparenten Angebote mit aggressiven Preisen sind systemimmanent und kein

abnehmendes oder temporäres Phänomen, das sich bald wieder von selbst lösen wird.

x

x

x

x

x

Page 21

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 20 -

1. Über Simon w Kucher & Partners

2. Die Bankenwelt am Rande des Preiskriegs?

3. Warum Preiskriege zu vermeiden sind

4. Erfolgreiche Gegenstrategien

Übersicht

Page 22

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 21 -

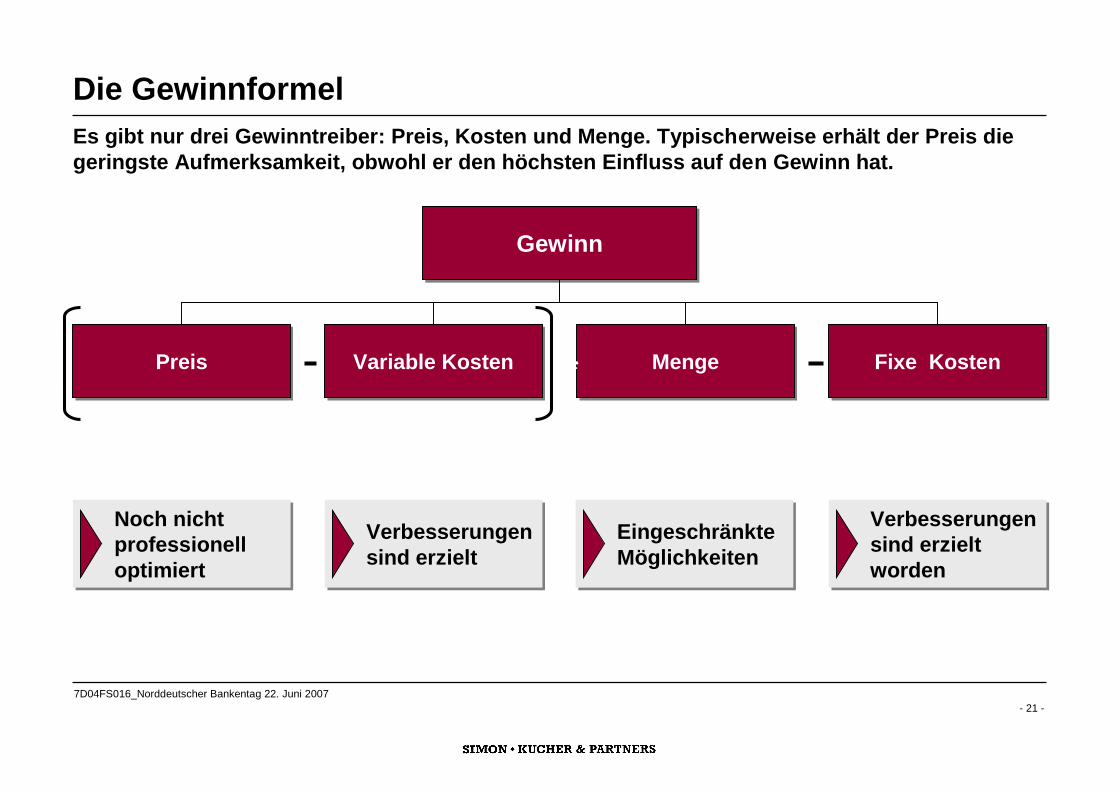

Die Gewinnformel

Es gibt nur drei Gewinntreiber: Preis, Kosten und Menge. Typischerweise erhält der Preis die

geringste Aufmerksamkeit, obwohl er den höchsten Einfluss auf den Gewinn hat.

GewinnGewinn

PreisPreis Variable KostenVariable Kosten MengeMenge Fixe KostenFixe Kosten

*

Noch nicht

professionell

optimiert

Noch nicht

professionell

optimiert

Verbesserungen

sind erzielt

Verbesserungen

sind erzielt

Eingeschränkte

Möglichkeiten

Eingeschränkte

Möglichkeiten

Verbesserungen

sind erzielt

worden

Verbesserungen

sind erzielt

worden

Page 23

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 22 -

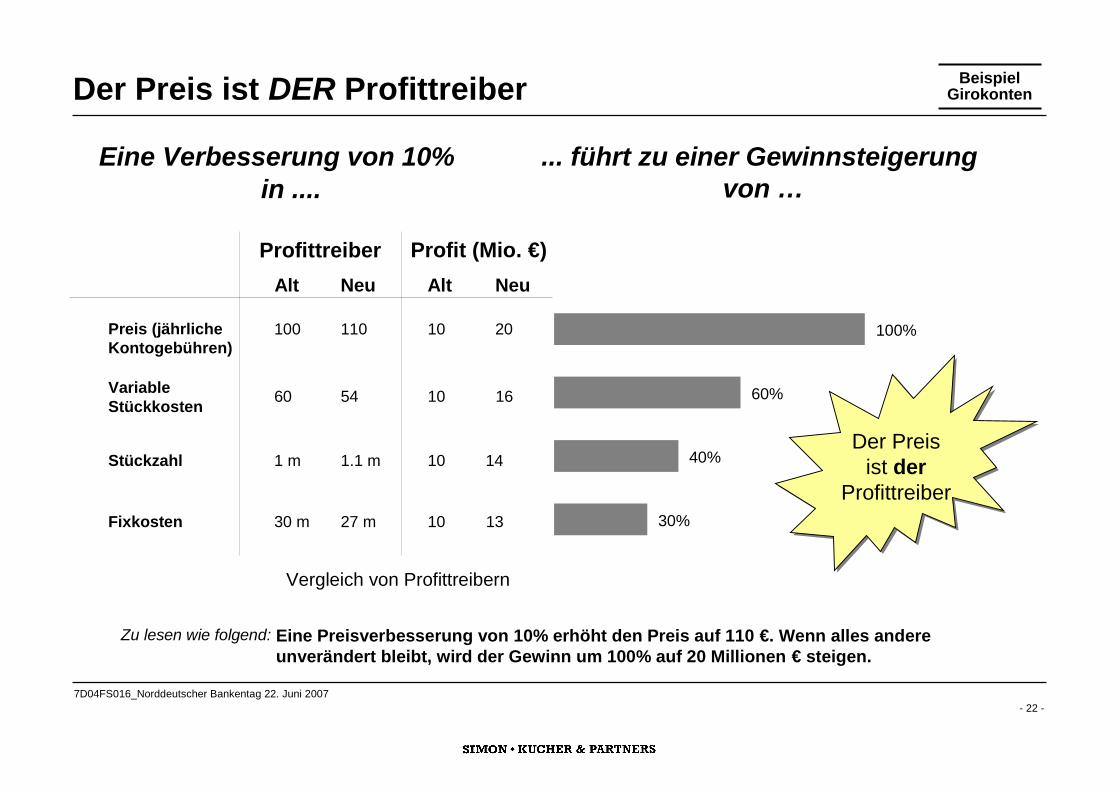

Vergleich von Profittreibern

Zu lesen wie folgend: Eine Preisverbesserung von 10% erhöht den Preis auf 110 €. Wenn alles andere

unverändert bleibt, wird der Gewinn um 100% auf 20 Millionen € steigen. .

Profittreiber Profit (Mio. €)

Preis (jährliche

Kontogebühren)

Eine Verbesserung von 10%

in ....

... führt zu einer Gewinnsteigerung

von …

100%

60%

40%

30%

Alt NeuNeuAlt

1060

10 141.1 m1 m

10

1654

20110100

10 1327 m30 m

Variable

Stückkosten

Stückzahl

Fixkosten

Der Preis

ist der

Profittreiber

Der Preis

ist der

Profittreiber

Der Preis ist DER Profittreiber

Beispiel

Girokonten

Page 24

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 23 -

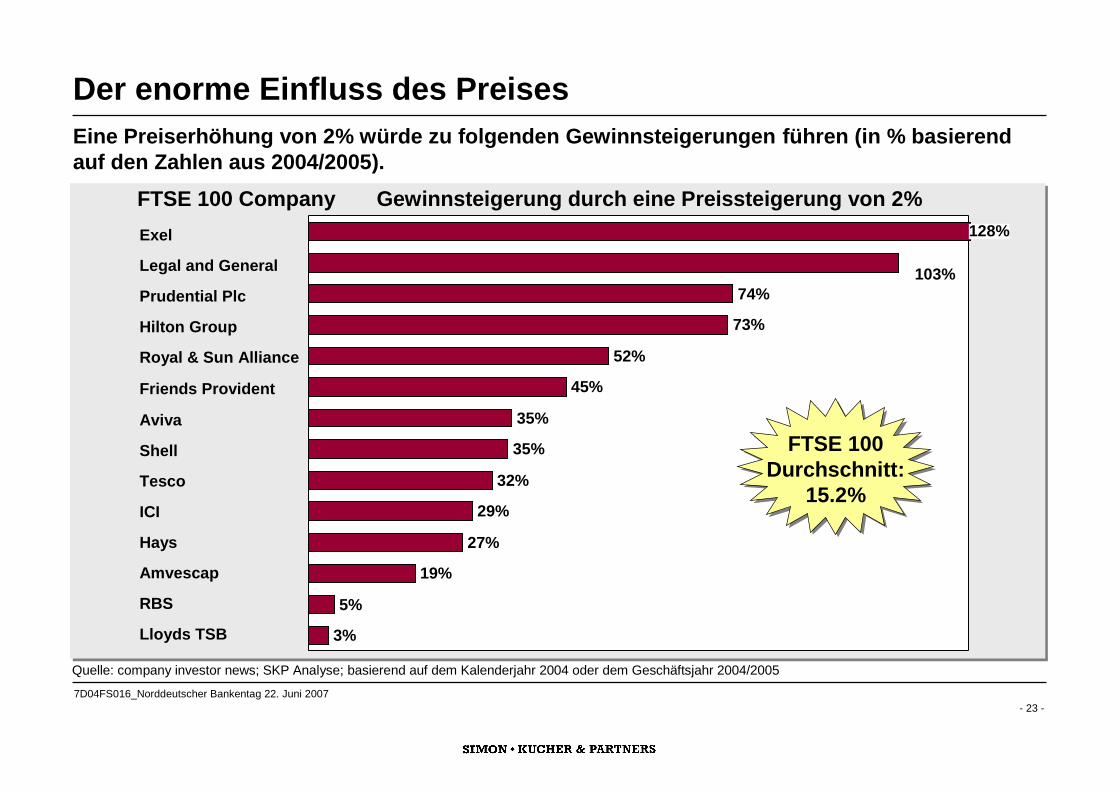

Der enorme Einfluss des Preises

Eine Preiserhöhung von 2% würde zu folgenden Gewinnsteigerungen führen (in % basierend

auf den Zahlen aus 2004/2005).

3%

5%

19%

27%

29%

32%

35%

35%

45%

52%

73%

74%

Exel

Legal and General

Prudential Plc

Hilton Group

Royal & Sun Alliance

Friends Provident

Aviva

Shell

Tesco

ICI

Hays

Amvescap

RBS

Lloyds TSB

Gewinnsteigerung durch eine Preissteigerung von 2%FTSE 100 Company

Quelle: company investor news; SKP Analyse; basierend auf dem Kalenderjahr 2004 oder dem Geschäftsjahr 2004/2005

FTSE 100

Durchschnitt:

15.2%

103%

128%

Page 25

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 24 -

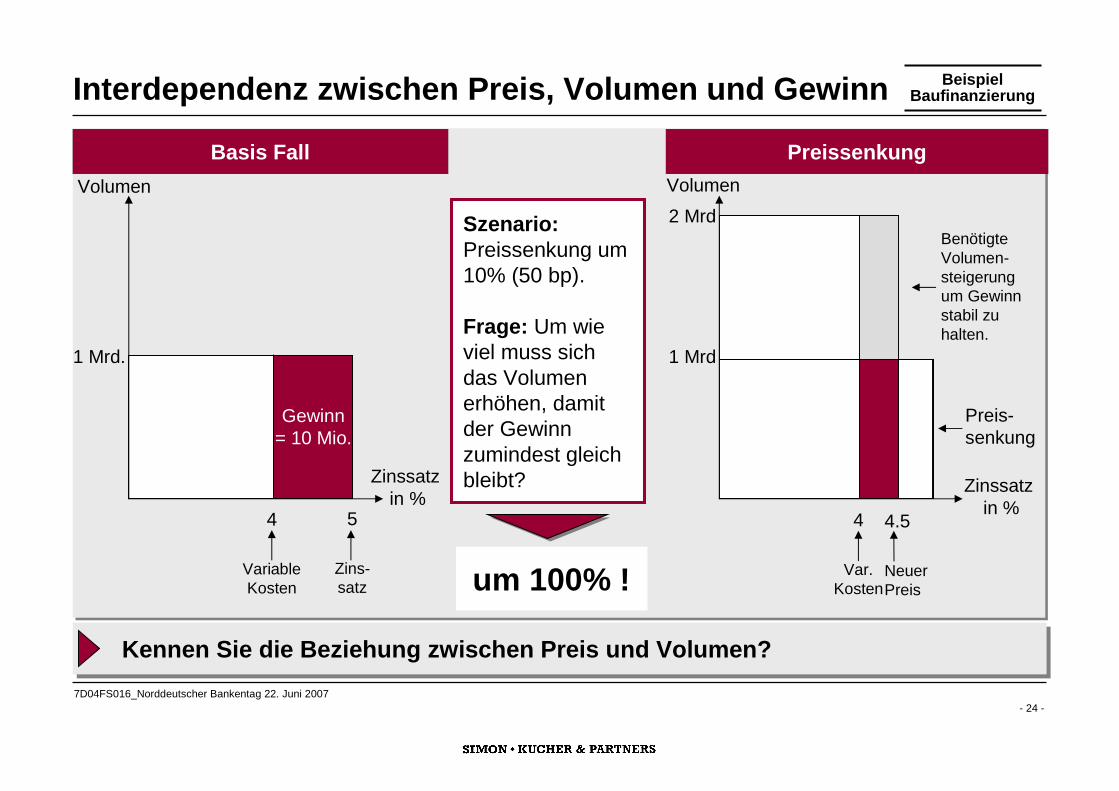

Interdependenz zwischen Preis, Volumen und Gewinn

Zinssatz

in %

Volumen

1 Mrd.

5

Zins-

satz

4

Variable

Kosten

Gewinn

= 10 Mio.

Szenario:

Preissenkung um

10% (50 bp).

Frage: Um wie

viel muss sich

das Volumen

erhöhen, damit

der Gewinn

zumindest gleich

bleibt?Zinssatz

in %

Volumen

4

Var.

Kosten

1 Mrd

4.5

Neuer

Preis

Preis-

senkung

um 100% !

2 Mrd

Benötigte

Volumen-

steigerung

um Gewinn

stabil zu

halten.

Basis Fall

Kennen Sie die Beziehung zwischen Preis und Volumen?Kennen Sie die Beziehung zwischen Preis und Volumen?

Beispiel

Baufinanzierung

Preissenkung

Page 26

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 25 -

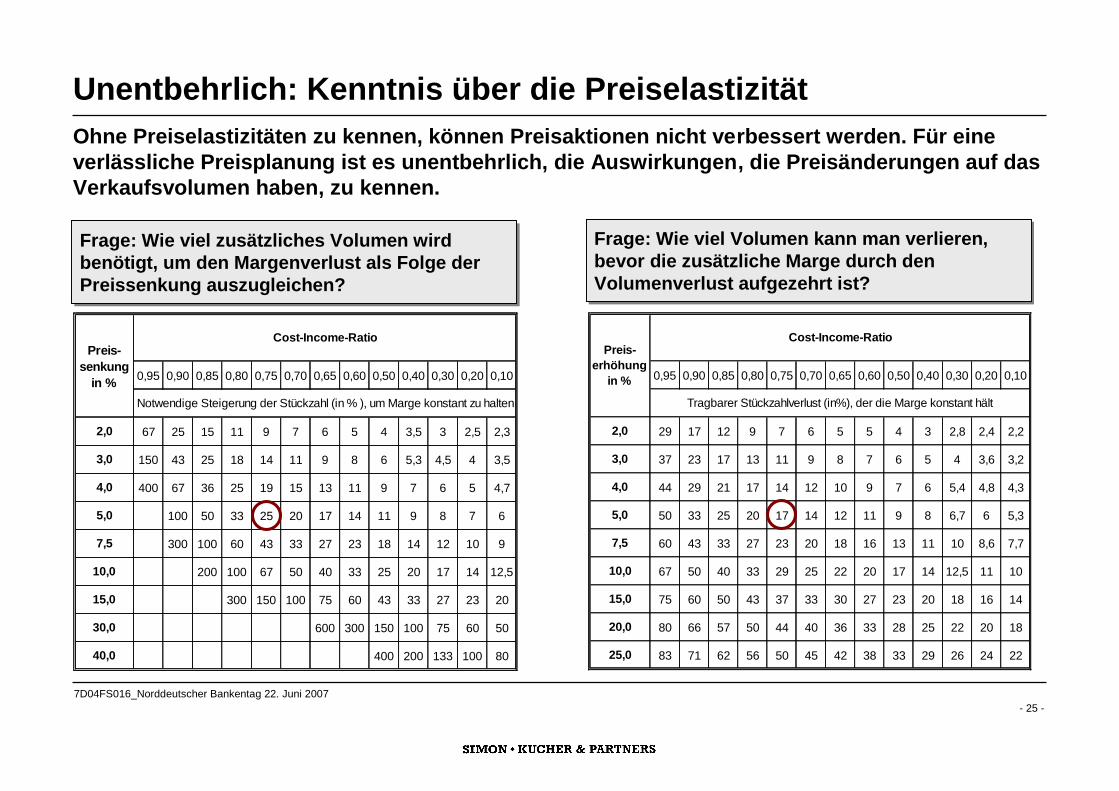

Unentbehrlich: Kenntnis über die Preiselastizität

Ohne Preiselastizitäten zu kennen, können Preisaktionen nicht verbessert werden. Für eine

verlässliche Preisplanung ist es unentbehrlich, die Auswirkungen, die Preisänderungen auf das

Verkaufsvolumen haben, zu kennen.

0,95 0,90 0,85 0,80 0,75 0,70 0,65 0,60 0,50 0,40 0,30 0,20 0,10

2,0 67 25 15 11 9 7 6 5 4 3,5 3 2,5 2,3

3,0 150 43 25 18 14 11 9 8 6 5,3 4,5 4 3,5

4,0 400 67 36 25 19 15 13 11 9 7 6 5 4,7

5,0 100 50 33 25 20 17 14 11 9 8 7 6

7,5 300 100 60 43 33 27 23 18 14 12 10 9

10,0 200 100 67 50 40 33 25 20 17 14 12,5

15,0 300 150 100 75 60 43 33 27 23 20

30,0 600 300 150 100 75 60 50

40,0 400 200 133 100 80

Preis-

senkung

in %

Notwendige Steigerung der Stückzahl (in % ), um Marge konstant zu halten

Cost-Income-Ratio

0,95 0,90 0,85 0,80 0,75 0,70 0,65 0,60 0,50 0,40 0,30 0,20 0,10

2,0 29 17 12 9 7 6 5 5 4 3 2,8 2,4 2,2

3,0 37 23 17 13 11 9 8 7 6 5 4 3,6 3,2

4,0 44 29 21 17 14 12 10 9 7 6 5,4 4,8 4,3

5,0 50 33 25 20 17 14 12 11 9 8 6,7 6 5,3

7,5 60 43 33 27 23 20 18 16 13 11 10 8,6 7,7

10,0 67 50 40 33 29 25 22 20 17 14 12,5 11 10

15,0 75 60 50 43 37 33 30 27 23 20 18 16 14

20,0 80 66 57 50 44 40 36 33 28 25 22 20 18

25,0 83 71 62 56 50 45 42 38 33 29 26 24 22

Preis-

erhöhung

in %

Tragbarer Stückzahlverlust (in%), der die Marge konstant hält

Cost-Income-Ratio

Frage: Wie viel zusätzliches Volumen wird

benötigt, um den Margenverlust als Folge der

Preissenkung auszugleichen?

Frage: Wie viel zusätzliches Volumen wird

benötigt, um den Margenverlust als Folge der

Preissenkung auszugleichen?

Frage: Wie viel Volumen kann man verlieren,

bevor die zusätzliche Marge durch den

Volumenverlust aufgezehrt ist?

Frage: Wie viel Volumen kann man verlieren,

bevor die zusätzliche Marge durch den

Volumenverlust aufgezehrt ist?

Page 27

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 26 -

1. Über Simon w Kucher & Partners

2. Die Bankenwelt am Rande des Preiskriegs?

3. Warum Preiskriege zu vermeiden sind

4. Erfolgreiche Gegenstrategien

Übersicht

Page 28

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 27 -

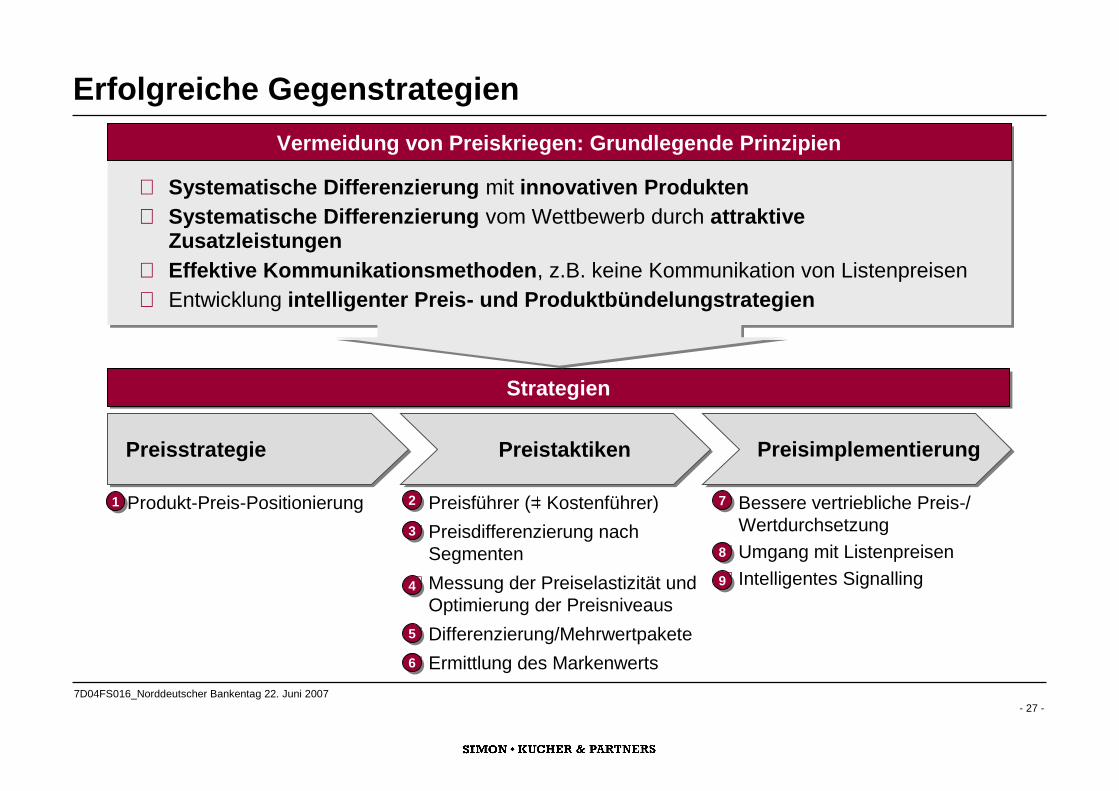

Erfolgreiche Gegenstrategien

StrategienStrategien

Vermeidung von Preiskriegen: Grundlegende Prinzipien

è Systematische Differenzierung mit innovativen Produkten

è Systematische Differenzierung vom Wettbewerb durch attraktive

Zusatzleistungen

è Effektive Kommunikationsmethoden, z.B. keine Kommunikation von Listenpreisen

è Entwicklung intelligenter Preis- und Produktbündelungstrategien

PreisimplementierungPreisstrategie Preistaktiken

§ Produkt-Preis-Positionierung § Preisführer (= Kostenführer)

§ Preisdifferenzierung nach

Segmenten

§ Messung der Preiselastizität und

Optimierung der Preisniveaus

§ Differenzierung/Mehrwertpakete

§ Ermittlung des Markenwerts

§ Bessere vertriebliche Preis-/

Wertdurchsetzung

§ Umgang mit Listenpreisen

§ Intelligentes Signalling

11 2

2

33

44

55

66

77

88

99

Page 29

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 28 -

Qualität/Leistung

Pre

is

Preis-Leistungs-Positionierungs-MatrixPreis-Leistungs-Positionierungs-Matrix

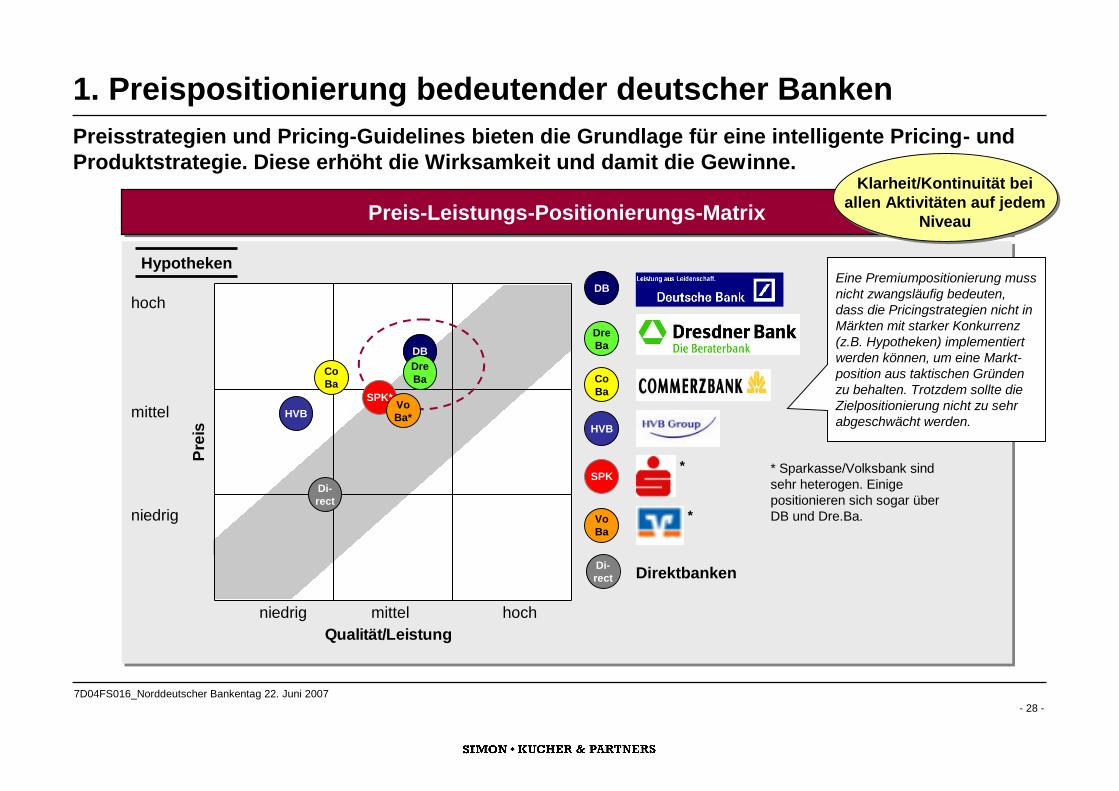

1. Preispositionierung bedeutender deutscher Banken

Preisstrategien und Pricing-Guidelines bieten die Grundlage für eine intelligente Pricing- und

Produktstrategie. Diese erhöht die Wirksamkeit und damit die Gewinne.

SPK

niedrig mittel hoch

Dre

Ba

DB

DB

SPK*

Co

Ba

HVB

Co

Ba

HVB

Dre

Ba

niedrig

hoch

mittel

Vo

Ba

Vo

Ba*

Di-

rectDirektbanken

Di-

rect

*

*

Hypotheken

* Sparkasse/Volksbank sind

sehr heterogen. Einige

positionieren sich sogar über

DB und Dre.Ba.

Eine Premiumpositionierung muss

nicht zwangsläufig bedeuten,

dass die Pricingstrategien nicht in

Märkten mit starker Konkurrenz

(z.B. Hypotheken) implementiert

werden können, um eine Markt-

position aus taktischen Gründen

zu behalten. Trotzdem sollte die

Zielpositionierung nicht zu sehr

abgeschwächt werden.

Klarheit/Kontinuität bei

allen Aktivitäten auf jedem

Niveau

Page 30

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 29 -

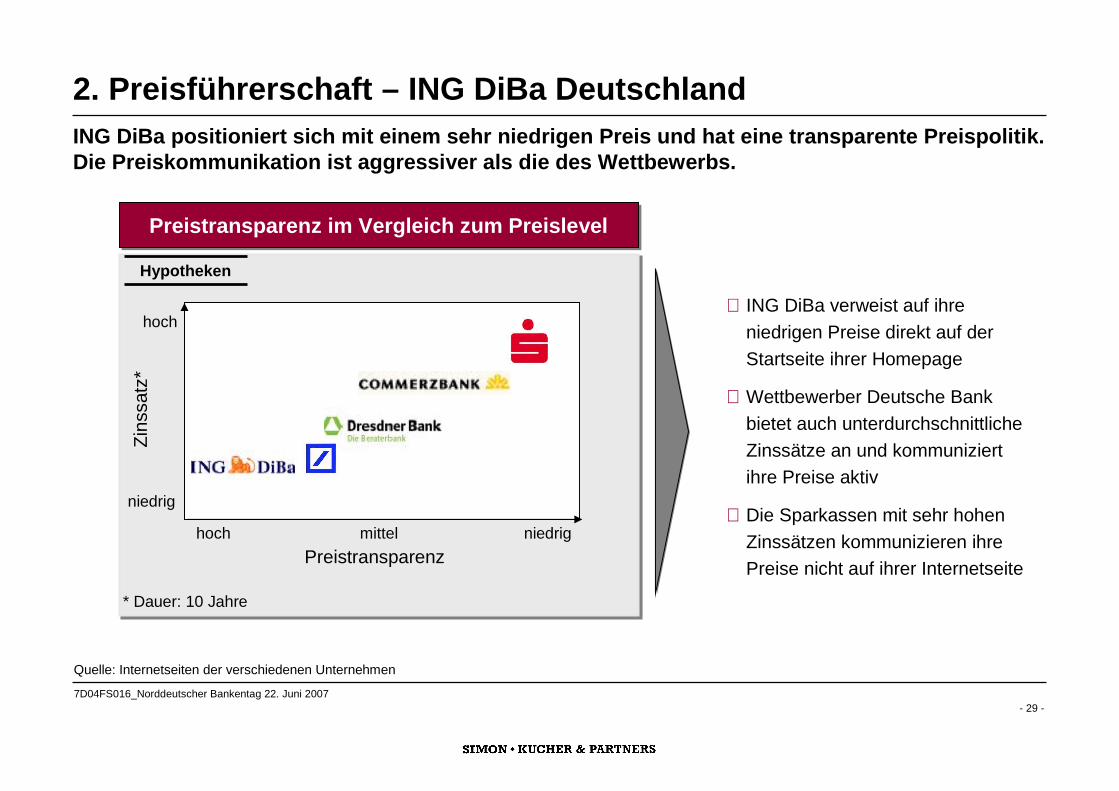

2. Preisführerschaft – ING DiBa Deutschland

ING DiBa positioniert sich mit einem sehr niedrigen Preis und hat eine transparente Preispolitik.

Die Preiskommunikation ist aggressiver als die des Wettbewerbs.

Preistransparenz im Vergleich zum PreislevelPreistransparenz im Vergleich zum Preislevel

§ ING DiBa verweist auf ihre

niedrigen Preise direkt auf der

Startseite ihrer Homepage

§ Wettbewerber Deutsche Bank

bietet auch unterdurchschnittliche

Zinssätze an und kommuniziert

ihre Preise aktiv

§ Die Sparkassen mit sehr hohen

Zinssätzen kommunizieren ihre

Preise nicht auf ihrer Internetseite

Quelle: Internetseiten der verschiedenen Unternehmen

Preistransparenz

hoch mittel niedrig

Zin

ssatz*

hoch

niedrig

Hypotheken

* Dauer: 10 Jahre

Page 31

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 30 -

ZinssatzZinssatz

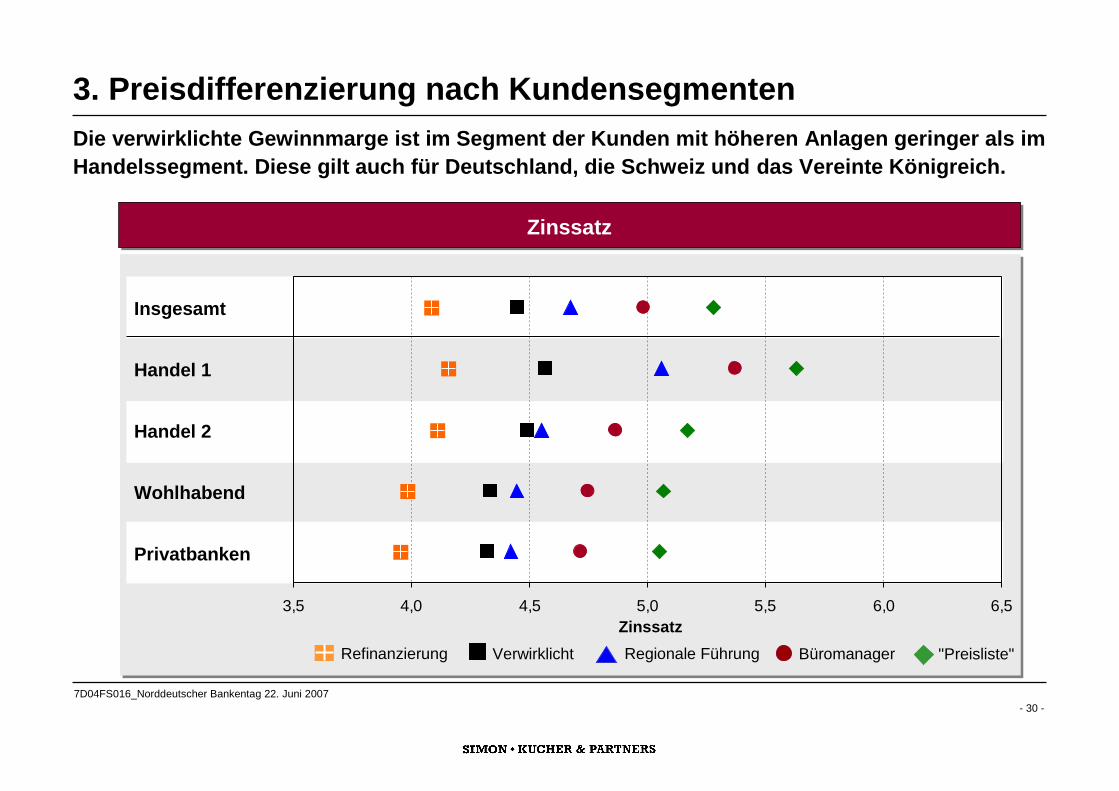

3. Preisdifferenzierung nach Kundensegmenten

Die verwirklichte Gewinnmarge ist im Segment der Kunden mit höheren Anlagen geringer als im

Handelssegment. Diese gilt auch für Deutschland, die Schweiz und das Vereinte Königreich.

Zinssatz

Insgesamt

Handel 1

Handel 2

Wohlhabend

Privatbanken

3,5 4,0 4,5 5,0 5,5 6,0 6,5

Verwirklicht Regionale Führung Büromanager "Preisliste"Refinanzierung

Page 32

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 31 -

4,00 4,50 5,00 5,50 6,00 6,50 7,00

GewinnGewinn

4,00 4,50 5,00 5,50 6,00 6,50 7,00

4,00 4,50 5,00 5,50 6,00 6,50 7,00

Preis-Absatz-FunktionPreis-Absatz-Funktion UmsatzUmsatz

Volum

en

Um

satz

(in E

UR

)

Gew

inn

(in E

UR

)

Heute

(100%)

Zinssatz Zinssatz Zinssatz

Optimum

(145%)

Heute

(100%)

Optimum

(150%)

Heute

(100%)

Optimum

(65%)

Preis

+100 BP

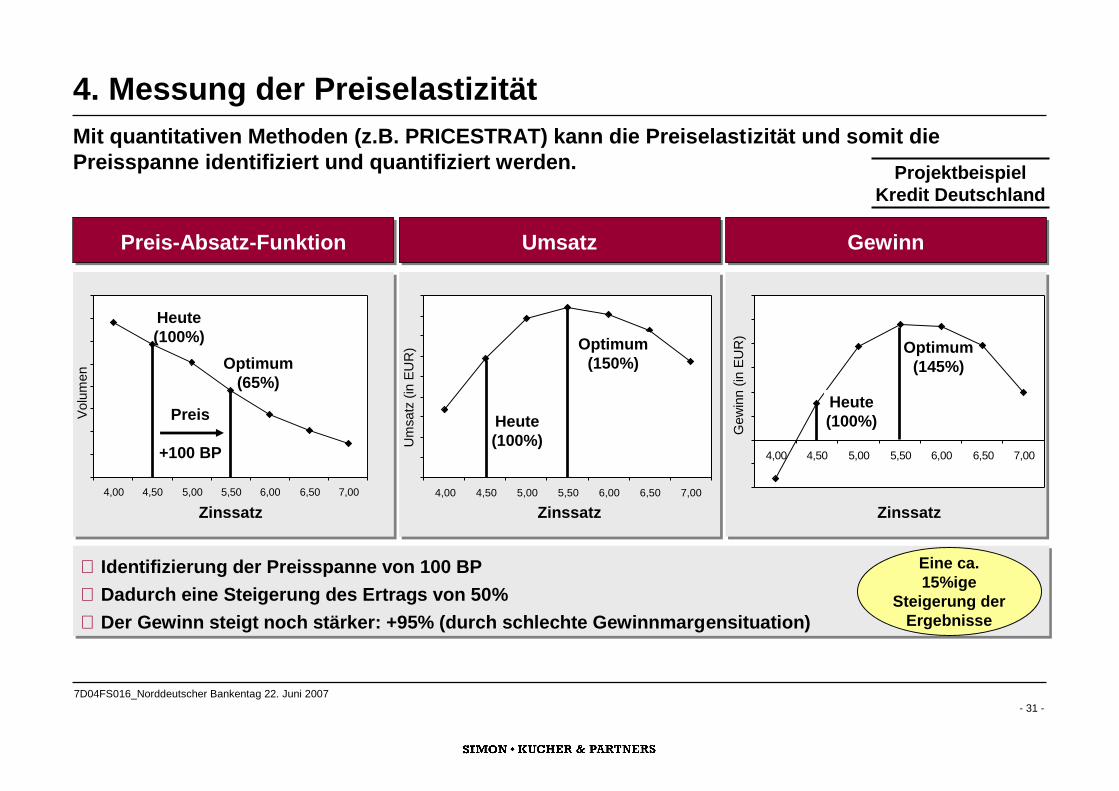

4. Messung der Preiselastizität

Mit quantitativen Methoden (z.B. PRICESTRAT) kann die Preiselastizität und somit die

Preisspanne identifiziert und quantifiziert werden.Projektbeispiel

Kredit Deutschland

§ Identifizierung der Preisspanne von 100 BP

§ Dadurch eine Steigerung des Ertrags von 50%

§ Der Gewinn steigt noch stärker: +95% (durch schlechte Gewinnmargensituation)

§ Identifizierung der Preisspanne von 100 BP

§ Dadurch eine Steigerung des Ertrags von 50%

§ Der Gewinn steigt noch stärker: +95% (durch schlechte Gewinnmargensituation)

Eine ca.

15%ige

Steigerung der

Ergebnisse

Page 33

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 32 -

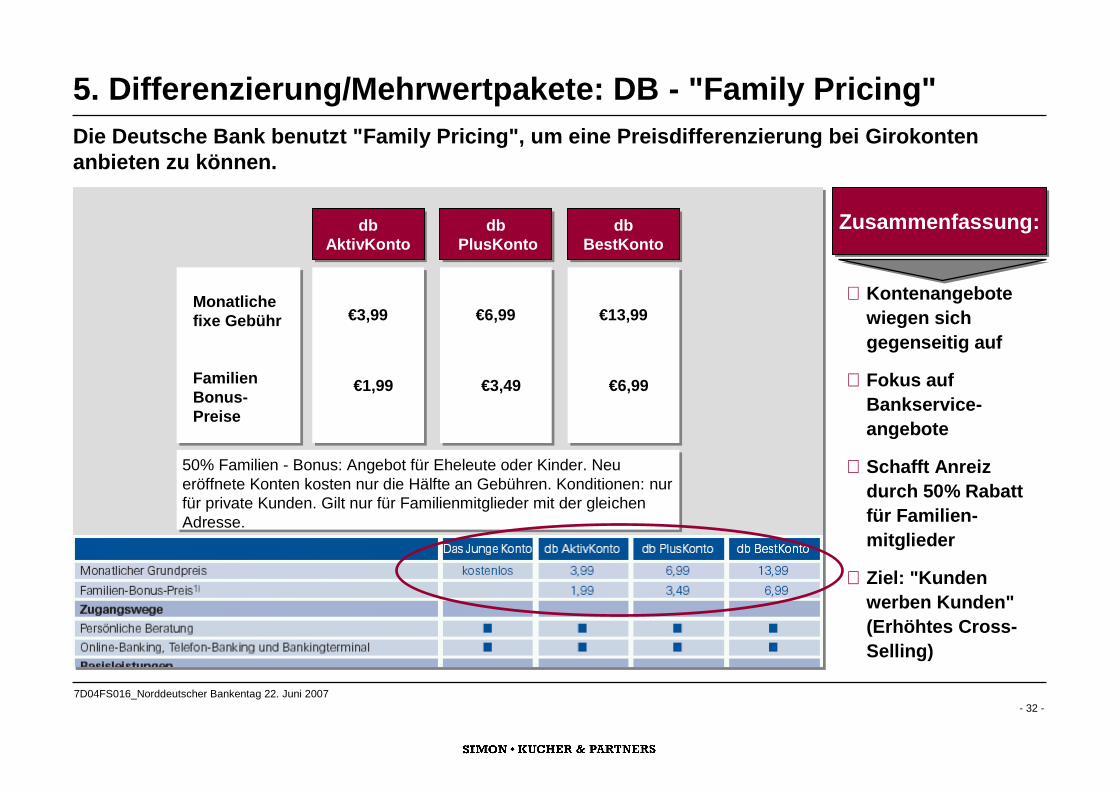

db

AktivKonto

db

AktivKonto

€3,99

€1,99

€3,99

€1,99

db

PlusKonto

db

PlusKonto

db

BestKonto

db

BestKonto

Monatliche

fixe Gebühr

Familien

Bonus-

Preise

Monatliche

fixe Gebühr

Familien

Bonus-

Preise

€6,99

€3,49

€6,99

€3,49

€13,99

€6,99

€13,99

€6,99

50% Familien - Bonus: Angebot für Eheleute oder Kinder. Neu

eröffnete Konten kosten nur die Hälfte an Gebühren. Konditionen: nur

für private Kunden. Gilt nur für Familienmitglieder mit der gleichen

Adresse.

50% Familien - Bonus: Angebot für Eheleute oder Kinder. Neu

eröffnete Konten kosten nur die Hälfte an Gebühren. Konditionen: nur

für private Kunden. Gilt nur für Familienmitglieder mit der gleichen

Adresse.

Zusammenfassung:Zusammenfassung:

§ Kontenangebote

wiegen sich

gegenseitig auf

§ Fokus auf

Bankservice-

angebote

§ Schafft Anreiz

durch 50% Rabatt

für Familien-

mitglieder

§ Ziel: "Kunden

werben Kunden"

(Erhöhtes Cross-

Selling)

5. Differenzierung/Mehrwertpakete: DB - "Family Pricing"

Die Deutsche Bank benutzt "Family Pricing", um eine Preisdifferenzierung bei Girokonten

anbieten zu können.

Page 34

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 33 -

Zusammenfassung:Zusammenfassung:

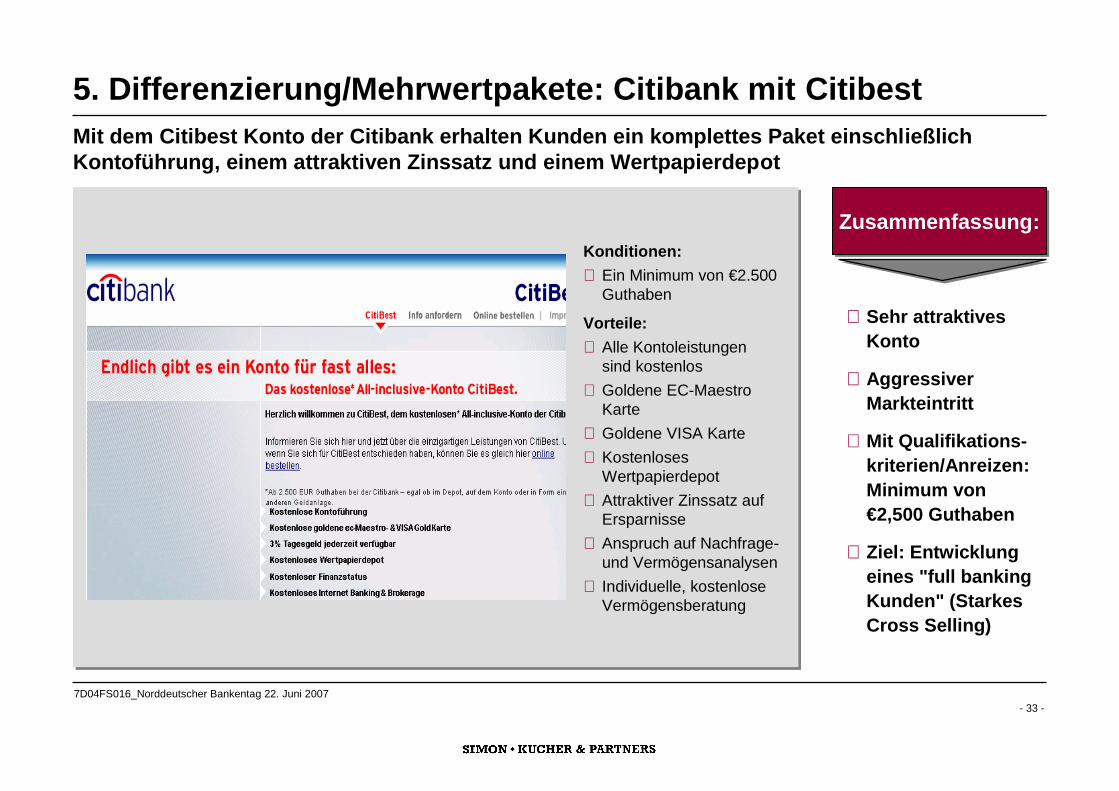

5. Differenzierung/Mehrwertpakete: Citibank mit Citibest

Mit dem Citibest Konto der Citibank erhalten Kunden ein komplettes Paket einschließlich

Kontoführung, einem attraktiven Zinssatz und einem Wertpapierdepot

§ Sehr attraktives

Konto

§ Aggressiver

Markteintritt

§ Mit Qualifikations-

kriterien/Anreizen:

Minimum von

€2,500 Guthaben

§ Ziel: Entwicklung

eines "full banking

Kunden" (Starkes

Cross Selling)

Konditionen:

§ Ein Minimum von €2.500

Guthaben

Vorteile:

§ Alle Kontoleistungen

sind kostenlos

§ Goldene EC-Maestro

Karte

§ Goldene VISA Karte

§ Kostenloses

Wertpapierdepot

§ Attraktiver Zinssatz auf

Ersparnisse

§ Anspruch auf Nachfrage-

und Vermögensanalysen

§ Individuelle, kostenlose

Vermögensberatung

Page 35

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 34 -

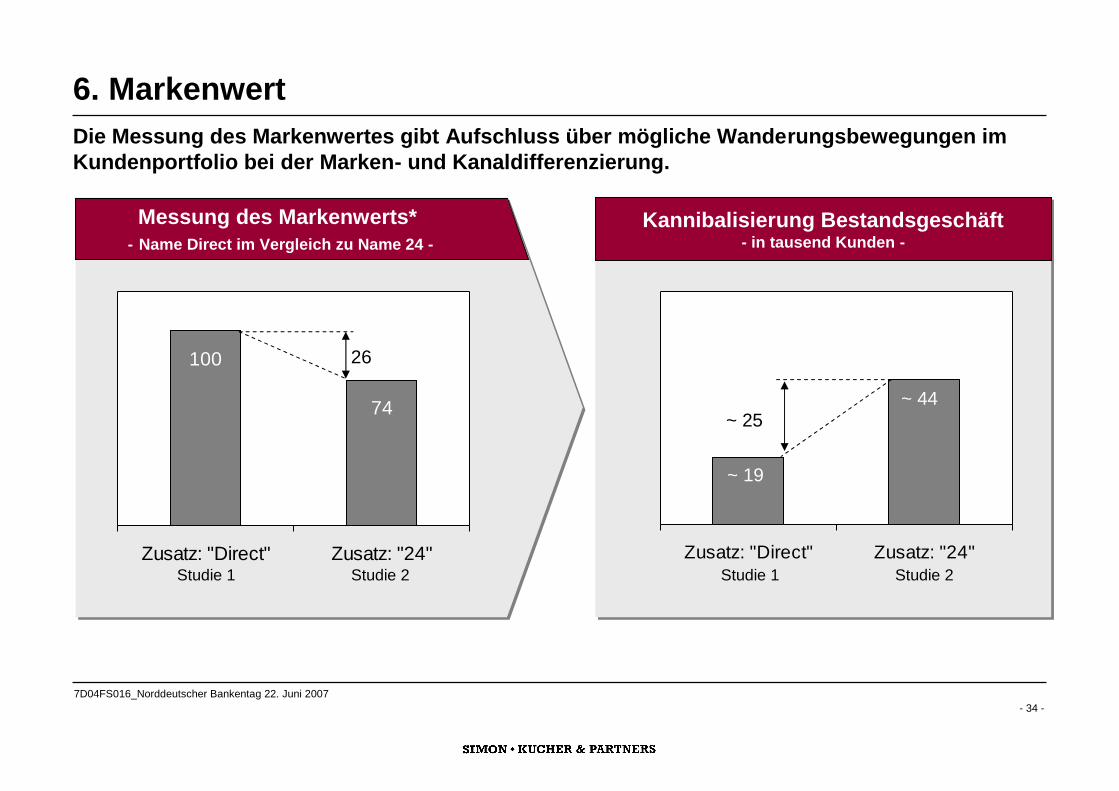

6. Markenwert

Die Messung des Markenwertes gibt Aufschluss über mögliche Wanderungsbewegungen im

Kundenportfolio bei der Marken- und Kanaldifferenzierung.

Messung des Markenwerts*

- Name Direct im Vergleich zu Name 24 -

100

74

Zusatz: "Direct" Zusatz: "24"

26

Studie 1 Studie 2

Kannibalisierung Bestandsgeschäft

- in tausend Kunden -

Zusatz: "Direct" Zusatz: "24"

Studie 1 Studie 2

~ 44

~ 19

~ 25

Page 36

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 35 -

0%

10%

20%

30%

40%

50%

0 1 2 3 4 5 6 7 8 9 10

Ertrag in Mio. EUR

7. Preis und Value durchsetzen: Sonderkonditionen managen

Auf der Grundlage individueller Kundentransparenz und durch die Verbesserung von

Verhandlungstechniken könnten die speziellen Bedingungen reduziert werden.

Ertrag pro BeraterErtrag pro BeraterAnfängliche Situation:

§ Heute 220.000 Kunden mit Sonderkonditionen

§ Ca. 260 Mio. € Ertrag, Nettogewinnspanne 80

Basispunkte

§ Reduzierung spezieller Konditionen um 10%

(8 Basispunkte) Erhöhung des Ertrags um ca.

30 Mio. €

Verbesserungsmaßnahmen:

§ Einführung/Ausbildung von Kundenberatern

§ Konzept aus Reports mit Leistungsindikatoren

für die Berater

§ Monitoring durch das Management und

Initiierung von Verbesserungsmaßnahmen

(Erfahrungsaustausch mit Überfliegern etc.)

Ergebnis:

§ Mögliche Ertragssteigerung von ca. 45 Mio. €

(Reduzierung spezieller Konditionen um 15%)

identifiziert, dadurch Realisierung von 60%

innerhalb von 2 Jahren.

Zie

lkorrid

or

Outperformer

Under-

performer

Elementar:

Kompetenz bei

Preisverhandlungen

Elementar:

Kompetenz bei

Preisverhandlungen

Sonderkonditionen

Page 37

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 36 -

7. Preise systematisch controllen: Tool

Front-end Systeme für Kundenberater müssen die Auswirkungen von Preisänderungen

transparent machen.

Eigenschaften:

§ Auswirkung spezieller

Konditionen auf:

– Vergütung

– Erträge

– RoA

§ Neues Nettovermögen,

notwendig um durch Rabatte

entstandene Ertragsverluste

zu kompensieren.

SKP

Projektbeispiel

Jedes Tool muss individuell

auf die Bedürfnisse des

Unternehmens zugeschnitten

werden. Transparenz über

Erträge und Leistungen werden

so hergestellt.

Page 38

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 37 -

7. Preis und Value durchsetzen: Value Story aufbereiten

Der Vertrieb benötigt Unterstützung durch klare und leicht verständliche Informationen, die die

Aufmerksamkeit auf die Produkt- und Dienstleistungsvorteile des Angebots lenken.

nInformationen für die

nKunden

nInformationen für die

nKunden

nInformationen für den

nVertrieb

nInformationen für den

nVertrieb

§ Schwer verständlich, Begriffe

sind für Laien nicht klar

§ Juristischer Sachverstand

notwendig

Einfache und anschauliche

Erläuterung der Leistung

üü

Vertrieb inhaltlich

"aufrüsten" -

kanalspezifisch

Leistungselemente in der Sprache des Kunden vermitteln

§ Klare Aufbereitung der

Produktleistungen

§ Wettbewerbsvergleich:

Stärken/Schwächen

– Produkte

– Services

– Sonstige Aspekte

§ Leitfäden für wertbasierte

Argumentation

Page 39

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 38 -

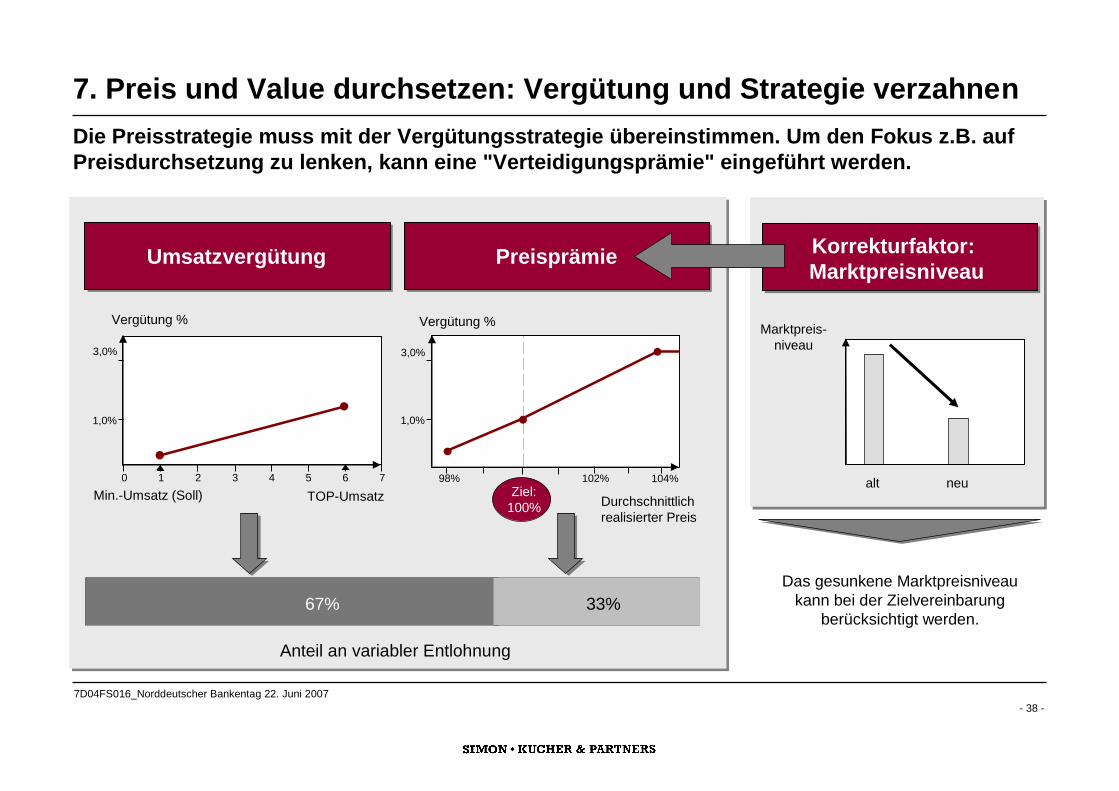

7. Preis und Value durchsetzen: Vergütung und Strategie verzahnen

Die Preisstrategie muss mit der Vergütungsstrategie übereinstimmen. Um den Fokus z.B. auf

Preisdurchsetzung zu lenken, kann eine "Verteidigungsprämie" eingeführt werden.

Umsatzprämie

67%

Anteil an variabler Entlohnung

0 1 2 3 4 5 6 7

Vergütung %

Min.-Umsatz (Soll) TOP-Umsatz

Preisprämie

33%

1,0%

3,0%

Vergütung %

Durchschnittlich

realisierter Preis

Verkaufs-

leistung unter

Zielpreisniveau Verkaufsleistung

über Zielpreis-

niveau

Ziel:

100%

Korrekturfaktor:

Marktpreisniveau

Marktpreis-

niveau

alt neu

Das gesunkene Marktpreisniveau

kann bei der Zielvereinbarung

berücksichtigt werden.

Umsatzvergütung

98% 102% 104%

1,0%

3,0%

Page 40

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 39 -

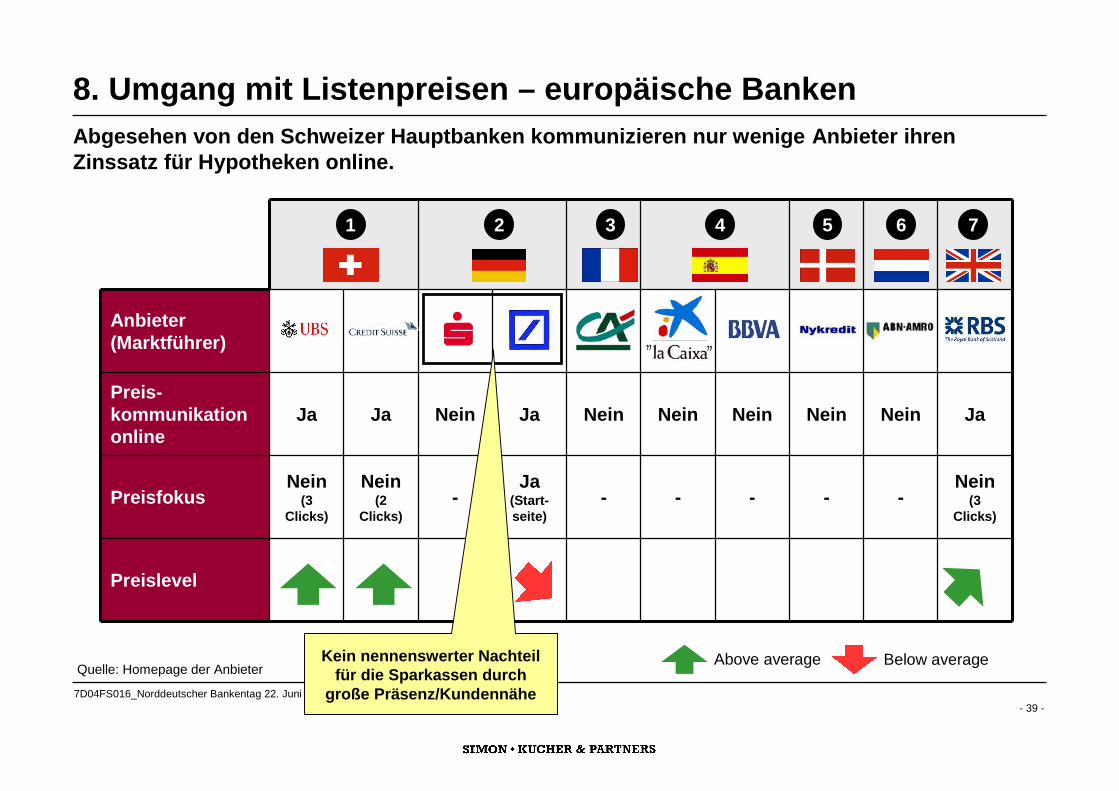

-

Nein

Ja

(Start-

seite)

Ja

Nein

(2

Clicks)

Ja

Anbieter

(Marktführer)

Preislevel

Nein

(3

Clicks)

Ja

-

Nein

-

Nein

---

Nein

(3

Clicks)

Preisfokus

NeinNeinNeinJa

Preis-

kommunikation

online

8. Umgang mit Listenpreisen – europäische Banken

Abgesehen von den Schweizer Hauptbanken kommunizieren nur wenige Anbieter ihren

Zinssatz für Hypotheken online.

Quelle: Homepage der Anbieter

1 2 3 4 5 6 7

Above average Below averageKein nennenswerter Nachteil

für die Sparkassen durch

große Präsenz/Kundennähe

Page 41

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 40 -

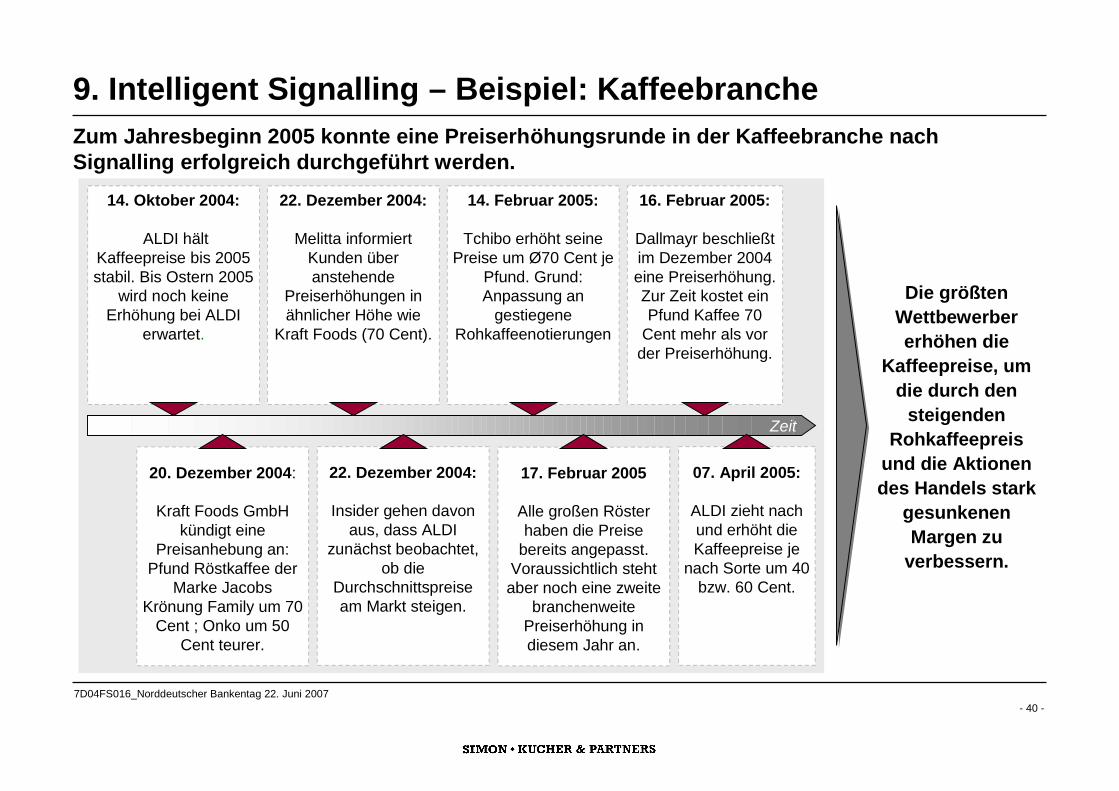

9. Intelligent Signalling – Beispiel: Kaffeebranche

Zum Jahresbeginn 2005 konnte eine Preiserhöhungsrunde in der Kaffeebranche nach

Signalling erfolgreich durchgeführt werden.

Die größten

Wettbewerber

erhöhen die

Kaffeepreise, um

die durch den

steigenden

Rohkaffeepreis

und die Aktionen

des Handels stark

gesunkenen

Margen zu

verbessern.

14. Februar 2005:

Tchibo erhöht seine

Preise um Ø70 Cent je

Pfund. Grund:

Anpassung an

gestiegene

Rohkaffeenotierungen

22. Dezember 2004:

Insider gehen davon

aus, dass ALDI

zunächst beobachtet,

ob die

Durchschnittspreise

am Markt steigen.

22. Dezember 2004:

Melitta informiert

Kunden über

anstehende

Preiserhöhungen in

ähnlicher Höhe wie

Kraft Foods (70 Cent).

17. Februar 2005

Alle großen Röster

haben die Preise

bereits angepasst.

Voraussichtlich steht

aber noch eine zweite

branchenweite

Preiserhöhung in

diesem Jahr an.

14. Oktober 2004:

ALDI hält

Kaffeepreise bis 2005

stabil. Bis Ostern 2005

wird noch keine

Erhöhung bei ALDI

erwartet.

16. Februar 2005:

Dallmayr beschließt

im Dezember 2004

eine Preiserhöhung.

Zur Zeit kostet ein

Pfund Kaffee 70

Cent mehr als vor

der Preiserhöhung.

07. April 2005:

ALDI zieht nach

und erhöht die

Kaffeepreise je

nach Sorte um 40

bzw. 60 Cent.

20. Dezember 2004:

Kraft Foods GmbH

kündigt eine

Preisanhebung an:

Pfund Röstkaffee der

Marke Jacobs

Krönung Family um 70

Cent ; Onko um 50

Cent teurer.

Zeit

Page 42

7D04FS016_Norddeutscher Bankentag 22. Juni 2007

- 41 -

Zusammenfassung: Aktionsplan für das Management

Die Preis- und Angebotsstrategie ist stringent aus der Gesamtstrategie und den damit

verbundenen Propositions abzuleiten. Kennen und nutzen Sie Ihre Wettbewerbsvorteile.

Es sind gezielt innovative und differenzierte Preis- und Angebotskonzepte zu entwickeln,

§ die auf Kenntnis von Kundennutzen und Zahlungsbereitschaften basieren und

systematisch optimiert werden

§ die Mehrwerte für den Kunden schaffen und ihn so an Ihr Haus binden

§ die den Markenwert identifizieren und gezielt abschöpfen

Die Preisdurchsetzung muss unterstützt werden, indem

§ Transparenz über realisierte Preise (Margen) und Kundenwert geschaffen wird

§ die Unternehmensstrategie mit der Incentivierung verzahnt wird

§ der Vertrieb mit wirksamen und wertorientierten Argumenten ausgerüstet wird, um

im Preiswettbewerb zu bestehen

§ die Kundenkommunikation nicht einseitig auf Preis fokussiert wird

§ die Wettbewerbskommunikation den Druck auf die Preise herausnimmt