Preussisches Gesetz wegen Uebertragung der staatlichen Hafenanlagen in Duisburg an eine Aktiengesellschaft. Vom 24. Juli 1926 Source: FinanzArchiv / Public Finance Analysis, 44. Jahrg., H. 1 (1927), pp. 393-399 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40906741 . Accessed: 10/06/2014 19:06 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 194.29.185.112 on Tue, 10 Jun 2014 19:06:47 PM All use subject to JSTOR Terms and Conditions

Transcript

Preussisches Gesetz wegen Uebertragung der staatlichen Hafenanlagen in Duisburg an eineAktiengesellschaft. Vom 24. Juli 1926Source: FinanzArchiv / Public Finance Analysis, 44. Jahrg., H. 1 (1927), pp. 393-399Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40906741 .

Accessed: 10/06/2014 19:06

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 194.29.185.112 on Tue, 10 Jun 2014 19:06:47 PMAll use subject to JSTOR Terms and Conditions

Preussisches Gesetz wegen Uebertragung der staatlichen Hafenanlagen in Duisburg an eine Aktiengesellschaft.

Vom 24. Juli 1926. (Preuss. Gesetzsamml. 1926 Nr. 32 S. 230.)

§1. Das Staatsministerium wird ermächtigt: a) zusammen mit der Stadt Duisburg zur gemeinschaftlichen Verwaltung

und Betriebsführung der staatlichen und städtischen Hafenanlagen in Duisburg eine Aktiengesellschaft mit dem Sitzs in Duisburg zu gründen, mit der Massgabe, dass die Beteiligung des Staates am Aktienkapital 662/3 v. H. und die der Stadt Duisburg 33V3 v. H. beträgt;

b) in diese Aktiengesellschaft zur Abgeltung des auf den Staat entfallenden Anteils am Aktienkapital die staatlichen Häfen in Duisburg-Ruhrort und Duisburg- Hochfeld mit allen Rechten und Pflichten einzubringen.

§2. Die Wahrnehmung der Aktionärrechte des Staates liegt dem Minister für

Handel und Gewerbe und dem Finanzminister gemeinschaftlich ob. Der Landtag erhält eine Vertretung mit mindestens fünf Sitzen im Aufsichtsrate der Aktien- gesellschaft.

§3. Die Veräusserung von Aktien aus dem Besitze des Staates ist an die Zustim-

mung des Landtags gebunden. §4.

Jede Veränderung des Aktienkapitals bedarf der Zustimmung des Landtags ; sie ist zu versagen, wenn der Einfluss des Staates durch die geplante Veränderung verringert werden würde.

§5. Für die Geschäftsführung der Aktiengesellschaft kommen die Artikel 63

bis 68 der Preussischen Verfassung sowie die Bestimmungen des preussischen Gesetzes, betreffend den Staatshaushalt, vom 11. Mai 1898 (Gesetzsamml. S. 77) nicht in Betracht1).

§ 6.

Das Staatsministerium hat dem Landtag und dem Staatsrate den Jahres- abschluss nebst dem von der Aktiengesellschaft erstatteten Jahresberichte nach Beschlussfassung durch die General Versammlung vorzulegen.

§ 7.

a) Diejenigen staatlichen Beamten der Duisburg-Ruhrorter Hafenverwaltung, die innerhalb 6 Monaten nach Gründung der Aktiengesellschaft von dieser über- nommen werden, gelten als ohne Gehalt unwiderruflich beurlaubt. Sie scheiden aus dem Staatsdienste nach Ablauf von 5 Jahren nach ihrer Uebernahme aus, sofern sie nicht spätestens 3 Monate vorher dem Minister für Handel und Gewerbe

*) Das Staatshaushaltsgesetz vom 11. Mai 1898 nebst Entwurfsbegründung ist mitgeteilt im Finanzarchiv 15 (1898) S. 781. 393

This content downloaded from 194.29.185.112 on Tue, 10 Jun 2014 19:06:47 PMAll use subject to JSTOR Terms and Conditions

394 Preuss- Ges- v- 24* Juli 1926 we&« Uebertrag. d. staatl, Hafenanl. in Duisburg an eine AG.

die schriftliche Erklärung abgeben, dass sie mit dem Ablaufe des Urlaubs ihre Tätigkeit im Staatsdienste wiederaufnehmen wollen. Die eingangs erwähnte sechsmonatige Frist kann durch allgemeine Verfügung des Ministers für Handel und Gewerbe verlängert werden.

Die Beamten scheiden aus dem Staatsdienst auch mit einer innerhalb der 5 jährigen Frist des Abs. 1 erfolgenden Beendigung ihres Vertragsverhältnisses aus, sofern sie nicht binnen 2 Wochen nach Beendigung des Vertragsverhältnisses dem Minister für Handel und Gewerbe die schriftliche Erklärung abgeben, dass sie ihre Tätigkeit wiederaufnehmen wollen.

Wenn der Beamte im Falle des Abs. 1 oder 2 rechtzeitig erklärt, seine Tätig- keit im Staatsdienste wiederaufnehmen zu wollen, so erlöschen die beiderseitigen Ansprüche des Beamten und der Aktiengesellschaft aus dem Vertragsverhältnisse, die sich auf einen nach Beendigung des Urlaubs (Abs. 1) oder des Vertragsverhält- nisses (Abs. 2) liegenden Zeitraum beziehen.

b) Angestellte, die nach a) aus dem Staatsdienst ausgeschieden sind, haben Ansprüche auf Versorgungsbezüge aus der Staatskasse nach Massgabe der staat- lichen Grundsätze, sobald sie aus dem Dienste der Aktiengesellschaft nach Vollen- dung des 65. Lebensjahres oder infolge dauernder Berufsunfähigkeit ausscheiden.

Die Hinterbliebenen der mit Ruhegehalt ausgeschiedenen Angestellten haben Anspruch auf Hinterbliebenenfürsorge aus der Staatskasse nach Massgabe der staatlichen Grundsätze. Den gleichen Anspruch haben die Hinterbliebenen der- jenigen Angestellten, die nach a) in den Dienst der Aktiengesellschaft übernommen und von dort durch Tod ausgeschieden sind.

Die gleichen Ansprüche bestehen, falls das Ausscheiden auf Kündigung seitens der Aktiengesellschaft erfolgt, ohne dass ein in der Person des Angestellten liegender wichtiger Grund, der auch, wenn der Angestellte in der Staatsverwaltung geblieben wäre, die Entlassung ohne Pension zur Folge gehabt hätte, vorliegt. Der Anspruch wird fällig mit dem Tage, an dem die Gehaltszahlung seitens der Aktiengesellschaft an den Angestellten in Wegfall kommt.

Scheidet ein Angestellter, ohne dauernd berufsunfähig zu sein, vor der Vollendung des 65. Lebensjahres aus eigener Entschliessung aus dem Dienste der Aktiengesellschaft aus, weil ihm das Verbleiben in seiner Dienststelle nicht zu- gemutet werden kann, so hat der Angestellte und demnächst seine Hinterbliebenen Anspruch auf die Versorgungsbezüge aus der Staatskasse nach Massgabe der staat- lichen Grundsätze. Der Anspruch wird fällig, sobald er entweder das 65. Lebens- jahr vollendet hat oder dauernd berufsunfähig geworden ist. Der Anspruch wird auch gewährt für die Zeit, während deren der Angestellte keine Stellung oder Beschäftigung findet, die der von ihm im Staatsdienste zuletzt innegehabten Stellung entspricht. Der Anspruch der Hinterbliebenen wird fällig, sobald der An- gestellte verstorben ist.

Die Gerichte sind an die Entscheidung der Verwaltungsbehörden über das Vorliegen des Versorgungsanspruchs nicht gebunden.

c) Die Versorgungsbezüge in den Fällen zu b) richten sich nach der zuletzt von dem Angestellten im Staatsdienste bekleideten Stelle. Dabei wird die nach dem endgültigen Ausscheiden aus dem Staatsdienst in dem Dienste der Aktien- gesellschaft verbrachte Zeit auf das Besoldungsdienstalter und die ruhegehalts- fähige Dienstzeit nicht angerechnet.

d) Auf Beamte, deren Stelle infolge Uebertragens der staatlichen Anlagen auf die Aktiengesellschaft im Haushaltsplane wegfällt, die aber nicht aus dem Staatsdienst ausscheiden, findet die Verordnung vom 26. Februar 1919 (Gesetz- samml. S. 33) in Verbindung mit Artikel II des Gesetzes vom 12. Juli 1923 (Ge- setzsamml. S. 305), § 83 der Personalabbauverordnung vom 8. Februar 1924 (Gesetzsammi. S. 73) und § 28 des Personalabbau- Abwicklungsgesetzes vom 25. März 1928 (Gesetzsammi. S. 105) Anwendung.

§ 8.

Staatliche oder gemeindliche Steuern oder Abgaben, welche infolge Umbildung der Hafenbetriebsgesellschaft in eine Aktiengesellschaft einmalig fällig werden,

394

This content downloaded from 194.29.185.112 on Tue, 10 Jun 2014 19:06:47 PMAll use subject to JSTOR Terms and Conditions

JPreuss. Ges. v. 24. Juli 1926 weg. Uebertrag. d. staatl. Hafenanl. in Duisburg an eine AG. 395

werden nicht erhoben. Sämtliche Geschäfte und Verhandlungen aus Anlass dieser Umbildung sind gebühren- und stempelfrei.

§9. Die Ausführung dieses Gesetzes erfolgt durch den Minister für Handel und

Gewerbe und den Finanzminister. Das vorstehende, vom Landtage beschlossene Gesetz wird hiermit verkündet.

Die verfassungsmässigen Rechte des Staatsrats sind gewahrt.

Begründung zum Gesetzentwurf vom 13. Mai 1926 1).

I. Schon im Jahre 1924 ist dem Landtag eine Gesetzes vorläge über eine Umstellung der Verwaltung der Duisburg-Ruhrorter Häfen zugegangen. Der Entwurf fand jedoch in seiner damaligen Fassung nicht die Zustimmung des Landtages, obwohl das Bedürfnis nach einer weitgehenden Verbesserung der gegenwärtigen Verwaltungsform von keiner Seite des Hauses bestritten worden war. Der Gedanke, die derzeitige seit der Vereinigung des städtischen Hafens in Duisburg mit den bedeutenderen staatlichen Hafenanlagen in Duisburg-Ruhrort durch Vertrag vom 2./8. Juni 1905 bestehende Betriebs- und Interessengemein- schaft durch eine zweckmässigere und neuzeitige Verwaltungsform zu ersetzen, beruht auf betrieblichen und finanziellen Erwägungen. Er tauchte schon ziemlich bald nach dem Kriege auf, Hess sich aber in der Inflationszeit und erst recht während des Ruhrkampfes und der Besetzung der Häfen durch die Feindbund- mächte nicht verwirklichen. Dafür hat aber die lange Zeit der Reife, die dem Plan durch diese Umstände beschieden war, allen Beteiligten genügend Gelegenheit gelassen, sich mit den Grundgedanken des Entwurfs hinreichend ve 1 traut zu machen. Diese sind im wesentlichen die alten geblieben, wenn auch der ursprüng- liche Plan manche Aenderung erfahren hat.

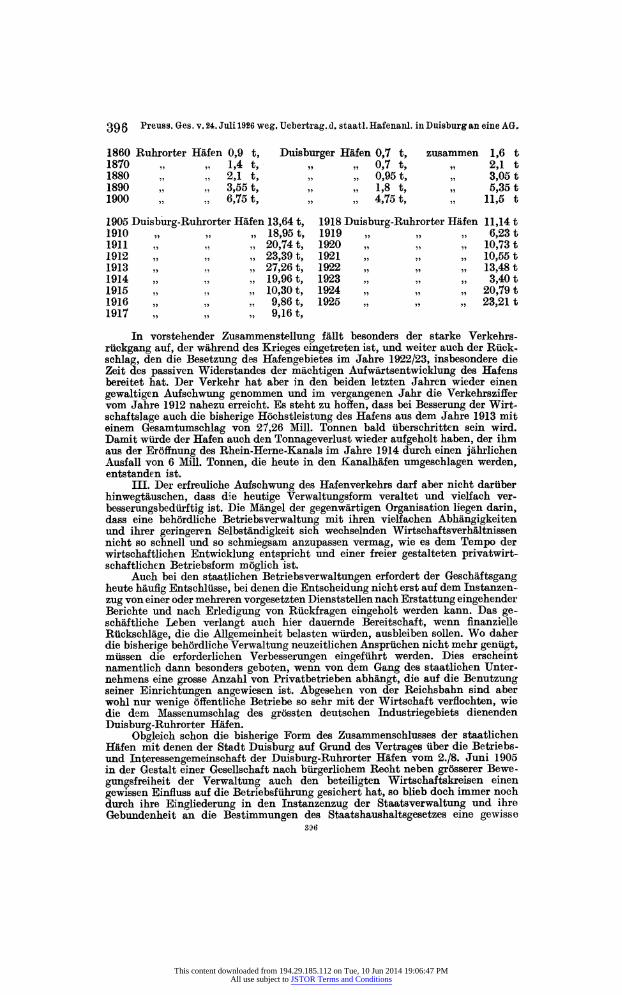

II. Die Geschichte der Duisburg-Ruhrorter Häfen ist mit der Entwicklung des Ruhrkohlenbergbaues aufs engste verknüpft. Die staatlichen Hafenanlagen zu Ruhrort verdanken ihre Entstehung dem für die industrielle Erschliessung seines Landes erfolgreichen König Friedrich dem Grossen, der nach Schiffbar- machung der Ruhr im Jahre 1780 für die zur Hebung gelangenden Schiffahrts- abgaben und Schleusengebühren die Ruhrschiffahrtskasse einrichtete und mit diesem Fonds den Grundstock zu dem Vermögen des Ruhrfiskus legte, das aus- schliesslich dazu bestimmt war, der Unterhaltung und Verbesserung der Ruhr- schiffahrt und der damit in Verbindung stehenden Anlagen zu dienen. Der Ruhr- fiskus ist bis zur Gegenwart als besonderes Staatsvermögen erhalten geblieben. Mit seiner Hilfe ist es möglich gewesen, ohne die allgemeinen Staatsmittel und Finanzquellen des Landes in Anspruch zu nehmen, im Lauf der Zeit alle die grossen Hafenanlagen zu schaffen, die, schritthaltend mit dem beispiellosen Aufstieg der Ruhrindustrie, insbesondere des Ruhrkohlenbergbaues, den Hafen aus kleinen Anfängen schliesslich nach dem für beide Teile erfolgreichen Zusammenschluss der staatlichen und städtischen Hafenanlagen in Duisburg-Ruhrort zum grössten Binnenhafen der Welt gemacht haben. Die Grosse der gemeinschaftlichen Häfen veranschaulichen am besten nachstehende Zahlen:

Das Hafengebiet umfasst gegenwärtig 169 ha Gesamtwasserfläche, dazu 143 ha Lager- und Umschlagsplätze, 100 ha Gelände, 15 ha Haus- und Gartengrundstücke und 250 ha Baugelände in der Rheinau, zusammen 677 ha.

An Umschlagseinrichtungen sind vorhanden: 44 km Umschlagsufer, 116 Kräne, 169 Ladebühnen, 9 elektrische Kipper, 14 mechanische Kipper, 21 Elevatoren, 116 Speicher und Schuppen. Die Verkehrsziffern in Millionen Tonnen vom Jahre 1860 bis zur Gegenwart zeigen folgendes Bild:

In vorstehender Zusammenstellung fällt besonders der starke Verkehrs- rückgang auf, der während des Krieges eingetreten ist, und weiter auch der Rück- schlag, den die Besetzung des Hafengebietes im Jahre 1922/23, insbesondere die Zeit des passiven Widerstandes der mächtigen Aufwärtsentwicklung des Hafens bereitet hat. Der Verkehr hat aber in den beiden letzten Jahren wieder einen gewaltigen Aufschwung genommen und im vergangenen Jahr die Verkehrsziffer vom Jahre 1912 nahezu erreicht. Es steht zu hoffen, dass bei Besserung der Wirt- schaftslage auch die bisherige Höchstleistung des Hafens aus dem Jahre 1913 mit einem Gesamtumschlag von 27,26 Mill. Tonnen bald überschritten sein wird. Damit würde der Hafen auch den Tonnageverlust wieder aufgeholt haben, der ihm aus der Eröffnung des Rhein-Herne-Kanals im Jahre 1914 durch einen jährlichen Ausfall von 6 Mill. Tonnen, die heute in den Kanalhäfen umgeschlagen werden, entstanden ist.

III. Der erfreuliche Aufschwung des Hafenverkehrs darf aber nicht darüber hinwegtäuschen, dass die heutige Verwaltungsform veraltet und vielfach ver- besserungsbedürftig ist. Die Mängel der gegenwärtigen Organisation liegen darin, dass eine behördliche Betriebsverwaltung mit ihren vielfachen Abhängigkeiten und ihrer geringeren Selbständigkeit sich wechselnden Wirtschaftsverhältnissen nicht so schnell und so schmiegsam anzupassen vermag, wie es dem Tempo der wirtschaftlichen Entwicklung entspricht und einer freier gestalteten privatwirt- schaftlichen Betriebsform möglich ist.

Auch bei den staatlichen Betriebsverwaltungen erfordert der Geschäftsgang heute häufig Entschlüsse, bei denen die Entscheidung nicht erst auf dem Instanzen- zug von einer oder mehreren vorgesetzten Dienststellen nach Erstattung eingehender Berichte und nach Erledigung von Rückfragen eingeholt werden kann. Das ge- schäftliche Leben verlangt auch hier dauernde Bereitschaft, wenn finanzielle Rückschläge, die die Allgemeinheit belasten würden, ausbleiben sollen. Wo daher die bisherige behördliche Verwaltung neuzeitlichen Ansprüchen nicht mehr genügt, müssen die erforderlichen Verbesserungen eingeführt werden. Dies erscheint namentlich dann besonders geboten, wenn von dem Gang des staatlichen Unter- nehmens eine grosse Anzahl von Privatbetrieben abhängt, die auf die Benutzung seiner Einrichtungen angewiesen ist. Abgesehen von der Reichsbahn sind aber wohl nur wenige öffentliche Betriebe so sehr mit der Wirtschaft verflochten, wie die dem Massenumschlag des grössten deutschen Industriegebiets dienenden Duisburg-Ruhrorter Häfen.

Obgleich schon die bisherige Form des Zusammenschlusses der staatlichen Häfen mit denen der Stadt Duisburg auf Grund des Vertrages über die Betriebs- und Interessengemeinschaft der Duisburg-Ruhrorter Häfen vom 2./8. Juni 1905 in der Gestalt einer Gesellschaft nach bürgerlichem Recht neben grösserer Bewe- gungsfreiheit der Verwaltung auch den beteiligten Wirtschaftskreisen einen gewissen Einfluss auf die Betriebsführung gesichert hat, so blieb doch immer noch durch ihre Eingliederung in den Instanzenzug der Staatsverwaltung und ihre Gebundenheit an die Bestimmungen des Staatshaushaltsgesetzes eine gewisse

396

This content downloaded from 194.29.185.112 on Tue, 10 Jun 2014 19:06:47 PMAll use subject to JSTOR Terms and Conditions

Preuss. Ges. v. 24. Juli 1926 weg«Uehertrag. d. staatl. Hafenanl. in Duisburg an eine AG. 397

Schwerfälligkeit der Verwaltung bestehen, deren baldige Beseitigung einem dringend empfundenen Bedürfnis entspricht. Angesichts dieser Tatsachen glaubt die Staatsregierung an der gegenwärtigen Einrichtung der Hafenverwaltung um- so weniger festhalten zu können, als die Duisburg-Ruhrorter Häfen nicht nur berufen sind, eine hervorragende Rolle bei der Bewältigung des Güterumschlages im rheinisch- westfälischen Industriebezirk zu spielen, sondern auch durch hoch- gradige Leistungen, sowie namentlich durch schnelle Abwicklung des Verkehrs und vorteilhafte Tarife ein Befruchter des Wirtschaftslebens zu sein. Die Staats- regierung betrachtet es demgemäss als eine unaufschiebbare, dringende Aufgabe, für die Duisburg-Ruhrorter Häfen eine zeitgemässe, den mannigfaltigen und fast täglich schwankenden Bedürfnissen des Handels und der Industrie sich leichter und schneller anpassende Organisation zu schaffen. Aus der Erkenntnis dieser Notwendigkeit ist die neue Vorlage entstanden.

IV. Die Staatsregierung ist aber auch weiter der Ansicht, dass die Neuordnung der Verwaltung auf dem Wege der sogenannten kleinen Reform durch eine Ver- kürzung des Dienstweges, etwa durch Ausschaltung der Instanz des Regierungs- präsidenten, allein nicht gelöst werden kann. Gewiss würden sich daraus für den Geschäftsgang manche Erleichterungen ergeben. Der grösste Teil der Schwierig- keiten würde indessen fortbestehen. Die Abhängigkeit von den Zentralbehörden würde bleiben, ebenso die Bindung an die etatrechtlichen Bestimmungen und die für eine derartige Verwaltung weniger geeignete kameralistische Buchführung. Erstrebt wird aber gerade grösste Beweglichkeit der Verwaltung und eine Geschäfts- führung nach privatwirtschaftlichen Methoden. Insbesondere soll durch Ein- führung der kaufmännischen Buchführung und Aufstellung von sorgfältig auf- gemachten Vermögens- und Gewinn- und Verlustrechnungen, wobei die bewährten Grundsätze über sachgemässe Abschreibungen zu beobachten sein werden, das jährliche Geschäftsergebnis in einwandfreier Weise festgestellt werden. Hat auch der Hafen selbst bisher nie Zuschüsse erfordert, so konnte doch das geschäftliche Bild rechnungsmässig unter der Herrschaft der kameralistischen Buchführung nie ein so klares sein, dass die Tarifgebarung auf eine vollkommene, die wirklichen Selbstkosten erfassende Wirtschaftlichkeitsrechnung hätte gestellt werden können. Schliesslich wird man aber auch zur Erreichung möglichster finanzieller Selbständig- keit der Häfen verlangen müssen, dass die Beschaffung der zu ihrer weiteren Ausgestaltung erforderlichen Mittel ohne Mitwirkung des Staates und ohne Zu- hilfenahme von Staatskredit erfolgt, während bisher Staat und Stadt besondere Hafenanleihen aufgenommen haben, deren Verzinsung und Tilgung aus den jedem Teile zustehenden Ueberschüssen bestritten wurde. Allen diesen Forderungen kann aber mit der kleinen Verwaltungsreform nicht entsprochen werden. Es wird vielmehr erforderlich sein, den Hafen nicht nur als eine besondere statio fisci zu behandeln und ihn mit dem Duisburger Hafenteil in einer einfachen Gesellschaft bürgerlichen Rechts zusammen mit der Stadt Duisburg zu verwalten, wie dies bisher geschieht, sondern ihn darüber hinaus unter völliger Loslösung vom Staats - vermögen und vom Etat mit dem Recht der Selbstverwaltung zu einer juristischen Person des Handelsrechts zu machen. Hierfür erscheint die Form der Aktien- gesellschaft am geeignetsten.

V. Der vorliegende Entwurf sieht daher die Uebertragung der staatlichen Häfen mit allen Grundstücken, Anlagen, Rechten und Verbindlichkeiten an eine Aktiengesellschaft vor. Eine Beteiligung des privaten Kapitals, die früher einmal von den an den Häfen in erster Linie interessierten Wirtschaftskreisen erstrebt wurde, ist auch in dem neuen Entwurf nicht ins Auge gefasst. Die notwendigen Verbesserungen lassen sich auch ohne teilweise Uebergabe wertvollen staatlichen Besitzes an die Privatwirtschaft durch die beabsichtigte Einrichtung einer rein kaufmännischen und nach privatwirtschaftlichen Grundsätzen arbeitenden Ver- waltung erzielen. Die Aktiengesellschaft soll deshalb allein mit der Stadt Duisburg gebildet werden, die ihrerseits den städtischen Hafen mit allen dazugehörigen Anlagen einbringen wird. Damit wird an der nunmehr schon über 20 Jahre be- währten Vereinigung der staatlichen und städtischen Häfen festgehalten. Aller- dings verzichtet der Staat damit auch auf die Geltendmachung des ihm aus §§9 und 21 des Vertrages vom 2./8. Juni 1905 zustehenden Rechts, den Hafen der

397

This content downloaded from 194.29.185.112 on Tue, 10 Jun 2014 19:06:47 PMAll use subject to JSTOR Terms and Conditions

398 Preuss . Ges. v. 24. Juli 19,26 weg. Uebertrag. d. staatl. Ha^f enanl. in Duisburg an eine AG.

Stadt Duisburg nach Tilgung der städtischen Hafenschulden aus den gemeinschaft- lichen Ueberschüssen kostenlos, andernfalls aber gegen Erstattung des noch ungetilgten Teils dieser Schulden zu erwerben. Obwohl die Hafenschulden der Stadt zurzeit nur mehr im Betrage von 9 781 923,88 Papiermark ungetilgt sind und somit nach den Bestimmungen über die Aufwertung von Kommunalanleihen nur noch in Höhe von 1 222 740,50 RM. bestehen, glaubt die Staatsregierung den Verzicht auf den Anspruch vorschlagen zu sollen, da die Ermässigung der Hafenschuld auf den noch ungetilgten Reichsmarkbetrag nicht auf die vorgesehene Tilgung aus den Ueberschüssen, sondern auf die Wirkungen der Inflation zurück- zuführen ist. Der Vorschlag des Verzichts auf die alleinige Uebernahme des Hafens durch den Staat erscheint umso mehr begründet, als sich die Staatsregierung von einer weiteren Beteiligung der Stadt Duisburg an der Aktiengesellschaft nur Vorteile verspricht.

VI. Der vorliegende Entwurf unterscheidet sich in dieser Beziehung somit nicht von dem früheren, der auf dem gleichen Vorschlage aufgebaut war. Im übrigen ist aber den bei der Beratung der ersten Regierungsvorlage im Hauptausschuss des Landtags am 7. Oktober 1924 von verschiedenen Ausschussmitgliedern ge- äusserten Bedenken, denen sich die gegenwärtige Regierung nicht verschliessen konnte, Rechnung getragen worden. Diese Bedenken gingen in der Richtung eines für den Staat zu ungünstigen Schlüssels für die Beteiligung am Aktienkapital, eines nicht ausreichenden staatlichen Einflusses auf die Verwaltung, ungenügender Vertretung im Aufsichtsrat und einer Schwächung des Unternehmens durch die vorgesehene Gewinnverteilung, welche der auf fortgesetzte Investition der Ueber- schüsse gerichteten Tradition des Ruhrschiffahrtsfonds zuwiderlief.

In dem neuen Entwurf ist deshalb das ursprüngliche Beteiligungsverhältnis von 51 v. H. Staat und 49 v. H. Stadt verlassen worden. Für die Bemessung der Beteiligung ist das Verhältnis der von beiden Teilen einzubringenden Sachwerte massgebend gewesen. Auf dem beigehefteten Lageplan ist der staatliche Besitz« in roter und der städtische Besitz in grüner Farbe dargestellt. Zu dieser Karte gehört als Anlage (Anlagen 4 und 5) eine Ermittlung der beiderseitigen in die Aktiengesellschaft einzubringenden Vermögenswerte, und zwar ausgehend von den Herstellungswerten unter Berücksichtigung der der Lebensdauer der Anlagen entsprechenden Abschreibungen. Diese Berechnung ergibt ein Gesamtvermögen der Aktiengesellschaft von 46 000 000 RM., wovon 31200 000 RM. vom Staat bzw. Ruhrfiskus und 14 800 000 RM. von der Stadt Duisburg eingebracht werden. Hieraus ergibt sich als Verteilungsschlüssel das Verhältnis von etwa 2 : 1 oder für den Staat eine Beteiligung am Aktienkapital von 662/3 v. H. und für die Stadt eine solche von 331/3 v. H.

Entsprechend diesem Anteilsverhältnis und dem tatsächlich vorhandenen Uebergewicht des Staates werden dem Staat von den 16 Aufsichtsratsstellen 10 und der Stadt Duisburg 6 zugewiesen. Der Staat erhält ausserdem den Vorsitz im Aufsichtsrat, die Stadt Duisburg den stellvertretenden Vorsitz und den Vorsitz in einem zu bildenden Arbeitsausschuss, in dem der Staat mit 3 und die Stadt mit 2 Aufsichtsratsmitgliedern vertreten sein wird. Durch diese Regelung, ins- besondere durch die Uebernahme des Vorsitzes im Aufsichtsrat dürfte der staat- liche Einfluss und die notwendige Beständigkeit der Verwaltungsgrundsätze ge- nügend gesichert, aber auch das örtliche Interesse der Stadt Duisburg in aus- reichendem Masse berücksichtigt sein.

Der bisherigen Uebung folgend soll das Unternehmen nicht fiskalisch be- trieben werden. Unter Verzicht auf eine Gewinnausschüttung wird die General- versammlung über die Verwendung der Ueberschüsse nur zugunsten der Gesell- schaft beschliessen können. Damit soll an die Tradition des alten Ruhrschiffahrt- fonds angeknüpft und an der bewährten Bestimmung des Ruhrfiskus festgehalten werden, dass die Einnahmen dem Unternehmen zu seiner weiteren Ausgestaltung immer wieder zufliessen. Die Staatsregierung erblickt hierin die beste Gewähr für eine gedeihliche Fortentwicklung der Duisburg-Ruhrorter Häfen in der Zukunft.

VII. Die Aktiengesellschaft wird im übrigen die handelsübliche Form er- halten und ihren Sitz in Duisburg haben (Anlage 2). Das Aktienkapital soll auf 18000000 RM. festgesetzt werden. Eine Beteiligung privaten Kapitals ist auch

398

This content downloaded from 194.29.185.112 on Tue, 10 Jun 2014 19:06:47 PMAll use subject to JSTOR Terms and Conditions

Preuss. Ges. v. 24. Juli 1926 weg.Uebertrag. d. staatl. Hafenanl. in Duisburg an eine AG. 399

für die Zukunft nicht beabsichtigt. In dem Gründungsvertrag (Anlage 1) ver- pflichten sich beide Teile, bei späterer Erhöhung des Aktienkapitals die neuen Aktien nach Massgabe ihrer Beteiligung zu übernehmen. Auch ist satzungsmässig die Veräusserung der Aktien nur mit Zustimmung der Gesellschafterversammlung zulässig. Das Gesetz bindet ausserdem die Veräusserung von Aktien aus dem Be- sitz des Staates an die Zustimmung eines Ausschusses des Landtages und ordnet weiter an, dass einer Veränderung des Aktienkapitals nach der Höhe und seiner Verteilung nur dann zugestimmt werden darf, wenn der überwiegende Einfluss des Staates in der Gesellschaft gesichert bleibt.

Um auch den Hafeninteressenten Gelegenheit zur Mitwirkung an der Ver- waltung zu geben, soll ein Hafenbeirat gebildet werden, der auf Beschluss des Aufsichtsrats zur Beratung der Verwaltung in wichtigen Hafenangelegenheiten von allgemeiner wirtschaftlicher Bedeutung berufen wird. Er besteht aus 6 von der Industrie- und Handelskammer Duisburg-Wesel im Einvernehmen mit den am Hafen interessierten Handels- und Gewerbezweigen, insbesondere deren ört- lichen Fachvertretungen zu wählenden Sachverständigen.

Damit Staat und Stadt im Falle der Auflösung der Gesellschaft die von ihnen eingebrachten Hafenanlagen wieder zurückerhalten, ist zwischen beiden Teilen in dem Gründungsvertrag eine Vereinbarung getroffen worden, deren grundsätzliche Bedeutung dahin zusammengefasst werden kann, dass im Falle der Auseinander- setzung Staat und Stadt die von ihnen eingebrachten Anlagen wieder in Besitz nehmen, während Neuanlagen gegen Erstattung des unter Berücksichtigung der inzwischen vorgenommenen Abschreibungen festgestellten Wertes von demjenigen Teil übernommen werden, in dessen Gebiet die Bauten errichtet worden sind; dabei gilt das jetzige und künftige Hafengelände nördlich der Ruhr als Interessen- gebiet des Staates, das südlich der Ruhr als Interessengebiet der Stadt Duisburg.

VIII. Die Verhältnisse der zurzeit in der Duisburg-Ruhrorter Hafenverwaltung beschäftigten Beamten sind hinsichtlich ihres Uebertritts in die Aktiengesellschaft nach den vom Landtag in den Gesetzen, betreffend die Uebertragung staatlicher Elektrizitätsanlagen an eine Aktiengesellschaft, vom 24. September (?) 1923 (Gesetz- samml. S. 475), und betreffend Uebertragung der Verwaltung und Ausbeutung des staatlichen Bergwerkbesitzes an eine Aktiengesellschaft, vom 9. September ( ?) 1923 (Gesetzsamml. S. 467) festgelegten Gesichtspunkten geordnet worden1). Die Be- stimmungen des Entwurfes entsprechen den Vorschriften der genannten Gesetze. Durch besonderen Vertrag (Anlage 3) mit der neuzugründenden Aktiengesellschaft sollen dem Staat alle Versorgungsansprüche, die Beamte und Angestellte der Aktiengesellschaft als ehemalige Staatsbedienstete oder ihre Hinterbliebene gegen ihn haben, abgenommen werden.

IX. Die Umstellung der Hafenverwaltung soll auch für die Arbeiter und Angestellten, die zurzeit in ihrem Dienst beschäftigt werden, unter Wahrung der berechtigten Interessen der Arbeitnehmer und unter tunlichster Vermeidung von Härten vor sich gehen. Mit den Vertretungen der Arbeiter und Angestellten werden daher zurzeit neue Tarifverträge vereinbart, die im Zeitpunkt der Gründung der Aktiengesellschaft in Kraft treten sollen. Die Ueberleitung der Geschäfte wird sich auf diese Weise reibungslos und ohne jede Betriebsstörung vollziehen.

X. Da durch die Umstellung ein nach rein kaufmännischen Grundsätzen gehandhabter Geschäftsbetrieb eingeführt werden soll, müssen alle dem noch entgegenstehenden gesetzlichen und etatrechtlichen Schranken fallen. Der Entwurf enthält daher die Bestimmung, dass die Artikel 63 bis 68 der Preussischen Ver- fassung, sowie die Bestimmungen des Gesetzes, betreffend den Staatshaushalt, vom 11. Mai 1898 (Gesetzsamml. S. 77) auf die Aktiengesellschaft keine An- wendung zu finden haben. Das gleiche gilt für Artikel 68 der Preussischen Ver- fassung hinsichtlich der Rechnungen aus der Zeit vor der Uebereignung der staat- lichen Anlagen an die Aktiengesellschaft.

*) Die erwähnten Gesetie vom 24. Oktober 1923 und 9. Oktober 1923 mit Entwurfsbe- gründung sind mitgeteilt im Finanzarchiv 41 (1924) S. 424 f.

399

This content downloaded from 194.29.185.112 on Tue, 10 Jun 2014 19:06:47 PMAll use subject to JSTOR Terms and Conditions