69

1 ist mir wichtig Meine Versorgung im Pflegefall – für jeden Kunden das richtige Produkt mit den APKV Pflegeprodukten Marktmanagement | Produkte Juli 2013

| Date post: | 17-Sep-2018 |

| Category: |

Documents |

| Upload: | truongtram |

| View: | 219 times |

| Download: | 0 times |

1 ist mir wichtig

Meine Versorgung im Pflegefall –für jeden Kunden das richtige Produkt mit den APKV Pflegeprodukten

Marktmanagement | Produkte Juli 2013

Inhalt

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 2

1 Pflege: Zahlen und Fakten2 Vertriebspotenzial Pflege3 Beispiel: Warum private Pflegevorsorge?4 Die Produktlösungen der APKV

1. PflegeBahr/PflegeBahrPlus1 PflegetagegeldBest

5 Das passende Produkt für jeden Anspruch6 Verkaufsunterstützung

Pflege: Zahlen und Fakten

1

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 3

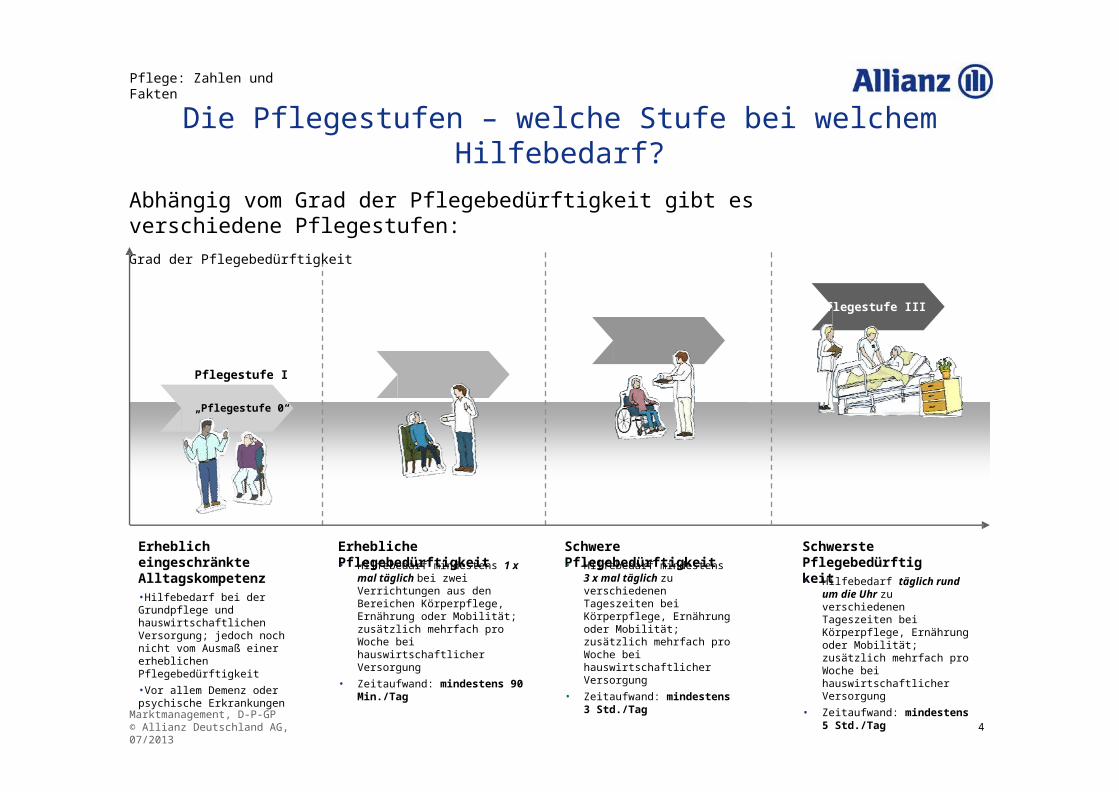

Abhängig vom Grad der Pflegebedürftigkeit gibt es verschiedene Pflegestufen:Grad der Pflegebedürftigkeit

Pflegestufe III

Pflegestufe II

Pflegestufe I

„Pflegestufe 0“

Die Pflegestufen – welche Stufe bei welchem Hilfebedarf?

Schwerste Pflegebedürftigkeit• Hilfebedarf täglich rund um

die Uhr zu verschiedenen Tageszeiten bei Körperpflege, Ernährung oder Mobilität; zusätzlich mehrfach pro Woche bei hauswirtschaftlicher Versorgung

• Zeitaufwand: mindestens 5 Std./Tag

Schwere Pflegebedürftigkeit• Hilfebedarf mindestens 3 x mal

täglich zu verschiedenen Tageszeiten bei Körperpflege, Ernährung oder Mobilität; zusätzlich mehrfach pro Woche bei hauswirtschaftlicher Versorgung

• Zeitaufwand: mindestens 3 Std./Tag

Erhebliche Pflegebedürftigkeit• Hilfebedarf mindestens 1 x mal

täglich bei zwei Verrichtungen aus den Bereichen Körperpflege, Ernährung oder Mobilität; zusätzlich mehrfach pro Woche bei hauswirtschaftlicher Versorgung

• Zeitaufwand: mindestens 90 Min./Tag

Erheblich eingeschränkte Alltagskompetenz•Hilfebedarf bei der Grundpflege und hauswirtschaftlichen Versorgung; jedoch noch nicht vom Ausmaß einer erheblichen Pflegebedürftigkeit•Vor allem Demenz oder psychische Erkrankungen

Pflege: Zahlen und Fakten

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 4

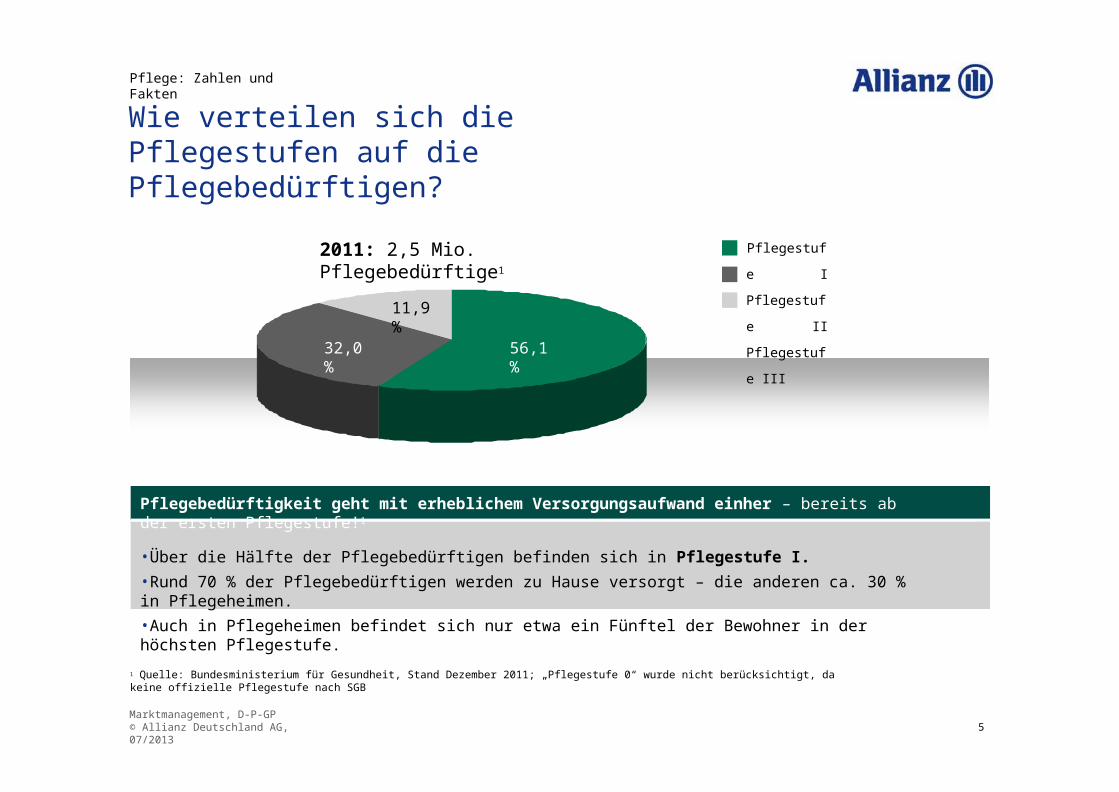

1 Quelle: Bundesministerium für Gesundheit, Stand Dezember 2011; „Pflegestufe 0“ wurde nicht berücksichtigt, da keine offizielle Pflegestufe nach SGB

Wie verteilen sich die Pflegestufen auf die Pflegebedürftigen?

Pflegebedürftigkeit geht mit erheblichem Versorgungsaufwand einher – bereits ab der ersten Pflegestufe!1

•Über die Hälfte der Pflegebedürftigen befinden sich in Pflegestufe I.•Rund 70 % der Pflegebedürftigen werden zu Hause versorgt – die anderen ca. 30 % in Pflegeheimen.•Auch in Pflegeheimen befindet sich nur etwa ein Fünftel der Bewohner in der höchsten Pflegestufe.

56,1 %32,0 %

11,9 %

2011: 2,5 Mio. Pflegebedürftige1 Pflegestufe I

Pflegestufe II

Pflegestufe III

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 5

Pflege: Zahlen und Fakten

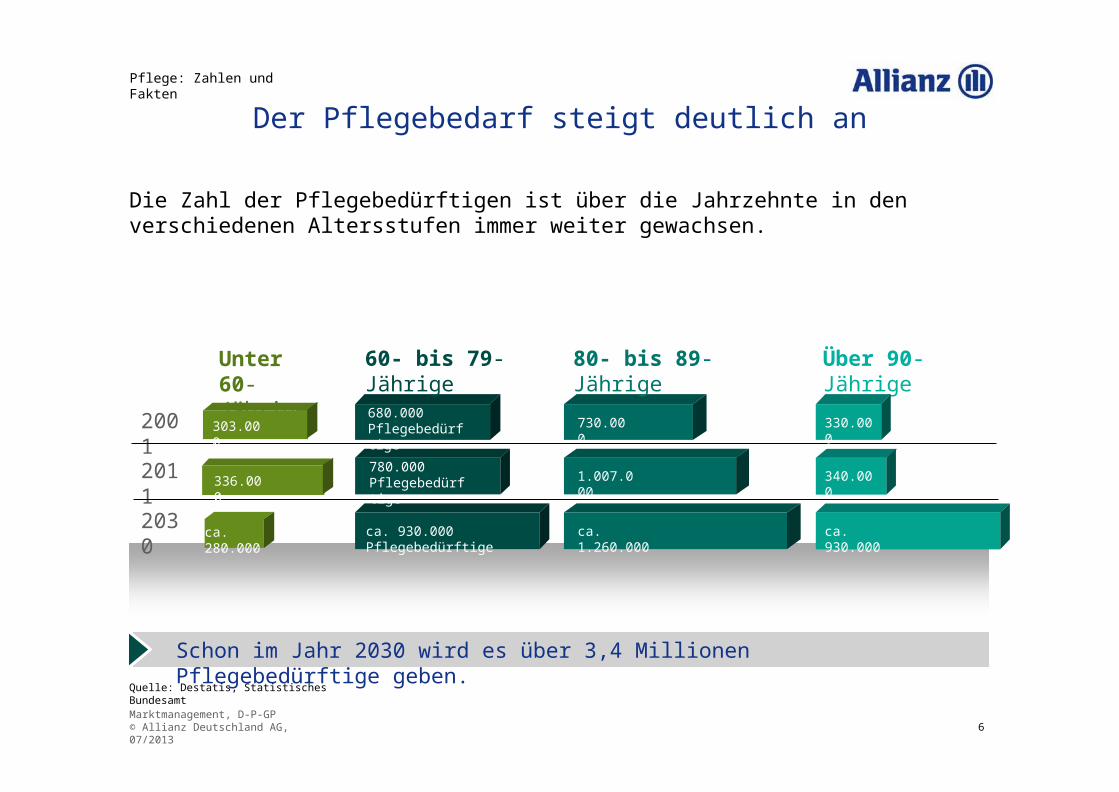

Der Pflegebedarf steigt deutlich an

Die Zahl der Pflegebedürftigen ist über die Jahrzehnte in den verschiedenen Altersstufen immer weiter gewachsen.

2001

2011

2030

1.007.000

ca. 1.260.000

730.000

780.000Pflegebedürftige

ca. 930.000 Pflegebedürftige

680.000Pflegebedürftige

Schon im Jahr 2030 wird es über 3,4 Millionen Pflegebedürftige geben.

60- bis 79-Jährige 80- bis 89-Jährige

Quelle: Destatis, Statistisches Bundesamt

Pflege: Zahlen und Fakten

Über 90-Jährige

340.000

ca. 930.000

330.000

Unter60-Jährige

ca. 280.000

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 6

336.000

303.000

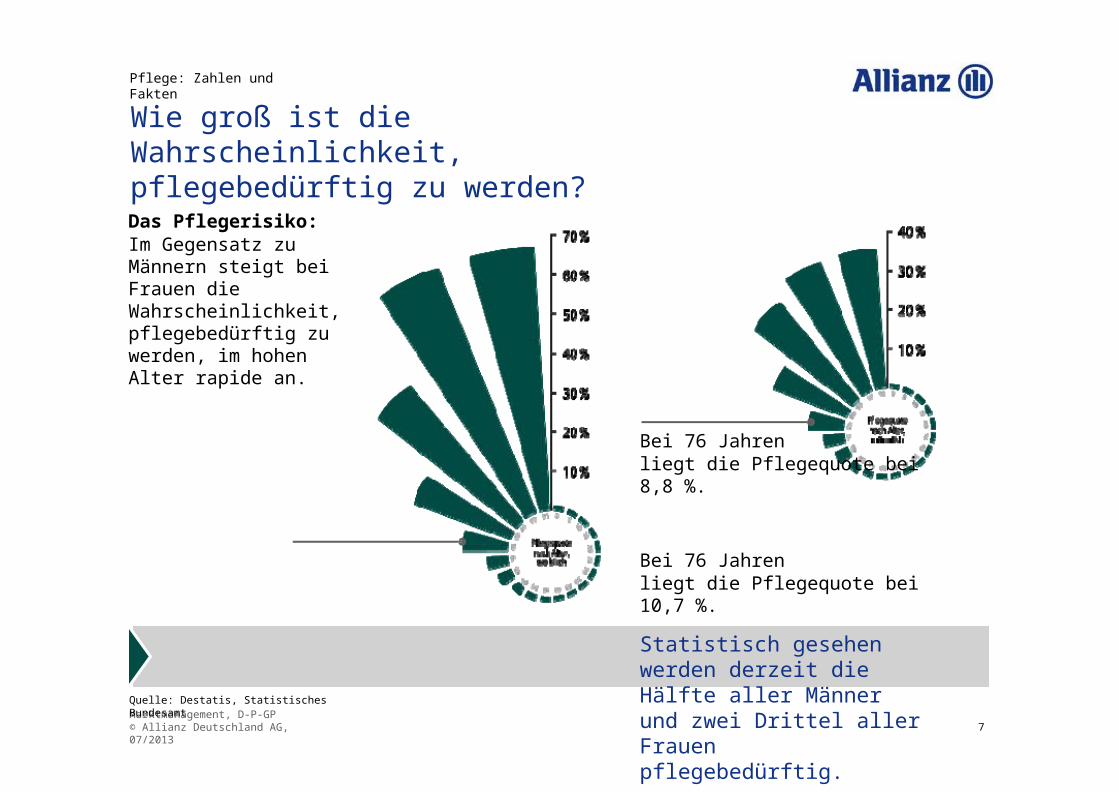

Wie groß ist die Wahrscheinlichkeit, pflegebedürftig zu werden?

Das Pflegerisiko:Im Gegensatz zu Männern steigt bei Frauen die Wahrscheinlichkeit, pflegebedürftig zu werden, im hohen Alter rapide an.

Bei 76 Jahrenliegt die Pflegequote bei 8,8 %.

Bei 76 Jahrenliegt die Pflegequote bei 10,7 %.

Statistisch gesehen werden derzeit die Hälfte aller Männer und zwei Drittel aller Frauen pflegebedürftig.

Pflege: Zahlen und Fakten

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 7

Quelle: Destatis, Statistisches Bundesamt

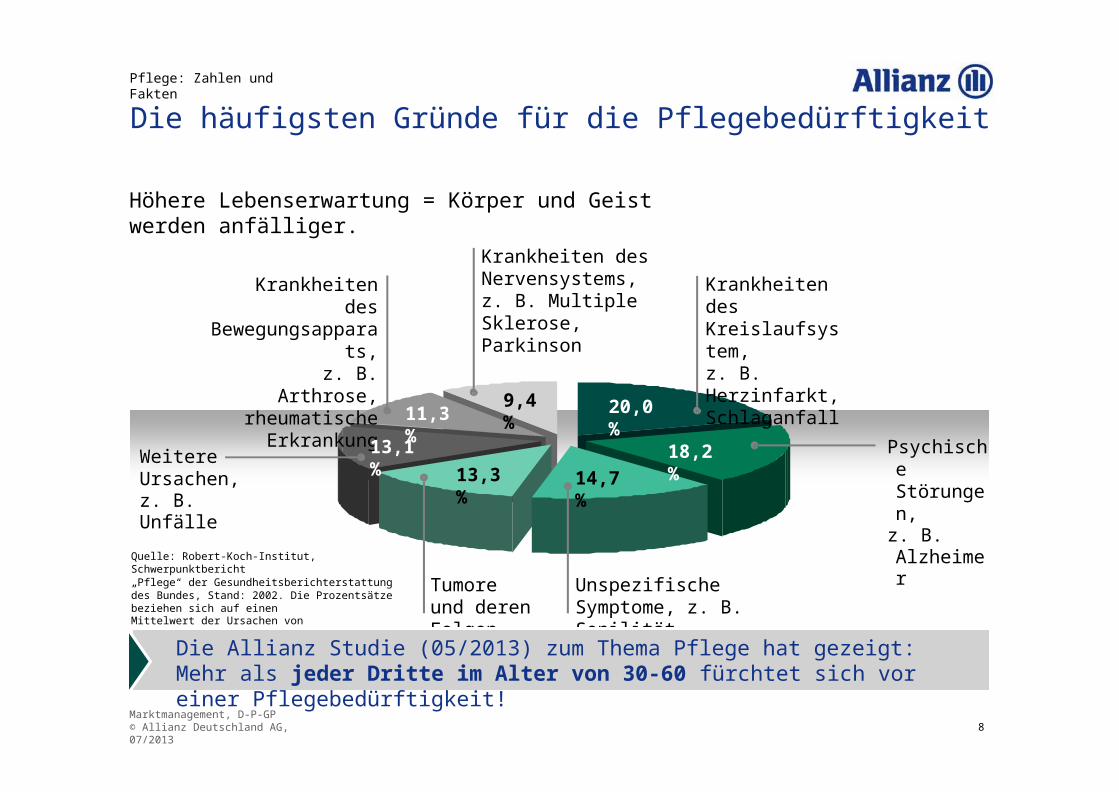

Die häufigsten Gründe für die Pflegebedürftigkeit

Krankheiten des Kreislaufsystem,z. B. Herzinfarkt, Schlaganfall

Psychische Störungen,

z. B. Alzheimer

Tumore und deren Folgen

Unspezifische Symptome, z. B. Senilität

Krankheiten des Nervensystems,z. B. Multiple Sklerose, Parkinson

Krankheiten des Bewegungsapparats,

z. B. Arthrose, rheumatische

Erkrankung

13,3 %18,2 %

20,0 %

14,7 %

9,4 %11,3 %

Höhere Lebenserwartung = Körper und Geist werden anfälliger.

Quelle: Robert-Koch-Institut, Schwerpunktbericht„Pflege“ der Gesundheitsberichterstattung des Bundes, Stand: 2002. Die Prozentsätze beziehen sich auf einenMittelwert der Ursachen von Pflegebedürftigkeit beiMännern und Frauen

13,1 %Weitere Ursachen,z. B. Unfälle

Pflege: Zahlen und Fakten

Die Allianz Studie (05/2013) zum Thema Pflege hat gezeigt:Mehr als jeder Dritte im Alter von 30-60 fürchtet sich vor einer Pflegebedürftigkeit!

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 8

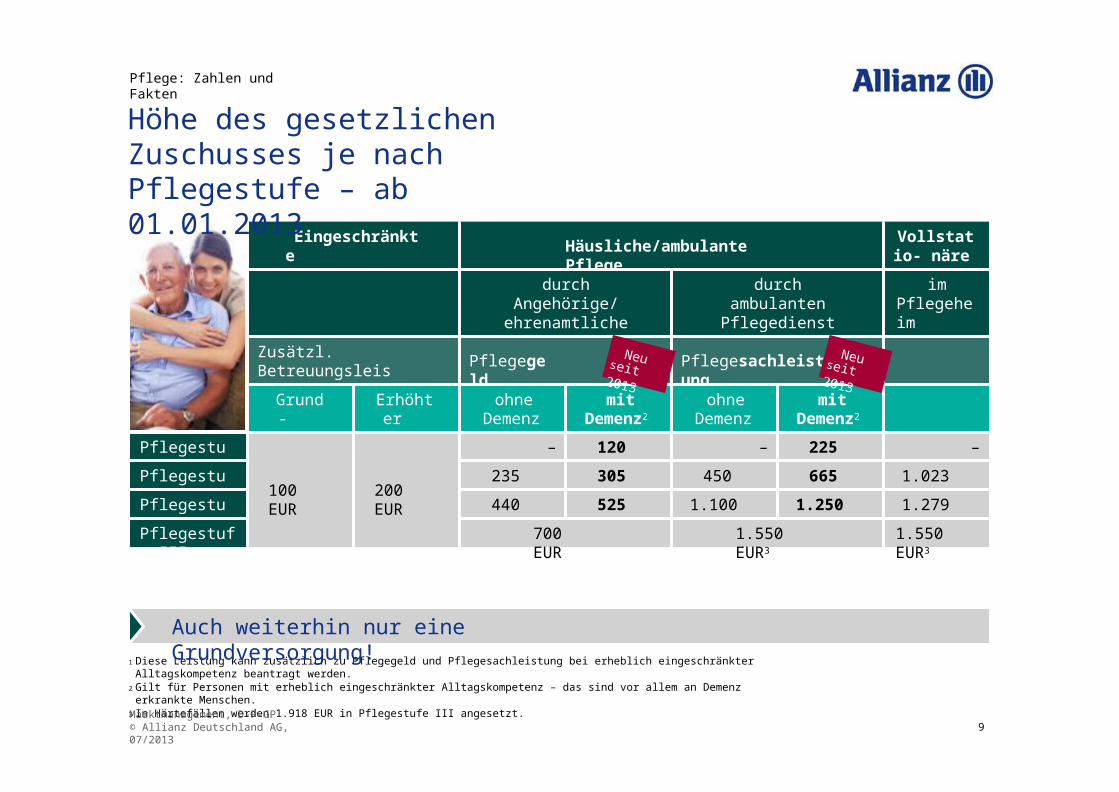

Eingeschränkte Alltagskompetenz Häusliche/ambulante Pflege Vollstatio-

näre Pflege

durch Angehörige/ ehrenamtliche

Pflegepersonen

durch ambulanten Pflegedienst bzw.

teilstationäre Pflege

im Pflegeheim

Zusätzl. Betreuungsleistung1 Pflegegeld Pflegesachleistung

Grund- betrag

Erhöhter Betrag

ohne Demenz

mit Demenz2

ohne Demenz

mit Demenz2

Pflegestufe 0

100 EUR 200 EUR

– 120 EUR – 225 EUR –

Pflegestufe I 235 EUR 305 EUR 450 EUR 665 EUR 1.023 EUR

Pflegestufe II 440 EUR 525 EUR 1.100 EUR 1.250 EUR 1.279 EUR

Pflegestufe III 700 EUR 1.550 EUR3 1.550 EUR3

1 Diese Leistung kann zusätzlich zu Pflegegeld und Pflegesachleistung bei erheblich eingeschränkter Alltagskompetenz beantragt werden.2 Gilt für Personen mit erheblich eingeschränkter Alltagskompetenz – das sind vor allem an Demenz erkrankte Menschen.3 In Härtefällen werden 1.918 EUR in Pflegestufe III angesetzt.

Höhe des gesetzlichen Zuschusses je nach Pflegestufe – ab 01.01.2013

Auch weiterhin nur eine Grundversorgung!

Neuseit 2013Neu

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 9

seit 2013

Pflege: Zahlen und Fakten

Vertriebspotenzial Pflege

2

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 10

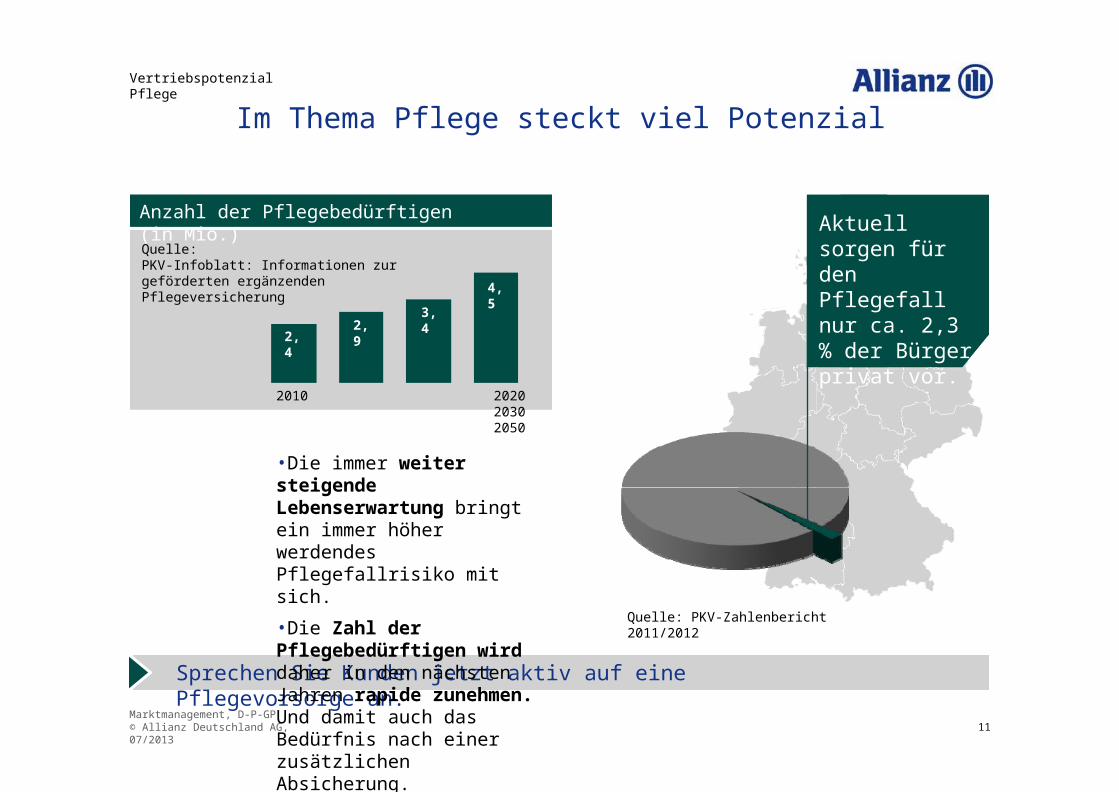

Im Thema Pflege steckt viel PotenzialVertriebspotenzial Pflege

Sprechen Sie Kunden jetzt aktiv auf eine Pflegevorsorge an.

2010 202020302050

•Die immer weiter steigende Lebenserwartung bringt ein immer höher werdendes Pflegefallrisiko mit sich.•Die Zahl der Pflegebedürftigen wird daher in den nächsten Jahren rapide zunehmen. Und damit auch das Bedürfnis nach einer zusätzlichen Absicherung.•Das Thema wird in vielen Fällen einfachignoriert.

Aktuell sorgen für den Pflegefall nur ca. 2,3 % der Bürger privat vor.

Anzahl der Pflegebedürftigen (in Mio.)

2,4

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 11

2,93,4

4,5

Quelle:PKV-Infoblatt: Informationen zur geförderten ergänzenden Pflegeversicherung

Quelle: PKV-Zahlenbericht 2011/2012

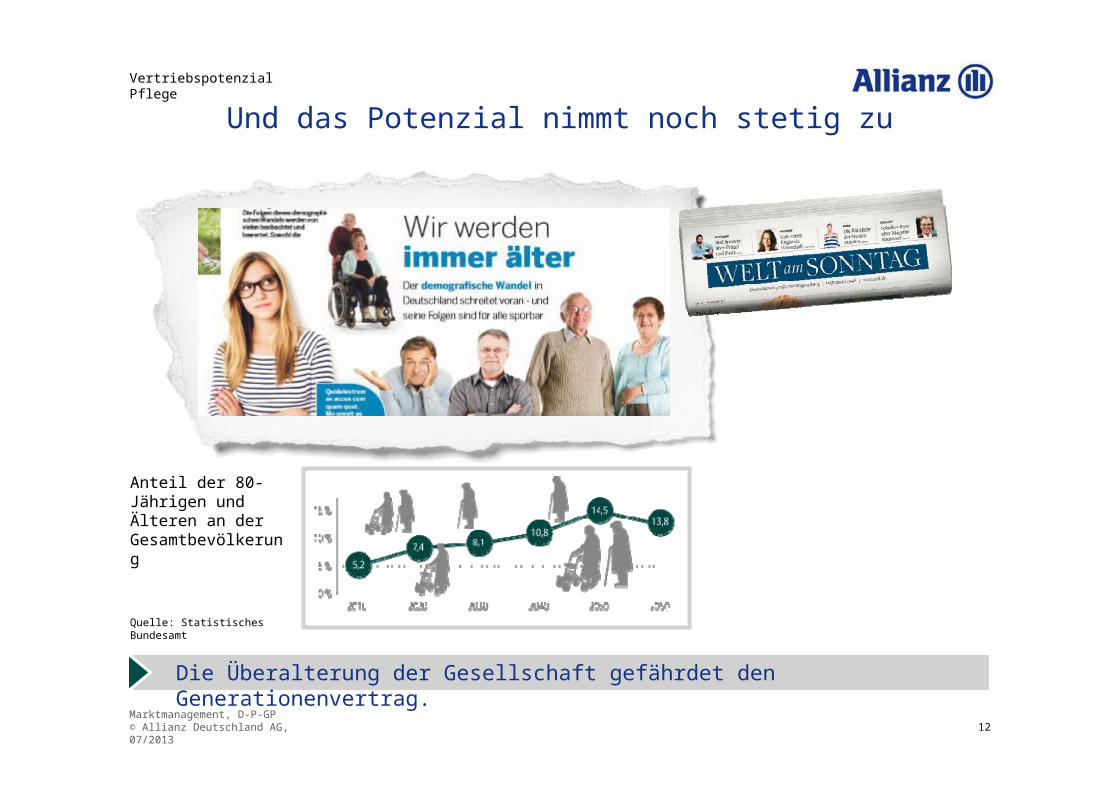

Und das Potenzial nimmt noch stetig zu

Die Überalterung der Gesellschaft gefährdet den Generationenvertrag.

Vertriebspotenzial Pflege

Quelle: Statistisches Bundesamt

Anteil der 80-Jährigen und Älteren an der Gesamtbevölkerung

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 12

Das Thema Pflege ist momentan „Dauerbrenner“ in den Medien

Während von iner steuerlic en

Förderung nur ene begünstigt

werden, die au grund der Höhe

ihres persönli hen Einkomm ns

Einkommenst uer zahlen, is der

Kreis der Ansp uchsberechtig en

bei einer Zula e deutlich größe .

(Westdeutsch Zeitung, 02.0 .2013)

Nützlicher SchutzDie ersten Pflege-Bahr-Tarife sind durchaus brauchbar. Beim Pflege-Bahr müssen die Versicherten mindestens zehn Euro im Monat für eine private Pflegezusatzver- sicherung aufbringen. Dann zahlt der Staat noch einmal fünf Euro monatlich dazu. Nötig ist das allemal, denn die gesetzliche Pflegeversicherung übernimmt im Pflegefall längst nicht alle Kosten. Die geförderte Zusatzpolice deckt dann zumindest einen Teil der Lücke.(Süddeutsche Zeitung, 05.01.2013)

Vertriebspotenzial Pflege

Stiftung

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 13

arentest ät von st atlich gefrderten flege-Tar

fen abDie Stiftung arentest rä vom neuen taatlich gef rderten „Pf

ege-Bahr“ a .Die neuen arife reichte bei weitem icht aus, u die Finanzi

rungslücke m

Pflegefall z schließen, tilten die Ve braucherex erten mit.(Frankfurte Allgemeine 16.04.2013

Auch der Verband der Privaten Krankenversicherung informiert über Pflege

Pflege – ein immer wichtiger werdendes Thema!

Vertriebspotenzial Pflege

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 14

Beispiel: Warum private Pflegevorsorge?

3

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 15

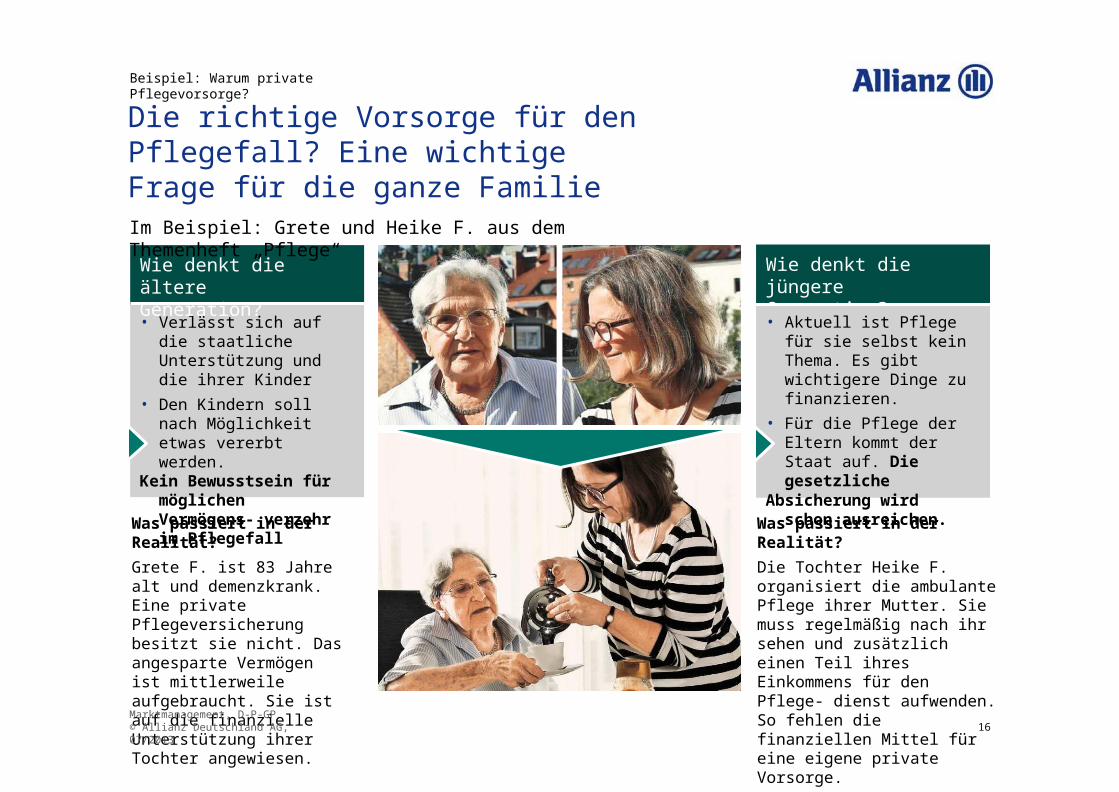

Die richtige Vorsorge für den Pflegefall? Eine wichtige Frage für die ganze Familie

Beispiel: Warum private Pflegevorsorge?

Wie denkt die jüngere Generation?

• Aktuell ist Pflege für sie selbst kein Thema. Es gibt wichtigere Dinge zu finanzieren.

• Für die Pflege der Eltern kommt der Staat auf. Die gesetzliche

Absicherung wird schon ausreichen.

• Verlässt sich auf die staatliche Unterstützung und die ihrer Kinder

• Den Kindern soll nach Möglichkeit etwas vererbt werden.

Kein Bewusstsein für möglichen Vermögens- verzehr im Pflegefall

Wie denkt die ältere Generation?

Was passiert in der Realität?Die Tochter Heike F. organisiert die ambulante Pflege ihrer Mutter. Sie muss regelmäßig nach ihr sehen und zusätzlich einen Teil ihres Einkommens für den Pflege- dienst aufwenden. So fehlen die finanziellen Mittel für eine eigene private Vorsorge.

Was passiert in der Realität?Grete F. ist 83 Jahre alt und demenzkrank. Eine private Pflegeversicherung besitzt sie nicht. Das angesparte Vermögen ist mittlerweile aufgebraucht. Sie ist auf die finanzielle Unterstützung ihrer Tochter angewiesen.

Im Beispiel: Grete und Heike F. aus dem Themenheft „Pflege“

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 16

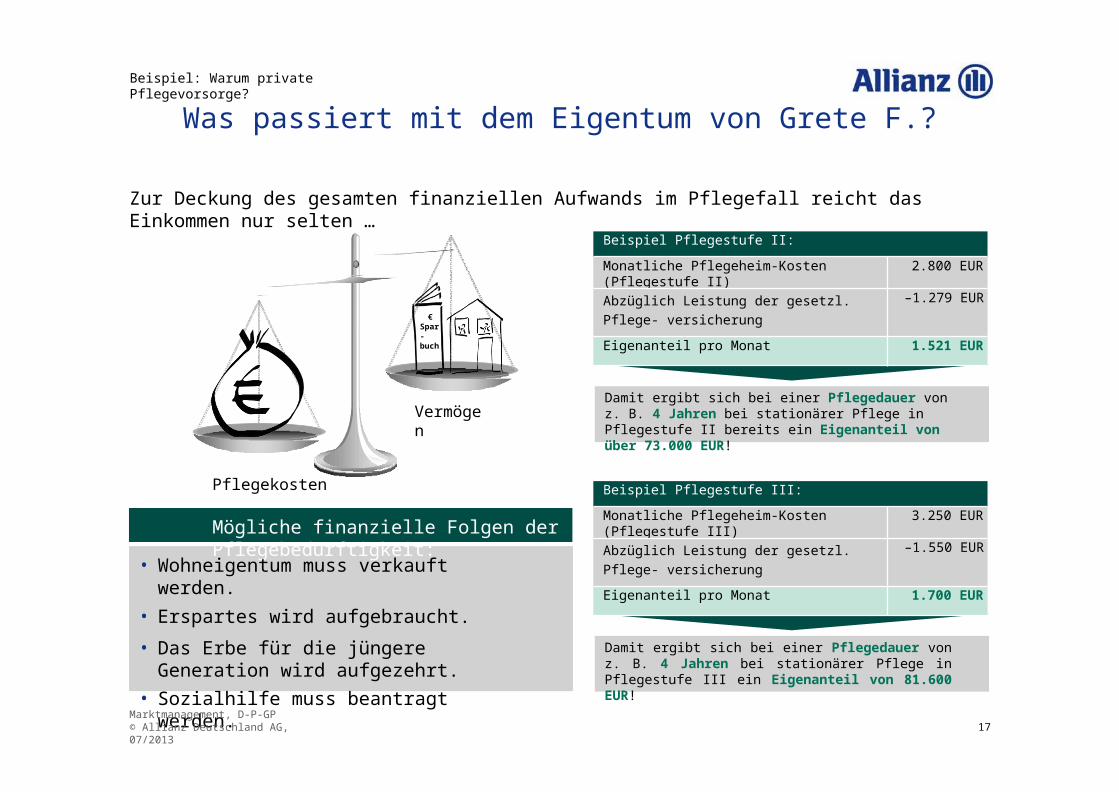

Vermögen

Pflegekosten

Mögliche finanzielle Folgen der Pflegebedürftigkeit:

€ Spar- buch

Was passiert mit dem Eigentum von Grete F.?

Zur Deckung des gesamten finanziellen Aufwands im Pflegefall reicht das Einkommen nur selten …

• Wohneigentum muss verkauft werden.

• Erspartes wird aufgebraucht.• Das Erbe für die jüngere Generation

wird aufgezehrt.• Sozialhilfe muss beantragt werden.

Damit ergibt sich bei einer Pflegedauer von z. B. 4 Jahren bei stationärer Pflege in Pflegestufe II bereits ein Eigenanteil von über 73.000 EUR!

Damit ergibt sich bei einer Pflegedauer von z. B. 4 Jahren bei stationärer Pflege in Pflegestufe III ein Eigenanteil von 81.600 EUR!

Beispiel: Warum private Pflegevorsorge?

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 17

Beispiel Pflegestufe II:

Monatliche Pflegeheim-Kosten (Pflegestufe II) 2.800 EUR

Abzüglich Leistung der gesetzl. Pflege- versicherung

–1.279 EUR

Eigenanteil pro Monat 1.521 EUR

Beispiel Pflegestufe III:

Monatliche Pflegeheim-Kosten (Pflegestufe III) 3.250 EUR

Abzüglich Leistung der gesetzl. Pflege- versicherung

–1.550 EUR

Eigenanteil pro Monat 1.700 EUR

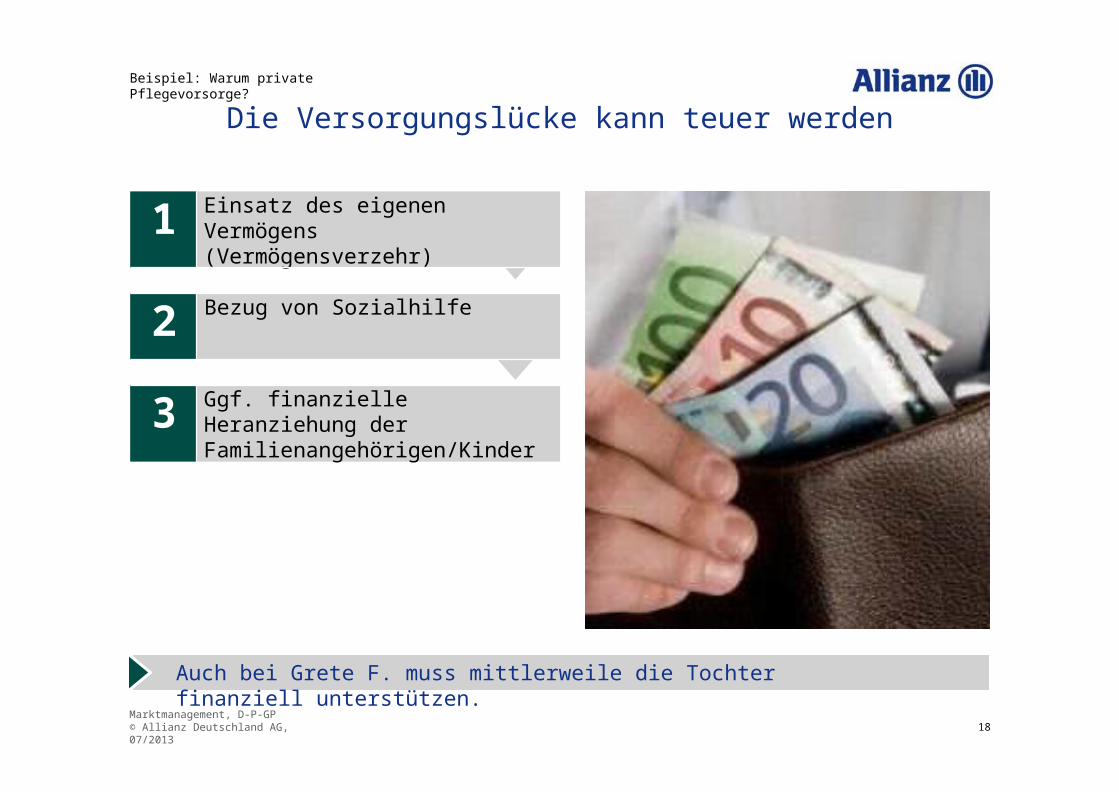

Die Versorgungslücke kann teuer werden

Auch bei Grete F. muss mittlerweile die Tochter finanziell unterstützen.

Beispiel: Warum private Pflegevorsorge?

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 18

1 Einsatz des eigenen Vermögens (Vermögensverzehr)

2 Bezug von Sozialhilfe

3 Ggf. finanzielle Heranziehung der Familienangehörigen/Kinder

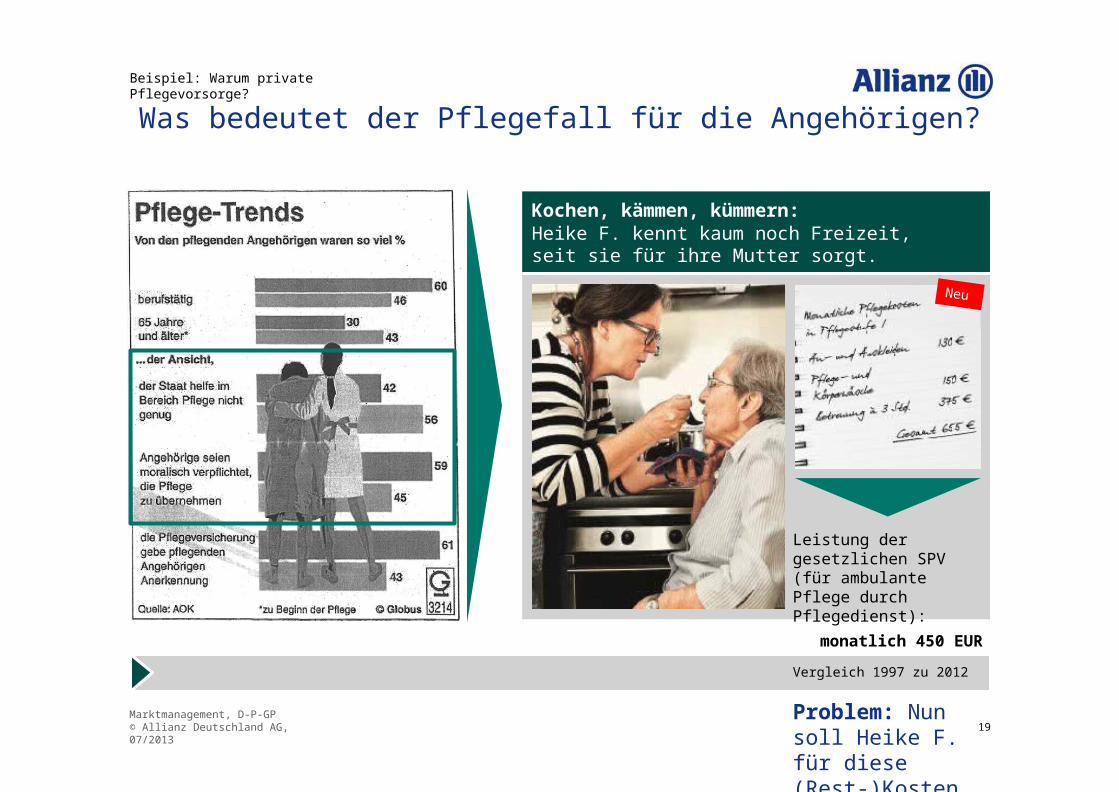

Was bedeutet der Pflegefall für die Angehörigen?

Quelle: Pflegeheft

Leistung der gesetzlichen SPV (für ambulante Pflege durch Pflegedienst):

monatlich 450 EUR

Vergleich 1997 zu 2012

Problem: Nun soll Heike F. für diese (Rest-)Kosten aufkommen.

Kochen, kämmen, kümmern:Heike F. kennt kaum noch Freizeit, seit sie für ihre Mutter sorgt.

Neu

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 19

Beispiel: Warum private Pflegevorsorge?

körperlich belastet?

32 % 23 % 29 % 13 % 3 %

seelisch belastet? 49 % 29 % 15 % 5 % 1 %

Quelle: EVIDENT 2009, Barmer GEK 2011

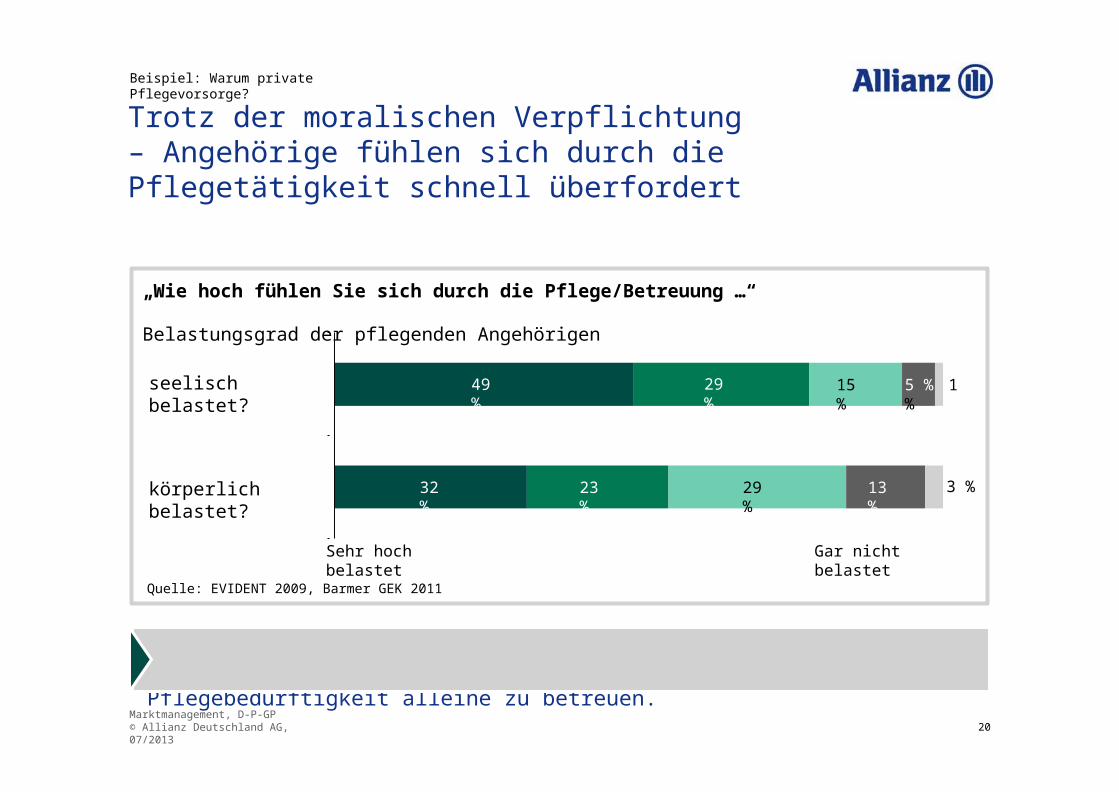

Das zusätzliche Problem: Statistisch gesehen wird es Heike F. nicht schaffen, ihre Mutter über die komplette Dauer der Pflegebedürftigkeit alleine zu betreuen.

Gar nicht belastetSehr hoch belastet

„Wie hoch fühlen Sie sich durch die Pflege/Betreuung …“

Belastungsgrad der pflegenden Angehörigen

Quelle: Pflegeheft

Trotz der moralischen Verpflichtung – Angehörige fühlen sich durch die Pflegetätigkeit schnell überfordert

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 20

Beispiel: Warum private Pflegevorsorge?

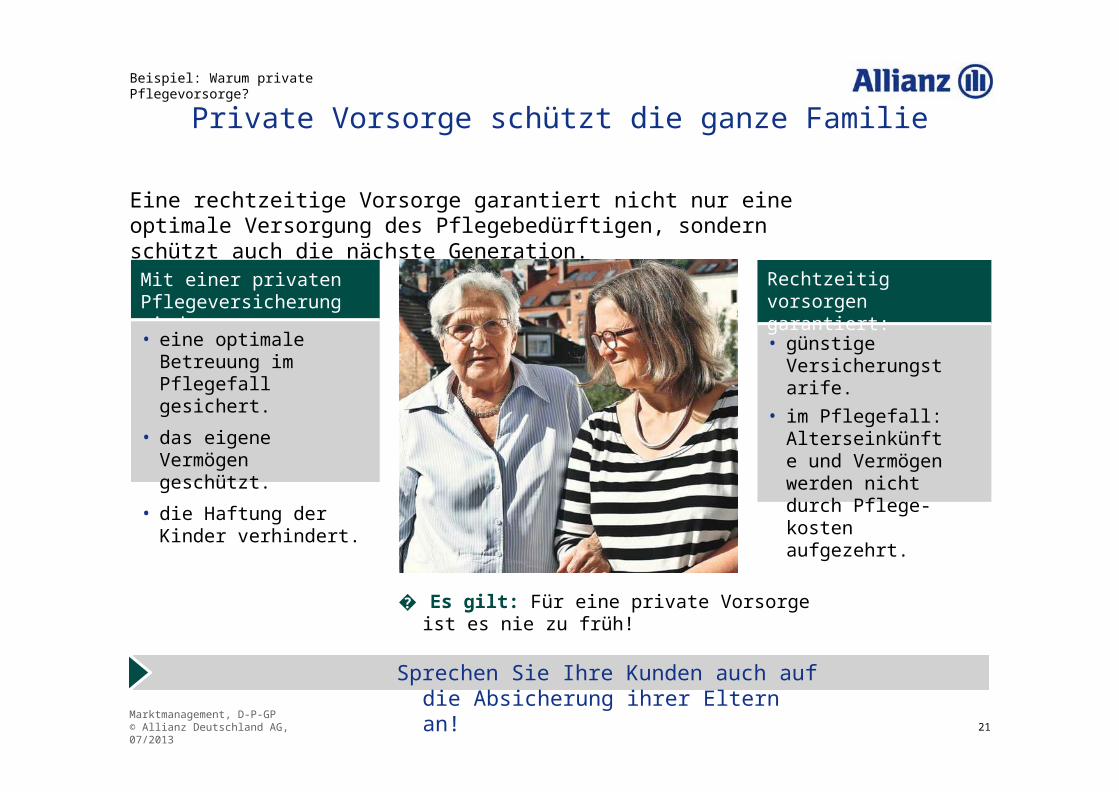

Private Vorsorge schützt die ganze Familie

Quelle: Pflegeheft

Eine rechtzeitige Vorsorge garantiert nicht nur eine optimale Versorgung des Pflegebedürftigen, sondern schützt auch die nächste Generation.

� Es gilt: Für eine private Vorsorge ist es nie zu früh!

Sprechen Sie Ihre Kunden auch auf die Absicherung ihrer Eltern an!

Rechtzeitig vorsorgen garantiert:

• günstige Versicherungstarife.

• im Pflegefall: Alterseinkünfte und Vermögen werden nicht durch Pflege- kosten aufgezehrt.

Mit einer privaten Pflegeversicherung wird:• eine optimale

Betreuung im Pflegefall gesichert.

• das eigene Vermögen geschützt.

• die Haftung der Kinder verhindert.

Beispiel: Warum private Pflegevorsorge?

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 21

Die Produktlösungen der APKV

4

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 22

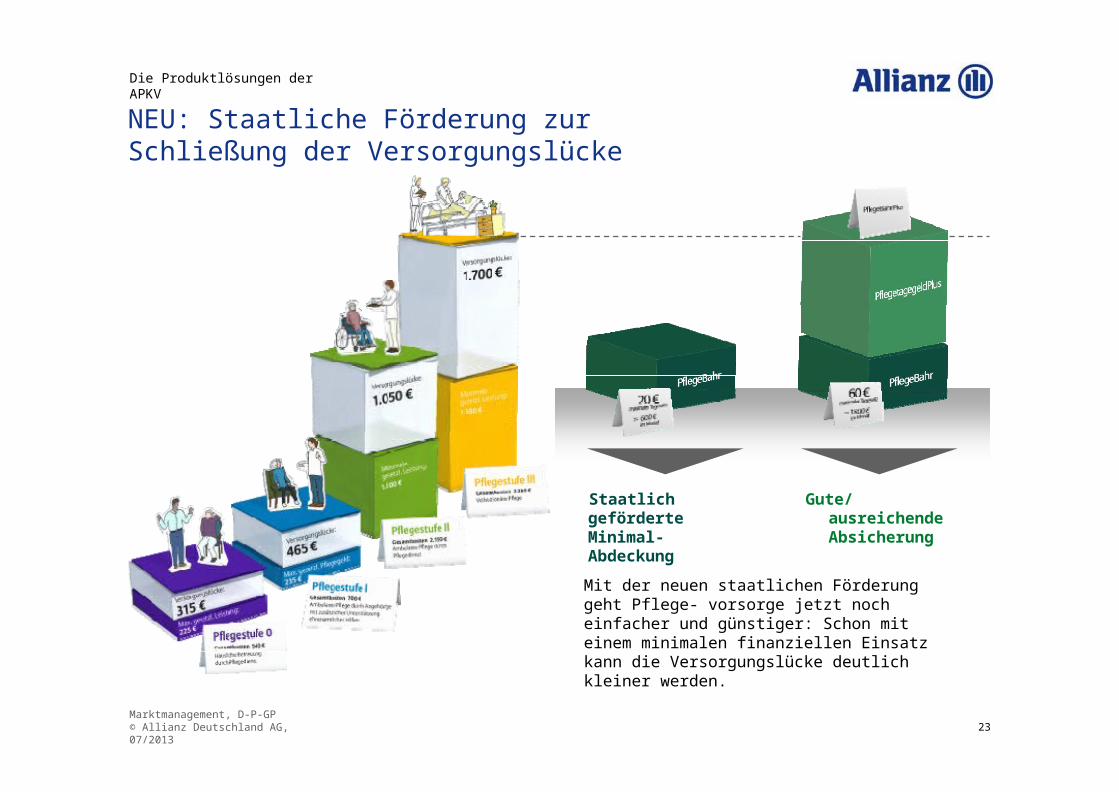

Gute/ausreichende Absicherung

Staatlich geförderte Minimal-Abdeckung

NEU: Staatliche Förderung zur Schließung der Versorgungslücke

Die Produktlösungen der APKV

Mit der neuen staatlichen Förderung geht Pflege- vorsorge jetzt noch einfacher und günstiger: Schon mit einem minimalen finanziellen Einsatz kann die Versorgungslücke deutlich kleiner werden.

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 23

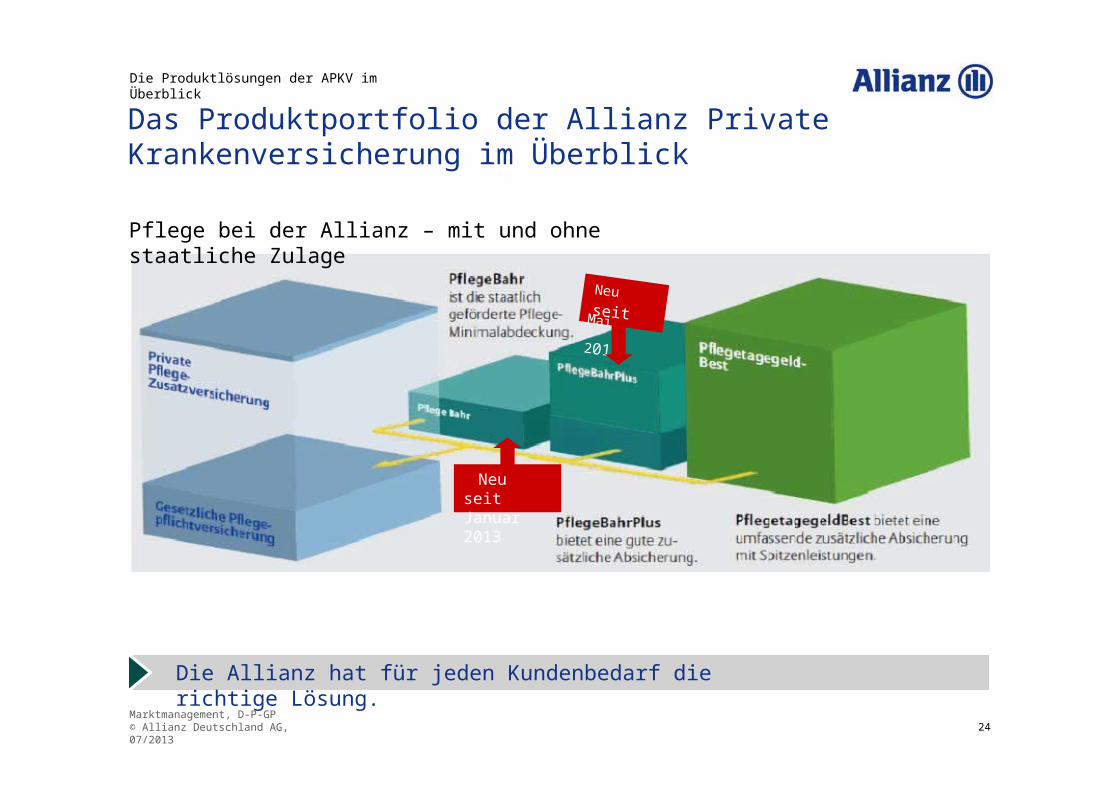

Das Produktportfolio der Allianz Private Krankenversicherung im Überblick

Pflege bei der Allianz – mit und ohne staatliche Zulage

Die Allianz hat für jeden Kundenbedarf die richtige Lösung.

Die Produktlösungen der APKV im Überblick

Neu seitMai 2013

Neu seit Januar 2013

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 24

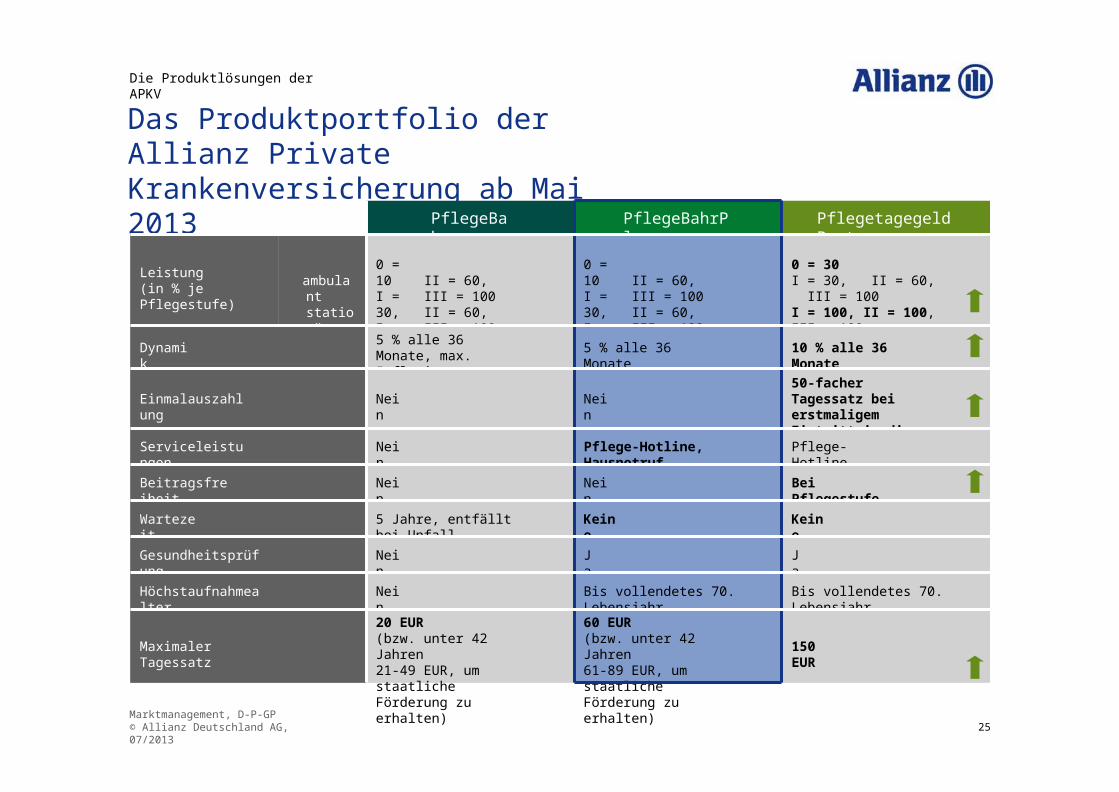

Das Produktportfolio der Allianz Private Krankenversicherung ab Mai 2013

PflegeBahr PflegeBahrPlus PflegetagegeldBest

Leistung(in % je Pflegestufe) ambulant

stationär

0 = 10I = 30,I = 30,

II = 60, III = 100II = 60, III = 100

0 = 10I = 30,I = 30,

II = 60, III = 100II = 60, III = 100

0 = 30I = 30, II = 60, III = 100I = 100, II = 100, III = 100

Dynamik 5 % alle 36 Monate, max. Inflationsrate 5 % alle 36 Monate 10 % alle 36 Monate

Einmalauszahlung Nein Nein50-facher Tagessatz bei erstmaligem Eintritt in die Pflegestufe III

Serviceleistungen Nein Pflege-Hotline, Hausnotruf Pflege-Hotline

Beitragsfreiheit Nein Nein Bei Pflegestufe III

Wartezeit 5 Jahre, entfällt bei Unfall Keine Keine

Gesundheitsprüfung Nein Ja Ja

Höchstaufnahmealter Nein Bis vollendetes 70. Lebensjahr Bis vollendetes 70. Lebensjahr

Maximaler Tagessatz

20 EUR(bzw. unter 42 Jahren21-49 EUR, um staatliche Förderung zu erhalten)

60 EUR(bzw. unter 42 Jahren61-89 EUR, um staatliche Förderung zu erhalten)

150 EUR

Die Produktlösungen der APKV

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 25

PflegeBahr/PflegeBahrPlus – alle Fakten zum Produkt

4.1

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 26

PflegeBahr/PflegeBahrPlus

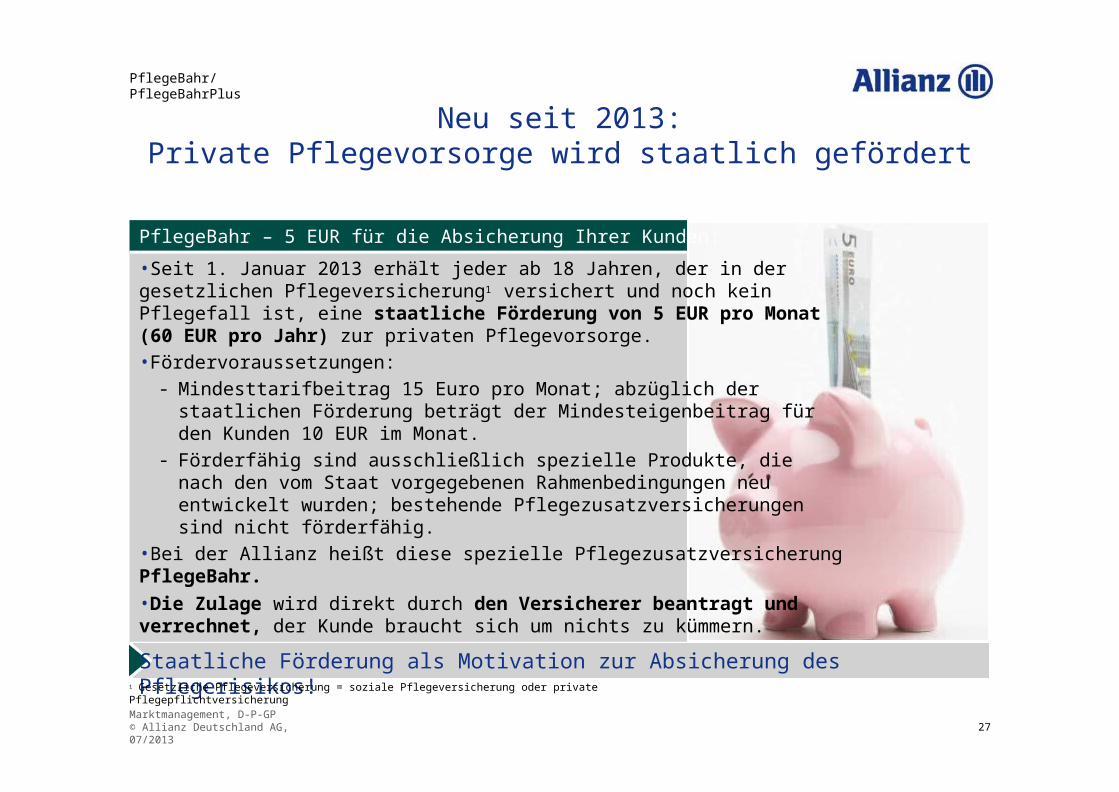

Neu seit 2013:Private Pflegevorsorge wird staatlich gefördert

PflegeBahr – 5 EUR für die Absicherung Ihrer Kunden:

•Seit 1. Januar 2013 erhält jeder ab 18 Jahren, der in der gesetzlichen Pflegeversicherung1 versichert und noch kein Pflegefall ist, eine staatliche Förderung von 5 EUR pro Monat (60 EUR pro Jahr) zur privaten Pflegevorsorge.•Fördervoraussetzungen:

- Mindesttarifbeitrag 15 Euro pro Monat; abzüglich der staatlichen Förderung beträgt der Mindesteigenbeitrag für den Kunden 10 EUR im Monat.

- Förderfähig sind ausschließlich spezielle Produkte, die nach den vom Staat vorgegebenen Rahmenbedingungen neu entwickelt wurden; bestehende Pflegezusatzversicherungen sind nicht förderfähig.

•Bei der Allianz heißt diese spezielle PflegezusatzversicherungPflegeBahr.•Die Zulage wird direkt durch den Versicherer beantragt und verrechnet, der Kunde braucht sich um nichts zu kümmern.

Staatliche Förderung als Motivation zur Absicherung des Pflegerisikos!

1 Gesetzliche Pflegeversicherung = soziale Pflegeversicherung oder private Pflegepflichtversicherung

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 27

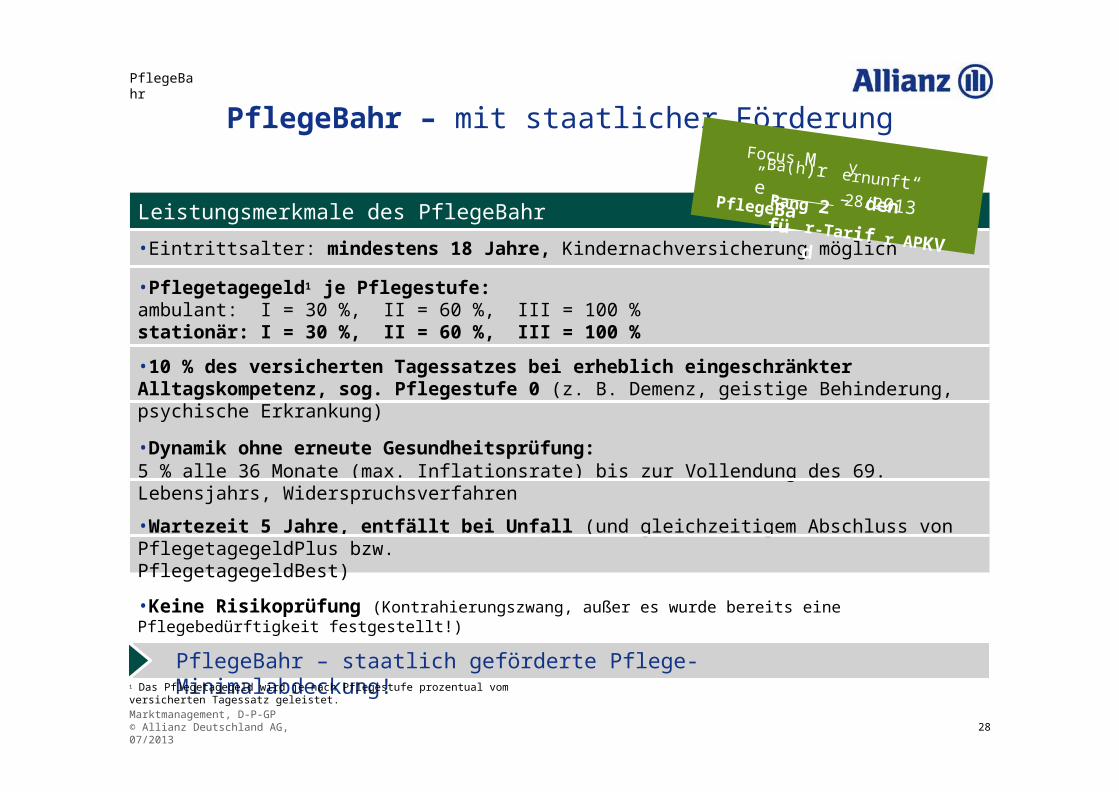

PflegeBahr – mit staatlicher Förderung

Leistungsmerkmale des PflegeBahr

•Eintrittsalter: mindestens 18 Jahre, Kindernachversicherung möglich

•Pflegetagegeld1 je Pflegestufe:ambulant: I = 30 %, II = 60 %, III = 100 %stationär: I = 30 %, II = 60 %, III = 100 %

•10 % des versicherten Tagessatzes bei erheblich eingeschränkter Alltagskompetenz, sog. Pflegestufe 0 (z. B. Demenz, geistige Behinderung, psychische Erkrankung)

•Dynamik ohne erneute Gesundheitsprüfung:5 % alle 36 Monate (max. Inflationsrate) bis zur Vollendung des 69. Lebensjahrs, Widerspruchsverfahren

•Wartezeit 5 Jahre, entfällt bei Unfall (und gleichzeitigem Abschluss von PflegetagegeldPlus bzw.PflegetagegeldBest)

•Keine Risikoprüfung (Kontrahierungszwang, außer es wurde bereits eine Pflegebedürftigkeit festgestellt!)

PflegeBahr – staatlich geförderte Pflege-Minimalabdeckung!

PflegeBahr

Focus M

1 Das Pflegetagegeld wird je nach Pflegestufe prozentual vom versicherten Tagessatz geleistet.

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 28

y 28/2013„Ba(h)re ernunft“ –

Rang 2 fü denPflegeBar-Tarif d r APKV

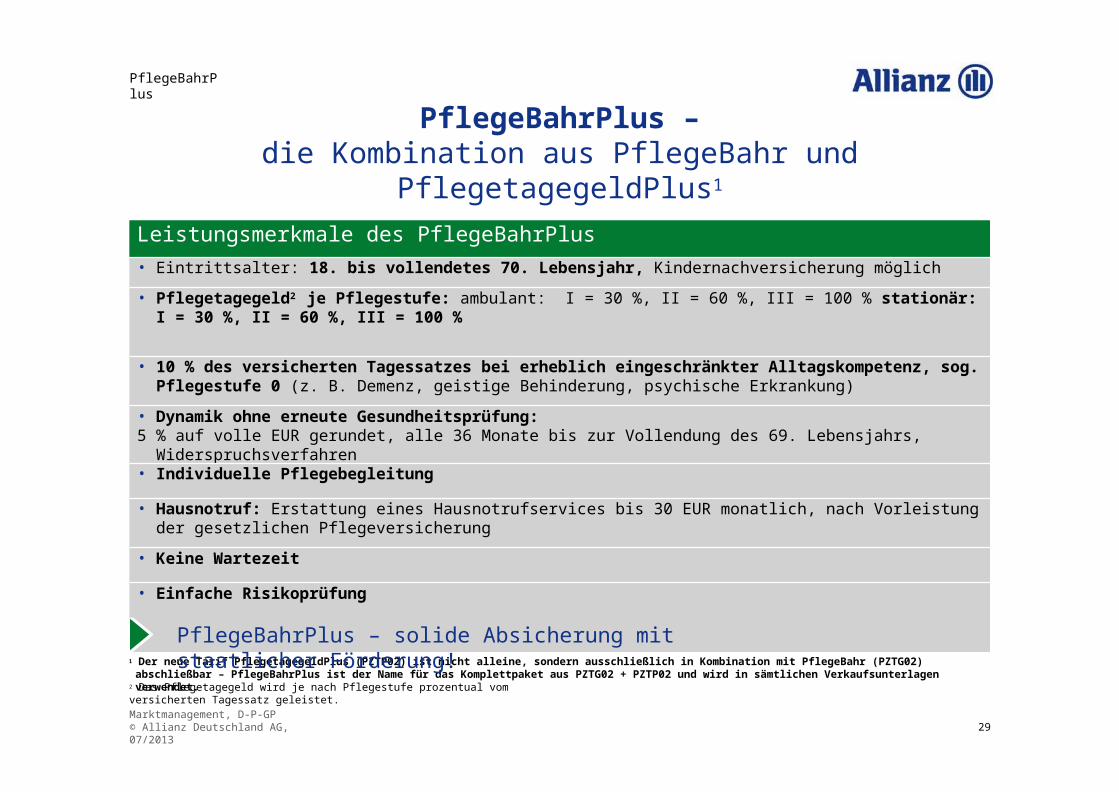

1 Der neue Tarif PflegetagegeldPlus (PZTP02) ist nicht alleine, sondern ausschließlich in Kombination mit PflegeBahr (PZTG02) abschließbar – PflegeBahrPlus ist der Name für das Komplettpaket aus PZTG02 + PZTP02 und wird in sämtlichen Verkaufsunterlagen verwendet.

PflegeBahrPlus –die Kombination aus PflegeBahr und PflegetagegeldPlus1

PflegeBahrPlus – solide Absicherung mit staatlicher Förderung!

PflegeBahrPlus

2 Das Pflegetagegeld wird je nach Pflegestufe prozentual vom versicherten Tagessatz geleistet.

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 29

Leistungsmerkmale des PflegeBahrPlus• Eintrittsalter: 18. bis vollendetes 70. Lebensjahr, Kindernachversicherung möglich

• Pflegetagegeld2 je Pflegestufe: ambulant: I = 30 %, II = 60 %, III = 100 % stationär: I = 30 %, II = 60 %, III = 100 %

• 10 % des versicherten Tagessatzes bei erheblich eingeschränkter Alltagskompetenz, sog. Pflegestufe 0 (z. B. Demenz, geistige Behinderung, psychische Erkrankung)

• Dynamik ohne erneute Gesundheitsprüfung:5 % auf volle EUR gerundet, alle 36 Monate bis zur Vollendung des 69. Lebensjahrs, Widerspruchsverfahren

• Individuelle Pflegebegleitung

• Hausnotruf: Erstattung eines Hausnotrufservices bis 30 EUR monatlich, nach Vorleistung der gesetzlichen Pflegeversicherung

• Keine Wartezeit

• Einfache Risikoprüfung

Flexibel und zukunftssicher

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 30

PflegeBahrPlus

Dynamik bei PflegeBahr/PflegeBahrPlusAnpassung Entscheidung

Anpassungszeitpunkt Alle 36 Monate ab VertragsschlussHöhe 5 % (gerundet auf volle EUR), jedoch maximal Inflationsrate bei

PflegeBahr

Höchstalter Vollendetes 69. Lebensjahr

Höchstsätze Keine Höchstsätze bei Dynamisierung

Anpassung auch bei Pflegebedürftigkeit?

Ja, bis zum Höchstalter

Risikoprüfung Bei der planmäßigen Erhöhung keine erneute Gesundheitsprüfung

Dauerhaftes Erlöschen nach Widerspruch

Ja, falls VN bzw. VP dreimal unmittelbar nacheinander widerspricht (falls Kunde später eine Erhöhung wünscht, ist dies nur mit erneuter Gesundheitsprüfung möglich)

Kunden-Hotlinefür Leistungsfragen:

0800 – 472 02 01Montag bis Freitagvon 8.00 bis 20.00 Uhr (gebührenfrei)

PflegeBahrPlus

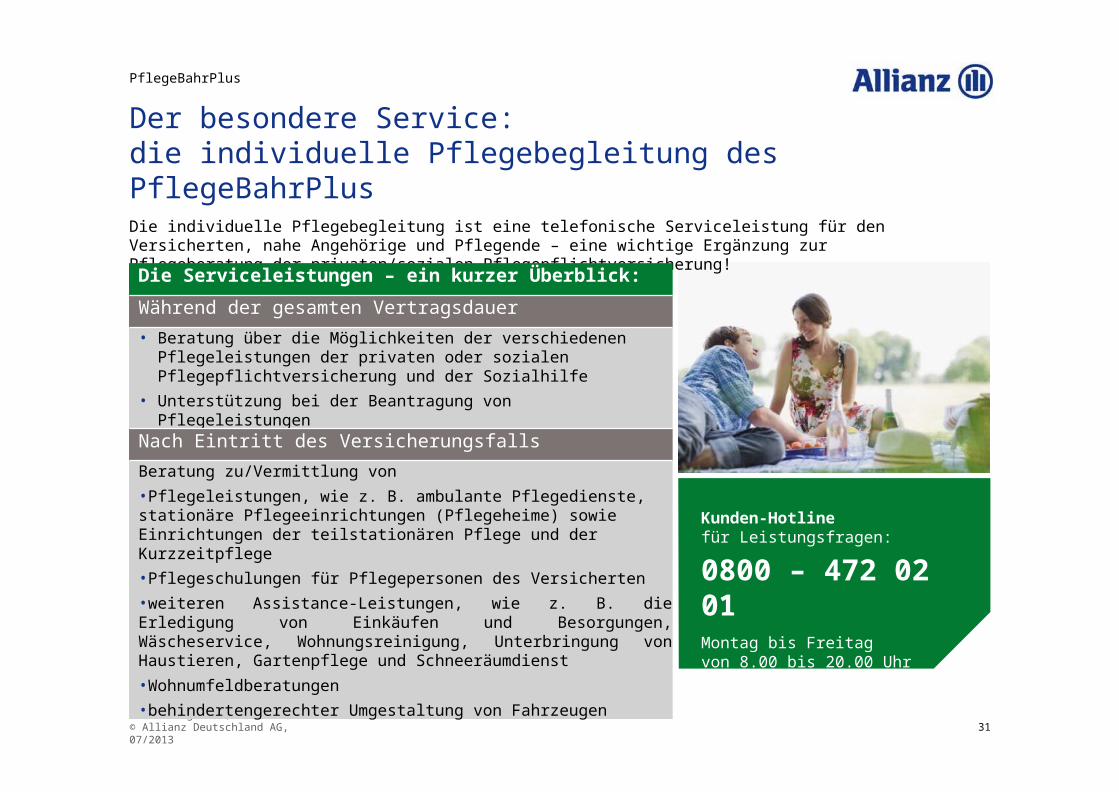

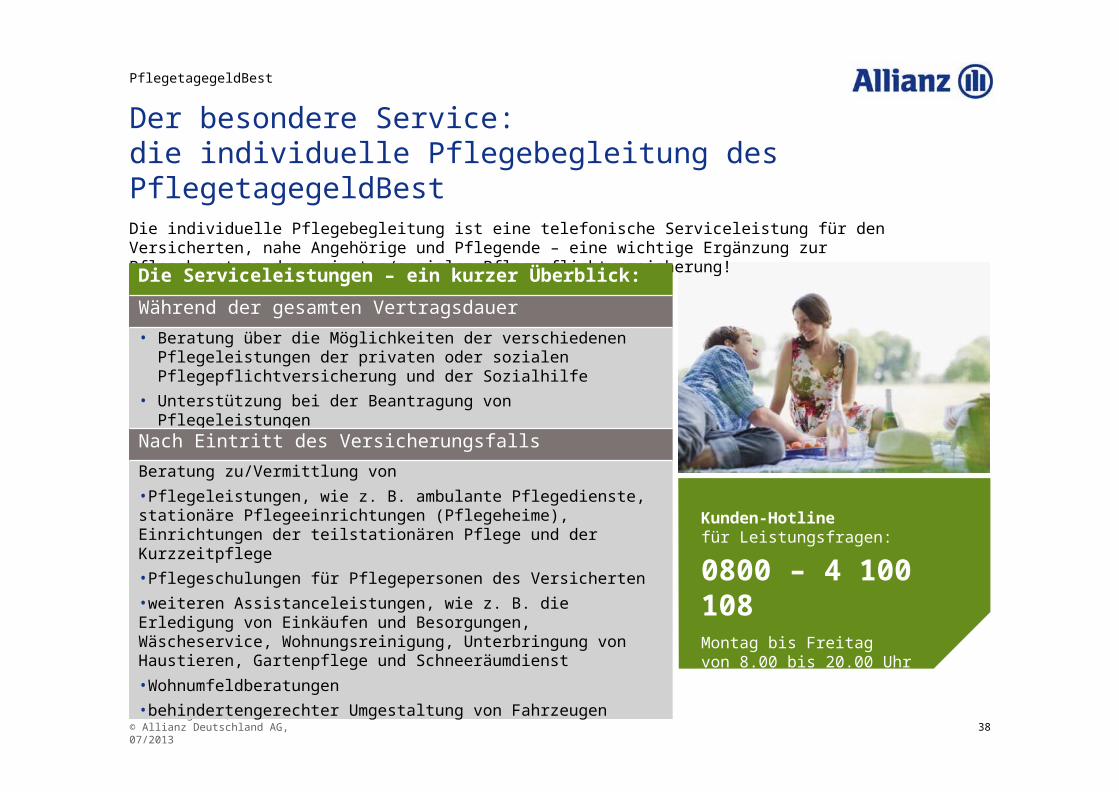

Der besondere Service:die individuelle Pflegebegleitung des PflegeBahrPlus

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 31

Die individuelle Pflegebegleitung ist eine telefonische Serviceleistung für den Versicherten, nahe Angehörige und Pflegende – eine wichtige Ergänzung zur Pflegeberatung der privaten/sozialen Pflegepflichtversicherung!Die Serviceleistungen – ein kurzer Überblick:Während der gesamten Vertragsdauer• Beratung über die Möglichkeiten der verschiedenen Pflegeleistungen

der privaten oder sozialen Pflegepflichtversicherung und der Sozialhilfe• Unterstützung bei der Beantragung von Pflegeleistungen

Nach Eintritt des VersicherungsfallsBeratung zu/Vermittlung von•Pflegeleistungen, wie z. B. ambulante Pflegedienste, stationäre Pflegeeinrichtungen (Pflegeheime) sowie Einrichtungen der teilstationären Pflege und der Kurzzeitpflege•Pflegeschulungen für Pflegepersonen des Versicherten•weiteren Assistance-Leistungen, wie z. B. die Erledigung von Einkäufen und Besorgungen, Wäscheservice, Wohnungsreinigung, Unterbringung von Haustieren, Gartenpflege und Schneeräumdienst•Wohnumfeldberatungen•behindertengerechter Umgestaltung von Fahrzeugen

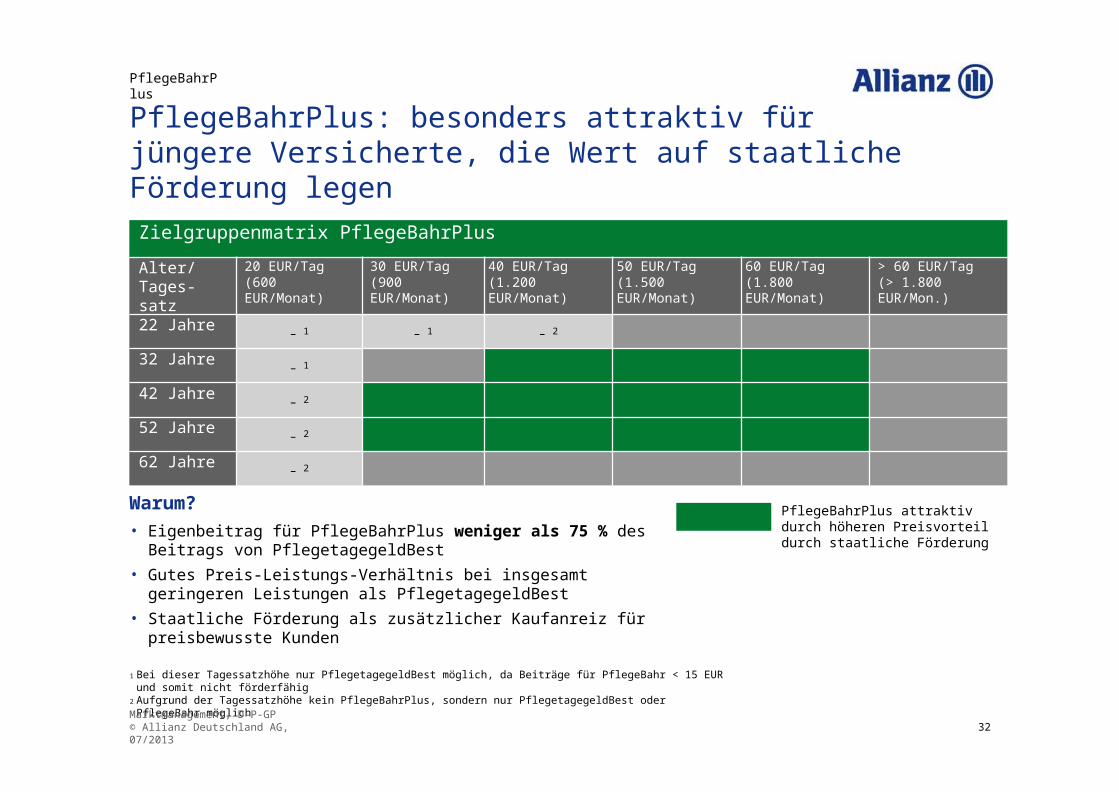

PflegeBahrPlus: besonders attraktiv für jüngere Versicherte, die Wert auf staatliche Förderung legen

PflegeBahrPlus

Warum?• Eigenbeitrag für PflegeBahrPlus weniger als 75 % des Beitrags von

PflegetagegeldBest• Gutes Preis-Leistungs-Verhältnis bei insgesamt geringeren Leistungen

als PflegetagegeldBest• Staatliche Förderung als zusätzlicher Kaufanreiz für preisbewusste

Kunden

1 Bei dieser Tagessatzhöhe nur PflegetagegeldBest möglich, da Beiträge für PflegeBahr < 15 EUR und somit nicht förderfähig2 Aufgrund der Tagessatzhöhe kein PflegeBahrPlus, sondern nur PflegetagegeldBest oder PflegeBahr möglich

PflegeBahrPlus attraktiv durch höheren Preisvorteil durch staatliche Förderung

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 32

Zielgruppenmatrix PflegeBahrPlus

Alter/Tages- satz

20 EUR/Tag(600 EUR/Monat)

30 EUR/Tag(900 EUR/Monat)

40 EUR/Tag(1.200 EUR/Monat)

50 EUR/Tag(1.500 EUR/Monat)

60 EUR/Tag(1.800 EUR/Monat)

> 60 EUR/Tag(> 1.800 EUR/Mon.)

22 Jahre – 1 – 1 – 2

32 Jahre– 1

42 Jahre – 2

52 Jahre– 2

62 Jahre – 2

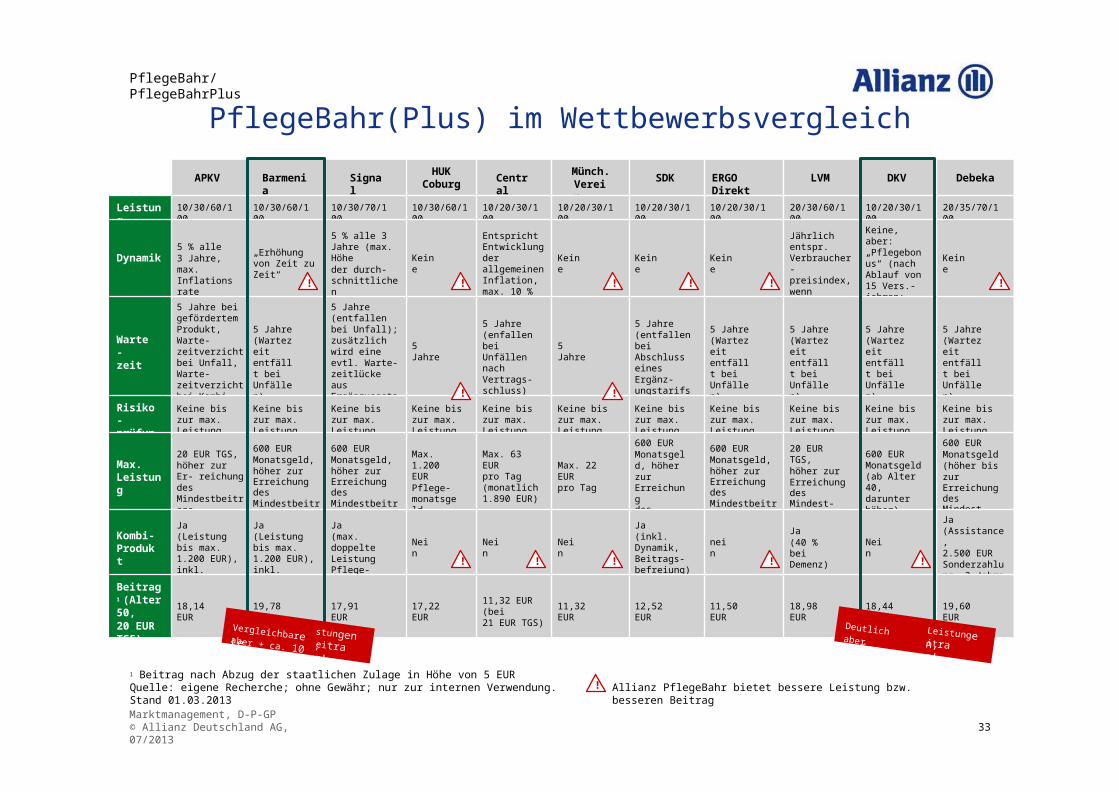

PflegeBahr(Plus) im WettbewerbsvergleichPflegeBahr/PflegeBahrPlus

APKV Barmenia Signal HUKCoburg Central Münch.

Verein SDK ERGO Direkt LVM DKV Debeka

Leistung 10/30/60/100 10/30/60/100 10/30/70/100 10/30/60/100 10/20/30/100 10/20/30/100 10/20/30/100 10/20/30/100 20/30/60/100 10/20/30/100 20/35/70/100

Dynamik5 % alle3 Jahre, max. Inflationsrate

„Erhöhung von Zeit zu Zeit“

5 % alle 3 Jahre (max. Höheder durch- schnittlichenInflationsrate)

Keine

Entspricht Entwicklung der allgemeinen Inflation,max. 10 %

Keine Keine Keine

Jährlich entspr. Verbraucher- preisindex, wenn>1,50 EUR

Keine, aber:„Pflegebonus“ (nach Ablauf von 15 Vers.- jahren: 20/30/70/110)

Keine

Warte- zeit

5 Jahre bei gefördertem Produkt, Warte- zeitverzicht bei Unfall, Warte- zeitverzicht bei Kombi-Verkauf (nicht in AVB)

5 Jahre (Wartezeit entfällt bei Unfällen)

5 Jahre (entfallen bei Unfall); zusätzlich wird eine evtl. Warte- zeitlücke aus Ergänzungstarif übernommen

5 Jahre

5 Jahre (enfallen bei Unfällen nach Vertrags- schluss)

5 Jahre

5 Jahre (entfallen bei Abschluss eines Ergänz- ungstarifs PS)

5 Jahre (Wartezeit entfällt bei Unfällen)

5 Jahre (Wartezeit entfällt bei Unfällen)

5 Jahre (Wartezeit entfällt bei Unfällen)

5 Jahre (Wartezeit entfällt bei Unfällen)

Risiko- prüfung

Keine bis zur max. Leistung

Keine bis zur max. Leistung

Keine bis zur max. Leistung

Keine bis zur max. Leistung

Keine bis zur max. Leistung

Keine bis zur max. Leistung

Keine bis zur max. Leistung

Keine bis zur max. Leistung

Keine bis zur max. Leistung

Keine bis zur max. Leistung

Keine bis zur max. Leistung

Max. Leistung

20 EUR TGS,höher zur Er- reichung des Mindestbeitrags

600 EURMonatsgeld, höher zurErreichung desMindestbeitrags

600 EURMonatsgeld, höher zurErreichung desMindestbeitrags

Max.1.200 EURPflege- monatsgeld

Max. 63 EURpro Tag (monatlich 1.890 EUR)

Max. 22 EURpro Tag

600 EURMonatsgeld, höher zur Erreichungdes Mindest-beitrags

600 EURMonatsgeld, höher zurErreichung desMindestbeitrags

20 EUR TGS,höher zur Erreichungdes Mindest-beitrags

600 EURMonatsgeld (ab Alter 40,darunter höher)

600 EURMonatsgeld (höher bis zur Erreichungdes Mindest-beitrags

Kombi- Produkt

Ja (Leistung bis max.1.200 EUR),inkl. Assistance

Ja (Leistung bis max.1.200 EUR),inkl. Assistance

Ja(max. doppelte Leistung Pflege- Bahr)

Nein Nein Nein

Ja(inkl. Dynamik, Beitrags- befreiung)

neinJa(40 % bei Demenz)

Nein

Ja (Assistance,2.500 EURSonderzahlung, 3 Jahre Wartezeit)

Beitrag1

(Alter 50,20 EUR TGS)

18,14 EUR 19,78 EUR 17,91 EUR 17,22 EUR 11,32 EUR (bei21 EUR TGS) 11,32 EUR 12,52 EUR 11,50 EUR 18,98 EUR 18,44 EUR 19,60 EUR

1 Beitrag nach Abzug der staatlichen Zulage in Höhe von 5 EURQuelle: eigene Recherche; ohne Gewähr; nur zur internen Verwendung. Stand 01.03.2013

! ! ! ! ! !

! !

! ! ! ! !

Vergleichbare Le stungen,aber + ca. 10 % eitrag!

Allianz PflegeBahr bietet bessere Leistung bzw. besseren Beitrag!

Deutlich wenige

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 33

Leistungen,aber ähnlicher B itrag!

PflegetagegeldBest – alle Fakten zum Produkt

4.2

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 34

1 Das Pflegetagegeld wird je nach Pflegestufe prozentual vom versicherten Tagessatz geleistet.

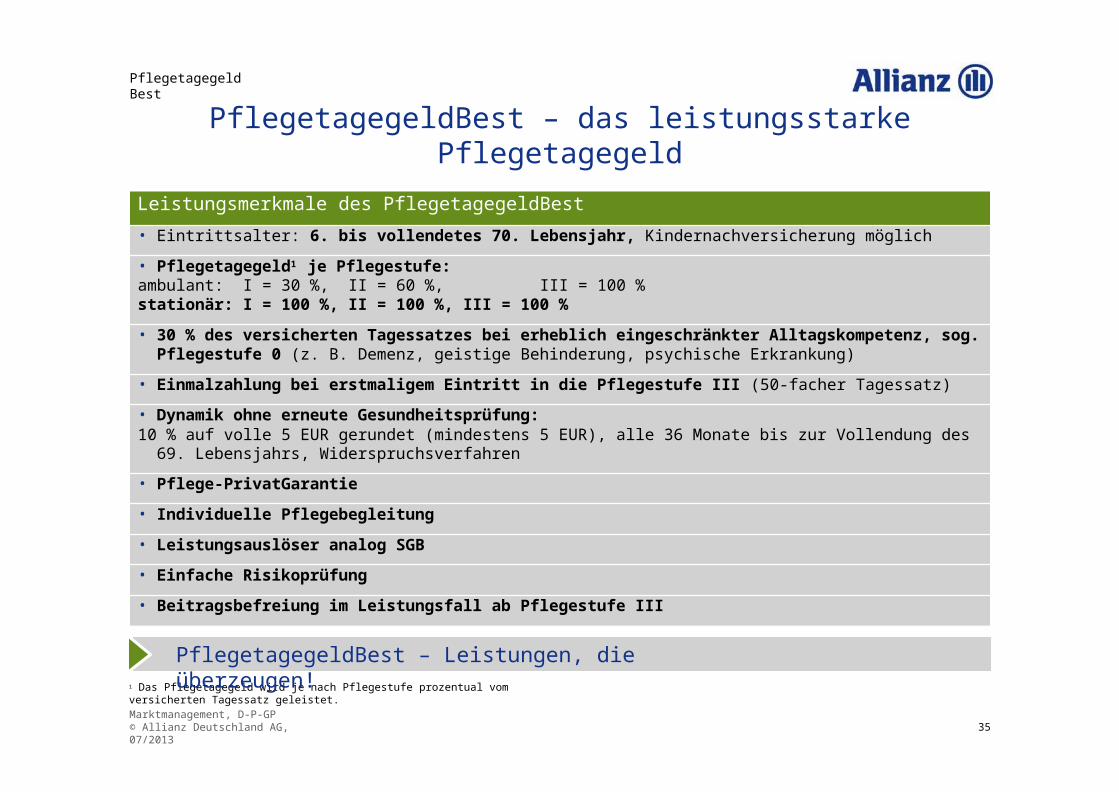

PflegetagegeldBest – das leistungsstarke Pflegetagegeld

PflegetagegeldBest – Leistungen, die überzeugen!

PflegetagegeldBest

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 35

Leistungsmerkmale des PflegetagegeldBest

• Eintrittsalter: 6. bis vollendetes 70. Lebensjahr, Kindernachversicherung möglich

• Pflegetagegeld1 je Pflegestufe:ambulant: I = 30 %, II = 60 %, III = 100 %stationär: I = 100 %, II = 100 %, III = 100 %

• 30 % des versicherten Tagessatzes bei erheblich eingeschränkter Alltagskompetenz, sog. Pflegestufe 0 (z. B. Demenz, geistige Behinderung, psychische Erkrankung)

• Einmalzahlung bei erstmaligem Eintritt in die Pflegestufe III (50-facher Tagessatz)

• Dynamik ohne erneute Gesundheitsprüfung:10 % auf volle 5 EUR gerundet (mindestens 5 EUR), alle 36 Monate bis zur Vollendung des 69. Lebensjahrs,

Widerspruchsverfahren

• Pflege-PrivatGarantie

• Individuelle Pflegebegleitung

• Leistungsauslöser analog SGB

• Einfache Risikoprüfung

• Beitragsbefreiung im Leistungsfall ab Pflegestufe III

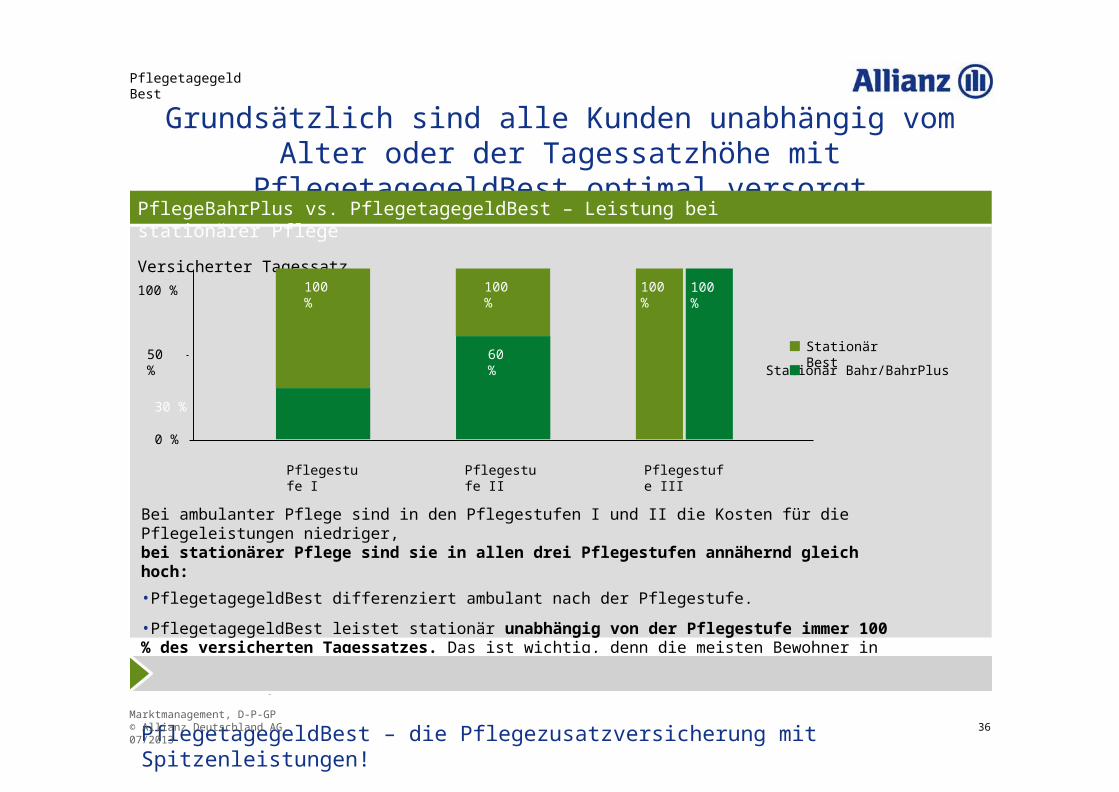

Grundsätzlich sind alle Kunden unabhängig vom Alter oder der Tagessatzhöhe mit PflegetagegeldBest optimal versorgt

PflegeBahrPlus vs. PflegetagegeldBest – Leistung bei stationärer Pflege

Versicherter Tagessatz100 %

Bei ambulanter Pflege sind in den Pflegestufen I und II die Kosten für die Pflegeleistungen niedriger,bei stationärer Pflege sind sie in allen drei Pflegestufen annähernd gleich hoch:•PflegetagegeldBest differenziert ambulant nach der Pflegestufe.

•PflegetagegeldBest leistet stationär unabhängig von der Pflegestufe immer 100 % des versicherten Tagessatzes. Das ist wichtig, denn die meisten Bewohner in Pflegeheimen sind nicht in derhöchsten Pflegestufe.

PflegetagegeldBest – die Pflegezusatzversicherung mit Spitzenleistungen!

Stationär Bahr/BahrPlus

30 %

0 %

50 % Stationär Best

PflegetagegeldBest

100 %

Pflegestufe I

100 %

Pflegestufe II

60 %

Pflegestufe III

100 % 100 %

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 36

Flexibel und zukunftssicher

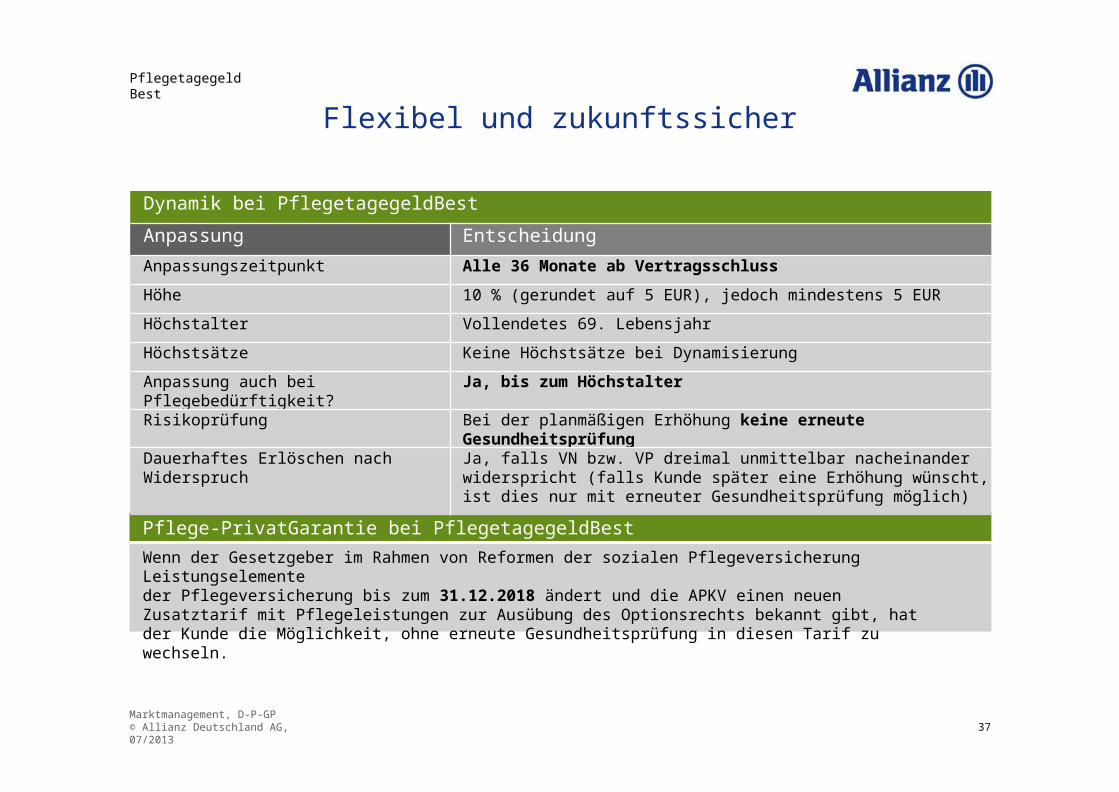

Pflege-PrivatGarantie bei PflegetagegeldBestWenn der Gesetzgeber im Rahmen von Reformen der sozialen Pflegeversicherung Leistungselementeder Pflegeversicherung bis zum 31.12.2018 ändert und die APKV einen neuen Zusatztarif mit Pflegeleistungen zur Ausübung des Optionsrechts bekannt gibt, hat der Kunde die Möglichkeit, ohne erneute Gesundheitsprüfung in diesen Tarif zu wechseln.

PflegetagegeldBest

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 37

Dynamik bei PflegetagegeldBest

Anpassung EntscheidungAnpassungszeitpunkt Alle 36 Monate ab Vertragsschluss

Höhe 10 % (gerundet auf 5 EUR), jedoch mindestens 5 EUR

Höchstalter Vollendetes 69. Lebensjahr

Höchstsätze Keine Höchstsätze bei Dynamisierung

Anpassung auch bei Pflegebedürftigkeit? Ja, bis zum Höchstalter

Risikoprüfung Bei der planmäßigen Erhöhung keine erneute Gesundheitsprüfung

Dauerhaftes Erlöschen nach Widerspruch Ja, falls VN bzw. VP dreimal unmittelbar nacheinander widerspricht (falls Kunde später eine Erhöhung wünscht, ist dies nur mit erneuter Gesundheitsprüfung möglich)

Kunden-Hotlinefür Leistungsfragen:

0800 – 4 100 108Montag bis Freitagvon 8.00 bis 20.00 Uhr (gebührenfrei)

PflegetagegeldBest

Der besondere Service:die individuelle Pflegebegleitung des PflegetagegeldBest

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 38

Die individuelle Pflegebegleitung ist eine telefonische Serviceleistung für den Versicherten, nahe Angehörige und Pflegende – eine wichtige Ergänzung zur Pflegeberatung der privaten/sozialen Pflegepflichtversicherung!Die Serviceleistungen – ein kurzer Überblick:Während der gesamten Vertragsdauer• Beratung über die Möglichkeiten der verschiedenen Pflegeleistungen

der privaten oder sozialen Pflegepflichtversicherung und der Sozialhilfe• Unterstützung bei der Beantragung von Pflegeleistungen

Nach Eintritt des VersicherungsfallsBeratung zu/Vermittlung von•Pflegeleistungen, wie z. B. ambulante Pflegedienste, stationäre Pflegeeinrichtungen (Pflegeheime), Einrichtungen der teilstationären Pflege und der Kurzzeitpflege•Pflegeschulungen für Pflegepersonen des Versicherten•weiteren Assistanceleistungen, wie z. B. die Erledigung von Einkäufen und Besorgungen, Wäscheservice, Wohnungsreinigung, Unterbringung von Haustieren, Gartenpflege und Schneeräumdienst•Wohnumfeldberatungen•behindertengerechter Umgestaltung von Fahrzeugen

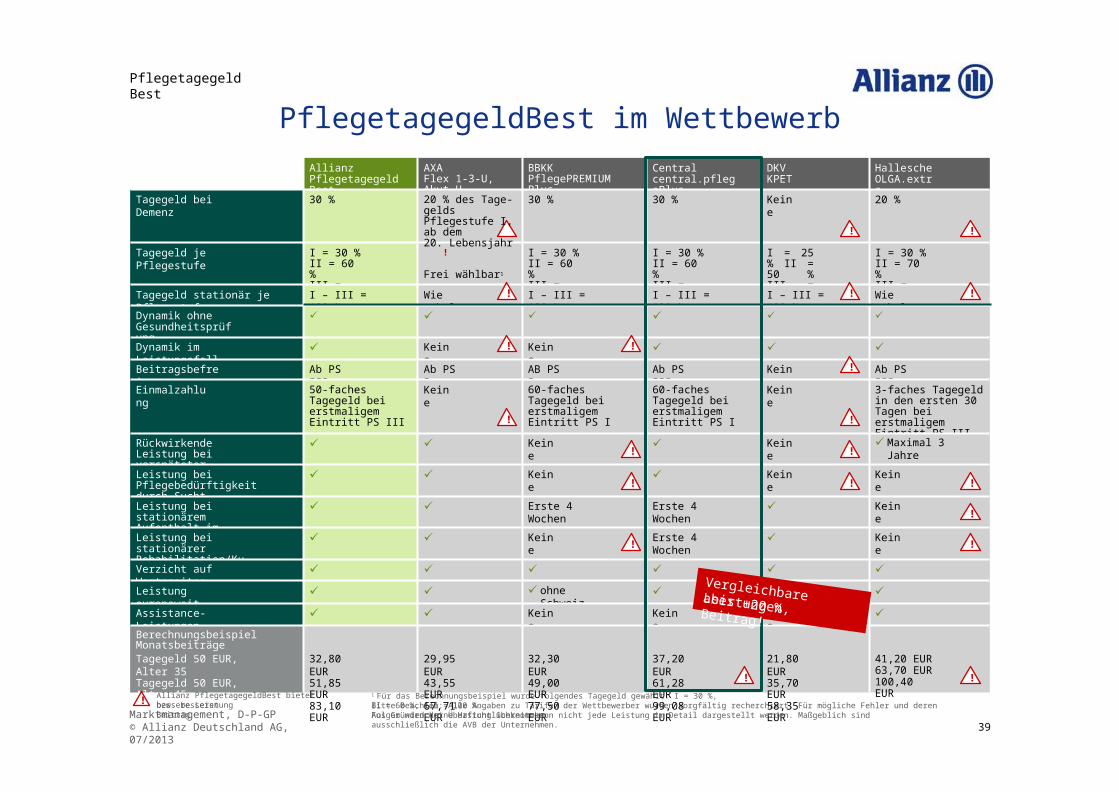

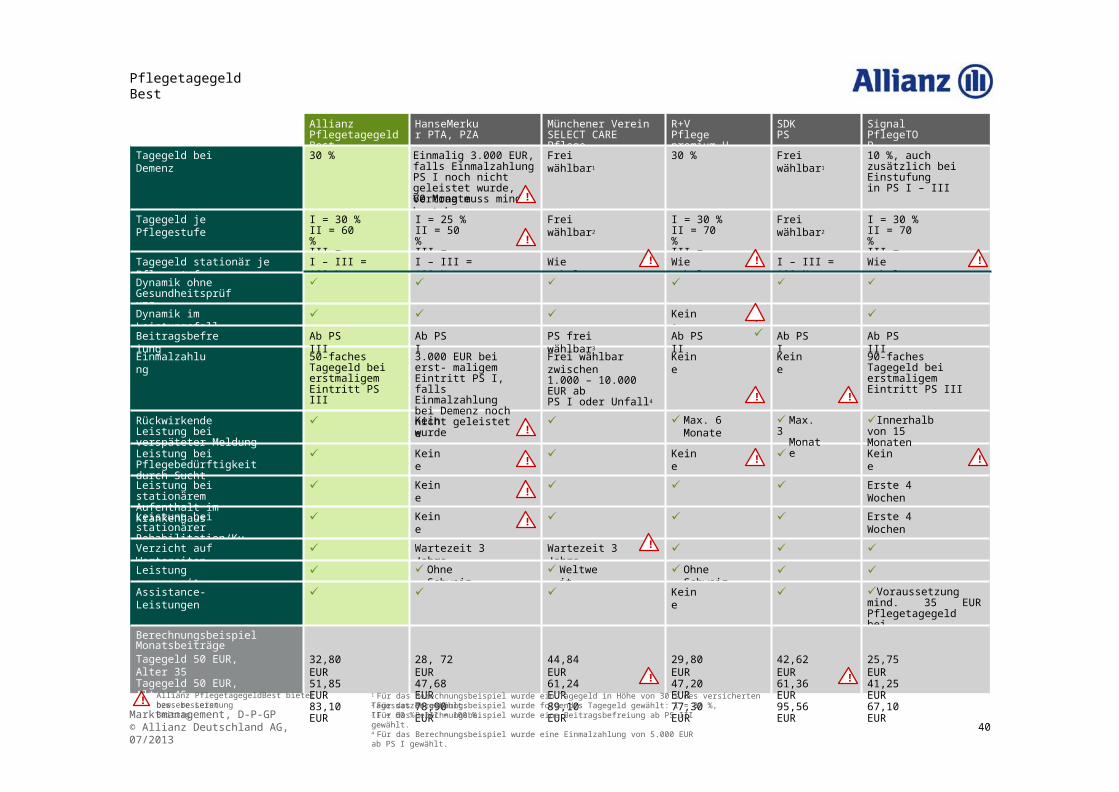

PflegetagegeldBest im Wettbewerb

1 Für das Berechnungsbeispiel wurde folgendes Tagegeld gewählt: I = 30 %, II = 60 %, III = 100 %.Bitte beachten: Alle Angaben zu Tarifen der Wettbewerber wurden sorgfältig recherchiert. Für mögliche Fehler und deren Folgen wird keine Haftung übernommen.

PflegetagegeldBest

Allianz PflegetagegeldBest

AXAFlex 1-3-U, Akut-U

BBKKPflegePREMIUM Plus

Central central.pflegePlus

DKV KPET

Hallesche OLGA.extra

Tagegeld bei Demenz 30 % 30 % Keine 20 %

Tagegeld je Pflegestufe I = 30 % II = 60 %III = 100 %

I = 30 % II = 60 %III = 100 %

I = 30 % II = 60 %III = 100 %

I = 25 % II = 50 % III = 75 %

I = 30 % II = 70 %III = 100 %

Tagegeld stationär je Pflegestufe I – III = 100 % Wie ambulant I – III = 100 % I – III = 100 % I – III = 100 % Wie ambulant

Dynamik ohne Gesundheitsprüfung

✓ ✓ ✓ ✓ ✓ ✓

Dynamik im Leistungsfall ✓ Keine Keine ✓ ✓ ✓Beitragsbefreiung Ab PS III Ab PS I AB PS I Ab PS III Keine Ab PS III

Einmalzahlung 50-faches Tagegeld bei erstmaligem Eintritt PS III

Keine 60-faches Tagegeld bei erstmaligem Eintritt PS I

60-faches Tagegeld bei erstmaligem Eintritt PS I

Keine 3-faches Tagegeld in den ersten 30 Tagen bei erstmaligem Eintritt PS III

Rückwirkende Leistung bei verspäteter Meldung

✓ ✓ Keine ✓ Keine ✓ Maximal 3 Jahre

Leistung bei Pflegebedürftigkeit durch Sucht

✓ ✓ Keine ✓ Keine Keine

Leistung bei stationärem Aufenthalt im Krankenhaus

✓ ✓ Erste 4 Wochen Erste 4 Wochen ✓ Keine

Leistung bei stationärer Rehabilitation/Kur

✓ ✓ Keine Erste 4 Wochen ✓ Keine

Verzicht auf Wartezeiten ✓ ✓ ✓ ✓ ✓ ✓Leistung europaweit ✓ ✓ ✓ ohne Schweiz ✓ ✓ ohne Schweiz ✓Assistance-Leistungen ✓ ✓ Keine Keine Keine ✓Berechnungsbeispiel MonatsbeiträgeTagegeld 50 EUR, Alter 35Tagegeld 50 EUR, Alter 45Tagegeld 50 EUR, Alter 55

32,80 EUR51,85 EUR83,10 EUR

29,95 EUR43,55 EUR67,71 EUR

32,30 EUR49,00 EUR77,50 EUR

37,20 EUR61,28 EUR99,08 EUR

21,80 EUR35,70 EUR58,35 EUR

41,20 EUR63,70 EUR100,40 EUR

20 % des Tage- gelds Pflegestufe I, ab dem20. Lebensjahr !

Frei wählbar1

30 %

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

! Allianz PflegetagegeldBest bietet bessere Leistungbzw. besseren Beitrag

Vergleichbare Leistungen,

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013

Aus Gründen der Übersichtlichkeit kann nicht jede Leistung im Detail dargestellt werden. Maßgeblich sind ausschließlich die AVB der Unternehmen.39

aber +20 % Beitrag!

PflegetagegeldBest

Allianz PflegetagegeldBest

HanseMerkur PTA, PZA

Münchener Verein SELECT CARE Pflege

R+VPflege premium U

SDK PS

Signal PflegeTOP

Tagegeld bei Demenz 30 % Einmalig 3.000 EUR, falls Einmalzahlung PS I noch nicht geleistet wurde, Vertrag muss mind.60 Monate bestehen

Frei wählbar1 30 % Frei wählbar1 10 %, auch zusätzlich bei Einstufungin PS I – III

Tagegeld je Pflegestufe I = 30 % II = 60 %III = 100 %

I = 25 % II = 50 %III = 100 %

Frei wählbar2 I = 30 % II = 70 %III = 100 %

Frei wählbar2 I = 30 % II = 70 %III = 100 %

Tagegeld stationär je Pflegestufe I – III = 100 % I – III = 100 % Wie ambulant Wie ambulant I – III = 100 % Wie ambulant

Dynamik ohne Gesundheitsprüfung

✓ ✓ ✓ ✓ ✓ ✓

Dynamik im Leistungsfall ✓ ✓ ✓ Keine

✓ ✓ Erste 4 Wochen

Leistung bei stationärer Rehabilitation/Kur

✓ Keine ✓ ✓ ✓ Erste 4 Wochen

Verzicht auf Wartezeiten ✓ Wartezeit 3 Jahre Wartezeit 3 Jahre ✓ ✓ ✓Leistung europaweit ✓ ✓ Ohne Schweiz ✓ Weltweit ✓ Ohne Schweiz ✓ ✓Assistance-Leistungen ✓ ✓ ✓ Keine ✓ ✓Voraussetzung mind.

35 EUR Pflegetagegeld bei Antragstellung

Berechnungsbeispiel MonatsbeiträgeTagegeld 50 EUR, Alter 35Tagegeld 50 EUR, Alter 45Tagegeld 50 EUR, Alter 55

32,80 EUR51,85 EUR83,10 EUR

28, 72 EUR47,68 EUR78,90 EUR

44,84 EUR61,24 EUR89,10 EUR

29,80 EUR47,20 EUR77,30 EUR

42,62 EUR61,36 EUR95,56 EUR

25,75 EUR41,25 EUR67,10 EUR

!✓

✓Beitragsbefreiung Ab PS III Ab PS I PS frei wählbar3 Ab PS II Ab PS I Ab PS III

Einmalzahlung 50-faches Tagegeld bei erstmaligem Eintritt PS III

3.000 EUR bei erst- maligem Eintritt PS I, falls Einmalzahlung bei Demenz noch nicht geleistet wurde

Frei wählbar zwischen1.000 – 10.000 EUR abPS I oder Unfall4

Keine Keine 90-faches Tagegeld bei erstmaligem Eintritt PS III

Rückwirkende Leistung bei verspäteter Meldung

✓ Keine ✓ ✓ Max. 6 Monate ✓ Max.3 Monate

✓Innerhalb von 15 Monaten

Leistung bei Pflegebedürftigkeit durch Sucht

✓ Keine ✓ Keine ✓ Keine

Leistung bei stationärem Aufenthalt im Krankenhaus

✓ Keine ✓

!

!

!

!

!

!

!

!

!

!!

!

!

!

!

!

Allianz PflegetagegeldBest bietet bessere Leistung

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013

3 Für das Berechnungsbeispiel wurde eine Beitragsbefreiung ab PS III gewählt.4 Für das Berechnungsbeispiel wurde eine Einmalzahlung von 5.000 EUR ab PS I gewählt. 40

bzw. besseren Beitrag!1 Für das Berechnungsbeispiel wurde ein Tagegeld in Höhe von 30 % des versicherten Tagessatzes gewählt.2 Für das Berechnungsbeispiel wurde folgendes Tagegeld gewählt: I = 30 %, II = 60 %, III = 100 %.

Einfach und kundenorientiert:Die Risikoprüfung am Point of Sale

• Über 80 % der Antragsteller erhalten bei der Risikoprüfung am PoS sofort ihr Ergebnis.

• Die Gesundheitsprüfung erfolgt individuell altersgruppen- und pflegespezifisch.

Kunden- und vertriebsfreundliche Gesundheitsprüfung durch vereinfachte und schnell zu beantwortende Gesundheitsfragen.

PflegetagegeldBest

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 41

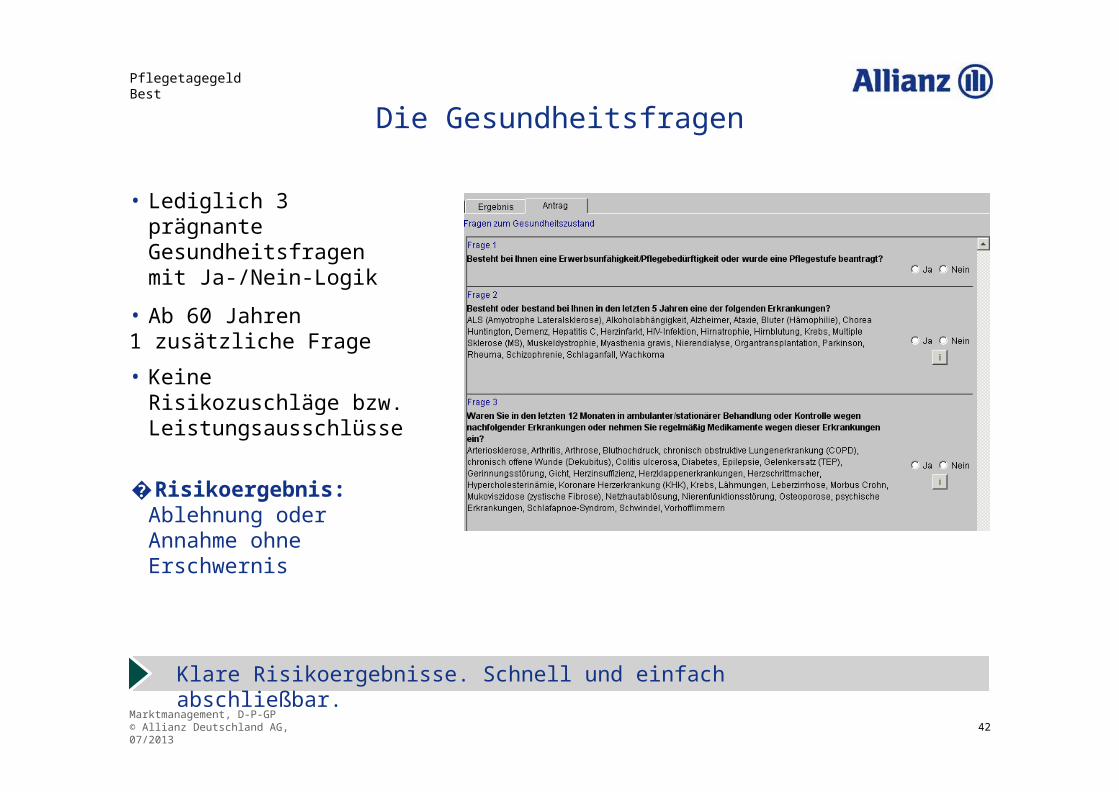

Die Gesundheitsfragen

• Lediglich 3 prägnante Gesundheitsfragen mit Ja-/Nein-Logik

• Ab 60 Jahren1 zusätzliche Frage

• Keine Risikozuschläge bzw. Leistungsausschlüsse

�Risikoergebnis: Ablehnung oder Annahme ohne Erschwernis

Klare Risikoergebnisse. Schnell und einfach abschließbar.

PflegetagegeldBest

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 42

5

Das passende Produkt für jeden Anspruch

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 43

Differenzieren Sie Ihre Kunden

Die Bedürfnisse Ihrer Kunden sind je nach Lebenssituation unterschiedlich.

Passen Sie Ihre Beratung darauf an. Als Anhaltspunkte werden hier 3 durchschnittliche Musterkunden gezeigt.

Das passende Produkt für jeden Anspruch

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 44

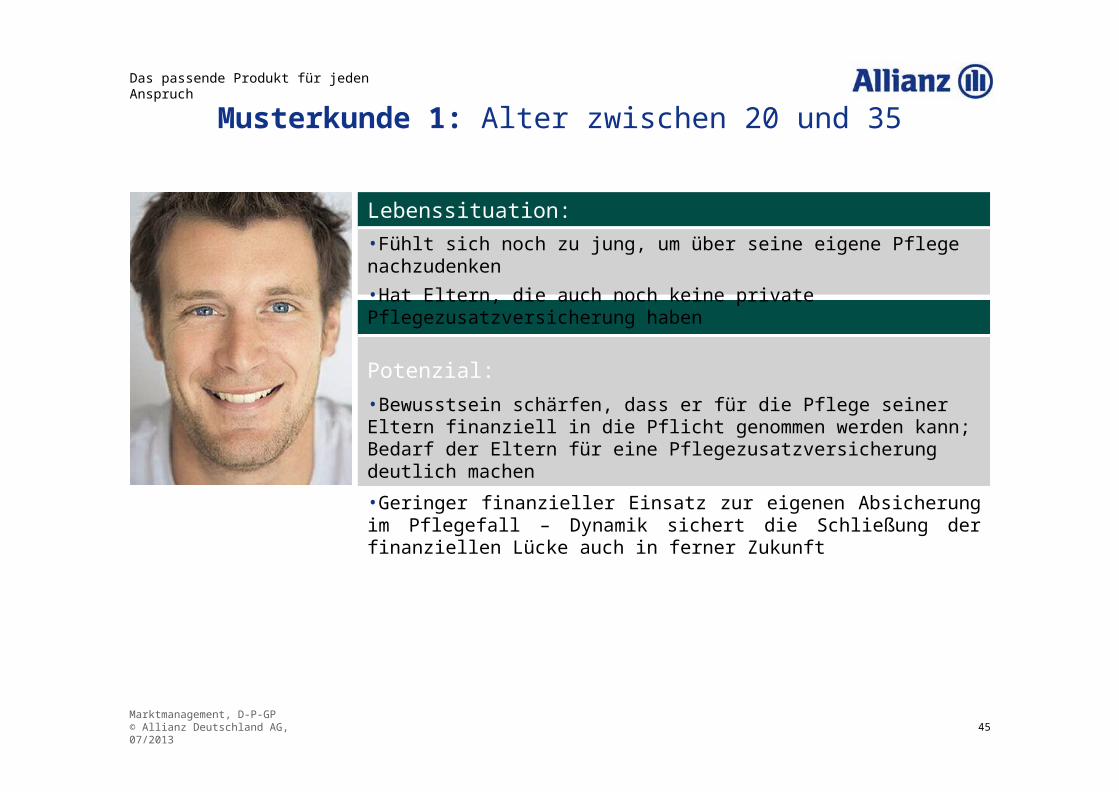

Musterkunde 1: Alter zwischen 20 und 35

Lebenssituation:•Fühlt sich noch zu jung, um über seine eigene Pflege nachzudenken•Hat Eltern, die auch noch keine private Pflegezusatzversicherung haben

Potenzial:•Bewusstsein schärfen, dass er für die Pflege seiner Eltern finanziell in die Pflicht genommen werden kann; Bedarf der Eltern für eine Pflegezusatzversicherung deutlich machen•Geringer finanzieller Einsatz zur eigenen Absicherung im Pflegefall – Dynamik sichert die Schließung der finanziellen Lücke auch in ferner Zukunft

Das passende Produkt für jeden Anspruch

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 45

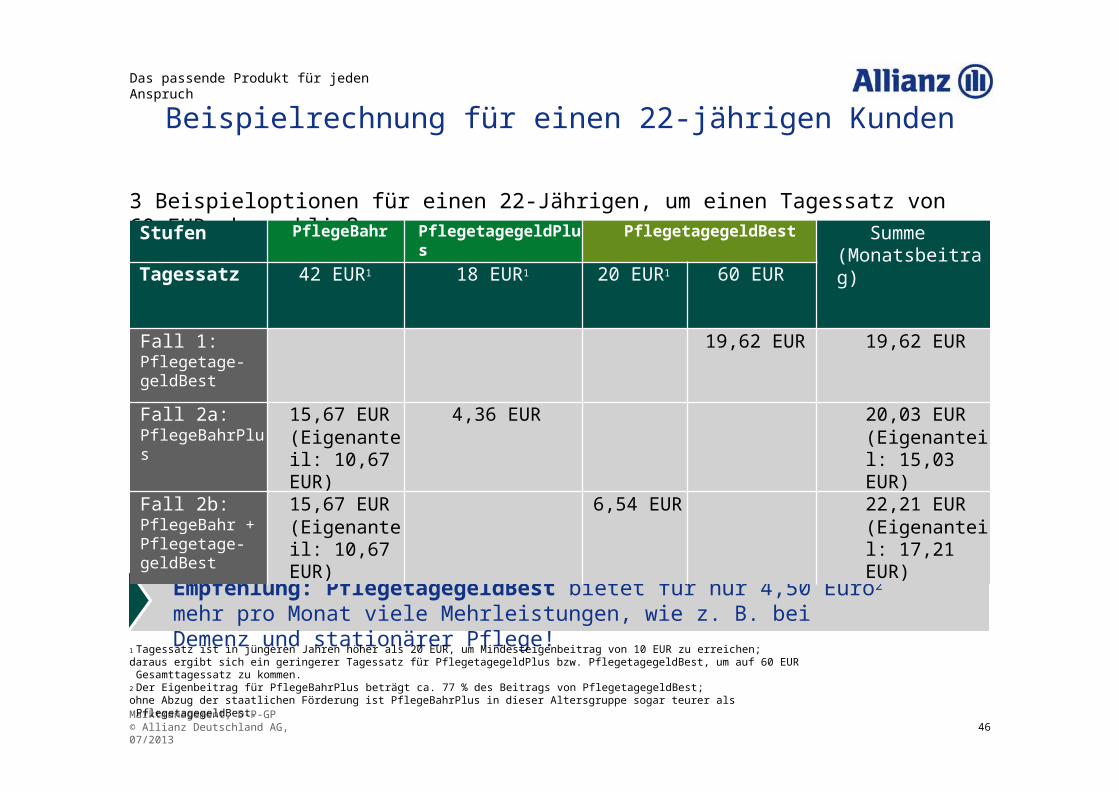

Beispielrechnung für einen 22-jährigen Kunden

Empfehlung: PflegetagegeldBest bietet für nur 4,50 Euro2 mehr pro Monat viele Mehrleistungen, wie z. B. bei Demenz und stationärer Pflege!

3 Beispieloptionen für einen 22-Jährigen, um einen Tagessatz von 60 EUR abzuschließen.

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 46

Das passende Produkt für jeden Anspruch

1 Tagessatz ist in jüngeren Jahren höher als 20 EUR, um Mindesteigenbeitrag von 10 EUR zu erreichen;daraus ergibt sich ein geringerer Tagessatz für PflegetagegeldPlus bzw. PflegetagegeldBest, um auf 60 EUR Gesamttagessatz zu kommen.2 Der Eigenbeitrag für PflegeBahrPlus beträgt ca. 77 % des Beitrags von PflegetagegeldBest;ohne Abzug der staatlichen Förderung ist PflegeBahrPlus in dieser Altersgruppe sogar teurer als PflegetagegeldBest.

Stufen PflegeBahr PflegetagegeldPlus PflegetagegeldBest Summe (Monatsbeitrag)

Tagessatz 42 EUR1 18 EUR1 20 EUR1 60 EUR

Fall 1: Pflegetage- geldBest

19,62 EUR 19,62 EUR

Fall 2a:PflegeBahrPlus

15,67 EUR(Eigenanteil: 10,67 EUR)

4,36 EUR 20,03 EUR(Eigenanteil: 15,03 EUR)

Fall 2b: PflegeBahr + Pflegetage- geldBest

15,67 EUR(Eigenanteil: 10,67 EUR)

6,54 EUR 22,21 EUR(Eigenanteil: 17,21 EUR)

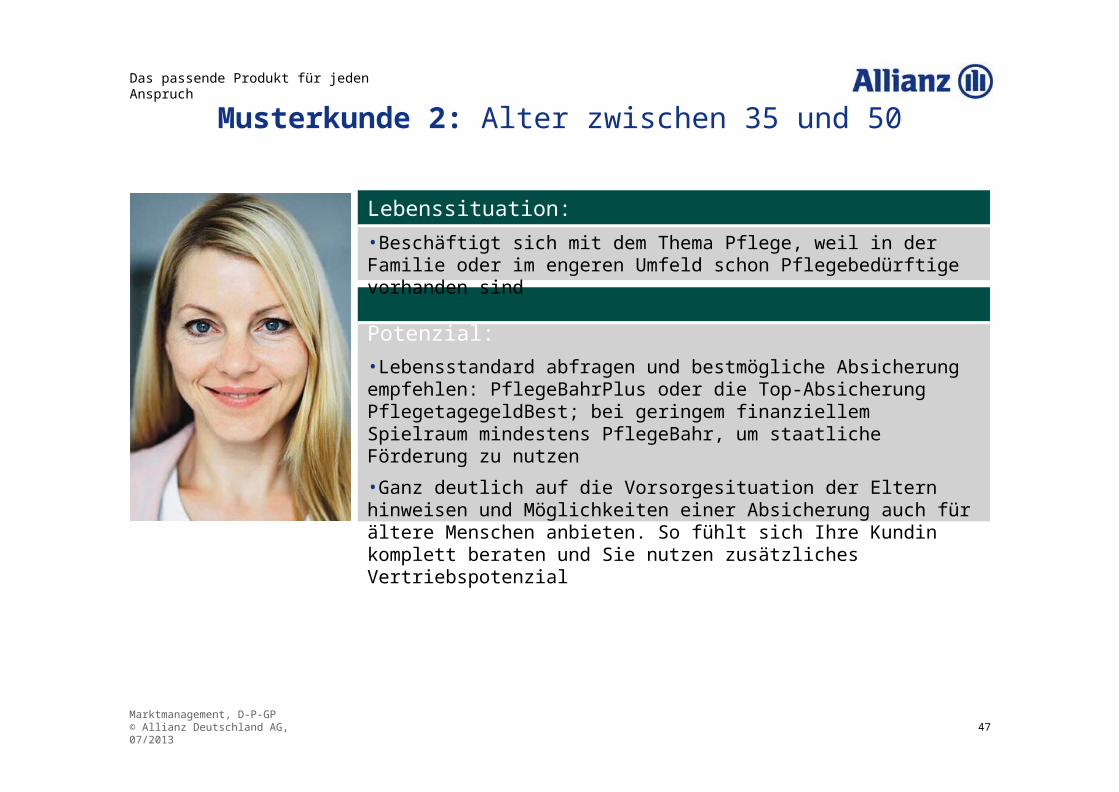

Musterkunde 2: Alter zwischen 35 und 50

Lebenssituation:•Beschäftigt sich mit dem Thema Pflege, weil in der Familie oder im engeren Umfeld schon Pflegebedürftige vorhanden sind

Potenzial:•Lebensstandard abfragen und bestmögliche Absicherung empfehlen: PflegeBahrPlus oder die Top-Absicherung PflegetagegeldBest; bei geringem finanziellem Spielraum mindestens PflegeBahr, um staatliche Förderung zu nutzen•Ganz deutlich auf die Vorsorgesituation der Eltern hinweisen und Möglichkeiten einer Absicherung auch für ältere Menschen anbieten. So fühlt sich Ihre Kundin komplett beraten und Sie nutzen zusätzliches Vertriebspotenzial

Das passende Produkt für jeden Anspruch

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 47

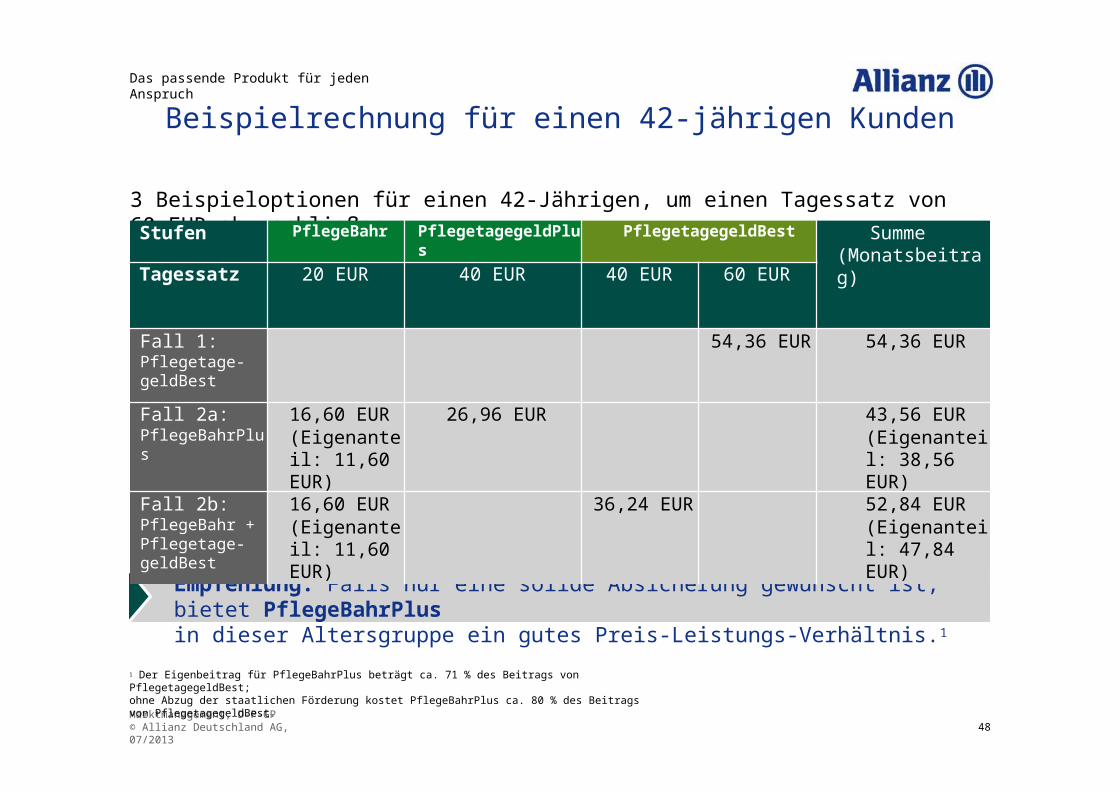

Beispielrechnung für einen 42-jährigen Kunden

Empfehlung: Falls nur eine solide Absicherung gewünscht ist, bietet PflegeBahrPlusin dieser Altersgruppe ein gutes Preis-Leistungs-Verhältnis.1

3 Beispieloptionen für einen 42-Jährigen, um einen Tagessatz von 60 EUR abzuschließen.

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 48

1 Der Eigenbeitrag für PflegeBahrPlus beträgt ca. 71 % des Beitrags von PflegetagegeldBest;ohne Abzug der staatlichen Förderung kostet PflegeBahrPlus ca. 80 % des Beitrags von PflegetagegeldBest.

Das passende Produkt für jeden Anspruch

Stufen PflegeBahr PflegetagegeldPlus PflegetagegeldBest Summe (Monatsbeitrag)

Tagessatz 20 EUR 40 EUR 40 EUR 60 EUR

Fall 1: Pflegetage- geldBest

54,36 EUR 54,36 EUR

Fall 2a:PflegeBahrPlus

16,60 EUR(Eigenanteil: 11,60 EUR)

26,96 EUR 43,56 EUR(Eigenanteil: 38,56 EUR)

Fall 2b: PflegeBahr + Pflegetage- geldBest

16,60 EUR(Eigenanteil: 11,60 EUR)

36,24 EUR 52,84 EUR(Eigenanteil: 47,84 EUR)

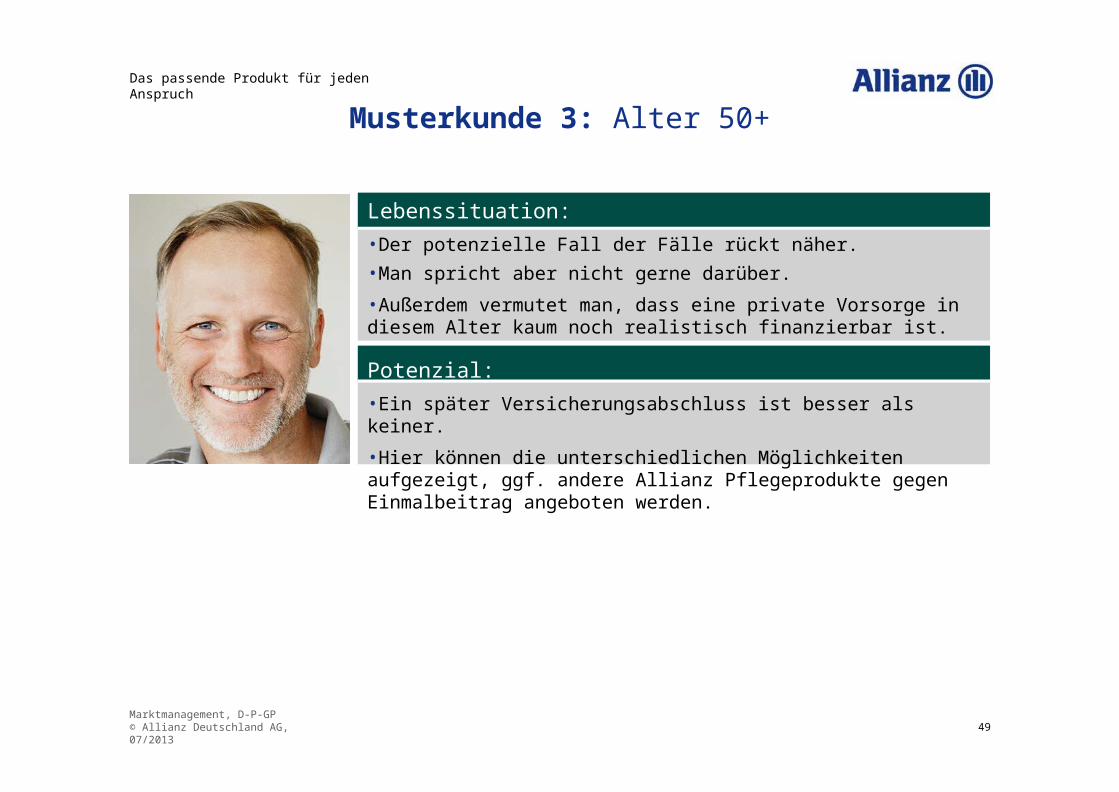

Musterkunde 3: Alter 50+

Lebenssituation:•Der potenzielle Fall der Fälle rückt näher.•Man spricht aber nicht gerne darüber.•Außerdem vermutet man, dass eine private Vorsorge in diesem Alter kaum noch realistisch finanzierbar ist.

Potenzial:•Ein später Versicherungsabschluss ist besser als keiner.•Hier können die unterschiedlichen Möglichkeiten aufgezeigt, ggf. andere Allianz Pflegeprodukte gegen Einmalbeitrag angeboten werden.

Das passende Produkt für jeden Anspruch

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 49

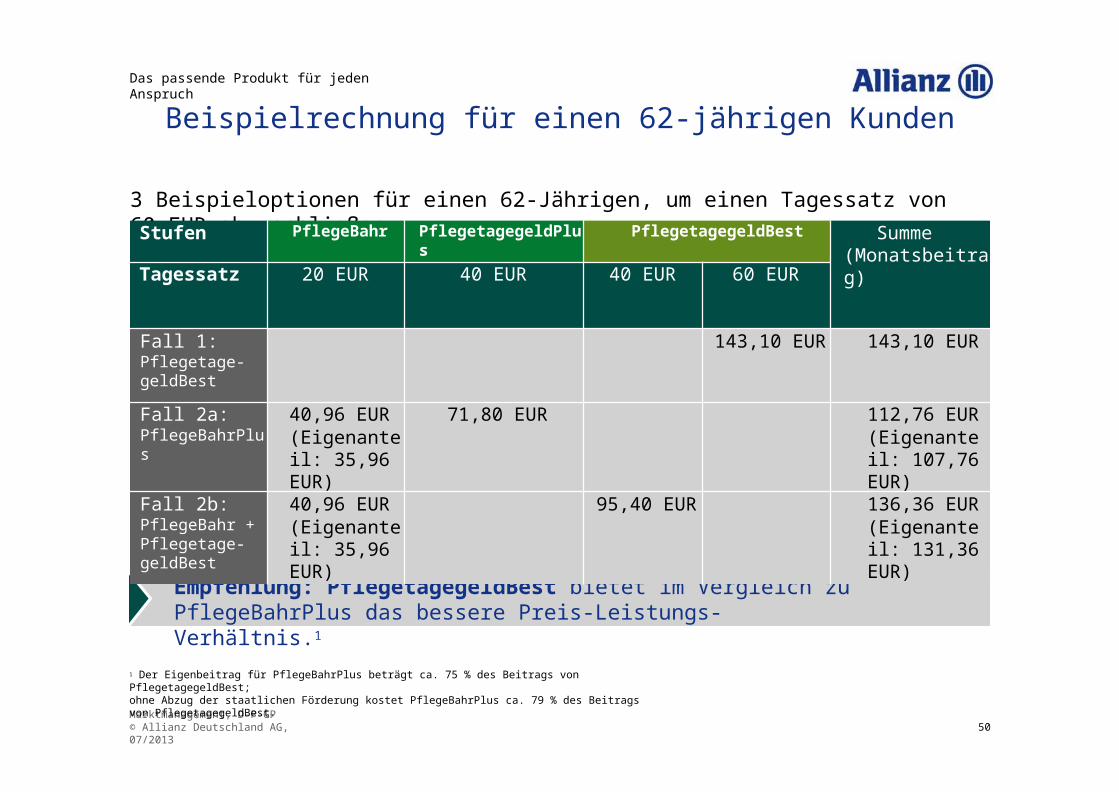

Beispielrechnung für einen 62-jährigen Kunden

Empfehlung: PflegetagegeldBest bietet im Vergleich zu PflegeBahrPlus das bessere Preis-Leistungs-Verhältnis.1

3 Beispieloptionen für einen 62-Jährigen, um einen Tagessatz von 60 EUR abzuschließen.

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 50

1 Der Eigenbeitrag für PflegeBahrPlus beträgt ca. 75 % des Beitrags von PflegetagegeldBest;ohne Abzug der staatlichen Förderung kostet PflegeBahrPlus ca. 79 % des Beitrags von PflegetagegeldBest.

Das passende Produkt für jeden Anspruch

Stufen PflegeBahr PflegetagegeldPlus PflegetagegeldBest Summe (Monatsbeitrag)

Tagessatz 20 EUR 40 EUR 40 EUR 60 EUR

Fall 1: Pflegetage- geldBest

143,10 EUR 143,10 EUR

Fall 2a:PflegeBahrPlus

40,96 EUR(Eigenanteil: 35,96 EUR)

71,80 EUR 112,76 EUR(Eigenanteil: 107,76 EUR)

Fall 2b: PflegeBahr + Pflegetage- geldBest

40,96 EUR(Eigenanteil: 35,96 EUR)

95,40 EUR 136,36 EUR(Eigenanteil: 131,36 EUR)

Machen Sie aus dem Potenzial echten Gewinn

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 51

Das passende Produkt für jeden Anspruch

1 Die steigende Lebenserwartung, große Versorgungslücken und die Sorglosigkeit der Menschen bilden das große Potenzial im Bereich private Pflegeversicherung.

2 Nutzen Sie die Gunst der Stunde und sensibilisieren Sie Ihre Kunden für das Thema Pflege. Ein guter Einstieg ist hier die neue staatliche Förderung.Schauen Sie sich die jeweiligen Lebenssituationen Ihrer Kunden genau an und bieten Sie Ihnen individuelle Lösungen:•PflegeBahrPlus als preislich attraktive Alternative primär zur Absicherung der Pflegestufen in gestaffelter Form und mit zusätzlicher staatlicher Förderung•PflegetagegeldBest als private Pflegetagegeldabsicherung auf Spitzenniveau

3 Beraten Sie auch jüngere Kunden. Denn: je jünger, desto geringer die Beiträge. Zudem entsteht ein weiteres Verkaufspotenzial, wenn es um die Vorsorge der Eltern geht.

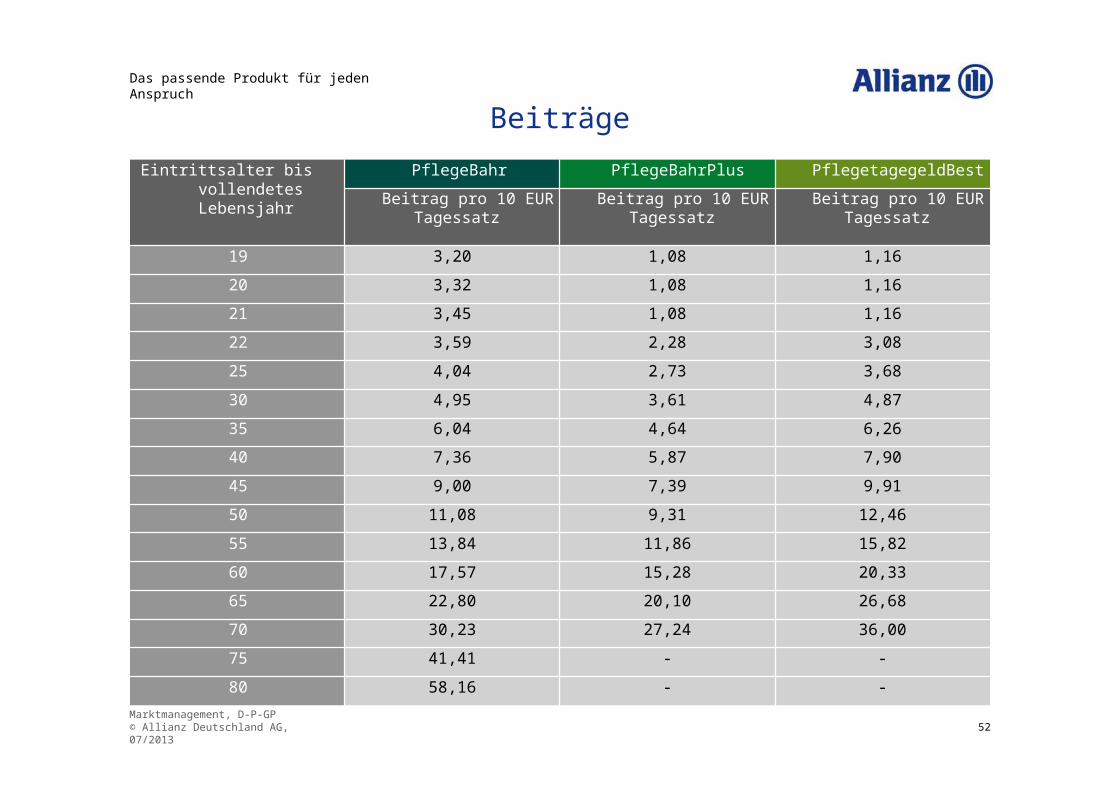

Beiträge

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 52

Das passende Produkt für jeden Anspruch

Eintrittsalter bis vollendetes Lebensjahr

PflegeBahr PflegeBahrPlus PflegetagegeldBest

Beitrag pro 10 EUR Tagessatz

Beitrag pro 10 EUR Tagessatz

Beitrag pro 10 EUR Tagessatz

19 3,20 1,08 1,16

20 3,32 1,08 1,16

21 3,45 1,08 1,16

22 3,59 2,28 3,08

25 4,04 2,73 3,68

30 4,95 3,61 4,87

35 6,04 4,64 6,26

40 7,36 5,87 7,90

45 9,00 7,39 9,91

50 11,08 9,31 12,46

55 13,84 11,86 15,82

60 17,57 15,28 20,33

65 22,80 20,10 26,68

70 30,23 27,24 36,00

75 41,41 - -

80 58,16 - -

6

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 53

Verkaufsunterstützung

Die Verkaufsunterlagen –aktuell und auf neuestem Stand: 01.07.2013

Übergreifende Unterlagen

PflegeBahrPlus/ PflegetagegeldBest

ProduktsteckbriefMMK--3025Z0

Web-Special Pflege auf Allianz.de

https://www.allianz.de/ratgeber/pflege

Ringbuch Risiken absichernMM---0300Z0

Themenheft PflegeMM---2030Z0

Poster PflegeMM---2031Z0

VerkaufschartMMK--3027Z0

Werfen Sie doch auch mal einen Blick in die neue Allianz Pflegestudie:https://www.allianzdeutschland.de/news/news-2013/05-06-13-im-land-der-erfahrenen-sorglosen-und-verdraenger/

Verkaufsunterstützung

SonderdruckSO---8001Z0

Motivations-/ Spezialisten-

foliensatz

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 54

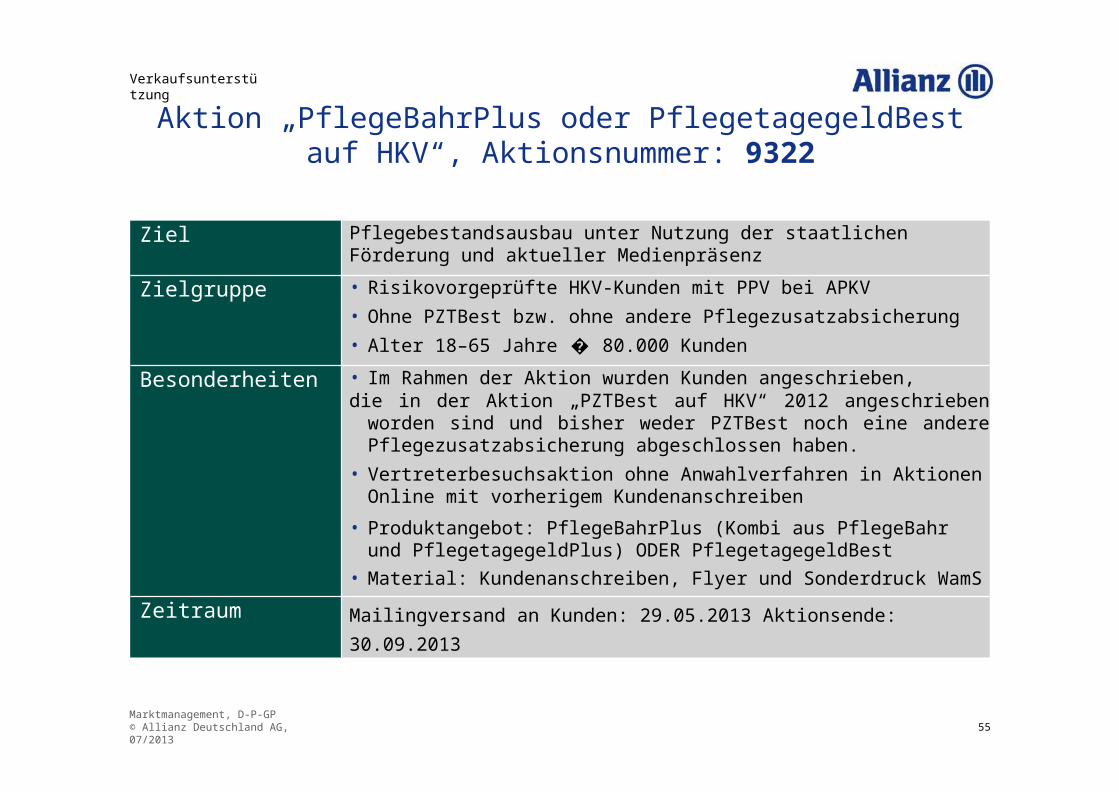

Aktion „PflegeBahrPlus oder PflegetagegeldBest auf HKV“, Aktionsnummer: 9322

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 55

Verkaufsunterstützung

Ziel Pflegebestandsausbau unter Nutzung der staatlichen Förderung und aktueller Medienpräsenz

Zielgruppe • Risikovorgeprüfte HKV-Kunden mit PPV bei APKV• Ohne PZTBest bzw. ohne andere Pflegezusatzabsicherung• Alter 18–65 Jahre � 80.000 Kunden

Besonderheiten • Im Rahmen der Aktion wurden Kunden angeschrieben,die in der Aktion „PZTBest auf HKV“ 2012 angeschrieben worden sind und

bisher weder PZTBest noch eine andere Pflegezusatzabsicherung abgeschlossen haben.

• Vertreterbesuchsaktion ohne Anwahlverfahren in Aktionen Online mit vorherigem Kundenanschreiben

• Produktangebot: PflegeBahrPlus (Kombi aus PflegeBahr und PflegetagegeldPlus) ODER PflegetagegeldBest

• Material: Kundenanschreiben, Flyer und Sonderdruck WamS

Zeitraum Mailingversand an Kunden: 29.05.2013 Aktionsende: 30.09.2013

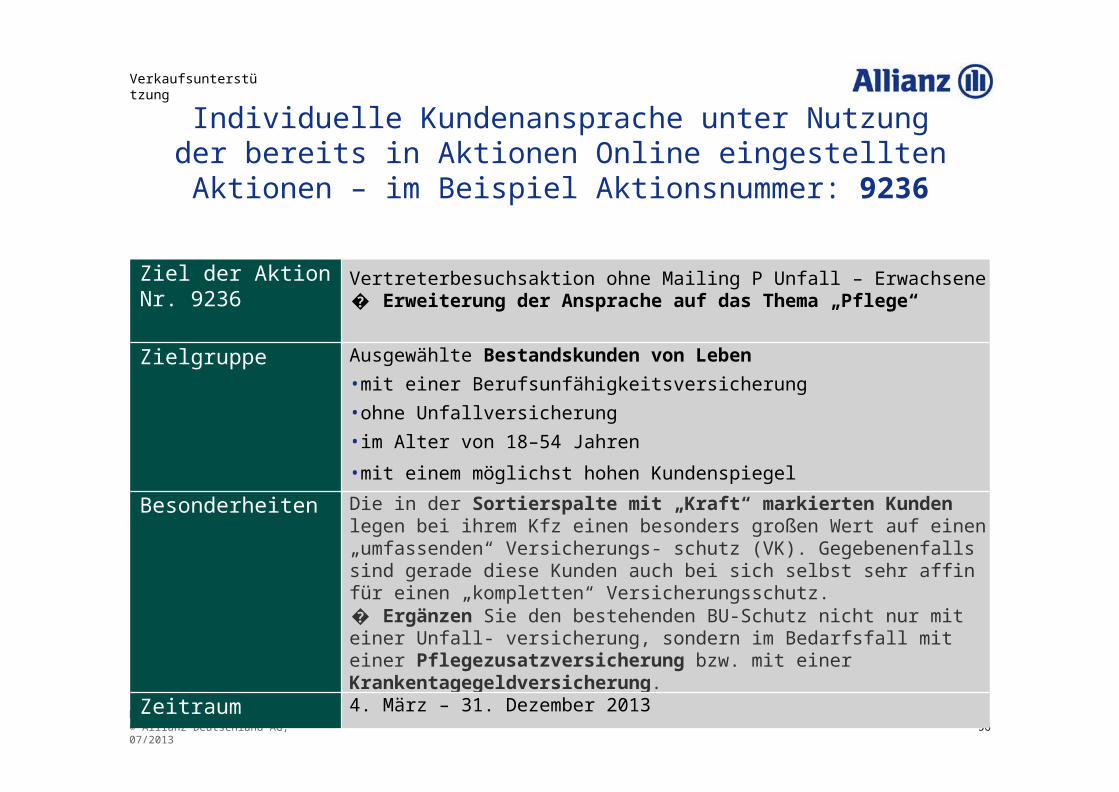

Individuelle Kundenansprache unter Nutzungder bereits in Aktionen Online eingestellten Aktionen – im Beispiel

Aktionsnummer: 9236

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 56

Verkaufsunterstützung

Ziel der Aktion Nr. 9236

Vertreterbesuchsaktion ohne Mailing P Unfall – Erwachsene� Erweiterung der Ansprache auf das Thema „Pflege“

Zielgruppe Ausgewählte Bestandskunden von Leben•mit einer Berufsunfähigkeitsversicherung•ohne Unfallversicherung•im Alter von 18–54 Jahren•mit einem möglichst hohen Kundenspiegel

Besonderheiten Die in der Sortierspalte mit „Kraft“ markierten Kunden legen bei ihrem Kfz einen besonders großen Wert auf einen „umfassenden“ Versicherungs- schutz (VK). Gegebenenfalls sind gerade diese Kunden auch bei sich selbst sehr affin für einen „kompletten“ Versicherungsschutz.� Ergänzen Sie den bestehenden BU-Schutz nicht nur mit einer Unfall- versicherung, sondern im Bedarfsfall mit einer Pflegezusatzversicherung bzw. mit einer Krankentagegeldversicherung.

Zeitraum 4. März – 31. Dezember 2013

Verkaufsunterstützung

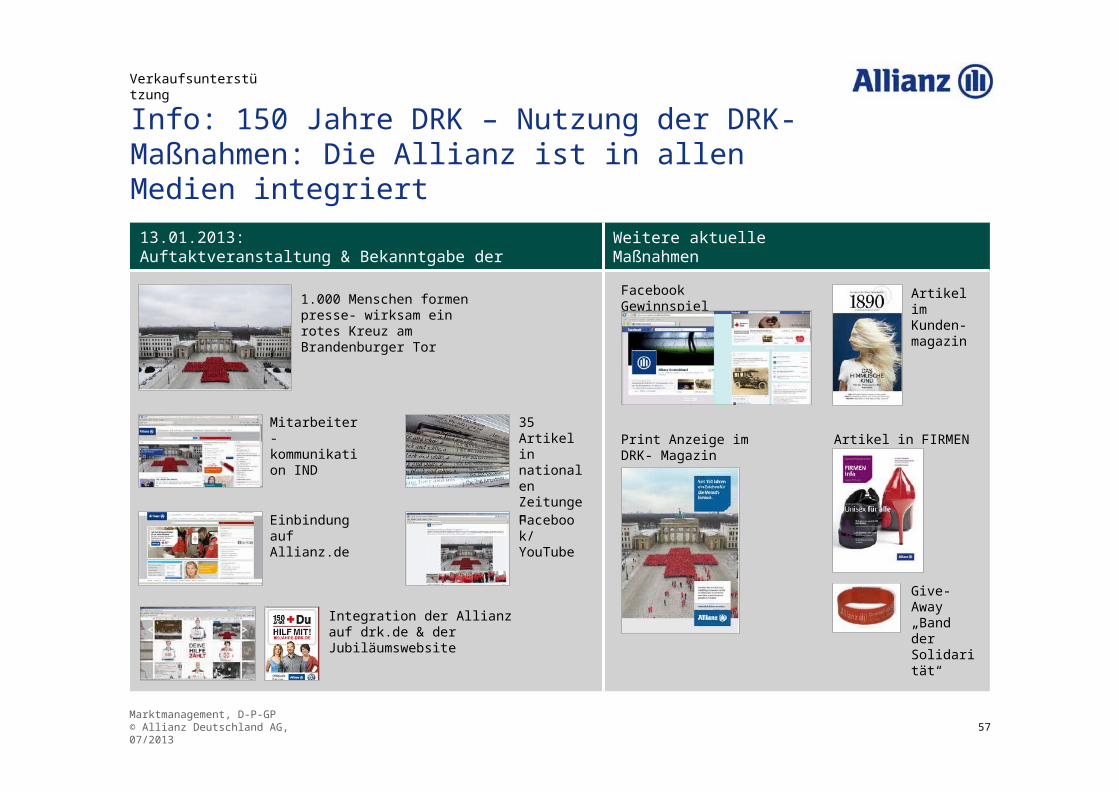

Info: 150 Jahre DRK – Nutzung der DRK-Maßnahmen: Die Allianz ist in allen Medien integriert

13.01.2013:Auftaktveranstaltung & Bekanntgabe der Kooperation

Weitere aktuelle Maßnahmen

1.000 Menschen formen presse- wirksam ein rotes Kreuz am Brandenburger Tor

Facebook Gewinnspiel Artikel im Kunden- magazin

Mitarbeiter- kommunikation IND

35 Artikel in nationalen Zeitungen

Integration der Allianz auf drk.de & der Jubiläumswebsite

Einbindung auf Allianz.de

Facebook/ YouTube

Print Anzeige im DRK- Magazin

Artikel in FIRMEN INFO

Give-Away„Band der Solidarität“

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 57

Verkaufsunterstützung

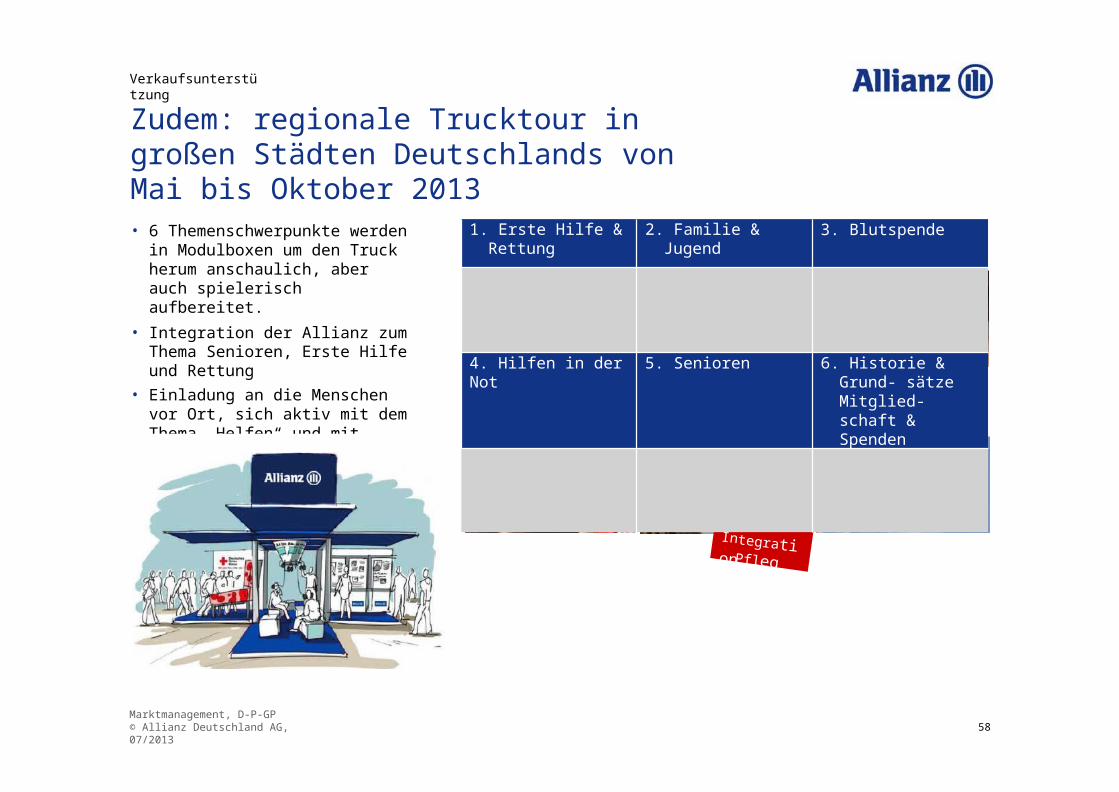

Zudem: regionale Trucktour in großen Städten Deutschlands von Mai bis Oktober 2013

• 6 Themenschwerpunkte werden in Modulboxen um den Truck herum anschaulich, aber auch spielerisch aufbereitet.

• Integration der Allianz zum Thema Senioren, Erste Hilfe und Rettung

• Einladung an die Menschen vor Ort, sich aktiv mit dem Thema „Helfen“ und mit ihrer Bereitschaft zu sozialem Engagement zu beschäftigen.

IntegrationPflege

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 58

1. Erste Hilfe & Rettung 2. Familie & Jugend 3. Blutspende

4. Hilfen in der Not 5. Senioren 6. Historie & Grund- sätze Mitglied- schaft & Spenden

Viel Erfolg!

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 59

Back- up

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 60

Wann liegt „Pflegestufe 0“ vor?

Das betrifft Personen, die einen Hilfebedarf im Bereich der Grundpflege und hauswirtschaftlichen Versorgung haben, der nicht das (zeitliche) Ausmaß der Pflegestufe I erreicht (= weniger als 90 Minuten pro Tag oder voraussichtliche Dauer kürzer als 6 Monate).

Neu seit Januar 2013: Leistungen für Demenzkranke

Durch das Pflege-Neuausrichtungs-Gesetz (PNG) können Betreuungsbedürftige, die bislang ohne Pflegestufe sind, seit 01.01.2013 nach entsprechender Antragstellung Geld- oder Sachleistungen von der Pflegekasse erhalten.In dieser „Pflegestufe 0“ können nun Verhinderungs- pflege sowie Pflegehilfsmittel und Zuschüsse für Maßnahmen zur Verbesserung des individuellen Wohnumfelds in Anspruch genommen werden.

Back-up

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 61

Die einzelnen PflegestufenBack-up

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 62

„Pflegestufe 0“ – dauerhaft erheblich eingeschränkte Alltagskompetenz:Hilfebedarf im Bereich der Grundpflege und hauswirtschaftlichen Versorgung, der nicht das Ausmaß der erheblichen Pflegebedürftigkeit erreicht. Kennzeichnend sind demenzbedingte Fähigkeitsstörungen, geistige Behinderungen oder psychische Erkrankungen, die dauerhaft zu einer erheblichen Einschränkung der Alltags- kompetenz führen.

Pflegestufe I – erhebliche Pflegebedürftigkeit:Hilfebedarf mindestens 1 x täglich bei zwei Verrichtungen aus einem oder mehreren Bereichen der Grundpflege (Körperpflege, Ernährung oder Mobilität) und zusätzlich mehrfach pro Woche Hilfe bei der hauswirtschaftlichen Versorgung. Erforderlicher Zeitaufwand: mindestens 90 Minuten pro Tag, wobei auf die Grundpflege mehr als 45 Minuten entfallen müssen.

Pflegestufe II – schwere Pflegebedürftigkeit:Hilfebedarf mindestens 3 x täglich zu verschiedenen Tageszeiten bei der Grundpflege (Körperpflege, Ernährung oder Mobilität) und zusätzlich mehrfach pro Woche Hilfe bei der hauswirtschaftlichen Versorgung. Erforderlicher Zeitaufwand: mindestens 3 Stunden pro Tag, wobei auf die Grundpflege mindestens zwei Stunden pro Tag entfallen müssen.

Pflegestufe III – schwerste Pflegebedürftigkeit:Hilfebedarf täglich rund um die Uhr – also auch nachts – zu verschiedenen Tageszeiten bei der Grundpflege (Körperpflege, Ernährung oder Mobilität) und zusätzlich mehrfach pro Woche Hilfe bei der hauswirtschaftlichen Versorgung. Erforderlicher Zeitaufwand: mindestens 5 Stunden pro Tag, wobei auf die Grundpflege mindestens vier Stunden pro Tag entfallen müssen.

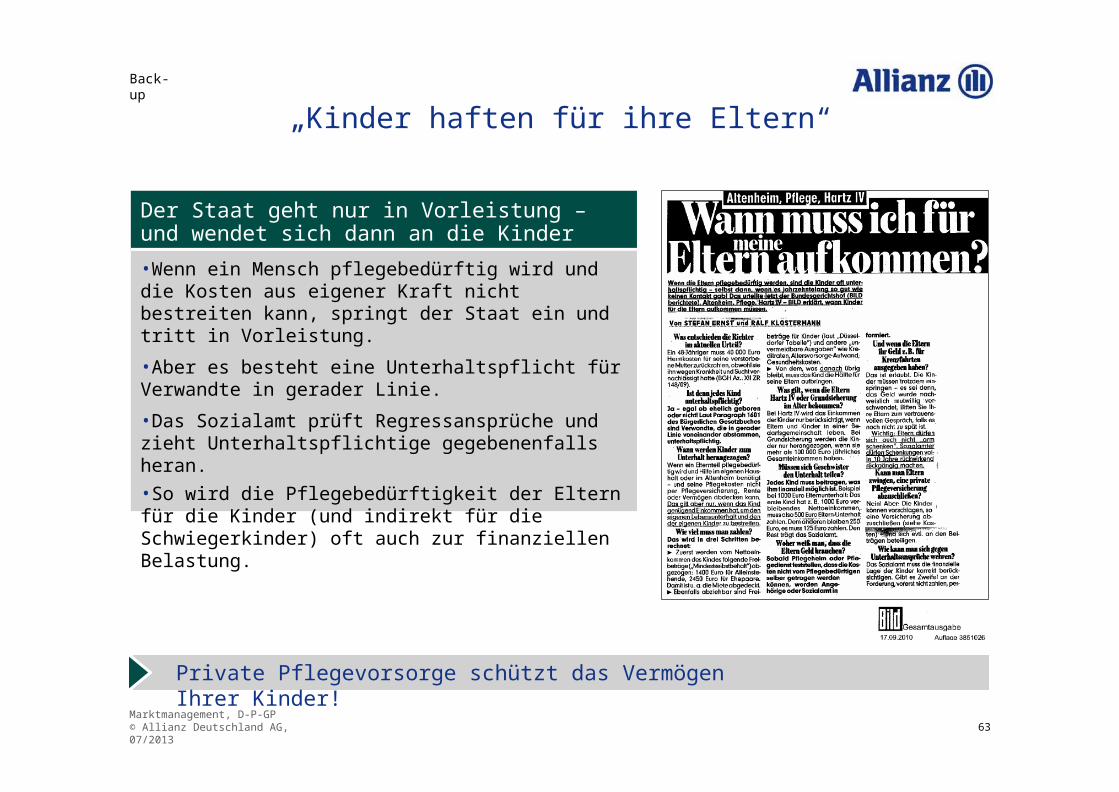

„Kinder haften für ihre Eltern“

Der Staat geht nur in Vorleistung – und wendet sich dann an die Kinder•Wenn ein Mensch pflegebedürftig wird und die Kosten aus eigener Kraft nicht bestreiten kann, springt der Staat ein und tritt in Vorleistung.•Aber es besteht eine Unterhaltspflicht für Verwandte in gerader Linie.•Das Sozialamt prüft Regressansprüche und zieht Unterhaltspflichtige gegebenenfalls heran.•So wird die Pflegebedürftigkeit der Eltern für die Kinder (und indirekt für die Schwiegerkinder) oft auch zur finanziellen Belastung.

Private Pflegevorsorge schützt das Vermögen Ihrer Kinder!

Back-up

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 63

Elternunterhalt: „Kinder haften für ihre Eltern“

1 Stark vereinfachtes Beispiel ohne Berücksichtigung von Vermögen, Schulden oder Lebensstandard2 Diese 750 EUR entsprechen dem zugrunde gelegten, subjektiven Wohnwert.

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 64

Back-up

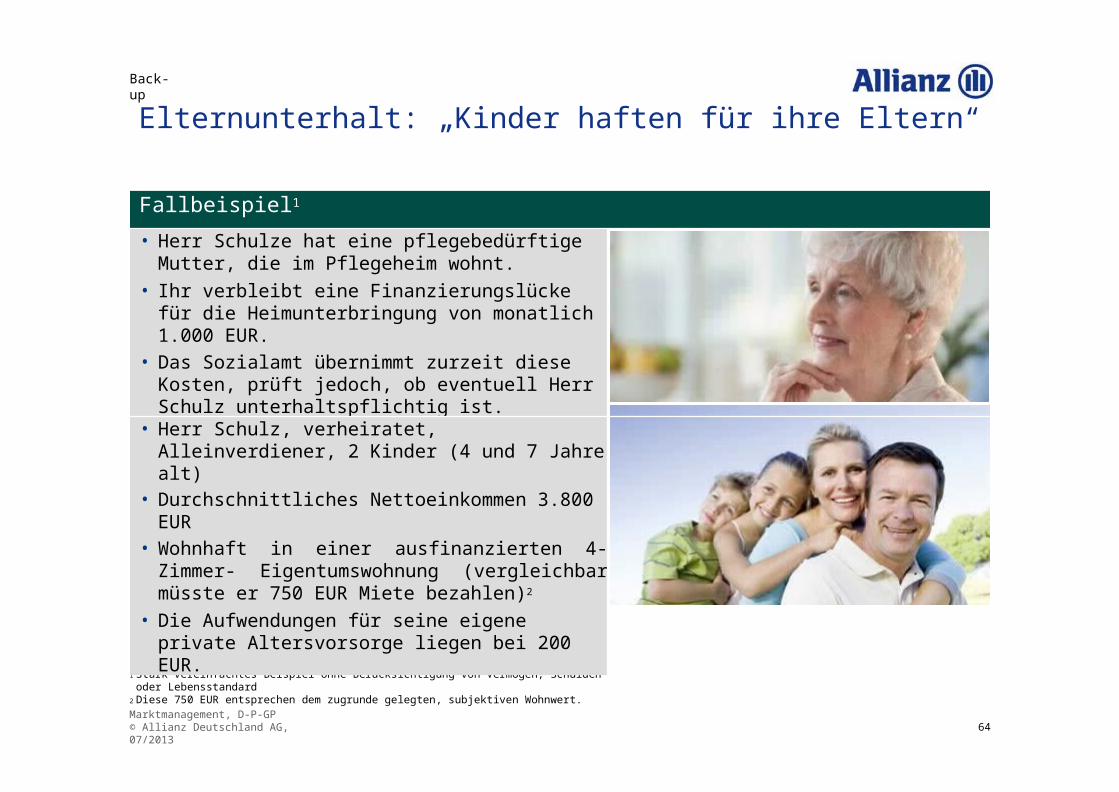

Fallbeispiel1

• Herr Schulze hat eine pflegebedürftige Mutter, die im Pflegeheim wohnt.

• Ihr verbleibt eine Finanzierungslücke für die Heimunterbringung von monatlich 1.000 EUR.

• Das Sozialamt übernimmt zurzeit diese Kosten, prüft jedoch, ob eventuell Herr Schulz unterhaltspflichtig ist.

• Herr Schulz, verheiratet, Alleinverdiener, 2 Kinder (4 und 7 Jahre alt)

• Durchschnittliches Nettoeinkommen 3.800 EUR• Wohnhaft in einer ausfinanzierten 4-Zimmer-

Eigentumswohnung (vergleichbar müsste er 750 EUR Miete bezahlen)2

• Die Aufwendungen für seine eigene private Altersvorsorge liegen bei 200 EUR.

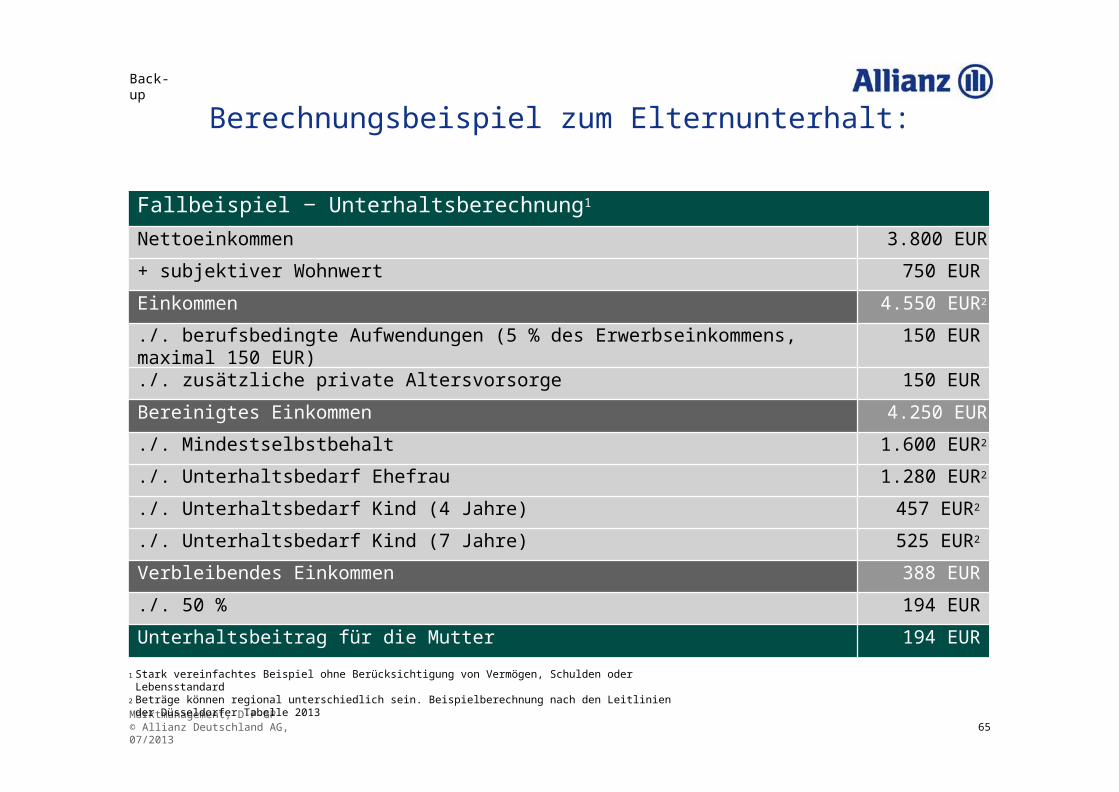

Berechnungsbeispiel zum Elternunterhalt:

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 65

1 Stark vereinfachtes Beispiel ohne Berücksichtigung von Vermögen, Schulden oder Lebensstandard2 Beträge können regional unterschiedlich sein. Beispielberechnung nach den Leitlinien der Düsseldorfer Tabelle 2013

Back-up

Fallbeispiel ‒ Unterhaltsberechnung1

Nettoeinkommen 3.800 EUR

+ subjektiver Wohnwert 750 EUR

Einkommen 4.550 EUR2

./. berufsbedingte Aufwendungen (5 % des Erwerbseinkommens, maximal 150 EUR) 150 EUR

./. zusätzliche private Altersvorsorge 150 EUR

Bereinigtes Einkommen 4.250 EUR

./. Mindestselbstbehalt 1.600 EUR2

./. Unterhaltsbedarf Ehefrau 1.280 EUR2

./. Unterhaltsbedarf Kind (4 Jahre) 457 EUR2

./. Unterhaltsbedarf Kind (7 Jahre) 525 EUR2

Verbleibendes Einkommen 388 EUR

./. 50 % 194 EUR

Unterhaltsbeitrag für die Mutter 194 EUR

Back-up

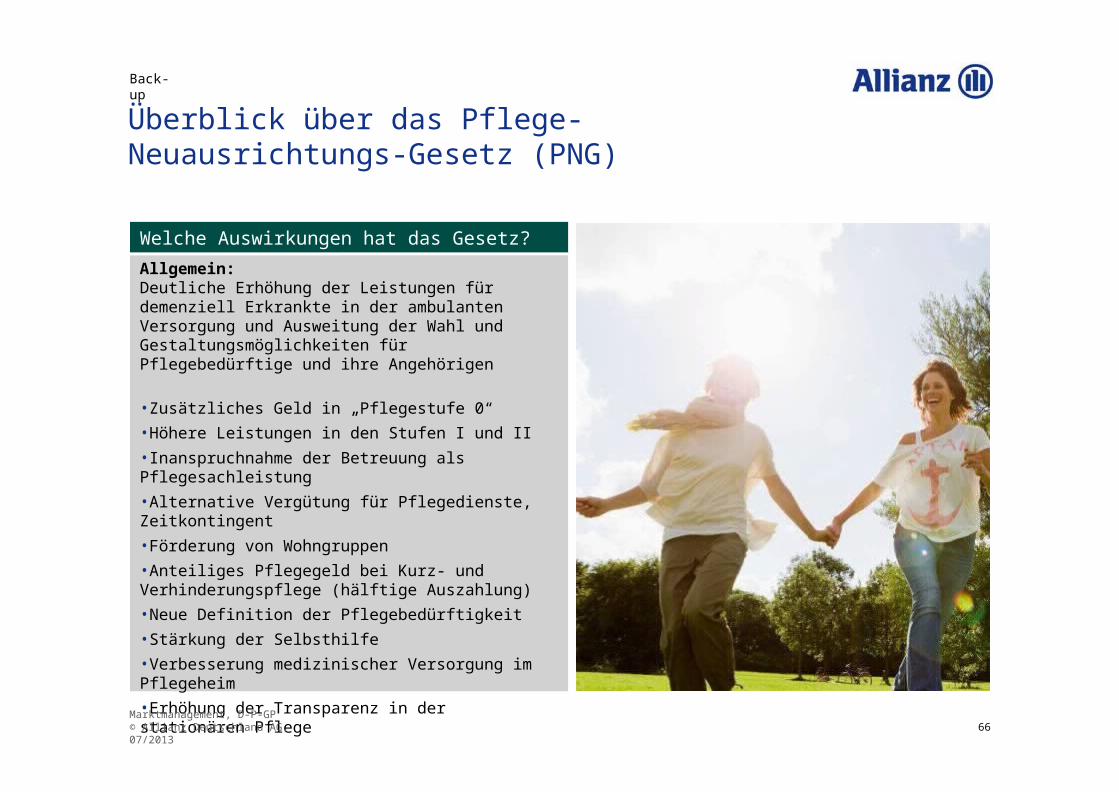

Überblick über das Pflege-Neuausrichtungs-Gesetz (PNG)

Welche Auswirkungen hat das Gesetz?Allgemein:Deutliche Erhöhung der Leistungen für demenziell Erkrankte in der ambulanten Versorgung und Ausweitung der Wahl und Gestaltungsmöglichkeiten für Pflegebedürftige und ihre Angehörigen

•Zusätzliches Geld in „Pflegestufe 0“•Höhere Leistungen in den Stufen I und II•Inanspruchnahme der Betreuung als Pflegesachleistung•Alternative Vergütung für Pflegedienste, Zeitkontingent•Förderung von Wohngruppen•Anteiliges Pflegegeld bei Kurz- und Verhinderungspflege (hälftige Auszahlung)•Neue Definition der Pflegebedürftigkeit•Stärkung der Selbsthilfe•Verbesserung medizinischer Versorgung im Pflegeheim•Erhöhung der Transparenz in der stationären Pflege

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 66

Back-up

Erläuterung zu einzelnen Punkten (1/2)

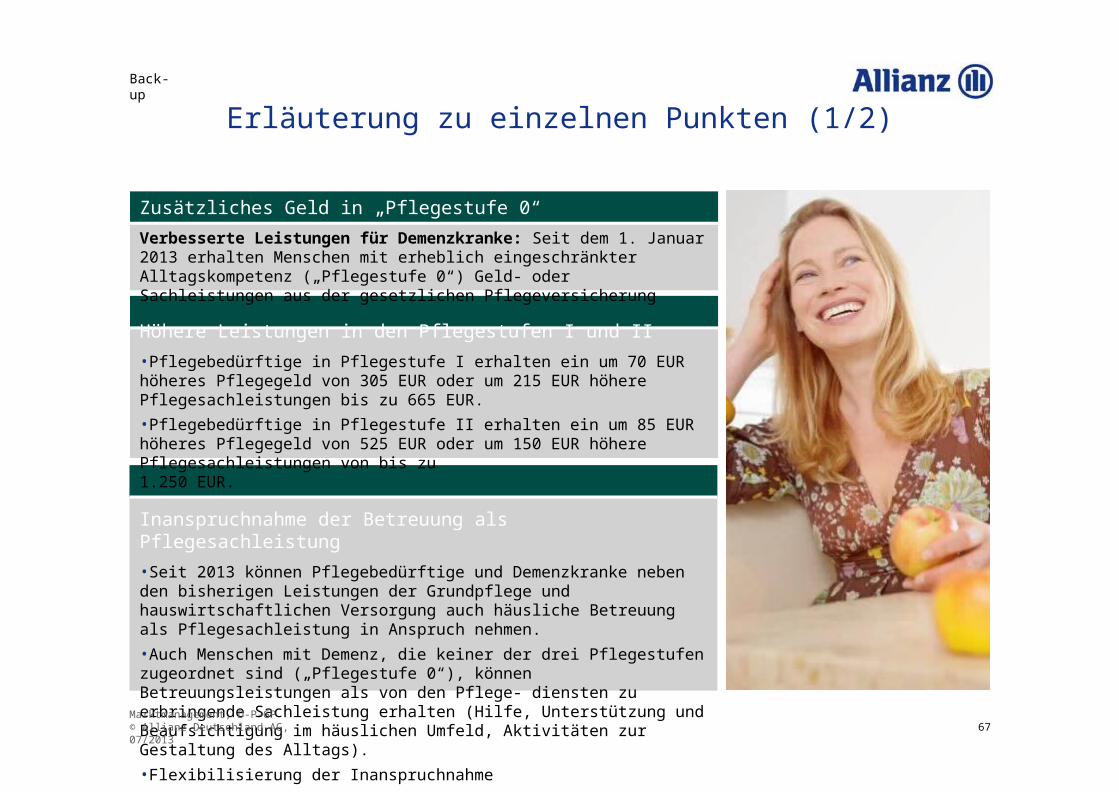

Zusätzliches Geld in „Pflegestufe 0“Verbesserte Leistungen für Demenzkranke: Seit dem 1. Januar 2013 erhalten Menschen mit erheblich eingeschränkter Alltagskompetenz („Pflegestufe 0“) Geld- oder Sachleistungen aus der gesetzlichen Pflegeversicherung

Höhere Leistungen in den Pflegestufen I und II•Pflegebedürftige in Pflegestufe I erhalten ein um 70 EUR höheres Pflegegeld von 305 EUR oder um 215 EUR höhere Pflegesachleistungen bis zu 665 EUR.•Pflegebedürftige in Pflegestufe II erhalten ein um 85 EUR höheres Pflegegeld von 525 EUR oder um 150 EUR höhere Pflegesachleistungen von bis zu1.250 EUR.

Inanspruchnahme der Betreuung als Pflegesachleistung•Seit 2013 können Pflegebedürftige und Demenzkranke neben den bisherigen Leistungen der Grundpflege und hauswirtschaftlichen Versorgung auch häusliche Betreuung als Pflegesachleistung in Anspruch nehmen.•Auch Menschen mit Demenz, die keiner der drei Pflegestufen zugeordnet sind („Pflegestufe 0“), können Betreuungsleistungen als von den Pflege- diensten zu erbringende Sachleistung erhalten (Hilfe, Unterstützung und Beaufsichtigung im häuslichen Umfeld, Aktivitäten zur Gestaltung des Alltags).•Flexibilisierung der Inanspruchnahme

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 67

Back-up

Erläuterung zu einzelnen Punkten (2/2)

Alternative Vergütung für Pflegedienste, Zeitkontingent•Vergütungen nach Zeit möglich•Benötigte Leistungen nach Bedürfnissen zusammenstellbar•Jede Form von Pauschalen ist unzulässig (außer für hauswirtschaftliche Versorgung, Behördengänge und Fahrtkosten).•Der Pflegebedürftige kann zwischen den beiden Vergütungssystemen wechseln.

Förderung von WohngruppenDefinition Wohngruppe: Ambulant betreute Wohngruppen sind Wohn- gemeinschaften von mindestens drei Pflegebedürftigen zum Zweck der gemeinschaftlich organisierten pflegerischen Versorgung. Pflegebedürftige, die in solchen betreuten Wohngruppen wohnen, erhalten einen Zuschlag in Höhe von 200 EUR monatlich (Voraussetzung: Die Pflegekraft ist in der Wohnung tätig). Wer eine solche Gruppe nach Inkrafttreten des Pflege-Neuausrichtungs- Gesetzes (PNG) gründet, erhält dafür eine Förderung in Höhe von 2.500 EUR pro Person (Gesamtbetrag max. 10.000 EUR).

Anteiliges Pflegegeld bei Kurz- und Verhinderungspflege (hälftige Auszahlung)Fällt bei häuslicher Pflege die Pflegeperson wegen Urlaub oder Krankheit aus und benötigt der Pflegebedürftige deshalb eine Kurzzeit- oder Verhinderungs- pflege, so wird in solchen Fällen die Hälfte des Pflegegelds weitergezahlt.

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 68

Allgemein

Bedarfsgerecht auf besondere Bedürfnisse eingehen, individuellere Gestaltung der Pflege für Pflegebedürftige und deren Angehörige

•Private Pflegevorsorge soll dabei unterstützen, eigenverantwortlich vorzusorgen•Staatliche Zulage von 60 EUR soll auch Menschen mit geringerem EK zur privaten Vorsorge bewegen•Einführung der „Pflegestufe 0“, Kenntnisnahme und Akzeptanz der Demenz•Wichtig ist die Stabilisierung und Stärkung der Situation der pflegenden Angehörigen, die mit ihrem Einsatz für eine gute Betreuung der Pflege- bedürftigen sorgen und manchmal mit der Situation überfordert sind.

Back-up

Neuerung PNG/soziale Intention

Marktmanagement, D-P-GP© Allianz Deutschland AG, 07/2013 69