28

We make ICT strategies work Ergebnisse einer Detecon-Studie (Auszüge) Februar 2015 Dort sein, wo der Kunde ist – Entwicklung einer integrierten Multikanal-Kundenkommunikation

| Date post: | 14-Feb-2017 |

| Category: |

Documents |

| Upload: | duonghuong |

| View: | 246 times |

| Download: | 0 times |

We make ICT strategies work

Ergebnisse einer Detecon-Studie (Auszüge)

Februar 2015

Dort sein, wo der Kunde ist –

Entwicklung einer integrierten

Multikanal-Kundenkommunikation

Christof Strohkark

Client Partner Financial Services

18 Jahre Erfahrung in inter-

national tätigen Banken,

Versicherungen und Beratungen.

Berät unsere Kunden zu

strategischen Themen, Kunden-

service und zur digitalen

Transformation.

– 2 –

Detecon International GmbH Alfred-Herrhausen-Allee 7 65760 Eschborn (Germany) Phone: +49 6196 903 181 Mobile: +49 160 90122506 e-Mail: [email protected]

Ihre Ansprechpartner

Dr. Matthias Gröbner

Partner Financial Services

Mehr als 12 Jahre Erfahrung in der

Management-Beratung, u.a. bei

Roland Berger.

Seine Schwerpunkte sind Enterprise

Architecture Management, Projekt-

management und digitale Geschäfts-

modelle.

Detecon International GmbH Alfred-Herrhausen-Allee 7 65760 Eschborn (Germany) Phone: +49 6196 903 299 Mobile: +49 175 1928586 e-Mail: [email protected]

Inhalt: “Dort sein, wo der Kunde ist“

© D

ete

co

n

– 3 –

Nr. Inhalt

1 Eckdaten Studie „Kanal- und Medienwahl von Versicherungskunden im Vertriebsprozess“

2 Kundenperspektive Wirklichkeit: Welche Kanäle und Medien nutzen Versicherungskunden derzeit tatsächlich?

3 Kundenperspektive Wunsch: Welche Kanäle und Medien wünschen sich Versicherungskunden in Zukunft?

4 Zusammenfassung und Ausblick

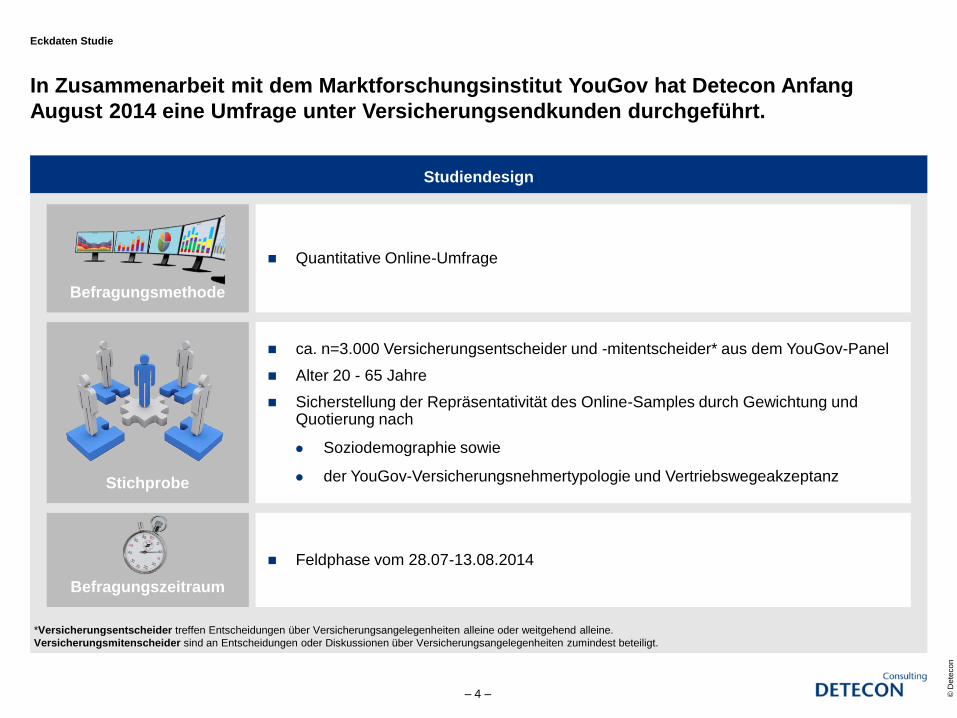

Eckdaten Studie

In Zusammenarbeit mit dem Marktforschungsinstitut YouGov hat Detecon Anfang

August 2014 eine Umfrage unter Versicherungsendkunden durchgeführt.

© D

ete

co

n

– 4 –

Studiendesign

Befragungsmethode

Stichprobe

Befragungszeitraum

Quantitative Online-Umfrage

ca. n=3.000 Versicherungsentscheider und -mitentscheider* aus dem YouGov-Panel

Alter 20 - 65 Jahre

Sicherstellung der Repräsentativität des Online-Samples durch Gewichtung und Quotierung nach

Soziodemographie sowie

der YouGov-Versicherungsnehmertypologie und Vertriebswegeakzeptanz

Feldphase vom 28.07-13.08.2014

*Versicherungsentscheider treffen Entscheidungen über Versicherungsangelegenheiten alleine oder weitgehend alleine.

Versicherungsmitenscheider sind an Entscheidungen oder Diskussionen über Versicherungsangelegenheiten zumindest beteiligt.

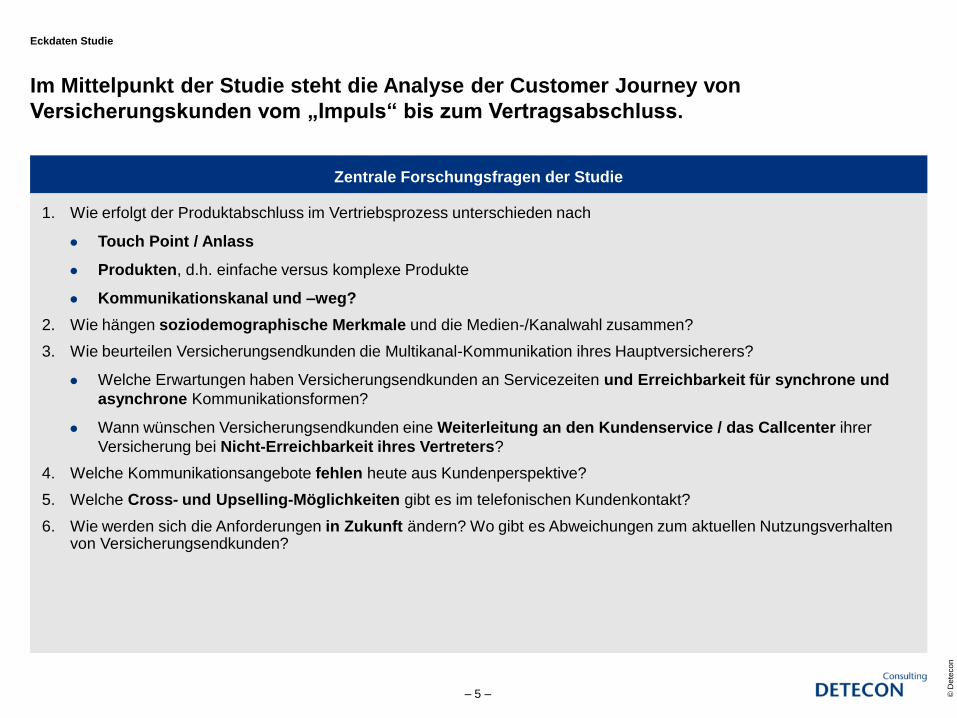

Eckdaten Studie

Im Mittelpunkt der Studie steht die Analyse der Customer Journey von

Versicherungskunden vom „Impuls“ bis zum Vertragsabschluss.

© D

ete

co

n

– 5 –

1. Wie erfolgt der Produktabschluss im Vertriebsprozess unterschieden nach

Touch Point / Anlass

Produkten, d.h. einfache versus komplexe Produkte

Kommunikationskanal und –weg?

2. Wie hängen soziodemographische Merkmale und die Medien-/Kanalwahl zusammen?

3. Wie beurteilen Versicherungsendkunden die Multikanal-Kommunikation ihres Hauptversicherers?

Welche Erwartungen haben Versicherungsendkunden an Servicezeiten und Erreichbarkeit für synchrone und

asynchrone Kommunikationsformen?

Wann wünschen Versicherungsendkunden eine Weiterleitung an den Kundenservice / das Callcenter ihrer

Versicherung bei Nicht-Erreichbarkeit ihres Vertreters?

4. Welche Kommunikationsangebote fehlen heute aus Kundenperspektive?

5. Welche Cross- und Upselling-Möglichkeiten gibt es im telefonischen Kundenkontakt?

6. Wie werden sich die Anforderungen in Zukunft ändern? Wo gibt es Abweichungen zum aktuellen Nutzungsverhalten von Versicherungsendkunden?

Zentrale Forschungsfragen der Studie

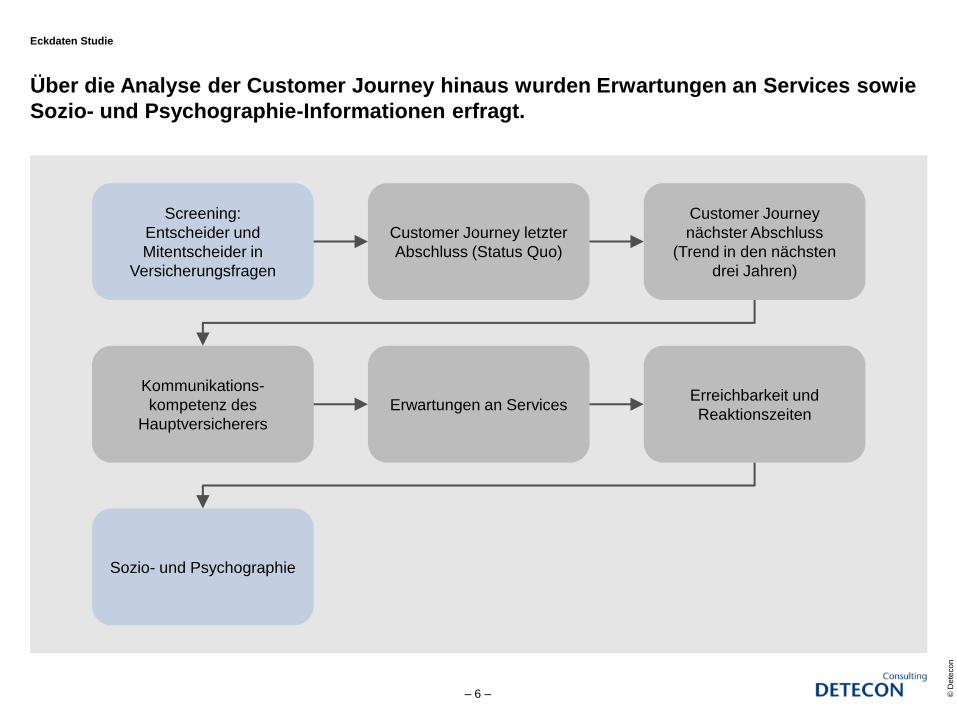

Eckdaten Studie

Über die Analyse der Customer Journey hinaus wurden Erwartungen an Services sowie

Sozio- und Psychographie-Informationen erfragt.

© D

ete

co

n

– 6 –

Screening:

Entscheider und

Mitentscheider in

Versicherungsfragen

Customer Journey letzter

Abschluss (Status Quo)

Customer Journey

nächster Abschluss

(Trend in den nächsten

drei Jahren)

Kommunikations-

kompetenz des

Hauptversicherers

Erwartungen an Services Erreichbarkeit und

Reaktionszeiten

Sozio- und Psychographie

Eckdaten Studie

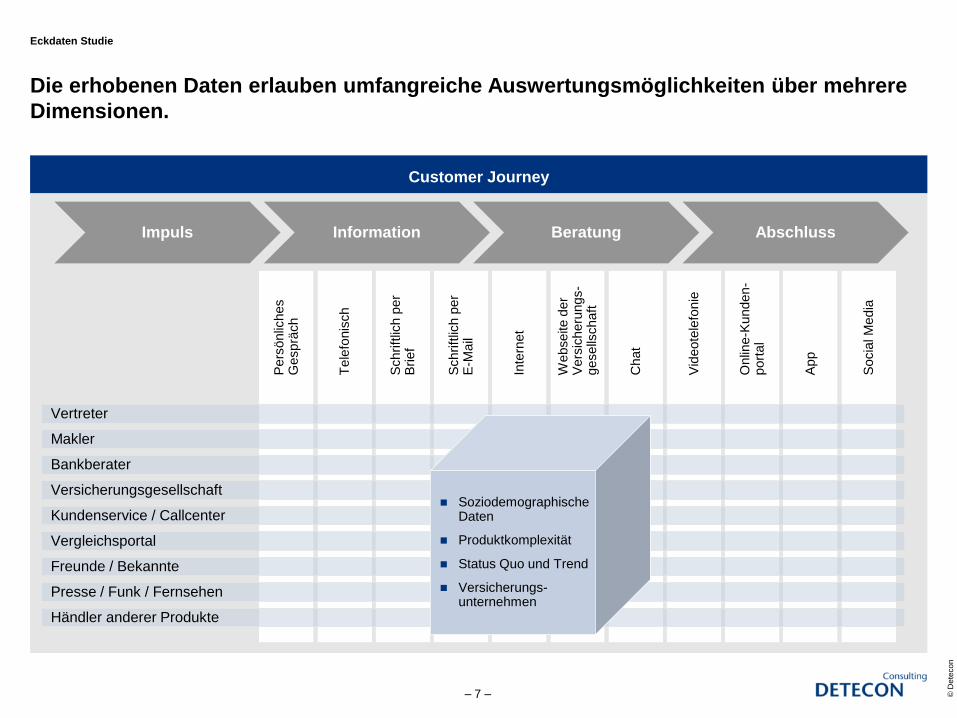

Die erhobenen Daten erlauben umfangreiche Auswertungsmöglichkeiten über mehrere

Dimensionen.

© D

ete

co

n

– 7 –

Customer Journey

Chat

Socia

l M

edia

Vid

eote

lefo

nie

Onlin

e-K

unden

- port

al

App

Schrift

lich p

er

E-M

ail

Webseite d

er

Vers

icheru

ngs-

gesells

chaft

Pers

önlic

hes

Gesprä

ch

Tele

fonis

ch

Schrift

lich p

er

Brief

Inte

rnet

Vertreter

Makler

Bankberater

Versicherungsgesellschaft

Kundenservice / Callcenter

Vergleichsportal

Freunde / Bekannte

Presse / Funk / Fernsehen

Händler anderer Produkte

Beratung Abschluss Impuls Information

Soziodemographische Daten

Produktkomplexität

Status Quo und Trend

Versicherungs-unternehmen

Eckdaten Studie

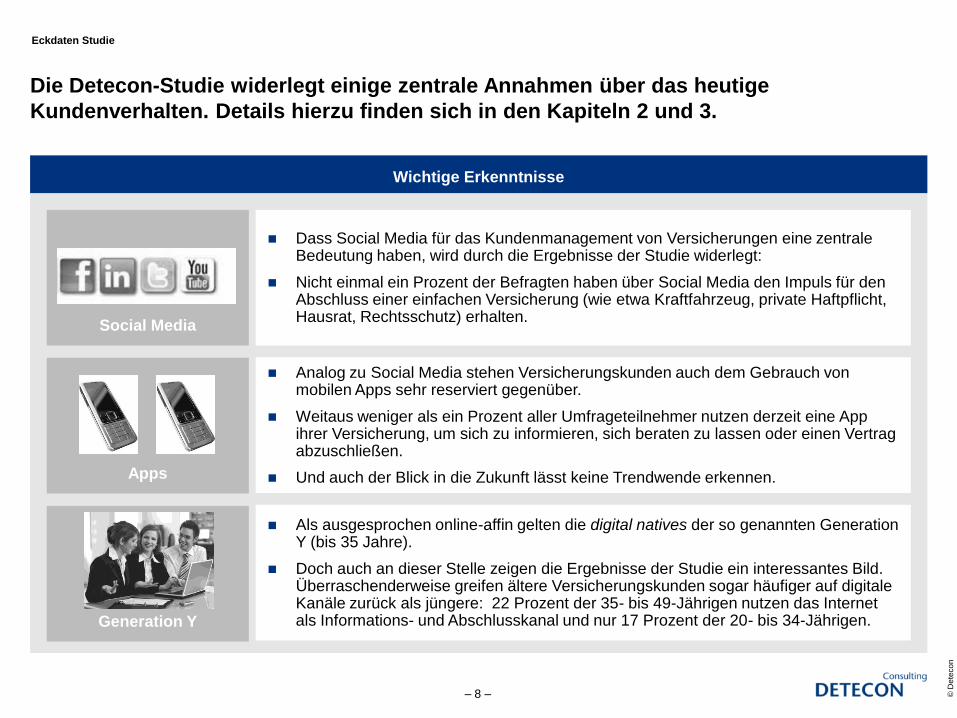

Die Detecon-Studie widerlegt einige zentrale Annahmen über das heutige

Kundenverhalten. Details hierzu finden sich in den Kapiteln 2 und 3.

© D

ete

co

n

– 8 –

Wichtige Erkenntnisse

Social Media

Apps

Generation Y

Dass Social Media für das Kundenmanagement von Versicherungen eine zentrale Bedeutung haben, wird durch die Ergebnisse der Studie widerlegt:

Nicht einmal ein Prozent der Befragten haben über Social Media den Impuls für den Abschluss einer einfachen Versicherung (wie etwa Kraftfahrzeug, private Haftpflicht, Hausrat, Rechtsschutz) erhalten.

Analog zu Social Media stehen Versicherungskunden auch dem Gebrauch von mobilen Apps sehr reserviert gegenüber.

Weitaus weniger als ein Prozent aller Umfrageteilnehmer nutzen derzeit eine App ihrer Versicherung, um sich zu informieren, sich beraten zu lassen oder einen Vertrag abzuschließen.

Und auch der Blick in die Zukunft lässt keine Trendwende erkennen.

Als ausgesprochen online-affin gelten die digital natives der so genannten Generation Y (bis 35 Jahre).

Doch auch an dieser Stelle zeigen die Ergebnisse der Studie ein interessantes Bild. Überraschenderweise greifen ältere Versicherungskunden sogar häufiger auf digitale Kanäle zurück als jüngere: 22 Prozent der 35- bis 49-Jährigen nutzen das Internet als Informations- und Abschlusskanal und nur 17 Prozent der 20- bis 34-Jährigen.

Inhalt “Dort sein, wo der Kunde ist“

© D

ete

co

n

– 9 –

Nr. Inhalt

1 Eckdaten Studie „Kanal- und Medienwahl von Versicherungskunden im Vertriebsprozess“

2 Kundenperspektive Wirklichkeit: Welche Kanäle und Medien nutzen Versicherungskunden derzeit tatsächlich?

3 Kundenperspektive Wunsch: Welche Kanäle und Medien wünschen sich Versicherungskunden in Zukunft?

4 Zusammenfassung und Ausblick

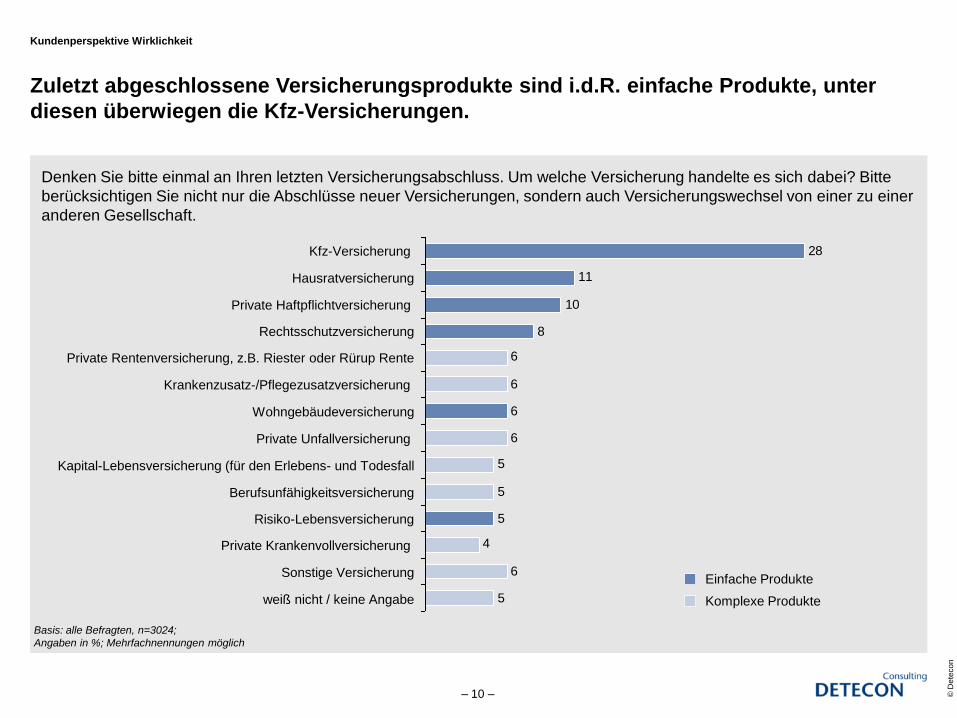

Kundenperspektive Wirklichkeit

Zuletzt abgeschlossene Versicherungsprodukte sind i.d.R. einfache Produkte, unter

diesen überwiegen die Kfz-Versicherungen.

© D

ete

co

n

– 10 –

Denken Sie bitte einmal an Ihren letzten Versicherungsabschluss. Um welche Versicherung handelte es sich dabei? Bitte

berücksichtigen Sie nicht nur die Abschlüsse neuer Versicherungen, sondern auch Versicherungswechsel von einer zu einer

anderen Gesellschaft.

Basis: alle Befragten, n=3024;

Angaben in %; Mehrfachnennungen möglich

28

8

6

6

6

6

5

4

5

5

5

6

10

11

weiß nicht / keine Angabe

Sonstige Versicherung

Private Rentenversicherung, z.B. Riester oder Rürup Rente

Rechtsschutzversicherung

Private Haftpflichtversicherung

Hausratversicherung

Kfz-Versicherung

Private Krankenvollversicherung

Risiko-Lebensversicherung

Berufsunfähigkeitsversicherung

Kapital-Lebensversicherung (für den Erlebens- und Todesfall

Private Unfallversicherung

Wohngebäudeversicherung

Krankenzusatz-/Pflegezusatzversicherung

Einfache Produkte

Komplexe Produkte

Kundenperspektive Wirklichkeit

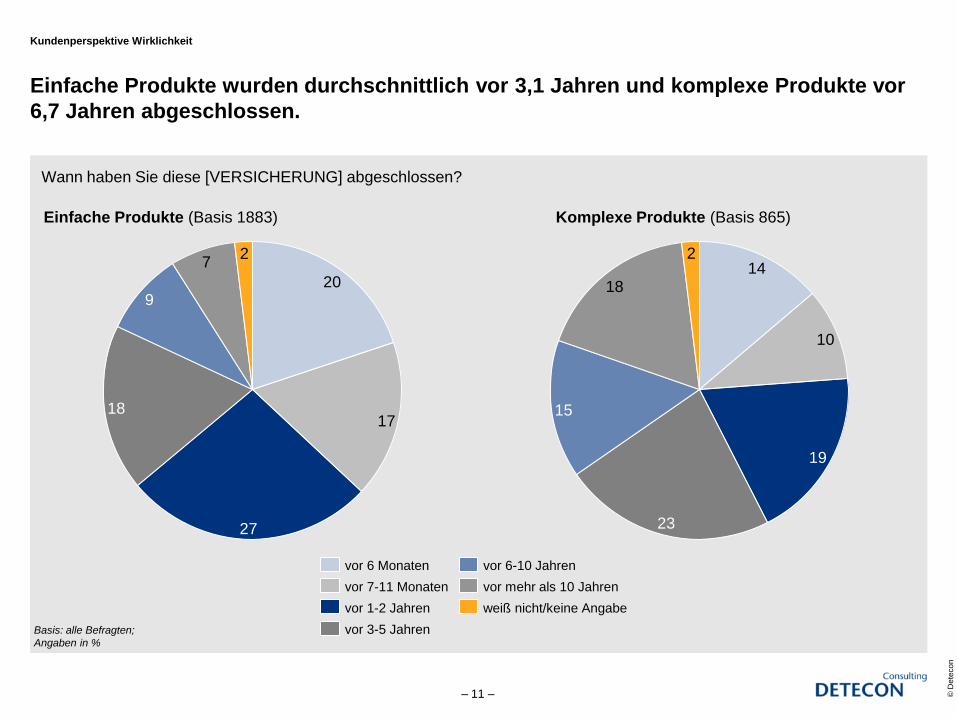

Einfache Produkte wurden durchschnittlich vor 3,1 Jahren und komplexe Produkte vor

6,7 Jahren abgeschlossen.

© D

ete

co

n

– 11 –

Wann haben Sie diese [VERSICHERUNG] abgeschlossen?

Basis: alle Befragten;

Angaben in %

20

17

27

9

7

18

2

vor 6 Monaten

vor 7-11 Monaten

vor 1-2 Jahren

vor 3-5 Jahren

vor 6-10 Jahren

vor mehr als 10 Jahren

weiß nicht/keine Angabe

14

10

19

15

18

23

2

Einfache Produkte (Basis 1883) Komplexe Produkte (Basis 865)

Kundenperspektive Wirklichkeit

Versicherungsportale sind bei einfachen Produkten mittlerweile wichtiger Impulsgeber.

© D

ete

co

n

– 12 –

Customer Journey

Beratung Abschluss Information Impuls

Kernergebnisse

Eigeninitiative und Vergleichsportale sind bei einfachen Versicherungen häufiger Impulsgeber als bei komplexen Versicherungen

Der Impuls für den Abschluss einer einfachen Versicherung stammt bereits zu fast einem Drittel aus Online-Quellen

Beratung Abschluss Information Impuls

Kundenperspektive Wirklichkeit

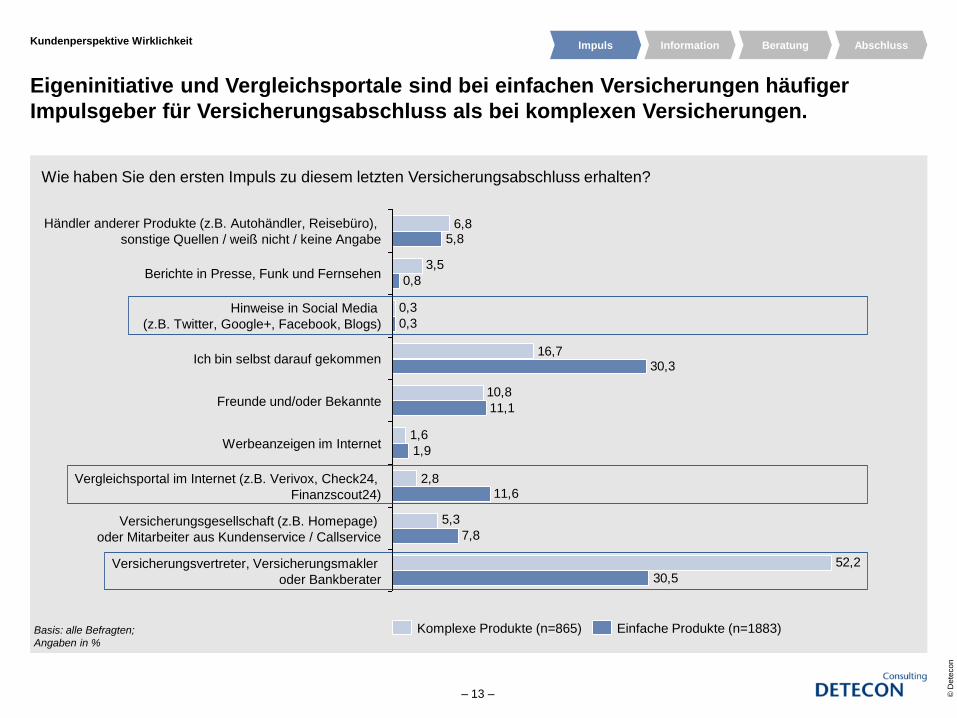

Eigeninitiative und Vergleichsportale sind bei einfachen Versicherungen häufiger

Impulsgeber für Versicherungsabschluss als bei komplexen Versicherungen.

© D

ete

co

n

– 13 –

Beratung Abschluss Information Impuls

Wie haben Sie den ersten Impuls zu diesem letzten Versicherungsabschluss erhalten?

Basis: alle Befragten;

Angaben in %

0,8

0,3

30,3

11,1

11,6

7,8

52,2

5,3

2,8

1,6

10,8

16,7

0,3

3,5

6,8

30,5

1,9

5,8

Berichte in Presse, Funk und Fernsehen

Versicherungsgesellschaft (z.B. Homepage)

oder Mitarbeiter aus Kundenservice / Callservice

Vergleichsportal im Internet (z.B. Verivox, Check24,

Finanzscout24)

Werbeanzeigen im Internet

Freunde und/oder Bekannte

Ich bin selbst darauf gekommen

Hinweise in Social Media

(z.B. Twitter, Google+, Facebook, Blogs)

Versicherungsvertreter, Versicherungsmakler

oder Bankberater

Händler anderer Produkte (z.B. Autohändler, Reisebüro),

sonstige Quellen / weiß nicht / keine Angabe

Einfache Produkte (n=1883) Komplexe Produkte (n=865)

Kundenperspektive Wirklichkeit

Online-Kanäle – insbesondere Vergleichsportale – werden als Hauptinformationsquelle

immer wichtiger.

© D

ete

co

n

– 14 –

Customer Journey

Beratung Abschluss Information Impuls

Kernergebnisse

Die Hauptinformationsquelle für komplexe Versicherungen sind eher personengebundene Kontaktpunkte, für einfache häufiger das Internet und besondere Vergleichsrechner

Die Hauptinformationsquelle verschiebt sich in den letzten Jahren insbesondere für einfache Produkte von Offline zu Online

Kontaktweg zur Hauptinformationsquelle ist bei komplexen Versicherungen häufiger das persönliche Gespräch

Kanäle mit persönl. Kontakt werden im Laufe der Customer Journey häufiger besucht

Beratung Abschluss Information Impuls

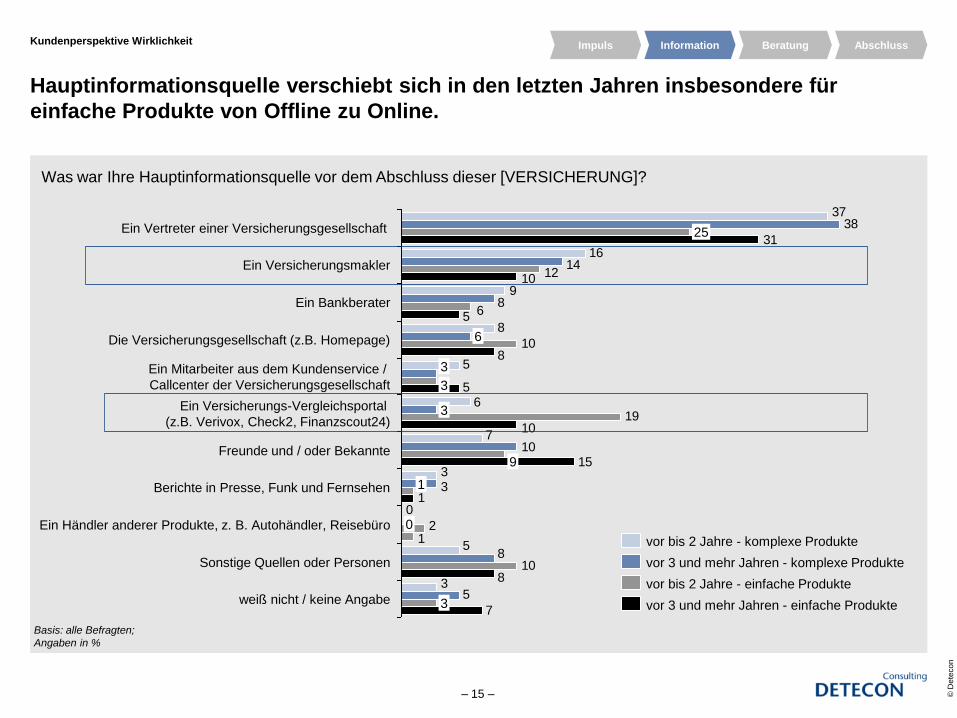

Kundenperspektive Wirklichkeit

Hauptinformationsquelle verschiebt sich in den letzten Jahren insbesondere für

einfache Produkte von Offline zu Online.

© D

ete

co

n

– 15 –

Beratung Abschluss Information Impuls

Was war Ihre Hauptinformationsquelle vor dem Abschluss dieser [VERSICHERUNG]?

Basis: alle Befragten;

Angaben in %

6

15

7

3

5

0

3

7

5

8

9

16

37

5

8

3

10

8

14

38

19

10

12

2

6

108

1

1

10

5

8

5

10

31

weiß nicht / keine Angabe 3

Sonstige Quellen oder Personen

Ein Händler anderer Produkte, z. B. Autohändler, Reisebüro 0

Berichte in Presse, Funk und Fernsehen 1

Freunde und / oder Bekannte 9

Ein Versicherungs-Vergleichsportal

(z.B. Verivox, Check2, Finanzscout24) 3

Ein Mitarbeiter aus dem Kundenservice /

Callcenter der Versicherungsgesellschaft

3

3

Die Versicherungsgesellschaft (z.B. Homepage) 6

Ein Bankberater

Ein Versicherungsmakler

Ein Vertreter einer Versicherungsgesellschaft 25

vor 3 und mehr Jahren - komplexe Produkte

vor bis 2 Jahre - komplexe Produkte

vor 3 und mehr Jahren - einfache Produkte

vor bis 2 Jahre - einfache Produkte

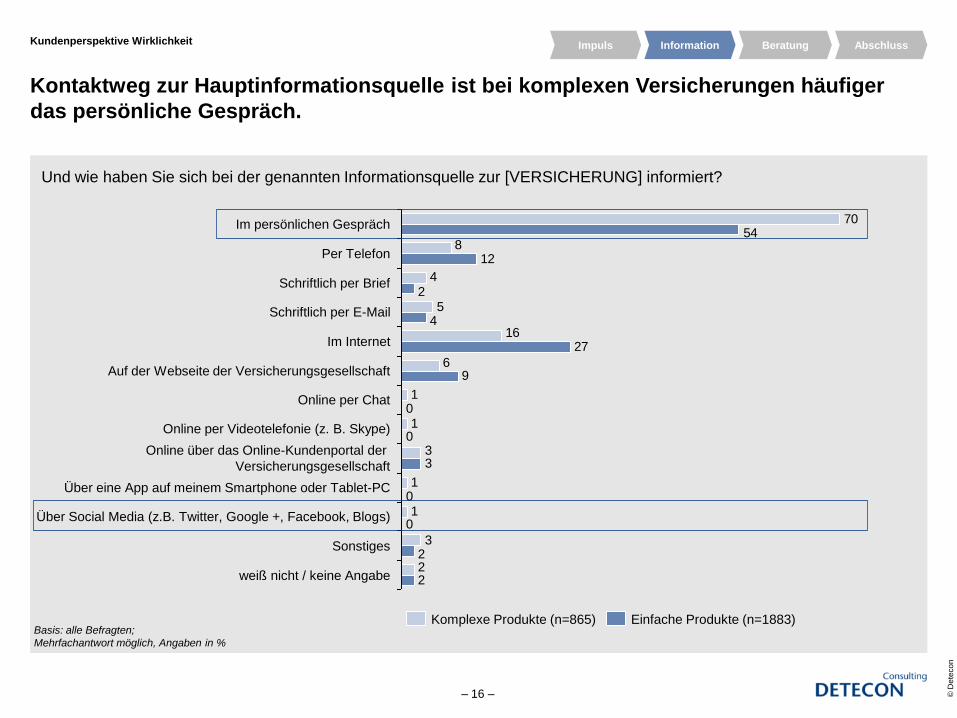

Kundenperspektive Wirklichkeit

Kontaktweg zur Hauptinformationsquelle ist bei komplexen Versicherungen häufiger

das persönliche Gespräch.

© D

ete

co

n

– 16 –

Beratung Abschluss Information Impuls

Und wie haben Sie sich bei der genannten Informationsquelle zur [VERSICHERUNG] informiert?

Basis: alle Befragten;

Mehrfachantwort möglich, Angaben in %

1

1

1

1

27

2

3

3

6

16

5

4

8

70

2

2

0

0

3

0

0

9

4

2

12

54

Per Telefon

Im Internet

Im persönlichen Gespräch

Schriftlich per E-Mail

Schriftlich per Brief

Online per Videotelefonie (z. B. Skype)

Auf der Webseite der Versicherungsgesellschaft

Online über das Online-Kundenportal der

Versicherungsgesellschaft

Online per Chat

Über eine App auf meinem Smartphone oder Tablet-PC

Über Social Media (z.B. Twitter, Google +, Facebook, Blogs)

Sonstiges

weiß nicht / keine Angabe

Komplexe Produkte (n=865) Einfache Produkte (n=1883)

8

6

4

82

17

6

3

75

5

Offline Consulting

und Online Kauf

Online Consulting

und Offline Kauf

Offline Consulting

und Offline Kauf

13

Online Consulting

und Online Kauf

7

75

Online Info und

Offline Kauf

Offline Info und

Online Kauf

5

8

Online Info und

Online Kauf

27

Offline Info und

Offline Kauf

60

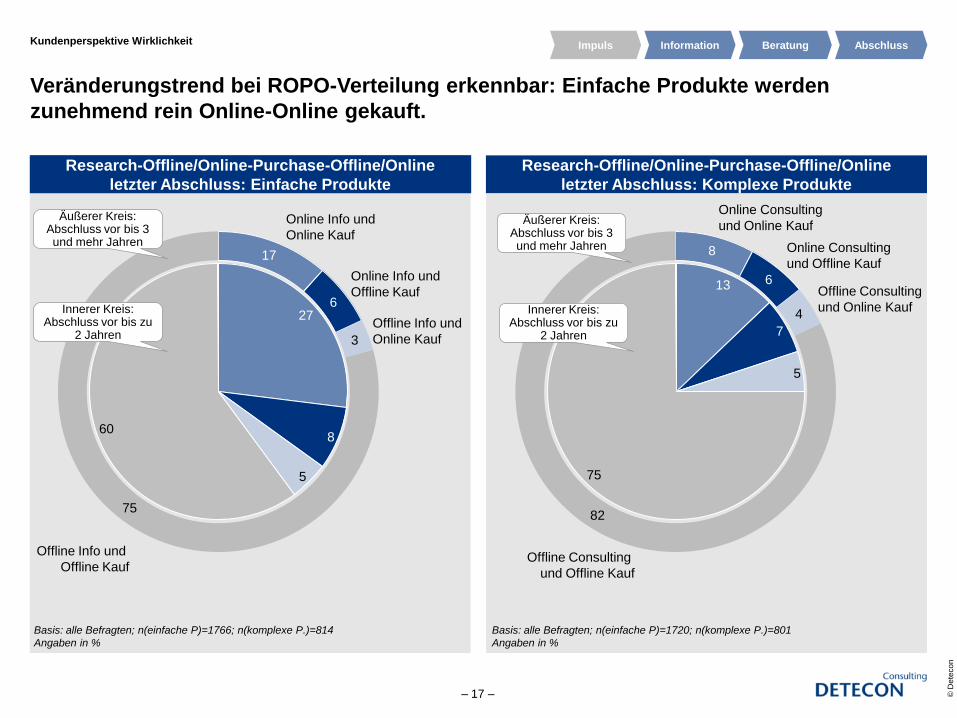

Kundenperspektive Wirklichkeit

Veränderungstrend bei ROPO-Verteilung erkennbar: Einfache Produkte werden

zunehmend rein Online-Online gekauft.

© D

ete

co

n

– 17 –

Basis: alle Befragten; n(einfache P)=1766; n(komplexe P.)=814

Angaben in %

Research-Offline/Online-Purchase-Offline/Online

letzter Abschluss

Research-Offline/Online-Purchase-Offline/Online

letzter Abschluss: Komplexe Produkte

Basis: alle Befragten; n(einfache P)=1720; n(komplexe P.)=801

Angaben in %

Research-Offline/Online-Purchase-Offline/Online

letzter Abschluss: Einfache Produkte

Äußerer Kreis: Abschluss vor bis 3 und mehr Jahren

Innerer Kreis: Abschluss vor bis zu

2 Jahren

Beratung Abschluss Information Impuls

Äußerer Kreis: Abschluss vor bis 3 und mehr Jahren

Innerer Kreis: Abschluss vor bis zu

2 Jahren

Inhalt “Dort sein, wo der Kunde ist“

© D

ete

co

n

– 18 –

Nr. Inhalt

1 Eckdaten Studie „Kanal- und Medienwahl von Versicherungskunden im Vertriebsprozess“

2 Kundenperspektive Wirklichkeit: Welche Kanäle und Medien nutzen Versicherungskunden derzeit tatsächlich?

3 Kundenperspektive Wunsch: Welche Kanäle und Medien wünschen sich Versicherungskunden in Zukunft?

4 Zusammenfassung und Ausblick

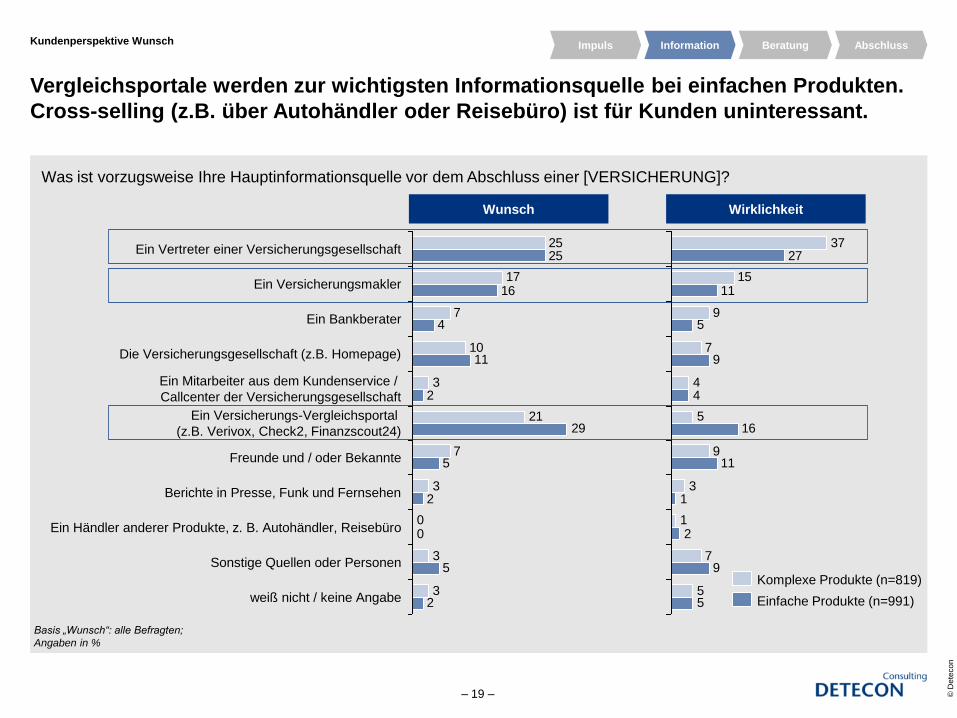

Kundenperspektive Wunsch

Vergleichsportale werden zur wichtigsten Informationsquelle bei einfachen Produkten.

Cross-selling (z.B. über Autohändler oder Reisebüro) ist für Kunden uninteressant.

© D

ete

co

n

– 19 –

Beratung Abschluss Information Impuls

Was ist vorzugsweise Ihre Hauptinformationsquelle vor dem Abschluss einer [VERSICHERUNG]?

Basis „Wunsch“: alle Befragten;

Angaben in %

25

7

10

7

25

16

2

2

3

3

0

3

21

3

17

2

5

0

5

29

11

4

Freunde und / oder Bekannte

Ein Versicherungs-Vergleichsportal

(z.B. Verivox, Check2, Finanzscout24)

Ein Mitarbeiter aus dem Kundenservice /

Callcenter der Versicherungsgesellschaft

Die Versicherungsgesellschaft (z.B. Homepage)

Ein Bankberater

Ein Versicherungsmakler

Ein Vertreter einer Versicherungsgesellschaft

weiß nicht / keine Angabe

Sonstige Quellen oder Personen

Ein Händler anderer Produkte, z. B. Autohändler, Reisebüro

Berichte in Presse, Funk und Fernsehen

Einfache Produkte (n=991)

Komplexe Produkte (n=819)

9

7

9

11

37

5

7

1

3

5

4

15

1

4

27

5

9

2

11

16

9

5

Wunsch Wirklichkeit

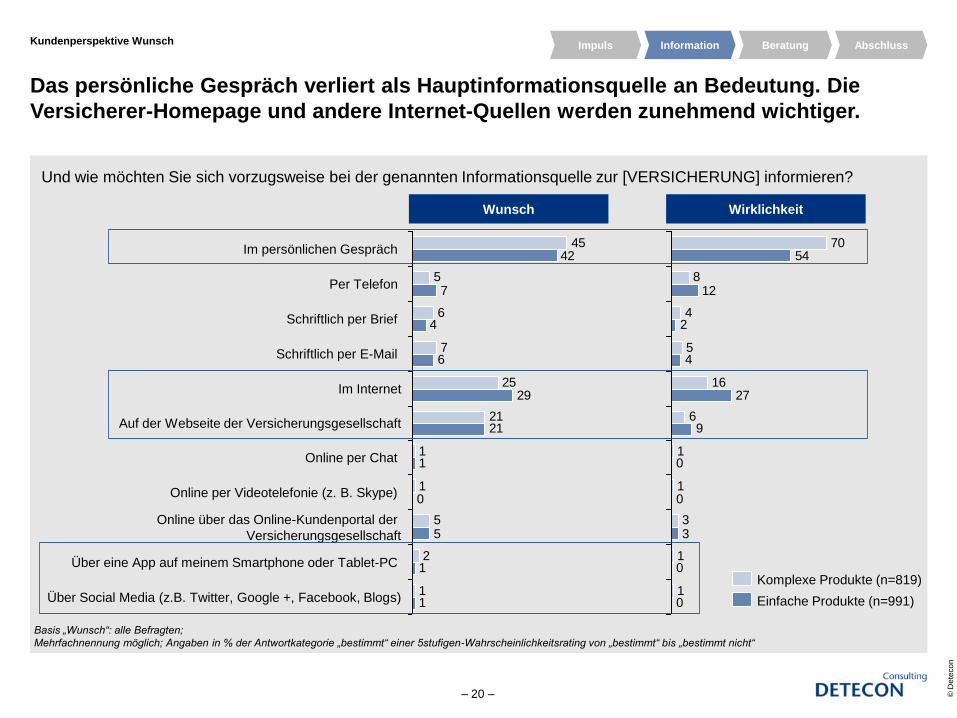

Kundenperspektive Wunsch

Das persönliche Gespräch verliert als Hauptinformationsquelle an Bedeutung. Die

Versicherer-Homepage und andere Internet-Quellen werden zunehmend wichtiger.

© D

ete

co

n

– 20 –

Beratung Abschluss Information Impuls

Und wie möchten Sie sich vorzugsweise bei der genannten Informationsquelle zur [VERSICHERUNG] informieren?

Basis „Wunsch“: alle Befragten;

Mehrfachnennung möglich; Angaben in % der Antwortkategorie „bestimmt“ einer 5stufigen-Wahrscheinlichkeitsrating von „bestimmt“ bis „bestimmt nicht“

25

1

2

1

42

7

5

1

21

6

5

45

0

29

7

1

1

5

1

21

6

4

Schriftlich per E-Mail

Auf der Webseite der Versicherungsgesellschaft

Online per Chat

Online per Videotelefonie (z. B. Skype)

Im persönlichen Gespräch

Per Telefon

Online über das Online-Kundenportal der

Versicherungsgesellschaft

Über eine App auf meinem Smartphone oder Tablet-PC

Schriftlich per Brief

Über Social Media (z.B. Twitter, Google +, Facebook, Blogs)

Im Internet

Einfache Produkte (n=991)

Komplexe Produkte (n=819)

1

1

1

3

1

6

16

5

4

8

70

0

0

0

3

0

9

27

4

2

12

54

Wunsch Wirklichkeit

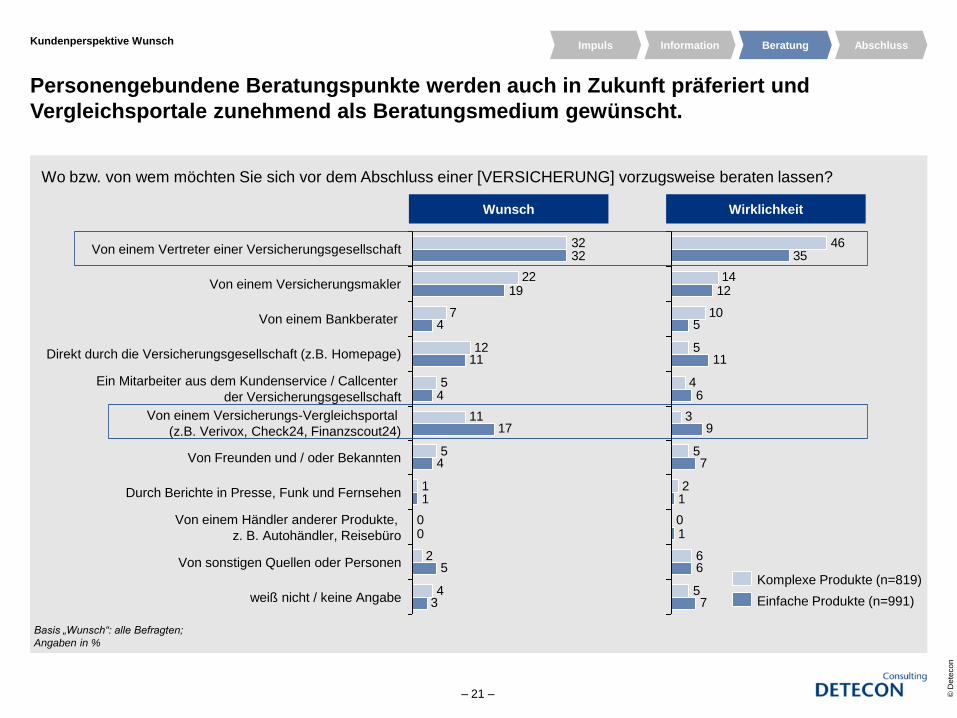

Wo bzw. von wem möchten Sie sich vor dem Abschluss einer [VERSICHERUNG] vorzugsweise beraten lassen?

Kundenperspektive Wunsch

Personengebundene Beratungspunkte werden auch in Zukunft präferiert und

Vergleichsportale zunehmend als Beratungsmedium gewünscht.

© D

ete

co

n

– 21 –

Beratung Abschluss Information Impuls

Basis „Wunsch“: alle Befragten;

Angaben in %

7

12

2

4

0

1

5

11

5

22

32

3

5

0

1

4

17

4

11

4

19

32

weiß nicht / keine Angabe

Von sonstigen Quellen oder Personen

Durch Berichte in Presse, Funk und Fernsehen

Von Freunden und / oder Bekannten

Von einem Versicherungs-Vergleichsportal

(z.B. Verivox, Check24, Finanzscout24)

Ein Mitarbeiter aus dem Kundenservice / Callcenter

der Versicherungsgesellschaft

Direkt durch die Versicherungsgesellschaft (z.B. Homepage)

Von einem Bankberater

Von einem Versicherungsmakler

Von einem Vertreter einer Versicherungsgesellschaft

Von einem Händler anderer Produkte,

z. B. Autohändler, Reisebüro

Komplexe Produkte (n=819)

Einfache Produkte (n=991)

10

4

2

35

1

1

5

6

0

5

3

5

14

46

7

6

7

9

6

11

5

12

Wunsch Wirklichkeit

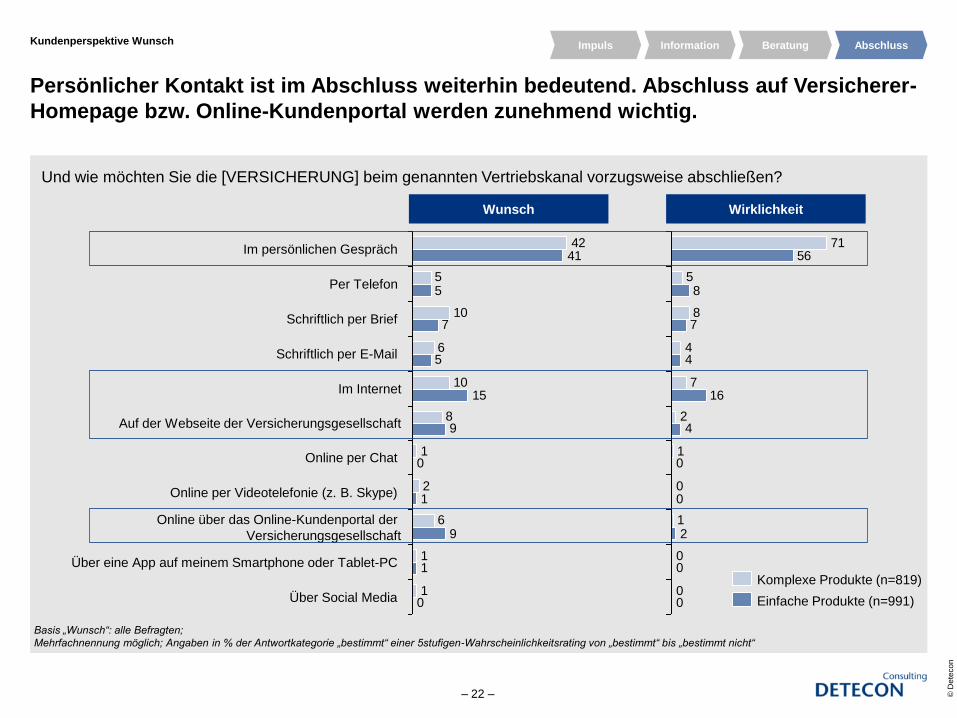

Kundenperspektive Wunsch

Persönlicher Kontakt ist im Abschluss weiterhin bedeutend. Abschluss auf Versicherer-

Homepage bzw. Online-Kundenportal werden zunehmend wichtig.

© D

ete

co

n

– 22 –

Und wie möchten Sie die [VERSICHERUNG] beim genannten Vertriebskanal vorzugsweise abschließen?

Basis „Wunsch“: alle Befragten;

Mehrfachnennung möglich; Angaben in % der Antwortkategorie „bestimmt“ einer 5stufigen-Wahrscheinlichkeitsrating von „bestimmt“ bis „bestimmt nicht“

5

1

1

2

1

42

6

8

10

6

10

5

0

1

9

1

0

9

15

5

7

41

Schriftlich per E-Mail

Auf der Webseite der Versicherungsgesellschaft

Online per Chat

Online per Videotelefonie (z. B. Skype)

Im persönlichen Gespräch

Per Telefon

Online über das Online-Kundenportal der

Versicherungsgesellschaft

Über eine App auf meinem Smartphone oder Tablet-PC

Schriftlich per Brief

Über Social Media

Im Internet

Einfache Produkte (n=991)

Komplexe Produkte (n=819)

7

56

16

0

0

0

4

1

1

2

8

5

71

0

0

2

0

0

4

4

7

8

Wunsch Wirklichkeit

Beratung Abschluss Information Impuls

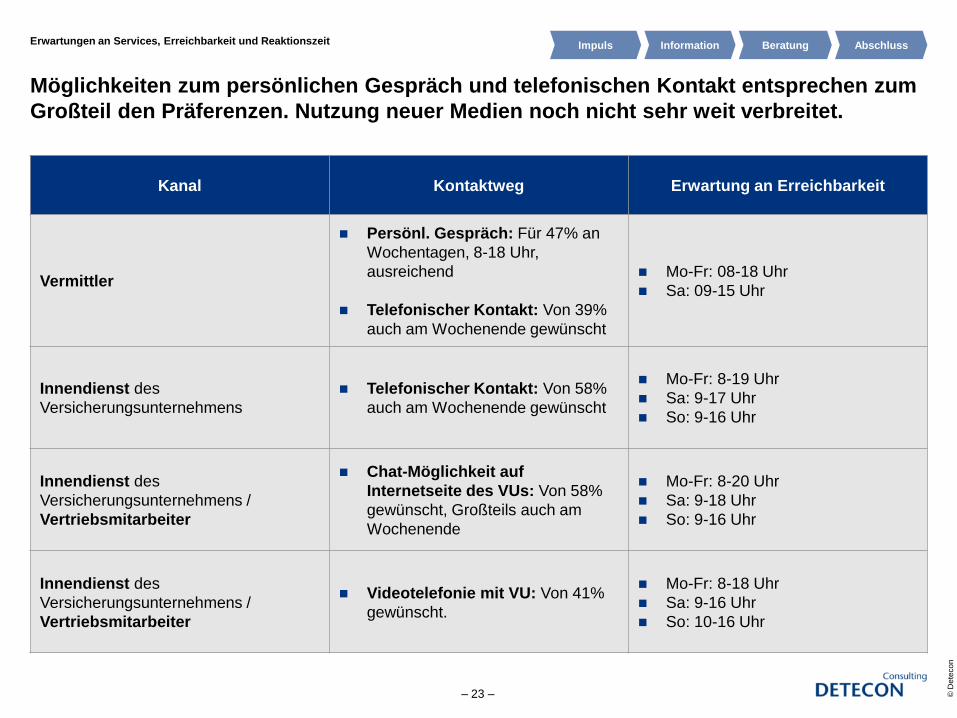

Erwartungen an Services, Erreichbarkeit und Reaktionszeit

Möglichkeiten zum persönlichen Gespräch und telefonischen Kontakt entsprechen zum

Großteil den Präferenzen. Nutzung neuer Medien noch nicht sehr weit verbreitet.

© D

ete

co

n

– 23 –

Beratung Abschluss Information Impuls

Kanal Kontaktweg Erwartung an Erreichbarkeit

Vermittler

Persönl. Gespräch: Für 47% an

Wochentagen, 8-18 Uhr,

ausreichend

Telefonischer Kontakt: Von 39%

auch am Wochenende gewünscht

Mo-Fr: 08-18 Uhr

Sa: 09-15 Uhr

Innendienst des

Versicherungsunternehmens

Telefonischer Kontakt: Von 58%

auch am Wochenende gewünscht

Mo-Fr: 8-19 Uhr

Sa: 9-17 Uhr

So: 9-16 Uhr

Innendienst des

Versicherungsunternehmens /

Vertriebsmitarbeiter

Chat-Möglichkeit auf

Internetseite des VUs: Von 58%

gewünscht, Großteils auch am

Wochenende

Mo-Fr: 8-20 Uhr

Sa: 9-18 Uhr

So: 9-16 Uhr

Innendienst des

Versicherungsunternehmens /

Vertriebsmitarbeiter

Videotelefonie mit VU: Von 41%

gewünscht.

Mo-Fr: 8-18 Uhr

Sa: 9-16 Uhr

So: 10-16 Uhr

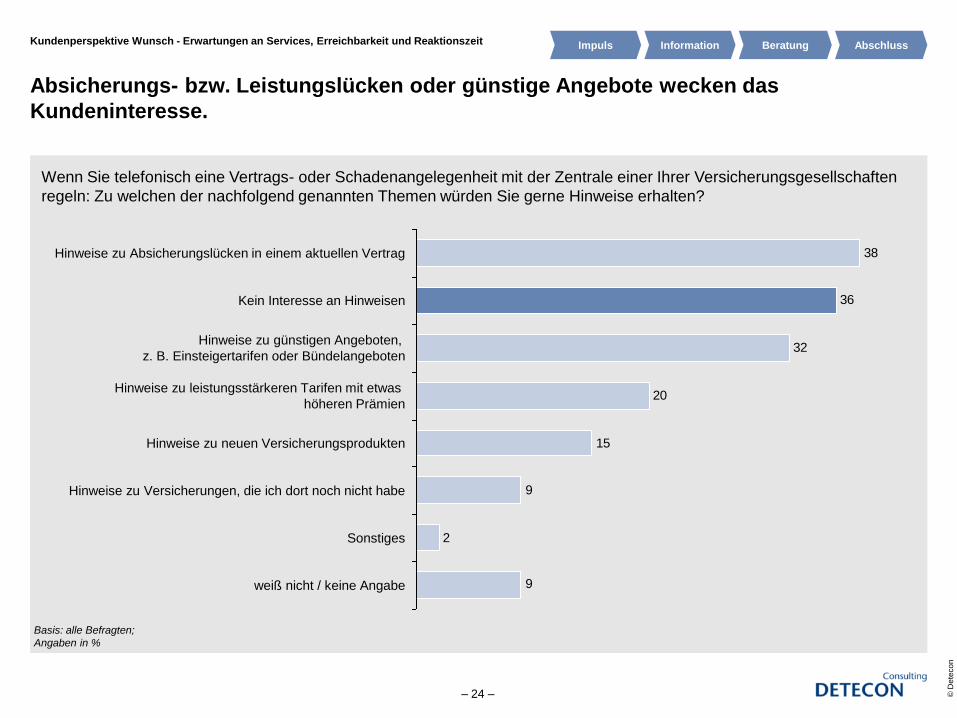

Kundenperspektive Wunsch - Erwartungen an Services, Erreichbarkeit und Reaktionszeit

Absicherungs- bzw. Leistungslücken oder günstige Angebote wecken das

Kundeninteresse.

© D

ete

co

n

– 24 –

Beratung Abschluss Information Impuls

Wenn Sie telefonisch eine Vertrags- oder Schadenangelegenheit mit der Zentrale einer Ihrer Versicherungsgesellschaften

regeln: Zu welchen der nachfolgend genannten Themen würden Sie gerne Hinweise erhalten?

Basis: alle Befragten;

Angaben in %

32

20

2

9

9

15

36

38

Sonstiges

Kein Interesse an Hinweisen

Hinweise zu leistungsstärkeren Tarifen mit etwas

höheren Prämien

Hinweise zu neuen Versicherungsprodukten

weiß nicht / keine Angabe

Hinweise zu Absicherungslücken in einem aktuellen Vertrag

Hinweise zu Versicherungen, die ich dort noch nicht habe

Hinweise zu günstigen Angeboten,

z. B. Einsteigertarifen oder Bündelangeboten

Inhalt “Dort sein, wo der Kunde ist“

© D

ete

co

n

– 25 –

TOP Inhalt

1 Eckdaten Studie „Kanal- und Medienwahl von Versicherungskunden im Vertriebsprozess“

2 Kundenperspektive Wirklichkeit: Welche Kanäle und Medien nutzen Versicherungskunden derzeit tatsächlich?

3 Kundenperspektive Wunsch: Welche Kanäle und Medien wünschen sich Versicherungskunden in Zukunft?

4 Zusammenfassung und Ausblick

© D

ete

co

n

– 26 –

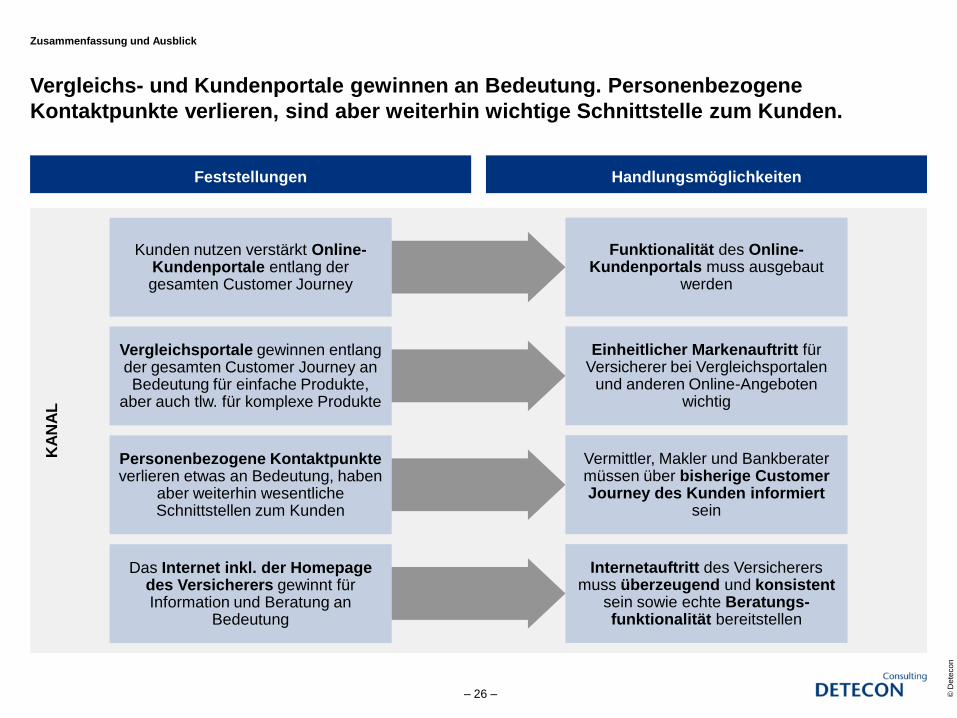

Vergleichs- und Kundenportale gewinnen an Bedeutung. Personenbezogene

Kontaktpunkte verlieren, sind aber weiterhin wichtige Schnittstelle zum Kunden.

KA

NA

L

Feststellungen

Zusammenfassung und Ausblick

Handlungsmöglichkeiten

Kunden nutzen verstärkt Online-Kundenportale entlang der gesamten Customer Journey

Vergleichsportale gewinnen entlang der gesamten Customer Journey an Bedeutung für einfache Produkte,

aber auch tlw. für komplexe Produkte

Personenbezogene Kontaktpunkte verlieren etwas an Bedeutung, haben

aber weiterhin wesentliche Schnittstellen zum Kunden

Das Internet inkl. der Homepage des Versicherers gewinnt für Information und Beratung an

Bedeutung

Funktionalität des Online-Kundenportals muss ausgebaut

werden

Einheitlicher Markenauftritt für Versicherer bei Vergleichsportalen

und anderen Online-Angeboten wichtig

Vermittler, Makler und Bankberater müssen über bisherige Customer Journey des Kunden informiert

sein

Internetauftritt des Versicherers muss überzeugend und konsistent

sein sowie echte Beratungs-funktionalität bereitstellen

© D

ete

co

n

– 27 –

KU

ND

EN

M

ED

IUM

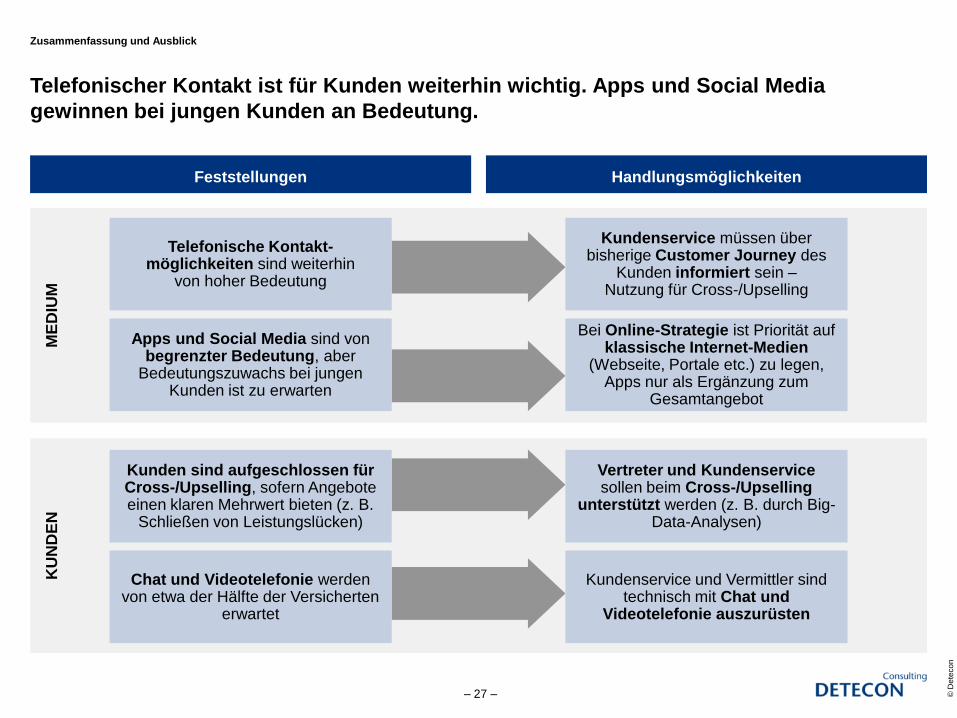

Telefonischer Kontakt ist für Kunden weiterhin wichtig. Apps und Social Media

gewinnen bei jungen Kunden an Bedeutung.

Zusammenfassung und Ausblick

Feststellungen Handlungsmöglichkeiten

Telefonische Kontakt-möglichkeiten sind weiterhin

von hoher Bedeutung

Apps und Social Media sind von begrenzter Bedeutung, aber

Bedeutungszuwachs bei jungen Kunden ist zu erwarten

Kunden sind aufgeschlossen für Cross-/Upselling, sofern Angebote einen klaren Mehrwert bieten (z. B.

Schließen von Leistungslücken)

Chat und Videotelefonie werden von etwa der Hälfte der Versicherten

erwartet

Kundenservice müssen über bisherige Customer Journey des

Kunden informiert sein – Nutzung für Cross-/Upselling

Bei Online-Strategie ist Priorität auf klassische Internet-Medien

(Webseite, Portale etc.) zu legen, Apps nur als Ergänzung zum

Gesamtangebot

Vertreter und Kundenservice sollen beim Cross-/Upselling

unterstützt werden (z. B. durch Big-Data-Analysen)

Kundenservice und Vermittler sind technisch mit Chat und

Videotelefonie auszurüsten

© D

ete

co

n

– 28 –

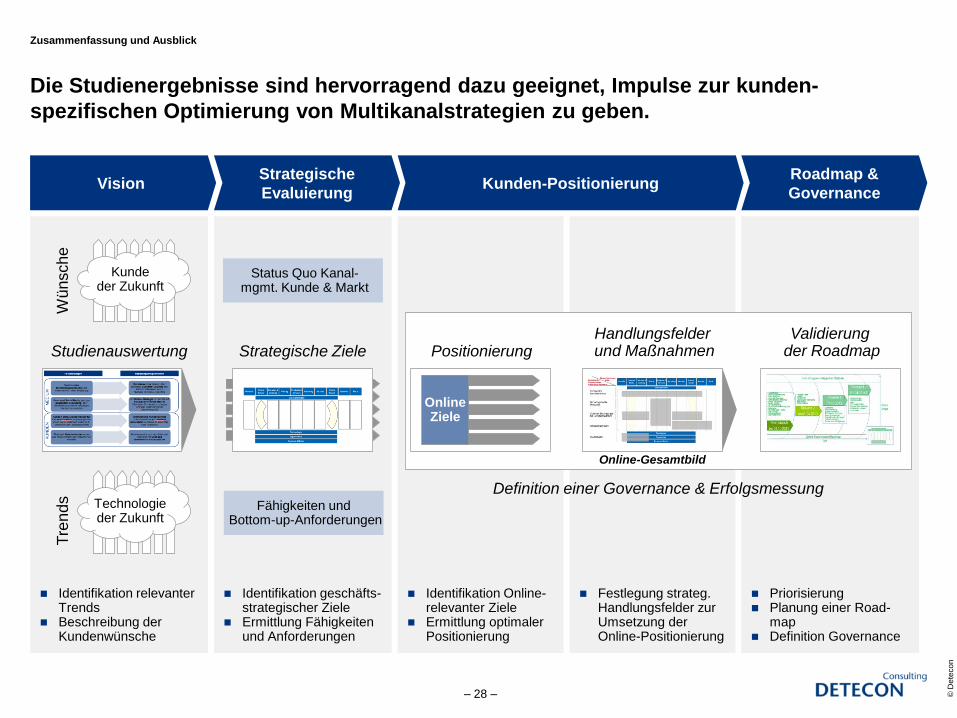

Die Studienergebnisse sind hervorragend dazu geeignet, Impulse zur kunden-

spezifischen Optimierung von Multikanalstrategien zu geben.

Zusammenfassung und Ausblick

Vision Strategische

Evaluierung

Roadmap &

Governance Kunden-Positionierung

Identifikation relevanter Trends

Beschreibung der Kundenwünsche

Identifikation geschäfts-strategischer Ziele

Ermittlung Fähigkeiten und Anforderungen

Priorisierung Planung einer Road-

map Definition Governance

Identifikation Online-relevanter Ziele

Ermittlung optimaler Positionierung

Festlegung strateg. Handlungsfelder zur Umsetzung der Online-Positionierung

Kunde der Zukunft

Wünsche

Technologie der Zukunft

Tre

nd

s

Studienauswertung

Status Quo Kanal- mgmt. Kunde & Markt

Fähigkeiten und Bottom-up-Anforderungen

Strategische Ziele

Definition einer Governance & Erfolgsmessung

Positionierung Handlungsfelder und Maßnahmen

Validierung der Roadmap

Online Ziele

Online-Gesamtbild

![Arbeitsmaterial für Lehrgangsteilnehmer [Download,*.pdf, 0,82 MB]](https://static.unterlagen.site/doc/80x56/58677c7a1a28ab27408bc224/arbeitsmaterial-fuer-lehrgangsteilnehmer-downloadpdf-082-mb.jpg)