Page 1

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

1

Übungen Teil 1: Geld , Kredit, Umlaufgeschwindigkeit, Bankbilanz, Liquidität

& Solvabilität

Allgemeine Informationen

Die Übungen finden in 14-tägigem Rhythmus statt – abweichende Termine werden in der Vorlesung

und auf der Homepage bekannt gegeben. Die Veranstaltung findet in O27/ 123 statt. Eine Vorleis-

tung wird zur Klausurteilnahme nicht benötigt. Dennoch soll darauf hingewiesen werden, dass so-

wohl Inhalte der Vorlesungen, Übungen, Zusatzmaterialien und Literatur klausurrelevant sind.

Die Besprechung dieses Übungsblattes findet am Mittwoch, den 25.05.2016

statt.

Aufgabe 1: Geld

1.1 Man stelle sich eine Gesellschaft mit nur zwei Akteuren (Bäcker und Landwirt) und ohne Geld

vor. Der Bäcker produziert Brot und der Landwirt baut Getreide an.

Welche Schwierigkeiten sehen Sie in einer solchen Gesellschaft ohne Geld im allgemeinen?

Lösungsansatz:

• Schwierigkeit besteht darin, dass die Güter nicht zeitgleich ausgetauscht werden können.

• Der Bäcker hat anfangs keine Brötchen die er tauschen kann.

• Landwirt muss dem Bäcker einen Vorschuss an Getreide geben um anschließend Bröt-

chen zu erhalten

1.2 Was versteht man unter Geld im engeren und weiterem Sinne?

Lösungsansatz:

• Zentralbankgeld (Im engeren Sinn)

• Schwellgeld (Im weiteren Sinn)

1.2 Welche zwei gesetzlichen Zahlungsmittel werden generell unterschieden?

Geben Sie jeweils ein Beispiel.

Lösungsansatz:

• Banknoten als uneingeschränktes Zahlungsmittel

• Münzen als eingeschränktes Zahlungsmittel

1.3 Wer schöpft diese gesetzlichen Zahlungsmittel?

Welche Restriktionen gibt es dabei?

Page 2

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

2

Lösungsansatz:

• Zentralbank darf uneingeschränkt Banknoten schöpfen.

• Länder dürfen nach Genehmigung durch Zentralbank Münzen schöpfen (Münzhoheit).

1.4 Welche Rechte haben die Inhaber von Zentralbankgeld heute?

Welche Rechte hatten Sie früher?

Lösungsansatz:

• Bis 1970: Recht das Zahlungsmittel gegen eine festgelegte Menge Gold einzutauschen.

• Seit 1970: Recht auf ein unversehrtes Zahlungsmittel.

• Der Staat hat sich dazu verpflichtet, gesetzliches Zahlungsmittel zur Begleichung von Steuer-

schulden anzunehmen.

1.5 Was ist Schwellgeld und wie wird es geschöpft?

Lösungsansatz:

• Schwellgeld = Von Unternehmen (Bank, Kreditinstitut) geschöpftes Geld.

• Schwellgeld entsteht wenn sich zwei Parteien (Bank, Firma) gegenseitig einen Kreditgewäh-

ren (tausch von Schuldscheinen).

Aufgabe 2: Kredit

2.1 Was ist ein Kredit?

Lösungsansatz:

• Ein (Geld-) Kredit ist ein Leerverkauf von Geld.

• Kreditnehmer (Schuldner) verkauft Geld, das er nicht hat, und verspricht, dieses Geld zum

vereinbarten Termin (Kreditlaufzeit) zu liefern.

• Der Schuldner gibt ein Versprechen ab, in der Zukunft demjenigen einen gewissen Geldbe-

trag zu geben, der im Besitz der verbrieften Geldschuld, des Schuldscheins, ist.

2.2 Warum kann man bei einem Kredit nicht vom Geldleihen sprechen?

Lösungsansatz:

• Um etwas zu leihen muss der zu leihende Gegenstand real vorhanden sein.

• 2007 betrug das Volumen der neu hinzukommenden Kredite, also die (Netto-) Neuverschul-

dung der Welt, mehr als das siebenfachen der weltweiten Sparleistung.

Page 3

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

3

Aufgabe 3: Umlaufgeschwindigkeit

3.1 Erläutern Sie bitte anhand eines Beispiels, was mit der Umlaufgeschwindigkeit des Geldes

gemeint ist.

Lösungsansatz:

• Tochter hilft im Haushalt und bekommt Monatlich 100€ vom Vater.

• Tochter gibt Monatlich 100€ für Tanzkurs aus.

• Tanzlehrer bezahlt Vater Monatlich 100€ für Finanzberatung.

o Gesamte Wertschöpfung = 3 x 100€ x 12 = 3600€ im Jahr.

o Umlaufgeschwindigkeit = 3 x 12 = 36

3.2 Warum sollte Geld „Fließen“?

Lösungsansatz:

• Fließen entspricht der Umlaufgeschwindigkeit von Geld.

• Je höher die Umlaufgeschwindigkeit von Geld ist, desto mehr Wertschöpfung kann pro Zah-

lungsmittel-Einheit generiert werden.

Aufgabe 4: Bankbilanzen

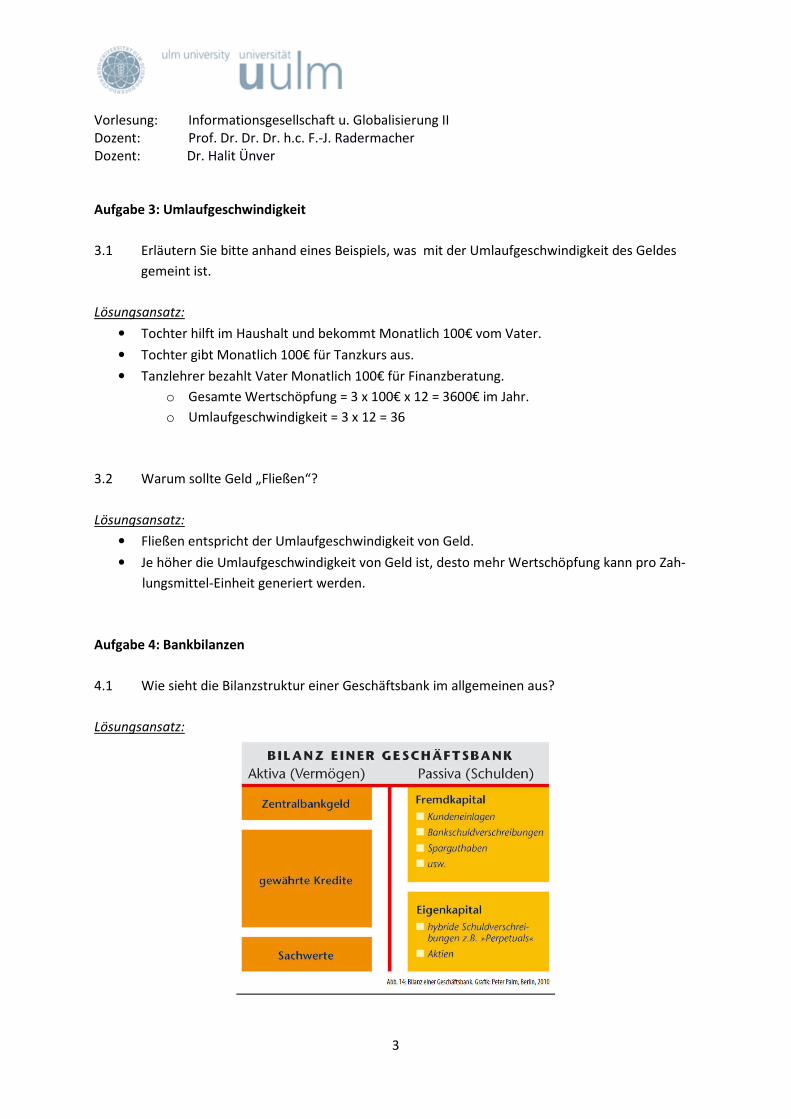

4.1 Wie sieht die Bilanzstruktur einer Geschäftsbank im allgemeinen aus?

Lösungsansatz:

Page 4

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

4

4.2 Erläutern Sie kurz die einzelnen Positionen dieser Bilanzstruktur.

Lösungsansatz: (Siehe Abbildung Lösungsansatz 4.1)

4.3 Erläutern Sie die Begriffe Gewinn/ Verlust und Einnahmen/ Ausgaben.

Ordnen Sie die Begriffe in die Bilanzstruktur ein.

Lösungsansatz:

• Einnahmen/ Ausgaben: Sind Bestandteile des Vermögens und somit auf der Aktiva- Seite der

Bilanz.

• Gewinn/ Verlust: Sind Bestandteil des Eigenkapitals und somit auf der Passiva- Seite der Bi-

lanz.

Aufgabe 5: Liquidität und Solvabilität

5.1 Erläutern Sie bitte den Unterschied zwischen Liquidität und Solvabilität.

Lösungsansatz:

• Liquidität = Fähigkeit seinen Zahlungs- und Lieferverpflichtungen nachkommen zu können.

• Solvabilität = Differenz zwischen dem Gesamtvermögen (Bewertung aller Aktiva) und den

Verbindlichkeiten (Komponenten der Passivseite), die nicht als Eigenkapital ausgewiesen

sind.

5.2 Erläutern Sie bitte kurz Basel I/ II/ III

Lösungsansatz:

Die Begriffe Basel I, Basel II und Basel III bezeichnen jeweils Vorschriften des Basler Ausschusses für

Bankenaufsicht zur Eigenkapitalvereinbarung, die historisch aufeinander folgten und aufbauen.

Zu Basel I :

• Ursache: Es bestand von Seiten der Zentralbanken die Besorgnis, dass das Eigenkaptial der Ban-

ken zu gering sei, um Verluste in ausreichendem Maße verkraften zu können.

� Beschlossen wurde eine Eigenkapitalquote von 8 % in Bezug auf ihre risikogewichteten Aktiva.

Auch wenn sich diese Regelung vor allem an international tätige Banken richtete, ist dies ein ge-

nereller Bankenstandard geworden. Auch die BaFin orientiert sich an diesem Beschluss und die

EU nahm für finanzwirtschaftliche Beschlüsse Basel I zum Maßstab.

Page 5

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

5

Zu Basel II

Auch bei dem 2004 beschlossenen Reformpaket Basel II ging es um die Regulierung der Eigenkapital-

quoten der Banken und das Ziel, einheitliche Wettbewerbsbedingungen auf den weltweiten Finanz-

märkten zu schaffen. Bis dahin aufgetauchte und neu entstandene Risiken sollten besser erfasst

werden. Außerdem wurde das Risikogewicht der Kreditnehmer flexibel angepasst: Je riskanter ein

Kreditgeschäft, desto höher sollten die Eigenkapitaleinlagen der Bank sein. Seit Anfang 2007 ist Basel

II für die Kreditinstitute verbindlich.

Inhaltlich spricht man bei Basel II auch von drei Säulen von Maßnahmen, die sich gegenseitig ergän-

zen:

� Mindesteigenkapitalanforderungen

� Überprüfungsprozess der Bankenaufsichten

� Erweiterte Offenlegung bzw. Marktdisziplin der Banken

Basel III

Im Zuge von Basel III wird vor allem die sogenannte Kernkapitalquote der Banken er-

höht: Kernkapital ist der Bestandteil des Eigenkapitals, der einen besonders sicheren Wert hat und

somit in Notfällen mit höherer Wahrscheinlichkeit zur Verfügung steht. Diese Quote wurde von 4 auf

6 % erhöht, die gesamte Eigenkapitalquote von 8 % bleibt weiter bestehen

5.3 Was haben Ratings mit Liquiditätsreserven von Banken zu tun?

Lösungsansatz:

• Ratings haben nichts mit den Liquiditätsreserven von Banken zu tun. Liquiditätsreserven (ge-

setzliches Zahlungsmittel) belaufen sich auf 2% der kurzfristigen Verbindlichkeiten im Posten

des Fremdkapitals auf der Passiva- Seite.

• Ratings geben eine Bewertung hinsichtlich der Qualität von Geld (gewährte Kredite) ab. Die

vergebenen Ratingnoten entsprechen jeweils einer Risikogewichtung. Anhand der Risikoge-

wichtungen wird das Volumen an Risikoaktiva der Bank bestimmt. Nach den aktuellen Fest-

legungen zur Solvabilität von Finanzinstituten muss das Volumen der Risikoaktiva mit 8% Ei-

genkapital hinterlegt werden.

Aufgabe 6: Spiel der Spiele

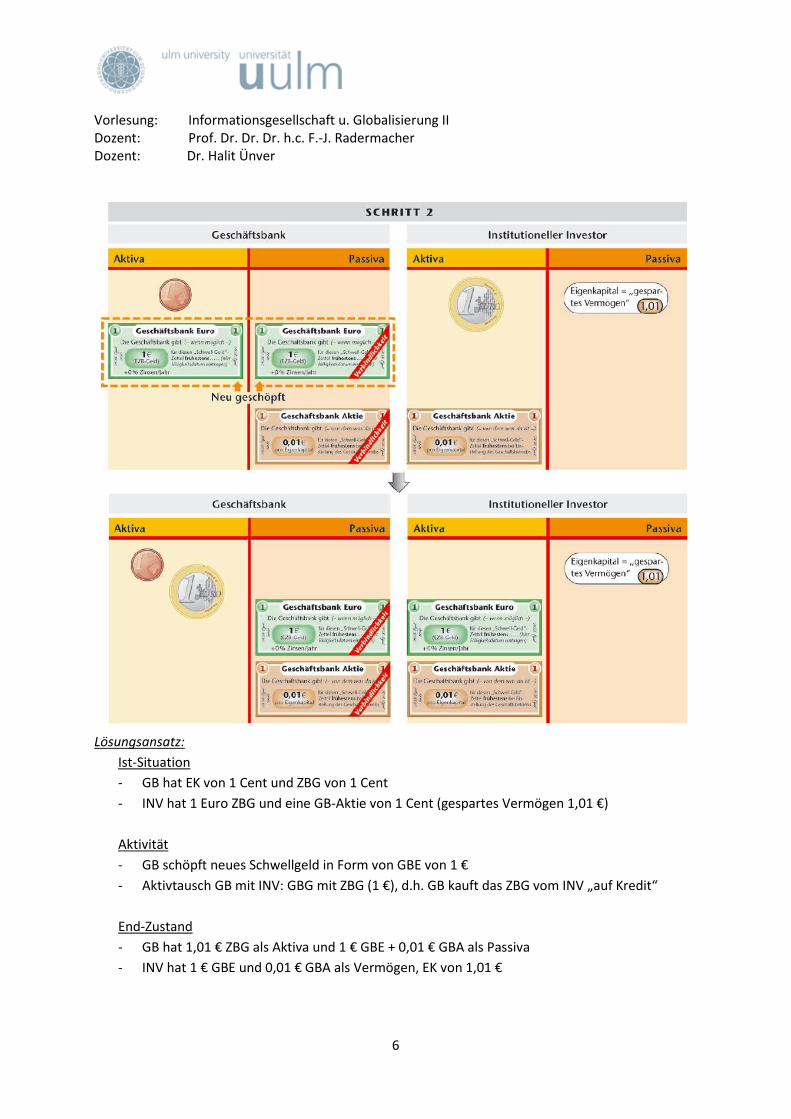

6.1 Erläutern Sie bitte was bei Schritte 2 im Spiel der Spiele passiert.

Page 6

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

6

Lösungsansatz:

Ist-Situation

- GB hat EK von 1 Cent und ZBG von 1 Cent

- INV hat 1 Euro ZBG und eine GB-Aktie von 1 Cent (gespartes Vermögen 1,01 €)

Aktivität

- GB schöpft neues Schwellgeld in Form von GBE von 1 €

- Aktivtausch GB mit INV: GBG mit ZBG (1 €), d.h. GB kauft das ZBG vom INV „auf Kredit“

End-Zustand

- GB hat 1,01 € ZBG als Aktiva und 1 € GBE + 0,01 € GBA als Passiva

- INV hat 1 € GBE und 0,01 € GBA als Vermögen, EK von 1,01 €

Page 7

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

7

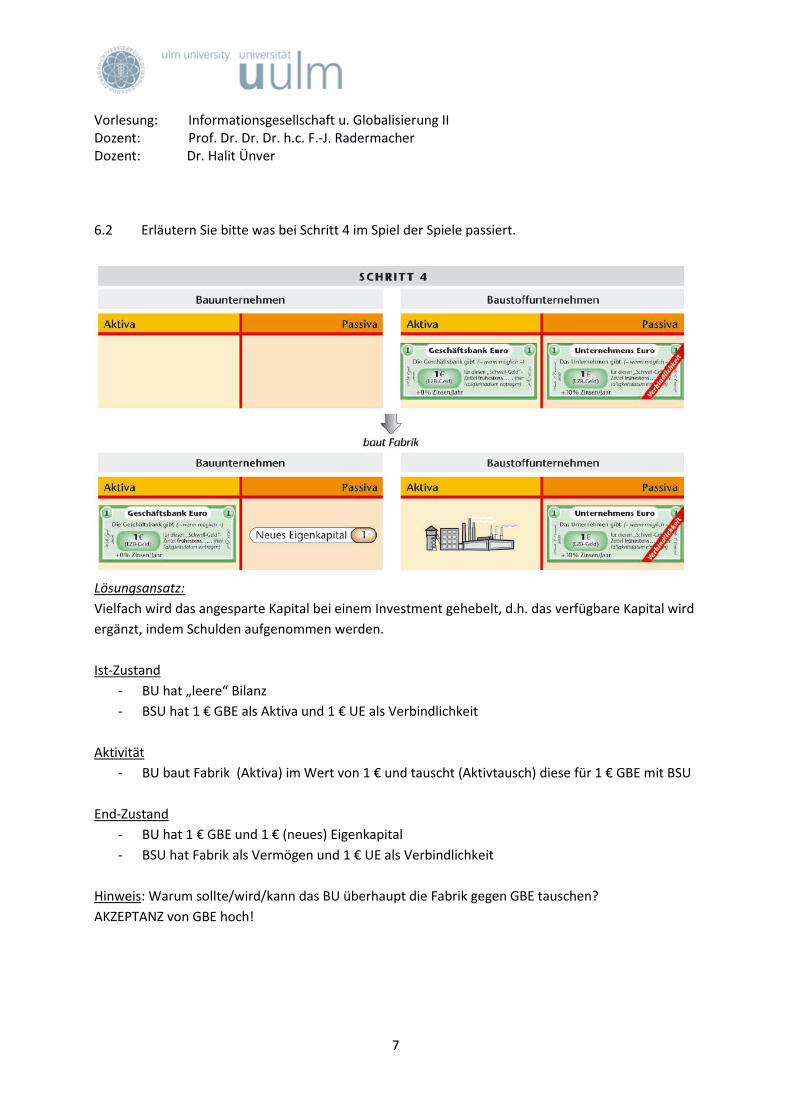

6.2 Erläutern Sie bitte was bei Schritt 4 im Spiel der Spiele passiert.

Lösungsansatz:

Vielfach wird das angesparte Kapital bei einem Investment gehebelt, d.h. das verfügbare Kapital wird

ergänzt, indem Schulden aufgenommen werden.

Ist-Zustand

- BU hat „leere“ Bilanz

- BSU hat 1 € GBE als Aktiva und 1 € UE als Verbindlichkeit

Aktivität

- BU baut Fabrik (Aktiva) im Wert von 1 € und tauscht (Aktivtausch) diese für 1 € GBE mit BSU

End-Zustand

- BU hat 1 € GBE und 1 € (neues) Eigenkapital

- BSU hat Fabrik als Vermögen und 1 € UE als Verbindlichkeit

Hinweis: Warum sollte/wird/kann das BU überhaupt die Fabrik gegen GBE tauschen?

AKZEPTANZ von GBE hoch!

Page 8

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

8

Aufgabe 7: Vermögensgegenstände

7.1 Was ist ein immaterieller Vermögensgegenstand?

Lösungsansatz:

• Ein immaterieller Vermögensgegenstand ist ein nicht-physischer Vermögenswert im Eigentum

eines Unternehmens, welcher in der Bilanz erfasst werden kann.

• Gemäß §266 HGB gehören hierzu:

1. Konkret erfassbare Rechte und Werte, darauf geleistete Anzahlungen

� dies sind auch Konzessionen, gewerbliche Schutzrechte wie Patente, vergleichbare

Ansprüche wie Nutzungsrechte, Lizenzen an solchen Rechten und Software

2. der Geschäfts- oder Firmenwert (hierzu später mehr)

• Gemäß internationaler Rechnungslegung (IFRS) sind intangible assets:

Abgrenzbare, nicht monetäre Vermögenswerte ohne pysische Substanz (geregelt in IAS 38)

� Zu prüfende Merkmale für Bilanzierung:

(1.) Identifizierbarkeit,

(2.) Kontrolle durch das jeweilige Unternehmen,

(3.) zukünftiger wirtschaftlicher Nutzen zu erwarten und

(4.) Anschaffungs- oder Herstellkosten verlässlich ermittelbar

7.2 Nennen Sie ein Beispiel für einen selbsterstellten immateriellen Vermögensgegenstand.

Bsp: Im Unternehmen selbst entwickelte Software

7.3 Welche Veränderungen der Bewertung von selbsterstellten immateriellen Vermögensge-

genständen ergaben sich in Deutschland durch das Bilanzmodernisierungsgesetz (BilMoG)?

Lösungsansatz:

• Bisher bestand ein Aktivierungsverbot für selbsterstelle immaterielle Vermögensgegenstände in

der Handels- und Steuerbilanz (für alle Geschäftsjahre bis 2009). (Lediglich erworbene immate-

rielle VG konnten bilanziert werden.)

• Durch das BilMoG wurde diese Regelung geändert: nun Aktivierungswahlrecht für selbsterstelle

immaterielle Vermögensgegenstände in der Handelsbilanz. (Weiterhin Aktivierungsverbot in der

Steuerbilanz.) (Gültigkeit für alle ab 2010 beginnenden Geschäftsjahre)

Page 9

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

9

7.4 Wie sind selbst erstellte immaterielle Vermögensgegenstände gemäß IFRS zu behandeln?

Lösungsansatz:

• Unter IFRS Bilanzierung müssen selbst erstellte immaterielle Vermögensgegenstände unter Um-

ständen bilanziert werden (Bilanzierungspflicht).

(Es existieren jedoch auch eine Vielzahl an Bilanzierungsverboten, wie bspw. beim selbst geschaf-

fenen Geschäfts- oder Firmenwert (IAS 38.48))

• Generell tendieren die IFRS jedoch stärker zur Aktivierung(spflicht) wie die deutschen Bilanzie-

rungsregeln (Wahlrecht).

7.5 Erläutern Sie den Begriff Goodwill bzw. Geschäfts- oder Firmenwert.

Lösungsansatz:

• Goodwill (internationaler Begriff) bzw. Geschäfts- oder Firmenwert (Begriff der deutschen Buch-

führung) bezeichnet einen speziellen immateriellen Vermögensposten

• Dieser entsteht typischerweise durch die entgeltliche Erwerbung eines anderen Unternehmens

(� derivativer Firmenwert).

• Weiterhin kann Firmenwert durch selbst geschaffenen Firmenwert erzeugt werden. Dies ist ori-

ginärer Firmenwert.

• Der Einfachheit halber wird im Folgenden nur derivativer Firmenwert betrachtet

• Ursache der Entstehung eines (derivativen) Geschäfts- oder Firmenwerts liegt darin, dass der

Kaufpreis den Wert übersteigt, welcher in den Büchern des gekauften Unternehmens vermerkt

ist.

• Gründe für das Bezahlen eines höheren Preises liegen bspw. in erhofften Synergien, erhofften

Gewinnaussichten, Kundenpotenzial, Qualität des Managements, Branchenbedeutung, etc.

• Der Geschäfts- oder Firmenwert bildet hierbei eine Brücke zwischen ertragsabhängiger Bewer-

tung und substanzabhängiger Bewertung, also zwischen dem Kaufpreis und dem „Buchwert“ des

Unternehmens

• Hierbei ist der Goodwill wie folgt definiert: Geschäfts- oder Firmenwert = Gesamtunterneh-

menswert – Summe der Zeitwerte aller Aktiva und Passiva

• Beispiel: Kauf eines Unternehmens für 100 Mrd. Euro, wobei die Summe der Zeitwerte der Aktiva

und Passiva einen Wert von 80 Mrd. Euro besitzen.

� Geschäfts- oder Firmenwert = 100 – 80 = 20 Mrd. Euro.

Page 10

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

10

Aufgabe 8: Fair Value Bewertung

8.1 Erläutern Sie den Begriff des Fair Values.

Lösungsansatz:

• Unter dem Fair Value versteht man den Betrag, zu welchem zwei voneinander unabhängige Per-

sonen mit Sachverstand und Abschlusswille bereit wären, ein Asset zu tauschen bzw. eine Liabili-

ty (Schuld) zu begleichen.

(Hinweis: Der Begriff Asset der IFRS ist ähnlich dem Begriff des Vermögensgegenstands der deut-

schen Bilanzierung, aber nicht identisch, da weiter gefasst.)

8.2 Erläutern Sie den Begriff des Market Values.

Lösungsansatz:

• Der Begriff Market Value beschreibt den Betrag, der bei einer Veräußerung (eines Wertpapiers)

auf einem aktiven Markt erzielt werden könnte bzw. bei Aquisition zu zahlen wäre.

8.3 Erläutern Sie die Barwertmethode und den Begriff des Kapitalwerts.

Lösungsansatz:

• Die Barwertmethode ist Grundlage kapitalwertorientierter Bewertungsmethoden, welche sich

auf den unteren Hierarchiestufen der Fair Value Bewertung befinden.

• Bei der Barwertmethode wird der heutige Wert einer zukünftiger Zahlungen betrachtet.

• Herleitung Barwertmethode

o Bei 3 % Zinsen sind 100 Euro in einem Jahr 103 Euro wert.

o Umgekehrt müssen (bei 3 % Zinsen) 103 Euro, die ich in einem Jahr erhalte, heute 100

Euro wert sein.

• Formel Barwert:

Wobei:

PV ... Barwert zukünftiger Zahlung

C ... Höhe zukünftiger Zahlung

T ... Zeit (in Jahren) ab heutigem Zeitpunkt

z ... Aktueller Zinssatz

Page 11

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

11

• Kapitalwert:

o Der Begriff Kapitalwert einer Investition wird analog / synonym zum Begriff des Barwerts

verwendet

o Der Kapitalwert einer Investition ist die Summe der Barwerte aller durch diese Investition

verursachten Zahlungen

8.4 Erläutern Sie die „kaufmännische Vorsicht“ und das Leitbild des „ehrbaren Kaufmanns“. Wie

unterscheidet sich die „kaufmännische Vorsicht“ von der Fair Value Bewertung und welche

Risiken können durch eine Fair Value Bewertung entstehen?

Lösungsansatz:

Vorsichtsprinzip:

• Grundgedanke ist die Vorstellung eines vorsichtigen Kaufmanns, welcher sich niemals reicher

rechnet als er ist und sich im Zweifelsfalle lieber ärmer rechnet.

• Hieraus leitet sich das Vorsichtsprinzip (§252 Abs. 1 NR. 4 HGB) ab:

o Realisationsprinzip: Kein Ausweis von nicht durch Umsatz realisierten Gewinnen.

o Imparitätsprinzip: Ausweispflicht von noch nicht durch Umsatz realisierter Verluste.

o Vermögensgegenstände lieber unterbewerten

o Schulden lieber überbewerten

Ehrbarer Kaufmann:

• das historisch in Europa gewachsene Leitbild für verantwortliche Teilnehmer am Wirtschaftsle-

ben

• ausgeprägtes Verantwortungsbewusstsein des Kaufmanns für das eigene Unternehmen, für die

Gesellschaft und für die Umwelt.

• ehrbarer Kaufmann wirtschaftet nachhaltig!

• Vorsichtsprinzip baut auf Leitbild des ehrbaren Kaufmanns auf.

Aufgabe 9: Special Purpose Vehicles und Finanzprodukte

9.1 Erläutern Sie den Begriff der Special Purpose Vehicles.

Lösungsansatz:

• Special Purpose Vehicles (SPV´s) sind Zweckgesellschaften.

Page 12

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

12

• SPV´s sind rechtlich selbstständige Gesellschaften.

• SPV´s sind keine Kreditinstitute und obliegen daher keiner Mindestreserveverpflichtung.

• Zweck ist die Emissionen von Wertpapieren im Rahmen einer Securitization.

• Auf die SPV´s werden bestimmte Risiken oder Forderungen übertragen.

• Die Kapitalisierung der Gesellschaft erfolgt durch Emission von Wertpapieren an Investo-

ren.

• Die von Investoren bereitgestellten Mittel stehen im Schadenfall zur Verfügung.

9.2 Erläutern Sie anhand eines Beispiels die Funktion eines Special Purpose Vehicles.

Lösungsansatz:

• Fonds sind eine Form von Special Purpose Vehicles.

• Eine Geschäftsbank gründet in einem Land mit möglichst niedrigen Steuern und Ab-

gaben auf Erträge von Unternehmen einen Fond.

• Fond erwirbt Kredite mit schlechten Ratingnoten (Subprime) und sehr guten Ra-

tingnoten (Deutsche Staatsanleihen).

• Fond mischt die Kredite und fügt eine Kreditausfallversicherung hinzu.

• Fond emittiert dieses strukturierte Finanzprodukt als Schuldverschreibung (Asset Ba-

cked Securities).

• Geschäftsbank kauft die Schuldverschreibung.

• Durch die bessere Ratingnote hat die Geschäftsbank ihre geforderte Eigenkapitalhin-

terlegung gesenkt.

9.3 Erläutern Sie den Begriff Wrapping im Zusammenhang mit Finanzprodukten. Wofür

wird dieses Verfahren in der Finanzbranche verwendet?

Lösungsansatz:

• Beim Wrappen wird etwas verpackt.

• Im Fall von strukturierten Finanzprodukten wird eine Kreditausfallversicherung bei sog.

Monolinern abgeschlossen. Dadurch soll das Finanzprodukt Sinnbildlich “besser“ ver-

packt werden.

• In der Finanzwirtschaft wird dieses Verfahren genutzt um bessere Ratingnoten für be-

stimmte Finanzinstrumente zu erlangen.

Page 13

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

13

• Beste Ratingnoten machen strukturierte Finanzprodukte Investoren mit diverse Restrik-

tionen bezüglich Ihrer Investments zugänglich (z.B. Rentenversicherungen).

9.4 Was sind hybride Finanzinstrumente und welchen Vorteil bieten diese (für Banken)?

Lösungsansatz:

• Hybride Finanzinstrumente versuchen die Vorteile von Eigen- und Fremdkapital miteinander zu

verbinden.

• Hierzu muss man wissen, dass Eigen- und Fremdkapital in der steuerlichen Gewinnermittlung

unterschiedlich behandelt werden.

• Mit Eigenkapital sind Haftungsfragen verbunden, bei Fremdkapital mindern die Zinsen den zu

versteuernden Ertrag.

• Hybride Finanzinstrumente können zur Deckung von Eigenkapital eingesetzt werden (Vorteil EK).

• Gleichzeitig genießen sie die steuerliche Begünstigung von Fremdkapital (Vorteil FK), da Zinsauf-

wendungen ertragsmindernd eingesetzt werden können.

9.5 Was ist ein Perpetual (Bond)? Wofür werden Perpetuals typischerweise (von Banken) ge-

nutzt?

Lösungsansatz:

• Perpetuals sind Anleihen mit unendlicher Laufzeit, welche vom Emittent niemals getilgt werden

müssen.

• Es steht dem Emittent jedoch frei, die Anleihen ab einem vereinbarten Datum zu kündigen, dies

muss er aber wie gesagt nicht tun.

• Der Anleger profitiert durch den Kupon der Anleihe, sprich die Zinszahlungen.

• Eine besondere Form sind Null-Kupon-Perpetuals, bei welchen kein Kupon existiert. Hierbei wird

der Kaufpreis vom Anleger an den Emittent quasi „verschenkt“.

• Der Name Perpetual leitet sich vom Perpetuum Mobile her, einem Gerät, welches, sobald einmal

gestartet, unendlich läuft, ohne Energie von außen zu benötigen.

• Perpetuals sind ein Beispiel für hybride Finanzinstrumente und helfen Banken ihre Eigenkapital-

erfordernisse zu erfüllen.

9.6 Was ist ein Credit Default Swap (CDS)? Was ist ein Underlying dieses Derivats und wie verhält

sich das CDS zu diesem?

Lösungsansatz:

• Ein CDS bzw. eine Kreditausfallversicherung ist ein Kreditderivat.

Page 14

Vorlesung: Informationsgesellschaft u. Globalisierung II

Dozent: Prof. Dr. Dr. Dr. h.c. F.-J. Radermacher

Dozent: Dr. Halit Ünver

14

• Genauer gesagt handelt es sich um eine Schuldverschreibung, über welche das Ausfallrisiko eines

Kredits gehandelt werden kann.

• Wie alle Derivate ist der CDS an ein Underlying gebunden, hier: den Wert einer Forderung bzw.

eines Kredits eines Dritten, dem „Referenzschuldner“

• Kann der Referenzschuldner seinen Kredit nicht zurückzahlen (Kreditausfall), verliert das CDS

seinen vollständigen Wert und der Anleger verliert sein eingesetztes Kapital.

Aufgabe 10: Spiel der Spiele

10.1 Bitte beschreiben Sie den Schritt 5 im Spiel der Spiele.

10.2 Bitte beschreiben Sie den Schritt 18 im Spiel der Spiele.