NZZ Global Risk: Indien – Zukunftsmarkt für ausländische Unternehmen oder abgeschottete Trutzburg? Szenario 1 Konsequente Öffnung Szenario 2 Rückkehr zum Protektionismus Szenario 3 Öffnung mit unterschiedlichen Geschwindigkeiten Aus Delhi berichtet NZZ-Korrespondent Volker Pabst Donnerstag, 22. Juni 2017 Wahrscheinlichkeit Wahrscheinlichkeit Wahrscheinlichkeit

Transcript

NZZ Global Risk:

Indien – Zukunftsmarkt für ausländische Unternehmen oder abgeschottete Trutzburg?

Szenario 1

Konsequente Öffnung

Szenario 2

Rückkehr zum Protektionismus

Szenario 3

Öffnung mit unterschiedlichen Geschwindigkeiten

Aus Delhi berichtet NZZ-Korrespondent Volker PabstDonnerstag, 22. Juni 2017

Wahrscheinlichkeit

Wahrscheinlichkeit

Wahrscheinlichkeit

2

Management Summary

Die graduelle Öffnung der indischen Volkswirtschaft seit der Zahlungskrise von 1991 hat unter Premi-erminister Narendra Modi neuen Schub erhalten. Modis erklärtes Ziel ist es, Indien zu einem Produkti-onsstandort für den Weltmarkt zu machen und so Millionen von dringend benötigten Arbeitsplätzen zu schaffen. Modi ist der unangefochtene starke Mann des Landes und verfügt über das notwendige politische Kapital, um seine Reformpolitik auf unpopuläre Bereiche auszuweiten – was er auch tun dürfte. Dennoch wird die indische Wirtschaft in vielen Bereichen noch auf Jahre hinaus nicht genügend wettbewerbsfähig sein für den Export. Für die Schaffung eines globalen Werkplatzes ist eine offene Handelspolitik unabdingbar. Grundsätzlich ist der Zeitpunkt günstig, um einen neuen Anlauf für bilaterale, regionale und globale Freihandelsab-kommen zu nehmen, an denen auch Indien beteiligt ist. Angesichts der geringeren Wettbewerbsfähigkeit indischer Produktionsbetriebe und negativer Erfah-rungen mit bilateralen Freihandelsabkommen in der Vergangenheit, aber auch der demografischen Be-sonderheiten Indiens gibt es im Land weitverbreitete Vorbehalte gegen eine völlige Liberalisierung der Handelspolitik – auch unter einer wirtschaftsliberalen Regierung wie derjenigen Modis. Obwohl Modi auch in der Landwirtschaft Reformen anstösst, hat sich am starken staatlichen Schutz dieses ineffizienten, aber politisch und ideologisch überaus wichtigen Sektors nichts geändert. Es gibt für die Landbevölkerung auch einfach nicht genügend andere Beschäftigungsmöglichkeiten. Dies wird immer ein Hindernis sein für den Abbau von Handelshürden. Die propagandistische Überhöhung des heimischen Produktionsstandorts ist reine Propaganda und als Mittel zur Modernisierung des Landes untauglich. Eine nationalistische Grundstimmung, die von der hindunationalistischen Regierung Modi bewusst bewirtschaftet wird, birgt das Risiko, dass protektio-nistische Tendenzen gefördert werden. Eine Rückkehr zur staatlichen Gängelung wie vor 1991 ist aber unwahrscheinlich. Modi verfolgt eine Doppelagenda wirtschaftlicher Erneuerung und nationalistischer Erweckung. Geraten die beiden Felder miteinander in Konflikt, entscheidet sich Modi nicht immer für den grössten ökono-mischen Nutzen. Er ist nicht nur wirtschaftlicher Reformer, sondern auch nationalreligiöser Ideologe. Es ist fraglich, ob in Zeiten von Industrie 4.0 ein international wettbewerbsfähiger Produktionsstandort tatsächlich die Stellen schafft, die Indien braucht. Möglicherweise stellt die Regierung die Produktion für den Heimmarkt in den Vordergrund. Der Abbau von Handelshemmnissen ist dannnicht zentral. Internationale Investoren gehen sowieso vor allem wegen des Binnenmarkts nach Indien und nicht, um von dort aus die Welt zu beliefern. Der Produktionssektor wird höher gewichtet als die Dienstleistungsindustrie. Dies zeigt sich auch bei Freihandelsverhandlungen. Bei der Wahl zwischen einem erleichterten Marktzugang für die indische Outsourcing-Branche im Ausland und dem Schutz der Generikaindustrie vor Patentrechtsklagen ent-scheidet sich die Regierung für Letzteres. Obwohl die Schweiz in Indien grosse Sympathie geniesst, ist die Ausgangslage für sie nicht anders als für die meisten Industrienationen: Investitionen in Indien sind willkommen und werden nach Kräften unterstützt, Handelshemmnisse dürften aber auf absehbare Zeit bestehen bleiben.

1

2

3

4

5

6

7

8

9

10

3

Ausgangslage

Indien ist längst keine quasisozialistische Staatswirt-schaft mehr. Spuren einer solchen lassen sich aber auch mehr als ein Vierteljahrhundert nach den ersten Schritten zur Liberalisierung des überregulierten ökonomischen Lebens vielerorts noch leicht finden. Denn die Abkehr vom protektionistischen Wirtschafts-modell, das Indien während der ersten viereinhalb Jahrzehnte nach der Unabhängigkeit prägte, erfolgte schrittweise – und ist noch immer im Gang.

Wohl deutlicher und sicherlich publikumswirksamer als jeder andere Regierungschef vor ihm hat sich Pre-mierminister Modi auf die Fahnen geschrieben, Indien zu einem wirtschaftsfreundlichen, modernen Land und somit fit für die Zukunft zu machen. Mit neuem Elan hat seine Regierung in den vergangenen Jahren wichtige Reformprojekte angestossen: Das Mehrwert-steuerregime wird landesweit vereinheitlicht, Investi-tionsbeschränkungen wurden branchenweise abgebaut und Bewilligungsverfahren gestrafft. Zudem wird in die Infrastruktur investiert, die Digitalisierung des Landes wird vorangetrieben, der Korruption wurde der Kampf angesagt. Indien soll für Investoren attraktiv werden.

Das Fernziel ist die Schaffung eines wettbewerbsfähi-gen Produktionsstandorts für den Weltmarkt, der die Millionen von Arbeitsplätzen schafft, die das Land braucht. Erreicht hat man ein internationales Produk-tionsniveau aber vielerorts noch nicht. Noch heute hält man deshalb in Indien an Handelshürden fest, um die heimische Industrie vor kompetitiverer Konkurrenz aus dem Ausland zu schützen. Zwar ist das Zollniveau bereits in den ersten Jahren nach der Öffnung drastisch gesenkt worden, von durchschnittlich 82 Prozent im Jahr 1991 auf 22 Prozent im Jahr 1997. Nichttarifäre Handelshemmnisse werden aber bis heute eingesetzt, um das chronische Handelsbilanzdefizit des Landes nicht noch grösser werden zu lassen.

Tatsächlich haben ungünstig ausgehandelte Frei-handelsverträge mit weitaus kompetitiveren Volks-wirtschaften wie Malaysia oder Südkorea den Import

von Konsumgütern vergünstigt, während die Zölle auf Rohstoffe unangetastet blieben. Entsprechend negativ waren die Konsequenzen für den indischen Produk-tionssektor. Auch deshalb ist in Indien die Ansicht weit verbreitet, der Abbau von Handelshemmnissen sei nicht zwingend zum eigenen Vorteil. An – zum Teil gescheiterten – Initiativen zur Handelsliberalisierung wie TTP, TTIP oder Apec ist Indien deshalb nicht beteiligt. In der WTO, die schon vor dem Aufkommen der protektionistischen Tendenzen in den USA ge-schwächt war, gibt es Dauerkonflikte, etwa bei Fragen zur Landwirtschaft.

Eine Rolle spielt dabei die besondere demografische Situation im bald bevölkerungsreichsten Land der Erde. Die Landwirtschaft ist ineffizient und auslän-discher Konkurrenz nicht gewachsen, sie gibt aber mehreren Hundert Millionen Menschen zumindest ein wenig Beschäftigung und ein (Teil-)Auskommen. Die Generikaindustrie befindet zwar mit Patentrechten westlicher Pharmakonzerne in einem Konflikt, trägt aber zu einer breiten Versorgung der Bevölkerung mit ausserordentlich preisgünstigen Medikamenten bei. Eine Reformpolitik, die als «anti-poor» – als gegen die riesige arme Bevölkerungsgruppe gerichtet – wahrge-nommen wird, rächt sich in der indischen Demokratie bei einer Wahl fast immer.

Auch die jetzige Regierung hat in Bezug auf den Frei-handel noch keine Anzeichen für ein grundlegendes Umdenken erkennen lassen. Zwar wurde unter Modi 2015 ein auf fünf Jahre angelegtes Programm zur Handelspolitik vorgestellt, das die Verdoppelung des Handelsvolumens auf 900 Milliarden Dollar ermög-lichen und etwa das System der Exportsubventionen verschlanken soll. Ein Abbau nichttarifärer Handels-hemmnisse ist aber nicht zu beobachten. Es ist zu befürchten, dass die allgegenwärtige Betonung des heimischen Werkplatzes und die von der nationalreli-giösen Regierung Modi aggressiv betriebene Kultivie-rung nationalistischer Befindlichkeiten protektionisti-sche Tendenzen weiter fördern wird.

4

Premierminister Modi ist entschlossen, die indische Wirtschaft zu modernisieren, und verfügt auch über das politische Kapital, um sich gegen Widerstände

durchzusetzen.

Die Schwierigkeiten bei Freihandelsabkommen, an denen Indien nicht beteiligt ist, geben dem Land Zeit, seine

Ausgangslage zu verbessern.

Der Abbau von Investitionshürden hat höhere Priorität als Fortschritte beim Freihandel.

Szenario 1

Konsequente Öffnung

Wahrscheinlichkeit

5

Die indische Regierung ist entschlossen, die Wirt-schaft zu reformieren und das Land zu einem globalen Produktionsstandort zu machen. Auch wenn Indien im Ease of Doing Business Index der Weltbank weiterhin den unrühmlichen 140. Rang belegt, wurden durchaus grosse Anstrengungen unternommen, die Investiti-onsbedingungen zu verbessern. So wurde etwa der maximal zulässige Anteil ausländischen Kapitals in Bereichen wie dem Versicherungswesen und der Rüs-tungsindustrie stark erhöht, oder der Höchstwert wurde gleich ganz abgeschafft. Man darf davon ausgehen, dass dieser Prozess weitergeführt wird.

Bereits vor dem überwältigenden Wahlsieg seiner Partei im grössten und wichtigsten Gliedstaat, Uttar Pradesh, verfügte Modi über so viel innenpolitisches Kapital, dass ihm die präzedenzlose und mit beträcht-lichen Verwerfungen verbundene Demonetarisierung, die Entwertung eines Grossteils des zirkulierenden Bargelds, nicht geschadet hat. Damit hat er seine Position nochmals gestärkt. Modi hat zweifelsfrei die Macht, auch eifersüchtig verteidigte und immer noch grotesk überregulierte Branchen wie den Einzelhandel zu liberalisieren.

Der beste Weg, um Nachteile im Wettbewerb mit der ausländischen Konkurrenz auszuglei-chen, ist die Steigerung der eigenen Produkti-vität, nicht die Abschottung des Heimmarktes

Will Indien zu einem globalen Produktionsstandort werden, muss das Land aber nicht nur die Investitions-, sondern auch die Handelspolitik weiter liberalisieren.

Fertigungsunternehmen sind auf unkomplizierte Zulie-ferungen aus dem Ausland und günstige Handelsbe-dingungen für den Verkauf des Endprodukts angewie-sen. Die in vielen Branchen geltende Abgabepolitik, die ausländische Wertschöpfung im Produktionspro-zess bestraft, führt zwar im Fertigungsprozess zu Verla-gerungen nach Indien, aber auch zu Verzerrungen und Effizienzverlusten. Dasselbe gilt für Anti-Dumping-Re-geln und andere nichttarifäre Handelshemmnisse, die weiterhin bestehen. Der beste Weg, um Nachteile im Wettbewerb mit der ausländischen Konkurrenz auszu-gleichen, ist die Steigerung der eigenen Produktivität, nicht die Abschottung des Heimmarktes.

Freihandelsbefürworter fordern deshalb eine umfas-sende Handelsstrategie für das Land, die Massnahmen zur Produktivitätssteigerung und Bemühungen zur Wiederbelebung der Verhandlungen über bilaterale, regionale und globale Handelserleichterungen bein-haltet. Dass es bei mehreren dieser Initiativen (TTP, TTIP usw.) Schwierigkeiten gibt, wird für Indien, das daran nicht beteiligt ist, nicht als Nachteil gewertet. Denn dadurch gewinnt das Land Zeit, um sich besser zu positionieren und auf eine Teilnahme an späteren Neuverhandlungen zu drängen. Zudem könnte die von Indien bekämpfte Einschränkung der Arbeitsmöglich-keiten für indische Spezialisten im Ausland, etwa in den USA unter Trump oder im Vereinigten Königreich nach dem Brexit, der allgemeinen Erkenntnis zum Durchbruch verhelfen, dass nicht nur der Personen-verkehr, sondern auch der Freihandel gegen den Neo-protektionismus verteidigt werden müsse.Ohne eine Gesamterneuerung des indischen Produk-

6

Ohne liberale Handelspolitik ist die Initiative zur Schaffung eines globalen Werkplatzes in Indien zum Scheitern verurteilt. Diese Ansicht wird allerdings nicht überall geteilt. Nach tatsächlich ungünstigen Erfahrungen in der Vergangenheit sind Vorbehalte gegen Freihandelsverträge weit verbreitet. Solche Abkommen werden vor allem mit Ländern geschlossen, die bereits heute einen Exportmarkt darstellen oder das Potenzial dazu erkennen lassen.

Fazit Szenario 1

tionssektors und dessen Weiterentwicklung auf ein internationales Niveau ist das aber unwahrscheinlich. Die Regierung Narendra Modi hat zwar erkannt, dass sie im Rahmen einer umfassenden Wirtschaftspolitik auch auf indirekte, weiche Faktoren setzen muss, um die Wettbewerbsfähigkeit zu steigern. Das indische Bildungssystem verzeichnet viel zu viele Absolventen, die nicht für den Arbeitsmarkt vorbereitet sind, un-zureichende Arbeits- und Umweltschutzbestimmun-gen sorgen zum Ausschluss indischer Produkte auf gewissen Märkten. Geschehen ist in diesen Bereichen bisher aber fast nichts. Auch der Infrastrukturausbau verläuft schleppend. Selbst bei grösster Entschlossen-heit in diesen Fragen würde es Jahre bis Jahrzehnte dauern, bis die Versäumnisse der Vergangenheit wett-gemacht wären.

Indien wird trotz staatlicher Förderung des Werkplatzes in absehbarer Zeit keinen genügend grossen Stellenmarkt schaffen, um die riesige arbeitssuchende Landbevölkerung zu absorbieren

Insbesondere die Landwirtschaft hat sich bisher als Hemmschuh für eine konsequente Liberalisierung der Handelspolitik erwiesen. Die Regierung zieht erstmals in Erwägung, Agrarerträge zu besteuern, und begeht damit einen grossen Tabubruch. Um die Landwirt-schaft zu modernisieren, müssten aber noch viel tiefer greifende Reformen durchgeführt werden. Mit Blick auf das ineffiziente Subventionssystem schlug der höchste Wirtschaftsberater der Regierung sogar die Einführung eines bedingungslosen Grundeinkommens vor. Das Subventionssystem wird allerdings nicht grundlegend angefasst. Zwar soll es digitalisiert und modernisiert werden, gleichzeitig wurde es aber auch ausgebaut. Indien wird trotz staatlicher Förderung des Werk-platzes in absehbarer Zeit keinen genügend grossen Stellenmarkt schaffen, um die riesige arbeitssuchen-de Landbevölkerung zu absorbieren – wahrscheinlich sogar nie. Durch eine schlankere, effizientere Land-wirtschaft, die auch weniger Menschen beschäftigte, würde das Stellenproblem noch grösser. Ineffiziente, nicht wettbewerbsfähige Kleinbetriebe werden die indische Landwirtschaft vielerorts weiter prägen. Einer Handelsliberalisierung steht dies im Wege.

7

Die von der Regierung stets und überall betonte Wichtigkeit des heimischen Werkplatzes hat in manchen

Branchen bereits zu protektionistischen Forderungen geführt.

Zur quasisozialistischen Staatswirtschaft der Zeit vor 1991 mit all ihren ökonomischen Missständen will aber

niemand zurückkehren.

Hinsichtlich der chinesischen Konkurrenten gibt es starke Abwehrreflexe.

Szenario 2

Rückkehr zum Protektionismus

Wahrscheinlichkeit

8

Es hat sich früh abgezeichnet, dass die gezielte Förderung des heimischen Wirtschaftsplatzes auch zur Rechtfertigung protektionistischer Massnahmen missbraucht werden kann, etwa in der Zukunftsbran-che des E-Business. Im Online-Handel oder in der Fahrdienstvermittlung, wo Indien zu den wichtigsten Wachstumsmärkten gehört, herrscht ein aggressiver Verdrängungskampf zwischen globalen Akteuren wie Amazon und Uber und deren indischen Mitbewerbern (Snapdeal, Flipkart und Ola). Letztere haben mehrfach regulatorische Begünstigungen gefordert, um im Kampf mit den finanzkräftigen Konkurrenten über gleich lange Spiesse zu verfügen. Dabei wurde stets auf China verwiesen, wo sich heimische Unternehmen wie Alibaba und Didi auch dank staatlicher Schützen-hilfe eine Monopolstellung sichern konnten.

Es gibt in Regierung und Öffentlichkeit durchaus Kreise, in denen solche Forderungen Gehör finden, selbst wenn diese angesichts der internationalen Geldgeber von Unternehmen wie Ola sehr durchsich-tig sind. Auf Gliedstaatsebene sind Beispiele diskri-minierender Lizenzvergaben zu verzeichnen, der hei-mischen Stahlindustrie wurde durch die Ausweitung

nichttarifärer Handelshemmnisse für (chinesische) Exporte auf nationaler Ebene unter die Arme gegriffen. Wie im Verhältnis zu Pakistan gibt es gerade in Bezug auf China in Indien gewisse nicht immer rationale na-tionalistische Reflexe. Dass diese in einer Grundstim-mung der nationalen Überhöhung weiter gedeihen, in der selbst in banalen Alltagssituationen wie bei einem Kinobesuch patriotisches Pflichtverhalten verordnet wird (obligatorisches Aufstehen beim Abspielen der Nationalhymne), ist kein gänzlich abwegiges Szenario.

Im Westen besteht die Tendenz, Modi aus-schliesslich als liberalen Wirtschaftsreformer wahrzunehmen, der sein Land zu Wohlstand und Grösse führen will

Im Westen besteht die Tendenz, Modi ausschliesslich als liberalen Wirtschaftsreformer wahrzunehmen, der sein Land zu Wohlstand und Grösse führen will. Bereits als er noch Regierungschef im Gliedstaat Gujarat war, verfolgte der heutige Premierminister aber immer eine Doppelagenda der wirtschaftlichen Erneuerung und der hindunationalistischen Erweckung. Dass er für Letztere auch ökonomischen Schaden in Kauf

9

Die hindunationalistische Regierung von Narendra Modi fördert nationalistische Reflexe, was solche Tendenzen verstärken könnte. Modi ist nicht nur ein Wirtschaftsreformer, sondern auch ein nationalreligiöser Ideologe. Geraten die beiden Elemente seiner politischen Doppelagen-da miteinander in Konflikt, werden ökonomische Ziele nicht immer prioritär behandelt. Eine radikale Trendwende ist trotzdem unwahrscheinlich.

Fazit Szenario 2

nimmt, zeigt sich etwa in der (Rind-)Fleischindustrie. Diese beschäftigt in Indien 2,5 Millionen Menschen und erzielt Milliardenumsätze, eigentlich ein Mus-terbeispiel für das Schlagwort «Make in India», das die Regierung in ihrer Kampagne zur Förderung des indischen Werkplatzes benutzt. Dennoch gerät die Branche aus ideologischen Gründen unter der gegen-wärtigen Regierung zunehmend unter Druck.

Obwohl Modi auf die Befindlichkeiten beider Unter-stützergruppen, der nationalistischen und der wirt-schaftsliberalen, Rücksicht nehmen muss, ist eine grundlegende Trendumkehr in der indischen Wirt-schaftspolitik unwahrscheinlich. Keine Seite hat ein Interesse, zu staatlicher Gängelung und zur Isolation des Wirtschaftslebens, wie sie vor 1991 herrschten, zurückzukehren. Dass Indien ohne ausländisches Kapital und Know-how den ökonomischen Wandel, der das Land zu globaler Bedeutung führen soll, nicht schafft, ist weitgehend unbestritten.

Oberste Priorität hat die Schaffung heimi-scher Arbeitsplätze, nicht die Maximierung makroökonomischen Nutzens

Dies bedeutet jedoch nicht, dass Indien unter Modi getreulich nach liberalem Lehrbuch reformiert wird. Oberste Priorität hat die Schaffung heimischer Ar-beitsplätze (und die politische Opportunität im Allge-meinen), nicht die Maximierung makroökonomischen Nutzens. Rückschritte sind deshalb immer möglich. Auf die Praxis der Vorgängerregierung, ausländische Investoren bei Bedarf finanziell auszupressen – bei-spielsweise durch die retroaktiv verfügten Steuerforde-rungen in Milliardenhöhe an das britische Telekommu-nikationsunternehmen Vodafone –, hat die Regierung von Narendra Modi bisher nicht zurückgegriffen. Der rechtliche Schutz internationaler Investitionen wurde durch die unilaterale Aufkündigung von mehreren Dutzend bilateraler Investitionsschutzabkommen aber geschwächt.

10

Szenario 3

Öffnung mit unterschiedlichen Geschwindigkeiten

Das internationale Interesse an Indien nährt sich aus dem riesigen Heimmarkt und dessen Wachstumszahlen.

Die Investitionsbedingungen werden weiterhin verbessert, man braucht ausländisches Geld und

Know-how.

Die wenigsten Investoren kommen nach Indien, um von dort aus die Welt zu beliefern.

Wahrscheinlichkeit

11

Seit langem ist Indien für ausländische Unternehmen vornehmlich wegen seines riesigen Binnenmarktes in-teressant. Von allen grossen Volkswirtschaften der Welt gehört die indische zu den am schnellsten wachsen-den, je nach Zählweise entwickelt sie sich sogar am schnellsten. Die Nachfrage nach Konsumgütern steigt in der rasch grösser werdenden Mittelklasse, zugleich gibt es riesigen Investitionsbedarf bei der veralteten Infrastruktur. In einem Klima weltweit verhaltenen Wirtschaftswachstums ist Indien einer der wenigen Lichtblicke. Internationale Unternehmen drängen vor allem deshalb in den Markt, weil sie ein Stück vom Kuchen abhaben wollen.

Die Regierung Modi fördert dieses Interesse mit dem Abbau von Investitionshürden, dient sich aber nicht selbstlos an. Man weiss um die eigene Attraktivität. Auch in der unilateralen Kündigung von mehreren Dutzend bilateralen Investitionsschutzabkommen sieht man keine Gefahr für den Standort. Die härtesten For-derungen werden aber in Bezug auf die Schaffung bzw. Verlegung von Produktionskapazitäten gestellt. Wenn internationale Autofirmen etwa den Bau eines Werks erwägen, ist die Tatsache, dass ohne eine Mindest-wertschöpfung in Indien bei der Einfuhr empfindliche Strafzölle anfallen, wahrscheinlich mindestens so aus-

schlaggebend wie die internationale Wettbewerbsfä-higkeit des neuen Betriebs. Im Verteidigungsbereich vergibt Indien, der weltweit grösste Waffenimporteur, Grossaufträge grundsätzlich nur noch im Rahmen von Joint Ventures, dasselbe gilt für Nuklearprojekte. Unter diesen Rahmenbedingungen mögen sich einige Unternehmen auch zur Schaffung regionaler Produk-tionszentren entschliessen, in denen nicht nur für den indischen Markt, sondern auch für andere Länder pro-duziert wird. Doch grundsätzlich richtet sich der Fokus eines Engagements in Indien auf den Binnenmarkt.

Die Exportförderungspolitik der Regierung besteht trotz Straffungen und Reformen weiterhin in Direktsubventionen, die den Preis indischer Exportgüter senken

Bei aller Rhetorik um die Schaffung einer neuen Werkbank für die Welt ist fraglich, wie erfolgreich und wie bedeutsam der exportorientierte Produktionssek-tor in Indien tatsächlich werden wird. In Zeiten von Industrie 4.0 schaffen grosse Fertigungsstätten auch in Niedriglohnländern nicht mehr viele Arbeitsplätze, vor allem wenn sie sich auf dem Weltmarkt behaupten müssen. Der volkswirtschaftliche Schub, den die billige Massenproduktion für das Ausland in China,

12

aber auch in Südkorea, Taiwan oder Malaysia brachte, wird in Indien nicht in diesem Ausmass erfolgen. Dafür ist man zu spät dran. Unabhängig davon wird es in vielen Bereichen noch eine ganze Weile dauern, bis Indien wirklich international konkurrenzfähig ist. Bürokratie, Infrastruktur und Ausbildungsstandard sind nur einige Schlagworte. Entsprechend besteht die Exportförderungspolitik der Regierung trotz Straffun-gen und Reformen weiterhin in Direktsubventionen, die den Preis indischer Exportgüter senken – nicht in Massnahmen zur Steigerung von deren Konkurrenzfä-higkeit.

Kapital und Know-how aus dem Ausland sind hochwillkommen, und die Investitionsbedin-gungen werden stetig verbessert

Diese Umstände begünstigen zumindest vorüberge-hend weiterhin eine Politik, welche die Produktion für den Binnenmarkt in den Vordergrund stellt. Kapital und Know-how aus dem Ausland sind hochwillkom-men, und die Investitionsbedingungen werden stetig verbessert. Handelshemmnisse werden aber nicht mit demselben Elan abgebaut. Zwar gibt es durchaus Versuche, bessere Bedingungen für die exportori-entierte Dienstleistungsindustrie (Outsourcing) zu schaffen, etwa durch die Freihandelsverhandlungen mit der Schweiz. Indien verlangt eine Neueinschätzung zum Datenschutz im Land, die es Schweizer Unterneh-men ermöglichen würde, auch die Verarbeitung heikler Daten nach Indien auszulagern. Zu Konzessionen beim Schutz geistigen Eigentums (Patentrecht) ist man im Gegenzug aber nicht bereit.

Es ist fraglich, inwiefern die (auf absehbare Zeit ohnehin unwahrscheinliche) Errichtung eines globalen Produktionsstandorts tatsächlich die Arbeitsplätze schaffen würde, die man sich er-hofft. Auch die Regierung dürfte die Produktion für den Heimmarkt und dessen Schutz höher gewichten. Die Investitionsbedingungen werden weiterhin verbessert, man braucht auslän-disches Geld und Know-how. Die Handelspolitik wird bei den Wirtschaftsreformen aber nach wie vor stiefmütterlich behandelt.

Fazit Szenario 3

13

Was heisst dies für die Schweiz?Für eine exportorientierte Wirtschaft wie die schwei-zerische ist Indien ein interessanter Zukunftsmarkt. Die Investitionsgüterindustrie kann sich am Ausbau der Infrastruktur beteiligen, Fremdenverkehr und Uhrenbranche profitieren von der stetig wachsenden Konsumlust der Mittelschicht, und die Maschinenin-dustrie wirkt am Ausbau des Werkplatzes mit. Zudem geniesst die Schweiz im Land einen exzellenten Ruf, vor allem – aber nicht nur – als Reiseland. Der Begriff «Schweizer Qualität» wird in den unterschiedlichs-ten Branchen freizügig zur Anpreisung von Produkten verwendet, auch ohne eigentlichen Bezug zur Schweiz.

Die Errichtung von Produktionsstätten in Indien ist willkommen, bei den Verhandlun-gen über einen Freihandelsvertrag kommt man aber seit Jahren nicht vom Fleck

Trotz dieser grundsätzlich günstigen Ausgangslage unterscheidet sich in Bezug auf Handelspartnerschaf-ten die indische Position gegenüber der Schweiz nicht grundlegend von derjenigen gegenüber anderen In-dustrieländern. Die Errichtung von Produktionsstätten in Indien und die Auslagerung von Dienstleistungen

dorthin ist willkommen und wird gefördert, bei den Verhandlungen über einen Freihandelsvertrag kommt man aber seit Jahren nicht vom Fleck. Eine der wich-tigsten Fragen ist sicherlich jene nach dem Schutz des geistigen Eigentums, den forschungsintensive Branchen wie die Pharmaindustrie in Indien bis jetzt nur ungenügend gewährleistet sehen. Obwohl von einem Abkommen die indische Outsourcing-Indust-rie profitieren könnte, weil der Marktzugang erleich-tert würde, haben die Freihandelsverhandlungen mit der Schweiz keine hohe Priorität; das hängt sicher-lich auch mit dem Handelsvolumen zusammen. Die Schweiz belegt in der indischen Handelsstatistik zwar einen der vorderen Ränge, das hat aber vor allem einen Zusammenhang mit den hohen Goldimporten. In naher Zukunft sind Fortschritte bei Freihandelsverhandlun-gen hauptsächlich bei Ländern zu erwarten, die als wichtige potenzielle Exportmärkte gelten oder dies bereits sind. Die Schweiz gehört nicht dazu.

Andernorts kann die relativ geringe Grösse der Schweiz auch einen Vorteil darstellen, gerade gegenüber der EU. Die Schweiz war eines der ersten Länder, mit denen Neuverhandlungen über ein Investitionsschutz-abkommen aufgenommen wurden. Indien zieht es vor, auf nationaler Ebene zu verhandeln. Gerade bei Fragen, für die in der EU die Kommission zuständig ist, sorgt das für gewisse Verzögerungen.

Indien ist für wichtige Branchen in der Schweiz ein sehr interessanter Markt.

Trotz dem ausgezeichneten Ruf darf die Schweiz in Indien aber nicht auf eine Vorzugsbehandlung hoffen.

Bei Freihandelsverhandlungen gewichtet die indische Seite den Schutz und die Förderung des heimischen Produktionsstandorts höher als die

Ausweitung des Marktzugangs.

Zum Schluss: Drei Dinge, die Sie nicht

vergessen dürfen

1

2

3

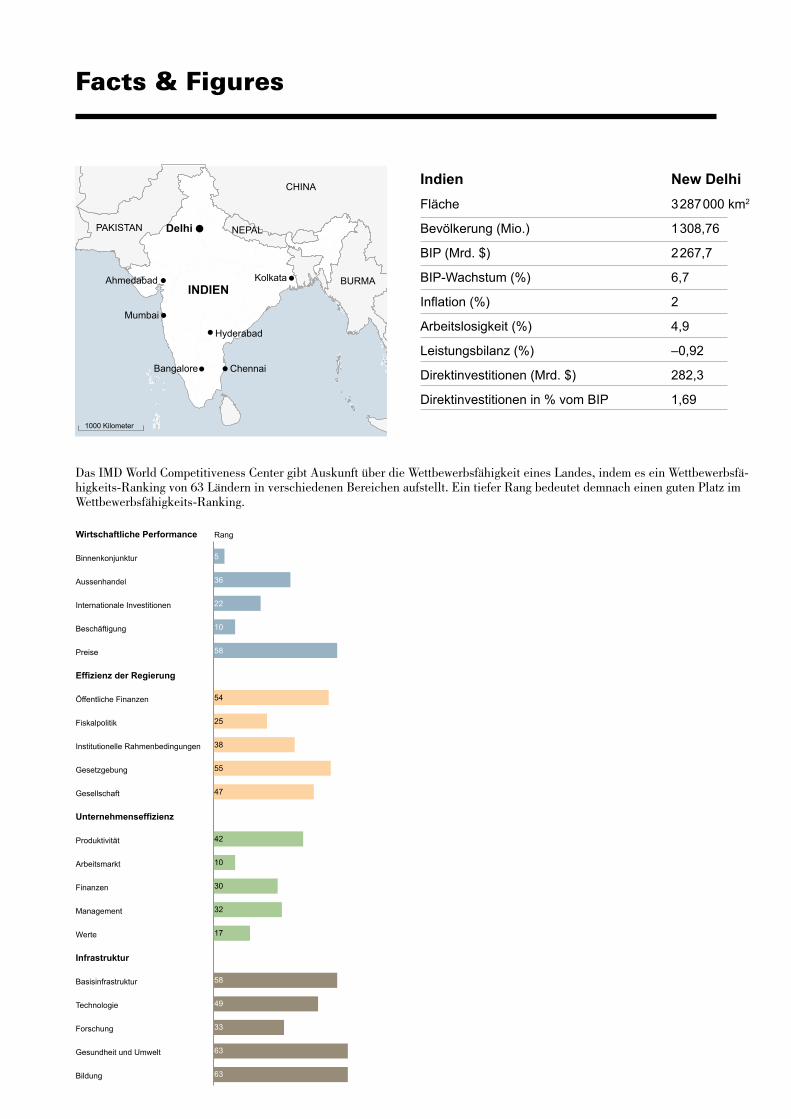

Indien New DelhiFläche 3287000 km2

Bevölkerung (Mio.) 1308,76

BIP (Mrd. $) 2267,7

BIP-Wachstum (%) 6,7

Inflation (%) 2

Arbeitslosigkeit (%) 4,9

Leistungsbilanz (%) –0,92

Direktinvestitionen (Mrd. $) 282,3

Direktinvestitionen in % vom BIP 1,69

Facts & Figures

Das IMD World Competitiveness Center gibt Auskunft über die Wettbewerbsfähigkeit eines Landes, indem es ein Wettbewerbsfä-higkeits-Ranking von 63 Ländern in verschiedenen Bereichen aufstellt. Ein tiefer Rang bedeutet demnach einen guten Platz im Wettbewerbsfähigkeits-Ranking.

Wettbewerbsfähigkeit Indiens

Wirtschaftliche Performance

Binnenkonjunktur

Aussenhandel

Internationale Investitionen

Beschäftigung

Preise

Effizienz der Regierung

Öffentliche Finanzen

Fiskalpolitik

Institutionelle Rahmenbedingungen

Gesetzgebung

Gesellschaft

Unternehmenseffizienz

Produktivität

Arbeitsmarkt

Finanzen

Management

Werte

Infrastruktur

Basisinfrastruktur

Technologie

Forschung

Gesundheit und Umwelt

Bildung

Ranking

5

36

22

10

58

54

25

38

55

47

42

10

30

32

17

58

49

33

63

63

Rang

1000 Kilometer

Mumbai

Hyderabad

Chennai

Ahmedabad Kolkata

Bangalore

INDIEN

CHINA

NEPAL

BURMA

PAKISTAN Delhi

In welchen Bereichen hat Indien die grössten Reputationsrisiken?

Die Daten von RepRisk geben Auskunft. Der Informationsdienst RepRisk recherchiert täglich Daten zu Umwelt-, Sozial- und Governance-Risiken und erstellt daraus Risikoprofile für Unternehmen, Infrastrukturprojekte, Sektoren und Länder weltweit. Der RepRisk Index erstreckt sich von 0 (niedrigster Wert) bis 100 (höchster Wert), je höher der Wert, desto höher ist das Reputationsrisiko in einem Land. Als Richtwert gilt: 0-24: tiefes Risiko, 25-49: mittleres Risiko, 50-59: hohes Risiko, 60-74: sehr hohes Risiko, 75-100: extremes Risiko.

2014 2015 2016 2017

Durchschnitt alle Länder: 37,5

Umwelt

Soziales

Governance

Reputationsrisiken Indien

100

50

0

RepRisk-Index

In welchen indischen Branchen schlummern denn die grössten Reputationsrisiken? Auch auf diese Frage liefert RepRisk Antworten. (Skala: 0-100):

Facts & Figures

Lebensmittel

Reisen und Freizeit

Chemie

Automobile

Verteidigung

Verschiedenes

Gesundheitswesen

Minen

Zentralbanken

Medien

NZZ-Infografik/lea.

In welchen indischen Branchen schlummern die grössten Reputationsrisiken?

5959

5858

5858

5757

5757

5656

5556

5555

5563

5454

2 Jahren4 Jahren

Höchster RepRisk-Index-Wert (0–100) in den vergangenen

«NZZ Global Risk»: Das Weltgeschehen in Szenarien

Profitieren Sie vom globalen Wissen des weltweiten Korrespondentennetzes der «Neuen Zürcher Zeitung». Jede Woche analysieren die NZZ-Korrespondenten die geopolitischen und wirtschaftlichen Herausforderungen in den wichtigsten Regionen der Welt. Diese exklusi-ven Inhalte ermöglichen einen Wissensvorsprung, der auch für Ihren Erfolg entscheidend sein kann. Schreiben Sie uns Ihr Feedback: [email protected]: Lukas Sustala Illustrationen: Karsten Petrat Copyright: NZZ Mediengruppe Juni 2017