Novartis International AG Novartis Global Communications CH-4002 Basel Schweiz http://www.novartis.com Bei den Produktbezeichnungen in kursiver Schrift handelt es sich um eigene oder in Lizenz genommene Warenzeichen der Novartis Konzerngesellschaften. FINANCIAL REPORT • RAPPORT FINANCIER • FINANZBERICHT Novartis startet kraftvoll in das Jahr 2011 • Novartis erzielt im ersten Quartal ein kräftiges Umsatzwachstum von 14% bei konstanten Wechselkursen; das operative Ergebnis wird durch die im Vorjahr verzeichneten Umsätze der Influenza-A/H1N1-Pandemieimpfstoffe beeinträchtigt o Der Nettoumsatz steigt um 16% (+14% bei konstanten Wechselkursen, kWk) auf USD 14,0 Milliarden o Das operative Kernergebnis verbessert sich im Vorjahresvergleich trotz des Einflusses der Influenza-A/H1N1-Pandemieimpfstoffe um 4% (+6% kWk) auf USD 4,0 Milliarden; der Kerngewinn pro Aktie geht um 3% (0% kWk) auf USD 1,41 zurück o Der Free Cashflow beläuft sich auf USD 1,6 Milliarden • Die Umsätze der Influenza-A/H1N1-Pandemieimpfstoffe und Alcon ausgenommen, steigert Novartis den Nettoumsatz um 10% (+8% kWk), das operative Kernergebnis um 13% (+16% kWk) und die Kerngewinnmarge um 2,0 Prozentpunkte (kWk) • Novartis verstärkt ihr Gesundheitsportfolio o Durch den Abschluss der Fusion mit Alcon am 8. April 2011 wird eine neue Wachstumsplattform von Weltrang geschaffen, die auf unerfüllte medizinische Bedürfnisse im wachstumsstarken Sektor der Augenheilkunde ausgerichtet ist; im zweiten Quartal 2011 wird eine neue Struktur der Konzerndivisionen eingeführt o Der Verwässerungseffekt durch die Emission neuer Aktien im Rahmen der Transaktion mit Alcon soll durch Aktienrückkäufe weiter abgeschwächt werden; im ersten Quartal 2011 wurden Alcon Aktien für USD 2,4 Milliarden und Novartis Aktien für USD 0,6 Milliarden zurückgekauft • Durch Neuzulassungen und Zulassungsempfehlungen behauptet Novartis ihre branchenführende Position im Innovationsbereich und steigert ihr Potenzial für nachhaltiges Wachstum o Das bahnbrechende Medikament Gilenya gegen multiple Sklerose wird in der EU zugelassen ebenso wie Lucentis zur Behandlung von Sehbehinderungen infolge diabetischer Makulaödeme, einer Haupterblindungsursache o Zu den Höhepunkten der Pipeline von Novartis zählen eine Phase-III-Studie mit dem vielversprechenden JAK-Inhibitor INC424 für Patienten mit Myelofibrose sowie die Zulassungsempfehlung des CHMP für Lucentis zur Behandlung von Retinalvenenverschluss

Transcript

Novartis International AG Novartis Global CommunicationsCH-4002 Basel Schweiz http://www.novartis.com

Bei den Produktbezeichnungen in kursiver Schrift handelt es sich um eigene oder in Lizenz genommene Warenzeichen der Novartis Konzerngesellschaften.

FINANCIAL REPORT • RAPPORT FINANCIER • FINANZBERICHT Novartis startet kraftvoll in das Jahr 2011 • Novartis erzielt im ersten Quartal ein kräftiges Umsatzwachstum von 14% bei

konstanten Wechselkursen; das operative Ergebnis wird durch die im Vorjahr verzeichneten Umsätze der Influenza-A/H1N1-Pandemieimpfstoffe beeinträchtigt

o Der Nettoumsatz steigt um 16% (+14% bei konstanten Wechselkursen, kWk) auf

USD 14,0 Milliarden

o Das operative Kernergebnis verbessert sich im Vorjahresvergleich trotz des Einflusses der Influenza-A/H1N1-Pandemieimpfstoffe um 4% (+6% kWk) auf USD 4,0 Milliarden; der Kerngewinn pro Aktie geht um 3% (0% kWk) auf USD 1,41 zurück

o Der Free Cashflow beläuft sich auf USD 1,6 Milliarden

• Die Umsätze der Influenza-A/H1N1-Pandemieimpfstoffe und Alcon ausgenommen,

steigert Novartis den Nettoumsatz um 10% (+8% kWk), das operative Kernergebnis um 13% (+16% kWk) und die Kerngewinnmarge um 2,0 Prozentpunkte (kWk)

• Novartis verstärkt ihr Gesundheitsportfolio

o Durch den Abschluss der Fusion mit Alcon am 8. April 2011 wird eine neue Wachstumsplattform von Weltrang geschaffen, die auf unerfüllte medizinische Bedürfnisse im wachstumsstarken Sektor der Augenheilkunde ausgerichtet ist; im zweiten Quartal 2011 wird eine neue Struktur der Konzerndivisionen eingeführt

o Der Verwässerungseffekt durch die Emission neuer Aktien im Rahmen der

Transaktion mit Alcon soll durch Aktienrückkäufe weiter abgeschwächt werden; im ersten Quartal 2011 wurden Alcon Aktien für USD 2,4 Milliarden und Novartis Aktien für USD 0,6 Milliarden zurückgekauft

• Durch Neuzulassungen und Zulassungsempfehlungen behauptet Novartis ihre

branchenführende Position im Innovationsbereich und steigert ihr Potenzial für nachhaltiges Wachstum

o Das bahnbrechende Medikament Gilenya gegen multiple Sklerose wird in der EU

zugelassen ebenso wie Lucentis zur Behandlung von Sehbehinderungen infolge diabetischer Makulaödeme, einer Haupterblindungsursache

o Zu den Höhepunkten der Pipeline von Novartis zählen eine Phase-III-Studie mit dem

vielversprechenden JAK-Inhibitor INC424 für Patienten mit Myelofibrose sowie die Zulassungsempfehlung des CHMP für Lucentis zur Behandlung von Retinalvenenverschluss

kwk – bei konstanten Wechselkursen 1 Definition der Kernergebnisse sowie weitere Informationen: siehe Seite 41 Basel, 19. April 2011 — Die Ergebnisse kommentierte Joseph Jimenez, CEO von Novartis: „Alle Geschäftsbereiche trugen zu einem erfolgreichen Start ins Jahr 2011 und zu einem Wachstum von 14% im ersten Quartal bei. Mit EU-Zulassungen für unser Multiple-Sklerose-Medikament Gilenya und unser Augenheilmittel Lucentis konnten wir unsere Innovationsdynamik fortsetzen. Ausserdem bestätigten vielversprechende Ergebnisse zahlreicher klinischer Studien, einschliesslich der Phase-III-Studie mit dem JAK-Hemmer INC424, erneut den Erfolg unseres neuartigen Forschungs- und Entwicklungsansatzes. Im April schlossen wir unsere Fusion mit dem weltweit führenden Ophthalmologie-Unternehmen Alcon ab und schufen damit den zweitgrössten Geschäftsbereich des Portfolios von Novartis.“ KONZERNÜBERSICHT Erstes Quartal Der Nettoumsatz stieg um 16% (+14% kWk) auf USD 14,0 Milliarden. Währungseffekte kamen dem Umsatz mit 2% zugute, da der US-Dollar gegenüber den meisten anderen Währungen an Wert verlor. Die Umsätze der Influenza-A/H1N1-Pandemieimpfstoffe und Alcon ausgenommen, wuchs der Nettoumsatz um 10% (+8% kWk). Die jüngst eingeführten Produkte steuerten im ersten Quartal USD 3,1 Milliarden zum Nettoumsatz bei und generierten damit 26% des gesamten Nettoumsatzes (ohne Alcon). Die Division Pharmaceuticals steigerte ihren Nettoumsatz um 7% (+5% kWk) auf USD 7,8 Milliarden. Dabei wurden Volumensteigerungen von neun Prozentpunkten durch einen negativen Preiseffekt von zwei Prozentpunkten sowie einen negativen Effekt von ebenfalls zwei Prozentpunkten durch Generikakonkurrenz und die Veräusserung von Produkten geschmälert. Die jüngst eingeführten Produkte steigerten ihren Anteil am Divisionsumsatz gegenüber dem Vorjahresquartal um 33% (kWk) auf 25%. Sandoz erzielte in den USA, Kanada, Westeuropa sowie Mittel- und Osteuropa starke Zuwächse (+15% kWk) und konnte so die Einbussen in Deutschland aufgrund der schnellen Umsetzung der Krankenkassen-Ausschreibungen und höherer gesetzlich vorgeschriebener Rabatte mehr als wettmachen. Vor dem Hintergrund der Verkäufe von Influenza-A/H1N1-Pandemieimpfstoffen (USD 1,1 Milliarden) im Vorjahresquartal ging der Nettoumsatz der Division Vaccines and Diagnostics bei konstanten Wechselkursen um 73% zurück. Unter Ausschluss dieser Verkäufe steigerte die Division den Umsatz um 43% bei konstanten Wechselkursen. Dank der Geschäftseinheit OTC mit Prevacid24HR und dem Portfolio rezeptfreier Medikamente gegen Erkältungs- und Atemwegserkrankungen wuchs der Nettoumsatz der Division Consumer Health bei konstanten Wechselkursen um 9%. Mit einer starken Performance der Pharmazeutika steuerte Alcon im ersten Quartal USD 1,9 Milliarden zum Nettoumsatz bei. Das operative Ergebnis ging um 3% (0% kWk) zurück. Wechselkursveränderungen hatten einen negativen Effekt von 3%, da sich der US-Dollar gegenüber dem Schweizer Franken abschwächte (–12%) und gegenüber dem Euro geringfügig zulegte (+1%). Das zugrunde liegende operative Ergebnis ohne die Influenza-A/H1N1-Pandemieimpfstoffe und Alcon verbesserte sich um 25% (+30% kWk). Zu den Sonderpositionen, die das operative Ergebnis des ersten Quartals 2011 beeinflussten, zählten: Veräusserungsgewinne von USD 102 Millionen aus dem für die

7 3/52

Genehmigung der Fusion mit Alcon erforderlichen Verkauf der ophthalmologischen Pharmazeutika und Kontaktlinsenpflegeprodukte sowie ein ausserordentlicher Gewinn von USD 183 Millionen aus der Beilegung einer Rechtsstreitigkeit bei CIBA Vision, teilweise kompensiert durch ausserordentliche Aufwendungen im Zusammenhang mit der Beilegung von Rechtsstreitigkeiten (Sandoz USD 28 Millionen) und Restrukturierungskosten im Zusammenhang mit der Straffung des Produktionsnetzes (USD 55 Millionen). Alcon steuerte im ersten Quartal USD 207 Millionen zum operativen Ergebnis bei. Das operative Kernergebnis (unter Ausschluss von Sonderpositionen und Abschreibungen auf immateriellen Vermögenswerten) stieg um 4% (+6% kWk). Werden die Influenza-A/H1N1-Pandemieimpfstoffe und Alcon ausgeklammert, verbesserte sich das operative Kernergebnis gegenüber dem Vorjahreszeitraum um 16% (kWk). Die Division Pharmaceuticals steigerte ihr operatives Kernergebnis dank erfolgreichem Kostenmanagement um 11% (kWk). Die Divisionen Sandoz und Consumer Health konnten ihre operativen Ergebnisse um 11% (kWk) bzw. um 30% (kWk) verbessern. Nach einem erheblichen Gewinn aus den Verkäufen von Influenza-A/H1N1-Pandemieimpfstoffen im Vorjahr verzeichnete die Division Vaccines and Diagnostics ein leicht negatives operatives Ergebnis. Alcon trug USD 722 Millionen zum operativen Kernergebnis von Novartis bei. Die operative Kerngewinnmarge verringerte sich um 3,3 Prozentpunkte auf 28,6% des Umsatzes. Wechselkursveränderungen (–1,1 Prozentpunkte) und die Umsätze der Influenza-A/H1N1-Pandemieimpfstoffe im Vorjahr (–5,4 Prozentpunkte), die durch einen Beitrag aus dem Einbezug von Alcon (+1,2 Prozentpunkte) teilweise kompensiert wurden, verdeckten eine Verbesserung der zugrunde liegenden Kerngewinnmarge bei konstanten Wechselkursen um 2,0 Prozentpunkte. Der Reingewinn sank um 4% (–1% kWk). Dies war auf zusätzliche Finanzierungskosten im Zusammenhang mit Alcon zurückzuführen, die durch einen günstigeren Steuersatz von 16,0% (gegenüber 16,5%) teilweise wettgemacht wurden. Der Kernreingewinn stieg um 2% (+4% kWk). Der Gewinn pro Aktie verringerte sich um 6% (–3% kWk) und ging damit stärker zurück als der Reingewinn. Der Kerngewinn pro Aktie sank um 3% (0% kWk), was durch den Anteil des Kernreingewinns von Alcon bedingt war, der den nicht beherrschenden Anteilen von Alcon zuzurechnen war. Der Free Cash Flow belief sich auf USD 1,6 Milliarden und lag damit um 44% unter dem Niveau des Vorjahresquartals, in dem der Zahlungseingang für Influenza-A/H1N1-Pandemieimpfstoffe (USD 1,3 Milliarden) erfolgte. Veränderungen in der Geschäftsleitung von Novartis Mit Wirkung zum 1. Oktober 2011 wird Felix R. Ehrat seine neue Funktion als General Counsel der Novartis International AG antreten und direkt an Joseph Jimenez berichten. Felix R. Ehrat kommt von der Schweizer Kanzlei Bär & Karrer AG, wo er zuletzt als Senior Partner und Exekutiver Präsident des Verwaltungsrats tätig war. Er verfügt über umfangreiche Erfahrungen im schweizerischen und internationalen Recht und wird als ständiger Beisitzer an den Sitzungen der Geschäftsleitung von Novartis teilnehmen. Felix R. Ehrat tritt die Nachfolge von Thomas Werlen an, der beschlossen hat, das Unternehmen Novartis zu verlassen, um andere berufliche Interessen in unternehmerischen und kommerziellen Bereichen zu verfolgen. Novartis dankt Thomas Werlen für sein Engagement und seine Beiträge zugunsten des Unternehmens im Lauf der vergangenen Jahre. Innovation, Wachstum und Produktivität Unser fokussiertes, diversifiziertes Portfolio bildet die Grundlage der langfristigen Wachstumsstrategie von Novartis. Wir stellen den Patienten erstklassige Medikamente zur Verfügung und bauen auf globaler Ebene innovative Kooperationen mit Kunden und staatlichen Stellen auf. Durch unsere Fusion mit Alcon ergänzen wir dieses Portfolio um das grösste Ophthalmologie-Geschäft der Welt. Und wir stärken damit unsere Position in einem Sektor, dessen zukünftiges Wachstum weltweit durch das steigende Alter der Bevölkerung beschleunigt wird. Ab dem zweiten Quartal 2011 wird Novartis die Geschäftseinheit CIBA Vision als Bestandteil der neuen Division Alcon ausweisen, während die Geschäftseinheiten OTC und Animal Health weiterhin unter dem Dach von Novartis Consumer Health berichten werden. Die an die neue Divisionsstruktur angepassten Finanzdaten werden am 18. Mai 2011 veröffentlicht.

7 4/52

Alle Divisionen von Novartis werden sich weiterhin für drei Kernprioritäten einsetzen: 1. Innovation zur Entwicklung neuer Medikamente, um unerfüllte Bedürfnisse der Patienten zu befriedigen; 2. Wachstum zur Ausdehnung unserer Reichweite durch erstklassige Neueinführungen und Partnerschaften in neuen Märkten; sowie 3. Produktivität, die es uns ermöglicht, effizient und wirkungsvoll zu operieren sowie Ressourcen für zukünftige Forschung und Entwicklung wie auch für Investitionen in Talente freizusetzen. Die Konzentration auf diese drei Prioritäten wird uns unserem Ziel näher bringen, das angesehenste und vertrauenswürdigste Gesundheitsunternehmen der Welt zu werden. Innovation: neue Therapien und erweiterte Anwendungen Novartis ist mit ihrem Engagement im Bereich Forschung und Entwicklung nach wie vor branchenführend. Dieses Engagement hat eine reichhaltige Pipeline neuer Produkte hervorgebracht, die das nachhaltige Wachstum antreiben. Dank unseres bahnbrechenden Forschungs- und Entwicklungsansatzes, der auf einer Erforschung der Signalwege von Krankheitsprozessen basiert, finden wir laufend neue Anwendungsmöglichkeiten für unsere Produkte und erweitern so ihren Einfluss auf die Behandlungsergebnisse und die Lebensqualität der Patienten. Im ersten Quartal 2011 haben wir mit der Weiterentwicklung unserer Pipeline erneut Fortschritte erzielt. Unser bahnbrechendes Medikament Gilenya zur oralen Behandlung von multipler Sklerose wurde in der EU, der Schweiz, Australien sowie weiteren Ländern zugelassen. Ausserdem wurde Lucentis in der EU zur Behandlung des diabetischen Makulaödems zugelassen. Diese Augenerkrankung, für die bisher keine zugelassenen Therapien existierten, ist eine der Hauptursachen für das Erblinden. Die Division Vaccines and Diagnostics erhielt in den USA die Zulassung für den Meningokokken-Impfstoff Menveo zur Vorbeugung dieser lebensbedrohenden Infektionen bei Kindern im Alter zwischen zwei und zehn Jahren. Darüber hinaus erhielt Novartis von der US-amerikanischen Gesundheitsbehörde (FDA) einen Refusal-to-File-Letter, womit die Annahme des Zulassungsantrags für den Einsatz von Menveo bei Säuglingen im Alter zwischen zwei und zwölf Monaten verweigert wurde. Im April reichte Novartis einen neuen Zulassungsantrag für den erweiterten Einsatz des Impfstoffs bei Säuglingen und Kleinkindern zwischen zwei und 24 Monaten ein, dessen Annahme noch aussteht. Aflunov, ein Grippeimpfstoff zur Vorbeugung der Vogelgrippe (H5N1), wurde in der EU zugelassen. Für viele Medikamente erhielt Novartis im ersten Quartal auch Zulassungsempfehlungen von massgeblichen Zulassungsbehörden. So gab der Ausschuss für Humanarzneimittel (CHMP) der EMA positive Gutachten für Lucentis zur Behandlung von Sehbehinderungen infolge Retinalvenenverschlusses sowie für das Bluthochdruck-Kombinationspräparat Rasilamlo heraus. Der Beratungsausschuss der FDA für Medikamente gegen allergische Lungenerkrankungen (Pulmonary-Allergy Drug Advisory Committee) empfahl die Zulassung von Arcapta™ Neohaler™ (QAB149, Indacaterol) in der 75-Mikrogramm-Dosis zur Behandlung von chronisch-obstruktiver Lungenerkrankung (COPD). An dieser fortschreitenden, lebensbedrohenden Lungenerkrankung leiden in den USA mehr als zwölf Millionen Menschen. Die FDA gewährte eine vorrangige Prüfung für Afinitor zur Behandlung von Patienten mit fortgeschrittenen neuroendokrinen Tumoren (NET). Gestützt auf Rückmeldungen der FDA änderte Novartis ihren Antrag am 8. April, um die Zulassung nur für fortgeschrittene NET der Bauchspeicheldrüse zu beantragen. Im Rahmen einer Sitzung am 12. April sprach sich der FDA-Beratungsausschuss für Onkologiemedikamente (Oncologic Drugs Advisory Committee) einstimmig für die Zulassung von Afinitor in dieser Indikation aus. Derzeit beträgt die mittlere Überlebenszeit von Patienten mit fortgeschrittenen NET der Bauchspeicheldrüse lediglich 24 Monate. In diesem kritischen Bereich verspricht Afinitor, die Bedürfnisse der Patienten besser zu erfüllen. Die Daten der zweiten Phase-III-Studie mit dem JAK-Hemmer INC424 sprechen für eine signifikante Verbesserung der Behandlungsergebnisse bei Patienten mit Myelofibrose. Für diese zu Behinderungen führende Erkrankung stehen bisher nur begrenzt Therapien zur Verfügung. Die beiden Phase-III-Studien zu INC424 liefern die Datenbasis für Zulassungsanträge, die Novartis im zweiten Quartal 2011 weltweit einreichen will. Ausserdem erwies sich Onbrez Breezhaler im Rahmen von zwei Phase-III-Studien in der Behandlung von COPD in Kombination mit Tiotropium als wirksamer als Tiotropium allein.

7 5/52

Phase-II-Daten sprechen für die Wirksamkeit von DEB025 als Erstvertreter einer neuen Therapieklasse für die Behandlung von Hepatitis C, die weltweit zu den häufigsten Lebererkrankungen zählt. Die Division Sandoz erzielte Fortschritte mit ihrer Pipeline von Biosimilars und informierte über den Start einer klinischen Studie der Phase II zu Rituximab (Rituxan®/Mabthera®). Mit drei Biosimilars im Markt ist Sandoz auf diesem Gebiet zurzeit weltweit führend. Wachstum: Erfüllung der Bedürfnisse des globalen Marktes Die Wachstumsstrategie von Novartis basiert auf einer weitreichenden Sicht des Gesundheitsmarktes. Wir setzen uns dafür ein, die Bedürfnisse unserer Patienten, Partner und Kunden ganz unabhängig davon zu erfüllen, welcher Gruppe sie angehören und in welchem Teil der Welt sie sich befinden. Mit ihrem fokussierten und gleichzeitig diversifizierten Portfolio sowie ihrer etablierten Forschungs- und Entwicklungskompetenz setzt sich Novartis konsequent dafür ein, die Bedürfnisse der Kunden- und Patienten rechtzeitig zu erkennen und zu erfüllen. Die Influenza-A/H1N1-Pandemieimpfstoffe und Alcon ausgenommen, erzielten wir im ersten Quartal starke Volumensteigerungen von 10% – bei einem negativen Preiseffekt von 2%. Das kräftige Wachstum beruht auf der kontinuierlichen Verjüngung unseres Portfolios. Ohne die Influenza-A/H1N1-Pandemieimpfstoffe und Alcon erzielten unsere jüngst eingeführten Produkte einen Zuwachs von 45% und machen nun 26% des Gesamtumsatzes aus. Novartis verfügt nach wie vor über eine starke Präsenz in wichtigen Schwellenländern, insbesondere in China, Russland, Brasilien und Indien. Beeinträchtigt durch die starken Umsätze der Influenza-A/H1N1-Pandemieimpfstoffe in der Vorjahresperiode, erzielten wir im ersten Quartal 2011 in den für uns wichtigsten sechs Schwellenländern – zu denen neben den bereits erwähnten auch Südkorea und die Türkei gehören – ein Wachstum von 2% (–1% kWk). Unter Ausschluss der Influenza-A/H1N1-Pandemieimpfstoffe wuchs das Geschäft in den sechs führenden Schwellenländern um 10% (kWk). Unsere Division Vaccines and Diagnostics schloss die Übernahme einer Mehrheitsbeteiligung an Zhejiang Tianyuan ab und erweiterte damit unsere Präsenz im Impfstoffbereich in China. Die Division Pharmaceuticals erzielte ein starkes zugrunde liegendes Volumenwachstum von 9%. Dabei leisteten die jüngsten Produkte im ersten Quartal dank unseres anhaltenden Engagements für Forschung und Entwicklung weiterhin einen bedeutenden Beitrag zum Gesamtwachstum der Division. Vor allem das im Oktober 2010 in den USA eingeführte Gilenya erzielte mit einem Umsatz von USD 59 Millionen ein kräftiges Wachstum. Daneben trug auch Tasigna (USD 153 Millionen, +100% kWk) massgeblich zum Wachstum von Pharmaceuticals bei. Dieses Medikament profitierte von weiteren Daten, die seine Überlegenheit bei der Behandlung von Patienten mit chronisch-myeloischer Leukämie sogar gegenüber Glivec nachweisen und eroberte dadurch in seinem Marktsegment weitere Anteile. Mit Volumensteigerungen von 25% verzeichnete die Division Sandoz gegenüber der Vorjahresperiode ein starkes Wachstum von 15% bei konstanten Wechselkursen. Zum Volumenwachstum trugen die jüngsten Neueinführungen bei, unter anderem von Enoxaparin und Gemcitabin, sowie die starke Performance in den USA, Kanada, Westeuropa, Russland und Japan wie auch starke Zuwächse der Biosimilars. Unter Ausschluss der Umsätze der Influenza-A/H1N1-Pandemieimpfstoffe im Vorjahreszeitraum verzeichnete die Division Vaccines and Diagnostics eine starke Performance des zugrunde liegenden Geschäfts. Auch der Bereich der Meningokokken-Impfstoffe entwickelte sich im ersten Quartal gut. Auch die Division Consumer Health erzielte eine gute Performance und wuchs im ersten Quartal um 9% bei konstanten Wechselkursen. Alle drei Geschäftseinheiten übertrafen das Wachstum ihrer jeweiligen Märkte. Das Wachstum der Einheit OTC beruhte auf einer starken Erkältungs- und Grippesaison, während Animal Health vom Erfolg der Parasitizide und des Nutztiergeschäfts profitierte. CIBA Vision erzielte mit den führenden Marken AirOptix und Dailies weiterhin kräftige Zuwächse. Insgesamt war das Wachstum jedoch von den schwierigen Marktbedingungen in Europa beeinträchtigt.

7 6/52

Produktivität: Schaffung von Möglichkeiten für Reinvestitionen in Talente sowie Forschung und Entwicklung Novartis setzt sich nach wie vor intensiv für eine hohe Effizienz in allen Bereichen ein, um ihr branchenführendes Investitionsniveau in der Forschung und Entwicklung beibehalten und Spitzenkräfte für das Unternehmen gewinnen und halten zu können. Die Steigerungen der Produktivität entsprachen im abgelaufenen Quartal einer Margenverbesserung um 3,9 Prozentpunkte, die jedoch durch einen Rückgang der Bruttomarge um 2,4 Prozentpunkte geschmälert wurde. Insgesamt, unter Ausschluss der verzerrenden Effekte durch die Influenza-A/H1N1-Pandemieimpfstoffe und die Übernahme von Alcon, verbesserte sich die Kernmarge bei konstanten Wechselkursen um 2,0 Prozentpunkte. Weitere Fortschritte erzielten wir im ersten Quartal auch mit unseren Anstrengungen zur Optimierung unserer Produktionskapazitäten. So kündigten wir die Einstellung der Produktion der Division Pharmaceuticals in Tlalpan (Mexiko) und in Horsham (Grossbritannien) an – zusätzlich zu den vier bereits im vierten Quartal 2010 bekanntgegebenen Standorten. Im Zusammenhang mit dem Produktionsausstieg und Abschreibungen auf Vorräten wurden im ersten Quartal 2011 Aufwendungen von USD 55 Millionen erfasst – beziehungsweise kumulativ USD 118 Millionen seit Beginn des Programms im vierten Quartal 2010. Mit diesen Massnahmen bauen wir Überschusskapazitäten ab und ermöglichen eine Umstellung der strategischen Produktion auf technologische Kompetenzzentren. Weitere Fortschritte werden wir nach Orientierung unserer Mitarbeitenden vierteljährlich bekannt geben. Alcon Am 8. April 2011 schlossen wir die Fusion mit Alcon Inc. (Alcon) ab und schufen damit ein in der Augenheilkunde weltweit führendes Unternehmen. Die neue Division Alcon ist mit rund 16% des Konzernumsatzes nach der Division Pharmaceuticals die zweitgrösste Wachstumsplattform von Novartis. Der Augenheilkundesektor bietet attraktive Wachstumschancen, die auf den zunehmenden medizinischen Bedürfnissen in den Schwellenländern und dem Älterwerden der Bevölkerung weltweit beruhen. Gemeinsam decken die Ophthalmologie-Portfolios von Alcon und Novartis ein breites Spektrum dieser unerfüllten Bedürfnisse ab. Gemäss den Bedingungen des Fusionsvertrags erhielten die Aktionäre von Alcon pro Alcon Aktie 2,9228 Novartis Aktien (einschliesslich der Dividendenanpassung) sowie USD 8,20 in bar, was einer Gegenleistung von insgesamt USD 168 pro Aktie entsprach. Die Gesamtgegenleistung im Rahmen der Fusion belief sich auf USD 9,6 Milliarden und setzte sich zu USD 9,1 Milliarden aus Eigenkapital (165 Millionen Aktien) und einer bedingten Barzahlung von USD 0,5 Milliarden (Contingent Value Amount) zusammen. Aufgrund der Käufe von Alcon Aktien für USD 2,6 Milliarden lag die Gesamtgegenleistung unter dem im Dezember 2010 erwarteten Betrag. Novartis ist entschlossen, den Verwässerungseffekt, der sich aus der Emission von Novartis Aktien ergibt, abzuschwächen. Dies wurde durch abgeschlossene Aktienrückkäufe im Umfang von USD 3,2 Milliarden (einschliesslich des Kaufs von 16,1 Millionen Alcon Aktien sowie von 9,7 Millionen Novartis Aktien seit der Ankündigung vom 15. Dezember 2010) bereits teilweise erreicht. Basierend auf den bisher getätigten Aktienrückkäufen wird die Fusion voraussichtlich einen Verwässerungseffekt von rund 4% auf den unverwässerten Gewinn pro Aktie bzw. von etwa 1% auf den Kerngewinn pro Aktie 2011 haben. Sollten die Aktienrückkäufe auf insgesamt USD 5,0 Milliarden erhöht werden (einschliesslich der bereits abgeschlossenen Käufe für USD 3,2 Milliarden), hätte die Transaktion einen Verwässerungseffekt von etwa 3% auf den unverwässerten Gewinn pro Aktie und bliebe neutral auf den Kerngewinn pro Aktie. Die neue Division Alcon setzt sich aus dem Portfolio von Alcon sowie dem Augenheilmittelgeschäft von Novartis (ohne Lucentis) und den Geschäftsbereichen für Kontaktlinsen und Kontaktlinsenpflege von CIBA Vision zusammen. Die Division wird in drei Geschäftseinheiten gegliedert: Surgical (Ophthalmochirurgie), Pharmaceutical (Pharmazeutika) und Vision Care (Kontaktlinsen, Kontaktlinsenpflege und Produkte für die Gesundheit der Augen) – mit einem kompletten Produktangebot, das auf Augenerkrankungen, Sehbehinderungen und allgemeine Fehlsichtigkeiten und Zustände der Augen ausgerichtet ist. Das Generikageschäft von Alcon, mit dem Namen Falcon, wird in die Division Sandoz integriert. Der Jahresumsatz der neuen Division wird sich auf über USD 9 Milliarden belaufen.

7 7/52

Die Integration der Augenheilkundegeschäfte wurde sofort nach Abschluss der Fusion eingeleitet und dürfte etwa sechs Monate dauern. Für die Division Alcon wurde bereits ein neues Betriebsmodell etabliert und das globale Führungsteam sowie ausgewählte Führungskräfte der Landesorganisationen bekanntgegeben. Die funktionale Integration ist bereits im Gange. Alle drei Geschäftseinheiten vereinigen die Angebote von Novartis und Alcon und haben führende globale Marken anzubieten: Die Geschäftseinheit Surgical ist die Nummer eins bei Intraokularlinsen sowie bei Ausrüstung für die Katarakt- und Vitreoretinalchirurgie; die Geschäftseinheit Pharmaceutical ist mit Pharmazeutika gegen Allergien, Infektionen und grünen Star (Glaukom) führend; und die Geschäftseinheit Vision Care ist im Bereich der Wochen-, Monats- und Ein-Tages-Kontaktlinsen sowie der Multifunktions- und Peroxidlösungen gut positioniert. Um die Wertschöpfung im Zuge der Integration zu maximieren, verfolgen wir konsequent unsere strategischen Prioritäten von Innovation, Wachstum und Produktivität. Wir werden unsere Fachkompetenz in der Forschung und Entwicklung entsprechend nutzen, um die möglichen Zielsetzungen für Alcon zu erweitern und haben bereits Möglichkeiten für die integrierte Entwicklung von Technologien im Kontaktlinsen- und Intraokularlinsensegment identifiziert. Mit unserem erweiterten Portfolio werden wir Augenspezialisten einen umfassenderen Service anbieten können und rechnen mit einem grösseren „Share of Voice“ im Augenheilkundemarkt. Der erweiterte Marktzugang dürfte die Rückerstattungsmöglichkeiten für höherwertige Produkte ausserhalb der USA verbessern und die Marktdurchdringung in den Schwellenländern beschleunigen. Ausserdem planen wir, den Umfang des Portfolios, die globale Präsenz und die Möglichkeiten von Sandoz zu nutzen, um mit dem Generikageschäft von Alcon Wachstum zu generieren. In finanzieller Hinsicht verfolgt Novartis mit der Integration vier Hauptziele: Straffung der Kostenbasis und Einsparung von Kosten; Nutzung von Wachstumschancen; Verbesserung des Cashflow Return on Investment (CFROI) der Division Alcon; sowie Abschwächung der Verwässerung des Gewinns pro Aktie durch die Fusion. Durch die vollständige Übernahme wird mit jährlichen Kostensynergien von mehr als USD 300 Millionen gerechnet. Um die Kostenbasis in der Produktion und Beschaffung wie auch in den administrativen und Vertriebsfunktionen zu senken, wurden entsprechende Initiativen ins Leben gerufen. Novartis rechnet zudem mit einer bedeutenden Reduktion des Aufwands für den Hauptsitz, Administration und allgemeine Kosten um bis zu 40%, während bei Marketing und Verkauf sowie Forschung und Entwicklung nur begrenzte Überschneidungen bestehen. Die gesamten ausserordentlichen Kosten im Zusammenhang mit der Fusion dürften sich innerhalb der nächsten drei Jahre schätzungsweise auf rund USD 600 Millionen belaufen, einschliesslich Aufwendungen für Abfindungen, Mitarbeiterbindung und Umzüge sowie eines vorläufig geschätzten Aufwands von USD 350 Millionen für die Integration von Alcon in die IT-Plattform von Novartis. Unter Berücksichtigung der von uns ermittelten Wertschöpfungsmöglichkeiten gehen wir davon aus, dass die neue Division Alcon den CFROI durch Umsatzsteigerungen und Verbesserungen der operativen Kerngewinnmarge und des Cashflow-Umsatz-Verhältnisses erhöhen wird. Alcon erzielte 2010 ein Umsatzwachstum im hohen einstelligen Prozentbereich, während das Umsatzwachstum von CIBA Vision im mittleren einstelligen Prozentbereich lag. Aus der Zusammenlegung der beiden Geschäftsbereiche und der Realisierung der identifizierten Umsatzsynergien dürfte den Erwartungen zufolge ein Umsatzwachstum über dem Marktdurchschnitt resultieren. Die operative Kerngewinnmarge der beiden Geschäftsbereiche lässt sich durch die ermittelten Kostensynergien steigern. Ausserdem wurden bessere Betriebsstrukturen festgelegt, die auf die Steuerbelastung des Konzerns einen positiven Effekt von bis zu 0,5 Prozentpunkten haben könnten. In Verbindung mit einer Reduktion des investierten Kapitals dürfte die Realisierung der Wachstums- und Kostensenkungsmöglichkeiten eine Verbesserung des CFROI zur Folge haben. Die vollständigen Pro-forma-Vergleichsangaben zur neuen Division Alcon werden am 18. Mai 2011 anlässlich einer Investorenkonferenz bekanntgegeben.

7 8/52

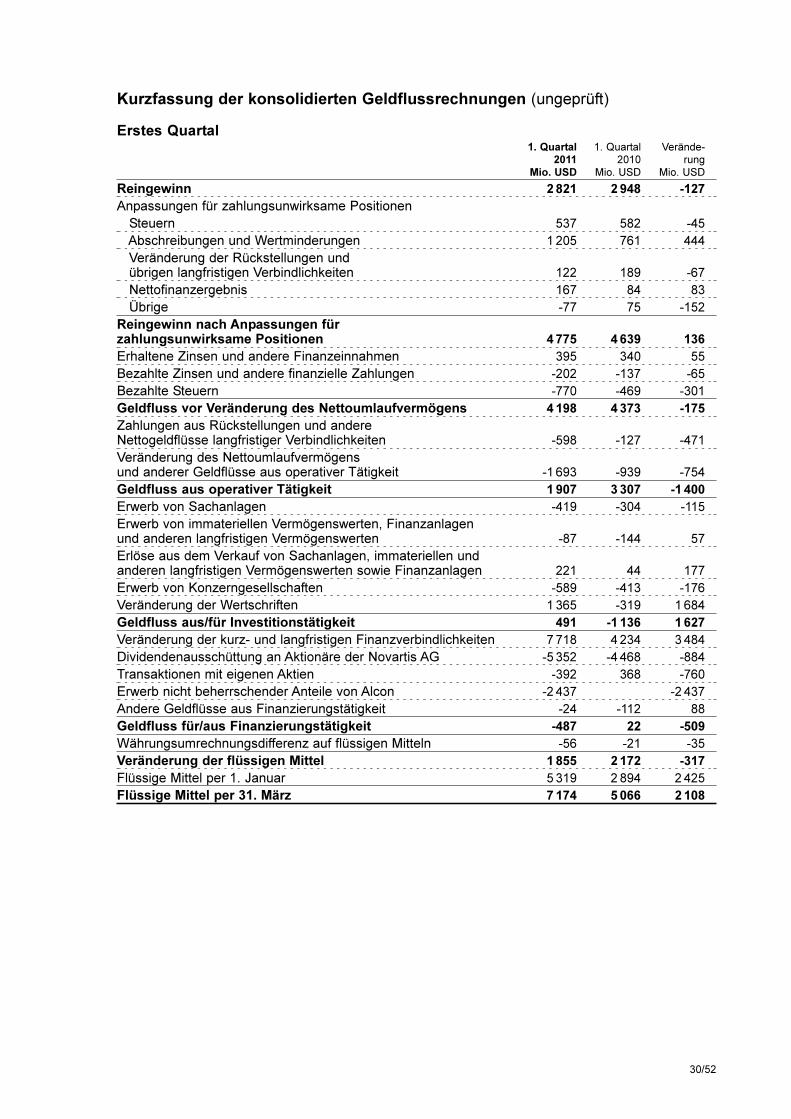

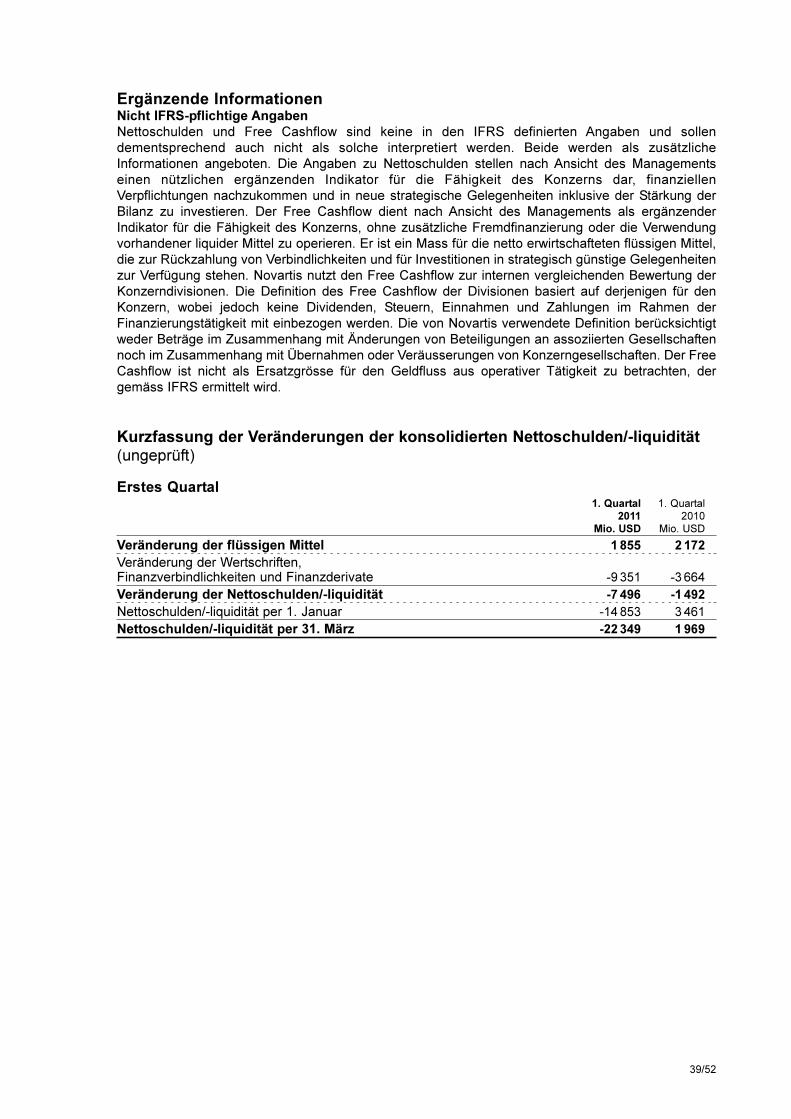

Geldfluss Die Nachhaltigkeit unserer Strategie beruht auf einem Geldfluss, der die Mittel für Reinvestitionen bereitstellt und den Aktionären ihre Rendite sichert. Der Geldfluss wird nach wie vor durch eine Fokussierung auf die Geldumschlagsdauer und durch Verbesserungen des Geldflusses aus operativer Tätigkeit bestimmt. Der Free Cash Flow belief sich im ersten Quartal 2011 auf USD 1,6 Milliarden und lag damit um 44% unter dem Niveau des Vorjahresquartals. Zurückzuführen ist dies vor allem auf den im ersten Quartal 2010 erfolgten Zahlungseingang für Influenza-A/H1N1-Pandemieimpfstoffe (USD 1,3 Milliarden), Zahlungen aus 2010 vorgenommenen Rückstellungen für Rechtsstreitigkeiten und Restrukturierungen (USD 0,6 Milliarden) sowie die Zunahme des Umlaufvermögens gegenüber dem niedrigen Niveau am Jahresende. Kapitalausstattung und Nettoverschuldung Am 8. April 2011 wurden im Zusammenhang mit der Fusion mit Alcon 165 Millionen Aktien ausgegeben, die sich aus 108 Millionen neu emittierten Aktien und 57 Millionen eigenen Aktien zusammensetzten. Das entspricht einer Zunahme der Anzahl ausstehender Aktien um 6,8% seit dem 15. Dezember 2010. Im Zusammenhang mit der Bekanntgabe des Fusionsvertrags erklärte das Unternehmen, den Verwässerungseffekt der Aktienemission durch die Reaktivierung des Aktienrückkaufprogramms abschwächen zu wollen. Im Zeitraum zwischen dieser Bekanntgabe und dem Datum der Fusion wurden Aktien von Novartis (USD 0,6 Milliarden) und Aktien von Alcon (USD 2,6 Milliarden) für insgesamt USD 3,2 Milliarden gekauft und die Verwässerung dadurch wesentlich vermindert. Der Rückkauf von Novartis Aktien wird fortgesetzt, um den Verwässerungseffekt weiter zu minimieren. Die Nettoverschuldung belief sich per 31. März 2011 auf USD 22,3 Milliarden, wobei im Rahmen der Commercial-Paper-Programme USD 8,7 Milliarden ausstehend waren. Das entspricht einer Nettozunahme um USD 7,4 Milliarden seit dem 31. Dezember 2010, die vor allem auf die Dividendenausschüttung (USD 5,4 Milliarden), Geldabflüsse für Aktienrückkäufe (USD 2,8 Milliarden) und Akquisitionen (USD 0,6 Milliarden) zurückzuführen ist. Die langfristige Bonität des Unternehmens von AA (Moody’s Aa2; Standard & Poor’s AA-; Fitch AA) bleibt dadurch unverändert. Konzernausblick 2011 (Vorbehaltlich unvorhersehbarer Ereignisse) Novartis bekräftigt die Erwartungen für das Gesamtjahr und rechnet auf Konzernebene mit einem Nettoumsatzwachstum etwa um den zweistelligen Bereich und einer Verbesserung der operativen Kerngewinnmarge bei konstanten Wechselkursen, wobei die Auswirkungen von Preissenkungen und Generikakonkurrenz sowie der Wegfall der Umsätze mit Influenza-A/H1N1-Pandemieimpfstoffen wettgemacht und Investitionen in die Zukunft getätigt werden sollen. Der US-Dollar verlor im ersten Quartal gegenüber den meisten anderen Währungen an Wert. Sollten sich die Wechselkurse im restlichen Jahresverlauf auf dem Niveau des ersten Quartals halten, ist mit einem positiven Effekt (+3%) auf den Umsatz beziehungsweise einem negativen Einfluss (–2%) auf das operative Ergebnis des Gesamtjahres zu rechnen.

7 9/52

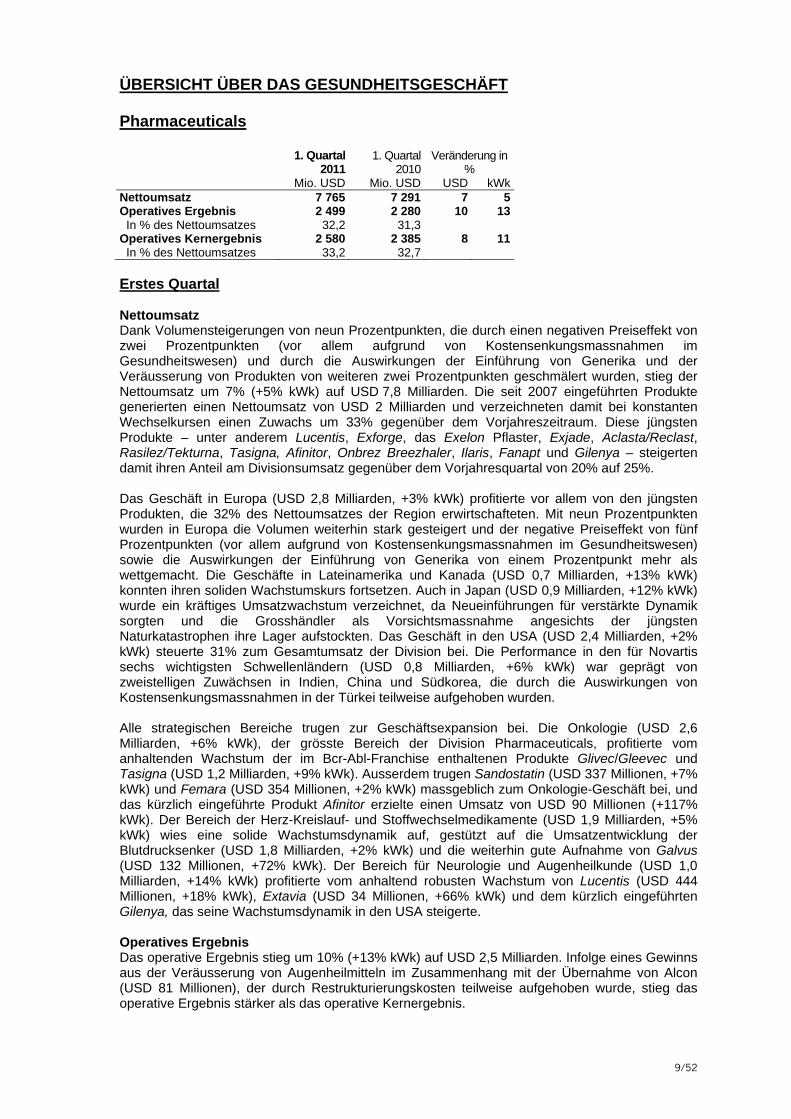

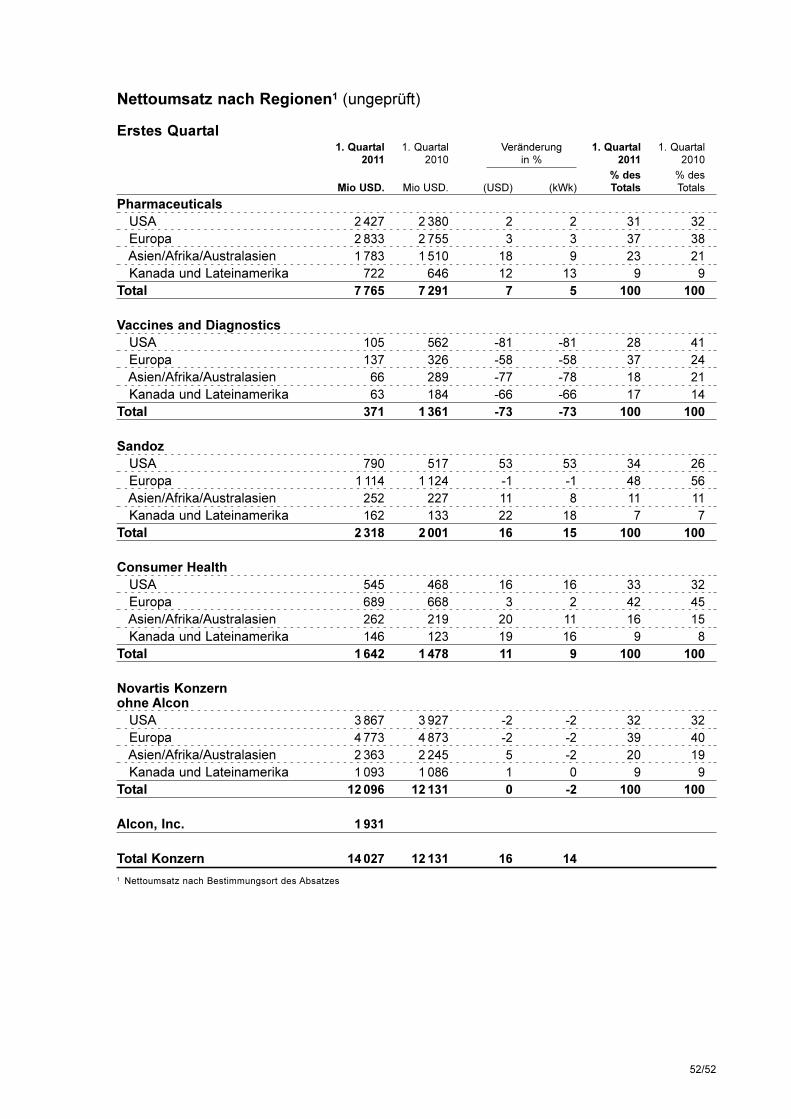

ÜBERSICHT ÜBER DAS GESUNDHEITSGESCHÄFT Pharmaceuticals

1. Quartal 2011

1. Quartal 2010

Veränderung in %

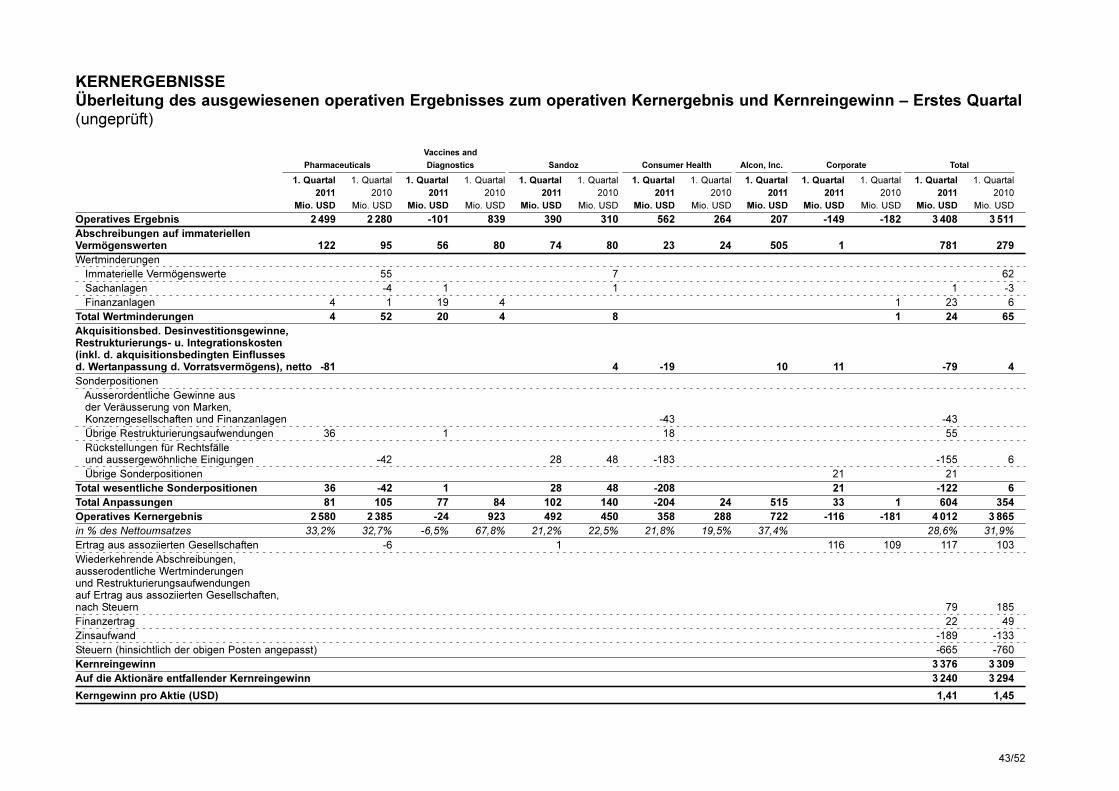

Mio. USD Mio. USD USD kWkNettoumsatz 7 765 7 291 7 5Operatives Ergebnis 2 499 2 280 10 13 In % des Nettoumsatzes 32,2 31,3Operatives Kernergebnis 2 580 2 385 8 11 In % des Nettoumsatzes 33,2 32,7 Erstes Quartal Nettoumsatz Dank Volumensteigerungen von neun Prozentpunkten, die durch einen negativen Preiseffekt von zwei Prozentpunkten (vor allem aufgrund von Kostensenkungsmassnahmen im Gesundheitswesen) und durch die Auswirkungen der Einführung von Generika und der Veräusserung von Produkten von weiteren zwei Prozentpunkten geschmälert wurden, stieg der Nettoumsatz um 7% (+5% kWk) auf USD 7,8 Milliarden. Die seit 2007 eingeführten Produkte generierten einen Nettoumsatz von USD 2 Milliarden und verzeichneten damit bei konstanten Wechselkursen einen Zuwachs um 33% gegenüber dem Vorjahreszeitraum. Diese jüngsten Produkte – unter anderem Lucentis, Exforge, das Exelon Pflaster, Exjade, Aclasta/Reclast, Rasilez/Tekturna, Tasigna, Afinitor, Onbrez Breezhaler, Ilaris, Fanapt und Gilenya – steigerten damit ihren Anteil am Divisionsumsatz gegenüber dem Vorjahresquartal von 20% auf 25%. Das Geschäft in Europa (USD 2,8 Milliarden, +3% kWk) profitierte vor allem von den jüngsten Produkten, die 32% des Nettoumsatzes der Region erwirtschafteten. Mit neun Prozentpunkten wurden in Europa die Volumen weiterhin stark gesteigert und der negative Preiseffekt von fünf Prozentpunkten (vor allem aufgrund von Kostensenkungsmassnahmen im Gesundheitswesen) sowie die Auswirkungen der Einführung von Generika von einem Prozentpunkt mehr als wettgemacht. Die Geschäfte in Lateinamerika und Kanada (USD 0,7 Milliarden, +13% kWk) konnten ihren soliden Wachstumskurs fortsetzen. Auch in Japan (USD 0,9 Milliarden, +12% kWk) wurde ein kräftiges Umsatzwachstum verzeichnet, da Neueinführungen für verstärkte Dynamik sorgten und die Grosshändler als Vorsichtsmassnahme angesichts der jüngsten Naturkatastrophen ihre Lager aufstockten. Das Geschäft in den USA (USD 2,4 Milliarden, +2% kWk) steuerte 31% zum Gesamtumsatz der Division bei. Die Performance in den für Novartis sechs wichtigsten Schwellenländern (USD 0,8 Milliarden, +6% kWk) war geprägt von zweistelligen Zuwächsen in Indien, China und Südkorea, die durch die Auswirkungen von Kostensenkungsmassnahmen in der Türkei teilweise aufgehoben wurden. Alle strategischen Bereiche trugen zur Geschäftsexpansion bei. Die Onkologie (USD 2,6 Milliarden, +6% kWk), der grösste Bereich der Division Pharmaceuticals, profitierte vom anhaltenden Wachstum der im Bcr-Abl-Franchise enthaltenen Produkte Glivec/Gleevec und Tasigna (USD 1,2 Milliarden, +9% kWk). Ausserdem trugen Sandostatin (USD 337 Millionen, +7% kWk) und Femara (USD 354 Millionen, +2% kWk) massgeblich zum Onkologie-Geschäft bei, und das kürzlich eingeführte Produkt Afinitor erzielte einen Umsatz von USD 90 Millionen (+117% kWk). Der Bereich der Herz-Kreislauf- und Stoffwechselmedikamente (USD 1,9 Milliarden, +5% kWk) wies eine solide Wachstumsdynamik auf, gestützt auf die Umsatzentwicklung der Blutdrucksenker (USD 1,8 Milliarden, +2% kWk) und die weiterhin gute Aufnahme von Galvus (USD 132 Millionen, +72% kWk). Der Bereich für Neurologie und Augenheilkunde (USD 1,0 Milliarden, +14% kWk) profitierte vom anhaltend robusten Wachstum von Lucentis (USD 444 Millionen, +18% kWk), Extavia (USD 34 Millionen, +66% kWk) und dem kürzlich eingeführten Gilenya, das seine Wachstumsdynamik in den USA steigerte. Operatives Ergebnis Das operative Ergebnis stieg um 10% (+13% kWk) auf USD 2,5 Milliarden. Infolge eines Gewinns aus der Veräusserung von Augenheilmitteln im Zusammenhang mit der Übernahme von Alcon (USD 81 Millionen), der durch Restrukturierungskosten teilweise aufgehoben wurde, stieg das operative Ergebnis stärker als das operative Kernergebnis.

7 10/52

Das operative Kernergebnis verbesserte sich um 8% (+11% kWk). Die operative Kerngewinnmarge stieg trotz eines negativen Währungseffekts von 1,5 Prozentpunkten um 0,5 Prozentpunkte auf 33,2%. Die Bruttogewinnmarge verbesserte sich geringfügig um 0,1 Prozentpunkte, während sich der Aufwand für Forschung und Entwicklung vor allem wegen des negativen Währungseffekts und der Verteilung von Aktivitäten im Zusammenhang mit klinischen Studien um 0,3 Prozentpunkte erhöhte. Die Aufwendungen für Marketing und Verkauf sowie Administration und allgemeine Kosten sanken um 1,1 Prozentpunkte und profitierten dabei von den anhaltenden Anstrengungen zur Steigerung der Produktivität, die bedeutende Investitionen in die Einführung neuer Produkte mehr als wettmachten. Die Übrigen Erträge und Aufwendungen (netto) erhöhten sich vor allem vor dem Hintergrund der Gebühr im Zusammenhang mit der Gesundheitsreform in den USA um 0,5 Prozentpunkte. Division Pharmaceuticals – Produktübersicht Herz-Kreislauf- und Stoffwechselerkrankungen

1. Quartal 2011

1. Quartal 2010

Veränderung in %

Mio. USD Mio. USD USD kWkMedikamente gegen Bluthochdruck Diovan 1 405 1 442 -3 -5 Exforge 261 204 28 27 Rasilez/Tekturna 131 89 47 46Zwischentotal 1 797 1 735 4 2Galvus 132 76 74 72Total strategische Produkte 1 929 1 811 7 5Etablierte Medikamente 262 368 -29 -31Total 2 191 2 179 1 -1 Unser Portfolio der Bluthochdruckmedikamente, das aus den Produkten Diovan, Exforge und Rasilez/Tekturna besteht, setzte seinen Wachstumskurs fort, da sich der Schwerpunkt zunehmend von Diovan auf Exforge und Rasilez/Tekturna verlagert. Der Umsatz der Diovan Gruppe (USD 1,4 Milliarden, –5% kWk) begann weltweit zurückzugehen, was vor allem auf die erwartete Einführung eines Generikums von Valsartan in ausgewählten Märkten wie Spanien, Kanada und Brasilien sowie auf den Preisdruck zurückzuführen war. Die Produkte der Diovan Gruppe behaupten jedoch ihre Position als weltweit meistverkaufte Markenmedikamente zur Blutdrucksenkung und erobern mit einem Anteil von 16,18% am Weltmarkt der Blutdrucksenker (Februar 2011, IMS) nach wie vor Marktanteile. Die Exforge Gruppe (USD 261 Millionen, +27% kWk) erzielte weltweit solide Zuwächse. Die Umsatzentwicklung profitierte vom anhaltenden Umfang der Verschreibungen in der EU, den USA und weiteren wichtigen Regionen sowie von der laufenden Einführung von Exforge HCT in europäischen, asiatischen und lateinamerikanischen Märkten. Exforge ist ein Kombinationspräparat aus Diovan (Valsartan) und dem Kalziumkanalblocker Amlodipin und verzeichnet seit seiner Markteinführung 2007 weltweit anhaltende Umsatzsteigerungen. Exforge HCT ist die erste moderne Dreifachkombination gegen Bluthochdruck, die in einer Einzeltablette zusätzlich ein Diuretikum enthält. Exforge HCT steht heute Patienten in mehr als 30 Ländern zur Verfügung. Die weiterhin solide Zuwachsrate von Rasilez/Tekturna (USD 131 Millionen, +46% kWk) beruht auf dessen Performance in der EU und Japan. Hier wurde eine zweiwöchige Verschreibungsbeschränkung für Rasilez (Aliskiren) aufgehoben, was den monatlichen Umsätzen zugute kommt. Der Marktanteil der Rasilez Gruppe am Gesamtmarkt für Blutdrucksenker stieg auf 1,05% (Januar 2011 seit Jahresbeginn). Die Galvus Gruppe (USD 132 Millionen, +72% kWk), die Medikamente mit dem Wirkstoff Vildagliptin zur oralen Behandlung von Typ-2-Diabetes umfasst, erzielte weiterhin starke Zuwächse. Diese waren vor allem dem Kombinationspräparat Eucreas/Galvusmet (Vildagliptin und Metformin) zu verdanken, das 65% des Umsatzes der Produktgruppe generierte und im ersten Quartal ein Wachstum von 70% bei konstanten Wechselkursen verzeichnete.

7 11/52

Onkologie

1. Quartal 2011

1. Quartal 2010

Veränderung in %

Mio. USD Mio. USD USD kWkBcr-Abl-Franchise Glivec/Gleevec 1 076 1 032 4 2Tasigna 153 75 104 100Zwischentotal 1 229 1 107 11 9Zometa 373 375 -1 -2Femara 354 344 3 2Sandostatin 337 310 9 7Exjade 179 179 0 -2Afinitor 90 41 120 117Übrige 36 49 -27 -27Total 2 598 2 405 8 6 Unsere Bcr-Abl-Franchise, die Glivec/Gleevec und Tasigna umfasst, verzeichnete weiterhin starke Zuwächse und erzielte im ersten Quartal einen Umsatz von USD 1,2 Milliarden (+9% kWk). Das Wachstum von Glivec/Gleevec (USD 1,1 Milliarden, +2% kWk) beruht auf seinen Eigenschaften als zielgerichtetes Medikament im Therapiebereich der Philadelphia-Chromosom-positiven chronisch-myeloischen Leukämie (Ph+ CML) und der adjuvanten (postoperativen) Behandlung gastrointestinaler Stromatumoren (GIST). Der Wachstumskurs verlangsamte sich jedoch, da Patienten mit Ph+ CML zunehmend von Anfang an mit Tasigna behandelt werden. Tasigna (USD 153 Millionen, +100% kWk) verzeichnet als gezielte Therapie der nächsten Generation für erwachsene Patienten mit neu diagnostizierter Ph+ CML in der chronischen Phase ein rapides Wachstum. Inzwischen ist Tasigna in der Indikation zur Primärbehandlung weltweit in 40 Märkten, unter anderem in den USA, der EU, Japan und der Schweiz, zugelassen. Zusätzliche Zulassungsanträge werden auch in weiteren Ländern weltweit geprüft. Tasigna verzeichnet nach wie vor Marktanteilsgewinne im Segment der Ph+ CML in der chronischen und in der beschleunigten Phase bei Patienten mit Resistenzen oder Unverträglichkeiten gegenüber Imatinib. In dieser Indikation ist das Medikament in über 90 Ländern zugelassen, wobei eine weitere geografische Expansion und verstärkte Marktdurchdringung geplant sind. Zometa (USD 373 Millionen, –2% kWk) ist ein führendes Medikament zur Verringerung oder Verzögerung von Skelettkomplikationen bei Patienten mit Knochenmetastasen (Tochtergeschwülsten) von soliden Tumoren und multiplem Myelom. In den USA ist Zometa mit neuer Konkurrenz im Markt konfrontiert. Im Jahr 2010 wurden Zulassungsanträge in den USA und der EU für den möglichen Einsatz von Zometa zur adjuvanten Behandlung von Brustkrebs zurückgezogen, weil die Gesundheitsbehörden zwei bestätigende Zulassungsstudien für diese Indikation verlangten. Femara (USD 354 Millionen, +2% kWk), ein Medikament zur Behandlung postmenopausaler Frauen mit Brustkrebs im frühen oder fortgeschrittenen Stadium, erzielte Umsatzsteigerungen in den USA, Japan, mehreren EU- und Schwellenländern. In einigen Ländern ausserhalb der USA gingen die Umsätze jedoch aufgrund der Konkurrenz durch Generika zurück. Bereits im zweiten Quartal 2011 ist mit zunehmender Konkurrenz durch Generika zu rechnen. Sandostatin (USD 337 Millionen, +7% kWk) profitierte in wichtigen Märkten vom zunehmenden Einsatz von Sandostatin LAR in der symptomatischen Behandlung von Patienten mit neuroendokrinen Tumoren. Exjade (USD 179 Millionen, –2% kWk) expandiert ausserhalb der USA weiterhin mit einer Wachstumsrate im mittleren bis hohen einstelligen Prozentbereich. In den USA liefen die Verkäufe im ersten Quartal nur langsam an, was zum Teil auf eine Verkürzung der Lagerhaltung seitens des Grosshandels zurückzuführen war. Exjade ist derzeit in mehr als 100 Ländern zugelassen und ist das einzige Medikament gegen transfusionsbedingte Eisenüberladung, das einmal täglich oral eingenommen wird.

7 12/52

Afinitor (USD 90 Millionen, +117% kWk), ein oral zu verabreichender Hemmer des mTOR-Signalwegs, verzeichnet weiterhin in wichtigen Märkten ein starkes Wachstum. Das Medikament ist zur Behandlung von Patienten mit fortgeschrittenen Nierenzellkarzinomen (Nierenkrebs) nach VEGF-gerichteter Therapie zugelassen. In den USA ist Afinitor auch für die Behandlung von Patienten mit subependymalen Riesenzellastrozytomen (SEGA) indiziert. Bei SEGA handelt es sich um gutartige Gehirntumoren, die im Zusammenhang mit tuberöser Sklerose auftreten und eine Behandlung, aber keine kurative chirurgische Resektion erfordern. Everolimus, der Wirkstoff von Afinitor, ist auch unter den Handelsnamen Certican und Zortress für nicht-onkologische Indikationen erhältlich. Für die Verwendung in medikamentenbeschichteten Stents wurde Everolimus exklusiv an Abbott lizenziert sowie an Boston Scientific unterlizenziert. Neurologie und Augenheilmittel

n.a. – nicht anwendbar Lucentis (USD 444 Millionen, +18% kWk) erzielte weiterhin kräftige Zuwächse. Dieses Medikament ist die einzige zugelassene Therapie, die das Sehvermögen von Patienten mit der feuchten Form altersbedingter Makuladegeneration (AMD) sowie von Patienten mit Sehbehinderungen infolge diabetischer Makulaödeme (DME) massgeblich verbessert. Für die Behandlung von feuchter AMD, für die es als Standardbehandlung etabliert ist, ist Lucentis in mehr als 85 Ländern und in über 30 Ländern für die Behandlung von Sehbehinderungen durch DME zugelassen. Genentech besitzt die Rechte an Lucentis in den USA. Der kombinierte Umsatz von Exelon/Exelon Pflaster (USD 251 Millionen, –1% kWk) wurde aufgrund der Konkurrenz durch oral einzunehmende Generika in den USA zwar beeinträchtigt, profitierte aber vom weiteren Wechsel der Patienten von der oralen zur transdermalen Behandlung. Exelon Pflaster, die transdermale Verabreichungsform des Medikaments, erzielte ein Umsatzwachstum von 22% und steigerte seinen Anteil am Gesamtumsatz von Exelon im ersten Quartal gegenüber der Vorjahresperiode von 65% auf über 75%. Das Exelon Pflaster ist in mehr als 80 Ländern für die Behandlung von leichten bis mittelschweren Formen der Alzheimer-Demenz zugelassen. In über 20 dieser Länder ist es auch für Demenz im Zusammenhang mit der Parkinsonkrankheit zugelassen. Gilenya (USD 59 Millionen) wurde im ersten Quartal von der Europäischen Kommission als krankheitsmodifizierende Therapie für Patienten mit hoch aktiver schubförmig remittierender multipler Sklerose (RRMS) trotz Beta-Interferon-Behandlung oder für Patienten mit rapide fortschreitender schwerer RRMS zugelassen. Weiter wurde Gilenya in Kanada für RRMS-Patienten zugelassen, die unzureichend auf andere MS-Behandlungen ansprechen oder diese nicht vertragen. Ausserdem laufen weitere Zulassungsverfahren in anderen Ländern weltweit, unter anderem in Japan, der Türkei und Brasilien. Gilenya wurde 2010 in den USA zugelassen und wird von Mitsubishi Tanabe Pharma lizenziert. Extavia (USD 34 Millionen, +66% kWk), die unternehmenseigene Markenversion von Betaferon®/Betaseron® (Interferon Beta-1b) zur Behandlung schubförmig verlaufender multipler Sklerose, verzeichnete in wichtigen Märkten weitere Zuwächse. Extavia wurde 2009 in der EU und den USA eingeführt und ist insgesamt in mehr als 30 Ländern zugelassen. Betaferon® und Betaseron® sind eingetragene Marken von Bayer.

n.a. – nicht anwendbar Onbrez Breezhaler (USD 20 Millionen) erzielte seit seiner EU-Zulassung im November 2009 ein starkes Umsatzwachstum. Als einmal täglich zu verabreichender Beta-2-Agonist mit lang anhal-tender Wirkung wird Onbrez Breezhaler bei Patienten mit chronisch-obstruktiver Lungen-erkrankung (COPD) zur bronchialerweiternden Erhaltungstherapie der Atemwegsobstruktion ein-gesetzt. Onbrez Breezhaler 150 und 300 Mikrogramm sind derzeit in mehr als 50 Ländern zugelassen und in mehr als 20 Ländern erhältlich. Weitere Markteinführungen sind im Verlauf dieses Jahres vorgesehen. In den USA wird die Rückmeldung der FDA auf den Zulassungsantrag unter dem vorgeschlagenen Handelsnamen Arcapta™ Neohaler™ erwartet. Xolair (USD 107 Millionen, +38% kWk) ist ein biotechnologisch hergestelltes Medikament, das in Europa zur Behandlung von schwerem persistierendem allergischem Asthma und in den USA zur Behandlung von mittelschwerem bis schwerem persistierendem allergischem Asthma eingesetzt wird. Es verzeichnet weiterhin starke Zuwächse in wichtigen lateinamerikanischen Märkten. Auch in Europa entwickeln sich die Umsätze plangemäss. Xolair ist in mehr als 85 Ländern zugelassen. In China läuft eine Phase-III-Studie zur Unterstützung der dortigen Zulassung. Xolair Liquid, eine neue Formulierung in Fertigspritzen, die die Verabreichung gegenüber der ursprünglichen lyophi-lisierten Formulierung vereinfacht, wurde seit Januar 2011 in mehr als zehn europäischen Ländern eingeführt, unter anderem in Frankreich, Deutschland, Spanien und Grossbritannien. In den USA wird Xolair von Novartis und Genentech gemeinsam vermarktet, wobei Novartis am operativen Gewinn beteiligt ist. Integrierte Krankenhausversorgung

n.a. – nicht anwendbar Zortress/Certican (USD 42 Millionen, +21% kWk) ist ein Immunsuppressivum zur Verhinderung der Organabstossung bei erwachsenen Herz- und Nierentransplantierten. Das Medikament ist in mehr als 80 Ländern verfügbar und verzeichnet nach wie vor ein solides Wachstum insbeson-dere in den USA, wo es seit April 2010 unter dem Handelsnamen Zortress zur Behandlung erwachsener Nierentransplantierter verfügbar ist. Everolimus, der Wirkstoff von Zortress/Certican, ist auch unter dem Handelsnamen Afinitor für bestimmte onkologische Indikationen erhältlich und für die Verwendung in medikamentenbeschichteten Stents exklusiv an Abbott lizenziert sowie an Boston Scientific unterlizenziert. Ilaris (USD 11 Millionen) ist in über 40 Ländern für die Behandlung von Erwachsenen und Kindern ab vier Jahren mit Cryopyrin-assoziierten periodischen Syndromen (CAPS) zugelassen. Dabei handelt es sich um eine Gruppe seltener autoinflammatorischer Erkrankungen. Vor kurzem wurde für Ilaris in Japan die Zulassung zur Behandlung von CAPS eingereicht. Auf der Basis zweier Phase-III-Zulassungsstudien, deren co-primäre Endpunkte erreicht wurden, wurde für ACZ885 (Ilaris, Canakinumab) 2010 in der EU und im ersten Quartal 2011 in den USA die Zulassung zur Behandlung von Gicht beantragt.

7 14/52

Vaccines and Diagnostics

1. Quartal 2011

1. Quartal 2010

Veränderung in %

Mio. USD Mio. USD USD kWk Nettoumsatz 371 1 361 -73 -73Operatives Ergebnis -101 839 n.a. n.a. In % des Nettoumsatzes -27,2 61,6 Operatives Kernergebnis -24 923 n.a. n.a. In % des Nettoumsatzes -6,5 67,8

n.a. – nicht anwendbar Erstes Quartal Nettoumsatz Der Nettoumsatz ging im ersten Quartal 2011 gegenüber dem Vorjahresquartal von USD 1,4 Milliarden auf USD 371 Millionen (–73% kWk) zurück. Hauptgrund für den Rückgang gegenüber dem Vorjahreszeitraum war der Verkauf der Influenza-A/H1N1-Pandemieimpfstoffe im Umfang von USD 1,1 Milliarden im Vorjahresquartal, der sich im Berichtszeitraum nicht wiederholte. Unter Ausschluss der Influenza-A/H1N1-Pandemieimpfstoffe im Jahr 2010 erzielte die Division im ersten Quartal ein starkes Wachstum (+43% kWk). Dazu trug neben dem Zuwachs im Bereich der Meningokokken-Impfstoffe auch die Freigabe von Lieferungen bei, die sich seit dem vierten Quartal 2010 in einer der Herstellungsanlagen verzögert hatten. Operatives Ergebnis Im ersten Quartal wurde ein operativer Verlust von USD 101 Millionen verzeichnet, während in der Vorjahresperiode ein operativer Gewinn von USD 839 Millionen ausgewiesen worden war. Dies war im Wesentlichen auf den operativen Gewinn aus dem Verkauf der Influenza-A/H1N1-Pandemieimpfstoffe im Vorjahr zurückzuführen, der sich im ersten Quartal dieses Jahres nicht wiederholte und nur zum Teil durch die oben erwähnte Steigerung des Basisgeschäfts kompensiert wurde. Neben der Abschreibung auf immateriellen Vermögenswerten kam im operativen Verlust des Quartals auch eine Wertminderung einer Finanzanlage von USD 19 Millionen zum Tragen. Abgesehen von den Influenza-A/H1N1-Pandemieimpfstoffen wurde die Rentabilität zusätzlich durch höhere Investitionen in die Pipeline und die Expansion des Bereichs der Meningokokken-Impfstoffe geschmälert. In der Berichtsperiode wurde ein operativer Kernverlust von USD 24 Millionen verzeichnet, während im Vorjahreszeitraum ein operativer Kerngewinn von USD 923 Millionen ausgewiesen worden war.

7 15/52

Sandoz

1. Quartal 2011

1. Quartal 2010

Veränderung in %

Mio. USD Mio. USD USD kWk Nettoumsatz 2 318 2 001 16 15Operatives Ergebnis 390 310 26 28 In % des Nettoumsatzes 16,8 15,5 Operatives Kernergebnis 492 450 9 11 In % des Nettoumsatzes 21,2 22,5 Erstes Quartal Nettoumsatz Mit einer Volumensteigerung von 25 Prozentpunkten, die den Preisverfall von zehn Prozentpunkten mehr als wettmachte, erzielte Sandoz gegenüber dem Vorjahresquartal eine starke Umsatzsteigerung auf USD 2,3 Milliarden (+15% kWk). Wachstumstreiber waren die kräftigen Umsätze der jüngst eingeführten Produkte wie Enoxaparin (Generikum von Lovenox®) und Gemcitabin (Generikum von Gemzar®), eine starke Performance in den USA, Kanada, Russland, Frankreich, Spanien, Italien, Grossbritannien und Japan sowie das beschleunigte Wachstum der Biosimilars ausserhalb Deutschlands. Das Geschäft mit Retail-Generika und Biosimilars in den USA (USD 754 Millionen, +55% kWk) erzielte weiterhin hervorragende Zuwächse, die zum Teil den jüngsten erfolgreichen Ersteinführungen von Enoxaparin (USD 247 Millionen), Gemcitabin und Lansoprazol zu verdanken waren. Die Enoxaparin-Version von Sandoz könnte ihre Marktexklusivität in den USA jederzeit verlieren. Die dispergierbaren Tabletten von Lansoprazol (ODT) und Gemcitabin werden in den USA ab April bzw. ab Juli 2011 verstärkter Konkurrenz ausgesetzt sein. In Deutschland wurde bei Retail-Generika und Biosimilars (USD 310 Millionen, –27% kWk) ein Rückgang gegenüber dem starken Vorjahresquartal verzeichnet, wobei die Umsatzentwicklung durch Preiseffekte der Rabattausschreibungen der gesetzlichen Krankenversicherungen und der 2010 eingeführten niedrigeren Festpreise beeinträchtigt war. Das Geschäft mit Retail-Generika und Biosimilars in Westeuropa (+19% kWk) erzielte gute Zuwächse und wurde durch eine starke Performance in Spanien, Frankreich, Italien und Grossbritannien unterstützt. Die Geschäfte in den Schwellenländern verzeichneten kräftige Umsatzsteigerungen in der Region Asien/Pazifik (+11% kWk) sowie in Mittel- und Osteuropa (+22% kWk). Die Division behauptete ihre globale Führungsposition im Bereich der Biosimilars (+32% kWk), wobei jüngste Neueinführungen für onkologische Indikationen von Binocrit (Epoetin alfa) und Zarzio (Filgrastim) sowie das anhaltende Wachstum von Omnitrope (humanes Wachstumshormon) für eine starke Dynamik sorgten. Operatives Ergebnis Das operative Kernergebnis stieg um 26% (+28% kWk) auf USD 390 Millionen. Die operative Gewinnmarge erhöhte sich um 1,3 Prozentpunkte auf 16,8% des Nettoumsatzes, nach der Erhöhung einer Rückstellung für die Beilegung von Rechtsstreitigkeiten in den USA, die –1,2 Prozentpunkte des Nettoumsatzes ausmachte. Die operative Gewinnmarge (+1,3 Prozentpunkte) entwickelte sich besser als die operative Kerngewinnmarge (–1,3 Prozentpunkte). Dies war auf Aufwendungen für die Integration von EBEWE Pharma, auf einmalige Kosten für die Auflösung einer Entwicklungskooperation im Jahr 2010 sowie auf höhere Rückstellungen für die Beilegung von Rechtsstreitigkeiten im Vorjahresquartal zurückzuführen. Das operative Kernergebnis verbesserte sich um 9% (+11% kWk) auf USD 492 Millionen, während die operative Kerngewinnmarge um 1,3 Prozentpunkte auf 21,2% des Nettoumsatzes zurückging. Die Bruttogewinnmarge sank um 2,0 Prozentpunkte. Hauptursachen dafür waren die gegenüber dem Vorjahresquartal niedrigeren Umsätze mit anderen Divisionen und geringeren Anderen Erlöse (–0,5 Prozentpunkte), ein negativer Währungseffekt (–0,4 Prozentpunkte) sowie eine deutlich veränderte Zusammensetzung des Umsatzes, insbesondere durch höhere Verkäufe mit niedrigen Margen in den USA und geringere Verkäufe mit hohen Margen in Deutschland. Der Marketing- und Verkaufsaufwand (16,5% des Nettoumsatzes, +1,5 Prozentpunkte) wirkte sich dank Produktivitätssteigerungen positiv auf die operative Kerngewinnmarge aus und trug zur vollständigen Finanzierung der Investitionen in wachsende Geschäftsbereiche bei. Die Forschungs- und Entwicklungsaufwendungen (6,9% des Nettoumsatzes, +0,1 Prozentpunkte) gingen leicht zurück, da die anhaltenden Investitionen in die Entwicklung differenzierter Generika

7 16/52

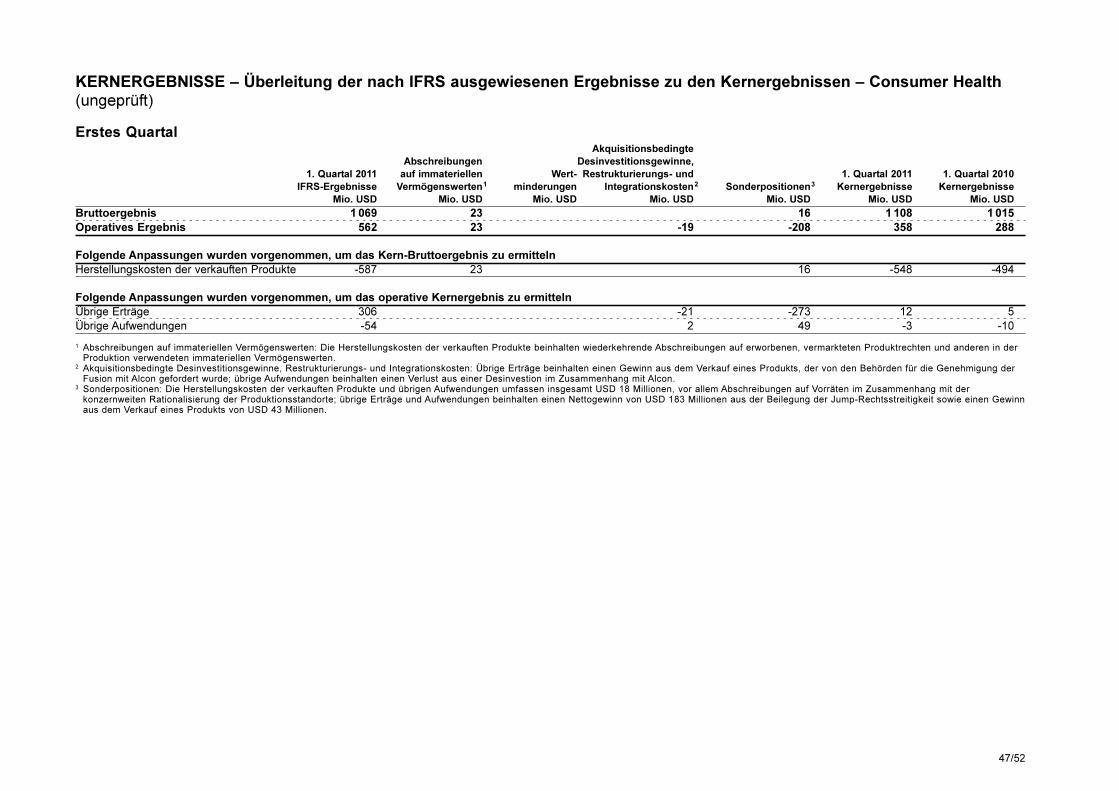

wie Biosimilars und Atemwegsmedikamente durch Produktivitätssteigerungen wettgemacht wurden. Der Aufwand für Administration und allgemeine Kosten (3,8% des Nettoumsatzes, +0,7 Prozentpunkte) verbesserte sich dank laufender Kostensenkungsmassnahmen. Vor allem wegen ausserordentlicher Erträge im Vorjahr sowie höherer Nettoaufwendungen für Rechtsstreitigkeiten und deren Beilegung im laufenden Jahr (unter der Schwelle für einen Ausschluss aus der Kernergebnisberechnung) erhöhten sich die Übrigen Erträge und Aufwendungen netto (1,5% des Nettoumsatzes, –1,5 Prozentpunkte). Consumer Health

1. Quartal 2011

1. Quartal 2010

Veränderung in %

Mio. USD Mio. USD USD kWk Nettoumsatz 1 642 1 478 11 9Operatives Ergebnis 562 264 113 119 In % des Nettoumsatzes 34,2 17,9 Operatives Kernergebnis 358 288 24 30 In % des Nettoumsatzes 21,8 19,5 Erstes Quartal Nettoumsatz Die drei Geschäftseinheiten der Division Consumer Health – OTC, Animal Health und CIBA Vision – erzielten zusammen im ersten Quartal ein zweistelliges Wachstum (+9% kWk). Insbesondere OTC und Animal Health wiesen eine starke Performance auf und wuchsen nach wie vor deutlich schneller als ihre jeweiligen Märkte. Die Geschäftseinheit OTC verzeichnete im ersten Quartal eine zweistellige Steigerung des Nettoumsatzes, wozu vor allem die USA und die Schwellenländer beitrugen. Die Wachstumsdynamik war zudem den Vorjahresinvestitionen in Werbung und Verkaufsförderung und der weiteren Ausrichtung auf führende Marken und Märkte zu verdanken. Prevacid24HR profitierte im Vergleich zum Vorjahresquartal von einer normalisierten vierteljährlichen Lagerentwicklung und behauptet weiterhin einen soliden Marktanteil im grossen und weiter wachsenden US-Markt der Protonenpumpenhemmer gegen Sodbrennen. Theraflu, Otrivin und Triaminic, führende Marken im Portfolio der Husten- und Erkältungsmedikamente, erzielten dank einer fokussierten Investitionsstrategie sowie einer starken Erkältungs- und Grippesaison in den wichtigsten Märkten zweistellige Zuwächse. Die nach wie vor starke Performance der Geschäftseinheit Animal Health ermöglichte im ersten Quartal ein Wachstum über dem Marktdurchschnitt. In den USA wurden weitere Umsatzsteigerungen erzielt, die strategischen Verkaufsinitiativen zur Stärkung der führenden Markenparasitizide Sentinel und Interceptor gegen neu eingeführte Konkurrenzprodukte zu verdanken waren. Milbemax erwies sich in allen europäischen Haustiermärkten weiterhin als Wachstumsträger. Das Nutztiergeschäft profitierte vom anhaltenden Erfolg von Zolvix und dem zweistelligen Zuwachs von Denagard, einem Therapeutikum für Schweine, und expandierte dynamisch. Die Geschäftseinheit CIBA Vision hielt an ihrer strategischen Ausrichtung auf die führenden Marken AirOptix und Dailies fest. AirOptix konnte seine starke Wachstumsdynamik in allen Regionen sogar noch steigern. In Japan und wichtigen Schwellenländern erzielte CIBA Vision zweistellige Umsatzsteigerungen und wuchs bedeutend schneller als die jeweiligen Märkte. In Europa wurde trotz schwieriger Marktbedingungen ein moderates Wachstum erzielt. Operatives Ergebnis Das operative Ergebnis verbesserte sich um 113% (+119% kWk) auf USD 562 Millionen, wobei die operative Gewinnmarge im ersten Quartal 2011 auf 34,2% des Nettoumsatzes stieg. Das operative Ergebnis des ersten Quartals beinhaltet ausserordentliche Erträge aus der Beilegung eines Rechtsstreits bei CIBA Vision (USD 183 Millionen), aus der Veräusserung von nicht zum Kerngeschäft gehörenden OTC-Marken (USD 43 Millionen) sowie aus einer aus kartellrechtlichen Gründen im Zusammenhang mit der Fusion mit Alcon getätigten Desinvestition bei CIBA Vision (USD 21 Millionen).

7 17/52

Das operative Kernergebnis verbesserte sich um 24% (+30% kWk) auf USD 358 Millionen. Aufgrund der starken operativen Leistungsfähigkeit der Geschäftseinheiten von Consumer Health erhöhte sich die operative Kerngewinnmarge um 2,3 Prozentpunkte auf 21,8% des Nettoumsatzes. Die Bruttokerngewinnmarge (67,5% des Nettoumsatzes, –1,2 Prozentpunkte) verringerte sich vor allem aufgrund der Zusammensetzung des Sortiments sowie der Aufwertung des Schweizer Frankens im Vergleich zum Vorjahreszeitraum, wodurch der positive Effekt der Preiserhöhungen und Produktivitätssteigerungen mehr als aufgehoben wurde. Der Marketing- und Verkaufsaufwand (34,5% des Nettoumsatzes, +2,0 Prozentpunkte) verbesserte sich dank der Umsatzentwicklung und vor dem Hintergrund hoher Investitionen im Vorjahresquartal aufgrund der Markteinführung von Prevacid24HR in den USA. Sowohl die Forschungs- und Entwicklungsinvestitionen (5,6% des Nettoumsatzes, +0,2 Prozentpunkte) als auch der Aufwand für Administration und allgemeine Kosten (6,2% des Nettoumsatzes, +0,3 Prozentpunkte) profitierten von Initiativen zur Produktivitätssteigerung und von der kräftigen Umsatzentwicklung. Gleichzeitig verbesserten sich die Übrigen Erträge und Aufwendungen netto (0,5% des Nettoumsatzes, +0,9 Prozentpunkte) dank eines Gewinns aus der Veräusserung nicht zum Kerngeschäft gehörender kleinerer Marken. Alcon

1. Quartal

2011 1. Quartal1

2010 Veränderung

in % Mio. USD Mio. USD USD kWk

Nettoumsatz 1 931 1 721 12 10Operatives Ergebnis 207 165 25 24 In % des Nettoumsatzes 10,7 9,6 Operatives Kernergebnis 722 649 11 11 In % des Nettoumsatzes 37,4 37,7 1 Die Angaben zum ersten Quartal 2010 setzen sich aus den von Alcon, Inc. am 26. April 2010 ausgewiesenen Zahlen zusammen, die ab dem 1. Januar 2010 auf Pro-forma-Basis um die Auswirkungen des Kontrollwechsels und die damit verbundene Kaufpreisaufteilung infolge der Übernahme der 77%igen Mehrheitsbeteiligung durch Novartis am 25. August 2010 angepasst wurden. Diese Pro-forma-Angaben des ersten Quartals 2010 von Alcon, Inc. sind nicht Bestandteil des an anderer Stelle dieser Mitteilung ausgewiesenen konsolidierten Zwischenabschlusses, sondern dienen lediglich als Vergleichsbasis für die in diesem Abschnitt berichteten Ergebnisse des ersten Quartals 2011. Erstes Quartal Nettoumsatz Der Nettoumsatz von Alcon stieg im ersten Quartal 2011 um 12% (+10% kWk) auf USD 1,9 Milliarden. Diese zweistellige Umsatzsteigerung beruht auf einer breiten Basis gleichgewichtiger Beiträge aller Regionen und Produkte sowie auf der erfolgreichen Markteinführung neuer Produkte. Vor allem dank starker Verkäufe der pharmazeutischen Produkte, die gegenüber dem Vorjahresquartal um 17% zulegten, stieg der Umsatz in den USA um 8% auf USD 783 Millionen. Gleichzeitig war die Umsatzentwicklung in den USA jedoch durch winterliche Wetterverhältnisse beeinträchtigt, die sich negativ auf das Operationsvolumen im Bereich der Kataraktchirurgie (Operationen bei grauem Star) auswirkten. Dieser Effekt wurde aufgrund des früheren Beginns der Frühjahrsallergiesaison durch starke Umsätze der Antiallergika teilweise kompensiert. In den Märkten ausserhalb der USA wurde ein Umsatzwachstum von 16% (+12% kWk) auf USD 1,2 Milliarden verzeichnet, wobei die Geschäftsbereiche der pharmazeutischen und chirurgischen Produkte die grössten Beiträge leisteten. In den Schwellenländern stieg der Umsatz um 21% (+19% kWk). Dies war in erster Linie den Geschäften in Brasilien, Russland, Indien und China zu verdanken, die zusammen ein Umsatzwachstum von 30% (+24% kWk) erzielten. Operatives Ergebnis Das operative Ergebnis verbesserte sich um 25% (+24% kWk) auf USD 207 Millionen, was 10,7% des Nettoumsatzes entspricht. Dieser Betrag beinhaltet Abschreibungen auf immateriellen Vermögenswerten (USD 501 Millionen) und andere Positionen (USD 14 Millionen), die sich aus der Kaufpreisaufteilung im Zusammenhang mit der Übernahme der Mehrheitsbeteiligung an Alcon durch Novartis sowie der vollständigen Fusion zwischen Novartis und Alcon ergaben (Pro-forma-Beträge für das erste Quartal 2010: USD 491 Millionen im Zusammenhang mit der Kaufpreisaufteilung bzw. USD –7 Millionen an anderen Positionen).

7 18/52

Das operative Kernergebnis verbesserte sich um 11% (+11% kWk) auf USD 722 Millionen, entsprechend 37,4% des Nettoumsatzes. In dieser Verbesserung kommt der Erfolg des Geschäftsmodells von Alcon zum Ausdruck, das mit einem diversifizierten Portfolio margenstarker Produkte auf alle entscheidenden Bereiche der Augenheilkunde fokussiert ist. Trotz der Reallokation erheblicher Mittel in die Forschung und Entwicklung sowie in andere Wachstumsinitiativen erzielte Alcon mit einem konsequenten Ausgabenmanagement bei konstanten Wechselkursen eine beachtliche operative Leistungsfähigkeit. Auf Basis der Kernergebnisse verringerte sich die Bruttogewinnmarge – vor allem aufgrund der Auswirkungen von Währungsfluktuationen auf die Herstellungskosten der verkauften Produkte – von 75,9% auf 75,1% des Nettoumsatzes. Die Forschungs- und Entwicklungsinvestitionen stiegen um 11% auf 10% des Nettoumsatzes. Damit unterstreicht das Unternehmen seine weitere Entschlossenheit, in Innovationen zu investieren. Der Aufwand für Marketing und Verkauf erhöhte sich um 13% auf 23% des Nettoumsatzes, wobei diese Zunahme im Wesentlichen auf Investitionen in den Aussendienst in wachstumsstarken Schwellenländern beruht. Der Aufwand für Administration und allgemeine Kosten belief sich auf 5% des Nettoumsatzes und blieb damit dank einer weiteren Ausrichtung auf die organisatorische Produktivität gegenüber der Vorjahresperiode unverändert. Alcon – Produktübersicht Surgical (Ophthalmochirurgie)

1. Quartal

2011 1. Quartal

2010 Veränderung

in %

Mio. USD Mio. USD USD Mio. USD

Intraokularlinsen 309 291 6 4 Katarakt-/Vitreoretinalchirurgie 498 453 10 8 Refraktive Chirurgie 38 28 36 36 Total 845 772 9 7 Der Umsatz des Augenchirurgiebereichs stieg weltweit um 9% (+7% kWk) auf USD 845 Millionen. Aufgrund des starken Wachstums in den Schwellenländern stiegen die Umsätze ausserhalb der USA stärker als in den USA, wo sich die winterlichen Wetterverhältnisse und das Auslaufen des Rückerstattungsprogramms für neue Technologien im Intraokularlinsenbereich negativ auf die Umsatzentwicklung auswirkten. Der weltweite Umsatz der technologisch fortschrittlichen Intraokularlinsen profitierte vor allem vom verstärkten Einsatz der Intraokularlinsen AcrySof IQ Toric und AcrySof IQ ReSTOR+3.0 in der Kataraktchirurgie und stieg um 15%. Der Verkauf der AcrySof IQ ReSTOR Toric Intraokularlinsen, die nur ausserhalb der USA erhältlich sind, trug zur Wachstumsbeschleunigung der technologisch innovativen Linsen in den internationalen Märkten bei. Diese positiven Trends für den zunehmenden Einsatz von Intraokularlinsen modernster Technologie sind von besonderer Bedeutung, um den Preisdruck im Segment monofokaler Linsen infolge geänderter staatlicher Rückerstattungsrichtlinien zu kompensieren. Schliesslich trug die Wiederaufnahme der vollständigen kommerziellen Aktivitäten für das Vitreoretinalchirurgie-System Constellation zur 23%igen Umsatzsteigerung dieses Bereichs bei. Pharmaceuticals (Pharmazeutika)

Der Umsatz pharmazeutischer Produkte wuchs weltweit um 18% (+16% kWk) auf USD 863 Millionen. Die Verkäufe der Antiallergika profitierten von der erhöhten Nachfrage nach den Augentropfen Patanol und Pataday aufgrund des früheren Einsetzens der Frühjahrsallergiesaison und legten um 31% zu. Dank der starken Performance der Kombinationspräparate zur Glaukombehandlung (+48%) und der nach wie vor soliden Performance der Augentropfen TRAVATAN und TRAVATAN Z stieg der Umsatz der Produkte gegen grünen Star (Antiglaukomatosa) um 15%. Auch der Umsatz der Produkte gegen Infektionen und Entzündungen wuchs um 15%. Dazu trugen in erster Linie die Augentropfensuspension NEVANAC mit der Eroberung neuer Marktanteile bei sowie die Einbeziehung der Augentropfensuspension DUREZOL im ersten Quartal 2011, nachdem dieses Produkt im zweiten Quartal 2010 auf den Markt gebracht worden war. Der Umsatz der Otologika/Rhinologika (Ohren- bzw. Nasentropfen) stieg dank starker Verkäufe des antiallergischen Nasensprays Patanase um 14%. Ausserdem wurden mehrere bedeutende neue Produkte von Alcon zugelassen, beispielsweise die antiinfektiven Augentropfen Moxeza in den USA und Formulierungen der Travatan und DuoTrav Augentropfen ohne Benzalkoniumchlorid in der EU. Consumer Eye Care (Verbraucherprodukte)

1. Quartal

2011 1. Quartal

2010 Veränderung

in %

Mio. USD Mio. USD USD Mio. USD

Kontaktlinsendesinfektionsmittel 107 112 -4 -6 Tränenersatzmittel 90 79 14 11 Übrige 26 28 -7 -8 Total 223 219 2 0 Der Umsatz der Verbraucherprodukte für die Gesundheit der Augen erhöhte sich weltweit um 2% (0% kWk) auf USD 223 Millionen, wobei die starken Verkäufe der Tränenersatzmittel aus der Produktfamilie Systane den Rückgang bei den Kontaktlinsenpflegemitteln und sonstigen Verbraucherprodukten wettmachten. Der Umsatzrückgang bei den Kontaktlinsen-Desinfektionslösungen war die Folge eines anhaltenden Trends zur Verwendung von Wasserstoffperoxidlösungen und einer verstärkten Konkurrenz im Markt für Multifunktions-lösungen.

7 20/52

FINANZÜBERSICHT Erstes Quartal

1. Quartal

2011 1. Quartal

2010 Veränderung

in % Mio. USD Mio. USD USD kWk Nettoumsatz 14 027 12 131 16 14Operatives Ergebnis der

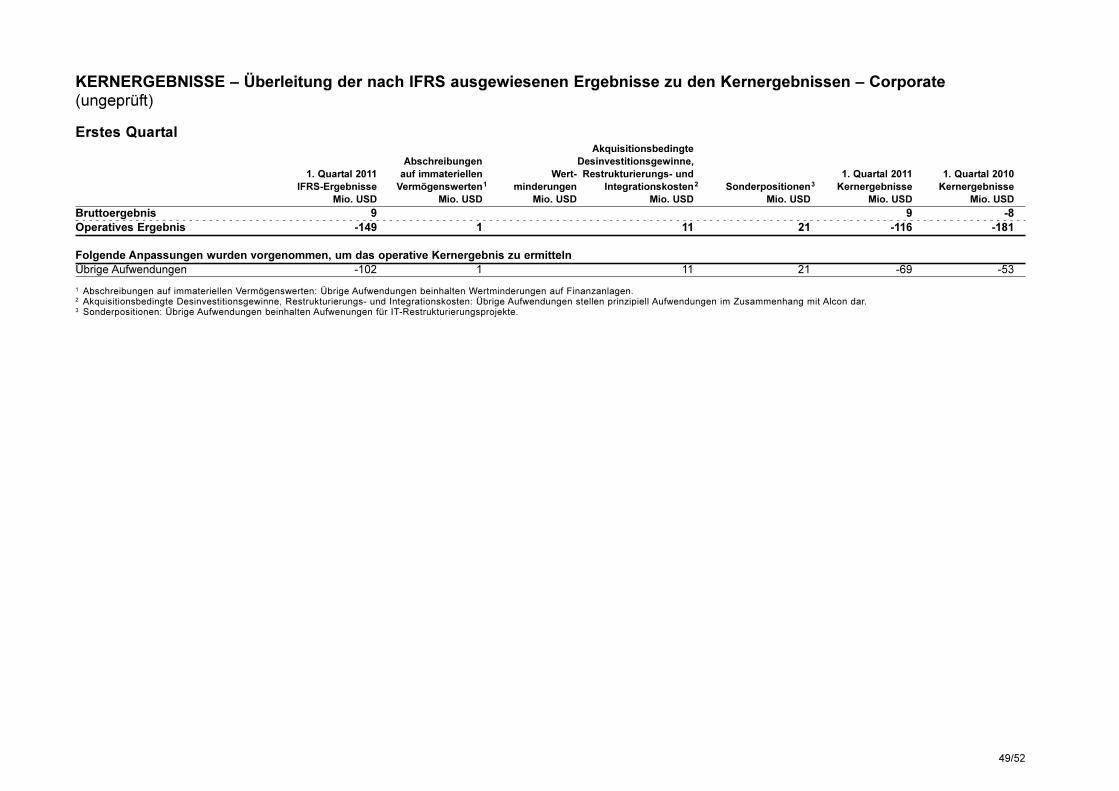

(USD) 1,41 1,45 -3 0 Nettoumsatz Der Nettoumsatz stieg um 16% (+14% kWk) auf USD 14,0 Milliarden. Währungseffekte kamen dem Umsatz mit 2% zugute, da der US-Dollar gegenüber den meisten anderen Währungen an Wert verlor. Die Umsätze der Influenza-A/H1N1-Pandemieimpfstoffe und Alcon ausgenommen, wuchs der Nettoumsatz um 10% (+8% kWk). Die jüngst eingeführten Produkte steuerten im ersten Quartal USD 3,1 Milliarden zum Nettoumsatz bei und generierten damit 26% des gesamten Nettoumsatzes (ohne Alcon). Nettoergebnis Corporate Das Nettoergebnis von Corporate beinhaltet die Kosten des Konzernhauptsitzes. Dieser Nettoaufwand verringerte sich gegenüber dem Vorjahr um 18% auf USD 149 Millionen, was vor allem auf niedrigere Aufwendungen für Unternehmensführung und Versicherungen zurück-zuführen war. Operatives Ergebnis Konzern Das operative Ergebnis ging um 3% (0% kWk) zurück. Wechselkursveränderungen hatten einen negativen Effekt von 3%, da sich der US-Dollar gegenüber dem Schweizer Franken abschwächte (–12%) und gegenüber dem Euro geringfügig zulegte (+1%). Das zugrunde liegende operative Ergebnis ohne die Influenza-A/H1N1-Pandemieimpfstoffe und Alcon verbesserte sich um 25% (+30% kWk). Zu den Sonderpositionen, die das operative Ergebnis des ersten Quartals 2011 beeinflussten, zählten: Veräusserungsgewinne von USD 102 Millionen aus dem für die Genehmigung der Fusion mit Alcon erforderlichen Verkauf der ophthalmologischen Pharmazeutika und Kontaktlinsenpflegeprodukte sowie ein ausserordentlicher Gewinn von USD 183 Millionen aus der Beilegung einer Rechtsstreitigkeit bei CIBA Vision, teilweise kompensiert durch ausserordentliche Aufwendungen im Zusammenhang mit der Beilegung von Rechtsstreitigkeiten (Sandoz USD 28 Millionen) und Restrukturierungskosten im Zusammenhang mit der Straffung des Produktionsnetzes (USD 55 Millionen). Alcon steuerte im ersten Quartal USD 207 Millionen zum operativen Ergebnis bei. Ertrag aus assoziierten Gesellschaften Der Ertrag aus assoziierten Gesellschaften stieg gegenüber dem Vorjahresquartal von USD 103 Millionen um 14% auf USD 117 Millionen. Der Beitrag von Roche erhöhte sich gegenüber der Vorjahresperiode von USD 81 Millionen auf USD 118 Millionen. Diese Zunahme wurde durch den Wegfall des Beitrags der Alcon Beteiligung teilweise aufgehoben, die im Vorjahresquartal USD 32 Millionen beigesteuert hatte und seit der vollständigen Konsolidierung seit dem 25. August 2010 nicht mehr im Ertrag aus assoziierten Gesellschaften erfasst wird.

7 21/52

Es folgt eine Übersicht über die einzelnen Komponenten des Ertrags aus assoziierten Gesellschaften:

1. Quartal 2011

1. Quartal 2010

Mio. USD Mio. USD Anteil am geschätzten Reingewinn von Roche 197 158

Auswirkung von Restrukturierungen -41 -43 Abschreibungen auf immateriellen Vermögenswerten -38 -34

Einfluss von Roche auf den Reingewinn 118 81

Anteil am berichteten Reingewinn von Alcon, Inc. 138

Anpassung an den tatsächlichen Reingewinn des Vorjahres von Alcon 2

Abschreibungen auf immateriellen Vermögenswerten -108

Einfluss von Alcon auf den Reingewinn 32Reingewinn von übrigen assoziierten Gesellschaften -1 -10

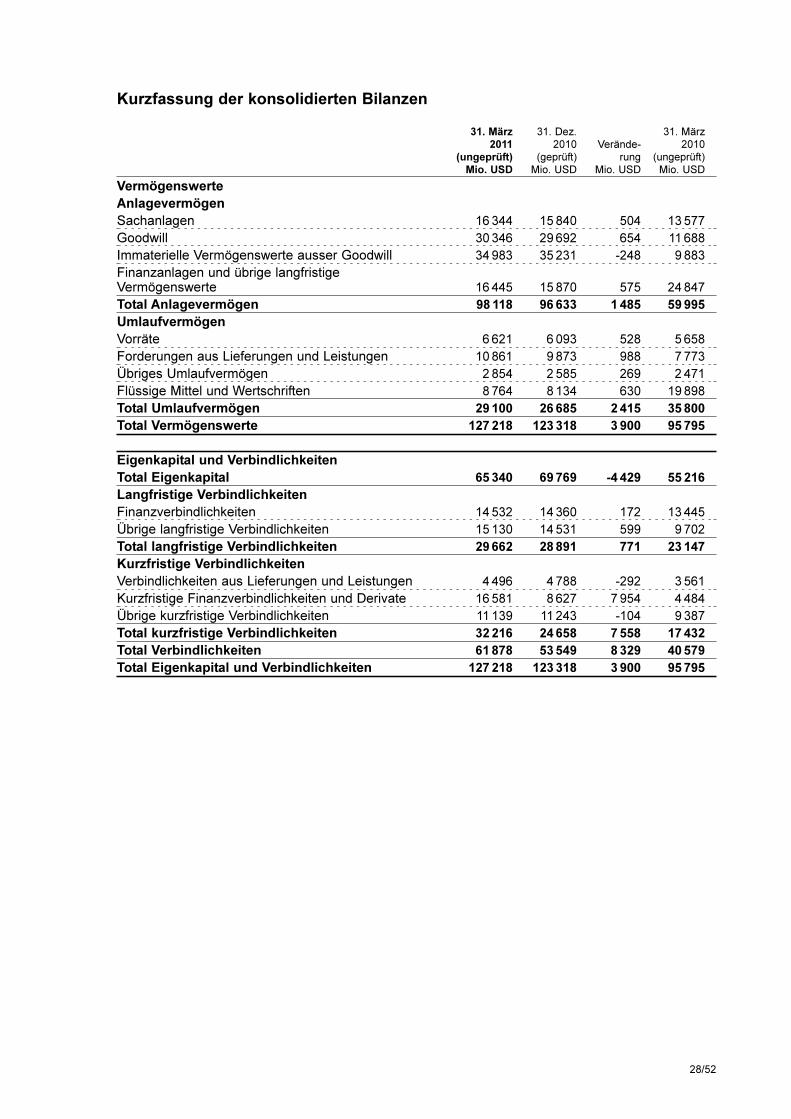

Ertrag aus assoziierten Gesellschaften 117 103 Auf Vergleichsbasis, den Einfluss von Alcon ausgenommen, stieg das Kernergebnis aus assoziierten Gesellschaften (unter Ausschluss der ausserordentlichen Aufwendungen aufgrund von Restrukturierungen sowie der Abschreibungen auf immateriellen Vermögenswerten) gegenüber der Vorjahresperiode um USD 48 Millionen. Finanzertrag und Zinsaufwand Der Finanzertrag ging im ersten Quartal 2011 von USD 49 Millionen um 55% auf USD 22 Millionen zurück. Dies war auf die bedeutend geringere durchschnittliche Liquidität zurückzuführen, die zum Teil durch Wechselkursgewinne kompensiert wurde. Vor allem infolge der Emission von US-Dollar-Anleihen im März 2010 sowie aufgrund negativer Währungsumrechnungseffekte auf nicht in US-Dollar denominierten Zinsaufwendungen infolge des schwächeren US-Dollars stieg der Zinsaufwand um 42% auf USD 189 Millionen. Steuern Der Steuersatz (Prozentsatz der Steuern auf dem Vorsteuergewinn) verringerte sich im ersten Quartal geringfügig gegenüber der Vorjahresperiode von 16,5% auf 16,0%, was zum Teil auf den vorteilhaften Einfluss der vollständigen Konsolidierung von Alcon zurückzuführen war. Reingewinn Der Reingewinn sank um 4% (–1% kWk). Dies war auf zusätzliche Finanzierungskosten im Zusammenhang mit Alcon zurückzuführen, die durch einen günstigeren Steuersatz von 16,0% teilweise wettgemacht wurden. Der Kernreingewinn stieg um 2% (+4% kWk). Gewinn pro Aktie Der Gewinn pro Aktie verringerte sich um 6% (–3% kWk). Der Kerngewinn pro Aktie sank um 3% (0% kWk), was durch den Anteil des Kernreingewinns von Alcon bedingt war, der den nicht beherrschenden Anteilen von Alcon zuzurechnen war. Die durchschnittliche Anzahl ausstehender Aktien stieg im ersten Quartal 2011 gegenüber dem Vorjahreszeitraum von 2 279,1 Millionen um 0,5% auf 2 290,2 Millionen. Per 31. März 2011 hatte Novartis insgesamt 2 286,0 Millionen Aktien ausstehend. Bilanz Das Anlagevermögen erhöhte sich seit dem 31. Dezember 2010 um USD 1,5 Milliarden. Davon beziehen sich USD 0,7 Milliarden auf Goodwill, der sich aus der Konsolidierung von Genoptix Inc. und Zhejiang Tianyuan Bio-Pharmaceutical Co. Ltd. ergeben. Das Umlaufvermögen stieg seit dem 31. Dezember 2010 aufgrund des Bedarfs an Betriebskapital zur Unterstützung der starken zugrunde liegenden Geschäftsexpansion um USD 2,4 Milliarden. Infolgedessen belief sich die Bilanzsumme per 31. März 2011 auf USD 127,2 Milliarden, was einer Erhöhung um USD 3,9 Milliarden gegenüber dem 31. Dezember 2010 entspricht.

7 22/52