106

GÜLTIG FÜR STUDIENBEGINN AB WS 2016/17 (STAND MÄRZ 2016) ISM-MODULHANDBUCH B.A. BETRIEBSWIRTSCHAFT

GÜLTIG FÜR STUDIENBEGINN AB WS 2016/17

(STAND MÄRZ 2016)

ISM-MODULHANDBUCH B.A. BETRIEBSWIRTSCHAFT

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

2

INHALT

STUDIENPLAN ........................................................................... 4

MODULE ................................................................................... 6

Einführung in die BWL ....................................................... 6

Rechnungswesen 1 .......................................................... 10

Quantitative Methoden 1 ................................................ 13

Persönliche Kompetenzentwicklung ................................ 16

Rechnungswesen 2 .......................................................... 19

Einführung in Personalmanagement & Organisation ....... 22

Quantitative Methoden 2 ................................................ 25

Wissenschaftliches Arbeiten ............................................ 27

Investition & Finanzierung ............................................... 31

Unternehmensführung 1 ................................................. 35

Volkswirtschaftslehre 1 .................................................... 39

Recht 1 ............................................................................. 42

Operations Management ................................................. 47

Unternehmensführung 2 ................................................. 51

Volkswirtschaftslehre 2 .................................................... 54

Recht 2 ............................................................................. 57

Personalmanagement ...................................................... 64

Volkswirtschaftslehre 3 .................................................... 67

Wirtschaftsinformatik ...................................................... 69

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

3

Recht 3 ............................................................................. 72

Produktvermarktung & Vertrieb ...................................... 77

Consulting ........................................................................ 80

Marketing ........................................................................ 83

Rechnungslegung & Finanzierung im internationalen

Kontext ............................................................................ 87

Unternehmensführung 3 ................................................. 91

Workshop ........................................................................ 95

Supply Chain Management .............................................. 99

Unternehmenssteuerung ............................................... 103

1

Hinweis zur Sprachregelung: Aus Gründen der besseren Lesbarkeit wird auf die gleichzeitige Verwendung

männlicher und weiblicher Sprachformen verzichtet. Sämtliche Personenbezeichnungen gelten gleichwohl für

beiderlei Geschlecht.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

4

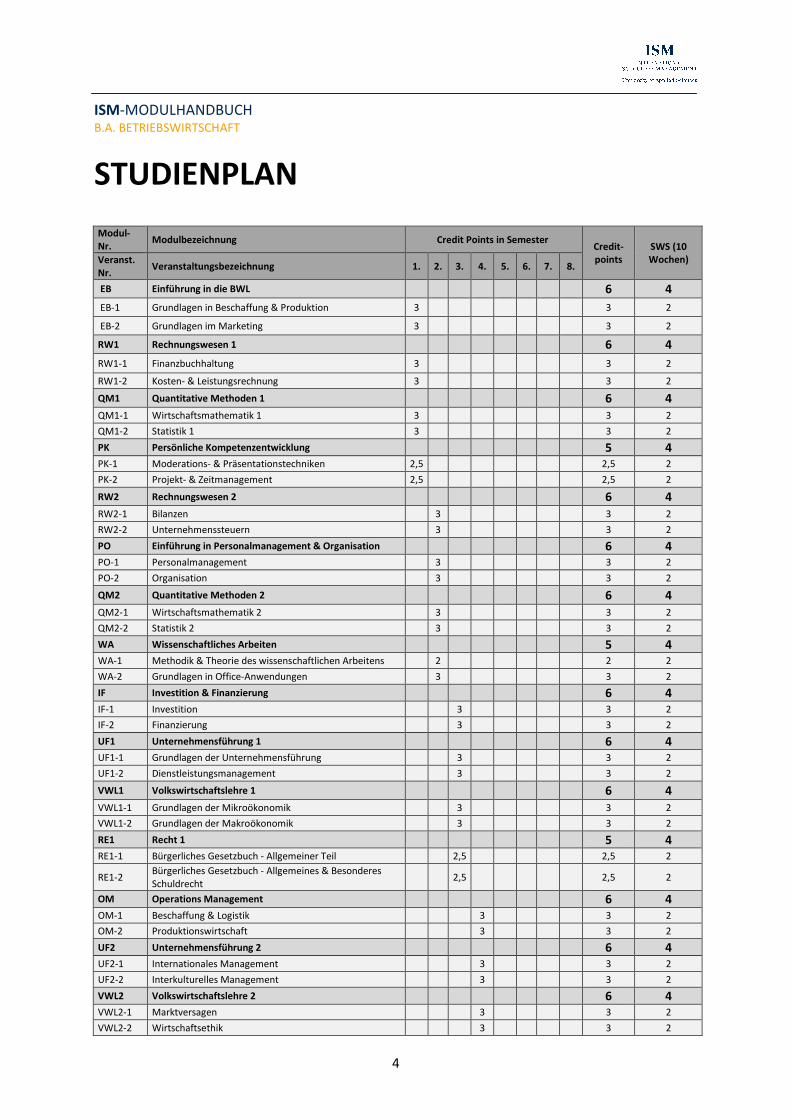

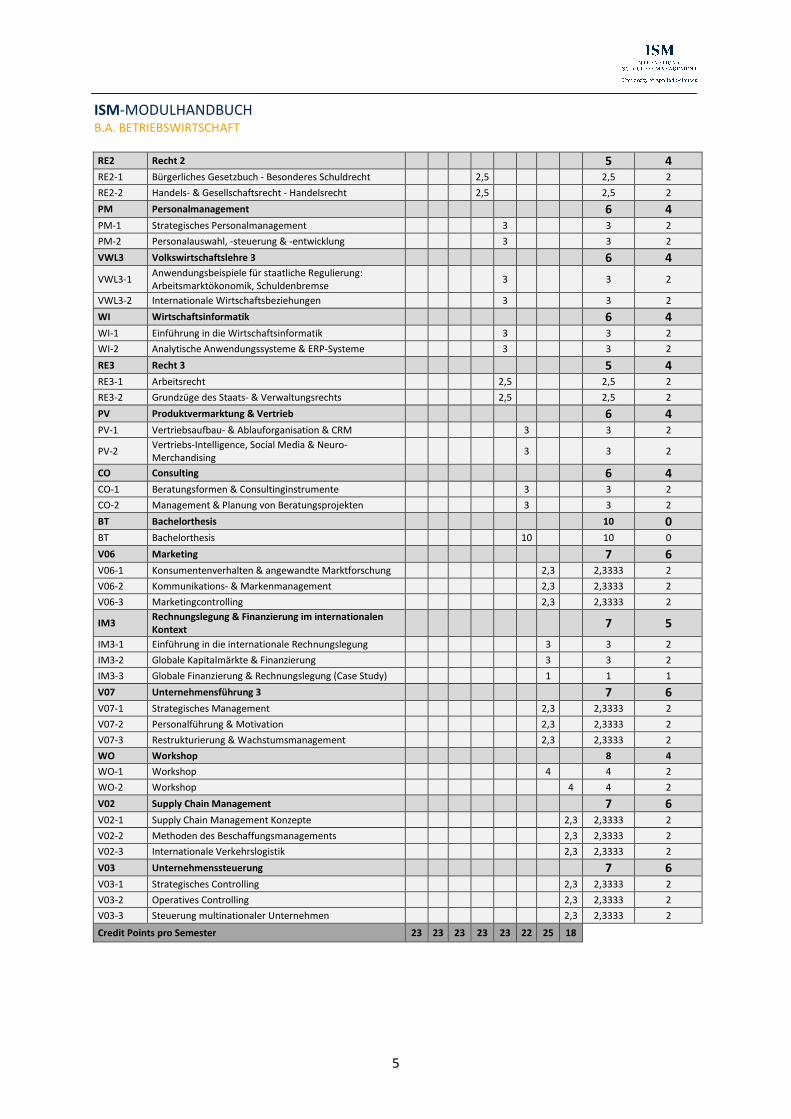

STUDIENPLAN

Modul-Nr.

Modulbezeichnung Credit Points in Semester Credit-points

SWS (10 Wochen) Veranst.

Nr. Veranstaltungsbezeichnung 1. 2. 3. 4. 5. 6. 7. 8.

EB Einführung in die BWL 6 4

EB-1 Grundlagen in Beschaffung & Produktion 3 3 2

EB-2 Grundlagen im Marketing 3 3 2

RW1 Rechnungswesen 1 6 4

RW1-1 Finanzbuchhaltung 3 3 2

RW1-2 Kosten- & Leistungsrechnung 3 3 2

QM1 Quantitative Methoden 1 6 4 QM1-1 Wirtschaftsmathematik 1 3 3 2

QM1-2 Statistik 1 3 3 2

PK Persönliche Kompetenzentwicklung 5 4 PK-1 Moderations- & Präsentationstechniken 2,5 2,5 2

PK-2 Projekt- & Zeitmanagement 2,5 2,5 2

RW2 Rechnungswesen 2 6 4 RW2-1 Bilanzen 3 3 2

RW2-2 Unternehmenssteuern 3 3 2

PO Einführung in Personalmanagement & Organisation 6 4 PO-1 Personalmanagement 3 3 2

PO-2 Organisation 3 3 2

QM2 Quantitative Methoden 2 6 4 QM2-1 Wirtschaftsmathematik 2 3 3 2

QM2-2 Statistik 2 3 3 2

WA Wissenschaftliches Arbeiten 5 4 WA-1 Methodik & Theorie des wissenschaftlichen Arbeitens 2 2 2

WA-2 Grundlagen in Office-Anwendungen 3 3 2

IF Investition & Finanzierung 6 4 IF-1 Investition 3 3 2

IF-2 Finanzierung 3 3 2

UF1 Unternehmensführung 1 6 4 UF1-1 Grundlagen der Unternehmensführung 3 3 2

UF1-2 Dienstleistungsmanagement 3 3 2

VWL1 Volkswirtschaftslehre 1 6 4 VWL1-1 Grundlagen der Mikroökonomik 3 3 2

VWL1-2 Grundlagen der Makroökonomik 3 3 2

RE1 Recht 1 5 4 RE1-1 Bürgerliches Gesetzbuch - Allgemeiner Teil 2,5 2,5 2

RE1-2 Bürgerliches Gesetzbuch - Allgemeines & Besonderes

Schuldrecht 2,5 2,5 2

OM Operations Management 6 4 OM-1 Beschaffung & Logistik 3 3 2

OM-2 Produktionswirtschaft 3 3 2

UF2 Unternehmensführung 2 6 4 UF2-1 Internationales Management 3 3 2

UF2-2 Interkulturelles Management 3 3 2

VWL2 Volkswirtschaftslehre 2 6 4 VWL2-1 Marktversagen 3 3 2

VWL2-2 Wirtschaftsethik 3 3 2

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

5

RE2 Recht 2 5 4 RE2-1 Bürgerliches Gesetzbuch - Besonderes Schuldrecht 2,5 2,5 2

RE2-2 Handels- & Gesellschaftsrecht - Handelsrecht 2,5 2,5 2

PM Personalmanagement 6 4 PM-1 Strategisches Personalmanagement 3 3 2

PM-2 Personalauswahl, -steuerung & -entwicklung 3 3 2

VWL3 Volkswirtschaftslehre 3 6 4

VWL3-1 Anwendungsbeispiele für staatliche Regulierung: Arbeitsmarktökonomik, Schuldenbremse

3 3 2

VWL3-2 Internationale Wirtschaftsbeziehungen 3 3 2

WI Wirtschaftsinformatik 6 4 WI-1 Einführung in die Wirtschaftsinformatik 3 3 2

WI-2 Analytische Anwendungssysteme & ERP-Systeme 3 3 2

RE3 Recht 3 5 4 RE3-1 Arbeitsrecht 2,5 2,5 2

RE3-2 Grundzüge des Staats- & Verwaltungsrechts 2,5 2,5 2

PV Produktvermarktung & Vertrieb 6 4 PV-1 Vertriebsaufbau- & Ablauforganisation & CRM 3 3 2

PV-2 Vertriebs-Intelligence, Social Media & Neuro-Merchandising

3 3 2

CO Consulting 6 4 CO-1 Beratungsformen & Consultinginstrumente 3 3 2

CO-2 Management & Planung von Beratungsprojekten 3 3 2

BT Bachelorthesis 10 0 BT Bachelorthesis 10 10 0

V06 Marketing 7 6 V06-1 Konsumentenverhalten & angewandte Marktforschung 2,3 2,3333 2

V06-2 Kommunikations- & Markenmanagement 2,3 2,3333 2

V06-3 Marketingcontrolling 2,3 2,3333 2

IM3 Rechnungslegung & Finanzierung im internationalen Kontext

7 5

IM3-1 Einführung in die internationale Rechnungslegung 3 3 2

IM3-2 Globale Kapitalmärkte & Finanzierung 3 3 2

IM3-3 Globale Finanzierung & Rechnungslegung (Case Study) 1 1 1

V07 Unternehmensführung 3 7 6 V07-1 Strategisches Management 2,3 2,3333 2

V07-2 Personalführung & Motivation 2,3 2,3333 2

V07-3 Restrukturierung & Wachstumsmanagement 2,3 2,3333 2

WO Workshop 8 4

WO-1 Workshop 4 4 2

WO-2 Workshop 4 4 2

V02 Supply Chain Management 7 6 V02-1 Supply Chain Management Konzepte 2,3 2,3333 2

V02-2 Methoden des Beschaffungsmanagements 2,3 2,3333 2

V02-3 Internationale Verkehrslogistik 2,3 2,3333 2

V03 Unternehmenssteuerung 7 6 V03-1 Strategisches Controlling 2,3 2,3333 2

V03-2 Operatives Controlling 2,3 2,3333 2

V03-3 Steuerung multinationaler Unternehmen 2,3 2,3333 2

Credit Points pro Semester 23 23 23 23 23 22 25 18 0

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

6

MODULE

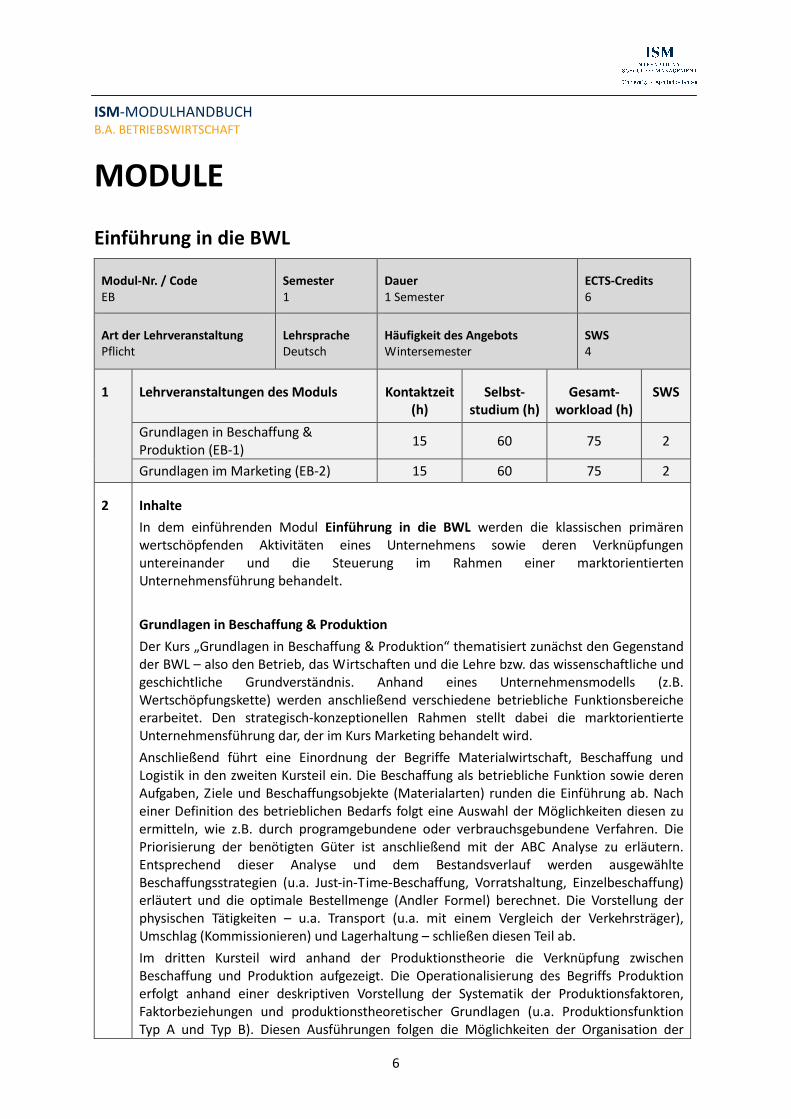

Einführung in die BWL

Modul-Nr. / Code EB

Semester 1

Dauer 1 Semester

ECTS-Credits 6

Art der Lehrveranstaltung Pflicht

Lehrsprache Deutsch

Häufigkeit des Angebots Wintersemester

SWS 4

1 Lehrveranstaltungen des Moduls Kontaktzeit (h)

Selbst- studium (h)

Gesamt-workload (h)

SWS

Grundlagen in Beschaffung &

Produktion (EB-1) 15 60 75 2

Grundlagen im Marketing (EB-2) 15 60 75 2

2 Inhalte

In dem einführenden Modul Einführung in die BWL werden die klassischen primären

wertschöpfenden Aktivitäten eines Unternehmens sowie deren Verknüpfungen

untereinander und die Steuerung im Rahmen einer marktorientierten

Unternehmensführung behandelt.

Grundlagen in Beschaffung & Produktion

Der Kurs „Grundlagen in Beschaffung & Produktion“ thematisiert zunächst den Gegenstand

der BWL – also den Betrieb, das Wirtschaften und die Lehre bzw. das wissenschaftliche und

geschichtliche Grundverständnis. Anhand eines Unternehmensmodells (z.B.

Wertschöpfungskette) werden anschließend verschiedene betriebliche Funktionsbereiche erarbeitet. Den strategisch-konzeptionellen Rahmen stellt dabei die marktorientierte

Unternehmensführung dar, der im Kurs Marketing behandelt wird.

Anschließend führt eine Einordnung der Begriffe Materialwirtschaft, Beschaffung und

Logistik in den zweiten Kursteil ein. Die Beschaffung als betriebliche Funktion sowie deren

Aufgaben, Ziele und Beschaffungsobjekte (Materialarten) runden die Einführung ab. Nach

einer Definition des betrieblichen Bedarfs folgt eine Auswahl der Möglichkeiten diesen zu

ermitteln, wie z.B. durch programgebundene oder verbrauchsgebundene Verfahren. Die

Priorisierung der benötigten Güter ist anschließend mit der ABC Analyse zu erläutern.

Entsprechend dieser Analyse und dem Bestandsverlauf werden ausgewählte

Beschaffungsstrategien (u.a. Just-in-Time-Beschaffung, Vorratshaltung, Einzelbeschaffung) erläutert und die optimale Bestellmenge (Andler Formel) berechnet. Die Vorstellung der

physischen Tätigkeiten – u.a. Transport (u.a. mit einem Vergleich der Verkehrsträger),

Umschlag (Kommissionieren) und Lagerhaltung – schließen diesen Teil ab.

Im dritten Kursteil wird anhand der Produktionstheorie die Verknüpfung zwischen

Beschaffung und Produktion aufgezeigt. Die Operationalisierung des Begriffs Produktion

erfolgt anhand einer deskriptiven Vorstellung der Systematik der Produktionsfaktoren,

Faktorbeziehungen und produktionstheoretischer Grundlagen (u.a. Produktionsfunktion

Typ A und Typ B). Diesen Ausführungen folgen die Möglichkeiten der Organisation der

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

7

Produktion (u.a. Fertigungsprogrammtypen, Fertigungsverfahren) und die Grundlagen der Festlegung der Produkt- und Fertigungsprogrammtiefe sowie deren Berechnung ohne sowie

bei einem Engpassfaktor. Anhand der Losgrößenplanung (nur zu skizzieren), operativen

Fertigungsprogrammplanung (Optimierung der Auslastung), dem Aufzeigen der

Möglichkeiten der Kapazitätsanpassung und zeitlichen Ablaufplanung (Reihenfolgeplanung)

werden zentrale Instrumente der Produktion vermittelt.

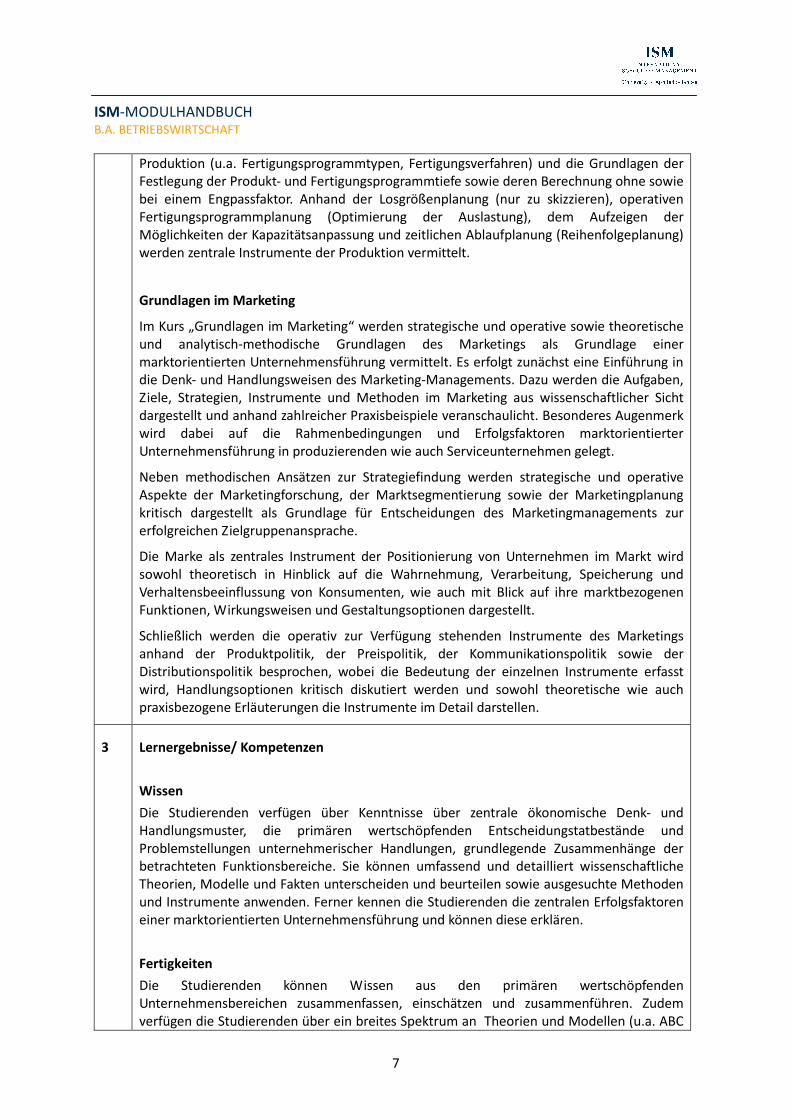

Grundlagen im Marketing

Im Kurs „Grundlagen im Marketing“ werden strategische und operative sowie theoretische

und analytisch-methodische Grundlagen des Marketings als Grundlage einer

marktorientierten Unternehmensführung vermittelt. Es erfolgt zunächst eine Einführung in die Denk- und Handlungsweisen des Marketing-Managements. Dazu werden die Aufgaben,

Ziele, Strategien, Instrumente und Methoden im Marketing aus wissenschaftlicher Sicht

dargestellt und anhand zahlreicher Praxisbeispiele veranschaulicht. Besonderes Augenmerk

wird dabei auf die Rahmenbedingungen und Erfolgsfaktoren marktorientierter

Unternehmensführung in produzierenden wie auch Serviceunternehmen gelegt.

Neben methodischen Ansätzen zur Strategiefindung werden strategische und operative

Aspekte der Marketingforschung, der Marktsegmentierung sowie der Marketingplanung

kritisch dargestellt als Grundlage für Entscheidungen des Marketingmanagements zur

erfolgreichen Zielgruppenansprache.

Die Marke als zentrales Instrument der Positionierung von Unternehmen im Markt wird

sowohl theoretisch in Hinblick auf die Wahrnehmung, Verarbeitung, Speicherung und

Verhaltensbeeinflussung von Konsumenten, wie auch mit Blick auf ihre marktbezogenen

Funktionen, Wirkungsweisen und Gestaltungsoptionen dargestellt.

Schließlich werden die operativ zur Verfügung stehenden Instrumente des Marketings

anhand der Produktpolitik, der Preispolitik, der Kommunikationspolitik sowie der

Distributionspolitik besprochen, wobei die Bedeutung der einzelnen Instrumente erfasst

wird, Handlungsoptionen kritisch diskutiert werden und sowohl theoretische wie auch

praxisbezogene Erläuterungen die Instrumente im Detail darstellen.

3 Lernergebnisse/ Kompetenzen

Wissen

Die Studierenden verfügen über Kenntnisse über zentrale ökonomische Denk- und

Handlungsmuster, die primären wertschöpfenden Entscheidungstatbestände und

Problemstellungen unternehmerischer Handlungen, grundlegende Zusammenhänge der betrachteten Funktionsbereiche. Sie können umfassend und detailliert wissenschaftliche

Theorien, Modelle und Fakten unterscheiden und beurteilen sowie ausgesuchte Methoden

und Instrumente anwenden. Ferner kennen die Studierenden die zentralen Erfolgsfaktoren

einer marktorientierten Unternehmensführung und können diese erklären.

Fertigkeiten

Die Studierenden können Wissen aus den primären wertschöpfenden

Unternehmensbereichen zusammenfassen, einschätzen und zusammenführen. Zudem

verfügen die Studierenden über ein breites Spektrum an Theorien und Modellen (u.a. ABC

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

8

Analyse, Andler Formel, Produktionsfunktionen Typ A und Typ B oder 4P-Modell im Marketing), die sie eigenständig anwenden und auf vielschichtige Probleme angemessen

übertragen können. Die Studierenden können somit mit komplexen Zusammenhängen –

quer durch die unternehmerische Wertschöpfung hindurch – umgehen und diese

systemisch beurteilen.

Sozialkompetenz

Die Studierenden können heterogene Standpunkte reflektieren und vergleichen sowie

verständigungsorientiert miteinander diese diskutieren. Zudem sind sie in der Lage

komplexe wertschöpferische Probleme und Lösungen argumentativ zu vertreten.

Selbständigkeit

Die Studierenden können eigenständig betriebswirtschaftliche Fragen und Fälle analysieren

und beurteilen. Sie können zudem bei sich ändernden Rahmenbedingungen

Handlungsalternativen und Lösungswege konstruieren und kritisch hinterfragen.

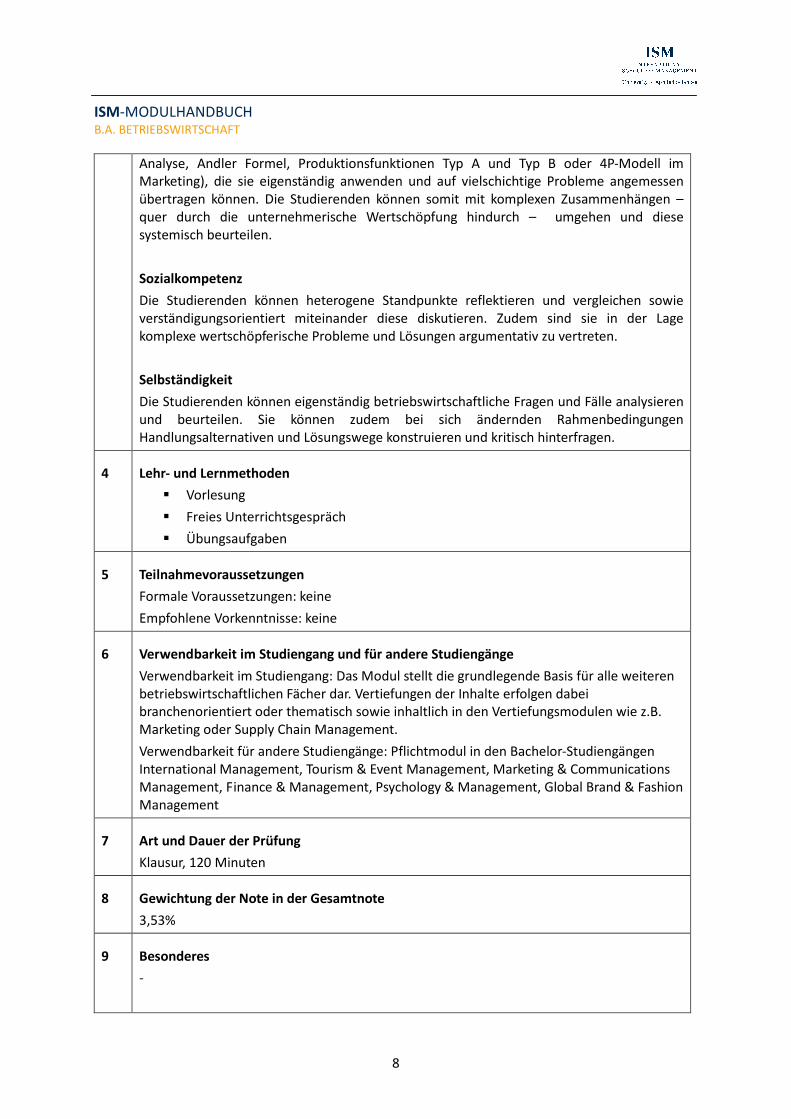

4 Lehr- und Lernmethoden

� Vorlesung

� Freies Unterrichtsgespräch

� Übungsaufgaben

5 Teilnahmevoraussetzungen

Formale Voraussetzungen: keine

Empfohlene Vorkenntnisse: keine

6 Verwendbarkeit im Studiengang und für andere Studiengänge

Verwendbarkeit im Studiengang: Das Modul stellt die grundlegende Basis für alle weiteren

betriebswirtschaftlichen Fächer dar. Vertiefungen der Inhalte erfolgen dabei branchenorientiert oder thematisch sowie inhaltlich in den Vertiefungsmodulen wie z.B.

Marketing oder Supply Chain Management.

Verwendbarkeit für andere Studiengänge: Pflichtmodul in den Bachelor-Studiengängen

International Management, Tourism & Event Management, Marketing & Communications

Management, Finance & Management, Psychology & Management, Global Brand & Fashion

Management

7 Art und Dauer der Prüfung

Klausur, 120 Minuten

8 Gewichtung der Note in der Gesamtnote

3,53%

9 Besonderes

-

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

9

10 Literatur

Grundlagen in Beschaffung & Produktion

Pflichtliteratur:

BWL 064/6. - Vahs, D.; Schäfer-Kunz, J. (2012): Einführung in die Betriebswirtschaftslehre.

6. Aufl. Stuttgart: Schäffer-Poeschel.

Zusätzlich empfohlene Literatur:

BWL 060/7. - Thommen, J.; Achleitner, A. (2012): Allgemeine Betriebswirtschaftslehre:

Umfassende Einführung aus managementorientierter Sicht. 7. Aufl. München: Gabler.

Lo 001/3. - Kummer, S.; Jammernegg, W.; Grün, O. (2013): Grundzüge der Beschaffung

Produktion und Logistik: Logistik, Produktion, Beschaffung, Supply Chain Management. 3.

Aufl. Hallbergmoos: Pearson.

BWL 007/25. - Wöhe, G.; Döring, U. (2013): Einführung in die Allgemeine

Betriebswirtschaftslehre. 25. Aufl. München: Vahlen.

Grundlagen im Marketing

Pflichtliteratur:

Bernecker, M. (2013): Marketing: Grundlagen - Strategien - Instrumente. Köln: Johanna-

Verl.

Zusätzlich empfohlene Literatur:

Ma 025/12. - Bruhn, M. (2014): Marketing – Grundlagen für Studium und Praxis. 12. Aufl.

Wiesbaden: Gabler.

MaH 139/4./N - Esch, F. (2013): Moderne Markenführung. 4 Aufl. Wiesbaden: Gabler.Ma

Ma 020/5. - Homburg, C. (2015): Marketingmanagement. 5. Aufl. Wiesbaden: Gabler.

Ma 030/5. - Kotler, P.; Armstrong, G. (2011): Grundlagen des Marketing. 5. Aufl.

Hallbergmoos: Pearson.

012/12. - Meffert, H.; Burmann, C.; Kirchgeorg, M. (2015): Marketing: Grundlagen

marktorientierter Unternehmensführung. Konzepte - Instrumente – Praxisbeispiele. 12.

Aufl. Wiesbaden: Gabler .

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

10

Rechnungswesen 1

Modul-Nr. / Code RW1

Semester 1

Dauer 1 Semester

ECTS-Credits 6

Art der Lehrveranstaltung Pflicht

Lehrsprache Deutsch

Häufigkeit des Angebots Wintersemester

SWS 4

1 Lehrveranstaltungen des Moduls Kontakt-zeit (h)

Selbst-studium (h)

Gesamt-workload

(h)

SWS

Finanzbuchhaltung (RW-1) 15 60 75 2

Kosten- & Leistungsrechnung (RW-2) 15 60 75 2

2 Inhalte

In diesem Modul werden die Studierenden mit der Erfassung und Verarbeitung von

Informationen im externen Rechnungswesen eines Unternehmens nach den handels- und

steuerrechtlichen Vorgaben sowie der Verarbeitung von Kosteninformationen im internen

Rechnungswesen vertraut gemacht. Dabei werden die Grundsätze zur ordnungsmäßigen

Buchführung im engeren Sinne, die Buchhaltungstechnik von der ordnungsgemäßen

Erfassung von Daten, der Weiterverarbeitung der erfassten Daten bis hin zum

Jahresabschluss sowie auch der Aufbau und Ablauf der klassischen Vollkostenrechnung und

deren Weiterentwicklungen thematisiert.

Der Kurs Finanzbuchhaltung gliedert sich in die folgenden Teile:

� Einführung in die Finanzbuchhaltung (u.a. Inventur und Inventar, Grundlagen der

Bilanz, Eröffnungsbilanz)

� Grundsätze ordnungsmäßiger Buchführung

� Grundlagen der Erfassung und Verarbeitung einzelner Geschäftsvorfälle

� Einfache Erstellung einer Schlussbilanz anhand der Erfassung und Verarbeitung von

Geschäftsvorfällen

Kosten- & Leistungsrechnung

Die Veranstaltung „Kosten & Leistungsrechnung“ befasst sich mit den Grundlagen der

Kostenerfassung und Kostenverrechnung im Unternehmen sowie mit der Ermittlung des

Unternehmenserfolges. Darüber hinaus wird den Studenten durch das Rechnen von

praktischen Anwendungsbeispielen die Bedeutung von Kosteninformationen für die

betriebliche Entscheidungsfindung nahe gebracht. Nach einer generellen Einführung in das

Rechnungswesen werden die theoretischen Grundlagen der Kostenrechnung (u.a. Begriffe,

Prinzipien, Systematik) vermittelt. Dem folgt eine fundierte Erläuterung der

Kostenartenrechnung (u.a. Gliederung und Erfassung), Kostenstellenrechnung (u.a.

Betriebsabrechnungsbogen, Stufenleiterverfahren, Gleichungsverfahren) sowie

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

11

Kostenträgerrechnung (u.a. Äquivalenzziffern-, Zuschlags- und Kuppelkalkulation sowie Umsatzkosten- und Gesamtkostenverfahren). Die Erläuterung von

Kostenrechnungssystemen nach dem Zeitbezug bzw. dem Sachumfang runden die

Veranstaltung ab.

3 Lernergebnisse/ Kompetenzen

Wissen

Nach erfolgreichem Abschluss des Moduls verfügen die Studierenden über ein breites und

integriertes Wissen über die rechtlichen Grundlagen und die betriebswirtschaftliche

Notwendigkeit der Buchhaltung sowie über die abgeleiteten handelsrechtlichen

Informationsinstrumente. Sie besitzen ein Grundverständnis des Zusammenwirkens von

operativen und dispositiven Prozessen der Teilbereiche des internen Rechnungswesens

sowie über die wesentlichen Methoden und Techniken der Kosten- und Leistungsrechnung.

Fertigkeiten

Die Studierenden sind in der Lage, die handelsrechtlichen Informationsinstrumente selbstständig auszuwerten. Sie können die erforderlichen Methoden und Techniken im

Rahmen der Unternehmensrechnung anwenden und auch komplexe Problemstellungen der

Kosten- und Leistungsrechnung integrativ betrachten und adäquate Lösungsmöglichkeiten

für die Praxis erarbeiten.

4 Lehr- und Lernmethoden

� Vorlesung: 50 %

� Fallstudien: 50 %

5 Teilnahmevoraussetzungen

Formale Voraussetzungen: keine

Empfohlene Vorkenntnisse: keine

6 Verwendbarkeit im Studiengang und für andere Studiengänge

Verwendbarkeit im Studiengang: Die Kenntnisse aus „Kosten- und Leistungsrechnung“ werden in der Vertiefungsveranstaltung „Operatives Controlling“ (Modul

„Unternehmenssteuerung“ im 8. Semester in spezialisierter Form weitergeführt.

Die Kenntnisse aus „Finanzbuchhaltung“ sind Voraussetzung für das Modul

„Rechnungswesen 2“.

Verwendbarkeit für andere Studiengänge: keine

7 Art und Dauer der Prüfung

Klausur, 120 Minuten

8 Gewichtung der Note in der Gesamtnote

3,53%

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

12

9 Besonderes

-

10 Literatur

Finanzbuchhaltung

Bu 015/12. - Heinhold, M. (2012): Buchführung in Fallbeispielen. 12. Aufl. Stuttgart: Schäffer-

Poeschel

Kosten- & Leistungsrechnung

Ko 020/Bd.1/13. - Haberstock, L.; Breithecker, V. (2008): Kostenrechnung 1.: Einführung mit

Fragen, Aufgaben, einer Fallstudie und Lösungen. 13. Aufl. Berlin: Schmidt.

Ko 020/2.Bd/10. Haberstock, L.; Breithecker, V. (2008): Kostenrechnung 2.: (Grenz-)

Plankostenrechnung mit Fragen, Aufgaben und Lösungen. 10. Aufl. Berlin: Schmidt.

Ko 149/2. - Langenbeck, J. (2011): Kosten- und Leistungsrechnung. 2. Aufl. Herne: NWB.

Ko 026/17. - Olfert, K. ( 2013): Kostenrechnung. 17. Aufl. Herne: Kiehl.

Ko 12/8. - Weber, J.; Weißenberger, B. (2010): Einführung in das Rechnungswesen.

Bilanzierung und Kostenrechnung. 8. Aufl. Stuttgart: Schäffer-Poeschel.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

13

Quantitative Methoden 1

Modul-Nr. / Code QM1

Semester 1

Dauer 1 Semester

ECTS-Credits 6

Art der Lehrveranstaltung Pflicht

Lehrsprache Deutsch

Häufigkeit des Angebots Wintersemester

SWS 4

1 Lehrveranstaltungen des Moduls Kontaktzeit (h)

Selbst- studium (h)

Gesamt-workload (h)

SWS

Wirtschaftsmathematik 1 (QM1-1) 15 60 75 2

Statistik 1 (QM1-2) 15 60 75 2

2 Inhalte

Mathematik und Statistik sind zentrale Hilfsmittel zur Darstellung, Analyse und Interpretation ökonomischer Zusammenhänge. Darüber hinaus leisten sie auch einen

Beitrag zur Entscheidungsfindung bei Optimierungsaufgaben in Unternehmen. Im Modul

„Quantitative Methoden 1“ werden mathematische Grundlagen (Vorlesung

„Wirtschaftsmathematik 1“) und statistische Grundkenntnisse aus der deskriptiven Statistik

(Vorlesung „Statistik 1“) vermittelt.

Im Einzelnen werden die folgenden Themen – jeweils mit wirtschaftlichen Anwendungen –

behandelt:

In der Vorlesung „Wirtschaftsmathematik 1“:

� Potenzen und Logarithmen, Summenzeichen, Lösen von Gleichungen

� Grundlagen der Finanzmathematik: Zinsrechnung, Rentenrechnung,

Tilgungsrechnung, Kapitalwertmethode, Renditerechnung;

� Grundlagen der linearen Algebra: Vektoren, Matrizen, Matrixoperationen, Lösen linearer Gleichungssysteme, Anwendungsbezüge von Matrizen in der

Betriebswirtschaft.

In der Vorlesung „Statistik 1“:

� Grundbegriffe (Skalenniveaus, Datenarten,Datenerhebung, etc.);

� Univariate Analyse: Häufigkeiten, grafische Darstellung, Lageparameter,

Streuungsparameter, Schiefe, Boxplot;

� Bivariate Analyse: Kontingenztabelle, Streuungsdiagramm, Zusammenhangsmaße wie z. B. Kontingenzkoeffizient, Korrelationskoeffizient),

� Regressionsrechnung.

3 Lernergebnisse/ Kompetenzen

Wissen und Fertigkeiten

Die Studierenden verfügen über mathematisches und statistisches Basiswissen, das sowohl

für das Verständnis der betriebswirtschaftlichen und volkswirtschaftlichen Vorlesungen im

weiteren Studium wie auch für die spätere berufliche Praxis Voraussetzung ist, und sie

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

14

können dieses Wissen auf konkrete Problemstellungen anwenden, beispielsweise:

� Die Studierenden beherrschen das grundlegende quantitative Instrumentarium für

die Bewertung von Zahlungsströmen (Berechnung von Zinsen nach verschiedenen

Verfahren, Bewertung von Rentenzahlungen, Erstellung von Tilgungsplänen,

Berechnung der Rendite einer Anlage) und kennen damit den grundlegenden

quantitativen Methodenapparat, der bei betriebswirtschaftlichen Fragestellungen

in der Finanzierungs- und Investitionsrechnung zur Anwendung kommt. Sie sind in der Lage, entsprechende Problemstellungen mathematisch zu formulieren und zu

lösen.

� Die Studierenden beherrschen die Grundrechenarten mit Matrizen und können

lineare Gleichungssysteme aufstellen und lösen. Sie können Methoden der Linearen

Algebra auf betriebswirtschaftliche Fragestellungen anwenden.

� Die Studierenden kennen die grundlegenden statistischen Fachbegriffe aus der deskriptiven Statistik.

� Sie sind in der Lage, statistische Verteilungen auf der Basis von Lage-, Streuungs- und Schiefemaßen zu analysieren und graphisch zu veranschaulichen;

� Sie können eine Analyse des statistischen Zusammenhangs zweier Variablen

vornehmen.

Selbstständigkeit

� Die Studierenden sind befähigt, sich – je nach späterer Notwendigkeit – selbstständig anhand weiterführender Literatur in weitere Themen einarbeiten zu

können.

4 Lehr- und Lernmethoden

� Vorlesung mit integrierten Übungsanteilen

� Eigenständige Lösung von Übungsaufgaben und Selbstkontrolle anhand von

Musterlösungen

5 Teilnahmevoraussetzungen

Formale Voraussetzungen: keine

Empfohlene Vorkenntnisse: Es werden keine speziellen Vorkenntnisse verlangt, die über die

Schulmathematik hinausgehen.

6 Verwendbarkeit im Studiengang und für andere Studiengänge

Verwendbarkeit im Studiengang: Das Modul ist inhaltlich Voraussetzung für das Modul

„Quantitative Methoden 2“ und hilfreich für die Bearbeitung der Module „Rechnungswesen

2“ „Investition & Finanzierung“ „Wirtschaftsinformatik“, „Workshop“ und „Supply Chain

Management“

Verwendbarkeit für andere Studiengänge: keine

7 Art und Dauer der Prüfung

Klausur, 120 Minuten

8 Gewichtung der Note in der Gesamtnote

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

15

3,53%

9 Besonderes

-

10 Literatur

Empfohlene Literatur zur Vorlesung Wirtschaftsmathematik:

Mat 071/4. - Führer, C. (2014): Kompakt-Training Wirtschaftsmathematik. 4. Aufl. Herne:

Kiehl.

Mat 020/4. - Sydsaeter, K.; Hammond, P. (2015): Mathematik für Wirtschaftswissenschaftler: Basiswissen mit Praxisbezug. 4. Aufl. München: Pearson.

Empfohlene Literatur zur Vorlesung Statistik 1:

Sta 023/17. - Bamberg, G.; Baur, F.; Krapp, M. (2012): Statistik. 17. Aufl. München:

Oldenbourg.

Sta 056/4. - Quatember , A. (2014): Statistik ohne Angst vor Formeln: das Studienbuch für

Wirtschafts- und Sozialwissenschaftler. 4. Aufl. München: Pearson.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

16

Persönliche Kompetenzentwicklung

Modul-Nr. / Code PK

Semester 1

Dauer 1 Semester

ECTS-Credits 5

Art der Lehrveranstaltung Pflicht

Lehrsprache Deutsch

Häufigkeit des Angebots Wintersemester

SWS 4

1 Lehrveranstaltungen des Moduls Kontaktzeit (h)

Selbst- studium (h)

Gesamt-workload (h)

SWS

Moderations- &

Präsentationstechniken (PK-1) 15 47,5 62,5 2

Projekt- & Zeitmanagement (PK-2) 15 47,5 62,5 2

2 Inhalte

Ziel des Moduls ist es, grundlegende persönlichen Kompetenzen – nicht fachspezifische –

für den beruflichen Alltag eines Betriebswirtes zu entwickeln. Es wird das Fundament für

die rhetorischen Fähigkeiten sowie die Arbeit im Projektteam vermittelt.

Im Kurs Moderations- & Präsentationstechniken werden die folgenden Inhalte behandelt:

� Grundlagen der Rhetorik (u.a. Formen der Argumentation, Strukturen von Argumenten

Aufbau einer Rede bzw. Vortrags, rhetorische Schritte zur Erarbeitung einer Rede

hinsichtlich Inhalt, Struktur und Sprache, Umgang mit Feedback, Gesprächssteuerung,

Gesprächsbeeinflussung)

� Praktische Übungen 1: freies Sprechen vor einer Gruppe, Vorträge, Selbstpräsentation,

Stehgreifrede oder Referate; Übung des Aufbaus einer Rede hinsichtlich Inhalt, Struktur

und Sprache

� Praktische Übungen 2: freies Sprechen vor einer Gruppe, Vorträge, Selbstpräsentation,

Stehgreifrede oder Referate; Übungen zum Umgang mit Feedback sowie Einsatz der

Körpersprache sowie para- und nonverbalen Mitteln

� Praktische Übungen 3: Anfertigen und Halten einer medienunterstützten Präsentation

� Praktische Übungen 4: Diskussionen und Moderation; Übung von Gesprächssteuerung,

Gesprächsbeeinflussung, Argumentation und Sprache

Im Kurs Projekt- & Zeitmanagement werden die folgenden Themen vermittelt:

� Einführung und theoretische Grundlagen des Projektmanagements (u.a. Definition,

Ziele, Bedeutung, Projektphasen, Erfolgsfaktoren und Gefahren)

� Projektplanung (u.a. Proposal, Work-Breakdown-Structure, Time Line, Netzpläne,

Charts, Budget- und Ressourcenplanung) und Projektsteuerung (u.a. Strukturierung,

Umsetzung und Kontrolle persönlicher und allgemeiner Projektaufgaben)

� Teambuilding und Konfliktmanagement (u.a. Auswahl, Aufgaben und Anforderungen

an die Teammitglieder sowie Motivation, Führung, Entwicklung und (Kommunikations-)

Struktur von Teams)

� Kreativitätstechniken zur Entwicklung neuer Ideen und zur Problemlösung (u.a.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

17

Vorstellung und Übungen ausgewählter intuitiver und diskursiver Methoden)

� Risiko- und Stakeholdermanagement (u.a. Identifikation, Bewertung, Steuerung und

Kontrolle von Risiken und Stakeholdern)

� Projektberichte und Projektpräsentation (u.a. Reports, ToDo-Listen, Status-, Zwischen-

und Endbericht sowie Meetings)

3 Lernergebnisse/ Kompetenzen

Wissen

Die Studierenden kennen geeignete Moderations-, Präsentations- und

Projektmanagementinstrumente zur Projektsteuerung, Mitarbeiterführung und zur

Entscheidungsfindung.

Fertigkeiten

Die Studierenden sind in der Lage, mit Hilfe geeigneter Rhetorik- und

Projektmanagementinstrumente, Mitarbeiter zu führen, sie in einen

Entscheidungsfindungsprozess einzubinden, Konflikte zu lösen sowie Risiken zu erkennen und zu reduzieren. Sie können durch den Einsatz von Kreativitätstechniken neue

Problemlösungen erarbeiten.

Sozialkompetenz

Die Studierenden entwickeln durch das Bearbeiten von Aufgabestellungen im Team

persönliche und soziale Kompetenzen. Sie sind in der Lage, Mitarbeitergespräche auf einem

hohen sozialen Level zu führen. Sie können fair und respektvoll aber dennoch überzeugend

und/oder bestimmend auftreten.

Selbstständigkeit

Durch das kontinuierliche Lösen der Übungen sind die Studierenden in der Lage,

selbständig Lösungsansätze für betriebliche Problemstellungen zu erarbeiten. Sie können

eine Rede bzw. Vortrag selbstständig vorbereiten und durchführen. Sie sind in der Lage,

effizient auf ein Ziel hinzuarbeiten und ihren eigenen Arbeitsprozess effektiv zu

organisieren.

4 Lehr- und Lernmethoden � Vorlesung

� Freies Unterrichtsgespräch

� Übungen bzw. Forschungs- und Analyseaufgaben teilweise in Kleingruppen

5 Teilnahmevoraussetzungen

Formale Voraussetzungen: Keine

Empfohlene Vorkenntnisse: Keine

6 Verwendbarkeit im Studiengang und für andere Studiengänge

Verwendbarkeit im Studiengang: Die im Modul vermittelten rhetorischen Fähigkeiten und Kenntnisse des Projektmanagements werden in allen weiteren Modulen vorausgesetzt, in

denen eine Abschlusspräsentation gehalten wird oder die projektbezogenes Arbeiten im

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

18

Team beinhalten.

Verwendbarkeit in anderen Studiengängen: Pflichtmodul in den Bachelor-Studiengängen

International Management, Tourism & Event Management, Marketing & Communications

Management, Finance & Management, Psychology & Management, Global Brand & Fashion

Management

7 Art und Dauer der Prüfung

Projektpräsentation als Gruppenarbeit (ca. 45 Minuten Präsentation bei einer

Gruppengröße von vier Personen)

8 Gewichtung der Note in der Gesamtnote

0%

9 Besonderes

-

10 Literatur

Moderations- & Präsentationstechniken

SCS 221/16. - Allhoff, D.; Allhoff, W. (2014): Rhetorik & Kommunikation: Ein Lehr- und

Übungsbuch. 16. Aufl. München: Reinhardt.

SCS 258/5. - Boos, E. (2014): Das große Buch der Kreativitätstechniken: fantasie fördern,

Ideen strukturieren, Geistesblitze umsetzen, Lösungen finden; kreative Intelligenz

trainieren. 5. Aufl. München: Compact.

SCS 035/3./N - Minto, B. (2009) The Pyramid Principle. 3. Aufl. Harlow: Prentice Hall.

SCS 010/Bd.1-3 - Schulz von Thun, F. (2013): Miteinander reden: Band 1 bis 3. Reinbek:

Rowohlt.

SCS 041/35. - Seifert, J. (2015): Visualisieren – Präsentieren – Moderieren. 35. Aufl.

Offenbach: Gabal.

Projekt- & Zeitmanagement

SCS 091/6. - Andler, N. (2015): Tools für Projektmanagement, Workshops und Consulting: Kompendium der wichtigsten Techniken und Methoden. 6. Aufl. Erlangen: Publicis.

PM 100/4. - Bohinc, T. (2006): Projektmanagement: Soft Skills für Projektleiter. 4. Aufl.

Offenbach: Gabal.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

19

Rechnungswesen 2

Modul-Nr. / Code RW2

Semester 2

Dauer 1 Semester

ECTS-Credits 6

Art der Lehrveranstaltung Pflicht

Lehrsprache Deutsch

Häufigkeit des Angebots Sommersemester

SWS 4

1 Lehrveranstaltungen des Moduls Kontaktzeit (h)

Selbst- studium (h)

Gesamt-workload (h)

SWS

Bilanzen (RW2-1) 15 60 75 2

Unternehmenssteuern (RW2-2) 15 60 75 2

2 Inhalte

Nachdem die Studierenden im ersten Semester in die Erfassung und Verarbeitung von

Informationen im externen Rechnungswesen eines Unternehmens nach den handels- und

steuerrechtlichen Vorgaben eingeführt wurden, werden sie in diesem Modul mit der

Weiterverwendung dieser Daten im externen Rechnungswesen (Bilanzen und Steuern)

vertraut gemacht.

Bilanzen

Der handelsrechtliche Jahresabschluss als zusammenfassende Darstellung der Buchhaltung

zu einem bestimmten Stichtag dient im deutschen Handelsrecht sowohl der Ermittlung des

ausschüttungsfähigen Ergebnisses als auch als Rechenschaftsinstrument gegenüber den

Anteilseignern der Gesellschaft und weiteren interessierten Personen und Institutionen.

Im Rahmen der Vorlesung „Bilanzen“ werden den Studierenden die handelsrechtlichen und

betriebswirtschaftlichen Grundlagen und Prinzipien vorgestellt. Es werden die Grundsätze

ordnungsmäßiger Bilanzierung, der Ansatz und die Bewertung von Vermögenswerten und

Schulden sowie der Inhalt von Bilanz, Gewinn- und Verlustrechnung, Anhang, Lagebericht,

Kapitalflussrechnung thematisiert. Die Inhalte werden im Rahmen der Vorlesung auf Basis

der gesetzlichen Grundlagen und eines veröffentlichten Jahresabschlusses erläutert und mit Hilfe von Übungsaufgaben und Fallstudien vertieft.

Unternehmenssteuern

In der Vorlesung werden die Grundlagen der Unternehmensbesteuerung

schwerpunktmäßig im nationalen Kontext besprochen. Im Mittelpunkt der Veranstaltung

stehen neben der Darstellung der Grundsätze und der rechtlichen Grundlagen der

Besteuerung vor allem die Vermittlung von Grundlagenwissen im Bereich der

Gewinnbesteuerung von Personenunternehmungen und Kapitalgesellschaften. Als wichtige

allgemeine Verbrauchsteuer im Zusammenhang mit selbständiger, unternehmerischer

Betätigung werden auch die Grundlagen der Umsatzbesteuerung dargestellt. In der Veranstaltung werden neben den Fragen der materiell-rechtlichen Steuerdeklaration in

den Bereichen des Einkommen-, Körperschaft- und Gewerbesteuerrechts auch die

Auswirkungen der Gewinnbesteuerung auf betriebswirtschaftliche Entscheidungen

diskutiert. Grundprobleme und Grundziele des internationalen Steuerrechts im

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

20

Zusammenhang mit der Gewinnbesteuerung grenzüberschreitender Betätigung von Unternehmungen werden dargestellt. In der in die Veranstaltung integrierten Übung wird

der Vorlesungsstoff anhand von Beispielen und Fallstudien vertieft.

3 Lernergebnisse/ Kompetenzen

Wissen

Nach erfolgreichem Abschluss des Moduls verfügen die Studierenden über ein breites und

integriertes Wissen über die rechtlichen Grundlagen, die betriebswirtschaftliche

Notwendigkeit, die Inhalte und Aussagefähigkeit der handelsrechtlichen Jahresabschlüsse.

Darüber hinaus besitzen sie ein breites und integriertes Verständnis der rechtlichen

Grundlagen, der Ermittlung und Veranlagung sowie der betriebswirtschaftlichen

Konsequenzen der wichtigsten Unternehmenssteuern.

Fertigkeiten

Die Studierenden sind in der Lage, selbständig die handelsrechtlichen

Informationsinstrumente auszuwerten, die Steuerbelastung der wichtigsten

Unternehmenssteuern zu berechnen und ihre Auswirkungen auf

Unternehmensentscheidungen zu beurteilen.

4 Lehr- und Lernmethoden

� Vorlesung: 40 %

� Freies Unterrichtsgespräch: 20%

� Kleingruppenarbeit: 20 %

� Fallstudien: 20%

5 Teilnahmevoraussetzungen

Formale Voraussetzungen: keine

Empfohlene Vorkenntnisse: Finanzbuchhaltung, Finanzmathematik (aus der Vorlesung

„Wirtschaftsmathematik 1“)

6 Verwendbarkeit im Studiengang und für andere Studiengänge

Verwendbarkeit im Studiengang: Es handelt sich bei Bilanzen und Unternehmenssteuern

um allgemeine betriebswirtschaftliche Grundlagen, die für alle anderen

betriebswirtschaftlichen Fächer (u.a. Unternehmensführung 1, Rechnungslegung &

Finanzierung im internationalen Kontext und Unternehmenssteuerung) eine Grundlage

bilden und dort weiter vertieft werden können.

Verwendbarkeit für andere Studiengänge: alle anderen Studiengänge mit

betriebswirtschaftlicher Ausbildung

7 Art und Dauer der Prüfung

Klausur, 120 Minuten

8 Gewichtung der Note in der Gesamtnote

3,53%

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

21

9 Besonderes

-

10 Literatur

Bilanzen

Pflichtliteratur:

Handelsgesetzbuch in der ab Januar 2016 gültigen Fassung

Jahresabschluss der BMW AG zum 31. Dezember 2015

Grefe, C. (2014): Kompakt-Training Bilanzen. neueste. Aufl. Herne: Kiehl

Zusätzlich empfohlene Literatur:

Bolin, M.; Ditges, J.; Arendt, U.(2013) Kompakt-Training Internationale Rechnungslegung nach IFRS. 4. Aufl. Herne: Kiehl.

Bolin , M.; Dreyer, H.; Schäfer, A. (2012): Handbuch Handelsrechtliche Rechnungslegung. Berlin: Schmidt.

Unternehmenssteuern

Pflichtliteratur:

NWB-Redaktion (Hrsg.) (2014): Wichtige Steuergesetze: mit Durchführungsverordnungen.

63. Aufl. Herne: NWB

Camphausen, O.; Grawert, A. (2014): Steuerrecht im Überblick. 3., neu bearbeitete und

aktualisierte Auflage. Stuttgart: Schäffer-Poeschel.

Zusätzlich empfohlene Literatur:

Grefe, C. (2015): Unternehmenssteuern. 18. Aufl. Herne: Kiehl

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

22

Einführung in Personalmanagement & Organisation

Modul-Nr. / Code PO

Semester 2

Dauer 1 Semester

ECTS-Credits 6

Art der Lehrveranstaltung Pflicht

Lehrsprache Deutsch

Häufigkeit des Angebots Sommersemester

SWS 4

1 Lehrveranstaltungen des Moduls Kontaktzeit (h)

Selbst- studium (h)

Gesamt-workload (h)

SWS

Personalmanagement (PO-1) 15 60 75 2

Organisation (PO-2) 15 60 75 2

2 Inhalte

Inhalt dieses Moduls sind die Grundlagen der Organisationslehre, die Organisationsstrukturen in Unternehmen sowie die Grundlagen des Personalmanagements

in Unternehmen. Personalmanagement und Organisation werden aufbauend auf den

Grundlagen der Lehrveranstaltung Einführung in die Betriebswirtschaftslehre vermittelt.

Dabei stehen sowohl theoretische Modelle als auch die praktische Umsetzung in den

Unternehmen im Fokus der Lehrveranstaltungen.

Personalmanagement

Im Kurs „Personalmanagement“ erfolgt zunächst eine Einführung in die die Felder des

Human Resource Managements (HRM) in Unternehmen. Dabei werden die Grundlagen der

Personalplanung, der Personalrekrutierung und des Personaleinsatzes sowie der Personalführung, Personalbeurteilung und Personalentwicklung vorgestellt und an

ausgewählten Praxis-Beispielen vertieft. Im Anschluss sind unterschiedliche Modelle,

Vorgehensweisen und Problematiken der Personalfreisetzung zu diskutieren. Eine vertiefte

Darstellung der Möglichkeiten der Personaladministration sowie der Erfassung der

Personalkosten runden den Bereich ab. Den Kursabschluss bildet ein Ausblick auf den

Zusammenhang von Unternehmensstrategie und Personalstrategie.

Organisation

Im Kurs „Organisation“ werden unterschiedliche Organisationsformen und theoretische Modelle zur Organisation vermittelt. Dabei wird einführend die Aufbauorganisation sowie

die Ablauforganisation in Unternehmen grundsätzlich und an ausgewählten

Unternehmensbeispielen (z.B. Organisationsstruktur BMW) analysiert und sowohl die

Differenzierung als auch Integration der Systeme betrachtet. Das Verhalten der Menschen

in Organisationen ist ebenso Gegenstand wie die Einflussgrößen auf die

Organisationsgestaltung. Darüber hinaus werden die Produkt- und Prozessorganisation

sowie Prozessanalyse und -gestaltung fundiert erläutert. Fragen der Unternehmenskultur

und von Veränderungsprozessen in Organisationen schließend die Veranstaltung ab und

sind anhand von Beispielen aus der Praxis (z.B. Joint Venture Siemens/Nokia Networks) zu

vertiefen.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

23

3 Lernergebnisse/ Kompetenzen

Wissen

Die Studierenden sind vertraut mit Organisation und Personalmanagement als zwei generischen Managementfunktionen. Sie verstehen den Organisationsaufbau und -ablauf

in Unternehmen sowie die Koordination in Organisationen. Sie kennen unterschiedliche

Organisationsformen wie Matrix-, Tensor-, Funktional- und Divisionalorganisationen.

Die Studierenden sind in der Lage, Aspekte der Kommunikation und der Führung in und von

Organisationen zu verstehen.

Fragen des Personaleinsatzes in Organisationen und der Mitarbeiterführung und

Mitarbeitermotivation sind den Studierenden vertraut und werden eigenständig bewertet.

Die Studierenden haben Kenntnisse in der Bewirtschaftung des Faktors Personal und sind

in der Lage, Kenntnisse in den Bereichen Personalrekrutierung, Mitarbeiterführung und

Personalentwicklung sowie Personalerhaltung eigenständig anzuwenden. Die Studierenden verstehen die Veränderungen im Personalmanagement im Rahmen von Change-

Management Prozessen und können diese beurteilen. Sie kennen die Formen der

Rekrutierung und deren adäquaten Einsatz sowie Grundlagen der Personalbeurteilung. Die

Studierenden wissen, wie die Gestaltung einer unternehmerischen Personalentwicklung

erfolgt und können Formen der anreizkompatiblen Bindung des Personals darlegen und

bewerten.

Fertigkeiten

Die Studierenden sind in der Lage, Aspekte des Verhaltens und der Führung in und von

Organisationen zu beurteilen und zu diskutieren. Sie können ihr Wissen in den Bereichen Organisationskultur und Change Management anwenden. Die Studierenden sind in der

Lage alle Aspekte des Personalmanagements, die gesellschaftlichen Rahmenbedingungen

des Personalmanagements und Entwicklungen im Arbeitsmarkt zu analysieren und zu

bewerten.

Sozialkompetenz und Selbstständigkeit

Die Studierenden sind in der Lage, personalwirtschaftliche und organisationstheoretische

Fragestellungen selbständig auf Anwendungsbeispiele zu übertragen. Sie entwickeln

eigenständig oder in Kleingruppen Lösungen für unterschiedliche Problemstellungen und können diese argumentativ in der Gesamtgruppe vertreten.

4 Lehr- und Lernmethoden

� Vorlesung

� Freies Unterrichtsgespräch

� Kleingruppenarbeit � Fallstudien

5 Teilnahmevoraussetzungen

Formalen Voraussetzungen: keine

Empfohlene Vorkenntnisse: Einführung in die BWL

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

24

6 Verwendbarkeit im Studiengang und für andere Studiengänge

Verwendbarkeit im Studiengang: Das Modul Personalmanagement & Organisation bildet

die inhaltliche Grundlage für das Modul „Personalmanagement“ (5.Semester).

Verwendbarkeit für andere Studiengänge: Pflichtmodul in den Bachelor-Studiengängen International Management, Tourism & Event Management, Marketing & Communications

Management, Finance & Management, Psychology & Management, Global Brand &

Fashion Management

7 Art und Dauer der Prüfung

Hausarbeit, ca. 4.500 Worte

8 Gewichtung der Note in der Gesamtnote

3,53%

9 Besonderes

-

10 Literatur

Personalmanagement

Pflichtliteratur:

Bröckermann, R. (2016): Personalwirtschaft: Lehr- und Übungsbuch für Human Resource

Management. 7. Aufl. Stuttgart: Schäffer-Poeschel.

Zusätzliche Literatur:

Bartscher, T.; Stöckl, J.; Träger, T. (2012): Personalmanagement: Grundlagen,

Handlungsfelder, Praxis. München: Pearson, Higher Education.

von Schubert, A. (2013): Personalwirtschaft: Unternehmerische Aufgabe und gesellschaftliche Verantwortung. 1. Auflage. Lübeck: Wayküll-Verlag.

Stock-Homburg, R. (2013): Personalmanagement: Theorien - Konzepte - Instrumente, 3.

Auflage. Wiesbaden: Gabler.

Organisation

Pflichtliteratur:

Bea, F. X.; Göbel, E. (2010): Organisation: Theorie und Gestaltung. 4. Auflage. Stuttgart:

Lucius & Lucius.

Zusätzliche Literatur:

Vahs, D. (2015): Organisation. 9. Aufl. Stuttgart: Schäfer-Poeschel.

Schreyögg, G. (2010): Organisation: Grundlagen moderner Organisationsgestaltung. Mit

Fallstudien, Gabler. 5. Auflage. Wiesbaden: Gabler.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

25

Quantitative Methoden 2

Modul-Nr. / Code QM2

Semester 2

Dauer 1 Semester

ECTS-Credits 6

Art der Lehrveranstaltung Pflicht

Lehrsprache Deutsch

Häufigkeit des Angebots Sommersemester

SWS 4

1 Lehrveranstaltungen des Moduls Kontaktzeit (h)

Selbst- studium (h)

Gesamt-workload (h)

SWS

Wirtschaftsmathematik 2 (QM2-1) 15 60 75 2

Statistik 2 (QM2-2) 15 60 75 2

2 Inhalte

Das Modul Quantitative Methoden 2 setzt das Modul Quantitative Methoden 1 aus dem ersten Semester fort.

In der Vorlesung „Wirtschaftsmathematik 2“ werden folgende Themen behandelt:

� Differential- und Integralrechnung in einer Variablen: Funktionsbegriff, grafische

Darstellung, Stetigkeit, Ableitungen, Extremwertbestimmung, Integration

� Differentialrechnung in und mehreren Veränderlichen: Ableitungen, Extremwertbestimmung, Optimierung mit Nebenbedingungen (Lagrange-

Verfahren).

In der Vorlesung Statistik 2 werden die folgenden Themen behandelt:

� Wahrscheinlichkeitsrechnung: Grundlagen, diskrete und stetige Zufallsvariablen;

� Verteilungsparameter: Erwartungswert, Varianz, Standardabweichung;

� Verteilungen: Binomialverteilung, Hypergeometrische Verteilung, Normalverteilung;

� Grundlagen der statistischen Schätz- und Testverfahren

3 Lernergebnisse/ Kompetenzen

Wissen und Fertigkeiten

Die Studierenden sind in der Lage, grundlegende mathematische und statistische Verfahren

anzuwenden, beispielsweise:

� Die Studierenden verfügen über grundlegende Kenntnisse in der Analysis sowie deren Anwendung auf ökonomische Fragestellungen;

� Sie können verschiedene Typen von Optimierungsaufgaben lösen;

� Sie verfügen über statistisches Basiswissen aus der induktiven Statistik, beispielsweise Kenntnisse wahrscheinlichkeitstheoretischer Grundbegriffe und

Verteilungen. Sie können zentrale statistische Verfahren aus der induktiven Statistik

anwenden, beispielsweise das Schätzen und Testen des Mittelwerts.

Selbstständigkeit

� Die Studierenden sind befähigt, sich – je nach späterer Notwendigkeit –

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

26

selbstständig anhand weiterführender Literatur in weitere Themen einarbeiten zu können.

4 Lehr- und Lernmethoden

� Vorlesung

� Eigenständige Lösung von integrierten Übungsaufgaben und Selbstkontrolle

anhand von Musterlösungen

5 Teilnahmevoraussetzungen

Formale Voraussetzungen: keine

Empfohlene Vorkenntnisse: Das Modul baut auf dem Modul „Quantitative Methoden 1“

aus dem ersten Semester auf.

6 Verwendbarkeit im Studiengang und für andere Studiengänge

Verwendbarkeit im Studiengang: Mathematische Kenntnisse werden in den Modulen

Volkswirtschaftslehre 1 und 2 benötigt. Statistische Kenntnisse fließen in den Workshop im

7. / 8. Semester ein.

Verwendbarkeit für andere Studiengänge: keine

7 Art und Dauer der Prüfung

Klausur, 120 Minuten

8 Gewichtung der Note in der Gesamtnote

3,53%

9 Besonderes

-

10 Literatur

Wirtschaftsmathematik 2

Empfohlene Literatur:

Mat 071/4. - Führer, C. (2014): Kompakt-Training Wirtschaftsmathematik. 4. Aufl. Herne:

Kiehl.

Mat 020/4. - Sydsaeter, K.; Hammond, P. (2015): Mathematik für Wirtschaftswissenschaftler: Basiswissen mit Praxisbezug. 4. Aufl. München: Pearson.

Statistik 2

Empfohlene Literatur:

Sta 023/17. - Bamberg, G.; Baur, F.; Krapp, M. (2012): Statistik. 17. Aufl. München: De

Gruyter Oldenbourg.

Sta 056/4. - Quatember, A. (2014): Statistik ohne Angst vor Formeln: das Studienbuch für Wirtschafts- und Sozialwissenschaftler. 4. Aufl. München: Pearson.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

27

Wissenschaftliches Arbeiten

Modul-Nr. / Code WA

Semester 2

Dauer 1 Semester

ECTS-Credits 5

Art der Lehrveranstaltung

Pflicht Lehrsprache Deutsch

Häufigkeit des Angebots Sommersemester

SWS 4

1 Lehrveranstaltungen des Moduls Kontaktzeit (h)

Selbst- studium (h)

Gesamt-workload (h)

SWS

Methodik & Theorie des

wissenschaftlichen Arbeitens (WA-1) 15 47,5 62,5 2

Grundlagen in Office-Anwendungen

(WA-2) 15 47,5 62,5 2

2 Inhalte

Ziel des Moduls ist es, grundlegende Voraussetzungen – nicht fachspezifische – für den

beruflichen Alltag eines Betriebswirtes zu setzen. Daher sind das Fundament für

eigenständige wissenschaftliche Arbeiten sowie fundierte Kenntnisse in

Standardsoftwareanwendungen zu vermitteln.

Der Kurs Methodik & Theorie des wissenschaftlichen Arbeitens umfasst folgende Inhalte:

� Wissenschaftstheorie (Grundlagen, grundlegende Erkenntniswege, kritischer

Rationalismus, theoriekritischer Forschungsablauf, Operationalisierung von

Forschungsfragen, Methoden der Datenerhebung, Dateninterpretation)

� Betriebswirtschaftliche Basistheorien (u.a. ökonomisches [neoklassisches]

Basiskonzept, verhaltenswissenschaftliche Ansatz, entscheidungstheoretischer Ansatz,

Managementkonzepte, neoinstitutionelles Basiskonzept)

� Lerntechniken und Zeitmanagement (u.a. ALPEN, Milestones-Prinzip, To-Do-Listen)

� Formale Gestaltung wissenschaftlicher Arbeiten entsprechend der ISM-Vorlage

� Literaturrecherche (u.a. OPAC, WISO, Proquest, Statista sowie ISM Bibliothek und lokale

Großbibliotheken) und Literaturverwaltung (Citavi)

� Erstellung von Texten anhand von Argumentationstechniken (u.a. Aufbau von

Gliederungen sowie logische Argumentation), Literaturaufbereitung und Textanalyse (u.a. Quellen referieren, Diskussion gegensätzlicher Meinungen) sowie mit der Hilfe von

Textverarbeitungsprogrammen

Im Kurs Grundlagen in Office-Anwendungen werden die folgenden Themen behandelt:

� Systematischer Überblick die verschiedenen Programme des MS Office-Pakets

� Grundlagen von Textverarbeitungssystemen am Beispiel von MS Word

� Zeichen- und Absatzformatierungen

� Formatvorlagen

� Serienbriefe

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

28

� Grundlagen von Tabellenkalkulationsprogrammen am Beispiel von MS Excel

� Bezüge (absolut, relativ, gemischt)

� Funktionen (u.a. Datums-Zeit-, Text-, logische, Verweis-, statistische, Matrixfunktionen),

� Diagramme

� Pivot-Tabellen

3 Lernergebnisse/ Kompetenzen

Wissen

Die Studierenden verfügen über ein breites Wissen bzgl. Wissenschaftstheorie sowie

betriebswirtschaftlichen Basistheorien. Sie kennen unterschiedliche Lerntechniken. Ferner

haben sie einen Überblick über die wesentlichen Fragestellungen der

Informationstechnologie in Unternehmen. Sie sind in der Lage die Möglichkeiten, aber auch

potentielle Gefahren moderner Informationssysteme zu erkennen und Entscheidungen

über deren Einsatz im beruflichen Umfeld zu treffen. Sie kennen die Bedeutung von

Tabellenkalkulationsprogrammen und kennen Excel im Detail.

Fertigkeiten

Die Studierenden sind in der Lage wissenschaftliche Arbeiten selbstständig, formal und

argumentativ sicher anzufertigen sowie die dafür nötige Literatur zu beschaffen und zu

bewerten. Sie verfügen über die nötigen Methoden des Zeitmanagements und

Lerntechniken, um wissenschaftliche Arbeiten erfolgreich abzuschließen. Schriftliche

Arbeiten können sie durch den Einsatz von Textverarbeitungs- und

Literaturverwaltungsprogrammen erstellen. Durch den Einsatz von Excel sind sie in der

Lage, betriebliche Problemstellungen zu analysieren und Lösungsansätze zu finden.

Sozialkompetenz

Die Studenten entwickeln durch das Bearbeiten von Aufgabestellungen im Team

persönliche und soziale Kompetenzen.

Selbstständigkeit

Durch das kontinuierliche Lösen der Übungen sind die Studierenden in der Lage,

selbständig Lösungsansätze für betriebliche Problemstellungen zu erarbeiten.

4 Lehr- und Lernmethoden

� Vorlesung

� Freies Unterrichtsgespräch

� Übungen bzw. Forschungs- und Analyseaufgaben teilweise in Kleingruppen

5 Teilnahmevoraussetzungen

Formale Voraussetzungen: Keine

Empfohlene Vorkenntnisse: Keine

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

29

6 Verwendbarkeit im Studiengang und für andere Studiengänge

Verwendbarkeit im Studiengang: Grundlage für Hausarbeiten; Grundlage für quantitative

Module wie z.B. Wirtschaftsinformatik, Supply Chain Management und

Unternehmenssteuerung

Verwendbarkeit für andere Studiengänge: Pflichtmodul in den Bachelor-Studiengängen

International Management, Tourism & Event Management, Marketing & Communications

Management, Finance & Management, Psychology & Management und Global Brand &

Fashion Management

7 Art und Dauer der Prüfung

Kursbegleitende Teilprüfungen

8 Gewichtung der Note in der Gesamtnote

0%

9 Besonderes

-

10 Literatur

Methodik & Theorie des wissenschaftlichen Arbeitens

TuM 106/2. - Frank, A. (2013). Schlüsselkompetenzen: schreiben in Studium und Beruf. 2.

Aufl. Stuttgart: Metzler.

TuM 278/2. - Kornmeier, M. (2015): Wissenschaftstheorie und Wissenschaftliches

Arbeiten: eine Einführung für Wirtschaftswissenschaftler. Heidelberg: Springer.

TuM 031/12. - Kruse, O. (2007). Keine Angst vor dem leeren Blatt: ohne Schreibblockaden

durchs Studium. 12. Aufl. Frankfurt a. M.: Campus.

SCS 035/3./N - Minto, B. (2009) The Pyramid Principle. 3. Aufl. Harlow: Prentice Hall.

TuM 250/2. - Sandberg, B. (2013): Wissenschaftlich Arbeiten von Abbildung bis Zitat: Lehr-

und Übungsbuch für Bachelor, Master und Promotion. 2. Aufl. München: Oldenbourg.

Schlesinger, D.; Simon, M., Pillath-Günthner, S.; Fahling, E. (2014): Hinweise zur

Bearbeitung von Haus- und Abschlussarbeiten (Formalvorschriften). ISM: München.

TuM 096/2. - Spoun, S. (2011). Erfolgreich studieren: Ein Handbuch für Wirtschafts- und

Sozialwissenschaftler. München: Pearson.

Grundlagen in Office-Anwendungen

Pflichtliteratur:

Schiecke, D.; Schuster, H.; Schwenk, J. (2013): Microsoft Excel 2010 - Das Handbuch. 1.

Aufl. Microsoft.

Fahnenstich, K.; Haselier, R. G. (2010): Microsoft Word 2010 - Das Handbuch. 1. Aufl.

Microsoft.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

30

Zusätzlich empfohlene Literatur:

Gieringer, D., Schiecke, D. (2013): Microsoft Excel 2010 - Das Ideenbuch für visualisierte Daten: Mit Ampeln, Diagrammen und Dashboards überzeugen. 1. Aufl. Microsoft.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

31

Investition & Finanzierung

Modul-Nr. / Code IF

Semester 3

Dauer 1 Semester

ECTS-Credits 6

Art der Lehrveranstaltung

Pflicht Lehrsprache Deutsch

Häufigkeit des Angebots Wintersemester

SWS 4

1 Lehrveranstaltungen des Moduls Kontaktzeit (h)

Selbst- studium (h)

Gesamt-workload (h)

SWS

Investition (IF-1) 15 60 75 2

Finanzierung (IF-2) 15 60 75 2

2 Inhalte

Das Modul „Investition & Finanzierung“ thematisiert die generischen Inhalte des internen Rechnungswesens im weiteren Sinne und dient somit der Bereitstellung von betrieblichen

Informationen für das Management zur Beeinflussung, Fundierung und Kontrolle

unternehmerischer Entscheidungen. Diese Informationen basieren auf den Daten aus der

Finanzbuchhaltung (Rechnungswesen 1), die durch Erfolgs- sowie Investitionsrechnung

aufbereitet werden. Der Vorlesungsstoff wird anhand von unternehmerischen Beispielen

und Fallstudien vertieft.

Investition

In der Veranstaltung „Investition“ werden schwerpunktmäßig die verschiedenen

Investitionsrechenverfahren als Grundlagen betrieblicher Investitionsentscheidungen behandelt. Die betriebliche Investitionsentscheidung basiert dabei auf

Wirtschaftlichkeitskriterien. Diese werden – nach einer Einführung in die Thematik –auf der

Basis von statischen (Kostenvergleichsrechnung sowie z.B. Gewinn-, Rentabilitäts-,

Amortisationsvergleichsrechnung) und dynamischen Investitionsrechenverfahren abgeleitet

und u.a. unter Einbeziehung von Unsicherheit und steuerlichen Aspekten auf ihre

praktische Anwendbarkeit hin analysiert. Im Mittelpunkt der Veranstaltung stehen

dynamische Investitionsrechenverfahren (u.a. Kapitalwertmethode, Annuitätenmethode

oder Interne Zinsfußmethode).

Finanzierung

In der Veranstaltung „Finanzierung“ werden die für die Lösung investitionsrechnerischer

Fragen relevanten Aspekte der Finanzierung (u.a. Finanzierungsregeln, Außen- und

Innenfinanzierung, Eigen- und Fremdfinanzierung, Fristigkeit, Kostenstruktur) dargestellt

und die Technik der vollständigen Finanzplanung vertieft erläutert.

Detailüberblick der im Modul behandelten Inhalte

� Grundlagen und Überblick

− Finanzwirtschaftliche Grundbegriffe: Güter, Vermögen, Kapital, Einzahlungen/Einnahmen - Auszahlungen/Ausgaben, Leistungen/Erträge -

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

32

Kosten/Aufwendungen

− Real- und Nominalgüterströme in einem Unternehmen als Abbild von – in einem

interdependenten Verhältnis stehenden – Investitions- und

Finanzierungsmaßnahmen: funktionsorientierte Darstellung, bilanzorientierte

Darstellung

− Überblick über das Gebiet der betrieblichen Finanzwirtschaft

� Elemente der Entscheidungsprozesse im Investitions- und

Finanzierungsbereich

− Das Grundmodell der normativen (gestaltenden) Entscheidungstheorie

− Beispiele für Investitions- und Finanzierungsprobleme unter Sicherheit

− Alternativen und Beteiligte bei Investitionsentscheidungen: Der

Investitionsbegriff, Arten betrieblicher Investitionen, Charakterisierung von

Investitionen, am Investitionsprozess Beteiligte

− Alternativen und Beteiligte bei Finanzierungsentscheidungen: Finanzierungsbegriffe, Arten betrieblicher Finanzierungsmaßnahmen im

Überblick, Charakterisierung von Finanzierungsmaßnahmen, an

Finanzierungsentscheidungen Beteiligte

� Planung von Investitionsmaßnahmen ohne Berücksichtigung von Steuern bei

Sicherheit

− Klassifikation typischer Entscheidungsprobleme: Vorteilhaftigkeitsproblem,

Wahlproblem, Ersatzzeitpunktproblem, Nutzungsdauerproblem

− Methoden zur Planung von Investitionsmaßnahmen: Übersicht über die klassischen Methoden der Investitionsrechnung und ihre Bedeutung in der

Praxis, Abgrenzung der Investitionsrechnung zur Kostenrechnung

− Lösung des Wahlproblems mit Hilfe von klassischen Verfahren, die auf Zahlungs-

reihen beruhen (mehrperiodische Verfahren) bei Sicherheit: Endwertmethode,

Kapitalwertmethode, Annuitätenmethodem Interne Zinsfußmethode

− Lösung des Wahlproblems mit Hilfe von klassischen Verfahren, die auf periodisierten Zahlungen beruhen (einperiodige Verfahren) bei Sicherheit:

Kostenvergleichsrechnung, Gewinnvergleichsrechnung, Rentabilitätsrechnung,

Amortisationsrechnung

− Lücke-Theorem: Zusammenhang zwischen Zahlungsgrößen und Erfolgsgrößen

− Ermittlung einer (Gesamt)Kapitalrendite auf Basis vollständiger Finanzpläne

(VOFI) im Rahmen der Endwertmethode als modernes Verfahren der

Investitionsrechnung zur Vermeidung verfahrensbedingter Nachteile der

internen Zinsfußmethode und der Renditevergleichsrechnung

− Fundamentale Wertpapieranalyse als Anwendungsgebiet

investitionstheoretischer Grundlagen: das Konzept des Present Value

(Kapitalwert) im Rahmen der Wertpapieranalyse, das vereinfachende Konzept

des Price-Earning-Ratio-Wertfaktors (PER), das Kurs-Cash-Flow-Verhältnis (KCF)

als verbesserte Grundlage für die Wertpapieranalyse, Regressionsansätze,

künstliche Neuronale Netze, monetaristische Erweiterungen

� Exkurs:

− Das Kapitalwert- und Gewinn-/Renditekalkül als Basisinstrumente zur

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

33

Realisierung einer wertorientierten Unternehmensführung im Sinne des Shareholder Value-Gedankens vor dem Hintergrund zunehmender

Kapitalmarktorientierung von Unternehmungen

� Planung von Investitionsmaßnahmen unter Berücksichtigung von Steuern bei

Sicherheit

− Berechnung der einzelnen Ertragsteuerarten: Gewerbeertragsteuer,

Einkommen- und Körperschaftsteuer

− Verfahren zur Berücksichtigung von Ertragsteuern: Bruttomethode, Nettomethode, Standardmodell, Steuerparadoxon

� Planung von Investitionsmaßnahmen ohne Berücksichtigung von Steuern bei

Unsicherheit

− Grundbegriffe und Abgrenzungen

− Verfahren zur Berücksichtigung unsicherer Erwartungen: Traditionelle

Verfahren, Sensitivitätsanalysen, Entscheidungsregeln ohne explizite

Berücksichtigung von Eintrittswahrscheinlichkeiten, Risikoanalysen, Ansätze der

Kapitalmarkttheorie zur Berücksichtigung unsicherer Erwartungen, Flexible Planung, Beispiel zur Sensitivitäts- und Risikoanalyse, Beispiel zu

Entscheidungsbaumanalyse

3 Lernergebnisse/ Kompetenzen

Wissen

Nach erfolgreichem Abschluss des Moduls verfügen die Studierenden über grundlegende

Kenntnisse über das Zusammenwirken von operativen und dispositiven Prozessen der

Teilbereiche des internen Rechnungswesens, über die wesentlichen Methoden und

Techniken der Erfolgs- sowie Investitionsrechnung sowie über Finanzierungsalternativen.

Fertigkeiten

Dieses Wissen befähigt die Studierenden dazu, Entscheidungen hinsichtlich des

wirtschaftlichen Einsatzes von Produktionsfaktoren zu fällen. Die Studierenden können die

erforderlichen Methoden und Techniken im Rahmen der Unternehmensrechnung anwenden und sich dabei auch neuen und ungewohnten fachlichen Herausforderungen

stellen. Sie sind in der Lage, auch komplexe Problemstellungen der Investitionsrechnung

integrativ zu betrachten und adäquate Lösungsmöglichkeiten für die Praxis zu erarbeiten.

4 Lehr- und Lernmethoden

� Vorlesung

� Freies Unterrichtsgespräch

� Kleingruppenarbeit

� Fallstudien

5 Teilnahmevoraussetzungen

Formale Voraussetzungen: keine

Empfohlene Vorkenntnisse: Kenntnisse aus Rechnungswesen 1 und 2 sowie aus

Wirtschaftsmathematik 1 (Modul Quantitative Methoden 1)

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

34

6 Verwendbarkeit im Studiengang und für andere Studiengänge

Verwendbarkeit im Studiengang: Die im Modul erworbenen Kenntnisse sind relevant für

das Modul „Rechnungslegung & Finanzierung in internationalen Kontext“ im 7. Semester.

Verwendbarkeit in anderen Studiengängen: keine

7 Art und Dauer der Prüfung

Klausur, 120 Minuten

8 Gewichtung der Note in der Gesamtnote

3,53%

9 Besonderes

-

10 Literatur

Pflichtliteratur:

IF 046/13. - Däumler, K.; Grabe, J. (2014): Grundlagen der Investitions- und

Wirtschaftlichkeitsrechnung. 13. Aufl. Herne: NWB.

Zusätzlich empfohlene Literatur:

IF 033/5. - Däumler, K.; Grabe J. (2010): Anwendung von Investitionsrechnungsverfahren in

der Praxis. 5. Aufl. Herne: Kiehl.

IF 021/5. - Grob, H. (2006): Einführung in die Investitionsrechnung: eine

Fallstudiengeschichte. 5. Aufl. München: Vahlen.

FM 120/3. - Kaserer, C. (2009): Investition und Finanzierung case by case. 3. Aufl. Frankfurt

a. M: Recht und Wirtschaft.

IF 32/12. - Olfert, K. (2012): Investition. 12. Aufl. Herne: Kiehl.

IF 115/3. - Pape, U. (2015): Grundlagen der Finanzierung und Investition: Mit Fallbeispielen

und Übungen. 3. Aufl. Berlin: De Gruyter Oldenbourg.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

35

Unternehmensführung 1

Modul-Nr. / Code UF1

Semester 3

Dauer 1 Semester

ECTS-Credits 6

Art der Lehrveranstaltung

Pflicht

Lehrsprache Deutsch

Häufigkeit des Angebots Wintersemester

SWS 4

1 Lehrveranstaltungen des Moduls Kontaktzeit (h)

Selbst- studium (h)

Gesamt-workload (h)

SWS

Grundlagen der Unternehmens-

führung (UF1-1) 15 60 75 2

Dienstleistungsmanagement (UF1-2) 15 60 75 2

2 Inhalte

Das Modul Unternehmensführung 1 eröffnet einen ganzheitlichen sowie

zusammenfassenden Blick auf die unternehmermische Wertschöpfung, indem Grundlagen

der Unternehmensführung sowie die Kernelemente des Dienstleistungsmanagements

erörtert werden. Somit können die bisher vermittelten BWL-Inhalte in der Gesamtschau

vertieft, die Bedeutung der ganzheitlichen Steuerung des Unternehmens nachvollzogen und die zentralen Aspekte einer dienstleistungsorientierten Wirtschaft erkannt werden.

Im Kurs Grundlagen der Unternehmensführung werden sowohl die theoretischen als auch

analytisch-methodischen Grundlagen der Unternehmensführung vermittelt. Besonderer

Schwerpunkt wird in diesem Zusammenhang auf die entscheidungsorientierten Elemente

innerhalb der Unternehmensführung gelegt. Nach einer Einführung in die Aufgaben,

Teilbereiche und Ansätze der Unternehmensführung (u.a. marktorientierte oder

internationale Unternehmensführung) erfolgt die Definition und Abgrenzung des

Strategiebegriffs. Anschließend werden der ressourcenorientierte sowie der

marktorientierte Ansatz mit den entsprechenden Instrumenten und Methoden (u.a. SWOT-Analyse, PESTL-Analyse, Konzept der Kernkompetenzen etc.) vorgestellt. Es folgt die

Einführung in die entscheidungsorientierte BWL (wissenschaftlicher Hintergrund sowie

Grundkonzepte wie Dominanzprinzip etc.) um im Folgenden auf konstitutive

Entscheidungen im Unternehmen (u.a. Vision, Mission und Unternehmensziele bzw. -

zweck, Rechtsformen, Kooperationen und Standort) näher einzugehen. Abgeschlossen wird

das Kapitel Unternehmensführung von der Erläuterung ausgewählter Methoden der

deskriptiven und normativen Entscheidungstheorie. Hierbei sind u.a. Entscheidungen bei

Sicherheit, Risiko und Ungewissheit sowie die Möglichkeiten der Prognose von

Umweltzuständen zu thematisieren. Ein Ausblick auf aktuelle Entwicklungen (z.B.

Informations- oder Innovationsmanagement) runden die Veranstaltung ab.

Inhalt des Kurses Dienstleistungsmanagement sind die theoretischen als auch analytisch-

methodischen Grundlagen des Dienstleistungsmanagements. Die theoriegeleitete

Fundierung des Dienstleistungsmanagements wird mit einer praxisorientierten Anwendung

verknüpft. Zielsetzung ist es, alle wesentlichen betriebswirtschaftlichen Funktionsbereiche

konsequent mit Bezug auf den Dienstleistungssektor darzustellen, um so Anregungen und

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

36

Instrumente zu einer systematischen, kundenorientierten Verbesserung zu vermitteln. Es erfolgt zunächst ein kompakter Überblick über die ökonomische Bedeutung von

Dienstleistungen, die Sicht des Kunden und über die Besonderheiten des Managements von

Dienstleistungen bei der Produktion und beim Absatz. Im Weiteren werden die strategische

Unternehmensplanung im Dienstleistungsbereich sowie die Voraussetzungen für eine

erfolgreiche Planung und Entwicklung neuer Dienstleistungen aufgezeigt. Besonderes

Augenmerk wird darauf gelegt, wie Kundenwünsche und -bedürfnisse im Rahmen des

speziell auf den Servicebereich bezogenen operativen Marketings optimal erfüllt werden

können. Neben der Perspektive des Operation Managements, der eigentlichen

Dienstleistungsproduktion, wird auch die Rolle der Mitarbeiter im Prozess der

Serviceerstellung veranschaulicht sowie die Bedeutung des Qualitätsmanagements im Dienstleistungsbereich sowie dessen strategische Planung und operative Gestaltung

vermittelt.

3 Lernergebnisse/ Kompetenzen

Im Rahmen dieses Moduls werden sämtliche Perspektiven der marktorientierten

Unternehmensführung vermittelt. Die beiden Veranstaltungen dienen übergreifend dem Erwerb von breiten Kenntnissen im Bereich Unternehmensführung sowie vertiefenden

Kenntnissen im Bereich des Dienstleistungsmanagements.

Wissen

Die Studierenden können sowohl im Bereich der strategischen als auch im Bereich der

operativen, marktorientierten Unternehmensführung wissenschaftliche Theorien, Ansätze

sowie Modelle unterscheiden und eigenständig beurteilen. Zudem kennen sie die zentralen

Erfolgsfaktoren der marktorientierten Unternehmensführung, und des

Dienstleistungsmarketings und können diese erklären. Aufgrund des ganzheitlichen Ansatzes können die Studierenden schließlich Wissen aus angrenzenden

Unternehmensbereichen, z.B. dem Controlling, dem Marketing und dem Personalbereich

zusammenfassen und integrieren.

Fertigkeiten

Die Studierenden können Situationen und Informationen auf ihren Gehalt einschätzen,

bewerten und Verbesserungen aufzeigen. Sie sind in der Lage vielschichtige Situationen

systemisch, ganzheitlich zu beurteilen und Alternativen abzuwägen.

Sozialkompetenz

Die Studierenden können zielorientiert und konstruktiv in einer Gruppe kooperieren und

dadurch ihr soziales Umfeld mitgestalten. Bei Bedarf können sie in einem Team eine

führende Position einnehmen, andere richtungsweisend überzeugen und eigene

situationsspezifische Lösungswege bzw. Entscheidungen rechtfertigen. Die Studierenden

können schließlich in Gruppen und Organisationen heterogene Standpunkte reflektieren

und vergleichen sowie verständigungsorientiert miteinander diskutieren.

Selbstständigkeit

Die Studierenden können eigenständig betriebswirtschaftliche Fragen und Fälle

analysieren, einschätzen, beurteilen und unter Berücksichtigung möglicher Konsequenzen

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

37

selbstverantwortlich ein Ergebnis zur Entscheidungsvorlage präsentieren. Sie können zudem eigene Erfahrungen kritisch hinterfragen und überprüfen, um bei sich ändernden

Rahmenbedingungen Handlungsalternativen und Lösungswege zu konstruieren und

realistisch handhaben.

4 Lehr- und Lernmethoden � Vorlesung � Freies Unterrichtsgespräch

� Kleingruppenarbeit

� Forschungs- und Analyseaufgaben

5 Teilnahmevoraussetzungen

Formale Voraussetzungen: keine

Empfohlene Vorkenntnisse: keine

6 Verwendbarkeit im Studiengang und für andere Studiengänge

Verwendbarkeit im Studiengang: die Kenntnisse aus Unternehmensführung 1 sind

insbesondere relevant für das Modul Unternehmensführung 3 sowie für den „Workshop“

im 7./8. Semester

Verwendbarkeit in anderen Studiengängen: Pflichtmodul in den Bachelor-Studiengängen

International Management, Tourism & Event Management, Marketing & Communications

Management, Finance & Management, Psychology & Management, Global Brand & Fashion

Management

7 Art und Dauer der Prüfung

Klausur, 120 Minuten

8 Gewichtung der Note in der Gesamtnote

3,53%

9 Besonderes

-

10 Literatur

Grundlagen der Unternehmensführung

EL 008/15. - Bamberg, G.; Coenenberg, A.; Krapp, M. (2012): Betriebswirtschaftliche Entscheidungslehre. 15. Aufl. München: Vahlen.

SM 020/8. - Johnson, Gerry; Whittington, Richard; Scholes, Kevan (2007): Exploring Corporate Stategy. 8. Aufl. London: Financial Times.

MU 026/2. - Malik, F. (2013): Management: Das A und O des Handwerks. 2. Aufl. Frankfurt

am Main: Campus.

MU 186/8. – Rahn, H. (2012): Unternehmensführung. 8. Aufl. Ludwigshafen: Kiehl.

MU 185/3. - Schreyögg, Georg; Koch, Jochen (2014): Grundlagen des Managements. 3.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

38

Aufl. Wiesbaden: Gabler.

BWL 060/7. - Thommen, J.; Achleitner A. (2012): Allgemeine Betriebswirtschaftslehre: Umfassende Einführung aus managementorientierter Sicht. 7. Aufl. Wiesbaden: Gabler.

BWL 064/6. - Vahs, D.; Schäfer-Kunz, J. (2012): Einführung in die Betriebswirtschaftslehre.

6. Aufl. Stuttgart: Schäffer-Poeschel.

SM 018/6. - Welge, M.; Al-Laham, A. (2012): Strategisches Management: Grundlagen –

Prozess – Implementierung. 6. Aufl. Wiesbaden: Gabler.

SM 010/3. - Wilson, R.; Gilligan, C. (2005): Strategic Marketing Management: planning,

implementation and control. 3. Aufl. Oxford: Taylor & Francis.

Dienstleistungsmanagement

DL 012/9. - Bruhn, M. (2013): Qualitätsmanagement für Dienstleistungen: Grundlagen,

Konzepte, Methoden. 9. Aufl. Berlin: Springer.

DL 037/6. - Haller, S. (2015): Dienstleistungsmanagement: Grundlagen, Konzepte, Instrumente. 6. Aufl. Wiesbaden: Gabler.

DL 096 - Bruhn M.; Meffert, H. (2012): Handbuch Dienstleistungsmarketing: Planung, Umsetzung, Kontrolle. Wiesbaden: Gabler.

ISM-MODULHANDBUCH

B.A. BETRIEBSWIRTSCHAFT

39

Volkswirtschaftslehre 1

Modul-Nr. / Code VW1

Semester 3

Dauer 1 Semester

ECTS-Credits 6

Art der Lehrveranstaltung Pflicht

Lehrsprache Deutsch

Häufigkeit des Angebots Wintersemester

SWS 4

1 Lehrveranstaltungen des Moduls Kontaktzeit (h)

Selbst- studium (h)

Gesamt-workload (h)

SWS

Grundlagen der Mikroökonomik

(VW1-1) 15 60 75 2

Grundlagen der Makroökonomik

(VW1-2) 15 60 75 2

2 Inhalte

Das Modul „Volkswirtschaftslehre 1“ vermittelt eine Einführung in die Prinzipien

volkswirtschaftlichen Denkens. Die Studierenden erforschen mikro- und

makroökonomische (= einzel- und gesamtwirtschaftliche) Zusammenhänge. Dabei wird

stets großer Wert auf das Wechselspiel zwischen ökonomischer Theorie und empirischer

Wirklichkeit gelegt.

Grundlagen der Mikroökonomik

Im Fach „Grundlagen der Mikroökonomik“ wird die Bedeutung von Märkten anhand von

Modellen zu Interdependenz und Handelsvorteilen erklärt. Angebot und Nachfrage werden

modeltheoretisch für Polypolmärkte hergeleitet um das Verhalten von Haushalten und

Unternehmen in Märkten zu beschreiben und die Entwicklung von Preisen, Präferenzen,

Löhnen, Produktion und Handel zu erklären. Anhand von Elastizitäten werden die Effekte

von Preis- und Einkommensänderungen auf Angebot und Nachfrage analysiert. Die

Studierenden setzen sich mit der Frage auseinander, wann Märkte effizient sind und

welchen Einfluss wirtschaftspolitische Maßnahmen auf Märkte haben können. Ein weiterer

Fokus des Kurses liegt auf dem wohlfahrtstheoretischen Vergleich von Monopolmärkten und Polypolen.