Modelle und Werkzeuge für die Wirkungsanalyse von Bauvorhaben auf Gemeindefinanzen Evaluation geeigneter Modelle und Werkzeuge für die strategische Phase von Arealentwicklungsprozessen in der Schweiz Autor: Björn Scheppler, Wissenschaftlicher Mitarbeiter am Institut für Wirtschaftsinformatik Referentin: Dr. Claudia Pedron, Dozentin am Institut für Wirtschaftsinformatik Ko-Referentin: Prof. Dr. Caroline Brüesch, Leitung Institut für Verwaltungs-Management Masterarbeit im Studiengang Master of Advanced Studies in Wirtschaftsinformatik am Institut für Wirtschaftsinformatik, Zürcher Hochschule für Angewandte Wissenschaften Winterthur, 15. März 2015

Transcript

Modelle und Werkzeuge für die Wirkungsanalyse

von Bauvorhaben auf Gemeindefinanzen Evaluation geeigneter Modelle und Werkzeuge für die strategische Phase von

Arealentwicklungsprozessen in der Schweiz

Autor: Björn Scheppler, Wissenschaftlicher Mitarbeiter am Institut für Wirtschaftsinformatik

Referentin: Dr. Claudia Pedron, Dozentin am Institut für Wirtschaftsinformatik

Ko-Referentin: Prof. Dr. Caroline Brüesch, Leitung Institut für Verwaltungs-Management

Masterarbeit im Studiengang Master of Advanced Studies in Wirtschaftsinformatik am Institut

für Wirtschaftsinformatik, Zürcher Hochschule für Angewandte Wissenschaften

Winterthur, 15. März 2015

Management Summary I

Management Summary

Durch Annahme des revidierten Raumplanungsgesetzes sind Areale zunehmend innerhalb

des bestehenden Siedlungsgebietes zu entwickeln. Solche Innenentwicklungsprojekte sind

komplexer und mit mehr Risiken verbunden als Bauvorhaben „auf der grünen Wiese“. Um

sie erfolgreich zu initiieren, sind den beteiligten Entscheidungsträgern unter anderem die

finanziellen Auswirkungen möglicher Szenarien aufzuzeigen. Dies trifft in besonderem Mas-

se für die Gemeinden zu. Aus diesem Grund startete der Kanton St.Gallen gemeinsam mit

der ZHAW das Forschungsprojekt arealplus. Ein wichtiger Aspekt in diesem Projekt ist, mithil-

fe eines IT-unterstützten Werkzeugs abschätzen zu können, welche Folgekosten die Ge-

meinden durch die Realisierung eines Bauvorhabens zu erwarten haben.

Für die Abschätzung der Folgekosten der Gemeinden existieren bereits Modelle und Werk-

zeuge. Inwieweit diese für arealplus geeignet sind, ist Gegenstand dieser Masterarbeit. Deren

Forschungsfrage lautet folglich: Welche existierenden Modelle und IT-unterstützten Werk-

zeuge zur Wirkungsanalyse von Bauvorhaben auf Gemeindefinanzen können einzeln oder in

Kombination sowie unverändert oder mit Anpassungen für den Einsatz im Projekt arealplus

empfohlen werden?

Als Basis zur Beantwortung der Frage wurde zunächst der aktuelle Forschungsstand zur

fiskalischen Wirkungsanalyse ermittelt. Damit konnten die relevanten Wirkungszusammen-

hänge, die statischen und dynamischen Verfahren sowie die mit diesen Verfahren bewerte-

ten Kosten- und Nutzenbereiche nach Kostenträger abgeleitet werden. Die Gemeinsamkei-

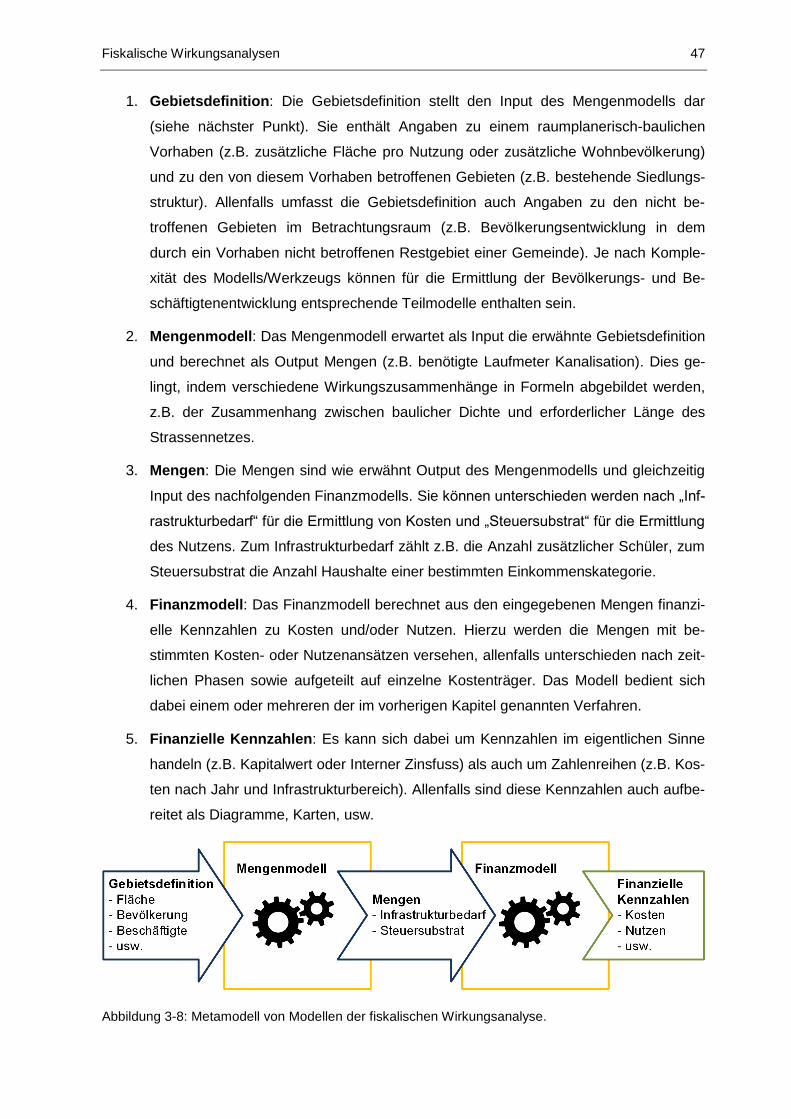

ten aller Modelle der fiskalischen Wirkungsanalyse liessen sich schliesslich zu einem Meta-

modell verdichten. Dieses besteht aus einer Abfolge von Gebietsdefinition, Mengenmodell,

Mengen, Finanzmodell und finanziellen Kennzahlen.

Über eine mehrstufige Recherche wurden 17 relevante Modelle und Werkzeuge gefunden.

Diese wurden kurz charakterisiert und vier davon zur detaillierten Beurteilung ausgewählt:

7.1 Erkenntnisse 80 7.2 Empfehlungen zur Anforderungsspezifikation 81 7.3 Empfehlungen zur Kombination von Modellen 82 7.4 Empfehlungen zum Schliessen der Lücken 83

Literaturverzeichnis 85

Ehrenwörtliche Erklärung 92

Anhang 93

IV Tabellenverzeichnis

Abbildungsverzeichnis

Abbildung 1-1: Überblick zum Aufbau von arealplus (Scheppler & Pedron, 2014). ................... 3

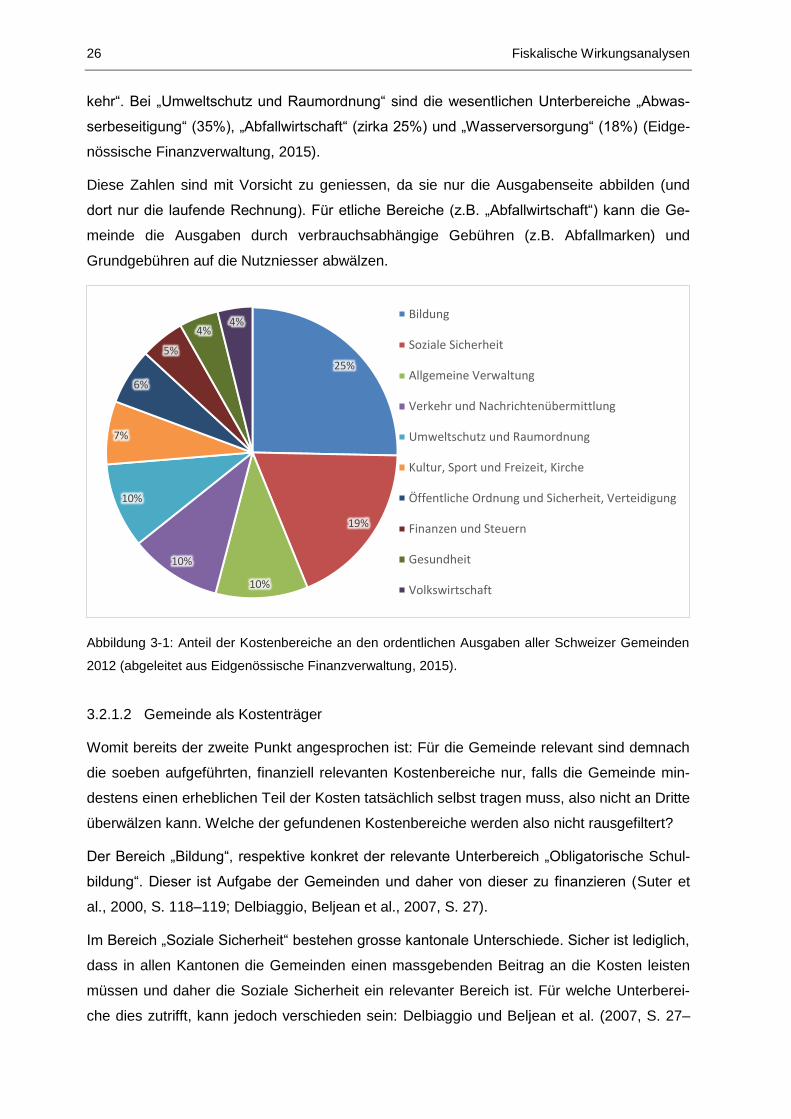

Abbildung 3-1: Anteil der Kostenbereiche an den ordentlichen Ausgaben aller Schweizer

Gemeinden 2012 (abgeleitet aus Eidgenössische Finanzverwaltung, 2015). ................... 26

Abbildung 3-2: Anteil der Nutzenbereiche an den Einnahmen aller Schweizer

Gemeinden 2012 (abgeleitet aus Eidgenössische Finanzverwaltung, 2015). ................... 29

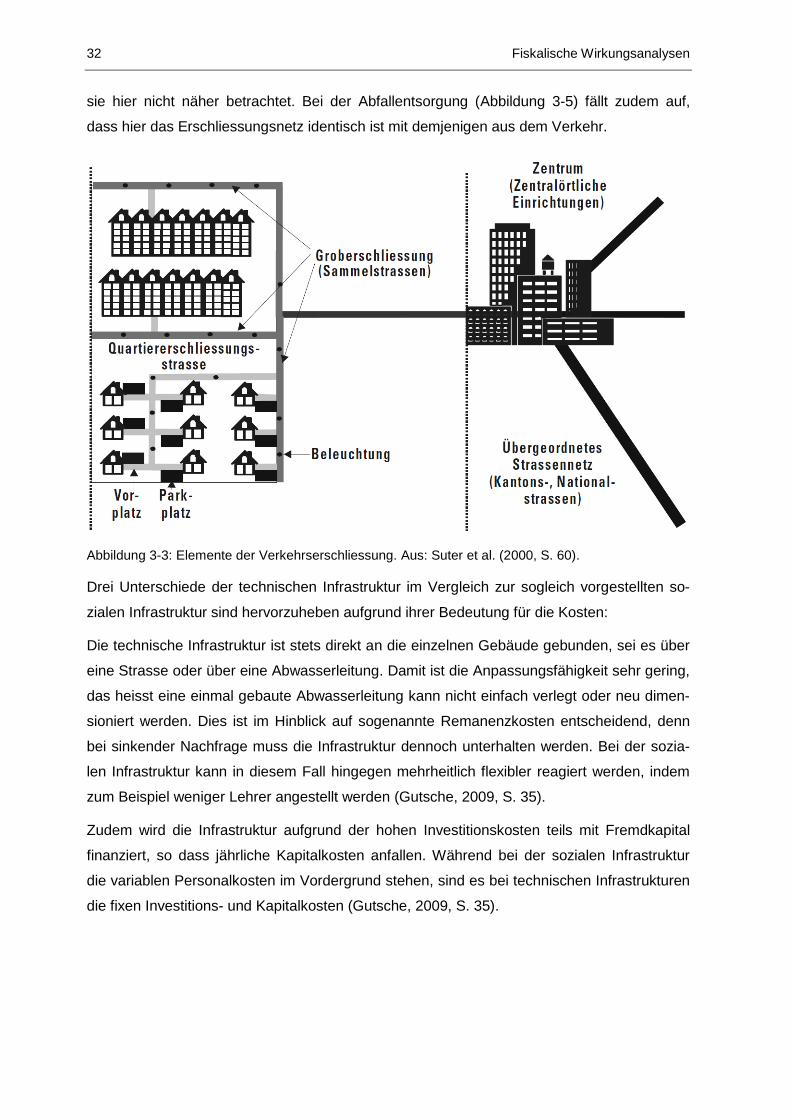

Abbildung 3-3: Elemente der Verkehrserschliessung. Aus: Suter et al. (2000, S. 60). .......... 32

Abbildung 3-4: Elemente der Abwasserentsorgung. Aus: Suter et al. (2000, S. 24). ............ 33

Abbildung 3-5: Elemente der Abfallentsorgung. Aus: Suter et al. (2000, S. 104). ................. 33

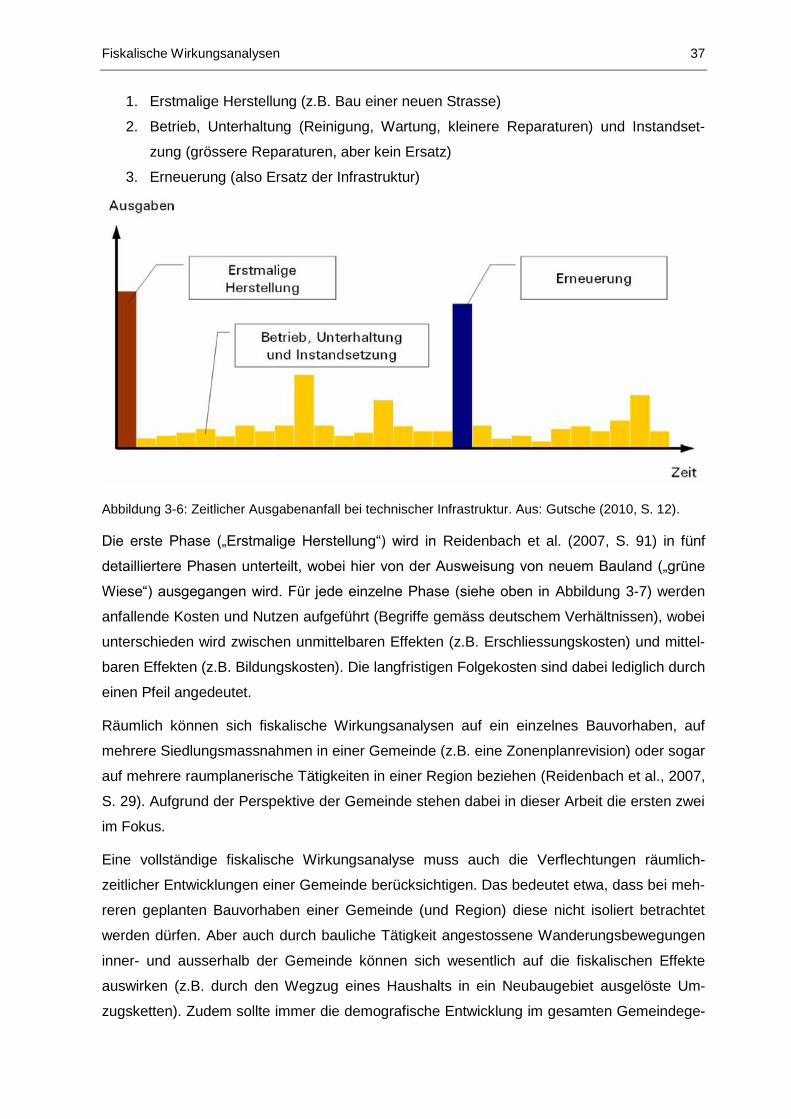

Abbildung 3-6: Zeitlicher Anfall der Ausgaben bei technischer Infrastruktur. Aus:

Gutsche (2010, S. 12). ..................................................................................................... 37

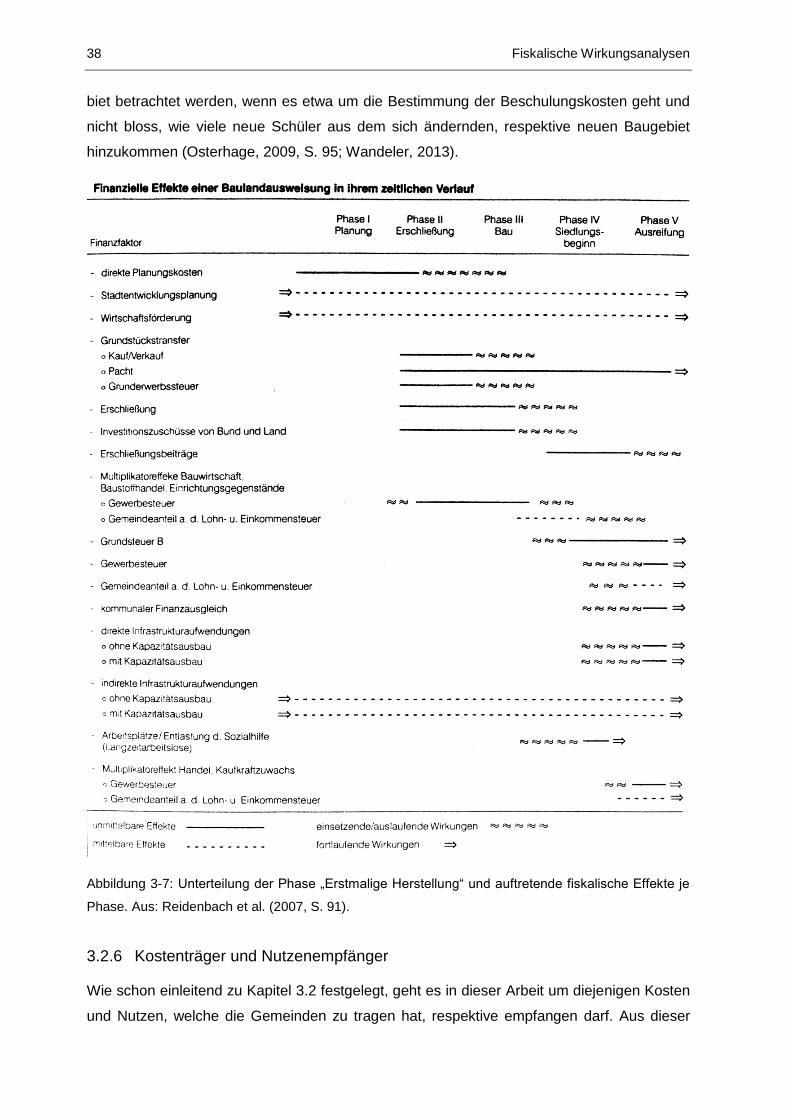

Abbildung 3-7: Unterteilung der Phase „Erstmalige Herstellung“ und auftretende

fiskalische Effekte je Phase. Aus: Reidenbach et al. (2007, S. 91). ................................. 38

Abbildung 3-8: Metamodell von Modellen der fiskalischen Wirkungsanalyse. ....................... 47

Tabellenverzeichnis

Tabelle 4-1: Kriterien aus der Literatur mit Anforderungen aus dem Projekt arealplus. ........... 56

Tabelle 4-2: Zusätzliche Anforderungen aus dem Projekt arealplus und ihre Einordnung

in die Kriterien-Hierarchie aus der Literatur. ..................................................................... 57

Tabelle 5-1: Ausgewählte Metadaten der berücksichtigten Modelle/Werkzeuge. .................. 65

Tabelle 5-2: Zielgruppen, Ziele und Funktionalität der relevanten Modelle/Werkzeuge. ....... 68

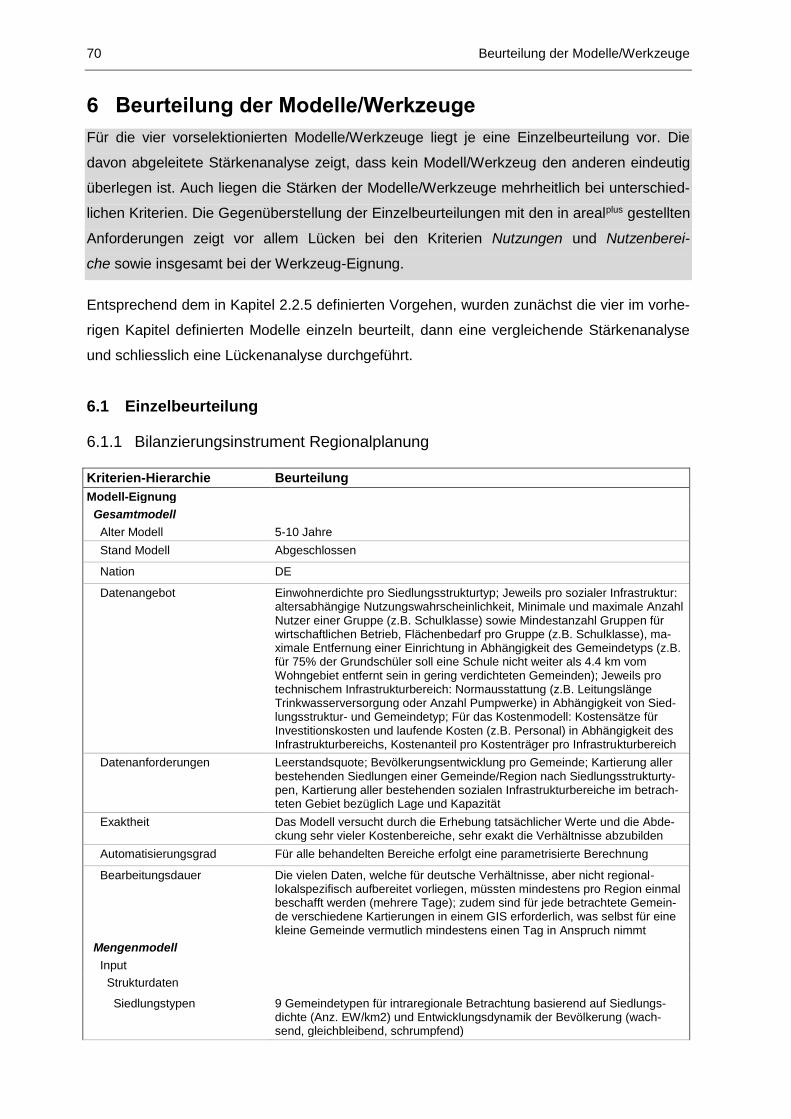

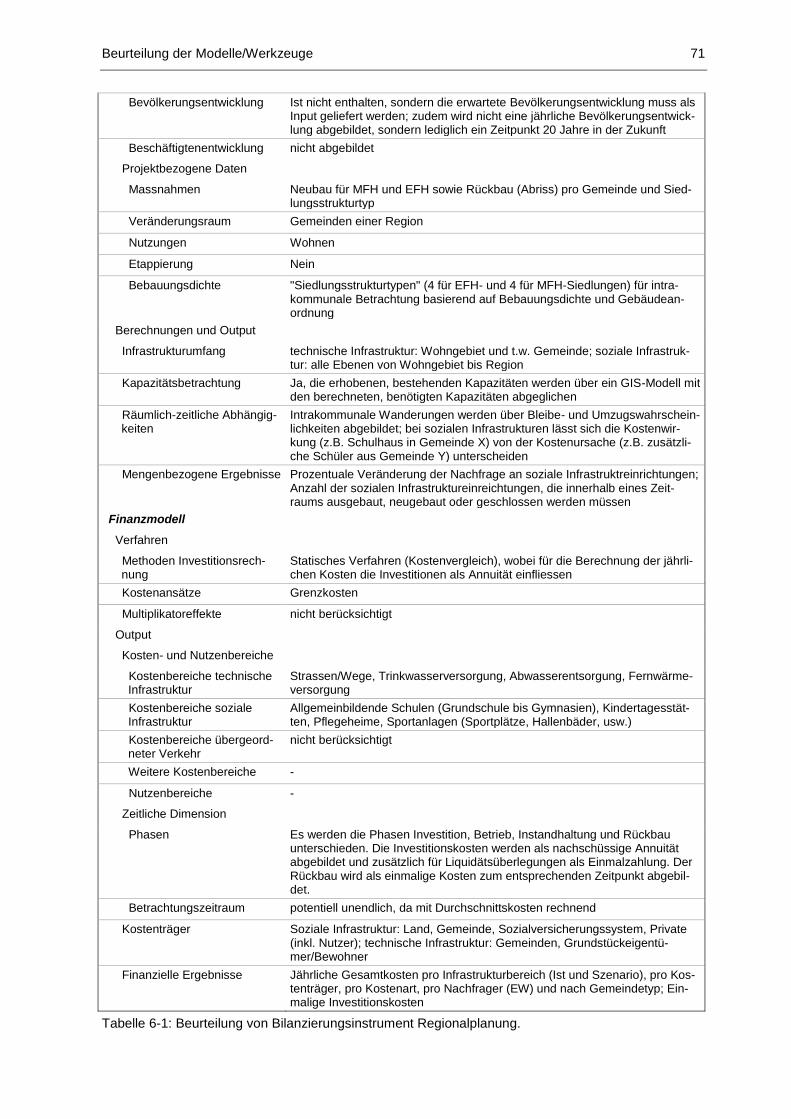

Tabelle 6-1: Beurteilung von Bilanzierungsinstrument Regionalplanung. ............................. 71

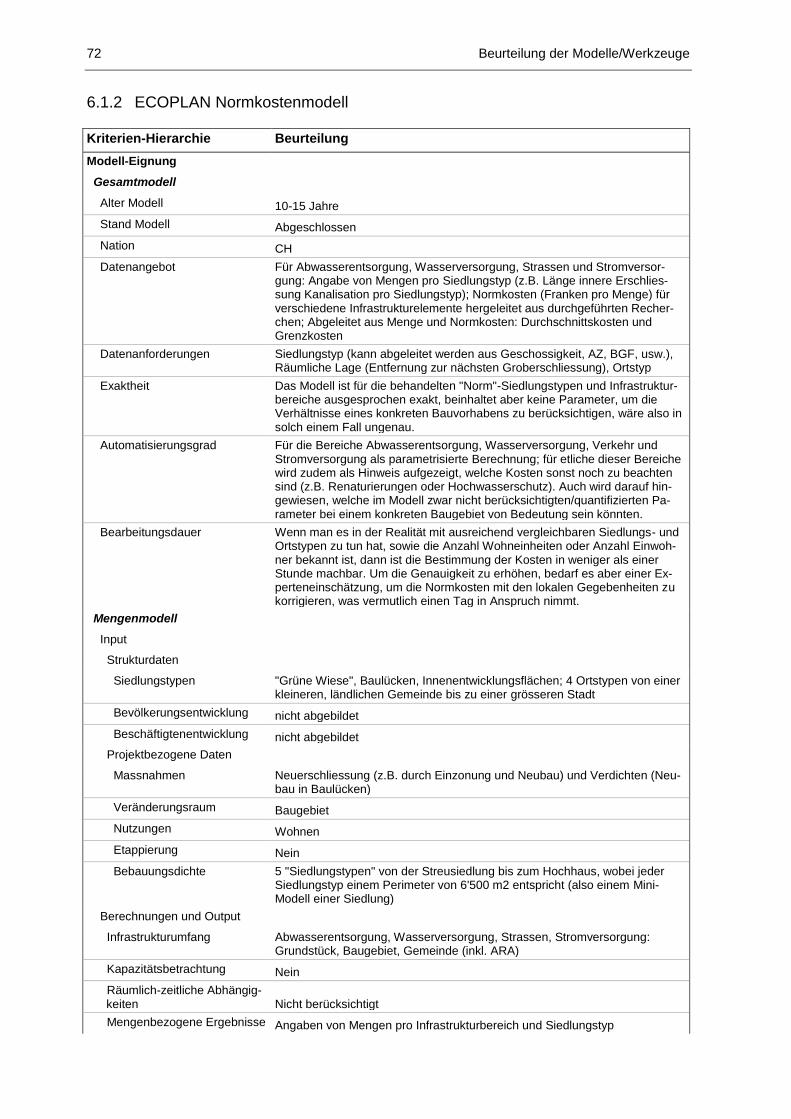

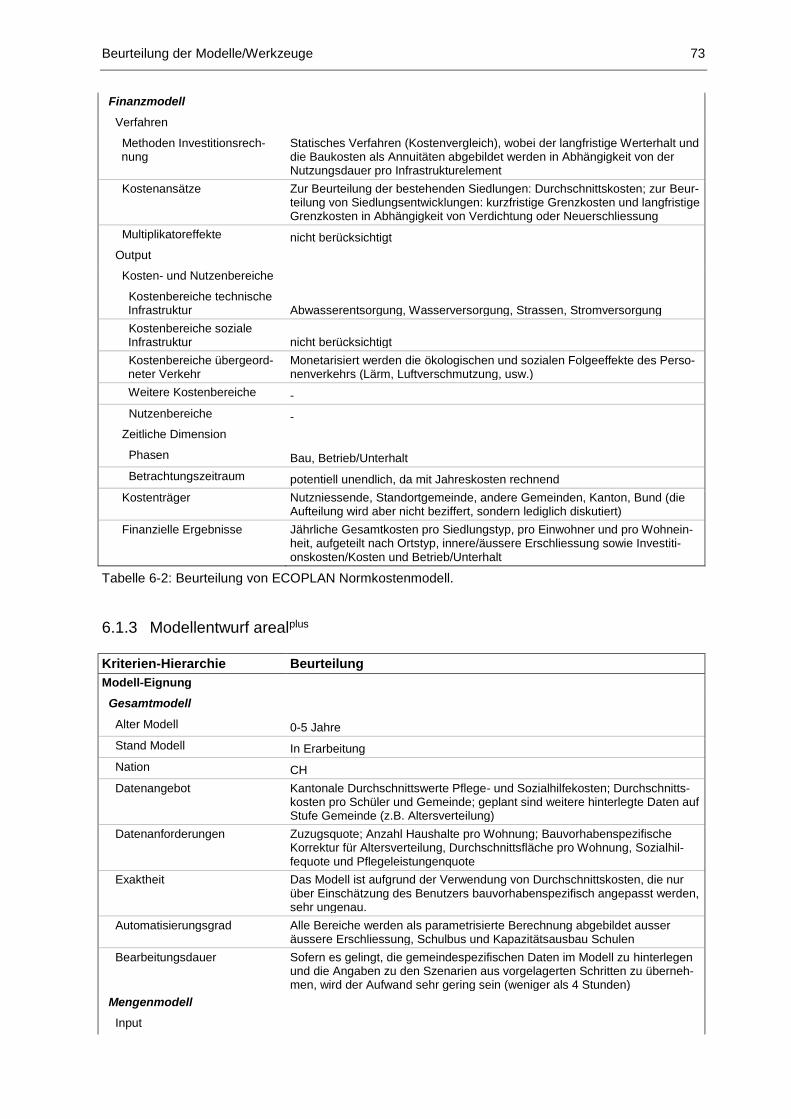

Tabelle 6-2: Beurteilung von ECOPLAN Normkostenmodell. ............................................... 73

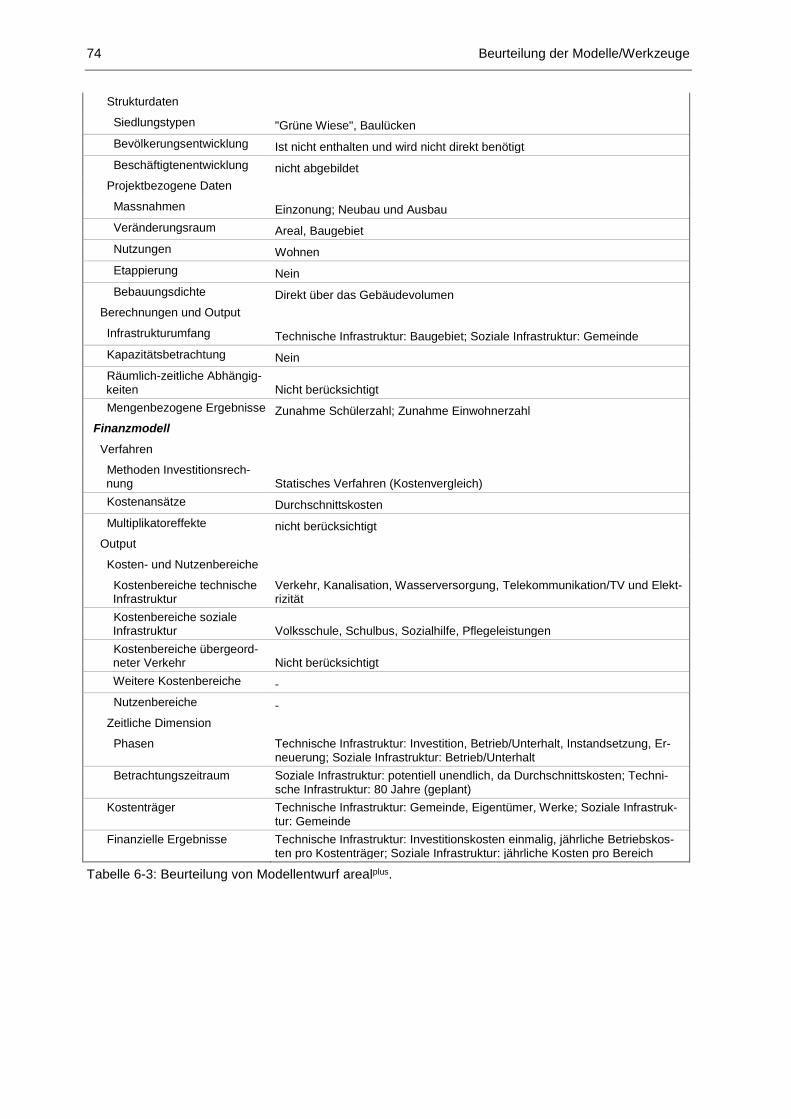

Tabelle 6-3: Beurteilung von Modellentwurf arealplus. ............................................................ 74

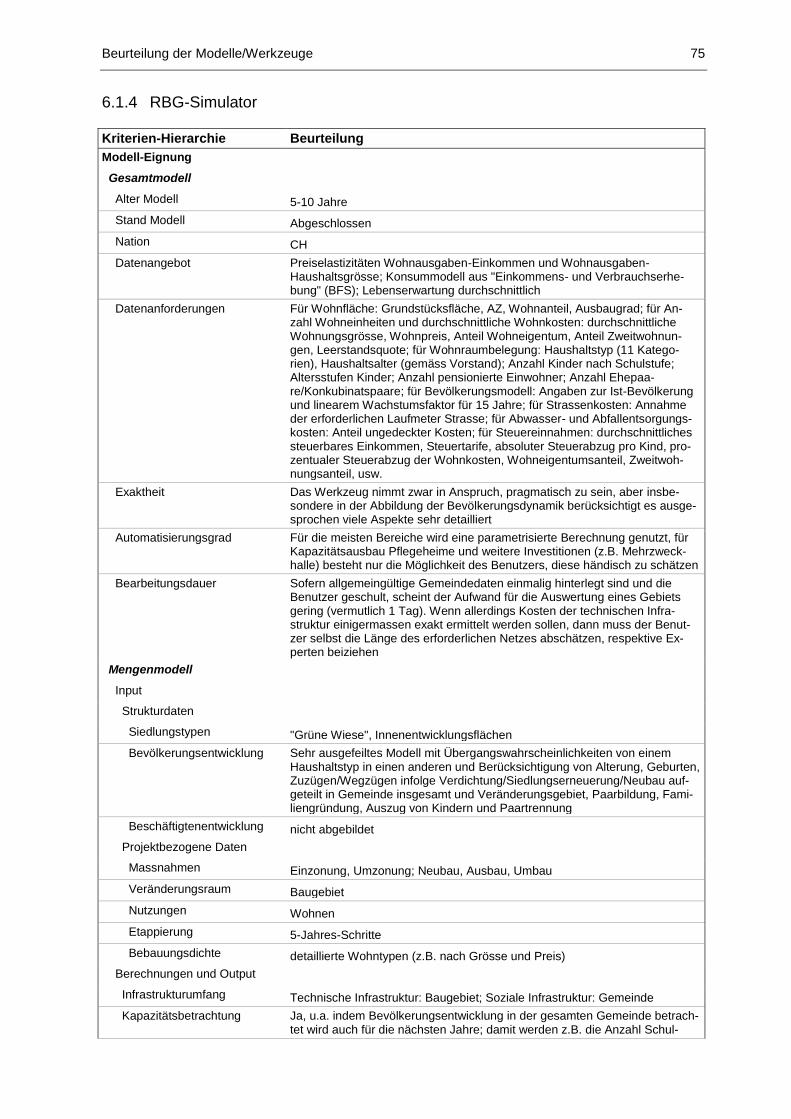

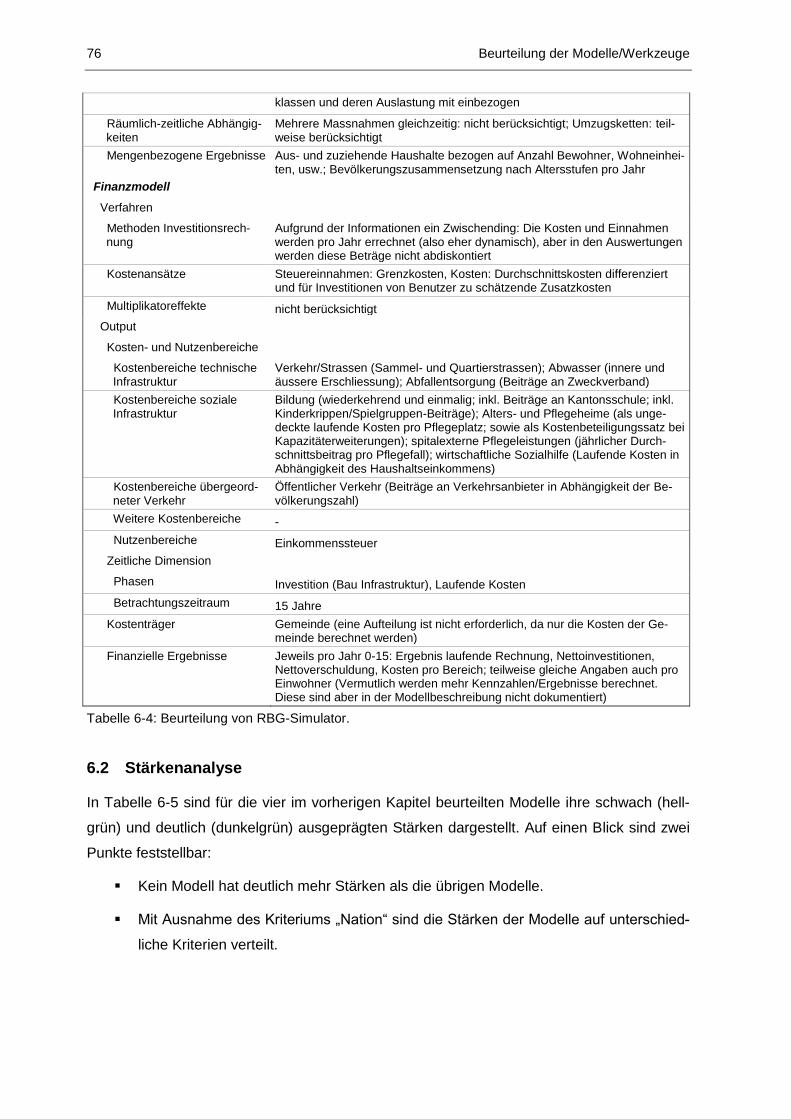

Tabelle 6-4: Beurteilung von RBG-Simulator. ....................................................................... 76

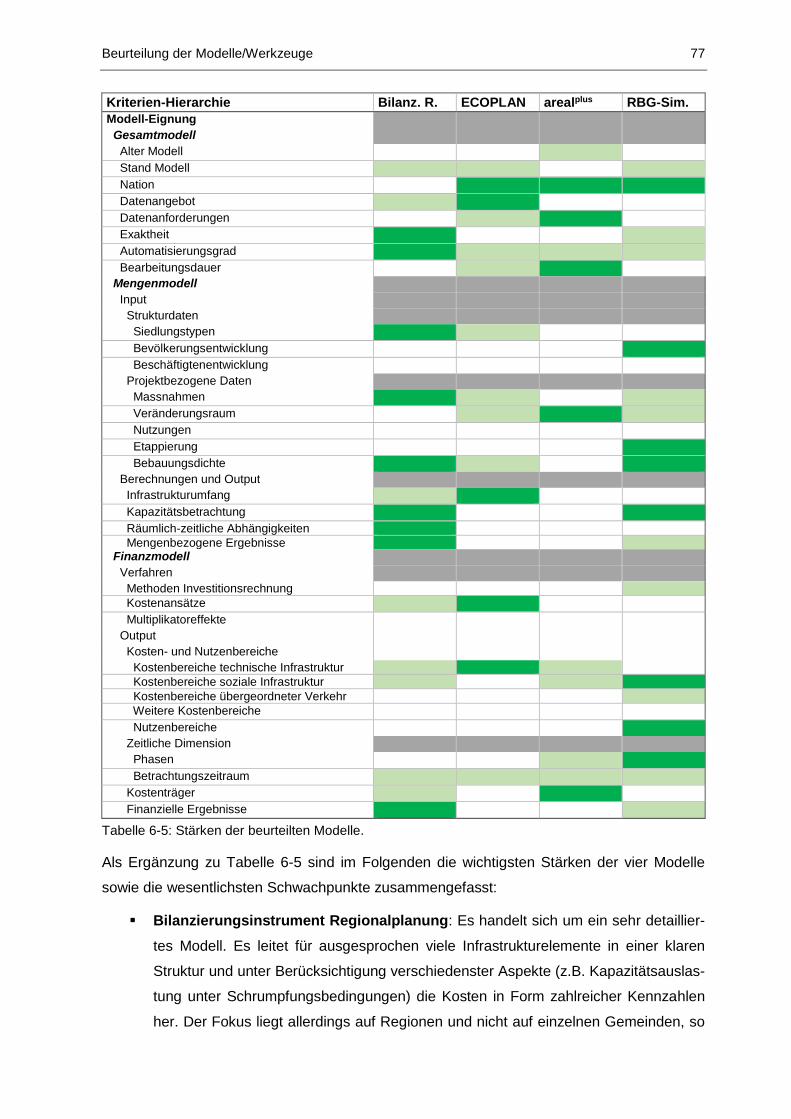

Tabelle 6-5: Stärken der beurteilten Modelle. ....................................................................... 77

Einleitung 1

1 Einleitung

Raumplaner und Standortförderer stehen durch Annahme des im Jahr 2013 revidierten

Raumplanungsgesetzes vor der Herausforderung, Areale zunehmend innerhalb des beste-

henden Siedlungsgebietes zu entwickeln. Solche Innenentwicklungsprojekte sind komplex

und mit Risiken verbunden. Um sie zu initiieren, benötigen Eigentümer, Investoren und die

Gemeinde fundierte Entscheidungsgrundlagen. Hierfür startete der Kanton St.Gallen ge-

meinsam mit der ZHAW das Forschungsprojekt arealplus. Das Forschungsprojekt beinhaltet

unter anderem das Aufzeigen der Rentabilität aus Sicht der Investoren einerseits und das

Aufzeigen der finanziellen Auswirkungen für die Gemeinde anderseits.

Gegenstand der Masterarbeit ist der zweite Teil, also die finanzielle Gemeindeperspektive.

Ziel der Arbeit ist, Modelle und Werkzeuge für die Wirkungsanalyse von Bauvorhaben auf die

Gemeindefinanzen zu finden, die sich für den Einsatz im Projekt arealplus eignen.

1.1 Ausgangslage

Von 1958 bis 2009 nahm die Siedlungsfläche in der Schweiz um 23.4 % zu, vorwiegend zu

Lasten von Landwirtschaftsland (Bundesamt für Statistik [Hrsg.], 2013, S. 8–9). Am 3. März

2013 nahm das Schweizer Stimmvolk das revidierte Raumplanungsgesetz an (Bundesamt

für Raumentwicklung ARE [Hrsg.], 2013) und verlangte damit das Verhindern einer weiteren

Zersiedelung. Denn Art. 15 des revidierten Raumplanungsgesetzes schreibt eine Mobilisie-

rung der sogenannten inneren Reserven vor, bevor weiteres Land eingezont werden darf,

was mit dem Motiv „Innenentwicklung vor Aussenentwicklung“ zusammengefasst werden

kann (Louis, 2015, S. 8).

Diese Änderung ist für die Raumentwicklung revolutionär. So schreibt etwa Louis (2015, S.

8): „Der Kanton St.Gallen steht vor dem grössten Umbau in der Raumentwicklung seit 1973.“

Dies wird etwa deutlich, wenn man die letzten 15 Jahre Wohnungsbau im Kanton St.Gallen

betrachtet: Jährlich wurden zirka 2500 Wohnungen am Siedlungsrand neu gebaut, jedoch

nur 150 Wohnungen innerhalb des Siedlungsgebietes (Louis, 2015, S. 28).

Wieso wurde bisher die Aussenentwicklung so deutlich gegenüber der Innenentwicklung

bevorzugt? Innenentwicklung ist komplexer als Aussenentwicklung, so können etwa beste-

hende Gebäude unter Denkmalschutz stehen, Eigentümer nicht an einer Weiterentwicklung

interessiert sein oder Abhängigkeiten zu Nachbargrundstücken bestehen (Barsuglia, Sturm &

Schumacher, 2014, S. 27). Als Folge dieser Komplexität steigen die Risiken, die Planungs-

zeiträume und damit die Kosten für potentielle Investoren. Für diese ist Bauen auf der grü-

nen Wiese daher finanziell attraktiver (Louis, 2015, S. 30).

2 Einleitung

Um abschätzen zu können, wie gross die vorhandenen Potentiale zur Innenentwicklung sind,

ermittelt der Kanton St.Gallen seit 2011 mithilfe einer Flächenpotentialanalyse die im Kanton

vorhandenen Siedlungsreserven, darunter Baulücken, Innenentwicklungspotentiale und

Nachverdichtungspotentiale. Dabei wird jede potentielle Fläche auch hinsichtlich ihrer Ver-

fügbarkeit bewertet, also ob diese baureif oder mit Hindernissen belegt ist (z.B. fehlende Er-

schliessung oder Blockierung durch Eigentümer). Dabei zeigt sich insbesondere eine zu-

nehmende Verknappung von Flächen, die sich für eine Arbeitsplatznutzung eignen und da-

bei marktfähig sind – also nachgefragt werden – als auch sofort verfügbar sind (Louis &

Schmid, 2014, S. 36).

Das Amt für Wirtschaft und Arbeit (AWA) des Kantons St.Gallen, zuständig für die kantonale

Standortentwicklung, betrachtet diese Entwicklung mit Sorge. Das AWA setzt sich daher für

die „Sicherstellung einer kritischen Masse an unmittelbar verfügbaren, marktfähigen Flächen“

ein. Dies bedingt, dass solche Flächen etappenweise entwickelt werden (Louis & Schmid,

2014, S. 36). Die Entwicklung solcher Areale ist allerdings wie schon erwähnt sehr komplex

und wird nur in Angriff genommen, wenn die Rentabilität für potentielle Investoren ausrei-

chend hoch ist.

Aus diesem Grund startete das AWA gemeinsam mit der ZHAW School of Management and

Law 2013 das Forschungsprojekt arealplus. Das Ziel des Forschungsprojekts war und ist die

Konzeption und prototypische Umsetzung eines IT-gestützten Werkzeugs. Dieses hilft, die

komplexen Arealentwicklungsprozesse zu initiieren, indem für verschiedene Bau- und Nut-

zungsszenarien die Auswirkungen auf die Rentabilität des Investors einerseits und auf die

Gemeindefinanzen anderseits beurteilt werden.

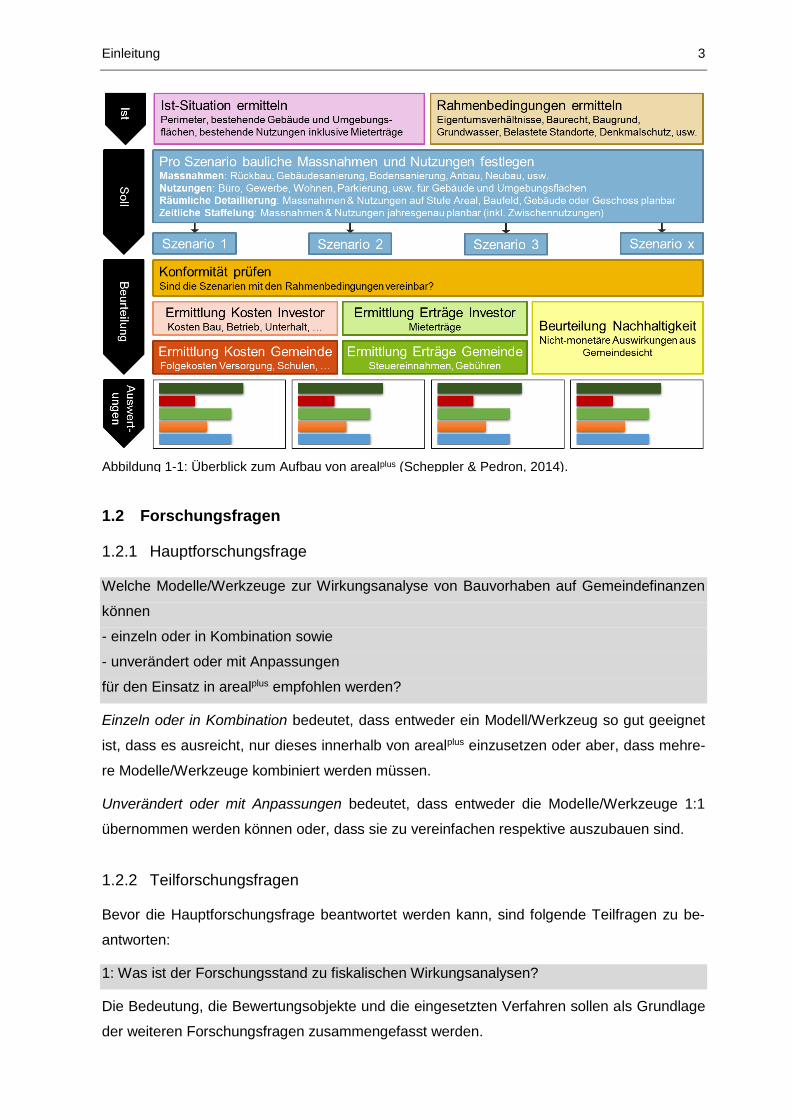

Wie aus Abbildung 1-1 ersichtlich, soll arealplus nicht bloss ein Berechnungswerkzeug zur

Ermittlung der Rentabilität und der Auswirkungen auf Gemeindefinanzen sein. Vielmehr soll

die Angst vor der Komplexität von Innenentwicklungsprojekten reduziert werden. Dies durch

eine klare Benutzerführung, von der Ermittlung der Ist-Situation und der Rahmenbedingun-

gen über die Erfassung von Szenarien bis hin zu den Auswertungen. Damit soll arealplus eine

zielführende Diskussion unter den Entscheidungsträgern begünstigen und somit zur Initiie-

rung von Arealentwicklungsprozesse beitragen (Scheppler & Pedron, 2014).

Der bisher im Rahmen von arealplus erarbeitete Modellentwurf zu den zwei Teilen „Ermittlung

Kosten Gemeinde“ und „Ermittlung Erträge Gemeinde“ (siehe Abbildung 1-1) sind aus Sicht

des Projektteams nicht ausreichend. Der Autor dieser Masterarbeit ist Mitglied des Projekt-

teams. Daher entschied sich das Projektteam, im Rahmen dieser Masterarbeit bestehende

Modelle und Werkzeuge zu evaluieren und eine Empfehlung für deren Einsatz in arealplus zu

erarbeiten.

Einleitung 3

1.2 Forschungsfragen

1.2.1 Hauptforschungsfrage

Welche Modelle/Werkzeuge zur Wirkungsanalyse von Bauvorhaben auf Gemeindefinanzen

können

- einzeln oder in Kombination sowie

- unverändert oder mit Anpassungen

für den Einsatz in arealplus empfohlen werden?

Einzeln oder in Kombination bedeutet, dass entweder ein Modell/Werkzeug so gut geeignet

ist, dass es ausreicht, nur dieses innerhalb von arealplus einzusetzen oder aber, dass mehre-

re Modelle/Werkzeuge kombiniert werden müssen.

Unverändert oder mit Anpassungen bedeutet, dass entweder die Modelle/Werkzeuge 1:1

übernommen werden können oder, dass sie zu vereinfachen respektive auszubauen sind.

1.2.2 Teilforschungsfragen

Bevor die Hauptforschungsfrage beantwortet werden kann, sind folgende Teilfragen zu be-

antworten:

1: Was ist der Forschungsstand zu fiskalischen Wirkungsanalysen?

Die Bedeutung, die Bewertungsobjekte und die eingesetzten Verfahren sollen als Grundlage

der weiteren Forschungsfragen zusammengefasst werden.

Abbildung 1-1: Überblick zum Aufbau von arealplus (Scheppler & Pedron, 2014).

4 Einleitung

2: Welche Anforderungen müssen die Modelle/Werkzeuge mit welcher Priorität erfüllen?

Die Anforderungen müssen dabei so formuliert sein, dass sie als messbare Kriterien für eine

Evaluation genügen. Insbesondere sind sie nach Priorität zu gewichten, wobei Kriterien mit

höchster Priorität als Ausschlusskritierien für die Vorselektion gelten sollen (siehe Teilfor-

schungsfrage 3).

3: Welche Modelle/Werkzeuge zur Wirkungsanalyse von Bauvorhaben auf Gemeindefinan-

zen sind in der Evaluation zu berücksichtigen?

Zu berücksichtigen sind hierbei Modelle/Werkzeuge aus dem deutschsprachigen Raum, die

öffentlich zugänglich sind und welche die Berechnung von mindestens einer Art von Folge-

kosten bezwecken. Ebenfalls als ein Modell/Werkzeug zu berücksichtigen ist der Modellent-

wurf von arealplus.

4: Welche Modelle/Werkzeuge erfüllen die aufgestellten Ausschlusskriterien für die Evaluati-

on?

Bezüglich Ausschlusskriterien siehe Bemerkung zu Teilforschungsfrage 1.

5: Wie gut erfüllen die vorselektionierten Modelle/Werkzeuge die Anforderungen?

Vorselektioniert bedeutet, dass ein Modell/Werkzeug bei der Beantwortung von Teilfor-

schungsfrage 3 die aufgestellten Ausschlusskriterien erfüllt hat. Erfüllen mehr als drei Model-

le/Werkzeuge die Ausschlusskriterien, werden diejenigen drei vorselektioniert, welche am

besten abschneiden.

Der Erfüllungsgrad ist pro Anforderung zu bestimmen, damit später die Hauptforschungsfra-

ge hinsichtlich der Kombination einzelner Modelle/Werkzeuge beantwortet werden kann.

6: Welche Anforderungen werden von keinem Modell/Werkzeug ausreichend erfüllt?

Diese Anforderungen verbleiben als Lücken, für die in der Hauptforschungsfrage eine Emp-

fehlung abgegeben werden soll, auf welche Art diese im Projekt arealplus geschlossen wer-

den sollen.

1.3 Abgrenzung

1.3.1 Thematische Breite

In dieser Masterarbeit soll ausschliesslich die Beurteilung der kurz- und langfristigen Folge-

kosten von Bauvorhaben für Gemeinden behandelt werden.

arealplus umfasst nebst der Wirkungsanalyse von Bauvorhaben auf Gemeindefinanzen auch

weitere Themen (Rahmenbedingungen, Immobilienökonomie, Bauökonomie, usw.). Aus

Einleitung 5

Sicht der Gemeinde wird zudem die Nachhaltigkeit von Bauvorhaben beurteilt, also nebst der

Auswirkung auf Gemeindefinanzen auch soziale und ökologische Aspekte.

1.3.2 Modell oder Werkzeug

arealplus will nicht bloss ein Berechnungsmodell zur Verfügung stellen, sondern auch ein IT-

gestütztes Werkzeug anbieten. Zudem soll dieses Werkzeug nicht nur von Experten im Hin-

tergrund bedient werden können, sondern von den Prozessbeteiligten gemeinsam am Ver-

handlungstisch. Daraus ergeben sich zahlreiche Anforderungen bezüglich Benutzerfreund-

lichkeit, Transparenz und Nachvollziehbarkeit.

Für diese Masterarbeit stehen die modellspezifischen Anforderungen von arealplus im Vor-

dergrund. Werkzeugspezifischen Anforderungen werden nur am Rande mitberücksichtigt.

Dies bedeutet, dass nur wenige solcher Anforderungen für die Evaluation aufgeführt werden.

Zudem sind sie nur auf einer hohen Flugebene formuliert und für die Evaluation weniger

stark gewichtet als die modellspezifische Anforderungen.

1.3.3 Örtliche Abgrenzung

arealplus hat als Hauptauftraggeber den Kanton St.Gallen sowie seit Mitte 2014 das Bundes-

amt für Raumentwicklung ARE und das Staatssekretariat für Wirtschaft SECO im Rahmen

eines Modellvorhabens (Bundesamt für Raumentwicklung ARE [Hrsg.], 2014). Im Rahmen

dieser Masterarbeit stehen die Anforderungen des Kantons St.Gallen im Vordergrund.

1.3.4 Umsetzungsreife der Empfehlungen

Zur Beantwortung der Hauptforschungsfrage werden Empfehlungen abgegeben, wie arealplus

von den vorhandenen Modellen/Werkzeugen profitieren kann. Diese Empfehlungen werden

jedoch nicht im Rahmen dieser Masterarbeit umgesetzt, sondern erst im Nachgang innerhalb

des Projektteams.

6 Vorgehen und Methoden

2 Vorgehen und Methoden

Das gewählte Vorgehen orientiert sich an den Teilforschungsfragen aus Kapitel 1.2.2 und

besteht aus drei Hauptschritten: (1) Zusammenfassen der Theorie zur fiskalischen Wir-

kungsanalyse, (2) Durchführen einer multikriteriellen Entscheidungsanalyse, (3) Ableiten von

Empfehlungen zuhanden arealplus.

Die drei Hauptschritte mit Unterschritten werden nachfolgend vorgestellt. In den darauffol-

genden Unterkapiteln werden die gewählten Methoden näher beschrieben und die Metho-

denwahl begründet.

1. Zusammenfassen der Theorie zur fiskalischen Wirkungsanalyse: Über eine Lite-

raturrecherche wird die Bedeutung, die Bewertungsobjekte und die Verfahren der fis-

kalischen Wirkungsanalyse aus dem aktuellen Stand der Forschung zusammenge-

fasst sowie ein Metamodell entwickelt (siehe Kapitel 2.1).

2. Durchführen einer multikriteriellen Entscheidungsanalyse:

a. Wahl einer MCDM-Methode: Mithilfe von Literatur über unterschiedliche Me-

thoden der multikriteriellen Entscheidungsanalyse (abgekürzt MCDM) wird

zunächst eine MCDM-Methode gewählt (siehe Kapitel 2.2.1).

b. Aufbau eines Kriterienkatalogs: Aus der Literaturrecherche zur fiskalischen

Wirkungsanalyse (siehe Punkt 1) und aus den Anforderungen von arealplus

wird ein Kriterienkatalog erstellt, anhand dessen die verschiedenen Model-

le/Werkzeuge beurteilt werden können (siehe Kapitel 2.2.2).

c. Zusammenstellen einer Liste von Modellen/Werkzeugen: Über eine Inter-

net- und Literaturrecherche sowie über die Integration der Vorkenntnisse aus

arealplus werden relevante Modelle/Werkzeuge gesucht. Diese werden mittels

Analyse der öffentlich zugänglichen Dokumente kurz charakterisiert. Der im

Rahmen von arealplus erarbeitete Modellentwurf wird ebenfalls beschrieben

und in die Liste der Modelle/Werkzeuge mit aufgenommen (siehe Kapitel

2.2.3).

d. Reduzieren der Liste von Modellen/Werkzeugen: Über eine Vorevaluation

– also über die Anwendung von Ausschlusskriterien – werden die detaillierter

zu beurteilenden Modelle/Werkzeuge ausgewählt (siehe Kapitel 2.2.4).

e. Beurteilen vorselektionierter Modelle/Werkzeuge: Für jedes vorselektio-

nierte Modell/Werkzeug werden die Kriterien aus Punkt 2.b beurteilt (siehe

Kapitel 2.2.5).

3. Empfehlungen zuhanden arealplus: Als kreativem – durch die Beurteilung der Mo-

delle/Werkzeuge dennoch nachvollziehbarem Schritt – werden Empfehlungen abge-

geben (siehe Kapitel 2.3).

Vorgehen und Methoden 7

2.1 Zusammenfassen der Theorie zur fiskalischen Wirkungsanalyse

Das folgende Vorgehen soll Teilforschungsfrage 1 beantworten: „Was ist der Forschungs-

stand zu fiskalischen Wirkungsanalysen?“.

Die Theorie zur fiskalischen Wirkungsanalyse soll über eine Sekundärliteraturrecherche ab-

gesteckt werden. Sekundärliteratur deshalb, weil so der Stand der Forschung einfach zu-

sammengefasst werden kann. Denn eine (neue) Theorie der fiskalischen Wirkungsanalyse

wird nicht entwickelt. Dabei sollen folgende Fragen beantwortet werden:

1. Bedeutung: Warum sind fiskalische Wirkungsanalysen auf Gemeindeebene von Be-

deutung, wozu werden sie konkret eingesetzt und wo sind ihre Grenzen? → Ergeb-

nisse: Kapitel 3.1

2. Bewertungsobjekte: Welche Kosten- und Nutzenbereiche in welchen Phasen, mit

welchem räumlichen Bezug und für welche Kostenträger sind in einer fiskalischen

Wirkungsanalyse zu berücksichtigen? → Ergebnisse: Kapitel 3.2

3. Verfahren: Welche Arten von Verfahren existieren, um fiskalische Wirkungsanalysen

durchzuführen mit welchen Vor- und Nachteilen? → Ergebnisse: Kapitel 3.3

4. Metamodell: Gibt es ein allgemeingültiges Modell, mit welchem sich die bestehenden

Modelle zur fiskalischen Wirkungsanalyse abbilden lassen? → Ergebnisse: Kapitel

3.4

5. Anforderungen an Modelle/Werkzeuge: Aus den gefundenen Ergebnissen zu Be-

deutung, Bewertungsobjekte und Verfahren sollen allgemeingültige Anforderungen

an die Modelle/Werkzeuge abgeleitet werden können (Forschungsfrage 2). → Vorge-

hen: Kapitel 2.2.2, Ergebnisse: Kapitel 4.1

6. Modelle/Werkzeuge: Die Sekundärliteratur soll ebenfalls im Hinblick auf konkrete

Modelle/Werkzeuge ausgewertet werden (Forschungsfrage 4). → Vorgehen: Kapitel

2.2.3, Ergebnisse: Kapitel 5.2

Für die Suche nach Sekundärliteratur im Bereich der fiskalischen Wirkungsanalyse sind pas-

sende Suchbegriffe zu finden. Hierzu wurden zunächst dem Autor bereits bekannte Model-

le/Werkzeuge wie z.B. der RBG-Simulator der Hochschule Luzern (Delbiaggio, Willimann,

Beljean & Kölliker, 2007) oder der FolgekostenSchätzer von Gertz Gutsche Rümenapp

(Gertz Gutsche Rümenapp, 2015b) nach Schlüsselwörtern durchsucht. Diese wurden mit

weiteren Schlüsselwörtern aus der gefundenen Literatur ergänzt, so dass folgende Begriffe

für die Suche eingesetzt werden:

8 Vorgehen und Methoden

Gemeindefinanzen

Kommunalfinanzen

Raumentwicklung

Raumplanung

Stadtentwicklung

Wirkungsabschätzung

(fiskalische) Wirkungsanalyse

fiskalische Effekte

Folgekosten

Einnahmen und Ausgaben

Schweiz

Diese Schlüsselwörter wurden einzeln und in Kombination als Suchbegriffe genutzt im Biblio-

theksverbund NEBIS (http://recherche.nebis.ch), auf Google Books (http://books.google.de)

und Amazon (http://www.amazon.de). Gesucht wurde ab 2005 veröffentlichte Literatur in

deutscher Sprache.

Auf die Schweiz fokussierte Sekundärliteratur wurde so nicht gefunden. Der Versuch, über

den in der Schweiz bereits bekannten RBG-Simulator der Hochschule Luzern an solche Lite-

ratur zu gelangen, schlug ebenfalls fehl, da über den RBG-Simulator keine Forschungslitera-

tur veröffentlicht wurde.

Die gefundene Literatur beschäftigt sich daher mit Kommunen in Deutschland. Das Buch

„Neue Baugebiete: Gewinn oder Verlust für die Gemeindekasse?“ (Reidenbach, Henkel,

Meyer & Preuß, 2007) beantwortet dabei die oben aufgeführten Fragen am besten.

Da dieses Buch schon etwas älter ist, wurde auf der Website des herausgebenden „Deut-

schen Instituts für Urbanistik“ nach aktuelleren Veröffentlichungen zum Thema Kommunalfi-

nanzen gesucht. Dabei wurde das Sammelwerk „Folgekosten der Siedlungsentwicklung“

(Floeting & Preuß, 2009) gefunden und aufgrund des Inhaltsverzeichnisses als ebenfalls

geeignet betrachtet. Über dessen Literaturverzeichnis wurde dann doch noch eine Schweizer

Veröffentlichung gefunden – allerdings eine aus dem Jahr 2000. Es ist dies ein im Auftrag

des Bundesamts für Raumentwicklung erstellter Bericht zu Siedlungsentwicklung und Infra-

strukturfolgekosten in der Schweiz (Suter, Müller, Sommer & Kramer, 2000).

Die Grundlage für Kapitel 3 bilden daher vorwiegend Reidenbach et al. (2007) und Floeting

und Preuß (2009), ergänzt um Aussagen zur Schweiz aus Suter et al. (2000). Dabei ist zu

beachten, dass in diesen Werken zum einen eine Übersicht zu den Methoden der fiskali-

schen Wirkungsanalyse gegeben wird, aber auch konkrete Modelle/Werkzeuge vorgestellt

oder entwickelt werden. Daher tauchen die Werke sowohl in Kapitel 3 als auch 5.2 auf.

Vorgehen und Methoden 9

2.2 Durchführen der multikriteriellen Entscheidungsanalyse

2.2.1 Wahl einer MCDM-Methode

Nach Triantaphyllou (2000, S. 1–2) eignen sich Methoden der multikriteriellen Entschei-

dungsanalyse immer dann, wenn mehrere Alternativen anhand eines Sets von Kriterien zu

bewerten sind, in eine Rangfolge zu bringen sind oder eine Alternative unter mehreren zu

wählen ist. Nach Ishizaka und Nemery (2013, S. 2) eignen sich diese Methoden auch dann,

wenn die Alternativen nicht automatisch bewertet werden können, sondern eine subjektive

Präferenz-Information des Entscheidungsträgers beinhalten. All dies trifft für die vorliegende

Arbeit zu: Die zu evaluierenden Modelle/Werkzeuge entsprechen den Alternativen und die

Anforderungen entsprechen den Kriterien. Ziel ist dabei eine Bewertung der Alternativen als

Basis für die Empfehlungen zuhanden von arealplus.

Multikriterielle Entscheidungsanalysen werden in der wissenschaftlichen Literatur als Multi-

Criteria Decision Making (Triantaphyllou, 2000) oder Multi-Criteria Decision Analysis (Ishiza-

ka & Nemery, 2013) bezeichnet. In dieser Arbeit wird im Folgenden die Abkürzung MCDM

verwendet.

Das grundsätzliche Vorgehen jeder MCDM-Methode besteht nach Triantaphyllou (2000, S.

5–6) aus folgenden drei Schritten:

1. Bestimmen der relevanten (a) Kriterien (siehe Kapitel 2.2.2) und (b) Alternativen (sie-

he Kapitel 2.2.3).

2. Abbilden der (a) relativen Wichtigkeit der Kriterien zueinander sowie (b) der Ausprä-

gung der Alternativen pro Kriterium in einer nummerischen Art (siehe Kapitel 2.2.5).

3. Über Anwendung eines mathematischen Verfahrens auf die in Schritt 2 ermittelten

Werte jeder Alternative eine Bewertung zuweisen.

Zahlreiche Methoden des MCDM wurden und werden seit den 1950er-Jahren entwickelt res-

pektive weiterentwickelt (Ishizaka & Nemery, 2013, S. 1). Die vermutlich bekannteste ist

dabei die Weighted sum model-Methode (im deutschsprachigen Raum als Nutzwertanalyse

verbreitet) (Triantaphyllou, 2000, S. 6).

Die Methoden unterscheiden sich vor allem darin, wie sie die oben aufgeführten Schritte 2

und 3 handhaben. Mithilfe welcher Kriterien eine MCDM-Methode gewählt werden kann, wird

erläutert in Ishizaka und Nemery (2013, S. 5–8) sowie in Triantaphyllou (2000, S. 3–4). In

dieser Masterarbeit wurde für die Wahl der Methode zunächst das Kriterium „Art des Ent-

scheidungsproblems“ betrachtet. Nach Ishizaka und Nemery (2013, S. 3–4) werden dabei 4

Arten von Entscheidungsproblemen unterschieden:

10 Vorgehen und Methoden

1. „choice problem“: Auswahl von einer oder mehreren Alternativen

2. „sorting problem“: Kategorisieren von Alternativen und anschliessendes Sortieren der

Kategorien

3. „ranking problem“: Alternativen in eine Reihenfolge von am schlechtesten bis am bes-

ten bringen

4. „description problem“: Alternativen und ihre Konsequenzen beschreiben als erster

Schritt, um das Entscheidungsproblem besser fassbar zu machen.

Reale Entscheidungsprobleme lassen sich jedoch oft nicht eindeutig zuordnen, so auch bei

der vorliegenden Bewertung der Modelle/Werkzeuge. Zunächst kam der Autor dieser Arbeit

zum Schluss, dass es sich hierbei um ein reines „choice problem“ handle. Aufgrund dieses

Schlusses wurde dann über das Heranziehen zahlreicher Kriterien die „Analytic Hierarchy

Process“-Methode (AHP) und deren Implementation mit der Software TransparentChoice als

geeignet ermittelt. Die Begründung dieser Methoden- und Softwarewahl ist in Anhang A aus-

gelagert, denn die AHP-Methode musste aus den folgenden Gründen verworfen werden:

1. Keine eindeutige Skalen: Für die meisten Kriterien konnte keine eindeutige Skala

gefunden werden, ohne dass dabei ein Kriterium auf zahlreiche Unterkriterien aufge-

teilt wird. Ein Beispiel soll dies verdeutlichen: Mit dem Kriterium „Phasen“ wird pro

Modell beurteilt, ob dieses die Kosten einer bestimmten Infrastruktur (z.B. Strassen-

netz) getrennt nach einzelnen Phasen wie Grunderwerb, Planung, Bau, Instandset-

zung, usw. ermitteln kann. Auf den ersten Blick drängt sich für dieses Kriterium eine

binäre Skala auf (ja=1, nein=0). Doch beim Beurteilen der einzelnen Modelle zeigte

sich hier eine erschlagende Vielfalt. So wird bei einem Modell nur eine einzige Phase

abgebildet; bei anderen Modellen werden zwar mehrere Phasen abgebildet, aber bei

jedem Modell andere; zudem werden innerhalb desselben Modells bei einem Kos-

tenbereich (z.B. Strassennetz) Phasen unterschieden, bei einem anderen Kostenbe-

reich (z.B. Bildung) hingegen nicht. Um all diese Fälle auf Skalen abzubilden, müsste

das Kriterium „Phasen“ in beinahe beliebig viele Subkriterien unterteilt werden. Diese

Aufteilung wäre angesichts der ohnehin zahlreichen Kriterien nicht mehr handhabbar.

2. Kein reines Auswahlproblem, sondern Inspirationssuche: Die Unterschiede zwi-

schen den gefundenen Modellen entpuppten sich grösser als erwartet. Die ursprüng-

liche Annahme, dass ein bis zwei Modelle für arealplus „ausgewählt“ werden können,

trifft nicht zu. Es scheint daher angebrachter, die Stärken der einzelnen Modelle her-

auszuschälen. Also aufzuzeigen, wie die Modelle Inspirationsquelle sein können für

das in arealplus zu entwickelnde Modell.

Vorgehen und Methoden 11

Aufgrund dieser Überlegungen werden zwar wie bei jeder MCDM-Methode üblich, relevante

Kriterien (siehe Kapitel 2.2.2) und Alternativen (siehe Kapitel 2.2.3) gesucht sowie die Alter-

nativen nach den Kriterien beurteilt (siehe Kapitel 2.2.5). Jedoch wird darauf verzichtet, die

Kriterien untereinander zu gewichten und eine numerische Bewertung der Alternativen vor-

zunehmen.

Aus diesem Grund wird sich die Teilforschungsfrage 2 („Welche Anforderungen müssen die

Modelle/Werkzeuge mit welcher Priorität erfüllen?“) nur teilweise beantworten lassen. Sie

muss nun angepasst werden zu „Welche Anforderungen müssen die Modelle/Werkzeuge

erfüllen?“.

2.2.2 Aufbau eines Kriterienkatalogs

Das folgende Vorgehen soll Teilforschungsfrage 2 beantworten: „Welche Anforderungen

müssen die Modelle/Werkzeuge mit welcher Priorität erfüllen?“.

Der Kriterienkatalog soll sowohl auf den Anforderungen von arealplus als auch auf der Litera-

tur zur fiskalischen Wirkungsanalyse basierend aufgebaut werden. Beide Teile sind erforder-

lich und ergänzen sich:

Die Anforderungen von arealplus sind zwingend zu berücksichtigen, weil sich die Empfehlun-

gen entsprechend der Hauptforschungsfrage an arealplus richten und weil sie den Bezug zum

Kanton St.Gallen herstellen.

Es ist jedoch zu vermuten, dass diese Anforderungen nicht ausreichend präzis sind. Denn

nach Rupp und SOPHISTen (2014, S. 35) entwickeln Stakeholder erst mit fortschreitendem

Projektverlauf ausreichend Kenntnisse, um die anfangs aufgestellten Anforderungen zu prä-

zisieren.

Auch ist zu vermuten, dass die Stakeholder nicht alle für sie relevanten Anforderungen nen-

nen, die Anforderungen also unvollständig sind. Dies liegt nach Rupp und SOPHISTen

(2014, S. 95–96) daran, dass Stakeholder nur sogenannte Leistungsfaktoren aktiv äussern,

während Basisfaktoren nicht genannt werden. Basisfaktoren sind aus Sicht des Stakeholders

absolut grundlegende Funktionen eines Systems, die er implizit voraussetzt und daher nicht

bewusst äussert. Bei einem Auto wären dies etwa Anforderungen wie das Vorhandensein

von Motor und Sitzen. Leistungsfaktoren hingegen sind Funktionen, die über die Basisfakto-

ren hinausgehen, im Bewusstsein der Stakeholder sind und daher von ihnen explizit genannt

werden.

Die Kriterien aus der Literatur dienen demnach dazu, die geäusserten Anforderungen zu

präzisieren und die nicht genannten Basisfaktoren zu ergänzen. Zunächst werden die Krite-

rien aus der Literatur zusammengetragen, dann gegliedert und in einem letzten Schritt mit

12 Vorgehen und Methoden

den Anforderungen von arealplus ergänzt. Denn es ist davon auszugehen, dass aus der Lite-

ratur mehr Kriterien gewonnen werden können als aus den Anforderungen von arealplus.

2.2.2.1 Kriterien aus der Literatur zusammentragen

In einem ersten Schritt wurden die Erkenntnisse des Schritts „Zusammenfassen der Theorie

zur fiskalischen Wirkungsanalyse“ (siehe Kapitel 2.1) nach möglichen Kriterien durchsucht.

In einem zweiten Schritt wurde die gefundene Literatur zur fiskalischen Wirkungsanalyse

gezielt nach Listen von Kriterien durchforstet. Einzelne Quellen nennen dabei explizit Krite-

rien, um den Leser bei der Evaluation eines für ihn geeigneten Modells/Werkzeug zu unter-

stützen:

Gerz (2012)

Preuß und Floeting (2009, S. 159–172)

Wulf-Holger et al. (2011, S. 20)

Andere Quellen nennen Kriterien implizit, indem sie beispielartig Modelle/Werkzeuge be-

schreiben:

Osterhage (2009, S. 194–196)

Preuß (2009, S. 19 & 23)

Siedentop, Schiller, Koziol, Walther und Gutsche (2006, S. 7–8)

Wulf-Holger et al. (2011, S. 10–11)

2.2.2.2 Kriterien gliedern

Um die Übersicht zu behalten und inhaltlich zusammengehörige Kriterien zu gruppieren,

wurden die gefundenen Kriterien in folgenden Schritten strukturiert:

Zunächst erfolgte eine Unterteilung in zwei Hauptgruppen „Modell-Eignung“ und „Werkzeug-

Eignung“. Diese drängt sich auf, weil sowohl Modelle gefunden wurden, die in einem Werk-

zeug implementiert wurden, als auch solche, die über kein zugehöriges Werkzeug verfügen.

Ein zweiter Grund für diese Unterteilung liegt in der Bedeutung für die Hauptforschungsfrage:

Die Beurteilung der Modelle ist deutlich wichtiger, weil einzelne Modelle oder Teile davon für

den Einsatz in arealplus empfohlen werden sollen. Die Werkzeuge hingegen können im bes-

ten Fall inspirierend sein für die Entwicklung eines eigenen Werkzeugs.

Die weitere Unterteilung der Hauptgruppe „Modell-Eignung“ wird direkt bei den Resultaten in

Kapitel 4.1.1 hergeleitet, insbesondere baut sie auf einem hierfür entwickelten Metamodell

aller Modelle/Werkzeuge auf.

Die Unterteilung der Hauptgruppe „Werkzeug-Eignung“ wird in Kapitel 4.1.2 erläutert.

Vorgehen und Methoden 13

2.2.2.3 Anforderungen arealplus ergänzen

In diesem Schritt sollen die gefundenen Kriterien um Anforderungen von arealplus ergänzt

werden. Hierzu sind zunächst die relevanten Anforderungen zu identifizieren: Im Verlauf des

Projekts arealplus wurden geäusserte Wünsche der Stakeholder in einer Tabelle für das An-

forderungsmanagement gesammelt. Teilweise wurden diese in wenig strukturierter Prosa-

Form gesammelten Anforderungen auch in formalisierter Form in eine Anforderungsspezifi-

kation nach Rupp und SOPHISTen (2014, S. 16) überführt. Dies wurde jedoch nur bei weni-

gen Anforderungen durchgeführt, die für diese Masterarbeit relevant sind. Daher muss die

Anforderungsmanagement-Tabelle ausreichen.

Diese Tabelle enthält 84 Einträge, wovon etliche aus mehr als einer Anforderung zusam-

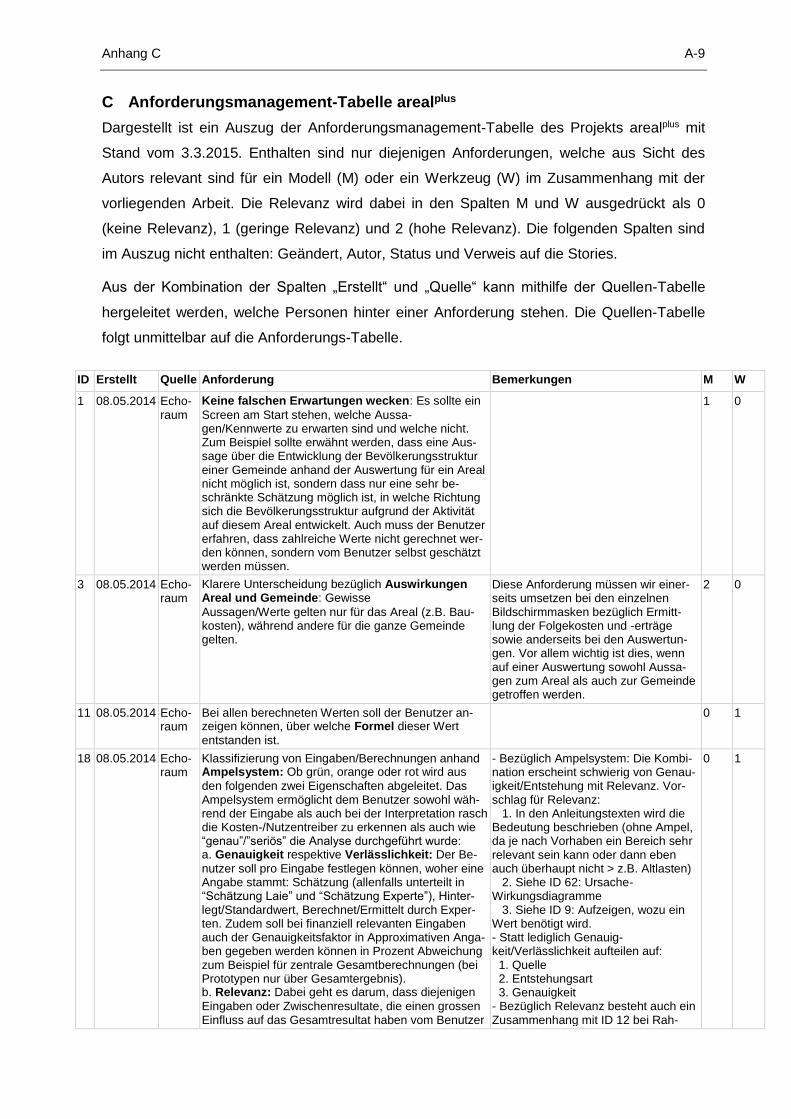

mengesetzt sind. Für jeden Eintrag wurde beurteilt, ob dieser eine Anforderung im Zusam-

menhang mit dem Thema der Masterarbeit enthält oder ob der Eintrag ausschliesslich ande-

re Themenbereiche gemäss Abbildung 1-1 behandelt (z.B. Kosten Investor). Das Ergebnis

ist eine gefilterte Tabelle mit 25 Einträgen (siehe Anhang C).

Der überwiegende Teil dieser Anforderungen entstammt Workshops mit dem Echoraum.

Dieser umfasst nebst dem Projektteam und dem Auftraggeber einen Gemeindepräsidenten,

einen Stadtplaner und einen Raumplaner (Details siehe am Ende von Anhang C).

In einem zweiten Schritt wurde für jeden Tabelleneintrag geprüft, ob dieser einem oder meh-

reren der gefundenen Kriterien zugeordnet werden kann. Für diejenigen Tabelleneinträge,

wo dies nicht gelang, wurden neue Kriterien definiert und diese in die bestehende Gliederung

eingeordnet. Das Ergebnis dieses Schritts findet sich in Kapitel 4.2.

2.2.3 Zusammenstellen einer Liste von Modellen/Werkzeugen

Das folgende Vorgehen soll Teilforschungsfrage 3 beantworten: „Welche Model-

le/Werkzeuge zur Wirkungsanalyse von Bauvorhaben auf Gemeindefinanzen sind in der

Evaluation zu berücksichtigen?“.

Ziel dieses Schrittes ist, eine möglichst vollständige Liste relevanter Alternativen zusammen-

zustellen. Relevant ist eine Alternative dann, wenn sie potentiell Elemente enthält, die zur

Wirkungsanalyse von Bauvorhaben auf Gemeindefinanzen für den Einsatz in arealplus emp-

fohlen werden können.

2.2.3.1 Voraussetzungen an zu berücksichtigende Modelle/Werkzeuge

Konkret werden nur Modelle/Werkzeuge berücksichtigt, welche die folgenden Voraussetzun-

gen erfüllen:

14 Vorgehen und Methoden

1. Keine reinen Anwendungsstudien: Studien, welche lediglich Modelle/Werkzeuge

für eine Gemeinde anwenden, jedoch das dabei angewendete Modell/Werkzeug nicht

umfassend beschreiben, werden nicht berücksichtigt.

2. Modell obligatorisch, Werkzeug fakultativ: Das Vorhandensein eines Modells ist

ausreichend, um als Alternative aufgenommen zu werden. Die Implementation des

Modells in einem Werkzeug ist nicht zwingend.

3. Mindestens ein Kosten- und/oder Nutzenbereich aus Gemeindesicht: Das Modell

muss gemäss Selbstdeklaration in der Lage sein, mindestens für einen Bereich (z.B.

Abwasser oder Einkommenssteuer) die für eine Gemeinde relevanten Kosten oder

Nutzen abzubilden. Das heisst Modelle/Werkzeuge, welche nur die Kosten aus Sicht

eines Investors oder der Nutzniesser abbilden, werden nicht berücksichtigt.

4. Abschluss oder Weiterentwicklung ab 2000: Es werden nur Modelle/Werkzeuge

berücksichtigt, die ab dem Jahr 2000 abgeschlossen oder weiterentwickelt wurden.

2.2.3.2 Modelle/Werkzeuge finden

Um solche Alternativen zu finden, fand eine mehrstufige Recherche statt:

1. Kenntnisse Projektteam arealplus: Durch die Auseinandersetzung im Rahmen von

arealplus und den Einbezug von Fachexperten waren bereits einzelne Model-

le/Werkzeuge zu Beginn dieser Arbeit bekannt.

2. Recherche Sekundärliteratur: In Kapitel 2.1 wurde bereits beschrieben, wie Sekun-

därliteratur zur fiskalischen Wirkungsanalyse gesucht wurde. Die gefundene Sekun-

därliteratur enthielt Angaben über vorhandene Modelle/Werkzeuge.

3. Weiterführende Suche: Über die in den Schritten 1 und 2 gefundenen Model-

le/Werkzeuge wurde wie folgt nach weiteren Modellen/Werkzeugen gesucht:

a. Publikations- und Projektliste Autor: Unter der Annahme, dass sich ein Au-

tor auch in zukünftigen Arbeiten mit fiskalischen Wirkungsanalysen beschäf-

tigt, wurden deren Publikations- und Projektlisten nach aktuelleren Model-

len/Werkzeugen durchforstet.

b. Projekt- und Produktlisten Institut/Firma/Verwaltungseinheit: Aus dersel-

ben Überlegung wurden auf den Webseiten der Herausgeber und beteiligten

Institutionen gesucht, ob diese weitere Modelle/Werkzeuge entwickelt haben.

c. Zusammenstellungen von Modellen/Werkzeugen: Im Rahmen der weiter-

führenden Suche wurden auch Zusammenstellungen vorhandener Model-

Vorgehen und Methoden 15

le/Werkzeuge gefunden und ausgewertet. Es sind dies Gerz (2012), Dittrich-

Wesbuer (2011) und Bundesministerium für Bildung und Forschung (2015).

4. Internet-Recherche Schweizer Modelle/Werkzeuge: Über die Schritte 1 bis 3 konn-

ten zahlreiche Deutsche, aber nur zwei Schweizer Modelle/Werkzeuge gefunden

werden. Aus diesem Grund wurden noch weitere Schritte unternommen:

a. Recherche in www.google.ch nach den bereits aus Kapitel 2.1 bekannten

Suchbegriffen mit der zusätzlichen Einschränkung „site:ch“, um nur Webseiten

mit einer ch-Domain zu durchsuchen.

b. admin.ch-Seite nach den bereits bekannten Suchbegriffen durchsucht

c. Zeitschrift „Schweizer Gemeinde“ durchsucht (Online-Archiv 2011-2014) in

den Rubriken „Bauen / Gebäude“, „Finanzen / Revision“, „Raumenentwick-

lung“, „Strassen / Verkehr“ und „Wasser / Abwasser“

5. Ergänzen mit Modellentwurf arealplus: Wie bereits erwähnt, wurden im Rahmen von

arealplus ebenfalls Ideen erarbeitet, wie die Kosten und Nutzen aus Sicht der Gemein-

de ermittelt werden können. Dieser Modellentwurf wurde als ein weiteres Mo-

dell/Werkzeug zusammengefasst (siehe Kapitel 5.1) und in die Liste der Alternativen

mit aufgenommen.

2.2.3.3 Modelle/Werkzeuge charakterisieren

Um im nächsten Schritt entscheiden zu können, ob ein gefundenes Modell/Werkzeug im De-

tail beurteilt werden soll, wurden hierfür benötigte Metadaten erfasst (z.B. Land des Modells).

Zudem wurden grob die Ziele und die Hauptfunktionalität pro Modell/Werkzeug zusammen-

gefasst sowie die Quellen der Modell- und Werkzeugbeschreibungen erfasst, so dass inte-

ressierte Leser rasch weitere Informationen zu den gefundenen Modellen/Werkzeugen aufru-

fen können.

Das Ergebnis dieses Schritts findet sich in Kapitel 5.2.

2.2.4 Reduzieren der Liste von Modellen/Werkzeugen

Das folgende Vorgehen soll Teilforschungsfrage 4 beantworten: „Welche Modelle erfüllen die

aufgestellten Ausschlusskriterien für die Evaluation?“.

Damit ein Modell/Werkzeug überhaupt detailliert bewertet werden kann und einen Mehrwert

für arealplus bietet, muss es mindestens über eine ausreichend detaillierte Modellbeschrei-

bung verfügen. Dies bedeutet einerseits, dass eine Modellbeschreibung öffentlich zugänglich

ist (im Internet als Download oder als wissenschaftliche Publikation). Zum andern bedeutet

16 Vorgehen und Methoden

dies, dass ein Modell nicht bloss oberflächlich beschrieben wird. Mindestens detailliert be-

schriebene Fachkonzepte sind also Voraussetzung. Unbrauchbar ist daher, wenn nur die

Wirkungszusammenhänge auf hoher Flugebene erläutert werden, jedoch keine detaillierten

Angaben wie Formeln, getroffene Annahmen, Kennwerte, usw. vorhanden sind.

Ob nebst der Modellbeschreibung auch ein allenfalls vorhandenes Werkzeug und dessen

Beschreibung öffentlich zugänglich sind, ist hingegen nicht entscheidend. Denn für arealplus

sind in erster Linie die Modelle von Bedeutung.

Nach Anwendung des Kriteriums „Verfügbarkeit Modellbeschreibung“ verbleiben drei auf die

Schweiz ausgerichtete Modelle (inkl. Modellentwurf arealplus) und zwei auf Deutschland fo-

kussierte Modelle.

Um in der verfügbaren Zeit die Modelle detailliert bewerten zu können, ist eine weitere Re-

duktion erforderlich. Hierzu wurden folgende Kriterien in Kombination berücksichtigt:

Nation: Jedes Modell/Werkzeug ist auf ein bestimmtes Land fokussiert, also bei den

verbleibenden auf Deutschland oder die Schweiz. Zwischen den Ländern bestehen

Unterschiede in der verwendeten Terminologie und vor allem Unterschiede bei den

Rechtsverhältnissen. Wenn auch die in Kapitel 3 gezeigten grundsätzlichen Wir-

kungszusammenhänge gleich sind, gibt es doch wesentliche Unterschiede, etwa

beim Steuersystem.

Ziele und Funktionalität: Auch wenn sich alle Modelle/Werkzeuge mit der fiskali-

schen Wirkungsanalyse beschäftigen, verfolgen sie doch recht unterschiedliche Ziele

und zeigen daher auch eine unterschiedliche Funktionalität. Aus Sicht von arealplus

am spannendsten sind Modelle/Werkzeuge, die sich bezüglich der raumplanerisch-

baulichen Massnahmen auf die Stufe Areal oder Baugebiet fokussieren und bezüg-

lich der Wirkungsebene auf Baugebiets- und Gemeindeebene.

Alter des Modells: Es kann vermutet werden, dass bei der Entwicklung eines neuen

Modells mindestens teilweise die älteren Modelle zuvor analysiert wurden, um von

den Erkenntnissen zu profitieren. Es ist also tendenziell anzunehmen, dass neuere

Modelle weiter entwickelt sind. Umgekehrt können ältere Modelle den Vorteil haben,

dass sie häufiger in der Praxis eingesetzt wurden und damit deren Tauglichkeit im

besten Fall nachgewiesen ist.

Anzahl Verweise auf ein Modell: Für alle Modelle/Werkzeuge wurden alle im Ver-

lauf der Recherche gefundenen Quellen vermerkt, welche auf dieses Mo-

dell/Werkzeug verweisen. Dies ist potentiell ein Indiz dafür, wie anerkannt das jewei-

lige Modell/Werkzeug in der Forschergemeinschaft ist.

Das Ergebnis der Reduktion wird in Kapitel 5.3 präsentiert.

Eingabe über Kartenwerkzeug; rasche Anzeige der Resultate.

b. Benutzerführung: Wie gut wird der Benutzer durch den Prozess der Wir-

kungsanalyse geführt? Beispielantworten: alle Eingaben erfolgen auf einer

einzigen Eingabemaske; Komplexität wird durch übersichtliche Struktur ver-

ständlich gemacht; Schritt-für-Schritt erfolgt die Erfassung der erforderlichen

Angaben und Berechnung der Resultate.

2. Technologie

a. Systemvoraussetzungen: Welche Anforderungen an die Systemumgebung

stellt das Werkzeug? Beispielantworten: Installation als Windows-Programm;

Excel; Webbrowser.

3. Sonstige Lieferbestandteile

54 Beurteilungskriterien

a. Modelldokumentation: Existiert eine Beschreibung des Modells, die dem

Benutzer eine korrekte Daten-Eingabe und eine angemessene Interpretation

der Resultate erlaubt? Beispielantworten: nicht vorhanden; vorhanden, aber

schwer verständlich; vorhanden sowie ausführlich und auf das Zielpublikum

zugeschnitten.

b. Bedienungsanleitung: Existiert eine Anleitung, welche aufzeigt, welche kon-

kreten Schritte wie durchzuführen sind, um die Resultate zu generieren? Bei-

spielantworten: nicht vorhanden; vorhanden (z.B. Handbuch); vorhanden (di-

rekt in Anwendung integriert).

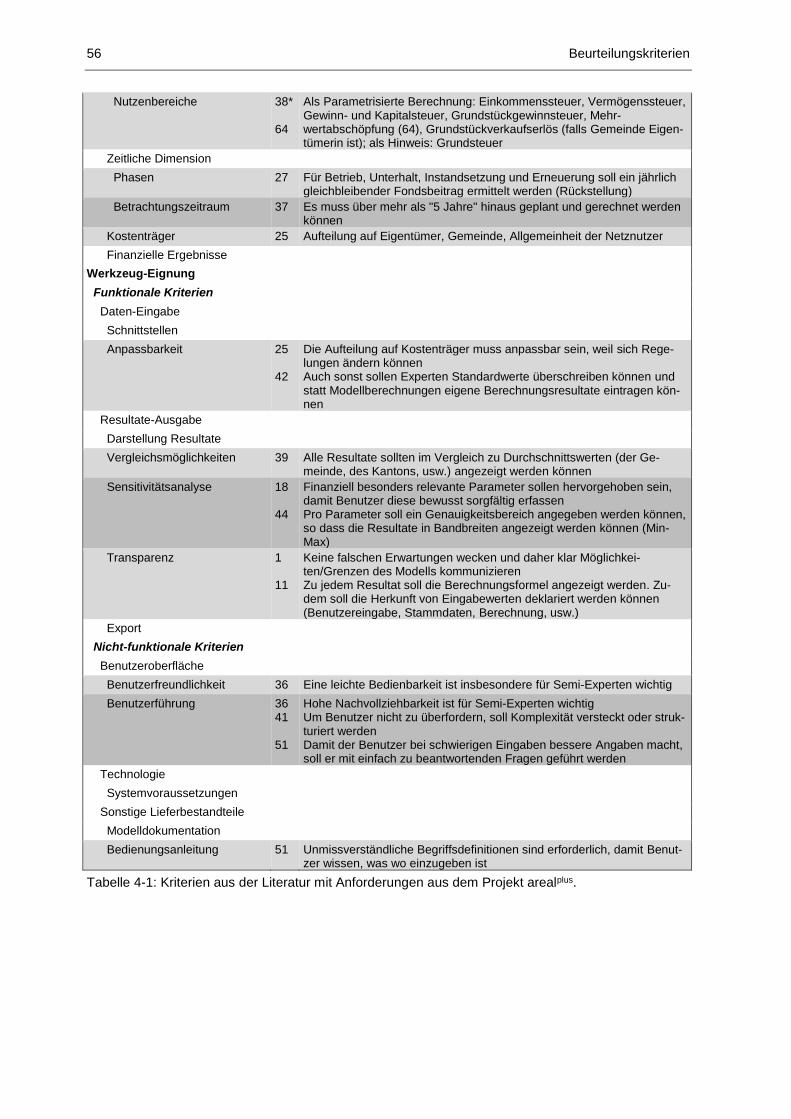

4.2 Anforderungen aus arealplus

Wie in Kapitel 2.2.2.3 beschrieben, sind in diesem Kapitel die im vorherigen Kapitel aufge-

führten Kriterien aus der Literatur mit den Anforderungen aus arealplus abgeglichen. Hierzu

wurden zunächst diejenigen Anforderungen gesucht, die zu einem Kriterium aus der Literatur

passen (siehe Kapitel 4.2.1). Für die verbleibenden Anforderungen wurden anschliessend

wie im vorherigen Kapitel ein neues Kriterium erstellt und dieses in die bestehende Gliede-

rung eingeordnet (siehe Kapitel 0).

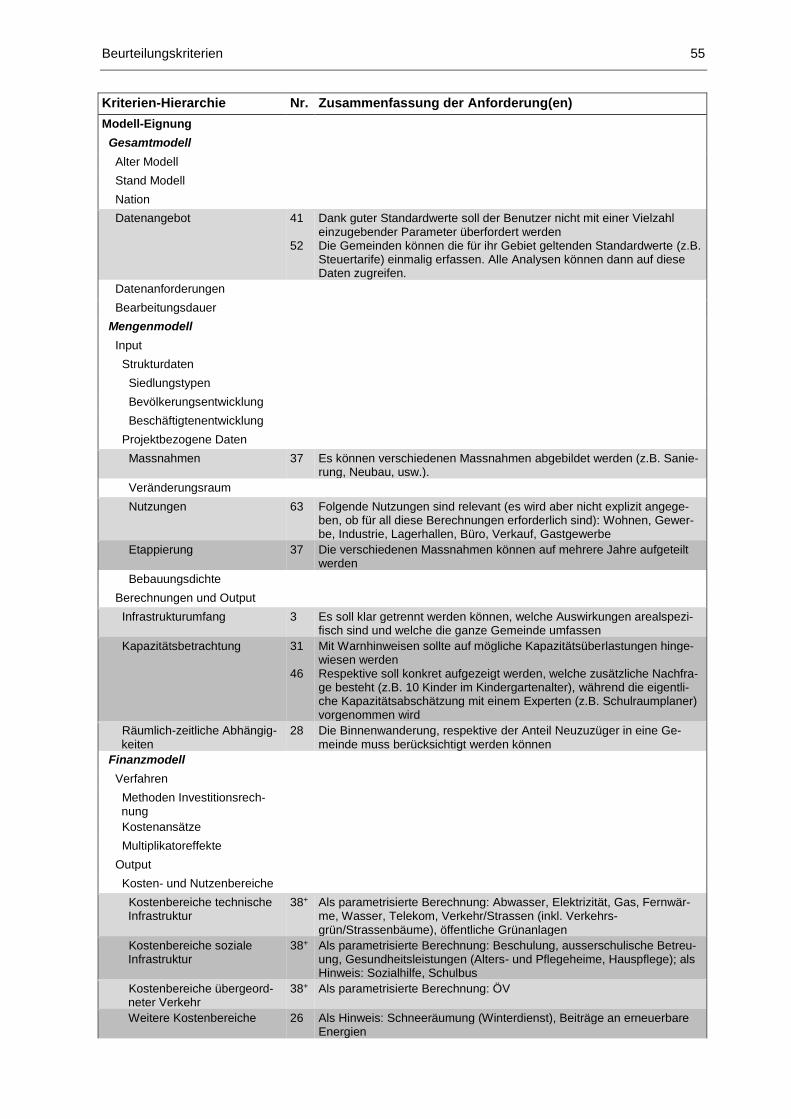

4.2.1 Zu bestehenden Kriterien passende Anforderungen

Tabelle 4-1 listet alle Kriterien aus dem vorhergehenden Kapitel auf (siehe Spalte Kriterien-

Hierarchie). Bei allen Kriterien, wo eine passende Anforderung aus der Anforderungsma-

nagement-Tabelle in Anhang C gefunden wurde, ist die entsprechende Zeile grau schattiert.

Zudem sind in der Spalte Nr. die Nummern der entsprechenden Anforderungen vermerkt.

Weiter ist eine Zusammenfassung der jeweiligen Anforderung in der Spalte Zusammenfas-

sung der Anforderung aufgeführt. Die ausführlich formulierte Anforderung ist dabei in Anhang

C über die Nummer in der Spalte Nr. zu finden.

Ein Spezialfall ist die Anforderung mit der Nummer 38: Bei der Kennzeichnung mit einem *

ist zusätzlich die zweite Seite von Anhang D relevant und bei der Kennzeichnung mit einem +

die dritte Seite. Zudem werden bei dieser Anforderung die Begriffe „Als Hinweis“ und „Als

parametrisierte Berechnung“ verwendet, die beim Kriterium „Automatisierungsgrad“ in Tabel-

le 4-2 definiert sind.

Beurteilungskriterien 55

Kriterien-Hierarchie Nr. Zusammenfassung der Anforderung(en)

Modell-Eignung

Gesamtmodell

Alter Modell

Stand Modell

Nation

Datenangebot 41 52

Dank guter Standardwerte soll der Benutzer nicht mit einer Vielzahl einzugebender Parameter überfordert werden Die Gemeinden können die für ihr Gebiet geltenden Standardwerte (z.B. Steuertarife) einmalig erfassen. Alle Analysen können dann auf diese Daten zugreifen.

Datenanforderungen

Bearbeitungsdauer

Mengenmodell

Input

Strukturdaten

Siedlungstypen

Bevölkerungsentwicklung

Beschäftigtenentwicklung

Projektbezogene Daten

Massnahmen 37 Es können verschiedenen Massnahmen abgebildet werden (z.B. Sanie-rung, Neubau, usw.).

Veränderungsraum

Nutzungen 63 Folgende Nutzungen sind relevant (es wird aber nicht explizit angege-ben, ob für all diese Berechnungen erforderlich sind): Wohnen, Gewer-be, Industrie, Lagerhallen, Büro, Verkauf, Gastgewerbe

Etappierung 37 Die verschiedenen Massnahmen können auf mehrere Jahre aufgeteilt werden

Bebauungsdichte

Berechnungen und Output

Infrastrukturumfang 3 Es soll klar getrennt werden können, welche Auswirkungen arealspezi-fisch sind und welche die ganze Gemeinde umfassen

Kapazitätsbetrachtung 31 46

Mit Warnhinweisen sollte auf mögliche Kapazitätsüberlastungen hinge-wiesen werden Respektive soll konkret aufgezeigt werden, welche zusätzliche Nachfra-ge besteht (z.B. 10 Kinder im Kindergartenalter), während die eigentli-che Kapazitätsabschätzung mit einem Experten (z.B. Schulraumplaner) vorgenommen wird

Räumlich-zeitliche Abhängig-keiten

28 Die Binnenwanderung, respektive der Anteil Neuzuzüger in eine Ge-meinde muss berücksichtigt werden können

38+ Als parametrisierte Berechnung: Beschulung, ausserschulische Betreu-ung, Gesundheitsleistungen (Alters- und Pflegeheime, Hauspflege); als Hinweis: Sozialhilfe, Schulbus

Kostenbereiche übergeord-neter Verkehr

38+ Als parametrisierte Berechnung: ÖV

Weitere Kostenbereiche 26 Als Hinweis: Schneeräumung (Winterdienst), Beiträge an erneuerbare Energien

56 Beurteilungskriterien

Nutzenbereiche 38* 64

Als Parametrisierte Berechnung: Einkommenssteuer, Vermögenssteuer, Gewinn- und Kapitalsteuer, Grundstückgewinnsteuer, Mehr-wertabschöpfung (64), Grundstückverkaufserlös (falls Gemeinde Eigen-tümerin ist); als Hinweis: Grundsteuer

Zeitliche Dimension

Phasen 27 Für Betrieb, Unterhalt, Instandsetzung und Erneuerung soll ein jährlich gleichbleibender Fondsbeitrag ermittelt werden (Rückstellung)

Betrachtungszeitraum 37 Es muss über mehr als "5 Jahre" hinaus geplant und gerechnet werden können

Kostenträger 25 Aufteilung auf Eigentümer, Gemeinde, Allgemeinheit der Netznutzer

Finanzielle Ergebnisse

Werkzeug-Eignung

Funktionale Kriterien

Daten-Eingabe

Schnittstellen

Anpassbarkeit 25 42

Die Aufteilung auf Kostenträger muss anpassbar sein, weil sich Rege-lungen ändern können Auch sonst sollen Experten Standardwerte überschreiben können und statt Modellberechnungen eigene Berechnungsresultate eintragen kön-nen

Resultate-Ausgabe

Darstellung Resultate

Vergleichsmöglichkeiten 39 Alle Resultate sollten im Vergleich zu Durchschnittswerten (der Ge-meinde, des Kantons, usw.) angezeigt werden können

Sensitivitätsanalyse 18 44

Finanziell besonders relevante Parameter sollen hervorgehoben sein, damit Benutzer diese bewusst sorgfältig erfassen Pro Parameter soll ein Genauigkeitsbereich angegeben werden können, so dass die Resultate in Bandbreiten angezeigt werden können (Min-Max)

Transparenz 1 11

Keine falschen Erwartungen wecken und daher klar Möglichkei-ten/Grenzen des Modells kommunizieren Zu jedem Resultat soll die Berechnungsformel angezeigt werden. Zu-dem soll die Herkunft von Eingabewerten deklariert werden können (Benutzereingabe, Stammdaten, Berechnung, usw.)

Export

Nicht-funktionale Kriterien

Benutzeroberfläche

Benutzerfreundlichkeit 36 Eine leichte Bedienbarkeit ist insbesondere für Semi-Experten wichtig

Benutzerführung 36 41 51

Hohe Nachvollziehbarkeit ist für Semi-Experten wichtig Um Benutzer nicht zu überfordern, soll Komplexität versteckt oder struk-turiert werden Damit der Benutzer bei schwierigen Eingaben bessere Angaben macht, soll er mit einfach zu beantwortenden Fragen geführt werden

Technologie

Systemvoraussetzungen

Sonstige Lieferbestandteile

Modelldokumentation

Bedienungsanleitung 51 Unmissverständliche Begriffsdefinitionen sind erforderlich, damit Benut-zer wissen, was wo einzugeben ist

Tabelle 4-1: Kriterien aus der Literatur mit Anforderungen aus dem Projekt arealplus.

Beurteilungskriterien 57

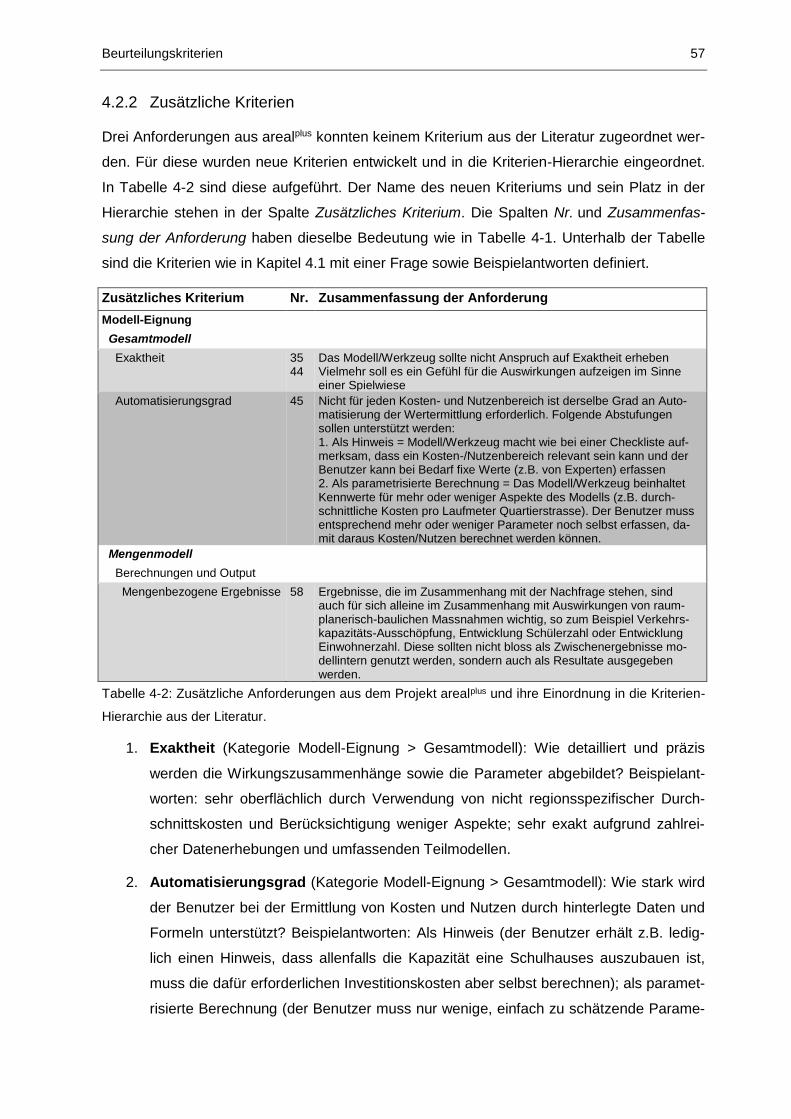

4.2.2 Zusätzliche Kriterien

Drei Anforderungen aus arealplus konnten keinem Kriterium aus der Literatur zugeordnet wer-

den. Für diese wurden neue Kriterien entwickelt und in die Kriterien-Hierarchie eingeordnet.

In Tabelle 4-2 sind diese aufgeführt. Der Name des neuen Kriteriums und sein Platz in der

Hierarchie stehen in der Spalte Zusätzliches Kriterium. Die Spalten Nr. und Zusammenfas-

sung der Anforderung haben dieselbe Bedeutung wie in Tabelle 4-1. Unterhalb der Tabelle

sind die Kriterien wie in Kapitel 4.1 mit einer Frage sowie Beispielantworten definiert.

Zusätzliches Kriterium Nr. Zusammenfassung der Anforderung

Modell-Eignung

Gesamtmodell

Exaktheit 35 44

Das Modell/Werkzeug sollte nicht Anspruch auf Exaktheit erheben Vielmehr soll es ein Gefühl für die Auswirkungen aufzeigen im Sinne einer Spielwiese

Automatisierungsgrad 45 Nicht für jeden Kosten- und Nutzenbereich ist derselbe Grad an Auto-matisierung der Wertermittlung erforderlich. Folgende Abstufungen sollen unterstützt werden: 1. Als Hinweis = Modell/Werkzeug macht wie bei einer Checkliste auf-merksam, dass ein Kosten-/Nutzenbereich relevant sein kann und der Benutzer kann bei Bedarf fixe Werte (z.B. von Experten) erfassen 2. Als parametrisierte Berechnung = Das Modell/Werkzeug beinhaltet Kennwerte für mehr oder weniger Aspekte des Modells (z.B. durch-schnittliche Kosten pro Laufmeter Quartierstrasse). Der Benutzer muss entsprechend mehr oder weniger Parameter noch selbst erfassen, da-mit daraus Kosten/Nutzen berechnet werden können.

Mengenmodell

Berechnungen und Output

Mengenbezogene Ergebnisse 58 Ergebnisse, die im Zusammenhang mit der Nachfrage stehen, sind auch für sich alleine im Zusammenhang mit Auswirkungen von raum-planerisch-baulichen Massnahmen wichtig, so zum Beispiel Verkehrs-kapazitäts-Ausschöpfung, Entwicklung Schülerzahl oder Entwicklung Einwohnerzahl. Diese sollten nicht bloss als Zwischenergebnisse mo-dellintern genutzt werden, sondern auch als Resultate ausgegeben werden.

Tabelle 4-2: Zusätzliche Anforderungen aus dem Projekt arealplus und ihre Einordnung in die Kriterien-

Hierarchie aus der Literatur.

1. Exaktheit (Kategorie Modell-Eignung > Gesamtmodell): Wie detailliert und präzis

werden die Wirkungszusammenhänge sowie die Parameter abgebildet? Beispielant-

worten: sehr oberflächlich durch Verwendung von nicht regionsspezifischer Durch-

schnittskosten und Berücksichtigung weniger Aspekte; sehr exakt aufgrund zahlrei-

cher Datenerhebungen und umfassenden Teilmodellen.

2. Automatisierungsgrad (Kategorie Modell-Eignung > Gesamtmodell): Wie stark wird

der Benutzer bei der Ermittlung von Kosten und Nutzen durch hinterlegte Daten und

Formeln unterstützt? Beispielantworten: Als Hinweis (der Benutzer erhält z.B. ledig-

lich einen Hinweis, dass allenfalls die Kapazität eine Schulhauses auszubauen ist,

muss die dafür erforderlichen Investitionskosten aber selbst berechnen); als paramet-

risierte Berechnung (der Benutzer muss nur wenige, einfach zu schätzende Parame-

58 Beurteilungskriterien

ter angeben, die Berechnung erfolgt dann über hinterlegte Daten und Formeln „auto-

ECOPLAN Normkostenmodell, Modellentwurf arealplus und RBG-Simulator.

5.1 Modellentwurf arealplus

5.1.1 Entstehung

Der Modellentwurf arealplus entstand im Rahmen des Projekts arealplus. Zunächst lag der Fo-

kus auf der Investorenperspektive. Ziel war, über bauökonomische und immobilienökonomi-

sche Modelle die Rentabilität eines Bauvorhabens aus Sicht eines Investors zu beurteilen.

Im Verlauf des Projekts zeigte sich, dass ein mindestens so grosses Interesse an der Ge-

meindeperspektive besteht. Dabei werden ökonomische, soziale und ökologische Auswir-

kungen von Bauvorhaben auf eine Gemeinde untersucht. Für die sozialen und ökologischen

Aspekte erachtete das Projektteam das pragmatische Instrument des „Berner Nachhaltig-

keitskompasses“ (Roth, 2005) als ausreichend. Für den ökonomischen Aspekt reichte dieses

Instrument hingegen nicht aus.

Daher wurden zunächst die im Kapitel 4.2 aufgeführten Anforderungen an ein Instrument zur

fiskalischen Wirkungsanalyse ermittelt. Dem folgte eine kurze Recherche nach bestehenden

Instrumenten. Das Projektteam kam dabei zur Überzeugung, dass kein bestehendes Instru-

ment die Anforderungen abdecken kann, respektive dass die gefundenen Modelle wie etwa

der „RBG-Simulator“ einerseits zu „wissenschaftlich-kompliziert“ und anderseits zu wenig

umfassend sind. Anders gesagt, dass die Modelle zu stark in die Tiefe und zu wenig in die

Breite gehen.

Mit dem Ziel, ein pragmatisches aber ausreichend umfassendes Modell zu entwickeln, identi-

fizierte der Echoraum zunächst die relevanten Kosten- und Nutzenbereiche (siehe die zweite

und dritte Seite in Anhang D). Für jeden dieser Bereiche definierte der Echoraum eine Insti-

tution, die als Experte beizuziehen ist:

Technische Infrastruktur: Bänziger Partner AG

Bildung: Amt für Volksschule St.Gallen

Sozialhilfe, Pflegeleistungen: Amt für Soziales St.Gallen

Öffentlicher Verkehr: Amt für Öffentlichen Verkehr St.Gallen

Steuern: Kantonales Steueramt St.Gallen

60 Modelle/Werkzeuge

Bänziger Partner AG wurde in Form von Workshops einbezogen. Die dabei erarbeiteten

Zwischenresultate sind in Anhang I zu finden. Alle übrigen Institutionen wurden schriftlich

befragt und beantworteten die Fragen ebenfalls schriftlich, mit Ausnahme des Amts für

Volksschule, bei welchem ein Treffen stattfand. Die Fragen und erhaltenen Antworten sind in

Anhang E aufgeführt.

5.1.2 Modellbeschreibung

Das Modell arealplus ist erst als Entwurf vorliegend, wobei das Modell je nach Kosten- und

Nutzenbereich einen anderen Stand aufweist. Dieser wird in den folgenden Unterkapiteln

kurz beschrieben.

5.1.2.1 Technische Infrastruktur

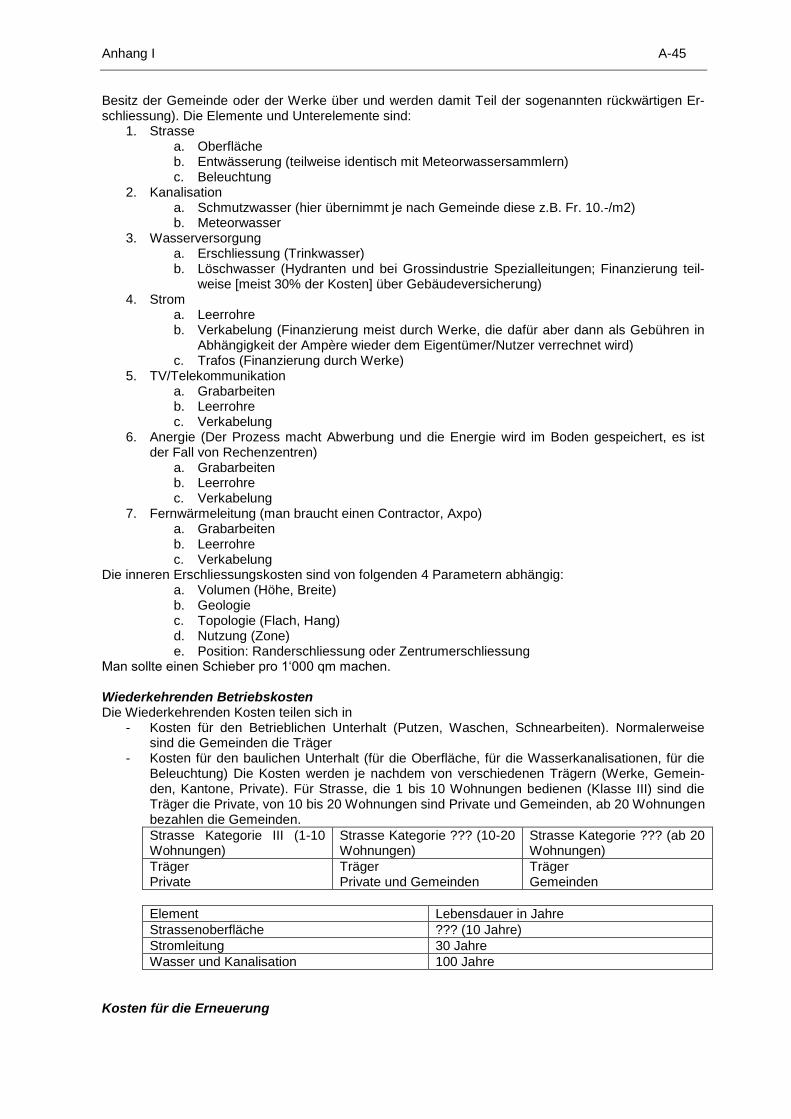

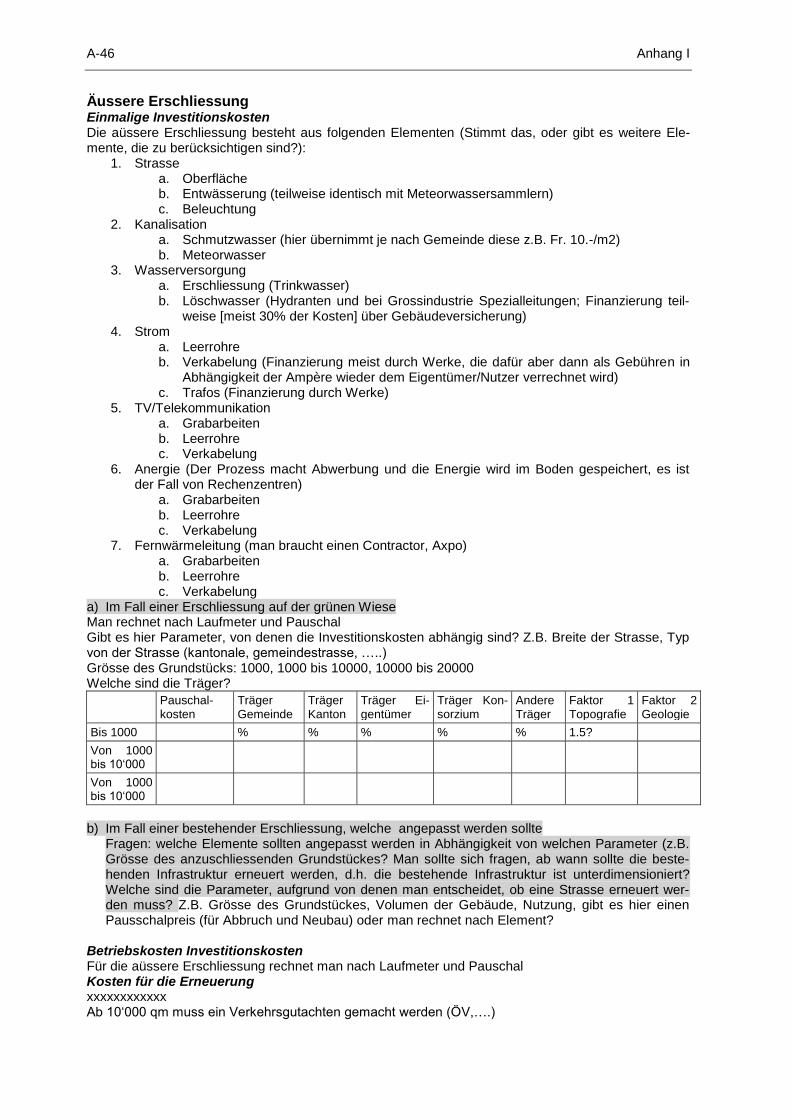

Für die erarbeiteten Zwischenergebnisse siehe auch die Anhänge H und I.

Es werden voraussichtlich die Infrastrukturbereiche Verkehr, Kanalisation, Wasserversor-

gung, Telekommunikation/TV und Elektrizität abgedeckt.

Die äussere Erschliessung wird für diese Bereiche lediglich als Warnhinweis abgebildet. Das

Modell hilft also nicht bei der Bestimmung der entsprechenden Kosten. Die innere Erschlies-

sung wird als parametrisierte Berechnung abgebildet mit folgenden Schritten:

1. Aus der vorgängigen Erfassung eines Szenarios (Neubau, Umbau, usw.) kennt das

Modell bereits das relevante Gebäudevolumen und die zu erschliessende Siedlungs-

fläche.

2. Weitere Parameter wie Geologie, Hangneigung, Lage, usw. muss der Benutzer ent-

weder selbst angeben oder das Modell kennt die Werte aufgrund einer vorgelagerten

Erfassung der Rahmenbedingungen.

3. Für jeden Infrastrukturbereich sind durchschnittliche Investitionskosten und Betriebs-

kosten pro m2 zu erschliessender Siedlungsfläche bei „normalen“ Verhältnissen hin-

terlegt (z.B. Quartierstrasse kostet einmalig x Fr. für den Bau und jährlich y Fr. für Be-

trieb/Instandhaltung bei Annahme eines mittleren Gebäudevolumens, 0 % Hangnei-

gung, einfachen geologischen Verhältnissen, usw.). Der Benutzer kann dies bei Be-

darf anpassen.

4. Für jeden Parameter ist hinterlegt, welchen Einfluss er auf die Kosten pro Bereich der

technischen Infrastruktur hat (z.B. eine Hangneigung von x % erhöht die Investitions-

kosten für eine Strasse um y % und die Betriebskosten um z %). Der Benutzer kann

dies bei Bedarf anpassen.

Modelle/Werkzeuge 61

5. Für jeden Bereich ist die Aufteilung der Investitionskosten, respektive Betriebskosten

auf die verschiedenen Kostenträger (Gemeinde, Eigentümer, Werke) hinterlegt. Der

Benutzer kann dies ebennfalls bei Bedarf anpassen.

6. Das Modell berechnet direkt die Kosten und drückt die zu erstellende und zu unter-

haltende Infrastruktur nicht als Länge (z.B. x Laufmeter Kanalisation) und Anzahl

Elemente (z.B. y Hausanschlüsse) aus. Hierzu verwendet es die Durchschnittskosten

pro zu erschliessendem m2 (siehe Punkt 3), verändert diese mit den Faktoren ent-

sprechend den Parametern (z.B. Geologie) und teilt als letzten Schritt die Investiti-

onskosten und die laufenden Kosten auf die Kostenträger auf.

Die meisten erwähnten Werte liegen noch nicht vor (z.B. Einfluss der Hangneigung oder

Kostensätze pro Infrastrukturelement), sondern sind noch zu erheben, respektive aus den

Erfahrungswerten der Praktiker zu übernehmen.

5.1.2.2 Bildung

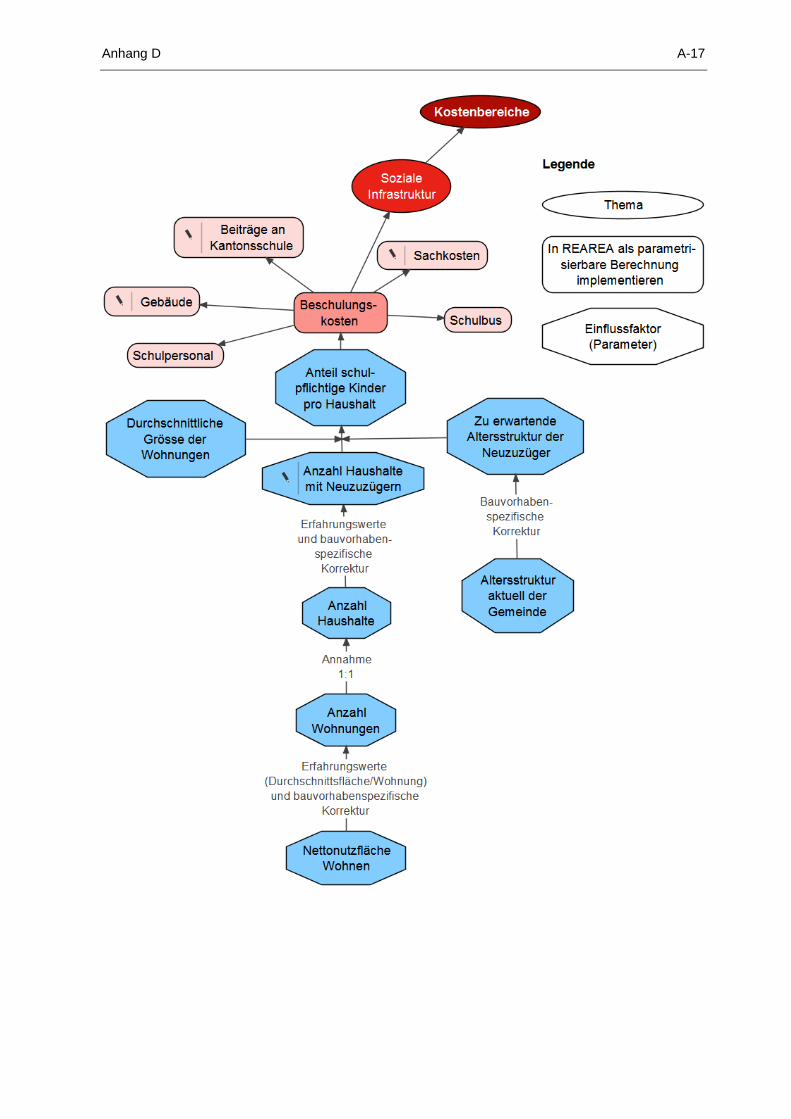

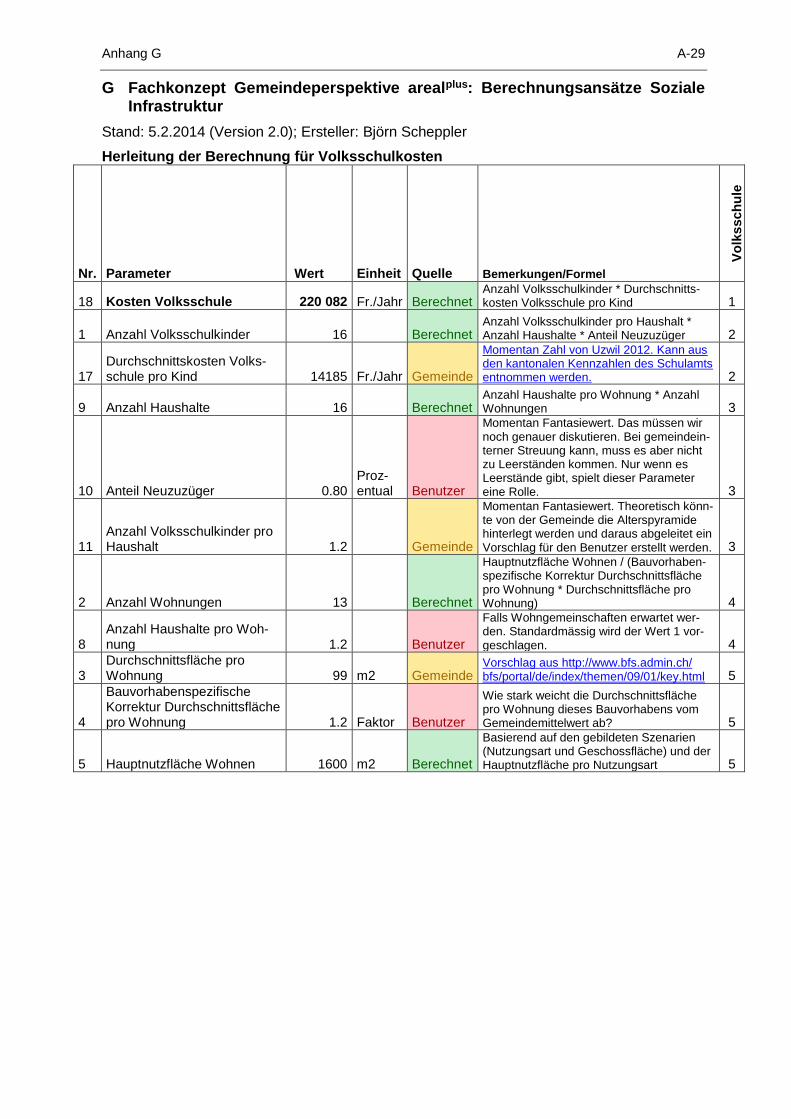

Für die erarbeiteten Zwischenergebnisse siehe auch Anhänge F und G.

Der Schulbus und ein allfälliger Kapazitätsausbau (z.B. Neubau Schulhaus) soll lediglich als

Warnhinweis abgebildet werden, während die jährlichen Kosten für die Volksschule als pa-

rametrisierte Berechnung ermittelt werden. Dabei stehen zwei Varianten zur Diskussion:

1. Variante I:

a. Die bestehende Anzahl Schüler einer Gemeinde wird dividiert mit der beste-

henden Wohnfläche in einer Gemeinde. Es wird also der Anteil Schüler pro m2

Wohnfläche ermittelt.

b. Dieser Anteil wird multipliziert mit der durch ein Bauvorhaben geplanten

Wohnfläche, um die Anzahl zusätzliche Schüler zu ermitteln.

c. Dieser Wert wird über einen vom Benutzer zu wählenden Korrekturfaktor an-

gepasst, der zum Ausdruck bringt, ob das neu geschaffene Siedlungsgebiet

vom Gemeindedurchschnitt abweicht.

d. Durch die Multiplikation mit den aktuellen Durchschnittskosten pro Schüler ei-

ner Gemeinde, werden die Bildungskosten insgesamt berechnet.

2. Variante II:

a. Aus der Wohnfläche werden die Anzahl Wohneinheiten über eine Durch-

schnittsgrösse pro Wohneinheit abgeleitet.

b. Es wird angenommen, dass eine Wohneinheit von einem Haushalt besetzt

wird => Anzahl Haushalte = Anzahl Wohneinheiten.

62 Modelle/Werkzeuge

c. Der Benutzer muss eine Zuzugsquote schätzen, aus welcher dann die Anzahl

neue Haushalte bestimmt wird.

d. Um die durchschnittliche Anzahl schulpflichtiger Kinder pro Haushalt zu be-

stimmen, wird die aktuelle Altersverteilung der Gemeinde beigezogen und

kann vom Benutzer bauvorhabenspezifisch angepasst werden.

e. Die Anzahl schulpflichtiger Kinder pro Haushalt wird mit der Anzahl Haushalte

multipliziert, um die Anzahl Schüler zu erhalten.

f. Diese Anzahl wird mit den jährlichen Durchschnittskosten pro Schüler multipli-

ziert, um die gesamten Bildungskosten zu erhalten.

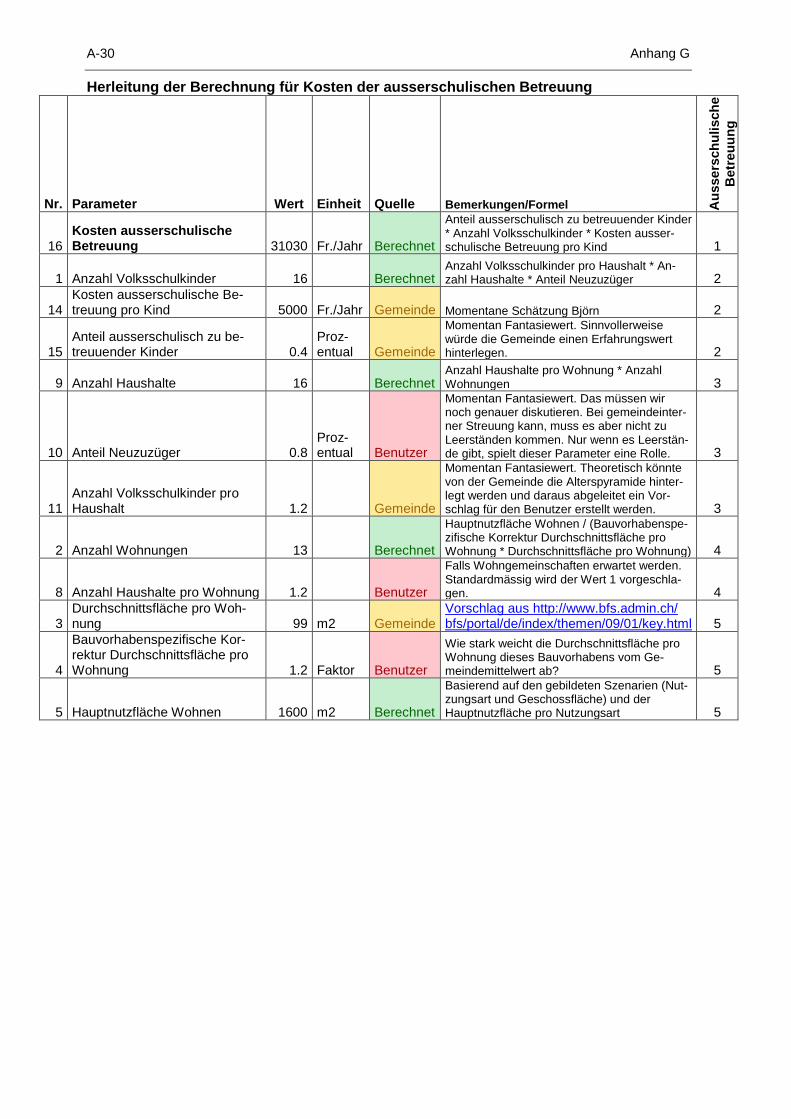

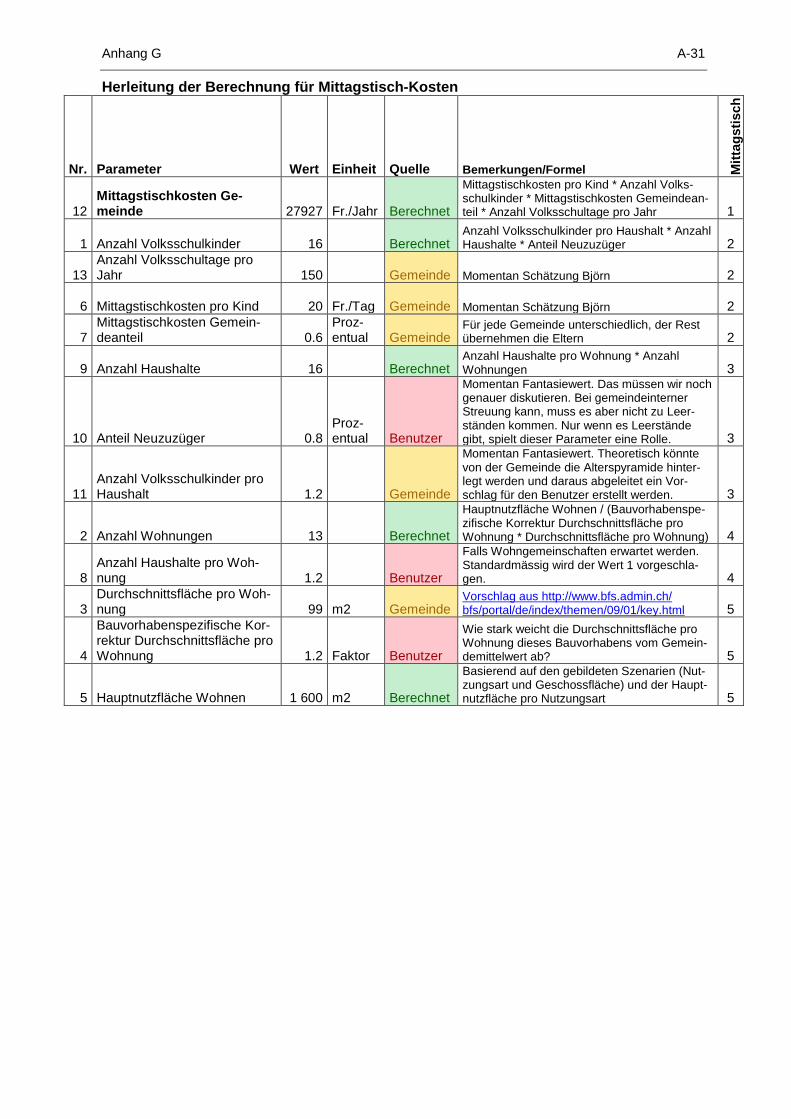

Auf dieselbe Art sollen auch die Kosten für ausserschulische Betreuung und „Mittagstisch“

ermittelt werden, wobei hier jeweils noch vom Benutzer der Anteil derjenigen Kinder ge-

schätzt werden muss, welche diese Angebote in Anspruch nehmen.

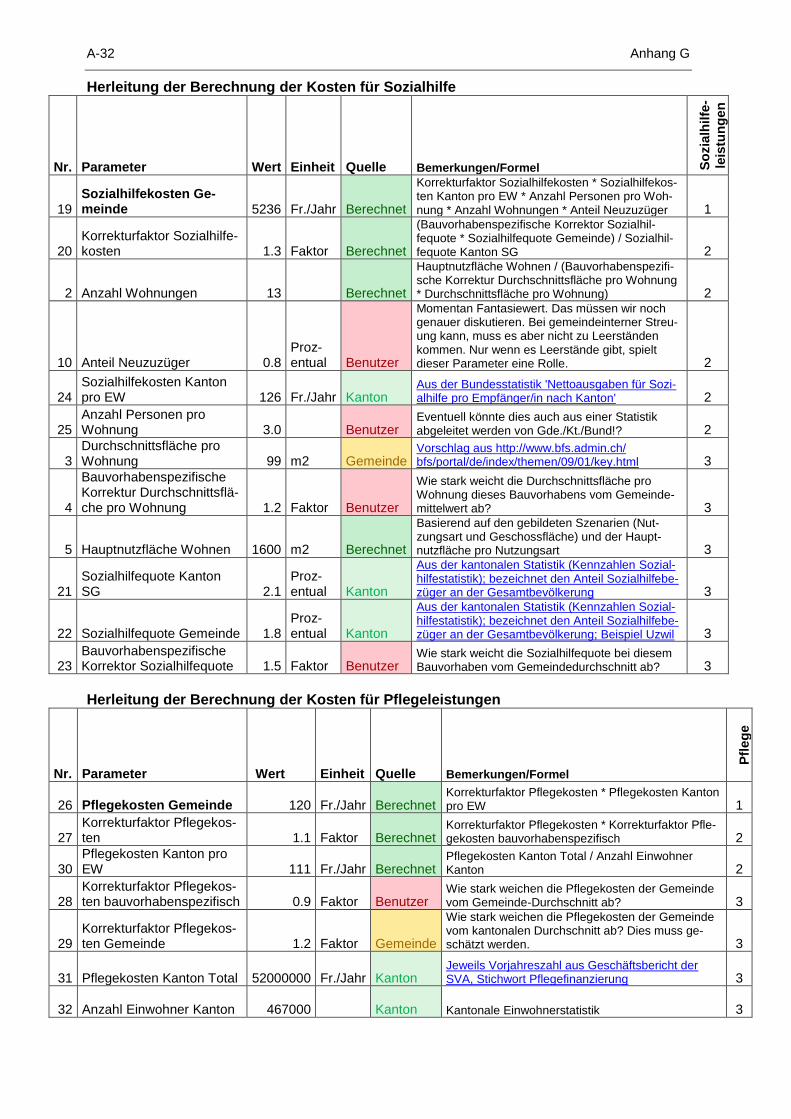

5.1.2.3 Sozialhilfe

Für die erarbeiteten Zwischenergebnisse siehe auch Anhänge F und G.

Für die Sozialhilfe sind die jährlichen Durchschnittskosten pro Einwohner im Kanton St. Gal-

len bekannt (z.B. Fr. 126.- Sozialhilfe pro Jahr und Einwohner).

Zudem sind Angaben pro Gemeinde zur Sozialhilfequote vorhanden (z.B. 1.8 % der Einwoh-

ner von Uzwil sind Sozialhilfeempfänger). Durch die Abweichung zwischen der Sozialhil-

fequote der Gemeinde (1.8 %) und der Sozialhilfequote des Kantons (z.B. 2.1 %) kann ge-

schlossen werden, wie hoch die Sozialhilfekosten pro Jahr und Einwohner in einer bestimm-

ten Gemeinde sind (z.B. 1.8/2.1 * 126 = Fr. 108.-/Jahr und Einwohner).

Die Anzahl der Einwohner in einem neuen Gebiet werden auf dieselbe Weise wie bei der

Bildung ermittelt, also indem man bei der betrachteten Gemeinde die Anzahl bestehender

Einwohner durch die bestehende Wohnfläche dividiert. Diese durchschnittliche Anzahl Ein-

wohner pro m2 Wohnfläche wird nun mit der geplanten Wohnfläche multipliziert, um die An-

zahl Einwohner im neuen Gebiet zu erhalten.

Die jährlichen Sozialhilfekosten ergeben sich aus der Multiplikation der Anzahl Einwohner mit

den durchschnittlichen Sozialhilfekosten der Gemeinde. Um zu berücksichtigen, dass nicht

zwingend alle Einwohner Neuzuzüger sind, wird das Ergebnis mit einer vom Benutzer zu

schätzenden Zuzugsquote multipliziert. Dass in diesem Baugebiet allenfalls mehr oder weni-

ger Sozialempfänger einziehen als im Gemeindedurchschnitt, kann über einen bauvorha-

benspezifischen Faktor korrigiert werden.

Modelle/Werkzeuge 63

5.1.2.4 Pflegeleistungen

Für die erarbeiteten Zwischenergebnisse siehe auch Anhänge F und G.

Auch bei den Pflegeleistungen existieren jährliche Durchschnittskosten pro Einwohner. Die

Berechnung der jährlichen Pflegekosten im neuen Gebiet erfolgt daher analog zur Sozialhil-

fe. Einziger Unterschied: Es existieren keine Angaben dazu, wie hoch der Anteil Pflegeemp-

fänger an der Gesamtbevölkerung in den Gemeinden ist. Daher muss vom Benutzer ge-

schätzt werden, ob seine Gemeinde über- oder unterdurchschnittlich viele Pflegeempfänger

im Vergleich zum Kantonsdurchschnitt hat.

5.1.2.5 Öffentlicher Verkehr

Für diesen Bereich liegt noch kein Entwurf vor.

5.1.2.6 Steuern

Für diesen Bereich liegt noch kein Entwurf vor.

5.2 Berücksichtigte Modelle/Werkzeuge

In Tabelle 5-1 und Tabelle 5-2 sind alle 17 Modelle/Werkzeuge aufgelistet, die entsprechend

dem Vorgehen aus Kapitel 2.2.3 gefunden und kurz charakterisiert wurden. Die Spalten in

der Tabelle haben folgende Bedeutung:

Name: Wo vorhanden, wurde die offizielle Kurzbezeichnung eines Modells/Werkzeugs über-

nommen. Bei den mit einem * markierten Modellen existiert kein offizieller Name, so dass

hier versucht wurde, eine passende Kurzbezeichnung zu kreieren.

Quellen Beschreibung: In welchen Dokumenten wird ein Modell/Werkzeug beschrieben?

Die Einträge können im Literaturverzeichnis nachgeschlagen werden.

Modellbeschreibung: Ist eine Modellbeschreibung vorhanden und falls ja, in welcher Tiefe

erläutert sie das Modell:

0: nicht vorhanden

1: sehr oberflächlich (nur grobe Wirkungszusammenhänge)

2: oberflächlich

3: oberflächlich bis detailliert

4: Detailliert (Wirkungszusammenhänge in der Tiefe inklusive Formeln)

5: Sehr detailliert (inkl. Kennwerte, Daten, usw.)

64 Modelle/Werkzeuge

Bei dem mit einem ◊-Symbol gekennzeichneten Modell handelt es sich um einen Prototypen

(LEAN2) und um eine kommerzielle Software (LEANkom), wobei sich die Angabe auf den

Prototypen bezieht.

Werkzeugbeschreibung: Ist ein Werkzeug vorhanden und falls ja, in welcher Tiefe wird es

beschrieben (0: nur Modell und kein Werkzeug, 1 bis 4 analog Spalte „Modellbeschreibung“,

5: Ausführliches Benutzerhandbuch mit Abbildungen und Schritt-für-Schritt-Anleitung)

Preis/Verfügbarkeit: Ist ein Werkzeug vorhanden? Falls ja, ist es verfügbar? Falls ja, in wel-

cher Form und zu welchem Preis:

0: kein Werkzeug vorhanden

1: im Rahmen von Beratungstätigkeit (ob Teil des Beratungshonorars oder zusätzli-

che Kosten, wird nicht angegeben)

2: im Rahmen von Beratungstätigkeit oder als Kombination aus Kauf/Schulung

3: Im Rahmen von Beratungstätigkeit und/oder kostenlos für Gemeinden aus Baden-

Württemberg

4: Kostenlos als Download oder Webapplikation

Das mit einem +-Symbol gekennzeichnete Modell ist noch nicht verfügbar (gerade im Ab-

schluss), aber als Open-Source-Lösung zum kostenlosen Download vorgesehen. Das mit

einem -Symbol gekennzeichnete Modell ist auch in einer einfachen Version (Testrechner)

online frei verfügbar. Das mit einem ø-Symbol gekennzeichnete Modell ist als einfache

Webapplikation und als umfassendere Excel-Applikation erhältlich.

Reifegrad: Ist ein Modell/Werkzeug in Erarbeitung (0) oder bereits fertiggestellt (1)?

Land: Für welches Land wurde ein Modell/Werkzeug entwickelt (AT, CH oder DE)?

Jahr: In welchem Jahr wurde das Modell/Werkzeug fertiggestellt? In der Regel konnte hierfür

das Publikationsjahr des Abschlussberichts verwendet werden.

Weiterentwicklung/Anwendung: Wurde ein Modell/Werkzeug seit seiner Fertigstellung in

Projekten angewendet und allenfalls weiter entwickelt? Dies konnte nicht für alle Modelle in

Erfahrung gebracht werden:

0: Als einmaliges Projekt deklariert

1: aufgrund fehlender Angaben/Referenzen ist davon auszugehen, dass das Modell

nicht mehr weiterentwickelt/angewendet wurde

2: trotz widersprüchlicher Angaben eher nicht weiterentwickelt

3: Angaben/Referenzen für mindestens eine Weiterentwicklung/Anwendung gefun-

den in den fünf 4 Jahren

4: Aufgrund von Angaben/Referenzen von laufender Anwendung/Weiterentwicklung

auszugehen

Modelle/Werkzeuge 65

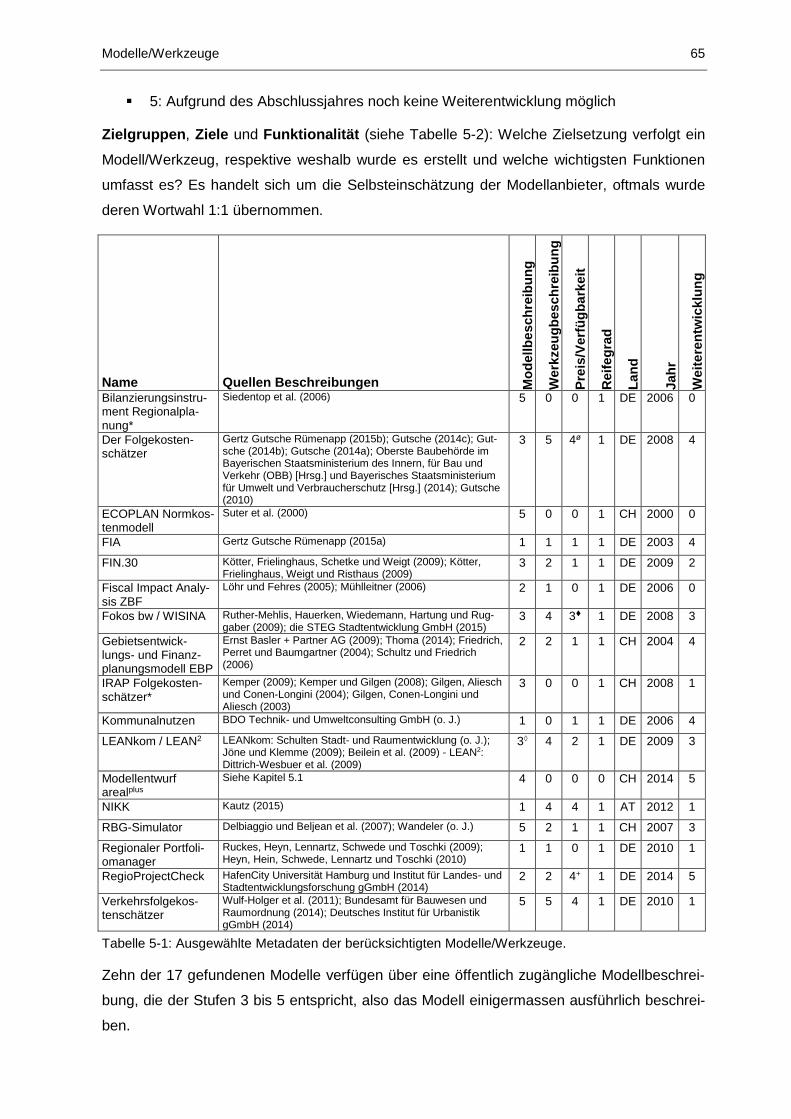

5: Aufgrund des Abschlussjahres noch keine Weiterentwicklung möglich

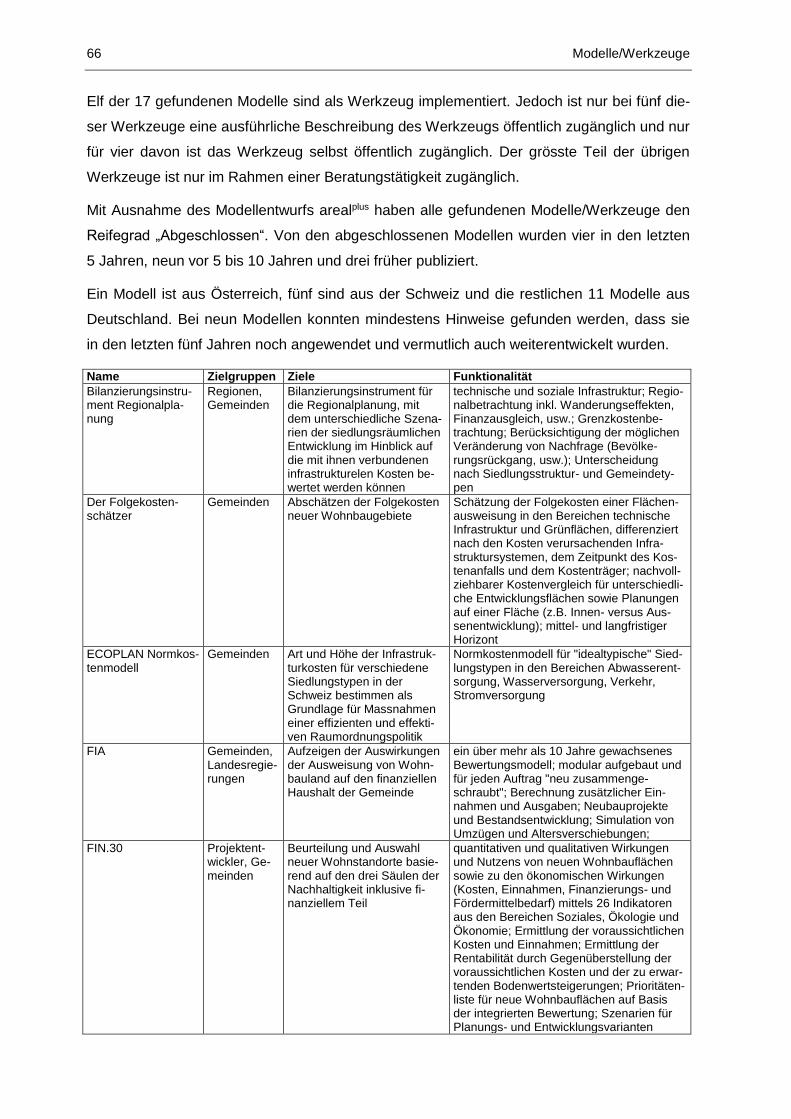

Zielgruppen, Ziele und Funktionalität (siehe Tabelle 5-2): Welche Zielsetzung verfolgt ein

Modell/Werkzeug, respektive weshalb wurde es erstellt und welche wichtigsten Funktionen

umfasst es? Es handelt sich um die Selbsteinschätzung der Modellanbieter, oftmals wurde

deren Wortwahl 1:1 übernommen.

Name Quellen Beschreibungen Mo

dellb

esch

reib

un

g

Werk

zeu

gb

es

ch

reib

un

g

Pre

is/V

erf

üg

ba

rke

it

Reif

eg

rad

Lan

d

Jah

r

Weit

ere

ntw

ick

lun

g

Bilanzierungsinstru-ment Regionalpla-nung*

Siedentop et al. (2006) 5 0 0 1 DE 2006 0

Der Folgekosten-schätzer

Gertz Gutsche Rümenapp (2015b); Gutsche (2014c); Gut-sche (2014b); Gutsche (2014a); Oberste Baubehörde im Bayerischen Staatsministerium des Innern, für Bau und Verkehr (OBB) [Hrsg.] und Bayerisches Staatsministerium für Umwelt und Verbraucherschutz [Hrsg.] (2014); Gutsche (2010)

3 5 4ø 1 DE 2008 4

ECOPLAN Normkos-tenmodell

Suter et al. (2000) 5 0 0 1 CH 2000 0

FIA Gertz Gutsche Rümenapp (2015a) 1 1 1 1 DE 2003 4

FIN.30 Kötter, Frielinghaus, Schetke und Weigt (2009); Kötter, Frielinghaus, Weigt und Risthaus (2009)

3 2 1 1 DE 2009 2

Fiscal Impact Analy-sis ZBF

Löhr und Fehres (2005); Mühlleitner (2006) 2 1 0 1 DE 2006 0

Fokos bw / WISINA Ruther-Mehlis, Hauerken, Wiedemann, Hartung und Rug-gaber (2009); die STEG Stadtentwicklung GmbH (2015)

3 4 3 1 DE 2008 3

Gebietsentwick-lungs- und Finanz-planungsmodell EBP

Ernst Basler + Partner AG (2009); Thoma (2014); Friedrich, Perret und Baumgartner (2004); Schultz und Friedrich (2006)

2 2 1 1 CH 2004 4

IRAP Folgekosten-schätzer*

Kemper (2009); Kemper und Gilgen (2008); Gilgen, Aliesch und Conen-Longini (2004); Gilgen, Conen-Longini und Aliesch (2003)

3 0 0 1 CH 2008 1

Kommunalnutzen BDO Technik- und Umweltconsulting GmbH (o. J.) 1 0 1 1 DE 2006 4

LEANkom / LEAN2 LEANkom: Schulten Stadt- und Raumentwicklung (o. J.); Jöne und Klemme (2009); Beilein et al. (2009) - LEAN2: Dittrich-Wesbuer et al. (2009)

3◊ 4 2 1 DE 2009 3

Modellentwurf arealplus

Siehe Kapitel 5.1 4 0 0 0 CH 2014 5

NIKK Kautz (2015) 1 4 4 1 AT 2012 1

RBG-Simulator Delbiaggio und Beljean et al. (2007); Wandeler (o. J.) 5 2 1 1 CH 2007 3

Regionaler Portfoli-omanager

Ruckes, Heyn, Lennartz, Schwede und Toschki (2009); Heyn, Hein, Schwede, Lennartz und Toschki (2010)

1 1 0 1 DE 2010 1

RegioProjectCheck HafenCity Universität Hamburg und Institut für Landes- und Stadtentwicklungsforschung gGmbH (2014)

2 2 4+ 1 DE 2014 5

Verkehrsfolgekos-tenschätzer

Wulf-Holger et al. (2011); Bundesamt für Bauwesen und Raumordnung (2014); Deutsches Institut für Urbanistik gGmbH (2014)

5 5 4 1 DE 2010 1

Tabelle 5-1: Ausgewählte Metadaten der berücksichtigten Modelle/Werkzeuge.

Zehn der 17 gefundenen Modelle verfügen über eine öffentlich zugängliche Modellbeschrei-

bung, die der Stufen 3 bis 5 entspricht, also das Modell einigermassen ausführlich beschrei-

ben.

66 Modelle/Werkzeuge

Elf der 17 gefundenen Modelle sind als Werkzeug implementiert. Jedoch ist nur bei fünf die-

ser Werkzeuge eine ausführliche Beschreibung des Werkzeugs öffentlich zugänglich und nur

für vier davon ist das Werkzeug selbst öffentlich zugänglich. Der grösste Teil der übrigen

Werkzeuge ist nur im Rahmen einer Beratungstätigkeit zugänglich.

Mit Ausnahme des Modellentwurfs arealplus haben alle gefundenen Modelle/Werkzeuge den

Reifegrad „Abgeschlossen“. Von den abgeschlossenen Modellen wurden vier in den letzten

5 Jahren, neun vor 5 bis 10 Jahren und drei früher publiziert.

Ein Modell ist aus Österreich, fünf sind aus der Schweiz und die restlichen 11 Modelle aus

Deutschland. Bei neun Modellen konnten mindestens Hinweise gefunden werden, dass sie

in den letzten fünf Jahren noch angewendet und vermutlich auch weiterentwickelt wurden.

Name Zielgruppen Ziele Funktionalität

Bilanzierungsinstru-ment Regionalpla-nung

Regionen, Gemeinden

Bilanzierungsinstrument für die Regionalplanung, mit dem unterschiedliche Szena-rien der siedlungsräumlichen Entwicklung im Hinblick auf die mit ihnen verbundenen infrastrukturelen Kosten be-wertet werden können

technische und soziale Infrastruktur; Regio-nalbetrachtung inkl. Wanderungseffekten, Finanzausgleich, usw.; Grenzkostenbe-trachtung; Berücksichtigung der möglichen Veränderung von Nachfrage (Bevölke-rungsrückgang, usw.); Unterscheidung nach Siedlungsstruktur- und Gemeindety-pen

Der Folgekosten-schätzer

Gemeinden Abschätzen der Folgekosten neuer Wohnbaugebiete

Schätzung der Folgekosten einer Flächen-ausweisung in den Bereichen technische Infrastruktur und Grünflächen, differenziert nach den Kosten verursachenden Infra-struktursystemen, dem Zeitpunkt des Kos-tenanfalls und dem Kostenträger; nachvoll-ziehbarer Kostenvergleich für unterschiedli-che Entwicklungsflächen sowie Planungen auf einer Fläche (z.B. Innen- versus Aus-senentwicklung); mittel- und langfristiger Horizont

ECOPLAN Normkos-tenmodell

Gemeinden Art und Höhe der Infrastruk-turkosten für verschiedene Siedlungstypen in der Schweiz bestimmen als Grundlage für Massnahmen einer effizienten und effekti-ven Raumordnungspolitik

Normkostenmodell für "idealtypische" Sied-lungstypen in den Bereichen Abwasserent-sorgung, Wasserversorgung, Verkehr, Stromversorgung

FIA Gemeinden, Landesregie-rungen

Aufzeigen der Auswirkungen der Ausweisung von Wohn-bauland auf den finanziellen Haushalt der Gemeinde

ein über mehr als 10 Jahre gewachsenes Bewertungsmodell; modular aufgebaut und für jeden Auftrag "neu zusammenge-schraubt"; Berechnung zusätzlicher Ein-nahmen und Ausgaben; Neubauprojekte und Bestandsentwicklung; Simulation von Umzügen und Altersverschiebungen;

FIN.30 Projektent-wickler, Ge-meinden

Beurteilung und Auswahl neuer Wohnstandorte basie-rend auf den drei Säulen der Nachhaltigkeit inklusive fi-nanziellem Teil

quantitativen und qualitativen Wirkungen und Nutzens von neuen Wohnbauflächen sowie zu den ökonomischen Wirkungen (Kosten, Einnahmen, Finanzierungs- und Fördermittelbedarf) mittels 26 Indikatoren aus den Bereichen Soziales, Ökologie und Ökonomie; Ermittlung der voraussichtlichen Kosten und Einnahmen; Ermittlung der Rentabilität durch Gegenüberstellung der voraussichtlichen Kosten und der zu erwar-tenden Bodenwertsteigerungen; Prioritäten-liste für neue Wohnbauflächen auf Basis der integrierten Bewertung; Szenarien für Planungs- und Entwicklungsvarianten

Modelle/Werkzeuge 67

Fiscal Impact Analy-sis ZBF

Gemeinden "Entwicklung eines Excel-basierten Tools mit der Funk-tion eines planungsbezoge-nen Managementinforma-tionsinstruments, das es der verantwortlichen Gemeinde ermöglicht, die fiskalischen Auswirkungen einer Wohn-gebietsneuausweisung, res-pektive Gewerbegebietsaus-scheidung abzuschätzen und so dem Ziel einer kosten-transparenteren und damit nachhaltigeren Flächenhaus-haltspolitik dient."

Ermittlung Kapitalwert; Erstellung Liquidi-tätsvorschau; Grundlage für Projektcontrol-ling; Grundlage für Darstellung alternativer Handlungsszenarien; spezifisch auf Ge-meinde Birkenfeld konzipiert

Fokos bw / WISINA Gemeinden, For-schung/Lehre

in frühem Planungsstadium mit Hilfe einiger Eckdaten und mit begrenztem Aufwand erste grobe Abschätzung der ökonomischen Effekte bei der Entwicklung von Wohnquar-tieren vornehmen können

Gebietsentwick-lungs- und Finanz-planungsmodell EBP

Gemeinden Abschätzen der finanziellen Wirkungen unterschiedlicher Entwicklungen von Bauzonen auf Gemeinden, sowohl bei Neubaugebieten als auch Einzelstandorten