Ministerielle Denkschrift vom 30. April 1901, betreffend die Wiederaufnahme der Reform der direkten Staatssteuern in Württemberg Source: FinanzArchiv / Public Finance Analysis, 18. Jahrg., H. 2 (1901), pp. 362-388 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40905174 . Accessed: 10/06/2014 12:42 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PM All use subject to JSTOR Terms and Conditions

Transcript

Ministerielle Denkschrift vom 30. April 1901, betreffend die Wiederaufnahme der Reformder direkten Staatssteuern in WürttembergSource: FinanzArchiv / Public Finance Analysis, 18. Jahrg., H. 2 (1901), pp. 362-388Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40905174 .

Accessed: 10/06/2014 12:42

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Ministerielle Denkschrift vom 30. April 1901, betreffend

die Wiederaufnahme der Reform der direkten Staatssteuern in Württemberg1).

I. Die unterm 14. Mai 1895 bei der Ständeversammlung eingebrachten, auf die Reform der direkten Staatssteuern bezüglichen Gesetzesentwürfe

A. betreffend die Einkommensteuer, B. betreffend die Kapitalsteuer, C. betreffend Abänderungen des Gesetzes vom 28. April 1873 über die

Grund-, Gebäude- und Gewerbesteuer, D. betreffend die "Wandergewerbesteuer,

(Drucksachen der Kammer der Abgeordneten von 1895 Beil. Nr. 34, 35, 36 und 37, Beil.-Bd. Ill S. 319 bis 473) sind von den beiden Ständekammern zwar durchberaten worden, aber mit Ausnahme des Gesetzesentwurfs, betreffend die Wandergewerbesteuer, nicht zur Verabschiedung gelangt.

Nach der jenen Gesetzentwürfen beigegebenen, den Reformplan im ganzen darlegenden Denkschrift (Drucksachen der Kammer der Abgeordneten von 1895 Beil. Nr. 31, Beil.-Bd. Ill S. 275 ff.) bezweckte der Reformplan der Königl. Regierung in erster Linie die Einführung einer allgemeinen Personaleinkommensteuer mit Freilassung der Einkommen bis zu 500 M. und mit progressiv steigenden Steuer- sätzen bis zu einem erst bei den grösseren Einkommen von 15,000 M. und mehr in volle Wirkung tretenden Normalsteuersatz von 4 %, sodann eine eingreifende Aenderung des bestehenden Ertragssteuersystems, indem vorgeschlagen war, die bestehende Dienst- und Berufseinkommensteuer aufzuheben und in der allge- meinen Einkommensteuer aufgehen zu lassen; die bestehende Kapital- und Rentensteuer einer Revision zu unterziehen und der allgemeinen Einkommen- steuer anzupassen; die bisherige Gewerbesteuer in eine Steuer vom Ertrag des gewerblichen Betriebskapitals umzuwandeln ; ferner die Besteuerung der Wander- gewerbe durch ein besonderes Gesetz neu zu ordnen, und endlich, die bestehende Gebäudesteuer durch die Einführung periodischer Revisionen der Steueranschläge den jeweiligen Verhältnissen entsprechend anzupassen. Dabei ging die Absicht dahin, die allgemeine progressive Einkommensteuer zur finanziell bedeutsamsten Steuer im künftigen direkten Staatssteuersystem zu gestalten und den Ertrag- steuern, soweit ihre Beibehaltung beantragt war, nur mehr eine zweite Stelle einzuräumen und dieselben mit ermässigten Sätzen teils zu Ergänzung und Ausgleichung etwaiger Lücken und Mängel der allgemeinen Einkommensteuer, teils und insbesondere zu dem Zweck fortbestehen zu lassen, das sog, fundierte Einkommen höher zu belasten, als das unfundierte.

i) Württ. L. T. 35 Beil. II S. 159 f. 862

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg, ggß

Dieses Reform programm hat bei der ständischen Beratung Aenderungen grundsätzlicher Art dadurch erfahren, dass die vorgeschlagene Umwandlung der bestehenden Gewerbesteuer in eine Steuer vom gewerblichen Betriebskapital abgelehnt und die Beibehaltung des bestehenden Gewerbekatasters mit einem nach der Höhe des Steuerkapitals abgestuften Abstrich von 60, 50 und 40%» je nachdem ein Gewerbebetrieb mit einem Steuerkapital bis zu 1000 M., oder mit einem solchen von 1001 bis 5000 M., bezw. von mehr als 5000 M. ver- anlagt ist , beschlossen und in Verbindung damit ein gleichmässiger Abstrich von 20 % am Grundkataster vorgesehen worden ist.

Mit diesen grundsätzlichen Abweichungen von der Regierungsvorlage und mit weiteren zahlreichen Aenderungen mehr oder weniger untergeordneter Art wurden die drei Gesetzesentwürfe : B. betreffend die Kapitalsteuer, C. betreffend Abänderungen des Gesetzes über die Grund-, Gebäude- und Gewerbesteuer und D. betreffend die Wandergewerbesteuer von den beiden Ständekammern an- genommen. Dagegen ist bei der Beratung des Einkommensteuergesetzentwurfs in zwei wesentlichen Punkten, in der Tariffrage und in der Frage des Mit- wirkungsrechts der Ersten Kammer bei Festsetzung des Steuersatzes, eine Einigung der beiden Ständekammern nicht erzielt worden. Die Beratungen wurden daher am 16. Januar 1899 als aussichtslos abgebrochen. Infolgedessen gelangten auch die anderen Gesetzesentwürfe nicht zur Verabschiedung; ins- besondere blieb auch der am 27. Juni 1896 bei den Ständen eingebrachte, auf der geplanten Staatssteuerreform aufgebaute Entwurf eines Gesetzes, betreffend die Besteuerungsrechte der Gemeinden und Amtskörperschaften (Drucksache der Kammer der Abgeordneten von 1896 Beil. Nr. 125, Beil.-Bd. V von 1895/97 S. 177 ff.), unerledigt.

II. Mit dem Scheitern der Gesetzesvorlagen ist aber die Frage der Steuer- reform nicht zur Ruhe gekommen, vielmehr wurde inzwischen die Notwendig- keit und Dringlichkeit derselben sowohl von der Königl. Regierung als von den Ständen wiederholt betont und es haben insbesondere die beiden Stände- kammern im Dezember 1899 ihre baldige Wiederaufnahme in Anregung ge- bracht. Bei diesem Anlass ist sodann in der Frage des Mitwirkungsrechts der Ersten Kammer bei Festsetzung des Steuersatzes seitens der Kammer der Ab- geordneten nachträglich ein entgegenkommender Beschluss gefasst worden, indem von derselben an die Königl. Staatsregierung die Bitte gerichtet wurde, in thunlichster Bälde der Ständeversammlung folgende Gesetzesentwürfe vor- zulegen :

1. den Entwurf eines Gesetzes, betreffend die Einkommensteuer ent- sprechend den Beschlüssen der Kammer der Abgeordneten vom 23. Dezember 1898, jedoch in demselben den Art. 17 in folgender Abänderung aufzunehmen :

„Für jede Etatsperiode wird durch Finanzgesetz bestimmt, ob der Einheitssatz der Einkommensteuer (Steuersatz) voll oder teil- weise zur Erhebung kommen soll, wobei jedoch für sämtliche Einheitssätze des Art. 16 der gleiche Prozentsatz zu bestimmen ist, während die Festsetzung eines den vollen Einheitssatz über- steigenden Steuersatzes der ordentlichen Gesetzgebung vorbe- halten bleibt."

2. den Entwurf eines Gesetzes, betreffend Abänderung des Gesetzes vom 28. April 1873 über die Grund-, Gebäude- und Gewerbesteuer, ent- sprechend den Beschlüssen des vorigen Landtags;

3. den Entwurf eines Gesetzes, betreffend die Kapitalsteuer, entsprechend den Beschlüssen des vorigen Landtags ;

4. den Entwurf eines Gesetzes, betreffend die Besteuerungsrechte der Gemeinden und Amtskörperschaften.

(Verh. d. K. d. Abg. von 1899/1900 III. Prot.-Bd. S. 2168 ff., Verh. d. K. d. Standesherren von 1899/1900 Prot.-Bd. S. 696 ff.)

863

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

3ß4 Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg.

Die königl. Regierung musste jedoch aus den in den beiden Stände- kammern am 27. April und 22. Mai 1900 bekannt gegebenen Gründen

(Verh. d. K. d. Abg. von 1899/1900 IV Prot.-Bd. S. 2343 ff., Verh. d. K. d. Standesherren von 1899/1900 Prot.-Bd. S. 851-852)

Anstand nehmen, diese Gesetzesentwürfe noch bei dem vorigen Landtag wieder einzubringen.

Dagegen ist der Gesetzesentwurf, betreffend die Wandergewerbesteuer, als mit dem allgemeinen Reformplan nur in losem Zusammenhang stehend, schon im April 1899 für sich wieder eingebracht worden (zu vergi. Drucksache der Kammer der Abgeordneten von 1899 Beil. 62 Beil. Bd. II S. 655 ff.) und im Dezember 1899 zur Verabschiedung gelangt.

Im übrigen hat die Königl. Regierung den Ständen gegenüber wiederholt die Erklärung abgegeben, dass sie dem neuzuwählenden Landtag die Steuer- reform während seiner ersteu Tagung wieder vorlegen werde.

III. Indem die Königl. Regierung dieser Zusage nunmehr entspricht, kann sie im allgemeinen auf die auch heute noch zutreffenden Darlegungen in der bereits erwähnten früheren Denkschrift verweisen. In dieser Denkschrift ist insbesondere nachgewiesen, dass die bestehenden Ertragssteuern, indem sie den Ertrag der einzelnen Einkommensquellen jeweils nur für sich und ohne Zusammenhang mit den übrigen erfassen und die steuerliche Leistungsfähigkeit, sowie die individuellen Verhältnisse der Personen, welchen der Ertrag als Einkpmmensteil zufliesst, zu wenig berücksichtigen, eine gerechte und gleich- massige Verteilung der öffentlichen Lasten nicht in erwünschtem Mass zu be- wirken im stände sind, dass sie ferner, indem sie den Abzug der Schuldzinsen an den zu versteuernden Erträgen und Einkommensteilen nicht ermöglichen, vielfach drückend wirken und dass namentlich auch die immer dringlicher werdenden Forderungen der Gemeinden auf Erweiterung ihrer Besteuerungs- rechte die Weiterbildung des bestehenden Steuersystems geboten erscheinen lassen. Zur Beseitigung dieser Matígel ist sodann in der Denkschrift vor allem die Einführung der allgemeinen Personaleinkommensteuer vorgeschlagen worden.

In Uebereinstimmung mit diesem Programm, welches die Billigung der Stände erhalten hat, wird daher auch jetzt wieder die Einführung einer all- gemeinen Einkommensteuer in das bestehende Steuersystem in Vorschlag ge- bracht, welche im Gegensatz zu den Ertragssteuern ausschliesslich an die Person des Steuerpflichtigen mit ihrem wirklichen jährlichen Gesamteinkommen und ihrer wirtschaftlichen Individualität sich hält und, indem sie die Frei- lassung eines Existenzminimums, die degressive Besteuerung der kleinen Ein- kommen, die Berücksichtigung der Familien- und der besonderen wirtschaftlichen Verhältnisse, insbesondere des Schuldzinsenabzugs, endlich die progressive Be- lastung der höheren Einkommen ermöglicht, dem Grundsatz der Besteuerung nach der individuellen Leistungsfähigkeit in umfassender Weise Rechnung zu tragen vermag.

Auch jetzt ist sodann wiederum daran festgehalten, die allgemeine Ein- kommensteuer sofort zur eigentlichen Stütze des direkten Staatssteuersystems und zur Hauptsteuer zu machen und die bestehenden Ertrags- steuern mit Ausnahme der Diensteinkommensteuer, welche in der allgemeinen Einkommensteuer aufgehen soll, im wesentlichen nur als Ergänzungs- steuern zur höheren Belastung des aus Vermögen herrührenden und deshalb steuerfähigen sogen, fundierten Einkommens mit ermässigten Steuersätzen beizubehalten. Die Königl. Regierung lehnt es somit nach der einen Seite hin auch jetzt ab, die allgemeine Einkommensteuer nur in dem beschränkten Umfang einer Ergänzungssteuer einzuführen, wie sie andererseits sich nicht dazu entschliessen konnte, die bestehenden Ertragssteuern im Staatssteuersystem gänzlich zu beseitigen und durch eine allgemeine Vermögenssteuer zu ersetzen.

1. Wie in der früheren Denkschrift ausgeführt ist, beruht der Vorschlag, die allgemeine Einkommensteuer nicht als Ergänzungssteuer, sondern

i) Siehe Finanzarchiv 12 (1895), S. 684 f. D. H. 864

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg. 3(35

sofort als Hauptsteuer einzuführen, hauptsächlich auf der Erwägung, dass die Beibehaltung der bestehenden Diensteinkommensteuer neben der allgemeinen Einkommensteuer wegen der inneren Verwandtschaft der beiden Steuern sich nicht empfiehlt. Der weitaus grössere Teil der Dienst- und Berufseinkommen- steuerpflichtigen bezieht überhaupt kein weiteres Einkommen, es wäre also hier das der allgemeinen Einkommensteuer unterliegende Gesamteinkommen identisch mit dem der Dienst- und Berufseinkommensteuer zu unterstellenden Einkommen und die Belassung der Diensteinkommensteuer würde lediglich einen doppelten Veranlagungsapparat mit doppelten Kosten bedeuten , wobei auch sonstige Schwierigkeiten aller Art nicht ausbleiben könnten. Weiterhin kommt in Be- tracht, dass die Diensteinkommensteuer, da sie lediglich unfundiertes Einkommen umfasst, in das künftige Ertragssteuersystem nicht passen würde, wie denn auch kein anderer deutscher Staat, in welchem eine allgemeine Einkommen- steuer besteht, daneben noch eine besondere Dienst- und Berufseinkommensteuer erhebt. Lässt man aber die bisherige Diensteinkommensteuer in der allgemeinen Einkommensteuer aufgehen und sucht man andererseits eine steuerliche Ent- lastung insbesondere der grösseren Dienst- und Berufseinkommen zu vermeiden, so führt dies mit Notwendigkeit dazu, den Steuersatz der allgemeinen Ein- kommensteuer gleich von vornherein in Annäherung an den Steuersatz der bestehenden Diensteinkommensteuer so hoch zu bestimmen, dass die allgemeine Einkommensteuer von selbst zur Hauptsteuer im künftigen direkten Steuer- system wird. Als blosse Ergänz ungssteuer würde die allgemeine Einkommen- steuer auch ihren Zweck nicht erfüllen, denn sie könnte als solche nur mit einem massigen Steuersatz und massigem Ertrage eingeführt werden, so dass die Ertragssteuersätze sich nicht wesentlich vermindern könnten. Wenn an- lässlich der früheren ständischen Beratungen gegen die Einkommensteuer als Hauptsteuer auf die Unsicherheit der Wirkungen einer Einkommensteuer über- haupt hingewiesen worden ist, so ist hiergegen geltend zu machen, dass die Einkommensteuer nahezu in sämtlichen deutschen Staaten bereits eingeführt ist, dass mit der Einkommensteuer überall, wo sie eingeführt wurde, günstige Erfahrungen gemacht werden, und dass Württemberg sich diese Erfahrungen wird zu nutze machen können.

Was die Gestaltung der Einkommensteuer im einzelnen betrifft, so wird der Gesetzesentwurf behufs Herbeiführung einer rascheren Verständigung der gesetzgebenden Faktoren nicht in seiner ursprünglichen Gestalt, sondern im wesentlichen in derjenigen Fassung dem neuen Landtag vorgelegt, welche den gemeinsamen Beschlüssen des früheren Landtags entspricht. Soweit die Regierung diesen Beschlüssen sich nicht anzuschliessen vermochte, ist teils auf die frühere Regierungsvorlage zurückgegriffen, teils sind neue Bestimmungen vorgeschlagen worden. Letzteres ist insbesondere der Fall bezüglich des Tarifs (Art. 18 des neuen, Art. 16 des früheren Entwurfs), über den bei der früheren Beratung eine Einigung der beiden Ständekammern nicht zu stände gekommen ist. Nach dem neuen Entwurf wird mit dem Steuersatz von 4% nicht schon bei 15,000 M. Einkommen, wie nach dem früheren Entwurf, sondern erst bei einem Einkommen von 30,000 M. eingesetzt und die Progression bis zu den Einkommen von 100,000 M. und bis zu dem Steuersatz von 472 °/° fortgeführt, um der grösseren Leistungsfähigkeit der höheren Einkommen mehr Rechnung zu tragen.

2. Behufs höherer Belastung des fundierten Einkommens wird sodann, wie in der früheren Vorlage, die Beib ehaltung der bestehenden Grund-, Gebäude-, Gewerbe- und Kapitalsteuer in Antrag gebracht. Vom Standpunkt einer vorsichtigen Steuer- und Finanzpolitik empfiehlt sich die vollständige Abschaffung der Ertragssteuern und der Uebergang zur Ver- mögenssteuer oder eine vermögenssteuerartige weitere Umbil- dung der Ertragssteuern für Württemberg jedenfalls insolange nicht, als nicht über die speziellen Wirkungen der allgemeinen Einkommensteuer Erfah- rungen vorliegen und als nicht bekannt ist, auf welchen Ertrag man bei der allgemeinen Einkommensteuer mit Sicherheit rechnen kann. Zwar ist die all-

865

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

gßß Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg.

gemeine Vermögenssteuer, nachdem Preussen im Jahr 1895 damit vorangegangen ist, in den letzten Jahren auch in Braunschweig und Hessen eingeführt worden und es hat neuerdings auch Baden eine vermögenssteuerähnliche Um- und Fortbildung seiner Ertragssteuern in Angriff genommen. Allein in allen diesen Staaten wurde die Vermögenssteuer keineswegs gleichzeitig mit der Einkommen- steuer, sondern erst einige Jahre oder Jahrzehnte nachher eingeführt, nachdem die Einkommensteuer mit ihren Wirkungen auf die einzelnen Erwerbsgruppen sich eingelebt hatte. Dabei lagen insbesondere in Preussen die Verhältnisse für die Einführung der Vermögenssteuer weit günstiger als in Württemberg, weil dort ein weit geringerer Teil des Staatsbedarfs durch direkte Steuern auf- gebracht werden muss. In Württemberg kommt nach dem Etatsvoranschlag für 1900 auf den Kopf der Bevölkerung eine direkte Staatssteuerbelastung von 8 M. 80 Pf., in Preussen von nur 6 M. 15 Pf. Preussen war infolgedessen in der Lage, die Vermögenssteuer mit einem massigen Satz als Ergänzung der Einkommensteuer einzuführen, so dass als Ertrag der Vermögenssteuer im preussischen Etat für 1900 nur die Summe von 33 Mill. M. vorgesehen ist gegenüber einem Ertrag von 159 Mill. M., welchen die Einkommensteuer auf- zubringen hat. Die Vermögenssteuer nach preussischem Muster würde im Ver- hältnis zur Bevölkerung in Württemberg nur einen Ertrag von 2,2 Mill. M. ergeben, während der durch den Ertrag der allgemeinen Einkommensteuer nicht gedeckte Steuerbedarf sich rund auf 7,300,000 M. belaufen wird. Um die letztgenannte Summe aufzubringen, müsste somit der Steuersatz weit höher gegriffen werden als in Preussen, selbst wenn man die steuerfreie Grenze auf einen erheblich niedrigeren Betrag festsetzen würde als es in Preussen der Fall ist, wo alle Personen, deren steuerbares Vermögen den Gesamtwert von 6000 M. nicht übersteigt, steuerfrei bleiben. Gegen eine Vermögenssteuer mit, so hohen Steuersätzen bestehen aber bei den gegebenen wirtschaftlichen Ver- hältnissen Württembergs, bei dem Mangel grösserer Einkommen und Vermögen und bei dem Vorherrschen des Kleinbetriebs in der Landwirtschaft die grössten Bedenken. Dazu kommt, dass die gleichzeitige Ein- und Durchführung von zwei in die Verhältnisse der einzelnen Steuerpflichtigen so tief eingreifenden Steuern wie die allgemeine Einkommensteuer und die allgemeine Vermögens- steuer voraussichtlich starke Verschiebungen in der Steuerlast und in den wirtschaftlichen Verhältnissen zur Folge hätte und daher auch mit Rücksicht auf die Steuerpflichtigen sich nicht empfiehlt. Endlich erscheint es nahezu als ausgeschlossen, dass die gleichzeitige Ein- und Durchführung beider Steuern mit dem zur Verfügung stehenden Beamtenpersonal bewerkstelligt werden könnte.

IV. Von grosser Bedeutung ist nun aber die Frage, welche Aenderungen an den als Ergänzungssteuern beizubehaltenden Ertragssteuern vorzunehmen sind, damit sie ihre Aufgabe im neuen Steuersystem zweckentsprechend zu erfüllen vermögen. Zu diesem Behuf werden den Ständen mit der Einkommen- steuervorlage A wiederum ein Gesetzesentwurf B über die Kapitalsteuer, sowie eine Novelle C zu dem Gesetz vom 28. April 1873, betreffend die Grund-, Ge- bäude- und Gewerbesteuer vorgelegt.

Die neue Kapitalsteuervorlage (B) ist in der Hauptsache dem Entwurf nachgebildet, wie er aus den Beschlüssen des vorigen Landtages her- vorgegangen und in der Beil. Nr. 341 der Drucksachen der Kammer der Ab- geordneten von 1898 Beil.-Bd. IX von 1895/99 S. 705 ff. enthalten ist.

Auch die neue Novelle zu dem Gesetz vom 28. April 1873, be- treffend die Grund-, Gebäude- und Gewerbesteuer (C) entspricht in der Hauptsache dem früheren Entwürfe in Verbindung mit den früheren ständischen Beschlüssen.

Eine Bestimmung wegen höherer Besteuerung der Warenhäuser und ähnlicher Geschäfte ist, abgesehen von der Vorschrift in Art. IV Ziff. 3 des Gesetzesentwurfs C, nicht in diesem Gesetzesentwurf, sondern in dem Kommunal - steuerge8etzesentwurf vorgesehen. Bestimmend hierfür war die Erwägung, dass sich eine solche Massnahme eher auf dem Boden der Kommunalbesteuerung rechtfertigen lässt, da die in Betracht kommenden Betriebe nur in einigen

8C6

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg, g g 7

wenigen Gemeinden des Landes vorkommen und überdies die Verhältnisse nicht überall gleichartig sind, und da ferner durch diese Betriebe vornehmlich eine Schädigung der ortsansässigen kleinen und mittleren Geschäfte bewirkt wird, für welche durch eine kommunale Zusatzsteuer am ehesten ein gewisser Schutz gegen die Konkurrenz der Warenhäuser geschaffen werden kann. Ebenso ist von der Aufnahme einer Bestimmung wegen höherer Besteuerung der Bau- plätze in den Entwurf C abgesehen und eine solche ebenfalls in dem Kom- munalsteuergesetzentwurf beantragt worden. Dagegen enthält der neue Ent- wurf alle Aenderungsvorschläge wieder, welche schon in der früheren Vorlage enthalten waren , namentlich : die Einführung einer allgemeinen periodischen Revision des Gebäudekatasters, die Gewerbebesteuerung der Erwerbs- und Wirt- schaftsgenossenschaften , die Unterwerfung der bisher mit ihrem Gesamtertrag der Kapitalsteuer unterliegenden Privateisenbahnen unter die Grund-, Gebäude- und Gewerbesteuer, sodann die Verlegung des Termins der jährlichen Kataster- berichtigung auf den Anfang des Kalenderjahrs und endlich die erst bei der ständischen Beratung beschlossene Bestimmung, dass die Zinsen und sonstigen Erträgnisse aus den zum gewerblichen Betriebskapital gehörigen Forderungen von Wertpapieren nicht mehr der Kapitalsteuer unterliegen, sondern als Erträg- nisse des Gewerbebetriebs besteuert werden sollen.

Wichtiger als diese Einzelbestimmungen ist die Frage derAnpassung der Ertragskataster an die allgemeine Einkommensteuer. Wenn man sich wie bei dem früheren Reformplan auch jetzt wieder auf den Standpunkt zu stellen hat, dass die Beibehaltung der Ertragssteuern im wesent- lichen den Zweck verfolgen soll, das auf Vermögen beruhende Einkommen ausserhalb der Einkommensteuer einer besonderen Belastung zu unterwerfen, so werden die Kapitalien und die im Gebäudekataster nach ihrem Verkaufswert veranschlagten Gebäude als reine Vermögensobjekte bei der Steuerbemessung auch künftig voll in Rechnung zu nehmen sein.

Anders verhält es sich dagegen mit dem Grundkataster und dem G e werbekataster.

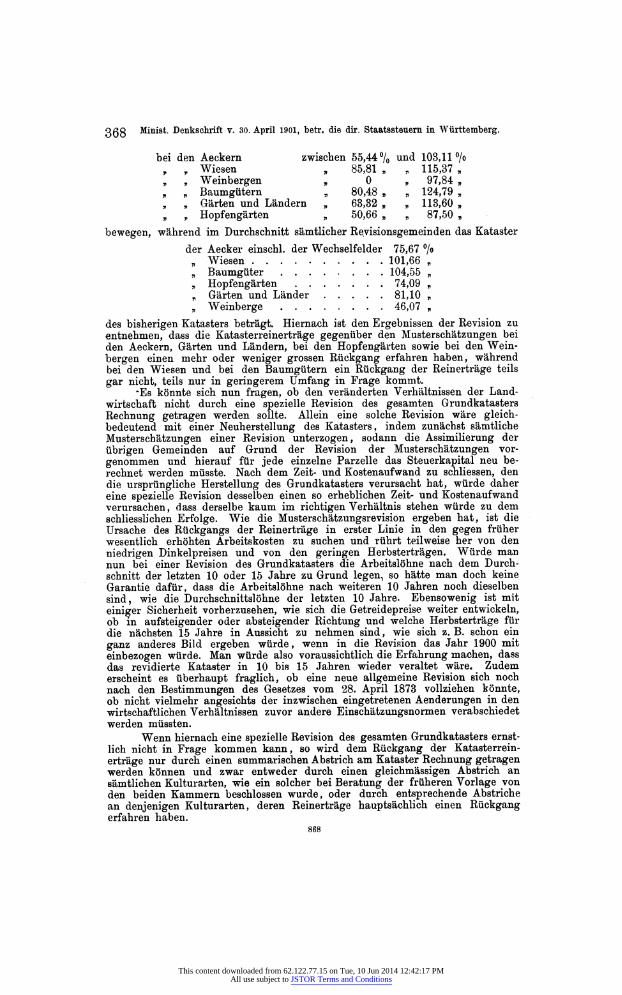

1. Was das Grundkataster betrifft, so sind seit der Aufstellung des- selben die Verhältnisse der Landwirtschaft durch den Rückgang der Getreide- preise, noch mehr aber durch die Steigerung der Arbeitslöhne ungünstigere geworden und es entsprechen die Reinerträge, wie sie im Grundkataster ent- halten sind, vielfach den thatsächlichen Verhältnissen der Gegenwart nicht mehr. Diesen Umständen ist bei Beratung der früheren Vorlagen von den beiden Kammern dadurch Rechnung getragen worden, dass ein Abzug von 20 % am Grundkataster beschlossen und die Bitte an die Regierung gerichtet wurde, einen erheblichen Teil der Musterschätzungen, welche der G rundsteuer ver an- lagung als Grundlage dienen, einer Prüfung zu unterwerfen und den Land- ständen das Ergebnis dieser Untersuchung mitzuteilen. Dieser Anregung zufolge hat das Königl. Finanzministerium in den Jahren 1898 und 1899 die Grund- steuermusterschätzung in 14 Gemeinden, dem achten Teil sämtlicher Muster- schätzungsorte des Landes, einer Revision unterziehen lassen, deren Ergebnisse in der Anlage näher dargelegt sind. Diesen Darlegungen ist zu entnehmen, dass die seiner Zeit bei der Musterschätzung ermittelten durchschnittlichen Reinerträge mit den Reinerträgen des landwirtschaftlich benützten Bodens, wie sie sich bei Anwendung derselben Grundsätze durchschnittlich in der Gegenwart berechnen würden, nicht mehr übereinstimmen. Nach dem Ergebnis dieser Musterschätzungsrevisionen berechnet sich nämlich das revidierte Grundsteuer- kataster im Durchschnitt sämtlicher 14 revidierten Gemeinden zu 80,93 °/° des bisherigen Katasters, wobei jedoch zu beachten ist, dass die Verhältnisse bei den einzelnen Revisionsgemeinden ausserordentlich verschieden liegen und dass das revidierte Kataster der einzelnen Gemeinden im ganzen in Prozenten des bisherigen Katasters zwischen 54,76 % und 106,56 % schwankt. Nicht minder gross sind auch die Schwankungen innerhalb der einzelnen Kulturarten, sofern sich die revidierten Steuerkapitale in Prozenten des bisherigen Steuerkapitals

867

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

bewegen, während im Durchschnitt sämtlicher Revisionsgemeinden das Kataster der Aecker einschl. der Wechselfelder 75,67 °/o „ Wiesen 101,66 „ „ Baumgüter 104,55 „ , Hopfengärten 74,09 „ „ Gärten und Länder 81,10 „ „ Weinberge 46,07 „

des bisherigen Katasters beträgt. Hiernach ist den Ergebnissen der Revision zu entnehmen, dass die Katasterreinerträge gegenüber den Musterschätzungen bei den Aeckern, Gärten und Ländern, bei den Hopfengärten sowie bei den Wein- bergen einen mehr oder weniger grossen Rückgang erfahren haben, während bei den Wiesen und bei den Baumgütern ein Rückgang der Reinerträge teils gar nicht, teils nur in geringerem Umfang in Frage kommt.

"Es könnte sich nun fragen, ob den veränderten Verhältnissen der Land- wirtschaft nicht durch eine spezielle Revision des gesamten Grundkatasters Rechnung getragen werden sollte. Allein eine solche Revision wäre gleich- bedeutend mit einer Neuherstellung des Katasters, indem zunächst sämtliche Musterschätzungen einer Revision unterzogen, sodann die Assimilierung der übrigen Gemeinden auf Grund der Revision der Musterschätzungen vor- genommen und hierauf für jede einzelne Parzelle das Steuerkapital neu be- rechnet werden müsste. Nach dem Zeit- und Kostenaufwand zu schliessen, den die ursprüngliche Herstellung des Grundkatasters verursacht hat, würde daher eine spezielle Revision desselben einen so erheblichen Zeit- und Kostenaufwand verursachen, dass derselbe kaum im richtigen Verhältnis stehen würde zu dem schliesslichen Erfolge. Wie die Musterschätzungsrevision ergeben hat, ist die Ursache des Rückgangs der Reinerträge in erster Linie in den gegen früher wesentlich erhöhten Arbeitskosten zu suchen und rührt teilweise her von den niedrigen Dinkelpreisen und von den geringen Herbsterträgen. Würde man nun bei einer Revision des Grundkatasters die Arbeitslöhne nach dem Durch- schnitt der letzten 10 oder 15 Jahre zu Grund legen, so hätte man doch keine Garantie dafür, dass die Arbeitslöhne nach weiteren 10 Jahren noch dieselben sind, wie die Durchschnittslöhne der letzten 10 Jahre. Ebensowenig ist mit einiger Sicherheit vorherzusehen, wie sich die Getreidepreise weiter entwickeln, ob in aufsteigender oder absteigender Richtung und welche Herbsterträge für die nächsten 15 Jahre in Aussicht zu nehmen sind , wie sich z. B. schon ein ganz anderes Bild ergeben würde , wenn in die Revision das Jahr 1900 mit einbezogen würde. Man würde also voraussichtlich die Erfahrung machen, dass das revidierte Kataster in 10 bis 15 Jahren wieder veraltet wäre. Zudem erscheint es überhaupt fraglich, ob eine neue allgemeine Revision sich noch nach den Bestimmungen des Gesetzes vom 28. April 1873 vollziehen könnte, ob nicht vielmehr angesichts der inzwischen eingetretenen Aenderungen in den wirtschaftlichen Verhältnissen zuvor andere Einschätzungsnormen verabschiedet werden müssten.

Wenn hiernach eine spezielle Revision des gesamten Grundkatasters ernst- lich nicht in Frage kommen kann, so wird dem Rückgang der Katasterrein- erträge nur durch einen summarischen Abstrich am Kataster Rechnung getragen werden können und zwar entweder durch einen gleichmässigen Abstrich an sämtlichen Kulturarten, wie ein solcher bei Beratung der früheren Vorlage von den beiden Kammern beschlossen wurde, oder durch entsprechende Abstriche an denjenigen Kulturarten, deren Reinerträge hauptsächlich einen Rückgang erfahren haben.

868

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg, ggg

Für einen allgemeinen, sämtlichen Kulturarten gleichmässig zu gut kom- menden Abstrich würden in erster Linie praktische Erwägungen sprechen. Eine solche Massregel hätte den Vorzug der Einfachheit für sich, ihre Durch- führung würde keine besonderen Schwierigkeiten bieten ; auch würde sich dafür der Umstand geltend machen lassen, dass in einem landwirtschaftlichen Betrieb für die Regel nicht die eine oder andere Kulturart ausschliesslich und einseitig vorherrschend ist, sondern mehrere miteinander in organischem Zusammenhang stehende Kulturarten vereinigt zu sein pflegen, so dass ein durchschnittlich gleichmässiger Abstrich im Effekt von der Wirkung eines nach einzelnen Kultur- arten abgestuften Abstrichs wohl nicht erheblich verschieden wäre.

Indessen sprechen doch überwiegende Gründe für die Bemessung des Abstrichs nach den einzelnen Kulturarten. Wie schon erwähnt, hat im Durchschnitt sämtlicher Revisionsgemeinden nur das Kataster der Aecker und Wechselfelder, derGärten undLänder, der Hopfen- gärten und der Weinberge gegenüber dem bisherigen Kataster einen Rückgang erfahren, während das revidierte Kataster der Wiesen und der Baum- güter einen Rückgang nicht aufweist. Bei den Wiesen rührt dies daher, dass, abgesehen vom Jahr 1893, wo wegen der damaligen anhaltenden Trockenheit in einem grossen Teil des Landes ein empfindlicher Ertragsausfall eingetreten ist, die Futtererträge vorher und nachher auf einer normalen Höhe sich er- halten haben, dass die Bewirtschaftung der Wiesen verhältnismässig wenig Ar- beit erfordert und die Arbeitslöhne deshalb den Reinertrag weit nicht in dem Masse schmäl ern, wie dies bei den Aeckern und den Weinbergen der Fall ist, während andererseits den erhöhten Kulturkosten höhere Futter-, Fleisch- und Milchpreise gegenüberstehen. Dasselbe trifft zu bezüglich der Baumgüter, soweit dieselben aus Baumwiesen und Baumgärten bestehen, während bei den Baum- Uckern der Rückgang des Bodenertrags durch den Obstertrag zum grösseren Teil wieder ausgeglichen wird. Ein Abstrich am Kataster der Wiesen und der Baum- güter erscheint daher nicht angezeigt.

Weniger günstig liegen die Verhältnisse bei dem Ackerfeld und den Hopfengärten, den Gärten und Ländern, sowie bei den Weinbergen.

Was zunächst die Aecker und Wechselfelder betrifft, so ist die dermalige unbefriedigende Rentabilität dieser Kulturart allgemein anerkannt und es haben auch die Musterschätzungsrevisionen ergeben, dass infolge der erhöhten Kulturkosten auf der einen und infolge der niedrigen Dinkelpreise auf der andern Seite die Reinerträge der Revision hinter den Reinerträgen der Musterschätzung in allen Revisionsgemeinden mit Ausnahme einer einzigen Ge- meinde zum Teil nicht unerheblich zurückgeblieben sind. Aehnlich liegen die Verhältnisse bei den Hopfengärten, da der Hopfenbau schon seit geraumer Zeit teils unter geringen Ernten, teils unter unzureichenden Preisen der Produkte leidet, während die Betriebskosten, namentlich die Kosten der Ernte eine Stei- gerung erfahren haben. Aber auch bei den Gärten und Ländern ist im allgemeinen ein Rückgang der Reinerträge zu konstatieren, wenn auch das Er- gebnis der Revision bei diesen Kulturarten im Durchschnitt ein etwas günsti- geres ist. Ein Abstrich am Kataster der Aecker und Wechselfelder sowie der Hopfengärten, Gärten und Länder erscheint daher begründet und da sich die Reinerträge dieser Kulturarten nach den Ergebnissen der Revision zwischen 74,09% und 81,10% des ursprünglich geschätzten Ertrags bewegen, so dürfte es bei dieser unerheblichen Differenz und in Berücksichtigung des Umstands, dass das Kataster der Gärten und Länder und der Hopfengärten von unter- geordneter Bedeutung ist, im Interesse eines möglichst einfachen Verfahrens am zweckmässigsten sein, für die Aecker und Wechselfelder, die Gärten und Länder und die Hopfengärten ein und denselben Abstrich zu machen und diesen auf 20°/° festzusetzen. Einen grösseren Rückgang hat nach dem Ergebnis der Musterschätzungsrevisionen teils infolge des Rückgangs der Roherträge, teils infolge der erhöhten Kulturkosten das Kataster der Weinberge erfahren, deren Reinertrag sich gegenüber dem ursprünglich geschätzten Ertrag auf durch- schnittlich 46,07 °/o ermässigt hat. Nach diesem Ergebnis erscheint ein grösserer

Finanzarchiv. XVIII. Jahrg. 869 24

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

370 Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg.

Abstrich als am Kataster der Aecker angezeigt und dürfte ein solcher von 40°/» angemessen sein.

Dagegen liegt zu einem Abstrich am Kataster der Waldungen bei den dermaligen günstigen Erträgen der Waldwirtschaft ein Grund nicht vor, zumal auch die seit der erstmaligen Einschätzung stattgehabte Steigerung der Arbeits- löhne sich bei den Waldungen weit nicht so bemerklich macht, wie bei den Aeckern, Weinbergen u. s. w. Ebensowenig kann es sich um einen Abstrich am Kataster der Weiden, Torffelder, Haus-, Arbeitsplätze, Steinbrüche etc. handeln, da die Weiden, bei denen nur die Erzeugung von Futterpflanzen in Betracht kommt, im allgemeinen den Wiesen gleichbehandelt wurden, soweit ihr Ertrag nicht bei dem Steueranschlag der Weiderechte zu berücksichtigen war, während die andern genannten Kulturarten keine eigentlichen landwirt- schaftlichen Grundstücke darstellen.

Endlich liegt auch kein zureichender Grund vor, den Abstrich auf das Gefällkataster auszudehnen. Soweit dasselbe aus dem Steueranschlag von Weide- rechten besteht, deren Ertrag infolge des intensiveren Brach einbaus und des Rückgangs der Schäferei in den letzten 20 Jahren sich vermindert hat, haben die steuerpflichtigen Weideberechtigten, zumeist die Gemeinden, in solchen Fällen schon bisher eine Ermässigung des Gefällkatastqrs beantragt und eine Kataster- änderung herbeigeführt. Infolgedessen ist das Kataster der Weiderechte von 2,036,869 M. 56 Pf. bei der erstmaligen Einschätzung auf 1,567,935 M. 46 Pñ nach dem Stand vom 1. April 1899 zurückgegangen. Soweit aber das Gefäll- kataster aus dem Steueranschlag von Fischereirechten besteht, wird das Kataster bei dem Aufschwung, den die Fischerei im Land in den letzten 20 Jahren ge- nommen hat, da und dort eher zu nieder als zu hoch sein.

Bei einem Abstrich von 20% würde sich das Kataster der Aecker und Wechselfelder, der Gärten und Länder und der Hopfengärten zusammen um 10,720,381 M. und das Kataster der Weinberge bei einem Abstrich von 40°/o um 1,204,173 „ das gesamte Grundkataster somit um 11,924,554 M. ermässigen.

Die vorgeschlagene Massregel lässt sich jedoch nur rechtfertigen bei gleichzeitiger Einführung einer allgemeinen Einkommensteuer, sofern bei den- jenigen landwirtschaftlichen Betrieben, die jetzt gegenüber den zur Zeit der Grundsteuereinschätzung vorliegenden Verhältnissen unter individuell günstigeren wirtschaftlichen Bedingungen produzieren und bei denen eine Ermässigung der Grundsteuer daher vielfach nicht angezeigt wäre, die Ermässigung der Grund- steuer wieder ausgeglichen wird dadurch, dass dieselben mit ihren höheren Ein- künften durch die allgemeine Einkommensteuer getroffen werden.

2. Anlangend das Gewerbekataster, so sind gegen den früheren Vorschlag der königl. Regierung, den Arbeitsverdienst, weil er nicht fundiertes- Einkommen darstelle, aus der Gewerbesteuer auszuscheiden und für das Be- triebskapital einen einheitlichen Ertragsprozentsatz von 5°/o festzusetzen, von beiden Häusern des Landtags vom Standpunkt der praktischen Durchführung* und der steuerlichen Gerechtigkeit sowohl, wie auch vom Standpunkt der Kom- munalbesteuerung aus, erhebliche Bedenken geltend gemacht worden. Beide Kammern kamen daher übereinstimmend zu dem Beschluss, dass es vorerst bei der bestehenden Gesetzgebung unbeschadet einzelner Aenderungen zu belassen, und die Ausgleichung zur Vermeidung einer doppelten Besteuerung des per- sönlichen Arbeitsverdienstes durch einen entsprechenden, nach der Höhe de» Steuerkapitals abgestuften Abstrich am Gewerbekataster und zwar von 60 °/°r 50% bezw. 40°/° zu bewirken sei, je nachdem ein Gewerbebetrieb mit einem Steuerkapital bis zu 1000 M. oder mit einem solchen von 1001 bis 5000 M. bezw. von mehr als 5000 M. veranlagt ist.

Angesichts des von dem vorigen Landtag in dieser Frage eingenommenen Standpunkts wird seitens der königl. Regierung darauf verzichtet, auf die Be-

870

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg. 37 1

triebskapitalsteuer zurückzukommen, vielmehr in Uebereinstimmung mit den ständischen Beschlüssen an der bestehenden Gewerbesteuer grundsätzlich fest- gehalten. Dabei ist aber zu prüfen, ob ein Abstrich am Gewerbekataster zur Vermeidung einer doppelten Besteuerung des persönlichen Arbeitsverdienstes überhaupt begründet ist und zutreffenden Falls auf welche Weise diese doppelte Besteuerung am besten vermieden wird.

Wenn seit 1887 die drei Ertragskataster durch die Festsetzung eines gleichen Steuersatzes für alle drei Steuerquellen als gleichwertig angenommen und behandelt worden sind, so kann diese Gleichwertigkeit nur in dem Sinn verstanden sein, dass auf diese Weise gleiche steuerliche Leistungsfähigkeit gleich besteuert werde. Die Leistungsfähigkeit kommt aber nicht nur in der Grosse des Ertrags, sondern auch in dem Grad der Fundierung desselben zum Ausdruck. Um nun die gleiche Besteuerung gleicher Leistungsfähigkeit in dem genannten Sinn zu erzielen, hat das seitherige württembergische Recht nicht wie dies z. B. in Preussen geschehen ist, zunächst in einer Steuer (allgemeine Ein- kommensteuer) nur den einen die Leistungsfähigkeit bedingenden Gesichtspunkt, nämlich die Grosse des Einkommens, berücksichtigt und zur Durchführung des andern Gesichtspunkts besondere Steuern neben die Einkommensteuer gesetzt, sondern es wurden drei und mit Hinzurechnung der Kapital-, Renten-, Dienst- und Berufseinkommensteuer fünf Steuern nebeneinander gestellt und je beson- dere Steuerkapitale gebildet, bei deren Herstellung beide Gesichtspunkte gleich von vornherein berücksichtigt worden sind. In dem Steuerkapital ist somit nicht bloss diejenige steuerliche Leistungsfähigkeit, welche in der Grosse des Einkommens bezw. Ertrags liegt, sondern auch diejenige, welche in dem ver- schiedenen Grad der Fundierung enthalten ist, zum Ausdruck gebracht. In diesem Sinne können allein die Kataster als gleichwertig einander gegenüber- gestellt werden. Nun liegt es aber auf der Hand, dass diese Gleichwertigkeit sich verschiebt und aufgehoben wird, wenn neben die bestehenden Steuern eine weitere Steuer tritt, die ausschliesslich den einen Gesichtspunkt, die Höhe des Einkommens, zur Grundlage hat, und dass, wenn in dieser neuen Steuer die Höhe des Einkommens den ausschliesslichen Massstab der Besteuerung bildet, die bisherige Gleichwertigkeit nur aufrecht erhalten werden kann, wenn in den Ertragssteuern ausschliesslich der andere Gesichtspunkt, nämlich der Grad der Fundierung, zum Ausdruck gebracht wird. Denn wenn man annimmt, dass einem Grundsteuerkapital von 100 M. ein wirkliches Einkommen aus der Land- wirtschaft von höchstens 1800 M. entspricht, für welches Einkommen nach dem bisherigen Recht eine Grundsteuer von 39 M. für angezeigt gehalten wurde, und wenn ferner für ein einem Gewerbekataster von 1000 M. entsprechendes wirkliches gewerbliches Einkommen von 3000 M. seither ebenfalls eine Steuer von 39 M. für angemessen gehalten wurde, und wenn diese Belastungen seither als gleichwertige angesehen worden sind, so ist diese Gleichwertigkeit ver- schoben, wenn in einem Falle eine Einkommensteuer aus dem Einkommen von 1800 M. mit 15 M. und im andern eine solche aus dem Einkommen von 3000 M. mit 42 M. hinzutritt, somit bei den beiden Steuerpflichtigen nicht mehr eine Steuerleistung von 39 M. und 39 M., sondern im einen Fall, wenn man den ermässigten Ertragssteuersatz von 2,2 °/o zu Grund legt, 22 -j- 15 = 37 M., im andern aber 22 + 42 = 64 M. einander gegenüberstehen. Es hätte also derselbe Landwirt, der seither mit 39 M. Grundsteuer veranlagt war, künftig höchstens 37 M. zu entrichten, während der ihm bisher steuerlich gleichgestellte Gewerbe- treibende bis zu 64 M. an Einkommensteuer und Ertragssteuer zu bezahlen hätte. Aus diesen Gründen erscheint die unveränderte Belassung des Gewerbekatasters nicht thunlich und ein Abstrich an dem auf den persönlichen Arbeitsverdienst entfallenden Teil des Steuerkapitals begründet.

In dieser Beziehung wird sich bei dem Umstand, dass das gewerbliche Einkommen weder reines Arbeitseinkommen noch blosse Kapitalrente, sondern ein aus Arbeitsverdienst und Kapitalrente gemischtes Einkommen darstellt und nicht mit Sicherheit ausgeschieden werden kann, welcher Betrag von diesem Einkommen auf den persönlichen Arbeitsverdienst und welcher auf die Betriebs-

871

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

372 Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg.

kapitalrente entfallt, für die Ausgleichung in Festhaltung des bei den früheren ständischen Beratungen betretenen Weges ein nach der Höhe des Steuer k apitais im ganzen abgestufter Abstrich am Gewerbekataster am besten empfehlen. Eine solche Abstufung beruht auf der Erwägung, dass in den kleinen gewerb- lichen Unternehmungen der grössere Teil des Ertrags oder Einkommens Arbeits- einkommen und damit unfundiertes Einkommen darstellt, während in den grösseren und grössten Betrieben der persönliche Arbeitsverdienst mehr zurück- tritt und der Gewerbeertrag mehr den Nutzen aus dem im Gewerbebetrieb ver- wendeten Kapital und den Unternehmergewinn enthält. Für die Feststellung der Abstufung im einzelnen fehlen allerdings bestimmte rechnerische Grundlagen, welche bei der Vielgestaltigkeit der Einzelbetriebe wohl auch kaum gewonnen werden könnten. Mit Berücksichtigung des durchschnittlichen Gesamtertrages der fraglichen Betriebe wird man nun zwar die bei der früheren Beratung be- schlossenen Sätze von 60% für die Gewerbebetriebe mit einem Steuerkapital bis zu 1000 M. und einem Ertrag bis zu etwa 3100 M. und von 50°/° für die Gewerbebetriebe mit einem Steuerkapital von 1001 M. bis zu 5000 M. und einem Ertrag bis zu etwa 7100 M. festhalten können. Wenn dagegen bei der früheren Beratung für sämtliche Betriebe über 5000 M. ein gleichmässiger Ab- strich von 40 °/o beschlossen worden ist, so erscheint dies insofern ungenügend, als hierdurch die mittleren Betriebe und die Grossbetriebe gleich behandelt sind, während bei den Grossbetrieben der Arbeitsverdienst des Unternehmers doch noch mehr zurückzutreten pflegt. Es wird daher vorgeschlagen, den Abstrich von 40% auf die Betriebe mit einem Steuerkapital von 5001 bis 10,000 M. und einem gewerblichen Ertrag bis zu etwa 12,100 M. zu beschränken, dagegen für die Betriebe mit einem Steuerkapital von mehr als 10,000 M. bis 30,000 M. einen Abstrich von 30 °/o und für die Betriebe von mehr als 30,000 M. nur einen Abstrich von 20°/° zu gewähren. Bei Zugrundlegung dieser Abstriche würde sich das Gewerb ekat as ter immer noch im ganzen um ungefähr 40,000,000 M. ermässigen.

V. Falls am Grundkataster und am Gewerbekataster die vorgeschlagenen Abstriche gemacht würden, so würde sich das künftige Ertragssteuerkataster wie folgt zusammensetzen: Grund- und Gefallkataster 82,30 Mill. M., Gebäudesteuerkataster (3°/o Rente) 75,60 „ Gewerbekataster 62,18 „ „

zusammen 220,08 Mill. M., hierzu das Kapital- und Renteneinkommen einschliesslich der Apanagen 114,67 „ „

gibt zusammen einen steuerbaren Betrag von .... 334,75 Mill. M. Die Steuersätze, die den Ertragssteuern neben der allgemeinen Ein-

kommensteuer in Zukunft zu Grund zu legen sein werden, sind selbstredend nach dem Steuerbedarf zu bemessen, der mit der zur Verfügung stehenden Katastersumme zu decken ist. Da nach dem Voranschlag für 1900 an direkten Staatssteuern rund 18,250,000 M. aufzubringen sind und hiervon durch die allgemeine Einkommen- steuer nach einer der Begründung des Einkommensteuergesetz- entwurfs beigegebenen summarischen Berechnung rund . . 10,950,000 M. = 3/5 gedeckt werden können, so würden durch die Ertrags- steuern noch aufzubringen sein 2/5 m^ 7,300,000 M. Hiernach würde sich unter Festsetzung eines gleichmässigen Steuersatzes für sämtliche Ertragssteuern ein solcher von rund 2,2 °/o ergeben; es würde also die Grund-, Gebäude- und Gewerbesteuer eine Ermässigung von 1,7 °/o und die Kapitalsteuer eine solche von 2,6% erfahren. Die grössere Ermässigung des Steuersatzes, welche hiernach das Kapitaleinkommen auf dem Gebiete der Staats-

872

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg. 3 7 3

steuer erfahren würde, wird jedoch ihren Ausgleich in der verhältnismässig stärkeren Heranziehung finden, welcher das Kapitaleinkommen künftig für die Zwecke der Korporationen unterworfen werden soll, in welcher Beziehung auf den besonderen Gesetzesentwurf betreffend die Besteuerungsrechte der Gemeinden und Amtskörperschaften verwiesen wird.

Auch diese rechnerische Gesamtwirkung bestätigt, dass die Reformvor- schläge der königl. Regierung einen sehr erheblichen Fortschritt zu einer gerechten Steuerverteilung in Staat und Gemeinde bedeuten, und es ist sowohl im Interesse der Steuerpflichtigen als der Staatsfinanzen zu wünschen, dass die erneuten Beratungen über die Reformgesetze thunlichst rasch zu einem befriedigenden Ergebniss führen möchten.

Anlage.

Die Ergebnisse der Revision der Grundsteuermusterschätzung in 14 Gemeinden des Landes.

Bei der Beratung des Gesetzesentwurfs betreffend die Einkommensteuer hat die Kammer der Abgeordneten in ihrer Sitzung vom 1. Juli 1897 auf einen aus ihrer Mitte gestellten Antrag beschlossen:

1. in Anbetracht, dass seit Aufstellung der landwirtschaftlichen Kataster nach Massgabe des Gesetzes vom 28. April 1873 die Verhältnisse der Land- wirtschaft sich überaus ungünstig gestaltet haben,

2. in Anbetracht, dass bei der beabsichtigten nahezu vollständigen Neu- ordnung des ganzen Steuerwesens diese Kataster keine richtige Grund- lage mehr bilden zur Veranlagung der Grundsteuer, an die königl. Staats- regierung die Bitte zu richten, einen erheblichen Teil der Muster- schätzungen, welche der Grundsteuerveranlagung als Grundlage dienen, einer neuen Prüfung zu unterwerfen und den Landständen das Ergebnis dieser Untersuchung mitzuteilen.

(Verh. der K. d. Abg. 5. Prot.-Bd. 1895/97 S. 3466.) Die Kammer der Standesherren ist diesem Beschluss in ihrer Sitzung vom

21. Mai 1898 beigetreten. (Verh. d. K. der Standesherren 2. Prot.-Bd. 1895/99 S. 780.)

I. Der Beschluss der beiden Ständekammern beruht auf der Erwägung, dass

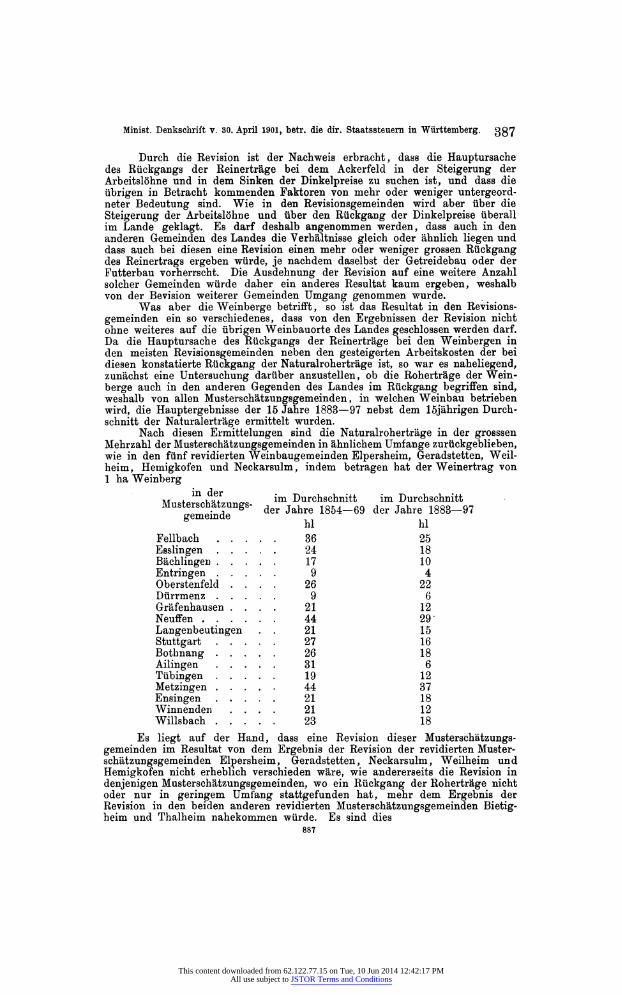

seit der Vornahme der Musterschätzungen und seit der Aufstellung des Grund- katasters die Verhältnisse der Landwirtschaft durch den Rückgang der Getreide- preise, noch mehr aber durch die Steigerung der Arbeitslöhne ungünstiger ge- worden seien, und dass infolgedessen die Reinerträge, wie sie im Grundkataster enthalten sind, den thatsächlichen Verhältnissen der Gegenwart nicht mehr entsprechen. Durch die beantragten Untersuchungen soll der Nachweis erbracht werden, ob und inwieweit die gegenwärtigen durchschnittlichen landwirtschaft- lichen Reinerträge mit den bei der Grundsteuermuster Schätzung ermittelten durchschnittlichen Reinerträgen noch übereinstimmen. Der von den Ständen ge- gebenen Anregung zufolge hat daher das Finanzministerium in den Jahren 1898 und 1899 die Grundsteuermusterschätzung in sieben weinbautreibenden Ge- meinden und in sieben vorwiegend ackerbautreibenden Gemeinden einer Revision unterzogen.

873

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Die Revision umfasste demnach 14 Gemeinden oder den achten Teil sämtlicher Musterschätzungsorte des Landes. Bei der Auswahl der zu revi- dierenden Gemeinden war das Augenmerk auf solche Orte gerichtet, die im grossen und ganzen als typisch für die einzelnen in den verschiedenen Landes- teilen hauptsächlich vertretenen Kulturarten und Wirtschaftsweisen gelten können.

Die Revision wurde von einer Kommission bestehend aus dem Ministerial- referenten und zwei landwirtschaftlichen Sachverständigen unter Mitwirkung je des betreffenden Kameralverwalters, sowie des Ortsvorstehers und eines weiteren sachverständigen Ortsangehörigen der Musterschätzungsgemeinde vorgenommen. Um vergleichbare Grossen zu erzielen, musste sich die Revision streng a n d i e Grundsätze und Bestimmungen des Gesetzes vom 28. April 1873 halten, auf denen die Musterschätzungen und das Grund- kataster aufgebaut sind. Die Revision erfolgte daher nach Massgabe jener Bestimmungen in der Weise, dass an der Hand der von den Landesschätzern seiner Zeit aufgestellten Taxationsprotokolle alle in Betracht kommenden Fragen einer sorgfältigen Prüfung unterzogen worden sind, wobei insbesondere die Ge- treide- und die Heupreise, die Kartoffelpreise, die Weinpreise, die Düngerpreise, sodann die Arbeits- und Taglöhne und die Kosten der Gespannarbeit, ferner die Feststellung der Arbeitsleistungen, endlich die Feststellung der Roherträge der verschiedenen Kulturarten und Klassen den Gegenstand sehr eingehender Er- örterungen gebildet haben.

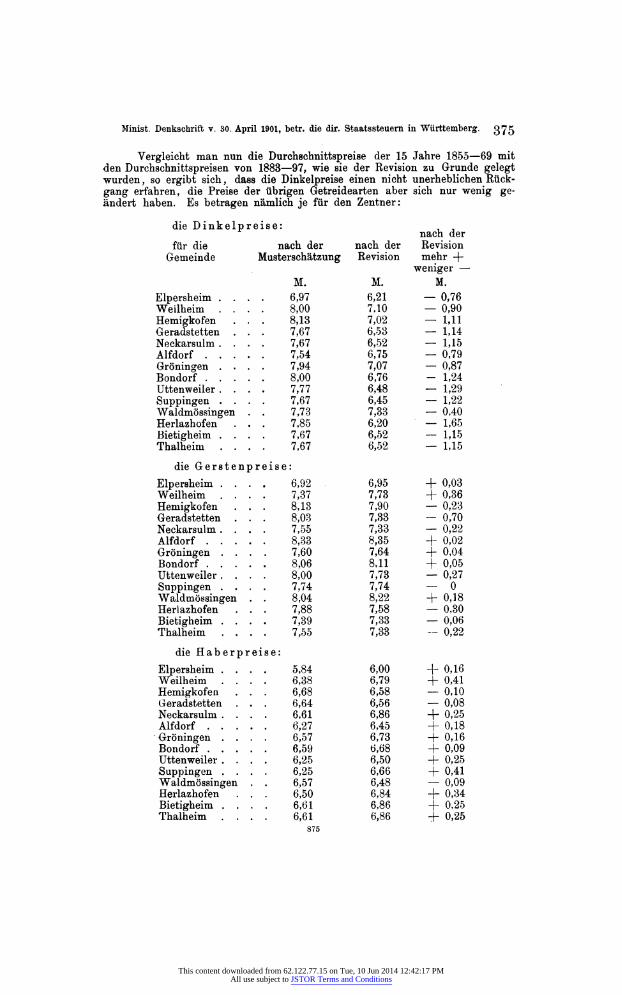

1. Die Preise der landwirtschaftlichen Erzeugnisse. a) Die Getreidepreise.

Entsprechend der Vorschrift in Art. 22 des Gesetzes vom 28. April 1873, wonach bei der erstmaligen Einschätzung das Getreide nach den Durchschnitts- preisen der für den betreffenden Steuerdistrikt massgebenden Hauptschranne aus den 15 Kalenderjahren 1855-69 zu Geld zu rechnen war, wurden auch der Revision die Durchschnittspreise von 15 Jahren und zwar die Durchschnittspreise der nächst zurückliegenden 15 Jahre 1883-97 zu Grunde gelegt. Da jedoch seit der Musterschätzung verschiedene Schrannen eingegangen sind, so konnten nicht überall die Preise der für den Steuerdistrikt massgebenden Schrannen ange- wendet werden; es wurden daher teils die Durchschnittspreise benachbarter Schrannen oder der Schrannen des betreffenden Kreises, teils die bei der Muster- schätzung berechneten Durchschnittspreise in dem Verhältnis zu Grund gelegt, in welchem die Landesdurchschnittspreise der Jahre 1855-69 zu den Landes- durchschnittspreisen der 15 Jahre 1883-97 stehen.

874

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg. 375

Vergleicht man nun die Durchschnittspreise der 15 Jahre 1855-69 mit den Durchschnittspreisen von 1883 - 97, wie sie der Revision zu Grunde gelegt wurden, so ergibt sich, dass die Dinkelpreise einen nicht unerheblichen Rück- gang erfahren, die Preise der übrigen Getreidearten aber sich nur wenig ge- ändert haben. Es betragen nämlich je für den Zentner:

die Dinkelpreise: , _ nach , der

_

für die nach der nach der Revision Gemeinde Musterschätzung Revision mehr -f-

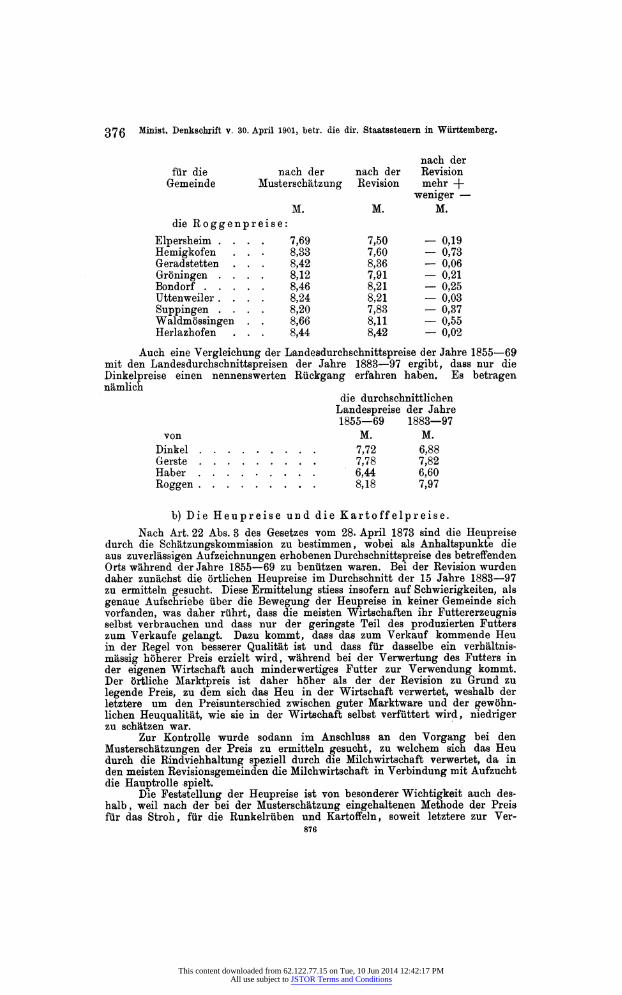

Auch eine Vergleichung der Landesdurchschnittspreise der Jahre 1855 - 69 mit den Landesdurchschnittspreisen der Jahre 1883 - 97 ergibt, dass nur die Dinkelpreise einen nennenswerten Rückgang erfahren haben. Es betragen nämlich

die durchschnittlichen Landespreise der Jahre 1855-69 1883-97

von M. M. Dinkel 7,72 6,88 Gerste 7,78 7,82 Haber 6,44 6,60 Roggen 8,18 7,97

b) Die Heupreise und die Kartoffelpreise. Nach Art. 22 Abs. 3 des Gesetzes vom 28. April 1873 sind die Heupreise

durch die Schätzungskommission zu bestimmen, wobei als Anhaltspunkte die aus zuverlässigen Aufzeichnungen erhobenen Durchschnittspreise des betreffenden Orts während der Jahre 1855 - 69 zu benützen waren. Bei der Revision wurden daher zunächst die örtlichen Heupreise im Durchschnitt der 15 Jahre 1883 - 97 zu ermitteln gesucht. Diese Ermittelung stiess insofern auf Schwierigkeiten, als genaue Aufschriebe über die Bewegung der Heupreise in keiner Gemeinde sich vorfanden, was daher rührt, dass die meisten Wirtschaften ihr Futtererzeugnis selbst verbrauchen und dass nur der geringste Teil des produzierten Futters zum Verkaufe gelangt. Dazu kommt, dass das zum Verkauf kommende Heu in der Regel von besserer Qualität ist und dass für dasselbe ein verhältnis- mässig höherer Preis erzielt wird, während bei der Verwertung des Futters in der eigenen Wirtschaft auch minderwertiges Futter zur Verwendung kommt. Der örtliche Marktpreis ist daher höher als der der Revision zu Grund zu legende Preis, zu dem sich das Heu in der Wirtschaft verwertet, weshalb der letztere um den Preisunterschied zwischen guter Marktware und der gewöhn- lichen Heuqualität, wie sie in der Wirtschaft selbst verfüttert wird, niedriger zu schätzen war.

Zur Kontrolle wurde sodann im Anschluss an den Vorgang bei den Musterschätzungen der Preis zu ermitteln gesucht, zu welchem sich das Heu durch die Rindviehhaltung speziell durch die Milchwirtschaft verwertet, da in den meisten Revisionsgemeinden die Milchwirtschaft in Verbindung mit Aufzucht die Hauptrolle spielt.

Die Feststellung der Heupreise ist von besonderer Wichtigkeit auch des- halb, weil nach der bei der Musterschätzung eingehaltenen Methode der Preis für das Stroh, für die Runkelrüben und Kartoffeln, soweit letztere zur Ver-

876

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in "Württemberg. 377

fütterung gelangen, nach den Heupreisen zu bemessen ist, indem der Futter- wert von 2 Ztr. Stroh und von 2 Ztr. Kartoffeln, sowie von 3 Ztr. Runkelrüben bei der Musterschätzung dem Wert von je 1 Ztr. Heu gleichgestellt wurde.

Wie die Heupreise waren auch die Preise der Kartoffeln, die zum Verkauf kommen oder in die Haushaltung verwendet werden, durch die Schätzungskommission zu bestimmen, wobei als Anhaltspunkte gleichfalls die nach zuverlässigen Aufzeichnungen erhobenen Durchschnittspreise des betreffen- den Orts während der Jahre 1883 - 97 zu benützen waren. Da jedoch in den Revisionsgemeinden der grösste Teil der Kartoffelerzeugnisse entweder im Stall verfüttert oder in der Haushaltung verbraucht wird und nur wenig Kartoffeln zum Verkauf gelangen, so haben sich Marktpreise für die Kartoffeln nicht überall gebildet und war man bei Festsetzung des Kartoffelpreises in der Haupt- sache auf Schätzung angewiesen.

c) Die Weinpreise. Nach dem Gesetz waren der Musterschätzung die in den betreffenden

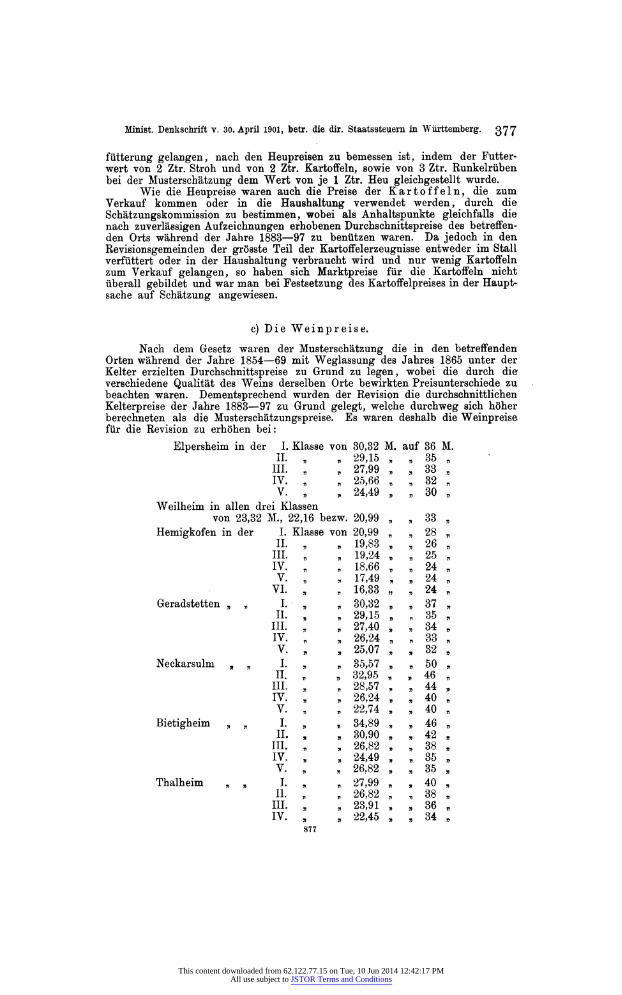

Orten während der Jahre 1854 - 69 mit Weglassung des Jahres 1865 unter der Kelter erzielten Durchschnittspreise zu Grund zu legen, wobei die durch die verschiedene Qualität des Weins derselben Orte bewirkten Preisunterschiede zu beachten waren. Dementsprechend wurden der Revision die durchschnittlichen Kelterpreise der Jahre 1883-97 zu Grund gelegt, welche durchweg sich höher berechneten als die Musterschätzungspreise. Es waren deshalb die Weinpreise für die Revision zu erhöhen bei:

Elpersheim in der I. Klasse von 30,32 M. auf 36 M. II. „ » 29,15 „ „ 35 „ III. , „ 27,99 „ , 33 „ IV. „ „ 25,66 „ „ 32 „ V. » , 24,49 „ „ 30 „

Weilheim in allen drei Klassen von 23,32 M., 22,16 bezw. 20,99 „ „ 33 „

Hemigkofen in der I. Klasse von 20,99 , „ 28 , II. „ , 19,83 „ „ 26 „ III. „ „ 19,24 „ „ 25 „ IV. „ „ 18,66 „ , 24 „ V. „ , 17,49 , „ 24 „

VI. „ „ 16,33 „ „ 24 „ Geradstetten „ „ I. „ „ 30,32 „ „ 37 „

II. „ „ 29,15 „ „ 35 » III. „ „ 27,40 , „ 34 „ IV. , , 26,24 „ „ 33 , V. , , 25,07 „ , 32 ,

Neckarsulm „ „ I. « « 35,57 „ „ 50 , II. » « 32,95 „ , 46 „ III. , „ 28,57 , „ 44 , IV. , „ 26,24 „ , 40 „ V. „ , 22,74 , „ 40 „

Bietigheim , „ I. „ , 34,89 , , 46 „ II. , , 30,90 „ , 42 ,

III. „ „ 26,82 „ „ 38» IV. , „ 24,49 „ „ 35 9 V. , , 26?82 „ , 35 „

Thalheim , , I. „ „ 27,99 , , 40 „ II. „ „ 26,82 „ w 38 9 III. , „ 23,91 „ „ 36 „ IV. , „ 22,45 „ , 34 ,

877

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

37g Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg.

2. Die Kulturkosten.

Unter den Kulturkosten spielen die wichtigste Rolle die Arbeitslöhne. Da ss die Arbeitslöhne in den letzten 25 Jahren gestiegen sind, ist eine zweifel- lose Thatsache. In sämtlichen Revisionsgemeinden wurde über die hohen Ar- beitslöhne und über die gesteigerten Ansprüche der Dienstboten, in verschie- denen Gemeinden auch darüber geklagt, dass es überaus schwierig sei, selbst gegen hohe Löhne brauchbare und zuverlässige Dienstboten zu bekommen. Die Knechtslöhne bewegen sich zwischen 250 - 300 M., hierzu kommen die Kosten der Verpflegung, die ebenfalls zu 250- 300 M. veranschlagt werden. Taglöhner erhalten im Winter in der Regel 1 M. bis 1,20 M., im Sommer 1,80 M. bis 2 M. neben voller Verpflegung, deren Wert auch zu 60 Pf. bis 1 M. gerechnet wird. Die für die Krankenversicherung festgestellten ortsüblichen Taglöhne be- wegen sich in den Revisionsgemeinden zwischen 1,50, 1,70 und 2 M. (Bietig- heim) für erwachsene männliche Arbeiter. Es mussten deshalb in sämtlichen Revisionsgemeinden die Arbeitslöhne, wie sie der Musterschätzung zu Grunde liegen, bei der Revision erheblich erhöht werden.

Was die Gespannarbeit betrifft, so wurde wie bei der Musterschätzung angenommen, dass sämtliche Arbeit durch Pferde geleistet werde. Demgemäss wurde der Aufwand für die Haltung zweier Pferde im einzelnen berechnet und in denselben mit der Zahl der für das Jahr anzunehmenden Arbeitstage divi- diert, wodurch sich der Aufwand für einen Gespanntag ergibt, und da das Gespann aus 2 Pferden besteht, so bildet die Hälfte des gefundenen Betrags die Kosten eines Pferdetags.

Unter den übrigen Kulturkosten nimmt der Aufwand für den Dünger die erste Stelle ein. Infolge der durch vermehrte Viehhaltung und der dadurch gesteigerten Düngerproduktion ermöglichten besseren und reicheren Düngung erscheint in mehreren Revisionsgemeinden ein grösserer Aufwand für den Stall- dünger als zur Zeit der Musterschätzung. Dazu kommt der Aufwand für den Kunstdünger, dessen Verwendung zur Zeit der Musterschätzung fast noch gänz- lich unbekannt war, inzwischen aber eine verhältnismässig grosse Ausdehnung gewonnen hat.

An dem Saatgut und an den Ansätzen für die Arbeitsleistungen, sowie an den Magazinierungskosten wurden Aenderungen von Belang nicht vorgenommen.

Der Aufwand für das Dreschen der Körnerfrüchte wurde bei der Muster- schätzung durchweg mit einem Zwölftel des Körnerertrags berechnet. Mit Rück- sicht auf die erhöhten Arbeitskosten erschien es angezeigt, bei der Revision diesen Aufwand etwas höher anzusetzen und mit einem Zehntel statt mit einem Zwölftel des Körnerertrags zu bemessen.

Unter den Insgemeinkosten sind bei der Revision auch die Beiträge für die Hagelversicherung, sowie der Aufwand an Beiträgen zu Krankenkassen, Un- fall- und Invalidenversicherung berücksichtigt worden.

3. Die Roherträge und die Reinerträge. Mit besonderer Sorgfalt wurden die Roherträge der verschiedenen

Kulturarten ermittelt; im grossen und ganzen konnten die bei der Muster- schätzung festgestellten Roherträge auch der Revision zu Grund gelegt werden, doch mussten dieselben in nicht wenigen Fällen teils erhöht, teils erinässigt werden. Eine Erhöhung hatte insbesondere da einzutreten, wo durch vermehrte Düngung infolge stärkerer Viehhaltung und durch Zukauf von Kunstdünger höhere Erträge als zur Zeit der Musterschätzung erzielt werden. Andererseits wurde in mehreren Gemeinden die Erfahrung gemacht, dass die der Muster- schätzung zu Grunde liegenden Roherträge verhältnismässig hoch geschätzt waren, so dass trotz vermehrter Düngung und besserer Bebauung der Felder bei der Revision eine höhere Schätzung der Roherträge nicht thunlich und in einigen Gemeinden sogar eine Ermässigung angezeigt erschien.

878

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg. 3 79

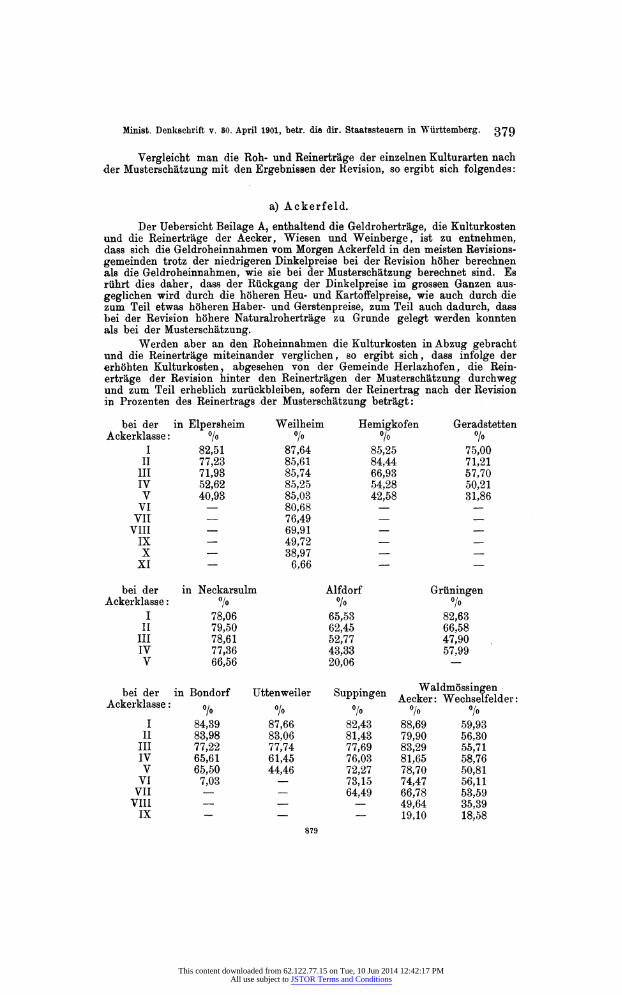

Vergleicht man die Roh- und Reinerträge der einzelnen Kulturarten nach der Musterschätzung mit den Ergebnissen der Revision, so ergibt sich folgendes :

a) Ackerfeld.

Der Uebersicht Beilage A, enthaltend die Geldroherträge, die Kulturkosten und die Reinerträge der Aecker, Wiesen und Weinberge, ist zu entnehmen, dass sich die Geldroheinnahmen vom Morgen Ackerfeld in den meisten Revisions- gemeinden trotz der niedrigeren Dinkelpreise bei der Revision höher berechnen als die Geldroheinnahmen, wie sie bei der Musterschätzung berechnet sind. Es rührt dies daher, dass der Rückgang der Dinkelpreise im grossen Ganzen aus- geglichen wird durch die höheren Heu- und Kartoffelpreise, wie auch durch die zum Teil etwas höheren Haber- und Gerstenpreise, zum Teil auch dadurch, dass bei der Revision höhere Naturalroherträge zu Grunde gelegt werden konnten als bei der Musterschätzung.

Werden aber an den Roheinnahmen die Kulturkosten in Abzug gebracht und die Reinerträge miteinander verglichen, so ergibt sich, dass infolge der erhöhten Kulturkosten, abgesehen von der Gemeinde Herlazhofen, die Rein- erträge der Revision hinter den Reinerträgen der Musterschätzung durchweg und zum Teil erheblich zurückbleiben, sofern der Reinertrag nach der Revision in Prozenten des Reinertrags der Musterschätzung beträgt:

bei der in Elpersheim Weilheim Hemigkofen Geradstetten Ackerklasse: °/o °/o % %

I 82,51 87,64 85,25 75,00 II 77,23 85,61 84,44 71,21 III 71,93 85,74 66,93 57,70 IV 52,62 85,25 54,28 50,21 V 40,93 85,03 42,58 31,86 VI - 80,68 - - VII - 76,49 - - VIII - 69,91 - - IX - 49,72 - - X - 38,97 - - XI - 6,66 - -

bei der in Neckarsulm Alfdorf Grüningen Ackerklasse: °/o °/o °/o

I 78,06 65,53 82,63 II 79,50 62,45 66,58 III 78,61 52,77 47,90 IV 77,36 43,33 57,99 V 66,56 20,06 -

3g0 Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg.

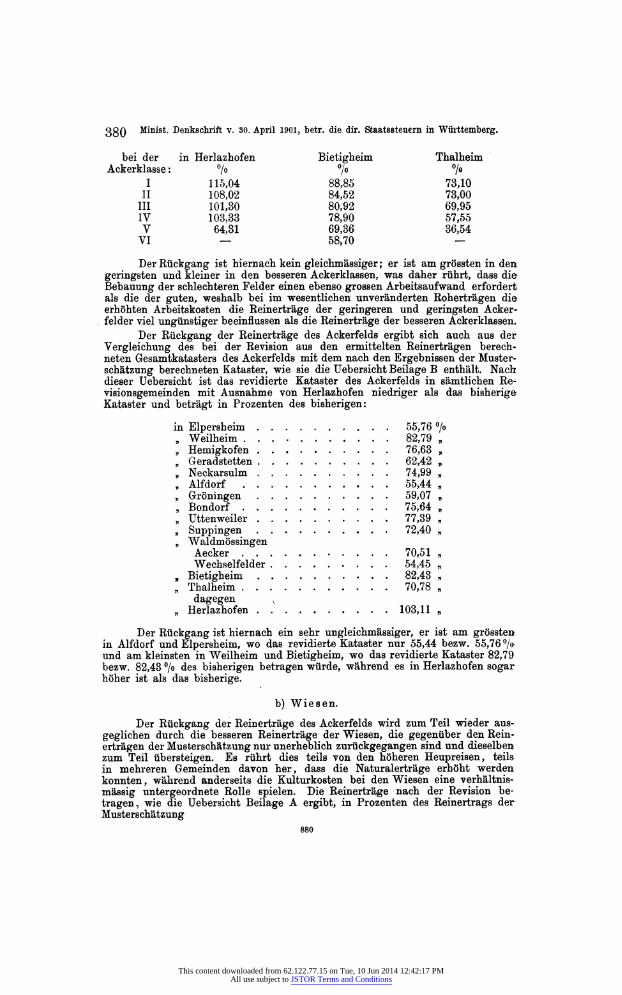

bei der in Herlazhofen Bietigheim Thalheim Ackerklasse: °/o °/o °/o

I 115,04 88,85 73,10 II 108,02 84,52 73,00 III 101,30 80,92 69,95 IV 103,33 78,90 57,55 V 64,31 69,36 36,54

VI - 58,70 -

Der Rückgang ist hiernach kein gleichmässiger; er ist am grössten in den geringsten und kleiner in den besseren Ackerklassen, was daher rührt, dass die Bebauung der schlechteren Felder einen ebenso grossen Arbeitsaufwand erfordert als die der guten, weshalb bei im wesentlichen unveränderten Roherträgen die erhöhten Arbeitskosten die Reinerträge der geringeren und geringsten Acker- felder viel ungünstiger beeinflussen als die Reinerträge der besseren Ackerklassen.

Der Rückgang der Reinerträge des Ackerfelds ergibt sich auch aus der Vergleichung des bei der Revision aus den ermittelten Reinerträgen berech- neten Gesamtkatasters des Ackerfelds mit dem nach den Ergebnissen der Muster- schätzung berechneten Kataster, wie sie die Uebersicht Beilage B enthält. Nach dieser Uebersicht ist das revidierte Kataster des Ackerfelds in sämtlichen Re- visionsgemeinden mit Ausnahme von Herlazhofen niedriger als das bisherige Kataster und beträgt in Prozenten des bisherigen:

Der Rückgang ist hiernach ein sehr un gleichmässiger, er ist am grössten in Alfdorf und Elpersheim, wo das revidierte Kataster nur 55,44 bezw. 55,76 °/o und am kleinsten in Weilheim und Bietigheim, wo das revidierte Kataster 82,79 bezw. 82,43 °/o des bisherigen betragen würde, während es in Herlazhofen sogar höher ist als das bisherige.

b) Wiesen.

Der Rückgang der Reinerträge des Ackerfelds wird zum Teil wieder aus- geglichen durch die besseren Reinerträge der Wiesen, die gegenüber den Rein- erträgen der Musterschätzung nur unerheblich zurückgegangen sind und dieselben zum Teil übersteigen. Es rührt dies teils von den höheren Heupreisen, teils in mehreren Gemeinden davon her, dass die Naturalerträge erhöht werden konnten , während anderseits die Kulturkosten bei den Wiesen eine verhältnis- mä8sig untergeordnete Rolle spielen. Die Reinerträge nach der Revision be- tragen, wie die Uebersicht Beilage A ergibt, in Prozenten des Reinertrags der Musterschätzung

880

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg. 3g J

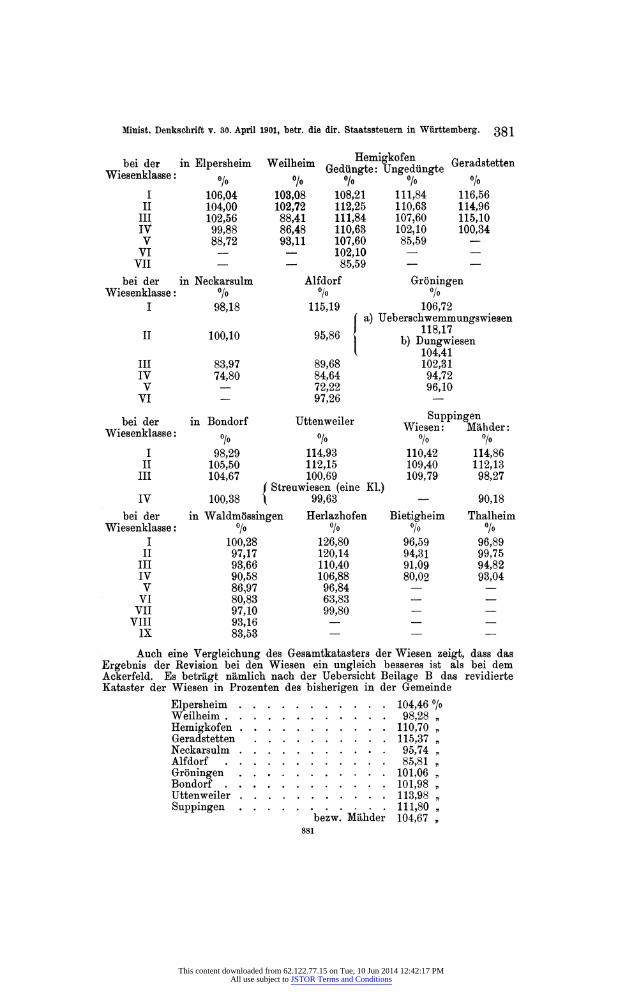

Wiesenklasse: beider in Elpersheim Weilheim

Ged^ SJdüngte ö 6 ^eradstetten

Wiesenklasse: o/o o/o o/oö

ö o/o

6 o/o

I 106,04 103,08 108,21 111,84 116,56 II 104,00 102,72 112,25 110,63 114,96 III 102,56 88,41 111,84 107,60 115,10 it 99,88 86,48 110,63 102,10 100,34 V 88,72 93,11 107,60 85,59 - VI - - 102,10 - - VII - - 85,59 - -

bei der in Neckarsulm Alfdorf Groningen Wiesenklasse: °/o °/o °/o

I 98,18 115,19 106,72 Ueb erschwemm ungswiesen

b) Bewiesen 104,41

III 83,97 89,68 102,31 IV 74,80 84,64 94,72 V - 72,22 96,10

VI - 97,26 -

bei der in Bondorf Uttenweiler WiesenT^Tähder: Wiesenklasse: O/o o/o o/o o/o I 98,29 114,93 110,42 114,86 II 105,50 112,15 109,40 112,13 III 104,67 100,69 109,79 98,27

/ Streuwiesen (eine Kl.) IV 100,38 ' 99,63 - 90,18

bei der in Waldmössingen Herlazhofen Bietigheim Thalheim Wiesenklasse: °/o °/o °/o °/o

I 100,28 126,80 96,59 96,89 II 97,17 120,14 94,31 99,75 III 93,66 110,40 91,09 94,82 IV 90,58 106,88 80,02 93,04 V 86,97 96,84 - - VI 80,83 63,83 - - VII 97,10 99,80 - -

VIII 93,16 - - - IX 83,53 - - -

Auch eine Vergleichung des Gesamtkatasters der Wiesen zeigt, dass das Ergebnis der Revision bei den Wiesen ein ungleich besseres ist als bei dem Ackerfeld. Es beträgt nämlich nach der Uebersicht Beilage B das revidierte Kataster der Wiesen in Prozenten des bisherigen in der Gemeinde

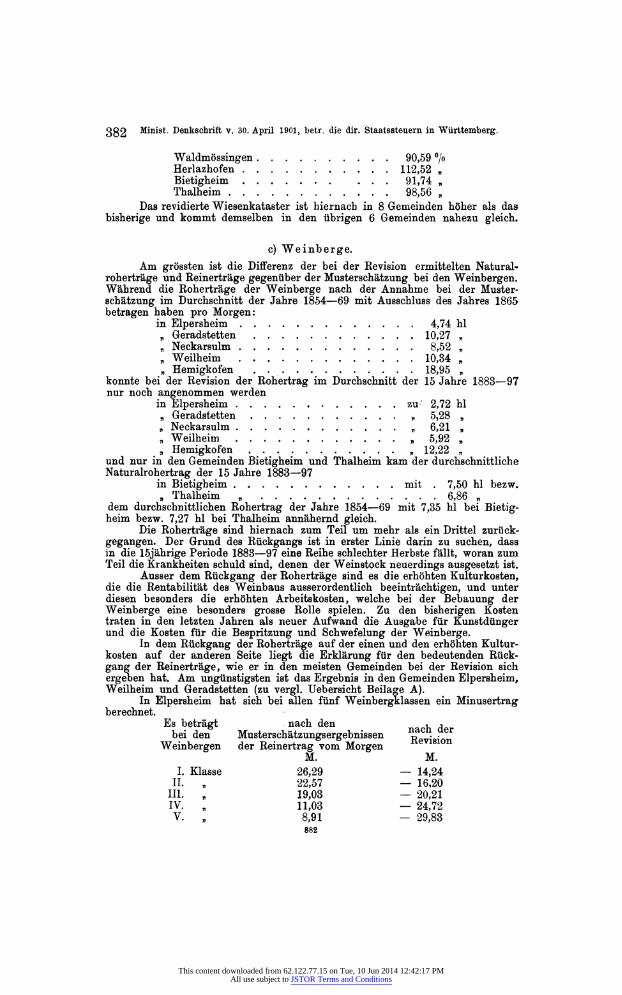

Das revidierte Wiesenkataster ist hiernach in 8 Gemeinden höher als das bisherige und kommt demselben in den übrigen 6 Gemeinden nahezu gleich.

c) Weinberge. Am grössten ist die Differenz der bei der Revision ermittelten Natural-

roherträge und Reinerträge gegenüber der Musterschätzung bei den Weinbergen. Während die Roherträge der Weinberge nach der Annahme bei der Muster- schätzung im Durchschnitt der Jahre 1854 - 69 mit Ausschluss des Jahres 1865 betragen haben pro Morgen:

und nur in den Gemeinden Bietigheim und Thalheim kam der durchschnittliche Naturalrohertrag der 15 Jahre 1883-97

in Bietigheim mit . 7,50 hl bezw. „ Thalheim , 6,86 „

dem durchschnittlichen Rohertrag der Jahre 1854 - 69 mit 7,35 hl bei Bietig- heim bezw. 7,27 hl bei Thalheim annähernd gleich.

Die Roherträge sind hiernach zum Teil um mehr als ein Drittel zurück- gegangen. Der Grund des Rückgangs ist in erster Linie darin zu suchen, dass in die 15jährige Periode 1883 - 97 eine Reihe schlechter Herbste fällt, woran zum Teil die Krankheiten schuld sind, denen der Weinstock neuerdings ausgesetzt ist.

Ausser dem Rückgang der Roherträge sind es die erhöhten Kulturkosten, die die Rentabilität des Weinbaus ausserordentlich beeinträchtigen, und unter diesen besonders die erhöhten Arbeitskosten, welche bei der Bebauung der Weinberge eine besonders grosse Rolle spielen. Zu den bisherigen Kosten traten in den letzten Jahren als neuer Aufwand die Ausgabe für Kunstdünger und die Kosten für die Bespritzung und Schwefelung der Weinberge.

In dem Rückgang der Roherträge auf der einen und den erhöhten Kultur- kosten auf der anderen Seite liegt die Erklärung für den bedeutenden Rück- gang der Reinerträge, wie er in den meisten Gemeinden bei der Revision sich ergeben hat. Am ungünstigsten ist das Ergebnis in den Gemeinden Elpersheim, Weilheim und Geradstetten (zu vergi. Uebersicht Beilage A).

In Elpersheim hat sich bei allen fünf Weinbergklassen ein Minusertrag berechnet.

Es beträgt nach den , , bei den Musterschätzungsergebnissen ̂ • •

Weinbergen der Reinertrag vom Morgen evision

M. M. I. Klasse 26,29 - 14,24 II. „ 22,57 - 16,20 III. , 19,03 - 20,21 IV. „ 11,03 - 24,72 V. „ 8,91 - 29,83

882

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuem in Württemberg. 333

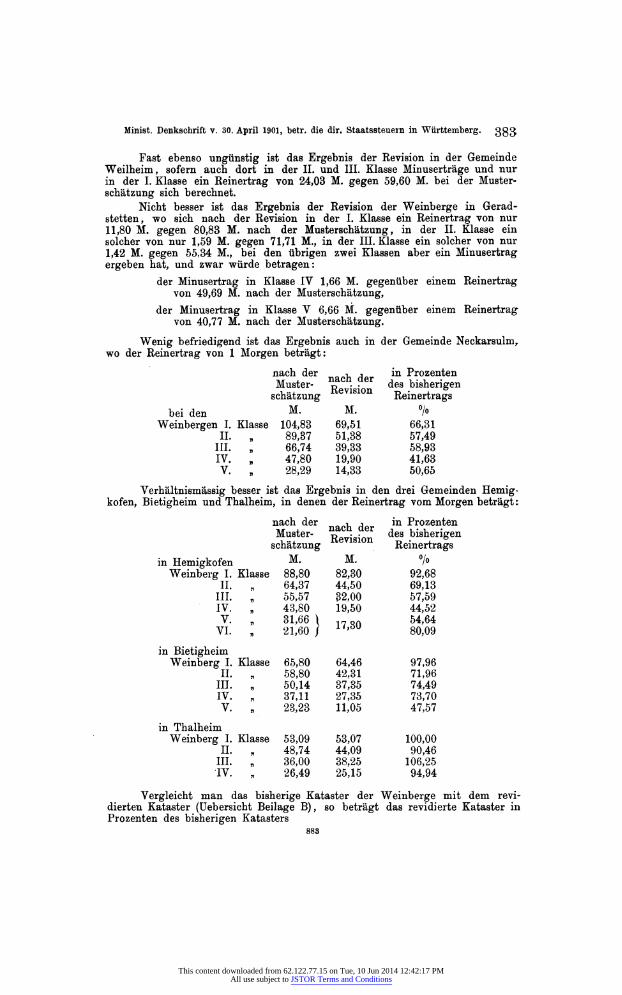

Fast ebenso ungünstig ist das Ergebnis der Revision in der Gemeinde Weilheim, sofern auch dort in der II. und III. Klasse Minuserträge und nur in der I. Klasse ein Reinertrag von 24,03 M. gegen 59,60 M. bei der Muster- schätzung sich berechnet.

Nicht besser ist das Ergebnis der Revision der Weinberge in Gerad- stetten, •wo sich nach der Revision in der I. Klasse ein Reinertrag von nur 11,80 M. gegen 80,83 M. nach der Musterschätzung, in der II. Klasse ein solcher von nur 1,59 M. gegen 71,71 M., in der III. Klasse ein solcher von nur 1,42 M. gegen 55,34 M., bei den übrigen zwei Klassen aber ein Minusertrag ergeben hat, und zwar würde betragen:

der Minusertrag in Klasse IV 1,66 M. gegenüber einem Reinertrag von 49,69 M. nach der Musterschätzung,

der Minusertrag in Klasse V 6,66 M. gegenüber einem Reinertrag von 40,77 M. nach der Musterschätzung.

Wenig befriedigend ist das Ergebnis auch in der Gemeinde Neckarsulm, wo der Reinertrag von 1 Morgen beträgt:

nach der 1 -, in Prozenten Muster- ™h. Kevislon fner

-, des bisherigen

Schätzung Kevislon

Reinertrags bei den M- M- °/°

Weinbergen I. Klasse 104,83 69,51 66,31 II. „ 89,37 51,38 57,49

III. „ 66,74 39,33 58,93 IV. „ 47,80 19,90 41,63 V. , 28,29 14,33 50,65

Verhältnismässig besser ist das Ergebnis in den drei Gemeinden Hemig- kofen, Bietigheim und Thalheim, in denen der Reinertrag vom Morgen beträgt :

nach der 1 -. in Prozenten Muster- T» Revision • • r des bisherigen

Schätzung T» Revision • •

Reinertrags in Hemigkofen M- M- %

Weinberg I. Klasse 88,80 82,30 92,68 II. „ 64,37 44,50 69,13 III. „ 55,57 32,00 57,59 IV. „ 43,80 19,50 44,52 V. „ 31,66 Ì 17oft 1/>i5ü 54,64 VI. ,

„ 21,60 }

17oft 1/>i5ü 80,09 in Bietigheim

Weinberg I. Klasse 65,80 64,46 97,96 II. „ 58,80 42,31 71,96 III. „ 50,14 37,35 74,49 IV. „ 37,11 27,35 73,70 V. „ 23,23 11,05 47,57

in Thalheim Weinberg I. Klasse 53,09 53,07 100,00

II. „ 48,74 44,09 90,46 III. „ 36,00 38,25 106,25 IV. „ 26,49 25,15 94,94

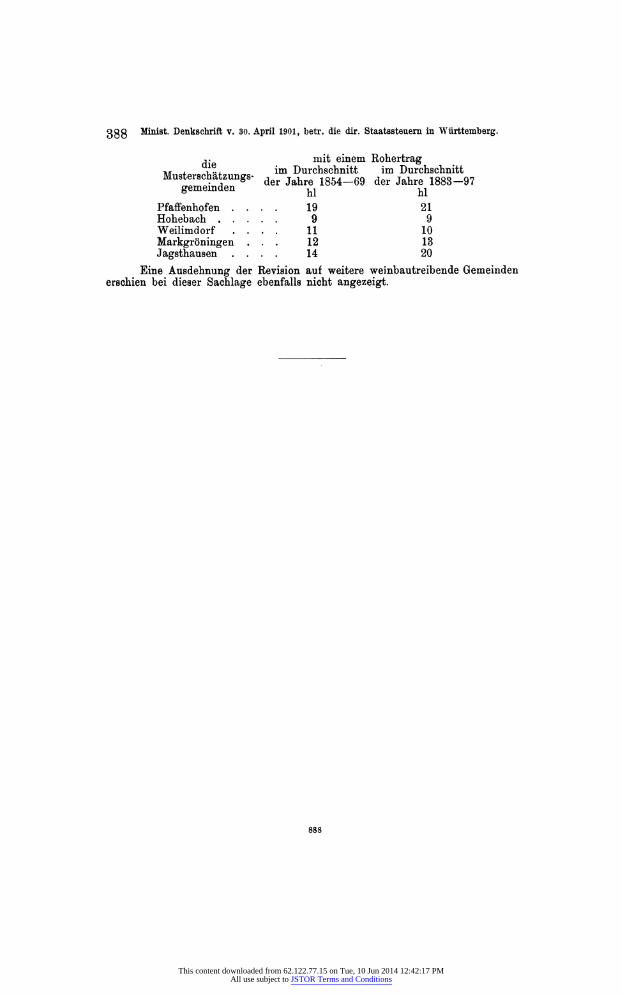

Vergleicht man das bisherige Kataster der Weinberge mit dem revi- dierten Kataster (Uebersicht Beilage B), so beträgt das revidierte Kataster in Prozenten des bisherigen Katasters

883

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

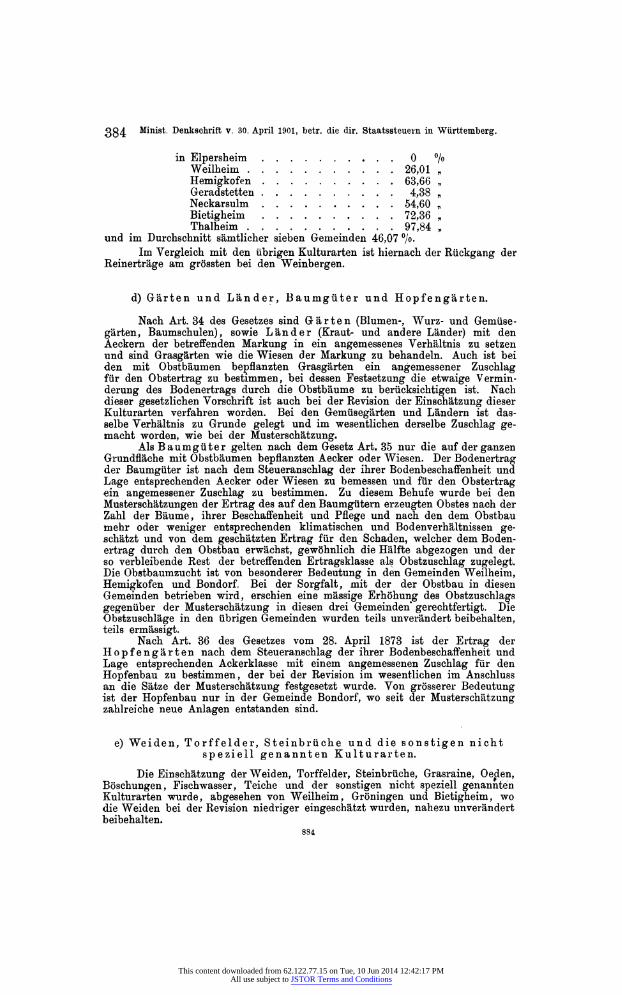

und im Durchschnitt sämtlicher sieben Gemeinden 46,07 °/o. Im Vergleich mit den übrigen Kulturarten ist hiernach der Rückgang der

Reinerträge am grössten bei den Weinbergen.

d) Gärten und Länder, Baumgüter und Hopfengärten.

Nach Art. 34 des Gesetzes sind Gärten (Blumen-, Würz- und Gemüse- gärten, Baumschulen), sowie Länder (Kraut- und andere Länder) mit den Aeckern der betreffenden Markung in ein angemessenes Verhältnis zu setzen und sind Grasgärten wie die Wiesen der Markung zu behandeln. Auch ist bei den mit Obstbäumen bepflanzten Grasgärten ein angemessener Zuschlag für den Obstertrag zu bestimmen, bei dessen Festsetzung die etwaige Vermin- derung des Bodenertrags durch die Obstbäume zu berücksichtigen ist. Nach dieser gesetzlichen Vorschrift ist auch bei der Revision der Einschätzung dieser Kulturarten verfahren worden. Bei den Gemüsegärten und Ländern ist das- selbe Verhältnis zu Grunde gelegt und im wesentlichen derselbe Zuschlag ge- macht worden, wie bei der Musterschätzung.

Als Baumgüter gelten nach dem Gesetz Art. 35 nur die auf der ganzen Grundfläche mit Obstbäumen bepflanzten Aecker oder Wiesen. Der Bodenertrag der Baumgüter ist nach dem Steueranschlag der ihrer Bodenbeschaffenheit und Lage entsprechenden Aecker oder Wiesen zu bemessen und für den Obstertrag ein angemessener Zuschlag zu bestimmen. Zu diesem Behufe wurde bei den Musterschätzungen der Ertrag des auf den Baumgütern erzeugten Obstes nach der Zahl der Bäume, ihrer Beschaffenheit und Pflege und nach den dem Obstbau mehr oder weniger entsprechenden klimatischen und Bodenverhältnissen ge- schätzt und von dem geschätzten Ertrag für den Schaden, welcher dem Boden- ertrag durch den Obstbau erwächst, gewöhnlich die Hälfte abgezogen und der so verbleibende Rest der betreffenden Ertragsklasse als Obstzuschlag zugelegt. Die Obstbaumzucht ist von besonderer Bedeutung in den Gemeinden Weilheim, Hemigkofen und Bondorf. Bei der Sorgfalt, mit der der Obstbau in diesen Gemeinden betrieben wird, erschien eine massige Erhöhung des Obstzuschlags gegenüber der Musterschätzung in diesen drei Gemeinden' gerechtfertigt. Die Obstzuschläge in den übrigen Gemeinden wurden teils unverändert beibehalten, teils ermässigt.

Nach Art. 36 des Gesetzes vom 28. April 1873 ist der Ertrag der Hopfengärten nach dem Steueranschlag der ihrer Bodenbeschaffenheit und Lage entsprechenden Ackerklasse mit einem angemessenen Zuschlag für den Hopfenbau zu bestimmen, der bei der Revision im wesentlichen im Anschluss an die Sätze der Musterschätzung festgesetzt wurde. Von grösserer Bedeutung ist der Hopfenbau nur in der Gemeinde Bondorf, wo seit der Musterschätzung zahlreiche neue Anlagen entstanden sind.

e) Weiden, Torffelder, Steinbrüche und die sonstigen nicht speziell genannten Kulturarten.

Die Einschätzung der Weiden, Torf f eider, Steinbrüche, Grasraine, Oe^en, Böschungen, Fischwasser, Teiche und der sonstigen nicht speziell genannten Kulturarten wurde, abgesehen von Weilheim, Groningen und Bietigheim, wo die Weiden bei der Revision niedriger eingeschätzt wurden, nahezu unverändert beibehalten.

884

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg. gg5

II. 1. Auf Grund der ermittelten Reinerträge berechnet sich nach der Ueber-

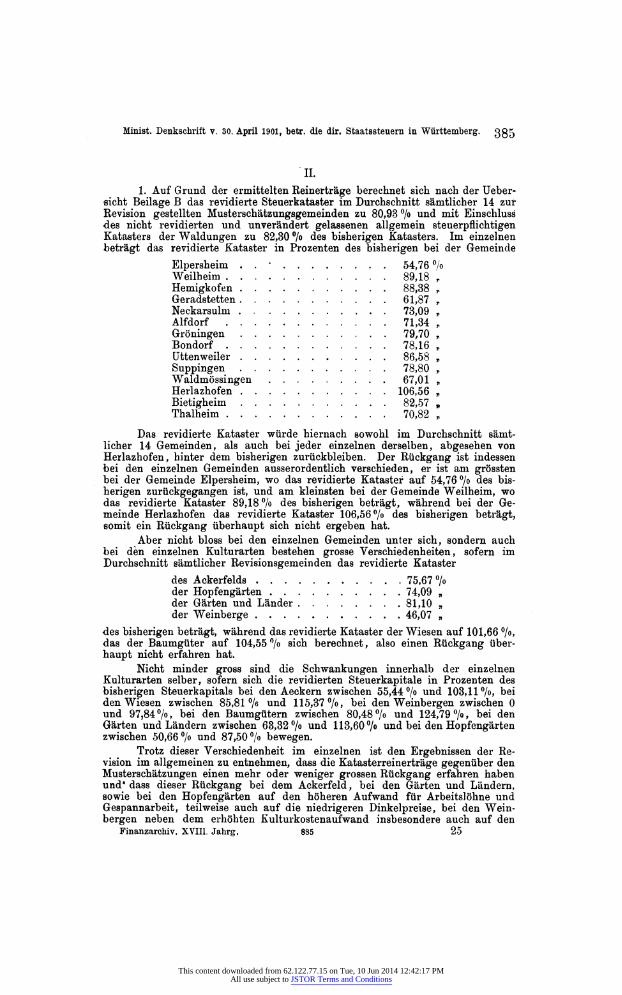

sicht Beilage B das revidierte Steuerkataster im Durchschnitt sämtlicher 14 zur Revision gestellten Musterschätzungsgemeinden zu 80,93 °/o und mit Einschluss •des nicht revidierten und unverändert gelassenen allgemein steuerpflichtigen Katasters der Waldungen zu 82,30 % des bisherigen Katasters. Im einzelnen beträgt das revidierte Kataster in Prozenten des bisherigen bei der Gemeinde

Das revidierte Kataster würde hiernach sowohl im Durchschnitt sämt- licher 14 Gemeinden, als auch bei jeder einzelnen derselben, abgesehen von Herlazhofen, hinter dem bisherigen zurückbleiben. Der Rückgang ist indessen bei den einzelnen Gemeinden ausserordentlich verschieden, er ist am grössten bei der Gemeinde Elpersheim, wo das revidierte Kataster auf 54,76% des bis- herigen zurückgegangen ist, und am kleinsten bei der Gemeinde Weilheim, wo das revidierte Kataster 89,18% des bisherigen beträgt, während bei der Ge- meinde Herlazhofen das revidierte Kataster 106,56% des bisherigen beträgt, somit ein Rückgang überhaupt sich nicht ergeben hat.

Aber nicht bloss bei den einzelnen Gemeinden unter sich, sondern auch bei den einzelnen Kulturarten bestehen grosse Verschiedenheiten, sofern im Durchschnitt sämtlicher Revisionsgemeinden das revidierte Kataster

des Ackerfelds 75,67 % der Hopfengärten 74,09 „ der Gärten und Länder 81,10 „ der Weinberge 46,07 „

des bisherigen beträgt, während das revidierte Kataster der Wiesen auf 101,66 %, das der Baumgüter auf 104,55 % sich berechnet , also einen Rückgang über- haupt nicht erfahren hat.

Nicht minder gross sind die Schwankungen innerhalb der einzelnen Kulturarten selber, sofern sich die revidierten Steuerkapitale in Prozenten des bisherigen Steuerkapitals bei den Aeckern zwischen 55,44% und 103,11%, bei den Wiesen zwischen 85,81% und 115,37%, bei den Weinbergen zwischen 0 und 97,84%, bei den Baumgütern zwischen 80,48% und 124,79%, bei den Gärten und Ländern zwischen 63,32% und 113,60% und bei den Hopfengärten zwischen 50,66% und 87,50% bewegen.

Trotz dieser Verschiedenheit im einzelnen ist den Ergebnissen der Re- vision im allgemeinen zu entnehmen, dass die Katasterreinerträge gegenüber den Musterschätzungen einen mehr oder weniger grossen Rückgang erfahren haben und* dass dieser Rückgang bei dem Ackerfeld , bei den Gärten und Ländern, sowie bei den Hopfengärten auf den höheren Aufwand für Arbeitslöhne und Gespannarbeit, teilweise auch auf die niedrigeren Dinkelpreise, bei den Wein- bergen neben dem erhöhten Kulturkostenaufwand insbesondere auch auf den

Finanzarchiv. XVIII. Jahrg. 885 25

This content downloaded from 62.122.77.15 on Tue, 10 Jun 2014 12:42:17 PMAll use subject to JSTOR Terms and Conditions

ggß Minist. Denkschrift v. 30. April 1901, betr. die dir. Staatssteuern in Württemberg.

Rückgang der Roherträge zurückzuführen ist, während bei den Wiesen und Baumgütern ein Rückgang der Reinerträge teils gar nicht, teils nur in ge- ringerem Umfang in Frage kommt.